Languages

Pages

Legal

1

ROYAL & SUNALLIANCE SEGUROS (MÉXICO), S. A. DE C. V.

(Subsidiaria de The Globe Insurance Company Limited)

NOTAS SOBRE LOS ESTADOS FINANCIEROS

Cifras expresadas en pesos del 31 de diciembre de 2010.

Royal & SunAlliance Seguros (México), S. A. de C. V; es una institución de seguros filial de The Globe InsuranceCompany Limited, sociedad de nacionalidad inglesa, y tiene la autorización del Gobierno Federal Mexicano, porconducto de la Secretaría de Hacienda y Crédito Público (SHCP), para operar como institución de segurosregulada por la Ley General de Instituciones y Sociedades Mutualistas de Seguros, así como por lasdisposiciones de la Comisión Nacional de Seguros y Fianzas(CNSF), como órgano de inspección y vigilancia deestas instituciones.

NOTA 1- OPERACIONES Y RAMOS AUTORIZADOS:El objeto social de la Institución es practicar el seguro y reaseguro en las operaciones de: a) Vida; b) Accidentesy enfermedades en los ramos de accidentes personales y gastos médicos; de c) Daños en los ramos deresponsabilidad civil y riesgos profesionales, marítimo y transportes, incendio, agrícola y de animales,automóviles, diversos, así como terremoto y otros riesgos catastróficos.

NOTA 2 – POLITICAS DE ADMINISTRACION Y GOBIERNO CORPORATIVO:

I.- El Capital Social al 31 de diciembre de 2010 se integra de la siguiente manera:

Ejercicio 2010 Capital Inicial Capital Suscrito Capital no Suscrito Capital PagadoInicial 353,627,086 431,312,823 77,685,737 353,627,086

Aumentos - 428,831,666 - 428,831,666Disminuciones - - - -

Final 353,627,086 860,144,489 77,685,737 782,458,752

ANEXO I

El capital suscrito y pagado corresponde al fijo sin derecho a retiro. En Asambleas Generales Extraordinarias de

Accionistas, celebradas el 11 de marzo de 2010, 21 de mayo de 2010, 12 de julio de 2010 y 3 de diciembre de

2010, se acordó incrementar el Capital Social con 7,067,308, 80,730,538, 73,310,838 y 67,968,228 acciones de

la serie “E”, respectivamente mediante aportaciones en efectivo por $13,249,869, $150,966,106, $137,311,200, y

$127,304,491, respectivamente.

II.- Integración accionaría:

Serie Accionistas No. de Acciones

"E" The Global Insurance Company Limited 417,693,116"M" The Global Insurance Company Limited 3,917"M" Non-Destructive Tester Limited 1

Total 417,697,034

2

La parte variable del capital con derecho a retiro en ningún caso podrá ser superior al capital pagado fijo sinderecho a retiro.

Las acciones Serie “E” solo podrán ser adquiridas por una institución financiera del exterior, una sociedadcontroladora filial o una filial; asimismo, sólo podrán enajenarse previa autorización de la SHCP.

La SHCP fija durante el primer trimestre de cada año el capital mínimo pagado que deben tener las institucionesde seguros en función de las operaciones y ramos que tengan autorizados practicar. Al 31 de diciembre de 2010el capital mínimo pagado requerido a la Institución es como se muestra a continuación, el cual está cubierto conamplio margen.

Operación ImporteVida 29,586,799

Accidentes y Enfermedades 7,396,698

Daños 36,983,496

Total 73,966,993

III.- Funciones del consejo de administración.

El consejo de administración define y aprueba las políticas de suscripción, inversión, administración de riesgos,

reaseguro y comercialización, así como el nombramiento del contralor normativo. Aprueba la constitución de los

comités de inversiones, de riesgos, de reaseguro y de comunicación y control, recibe y analiza periódicamente

la comunicación de las actividades de los mismos.

IV.- El Consejo de Administración y los Comités están conformados de la siguiente manera:

Consejo de Administración

Cargo Miembro Suplente

Presidente Francisco Teodoro Oliveros Gómez Fernando Mendoza Valdez

Secretario Juan Sebastián Novoa López

Consejero Néstor Rodríguez Díaz Barriga Felipe de Jesús Monreal OrdazConsejero

(Independiente)Humberto Pérez Rocha Ituarte Carlos Alberto Chávez Alanís

Consejero(Independiente)

Fernando Mario Puente Díaz Daniel Tapia Izquierdo

3

Perfil Profesional y Experiencia LaboralConsejero Experiencia

Francisco Teodoro Oliveros Gómez Ingeniero Industrial MBA 2008 a la fecha – Royal & Sun

Alliance 1994 a 2008 – AIG México

Juan Sebastián Novoa López Contador Público Maestría en Liderazgo y Negocios

Internacionales Diversos seminarios y cursos 2005 a la fecha - Royal & Sun

Alliance 2001 al 2005 – ING México 1996 al 2001 - KPMG

Néstor Rodríguez Díaz Barriga Licenciado en Derecho 2004 a la fecha – Financial Lines

Advisory Group 1994 al 2003 – AIG México 1993 a 1994 – Crédito Afianzador

(GNP) 1992 a 1993 – CNSF 1989 a 1992 – Seguros América

Humberto Pérez Rocha Ituarte Licenciado en Derecho 1994 a la fecha – Galicia y Robles,

S.C. 1996 a 1997 – Gibson, Dunn &

Crutcher, LLP.Fernando Mario Puente Díaz Actuario

Maestría en administración deempresas

Nov. 2008 a la fecha – Socio enLandum Servicios Integrales

2006 a Oct. 2008 – MetLife México 1983 a 2005 – Seguros Comercial

América e ING Comercial AméricaFernando Mendoza Valdez Licenciado en Administración de

Empresas Turísticas Diplomado en Seguros Diversos seminarios y cursos 2006 a la fecha – Royal &

SunAlliance 2003 al 2006 - ACE Seguros 1998 al 2003 – AIG México 1995 a 1998 – McLarens Toplis

MéxicoFelipe de Jesús Monreal Ordaz Actuario

Diversos cursos y seminarios 2006 al 2009 – AIG México 2006 al 2009 – Aseguradora

Patrimonial 2005 al 2009 – Grupo Financiero

INBURSA 2002 al 2005 – Gen Re. 1987 al 2002 - AIG México

4

Carlos Alberto Chávez Alanís Licenciado en Derecho Posgrado en Derecho y Negocios Maestría en Derecho 2004 al 2006, 2007 a la fecha –

Galicia y Robles, S.C. 2006 al 2007 – Milbank, Tweed,

Hadley & McCloy LLP. 2000 al 2003 – Instituto Federal de

Especialistas de ConcursosMercantiles

1998 al 2000 – Tribunal Electoraldel Poder Judicial de la Federación

Daniel Tapia Izquierdo Actuario 1999 a la fecha – Tapia y

Asociados, Asistencia EmpresarialIntegral, S.C.

Enero a junio 2007 – TribunalElectoral del Poder Judicial de laFederación

1995 – Secretaría deComunicaciones y Transportes

1994 – Banobras, S.N.C. 1990 a 1991 – Ferrocarriles

Nacionales de México

Comités:

Comité de Comunicación y Control:

Presidente María de Lourdes Otero Góngora

Secretario Víctor Hugo Hernández Hernández

Oficial de Cumplimiento Ernesto García Magaña

Vocal Francisco Torres Castellanos

Vocal Fernando Mendoza Valdez

Auditor Interno Laura Guzmán Retama

5

Comité de Reaseguro:

Presidente Francisco Teodoro Oliveros Gómez

Secretario Verónica Y. Coria Hernández

Vocal Juan Sebastián Novoa López

Vocal John Jairo Gaviria González

Vocal Abel F. Picchio

Auditor Interno Jorge Alfonso Luna Santamaría

Comité de Riesgos:

Presidente Francisco Teodoro Oliveros Gómez

Secretario Juan Sebastián Novoa López

Vocal John Jairo Gaviria González

Vocal Joel Isaac Ramos Peniche

Vocal Carlos Melgoza Ávila

Auditor Interno Jorge Alfonso Luna Santamaría

Comité de Inversiones:

Presidente Francisco Teodoro Oliveros Gómez

Secretario Carlos Melgoza Ávila

Vocal Abel F. Picchio

Vocal Juan Sebastián Novoa López

Auditor Interno Laura Guzmán Retama

Los miembros del consejo de administración así como de los comités tienen habilidades profesionales yexperiencia para desempeñarse plenamente y con suma responsabilidad en sus cargos.

6

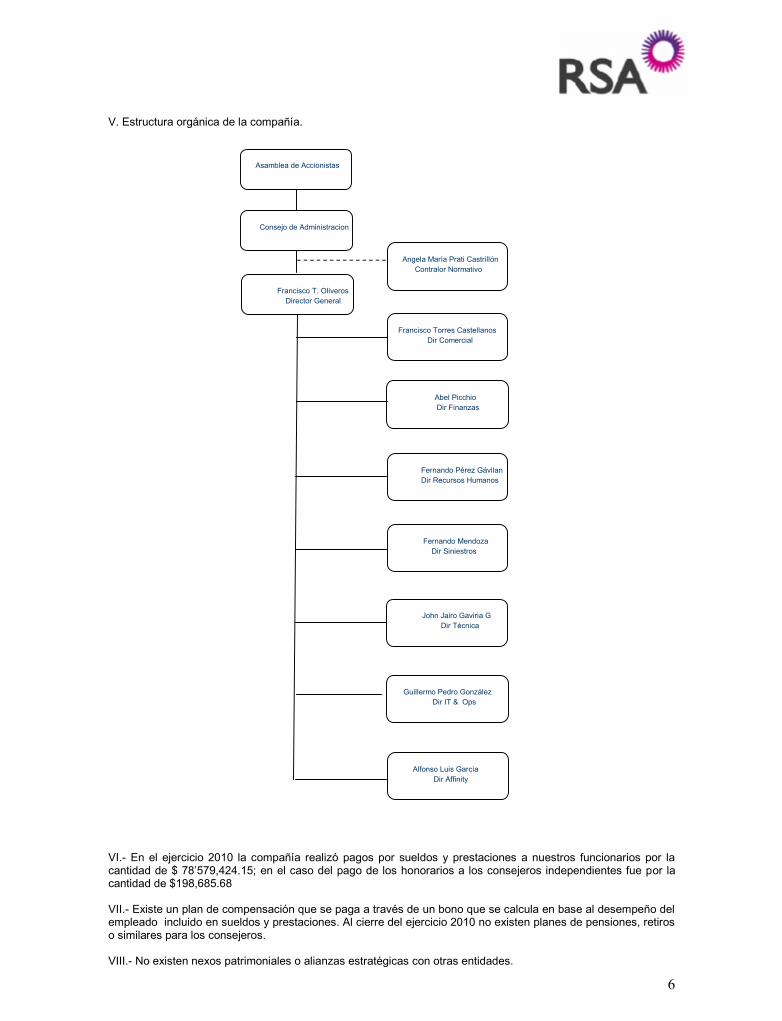

V. Estructura orgánica de la compañía.

Asamblea de Accionistas

Consejo de Administracion

Angela María Prati Castrillón Contralor Normativo

Francisco T. Oliveros Director General

Francisco Torres Castellanos Dir Comercial

John Jairo Gaviria G Dir Técnica

Fernando Mendoza Dir Siniestros

Fernando Pérez Gávilan Dir Recursos Humanos

Abel Picchio Dir Finanzas

Guillermo Pedro González Dir IT & Ops

Alfonso Luis García Dir Affinity

VI.- En el ejercicio 2010 la compañía realizó pagos por sueldos y prestaciones a nuestros funcionarios por lacantidad de $ 78’579,424.15; en el caso del pago de los honorarios a los consejeros independientes fue por lacantidad de $198,685.68

VII.- Existe un plan de compensación que se paga a través de un bono que se calcula en base al desempeño delempleado incluido en sueldos y prestaciones. Al cierre del ejercicio 2010 no existen planes de pensiones, retiroso similares para los consejeros.

VIII.- No existen nexos patrimoniales o alianzas estratégicas con otras entidades.

7

NOTA 3 – INFORMACIÓN ESTADÍTICA Y DESEMPEÑO TÉCNICO:

No. DePólizas

Certificados /Incisos /

Asegurados Prima Emitida

2006 9,014 190,361 509,320,752

2007 12,299 167,834 511,626,147

2008 26,736 134,923 424,340,041

2009 23,516 112,398 168,098,506

2010 24,669 137,418 198,866,925

2006 8,589 8,589 42,009,433

2007 11,898 11,898 46,440,063

2008 26,481 26,481 41,951,637

2009 23,388 23,388 46,821,145

2010 24,401 24,401 40,493,053

2006 425 181,772 467,311,319

2007 401 155,936 465,186,084

2008 255 108,442 382,388,404

2009 128 89,010 121,277,362

2010 268 113,017 158,373,872

2006 7,853 117,148 318,228,648

2007 9,260 174,670 348,190,636

2008 9,117 - 384,718,625

2009 8,814 409,721 267,112,881

2010 13,373 402,441 269,678,952

2006 331 72,270 14,489,510

2007 835 112,622 9,847,674

2008 465 - 8,573,163

2009 3,478 379,448 32,129,415

2010 8,857 375,787 41,138,634

2006 7,522 44,878 303,739,138

2007 8,425 62,048 338,342,962

2008 8,652 - 376,145,462

2009 5,336 30,273 234,983,467

2010 4,516 26,654 228,540,319

Vida Individual

Vida Grupo y Colectivo

Accidentes y Enfermedades

Accidentes Personales

ANEXO II

Vida

Gastos Médicos

8

No. DePólizas

Certificados /Incisos /

Asegurados Prima Emitida

2006 99,796 131,349 980,909,487

2007 99,454 193,963 1,034,428,604

2008 125,437 201,282 963,215,446

2009 148,060 224,922 1,083,090,216

2010 182,895 260,045 1,366,840,873

2006 70,262 70,262 385,573,293

2007 68,734 69,152 365,446,003

2008 81,790 81,790 451,114,162

2009 89,703 89,703 499,104,770

2010 114,797 114,797 638,223,187

2006 7,651 23,320 97,998,209

2007 7,431 29,867 120,470,825

2008 15,129 21,811 90,065,643

2009 12,131 26,996 130,368,177

2010 22,795 37,321 146,346,931

2006 7,658 15,762 144,557,679

2007 7,751 41,856 163,162,167

2008 9,481 42,799 128,864,798

2009 12,569 46,739 123,130,539

2010 14,844 39,867 151,016,553

2006 146 146 2,686,752

2007 20 20 229,182

2008 - - 94

2009 - - -

2010 - - -

2006 7,153 8,375 50,555,724

2007 7,406 10,839 62,061,302

2008 9,245 11,918 32,285,787

2009 12,313 14,719 32,183,322

2010 15,154 27,917 40,002,338

Agrícola

ANEXO II

Diversos

Incendio

Responsabilidad Civil

Daños

Automóviles

9

No. DePólizas

Certificados /Incisos /

Asegurados Prima Emitida

2006 874 874 134,351,923

2007 814 978 165,578,756

2008 759 759 166,484,609

2009 788 788 187,960,816

2010 797 797 220,774,291

2006 6,052 12,610 165,185,907

2007 7,298 41,251 157,480,370

2008 9,033 42,205 94,400,354

2009 12,038 45,977 110,342,591

2010 14,508 39,346 170,477,573

2006 - - -

2007 - - -

2008

2009 - - -

2010 - - -

2006

2007

2008

2009

2010

Crédito

Reafianzamiento

ANEXO II

Marítimo y Transportes

Terremoto

Operación y Ramo 2010 2009 2008 2007 2006Vida ** 306,993 256,680 305,054 404,101 329,663

Vida Individual 1,079,396 351,726 260,135 627,977 380,896Vida Grupo y Colectivo 186,205 246,479 306,835 393,245 327,469

Accidentes y Enfermedades 13,277 32,458 58,039 62,889 26,756Accidentes Personales 2,607 3,469 3,764 3,637 3,415

Gastos Médicos 39,333 57,549 66,641 82,283 41,328Salud -Daños 25,269 25,672 33,387 33,560 12,625

Automóviles 16,930 15,575 15,350 13,666 12,296Diversos 36,169 23,977 26,368 23,450 22,933Incendio 49,749 1,040,860 1,954,397 1,563,423 348,193Agrícola - - 46,801 250,499 91,209

Responsabilidad Civil 33,854 27,549 30,630 13,320 32,499Marítimo y Transporte 229,516 228,398 156,313 130,103 89,124

Terremoto 526,563 20,275 1,876,049 669,878 1,095,244-Crédito - - - - -

Reafianzamiento - - - - -

ANEXO III

Costo Promedio de Siniestralidad (Severidad)*

*Costo Promedio de Siniestralidad (Severidad) = Monto de siniestros de cada operación y ramo (reportado en el Estado de Resultados) / Número desiniestros de cada operación y ramo (reportado en el Sistema Estadístico del Sector Asegurador) - SESA)** El monto de la siniestralidad incluye rescates, vencimientos y dividendos por : (la institución deberá señalar la información respectiva para los añosque reporte).

10

Operación y Ramo 2010 2009 2008 2007 2006Vida 0.20% 0.20% 1.00% 1.00% 1.00%

Vida Individual 0.16% 0.11% 0.00% 0.00% 1.00%Vida Grupo y Colectivo 0.22% 0.22% 1.00% 1.00% 1.00%

Accidentes y Enfermedades 3.40% 1.15% 2.00% 3.00% 10.00%Accidentes Personales 2.58% 0.58% 0.00% 1.00% 5.00%

Gastos Médicos 14.89% 7.30% 6.00% 6.00% 26.00%Salud 0.00% 0.00% 0.00% 0.00% 0.00%Daños 17.86% 15.84% 17.27% 23.19% 38.80%

Automóviles 25.00% 22.80% 22.61% 28.80% 47.72%Diversos 11.23% 15.17% 13.68% 24.83% 35.97%Incendio 0.90% 0.68% 0.89% 2.41% 3.00%Agrícola 0.00% 0.00% 0.00% 25.00% 13.70%

Responsabilidad Civil 3.29% 2.92% 4.47% 7.18% 16.18%Marítimo y Transporte 79.67% 77.16% 71.01% 71.01% 98.63%

Terremoto 1.02% 0.91% 0.73% 1.73% 2.76%Crédito 0.00% 0.00% 0.00% 0.00%

Reafianzamiento 0.00% 0.00% 0.00% 0.00%

ANEXO IV

Frecuencia de Siniestros (%)*

*Frecuencia = Número de Siniestros de cada operación y ramo (reportado en el SESA ) / Número de expuestos de cada operación y ramo (reportadoen el SESA)

Operación y Ramo 2010 2009 2008Vida 32.07% 63.88% 81.00%

Vida Individual 29.81% 30.70% 47.00%Vida Grupo y Colectivo 32.91% 73.65% 83.00%

Accidentes y Enfermedades 59.39% 71.77% 95.00%Accidentes Personales 69.08% 55.37% 34.00%

Gastos Médicos 58.02% 72.98% 96.00%Salud 0.00% 0.00% 0.00%Daños 71.75% 66.80% 61.29%

Automóviles 83.63% 76.03% 66.55%Diversos 70.22% 62.72% 92.24%Incendio 10.55% 50.06% 90.85%Agrícola 0.00% 0.00% -128.45%

Responsabilidad Civil 30.27% -0.22% 67.20%Marítimo y Transporte 61.80% 61.91% 47.11%

Terremoto 2.33% 26.16% -9.58%Crédito 0.00% 0.00% 0.00%

Reafianzamiento 0.00% 0.00% 0.00%

ANEXO V

Indice de Costo Medio de Siniestralidad*

* El Indice de Costo Medio de Siniestralidad expresa el cociente del costo de siniestralidad retenida yprima devengada retenida. (Para integrar o agrupar los rubros contables, referirse a la Circular S-18.3vigente)

11

Operación y Ramo 2010 2009 2008Vida 27.78% 20.88% 15.00%

Vida Individual 38.98% 32.79% 45.00%Vida Grupo y Colectivo 23.67% 16.48% 12.00%

Accidentes y Enfermedades 22.65% 22.43% 23.00%Accidentes Personales 36.87% 33.57% 59.00%

Gastos Médicos 20.64% 20.94% 22.00%Salud 0.00% 0.00% 0.00%Daños 24.51% 23.90% 22.09%

Automóviles 22.67% 21.27% 15.68%Diversos 36.35% 28.12% 28.53%Incendio 55.30% 81.79% 72.31%Agrícola 0.00% 0.00% -13967.86%

Responsabilidad Civil 41.93% 48.24% 45.42%Marítimo y Transporte 25.50% 24.37% 22.36%

Terremoto 2.95% -3.19% 69.46%Crédito 0.00% 0.00% 0.00%

Reafianzamiento 0.00% 0.00% 0.00%

ANEXO VI

Indice de Costo Medio de Adquisicion*

* El Indice de Costo Medio de Adquisición expresa el cociente del costo de adquisición y la primaretenida. (Para integrar o agrupar los rubros contables, referirse a la Circular S-18.3 vigente)

Operación y Ramo 2010 2009 2008Vida 31.87% 32.78% 11.00%

Vida Individual 28.79% 15.13% 13.00%Vida Grupo y Colectivo 32.66% 39.59% 10.00%

Accidentes y Enfermedades 9.32% 8.30% 5.00%Accidentes Personales 5.32% 4.32% 21.00%

Gastos Médicos 10.04% 8.85% 5.00%Salud 0.00% 0.00% 0.00%Daños 18.05% 19.78% 23.85%

Automóviles 14.33% 12.63% 13.54%Diversos -1.13% 4.07% 2.08%Incendio 34.38% 58.18% 35.94%Agrícola 0.00% 0.00% 143001.99%

Responsabilidad Civil 27.88% 23.62% 31.69%Marítimo y Transporte 25.26% 28.87% 29.56%

Terremoto 22.23% 10.66% 64.45%Crédito 0.00% 0.00% 0.00%

Reafianzamiento 0.00% 0.00% 0.00%

ANEXO VII

Indice de Costo Medio de Operación*

* El Indice de Costo Medio de Operación expresa el cociente de los gastos de operación netos y ladirecta. (Para integrar o agrupar los rubros contables, referirse a la Circular S-18.3 vigente)Asi mismo deberá emplearse el procedimiento de prorrateo de gastos registrado ante la CNSF deconformidad con la Circular S-18.1 vigente)

12

Operación y Ramo 2010 2009 2008Vida 91.73% 117.53% 106.00%

Vida Individual 97.58% 78.62% 104.00%Vida Grupo y Colectivo 89.23% 129.72% 105.00%

Accidentes y Enfermedades 91.37% 102.50% 123.00%Accidentes Personales 111.27% 93.26% 113.00%

Gastos Médicos 88.71% 102.77% 124.00%Salud 0.00% 0.00% 0.00%Daños 114.30% 110.48% 107.23%

Automóviles 120.63% 109.93% 95.78%Diversos 105.45% 94.91% 122.85%Incendio 100.23% 190.03% 199.09%Agrícola 0.00% 0.00% 128905.68%

Responsabilidad Civil 100.07% 71.65% 144.32%Marítimo y Transporte 112.55% 115.15% 99.03%

Terremoto 49.88% 33.63% 124.33%Crédito 0.00% 0.00% 0.00%

Reafianzamiento 0.00% 0.00% 0.00%

ANEXO VIII

Indice Combinado*

* El Indice Combinado expresa la suma de los Indices de Costos Medios de Siniestralidad, Adquisicióny Operación.

NOTA 4 – INVERSIONES:

Monto* % Participacion conrelacion al total Monto* % Participacion con

relacion al total Monto* % Participacion conrelacion al total Monto* % Participacion con

relacion al total

Moneda Nacional 878,510,158 80.2% 702,694,017 73.1% 878,069,972 80.6% 703,361,626 73.4%Gubernamentales 877,432,601 80.1% 701,733,459 73.0% 876,888,900 80.5% 702,297,554 73.3%

Privados de renta variable 1,077,558 0.1% 960,558 0.1% 1,181,072 0.1% 1,064,072 0.1%Moneda Extranjera 188,374,147 17.2% 240,501,791 25.0% 186,465,229 17.1% 240,777,568 25.1%Gubernamentales 188,374,147 17.2% 240,501,791 25.0% 186,465,229 17.1% 240,777,568 25.1%Moneda Indizada 28,585,275 2.6% 17,951,100 1.9% 24,710,734 2.3% 14,398,152 1.5%Gubernamentales 28,585,275 2.6% 17,951,100 1.9% 24,710,734 2.3% 14,398,152 1.5%

*Los montos deben referirse a moneda nacional. Para productos derivados el monto es igual a primas pagadas de títulos opcionales y/o warrants y contratos de opción, y portaciones de futuros.

ANEXO IX

Inversiones en ValoresValor de Cotizacion Costo de Adquisicion

2010 2009 2010 2009

INMUEBLES TIPO DE INMUEBLE USO DEL INMUEBLE VALOR DEADQUISICION

REEXPRESADO DELEJERCICIO ACTUAL

% PARTICIPACIONCON RELACION AL

TOTAL

VALORREEXPRESADO DEL

EJERCICIOANTERIOR

Edificio Altavista Urbano Propio 77,052,595 - 100.0% 185,766,523.78

ANEXO IX

Inmuebles

13

A B A / Total

Nombre completo del emisor Nombre completodel tipo de valor

Fecha deAdquisición

Fecha deVencimiento Costo Adquisición* Valor de Cotizacion* %

Gobierno Federal I BANOBRA 11011 31/12/2010 03/01/2011 228,799,999 228,799,999 20.89%Gobierno Federal BI CETES 110224 26/08/2010 24/02/2011 79,999,999 81,305,857 7.42%Gobierno Federal BI CETES 110324 29/12/2010 24/03/2011 99,999,993 100,025,063 9.13%Gobierno Federal BI CETES 110616 23/12/2010 16/06/2011 100,000,001 100,104,259 9.14%Gobierno Federal M0 BONOS 121220 09/06/2008 20/12/2012 67,303,603 66,235,461 6.05%Gobierno Federal M0 BONOS 121220 14/10/2008 20/12/2012 71,757,324 71,048,810 6.49%Gobierno Federal D1 UMS13F 2013F 20/06/2008 16/01/2013 60,199,113 59,997,232 5.48%

Total Portafolio** 1,089,245,935 1,095,469,581 64.6%

ANEXO X

Inversiones que representan el 5% o más del portafolio total de inversiones

* En moneda nacional** Monto total de las inversiones de la institucion

No existen operaciones con productos derivados al cierre del ejercicio 2010.

Se tienen constituidas inversiones sobre reservas específicas por la cantidad de $6,749,826.76 quecorresponden a las garantías de litigios por 21 reclamaciones derivadas del curso normal de sus operacionesque están sujetas a liberación cuando se otorgue el laudo respectivo.

NOTA 5 – DEUDORES:

Operación / Ramo Moneda Nacional Moneda Extranjera Moneda Indizada Moneda Nacional Moneda Extranjera Moneda Indizada Moneda Nacional Moneda Extranjera Moneda IndizadaAccidentes y Enfermedades 164,796,128 - - 24% 0% 0% 20,141,376 - -

Vida 27,633,021 194,205 - 4% 0% 0% 5,836,285 69,520 -Daños

Responsabilidad Civil 5,384,657 877,564 - 1% 1% 0% 80,439 112,912 -Marítimo y Transporte 50,345,551 25,741,442 - 7% 30% 0% 3,726,729 2,254,600 -

Incendio 499,316 4,008,067 - 0% 5% 0% - - -Terremoto y otros riesgos catastroficos

AgrícolaAutomóviles 323,184,625 180,148 - 46% 0% 0% 23,606,363 2,513 -

CréditoDiversos 126,411,447 54,141,220 - 18% 64% 0% 10,927,448 10,419,514 -

Total 698,254,744 85,142,648 - 100% 100% 0% 64,318,641 12,859,060 -

* Los montos a reflejar corresponden a los saldos que reflejan las cuentas del rubro Deudores por primas

ANEXO XI

Deudor por PrimaMonto % del Activo Monto* (Mayor a 30 dias)

No existen otros deudores que representen más del 5% respecto al activo total.

14

NOTA 6 – RESERVAS TÉCNICAS:

Análisis porO peración y Ram o

2010 2009 2008 2007 2006 2005Accidentes yEnferm edadesAccidentesPersonales

1.048857 0.959891 0.751947 0.764943 0.843524 0.892564

Gastos Médicos 0.884145 1.241773 1.173165 1.211919 1.168603 1.076583

Salud na na na na na naDaños na na na na na naResponsabilidadC ivil y R iesgosProfesionales.

0.468207 0.479618 0.449951 0.435073 0.772721 0.643118

Marítim o yTransportes

0.927399 0.917785 0.646542 0.699866 0.758684 0.777849

Incendio 0.396812 1.316099 1.484511 1.464937 0.913982 0.864235Terrem oto y otrosR iesgosCatastróficos

na na na na na na

Agrícola y deAnim ales

na na na na na na

Autom óviles 1.082751 1.00767 1.052526 1.031693 1.106596 1.015047Crédito na na na na na naCrédito a la V ivienda na na na na na na

Garantía F inanciera na na na na na na

Diversos 0.70167 0.603789 0.801888 0.744865 0.773791 0.950972Vida contem poralidadm enor o igual a unaño

0.5139 0.4829 0.3932 1 1 1

Vida contem poralidadsuperior a un año

1 1 1 1 1 1

ANEXO XIIIndice de Suficiencia de las Reservas de Riesgos en Curso*

*Para el caso de daños, accidentes y enferm edades, así com o seguros de vida con tem poralidad m enor o igual a unaño, este índice se obtiene com o el cociente de divid ir e l valor esperado de las obligaciones futuras por concepto depago de reclam aciones y benefic ios esperados de las pólizas en vigor entre el valor de la prim a de riesgo nodevengada de las pólizas en vigor de conform idad con las circulares S -10.1.2 y S-10.1.7 vigentes.

Para el caso de vida con tem poralidad superior a un año, este índice se obtiene com o el cociente de divid ir lareserva de riesgos en curso valuada por la institución de seguros entre el m onto m ínim o de la reserva de riesgos encurso de los seguros de vida antes referido de conform idad con la c ircular S-10.1.7 vigente.

%

15

DIVERSOSProvisiones y pagos por siniestros 2006 2007 2008 2009 2010En el mismo año 67,582,598 42,892,940 50,071,231 40,392,684 97,300,881Un año después 2,890,431- 2,966,789 6,130,206- 880,391-Dos años después 2,308,553- 629,735- 526,508-Tres años después 4,364,446 1,713,609Cuatro años después 90,459-Cinco años después

Estimación de siniestros Totales 66,657,601 46,943,603 43,414,517 39,512,293 97,300,881Siniestros Pagados 66,657,601 44,943,603 43,228,538 36,983,176 68,497,438Provisiones por siniestros - 2,000,000 185,979 2,529,117 28,803,443Prima devengada 111,218,203 114,816,949 63,859,934 114,392,054 131,826,608

RESPONSABILIDAD CIVILProvisiones y pagos por siniestros 2006 2007 2008 2009 2010En el mismo año 30,889,321 16,939,492 9,504,408 14,160,131 11,050,930Un año después 4,529,650- 199,154- 1,477,179- 1,439,742-Dos años después 2,896,118- 3,616,665- 750,771Tres años después 100,000- 253,495Cuatro años después -Cinco años después

Estimación de siniestros Totales 23,363,553 13,377,169 8,777,999 12,720,389 11,050,930Siniestros Pagados 23,363,553 13,365,939 8,724,260 11,592,777 4,796,600Provisiones por siniestros - 11,230 53,739 1,127,611 6,254,331Prima devengada 54,527,934 60,278,047 29,689,536 31,744,072 88,395,265

MARÍTIMOProvisiones y pagos por siniestros 2006 2007 2008 2009 2010En el mismo año 1,212,913 173,597 439,717 1,380,416 -Un año después 624,999 2,400 360,590Dos años después - -Tres años después -Cuatro años despuésCinco años después

Estimación de siniestros Totales 1,837,912 175,997 800,307 1,380,416 -Siniestros Pagados 1,837,912 175,997 800,307 1,380,416 -Provisiones por siniestros - - - - -Prima devengada 1,801,363 8,514,081 1,897,658 2,252,710 72,439,411

TRANSPORTESProvisiones y pagos por siniestros 2006 2007 2008 2009 2010En el mismo año 70,245,851 79,758,496 67,401,115 116,510,280 130,836,613Un año después 159,064 12,477,573 14,409,848 12,688,980Dos años después 817,100- 136,112 1,302,975-Tres años después 671,836- -Cuatro años después -Cinco años después

Estimación de siniestros Totales 68,915,979 92,372,180 80,507,989 129,199,260 130,836,613Siniestros Pagados 68,915,979 92,372,180 80,356,223 125,800,398 73,873,542Provisiones por siniestros - - 151,766 3,398,862 56,963,072Prima devengada 128,714,627 122,507,843 137,985,625 192,259,655 133,569,493

AUTOMÓVILESProvisiones y pagos por siniestros 2006 2007 2008 2009 2010En el mismo año 339,272,632 229,304,302 278,211,429 344,065,095 470,851,839Un año después 3,710,439- 8,065,743- 10,079,230- 12,600,653-Dos años después 1,529,402 7,252,117- 4,034,310-Tres años después 406,881 59,988-Cuatro años después 132,920Cinco años después

Estimación de siniestros Totales 337,631,397 213,926,453 264,097,889 331,464,442 470,851,839Siniestros Pagados 337,631,397 213,926,453 263,793,789 323,774,185 352,842,969Provisiones por siniestros - 0 304,100 7,690,257 118,008,869Prima devengada 416,910,137 350,161,253 410,032,587 443,322,489 337,416,077

Año en que ocurrió el siniestro

Año en que ocurrió el siniestro

Año en que ocurrió el siniestro

Año en que ocurrió el siniestro

Año en que ocurrió el siniestro

Datos Históricos sobre los resultados del triangulo de desarrollo de siniestros por Operación y Ramo.ANEXO XIII

16

AGRÍCOLAProvisiones y pagos por siniestros 2006 2007 2008 2009 2010En el mismo año 1,641,430 814,233 - - -Un año después 288,062 116,923 - -Dos años después 46,281- - -Tres años después - -Cuatro años después -Cinco años después

Estimación de siniestros Totales 1,883,211 931,156 - - -Siniestros Pagados 1,883,211 931,156 - - -Provisiones por siniestros - - - - -Prima devengada 2,547,099 293,732 6,280 0 289,950,314

RIESGOS HIDROMETEOROLÓGICOSProvisiones y pagos por siniestros 2006 2007 2008 2009 2010En el mismo año 96,383,045 48,207,092 31,340,738 10,083,048 26,666,499Un año después 9,211,064- 115,404,164 127,703- 1,267,396-Dos años después 168,342 20,368,919 363,205-Tres años después 104,818 2,240,134Cuatro años después 150,514-Cinco años después

Estimación de siniestros Totales 87,294,627 186,220,309 30,849,830 8,815,652 26,666,499Siniestros Pagados 87,294,627 171,721,916 28,069,256 8,611,477 17,303,610Provisiones por siniestros - 14,498,393 2,780,574 204,176 9,362,889Prima devengada 80,648,646 86,631,828 6,255,033 61,469,940 17,530,777

INCENDIOProvisiones y pagos por siniestros 2006 2007 2008 2009 2010En el mismo año 31,806,359 259,833,247 13,697,817 23,114,620 7,760,617Un año después 3,318,955- 67,607,039 871,320 2,579,357-Dos años después 1,596,143- 246,900 19Tres años después - 27,971-Cuatro años después 80,000-Cinco años después

Estimación de siniestros Totales 26,811,260 327,659,215 14,569,156 20,535,263 7,760,617Siniestros Pagados 26,811,260 327,589,502 14,569,130 18,578,341 5,803,695Provisiones por siniestros - 69,713 26 1,956,922 1,956,922Prima devengada 140,374,326 162,188,239 57,540,242 141,618,512 120,249,766

TERREMOTOProvisiones y pagos por siniestros 2006 2007 2008 2009 2010En el mismo año 155,694 200,153 2,265 51,192 23,928,888Un año después 57,880 11,180 2,433-Dos años después - 3,592-Tres años después -Cuatro años despuésCinco años después

Estimación de siniestros Totales 213,574 207,741 168- 51,192 23,928,888Siniestros Pagados 213,574 207,741 168- 51,192 23,672,745Provisiones por siniestros - - - - 256,143Prima devengada 80,247,354 64,712,106 35,433,315 22,261,002 22,261,002

Año en que ocurrió el siniestro

Año en que ocurrió el siniestro

Año en que ocurrió el siniestro

Año en que ocurrió el siniestro

NOTA 7 – VALUACIÓN DE ACTIVOS, PASIVOS Y CAPITAL:

En la valuación de activos, pasivos y capital a partir del 1º de enero de 2008, la Compañía suspendió elreconocimiento de los efectos de inflación en los estados financieros, esto con apego a la NIF B-10, Efectos deinflación.El valor del Inmueble se actualizó con base en el avalúo practicado por la C. Ma. Esther García Álvarez CorredorPúblico no. 4 del D.F. el día 31 de agosto de 2009.

17

El capital social, las reservas de capital, el superávit por valuación de activos y los resultados estánrepresentados en pesos constantes al cierre del ejercicio 2010.

Capital Social Fijo 825,374,057.56 34,770,431.30 860,144,488.86Capital Social no Suscrito (58,466,582.00) (19,219,154.71) (77,685,736.71)Reservas de Capital 0.00 0.00Superavit por Valuación 70,167,162.32 (86,606,444.26) (16,439,281.94)Resultados (288,882,197.18) 65,895,357.00 (222,986,840.18)Insuficiencia en la Actualizacióndel Capital Contable (7,961,642.46) 7,961,642.46 0.00

Total 540,230,798.24 2,801,831.79 543,032,630.03

Cuenta Cifras Históricas ActualizaciónCifras

Reexpresadas

A partir del 1º de enero de 2008 la Compañía suspendió el reconocimiento de los efectos de inflación en losEstados Financieros, esto con apego a la NIF B-10, Efectos de inflación; sin embargo, los activos, pasivos ycapital contable al 31 de diciembre de 2010 y 2009 incluyen los efectos de reexpresión reconocidos hasta el 31de diciembre de 2007. Los activos y pasivos denominados en moneda extranjera se presentan en monedanacional al tipo de cambio de $12.3496 fijado por el Banco de México.

Al cierre del ejercicio 2010 no existen asuntos pendientes de resolución por parte de la compañía que pudieranoriginar un cambio en la valuación de los activos, pasivos y capital reportados.

I. Criterios utilizados para clasificar las inversiones.

Para financiar la operación; en este rubro se clasificaron las inversiones que fueron necesarias para cubrir losflujos de efectivo requeridos apoyándonos en estadísticas de pagos por siniestralidad y en el Reglamento deInversiones.

Para conservar a vencimiento; en este rubro se clasificaron las inversiones que no fueron necesarias para cubrirlos flujos de efectivo requeridos una vez cubierta la parte para financiar la operación, todas las demásinversiones se registraron en esta categoría.

18

II. Riesgos asociados al portafolio de inversión.

Emisor Tipo deValor Serie Riesgos de

CreditoRiesgos de

MercadoRiesgos de

LiquidezCETES BI 110224 X

SHF0002 2U 280929 X X

Emisor Tipo deValor Serie Riesgos de

CreditoRiesgos de

MercadoRiesgos de

LiquidezBANOBRA I 11011 X XBACMEXT I 11044 X X

CETES BI 110224 XCETES BI 110324 XCETES BI 110616 XCETES BI 110616 XCETES BI 111117 XBONOS M0 121220 X XBONOS M0 121220 X XBONOS M0 121220 X XBONOS M 161215 X XBONOS M 241205 X XBONOS M 361120 X X

UDIBONO S0 121220 XUDIBONO S 160616 XUDIBONO S 351122 X

NAFIN F 110107 X XNAFIN F 111230 X X

UMS13F D1 2013F XUMS13F D1 2013F XUMS20F D1 2020F X

Para Financiar la Operación

Para Conservar a Vencimiento

I. Plazos del portafolio de inversión.

Emisor Tipo de Valor Serie Dias Por VencerCETES BI 110224 55

SHF0002 2U 280929 6,482BANOBRA I 11011 3BACMEXT I 11044 27

CETES BI 110224 55CETES BI 110324 83CETES BI 110616 167CETES BI 110616 167CETES BI 111117 321BONOS M0 121220 720BONOS M0 121220 720BONOS M0 121220 720BONOS M 161215 2,176BONOS M 241205 5,088BONOS M 361120 9,456

UDIBONO S0 121220 720UDIBONO S 160616 1,994UDIBONO S 351122 9,092

NAFIN F 110107 7NAFIN F 111230 364

UMS13F D1 2013F 747UMS13F D1 2013F 747UMS20F D1 2020F 3,302

III. Plazos del Portafolio de Inversión

19

NOTA 8 – REASEGURO Y REASEGURO FINANCIERO:

La compañía ha elaborado y presentado un manual de Reaseguro a fin de asegurar un eficaz control decontratación, monitoreo, evaluación, y administración para que las responsabilidades asumidas se mantengan encumplimiento y armonía con la regulación local vigente y en apego a las mejores prácticas del negocio deseguros dictadas por el grupo Royal & Sun Alliance a nivel mundial considerando entre otros aspectos: Políticasde aceptación captación de riesgo por ramo y diversos procesos de administración y control de riesgos técnicos yoperativos relacionados con la actividad de seguros y reaseguros.

Algunos de los objetivos buscados con estas prácticas incluyen:Obtener y conservar un adecuado equilibrio técnico, económico y financiero que sustente la operación de lacompañía de seguros, garantizando en todo momento poder hacer frente a cualquier eventualidad contraída enlos contratos de seguros con los clientes.

Garantizar viabilidad del negocio de aseguramiento mediante una apropiada transferencia de riesgos al mercadoreasegurador.

Cumplir con las disposiciones legales en la materia, incluyendo mantener niveles óptimos de retención deriesgos, informar a las autoridades de los contratos de reaseguro, dar a conocer los resultados de la operaciónperiódicamente.

Por otro lado, todos los riesgos que requieren reaseguro, son colocados con reaseguradores autorizados,registrados y vigentes en el registro general de reaseguradores extranjeros autorizados por la CNSF y en formaadicional también deben de estar aprobados por el comité de security del Grupo RSA.

Al colocar riesgos de reaseguro bajo la modalidad de contratos automáticos se vigila de forma periódica y estrictaque el cúmulo por asegurado no rebase la capacidad máxima de los contratos de reaseguro.

Cualquier modificación a las condiciones de los contratos de reaseguro sólo podrán realizarse cuando las áreasde reaseguro y emisión consideren necesario el cambio para la continuidad del negocio, y en tal caso, serárequisito indispensable la presentación de toda la documentación técnica, económica, actuarial y legal aprobadapor el Comité de Dirección y el área de Reaseguro del grupo RSA para solicitar ante los reaseguradores dichocambio.

Existen diversos mecanismos empleados para reducir los riesgos derivados de las operaciones de reasegurocomo por ejemplo:

Calificación crediticia de reaseguradores,Experiencia en el mercado en carteras de riesgos similares,Cumplimiento y velocidad de pago para recuperación de siniestros,Balance de uso de contratos automáticos y de reaseguro facultativo,Comprobación de condiciones de pólizas de seguro en apego a condiciones contractuales de reaseguro,Verificación de perfiles de sumas aseguradas y riesgos expuestos contra límites cubiertos en contratos dereaseguro, etc.Adicionalmente como parte integrante de la Compañía, se tiene una Dirección de Riesgos Operativos y deCumplimiento que monitorea en forma permanente los mecanismos, técnicas y procedimientos internos, con lafinalidad de reducir al máximo posible los riesgos derivados tanto de las operaciones de reaseguro como de otrasinvolucradas en la actividad aseguradora.

I.- No existen contratos de reaseguro que puedan reducir, limitar, mitigar o afectar de alguna manera cualquierpérdida real o potencial para las partes bajo el contrato de reaseguro.II.- Todos los contratos de reaseguro han sido reportados a la autoridad.III.- La compañía tiene para cada contrato de reaseguro un archivo de suscripción que documenta la transacciónen términos técnicos, económicos y legales incluyendo la medición de la transferencia de riesgo.

Las políticas de Royal & Sun Alliance, no incluyen la celebración de contrato de Reaseguro Financiero.

20

MontoPrima Cedida más Costo de Reaseguro No Proporcional Total 547,208,395.01Prima Cedida más Costo Pagado No Proporcional colocado en directo 467,396,045.59Prima Cedida más Costo Pagado No Proporcional colocado con intermediarios 79,812,349.42

1 AON RE MÉXICO, INTERMEDIARIO DE REASEGURO, S.A. DE C.V. 2.8624%2 COLEMONT DE MEXICO INTERMEDIARIO DE REASEGURO, S.A. DE C.V. 0.0773%3 CONRESA, INTERMEDIARIO DE REASEGURO, S.A. 0.0557%4 GLOBAL, INTERMEDIARIO DE REASEGURO, S.A. DE C.V. 0.3326%5 GRUPO INTERNACIONAL DE REASEGURO, INTERMEDIARIO DE REASEGURO, S.A. DE C.V. 0.0059%6 GUY CARPENTER MEXICO, INTERMEDIARIO DE REASEGURO S.A. DE C.V. 4.2098%7 JLT MEXICO, INTERMEDIARIO DE REASEGURO, S.A. DE C.V. 0.8131%8 LASER, S.A. DE C.V. INTERMEDIARIO DE REASEGURO 0.0635%9 LOCKTON MEXICO INTERMEDIARIO DE REASEGURO 4.4110%

10 PWS MÉXICO, INTERMEDIARIO DE REASEGURO, S.A. DE C.V. 0.0299%11 REACIGRA, INTERMEDIARIO DE REASEGURO, 0.1284%12 REASINTER, INTERMEDIARIO DE REASEGURO, S.A. DE C.V. 0.4459%13 REINSURANCE CONSULTING, INTERMEDIARIO DE REASEGURO, S.A. DE C.V. 0.0163%14 RENAINSA, INTERMEDIARIO DE REASEGURO, S.A. DE C.V. 0.0170%15 SUMMIT REINSURANCE BROKERS, INTERMEDIARIO DE REASEGURO, S.A. DE C.V. 0.7145%16 SWIRE, INTERMEDIARIO DE REASEGURO, S.A. DE C.V. 0.4020%

14.59%

ANEXO XV

Número Nombre de Intermediario de Reaseguro % Participación*

RSA Declara que a la fecha no existen contratos de reaseguro que puedan reducir, limitar, mitigar o afectar dealguna manera cualquier pérdida real o potencial para las partes bajo el contrato de reaseguro.

I.- Las políticas de Royal & Sun Alliance, no incluyen la celebración de contratos de Reaseguro Financiero.II.- RSA declara que a la fecha no tiene contratos de reaseguro verbales o escritos, que no hayan sidoreportados a la autoridad CNSF.III.- La compañía tiene para cada contrato de reaseguro un archivo de suscripción que documenta latransacción en términos técnicos, económicos y legales incluyendo la medición de la transferencia de riesgo.

1 LLOYD'S RGRE-001-85-300001 A+ 1.4010% 0.0000%2 MUENCHENER RUECKVERSICHERUNGS-GESELLSCHAFTRGRE-002-85-166641 AA- 0.3733% 6.4839%3 SWISS REINSURANCE COMPANY LTD.RGRE-003-85-221352 A+ 0.0005% 0.0000%4 KOLNISCHE RUECKVERSICHERUNGS-GESELLSCHAFT AKTIENGESELLSCHAFTRGRE-012-85-186606 AAA 0.6730% 0.0000%5 HANNOVER RUECKVERSICHERUNGS-AKTIENGESELLSCHAFTRGRE-043-85-299927 AA- 1.3807% 12.0393%6 AMLIN CORPORATE RGRE-1032-09-328273 A 0.0005% 0.0000%7 ROYAL & SUN ALLIANCE RGRE-121-85-300102 A 8.8387% 0.0000%8 ACE PROPERTY AND RGRE-193-85-300168 A+ 0.1170% 0.0000%9 EVEREST REINSURANCE RGRE-224-85-299918 AA- 0.0012% 0.0000%

10 MAPFRE RE, COMPAÑIA RGRE-294-87-303690 AA 0.6616% 0.0000%11 TRANSATLANTIC RGRE-387-95-300478 AA- 0.0447% 0.0000%14 ECCLESIASTICAL RGRE-434-97-320394 A 0.0007% 0.0000%15 ODYSSEY AMERICA RGRE-498-98-321014 A 0.0105% 0.0000%16 SCOR SE RGRE-501-98-320966 A- 0.0014% 0.0000%17 FORTIS CORPORATE RGRE-707-02-324825 A- 0.0517% 0.0000%18 SWISS REINSURANCE RGRE-795-02-324869 AA- 0.3008% 0.0000%19 BRIT INSURANCE LIMITED RGRE-799-02-325281 A 0.0148% 0.0000%20 ACE EUROPEAN GROUP RGRE-830-03-326058 A+ 0.0083% 0.0000%22 ALLIED WORLD RGRE-898-05-326949 A 0.0727% 0.0000%23 HISCOX INSURANCE RGRE-921-06-327397 A 0.0375% 0.0000%24 SCOR GLOBAL P&C SE RGRE-925-06-327488 A- 0.1484% 0.0000%25 PARIS RE RGRE-946-07-327638 A- 0.0029% 0.0000%26 PARTNER REINSURANCE RGRE-955-07-327692 AA- 0.2160% 4.7650%27 ROYAL & SUN ALLIANCE RGRE-984-08-327907 A 8.7451% 76.8696%28 ARCH REINSURANCE RGRE-993-09-327988 A 0.0139% 0.3072%

Total: 23% 100%*Registro General de Reaseguradoras Extranjeras**Porcentaje de prima cedida total respecto de la prima emitida total.*** Porcentaje del costo pagado por contratos de reaseguro no proporcional respecto del costo pagado por contratos de reaseguro no proporcional total. [Para integrar o agrupar los rubros contables, referirse a la Circular S-18.3 vigente] Incluye instituciones mexicanas y extranjeras.

ANEXO XIV

% de colocaciones no proporcionales del total ***% cedidodel total**

Calificación deFortaleza Financiera

Registro en elRGRE*

Nombre delreaseguradorNúmero

21

Antigüedad Nombre del ReaseguradorSaldo de

cuentas porcobrar*

% Saldo / Total Saldo de cuentaspor pagar*

% Saldo /Total

AON RE 1,234,945.67 3.01%PARTNER RE 2,370,613.20 5.35%CONRESA 65,042.50 0.15%EVEREST 660,656.44 1.61%GEN RE 438,763.78 1.07% 582,973.64 1.32%GRUPO INTERNACIONAL DE REASEGURO (G.I.R) 518.93 0.00%HANNOVER RE 7,895,037.77 19.21% 7,868,106.59 17.76%JLT MEXICO 0.00% 638,136.91 1.44%MÜNCHENER 3,973,235.26 9.67% 57,508.92 0.13%R+V VERSICHERUNG AG RUCKVERSICHERUNG 16,122.96 0.04%TOKIO MARINE 23,645.09 0.06%REASINTER 599,502.03 1.35%LOCKTON INTERMEDIARIO DE REASEGURO 0.25 0.00%ROYAL & SUNALLIANCE 31,047,352.92 70.10%XL RE 242,863.96 0.59%SUMMIT REINSURANCE 9,290.28 0.02%SWISS REINSURANCE 217,778.75 0.53% 3,824.72 0.01%PATRIA 18,512.60 0.04%

HANNOVER RE 3,463,724.24 8.43% 24,116.95 0.05%QBE REINSURANCE CORPORATION 8,332,924.89 20.28%R+V VERSICHERUNG AG RUCKVERSICHERUNG 0.00% 998,247.65 2.25%MAPFRE 8,668,729.96 21.10% 0.00 0.00%

Mayor a 2 años ymenor a 3 años GLOBAL INTERMEDIARIO 5,528,071.70 13.45% 0.00 0.00%

Mayor a 3 años SCOR 399,411.97 0.97% 0.00 0.00%Total 41,089,599 100.00% 44,290,062 100.00%

Menor a 1 año

Mayor a 1 año ymenor a 2 años

ANEXO XVI

NOTA 9 – MARGEN DE SOLVENCIA:

2010 2009 2008I. Suma Requerimiento Bruto de Solvencia 1,998,603,437 1,393,768,508 1,136,072,034II. Suma Deducciones 1,720,823,708 1,136,707,105 885,870,650III. Capital Minimo de Garantía (CMG) = I - II 277,779,728 257,061,403 250,201,384IV. Activos Computables al CMG 502,209,841 285,406,072 242,629,630V. Margen de Solvencia (Faltante en Cobertura ) = IV - III 224,430,113 28,344,669 7,571,754-

ANEXO XVII

Suficiencia de Capital

ConceptoMonto

22

NOTA 10 – COBERTURA DE REQUERIMIENTOS ESTATUTARIOS:

2010 2009 2008 2010 2009 2008Reservas Técnicas 1 1.16 1.08 1.03 284,839,931.54 49,024,126.25 49,024,125.25Capital Minimo de Garantía 2 1.78 1.11 0.97 224,430,112.85 28,344,668.53 (7,571,753.59)Capital Minimo de Pagado 3 6.10 4.46 3.62 377,354,481.00 246,552,914.76 175,608,882.80

1 Inversiones que respaldan las reservas técnicas / reservas técnicas2 Inversiones que respaldan el capital mínimo de garantia más el excedente de inversiones que respaldan las reservas técnicas / requerimiento de capital mínimo degarantia.3 Los recursos de capital de la institución computables de acuerdo a la regulación / Requerimiento de capital mínimo pagado para cada aperación y/o ramo para los queesté autorizada la institución. Lo anterior considerando el procedimiento y criterios para acreditar el cumplimiento al monto del Capital Mínimo Pagado que debenmantener las instituciones y sociedades mutualistas de seguros dado a conocer a traves de disposiciones administrativas.Nota: Los datos presentados en este cuadro pueden diferir con los dados a conocer por la Comisión Nacional de Seguros y Fianzas, de manera posterior a la revisión queesa Comisión realiza de los mismos.

ANEXO XVIII

Cobertura de Requerimientos Estatutarios

Requerimiento EstatutarioIndice de Cobertura Sobrante (Faltante)

NOTA 11 – PASIVOS LABORALES:

La Institución tiene establecidos planes para indemnizar a trabajadores en caso de despido, Los beneficios bajodichos planes se basan principalmente en los años de servicio cumplidos por el trabajador y su remuneración ala fecha de retiro.

Las obligaciones y costos correspondientes a dichos planes, así como los correspondientes a las primas deantigüedad que los trabajadores tienen derecho a percibir al terminarse la relación laboral, se reconocen conbase en estudios actuariales elaborados por actuarios independientes,

A continuación se resumen los principales datos financieros de dicho planes:

RSA SEGUROS MÉXICO S.A. DE C.V.NORMAS DE REVELACIÓN

31 DE DICIEMBRE DE 2010PRIMA DE ANTIGÜEDAD POR TERMINACION

CONCILIACIÓN DEL PASIVO/(ACTIVO) NETO PROYECTADO

(Pasivo) /Activo Neto Proyectado al inicio del año ($361,504)(Costo)/Ingreso Neto del Periodo ($404,429)Beneficios pagados con cargo al Pasivo Neto Proyectado $297,739Otros ingresos y gastos iniciales $0Otros ingresos y gastos fecha de valuación $0(Pasivo)/Activo Reconocido en el Balance General al final del año ($468,194)

CAMBIO EN LA OBLIGACIÓN POR BENEFICIOS DEFINIDOS

Obligación por Beneficios Definidos al inicio del año ($584,559)Costo Laboral del servicio actual ($131,867)Costo Financiero ($39,537)Pagos realizados durante el año $297,739(Pérdidas) /Ganancias actuariales generadas en el periodo ($12,369)Costo Laboral del servicio pasados $0Modificaciones por variaciones en tipo de cambio $0Adquisiciones de negocios $0Enajenaciones o escisiones de negocios $0Reducción anticipada de las obligaciones $0Liquidación anticipada de las obligaciones $0Obligación por Beneficios Definidos al final del año ($470,593)

23

RSA SEGUROS MÉXICO S.A. DE C.V.NORMAS DE REVELACIÓN

31 DE DICIEMBRE DE 2010BENEFICIOS POR TERMINACIÓN

CONCILIACIÓN DEL PASIVO/(ACTIVO) NETO PROYECTADO

(Pasivo) /Activo Neto Proyectado al inicio del año ($1,678,144)(Costo)/Ingreso Neto del Periodo ($12,733,426)Aportaciones de la empresa $9,967,816Beneficios pagados con cargo al Pasivo Neto Proyectado $0Otros ajustes $0(Pasivo)/Activo Reconocido en el Balance General al final del año ($4,443,754)

CAMBIO EN LA OBLIGACIÓN POR BENEFICIOS DEFINIDOS

Obligación por Beneficios Definidos al inicio del año ($7,877,205)Costo Laboral del servicio actual ($3,183,177)Costo Financiero ($618,361)Pagos realizados durante el año $9,967,816(Pérdidas) /Ganancias actuariales generadas en el periodo ($6,623,160)Costo Laboral del servicio pasados $0Modificaciones por variaciones en tipo de cambio $0Adquisiciones de negocios $0Enajenaciones o escisiones de negocios $0Reducción anticipada de las obligaciones $0Liquidación anticipada de las obligaciones $0Obligación por Beneficios Definidos al final del año ($8,334,087)

RSA SEGUROS MÉXICO S.A. DE C.V.NORMAS DE REVELACIÓN

31 DICIEMBRE 2010PRIMA DE ANTIGÜEDAD AL RETIRO

CONCILIACIÓN DEL PASIVO/(ACTIVO) NETO PROYECTADO

(Pasivo) /Activo Neto Proyectado al inicio del año ($333,193)(Costo)/Ingreso Neto del Periodo ($48,835)Aportaciones de la empresa $0Beneficios pagados con cargo al Pasivo Neto Proyectado $0Otros ajustes $0(Pasivo)/Activo Reconocido en el Balance General al final del año ($382,028)

CAMBIO EN LA OBLIGACIÓN POR BENEFICIOS DEFINIDOS

Obligación por Beneficios Definidos al inicio del año ($252,541)Costo Laboral del servicio actual ($36,033)Costo Financiero ($19,824)Pagos realizados durante el año $0(Pérdidas) /Ganancias actuariales generadas en el periodo $34,966Costo Laboral del servicio pasados $0Modificaciones por variaciones en tipo de cambio $0Adquisiciones de negocios $0Enajenaciones o escisiones de negocios $0Reducción anticipada de las obligaciones $0Liquidación anticipada de las obligaciones $0Obligación por Beneficios Definidos al final del año ($273,432)

24

NOTA 12 – ADMINISTRACIÓN DE RIESGOS:

El consejo de administración de la compañía determinó las siguientes medidas a seguir para la administración deriesgos.

Constitución del Comité de Riesgos cuyo objeto es la Administración Integral de Riesgos derivados de lasobligaciones contraídas por la institución para su monitoreo y control (Riesgos de Crédito, Mercado Liquidez,Legal y Operativo).Realización de consultarías y asesoría de despachos especializados en la administración de riesgos tanto decarácter operativo como financiero.

El apego a las disposiciones es dictaminado por el Actuario Felipe Torres Luquín del despacho de GRUPOATOF, S.A. de C.V.

Dentro de las funciones del Comité de Riesgos se encuentran:

Limites de exposición al riesgo (global y por tipo de riesgo).Estrategia de asignación de recursos.Aprobar la metodología para administrar los distintos tipos de riesgos.Los modelos, parámetros y escenarios que habrán de utilizarse.Designar al responsable de la administración integral de riesgos.Informar al Consejo de Administración de la exposición al riesgo asumido por la compañía.Informar sobre las medidas correctivas implementadas.Revisar periódicamente los manuales y límites de exposición.

El Comité de Riesgos es independiente de las áreas de operación.

Política de Suscripción de Riesgos.RSA México se rige por políticas obligatorias del Grupo Financiero a nivel mundial y por licencias territorialesadecuadas a cada país, las cuales son continuamente revisadas, adecuadas y autorizadas, así como así comopor el otorgamiento de licencias de suscripción individuales por línea de negocio para cada Suscriptor conformeel "expertise" y competencia en cada uno de los ramos, las licencias incluyen detalles del grado de autoridad delSuscriptor y el apego a estas políticas está internamente controlado y auditado de forma periódica conforme a loslineamientos del Grupo Financiero. Las licencias de suscripción se encuentran en total concordancia con loscontratos de Reaseguro con que cuenta RSA en México, garantizando la rentabilidad por medio de guíasespecializadas para las diversas coberturas y ramos

El objetivo general de RSA, es asegurar negocios personales y/o comercial por medio de sus operaciones entodo el mundo, es ser uno de los principales aseguradores de riesgos en cada uno de los respectivos mercados,y al hacer esto contribuir significativamente al logro de los planes actuales de negocios de las operaciones encuestión, y para los de la Región o División de la que cada operación forma parte.

Nuestra filosofía de suscripción es mantener una cartera rentable de riesgos personales y/o comerciales, a pesarde las cambiantes condiciones del Mercado, y para lograr un crecimiento permanente en el volumen de negociossuscritos, mientras éste sea consistente con mantener el nivel de utilidad necesario para cumplir los objetivos delGrupo. No se va a sacrificar la utilidad para lograr crecimiento.

25

Concentración geográfica del riesgo asegurado.Para el ramo de vida:

Ramo de Vida1. Concentración Geográfica

Cifras historicas expresadas en moneda nacional

ENTIDAD POLIZAS O CERTIFICADOS PRIMA EMITIDA DIRECTA MUERTE MUERTE ACCIDENTAL INVALIDEZ

1 2 3 4 5AGUASCALIENTES 1 315 333,234.24 69,581,257.82 - 2,491,722.42

BAJA CALIFORNIA NTE 2 714 507,603.10 172,069,874.65 2,220,504.00 34,824,240.41BAJA CALIFORNIA SUR 3 33 16,499.86 2,358,033.94 - -CAMPECHE 4 3 246.48 32,890.08 - -COAHUILA DE ZARAGOZA 5 701 970,149.51 124,370,858.47 850,000.00 24,405,937.33COLIMA 6 241 219,439.44 28,164,501.62 850,000.00 2,162,709.05CHIAPAS 7 5 10,601.31 1,376,186.22 - -CHIHUAHUA 8 434 361,381.98 63,956,481.71 3,483,007.00 68,285.28DISTRITO FEDERAL 9 80068 130,326,312.82 19,003,348,606.71 1,843,597,165.00 1,990,902,130.84DURANGO 10 209 2,905,605.28 136,899,865.87 238,155,536.00 13,646.25GUANAJUATO 11 2730 4,078,387.49 568,519,910.81 22,481,320.00 13,285,791.05GUERRERO 12 612 263,166.29 151,181,413.50 - 35,106,527.66HIDALGO 13 178 166,426.21 27,002,426.00 200,000.00 95,523.74JALISCO 14 6405 6,833,474.00 1,440,115,570.98 46,999,619.00 139,243,085.43MEXICO 15 6775 10,864,595.42 2,022,894,534.33 227,694,982.00 28,932,230.66MICHOACAN 16 388 257,399.62 28,884,206.14 750,000.00 102,346.86MORELOS 17 657 732,324.01 158,550,043.85 5,304,354.00 16,396,934.43NAYARIT 18 673 773,197.11 62,458,861.80 24,783,280.00 27,292.50NUEVO LEON 19 22388 25,056,318.57 5,024,656,422.68 168,840,051.00 702,160,105.82OAXACA 20 20 5,675.14 52,770,189.93 148,084.00 85,059.80PUEBLA 21 4111 2,351,002.21 1,169,224,937.28 16,101,926.00 110,701,020.80QUERETARO 22 2448 2,714,784.10 812,174,504.71 8,139,735.00 160,674,754.53QUINTANA ROO 23 18 61,608.88 25,481,104.48 - 2,572,371.88SAN LUIS POTOSI 24 1344 1,057,465.33 218,763,446.50 8,670,670.00 8,307,927.53SINALOA 25 933 488,253.78 74,054,160.75 1,000,000.00 238,809.35SONORA 26 757 368,214.21 91,928,030.47 9,265,120.00 1,175,640.69TABASCO 27 622 261,245.86 28,693,034.71 12,000,000.00 -TAMAULIPAS 28 573 344,784.05 121,983,880.23 17,201,764.00 22,377,389.74TLAXCALA 29 31 47,461.90 6,993,060.67 50,000.00 -VERACRUZ 30 2066 807,849.94 173,829,604.08 - 14,816,499.48YUCATAN 31 935 5,657,288.15 523,845,086.62 - 176,787.97ZACATECAS 32 31 24,928.42 4,896,141.38 - 68,231.24EXTRANJERO 33 0 - - - -

TOTAL 33 137,418 198,866,925 32,391,059,129 2,658,787,117 3,311,413,003

SUMA ASEGURADA

Para el ramo de accidentes y enfermedades:Ramo de Accidentes y Enfermedades1. Concentración Geográfica

Cifras historicas expresadas en moneda nacional

ENTIDAD POLIZAS O CERTIFICADOS ASEGURADOS PRIMA EMITIDA DIRECTA SUMA ASEGURADA

1 2 3 4AGUASCALIENTES 1 534 16,292 5,518,678.42 2,643,517,732.45

BAJA CALIFORNIA NTE 2 12 361 32,943.15 15,780,192.53BAJA CALIFORNIA SUR 3 0 7 142,282.22 68,155,008.04CAMPECHE 4 12 351 10,942.28 5,241,492.47COAHUILA DE ZARAGOZA 5 497 15,155 1,796,844.08 860,711,354.55COLIMA 6 18 549 129,732.35 62,143,458.68CHIAPAS 7 6 192 133,203.33 63,806,103.21CHIHUAHUA 8 3 102 595,304.40 285,158,442.89DISTRITO FEDERAL 9 5241 160,016 87,090,402.65 41,717,419,701.74DURANGO 10 53 1,629 77,294.27 37,024,944.95GUANAJUATO 11 771 23,525 36,525,827.53 17,496,339,787.10GUERRERO 12 3 102 392,842.88 188,176,778.57HIDALGO 13 51 1,550 2,162,046.24 1,035,647,876.05JALISCO 14 530 16,178 16,191,719.93 7,756,041,486.44MEXICO 15 975 29,789 58,756,892.05 28,145,304,778.38MICHOACAN 16 97 2,944 1,383,898.80 662,905,271.15MORELOS 17 55 1,692 2,969,456.78 1,422,407,878.58NAYARIT 18 32 949 181,530.65 86,955,510.58NUEVO LEON 19 493 15,028 12,834,043.11 6,147,671,228.96OAXACA 20 15 463 177,563.00 85,054,951.65PUEBLA 21 1675 51,143 21,300,161.28 10,203,050,404.64QUERETARO 22 316 9,650 7,297,725.70 3,495,704,194.04QUINTANA ROO 23 34 1,017 1,494,996.15 716,122,329.74SAN LUIS POTOSI 24 177 5,427 3,447,058.04 1,651,185,007.04SINALOA 25 10 309 918,795.02 440,114,595.38SONORA 26 1176 35,886 2,144,431.29 1,027,210,088.50TABASCO 27 40 1,221 262,134.10 125,565,597.08TAMAULIPAS 28 70 2,147 3,747,158.49 1,794,936,968.35TLAXCALA 29 38 1,159 62,570.41 29,972,027.37VERACRUZ 30 198 6,083 1,371,073.95 658,540,114.33YUCATAN 31 2 73 69,359.13 33,223,910.88ZACATECAS 32 43 1,293 456,328.66 218,587,280.69EXTRANJERO 33 0 - - -

TOTAL 33 13,177 402,282 269,675,240 129,179,676,497

26

Para la operación de Daños:Prima Emitida por Entidad Federativa

Motor MYT Incendio TEV/Hidros Eng RCAguascalientes 5,664,846 493,260 1,292,295 680,978 467,827 127,691Baja California 394,261 1,104,819 2,092,306 1,879,778 884,760 300,181Baja California Sur 221,210 - 141,731 180,898 17,156 4,174Campeche 259,877 171,454 48,895 34,168 10,591 2,392Coahuila 2,348,544 221,389 3,398,364 1,331,663 1,521,832 45,857Colima 621,432 274,824 151,994 458,243 18,262- 31,685Chiapas 862,678 1,800 419,426 893,698 550,255 14,121Chihuahua 1,271,207 76,069 5,025,994 2,736,026 2,980,459 99,405Distrito Federal 229,812,152 95,083,279 37,955,755 59,517,848 54,545,078 16,836,964Durango 540,313 - 34,781 24,017 11,165,606 8,430Guanajuato 39,733,168 7,441,524 6,987,904 5,395,476 4,397,415 1,873,526Guerrero 1,075,196 2,500 688,941 1,603,750 362,792 167,331Hidalgo 2,851,061 1,351,925 3,243,322 1,022,950 781,047 127,772Jalisco 74,118,182 19,175,753 10,975,576 24,017,180 19,492,435 3,568,444México, Estado De 108,325,603 34,277,970 20,146,150 14,217,421 12,304,317 4,291,288Michoacán 9,452,435 504,469 7,197,470 4,181,207 3,307,340 304,782Morelos 10,906,315 799,506 907,880 1,081,334 1,011,592 421,972Nayarit 591,176 1,070,661 224,039 450,971 157,551 32,241Nuevo León 59,059,588 12,377,456 15,680,529 9,550,802 9,293,716 3,683,836Oaxaca 79,064- 541,484- 1,617,895 2,304,084 1,298,444 58,968Puebla 27,134,931 3,674,912 6,885,703 6,184,791 4,394,042 2,647,327Querétaro 35,572,694 5,542,275 6,146,510 4,900,163 4,658,227 1,541,459Quintana Roo 3,576,701 66 426,845 952,642 76,617 88,830San Luis Potosí 4,102,478 746,114 1,811,236 1,191,034 2,788,908 1,069,206Sinaloa 3,778,078 503,906 2,530,279 3,110,857 722,182 264,974Sonora 2,272,555 3,736,754 2,495,851 5,448,969 2,359,357 852,241Tabasco 4,932,633 95,140 717,934 650,149 10,812 21,998Tamaulipas 1,108,352 29,793,899 5,228,964 5,694,762 265,859 825,574Tlaxcala 1,385,081 461,527 122,975 118,680 298,337 314,198Veracruz 4,053,663 1,197,290 5,234,476 9,108,968 5,631,558 253,631Yucatán 1,326,630 1,135,235 1,100,431 1,437,635 154,267 46,622Zacatecas 947,378 - 80,793 105,574 454,812 44,781Extranjero 1,835 - 3,310 10,857 - 30,436Total 638,223,187 220,774,291 151,016,553 170,477,573 146,346,931 40,002,338

II. Concentración sectorial del riesgo asegurado

Para el ramo de Vida2 . C o n c e n t r a c i ó n S e c t o r i a l

C o n c e n t r a c i ó n s e c t o r i a l d e l r i e s g o a s e g u r a d o p a r a v i d aC i f r a s h i s t o r i c a s e x p r e s a d a s e n m o n e d a n a c i o n a l

T O T A L P O L I Z A S C E R T I F O S U M A P R I M AE N V I G O R P A R T V I G O R A S E G U R A D A D I R E C T A

T O T A L 2 4 , 6 6 9 1 3 7 , 4 1 8 3 2 , 3 9 1 , 0 5 9 , 1 2 9 1 9 8 , 8 6 6 , 9 2 5

I N D I V I D U A L T R A D 2 2 , 9 6 8 2 2 , 9 6 8 7 , 5 0 3 , 5 0 1 , 0 1 5 2 7 , 1 1 2 , 8 3 0

P R IM E R A Ñ O 1 7 , 3 6 7 1 7 , 3 6 7 5 , 3 1 7 , 5 5 0 , 3 3 4 1 5 , 5 5 4 , 2 4 8

R E N O V A C IO N 5 , 6 0 1 5 , 6 0 1 2 , 1 8 5 , 9 5 0 , 6 8 1 1 1 , 5 5 8 , 5 8 2

U N IC A S 0 0 0 0

G R U P O T R A D 2 4 6 9 8 , 0 9 8 1 9 , 1 3 9 , 0 8 6 , 8 6 7 8 1 , 4 2 5 , 4 9 4

P R IM E R A Ñ O 2 1 , 4 0 1 9 0 6 , 3 0 3 , 5 3 5 4 , 9 6 9 , 9 5 4

R E N O V A C IO N 2 4 4 9 6 , 6 9 7 1 8 , 2 3 2 , 7 8 3 , 3 3 2 7 6 , 4 5 5 , 5 4 0

C O L E C T I V O D E U D 2 2 1 4 , 9 1 9 4 , 6 4 6 , 2 4 3 , 4 2 7 7 6 , 9 4 8 , 3 7 8

P R IM E R A Ñ O 1 9 1 4 , 2 7 3 3 , 8 4 2 , 4 3 7 , 5 6 3 9 , 3 1 4 , 1 6 8

R E N O V A C IO N 3 6 4 6 8 0 3 , 8 0 5 , 8 6 4 6 7 , 6 3 4 , 2 1 0

Para el ramo de Accidentes y Enfermedades:2. Concentración Sectorial

Concentración sectorial del riesgo asegurado para accidentes y enfermedadesCifras historicas expresadas en moneda nacional

TOTAL TOTAL H M TOTAL H M TOTAL1 ACCIDENTES Y ENFERMEDADES 13,177 129,179,676,497 16,492 15,424 402,282 108,985,481 125,940,207 269,675,2402 ACCIDENTES PERSONALES 7,603 15,923,292,625 2,758 2,504 146,472 3,316,230 3,001,083 20,873,3432.1 INDIVIDUAL Y/O FAMILIAR 7,309 2,828,695,000 2,758 2,504 5,262 3,316,230 3,001,083 6,317,3132.2 GRUPO 0 0 0 0 0 0 0 02.3 COLECTIVO 294 13,094,597,625 0 0 141,210 0 0 14,556,0303 GASTOS MEDICOS MAYORES 4,516 95,856,492,955 13,734 12,920 26,654 105,669,251 122,939,124 228,608,3753.1 INDIOVIDUAL Y/O FAMILIAR 4,372 60,936,027,600 4,503 4,640 9,143 58,316,922 70,509,176 128,826,0983.2 GRUPO 0 0 0 0 0 0 0 03.3 COLECTIVO 144 34,920,465,355 9,231 8,280 17,511 47,352,329 52,429,949 99,782,2774 ESCOLAR 1,058 17,399,890,917 0 0 229,156 0 0 20,193,522

No. de aseguradosCONCEPTO

Póliza en Vigor Suma Asegurada Primas Emitidas Directas

27

II. Concentración de riesgos de Naturaleza Catastrófica:

Para riesgos de terremoto:TERREMOTO Valor Valor % Dist. % Dist.

Edo Estado Asegurable Retenido Asegurable Retenido1 AGS 1,759,432,757.42 1,442,291,105.84 0.59% 1.98%2 BCN 2,301,799,850.64 1,009,657,064.28 0.77% 1.38%3 BCS 159,621,636.91 88,744,449.10 0.05% 0.12%4 CAMP 8,515,570.63 8,515,570.63 0.00% 0.01%5 COAH 4,551,723,354.00 272,533,942.26 1.52% 0.37%6 COL 1,184,173,573.89 267,164,042.61 0.40% 0.37%7 CHIS 830,278,224.01 275,368,020.33 0.28% 0.38%8 CHIH 4,402,033,880.64 360,514,980.01 1.47% 0.49%9 DF 93,043,407,946.68 24,615,384,160.91 31.14% 33.73%

10 DGO 79,182,228.88 49,543,188.88 0.03% 0.07%11 GTO 5,952,700,072.72 3,264,154,095.00 1.99% 4.47%12 GRO 2,643,542,061.92 399,008,218.82 0.88% 0.55%13 HGO 1,878,109,086.10 1,153,606,598.72 0.63% 1.58%14 JAL 26,880,159,494.43 6,623,783,724.95 9.00% 9.08%15 EDO MEX 31,830,692,994.51 15,029,595,845.40 10.65% 20.59%16 MICH 5,440,812,801.72 1,088,466,731.50 1.82% 1.49%17 MOR 3,196,761,044.51 1,789,494,258.90 1.07% 2.45%18 NAY 546,274,298.82 223,813,341.17 0.18% 0.31%19 NL 21,863,234,282.24 3,010,642,585.99 7.32% 4.13%20 OAX 3,795,221,457.82 437,280,561.24 1.27% 0.60%21 PUE 17,279,994,511.92 4,215,197,476.67 5.78% 5.78%22 QRO 12,104,982,744.62 1,402,450,041.87 4.05% 1.92%23 Q ROO 806,811,026.23 677,414,453.06 0.27% 0.93%24 SLP 3,500,041,223.09 733,173,330.16 1.17% 1.00%25 SIN 2,941,368,667.51 1,480,567,778.98 0.98% 2.03%26 SON 6,554,356,673.28 815,132,317.81 2.19% 1.12%27 TAB 404,971,770.25 143,007,373.67 0.14% 0.20%28 TAM 4,871,881,751.41 366,001,804.97 1.63% 0.50%29 TLAX 176,026,899.17 169,517,373.87 0.06% 0.23%30 VER 36,572,363,484.30 703,959,033.67 12.24% 0.96%31 YUC 983,365,231.11 760,168,432.19 0.33% 1.04%32 ZAC 254,094,056.10 101,668,967.10 0.09% 0.14%33 EXT 0.00 0.00 0.00% 0.00%

Asegurable

AGS BCN BCS CAMP COAH COL CHIS CHIHDF DGO GTO GRO HGO JAL EDO MEX MICHMOR NAY NL OAX PUE QRO Q ROO SLPSIN SON TAB TAM TLAX VER YUC ZAC

Asegurable

AGS BCN BCS CAMP COAH COL CHISCHIH DF DGO GTO GRO HGO JALEDO MEX MICH MOR NAY NL OAX PUEQRO Q ROO SLP SIN SON TAB TAMTLAX VER YUC ZAC EXT

Para riesgos hidrometeorológicos:HIDROMETEOROLOGICOS Valor Valor % Dist. % Dist.

Edo Estado Asegurable Retenido AsegurableRetenido1 AGS 2,510,144,011 1,083,081,863 0.65% 1.21%2 BCN 3,039,822,084 1,139,642,511 0.79% 1.28%3 BCS 217,455,144 101,610,640 0.06% 0.11%4 CAMP 15,798,401 14,655,014 0.00% 0.02%5 COAH 7,654,683,343 420,628,571 2.00% 0.47%6 COL 1,194,598,355 359,258,514 0.31% 0.40%7 CHIS 1,068,836,814 339,647,007 0.28% 0.38%8 CHIH 6,485,754,732 539,237,594 1.69% 0.60%9 DF 114,076,024,521 28,373,082,354 29.76% 31.78%

10 DGO 87,326,580 57,687,540 0.02% 0.06%11 GTO 12,805,036,195 5,344,424,613 3.34% 5.99%12 GRO 595,233,439 355,229,735 0.16% 0.40%13 HGO 3,093,900,177 1,409,977,545 0.81% 1.58%14 JAL 29,406,835,591 7,463,053,076 7.67% 8.36%15 EDO MEX 40,653,367,381 17,488,980,463 10.61% 19.59%16 MICH 5,958,088,302 1,284,015,059 1.55% 1.44%17 MOR 3,684,051,286 2,015,563,336 0.96% 2.26%18 NAY 474,832,600 271,057,132 0.12% 0.30%19 NL 38,492,910,468 6,730,161,663 10.04% 7.54%20 OAX 4,116,227,531 470,597,984 1.07% 0.53%21 PUE 31,066,319,949 4,725,518,793 8.10% 5.29%22 QRO 13,699,855,942 1,856,783,829 3.57% 2.08%23 Q ROO 1,086,621,877 767,520,527 0.28% 0.86%24 SLP 3,968,569,589 969,868,443 1.04% 1.09%25 SIN 3,388,102,676 1,595,704,409 0.88% 1.79%26 SON 7,753,279,705 1,187,155,529 2.02% 1.33%27 TAB 754,898,835 184,226,438 0.20% 0.21%28 TAM 8,607,379,339 604,645,802 2.25% 0.68%29 TLAX 221,007,847 189,435,027 0.06% 0.21%30 VER 35,681,890,844 926,871,718 9.31% 1.04%31 YUC 1,165,626,531 873,209,831 0.30% 0.98%32 ZAC 289,193,612 137,802,344 0.08% 0.15%33 EXT - - 0.00% 0.00%

Asegurable

AGS BCN BCS CAMP COAH COL CHIS CHIHDF DGO GTO GRO HGO JAL EDO MEX MICHMOR NAY NL OAX PUE QRO Q ROO SLPSIN SON TAB TAM TLAX VER YUC ZAC

Asegurable

AGS BCN BCS CAMP COAH COL CHIS CHIHDF DGO GTO GRO HGO JAL EDO MEX MICHMOR NAY NL OAX PUE QRO Q ROO SLPSIN SON TAB TAM TLAX VER YUC ZAC

28

El proceso de Administración de Siniestros se basa principalmente en la Política para la Determinación deReservas del Grupo y en la normatividad local vigente, que establecen las prácticas y procesos para ladeterminación y constitución del monto de las provisiones técnicas.

El objetivo primordial de la Dirección de Siniestros, es cumplir con las reservas requeridas y que éstas seanestablecidas por medio de un proceso documentado y en forma consistente.

Los mecanismos utilizados para reducir los riesgos en la operación de Siniestros son:

Integración de registros documentales e información en los sistemas de la Institución, de cada uno de lossiniestros reclamados.

Monitoreo permanente del comportamiento de la siniestralidad, a través de indicadores de gestión y reportesque permitan identificar y tomar acciones rápidas para prevenir cualquier eventualidad.

Establecimiento de licencias de administración para la constitución de reservas y pago de siniestros,vencimientos, rescates, etc. de acuerdo con el perfil y rol.

Procesos de auditoría para validar el cumplimiento de los procedimientos determinados en la operación.

Actualización y documentación de políticas y procedimientos para toda el área.

Capacitación especializada al personal a todos niveles.

Controles implantados respecto del incremento de los gastos.Durante el 2010 se elaboró, implementó y comunicó un proceso para el control de los gastos operativos de lacompañía. El proceso de revisión se realizaron tareas para homologar y establecer criterios para el registro ycontrol de gastos, entre ellos destacan los siguientes:Revisión del catálogo de centros de costos utilizado en la compañía para el registro de gastos. Con esta acciónse lograron establecer criterios para la asignación de gastos a través de las diferentes áreas de la compañía eidentificar de mejor manera los costos directos.Se hizo un análisis de los conceptos y proveedores que históricamente se han utilizado, con el fin de obtener unabase para la realización de presupuestos de gastos y potencial identificación de ahorros.Se revisaron y homologaron criterios para los periodos de amortización y depreciación de los activos de lacompañía. Adicional a esto, se creó una base de información con las inversiones históricas con el fin de obteneruna proyección de las amortizaciones/depreciaciones.Se realizó una revisión de las provisiones que afectaban el gasto y se liberaron aquellas que no erancomprobables. Esto con el objetivo de no mantener saldos innecesarios en el pasivo.

Como parte del proceso, se crearon los siguientes roles: Dueño del presupuesto. Esta figura recae en los Directores de cada área funcional, quiénes son

responsables del presupuesto y ejercimiento del gasto asignado a sus áreas. Supervisor del gasto. Es el primer filtro de control y quién apoya a los dueños del presupuesto para la

autorización o rechazo de gastos. También cumple con la función de intermediario entre el “Dueño delpresupuesto” y el “Validador del proceso de gastos”

Validador del proceso de gastos. Esta posición recae en una persona de Finanzas, quién se encargade garantizar que los criterios establecidos para el registro de los gastos se cumplan. Además de haceresto, también funge como un segundo filtro para el control de gastos.

Adicional al proceso de control de gastos, se implementaron reuniones mensuales con cada uno de los “Dueñosde presupuesto” para revisar el ejercimiento del presupuesto en el mes. Estas juntas tienen como objetivoconcientizar a los dueños del presupuesto de desviaciones y en su caso, fijar acciones correctivas para el futuro.

Como resultado de todas las acciones realizadas en el proceso de revisión de gastos para 2010, se logróestablecer un mejor control en la autorización y registro del pago a proveedores. Esto aunado al establecimientode las sesiones de revisión, permitieron encontrar oportunidades de ahorro y una mejor planeación delpresupuesto para 2011.

Control de riesgos de inversiónMediante un Comité de Inversiones en el que se desarrollan los análisis del entorno económico Nacional eInternacional así como de los indicadores y tendencias económicas con lo cuales se elaboran los escenariospara decidir las inversiones sobre los mismos.

29

Control de riesgos de Crédito, Mercado y Liquidez mediante un Comité de Riesgo Financiero en el que se

analizan los resultados de pruebas de stress y usando metodologías conocidas.

En este punto la compañía adoptó las siguientes medidas:

Riesgo Operativo y legal. El control y monitoreo de estos riesgos reside en las funciones propias de Auditoria

Interna, así como de la Subdirección de Riesgo Operativo y Cumplimiento, que aplican metodologías específicas

y acordes con los lineamientos establecidos.

Riesgo Operativo:El control y monitoreo de este tipo de riesgo reside en la Dirección de Ops & IT, que aplican metodologíasespecíficas acordes a mitigar la pérdida por fallas o deficiencias en los sistemas de información o en loscontroles internos en el proceso de las operaciones.

La metodología de administración de riesgos esta basada en el establecimiento de apetitos de riesgo quepermiten la identificación oportuna de desviaciones en las diferentes áreas.

La metodología empleada para la administración de riesgos de alto nivel se encuentra implementada (RiskProfile) Los indicadores de riesgo y sus planes de acción o mitigantes son revisados y evaluados dentro delmarco del Comité de Riesgo.

Riesgo Legal:

Por riesgo legal se entiende el riesgo de pérdida debido a que una transacción no sea válida o no pueda ser

ejecutada desde el punto de vista legal. Se puede clasificar en función de las causas que lo originan en:

Riesgo de documentación: Es el riesgo de que documentos incorrectos o extraviados, o la inexistencia

de los mismos, incida negativamente en las actividades de negocio.

Riesgo de legislación: Riesgo de que una operación no pueda ser ejecutada por prohibición, limitación o

incertidumbre acerca de la legislación del país de residencia de alguna de las partes, o por errores en la

interpretación de la misma.

Riesgo de capacidad: Se refiere a dos conceptos: riesgo de que la contraparte no tenga capacidad legal

para operar en un sector, producto o moneda determinada, y el riesgo de que las personas que actúan

en nombre de la contraparte no cuenten con poder legal suficiente para comprometerla.

NOTA 13 – ARRENDAMIENTO FINANCIERO:

Información referente a los contratos de arrendamiento financiero celebrados.

I.- No existen activos registrados por arrendamiento financiero, al cierre del ejercicio 2009.

II.- No se adquirieron Inmuebles o Mobiliario y equipo en arrendamiento financiero.

30

III.- No existe la obligación de realizar pagos mínimos a futuro por contratos para la adquisición de activos en

arrendamiento financiero.

NOTA 14 – EMISION DE OBLIGACIONES SUBORDINADAS Y OTROS TITULOS DE CRÉDITO:

No existe información relativa a la emisión de obligaciones subordinadas o cualquier otro título de crédito.

OTRAS NOTAS DE REVELACION

A la fecha no existen actividades interrumpidas que afecten el estado de resultados o que tengan impacto

financiero sobre los resultados.

Los Estados Financieros fueron dictaminados por el C.P.C Francisco Javier Vázquez Jurado del despacho Galaz

Yamazaki, Ruiz Urquiza, S.C; y las Reservas Técnicas fueron auditadas por el Act. Pablo Ledezma Zistécatl y

Adriana Martínez Paczka del despacho Towers Watson de México, S.A. de C.V.

A la fecha no existe información complementaria sobre hechos ocurridos con posterioridad al cierre de ejercicio.

COMISIONES CONTINGENTES.

Las comisiones contingentes son pagos o compensaciones a personas físicas o morales que participaron en la

intermediación o intervinieron en la contratación de los productos de seguros de la Compañía, adicionales a las

comisiones o compensaciones directas consideradas en el diseño de los productos.

En los ejercicios de 2010 y 2009, la Compañía mantuvo acuerdos para el pago de comisiones contingentes con

los intermediarios personas físicas y personas morales que se relacionan en ésta nota. El importe total de los

pagos realizados en virtud de dichos acuerdos asciende a $38,448,107 en 2010 y $20,165148 (valor nominal) en

2009, representando el 0.02% en 2010 y 0.60 % en 2009 de las primas emitidas por la Compañía en esos

ejercicios.

Al 31 de diciembre, el importe de las comisiones contingentes pagadas, se integra como sigue:

Ejercicio 2010 Ejercicio 2009

Personas Físicas -$ 2,776,271$

Personas Morales 38,448,107 17,388,877

38,448,107.00$ 20,165,148.00$

COMISIONES CONTINGENTES

31

Las características de los acuerdos para el pago de las comisiones contingentes es la siguiente:

Personas físicas – venta nueva, conservación, baja siniestralidad y rentabilidad y apoyos generales.

Personas morales – venta nueva, conservación, baja siniestralidad y rentabilidad, asesoría y administración de

carteras y apoyo técnico y operativo para la administración de pólizas de seguro.

La Compañía no mantiene ninguna participación en el capital social de las personas morales con las que tiene

celebrados acuerdos para el pago de comisiones contingentes.

Top Related