Languages

Pages

Legal

Modelos de Crisis de Balance de Pagos

Bibliografía:

Krugman, P. (1996); “Are Currency Crises Self-Fulfilling?”, NBER

Macroeconomics Annual 1996, Volume 11, pág. 345 - 407.

OpcionalesFlood, R. y Garber P. (1984); “Collapsing Exchange Rate Regimes: Some Linear Examples”, Journal of

International Economics Nº17, agosto, pág. 1-13.

Gandolfo, G. (2002); “International Finance and Open-Economy Macro-economics”, Springer-Verlag.

Krugman, P. (1979); “A Model of Balance-of-Payments Crises”, Journal of Money, Credit and Banking

Nº11, agosto, pág. 311-325.

Krugman, P. (1999); “Balance Sheets, The Transfer Problem, and Financial Crises”, Journal of

International Tax and Public Finance, Nº 4, Vol. 6, pág. 459-472.

Obstfeld, M. (1994); “The Logic of Currency Crises”, Cahiers Economiques et Monetaires Nº43,

noviembre, pág. 189-213.

Pesenti, P. y Tille, C. (2000); “The Economics of Currency Crises and Contagion: An Introduction”, FRBNY

Economic Policy Review, septiembre.

Sachs, J., Tornell, A. y Velasco, A. (1996); “Financial Crises in Emerging Markets: The Lessons from 1995.”

Brookings Papers on Economic Activity, Nº1, pág. 147-215.

Salant, S. y D. Henderson (1978); “Market Anticipation of Government Policy and the Price of Gold”,

Journal of Political Economy 86, págs. 627-648.

Modelos de Crisis de Balance de Pagos

•Algunos “ingredientes” necesarios:

El Tipo de Cambio Nominal tiene que estar (cuasi) fijo.

Debe existir algún compromiso ex-ante del Gobierno en defender esa

paridad.

La capacidad para defender esa paridad esta asociada al nivel de reservas

internacionales disponibles.

Para hablar de “crisis” debe existir algún tipo de “expectativa frustrada”

� para ello es importante saber si el momento de la crisis es anticipable.

La “crisis” se produce cuando existe un ataque contra la paridad: los

inversores se apuran para vender sus tenencias de activos domésticos y

comprar activos externos lo que obliga a que el BC abandone la fijación

cambiaria y deje flotar el TCN.

Modelos de Crisis de Balance de Pagos1978 - 1982

-

5.000

10.000

15.000

20.000

25.000

30.000

35.000

40.000

45.000

50.000

Ene-78 Oct-78 Jul-79 Abr-80 Ene-81 Oct-81 Jul-82

MN

/ U

SD

2.000

3.000

4.000

5.000

6.000

7.000

8.000

9.000

10.000

11.000

Mill

. U

SD

Tipo de Cambio Nominal Reservas Internacionales (2º eje)

1985 - 1989

-

200

400

600

800

1.000

1.200

1.400

1.600

1.800

2.000

Ene-85 Oct-85 Jul-86 Abr-87 Ene-88 Oct-88 Jul-89

MN

/ U

SD

2.000

2.500

3.000

3.500

4.000

4.500

5.000

5.500

6.000

6.500

7.000

Mill

. U

SD

Tipo de Cambio Nominal Reservas Internacionales (2º eje)

1993 - 1995

-

0,2

0,4

0,6

0,8

1,0

1,2

Ene-93 Oct-93 Jul-94 Abr-95

MN

/ U

SD

10.000

11.000

12.000

13.000

14.000

15.000

16.000

17.000

18.000

19.000

Mill

. USD

Tipo de Cambio Nominal Reservas Internacionales (2º eje)

2000 - 2002

0,5

1,0

1,5

2,0

2,5

3,0

3,5

4,0

Ene-00 Oct-00 Jul-01 Abr-02

MN

/ U

SD

0

5.000

10.000

15.000

20.000

25.000

30.000

35.000

40.000

Mill

. U

SD

Tipo de Cambio Nominal Reservas Internacionales (2º eje)

Modelos de Crisis de Balance de Pagos

2007 - 2009

3,0

3,1

3,2

3,3

3,4

3,5

3,6

3,7

3,8

3,9

Ene-07 Oct-07 Jul-08 Abr-09

MN

/ U

SD

30.000

35.000

40.000

45.000

50.000

55.000

Mill

. USD

Tipo de Cambio Nominal Reservas Internacionales (2º eje)

+27%

Modelos de Crisis de Balance de Pagos

•La literatura sobre modelos de crisis se desarrolló en dos etapas:

“Clásicos” o de 1ª Generación: intentaron explicar el colapso de los

regímenes cambiarios en América Latina sobre finales de los ’70 (México,

Argentina). Krugman (1979), Flood y Garber (1984).

“Nuevos” o de 2ª Generación: buscaron explicar los ataques especulativos

que sufrieron algunas economías aparentemente sólidas a

principios/mediados de los ‘90 (Suecia, Italia, Gran Bretaña, México).

Obstfeld (1994), Sachs, J., Tornell, A. y Velasco, A. (1996).

Krugman (1996) postula que los modelos de 2ª generación no son muy

diferentes de los de 1ª generación, fundamentalmente, en lo que hace al

momento de la crisis.

Modelos de “Clásicos” o de 1ª GeneraciónKrugman, P. (1979) y Flood, R. y Garber P. (1984)

Para los modelos de 1ª generación, la crisis se explica por un deterioro secular

en los “fundamentos” de la economía (monetización del déficit fiscal) que hace

insostenible el esquema de TCN fijo.

Antecedente: Salant y Henderson (1978) � muestran que el Gobierno no

puede fijar un precio (oro) usando un determinado stock para ese objetivo.

El modelo es estrictamente monetario:

Demanda

de BM TCN Devaluación

Esperada

Oferta

de BM

Reservas

Internacionales

Crédito

Doméstico

Partiendo del equilibrio del mercado de dinero, �

Que en términos de variación en el tiempo es � Dado que el

TCN es fijo, el primer termino es 0, por lo que

La pregunta clave es, ¿en qué momento se da la crisis?

Crecimiento

del Crédito

Doméstico

Variación RIEl Gobierno genera un

déficit fiscal

permanente que debe

financiar con crédito

doméstico

NOTAR: el stock de R es un número finito, por lo que si el Gobierno mantiene el déficit fiscal

monetizado con crédito del BC (D), es solo una cuestión de tiempo que R se agote y ya no pueda sostener el TCN.

Krugman muestra que esto se resuelve por “inducción hacia atrás” � cada especulador sabe

que gana plata si compra barato y vende caro, es decir, gana capital si compra moneda

extrajera justo antes de que E se devalúe.

Por el contrario, si vende antes de tiempo no gana nada por lo que su objetivo es anticipar el momento justo en el que se da la crisis. Para eso, tiene que saber en que momento R ya no

es suficiente para sostener la paridad. Como todos los especuladores actúan igual, todo están

calculando en que momento se acaban las R �

� si todos actúan igual, puede mostrarse que el ataque ocurrirá en el momento exacto

en que R llegue a un nivel crítico donde ya no puede defender la paridad:

Nivel de R al

cuál se produce

el ataque Demanda de

dinero con TC

fijo

Demanda de

dinero después

de la crisis

(4) dice que el ataque contra la paridad se va a dar en el momento justo en el cuál R sea suficiente para cubrir la caída en la demanda de dinero por el abandono del Tipo de Cambio Fijo.

•La “crisis” no puede darse ni antes ni después de (4) ya que algún

especulador ganaría o perdería plata.

•La “crisis” se explica por la inconsistencia en los fundamentos, es

decir, por fijar el TCN y luego monetizar el déficit público.

• No hay equilibrio múltiples � la acción de los especuladores hace

que el ataque se de únicamente en (4)

Modelos “Nuevos” o de 2ª GeneraciónObstfeld, M. (1994) y Sachs, J., Tornell, A. y Velasco, A. (1996)

Para los modelos de 2ª generación, la modelización mecánica del Gobierno de

los modelos de 1ª generación es improbable. El Gobierno siempre incorporar

en su accionar las decisiones del sector privado (“comportamiento

estratégico”) � siempre tiene una cláusula de escape que le permite devaluar

antes de tiempo si así lo considera.

El modelo se basa en teoría de los juegos

Es una función de

pérdida que busca

minimizar el

gobierno Costo asociado a

tener fijo el tipo de

cambio (p.e.

desempleo)

Costo asociado a

tener fijo el tipo de

cambio cuando el

mercado espera una

devaluación (p.e.

tasa de interés más

altas

Costo reputación por

abandonar el TCN. Es

0 si no devalúa y C si

devalúa

La decisión de devaluar o no devaluar consiste en comprar el costo asociado a mantener el TC fijo y el costo de abandonarlo

Si el mercado no espera devaluación, entonces desaparece, entonces el

para el Gobierno lo mejor es no devaluar:

Si el mercado espera devaluación, entonces por lo que al Gobierno

le conviene devaluar:

Por lo tanto, es evidente de (7) y (8) que existe un entorno de “EQUILIBRIOS

MULTIPLES” � si el mercado espera devaluación, el Gobierno devalúa. Si el mercado

espera que se mantenga la paridad, el Gobierno no devalúa:

“EQUILIBRIOS MULTIPLES” da lugar a “PROFECÍAS AUTOCUMPLIDAS” � la propia

expectativa del mercado determina el resultado.Notar, por supuesto, que este no es independiente del valor de los parámetros. Por ejemplo, con un C muy alto

nunca hay crisis

Crítica de Krugman a los modelos de 2ª

generación: “4. The Effects of Deteriorating

Fundamentals”

El objetivo central del trabajo de Krugman es cuestionar la idea de que existen “equilibrios múltiples” y “profecías autocumplidas” en las crisis de BP � si existen, la

“culpa” de las crisis es del mercado/especuladores y no del manejo macro.

Para mostrar el punto, Krugman toma el modelo de 2ª generación y muestra que si se

incorpora un deterioro tendencial en los fundamentos, el momento de la crisis es

único.

¿cómo modeliza este deterioro en los fundamentos?. Supone que existe un momento T

en el cual el TC fijo ya no puede ser sostenido y por lo tanto, es abandonado:

Como todos saben que el régimen va a ser abandonado en T, en (T-1) el tipo de cambio

esperado incorpora esta devaluación:

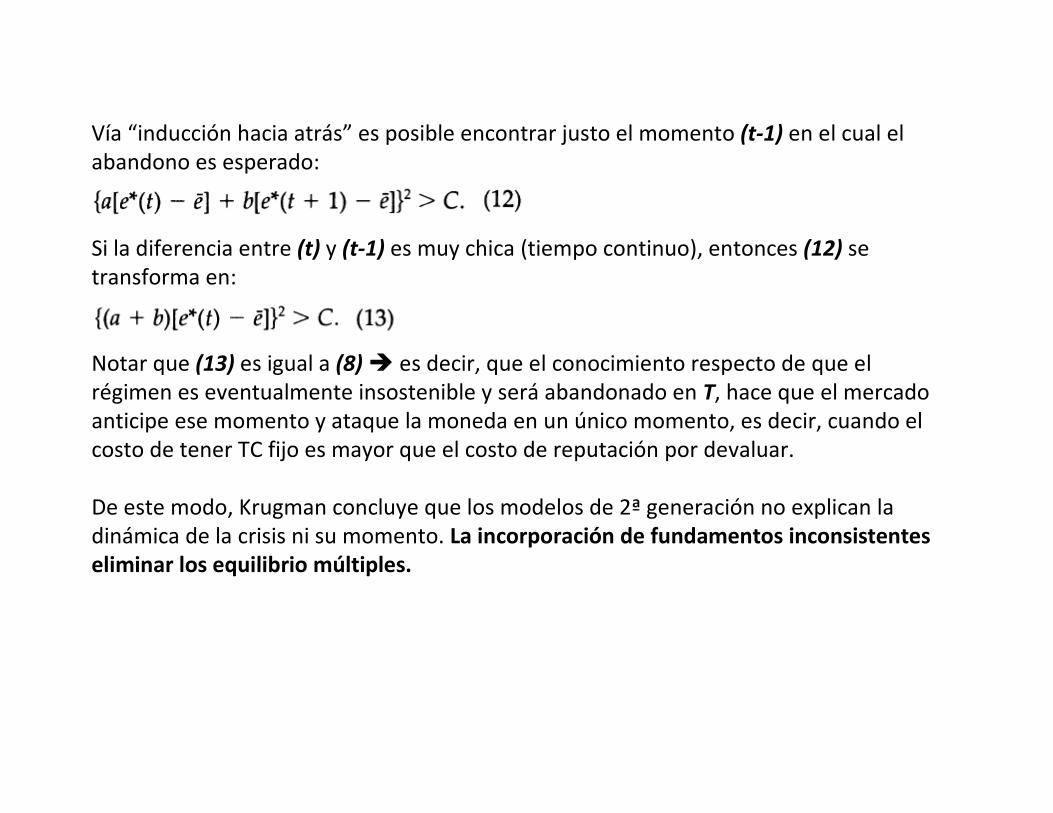

Vía “inducción hacia atrás” es posible encontrar justo el momento (t-1) en el cual el

abandono es esperado:

Si la diferencia entre (t) y (t-1) es muy chica (tiempo continuo), entonces (12) se

transforma en:

Notar que (13) es igual a (8) � es decir, que el conocimiento respecto de que el

régimen es eventualmente insostenible y será abandonado en T, hace que el mercado

anticipe ese momento y ataque la moneda en un único momento, es decir, cuando el

costo de tener TC fijo es mayor que el costo de reputación por devaluar.

De este modo, Krugman concluye que los modelos de 2ª generación no explican la

dinámica de la crisis ni su momento. La incorporación de fundamentos inconsistentes eliminar los equilibrio múltiples.

“5. Uncertainty about the Loss Function”

En esta sección, Krugman estudia cual es el efecto en el modelo de introducir

incertidumbre respecto de la función de pérdida � especialmente, se pregunta sobre

el efecto de que C sea desconocido.

Esto responde a que muchas veces ex–ante el Gobierno indica un fuerte compromiso

con la fijación (C alto), pero luego de una mínima corrida abandona la paridad (C bajo).

Muestra que, esta incertidumbre respecto del compromiso del Gobierno con la paridad

no crea un resultado indeterminado de equilibrio múltiples, sino que genera un patrón

en el cual el gobierno va probando al Gobierno para ver hasta donde sostiene la

paridad.

Dicho de otro modo, si el mercado no sabe cuando es el T donde el Gobierno va a abandonar la paridad, va ir probando en diferentes momentos hasta que eventualmente acierta.

Notar que Krugman esta suponiendo que C no es conocido, pero si es conocido que el régimen cambiario es eventualmente insostenible.

“6. Uncertain Future Fundamentals”

De lo anterior, se deduce que el supuesto clave del modelo es el conocimiento general respecto del estado de los fundamentos � es decir, toda la demostración de Krugman

depende de que se sepa que existe un T donde se abandona la paridad.

Matemáticamente, puede ser algo “trabajoso” incorporar esta incertidumbre. Pero,

podemos ver que la condición de equilibrios múltiples (9), se transforma en (23):

La única diferencia p que puede interpretarse como la probabilidad de que

los fundamentos se deterioren en un futuro.

Si p=0, (9)=(23), los modelos de 2ª generación asumen que no existen

probabilidad alguna de deterioro en los fundamentos.

Si p=1, (13)=(23), y el equilibrio en único

La introducción de incertidumbre respecto de los fundamentos, limita pero no elimina la posibilidad de equilibrio múltiples.

“6. Uncertain Future Fundamentals”

De lo anterior, se deduce que el supuesto clave del modelo es el conocimiento general respecto del estado de los fundamentos � es decir, toda la demostración de Krugman

depende de que se sepa que existe un T donde se abandona la paridad.

Matemáticamente, puede ser algo “trabajoso” incorporar esta incertidumbre. Pero,

podemos ver que la condición de equilibrios múltiples (9), se transforma en (23):

La única diferencia p que puede interpretarse como la probabilidad de que

los fundamentos se deterioren en un futuro.

Si p=0, (9)=(23), los modelos de 2ª generación asumen que no existen

probabilidad alguna de deterioro en los fundamentos.

Si p=1, (13)=(23), y el equilibrio en único

La introducción de incertidumbre respecto de los fundamentos, limita pero no elimina la posibilidad de equilibrio múltiples.

“7. Soroi”

Analiza la existencia de grandes inversores que pueden inducir

profecías autocumplidas � Si existen, estos inversores limitan

aun más la probabilidad de equilibrios múltiples, ya que si existe la posibilidad de tal resultado, van a atacar

“8. Empirical Evidence on the Nature of Crises”

Krugman estudia los fundamentos macro de varios países

para mostrar que las supuestas crisis de 2ª generación se

dieron en un contexto de fundamentos inconsistentes y por

lo tanto, no fuero profecías autocumplidas.

Comentarios al Trabajo

Timothy Kehoe

1. El resultado de Krugman se explica por la forma que da

a la función de pérdida.

2. La evidencia soporta la idea de crisis de 2ª generación

en el caso de México.

3. No es válido el argumento de Krugman de que los

modelos de 2ª generación imponen supuestos muy fuertes

de conocimiento sobre los agentes, ya que sus modelos de

crisis también lo hacen.

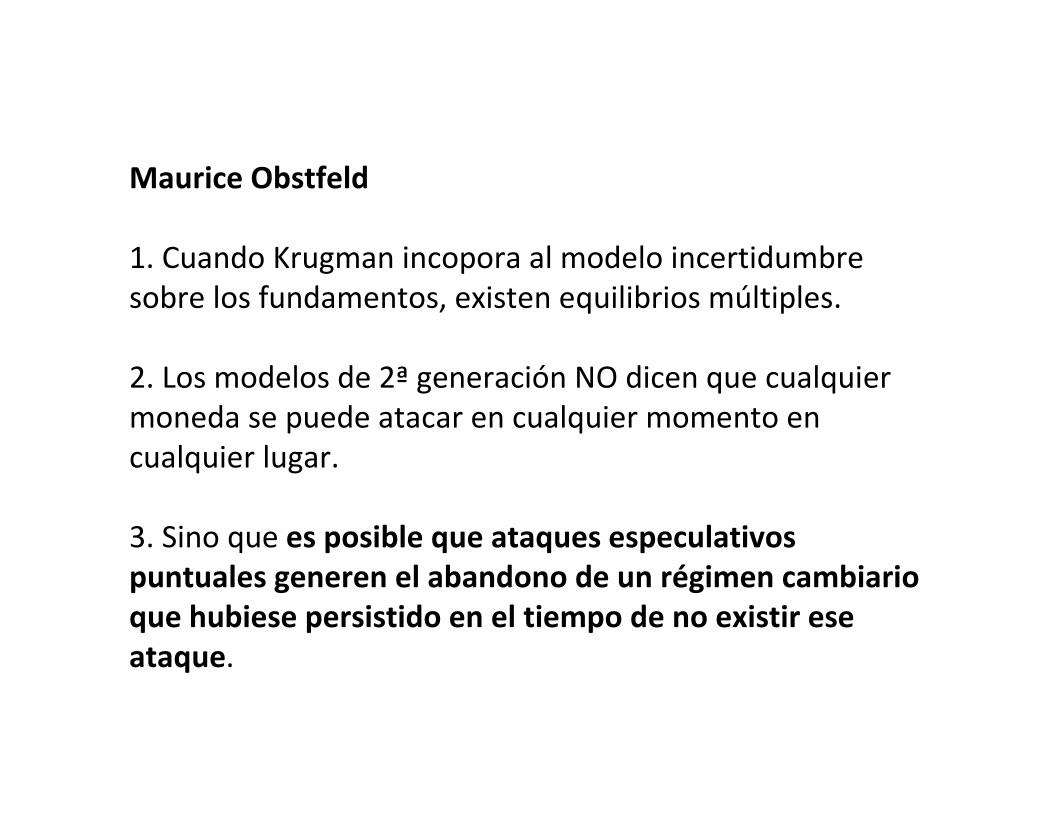

Maurice Obstfeld

1. Cuando Krugman incopora al modelo incertidumbre

sobre los fundamentos, existen equilibrios múltiples.

2. Los modelos de 2ª generación NO dicen que cualquier

moneda se puede atacar en cualquier momento en

cualquier lugar.

3. Sino que es posible que ataques especulativos puntuales generen el abandono de un régimen cambiario que hubiese persistido en el tiempo de no existir ese ataque.

Maurice Obstfeld

4. Liquidez vs Solvencia: un país puede sufrir un shock

negativo particular transitorio (por ej. de TdI) y mantener

la paridad cambiaria si el mercado no ataca. Sin embargo,

si el ataque se produce no es posible sostener la paridad

en el mal escenario (analogía de corrida bancaria).

Martín Gonzalez-Eiras (2011) “Argentina tenía mayormente un

problema de liquidez, en la medida que si la convertibilidad se

hubiese mantenido dos años más la competitividad retornaba y

con ella los capitales (si bien no se podía pronosticar el boom de la

soja, era creíble pensar que la “tormenta perfecta” de dólar fuerte,

tasas de interés altas y real devaluado no podía perdurar más de

uno o dos años).”

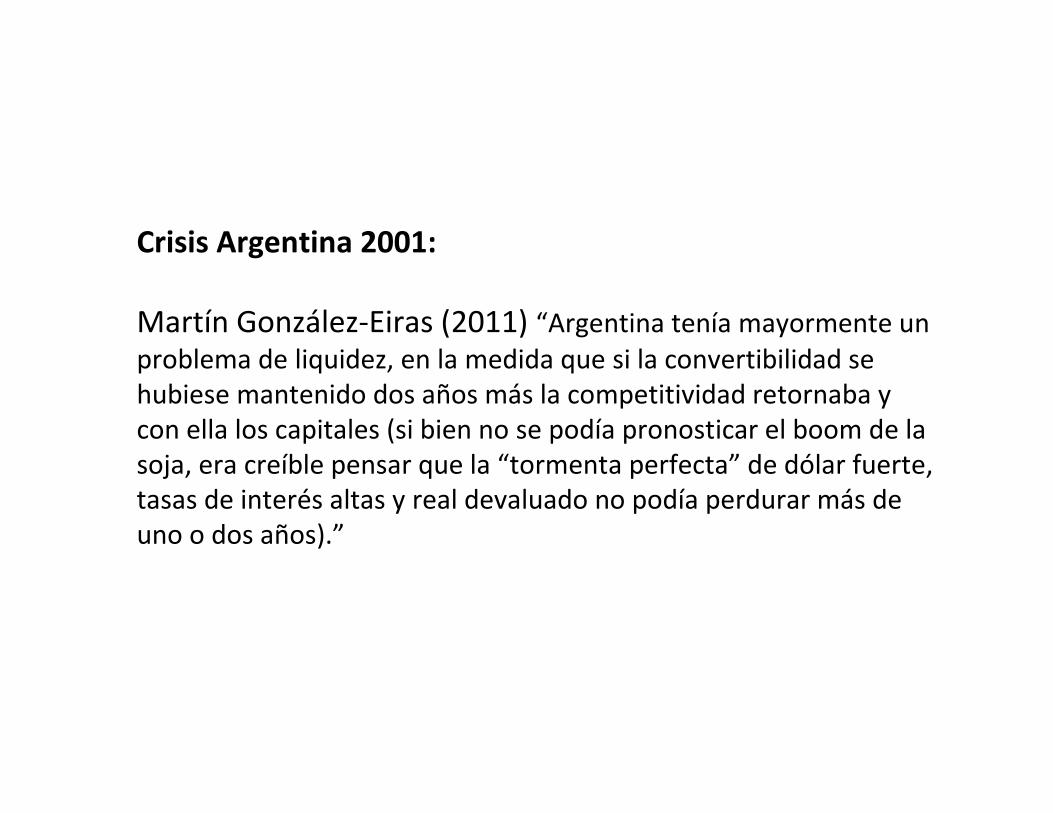

Crisis Argentina 2001:

Martín González-Eiras (2011) “Argentina tenía mayormente un

problema de liquidez, en la medida que si la convertibilidad se

hubiese mantenido dos años más la competitividad retornaba y

con ella los capitales (si bien no se podía pronosticar el boom de la

soja, era creíble pensar que la “tormenta perfecta” de dólar fuerte,

tasas de interés altas y real devaluado no podía perdurar más de

uno o dos años).”

KRUGMAN (1999): “I will argue below,

it decisively resolves the argument

between “fundamentalist” and “self-

fulfilling” crisis stories. (I was wrong;

Maury Obstfeld was right)”.

Krugman, P. (1999); “Balance Sheets, The Transfer

Problem, and Financial Crises”, Journal of

International Tax and Public Finance, Nº 4, Vol. 6,

pág. 459-472.

Top Related