Languages

Pages

Legal

Modelisation destrategies en

finance de marche

Alexander Surkov

Modele deMarkowitz

Frontiere efficiente

Portefeuille optimal

Actif sans risque

Modelisation de strategies en finance demarche

Seance 11 : Approche moyenne-variance de Markowitz

Alexander Surkov, CFA, FRM, PRM, [email protected]

Ecole de gestionUniversite de Sherbrooke

Le 29 mars 2017

Modelisation destrategies en

finance de marche

Alexander Surkov

Modele deMarkowitz

Frontiere efficiente

Portefeuille optimal

Actif sans risque

Table de matiere

Modele de MarkowitzFrontiere efficiente de MarkowitzPortefeuille optimalPortefeuille optimal avec l’actif sans risque

Modelisation destrategies en

finance de marche

Alexander Surkov

Modele deMarkowitz

Frontiere efficiente

Portefeuille optimal

Actif sans risque

Table de matiere

Modele de MarkowitzFrontiere efficiente de MarkowitzPortefeuille optimalPortefeuille optimal avec l’actif sans risque

Modelisation destrategies en

finance de marche

Alexander Surkov

Modele deMarkowitz

Frontiere efficiente

Portefeuille optimal

Actif sans risque

Portefeuille : le rendement et la variance

Rπt2,t1=

N∑i=1

ωiR(i)t2,t1

, R(i)t2,t1

=P

(i)t2

P(i)t1

− 1, ωi ≡V

(i)t1

V πt1

µπ =N∑i=1

ωi ER(i)t2,t1

, σ2π =

N∑i=1

N∑j=1

ωiωjcov(R

(i)t2,t1

,R(j)t2,t1

)µπ = ωT︸︷︷︸

1×N

· µ︸︷︷︸N×1

, σ2π = ωT︸︷︷︸

1×N

· Σ︸︷︷︸N×N

· ω︸︷︷︸N×1

, ωT︸︷︷︸1×N

· 1︸︷︷︸N×1

= 1

Pour deux actifs :

µπ = ωTµ = ω1µR1 + ω2µR2 , ωT1 = ω1 + ω2 = 1

σ2π = ωTΣω = ω2

1σ2R1

+ ω22σ

2R2

+ 2ω1ω2σR1R2

Modelisation destrategies en

finance de marche

Alexander Surkov

Modele deMarkowitz

Frontiere efficiente

Portefeuille optimal

Actif sans risque

Exemple : deux actifs

0.0135 0.014 0.0145 0.0155.5

6

6.5

7

7.5

8

8.5x 10

−4

RB

CN

σπ

µπ

Modelisation destrategies en

finance de marche

Alexander Surkov

Modele deMarkowitz

Frontiere efficiente

Portefeuille optimal

Actif sans risque

Exemple : diversification

0 0.005 0.01 0.0155.5

6

6.5

7

7.5

8

8.5x 10

−4

σπ

µπ

RB

CN

Modelisation destrategies en

finance de marche

Alexander Surkov

Modele deMarkowitz

Frontiere efficiente

Portefeuille optimal

Actif sans risque

Exemple : trois actifs

0.013 0.014 0.015 0.016 0.017 0.018 0.0194

5

6

7

x 10−4

RB

IO

CN

σπ

µπ

Modelisation destrategies en

finance de marche

Alexander Surkov

Modele deMarkowitz

Frontiere efficiente

Portefeuille optimal

Actif sans risque

Exemple : deux actifs, vente a decouvert permise

0.013 0.014 0.015 0.016 0.017 0.018 0.019

5

6

7

8

9x 10

−4

σπ

µπ

RB

CN

Modelisation destrategies en

finance de marche

Alexander Surkov

Modele deMarkowitz

Frontiere efficiente

Portefeuille optimal

Actif sans risque

Exemple : trois actifs, vente a decouvert permise

0.01 0.02 0.03 0.04 0.05

−5

0

5

10

x 10−4

σπ

µπ

RBIO

CN

Modelisation destrategies en

finance de marche

Alexander Surkov

Modele deMarkowitz

Frontiere efficiente

Portefeuille optimal

Actif sans risque

Ensemble de portefeuilles en Matlab

mu = nanmean(r, 1)’;

sigma = nancov(r);

g = -1:0.05:2;

%g = 0:0.05:1;

[w1 w2] = meshgrid( g, g );

w = [ w1(:) w2(:) ]’;

w(3, :) = 1 - sum( w, 1 );

%w = w( :, w(3,:) >= 0 );

mu_p = w’ * mu;

sigma_p = zeros( size(mu_p) );

for i = 1:length(sigma_p)

sigma_p(i) = sqrt( w(:,i)’ * sigma * w(:,i) );

end

Modelisation destrategies en

finance de marche

Alexander Surkov

Modele deMarkowitz

Frontiere efficiente

Portefeuille optimal

Actif sans risque

Table de matiere

Modele de MarkowitzFrontiere efficiente de MarkowitzPortefeuille optimalPortefeuille optimal avec l’actif sans risque

Modelisation destrategies en

finance de marche

Alexander Surkov

Modele deMarkowitz

Frontiere efficiente

Portefeuille optimal

Actif sans risque

Optimisation sous contraintes

I Le probleme d’optimisation :

σ2π = ωTΣω → min

ω

ωTµ = µπ, ωT1 = 1

I Le Lagrangien :

L = ωTΣω − λ1

(ωTµ− µπ

)− λ2

(ωT

1− 1)→ min

ω,λ1,λ2

I Le gradient :

∂L∂ωi

= 2 (Σω)i − λ1µi − λ2 = 0, i = 1, 2, . . .N

I Le systeme d’equations pour ω, λ1, λ2 :2Σω − λ1µ− λ21 = 0

ωTµ = µπωT

1 = 1

Modelisation destrategies en

finance de marche

Alexander Surkov

Modele deMarkowitz

Frontiere efficiente

Portefeuille optimal

Actif sans risque

Solution analytique (1)

ω∗ =1

2Σ−1 (λ1µ+ λ21)

ω∗Tµ =1

2

(λ1µ

T + λ21T)

Σ−1µ = Aλ1 + Bλ2

ω∗T1 =1

2

(λ1µ

T + λ21T)

Σ−11 = Bλ1 + Cλ2

A =1

2µTΣ−1µ, B =

1

2µTΣ−1

1, C =1

21TΣ−1

1

{Aλ1 + Bλ2 = µπBλ1 + Cλ2 = 1

Modelisation destrategies en

finance de marche

Alexander Surkov

Modele deMarkowitz

Frontiere efficiente

Portefeuille optimal

Actif sans risque

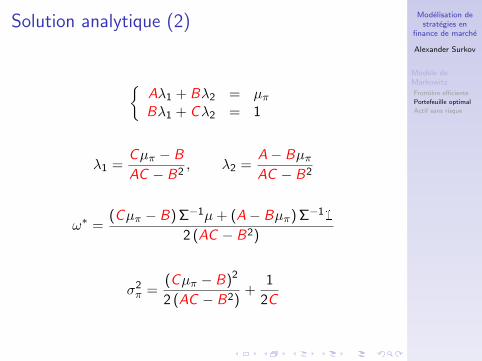

Solution analytique (2)

{Aλ1 + Bλ2 = µπBλ1 + Cλ2 = 1

λ1 =Cµπ − B

AC − B2, λ2 =

A− BµπAC − B2

ω∗ =(Cµπ − B) Σ−1µ+ (A− Bµπ) Σ−1

1

2 (AC − B2)

σ2π =

(Cµπ − B)2

2 (AC − B2)+

1

2C

Modelisation destrategies en

finance de marche

Alexander Surkov

Modele deMarkowitz

Frontiere efficiente

Portefeuille optimal

Actif sans risque

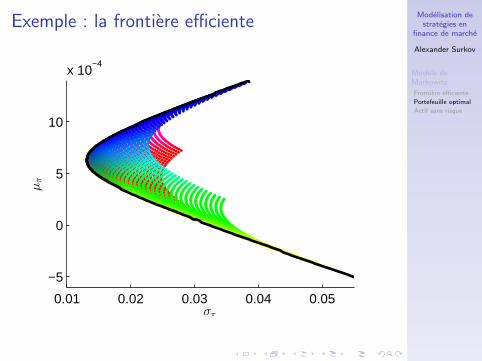

Exemple : la frontiere efficiente

0.01 0.02 0.03 0.04 0.05

−5

0

5

10

x 10−4

σπ

µπ

Modelisation destrategies en

finance de marche

Alexander Surkov

Modele deMarkowitz

Frontiere efficiente

Portefeuille optimal

Actif sans risque

Exemple : les portefeuilles efficients

−5 0 5 10

x 10−4

−4

−3

−2

−1

0

1

2

3

µπ

ω∗

RBIOCN

Modelisation destrategies en

finance de marche

Alexander Surkov

Modele deMarkowitz

Frontiere efficiente

Portefeuille optimal

Actif sans risque

Minimum global de la variance

ωmgv = Σ−11/

2C , µmgv = B/C , σ2mgv = 1 /2C

0.01 0.02 0.03 0.04 0.05 0.06

−5

0

5

10

x 10−4

σπ

µπ

Modelisation destrategies en

finance de marche

Alexander Surkov

Modele deMarkowitz

Frontiere efficiente

Portefeuille optimal

Actif sans risque

Solution analytique en Matlab

s_inv = inv( sigma );

un = ones( size( mu ) );

A = mu’ * s_inv * mu / 2;

B = mu’ * s_inv * un / 2;

C = un’ * s_inv * un / 2;

W = ( s_inv * mu * ( C * mu_p - B ) + ...

s_inv * un * ( A - B * mu_p ) ) / 2 ...

/ ( A * C - B^2 );

sigma_p = sqrt( ( C * mu_p - B ) .^ 2 / 2 / C ...

/ ( A * C - B^2 ) + 1 / 2 / C);

Modelisation destrategies en

finance de marche

Alexander Surkov

Modele deMarkowitz

Frontiere efficiente

Portefeuille optimal

Actif sans risque

Table de matiere

Modele de MarkowitzFrontiere efficiente de MarkowitzPortefeuille optimalPortefeuille optimal avec l’actif sans risque

Modelisation destrategies en

finance de marche

Alexander Surkov

Modele deMarkowitz

Frontiere efficiente

Portefeuille optimal

Actif sans risque

Exemple : trois actifs + actif sans risque

0 0.02 0.04 0.06 0.08−2

−1

0

1

2

3

4x 10

−3

σπ

µπ

RB

IOCN

Rf

Modelisation destrategies en

finance de marche

Alexander Surkov

Modele deMarkowitz

Frontiere efficiente

Portefeuille optimal

Actif sans risque

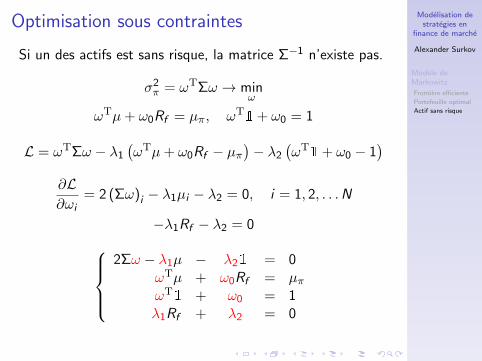

Optimisation sous contraintes

Si un des actifs est sans risque, la matrice Σ−1 n’existe pas.

σ2π = ωTΣω → min

ω

ωTµ+ ω0Rf = µπ, ωT1 + ω0 = 1

L = ωTΣω − λ1

(ωTµ+ ω0Rf − µπ

)− λ2

(ωT

1 + ω0 − 1)

∂L∂ωi

= 2 (Σω)i − λ1µi − λ2 = 0, i = 1, 2, . . .N

−λ1Rf − λ2 = 02Σω − λ1µ − λ21 = 0

ωTµ + ω0Rf = µπωT

1 + ω0 = 1λ1Rf + λ2 = 0

Modelisation destrategies en

finance de marche

Alexander Surkov

Modele deMarkowitz

Frontiere efficiente

Portefeuille optimal

Actif sans risque

Solution analytique

Aλ1 + Bλ2 + Rf ω0 = µπBλ1 + Cλ2 + ω0 = 1Rf λ1 + λ2 = 0

λ1 =µπ − Rf

A′, λ2 = −Rf

µπ − Rf

A′

ω∗ = (µπ − Rf )12 Σ−1 (µ− Rf 1)

A′, ω∗0 = 1− (µπ − Rf )

B ′

A′

A′ =1

2(µ− Rf 1)T Σ−1 (µ− Rf 1) , B ′ =

1

21TΣ−1 (µ− Rf 1)

σ2π =

(µπ − Rf )2

2A′, σπ =

|µπ − Rf |√2A′

Modelisation destrategies en

finance de marche

Alexander Surkov

Modele deMarkowitz

Frontiere efficiente

Portefeuille optimal

Actif sans risque

Exemple : la frontiere efficiente

0 0.02 0.04 0.06 0.08−2

−1

0

1

2

3

4x 10

−3

σπ

µπ

RB

IOCN

Rf

Modelisation destrategies en

finance de marche

Alexander Surkov

Modele deMarkowitz

Frontiere efficiente

Portefeuille optimal

Actif sans risque

Exemple : les portefeuilles efficients

−2 −1 0 1 2 3 4

x 10−3

−5

0

5

µπ

ω∗

RBIOCNRf

Modelisation destrategies en

finance de marche

Alexander Surkov

Modele deMarkowitz

Frontiere efficiente

Portefeuille optimal

Actif sans risque

Position de la frontiere efficiente

0 0.01 0.02 0.03 0.04 0.05 0.06

−5

0

5

10

x 10−4

σπ

µπ

Modelisation destrategies en

finance de marche

Alexander Surkov

Modele deMarkowitz

Frontiere efficiente

Portefeuille optimal

Actif sans risque

Portefeuille de marche : ω∗0 = 0

ωM =1

2B ′Σ−1 (µ− Rf 1) , µM = Rf +

A′

B ′, σ2

M =A′

2B ′2

0 0.01 0.02 0.03 0.04 0.05 0.06

−5

0

5

10

x 10−4

σπ

µπ

Modelisation destrategies en

finance de marche

Alexander Surkov

Modele deMarkowitz

Frontiere efficiente

Portefeuille optimal

Actif sans risque

Portefeuilles efficients : la covariance

I Covariance de deux portefeuilles sur la frontiereefficiente

cov(Rπ,Rπ

′)

= ωTΣω′ =1

2A′(µπ − Rf )

(µ′π − Rf

)I La formule de CAPM est vraie pour toutes les paires de

portefeuilles efficients, y compris celui de marche

βπ,π′ =cov

(Rπ,Rπ

′)

σ2π′

=(µπ − Rf ) (µπ′ − Rf ) /(2A′)

(µπ′ − Rf )2 /(2A′)

=µπ − Rf

µπ′ − Rf

Modelisation destrategies en

finance de marche

Alexander Surkov

Modele deMarkowitz

Frontiere efficiente

Portefeuille optimal

Actif sans risque

Extensions possibles

I Contraintes, par exempleI la vente a decouvert n’est pas permise,I limites sur l’exposition a certaines classes d’actifs, . . .

I Taux d’interet sans risque sont differents pour le pret etle depot

I D’autres objectifs pour l’optimisation, par exemple,CVaR

I Pour plus de possibilites en Matlab, voir

http://www.mathworks.com/help/finance/asset-

allocation-and-portfolio-optimization.html