Languages

Pages

Legal

319

El mercado español de capital riesgo en 2017(Private Equity & Venture Capital Spanish Markey. Survey 2017)

Miguel Recondo ZabalaDirector del Boletín de Actualidad del Mercado Español de Capital Riesgo

Instituto de Capital Riesgo

Rodrigo Recondo PorrúaPresidente del Instituto de Capital Riesgo

Sumario: 1. Los operadores del mercado español de capital riesgo. 1.1. Altas y bajas registradas en el mercado. 1.2. Participación del sector público estatal. 1.3. Fundraising. 2. Las operaciones del mercado español de capital riesgo. 2.1.-Análisis general de la actividad registrada. Las inversiones. 2.2. Análisis particular de las inversiones por fases de inversión. 2.3. Análisis general de la actividad registrada. Las desinversiones. 3. Los asesores del mercado español de capital riesgo. 4. Capital riesgo y mercados de capitales.

Resumen: La propia dinámica del mercado de Capital Riesgo hace que en el mismo actúen, de hecho, una pluralidad de actores, donde junto a los principales operadores y dinamizadores de aquél, encarnados en los inversores y sus gestores, intervienen numerosos profesionales de especialidades diversas (abogados, consultores, auditores, intermediarios) que ejercen como asesores externos y cuya participación responde sin duda a la complejidad de las transacciones que se llevan a cabo y a los múltiples intereses que confluyen en las mismas.

Las inversiones y las desinversiones son las operaciones por antonomasia, que se ejecutan en este mercado las cuales giran principal y mayoritariamente sobre organizaciones empresariales que constituyen el target más típico y tradicional. Sin embargo no es posible ignorar la aparición, en los últimos tiempos y al compás de la crisis, de nuevos objetivos, de naturaleza no estrictamente empresarial, como los activos inmobiliarios, las infraestructuras y las carteras de préstamos, performing y non-performing (NPL), que han captado el interés de determinados inversores especializados propiciando el nacimiento de nuevos perfiles de inversión dentro de esta industria como el Private Equity Real Estate (PERE) debiendo asimismo de hacer una mención expresa, en este contexto, a las llamadas operaciones realizadas en situaciones especiales o en escenarios económicos de reestructuración.

320

Miguel Recondo Zabala, Rodrigo Recondo PorrúaEl mercado español de capital riesgo en 2017

Finalmente, y en atención a su relevancia creciente que en estos últimos años, tampocopodemos olvidar el papel que han jugado los mercados de capitales como mercados de inversión y desinversión para la industria del capital riesgo, y ello tanto por lo que respecta a los mercados oficiales regulados, como a los Sistemas Multilaterales de Negociación (SMN).

En esta sección del Anuario de Capital Riesgo, se aborda la dinámica del mercado de Capital Riesgo en su conjunto, informando, de forma resumida y estructurada, acerca de la actividad desplegada en el mercado español por la industria del capital riesgo, en el ejercicio de 2017 y a tal efecto, se analizan los movimientos registrados (altas y bajas) en el ámbito de los operadores, así como las operaciones de inversión y desinversión realizadas por éstos, y la intervención y asesoramiento prestado por los principales asesores, tanto legales como financieros. También se recapitulan las relaciones y movimientos habidos en el ejercicio, entre la industria del capital riesgo y los mercados de capitales.

1. Los operadores del mercado español de capital riesgo

1.1. Altas y bajas registradas en el mercado

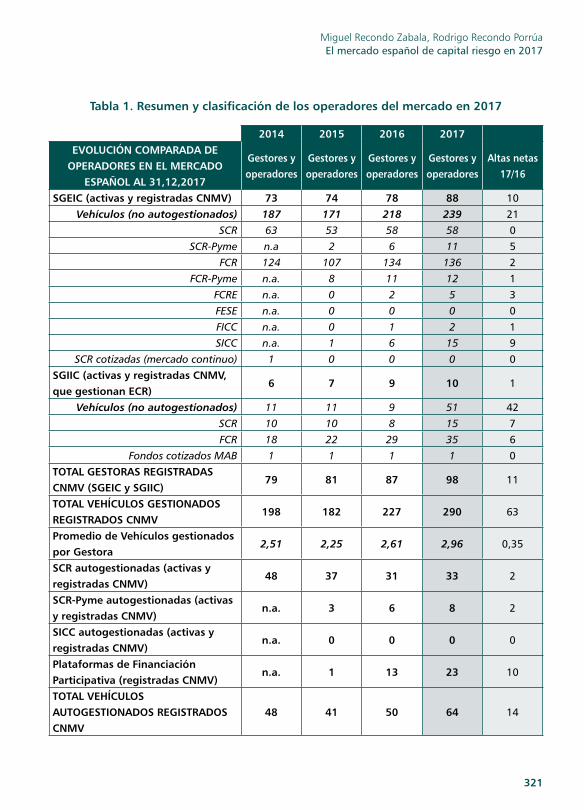

En el plano cuantitativo, el ejercicio 2017 se ha cerrado con un crecimiento neto (25) en el número de operadores (sociedades gestoras y sociedades autogestionadas) y de vehículos de inversión registrados en la CNMV, apreciándose al propio tiempo, desde un punto de vista más cualitativo, una mayor presencia de algunas de las nuevas figuras creadas por la Ley 22/2014, como las SCR-Pyme, FCR-Pyme, Fondos de Capital Riesgo Europeo (FCRE), Fondos y Sociedades de Inversión Colectiva Cerrados (FICC y SICC), o por la Ley 5/2015, como las Plataformas de Financiación Participativa (PFP).

De otro lado, y en relación con otros actores que han decidido mantenerse al margen de la normativa aplicable y subsiguiente registro oficial, se observa igualmente un crecimiento sostenido en el que destaca el llamado Capital Riesgo Corporativo y las PFP..

La Tabla 1 a continuación analiza con el necesario detalle la evolución registrada en las distintas categorías debiendo destacarse el aumento del número de vehículos de inversión (en particular FCR-Pyme y de SICC), impulsados y gestionados por las SGEIC y SGIIC, que se han situado en 290 con un incremento neto de 63 entidades . Con ello el el ratio promedio de 2,96 vehículos gestionados por cada una de estas 98 gestora,s entre las que se incluyen, junto a las 88 SGEIC, 10 SGIIC.

Por su parte, las entidades autogestionadas, bajo sus diferentes formas ascienden a 64, donde se incluyen 10 Plataformas de Financiación Participativa (PFP).

321

Miguel Recondo Zabala, Rodrigo Recondo PorrúaEl mercado español de capital riesgo en 2017

Tabla 1. Resumen y clasificación de los operadores del mercado en 2017

2014 2015 2016 2017EVOLUCIÓN COMPARADA DE

OPERADORES EN EL MERCADO ESPAÑOL AL 31,12,2017

Gestores y operadores

Gestores y operadores

Gestores y operadores

Gestores y operadores

Altas netas 17/16

SGEIC (activas y registradas CNMV) 73 74 78 88 10

Vehículos (no autogestionados) 187 171 218 239 21

SCR 63 53 58 58 0

SCR-Pyme n.a 2 6 11 5

FCR 124 107 134 136 2

FCR-Pyme n.a. 8 11 12 1

FCRE n.a. 0 2 5 3

FESE n.a. 0 0 0 0

FICC n.a. 0 1 2 1

SICC n.a. 1 6 15 9

SCR cotizadas (mercado continuo) 1 0 0 0 0

SGIIC (activas y registradas CNMV, que gestionan ECR)

6 7 9 10 1

Vehículos (no autogestionados) 11 11 9 51 42

SCR 10 10 8 15 7

FCR 18 22 29 35 6

Fondos cotizados MAB 1 1 1 1 0

TOTAL GESTORAS REGISTRADAS CNMV (SGEIC y SGIIC)

79 81 87 98 11

TOTAL VEHÍCULOS GESTIONADOS REGISTRADOS CNMV

198 182 227 290 63

Promedio de Vehículos gestionados por Gestora

2,51 2,25 2,61 2,96 0,35

SCR autogestionadas (activas y registradas CNMV)

48 37 31 33 2

SCR-Pyme autogestionadas (activas y registradas CNMV)

n.a. 3 6 8 2

SICC autogestionadas (activas y registradas CNMV)

n.a. 0 0 0 0

Plataformas de Financiación Participativa (registradas CNMV)

n.a. 1 13 23 10

TOTAL VEHÍCULOS AUTOGESTIONADOS REGISTRADOS CNMV

48 41 50 64 14

322

Miguel Recondo Zabala, Rodrigo Recondo PorrúaEl mercado español de capital riesgo en 2017

TOTAL OPERADORES REGISTRADOS CNMV (Sociedades Gestoras + Vehículos autogestionados)

127 122 137 162 25

OTROS OPERADORES NO REGISTRADOS CNMV

398 547 554 771 217

Capital Riesgo Inmobiliario 35 39 44 5

Sociedades de Promoción de Empresas

5 4 5 5 0

Capital Riesgo Corporativo 8 16 26 10

Otras ECR no registradas CNMV (extranjeras y españolas)

283 370 374 560 186

Fondos soberanos (activos en capital riesgo)

5 5 0

Family Offices (activos en capital riesgo)

9 10 10 14 4

Aceleradoras / Incubadoras / Viveros / Lanzaderas

25 58 67 69 2

Plataformas de Financiación Participativa

50 35 13 19 6

Business Angels (Redes) 26 27 25 29 4

TOTAL OPERADORES REGISTRADOS Y NO REGISTRADOS

525 669 691 933 242

Fuente: Elaboración propia a partir de datos de Boletín de Actualidad del Mercado Español de Capital Riesgo (www.recari.es), y Comisión Nacional del Mercado de Valores (CNMV) (www.cnmv.es).

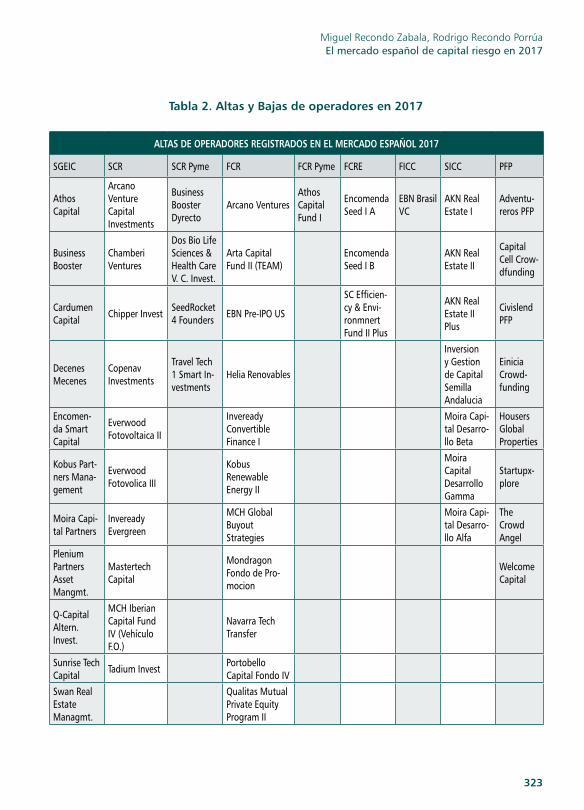

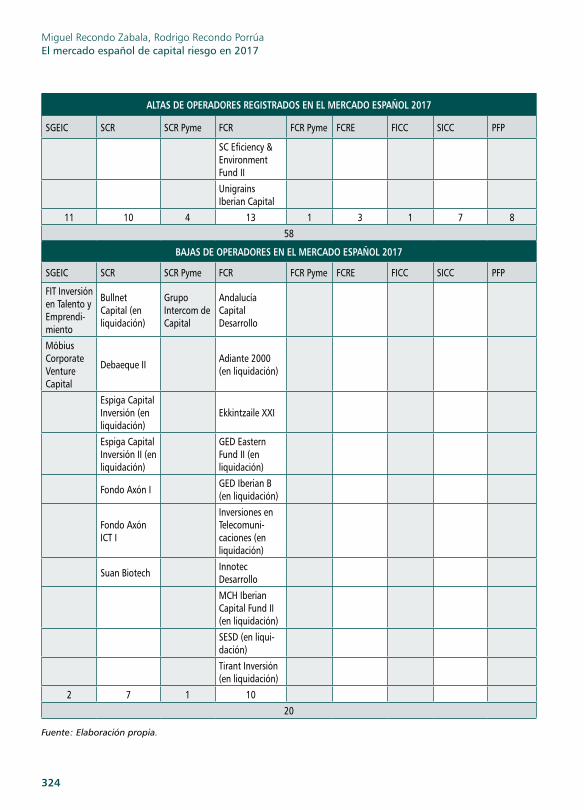

De otra parte, el número total de nuevas entidades, registradas en la CNMV en 2017, ha ascendido a 58 según se indica en la Tabla 2 a continuación, si bien el incremento neto respecto de 2016 ha sido de 38, una vez deducidas las bajas por liquidación o pérdida del estatus.

323

Miguel Recondo Zabala, Rodrigo Recondo PorrúaEl mercado español de capital riesgo en 2017

Tabla 2. Altas y Bajas de operadores en 2017

ALTAS DE OPERADORES REGISTRADOS EN EL MERCADO ESPAÑOL 2017

SGEIC SCR SCR Pyme FCR FCR Pyme FCRE FICC SICC PFP

Athos Capital

Arcano Venture Capital Investments

Business Booster Dyrecto

Arcano VenturesAthos Capital Fund I

Encomenda Seed I A

EBN Brasil VC

AKN Real Estate I

Adventu-reros PFP

Business Booster

Chamberi Ventures

Dos Bio Life Sciences & Health Care V. C. Invest.

Arta Capital Fund II (TEAM)

Encomenda Seed I B

AKN Real Estate II

Capital Cell Crow-dfunding

Cardumen Capital Chipper Invest SeedRocket

4 Founders EBN Pre-IPO US

SC Efficien-cy & Envi-ronmnert Fund II Plus

AKN Real Estate II Plus

Civislend PFP

Decenes Mecenes

Copenav Investments

Travel Tech 1 Smart In-vestments

Helia Renovables

Inversion y Gestion de Capital Semilla Andalucia

Einicia Crowd-funding

Encomen-da Smart Capital

Everwood Fotovoltaica II

Inveready Convertible Finance I

Moira Capi-tal Desarro-llo Beta

Housers Global Properties

Kobus Part-ners Mana-gement

Everwood Fotovolica III

Kobus Renewable Energy II

Moira Capital Desarrollo Gamma

Startupx-plore

Moira Capi-tal Partners

Inveready Evergreen

MCH Global Buyout Strategies

Moira Capi-tal Desarro-llo Alfa

The Crowd Angel

Plenium Partners Asset Mangmt.

Mastertech Capital

Mondragon Fondo de Pro-mocion

Welcome Capital

Q-Capital Altern. Invest.

MCH Iberian Capital Fund IV (Vehículo F.O.)

Navarra Tech Transfer

Sunrise Tech Capital Tadium Invest Portobello

Capital Fondo IV

Swan Real Estate Managmt.

Qualitas Mutual Private Equity Program II

324

Miguel Recondo Zabala, Rodrigo Recondo PorrúaEl mercado español de capital riesgo en 2017

ALTAS DE OPERADORES REGISTRADOS EN EL MERCADO ESPAÑOL 2017

SGEIC SCR SCR Pyme FCR FCR Pyme FCRE FICC SICC PFP

SC Eficiency & Environment Fund II

Unigrains Iberian Capital

11 10 4 13 1 3 1 7 8

58

BAJAS DE OPERADORES EN EL MERCADO ESPAÑOL 2017

SGEIC SCR SCR Pyme FCR FCR Pyme FCRE FICC SICC PFP

FIT Inversión en Talento y Emprendi-miento

Bullnet Capital (en liquidación)

Grupo Intercom de Capital

Andalucía Capital Desarrollo

Möbius Corporate Venture Capital

Debaeque II Adiante 2000 (en liquidación)

Espiga Capital Inversión (en liquidación)

Ekkintzaile XXI

Espiga Capital Inversión II (en liquidación)

GED Eastern Fund II (en liquidación)

Fondo Axón I GED Iberian B (en liquidación)

Fondo Axón ICT I

Inversiones en Telecomuni-caciones (en liquidación)

Suan Biotech Innotec Desarrollo

MCH Iberian Capital Fund II (en liquidación)

SESD (en liqui-dación)

Tirant Inversión (en liquidación)

2 7 1 10

20

Fuente: Elaboración propia.

325

Miguel Recondo Zabala, Rodrigo Recondo PorrúaEl mercado español de capital riesgo en 2017

Ahora bien, entendiendo e identificando como “operador” a la propia sociedad gestora, con exclusión de los singulares vehículos bajo su gestión, más las sociedades autogestionadas, el panorama español al 31 de diciembre de 2017 está integrado por un total de 162 actores que actúan, con sujeción a la normativa vigente, en el mercado español de capital riesgo. A ellos hay que añadir otros players que se mueven fuera del marco regulatorio que queda señalado, por haber adoptado otras formas y estructuras societarias, españolas o extranjeras, pero que sustancialmente compiten en el mercado español por los mismos o similares targets, lo que eleva el número total hasta cerca de un millar de operadores aproximadamente, donde se incluyen no solo los que son inversores activos en la actualidad, sino también los que también lo han sido en un momento histórico anterior

1.2. Participación del sector público estatal

La actividad del sector público en el ámbito del capital riesgo se ha venido orientando, más que en la participación directa o finalista en los targets, hacia un papel de catalizador y estimulador de la inversión privada, acelerando el proceso de fundraising mediante la coinversión y actuando así como un Limited Partner (LP) como inversor ancla bajo la modalidad de un Fondo de Fondos impulsando el nacimiento de nuevos operadores.

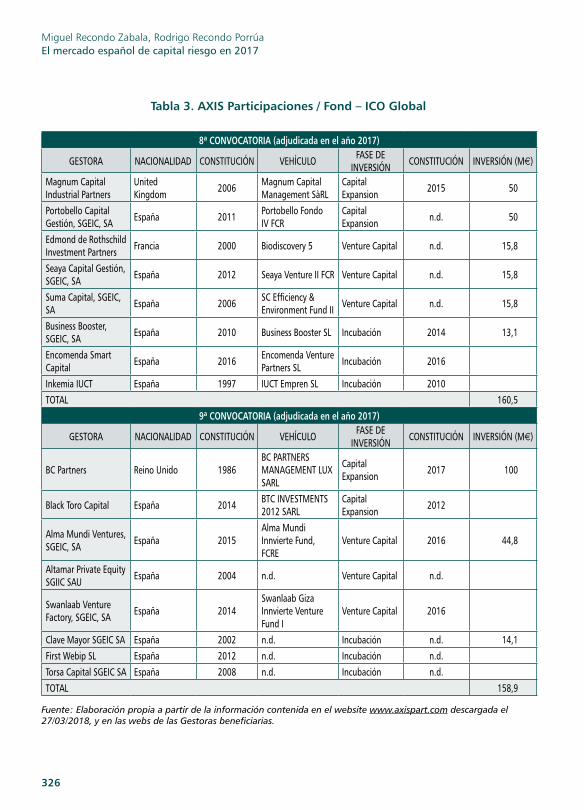

Las Tablas 3 y 4 a continuación resumen la actividad desplegada por los dos principales actores, ICO/AXIS y CDTI, en el ejercicio 2017 en materia de inversión, mientras que la Tabla 5 recapitula lo actuado en materia de deuda participativa por ENISA.

Por lo que respecta a la sociedad gestora del ICO, AXIS Participaciones Empresariales, y a su Fondo de Fondos “Fond-ICO Global”, cabe señalar que, con ocasión de las adjudicaciones realizadas en 2017 en conexión con la 8ª y 9ª convocatorias, ha decidido contribuir financieramente al lanzamiento de los vehículos expresados en la Tabla 3 a continuación, sin que haya sido posible concretar en todos los casos, al no ser lamentablemente un dato públicamente revelado por AXIS, el particular importe que Fond-ICO Global ha decidido invertir en cada uno de los vehículos (fondos o sociedades) bajo gestión de las sociedades gestoras beneficiarias, aunque sí, el importe máximo conjunto declarado en la propia convocatoria y, no sin cierta dificultad, el monto total de recursos finalmente destinados globalmente a cada una de ellas, lo que se indica en la propia Tabla 3 dentro de este epígrafe.

326

Miguel Recondo Zabala, Rodrigo Recondo PorrúaEl mercado español de capital riesgo en 2017

Tabla 3. AXIS Participaciones / Fond – ICO Global

8ª CONVOCATORIA (adjudicada en el año 2017)

GESTORA NACIONALIDAD CONSTITUCIÓN VEHÍCULO FASE DE INVERSIÓN CONSTITUCIÓN INVERSIÓN (M€)

Magnum Capital Industrial Partners

United Kingdom 2006 Magnum Capital

Management SàRLCapital Expansion 2015 50

Portobello Capital Gestión, SGEIC, SA España 2011 Portobello Fondo

IV FCRCapital Expansion n.d. 50

Edmond de Rothschild Investment Partners Francia 2000 Biodiscovery 5 Venture Capital n.d. 15,8

Seaya Capital Gestión, SGEIC, SA España 2012 Seaya Venture II FCR Venture Capital n.d. 15,8

Suma Capital, SGEIC, SA España 2006 SC Efficiency &

Environment Fund II Venture Capital n.d. 15,8

Business Booster, SGEIC, SA España 2010 Business Booster SL Incubación 2014 13,1

Encomenda Smart Capital España 2016 Encomenda Venture

Partners SL Incubación 2016

Inkemia IUCT España 1997 IUCT Empren SL Incubación 2010

TOTAL 160,5

9ª CONVOCATORIA (adjudicada en el año 2017)

GESTORA NACIONALIDAD CONSTITUCIÓN VEHÍCULO FASE DE INVERSIÓN CONSTITUCIÓN INVERSIÓN (M€)

BC Partners Reino Unido 1986BC PARTNERS MANAGEMENT LUX SARL

Capital Expansion 2017 100

Black Toro Capital España 2014 BTC INVESTMENTS 2012 SARL

Capital Expansion 2012

Alma Mundi Ventures, SGEIC, SA España 2015

Alma Mundi Innvierte Fund, FCRE

Venture Capital 2016 44,8

Altamar Private Equity SGIIC SAU España 2004 n.d. Venture Capital n.d.

Swanlaab Venture Factory, SGEIC, SA España 2014

Swanlaab Giza Innvierte Venture Fund I

Venture Capital 2016

Clave Mayor SGEIC SA España 2002 n.d. Incubación n.d. 14,1

First Webip SL España 2012 n.d. Incubación n.d.

Torsa Capital SGEIC SA España 2008 n.d. Incubación n.d.

TOTAL 158,9

Fuente: Elaboración propia a partir de la información contenida en el website www.axispart.com descargada el 27/03/2018, y en las webs de las Gestoras beneficiarias.

327

Miguel Recondo Zabala, Rodrigo Recondo PorrúaEl mercado español de capital riesgo en 2017

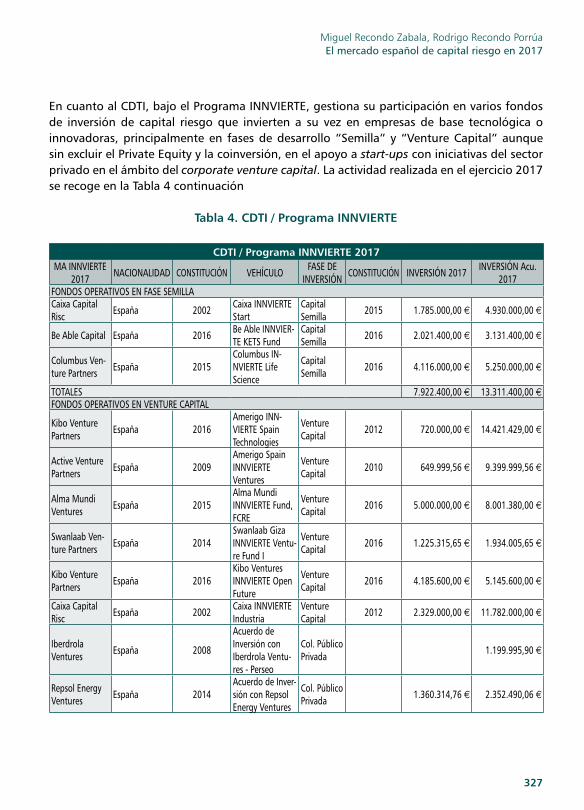

En cuanto al CDTI, bajo el Programa INNVIERTE, gestiona su participación en varios fondos de inversión de capital riesgo que invierten a su vez en empresas de base tecnológica o innovadoras, principalmente en fases de desarrollo “Semilla” y “Venture Capital” aunque sin excluir el Private Equity y la coinversión, en el apoyo a start-ups con iniciativas del sector privado en el ámbito del corporate venture capital. La actividad realizada en el ejercicio 2017 se recoge en la Tabla 4 continuación

Tabla 4. CDTI / Programa INNVIERTE

CDTI / Programa INNVIERTE 2017MA INNVIERTE

2017 NACIONALIDAD CONSTITUCIÓN VEHÍCULO FASE DE INVERSIÓN CONSTITUCIÓN INVERSIÓN 2017 INVERSIÓN Acu.

2017FONDOS OPERATIVOS EN FASE SEMILLACaixa Capital Risc España 2002 Caixa INNVIERTE

StartCapital Semilla 2015 1.785.000,00 € 4.930.000,00 €

Be Able Capital España 2016 Be Able INNVIER-TE KETS Fund

Capital Semilla 2016 2.021.400,00 € 3.131.400,00 €

Columbus Ven-ture Partners España 2015

Columbus IN-NVIERTE Life Science

Capital Semilla 2016 4.116.000,00 € 5.250.000,00 €

TOTALES 7.922.400,00 € 13.311.400,00 € FONDOS OPERATIVOS EN VENTURE CAPITAL

Kibo Venture Partners España 2016

Amerigo INN-VIERTE Spain Technologies

Venture Capital 2012 720.000,00 € 14.421.429,00 €

Active Venture Partners España 2009

Amerigo Spain INNVIERTE Ventures

Venture Capital 2010 649.999,56 € 9.399.999,56 €

Alma Mundi Ventures España 2015

Alma Mundi INNVIERTE Fund, FCRE

Venture Capital 2016 5.000.000,00 € 8.001.380,00 €

Swanlaab Ven-ture Partners España 2014

Swanlaab Giza INNVIERTE Ventu-re Fund I

Venture Capital 2016 1.225.315,65 € 1.934.005,65 €

Kibo Venture Partners España 2016

Kibo Ventures INNVIERTE Open Future

Venture Capital 2016 4.185.600,00 € 5.145.600,00 €

Caixa Capital Risc España 2002 Caixa INNVIERTE

IndustriaVenture Capital 2012 2.329.000,00 € 11.782.000,00 €

Iberdrola Ventures España 2008

Acuerdo de Inversión con Iberdrola Ventu-res - Perseo

Col. Público Privada 1.199.995,90 €

Repsol Energy Ventures España 2014

Acuerdo de Inver-sión con Repsol Energy Ventures

Col. Público Privada 1.360.314,76 € 2.352.490,06 €

328

Miguel Recondo Zabala, Rodrigo Recondo PorrúaEl mercado español de capital riesgo en 2017

CDTI / Programa INNVIERTE 2017MA INNVIERTE

2017 NACIONALIDAD CONSTITUCIÓN VEHÍCULO FASE DE INVERSIÓN CONSTITUCIÓN INVERSIÓN 2017 INVERSIÓN Acu.

2017Suma Capital - Aquoalogy Suez

España 2013Acuerdo de Inver-sión con Aqualo-gy - Vento

Col. Público Privada 3.601.002,40 € 4.136.729,55 €

Caixa Capital Risc España 2015 Caixa INNVIERTE

Biomed IIVenture Capital 2014 2.751.961,16 € 13.251.961,16 €

Inveready Asset Management España 2002 Inveready INN-

VIERTE Biotech IIVenture Capital 2013 1.738.254,00 € 4.301.158,00 €

Ysios Capital Partners España 2008 Ysios Biofund II

INNVIERTEVenture Capital 2014 4.185.670,00 € 8.418.360,00 €

Riva y Garcia Gestión España 1990 Healthequity Venture

Capital 2013 165.174,00 € 819.902,00 €

27.912.291,53 € 85.165.010,88 € FONDOS OPERATIVOS EN PRIVATE EQUITYAlantra Capital Privado España 1995 NMas1 Private

Equit Fund IIIPrivate Equity 2015 10.557.393,95 € 10.932.393,95 €

TOTAL PROGRAMA INNVIERTE 46.392.085,48 € 109.408.804,83 €Fuente: Elaboración propia.

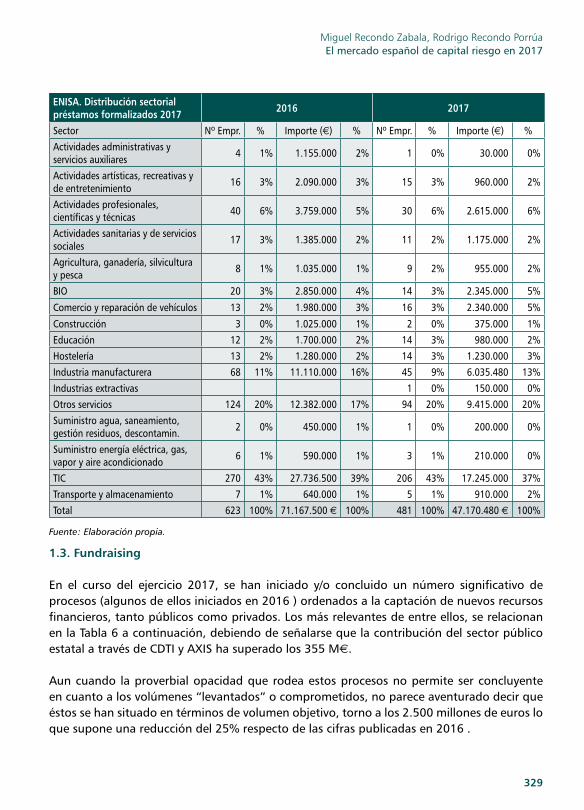

Por lo que se refiere a ENISA cuya financiación se canaliza a través de préstamos de carácter participativo, su actividad queda reflejada en la Tabla 5 a continuación, que revela una nueva ralentización de la misma respecto de 2016 y de 2015, y ello tanto en relación con el número de operaciones formalizadas como en el volumen de recursos dedicados los cuales se han seguido concentrando de forma significativa en el segmento TIC.

Tabla 5. ENISA / Análisis de las operaciones formalizadas en 2017 comparado con 2016 y 2015

ENISAPréstamos formalizados

ENISA 2015 2016 2017

Nº Op Vol. Inversión (€) Nº Op Vol.

Inversión (€) Nº Op Vol. Inversión (€)

Línea PYME 336 51.629.000 376 52.415.000 258 32.665.480

Línea EBT 140 24.575.000 37 5.102.000 20 3.170.000

Línea Jóvenes Emprendedores 206 10.911.000 187 9.910.500 196 10.465.000

Línea ENISA 0 0 0 0

ENISA 0 0 0 0

MAB 0 0 0 0

ENISA AERONÁUTICA 0 0 0 0

Línea Agenda Digital 18 3.210.000 23 3.740.000 7 870.000

TOTAL 700 90.325.000 623 71.167.500 481 47.170.480

Fuente: Elaboración propia.

329

Miguel Recondo Zabala, Rodrigo Recondo PorrúaEl mercado español de capital riesgo en 2017

ENISA. Distribución sectorial préstamos formalizados 2017 2016 2017

Sector Nº Empr. % Importe (€) % Nº Empr. % Importe (€) %

Actividades administrativas y servicios auxiliares 4 1% 1.155.000 2% 1 0% 30.000 0%

Actividades artísticas, recreativas y de entretenimiento 16 3% 2.090.000 3% 15 3% 960.000 2%

Actividades profesionales, científicas y técnicas 40 6% 3.759.000 5% 30 6% 2.615.000 6%

Actividades sanitarias y de servicios sociales 17 3% 1.385.000 2% 11 2% 1.175.000 2%

Agricultura, ganadería, silvicultura y pesca 8 1% 1.035.000 1% 9 2% 955.000 2%

BIO 20 3% 2.850.000 4% 14 3% 2.345.000 5%

Comercio y reparación de vehículos 13 2% 1.980.000 3% 16 3% 2.340.000 5%

Construcción 3 0% 1.025.000 1% 2 0% 375.000 1%

Educación 12 2% 1.700.000 2% 14 3% 980.000 2%

Hostelería 13 2% 1.280.000 2% 14 3% 1.230.000 3%

Industria manufacturera 68 11% 11.110.000 16% 45 9% 6.035.480 13%

Industrias extractivas 1 0% 150.000 0%

Otros servicios 124 20% 12.382.000 17% 94 20% 9.415.000 20%

Suministro agua, saneamiento, gestión residuos, descontamin. 2 0% 450.000 1% 1 0% 200.000 0%

Suministro energía eléctrica, gas, vapor y aire acondicionado 6 1% 590.000 1% 3 1% 210.000 0%

TIC 270 43% 27.736.500 39% 206 43% 17.245.000 37%

Transporte y almacenamiento 7 1% 640.000 1% 5 1% 910.000 2%

Total 623 100% 71.167.500 € 100% 481 100% 47.170.480 € 100%

Fuente: Elaboración propia.

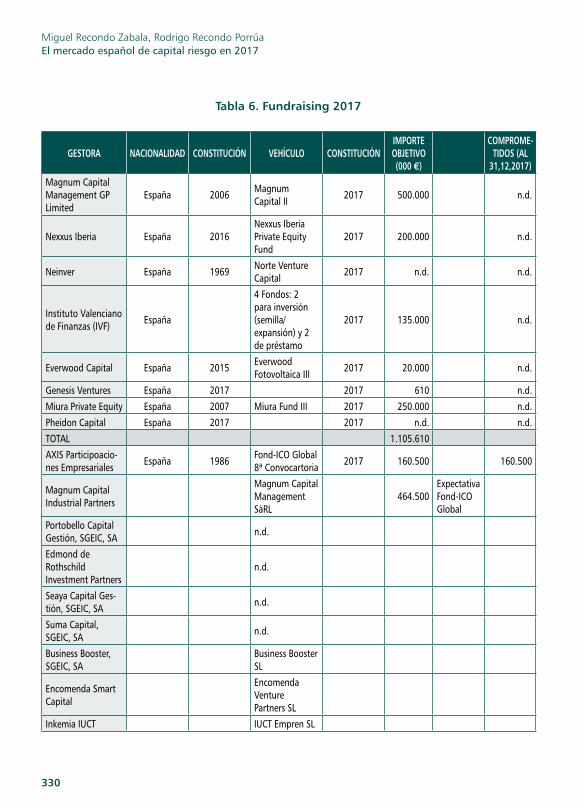

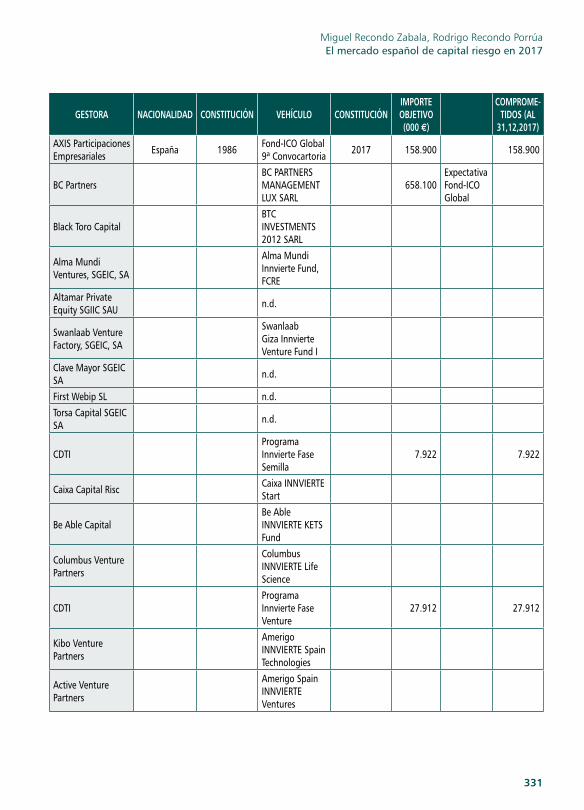

1.3. Fundraising

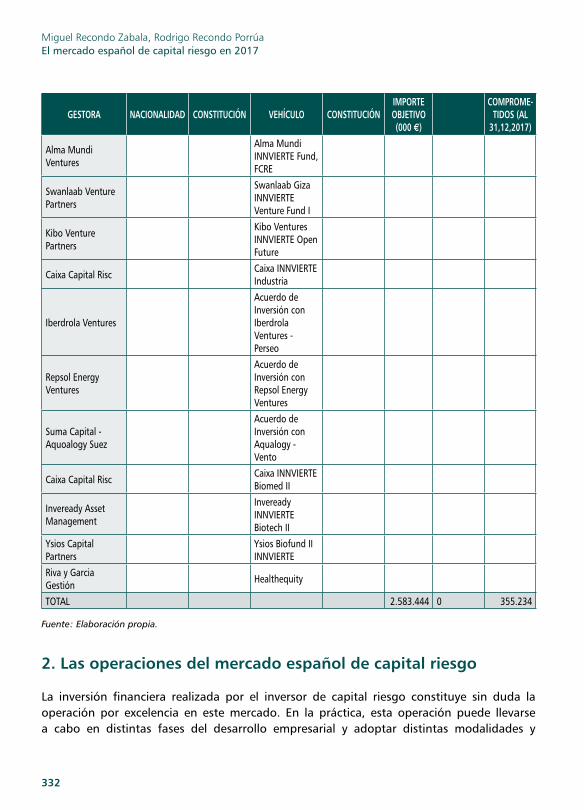

En el curso del ejercicio 2017, se han iniciado y/o concluido un número significativo de procesos (algunos de ellos iniciados en 2016 ) ordenados a la captación de nuevos recursos financieros, tanto públicos como privados. Los más relevantes de entre ellos, se relacionan en la Tabla 6 a continuación, debiendo de señalarse que la contribución del sector público estatal a través de CDTI y AXIS ha superado los 355 M€.

Aun cuando la proverbial opacidad que rodea estos procesos no permite ser concluyente en cuanto a los volúmenes “levantados” o comprometidos, no parece aventurado decir que éstos se han situado en términos de volumen objetivo, torno a los 2.500 millones de euros lo que supone una reducción del 25% respecto de las cifras publicadas en 2016 .

330

Miguel Recondo Zabala, Rodrigo Recondo PorrúaEl mercado español de capital riesgo en 2017

Tabla 6. Fundraising 2017

GESTORA NACIONALIDAD CONSTITUCIÓN VEHÍCULO CONSTITUCIÓNIMPORTE OBJETIVO (000 €)

COMPROME-TIDOS (AL

31,12,2017)Magnum Capital Management GP Limited

España 2006 Magnum Capital II 2017 500.000 n.d.

Nexxus Iberia España 2016Nexxus Iberia Private Equity Fund

2017 200.000 n.d.

Neinver España 1969 Norte Venture Capital 2017 n.d. n.d.

Instituto Valenciano de Finanzas (IVF) España

4 Fondos: 2 para inversión (semilla/ expansión) y 2 de préstamo

2017 135.000 n.d.

Everwood Capital España 2015 Everwood Fotovoltaica III 2017 20.000 n.d.

Genesis Ventures España 2017 2017 610 n.d.

Miura Private Equity España 2007 Miura Fund III 2017 250.000 n.d.

Pheidon Capital España 2017 2017 n.d. n.d.

TOTAL 1.105.610

AXIS Participoacio-nes Empresariales España 1986 Fond-ICO Global

8ª Convocartoria 2017 160.500 160.500

Magnum Capital Industrial Partners

Magnum Capital Management SàRL

464.500Expectativa Fond-ICO Global

Portobello Capital Gestión, SGEIC, SA n.d.

Edmond de Rothschild Investment Partners

n.d.

Seaya Capital Ges-tión, SGEIC, SA n.d.

Suma Capital, SGEIC, SA n.d.

Business Booster, SGEIC, SA

Business Booster SL

Encomenda Smart Capital

Encomenda Venture Partners SL

Inkemia IUCT IUCT Empren SL

331

Miguel Recondo Zabala, Rodrigo Recondo PorrúaEl mercado español de capital riesgo en 2017

GESTORA NACIONALIDAD CONSTITUCIÓN VEHÍCULO CONSTITUCIÓNIMPORTE OBJETIVO (000 €)

COMPROME-TIDOS (AL

31,12,2017)AXIS Participaciones Empresariales España 1986 Fond-ICO Global

9ª Convocartoria 2017 158.900 158.900

BC PartnersBC PARTNERS MANAGEMENT LUX SARL

658.100Expectativa Fond-ICO Global

Black Toro CapitalBTC INVESTMENTS 2012 SARL

Alma Mundi Ventures, SGEIC, SA

Alma Mundi Innvierte Fund, FCRE

Altamar Private Equity SGIIC SAU n.d.

Swanlaab Venture Factory, SGEIC, SA

Swanlaab Giza Innvierte Venture Fund I

Clave Mayor SGEIC SA n.d.

First Webip SL n.d.

Torsa Capital SGEIC SA n.d.

CDTIPrograma Innvierte Fase Semilla

7.922 7.922

Caixa Capital Risc Caixa INNVIERTE Start

Be Able CapitalBe Able INNVIERTE KETS Fund

Columbus Venture Partners

Columbus INNVIERTE Life Science

CDTIPrograma Innvierte Fase Venture

27.912 27.912

Kibo Venture Partners

Amerigo INNVIERTE Spain Technologies

Active Venture Partners

Amerigo Spain INNVIERTE Ventures

332

Miguel Recondo Zabala, Rodrigo Recondo PorrúaEl mercado español de capital riesgo en 2017

GESTORA NACIONALIDAD CONSTITUCIÓN VEHÍCULO CONSTITUCIÓNIMPORTE OBJETIVO (000 €)

COMPROME-TIDOS (AL

31,12,2017)

Alma Mundi Ventures

Alma Mundi INNVIERTE Fund, FCRE

Swanlaab Venture Partners

Swanlaab Giza INNVIERTE Venture Fund I

Kibo Venture Partners

Kibo Ventures INNVIERTE Open Future

Caixa Capital Risc Caixa INNVIERTE Industria

Iberdrola Ventures

Acuerdo de Inversión con Iberdrola Ventures - Perseo

Repsol Energy Ventures

Acuerdo de Inversión con Repsol Energy Ventures

Suma Capital - Aquoalogy Suez

Acuerdo de Inversión con Aqualogy - Vento

Caixa Capital Risc Caixa INNVIERTE Biomed II

Inveready Asset Management

Inveready INNVIERTE Biotech II

Ysios Capital Partners

Ysios Biofund II INNVIERTE

Riva y Garcia Gestión Healthequity

TOTAL 2.583.444 0 355.234

Fuente: Elaboración propia.

2. Las operaciones del mercado español de capital riesgo

La inversión financiera realizada por el inversor de capital riesgo constituye sin duda la operación por excelencia en este mercado. En la práctica, esta operación puede llevarse a cabo en distintas fases del desarrollo empresarial y adoptar distintas modalidades y

333

Miguel Recondo Zabala, Rodrigo Recondo PorrúaEl mercado español de capital riesgo en 2017

estructuras, implicando a personas y colectivos diversos, todo lo cual conforma una amplia tipología de operaciones donde sustancialmente es posible distinguir de acuerdo a la nomenclatura anglosajona generalmente adoptada, entre operaciones de Venture capital y de Private equity. Adicionalmente dentro del primer bloque y dependiendo de si se trata de empresas meramente emergentes o algo más desarrolladas encontramos operaciones (seed capital, venture capital, startup capital, growth capital), mientras que dentro del segundo se encuadran más propiamente las operaciones de capital sustitución (buy out), con frecuencia apalancadas (LBO) incluyendo operaciones con equipos directivos (MBO, MBI, BIMBO), compras indirectas (buy&build / build-ups), operaciones de mercado secundario (SBO), de deuda (mezzanine, second lien, unitranche) y operaciones de exclusión bursátil (public-to-private / P2P). hasta el capital para el desarrollo refuerzo y consolidación.

De otro lado, no pueden olvidarse las operaciones asociadas a los nuevos perfiles de inversión surgidos y alimentados por la crisis, que han encontrado en las empresas que atraviesan en dificultades financieras necesitadas de ajuste y reestructuración (special situations), y en un atractivo y bajista mercado inmobiliario, atractivas oportunidades de inversión (private equity real estate).

En el año 2017, hemos registrado un total de 787 operaciones de inversión, que han corrido a cargo de 374 operadores, y que se han concentrado muy mayoritariamente, tanto en número de operaciones como de inversores, en la fase venture capital y, desde un punto de vista sectorial, dentro de ésta, en el segmento del comercio electrónico que ha acaparado el 31% del número total de las operaciones realizadas.

El análisis de estos datos globales atendiendo a las distintas fases de inversión, permite apreciar una realidad mucho más matizada tanto en cuanto a número de inversores y operaciones, como a sectores de actividad económica afectados por éstas, todo lo cual queda expresado a través de los análisis que se muestran en las tablas y gráficos a continuación para cuya elaboración se han adoptado los criterios metodológicos que seguidamente se indican.

Criterios metodológicos:

•Salvo cuando se trata de una SCR autogestionada, las operaciones se han atribuido a la sociedad gestora (SGEIC) y no al vehículo gestionado a través del cual se ha canalizado en particular la inversión.

•Se han considerado únicamente las operaciones de inversión directa en capital realizadas en empresas españolas, con independencia de la nacionalidad del inversor. En consecuencia, no se han tomado en consideración las operaciones exclusivamente de deuda, ni las inversiones realizadas por inversores españoles en empresas extranjeras.

334

Miguel Recondo Zabala, Rodrigo Recondo PorrúaEl mercado español de capital riesgo en 2017

• La clasificación de las operaciones se inspira sectorialmente en la CNAE y atiende a la clásica distinción entre venture capital y private equity habiendo reunido en un tercer bloque las operaciones especiales o turnaround y reservado una cuarta sección para las inmobiliarias y asociadas.

•Las operaciones realizadas en coinversión por varios inversores, se han computado como operaciones independientes.

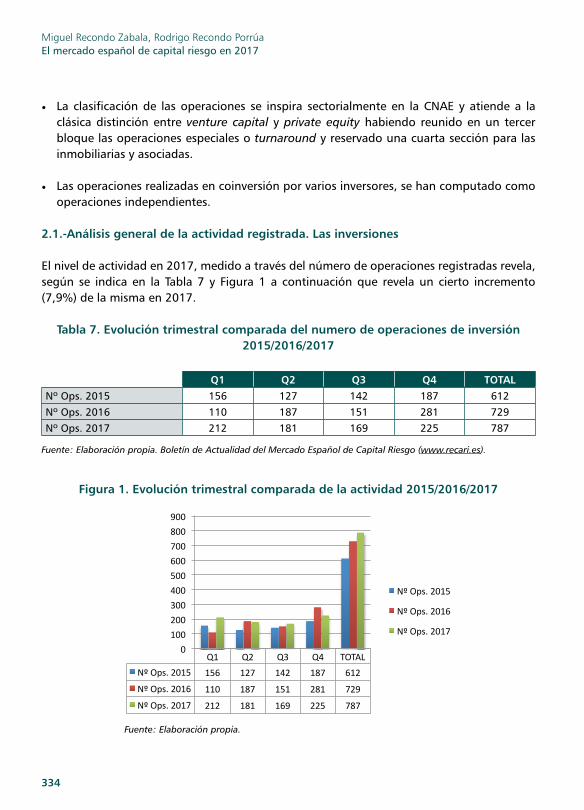

2.1.-Análisis general de la actividad registrada. Las inversiones

El nivel de actividad en 2017, medido a través del número de operaciones registradas revela, según se indica en la Tabla 7 y Figura 1 a continuación que revela un cierto incremento (7,9%) de la misma en 2017.

Tabla 7. Evolución trimestral comparada del numero de operaciones de inversión 2015/2016/2017

Q1 Q2 Q3 Q4 TOTALNº Ops. 2015 156 127 142 187 612

Nº Ops. 2016 110 187 151 281 729

Nº Ops. 2017 212 181 169 225 787

Fuente: Elaboración propia. Boletín de Actualidad del Mercado Español de Capital Riesgo (www.recari.es).

Figura 1. Evolución trimestral comparada de la actividad 2015/2016/2017

Q1 Q2 Q3 Q4 TOTAL

NºOps.2015 156 127 142 187 612

NºOps.2016 110 187 151 281 729

NºOps.2017 212 181 169 225 787

0

100

200

300

400

500

600

700

800

900

NºOps.2015

NºOps.2016

NºOps.2017

Fuente: Elaboración propia.

335

Miguel Recondo Zabala, Rodrigo Recondo PorrúaEl mercado español de capital riesgo en 2017

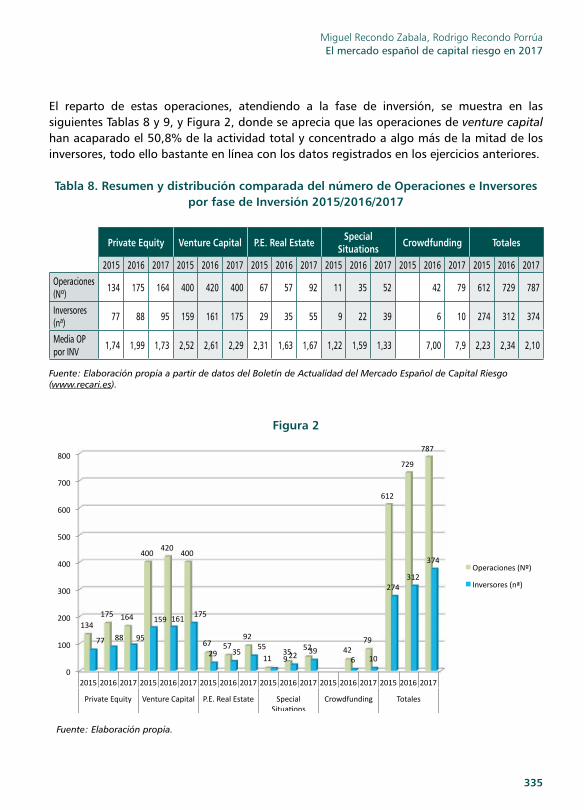

El reparto de estas operaciones, atendiendo a la fase de inversión, se muestra en las siguientes Tablas 8 y 9, y Figura 2, donde se aprecia que las operaciones de venture capital han acaparado el 50,8% de la actividad total y concentrado a algo más de la mitad de los inversores, todo ello bastante en línea con los datos registrados en los ejercicios anteriores.

Tabla 8. Resumen y distribución comparada del número de Operaciones e Inversores por fase de Inversión 2015/2016/2017

Private Equity Venture Capital P.E. Real Estate Special Situations Crowdfunding Totales

2015 2016 2017 2015 2016 2017 2015 2016 2017 2015 2016 2017 2015 2016 2017 2015 2016 2017

Operaciones (Nº) 134 175 164 400 420 400 67 57 92 11 35 52 42 79 612 729 787

Inversores (nª) 77 88 95 159 161 175 29 35 55 9 22 39 6 10 274 312 374

Media OP por INV 1,74 1,99 1,73 2,52 2,61 2,29 2,31 1,63 1,67 1,22 1,59 1,33 7,00 7,9 2,23 2,34 2,10

Fuente: Elaboración propia a partir de datos del Boletín de Actualidad del Mercado Español de Capital Riesgo (www.recari.es).

Figura 2

0

100

200

300

400

500

600

700

800

201520162017201520162017201520162017201520162017201520162017201520162017

PrivateEquity VentureCapital P.E.RealEstate SpecialSitua@ons

Crowdfunding Totales

134175 164

400420

400

67 5792

1135 52 42

79

612

729

787

77 88 95

159 161175

29 3555

92239

6 10

274312

374Operaciones(Nº)

Inversores(nª)

Fuente: Elaboración propia.

336

Miguel Recondo Zabala, Rodrigo Recondo PorrúaEl mercado español de capital riesgo en 2017

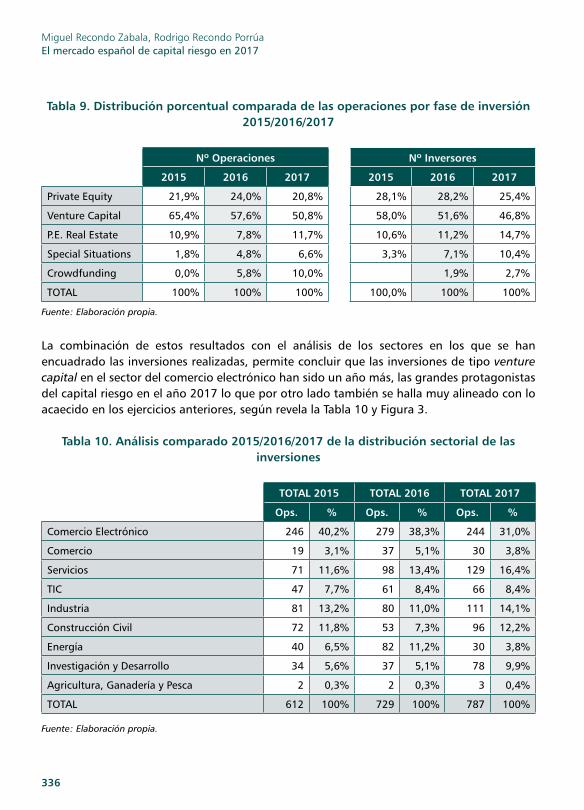

Tabla 9. Distribución porcentual comparada de las operaciones por fase de inversión 2015/2016/2017

Nº Operaciones Nº Inversores

2015 2016 2017 2015 2016 2017

Private Equity 21,9% 24,0% 20,8% 28,1% 28,2% 25,4%

Venture Capital 65,4% 57,6% 50,8% 58,0% 51,6% 46,8%

P.E. Real Estate 10,9% 7,8% 11,7% 10,6% 11,2% 14,7%

Special Situations 1,8% 4,8% 6,6% 3,3% 7,1% 10,4%

Crowdfunding 0,0% 5,8% 10,0% 1,9% 2,7%

TOTAL 100% 100% 100% 100,0% 100% 100%

Fuente: Elaboración propia.

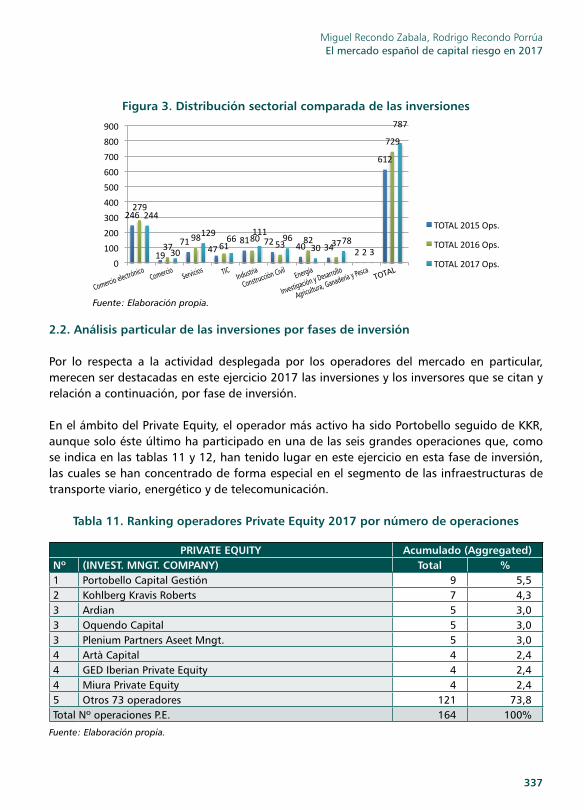

La combinación de estos resultados con el análisis de los sectores en los que se han encuadrado las inversiones realizadas, permite concluir que las inversiones de tipo venture capital en el sector del comercio electrónico han sido un año más, las grandes protagonistas del capital riesgo en el año 2017 lo que por otro lado también se halla muy alineado con lo acaecido en los ejercicios anteriores, según revela la Tabla 10 y Figura 3.

Tabla 10. Análisis comparado 2015/2016/2017 de la distribución sectorial de las inversiones

TOTAL 2015 TOTAL 2016 TOTAL 2017

Ops. % Ops. % Ops. %

Comercio Electrónico 246 40,2% 279 38,3% 244 31,0%

Comercio 19 3,1% 37 5,1% 30 3,8%

Servicios 71 11,6% 98 13,4% 129 16,4%

TIC 47 7,7% 61 8,4% 66 8,4%

Industria 81 13,2% 80 11,0% 111 14,1%

Construcción Civil 72 11,8% 53 7,3% 96 12,2%

Energía 40 6,5% 82 11,2% 30 3,8%

Investigación y Desarrollo 34 5,6% 37 5,1% 78 9,9%

Agricultura, Ganadería y Pesca 2 0,3% 2 0,3% 3 0,4%

TOTAL 612 100% 729 100% 787 100%

Fuente: Elaboración propia.

337

Miguel Recondo Zabala, Rodrigo Recondo PorrúaEl mercado español de capital riesgo en 2017

Figura 3. Distribución sectorial comparada de las inversiones

246

1971

4781 72 40 34 2

612

279

3798

6180

53 82 372

729

244

30

12966

11196

3078

3

787

0

100

200

300

400

500

600

700

800

900

TOTAL2015Ops.

TOTAL2016Ops.

TOTAL2017Ops.

Comercio electrónicoComercio

Servicios TICIndustria

Construcción CivilEnergía

Investigación y Desarrollo

Agricultura, Ganadería y PescaTOTAL

2.2. Análisis particular de las inversiones por fases de inversión

Por lo respecta a la actividad desplegada por los operadores del mercado en particular, merecen ser destacadas en este ejercicio 2017 las inversiones y los inversores que se citan y relación a continuación, por fase de inversión.

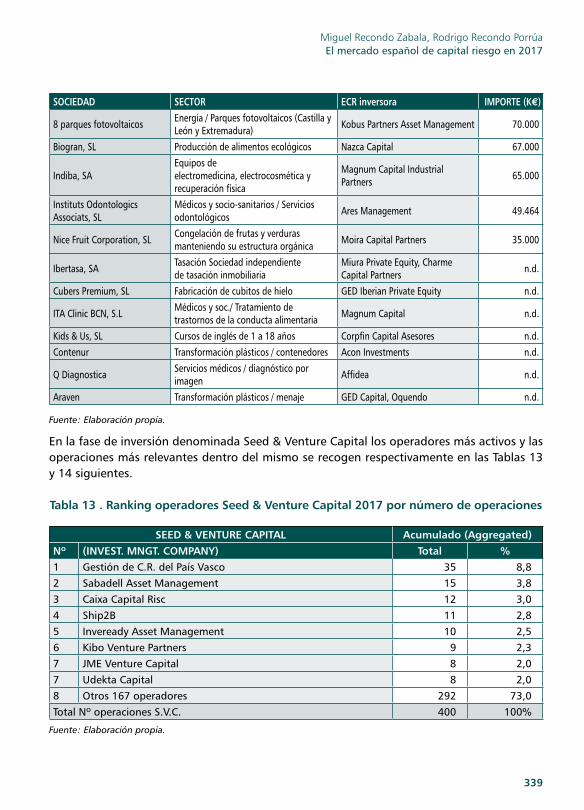

En el ámbito del Private Equity, el operador más activo ha sido Portobello seguido de KKR, aunque solo éste último ha participado en una de las seis grandes operaciones que, como se indica en las tablas 11 y 12, han tenido lugar en este ejercicio en esta fase de inversión, las cuales se han concentrado de forma especial en el segmento de las infraestructuras de transporte viario, energético y de telecomunicación.

Tabla 11. Ranking operadores Private Equity 2017 por número de operaciones

PRIVATE EQUITY Acumulado (Aggregated)Nº (INVEST. MNGT. COMPANY) Total %1 Portobello Capital Gestión 9 5,52 Kohlberg Kravis Roberts 7 4,33 Ardian 5 3,03 Oquendo Capital 5 3,03 Plenium Partners Aseet Mngt. 5 3,04 Artà Capital 4 2,44 GED Iberian Private Equity 4 2,44 Miura Private Equity 4 2,45 Otros 73 operadores 121 73,8Total Nº operaciones P.E. 164 100%

Fuente: Elaboración propia.

Fuente: Elaboración propia.

338

Miguel Recondo Zabala, Rodrigo Recondo PorrúaEl mercado español de capital riesgo en 2017

Tabla 12. Principales inversiones Private Equity en 2017

SOCIEDAD SECTOR ECR inversora IMPORTE (K€)

OHL Concesiones, S.A Explotación autopistas, puertos, ferrocarriles y aeropuertos IFM Investors 2.235.000

Allfunds Bank, SA Servicio integral de fondos de inversión Hellman & Friedman, GIC Singapore 1.860.000

Gas Natural Fenosa Distribución Distribución de gas natural en España Allianz Capital Partners 1.500.000

Telxius Telecom, SA Telxius Telecom, SAU Kohlberg Kravis Roberts 1.275.000

CLH (Compañía de Hidrocarburos, SA)

Almacenamiento, transpte. y distri.productos petrolíferos CVC Capital Partners 1.100.000

Aernnova Aerospace Coproration, SA

Aeronáutica / Aeroestructuras aeronáuticas

TowerBrook CP., Peninsula Capital y Torreal 1.000.005

Empark Aparcamientos y Servicios

Servicios regulados /infraestructuras viarias Macquarie 1.000.000

Accelya Holdings Outsourcing servicios aéreos Warburg Pincus 650.000

Esmalglas Industria química aditivos Lone Star 605.000

Berlys y Bellsola Panadería y bollería Ardian 600.000

Pronovias Internatinal Group, SL

Confección de pendas de vestir / Vestidos de novia BC Partners 550.000

Iberchem Industria química Eurazeo 450.000

Planasa (Plantas de Navarra) Industria agroalimentaria Cinven Partners 450.000

RESA Comercio / hostelería AXA IM, CBRE, GIP 388.000

Pachá Ibiza, SA Ocio y entretenimiento MCH P. E.Invest., GPF Capital, Trilantic Capital Mnmgt. 350.000

NACE Schools Servicios regulados / formación secundaria Providence Equity Partners 350.000

Cortefiel Comercio textil CVC Capital Partners y PAI Partners 330.000

Nexo Residencias Comercio / Hostelería / alojamiento para estudiantes

Global Student Accommodation (GSA) 320.000

Sapec Agro, SAU Productos y soluciones fitosanitarias y fitonutrientes Bridgepoint 318.000

Fotosolar, SA Energías renovables / fotovoltaico Plenium Partners Asset Management 300.000

Flex Equipos de Descanso, SA Mobiliario / Fabricación de colchones Aurica Capital 273.000

Itconic (Telvent) Data Centers Equinix 215.000

Moyca SAT Industria agroalimentaria / uva sin pepita ProA Capital de Inversiones 200.000

Sidecu, SA (Supera) Centros deportivos concesionales Portobello Capital Gestión 171.500

Bionergy Investments, SA Energía / Biocombustibles Trlantic Capital Management 140.000

Olivos Naturales, SL Producción de aceite de oliva ADM Capital Europe 130.000

Petro Corner, SL Comercio especializado / Red de gasolineras JZ International 95.000

339

Miguel Recondo Zabala, Rodrigo Recondo PorrúaEl mercado español de capital riesgo en 2017

SOCIEDAD SECTOR ECR inversora IMPORTE (K€)

8 parques fotovoltaicos Energía / Parques fotovoltaicos (Castilla y León y Extremadura) Kobus Partners Asset Management 70.000

Biogran, SL Producción de alimentos ecológicos Nazca Capital 67.000

Indiba, SAEquipos de electromedicina, electrocosmética y recuperación física

Magnum Capital Industrial Partners 65.000

Instituts Odontologics Associats, SL

Médicos y socio-sanitarios / Servicios odontológicos Ares Management 49.464

Nice Fruit Corporation, SL Congelación de frutas y verduras manteniendo su estructura orgánica Moira Capital Partners 35.000

Ibertasa, SA Tasación Sociedad independiente de tasación inmobiliaria

Miura Private Equity, Charme Capital Partners n.d.

Cubers Premium, SL Fabricación de cubitos de hielo GED Iberian Private Equity n.d.

ITA Clinic BCN, S.L Médicos y soc./ Tratamiento de trastornos de la conducta alimentaria Magnum Capital n.d.

Kids & Us, SL Cursos de inglés de 1 a 18 años Corpfin Capital Asesores n.d.

Contenur Transformación plásticos / contenedores Acon Investments n.d.

Q Diagnostica Servicios médicos / diagnóstico por imagen Affidea n.d.

Araven Transformación plásticos / menaje GED Capital, Oquendo n.d.

Fuente: Elaboración propia.

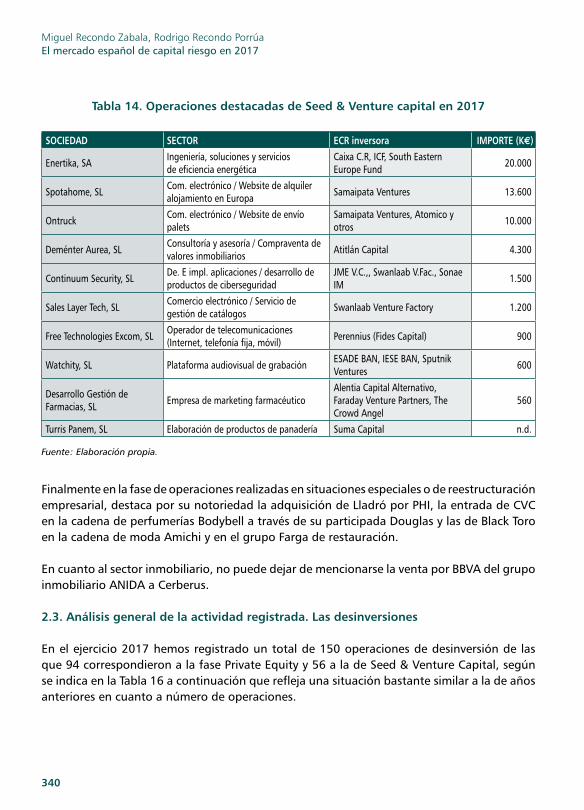

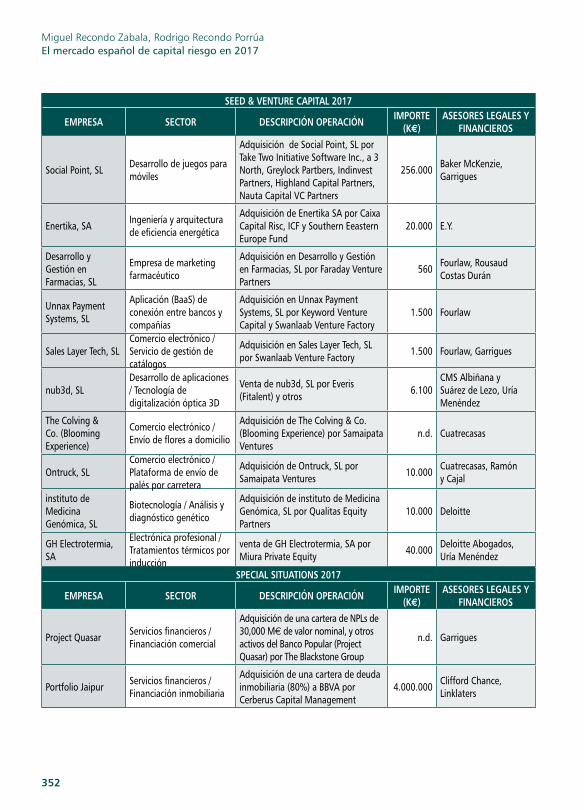

En la fase de inversión denominada Seed & Venture Capital los operadores más activos y las operaciones más relevantes dentro del mismo se recogen respectivamente en las Tablas 13 y 14 siguientes.

Tabla 13 . Ranking operadores Seed & Venture Capital 2017 por número de operaciones

SEED & VENTURE CAPITAL Acumulado (Aggregated)Nº (INVEST. MNGT. COMPANY) Total %1 Gestión de C.R. del País Vasco 35 8,8

2 Sabadell Asset Management 15 3,8

3 Caixa Capital Risc 12 3,0

4 Ship2B 11 2,8

5 Inveready Asset Management 10 2,5

6 Kibo Venture Partners 9 2,3

7 JME Venture Capital 8 2,0

7 Udekta Capital 8 2,0

8 Otros 167 operadores 292 73,0

Total Nº operaciones S.V.C. 400 100%

Fuente: Elaboración propia.

340

Miguel Recondo Zabala, Rodrigo Recondo PorrúaEl mercado español de capital riesgo en 2017

Tabla 14. Operaciones destacadas de Seed & Venture capital en 2017

SOCIEDAD SECTOR ECR inversora IMPORTE (K€)

Enertika, SA Ingeniería, soluciones y servicios de eficiencia energética

Caixa C.R, ICF, South Eastern Europe Fund 20.000

Spotahome, SL Com. electrónico / Website de alquiler alojamiento en Europa Samaipata Ventures 13.600

Ontruck Com. electrónico / Website de envío palets

Samaipata Ventures, Atomico y otros 10.000

Deménter Aurea, SL Consultoría y asesoría / Compraventa de valores inmobiliarios Atitlán Capital 4.300

Continuum Security, SL De. E impl. aplicaciones / desarrollo de productos de ciberseguridad

JME V.C.,, Swanlaab V.Fac., Sonae IM 1.500

Sales Layer Tech, SL Comercio electrónico / Servicio de gestión de catálogos Swanlaab Venture Factory 1.200

Free Technologies Excom, SL Operador de telecomunicaciones (Internet, telefonía fija, móvil) Perennius (Fides Capital) 900

Watchity, SL Plataforma audiovisual de grabación ESADE BAN, IESE BAN, Sputnik Ventures 600

Desarrollo Gestión de Farmacias, SL Empresa de marketing farmacéutico

Alentia Capital Alternativo, Faraday Venture Partners, The Crowd Angel

560

Turris Panem, SL Elaboración de productos de panadería Suma Capital n.d.

Fuente: Elaboración propia.

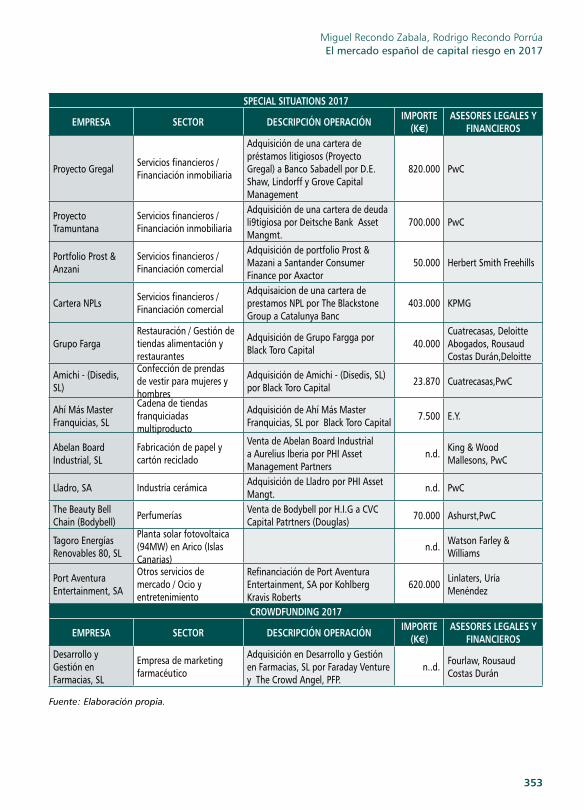

Finalmente en la fase de operaciones realizadas en situaciones especiales o de reestructuración empresarial, destaca por su notoriedad la adquisición de Lladró por PHI, la entrada de CVC en la cadena de perfumerías Bodybell a través de su participada Douglas y las de Black Toro en la cadena de moda Amichi y en el grupo Farga de restauración.

En cuanto al sector inmobiliario, no puede dejar de mencionarse la venta por BBVA del grupo inmobiliario ANIDA a Cerberus.

2.3. Análisis general de la actividad registrada. Las desinversiones

En el ejercicio 2017 hemos registrado un total de 150 operaciones de desinversión de las que 94 correspondieron a la fase Private Equity y 56 a la de Seed & Venture Capital, según se indica en la Tabla 16 a continuación que refleja una situación bastante similar a la de años anteriores en cuanto a número de operaciones.

341

Miguel Recondo Zabala, Rodrigo Recondo PorrúaEl mercado español de capital riesgo en 2017

Tabla 15. Análisis de las desinversiones 2015/2016/2017 por fase de inversión

Fase de Inversión 2015 % 2016 % 2017 %Private Equity 83 50,3 89 47,3 94 62,7

Seed &Venture Capital 82 49,7 99 52,7 56 37,3

TOTAL 165 100 188 100 150 100

Fuente: Elaboración propia.

Los operadores más activos en cada una de estas fases, tomando en consideración el número de desinversiones realizadas sin consideración del tamaño o importe de las mismas, han sido los que muestran en las Tablas 17 y 18 a continuación.

Tabla 16. Desinversiones en Private Equity 2017

Nº Nº Rk. ECR Total % % Acu1 1 Artà Capital 5 5,3 5,3

2 2 GED Iberian Private Equity 4 4,3 9,6

3 3 Alantra Capital Partners 3 3,2 12,8

4 3 Aldebarán 3 3,2 16,0

5 3 Magnum Capital Investment Partners 3 3,2 19,1

6 3 Miura Private Equity 3 3,2 22,3

7 3 PAI Partners 3 3,2 25,5

8 4 Agrolimen 2 2,1 27,7

9 4 Apollo Global Management 2 2,1 29,8

10 4 Axis Participaciones Empresariales 2 2,1 31,9

11 4 Azora 2 2,1 34,0

12 4 Demeter Partners 2 2,1 36,2

13 4 Grupo Zriser 2 2,1 38,3

14 4 Investcorp 2 2,1 40,4

15 4 Permira 2 2,1 42,6

16 4 Realza Capital 2 2,1 44,7

17 4 Talde Gestión 2 2,1 46,8

18 5 Otras ECR con 1 operación 50 53,2 100,0

TOTAL 94 100

Fuente: Elaboración propia.

342

Miguel Recondo Zabala, Rodrigo Recondo PorrúaEl mercado español de capital riesgo en 2017

Tabla 17. Desinversiones en Seed & Venture Capital 2017

Nº Nº Rk. ECR Total % % Acu1 1 Orza AIE 6 10,7 10,71%

2 2 BanSabadell 2 3,6 14,3%

3 2 SeedRocket 2 3,6 17,9%

4 2 Sodena 2 3,6 21,4%

5 2 Sodiex 2 3,6 25,0%

6 2 Talde Gestión 2 3,6 28,6%

7 2 Torsa Capital 2 3,6 32,1%

8 3 Otras ECR con 1 operación 38 67,9 100,0%

TOTAL 56 100,0

Fuente: Elaboración propia.

A diferencia de años anterios en el 2017 los mercados de capitales no han tenido un papel especialmente relevante como cauce de desinversión de los inversores de capital riesgo, pudiendo mencionarse únicamente la salida a Bolsa de Neinor Homes que permitió una salida parcial de Lone Star.

En el ámbito de las desinversiones, realizadas mediante la venta a otro inversor privado, industrial o financiero, merece destacarse la venta de Aernnova por Springwater y otras que se muestran en las Tablas 18 y 19

Tabla 18. Desinversiones de Private Equity 2017

EMPRESA SECTOR ECR desinversora IMPORTE (K€)Compañía Logística de Hidrocarburos, SA (CLH)

Concesiones infraestructura transporte de energía Ardian y otros 1.100.000

Aernnova Aerospace Corporation, SA Aerostructuras aeronáuticas Springwater Capital 1.005.000

Neinor Homes, SA Construcción y promoción inmobiliaria Lone Star Funds 709.000

Vela Energy Energía Centerbridge Partners / JP Morgan Asset Management 700.000

Accelya Holding World, SL Consultoría y asesoría - Productos financieros de aerolíneas Chequers Capital 650.000

Esmalglass, SA Aditivos - Esmaltes, fritas y colores para la industria cerámica Investcorp e ICG 605.000

Berlys y Bellsola Panadería y bollería Arta Capital, Alantrra y Landon 600000

Autovía del Camino (100%) Concesiones infraestructuras viariasRreef Infrastructure (Reef Pan-European International Infrastructure Group)

450.000

343

Miguel Recondo Zabala, Rodrigo Recondo PorrúaEl mercado español de capital riesgo en 2017

EMPRESA SECTOR ECR desinversora IMPORTE (K€)Mémora Servicios Funerarios, SLU (90%) Servicios funerarios 3i Europe 450.000

Iberchem, SA Industria química Magnum Industrial Investment Partners 405.000

RESA (Residencias de Estudiantes) Comercio / hostelería Arta Capital y otros 388.000

NACE Schools Servicios regulados / formación secundaria

Magnum Industrial Investment Partners 350.000

Cortefiel, SA Textil y calzado - Gran distribución Permira 330.000

Nexo Residencias Comercio / Hostelería / alojamiento para estudiantes Oaktree capital Management 320.000

Keraben Materiales construcción cerámicos Tensile Capital Mangmt. 277.000

Flex Equipos de Descanso, SA Mobiliario / Fabricación de colchones Artá Capital 273.000

ITconic (antes Telvent Global Services, SA) Outsourcing - Servicios de consultoría IT The Carlyle Group 215.000

Gestión Tributaria Territorial, SL

Outsourcing - Gestión tributaria, fiscal y recaudatoria Realza Capital 45.000

GH Electrotermia, SA Electrónica profesional - Tratamientos térmicos por inducción Miura Private Equity 40.000

Clínica Baviera Clínicas oftalmológicas Activos y Gestión Accionarial, Artà Capital, Grupo Zriser 32.900

Fuente: Elaboración propia.

Tabla 19. Desinversiones. Venture Capital 2017

SOCIEDAD SECTOR ECR inversora IMPORTE (K€)Nub3d, SL TIC - Digitalización óptica 3D Everis (Fitalent) 6.100

Vegenat, SA Elaboración de productos dietéticos CEX, Sodiex, Sofiex 26.500

Elimco Aerospace, SA (!00%) Ingeniería y arquitectura - Soluciones tecnológicas aeronáuticas Agencia IDEA - Innova Venture) 5.000

Carriots, SL Com. electrónico - Plataforma IoT en la nube de hospedaje Suma Capital n.d.

Iberfibra Gestión de redes de Banda Ancha, SA (25%)

Telecomunicaciones - Operador de banda ancha Talde Gestión 6.500

Carriots, SL Com. electrónico - Plataforma IoT en la nube de hospedaje Suma Capital n.d.

Fuente: Elaboración propia.

344

Miguel Recondo Zabala, Rodrigo Recondo PorrúaEl mercado español de capital riesgo en 2017

3. Los asesores del mercado español de capital riesgo

En el mercado del capital riesgo, actúan una pluralidad de actores quienes, desde distintas perspectivas, contribuyen a dinamizar el mercado en su conjunto. Sin duda el papel más destacado corresponde a los operadores del mercado (players) que incluyen, tanto a los inversores propiamente dichos como a sus gestores y financiadores, pero junto a ellos, se encuentra un amplio colectivo profesional que integra a numerosos profesionales de especialidades diversas (abogados, consultores, auditores, intermediarios) que actúan como asesores externos de aquel colectivo, jugando un papel esencial complementando la labor de los gestores de capital riesgo, habitualmente centrada en la identificación de las oportunidades de inversión, en su análisis y negociación preliminar, y posterior seguimiento tras el cierre de las mismas.

La labor de los asesores, tanto legales como financieros, resulta especialmente visible en las fases de formalización y revisión de los procesos de inversión y desinversión, de fundraising, y due diligence, pero también en la propia originación, análisis y estructuración de las operaciones (M&A), y en el posible acceso a los mercados de capitales con distintos objetivos. Las tablas y rankings a continuación, informan acerca de la actividad desarrollada por los principales asesores en el año 2017, en cuanto número e importe de las operaciones asesoradas, y se basan en la información no confidencial revelada por las propias firmas, constituyendo en suma, una razonable aproximación a su nivel de actividad en conexión con el mundo del capital riesgo.

Para un recto entendimiento de la información que resulta de la Tabla 21 a continuación, interesa subrayar, de una parte, que la actividad desplegada por los asesores comprende un amplio y diverso espectro de operaciones que incluyen inversiones, desinversiones, fundrasings y IPOs.. De otro lado, el hecho de que en el asesoramiento de una misma operación participe más de una firma, hace que las cifras totales, tanto en relación con el número como con los importes de las operaciones, puedan encontrarse un tanto distorsionadas por incluir por partida doble algunas operaciones en la medida en que han sido reveladas y declaradas por más de una firma, no resultando siempre posible discriminar y asignar la parte que corresponde a cada una de ellas. Adicionalmente y por razones de confidencialidad no todas las operaciones son reveladas. El conjunto de los datos e información aportada deben en consecuencia de interpretarse como una razonable aproximación a la realidad del mercado, y no guardan una exacta correspondencia con los resultados y conclusiones del epígrafe 2 anterior, en relación con la actividad de los inversores y sus operaciones.

345

Miguel Recondo Zabala, Rodrigo Recondo PorrúaEl mercado español de capital riesgo en 2017

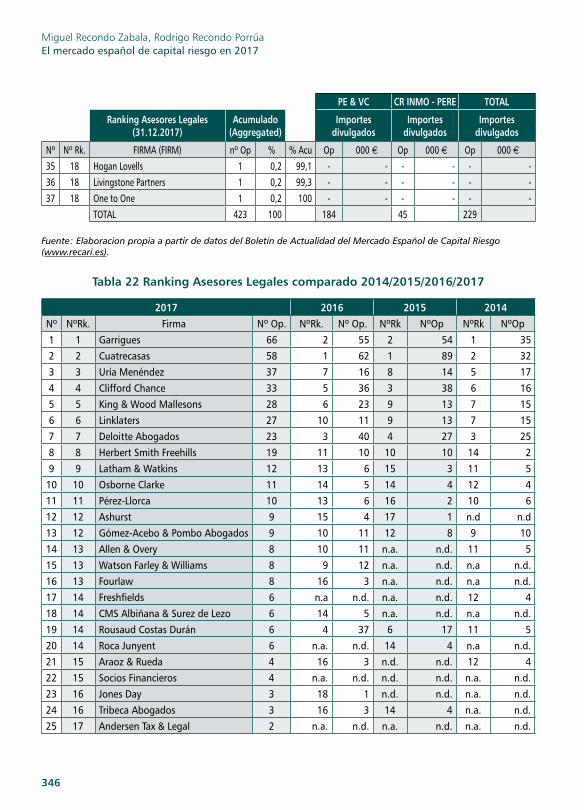

Tabla 21. Ranking 2017 de Asesores Legales

PE & VC CR INMO - PERE TOTAL

Ranking Asesores Legales(31.12.2017)

Acumulado(Aggregated)

Importesdivulgados

Importesdivulgados

Importesdivulgados

Nº Nº Rk. FIRMA (FIRM) nº Op % % Acu Op 000 € Op 000 € Op 000 €

1 1 Garrigues 66 15,6 15,6 23 5.577.700 4 6.720.730 27 12.298.430

2 2 Cuatrecasas 58 13,7 29,3 18 2.332.325 11 465.130 29 2.797.455

3 3 Uría Menéndez 37 8,7 38,1 15 8.022.850 5 103.300 20 8.126.150

4 4 Clifford Chance 33 7,8 45,9 10 6.740.259 4 9.650.500 14 16.390.759

5 5 King & Wood Mallesons 28 6,6 58,9 14 2.603.500 - - 14 2.603.500

6 6 Linklaters 27 6,4 52,2 16 10.152.540 1 264.400 17 10.416.940

7 7 Deloitte Abogados 23 5,4 64,3 15 4.359.110 4 883.732 19 5.242.842

8 8 Herbert Smith Freehills 19 4,5 68,8 8 1.054.750 3 104.700 11 1.159.450

9 9 Latham & Watkins 12 2,8 71,6 8 1.724.000 - - 8 1.724.000

10 10 Osborne Clarke 11 2,6 74,2 3 301.000 3 35.500 6 336.500

11 11 Pérez-Llorca 10 2,4 76,6 5 933.000 1 416.000 6 1.349.000

12 12 Ashurst 9 2,1 78,7 2 1.327.500 5 366.550 7 1.327.500

13 12 Gómez-Acebo & Pombo Abogados 9 2,1 96,9 6 279.200 - - 6 279.200

14 13 Allen & Overy 8 1,9 80,6 4 3.860.000 2 2.630.730 6 6.490.730

15 13 Watson Farley & Williams 8 1,9 82,5 5 331.000 1 182.000 6 331.000

16 13 Fourlaw 8 1,9 84,4 6 12.360 - - 6 12.360

17 14 Freshfields 6 1,4 87,2 4 4.775.000 - - 4 4.775.000

18 14 CMS Albiñana & Surez de Lezo 6 1,4 85,8 4 1.671.100 - - 4 1.671.100

19 14 Rousaud Costas Durán 6 1,4 88,7 6 366.160 - - 6 366.160

20 14 Roca Junyent 6 1,4 92,7 3 342.900 - - 3 342.900

21 15 Araoz & Rueda 4 0,9 89,6 - - 1 6.000.000 1 6.000.000

22 15 Socios Financieros 4 0,9 90,5 - - - - - -

23 16 Jones Day 3 0,7 91,3 1 605.000 - - 1 605.000

24 16 Tribeca Abogados 3 0,7 93,4 - - - - - -

25 17 Andersen Tax & Legal 2 0,5 90,1 2 907.000 - - 2,0 907000

26 17 Lener 2 0,5 93,9 1 700.000 - - 1 700.000

27 17 Baker & McKenzie 2 0,5 94,3 1 256.000 - - 1 256.000

28 17 Ramón y Cajal 2 0,5 94,8 2 149.500 - - 2 149.500

29 17 BDO Abogados 2 0,5 97,4 - - - - - -

30 17 Norgestión 2 0,5 97,9 - - - - - -

31 18 White & Case 1 0,2 98,1 1 - - 1 -

32 18 Pinsent Mansons 1 0,2 98,3 1 171.500 - - 1 171.500

33 18 Broseta 1 0,2 98,6 - - - - - -

34 18 Dentons 1 0,2 98,8 - - - - - -

346

Miguel Recondo Zabala, Rodrigo Recondo PorrúaEl mercado español de capital riesgo en 2017

PE & VC CR INMO - PERE TOTAL

Ranking Asesores Legales(31.12.2017)

Acumulado(Aggregated)

Importesdivulgados

Importesdivulgados

Importesdivulgados

Nº Nº Rk. FIRMA (FIRM) nº Op % % Acu Op 000 € Op 000 € Op 000 €

35 18 Hogan Lovells 1 0,2 99,1 - - - - - -

36 18 Livingstone Partners 1 0,2 99,3 - - - - - -

37 18 One to One 1 0,2 100 - - - - - -

TOTAL 423 100 184 45 229

Fuente: Elaboracion propia a partir de datos del Boletín de Actualidad del Mercado Español de Capital Riesgo (www.recari.es).

Tabla 22 Ranking Asesores Legales comparado 2014/2015/2016/2017

2017 2016 2015 2014Nº NºRk. Firma Nº Op. NºRk. Nº Op. NºRk NºOp NºRk NºOp

1 1 Garrigues 66 2 55 2 54 1 35

2 2 Cuatrecasas 58 1 62 1 89 2 32

3 3 Uría Menéndez 37 7 16 8 14 5 17

4 4 Clifford Chance 33 5 36 3 38 6 16

5 5 King & Wood Mallesons 28 6 23 9 13 7 15

6 6 Linklaters 27 10 11 9 13 7 15

7 7 Deloitte Abogados 23 3 40 4 27 3 25

8 8 Herbert Smith Freehills 19 11 10 10 10 14 2

9 9 Latham & Watkins 12 13 6 15 3 11 5

10 10 Osborne Clarke 11 14 5 14 4 12 4

11 11 Pérez-Llorca 10 13 6 16 2 10 6

12 12 Ashurst 9 15 4 17 1 n.d n.d

13 12 Gómez-Acebo & Pombo Abogados 9 10 11 12 8 9 10

14 13 Allen & Overy 8 10 11 n.a. n.d. 11 5

15 13 Watson Farley & Williams 8 9 12 n.a. n.d. n.a n.d.

16 13 Fourlaw 8 16 3 n.a. n.d. n.a n.d.

17 14 Freshfields 6 n.a n.d. n.a. n.d. 12 4

18 14 CMS Albiñana & Surez de Lezo 6 14 5 n.a. n.d. n.a n.d.

19 14 Rousaud Costas Durán 6 4 37 6 17 11 5

20 14 Roca Junyent 6 n.a. n.d. 14 4 n.a n.d.

21 15 Araoz & Rueda 4 16 3 n.d. n.d. 12 4

22 15 Socios Financieros 4 n.a. n.d. n.d. n.d. n.a. n.d.

23 16 Jones Day 3 18 1 n.d. n.d. n.a. n.d.

24 16 Tribeca Abogados 3 16 3 14 4 n.a. n.d.

25 17 Andersen Tax & Legal 2 n.a. n.d. n.a. n.d. n.a. n.d.

347

Miguel Recondo Zabala, Rodrigo Recondo PorrúaEl mercado español de capital riesgo en 2017

2017 2016 2015 2014Nº NºRk. Firma Nº Op. NºRk. Nº Op. NºRk NºOp NºRk NºOp

26 17 Lener 2 n.a. n.d. 17 1 n.a. n.d

27 17 Baker & McKenzie 2 12 8 14 4 8 11

28 17 Ramón y Cajal 2 12 8 13 6 12 4

29 17 BDO Abogados 2 18 1 n.a. n.d. n.a. n.d.

30 17 Norgestión 2 18 1 14 4 n.a. n.d.

31 18 White & Case 1 n.a. n.d. n.a. n.d. n.a. n.d.

32 18 Pinsent Mansons 1 n.a. n.d. n.a. n.d. n.a. n.d.

33 18 Broseta 1 16 3 11 9 13 3

34 18 Dentons 1 18 1 n.a. n.d. n.a. n.d.

35 18 Hogan Lovells 1 18 1 n.a. n.d. 10 6

36 18 Livingstone Partners 1 n.a. n.d. n.a. n.d. n.a. n.d.

37 18 One to One 1 n.a. n.d. n.a. n.d. n.a. n.d.

n.a. DLA Piper n.d. 8 15 7 16 4 18

n.a. Bird & Bird n.d. 16 3 n.a. n.d. n.a. n.d.

n.a. GBS Finanzas n.d. 16 3 n.a. n.d. n.a. n.d.

n.a. Lincoln Partners n.d. 17 2 n.a. n.d. n.a n.d.

n.a. MAIN n.d. 18 1 n.a. n.d. n.a n.d.

n.a. PwC Legal n.d. n.a. n.d. 5 21 8 11

n.a. Otros n.d. n.a n.d. 17 1 n.d. 7

TOTAL 423 407 363 260

Fuente: Elaboración propia.

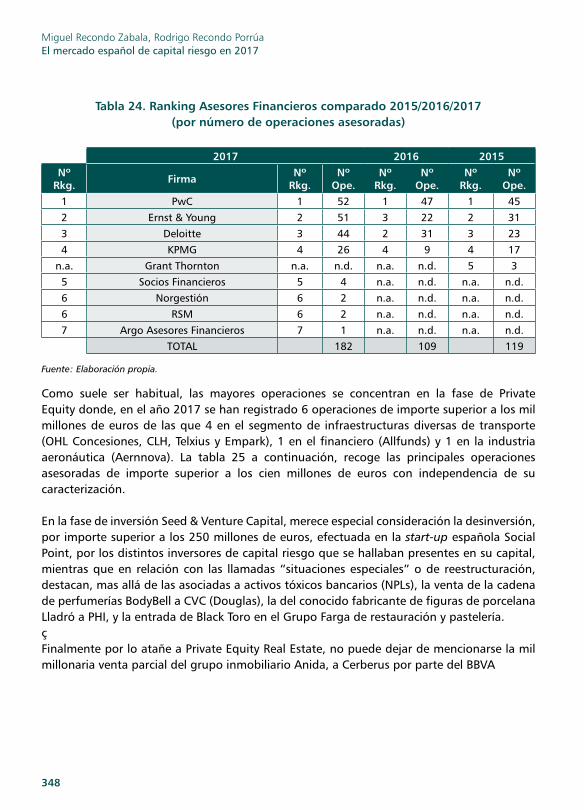

Tabla 23. Ranking 2017 de Asesores Financieros(por número de operaciones asesoradas)

Ranking Asesores Financieros31.12.17

Acumulado(Aggregated)

Nº FIRMA (FIRM) nº Op %1 PwC 52 28,62 Ernst & Young 51 28,03 Deloitte 44 24,24 KPMG 26 14,35 Socios Financieros 4 2,26 Norgestión 2 1,16 RSM 2 1,17 Argo Asesores Financieros 1 0,5

TOTAL 182 100

Fuente: Elaboración propia.

348

Miguel Recondo Zabala, Rodrigo Recondo PorrúaEl mercado español de capital riesgo en 2017

Tabla 24. Ranking Asesores Financieros comparado 2015/2016/2017(por número de operaciones asesoradas)

2017 2016 2015Nº

Rkg. Firma Nº Rkg.

Nº Ope.

Nº Rkg.

Nº Ope.

Nº Rkg.

Nº Ope.

1 PwC 1 52 1 47 1 45

2 Ernst & Young 2 51 3 22 2 31

3 Deloitte 3 44 2 31 3 23

4 KPMG 4 26 4 9 4 17

n.a. Grant Thornton n.a. n.d. n.a. n.d. 5 3

5 Socios Financieros 5 4 n.a. n.d. n.a. n.d.

6 Norgestión 6 2 n.a. n.d. n.a. n.d.

6 RSM 6 2 n.a. n.d. n.a. n.d.

7 Argo Asesores Financieros 7 1 n.a. n.d. n.a. n.d.

TOTAL 182 109 119

Fuente: Elaboración propia.

Como suele ser habitual, las mayores operaciones se concentran en la fase de Private Equity donde, en el año 2017 se han registrado 6 operaciones de importe superior a los mil millones de euros de las que 4 en el segmento de infraestructuras diversas de transporte (OHL Concesiones, CLH, Telxius y Empark), 1 en el financiero (Allfunds) y 1 en la industria aeronáutica (Aernnova). La tabla 25 a continuación, recoge las principales operaciones asesoradas de importe superior a los cien millones de euros con independencia de su caracterización.

En la fase de inversión Seed & Venture Capital, merece especial consideración la desinversión, por importe superior a los 250 millones de euros, efectuada en la start-up española Social Point, por los distintos inversores de capital riesgo que se hallaban presentes en su capital, mientras que en relación con las llamadas “situaciones especiales” o de reestructuración, destacan, mas allá de las asociadas a activos tóxicos bancarios (NPLs), la venta de la cadena de perfumerías BodyBell a CVC (Douglas), la del conocido fabricante de figuras de porcelana Lladró a PHI, y la entrada de Black Toro en el Grupo Farga de restauración y pastelería. çFinalmente por lo atañe a Private Equity Real Estate, no puede dejar de mencionarse la mil millonaria venta parcial del grupo inmobiliario Anida, a Cerberus por parte del BBVA

349

Miguel Recondo Zabala, Rodrigo Recondo PorrúaEl mercado español de capital riesgo en 2017

Tabla 25. Principales operaciones asesoradas en 2017

PRIVATE EQUITY 2017

EMPRESA SECTOR DESCRIPCIÓN OPERACIÓN IMPORTE (K€)

ASESORES LEGALES Y FINANCIEROS

OHL Concesiones, SA

Gestión y explotación inmobiliaria / Desarrollo y explotación de autopistas

Adquisición de OHL Concesiones, SA (100%) por IFM Investors 2.235.000 PwC, Linklaters, Latham

Watkins

Allfunds Bank, SA Servicios financieros / Servicios de inversión

Venta de Allfunds Bank, SA (Santander, General Atlantic y Warburg Pincus) a GIC Singapore y Hellman & Friedman

1.860.000Allen & Overy, Freshfields, Linklaters, Uría Menéndez

Gas Natural Fenosa Distribución (GNFD) Energía / Distribución

Adquisición de Gas Natural Fenosa Distribución por Allianz Capital Partners

1.500.000 Uría Menéndez, PwC

Telxius Telecom, SAU TIC / Telecomunicaciones Adquisición de Telxius Telecom

(24,8%) por Kohlberg Kravis Roberts 1.275.000

Allen & Overy, Deloitte, Garrigues, CMS Albiñana &Suarez de Lezo

CLH (Compañía Logística de Hidrocarburos, SA)

Otros Servicios de mercado / Conces. Infraestructura transporte de energía

Adquisición de Compañía Logística de Hidrocarburos, SA (25%) por CVC CP a Ardian, AIMCO y otros

1.100.000Ashurst, Clifford Chance, Freshfields, Uría Menéndez

Aernnova Aerospace Corporation, SA

Industria del trasporte / Aeronáutica

Venta de Aernnova Aerospace Corporation, SA por Springwater Capital a Torreal, Peninsula Capital y Towebrook CP

1.005.000 Cuatrecasas, Garrigues

Empark Aparcamientos y Servicios, SA

Servicios regulados / Conces. Infraestructuras viarias

Adquisición de Empark Aparcamientos y Servicos (100%) por Macquarie

1.000.000Clifford Chance, CMS Albiñana & Suárez de Lezo, E.Y.

Neinor Homes Promoción inmobiliaria Salida al Mercado continuo 709.000Allen & Overy, Freshfields, Linklaters, Uría Menéndez

Vela Energy Energías renovables / fotovoltaica

Venta de Vela Energy por Centerbridge Partners a Sonnedix 700.000

Cuatrecasas, Deloitte, Linklaters, Uría Menéndez, KPMG

Accelya HoldingsOutsourcing servicios tecnológicos para el sector aviación

Adquisición de Accelya Holdings por Warburg Pincus a Chequers Capital 650.000 Freshfields, Uría

Menéndez

Esmalglass Industria química / Aditivos

Adquisición de Esmalglass, SA por Lone Star Funds a Investcorp e Intermediate Capital Group

605.000 Allen & Overy, Jones Day, Deloitte, Linklaters

Berlys y Bellsola Panadería y bolleríaAdquisicon de Berlys y Bellsola por Ardian a Landon, Arta Capital y Alantra

600.000E.Y., Garrigues, Uría Menéndez, Deloitte, Linklaters

Pronovias Int. Group, SL

Industria Textil y calzado / Confección de prendas de vestir

Adquisición de Pronovias International Group, SL por BC Partners

550.000 Linklater, E.Y.

350

Miguel Recondo Zabala, Rodrigo Recondo PorrúaEl mercado español de capital riesgo en 2017

PRIVATE EQUITY 2017

EMPRESA SECTOR DESCRIPCIÓN OPERACIÓN IMPORTE (K€)

ASESORES LEGALES Y FINANCIEROS

Mémora Servicios Funerarios

Servicios regulados / Servicios sanitarios

Adquisición de Mémora Servicios Sanitarios, SA por Ontario Teachers Pension Plan a 3i

495.000 Cuatrecasas, Linklaters, Deloitte, E.Y., PwC

Iberchem, SA Industria Química / Cosmética

Venta de Iberchem, SA por Magnum Capital Investment Partners a Eurazeo

450.000Deloitte Abogados, Herbert Smith Freehills, KPMG, Deloitte, PwC

Plantas de Navarra, SA (PLANASA)

Agricultura, ganadería y pesca / Cultivos

Adquisición en Plantas de Navarra por Cinven Partners 450.000 Garrigues, Deloitte, E.Y.

RESA Residencias de Estudiantes, SA Comercio / Hostelería Adquisición de RESA por AXA IM,

CBRE y GIP a Artá Capital y otros 388.000 Clifford Chance, Garrigues, Jones Day

Grupo Pachá, SA Ocio y entretenimiento / Club, hotel y restaurante

Adquisición de Grupo Pacha, SA por GPF Capital, MCH PE Investments y Trilantic Capital Partners

350.000Herbert Smith Freehills, King & Wood Mallesons, E.Y.

NACE Schools Servicios regulados / formación secundaria

Venta de Nace Schools por Magnum Industrial Partners a Providence Equity Partners

350.000 Garrigues, Uría Menéndez

Cortefiel, SA Comercio / Textil y calzadoAdquisición de Cortefiel, SA (33,4%) por CVC Capital Partners y PAI Partners a Permira

330.000Garrigues, Linklaters, Pérez-Llorca, Deloitte, PwC

Sapec Agro/Trade Corp.Int.

Industria Química / Fertilizantes

Alquisición de Sapec Agro y Trade Corp.Int., por Bridgepoint 318.000 Freshfields, Uría

Menéndez

Keraben Grupo Materiales construcción / cerámica

Venta de Keraben por Tensile Capital Mngt. 277.000

Deloitte, Linklaters, Herbert Smith Freehills, KPMG

Flex Equipos de Descanso Industria auxiliar Venta (19%) de Flex por Arta Capitasl

a Aurica Capital 273.000 Clifford Chance, Uría Menéndez, Deloitte

Itconic (antes Telvent) Data Centers Venta de IT Conic por The Carlyle

Group a Equinix 215.000 E.Y., Garrigues, Uría Menéndez, Deloitte

Moyca SAT Industria agroalimentaria Adquisición de Moyca SAY (50%) por ProA Capital 200.000 Garrigues

Sidecu, SA (Supera) Centros deportivos concesionales

Adquisición de Sidecu por Portobello Capital Gestión 171.500 Garrigues, Pinsent

Mansons, PwC

Bioenergy Investments Energías renovables

Adquisición de Bioenergy Investmentes por TrilanticCapital Mangmt., a Abengoa

140.000 Hernbert Smith Freehills, Pérez-Llorca

Olivos Naturales Explotación agrícola Adquisición de Olivos Naturales por ADM Capital Europe 130.000 Pérez-Llorca, Uría

Menéndez

Contenur Transformados plásticos (contenedores)

Venta de Contenur a Acon Investmente por Miura Private Equity y Demeter Partners

n.d. E.Y

Q Diagnostica Servicios médicos de diagnostico por imagen

Venta de Q Diagnostica por Alantra a Affidea n.d. Deloitte

351

Miguel Recondo Zabala, Rodrigo Recondo PorrúaEl mercado español de capital riesgo en 2017

PRIVATE EQUITY 2017

EMPRESA SECTOR DESCRIPCIÓN OPERACIÓN IMPORTE (K€)

ASESORES LEGALES Y FINANCIEROS

Araven, SL Transformación de plástico / Menaje

Adquisición (90%) de Araven por GED Capital Development y Oquendo Capital a Ibercaja, Capital Innovación y Crecimiento, y A Capital Activos Empresariales

n.d.

Garrigues, Gómez-Acebo & Pombo Abogados, King & Wood Mallesons, Deloitte, KPMG

PERE 2017

EMPRESA SECTOR DESCRIPCIÓN OPERACIÓN IMPORTE (K€)

ASESORES LEGALES Y FINANCIEROS

Anida Grupo Inmobiliario, SA

Gestión y explotación inmobiliaria / Agencia inmobiliaria

Adquisición de Anida Grupo Inmobiliario, SA por Cerberus Capital Management a BBVA

4.000.000 PwC, Deloitte

Hotel Siliken Diagonal Barcelona

Gestión y explotación inmobiliaria / Hotel 4* en Barcelona

Adquisición Hotel Siliken Diagonal Barcelona por Benson Ellitiot Capital Management

n.d. Cuatrecasas, Deloitte, E.Y.

SiresaHotelería / Servicios residenciales para estudiantes

Venta de Siresa por Arta Capital y Azora n.d. Clifford Chance,

Garrigues, Deloitte

Starmel Hotels JV, SL

Vehículo de inversión inmobiliaria

Venta de Starmel Hotels JV, SL(100%) por Starwood Capital Group a London & Regional Properties Fund

n.d.

Ibertasa, SA Sociedad de tasación inmobiliaria

Adquisición de Ibertasa, SA por Charme Capital Partners y Miura Private Equity

n.d. Cuatrecasas, KPMG, PwC,Socios Financieros

Centro Comercial La Vega

Centro Comercial y un Alcampo en Alcobendas (Madrid)

Adquisición del Centro Comercial La Vega por Värde Partners a Heracles Investment

4.700 Herbert Smith Freehills, Uría Menéndez

NH Málaga NH Málaga Adquisición del hotel NH Málaga en el centro histórico 41.000 Cuatrecasas

Vía Celere Promoción inmobiliaria Adquisicioon de Via Celere por Värde Partners 90.000 Clifford Chance

Mercado de Fuencarral, SA

Mercado de alimentación y ocio en Madrid

Adquisición del Mercado de Fuencarral, SAl por AEW Partners 50.000 Herbert Smith Freehills,

Uría Menéndez

C.C. Xanadu Centro Comercial y de ocio

Adquisición del Centro Comercial Xanadu por Telegraph Hill Capital 264.000 E.Y.

Centro Comercial Barnasud

Centro comercial y de ocio en Gavá (Barcelona)

Adquisición del Centro Comercial Barnasud por Meridia Capital n.d Clifford Chance

Cinco activos logísticos Cinco activos logísticos

Adquisición de cuatro activos logísticos en Madrid y Guadalajara por GreenOak Real Estate Advisors

25.000 Clifford Chance

P3 Logistic ParksConstrucción civil e inmobiliario / Parques logísticos en España

Adquisición de P3 Logistic Parks por GIC Singapore 243.350 Herbert Smith Freehills,

KPMG

352

Miguel Recondo Zabala, Rodrigo Recondo PorrúaEl mercado español de capital riesgo en 2017

SEED & VENTURE CAPITAL 2017

EMPRESA SECTOR DESCRIPCIÓN OPERACIÓN IMPORTE (K€)

ASESORES LEGALES Y FINANCIEROS

Social Point, SL Desarrollo de juegos para móviles

Adquisición de Social Point, SL por Take Two Initiative Software Inc., a 3 North, Greylock Partbers, Indinvest Partners, Highland Capital Partners, Nauta Capital VC Partners

256.000 Baker McKenzie, Garrigues

Enertika, SA Ingeniería y arquitectura de eficiencia energética

Adquisición de Enertika SA por Caixa Capital Risc, ICF y Southern Eeastern Europe Fund

20.000 E.Y.

Desarrollo y Gestión en Farmacias, SL

Empresa de marketing farmacéutico

Adquisición en Desarrollo y Gestión en Farmacias, SL por Faraday Venture Partners

560 Fourlaw, Rousaud Costas Durán

Unnax Payment Systems, SL

Aplicación (BaaS) de conexión entre bancos y compañías

Adquisición en Unnax Payment Systems, SL por Keyword Venture Capital y Swanlaab Venture Factory

1.500 Fourlaw

Sales Layer Tech, SLComercio electrónico / Servicio de gestión de catálogos

Adquisición en Sales Layer Tech, SL por Swanlaab Venture Factory 1.500 Fourlaw, Garrigues

nub3d, SLDesarrollo de aplicaciones / Tecnología de digitalización óptica 3D

Venta de nub3d, SL por Everis (Fitalent) y otros 6.100

CMS Albiñana y Suárez de Lezo, Uría Menéndez

The Colving & Co. (Blooming Experience)

Comercio electrónico / Envío de flores a domicilio

Adquisición de The Colving & Co. (Blooming Experience) por Samaipata Ventures

n.d. Cuatrecasas

Ontruck, SLComercio electrónico / Plataforma de envío de palés por carretera

Adquisición de Ontruck, SL por Samaipata Ventures 10.000 Cuatrecasas, Ramón

y Cajal

instituto de Medicina Genómica, SL

Biotecnología / Análisis y diagnóstico genético

Adquisición de instituto de Medicina Genómica, SL por Qualitas Equity Partners

10.000 Deloitte

GH Electrotermia, SA

Electrónica profesional / Tratamientos térmicos por inducción

venta de GH Electrotermia, SA por Miura Private Equity 40.000 Deloitte Abogados,

Uría Menéndez

SPECIAL SITUATIONS 2017

EMPRESA SECTOR DESCRIPCIÓN OPERACIÓN IMPORTE (K€)

ASESORES LEGALES Y FINANCIEROS

Project Quasar Servicios financieros / Financiación comercial

Adquisición de una cartera de NPLs de 30,000 M€ de valor nominal, y otros activos del Banco Popular (Project Quasar) por The Blackstone Group

n.d. Garrigues

Portfolio Jaipur Servicios financieros / Financiación inmobiliaria

Adquisición de una cartera de deuda inmobiliaria (80%) a BBVA por Cerberus Capital Management

4.000.000 Clifford Chance, Linklaters

353

Miguel Recondo Zabala, Rodrigo Recondo PorrúaEl mercado español de capital riesgo en 2017

SPECIAL SITUATIONS 2017

EMPRESA SECTOR DESCRIPCIÓN OPERACIÓN IMPORTE (K€)

ASESORES LEGALES Y FINANCIEROS

Proyecto GregalServicios financieros / Financiación inmobiliaria

Adquisición de una cartera de préstamos litigiosos (Proyecto Gregal) a Banco Sabadell por D.E. Shaw, Lindorff y Grove Capital Management

820.000 PwC

Proyecto Tramuntana

Servicios financieros / Financiación inmobiliaria

Adquisición de una cartera de deuda li9tigiosa por Deitsche Bank Asset Mangmt.

700.000 PwC

Portfolio Prost & Anzani

Servicios financieros / Financiación comercial

Adquisición de portfolio Prost & Mazani a Santander Consumer Finance por Axactor

50.000 Herbert Smith Freehills

Cartera NPLsServicios financieros / Financiación comercial

Adquisaicion de una cartera de prestamos NPL por The Blackstone Group a Catalunya Banc

403.000 KPMG

Grupo FargaRestauración / Gestión de tiendas alimentación y restaurantes

Adquisición de Grupo Fargga por Black Toro Capital 40.000

Cuatrecasas, Deloitte Abogados, Rousaud Costas Durán,Deloitte

Amichi - (Disedis, SL)

Confección de prendas de vestir para mujeres y hombres

Adquisición de Amichi - (Disedis, SL) por Black Toro Capital 23.870 Cuatrecasas,PwC

Ahí Más Master Franquicias, SL

Cadena de tiendas franquiciadas multiproducto

Adquisición de Ahí Más Master Franquicias, SL por Black Toro Capital 7.500 E.Y.

Abelan Board Industrial, SL

Fabricación de papel y cartón reciclado

Venta de Abelan Board Industrial a Aurelius Iberia por PHI Asset Management Partners

n.d. King & Wood Mallesons, PwC

Lladro, SA Industria cerámica Adquisición de Lladro por PHI Asset Mangt. n.d. PwC

The Beauty Bell Chain (Bodybell)

Perfumerías Venta de Bodybell por H.I.G a CVC Capital Patrtners (Douglas) 70.000 Ashurst,PwC

Tagoro Energías Renovables 80, SL

Planta solar fotovoltaica (94MW) en Arico (Islas Canarias)

n.d. Watson Farley & Williams

Port Aventura Entertainment, SA

Otros servicios de mercado / Ocio y entretenimiento

Refinanciación de Port Aventura Entertainment, SA por Kohlberg Kravis Roberts

620.000 Linlaters, Uría Menéndez

CROWDFUNDING 2017

EMPRESA SECTOR DESCRIPCIÓN OPERACIÓN IMPORTE (K€)

ASESORES LEGALES Y FINANCIEROS

Desarrollo y Gestión en Farmacias, SL

Empresa de marketing farmacéutico

Adquisición en Desarrollo y Gestión en Farmacias, SL por Faraday Venture y The Crowd Angel, PFP.

n..d. Fourlaw, Rousaud Costas Durán

Fuente: Elaboración propia.

354

Miguel Recondo Zabala, Rodrigo Recondo PorrúaEl mercado español de capital riesgo en 2017

4. Capital riesgo y mercados de capitales

A diferencia de la práctica existente en otros países de nuestro entorno, la industria del capital riesgo española, se ha mantenido hasta la fecha, alejada de los mercados de capitales donde, apenas existen precedentes y referencias de Entidades de Capital Riesgo (ECRs) cotizadas, siendo asimismo bastante limitado el número de sociedades mercantiles cotizadas participadas por ECRs.

Esta doble dimensión del Capital Riesgo en conexión con los Mercados de Capitales se analiza, a continuación, en los distintos mercados de renta variable que forman parte del sistema español.

4.1. Entidades de Capital Riesgo cotizadas en el Mercado Continuo

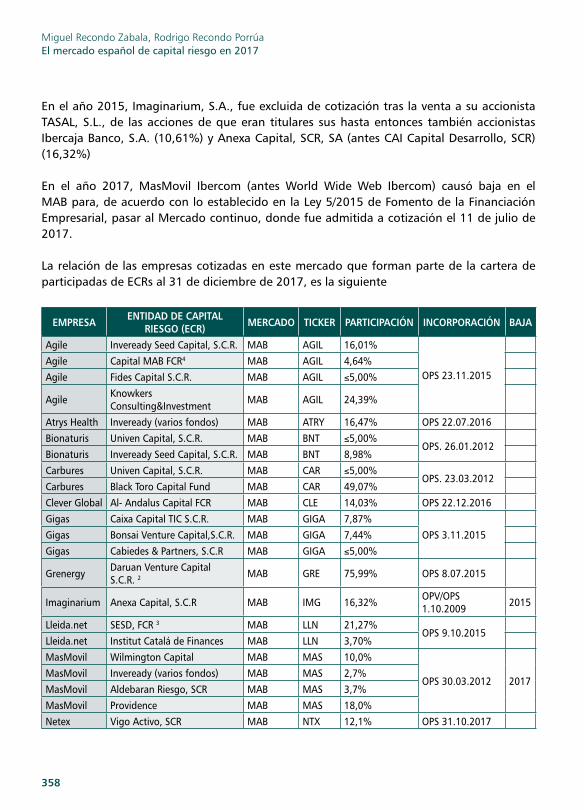

Tras la liquidación de INVERPYME y la exclusión de DINAMIA, ninguna sociedad de capital riesgo cotizaba en el primer mercado español, en el periodo 2013/2014.

INVERPYME, SCR, SA, fue admitida a cotización en el Mercado de Corros de Barcelona donde, tras su renuncia, en 2013, a su condición de sociedad de capital riesgo, fue suspendida de cotización, para acabar siendo finalmente liquidada.

Por su parte DINAMIA, SCR, SA, admitida a cotización en el Mercado continuo de la Bolsa de Madrid, desde 1997, fue voluntariamente excluida (2014) para fusionarse con su sociedad gestora N+1 Capital Privado, SGEIC, SA. Paralelamente, como resultado de esta operación corporativa, la nueva sociedad fusionada - N+1 DINAMIA, S.A. - fue admitida a negociación (2014) en el mismo mercado, y posteriormente (2016) transformada en ALANTRA PARTNERS, S.A., que como tal carece ahora del estatus de sociedad de capital riesgo, si bien sigue manteniendo esta actividad como una línea de negocio dentro del conjunto de sus actividades y servicios de carácter financiero. En este contexto, cuenta en su seno con una sociedad gestora (Alantra Capìtal Privado SGEIC, SAU) registrada en la CNMV, que gestiona seis vehículos de inversión (3 SCRs y 3 FCRs).

4.2. Empresas participadas por Entidades de Capital Riesgo, cotizadas en el Mercado continuo

Con la admisión a cotización de Neinor Homes y de Mas Móvil Ibercom, el Mercado continuo ha podido mantener en 2017 la tendencia iniciada en 2014, donde se recuperó un cierto nivel de actividad en sus relaciones con el mundo del capital riesgo.

355

Miguel Recondo Zabala, Rodrigo Recondo PorrúaEl mercado español de capital riesgo en 2017

Lejanos ya los tiempos de la OPA de exclusión de AMADEUS liderada por BC Parners y Cinven en 2005, y de su regreso al mercado en 2010, mediante OPV/OPS la industria del capital riesgo volvió al parqué, en 2014, con la exclusión y nueva admisión a cotización de DINAMIA N+1, con las OPV/OPS de EDREAMS ODIGEO, principalmente impulsadas por Permira y Ardian, la de APPLUS SERVICES de la mano de Carlyle, Investindustrial e Intermediate Capital Group (ICG), y la OPA lanzada por CVC Capital Partners sobre DEOLEO.

El 2015 registró asimismo una estimulante actividad con las salidas a Bolsa de TALGO, propiciada por MCH Private Equity, Trilantic y Torreal, y la de SAETA YIELD, que contaba con la participación de Tyrus Capital entre otros, junto a la OPV de la vasca EUSKALTEL, en la que Investindustrial y Trilantic liquidaron la totalidad de sus participaciones, sin olvidar la OPA de exclusión de la Compañía Logística de Hidrocarburos (CLH) lanzada por la propia sociedad una vez que el free float había quedado reducido a una participación irrelevante como consecuencia de lo significativo de las posiciones de fondos de private equity como Ardian y Global Infrastructure Partners (GIP).