Video programmatique: Bilan 2014 & Challenges 2015

19

PARIS | MONTPELLIER | MADRID | MILAN | HAMBURG | LONDON @StickyADStv | www.stickyads.tv SMART . AGILE. BUSINESS-DRIVEN. ATELIER EN LIGNE FRENCHWEB VIDÉO PROGRAMMATIQUE: ETAT DES LIEUX 2014 & CHALLENGES 2015 11 Décembre 2014 Nicolas MIGNOT Country Manager FR & EM StickyADS.tv

-

Upload

stickyadstv -

Category

Marketing

-

view

457 -

download

1

Transcript of Video programmatique: Bilan 2014 & Challenges 2015

PARIS | MONTPELLIER | MADRID | MILAN | HAMBURG | LONDON@StickyADStv | www.stickyads.tv

SMART. AGILE. BUSINESS-DRIVEN.

ATELIER EN LIGNE FRENCHWEB

VIDÉO PROGRAMMATIQUE: ETAT DES LIEUX 2014 & CHALLENGES 2015

11 Décembre 2014

Nicolas MIGNOTCountry Manager FR & EM StickyADS.tv

PARIS | MONTPELLIER | MADRID | MILAN | HAMBURG | LONDON@StickyADStv | www.stickyads.tv

2

A propos de StickyADS.tvPremium Video Publishers SSP

Londres

Hambourg

Milan

Montpellier (R&D)

Madrid

Paris (HQ)

55 employés

Dans 6 bureaux en Europe

+50

Places de Marché Privées

Inventaire

Dans plus de 132 pays

5 annéesD’expérience en technologie publicitaire vidéo

BACK TO BASICSRTB / PROGRAMMATIC VIDEO & DISPLAY SPECIFICITES VIDEO

PARIS | MONTPELLIER | MADRID | MILAN | HAMBURG | LONDON@StickyADStv | www.stickyads.tv

3

PARIS | MONTPELLIER | MADRID | MILAN | HAMBURG | LONDON@StickyADStv | www.stickyads.tv

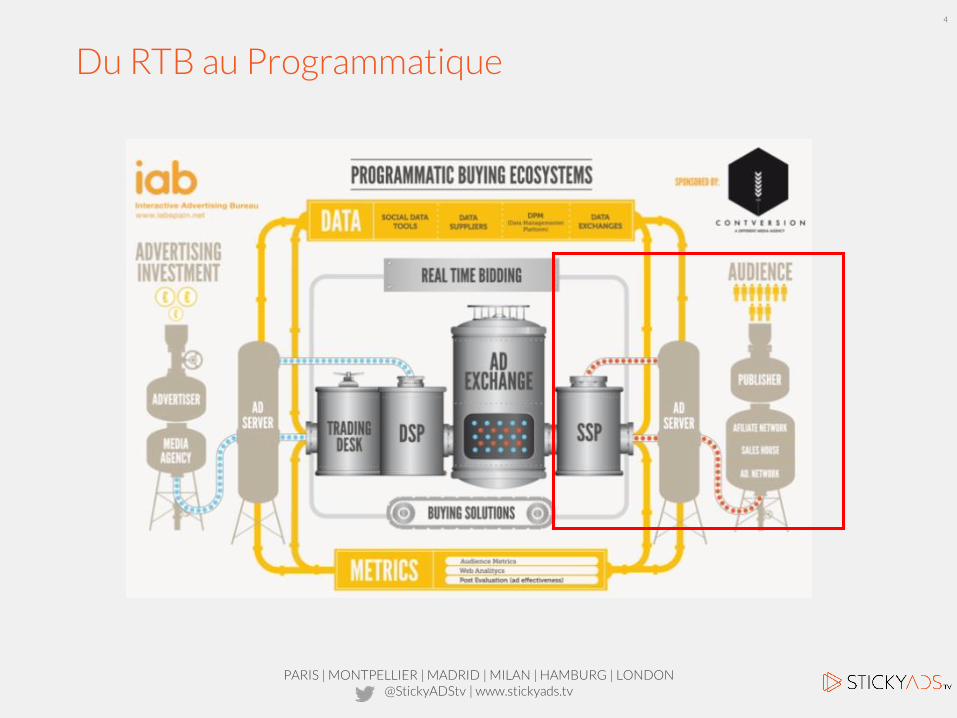

Du RTB au Programmatique

4

PARIS | MONTPELLIER | MADRID | MILAN | HAMBURG | LONDON@StickyADStv | www.stickyads.tv

5

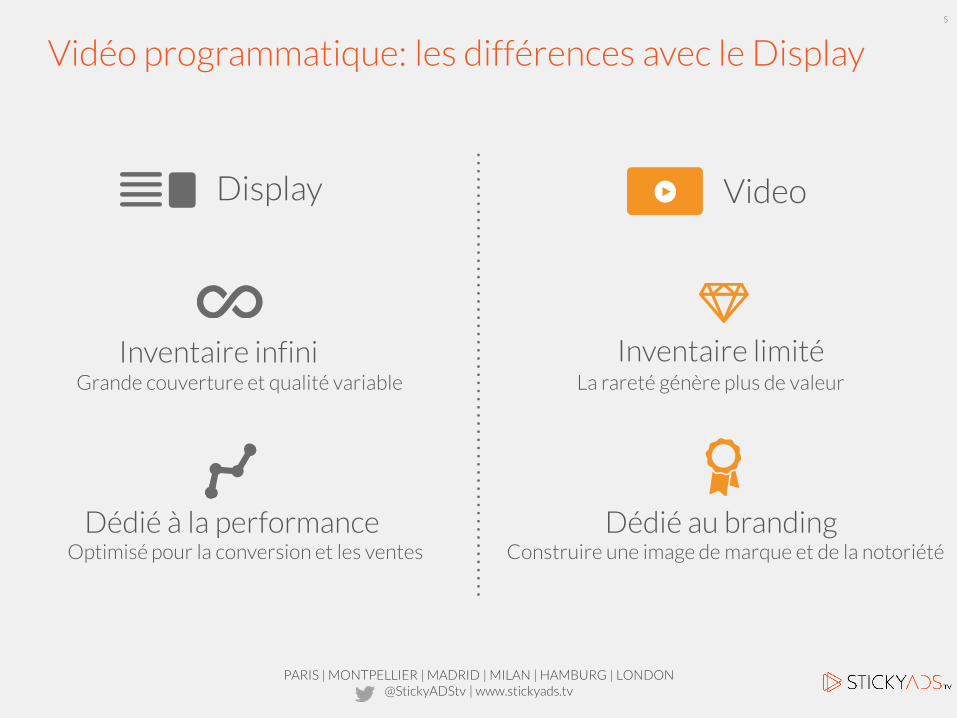

Display Video

Inventaire infiniGrande couverture et qualité variable

Optimisé pour la conversion et les ventes

Dédié à la performance

Inventaire limitéLa rareté génère plus de valeur

Construire une image de marque et de la notoriété

Dédié au branding

Vidéo programmatique: les différences avec le Display

PARIS | MONTPELLIER | MADRID | MILAN | HAMBURG | LONDON@StickyADStv | www.stickyads.tv

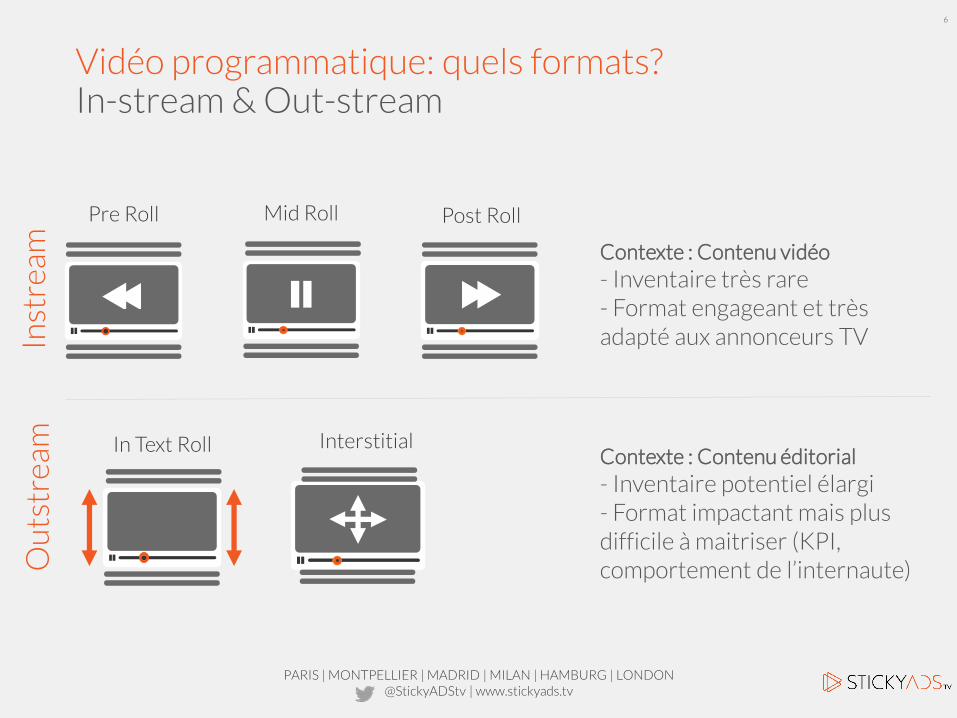

Vidéo programmatique: quels formats?In-stream & Out-stream

6

Pre Roll Mid Roll Post Roll

In Text Roll Interstitial

Inst

ream

Ou

tstr

eam

Contexte : Contenu vidéo

- Inventaire très rare- Format engageant et très adapté aux annonceurs TV

Contexte : Contenu éditorial

- Inventaire potentiel élargi- Format impactant mais plus difficile à maitriser (KPI, comportement de l’internaute)

PARIS | MONTPELLIER | MADRID | MILAN | HAMBURG | LONDON@StickyADStv | www.stickyads.tv

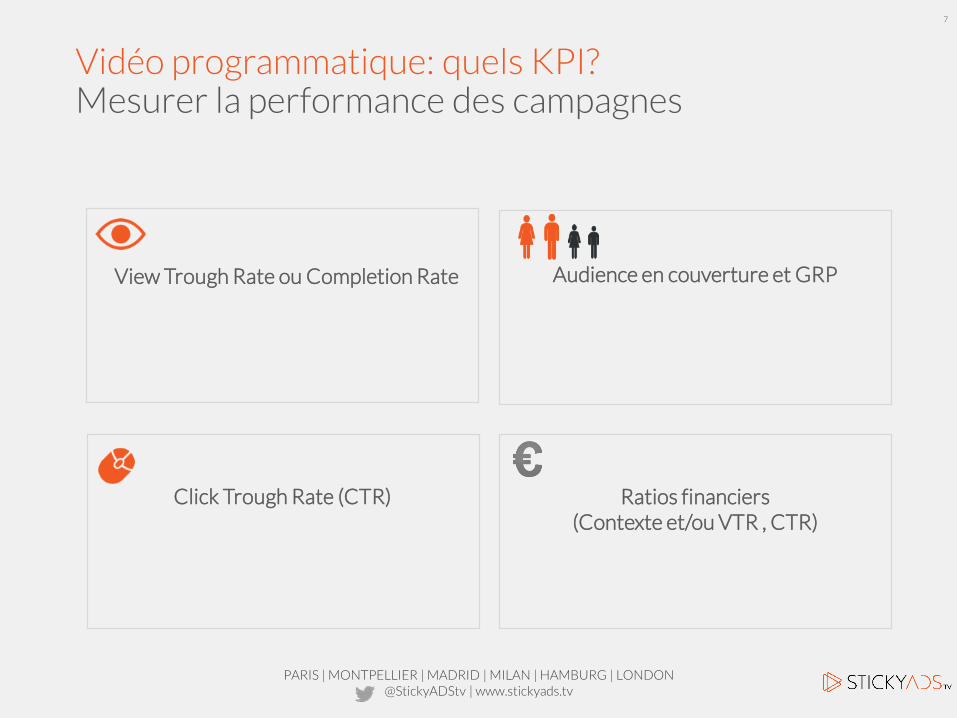

Vidéo programmatique: quels KPI?Mesurer la performance des campagnes

7

View Trough Rate ou Completion Rate Audience en couverture et GRP

Ratios financiers (Contexte et/ou VTR , CTR)

Click Trough Rate (CTR)

2014ANNEE DE LA CROISSANCE

EDITEURS TV SHIFT BUDGETS ANNONCEURS MONTEE DES CPM

PARIS | MONTPELLIER | MADRID | MILAN | HAMBURG | LONDON@StickyADStv | www.stickyads.tv

8

PARIS | MONTPELLIER | MADRID | MILAN | HAMBURG | LONDON@StickyADStv | www.stickyads.tv

Adoption de la Vidéo Programmatique:Le basculement des budgets Annonceurs

9

Transfert des budgets TV vers le web

• Etendre la couverture des campagnes en touchant une audience additionnelle

• Maximiser l’efficacité des investissements publicitaires (call to action)

• Mettre à profit le programmatique, un circuit court d’achat média permettant une forte réactivité des marques

7 internautes sur 10 sont consommateurs de TV de rattrapage sur le web.(Source: CSA)

2014: 4 milliards de vidéos vues en replay (+35% VS 2013)(Source: NPA Conseil)

PARIS | MONTPELLIER | MADRID | MILAN | HAMBURG | LONDON@StickyADStv | www.stickyads.tv

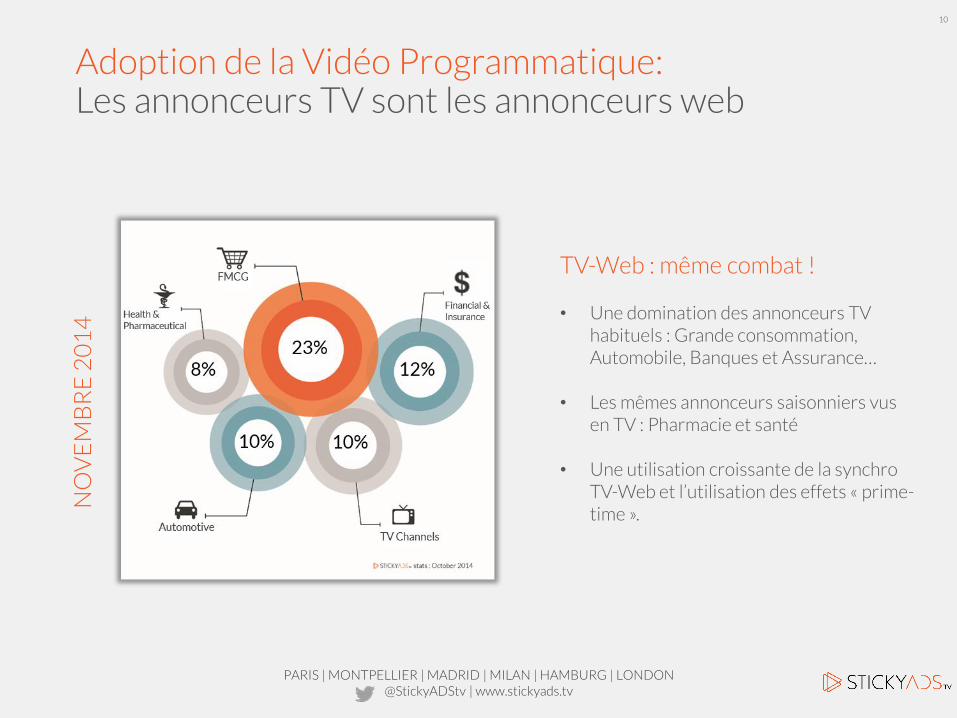

Adoption de la Vidéo Programmatique:Les annonceurs TV sont les annonceurs web

10

NO

VE

MB

RE

20

14

TV-Web : même combat !

• Une domination des annonceurs TV habituels : Grande consommation, Automobile, Banques et Assurance…

• Les mêmes annonceurs saisonniers vus en TV : Pharmacie et santé

• Une utilisation croissante de la synchro TV-Web et l’utilisation des effets « prime-time ».

PARIS | MONTPELLIER | MADRID | MILAN | HAMBURG | LONDON@StickyADStv | www.stickyads.tv

Adoption de la Vidéo Programmatique:Des pure-players aux chaines TV

11

-

Bascule progressive des principaux acteurs de la vidéo.

• 2013 : l’année des hébergeurs et des réseaux vidéo (YouTube, Dailymotion, Advideum, Overviews…)

• 2014 : l’année TV et l’arrivée de TF1, M6, BFMTV, France Télévisions…

• Les chaines (dont les coûts de programmes sont les plus élevés) maximisent la valeur des contenus et adressent des audiences complémentaires de la diffusion en TV.

PARIS | MONTPELLIER | MADRID | MILAN | HAMBURG | LONDON@StickyADStv | www.stickyads.tv

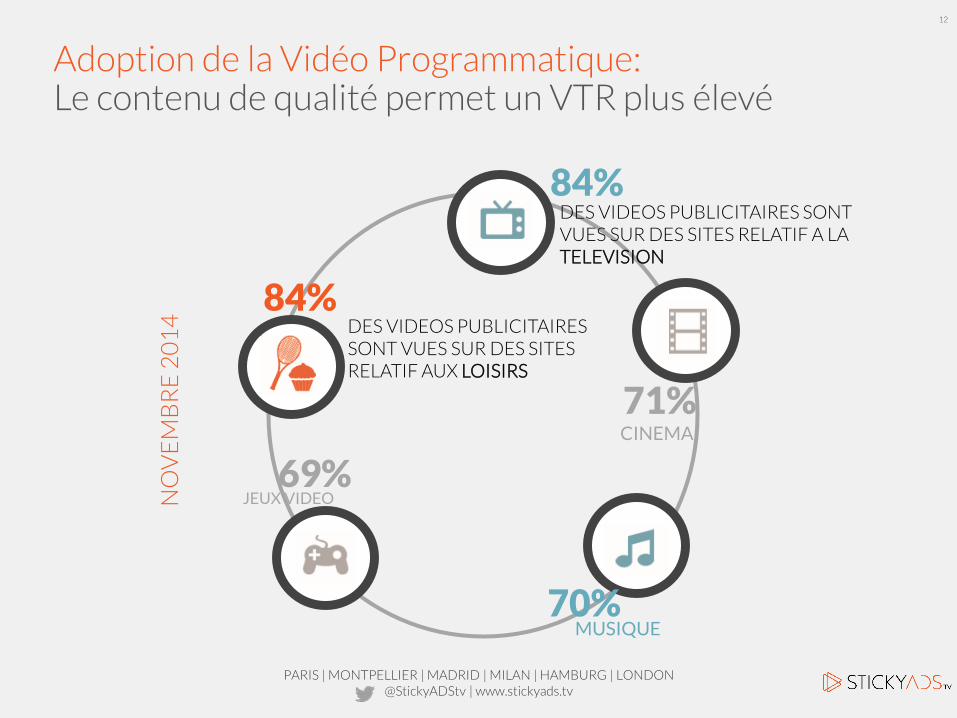

Adoption de la Vidéo Programmatique:Le contenu de qualité permet un VTR plus élevé

12

DES VIDEOS PUBLICITAIRES SONT VUES SUR DES SITES RELATIF A LA TELEVISION

71%

70%

69% JEUX VIDEO

84% DES VIDEOS PUBLICITAIRES SONT VUES SUR DES SITES RELATIF AUX LOISIRS

CINEMA

MUSIQUE

84% N

OV

EM

BR

E 2

01

4

PARIS | MONTPELLIER | MADRID | MILAN | HAMBURG | LONDON@StickyADStv | www.stickyads.tv

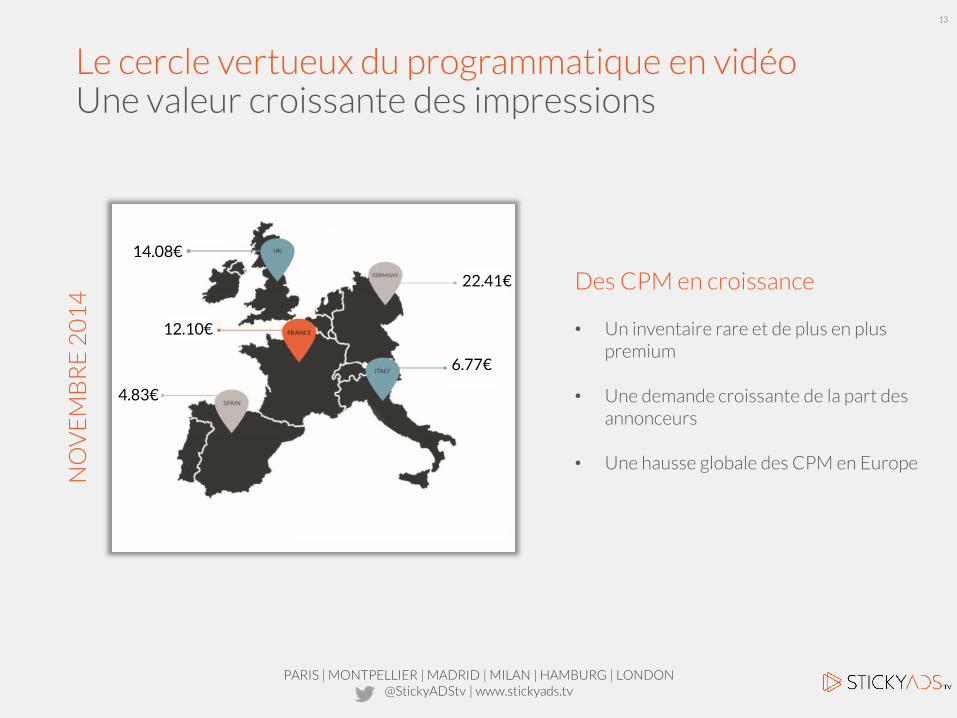

Le cercle vertueux du programmatique en vidéoUne valeur croissante des impressions

13

22.41€

6.77€

14.08€

12.10€

4.83€

Des CPM en croissance

• Un inventaire rare et de plus en plus premium

• Une demande croissante de la part des annonceurs

• Une hausse globale des CPM en Europe

NO

VE

MB

RE

20

14

2015ANNEE DE LA MATURITE

MULTI-ECRANS/FORMATS PLEBISCITE DES PMPs COMPLEMENTARITE TV / WEB

PARIS | MONTPELLIER | MADRID | MILAN | HAMBURG | LONDON@StickyADStv | www.stickyads.tv

14

PARIS | MONTPELLIER | MADRID | MILAN | HAMBURG | LONDON@StickyADStv | www.stickyads.tv

Le Multi-écrans, une tendance forteUn inventaire de plus en plus mobile

15

Une demande croissante en inventaire mobile

• Consommation des contenus vidéo croissante sur le mobile (second écran)

• Une demande croissante initiée par les marchés anglo-saxxons (UK, NL…)

• Des difficultés à imposer le display comme format de référence sur le mobile

PARIS | MONTPELLIER | MADRID | MILAN | HAMBURG | LONDON@StickyADStv | www.stickyads.tv

16

Places de Marché PrivéesPlus de contrôle pour éditeurs et acheteurs

Une tendance confirmée

• Un besoin de contrôle et de transparence confirmé par les éditeurs

• Un impératif de non-cannibalisation des circuits de ventes que seules les places de marché privée peuvent fournir

• Un positionnement apprécié par les acheteurs car garantissant un accès privilégié et « brand-safe » pour les annonceurs

PARIS | MONTPELLIER | MADRID | MILAN | HAMBURG | LONDON@StickyADStv | www.stickyads.tv

17

Complémentarité TV / WebAussi bien pour les éditeurs que les annonceurs

• Pas deux canaux différents, mais complémentaires

• Valorisation en temps réèl des meilleurs programmes (ex TF1 / Danse avec les stars et Koh Lanta)

• Pour les chaines, des heures suppplémentairesde consommation des programmes

• Pour les annonceurs : plus d’outils d’efficacité (GRP et synchronisation), plus engagement avec des formats de plus en plus interactifs tant du coté des programmes que des formats publicitaires

PARIS | MONTPELLIER | MADRID | MILAN | HAMBURG | LONDON@StickyADStv | www.stickyads.tv

18

Offre étendue à l’image du marché classiquePlus de possibilités pour plus d’annonceurs

Une diversité accrue des formats et des prix pour une plus grande liquidité du marché

• Croissance des offres natives et des possibilités offertes par les sites éditoriaux en outstream (AdYouLike en France)

• Un élargissement des gammes de prix pour répondre aux différents objectifs des annonceurs (Coût/GRP)

• Des offres IPTV prévues en 2015 et complémentaires des offres existantes

PARIS | MONTPELLIER | MADRID | MILAN | HAMBURG | LONDON@StickyADStv | www.stickyads.tv

SMART. AGILE. BUSINESS-DRIVEN.