Ventana Social Nº 17

48

Eventos Especiales Cena Hermandad Cruz de Honor de San Raimundo de Peñafort a Juan Martínez Moya Entrevistamos a María José Nicolás Martínez Colaboraciones Alfonso Hernández Quereda Antonio Rael González José Mª Uris Lloret Excelentísimo Colegio Oficial de Graduados Sociales de la Región de Murcia Ventana Social Nº 17 Marzo 2013

-

Upload

colegio-de-graduados-sociales-de-la-region-de-murcia -

Category

Documents

-

view

219 -

download

0

description

Ya está en la calle el número 17 de nuestra revista VENTANA SOCIAL, con interesantes contenidos: tribunas, artículos de opinión, escapadas. No os la perdais!!!

Transcript of Ventana Social Nº 17

Eventos Especiales

Cena Hermandad

Cruz de Honor de San Raimundo

de Peñafort a Juan Martínez Moya

Entrevistamos a

María José Nicolás Martínez

Colaboraciones

Alfonso Hernández Quereda

Antonio Rael González

José Mª Uris Lloret

Excelentísimo Colegio Oficial

de Graduados Sociales

de la Región de Murcia

Venta

na

Soc

ial

Nº 17Marzo2013

El Gobierno pretende llevar a cabo un paquete

ambicioso de reformas que permitirán salir de

la crisis económica y social actual y mejorar la

agobiante situación que padece la población

española.

Una de esas modificaciones afectará a las mu-

tuas de accidentes de Trabajo y Enfermedad

Profesional de la Seguridad Social. Estas enti-

dades colaboran con el sistema en el asegura-

miento de las contingencias profesionales y,

con su forma de gestionar, han demostrado a

lo largo del tiempo una eficaz suficiencia asis-

tencial, fruto de su gran experiencia, especia-

lización y el alto nivel de medios, tanto técnicos

como humanos con los que cuentan. Los mag-

níficos resultados obtenidos en sus cuentas

de gestión han permitido la aportación econó-

mica adicional con cargo a sus fondos de re-

serva, posibilitando, en algunos casos, un ma-

yor equilibrio en las cuentas del sistema y

poder hacer frente al pago, tanto de pensiones

de jubilación como prestaciones por desem-

pleo, entre otras aportaciones.

Según ha estimado la patronal de mutuas de

accidentes de trabajo AMAT, e informado a la

Secretaría de Estado de la Seguridad Social,

estas reformas permitirían generar un ahorro

adicional de 7.600 millones de euros a la Se-

guridad Social.

El objetivo de esta reforma es dotar a las mu-

tuas de mayor poder de gestión y autonomía,

a la vez que regular mecanismos de control

contra el fraude y el absentismo laboral. Esto

les permitiría, al igual que hacen en las cir-

cunstancias profesionales, gestionar las con-

tingencias comunes de los trabajadores de

las empresas asociadas, dando el alta en los

procesos de enfermedad común y accidente

no laboral, en el momento que se considere

que el trabajador ha recuperado su salud y

está listo para la incorporación a su puesto

de trabajo. Desde la patronal se quiere que

las mutuas puedan realizar un mayor control

y seguimiento de estos procesos de baja,

pudiendo realizar pruebas complementarias

para un mejor diagnóstico y tratamiento, fa-

cilitando su realización sin tener que solicitar

permiso como hasta ahora, todo ello enmar-

cado en un mayor grado de colaboración con

el INSS y Servicios Públicos de Salud de las

CCAA. Incluso se podría crear un registro que

permita un mejor control de las bajas labora-

les. Se pretende conseguir una significativa

disminución de los actuales niveles de absen-

tismo laboral, sin que ello suponga un atro-

pello para aquellos que realmente desean

recuperarse lo antes posible e incorporarse a

su puesto de trabajo.

La contraria opinión de los sindicatos sobre

este borrador de reforma de la Ley de Mutuas

supone un gran desencuentro con la preten-

sión de la patronal, sobre todo, ante la posi-

bilidad de que las mutuas den el alta en los

procesos de contingencias comunes, cuando

sus facultativos consideren que el proceso

de curación ha terminado. Opinan que, de

producirse así, podría dar lugar a situaciones

injustas, donde pagarían justos por pecadores,

y cabría la posibilidad de dar altas para el

trabajo sin estar del todo recuperado el tra-

bajador.

Sin embargo, ante el hermetismo con que se

está llevando este asunto, será difícil contentar

a patronal y sindicatos.

Como vemos, la tarea que el Gobierno tiene

que realizar en este sentido es grande, debien-

do contentar, por un lado, a la Patronal, aten-

diendo en lo posible todas aquellas propuestas

que conduzcan a una mayor productividad y

competitividad de nuestras empresas; y por

otro, a los sindicatos, de forma que el texto

definitivo que se apruebe de la Nueva Ley de

Mutuas, no suponga un abuso en el control

mismo. El mayor grado de competencias de

las mutuas no debe de significar un atropello

para los trabajadores, puesto que estos ya

soportan muchos de los perjuicios que para

su calidad de vida impone la actual situación

en los ámbitos social y económico. Los traba-

jadores son los más interesados en trabajar y

para ello necesitan de su salud.

Las mutuas están suficientemente preparadas

para ello. Siempre que han asumido nuevas

competencias han demostrado gran profesio-

nalidad y buen hacer. Tienen suficiente expe-

riencia en la gestión de las contingencias pro-

fesionales. No han perdido su visión social en

la labor que realizan. Saben que trabajan para

los más débiles que son los trabajadores, y el

nivel de satisfacción que éstos tienen como

usuarios de sus servicios es muy alto, valorando

muy positivamente, tanto las atenciones que

reciben como la capacidad de medios, y de

reacción que demuestran las mutuas en la

gestión que realizan.

Buscar el entendimiento y equilibrio en las

pretensiones de unos y otros será la formula

que ayude a conseguir los objetivos que nos

permitan salir de la crisis y conseguir la ansiada

recuperación del empleo lo antes posible.

Nueva Ley de Mutuas,un objetivo para el bien de todos

Venta

na

Soc

ial

Excelentísimo Colegio Oficialde Graduados Socialesde la Región de Murcia

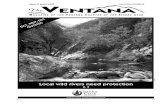

Fotografía de portada:“Calma chicha”Ventura Valero

Edita:Excmo. Colegio Oficial de GraduadosSociales de la Región de Murcia

C/ Azarbe del Papel, 2 bis Edif.Príncipe de Asturias Entlo. Oficina 130007 - Murcia

C/ Ángel Bruna, 40 - 1º30203 - Cartagena

Director:Alfonso Hernández QueredaConsejo Editor:

José Ruiz SánchezBasilio Galindo MorenoFulgencio Vives BañónLucía Ruiz PeñasMª Jesús Barquero Gil

Redacción:Sandra López MorenoPascual Martínez MartínezRoberto Delmás SerranoAna Belén Belmonte BelandoAna Martínez Martínez

Fotografía:Pascual Martínez

Diseño y Maquetación:Publicidad líquida, S.L.

Impresión:Pictografía S.L.

Depósito Legal:MU-311-2005

Los artículos firmados por loscolaboradores de esta publicaciónson de su exclusiva responsabilidady expresan únicamente la opinión desus autores.

Basilio Galindo MorenoGraduado Social y Licenciado en Ciencias del TrabajoVocal de No ejercientes Colegio deGraduados Sociales de Murcia

SUMARIOVenta

na

Soc

ial

Eventos Especiales. 20Cena de Hermandad

El Presidente del TSJ recibe la Cruz de Honor de San Raimundo de Peñafort

Nombres Propios. 05ENTREVISTA

María José Nicolás Martínez

CGS Informa. 08

CGS Formación. 16

Concurso de fotografía. 38

Escapada. 40

Nº 17Marzo 2013Calma chichaLos Urrutias es una localidad de Cartagena integrada en la diputacióndel Algar, en la costa del Mar Menor. Limita al norte con El Lentiscar(Punta Brava, El Carmolí); al este con el Mar Menor; al sur, con lapoblación de Los Nietos; y al oeste con El Algar. Las playas son dearena gris y están separadas por espigones de piedras que se adentranen el mar. La intención de los espigones artificiales es retener la arenay que ésta no vuelva al mar.

Y allí se encuentra “La Marina del Carmolí”, donde está tomada lafotografía que ilustra la portada: un espacio abierto en la desembocadurade la rambla del Albujón con abundante vegetación de cañas en espaciosencharcados donde anidan multitud de aves.

Tal vez el autor se inspiró en el poema de Mario Benedetti “CalmaChicha”, como la “calma completa” que la misma inspira:

Esperando que el vientodoble tus ramasque el nivel de las aguasllegue a tu arenaesperando que el cieloforme tu barroy que a tus pies la tierrase mueve solapuebloestás quietocómono sabescómo no sabestodavíaque eres el vientola marcaque eres la lluviael terremoto

NOMBRESPROPIOS

05NOMBRES PROPIOS

“Nuestra economíaempezará a crecer amediados de este año”

Alfonso Hernández QueredaDirector de Ventana Social

ENTREVISTA AMaría José Nicolás MartínezSenadora por Murciadel Partido Popular

Ventana Social. ¿Qué hace una Graduado Social, murcianica de pro

como tú, en el Senado?

María José Nicolás Martínez. Pues, como murciana que se siente muy orgullosa

de serlo, estoy en el Senado cumpliendo mi compromiso con los murcianos y

defender los intereses de la Región de Murcia. Mi experiencia como Graduado

Social ha hecho que ahora, en política, pueda entender mejor los diferentes puntos

de vista, estar dispuesta al diálogo y pensar que siempre se puede llegar a acuerdos.

En las últimas elecciones generales, el Partido Popular me designó como cabeza

de lista para el Senado y allí, como representante de la Región de Murcia, los

senadores controlamos, orientamos, supervisamos, criticamos y fiscalizamos al

Gobierno, tanto en el pleno como en las comisiones. Así, participo en la Comisión

de Industria, Energía y Turismo, en la de Asuntos Iberoamericanos y en la de control

a RTVE. Pero sigo viviendo en Murcia, donde tengo una intensa actividad política

y social relacionada con mi cargo.

María José Nicolás Martínez nació en la localidad murciana

de Puente Tocinos, en 1967; está casada y tiene dos hijos.

Se graduó en la Escuela de Práctica Laboral de la UMU, en

1990. Cuenta además con una diplomatura en Graduado

Social y otra en Turismo. En 2010 adquiere el grado de

Relaciones Laborales y Recursos Humanos, y se licencia,

un año después, en Periodismo; estudios realizados en la

Universidad de Murcia.

María José Nicolás preside, desde 1992, la Junta Local del

Partido Popular de Puente Tocinos, siendo además miem-

bro de la Junta Directiva Regional del PP. Es senadora

electa por Murcia desde marzo de 2008 y participa, como

Vicepresidenta Primera, en la Comisión de Asuntos Ibero-

americanos; y, como vocal, en las comisiones de Industria,

Energía y Turismo, y de RTVE.

06 NOMBRES PROPIOS

V.S. ¿Qué efectos crees que ha tenido la

Reforma Laboral en la actual situación del

país?

M. J. N. M. El primer impacto ha sido reducir

los costes laborales y, por lo tanto, se ha incre-

mentado la competitividad y la productividad.

Ahora nuestras empresas son más competitivas

en una situación de recesión económica y eso

es el primer paso para contener la crisis econó-

mica y empezar a crecer. De hecho, han aumen-

tado las exportaciones. Creo que si no se hubiera

hecho la reforma se habrían producido más

despidos, porque muchas empresas han optado

por la reducción de salarios en lugar de rescindir

el contrato de trabajo. Sólo en el 16% de las

medidas colectivas de ajuste que se aplican en

las empresas se recurre al despido, según el

Ministerio.

V.S. ¿El contrato de emprendedores ha

funcionado como tal?

M. J. N. M. Este Gobierno se ha dado cuenta

que es fundamental apoyar a los emprendedo-

res, porque falta iniciativa empresarial en nues-

tros jóvenes. Son varias las medidas que se han

tomado en el último año, empezando por el

contrato indefinido para emprendedores, así

como la tarifa única de 50 euros de Seguridad

Social para los primeros seis meses de actividad.

Precisamente, el colectivo de autónomos es el

único que ha aumentado el último año, 53.000

más que en 2011. Ahora, estamos trabajando

en el Plan de Empleo y Emprendimiento y es-

pero que el Colegio Oficial de Graduados Socia-

les de la Región de Murcia haga muchas apor-

taciones al mismo.

Pero también en la nueva Ley de Educación está

prevista una nueva asignatura, que forme a los

alumnos de Secundaria en las habilidades ne-

cesarias para emprender y no se limite la forma-

ción en el espíritu emprendedor, sólo a Forma-

ción Profesional.

V.S. ¿Crees que es necesaria una “reforma

de la reforma” para que esto funcione o

con las acciones del Gobierno ya podemos

salir adelante?

M. J. N. M. El Gobierno no se conforma con

lo que ha hecho y ya ha anunciado nuevas

medidas para el crecimiento económico des-

pués de un año muy duro de ajustes. En este

punto, una vez que hemos cumplido con nues-

tros compromisos, necesitamos ayudas de Eu-

ropa. Controlar el déficit, luchar contra el fraude

fiscal, la reforma financiera, la reforma laboral,

las medidas contra el desahucio o el copago

sanitario eran las más urgentes pero hay que

continuar. Los Presupuestos Generales del Esta-

do para 2013 hacen un nuevo ajuste presupues-

tario en el gasto público del 58% y prevén un

incremento del 42% de los ingresos, y todo esto

garantizando la financiación sostenible de la

Seguridad Social.

V.S. ¿Qué piensas de la cifra actual de

parados, que ya ronda los seis millones

de personas?

M. J. N. M. Es el peor dato de personas des-

empleadas que nuestro país ha conocido. Según

la EPA, el año pasado se perdieron unos 850.000

puestos de trabajo, menos que en otros años

de crisis pero aún así en una cifra brutal. Se van

a tomar nuevas medidas para fomentar el em-

pleo y espero que se alcance un Pacto por el

Empleo que permita avanzar más rápidamente

en la creación de puestos de trabajo y reducir

la tasa de paro. Hay síntomas que apuntan a

que nuestra economía empezará a crecer a

mediados de este año y espero que esto se

traduzca en creación de empleo.

V.S. ¿Podemos afirmar que el Senado es

eficaz en su funcionamiento o, por el con-

trario, es necesaria su reforma?

M. J. N. M. El Senado está cumpliendo las

funciones que le encomienda la Constitución

Española. Otra cosa es que pensemos que debe

asumir más funciones y que debe convertirse

en una verdadera Cámara de representación

territorial a la hora de legislar. Ya se está traba-

jando para su reforma y en breve podremos

conocer las propuestas de los grupos políticos

al respecto. Es una demanda social, el Senado

o se reforma o seguirá siendo cuestionado por

los ciudadanos como algo prescindible.

V.S. ¿Qué piensas de la última reforma

del Consejo General del Poder Judicial?

M. J. N. M. Era una reforma necesaria y ha

habido mucho debate. Al final, creo que se

consiguió un buen resultado que va a beneficiar

a la independencia del Poder Judicial. Ahora,

“Los GraduadosSociales son unafigura procesal deprimera categoría yestán entre lasprofesionesjurídicas másconsideradas”

doce de los vocales del CGPJ los nombrará la

judicatura y ocho serán elegidos por el Parla-

mento, Congreso y Senado.

V.S. ¿Crees que los Graduados Sociales

debemos estar en el Consejo General del

Poder Judicial como profesión jurídica que

somos?

M. J. N. M. Por supuesto, somos operadores

jurídicos y es lógico que estemos en el CGPJ, es

una reivindicación de nuestro colectivo desde

hace años. Estoy segura de que esto va a ser

una realidad a corto plazo; los Graduados Socia-

les tendremos que proponer a las personas más

adecuadas para ser Vocal y eso va a ser una tarea

difícil porque tenemos muchos compañeros de

reconocido prestigio. Espero, como senadora,

poder votar esa propuesta.

V.S. ¿Consideras que los Graduados So-

ciales estamos, en la actualidad, en una

posición social de reconocimiento como

juristas expertos en Derecho Laboral y de

la Seguridad Social?

M. J. N. M. Desde luego que sí. Llevamos

muchos años trabajando y luchando para que

se reconozca nuestra labor, consiguiendo las

cosas poco a poco, pero al final creo que los

Graduados Sociales son una figura procesal de

primera categoría y están entre las profesiones

jurídicas más consideradas.

V.S. Por último, ¿en qué leyes está traba-

jando ahora mismo el Gobierno que pue-

dan afectar a los Graduados Sociales?

M. J. N. M. Desde luego, la Reforma de la

Administración Pública va a suponer un antes

y un después en la relación de los Graduados

Sociales con la Administración, ya que se van a

centralizar los servicios generales de las admi-

nistraciones central y autonómica, y en un BOE

único se van a publicar todas las regulaciones

autonómicas. Además, se van a cerrar empresas

y organismos públicos. Es lógico que todo esto

facilite la labor de los profesionales. También la

ley de Transparencia y Buen Gobierno, cuyo

anteproyecto ya ha sido presentado, porque va

a ser pionera, ya que recoge que el acceso a la

información pública no es una concesión del

sector público a la ciudadanía sino un derecho.

“El acceso a la

información

pública no es una

concesión del

sector público a la

ciudadanía, sino un

derecho”

07NOMBRES PROPIOS

Martínez Moya inauguró el pasado mes de

octubre el nuevo Año Judicial en compañía

del vicepresidente del Consejo General del

Poder Judicial, Fernando de Rosa; el fiscal jefe,

Manuel López Bernal; y el secretario de la Sala

de Gobierno, Javier Parra; entre otros.

El acto de apertura del Año Judicial ofreció

su versión más austera. El Tribunal Superior

de Justicia decidió que los asistentes escu-

charan los discursos de pie, en el Palacio de

Justicia y dejar el vino de honor para épocas

más propicias.

Juan Martínez Moya reclamó el fortalecimien-

to del poder judicial, una mayor atención de

los poderes públicos a la Administración de

Justicia y una reforma legislativa que proteja

a los más desamparados por la crisis econó-

mica; reclamó solución a las carencias estruc-

turales, organizativas, tecnológicas y presu-

puestarias de la Administración de Justicia,

además de señalar que "hay que acabar con

la falta de control de calidad y eficiencia en

la gestión pública articulando un régimen de

movilidad funcional adecuadamente incen-

tivado", entre otras.

En su discurso del acto de apertura del Año

Judicial 2012-13, afirmó que "hay que avanzar

hacia una legislación que proteja especial-

mente a aquellos que quedan en situaciones

extremas de desamparo".

En este acto también se reconoció la labor

de los funcionarios, que concluyó con la

entrega de la Cruz de la Orden de San Rai-

mundo de Peñafort a los funcionarios judicia-

les José Sánchez Paredes, Sergio Palazón,

Manuel Maximino Ruiz-Erans y Jesús Sáez.

Apertura del Año Judicial

CGSINFORMA

08CGS INFORMA

El pasado 5 de julio, José Ruiz, en su calidad

de Presidente del CGS Murcia, fue entre-

vistado en el programa “La Palestra”, del

Canal 8 de Murcia.

En su intervención, nuestro presidente ex-

plicó en qué consiste la figura del Graduado

Social, el alcance de la profesión y todas

las materias que, como profesional, trata

en su día a día: laboral, fiscal, prevención

de riesgos laborales, etc. A lo largo de dicha

entrevista, José Ruiz explicó el recorrido de

los estudios universitarios y cómo la diplo-

matura en Relaciones Laborales ha dado

paso al Grado en Relaciones Laborales y

Recursos Humanos, adaptándose a las di-

rectivas establecidas desde Bolonia.

Bajo su perspectiva y experiencia profe-

sional, José Ruiz habló de la actual situa-

ción económica y de la colaboración de

los profesionales con las distintas adminis-

traciones (INSS, TGSS, SEPE, AEAT…), así

como de las mejoras necesarias en los

servicios del Ministerio de Justicia, en es-

pecial de lo Social.

Se trataron temas referentes a la situación

que atraviesan algunos sectores que han

sido golpeados especialmente por la crisis

y cómo están afrontando esta situación

actual, así como de las novedades que ha

introducido la reciente Reforma Laboral

y la repercusión que está teniendo y ten-

drá en el mercado laboral.

EntrevistaJosé Ruiz habla en el Canal 8 sobre la figura del Graduado Social

Martínez Moya inaugura el Año Judicial

09CGS INFORMA

El pasado 15 de octubre, el presidente del

CGS, José Ruiz, se reunió con el nuevo

delegado de la AEAT de Murcia. En el en-

cuentro también asistieron José Castaño

y Jesús Monserrat, miembros de la Comi-

sión de Estudios Fiscales del CGS, y Rober-

to Delmás, Gerente del CGS.

Cristóbal Osete, que fue elegido el pasado

mes de julio, sustituye a Mª Concepción

Carrera, que estuvo al frente de la AEAT

durante dos años. Dadas las estrechas

relaciones que nuestro Colegio mantiene

con la AEAT y teniendo en cuenta que

Osete ha sido ponente en muchas de las

jornadas sobre materia fiscal que el CGS

ha impartido, fue una reunión imprescin-

dible para poder transmitirle las inquietu-

des y necesidades de los Graduados So-

ciales.

ReuniónJosé Ruiz se reúne con el nuevo delegado de la AEAT de Murcia, Cristóbal Osete

Como sabéis, nuestro Colegio lleva ya varios

años colaborando con el Tribunal Superior

de Justicia de Murcia para fomentar el uso

de Lexnet, un sistema informático que fa-

cilita de forma segura el intercambio de

notificaciones y presentaciones de escritos

con la Administración de Justicia.

Con la actual versión de Lexnet v3, este

sistema está plenamente consolidado en

la Región de Murcia, siendo, en la actuali-

dad, utilizado por más de 150 compañeros

de forma satisfactoria.

Tal y como se nos prometió desde el Tri-

bunal Superior de Justicia de Murcia y

dentro los plazos establecidos para la co-

rrecta coordinación y despliegue de Lex-

net en la Comunidad, se nos comunicó la

intención, por parte del Ministerio de Jus-

ticia, de empezar a principio de año con

la presentación de escritos en los distintos

órganos judiciales a través de Lexnet.

En esta reunión participaron Nieves Sán-

chez, secretaria Coordinadora Provincial

del TSJ de Murcia, Mario Valencia, miembro

de Comisión de Lexnet, y Roberto Delmás,

gerente del CGS, entre otros.

Administración de JusticiaEl CGS presenta las mejoras del sistema telemático de escritos 'LexNet'

El pasado 7 de noviembre, la Escuela de Práctica

Laboral de Murcia (EPL) inauguró un nuevo curso.

Al acto asistieron, entre otros, Guillermo Rodríguez,

director Académico de la EPL; Mª Jesús Barquero,

directora Técnica de la EPL; José Ruiz, presidente

del CGS; y Miguel Camacho, miembro de Junta de

Gobierno, que impartió la primera clase.

Estos cursos van dirigidos a diplomados en Relacio-

nes Laborales y Graduados Sociales, y se caracterizan

por su carácter práctico, basado en la exposición

teórico-práctica del contenido de los módulos, así

como visitas a los juzgados de lo Social, SMAC y

prácticas tutorizadas.

EPLLa Escuela de Práctica Laboral de Murcia inaugura nuevo curso

10 LA TRIBUNA

LATRIBUNA

Al estudiar el factor género en el marco de los

riesgos psicosociales, tenemos que partir del

hecho de que trabajamos en una materia que

apenas ha sido objeto de atención. Si a esta

circunstancia le adicionamos que la evaluación

de los riesgos psicosociales ha ocupado una

posición secundaria, que no existe una política

preventiva específica de riesgos laborales con

perspectiva de género, así como la marginación

al que está sometido en muchas ocasiones el

sexo femenino en los lugares de trabajo, obvia-

mente estamos ante una tarea ardua, pero sin

embargo muy notable, por lo que se puede

aportar en beneficio de la salud de las trabaja-

doras y de qué forma se pueden mejorar sus

condiciones de trabajo.

Asimismo, estamos ante un campo muy amplio,

y que, al analizar el entorno laboral de la mujer

y los factores psicosociales, estos riegos tienen

una importante incidencia sobre el colectivo

femenino, por las cuestiones que trato a conti-

nuación con más detalle.

Riesgospsicosocialesemergentes

Los diez riesgos psicosociales emergentes que

los expertos han identificado como principales

se pueden agrupar en las siguientes cinco áreas:

Nuevas formas de contratación laboral e inse-

guridad en el puesto de trabajo; el envejeci-

miento de la población activa; intensificación

del trabajo; fuertes exigencias emocionales en

el trabajo; y desequilibrio entre la vida laboral

y personal.

De estos cinco campos, cuatro afectan en ma-

yor medida a las mujeres que a sus compañeros

varones porque, a excepción del envejecimien-

to de la población activa, que es común a

ambos aunque con ciertas matizaciones que

se desarrollarán al examinar este punto, en los

otros espacios que se han expuesto, y sí efec-

tuamos un análisis en profundidad de los mis-

mos, inciden más los factores psicosociales en

el colectivo femenino que en el masculino.

En primer lugar, vamos a analizar “las nuevas

formas de contratación e inseguridad en el

puesto de trabajo”. Los datos estadísticos nos

informan que un importante número de mu-

jeres tiene un contrato precario o a tiempo

parcial; el colectivo femenino es el que peor

trato recibe y ha recibido en el difícil mercado

laboral español, siendo recogida esta circuns-

tancia por diversos estudios.

Del análisis de los datos de la EPA de los años

comprendidos entre 1999 y 2007, Lola Frutos

Balibrea señala que las mujeres de Murcia y de

España han estado menos representadas en la

contratación fija que los hombres. Los hombres

españoles han incrementado sus efectivos en

la contratación indefinida: desde un 67,4% al

inicio del periodo hasta un 72,4% al final del

mismo. Sus compañeras nacionales han crecido

aunque manteniendo distancia con relación a

los hombres, desde un 64,5% hasta un 68%. En

Murcia los varones consiguen en una propor-

ción parecida a la de las mujeres españolas

contratos indefinidos, siendo las mujeres mur-

cianas las que menos consiguen la contratación

fija. En efecto, un 57% de la población ocupada

femenina en 1999 tenía contrato indefinido y

en 2007 ha aumentado sólo tres puntos por-

centuales (60%). Las murcianas ocupadas son

las que ostentan la mayor representación en

la contratación temporal a lo largo de todo el

periodo analizado (un 43% en 1999 hasta 40%

en 2007).

Intensificacióndel trabajo

En segundo lugar, analizamos la “intensificación

del trabajo”, siguiendo el documento de la

Agencia Europea para la Seguridad y Salud en

el Trabajo. En el mismo se expone que muchos

trabajadores manejan volúmenes de informa-

ción cada vez mayores y han de hacer frente a

cargas de trabajo superiores y a una mayor

presión en el ámbito laboral. Estas circunstan-

cias les puede hacer sentirse menos seguros

por temer que su eficiencia y su rendimiento

se evalúen con mayor detenimiento y, por ello,

tienden a trabajar más horas para finalizar sus

tareas.

Es notorio que las mujeres tienen que trabajar

más horas e intensificar su carga de trabajo

para demostrar que son tan válidas como sus

compañeros varones, incrementándose signi-

ficativamente este esfuerzo si su objetivo es

conseguir un puesto en los niveles jerárquicos

más altos y, además, estas tareas las realizan

sin recibir apoyo social y, con frecuencia, sin la

compensación adecuada.

La continua discriminación que sufre el colec-

tivo femenino en el ámbito socio-laboral, que

se intensifica más en la realización de su carrera

profesional, es un factor de riesgo que opera

de forma continuada y mina lentamente la

salud mental de las asalariadas, pero parece ser

un elemento desconocido y no evaluado desde

la perspectiva de la prevención de riesgos, sino

que viene resistiéndose a su visibilidad, salvo

José María Uris LloretGraduado Social

Colegiado nº 1957

El factor géneroen los riesgospsicosociales

en sus manifestaciones más evidentes, como

son las consecuencias derivadas del ejercicio

de la maternidad y la conciliación de la vida

laboral y familiar, por lo que entiendo que este

factor psicosocial afecta a las trabajadoras en

mayor medida que a los trabajadores.

Exigenciasemocionalesen el trabajo

En tercer lugar, tratamos las “fuertes exigencias

emocionales en el trabajo”. «Los expertos seña-

lan el acoso en el trabajo como un factor de

estrés emocional para los trabajadores. El pro-

blema de la violencia y el acoso puede afectar

a todas las profesiones y sectores; y, tanto para

las víctimas como para los testigos, este tipo

de actuaciones genera estrés y puede afectar

gravemente a su salud mental y física».

Es un hecho constatado que en el ámbito la-

boral el sexo femenino sufre más violencia que

el masculino. La VI Encuesta Nacional de Con-

diciones de Trabajo nos ofrece los siguientes

datos referentes al acoso psicológico: en el

criterio restrictivo afecta a un 1,7% de mujeres

respecto a 1,2% de hombres, y en el criterio

menos restrictivo lo padecen un 3,4% de mu-

jeres respecto a 2,5% de hombres10.

Conciliaciónde la vidalaboral

En cuarto lugar, tenemos “desequilibrio entre

la vida laboral y personal”. La conciliación de la

vida laboral y familiar existe desde que la mujer

se incorpora al trabajo remunerado, pero ante

la exigua colaboración de su pareja y los escasos

servicios sociales adecuados para el cuidado

de las personas dependientes, se ha convertido

en un problema de ellas.

En el período 2009-2010 las mujeres utilizaban

una media diaria de 4 horas y 7 minutos para

el hogar y la familia, mientras los hombres en

el mismo período ocupaban 1 hora y 54 minu-

tos de su tiempo. De esta forma, las mujeres

entran en la esfera productiva, sin abandonar

la esfera reproductiva, siendo consideradas

doblemente socializadas porque asumen las

tareas familiares y profesionales.

En este contexto, el colectivo femenino se

encuentra en una posición de inferioridad res-

pecto al masculino, tanto en el ámbito laboral

como en el social, repercutiéndole en el tiempo

que tienen para estructurar su vida, en los

índices de natalidad, en la salud y en su promo-

ción profesional, teniendo que aceptar trabajos

residuales y precarios.

Envejecimientode la poblaciónactiva

En quinto y último lugar, me voy a referir al

“envejecimiento de la población activa”, aunque

al principio de esta exposición he indicado que

este apartado afectaba de la misma forma a

ambos sexos, en mi opinión hay aspectos que

no inciden de la misma forma en un colectivo

que en el otro y es necesario hacer algunas

matizaciones.

Aunque la esperanza de vida de las mujeres es

superior a la de los hombres, ellas tienen una

calidad de vida inferior al de los varones que

se ve agravada por el envejecimiento, repercu-

tiéndoles negativamente en su trabajo. Asimis-

mo, tienen que incrementar sus años de vida

laboral para poder cotizar para su jubilación.

En este sentido, Carmen Sarasúa y Lina Gálvez

señalan que el sistema de Seguridad Social en

España tiene una base contributiva y, por tanto,

depende de la participación en el mercado de

trabajo, penalizando por este motivo a las mu-

jeres, tanto a las que han sido “inactivas” (que

dependen de las pensiones de sus maridos),

como a las que han estado empleadas, que

reciben las pensiones más bajas por haber

tenido los salarios más bajos durante su vida

laboral o haber estado fuera del mercado de

trabajo.

Estos riesgos profesionales emergentes son

oficialmente el segundo problema de salud

laboral en la Unión Europea, pero si considera-

mos que las patologías que ocasionan pueden

progresar hasta la aparición de enfermedades

orgánicas como hipertensión, trastornos car-

diovasculares, afecciones digestivas, problemas

respiratorios, alergias e infecciones por inhibi-

ción del sistema inmunitario, estamos proba-

blemente ante el primer problema de salud

del proletariado europeo.

Esta problemática en el bienestar de las perso-

nas incide de forma significativa en las mujeres,

como se ha expuesto en los párrafos anteriores

pero, asimismo, también hay otras característi-

cas de estos riesgos que afectan de forma sin-

gular al sexo femenino.

La proporción de mujeres ocupadas más ele-

vada se da en todos los grupos de edad en el

sector servicios con más del 80%, siendo este

porcentaje superior al de los hombres que

trabajan en esta actividad. En esta área econó-

mica es donde mayor presencia tiene los fac-

tores de riesgos psicosocial, teniendo especial

relevancia en la administración pública, edu-

cación y sanidad, donde la presencia del sexo

femenino es más numerosa. Por lo que pode-

mos concluir que, aunque los riesgos psico-

sociales afectan a ambos sexos, tienen una

mayor incidencia en el colectivo femenino,

con lo agravante del desconocimiento que

aún existe sobre las consecuencias de estas

dolencias y como pueden incidir en la salud

de la mujer.

En este sentido, es necesario integrar la pers-

pectiva de género en todas las políticas de

prevención e investigar los déficits que existen

en esta materia para poder avanzar en la igual-

dad de derechos y oportunidades entre hom-

bres y mujeres en todos los campos, porque

este es uno de los pilares básicos para conseguir

el estado de bienestar.

“Las mujeres tienenque trabajar máshoras e intensificarsu carga de trabajopara demostrar queson tan válidascomo suscompañerosvarones”“La proporción demujeres ocupadasmás elevada se daen todos losgrupos de edad enel sector servicioscon más del 80%”

11LA TRIBUNA

LATRIBUNA

La ola de corrupción que nos invade demuestra

lo generalizada que está, sobre todo, en la vida

política. A continuación, pongo unos cuantos

casos como ejemplo:

Caso Palma ArenaEn éste, el expresidente de Baleares, Jaume

Matas, está imputado en una veintena del total

de las 25 piezas del caso, y en el que se le

atribuyen, entre otros, los delitos de: falsedad

documental, fraude a la Administración, preva-

ricación, cohecho, tráfico de influencias, apro-

piación indebida, delito fiscal, etc., y que está

pendiente de juicio.

Caso de los ERESe trata del caso de los ERE fraudulentos, en el

que el máximo responsable político es José

Antonio Griñán, presidente de la Junta de An-

dalucía, y en el que ya hay 60 imputados, entre

ellos, siete ex altos cargos de la Junta.

Caso GürtelEsta trama ha salpicado al PP en tres comuni-

dades autónomas: Madrid, Valencia y Castilla-

León. Francisco Correa fue condenado por el

pago de comisiones a cargos públicos a cambio

de contratos para sus empresas. Este caso tam-

bién acabó con el juez que lo destapó, Baltasar

Garzón, que fue condenado por prevaricación.

Caso PallerolsEste caso alude al desvío de subvenciones para

cursos de formación, para financiar irregular-

mente a Unió Democrática, que ha admitido

haberse sufragado de esa forma. Los imputados:

el matrimonio Pallerols, así como altos cargos

del partido nacionalista de Josep Durán, que

asumieron su culpabilidad en un acuerdo de

conformidad, por lo que la vista, fijada para el

7 de enero de 2013, no se celebró después de

quince años de periplo judicial.

Caso Campeón En éste se ciñe la sospecha sobre el exministro

de Fomento, José Blanco, en la etapa del Go-

bierno socialista, por haber dispensado un trato

de favor a empresarios a cambio de dinero,

que supuestamente recibía en metálico y en

billetes de 500 euros, y que entra ya en su

segundo año de instrucción en el Tribunal

Supremo.

Caso ITVAlude a la supuesta trama compuesta por em-

presarios y cargos de la Generalitat de Cataluña,

para adjudicar las estaciones para la Inspección

Técnica de Vehículos, y en el que el principal

implicado es el secretario general de Conver-

géncia Democrática de Catalunya (CDC), Oriol

Pujol, investigado como colaborador necesario

en la trama y por lo que la Fiscalía Anticorrup-

ción estudia pedir la imputación de Pujol.

Caso Nóos Los principales imputados son: Iñaki Urdanga-

rín y su exsocio, Diego Torres. Según los datos,

el Duque de Palma y Diego Torres percibieron

cerca de 6 millones de euros del Instituto Nóos,

cantidad que coincide con la que cobraron a

los gobiernos valenciano y balear por organizar

eventos. La instrucción sigue abierta.

Caso Bárcenas Este caso ha destapado una trama de corrup-

ción política en la etapa de Bárcenas como

tesorero del PP, en la que se insinúa que era

práctica habitual el pago de sobresueldos de

entre 6.000 y 15.000 euros a la dirección del

partido. Anticorrupción ha avanzado que, de

momento, no investigará este hecho. Aunque

la reciente llegada de documentación reclama-

da a Suiza ha puesto contra las cuerdas al ex-

senador (Bárcenas disponía en Ginebra de una

cuenta con 22 millones de euros).

Éstos son algunos de los casos más famosos

que han salpicado a los partidos políticos (PP,

PSOE, CDC, UDC…), y que han conmocionado

a la sociedad española, pero hay bastantes más

(Palau, Malaya, Mercurio, Pokémon, Bankia, etc.).

Casos que ponen contra las cuerdas a casi todos

los partidos políticos (CDC, PSC, PP, PSOE, BN-

G…)

Por todo ello, crece el malestar social; la socie-

dad española, asfixiada por la crisis económica,

ahora tiene que soportar esta crisis moral. En

la actualidad, hay un sentimiento generalizado:

que los partidos políticos se rigen por el todo

vale para alcanzar el poder y para ello hay que

dotar al partido de los medios económicos

necesarios de la forma que sea. La sociedad

está cansada de tanta corrupción y empieza a

preguntarse por qué los partidos políticos no

apartan de sus filas a los imputados en los casos

de corrupción. Sólo se limitan a denunciar a

Antonio Rael GonzálezLicenciado en Ciencias del Trabajo.

Graduado Social Diplomado yMiembro de la Junta de Gobierno del CGSBasta ya

13LA TRIBUNA

14 LA TRIBUNA

los políticos del partido contrario, mientras que

a los de su propio partido los justifican, limitán-

dose, como mucho, a decir que “el asunto está

en los tribunales”.

Pero eso no basta, pues como hemos visto en

los casos anteriores, la justicia es lenta, y toda

justicia tardía no es justicia.

Impunidad políticaEs necesario acabar con la impunidad política

de la que disfrutan los imputados por corrup-

ción, separándolos inmediatamente de sus

cargos públicos, y suprimir el aforamiento. Los

políticos no deben gozar de una inmunidad

que les favorece. Hay que obligarles también

a devolver aquello de lo que se hubieran be-

neficiado, además de limitar por ley los man-

datos de todos los cargos institucionales de

carácter público y exigir transparencia absoluta

en todo lo relacionado con la financiación de

los partidos políticos, endureciendo las penas

relacionadas con la mala gestión de las arcas

públicas.

Reforma de la LeyElectoral

Es preciso reformar la Ley Electoral, para que

las listas sean abiertas, y que el ciudadano vote

a quien crea conveniente y no a quienes pre-

sentan los partidos. Hay que exigir que los

políticos sirvan más a la sociedad que a los

partidos, reformar las instituciones de control

(Tribunal Constitucional, Tribunal de Cuentas,

Banco de España, etc.), para que no se eternicen

los procesos y la gente vea que se depuran

responsabilidades y que la Justicia es igual para

todos. En definitiva, agilizar los procesos judi-

ciales, para que los casos de corrupción se

sustancien con mayor rapidez; no se puede

estar años, o incluso décadas, instruyéndose,

pues la alarma social que generan merece una

respuesta rápida.

Independencia delPoder Judicial

El hastío de los ciudadanos respecto a la co-

rrupción, y a los políticos en general, salta a la

vista en cualquier conversación. El Gobierno y

los partidos políticos insisten en el mensaje de

que “no todos son iguales”, que “la inmensa

mayoría son honrados”, pero los españoles

exigen medidas ejemplares. Hay que terminar

con el sentimiento generalizado de que la

corrupción se ha extendido en la mayoría de

políticos e instituciones, pues es escandaloso

que se dé entre los elegidos o designados para

la función pública. Cuando la política se con-

vierte en vía rápida de enriquecimiento deja

de ser política para convertirse en negocio; no

se debe convivir con personas cuyo patrimonio

personal suba como la espuma, sin que se sepa

su origen, debe haber una justificación adecua-

da de las variaciones patrimoniales de los polí-

ticos. Entre la entrada y la salida de la política,

el administrador público deber ser responsable,

desde todos los puntos de vista, tanto moral

como fiscal. Para ello, es indispensable una

mayor independencia judicial de todos los

miembros del Poder Judicial y de sus órganos

de gobierno, pues la Justicia tiene que estar

más cerca de la sociedad que de la política; los

miembros de los órganos judiciales deben ser

elegidos entre los propios jueces, y dotarlos de

recursos suficientes para agilizar los procesos.

La regeneración es urgente. Rubalcaba planteó

hace unos días en su Facebook una propuesta

de pacto anticorrupción. El líder socialista de-

nunciaba, con razón, la política del “y tú más”

que utilizan los partidos para eludir sus respon-

sabilidades. El hecho de que Rajoy también

haya propuesto un acuerdo de todas las forma-

ciones políticas para combatir a fondo y con

normas muy claras la corrupción, coloca a am-

bos líderes en una posición inmejorable para

llevar a buen puerto una iniciativa que deman-

da la sociedad.

Regeneración moralAparte de las medidas que adopte el Gobierno

en ese posible pacto anticorrupción con los

partidos políticos, es necesaria una regenera-

ción ética y moral de la sociedad y potenciar

la educación, para recuperar valores cómo el

sacrificio, esfuerzo, solidaridad, honradez, etc.,

y no basarlo todo en el dinero. Si recuperamos

esos valores, tendremos las mejores armas para

combatir la corrupción en la gestión pública.

En la educación está el futuro de España.

La corrupción está ahí, cada vez más extendida,

la historia, ya aburre. El fenómeno se ha trivia-

lizado, que es lo peor que podía suceder. Lo

verdaderamente grave no es la corrupción en

sí misma, sino la indiferencia y el hastío instalado

en la sociedad, que se cierra con la resignada

constatación de que “todos son iguales” y de

que “nada se puede hacer”. Los culpables de la

corrupción no son sólo los autores materiales,

sino también, y más grave, los coautores tapa-

dos, los beneficiarios y, en último extremo, los

espectadores indiferentes. De una manera u

otra todos somos culpables.

La deseada regeneración no debe apuntar a

los corruptos directos, sino a los encubridores

y a los beneficiarios, por muy altos que estén

situados. Es el momento de que los políticos

honrados demuestren, “que no todos los po-

líticos son iguales”, adoptando las medidas

necesarias y actuando con responsabilidad

política, llevando a buen puerto el pacto

anticorrupción, es el momento de servir a la

sociedad, de buscar el bien general, de olvi-

darse del partidismo, y poner fin a esta situa-

ción, que está dañando la imagen de España

en el exterior al tiempo que en el interior crea

“alarma social” y “acentúa el divorcio” entre la

sociedad y la política. De lo contrario, llegará

el momento en que la tan deseada regenera-

ción partirá de la propia sociedad, y tendrá

lugar el día en que ésta, cansada de esta

situación, de un puñetazo en la mesa y diga:

basta ya.

“La sociedad

española,

asfixiada por la

crisis económica,

tiene que soportar

ahora una moral”

“Es preciso

reformar la Ley

Electoral, para que

las listas sean

abiertas, y que el

ciudadano vote a

quien crea

conveniente y no a

quienes presentan

los partidos”

CGSFORMACIÓN

16CGS FORMACIÓN

La Comisión de Estudios Fiscales del CGS ce-

lebró el pasado 25 de octubre una jornada-

coloquio sobre tributación de los importes

percibidos por socios - administradores de

sociedades.

El motivo de esta jornada fue aclarar algunas

de las dudas surgidas sobre el tratamiento de

este tipo de retribuciones y encuadrarlas como

rendimientos del trabajo o de actividad econó-

mica; saber en qué situaciones no son dedu-

cibles para la sociedad que los paga, etc. En

el último año han ido surgiendo liquidaciones

en varias administraciones de la AEAT, diversas

consultas de la DGT, sentencias y un sinfín de

información que necesitaba un análisis para

poder clarificar algunas ideas y realizar los

trámites necesarios para adaptarnos a esta

nueva situación.

Los miembros la Comisión de Estudios Fiscales

encargados de dicho coloquio fueron José

Castaño, Jesús Monserrat y José García, que

hicieron un análisis, en la medida de lo posible,

a todos los Graduados Sociales que llenaron

el salón de actos. Primero realizaron una ex-

posición sobre las conclusiones obtenidas,

para pasar a explicar la nota 1/2012 de la AEAT

y las distintas situaciones que se pueden dar

sobre retribuciones recibidas por un socio

administrador de una sociedad.

FiscalEl CGS imparte una jornada sobre la tributación de los importes percibidos por los socios

El pasado mes de noviembre, se celebró en

el Campus Universitario de Lorca una jornada

para abordar las últimas reformas laborales de

2012, a las que asistieron más de 60 personas

entre graduados sociales, colegiados, alumnos

de la Escuela de Práctica Laboral de Murcia y

miembros del Ilustre Colegio de Abogados

de Lorca.

Los ponentes de esta jornada, en la que se

analizaron las modificaciones en la contrata-

ción, las novedades en la flexibilidad interna

y los despidos colectivos y objetivos, fueron

Antonio V. Sempere, catedrático de Derecho

del Trabajo y de la Seguridad Social en la Uni-

versidad Rey Juan Carlos; José Tárraga, gradua-

do social y abogado; y Faustino Cavas, cate-

drático de Derecho del Trabajo y de la

Seguridad Social y decano de la Facultad de

Derecho.

Reforma LaboralLa Reforma Laboral se debate en Lorca

Los pasados 12 y 13 de diciembre, más de 50

profesionales asistieron a las jornadas sobre

cierre fiscal y contable del ejercicio 2012,

impartidas por el economista Antonio López.

La Comisión de Estudios Fiscales de este Co-

legio ha puesto un gran empeño en la reali-

zación de estas jornadas debido a la impor-

tancia que tiene este tema en el desarrollo

de la actividad profesional de los Graduados

Sociales.

Debido a las continuas modificaciones, es de

gran ayuda recibir de forma anual la formación

necesaria sobre las novedades que afectan a

cada ejercicio, para poder actuar eficazmente

ante los clientes y poder ofrecer un cierre

fiscal y contable con garantías.

Además de las principales novedades que

afectan al ejercicio en materia del cierre fiscal

y contable, se pudo ver la doctrina reciente

de la DGT, así como las sentencias de tribuna-

les relacionadas con los temas que se expu-

sieron, régimen fiscal de operaciones vincula-

das y la información a suministrar junto a la

memoria de las cuentas anuales.

Cierre fiscal y contableEl economista Antonio López imparte unas jornadas sobre el cierre fiscal y contable 2012

17CGS FORMACIÓN

El pasado 20 de noviembre, se celebró en el

CGS una jornada sobre Actualización Tributaria

en la que se aclararon las últimas modificaciones

en la tributación por módulos, medidas sobre

la Ley Antifraude Social y de Seguridad Social,

novedades en Notificaciones Electrónicas y

tributación de No Residentes, entre otras.

Luis Andrés Muñiz, profesor de la Escuela de

Negocios de la Universidad de Alicante y Jefe

de la Secretaria Administrativa de la AEAT en

Alicante, fue el encargado de dar la ponencia,

acompañado de Fulgencio Pagán, Director

de la EPL de Cartagena que fue el presentador

de las mismas.

JornadasFulgencio Pagán presenta unas jornadas sobre tributos

El pasado 26 de noviembre, los salones

de Ibermutuamur acogieron una jornada

para tratar las últimas novedades laborales,

organizada por la Escuela de Práctica La-

boral del CGS.

Las jornadas, que se prolongaron hasta

las 9 de la noche por el interés y partici-

pación de los asistentes, se centraron prin-

cipalmente, en el contrato para la forma-

ción y aprendizaje, los despidos colectivos,

la suspensión de contratos y la reducción

de la jornada laboral.

Los ponentes del curso fueron los cate-

dráticos de Derecho del Trabajo y de la

Seguridad Social, Faustino Cavas y José

Luján; el inspector de Trabajo y Seguridad

Social, Sebastián Meseguer; y la letrada

de los Servicios Jurídicos del Servicio

Público de Empleo Estatal (SEPE), Susana

Jiménez.

Novedades laboralesLa EPL ofrece en una jornada las últimas novedades laborales

El pasado 6 de febrero, Mateo Pérez, jefe de

la Unidad Regional de Recaudación de la

Delegación de la AEAT en Murcia, impartió

una conferencia para esclarecer los aspectos

más relevantes sobre gestión tributaria y

recaudación.

En dicha jornada, que se celebró en el salón

de actos del CGS, se abordaron temas de

especial interés para los profesionales como

la obligación tributaria (pago, prescripción y

c o m p e n s a c i ó n , a p l a z a m i e n -

to/fraccionamiento del pago, recargos del

periodo ejecutivo, fase del embargo, medidas

cautelares, etc.).

Recaudación TributariaMateo Pérez imparte una jornada de formación sobre gestión tributaria y recaudación

José Ruiz, presidente del CGS, presentó

recientemente en una jornada las bonda-

des de Lexnet, un sistema de gestión de

notificaciones telemáticas desde los juz-

gados a los profesionales de la Justicia.

En estas jornadas, impartidas en el CGS

de Murcia y Cartagena, también participa-

ron Mario Valencia, miembro de Junta de

Gobierno y de la Comisión de Lexnet, y

Roberto Delmás, gerente del CGS, que

aclararon cualquier duda a los asistentes.

Comunicación electrónicaJosé Ruiz presenta las ventajas del sistema Lexnet

18CGS FORMACIÓN

El pasado 15 de noviembre, el CGS Murcia celebró una jornada informativa para aclarar

las principales dudas del Impuesto de Sociedades.

La jornada, que fue impartida por Rosario Sánchez, técnico en el equipo regional de

Hacienda en Murcia, sirvió para exponer ejemplos y casos prácticos relacionados con

este impuesto.

Impuesto de sociedadesLa técnico de Hacienda en Murcia, Rosario Sánchez, aclara el Impuesto de Sociedades

El Salón de Actos del CGS acogió los pasados

15 y 16 de enero una jornada de análisis de

la normativa en materia de prestaciones y

modernización del sistema y medios electró-

nicos de la Seguridad Social.

Las jornadas, a las que asistieron más de 180

profesionales, trataron sobre el Real Decreto

de desarrollo de las disposiciones establecidas

en materia de prestaciones, por la ley 27/2011,

sobre actuación, adecuación y modernización

del Sistema de la Seguridad Social; orden

ministerial, por la que se regulan las notifica-

ciones y comunicaciones por medios electró-

nicos en el ámbito de la Seguridad Social,

entre otros temas de interés para todos los

profesionales.

Gonzalo Márquez, director del Área Jurídica

de la Mutua Intercomarcal y Vicenç Ferrer,

director Adjunto del Área Jurídica de la Mutua

Intercomarcal, fueron los encargados de pre-

sentar dichas jornadas.

Seguridad SocialEl CGS analiza en una jornada la normativa de la Seguridad Social

Más de 80 profesionales asistieron a la jornada

sobre novedades fiscales 2012-2013. Los te-

mas a tratar en estas jornadas fueron un resu-

men de las novedades que han sido publica-

das durante 2012, así como de aquellas que

están previstas para este nuevo ejercicio.

Luis Andrés Muñiz, jefe de la Secretaría Admi-

nistrativa de la Delegación de la AEAT de

Alicante, fue el encargado de la ponencia

como en años anteriores, en la que estuvo

acompañado de Fulgencio Pagán, director

Técnico de la EPL de Cartagena.

Estas jornadas trataron sobre la Ley de Presu-

puestos Generales del Estado y de la Región de

Murcia y sus medidas fiscales, novedades en

declaraciones informativas, efectos de la Ley

7/2012 de medidas contra el fraude fiscal, rela-

ción de principales modificaciones introducidas

en el nuevo reglamento de facturas, entre otros

temas de interés para todos los profesionales.

Novedades fiscalesMás de 80 profesionales asistieron a la jornada sobre novedades fiscales

Cerca de 150 asistentes participaron, el pasado

7 de febrero, en la jornada organizada por la

EPL de Murcia sobre las últimas novedades

laborales y de Seguridad Social para 2013,

celebradas en Ibermutuamur.

Se trataron, entre otros temas, la reforma del

Código Penal en materia de transparencia y

lucha contra el fraude en la Seguridad Social;

la nueva redacción de los artículos 307, 308,

310 del Código Penal, ampliando el tipo de-

lictivo; los nuevos tipos para conductas espe-

cialmente graves (art. 307 bis); penas acceso-

rias para el tipo ordinario y agravado; nueva

redacción de los delitos contra los trabajado-

res, etc.

Entre los asistentes encontramos a Jaime

Peris, catedrático de Derecho Penal de la

UMU, Diego Martínez, director provincial de

la Inspección de Trabajo y Seguridad Social

en la CARM, Alfonso Fuentes, técnico de la

Administración de la TGSS en Murcia, José

Agustín Gómez, letrado jefe de la Adminis-

tración de la Seguridad Social en Murcia. Los

encargados de presentar y moderar la jorna-

da fueron José Ruiz, presidente del CGS Mur-

cia, y Guillermo Rodríguez, director académi-

co de la EPL de la UMU.

Reforma laboralLa Seguridad Social, a debate

20 EVENTOS ESPECIALES

EVENTOSESPECIALES

Gran homenaje a loscolegiados másantiguos en la cenade Hermandad

Arropados por los más altos representantes de la Administración y

de la judicatura murciana, los salones de Promenade acogieron el

pasado 30 noviembre la tradicional cena de hermandad del CGS.

Una pantalla gigante dio la bienvenida a los invitados con las

fotografías del año anterior, mientras todos disfrutaban del cóctel

de bienvenida. Una vez finalizada la cena, se dio comienzo a los

actos de homenaje, primero a los tres lustros de colegiación de

nuestros compañeros Antonio Ros, Ana Mª Fernández y Juan Carlos

Giménez; y posteriormente a José Luis Antolino, Víctor Mateo,

Salvador Pérez, Juan Antonio Martínez, Feliciana Navarro, José Serrano,

Mª José de Haro y Fulgencio Pagán, que cumplían la friolera de

veinticinco años en el Colegio. Los fuegos artificiales abrieron el baile

y el tradicional sorteo de regalos.

21EVENTOS ESPECIALES

22 EVENTOS ESPECIALES

23EVENTOS ESPECIALES

24 EVENTOS ESPECIALES

25EVENTOS ESPECIALES

26 EVENTOS ESPECIALES

27EVENTOS ESPECIALES

28 EVENTOS ESPECIALES

29EVENTOS ESPECIALES

30 EVENTOS ESPECIALES

31EVENTOS ESPECIALES

32 EVENTOS ESPECIALES

33EVENTOS ESPECIALES

El Presidente del TSJ recibela Cruz de Honor de SanRaimundo de PeñafortTras más de 24 años dedicados a la Administración de Justicia,

el presidente del Tribunal Superior de Justicia (TSJ), Juan Martínez

Moya, recibió el pasado 22 de noviembre la más alta condeco-

ración que se concede en este ámbito, la Cruz de Honor de San

Raimundo de Peñafort.

El salón de actos de la Ciudad de la Justicia se quedó pequeño

para acoger a más de un centenar de autoridades judiciales,

políticas y militares, que acudieron a este emotivo acto. Martínez

Moya, que estuvo también arropado por numerosos familiares

y amigos, aprovechó su discurso para recordar que para el

funcionamiento de la justicia hay que sumar esfuerzos y que el

juez es, en definitiva, un pacificador de conflictos.

Martínez Moya recibió esta Cruz de Honor de manos del presi-

dente del Supremo y del Consejo General del Poder Judicial. El

expresidente de la Sala de lo Social del Tribunal Supremo, Joaquín

Samper, fue el encargado de recitar la 'laudatio' antes de la

imposición de la medalla. Samper recordó que el presidente del

TSJ ha luchado para implantar la Oficina Judicial en Murcia, y

resaltó su amplia trayectoria profesional; Martínez Moya ha escrito

más de 40 artículos sobre derecho laboral, ejerce como docente

en la Escuela de Práctica Jurídica y ayuda a algunos opositores

a preparar sus exámenes. Por último, Joaquín Samper tuvo

palabras de cariño para la mujer del homenajeado, Concha, y

para sus tres hijas.

A lo largo de su discurso, Martínez Moya agradeció a numerosos

compañeros y amigos su colaboración para que este reconoci-

miento fuera posible. El presidente del TSJ afirmó que consideraba

la medalla un reconocimiento a toda la judicatura murciana.

Aunque tuvo palabras emocionadas para decenas de compañe-

ros y amigos, agradeció especialmente su apoyo a Javier Parra,

secretario de la Sala de Gobierno del TSJ, y a Mariano Gascón,

magistrado del juzgado de lo Social número 2 de Murcia. Ambos

le acompañaron en su entrada a la sala.

El presidente del TSJ también ensalzó, en su discurso, la labor

del juez decano, Miguel Pascual de Riquelme y del magistrado

Joaquín Ángel de Domingo, responsable del programa Educando

en Justicia.

EVENTOSESPECIALES

34 EVENTOS ESPECIALES

LATRIBUNA

Alfonso Hernández QueredaGraduado Social

Vicepresidente 1º del Colegio deGraduados Sociales de Murcia.

Vocal del Consejo General de GraduadosSociales de España.

El contrato temporal:requisitos formales yconsecuencias de suincumplimiento, el fraudede ley

Partiendo del hecho de que en nuestro orde-

namiento jurídico prima la contratación de

carácter indefinida, debemos contemplar la

regulación que el Texto Refundido del Estatuto

de los Trabajadores establece a la excepcion a

este tipo de contratación. Así pues, el art. 15

de dicho texto establece lo siguiente: “El con-

trato de trabajo podra concertarse por tiempo

indefinido o por una duración determinada.”.

en este sentido, podrán celebrarse contratos

de duración determinada en los siguientes

supuestos: El contrato para obra o servicio

determinado; el contrato eventual por circuns-

tancias de la producción y el contrato de Inte-

rinidad.

Por tanto, la normativa laboral común permite

la contratación por tiempo cierto exclusivamen-

te para atender necesidades de la empresa de

corta duración, debiendo existir una correspon-

dencia entre la naturaleza temporal del vínculo

y la naturaleza temporal de la actividad o trabajo

a realizar.

Será necesaria, por tanto, la concurrencia de

una circunstancia objetiva que justifique la

temporalidad del vínculo contractual, entrando

en juego, en caso contrario, el mandato del art.

15.3 del Estatuto de los Trabajadores, en base

al cual “se presumirán por tiempo indefinido

los contratos temporales celebrados en Fraude

de ley.”

Fraude de ley

El fraude de ley, definido por el artículo 6.4 del

Código Civil en relación con el art. 15.3 del

Estatuto de los Trabajadores, se establece como

una conducta intencional de utilización desvia-

da de una norma del ordenamiento jurídico

para la cobertura de un resultado antijurídico

que no debe ser confundido con la mera in-

fracción o incumplimiento de una norma o

con una posible infracción errónea del tipo

contractual que corresponde a un propósito

negocial.

Partiendo entonces del conocimiento de la

naturaleza de los distintos contratos mencio-

nados con anterioridad, vayamos pues a valorar

los efectos del incumplimiento de los mismos,

haciendo una descripción de cada uno de ellos.

Requisitos formales del contrato de obra o

servicios y consecuencias de su incumplimiento

Seguidamente analizaremos las consecuencias

que se derivan, tanto de la ausencia de forma

escrita del contrato, como de la no concreción

de la obra o servicio objeto del contrato.

a.- Ausencia de contrato escrito. Es doctrina

reiterada del Tribunal Supremo que la forma

escrita del contrato no tiene la condición

de requisito esencial, pues su ausencia no

afecta a la validez y eficacia obligatoria del

contrato, siendo la opinión mayoritaria la

de atribuir a los requisitos de forma, un valor

meramente probatorio, sin que su incum-

plimiento provocase por sí mismo la nulidad

del negocio jurídico. Así, la celebración de

un contrato para obra o servicio determina-

do, sin cubrir el presupuesto formal de ce-

lebración escrita, tiene como única conse-

cuencia la de establecer una presunción

iuris tantum sobre su duración indefinida y

a tiempo completo, sin afectar a ningún

otro elemento del contrato. Será pues cues-

tión importante la de poder demostrar la

“Los contratos de

interinidad deberán

formalizarse siempre

por escrito, haciendo

constar, con

precisión y claridad,

el nombre del

sustituido y la causa

de la sustitución”

35LA TRIBUNA

36 LA TRIBUNA

causa del contrato, es decir, la obra o servicio

y, por consiguiente, su duración en función

de la obra o servicio.

Otra cosa distinta es que la omisión de forma

escrita constituye una infracción grave, de

acuerdo con lo preceptuado en el art. 95.1 ET,

sancionable administrativamente con multa

de cuantía en base a lo dispuesto en el art. 37.3

LISOS.

b.- La no concreción de la obra o servicio objeto

del contrato de trabajo. En tal sentido, la

obra o servicio a realizar debe definirse

claramente y debe presentar un perfil obje-

tivo y preciso y diferenciarse de la actividad

normal de la empresa, por lo que de no ser

así el contrato se presumirá celebrado en

fraude de ley y, por tanto, devendrá en

indefinido, salvo prueba en contrario que

acredite la naturaleza temporal de la rela-

ción. La contratación por obra o servicio

determinado tiene naturaleza causal y por

tanto precisa una motivación que explique

con claridad y precisión el carácter de la

contratación y la identificación suficiente

de la obra o servicio que constituya su ob-

jeto. Pronunciándose el Tribunal Supremo

en diversas sentencias en este sentido, entre

otras STS 2-31.990.

c.- La concreción excesivamente genérica de

la obra o servicio. El art. 2 del Real Decreto

2.720/1998 establece la exigencia de la pre-

cisión de la obra o servicio, a los efectos de

que se configure como mecanismo de con-

trol a la hora de determinar si la necesidad

cubierta por el trabajador contratado tem-

poralmente goza de autonomía y sustanti-

vidad propias, de forma que la jurispruden-

cia ha rechazado la mera remisión al

correspondiente art. Del RD que desarrolla

el art. 15 del Estatuto de los Trabajadores,

así como la designación únicamente de la

categoría profesional o del centro de trabajo

al que el trabajador se ha incorporado.

Por tanto, de la insuficiente especificación de

la obra o servicio objeto del contrato, se des-

prende también el carácter indefinido del mis-

mo, dada la presunción favorable del carácter

indefinido de la relación laboral.

Requisitos formales del contrato por cir-

cunstancias de la producción y consecuen-

cias de su incumplimiento

Tal y como establece el art. 8.2 del Estatuto de

los Trabajadores y los Art. 3.2.a) y 6 del Real

Decreto 2.720/1.998 de 18 de diciembre, el

contrato eventual por circunstancias de la pro-

ducción deberá formalizarse por escrito, siem-

pre y cuando su duración sea superior a cuatro

semanas o se concierte a tiempo parcial, de-

biendo identificarse con precisión y claridad la

causa o circunstancia que lo justifique y deter-

minar la duración del mismo.

Por tanto a continuación analizaremos las con-

secuencias de los incumplimientos de forma

escrita como de la no concreción de la causa

u objeto que justifica la temporalidad y la du-

ración del mismo, Asi como su especificación

imprecisa o incompleta.

a.- La ausencia de forma escrita del contrato.

El Tribunal Supremo vine estableciendo de

forma reiterada que la forma escrita del

contrato no goza de la condicion de requi-

sito esencial, pues su ausencia no afecta a

la validez y eficacia obligatoria del contrato

y tiene por tanto un valor ad probationem.

Por tanto, la celebración verbal de un con-

trato eventual por circunstancias de la pro-

ducción, aun cuando su duración sea supe-

rior a las cuatro semanas o se concierte a

tiempo parcial, tiene como única conse-

cuencia (aparte de las de tipo administrativo

sancionador, por la que en virtud de lo

establecido en el art. 95.1 del Estatuto de

los Trabajadores, en relación con el art. 37.3

de la LISOS que la considera una infracción

grave), la de establecer una presunción iuris

tantum sobre su duración, sin afectar a

ningún otro elemento del contrato. Es decir,

habrá que demostrar la naturaleza y objeto

del contrato y por su resultado la duración

del mismo.

b.- La no concreción de la causa motivadora

de la temporalidad del vínculo o de la du-

ración del contrato. El contrato eventual,

por circunstancias de la producción, es un

contrato temporal estructural, es decir, re-

quiere de una causa propia e intrínseca que

justifique la temporalidad del vínculo, de

manera que si la misma no concurre, el

contrato se presumirá celebrado en fraude

de ley y, por tanto, celebrado por tiempo

indefinido, salvo prueba en contrario que

acredite la naturaleza temporal del mencio-

nado contrato.

c.- La concreción excesivamente genérica de

la causa motivadora de la temporalidad del

contrato. Ciertamente, la especificación clara

y precisa de la causa de la temporalidad, en

tanto que la expresión de las circunstancias

objetivas que constituyen la causa propia

del contrato permite acreditar la tempora-

lidad de la necesidad a cubrir en la empresa,

de forma que su ausencia no trasforma, por

si sola, el contrato por tiempo cierto en

indefinido, siempre que exista prueba en

contrario que acredite la naturaleza tempo-

ral del vínculo.

Por todo ello, la exigencia de la forma escrita

(en los contratos de duración superior a las

cuatro semanas o concertados a tiempo par-

cial), y de la suficiente descripción de las causas

de la contratación y de la duración del vínculo,

no es un elemento decisivo o fundamental,

pues no afecta a la naturaleza misma de la

relación; si verdaderamente la causa objetiva

de la temporalidad concurre, el empresario

podrá acreditarla. Mientras que cuando la forma

escrita, la causa o la duración no están suficien-

temente concretadas o especificadas en el

contrato y se carece de prueba que acredite la

existencia de la causa de temporalidad, el con-

trato deviene en indefinido.

Requisitos formales del contrato de interini-

dad y consecuencias de su incumplimiento

En virtud de lo establecido en el art. 15.1.c) del

Estatuto de los Trabajadores y en los Art. 4.2 y

6 del Real Decreto 2.720/1.998 de 18 de diciem-

bre, los contratos de interinidad deberán for-

malizarse siempre por escrito, haciendo constar,

con precisión y claridad, el nombre del sustitui-

do y la causa de la sustitución.

Por tanto, a continuación analizaremos las con-

secuencias derivadas, tanto de la ausencia de

forma escrita como de la no concreción del

nombre y de la causa de la sustitución o de su

especificación imprecisa o incompleta.

a.- La ausencia de forma escrita del contrato

de interinidad. El Tribunal Supremo viene

declarando de forma reiterada que la forma

escrita del contrato de interinidad no es un

requisito esencial ni constitutivo y, por tanto,

no afecta a la vigencia y validez del contrato.

“Será necesaria la

concurrencia de

una circunstancia

objetiva que

justifique la

temporalidad del

vínculo contractual”

37LA TRIBUNA

Se atribuye a los requisitos de forma un

valor meramente probatorio, sin que su

incumplimiento provoque, por tanto, la

nulidad del negocio jurídico. La celebración

de un contrato de interinidad sin cubrir el

presupuesto formal de celebración escrita

tiene como única consecuencia, aparte de

las de tipo administrativo sancionador, al

igual que en la descripción de los anteriores

contratos, la de establecer una presunción

iuris tantum sobre su duración indefinida

y celebración a tiempo completo, sin afectar

a otro elemento del contrato. Por todo ello

el contrato que se haya celebrado verbal-

mente, siempre que se haya acreditado la

causa de la sustitución, posee plena eficacia

jurídica.

b.- La no concreción o especificación del nom-

bre del sustituido. La identificación se pro-

duce cuando la identidad del trabajador

sustituido está determinada, bien conocien-

do sus datos personales, bien a través de

criterios objetivos que permitan su identifi-

cación. En el supuesto de celebración de

un contrato de interinidad por vacante, es

obvio que no podrá, a priori, concretarse el

nombre de la persona que cubrirá el puesto

de trabajo, pues, por definición, el contrato

de interinidad por vacante se concierta

durante el tiempo de duración del proceso

de selección de un puesto concreto. Así, el

requisito formal de la especificación del

nombre del trabajador que cubrirá la vacan-

te deberá entenderse cumplido con la indi-

cación del puesto a cubrir. No obstante y

para evitar un uso abusivo y fraudulento de

esta modalidad contractual, el Tribunal Su-

premo viene considerando que la especifi-

cación del puesto a cubrir, en los contratos

de interinidad por vacante, tendrá que ha-

cerse de forma concreta. Lo principal, por

tanto, es que la identificación de la plaza se

haga de forma suficiente de tal forma que

no quepa una posterior actitud de la em-

presa que produzca una indefensión del

trabajador.

C.- La falta de concreción de la causa de la

sustitución con el nombre del que se susti-

tuye. La falta de concreción del nombre del

sustituido y de la causa de sustitución su-

pone la vulneración de lo contenido en el

art. 15.1.c) del Estatuto de los Trabajadores,

por el que se establece como condición

ineludible la presencia de dichos elementos

que se incorporan al contenido mínimo del

contrato de trabajo y tienen, por tanto, ca-

rácter constitutivo. Pese a que el incumpli-

miento de la forma escrita tenga como con-

secuencia la entrada en juego de la

presunción iuris tantum a favor de la dura-

ción indefinida y a tiempo completo de la

relación laboral. La falta de identificación

del sustituido y de la causa de la sustitución

provoca que el contrato se entienda cele-

brado por tiempo indefinido.

Finalmente, habría que destacar la figura del

fraude de ley, que se puede producir en cualquiera

de los contratos descritos, siempre que se preten-

da disfrazar una relación de carácter indefinido

por sus características con la figura jurídica de

cualquiera de los contratos temporales estableci-

dos en el Estatuto de los Trabajadores.

CONCURSOFOTOGRAFÍA

38 CONCURSO FOTOGRAFÍA

Como sabéis, en el número 16 de nuestra revista Ventana Social (VS) se

publicó un concurso de fotografía abierto a todos aquellos que quisieran

participar. Los miembros de Junta de Gobierno designados como jurado

fueron: José Ruiz, Lucía Ruiz, Miguel Camacho, Fulgencio Vives, Francisco

J. Jiménez, José Mª López y Pedro Castro.

El pasado 15 de enero, tras el recuento de votos y tal y como se estableció

en las bases del concurso, se fallaron los premios. Los resultados de las

votaciones han quedado de la siguiente forma:

I Concursode fotografía'Ventana Social'

1º Premio

Cámara digital compacta Fujifilm S4000 + Portada de VS 17

Ventura Valero por “Calma Chicha”

2º Mención de honor + Publicación en VS 17

Miguel Da Silva por “Pantano de Alfonso XIII”

3º Mención de honor + Publicación en VS 17

Ventura Valero por “Sin Rumbo”

Título: Calma Chicha

Autor: Ventura Valero Munuera

Título: Pantano de Alfonso XIII

Autor: Miguel Da Silva Navarro

Título: Sin Rumbo

Autor: Ventura Valero Munuera

01

02 03

39CONCURSO FOTOGRAFÍA

Título: Levantando el vuelo

Autor: Ventura Valero Munuera

Título: El horno y el Almorchón

Autor: Miguel Da Silva Navarro