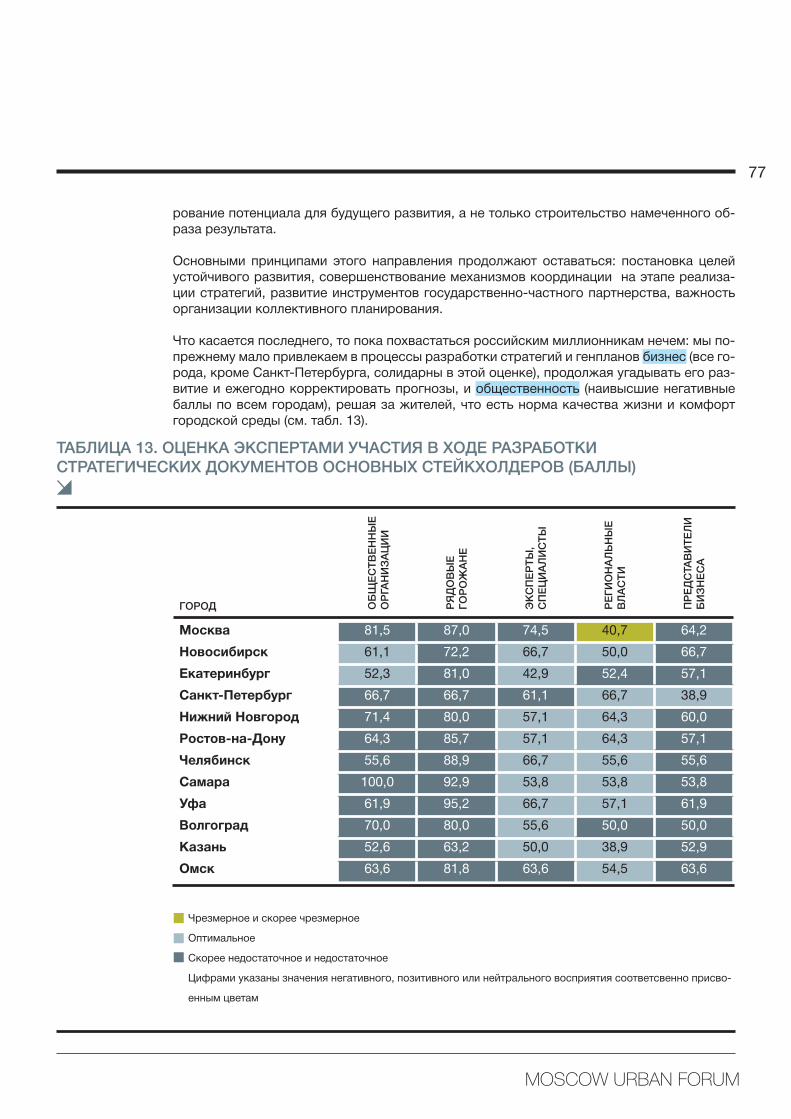

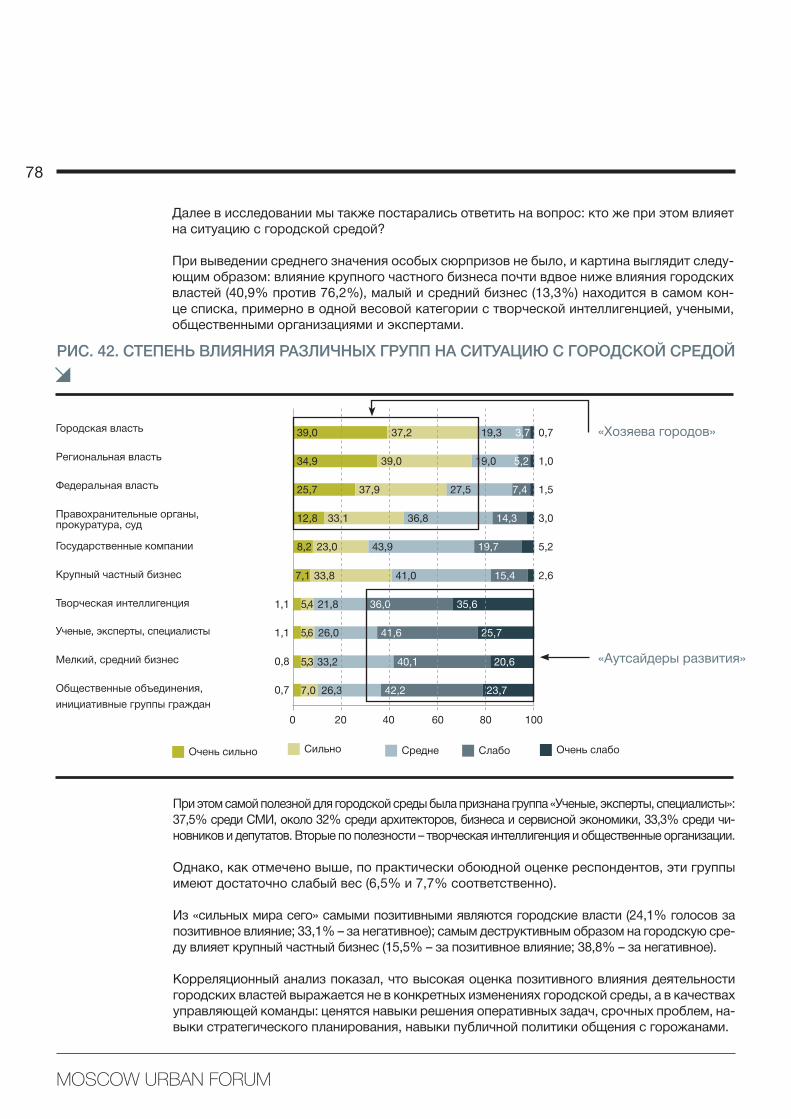

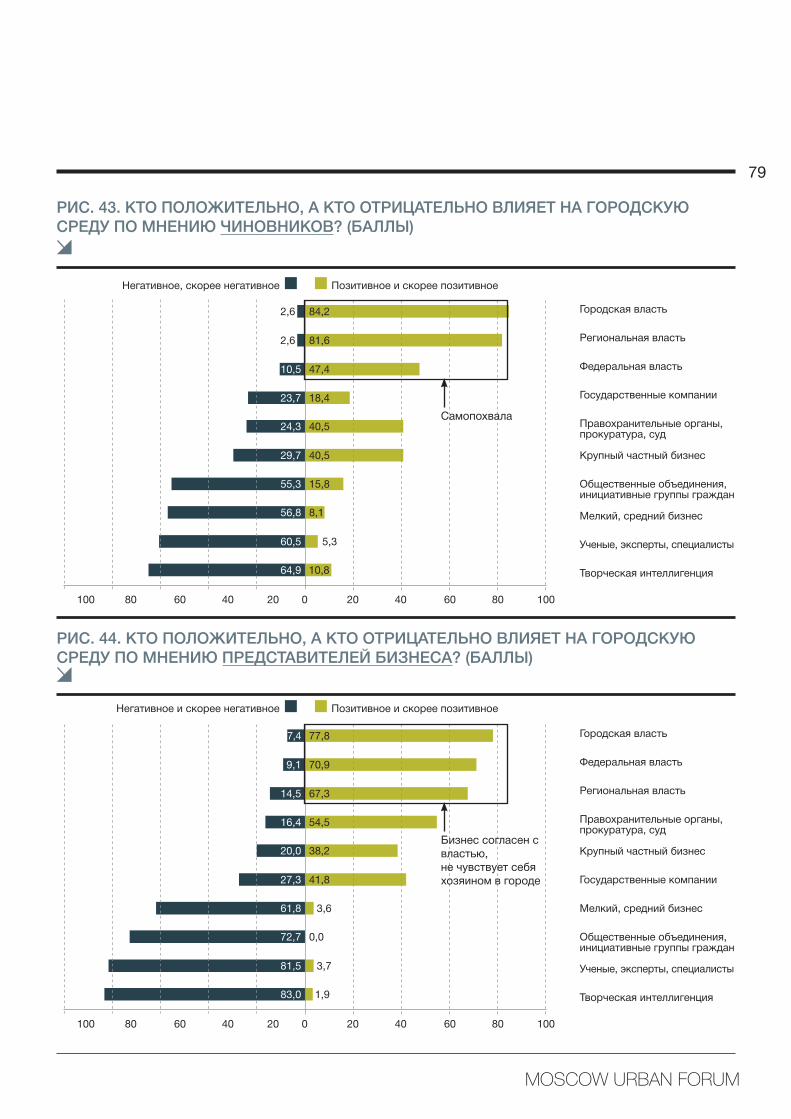

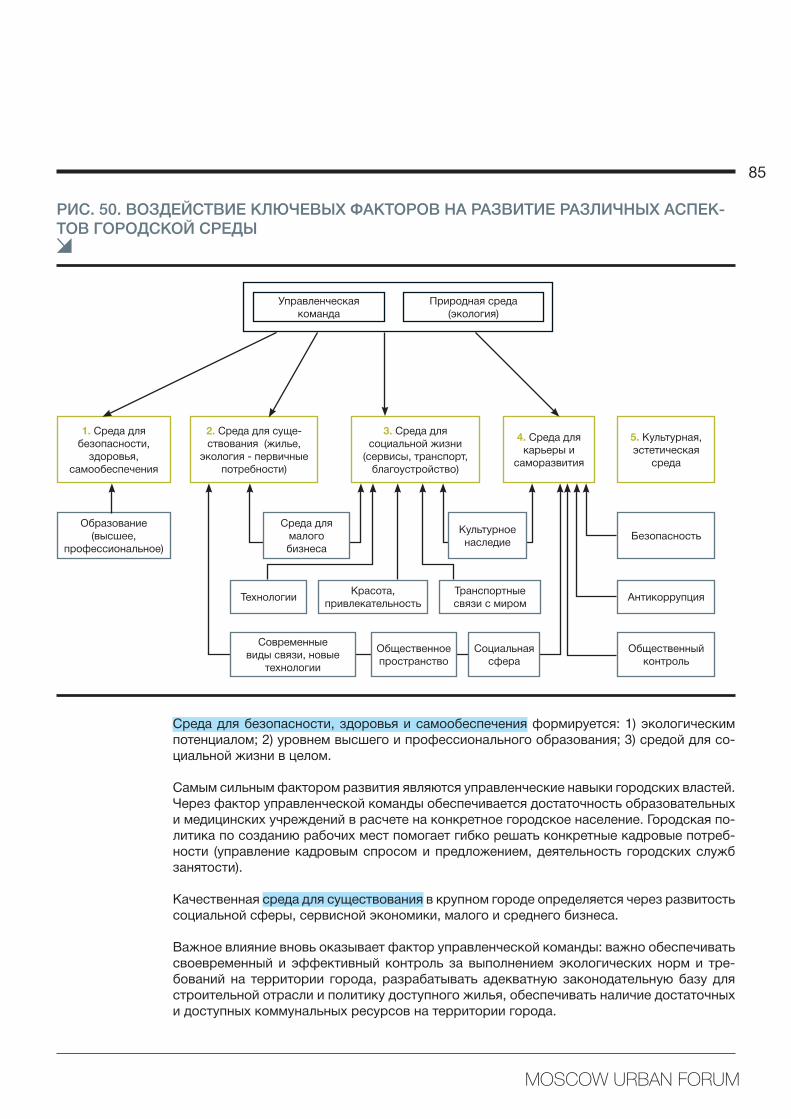

Urban Index Russia 2011

108

description

Transcript of Urban Index Russia 2011

Urban Index Russia 2011 – комплексное исследование восприятия экспертным сообще-

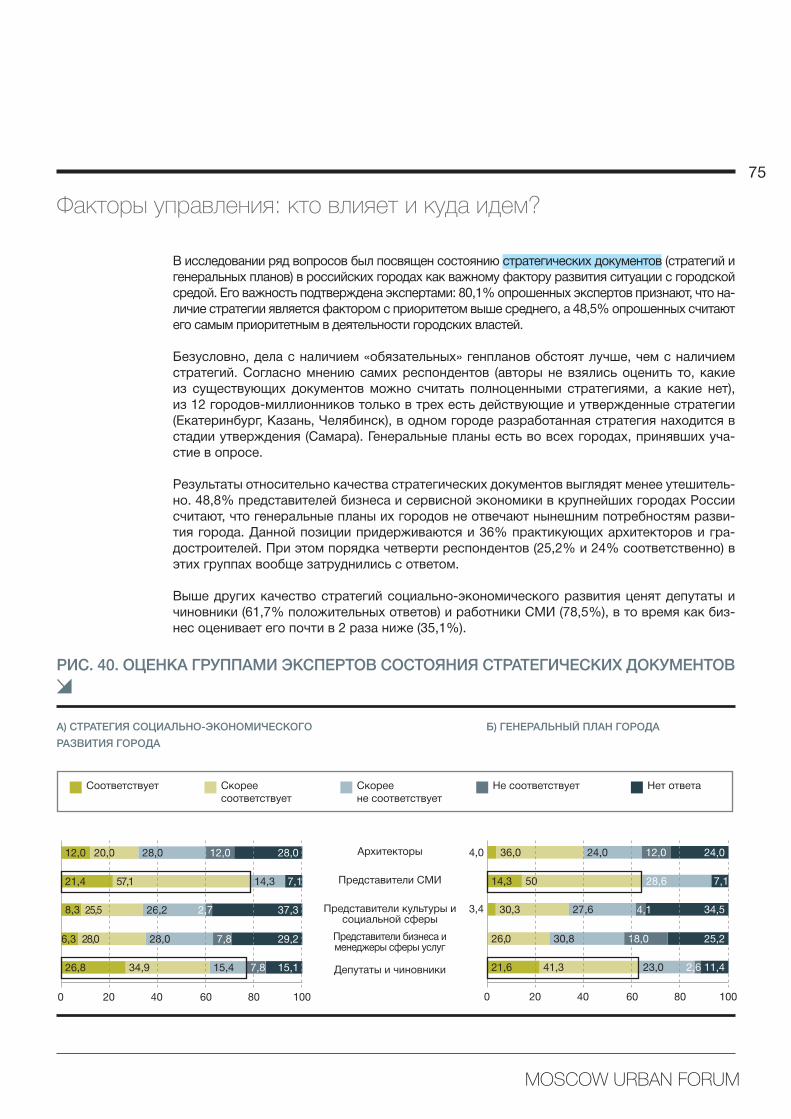

ством состояния городской среды в России и факторов, от которых зависит ее развитие.

Каковы основные тренды и современное состояние городской среды в России?

Какие факторы определяют уровень ее развития, каким образом влияют на разные со-

ставляющие города как системы?

Где, в каких областях городской жизни сосредоточены главные проблемы, где суще-

ствует потенциал роста?

На какие факторы нужно обратить внимание, с какими факторами работать?

Исследование Urban Index Russia 2011, подготовленное IRP Group для Moscow Urban

Forum «Глобальные решения для российских городов», предлагает свой ответ на эти во-

просы для миллионных городов России.

Что измеряет наш урбанистический индекс?

«Какова городская среда?» – Восприятие городской среды с точки зрения возможностей

обеспечения базовых потребностей жителей, безопасности и здоровья, социальной жиз-

ни, условий для саморазвития и построения карьеры, а также культурных потребностей и

общей городской эстетики.

«Отчего зависит качество городской среды?» – Восприятие факторов, формирующих

качество городской среды через инструменты общественной активности и контроля, от-

ношения к городу, качество управления и технологического потенциала.

«Удовлетворены ли Вы?» – Восприятие удовлетворенности городской средой основных

целевых групп: постоянных жителей, бизнеса и туристов.

Команда проекта

Булат Столяров, генеральный директор IRP Group

Светлана Серебрякова, к. с. н., директор по стратегическому консалтингу

Евгения Швец, к. э. н., старший эксперт

Алексей Титков, к. г. н., старший эксперт

Сергей Макрушин, к. т. н., старший эксперт

Николай Рябцев, аналитик

Содержание

Резюме

Методология исследования

A. Рабочая типология городов и экспертов

Что общего у Ростова и Нижнего, в чем единодушны бизнес сообщество и архитекторы?

B. Индекс состояния городской среды

Какие потребности способны удовлетворять российские города-миллионники сегодня и

чего ожидать в ближайшие 10-15 лет?

C. Индекс удовлетворенности целевых групп

Для кого комфортны крупнейшие города России, как изменить ситуацию к лучшему?

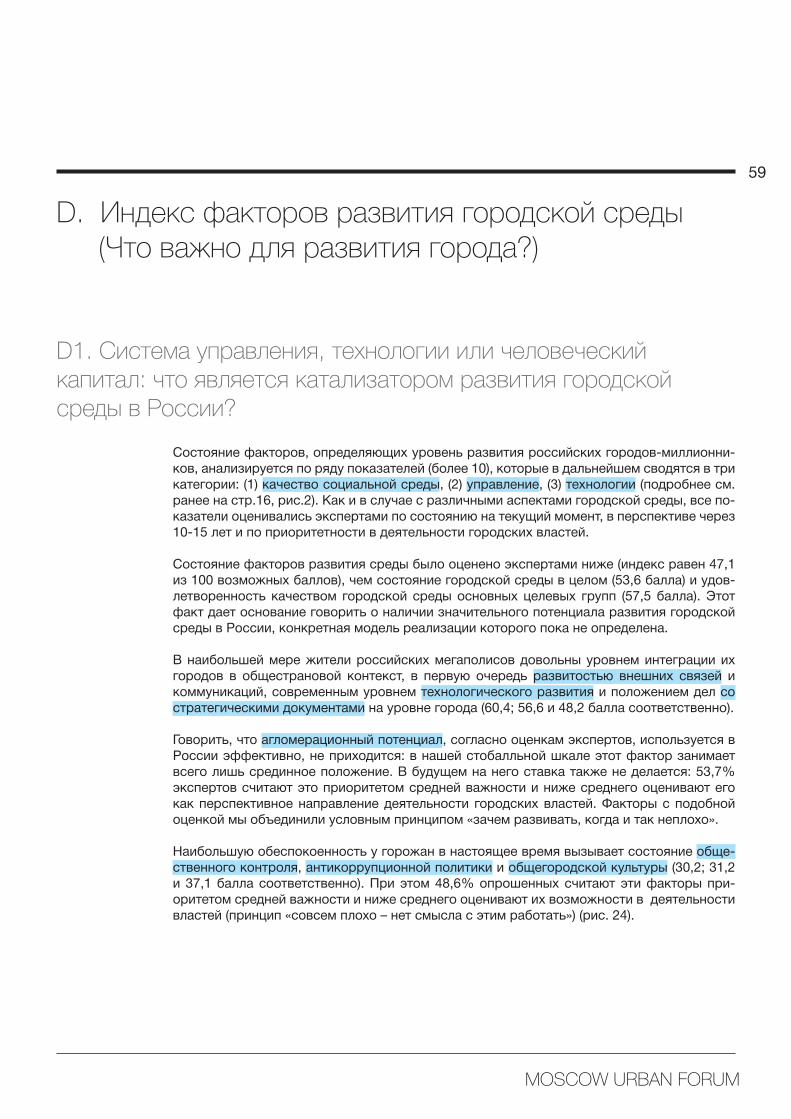

D. Индекс факторов развития городской среды

D1. Система управления, технологии или человеческий капитал: что является

катализатором развития городской среды в России?

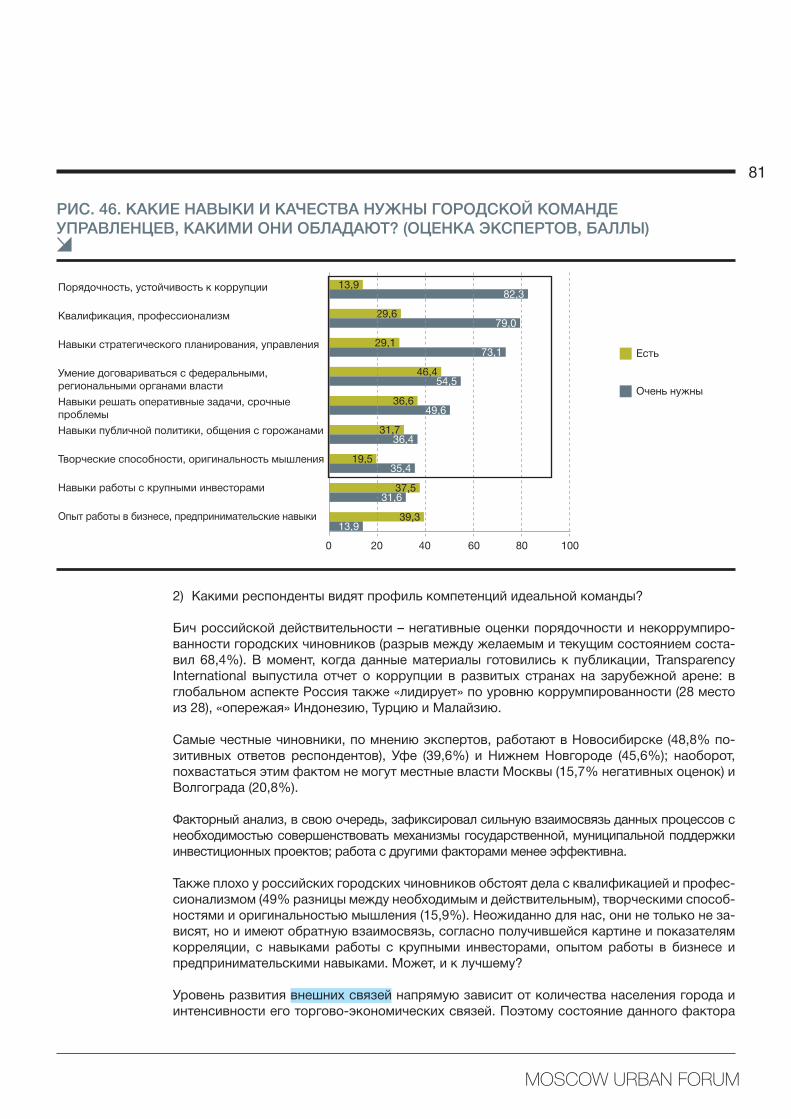

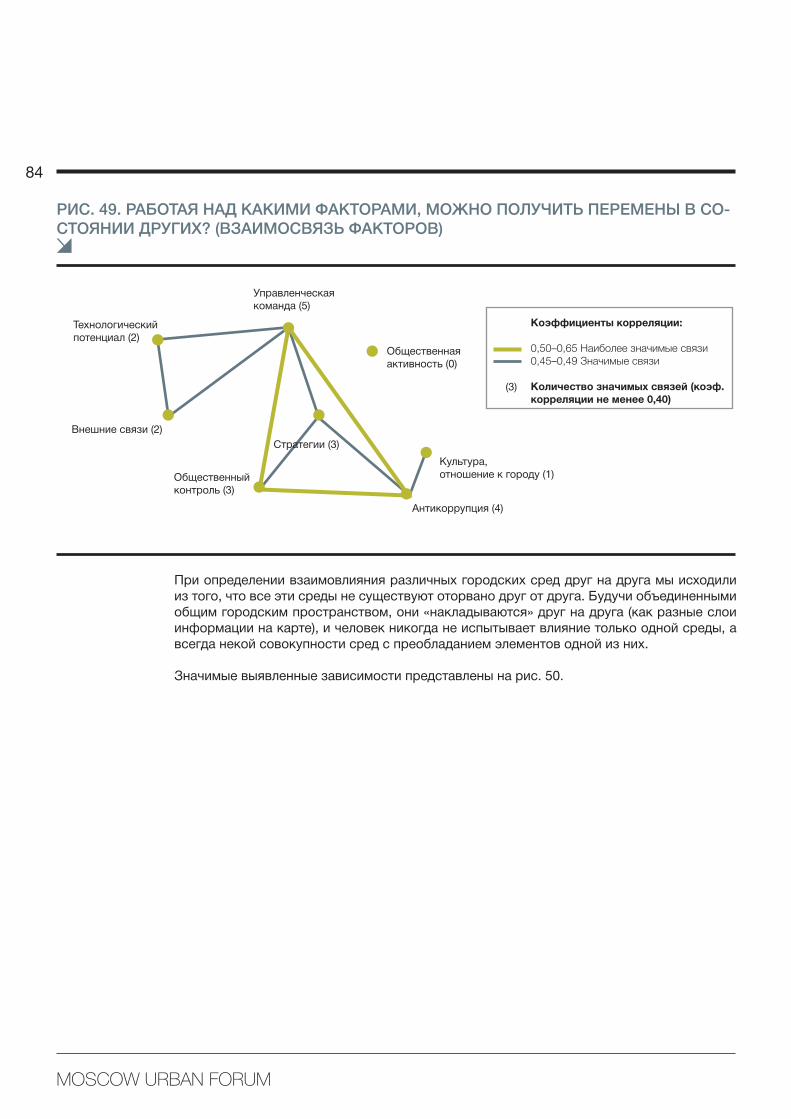

D2. С какими факторами и кому необходимо сегодня работать?

E. Истории успеха

Чем гордятся российские города-миллионники?

Заключение

Резюме

5

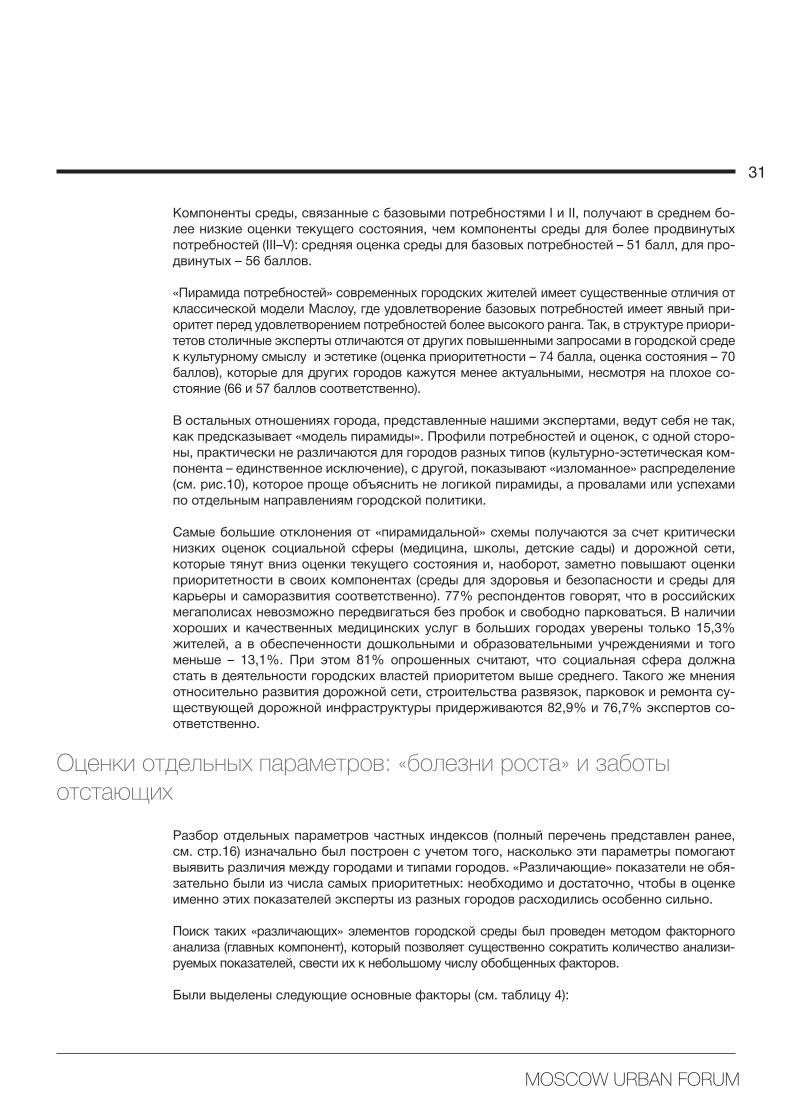

При подготовке Moscow Urban Forum 2011 года мы провели первое глубокое исследова-

ние восприятия 12 российских городов-миллионников их элитой. Для этого мы опросили

более 300 экспертов из этих городов по единой форме, которая позволила оценить по

100-балльной шкале:

Что происходит? Как эксперты характеризуют состояние своих городов по основным

факторам развития?

Что важно? Каковы приоритеты участников исследования как пользователей городских

услуг?

Что делать? В какие способы совершенствования городской среды эксперты верят, а в

какие нет?

В исследовании принимали участие эксперты из Москвы, Санкт-Петербурга, Екатерин-

бурга, Казани, Новосибирска, Челябинска, Уфы, Ростова-на-Дону, Нижнего Новгорода,

Омска, Самары и Волгограда. Экспертная выборка формировалась во всех городах в

равных пропорциях из архитекторов, градостроителей, предпринимателей, деятелей

культуры, политиков, чиновников, работников социальной сферы, журналистов и работ-

ников сферы услуг.

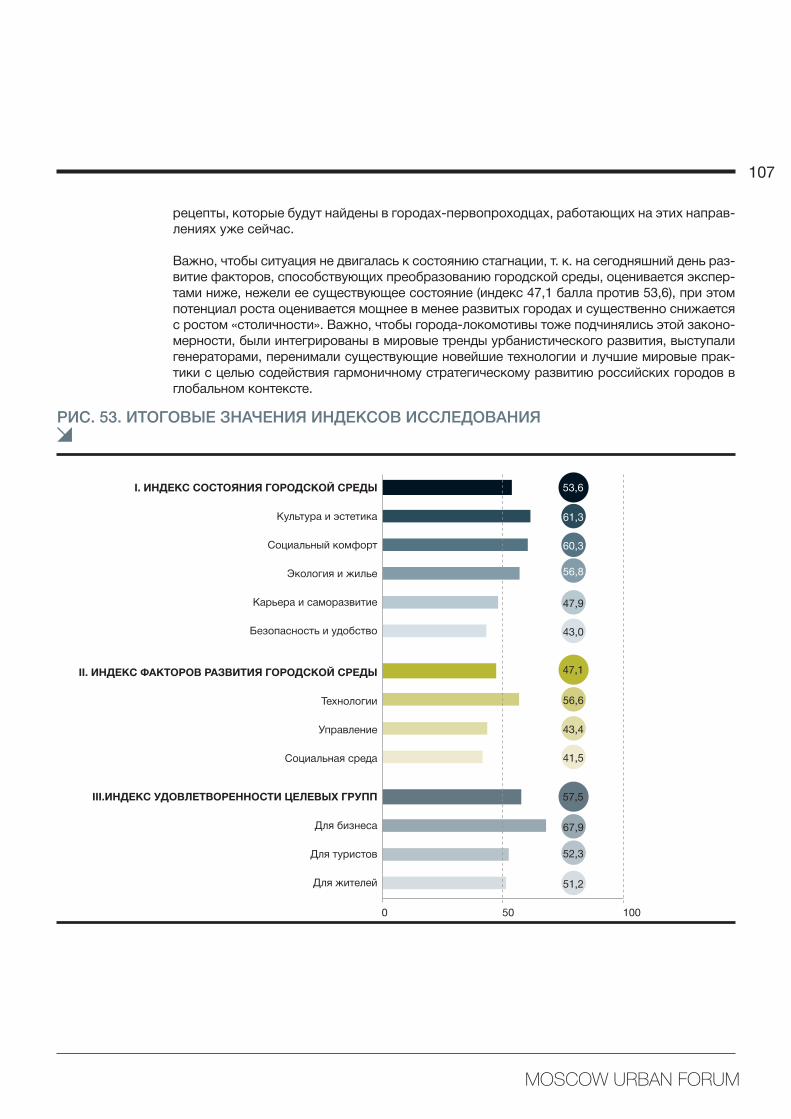

Ключевые итоги исследования представляем в сжатом виде в этом резюме.

53,6 балла – это сводный Индекс состояния городской среды российских миллионников

в восприятии экспертов исследования в 2011 году. То есть ровно двойка с плюсом по

пятибалльной шкале.

Таким образом, все оценки выше 53,6 балла в индексе относятся к тем сферам городской

жизни, которые эксперты характеризуют как относительно позитивные. А все факторы,

оцененные ниже 53,6 балла, тянут оценки комфортности наших городов вниз.

ГОРОДА НА ДВОЙКУ С ПЛЮСОМ

Основные выводы Urban Index Russia 2011

Булат Столяров, генеральный директор IRP Group

Светлана Серебрякова, директор IRP Group по стратегическому консалтингу

Что происходит?

6

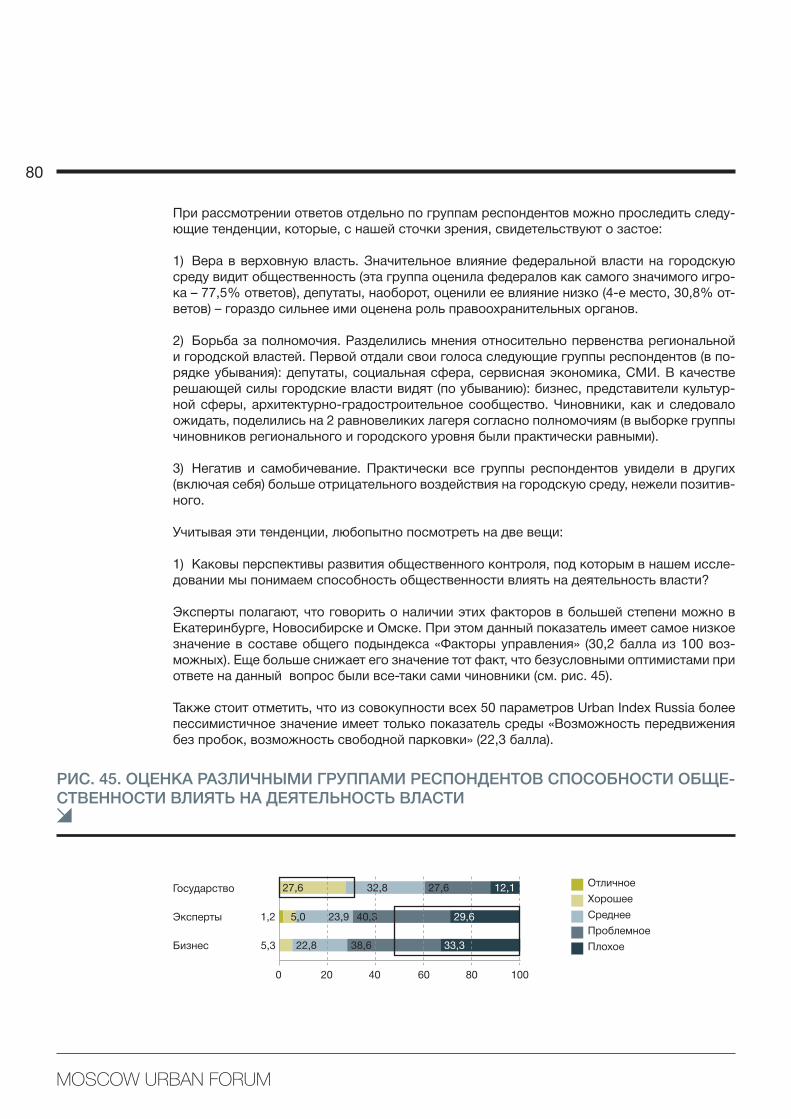

Вот перечень наихудших факторов российской городской среды, по мнению экспертов.

22,3 балла. Дорожная сеть, пробки. Одинаково низкие оценки по всем городам, за ис-

ключением Челябинска.

33,2 балла. Экологическая обстановка в городе. Ровно низкие оценки, за исключением

экспертов из Новосибирска (47,6 балла).

36,2 балла. Обеспеченность детскими садами и школами. Ситуация воспринимается чуть

лучше экспертами из Екатеринбурга и Казани (более 40 баллов). Совсем негативно – са-

марцами и волгоградцами (менее 25 баллов).

40,3 балла. Условия для ведения малого бизнеса. Самые низкие баллы у Москвы (31,6

балла), самые высокие – у Екатеринбурга (почти вдвое выше).

41,1 балла. Доступность медицинских услуг. Самые большие проблемы – в Москве и Пе-

тербурге (ниже 35 баллов). Лучше ситуацию оценивают Новосибирск и Челябинск (выше

50 баллов).

41,3 балла. Шум в городе. От него сильнее других страдают москвичи (30,6 балла), осталь-

ные города эту проблему оценивают примерно одинаково.

41,6 балла. Безопасность жизни, защищенность от преступности. Наиболее безопасно

себя чувствуют Екатеринбург и Омск (выше 50 баллов), наименее – Москва (31,6 балла).

43,6 балла. Возможность найти интересную оплачиваемую работу. Здесь разрыв в оцен-

ках огромен: если в представлении екатеринбуржцев они живут буквально в «городе воз-

можностей» (62,5 балла), то волгоградские эксперты оценивают рынок труда своего горо-

да крайне депрессивно (22,9 балла).

При этом целый ряд сфер городской жизни российских миллионников представляется

участникам исследования относительно приемлемым. Лист наилучших факторов россий-

ской городской среды в представлении экспертов выглядит так.

76,9 балла. Развитость торговли – магазинов, моллов, сетей. В целом ровно высокие

оценки, за исключением респондентов из Волгограда.

75,2 балла. Инфраструктура связи – телефон, Интернет, мобильная связь. Почти одинако-

во высокое удовлетворение по всем городам.

70,9 балла. Общественное питание – рестораны, кафе, фастфуд. Выше всего свой обще-

пит оценивает Екатеринбург (83,3 балла), ниже всего – Волгоград (58,3 балла).

66,8 балла. Регулярность и доступность коммунальных услуг. Равно высокая оценка с пи-

ком удовлетворенности у экспертов из Москвы (76,7 балла) и пиком неудовлетворенности

в Ростове-на-Дону (51,2 балла).

66,5 балла. Удобство транспортного сообщения с другими городами России и мира. По-

казательно, что эксперты из Екатеринбурга (82,1 балла) чувствуют себя даже более инте-

грированными во внешний мир, чем участники опроса из Москвы (72,3 балла). Эксперты

из Волгограда считают свой город медвежьим углом (41,7 балла).

7

66 баллов. Качество высшего и профессионального образования. Максимально им до-

вольны Екатеринбург, Казань и Новосибирск. Минимально – Уфа.

65,7 балла. Внешний вид города, визуальная привлекательность. Парадокс, но удовлет-

воренность по этому показателю достаточно высока. Наиболее довольны внешним ви-

дом своего города петербуржцы (83,3 балла), больше всего претензий к визуальному об-

лику города у волгоградцев (52,1 балла), Москва имеет средние оценки.

62,4 балла. Качество культурного предложения в городе – театры, музеи, концерты. Оди-

наково высокие оценки с наивысшей удовлетворенностью в Санкт-Петербурге (77,8 бал-

ла), за исключением Волгограда, эксперты которого характеризуют состояние культурно-

го продукта в городе как катастрофическое (29,2 балла).

Наиболее очевидная метафора для анализа этих оценок – пирамида Маслоу. Наши города пока

не удовлетворяют настолько большому количеству базовых человеческих потребностей (транс-

порт, экология, безопасность, врачи, школы с оценками от единицы до двойки по пятибалльной

шкале), что нам начинает казаться в целом приемлемым состояние сферы услуг, культуры, об-

разования и архитектуры. Города, в целом имеющие более высокие оценки по качеству базо-

вых продуктов, становятся заметно требовательнее к ценностям следующего порядка.

Любой город как система состоит из сотен разнообразных сервисов. Какие из них наи-

более важны сегодня для продвинутых пользователей российских миллионников?

83,5 балла. Развитие дорожной сети, развязок, парковок. Это предмет абсолютного кон-

сенсуса экспертов из всех городов. Напомним, что это не только приоритет № 1 для экс-

пертов исследования, но и фактор, состояние которого оценено как наиболее негативное.

Поэтому транспортная ситуация – главный вызов всех российских миллионников.

81,3 балла. Состояние здравоохранения и образования. Также предмет консенсуса экс-

пертов из разных городов с зафиксированной пиковой значимостью (93,1 балла) для

экспертов из Петербурга.

77,1 балла. Коммунальное хозяйство. Напомним, что эксперты в целом оценивают состо-

яние ЖКХ миллионников как приемлемое, но от этого в их глазах оно не становится менее

значимым для жизни города.

75,2 балла. Безопасность в городе. Наиболее четко этот приоритет заявляют эксперты

двух столиц (84,7 балла – Петербург и 81,1 балла – Москва), что вполне объясняется с

низкими оценками нынешнего положения дел с безопасностью в столицах.

74,2 балла. Экология. Это еще один очевидно острейший вызов в городской политике:

экологическое состояние миллионников характеризуется экспертами как сфера и про-

блемная, и приоритетная.

Что, с точки зрения участников исследования, менее важно для российских миллионни-

ков сегодня?

51,8 балла. Развитие инфраструктуры связи. Это объяснимо довольно высокой, как мы

помним, удовлетворенностью экспертов нынешним состоянием этой сферы.

Что важно?

8

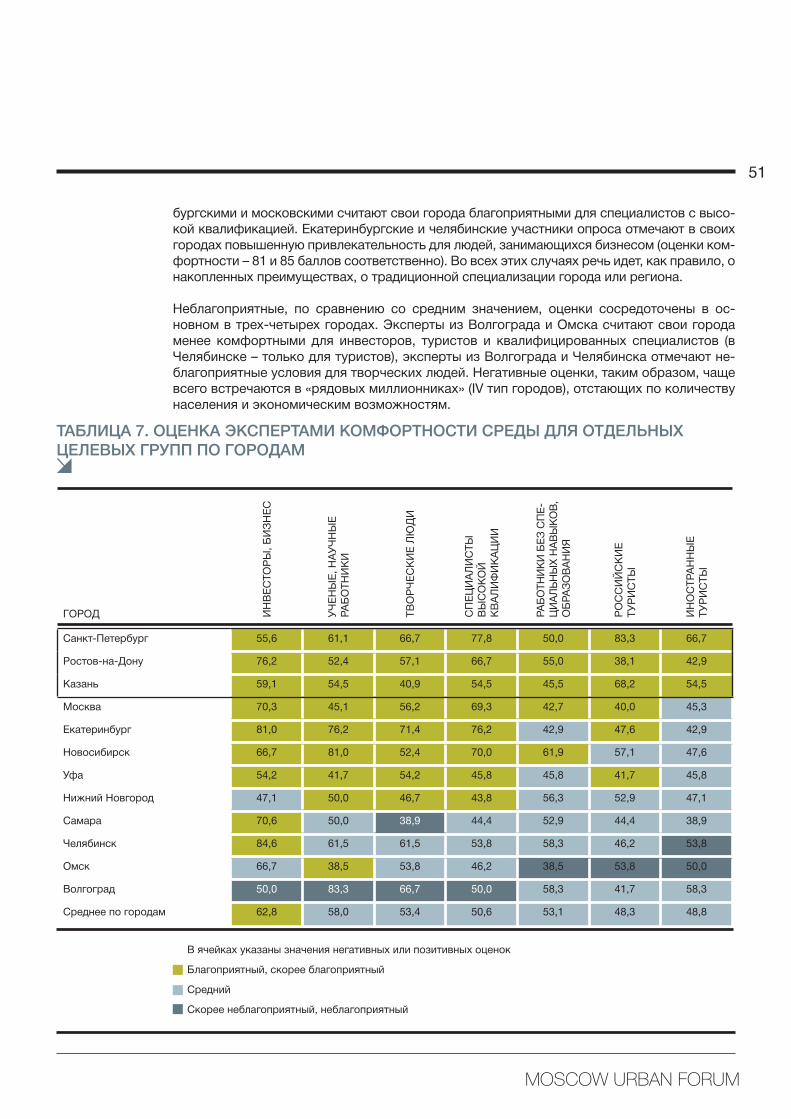

Эксперты исследования оценили комфорт крупных российских городов для трех ключе-

вых групп потребителей: жителей, бизнеса и туристов. В целом, по мнению респондентов,

условия для инвесторов в наших городах сегодня намного привлекательнее, чем для жи-

телей и туристов.

67,9 балла – сводный Индекс комфорта российских миллионников для предпринимате-

лей. Самый высокий в Екатеринбурге (77,4 балла), самый низкий – в Волгограде (39,6

6алла). Позитивные факторы, которые толкают оценки бизнес-климата городов России

вверх, – это доступность недвижимости для ведения дел и доступность адекватных тру-

довых ресурсов. Негативные факторы для предпринимательской среды городов – это

отсутствие подготовленных площадок под строительство и в целом неумение городских

властей работать с инструментами частно-государственного партнерства и поддержки

инвестиционной деятельности.

Довольно высоко оценивая текущий комфорт городов-миллионников для бизнеса, экс-

перты считают важным, чтобы деловая среда в городах прогрессировала (приоритет –

73,3 балла).

52,3 балла – сводный Индекс комфорта российских городов для туристов. Наиболее ком-

фортными для туризма считают свои города респонденты из Петербурга и Казани, наи-

менее – из Волгограда и Омска. Достоинства туристической услуги российских городов,

по мнению экспертов, – это прежде всего разнообразие сферы услуг, кафе, ресторанов.

Минусы – недостаточное предложение на рынке гостиниц и хостелов. При этом разброс

оценок ситуации с гостиничным фондом огромен – от почти 70 баллов в развитых Казани

и Екатеринбурге до 25 баллов в депрессивном Волгограде.

Показательно, что невысоко оценивая текущую туристическую привлекательность своих

городов, эксперты не считают развитие туристической индустрии важным приоритетом

(62,8 балла). Лишь Петербург, Казань и Екатеринбург (оценки приоритета выше 70 баллов)

хотят становиться более привлекательными для туристов.

51,2 балла – сводный Индекс комфорта крупных городов для жителей. Разброс оценок

при этом также почти двукратный. 63,1 балла – Екатеринбург и 35,4 балла – Волгоград.

Для экспертов очевидно, что города должны становиться комфортнее для их жителей

(приоритет – 69,8 балла).

Для кого удобны наши города?

56 баллов. Транспортно-логистические связи с внешним миром. Из общего ряда невысо-

ких оценок этого приоритета выбивается только Челябинск (73,1 балла).

60,8 балла. Развитие городских общественных пространств. Парадокс, но достаточно сдер-

жанно оценивая их нынешний уровень развития (52,5 балла), эксперты не считают эту часть го-

родской политики значимым приоритетом. Исключения два – Ростов-на-Дону и Новосибирск.

Анализ ответов участников исследования касательно их приоритетов в городской полити-

ке подтверждает гипотезу о применимости пирамиды Маслоу: пока наши города не суме-

ли удовлетворить базовых потребностей своих пользователей, эксперты не могут давать

приоритетный статус совершенствованию общественных пространств, формированию

качественного культурного продукта или развитию инфраструктуры «цифрового города».

9

Экспертам было также предложено оценить альтернативные траектории совершенство-

вания городской среды. Мы условно разделили их на три вектора: управленческий (раз-

личные аспекты совершенствования системы управления городом), гражданский (ставка

на активность граждан в благоустройстве города) и технологический (ставка на улучше-

ние технического оснащения городского хозяйства).

Больше всего надежд эксперты возлагают на управленческий прогресс (73,4 балла). Вну-

три этого индекса самые значимые для экспертов показатели – это необходимость гра-

мотной стратегии и генплана (80,4 балла), борьба с коррупцией (78 баллов) и повышение

качества управленческой команды (74,2 балла).

В гражданский вектор совершенствования эксперты верят много меньше. Необходи-

мость ставки на поддержку общественных инициатив и низовой активности получила

только 62,4 балла. Больше других в ценность общественных инициатив для городского

прогресса верят в Новосибирске (72,6 балла), меньше других – в Самаре (50 баллов).

Перспективность технологического вектора развития городов оценена участниками ис-

следования в 64,6 балла. Причем необходимость технологического совершенствования

городского хозяйства эксперты разных городов, вне зависимости от их статуса, оценива-

ют примерно одинаково, разброс мнений крайне мал.

Таковы основные выводы Urban Index Russia 2011, проведенного IRP Group накануне

Moscow Urban Forum. Мы надеемся, что они вас достаточно заинтересовали, чтобы вы

решили обратиться к полной версии этого исследования. Мы будем рады, если эта инфор-

мация окажется полезной для организации профессионального обсуждения перспектив

развития российских городов на форуме. Мы планируем развивать Russian Urban Index

как регулярный ежегодный проект, то есть уже в конце 2012 года вы сможете оценить,

что изменилось в восприятии экспертами качества своих городов за прожитый год. В

следующем году исследование пройдет во всех городах России с населением более полу-

миллиона жителей.

Что делать?

10

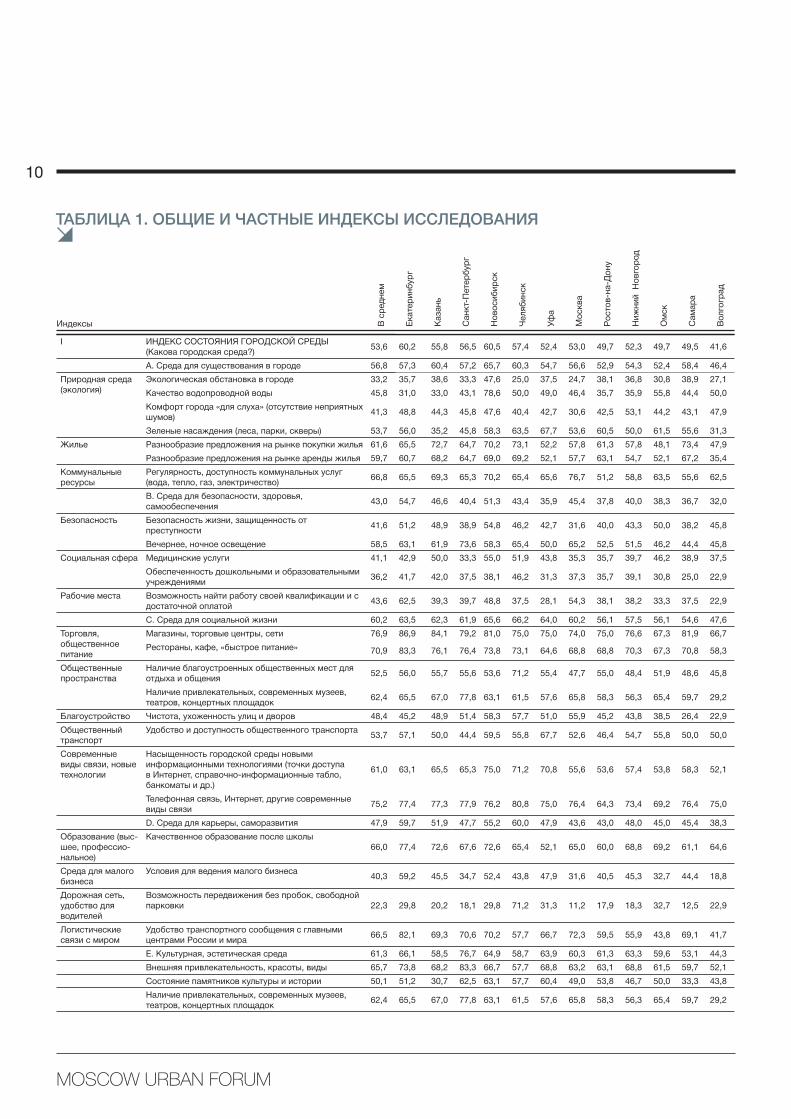

I ИНДЕКС СОСТОЯНИЯ ГОРОДСКОЙ СРЕДЫ

(Какова городская среда?)53,6 60,2 55,8 56,5 60,5 57,4 52,4 53,0 49,7 52,3 49,7 49,5 41,6

A. Среда для существования в городе 56,8 57,3 60,4 57,2 65,7 60,3 54,7 56,6 52,9 54,3 52,4 58,4 46,4

Природная среда

(экология)

Экологическая обстановка в городе 33,2 35,7 38,6 33,3 47,6 25,0 37,5 24,7 38,1 36,8 30,8 38,9 27,1

Качество водопроводной воды 45,8 31,0 33,0 43,1 78,6 50,0 49,0 46,4 35,7 35,9 55,8 44,4 50,0

Комфорт города «для слуха» (отсутствие неприятных

шумов)41,3 48,8 44,3 45,8 47,6 40,4 42,7 30,6 42,5 53,1 44,2 43,1 47,9

Зеленые насаждения (леса, парки, скверы) 53,7 56,0 35,2 45,8 58,3 63,5 67,7 53,6 60,5 50,0 61,5 55,6 31,3

Жилье Разнообразие предложения на рынке покупки жилья 61,6 65,5 72,7 64,7 70,2 73,1 52,2 57,8 61,3 57,8 48,1 73,4 47,9

Разнообразие предложения на рынке аренды жилья 59,7 60,7 68,2 64,7 69,0 69,2 52,1 57,7 63,1 54,7 52,1 67,2 35,4

Коммунальные

ресурсы

Регулярность, доступность коммунальных услуг

(вода, тепло, газ, электричество)66,8 65,5 69,3 65,3 70,2 65,4 65,6 76,7 51,2 58,8 63,5 55,6 62,5

B. Среда для безопасности, здоровья,

самообеспечения43,0 54,7 46,6 40,4 51,3 43,4 35,9 45,4 37,8 40,0 38,3 36,7 32,0

Безопасность Безопасность жизни, защищенность от

преступности41,6 51,2 48,9 38,9 54,8 46,2 42,7 31,6 40,0 43,3 50,0 38,2 45,8

Вечернее, ночное освещение 58,5 63,1 61,9 73,6 58,3 65,4 50,0 65,2 52,5 51,5 46,2 44,4 45,8

Социальная сфера Медицинские услуги 41,1 42,9 50,0 33,3 55,0 51,9 43,8 35,3 35,7 39,7 46,2 38,9 37,5

Обеспеченность дошкольными и образовательными

учреждениями36,2 41,7 42,0 37,5 38,1 46,2 31,3 37,3 35,7 39,1 30,8 25,0 22,9

Рабочие места Возможность найти работу своей квалификации и с

достаточной оплатой43,6 62,5 39,3 39,7 48,8 37,5 28,1 54,3 38,1 38,2 33,3 37,5 22,9

C. Среда для социальной жизни 60,2 63,5 62,3 61,9 65,6 66,2 64,0 60,2 56,1 57,5 56,1 54,6 47,6

Торговля,

общественное

питание

Магазины, торговые центры, сети 76,9 86,9 84,1 79,2 81,0 75,0 75,0 74,0 75,0 76,6 67,3 81,9 66,7

Рестораны, кафе, «быстрое питание» 70,9 83,3 76,1 76,4 73,8 73,1 64,6 68,8 68,8 70,3 67,3 70,8 58,3

Общественные

пространства

Наличие благоустроенных общественных мест для

отдыха и общения52,5 56,0 55,7 55,6 53,6 71,2 55,4 47,7 55,0 48,4 51,9 48,6 45,8

Наличие привлекательных, современных музеев,

театров, концертных площадок62,4 65,5 67,0 77,8 63,1 61,5 57,6 65,8 58,3 56,3 65,4 59,7 29,2

Благоустройство Чистота, ухоженность улиц и дворов 48,4 45,2 48,9 51,4 58,3 57,7 51,0 55,9 45,2 43,8 38,5 26,4 22,9

Общественный

транспорт

Удобство и доступность общественного транспорта53,7 57,1 50,0 44,4 59,5 55,8 67,7 52,6 46,4 54,7 55,8 50,0 50,0

Современные

виды связи, новые

технологии

Насыщенность городской среды новыми

информационными технологиями (точки доступа

в Интернет, справочно-информационные табло,

банкоматы и др.)

61,0 63,1 65,5 65,3 75,0 71,2 70,8 55,6 53,6 57,4 53,8 58,3 52,1

Телефонная связь, Интернет, другие современные

виды связи75,2 77,4 77,3 77,9 76,2 80,8 75,0 76,4 64,3 73,4 69,2 76,4 75,0

D. Среда для карьеры, саморазвития 47,9 59,7 51,9 47,7 55,2 60,0 47,9 43,6 43,0 48,0 45,0 45,4 38,3

Образование (выс-

шее, профессио-

нальное)

Качественное образование после школы

66,0 77,4 72,6 67,6 72,6 65,4 52,1 65,0 60,0 68,8 69,2 61,1 64,6

Среда для малого

бизнеса

Условия для ведения малого бизнеса40,3 59,2 45,5 34,7 52,4 43,8 47,9 31,6 40,5 45,3 32,7 44,4 18,8

Дорожная сеть,

удобство для

водителей

Возможность передвижения без пробок, свободной

парковки 22,3 29,8 20,2 18,1 29,8 71,2 31,3 11,2 17,9 18,3 32,7 12,5 22,9

Логистические

связи с миром

Удобство транспортного сообщения с главными

центрами России и мира66,5 82,1 69,3 70,6 70,2 57,7 66,7 72,3 59,5 55,9 43,8 69,1 41,7

E. Культурная, эстетическая среда 61,3 66,1 58,5 76,7 64,9 58,7 63,9 60,3 61,3 63,3 59,6 53,1 44,3

Внешняя привлекательность, красоты, виды 65,7 73,8 68,2 83,3 66,7 57,7 68,8 63,2 63,1 68,8 61,5 59,7 52,1

Состояние памятников культуры и истории 50,1 51,2 30,7 62,5 63,1 57,7 60,4 49,0 53,8 46,7 50,0 33,3 43,8

Наличие привлекательных, современных музеев,

театров, концертных площадок62,4 65,5 67,0 77,8 63,1 61,5 57,6 65,8 58,3 56,3 65,4 59,7 29,2

Индексы В с

ред

нем

Екате

ри

нб

ур

г

Казан

ь

Сан

кт-

Пете

рб

ур

г

Но

во

си

би

рск

Чел

яб

ин

ск

Уф

а

Мо

сква

Ро

сто

в-н

а-Д

он

у

Ни

жн

ий

Н

овго

ро

д

Ом

ск

Сам

ар

а

Вол

гогр

ад

ТАБЛИЦА 1. ОБЩИЕ И ЧАСТНЫЕ ИНДЕКСЫ ИССЛЕДОВАНИЯ

11

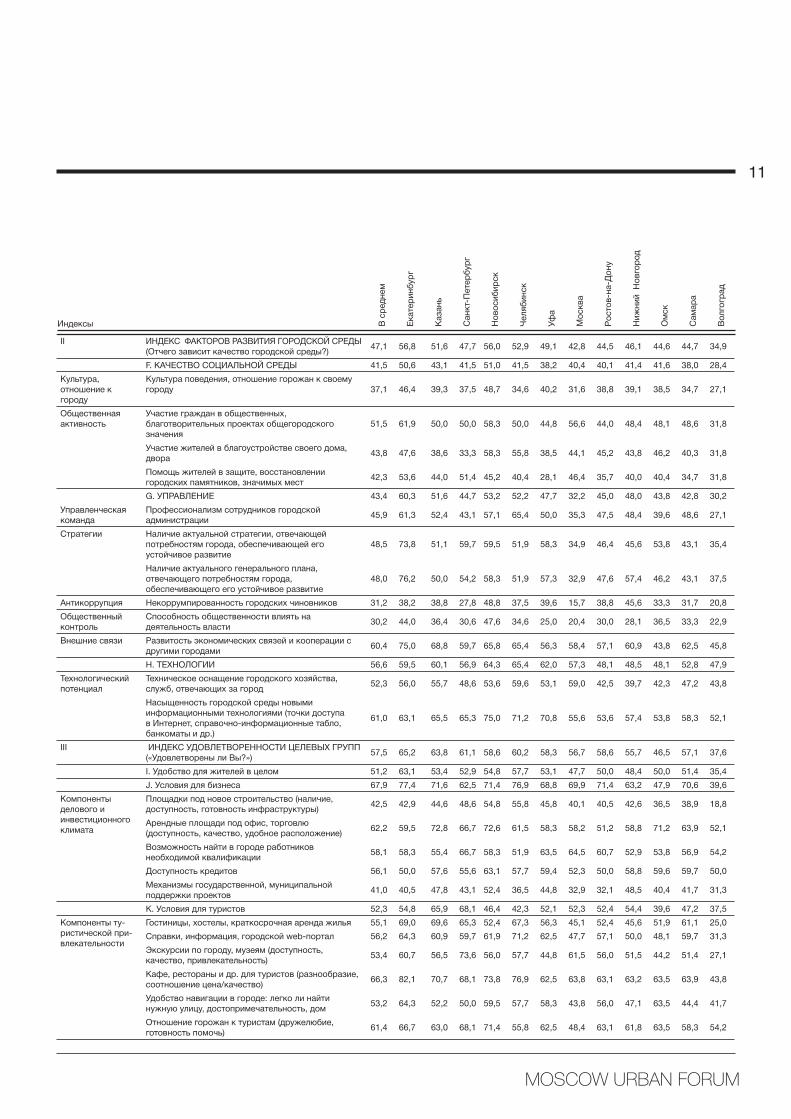

II ИНДЕКС ФАКТОРОВ РАЗВИТИЯ ГОРОДСКОЙ СРЕДЫ

(Отчего зависит качество городской среды?)47,1 56,8 51,6 47,7 56,0 52,9 49,1 42,8 44,5 46,1 44,6 44,7 34,9

F. КАЧЕСТВО СОЦИАЛЬНОЙ СРЕДЫ 41,5 50,6 43,1 41,5 51,0 41,5 38,2 40,4 40,1 41,4 41,6 38,0 28,4

Культура,

отношение к

городу

Культура поведения, отношение горожан к своему

городу 37,1 46,4 39,3 37,5 48,7 34,6 40,2 31,6 38,8 39,1 38,5 34,7 27,1

Общественная

активность

Участие граждан в общественных,

благотворительных проектах общегородского

значения

51,5 61,9 50,0 50,0 58,3 50,0 44,8 56,6 44,0 48,4 48,1 48,6 31,8

Участие жителей в благоустройстве своего дома,

двора43,8 47,6 38,6 33,3 58,3 55,8 38,5 44,1 45,2 43,8 46,2 40,3 31,8

Помощь жителей в защите, восстановлении

городских памятников, значимых мест42,3 53,6 44,0 51,4 45,2 40,4 28,1 46,4 35,7 40,0 40,4 34,7 31,8

G. УПРАВЛЕНИЕ 43,4 60,3 51,6 44,7 53,2 52,2 47,7 32,2 45,0 48,0 43,8 42,8 30,2

Управленческая

команда

Профессионализм сотрудников городской

администрации45,9 61,3 52,4 43,1 57,1 65,4 50,0 35,3 47,5 48,4 39,6 48,6 27,1

Стратегии Наличие актуальной стратегии, отвечающей

потребностям города, обеспечивающей его

устойчивое развитие

48,5 73,8 51,1 59,7 59,5 51,9 58,3 34,9 46,4 45,6 53,8 43,1 35,4

Наличие актуального генерального плана,

отвечающего потребностям города,

обеспечивающего его устойчивое развитие

48,0 76,2 50,0 54,2 58,3 51,9 57,3 32,9 47,6 57,4 46,2 43,1 37,5

Антикоррупция Некоррумпированность городских чиновников 31,2 38,2 38,8 27,8 48,8 37,5 39,6 15,7 38,8 45,6 33,3 31,7 20,8

Общественный

контроль

Способность общественности влиять на

деятельность власти30,2 44,0 36,4 30,6 47,6 34,6 25,0 20,4 30,0 28,1 36,5 33,3 22,9

Внешние связи Развитость экономических связей и кооперации с

другими городами60,4 75,0 68,8 59,7 65,8 65,4 56,3 58,4 57,1 60,9 43,8 62,5 45,8

H. ТЕХНОЛОГИИ 56,6 59,5 60,1 56,9 64,3 65,4 62,0 57,3 48,1 48,5 48,1 52,8 47,9

Технологический

потенциал

Техническое оснащение городского хозяйства,

служб, отвечающих за город52,3 56,0 55,7 48,6 53,6 59,6 53,1 59,0 42,5 39,7 42,3 47,2 43,8

Насыщенность городской среды новыми

информационными технологиями (точки доступа

в Интернет, справочно-информационные табло,

банкоматы и др.)

61,0 63,1 65,5 65,3 75,0 71,2 70,8 55,6 53,6 57,4 53,8 58,3 52,1

III ИНДЕКС УДОВЛЕТВОРЕННОСТИ ЦЕЛЕВЫХ ГРУПП

(«Удовлетворены ли Вы?»)57,5 65,2 63,8 61,1 58,6 60,2 58,3 56,7 58,6 55,7 46,5 57,1 37,6

I. Удобство для жителей в целом 51,2 63,1 53,4 52,9 54,8 57,7 53,1 47,7 50,0 48,4 50,0 51,4 35,4

J. Условия для бизнеса 67,9 77,4 71,6 62,5 71,4 76,9 68,8 69,9 71,4 63,2 47,9 70,6 39,6

Компоненты

делового и

инвестиционного

климата

Площадки под новое строительство (наличие,

доступность, готовность инфраструктуры)42,5 42,9 44,6 48,6 54,8 55,8 45,8 40,1 40,5 42,6 36,5 38,9 18,8

Арендные площади под офис, торговлю

(доступность, качество, удобное расположение)62,2 59,5 72,8 66,7 72,6 61,5 58,3 58,2 51,2 58,8 71,2 63,9 52,1

Возможность найти в городе работников

необходимой квалификации58,1 58,3 55,4 66,7 58,3 51,9 63,5 64,5 60,7 52,9 53,8 56,9 54,2

Доступность кредитов 56,1 50,0 57,6 55,6 63,1 57,7 59,4 52,3 50,0 58,8 59,6 59,7 50,0

Механизмы государственной, муниципальной

поддержки проектов41,0 40,5 47,8 43,1 52,4 36,5 44,8 32,9 32,1 48,5 40,4 41,7 31,3

K. Условия для туристов 52,3 54,8 65,9 68,1 46,4 42,3 52,1 52,3 52,4 54,4 39,6 47,2 37,5

Компоненты ту-

ристической при-

влекательности

Гостиницы, хостелы, краткосрочная аренда жилья 55,1 69,0 69,6 65,3 52,4 67,3 56,3 45,1 52,4 45,6 51,9 61,1 25,0

Справки, информация, городской web-портал 56,2 64,3 60,9 59,7 61,9 71,2 62,5 47,7 57,1 50,0 48,1 59,7 31,3

Экскурсии по городу, музеям (доступность,

качество, привлекательность)53,4 60,7 56,5 73,6 56,0 57,7 44,8 61,5 56,0 51,5 44,2 51,4 27,1

Кафе, рестораны и др. для туристов (разнообразие,

соотношение цена/качество)66,3 82,1 70,7 68,1 73,8 76,9 62,5 63,8 63,1 63,2 63,5 63,9 43,8

Удобство навигации в городе: легко ли найти

нужную улицу, достопримечательность, дом53,2 64,3 52,2 50,0 59,5 57,7 58,3 43,8 56,0 47,1 63,5 44,4 41,7

Отношение горожан к туристам (дружелюбие,

готовность помочь)61,4 66,7 63,0 68,1 71,4 55,8 62,5 48,4 63,1 61,8 63,5 58,3 54,2

Индексы В с

ред

нем

Екате

ри

нб

ур

г

Казан

ь

Сан

кт-

Пете

рб

ур

г

Но

во

си

би

рск

Чел

яб

ин

ск

Уф

а

Мо

сква

Ро

сто

в-н

а-Д

он

у

Ни

жн

ий

Н

овго

ро

д

Ом

ск

Сам

ар

а

Вол

гогр

ад

12

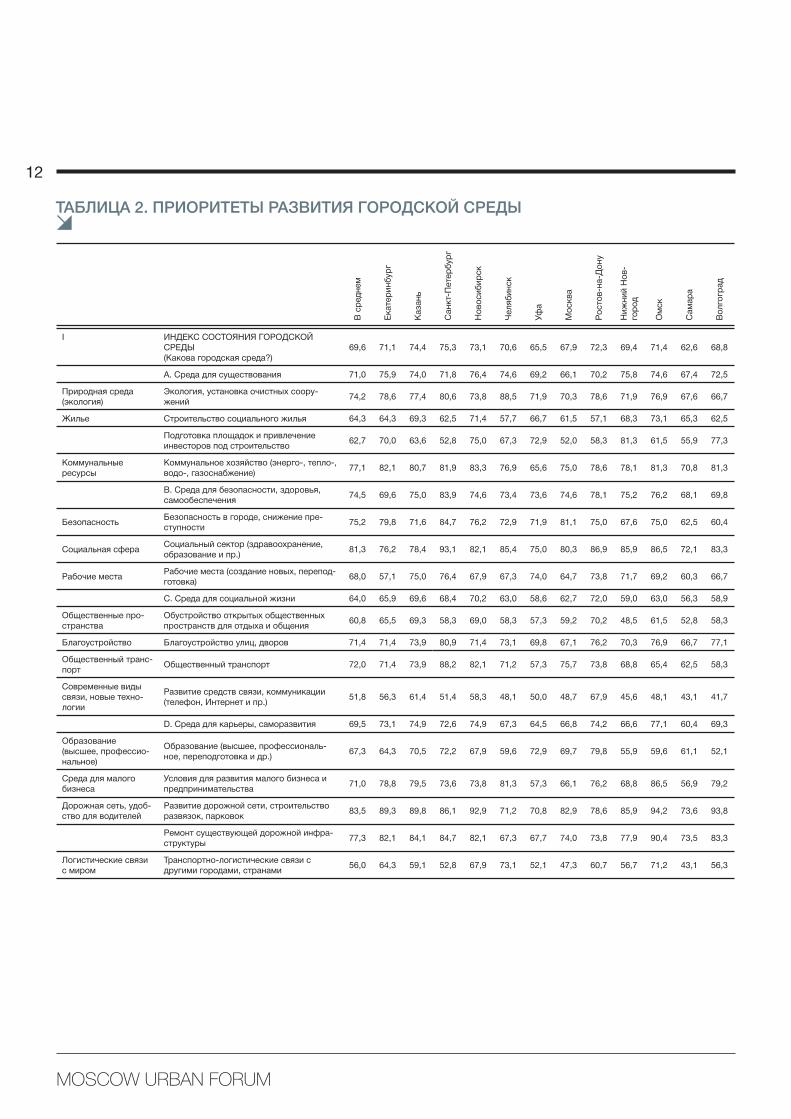

I ИНДЕКС СОСТОЯНИЯ ГОРОДСКОЙ

СРЕДЫ

(Какова городская среда?)

69,6 71,1 74,4 75,3 73,1 70,6 65,5 67,9 72,3 69,4 71,4 62,6 68,8

A. Среда для существования 71,0 75,9 74,0 71,8 76,4 74,6 69,2 66,1 70,2 75,8 74,6 67,4 72,5

Природная среда

(экология)

Экология, установка очистных соору-

жений74,2 78,6 77,4 80,6 73,8 88,5 71,9 70,3 78,6 71,9 76,9 67,6 66,7

Жилье Строительство социального жилья 64,3 64,3 69,3 62,5 71,4 57,7 66,7 61,5 57,1 68,3 73,1 65,3 62,5

Подготовка площадок и привлечение

инвесторов под строительство62,7 70,0 63,6 52,8 75,0 67,3 72,9 52,0 58,3 81,3 61,5 55,9 77,3

Коммунальные

ресурсы

Коммунальное хозяйство (энерго-, тепло-,

водо-, газоснабжение)77,1 82,1 80,7 81,9 83,3 76,9 65,6 75,0 78,6 78,1 81,3 70,8 81,3

B. Среда для безопасности, здоровья,

самообеспечения74,5 69,6 75,0 83,9 74,6 73,4 73,6 74,6 78,1 75,2 76,2 68,1 69,8

БезопасностьБезопасность в городе, снижение пре-

ступности75,2 79,8 71,6 84,7 76,2 72,9 71,9 81,1 75,0 67,6 75,0 62,5 60,4

Социальная сфераСоциальный сектор (здравоохранение,

образование и пр.)81,3 76,2 78,4 93,1 82,1 85,4 75,0 80,3 86,9 85,9 86,5 72,1 83,3

Рабочие местаРабочие места (создание новых, перепод-

готовка)68,0 57,1 75,0 76,4 67,9 67,3 74,0 64,7 73,8 71,7 69,2 60,3 66,7

C. Среда для социальной жизни 64,0 65,9 69,6 68,4 70,2 63,0 58,6 62,7 72,0 59,0 63,0 56,3 58,9

Общественные про-

странства

Обустройство открытых общественных

пространств для отдыха и общения60,8 65,5 69,3 58,3 69,0 58,3 57,3 59,2 70,2 48,5 61,5 52,8 58,3

Благоустройство Благоустройство улиц, дворов 71,4 71,4 73,9 80,9 71,4 73,1 69,8 67,1 76,2 70,3 76,9 66,7 77,1

Общественный транс-

портОбщественный транспорт 72,0 71,4 73,9 88,2 82,1 71,2 57,3 75,7 73,8 68,8 65,4 62,5 58,3

Современные виды

связи, новые техно-

логии

Развитие средств связи, коммуникации

(телефон, Интернет и пр.)51,8 56,3 61,4 51,4 58,3 48,1 50,0 48,7 67,9 45,6 48,1 43,1 41,7

D. Среда для карьеры, саморазвития 69,5 73,1 74,9 72,6 74,9 67,3 64,5 66,8 74,2 66,6 77,1 60,4 69,3

Образование

(высшее, профессио-

нальное)

Образование (высшее, профессиональ-

ное, переподготовка и др.)67,3 64,3 70,5 72,2 67,9 59,6 72,9 69,7 79,8 55,9 59,6 61,1 52,1

Среда для малого

бизнеса

Условия для развития малого бизнеса и

предпринимательства71,0 78,8 79,5 73,6 73,8 81,3 57,3 66,1 76,2 68,8 86,5 56,9 79,2

Дорожная сеть, удоб-

ство для водителей

Развитие дорожной сети, строительство

развязок, парковок83,5 89,3 89,8 86,1 92,9 71,2 70,8 82,9 78,6 85,9 94,2 73,6 93,8

Ремонт существующей дорожной инфра-

структуры77,3 82,1 84,1 84,7 82,1 67,3 67,7 74,0 73,8 77,9 90,4 73,5 83,3

Логистические связи

с миром

Транспортно-логистические связи с

другими городами, странами56,0 64,3 59,1 52,8 67,9 73,1 52,1 47,3 60,7 56,7 71,2 43,1 56,3

ТАБЛИЦА 2. ПРИОРИТЕТЫ РАЗВИТИЯ ГОРОДСКОЙ СРЕДЫ

В с

ред

нем

Екате

ри

нб

ур

г

Казан

ь

Сан

кт-

Пете

рб

ур

г

Но

во

си

би

рск

Чел

яб

ин

ск

Уф

а

Мо

сква

Ро

сто

в-н

а-Д

он

у

Ни

жн

ий

Но

в-

гор

од

Ом

ск

Сам

ар

а

Вол

гогр

ад

13

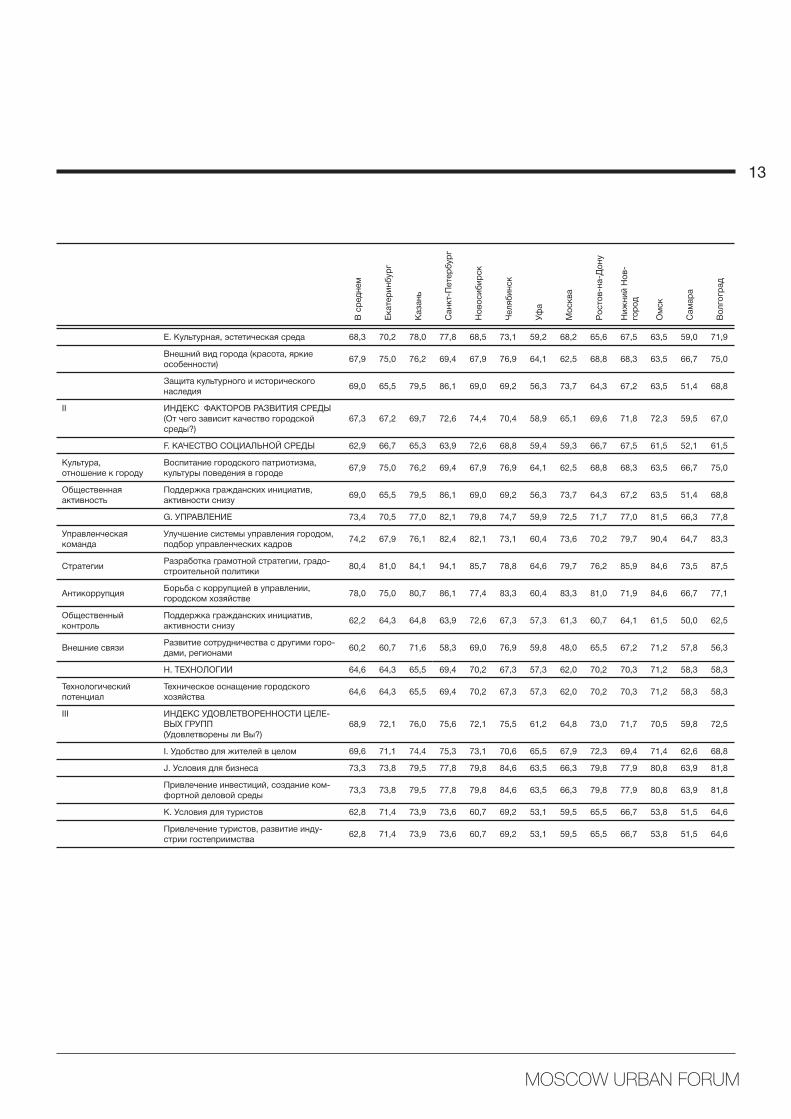

E. Культурная, эстетическая среда 68,3 70,2 78,0 77,8 68,5 73,1 59,2 68,2 65,6 67,5 63,5 59,0 71,9

Внешний вид города (красота, яркие

особенности) 67,9 75,0 76,2 69,4 67,9 76,9 64,1 62,5 68,8 68,3 63,5 66,7 75,0

Защита культурного и исторического

наследия 69,0 65,5 79,5 86,1 69,0 69,2 56,3 73,7 64,3 67,2 63,5 51,4 68,8

II ИНДЕКС ФАКТОРОВ РАЗВИТИЯ СРЕДЫ

(От чего зависит качество городской

среды?)

67,3 67,2 69,7 72,6 74,4 70,4 58,9 65,1 69,6 71,8 72,3 59,5 67,0

F. КАЧЕСТВО СОЦИАЛЬНОЙ СРЕДЫ 62,9 66,7 65,3 63,9 72,6 68,8 59,4 59,3 66,7 67,5 61,5 52,1 61,5

Культура,

отношение к городу

Воспитание городского патриотизма,

культуры поведения в городе67,9 75,0 76,2 69,4 67,9 76,9 64,1 62,5 68,8 68,3 63,5 66,7 75,0

Общественная

активность

Поддержка гражданских инициатив,

активности снизу69,0 65,5 79,5 86,1 69,0 69,2 56,3 73,7 64,3 67,2 63,5 51,4 68,8

G. УПРАВЛЕНИЕ 73,4 70,5 77,0 82,1 79,8 74,7 59,9 72,5 71,7 77,0 81,5 66,3 77,8

Управленческая

команда

Улучшение системы управления городом,

подбор управленческих кадров74,2 67,9 76,1 82,4 82,1 73,1 60,4 73,6 70,2 79,7 90,4 64,7 83,3

СтратегииРазработка грамотной стратегии, градо-

строительной политики80,4 81,0 84,1 94,1 85,7 78,8 64,6 79,7 76,2 85,9 84,6 73,5 87,5

АнтикоррупцияБорьба с коррупцией в управлении,

городском хозяйстве78,0 75,0 80,7 86,1 77,4 83,3 60,4 83,3 81,0 71,9 84,6 66,7 77,1

Общественный

контроль

Поддержка гражданских инициатив,

активности снизу62,2 64,3 64,8 63,9 72,6 67,3 57,3 61,3 60,7 64,1 61,5 50,0 62,5

Внешние связиРазвитие сотрудничества с другими горо-

дами, регионами60,2 60,7 71,6 58,3 69,0 76,9 59,8 48,0 65,5 67,2 71,2 57,8 56,3

H. ТЕХНОЛОГИИ 64,6 64,3 65,5 69,4 70,2 67,3 57,3 62,0 70,2 70,3 71,2 58,3 58,3

Технологический

потенциал

Техническое оснащение городского

хозяйства64,6 64,3 65,5 69,4 70,2 67,3 57,3 62,0 70,2 70,3 71,2 58,3 58,3

III ИНДЕКС УДОВЛЕТВОРЕННОСТИ ЦЕЛЕ-

ВЫХ ГРУПП

(Удовлетворены ли Вы?)

68,9 72,1 76,0 75,6 72,1 75,5 61,2 64,8 73,0 71,7 70,5 59,8 72,5

I. Удобство для жителей в целом 69,6 71,1 74,4 75,3 73,1 70,6 65,5 67,9 72,3 69,4 71,4 62,6 68,8

J. Условия для бизнеса 73,3 73,8 79,5 77,8 79,8 84,6 63,5 66,3 79,8 77,9 80,8 63,9 81,8

Привлечение инвестиций, создание ком-

фортной деловой среды73,3 73,8 79,5 77,8 79,8 84,6 63,5 66,3 79,8 77,9 80,8 63,9 81,8

K. Условия для туристов 62,8 71,4 73,9 73,6 60,7 69,2 53,1 59,5 65,5 66,7 53,8 51,5 64,6

Привлечение туристов, развитие инду-

стрии гостеприимства62,8 71,4 73,9 73,6 60,7 69,2 53,1 59,5 65,5 66,7 53,8 51,5 64,6

В с

ред

нем

Екате

ри

нб

ур

г

Казан

ь

Сан

кт-

Пете

рб

ур

г

Но

во

си

би

рск

Чел

яб

ин

ск

Уф

а

Мо

сква

Ро

сто

в-н

а-Д

он

у

Ни

жн

ий

Но

в-

гор

од

Ом

ск

Сам

ар

а

Вол

гогр

ад

Методология исследования

15

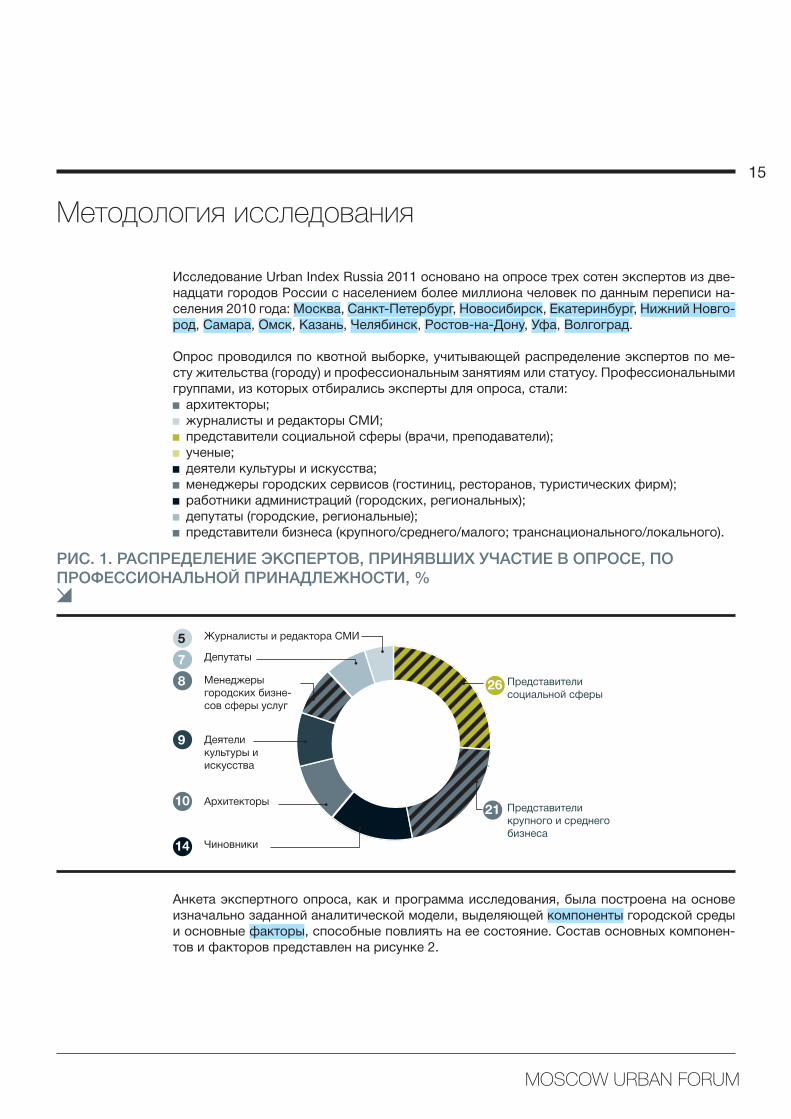

Исследование Urban Index Russia 2011 основано на опросе трех сотен экспертов из две-

надцати городов России с населением более миллиона человек по данным переписи на-

селения 2010 года: Москва, Санкт-Петербург, Новосибирск, Екатеринбург, Нижний Новго-

род, Самара, Омск, Казань, Челябинск, Ростов-на-Дону, Уфа, Волгоград.

Опрос проводился по квотной выборке, учитывающей распределение экспертов по ме-

сту жительства (городу) и профессиональным занятиям или статусу. Профессиональными

группами, из которых отбирались эксперты для опроса, стали:

архитекторы;

журналисты и редакторы СМИ;

представители социальной сферы (врачи, преподаватели);

ученые;

деятели культуры и искусства;

менеджеры городских сервисов (гостиниц, ресторанов, туристических фирм);

работники администраций (городских, региональных);

депутаты (городские, региональные);

представители бизнеса (крупного/среднего/малого; транснационального/локального).

РИС. 1. РАСПРЕДЕЛЕНИЕ ЭКСПЕРТОВ, ПРИНЯВШИХ УЧАСТИЕ В ОПРОСЕ, ПО

ПРОФЕССИОНАЛЬНОЙ ПРИНАДЛЕЖНОСТИ, %

5

26

21

7

8

9

10

14

Представители

социальной сферы

Представители

крупного и среднего

бизнесаЧиновники

Архитекторы

Деятели

культуры и

искусства

Менеджеры

городских бизне-

сов сферы услуг

Депутаты

Журналисты и редактора СМИ

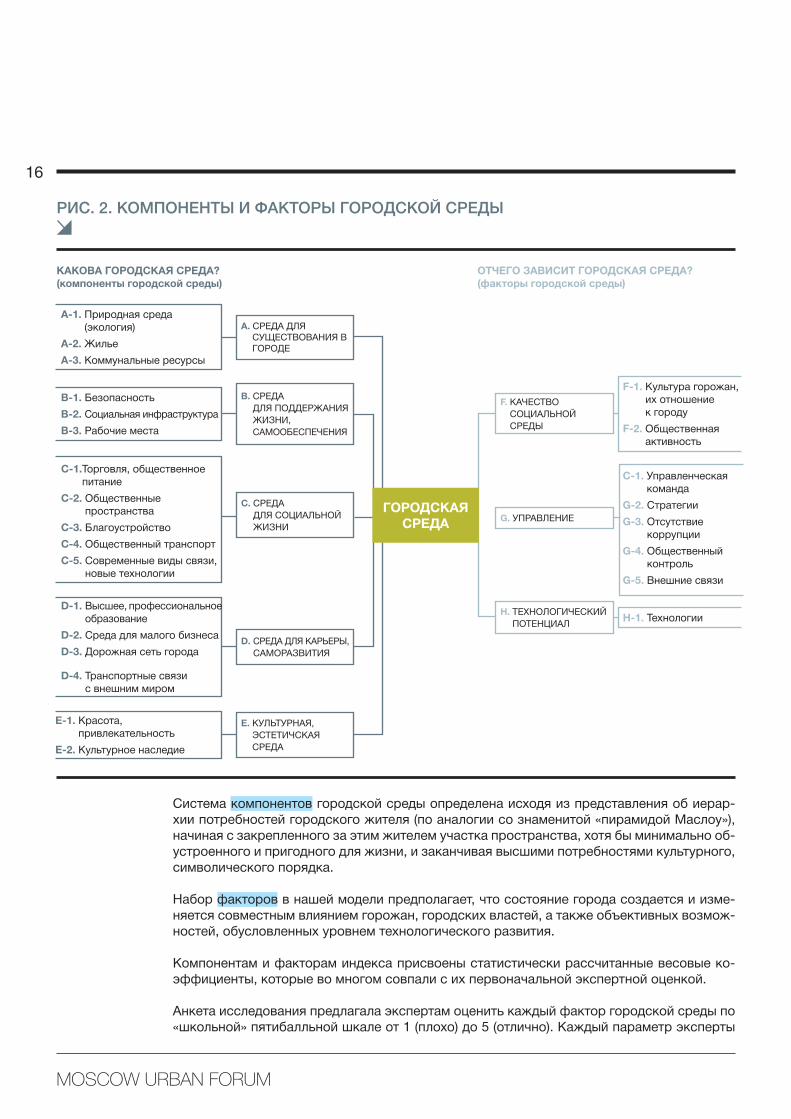

Анкета экспертного опроса, как и программа исследования, была построена на основе

изначально заданной аналитической модели, выделяющей компоненты городской среды

и основные факторы, способные повлиять на ее состояние. Состав основных компонен-

тов и факторов представлен на рисунке 2.

Методология исследования

16

Система компонентов городской среды определена исходя из представления об иерар-

хии потребностей городского жителя (по аналогии со знаменитой «пирамидой Маслоу»),

начиная с закрепленного за этим жителем участка пространства, хотя бы минимально об-

устроенного и пригодного для жизни, и заканчивая высшими потребностями культурного,

символического порядка.

Набор факторов в нашей модели предполагает, что состояние города создается и изме-

няется совместным влиянием горожан, городских властей, а также объективных возмож-

ностей, обусловленных уровнем технологического развития.

Компонентам и факторам индекса присвоены статистически рассчитанные весовые ко-

эффициенты, которые во многом совпали с их первоначальной экспертной оценкой.

Анкета исследования предлагала экспертам оценить каждый фактор городской среды по

«школьной» пятибалльной шкале от 1 (плохо) до 5 (отлично). Каждый параметр эксперты

РИС. 2. КОМПОНЕНТЫ И ФАКТОРЫ ГОРОДСКОЙ СРЕДЫ

КАКОВА ГОРОДСКАЯ СРЕДА?

(компоненты городской среды)

ОТЧЕГО ЗАВИСИТ ГОРОДСКАЯ СРЕДА?

(факторы городской среды)

F. КАЧЕСТВО

СОЦИАЛЬНОЙ

СРЕДЫ

F-1. Культура горожан,

их отношение

к городу

F-2. Общественная

активность

D-1. Высшее, профессиональное

образование

D-2. Среда для малого бизнеса

D-3. Дорожная сеть города

D-4. Транспортные связи

с внешним миром

E-1. Красота,

привлекательность

E-2. Культурное наследие

B-1. Безопасность

B-2. Социальная инфраструктура

B-3. Рабочие места

С-1. Торговля, общественное

питание

С-2. Общественные

пространства

С-3. Благоустройство

С-4. Общественный транспорт

С-5. Современные виды связи,

новые технологии

H. ТЕХНОЛОГИЧЕСКИЙ

ПОТЕНЦИАЛ

ГОРОДСКАЯ

СРЕДА

A. СРЕДА ДЛЯ

СУЩЕСТВОВАНИЯ В

ГОРОДЕ

B. СРЕДА

ДЛЯ ПОДДЕРЖАНИЯ

ЖИЗНИ,

САМООБЕСПЕЧЕНИЯ

C. СРЕДА

ДЛЯ СОЦИАЛЬНОЙ

ЖИЗНИ

D. СРЕДА ДЛЯ КАРЬЕРЫ,

САМОРАЗВИТИЯ

E. КУЛЬТУРНАЯ,

ЭСТЕТИЧСКАЯ

СРЕДА

C-1. Управленческая

команда

G-2. Стратегии

G-3. Отсутствие

коррупции

G-4. Общественный

контроль

G-5. Внешние связи

G. УПРАВЛЕНИЕ

H-1. Технологии

А-1. Природная среда

(экология)

А-2. Жилье

А-3. Коммунальные ресурсы

17

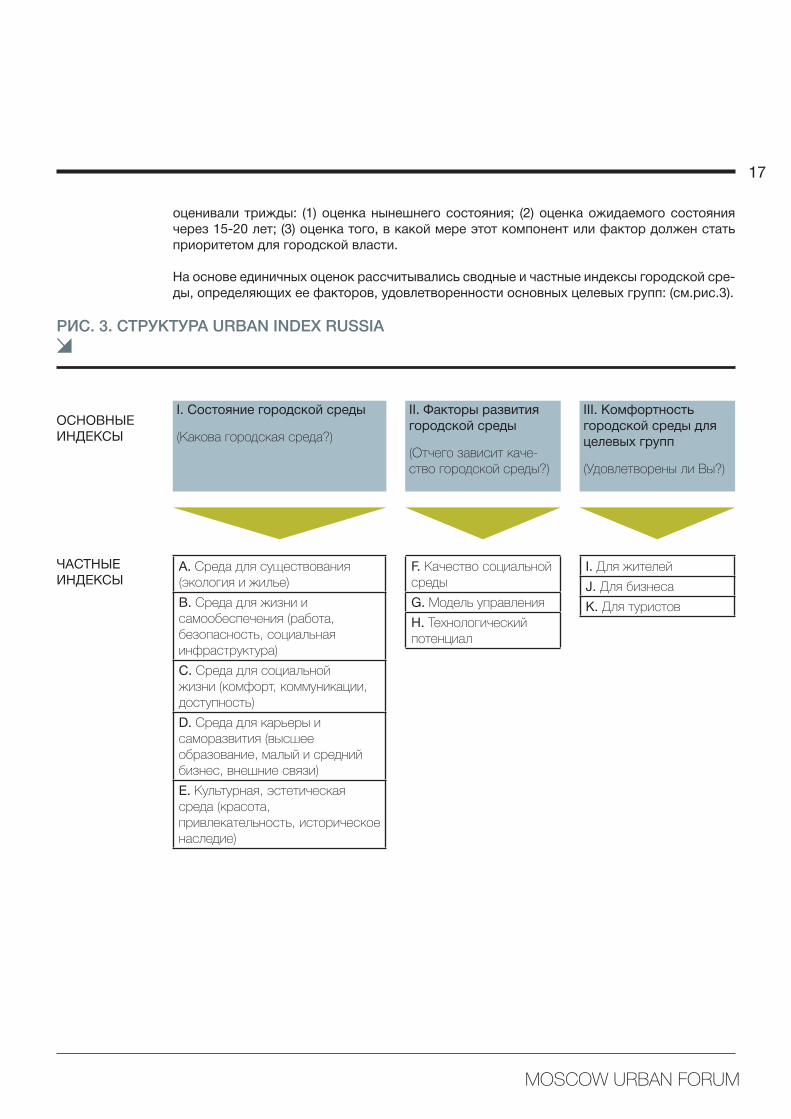

оценивали трижды: (1) оценка нынешнего состояния; (2) оценка ожидаемого состояния

через 15-20 лет; (3) оценка того, в какой мере этот компонент или фактор должен стать

приоритетом для городской власти.

На основе единичных оценок рассчитывались сводные и частные индексы городской сре-

ды, определяющих ее факторов, удовлетворенности основных целевых групп: (см.рис.3).

РИС. 3. СТРУКТУРА URBAN INDEX RUSSIA

ОСНОВНЫЕ

ИНДЕКСЫ

ЧАСТНЫЕ

ИНДЕКСЫ

I. Состояние городской среды

(Какова городская среда?)

A. Среда для существования

(экология и жилье)

B. Среда для жизни и

самообеспечения (работа,

безопасность, социальная

инфраструктура)

C. Среда для социальной

жизни (комфорт, коммуникации,

доступность)

D. Среда для карьеры и

саморазвития (высшее

образование, малый и средний

бизнес, внешние связи)

E. Культурная, эстетическая

среда (красота,

привлекательность, историческое

наследие)

II. Факторы развития

городской среды

(Отчего зависит каче-

ство городской среды?)

F. Качество социальной

среды

G. Модель управления

H. Технологический

потенциал

III. Комфортность

городской среды для

целевых групп

(Удовлетворены ли Вы?)

I. Для жителей

J. Для бизнеса

K. Для туристов

18

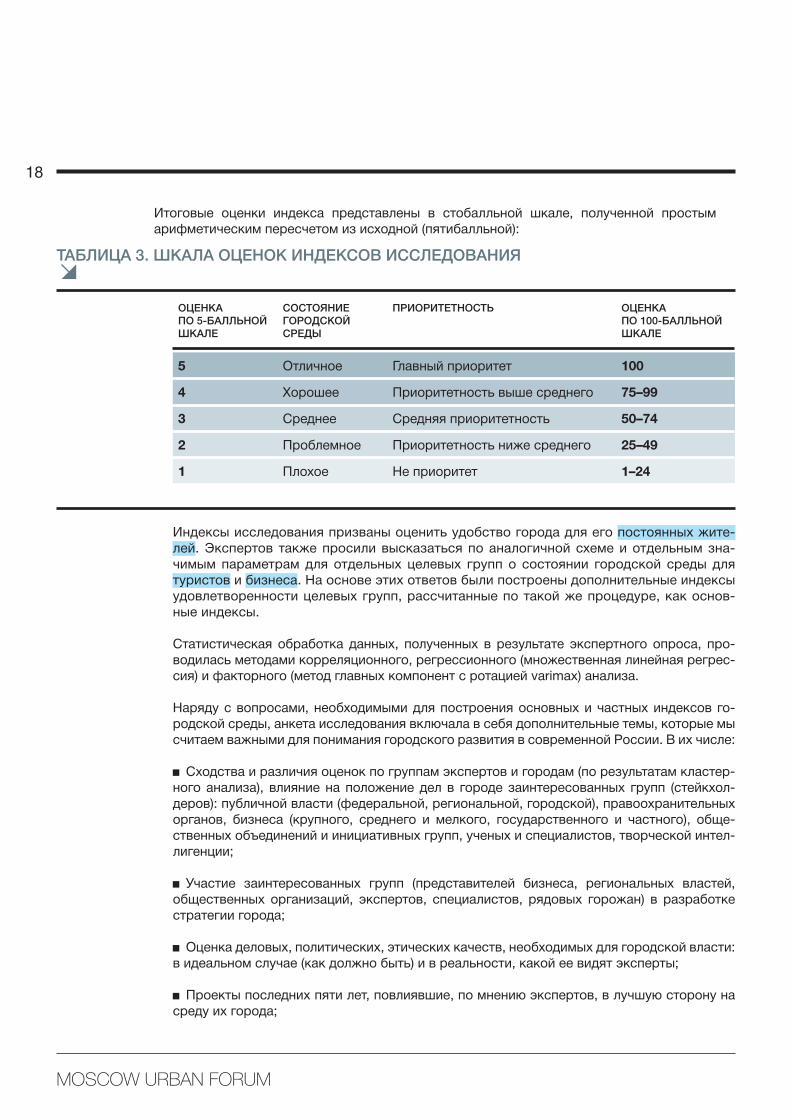

ТАБЛИЦА 3. ШКАЛА ОЦЕНОК ИНДЕКСОВ ИССЛЕДОВАНИЯ

ОЦЕНКА

ПО 5-БАЛЛЬНОЙ

ШКАЛЕ

СОСТОЯНИЕ

ГОРОДСКОЙ

СРЕДЫ

ПРИОРИТЕТНОСТЬ ОЦЕНКА

ПО 100-БАЛЛЬНОЙ

ШКАЛЕ

5 Отличное Главный приоритет 100

4 Хорошее Приоритетность выше среднего 75–99

3 Среднее Средняя приоритетность 50–74

2 Проблемное Приоритетность ниже среднего 25–49

1 Плохое Не приоритет 1–24

Индексы исследования призваны оценить удобство города для его постоянных жите-

лей. Экспертов также просили высказаться по аналогичной схеме и отдельным зна-

чимым параметрам для отдельных целевых групп о состоянии городской среды для

туристов и бизнеса. На основе этих ответов были построены дополнительные индексы

удовлетворенности целевых групп, рассчитанные по такой же процедуре, как основ-

ные индексы.

Статистическая обработка данных, полученных в результате экспертного опроса, про-

водилась методами корреляционного, регрессионного (множественная линейная регрес-

сия) и факторного (метод главных компонент с ротацией varimax) анализа.

Наряду с вопросами, необходимыми для построения основных и частных индексов го-

родской среды, анкета исследования включала в себя дополнительные темы, которые мы

считаем важными для понимания городского развития в современной России. В их числе:

Сходства и различия оценок по группам экспертов и городам (по результатам кластер-

ного анализа), влияние на положение дел в городе заинтересованных групп (стейкхол-

деров): публичной власти (федеральной, региональной, городской), правоохранительных

органов, бизнеса (крупного, среднего и мелкого, государственного и частного), обще-

ственных объединений и инициативных групп, ученых и специалистов, творческой интел-

лигенции;

Участие заинтересованных групп (представителей бизнеса, региональных властей,

общественных организаций, экспертов, специалистов, рядовых горожан) в разработке

стратегии города;

Оценка деловых, политических, этических качеств, необходимых для городской власти:

в идеальном случае (как должно быть) и в реальности, какой ее видят эксперты;

Проекты последних пяти лет, повлиявшие, по мнению экспертов, в лучшую сторону на

среду их города;

Итоговые оценки индекса представлены в стобалльной шкале, полученной простым

арифметическим пересчетом из исходной (пятибалльной):

19

Рекомендации федеральным и региональным властям и бизнесу: что они, по мнению

экспертов, должны сделать для их города.

Команда IRP Group благодарит всех экспертов, принявших участие в данном иссле-

довании и взявших на себя труд пройти интервью. Согласно обязательствам конфи-

денциальности, взятыми исследователями, все ответы носят анонимный характер.

А. РАБОЧАЯ ТИПОЛОГИЯ

ГОРОДОВ И ЭКСПЕРТОВ

21

Urban Index Russia ставит задачу оценить не только состояние миллионных городов России

в целом и их восприятие различными группами экспертов, но и проследить закономерности,

характерные для отдельных типов, которые мы можем выделить в нашей выборке.

Результаты экспертного опроса – конечно, полезный и интересный, но недостаточный

источник для понимания различий между городами. Предлагая экспертам оценить со-

стояние городской среды по шкале «хорошо/плохо», мы, разумеется, не можем ожидать,

что представления экспертов о хорошем и плохом лежат в одной плоскости объективного

восприятия. Также итоги опроса отражают, как существенно зависят оценки экспертов от

их профессии и статуса. Можем предположить, что эксперты из более крупного, более

развитого города могут оказаться более требовательными и поставить своей городской

среде – объективно более комфортной – более низкую оценку, чем эксперты из города

менее обустроенного, но при этом не с такими высокими запросами жителей. Для более

надежной оценки мы привлекли также и статистические данные, не зависящие от субъ-

ективных оценок.

Координатами для сравнения мы выбрали два статистических показателя: численность

населения города и интенсивность торговой жизни, рассчитанную как объем розничного

товарооборота на душу населения (см. рис. 4). Демография города важна для нас прежде

всего из-за того, что с увеличением количества жителей растет сложность задач, с кото-

рыми сталкивается городское хозяйство, появляются новые запросы к городской среде

и одновременно – новые возможности для ее развития. Мы можем предположить, что

более крупные города окажутся, при прочих равных условиях, относительно более разви-

тыми и обустроенными: в советском плановом хозяйстве они строились в приоритетном

порядке, а в рыночной экономике они, как правило, оказываются более привлекательны-

ми для инвесторов (например, для торговых сетей).

Важность показателя душевого торгового оборота сто лет назад подчеркивал Вениамин

Семенов-Тян-Шанский, знаменитый русский экономгеограф, считавший, что «бойкость»

промышленного производства и торгового оборота представляют собой ключевые харак-

теристики, отличающие «истинный город» от города по официальному названию.

В эпоху постиндустриального развития значение промышленности для крупных горо-

дов заметно трансформировалось, при этом весомость постиндустриальной экономики,

инновационных производств и туризма пока слабо выражены в статистических показа-

телях, а торговлю мы по-прежнему можем считать пусть приблизительным, но все-таки

ориентиром для оценки интенсивности городской жизни.

А. Рабочая типология городов и экспертов

Что общего у Ростова и Нижнего, в чем единодушны бизнес

сообщество и архитекторы?

22

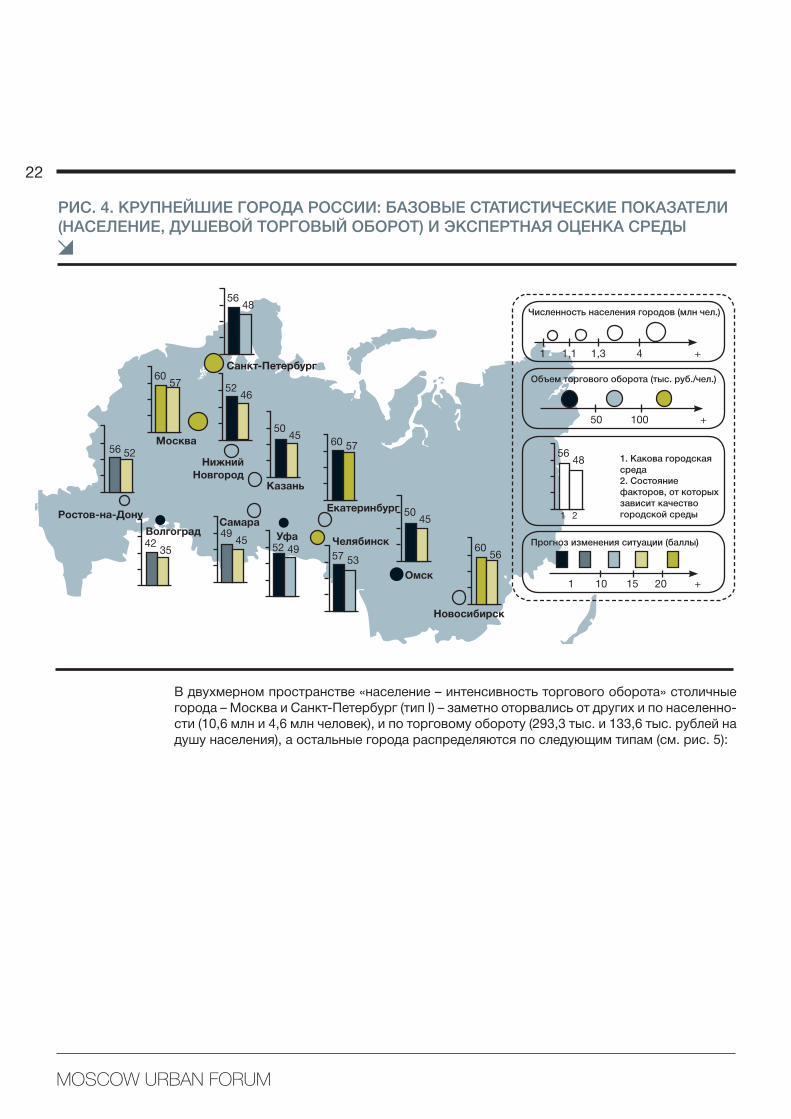

В двухмерном пространстве «население – интенсивность торгового оборота» столичные

города – Москва и Санкт-Петербург (тип I) – заметно оторвались от других и по населенно-

сти (10,6 млн и 4,6 млн человек), и по торговому обороту (293,3 тыс. и 133,6 тыс. рублей на

душу населения), а остальные города распределяются по следующим типам (см. рис. 5):

5648

Санкт-Петербург

56 52

Ростов-на-Дону

60

50

56

45

Новосибирск

Омск

Казань

СамараВолгоград

Челябинск

Екатеринбург

Уфа

Нижний

Новгород

6057

Москва

5246

5045

60 57

57 5352 49

494542

35

Объем торгового оборота (тыс. руб./чел.)

50 100 +

Численность населения городов (млн чел.)

1 1,1 1,3 4 +

1 2

5648 1. Какова городская

среда

2. Состояние

факторов, от которых

зависит качество

городской среды

Прогноз изменения ситуации (баллы)

1 10 15 20 +

РИС. 4. КРУПНЕЙШИЕ ГОРОДА РОССИИ: БАЗОВЫЕ СТАТИСТИЧЕСКИЕ ПОКАЗАТЕЛИ

(НАСЕЛЕНИЕ, ДУШЕВОЙ ТОРГОВЫЙ ОБОРОТ) И ЭКСПЕРТНАЯ ОЦЕНКА СРЕДЫ

23

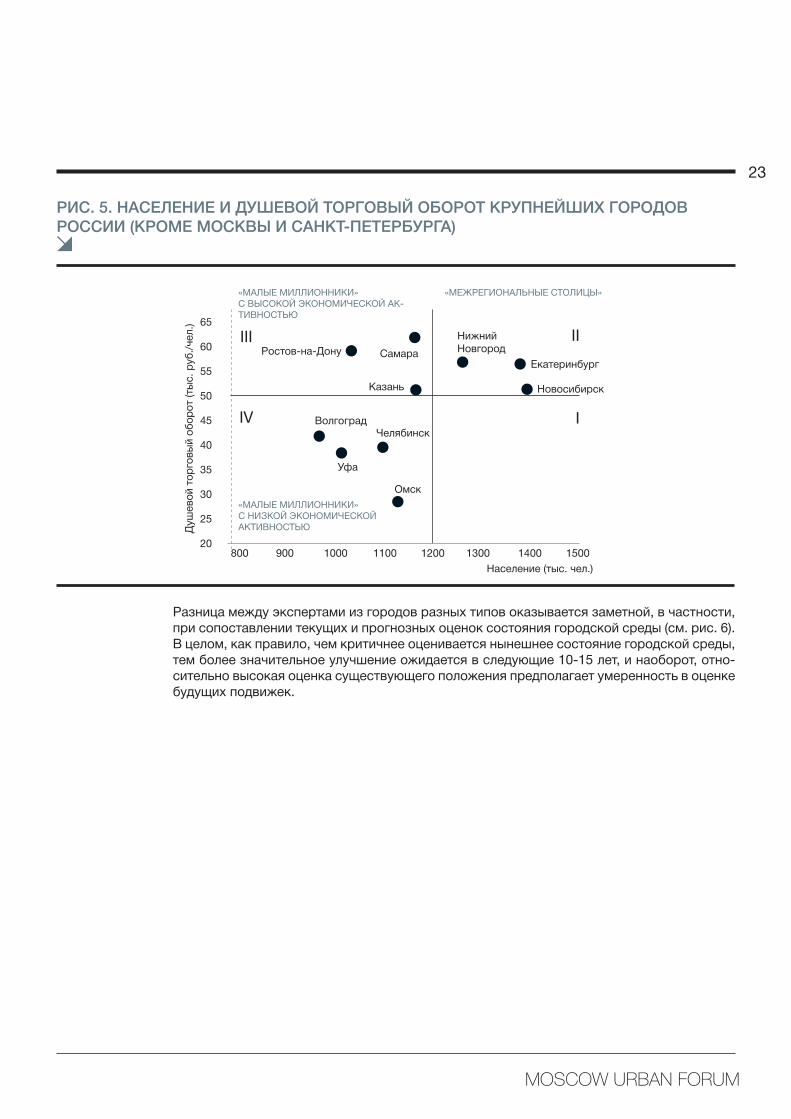

РИС. 5. НАСЕЛЕНИЕ И ДУШЕВОЙ ТОРГОВЫЙ ОБОРОТ КРУПНЕЙШИХ ГОРОДОВ

РОССИИ (КРОМЕ МОСКВЫ И САНКТ-ПЕТЕРБУРГА)

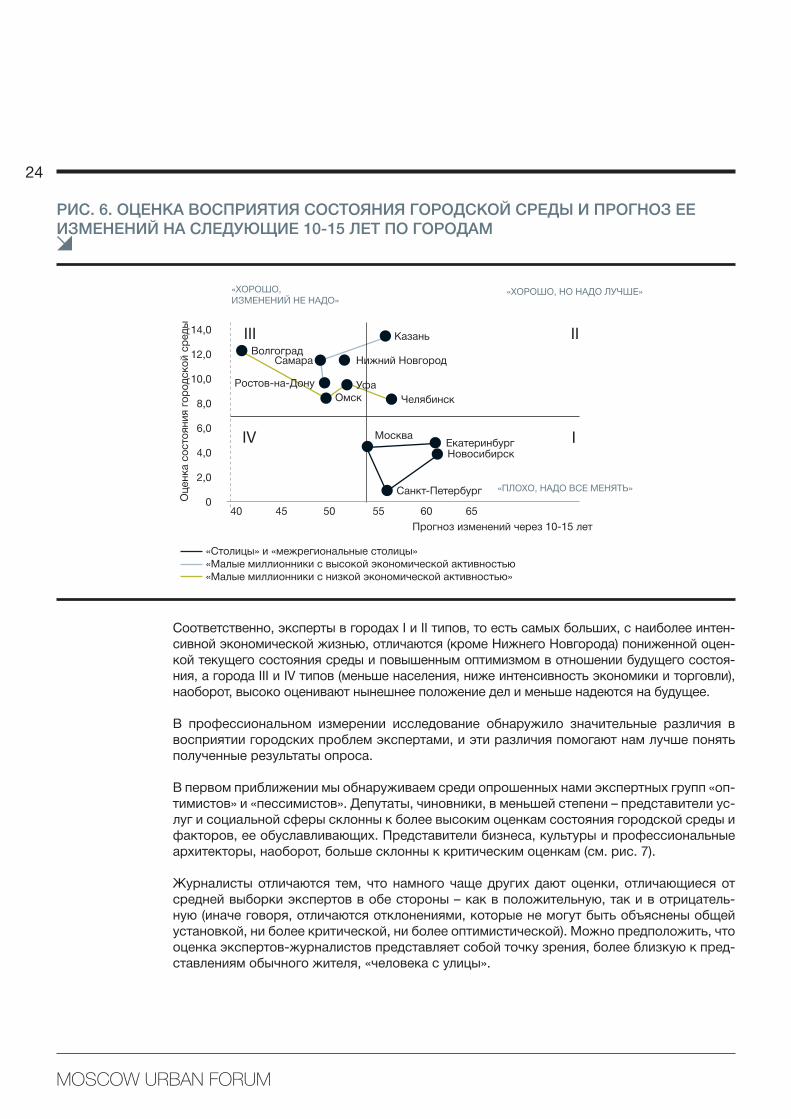

Разница между экспертами из городов разных типов оказывается заметной, в частности,

при сопоставлении текущих и прогнозных оценок состояния городской среды (см. рис. 6).

В целом, как правило, чем критичнее оценивается нынешнее состояние городской среды,

тем более значительное улучшение ожидается в следующие 10-15 лет, и наоборот, отно-

сительно высокая оценка существующего положения предполагает умеренность в оценке

будущих подвижек.

65

60

55

50

45

40

35

30

25

20

Душ

ево

й т

ор

говы

й о

бо

рот

(ты

с. р

уб

./чел.)

800 900 1000 1100 1200 1300 1400 1500

Население (тыс. чел.)

IIIII

IV Волгоград

Екатеринбург

Казань

Нижний

Новгород

Новосибирск

Омск

Ростов-на-Дону Самара

Уфа

Челябинск

«МЕЖРЕГИОНАЛЬНЫЕ СТОЛИЦЫ»«МАЛЫЕ МИЛЛИОННИКИ»

С ВЫСОКОЙ ЭКОНОМИЧЕСКОЙ АК-

ТИВНОСТЬЮ

«МАЛЫЕ МИЛЛИОННИКИ»

С НИЗКОЙ ЭКОНОМИЧЕСКОЙ

АКТИВНОСТЬЮ

I

24

РИС. 6. ОЦЕНКА ВОСПРИЯТИЯ СОСТОЯНИЯ ГОРОДСКОЙ СРЕДЫ И ПРОГНОЗ ЕЕ

ИЗМЕНЕНИЙ НА СЛЕДУЮЩИЕ 10-15 ЛЕТ ПО ГОРОДАМ

Соответственно, эксперты в городах I и II типов, то есть самых больших, с наиболее интен-

сивной экономической жизнью, отличаются (кроме Нижнего Новгорода) пониженной оцен-

кой текущего состояния среды и повышенным оптимизмом в отношении будущего состоя-

ния, а города III и IV типов (меньше населения, ниже интенсивность экономики и торговли),

наоборот, высоко оценивают нынешнее положение дел и меньше надеются на будущее.

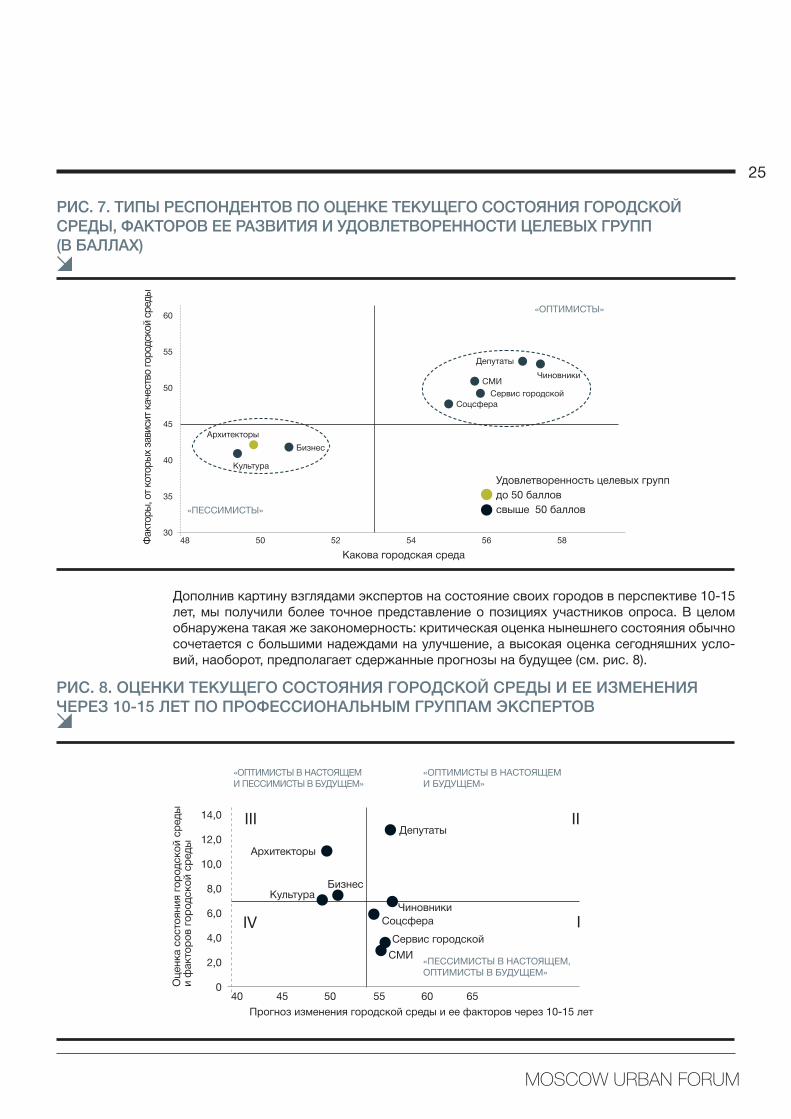

В профессиональном измерении исследование обнаружило значительные различия в

восприятии городских проблем экспертами, и эти различия помогают нам лучше понять

полученные результаты опроса.

В первом приближении мы обнаруживаем среди опрошенных нами экспертных групп «оп-

тимистов» и «пессимистов». Депутаты, чиновники, в меньшей степени – представители ус-

луг и социальной сферы склонны к более высоким оценкам состояния городской среды и

факторов, ее обуславливающих. Представители бизнеса, культуры и профессиональные

архитекторы, наоборот, больше склонны к критическим оценкам (см. рис. 7).

Журналисты отличаются тем, что намного чаще других дают оценки, отличающиеся от

средней выборки экспертов в обе стороны – как в положительную, так и в отрицатель-

ную (иначе говоря, отличаются отклонениями, которые не могут быть объяснены общей

установкой, ни более критической, ни более оптимистической). Можно предположить, что

оценка экспертов-журналистов представляет собой точку зрения, более близкую к пред-

ставлениям обычного жителя, «человека с улицы».

14,0

12,0

10,0

8,0

6,0

4,0

2,0

0Оц

енка с

осто

яния г

ор

од

ско

й с

ред

ы

40 45 50 55 60 65

Прогноз изменений через 10-15 лет

IIIII

IV

Волгоград

Екатеринбург

Казань

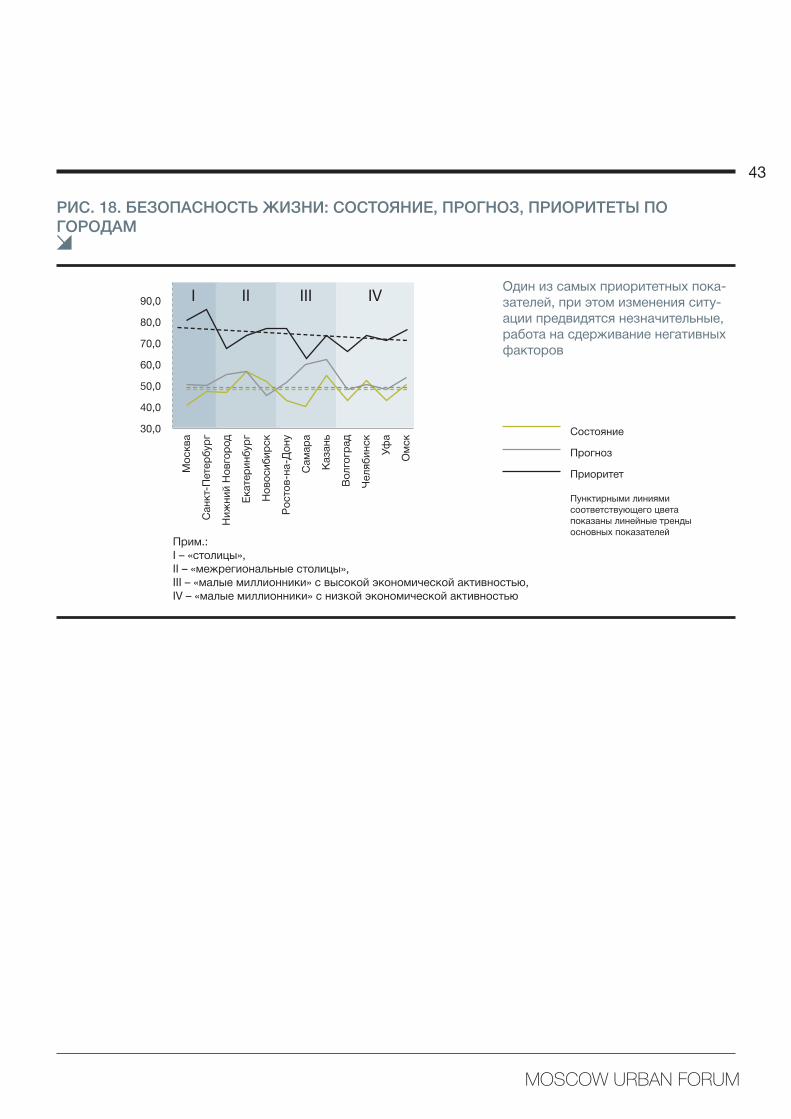

Нижний Новгород

Новосибирск

Омск

Ростов-на-Дону

Самара

Уфа

Челябинск

Санкт-Петербург

Москва

«ПЛОХО, НАДО ВСЕ МЕНЯТЬ»

«ХОРОШО, НО НАДО ЛУЧШЕ»«ХОРОШО,

ИЗМЕНЕНИЙ НЕ НАДО»

«Столицы» и «межрегиональные столицы» «Малые миллионники с высокой экономической активностью «Малые миллионники с низкой экономической активностью»

I

25

РИС. 7. ТИПЫ РЕСПОНДЕНТОВ ПО ОЦЕНКЕ ТЕКУЩЕГО СОСТОЯНИЯ ГОРОДСКОЙ

СРЕДЫ, ФАКТОРОВ ЕЕ РАЗВИТИЯ И УДОВЛЕТВОРЕННОСТИ ЦЕЛЕВЫХ ГРУПП

(В БАЛЛАХ)

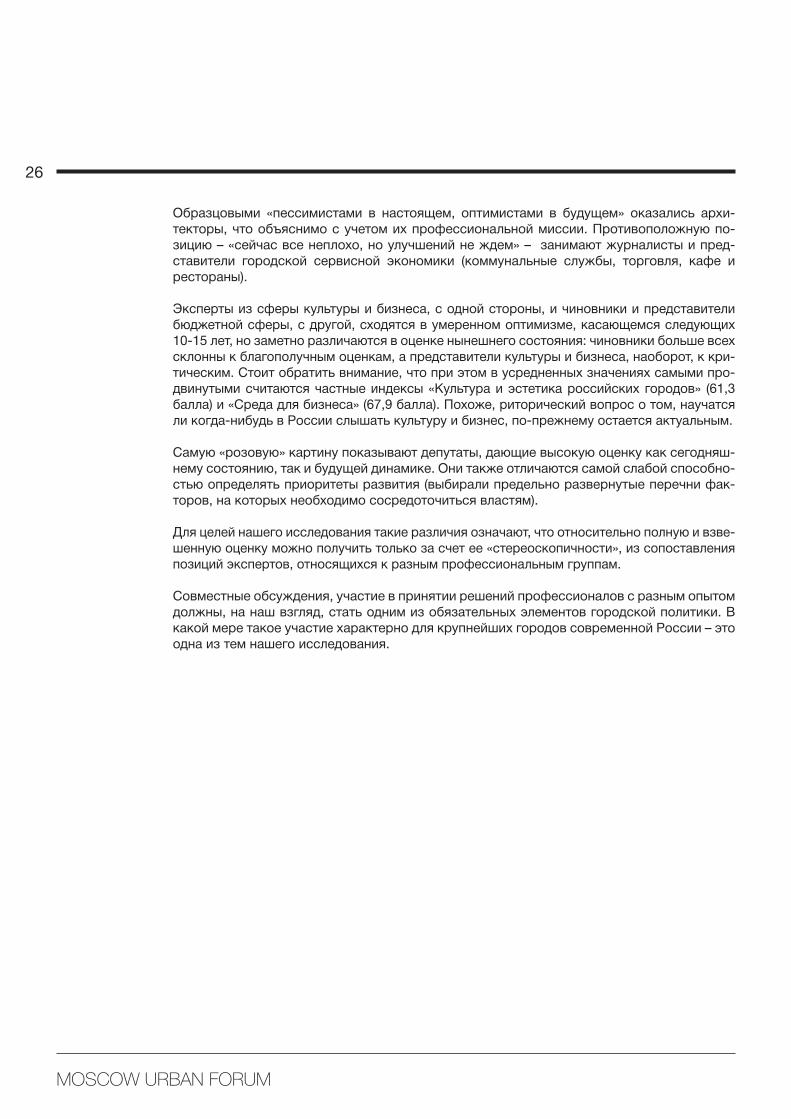

Дополнив картину взглядами экспертов на состояние своих городов в перспективе 10-15

лет, мы получили более точное представление о позициях участников опроса. В целом

обнаружена такая же закономерность: критическая оценка нынешнего состояния обычно

сочетается с большими надеждами на улучшение, а высокая оценка сегодняшних усло-

вий, наоборот, предполагает сдержанные прогнозы на будущее (см. рис. 8).

Факт

оры

, от

кото

ры

х за

висит

каче

ств

о г

ородско

й с

ред

ы

Какова городская среда

Удовлетворенность целевых групп

до 50 баллов

свыше 50 баллов

Бизнес

60

55

50

45

40

35

3048 50 52 54 56 58

Культура

Архитекторы

Сервис городской

ЧиновникиСМИ

Депутаты

Соцсфера

«ОПТИМИСТЫ»

«ПЕССИМИСТЫ»

РИС. 8. ОЦЕНКИ ТЕКУЩЕГО СОСТОЯНИЯ ГОРОДСКОЙ СРЕДЫ И ЕЕ ИЗМЕНЕНИЯ

ЧЕРЕЗ 10-15 ЛЕТ ПО ПРОФЕССИОНАЛЬНЫМ ГРУППАМ ЭКСПЕРТОВ

14,0

12,0

10,0

8,0

6,0

4,0

2,0

0Оц

енка с

осто

яния г

ор

од

ско

й с

ред

ы

и ф

акто

ро

в г

ор

од

ско

й с

ред

ы

40 45 50 55 60 65

Прогноз изменения городской среды и ее факторов через 10-15 лет

IIIII

IV

Бизнес

Соцсфера

Архитекторы

Чиновники

СМИ

Депутаты

Культура

Сервис городской

I

«ОПТИМИСТЫ В НАСТОЯЩЕМ

И ПЕССИМИСТЫ В БУДУЩЕМ»

«ОПТИМИСТЫ В НАСТОЯЩЕМ

И БУДУЩЕМ»

«ПЕССИМИСТЫ В НАСТОЯЩЕМ,

ОПТИМИСТЫ В БУДУЩЕМ»

26

Образцовыми «пессимистами в настоящем, оптимистами в будущем» оказались архи-

текторы, что объяснимо с учетом их профессиональной миссии. Противоположную по-

зицию – «сейчас все неплохо, но улучшений не ждем» – занимают журналисты и пред-

ставители городской сервисной экономики (коммунальные службы, торговля, кафе и

рестораны).

Эксперты из сферы культуры и бизнеса, с одной стороны, и чиновники и представители

бюджетной сферы, с другой, сходятся в умеренном оптимизме, касающемся следующих

10-15 лет, но заметно различаются в оценке нынешнего состояния: чиновники больше всех

склонны к благополучным оценкам, а представители культуры и бизнеса, наоборот, к кри-

тическим. Стоит обратить внимание, что при этом в усредненных значениях самыми про-

двинутыми считаются частные индексы «Культура и эстетика российских городов» (61,3

балла) и «Среда для бизнеса» (67,9 балла). Похоже, риторический вопрос о том, научатся

ли когда-нибудь в России слышать культуру и бизнес, по-прежнему остается актуальным.

Самую «розовую» картину показывают депутаты, дающие высокую оценку как сегодняш-

нему состоянию, так и будущей динамике. Они также отличаются самой слабой способно-

стью определять приоритеты развития (выбирали предельно развернутые перечни фак-

торов, на которых необходимо сосредоточиться властям).

Для целей нашего исследования такие различия означают, что относительно полную и взве-

шенную оценку можно получить только за счет ее «стереоскопичности», из сопоставления

позиций экспертов, относящихся к разным профессиональным группам.

Совместные обсуждения, участие в принятии решений профессионалов с разным опытом

должны, на наш взгляд, стать одним из обязательных элементов городской политики. В

какой мере такое участие характерно для крупнейших городов современной России – это

одна из тем нашего исследования.

27

В. ИНДЕКС СОСТОЯНИЯ

ГОРОДСКОЙ СРЕДЫ

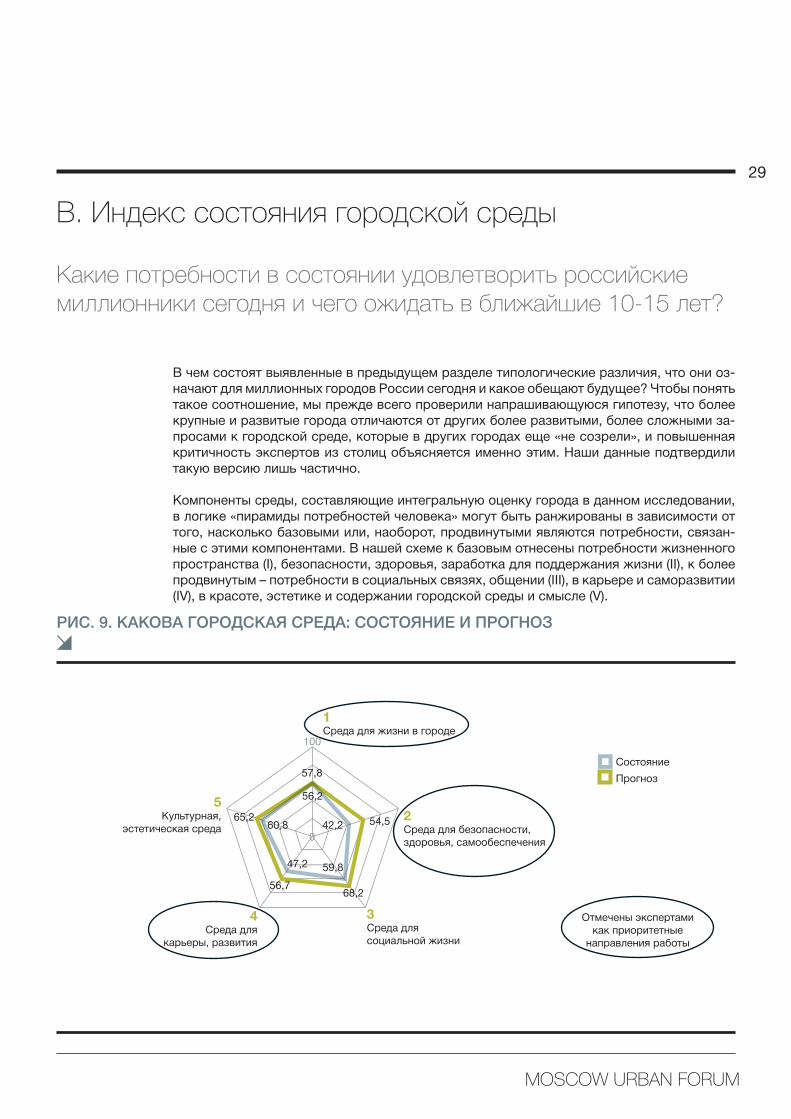

29

Какие потребности в состоянии удовлетворить российские

миллионники сегодня и чего ожидать в ближайшие 10-15 лет?

РИС. 9. КАКОВА ГОРОДСКАЯ СРЕДА: СОСТОЯНИЕ И ПРОГНОЗ

В чем состоят выявленные в предыдущем разделе типологические различия, что они оз-

начают для миллионных городов России сегодня и какое обещают будущее? Чтобы понять

такое соотношение, мы прежде всего проверили напрашивающуюся гипотезу, что более

крупные и развитые города отличаются от других более развитыми, более сложными за-

просами к городской среде, которые в других городах еще «не созрели», и повышенная

критичность экспертов из столиц объясняется именно этим. Наши данные подтвердили

такую версию лишь частично.

Компоненты среды, составляющие интегральную оценку города в данном исследовании,

в логике «пирамиды потребностей человека» могут быть ранжированы в зависимости от

того, насколько базовыми или, наоборот, продвинутыми являются потребности, связан-

ные с этими компонентами. В нашей схеме к базовым отнесены потребности жизненного

пространства (I), безопасности, здоровья, заработка для поддержания жизни (II), к более

продвинутым – потребности в социальных связях, общении (III), в карьере и саморазвитии

(IV), в красоте, эстетике и содержании городской среды и смысле (V).

5 Культурная,

эстетическая среда

1 Среда для жизни в городе

2 Среда для безопасности,

здоровья, самообеспечения

Состояние

Прогноз

3Среда для

социальной жизни

4 Среда для

карьеры, развития

56,2

42,2

59,847,2

60,865,2

56,768,2

54,5

57,8

100

0

Отмечены экспертами

как приоритетные

направления работы

В. Индекс состояния городской среды

30

РИС. 10. «ПИРАМИДА ПРИОРИТЕТОВ» И ОЦЕНКА КОМПОНЕНТОВ ГОРОДСКОЙ СРЕДЫ

V Kультура, эстетика

IV Карьера, саморазвитие

III Социальная жизнь

II Безопасность, здоровье,

самообеспечение

I Жизнь в городе

V Kультура, эстетика

IV Карьера, саморазвитие

III Социальная жизнь

II Безопасность, здоровье,

самообеспечение

I Жизнь в городе

V Kультура, эстетика

IV Карьера, саморазвитие

III Социальная жизнь

II Безопасность, здоровье,

самообеспечение

I Жизнь в городе

V Kультура, эстетика

IV Карьера, саморазвитие

III Социальная жизнь

II Безопасность, здоровье,

самообеспечение

I Жизнь в городе

0 20 40 60 80 100

Категории расположены снизу вверх от базовых (I, II) к более «продвинутым» (III, IV, V)

Категории расположены снизу вверх от базовых (I, II) к более «продвинутым» (III, IV, V)

Категории расположены снизу вверх от базовых (I, II) к более «продвинутым» (III, IV, V)

Категории расположены снизу вверх от базовых (I, II) к более «продвинутым» (III, IV, V)

0 20 40 60 80 100

0 20 40 60 80 100

0 20 40 60 80 100

100 80 60 40 20

100 80 60 40 20

100 80 60 40 20

100 80 60 40 20

Приоритет

Приоритет

Приоритет

Приоритет

Оценка

Оценка

Оценка

Оценка

73,7

67,3

65,5

56,5

69,7

69,3

70,0

47,4

65,8

65,7

64,0

58,1

79,1

73,7

71,8

37,0

69,0

70,1

74,2

53,0

43,1

46,7

53,7

69,6

57,5

57,4

62,0

65,9

61,7

57,9

60,8

61,2

46,1

40,7

47,6

73,2

69,7

57,2

58,2

72,8

«СТОЛИЦЫ»

«МАЛЫЕ МИЛЛИОННИКИ» С ИНТЕНСИВНЫМ ЭКОНОМИЧЕСКИМ ОБОРОТОМ

«МАЛЫЕ МИЛЛИОННИКИ» БЕЗ ИНТЕНСИВНОГО ЭКОНОМИЧЕСКОГО ОБОРОТА

«МЕЖРЕГИОНАЛЬНЫЕ СТОЛИЦЫ»

31

Компоненты среды, связанные с базовыми потребностями I и II, получают в среднем бо-

лее низкие оценки текущего состояния, чем компоненты среды для более продвинутых

потребностей (III–V): средняя оценка среды для базовых потребностей – 51 балл, для про-

двинутых – 56 баллов.

«Пирамида потребностей» современных городских жителей имеет существенные отличия от

классической модели Маслоу, где удовлетворение базовых потребностей имеет явный при-

оритет перед удовлетворением потребностей более высокого ранга. Так, в структуре приори-

тетов столичные эксперты отличаются от других повышенными запросами в городской среде

к культурному смыслу и эстетике (оценка приоритетности – 74 балла, оценка состояния – 70

баллов), которые для других городов кажутся менее актуальными, несмотря на плохое со-

стояние (66 и 57 баллов соответственно).

В остальных отношениях города, представленные нашими экспертами, ведут себя не так,

как предсказывает «модель пирамиды». Профили потребностей и оценок, с одной сторо-

ны, практически не различаются для городов разных типов (культурно-эстетическая ком-

понента – единственное исключение), с другой, показывают «изломанное» распределение

(см. рис.10), которое проще объяснить не логикой пирамиды, а провалами или успехами

по отдельным направлениям городской политики.

Самые большие отклонения от «пирамидальной» схемы получаются за счет критически

низких оценок социальной сферы (медицина, школы, детские сады) и дорожной сети,

которые тянут вниз оценки текущего состояния и, наоборот, заметно повышают оценки

приоритетности в своих компонентах (среды для здоровья и безопасности и среды для

карьеры и саморазвития соответственно). 77% респондентов говорят, что в российских

мегаполисах невозможно передвигаться без пробок и свободно парковаться. В наличии

хороших и качественных медицинских услуг в больших городах уверены только 15,3%

жителей, а в обеспеченности дошкольными и образовательными учреждениями и того

меньше – 13,1%. При этом 81% опрошенных считают, что социальная сфера должна

стать в деятельности городских властей приоритетом выше среднего. Такого же мнения

относительно развития дорожной сети, строительства развязок, парковок и ремонта су-

ществующей дорожной инфраструктуры придерживаются 82,9% и 76,7% экспертов со-

ответственно.

Оценки отдельных параметров: «болезни роста» и заботы

отстающих

Разбор отдельных параметров частных индексов (полный перечень представлен ранее,

см. стр.16) изначально был построен с учетом того, насколько эти параметры помогают

выявить различия между городами и типами городов. «Различающие» показатели не обя-

зательно были из числа самых приоритетных: необходимо и достаточно, чтобы в оценке

именно этих показателей эксперты из разных городов расходились особенно сильно.

Поиск таких «различающих» элементов городской среды был проведен методом факторного

анализа (главных компонент), который позволяет существенно сократить количество анализи-

руемых показателей, свести их к небольшому числу обобщенных факторов.

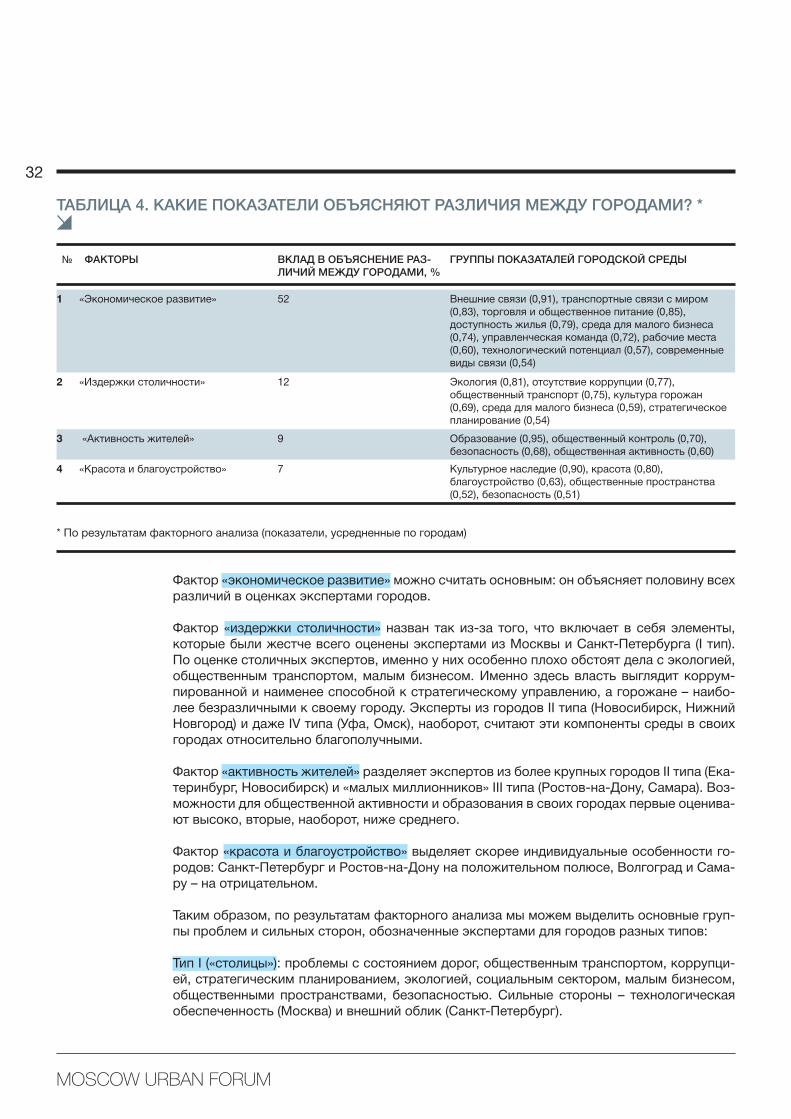

Были выделены следующие основные факторы (см. таблицу 4):

32

Фактор «экономическое развитие» можно считать основным: он объясняет половину всех

различий в оценках экспертами городов.

Фактор «издержки столичности» назван так из-за того, что включает в себя элементы,

которые были жестче всего оценены экспертами из Москвы и Санкт-Петербурга (I тип).

По оценке столичных экспертов, именно у них особенно плохо обстоят дела с экологией,

общественным транспортом, малым бизнесом. Именно здесь власть выглядит коррум-

пированной и наименее способной к стратегическому управлению, а горожане – наибо-

лее безразличными к своему городу. Эксперты из городов II типа (Новосибирск, Нижний

Новгород) и даже IV типа (Уфа, Омск), наоборот, считают эти компоненты среды в своих

городах относительно благополучными.

Фактор «активность жителей» разделяет экспертов из более крупных городов II типа (Ека-

теринбург, Новосибирск) и «малых миллионников» III типа (Ростов-на-Дону, Самара). Воз-

можности для общественной активности и образования в своих городах первые оценива-

ют высоко, вторые, наоборот, ниже среднего.

Фактор «красота и благоустройство» выделяет скорее индивидуальные особенности го-

родов: Санкт-Петербург и Ростов-на-Дону на положительном полюсе, Волгоград и Сама-

ру – на отрицательном.

Таким образом, по результатам факторного анализа мы можем выделить основные груп-

пы проблем и сильных сторон, обозначенные экспертами для городов разных типов:

Тип I («столицы»): проблемы с состоянием дорог, общественным транспортом, коррупци-

ей, стратегическим планированием, экологией, социальным сектором, малым бизнесом,

общественными пространствами, безопасностью. Сильные стороны – технологическая

обеспеченность (Москва) и внешний облик (Санкт-Петербург).

ТАБЛИЦА 4. КАКИЕ ПОКАЗАТЕЛИ ОБЪЯСНЯЮТ РАЗЛИЧИЯ МЕЖДУ ГОРОДАМИ? *

№ ФАКТОРЫ ВКЛАД В ОБЪЯСНЕНИЕ РАЗ-

ЛИЧИЙ МЕЖДУ ГОРОДАМИ, %

ГРУППЫ ПОКАЗАТАЛЕЙ ГОРОДСКОЙ СРЕДЫ

1 «Экономическое развитие» 52 Внешние связи (0,91), транспортные связи с миром

(0,83), торговля и общественное питание (0,85),

доступность жилья (0,79), среда для малого бизнеса

(0,74), управленческая команда (0,72), рабочие места

(0,60), технологический потенциал (0,57), современные

виды связи (0,54)

2 «Издержки столичности» 12 Экология (0,81), отсутствие коррупции (0,77),

общественный транспорт (0,75), культура горожан

(0,69), среда для малого бизнеса (0,59), стратегическое

планирование (0,54)

3 «Активность жителей» 9 Образование (0,95), общественный контроль (0,70),

безопасность (0,68), общественная активность (0,60)

4 «Красота и благоустройство» 7 Культурное наследие (0,90), красота (0,80),

благоустройство (0,63), общественные пространства

(0,52), безопасность (0,51)

* По результатам факторного анализа (показатели, усредненные по городам)

33

Тип II («межрегиональные столицы»): проблемы, как и в столицах, с дорогами, социаль-

ной сферой, общественными пространствами. Относительно сильные позиции связаны с

образованием, общественной активностью, экологией, малым бизнесом, общественным

транспортом, стратегическим планированием.

Тип III («малые миллионники» с высокой экономической активностью): проблемы с техно-

логическим потенциалом, образованием, общественной активностью; сильные стороны –

жилье, малый бизнес, рабочие места, связи с внешним миром.

Тип IV («малые миллионники» с низкой экономической активностью): проблемы с образо-

ванием, жильем, работой, торговлей, безопасностью. Фиксируется низкая общественная

активность, слабые связи с внешним миром. Слабо выражены проблемы с экологией (не-

смотря на вредные производства по всех городах группы), общественным транспортом,

стратегическим планированием и коррупцией (последнее – за исключением Волгограда).

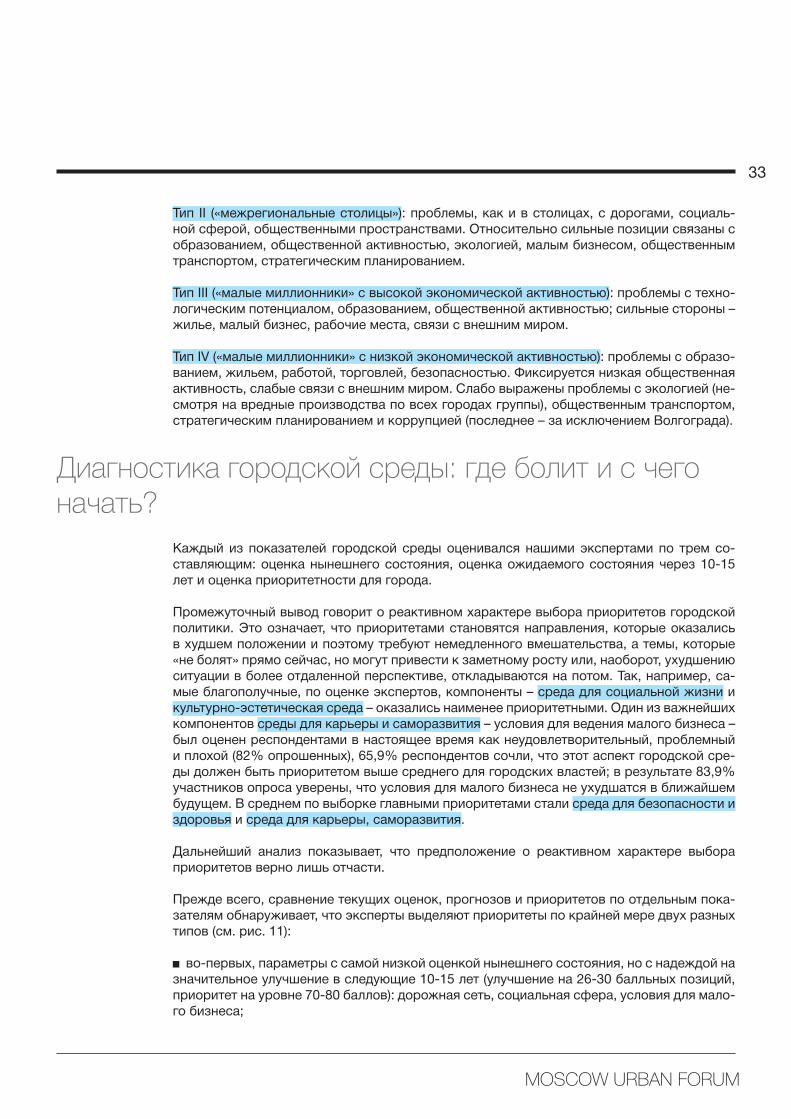

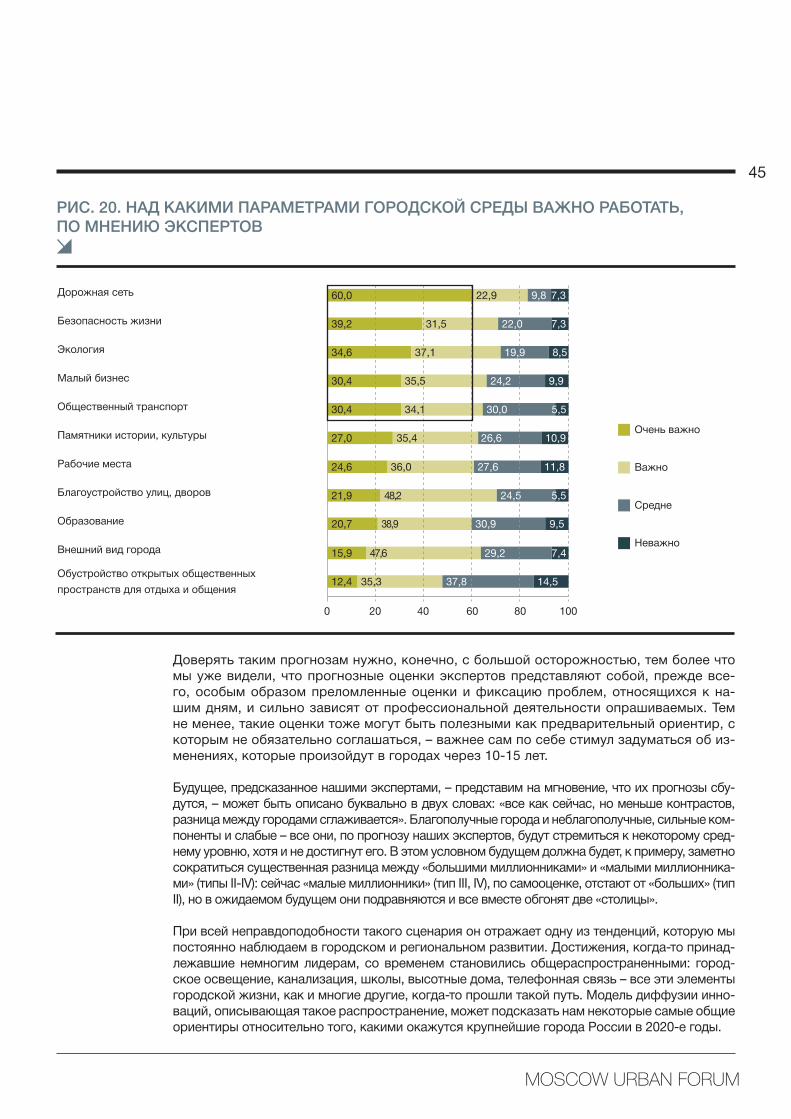

Диагностика городской среды: где болит и с чего

начать?

Каждый из показателей городской среды оценивался нашими экспертами по трем со-

ставляющим: оценка нынешнего состояния, оценка ожидаемого состояния через 10-15

лет и оценка приоритетности для города.

Промежуточный вывод говорит о реактивном характере выбора приоритетов городской

политики. Это означает, что приоритетами становятся направления, которые оказались

в худшем положении и поэтому требуют немедленного вмешательства, а темы, которые

«не болят» прямо сейчас, но могут привести к заметному росту или, наоборот, ухудшению

ситуации в более отдаленной перспективе, откладываются на потом. Так, например, са-

мые благополучные, по оценке экспертов, компоненты – среда для социальной жизни и

культурно-эстетическая среда – оказались наименее приоритетными. Один из важнейших

компонентов среды для карьеры и саморазвития – условия для ведения малого бизнеса –

был оценен респондентами в настоящее время как неудовлетворительный, проблемный

и плохой (82% опрошенных), 65,9% респондентов сочли, что этот аспект городской сре-

ды должен быть приоритетом выше среднего для городских властей; в результате 83,9%

участников опроса уверены, что условия для малого бизнеса не ухудшатся в ближайшем

будущем. В среднем по выборке главными приоритетами стали среда для безопасности и

здоровья и среда для карьеры, саморазвития.

Дальнейший анализ показывает, что предположение о реактивном характере выбора

приоритетов верно лишь отчасти.

Прежде всего, сравнение текущих оценок, прогнозов и приоритетов по отдельным пока-

зателям обнаруживает, что эксперты выделяют приоритеты по крайней мере двух разных

типов (см. рис. 11):

во-первых, параметры с самой низкой оценкой нынешнего состояния, но с надеждой на

значительное улучшение в следующие 10-15 лет (улучшение на 26-30 балльных позиций,

приоритет на уровне 70-80 баллов): дорожная сеть, социальная сфера, условия для мало-

го бизнеса;

34

РИС. 11. КАКОВО СОСТОЯНИЕ ОСНОВНЫХ КОМПОНЕНТОВ ГОРОДСКОЙ СРЕДЫ:

ОЦЕНКИ, ПРОГНОЗЫ И ПРИОРИТЕТЫ

85.0

80.0

75.0

70.0

65.0

60.0

55.0

50.0

45.0

Пр

ио

рите

ты

20 30 40 50 60 70 80

Текущая оценка

Дорожная сеть Социальная сфера

Образование

Коммунальные

ресурсыУсловия для

бизнеса

Условия для туристов

Красота,

привлекательность

Удобство для жителей

Рабочие

места

Благо-

устройство

Экология

Безопасность

Жилье

Общественный

транспорт

Культурное наследие

Городская

среда

Общественные

пространства Транспортные

связи с миром

Современные

виды связи

Среда для малого

бизнеса

Прогноз:

рост свыше 10%

рост до 10%

падение менее 10%

падение более 10%

«ХОРОШО И НЕВАЖНО,

САМО БУДЕТ РАЗВИВАТЬСЯ»

«ХОРОШО СЕЙЧАС,

ТРЕВОЖНО В БУДУЩЕМ,

ВАЖНО»

«ПЛОХО И НЕВАЖНО»

во-вторых, параметры с высокой оценкой в настоящем (приоритет от 67 до 77 баллов),

но с ожидающимся ухудшением (падение на 5-11 балльных позиций): обеспеченность ком-

мунальными ресурсами и условия для бизнеса, крупных инвесторов, а также образова-

ние – менее приоритетное, но с еще более тревожным прогнозом на следующие 10-15 лет.

Дальнейший анализ сосредоточен прежде всего вокруг этих показателей.

«ПЛОХО И ВАЖНО»

35

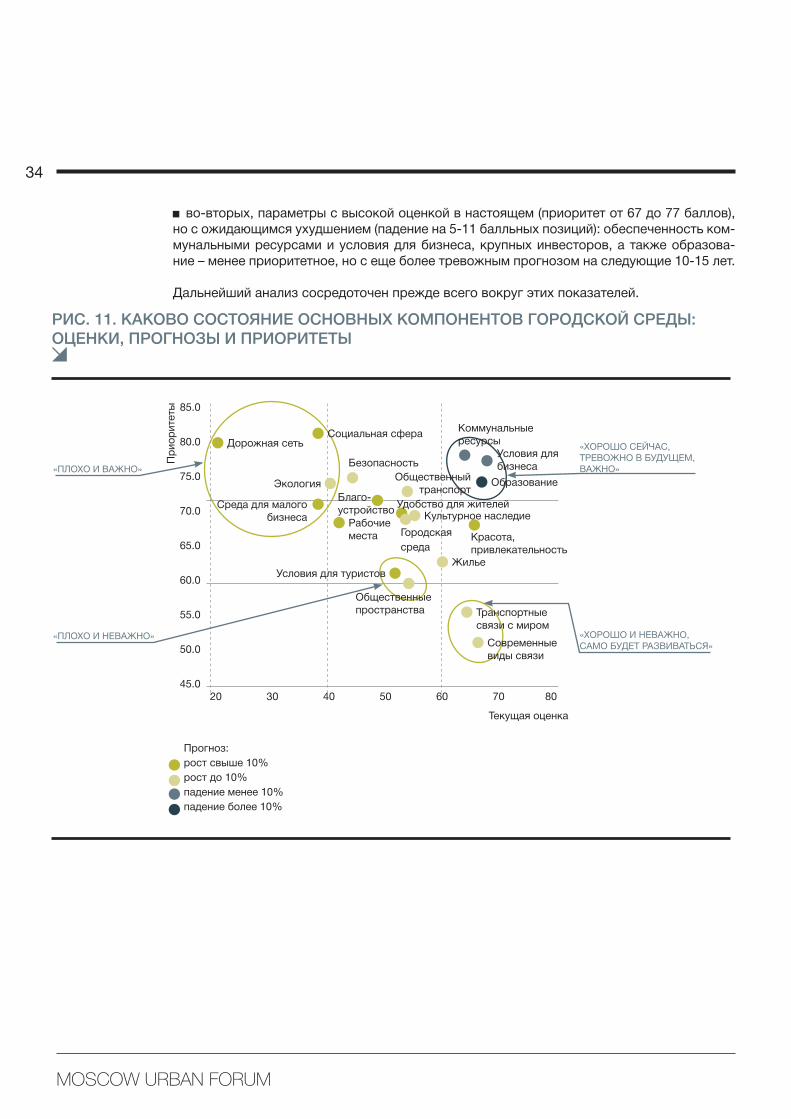

РИС. 12. ВОСПРИЯТИЕ ЭКСПЕРТАМИ ПРОБЛЕМНЫХ ЗОН ГОРОДСКОЙ СРЕДЫ, БАЛЛЫ

Состояние дорожной сети и удобство для водителей представляют проблему прежде

всего для экспертов из самых крупных городов, а также городов с наибольшей интен-

сивностью экономической жизни (см. рис.13). С уменьшением населенности города и ин-

тенсивности экономического оборота проблема оказывается в среднем менее острой.

В «столицах» проблема дорожной сети острее, чем в «больших миллионниках» II типа

(Екатеринбург, Новосибирск): средняя оценка – 15 против 24 баллов. В «малых миллион-

никах» с интенсивным экономическим оборотом (III тип) она оценивается хуже, чем в го-

родах с пониженной интенсивностью экономической жизни (IV тип): средняя оценка – 17

против 38 баллов.

В прогнозах на будущее эти различия немного сглаживаются, но все равно сохраняются.

Приоритетность проблемы дорожной сети для городской политики также выше в столи-

цах и «больших миллионниках» (I-II типы: приоритетность 82 и 85 баллов соответственно)

и понижается в «малых миллионниках» (III-IV типы: приоритетность 79-80 баллов). Если в

городах первых двух типов как минимум двое из трех экспертов считают проблему раз-

вития дорожной сети самой приоритетной в деятельности городских властей, то в таких

городах, как Самара, Уфа, Челябинск, такого мнения придерживаются 44,4%, 37,5% и

15,4% опрошенных соответственно.

Высшее образование

Красота, привлекательность

Общественный транспорт

Памятники культуры, истории

Благоустройство улиц, дворов

Рабочие места

Безопасность жизни

Малый бизнес

Медицина

Школы, детские сады

Экология

Дорожная сеть

0 20 40 60 80 100 100 80 60 40 20

Отличное, хорошееПроблемное, плохое

60,5

58,5

34,5

31,9

26,9

25,1

17,3

18

15,3

13,1

8,0

8,1

10,2

21,8

28,9

27,3

41,0

37,9

46,3

43,8

54,4

56,5

77,7 5,5

НЕ ВИДЯТ ПОВОДОВ

ДЛЯ БЕСПОКОЙСТВА

ЗОНА ПРОБЛЕМ

36

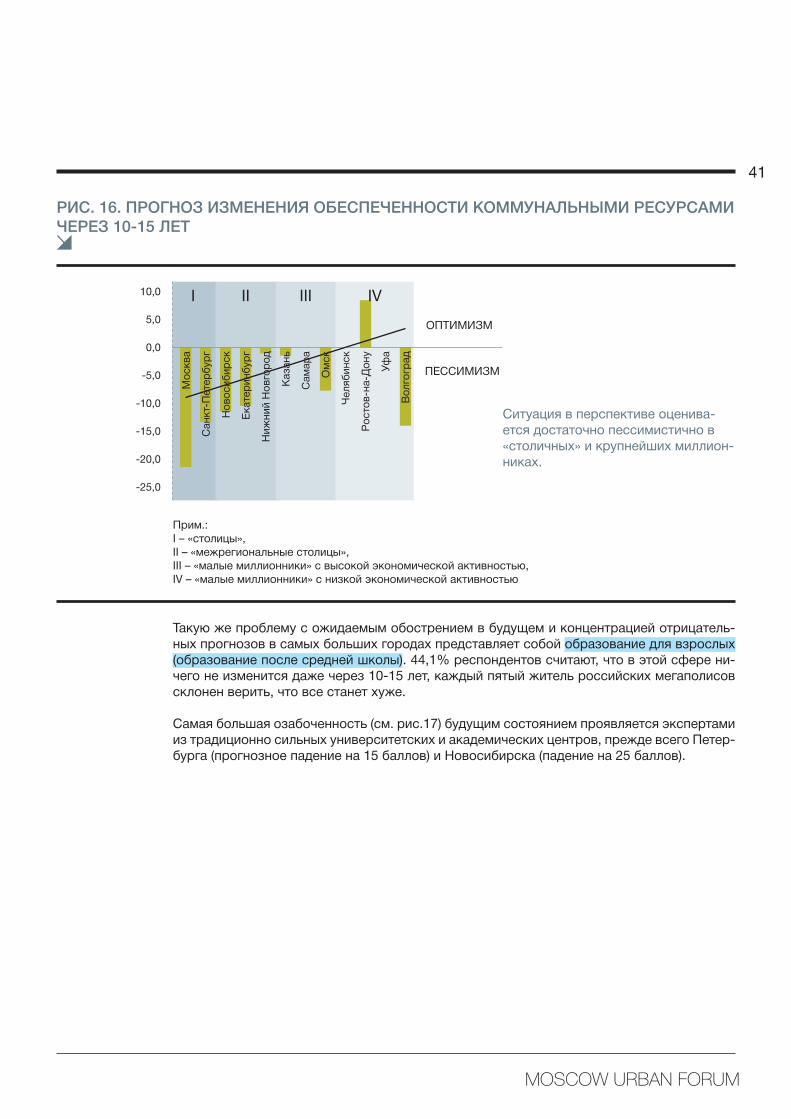

РИС. 13. ДОРОЖНАЯ СЕТЬ: СОСТОЯНИЕ, ПРОГНОЗ И ПРИОРИТЕТНОСТЬ ПО

ГОРОДАМ

100,0

80,0

60,0

40,0

20,0

0,0

I II III IV

Мо

сква

Санкт-

Пете

рб

ур

г

Ниж

ний Н

овго

род

Екате

ринб

ур

г

Но

во

сиб

ир

ск

Ро

сто

в-н

а-Д

он

у

Сам

ар

а

Казань

Волго

град

Челяб

инск

Уф

а

Ом

ск Состояние

Прогноз

Приоритет

Пунктирными линиями

соответствующего цвета

показаны линейные тренды

основных показателей

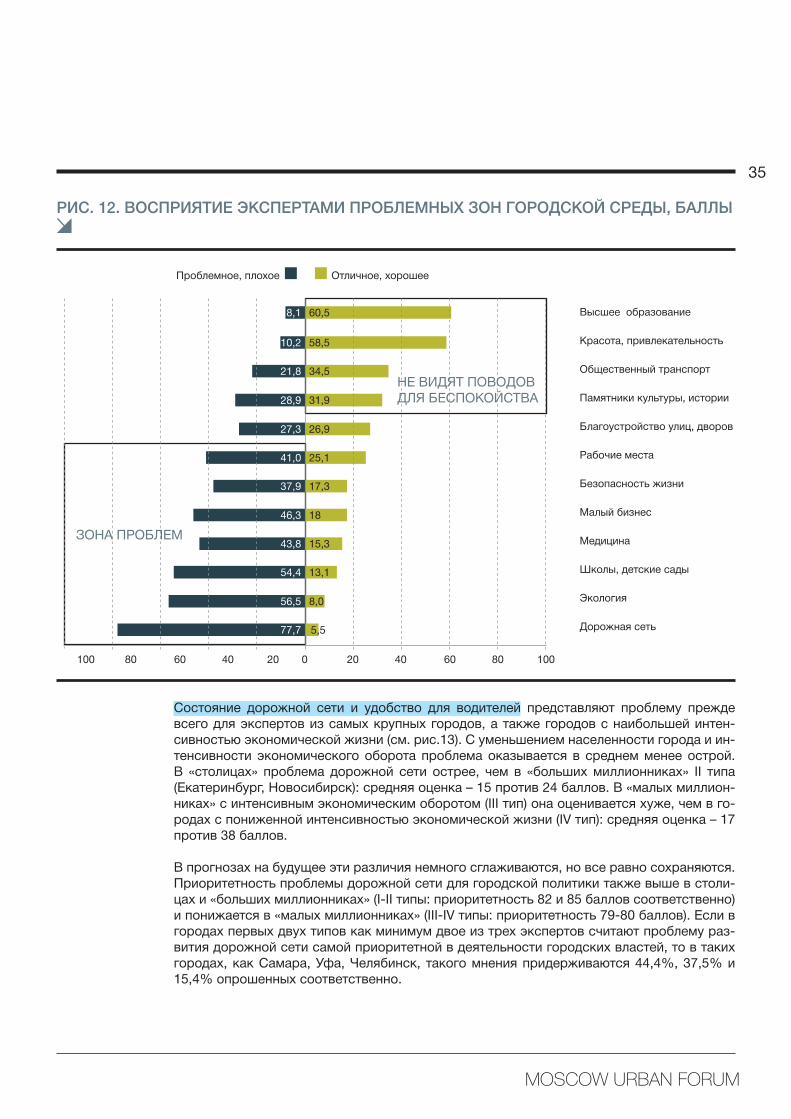

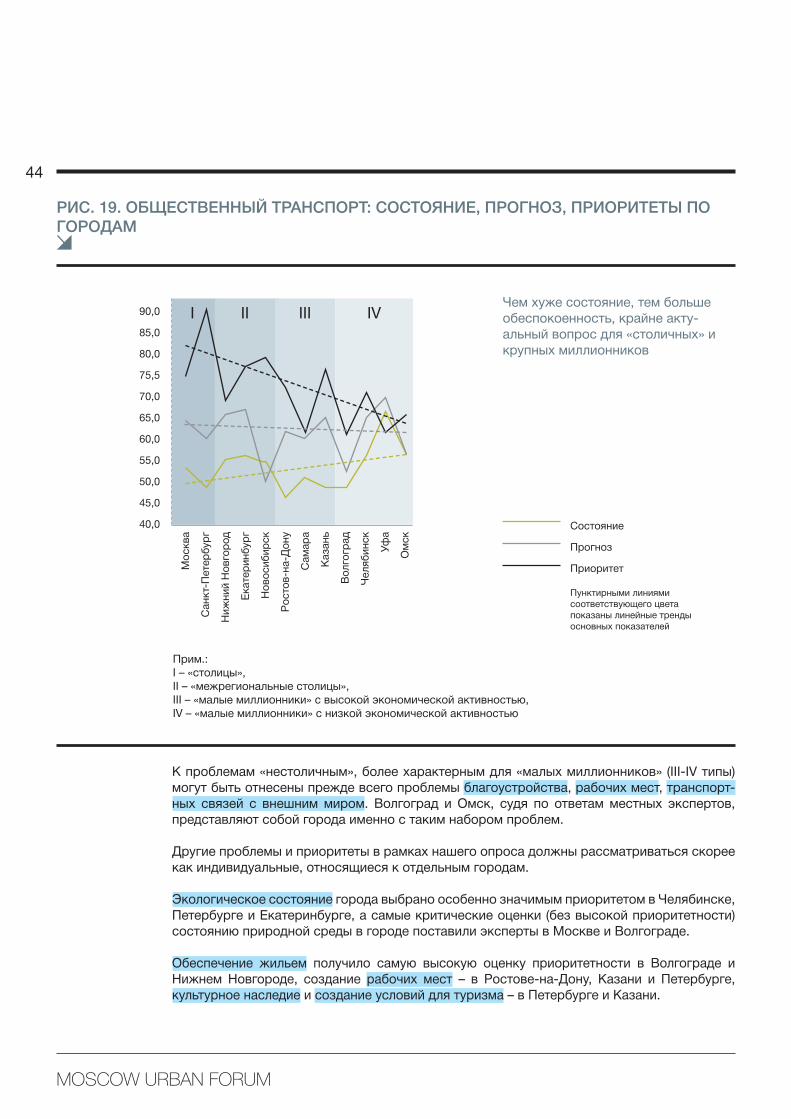

Оценки социальной инфраструктуры, наоборот, оказываются относительно ровными по

всем типам городов, то же относится к оценкам будущего состояния и приоритетности.

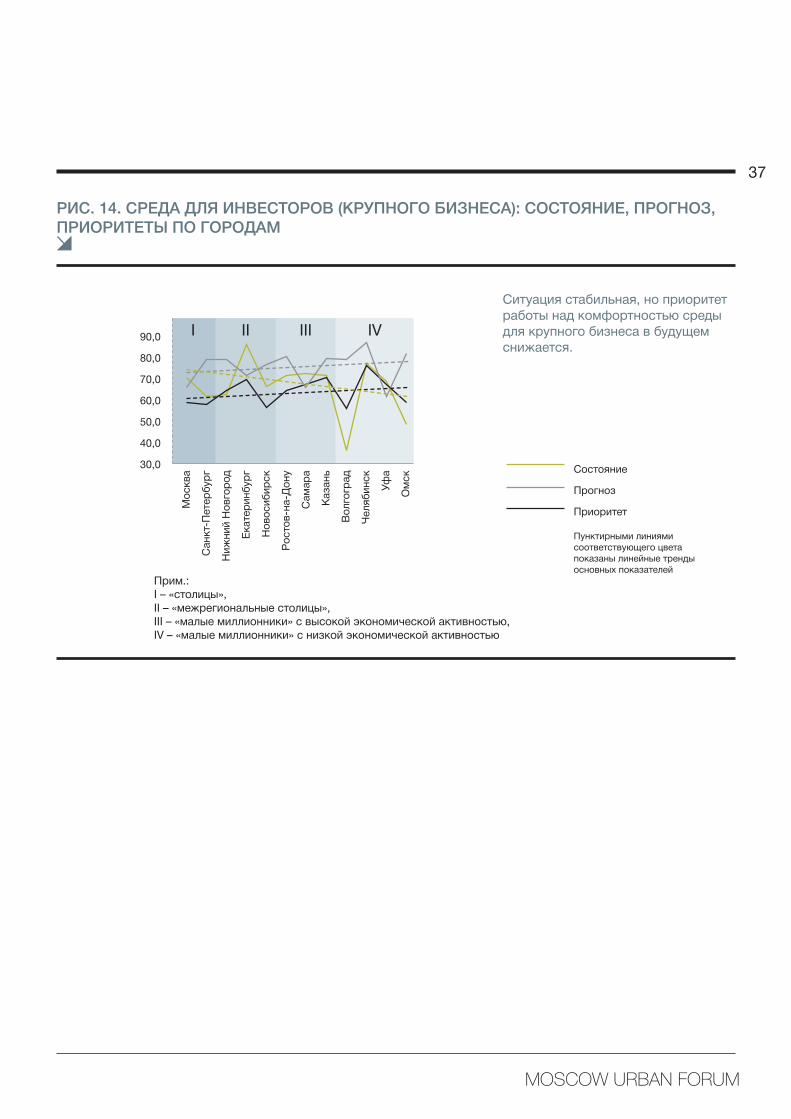

Оценки условий городской среды для крупного бизнеса (см. рис.14) и для малого бизнеса

(см. рис.15) получились контрастными, резко различными по значению, но похожими по

распределению между городами разных типов, что свидетельствует о типичности про-

блем крупного и малого бизнеса в российских городах.

Условия для крупных инвесторов оцениваются в среднем высоко, но с ожидаемым ухуд-

шением в будущем, а среда для малого бизнеса, наоборот, получает низкую оценку за

нынешнее состояние, но благоприятный прогноз на следующие 10-15 лет. Оба показателя

«проваливаются», с одной стороны, в столицах, с другой, в городах IV типа (прежде всего

в Волгограде и Омске), отстающих по численности населения и по экономическому обо-

роту. В будущем эксперты из столичных городов предсказывают значительное улучшение

условий для малого бизнеса (прогноз увеличения на 24 балльных пункта), а эксперты из

городов IV типа – чуть меньшее улучшение условий для крупного бизнеса (прогнозируе-

мый рост на 6 баллов).

Приоритетность создания условий как для крупных инвесторов, так и для малого бизнеса

повышается в городах IV типа (Волгоград, Челябинск, Омск), но в целом оценки приори-

тетности распределяются относительно равномерно.

Прим.:

I – «столицы»,

II – «межрегиональные столицы»,

III – «малые миллионники» с высокой экономической активностью,

IV – «малые миллионники» с низкой экономической активностью

Негативная ситуация по всем горо-

дам, в перспективе везде ожидается

ухудшение, но особенно в «столич-

ных» и крупнейших миллионниках.

37

РИС. 14. СРЕДА ДЛЯ ИНВЕСТОРОВ (КРУПНОГО БИЗНЕСА): СОСТОЯНИЕ, ПРОГНОЗ,

ПРИОРИТЕТЫ ПО ГОРОДАМ

90,0

80,0

70,0

60,0

50,0

40,0

30,0

I II III IV

Мо

сква

Санкт-

Пете

рб

ур

г

Ниж

ний Н

овго

род

Екате

ринб

ур

г

Но

во

сиб

ир

ск

Ро

сто

в-н

а-Д

ону

Сам

ар

а

Казань

Волго

град

Челяб

инск

Уф

а

Ом

ск Состояние

Прогноз

Приоритет

Пунктирными линиями

соответствующего цвета

показаны линейные тренды

основных показателей

Прим.:

I – «столицы»,

II – «межрегиональные столицы»,

III – «малые миллионники» с высокой экономической активностью,

IV – «малые миллионники» с низкой экономической активностью

Ситуация стабильная, но приоритет

работы над комфортностью среды

для крупного бизнеса в будущем

снижается.

38

РИС. 15. СРЕДА ДЛЯ МАЛОГО БИЗНЕСА: ОЦЕНКИ, ПРОГНОЗ И ПРИОРИТЕТЫ ПО

ГОРОДАМ

80,0

70,0

60,0

50,0

40,0

30,0

20,0

I II III IV

Мо

сква

Санкт-

Пете

рб

ур

г

Ниж

ний Н

овго

род

Екате

ринб

ур

г

Но

во

сиб

ир

ск

Ро

сто

в-н

а-Д

ону

Сам

ар

а

Казань

Волго

град

Челяб

инск

Уф

а

Ом

ск Состояние

Прогноз

Приоритет

Пунктирными линиями

соответствующего цвета

показаны линейные тренды

основных показателей

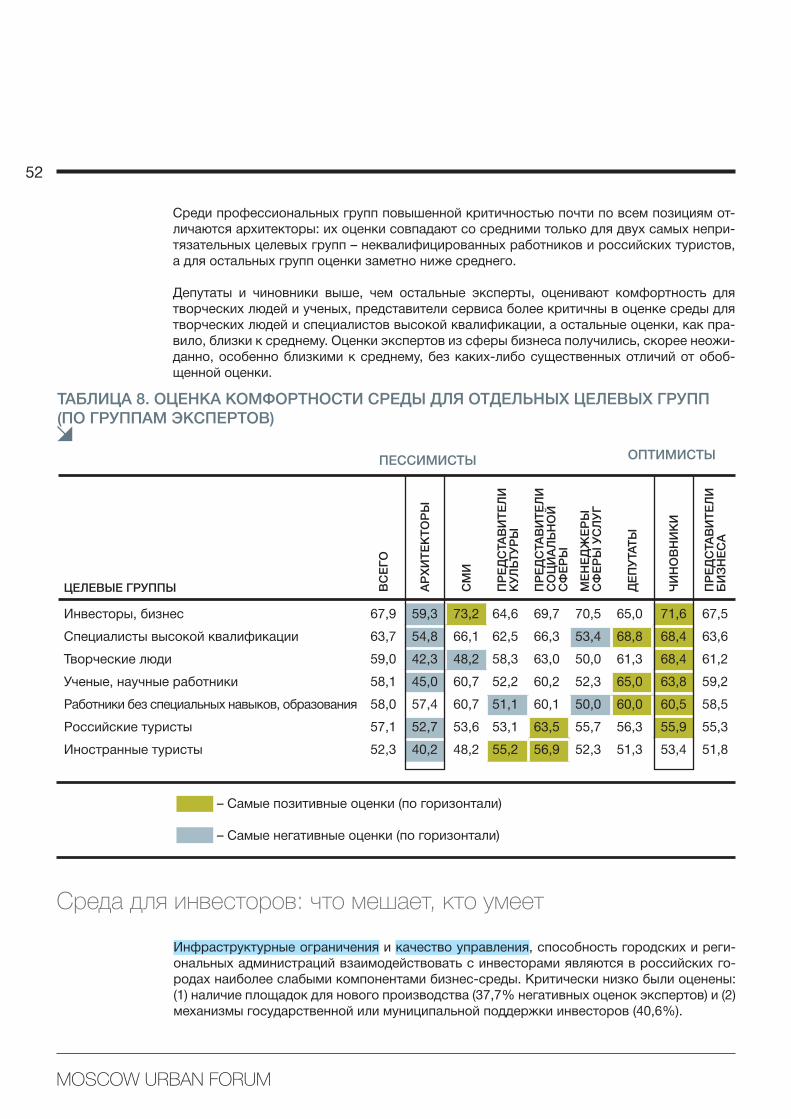

При рассмотрении условий городской среды для разных типов бизнесов стоит кратко

остановиться на различиях в оценках городской среды разными профессиональными

группами опрошенных. Примечательно, что при оценке текущего состояния ни один из

аспектов городской среды не получил подавляющих высоких или низких оценок. В то же

время при расстановке приоритетов все эксперты были более-менее единодушны в бо-

лее низкой приоритетности общественных пространств и в среднем приоритете вопроса

жилья.

Госслужащие (категории «чиновники» и «депутаты»), блок городского сервиса и СМИ вы-

деляются более высокими оценками всех аспектов состояния городской среды. При этом

«депутаты» расставляют приоритеты по принципу «важно все», в то время как «чиновни-

ки» склонны «отсекать» приоритеты, начиная с наименее важных (т.е. сосредотачиваться

на самых проблемных аспектах). Наиболее дифференцированно к определению приори-

тетов подходят представители СМИ, культуры и городского сервиса.

Самыми пессимистично настроенными в плане оценки нынешнего состояния выступают

предприниматели и деятели искусства и культуры. Самой срединной во всех отношениях

группой стали независимые эксперты и ученые, т. е. та самая экспертиза, наличие кото-

рой столь необходимо современным городам.

Прим.:

I – «столицы»,

II – «межрегиональные столицы»,

III – «малые миллионники» с высокой экономической активностью,

IV – «малые миллионники» с низкой экономической активностью

Уровень привлекательности сре-

ды для малого бизнеса низкий, но

работа над этим показателем – один

из важнейших приоритетов в бли-

жайшие годы.

39

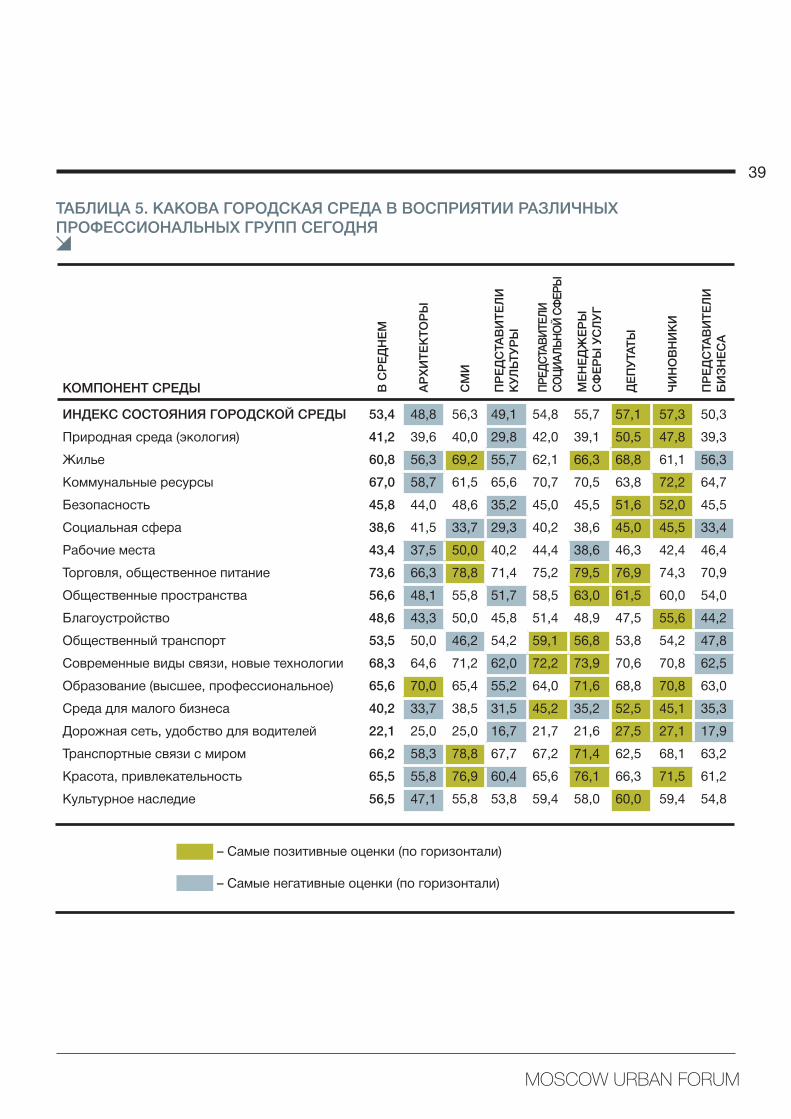

ТАБЛИЦА 5. КАКОВА ГОРОДСКАЯ СРЕДА В ВОСПРИЯТИИ РАЗЛИЧНЫХ

ПРОФЕССИОНАЛЬНЫХ ГРУПП СЕГОДНЯ

КОМПОНЕНТ СРЕДЫ В С

РЕ

ДН

ЕМ

АР

ХИ

ТЕ

КТ

ОР

Ы

СМ

И

ПР

ЕД

СТА

ВИ

ТЕ

ЛИ

КУ

ЛЬ

ТУ

РЫ

ПР

ЕД

СТА

ВИ

ТЕ

ЛИ

СО

ЦИ

АЛ

ЬН

ОЙ

СФ

ЕР

Ы

МЕ

НЕ

ДЖ

ЕР

Ы

СФ

ЕР

Ы У

СЛ

УГ

ДЕ

ПУ

ТА

ТЫ

ЧИ

НО

ВН

ИК

И

ПР

ЕД

СТА

ВИ

ТЕ

ЛИ

БИ

ЗН

ЕС

А

ИНДЕКС СОСТОЯНИЯ ГОРОДСКОЙ СРЕДЫ 53,4 48,8 56,3 49,1 54,8 55,7 57,1 57,3 50,3

Природная среда (экология) 41,2 39,6 40,0 29,8 42,0 39,1 50,5 47,8 39,3

Жилье 60,8 56,3 69,2 55,7 62,1 66,3 68,8 61,1 56,3

Коммунальные ресурсы 67,0 58,7 61,5 65,6 70,7 70,5 63,8 72,2 64,7

Безопасность 45,8 44,0 48,6 35,2 45,0 45,5 51,6 52,0 45,5

Социальная сфера 38,6 41,5 33,7 29,3 40,2 38,6 45,0 45,5 33,4

Рабочие места 43,4 37,5 50,0 40,2 44,4 38,6 46,3 42,4 46,4

Торговля, общественное питание 73,6 66,3 78,8 71,4 75,2 79,5 76,9 74,3 70,9

Общественные пространства 56,6 48,1 55,8 51,7 58,5 63,0 61,5 60,0 54,0

Благоустройство 48,6 43,3 50,0 45,8 51,4 48,9 47,5 55,6 44,2

Общественный транспорт 53,5 50,0 46,2 54,2 59,1 56,8 53,8 54,2 47,8

Современные виды связи, новые технологии 68,3 64,6 71,2 62,0 72,2 73,9 70,6 70,8 62,5

Образование (высшее, профессиональное) 65,6 70,0 65,4 55,2 64,0 71,6 68,8 70,8 63,0

Среда для малого бизнеса 40,2 33,7 38,5 31,5 45,2 35,2 52,5 45,1 35,3

Дорожная сеть, удобство для водителей 22,1 25,0 25,0 16,7 21,7 21,6 27,5 27,1 17,9

Транспортные связи с миром 66,2 58,3 78,8 67,7 67,2 71,4 62,5 68,1 63,2

Красота, привлекательность 65,5 55,8 76,9 60,4 65,6 76,1 66,3 71,5 61,2

Культурное наследие 56,5 47,1 55,8 53,8 59,4 58,0 60,0 59,4 54,8

– Самые позитивные оценки (по горизонтали)

– Самые негативные оценки (по горизонтали)

40

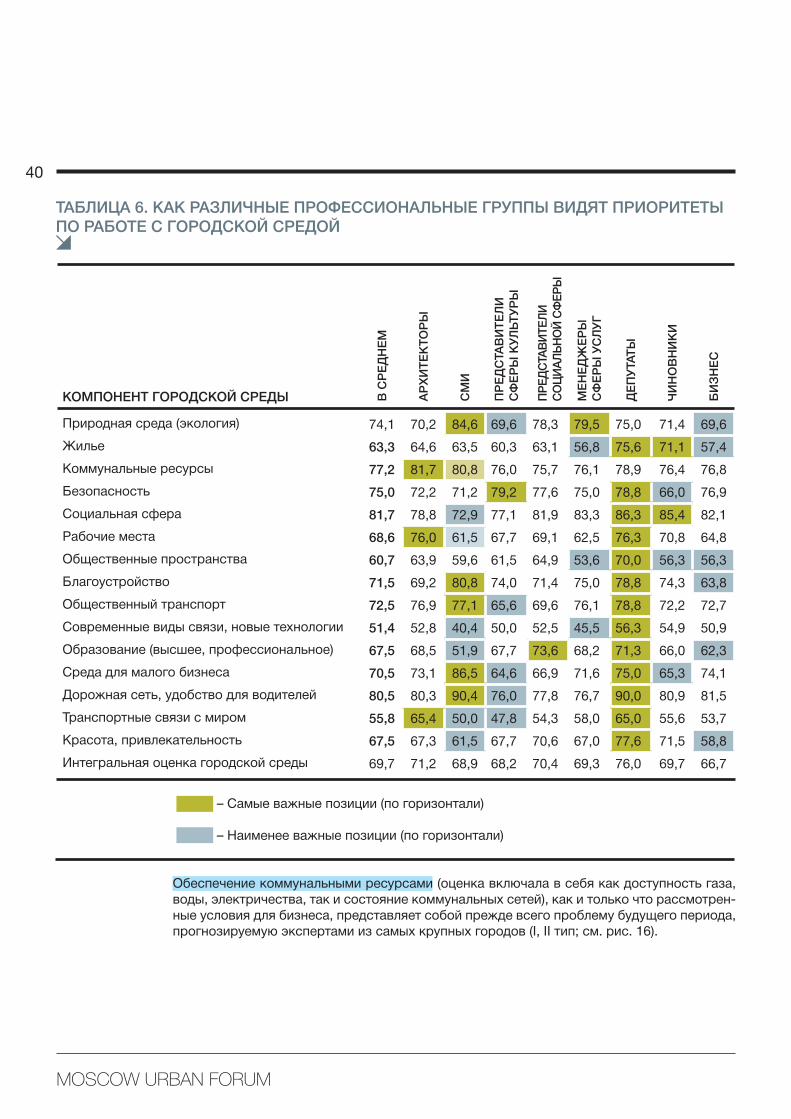

ТАБЛИЦА 6. КАК РАЗЛИЧНЫЕ ПРОФЕССИОНАЛЬНЫЕ ГРУППЫ ВИДЯТ ПРИОРИТЕТЫ

ПО РАБОТЕ С ГОРОДСКОЙ СРЕДОЙ

КОМПОНЕНТ ГОРОДСКОЙ СРЕДЫ В С

РЕ

ДН

ЕМ

АР

ХИ

ТЕ

КТ

ОР

Ы

СМ

И

ПР

ЕД

СТА

ВИ

ТЕ

ЛИ

СФ

ЕР

Ы К