UNIVERSIDAD JOSÉ ANTONIO PÁEZ · 2013-07-27 · memoria de mi amado hermano Juan Manuel, que las...

132

LIE P I D Tel UNIVERSIDAD JOSÉ ANTONIO PÁEZ EAMIETOS DE COTROL ITERO PARA EL MAEJO ADECUADO DE IVETARIOS DE MERCACIAS, DE LOS CLIETES DE LA EMPRESA PARAISO CAARIO C.A. Aut Urb. Yuma II, calle Nº 3. Municipio San Diego léfono: (0241) 8714240 (master) – Fax: (0241) 871239 tora: Iscra Izquierdo C.I.: 6.326.926 94

Transcript of UNIVERSIDAD JOSÉ ANTONIO PÁEZ · 2013-07-27 · memoria de mi amado hermano Juan Manuel, que las...

LI�EAMIE�TOS DE CO�TROL I�TER�OPARA EL MA�EJO ADECUADO DE I�VE�TARIOS DE MERCA�CIAS,

DE LOS CLIE�TES DE LA EMPRESA

Teléfono: (0241) 8714240 (master)

UNIVERSIDAD JOSÉ ANTONIO PÁEZ

LI�EAMIE�TOS DE CO�TROL I�TER�O PARA EL MA�EJO ADECUADO DE I�VE�TARIOS DE MERCA�CIAS,

DE LOS CLIE�TES DE LA EMPRESA PARAISO CA�ARIO C.A.

Autor

Urb. Yuma II, calle Nº 3. Municipio San Diego

Teléfono: (0241) 8714240 (master) – Fax: (0241) 8712394

Autora: Iscra Izquierdo

C.I.: 6.326.926

Fax: (0241) 8712394

LI�EAMIE�TOS DE CO�TROL I�TER�OPARA EL MA�EJO I�VE�TARIOS DE MERCA�CIAS,

DE LOS CLIE�TES DE LA EMPRESA

Trabajo de Grado

ii

UNIVERSIDAD JOSÉ ANTONIO PÁEZ

LI�EAMIE�TOS DE CO�TROL I�TER�O PARA EL MA�EJO ADECUADO DE I�VE�TARIOS DE MERCA�CIAS,

DE LOS CLIE�TES DE LA EMPRESA PARAISO CA�ARIO C.A.

Trabajo de Grado presentado como requisito para optar Licenciado en Contaduría Pública

Autor

Tutor: M.S.C.Gladys Rivas

San Diego, Enero del 2013

al título de

Autora: Iscra Izquierdo

C.I.: 6.326.926

M.S.C.Gladys Rivas C.I. 7.134.328

iii

Quien suscribe, GLADYS RIVAS,

V-7.134.328, en mi carácter de tutor de trabajo de grado presentado por la ciudadana

ISCRA IZQUIERDO

titulado LI�EAMIE�TOS DE CO�TROL I�TER�O PARA EL MA�EJO

ADECUADO DE I�VE�TARIOS DE MERCA�CIAS

DE LA EMPRESA

para optar al título de

que dicho trabajo reúne los requisitos y méritos para ser sometido a la presentación

pública y evaluación por parte del jurado examinador que se designe.

En san diego a los

iv

UNIVERSIDAD JOSÉ ANTONIO PÁEZ

ACEPTACIÓ� DEL TUTOR

GLADYS RIVAS, portadora de la Cédula de Identidad

, en mi carácter de tutor de trabajo de grado presentado por la ciudadana

ISCRA IZQUIERDO, portadora de la Cédula de Identidad No.

LI�EAMIE�TOS DE CO�TROL I�TER�O PARA EL MA�EJO

ADECUADO DE I�VE�TARIOS DE MERCA�CIAS, DE LOS CLIE�TES

PARAISO CA�ARIO C.A., presentado como requisito parcial

para optar al título de LICE�CIADO E� CO�TADURIA PUBLICA

que dicho trabajo reúne los requisitos y méritos para ser sometido a la presentación

luación por parte del jurado examinador que se designe.

En san diego a los 07 días del mes de enero del año 2.013.

M.S.C. GLADYS RIVAS

V-7.134.328

Cédula de Identidad No.

, en mi carácter de tutor de trabajo de grado presentado por la ciudadana

, portadora de la Cédula de Identidad No.V-6.326.926,

LI�EAMIE�TOS DE CO�TROL I�TER�O PARA EL MA�EJO

DE LOS CLIE�TES

, presentado como requisito parcial

CO�TADURIA PUBLICA, considero

que dicho trabajo reúne los requisitos y méritos para ser sometido a la presentación

luación por parte del jurado examinador que se designe.

v

DEDICATORIA

Me gustaría dedicar este trabajo de grado a toda mi familia, y en especial a la

memoria de mi amado hermano Juan Manuel, que las bendiciones y la paz de Dios

todopoderoso lo acompañe por toda la eternidad, quien fue y sigue siendo el motivo

inspirador de la unión familiar.

Para mi madre, por su comprensión y ejemplo de la perseverancia, quien siempre

me ha acompañado y apoyado en todo lo que he emprendido, y me ha dado el coraje

para enfrentar toda adversidad, me ha enseñado todo lo que soy como persona, mis

valores, principios, perseverancia y dedicación, sin pedir nada a cambio, quien nunca

truncó mis sueños y me mantenía en la lucha diciendo que podría lograr todo lo que

quisiera, que los sueños son alcanzables, pero sin quitarme los pies de la tierra. Me

enseñó a mantener la humildad ante todo, que sí existen los milagros y que para

activarlos hay que tener fe, fe en un Dios todopoderoso, lleno de misericordia y que

nos trajo a este mundo a vivir de victoria en victoria, los que me conocen pueden dar

fe de ello.

Para mi padre por su acompañamiento incondicional y apoyo constante.

Para mi esposo Gustavo, a él especialmente se lo dedico por su paciencia,

comprensión, acompañamiento, empeño, amor, por ser tal como es y por creer en mí.

Para mi hija Leidy Mariana, por ser lo mejor que me ha pasado en la vida, por su

apoyo y por dejarle un buen ejemplo a seguir, que Dios la bendiga.

A todos ellos,

Muchas gracias de todo corazón y que Dios los Bendiga siempre, Amén y Amén.

vi

AGRADECIMIE�TO

Primeramente quiero agradecer a Dios por todo lo que me ha provisto, y de la

manera que me ha bendecido siempre, y seguido agradezco a mi tutora de trabajo de

grado M.S.C. Gladys Rivas, por brindar sus conocimientos, orientaciones, paciencia y

dedicación, que han sido fundamentales para mí para poder llegar a los logros

alcanzados.

También desearía agradecer los consejos recibidos a lo largo de todos estos años

por los profesores de esta tan distinguida casa de estudios, que de una manera u otra

han aportado un granito de arena a mi formación profesional.

Y por último, pero no menos importante estaré eternamente agradecida a todos

mis compañeros de estudios, ya que por la formación de excelentes grupos de

trabajos pudimos crear un ambiente de trabajo y estudio, el cual fue simplemente

perfecto, donde su motivación y optimismo me han ayudado en momentos muy

difíciles, pero superados gracias a la misericordia de Dios, por lo que me siento muy

afortunada.

Muchas gracias por todo.

vii

I�DICE GE�ERAL DEDICATORIA AGRADECIMIE�TO

v vi

RESUME� I�FORMATIVO xiv I�TRODUCCIÓ�

1

CAPÍTULO I EL PROBLEMA

1.1. Planteamiento del Problema 5 1.1.1. Formulación del Problema 8 1.2. Objetivos de la Investigación 8 1.2.1 Objetivo General 8 1.2.2 Objetivos Específicos 9 1.3. Justificación de la Investigación 9

CAPÍTULO II MARCO TEÓRICO

2.1. Antecedentes de la Investigación 10 2.2. Bases Teóricas 16 2.2.1 Operadores Logísticos 17 2.2.2 Servicio 2.2.2.1 Estrategia de Servicio 2.2.3 La Logística 2.2.3.1 Objetivo de la logística

17 17 18 18

2.2.3.2 Funciones del área de logística 19 2.2.3.3 Logística de la distribución 19 2.2.3.4 Actores de la logística 20 2.2.3.5 Sistemas de transporte como parte de la logística de negocios

20

2.2.3.6 Objetivos Operacionales que agregan valor mediante el transporte 2.2.4 El Control 2.2.5 Control Administrativo 2.2.6 Control Interno 2.2.7 Sistema de Control Interno 2.2.7.1 Características de un sistema de control interno confiable 2.2.7.2 Elementos del sistema de control interno

21

22 24 24 32 32

34

viii

2.2.7.3 Limitaciones de la efectividad de un sistema de control interno. 2.2.8 Inventarios 2.2.9 Control de inventarios 2.2.9.1 Control interno de inventarios

36

36 40 43

2.2.10 Almacén 2.2.11 Normas y Procedimientos

44 51

2.2.12 Lineamientos 52 2.2.13 Planteamiento de políticas de inventario 54 2.2.14 Matriz DOFA 54 2.3. Definición de Términos Básicos

55

CAPÍTULO III MARCO METODOLÓGICO

3.1. Tipo y Diseño de la Investigación 58 3.2. Fases Metodológicas 59 3.2.1 Fase I. Diagnóstico de la situación actual 3.2.2 Fase II. Identificar debilidades, fortalezas, oportunidades

y amenazas del control interno.

59 61

3.2.3 Fase III. Diseño de los lineamientos de control interno. 62

IV A�ALISIS DE RESULTADOS Y PROPUESTA 4.1. Diagnóstico de la situación actual que presenta la empresa

Paraíso Canario C.A. en cuanto a controles internos de inventarios de sus clientes.

63

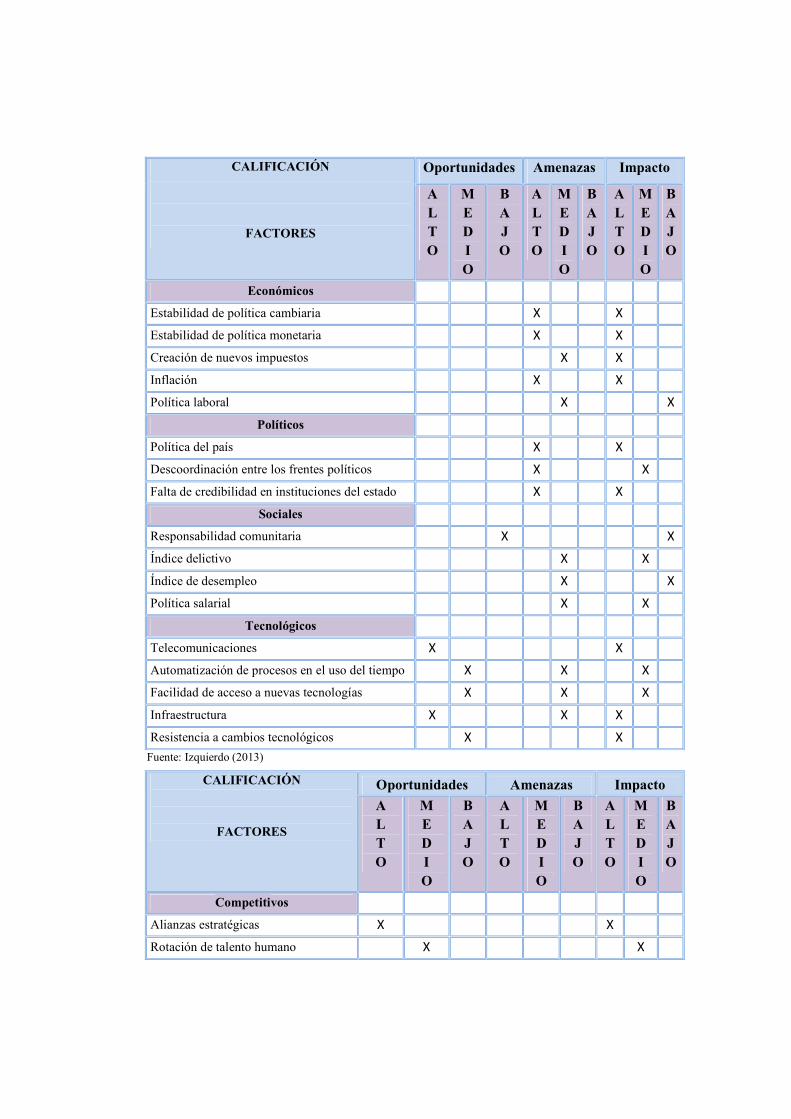

4.2. Identificación, mediante la matriz DOFA, el POAM y el PCI la situación actual de la empresa Paraíso Canario C.A.

88

4.3. Diseño de los lineamientos de control interno para el área de inventario de mercancía de los clientes de la empresa Paraíso Canario C.A., en Guacara, Edo. Carabobo

100

4.3.1. Objetivos de la propuesta 100 4.3.1.1 Objetivo General 100 4.3.1.2 Objetivos Específicos 4.3.2 Justificación de la Propuesta

101 101

4.4. Presentación de la propuesta 101 4.4.1 Descripción de estrategias seleccionadas de acuerdo a la

factibilidad de su ejecución 4.4.1.1Actividades de control para el proceso de entrada y

salida de inventario en el almacén. 4.4.1.2Seleccion y desarrollo de las estrategias como

normativas para el control interno de los inventarios

102

102

115

ix

4.4.1.3Diseño de formatos para el control interno en el área de inventarios de mercancía.

128

4.4.2 Desarrollo de las estrategias seleccionadas, detallando los instrumentos y/o herramientas para facilitar su ejecución

138

4.4.2.1 I Estrategia: Evaluación de los recursos humanos, financieros y materiales disponibles

139

4.4.2.2 II Estrategia: Evaluación de la disponibilidad de la empresa en requerir los servicios propuestos

139

4.4.2.3 III Estrategia: Capacitación laboral y/o profesional 139 4.4.3. Exposición de los recursos humanos, técnicos y

económicos que requieren las estrategias. 142

4.4.3.1 Recursos Humanos 142 4.4.3.2 Recursos Técnicos 143 4.4.3.3 Recursos Económicos 143 4.4.3.4 Recursos Materiales 144

CAPÍTULO V CO�CLUSIO�ES Y RECOME�DACIO�ES

5.1. Conclusiones 145 5.2. Recomendaciones 147

REFERE�CIAS 152 A�EXOS 155

x

I�DICE DE CUADROS

CUADRO

1. Existencia de controles internos 65

2. Reducción de debilidades con la existencia de lineamientos de control 66

3. Existencia de normas y procedimientos en el departamento de almacén 67

4. Aplicación de normas y procedimientos en el departamento de almacén 68

5. Funciones específicas en el área 69

6. Supervisión de funciones en el área de almacén 70

7. Existencia de formatos de recepción de mercancía 71

8. Existencia de formatos para la entrega de mercancía 72

9. Área de recepción de mercancía devuelta 73

10. Personal calificado para clasificar el estado de la mercancía devuelta

11. Equipo suficiente para recepción de despacho simultaneo de mercancía

12. Espacio físico necesario para cada cliente

13. Sistema de codificación de mercancía

14. Recursos técnicos en el área de inventarios

15. Implementación de Lineamientos de control interno traerían beneficios

16. Resumen de los resultados

74

75

76

77

78

79

80

17. Observación directa 86

18. Matriz DOFA 89

19. Cruce de Estrategias de la Matriz DOFA 90

20. Diagnóstico Externo (POAM) Factores Detallados 91

21. Perfil de Oportunidades y Amenazas (POAM) 93

22. Diagnóstico Interno del PCI - Capacidad Directiva 94

23. Diagnóstico Interno del PCI - Capacidad del Talento Humano 95

24. Diagnóstico Interno del PCI - Capacidad Competitiva 96

xi

25. Diagnóstico Interno del PCI - Capacidad Tecnológica 97

26. Diagnóstico Interno del PCI - Capacidad Financiera 98

27. Categorías del PCI

28. Actividad: Entradas al Almacén (Recepción de Mercancía)

99

107

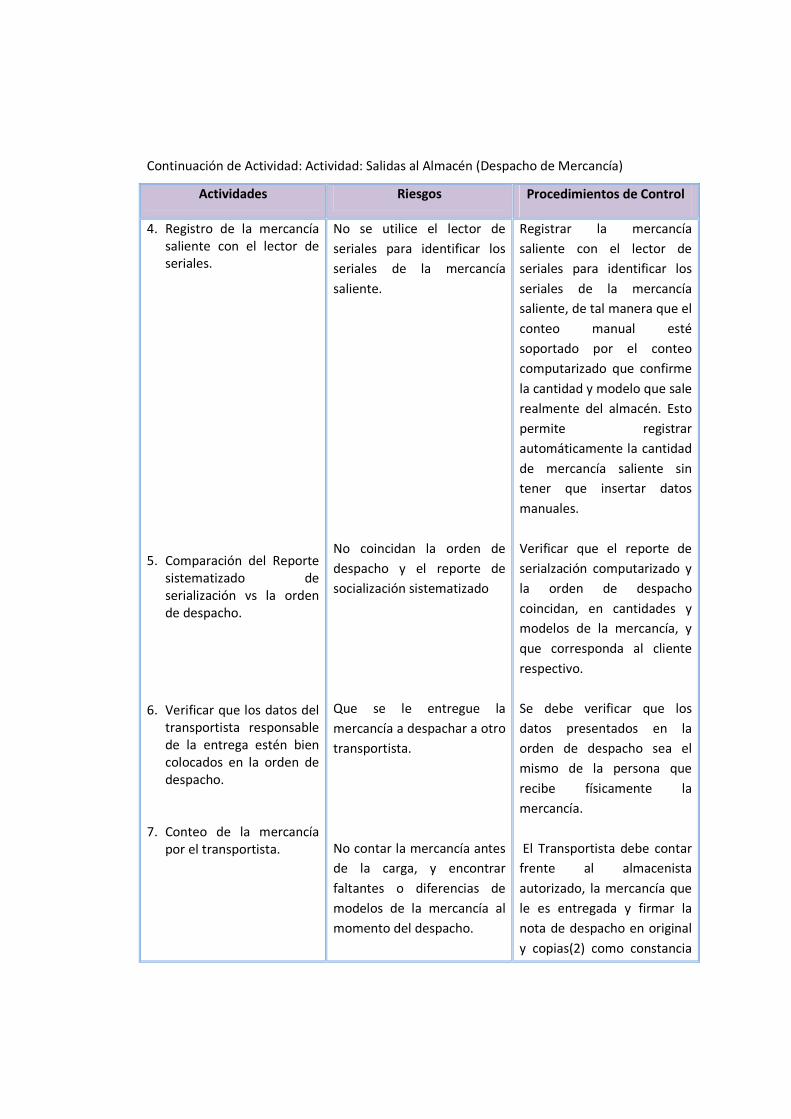

29. Actividad: Salidas del Almacén (Despacho de Mercancía)

30. Estrategias seleccionadas

31. Estrategia I: Segregación de funciones

32. Descripción de cargaos de almacén

33. Objetivos del área de almacén

34. Normas y políticas del área de almacén

35. Normas técnicas del área de almacén

36. Procedimiento de control de entradas y salidas de mercancía

37. Estrategia II: Organización del almacén

38. Estrategia III: Procedimientos para las tomas físicas de inventarios

39. Estrategia IV: Adiestramiento para el personal del almacén

110

115

116

117

118

119

122

123

124

125

126

xii

I�DICE DE GRÁFICOS

GRÁFICO

1. Existencia de controles internos 65

2. Reducción de debilidades con la existencia de lineamientos de control 66

3. Existencia de normas y procedimientos en el departamento de almacén 67

4. Aplicación de normas y procedimientos en el departamento de almacén 68

5. Funciones específicas en el área 69

6. Supervisión de funciones en el área de almacén 70

7. Existencia de formatos de recepción de mercancía 71

8. Existencia de formatos para la entrega de mercancía 72

9. Área de recepción de mercancía devuelta 73

10. Personal calificado para clasificar el estado de la mercancía devuelta

11. Equipo suficiente para recepción de despacho simultaneo de mercancía

12. Espacio físico necesario para cada cliente

13. Sistema de codificación de mercancía

14. Recursos técnicos en el área de inventarios

15. Implementación de Lineamientos de control interno traerían beneficios

74

75

76

77

78

79

xiii

I�DICE DE FIGURAS

FIGURA

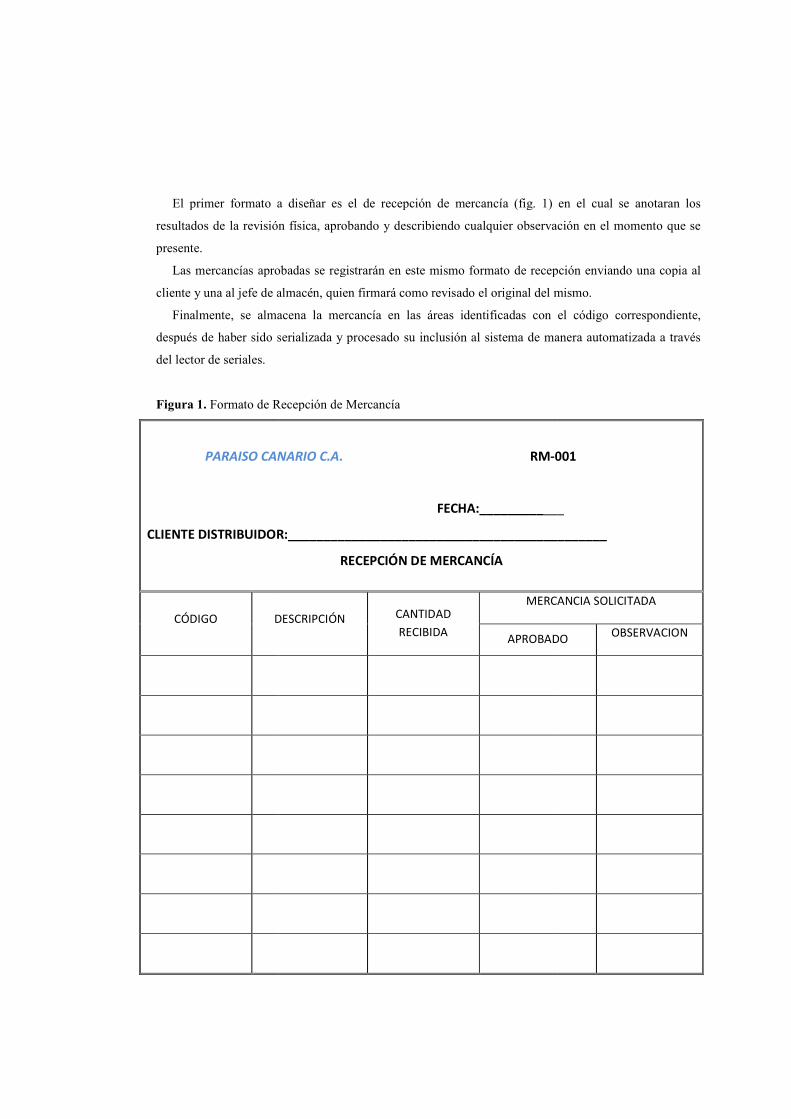

1. Formato de Recepción de Mercancía (RM) 129

2. Formato de Despacho de Mercancía (DMS) 131

3. Formato de Nota de Entrega de Mercancía (NEM) 134

4. Formato de Devolución de Mercancía (DVM) 136

5. Instrumento de detección de necesidades de adiestramiento 140

LI�EAMIE�TOS DE CO�TROL I�TER�O

I�VE�TARIOS DE MERCA�CIAS, DE LOS CLIE�TES DE LA EMPRESA PARAISO

Autor: Iscra Izquierdo C.I.: 6.326.926 San Diego, Enero de 2013

El control interno es un consejo de la administración, la dirección y el resto del personal de una entidad, con la finalidad de proporcionar una garantía razonable para el logro de los objetivos. Es por ello que el presente trabajo de grado se propuso evaluar la posibilidad de diseñar los lineamientos de control interno, que permitan manejar adecuadamente los inventarios de mercancías de los clientes de la empresa Paraíso Canario C.A. con el fin de logar la eficiencia en la recepción, custodia y despacho, a través de un operador logístico, de tal manera que le de valor agregado a la propuesta presentada a los clientes de la empresa en estudio. En cuanto a la metodologcampo, la población estuvo conformada por cinco (5) personas involucradas en el proceso de distribución, por lo que no existeseleccionados fueroninvestigación. Por otro lado, los instrumentos de recolección de datos el cuestionario de preguntas cerradasresultados que se obtoportunidades y amenazas del medio) y el PCI (Perfil de capacidades internas), para evaluar las oportunidades, fortalezas, amenazas y debilidades, y se pudanálisis que permitiógráficos de barra para estobjetivos propuestos.Descriptores: Lineamientos

UNIVERSIDAD JOSÉ ANTONIO PÁEZ

LI�EAMIE�TOS DE CO�TROL I�TER�OPARA EL MA�EJO ADECUADO DE

I�VE�TARIOS DE MERCA�CIAS, DE LOS CLIE�TES DE LA EMPRESA PARAISO

CA�ARIO C.A.

Iscra Izquierdo

Enero de 2013

RESUME� I�FORMATIVO

El control interno es un proceso integrado a los procesos, el cual es efectuado por el consejo de la administración, la dirección y el resto del personal de una entidad, con la finalidad de proporcionar una garantía razonable para el logro de los objetivos. Es por

ente trabajo de grado se propuso evaluar la posibilidad de diseñar los lineamientos de control interno, que permitan manejar adecuadamente los inventarios de mercancías de los clientes de la empresa Paraíso Canario C.A. con el fin de logar la

la recepción, custodia y despacho, a través de un operador logístico, de tal manera que le de valor agregado a la propuesta presentada a los clientes de la empresa

cuanto a la metodología, la investigación es de tipo factible con diseño de campo, la población estuvo conformada por cinco (5) personas involucradas en el

ribución, por lo que no existe muestra, ya que, los informantes fueron los indicados para suministrar la información que Por otro lado, los instrumentos de recolección de datos

el cuestionario de preguntas cerradas, la entrevista y la observación directa. Con los resultados que se obtuvieron se elaboró una matriz DOFA, el POAM (Perfil de

enazas del medio) y el PCI (Perfil de capacidades internas), para evaluar las oportunidades, fortalezas, amenazas y debilidades, y se pud

ió proporcionar la información requerida presentadgráficos de barra para establecer los lineamientos necesarios que pudieron cubrir los objetivos propuestos.

Lineamientos, Control Interno, Inventario de mercancía, eficiencia.

LI�EAMIE�TOS DE CO�TROL I�TER�O

I�VE�TARIOS DE MERCA�CIAS, DE LOS CLIE�TES DE LA EMPRESA PARAISO

proceso integrado a los procesos, el cual es efectuado por el consejo de la administración, la dirección y el resto del personal de una entidad, con la finalidad de proporcionar una garantía razonable para el logro de los objetivos. Es por

ente trabajo de grado se propuso evaluar la posibilidad de diseñar los lineamientos de control interno, que permitan manejar adecuadamente los inventarios de mercancías de los clientes de la empresa Paraíso Canario C.A. con el fin de logar la

la recepción, custodia y despacho, a través de un operador logístico, de tal manera que le de valor agregado a la propuesta presentada a los clientes de la empresa

ía, la investigación es de tipo factible con diseño de campo, la población estuvo conformada por cinco (5) personas involucradas en el

muestra, ya que, los informantes los indicados para suministrar la información que requirió la

Por otro lado, los instrumentos de recolección de datos aplicados fueron observación directa. Con los

una matriz DOFA, el POAM (Perfil de enazas del medio) y el PCI (Perfil de capacidades internas), para

evaluar las oportunidades, fortalezas, amenazas y debilidades, y se pudo aplicar el a información requerida presentada mediante

ablecer los lineamientos necesarios que pudieron cubrir los

, Control Interno, Inventario de mercancía, eficiencia.

I�TRODUCCIO�

La logística, según Carranza, Sabrià, Tarso y Maltz et al (2005), “es el proceso de planear, implantar y

controlar de manera eficiente y económica el flujo y almacenamiento de… productos terminados e

información vinculada con ellos desde el punto de origen al punto de consumo”. Los Comerciantes

intermediarios adquieren la propiedad de los bienes que están ayudando a comercializar. Los dos grandes

grupos de comerciantes intermediarios según Stanton y Futler (1989) “son los mayoristas y los

detallistas”.

Según Mochón (2000) “la empresa es un agente económico que tiene como función básica producir y/o

transformar los factores de producción para convertirlos en bienes y servicios aptos para el consumo o

para la inversión”, en donde el objetivo principal de las empresas distribuidoras es la de compra y venta

de mercancía nacional o importada, y la de las la empresa de transporte es entregar la mercancía de

manera segura y oportuna en el lugar de destino.

Es por ello, que la empresa Paraíso Canario C.A, para efectuar su oportuna distribución de manera

eficiente y efectiva, permitiendo que los pedidos sean despachados y las ventas concretadas, donde el

servicio de transporte se logre aumentar, llegar a las metas de facturación del transporte Paraíso Canario

C.A. y cumplir con el objetivo principal que es la satisfacción del cliente o consumidor final, propone

ofrecerle a sus clientes el servicio de administrar sus inventarios a través de un operador logístico el cual

es según Carranza et al (2005) “son aquellas empresas que venden sus servicios a terceros necesitados de

transporte, almacenaje, distribución u otras actividades logísticas”, donde se efectuarían las actividades de

recepción, custodia y distribución, de la mercancía de sus clientes, de manera eficiente y eficaz.

En la actualidad las empresas requieren optimizar los procesos de gestión de inventarios con la

finalidad de controlar, coordinar y planificar todos aquellos movimientos u operaciones que se realizan en

una organización o departamento específico. De aquí se deduce la importancia que tiene la gestión del

ciclo almacén-inventario, debido a que por medio del control aplicado a este ciclo, se puede llevar una

revisión adecuada sobre las operaciones y transacciones de la organización.

Se debe tomar en cuenta que los inventarios constituyen un factor importante para el éxito o fracaso de

una empresa comercial cualquiera sea su especialidad, tamaño o complejidad, estos constituyen el eje de

su actividad principal de compra y venta, cuyos procesos deben ser optimizados de manera prioritaria

dentro de una organización para agilizar y mejorar la calidad de las decisiones involucradas y de esta

manera, lograr el éxito de la gestión empresarial. Con frecuencia los inventarios constituyen el activo

corriente más representativo de una empresa y son susceptibles de errores y de fraude.

Los principios de Contabilidad Generalmente Aceptados aprueba diversos métodos alternos de

valuación de inventarios, y pueden utilizarse diferentes métodos para diversas clases de inventarios. La

determinación del valor del inventario afecta directamente el costo de los bienes vendidos y tiene un

impacto en la utilidad neta durante el año. La determinación de la calidad, condición y valor del inventario

es inherentemente una labor más compleja y difícil que la que acompaña la mayoría de los elementos de la

posición financiera. Por lo tanto debe estar siempre sujeta a una constante revisión, de aquí la importancia

de los controles internos que se tenga en los inventarios. Dicho control se entiende como el progreso que

ejecuta la administración con el fin de evaluar operaciones específicas con seguridad razonable en tres

principales categorías: efectividad y eficiencia operacional, confiabilidad de la información financiera y

cumplimiento de políticas, leyes y normas.

Cabe destacar que las fallas en el control interno pueden ser atribuidas a errores humanos, así como a la

toma de decisiones erróneas, simples equivocaciones o confabulación de varias personas. No obstante que

la responsabilidad principal en la aplicación del control interno en la organización debe estar siempre a

cargo de la administración o de la alta gerencia, con el fin de que exista un compromiso real a todos los

niveles de la empresa, siendo función del departamento de auditoria interna, la adecuada evaluación o

supervisión independiente del sistema con el fin de garantizar la actualización, eficiencia y existencia a

través del tiempo.

Tomando en consideración lo antes expuesto, no solo se requiere de información precisa y confiable,

sino también de procesos que permitan desarrollar las actividades propias que las organizaciones deben

realizar, coordinándolas de manera lógica y así cumplir de forma efectiva los objetivos que persiguen para

poder reafirmarse en el mercado en el cual se desenvuelven.

En tal caso, la investigación persigue como objetivo proponer lineamientos de Control Interno como

valor agregado, a la propuesta que la empresa Paraíso Canario C.A., ubicada en Guacara, Estado

Carabobo, le está ofreciendo a sus clientes, de los servicios de un operador logístico que permita manejar

adecuadamente sus inventarios mediante la recepción, custodia y distribución, con la finalidad de mejorar

la efectividad en el proceso de entrega de mercancía; utilizando las herramientas de la entrevista, la

encuesta y la observación directa, para recaudar información para el logro de los objetivos establecidos en

el presente trabajo de investigación.

Esta investigación se encuentra estructurada de la siguiente manera:

Capítulo I, El Problema: Contiene la exposición de la situación problemática enmarcada en el

planteamiento del problema, el establecimiento de los objetivos de la investigación tanto general como

específicos, así como la justificación de la investigación y su alcance, este capítulo está representado por

la inquietud del investigador.

Capítulo II, Marco Teórico: Se refiere al marco teórico y está integrado por los antecedentes del problema

que guardan relación con la investigación, así como también bases teóricas y definición de términos

básicos. Este capítulo soporta toda información teórica de la investigación, que permitió a la autora a

desarrollar la propuesta.

Capítulo III, Marco Metodológico: Se describen el tipo y nivel de investigación, las fases metodológicas

de la investigación de acuerdo con los objetivos específicos, la muestra, las técnicas de recolección de los

datos, el procedimiento para demostrar su validez y confiabilidad.

Capítulo IV, Resultados: Se presentan los resultados que se obtienen en la ejecución de cada uno de los

objetivos específicos descritos, luego se establecen el diagnóstico de la situación actual de las actividades

de distribución de la empresa, análisis DOFA, POAM y PCI, y la propuesta los lineamientos de control

interno para el manejo adecuado de inventarios de mercancía de los clientes de la empresa en estudio.

Capítulo V, Conclusiones y Recomendaciones: Se detallan las conclusiones a la que llegó la investigación,

así como las recomendaciones sobre la aplicación de los lineamientos planteados.

Referencias: Bibliográficas de donde se obtuvo información que permiten sustentar la información

presentada para el desarrollo del presente trabajo de grado.

CAPITULO I

EL PROBLEMA

1.1 Planteamiento del Problema:

El mundo gira en torno a la economía, en la actualidad muchas de las empresas se han dedicado a

buscar rentabilidad económica a través de estrategias que les permitan brindar mejores servicios a sus

clientes de tal manera que puedan conservar la cartera de clientes que ya tienen o de aumentarla.

Estas estrategias las han venido desarrollando para darle valor agregado a la organización, además de

ser competitivos, asegurar su permanencia en el mercado. Algunas empresas se dedican a crear nuevos

productos o mejorar los existentes, y otras a incrementar sus servicios. Tal es el caso de la empresa

Paraiso Canario C.A. empresa de transporte de mercancía seca que distribuye a nivel nacional, a través de

camiones cavas 350, 400 y 750.

Esta empresa de transporte, para ampliar sus servicios ha considerado ofrecer a sus clientes la

administración de sus inventarios a través de un grupo de servicios entre los cuales está un operador

logístico que permita la recepción, distribución y control de la mercancía de varios de sus clientes desde

un mismo almacén, pudiendo así, centralizar la administración de los inventarios al mismo tiempo.

Por otro lado, también poder brindar el servicio de proporcionar a sus clientes un personal capacitado

para las mismas operaciones, pero desde sus propios almacenes, y por último, al cliente que quiera

mejorar sus actividades de distribución, se les pueda capacitar a su propio personal dándoles las

herramientas necesarias, de tal manera que puedan manejar sus inventarios en forma eficiente y eficaz.

Cada cliente tomará de acuerdo a sus necesidades, el servicio que le sea más conveniente y a medida de

sus necesidades y de su disponibilidad económica.

Ante un ambiente de globalización, alianzas, estrategias, libre comercio, valor agregado y reingeniería

de procesos, entre otros; donde la competencia es intensa entre todo tipo de organizaciones, del tamaño

que sean, se necesita implementar mecanismos eficientes de control, a fin de someter de manera

sistemática cada uno de los procesos que en ella se realicen, creando así las condiciones básicas, con

objetivos claros y precisos, necesarios para las diversas operaciones efectuadas en función del producto

final.

Según el enfoque de estrategias a través de la demanda y de la oferta del mercado; en

este contexto, se puede observar la variabilidad en los criterios del control de acuerdo al

manejo de inventarios, siendo estos un activo con gran significación para las empresas,

para Brito (1996), considera que “los inventarios son bienes de propiedad de la empresa

con el ánimo de venderlos en el mismo estado que fueron comprados o para ser

transformados en otros bienes para luego comercializarlos” con la finalidad de percibir

renta, es por ello de gran importancia.

Por otra parte, los inventarios contribuyen al equilibrio y fluidez del ciclo operativo

dando soporte para el alcance de las metas organizacionales, siempre que estos sean

adecuadamente manejados y controlados. Se puede asumir en tal sentido, que un

adecuado sistema de inventarios permite a la organización obtener un balance de los

recursos disponibles para continuar con la venta y distribución, que le sirva de soporte al

momento de realizar u ordenar los pedidos, mercancía (productos) necesaria para la

venta.

Teniendo en cuenta que no es conveniente crear un stock en la organización, ya que

establecer esta irregularidad podría generar un funcionamiento indebido y peligroso en

la misma, además de evitar que los inventarios sufran por obsolescencia, deterioro, entre

otros, así como pérdida de recursos financieros, de allí la importancia que tiene el

control interno de los inventarios.

En este orden de ideas, según lo expuesto por Gómez (1996) el concepto de control lo concibe como

“la gestión administrativa que permite conocer si se han cumplido o se están cumpliendo los programas

expuestos, los principios establecidos, las instrucciones y las órdenes impartidas” (p. 15). El control

evalúa durante un periodo determinado las actividades desarrolladas que previamente son planeadas y

organizadas con el fin de alcanzar los objetivos propuestos, también permiten conocer las fallas y errores,

los cuales traen como consecuencia la implementación de nuevas medidas del control con la finalidad de

corregirlos.

Por otro lado, Hyweihrich (1997), considera el control como una función administrativa que consiste

en “la medición y corrección del desempeño con el fin de asegurar que se cumplan los objetivos de la

empresa y los planes diseñados para alcanzarlo” (p. 578). De este modo, el control está enmarcado como

una estrategia que permite a la empresa adecuar sus stocks.

La veracidad y exactitud de la información financiera tiene su base en la eficiencia de los controles

internos aplicados, ya que estos proporcionan seguridad a la administración acerca de la confiabilidad de

los datos contables que se usan para la toma de decisiones. Aplicar un sistema de control interno eficiente

resulta una labor compleja, pues deben considerarse un conglomerado de procedimientos físicos y

contables involucrados en cada operación realizada para garantizar el resguardo de los activos de la

organización. El control interno de cada empresa debe brindar a la administración la seguridad de la

confiabilidad de la información financiera que sirve de base para la toma de decisiones

La mayoría de las empresas venezolanas se han dedicado a evaluar su rendimiento basándose en un

enfoque de importación en lugar de producción, lo que hacen las mayorías de empresas que contratan los

servicios de la empresa Paraiso Canario, C.A., dichas empresas presentan la problemática de retardos en

sus despachos, dejando al cierre de mes gran cantidad de pedidos en sus bandejas de ventas, haciendo que

las mismas no se concreten por la falta de efectividad en sus almacenes, viéndose también afectada la

empresa en estudio debido a que sus ingresos dependen de los despachos realizados.

Es por ello, que desea ofrecer los servicios antes mencionados, pero necesitará de los lineamientos

necesarios de control interno, para el manejo adecuado de los inventarios en cualquiera de sus nuevos

servicios ofrecidos, sabiendo la relevancia que tiene el adecuado manejo de los mismos. En el presente

trabajo se hará enfocado específicamente a la primera propuesta de servicio que es prestar los servicios de

recepción, almacenamiento, distribución y despacho desde un operador logístico.

Al comenzar a ofertar sus servicios, la empresa Paraiso Canario C.A., sin controles internos de

inventario adecuados, podría presentar mal manejo de los inventarios encontrándose con faltantes o

sobrantes, al momento de las tomas físicas, o que los productos se hayan distribuido mal un modelo por

otro, lo cual sería perjudicial para la empresa, debido a que ello le podría causar problemas con los

clientes, y considerando además, que la responsabilidad es del operador logístico, podría acarrear

consecuencias de pérdidas cuantiosas de dinero, así como la perdida de la confianza y credibilidad del

cliente, el cual no querría contar más con sus servicios y ganaría un desprestigio, por lo que otras empresas

tampoco aceptaría tal oferta.

Por otro lado, afectaría sus ingresos, por los desembolsos generados para reponer los faltantes, perdería

a los clientes, así como también sus ingresos disminuirían por tal concepto, personal con el cual trabaja no

se sentiría seguro, ya que sin liquidez no podría darles la seguridad laboral que requieren. El control

interno de inventarios es sumamente necesario para la adecuada administración de este activo, sobre todo

si se han de invertir fuertes sumas de dinero para poner en marcha un proyecto de un operador logístico de

esta magnitud, de tal manera que no se pierdan esfuerzos físicos ni económicos, y poder dar un excelente

servicio y una seguridad a su fuerza laboral.

1.1.1 Formulación del Problema:

Por lo antes expuesto, se genera la siguiente interrogante ¿Cuáles serían los lineamientos de Control

Interno, que permitan manejar adecuadamente los inventarios de mercancías de los clientes de la Empresa

Paraiso Canario C.A., con el fin de lograr la eficiencia en la recepción, custodia y despacho, a través de un

operador logístico?

1.2. Objetivos de la Investigación:

1.2.1 Objetivo General:

Proponer lineamientos de Control Interno que permitan manejar adecuadamente los

inventarios de los clientes de la Empresa Paraiso Canario C.A.

1.2.2 Objetivos Específicos:

- Diagnosticar la situación actual que presenta la empresa Paraiso Canario C.A., en

cuanto a los controles internos en el manejo de los inventarios de sus clientes.

- Identificar las debilidades, oportunidades, fortalezas y amenazas de la empresa Paraiso

Canario C.A, con respecto al control interno, en el área de inventarios la recepción,

custodia y despacho, a través de un operador logístico.

- Diseñar los lineamientos de control interno para el área de inventarios de la mercancía

de los clientes de la empresa Paraiso Canario C.A.

1.3 Justificación de la Investigación:

El cumplimiento de los objetivos de la organización, es la principal variable que se busca satisfacer,

para ello se analizó la gestión en el manejo de inventarios de la mercancía de los clientes de la empresa

Paraiso Canario, C.A. Por consiguiente, al identificar y evaluar dicha gestión, se pudo dar a conocer su

impacto dentro de las propuestas de servicio que ella oferta a sus clientes, para que mediante la misma,

diversas organizaciones puedan implementar un plan estratégico dentro de este sistema en el cual se

encuentren presentes los conocimientos contables.

Cabe destacar que son muy pocos los estudios que se han realizado en función, de controles de

inventarios de terceros, los que ven más allá de la toma de decisiones, el liderazgo, el talento humano y

otras variables por lo tanto, se eligió enfocar la idea en otras variables en las cuales no se ha profundizado

la relación que poseen entre sí.

Por otro lado, los lineamientos que se establecieron podrán ser implementados en cualquier otra

empresa que tenga similar dificultad, asimismo la presente investigación puede ser utilizada como

referencia bibliográfica para posteriores estudios. Finalmente, el presente estudio ha sido de gran ayuda

para las Instituciones Universitarias y para la investigadora, ya que aporta conocimientos académicos a fin

de optimizar su desempeño profesional en el ámbito académico y laboral.

CAPÍTULO II

MARCO TEÓRICO

2.1 Antecedentes de la Investigación:

Según Tamayo y Tamayo (2000), los antecedentes constituyen “Todo hecho anterior

a la formulación del problema que sirva para aclarar, juzgar e interpretar el problema

planteado, constituye los antecedentes del problema.(p.146), debido a que los mismos

contribuirán a aclarar un conjunto de factores, orientados a una revisión bibliográfica o

trabajos realizados con anterioridad y con referencia al tema planteado. Entre los

trabajos que servirán de apoyo documental y metodológico para el desarrollo de la

presente investigación, cabe señalar el realizado por Pérez (2012), se cita el informe de

pasantía titulado “Lineamientos que permitan cumplir en el área de inventarios, con

la ley de costos y precios justos en la empresa Impro Hogar c.a., en san diego,

Edo. Carabobo”, que presentó en la Universidad José Antonio Páez, para optar por el

Título de Licenciado de Contaduría Pública. El estudio tiene por objetivo general

establecer lineamientos que permitan cumplir en el área de inventarios, con la Ley de

Costos y Precios Justos en la empresa IMPRO HOGAR, C.A., donde hace gran

relevancia en la importancia del buen manejo de los inventarios que permitan la

reducción de costos.

Para lograr los objetivos se utilizó una investigación de campo tipo proyecto factible, no experimental.

La recolección de datos se realizó a través de una entrevista al Gerente General, de tipo estructurada, se le

efectuaron preguntas abiertas sobre el funcionamiento de las empresa, así como también del tema en

estudio de manera de obtener información necesaria para su aplicación, también se aplicó como

instrumento de recolección de datos una encuesta a cinco (5) empleados de la empresa en estudio con un

contenido de diez (10) preguntas cerradas dicotómicas, y además se usó la herramienta de observación

directa en los almacenes de la empresa en estudio.

Los resultados se analizaron y presentaron en una matriz DOFA, donde luego se elaboraron los

lineamientos que permitirían cumplir, en el área de inventarios, con la Ley de Costos y Precios Justos, en

la empresa en estudio, con el fin de reducir los costos y de manera tal que los precios de los productos

estén conformes o se acerquen a las disposiciones de esta normativa. La autora concluye en su presente

trabajo de investigación que se lograron con éxito los objetivos planteados al principio del estudio, debido

a que se pudo establecer los lineamientos que permitan cumplir en el área de inventarios, con la Ley de

Costos y Precios Justos en la empresa Impro Hogar, C.A., con la finalidad de reducir los costos de los

inventarios y mejorar la efectividad en el proceso de entrega de mercancía en las tiendas, además de

presentar en su informe que entre los resultados de mayor relevancia para el lineamiento de establecer

políticas para el manejo de inventarios de la empresa en estudio, evaluados por el instrumento de

recolección de información mencionado anteriormente, cabe destacar a los aspectos que son de gran

importancia que es el atender las actividades de almacén y distribución, ya que de ella depende que la

empresa en estudio logre sus objetivos de facturación, crecimiento o permanencia en el mercado. Este

informe se relaciona con la presente investigación ya que puede aportar información de cuáles

lineamientos permitirían cumplir con la ley arriba señalada, ya que la empresa en estudio al reducir los

costos podría prestar mejor servicio a sus clientes, y permitiría ser sostenible el servicio de un operador

logístico, al momento de establecer los lineamientos de control interno que se esperan desarrollar en la

presente investigación. Izquierdo (2011), se cita el trabajo de grado titulado “Plan estratégico para

optimizar el servicio de transporte, a los clientes de la empresa Paraiso Canario C.A., de

almacenamiento y distribución de mercancía, en Guacara, Edo. Carabobo”, en la Universidad José

Antonio Páez, Valencia para optar por el Título de Licenciado de Administración de Empresas. En el

presente trabajo de grado, se fundamentó en el objetivo general de evaluar la posibilidad de éxito para

ampliar los servicios de transporte, de los clientes de la empresa Paraíso Canario C.A., agregando el

almacén y despacho, que permita recibir la mercancía importada, por sus clientes, arreglarla en sus áreas

de almacenamiento y al mismo tiempo pueda dedicarse a la carga de mercancía, para efectuar su oportuna

distribución de manera eficiente y efectiva.En cuanto a la metodología, la investigación fue de tipo

factible con diseño de campo, la población estuvo conformada por diecinueve (19) personas involucrada

en el proceso de distribución, donde se utilizó como instrumentos de recolección de datos aplicado la

encuesta, la entrevista y la observación directa. Los resultados obtenidos y analizados permitieron

proporcionar la información requerida para establecer el plan estratégico para cubrir los objetivos

propuestos. La autora concluye en su investigación que se lograron con éxitos los objetivos planteados

debido a que se pudo establecer lineamientos para diseñar un plan estratégico que permita optimizar el

servicio de transporte, a los clientes de la empresa Paraiso Canario C.A. de almacenamiento y

distribución, con la finalidad de mejorar la efectividad en el proceso de entrega de mercancía en las tienda,

surgida por las estrategias obtenidas por el análisis de los datos recolectados. Pudiendo establecer planes

estratégicos para la propuesta de un operador logístico, prestar el servicio de personal capacitado para que

laboren en los almacenes de sus clientes y por último capacitar al personal de sus clientes para que puedan

tener los conocimientos y herramientas necesarias para el adecuado manejo de los inventarios y efectuar

eficientemente el proceso de logística de despacho; desarrollar las estrategias seleccionadas y exponer los

recursos humanos, técnicos, económicos y materiales, que requieren las estrategias para su ejecución. Este

trabajo de grado es fundamental para la presente investigación debido a que de ella surgió la estrategia de

brindar a los clientes el servicio de recepción, almacenamiento, custodia y distribución de mercancía de

los clientes de la empresa Paraiso Canario C.A., donde se propondría los lineamientos de control interno

de inventario necesarios para darle valor agregado a la propuesta presentada, en el actual trabajo de

investigación.

Por otra parte Lozano y Martínez (2008), “Diseño del Sistema de Control Interno en la unidad

administrativa y financiera para la compañía �acional de Sebos Ltda. (Conalsebos Ltda.)”,

presentado en la Universidad de La Salle, Facultad de Contaduría Pública de Bogotá, D.C., para optar al

título de contador público planteo el siguiente objetivo, diseñar el sistema de control interno de la unidad

administrativa y financiera que se aplican a nivel general a través del informe COSO, en la empresa

Conalsebos Ltda., como herramienta fundamental con el propósito que la empresa pueda ser eficiente en

las operaciones, en la protección de los bienes y en la administración en general. Se consideró aplicar el

informe COSO por ser un tema de actualidad a nivel mundial. El objetivo de COSO así como el recurso

que se puede obtener del cómo es: definición de un marco de referencia aplicable a cualquier organización

considerando que el control interno debe ser un proceso integrado con el negocio, así como la de

involucrar a toda la organización desde la alta dirección hasta el último empleado. Su investigación fue

descriptiva y de recolección, se tiene entonces que para la investigación fueron todos los procesos

administrativos y financieros de la empresa Conalsebos Ltda. Igualmente se realizó una entrevista, como

técnica orientada para establecer contacto con las personas fuente de la información que se consideraron

para obtener la información y por consiguiente se hizo la debida interpretación que arrojó los resultados

para el diseño de la herramienta de evaluación de la organización en estudio. Concluyendo su

investigación con un sistema de control interno en la unidad administrativa y financiera Nacional de Sebos

Ltda. (Conalsebos Ltda.), que le permita mejorar los procesos en esta área y poder dar garantía en cuanto a

la exactitud de la información y además lo que representa para esta área la existencia de controles.

El proyecto investigado guarda similitud, con la actual investigación, ya que ambas presentan un

enfoque sobre el control interno de inventarios involucrando al personal en general bajo parámetros

lineales permitiendo crear un ambiente seguro en la empresa. Díaz (2007), su trabajo de grado titulado

“Manual de Procedimientos administrativos contables para el registro de inventarios en la empresa

comercializadora MD 11 C.A.” para optar por el título de Licenciado en Contaduría Pública de la

Universidad José Antonio Páez. El estudio tuvo por objeto principal elaborar un manual de

procedimientos administrativos contables para optimizar su gestión contable. La investigación se enmarcó

bajo la modalidad de proyecto factible y se inicia desde la observación directa, entrevista y encuestas, así

mismo se apoya la investigación de campo y documentales. Se realizó un diagnóstico de la situación

actual en el almacén, las políticas y procedimientos establecidos por la gerencia.

Su autor , concluye que los beneficios de contar con procedimientos adecuados para el registro

contable de inventarios permite tener al momento preciso la información exacta y veras de la información

para así poder realizar tomas de decisiones oportunas, y poder concretar con los procesos de planificación

y control de las actividades para el logro de los objetivos de la organización, es por ello que elaboró un

manual de procedimientos administrativo y contable que permita que las personas involucradas en el

proceso puedan elaborar sus actividades de manera adecuada, y además poder hacerle seguimiento al

cumplimiento de sus funciones.

Se concluye, que la propuesta presentada guarda relación con el estudio; debido a que la misma se

enfoca en el correcto manejo de controles así como una referencia de cómo se debería llevar a cabo el

registro de los inventarios. Por su parte, Hernández y Torres (2007), de la Universidad de Carabobo para

optar al título de Licenciado de Contaduría Pública, realizaron un trabajo de investigación titulado

“Propuesta de Mejora en el sistema de control interno de inventario de la Empresa Ceprofot C.A.”,

para logar eficiencia en el control interno de existencias de materiales y productos fotográficos. La

presente investigación ha sido realizada con el fin de elaborar una propuesta de mejora en el sistema de

control interno de inventario, que contribuya con la productividad y rentabilidad de la misma; con la

finalidad de subsanar las debilidades existentes en el área del almacén, y contribuyendo con la eficiencia y

optimización del proceso de inventario y de todas las operaciones realizadas por el personal que labora en

la empresa.

Destacando la importancia que constituye para toda organización contar con un eficiente manejo de los

inventarios, la investigación estuvo enmarcada bajo la modalidad de proyecto tipo factible, debido a que la

misma aporta una posible solución ejecutable en la problemática planteada; fundamentada en una

investigación de campo de tipo descriptivo, apoyada en las bases teóricas y en las referencias

bibliográficas. La técnica utilizada de recolección de datos fue la observación directa. El objetivo principal

de esta propuesta es proporcionar una mejora en el sistema de control interno de inventario en el área de

almacén con la finalidad de obtener controles adecuados para manejar los inventarios así como las

actividades que se desarrollan dentro del área del almacén en dicha empresa. Los autores de la

investigación concluyen su informe que las bases que permitieron logar el objetivo general del estudio,

después de trabajar en función de los tres objetivos específicos, buscaron las herramientas teórico-

prácticas que pudieran ayudar a su desarrollo, donde en se propuso una descripción de las actividades con

respecto a las entradas y salidas de mercancía, exponiendo los riesgos inminentes al no realizar estas

tareas correctamente y los procedimientos de control que se deben aplicar para obtener un buen resultado,

asimismo esquematizó cuatro (04) estrategias donde se proponen cambios positivos al menor tiempo

posible, como lo es segregación de funciones al personal, reorganización del almacén, toma física de los

inventario y adiestramiento al personal. La investigación realizada permitirá a la presente investigación

utilizar la información sobre la creación de un sistema para mejorar el control de inventario y así darle

confiablidad y credibilidad al almacén de la empresa, donde podría permitir lograr establecer los

lineamientos necesarios de control interno de inventario, que le den valor agregado a la propuesta del

operador logístico, para la empresa Paraiso Canario C.A. Todas las investigaciones anteriormente citadas

han presentado problemas o fallas en los sistemas de control interno de inventario, lo cual permitirían

prever cuales podrían ser algunas debilidades que podría presentar la empresa en estudio, debido a que ella

aún no ha empezado a realizar las actividades de recepción, almacenamiento, custodia y distribución, por

lo que no hay políticas ni ningún tipo procedimiento previamente establecido. La empresa en estudio para

poder presentar su propuesta de un operador logístico, a sus clientes, necesita tener definidos los

lineamientos necesarios para garantizar un control interno de inventario de la mercancía, que sus clientes

le pondrán a su cargo para su adecuada administración.

2.2 Bases Teóricas:

La investigación se compondrá de una serie de variables que a continuación se plantean

documentalmente a fin de obtener una idea de los aspectos a considerar, tanto en la recolección de

información, como en la formulación de la propuesta, debido a que estas comprenden un conjunto de

conceptos y proposiciones que constituyen un punto de vista o enfoque determinado, dirigido a explicar el

fenómeno o problema planteado. Según Méndez (2007), el marco teórico de una investigación se define

en los siguientes términos:

Lo constituye la presentación de postulados, según autores e investigadores, que hacen referencia al problema investigado y que permiten una visión completa de las formulaciones teóricas sobre las cuales ha de fundamentarse el conocimiento científico, propuesto en las fases de la observación, descripción y explicación. (p. 203).

Según se observa, las bases teóricas constituyen las referencias conceptuales sobre las cuales ha de

fundamentarse la investigación en su fase documental. En ese sentido, se estarán abordando un conjunto

de principios y postulados teóricos y técnicos que sustentará el estudio que se adelanta.

Por otra parte, para Hurtado y Toro (2007), las bases teóricas, representan: “Un conjunto de ideas,

generalmente conocidas en una disciplina, que permiten organizar los datos de la realidad para lograr que

de ellas puedan desprenderse nuevos conocimientos”. (p. 83). Por lo tanto, a partir de tal conjunto de ideas

y principios, se irán generando nuevos conceptos e interpretaciones en relación con el tema que se está

estudiando. Con base en ello, puede afirmarse que según lo requiera la investigación y su tema de estudio,

el investigador ha de indagar los datos, la información y las visiones provenientes de expertos en el área

que se está abordando. Seguidamente, se presentan las bases teóricas del estudio.

La empresa Paraiso Canario C.A., es una empresa de transporte que brinda sus servicios a varias

empresas Distribuidoras de mercancía (productos terminados) importados a nivel nacional, la cual tiene

como plan estratégico para ampliar sus servicios a sus clientes ofrecer un operador logístico, donde pueda

centrar las actividades de recepción, custodia y distribución de sus inventarios.

2.2.1 Operadores Logísticos:

Los operadores logísticos de acuerdo a Carranza, Sabrià, Tarso y Maltz (2005) “son aquellas empresas

que venden sus servicios a terceros necesitados de transporte, almacenaje, distribución u otras actividades

logísticas”. El concepto de operador logístico, como figura capaz de presentar otros servicios

complementarios, además de la ejecución física del transporte, ha ido apareciendo paulatinamente ante la

presión de la demanda, a partir de los operadores clásicos de transporte que han ido ampliando sus

funciones, sus servicios y sus ámbitos de actuación. El transportista, de esta manera, en un agente de

servicio cuya misión básica es dar la máxima calidad al ponerse a disposición de los productos de su

cliente. La importancia de los operadores logísticos y de transporte se ha ido incrementando notablemente.

Ello se ha debido a dos motivos principales:

- Necesidad de ampliar los mercados de los productores puede ser satisfecha

minimizando inversiones, a partir de utilizar los servicios de profesionales.

- Los operadores proporcionan la capacidad de flexibilizar y singularizar los

productos a un coste competitivo, no alcanzable con medios propios.

2.2.2 Servicio:

Según Chase, Aquilano y Jacobs (2000) la prestación de servicios es un proceso intangible, es algo que

“si se le cae sobre el pie no le dolerá”…en los servicios la ubicación de las instalaciones y la participación

directa del cliente en la creación del resultado son muchas veces factores esenciales.

2.2.2.1 Estrategia de servicio:

La estrategia de servicio comienza por seleccionar el enfoque operacional -las prioridades de

desempeño- mediante el cual piensa competir la empresa. Entre estas prioridades se encuentran:

- Tratamiento del cliente en términos amistosos y asistenciales.

- Velocidad y conveniencia de la entrega del servicio.

- Precio del servicio.

- Variedad de servicios.

- Calidad de los bienes tangibles esenciales para el servicio o que acompañen este.

- Habilidades únicas que constituyen la oferta de servicio.

2.2.3 La Logística:

Para el profesor Ballou (1999), “la logística empresarial es todo movimiento y almacenamiento que

facilite el flujo de productos desde el punto de compra de los materiales hasta el punto de consumo”.

Logística, para Gómez (2007):

Es la acción del colectivo laboral dirigida a garantizar las actividades de diseño y dirección de los flujos de material, informativo y financiero, desde sus fuentes de origen hasta sus destinos finales, que deben ejecutarse de forma racional y coordinada con el objetivo de proveer al cliente los productos y servicios en la cantidad, calidad, plazos y lugar demandados con elevada competitividad y garantizando la preservación del medio ambiente. Es una disciplina encargada de gestionar flujos de materia, energía e información, a un sistema que debe proveer los recursos necesarios para prestar el servicio o llevar el producto: en la cantidad requerida, con la calidad exigida, en el tiempo exigido, a un bajo costo y en beneficio de la comunidad social.

2.2.3.1 Objetivo de la logística:

Según Carranza, Sabrià, Tarso y Maltz et al (2005) “la misión fundamental de la logística empresarial

es colocar los productos adecuados (bienes y servicios) en el lugar adecuado, en el momento preciso y en

las condiciones deseadas, contribuyendo lo máximo posible a la rentabilidad de la firma”. La logística

tiene como objetivo la satisfacción de la demanda en las mejores condiciones de servicio, costo y calidad.

Se encarga de la gestión de los medios necesarios para alcanzar este objetivo (superficies, medios de

transportes, informática, entre otros) y moviliza tanto los recursos humanos como los financieros que sean

adecuados. Garantizar la calidad de servicio, es decir la conformidad con los requisitos de los clientes, da

una ventaja competitiva a la empresa. Hacerlo a coste menor permite mejorar el margen de beneficio de la

empresa. Conseguirlo garantizando la seguridad permite a la empresa evitar sanciones, pero también

comunicar en temas actuales como el respeto del medio ambiente, los productos éticos. Estos tres

parámetros permiten explicar el carácter estratégico de la función logística en muchas empresas (la presión

del entorno crea la función). Los dominios de responsabilidad de los logísticos son variados: operacionales

(ejecución), tácticos (organización de la empresa) y estratégicos (planes estratégicos, prospectiva).

2.2.3.2 Funciones del área de logística:

La función logística se encarga de la gestión de los flujos físicos (materias primas, productos acabados)

y se interesa a su entorno. El entorno corresponde en este caso a:

- Recursos (humanos, consumibles, electricidad).

- Bienes necesarios a la realización de la prestación (almacenes propios, herramientas, camiones

propios, sistemas informáticos).

- Servicios (transportes o almacén subcontratados).

La función logística gestiona directamente los flujos físicos e indirectamente los flujos financieros y de

información asociados. Los flujos físicos son generalmente divididos entre los “de compra” (entre un

proveedor y su cliente), “de distribución” (entre un proveedor y el cliente final), “de devolución” (logística

inversa).

2.2.3.3 Logística de distribución:

La logística de distribución incluye la gestión de los flujos físicos hoy conocida como DFI

(Distribución física Internacional), de información y administrativos siguientes:

- La previsión de la actividad de los centros logísticos.

- El almacenamiento.

- El traslado de mercancías de un lugar a otro del almacén con los recursos y equipos

necesarios.

- La preparación de los pedidos o la ejecución de crossdocking (tránsito).

- Algunas veces, la realización de pequeñas actividades de transformación del producto

(kitting, etiquetado).

- El transporte de distribución hasta el cliente.

2.2.3.4 Actores de la logística:

La especialización de la logística se traduce por el crecimiento de la parte subcontratada. Así, las

empresas industriales y comerciales se concentran en sus oficios (corebusiness). Se puede clasificar los

operadores logísticos pero también las empresas clientes en función del grado de externalización de sus

logísticas:

- Los 1PL (FirstPartyLogistics): sub-contratado del transporte.

- Los 2PL (SecondPartyLogistics): externalización del transporte y del almacenamiento

- Los 3PL (ThirdPartyLogistics): externalización de la resolución de problemáticas más

globales: puesta en marcha de herramientas, puesta a disposición de conocimientos y

sistemas para conseguir el objetivo.

- Los 4PL (FourthPartyLogistics): externalización más amplia, el operador se

responsabiliza de la optimización de una cadena global incluyendo su cliente, sus

clientes y los proveedores de su cliente.

2.2.3.5 Sistemas de transporte como parte de la logística de negocios:

Según Carranza et al (2005) “los clientes demandan algo más que precios y calidad cuando se llega a

los servicios de transporte”. En la mayor parte de los mercados, estos servicios, son la última frontera

para diferenciar una cadena de producción de otra, que en gran medida, la competitividad de algunas

compañías depende de la rapidez con que se pueda entregar sus productos, materias primas y partes al

consumo, y de la capacidad que tiene para abastecer líneas de producción o centros de distribución.

Además de ello, el transporte debe apreciarse como una herramienta fundamental para mejorar la

competitividad. Dentro de las características más importantes se tienen según estos últimos autores

citados: “Disponibilidad de localización, ruteo consolidado, control de sistemas y accesibilidad, capacidad

de almacenamiento (del vehículo de ser llenado óptimamente), disponibilidad de riesgo”.

2.2.3.6 Objetivos Operacionales que agregan valor agregado mediante el transporte:

Según Carranza et al (2005) son los siguientes los objetivos operacionales que agregan valor agregado

mediante el transporte:

- Congruencia: Los servicios de transporte deben ofrecerse sin demasiada variabilidad, así como estar

previamente planeados y estandarizados para proveer procesamiento computarizado, recolección, agenda

de entrega, obligaciones del producto y tasas de cargas adaptadas al cliente, todo ello sin cambios diarios.

Los productos también tienen que entregarse a tiempo y llegar a su destino en las mismas condiciones que

tenían en el sitio de origen.

- Entrega rápida: Las compañías de transporte, si quieren desempeñar la importante función de

operadores logísticos, deben proveer tiempo-en-tránsito corto el cual es directamente proporcional a la

habilidad de los transportistas para proveer tiempo de recolección, agenda de ruteo, localización de la

carga, rapidez de manipulación en la instalaciones del cliente, rapidez de retroalimentación cuando surgen

problemas de entrega y rapidez en la entrega.

- Relación con el cliente: Deben basar sus relaciones con el cliente en estrategias especiales. El contacto

de transportistas con el cliente debe llevarse a cabo con atención y cordialidad en todo momento, es

agregar valor mediante la relación con el cliente.

- Flexibilidad: Las compañías de transporte deben ser capaces de proveer servicios adaptados al cliente, es

decir, adecuados a su nivel y a las características de sus percepciones. Proveer ese servicio adaptado al

cliente en el transporte, que no es otra cosa que agregarle valor, incluye: flota adaptada, recolección fuera

de agenda, horas de entrega especialmente diseñadas y empaque de transporte adaptado.

- Confianza: Las compañías de transporte deben estimular y mantener la confianza del cliente para poder

establecer alianzas estratégicas y, en consecuencia, conservarlos en el largo plazo. En los países

desarrollados, otro factor riesgo que genera confianza en los clientes se relaciona con los productos con

altas tasas de robos. La confianza en las compañías de transporte está constituida sobre la provisión de

servicios que representan menos riesgos de pérdidas financieras durante las operaciones de transporte.

- Acceso: Sobre todo en áreas metropolitanas, es fundamental que las compañías de transporte cuenten con

una red de control, de modo que los puntos de transbordo estén distribuidos y, al mismo tiempo, cercanos

a clientes y consumidores. Cuanto más elaborada y perfeccionada sea la red controlad por la empresa de

transporte, habrá mayor cantidad de accesos de provisión a los centros de distribución y consumo, lo que

genera un mayor nivel de accesibilidad a los productos.

- Costo-Precio: Los servicios de transporte dependen en gran media de ciertos factores para lograr

competitividad en costo y precio. Por lo tanto, éstas deben prestarles atención para que no afecten

negativamente las estructuras de costo y precio”.

También complementa Carranza (2005) que “el transporte es fundamental para reunir los elementos de

la administración de la cadena de valor”. A pesar de que el transporte durante mucho tiempo se ha

considerado como una actividad operacional, de hecho, un buen servicio de transporte consolida el plan de

administración de la cadena de suministro. Por lo general, cuando debe tomarse la decisión de

subcontratar el transporte, las compañías aún no han aplicado la administración de la cadena de valor. Lo

que corresponde es revisar la calidad del proveedor del transporte y evaluar la conveniencia de

mantenerlo. Para ser evaluado como buen proveedor de transporte, las empresas deberían ser capaces de

posicionarse ellas mismas para marcar la diferencia. Cuando están preparadas para enfrentar los desafíos

de socios estratégicos en la administración de la cadena de valor, es más probable que se alcance la

competitividad asumiéndolo como proveedores logísticos.

2.2.4 El Control :

La administración como un conjunto de actividades de mantenimiento y adaptación, busca regular y

ajustar el sistema para obtener mayor rendimiento. García (2004), señala que administrar, “Es dirigir los

recursos físicos, materiales y humanos, con una orientación definida, hacia las metas y objetivos de la

negociación” (p.20)

A través del tiempo la administración ha evolucionado en su función principal, y que actualmente no

solo representa una serie de pasos básicos o procesos de la administración moderna, sino que también con

el desarrollo de nuevos modelos que han ingresado al círculo de la mejora continua, para garantizar la

permanencia de la organización en el ámbito que lo rodea. La administración moderna toma los siguientes

pasos: planeación, organización, dirección, control y evaluación.

El proceso de control es uno de los de más difícil ejecución, por los problemas que plantea en lo que al

cuerpo social se refiere. Son el control y la valoración los que determinan si se están haciendo los planes y

objetivos de la empresa tal como se ordenaron y si se está cumpliendo con lo previsto; como es natural

esos resultados pondrán en evidencia lo que acontece pudiendo crear resistencias, temores y malestar

dentro del personal. Se hace necesario entonces, crear y logar un ambiente de cooperación. Algunos

autores señalan que la sola palabra ya basta para despertar inquietud e inestabilidad emocional y

sicológica dentro del personal. El control constituye la cuarta y última etapa del proceso administrativo,

después de la planeación, la organización y la dirección. Al respecto Ob. Cit (2004), dice que el “control

es cotejar las metas deseadas en la planeación, organización, aplicación y dirección con los resultados

obtenidos”. (p.21). Mediante el control el administrador completa su trabajo. En realidad el control

acompaña todas las etapas del proceso administrativo. Sea cual sea la aplicación del control que se quiere

implementar para la mejora organizativa, existe la posibilidad del surgimiento de situaciones inesperadas.

Para esto es necesario aplicar un control preventivo, siendo estos los que se encargan de ejecutar los

controles antes del inicio de un proceso o gestión administrativa. Adicionalmente, se cuentan con

controles de detección los cuales se ejecutan durante o después de un proceso, la eficacia de este tipo de

control dependerá principalmente, del intervalo de tiempo transcurridos entre la ejecución del proceso y la

ejecución del control. Según Chiavenato (2000), el “control es un proceso cíclico y repetitivo. A medida

que él se respete, aumenta la tendencia a que las cosas controladas se perfeccionen y se reduzcan sus

desvíos con relación a los estándares esperados”(p.116)

2.2.5 Control Administrativo

La base para un adecuado manejo de los inventarios, está plasmada en la administración y control,

como lo plantea Ob. Cit. (2000) “en todos los momentos de nuestras vidas estamos sujetos a alguna forma

de control. Ya sea en la familia, la escuela, en el trabajo o en cualquier tipo de fila, siempre alguien

verifica el comportamiento; lo evalúa, fiscaliza o monitorea” (p.117)

De allí, difícilmente se escapa la apreciación y evaluación ajena. Hasta en las empresas existe una

inmensidad de tipos de control para acompañar una cantidad de diferentes actividades, sean o no humanas.

2.2.6 Control Interno

Siendo los inventarios de gran importancia para la empresa a estudiar en el presente proyecto

investigativo es de gran necesidad llevar un control interno de los mismos ayudando a los ejecutivos o

gerentes a tener un mayor control de la empresa, por cuanto este puede satisfacerse de una manera más

exacta y rápida de que los procedimientos y normas se estén acatando, garantizando la efectividad en la

consecución de metas. Con la presente idea nos podemos referir al control interno como la aplicación de

una serie de normas, políticas y procedimientos, que aplicará la empresa u organización para lograr

asegurar con eficiencia y eficacia, sus actividades contables, administrativas y operativas, en las de las

entidades.

Según el informe COSO (2005): Es un proceso, que constituye un medio para un fin; ejecutado por el consejo de directores, la administración y otro personal de una entidad, no son solamente manuales de políticas y formas, sino personas en cada nivel de una organización; diseñado para proporcionar seguridad razonable, pero no absoluta con miras a la consecución de los objetivos. (p.2)

Según la definición formulada por la Federación de Contadores Públicos de Venezuela en su

Publicación Técnica No. 02(1996), objeto de estudio para el contador. Tal definición dice:

El control interno comprende el plan de organización y todos los métodos coordinados y medidas adoptadas dentro de una empresa para salvaguardar sus activos, controlar la exactitud y la confiabilidad de los datos contables, promover la eficiencia operativa y alentar la adhesión a las políticas empresariales prescritas. (p.69)

Igualmente, Fernández (2001) expresa que “el control interno trata de la buena organización

preventiva y la Auditoria Interna, comprueba si se han realizado correctamente todas las actividades y

operaciones de la empresa ateniéndose a las normas de todo orden establecido”. (p.97). El control Interno

es un proceso y por lo tanto el mismo puede ser evaluado en cualquier punto de su desarrollo. Además, el

mismo debe estar integrado a los procesos operativos del negocio y no ser un “agregado” a los mismos.

Dentro de este orden de ideas, Catacora (2000), expresa que el control interno: “Es la base sobre el cual

descansa la confiabilidad de un sistema contable, el grado de fortaleza determina si existe una seguridad

razonable de las operaciones reflejadas en los estados financieros. Una debilidad importante del control

interno, o un sistema de control interno poco confiable, representa un aspecto negativo dentro del sistema

contable” (p.238). Una empresa o un departamento que no aplique controles internos adecuados, puede

correr riesgos en la toma de decisiones para el desempeño de su gestión, por lo que se debe asumir una

serie de consecuencias que perjudican los resultados de sus actividades. Una vez establecido y dejado

claro el significado de control interno es bueno verlo también desde el punto de vista financiero donde

Holmes, (2000), lo define como: “Una función de la gerencia que tiene por objeto salvaguardar, y

preservar los bienes de la empresa evitar desembolsos indebidos de fondos y ofrecer la seguridad de que

no se contraerán obligaciones sin autorización”. (p.3)

Tomando en cuenta los distintos conceptos de control interno pueden dividirse en dos grandes grupos:

Administrativos y Contables. En cuanto al administrativo, es el plan de organización, y todos los métodos

que facilitan la planeación y control de la empresa (planes y presupuestos). Con relación al contable, se

puede decir que comprende de métodos y procedimientos relacionados con la autorización de transacción,

tal es el caso de los registros financieros y contables.

Dentro de estas perspectivas Catacora, (2000) señala que “un sistema de control interno se establece

bajo la premisa de concepto de costo/beneficio. El postulado principal al establecer el control diseña

pautas de control cuyo beneficio supera el costo para implementar los mismos. (p.238). Es notorio

manifestar, que el control interno tiene como misión ayudar en la consecución de los objetivos generales

trazados por la empresa, y esto a su vez a las metas específicas planteadas que sin duda alguna mejorará la

conducción de la organización, con el fin de optimizar la gestión administrativa. Es importante señalar

sobre este punto, que para que un control interno rinda su cometido, debe ser oportuno, claro, sencillo,

ágil, flexible, adaptable, eficaz, objetivo y realista. Todo esto tomando en cuenta que la clasificación del

mismo puede ser preventivo o de detección para que sea originario. El control interno contable representa

el soporte bajo el cual descansa la confiablidad de un sistema contable. Un sistema de control interno es

importante por cuanto no se limita únicamente a la confiablidad en la manifestación de las cifras que son

reflejadas en los estados financieros, sino también evalúa el nivel de eficiencia operacional en los procesos

contables y administrativos.

El control interno en una entidad está orientado a prevenir o detectar errores e irregularidades, las

diferencias entre estos dos es la intencionalidad del hecho; el término error se refiere a omisiones no

intencionales y el término irregular se refiere a errores intencionales. Lo cierto es que los controles

internos deben brindar una confianza razonable de que los estados financieros han sido elaborados bajo un

es que de controles que disminuyan la probabilidad de tener errores sustanciales en los mismos. Con

respecto a las irregularidades, el Sistema de Control Interno debe estar preparado para descubrir o evitar

cualquier irregularidad que se relacione con falsificaciones, fraude o colusión y aunque, posiblemente, los

montos no sean significativos o relevantes con respecto a los estados financieros, es importante que estos

sean descubiertos oportunamente, debido a que tienen implicaciones sobre la correcta conducción del

negocio.

Las deficiencias o debilidades del sistema de control interno detectadas a través de los diferentes

procedimientos de supervisión deben ser comunicadas a efectos de que se adopten las medidas de ajuste

correspondientes. Según el impacto de las deficiencias, los destinatarios de la información pueden ser

tanto las personas responsables de la función o actividad implicada como las autoridades superiores. La

autoridad superior del organismo debe procurar suscitar, difundir, internalizar y vigilar la observancia de

valores éticos aceptados, que constituyan un sólido fundamente moral para su conducción y operación.

Tales valores deben enmarcar la conducta de funcionario y empleados, orientando su integridad y

compromiso personal. Por lo tanto, la importancia que está adquiriendo el control interno en los últimos

tiempos, a causa de numerosos problemas producidos por su ineficiencia, ha hecho necesario que los

miembros del Consejo de Administración asumieran de forma efectiva, unas responsabilidades que hasta

ahora se habían dejado en manos de las propias organizaciones de las empresas. Por eso es necesario que

la administración tenga claro en que consiste el control interno para que pueda actuar al momento de su

implantación.

Es responsabilidad de la gerencia mantener una estructura de control interno adecuada, de manera que

puedan darse cumplimiento de los objetivos generales y específicos. Como propósito general de control

interno, se presentan las siguientes categorías:

- Operaciones relacionadas con el uso efectivo y eficiente de los recursos de la

entidad (custodia de activos).

- Captura y proceso de información financiera en forma completa y exacta,

relacionada con la preparación de los estados financieros.

- Cumplimiento de leyes, regulaciones aplicables y políticas de la compañía.

Los dos primeros objetivos generales dan origen a los siguientes objetivos

específicos; según la clasificación de Catacora (2000):

Integridad: objetivo que tiene el propósito fundamental de registrar las transacciones en

el período al cual correspondan.

Existencia: permiten asegurar que sólo se registren operaciones que afecten la entidad,

es decir, minimiza el riesgo de que los registros contables contengan información que no

corresponde a transacciones reales de la entidad. Los siguientes controles aseguran el

cumplimiento del objetivo de existencia:

Todo riesgo contable debe estar soportado por un documento original.

Los inventarios se deben recibir únicamente previa la verificación de su pedido, a

través de la revisión de la orden de compra interna.

Toda cobranza debe estar soportada por el correspondiente recibo de cobro y la