un estudio para OXFAM · evaluaciones de los proyectos aceptados en los Planes de ... y en las...

53

Biocombustibles y opciones energéticas: el caso de Chile un estudio para OXFAM Miguel Márquez Consultor [email protected] con apoyo de Bárbara González, Economista Santiago, agosto-septiembre 2007

Transcript of un estudio para OXFAM · evaluaciones de los proyectos aceptados en los Planes de ... y en las...

Biocombustibles y opciones energéticas:

el caso de Chile

un estudio para

OXFAM

Miguel Márquez Consultor

[email protected] apoyo de

Bárbara González, Economista

Santiago, agosto-septiembre 2007

- 1 –

Indice

“We believe that the prefix bio, which comes from the

Greek word for “life”, is entirely inappropriate for such anti-life

devastation”. Seedling. Agrofuels Special

Issue, July 2007.

INTRODUCCIÓN .................................................................................................................................. 2

1. CRISIS Y OPCIONES ENERGÉTICAS PARA CHILE: ANTECEDENTES Y CONTEXTO. ........................................................................................................................................... 5

1.1 UN PAR DE OPCIONES SUSTENTABLES: EL USO EFICIENTE DE LA ENERGÍA Y LAS FUENTES RENOVABLES DE ENERGÍA..............................................................................................................................6 1.2 MERCADOS ENERGÉTICOS Y MARCO INSTITUCIONAL............................................................11 1.3 PERFIL DE CONSUMO ENERGÉTICO............................................................................................12

2. EL ESTADO DEL ARTE DE LOS BIOCOMBUSTIBLES EN CHILE....................... 15

2.1 DEFINICIONES Y CONCEPTOS.......................................................................................................15 2.2 VENTAJAS E IMPACTOS ...............................................................................................................17 2.3 OBSTÁCULOS Y PROBLEMAS ASOCIADOS A LA PRODUCCIÓN DE BIOCOMBUSTIBLES ....19 2.4 PRODUCCIÓN DE BIOCOMBUSTIBLES EN CHILE ......................................................................22 2.5 LAS EMPRESAS Y EL NEGOCIO DE LOS BIOCOMBUSTIBLES...................................................26

3. COSTOS Y PRECIOS EN EL MUNDO Y ESTIMADOS EN CHILE. ...................... 28

3.1 COSTOS Y PRECIOS EN CHILE .....................................................................................................29 3.2. ASPECTOS REGULATORIOS Y SUBSIDIOS..................................................................................32

4. IMPACTOS EN PEQUEÑOS PRODUCTORES Y EN EL MEDIO AMBIENTE .. 36

4.1 PEQUEÑOS PRODUCTORES Y BIOCOMBUSTIBLES ..................................................................36 4.2 LOS BIOCOMBUSTIBLES, LA SUSTENTABILIDAD Y EL MEDIO AMBIENTE.............................38

5. CONCLUSIONES ................................................................................................................ 42

ANEXOS .............................................................................................................................................. 43

GLOSARIO, ABREVIACIONES Y DEFINICIONES................................................................... 50

BIBLIOGRAFÍA................................................................................................................................... 52

- 2 –

Introducción

Acorde a parámetros internacionales Chile es un país en extremo dependiente y altamente vulnerable en materia energética. Paradojalmente, su demanda crece aún más que su producto y las estimaciones de fuentes serias, parecieran reafirmar tal comportamiento. El sostenido crecimiento de la demanda o del consumo energético, se sitúa en un contexto de repetidas y sucesivas crisis, de ausencia de política energética, de persistencia en propuestas centradas en un crecimiento sostenido de la oferta, de un inadecuado funcionamiento de sus mercados energéticos, y last bust not least, de la persistencia de patrones de consumo energéticos voraces, difícilmente sostenibles en el tiempo. Tal diagnóstico da cuenta de una situación compleja para el desarrollo energético nacional y exige, en opinión del autor de este estudio, asumir los desafíos implícitos que derivan del breve diagnóstico esbozado, en especial aquellos relacionados con el comportamiento de los mercados, los patrones de consumo energético y el mejoramiento en el uso de la energía. Es probable que la profundidad de la crisis energética actual (invierno del 2007), de la cual los cortes e interrupciones con severas disminuciones en el suministro de gas proveniente de Argentina sean su expresión más cruda, jamás sea cabalmente “contabilizada” y por ende, plenamente asumida en toda su profundidad y extensión. La no contabilidad (plena) de los costos en los cuales se ha incurrido por la crisis, no quiere decir que tales costos no existan. Éstos se expresan en: la pérdida de competitividad por parte del sector productivo nacional y en especial de la Pyme al ver éstas aumentados significativamente sus costos energéticos1; en el impacto en el consumo energético -en cantidad y calidad- de los sectores modestos del país, tanto por la vía precios2 como por el aumento de sus carencias energéticas y finalmente, por el aumento en los impactos ambientales, reflejado en la calidad del aire y en sostenida presión que se ejerce sobre la masa boscosa (nativa), por mencionar un par de ejemplos. La crisis actual tiene precedentes. Y frecuentes en la historia reciente de Chile. Es así como a lo largo de las dos últimas décadas es posible destacar varias situaciones críticas. Es el caso de los años 1998 y 2004. En ambas situaciones, como ahora, la discusión y el foco estuvo centrado en los problemas de oferta y peor aún, en la –supuesta- falta de incentivos para estimular la inversión especialmente en el sector eléctrico. A tales diagnósticos -como ahora- la búsqueda de soluciones ha estado focalizada en cómo generar dicha mayor oferta. La tendencia ha sido y continúa siendo la de otorgar cada vez mayores garantías a la inversión –léase a la compañías- para que realicen tales inversiones oportunamente. Esa persistente búsqueda de mayor oferta, es consecuencia de una percepción que aún prima en ciertos sectores3 para quienes: “… el modelo de mercado que determina la generación eléctrica ha funcionado extraordinariamente bien (sic!), que la actual crisis (del 2004) está lejos de

1 “Firmas de Concepción paralizan sus faenas por fuerte alza de la energía”. Entre otras:

Papelera Concepción, Eka Chile y Oxy Chemicals. El Mercurio, 24 de mayo 2007. 2 A mayo del 2008 se estima que el aumento en las tarifas eléctricas para los clientes de

la zona central, habrán subido 50% en sólo trece meses. El Mercurio, 3 de octubre, 2007.

3 Mesa Redonda convocada por la División de Ingeniería Industrial de la Universidad de Chile: Raúl O’Ryan, convocante, Alejandro Jadresic, ex Ministro de Energía, Sebastián Bernstein, ex Secretario Ejecutivo de la CNE durante el Gobierno Militar y Hugo Rudnick, consultor de empresas y académico de la Universidad Católica.. N° 30, junio del 2004. Tales opiniones no son las únicas. Afirmaciones algo similares se pueden encontrar a propósito de la crisis a mediados del 98 y del 2000 en diversos medios locales.

- 3 –

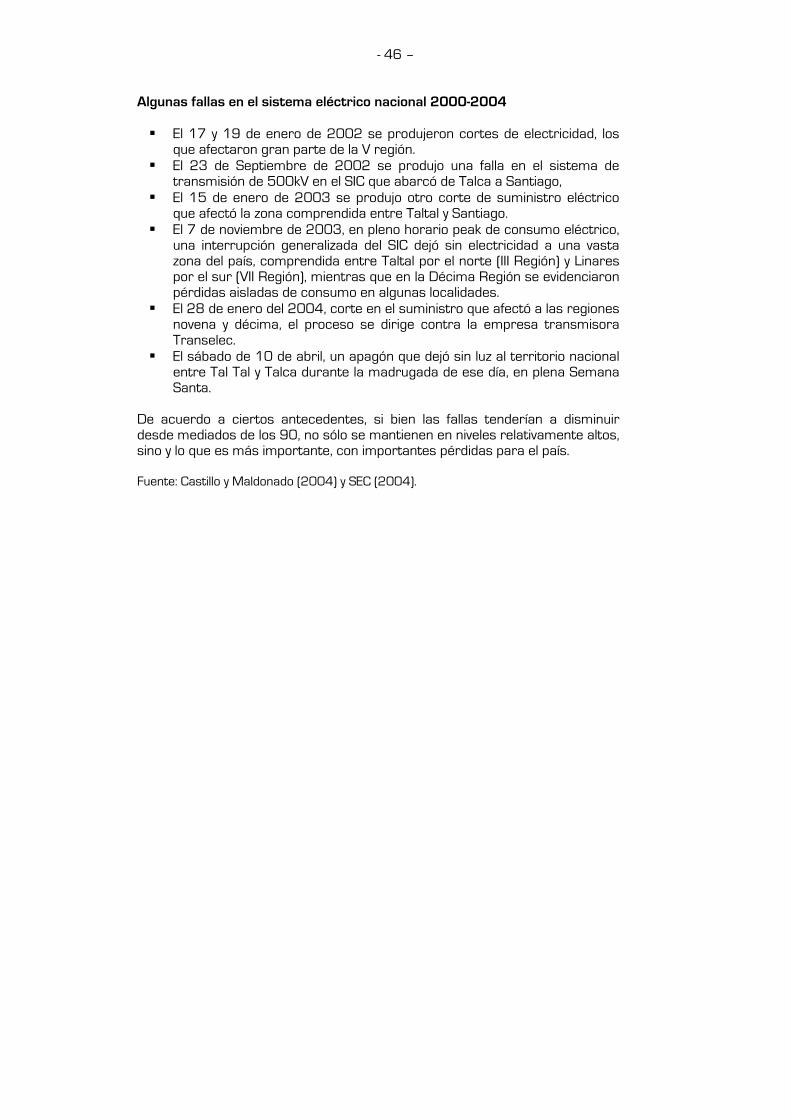

plantear una redefinición en materia energética y, lo más importante, que hay que dejar actuar al mercado, ya que, de lo contrario, se destruye el modelo”. A la luz de lo acontecido en los últimos años (véase en Anexo breve listado de fallas del sistema eléctrico) y especialmente en el reciente invierno del 2007, es evidente que no sólo se enfrentó una nueva situación de crisis, sino que el mercado no ha funcionado como se pretende. Más allá de un análisis más riguroso respecto del funcionamiento de los mercados energéticos en el país, es un hecho que centrarse en la oferta no es la solución y lo que es peor, se sigue abultando la cuenta de los impactos “no contabilizados” en el país. Es probable que las incorrectas decisiones en el campo de la energía haya significado miles de millones de pesos o dólares “olvidados“ o soslayados por las evaluaciones de los proyectos aceptados en los Planes de Obras (plan indicativo que da cuenta de demandas eléctricas estimadas y opciones para enfrentarla) y en las decisiones estratégicas de la Nación en relación a las opciones de largo plazo del país. Es en este contexto de crisis en el que aparece la opción de los biocombustibles, como una más entre aquellas sugeridas por ciertos actores para enfrentar las dificultades y desafíos de largo y mediano plazos.

Su más completa ausencia de la propuesta programática durante la campaña política presidencial,4 hace que el interés consagrado a los biocombustibles por el actual Gobierno y en especial por el Ministerio de Agricultura pueda parecer inusitada. Más aún, porque lo natural para esa Secretaría de Estado, habría sido el estudio y fomento de opciones relacionadas con la biomasa o leña, opción para la cual Chile dispone no sólo de una vasta experiencia y masa crítica, sino además, constituye una potencialidad de enormes y positivas proyecciones de ser abordada de manera correcta. Es probable que en esta sorpresiva decisión de apoyo a los biocombustibles haya incidido, por un lado, el debate internacional y la difusión de ciertos aparentemente positivos resultados obtenidos en países como Estados Unidos y Brasil, pese a las diferencias que de toda índole –territorio, escalas, geografías, tecnológicas, e institucionales- Chile posee con tales países, sino además, el interés –también aparente- de desarrollar esta opción por parte de empresas como ENAP y IANSA5. La mayor parte de la información utilizada para la realización de este estudio es de dominio público; ésta incluye información proveniente de instituciones oficiales, empresas y material periodístico. Se obtuvieron además, ciertos estudios técnicos internos y se incluyeron estudios elaborados por el autor. Toda la información utilizada, corresponde a un trabajo de seguimiento y pesquisa de la

4 Programa de Gobierno Michelle Bachelet. Estoy Contigo. 2006 – 2010. 5 La Empresa Nacional del Petróleo, ENAP y empresas IANSA S.A. firmaron un Memorandum de Acuerdo para dar inicio al desarrollo de estudios de factibilidad para realizar un proyecto destinado a producir biocombustibles.La ceremonia contó con la asistencia del Gerente General de ENAP, Enrique Dávila Alveal, del Presidente del Directorio de empresas IANSA S.A., Oscar Guillermo Garretón, del Gerente General de empresas IANSA S.A., Felipe Lyon Ramirez, del Gerente de Enap Refinerías S.A., Carlos Cabeza Faúndez. 3 de marzo del 2006, www.enap.cl; http://www.enap.cl/opensite_det_20060303184403.asp.

- 4 –

información disponible y aparece debidamente citada con sus autores cuando ello corresponde, siendo además incluida en el listado bibliográfico. En el capítulo 1, se da cuenta de la situación de contexto que explica no sólo la crisis energética del invierno del 2007 sino también se señalan las dificultades y desafíos que desde el punto de vista energético enfrentan las opciones energéticas tecnológicamente sustentables energéticas como las fuentes renovables de energía (FRE) o el uso eficiente de la energía. Se mencionan además otros aspectos esenciales para entender el tipo de mercado en el cual se insertaría esta opción, su marco institucional y el perfil energético de la demanda que pareciera justificar esfuerzos por producir combustibles localmente.

En el capítulo 2, se establece el estado del arte de los biocombustibles en Chile, lo que en buenas cuentas significa precisar ciertos conceptos y definiciones en uso (y abuso), los obstáculos, ventajas y desventajas que parecen derivar o están asociadas a esta opción; potencialidades de producción en Chile acorde a estimaciones de la ODEPA y las empresas presentes o con interés en el negocio de los biocombustibles. En el capítulo 3, se da cuenta respecto de las estimaciones de costos manejadas, estableciéndose algunas comparaciones útiles para evaluar su viabilidad y competitividad así como aspectos regulatorios e impositivos previstos o en discusión, que a la postre parecieran ser decisivos para su viabilidad.

En el capítulo 4, se abordan algunos aspectos a considerar al evaluar el rol de los biocombustibles en las políticas agrarias nacionales especialmente en función de llas opciones energéticas desde la perspectiva de la pequeña y mediana agricultura. Se abordan además aspectos relacionados con la sustentabilidad y el medio ambiente.

Finalmente, se incluyen las conclusiones del estudio, sus anexos correspondientes así como el conjunto de siglas y glosario utilizado. El presente trabajo fue elaborado durante los meses agosto y septiembre del 2007.

- 5 –

1. Crisis y opciones energéticas para Chile: antecedentes y contexto. Las restricciones de gas natural, las dificultades de suministro eléctrico, lo ajustado de la oferta y demanda eléctrica, los problemas ligados al suministro de derivados del petróleo6, la vulnerabilidad de la matriz energética, los rasgos de inequidad energética, manifestadas en las dificultades de acceso a energéticos y combustibles comerciales, modernos y menos contaminantes, son sólo algunas de las peculiaridades y problemas que enfrenta el desarrollo del sector energético en Chile. Si bien el conjunto de problemas antes descrito remite a Chile a la necesidad de establecer una matriz energética diversificada, no es menos cierto que también obliga a enfrentar las dificultades asociadas a las ausencia de políticas energéticas, a las complejidades y debilidades asociadas al funcionamiento de los mercado energéticos, a la ausencia de un “tercer actor” -el consumidor organizado- y finalmente, de una lista no exhaustiva pero indicativa de la realidad energética nacional, con la dificultad de “instalar” una visión global e integrada del sistema energético como un conjunto interrelacionado, sinérgico, cuyo análisis de opciones exige tal mirada sistémica y transversal. Las dificultades a las cuales se alude, se erigen, aparentemente, en formidables barreras para que el desarrollo energético sea percibido como un factor de impulso mayor y equitativo en los afanes de desarrollo nacional. No está demás recordar que pese a lo profundo de la reforma privatizadora en los mercados energéticos locales, jamás se ha realizado una evaluación que, luego de más de veinte años, permita afirmar o desmentir las bondades de las medidas estructurales adoptadas. Ello contrasta con lo acontecido en países de la OCDE que han incursionado en procesos reestructuradores algo similares, como es el caso de Gran Bretaña en donde en más de una ocasión se han establecido evaluaciones de sus mercados energéticos y aspectos relacionados con la privatización del sector, la integración regional, la separación de la distribución del transporte y generación de la electricidad, por ej., acarreando no pocas reorientaciones y nuevos instrumentos. La situación actual permite afirmar que en Chile, desde la perspectiva de los propios objetivos privatizadores, éstos parecieran no haberse cumplido7 y que los problemas energéticos tienden a agravarse, Pese a que los estudios en este sentido escasean y/o denotan miradas parciales e interesadas8, es muy probable que la creciente vulnerabilidad de la matriz energética, el surgimiento de serios y complicados problemas de logística en lo que concierne a los derivados del petróleo; el sostenido aumento de los precios de los energéticos con simultáneas -en algunos casos- extraordinarias rentabilidades de las empresas energéticas, la falta de rumbo estratégico y previsor de empresas como ENAP, y el creciente aumento de los 6 Las capacidades de refinación de ENAP están copadas y se complican en extremo la

logística relacionada con el almacenamiento y transporte de los productos derivados del petróleo, en especial del diesel que ha visto crecer de manera dramática su demanda en los últimos años, tanto por la generación de electricidad como el aumento en el parque autormoitriz. Véase entre otros: El Diario, miércoles 3 de octubre, 2007.

7 Un ejercicio parcial pero revelador de los resultados del proceso privatizador en el sector eléctrico se puede encontrar en el estudio Reestructuración Energética y Desarrollo Sustentable: El Caso del Sector Eléctrico Chileno, Márquez, Miguel y Pedro Maldonado, CEPAL/NU, 71 pp, Santiago, Chile, 1995.

8 Libertad y Desarrollo; Benavente, José; Galetovic, Alexander; Sanhueza, Ricardo; Serra, Pablo (2004): "Estimando la demanda residencial en Chile: A Doña Juanita le importa el precio; Número 192, Publicaciones del CEA, Departamento de Ing. Industrial, Universidad de Chile, Junio, 2004. En esta categoría de estudios “parciales e interesados” , parecieran ubicarse aquellos que demostraron –financiados por las empresas que corresponde- la necesidad de terminar con el FEPP para estimular la penetración del gas natural en la matriz energética,

- 6 –

impactos ambientales derivados de las actividades del sector permiten afirmar, que los resultados son cuestionables y exigen, por lo menos un análisis del conjunto de los mercados energéticos y su funcionamiento y la adopción de opciones que consideren la demanda y la peculiar estructura del consumo energético nacional en las propuestas estratégicas.

1.1 Un par de opciones sustentables: el uso eficiente de la energía y las fuentes renovables de energía.

Independientemente de la evaluación o análisis que pudiese realizarse respecto del desarrollo energético nacional, lo relevante tiene que ver con la persistencia de estrategias basadas en la expansión física del sistema (cantidad) en detrimento de un desarrollo que apueste en el mejor uso de la energía (calidad). Tal rasgo, el de la expansión física sostenida del sistema energético nacional, constituye un aspecto destacado del perfil energético chileno, una política, si ese fuese el término apropiado, en donde prima la oferta por sobre acciones conducente a orientar la demanda y fomentar el uso racional de la energía (ver en Recuadro 1 aspectos relativos a la relación entre el uso racional de la energía y objetivos de equidad). Ello explica buena parte de los problemas energéticos actuales. El porqué de esta imposición de esta percepción de oferta tiene que ver con aspectos que superan ampliamente los objetivos de este estudio pero se pueden señalar algunos: la mantención de las ventas/utilidades como el factor explicativo esencial del desarrollo de los negocios energéticos, la ausencia de una propuesta estratégica de largo plazo y la incapacidad para conciliar desarrollo energético y sustentabilidad, entre los más importantes. Abordar, aunque fuese someramente, en estos parte de estos aspectos, permite entender no sólo el porqué de lo erróneo de las propuestas energéticas hasta hoy adoptadas sino además el limitado esfuerzo que se efectúa en la selección de opciones energéticas, y que entre otras implicancias conduce a destinar esfuerzos, recursos y atención institucional (pública y privada) a la opción nuclear, al desarrollo de centrales en la Patagonia o a…los biocombustibles, ¿Cómo se expresa concretamente la apuesta de una política de oferta por sobre la gestión del consumo y de la demanda energética y qué significa aquello? En Chile crece el producto (PIB) y más aún lo hace el consumo de energía (ver líneas azul y roja continuas en el Gráfico 1). En casi todos los países desarrollados, sucede lo contrario9. En éstos, como es el caso de los países de la OCDE, crece el producto (línea punteada de color azul o línea superior punteada en el Gráfico 1) aunque a ritmos más modestos que Chile y, simultáneamente, disminuye o se mantiene el consumo de energía (línea punteada de color rojo o inferior). Es de hacer notar que acorde a datos de la International Energy Agency (IEA), desde 1990 el consumo de energía por unidad de Producto Geográfico Bruto (PGB) a nivel mundial, se ha reducido a razón de 2% por año. Si bien el fenómeno descrito y las conclusiones que de tal comparación pudiesen sacarse son contundentes, ello no pareciera resultar evidente para todos en Chile. Así, frecuentemente se insiste de que en Chile, dado los aún bajos consumos energéticos, en los que destacan el consumo eléctrico per cápita de alrededor de 2.500 kWh/año, comparados a los de los países desarrollados, superiores a los 8.500 kWh/año en promedio de países de la OCDE10 y, considerando el ritmo de crecimiento del producto y de la escasa energización de ciertas actividades, el consumo de energía (de Chile) debería aumentar, por lo que sería atendible, para 9 Desde 1990, el consumo de energía por unidad de Producto Geográfico Bruto (PGB), a nivel

mundial, se ha reducido a razón de 2% por año. IEA, 2003. 10 Fuente de los datos: OECD/IEA, 2004 y CNE, 2005 en el caso de Chile.

- 7 –

unos, e incluso deseable, para otros, que la estrecha relación entre energía y producto se mantuviese. 11

RECUADRO 1 Energía y objetivos del milenio de la ONU (DFID 2002)

Fuente: Departamento para el Desarrollo del Reino Unido La energía es crucial para lograr los objetivos del Milenio de la ONU, en el contexto de mejorar el acceso a la energía a vastos sectores carenciados es posible afirmar que el uso eficiente puede ayudar a mejorar aspectos tan diversos como la salud, la alimentación y la educación:

El acceso a formas modernas de energía evitan el consumo poco eficiente de biomasa tradicional (leña y excrementos animales, hornos y cocinas rudimentarios) de esta forma la atmósfera es más saludable, con la consecuente reducción de enfermedades respiratorias en mujeres y niños que son quienes más pasan en la vivienda.

En la mayor parte de los países pobres, las mujeres, son las que llevan el peso de las tareas domésticas (UNDP 2004b) y, en zonas rurales, dedican parte importante de su tiempo al acopio de combustibles; el acceso a combustibles modernos permite ganar un tiempo que pueden dedicar a labores más gratificantes como cuidar hijos, su educación, etc.

La electricidad permite alargar las horas con luz; mejora la productividad en talleres, la alimentación de comunidades y favorece la venta de excedentes. En suma, la energía ayuda a salir de la pobreza, a reducir la mortalidad infantil y a disminuir las diferencias de género entre otros beneficios.

(Extraído y adaptado de Análisis de las perspectivas mundiales para el próximo cuarto de siglo. LLuis Batet Miracle, Departamento de Física e Ingeniería Nuclear, Universitat Politécnica de Cataluña).

11 Tal opinión es compartida con entusiasmo diferenciado según quien sea: empresas

eléctricas (generadoras y distribuidoras), por aquellas establecidas en el mercado de los derivados y del gas, incluida ENAP, así como casi la totalidad de funcionarios públicos de alto nivel relacionados directa o indirectamente con el desarrollo energético.

- 8 –

Gráfico 1: Evolución del PIB y del Consumo de Energía en Chile y países desarrolados. 1986 -2003. Indice Base 1986=1

Fuente: OECD/IEA y CNE. Citado por E. Aguila. La Energía en Chile y en el Mundo, ICAL, Marzo 2007.

En realidad, tal argumento se ajusta sólo parcialmente a la realidad. Si bien los consumos de energía promedio, en especial de electricidad son aún bajos por lo que sería altamente probable que se verifiquen aumentos en la demanda de energía, ello no significa que este mayor consumo tenga necesariamente que realizarse bajo las formas actuales de consumo y transformación de energía, o incluso de de organización y gestión de los sistemas usuarios. O, dicho de otro modo, es posible aumentar el consumo per cápita pero de manera eficiente. En términos gráficos y cuantitativos, ello significa disminuir la tendencia creciente que muestra el consumo de energía y mejorar la intensidad energética, indicador dilecto para dar cuenta del uso de la energía a nivel macroeconómico, sectorial o por rama de actividad económica. Un reciente estudio12 estimó que de haberse aplicado programas de uso eficiente de la energía en Chile similares a aquellos implantados por los países desarrollados, desde principios de los 90, y suponiendo una disminución del 1,5% de la intensidad energética por año en el periodo 1990 - 2002 se podría haber logrado una reducción del 17% del consumo de energía a fines del año 2002 (Gráfico 2), lo que supondría un ahorro acumulado de energía de 30.767 ktep en el período. Tal cifra es el equivalente a todo el consumo de energía del año 2001.

12 Santiago Consultores. Estimación del Potencial de Ahorro de Energía, Mediante

Mejoramiento de la Eficiencia Energética de los Distintos Sectores del Consumo en Chile, 2004. Tal 1,5% no es arbitrario, recoge las potencialidades de ahorro de energía en casi todos los sectores de la economía salvo transporte. Se adoptaron parámetros conservadores por lo que tales potencialidades serían aún más importantes de adoptarse, por ejemplo, instrumentos regulatorios y de mercado más agresivos, o incluso la creación de una Agencia o un Fondo especial como lo han hecho un buen número de países de la OCDE.

0,00

50

00

50

00

50

00

1984 1986 1988 1990 1992 1994 1996 1998 2000 2002 2004

Años

Indi

ce B

ase

1986

=1

3,Consumo Energía (1986=1)

0,

1,

1,

2,

2, PIB (1986=1)

Países OCDE

- 9 –

Gráfico 2: Evolución del consumos de energía y de ahorros de energía posibles de lograr de haberse aplicado un Programa de Eficiencia Energética (1990 – 2002).

15.000

17.000

19.000

21.000

23.000

25.000

27.000

29.000

31.000

33.000

1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002

kTEP

Consumo Energético Real

Consumo Energético Esc. Eficiencia Energética

Fuente: SC, 2004.

Otro estudio de características algo similares pero prospectivo esta vez, da cuenta de potencialidades de ahorro importantes, Gráfico 3. De acuerdo a tales estimaciones, la aplicación de un programa de uso eficiente de la energía o de relativa alta intervención, permitiría lograr ahorros superiores al 21% del consumo total de electricidad, 19.333 GWh para el periodo de estimación 2004-2020. El posible ahorro constituye más del 50% del consumo total de energía eléctrica del año 2005, 35.000 GWh acorde a registros del Centro de Despacho Económico de Carga (CDEC): La línea en negro representa el crecimiento del PIB, la de rojo un escenario inercial o de “bussines as usual”, y la verde, el escenario eficiente.

Gráfico 3: Proyección de Escenarios de Consumo Total de Electricidad 2004 - 2020

5.000

10.000

15.000

20.000

25.000

2004 2008 2012 2016 2020

MM$ 86

30.000

45.000

60.000

75.000

90.000

105.000

120.000tcal

PIB MM$ 86 Inercial AltaAlta intervención: 19.300 GWh de ahorroConsumo elec 2005 = 35.000 GWH

Fuente: “Apoyo al proceso de Implementación de unaPolítica Energética Sustentable para Chile: Diagnóstico y Recomendaciones”. Estudio elaborado para el PNUD y CNE por Miguel Márquez, con apoyo de Rolando Miranda y Javier Castillo, agosto 2005, Santiago, Chile.

- 10 –

A las elevadas potencialidades que resultan de la aplicación de medidas ligadas al uso eficiente de la energía (UEE), se suman aquellas que podrían derivar de la adopción de mecanismos que estimulen la adopción y desarrollo de las energías renovables (ER) incluyendo las energías renovables no convencionales (ERNC). No obstante, a diferencia del UEE, para el que se han podido establecer estimaciones de potencialidades por sectores y a nivel global, e incluso se han establecido un conjunto de instrumentos pertinentes e idóneos para su fomento, para las ER, aún no se ha logrado aquello sin desconocer que se ha avanzado en la elaboración de antecedentes, estudios e informes de información y divulgación que han permitido estimar el posible aporte de éstas a la matriz energética nacional13.

La falta de identificación de las potencialidades relacionadas con las ER y especialmente, aquellas relacionadas con el uso de la biomasa, bajo todas sus formas y estado, y la opción solar (térmica y fotovoltaica), así como aquellos estudios y análisis relacionados con la implementación de patrones de consumos más “inteligentes” de sectores hoy voraces energéticamente (minería y transporte por citar un par de ellos), contrasta con el apoyo otorgado al estudio de potencialidades relacionadas con las opciones ligadas a la fisión nuclear o los biocombustibles.

Tal vez una de las opciones de mayor interés en el conjunto de las fuentes renovables de energía resultan ser los residuos forestales y cierto tipo de plantaciones dendroenergéticas. Al respecto, cabe puntualizar algunos aspectos destacados: i) la leña continúa teniendo una elevada participación relativa en la matriz energética nacional y constituye, en promedio, cerca del 59% del consumo de energía en el sector residencial (CNE, 2005); ii) se carece de un catastro completo de sus potencialidades; iii) pese a la experiencia lograda en ciertas tecnologías (generación de electricidad) el vasto conjunto de tecnologías asociadas a la conversión termoquímica (pirólisis, gasificación, entre otras) o de conversión bioquímica, para la obtención de combustibles, por ej. no son utilizadas en Chile; iv) el uso de la leña a partir de bosque nativo bien manejado o plantaciones dendroenergéticas en pequeños predios son parte importante de las soluciones energéticas y de acceso a la energía de vastos sectores rurales en Chile. Lamentable, Chile no sólo carece de política pública al respecto sino que además adoptar este tipo de política para este sector específico requiere aparentemente de una percepción distinta de las actividades del agro y los pequeños propietarios.

13 CNE. “ERNC: barreras y progresos”. Documento interno, 2004.; “Análisis operacional y

comercial de proyectos de cogeneración y energías renovables conectados a redes de subtransmisión y distribución eléctrica”, Universidad de Chile para CNE, diciembre de 2003. A ello se suman otros estudios desarrollados e impulsados por la CNE tendientes a identificar potencialidades, superación de barreras, y más recientemente, los cambios al marco regulatorio relativo al suministro de electricidad incorporados en la Ley Corta I y II.

- 11 –

1.2 Mercados energéticos y marco institucional

Cualquiera sean las opciones energéticas que se pretendan adoptar, y esto incluye los biocombustibles, es un hecho que el mejor funcionamiento de los mercados energéticos es tarea ineludible. El mercado de los hidrocarburos, y en particular el de los derivados, del gas licuado y del gas natural, en la práctica, carecen de un marco regulatorio con características y funciones como aquellos que poseen los países desarrollados. Esto quiere decir reglas y mecanismos de funcionamiento claros, bien definido el rol de productores, comercializadores y consumidores, con mecanismos que concilian el negocio con la seguridad y suministro energético, la formación de precios justos y razonables, la eficiencia energética, etc. En los hechos, el mercado energético posee un limitado conjunto de reglas relativas a la seguridad, transporte de la energía, y en menor medida, aspectos relativos a la calidad del servicio. Las tareas de fiscalización las asume, en los hechos, de manera limitada la Superintendencia de Electricidad y Combustibles (SEC). Parcialmente, a su vez, las funciones de observación del mercado y del comportamiento de precios es asumida por la CNE e, indirecta e informalmente, por ENAP, vía el cálculo de precios de los derivados del petróleo, atendiendo al criterio de precios paridad, o paridad de importación y, en menor medida, por el Ministerio de Economía y Energía y Minería. El marco regulatorio actual consagra la tendencia al alza de los precios al consumidor con elevadas y persistentes rentabilidades para las empresas energéticas, alienta la concentración del mercado, mantiene elevadas barreras de entrada e indefensión del pequeño consumidor. En un contexto así le cabe un rol determinante al Estado para asegurar un desarrollo armónico del mercado y los objetivos estratégicos relativos a la energía. Casi en su totalidad los países desarrollados cuentan con planes o políticas energéticas de largo plazo, verificables, y con mayor o menor intervención de los mercados, incluyendo países anglosajones menos proclives a medidas que intervienen mercados. Ello por razones de seguridad de suministro y por los compromisos relacionados con el cambio climático Es el Estado el encargado de velar por el bien común. Es el responsable de conciliar intereses públicos y privados, concebir estrategias integrales, y a fortiori sustentables, en que se conjugue energía, medio ambiente, crecimiento y negocios. A él le competen por definición, la adopción de propuestas y opciones tecnológicas más eficaces para asegurar el suministro de energía y prever futuras necesidades o dificultades. En ese contexto, las estrategias de sustentabilidad exigen un rol de liderazgo de parte del Estado y de inclusión de ciudadanos en la adopción de tales estrategias y luego, probablemente sólo luego, a consumidores e inversionistas. Los marcos regulatorios para la energía en Chile en este sentido, parecieran tener roles y prioridades trastocadas. Conviniendo en que esta afirmación también puede ser discutible, lo que no admite duda alguna es que en la medida en que las opciones energéticas cambian la calidad de vida de la gente, en especial cuando se trata de megaproyectos, tanto positiva como negativamente, parece del todo oportuno y necesario, social y políticamente, preguntar si los ciudadanos desean o no tales cambios. Por otro lado, la importancia del sistema energético y sus imbricaciones con el resto de los sectores de la sociedad, hace necesario que el Estado cautele y se porte garante de la competitividad en el sector. La expansión del sector energético, en especial en la generación de electricidad, mantiene tendencias preocupantes en

- 12 –

cuanto a un proceso de concentración y falta de competitividad14. Una mayor influencia del poder económico sobre el poder político conspira no sólo contra la competitividad sino que además contra la sustentabilidad del sistema democrático y contra la eficiencia del sistema para responder a los desafíos del desarrollo sustentable. En ese contexto y a la luz de la experiencia de países latinoamericanos y el funcionamiento de sus mercados, el fomento de la opción nuclear no deja de ser preocupante.

1.3 Perfil de consumo energético

De acuerdo a datos de la CNE (2007), en los últimos 10 años el consumo energético chileno no ha experimentado cambios importantes en su composición por fuentes de energía primaria, salvo en lo que concierne a la penetración del gas natural y que no duró más de 10 años (gráfico 4), lo que en un matriz energética de cualquier país es un lapso de tiempo extremadamente corto.

Gráfico 4: Consumo bruto energía primara 1996 (190.000 tcal)

gas natural8%

carbón16%

hidroelectr19%

leña17% petróleo

40%

Gráfico 5: Consumo bruto energía primaria 2006 (296.000 tcal)

hidroelectr8%

carbón12%

gas natural24%

petróleo40%

leña16%

En términos de consumos sectoriales, las participaciones relativas de los sectores tampoco han experimentado grandes cambios, salvo en el caso de la participación del sector residencial y la disminución en el consumo energético del propio sector energético (gráfico 5).

14 CEPAL. Herfindahl-Hirshman Index. Y ello pese a las leves modificaciones introducidas en

la Ley eléctrica últimamente. Citado por Hugo Altomonte en presentación sobe Energía y Sustentabilidad, CEPAL,/UN, Santiago, 2000.

- 13 –

Gráf 6: Variaciones en el consumo sectorial de energía, 1996-2006

05

101520253035

Transporte Industrial y minero Com, Púb yResidencial

Centros deTransfor

Sectores

%

1996

2006

No obstante, algo distinta es la situación de considerarse la composición de la participación sectorial del consumo al tratarse del consumo secundario de energía. En efecto, a partir del año 2000 aproximadamente, pero sobre todo a partir del 2007 se incrementa la participación del sector transporte y el consumo eléctrico. En el primero de los sectores mencionados ello significa el aumento en el consumo de gasolinas y diesel, lo que aparentemente justificaría el estudio y fomento de los biocombustibles por parte del Ministerio de Agricultura. No deja de llamar la atención el hecho que pese a la razonable inquietud que surge por el incremento en el consumo energético del transporte y las limitadas posibilidades de respuesta ante el agotamiento de hidrocarburos y la elevada volatilidad de los precios del crudo (y de productos terminados) a nivel internacional, las estimaciones son en extremo cautas y no superan, en el mejor de los casos el reemplazo de sólo un 10% del consumo de combustibles líquidos, ya sea por diesel o por etanol, en ambos casos para mezclas a lograr, en el año 2010 ó 2014. La precaución motivada por escalas de producción y limitaciones de espacios, que se expresan en los escenarios mencionados por parte de los promotores de los biocombustibles, 5% ó 10%, no guarda relación, con los impactos severos que en términos ambientales, económicos y que sobre las economías locales, el desarrollo de los biocombustibles pudiese tener. Más adelante se abunda en ello. El contexto para el fomento y desarrollo de opciones distintas a las convencionales es de por sí complejo. Ello se manifiesta en opciones seguras, ampliamente probadas en el mundo como es el caso del uso eficiente y de ciertas renovables. Las metas actuales propuestas por el Gobierno y asumidas por la industria de la energía, son mínimas, limitadas y no resuelven ni con mucho los problemas de seguridad de suministro, ni de independencia buscada. En el ámbito del acceso a la energía de sectores pobres, rurales y aislados, aun importantes en número, es probable que las soluciones tarden en llegar, al menos aquellas que apuesten por las fuentes renovables de energía y que consideren en sus evaluaciones no sólo el costo ambiental sino también aquellos impactos positivos que el acceso a la energía supone para las mujeres quienes, preferentemente, son las responsables de buscar y acopiar leña u otros combustibles para las labores domésticas. La falta de consideración de los aspectos de género en los planes de acceso a la energía es un desafío por asumir en los nuevos planes de energización de los sectores rurales aludidos.

- 14 –

El marco regulatorio actual no constituye un marco que estimule el desarrollo de las fuentes no convencionales; por el contrario, la competencia entre fuentes sigue siendo en condiciones adversas para las renovables y tecnologías limpias ligadas a las fuentes convencionales. Ello se expresa esencialmente en precios aún no competitivos para éstas últimas y además, con estructuras de mercados opacos, concentrados y que no incorporan o de manera limitada, el medio ambiente. En ese contexto, se advierte una situación relativamente adversa para el uso eficiente y las fuentes renovables de energía, y desde ese punto de vista, constituye también un escenario adverso, para los biocombustibles y en especial para la biomasa, la parte más prometedora de éstos. Un breve estado del arte respecto de esta opción energética permite despejar algunas preguntas, identificar barrearas y dificultades para su desarrollo en Chile, así como los diversos impactos, positivos y negativos que de su eventual desarrollo parecen derivar.

- 15 –

2. El estado del arte de los biocombustibles en Chile

2.1 definiciones y conceptos

Se entiende por biocombustibles, al biodiesel, al bioetanol y al biogás que se pueden obtener a partir de materias primas de origen agropecuario, agroindustrial o desechos orgánicos. A su uso se le asocia generalmente una menor contaminación ambiental lo que aparentemente podría estar en entredicho de acuerdo a estudios realizados a nivel internacional y desde este punto de vista, se ve amagada su viabilidad en tanto alternativa frente al agotamiento de energías fósiles, como el gas y el petróleo, donde se observa un incremento sostenible de sus precios. Los biocombustibles derivan de un sinnúmero de productos agropecuarios, como también de los productos forestales. Los biocombustibles desarrollados a partir de estos productos, pueden ser utilizados en los motores convencionales sin cambios de consideración, ya que debido a su poder diluyente, solo requieren –de ser necesario- el reemplazo de las mangueras de conducción del combustible por elementos no fabricados sobre la base de caucho o espuma de poliuretano. La versatilidad de su origen queda de manifiesta pues pueden producirse ya sea a partir de algas hasta de bosques o desechos de éste. Toda la variante vegetal es posible transformarla en alcoholes. Para una primera generación, y en un corto y mediano plazo, los productos en primera selección son maíz, trigo y remolacha. Para el caso del metanol, raps y parcialmente maravilla para el biodiesel. Existen otros cultivos en zonas áridas, pero no están en la lista en la primera etapa de desarrollo como es el caso de Chile. Biodiesel y etanol El biodiesel es un combustible liquido muy similar en propiedades al aceite diesel, pero obtenido a partir de productos renovables, como son los aceites vegetales y las grasas animales. En comparación con el diesel de recursos fósiles, puede producirse a partir de aceites vegetales de diferentes orígenes, como soya, maní u otros aceites vegetales, tales como el aceite para cocinar usado, o incluso, excremento animal.

Para producir el biodiesel, el aceite se extrae de la semilla cultivada dejando atrás harina de semilla que puede usarse como forraje animal. El aceite es refinado y sometido a la transesterificación, lo que produce glicerina como un derivado. El biodiesel puede usarse en su forma pura (100% biodiesel) o mezclado en cualquier proporción con diesel regular para su uso en motores de ignición a compresión. Esta última es una de las alternativas que se proponen desarrollar en Chile. El biodiesel puro es biodegradable, no tóxico y esencialmente libre de azufre y de compuestos aromáticos, sin importar significativamente el alcohol y el aceite vegetal que se utilice en la transesterificación.

En Europa, es producido principalmente a partir del aceite de la semilla de canola (también conocida como colza o rapeseed) y el metanol, denominado comercialmente como RME (Rapeseed Methyl Ester), el cual es utilizado en las máquinas diesel puro o mezclado con aceite diesel, en proporciones que van desde un 5% hasta un 20%, generalmente. En Alemania y Austria se usa puro para un máximo beneficio ambiental. demás de la colza, en los últimos años se ha producido biodiesel a partir de soya, girasol y palma, siendo esta última la principal fuente vegetal utilizada en Malasia para la producción de biodiesel PME y PEE (Palm Methyl Ester y Palm Ethyl Ester).

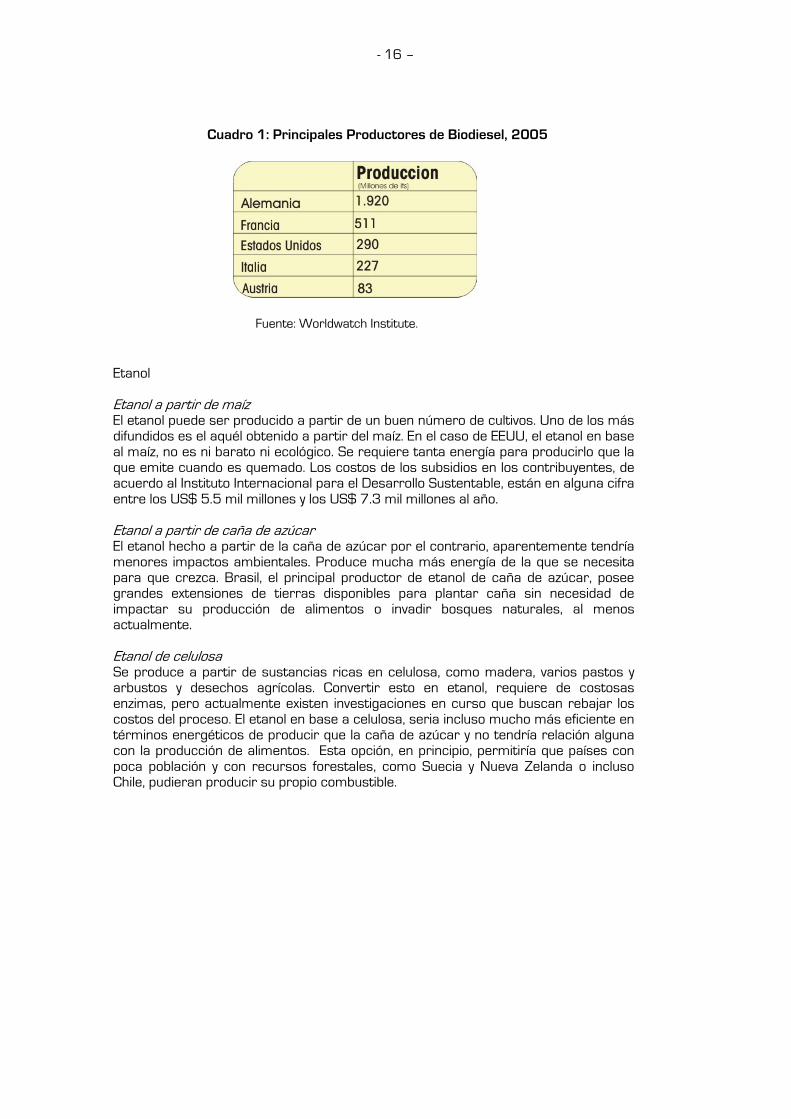

Hoy en día países como Alemania, Austria, Canadá, Estados Unidos, Francia, Italia, Malasia y Suecia son pioneros en la producción, ensayo y uso de biodiesel en automóviles. En el Cuadro 1 a continuación, se expone los principales países productores a nivel mundial.

- 16 –

Cuadro 1: Principales Productores de Biodiesel, 2005

Fuente: Worldwatch Institute.

Etanol Etanol a partir de maíz El etanol puede ser producido a partir de un buen número de cultivos. Uno de los más difundidos es el aquél obtenido a partir del maíz. En el caso de EEUU, el etanol en base al maíz, no es ni barato ni ecológico. Se requiere tanta energía para producirlo que la que emite cuando es quemado. Los costos de los subsidios en los contribuyentes, de acuerdo al Instituto Internacional para el Desarrollo Sustentable, están en alguna cifra entre los US$ 5.5 mil millones y los US$ 7.3 mil millones al año. Etanol a partir de caña de azúcar El etanol hecho a partir de la caña de azúcar por el contrario, aparentemente tendría menores impactos ambientales. Produce mucha más energía de la que se necesita para que crezca. Brasil, el principal productor de etanol de caña de azúcar, posee grandes extensiones de tierras disponibles para plantar caña sin necesidad de impactar su producción de alimentos o invadir bosques naturales, al menos actualmente. Etanol de celulosa Se produce a partir de sustancias ricas en celulosa, como madera, varios pastos y arbustos y desechos agrícolas. Convertir esto en etanol, requiere de costosas enzimas, pero actualmente existen investigaciones en curso que buscan rebajar los costos del proceso. El etanol en base a celulosa, seria incluso mucho más eficiente en términos energéticos de producir que la caña de azúcar y no tendría relación alguna con la producción de alimentos. Esta opción, en principio, permitiría que países con poca población y con recursos forestales, como Suecia y Nueva Zelanda o incluso Chile, pudieran producir su propio combustible.

- 17 –

Cuadro 2: Principales Productores de Etanol 2005.

Fuente: Worldwatch Institute

El diagrama a continuación da cuenta de las posibles fuentes a partir de las cuales y según la tecnología se puede obtener etanol o biodiesel.

Diagrama de obtención de biodiesel y etanol

2.2 Ventajas e impactos

Biodiesel Las principales ventajas del biodiesel son su biodegrabilidad, su aparente disminución de GEI, bajos niveles de azufre, altos niveles de cetano, aumenta la lubricidad en los motores, y se puede producir a partir de productos reciclados. El biodiesel tiene ciertas ventajas técnicas respecto del etanol, ya que se puede usar la logística del diesel para su distribución, pudiéndose incluso mezclar en las refinerías.

- 18 –

Sus desventajas más importantes es que posee problemas de fluidez a bajas temperaturas; tiene una mayor propensión a degradarse, tiene menos energía que el diesel convencional y aumenta levemente las emisiones de NOx (Oxidos Nitrosos) precursores de ozono tropoférico. Etanol Entre las ventajas del etanol se puede mencionar que es biodegradable frente a potenciales derrames, disminuye las emisiones de CO2, CO y NMHC; posee un alto octanaje y tiene propiedades oxidantes. Sus desventajas tienen que ver con que exigen un alto consumo de agua en el proceso industrial, necesita una logística de distribución delicada (no es posible utilizar oleoductos); aumenta las emisiones de NOx, es totalmente miscible en agua y altera las especificaciones de las mezclas.

De un listado de impactos positivos que la producción de biocombustibles traería consigo según la literatura internacional, destacan:

La creación de nuevos puestos de trabajo, el incremento de la actividad económica, la reducción de la dependencia del petróleo, proveer al desarrollo de energías alternativas y fundamentalmente el cuidado del medio ambiente.

Una solución parcial al problema energético del país Una opción de desarrollo al sector agrícola no exportador, al darle un nuevo

impulso a una gran superficie de hectáreas no o subutilizadas. Los biocombustibles emiten casi la misma cantidad de CO2 (dióxido de

carbono) que los combustibles fósiles, pero a diferencia de estos últimos, el mismo es vuelto a fijar por la masa vegetal a través del proceso de la fotosíntesis. De esta forma se produce un "ciclo de carbono", que hace que el CO2 quemado y liberado a la atmósfera, vuelva a ser fijado y el ciclo tenga como resultado un balance cero, en lo que a emisiones se refiere, no habiendo acumulación de gases. El ciclo descrito contrasta notoriamente con lo que sucede con la emisión de CO2 producido por la quema de los combustibles fósiles en el cual el carbono liberado, fijado hace miles de millones de años, es quemado y vuelto a liberar, causando la acumulación de los mismos en la atmósfera, el efecto invernadero y el calentamiento global.

La producción de biocombustibles puede originar nuevos productos y un crecimiento potencial de negocios.

En el caso de Chile, tales impactos positivos parecieran ser similares a los destacados previamente, sólo que esta vez ODEPA15 los precisa:

Productivas: mayor dinamismo en la estructura productiva, propio de una nueva industria; mejores alternativas de comercialización para la producción agrícola tradicional.

Económicas: insumo producido por el sector agrícola para asegurar la diversificación de la matriz energética del país; generación de nuevos polos de desarrollo regional (núcleos de “clusters” productivos).

Sociales: generación de empleos regionales y rurales, que representan una oportunidad para reducir la migración campo-ciudad; mayor estabilidad en los ingresos y precios, mediante agricultura de contrato, seguros agrícolas y transferencia tecnológica.

Ambientales: reducción del efecto invernadero; posibilidad de contribuir a una agricultura limpia y de calidad, mediante la aplicación de las buenas prácticas agrícolas.

15 “Hacia una política nacional de biocombustibles”. Ecoamérica N° 64, diciembre 2006, pp 14

y 15.

- 19 –

Como se verá más delante, para que se lleguen a concretar estos beneficios, existen un conjunto de desafíos que deben ser asumidos entre los que destacan, el que los precios deben ser competitivos tanto vis-a-vis los productos agrícolas tradicionales como en comparación con los combustibles importados, que los cambios en la estructura productiva y tenencia de la tierra permitan el desarrollo de la pequeña y mediana producción agrícola, aparentemente no compatible con las escalas que se requiere, en general, para biocombustibles; que es una opción energética competitiva y factibles en relación a otro conjunto de opciones sustentable abordadas en las primeras páginas de este estudio y que aporta al cambio climático o que al menos es neutro en cuanto a las emisiones de GEI16 y que representa una solución a los problemas de dependencia y de vulnerabilidad energéticas.

2.3 Obstáculos y problemas asociados a la producción de biocombustibles.

A la luz de ciertos estudios e informes publicados a nivel internacional los impactos positivos señalados no parecieran ser tales. En efecto, un informe de la compañía de seguros éticos Co-op Insurance Society indica que la consecuencia del objetivo de la Unión Europea de que antes del año 2020 el 10% del combustible usado en automóviles provenga de biocombustibles, podría tener un grave impacto ambiental. El informe señala que para sustituir el 10% de los combustibles para el transporte a nivel mundial seria necesario dedicar cerca del 9% de las tierras agrícolas del planeta. Esto significa que la fabricación de biocombustibles podría provocar una disminución de las tierras disponibles para la producción de alimentos en países donde ya hay hambruna. Las consecuencias en términos ambientales y la consagración de terrenos a la conservación en Estado Unidos dado el precio y ayuda para la producción de etanol pueden ser desastrosas (ver Recuadro 2). Por otro lado, según varios informes citados en páginas más adelante, los esfuerzos por pasar de los combustibles tradicionales a los biológicos podrían causar un incremento de los precios de alimentos y de deforestación a nivel mundial. Cuando se analiza el impacto de los biocombustibles desde la roturación del terreno a su utilización en el transporte terrestre, las limitadas reducciones en las emisiones de GEI se anulan con aquellas, mucho más importantes, que originan la deforestación, los incendios, el drenaje de las zonas húmedas, las practicas culturales y la pérdida de carbono de los suelos. Cada tonelada de aceite de palma, emite tanto o más CO2 que el petróleo. El etanol producido a partir de la caña de azúcar, por ejemplo, cultivado en selvas tropicales desmontadas emite un 50% más de GEI que la producción y la utilización de la cantidad equivalente de derivado del petróleo (nafta). Según la Organización de las Naciones Unidas para la Agricultura y la Alimentación (FAO), hay suficiente cantidad de alimento en el mundo como para alimentar a todos sus habitantes con una ración diaria de 2.200 calorías, bajo la formula de frutos secos, legumbres, lácteos y carnes. Sin embargo, por ser pobres, 824 millones de personas siguen sufriendo hambre. La transición anunciada pone a competir la producción alimentaría con la de combustibles en el acceso a la tierra, el agua y los recursos. A escala planetaria, la gente pobre gasta más entre 50 y 80% de sus ingresos familiares en alimentación. El Internacional Food Policy Research Institute de 16 Harmut Michel, Premio Nobel de Química 1988, quien sostiene que : «…los combustibles de

origen vegetal no ahorran emisiones de CO2 y promueven la pérdida de selva tropical”. La Tercera, 29 de septiembre, 2007.

- 20 –

Washington estimó que el precio de los alimentos básicos aumentará entre un 20 y 33% en 2010 y entre un 26 y un 135% en 2020. Con cada aumento de 1% en el precio de los alimentos, 16 millones de personan caen en la inseguridad alimentaria. Si la tendencia actual continua, 1.200 millones de habitantes podrían sufrir de hambre de manera crónica para 2025. Los cultivos industriales destinados a combustibles necesitan importantes esparcimientos de abonos producidos a partir de petróleo, cuyo consumo mundial (actualmente 45 millones de toneladas por año) más que duplicó el nivel de nitrógeno biológicamente disponible en el planeta. Así, el fertilizante contribuyó en gran medida con las emisiones de oxido nitroso, un GEI cuyo potencial de recalentamiento global es 300 veces más elevado que el del CO2. En regiones tropicales, los abonos químicos poseen entre 10 y 100 veces más efecto sobre el recalentamiento planetario que en regiones templadas. Producir 1 lt de etanol requiere de 3 a 5 lts de agua de riego y produce hasta 13 lts de aguas residuales. Se necesita el equivalente energético de 113 lts de gas natural para tratar estas aguas residuales, lo que aumenta la probabilidad de que sean liberadas en el medio ambiente, contaminando ríos y napas freáticas. La intensificación de los cultivos energéticos, también tiene como consecuencia el agravamiento del ritmo de erosión de los suelos, particularmente en la producción de soja. Es casi un hecho que la competitividad de los biocombustibles esté estrechamente ligado al fomento de cultivos transgénicos y la concentración de nichos ligados a la agro industria en el mundo. En efecto, de acuerdo a la información disponible en diversos medios periodísticos, los grupos petroleros, cerealeros y de cultivos transgénicos refuerzan su presencia en toda la cadena de valor agregado de los agrocombustibles. Cargill y ADM controlan el 65% del mercado mundial de cereales, Monsanto y Sygenta dominan el mercado de los productos genéticamente modificados. En ese contexto, los campesinos que producen para los agrocombustibles dependen cada vez más de un acuerdo entre empresas fuertemente organizadas. No sorprende que sean los mismos grandes conglomerados los que se encuentran en procesos de compra de empresas nacionales, dando cuenta de un delicado proceso de concentración en esta naciente industria en el mundo17. La industria apunta a producir plantas celulósicas, genéticamente modificadas, en particular árboles de rápido crecimiento, que se descompongan fácilmente para liberar azúcares. Teniendo en cuenta la proclividad de la diseminación ya demostrada para los cultivos genéticamente modificados, pueden esperarse enorme impactos derivados de contaminaciones. Toda tecnología cuyo potencial permita evitar los peores impactos del cambio climático debe ser comercializada a gran escala en los próximos 5 a 8 años. Una perspectiva poco probable en el caso del etanol extraído de la celulosa, producto, que hasta el presente, no implicó ninguna reducción en la emisión de carbono. Existe una contradicción para los combustibles de segunda generación, evocada en párrafos previos, que señala que a medida que los hidrocarburos se vuelven más

17 Monsanto Compañy anunció que ha adquirido Agroeste Sementes, empresa brasileña

lider en semillas de maíz, en poco más de $100 millones. Agroeste se dedica a la producción de semillas de maíz híbrido y atiende a agricultores de todo Brasil, que tiene la tercera área de producción de maíz más grande del mundo. Según los términos del acuerdo, Monsanto adquirió la titularidad de 100% de los negocios de Agroeste, incluidas sus marcas de semillas de maíz. Agroeste será un importante complemento de la marca nacional que tenemos en Brasil", señaló Brett Begemann, Vicepresidente Ejecutivo del Área Comercial Global de Monsanto. Fuente: Monsanto Company, septiembre del 2007.

- 21 –

caros, los agrocombustibles de primera generación se vuelven más rentables, desalentando así la inversión en el desarrollo de las generaciones que podrían seguir. Si el petróleo llega a US$ 80 por barril, precio umbral para los escenarios de producción a precios competitivos en Chile, los productores de etanol pagan más de US$ 5 por celemín18 de maíz (alrededor de 127kg), volviéndolo más competitivo incluso frente a la caña de azúcar. La crisis energética mundial es potencialmente un premio entre US$ 80 y 100 mil millones para los grupos alimentarios y petroleros.

RECUADRO 2 Etanol y las consecuencias en la agricultura en Estados Unidos

En estos momentos la mayoría de los agricultores conocen lo que van a sembrar esta primavera. En todo el país la respuesta es la misma: maíz, maíz, maíz. Las cifras son sorprendentes. Los agricultores cosecharán unos 90.5 millones de acres de maíz este año —12 millones más que el año pasado y la mayor cantidad vista desde 1944. Los acres dedicados al cultivo de la soya se han reducido en más de un 10 por ciento y se han producido disminuciones similares en el cultivo del trigo y el algodón. La razón para este trascendental cambio es, naturalmente, el auge del etanol y la creciente demanda de maíz que ello ha creado.

Si solo fuese cuestión de cambiar la proporción en cuanto a la cantidad de acres ya sembrados —más maíz, menos trigo— podría encontrarse un punto de equilibrio económico dentro de poco. El verdadero problema surge en lo que lo rodea. Este auge que tiene lugar en el cultivo del maíz constituye un elemento de presión para la tierra que ha sido destinada al Programa de Reserva y Conservación del Departamento de Agricultura de los Estados Unidos. Desde mediados del decenio de 1980, los agricultores han dedicado unos 37 millones de acres de tierra cultivable a este programa. Se trata de tierra que ha sido devuelta a la naturaleza y está en correspondencia con lo que los estadounidenses pagan mediante la Ley Agrícola de los Estados Unidos. La mayor parte de esta tierra no es adecuada para los cultivos —demasiado accidentada, demasiado húmeda, demasiado valiosa como hábitat de la vida silvestre— pero cuando los precios del maíz son tan elevados como en estos momentos, la idea relativa a lo conveniente cambia con rapidez.

Los grupos interesados en la cuestión agrícola comenzaron a instar al Departamento de Agricultura a liberar parte de esta tierra de la reserva, de modo que los agricultores pudieran dedicarlas a la producción de maíz. La USDA ha suspendido temporalmente las nuevas inscripciones en el programa y aunque probablemente no libere tierra alguna este año, la presión para que lo haga aumentará.

Por mucho que guste la idea de la producción de etanol —y en particular la posibilidad de etanol celulósico, de otras fuentes que no sean el maíz— sería un error trágico echar por la borda veinte años de conservación a partir de la agricultura por obtener ganancias a corto plazo. El etanol obtenido del maíz solo sustituirá una pequeña parte del petróleo que utilizamos, y si lo hace al precio de una nueva demanda desproporcionada de tierras cultivables, entonces habremos perdido mucho más en cuanto a conservación que lo que ganaremos en términos de independencia energética. (Editorial de The New York Times, 5 de abril de 2007)".

18 Aproximadamente 4,6 lts. Se trata de una antigua medida de capacidad para áridos.

- 22 –

2.4 Producción de biocombustibles en Chile

Las estimaciones de demanda De acuerdo a las proyecciones elaborada por la CNE, el consumo de gasolina y diesel al año 2010, alcanzaría a cerca de 3.3 y 7.6 millones de m3, respectivamente. Si se asume que existen tres escenarios posibles de sustitución de los combustibles fósiles que implicarían un 2%, 5% y 10% de incorporación de etanol a la gasolina y de biodiesel al diesel, se tendrían las siguientes cifras de consumo al año 2010:

Cuadro 3: Proyecciones de consumo de etanol y biodiesel al 2010

Mezcla Etanol Mezcla Biodisel (%) m3 (%) m3 E2 66.520 B2 152.520 E5 166.300 B5 381.300

E10 332.600 B10 762.600

Fuente: ODEPA en base a CNE. E2: mezcla de un 2% de etanol y 98% de bencina B2: mezcla de un 2% de biodiesel y un 98% de diesel

Acorde a estimaciones de la CNE19, la introducción de un 5% de etanol y biodiesel en mezclas con 95% de gasolina y diesel respectivamente permitiría, a) reducir las importaciones de gasolina: en 157 mil m3 de etanol sobre 3.146 mil m3 de gasolina) en el 2010 en 176 mil m3 de etanol sobre 3.521 mil m3 de gasolina) en el 2014 b) reducir las importaciones de diesel: en 250 mil m3 de biodiesel sobre 4.998 mil m3 de diesel en el 2010 en 289 mil m3 de biodiesel sobre 5.773 mil m3 de diesel en el 2014 En relación a estas estimaciones no existen datos relativos a costos ni precios finales, precisos al menos públicamente. En lo que parecen estar de acuerdo tanto autoridades como empresas, es que no solamente el precio final debe recibir algún tipo de subsidio sino que se requiere de estímulos mayores aún para hacer viable estos productos. Tal vez una de las más importantes ayudas que esperan recibir los promotores de los biocombustibles en Chile tiene que ver con la creación de un poder de compra, por parte de ENAP que estimularía la creación de una oferta a escalas rentables más amplias en el país y sobre todo una demanda cautiva que otorgaría seguridad a productores. Las crecientes dificultades de ENAP, tanto en términos de gestión, operacionales como de barreras que le impone la ley para el inicio de nuevos

19 “Biocombustibles. Un Aporte para la Seguridad Energética” Presentación en la FAO. Karen

Poniachik Ministra de Minería y Energía. 27 de julio de 2006.

- 23 –

negocios tenderían a limitar y fragilizar tales proyectos.20 No obstante, en la medida en que los biocombustibles son fomentados por dicha empresa pública y IANSA, gran industria agrícola y comercial, desde sus inicios, parece del todo lógico, que tal iniciativa prospere. Suelos y producción agrícola De acuerdo a estimaciones preliminares efectuadas por la ODEPA, para un escenario conservador de sustitución de 5% de diesel por etanol y biodiesel, respectivamente, existiría en el país cerca de 170.000 há susceptibles de ser cultivadas para la producción de biocombustibles. En el siguiente Cuadro 4, se incluyen las superficies estimadas y las producciones de etanol y biodiesel por cultivo asociadas.

Cuadro 4

En el caso del biodiesel, Chile ha cultivado hasta 70.000 há de raps en épocas pasadas y lo que se señala ahora, es que es posible darle un espacio productivo de esa magnitud al raps, porque el cultivo desapareció cuando en Chile se inicio la importación de aceite. Ahora, según ODEPA, se podría sustituir esos aceites y producirlos internamente para volver a sembrar y cultivar 12.000 hectáreas de raps, aún cuando su rendimiento no parece ser de los mejores (Grafico 7). En el caso del trigo, hay un espacio productivo que no es limitado, pero según los expertos y técnicos en la materia hay de primera, de segunda y seguramente habrá de tercera y cuarta generación. Los primeros años son consagrados a la obtención de semillas, granos o de raíces. En los de segunda generación o biomasa se corta todo el cultivo y se transforma en alcohol. Estos producen mucho más y son más rentables. No obstante, nuevamente se sitúan en promedios medianos de rentabilidades en comparación a otras materias primas. Las desventajas

20 Los problemas ligados a la logística del diesel, falta de orientación estratégica de la empresa,

erróneas estimaciones respecto de costos de proyectos (GNL), de anuncio de descubrimiento de gas natural que no existe en los volúmenes anunciados sumado a los graves incidentes ambientales permiten suponer serias dificultades y limitaciones para emprendimientos de alto riesgo como estos.

- 24 –

comparativas e incluso competitivas con Argentina, representa un problema no menor en términos de la posible producción local y su competitividad, pero al mismo tiempo, podría representar una interesante opción de importación para la demanda nacional.

Gráfico 7: Rendimiento de materia primas para biocombustibles Cebada Trigo Maíz Remolacha Caña Azúcar Soya Habas Semilla Mirasol Raps Jatropha AceitePalma

Fuente: Worldwatch Institute (citado por Poniachik, FAO, 2007) Sector pecuario La estimación preliminar al 2010 señala que este sector podría contribuir con un poco más de 52.000 m3 de biodiesel, representando el 21% de la demanda estimada de biodiesel al mismo año, según estimaciones de la CNE y expuestas en el Cuadro 5 a continuación:

- 25 –

Cuadro 5

Sector forestal y producción de biomasa Existen recursos forestales conformado por 2.1 millones de há de plantaciones (100% productivos) y de 4 a 5 millones de há de bosque nativo productivos. La oferta de madera de las plantaciones de pino radiata y eucaliptos esta prácticamente copada por la demanda industrial. Por el contrario, la madera nativa prácticamente no tiene aprovechamiento industrial y su principal uso es la leña. Es un recurso renovable subutilizado, con alto potencial, que se podría manejar en forma sustentable para generar bioenergía. De manera similar a los cultivos anuales, en el sector forestal existe alrededor de 3 a 4 millones de há de suelos con aptitud forestal, factibles de ser plantados y que actualmente no poseen un uso económico alternativo. Según ODEPA, es excesivamente caro producir etanol en Chile, por lo tanto, en términos de políticas y de direccionamiento de los esfuerzos iniciales no está considerada su producción. A los precios actuales del maíz, en un país con déficit importante de abastecimientos de cereales, hace inviable pretender etanol a través de aquel cereal. En base a lo anterior, se afirmó que la base de producción es bastante limitada en términos agrícolas, pues compite con el uso de la tierra orientado al objetivo de convertir a Chile en potencia agroalimentaria. “Chile no puede expandir su frontera agrícola para producir biocombustibles, vamos a tener que reutilizar o reasignar superficie que hoy está en un uso marginal”, señaló el propio jefe de la ODEPA21. Los expertos afirman que actualmente no hay una hectárea en Chile con plantación de especies alternativas para la producción de bioetanol. Por lo tanto, son necesarios entre 3 y 5 años de cultivo para obtener información sobre las condiciones ambientales necesarias y dimensionar superficies. Por ende, “no hay un interés mayor en explotar esa situación por ahora. Quizás, en 5 años más con algunos resultados podría ser”.22

Así, a diferencia del etanol, el biodiesel es considerado como la alternativa más viable por las entidades gubernamentales, debido a su mayor compatibilidad con la existencia de cultivos en el país, específicamente en la zona sur. En ese contexto lo que se prevé es, comenzar con los limitados recursos que se tienen, partir con una cuota baja de 2% de biodiesel, que puede ir aumentando en la medida que se vaya

21 André Laroze, Jefe de Bioenergia de la Oficina de Estudios y Políticas Agrarias (ODEPA). 22 Ibidem.

- 26 –

haciendo económicamente viable y se establezcan umbrales de demanda mínimos como los estimados por ODEPA.

2.5 Las empresas y el negocio de los biocombustibles

Se trata tanto de empresas extranjeras, con experiencia, y que poseen plantas industriales en otros países, como de grandes conglomerados nacionales, los que aparentemente están interesados en el desarrollo del negocio en Chile. El siguiente es un listado que ha podido establecerse de estas empresas:

• Iansa, Rafael Irarrazabal su Gerente de esta industria azucarera afirmó que han estudiado entrar en el mercado de los biocombustibles, pero no han considerado tener como alternativa el etanol y menos en base a la remolacha. “Nosotros consideramos que Iansa tiene potencial agro económico importante, por el cual queremos ver favorecido otro tipo de cultivos que vayan destinados hacia la producción de biodiesel, a través de aceites. Por lo tanto estamos evaluando el cultivo de raps y plantas aceiteras y de biodiesel”, sentenció. Es una de las empresas, junto a ENAP que estimuló desde principios de marzo del 2006, el interés en el desarrollo de los biocombustibles.

• Etanol del Pacifico S.A. su gerente Francisco Marmijo señaló que aún cuando

no está todo dicho sobre el tema: “es importante hacer un estudio con empresas que conocen del tema como Lurgio, pero donde los chilenos entreguen los datos de condiciones de producción”. “(Porque)…no podemos traer un estudio de cualquier país, debido a que cada país es distinto y tiene realidades diferentes”, sentenció.

• EcoPellet S.A. Un grupo de inversionistas del sector forestal: José Rafael,

Campino (Forestal del Sur y Corma), Alejandro Reyes (socio de Celfin Capital), Ramón del Pino (ex ejecutivo de CMPC) y la familia Gross de Temuco y Marcial González (representante de numerosas marcas de equipamiento forestal), se unieron a un proyecto de Fundación Chile para convertir los desechos de las industrias de muebles y molduras de la Región Metropolitana en pellets que pueden ser utilizados como biocombustibles. Los primeros frutos de esta empresa comenzarán a verse con sus embarques a Europa y Japón a partir de mayo del 2007. Se estima que las exportaciones de EcoPellet ascenderán a US$ 10 millones anuales al 2009.

• Molinos Gorbea, empresa de propiedad de las familias Sabugo y Seco,

iniciará la construcción de una planta piloto para la producción de biodiesel a partir de raps. Vital para ello fueron los $270 millones que obtuvieron para estudiar, en conjunto con la Universidad de la Frontera, la factibilidad de producir ese combustible. En la actualidad, la empresa procesa la mitad de la superficie plantada de raps (15.000 há en total), que se destina principalmente a la alimentación de salmones.

• Südzucker. Esta empresa alemana, la mayor productora de azúcar en

Europa, manifestó al Gobierno su interés por invertir en Chile en la producción de bioetanol o biogás, y de ampliar la inversión ya existente a través de su filial ORAFTI Chile, la que cultiva chicoria en la Octava Región. Paralelamente, el Ministro de Agricultura, agregó que esta empresa expresó su intención de aumentar las hectáreas de cultivo de chicoria a través de la filial ORAFTI, en Pemuco, Región del Bío Bío, donde producen los componentes alimenticios insulina y oligofructosa. “La intención de la empresa es aumentar en cinco años de 1.500 a 5.000 há de chicoria con el sistema de cultivo de contrato,

- 27 –

lo que implicará una importante oportunidad productiva para la Octava Región”, se señaló de fuentes periodísticas locales.

• EnerZoil. El empresario chileno Marcos Zylberberg, a través de dicha

empresa busca construir plantas que usando el carbono (CO2) que emiten las empresas mineras o eléctricas, reproduzcan artificialmente en tierra y a mayor escala algas que luego sean convertidas en biocombustibles, como etanol o biodiesel. Zylberberg ha fijado como meta promover con fuerza esta idea, exponiéndola al BID, a la CORFO, a empresarios mineros y a la comisión de Minería y Energía del Senado.

• ENAP y IANSA. Esta alianza o sociedad aparece como una de las principales

promotoras de los biocombustibles en Chile desde marzo del 2006. Acorde a diversas informaciones de prensa de la época,

A este breve catastro se suman otros proyectos de menor tamaño promovidos por diversas agencias o corporaciones que han visto en los biocombustibles opciones para pequeños propietarios.23

En suma, los supuestos beneficios derivados de la producción de biocombustibles se ven amagados por varias razones.

El uso alternativo de la tierra y su impacto en la producción alimentaria habría hecho que ODEPA desechara la producción del etanol en Chile. Distinto pareciera ser el caso del biodiesel cuya producción de origen pecuario y forestal no competiría por el uso de la tierra. Por el contrario, es probable que el aprovechamiento de desechos forestales, proveniente tanto del bosque nativo como de plantaciones surja como una opción interesante no bien el desarrollo y maduración de las tecnologías involucradas lo hagan realidad.

Algo similares son las conclusiones preliminares que pueden destacarse respecto del uso de los biocombustibles y el medio ambiente o aspectos de éste: el uso intensivo de abonos y en especial de nitrógeno para rendimiento competitivos, el también uso intensivo del agua en algunos casos y por último, la fuerte dependencia de los cultivos transgénicos, asociados normalmente a grandes conglomerados y compañías multinacionales parecieran aconsejar un extremo cuidado en la evaluación de los impactos ambientales económicos y que sobre el uso de la tierra puede causar el fomento de los biocombustibles.

A la luz de lo anterior es probable que rigurosas evaluaciones costo/beneficio den cuente que el desarrollo de los biocombustibles no constituye una de las mejores opciones para Chile de considerarse los aspectos evocados. En efecto, frente a otras opciones energéticas, especialmente el uso eficiente de la energía, no sólo es menos rentable desde el punto de vista costo/beneficio para Chile, esto es, es más rentable invertir en un m3 ó 1 kWh ahorrado que en 1 m3 ó 1 kWh producido o generado, sino que además en contraposición a los biocombustibles, sólo posee impactos positivos, ambientales, sociales, políticos y de independencia en el suministro de energía.

23 Es el caso de la Fundación para la Innovación Agraria, dependiente del Ministerio de

Agricultura de Chile, aprobó dos proyectos para la producción de biodiésel en el norte y sur del país. Uno de los proyectos contempla la evaluación y adaptación de camelina y mostaza como materia prima de bajo costo para producción de biodiésel en tres regiones del sur del país. El otro apunta al desarrollo del Sistema Jatropha para la producción de biodiesel en la Región de Coquimbo, 450 kilómetros al norte de Santiago. Miércoles 3 de octubre, 2007. ANSA.

- 28 –

3. Costos y precios en el mundo y estimados en Chile. Una de las grandes interrogantes en relación a la producción de biocombustibles es el costo de producción de los biocombustibles, por lo que transparentar la información respecto a la tecnología disponible asociada al tamaño de las plantas, es un elemento básico para la toma de decisiones de inversión por parte de agricultores e industriales interesados. En el siguiente Cuadro 6, se incluye, para distintos tipos de biocombustibles, el precio del petróleo al cual la fuente de energía es económicamente viable según información publicada por The Economist. Cuadro 6

El cuadro es lo suficientemente elocuente para indicar que el biodiesel sólo es económicamente viable a partir de US$ 80 el barril (no queda claro, a que crudo se refier pero es probable que sea el WTI) y el etanol a partir de US$ 60 el barril y que no considera impuestos. Se trata de precios relativamente elevados y que coyunturalmente, ya han sido alcanzados. No obstante, en la realidad, las condiciones o aspectos que se requieren considerar para su competitividad son numerosos y parecieran no estar incluidos en estas estimaciones como son: las escalas de producción y aspectos ambientales. En relación a las escalas de producción en Estados Unidos y Brasil acerca de los cuales la referencia es hecha por la publicación, es posible afirmar que pareciera ser que tales umbrales de precios son viables si y sólo si los volúmenes de producción son elevados y los territorios consagrados a tales producciones vastos, como se muestra en páginas más adelante. En relación a los aspectos ambientales es necesario señalar que las estimaciones no señalan sin han sido considerados las emisiones de NOx asociadas a tales volúmenes de producción, un gas de efecto invernadero con elevada potencial de recalentamiento más elevado que el CO2 ni tampoco los elevados requerimientos de agua y su tratamiento posterior.24

24 Fuente: Eric Holtz-Gimenez. Director General de Food First, Institute for Food and

Development Policy, Oakland (USA). Debate sobre Biocombustibles: “Cinco mitos sobre agrocombustibles”. Le Monde Diplomatique/junio 2007.

- 29 –

3.1 Costos y precios en Chile

Tal cual se señalaba en párrafos previos, el informe ODEPA consigna que el precio a distribuidor del biodiesel sería cercano a $375 el litro (impuesto específico excluido). Señalaba además que con los actuales impuestos vigentes y los costos de materias primas, el biodiesel tendría un precio competitivo con el diesel sólo con niveles altos de precio del petróleo: en torno a US$ 72 por barril. En el Diagrama de flujo a continuación se exponen los diversos aspectos para establecer el precio final del biocombustible, suponiendo una obligatoriedad de 5%. $ 375/litro

Incremento de precios mayoristas de 1%

Precio a distribuidor de Biodiesel (impuesto específico excluido), considerando actuales precios del raps, como materia prima y considerando el menor factor energético

Suponiendo Obligatoriedad de 5% de uso de Biodiesel

Precio Petróleo debe ser alto US$ 80 por barril

De acuerdo a las estimaciones respecto de la evolución del precio del petróleo para los últimos años y aquella realizada por la Comisión de Política Monetaria del Banco Central acerca del precio del crudo para el 2008, es posible sostener que pese a los altos precios del petróleo (Gráfico 8), pero también de la gasolina y el diesel, éstos aún se encuentran por debajo de los niveles que se requieren para hacer competitivos los precios estimados de los biocombustibles.

- 30 –

Gráfico 825

0

10

20

30

40

50

60

70

80

Ene

Feb

Mar

Abr

May Jun Jul

Ago Sep

Oct

Nov Dic

Ene

Feb

Mar

Abr

May Jun Jul

Ago Sep

Oct

Nov Dic

Ene

Feb

Mar

Abr

May Jun Jul

Ago Sep

Oct

Nov Dic

Ene

Feb

Mar

Abr

2003 2004 2005 2006Fuente: Banco Central