Title Slide One - KPMG...2017/11/15 ·...

22

M&A 財務デューデリジェンス の基礎 ( タイ典型論点も交えて) 那須 啓一郎 Associate Director, Deal advisory

Transcript of Title Slide One - KPMG...2017/11/15 ·...

M&A財務デューデリジェンスの基礎(タイ典型論点も交えて)

那須 啓一郎Associate Director, Deal advisory

2© 2017 KPMG Phoomchai Business Advisory Ltd., a Thai limited liability company and a member firm of the KPMG network of independent member firms affiliated with KPMG International, a Swiss cooperative. All rights reserved. Printed in Thailand.

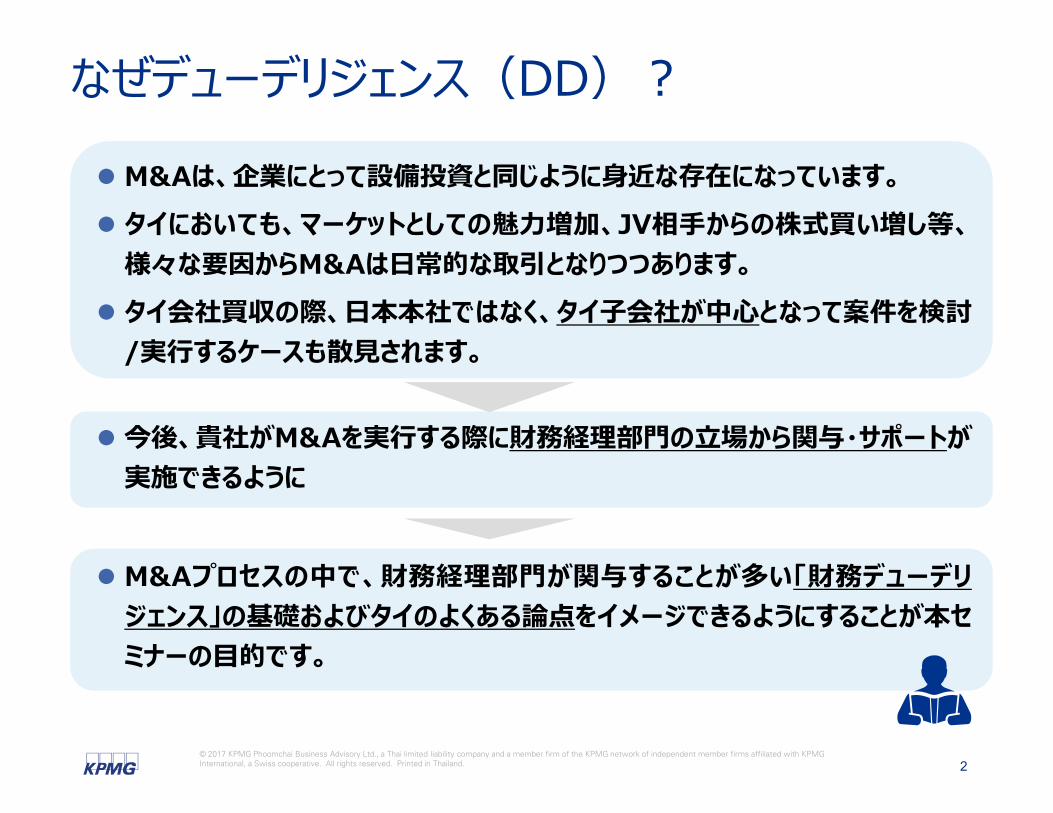

なぜデューデリジェンス(DD)?

M&Aは、企業にとって設備投資と同じように身近な存在になっています。 タイにおいても、マーケットとしての魅力増加、JV相手からの株式買い増し等、様々な要因からM&Aは日常的な取引となりつつあります。

タイ会社買収の際、日本本社ではなく、タイ子会社が中心となって案件を検討/実行するケースも散見されます。

今後、貴社がM&Aを実行する際に財務経理部門の立場から関与・サポートが実施できるように

M&Aプロセスの中で、財務経理部門が関与することが多い「財務デューデリジェンス」の基礎およびタイのよくある論点をイメージできるようにすることが本セミナーの目的です。

3© 2017 KPMG Phoomchai Business Advisory Ltd., a Thai limited liability company and a member firm of the KPMG network of independent member firms affiliated with KPMG International, a Swiss cooperative. All rights reserved. Printed in Thailand.

一般的なデューデリジェンスの種類

【ビジネス】 マーケット/競合他社 顧客/サプライヤー プロセス/組織/経営資源 SWOT/戦略 シナジー/ディスシナジー

【財務】 過年度損益/キャッシュフロー 将来損益/キャッシュフロー 不良資産・遊休資産 簿外負債含む有利子負債

【税務】 関係会社間取引 買収・組織再編 非経常的取引 移転価格 税務コンプライアンス

【法務】 重要契約 許認可、知的財産権 訴訟/クレーム 買収実行のための諸手続(会社法、独禁法、外為法他)

【人事】 人事制度 報酬・福利厚生体系 人員フロー/人員構成/能力 労使関係 労務コンプライアンス

【退職金/年金】 退職金・年金制度の内容 退職給付引当金 カーブアウトの際の取扱い

【IT】 IT戦略/投資実績/投資計画 システム構成/機能 システム活用状況/運用 IT組織 カーブアウトの際の取扱い

【環境】 土壌汚染 PCB アスベスト 環境関連コンプライアンス

【その他】 不動産(鑑定評価等) 設備(修繕計画等) 技術 背景調査(インテグリティ)

主に財務諸表や管理会計数値等の観点から調査

4© 2017 KPMG Phoomchai Business Advisory Ltd., a Thai limited liability company and a member firm of the KPMG network of independent member firms affiliated with KPMG International, a Swiss cooperative. All rights reserved. Printed in Thailand.

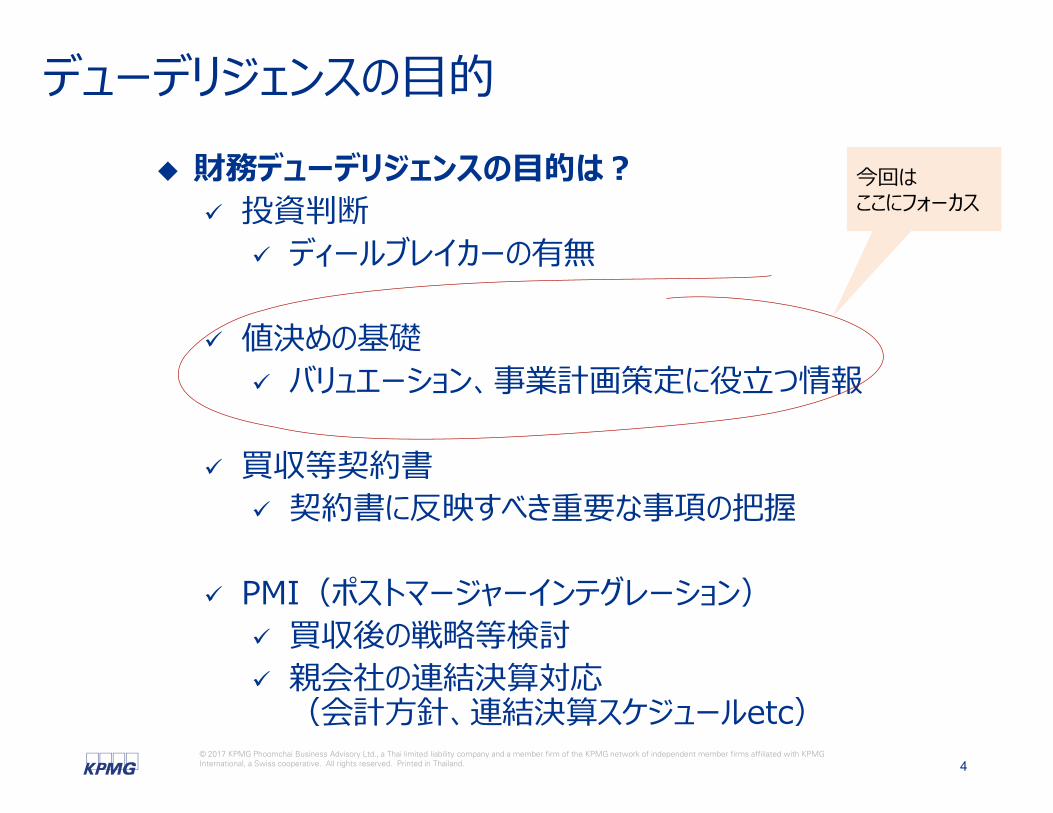

財務デューデリジェンスの目的は? 投資判断

ディールブレイカーの有無

値決めの基礎 バリュエーション、事業計画策定に役立つ情報

買収等契約書 契約書に反映すべき重要な事項の把握

PMI(ポストマージャーインテグレーション) 買収後の戦略等検討 親会社の連結決算対応(会計方針、連結決算スケジュールetc)

デューデリジェンスの目的

今回はここにフォーカス

5© 2017 KPMG Phoomchai Business Advisory Ltd., a Thai limited liability company and a member firm of the KPMG network of independent member firms affiliated with KPMG International, a Swiss cooperative. All rights reserved. Printed in Thailand.

前説

DDの詳細に入るまえに・・・

DDは値決めのための情報収集というけれど、そもそもバリュエーションとは?株式価値とは?

6© 2017 KPMG Phoomchai Business Advisory Ltd., a Thai limited liability company and a member firm of the KPMG network of independent member firms affiliated with KPMG International, a Swiss cooperative. All rights reserved. Printed in Thailand.

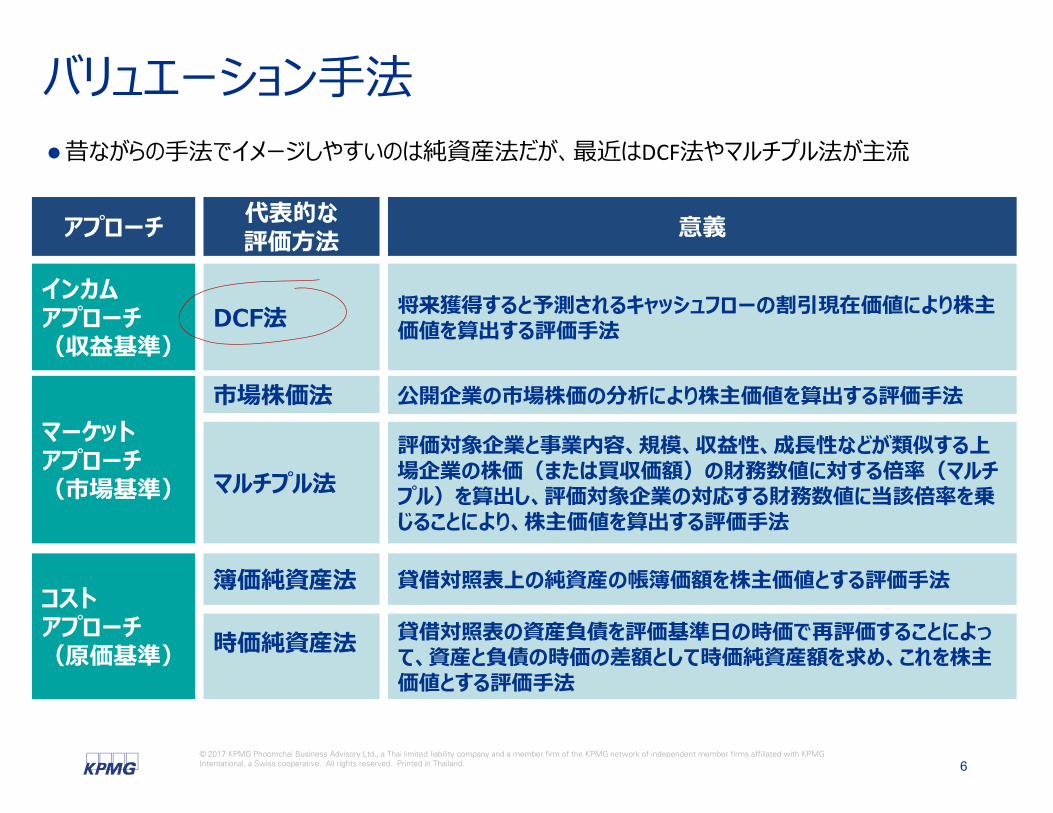

バリュエーション手法

アプローチ 代表的な評価方法 意義

インカムアプローチ(収益基準)

DCF法 将来獲得すると予測されるキャッシュフローの割引現在価値により株主価値を算出する評価手法

マーケットアプローチ(市場基準)

市場株価法

マルチプル法

公開企業の市場株価の分析により株主価値を算出する評価手法

評価対象企業と事業内容、規模、収益性、成長性などが類似する上場企業の株価(または買収価額)の財務数値に対する倍率(マルチプル)を算出し、評価対象企業の対応する財務数値に当該倍率を乗じることにより、株主価値を算出する評価手法

コストアプローチ(原価基準)

簿価純資産法

時価純資産法

貸借対照表上の純資産の帳簿価額を株主価値とする評価手法

貸借対照表の資産負債を評価基準日の時価で再評価することによって、資産と負債の時価の差額として時価純資産額を求め、これを株主価値とする評価手法

昔ながらの手法でイメージしやすいのは純資産法だが、最近はDCF法やマルチプル法が主流

7© 2017 KPMG Phoomchai Business Advisory Ltd., a Thai limited liability company and a member firm of the KPMG network of independent member firms affiliated with KPMG International, a Swiss cooperative. All rights reserved. Printed in Thailand.

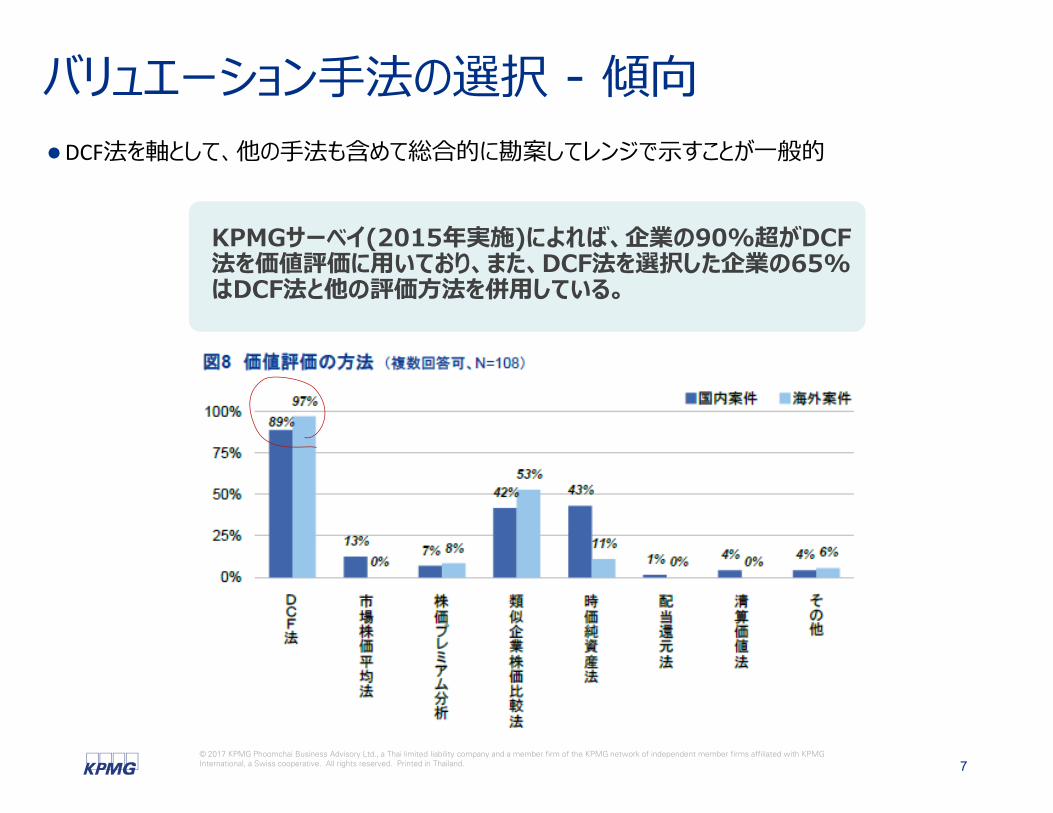

バリュエーション手法の選択 - 傾向

KPMGサーベイ(2015年実施)によれば、企業の90%超がDCF法を価値評価に用いており、また、DCF法を選択した企業の65%はDCF法と他の評価方法を併用している。

DCF法を軸として、他の手法も含めて総合的に勘案してレンジで示すことが一般的

8© 2017 KPMG Phoomchai Business Advisory Ltd., a Thai limited liability company and a member firm of the KPMG network of independent member firms affiliated with KPMG International, a Swiss cooperative. All rights reserved. Printed in Thailand.

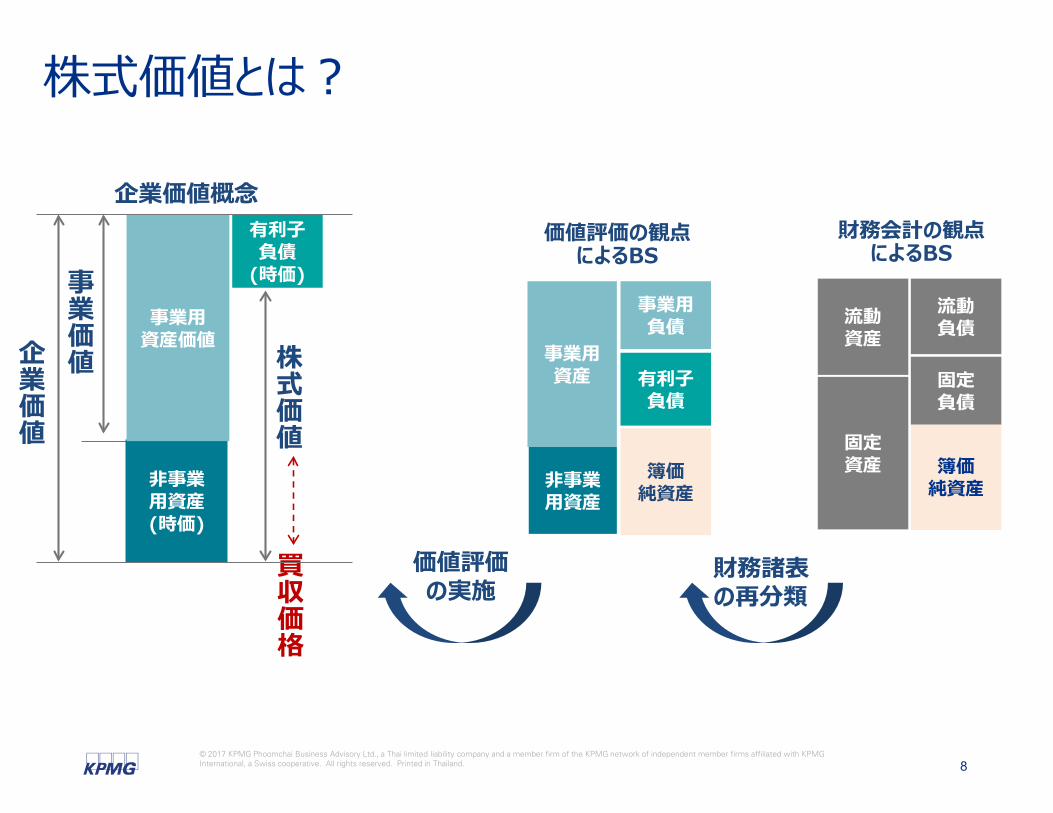

株式価値とは?

非事業用資産(時価)

事業用資産価値

有利子負債

(時価)

企業価値概念

事業価値 株

式価値

事業用資産

事業用負債

有利子負債

価値評価の観点によるBS

非事業用資産

簿価純資産

価値評価の実施

企業価値

流動資産

流動負債

固定資産 簿価

純資産

財務会計の観点によるBS

財務諸表の再分類

固定負債

買収価格

9© 2017 KPMG Phoomchai Business Advisory Ltd., a Thai limited liability company and a member firm of the KPMG network of independent member firms affiliated with KPMG International, a Swiss cooperative. All rights reserved. Printed in Thailand.

株式価値とDD検証対象の関係 – ネットデット

非事業用資産(時価)

事業資産負債≒事業価値

有利子負債

(時価)

株式価値(差額)

• デット(借入金等有利子負債)

• デットライクアイテム(有利子負債に準ずる項目)- 退職給付引当金, 未払利息/配当, リストラ費用, 非支配持分, 資産除去債務など

• オフバランス負債- 退職給付未認識債務、デリバティブ、製品保証、保証債務、係争事件、環境債務、租税債務など

→財務DDで特定、金額の検証

事業価値• 一言で言うと、本業の価値→次ページで説明

• 余剰資金、有価証券、貸付金、遊休資産、賃貸不動産など

→財務DDで特定、金額の検証

株式価値とは? 「事業価値」、「非事業用資産」、「有利子負債」に分解され、それぞれ検証が必要

Presenter

Presentation Notes

・

10© 2017 KPMG Phoomchai Business Advisory Ltd., a Thai limited liability company and a member firm of the KPMG network of independent member firms affiliated with KPMG International, a Swiss cooperative. All rights reserved. Printed in Thailand.

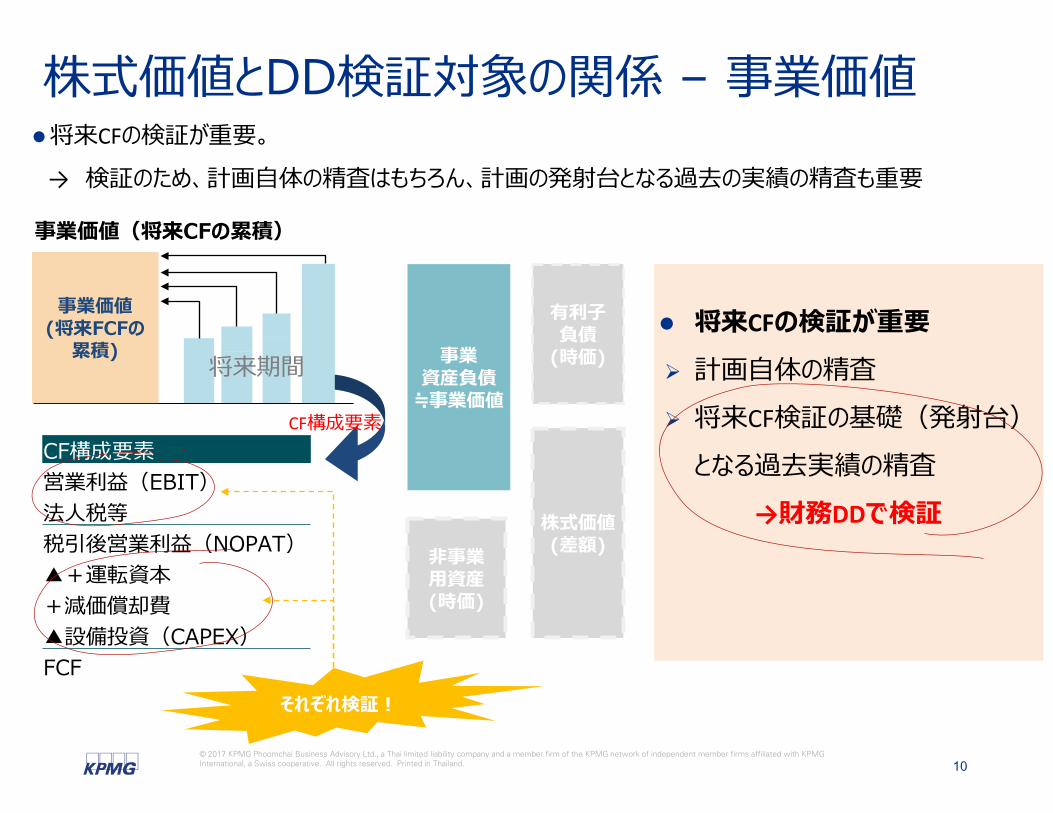

事業価値(将来FCFの累積)

事業価値(将来CFの累積)

非事業用資産(時価)

事業資産負債≒事業価値

有利子負債

(時価)

株式価値(差額)

CF構成要素営業利益(EBIT)法人税等税引後営業利益(NOPAT)▲+運転資本+減価償却費▲設備投資(CAPEX)FCF

将来CFの検証が重要 計画自体の精査 将来CF検証の基礎(発射台)となる過去実績の精査

→財務DDで検証

それぞれ検証!

CF構成要素

株式価値とDD検証対象の関係 – 事業価値将来CFの検証が重要。→ 検証のため、計画自体の精査はもちろん、計画の発射台となる過去の実績の精査も重要

将来期間

11© 2017 KPMG Phoomchai Business Advisory Ltd., a Thai limited liability company and a member firm of the KPMG network of independent member firms affiliated with KPMG International, a Swiss cooperative. All rights reserved. Printed in Thailand.

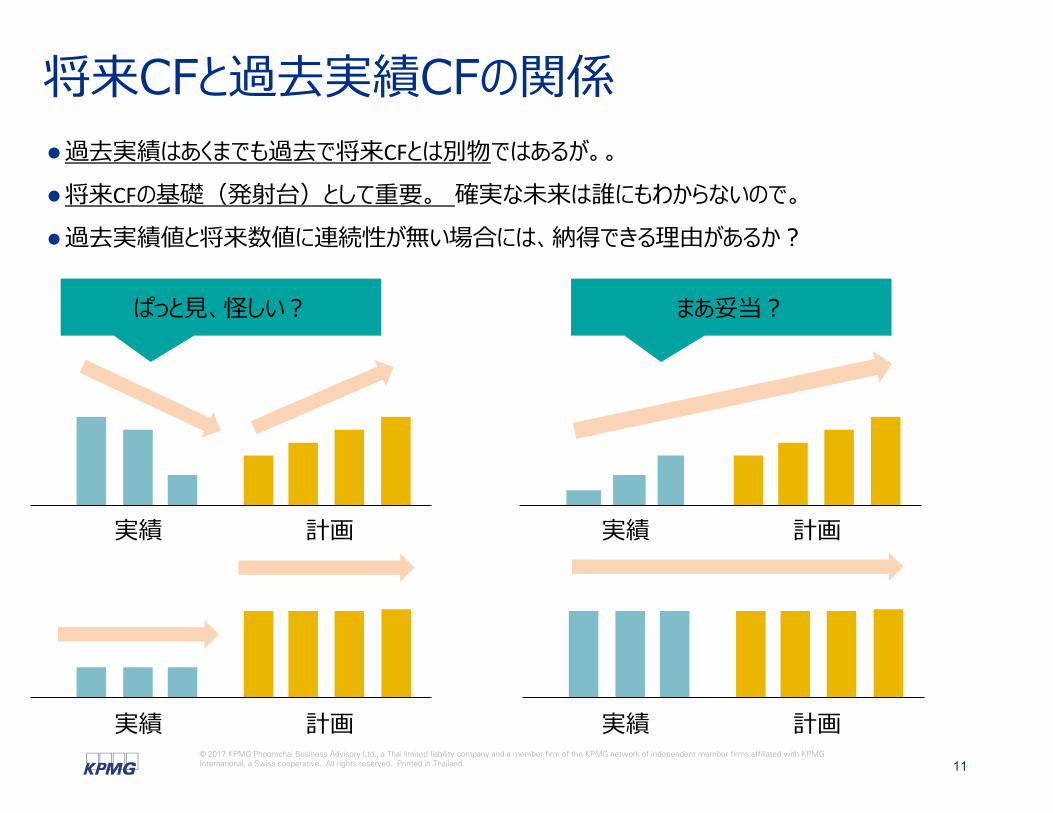

将来CFと過去実績CFの関係過去実績はあくまでも過去で将来CFとは別物ではあるが。。将来CFの基礎(発射台)として重要。 確実な未来は誰にもわからないので。過去実績値と将来数値に連続性が無い場合には、納得できる理由があるか?

ぱっと見、怪しい? まあ妥当?

実績 計画

実績 計画

実績 計画

実績 計画

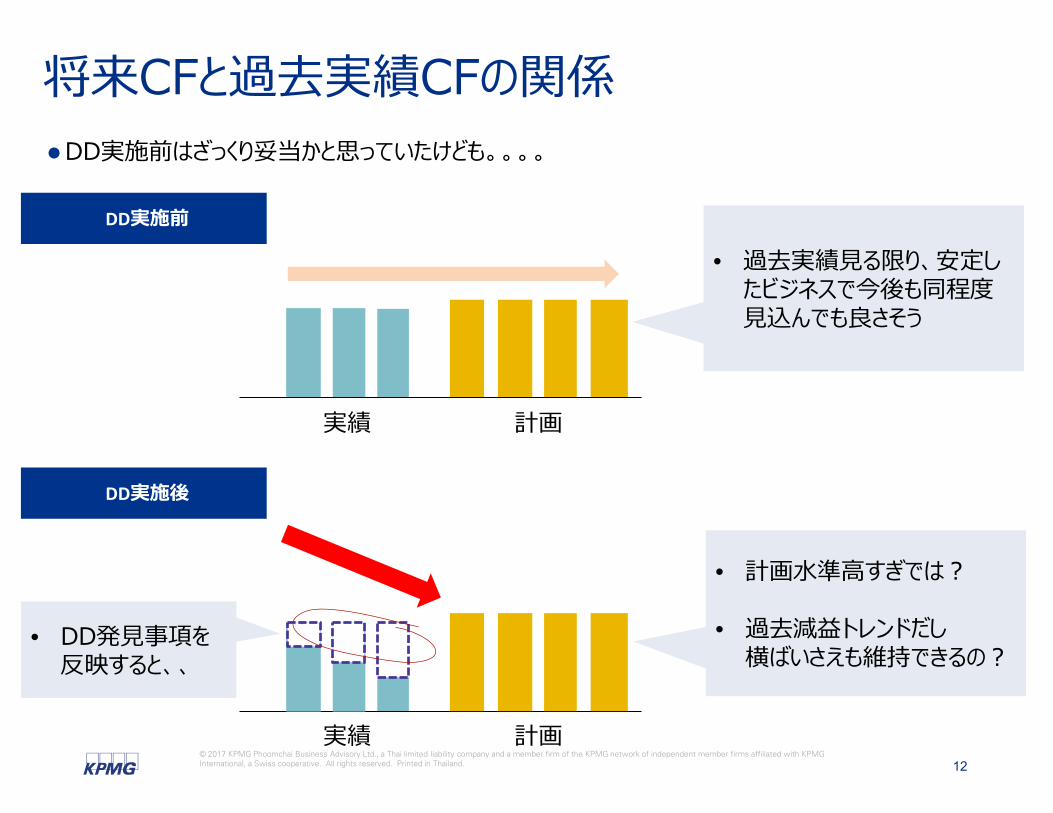

12© 2017 KPMG Phoomchai Business Advisory Ltd., a Thai limited liability company and a member firm of the KPMG network of independent member firms affiliated with KPMG International, a Swiss cooperative. All rights reserved. Printed in Thailand.

• DD発見事項を反映すると、、

• 過去実績見る限り、安定したビジネスで今後も同程度見込んでも良さそう

• 計画水準高すぎでは?

• 過去減益トレンドだし横ばいさえも維持できるの?

DD実施前

DD実施後

将来CFと過去実績CFの関係DD実施前はざっくり妥当かと思っていたけども。。。。

実績 計画

実績 計画

13© 2017 KPMG Phoomchai Business Advisory Ltd., a Thai limited liability company and a member firm of the KPMG network of independent member firms affiliated with KPMG International, a Swiss cooperative. All rights reserved. Printed in Thailand.

財務DDの主な実施手続/切り口主な調査項目 主な実施手続

PL 収益力 正常収益力(調整後EBITDA又はQuality of Earnings)の算定 収益性、損益構造、変動要因、ノイズ etc の把握 予算実績対比分析、事業計画実績対比分析 直近の損益情報分析

BS 運転資本(売上債権、在庫、仕入債務、未払経費など)

経常的な運転資本水準/トレンドの把握 年次分析(水準, 範囲, 変動要因, 増減, ノイズetc) 月次分析(季節性) 不良資産、滞留債務の有無など 必要手元資金分析(事業遂行上最低限必要な手元現預金残高水準)

設備投資(固定資産等)

経常的な設備投資水準の把握 過去の設備投資の状況の把握(内容, 経常水準, 変動要因, 増減, ノイズ

etc) 予算実績対比分析

その他の資産負債

ネットデットの算定 資産・負債の含み損益の把握 簿外債務・偶発債務の把握 非事業用資産、有利子負債等の把握(純資産法では必要なし)

その他 関連当事者取引 関連当事者取引の内容・条件・取引高・債権債務残高等の把握

バリュエーション方法やM&A目的によって手続内容は調整可能(テーラーメイド)

14© 2017 KPMG Phoomchai Business Advisory Ltd., a Thai limited liability company and a member firm of the KPMG network of independent member firms affiliated with KPMG International, a Swiss cooperative. All rights reserved. Printed in Thailand.

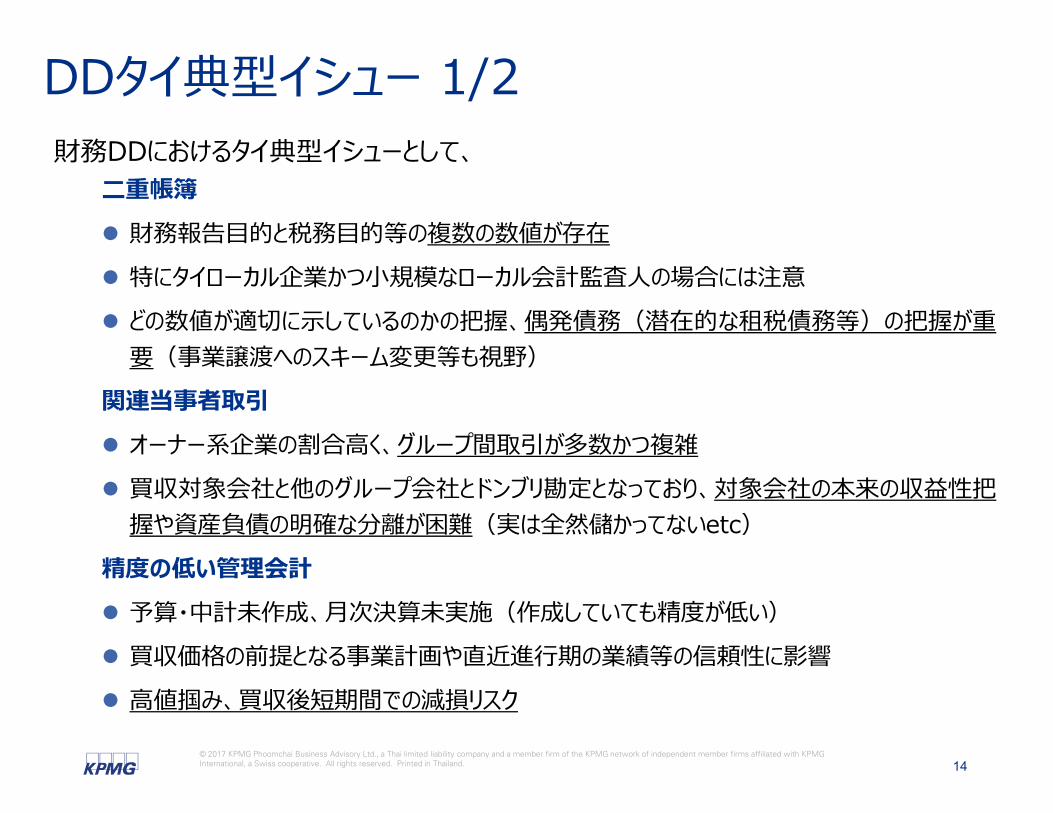

DDタイ典型イシュー 1/2

二重帳簿 財務報告目的と税務目的等の複数の数値が存在 特にタイローカル企業かつ小規模なローカル会計監査人の場合には注意 どの数値が適切に示しているのかの把握、偶発債務(潜在的な租税債務等)の把握が重要(事業譲渡へのスキーム変更等も視野)

関連当事者取引 オーナー系企業の割合高く、グループ間取引が多数かつ複雑 買収対象会社と他のグループ会社とドンブリ勘定となっており、対象会社の本来の収益性把握や資産負債の明確な分離が困難(実は全然儲かってないetc)

精度の低い管理会計 予算・中計未作成、月次決算未実施(作成していても精度が低い) 買収価格の前提となる事業計画や直近進行期の業績等の信頼性に影響 高値掴み、買収後短期間での減損リスク

財務DDにおけるタイ典型イシューとして、

15© 2017 KPMG Phoomchai Business Advisory Ltd., a Thai limited liability company and a member firm of the KPMG network of independent member firms affiliated with KPMG International, a Swiss cooperative. All rights reserved. Printed in Thailand.

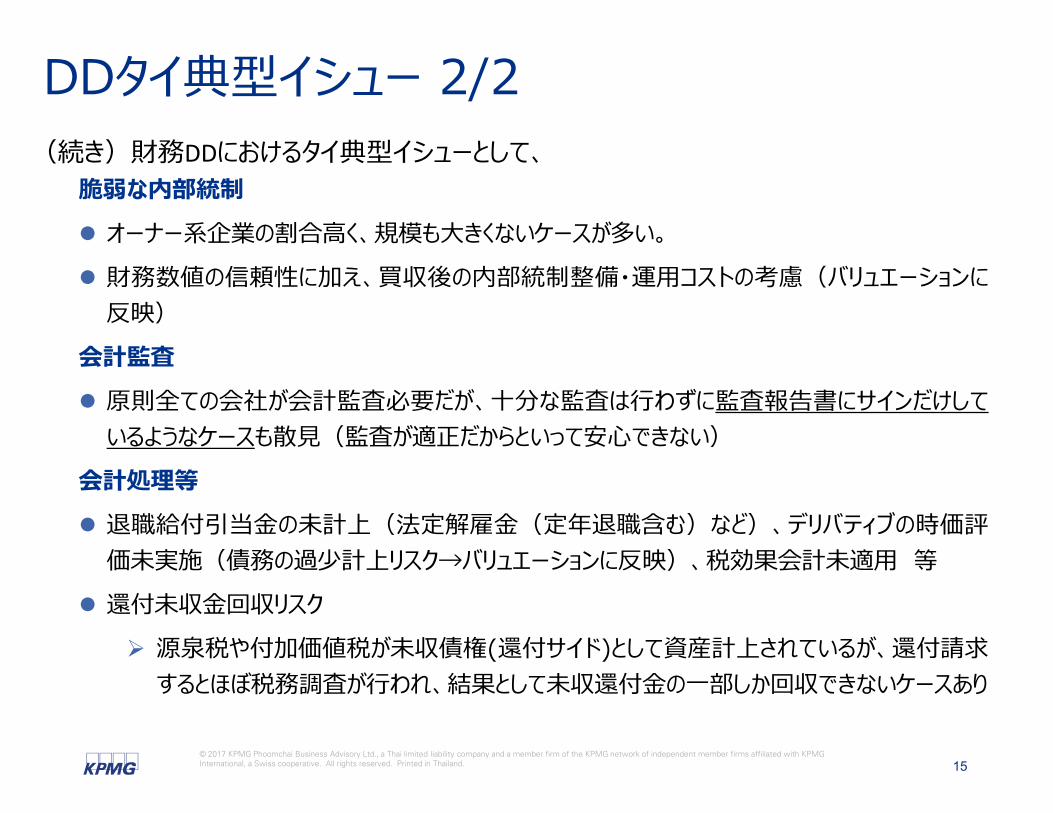

脆弱な内部統制 オーナー系企業の割合高く、規模も大きくないケースが多い。 財務数値の信頼性に加え、買収後の内部統制整備・運用コストの考慮(バリュエーションに反映)

会計監査 原則全ての会社が会計監査必要だが、十分な監査は行わずに監査報告書にサインだけしているようなケースも散見(監査が適正だからといって安心できない)

会計処理等 退職給付引当金の未計上(法定解雇金(定年退職含む)など)、デリバティブの時価評価未実施(債務の過少計上リスク→バリュエーションに反映)、税効果会計未適用 等

還付未収金回収リスク 源泉税や付加価値税が未収債権(還付サイド)として資産計上されているが、還付請求するとほぼ税務調査が行われ、結果として未収還付金の一部しか回収できないケースあり

(続き)財務DDにおけるタイ典型イシューとして、

DDタイ典型イシュー 2/2

16© 2017 KPMG Phoomchai Business Advisory Ltd., a Thai limited liability company and a member firm of the KPMG network of independent member firms affiliated with KPMG International, a Swiss cooperative. All rights reserved. Printed in Thailand.

ケーススタディ:財務DD発見事項とバリュエーションA社はタイ所在会社であるB社株式取得を検討しているが、B社に対するDD過程において以下の状況が確認された。

タイ典型論点 売り手オーナー保有会社との取引があり、著しく安い対価でサービス提供を受けている。 オーナーはグループ会社を一体とみなしておりオーナーの裁量で費用付替が行われている。 一部取引につき受注のため賄賂が支払われている。 いわゆる二重帳簿となっており、税務目的用の数値は利益が低く抑えられている。 退職給付引当金が未計上となっている。 デリバティブ取引を行っているが、なんら会計処理は行っていない。

その他一般論点 会計方針が変更されている(売上計上基準の変更)。 主要顧客との取引が今後無くなることが発覚した。 一部事業(X事業)の廃止が決定されている。 営業外収益に副産物収入が毎期計上されている。 資金運用目的の投資信託等を保有している。 直近で顧客との間で紛争が起きており多額の賠償金が請求される可能性がある。 法務DD/人事DDを実施した結果、未払残業代の存在が確認された。

17© 2017 KPMG Phoomchai Business Advisory Ltd., a Thai limited liability company and a member firm of the KPMG network of independent member firms affiliated with KPMG International, a Swiss cooperative. All rights reserved. Printed in Thailand.

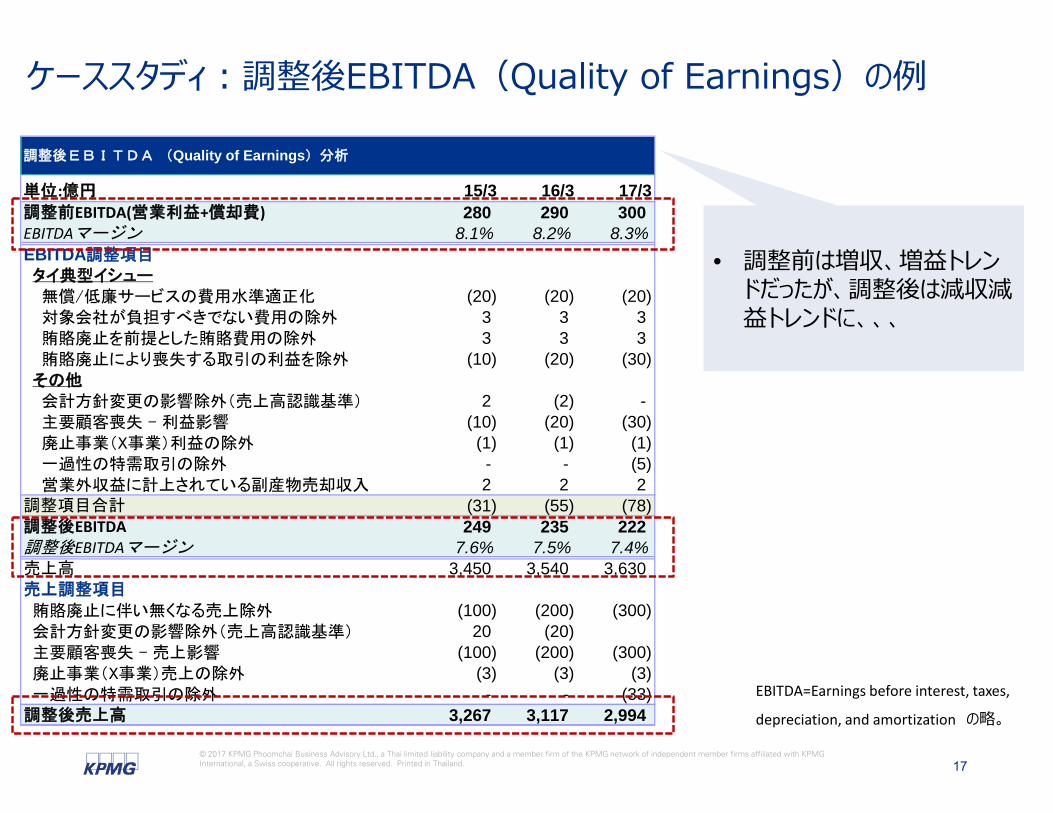

調整後EBITDA (Quality of Earnings)分析

単位:億円 15/3 16/3 17/3調整前EBITDA(営業利益+償却費) 280 290 300EBITDAマージン 8.1% 8.2% 8.3%EBITDA調整項目タイ典型イシュー無償/低廉サービスの費用水準適正化 (20) (20) (20)対象会社が負担すべきでない費用の除外 3 3 3賄賂廃止を前提とした賄賂費用の除外 3 3 3賄賂廃止により喪失する取引の利益を除外 (10) (20) (30)

その他会計方針変更の影響除外(売上高認識基準) 2 (2) -主要顧客喪失 - 利益影響 (10) (20) (30)廃止事業(X事業)利益の除外 (1) (1) (1)一過性の特需取引の除外 - - (5)営業外収益に計上されている副産物売却収入 2 2 2

調整項目合計 (31) (55) (78)調整後EBITDA 249 235 222調整後EBITDAマージン 7.6% 7.5% 7.4%売上高 3,450 3,540 3,630売上調整項目

賄賂廃止に伴い無くなる売上除外 (100) (200) (300)会計方針変更の影響除外(売上高認識基準) 20 (20)主要顧客喪失 - 売上影響 (100) (200) (300)廃止事業(X事業)売上の除外 (3) (3) (3)一過性の特需取引の除外 - - (33)

調整後売上高 3,267 3,117 2,994

ケーススタディ:調整後EBITDA(Quality of Earnings)の例

• 調整前は増収、増益トレンドだったが、調整後は減収減益トレンドに、、、

EBITDA=Earnings before interest, taxes,

depreciation, and amortization の略。

18© 2017 KPMG Phoomchai Business Advisory Ltd., a Thai limited liability company and a member firm of the KPMG network of independent member firms affiliated with KPMG International, a Swiss cooperative. All rights reserved. Printed in Thailand.

ケーススタディ:ネットデット分析の例

ネットデット分析

単位:億円 17/3

ネットデット借入金 600現金及び預金(余剰資金) (100)調整前ネットデット 500オンバランス調整項目デットライクアイテム

未払利息/配当金 2リース債務 15

非事業用資産 -投資信託等 (10)

小計(オンバランス項目) 7オフバランス調整項目潜在租税債務(二重帳簿など) 50退職給付債務未計上 40デリバティブ時価評価 10損害賠償金支払見込額 15X事業清算費用 5未払残業代 3小計(オフバランス項目) 123調整額合計 130調整後ネットデット 630

• 意外と簿外の実質的なデットが発見され、、、

19© 2017 KPMG Phoomchai Business Advisory Ltd., a Thai limited liability company and a member firm of the KPMG network of independent member firms affiliated with KPMG International, a Swiss cooperative. All rights reserved. Printed in Thailand.

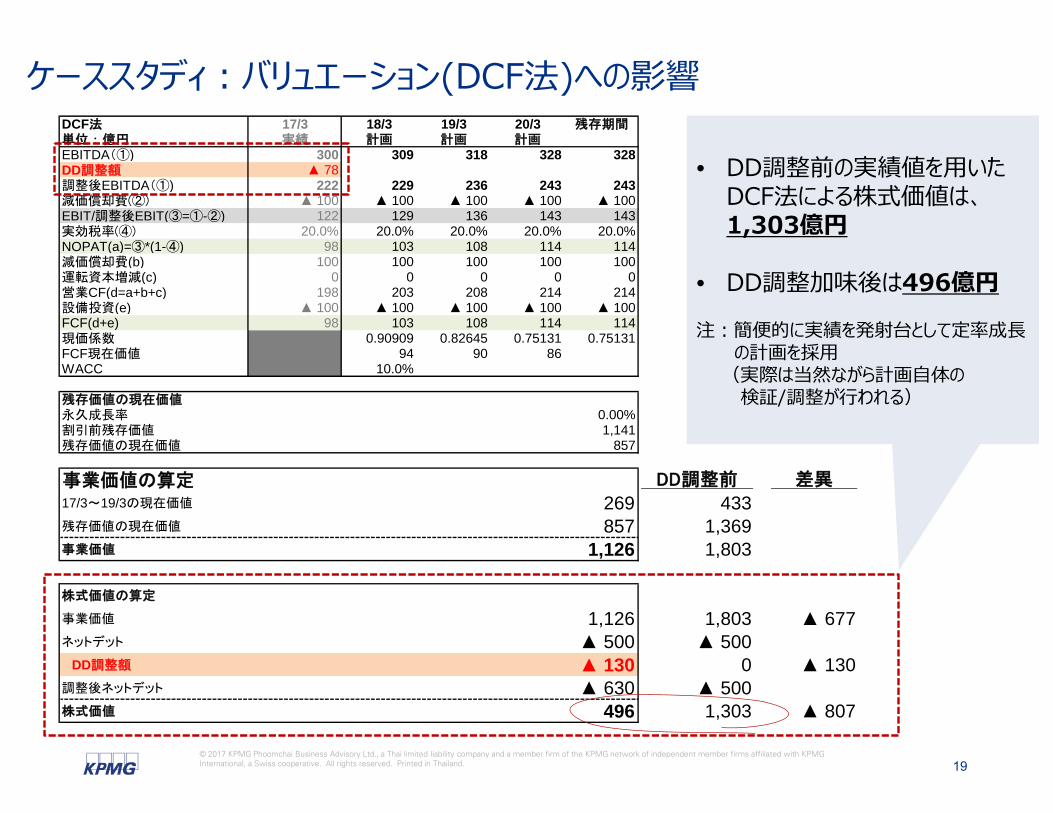

ケーススタディ:バリュエーション(DCF法)への影響DCF法 17/3 18/3 19/3 20/3 残存期間単位:億円 実績 計画 計画 計画EBITDA(①) 300 309 318 328 328DD調整額 ▲ 78調整後EBITDA(①) 222 229 236 243 243減価償却費(②) ▲ 100 ▲ 100 ▲ 100 ▲ 100 ▲ 100EBIT/調整後EBIT(③=①-②) 122 129 136 143 143実効税率(④) 20.0% 20.0% 20.0% 20.0% 20.0%NOPAT(a)=③*(1-④) 98 103 108 114 114減価償却費(b) 100 100 100 100 100運転資本増減(c) 0 0 0 0 0営業CF(d=a+b+c) 198 203 208 214 214設備投資(e) ▲ 100 ▲ 100 ▲ 100 ▲ 100 ▲ 100FCF(d+e) 98 103 108 114 114現価係数 0.90909 0.82645 0.75131 0.75131FCF現在価値 94 90 86WACC 10.0%

残存価値の現在価値永久成長率 0.00%割引前残存価値 1,141残存価値の現在価値 857

事業価値の算定 DD調整前 差異17/3~19/3の現在価値 269 433残存価値の現在価値 857 1,369事業価値 1,126 1,803

株式価値の算定

事業価値 1,126 1,803 ▲ 677ネットデット ▲ 500 ▲ 500

DD調整額 ▲ 130 0 ▲ 130調整後ネットデット ▲ 630 ▲ 500株式価値 496 1,303 ▲ 807

• DD調整前の実績値を用いたDCF法による株式価値は、1,303億円

• DD調整加味後は496億円

注:簡便的に実績を発射台として定率成長の計画を採用(実際は当然ながら計画自体の検証/調整が行われる)

20© 2017 KPMG Phoomchai Business Advisory Ltd., a Thai limited liability company and a member firm of the KPMG network of independent member firms affiliated with KPMG International, a Swiss cooperative. All rights reserved. Printed in Thailand.

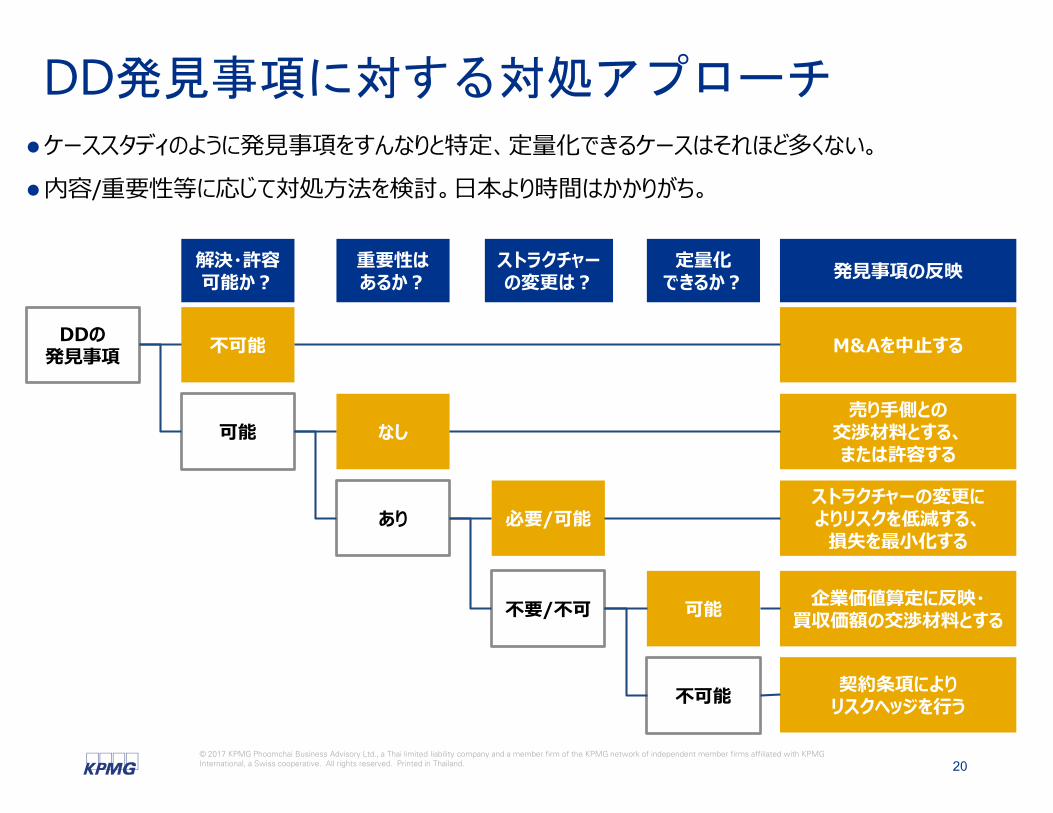

DD発見事項に対する対処アプローチ

重要性はあるか?

ストラクチャーの変更は?

定量化できるか? 発見事項の反映解決・許容

可能か?

DDの発見事項 不可能

可能 なし

あり 必要/可能

不要/不可 可能

不可能

企業価値算定に反映・買収価額の交渉材料とする

契約条項によりリスクヘッジを行う

ストラクチャーの変更によりリスクを低減する、損失を最小化する

売り手側との交渉材料とする、または許容する

M&Aを中止する

ケーススタディのように発見事項をすんなりと特定、定量化できるケースはそれほど多くない。内容/重要性等に応じて対処方法を検討。日本より時間はかかりがち。

21© 2017 KPMG Phoomchai Business Advisory Ltd., a Thai limited liability company and a member firm of the KPMG network of independent member firms affiliated with KPMG International, a Swiss cooperative. All rights reserved. Printed in Thailand.

まとめ

まとめ

1. 財務DDの目的 – 投資判断、値決めの基礎、買収契約書等への反映、PMI

2. DDアプローチはバリュエーション(純資産法, DCF法)やM&A目的によって異なる

3. 会計監査を実施しているからDDは不要ということにはならない(リスクは低減されるが)

4. タイ典型論点は日本ではあまり無いような基礎的(かつ重要)なイシューが散見される。

イシュー対応等にも時間かかりがち

5. 発見事項に対してどう対応するのか – 価格反映、ストラクチャー、契約書、PMI、撤退 etc

Thank You

The information contained herein is of a general nature and is not intended to address the circumstances of any particular individual or entity. Although we endeavor to provide accurate and timely information, there can be no guarantee that such information is accurate as of the date it is received or that it will continue to be accurate in the future. No one should act on such information without appropriate professional advice after a thorough examination of the particular situation.

© 2017 KPMG Phoomchai Business Advisory Ltd. a Thai limited liability company and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative ("KPMG International"), a Swiss entity. All rights reserved