Taller Revenue Management SAP Deloitte Vendavo · SAP Deloitte Vendavo Septiembre, ... • Crear...

22

© 2012 Galaz, Yamazaki, Ruiz Urquiza, S.C. Taller Revenue Management SAP Deloitte Vendavo Septiembre, 2012

-

Upload

trinhxuyen -

Category

Documents

-

view

228 -

download

0

Transcript of Taller Revenue Management SAP Deloitte Vendavo · SAP Deloitte Vendavo Septiembre, ... • Crear...

© 2012 Galaz, Yamazaki, Ruiz Urquiza, S.C.

Taller Revenue Management SAP Deloitte Vendavo

Septiembre, 2012

© 2012 Deloitte Consulting Group, S.C. Todos los derechos reservados.

La Gestión de Precios y Rentabilidad es uno de los principales

impulsores para mejorar la rentabilidad del negocio

2.6%

3.6%

6.7%

12.3%

Costos Fijos

Volúmen Unitario

Costos Variables

Precio

La mejora de un 1% en ... … tiene un impacto en las

Utilidades Operativas del …

Fuente: Compustat, Deloitte Analysis, AMR Research

Nota: La estimación del impacto está basada en un promedio de las empresas del Fortune 1000

Los beneficios iniciales de la administración de precios son impactantes: 200% a 350% ROI en los

primeros 12 meses e incremento del margen operativo entre un 2% y 7%

• Menos del 3% de las empresas

administran, comunican y refuerzan de

una manera efectiva sus precios

• La mejora en los precios tiene entre 3 y 4

veces mayor impacto en la rentabilidad

del negocio que otras mejoras

2

© 2012 Deloitte Consulting Group, S.C. Todos los derechos reservados.

Arquitectura de precios

Elasticidad de precios

Gestión de mark-up

Compliance de precios

Política comercial

Coherencia comercial

• Crear estructura de precios basada en la

oportunidad para asegurar coherencia a través de

categorías y canales

• Incorporar modelos estadísticos predictivos y de

comportamiento con información dinámica

• Gestionar a canales y socios de negocio para

limitar el margen de intermediación

Palancas Ejemplo Práctico ¿Cómo accionarlas?

• Obtener control del precio final que paga el

consumidor

• Desarrollar guías para el uso de incentivos

basados en rentabilidad marginal

• Establecer guías zonales y regionales para

controlar diversos modelos de atención al mercado

• Precio de una caja de cereal un supermercado

high-end vs una tienda de descuentos

• Precio de un plan tarifario en Telcel

• Precio de mayorista de mostrador en una central de

abasto vs precio de camión

• Precio del huevo en México a raíz del problema de

escases originado por la gripe aviar

• Establecimiento de ROI para las iniciativas

promocionales de las aerolíneas por temporada

• Precio de seguro para auto en Sinaloa (que vende

un concesionario o agente independiente) vs Precio

de seguro en la Ciudad de México (que vende

directamente la compañía)

1

2

3

4

5

6

Una compañía puede capturar el valor de la Gestión de Precios

y Rentabilidad a través de 6 palancas primarias

3

© 2012 Deloitte Consulting Group, S.C. Todos los derechos reservados.

Dependiendo del nivel de competencia, los mercados requieren

un nivel de sofisticación para la Gestión de Precios y

Rentabilidad

Oportunidad

Típica

Guías de

Negociación Optimización de

Lista de Precios

Estrategia de

Precios

por Canal

Efectividad

de Gasto

Promocional

Gestión de

Precios por

Evento

Ejemplo

Un cliente del

segmento X no

puede recibir más

del 8% de

descuento en

independencia del

volumen que

compre

La presentación

de 220 ml con el

precio $X está

devastando la

presentación 335

ml que no tiene

descuento

El precio de

anaquel en

supermercado

debe estar al

menos X% arriba

del precio del

camión

El presupuesto de

promoción

asignado requiere

que el ROI

mínimo para el

producto X en el

clúster de tiendas

Y sea de Z%

El segmento de

Clientes X que

compra en clúster

de tiendas Y, en la

zona geográfica

Z, puede pagar

w% más por sus

pantallas de LCD

Mercados

Muy Sofisticados

Mercados

Poco Sofisticados

Oportunidades Típicas para Gestionar

mejor los Precios y la Rentabilidad

4

© 2012 Deloitte Consulting Group, S.C. Todos los derechos reservados.

Estrategia y

Objetivos

Organización y

Talento

Modelo de 6 Capacidades de Gestión de Precios y Rentabilidad

• Requerimientos funcionales del negocio

• Integración de sistemas

• Herramientas de análisis y gestión de precios

• Datos de mercado, costos y cadena de valor

• Arquitectura

• Reporteo

• Manejo del cambio y adopción

• Asignación de recursos

• Habilidades y aprendizaje

• Costeo de productos y clientes

• Guías y estructuras de precios

• Gestión de la vida de productos y

servicios

• Comunicación de precios

• Compliance de la estrategia de precios, y

rastreo de excepciones

• Framework de Anaytics

• Analysis de Marketplace

• Modelaje de demanda y optimización de

precios

• Efectividad de gasto promocional

• Medición del desempeño

• Accesibilidad de KPIs

• Plan de Carrera

• Compensación variable

• Segmentación del Consumidor y sus necesidades

• Estrategia y asignación de recursos de ventas y promoción

• Posición y Arquitectura de Precios

• Liderazgo

• Procesos y Gobierno

• Colaboración entre áreas y funciones

• Mecanismos de retroalimentación

• Colaboración con clientes y consumidores

• Mejores prácticas entre áreas de negocio y

regiones

• Objetivos de la compañía

• Objetivos para clientes y productos

• Mercado y posicionamiento competitivo

FRAMEWORK

OF

STANDARIZED

LEADING

PRACTICES AND

CAPABILITIES

OF RM

5

© 2012 Deloitte Consulting Group, S.C. Todos los derechos reservados.

Para dar solución Deloitte concibe y engloba la Gestión de Precios y Rentabilidad de forma integral y con ello se puedan maximizar los beneficios generados

Framework de Gestión de Precios y Rentabilidad

Estrategia de Precios

Definición de los lineamientos de administración de

precios que soportan los objetivos de negocio a

través del entendimiento y captura del valor

generado por una oferta relativa a la competencia y

la demanda

Tecnología de Administración de Precios

y Datos

Diseño e implantación de herramientas de análisis,

optimización y ejecución de precios para fomentar

una toma de decisiones efectiva para mejorar la

calidad y consistencia en los procesos

Alineación Organizacional y Gobierno

Administración efectiva de las dimensiones

organizacionales y culturales para soportar la

excelencia en la administración de precios

Análisis Avanzados y

Definición de Precios Óptimos

Determinación de los precios de productos y

servicios que permitan la maximización de los

beneficios

Efectividad Fiscal y Regulatoria

Administración proactiva de aspectos fiscales, cumplimiento regulatorio y gobierno relacionados a la toma

de decisiones sobre la administración de precios

Ejecución de Precios

Ejecución de las políticas y procedimientos definidos que rigen una toma de decisiones rentable a un nivel

operativo

Fundamentos

Retención de ganancias

Ve

nta

jas

co

mp

eti

tiva

s

Su

ste

nta

bilid

ad

6

© 2012 Deloitte Consulting Group, S.C. Todos los derechos reservados.

La base de la Gestión de Precios y Rentabilidad es el entendimiento de la

erosión de la utilidad de la empresa en cada transacción

El análisis de la cascada de precios debe realizarse a diferentes niveles de detalle (por transacción,

por cliente, por canal, por mercado, etc.) con el fin de tener un mejor entendimiento de cómo se

genera la rentabilidad del negocio y de los factores que la merman

Precio de

Lista

Precio

Facturado

Margen

Embolsado

Precio

Neto

- Notas de crédito

+/- Términos y

condiciones

- Muestras

+/- .... - Transporte

- Gastos Administrativos

- Gastos de

mercadotecnia

- …

- Descuentos

+Cargos

adicionales

+/- ....

Estr

ate

gia

de p

recio

s

Ejecución de

precios

Concepto de Cascada de Precios

7

© 2012 Deloitte Consulting Group, S.C. Todos los derechos reservados.

¿Qué ventajas tienen los análisis transaccionales sobre los análisis de rentabilidad usados tradicionalmente?

8

© 2012 Deloitte Consulting Group, S.C. Todos los derechos reservados.

Ejemplo ilustrativo: Empresa de la industria manufacturera

• Los clientes de la empresa son principalmente cadenas de autoservicio y detallistas con

centros de distribución ubicados en las zonas Centro, Norte y Sur del país

• La industria tiene un alto nivel de competencia, por lo que la empresa se ha visto

obligada a elevar sus niveles de descuento y promociones al canal en los últimos años.

• Los costos de distribución representan un porcentaje significativo respecto al precio de

venta de los productos. La empresa utiliza el servicio de terceros para realizar la

distribución de sus productos.

• Para fines del ejemplo nos enfocaremos en los clientes 1, 2, 3 y 4, así como en los

productos A, B, C y D.

El estado de resultados de la empresa es el siguiente:

Monto en '000 % sobre Ingresos

Ingresos 1,785,000 100%

COGS 769,500 43%

Distribución 425,875 24%

Descuentos / Promociones 231,000 13%

Gastos G&A 145,025 8%

Utilidad 213,600 12%

¿Qué decisiones

se pueden tomar

con esta

información?

9

© 2012 Deloitte Consulting Group, S.C. Todos los derechos reservados.

Usualmente se realizan análisis a nivel de producto y cliente, los cuales

resultan útiles para identificar a grandes rasgos la existencia de áreas de

oportunidad

Al realizar el análisis de la rentabilidad bajo las dimensiones de producto, cliente y zona, la

empresa puede encontrar ciertos elementos en los cuales enfocarse:

Producto Total

A B C D

Ingresos 430,000 540,000 155,000 660,000 1,785,000

COGS 129,000 297,000 46,500 297,000 769,500

Distribución 98,000 97,000 49,750 181,125 425,875

Descuentos / Promociones 62,500 64,000 19,750 84,750 231,000

Gastos G&A 36,550 40,500 16,275 51,700 145,025

Utilidad 103,950 41,500 22,725 45,425 213,600

Utilidad % 24% 8% 15% 7% 12%

Cliente Total

1 2 3 4

Ingresos 370,000 665,000 265,000 485,000 1,785,000

COGS 167,500 343,250 86,250 172,500 769,500

Distribución 86,250 144,500 77,875 117,250 425,875

Descuentos / Promociones 74,000 66,500 66,250 24,250 231,000

Gastos G&A 29,850 50,625 22,825 41,725 145,025

Utilidad 12,400 60,125 11,800 129,275 213,600

Utilidad % 3% 9% 4% 27% 12%

Zona Total

Sur Norte Centro

Ingresos 350,000 645,000 790,000 1,785,000

COGS 131,250 291,250 347,000 769,500

Distribución 174,375 157,500 94,000 425,875

Descuentos / Promociones 44,000 95,500 91,500 231,000

Gastos G&A 30,150 52,325 62,550 145,025

Utilidad -29,775 48,425 194,950 213,600

Utilidad % -9% 8% 25% 12%

¿Qué decisiones

se pueden tomar

con esta

información?

10

© 2012 Deloitte Consulting Group, S.C. Todos los derechos reservados.

Sin embargo, la realización de análisis a nivel acumulado en ocasiones no

permite una completa visibilidad de la erosión de la rentabilidad de la

empresa

Fecha Cliente Producto Zona Cantidad Precio Unitario

Base Ingresos

Descuentos /

Promociones Distribución COGS Gastos G&A Margen $

03/01/2010 1 B Norte 50 2,000 100,000 -20,000 -20,000 -55,000 -7,500 -2,500

14/01/2010 1 C Norte 80 500 40,000 -8,000 -8,000 -12,000 -4,200 7,800

17/01/2010 3 C Sur 20 500 10,000 -2,500 -4,500 -3,000 -1,050 -1,050

12/02/2010 4 A Centro 40 1,000 40,000 -2,000 -4,000 -12,000 -3,400 18,600

16/02/2010 3 A Centro 90 1,000 90,000 -22,500 -9,000 -27,000 -7,650 23,850

18/02/2010 3 A Sur 40 1,000 40,000 -10,000 -18,000 -12,000 -3,400 -3,400

19/02/2010 4 C Sur 30 500 15,000 -750 -6,750 -4,500 -1,575 1,425

12/03/2010 4 A Centro 30 1,000 30,000 -1,500 -3,000 -9,000 -2,550 13,950

21/03/2010 2 B Sur 30 2,000 60,000 -6,000 -27,000 -33,000 -4,500 -10,500

22/03/2010 3 A Norte 60 1,000 60,000 -15,000 -12,000 -18,000 -5,100 9,900

23/04/2010 4 D Centro 70 1,500 105,000 -5,250 -15,750 -47,250 -8,225 28,525

16/05/2010 2 D Norte 30 1,500 45,000 -4,500 -13,500 -20,250 -3,525 3,225

20/05/2010 2 B Centro 80 2,000 160,000 -16,000 -16,000 -88,000 -12,000 28,000

27/05/2010 1 D Centro 80 1,500 120,000 -24,000 -18,000 -54,000 -9,400 14,600

18/06/2010 2 D Norte 40 1,500 60,000 -6,000 -18,000 -27,000 -4,700 4,300

02/07/2010 2 B Norte 60 2,000 120,000 -12,000 -24,000 -66,000 -9,000 9,000

24/07/2010 4 D Centro 50 1,500 75,000 -3,750 -11,250 -33,750 -5,875 20,375

06/08/2010 1 A Centro 20 1,000 20,000 -4,000 -2,000 -6,000 -1,700 6,300

16/08/2010 2 D Norte 20 1,500 30,000 -3,000 -9,000 -13,500 -2,350 2,150

17/08/2010 1 D Sur 20 1,500 30,000 -6,000 -20,250 -13,500 -2,350 -12,100

19/08/2010 4 A Sur 100 1,000 100,000 -5,000 -45,000 -30,000 -8,500 11,500

28/08/2010 4 C Norte 40 500 20,000 -1,000 -4,000 -6,000 -2,100 6,900

27/09/2010 3 D Sur 30 1,500 45,000 -11,250 -30,375 -20,250 -3,525 -20,400

05/10/2010 4 A Centro 50 1,000 50,000 -2,500 -5,000 -15,000 -4,250 23,250

13/10/2010 4 C Sur 50 500 25,000 -1,250 -11,250 -7,500 -2,625 2,375

19/10/2010 1 D Norte 40 1,500 60,000 -12,000 -18,000 -27,000 -4,700 -1,700

22/11/2010 4 C Sur 50 500 25,000 -1,250 -11,250 -7,500 -2,625 2,375

07/12/2010 2 D Norte 60 1,500 90,000 -9,000 -27,000 -40,500 -7,050 6,450

20/12/2010 2 B Centro 50 2,000 100,000 -10,000 -10,000 -55,000 -7,500 17,500

21/12/2010 3 C Norte 40 500 20,000 -5,000 -4,000 -6,000 -2,100 2,900

0

200,000

400,000

600,000

800,000

1,000,000

1,200,000

1,400,000

1,600,000

1,800,000

Ingresos Descuentos /Promociones

Distribución COGS Gastos G&A Margen $

La utilización de los análisis transacciones da la visibilidad de la erosión del margen que los

análisis tradicionales no brindan

Base de transacciones

Transacciones

Zona Norte

Cascada del precio

-Global- Fecha Cliente Producto Zona Cantidad

Precio Unitario

Base Ingresos

Descuentos /

Promociones Distribución COGS Gastos G&A Margen $

03/01/2010 1 B Norte 50 2,000 100,000 -20,000 -20,000 -55,000 -7,500 -2,500

14/01/2010 1 C Norte 80 500 40,000 -8,000 -8,000 -12,000 -4,200 7,800

17/01/2010 3 C Sur 20 500 10,000 -2,500 -4,500 -3,000 -1,050 -1,050

12/02/2010 4 A Centro 40 1,000 40,000 -2,000 -4,000 -12,000 -3,400 18,600

16/02/2010 3 A Centro 90 1,000 90,000 -22,500 -9,000 -27,000 -7,650 23,850

18/02/2010 3 A Sur 40 1,000 40,000 -10,000 -18,000 -12,000 -3,400 -3,400

19/02/2010 4 C Sur 30 500 15,000 -750 -6,750 -4,500 -1,575 1,425

12/03/2010 4 A Centro 30 1,000 30,000 -1,500 -3,000 -9,000 -2,550 13,950

21/03/2010 2 B Sur 30 2,000 60,000 -6,000 -27,000 -33,000 -4,500 -10,500

22/03/2010 3 A Norte 60 1,000 60,000 -15,000 -12,000 -18,000 -5,100 9,900

23/04/2010 4 D Centro 70 1,500 105,000 -5,250 -15,750 -47,250 -8,225 28,525

16/05/2010 2 D Norte 30 1,500 45,000 -4,500 -13,500 -20,250 -3,525 3,225

20/05/2010 2 B Centro 80 2,000 160,000 -16,000 -16,000 -88,000 -12,000 28,000

27/05/2010 1 D Centro 80 1,500 120,000 -24,000 -18,000 -54,000 -9,400 14,600

18/06/2010 2 D Norte 40 1,500 60,000 -6,000 -18,000 -27,000 -4,700 4,300

02/07/2010 2 B Norte 60 2,000 120,000 -12,000 -24,000 -66,000 -9,000 9,000

24/07/2010 4 D Centro 50 1,500 75,000 -3,750 -11,250 -33,750 -5,875 20,375

06/08/2010 1 A Centro 20 1,000 20,000 -4,000 -2,000 -6,000 -1,700 6,300

16/08/2010 2 D Norte 20 1,500 30,000 -3,000 -9,000 -13,500 -2,350 2,150

17/08/2010 1 D Sur 20 1,500 30,000 -6,000 -20,250 -13,500 -2,350 -12,100

19/08/2010 4 A Sur 100 1,000 100,000 -5,000 -45,000 -30,000 -8,500 11,500

28/08/2010 4 C Norte 40 500 20,000 -1,000 -4,000 -6,000 -2,100 6,900

27/09/2010 3 D Sur 30 1,500 45,000 -11,250 -30,375 -20,250 -3,525 -20,400

05/10/2010 4 A Centro 50 1,000 50,000 -2,500 -5,000 -15,000 -4,250 23,250

13/10/2010 4 C Sur 50 500 25,000 -1,250 -11,250 -7,500 -2,625 2,375

19/10/2010 1 D Norte 40 1,500 60,000 -12,000 -18,000 -27,000 -4,700 -1,700

22/11/2010 4 C Sur 50 500 25,000 -1,250 -11,250 -7,500 -2,625 2,375

07/12/2010 2 D Norte 60 1,500 90,000 -9,000 -27,000 -40,500 -7,050 6,450

20/12/2010 2 B Centro 50 2,000 100,000 -10,000 -10,000 -55,000 -7,500 17,500

21/12/2010 3 C Norte 40 500 20,000 -5,000 -4,000 -6,000 -2,100 2,900

0

100,000

200,000

300,000

400,000

500,000

600,000

700,000

Ingresos Descuentos /Promociones

Distribución COGS Gastos G&A Margen $

Fecha Cliente Producto Zona Cantidad Precio Unitario

Base Ingresos

Descuentos /

Promociones Distribución COGS Gastos G&A Margen $

03/01/2010 1 B Norte 50 2,000 100,000 -20,000 -20,000 -55,000 -7,500 -2,500

14/01/2010 1 C Norte 80 500 40,000 -8,000 -8,000 -12,000 -4,200 7,800

17/01/2010 3 C Sur 20 500 10,000 -2,500 -4,500 -3,000 -1,050 -1,050

12/02/2010 4 A Centro 40 1,000 40,000 -2,000 -4,000 -12,000 -3,400 18,600

16/02/2010 3 A Centro 90 1,000 90,000 -22,500 -9,000 -27,000 -7,650 23,850

18/02/2010 3 A Sur 40 1,000 40,000 -10,000 -18,000 -12,000 -3,400 -3,400

19/02/2010 4 C Sur 30 500 15,000 -750 -6,750 -4,500 -1,575 1,425

12/03/2010 4 A Centro 30 1,000 30,000 -1,500 -3,000 -9,000 -2,550 13,950

21/03/2010 2 B Sur 30 2,000 60,000 -6,000 -27,000 -33,000 -4,500 -10,500

22/03/2010 3 A Norte 60 1,000 60,000 -15,000 -12,000 -18,000 -5,100 9,900

23/04/2010 4 D Centro 70 1,500 105,000 -5,250 -15,750 -47,250 -8,225 28,525

16/05/2010 2 D Norte 30 1,500 45,000 -4,500 -13,500 -20,250 -3,525 3,225

20/05/2010 2 B Centro 80 2,000 160,000 -16,000 -16,000 -88,000 -12,000 28,000

27/05/2010 1 D Centro 80 1,500 120,000 -24,000 -18,000 -54,000 -9,400 14,600

18/06/2010 2 D Norte 40 1,500 60,000 -6,000 -18,000 -27,000 -4,700 4,300

02/07/2010 2 B Norte 60 2,000 120,000 -12,000 -24,000 -66,000 -9,000 9,000

24/07/2010 4 D Centro 50 1,500 75,000 -3,750 -11,250 -33,750 -5,875 20,375

06/08/2010 1 A Centro 20 1,000 20,000 -4,000 -2,000 -6,000 -1,700 6,300

16/08/2010 2 D Norte 20 1,500 30,000 -3,000 -9,000 -13,500 -2,350 2,150

17/08/2010 1 D Sur 20 1,500 30,000 -6,000 -20,250 -13,500 -2,350 -12,100

19/08/2010 4 A Sur 100 1,000 100,000 -5,000 -45,000 -30,000 -8,500 11,500

28/08/2010 4 C Norte 40 500 20,000 -1,000 -4,000 -6,000 -2,100 6,900

27/09/2010 3 D Sur 30 1,500 45,000 -11,250 -30,375 -20,250 -3,525 -20,400

05/10/2010 4 A Centro 50 1,000 50,000 -2,500 -5,000 -15,000 -4,250 23,250

13/10/2010 4 C Sur 50 500 25,000 -1,250 -11,250 -7,500 -2,625 2,375

19/10/2010 1 D Norte 40 1,500 60,000 -12,000 -18,000 -27,000 -4,700 -1,700

22/11/2010 4 C Sur 50 500 25,000 -1,250 -11,250 -7,500 -2,625 2,375

07/12/2010 2 D Norte 60 1,500 90,000 -9,000 -27,000 -40,500 -7,050 6,450

20/12/2010 2 B Centro 50 2,000 100,000 -10,000 -10,000 -55,000 -7,500 17,500

21/12/2010 3 C Norte 40 500 20,000 -5,000 -4,000 -6,000 -2,100 2,900

Transacciones no rentables

Zona Norte

-10,000

10,000

30,000

50,000

70,000

90,000

110,000

130,000

150,000

170,000

Ingresos Descuentos /Promociones

Distribución COGS Gastos G&A Margen $

Cascada del precio

-Zona Norte-

Cascada del precio

-Zona Norte / No rentables-

Cliente Product

o Zona Ingresos

Desc /

Promo Dist COGS

Gastos

G&A

Margen

$

Margen

%

1 D Norte 60,000 -12,000 -18,000 -27,000 -4,700 -1,700 -3%

1 B Norte 100,000 -20,000 -20,000 -55,000 -7,500 -2,500 -3%

2 D Norte 225,000 -22,500 -67,500 -101,250 -17,625 16,125 7%

2 B Norte 120,000 -12,000 -24,000 -66,000 -9,000 9,000 8%

3 C Norte 20,000 -5,000 -4,000 -6,000 -2,100 2,900 15%

3 A Norte 60,000 -15,000 -12,000 -18,000 -5,100 9,900 17%

1 C Norte 40,000 -8,000 -8,000 -12,000 -4,200 7,800 20%

4 C Norte 20,000 -1,000 -4,000 -6,000 -2,100 6,900 35%

Total Norte 645,000 -95,500 -157,500 -291,250 -52,325 48,425 8%

Zona Total

Sur Norte Centro

Ingresos 350,000 645,000 790,000 1,785,000

COGS 131,250 291,250 347,000 769,500

Distribución 174,375 157,500 94,000 425,875

Desc / Promo 44,000 95,500 91,500 231,000

Gastos G&A 30,150 52,325 62,550 145,025

Utilidad -29,775 48,425 194,950 213,600

Utilidad % -9% 8% 25% 12%

Resultados por Zona Análisis de la Zona Norte

1 D Norte 60,000 -12,000 -18,000 -27,000 -4,700 -1,700 -3%

1 B Norte 100,000 -20,000 -20,000 -55,000 -7,500 -2,500 -3%

2 D Norte 225,000 -22,500 -67,500 -101,250 -17,625 16,125 7%

2 B Norte 120,000 -12,000 -24,000 -66,000 -9,000 9,000 8%

3 C Norte 20,000 -5,000 -4,000 -6,000 -2,100 2,900 15%

3 A Norte 60,000 -15,000 -12,000 -18,000 -5,100 9,900 17%

1 C Norte 40,000 -8,000 -8,000 -12,000 -4,200 7,800 20%

4 C Norte 20,000 -1,000 -4,000 -6,000 -2,100 6,900 35%

Total Norte 645,000 -95,500 -157,500 -291,250 -52,325 48,425 8%

11

© 2012 Deloitte Consulting Group, S.C. Todos los derechos reservados.

Adicionalmente la realización de análisis bajo diferentes dimensiones brinda

más elementos para la toma de decisiones específicas y para la mejora de la

rentabilidad

Cliente Producto Zona Cantidad

Precio

Unitario

Base

Ingresos (%) Desc / Promo

(%) Dist (%) COGS (%)

Gastos G&A

(%) Margen (%)

3 D Sur 30 1,500 100% -25% -68% -45% -8% -45%

1 D Sur 20 1,500 100% -20% -68% -45% -8% -40%

2 B Sur 30 2,000 100% -10% -45% -55% -8% -18%

3 C Sur 20 500 100% -25% -45% -30% -11% -11%

3 A Sur 40 1,000 100% -25% -45% -30% -9% -9%

1 D Norte 40 1,500 100% -20% -30% -45% -8% -3%

1 B Norte 50 2,000 100% -20% -20% -55% -8% -3%

2 D Norte 150 1,500 100% -10% -30% -45% -8% 7%

2 B Norte 60 2,000 100% -10% -20% -55% -8% 8%

Promedio global 100% -13% -24% -43% -8% 12%

En conjunto con un sólido entendimiento del negocio, estos análisis dan los elementos

suficientes para identificar la causa de merma, realizar la toma de decisiones basadas en

información dura y aplicar acciones específicas

Limitar entregas de productos B y D únicamente a zonas Centro o Norte

Establecer un sobreprecio significativo por entrega de productos B y D en zona Sur y eliminar los

descuentos otorgados

Establecer políticas de entrega para reducción de costos de distribución de productos B y D en zona Sur.

Por ejemplo, únicamente hacer envíos por medios de bajo costo (ej. tren) y eliminar envíos exprés /

overnight

Probables

acciones

Convertir transacciones

de margen negativo a

positivo

Probables

acciones

Establecer políticas de entrega para la reducción de costos de distribución a clientes 1 y 3 fuera de la zona

Centro.

Incentivar a los clientes 1 y 3 la entrega únicamente en la zona Centro mediante:

a) Establecer un sobreprecio moderado por entrega fuera de la zona Centro

b) Reducir el porcentaje de descuento otorgado a un máximo del 15%

Utilizar lineamientos que permitan la reducción de costos de distribución de los productos B y D al cliente 2

en la zona Norte, en combinación con incentivos al cliente 2 a realizar la recepción de los productos B y D

en la zona Centro,

− Por ejemplo, de solicitar la entrega en zona Norte en envíos exprés, el descuento máximo será del 5%.

Probables

acciones

Enfoque

Incrementar rentabilidad

en transacciones debajo

del promedio

Eliminar transacciones de

contribución marginal

negativa

12

© 2012 Deloitte Consulting Group, S.C. Todos los derechos reservados.

La aplicación de análisis transaccionales ha identificado los

beneficios a través de diversas industrias

4% 2%

4%

12%

4% 3%

9%

2%

14%

9%

20%

15%

12% 14% 14%

3%

0%

5%

10%

15%

20%

25%

Automotriz Productos deconsumo

Productosindustriales

Tecnología Banca Telecomunicaciones Bienes raíces Cuidado de la salud

Incre

me

nto

po

ten

cia

l id

en

tifi

cad

o (

%)

Porcentaje promedio de incremento en ingresos y márgenes identificado por industria en proyectos de análisis transaccional

En ingresos

En el margen

13

© 2012 Deloitte Consulting Group, S.C. Todos los derechos reservados.

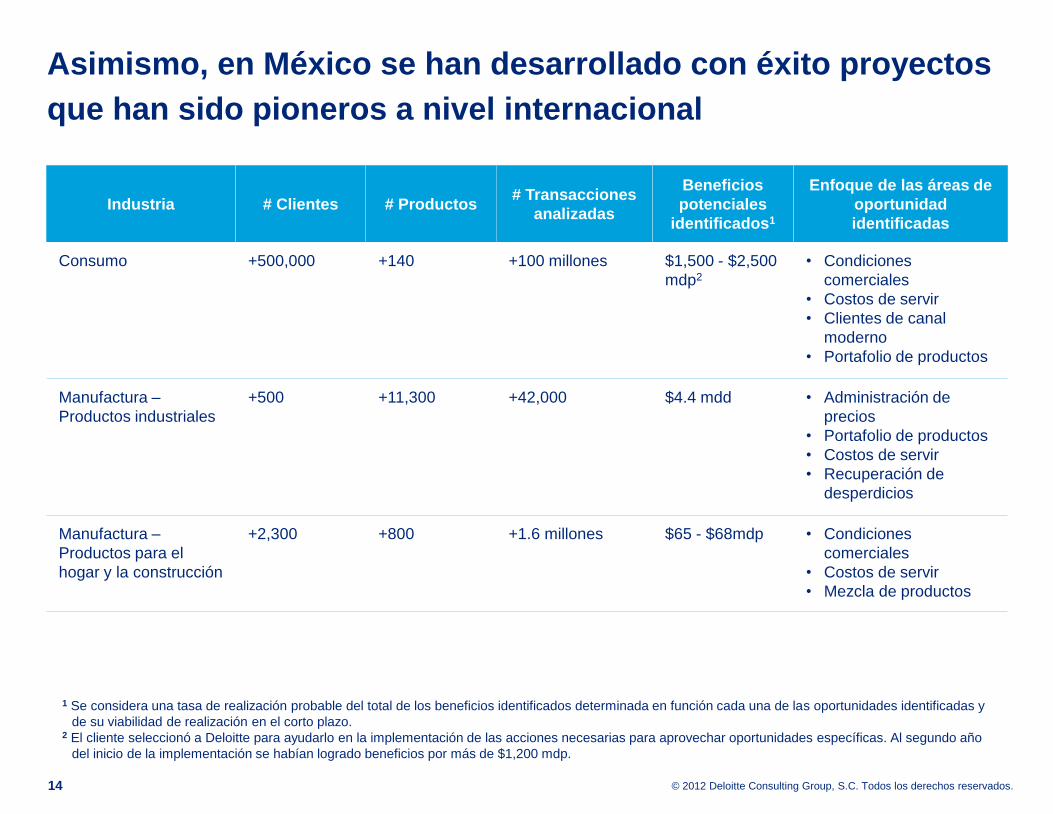

Asimismo, en México se han desarrollado con éxito proyectos

que han sido pioneros a nivel internacional

Industria # Clientes # Productos # Transacciones

analizadas

Beneficios

potenciales

identificados1

Enfoque de las áreas de

oportunidad

identificadas

Consumo +500,000 +140 +100 millones $1,500 - $2,500

mdp2

• Condiciones

comerciales

• Costos de servir

• Clientes de canal

moderno

• Portafolio de productos

Manufactura –

Productos industriales

+500 +11,300 +42,000 $4.4 mdd • Administración de

precios

• Portafolio de productos

• Costos de servir

• Recuperación de

desperdicios

Manufactura –

Productos para el

hogar y la construcción

+2,300 +800 +1.6 millones $65 - $68mdp • Condiciones

comerciales

• Costos de servir

• Mezcla de productos

1 Se considera una tasa de realización probable del total de los beneficios identificados determinada en función cada una de las oportunidades identificadas y

de su viabilidad de realización en el corto plazo. 2 El cliente seleccionó a Deloitte para ayudarlo en la implementación de las acciones necesarias para aprovechar oportunidades específicas. Al segundo año

del inicio de la implementación se habían logrado beneficios por más de $1,200 mdp.

14

© 2012 Deloitte Consulting Group, S.C. Todos los derechos reservados.

¿Cómo llevar va cabo la ejecución de un Programa de Gestión de Precios y Rentabilidad?

15

© 2012 Deloitte Consulting Group, S.C. Todos los derechos reservados.

Fases típicas de Ejecución de un programa de Gestión de

Precios y Rentabilidad

Habilita

dore

s

Ha

bilita

do

res

Fase 2 Estrategia de Precios y

Rentabilidad Fase 1

Análisis Transaccional de Rentabilidad (TPA)

Fase 3 Ejecución de Prueba

Piloto

Fase 4 Réplica Regional, Mantenimiento, Maduración y

Evolución

Construir base de información transaccional

Desplegar el TPA e identificar oportunidades

Revisar la estructura de

mercado, canales, segmentos,

regiones, marcas, skus

Crear estrategia de optimización

de precios

Identificar objetivos de rentabilidad

Socializar estrategia de optimización y objetivos de rentabilidad

Fases

Medir participación de

mercado

Aplicar optimización de

precios

Medir márgenes incrementales

Ejecutar objetivos de rentabilidad

Crear Playbook e identificar

habilitadores clave

CULTURA

TECNOLOGÍA

MÉTRICAS

ORGANIZACIÓN Y PROCESOS

COMPENSACIONES

INFORMACIÓN

16

© 2012 Deloitte Consulting Group, S.C. Todos los derechos reservados.

¿Cómo realizar un TPA efectivo?

Análisis Transaccional de Rentabilidad

- Aspectos claves a tomar en cuenta -

Incluir los costos y gastos relevantes en las transacciones de

venta

Consolidar la información de los diferentes sistemas

Identificar ¿quién?, ¿dónde?, ¿cuándo? y

¿cómo fueron tomadas las

decisiones de rentabilidad?

Identificar la vista clara del

desempeño del mercado desde cualquier ángulo

Incluir los aspectos blandos de go-to-market, distribución, etc

ASIGNACIÓN

adecuada de

costos

INTEGRACIÓN

efectiva de la

información

ENTENDIMIENTO

de las condiciones

comerciales

PERSPECTIVA

de variables de

mercado

CONOCIMIENTO

PRAGMÁTICO

de la operación

en el terreno TPA

EFECTIVO

17

© 2012 Deloitte Consulting Group, S.C. Todos los derechos reservados.

¿Cómo alinear la información analítica con la realidad del

negocio?

TPA

EFFECTIVO

3

Estructura de

Precios de

Canales y

SKUs

1 Elasticidad

de

precios

2 Precios

de la

Competencia

CASO DE

NEGOCIO

IDENTIFICAR

OPORTUNIDADES

DE NEGOCIO

Entendimiento

de factores

operativos y de

distribución Comportamien

to histórico de

clientes

Conocimiento

regional del

mercado y de la

competencia

Debilidades y

fortalezas

comerciales de la

competencia

4

Rentabilidad Real

y Razones de

erosión

5 Política de

Condiciones

Comerciales y

Potencial del Cliente

Analytics

ALINEAR CASO

DE NEGOCIO

PRIORIZAR

OPORTUNIDADES

+

CONOCIMIENTO

DEL MERCADO

Elementos a considerar para hacer un caso de negocio de

Precios y Rentabilidad alineado a la realidad del negocio

18

© 2012 Deloitte Consulting Group, S.C. Todos los derechos reservados.

Hay que subir al barco la Organización Comercial

Aspectos que la Organización Comercial

típicamente considera en un programa de RM

Porque en ocasiones la rentabilidad no es

prioritaria

Tiene la sensación de más trabajo, y

no existe beneficio tangible

¿Porqué el Liderazgo

Comercial no se involucra

en un programa de RM?

• La Rentabilidad es menos importante que el

Volumen y la Participación de Mercado

• La carga de trabajo de la fuerza de ventas

está saturada en términos administrativos

• Las regiones geográficas son muy

heterogéneas en términos comerciales

• Los procesos de control de precios no están

homologados

• Existen diferentes sistemas a través de la

organización de ventas

• La ejecución de precios no posee una

supervisión eficiente

19

© 2012 Deloitte Consulting Group, S.C. Todos los derechos reservados.

Análisis base para Gestión de Precios y Rentabilidad

Desempeño en la Rentabilidad Acumulada de una Zona

Tamaño de Cliente vs Nivel de Precio y Descuento

$-

$10

$20

$30

$40

$50

$60

$70

0 1000 2000 3000 4000 5000 6000 7000 8000

No. Clientes Totales: 7,970

2,010 clientes no rentables

(25.2% de clientes)

$33 mdp de oportunidad

Mil

lon

es d

e P

eso

s

Número de Clientes

Febrero 2010 Octubre 2009

No. Clientes Totales: 8,318

3,628 clientes no rentables

(44% de clientes)

$52 mdp de oportunidad

Mil

lon

es d

e P

eso

s

Número de Clientes

Región X

Misma Condición Comercial

Diferentes Tamaños de

Clientes

Distinta Rentabilidad

20

© 2012 Deloitte Consulting Group, S.C. Todos los derechos reservados.

Socio Mexico y Latam

Beltrando Pini

Director

Carlos García César

21

© 2012 Deloitte Consulting Group, S.C. Todos los derechos reservados.

Deloitte se refiere a Deloitte Touche Tohmatsu Limited, sociedad privada de responsabilidad limitada en el Reino Unido, y a su red de firmas

miembro, cada una de ellas como una entidad legal única e independiente. Conozca en www.deloitte.com/mx/conozcanos la descripción detallada

de la estructura legal de Deloitte Touche Tohmatsu Limited y sus firmas miembro.

Deloitte presta servicios profesionales de auditoría, impuestos, consultoría y asesoría financiera, a clientes públicos y privados de diversas

industrias. Con una red global de firmas miembro en más de 150 países, Deloitte brinda capacidades de clase mundial y servicio de alta calidad a

sus clientes, aportando la experiencia necesaria para hacer frente a los retos más complejos de los negocios. Los más de 195,000 profesionales

de la firma están comprometidos con la visión de ser el modelo de excelencia.

Tal y como se usa en este documento, “Deloitte” significa Deloitte Consulting Group, S.C., la cual tiene el derecho legal exclusivo de involucrarse

en, y limita sus negocios a, la prestación de servicios de consultoría (incluidos tecnología de la información, estrategia y operaciones y capital

humano) en México bajo el nombre de “Deloitte”.

Esta publicación sólo contiene información general y ni Deloitte Touche Tohmatsu Limited, ni sus firmas miembro, ni ninguna de sus respectivas

afiliadas (en conjunto la “Red Deloitte”), presta asesoría o servicios por medio de esta publicación. Antes de tomar cualquier decisión o medida

que pueda afectar sus finanzas o negocio, debe consultar a un asesor profesional calificado. Ninguna entidad de la Red Deloitte, será

responsable de pérdidas que pudiera sufrir cualquier persona o entidad que consulte esta publicación.