seri.simv.gob.do · E' . " ' t ..'.,S.y,, ". ·. ·,.;"3%Cp-' """'- ; 0 .I%,, r' FitchRatings...

26

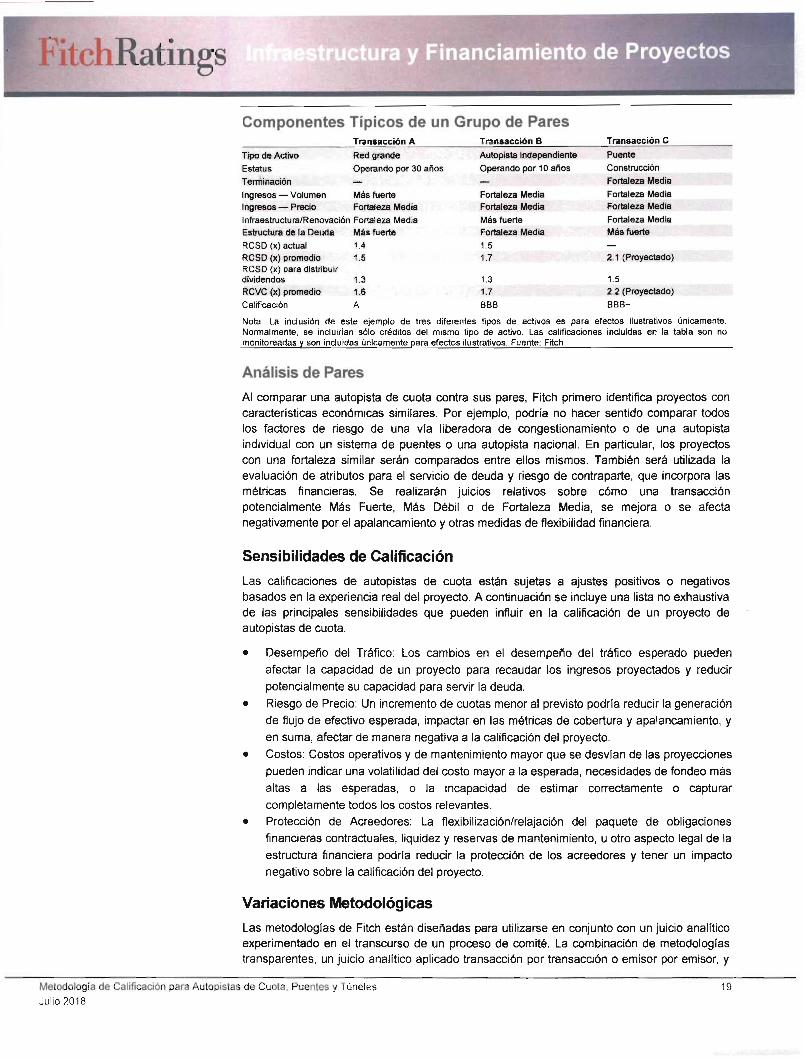

E' . " ' t ..'.,S.y,, " . ·. ·,.; "3%Cp-' """ '- ; 0 .I %,, , ·"A '*' . " · r' FitchRatings '""E°'e" " ' '· ""2'g# ;Z .. 6'Esy " ' 00 . Metodologia de CalificaciOn para Autopistas de Cuota, Puentes y Ttineles Metodologia de Sector Especifico Alcance de la Metodologia Alcance del Reporte: Esta metodologia es utilizada para calificar instrumentos de deuda nuevos y existentes en 10s cuales el repago depende de 10s Rujos de efectivo provenientes de Este reporte es una traducciOn del . . reporte titulado "Metodologia de autopistas de cuota, puentes y tuneles (en su conjunto, autopistas de cuota), incluyendo tanto Calificaci0n para Autopistas de Cuota, activos con historial operativo, como activos nuevos en etapa de construcciOn. Puentes y TUneles", publicado en inglCs el 22 dc febrero de 2018. Este informe . . . . . . . reemplaza el reporte metodol¢Sgico EvaluaciOn y Atributos: Entre 10s activos cahficados por Fitch Ratings bajo esta metodologia, existente en espafiol pubhcado el 19 dc sc encuentran aquellos cuya propiedad y operaciOn estd a cargo de autoridades pUNicas o mayo dc 2016. fondos empresariales independientes, asi como tambiCn aquellos operados por empresas privadas bajo contratos de concesiOn de largo plazo. Esta metodologia tambiCn aplica a las autopistas de cuota sombra. Por Ultimo, la metodologia aplica parcialmente a proyectos de autopistas basados en disponibilidad, en cuanto a la evaluaciOn de factores de riesgo tales como operaciOn, renovaciOn de infraestructura, y, hasta cierto punto, crecimiento de trdfico. Sin embargo, estos proyectos se califican principalmente bajo la Metodologia de CalificaciOn para Proyectos Basados en Disponibilidad, publicada el 9 de matzo de 2018. Los proyectos de carriles administrados presentan perfiles de hesgo particulares - el ApCndice B presenta una explicaciOn a detalle de c6mo Fitch aplica la metodologia para estos proyectos. Rangos Indicativos de CalificaciOn: Las redes de autopistas grandes y maduras pueden alcanzar calificaciones en las categorias 'AA' y 'A'. Las redes peque/Sas y las autopistas individuales tienen pocas probabilidades de ser calificadas en categorias superiores a 'A', y es mds probable que sean calificadas en la categoria 'BBB' o inferior, debido a una presencia geogrdfica mds limitada, una base mds restringida de dientes y otros factores especificos de cada activo. AplicaciOn de la Metodologia: Los riesgos y limitaciones de esta metodologia que son comunes a toda la deuda re|aaonada a proyectos de inhaestructura y financiamiento de proyectos que no se abordan aqui, se discuten en la Metodologia de CalificaciOn para lnfraestructura y Financiamiento de Proyectos (metodologia maestra), publicada en espMol el 1 de diciembre de 2017. Las tablas de atributos no son preschptivas, sino que brindan orientackSn cualitativa en la evaluadOn de 10s riesgos de un proyecto, y constituyen Analistas . . . Tanya Langman unicamente una parte del proceso de calificaci0n. Los comentanos de acaOn de cahficaciOn +1 212 908-0716 que abordan acciones de calificaciOn especificas, describirdn 10s factores mds relevantes para tanya [email protected] . . , . , cada proyecto. La Muencia relativa de 10s factores cualitativos y cuantitativos varia entre Danilo Quattromani +39 02 879087 275 entidades. dando quattmmani@fiNchraUngsmm Astra Castillo Factores Clave de CalificaciOn +52 81 8399 9146 . astiacasWo@Mchratings com Seis Factores de CalificaciOn: Fitch ha identificado seis factores clave de caldicaciOn, cada David Cook uno de 10s cuales juega un rol significativo al determinar la calihcaciOn de una autopista de +61 2 8256 0363 cuota. Como un lineamiento general, el hesgo de ingreso tiene mayor influencia en autopistas david cxx)k@rahra6ngsmm de cuota en operaciOn, pero el elemento mds dCbil tendria el mayor peso analitico. Los Pado Alessi +39 02 879087 299 factores clave de cahficaaOn para las autopistas de cuota incluyen: paolo alessi@fitchratmgs com · Riesgo de lngreso — Volumen: La naturaleza de la autopista, la composiciOn del trdfico, 10s fundamentos econOmicos y demogrdficos de la zona de servicio. La exposidOn a la Su perintendencia del Me,cado dc Valores RD ®0 ® Rccepci¢jn qc Documentcj www.fitchratings.com ·.1,,t,,du, .sq. Cd.'cactor· ' Julio 19, 2018 201&07-24 03:49 03-2018-001942-01 EB '

Transcript of seri.simv.gob.do · E' . " ' t ..'.,S.y,, ". ·. ·,.;"3%Cp-' """'- ; 0 .I%,, r' FitchRatings...

E' . " ' t ..'.,S.y,,

". ·. ·,.; "3%Cp-'

""" '- ; 0 .I %,,,·"A'*' . " ·r' FitchRatings '""E°'e" " ''· ""2'g#

;Z

..6'Esy " '

0 0 .

Metodologia de CalificaciOn para Autopistas de Cuota,Puentes y TtinelesMetodologia de Sector Especifico

Alcance de la Metodologia

Alcance del Reporte: Esta metodologia es utilizada para calificar instrumentos de deuda

nuevos y existentes en 10s cuales el repago depende de 10s Rujos de efectivo provenientes de

Este reporte es una traducciOn del. .

reporte titulado "Metodologia de autopistas de cuota, puentes y tuneles (en su conjunto, autopistas de cuota), incluyendo tantoCalificaci0n para Autopistas de Cuota, activos con historial operativo, como activos nuevos en etapa de construcciOn.Puentes y TUneles", publicado en inglCs

el 22 dc febrero de 2018. Este informe. . . . . . .

reemplaza el reporte metodol¢Sgico EvaluaciOn y Atributos: Entre 10s activos cahficados por Fitch Ratings bajo esta metodologia,existente en espafiol pubhcado el 19 dc sc encuentran aquellos cuya propiedad y operaciOn estd a cargo de autoridades pUNicas omayo dc 2016.

fondos empresariales independientes, asi como tambiCn aquellos operados por empresasprivadas bajo contratos de concesiOn de largo plazo. Esta metodologia tambiCn aplica a las

autopistas de cuota sombra. Por Ultimo, la metodologia aplica parcialmente a proyectos de

autopistas basados en disponibilidad, en cuanto a la evaluaciOn de factores de riesgo tales

como operaciOn, renovaciOn de infraestructura, y, hasta cierto punto, crecimiento de trdfico.Sin embargo, estos proyectos se califican principalmente bajo la Metodologia de CalificaciOn

para Proyectos Basados en Disponibilidad, publicada el 9 de matzo de 2018. Los proyectos de

carriles administrados presentan perfiles de hesgo particulares -el ApCndice B presenta una

explicaciOn a detalle de c6mo Fitch aplica la metodologia para estos proyectos.

Rangos Indicativos de CalificaciOn: Las redes de autopistas grandes y maduras pueden

alcanzar calificaciones en las categorias 'AA' y 'A'. Las redes peque/Sas y las autopistas

individuales tienen pocas probabilidades de ser calificadas en categorias superiores a 'A', y es

mds probable que sean calificadas en la categoria 'BBB' o inferior, debido a una presencia

geogrdfica mds limitada, una base mds restringida de dientes y otros factores especificos de

cada activo.

AplicaciOn de la Metodologia: Los riesgos y limitaciones de esta metodologia que son

comunes a toda la deuda re|aaonada a proyectos de inhaestructura y financiamiento de

proyectos que no se abordan aqui, se discuten en la Metodologia de CalificaciOn para

lnfraestructura y Financiamiento de Proyectos (metodologia maestra), publicada en espMol el

1 de diciembre de 2017. Las tablas de atributos no son preschptivas, sino que brindan

orientackSn cualitativa en la evaluadOn de 10s riesgos de un proyecto, y constituyenAnalistas . . .Tanya Langman unicamente una parte del proceso de calificaci0n. Los comentanos de acaOn de cahficaciOn

+1 212 908-0716 que abordan acciones de calificaciOn especificas, describirdn 10s factores mds relevantes paratanya [email protected]

. . , . ,cada proyecto. La Muencia relativa de 10s factores cualitativos y cuantitativos varia entreDanilo Quattromani+39 02 879087 275 entidades.dando quattmmani@fiNchraUngsmm

Astra Castillo Factores Clave de CalificaciOn+52 81 8399 9146

.astiacasWo@Mchratings com Seis Factores de CalificaciOn: Fitch ha identificado seis factores clave de caldicaciOn, cada

David Cookuno de 10s cuales juega un rol significativo al determinar la calihcaciOn de una autopista de

+61 2 8256 0363 cuota. Como un lineamiento general, el hesgo de ingreso tiene mayor influencia en autopistasdavid cxx)k@rahra6ngsmm

de cuota en operaciOn, pero el elemento mds dCbil tendria el mayor peso analitico. Los

Pado Alessi+39 02 879087 299 factores clave de cahficaaOn para las autopistas de cuota incluyen:

paolo alessi@fitchratmgs com · Riesgo de lngreso — Volumen: La naturaleza de la autopista, la composiciOn del trdfico,

10s fundamentos econOmicos y demogrdficos de la zona de servicio. La exposidOn a la

Superintendencia delMe,cado dc Valores RD

®0 ®Rccepci¢jn qc Documentcj

www.fitchratings.com ·.1,,t,,du, .sq. Cd.'cactor· ' Julio 19, 2018201&07-24 03:49

03-2018-001942-01EB '

E.' ',!/'"'#% .. , .· , .'q'

""' aij'.x ... ." . ' .^ g ' .?,¶S"-'¥"

a·, ·' " ' """m, '%k · · "' n,&0 0 ' "" ' "·£&%,.

,'"3'W%& ""-E=,,i k',,.,,,.

,j,;. FitchRatings.

u.i".'...,..: ... ::.S;-h-,,¥\|jf'S¢.:" " ' " '.E*"c" ' ' "!'yii i;Ze

*," ' " '"'""· '";Z' "

[-i" 3 "..S. "7 .,"$. "-,-i."\"i

competencia de vIas altemas, y el perfil histOrico y proyectado de la autopista o red. El

nivel de elasticidad demostrado en la reacciOn del trdfico ante 10s incrementos tarifarios.

· Riesgo de lngreso -Precio: Capacidad legal y politica para aumentar las tarifas.

· RenovaciOn y Desarrollo de lnfraestructura: El enfoque adoptado respecto a inversionesde capital y mantenimiento, incluyendo planeaciOn, hnanciaciOn y administraciOn.

· Estructura de la Deuda: ComposiciOn de 10s tCrminos de pago. Fortaleza de las

obligaciones relacionadas al pago de la deuda, mantener una Iiquidez adecuada y limitarel apalancamiento.

· Servicio de la Deuda: La resiliencia del flujo de efectivo para soportar el oportuno serviciode la deuda bajo 10s casos base, de calihcaciOn y escenarios de punto de equilibrio.

· Riesgo de ConstrucciOn: Cuando sea aplicable, la complejidad y duraciOn de la fase de

construcciOn; la experiencia del contratista y el plan de implementaciOn; la facilidad de

reemplazar al contratista: 10s tCrminos de 10s contratos de construcciOn; la calidad

crediticia del contratista y las mejoras crediticias disponibles.

Metodologia dc CalificaciOn para Autopistas de Cuota, Puentes y Tiineles 2

Julio 2018

.:'? I' .·.' -;' ·. ".^' '' · 'i. ".·.,',,',' . ' '·.,j:"·z'»·

" ':+Sv ..i" b 0 "iZ diSZE . ·" ".C-",,±-·MyS'S' ?r W 'yS FitchRatings ""'""":'y€ "i

' '"?- '" :"""' ' "' Ic%:'s 'S " '"·)

f)\}?f':.-

¢!.g.!: ',i2!¶'#i'!,4s#c

Evaluaciones de Factores de CalificaciOn para Autopistas, Puentes y TiinelesDesarrollo y RenovaciOn dc

Riesgo dc lngreso: Volumen Riesgo dc Ingreso: Precio Infraestructura Estructura dc Deuda.

Descnpaon · Resistenda cIel volumen dc trdfico a · VoIuntad y capacidad demostrada para · Enfoque def programa dc capital y · Perfil dc vencirrNento dc la deuda aestneses maa"oecon0micos, incrementar las tarifas. mantenimiento en curso, induyendo tasa fijalvariable.competencia y otros eventos dc riesgo. · Naturaleza dc c'ualquier limite en la planeaciOn, fondeo y administraciOn. · Perfil dc amortizaciOn, riesgo dc

· Las tarifas actuales en comparaciOn tarifa (por Icy, contractual 0 politico). · SuficieMa y relevancia del alcance dc refinanciamiento.

con sus pares y quC tan tejos estd d las inversiones. · Flujo dc 10s fondos, pruebas dcpunto dc maximizacUSn dc ingresos distribiAOn y reservas.percib¢do.

Atributos mids fuertes · Base dc trdfico comprobada y · Flexibilidad legal o contractual para · Plan dc capital y mantenimiento · Deuda preferente.resistente, con volatilidad relativamente incrementar las cuotas por encima dc altamente desarrollado y detallado. · Alto porcentaje dc deuda con tasabaja. la inflaciOn. · lnspecdones anuales con medidas fija.

· Activos am caracteristicas · Minima interferencia politica o cuantitativas y objetivas. · Riesgo dc refinanciamiento limitado omonopdicas (autopistas esenciales legislativa. · Las necesidades dc apalancamiento deuda totalmente amortizable.

con una base grande dc trdfico · Las tarifas pueden, y han sido adidonales sc limitan a menos cIel 50% · Paquete fuerte dc obligadonesresistente, vias dc competencia o incrementadas histOricamente por dc 10s requerimientos futuros dc gastos contractuales y reservas.medios altemativos dc transporte encima dc la inflaciOn con alta dc capital. · Barrido dc una proporciOnlimitadas). flexibitidad. · El marco dc la conoesiOn permite una significativa dc la caja excedente

· Baja eiasticidad. recuperadOn total dc 10sgastos por para el repago dc la deuda.

· Tarifas bajas. medio dc ajustes tarifarios. · Perfil dc servido dc deuda estable o· La capacidad dc la autopista estd muy decreciente.

por encima dc las proyecciones dctrdfico a mediano plazo.

Atributos dc Fortaleza · Base dc trdfico comprobada con · El marco legal o contractual permite · Plan dc capital y mantenimiento · Deuda junior con subordinaciOnMedia volatilidad moderada. incrementos dc tarifas periOdicos al moderadamente desarrollado. limitada.

· Activos con un porcentaje alto dc nivel dc la inhadOn. · Las necesidades adicionales dc · Existe aerto riesgo dc tasa variable.trdfico comerUal o discrecional: p.ej. · Cierta interferencia legislativa o apalancamiento por Id general · Uso moderado dc vencimientos dcuna autopista esencial enfrentando un politica. representan el 50%-70% dc 10s pago Unico o gran emisor que cuentadeirto grado dc competencia por pane · En la prdctica, las cuotas han sido requerimientos futuros dc gastos dc con acceso al mercado establecido ydc otras vias o medios dc incrementadas histOricamente en torno capital. un manejo activo dc diversostransportaciOn. a la inflaciOn. · El marco dc la concesiOn permite una vendmientos dc pago Unico.

· Elasticidad-precio dc la demanda baja recuperaciOn adecuada dc 10sgastos · Ajgiin desequilibrio proveniente dc

a moderada. incurridos por medio dc ajustes en las instmmentos derivados.

· Tarifas moderadas. tarifas. · Paquete dc obligadones

· La autopista requiere dc alguna contraduales adecuado y reservasampliacMm o rehabilitaciOn para dc liquidez.satisfacer las proyecciones dc trdfico a . Cierta concentraciOn dc deuda al finalmediano plazo. dc la vida dc la misma.

Atributos mds DCbiles · Trdfico con historial limitado o · El marco legal o contradual lirNta 10s · Mecanismos dc pIaneaciOn dCbiles, e · Deuda muy subordinada expuesta a,inexi stente, volatilidad relativamente incrementos periOdicos dc cuotas muy historial dc diferimiento dc o negativamente afectada poraka. por debajo dc la inhackjn. mantenimiento. caracteristicas protectoras dc la

· lnduye autopistas con alto trdfico · Considerable interferencia legislativa o · Los requerimientos dc gastos futuros deuda preferente.discrecional, competencia significativa politica. serdn financiados principalmente con · Alto porcentaje dc deuda a tasa dc

o proyectos nuevos. · Historial limitado dc incrementos en las deuda. interCs variable.

· Elasticidad dc precios alta o no tarifas. · El marco dc la concesiOn no permite · Uso sKnficatNo dc vencirNentos dc pagocomprobada. una recuperadOn significativa dc 10s tinico.

· Tarifas elevadas. gastos incurhdos por medio dc ajustes · Uso dc derivados resultando enen las tarifas. exposickSn desequilibrada.

· La capaddad dc la autopista estd · Paquete dc ob|igaaonesconsiderablemente por debajo dc las contractuales y reservas dc liquidezproyecciones dc trdhco a mediano inadecuados.pIazo. · ConcentraciOn significativa dc la

deuda al final dc la vida dc misma.MCtricas Relevantes · IrlformaaOn econOnNm local y regiona1.· Tarifa refativa a cualquier limite. · Calidad del activo. · Porcentqje dc deuda a tasa

· Tipo dc autopista. · Detalles cIel PMC. fija/variable.

· Volatilidad def volumen dc trdfico a · Poroentaje dc deuda sujeta a riesgotravCs del tiempo. dc refinanciamiento.

· Composichjn del trdfico. · Obligaciones contraduales.

· vias/medios altemativos dc transporte. · Nivd dc reservas.

· Elasticidad. y tahfas por kU0metro/milla. · Pmebas dc distribuciOn.

· Valor del tiempo. · Deuda amortizable o dc pago Unico.

· TAMC ciel servido dc la deuda.

Servicio dc la Deuda Este factor clave dc calificadOn considera las mCtricas dc liquidez, cobertura dc serviao dc deuda y apalancamiento en el contexto cIel perfil general determinado por larevisiOn dc 10sotros fadores dave dc calificaciOn. Por ejemplo, una red grande y madura dc autopistas dc cuota con atnbutos mds fuertes, o atributos dc Fortaleza media,podria estar calificada en la categoria 'A' con indices dc cobertura dc servicio dc deuda entre 1.4x-1.5x en el caso dc cahficaciOn. Por otra pane, la calificaciOn dc unproyecto podria verse limitada por una evaluaciOn dc atributo mds dCbil en un factor clave dc calificadOn a pesar dc que 10s indices dc oobertura podrian sugerir unacalificaUSn mds aka. Esto sc discute mds a detalle en la secciOn dc Servido dc Deuda.

Riesgo dc Cuando estd presente, este factor dave dc riesgo sc evaIUa utilizando un manoo analitioo descrito dc manera general en este reporte, y con mds detalles en el ApCndioeConstrucciOn A del informe dc Metodologia Maestra: Metodologia dc CalificaciOn para Finandamiento dc lnftaestrudura y Proyectos en espa/iol dc fecha 1 dc diciembre dc 2017. El

marco sc utiliza para obtener la calificaci& mdxima posible durante la fase dc constmociOn, basado en la escala y la complejidad, 10scontratistas y el plan dcimpiementaciOn, la capacidad para reemplazar al constructor y 10stCrminos ajntractuaies fundamentales, al igual que el nivel dc liquidez disponible para apoyar unproyecto en caso dc un incumplimiento del constructor.

lmportancia Relativa dc Los fadores clave dc calificadOn cIel riesgo dc ingreso (Predo y Volumen) por Iq generd tienen la influencia mds direda sobre las calificadones dc las autopistas dc10s Factores Clave dc c»ota operativas. Esto es porque 10soperador'es dc autopistas dc cuota tienen generalmente una base dc costo relativamente rigida y, por lo tanto, un Rujo dc ingresoCalificaciOn mds bajc) cIel esperado podria afectar dc manera material la generaciOn dc flujo dc efectivo proyedado y las mCtricas relevantes dc cobertura y apalancamiento.

El atribulo dc Desarrollo dc lnfraestmdura/RenovadOn a menudo tiene una importancia rdativamente menor para el andlisis dc calihcadOn ya que las inversiones dcmantenimiento y expansiOn del pnoyedo son por to general supervisadas y controladas dc forma regular por las autoridades pUblicas/otor'gantes.La estmctura dc deuda tiene una mds aha 1Muer©a relativa en el andlisis dc calificaciOn, dado que las obligaciones contraduales, la seguridad y otras caracterisUcasprotectoras incluidas en la estructura dc deuda otorgan una mejor protecciOn dc 10sacreedores.

PMC-

Programa dc Mejoras dc Capital.Fuente: Fitch.

Metodologia dc CalificaciOn pa'a Autopistas dc Cuota, Puentes y Tiineles 3

Julio 2018

P . .,k."':% "

!-'.:"'i'"%' "

; 0 '· :' %...3.""$u,*' '

IFitchRatmgs

'"= ': ' '" " ' " '.

,."..# ..·*..,/ FN · '?'t.'" ",...

Estructura e lnformaciOnPropiedad y Patrocinadores

Glosanio Las autopistas de cuota son operadas bajo un rango amplio de estructuras de propiedad y de

patrocinio que varian de acuerdo al pals, incluyendo empresas pUblicas, activos de propiedad· PBA. Prueba de bonos adicionales.

pUblica operados por empresas privadas bajo acuerdos de concesiOn a largo plazo; y, en

· FEDSD: Flujo de Efecbvo Disponible

para el Servicio dc la Deuda. casos muy raros, propiedad completamente pnvada.

· PMC: Programa dc Mejora dcCapital

Las concesiones de autopistas de cuota operadas por empresas pnvadas pueden emplear un

· RCSD. RazOn dc Cobertura cIel contrato de disd\o, construcciOn, hnanciamiento, operackSn y mantenimiento (DCFOM), bajo el

Servicio dc Deuda cual 10s ingresos del concesionario se derivan de las tarifas cobradas directamente a 10s

· RCIPM: RazOn dc Cobertura delntereses Posterior al Mantenimiento. usuarios, o de las cuotas sombra pagadas por el otorgante de la concesiOn. Las

· UAFIDA. Utilidad antes de intereses, consideraciones relevantes de la calificaciOn relacionadas a la estructura de propiedad del

impuestos, depreaaciOn y concesionario incluyen la experiencia del patrocinador en el desarrollo y gestiOn de proyedosamortizaciOn.

· RCVC: RazOn dc Cobertura durantesimilares, y el nivel de capital invertido en el proyecto.

la Vida del CrCdito

· RCVP RazOn dc Cobertura duranteLa demanda de retomos de capital hace que sea poco probable que una concesiOn operada

la Vida def Proyecto por una empresa phvada sea calificada en la categoria de 'AA', dado que una estmcturaciOn

· SOMA: Servico dc Deuda Mdximo Optima resultard en un nivel mayor de deuda. Asimismo, una concesiOn en propiedad delAnuai.

· DEM: Dias dc Efectivo en Mano. sector pUblico no impide que se tengan calificaciones en la categoria 'BBB' o por debajo del

VCase tambiCn definiciones dc ratio en grado de inversiOn.

la pdgina 18.

Legal y RegulatorioPara proyectos administrados por una empresa privada, la documentaciOn clave incluye el

contrato de concesiOn mediante el cual las obligaciones de construcciOn y mantenimiento y 10s

derechos de peaje fueron concedidos, junto con 10s estatutos que permiten al otorgante de la

concesiOn entrar en dicho acuerdo.

Para proyectos administrados por entidades pUblicas, la documentaciOn dave induye el

estatuto que crea al patrocinador pUblico, establece su marco organizacional, su alcance y el

poder de cobrar peaje por 10s servicios provistos. La capacidad de la autoridad para construir,

operar y cobrar peaje serd considerada de manera positiva si se concede al nivel soberano

mds alto posible, tal como el gobierno central en el caso de una autopista nacional o el

gobierno del estado/provincia en caso de una autopista local o regional.

A 10s gobiernos les podria ser dificil anticipar objebvos futuros de la politica pUblica o

necesidades futuras de capacidad de la red de autopistas al entrar en tltulos de concesiOn con

un operador privado. En la perspectiva de Fitch, la expansiOn de las instalaciones para

mantener niveles de servicio satisfactorios, o la construcciOn eventual de otras autopistas que

compitan con el activo, son eventos que probablemente ocurrirdn durante el curso de una

concesiOn de largo plazo. Mecanismos de rebalanceo econOmico que protejan a 10s

acreedores, tales como pagos de compensaciOn, relajackSn de 10s requerimientos de la

concesiOn o extensiones de plazo, pueden proveer flexibilidad, y serian considerados por Fitch

como atributos mds fuertes.

Mientras que dichas provisiones promueven la estaNlidad financiera en el largo plazo, su

ausencia incrementa el hesgo de que pudieran surgir disputas entre otorgante y concesionario,

provocando acaones que pueden poner en riesgo la seguridad de 10s inversionistas. Fitch se

sentird cxSmodo con un marco legal establecido, como por ejemplo una ley de concesiones, que

haya demostrado su capacidad de proteger 10s intereses tanto del concesionario como del

acreedor, en particular con respecto a la terminaciOn anticipada del proyecto. Cuando el

otorgante tiene el derecho de terminar anticipadamente el proyecto de manera unilateral, o en

caso de terminaciOn derivada de un posible evento de fuerza mayor no asegurable, Fitch

Metodologia dc CalificaciOn para Autopistas dc Cuota, Puentes y TUneles 4

julio 2018

"'..;;¥%,.

"'"l',."y#S,

".,

:" ".""·'"" '"" .""'""°" '""""'

'0¥,g.

·'"tm '!*2.e

' ,.# " -.."

:'°' ",,q?:.: .'..a"%." · .

-"-'"".

:,g':...,"Ratings ,",,: ' * " 0

m! g""" 'i!%s?

evaluard si el contrato establece una compensaciOn suficiente para mantener a 10s acreedores

sin afectaciOn (ver la secc%n Riesgo de TenninaciOn e lndemnizaciOn).

Mds alld de estos documentos, Fitch tambiCn considera la jurisdicciOn politica y legal relevante

para el proyecto. La ausenda de antecedentes de acciones judiciales que muestren una

resoludOn ehciente de obligaciones contractuales, al igual que un historial de indiferencia pditicahacia obligaciones contractuales, puede limitar el valor de una conoesiOn de largo plazo.

Adicionalmente, un entomo politico en el cual ocurren cambios significativos en las politicasdebido a cambios en la administraciOn tambiCn puede limitar el valor de 10s contratos y estatutos.

Las calificaciones crediticias estardn limitadas en circunstancias como estas. Cuando exista

preocupaciOn sobre la efectividad de 10s mecanismos de compensaciOn de 10s tenedores de

bonos y las protecciones crediticias estructurales, Fitch sc basard en opiniones legales emitidas

por abogados locales, de buena reputaciOn y con experiencia relevante.

Uso de Reportes de ExpertosHay dos reportes principales de consultores que Fitch evaliia como parte de su proceso de

calificaciOn: el reporte de un asesor tCcnico (AT) que aborda la constmcciOn del proyecto al

igual que su mantenimiento y cido de vida, y el reporte del consultor de trdhco e ingresos, que

analiza las tarifas, 10s movimientos de trdfico actuales e histOricos, y ademds proporcione

proyecciones de trdfico e ingresos. EI nivel de dependencia hacia estos dos reportes variard

en funciOn de la naturaleza del proyecto y de la calidad de 10s mismos.

La falta de un reporte de trdfico e ingresos y/o de un reporte de AT para un activo operativo,

generalmente serd considerado como un atributo mds dCbil. Sin embargo, esto pudiera ser

mitigado paiUalmente en la medida en que la administraciOn haya desarrollado sus propias

proyeccbnes internas a travCs de personal calificado, y que sus proyecciones histOricas hayan

demostrado ser confiables y objetivas. Por definidOn, 10s proyectos nuevos involucranconstrucciOn y no cuentan con un historial operativo, por ende, existe una necesidad mayortanto de un estudio profundo de riesgo de construcciOn por parte del AT, como de un estudiode trdfico e ingresos, para proporcionar un andlisis de patrones de trdfico en la regiOn,

incluyendo de 10s activos de competencia y cOmo se espera que cambien una vez que el

nuevo activo sea puesto en funcionamiento.

Uso de Reportes de ExpertosAtributos El reporte adara la exposiciOn y las dreas dc riesgos clave (idoneidad ciel presupuesto, cronograma, trdfico,mds tarifas y crecimiento dc 10s ingresos) y provee una visiOn dc la capacidad dc administrados:

Fuertes disponibilidad/confiabilidad robusta dc informaciOn histOrica y tamaiio sOlido dc la muestra: informaciOn

recopilada por una entidad del gobierno central y sujeta a auditoria/venficaciOn, capacidad comprobada

para proveer proyecciones confiaNes y objetivas dc trdfico e ingresos, provee un andlisis fuerte y completo

dc 10s riesgos dc construcciOn, asi como una evaluaciOn confiable dc 10s costos futuros del cido dc vida del

pr'oyecto.Atributos El reporte provee cierta indicaciCm dc la expostci0n a nesgos clave (idoneidad ciel presupuesto,dc cronograma, tarifas, cuotas y crecimiento dc 10s ingresos), d|spon|bf||dad/confiabil|dad adecuada dcFortaleza mformaciOn histOnca y tamaiio dc la muestra sOhdo, mformaciOn recopilada por una entidad cIel gobiemoMedia central y sujeta a auditoriaNenficaciOn, experiencia sOlida desarrollando proyecciones objetivas y confiables

dc trdfico e ingresos, provee un andlisis fuerte y robusto ciel nesgo dc construcciOn, asi como unaevaluaciOn adecuada dc 10s costos futuros dc ciclo dc vida del proyecto

Atributos EI reporte provee una evaluaciOn limitada de la exposiciOn a riesgos clave (idoneidad del presupuesto,mds cronograma, trdfico, tahfas y crecimiento dc 10s ingresos), informaciOn histOrica y tamaiio dc la muestraDCbiles limitada o no disponible; informaciOn no sujeta a audbria y/o no recopilada por una entidad del gobiemo

central; experiencia limitada desarrollando proyecciones objetivas y confiables dc tndfico e ingresos: proveeun andlisis inadecuado del riesgo dc construcciOn y dc 10s costos futuros dc ciclo de vida del proyecto.

Fuente: Fitch.

En tCrminos ciel reporte ciel AT, Fitch revisard la evaluaciOn ciel AT sobre la capacidad ciel

constructor para construir las obras propuestas para la fecha de terminaciOn prevista, y por el

costo especificado en el contrato. El enfoque de Fitch al evaluar el riesgo de construcciOn del

proyecto sc muestra en mayor detalle en el reporte de metodologia maestra.

Metodologia de CalificaciOn para Autopistas de Cuota, Puentes y Tuneles

Julio 2018

"' """ '"·'·Q'!i@

aS 0

,

,i: ' FitchRatings"

\.,,jjs."' '

%*·t.. ".m" ".4

."G ' · ' "d¥"""i,i','Z

Con respecto al reporte de trdfico e ingresos, Fitch primero evaluard la calidad de la informaciOn

utilizada como base para las proyecciones realizadas. Datos robustos y aplicables son

esenciales para asegurar la confiabihdad de 10s inputs de la estimaciOn, ya que variaciones

peque/Sas en la informackSn pueden llevar a diferendas grandes en 10s resultados de las

proyecciones.

Adicionalmente, Fitch analizard la evaluaciOn del consultor de trdfico con respecto al perfil

econOmico, demogrdfico y de uso de tierra del drea de servicio de la autopista de cuota, las

condiciones de trdfico existentes y el conteo de trdfico, las mejoras previstas al transporte y la

percepciOn de 10s usuarios sobre la utilidad del activo. Este andlisis provee una indicackln decOmo las condiciones econOmicas, demogrdficas y de 10s corredores y redes de trdfico

contribuyen al perfil de trdfico e ingresos de las autopistas de cuota, y Fitch se enfocard en

comprender cOmo las variaciones en estos inputs afectan la proyecciOn de trdfico del ario de

inicio.

Muchos proyectos nuevos alrededor del mundo han experimentado un trdfico real muy por

debajo de las estimaciones iniciales, una vez que entran en operaciOn. En la mayoria de 10s

casos, estas discrepancias sc explican por retrasos o diferencias en 10s patrones de desarrollode 10s terrenos adyacentes, o por supuestos sobre el comportamiento humano realizados sin

algUn tipo de observadOn obtenida localmente. Fitch revisard a fondo las estimaciones para

entender completamente la dependencia de 10s ingresos proyectados hacia desarrollos futuros

en 10s terrenos adyacentes al activo, asi como a otros factores de comportamiento. Los

proyec'tos que dependan Unicamente del desarrollo de 10s terrenos adyacentes, scconsiderardn con athbutos mds dCbiles para riesgo de volumen. Los proyectos que crean una

alternativa de cuota a una autopista libre de cuota, o proyectos que aumentan la capacidad de

trdfico de un activo, y por ende se consideran mds como liberadores de congestionamientoque como un proyecto completamente nuevo, tienen un comportamiento mds predecible y

pueden ser considerados con atributos de fortaleza media.

La decisiOn de preferir conducir en una autopista de cuota es Unicamente eso

-una decisiOn

realizada por un individuo, basado en un niimero de factores, que incluyen ahorros en tiempo

y costo. Por lo tanto, Fitch reconoce las limitaciones de 10s modelos de planeaciOn a largo

plazo utilizados para proyectar el trdfico e ingreso anual, y percibe estas proyecciones comoun punto de partida para analizar la magnitud relativa del perfil de demanda esperada de una

autopista de cuota. EI reporte de trdfico e ingresos y las estimaciones son herramientas Utiles

y proporcionan informaciOn importante que puede guiar el andlisis de Fitch, pero sc debese/Salar que Fitch podria recurrir a otros recursos para obtener informaciOn, datos o

estimaciones para ayudarle a formar sus propias premisas de trdfico e ingresos, que serdn

utilizadas en su andlisis.

Riesgo de ConstrucciOnPara las autopistas de cuota en construcciOn, Fitch considera que un contrato de ingenierla,

suministro y constmcciOn (EPC, por sus siglas en inglCs) exhaustivo es una forma razonablede mitigar riesgos de retraso, de desempei'So y de sobrecostos. El riesgo de construcciOn

tambiCn podria ser mitigado cuando se emplea un modelo de constructor/propietario con un

presupuesto y conUngencia de tamano apropiado, y un propietario adecuado con experienciarelevante, o una garantia de terminaciOn de un patrocinador de alta calidad crediticia. El

enfoque de Fitch haaa el riesgo de construcciOn sc describe en la metodologia maestra.

Metodologia de CalificaciOn para Autopistas de Cuota, Puentes y Tiineles 6

Julio 2018

EE'

.&y,: ;

0 0 " 'L"' *," Fitch Ratings '

,f,"' "" " '" " ' " ·'

-%' " " -t' ·.'C

Riesgo de OperaciOn

Los proyectos de autopistas de cuota tienden a enfrentar un nivel de riesgo de operaciOn

menor que otros tipos de proyectos en el universo de financiamiento de proyectos, dado que

las operaciones sc limitan principalmente a recaudar 10s peajes, mantener la cobranza de

tarifas y 10s sistemas y equipos informdticos relacionados de manera efectiva, dar

mantenimiento bdsico a la infraestructura y ejecutar las reparaciones que corresponda.

OperadorLas concesiones con operadores privados, 10s acuerdos de arrendamiento o las licencias,

pueden incluir cldusulas que le permiten al otorgante terminar el titulo o acuerdo si no se

cumplen ciertos estdndares. Fitch se enfocard en la experiencia del operador en el contexto de

10s estdndares de condiciOn, seguridad, nivel de servicio y requisitos futuros de expansiOn de

la autopista que sc deben cumplir. Fitch podria considerar el riesgo operacional como elevadosi la concesiOn tiene estdndares operacionales que son mds rigurosos que 10s aceptadoscomiinmente, o si el operador tiene experiencia limitada.

Para 10s activos administrados por entidades pUblicas, el riesgo de terminaciOn de la

concesiOn no existe, por lo que el riesgo del operador se reduce significativamente. En la

mayoria de 10s casos existen ciertos estdndares bdsicos, pero Iq importante es que el activono puede cambiar de propietario si no se logran estos requisitos. En estos casos, 10s

acreedores sOlo estdn expuestos a riesgos relacionados con 10s gastos de operackSn no

controlados y a que el mantenimiento del activo sea muy pobre. Fitch evaluard la experienciadel equipo de administraciOn, asi como su trayectoria de administraciOn de costos y

mantenimiento de instalaciones, en comparackSn con sus pares.

costosCiertos componentes ciel costo de operaciOn, tales como la mano de obra y las materiasprimas, podrian estar expuestos, a lo largo del tiempo, a aumentos por endma de la inhaciOn.

Esto puede afectar negativamente al Flujo de Efectivo Disponible para el Servicio de Deuda

(FEDSD) si 10s ingresos por cuotas se incrementan a razOn de la inflaciOn. Este riesgo estdmitigado en activos que tienen una capacidad legal para elevar las tarifas en linea con o por

encima de la inflaciOn. Sin embargo, 10s activos que tienen la autoridad para fijar tarifas,

limitada por una fOrmula, deben ser mds cautelosos al manejar el crecimiento de costos a

travCs del tiempo, sin impactar la Rexibilidad financiera. Los operadores privados tienenincentivos de lucro para contener 10s costos: sin embargo, 10s operadores pUblicos no cuentan

con este incenUvo, por Io que pueden estar expuestos a tener costos mds elevados.

En caso de que la empresa del sector pUblico o el concesionario pnvado subcontrate las

operaciones bajo un contrato de operaciOn a largo plazo, puede benefiaarse de una mayorcertidumbre respecto a 10s costos, pero perderia la oportunidad de tomar ventaja de las

efidencias de mercado que pudieran desarrollarse con el tiempo. Los contratos de operaciOn

mds cortos, de cinco a siete anos, le proporcionan a la empresa/propietario del proyecto una

oportunidad de renegociar costos potencialmente inferiores, sin embargo, no protegen al

proyecto contra un aumento rdpido de costos en el largo plazo. En casos que cuenten con un

contrato de operaciOn a largo plazo y a precio fijo con una contraparte que cuente con

experieMa relevante considerable y con calidad crediticia alta, Fitch podria determinar que

ajustes pequeMs al perfil de costos o la ausencia de 10s mismos podrian estar justificados.Dicho esto, tal enfoque aumentaria la exposiciOn al riesgo de contraparte.

EI costo por kilOmetro o milla, variard en funciOn de la edad y el tipo de activo, la ubicaciOn

geogrdfica y las condiciones climdticas tipicas, el terreno (los tiineles y puentes tienen

Metodologia de CalificaciOn para Autopistas de Cuota, Puentes y Tiineles 7Julio 2018

L.-·y..E

FitchRatings '"" h" ' '" " ' " 'V:, .FmS' ,,,

" ',.N ,,si

necesidades mds especializadas), el mCtodo de cobro de tarifas, 10s niveles salarialespredominantes y el nivel de regulaciOn. Cuando sea relevante para el andlisis, Fitch evaluard10s costos por kikSmetro/milla y el margen operativo, y 10s comparard con proyectos pares o

similares. Las proyecdones poco realistas para la operaciOn, mantenimiento y rehabilitaciOn

del activo podrian incrementar el riesgo, dado que el aplazamiento de mantenimiento podriaacortar la vida del activo y resultar en un apalancamiento mayor a Iq largo del tiempo, o

inclusive en la terminaciOn anticipada de la concesiOn. Fitch podria considerar el riesgo de

costo como elevado si el activo cuenta con un historial de diferir el mantenimiento, o de fondeoinsuficiente para la preservaciOn del sistema.

Riesgo de Ingreso

Excluyendo el riesgo de construcciOn de proyectos nuevos, el riesgo de ingreso es

normalmente considerado como el factor de calificackSn mds importante para las autopistas de

cuota. El ingreso bruto estd determinado por el volumen y precio, por lo que el riesgo se derivadel nivel de incertidumbre en tomo a 10s niveles de trdfico, y de la capacidad para elevar las

tarifas conforme se requiera a travCs del tiempo.

La incertidumbre de las proyecciones de ingresos es particularmente alta para 10s proyectosnuevos, dado el riesgo de estimaciOn presente en las autopistas sin historial de trdfico. Al

analizar dichos proyectos, Fitch evaluard las premisas subyacentes y la metodologia del

consultor de trdfico e ingresos, comparard el desempei'io histOrico de proyectos nuevos

similares y la informackSn histOrica sobre trdfico, congestionamiento, economia local y

tendencias demogrdficas de la regiOn de servicio, para comprender el nivel de captaciOn y

credmiento necesario para soportar el repago de la deuda. Las proyecciones pueden ser

descontadas signihcativamente si 10s resultados del pronOstico preparado por el consultor de

trdfico e ingresos dependen de un crecimiento muy optimista de trdfico, o si no son

consistentes con las tendencias histOricas. Para mds informaciOn, favor de consultar el

ApCndice A.

Para propOsitos de la evaluadOn del factor de calificaciOn clave del riesgo de ingreso, Fitch

clasifica las autopistas de cuota en siete tipos principales: sistemas de autopistas y grandesredes, sistemas de puentes/tUneles urbanos; puentes para cruces internacionales; sistemasradiates urbanos y anillos perifCricos; carriles administrados; autopistas individuales; y

portafolios de autopistas. El cuadro a continuac%n describe las definiciones de Fitch para cadacategorla.

Metodologia dc CalificaciOn para Autopistas dc Cuota, Puentes y Tiineles 8

julio 2018

KFitchRatings

"t',,,,,,, , ,

·m¶'m7! '"'"%§

ITipos de Activos

Sistemas de Autopistas y Grandes Redes

Estas ma|acicn2s reµesentan arterias aiticas y redesque oonedan a ecxnOmioos y pobhaonaks µ1Upaks derdro y a UavCs dc m pals o estado.

Tuna Nskxia larga y oompnobaia dc demarda y sc caradehzan [xx tpos dc Mioo y Mas diveMicados y madurez dd adivo. Ccxno tesultado de esta dAersidad,

su9en ser |aativaTme resisterdes a aMiciones adversas, pcsd pcMen kgar a tener m menor cnechNeMo debido a su rnacLirez Los

WUnenes de tr%co dc vehiaicjs cxxmriales o dEaecicnaks pueden ser mayores m relaciOn a otnjs tpos de adivos, pem la divesidad dc tipK)s dc tMico!

prrxnuew ma mayor etabilkjad de ingresos. FAQS sStem% y reeks suden berEr ima pKNjcm compditNa fu%te y nEcEsidades pnedeabks dc gasto en !

: maribNnMo mayor. i

Sistemas Urbanos de Puentes/TUneles

Estas instadaciorE5 µuveen esbatEgioo a nikko de una zena metmpditana que de oUa kxma temkia aajeso knitado detkb a geogMicos y!

.,.i

Sin «nbargo, las taifas son nrMxn) mds ahas que ai aiakjuier QUOtipo de adi\k), debido a H altos cjostos de ccnstnxxiOn y de maMeNniemo. En 10s Estados

Unkks, estas hMaciones tanbiCn ptMen ser utikzaclas para fbndear transkrencias d gcbemo kml o a i.na agenda regimal de trdrsito 0 dc

pk~cicjn (dada su fierte generaciOn dc flujode ekdivo)

P uentes/TUneles para Cruces lnternacionales

Propcxuman enkxxs banshomefizos clave enUe dos paises, p«b geneM sotxe un qje¶j0 dc aqua, yson vitaks para las raacicn2s amma|es «Ue bs paSes. '

Tierden a er~taraynpeterkja Iinitada, pct Id general sc benefician de ahas bamms de entrada daclas las lirNtacknes geogrMicas, irnaesmjctua pdenciahme

costosa y d FequEnmjemo dc instalaciones kdecades de hmigraciCn y aduana. A pesar de

¥ sc consicMm rncmqjdistjcos o ¥mfieritm una ayrpetema

linitaja, d tmfjoo m tales irstadacicKEs puede editNr una cierta voldiidai ckda la exposiciOn d tMko cxxrecid (y, palo tam, al mtomoeconCmtoen ambos lades '

dc |ammem)ycaMmmm gmgafica.

,Sistemas Radiales Urbanos y Anillos PerifCricos

GenerakneMe kxman im aiilo esbatEgico m tom a im drea metmpditana do irduyen vias radiales que ananan cIel cNstrito oerUd de negocios haia gamks:

zonas sutubanas. La demarda dc trdfico es LBuahme mds estatk que m pruyedos nuevos, dado d dto pomertqje de bdfico sutubano, y p« b gened

cLemn con im Nstcxid de 10-20 aW de

.Sin embatgo, la eqmsiOn wbana c»1inua Made ciedo grado de hoedjdLmxe a la demanda. Se cacadeiizan

pkx ma base de tMko rrmxmana&mbana s06cla que e tekidNameMe ireldstica a Kjs rKmrmostaMarks, siennjxe y cuaMo d desempko sc mandenga bqp. I

El riesgo de ingEso m estas irda&kms6eMe a ser tgo. pero suden Nmertaifas moderada oaks, consideraMo 10s ccdosde construjcOn en

.i

Carriles Administrados

Ncxmaknerde son oo=ljdos m medio dc m sisbana radid txbam o arido perrfCnco existente y aWrmte congesbonado. La dikterUa clare es que la tahk es

dindmica y sc frja b sLdkmemente dta para pe'mitir vkgar a vebciclades deteminadas en la autopista, Mlbo aiarido estdn congesbonados 10s carNes regtdares.I

i Mientras

¥la demarda dc trdko m el corredor µMe ser bastante predecbk, Iq que es mds incierto es el µecio que un amdudorestd dtspuesb a paga' W bs 1

,ahonusy la codiabdkiad ciel tkmpo CantNs peqWks m d vokmen dd comedor o pequeias a pueden tmerefCctos chandtioos m d %wnen de

: bafico de esdos adnhistmdos. Cano tesUtado, d ingreso tierde a se%mtx±io mds voM (*r obos tjpr)s de autoµstas de am. Dadas = caraMsbcas

ui=, d arUsE de Fibch dc pruyectos de canrks aMNstnados tana m ccnsidecackjn factoces adiciondes en axnpaaciOn a camet+ de peaje estdrrlar. Para '

i mds detaks sotxe la apdicaciOn cIel aiMo de Fdch en d andkS de carnies nninistnados, vCaseApCndice B.

i Autopistas lndividuales

Canpnenden 'm tango amplio dc bpk)s de µuyecto, 1'Kjkjp µmtes irUviduales, tlindes, diviadoFes dc congestkjn, o dimos segnentos de aribs yccnexiores de autopCstas naacndes. El riesgo de demanda abarca la gana (xxmeta desde m pmo muy predectk a m µnto rmy irOerto, cbependiendo, erUe

! 'ms cosas, la arujuedad y ckjetivo ciel µuyedo. Fdch 10s pruyEctos de autopistas de axjta en dos gnjpjs' µuyectos m a|TamWnuevos «i ckMe la

,.auujecgaficadeservkicmknaTmepeqLEnapaasLBhgesos,yp~amseerKLEnmneq=b0sa|ies90sdee\mose*Edfjcos.

Portafolios de Autopistas

,'.emLeumEmMeGmer~~cmosjmjn~xmsckkKk)pKxmaversecmlmmrrlasnjeNmLm=|L~kkjscxxrpcnmsnjNkkjaks.

Metodologia dc CalificaciOn para Autopistas dc Cuota, Puentes y Tiineles 9Julio 2018

,: " ' "".:' '-·'!|'i!'ix'!'iy "'

' " h0 " " ' ·

" S: ',·' '"m' ·'.-·

!.' FitchRatings, 7F

qt ' " 'I'"".)" ', " ' '" " ' " '' ."' i

',:",:%4»'bej,

. .,..,,,,,,i?", ";" *a[.-Sa

, %&,k.,

Situaciones Especificas Riesgo de lngreso: VoIumenRespecto a las Tanifas

La incertidumbre en el volumen varia signihcativamente, dependiendo de factores diversosCuotas Sombra: En vez de como el propOsito primordial de la autopista, el tipo de drea que sirve, el nivel de competenciaimponer cuotas al usuano, d de otras autopistas y medios alternativos de transporte, y el entorno general macroeconOmico.

otorgante de la conceskjn le paga al Las tasas de motorizaciOn tambiCn pueden ser una variable importante al evaluar el perfil de

concesknario un mcxitD calcukxjo trdfico de las autopistas de cuota en paises en desarrollo, donde tales tasas pueden ser bajas,

con base en d niirreo y Upo de aunque en rdpido crecimiento.

vehia.iH que utilizan d advo y k El riesgo de volumen para una autopista de cuota estd influenaado phncipalmente por lasdistancia recoMa por bs mismos-

tendencias econOmicas y demogrdficas de la regiOn, el congestionamiento e interconectividadEstas transacciones geneMmerde

con carreteras libres de cuota, la competencia de obos modos de transporte y las caracteristicasse basan en meca"iismos de baMa fisicas de estos, la ruta en la que opera y su capacidad e mterconectividad con otras redes. Unaestabkados en d coiibab de

base de trdfico diversificada que refleja una combinaciOn de usuarios interurbanos, suburbanos,oonceskSn, donde la taiifa por

con propOsitos de viaies de negocios y recreativos, con un rango amplio de origenes y destinos,vehiculo que paga a obrgarite

oonstituye un perfil de demanda mds resistente contra 10s ciclos econOmicos.disminuye a medida que d vdumen

de trdfioo aumenta pct erUma de Fitch evaluard el riesgo de concentradOn o dependenda hacia determinados tipos de trdhco,

un umbral establecido. La mayoria tales como vehlculos comerciales o aquellos con Mes recreativos, y 10s mercados de

de bs esquemas estdn dkMados origen/destino, para determinar la resistencia frente a posibles cambios en la oomposiciOn

para que k barda mds baja geneteeconOmica ciel drea de servicio, y la correlaciOn con 10s ddos econOmicos e industriales.

d Rujo de efCctivo suNknbe para Fitch generalmente considera una dependenda hada 10s vehiculos comerciales para una parteajmµir oon ds otUgacicnes de

significativa de 10s ingresos, como un aumento en la exposiciOn de una autopista de cuota anteservicio de deuda.

crisis econOmicas. Ademds, las autopistas fronterizas, por definidOn, serdn expuestas a la

Dado que bs usuarics de la actividad econOmica cIel pals vedno, lo que significa que el volumen de trdfico puede ser

aubpMa en mlidad m pagan unrelativamente voldtil. Las autopistas fronterizas tambiCn estdn expuestas a las Huctuadones en

peaje, m son sensbles a bs 10s tipos de cambio, que pueden Muir en el comportamiento de 10s usuarios. Una autopista de

inaementos en W cuota sanbca, ycuota podria tambiCn ser afectada por un alza en 10s precios de gasolina, esto es particularmente

pct ende d riesgo de vdtmen sc importante para instalaciones no-suburbanas, dado que el trdfico recreativo e interurbano tiende

oompensa panaakneMe. Sin a ser mds sensible a las Ructuaciones en el precio de la gasolina que el trdfico suburbano.

embargo, d riesgo de demenda ain L as autopistas de cuota competitivas son aquellas que proporcionan una ruta mds directa,existe, pues d ingneso depende cId

tiempos menores de desplazamiento y mayor fadlidad de viaje en relackjn a otras autopistasWumen y ccmposiciOn cId trdfkxZ

libres de cuota u otros medios de transporte dentro de un corredor determinado. Laque pudieran estar coMacionados

competitividad de una autopista de cuota sc mide prinapa|mente por el ahorro en tiempo dede aerto mcxio con cidos

desplazamiento que ofrece durante la totalidad del viaje en comparaciOn con las altemativaseconOmioos. Ademds, vokimenes

gratuitas, asi como el valor de estos ahorros de tiempo a 10s conductores, en relaciOn a la cuotamds altos de trdfioo y mds vehiaibs pagada. Estos inputs dave para la proyecciOn de trdfico son propensos a incertidumbre, ya quecxxnerciaks de b inkidmeMe

se basan en premisas sobre el valor percibido del ahorro de tiempo por parte de 10s usuarios, lasproyedado, pcdrian pnovocar un tendendas econOmicas subyacentes, tendendas demogrdficas y tendendas de uso de tierra y laaumerito en bs ajstos de

capaddad fisica esperada de toda la red de transporte regional.

mantmimmto, que podria no ser

compensado en su totahdad inckm La elasticidad-precio, la cual reheja el nivel al cual el volumen del trdfico se reducird

en las bandas rinds ahas. directamente como resultado de un cambio en el precio, varia de acuerdo a la posiciOn

competitiva de la autopista de cuota, el tipo de activo, la solidez del drea del servicio y las

condidones econOmicas que prevalecen cuando las tarifas son incrementadas. Los sistemas y

las grandes redes por Iq general presentan baja elasticidad dada su posi&m competitiva, asicomo tambiCn sistemas monopolisticos de puentes urbanos. Los anillos perifCricos y radialespueden tambiCn demostrar una inelasticidad relativa al precio, mientras que las autopistasindividuales son mids propensas a tener mayor elasticidad-precio. Los carriles administrados,por definidOn, tienen una alta elasticidad-precio, por lo general operan a, o bien, justo pordebajo del punto de maximizaciOn de ingresos para asegurar condiciones de flujo Iibre de

Metodologia dc CalificaciOn para Autopistas dc Cuota, Puentes y Tiineles 10

julio 2018

,i. .¶'

·.' '.Ni"' " '

,

.·"'

FitchRatings '"b?!'

,W ,

:·!'"'!"& -' ":*,,'¥

,,. . , . ,vs,

".' '"·.Ee ' K.

..: '· , ,.,..· ., ,.. ,. ,[...""' 'Ui!S¥" .",

.,jb' ",'..,-'"'-"-' 't,"i': .'-."t.zsEt "'

.s,.f,,it·';· gs ¢8

' ' "" · "' ""' 'i,,,,

trdfico. No obstante la posiciOn competitiva, la elastiddad-precio es mayor para autopistas

cuyas tarifas son relativamente altas, en comparaciOn con aquellas que actualmente cobrantarifas bajas.

Riesgo de lngreso: PrecioSituaciones Especiticasde Peaje (ContinuaciOn)

La capacidad de un propietario u operador para implementar incrementos tarifarios variaampliamente, ya que las concesiones, arrendamientos o licencias suelen dar a 10s operadores

Tahk variabk: Des brmas privados una autoridad relativamente limitada, mientras que las entidades pUblicas puedenoomunes de tanfa variable son la disfrutar de flexibilidad prdcticamente ilimitada.

hem ciel dia y C cuota dindmica.

Con C tarifEi por kxa dd dia, kSin considerar el riesgo politico ni la cercania al punto de maximizadOn de ingresos, Fitch

agenda tarifMa para cada consideraria a una autoridad con libertad ilimitada de fijadon de tarifas como la mayorperiodo estd predderminada, con

protecciOn de crCdito, en comparaciOn con una autoridad con libertad de fijacion de tarifas

base en datos hisbSricos delimitada por una fOrmula definida o sujeta a aprobaciOn regulatoria. La presencia de

tmflaj, tiµcamerde con tariks de restricciones que inhiban aumentos tarifarios, incrementa el riesgo de que el crecimiento de 10s

hora pkio por k maliam y la gastos erosione el margen financiero a travCs del tiempo. Fitch generalmente asume que 10s

rxxhe, y tardEi para tardes, fines patrocinadores privados elevardn las tarifas al mdximo nivel permitido por el contrato, lo cual

de semana y noches. Las tahfEsimplica que probablemente no tengan flexibilidad para elevarlas de forma reactiva para mitigar

dindmicas sc ajustan en 6empoel efecto de algUn impacto o cambio en las condiciones actuales.

red, basdndose m hkxmackjn Mientras que una autoridad con libertad ilimitada para fijar tarifas es un atributo mids fuerte,

en tiempo real de Mioo; la puede ser obstaculizado por el entomo politico en el cual opera la autopista. Las entidadesvelocidad y d vokmnen vehiadar, pUblicas tienen un historial de Iimitar 10s aumentos de tarifas debido a consideracionesson pnocesados mediaibe lx) po%cas, independientemente de su capacidad econOmica para elevarlas. En caso de ser

agxitmo que recakula la tahk absolutamente necesario, 10s incrementos son generalmente implementados en combinaciOn

en iritervdcs muy cortos. con mejoras de capital o expansiones cIel sistema. La reticencia entre 10s propietahos pUblicos

Ambas aµicaxnes sonde autopistas de cuota para aumentar las tarifas, crea el riesgo potencial de retraso en dichos

herramierdas para h aumentos, Iq que puede llevar a una reducciOn en la fortaleza del crCdito en ciertos momentos.

ackninistra=| de bahco y benen A menos que sc cuente con un historial demostrado de aplicar incrementos de manera

la irdenciOn dc mcxiificar d oportuna, Fitch considerard 10s planes futuros de incrementar las tarifas con escepticismo,

ajmportammD cId usuaio. La asumiendo que tales incrementos serdn implementados mds tarde y en menor medida que Iq

tanfa dindrnica tiene comopIaneado.

objetNo gararitizar que d trdhco

Ruya cxxistantemeribe, con Desarrollo y RenovaciOn de lnfraestructuraalgoribnos diseiiados ya % para Fitch considera 10s planes de reinversiOn en funciOn de la vida econOmica de la autopista y suop6rrUzar bs hgresos 'le peqje o margen de capacidad basado en 10s niveles de trdfico actuales, y toma en cuenta la necesidadel Rujo de tr&io. A 10s sc futura de apalancamiento para preservar, o, en caso de ser necesario, ampliar el activo.les garantiza, cuando menos

teOncamente, que sc mcyvemn aLos proyectos con fondeo automdtico y garantizado para las necesidades de mantenimiento

vdccdades delindas en lade capital, tales como 10s sistemas regulados de activos base y aquellos que han tornado en

aubpkda, y oomo nesiitado cuenta estos costos en su proyecciOn finandera con una contingenda razonable, y

pagan una tanfa mixho mayor a mecanismos prospectivos de reserva de efectivo, serdn (todo Iq demds siendo igual)

carr6o de tianpos de baslado considerados como atributos mds fuertes. Aquellos proyectos cuyos costos de capital de

pnedecible& mejora sean elevados pero prededbles, o que tengan planes menos detallados, serdnconsiderados como atributos de fortaleza media. Por Ultimo, aquellas autopistas de cuota en

las cuales exista incertidumbre en tomo a las fechas y montos de las futuras inversiones,

podrdn ver Iimitadas sus calificaciones.

Metodologia dc CahficaciOn para Autopistas dc Cuota, Puentes y Tiineles 11Julio 2018

·X"

, ,,..-,g!%:i i',

,., ,,,..,?'.'"t,:' ' " ' !9"

tS .":, .C!= -' "' ' "' ' ""' .' ·.i"sEzf.;

. . . . ,. .,,!'; FitchRatings " ' ""'""c$-';"° " ''" "

.' .

pi%'"· '

Riesgo de TerminaciOn e lndemnizaciOnIncum plimiento del ProyectoEl riesgo de terminaciOn anticipada de un contrato clave, en especifico del contrato de

i Cobertura o concesiOn o la Iicencia para operar, a causa de un caso de incumplimiento por parte delApa/ancamiento ?

proyecto, es abordado en las demds secciones de esta metodologia. Los contratos de

La cobertura y d apdancamierib concesiOn contienen disposiciones variadas respecto a 10s pagos de compensaciOn por

son cmstdemacnes importardEs terminaciOn tras el incumplimiento del concesionario. El monto y el plazo de estos pagos son

pam la mayoria de bs cNdks, y cuestiones que afectan la recuperackSn de 10s inversionistas y no sc consideran en la

serdn conskjenados por gual encalificaciOn de la deuda del proyedo en cuestiOn.

tCrminos generales.Las autopistas de cuota que se rigen por concesiones, arrendamientos o licencias de largo

Para activos en un esquema µmplazo, cuentan con fechas de vencimiento y por lo general tienen requisitos de desempel'\o,

de linanciamMo de jxuyecbs, d que, de no cumplirse, podrian dar lugar a su terminaciOn anticipada. Normalmente, existen

apalancamienib estabdizado m e protecciones en el contrato de concesiOn antes de su terminadOn. En este escenario, 10s

un ooncepto relevante dado que, acreedores perderian su prindpal patrimonio, que son 10s ingresos generados por el activo.

por dise/io, a apedancanEnb Aunque las calihcaciones de Fitch reflejan la probabilidad de incumplimiento y no incorporanimalmerde serd muy ab 10s prospectos de recuperaciOn, es importante notar que si la terminaciOn anticipada ocurre, la

(exaoerbado si el proyecb estd recuperaciOn podria ser inferior al 100% de la deuda pendiente, dependiendo en 10s tCrminos

expuesto a nesgo de ananque) ycIel contrato. Fitch evaliia el riesgo de terminaciOn anticipada en el contexto de 10s estdndares

terrlerd a dsminuir hasta cero a de desempetjo y la capacidad del operador para cumplirlos. La presencia de estdndaresvenamiento Ccxno tal, ki particularmente estrictos podria rehejarse como un Iimitante de la calihcaciOn.

oobertura es una conskkmckSn

mljcm mds importaMe TerminaciOn a OpciOn del OtorgantePara bs erMscxes que mandienen El otorgante de una concesiOn tambiCn puede tener la opciOn de dar1a por terminada por, entremayomerde perfiles de deuda m otras razones, su propia conveniencia, fines regulatorios o necesidad pUblica. La probabilidadamortizaHes y de pagos dc intenCs de que sc ejerza esa opciOn no puede capturarse adecuadamente en una calificadOn. Si estossdamerde, la cotMuna sOlo riesgos de terminaciOn opcional son materiales y no se indemnizan de manera adecuada uabonda la ajbemjra de intereses, oportuna (es decir, para cubrir de manera sufidente el repago total de 10s instrumentos de

no la capaadad para nepagar W deuda y evitar incumplimientos), la operaciOn podria no ser calificable.deuda dentno de la wja restarite

cId ac6vo. En estos aedujs, Fkh Estructura de la Deudausard mayormente indicadoces dc

Fitch se enfoca en la medida en que una estructura de capital propuesta se adapta a lasapalancamiento e nckes de

caracteristicas cIel proyecto que estd siendo analizado y el margen de seguridad provisto a 10soobertura ncrrnalizajos, tdesacreedores mediante acuerdos financieros y limitaciones de apalancamiento.oomo la Razon de Ccte1ua

durante la Vkja cId Pruyecb Las autopistas de cuota suelen exhibir perfiles relativamente estables de trdfico e ingresos con(RCVP) y la Raz& de CbbeMa intermpciones ocasionales en el crecimiento de 10s ingresos, lo que las hace mds aptas para

durarite la Vida cIel CNclib una estructura de capital con costos fijos y de largo plazo. Sin embargo, muchos proyectos(RCVC) En ocasiones tamtNn sc son financiados exitosamente con niveles variables de deuda a tasa variable y coberturas de

puede cda.dar un "indioe de tasa de interCs, o con deuda de pago Unico al vendrniento, e inclusive, en algunos mercadoscobertura de setmao de deuda Csta es la norma. Sin embargo, haciendo a un lado el resto de 10s factores de riesgo, unsindajoo" como se define m la proyedo con deuda a tasa de interCs variable sin cobertura, o con riesgo de refinanciamiento,seociOn M%icas de esta estd expuesto a fuerzas del mercado que estdn fuera del control de la administraciOn. Fitch

mebdologia. Sin embargo, esta considera que estos proyectos requerirdn de una mayor flexibilidad financiera.mCbica sob puede dar ima

.Fitch evaluard el plazo propuesto de la deuda para garantizar que el vencimiento de la mismaindicackSn amm con nespecb a la

no vaya mds alld de la vida Util del proyecto. Dado el reto que supone pronosticar tendenciasasequHlidad dc la deujaeconOmicas y politicas pUblicas, Fitch tenderd a considerar deudas con plazos mds largos con

mayor cautela. Similarmente al plazo, la periodicidad de la amortizaciOn variard segiin el tipo

de pr'oyecto. Los proyectos nuevos mds robustos cuentan con una estmctura que proporciona

Metodologia dc CahficaciOn para Autopistas dc Cuota, Puentes y Tiineles 12Julio 2018

i#' .. .dP'.·-,. -.'

, ,' ,i,i!.;"<:

":¢z':M;g;':ji:'i' ","""

.,"7..,.$t"' ""- .,,?'.::t ' "· ?.'Z,re:% "

Fz' FitchRatings-

i, ' " ''". " "! '?ik

una mayor Rexibilidad para compensar un riesgo mayor de estimaciOn y el riesgo en la fase de

arranque, mientras que 10s proyectos con una historia operativa larga podrian no necesitardicho nivel de Aexibilidad. Todo lo demds siendo igual, una programa de amortizaciOn

concentrado significativamente hacia el final del plazo, serd un atributo mds dCbil para un

proyecto con un histohal operativo largo. En caso de que exista dicha concentraciOn hacia el

final del plazo, Fitch no solamente evaluard la RazOn de Cobertura del Servicio de la Deuda

(RCSD), sino tambiCn la RazOn de Cobertura durante la Vida del CrCdito (RCVC), ya que 10s

periodos en 10s que solamente se pagan intereses pueden distorsionar la flexibilidad financiera.

Paquete de Seguridad y Derechos de 10s AcreedoresPer/odo de ProyecciOn

Una de las daves que sustenta el racional econOmico y financiero de una calificadOn crediticia,es el paquete de requisitos financieros y otros aspectos legales de la estructura de

Generalmente sc espeGam que las financiamiento. La evaluaciOn de Fitch se enfoca en 10s ingresos comprometidos, 10s requisitosempresas ciel sedor pUbkio que de tasa, 10s requerimientos para apalancamiento adicional y para distribuciOn de Rujos

sean propietanas de actives excedentes, reservas de liquidez y de mantenimiento, y garantlas de terceros.malunos y grandes de aubpistas

de cuota o eritkiades sunilares aEl andlisis de crCdito tambiCn incluye una revisiOn de 10s recursos disponibles ante un evento

le corporativos con dede incumplimiento, 10s derechos de intervenciOn del acreedor y 10s requisitos

larga mda vudvan a apakmcar hos positivos/negativos ligados a las obligaciones de la concesiOn y a la legislaciOn aplicable. Hay

adivos a travCs dd tiempo pamun rango moderado de requisitos/pruebas que pueden ser utilizados para mitigar el riesgo de

cumphr con las neoesidades deincumplimiento. Poi" ejemplo, una disposiciOn mds alta de test de bonos adicionales o un fondo

renovaaOn y expansiOn de Wde reserva de servicio de deuda dedicado pueden considerarse como reductores de la

infraaestrudura Por otra parte, scprobabilidad de incumplimiento. Todo Iq demds siendo constante, Fitch considera que un

espera que la adminMraciOn tenga escenario en el que el paquete de seguridad es materialmente mds fuerte a 10s niveles bdsicos,

una cantkiai razonable dc es un aspecto creditido positivo.

flexbliclad en la brma en que. . .

adminisba sl6 adivos Para ,,t,sPerfil Financiero y Caso de Calificacion

emisones, Fdch rumalmerde Fitch evahia la capacidad de un proyecto para cumplir con su servicio de deuda bajo 10s casosnedizard su arEdSis basado 8"1 base y de calificaciOn, tal como se describe a continuadOn. AI determinar una calificaciOn,

pncyeccknes opeiativas y Fitch evaluard 10s atributos cualitativos descritos anteriormente, en conjunto con 10s resultadosfinanderas de ahededorde cinco a de las mCtricas hnancieras de 10s casos desarrollados, compardndolas con proyectos pares

10a/bs. como parte de su andlisis.

Pam fhaMarniertb de pnoyectos Fitch tambiCn evaluard la fortaleza cIel balance general del proyecto para evaluar la Hexibilidad

o para ks empnesas ciel seder financiera en respuesta a impactos en d corto y mediano plazo. Las mCtricas consideradaspUtUoo que son dudks de incluyen niveles de inversiOn y efCctivo no restringido, apalancamiento y nivel de exposiciOn

pruyedos indMduakzs, d aWisis fuera del balance general. Fitch tambiCn condderard cualquier litigio en proceso que puedaestd enkcado m a pago tener un efecto material.

comµeto de la deuda. Para estcs

adivus, FRa evaluard las Caso Base, Estreses Financieros y de Desempekio, Caso deproyecaones cperabvas y CalificaciOnfinamieras que se ex6enden hasta

d vencimierm de la deuda. Para la mayoria de 10s proyectos y emisores, Fitch establecerd un caso base de flujo de

efectivo, que sirva como la perspectiva central de la calificadora sobre el desempeManticipado a travCs de un ciclo normal de negocio, como punto de partida comiin para el

andlisis de estrCs. Una vez establecido un caso base, Fitch aplicard una serie de estreses a

pardmetros identificados como dave en el andlisis. Estos incluirdn estreses de desempeM(p.e: menor trdfico o ingreso) y riesgos finanaeros (p.e: tasas de interCs mds altas).

La combinaciOn del caso base y ciertos estreses financieros y de desempeM, resultardn en el

caso de calificaciOn. La "distancia" entre el caso base y el caso de calificaciOn representa el

Metodologia dc CalificaciOn para Autopistas dc Cuota, Puentes y Tiineles 13Julio 2018

'[: ,?-'¢ ' " s=gw"« "' t"""

'

, ," ' ?:?i'i#,-.

*-$:' '$7F'a;': |'l*

..t- S.m,.,*. , ,.., . . . .. . ." '- '.' M; ?%

,i FitchRatings I-'!5

' " · - 'd ',i p"::"

" ·=C' ,$,?$,¥'.,-,,N

,'??S'i.'

nivel de estrCs que Fitch considera alineado con la volatilidad o incertidumbre identificada para

el proyecto o actMdad del emisor. Para proyectos o emisores que presenten baja

incertidumbre y volatilidad, esta distaMa serd (medida en la magnitud de 10s estresesaplicados y, por lo tanto, en mCtricas crediticias) mds corta. La metodologla maestra presentamds detalles de este esquema. La tabla en el ApCndice A resalta las premisas indicativas queFitch puede aplicar para cada uno de 10s casos base y casos de calificaciOn para tres tiposprincipales de activos.

Las dreas claves de enfoque para las instalaciones en Hndonamiento en 10s supuestos del

caso de calificaciOn de Fitch incluirian el impacto de mds baja demanda e ingresos, costoselevados, apalancamiento incrementado y mds altas tasas de interCs (segiin sea relevante).

En definitiva, el tipo de estreses incorporados en el caso de la calilicad0n se determinan a

partir de la evaluaciOn que hace Fitch de las caracteristicas y andlisis de 10s factores clave de

calihcadOn. Por ejemplo, el caso de calificaciOn de Fitch rehejard 10s supuestos del

crecimiento de la demanda acordes a la evaluadOn del riesgo de ingreso de Fitch. Como tal,

una gran red con perfil de demanda esencial y establecida probablemente permanecerd mds

resiliente a travCs de un entomo econOmico bajo estrCs en el caso de calificaciOn de Fitch en

comparaciOn con las instalaciones de una red pequena en operaciOn que hace frente a un alto

grado de competencia o una elevada exposiciOn a viajes motivados por recreaciOn. Ademds,

el nivel y magnitud del estrCs eoonOmico que se hayan tornado en cuenta en el caso de

calificacNSn rehejan la perspectiva de Fitch sobre la fortaleza de la regiOn.

Adicional al caso base y caso de calificadOn, Fitch puede desarrollar una serie de andlisis de

sensibilidad y puntos de equilibrio.

Modelos

Fitch puede utilizar modelos financieros propios al analizar algunos de 10s crCditos de

autopistas de cuota. Estos pueden ser modelos usados para proyectar Rujo de caja operativoy servicio de deuda con base en premisas especificas a cada transacciOn en variables comovolumen, tarifas, costos e infiaciOn como variables, o modelos usados para proyectar estadosfinancieros estdndar (balance general, estado de resultados y Hujo de efectivo) y mCtricas

crediticias relevantes en esta metodologia (similar al andlisis corporativo no finandero).

Calificaciones lndicativas y MCtricas CorrespondientesLas dos tablas en las pdginas 15 y 16 muestran 10s niveles de desempeiio indicativo para

autopistas con historial operativo significativo. Si un activo es propio o es operado bajo una

concesiOn a plazo fijo, o depende de un crecimiento continuo en el largo plazo, el desempeMproyectado serd evaluado durante el periodo de concesiOn o durante la vida de la deuda. Poi"

el contrario, si la propiedad del proyecto no tiene fecha de tCrmino, o el emisor es una entidaddel tipo corporativo, o si existe una menor dependencia al crecimiento de trdfico para pagar la

deuda, la estrategia administrativa y el desempek\o financiero dentro de 10s siguientes dnco a

10 anos, serd el enfoque primordial.

Las tres tablas en las pdginas 15, 16 y 17 proveen una guia indicativa respecto a las mCtricas:

· para redes de autopistas grandes, maduras y diversificadas con un alto grado de

poder de mercado

· para autopistas individuales que estdn mds expuestas a una regiOn especifica, y

· para autopistas que utilizan principalmente estructuras de deuda no amortizablesde pago Unico al vencimiento, respectivamente.

Metodologla dc CalificaciOn para Autopistas dc Cuota, Puentes y Tiineles 14

julio 2018

"']3""

. ",$!"'

W..·.·""' FitchRatings " · · ·" ' '" " ' " '

Las redes grandes, monopOlicas y diversificadas suelen disfrutar de un desempdso de trdficorelativamente estable a causa de sus caracteristicas fundamentales, mientras que las

instalaciones de mayor edad y mds maduras pueden estar sujetas a tarifas relativamentebajas en comparaciOn a autopistas mds nuevas. Por lo tanto, las calificaciones pueden sermds altas para este tipo de autopistas en comparaciOn con las que enfrentan un grado mayorde concentraciOn geogrdfica, competencia o riesgo de precio.

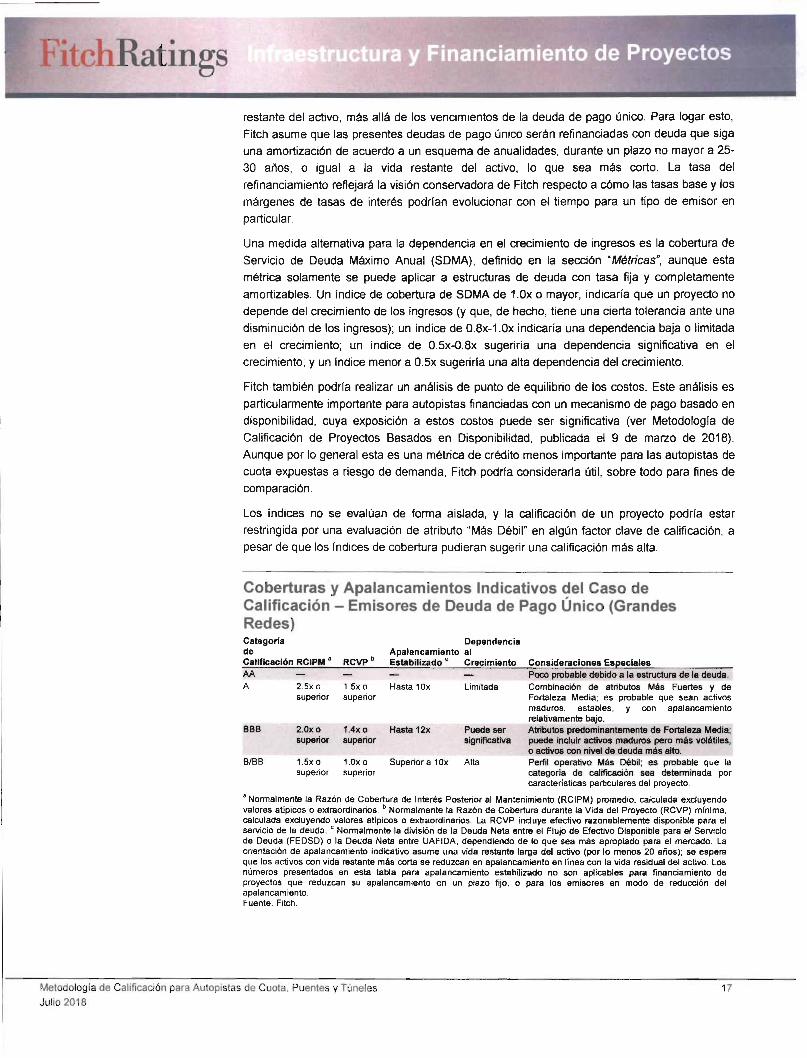

Coberturas y Apalancamientos Indicativos cIel Caso deCalificaciOn - Redes Maduras Grandes y Sistemas Mayores de

Puentes con Deuda AmortizableCategoria dc Cobertura Apalancamiento Dependencia alCalificaciOn Promedio " Estabilizado ' Crecimiento Consideraciones EspeciaiesAA 1.8x o Hasta 8x Ninguna o Muy Atributos pnedominantemente fuertes: si el riesgo dc

superior Limitada precio o voIumen es dc Fortaleza Media, sccompensa con estmcturas y mCtricas muyconservadoras. Por su objetivo de lucro, es pocoprobable que 10s operadores privados sean calificados

en esta categoria.A 1.4X o Hasta lOx Baja Balance dc atributos Mids Fuertes y de Fortaleza

superior Media: si ambos atributos dc riesgo dc precio yvolumen sc califica n en Fortaleza Media, scesperarian estructuras dc deuda y mCtricas mdsconservadoras.

BBB 1.3X o Hasta 12x Puede ser Atributos predominantemente de Fortaleza Media: unsuperior Significativa atributo Mds DCbil podria ser compensado por

mCtricas dc deuda mids conservadoras. Una mayordependencia al crecimiento solo para activos conperfiles operativos mds fuertes.

B/BB 1.0X o Mayor a lOx Alta Perfil operativo mds dCbil: es probable que lasuperior categoria dc cahficaciOn sea determinada por

caracteristicas particulares del proyecto.

' La RazOn dc Cobertura del Servicio dc la Deuda (RCSD) pnomedio, o la RazOn dc Cobertura durante la Vida dd CrCdito(RCVC) o la RazOn dc Cobertura durante la Vida del Proyecto (RCVP) minimas, calculadas exduyendo valores atipicos oextraordinarios. Si la RCVC y la RCVP reAejan grandes saldos dc efectivo, sc podrian esperar mCtricas ligeramentesuperiores. ' Fitch utilizard la deuda neta a FEDSD o la deuda neta a EBITDA segiin to apropiado para el mercado. LaonentaciOn dc apalancamiento indicativo asume una vida restante larga del activo (por Id menos 20 Mos): sc espera que10s activos con vida restante mds corta reduzcan su apalancamiento en linea con la vida residual del activo. Los niimerospresentados en esta tabla para apalancamiento estabilizado no son apncab|es para financiamiento dc proyectos en 10sque el apalancamiento sc reduce en un plazo fijo, o para 10s emisores en modo dc reducciOn cId apalancamiento.

Fuente: Fitch.

Para emisores con deuda amortizable en un pago Unico al vencimiento, las mCtricas clave son

ligeramente diferentes. Una combinaciOn de la RazOn de Cobertura de Intereses Posterior al

Mantenimiento (RCIPM) y la RCVP (ver definiciones en la secciOn de MCtricas en la pdgina

18) ofrece visibilidad en dos dimensiones clave, en las que se enfoca el andlisis de

calificadOn: (i) la RCIPM refleja el margen real para pagar 10s costos fijos en cualquier deudade pago Unico, y (ii) la RCVP mide la capacidad para reducir el apalancamiento a travCs del

tiempo de acuerdo al perfil de vendmiento de la concesiOn. Cabe destacar que el riesgo de

refinanciamiento estd intrinsecamente presente en deudas con pago iinico, dicho riesgo de

refinanciamiento y la posiciOn de liquidez global del emisor, serdn evaluados como parte del

andlisis de la estnuctura de deuda del proyecto que Fitch lleva a cabo.

Ciertas caracteristicas Unicas de las autopistas de propiedad pUblica hacen que sea posible,

todo lo demds siendo constante, que la deuda respaldada por estos activos tenga atributosmds fuertes que la deuda respaldada por concesiones similares de propiedad privada. Una de

estas caracteristicas es el convenio de tasa: un nivel limite de la cobertura, que si se alcanza,

obliga al operador de la autopista a tomar acdOn, como elevar las tarifas, con el fin de mitigarel efecto de una cobertura debilitada. Una segunda caracteristica importante es la granretenciOn de efectivo de muchas autoridades pUblicas que no estdn obligadas a realizar pagosde dividendos a accionistas, aunque algunos pudieran estar obligados a hacer transferenciassubordinadas al estado u otras autoridades homOlogas.

Metodologia de CalificaciOn para Autopistas dc Cuota, Puentes y Tiineles 15

Julio 2018

:sg'i:i,

': ·7-,

, k

atings ' " ' ' " " ' " '.W;'£

U'=.',-'.'""z$i?

Los proyectos nuevos estdn mucho mds expuestos al riesgo de estimaciOn y de constmcciOn, y,

por definidOn, no cuentan con historial operativo ni con un enfoque administrativo demostrado. Esta

exposiciOn nesulta en una serie de premisas mucho mds conservadoras que aquellas utilizadas en

proyectos operativos con la misma calificaciOn. Por Ultimo, el caso de calificaciOn para proyedosnuevos en 10s niveles bajos de grado de inversiOn, con frecuencia muestra cobertura de 1.0x en 10s

primeros anos, asumiendo pequek\os faltantes de Iiquidez, pero con flexibilidad y RCSD crecientes

a travCs del tiempo. Un proyecto de categoria 'BB' mostraria dCfiUts de liquidez a travCs de vahos

atios, con la cobertura creciendo justo a 10s niveles suficientes, pero no mucho mayor a eso. Apesar de la posibilidad de tener mCthcas bajas durante 10s primeros af\os, se espera que las

mCtricas del caso de calificaciOn para dichos proyectos mejoren con el tiempo, de tal manera que la

cobertura promedio estC en linea con o por encima de 10s niveles indicados en la tabla anterior.

Un componente clave del andlisis cuantitativo de Fitch, es entender la dependencia del

proyecto al crecimiento futuro de 10s ingresos, con el fin de servir su deuda, ya sea comoresultado de un incremento en el trdfico a travCs del tiempo, o por la capacidad para aumentarlas tarifas en linea con o por encima de la inflaciOn. Esta dependencia en el crecimiento de 10s

ingresos, puede ser evaluada calculando el punto de equilibrio de la tasa de crecimiento de 10s

ingresos partiendo del mds reciente ingreso anual histOrico, o del ingreso asumido por el casobase de Fitch despuCs de la fase de arranque para 10s proyectos nuevos. Este punto de

equilibrio de la tasa de crecimiento de 10s ingresos es definido como la tasa de crecimientoque cuando se aplica cada ai'\o a 10s ingresos, resulta en una RCSD minima de 1.0x durante el

periodo de proyecciOn, posterior al uso de todas las reservas de efectivo disponibles.

Coberturas y Apalancamientos lndicativos del Caso de

CalificaciOn - Redes Pequeiias y Autopistas lndividualesCategork Cobertura Apalancamiento Dependencia alde Promedio " b estabilizado b' CrecimientoCalificaciOn Consideraciones EspeciaiesAA — — — Poco probable debido al tamaiio del activo y su

concentraciOn geogrdfica.A 1.7x o superior Hasta 8x Limitada CombinaciOn dc atributos Mds Fuertes y de

Fortaleza Media: es probable que sean activosmaduros, estables y con apalancamientorelativamente bajo.

BBB 1.4x o superior Hasta lOx Puede ser Atributos pr'edominantemente dc Fortaleza Media;significativa puede incluir activos recientemente construidos en

fase dc arranque, que podrian depender dc uncr'ecimiento significativo en el ingreso para satisfacerel futuro servicio dc deuda, o activos maduros perovoldtiles.

B/BB 1.0x o superior 8x o superior Alta Perfil operativo mds dCbil: es probable que lacategoria dc calificaciOn sea determinada porcaracteristicas particulares del proyecto.