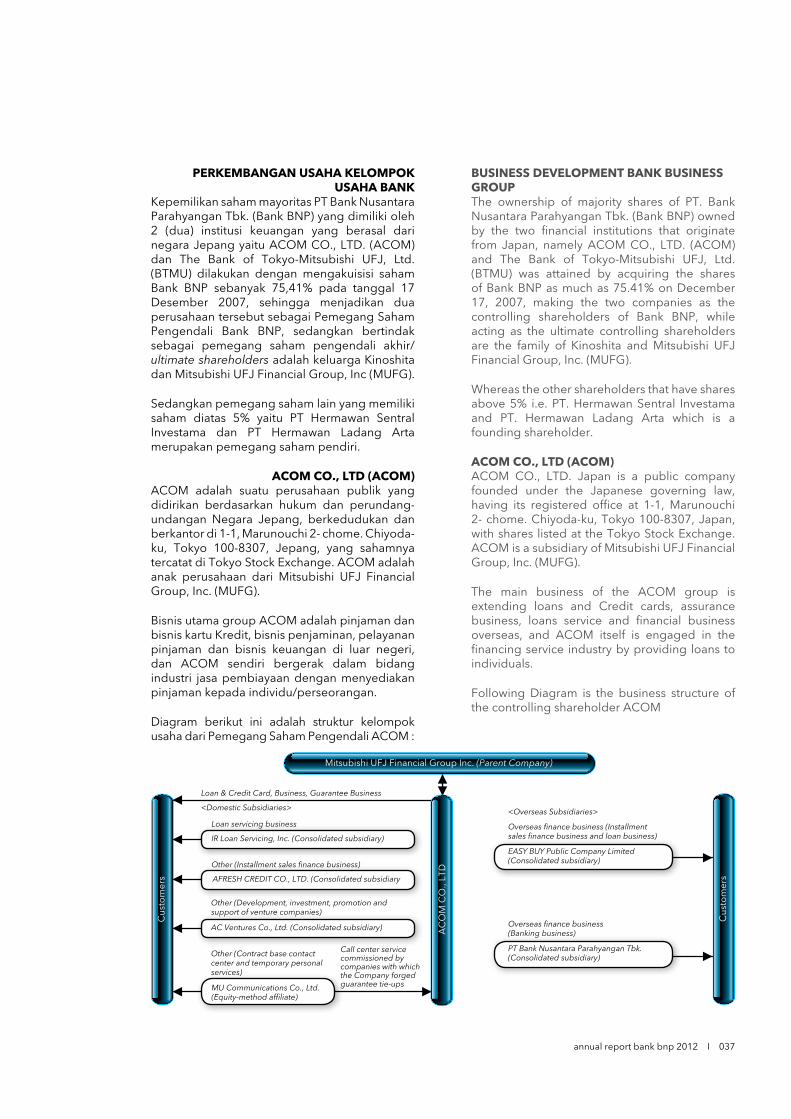

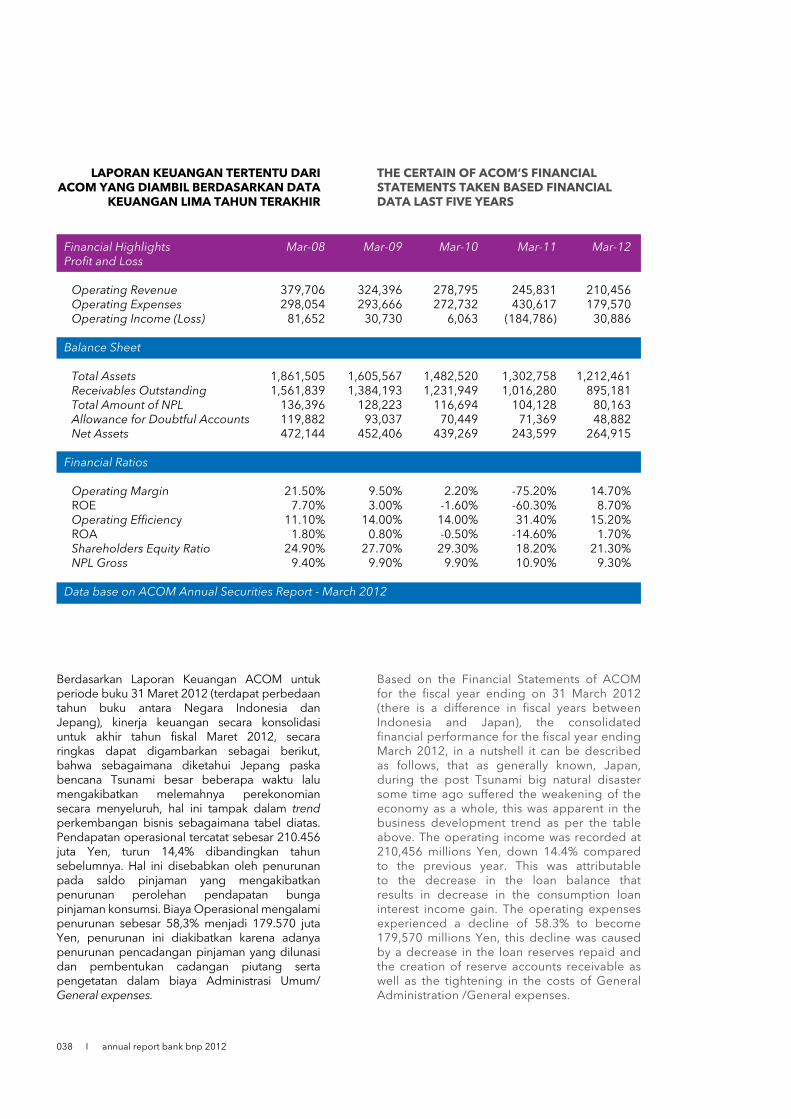

Semangat Baru Menembus Batas - Bank BNP Report Bank BNP 2012.pdf · 032 Visi & Misi Vision &...

288

Semangat Baru Menembus Batas ANNUAL REPORT 2012 - PT BANK NUSANTARA PARAHYANGAN TBK.

Transcript of Semangat Baru Menembus Batas - Bank BNP Report Bank BNP 2012.pdf · 032 Visi & Misi Vision &...

001annual report bank bnp 2012 I

Semangat Baru Menembus Batasannual report 2012 - pt bank nusantara parahyangan tbk.

002 I annual report bank bnp 2012

003annual report bank bnp 2012 I

004 I annual report bank bnp 2012

DaFtar IsITABLE OF CONTENTS

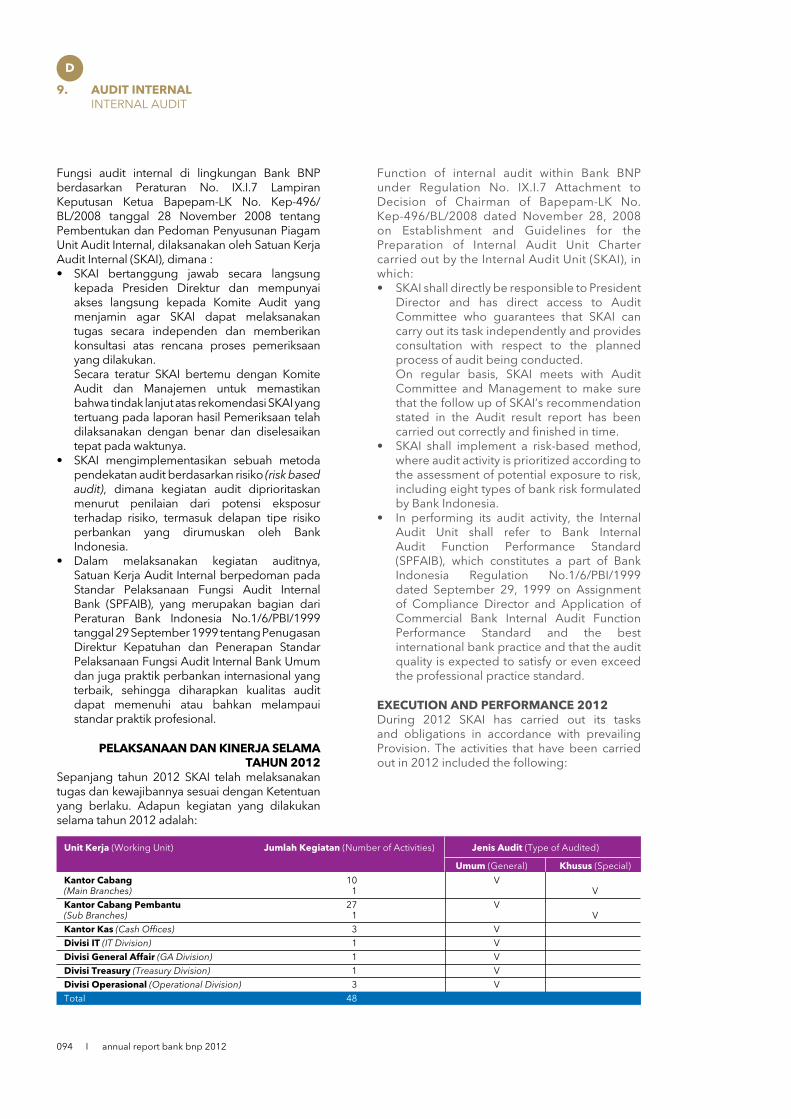

091 Komite Pemantau Risiko Risk Oversight Committee092 Komite Remunerasi dan Nominasi Remuneration and Nomination

Committee093 Sekretaris Perusahaan Corporate Secretary094 Audit Internal Internal Audit 097 Manajemen Risiko Risk Management114 Audit Eksternal External Audit115 Pelaksanaan Fungsi Kepatuhan Implementation of the Compliance

Function116 Transaksi Dengan Pihak Berelasi/Terkait Transaction With Related Parties 117 Perkara Hukum Yang Dihadapi Lawsuits

e

tanggung Jawab sosIal perusahaanCORPORATE SOCIAL RESPONSIBILITY119 Pelaksanaan Tanggung Jawab Sosial

Perusahaan Implementation of Corporate Social

Responsibility

F

InFormasI perusahaanCORPORATE INFORMATION122 Profil Dewan Komisaris Profile of the Board of Commissioners124 Profil Direksi Profile of the Board of Directors129 Profil Komite Independen Profile of Independent Committee130 Pejabat Eksekutif Executice Officer132 Produk dan Layanan/Jasa Products and Services134 Bank Koresponden Correspondence Bank135 Jaringan Kantor Office Network

g

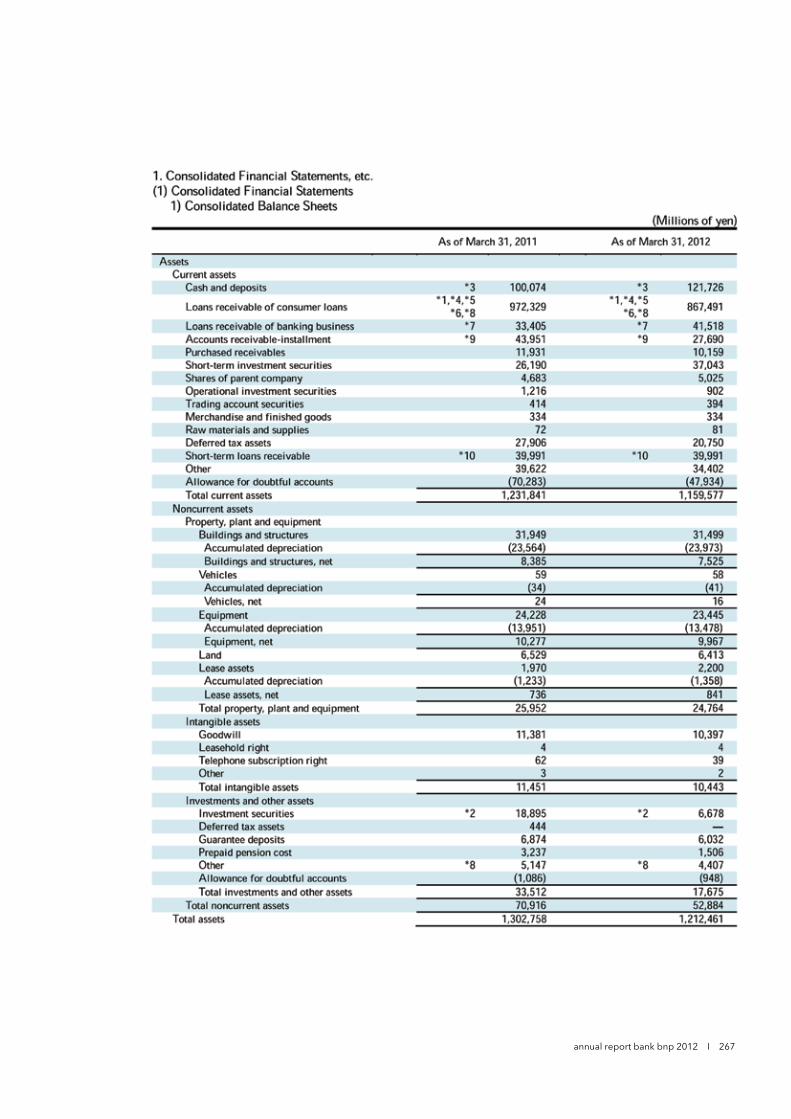

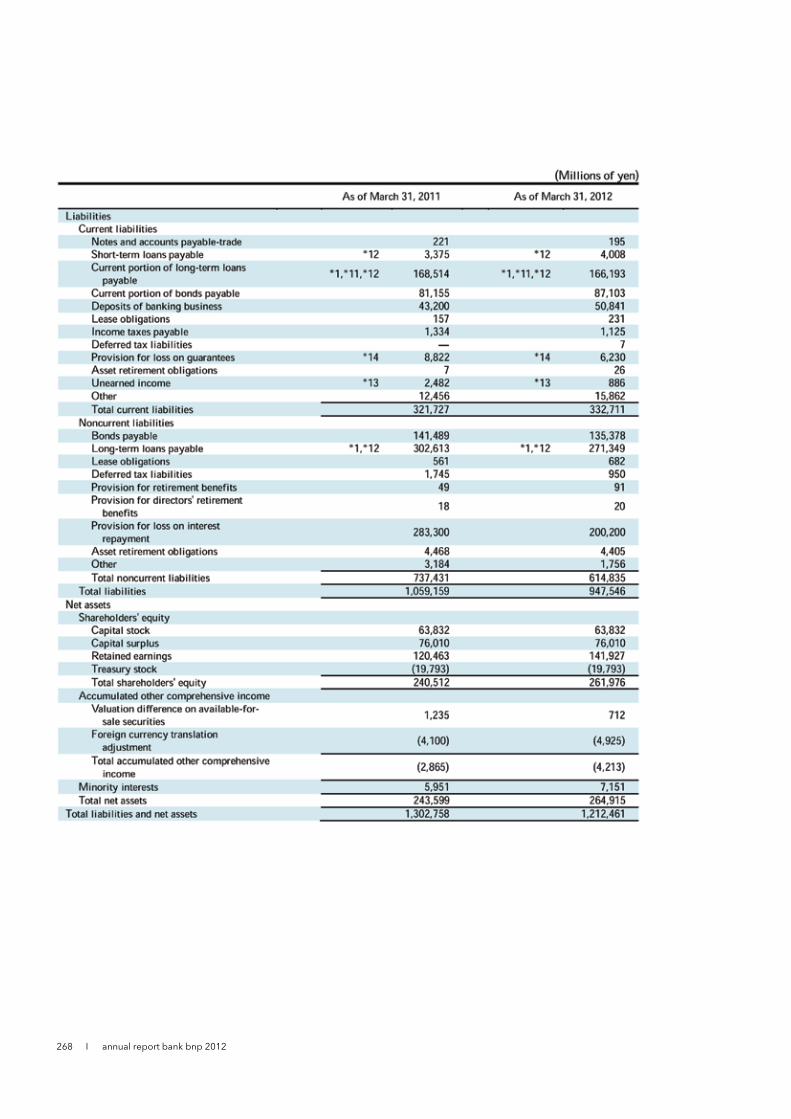

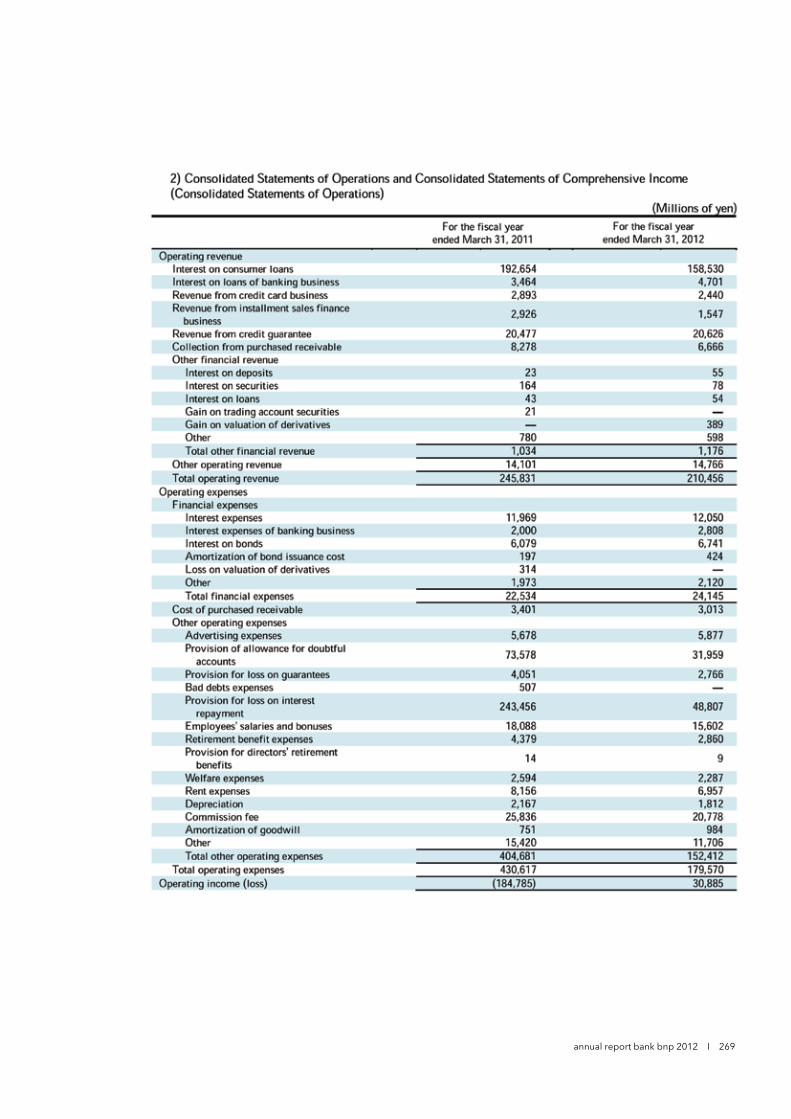

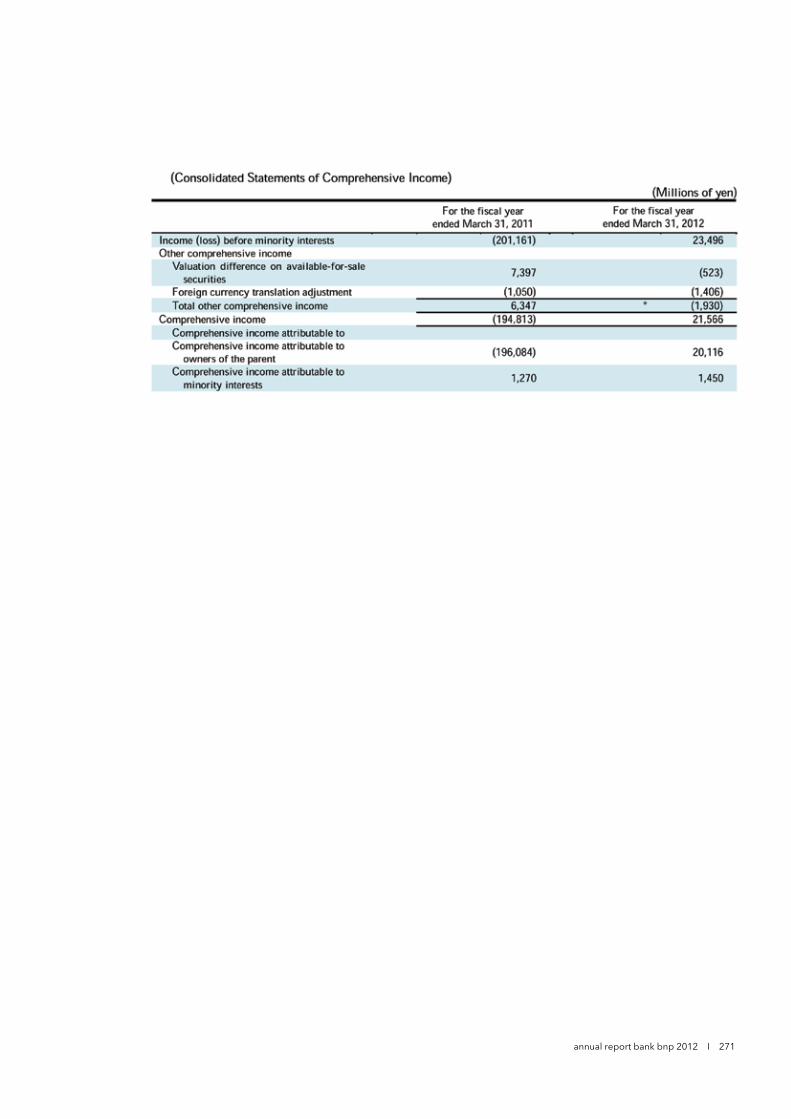

laporan keuanganFINANCIAL REPORT

h

lampIran laporan tertentuATTACHMENT OF CERTAIN REPORTS263 Lampiran Pengungkapan Laporan

Keuangan Pemegang Saham Utama Appendix of the Main Shareholders

Financial Disclosure273 Lampiran Pengungkapan Keterbukaan

Laporan-Laporan Tertentu Appendix of Certain Reports Disclosure

a

pengantarPREFACE006 Ikhtisar Keuangan Penting Financial Highlights008 Aktivitas Penting 2012 Event Highlights 2012012 Penghargaan Awards014 Laporan Presiden Komisaris Report of the President Commissioner022 Laporan Presiden Direktur Report of the President Director030 Tanggungjawab Manajemen Atas Laporan

Tahunan Management’s Responsibility for Annual

Report

b

proFIl perusahaanCOMPANY PROFILE032 Visi & Misi Vision & Mission033 Alamat Perusahaan dan Informasi

Tambahan Corporate Address and Additional

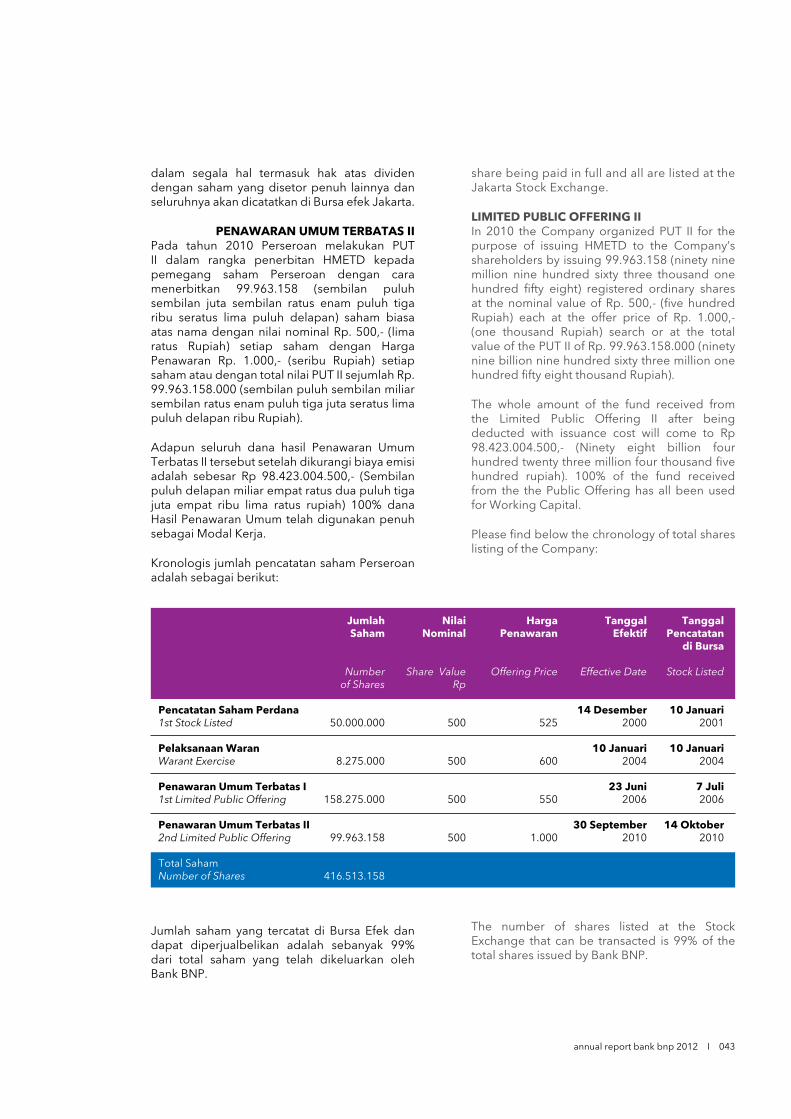

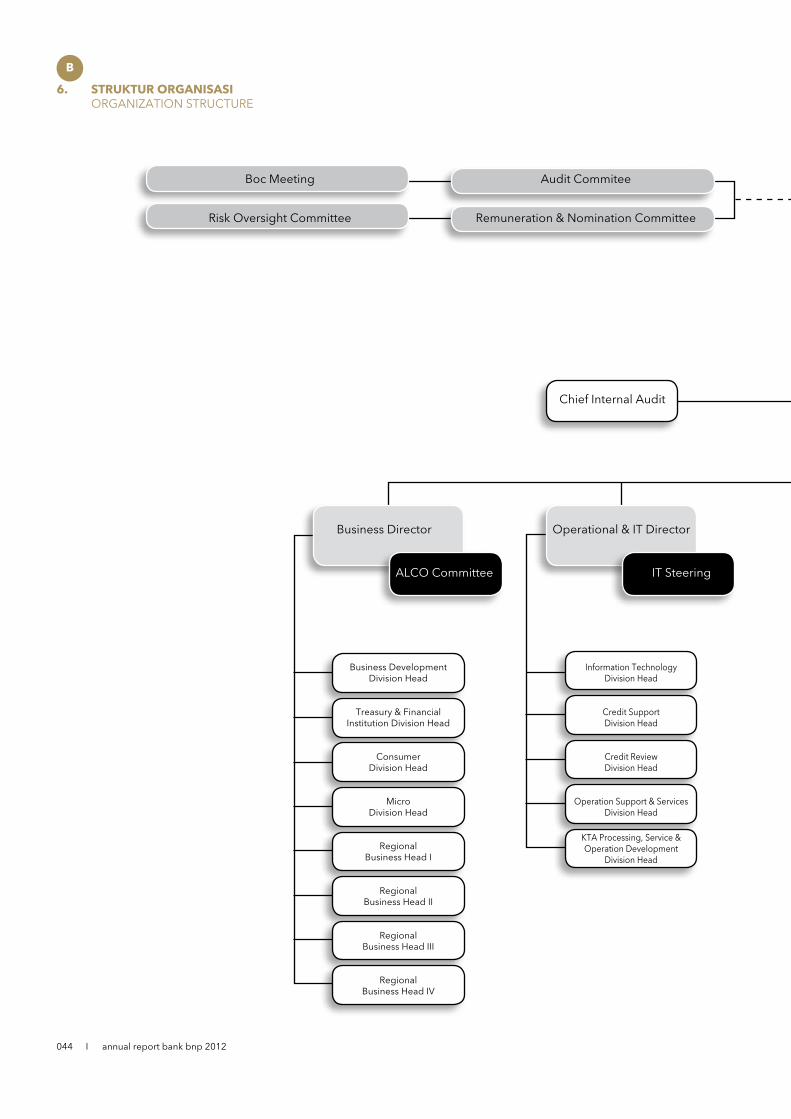

Information034 Riwayat Singkat Perusahaan Corporate Brief History036 Struktur Kepemilikan Ownership Structure042 Kronologis Pencatatan Saham Chronology of Shares Listing044 Struktur Organisasi Organization Structure

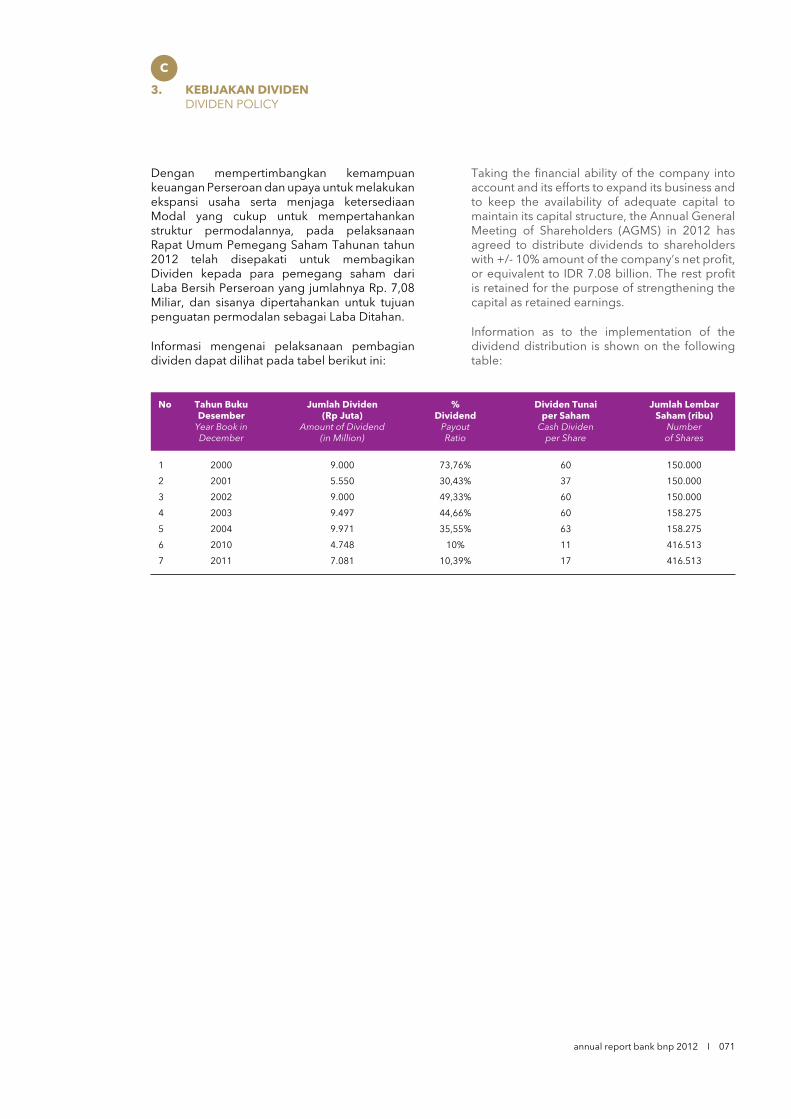

C

pembahasan & analIsIs manaJemenMANAgEMENT ANALYSIS & REVIEW048 Pembahasan Bisnis Business Report061 Pembahasan Kinerja Keuangan Financial Performance071 Kebijakan Dividen Dividend Policy072 Sumber Daya Manusia Human Resources

D

tata kelola perusahaangOOD CORPORATE gOVERNANCE079 Tata Kelola Perusahaan yang Baik good Corporate governance080 Rapat Umum Pemegang Saham general Meeting Of Shareholders083 Dewan Komisaris Board of Commissioners086 Direksi Board of Directors089 Komite Audit Audit Committee

005annual report bank bnp 2012 I

a

pengantarPREFACE

006 I annual report bank bnp 2012

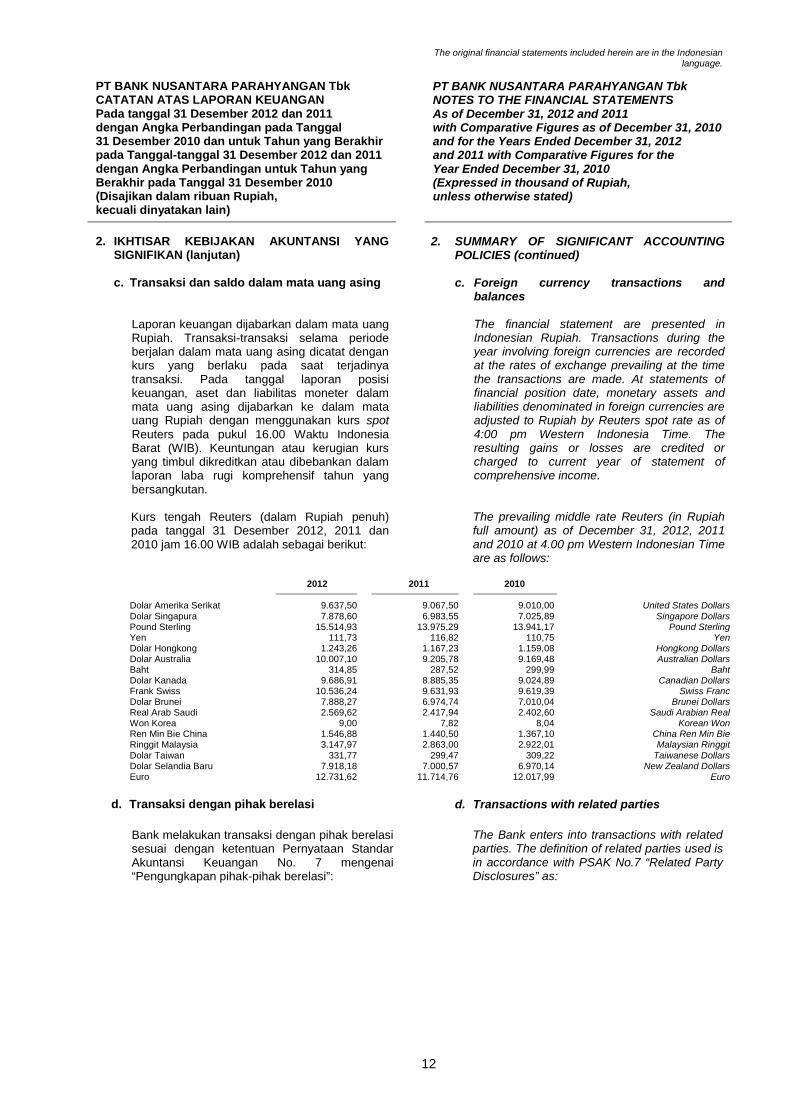

berdasarkan laporan Based on Independentakuntan publik 2012 2011 2010 2009 2008 Auditor’s Report

neraca Balance Sheets

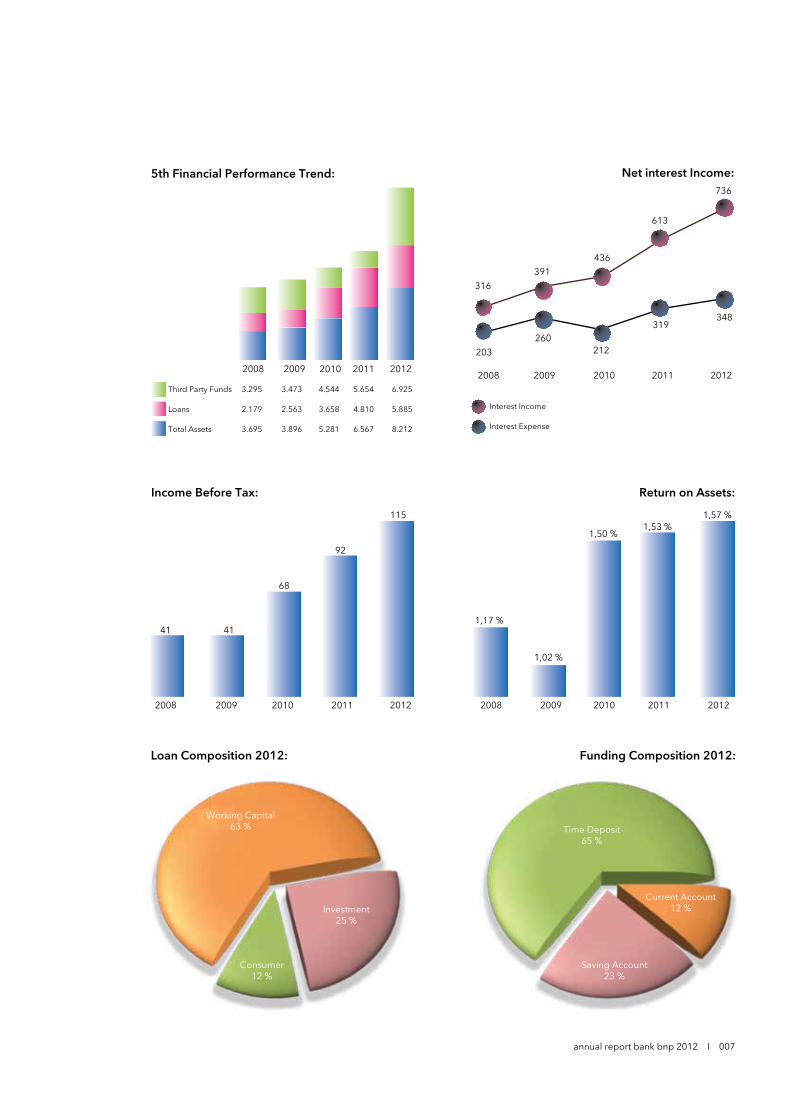

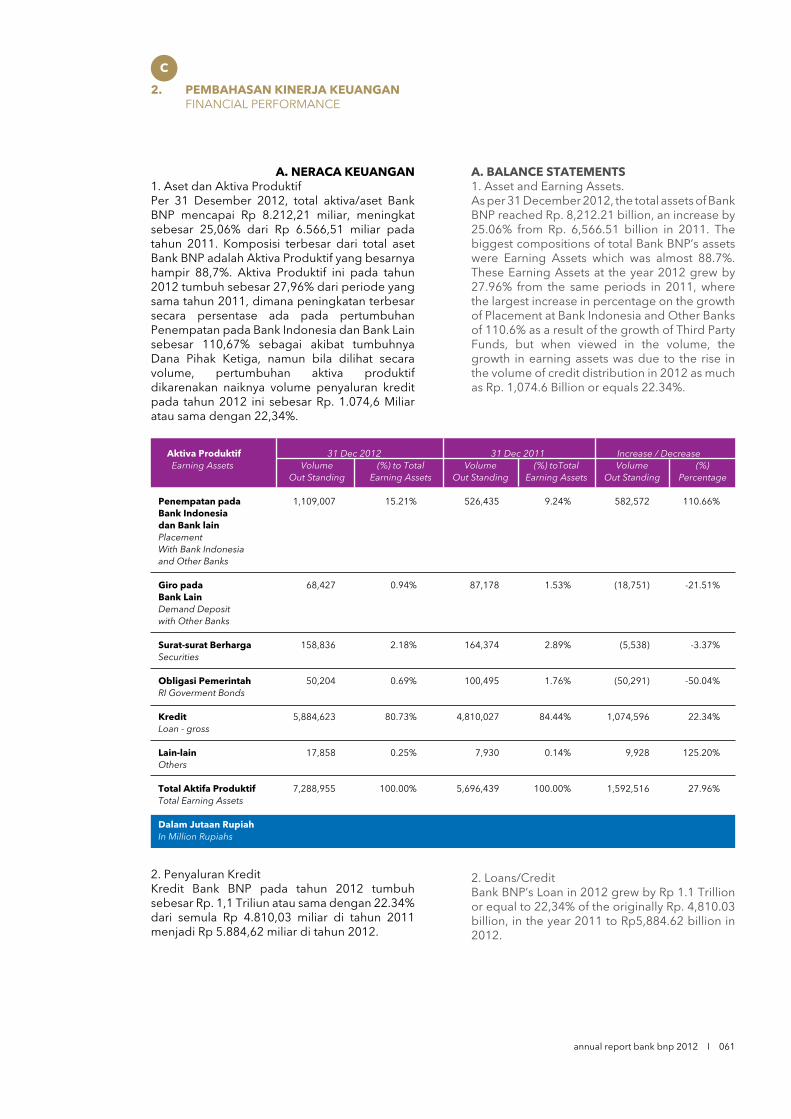

Total Aset 8.212.208 6.566.510 5.280.892 3.896.354 3.694.814 Total Assets

Sertifikat Bank Indonesia - - - 199.785 416.156 Bank Indonesia Certificates

Kredit yang Diberikan 5.884.623 4.810.027 3.657.670 2.562.722 2.178.610 Loans

Surat Berharga 211.088 264.869 284.684 285.752 294.677 Marketable Securites

Aset Produktif 7.288.955 5.696.439 4.824.041 3.570.363 3.297.848 Productive Assets

Dana Pihak Ketiga 6.925.186 5.653.943 4.544.400 3.473.107 3.294.753 Third - Party Funds

giro 815.139 639.267 603.552 677.876 544.586 Current Accounts

Tabungan 1.597.329 938.160 618.141 421.559 353.092 Saving Accounts

Deposito 4.512.718 4.076.516 3.322.707 2.373.672 2.397.075 Time Deposits

Simpanan dari Bank Lain 482.407 213.811 151.357 19.288 4.635 Deposits from Other Banks

Total Liabilitas 7.550.948 5.983.599 4.761.380 3.526.394 3.354.787 Total Liabilities

Pinjaman Subordinasi 57.189 53.807 - - - Subordinated Loans

Ekuitas 661.260 582.911 519.512 369.960 340.027 Equity

laba rugi Profit & Loss

Pendapatan Bunga 735.796 612.591 436.289 391.112 316.000 Interest Income

Beban Bunga 347.507 318.642 212.053 260.033 203.145 Interest Expense

Pendapatan Bunga Bersih 388.289 293.949 224.236 131.079 112.855 Net Interest Income

Pendapatan Operasional Lainnya 34.755 23.733 17.390 15.802 20.962 Other Operating Income

Beban Operasional Lainnya 309.366 226.377 173.335 102.412 93.593 Other Operating Expenses

Laba Operasional Bersih 113.678 91.305 68.291 44.469 40.224 Net Operating Income

Laba Sebelum Pajak 115.154 91.758 68.122 41.313 40.703 Income before Tax

Laba Bersih 85.430 68.146 51.085 29.532 28.365 Net Income

Laba per Saham Dasar 205 164 153 93 90 Basic Earnings per Share

Jumlah Saham 416.513.158 416.513.158 416.513.158 316.550.000 316.550.000 Number of Shares

rasio keuangan Financial Ratios

Imbal Hasil Terhadap Aset (ROA) 1,57 % 1,53 % 1,50 % 1,02 % 1,17 % Return on Asset (ROA)

Imbal Hasil Terhadap Ekuitas (ROE) 14,37 % 12,82 % 12,38 % 8,51 % 8,98 % Return on Equity (ROE)

Marjin Bunga Bersih (NIM) 5,56 % 4,99 % 4,91 % 3,69 % 3,60 % Net Interest Margin (NIM)

Kredit yang Diberikan 84,94 % 85,02 % 80,41 % 73,64 % 66,12 % Loan to Deposit Ratio (LDR)Terhadap Dana Masyarakat (LDR)

Rasio Kredit 0,58 % 0,78 % 0,63 % 1,81 % 1,12 % Non Performing LoansBermasalah Bersih (Netto NPL) (Netto NPL)

Tingkat Kecukupan Modal (CAR) 12,17 % 13,45 % 12,76 % 12,56 % 14,04 % Capital Adequacy Ratio (CAR)

Rasio Biaya Operasional Operating Expense toTerhadap Pendapatan 85,18 % 85,77 % 85,17 % 89,50 % 89.72 % Operating IncomeOperasional (BOPO)

Dalam Jutaan Rupiah Million Rupiahs

a

1. IkhtIsar keuangan pentIng FINANCIAL HIgHLIgHT

007annual report bank bnp 2012 I

2008 2009 2010 2011 2012

Third Party Funds 3.295 3.473 4.544 5.654 6.925

Loans 2.179 2.563 3.658 4.810 5.885

Total Assets 3.695 3.896 5.281 6.567 8.212

2008 2009 2010 2011 2012

Return on Assets:

316

391

436

613

736

203

260212

319348

Interest Income

Interest Expense

Income Before Tax:

2008 2009 2010 2011 2012

41 41

68

92

115

2008 2009 2010 2011 2012

1,17 %

1,02 %

1,50 %1,53 %

1,57 %

Loan Composition 2012: Funding Composition 2012:

Time Deposit65 %

Saving Account23 %

Current Account12 %

Working Capital63 %

Investment25 %

Consumer12 %

5th Financial Performance Trend: Net interest Income:

008 I annual report bank bnp 2012

JanuarI 20129 Januari : Sales Convention 11 Januari : Gathering Ganbarou “Semua

Pasti Menang” Periode I26 Januari : Peresmian KCP Kadipaten -

Jawa BaratFebruarI 2012

14 Februari : Peresmian KCP Cicadas - Bandung

maret 201221 Maret : Peresmian KCP Sudirman Bogor30 Maret : Sosialisasi program “Peduli

Bank”, BMPD Jawa BarataprIl 2012

4 April : Launching produk KATANA BISNIS

10 April : Penandatanganan MoU antara Bank BNP dan Merpati Airlines

25 April : Bank BNP Raih Penghargaan dalam Asia Anti Fraud Award

26 April : Bank BNP menjadi pemenang dalam Indonesia Enterprise Risk Management Award 2012 untuk kategori Bank Swasta Nasional dengan aset di bawah Rp. 10 Triliun sebagai Bank yang terbaik dalam Pengembangan dan Penetapan Risk Apetite.

26 April : Soft Launching Bank BNP KC Solo dan KC Jogja

26 April : Kunjungan Sosial ke Panti Jompo oleh Bank BNP KC gunung Sabeulah dan KCP Cikurubuk Tasikmalaya

a

2. aktIVItas pentIng 2012 EVENT HIgHLIgHTS 2012

008 I annual report bank bnp 2012

January 2012January 9 – Sales ConventionJanuary 11 – gathering ganbarou “Semua Pasti

Menang/All Must Win” Period 1January 26 – Bank BNP Kadipaten Sub Branch–

West Java Official AnnouncementFebruary 2012February 14 – Bank BNP Cicadas Sub Branch –

Bandung Official AnnouncementmarCh 2012March 21 – Bank BNP Sudirman Sub Branch -

Bogor Official AnnouncementMarch 30, – Socialization of “Peduli Bank”

program”, BMPD West JavaaprIl 2012April 4 – KATANA BISNIS products

launchingApril 10 – The signing of MoU between Bank

BNP and Merpati AirlinesApril 25 – Bank BNP got award in Asia Anti

Fraud AwardApril 26 – Bank BNP won Indonesia

Enterprise Risk Management Award 2012 in category of National Private Bank with assets below IDR 10 Trillion as The Best Bank in Development and Determination of Risk Appetite.

April 26 - Soft Launching Bank BNP Solo Branch and Jogjakarta Branch

April 26 - Social Visit to Senior Citizen Home by Bank BNP gunung Sabeulah Branch and Bank BNP Cikurubuk Sub Branch- Tasikmalaya

ganbarou 1 Peresmian KCP Kadipaten Peresmian KCP Cicadas Peduli Bank Peresmian KCP Sudirman Bogor

CSR di Tasikmalaya Wisuda MEDP II Lanching Sahabat Mikro SMS & Edukasi Perbankan Alih Pinjaman

009annual report bank bnp 2012 I

30 April : Wisuda Marketing Executive Development Program II

JunI 20121 Juni : Launching BNP Katana Parcel,

Katana Profesional dan Mobil Kas Keliling

4 Juni : Launching Sahabat Mikro SMS dan Alih Pinjaman

5 Juni : Edukasi Perbankan dan Sosialisasi Produk TabunganKu di SDK 6 BPK Penabur Bandung

7 Juni : Peresmian Bank BNP KC Solo 8 Juni : Soft Launching Bank BNP KC

Tegal12 Juni : Peresmian Bank BNP KC

Yogyakarta13 Juni : Bank BNP Raih predikat Best

Regional Bank dalam Indonesian Business Award

26 Juni : RUPST dan Public ExposeJulI 2012

12 Juli : Peresmian Bank BNP KC Tegal13 Juli : Bank BNP Raih InfoBank Awards

201218 Juli : Bank BNP Raih ABFI Banking

Award 2012 untuk kategori Bank Swasta Nasional Dengan Asset Rp. 5 Triliun – Rp. 50 Triliun

19 Juli : CSR Bank BNP dalam acara Bedug Hitting and Charity

25 Juli : Peresmian Bank BNP KC Malang

009annual report bank bnp 2012 I

April 30 – Marketing Executive Development Program II graduate

June 2012June 1 – BNP Katana Parcel Launching,

Professional Katana and Mobile CashJune 4 – The Launching of SMS Sahabat

Mikro and Alih PinjamanJune 5 – Banking Education and TabunganKu

(My Saving) Product Socialization by Bank BNP at SDK 6 BPK Penabur Bandung

June 7 – Bank BNP Solo Branch Official Announcement

June 8 – Bank BNP Tegal Branch Soft Launching

June 12 – Bank BNP Yogyakarta Branch Official Announcement

June 13 – Bank BNP got Best Regional Bank predicate in Indonesian Business Award

June 26 – Annual general Meeting of Shareholders (RUPST) and Public Expose

July 2012July 12 – Bank BNP Tegal Branch Official

AnnouncementJuly 13 – Bank BNP got InfoBank Awards 2012July 18 – Bank BNP got ABFI Banking Award

for the category of National Private Bank with the assets of Rp. 5 Trillion – Rp. 50 Trillion

July 19 – CSR Bank BNP in the program of Bedug Hitting and Charity

July 25 – Bank BNP Malang Branch Official Announcement

Launching Katana Bisnis MoU dengan Merpati Risk Management Award Soft Launching KC Jogja

Peresmian KC Solo RUPST & Public Expose ABFI Banking Award

010 I annual report bank bnp 2012010 I annual report bank bnp 2012

agustus 20122 Agustus : Kerjasama Bank BNP dengan

Bank BII dan Western Union. 4 Agustus : CSR Bank BNP dalam acara

Merdekakan Anak Yatim.7 Agustus : Bank BNP dan Unpar menjalin

kerjasama Penyelenggaraan Program Ilmiah.

september 201212 September : Bank BNP luncurkan Tabungan

Co Branding pertama (Tabungan Oxxywell)

29 September : Realisasi CSR: Bakti Sosial Pelayanan Kesehatan dan Pengobatan gratis

30 September : Promo produk BNP Katana general Extra: P r o g r a m HEBAT (Heboh Akhir Tahun) 2012.

oktober 20128 Oktober : Bank BNP Relokasi Kantor

Cabang Bekasi 23 Oktober : Edukasi Perbankan dan

Sosialisasi Produk TabunganKu di SD Plus dan SMP Plus BPK Penabur Cirebon, serta SD BPK Penabur - Jamblang Cirebon.

august 2012August 2 – Cooperation between Bank BNP

and Bank BII and Western Union.August 4 – CSR Bank BNP in the program

of Merdekakan Anak Yatim.(Liberate the Orphans)

August 7 – Bank BNP and Catholic Parahyangan University - Bandung (Unpar) cooperated with Scientific Program Organization.

september 2012September 12 – Bank BNP launched the first Co

Branding Savings (Oxxywell Savings)

September 29 – Realization of CSR – Social Health Service and Free Treatment

September 30 – Promotion of BNP Katana general Extra products – HEBAT Program (Ending Year greatness) 2012.

oCtober 2012October 8 – Bank BNP Relocation of Bekasi

Branch OfficeOctober 23 – Banking Education and

TabunganKu (My Saving) Product Socialization at BPK Penabur Elementary School Plus and Junior High School Plus at Cirebon and BPK Penabur Elementary Schoolat Jamblang Cirebon

CSR Bedug Hitting & Charity Peresmian KC Tegal InfoBank Award Tempo Banking Award CSR Merdekakan Anak Yatim

CSR Pelayanan Kesehatan Relokasi KC Bekas Edukasi Perbankan CSR Korban Banjir Soreang Kunjungan BPR Universitas gadjah Mada

011annual report bank bnp 2012 I 011annual report bank bnp 2012 I

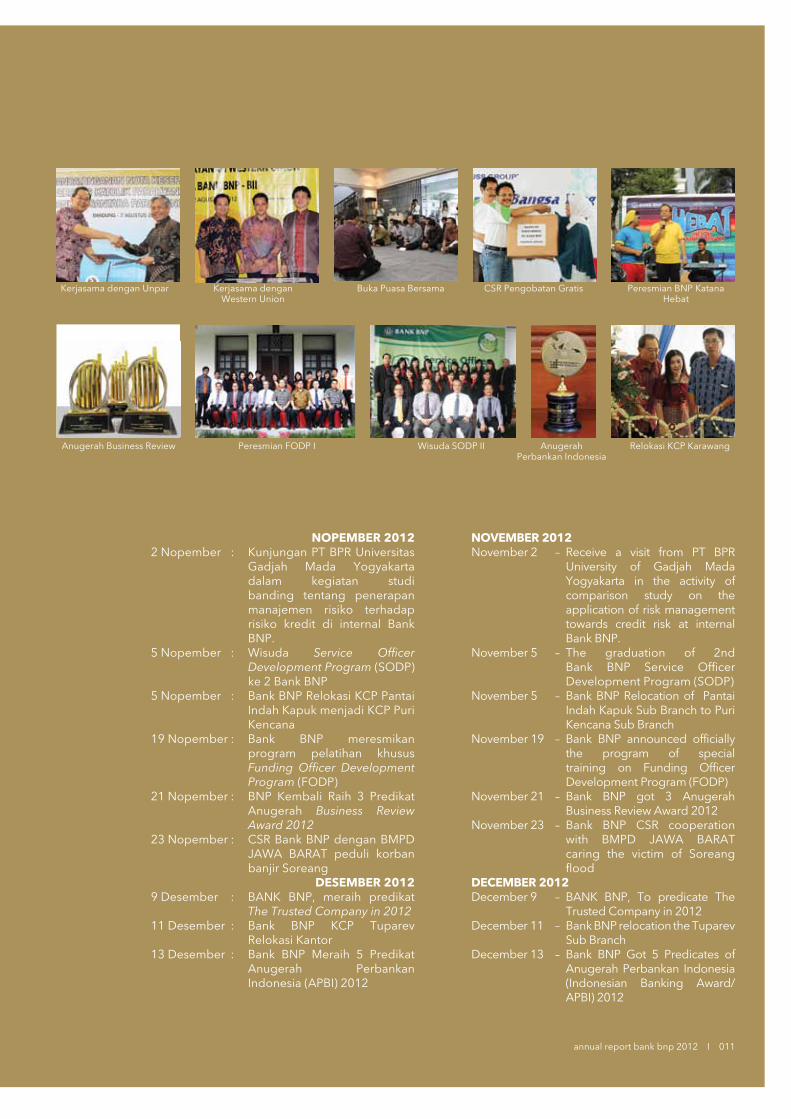

nopember 20122 Nopember : Kunjungan PT BPR Universitas

gadjah Mada Yogyakarta dalam kegiatan studi banding tentang penerapan manajemen risiko terhadap risiko kredit di internal Bank BNP.

5 Nopember : Wisuda Service Officer Development Program (SODP) ke 2 Bank BNP

5 Nopember : Bank BNP Relokasi KCP Pantai Indah Kapuk menjadi KCP Puri Kencana

19 Nopember : Bank BNP meresmikan program pelatihan khusus Funding Officer Development Program (FODP)

21 Nopember : BNP Kembali Raih 3 Predikat Anugerah Business Review Award 2012

23 Nopember : CSR Bank BNP dengan BMPD JAWA BARAT peduli korban banjir Soreang

Desember 20129 Desember : BANK BNP, meraih predikat

The Trusted Company in 201211 Desember : Bank BNP KCP Tuparev

Relokasi Kantor13 Desember : Bank BNP Meraih 5 Predikat

Anugerah Perbankan Indonesia (APBI) 2012

noVember 2012November 2 – Receive a visit from PT BPR

University of gadjah Mada Yogyakarta in the activity of comparison study on the application of risk management towards credit risk at internal Bank BNP.

November 5 – The graduation of 2nd Bank BNP Service Officer Development Program (SODP)

November 5 – Bank BNP Relocation of Pantai Indah Kapuk Sub Branch to Puri Kencana Sub Branch

November 19 – Bank BNP announced officially the program of special training on Funding Officer Development Program (FODP)

November 21 – Bank BNP got 3 Anugerah Business Review Award 2012

November 23 – Bank BNP CSR cooperation with BMPD JAWA BARAT caring the victim of Soreang flood

DeCember 2012December 9 – BANK BNP, To predicate The

Trusted Company in 2012December 11 – Bank BNP relocation the Tuparev

Sub Branch December 13 – Bank BNP got 5 Predicates of

Anugerah Perbankan Indonesia (Indonesian Banking Award/APBI) 2012

Kerjasama dengan Unpar Kerjasama dengan Buka Puasa Bersama CSR Pengobatan gratis Peresmian BNP Katana Western Union Hebat

Anugerah Business Review Peresmian FODP I Wisuda SODP II Anugerah Relokasi KCP Karawang Perbankan Indonesia

012 I annual report bank bnp 2012

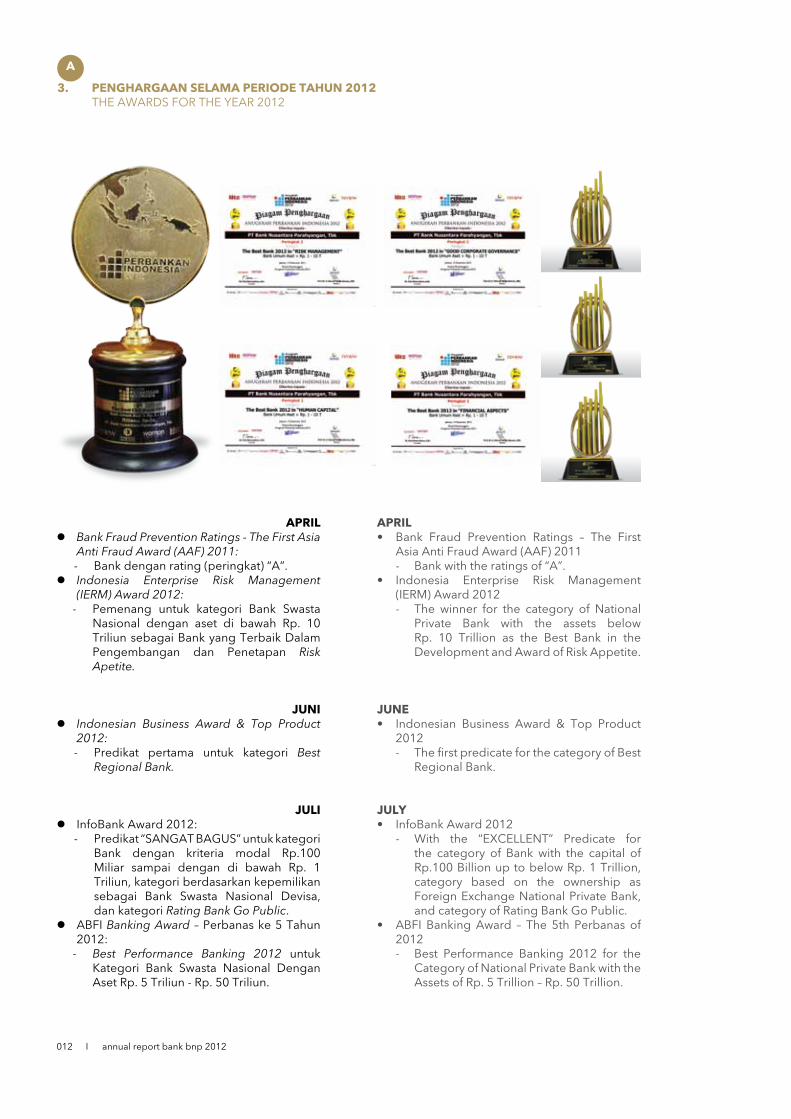

aprIllBank Fraud Prevention Ratings - The First Asia

Anti Fraud Award (AAF) 2011:- Bank dengan rating (peringkat) “A”.

lIndonesia Enterprise Risk Management (IERM) Award 2012:

- Pemenang untuk kategori Bank Swasta Nasional dengan aset di bawah Rp. 10 Triliun sebagai Bank yang Terbaik Dalam Pengembangan dan Penetapan Risk Apetite.

JunIlIndonesian Business Award & Top Product

2012:- Predikat pertama untuk kategori Best

Regional Bank.

JulIlInfoBank Award 2012:

- Predikat “SANgAT BAgUS” untuk kategori Bank dengan kriteria modal Rp.100 Miliar sampai dengan di bawah Rp. 1 Triliun, kategori berdasarkan kepemilikan sebagai Bank Swasta Nasional Devisa, dan kategori Rating Bank Go Public.

lABFI Banking Award – Perbanas ke 5 Tahun 2012:

- Best Performance Banking 2012 untuk Kategori Bank Swasta Nasional Dengan Aset Rp. 5 Triliun - Rp. 50 Triliun.

a

3. penghargaan selama perIoDe tahun 2012 THE AWARDS FOR THE YEAR 2012

aprIl• Bank Fraud Prevention Ratings – The First

Asia Anti Fraud Award (AAF) 2011- Bank with the ratings of “A”.

• Indonesia Enterprise Risk Management(IERM) Award 2012- The winner for the category of National

Private Bank with the assets below Rp. 10 Trillion as the Best Bank in the Development and Award of Risk Appetite.

June• Indonesian Business Award & Top Product

2012- The first predicate for the category of Best

Regional Bank.

July• InfoBankAward2012

- With the “EXCELLENT” Predicate for the category of Bank with the capital of Rp.100 Billion up to below Rp. 1 Trillion, category based on the ownership as Foreign Exchange National Private Bank, and category of Rating Bank go Public.

• ABFI BankingAward – The 5th Perbanas of2012- Best Performance Banking 2012 for the

Category of National Private Bank with the Assets of Rp. 5 Trillion – Rp. 50 Trillion.

013annual report bank bnp 2012 I

nopemberlAnugerah Business Review 2012:

- Mendapat predikat The Best Marketing Management of The Year 2012

- Mendapat predikat The Best Finance Performance of The Year 2012

- Mendapat predikat The Best Corporate for Risk Management of The Year 2012

DesemberlAnugerah Perbankan Indonesia (APBI) 2012

- Mendapat peringkat 2 untuk kategori The Best Bank 2012 in “Good Corporate Governance” untuk Bank Umum dengan Aset Rp. 1-10 Triliun.

- Mendapat peringkat 2 untuk kategori The Best Bank 2012 in “Risk Management” untuk Bank Umum dengan Aset Rp. 1-10 Triliun.

- Peringkat 2 untuk kategori The Best Bank 2012 in “Human Capital” untuk Bank Umum dengan Aset Rp. 1-10 Triliun.

- Peringkat 2 untuk kategori The Best Bank 2012 in “Financial Aspects” untuk Bank Umum dengan Aset Rp. 1-10 Triliun.

- Peringkat 1 The Best CEO Bank 2012 untuk Bank Umum dengan Aset Rp. 1-10 Triliun.

lIndonesia Good Corporate Governance Award 2012:

- Mendapat predikat TERPERCAYA– Penilaian IICg (The Indonesian Institute for

Corporate Governance)

noVember• BusinessReviewAward2012

- got predicate The Best Marketing Management of The Year 2012

- got predicate The Best Finance Performance of The Year 2012

- got predicate The Best Corporate for Risk Management of The Year 2012

DeCember • IndonesianBankingAward(APBI)2012

- got ranking 2 for the category of the Best Bank 2012 in “good Corporate governance” for Commercial Bank with the Assets of Rp. 1-10 Trillion.

- got ranking 2 for the category of the Best Bank 2012 in “Risk Management” for Commercial Bank with the assets of Rp. 1-10 Trillion.

- Ranking 2 for the category of the Best Bank 2012 in “Human Capital” for Commercial Bank with the assets of Rp. 1-10 Trillion.

- Ranking 2 for the category of the Best Bank 2012 in “Financial Aspects” for Commercial Bank with the assets of Rp. 1-10 Trillion.

- Ranking 1 The Best CEO Bank 2012 for Commercial Bank with the assets of Rp. 1-10 Trillion.

• Indonesia Good Corporate GovernanceAward 2012

- got the award of TRUSTWORTHY – The evaluation of IICg (The Indonesian Institute for Corporate governance)

014 I annual report bank bnp 2012

a

4. laporan presIDen komIsarIs REPORT OF THE PRESIDENT COMMISSIONER

Serangkaian prestasi menggembirakan telah berhasil dicapai pada tahun 2012 seperti yang tercermin dari beberapa indikator, yaitu peningkatan total aset menjadi sebesar Rp 8,2 triliun dan pencapaian kredit sebesar Rp 5,8 triliun. Hal ini dapat tercapai dengan didukung oleh perekonomian Indonesia yang baik dan dukungan dari seluruh stakeholder PT Bank Nusantara Parahyangan Tbk. : Pemegang Saham, Dewan Komisaris, Direksi dan seluruh pejabat dan karyawan. Indonesia telah berhasil menjaga berbagai indikator makro ekonomi pada tingkat

Kepada para pemangku kepentingan dan pemegang saham yang terhormat,

Atas nama Dewan Komisaris PT Bank Nusantara Parahyangan Tbk., kami merasa gembira untuk kembali melaporkan pencapaian usaha yang baik sepanjang tahun 2012.

yasuo uonomIPresident Commisioner

A series of encouraging achievement has been successfully reached in 2012, these indicators are included with an increase in total assets Rp 8.2 trillion, and the achievement of credit amount to Rp 5.8 trillion. These good result can be achieved is because of the good support of the economy in Indonesia and the support of all stakeholders Bank BNP : Shareholders, the Board of Commissioners, the Board of Directors and all officers and employees of Bank BNP. Indonesia was able to maintain its robust macroeconomic indicators, control the inflation, maintaining very

Honorable shareholders and stakeholders,

On behalf of the Board of Commissioners of PT Bank

Nusantara Parahyangan Tbk. we are pleased to announce excellent

performance throughout 2012.

015annual report bank bnp 2012 I

yang sangat menarik bagi para pemodal asing untuk masuk dan berinvestasi di Indonesia, inflasi yang terkendali, suku bunga yang sangat rendah, konsumsi domestik yang tinggi sekaligus neraca perdagangan yang sehat. Kondisi ini mendorong naiknya peringkat Indonesia sebagai Negara layak investasi yang pada akhirnya tercermin dari dinaikkannya peringkat Indonesia oleh dua lembaga pemeringkat internasional, Fitch Ratings dan Moody’s, menjadi negara layak investasi.

Untuk menyambut tahun 2013, tantangan yang dihadapi perekonomian Indonesia, terutama perbankan masih perlu diwaspadai. Berbagai situasi krisis di berbagai belahan dunia mengemuka sepanjang tahun yang telah lewat ini, khususnya krisis utang negara-negara di Eropa, dampaknya cukup dirasakan terhadap situasi perekonomian secara global. Dampaknya sudah mulai terasa dengan adanya penurunan kinerja ekspor ke negara-negara yang berada dalam kondisi krisis. Oleh karena itu, dalam mengembangkan bisnisnya, Bank BNP perlu terus-menerus tetap menerapkan prinsip kehati-hatian, terutama yang berorientasi pinjaman untuk ekspor kepada negara yang terkena krisis tersebut. Dengan demikian, penerapan prinsip Good Corporate Governance dalam setiap kegiatan usaha perlu senantiasa terus ditingkatkan di masa yang akan datang. Serta upaya untuk mencegah risiko yang lebih besar dalam pemberian pinjaman melalui peningkatkan volume kredit UKM dengan tetap memperhatikan prinsip kehati-hatian (prudential principle).

penIlaIan terhaDap kInerJa DIreksI mengenaI pengelolaan perusahaan

Dewan Komisaris mendorong Direksi untuk merumuskan dan menerapkan strategi bisnis yang ekspansif sekaligus lebih agresif, baik di tingkat nasional maupun di tingkat regional, yang potensinya masih sangat besar. Masih terdapat ruang bagi Direksi untuk terus melakukan pengelolaan usaha yang bijak namun tetap agresif dalam menjangkau dan memperluas penetrasi pasar, mengembangkan produk-produk yang inovatif dan atraktif, serta menjaga kinerja setiap produk. Adalah komitmen Dewan Komisaris untuk memberikan dukungan penuh untuk rencana-rencana pengembangan bisnis untuk memastikan pertumbuhan maksimal jangka panjang bagi PT Bank Nusantara Parahyangan Tbk.

low interest rates, high domestic consumption, and healthy trade balance at attractive levels to lure foreign investors to invest in the country. These conditions had encouraged the increase Indonesia rating become a feasible country of investment and as a result, two international rating agencies, Fitch Ratings and Moody’s, subsequently raised the country’s sovereign rating and become suitable for investment.

To welcome 2013, to face the challenges of Indonesia’s economy, the banks are still need to be careful. The ongoing crises in various parts of the world, especially debt problems in European countries, had brought the negative influences to the global economic conditions. The impact has begun to be felt, with a decrease in exports to the countries in crisis. Therefore, to develop the business, Bank BNP will need constantly applying the prudential principle, especially in export-oriented lending to those countries which had hit by the crisis. Accordingly, the application of the principles of good Corporate governance in each business activity will also need to be constantly upgraded in the future. The efforts to prevent a greater risk in lending should be implemented by increasing the volume of SME lending by taking into the account of prudence principle (prudential principle).

assessment oF the perFormanCe oF boarD oF DIreCtorTherefore, the Board of Commissioners encourages the Board of Directors to formulate and apply expansive and more aggressive business strategies, both on the national and regional levels, which still possess vast potentials. The Board of Directors still has an ample room to continue the implementation of prudent business management while expanding the penetration to the markets more aggressively, at the same time developing innovative and attractive products, and maintaining the performance of each product. The Board of Commissioners are committed to sustain the Company’s business development plans to ensure its optimum long-term growth PT Bank Nusantara Parahyangan Tbk.

016 I annual report bank bnp 2012

panDangan atas prospek usaha perusahaan yang DIsusun oleh

DIreksIRealisasi target usaha yang ditetapkan oleh Direksi dalam Rencana Bisnis Bank tahun 2012, Dewan Komisaris berpendapat bahwa secara umum Rencana Bisnis telah berhasil direalisasikan.

Beberapa hal yang perlu mendapat perhatian Direksi dalam penyusunan Rencana Bisnis tahun 2013 adalah realisasi beberapa pos yang lebih rendah dibandingkan dengan target usaha di tahun 2012, yaitu :1. Penempatan Dana Antar Bank2. giro3. Rasio Keuangan, yaitu CAR dan ROA

Namun demikian, dengan kondisi perekonomian yang relatif stabil, realisasi target usaha yang dituangkan dalam Rencana Bisnis tahun 2012 masih cukup realistis. Kondisi ini ditandai dengan dicapainya beberapa target penting dalam rencana bisnis sampai periode Desember 2012, antara lain: Aset sebesar Rp. 8.212 Miliar (105,72%), penyaluran kredit sebesar Rp 5.885 Miliar (106,03%), serta Dana Pihak Ketiga sebesar Rp 6.925 Miliar (106,54%) dari target yang ditetapkan. Sementara itu, rasio Non Performing Loan (NPL) gross dan Capital Adequacy Ratio (CAR) masing-masing sebesar 0,97% dan 12,17%.

laporan Dewan komIsarIs atas kInerJa DIreksI tahun 2012

Tahun 2012 telah kita lalui dengan sejumlah pencapaian yang patut dibanggakan dan secara umum cukup menggembirakan bagi Bank BNP karena telah berhasil melampaui target rencana bisnis yang ditetapkan, seperti yang tercermin dari beberapa indikator, yaitu peningkatan total aset menjadi sebesar Rp 8,2 triliun (dengan pencapaian sebesar 105,72% dari target), kredit sebesar Rp 5,8 triliun (dengan pencapaian sebesar 106,03% dari target) dan laba sebelum pajak sebesar Rp 115 miliar (dengan pencapaian sebesar 104,21% dari target).

Hal ini terkait erat dengan perekonomian Indonesia yang relatif stabil seperti pencapaian pertumbuhan ekonomi nasional di Indonesia dengan tingkat inflasi yang rendah. Prestasi yang telah dicapai tak dapat disangkal adalah juga karena hasil kerja keras dari seluruh pemangku kepentingan Bank BNP, hal ini kiranya patut diapresiasikan.

Pencapaian rasio keuangan secara umum baik, hal ini tercermin dari :- Rasio ROE 14,37% (atau pencapaian sebesar

103,82% dari target)

the VIew oF the Company’s busIness prospeCts CompIleD by the boarD oF DIreCtorsAs for the realization of the business targets set by the Board of Directors in their Bank’s Business Plan for 2012, the Board of Commissioners considered that in general the Business Plan has been successfully realized/achieve.

A few things worthy of attention by the Board of Directors in the preparation of their Business Plans for 2013 are the realization of a number of posts which are lower compared with the business targets in the year 2012, namely: 1. Placement with the Other Banks2. Current Account/ Demand Deposits3. Financial Ratios, namely CAR and ROA

However, with the condition of the economy being relatively stable, the realization of the business target which was incorporated into the Business Plan for the year 2012 was still pretty realistic. This condition was characterized by the achievement of several important targets in the Business Plan up to December 2012 period, such as: Assets as Rp. 8,212 billion (105.72%), Loan portofolio Rp. 5,885billion (106.03%), as well as Third Party Funds as Rp. 6,925 billion (106.54%) of the targets set. Meanwhile, the ratio of Non-Performing Loan (NPL) gross and Capital Adequacy Ratio (CAR) respectively in the amounts equal to 0.97% and 12.17%.

report oF the boarD oF CommIssIoners on the perFormanCe oF the boarD oF DIreCtors oF 2012We have passed through the year 2012 with a number of achievements that we should be proud of and in general quite satisfactory for the Bank BNP because it has managed to exceed the business plan targets set, reflected from several indicators, namely the increase in total assets to Rp. 8.2 trillion (with the achievement of 105.72% of the target), loans as Rp. 5.8 trillion (with the achievement of 106.03% of the target) and a profit before tax of Rp. 115 billion (with the achievement of 104.21% of the target).

It is closely related to the economy of Indonesia which was relatively stable as the attainment of national economic growth in Indonesia with a low inflation rate. The achievements that have been accomplished are indisputably also due to the hard work of all the stakeholders of Bank BNP, and this should be appreciated.The achievement of financial ratios is generally good, it is reflected from:

017annual report bank bnp 2012 I

- Rasio ROA 1,57% (atau pencapaian sebesar 98,26% dari target)

- Rasio NIM 5,56% (atau pencapaian sebesar 100,87% dari target)

- Rasio BOPO sebesar 85,18% dengan tingkat pencapaian 99,59%, maka bank perlu senantiasa meningkatkan lagi efisiensi dalam menjalankan kegiatan usahanya.

Dengan semangat, kerja keras, dedikasi yang tinggi serta dukungan semua pihak, kami yakin kinerja Bank BNP tahun 2013 akan lebih baik lagi dari tahun sebelumnya.

Selama tahun 2012, Dewan Komisaris telah melaksanakan tugasnya sesuai dengan kewenangan dan tanggung jawabnya, antara lain dengan melakukan berbagai rapat, baik rapat antara Komisaris maupun rapat dengan Direksi serta rapat dengan berbagai bagian lainnya. Rapat-rapat penting yang dilaksanakan, antara lain adalah dalam rangka penyusunan rencana bisnis, evaluasi kinerja rencana bisnis setiap triwulan dan rapat penting lainnya yang terkait dengan kebijakan sumber daya manusia yang menjadi wewenang Dewan Komisaris.

Sementara itu, dalam rangka pelaksanaan tata kelola korporasi yang baik (Good Corporate Governance), seluruh Komite yang dipersyaratkan dalam ketentuan Good Corporate Governance yaitu Komite Audit, Komite Pemantau Risiko dan Komite Remunerasi & Nominasi telah berhasil melaksanakan tugasnya dengan sangat baik, antara lain dengan melakukan rapat-rapat secara intern maupun dengan unit-unit kerja terkait yang diperlukan. Hasil dari rapat tersebut kemudian direkomendasikan kepada Dewan Komisaris.

Tahun 2012, Dewan Komisaris dan Komite-Komite telah melaksanakan rapat-rapat dengan berbagai satuan unit kerja terkait sebanyak 35 (tiga puluh lima) kali. Beberapa materi penting yang dibahas dalam rapat dan hasilnya telah dilaporkan oleh Komite kepada Dewan Komisaris, antara lain :1. Perlunya peningkatan pelaksanaan fungsi

Divisi SKAI, antara lain meliputi penyusunan program audit, pelaksanaan audit, pemantauan hasil audit atau follow up dari hasil audit.

2. Penyempurnaan peraturan di bidang SDM, antara lain mencakup remunerasi dan tantiem Dewan Komisaris dan BOD, serta struktur gaji, pemberian tunjangan dan fasilitas lainnya kepada karyawan.

− ROE Ratio of 14.37% (or the achievement of 103.82% of the target)

− ROA Ratio of 1,57% (or the achievement of 98.26% of the target)

− Ratio of NIM of 5.56% (or the achievement of 100.87% of target)

− BOPO Ratio of 85.18% with a level of achievement of 99.59%, then the bank needs to continue to improve efficiency in the conduct of its business activities.

With passion, hard work, high dedication and support of all parties, we believe the performance of the Bank BNP for 2013 will be better than that of the previous year.

During the year 2012, the Board of Commissioners had carried out their work in accordance with their authority and responsibility, among other things by holding a variety of meetings, both meetings between the Commissioners and the Board of Directors as well as meetings with various other parts. Important meetings that were held, among others, were in the framework of the preparation of a business plan, an evaluation of the performance of the business plan quarterly and other important meetings related to human resources policy which became the Authority of the Board of Commissioners.

Meanwhile, in the framework of the implementation of good Corporate governance, all the Committees that were required within the provisions of the good Corporate governance are Audit Committee, Risk Oversight Committee, Remuneration & Nomination Committee have been successful in carrying out their tasks and duties very well, by holding internal meetings as well as with related work units as necessary. The results of such meetings were then recommended to the Board of Commissioners.

On the year of 2012, the Board of Commissioners and the Committees conducted meetings with a variety of related work units by as many as 35 (thirty five) times. Some important materials covered in the meetings and their results have been reported by the Committees to the Board of Commissioners, among others: 1. The need to improve implementation of

the function of the Internal Audit Division including the preparation of audit program, audit implementation, monitoring of audit results or follow-up of audit results.

2. Improvement of regulations in the field of Human Resources, among others, including remuneration and tantiem/bonus for the Board of Commissioners and the Board of

018 I annual report bank bnp 2012

3. Tindak lanjut hasil pemeriksaan Satuan Kerja Audit Internal yang belum sepenuhnya mendapatkan perhatian dari unit-unit kerja yang diperiksa.

4. Perlunya peningkatan prinsip kehati-hatian (prudential principle) dan manajemen risiko sejalan dengan peningkatan eksposur kredit.

Pada kesempatan ini, kami atas nama Dewan Komisaris menyampaikan terima kasih dan penghargaan yang setinggi-tingginya kepada seluruh Pemegang Saham atas kepercayaan dan dukungan yang diberikan, sehingga dapat menjalankan tugas-tugas pengawasan terhadap Direksi dan Manajemen Bank BNP dengan baik dan lancar. Demikian pula kepada Direksi dan seluruh jajaran Bank BNP, kami menyampaikan terima kasih dan penghargaan atas kerjasama dan bantuan yang diberikan, sehingga pelaksanaan tugas Dewan Komisaris dapat berjalan sebagaimana yang diharapkan.

Selanjutnya, seiring dengan semakin meningkatnya kegiatan usaha yang tercermin dari bertambahnya jaringan kantor, eksposur kredit dan produk-produk jasa perbankan yang baru, kami telah meminta perhatian semua pihak untuk senantiasa berupaya melakukan langkah-langkah sebagai berikut :1. Meningkatkan prinsip kehati-hatian dan

manajemen risiko dalam setiap kegiatan bank.

2. Mengupayakan terwujudnya sistem pengendalian internal yang kuat dan handal guna mendorong terciptanya pengkinian kepatuhan bank terhadap ketentuan dan peraturan perundang-undangan yang berlaku dan pelaksanaan tata kelola yang baik (Good Governance).

3. Meningkatkan efisiensi kegiatan operasional bank dengan melakukan pemantauan secara berkesinambungan terhadap realisasi anggaran yang telah disusun.

4. Meningkatkan fungsi pengawasan baik oleh atasan langsung (build in control) maupun pengawasan fungsional (SKAI) mengantisipasi semakin maraknya kasus-kasus kejahatan perbankan (fraud) yang terjadi akhir-akhir ini banyak terjadi yang dilakukan oleh oknum pejabat / petugas bank, pada umumnya.

Dari hasil pengawasan pelaksanaan rencana bisnis dan penilaian aspek Penilaian Tingkat Kesehatan Bank BNP, kami Dewan Komisaris merekomendasikan beberapa upaya perbaikan sebagai berikut :

Directors, as well as the structure of salaries, allowances and other facilities granted to employees.

3. Follow-up on the results of examination of the Internal Audit work unit which have not fully obtained the attention of work units so examined.

4. The need for the enhancement of the prudential principle and risk management in line with the increase in credit exposure.

On this occasion, we on behalf of the Board of Commissioners would like to extend our thanks and appreciation to all the Shareholders for their trust and support provided, so that we were able to run our supervisory duties of the Board of Directors and Management of the Bank BNP well and smoothly. Similarly to the Directors and the whole range of Bank BNP, we convey our thanks and appreciation for the cooperation and assistance provided, so that the implementation of the tasks of the Board of Commissioners ran as expected.

Furthermore, in line with the increasing business activities that are reflected from the addition of office network, credit exposure and products of the new banking services products, we have asked for the attention of all parties to continue to strive to do the following steps:1. To enhance the principle of prudence and

risk management in every activity of the bank. 2. To seek the realization of a strong and reliable

internal control system in order to encourage the creation of bank compliance with the provisions and the prevailing regulations and the implementation of good corporate governance.

3. To increase the efficiency of the operational activities of the bank by means of continuously monitoring the realization of the budget which has been drawn up.

4. Improve supervisory functions either by direct superiors (built-in control) as well as functional supervision (Internal Audit) by anticipating the rampant cases of crime of banking (fraud) that lately occured committed by officials/officers of a bank, in general.

As the results of controlling over the implementation of the business plan and assessment aspects i.e. the assessment of the Level of the Soundness of the Bank BNP, we, the Board of Commissioners recommend some remedial works as follows:

019annual report bank bnp 2012 I

- Mengingat krisis global khususnya yang melanda Eropa sampai saat ini masih terus berlangsung maka Direksi perlu mencermati setiap perubahan yang akan terjadi, baik di lingkup regional maupun internasional yang mungkin dapat berdampak terhadap perekonomian nasional. Meskipun dampak dimaksud sampai saat ini belum begitu berpengaruh terhadap perekonomian nasional, namun penurunan ekspor ke negara-negara yang dilanda krisis perlu diantisipasi, khususnya dalam pengambilan kebijakan di bidang pemberian kredit.

- Penyaluran kredit khususnya kredit UMKM masih perlu terus ditingkatkan sejalan dengan semakin bertambahnya jaringan kantor Bank BNP di daerah-daerah yang memiliki potensi untuk pengembangan kredit UMKM.

- Di bidang penghimpunan dana, target tabungan telah berhasil dicapai. Sehubungan dengan telah diluncurkannya produk-produk tabungan yang memperoleh sambutan positif dari masyarakat, maka upaya peningkatan tabungan perlu terus menerus dilakukan sesuai dengan rencana bisnis Bank.

- Dengan semakin meningkatnya pertumbuhan aset khususnya di bidang kredit, maka Direksi perlu senantiasa memperhatikan permodalan Bank. Rencana penerbitan obligasi /obligasi subordinasi pada tahun 2013 sebagai upaya memperkuat permodalan dan likuiditas Bank, kiranya perlu dipersiapkan dengan sebaik-baiknya.

- Meningkatkan fungsi koordinasi dan komunikasi antar Direksi, maupun antar satuan kerja serta berupaya melakukan optimalisasi tugas-tugas Komite yang berada di bawah Direksi, agar pelaksanaan gCg “dapat berjalan dengan lebih baik lagi”.

- Dalam upaya mencegah terjadinya penyimpangan (fraud), seluruh pejabat dari lini terendah sampai teratas perlu meningkatkan fungsi pengawasan terhadap setiap kegiatan di satuan kerjanya masing-masing melalui pengawasan atasan langsung (built in control) maupun dengan meningkatkan pengawasan fungsional yang ada.

Dengan dukungan Pemegang Saham, kerjasama yang erat antara Dewan Komisaris, Direksi dan karyawan Bank BNP serta semangat dan kerja keras semua pihak, kami berharap kinerja Bank BNP dapat meningkat dengan lebih baik lagi di masa mendatang.

− given the global crisis which hit Europe in particular and still continues until the present time, then the Directors need to observe any changes that are likely to occur, either at the regional or international scope which may have an impact on the national economy. Although such impact has so far not yet been so influential to the national economy, but the decline in exports to the countries that were hit by the crisis need to be anticipated, especially in making the decisions as to the granting of the credit.

− The channeling of credit to the Small Medium Enterprises (known as UMKM) in particular still needs to be constantly improved in line with the increase of the Bank BNP office network in areas that have the potential for the development of Small Medium Enterprises credit.

− In term of fund raising, savings targets have been successfully achieved. In connection with the launch of savings products which earned acclaims from the public, then the effort to increase savings need to be continuously made in accordance with the business plan of the Bank.

− With the increasing growth of assets particularly in the areas of credit, then the Board of directors need to constantly pay attention to the provision of the Bank’s capital. The plans for the issuance of bonds/subordinated bonds in 2013 in an effort to strengthen capital and liquidity of the bank, may need to be prepared carefully.

− Improve the function of coordination and communication between the Board of Directors, as well as between units of work and attempts to perform optimization of the tasks of the Committees under the Board of Directors, so that the implementation of gCg “can run even better”.

− In an effort to prevent the occurrence of irregularities (fraud), all the officials from the lowest to the top line needs to improve their supervisory function over each activity in their respective working unit through a built-in control as well as improve the existing functional control.

With the support of the Shareholders, the close cooperation between the Board of Commissioners, Directors and employees of the Bank BNP as well as passion and hard work by all parties, we hope the performance of Bank BNP could improve further in the future.

020 I annual report bank bnp 2012

perubahan komposIsIanggota Dewan komIsarIs

Susunan Dewan Komisaris Bank BNP pada tahun 2012 mengalami perubahan, hal ini dikarenakan telah meninggal dunia salah seorang anggota Dewan Komisaris Independen yang juga sebagai Ketua Komite Audit yaitu Sdr. Abdul Malik Sugiarto pada tanggal 15 Maret 2012, kondisi ini mengakibatkan jumlah anggota Dewan Komisaris berkurang dari semula 5 (lima) orang menjadi 4 (empat) orang dengan komposisi 2 (dua) Komisaris non Independen dan 2 (dua) Komisaris Independen.

Dengan jumlah anggota Dewan Komisaris yang ada saat ini, pengurus masih memandang sejalan dan sesuai dengan ketentuan yang mengaturnya antara lain tentang penerapan Good Corporate Governance (GCG) sehingga mengusulkan untuk tetap mempertahankan jumlah keanggotaan Dewan Komisaris sebagaimana yang terakhir yaitu 4 (empat) orang.

Berdasarkan Rapat Umum Pemegang Saham tahun buku 2012, susunan Dewan Komisaris yang semula :Presiden Komisaris : Yasuo UonomiKomisaris: Tatang HermawanKomisaris Independen: Karel TanokKomisaris Independen: Abdul Malik SugiartoKomisaris Independen: Bachtiar Alam

Berubah menjadiPresiden Komisaris: Yasuo UonomiKomisaris: Tatang HermawanKomisaris Independen: Karel TanokKomisaris Independen: Bachtiar Alam

Jabatan Ketua Komite Audit akhirnya dirangkap oleh Sdr. Karel Tanok yang juga menjabat sebagai Ketua Komite Pemantau Risiko.

Dewan Komisaris optimis terhadap perekonomian Indonesia yang diharapkan akan terus maju dan berkembang di tahun 2013 dan tahun-tahun selanjutnya, didukung oleh kebijakan-kebijakan Pemerintah yang mengakselerasi pertumbuhan industri perbankan.

Akhir kata, atas nama Dewan Komisaris, saya ingin mengucapkan rasa terimakasih yang sebesar-besarnya kepada pemegang saham dan seluruh pemangku kepentingan, atas dukungan, kerjasama, dan perhatiannya yang telah diberikan kepada kami selama ini. Dewan Komisaris juga ingin menyampaikan rasa apresiasi yang tinggi kepada Direksi, jajaran manajemen, dan seluruh

Changes In the ComposItIon oF the members oF the boarD oF CommIssIonersThe composition of the Board of Commissioners of Bank BNP in 2012 underwent changes, this is because of the passed of one member of the Board of the Independent Commissioners who was also Chairman of the Audit Committee, Mr. Abdul Malik Sugiarto on March 15, 2012, this situation resulted in the number of the members of the Board of Commissioners was reduced from originally 5 (five) to 4 (four) and as a result the composition of the members of the Board of Commissioners consisted of two (2) Non-independent Commissioners and two Independent Commissioners.

With the number of members of the Board of Commissioners that exists today, the board still looked upon this as being in line and in accordance with the provisions which govern it, such as, concerning the application of good Corporate governance (gCg) that they proposed to maintain this last number of the membership of the Board of Commissioners, namely four (4) people.

Based on the general Meeting of Shareholders for the fiscal year 2012, the composition of the Board of Commissioners which was before as follows:

President Commissioner: Yasuo Uonomi Commissioner: Tatang Hermawan Independent Commissioner: Karel Tanok Independent Commissioner: Abdul Malik Sugiarto Independent Commissioner: Bachtiar Alam

Now becomes President Commissioner: Yasuo Uonomi Commissioner: Tatang Hermawan Independent Commissioner: Karel Tanok Independent Commissioner: Bachtiar Alam

The position of the Chairman of the Audit Committee was eventually held by Mr. Karel Tanok who also served as Chairman of the Risk Oversight Committee.

The Board of Commissioners are confident that the Indonesian economy will continue to grow and develop in 2013 and the following years, supported by the government’s policies that will accelerate the growth of the banking industries.

Last but not least, on behalf of the Board of Commissioners, I would like to extend the

021annual report bank bnp 2012 I

karyawan di PT Bank Nusantara Parahyangan Tbk. yang telah memberikan yang terbaik sesuai keahlian dan kompetensi mereka masing-masing. Semoga di tahun-tahun mendatang PT Bank Nusantara Parahyangan Tbk. dapat terus mengemban amanat kepercayaan dari berbagai pemangku kepentingan untuk mengukir prestasi terbaik yang berkelanjutan.

Akhirnya, saya juga menyampaikan terimakasih untuk semua nasabah Bank BNP, untuk kepercayaan dan komitmennya dalam menggunakan layanan dan produk Bank BNP sebagai mitra terpercaya dalam mengembangkan bisnis mereka.

Dengan dukungan semua pihak, saya berharap Bank BNP dapat mencapai keberhasilan yang lebih baik di masa yang akan datang dan dapat berperan aktif dalam mengembangkan perekonomian baik secara nasional maupun regional.

deepest gratitude to all shareholders and stakeholders, for their support, cooperation, and enduring attention. The Board of Commissioners are also highly appreciates the Board of Directors, the management, and all employees of PT Bank Nusantara Parahyangan Tbk., for their excellent performance in line with their skills and competencies. We are optimistic that PT Bank Nusantara Parahyangan Tbk., will continue to gain the trust from all stakeholders to attain even greater excellence in the coming years.

Finally, I would to convey my appreciation and thank you very much to all the customers, for their trust and commitment by using the services and products of Bank BNP as a partner in developing their business.

With the support of all parties, I do hope Bank BNP can reach better success in the future and can play an active role in developing national economy both in regional and national as well.

YASUO UONOMI

Presiden KomisarisPresident Commissioner

022 I annual report bank bnp 2012

a

5. laporan presIDen DIrektur REPORT OF THE PRESIDENT DIRECTOR

rItsuo anDoPresident Director

Namun kekhawatiran dan ketidakpastian tersebut disikapi dengan penuh dinamika oleh segenap manajemen yang pada akhirnya berhasil dilalui oleh Bank BNP, sekalipun harus

Pemegang saham yang terhormat, mengawali tahun 2012 yang baru lalu, membawa kita kepada beberapa kekhawatiran akan ketidakpastian dari dampak krisis keuangan yang melanda Eropa, dampak ini disikapi dengan mengatur strategi bisnis yang akan dilakukan di tahun 2012, dimana proyeksi atas perlambatan pertumbuhan ekonomi global akan mempengaruhi ekonomi nasional menjadi dasar yang digunakan sebagai antisipasi imbas krisis regional tersebut.

However, these worries and uncertainties were addressed with full dynamics by the entire management which were eventually managed to be passed through by the Bank BNP, despite

Dear shareholders, The year 2012 that has just passed, took us to some fears of the uncertainties

of the impact of the financial crisis that hit Europe, and this

impact was addressed by setting a business strategy that would be

undertaken in the year 2012, in which the projection of slowing

global economic growth that would affect the national economy served

as the basis that would be used in anticipation of the blow for the

regional crisis.

023annual report bank bnp 2012 I

melalui perjuangan berat dan membawa hasil yang cukup menggembirakan serta hasil ini menjadikan modal dan kepercayaan bagi manajemen untuk terus mengembangkan bisnis perbankan pada tahun-tahun yang akan datang dengan penuh rasa percaya diri.

Tinjauan perkembangan ekonomi dunia tahun 2012 diantara negara Jepang dan Amerika Serikat berada pada angka 2,2%, Eropa 0% atau bahkan minus hanya Jerman yang tumbuh 0,9%, Thailand tumbuh 5,6%, Malaysia 4,4%, Singapura 2,2%, dan Indonesia tumbuh di kisaran angka 6,3%-6,5%.

Pertumbuhan ekonomi Indonesia sendiri terus membaik hingga pada akhir 2012 angka pertumbuhan ekonomi nasional kita mencapai kisaran 6,3% - 6,5%, dimana pertumbuhan ini masih ditunjang sebagian besar oleh belanja rumah tangga, namun tingkat inflasi yang mengiringinya hanya sebesar yoy 4,3%, relatif lebih rendah dari yang diprediksikan pemerintah yaitu 5,3%, dimana dorongan tingkat inflasi ini masih didominasi akan kebutuhan masyarakat terhadap bahan pangan dan konsumsi.

Pencapaian pertumbuhan volume bisnis Bank BNP hingga pada akhir tahun 2012 mencapai angka di atas 25,06% dari angka realisasi tahun 2011, dan pencapaian Laba Perseroan yang tumbuh sebesar 25,5%, hal ini menunjukkan bahwa pertumbuhan bisnis Bank BNP berkembang seiring dengan pertumbuhan ekonomi nasional.

arah kebIJakan Dan strategI Dalam pengembangan usaha bank

Menyikapi kondisi perekonomian nasional pada awal tahun 2012 lalu, Manajemen menerapkan beberapa kebijakan dan strategi baru dalam mengembangkan usahanya seperti :1. Fokus pada bisnis kecil dan menengah/SME;2. Mempertahankan dan menjaga likuiditas

Bank dengan mengupayakan dana jangka panjang dan menata struktur aktiva produktif khususnya dengan mengupayakan peningkatan secondary reserve agar likuiditas tetap terjaga;

3. Mempertahankan dan menjaga besaran Permodalan dan efisiensi (termasuk dalam merestruktur komposisi DPK yang dimiliki serta upaya memperbesar Modal Inti dan Pelengkap).

4. Melakukan sinergi pada ujung tombak bisnis, dengan melakukan inovasi, pengembangan dan menerbitkan produk dan layanan baru.

having to go through heavy struggles and resulting in encouraging results and these results were made into capital and trust for management to continue to develop the banking business in the years to come with full confidence.

Review of the development of the world economy in 2012 between Japan and the United States was at a rate of 2.2%, European 0% or even minus and it was only germany that grew 0.9%, Thailand grew 5.6%, Malaysia 4.4%, Singapore 2.2% and Indonesia grew in the range of between 6.3% - 6.5%.

Indonesia’s economic growth itself continued to improve until the end of 2012 in which our national economic growth climbed to a range between 6.3% - 6.5%, where this growth was still largely supported by household spending, but the accompanying inflation rate was only 4.3% yoy, relatively lower than that predicted by the government, namely 5.3%, in which the drive in this inflation rate was still dominated by the needs of the community for food and consumption.

The achievement of the BNP Bank’s business volume growth until the end of 2012 reached above 25.06% of the actual figure in the year 2011, and the achievement of the Company’s Profits growth by 25.5%, this indicates that the growth of the Bank BNP business was developing in line with the growth of the national economy.

polICy anD strategy DIreCtIons In the DeVelopment oF bank’s busInessAddressing the condition of the national economy in early 2012, the management applied some new policies and strategies in its business development such as: 1. Focusing on small and medium-sized

business/SME; 2. Maintaining and keeping the Bank’s liquidity

by means of providing long-term funds and sought to organize the structure of productive assets especially by means of increasing the secondary reserve in order that the liquidity could still be maintained;

3. Maintaining and keeping the quantity of Capital and efficiency (including the restructuring of the composition of the DPK owned as well as efforts to enlarge the core and Supplementary Capital).

4. Perform the synergy of business by the innovation development and launching the new product and services;

024 I annual report bank bnp 2012

5. Melakukan konsolidasi pada gugus tugas marketing dan penjualan dengan mengadakan program-program yang secara berkala menciptakan iklim kompetisi yang sehat di seluruh lini usaha bisnis dengan memberikan reward yang setara dengan prestasi kinerjanya.

Tahun 2011 manajemen telah membulatkan tekad untuk terus meningkatkan fokus bisnis pada sektor bisnis ritel, keinginan tersebut diwujudkan dalam membuat kebijakan pendanaan dan perkreditan yang signifikan yang berorientasi pada segmen tersebut yaitu bisnis pembiayaan usaha kecil dan menengah dengan mengkombinasikan beberapa jenis produk Pinjaman seperti produk pinjaman secure dengan unsecure KATANA Bisnis, sedangkan pada sisi penghimpunan dana gencar dilakukan penjualan produk-produk simpanan baru yang memiliki karakteristik berjangka panjang seperti Tabungan Japan dan pelaksanaan program-program promo seperti pelaksanaan gANBAROU 1.

Daya dukung dan ketersediaan SDM menjadi faktor penting lainnya, untuk itu pertambahan jumlah karyawan dan jaringan kantor serta kegiatan pendidikan dan pelatihan memberikan kontribusi positif pada tercapainya sasaran kerja dari perusahaan.

Untuk memberikan dorongan atas tujuan bisnis Bank BNP tersebut, manajemen memandang penting adanya upaya untuk terus membenahi dan meningkatkan tata kelola administrasi dan pengembangan SDM secara terintegrasi dengan bekerja sama dengan konsultan jasa pengembang SDM yang berkompeten.

pelaksanaan gooD Corporate goVernanCe (gCg)

Upaya untuk melaksanaan gCg dengan maksimal, telah memberikan dampak pada transparansi, akuntabilitas keuangan dan tata kelola administrasi yang semakin baik, sehingga hal tersebut berkontribusi langsung pada kinerja Bank yang semakin baik, tingkat kesehatan dan penilaian kinerja dari otoritaspun semakin meningkat, terlebih dalam upaya untuk tetap mempertahankan dan memperkuat struktur permodalan Bank BNP.

Pelaksanaan rapat-rapat Direksi yang telah lebih terprogram dengan materi pembahasan dan keputusan yang sinergis serta strategis diputuskan dalam mekanisme musyawarah

5. Perform the consolidation on the marketing team by holding regular program to create the competitive environment in all business line with reward equal to the performance achievement.

In the year 2011 the management had resolved to continue to improve the business focus on retail business sector, the desire was embodied in drawing up a significant funding and credit policy oriented in such segment, namely small and medium business financing by combining several types of Lending products such as secure loan product with an unsecure KATANA Business, while on the side of gathering together the funds, the sales of products new deposits that had long-term such Japan Savings were incessantly carried out and the implementation of promotional programs such as the implementation of the gANBAROU 1.

The support power and the availability of Human Resources has become another important factor, for that additional number of employees and office network as well as education and training activities have contributed positively to the achievement of business goals of the company.

To give a boost on the Bank BNP business’s objectives aforementioned, the management considered important to continued efforts to restructure and improve administrative governance and Human Resources development in an integrated way by working closely with competent Human Resources development consultants.

the ImplementatIon oF gooD Corporate goVernanCe (gCg)The efforts to implement good Corporate governance (gCg) to a maximum, have given the impact on transparency, financial accountability and administrative governance that is getting better, so it contributed directly to the Bank’s better performance, the level of health and performance assessment of the banking authority is increasing, especially in efforts to maintain and strengthen the capital structure of BNP Bank.

Execution of meetings of the Board of Directors that has been increasingly programmed with the discussion materials and strategic and synergistic decisions which were made in consensus, deliberation mechanisms, and coordination with the Board of Commissioners continues to be built, so that the whole can be a

025annual report bank bnp 2012 I

positive synergy in developing good corporate governance.

This is proven by the Bank BNP when it awarded as the 2nd ranking for the Category of The Best Bank 2012 in “good Corporate governance” under the general Banks group with assets of Rp. 1 - 10 Trillion at the Anugerah Perbankan Indonesia (Indonesian Banking Awards) of 2012.

In the quarter II of 2012, in accordance with the Decision of the general Meeting of Shareholders, there had been a change in the Board of Commissioners which was before made up of five (5) to just four (4) people, as a result of the passing of Mr. Abdul Malik Sugiarto (independent commissioner), in March of 2012, it was decided given the capacity and ability of the members of the Board of Commissioners were reasonably sufficient to accommodate the supervisory functions that were exercised, until the end of the term of office of the Board of Commissioners, the number of the members of the Board of Commissioners was as many as four (4) persons is considered adequate, so it is not required to replace the member of the Board of Commissioners who passed away as aforementioned.

the Company’s perFormanCe anD FInanCIal perFormanCe Bank BNP has advantages in the presence of its clients who are quite loyal to the Banks, it is evident that even if the level of business competition is very tight, the clients still provide full support and trust to the Bank BNP.

mufakat, koordinasi dengan Dewan Komisaris yang terus dibina, sehingga keseluruhannya dapat menjadi sinergi yang positif dalam membangun tata kelola perusahaan yang baik.

Hal ini dibuktikan Bank BNP meraih peringkat ke 2 (dua) untuk Kategori The Best Bank 2012 in “Good Corporate Governance” dalam kelompok Bank Umum dengan Aset Rp. 1 – 10 Triliun pada Anugerah Perbankan Indonesia 2012.

Pada triwulan II tahun 2012, sesuai dengan keputusan Rapat Umum Pemegang Saham, telah terjadi perubahan Dewan Komisaris dari yang semula beranggotakan 5 (lima) orang menjadi hanya 4 (empat) orang, dikarenakan Sdr. Abdul Malik Sugiarto (komisaris Independen) telah meninggal dunia pada bulan Maret tahun 2012, hal ini diputuskan mengingat kapasitas dan kemampuan anggota Dewan Komisaris yang ada telah cukup mengakomodir fungsi pengawasan yang dijalankan, maka hingga akhir masa kepengurusan Dewan Komisaris, jumlah Dewan Komisaris sebanyak 4 (empat) orang dipandang memadai, sehingga tidak diperlukan penggantian atas Dewan Komisaris yang tidak ada.

kInerJa perusahaan Dan keuanganBank BNP memiliki keunggulan dalam sisi keberadaan nasabah-nasabahnya yang cukup loyal terhadap Bank BNP, hal ini terbukti bahwa sekalipun tingkat persaingan usaha sangat ketat, para nasabah tersebut tetap memberikan dukungan penuh dan kepercayaan kepada Bank BNP.

laba tumbuhProfit growth

25,50%

aset tumbuhAsset growth

25,06%

total kredit tumbuhLoan growth

22,34%

total Dpk tumbuhFunding growth

22,48%

026 I annual report bank bnp 2012

Bila dilihat dari ukuran volume bisnis mungkin Bank BNP saat ini masih tergolong kriteria Bank kelas menengah ke bawah, dan belum dapat bersaing dengan bank-bank kelas besar secara total, namun dalam beberapa aktivitasnya seperti agresifitas dalam pembiayaan bisnis mikro dan kecil, penerbitan beberapa produk simpanan yang telah dimodifikasi sedemikian rupa, pengembangan beberapa fitur jasa transaksi perbankan, Bank BNP tidak dapat disebut memiliki kemampuan kecil, sehingga langkah-langkah tersebut menjadi pertimbangan beberapa kompetitor bahwa Bank BNP termasuk salah satu pesaing yang harus diperhitungkan oleh mereka.

Pertumbuhan volume usaha sebesar 25,06% menunjukan bahwa prospek keuangan Bank BNP masih tumbuh dengan baik dibanding dengan rata-rata industrinya, bahkan dalam hal penyediaan dana dalam bentuk Kredit, Bank BNP berhasil menyalurkan portofolio kreditnya selama tahun 2012 sebesar Rp. 1,07 triliun lebih atau sama dengan tumbuh sebesar 22,34%. Sedangkan dalam hal kegiatan penghimpunan dana pihak ketiga/ simpanan tumbuh selama tahun 2012 sebesar Rp. 1,27 Triliun lebih atau sama dengan tumbuh sebesar 22,48%, sehingga kondisi ini menjadikan fungsi intermediasi Bank BNP yang digambarkan dalam rasio Loan to Deposit sebesar 84,94%.

Sekalipun pada tahun 2012 ini pihak Bank Sentral telah mengeluarkan kebijakan atas Kredit Konsumtif seperti Kredit Pemilikan Rumah (KPR) dan Kredit Kendaraan Bermotor (KKB) yang menetapkan sejumlah persyaratan diantaranya besaran uang muka (loan to value/ LTV) sebesar +/- 30% yang harus dipenuhi debitur, turut memberikan dampak pada laju perkembangan kredit Konsumer, namun demikian kebijakan tersebut bagi Bank BNP tidak terlalu berdampak signifikan, karena memang pemberian kredit pada jenis konsumtif diberikan sangat selektif dan hati-hati.

Bank BNP pun pada tahun 2012 telah berhasil melakukan profiling terhadap Sumber Dana Pihak Ketiga yang semula komposisi terbesar berada pada dana mahal yang berupa Simpanan Berjangka dimana sebelumnya komposisi tersebut terdiri dari 72% dan 28%, kini berdasarkan posisi Desember 2012 komposisi telah berubah menjadi 65% dan 35%, bila upaya ini terus dilakukan maka maksimalisasi terhadap keuntungan akan menjadi lebih baik.

If it is viewed from the size of the volume of business it is possible that Bank BNP still belongs to the middle and lower class Bank, and has not been able to compete with the banks in large classes in total, but in some activities such as its aggression in financing micro and small business, introduction of some of the deposit products which have been modified in such a way, the development of some of the banking services features transaction, the Bank cannot be called to have a small ability, so these steps have been taken into consideration by some competitors that Bank BNP is one of the competitors to be reckoned with by them.

Business volume growth amounting to 25.06% indicates that the financial prospects of Bank BNP is still growing well compared with its industry average, even in terms of the provision of funds in the form of credit, the Bank BNP managed to disburse its credit portfolio during the year 2012 in the amount of over Rp 1.07 trillion or equal to a growth by 22.34%. Whereas in terms of the activities of the gathering together of the third party’s funds/deposits it grew during the year 2012 by over Rp 1.27 trillion or equal to a growth by 22.48%, so that this condition makes the Bank BNP intermediation function described in the Loans to Deposits ratio into 84.94%.

In spite of the fact that in 2012 the Central Bank had issued a policy on Consumer Loans such as Mortgage Loan (known as KPR) and Motor Vehicle Loan (known as KKB/KPM) which sets out a number of requirements among other the level or amount of the advance payment (loan to value/LTV) by +/- 30% to be met by the debtors, shared a developmental impact on the rate of consumer credit development; however, these policies for Bank BNP did not severely and significantly impact, because the granting of consumer credit was done very selectively and carefully.

Bank BNP also in 2012 had managed successfully in doing the profiling against a Third Party’s Funding Source which was originally the largest composition was on the expensive funds in the form of Time Deposits where previously the composition consisted of 72% and 28%, now based on the position of December 2012 the composition had changed to 65% and 35%, if these efforts continued to be made then the maximization of the profits will get better.

027annual report bank bnp 2012 I

Kemampuan Bank BNP dalam menghasilkan Laba pada tahun 2012 naik sebesar Rp. 23 Miliar menjadi Rp. 115 Miliar atau sama dengan naik sebesar 25,50%, dimana kondisi ini secara dominan lebih dipengaruhi oleh terjadinya peningkatan atas Pendapatan Bunga Bersih dan Pendapatan Operasional Lainnya masing-masing sebesar 32,09% dan 46,44% dari tahun sebelumnya.

Sementara itu kemampuan permodalan Bank BNP pada posisi akhir tahun 2012 relatif cenderung menurun, hal ini sebagai akibat tertundanya rencana perolehan Pinjaman Subordinasi yang diharapkan akan menambah komponen modal pelengkap, sehingga pada akhir Desember 2012, Kewajiban Pemenuhan Modal Minimum (CAR) tercatat sebesar 12,17%, hal ini disebabkan adanya peningkatan pada komponen Aktiva Tertimbang Menurut Risiko (ATMR), sedangkan dari sisi penyediaan giro Wajib Minimum (gWM), berdasarkan ketentuan Bank Indonesia yang besarnya 8% untuk gWM Primer Rupiah dan Valuta Asing telah dipenuhi hingga akhir tahun 2012.

Peluncuran beberapa produk simpanan dan pinjaman yang baru, turut pula mendorong peningkatan volume bisnis pada tahun 2012, didukung dengan tekad untuk melakukan pergeseran komposisi dana mahal ke dalam dana murah dan bersifat jangka panjang tentunya akan memberikan kontribusi dalam pencapaian Laba Bank BNP.

Bila secara umum dikaitkan dengan target yang telah dibuat dalam Rencana Bisnis Bank tahun 2012-2014, maka pencapaian atas seluruh aspek finansial hampir seluruhnya dapat dicapai dengan baik, terlebih untuk pos-pos tertentu seperti Pinjaman, Sumber Dana, Laba dan Total Aset, demikian pula dengan beberapa rasio keuangannya.

Selama tahun 2012 telah dibuka 10 dari rencana 17 jaringan kantor baru yang tersebar di wilayah Jakarta, Surabaya dan Bali, sehingga hingga pada akhir tahun 2012 jumlah jaringan kantor Bank BNP menjadi 69 jaringan kantor yang didukung pula dengan Mobile Cash dan Mesin ATM sebanyak 59 buah .

Deviasi atas rencana pembukaan Jaringan kantor tersebut direalisasikan sebagian pada awal tahun 2013, dimana perijinan operasi telah diperoleh dari Bank Indonesia pada akhir Desember 2012, sehingga pembukaannya dilaksanakan pada bulan Januari dan Februari

The ability of Bank BNP in generating Net Profit in 2012 rose Rp 23 Billion to Rp 115 Billion or equal to an increase by 25.50%, of which these conditions were predominantly more affected by the increase in the Net Interest Income and Other Operating Income, respectively of 32.09% and 46.44% of the previous year.

Meanwhile, Bank BNP capital ability on the position of the end of the year 2012 was relatively likely to decline, this was as a result of the delay in the Subordination Loan acquisition plan which was expected to be able to add the supplementary capital component, so that at the end of December 2012 the Obligations to Fulfill Minimum Capital Requirement (CAR) was recorded by 12.17%, this was due to an increase in the components of the Weighted Assets According to Risks (known as ATMR), while from the side of the provision of the Minimum Statutory ReserveRequirement(known as gWM), based on the Bank Indonesia’s provisions which is 8% for the the Rupiah Primary gWM and Foreign Currency have been met until the end of 2012.

The launch of some deposit products and new loans, also contributed to encouraging increased business volume in 2012, supported by a determination to do the shifting of composition of expensive funds into cheap funds and long-term in nature will certainly contribute to the achievement of Bank BNP Profits.

When generally associated with targets that have been made in the Bank’s Business Plan in the years 2012 - 2014, then the attainment of all financial aspects will almost entirely be achieved well, especially for certain posts such as Loans, the Source of the Funds, Profit and total Assets, as well as some of its financial ratios.

During the year 2012,10 of the planned 17 new office network had been opened spreading across the region Jakarta, Surabaya and Bali, that by the end of the year 2012 the number of the Bank BNP office network had become 69 office network which was also supported by Mobile Cash and ATM machines as many as 59 unit.

Deviation from the planned opening the aforementioned office Network was realized in part as early as 2013, where operational permits were obtained from Bank Indonesia at the end of December 2012, so the opening was carried out in January and February 2013, among others for KCP Semarang, KCP Sukajadi, Bandung, KCP SME Tower, Jakarta.

028 I annual report bank bnp 2012

tahun 2013 antara lain untuk KCP Semarang, KCP Sukajadi Bandung, KCP SME Tower Jakarta.

Perluasan jaringan kantor ini menjadi strategis bila dikaitkan dengan upaya untuk merealisasikan sebagian target pertumbuhan bisnis pada tahun 2013 mendatang, pergeseran fokus bisnis pada Segmen Usaha Kecil dan Menengah ini dapat ditopang dengan jumlah outlet/jaringan dan kemudahan akses masyarakat kepada Bank akan mempercepat pertumbuhan penyaluran dana maupun penghimpunan dana dari dan untuk masyarakat.

panDangan ke Depan Dengan melihat pada berbagai aspek yang dapat mempengaruhi penetapan kebijakan dan strategi bisnis Bank BNP ke depannya, baik yang bersifat internal maupun eksternal, maka kami masih berkeyakinan bahwa kondisi perekonomian nasional masih bertumbuh baik, sebagaimana para ahli memperkirakan pertumbuhan ekonomi Indonesia pada tahun 2013 akan mencapai 6,2% (sesuai prediksi Bank Dunia) lebih kecil dari yang diprediksikan oleh APBN Indonesia sebesar 6,5% - 6,8%. Sedangkan pertumbuhan ekonomi dunia secara umum diprediksikan sekitar 2,4% (yoy) naik tipis dari tahun 2012 yaitu sebesar 2,3% hal tersebut karena dipandang masih belum jelasnya kondisi dan kebijakan Amerika Serikat dan sebagian wilayah Eropa.

Berdasarkan kondisi tersebut di atas dan bermodalkan pada pencapaian kinerja keuangan pada tahun 2012 ini, kami berkeyakinan bahwa tahun mendatang Bank BNP akan mampu untuk terus meningkatkan performance bisnisnya dengan lebih baik lagi, hal ini tentunya tidak terlepas dari dukungan stakeholders Bank BNP yang sampai saat ini telah memberikan support penuh kepada manajemen untuk terus berkarya sehingga memberikan hasil dan nilai tambah perusahaan yang semakin baik di masa yang akan datang. Sekalipun terdapat beberapa kebijakan baru yang berkaitan dengan pengaturan perbankan oleh otoritas yang baik secara langsung maupun tidak langsung akan mempengaruhi jalannya bisnis Bank BNP pada tahun 2013 mendatang.

apresIasIPencapaian atas kinerja yang baik hingga akhir tahun 2012 ini tidak terlepas dari upaya, perjuangan dan semangat dari segenap jajaran unit kerja di Bank BNP untuk memberikan hasil yang terbaik bagi perkembangan Bank BNP ke depannya. Hal ini dibuktikan dengan berhasil

This expansion of the office networks has become so strategic when linked to an effort to realize a portion of the business growth target in the upcoming year of 2013, the shifting of the business focus on these Small and Medium Enterprises Segment can be supported with a number of outlets/networks and ease of public access to the Bank will accelerate the growth of the channeling of the funds as well as the collection of the funds from and for the community.

ForesIght By looking at various aspects that may affect the determination of policies and business strategies of Bank BNP in the future, both internal and external in nature, we still believe that the condition of the national economy is still growing well, as experts predict that the economic growth of Indonesia in 2013 will reach 6.2% (according to the World Bank’s prediction), smaller than that that predicted by the Indonesian State Budget amounting to 6.5% - 6.8%. While the growth of the world economy in general is predicted at around 2.4% (yoy), a slight increase from that of 2012 which amounted to 2.3% and this was due to the view that the conditions and policies of the United States and European region were still unclear.

Based on the conditions mentioned above and has the financial performance achievements in the year 2012 as capital, we are convinced that in the coming years Bank BNP will be able to continue to improve its business performance better yet, this is certainly not separate from the Bank’s stakeholders support, who have given full support to the management to continue to work so that they have been able to deliver results and added value to the company which is getting better in the future. In spite of the existence of a number of new policies related to banking arrangements by the authority which either directly or indirectly will influence the course of business Bank BNP in the upcoming year of 2013.

the appreCIatIon The achievement of this good performance up to end of the year 2012 was inseparable from the efforts, the struggles and the spirit of the whole range of work units in Bank BNP to provide the best results for the development of Bank BNP in the future. This is proved by the bank successfully gaining several awards including among others the Bank BNP won the title “the Best Performance Banking 2012” for the category of the National Private Bank with assets of Rp. 5 - 50 Trillion at

029annual report bank bnp 2012 I

diraihnya beberapa penghargaan diantaranya Bank BNP meraih predikat “Best Performance Banking 2012” untuk kategori Bank Swasta Nasional dengan Aset Rp. 5-50 Triliun pada ABFI Banking Award, meraih predikat “Bank TERPERCAYA/Trusted Bank” yang diberikan oleh The Indonesian Institute for Corporate Governance (IICG) dan banyak lagi, sehingga sudah selayaknya bila saya atas nama manajemen Bank BNP, mengucapkan terimakasih kepada seluruh nasabah, pemegang saham, anggota Dewan Komisaris, Direksi, karyawan, mitra usaha yang telah memberikan dukungan penuh dan kepercayaannya kepada Bank BNP.

Kami terus berkeyakinan dan mengharapkan ke depannya bahwa apa yang telah kami capai sekarang ini akan terus semakin baik di tahun-tahun yang akan datang tentunya dengan tantangan dan persaingan bisnis yang semakin dinamis, akhir kata Saya mengajak kepada seluruh stakeholders untuk bersama-sama membangun dan membesarkan Bank BNP untuk tumbuh menjadi yang terbaik.

the ABFI Banking Award, won the title of “the MOST TRUSTED Bank” given by The Indonesian Institute for Corporate governance (IICg) and many more, so it is proper when I, on behalf of the management of Bank BNP, thank the whole customers/clients, shareholders, members of the Board of Commissioners, Directors, employees, business partners who have given full support and confidence to Bank BNP.

We continue to believe and expect in the future that what we have achieved now will continue to be better in the years to come that will surely come with challenges and an increasingly dynamic business competition, as my final words I would like to invite all the stakeholders to jointly build and raise Bank BNP to grow up to be the best.

Bandung, Maret 2013Salam,

RITSUO ANDOPresiden DirekturPresident Director

030 I annual report bank bnp 2012

Dewan komIsarIsBOARD OF COMMISSIONERS

YASUO UONOMI TATANg HERMAWAN presiden komisaris komisaris President Commissioner Commissioner

KAREL TANOK BACHTIAR ALAM komisaris Independen komisaris Independen Independent Commissioner Independent Commissioner

DIreksIBOARD OF DIRECTORS

RITSUO ANDOpresiden DirekturPresident Director

BUDI TJAHJA HALIM MARKUS SUgIONO KOJI SAWADA AFANDI Direktur Direktur Direktur Direktur Director Director Director Director

a

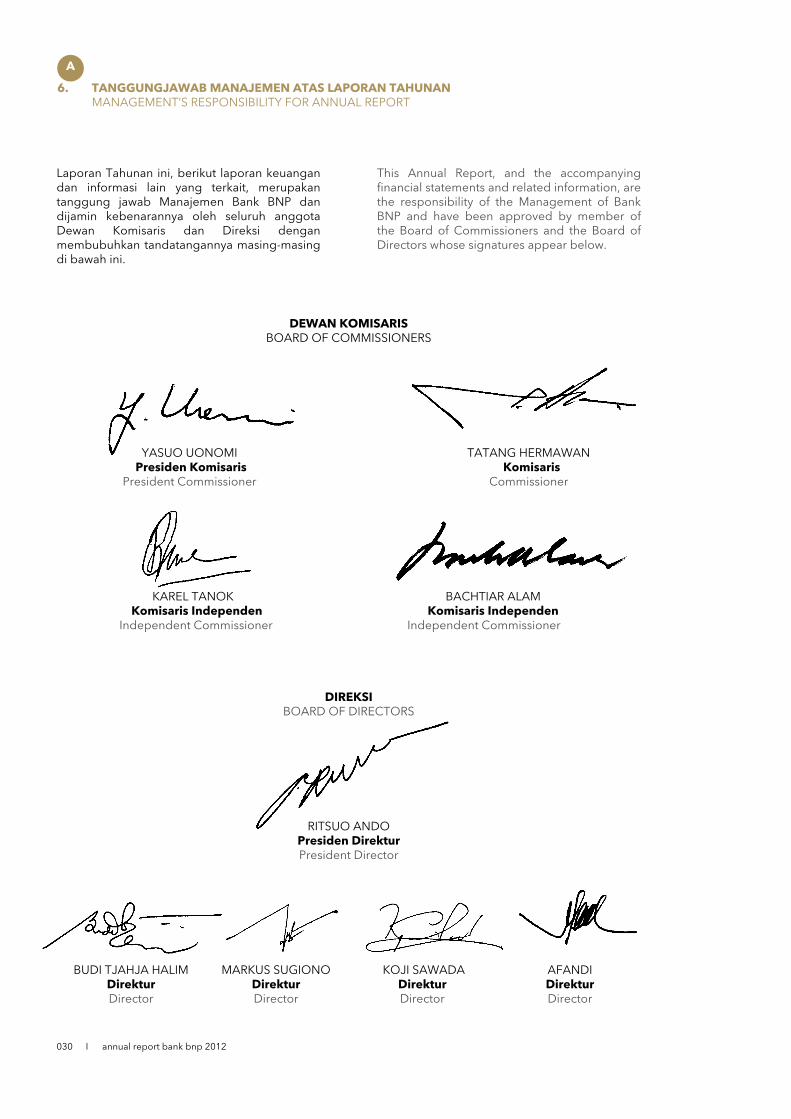

6. tanggungJawab manaJemen atas laporan tahunan MANAgEMENT’S RESPONSIBILITY FOR ANNUAL REPORT

Laporan Tahunan ini, berikut laporan keuangan dan informasi lain yang terkait, merupakan tanggung jawab Manajemen Bank BNP dan dijamin kebenarannya oleh seluruh anggota Dewan Komisaris dan Direksi dengan membubuhkan tandatangannya masing-masing di bawah ini.