Securitization as an instrument of fund raising and direct financial support - Term paper

56

CURSO DE ADMINISTRAÇÃO COM HABILITAÇÃO EM COMÉRCIO EXTERIOR JULIANO JOÃO ROMCY CÂMARA SECURITIZAÇÃO COMO CAPTAÇÃO DE RECURSO E DESINTERMEDIAÇÃO FINANCEIRA FORTALEZA 2007

-

Upload

juliano-camara -

Category

Documents

-

view

8 -

download

0

Transcript of Securitization as an instrument of fund raising and direct financial support - Term paper

CURSO DE ADMINISTRAÇÃO COM HABILITAÇÃO EM COMÉRCIO EXTERIOR

JULIANO JOÃO ROMCY CÂMARA

SECURITIZAÇÃO COMO CAPTAÇÃO DE RECURSO E DESINTERMEDIAÇÃO FINANCEIRA

FORTALEZA 2007

JULIANO JOÃO ROMCY CÂMARA

SECURITIZAÇÃO COMO CAPTAÇÃO DE RECURSO E DESINTERMEDIAÇÃO FINANCEIRA

FORTALEZA 2007

JULIANO JOÃO ROMCY CÂMARA

SECURITIZAÇÃO COMO CAPTAÇÃO DE RECURSO E DESINTERMEDIAÇÃO FINANCEIRA

Monografia apresentada ao curso de Administração com habilitação em Comércio Exterior da Faculdade Integrada do Ceará como requisito para obtenção do grau de bacharel. Orientador: Prof. Ms. Francisco José Araújo Bezerra.

FORTALEZA 2007

C173s Câmara, Juliano João Romcy Securitização como captação de recurso e desintermediação

financeira / Juliano João Romcy Câmara. - Fortaleza, 2007 55f.; 30cm.

Monografia apresentada ao Curso Administração com Habilitação em Comércio Exterior da Faculdade Integrada do Ceará como requisito para obtenção do grau de bacharel.

1. Securitização 2. Desintermediação financeira, Rating 3. Mercado financeiro I. Título II. Faculdade Integrada do Ceará

CDD 332

TERMO DE APROVAÇÃO

SECURITIZAÇÃO COMO CAPTAÇÃO DE RECURSO E DESINTERMEDIAÇÃO FINANCEIRA

Por

JULIANO JOÃO ROMCY CÂMARA

Este estudo monográfico foi apresentado no dia 21 de Junho de 2007, como requisito para obtenção do grau de bacharel em ADMINISTRAÇÃO COM HABILITAÇÃO EM COMÉRCIO EXTERIOR da Faculdade Integrada do Ceará, tendo sido aprovado pela Banca Examinadora composta pelos professores:

BANCA EXAMINADORA

_______________________________ Prof. Ms. FRANCISCO JOSÉ ARAÚJO BEZERRA

Orientador – FIC

_______________________________ Prof. Ms. FRANCISCO EDUARDO MIRANDA FERREIRA JÚNIOR

Examinador - FIC

_______________________________ Prof. Dr. JOSÉ DE SOUZA NETO

Examinador – FIC

Dedico esta monografia aos meus pais, Ruy Teixeira Câmara e Helena Maria Romcy, e ao meu querido avô, João Batista Romcy, cujo apoio e carinho foram a base para a conclusão desta monografia, bem como para toda minha vida.

AGRADECIMENTOS

A meu tio, Casemiro Teixeira Câmara que me incentivou a pesquisar sobre

este assunto.

Ao superintendente da Iracema Indústria e Comércio de Caju Ltda., e amigo,

Godfrey Johnson que disponibilizou parte de seu precioso tempo para fornecer

algumas explicações a respeito do processo de securitização.

Ao professor Eduardo Parente, o qual me apoiou e me orientou na execução

do projeto de pesquisa.

Ao professor Francisco José Araújo Bezerra pela firmeza e atuação constante

no desenvolvimento deste trabalho e que em nenhum momento se recusou a

assumir a orientação desta monografia.

Aos professores da banca examinadora Francisco Eduardo Miranda Ferreira

Júnior e José de Souza Neto que aceitaram o convite para à avaliação desta

monografia.

A minha namorada Antje Hirscher que foi compreensiva e principalmente por

ter me dado forças em momentos difíceis durante a execução desta

monografia.

Ao meu amigo João Kertch que me incentivou a continuar com este tema

financeiro para a conclusão do curso de administração com habilitação em

comércio exterior.

Asset price fluctuations have important implications for promoting more efficient resource allocations and achieving sustained growth in the long run. Toshihiko Fukui

RESUMO

A presente monografia apresenta a securitização como instrumento de captação de recursos e desintermediação financeira. Para isso, analisa-se o conceito, o histórico e os regulamentos pertinentes a este tipo de operação. Além destes fatores, disponibiliza análises relativas aos mercados internacional e brasileiro de securitização, como também os variados tipos de ativos securitizados e, inclusive, a utilização de tal ferramenta no comércio exterior brasileiro. Em seguida, é fornecido um breve entendimento quanto ao papel das agências de rating, além de apresentar os tipos de investidores que procuram esse mercado. Por fim, analisam-se as vantagens e desvantagens deste mercado. A metodologia aplicada foi a pesquisa exploratória, bibliográfica e descritiva, realizada através da identificação de livros, revistas e artigos especializados. Como fontes de dados primários foram utilizados textos legais. Os dados secundários consistem em diversos artigos relacionados ao mercado de securitização mundial. Ao longo de toda a descrição e com base nas fontes pesquisadas, conclui-se que a captação de recursos por parte de empresas originadoras, apesar de apresentar algumas desvantagens específicas, é um instrumento capaz de proporcionar alta competitividade e melhor saúde financeira a empresas.

Palavras-chave: Securitização, captação, recursos, desintermediação, financiamento, rating,

ABSTRACT

The present paper introduces the securitization as an instrument of fund raising and direct financial support. In order to demonstrate this assertion, it analyses the concept, history and legal regulations concerning such operation. Besides these factors, it provides analysis about international and Brazilian securitization markets, as it presents the wide range of assets backed securities, and its use in the Brazilian international trading. Then, it is provided a brief understanding of rating agencies’ role, and it also presents the types of investors who seek for securitization market. At last, advantages and disadvantages of this market are shown and analyzed based on its participants’ perspective. The methodology applied on this research is based on bibliographic survey, descriptive and exploratory research made through books, magazines and specialized articles referred to this subject. Legal texts were consulted as primary data. The secondary data consist on many articles related to the world securitization market. Following the critical analysis of the data, the current research concludes that fund raising through securitization, despite some disadvantages, is an efficient instrument capable of providing higher competitiveness and better financial structure to companies.

Key-Words: Securitization, fund raising, resource, direct financial support, floatation, rating.

LISTA DE FIGURAS

FIGURA 1 A dívida externa brasileira através da securitização ................................................................................. 20

FIGURA 2 Estrutura de securitização ........................................ 21

FIGURA 3 O Financiamento através da securitização ............... 28

LISTA DE TABELAS

TABELA 1 Mercado internacional de securitização ................... 32

TABELA 2 Escalas de rating ...................................................... 38

TABELA 3 Universo de investidores de ABS ............................. 41

TABELA 4 Vantagens da securitização ...................................... 45

LISTA DE GRÁFICOS

GRÁFICO 1 Mercado brasileiro de securitização ................... ....30

GRÁFICO 2 Ativos-objeto do mercado de securitização brasi-

leiro ...................................................................... ..31

LISTA DE QUADROS

QUADRO 1 Exemplos de ativos securitizados ........................... 34

SUMÁRIO

1 INTRODUÇÃO .............................................................................. 15 2 SECURITIZAÇÃO COMO FORMA DE CAPTAÇÃO DE RECURSOS ..................................................................................... 18 2.1 Conceito ..................................................................................... 18

2.2 Breve Histórico ........................................................................... 22

2.3 Regulamentação ........................................................................ 24

3 MERCADOS DE SECURITIZAÇÃO ............................................. 27

3.1 Mercado de securitização no Brasil e no Mundo ........................ 27

3.1.1 Tipos de ativos securitizados .................................................. 33

3.1.2 O processo de securitização das exportações brasileiras ...... 36

3.1.3 A importância dos ratings na tomada de decisão dos

investidores de ABS ......................................................................... 37

3.1.4 Investidores de ABS ................................................................ 41

3.2 Vantagens e desvantagens da securitização ............................. 42

4 METODOLOGIA DE PESQUISA .................................................. 48 5 CONSIDERAÇÕES FINAIS .......................................................... 50

REFERÊNCIAS BIBLIOGRÁFICAS ................................................ 53

15

1 INTRODUÇÃO

A captação de recursos é um desafio constante às atuais empresas

brasileiras, visto que a maior parte dos empreendimentos existentes enfrenta

necessidades variadas no que diz respeito à manutenção do próprio negócio.

Para tanto, busca-se, constantemente, intensificar a mobilização de

recursos para finalidades essenciais como materialização de seu projeto inicial,

obtenção de matéria-prima e suprimentos, otimização e/ou manutenção do

capital de giro, diversificação e/ou expansão de suas atividades e por fim,

soluções para turbulências financeiras.

Com base em tais finalidades, a securitização surge como uma

relevante alternativa para aquelas empresas que visam à dinamização de seu

negócio como um todo. Não é à toa que, atualmente no Brasil, estruturas de

securitização financiam empresas com alta necessidade de capital de giro,

pertencentes ao setor da construção civil, bem como de infra-estrutura.

De maneira breve, entende-se por securitização o processo pelo

qual um grupo relativamente homogêneo de ativos é reunido e convertido em

títulos mobiliários, ou seja, passíveis de negociação. É, portanto, uma forma de

transformar ativos individuais relativamente ilíquidos em títulos mobiliários

líquidos, transferindo e/ou ratiando os riscos associados a esses ativos para os

investidores que compram os títulos.

A palavra securitização provém do termo "securities", que em inglês

se refere a valores mobiliários e títulos de crédito. Dessa forma, securitizar tem

o significado de converter determinados créditos em lastro para títulos ou

valores mobiliários a serem emitidos posteriormente.

Toda e qualquer empresa precisa, obviamente, rentabilizar os

recursos mantidos em caixa, evitando, assim, a corrosão inflacionária. Durante

muito tempo, utilizou-se das conhecidas aplicações no mercado aberto,

denominadas operações overnight. Muitas empresas e indivíduos limitavam-se

à aplicação de recursos em depósitos a prazo (CDB-Certificado de Depósito

Bancário ou RDB-Recibo de Depósito Bancário).

Quando o mercado do dólar paralelo (o conhecido black) oferecia

16 enorme atrativo, muitas empresas e indivíduos mantinham reservas monetárias

na forma do dólar norte-americano. Contudo, paralelamente a questões

tributárias específicas, o mercado financeiro tem-se sofisticado de forma

impressionante nos últimos anos, o que enseja, hoje, uma multiplicidade de

opções de investimento envolvendo mercados futuros (fundos, índices, ouro,

Bolsa de Mercadorias, dólar, etc.), os quais, no conjunto, configuram os

chamados Derivativos.

Diversos dispositivos legais disciplinam o que se chama hoje, no

Brasil, de securitização de créditos, na maioria das vezes decorrentes de

empréstimos, financiamentos (inclusive imobiliários) e operações de

arrendamento mercantil (leasing), realizadas no âmbito do mercado financeiro.

Com base em tais informações, há de se questionar qual a

importância e utilidade da captação de recursos via securitização para a

competitividade das empresas?

O presente trabalho tem como objetivo geral a análise do processo

de securitização como forma de captação de recursos. Quanto aos objetivos

específicos serão apresentadas primeiramente, as conceituações do processo

de securitização. Em seguida, ter-se-á a apresentação dos mercados de

securitização brasileiro e mundial. Finalmente, serão analisadas as vantagens

e desvantagens do processo de securitização.

Como hipótese, tem-se que uma maior utilização das operações de

securitização fornece maior competitividade às empresas interessadas em

realizar captação de recursos de forma mais efetiva e com o menor custo

possível.

Para a elaboração do presente estudo, foi utilizada a pesquisa

exploratória e bibliográfica. Como fontes de dados primários e secundários

foram consultados textos legais, obras bibliográficas, artigos específicos, além

de relatórios divulgados por instituições financeiras nacionais e internacionais.

Os dados foram colhidos entre os meses de Setembro de 2006 a Junho de

2007.

O trabalho está estruturado em duas partes principais, sendo a

primeira fase relativa ao conceito, histórico e regulamentação das operações

de securitização. A segunda parte destina-se à descrição dos mercados de

securitização brasileiro e mundial, englobando tópicos essenciais como: tipos

17 de ativos securitizados, processo de securitização das exportações brasileiras,

importâncias das agências de rating, investidores de ABS, além de uma

relevante análise das vantagens e desvantagens inerentes a tal processo.

18

2 SECURITIZAÇÃO COMO FORMA DE CAPTAÇÃO DE RECURSOS

2.1 Conceito

Inicialmente, cabe perguntar: o que é uma operação de securitização

de créditos, quais suas principais características e vantagens. Para uma melhor

compreensão do conceito de securitização, segundo Kendall (2000, p. 1), têm-

se como […] a process of packaging individual loans and other debt instruments, converting the package into a security or securities, and enhancing their credit status or rating to further their sale to third-party investors.1

Pode-se utilizar o exemplo prático de uma indústria nacional ou

empresa, lojas, etc; cuja carteira de direitos creditórios decorrente de suas

vendas mercantis é pulverizada e apresenta baixo índice de inadimplência, o

qual pode ser independentemente analisado e testado.

Segundo Clarkson (2003, p. 3), um originador é um participante no

processo de securitização que gera um ativo, seja este um empréstimo,

leasing, recebivel, ou outra forma de fluxo de pagamento.

Esta indústria, originadora dos créditos, pretende acessar novas

fontes de financiamento ou captação de recursos em termos e condições mais

favoráveis.

Para Clarkson (2003, p. 5), SPE (special purpose entity) é uma

empresa - de - papel “Shell Company”, cujo o único objetivo é comprar o poo2l

do originador com os fundos recebidos através da emissão de ABS lastreados

pelos próprios ativos.

Para tanto, a originadora cede parte ou até a totalidade dos direitos

creditórios que compõem o seu “contas a receber" para uma entidade de 1 Tradução do autor: um processo de empacotamento de empréstimos individuais e outros instrumentos de débito, convertendo-os em forma de títulos financeiros garantidos, melhorando seu status de crédito ou sua avaliação e posteriormente, serem vendidos a investidores. 2 Pool: é o ato de unir, conciliar interesses ou valores públicos.

19 propósito específica (SPE) constituída com a finalidade exclusiva de adquirir

ativos desse tipo. Esta entidade emite valores mobiliários comercializados no

mercado de capitais.

Segundo Clarkson (2003, p. 2), Asset Backed Securities (ABS) é

uma expressão em inglês que significa securities lastreada por ativos, sendo

securities um documento de valor ou títulos financeiros garantidos.

Termo oriundo da palavra inglesa “security”, que significa o processo

de transformação de uma dívida com determinado credor em obrigação com

compradores de títulos ou contratos originados no montante dessa dívida. Na

realidade trata-se da conversão de empréstimos bancários e outros ativos em

títulos para a venda a investidores que passam a ser os novos credores desta

dívida.

No Brasil as ABSs foram chamadas de fundos de recebíveis ou

fundos de investimentos em direitos creditórios (FIDC) que, segundo Watanabe

(2005, p. 1), “foram criados pela Resolução n. 2907, de 29 de Novembro de

2001 do Conselho Monetários Nacional, e pelas instruções Normativas n. 356 e

n. 393 da comissão de valores mobiliários (CVM).”

Um exemplo prático da relevante utilidade da securitização para

diversos países consiste na administração de suas dívidas externas. Através

da emissão de variados títulos no mercado internacional, nações como o

próprio Brasil têm conseguido negociar os imensos valores em questão.

A título de demonstração, toma-se a dívida externa brasileira com

determinados bancos privados estrangeiros, através dos quais foi securitizada.

Dessa forma, tais bancos venderam títulos, lastreados na dívida brasileira, a

tomadores, que os compram com deságio e passam assim a serem novos

credores dessa parte da dívida externa brasileira, como bem ilustra a Figura 1.

20

GOVERNO BRASILEIRO BANCOS INVESTIDORES

DÍVIDA DESÁGIO

FIGURA 1 – A dívida externa brasileira através da securitização

Sobre tal assunto, Rodrigues (2005, p. 133) lembra que em tempos difíceis, muitas empresas economicamente viáveis deparam-se com crises financeiras que as podem levar à bancarrota. De fato, numa economia instável como a do Brasil, diversos são os empresários que – a despeito de possuírem negócios rentáveis – não conseguem evitar a falência. Variação cambial, aumento dos juros, baixa da bolsa, elevação do “risco Brasil” são apenas alguns dos inúmeros fatores da economia brasileira que, reduzindo a liquidez do mercado, abalam as operações empresariais.

Segundo Altit (2004, p. 1), “nos mercados desenvolvidos, a operação

de securitização de recebíveis é um dos mais importantes mecanismos de

captação de recursos disponíveis no mercado de capitais”.

As três finalidades essenciais para captação de recursos são ampliar

projetos de implantação, modernização e expansão. Porém, a única que não se

enquadra aos procedimentos e normas relativas à securitização é a

materialização de um projeto inicial, visto que este processo só existirá

mediante a existência de ativos empresariais, ou seja, recebíveis que serão

vendidos em forma de títulos financeiros garantidos.

Os títulos de securitização são, dessa forma, caracterizados por um

compromisso de pagamento futuro, de principal e juros, a partir de um fluxo de

caixa proveniente da carteira de ativos selecionados. (UQBAR, 2007, p. 1).

A título de esclarecimento, os recebíveis são direitos que

representam um crédito originário de um determinado negócio jurídico (como

exemplo venda a prazo de bens, serviços ou operações imobiliárias dentre

outros).

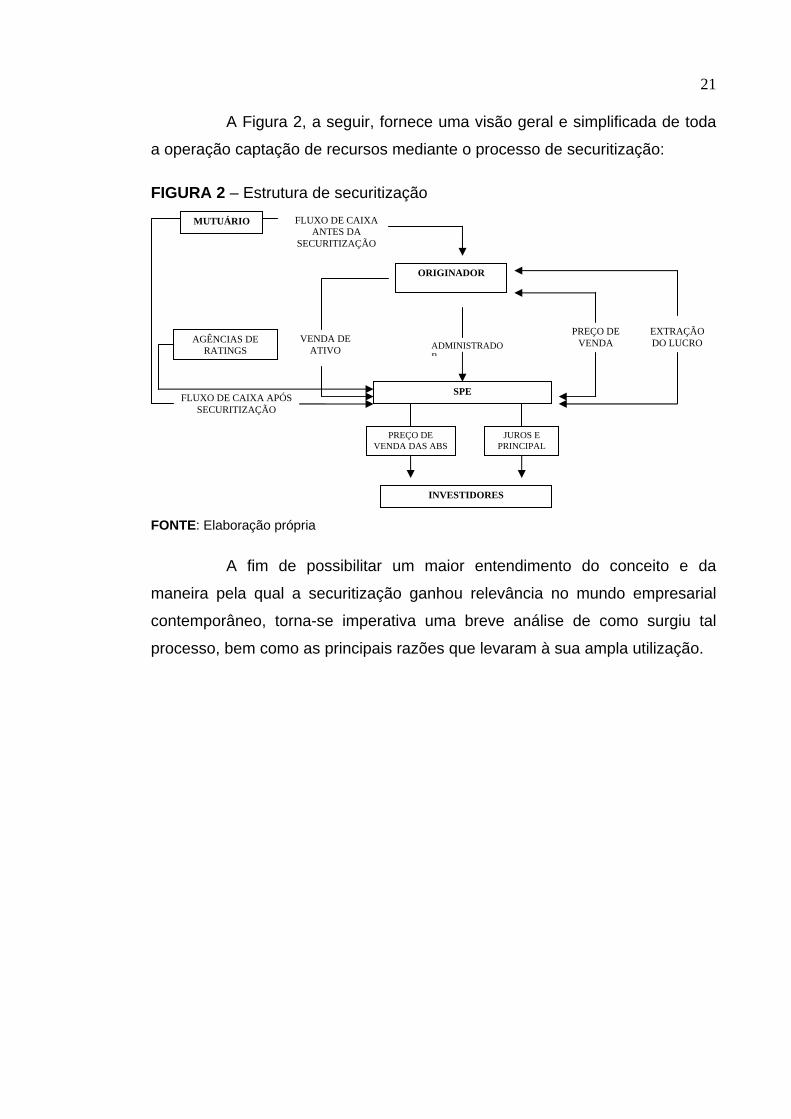

21

A Figura 2, a seguir, fornece uma visão geral e simplificada de toda

a operação captação de recursos mediante o processo de securitização:

FIGURA 2 – Estrutura de securitização

FONTE: Elaboração própria

A fim de possibilitar um maior entendimento do conceito e da

maneira pela qual a securitização ganhou relevância no mundo empresarial

contemporâneo, torna-se imperativa uma breve análise de como surgiu tal

processo, bem como as principais razões que levaram à sua ampla utilização.

ORIGINADOR

SPE

INVESTIDORES

ADMINISTRADOR

PREÇO DE VENDA DAS ABS

JUROS E PRINCIPAL

PREÇO DE VENDA

EXTRAÇÃO DO LUCRO VENDA DE

ATIVO

FLUXO DE CAIXA ANTES DA

SECURITIZAÇÃO

MUTUÁRIO

FLUXO DE CAIXA APÓS SECURITIZAÇÃO

AGÊNCIAS DE RATINGS

22 2.2 Breve Histórico

A securitização é uma alternativa nova de captação de recursos que

vem modificando profundamente os mercados financeiros domésticos e

internacionais. Surgiu nos Estados Unidos depois da depressão, por volta de

1930 por agências federais criadas para solucionar o problema de

financiamento habitacional americano.

Segundo CAMINHA (2005, p. 39):

a securitização tem origem recente, e, embora possa ter havido operações com estruturas semelhantes anteriormente, o nascimento da operação de securitização tem sua base no mercado imobiliário dos Estados Unidos dos anos 70 do século recém-findo.

Na década de 70, o mercado de securitização se deu pela venda de

empréstimos hipotecários na forma de pool totalmente garantidos pelo governo.

Em meados de 85 iniciou-se nos Estados Unidos a securitização de longo

prazo o qual foram emitidos, segundo Clarkson (2003, p. 2), 1,2 bilhões de

dólares ABS. Em 2001, 280 bilhões de novas emissões e por fim em 2002, 350

bilhões de emissões da mesma.

Atualmente o mercado imobiliário americano é financiado quase em

sua totalidade pelo processo de securitização, e aquelas antigas agencias

governamentais que tinham o intuito de aumentar fundos para habitação foram

privatizadas.

Segundo Brendsel (2000, p. 22), a securitização deu um

extraordinário sistema de financiamento habitacional aos Estados Unidos que

segundo ele, existem três pontos chaves inerentes:

first, securitization attracts private capital to housing through its ability to respond to investor needs. Second, securitization unleashes competitive forces that provide consumers lower costs credit and greater choice. Third, securitization brings greater stability to the housing finance system by managing the risks inherent in mortgage lending and investing.3

3 Tradução do autor: primeiramente, a securitização atrai o capital privado para o financiamento habitacional através de sua habilidade em responder às necessidades do investidor. Em segundo, a securitização desencadeia competitividade que fornece ao consumidor baixos custos e uma ótima escolha para crédito. Em terceiro lugar, a securitização traz uma ótima

23

Em primeira instância a securitização estava ligada diretamente ao

financiamento imobiliário, porém alastrou-se significativamente para os mais

diversos setores da economia americana. Após alguns anos, a securitização

chega à Europa e logo depois para o resto do mundo.

Devido ao sucesso da securitização no mercado imobiliário esta

forma de captação de recurso passou a ser utilizada de outras formas e em

vários segmentos da economia.

De acordo com Grinblatt e Titman (2002, p. 52) em Março de 1994,

por exemplo: Northwest Airlines brought the first airline industry asset-backed certificates to the market. They were backed by Northwest’s accounts receivables – their tickets payments. […] Similar asset-backed securities have been issued by credit card companies and automobile financing units.4

No Brasil ao contrário dos Estados Unidos, as primeiras

securitizações não foram realizadas e tão pouco incentivadas por órgãos

governamentais e sim pela a iniciativa privada, uma vez que segundo

Rodrigues (2005, p. 138) “a primeira operação de que se tem notícia, registrada

junto à comissão de valores mobiliários (CVM), foi realizada pelo Grupo

Mesbla”.

estabilidade ao sistema de financiamento habitacional através do gerenciamento de riscos inerentes ao financiamento de hipoteca e investimentos. 4 Tradução do autor: a Northwest Airlines foi à primeira companhia do setor aéreo a ingressar no mercado de securitização através da emissão de ABS. As ABSs foram lastreadas por recebíveis, os quais consistiam nos pagamento de bilhetes a serem feitos pelos clientes de Northwest. […] Similares ABS foram emitidas por empresas de cartões de crédito e por unidades de financiamento do automóvel.

24 2.3 Regulamentação

Com base nos dizeres de Simon Sackman e Margaret Coltman

(apud CAMINHA, 2005, P. 44), o sistema regulatório de um país é

determinante na sua atratividade aos investidores internacionais. Para tanto,

deve atender a diversos requisitos, tal como adoção de instrumentos de

proteção aos recursos aplicados pelo investidor, garantia de eficiência das

operações realizadas no mercado de valores mobiliários, consolidar a

transparência dos agentes reguladores envolvidos, bem como promover sua

agilidade e confiança.

É, assim, de caráter indispensável, para a conquista de um mercado

financeiro amplo e dinâmico, a aplicação de normas claras e, ao mesmo tempo,

rígidas quanto à proteção dos investidores nacionais ou estrangeiros.

Com base em tal premissa, Caminha (2005, p. 45) é enfática ao

dispor que

a regulação mostra-se como peça-chave no desenvolvimento do mercado de capitais, tanto interna como externamente. No âmbito externo, é de suma importância a regulação das relações do mercado interno com emissores e investidores de outras jurisdições. Esse, com efeito, tem se mostrado um dos principais desafios enfrentados pelos sistemas regulatórios de todo mundo.

Em relação aos dispositivos normativos do mercado brasileiro, o

Banco Central do Brasil (BACEN) e Comissão de Valores Imobiliários (CVM)

exercem papel determinante. Dentre os principais instrumentos regulatórios,

encontra-se a Resolução 2.493/98 do BACEN. Sobre esta, segundo

Bentvegna, Filizzola e Stuber (1999, p. 1), tem-se que

para atender às expectativas do mercado financeiro, a Resolução nº 2.493/98 do Banco Central do Brasil (BACEN) permitiu e estabeleceu condições específicas para a realização das operações de cessão de determinados créditos, de titularidade das instituições financeiras, a uma Companhia Securitizadora.

A Resolução 2.493/98 (BRASIL, 1998, P. 1), citada anteriormente,

tem como objetivo

25

autorizar a cessão de créditos oriundos de operações de empréstimo, de financiamento e de arrendamento mercantil contratadas por bancos múltiplos, bancos comerciais, bancos de investimento, sociedades de crédito, financiamento e investimento, sociedades de crédito imobiliário, sociedades de arrendamento mercantil e companhias hipotecárias a sociedades anônimas que tenham por objeto exclusivo a aquisição de tais créditos.

Dentre os requisitos relativos às operações de securitização

estabelecidos pela norma em questão, Bentvegna, Filizzola e Stuber (1999, p.

3) lembram que i.os créditos devem, obrigatoriamente, ter sua origem em operações de empréstimo, financiamento e/ou de arrendamento mercantil contratadas por bancos múltiplos, comerciais, de investimento, sociedades de crédito, financiamento e investimento, sociedade de crédito imobiliário, sociedade de arrendamento mercantil e companhias hipotecárias; ii.a Companhia Securitizadora deverá captar recursos exclusivamente (i) no País, por meio de emissão de debêntures para distribuição pública e de ações, e (ii) no exterior, por meio de emissão de títulos e valores mobiliários, observada a legislação e a regulamentação vigente; iii.a Companhia Securitizadora deverá fazer conter, em seu estatuto social e nos instrumentos de emissão de títulos e valores mobiliários, que, até o pagamento integral das obrigações representadas pelos títulos e valores mobiliários emitidos, será vedada (i) a transferência de seu controle, (ii) a redução de seu capital, bem como sua incorporação, fusão, cisão ou dissolução, e (iii) a cessão dos créditos, ou a atribuição de qualquer direito sobre os mesmos, ao controlador ou a qualquer pessoa a ele ligada, em condições distintas das previstas nos instrumentos de emissão dos títulos ou valores mobiliários.

Além destas disposições, a Resolução 2.493/98 (BRASIL, 1998, P.

1) estabelece duas importantes regras, quando determina que a cessão do

direito creditório

[...] somente pode ser realizada sem coobrigação do cedente ou de instituição ligada; [...] implica a transferência, à cessionária, dos contratos, títulos, instrumentos e garantias necessários à sua execução.

Neste requisito legal reside uma das principais vantagens da

securitização de ativos, a ser melhor discutida posteriormente, no que tange à

autonomia dos títulos em relação à empresa originadora, garantindo maior

segurança ao recurso aplicado pelo investidor.

Entretanto, a Resolução nº 2.561/98 alterou tal obrigatoriedade,

tornando facultativo a realização de uma cessão de direito creditório com ou

sem coobrigação da instituição cedente.

De todo modo, as operações de securitização têm sido estruturadas,

26 no Brasil, por meio de duas modalidades de entidades, as quais consistem em

companhias abertas de propósito específico e, mais recentemente, Fundos de

Investimento em Direitos Creditórios (FDICs), estes últimos regulados pela

Instrução CVM nº 356/01 e Instrução CVM nº 393/03. Os bancos de

investimento têm utilizado, de forma criativa e inovadora, a nova legislação

editada pela Comissão de Valores Mobiliários.

27

3 MERCADOS DE SECURITIZAÇÃO

3.1 Mercado de securitização no Brasil e no Mundo

As estruturas que envolvem diversos originadores de ativos e que

registram crescimento significativo em diversos países com maior histórico de

securitizações que o Brasil tornaram-se uma importante ferramenta de

desenvolvimento econômico e social.

O mercado de securitização, no Brasil, mostrou-se uma importante

alternativa para captação de recursos por parte de grandes e médias

empresas, as quais buscam pulverizar o risco de seu negócio mediante a

emissão de ABS.

Dentre os principais estímulos ao mercado de securitização

brasileiro, tem-se as reduções progressivas da taxa básica de juros do país.

Além disso, o Conselho Monetário Nacional instituiu a criação dos Fundos de

Investimento em Direitos Creditórios (FIDCs ou Fundos de Recebíveis) por

meio da Resolução n 2.907. Com a posterior regulamentação desses fundos

por parte da Comissão de Valores Mobiliários (CVM), através das Instruções

356 e 393, o mercado brasileiro tornou-se apto a desenvolver de maneira

crescente as operações de securitização.

O impacto dos Fundos de Recebíveis no desenvolvimento desse

mercado é evidente quando comparado ao montante captado durante o ano de

2003 pelos três tipos de entidades emissoras de títulos de securitização

existentes no Brasil.

O desenvolvimento do mercado doméstico brasileiro de

securitização trará um benefício macroeconômico onde haverá a redução do

custo geral da intermediação financeira (spread financeiro), de longa data um

dos principais objetivos do Brasil, como mostra a figura 3 a seguir:

28 FIGURA 3 – O financiamento através da securitização

FONTE: Elaboração própria

Com base em tal figura, resta clara a retirada do intermediário

bancário como benefício oriundo da securitização. Trata-se, assim, de um fator

de redução de custos para obtenção de financiamento. No que diz respeito à

intermediação financeira, NESS JÚNIOR ([199-], P. 1) é preciso ao afirmar que

observa-se que o financiamento de entidades econômicas deficitárias está mudando da utilização de intermediários financeiros como fontes de empréstimos para a emissão direta pela entidade deficitária de títulos que são comprados por investidores finais. O processo de substituição de empréstimos bancários por emissão de títulos negociáveis é chamado de securitização.

No entanto, as emissões de títulos de securitização representam

uma parcela ainda modesta no mercado nacional de renda fixa. Para que o

desejado desenvolvimento ocorra de forma consistente, ainda há muito para

ser feito.

A política econômica vigente desde 2004 tem estimulado a queda da

taxa de juros básica até o presente ano. Com base em tal perspectiva, Abdalla

(apud PENNA JÚNIOR, 2004, p. 1) já afirmava que

tal cenário é extremamente favorável para o mercado de crédito imobiliário, porque aumenta substancialmente a atratividade de investimentos no mercado produtivo e em papéis de longo prazo, em detrimento às aplicações de curto prazo no mercado financeiro. [...] Nesse contexto, cresce a importância das operações de securitização, ainda recentes no mercado brasileiro, que amplia substancialmente a capacidade de investimentos das empresas

INVESTIDORES BANCOS CAPTADORES

SECURITIZAÇÃO 3X%

X%

FINANCIAMENTO

5X%

29

produtivas do setor imobiliário, na medida em que possibilitam ao credor receber de forma antecipada as prestações, locações e outros pagamentos a que tem direito.

Após enumerar os dois principais pressupostos de uma operação de

securitização, segregação do risco de crédito dos originadores e possibilidade

de captação de recursos sem obtenção de dívidas, Penna Júnior (2004, p. 1)

lembra que

a grande função da securitização é ampliar a capacidade de investimento do setor produtivo, na medida em que transforma bens de baixa liquidez – imóveis – em ativos financeiros, plenamente negociáveis.

Assim, os direitos creditórios representam a chance das empresas

brasileiras realizarem o aporte de capital como forma de ampliação de seus

negócios. Desse modo, não é à toa que a busca por tais operações aumentou

de maneira considerável no Brasil, como lembra Altit (2004, p. 1), ao afirmar

que em menos de dois anos, foram registrados na CVM mais de quarenta Fundos de Investimentos em Direitos Creditórios, cujo patrimônio total é da ordem de R$ 3 bilhões, tendo como lastro, entre outras classes de ativos, créditos financeiros, imobiliários, comerciais e de prestação de serviços.

30

Ainda sobre os volumes do mercado de securitização brasileiro, tem-

se o gráfico 1 a seguir:

GRÁFICO 1 – Mercado Brasileiro de securitização

Fonte: WATANABE, 2005, p. 2

É possível inferir dos números dispostos no gráfico 1 que o mercado

brasileiro tem apresentado crescimento exponencial a partir do ano de 2003. O

total de securitizações negociado por meio de FIDCs, de Companhias de

Securitização e de Sociedades de Propósito Específico (SPEs), atingiu, em

2003, cifra superior aos três bilhões de reais, com um total de 36 emissões

Dois anos depois, o volume chegou a mais de cinco bilhões de reais nos três

primeiros trimestres de 2005, representando um crescimento de 102% em

relação ao mesmo período de 2004. (WATANABE, 2005, p. 2).

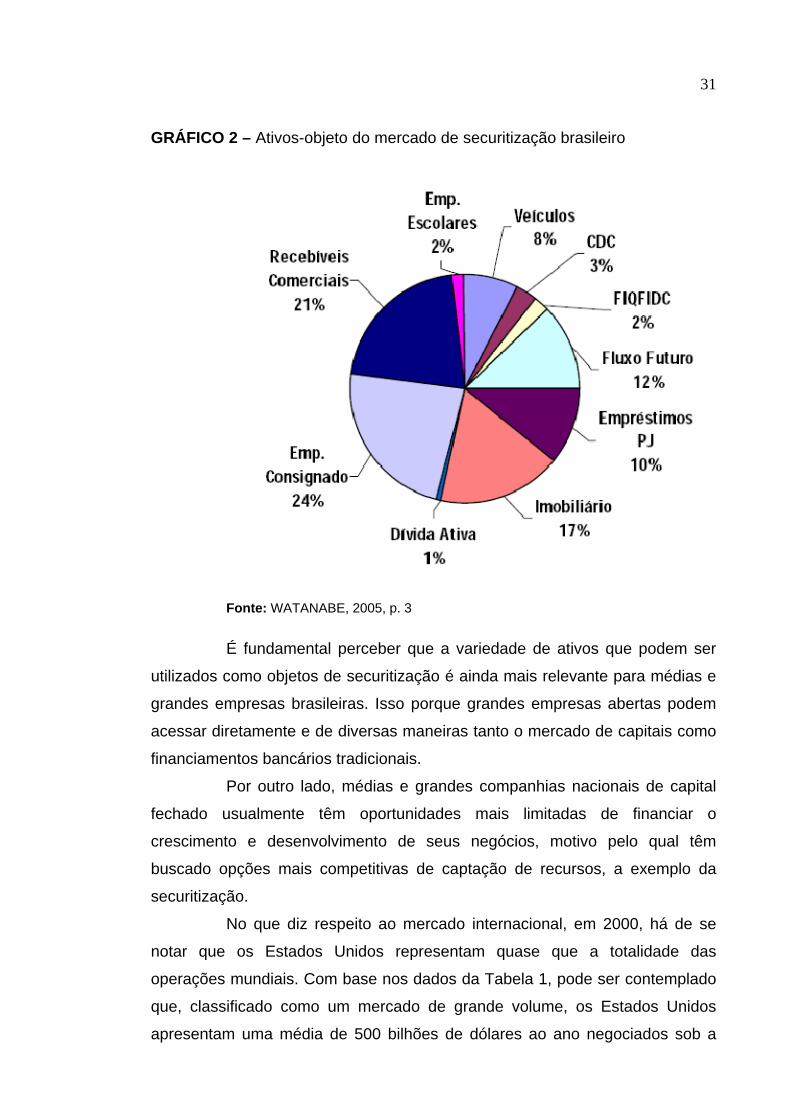

Dentre os principais ativos-objeto das securitizações no Brasil a

partir de 2002, vale destacar os empréstimos consignados do funcionalismo

público (24%), duplicatas comerciais (21%), créditos imobiliários (17%), dentre

outros exemplos constantes no gráfico 2, a seguir:

31

GRÁFICO 2 – Ativos-objeto do mercado de securitização brasileiro

Fonte: WATANABE, 2005, p. 3

É fundamental perceber que a variedade de ativos que podem ser

utilizados como objetos de securitização é ainda mais relevante para médias e

grandes empresas brasileiras. Isso porque grandes empresas abertas podem

acessar diretamente e de diversas maneiras tanto o mercado de capitais como

financiamentos bancários tradicionais.

Por outro lado, médias e grandes companhias nacionais de capital

fechado usualmente têm oportunidades mais limitadas de financiar o

crescimento e desenvolvimento de seus negócios, motivo pelo qual têm

buscado opções mais competitivas de captação de recursos, a exemplo da

securitização.

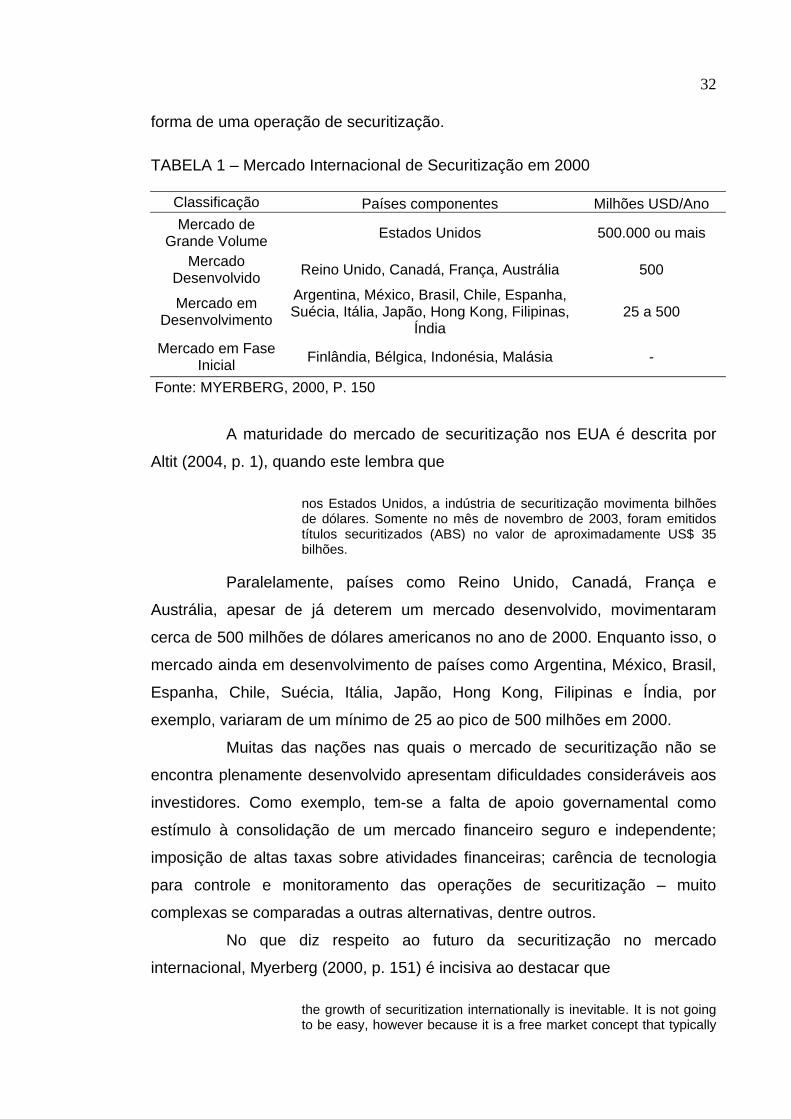

No que diz respeito ao mercado internacional, em 2000, há de se

notar que os Estados Unidos representam quase que a totalidade das

operações mundiais. Com base nos dados da Tabela 1, pode ser contemplado

que, classificado como um mercado de grande volume, os Estados Unidos

apresentam uma média de 500 bilhões de dólares ao ano negociados sob a

32 forma de uma operação de securitização.

TABELA 1 – Mercado Internacional de Securitização em 2000

Classificação Países componentes Milhões USD/Ano Mercado de

Grande Volume Estados Unidos 500.000 ou mais

Mercado Desenvolvido Reino Unido, Canadá, França, Austrália 500

Mercado em Desenvolvimento

Argentina, México, Brasil, Chile, Espanha, Suécia, Itália, Japão, Hong Kong, Filipinas,

Índia 25 a 500

Mercado em Fase Inicial Finlândia, Bélgica, Indonésia, Malásia -

Fonte: MYERBERG, 2000, P. 150

A maturidade do mercado de securitização nos EUA é descrita por

Altit (2004, p. 1), quando este lembra que

nos Estados Unidos, a indústria de securitização movimenta bilhões de dólares. Somente no mês de novembro de 2003, foram emitidos títulos securitizados (ABS) no valor de aproximadamente US$ 35 bilhões.

Paralelamente, países como Reino Unido, Canadá, França e

Austrália, apesar de já deterem um mercado desenvolvido, movimentaram

cerca de 500 milhões de dólares americanos no ano de 2000. Enquanto isso, o

mercado ainda em desenvolvimento de países como Argentina, México, Brasil,

Espanha, Chile, Suécia, Itália, Japão, Hong Kong, Filipinas e Índia, por

exemplo, variaram de um mínimo de 25 ao pico de 500 milhões em 2000.

Muitas das nações nas quais o mercado de securitização não se

encontra plenamente desenvolvido apresentam dificuldades consideráveis aos

investidores. Como exemplo, tem-se a falta de apoio governamental como

estímulo à consolidação de um mercado financeiro seguro e independente;

imposição de altas taxas sobre atividades financeiras; carência de tecnologia

para controle e monitoramento das operações de securitização – muito

complexas se comparadas a outras alternativas, dentre outros.

No que diz respeito ao futuro da securitização no mercado

internacional, Myerberg (2000, p. 151) é incisiva ao destacar que

the growth of securitization internationally is inevitable. It is not going to be easy, however because it is a free market concept that typically

33

lacks a strong local constituency and government support. […] The international expansion of securitization, unfortunately, is likely to be slow, much slower than I envisioned seven years ago. The going in tough in so many countries because legal changes must precede any market action. Political risk is large. […] Growth, when it comes, is likely to occur country by country.5

À medida que os mercados nacionais aprimorarem suas legislações

internas e fornecerem maior segurança jurídica aos investidores será garantido

uma maior atratividade e, conseqüentemente, maiores volumes negociados. A

maturidade do mercado norte-americano foi obtida após mais de quarenta anos

de experiência com operações financeiras desse tipo.

A despeito disso, países como Brasil e outros em desenvolvimento

não precisam, necessariamente, também esperar as mesmas quatro décadas

para conquistarem solidez financeira de seus mercados. Já existe um modelo

bem sucedido, apesar de complexo, cujos benefícios tem sido aproveitados

largamente por aqueles que sabem utilizar, corretamente, a securitização.

3.1.1 Tipos de ativos securitizados

O requisito básico para possibilitar uma empresa a realizar

operações de securitização é a existência de qualquer fluxo de caixa atual ou

futuro, que é gerado por ativos. Com base em tal premissa, o mercado de

securitização vem crescendo em dimensões extraordinárias e tornando-se

cada vez mais sofisticado, uma vez que empresas dos mais variados ramos

têm aproveitado seus recebíveis para tomar proveito da securitização como

forma de financiamento. Conseqüentemente, a variedade de ativos que são

securitizados tem aumentado de maneira expressiva.

Como disposto anteriormente, o processo de securitização teve seu

início através do mercado imobiliário. Após o sucesso deste fato, a

securitização começou a ser utilizada em outros segmentos. 5 Tradução do Autor: o crescimento da securitização internacionalmente é inevitável. Não será fácil, porque é na idéia de mercado livre que tipicamente carece de regulamentação e apoio do governo. […] A expansão internacional da securitização, infelizmente, será lenta, muito mais lenta do que eu previa há sete anos atrás. O ritmo é mais lento em vários países porque as modificações legais devem anteceder qualquer atividade de mercado. O risco político é grande. […] O crescimento, quando vem, ocorre em país por país.

34

Empréstimos hipotecários, recebíveis de cartões de crédito,

empréstimos educacionais, financiamento de automóveis, leasing de

equipamentos e aviões são os tipos mais comuns de serem securitizados.

No Quadro 1, são apresentados alguns exemplos de ativos cuja

securitização passou a ser freqüente nos mercados brasileiro e mundial.

QUADRO 1 – Exemplos de ativos securitizados

Leasings de Aeronaves Financiamentos de Casas Pré-Fabricadas Transportáveis

Financiamento de Autos Financiamentos Hipotecários de Imóveis Leasings de Autos Leasing de vagões

Financiamentos de Barcos Imóveis Recebíveis de Cartões de Crédito Financiamentos de Veículos de Recreação

Financiamento de Giro de Concessionários (Floorplans) Fluxo de Royalties

Leasings de Equipamentos Stranded Utility Costs (*) Empréstimos garantidos por Imóveis Duplicatas

Financiamentos de Caminhões Leasings de Containers Marítimos e de Chassis

(*) Compensações financeiras por custos incorridos pelas Distribuidoras de Energia Elétrica devido a mudanças regulatórias nos EUA

Fonte: Clarkson, 2003, p.3

Segundo Clarkson (2005, p.3), os tipos de ativos menos usados são

empréstimos para franqueados, financiamento para taxistas, pagamentos de

subsídios governamentais para plantadores de tabaco e fluxo de pagamento de

royalties.

Clarkson (2005, p. 3) afirma ainda que:

há também um crescente número de transações com ativos operacionais onde os ativos securitizados, tais como vagões ferroviários ou containers marítimos, são chaves para a operação da companhia.

Com base em tais palavras, deve ser destacado que quaisquer

direitos creditórios podem ser objeto de securitização, inclusive aqueles

subjudice, ou seja, que sejam objeto de um processo judicial. Obviamente,

nada impede que os recebíveis sejam performados ou não; de curto, médio ou

longo prazo; que o devedor esteja ou não cumprindo as obrigações.

Dentre a diversidade de créditos que poderiam ser objeto de tal

operação podemos destacar aqueles pertencentes a sociedades de energia

35 elétrica, serviço de água e esgoto, fornecedoras de gás encanado ou não e

empresas de telefonia, por exemplo.

Pode-se destacar, ainda, as usinas de álcool que, para enfrentarem

a concorrência e ampliarem seus negócios ou superarem as dificuldades da

entressafra, utilizaram seus recebíveis. Na realidade, o fornecimento de álcool

combustível destina-se, em especial, às grandes distribuidoras representando

um atrativo aos investidores.

Outro exemplo interessante vem a ser as redes de lojas que, em

função da grande quantidade de consumidores, celebram vendas a crédito e

podem aumentar seu fluxo de caixa com a emissão dos recebíveis.

Uma forma de operação com base em tais recebíveis seria a

emissão de valores mobiliários, destacando-se as debêntures. Existe outra

possibilidade, criando-se uma sociedade de propósito específico (SPE),

normalmente administrada pelo Diretor de Relações com Mercado, cujo

objetivo será adquirir os recebíveis da empresa que a constitui e emitir

determinado valor mobiliário.

Os recebíveis adquiridos pela SPE devem ser suficientes para cobrir

o principal mais encargos e ainda ter uma sobra suficiente para cobrir a

eventual inadimplência desta carteira de recebíveis.

Segundo Pinto (2004, p. 3), a securitização pode ocorrer de diversas

formas que atendam aos interesses da companhia:

a) pass through – a carteira é transferida pelo credor para uma SPC ou um fiduciário que emite os títulos a serem colocados no mercado; b) asset backed securities – o próprio credor emite os títulos e contrata o esforço de cobrança dos créditos e de pagamento dos títulos com terceiros; c) pay through – o credor emite os títulos e assume diretamente os encargos de cobrar os créditos e pagar os títulos.

Com objetivo de tomarem proveito os benefícios oriundos de tais

operações de securitização, as empresas passam deslocar relevante atenção

às decisões necessárias, tendo como parâmetro o risco calculado e informado

por agências de rating, cuja descrição será analisada mais adiante.

36 3.1.2 O processo de securitização das exportações brasileiras

A dinamicidade do mercado de securitização é tão latente que,

mesmo em países com pouca experiência histórica no mercado financeiro,

oportunidades diversas têm sido colocadas à disposição da sociedade. É o que

ocorre, por exemplo, com as empresas exportadoras brasileiras, cujos créditos

oriundos das vendas externas também passaram a ser utilizados como ativos

passíveis de securitização.

Acerca da origem da securitização das exportações brasileiras,

Caminha (2005, p. 141) explica que

a securitização de exportações surgiu em nosso ordenamento jurídico em 1991, por intermédio da Resolução CMN n. 1.844, que dispõe a respeito do financiamento a exportações no âmbito do Programa de Financiamento às Exportações – PROEX. [...] Apesar de não mencionar expressamente o termo “securitização”, referida resolução estabelece que as operações de financiamento a que se refere terão por objeto títulos emitidos por exportadores brasileiros, representativos de exportação de determinados bens, o que representa um esboço da estrutura da securitização de exportações.

A título de informação, o PROEX constitui-se como programa do

Governo Federal destinado ao financiamento, no Brasil, das exportações de

bens e serviços com condições favoráveis e equivalentes aquelas existentes no

mercado internacional. Vale lembrar que o Banco do Brasil é o agente

exclusivo da União para executar as operações de financiamento do PROEX.

Com o objetivo de antecipar recursos os quais seriam unicamente

obtidos após a exportação, o exportador brasileiro cede seus direitos

creditórios a uma SPE constituída no exterior. Esta emite tais direitos no

mercado internacional lastreados nos contratos de exportação firmados,

caracterizando, na prática, um empréstimo externo ou financiamento à

exportação. (CAMINHA, 2005, p. 142).

Nota-se que, dessa forma, o pagamento a ser realizado pelo

importador à empresa brasileira será, na verdade, destinado ao investidor

adquirente do título emitido no exterior pela SPE.

Vale ressaltar que tal modalidade de financiamento não deve ser

confundida com operação de pré-pagamento ou pagamento antecipado de

37 exportação. Isso porque na modalidade de pagamento antecipado não há a

intermediação de uma SPE, além do fato de que o montante devido é pago

diretamente ao exportador.

No caso de uma negociação na qual o importador não concorda com

a modalidade de pagamento antecipado, o exportador tem uma outra

alternativa de captação de recursos, sendo esta a securitização dos títulos

oriundos deste contrato, ou seja, um recebível.

Quanto à utilização desta ferramenta no Brasil, Caminha (2005, p.

143) afirma que “esse mecanismo já é bem consolidado e comum no mercado

brasileiro, mas é restrito a sociedade de grande porte, em sua maioria

controladas por grandes conglomerados internacionais.”

3.1.3 A importância dos ratings na tomada de decisão dos

investidores de ABS

Para estabelecer a disposição do risco inerente a um fundo, pode-se

analisar sua volatilidade, devendo a classificação vir a ser realizada por

empresa especializada, conhecida no mercado mundial como agências de

rating.

Iniciada no ano de 1909, nos Estados Unidos, a atividade de Rating

surgiu face à necessidade de indústrias locais arrecadarem recursos para seus

negócios, tornando relevante a operação de rating cuja finalidade era fornecer

informações adequadas e suficientes para guiar a tomada de decisões por

parte dos investidores. (SOARES, 2005, P. 19).

Após quase um século de atividade, as agências de rating exercem

hoje papel determinante no mercado internacional. A respeito de sua influência,

Hill (apud SOARES, 2005, p. 19) destaca que

ao longo de sua presença nos EUA e também em outros países, as agências de rating mantém uma característica singular, que evidencia ainda mais o poder por elas detido na economia: a concentração de mercado. Atualmente, a Moody’s têm em sua carteira de clientes 78% das empresas da indústria norte-americana e a Standard & Poor’s é responsável por 66% da América [...].

38

Por rating, entende-se a atividade de análise de variados fatores

relativos a uma companhia e sua capacidade em cumprir com determinada

obrigação assumida. Note que tal análise é realizada de acordo com os

parâmetros de cada agência, sendo as principais a Moody’s e Standard &

Poor’s, ambas presentes no mercado americano.

Segundo os dizeres de Reddy (apud SOARES, 2005, p. 20), tal

análise não consiste em uma recomendação formal e obrigatória para que

determinado investimento seja realizado. O autor considera a atividade de uma

rating como sendo o fornecimento de uma opinião devidamente fundamentada.

A importância de uma agência de rating quando da realização de

uma aplicação por parte de um investidor reside no fato de que tal empresa

possui pessoal capacitado e os métodos de análise qualitativa, quantitativa e

jurídica necessários para investigar os riscos de um negócio específico e,

portanto, as probabilidades de um emissor de títulos vir a cumprir com as

obrigações estabelecidas.

Os investimentos são separados, basicamente, em dois tipos: longo

e curto prazo. Para ambos, cada uma das agências define os parâmetros a

serem estudados, bem como as escalas atribuídas a cada grau de

investimento. Tais análises, vale ressaltar, podem ser feitas sobre uma simples

empresa, como também acerca de um país inteiro e sua capacidade de cumprir

com as obrigações assumidas no mercado externo, a exemplo do próprio

Brasil.

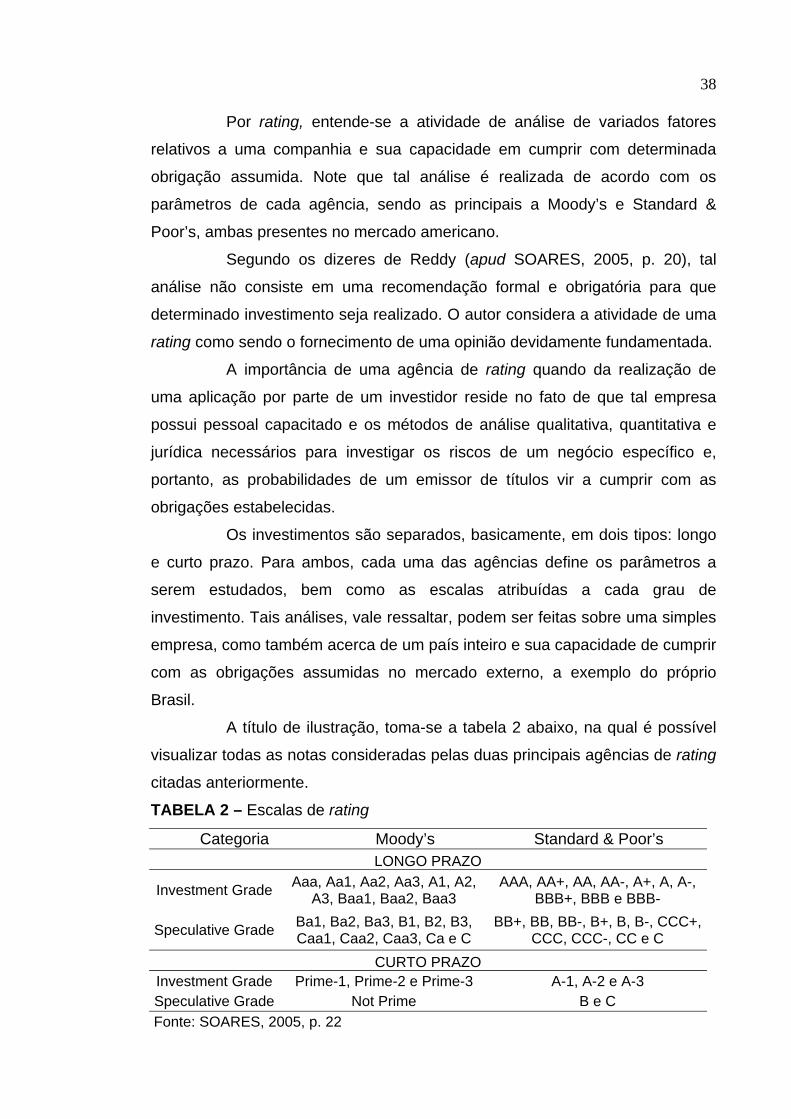

A título de ilustração, toma-se a tabela 2 abaixo, na qual é possível

visualizar todas as notas consideradas pelas duas principais agências de rating

citadas anteriormente.

TABELA 2 – Escalas de rating

Categoria Moody’s Standard & Poor’s LONGO PRAZO

Investment Grade Aaa, Aa1, Aa2, Aa3, A1, A2, A3, Baa1, Baa2, Baa3

AAA, AA+, AA, AA-, A+, A, A-, BBB+, BBB e BBB-

Speculative Grade Ba1, Ba2, Ba3, B1, B2, B3, Caa1, Caa2, Caa3, Ca e C

BB+, BB, BB-, B+, B, B-, CCC+, CCC, CCC-, CC e C

CURTO PRAZO Investment Grade Prime-1, Prime-2 e Prime-3 A-1, A-2 e A-3 Speculative Grade Not Prime B e C Fonte: SOARES, 2005, p. 22

39

Dentre os inúmeros atores do mercado, vale lembrar que são os

investidores, os emissores e eventuais intermediários das operações que têm o

maior interesse na obtenção das análises realizadas por uma agência de

rating.

De maneira geral, o mercado como um todo tem usufruído dos

benefícios oriundos das informações colhidas e publicadas pelas agências de

rating. Isso porque variados fatores, como os preços de alguns fatores de

produção, por exemplo, podem vir a variar de acordo com as informações

disponibilizadas a respeito de grandes captadores de investimentos.

(CARDOSO, apud SOARES, 2005, p. 23).

Com base em tais informações, torna-se inevitável concluir que a

atividade de rating é de completa importância para o mercado de

securitizações, principalmente em função da complexidade das operações, as

quais demandam análises mais criteriosas e específicas acerca dos títulos

emitidos.

A fim de obterem total conhecimento sobre a qualidade dos títulos a

serem adquiridos, investidores aprofundam seus conhecimentos a respeito dos

riscos atribuídos às empresas originadoras e seus direitos creditórios.

No que diz respeito aos tipos de riscos envolvidos, muitos podem ser

aqueles encontrados e mensurados em uma operação. Como exemplo, tem-se:

I. O risco de liquidez dos ativos objetos da securitização, os quais

podem inviabilizar uma plena negociação dos créditos envolvidos. Isso porque

ativos cuja liquidez é consideravelmente baixa são pouco atrativos a

investidores, e vice-versa.

II. O risco de crédito, por outro lado, traduz-se no fato do devedor

perante a empresa emissora não apresentar capacidade de adimplir as

obrigações assumidas no tempo devido. Por conta de sua importância perante

o investidor, esse risco é um dos fatores mais visados pelas agências de rating.

III. Outro tipo de risco vem a ser aquele relativo à variação da taxa de

juros. Este fator pode ocasionar resultados reduzidos ao investidor face à

flutuação da taxa. Isso porque, por exemplo, pode vir a ocorrer o pré-

pagamento de empréstimos. No caso da elevação ou estabilidade da taxa de

juros, a probabilidade dos devedores realizarem pré-pagamento é mínima. Ao

contrário desta hipótese, se a taxa cai, há uma maior probabilidade de que os

40 devedores tentarão pagar antecipadamente suas dívidas para que logo possam

se beneficiar das menores taxas disponíveis no mercado. (CAMINHA, 2005, p.

63).

IV. O risco cambial, por sua vez, é aquele inerente a operações feitas

em moeda estrangeira e nas quais possam vir a ocorrer perdas ou ganhos

financeiros mediante a variação da taxa cambial.

Note que, ao analisar todos os riscos inerentes a uma empresa

originadora, a classificação conferida por uma agência de rating toma como

base não apenas a estrutura financeira da empresa. Os ativos objeto da

securitização também são analisados, podendo, inclusive, garantir um bom

resultado final, como relata Grinblatt e Titman (2002, p. 52) the receivables certificates were sold in a private placement, priced at LIBOR plus 87.5 basis points with a gap at 12 percent. Even though Northwest was not in a good financial shape, since the certificates were backed by receivables, they obtained a AA rating.6

Ao publicar os cálculos e análises relativas a todos esses riscos,

bem como outros fatores, as agências de rating exercem sua influência direta

na qualidade e transparência na operação de securitização. Eis o motivo pelo

qual empresas interessadas em realizar tais operações buscam consolidar uma

classificação positiva de modo a conquistarem maior atenção e retribuição dos

investidores de ABS disponíveis no mercado, quando da compra de seus

títulos.

6 Tradução do Autor: os certificados de recebíveis foram vendidos confidencialmente a um número limitado de investidores específicos, fixada ao preço da LIBOR mais 87.5 pontos de base com um intervalo de 12 por cento. Mesmo com a Northwest não estando em boas condições financeiras, desde que os certificados foram lastreados por recebíveis, eles obtiveram um rating AA.

41 3.1.4 Investidores de ABS

Os principais investidores de ABS são bancos, fundos de pensão,

emitentes de ABCP7 (Asset Backed Commercial Paper), companhias de

seguros e outros como seguem na Tabela 3, abaixo, com suas respectivas

participações no mercado de securitização.

TABELA 3 – Universo de investidores de ABS

Universo de Investidores % Companhias de Investimento 43 Companhias de Seguros 22 Administradores de Fundos 16 Governos Federal, Estaduais e Municipais 5 Empresas 4 Fundos Mútuos 3 Fundos de Pensão 3 Outros 5 Fonte: Moody's

Devido a flexibilidade da ABS ser separada em pedaços elas

oferecem aos seus investidores um leque de opções no que diz respeito a

qualidade de crédito e prazos.

Segundo Clarkson (2005, p.5), como as transações ABS são

tipicamente lastreadas por um conjunto diversificado de ativos, os investidores

em Renda Fixa podem diversificar suas carteiras comprando ABS que são, por

definição, diversificadas.

A operação de securitização é transparente, neste caso os

investidores que nela investem se beneficiam da qualidade de informação

disponível no negócio. Na maioria das vezes um originador no momento em

que seus ativos são securitizados ele informa detalhes da performance dos

ativos que podem ser mais específicos do que as informações que ele mesmo

disponibiliza em seus demonstrativos financeiros.

7 Os emitentes de ABCP são uma entidade de propósito especial “SPE” que normalmente são patrocinados por bancos.

42 3.2 Vantagens e desvantagens da securitização

A atual situação financeira mundial, com profunda interdependência

entre os mercados de cada país, torna-se inevitável a preocupação de qualquer

investidor quanto aos problemas ocorridos em um determinado país, podendo

ter seus reflexos espalhados em todo cenário mundial. Não quer dizer que as

sociedades comerciais devem estar acima da turbulência econômica, mas que

estejam estruturadas para superarem as crises.

As empresas têm de utilizar todo seu potencial estratégico para

superar a concorrência e, principalmente, superar as dimensões da sua própria

estrutura. Para tanto, deverão contar com toda dedicação e criatividade dos

seus dirigentes, empregados e colaboradores.

Considerando-se que toda organização empresarial capitalizada tem

maior facilidade em viabilizar seus projetos, os recebíveis podem vir a ser

utilizados como um eficaz instrumento de dinamização do empreendimento. A

securitização surge, então, como forma de possibilitar o aproveitamento dos

recebíveis pertencentes a uma dada empresa da melhor maneira possível.

Dentre as inúmeras vantagens proporcionadas pela securitização,

tem-se que a captação de recursos mediante a emissão de títulos securitizados

não é registrada no balanço da empresa devedora. Quando há obrigação legal

de informar tal operação, esta é realizada mediante citação nas Notas

Explicativas do Balanço.

Há de se ter em mente que adotar a prática de realização de

composições como forma de conseguir ampliar o volume de seus ativos

circulantes é uma idéia racional. Uma sociedade credora que contata seus

clientes inadimplentes, realizando acordos, com o justo fim de capitalizar-se

para diminuir a quantidade de pendências e processos judiciais só consegue

auferir vantagens.

O objetivo da operação de securitização de recebíveis é permitir a

uma empresa obter os recursos sem comprometer o seu limite de crédito junto

aos credores e sem prejudicar os índices de endividamento do seu balanço.

Assim, os recebíveis são transformados em valores mobiliários.

43

A securitização, enquanto modalidade financeira utilizada para

converter uma carteira relativamente homogênea de ativos em títulos

mobiliários passíveis de negociação, está em expansão no mercado brasileiro.

De maneira simplificada, Altit (2004, p. 1) lembra que

à medida que os direitos creditórios são pagos pelos devedores ao veículo de securitização, este adquire continuadamente novos direitos creditórios da originadora. Em uma operação de securitização clássica, os direitos creditórios são cedidos sem coobrigação (significa uma obrigação conjunta e comum a várias pessoas) da originadora. Isso significa que a emissora dos valores mobiliários não pode exigir da cedente a liquidação dos direitos creditórios cedidos, caso os respectivos devedores não efetuem o pagamento de suas obrigações.

O mesmo autor citado anteriormente afirma que o modelo descrito

visa garantir a continuidade dos pagamentos oriundos das ABS, evitando

qualquer dano à operação no caso de falência da empresa originadora.

Constata-se, assim, mais uma vantagem das operações de securitização, uma

vez que amplia a segurança fornecida ao investidor. (ALTIT, 2004, p. 1).

Essa vantagem é, provavelmente, o maior atrativo àqueles que

buscam realizar aplicações financeiras em um país tendo como base principal

a importância econômica do ativo securitizado e, em menor grau, o futuro da

originadora de tais títulos. Dessa forma, caso a empresa emissora venha a

desaparecer do mercado, os ativos securitizados permanecem, uma vez que

estão segregados do patrimônio da originadora, como bem afirma Caminha

(2005, 42) ao lembrar que

diferentemente das emissões tradicionais, a garantia primeira dos investidores não recai sobre a totalidade do patrimônio do tomador dos recursos, mas apenas sobre o grupo de ativos que deu origem à emissão. Da mesma forma, o risco dos investidores restringe-se a esse ativo, em vez de englobar todo o negócio do originador.

A operação se destina a empresas de médio e grande portes,

quando se fala na ponta de captação. Os investidores são institucionais, tais

como fundações e seguradoras.

Além das vantagens citadas anteriormente, pode-se enumerar

outros relevantes motivos que atraem mais e mais empresas em busca de

realizar operações de securitização.

44

Clarkson (2005, p.3) cita como um dos variados exemplos o acesso

imediato a caixa, uma vez que, como exposto preliminarmente, a conversão de

recebíveis futuros em capital possibilita à empresa originadora capitalizar-se de

maneira eficiente e segura.

O mesmo autor lembra também que as empresas passam a

diversificar suas fontes de captação de recursos, ampliando as opções

existentes a fim de garantir maior estabilidade, especialmente, em momentos

de crise financeira. Isso porque em momentos assim, títulos lastreados

fornecem maior segurança jurídica ao credor se comparados a dívidas não

garantidas. (CLARKSON, 2005, P.3).

Em adição a este benefício, tem-se que o investidor nacional ou

internacional não permanece restrito a apenas um ou dois tipos de aplicações.

De acordo com seu perfil, poderá ele aplicar suas divisas em variados tipos de

ativos, tanto de alto risco como também de baixo, mantendo, com isso, uma

média mínima de retorno esperado e diversificando sua carteira de ivestimento.

Ainda que se trate de um mercado relativamente recente no Brasil,

cuja regulamentação é feita pelo Banco Central e pela Comissão de Valores

Mobiliários, a securitização permite maior transparência na disponibilidade de

informações ao mercado. Um dos motivos para isso é a especificidade das

companhias emissoras de títulos securitizados, cuja atuação é monitorada e

fiscalizada pelo BACEN e pela CVM.

Com base na tabela 4, vale lembrar que o investidor, ao aplicar seus

recursos, não depende da saúde financeira da empresa originadora. Isso

porque os direitos creditórios em questão passam a ser autônomos a ela.

Assim, venha a falir, o investidor terá assegurado o retorno de suas aplicações.

Nota-se, entretanto, que não apenas os investidores têm o privilégio

de aproveitar os inúmeros benefícios quando se trata de securitização de

ativos. As próprias empresas originadoras também passam a usufruir de taxas

mais competitivas que, por exemplo, um empréstimo bancário para arrecadar

recursos no curto prazo.

Eis que a securitização desempenha papel determinante na

desintermediação financeira, uma vez que possibilita redução substancial dos

custos no financiamento de uma empresa, por exemplo.

45

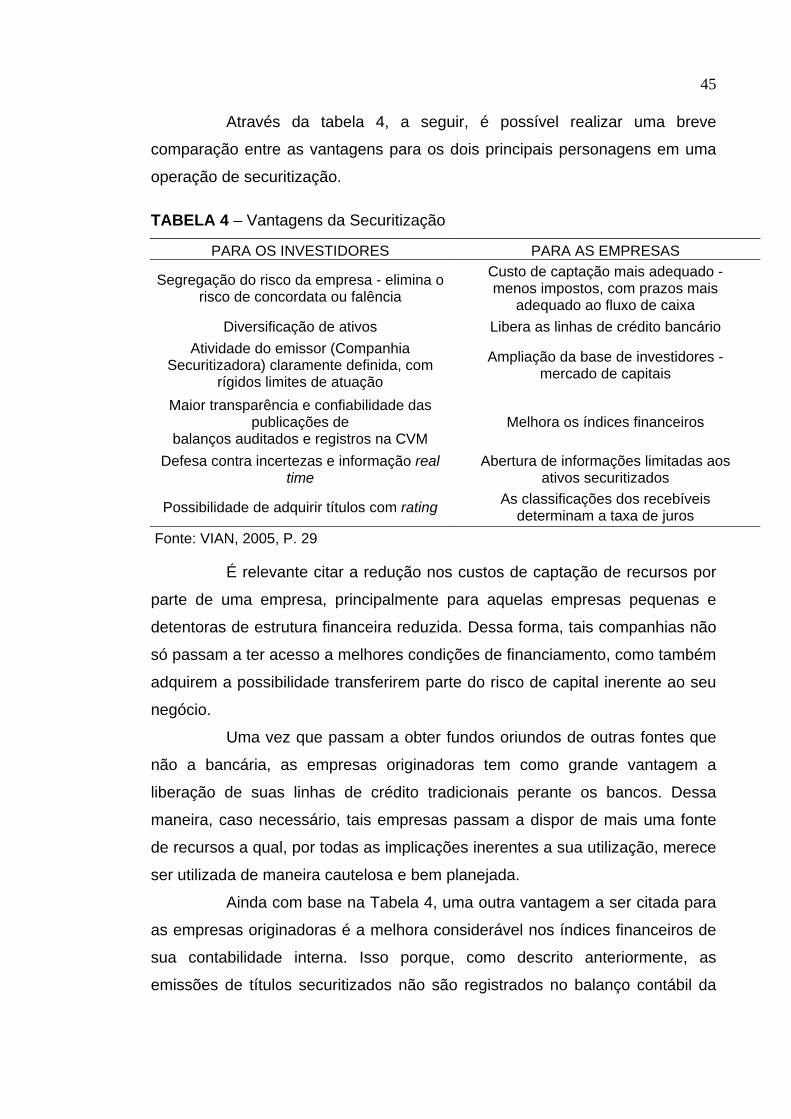

Através da tabela 4, a seguir, é possível realizar uma breve

comparação entre as vantagens para os dois principais personagens em uma

operação de securitização.

TABELA 4 – Vantagens da Securitização

PARA OS INVESTIDORES PARA AS EMPRESAS

Segregação do risco da empresa - elimina orisco de concordata ou falência

Custo de captação mais adequado - menos impostos, com prazos mais

adequado ao fluxo de caixa Diversificação de ativos Libera as linhas de crédito bancário

Atividade do emissor (Companhia Securitizadora) claramente definida, com

rígidos limites de atuação

Ampliação da base de investidores - mercado de capitais

Maior transparência e confiabilidade das publicações de

balanços auditados e registros na CVM Melhora os índices financeiros

Defesa contra incertezas e informação realtime

Abertura de informações limitadas aos ativos securitizados

Possibilidade de adquirir títulos com rating As classificações dos recebíveis determinam a taxa de juros

Fonte: VIAN, 2005, P. 29

É relevante citar a redução nos custos de captação de recursos por

parte de uma empresa, principalmente para aquelas empresas pequenas e

detentoras de estrutura financeira reduzida. Dessa forma, tais companhias não

só passam a ter acesso a melhores condições de financiamento, como também

adquirem a possibilidade transferirem parte do risco de capital inerente ao seu

negócio.

Uma vez que passam a obter fundos oriundos de outras fontes que

não a bancária, as empresas originadoras tem como grande vantagem a

liberação de suas linhas de crédito tradicionais perante os bancos. Dessa

maneira, caso necessário, tais empresas passam a dispor de mais uma fonte

de recursos a qual, por todas as implicações inerentes a sua utilização, merece

ser utilizada de maneira cautelosa e bem planejada.

Ainda com base na Tabela 4, uma outra vantagem a ser citada para

as empresas originadoras é a melhora considerável nos índices financeiros de

sua contabilidade interna. Isso porque, como descrito anteriormente, as

emissões de títulos securitizados não são registrados no balanço contábil da

46 empresa, permitindo a transmissão de uma imagem mais austera e de

eficiência operacional e financeira ao mercado.

Um benefício, por vezes não considerado, porém muito relevante,

diz respeito à divulgação de informações por parte da empresa originadora. Por

se tratar de securitização, as informações necessárias são relativas

principalmente aos ativos objeto da operação e analisados pelas agências de

rating, possibilitando maior discrição à empresa originadora quanto a seus

dados internos.

Por fim, dentre as inúmeras vantagens citadas no presente trabalho,

além de muitas outras existentes, tem-se que a taxa de juros pertinente à

operação é definida, basicamente, tendo como parâmetro o ativo objeto da

operação. Com isso, a saúde financeira da empresa, que eventualmente pode

estar prejudicada, não acarretará em um acréscimo na taxa em função do risco

transmitido ao investidor.

Esse tem como principal parâmetro a qualidade do ativo. Tal como

fora enunciado anteriormente, empresas que venham a obter um grau de

investimento não muito bom por parte das agências de rating, pode ainda obter

uma classificação muito boa no que tange aos seus ativos, possibilitando a

realização de uma operação de securitização bem sucedida.

Em contrapartida, algumas desvantagens acabam por incidir quando

da utilização de operações de securitização. Como toda fonte de recursos e

opção de investimento, alguns riscos devem ser mensurados e comparados a

fim de ser estabelecida a melhor relação custo benefício.

Provavelmente, a maior desvantagem reside no mesmo fator que

possibilita ao investidor um maior controle e segurança a seus investimentos.

Trata-se da complexidade das operações em si, as quais demandam mais

tempo de análise e, invariavelmente, sistemas avançados de estudo.

O tempo, em si, é considerado por Vian (2005, p. 30) como um dos

principais empecilhos às empresas carentes de recursos em curtíssimo prazo,

bem como a eventuais investidores sem estrutura para realizar as profundas

análises necessárias.

Os custos relativos à operações podem vir a ser superiores aos

existentes em operações de empréstimo bancário comum, por exemplo. Custos

incidentes na abertura de uma SPE, bem como para emissão dos direitos

47 creditórios e taxas legais, além daquelas relativas às agências de rating,

podem desestimular pequenas empresas. Daí a necessidade em ser realizadas

operações com montantes relativamente elevados, de modo a diluir o custo fixo

da operação. (VIAN, 2005, p. 30).

No Brasil em especial, algumas desvantagens podem vir a surgir

devido a pouca experiência nacional neste mercado. Ainda que com uma

utilização mais freqüente de operações de securitização, muitas dúvidas

subsistem no mercado quanto a verdadeira identidade e alcance atribuídos a

tal instrumento de financiamento. (CAMINHA, 2005, p. 35).

Tal desvantagem é evidenciada quando Caminha (2005, p. 141)

destaca que

a securitização no Brasil encontra-se em fase embrionária de desenvolvimento, se comparada a países como os Estados Unidos ou a Inglaterra. Há ainda uma quantidade pequena de operações que se restringem a segmentos determinados. Há quem considere que a carência de regulamento sistêmico próprio é uma das razões para o tímido desenvolvimento da securitização no Brasil [...]

A falta de uma regulamentação completa e suficiente para fornecer

segurança jurídica aos investidores acaba por dificultar suas aplicações no

mercado brasileiro, cuja diversificação depende, em grande parte, de

operações como a estudada na presente monografia.

48

4 METODOLOGIA DE PESQUISA

De acordo com Roesch (1999), “a metodologia descreve como o

projeto será realizado, para a partir dos objetivos, definir que tipo de projeto

será mais apropriado”.

A coleta de dados será inicialmente realizada através de

levantamentos em livros, revistas e sites relacionados ao tema. Este sistema é

adequado para estudos de casos do tipo exploratório-bibliográfico.

Segundo Andrade (2003, p. 124), a pesquisa exploratória é o

primeiro passo de todo trabalho cientifico e suas finalidades são proporcionar

maiores informações sobre determinado assunto, facilitar a delimitação de um

tema de trabalho, definir os objetivos ou formular as hipóteses de uma

pesquisa ou descobrir o novo tipo de enfoque para o trabalho que se tem em

mente.

Para Gil (2002, p. 41), as pesquisas exploratórias têm como objetivo

proporcionar maior familiaridade com o problema, com vistas a torná-lo mais

explicito ou a construir hipóteses, porém seu principal objetivo é o

aprimoramento de idéias ou a descoberta de intuições, seu planejamento é

flexível, de modo que possibilite a consideração dos mais variados aspectos

relativos ao fato estudado.

Os instrumentos utilizados no desenvolvimento deste projeto de

pesquisa, foram compostos por pesquisa bibliográfica em livros relacionados

ao assunto.

Na visão de Roesch (1999, p. 33) “se trata de uma oportunidade de

aprendizado com o intuito de proporcionar mudanças na organização”. Colher e

analisar dados sobre a empresa será uma tarefa muito importante para o

projeto.

Segundo Lakatos (2001, p. 47), pesquisa bibliográfica é aquela

“realizada com base em referências teóricas publicadas em livros ou obras

similares”.

49

Enquanto Andrade (2003, p.126), mostra que a pesquisa

bibliográfica tanto pode ser um trabalho independente como se constitui no

passo inicial de outra pesquisa.

Quanto aos dados utilizados, estes foram obtidos a partir de fontes

primárias e secundárias, tendo como base livros, artigos, pappers e sites de

empresas especializadas em operações de securitização como captação de

recursos.

50

5 CONSIDERAÇÕES FINAIS

A presente monografia buscou, através das pesquisas e análises

elaboradas, realizar um relevante estudo das operações de securitização

enquanto instrumento de captação de recursos através da emissão de títulos

lastreados em ativos ou direitos creditórios pertencentes a uma dada empresa.

Inicialmente, foi estabelecida uma análise do conceito de

securitização, com base na emissão de títulos lastreados em ativos, bem como

o desenvolvimento de tal atividade ao longo dos últimos anos, além de sua

regulamentação pelas autoridades brasileiras responsáveis.

Em seguida, ao dispor sobre o mercado internacional e, também, o

mercado brasileiro de emissão de títulos securitizados, foi possível visualizar o

gigantismo das operações realizadas nos Estados Unidos, como também o

crescimento contínuo no Brasil e em outras nações do planeta.

Conjuntamente com as características do mercado, as atividades de

rating foram descritas face sua relevância para a tomada de decisões por parte

de investidores.

A diversidade de aplicação dos instrumentos de securitização é

comprovada através do próprio comércio exterior brasileiro no qual, com base

em participação direta do Banco do Brasil, empresas exportadoras obtêm o

adiantamento dos pagamentos mediante recebimento das aplicações de

investidores.

Tais investidores consistem em uma ampla gama de atores do

mercado financeiro internacional, os quais variam de companhias de

investimento, empresas do setor industrial, fundos e governos nacionais, por

exemplo. No que diz respeito aos títulos emitidos, estes podem estar

lastreados em ativos como financiamentos imobiliários, de veículos, recebíveis

de cartões de crédito, dentre outras possibilidade.

Por fim, foram estabelecidas muitas das vantagens e desvantagens

inerentes ao processo de securitização, tal como a pulverização dos riscos ao

investidor, bem como a variação de suas carteiras de investimento, omissão

51 contábil da obtenção de recursos por parte da empresa originadora e, também,

a melhoria dos índices financeiros da companhia.

Por outro lado, a demasiada complexidade e elevados custos de

estruturação das operações de securitização podem acarretar dificuldades

àqueles que não detêm capacidade e também volume suficientes para

compensar todo o qualquer risco existente.

A despeito das dificuldades constatadas, o mercado comum de

financiamento disponível às empresas existentes é altamente concentrado e

desprovido de alternativas efetivamente vantajosas. O mercado de

securitização surge, portanto, como uma nova opção aos empresários

conscientes da acirrada competitividade internacional.

A necessidade constante de capital de giro, por exemplo, é motivo

suficiente para uma empresa adquirir fontes de financiamento menos

dispendiosas para a organização. Eis que a securitização de títulos lastreados

em ativos da própria empresa deve ser encarada como instrumento prático,

seguro e vantajoso, de um modo geral, à saúde financeira de toda uma

organização.

Destaca-se, entretanto, que o mercado brasileiro de securitização

ainda é pequeno em comparação ao mercado norte americano, por exemplo.

Desta forma, é constatada a insuficiência de modelos práticos e mecanismos

que possam definir exatamente os benefícios do processo de securitização no

Brasil. Com base nisto, torna-se inapropriada a confirmação prévia da hipótese

proposta inicialmente neste trabalho.

De toda forma, após as análises realizadas, tem-se que a

potencialidade das operações estudadas na presente monografia é, de tal

forma, grande que aumenta, a cada ano, substancialmente o número de

companhias interessadas em aproveitar-se dos benefícios proporcionados pela

captação de recursos mediante uma operação de securitização.

Juntamente com as companhias, cresce o número de investidores

conscientes da qualidade e da segurança características a uma operação de

securitização, ainda que baseada em uma estrutura complexa, uma vez que o

retorno dos recursos aplicados é maior e, principalmente, de maior

previsibilidade.

52

Há de se destacar, todavia, que todo e qualquer mecanismo de

financiamento deve ser encarado com precaução, tornando indispensável a

análise dos riscos e objetivos desejados. Daí a importância de trabalhos como

este que se encerra, possibilitando, assim, um aprofundamento dos

conhecimentos relativos ao tema ora discutido.

53 REFERÊNCIAS BIBLIOGRÁFICAS