Revista L&E - Edición Abril 2012

48

www.rbc.com.pa EDICIÓN ABRIL 2012 LEGISLACION & ECONOMÍA 5 Retos y Perspectivas de la Seguridad Social en Panamá. 15 Sobre el nuevo régimen legal de seguros . 21 Se restablece la vigencia de artículos del Código de Recursos Minerales y de otras disposiciones. 25 Nueva tasa para cubrir soterramiento del cableado. 30 Legislación sobre fomento a las inversiones en América Latina.

-

Upload

revista-legislacion-economia -

Category

Documents

-

view

219 -

download

1

description

Revista Legislación & Economía - Edición Abril 2012

Transcript of Revista L&E - Edición Abril 2012

www.rbc.com.pa EDICIÓN ABRIL 2012

LEGISLACION & ECONOMÍA5 Retos y Perspectivas de la Seguridad Social en Panamá.

15 Sobre el nuevo régimen legal de seguros .

21 Se restablece la vigencia de artículos del Código de Recursos Minerales y de otras disposiciones. 25 Nueva tasa para cubrir soterramiento del cableado.

30 Legislación sobre fomento a las inversiones en América Latina.

Consejo Editorial

José Javier Rivera Giovana del C. Miranda G. César Alberto Rivera Botello

Nuestras áreas de práctica:Impuestos

Contratación Pública

Propiedad Intelectual

Registro Sanitario

Litigios

Arbitraje y Mediación

Derecho Marítimo y Abanderamiento de Naves

Laboral

Asuntos Migratorios

Sociedades

Apertura de Negocios

Fundaciones de Interes Privado

Fideicomisos

Contratos

Asesoria Bancaria

Asesoría Bursátil

Servicios Notariales y Registro

Derecho Ambiental

Leyes Antimonopolios

Telecomunicaciones

NUESTROS COLABORADORES

José Javier Rivera

Salvatore Bacile Ladaris

Maybé Mendieta

Rafael Fernández Lara

EDICIÓN ABRIL 2012

EDITORIAL Página

¿Empresarios o cortesanos? 4

PLUMA INVITADA

Retos y Perspectivas de la Seguridad Social en Panamá. 6

NORMAS LEGALES DE INTERÉS

Sobre el nuevo régimen legal de seguros. 15

Se restablece la vigencia de artículos delCódigo de Recursos Minerales y de otrasdisposiciones. 21

Comité de Transformación del Sectoragua. 23

Aprueban Convenio Cultural con Uruguay . 24Nueva tasa para cubrir soterramiento del cableado. 25

CONSULTAS, DOCTRINAS Y JURISPRU-DENCIA

Mensaje de Juan Somavia, Director de laOIT, en ocasión del Día Mundial de la Seguridad y Salud Pública en el Trabajo. 26

POLÍTICAPágina

¿Son convenientes las inscripciones en los partidos políticos? 27

ECONOMÍA PANAMEÑA

Comentario sobre el Índice de precios alConsumidor Nacional Urbano: Marzo 2012. 29

NOTAS DE ACTUALIDAD Legislación sobre fomento a las inversiones en América Latina. 30

Siguenos en

Rivera Bolivar y Castañedas

@rbc_abogados

CONTENIDO

El desistimiento de la mayoría del empresariado de interesarse en las condiciones generales de la vida pública y, sobre todo, en el despliegue de una economía más abierta y competitiva, no proviene sólo de fisuras en la moral individual. Se ha diseñado en los últimos años un sistema de poder que favorece muchísimo esas graves carencias.

El debilitamiento de la sociedad civil, y sobre todo del empresariado, está en proporción directa con el desequi-librio de poder. La falta de control político, cuya expresión extrema es la imposibilidad de la alternancia, genera un tipo de gobierno que confunde la ley con su propia voluntad. Los reguladores se vuelven más arbitrarios, hasta adquirir la posibilidad de asignar o quitar porciones del mercado a los operadores económicos.

En un orden que alcanza ese nivel de deformación, muchos empresarios descubren que la afinidad con los gobier-nos es, en sí misma, un negocio. Nacen los amigos del poder -el capitalismo de amigos- que suelen serlo de todas las administraciones. Una sociedad diseñada de ese modo fija para los hombres de negocios un incentivo deplora-ble: la ambición por complacer a los funcionarios para obtener un favor o, en todo caso, evitar sus persecuciones.

Las empresas extranjeras caen en la tentación de manejarse en ese mundo adoptando socios locales que se convier-ten en problemáticos baqueanos. En ese intersticio que se abre con la complicidad y el miedo florece la corrupción.

Una comunidad que funciona de este modo estimula los vicios de los empresarios y desalienta sus virtudes. Ter-minan siendo éstos más perspicaces en la relación del Estado y la política que en el entendimiento del mercado y sus exigencias. Decaen los emprendedores y se multiplican loslobbistas y cortesanos.

En un sistema de estímulos como el que establece el desequilibrio de poder, el progreso material se desliga del mérito. Las fortunas se construyen a través de pactos y claudicaciones inconfesables. Los malos gobernantes se hacen una fiesta en ese panorama, en el que nadie puede levantar la voz por falta de autoridad moral o por temor a perder una prebenda.

Alguien podría esgrimir que los empresarios no están llamados a defender ideas sino intereses. Que no forma par-te de su misión interesarse por la calidad de la cultura política de la sociedad en que desarrollan sus negocios. Que esas preocupaciones son exclusivas de la política, del periodismo o de la vida intelectual comprometida.

Pensar de ese modo constituye un error estratégico. La escasa capacidad de asociación empresarial, el desdén por la vitalidad de las propias instituciones, la pusilanimidad para denunciar políticas depredatorias, la tolerancia fren-te a la inestabilidad económica, que siempre es hija del cortoplacismo, son el modo más eficaz de destruir capital.

Editorial

¿EMPRESARIOS O CORTESANOS?En lugar de reclamar libertad, hoy se busca complacer al funciona-

rio para recibir favores o evitar persecuciones

Fuente: Editorial del Diario La Nación - Argentina

Pág. 4

En la atmósfera que generan esas debilidades, el costo de la financiación de los proyectos se vuelve insoportable. Y las compañías pierden su valor. El riesgo político es una forma de destrucción del patrimonio. Las evidencias están al alcance de la mano. Cualquier industria o entidad bancaria argentina valdría mucho más si estuviera radicada en Brasil y ese diferencial de precio lo pone en gran parte la política.

Lo cierto es que, en la Argentina, en el momento del mayor avance del Gobierno sobre la actividad privada y el de-recho de propiedad, el empresariado habla poco y nada por temor a las “vendettas” de gobernantes que han dado sobradas muestras de arbitrariedades.

Sí se habla, cada vez más, de la responsabilidad social empresaria (RSE), pero se suele olvidar que la más básica de todas las responsabilidades es poder ejercer la vida empresaria arriesgando capital y aceptando la competencia local o externa en beneficio de los consumidores. Hablar claro, señalar lo que está mal y reclamar el espacio nece-sario para ejercer la actividad empresaria también es RSE.

Claro que no se les puede reprochar exclusivamente a los empresarios la pobreza de su papel en la escena colectiva. El empresariado argentino es hijo de una sociedad que penaliza la riqueza, que no siempre entiende la ganancia como un premio al esfuerzo, que prefiere la protección en vez del riesgo y la competencia. Es primo hermano de una clase política con graves inclinaciones demagógicas, que fomenta el gasto en vez del ahorro y la inversión, y que renuncia a defender a las empresas maltratadas por temor a que se vea en esa defensa una actitud oligárquica. Una abstención que se vuelve escandalosa porque muchos de los políticos que la adoptan recurren a esas mismas empresas para financiarse en sus campañas.

La dirigencia empresarial debería abandonar su actual actitud temerosa frente al creciente avance del Gobierno sobre la iniciativa privada y los permanentes abusos de poder. Sería una contribución tan importante como nece-saria para la preservación de la República.

El silencio de muchos dirigentes em-presariales reconoce tristes razones. En algunos, pesa el temor a perder alguna prebenda, subsidio o reserva de mer-cado. En otros, la conciencia de que no podrían soportar una inspección de la AFIP. Aunque, en la gran mayoría, pre-valece el miedo a represalias que han demostrado ser tan feroces y arbitrarias como contundentes.

Y así se ha llegado a tal extremo que los empresarios han dejado de demandar algo tan elemental como tener reglas de juego claras y disponer del mínimo de li-bertad para la iniciativa emprendedora.

Introducción

La “Seguridad Social” en su concepción correcta, abarca todos los estados de necesidad del hombre frente a las denominadas «contingencias socia-les», que no son más que las necesidades impre-vistas surgidas como consecuencia de vivir en so-

ciedad y que incluyen entre otras: la alimentación, el vestido, la vivienda, la salud, etc.

Los “seguros sociales” por su parte, representan aquella rama especializada de esa seguridad social en su acepción amplia, que viene a mitigar los efectos económicos de los riesgos aso-ciados a la incapacidad para trabajar del colectivo conforma-do por todos los trabajadores del sector público y privado.

Los riesgos más comunes asociados a esa pérdida o disminu-ción de la capacidad para trabajar son: la enfermedad, la ma-ternidad, la invalidez, la vejez, la viudez, la orfandad, el paro forzoso, los accidentes de trabajo, las enfermedades profesio-nales y las demás contingencias que puedan ser objetos de previsión y seguridad social.

En esta disertación nos referiremos exclusivamente a los retos y perspectivas de esa parte de la seguridad social que tiene como objeto mitigar los efectos económicos de los ries-gos asociados a la incapacidad para trabajar y que en nuestro país se encuentra centralizada en la Caja de Seguro Social, luego de transcurridos 6 años de la reforma de Ley 51 de 27

de diciembre de 2005 y particularmente con respecto a los tres (3) riesgos que esta institución administra: (i) Invalidez, Vejez y Muerte; (ii) Enfermedad y Maternidad; y (iii) Riesgos Profesionales.

Como consecuencia, en este trabajo no nos referiremos al resto de las gestiones en materia de Seguridad Social que rea-liza el Estado (salud, asistencia social, pensiones no contri-butivas, vivienda, alimentación, etc.).

Por otro lado, el tema relacionado a la administración de los riesgos que componen la Caja de Seguro Social, tampoco ha sido incluido dentro de este análisis por no considerarlo per-tinente para los fines de este evento.

Finalmente y para efectos de nuestro análisis, debemos men-cionar que hemos utilizado las cifras que aparecen a la fecha en los Estados Financieros de la Caja de Seguridad Social disponibles en su página web, haciendo la salvedad que el último estado financiero disponible es el del 31 de diciem-bre del 2011. Sin embargo, este estado financiero no cuenta con el dictamen, ni opinión de la Contraloría General de la República.

Antecedentes

Es indudable que nuestro sistema de seguridad social y par-ticularmente nuestra Caja de Seguro Social se encuentra viviendo uno de los momentos de transformación histórica

Pág. 6

RETOS Y PRESPECTIVAS DE LA SEGURIDAD SOCIAL EN PANAMÁ

por: Salvatore Bacile L.

Pluma Invitada

más importantes desde su creación hace 71 años, debido a la puesta en marcha, a partir del año 2006, del proceso de tran-sición del sistema financiero sobre el cual descansa nuestro régimen de pensiones, frente al reto que supone para Pana-má y el mundo entero el envejecimiento de la población.

No en vano, al celebrarse el pasado 7 de abril el día mundial de la salud, la Organización Mundial de la Salud (OMS) pro-puso como tema de este año el “Envejecimiento y la Salud”.

La decisión de dar tan trascendental paso para nuestro sis-tema previsional, fue el resultado de un arduo proceso que inició con la aprobación de la efímera Ley 17 de 1 de junio 20055, con la cual se pretendía postergar el sistema de repar-to vigente, implementando medidas meramente paramétri-cas.

Luego y reconociendo que la sociedad panameña estaba dis-puesta a dar un paso en una dirección diferente, el Órgano Ejecutivo, decide suspender y posteriormente derogar la Ley 17.

En su lugar, se convoca a una mesa de Diálogo para el mejo-ramiento de la Ley 17, en la cual participación representantes de todos los sectores de la sociedad.

Es así como el 27 de diciembre del año 2005, el esfuerzo de esa concertación nacional da sus frutos y se promulga la Ley 51 de 2005 que introduce por primera vez en nuestro país, un sistema de pensiones mixto.

Sin embargo, una vez superado este hito histórico, dicho pro-ceso de reformas es opacado por otro cumulo de circuns-tancias, contrariedades y dificultades que enfrenta la Caja de Seguro Social. En este sentido, resulta importantísimo no perder de vista que esta institución, además de tener a su cargo la administración del régimen público de pensiones en nuestro país, es el ente más grande del sector público pana-meño, con el presupuesto más grande y con las más variadas y diversas funciones y responsabilidades sociales6, incluyen-do la provisión de servicios de salud.

Como el aumento exponencial de la cobertura a los trabaja-dores y sus dependientes; el desmejoramiento de la calidad de los servicios de salud; la limitada y en algunos casos ob-soleta capacidad instalada; el lento proceso de reconversión tecnológica en pleno siglo XXI, entre otros, son sólo algu-nos ejemplos de la maraña de temas y situaciones que han tomado el lugar de la otrora preocupación inmediata por el régimen financiero y que han llevado a esta institución a su estado actual y con ello determinando sus perspectivas y los

desafíos que enfrenta.

Así las cosas y con el fin de poder poner en una adecuada perspectiva la situación actual de la Caja de Seguro Social y los retos que enfrenta, nos permitiremos revisar en forma separada, los 3 riesgos que administra esta entidad, dando preponderancia al aspecto financiero y tomando en conside-ración que se trata, en efecto, de programas o fondos inde-pendientes el uno del otro y que aunque administrados por una mismo ente, presentan problemas y soluciones disímiles.

A. Riesgo de Invalidez, Vejez y Muerte

Situación antes de la Reforma.

Las dificultades del Riesgo de Invalidez, Vejez y Muerte re-presentan, al igual que en la mayoría de los países del mundo, la principal causa de las reformas que ha sufrido la Caja de Seguro Social a través del tiempo y el principal objeto de la reforma introducida por la Ley 51 de 2005.

A través de este riesgo se le garantiza al colectivo de traba-jadores cubiertos, prestaciones económicas asociadas a los riesgos derivados de la invalidez, la vejez y la muerte con-sistente en:

• PensionesdeInvalidez• PensionesdeRetiroporVejez• PensionesabeneficiariosporMuerte• AsignacionesFamiliares• SubsidiosdeFuneral

Estructurado sobre la base financiera de un sistema de re-parto con capitales de cobertura, la situación del Riesgo de Invalidez, Vejez y Muerte al 31 de diciembre del año 2004, mostraba una situación deficitaria, tal y como se observa en el Cuadro I. Sin embargo, esta situación ya venía presentán-dose desde el año 2002, como consecuencia de la poca soste-nibilidad que aportó la reforma paramétrica introducida en el año 1992 al sistema de reparto con capitales de cobertura vigente.

Peor aún, el déficit actuarial para esa fecha, entendiendo por tal y en términos simples, la diferencia entre los ingresos co-rrientes y las reservas contables, frente los compromisos ad-quiridos a ese momento con los trabajadores, superaba los B/.4,000 millones de balboas. Las proyecciones actuariales a esa fecha, nada alentadoras, señalaban que de no hacerse nada, el sistema colapsaría en el año 2014 cuando los ingre-sos corrientes no hubiesen sido suficientes para enfrentar los gastos y el déficit actuarial hubiese superado los B/.10,000

Pág. 7

millones de balboas.

Situación Actual

A partir del año 2005 y como consecuencia de la reforma introducía por la Ley 51 de 2005 el Riesgo de Invalidez, Vejez y Muerte y con él el sistema de pensiones en Panamá, inicia un periodo de transición de un sistema financiero de reparto con capitales de cobertura a un sistema financiero mixto de reparto con capitales de cobertura y cuentas individuales.

En virtud de lo anterior, durante este periodo de transición 2005-2060, sobrevivirán de forma separada pero paralela, un Subsistema Exclusivamente de Beneficio Definido, repre-sentado por el sistema existente antes de la reforma y que no admite nuevos cotizantes desde al año 2007; y un nuevo Subsistema Mixto al cual han estado ingresando todos los nuevos cotizantes a partir de la misma fecha. En cuanto a la situación actual del nuevo Subsistema Mixto, el mismo mostraba ingresos corrientes al 31 de diciembre de 2010 por el orden de los B/.93.7 millones de balboas y una reserva acumulada total a esa fecha, superior a los B/.274.9 millones de balboas, tomando en consideración que él mis-mo no ha incurrido en mayores gastos desde su creación en el 2008, pues a la fecha no se han concedido o pagado pres-taciones, a pesar de que las mismas sí se han solicitado (pen-siones de invalidez y sobrevivientes).

El Subsistema Exclusivamente de Beneficio Definido, por otro lado, representado por el sistema existente antes de la reforma, inició el año 2006 con una tendencia a reversar su situación deficitaria. Sin embargo, a partir del año 2007 y con ocasión del fallo promulgado bajo la ponencia del Magistra-do Winston Spadafora el 28 de septiembre de 2007, referi-dos a la prueba de retiro o cese de labores, el déficit se ha venido comportando en forma oscilante, con una tendencia a aumentar, particularmente durante el año 2010, en el cual se refleja una situación deficitaria real de B/.153 millones de balboas como se aprecia en el Cuadro II.

Decimos que una situación deficitaria real de B/.153 millo-nes de balboas, ya que dicho déficit corriente ha venido sien-do cubierto al final de cada período (2006 al 2010), con los recursos del Fondo Fiduciario a favor de la Caja de Seguro Social creado en virtud de la propia Ley 51 de 200510 como se aprecia en el Cuadro II.

En adición a la situación de las finanzas del Riesgo de Inva-lidez, Vejez y Muerte y los dos subsistemas que conforman su régimen compuesto (Subsistema Exclusivamente de Be-

neficio Definido y Subsistema Mixto), es necesario mencio-nar algunos otros hechos o factores importantes que se han suscitado en el periodo 2005-2011 y que han influido direc-tamente en el comportamiento de las finanzas de este riesgo:

1. El crecimiento del Producto Interno Bruto que ha ex-perimentado la República de Panamá a partir del año 2006 y que ha llegado a alcanzar un 10.9% en el 2011 como se mues-tra en el Cuadro III.

2. El aumento de la masa salarial que se paga en el país, llevándolo de B/.3,600 millones de balboas en el 2004 a B/.7,843 millones de balboas en el 2011. Ver Cuadro IV.

3. Un incremento significativo de la cantidad de traba-jadores, cotizantes activos a la Caja de Seguro Social, pasando de 680,620 trabajadores en el 2005 a más de 1.02 millones en el año 2011, los cuales eventualmente reclamaran a este riesgo el pago de prestaciones.

4. La continuación de la tendencia, en términos genera-les, a la disminución de la tasa de natalidad en la República de Panamá tal como se aprecia en el Cuadro V.

5. La continuación de la tendencia al aumento de la ex-pectativa de vida, luego de obtener una pensión de retiro por vejez tal como se aprecia en el Cuadro VI.

6. Un decrecimiento, en proporción al nivel de recau-dación, de los niveles de evasión, consecuencia directa de las reformas introducidas por la Ley 51 de 2005, situación que se ve reflejada en la disminución real de la morosidad activa que asciende a unos B/.60 millones de balboas al mes de diciembre del 2011, frente a los más de B/.1,600 millones de balboas re-caudados a esa misma fecha en concepto de cuotas. Decimos una disminución real, pues aunque la cifra oficial de las cuen-tas morosas asciende a los B/.134 millones de balboas al 31 de diciembre 2011, B/.74 millones corresponden a deudas inco-brables de vieja data y que por Ley deben seguir registrándose, pero que por su naturaleza son cuentas malas e incobrables.

7. La redención anticipada de títulos valores del Estado por parte de la Caja de Seguro Social en el año 2009 por un monto de B/.530 millones de balboas, afectando los rendimien-tos sobre las reservas.

8. El uso a partir de año 2007 de los fondos depositados por el Estado en el Fondo Fiduciario a favor de la Caja de Se-guro Social, llevándolo a tener un saldo al 31 de diciembre de 2010 de tan sólo B/.164 millones de balboas.

Pág. 8

9. El aumento de la pensión de retiro por vejez mínima vigente de B/.185 a B/.235 mediante la Ley 70 de 2011.

10. La celebración en el año 2011 por parte del Ministe-rio de Economía y Finanzas y la Caja de Seguro Social de un acuerdo en virtud del cual ese Ministerio en representación del Estado adquiere el compromiso del gobierno central de realizar los aportes que se requieran para garantizar la sostenibilidad financiera del Subsistema Exclusivamente de Beneficio Defini-do.

Perspectivas del Riesgo de Invalidez, Vejez y Muerte.

Tomando en consideración todos los factores anteriores, que hacen de la situación financiera actual del Riesgo de Invali-dez, Vejez y Muerte, nos permitimos plantear sus perspecti-vas a futuro:

Subsistema Mixto

En cuanto al subsistema mixto, las perspectivas para los si-guientes años son las siguientes:

• En primer lugar, es evidente que este Subsistema con-tinuará expandiéndose y aumentando su base de cotizantes activos, debido a la incorporación obligatoria al mismo de to-dos los nuevos cotizantes que ingresan al régimen obligatorio de la Caja de Seguro Social.

Esta situación traerá consigo un aumento de sus ingresos y por consiguiente un incremento del valor de sus reservas, tomando en consideración que éste riesgo no debería empezar a pagar pensiones de vejez, bajo la Ley actual, sino hasta aproximada-mente el año 2030.

• Ensegundolugarydadaslascondicionesrequeridaspor la Ley 51 para acceder a una pensión de Invalidez (den-sidad de cuotas), en los próximos años empezaremos a ver las primeras solicitudes para el pago, por parte de este subsistema, de pensiones de invalidez.

Esta circunstancia, consecuencia natural de este tipo de ries-gos, implicará que el Subsistema empiece a tener gastos, situa-ción que debe ser monitoreada muy de cerca, con el fin de evi-tar que se afecte de forma significativa el ritmo del crecimiento de sus reservas.

SubsistemaExclusivamentedeBeneficioDefinido

En cuanto al subsistema exclusivamente de beneficio definido, las perspectivas para los siguientes años son las siguientes:

• Enprimerlugar,esnecesarioseñalarquelasproyec-ciones macroeconómicas, por más agresivas que sean, pronos-tican una disminución en crecimiento del PIB a partir del año 2012.

Es decir que en los próximos años no seguiremos creciendo al mismo ritmo que en el periodo 2006-2011. Esta situación inundablemente influirá en el comportamiento del nivel de in-gresos que se reciben actualmente en concepto de cuotas para costear el gasto corriente de las pensiones de este subsistema.

• En segundo lugar y consecuencia de lo anterior, seprevé una disminución en el crecimiento del número de traba-jadores en condición de cotizantes activos que ingresan anual-mente a la Caja de Seguro Social, con respecto al comporta-miento observado en el período 2006-2011.

• En tercer lugar y como consecuencia de los dos ele-mentos previamente señalados, sumado el hecho del aumento en el número de pensionados como efecto del envejecimiento de la población, se prevé que el déficit corriente en este subsis-tema vaya en aumento en los próximos 10 años, como conse-cuencia del aumento de pensionados.

Sobre el particular, resulta importante tomar en cuenta la evolución pronosticada por la Junta Técnica Actuarial con respecto al comportamiento de este subsistema para los años 2011 al 2025. Ver Cuadro VII.

Más importante que lo anterior, es que en dicho informe, la Junta Técnica Actuarial estima y recomienda que para ga-rantizar sostenibilidad de este subsistema hasta el 2030, se debe incrementar a partir del año 2012 el aporte que hace el Estado al Fondo Fiduciario a favor de la Caja de Seguro So-cial, pasando de los B/.100 millones de balboas para el 2012 y B/.140 millones de balboas a partir de 2013 que establece la Ley 51 de 2005 a B./385 millones de balboas anuales.

Retos del Riesgo de Invalidez, Vejez y Muerte

Subsistema Mixto

El principal reto que enfrenta el Subsistema Mixto del Ries-go de Invalidez, Vejez y Muerte hoy en día, deviene de estar destinado a convertirse a partir del año 2060 en él único pilar de pensiones de la Caja de Seguro Social, pues el subsiste-ma exclusivamente de beneficio definido deberá desaparecer eventualmente para ese año.

Como es un sistema nuevo y sin gastos presentes hasta hoy, sus reservas están destinadas a seguir creciendo al menos por

Pág. 9

los próximos 30 años, por lo que resulta de suma importan-cia reforzar las garantías de que los mismos no puedan ser o utilizados para fines distintos que el hacerle frente a las pen-siones del colectivo cubierto, ya sea para mitigar el impacto del déficit del Subsistema Exclusivamente de Beneficio De-finido con base a lo señalado en el literal e), numeral 2 del artículo 254 de la Ley 51 u otras “contingencias” que puedan surgir. Es indudable que esta cantidad de dinero representa una tentación para atender otras situaciones coyunturales, por lo que debe consolidarse su independencia para atender el fin para el cual están siendo fondeados.

Por otro lado y siendo que el Subsistema Mixto es un modelo muy panameño, de un paso intermedio entre las cuentas in-dividuales y los sistemas de reparto, el mismo enfrenta el reto de su subsistencia y consolidación frente a otras fórmulas o sistemas que surjan de aquí en adelante, como consecuencia de las reformas de que están siendo objeto todos los sistemas de pensiones alrededor del mundo. Es necesario estar moni-toreando permanentemente que está pasando en el entorno global y garantizar la flexibilidad que se requiera para hacer los ajustes al modelo, cuando ello sea necesario.

Dos situaciones adicionales representan un reto importan-te para este subsistema: (i) la consolidación y promoción real y agresiva de fondos complementarios a fin de mitigar el efecto que conllevará la disminución en el monto de las pensiones consecuencia del componente de ahorro personal (cuenta individual) del subsistema, y (ii) consolidar una base informática y contable segura y confiable dentro de la insti-tución, que le garantice al colectivo cubierto, el suministro de información pertinente en forma oportuna y precisa sobre sus aportes.

SubsistemaExclusivamentedeBeneficioDefinido

Evidentemente el principal reto que enfrenta el Subsistema Exclusivamente de Beneficio Definido, es como garantizar la existencia de fondos suficientes para hacerle frente a sus compromisos durante este período de transición al subsiste-ma mixto y su eventual desaparición dentro de 50 años.

Si bien es cierto y dentro del diagnóstico de la situación ac-tual de este riesgo, mencionábamos la firma por parte del Ministerio de Economía y Finanzas y la Caja de Seguro So-cial, de un acuerdo donde el gobierno central se comprome-te a realizar los aportes que se requieran para garantizar la sostenibilidad financiera de este subsistema, la realidad es que, al menos en el corto plazo, no se ha producido ningún esfuerzo concreto por honrar ese compromiso. De hecho, las perspectivas macroeconómicas demuestran que el nivel de

endeudamiento del gobierno central, le permitirán si acaso, y a duras penas, cumplir con el servicio de la nueva deuda adquirida (sin mencionar los contratos llave en mano que a la fecha se han otorgado), por lo que es poco probable que se cuenten en los próximos 10 años de fondos disponibles suficientes para hacerle frente al déficit de este subsistema.

Otro reto asociado a lo anterior, es como hacer para que este subsistema, que enfrenta una situación deficitaria, pueda se-guir soportando nuevos aumentos en el monto de las pen-siones ya concedidas, frente al aumento de la inflación y el costo de la vida.

Todo lo anterior lleva a pensar que se cierne sobre este sub-sistema en particular, la necesidad de introducir correctivos creativos e innovaciones, a través de una nueva reforma post Ley 51 antes de lo previsto.

Riesgo de Enfermedad y Maternidad.

Situación antes de la Reforma.

El Riesgo de Enfermedad y Maternidad, posee característi-cas, problemáticas y dificultades totalmente diferentes a la de los otros dos riesgos (invalidez, vejez y muerte y riesgos profesionales), sin embargo comparte como problema en común, la necesidad de mayores recursos financieros para hacerle frente a sus crecientes obligaciones.

A través de este riesgo la Caja de Seguro Social le garantiza a (i) los pensionados y jubilados, (ii) los trabajadores cotizan-tes activos y (iii) sus dependientes (mal llamados beneficia-rios), prestaciones en salud a través de las más de 80 instala-ciones de salud que posee este riesgo a lo largo y ancho de la República y que se resumen en:

• Prestacionesmédicas(deconsulta,ambulatoriayhos-pitalaria por enfermedad común)

• AtenciónOdontológica.

• Elsuministrodemedicamentos(conformealformula-rio oficial de medicamentos)

• Laprestacióndeserviciosconexos(laboratorio,radio-logía, exámenes, etc.)

Adicionalmente y en el caso particular de los trabajadores cotizantes activos, también les provee prestaciones económi-cas en caso de:

Pág. 10

• Enfermedadcomún–Subsidiodeenfermedad.

• Embarazo-Subsidiodematernidad.

La situación del Riesgo de Enfermedad y Maternidad al 31 de diciembre del año 2004 mostraba una situación deficitaria con respecto a sus ingresos corrientes, tal y como se observa en el Cuadro VIII. Esta situación, al igual que en el caso del Riesgo de Invalidez, Vejez y Muerte, ya venía presentándose desde el año 2002.

A diferencia del Riesgo de Invalidez, Vejez y Muerte por ejemplo, donde se cuenta con un fondo de reservas en di-nero, en el caso del Riesgo de Enfermedad y Maternidad, su reserva real, resultado de superávit corriente de años anterio-res, no era totalmente en dinero, ya que dicha reserva incluía el valor de sus activos en infraestructura, mobiliario y equi-po, además de los inventarios de insumos y medicamentos.

Así las cosas si bien es cierto las reservas de este riesgo as-cendían a los B/.278 millones de balboas, 226 millones eran activos fijos y tan sólo B/.37 millones de balboas constituían reservas liquidas disponibles para beneficios.

Situación Actual.

Aunque la reforma introducida por la Ley 51 de 2005 no es-tuvo enfocada en modificar sustancialmente el régimen de prestaciones que otorga este riego, si procuró garantizar, a través de un aporte especial transitorio en las cuotas que pa-gan los empleadores14 y un aporte también transitorio por parte del Estado15, que se contaran con suficientes recursos financieros “Artículo para enfrentar su déficit corriente, de forma que al menos durante este período transitorio, se ga-rantizara su sostenibilidad y se le permitiera contar con re-cursos para invertir en la ampliación y construcción de nue-vas infraestructuras.

Este aporte adicional y transitorio, sumado al aumento en el número de cotizantes activos y el crecimiento económico ex-perimentado en los últimos años, ha traído como resultado que este sea el riesgo que mejores resultados en ingresos ha tenido, luego de la reforma introducida por la Ley 51, tal y como se aprecia en el Cuadro IX.

En este sentido es importante señalar que el aporte “transi-torio” del Estado, consistente en B/.75 millones de balboas divididos en tres pagos de B/.25 millones anuales durante los años 2006, 2007 y 2008, se convirtió a partir del 2009 en per-manente en virtud del Decreto de Gabinete No. 14 de 2009.

En contraste con lo anterior, la contribución especial que hicieron los empleadores a través de un aumento y dismi-nución escalonado en el monto de sus cuotas, finalizó el 31 de diciembre de 2010, fecha en el cual estaba programado su desmantelamiento. Ver Cuadro X.

La condición del Estado y de los empleadores para realizar estos aportes adicionales y temporales durante el periodo 2006-2010, tal como está consignado en la propia Ley, im-plicaba el compromiso de realizar, durante este período de tiempo, los estudios pertinentes para determinar la situación financiera de este Riesgo y sus necesidades e implementar los ajustes que le permitan alcanzar su eficiencia y sostenibili-dad; incluyendo, de ser necesario, las modificaciones legales que fuesen requeridas para subsanar los problemas que fue-sen identificados. Lamentablemente y aunque para el año 2008, luego de un proceso de consultas y dialogo entre los distintos sectores de la sociedad, se presentó un proyecto de ley para la trans-formación del sistema público de prestación de servicios de salud de la República de Panamá (que implicaba la eventual unificación del sistema de salud público), el mismo fue des-echado por la actual administración, sin ofrecer a la fecha alguna alternativa o solución al problema.

Por otro lado y al margen de la situación de las finanzas del Riesgo de Enfermedad y Maternidad, es necesario referirnos a algunos otros hechos o factores importantes que se han suscitado en el periodo 2005-2011 y que han influido direc-tamente en su situación actual:

1. El incremento significativo de la cantidad de trabaja-dores, cotizantes activos a la Caja de Seguro Social, de 680,620 en el 2005 a más de 1.02 millones en el año 2011 al que nos referimos anteriormente, ha conllevado, como consecuencia natural, el aumento del número de dependientes de esos co-tizantes activos y por lo tanto del número de asegurados que reclaman servicios de salud de este riesgo, tal y como se aprecia en los Cuadros XI, XII y XIII. Esto ha implicado que la Caja de Seguro Social ofrezca hoy cobertura en salud a más de 2.8 mi-llones de habitantes, lo que representa el 80% de la población total de la República de Panamá.

2. Consecuencia de lo anterior, se ha experimentado una presión exponencial directa sobre las limitadas y en algunos casos obsoletas instalaciones físicas que administra la Caja de Seguro Social a lo largo y ancho de la República, traduciéndose en claras limitaciones en su capacidad instalada, demora en la prestación de servicios y el consecuente aumento en la insatis-facción de los asegurados.

Pág. 11

3. Este nivel de insatisfacción, frente a las limitaciones físicas y logísticas para brindar servicios de calidad en forma oportuna se ve agravada con la crisis sanitaria desatada en el año 2006 por la utilización a causa de un error humano del químico Dietilenglicol en lugar de glicerina en la producción de medicamentos por parte de la Caja de Seguro Social. Poste-riormente, la pérdida de confianza de los asegurados se ve co-ronada con la crisis surgida en el año 2010 como consecuencia de la aparición de la bacteria KPC en el Complejo Hospitalario MetropolitanoDr.ArnulfoAriasMadrid.

4. Si bien es cierto en el período 2006-2010 se ha inverti-do en reestructurar la forma en que se ofrecen las citas médicas a través del uso de “call centers”, se ha invertido en la mejora estructural de algunas instalaciones de salud, se ha finalizado la construcción de otras nuevas instalaciones y se ha procura-do una mayor inversión en equipamiento médico; estas inver-siones todavía no son percibidas por el asegurado como una mejora en la calidad de los servicios que recibe.

5. Atodoloanteriordebemossumarlasyarecurrenteyconocidas deficiencias del sistema, las cuales no han podido ser superadas entre las cuales podemos mencionar: (i) un modelo de atención con énfasis curativo, (ii) la existencia de duplici-dad en las acciones de la Caja de Seguro Social y Ministerio deSalud(MINSA-CSS);(iii)lafaltadeequidadenelaccesode la población a los servicios; (iv) las fallas de organización, coordinación y supervisión de los establecimientos de atención médica, incluyendo una escasa formación gerencial en quienes dirigen los establecimientos de salud; (v) la existencia de camas de alto costo y de bajo rendimiento, congestionadas por una demanda que debería ser atendida en establecimientos ambu-latorios; (vi) la burocracia asociada a la obtención de permisos sanitarios para medicamentos patentados y el rechazo injusti-ficado a los medicamentos genéricos; (vii) las deficiencias en la logística para la distribución adecuada de medicamentos; (viii) la poca proporción de médicos especialistas y la distribu-ción de los médicos a nivel nacional en forma contraria a las necesidades del sistema sanitario, entre otros factores.

6. Volviendo al aspecto económico, también debemos mencionar la continuación de la tendencia al aumento de la expectativa de vida luego de obtener una pensión de retiro por vejez, al que ya nos habíamos referido anteriormente y que en el caso del riesgo de enfermedad y maternidad tiene el efecto particular de aumentar el gasto en salud para poder proporcio-nar atención a la cada vez más creciente demanda de personas pensionadas y jubiladas.

Aestodebemosagregarelaumentoexponencialenlainversiónen la compra de medicamentos de cerca de B/.50 millones de

balboas en el año 2004 a más de B/.154 millones de balboas en el año 2012 para poder atender las dolencias de los asegura-dos, incluyendo el número creciente de adultos mayores (pen-sionados y jubilados) y más importante aún, de asegurados con enfermedades crónicas cuyos medicamentos son altamente onerosos.

7. Finalmente, hay que mencionar dos aspectos impor-tantísimos que forman parte de las deficiencias del riesgo de enfermedad y maternidad y que podrían ser categorizadas como las principales y las más difíciles de cambiar.

El primero representado por un tema cultural relacionado con el uso inadecuado de las instalaciones y servicios de sa-lud por parte de la población asegurada y en algunos casos en su abuso bajo el argumento de que se trata de un servicio pre-pagado, a través de las cuotas, lo cual implica un alto cos-to para el este riesgo.

El segundo, representado por la falta de mística y actitud del personal de salud en la misión de proveer ayuda médica en forma humana y amable frente a los estados de necesidad de la población que están llamados a servir y que genera un alto grado de insatisfacción de los usuarios internos y externos.

Perspectivas del Riesgo de Enfermedad y Maternidad. Tomando en consideración todos los factores anteriormente señalados con respecto a la situación actual que traviesa el Riesgo de Enfermedad y Maternidad nos permitimos plan-tear nuestras perspectivas a futuro para este riesgo:

• En primer lugar, es evidente que con la pérdida del in-greso adicional que proporcionó durante el periodo 2006-2010 el aporte especial en cuotas que realizaron los empleadores y dado que las perspectivas indican que el crecimiento económi-co experimentado en el pasado reciente ira en descenso en los próximos años, los ingresos corrientes del riesgo posiblemente empiecen a disminuir en forma paulatina a parir del año 2013. Esto implica que es muy probable que en el mediano plazo, este riesgo vuelva a enfrentar dificultades financieras, por lo que se debe ser muy cautelosos en los gastos.

Aestodebemos sumarelhechodequealhaber sidoel ries-go al que operacionalmente le ha ido mejor desde el punto de vista económico, ha sido a su vez el riesgo que más ha sufrido los embates de las reclamaciones de aumentos salariales de los trabajadores de la salud, disminuyendo con tales aumentos la capacidad del riesgo de atender otras necesidades, significán-dole costos adicionales por el orden de los B/.100 millones de balboas, a razón de B/.20 millones de balboas por año.

Pág. 12

• Ensegundolugaryaunquecomomencionamosante-riormente, se han estado implementando una serie de medidas encaminadas a construir nuevas infraestructuras y mejorar las ya existentes, aumentar el gasto en salud, así como perfeccio-nar algunos procedimientos administrativos, para optimizar la prestación de los servicios y procurar una reforma tecnológi-ca en la mayor cantidad de procesos; tales esfuerzos pierden efectividad frente a la abrumadora cantidad de deficiencias asociadas a un modelo desgastado. Es en virtud de esta situa-ción, que es muy probable que hasta que no se adopte una de-cisión de Estado, a fin de incorporar una verdadera reforma al sistema público de salud, que ataque las bases mismas de los problemas, continuaremos arrastrando estas deficiencias y contrariedades en los años venideros.

Retos del Riesgo de Enfermedad y Maternidad.

Siguiendo la línea de lo expresado a nivel de perspectivas, el principal reto que enfrenta el Riesgo de Enfermedad y Ma-ternidad hoy, es el asociado a la revolución que implica di-señar e implementar, conciliando los intereses de todos los sectores de la sociedad, un nuevo sistema de salud público para la República de Panamá.

Poco se habrá hecho, aunque destinemos mayores recursos a este riesgo, a fin de solventar sus necesidades de ingresos para enfrentar sus gastos, si las distorsiones e insuficiencias del sistema persisten.

Es sólo a través de una reforma total del sistema público de salud, que se podrán implementar las medidas necesarias para solucionar sus ya enraizadas deficiencias y presentar a la sociedad un servicio renovado y diferente, tomando en consideración que tales reformas deberán abordar en primer lugar los temas asociados a la calidad y humanización de los servicios de salud, siendo el paciente el centro principal de sistema, en segundo lugar, los aspectos culturales asociados el uso inadecuado de los servicios por parte de la población, en tercer lugar los aspectos contributivos y de garantías de las aportaciones requeridas para sostener financieramente el riesgo; y luego los otros aspectos que en forma genérica mencionamos con anterioridad (inequidad, acceso, logística, infraestructura, etc.).

Riesgos Profesionales.

Sin temor a equivocarnos, este es el riesgo más olvidado y menos atendido de los tres sistemas que administra la Caja de Seguro Social.

Este riesgo, que hasta 1970 estuvo en manos del sector priva-

do17, tiene la finalidad de sustituir, dentro de ciertos límites y condiciones, la responsabilidad del empleador estipulada en el Código del Trabajo de proteger o resarcir a sus empleados por los daños por enfermedades o accidentes a que pueden estar expuestos por razón de las labores que realiza para él.

A través de este riesgo, costeado íntegramente por una cuota que paga el empleador, la Caja de Seguro Social, les garantiza a los trabajadores las siguientes prestaciones:

• Subsidios de incapacidad temporal, mientras dureestado.

• Indemnizacionesporlesionespermanentesquepro-duzcan una incapacidad de hasta el 35% para realizar su la-bor habitual.

• Pensionespermanentesporlesionesoenfermedadesprofesionales invalidantes, si la incapacidad limita en más de 35% el desarrollo habitual laboral del trabajador.

• Pensionesalosfamiliaressobrevivientesencasodefallecimiento del asegurado.

• Subsidiosdefuneral.

• Atenciónmédicapreventiva,curativayrehabilitado-ra; la cual incluye el proporcionar al asegurado las prótesis y equipo de soporte que requiera y mientras la requiera.

Situación antes de la Reforma.

La situación de los Riesgos Profesionales al 31 de diciembre del año 2004 mostraba una situación deficitaria con respecto a sus ingresos corrientes, tal y como se observa en el Cua-dro XIV. Esta situación, ya venía presentándose desde el año 2003.

Al igual que para el Riesgo de Invalidez, Vejez y Muerte, las reservas de este riesgo para las prestaciones a largo plazo se establecen como la suma de los capitales de cobertura de las pensiones, estableciéndose entonces una solidaridad inter-generacional pero a cargo del empleador y una solidaridad intersectorial, pues no se mide el excedente de acuerdo a la clasificación de la actividad del empleador, si no que se consolida en un sólo fondo. Las reservas de este riesgo al-canzaban al 31 de diciembre de 2004, los B/.199 millones de balboas.

Situación Actual

Pág. 13

La Ley 51 de 2005 no realizó reformas al régimen legal apli-cable a los Riesgos Profesionales, salvo por ampliar el con-cepto de “salarios” para efectos de las cotizaciones que de-ben hacerse a todos los riesgos administrados por la Caja de Seguro Social. De igual forma encontramos algunas normas específicas que fueron modificadas con el fin de homologar-las por ser comunes con los cambios introducidos al Riesgo de Invalidez, Vejez y Muerte.

Por el resto, la reforma del 2005 no abordó este riesgo y en su lugar, reconociendo que es una labor pendiente, se limitó a establecer a través del artículo 23818 que le corresponde-ría al Órgano Ejecutivo tomar las medidas necesarias, a fin de garantizar en tiempo oportuno, la revisión integral de los Riesgos Profesionales con los sectores interesados.

Esta situación ha traído como consecuencia que si bien es cierto sus ingresos mejoraron y el déficit corriente del año 2002 y 2003 fue solventado, sus deficiencias y carencias, al igual que sucede con el riesgo de enfermedad y maternidad se han mantenido y subsistido durante el período 2006-2011, pudiendo resaltarse los siguientes:

1. Un inadecuado control y registro en las instalacio-nes de salud de la Caja de Seguro Social de las atenciones médicas y los gastos asociados a riesgos profesionales, situa-ción que implica un subregistro del costo real del riesgo y por consiguiente su planificación no responde necesariamente a sus necesidades reales.

2. Una desorganizada articulación estatal a través del Ministerio de Trabajo y Desarrollo Laboral, el Ministerio de Salud y la Caja de Seguro Social en materia de prevención de los riesgos del trabajo y salud ocupacional.

3. Una pobre labor preventiva y de presencia en los si-tios de trabajo por parte de la Caja de Seguro Social.

4. La muy limitada existencia a nivel nacional de cen-tros de rehabilitación que le ofrezcan a los asegurados condi-ciones que les permitan reincorporarse en el menor tiempo posible a sus labores productivas.

Perspectivas de los Riesgos Profesionales.

Tomando en consideración los factores anteriormente seña-lados con respecto a la situación actual de los Riesgos Pro-fesionales, nos permitimos plantear nuestras perspectivas a futuro para este riesgo:

• Enprimerlugar,esprevisiblequeelaumentoenla

cantidad de cotizantes y por consiguiente de personas cubier-tas como consecuencia del auge económico al que nos hemos referido anteriormente, acarreará, frente a la ineficiente labor preventiva en materia de salud ocupacional, el incremento en el número de trabajadores que reclame prestaciones a este riesgo.

• EnsegundolugaryaunquealigualqueenelcasodelRiesgo de Enfermedad y Maternidad se han estado imple-mentando una serie de medidas encaminadas a mejorar al-gunos aspectos operativos y procedimentales relacionados a la administración de este riesgo, tales esfuerzos pierden efec-tividad frente a la abrumadora cantidad de contrariedades asociadas a un modelo que data de los años 70. Es en virtud de esta situación, que hasta que no se adopte una decisión de Estado a fin de incorporar una reforma a este riesgo, conti-nuaremos, al igual que en el caso del Riesgo de Enfermedad y Maternidad, extendiendo hacia futuro las mismas deficien-cias.

Finalmente, es de esperar una fuerte presión en oso los veni-deros por parte del sector de los trabajadores, en torno a la implementación de una reforma al régimen de los Riesgos Profesionales en atención a lo dispuesto en el artículo 238 de la Ley 51 de 2005.

Retos de los Riesgos Profesionales.

Como consecuencia de todo lo anterior, el principal reto que enfrentan los riesgos profesionales administrados por la Caja de Seguro Social, más allá del tema financiero y de la situación de sus ingresos y reservas, es el relacionado con su funcionamiento mismo y las reformas al régimen que las circunstancias reclaman, a fin de lograr implementar un sis-tema eficiente de prevención de los riesgos en el trabajo que procure la pronta rehabilitación de quienes sufren enferme-dades y accidentes de trabajo, de cara a la entrada de Panamá en el Siglo XXI.

La “Seguridad Social” en su concepción co-rrecta, abarca todos los estados de nece-sidad del hombre frente a las denominadas «contingencias sociales», que no son más que las necesidades imprevistas surgidas como consecuencia de vivir en sociedad y que in-cluyen entre otras: la alimentación, el vesti-do, la vivienda, la salud, etc.

Pág. 14

Recientemente, la Asamblea Nacional apro-bó la Ley 12 de 3 de abril de 2012, la cual regula la actividad de seguros en la Repú-blica de Panamá.

Esta norma derogó la Ley 59 de 1996, la cual había re-gulado la actividad de seguros por espacio de 16 años, y la cual ya empezaba a mostrar señales de agotamiento, en virtud de que el sector seguros experimentó en los últimos años, una expansión importante lo que motivó la consolidación de capitales, compras, fusiones y des-apariciones de varias compañías de seguro.

Con la aparición de jugadores de talla internacional, así como también de nuevas compañías de seguro con una actividad mediana y pequeña, se hizo palpable la nece-sidad de un nuevo marco regulatorio, amen de la exis-tencia de múltiples productos novedosos relacionados no sólo con la materia pura de seguro sino también con los fondos de pensión, renta vitalicia, etc. que crearon un dinamismo importante en materia de seguro, ello sin tomar en consideración la introducción -muchas veces de facto- de nuevos mecanismos y canales de comer-

cialización, que nacieron precisamente del crecimiento y dinamismo que experimentó desde el punto de vista financiero, el sector.

En esta oportunidad, nuestro interés no es el de hacer un análisis pormenorizado de los cambios que presenta la ley, pero sí anotar los aspectos más sobresalientes o distintivos de la norma, entre los cuales se cuentan, por ejemplo, el aumento del capital mínimo requerido para operar una compañía aseguradora, a la suma de CIN-CO MILLONES DE DÓLARES (US$5,000,000.00). Entre los aspectos más sobresalientes de la ley, podemos mencionar:

Autonomía:

La norma crea la Superintendencia de Seguros y Rease-guros como una entidad autónoma del Estado, con per-sonería jurídica, patrimonio propio e independencia en el ejercicio de sus funciones. Se le otorga la autoridad para regular, reglamentar, supervisar, controlar y fisca-lizar las empresas, personas, y entidades que ejecutan la actividad relacionada con seguros (operaciones de

SOBRE EL NUEVO RÉGIMEN LEGAL DE SEGUROS

Por César Alberto Rivera Botello

normas legales de interés

Pág. 15

seguros, fianzas, corretaje de seguros, venta de seguros, ajuste de seguro e inspección de averías, administración de empresas de corretaje o de corredores de seguros, y otras actividades similares).

Pese a lo anterior, existe una circunstancia que de sali-da mina y crea incertidumbre sobre la autonomía pre-gonada a la Superintendencia de Seguros. Y es que se mantiene de alguna manera la vieja formula de elección del Superintendente de Seguros y Reaseguros; y esto es así porque de acuerdo a la nueva ley, corresponde al Organo Ejecutivo la designación del Superintenden-te, por un período de cinco (5) años prorrogables una sola vez por igual período. Pero además, y más grave aún, es que la propia Ley establece que no se aplicarán al nombramiento del Superintendente de Seguros ni de los miembros de la Junta Directiva de Seguros y Rease-guros, el procedimiento establecido en el artículo 1 de la Ley 3 de 1987.

El artículo 1 de la Ley 3 de 1987 establece que los di-rectores de entidades centrales y descentralizadas, así como los miembros de las Juntas Directivas de dichas entidades, cuya autoridad nominadora lo es el Organo Ejecutivo, deben pasar por la aprobación y ratificación de la Asamblea Nacional. Luego, al suprimir la aplica-ción de esta norma, básicamente tanto el Superinten-dente de Seguros, como los miembros de la Junta Direc-tiva quedan siendo funcionarios de libre nombramiento y remoción del ejecutivo. La pregunta obvia: ¿existirá verdadera autonomía?

Carrera Administrativa:

La ley crea la Carrera del Supervisor de Seguros, la cual señala deberá desarrollarse mediante un sistema de administración de recursos humanos, sobre la base del mérito y la eficiencia. Esto es algo positivo, sin em-bargo, la ley señala que el funcionario debe tener, para ingresar a la carrera de Supervisor de Seguros, al menos dos (2) años de trabajo continuo (que le llama período de prueba) con evaluación satisfactoria. Esto es bue-no así como también el que la ley instaure un bono por antiguedad (equivalente a 1 semana de salario por cada año laborado) y asigne como el derecho a percibir una indemnización por “desvinculación sin causa” (nombre atípico para identificar el despido injustificado). Lo que

sí parece sospechoso, es que la norma indique que:

“Las personas que al momento de la entrada en vigencia de esta Ley, sean funcionarios de la Su-perintendencia serán acreditadas como funcio-narios de Carrera, siempre que tengan al menos tres años continuos de laborar para la Superin-tendencia y, previa evaluación, cumplan con todoslosrequisitosyelperfilrequeridoparael cargo que ocupan.” (resaltado nuestro)

En otras palabras, si la persona que ha estado desem-peñando un cargo por al menos tres (3) años, no cum-ple con los requisitos ni tiene el perfil requerido para el cargo (perfil que será elaborado posteriormente), inde-pendientemente que tengan la formación y se hayan en-contrado ejerciendo el cargo con eficiencia en este lapso de tiempo, no tendrán derecho a que se les considere dentro de la Carrera de Supervisor de Seguro.

Prestadores de Servicios Médicos a la Tercera Edad.

La ley entra a contemplar esta figura. La define como clínicas u hospitales autorizados por la Superintenden-cia que cuenten con infraestructura mínima necesaria y que en forma directa con recursos propios se dediquen a la prestación de servicios o planes de salud dirigidos a prevenir o restaurar la salud de las personas de la tercera edad. Estas empresas ahora son claramente alcanzadas por la ley de seguros, y por tanto esta determina que co-rresponderá a la Superintendencia fijar las normas que desarrollen los requisitos de autorización, regulación y supervisión.

Introducción de los Canales de Comercializa-ción.

Esto era algo que venía haciéndose de manera indirecta en el mercado local, pero que finalmente fue alcanzado por ciertos agentes económicos. Como se sabe, el canal de comercialización por excelencia de las compañías de seguro lo era el corredor de seguros. Con esta ley, se

Pág. 16

permite que los bancos de licencia general, empresas fi-nancieras y cooperativas, así como cualquier empresa del sistema comercial, que haya suscrito un contrato de comercialización con una compañía de seguro, pueda ofrecer y promover la celebración del contrato de segu-ro a terceros.

Así, por ejemplo, si uno obtiene un financiamiento de un vehículo a través de un banco, puede adquirir el se-guro relativo a dicho vehículo directamente del canal de comercialización que constituye el propio banco o com-pañía de seguro, no teniendo que recurrir para ello, a un corredor de seguros. También es el caso de un producto de seguro (por ejemplo, un seguro de gastos funerarios) que se comercialice directamente entre los clientes de un banco específico que posean una tarjeta de crédito.

El único requisito para que una empresa de las listadas funcione como un canal de comercialización alterno, es que esta actividad no sea su negocio principal, y que las sumas que genere en concepto de comisiones no repre-senten más del veinte por ciento (20%) de los ingresos brutos de la empresa.

Al utilizar este “canal de comercialización” se suprime la figura del corredor de seguro, es decir, el intermediario entre la compañía aseguradora y el cliente asegurado, que promueve la compra del seguro. Esto hace que el producto (póliza) tienda a ser más económico para el que adquiere el seguro precisamente porque no se reco-noce como parte de la prima que compone la póliza, la comisión del corredor de seguros (que dependiendo del producto, de la compañía y de los acuerdos a que hayan llegado ambos, puede oscilar entre un 8 a un 25% del monto de la prima pagada).

Ya hemos muchas veces escuchado la frase “lo barato sale caro”. Y este puede ser el caso, dependiendo del producto. Precisamente porque la supresión del co-rredor de seguro en este tipo de asuntos, crea un cierto desbalance porque los contratos de seguro son típicos contratos de adhesión (es decir, lo tomas o lo dejas), que además tienen en muchos casos una redacción tre-mendamente complicada, con términos financieros de difícil manejo para el ciudadano común, ello sin tomar en consideración la marcada e injustificada tendencia de algunas compañías de seguro de ir improvisando la

redacción de las pólizas sobre la marcha y, además, la realización de traducciones perversas desde el idioma inglés, lo que hace difícil comprensión el sentido y al-cance de una póliza de seguros.

Recuerdo cuando en mi época estudiantil, el profesor de Seguro Marítimo nos dijo estas palabras: “Cuando ustedes vean que una póliza de seguro marítimo dice que ella cubre TODO RIESGO, no se llamen a engaños. En una póliza TODO RIESGO no “todo” está cubierto”.Y es quizás por eso que la norma incorporó como re-quisito para poder utilizar un canal de comercialización alterno, que los productos que se comercialicen por esta vía, sean de facil comprensión y manejo por los contra-tantes. En palabras de la propia ley:

1. Los productos deben ser individuales, estanda-rizados y enfocados a venta masiva.

2. Los productos deben contar con elementos que faciliten su adquisición por contratantes de mercados de bajos ingresos o de interés social, hasta sumas ase-guradas que reflejen el 150% del valor del mercado de viviendas unifamiliares de interés social, salvo algunas excepciones.

3. El proceso de suscripción o selección de riesgo debe ser muy ágil o casi inmediato.

4. Los productos sólo se podrán comercializar en-tre clientes de la empresa del canal alternativo. Es de-cir, no se pueden comercializar a terceros que no sean clientes de la empresa.

5. Los medios de recaudación debe ser automáti-cos, con excepción de las pólizas no renovables con vi-gencia menor a doce meses.

La ley contiene un catálogo de ciertos riegos que se consideran aptos de comercialización por medio de un canal alternativo. Por ejemplo, vida a término indivi-dual, accidentes personales, rentas por hospitalización o enfermedad, cáncer o enfermedades graves, atención dental, gastos funerarios, entre otros.

Agentes de Ventas de Seguros. Esta es una figura muy buscada desde hace muchos años por algunas asegura-

Pág. 17

doras. Un agente de venta de seguro es una persona natural que, siendo colaborador directo de una compa-ñía de seguros, sirve como un canal de comercialización alterno para la colocación de productos de seguros. En otras palabras, no es un empleado de la aseguradora, pero trabaja directa y exclusivamente para ella, y se de-dica a vender al público en general, los seguros ofreci-dos por su principal.

Esta figura también se permite para el caso de perso-nas jurídicas. Obviamente, existe la natural tendencia a pensar que, siendo representante de una sola compañía de seguro, su interés sea solo colocar pólizas indepen-dientemente de si el producto sea apto, o si existan me-jores alternativas de productos en la plaza.

No hace la misma función de un corredor; los agen-tes de venta de seguro no son reales asesores sino más bien una sucursal o boutique que atiende el interés de la compañía aseguradora.

Tasas y Régimen Tributario.

En el caso de los agentes de venta de seguro, persona natural, estos pagarán a la Superintendencia de Seguros una tasa anual de 0.25% de los ingresos percibidos por comisiones, con un mínimo de cien balboas (B/.100.00) y un máximo de cinco mil balboas (B/.5,000.00). En el caso de las personas jurídicas, estas pagarán una tasa de 0.50% de los ingresos, con un mínimo de quinientos balboas (B/.500.00) y un máximo de cinco mil balboas (B/.5,000.00).

En el caso de las aseguradoras, estas pagarán un im-puesto del 2% sobre las primas ingresadas netas de can-celaciones, que reciban en concepto de pólizas emitidas en el país, sobre riesgos localizados en Panamá. Esta especificidad respecto de la territorialidad del riesgo y del ingreso, da pie a pensar que existía algún tipo de confusión en el pasado respecto del pago del impuesto que ya existía sobre primas generadas por actividades en el exterior.

Adicionalmente, las primas de los seguros de incendio generarán un impuesto adicional del 5% a favor del Te-soro Nacional y que será destinadas a sufragar las nece-sidades del Cuerpo de Bomberos de Panamá.

Además, se mantiene el impuesto del 5% que pagan los contratantes de los seguros, sobre las primas pagadas a las aseguradoras sobre todos los riegos de seguros y fianzas ubicados en la república de Panamá (salvo los seguros de incendio, de vida con valores de rescate y seguros agropecuarios).

El artículo 66 de la Ley establece el deber de las asegu-radoras de remitir el 1% de las primas que cobren en concepto de seguro de automóviles, con el fin de garan-tizar la operación, mantenimiento y funcionamiento de la Dirección del Registro Unico de Vehículos Motoriza-dos, tal como está previsto en la Ley 15 de 1995.

Y finalmente, las aseguradoras pagarán directamente a la Superintendencia una tasa anual de supervisión, en proporción a las primas suscritas netas de cancelación percibidas durante el año anterior, de 0.50% del monto de las primas, sujeto a un mínimo de diez mil balboas (B/.10,000.00) y un máximo de cincuenta mil balboas (B/.50,000.00).

La póliza de seguro.

Hay ciertos cambios interesantes, y dos que incluso considero inconstitucional.

Se mantiene, por ejemplo, la obligación de someter a consideración y aprobación de la Superintendencia, los modelos de póliza que comercializará la aseguradora. Sin embargo, se excluye de esta obligación, aquellas pó-lizas hechas a la medida de contratantes corporativos con alto nivel de conocimiento en materia de seguros, para cubrir riesgos excepcionales, no usuales o de baja frecuencia, y siempre que las partes declaren que no ne-cesitan someter el modelo a la aprobación de la Super-intendencia.

Por otro lado, se permite a la compañía la posibilidad de revisar las tarifas periódicamente, basados en principios de equidad, suficiencia y que no sean injustamente dis-criminatorias. Sin embargo, la norma establece que los aumentos globales de tarifa en las pólizas de salud indi-vidual deberán ser sustentadas ante la Superintendencia para su debida aprobación antes de ser implementadas a los asegurados.

Pág. 18

AHORA, LO QUE CONSIDERO INSTITUCIONAL:

1. El artículo 155 de la Ley, establece la suspensión automática de la cobertura de una póliza, en caso de mora del cliente. Básicamente la norma dice que si el cliente no paga la prima dentro del período de gracia (que de acuerdo a la ley, el mínimo debe ser de 30 días), que corre a partir de la fecha en que el asegurado debió hacer el pago, se da “ipso iure” una suspensión de los efectos de la póliza y, por tanto, de la cobertura. Con lo cual si ocurre algún riesgo de los establecidos en la póliza, no habrá cobertura.

Se entiende que el propósito de la norma es prevenir la morosidad del asegurado y disminuir la exposición de la compañía de seguros al riesgo mientras persista la morosidad; sin embargo, la gran mayoría de las póli-zas tiene un efecto reparador no sólo al asegurado sino también a terceros que confían en la existencia, vigencia y permanencia de la póliza y su cobertura (por ejemplo, responsabilidad civil a terceros en auto, acreencias hi-potecarias o no, embarques aéreos o marítimos, entre otros), que perjudicarían a terceros interesados quienes no han sido advertidos de la situación de morosidad y consecuente suspensión de los efectos de la póliza.

La aseguradora ya tiene el mecanismo para cesar el ries-go si el asegurado tiene mora: cancelar la póliza, que ahora con la modificación de la ley, puede notificar al asegurado incluso mediante correo electrónico.

Considero la norma inconstitucional, porque es en esencia, una violación del principio de libertad contrac-tual, en una materia que no es de orden público y por-que, además, constituye una violación de la estabilidad jurídica, eso sin mencionar que pareciera constituirse en un fuero o privilegio en favor de las aseguradoras. Si esto se permitiera, habría que permitir a cualquier acreedor la suspensión de los efectos del contrato y de las obligaciones que emanan del mismo, de pleno de-recho, por la pretendida mora de una de las partes, en todos los contratos que se suscriban en el país.

Igualmente, constituye una violación del principio constitucional que garantiza los derechos del consumi-dor a un trato justo y equitativo, cosa que no pareciera ser este el caso.

2. El artículo 176 de la Ley, establece lo que en otrora se denominó la “educación continua.” El suscrito está a favor de la educación continua, sin embargo, esta norma señala básicamente que si el corredor de seguros no mantiene educación continua, entonces no podrá aparecer en la página web de la Superintendencia de Se-guros como “corredor actualizado en la materia”.

A mi juicio, este artículo tiene la palabra “INCONSTI-TUCIONAL” escrita por todas partes. ¿Por qué? En primer lugar, sólo se exige a los corredores de seguro, y no se exige a los agentes de venta de seguro y tampoco a los representantes de los otros canales de comerciali-zación, lo cual constituye a mi juicio una acción eviden-temente discriminatoria precisamente cuando, de una manera u otra, los demás canales de comercialización promocionan, colocan y venden pólizas de seguro.

Pero además, constituye una limitación al libre ejercicio de la profesión de corredor de seguro, consagrado en el artículo 40 de la Constitución Política de Panamá.

Es que ocurre que esta materia ya fue debatida a sufi-ciencia en una Sentencia de la Corte Suprema de Jus-ticia, de fecha 12 de abril de 2002, mediante la cual se decretó la Inconstitucionalidad del artículo 96 de la Ley 59 de 1996. En esa oportunidad, la Corte señaló:

Dentro de este contexto, estima esta Superioridad, que-la oblgiación de presentar certificados de educación continua, posterior al otorgamiento de la licencia que acredita al corredor de seguros como idóneo, desborda nuestro Estatuto Fundamental, atenta contra la liber-ta de ejercer la profesión, toda vez que constituye una obligación adicional a los requisitos ya pedidos para la concesión de la licencia de Corredor de Seguros (artí-culo 90), y el problema fundamental radica en que de no cumplirse con lo establecido en dicha norma, trae consigo sanciones severas, a través de las cuales, inclusi-ve, se puede cancelar la licencia. Es decir, que la idonei-dad ya concedida, queda supeditada a la presentación del certificado de educación continua, según lo estipule periódicamente el Consejo Técnico.

Es cierto que no se trata de la misma situación, es decir, no hay peligro inmediato de que por no cumplir con la denominada “educación continua” se pierda la licencia

Pág. 19

de corredor; sin embargo, la particular sanción de no calificar como un corredor “actualizado en la materia” cons-tituye una afrenta grave al ejercicio de la profesión, crea una distinción entre los “no actualizados” y los “actualiza-dos”, amen de que como dijimos anteriormente, se hace prescindiendo de la actualización de los agentes de ventas de seguro y los demás canales de comercialización.

Sobre la Intervención y Liquidación

La nueva ley amplía el espectro de la posibilidad del Superintendente de intervenir una compañía de seguro, le otorga más poderes y más posibilidades para lograr una reorganización, si procede, para salvar la compañía. Y guardadas proporciones, se trata del mismo procedimiento existente con mejoras importantes y significativas.

Pero el logro más representativo fue desjudicializar la quiebra de una aseguradora y permitir su liquidación por la vía de un procedimiento muy similar al que contempla la ley bancaria.

De esta manera, se evita el proceso de quiebra, y se abre puerta a un procedimiento de liquidación que se ventila, en última instancia, en la Sala Tercera de la Corte Suprema de Justicia.

Ahora, la propia ley indica que las normas relacionada con la liquidación forzosa de las aseguradoras, entrarán en vigencia dos (2) años después de la publicación en Gaceta Oficial.

Como se puede apreciar, las reformas en términos globales resultan interesantes, y aquí hemos tocado solo algunas cuantas. Hay otras materias quizás un poco más técnicas que hemos obviado y nos hemos concentrado en resaltar aquellas que pueden tocar, aunque sea tangencialmente, la actividad empresarial.

Confiamos que las lineas precedentes puedan servir de guia para entender estas reformas y, más aún, para que reflexionemos en torno al contenido de las mismas, a fin de evaluar su impacto en la actividad de seguros.

Pág. 20

Después de un extenso periodo de tiem-po en que la normativa minera mantuvo, parcialmente, un vacío legal con relación a la materia de otorgamiento de nuevas concesiones mineras y seguimiento de

las concesiones vigentes, en atención a la derogación de la Ley No. 8 de 11 de febrero de 2011, por medio de la cual se reformó el Código de Recursos Minerales, se ha emitido la Ley No. 13 de 3 de abril de 2012, que resta-blece la vigencia de artículos del Código de Recursos Minerales y de otras disposiciones.

La mencionada Ley No. 13 de 2012 fue publicada en la Gaceta Oficial No. 27007-D de 3 de abril de 2012 y, a través de la misma se restablecen las disposiciones del Código de Recursos Minerales relacionadas con las prohibiciones para solicitar concesiones mineras, las ta-rifas de los cánones superficiales y regalías y sanciones; así mismo se restablecen las disposiciones de las tarifas a pagar en concepto de derechos municipales y el tiem-po de duración de los contratos para la explotación de minerales no metálicos contenidas en las legislaciones especiales correspondientes, Ley No. 55 de 10 de julio de 1973 y Ley No. 109 de 8 de octubre de 1973, respec-tivamente.

No obstante, es importante señalar que algunos de los artículos restablecidos por la Ley No. 13 de 2012 man-tienen la redacción original, es decir, antes de las refor-mas introducidas por la derogada Ley No. 8 de 2011 y

otros se han restablecido con las reformas incorporadas por esta última Ley. Un claro ejemplo de ello, lo son las disposiciones que contienen las tarifas de los cánones superficiales y las tarifas de los derechos municipales, ambos obligaciones contractuales de los concesionarios.

En este sentido, pasaremos a revisar las disposiciones más relevantes que han sido restablecidas a través de la Ley No. 13 de 2012, a saber:

Código de Recursos Minerales

Prohibición para solicitar, ejercer o disfrutar conce-siones Mineras.

Con relación al contenido de esta disposición, el artícu-lo 4 del Código de Recursos Minerales ha sido restable-cido de acuerdo a la redacción original, sin embargo, ha sufrido una modificación en el numeral 1 del mismo, ya que se elimina el párrafo que prohíbe a las personas jurídicas en las cuales tenga participación directa o in-directa con algún gobierno o Estado extranjero obtener concesiones mineras. AumentodelCanonSuperficial.

Con el restablecimiento de los artículos 210 y 211 del Código de Recursos Minerales se realizan modificacio-nes, es decir se aumentan los cánones superficiales por hectárea y regalías aplicables a las concesiones de explo-

SE RESTABLECE LA VIGENCIA DE ARTÍ-CULOS DEL CÓDIGO DE RECURSOS MI-NERALES Y DE OTRAS DISPOSICIONES.

Por Maybé Mendieta

Pág. 21

ración y extracción de minerales, respectivamente, de la siguiente manera: Canon para Concesiones de Exploración:

Minerales Años Hectáreas (B/.) Regalías (producción bruta negociable)Clase I, II, III 1 a 2 1.00IV, V, VI. 3 a 4 2.00 5 en adelante 3.00 Clase III 5% Canon para Concesiones de Extracción por hectárea:

Clase 5 años 6 -10 años En adelante RegalíasI 1.50 3.50 4.50 II 2.00 4.00 6.00 5%III 2.00 4.00 6.00 8%IV 2.00 5.00 7.00 4%V 1.50 3.00 4.00 4%VI 3.00 6.00 8.00 6%

Sanciones. Se restablece el artículo 318 del Código de Recursos Minerales aumentando los montos de las mul-tas que conlleva la realización de operaciones de recono-cimiento superficial sin la autorización correspondiente (no menor de B/.1,000.00 ni mayor de B/.10,000.00) y la realización de operaciones de exploración, extrac-ción, transporte o beneficio sin contar con la concesión correspondiente (de B/.10,000.00 a B/.250,000.00) y el decomiso de los minerales extraídos, transportados o beneficiados.

Ley No. 55 de 10 de julio de 1973 “Por la cual se regula la administración, fiscalización y cobro de varios tributos municipales”:

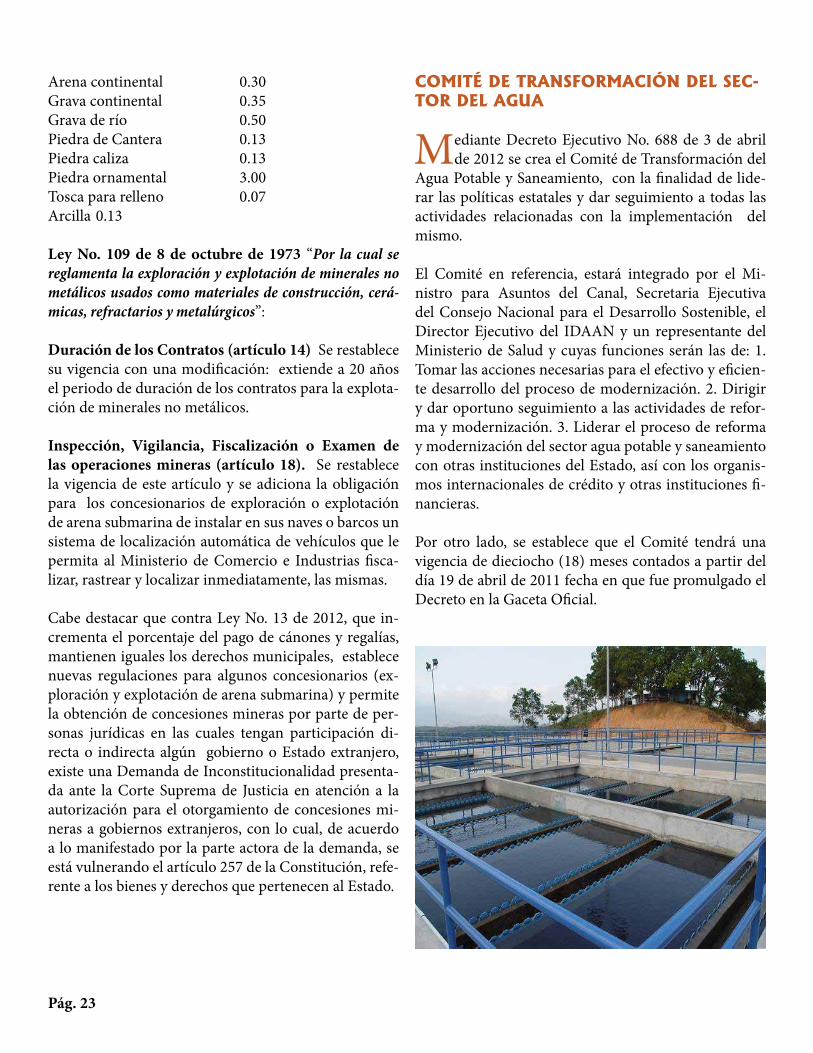

Derechos Municipales (Artículo 33). Con su resta-blecimiento los derechos a pagar por la extracción de arena, cascajo, piedra de cantera, piedra caliza, arcilla y tosca, a los Municipios correspondientes son los si-guientes:

Mineral (B/.) por m3Arena submarina 0.40

Pág. 22

Arena continental 0.30Grava continental 0.35Grava de río 0.50Piedra de Cantera 0.13Piedra caliza 0.13Piedra ornamental 3.00Tosca para relleno 0.07Arcilla 0.13

Ley No. 109 de 8 de octubre de 1973 “Por la cual se reglamenta la exploración y explotación de minerales no metálicos usados como materiales de construcción, cerá-micas, refractarios y metalúrgicos”:

Duración de los Contratos (artículo 14) Se restablece su vigencia con una modificación: extiende a 20 años el periodo de duración de los contratos para la explota-ción de minerales no metálicos.

Inspección, Vigilancia, Fiscalización o Examen de las operaciones mineras (artículo 18). Se restablece la vigencia de este artículo y se adiciona la obligación para los concesionarios de exploración o explotación de arena submarina de instalar en sus naves o barcos un sistema de localización automática de vehículos que le permita al Ministerio de Comercio e Industrias fisca-lizar, rastrear y localizar inmediatamente, las mismas.

Cabe destacar que contra Ley No. 13 de 2012, que in-crementa el porcentaje del pago de cánones y regalías, mantienen iguales los derechos municipales, establece nuevas regulaciones para algunos concesionarios (ex-ploración y explotación de arena submarina) y permite la obtención de concesiones mineras por parte de per-sonas jurídicas en las cuales tengan participación di-recta o indirecta algún gobierno o Estado extranjero, existe una Demanda de Inconstitucionalidad presenta-da ante la Corte Suprema de Justicia en atención a la autorización para el otorgamiento de concesiones mi-neras a gobiernos extranjeros, con lo cual, de acuerdo a lo manifestado por la parte actora de la demanda, se está vulnerando el artículo 257 de la Constitución, refe-rente a los bienes y derechos que pertenecen al Estado.

COMITÉ DE TRANSFORMACIÓN DEL SEC-TOR DEL AGUA

Mediante Decreto Ejecutivo No. 688 de 3 de abril de 2012 se crea el Comité de Transformación del

Agua Potable y Saneamiento, con la finalidad de lide-rar las políticas estatales y dar seguimiento a todas las actividades relacionadas con la implementación del mismo.

El Comité en referencia, estará integrado por el Mi-nistro para Asuntos del Canal, Secretaria Ejecutiva del Consejo Nacional para el Desarrollo Sostenible, el Director Ejecutivo del IDAAN y un representante del Ministerio de Salud y cuyas funciones serán las de: 1. Tomar las acciones necesarias para el efectivo y eficien-te desarrollo del proceso de modernización. 2. Dirigir y dar oportuno seguimiento a las actividades de refor-ma y modernización. 3. Liderar el proceso de reforma y modernización del sector agua potable y saneamiento con otras instituciones del Estado, así con los organis-mos internacionales de crédito y otras instituciones fi-nancieras.

Por otro lado, se establece que el Comité tendrá una vigencia de dieciocho (18) meses contados a partir del día 19 de abril de 2011 fecha en que fue promulgado el Decreto en la Gaceta Oficial.

Pág. 23

APRUEBAN CONVENIO CULTURAL CON URUGUAY

El pasado 9 de abril de 2012 fue aprobado mediante la Ley 14 el Convenio de Cooperación Cultural y Educativo con la República de Uruguay La Asamblea Nacional con la República de Uruguay, mismo que fuese suscrito

el pasado 25 de mayo de 2011.

El Convenio se firma con la finalidad de promover y fortalecer la cooperación cultural y educativa, a través de la realización de proyectos y programas específicos que permitan desarrollar las áreas de interés común entre Para-guay y nuestro país.

Para tales efectos se ha acordado el intercambio permanente de información y avances logrados, relacionados con la materia, elaboración de programas de intercambio a objeto de dictar y participar en cursos, conferencias, talle-res, seminarios, foros, investigaciones y cualquier mecanismo que permita desarrollar de tema de interés mutuo.

A fin de llevar a cabo la ejecución del objeto del Convenio, se creó la Comisión Mixta en Materia Educativa y Cultural integrada por representantes de los organismos competentes de ambos países y tendrá entre otras las funciones de:

1. Diseñar programas de intercambio.

2. Establecer las formas de financiación.

3. Evaluar periódicamente el progreso de los programas de intercambio ejecutivos implementados.

4. Los programas de intercambio tendrán una duración de dos años.

Pág. 24

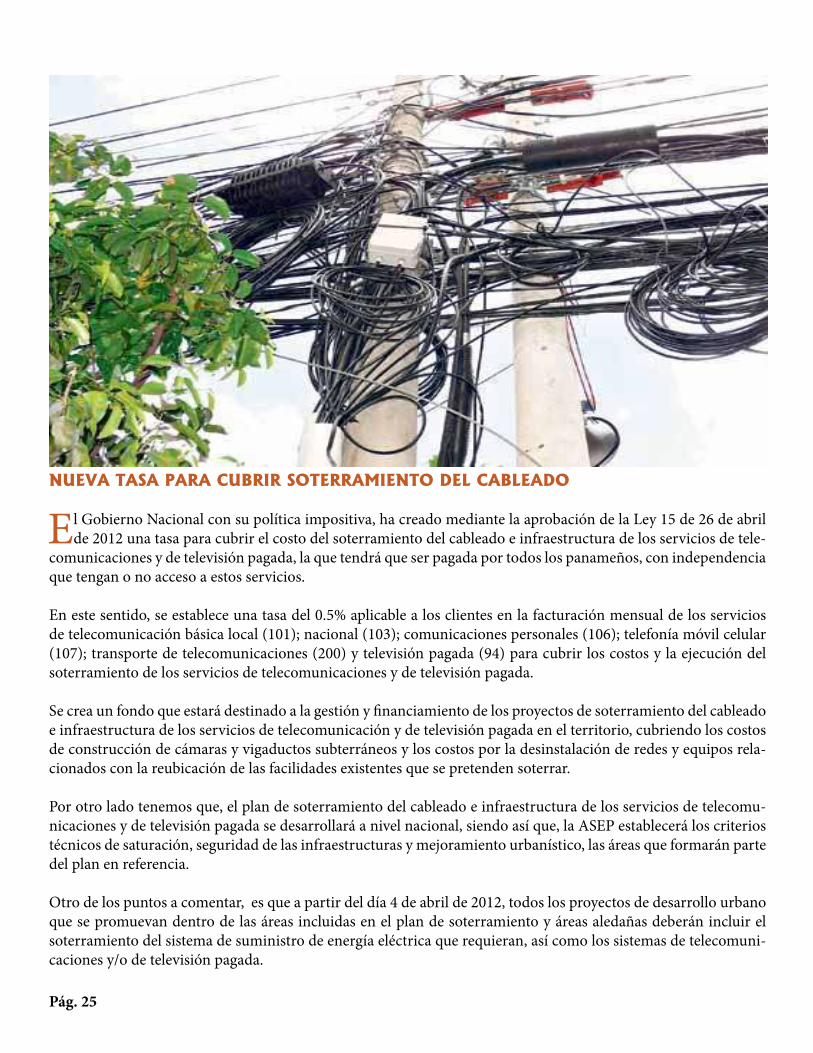

NUEVA TASA PARA CUBRIR SOTERRAMIENTO DEL CABLEADO

El Gobierno Nacional con su política impositiva, ha creado mediante la aprobación de la Ley 15 de 26 de abril de 2012 una tasa para cubrir el costo del soterramiento del cableado e infraestructura de los servicios de tele-

comunicaciones y de televisión pagada, la que tendrá que ser pagada por todos los panameños, con independencia que tengan o no acceso a estos servicios.