Review of BI Board of Governors 2018-05 (May 2018) Meeting ... · Title: Microsoft Word - Review of...

2

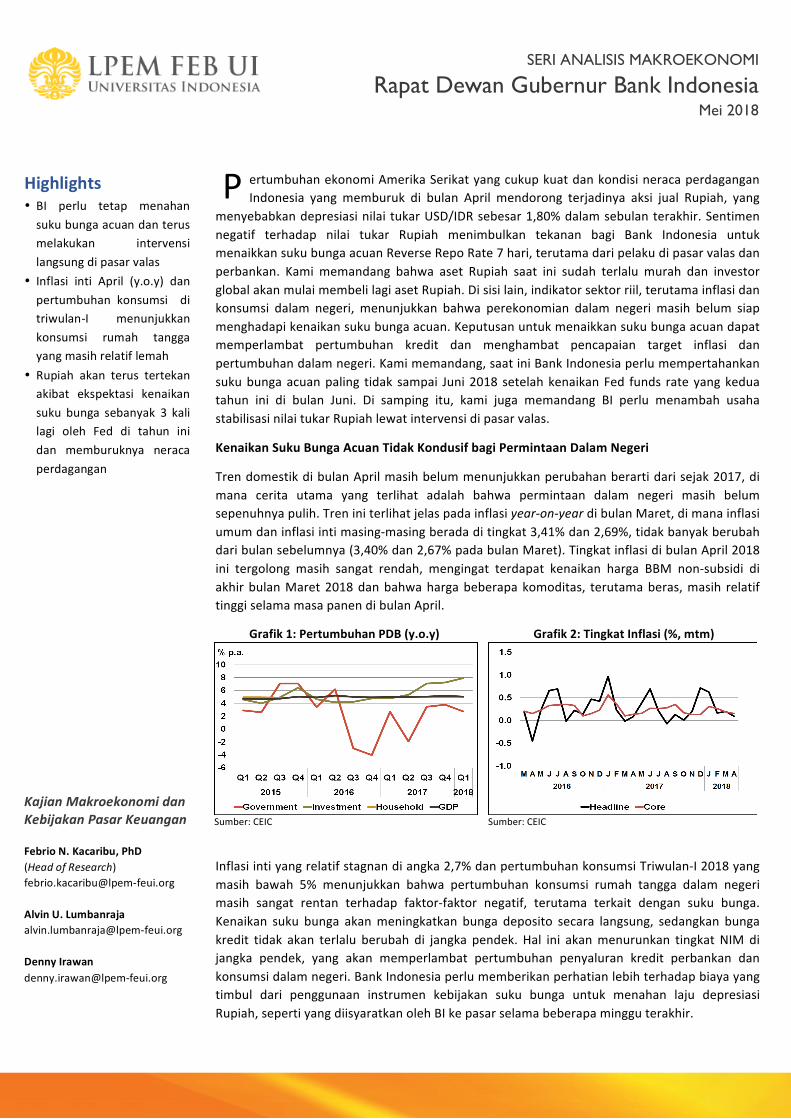

Highlights • BI perlu tetap menahan suku bunga acuan dan terus melakukan intervensi langsung di pasar valas • Inflasi inti April (y.o.y) dan pertumbuhan konsumsi di triwulanI menunjukkan konsumsi rumah tangga yang masih relatif lemah • Rupiah akan terus tertekan akibat ekspektasi kenaikan suku bunga sebanyak 3 kali lagi oleh Fed di tahun ini dan memburuknya neraca perdagangan Kajian Makroekonomi dan Kebijakan Pasar Keuangan Febrio N. Kacaribu, PhD (Head of Research) [email protected] Alvin U. Lumbanraja [email protected] Denny Irawan [email protected] SERI ANALISIS MAKROEKONOMI Rapat Dewan Gubernur Bank Indonesia Mei 2018 ertumbuhan ekonomi Amerika Serikat yang cukup kuat dan kondisi neraca perdagangan Indonesia yang memburuk di bulan April mendorong terjadinya aksi jual Rupiah, yang menyebabkan depresiasi nilai tukar USD/IDR sebesar 1,80% dalam sebulan terakhir. Sentimen negatif terhadap nilai tukar Rupiah menimbulkan tekanan bagi Bank Indonesia untuk menaikkan suku bunga acuan Reverse Repo Rate 7 hari, terutama dari pelaku di pasar valas dan perbankan. Kami memandang bahwa aset Rupiah saat ini sudah terlalu murah dan investor global akan mulai membeli lagi aset Rupiah. Di sisi lain, indikator sektor riil, terutama inflasi dan konsumsi dalam negeri, menunjukkan bahwa perekonomian dalam negeri masih belum siap menghadapi kenaikan suku bunga acuan. Keputusan untuk menaikkan suku bunga acuan dapat memperlambat pertumbuhan kredit dan menghambat pencapaian target inflasi dan pertumbuhan dalam negeri. Kami memandang, saat ini Bank Indonesia perlu mempertahankan suku bunga acuan paling tidak sampai Juni 2018 setelah kenaikan Fed funds rate yang kedua tahun ini di bulan Juni. Di samping itu, kami juga memandang BI perlu menambah usaha stabilisasi nilai tukar Rupiah lewat intervensi di pasar valas. Kenaikan Suku Bunga Acuan Tidak Kondusif bagi Permintaan Dalam Negeri Tren domestik di bulan April masih belum menunjukkan perubahan berarti dari sejak 2017, di mana cerita utama yang terlihat adalah bahwa permintaan dalam negeri masih belum sepenuhnya pulih. Tren ini terlihat jelas pada inflasi yearonyear di bulan Maret, di mana inflasi umum dan inflasi inti masingmasing berada di tingkat 3,41% dan 2,69%, tidak banyak berubah dari bulan sebelumnya (3,40% dan 2,67% pada bulan Maret). Tingkat inflasi di bulan April 2018 ini tergolong masih sangat rendah, mengingat terdapat kenaikan harga BBM nonsubsidi di akhir bulan Maret 2018 dan bahwa harga beberapa komoditas, terutama beras, masih relatif tinggi selama masa panen di bulan April. Grafik 1: Pertumbuhan PDB (y.o.y) Sumber: CEIC Grafik 2: Tingkat Inflasi (%, mtm) Sumber: CEIC Inflasi inti yang relatif stagnan di angka 2,7% dan pertumbuhan konsumsi TriwulanI 2018 yang masih bawah 5% menunjukkan bahwa pertumbuhan konsumsi rumah tangga dalam negeri masih sangat rentan terhadap faktorfaktor negatif, terutama terkait dengan suku bunga. Kenaikan suku bunga akan meningkatkan bunga deposito secara langsung, sedangkan bunga kredit tidak akan terlalu berubah di jangka pendek. Hal ini akan menurunkan tingkat NIM di jangka pendek, yang akan memperlambat pertumbuhan penyaluran kredit perbankan dan konsumsi dalam negeri. Bank Indonesia perlu memberikan perhatian lebih terhadap biaya yang timbul dari penggunaan instrumen kebijakan suku bunga untuk menahan laju depresiasi Rupiah, seperti yang diisyaratkan oleh BI ke pasar selama beberapa minggu terakhir. P

Transcript of Review of BI Board of Governors 2018-05 (May 2018) Meeting ... · Title: Microsoft Word - Review of...

Highlights • BI perlu tetap menahan suku bunga acuan dan terus melakukan intervensi langsung di pasar valas

• Inflasi inti April (y.o.y) dan pertumbuhan konsumsi di triwulan-‐I menunjukkan konsumsi rumah tangga yang masih relatif lemah

• Rupiah akan terus tertekan akibat ekspektasi kenaikan suku bunga sebanyak 3 kali lagi oleh Fed di tahun ini dan memburuknya neraca perdagangan

Kajian Makroekonomi dan Kebijakan Pasar Keuangan Febrio N. Kacaribu, PhD (Head of Research) febrio.kacaribu@lpem-‐feui.org Alvin U. Lumbanraja alvin.lumbanraja@lpem-‐feui.org Denny Irawan denny.irawan@lpem-‐feui.org

SERI ANALISIS MAKROEKONOMI

Rapat Dewan Gubernur Bank Indonesia Mei 2018

ertumbuhan ekonomi Amerika Serikat yang cukup kuat dan kondisi neraca perdagangan Indonesia yang memburuk di bulan April mendorong terjadinya aksi jual Rupiah, yang

menyebabkan depresiasi nilai tukar USD/IDR sebesar 1,80% dalam sebulan terakhir. Sentimen negatif terhadap nilai tukar Rupiah menimbulkan tekanan bagi Bank Indonesia untuk menaikkan suku bunga acuan Reverse Repo Rate 7 hari, terutama dari pelaku di pasar valas dan perbankan. Kami memandang bahwa aset Rupiah saat ini sudah terlalu murah dan investor global akan mulai membeli lagi aset Rupiah. Di sisi lain, indikator sektor riil, terutama inflasi dan konsumsi dalam negeri, menunjukkan bahwa perekonomian dalam negeri masih belum siap menghadapi kenaikan suku bunga acuan. Keputusan untuk menaikkan suku bunga acuan dapat memperlambat pertumbuhan kredit dan menghambat pencapaian target inflasi dan pertumbuhan dalam negeri. Kami memandang, saat ini Bank Indonesia perlu mempertahankan suku bunga acuan paling tidak sampai Juni 2018 setelah kenaikan Fed funds rate yang kedua tahun ini di bulan Juni. Di samping itu, kami juga memandang BI perlu menambah usaha stabilisasi nilai tukar Rupiah lewat intervensi di pasar valas.

Kenaikan Suku Bunga Acuan Tidak Kondusif bagi Permintaan Dalam Negeri

Tren domestik di bulan April masih belum menunjukkan perubahan berarti dari sejak 2017, di mana cerita utama yang terlihat adalah bahwa permintaan dalam negeri masih belum sepenuhnya pulih. Tren ini terlihat jelas pada inflasi year-‐on-‐year di bulan Maret, di mana inflasi umum dan inflasi inti masing-‐masing berada di tingkat 3,41% dan 2,69%, tidak banyak berubah dari bulan sebelumnya (3,40% dan 2,67% pada bulan Maret). Tingkat inflasi di bulan April 2018 ini tergolong masih sangat rendah, mengingat terdapat kenaikan harga BBM non-‐subsidi di akhir bulan Maret 2018 dan bahwa harga beberapa komoditas, terutama beras, masih relatif tinggi selama masa panen di bulan April.

Grafik 1: Pertumbuhan PDB (y.o.y)

Sumber: CEIC

Grafik 2: Tingkat Inflasi (%, mtm)

Sumber: CEIC

Inflasi inti yang relatif stagnan di angka 2,7% dan pertumbuhan konsumsi Triwulan-‐I 2018 yang masih bawah 5% menunjukkan bahwa pertumbuhan konsumsi rumah tangga dalam negeri masih sangat rentan terhadap faktor-‐faktor negatif, terutama terkait dengan suku bunga. Kenaikan suku bunga akan meningkatkan bunga deposito secara langsung, sedangkan bunga kredit tidak akan terlalu berubah di jangka pendek. Hal ini akan menurunkan tingkat NIM di jangka pendek, yang akan memperlambat pertumbuhan penyaluran kredit perbankan dan konsumsi dalam negeri. Bank Indonesia perlu memberikan perhatian lebih terhadap biaya yang timbul dari penggunaan instrumen kebijakan suku bunga untuk menahan laju depresiasi Rupiah, seperti yang diisyaratkan oleh BI ke pasar selama beberapa minggu terakhir.

P

Angka-‐angka Penting • BI Repo Rate (7-‐day, Apr ‘18) 4,25%

• Pertumbuhan PDB (Q1 ‘18) 5,06%

• Inflasi (y.o.y, Apr ‘18) 3,41%

• Inflasi Inti (y.o.y, Apr ‘18) 2,69%

• Inflasi (mtm, Apr ‘18) 0,10%

• Inflasi Inti (mtm, Apr ‘18) 0,15%

• Cadangan Devisa (Apr ‘18) USD124,9 milyar

SERI ANALISIS MAKROEKONOMI

Rapat Dewan Gubernur Bank Indonesia Mei 2018

Di sisi lain, terdapat risiko inflasi yang timbul dari skenario kenaikan harga BBM jenis Premium dan Solar di tahun ini, meskipun pemerintah masih berjanji untuk mempertahankan harga BBM sepanjang tahun ini. Harga bahan bakar minyak dunia yang terus naik membuat biaya fiskal untuk mempertahankan harga BBM terlalu tinggi serta membuat kenaikan harga BBM di tahun ini dalam rangka mengendalikan defisit anggaran menjadi sangat mungkin. Melihat bahwa kenaikan harga BBM akan menimbulkan supply shock yang cukup besar (kenaikan inflasi dan penurunan tingkat konsumsi), BI perlu mulai berkoordinasi dengan pemerintah dalam mengantisipasi peluang kenaikan harga BBM bersubsidi di tahun ini.

Performa Rupiah Relatif Baik, Intervensi di Pasar Valas Perlu Ditambah

Berlanjutnya pelemahan Rupiah selama sebulan terakhir didorong oleh dua faktor utama, yaitu kenaikan imbal hasil aset berdenominasi Dollar AS dan performa ekonomi dalam negeri yang tidak terlalu memuaskan, terutama dari neraca perdagangan yang memburuk. Faktor pertama dipicu oleh perekonomian AS yang tumbuh cukup kuat sehingga pasar menganggap kenaikan suku bunga sebanyak tiga kali lagi oleh Federal Reserve tahun ini sebagai keniscayaan. Hal ini membuat aset di negara berkembang, yang selama ini menjadi tujuan investor negara maju yang mencari imbal hasil tinggi, menjadi relatif kurang menarik serta memicu aksi jual dari aset negara berkembang. Dibandingkan dengan negara berkembang lainnya, pelemahan nilai tukar yang terjadi di Indonesia saat ini masih terkendali, terutama karena Bank Indonesia masih memiliki cadangan devisa yang sangat mencukupi untuk melakukan intervensi di pasar valas.

Grafik 3: Imbal Hasil Surat Utang Pemerintah (% pa)

Sumber: CEIC

Grafik 4: IDR/USD dan Akumulasi Arus Modal Masuk ke Portofolio, (12 bulan terakhir)

Sumber: CEIC

Mengingat bahwa sinyal kenaikan suku bunga acuan terutama didasarkan pada keinginan untuk menahan laju depresiasi Rupiah, BI perlu mencatat bahwa dampak dari kenaikan suku bunga acuan terhadap nilai tukar relatif terbatas. Kearns and Manners (2006), menggunakan data Australia, menunjukkan bahwa kenaikan 25 basis points (0,25%) hanya mendorong apresiasi sebesar 0,35% apabila tidak diantisipasi oleh pasar dan 0,2% apabila diantisipasi. Penguatan yang terbatas ini terjadi karena mekanisme pasar; saat ini, aset Rupiah sudah terlalu murah sehingga investor global sudah bersiap-‐siap untuk masuk lagi. Di jangka pendek, intervensi lewat penggunaan cadangan devisa untuk menahan laju depresiasi tetap lebih efektif dibandingkan dengan kenaikan suku bunga acuan. Dengan ekspektasi terhadap kenaikan suku bunga the Fed yang terbentuk di pasar saat ini, kami melihat bahwa Bank Indonesia masih dapat menunda kenaikan suku bunga acuan RRR 7-‐hari hingga ke paruh kedua tahun 2018, ketika pertumbuhan konsumsi dalam negeri sudah mulai naik, sambil memantau dinamika pasar keuangan menjelang atau sesudah kenaikan Fed Funds Rate yang kedua di bulan Juni.