Review Jurnal Internasional

54

JURNAL INTERNASIONAL ANALISIS PENILAIAN TINGKAT KESEHATAN BANK DENGAN METODE RGEC PADA PT. BANK PEMBANGUNAN DAERAH BALI Oleh: IDA AYU WIRANTHARI DWINANDA 1106205016 FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS UDAYANA 2014

-

Upload

wiranthari-dwinanda-ida-ayu -

Category

Documents

-

view

1.064 -

download

88

description

Review Jurnal Internasional terkait penilaian tingkat kesehatan bank

Transcript of Review Jurnal Internasional

JURNAL INTERNASIONAL

ANALISIS PENILAIAN TINGKAT KESEHATAN BANK DENGAN

METODE RGEC PADA PT. BANK PEMBANGUNAN DAERAH BALI

Oleh:

IDA AYU WIRANTHARI DWINANDA

1106205016

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS UDAYANA

2014

JURNAL 1

Judul: Seema Mishra, Dr. Kirti Agarwal. 2013. Measuring Performance of Banks Using

CAMELS Model: A Comparative Study of CBI and IB. International Journal Of

Management Research and Review. IJMRR/ May 2013/ Volume 3/Issue 5/Article No-

11/2914-2922.

Tujuan Untuk menganalisa kinerja keuangan bank

dan untuk menentukan faktor-faktor yang

mempengaruhi kinerja keuangan.

Dasar Teori Capital Adequacy Ratio (CAR), Assets

Quality, Management (Manajemen),

Earnings (Rentabilitas), Liquidity

(Likuiditas), Sensitivity to Market Risk

(Sensitivitas terhadap risiko pasar).

Variabel Variabel Independen: Permodalan,

Kualitas Aktiva Produktif, Manajemen,

Rentabilitas, Likuiditas, dan Sensitivitas

terhadap risiko pasar.

Variabel Dependen: Kinerja Bank CBI dan

IB.

Instrumen CAMELS Model

Hipotesis CAR dari CBI (Central Bank of India) lebih

baik dari IB (Indian Bank). Debt/equity

rasio harus kurang sehingga Bank India

menguasai lebih sedikit dibandingkan CBI.

Dalam hal kualitas asset, CBI lebih baik

dibandingkan dengan IB. Berdasarkan

manajemen kualitas kami dapat

menyimpulkan bahwa CBI mengelola lebih

baik dibandingkan IB. Dalam hal

penghasilan kualitas IB berkinerja lebih

1

baik. Dalam hal likuiditas kedua bank relatif

setara.

Metodologi Lokasi Penelitian: India

Teknik Analisis: Parameter

CAMELS

Subjek: Central Bank of India (CBI)

dan Indian Bank (IB)

Objek: Kinerja keuangan bank dari

CBI dan IB periode 2008-2012

Pengumpulan data: Melakukan

observasi terhadap Buletin IBA

tahunan dan bulanan, tabel statistik

yang berkaitan dengan bank-bank di

India, dan data dari bulletin tahunan

serta laporan tahunan dari Bank

India.

Simpulan 1. CAR dari CBI (Central Bank of

India) lebih baik dari IB (Indian

Bank).

2. Debt/equity rasio harus kurang

sehingga Bank India menguasai

lebih sedikit dibandingkan CBI.

3. Dalam hal kualitas asset, CBI lebih

baik dibandingkan dengan IB.

4. Berdasarkan manajemen kualitas

kami dapat menyimpulkan bahwa

CBI mengelola lebih baik

dibandingkan IB.

5. Dalam hal penghasilan kualitas IB

berkinerja lebih baik. Dalam hal

likuiditas kedua bank relatif setara.

2

JURNAL 2

Judul: Minhoon Khan Laghari, Dr. Amant Ali A Jalbani, dan Iram Rani. 2011. Comparative

Analysis of NBP & MCB Performance under CAMELS Model. Interdisciplinary

Journal of Contemporary Research in Business. Vol. 3, No. 1. May 2011.

Tujuan Untuk meneliti kinerja dari NBP (National

Bank of Pakistan) dan MCB (Muslim

Commercial Bank) dengan menggunakan

indikator model CAMELS.

Dasar Teori Capital Adequacy Ratio (CAR), Assets

Quality, Management (Manajemen),

Earnings (Rentabilitas), Liquidity

(Likuiditas), Sensitivity to Market Risk

(Sensitivitas terhadap risiko pasar).

Variabel Variabel Independen: Permodalan,

Kualitas Aktiva Produktif, Manajemen,

Rentabilitas, Likuiditas, dan Sensitivitas

terhadap risiko pasar.

Variabel Dependen: Kinerja Keuangan

Bank NBP dan MCB.

Instrumen

Hipotesis 1. Studi komparatif menyarankan

bahwa NBP dan MCB tampil lebih

baik selama periode yang dikaji.

2. NBP telah mempertahankan

posisinya sebagai bank Pakistan

terbesar [di bawah dukungan kuat

pemerintah] dan meskipun terdapat

beberapa indikator lemah seperti

menurunnya investasi, over staffing,

NPL besar, intervensi politik dan

3

biaya administrasi yang tinggi, NBP

muncul sebagai bank finansial kuat.

3. MCB setelah diprivatisasi membuat

peningkatan substansial dan juga

muncul sebagai sebuah bank yang

kuat.

4. Sementara deposito kedua bank

tumbuh, investasi sedang mengalami

penurunan.

5. Kecenderungan peningkatan rasio

ROA menunjukkan bahwa Bank

(NBP & MCB) mendapatkan

keuntungan lebih pada aset mereka,

dengan demikian memberikan cara

untuk meningkatkan keuntungan.

Namun, kecenderungan menurun

dari total pendapatan terhadap total

Aktiva NBP maupun MCB

menunjukkan bahwa pengeluaran

meningkat secara proporsional.

6. Kedua bank telah berhasil

meningkatkan rasio ROA, ROE, dan

rasio ROD mereka pada tahun 2001.

ROA, ROE dan ROD MCB tetap

tertinggi dan NBP yang terendah di

antara keduanya.

Metodologi Lokasi Penelitian: Pakistan

Teknik Analisis: Parameter

CAMELS

Subjek: National Bank of Pakistan

4

dan Muslim Commercial Bank

Objek: Kinerja keuangan bank dari

NBP dan MCB periode 1996-2005.

Simpulan 1. Studi komparatif menyarankan

bahwa NBP dan MCB tampil lebih

baik selama periode yang dikaji.

2. NBP telah mempertahankan

posisinya sebagai bank Pakistan

terbesar [di bawah dukungan kuat

pemerintah] dan meskipun terdapat

beberapa indikator lemah seperti

menurunnya investasi, over staffing,

NPL besar, intervensi politik dan

biaya administrasi yang tinggi, NBP

muncul sebagai bank finansial kuat.

3. MCB setelah diprivatisasi membuat

peningkatan substansial dan juga

muncul sebagai sebuah bank yang

kuat.

4. Sementara deposito kedua bank

tumbuh, investasi sedang mengalami

penurunan.

5. Kecenderungan peningkatan rasio

ROA menunjukkan bahwa Bank

(NBP & MCB) mendapatkan

keuntungan lebih pada aset mereka,

dengan demikian memberikan cara

untuk meningkatkan keuntungan.

Namun, kecenderungan menurun

dari total pendapatan terhadap total

Aktiva NBP maupun MCB

5

menunjukkan bahwa pengeluaran

meningkat secara proporsional.

6. Kedua bank telah berhasil

meningkatkan rasio ROA, ROE, dan

rasio ROD mereka pada tahun 2001.

ROA, ROE dan ROD MCB tetap

tertinggi dan NBP yang terendah di

antara keduanya.

6

JURNAL 3

Judul: Apostolos G. Christopoulos, John Mylonakis (Corresponding Author), dan Pavlos

Diktapanidis. 2011. Could Lehman Brothers’ Collapse Be Anticipated? An

Examination Using CAMELS Rating System. International Business Research Vol. 4,

No. 2; April 2011.

Tujuan Untuk meneliti apakah runtuhnya suatu

bank disebabkan oleh krisis saat ini atau

hasil dari kegagalan perusahaan.

Dasar Teori Capital Adequacy Ratio, Asset Quality

Ratio, Management Quality Ratio, Earnings

Ratio, Liquidity Ratio and Sensitivity to

Market Risk Ratio.

Variabel Variabel Independen: Permodalan,

Kualitas Aktiva Produktif, Manajemen,

Rentabilitas, Likuiditas, dan Sensitivitas

terhadap risiko pasar.

Variabel Dependen: Kinerja keuangan

perusahaan Lehman Brothers.

Instrumen

Hipotesis Analisis CAMELS menunjukkan bahwa

keruntuhan sebuah perusahaan tidak hanya

disebabkan oleh meluasnya wabah krisis.

Metodologi Lokasi Penelitian: Lehman Brothers,

Amerika Serikat.

Teknik Analisis: Parameter

CAMELS.

Subjek: Perusahaan Lehman

Brothers.

7

Objek: Kinerja keuangan Lehman

Brothers periode 2003-2007.

Simpulan 1. Analisis CAMELS menunjukkan

bahwa keruntuhan sebuah

perusahaan tidak hanya disebabkan

oleh meluasnya wabah krisis.

2. Hasil penelitian menunjukkan

bahwa terdapat kredit berupa hutang

yang buruk dan meragukan saat

manajemen tidak bersedia dan tidak

mampu untuk merekayasa

kemundurannya.

8

JURNAL 4

Judul: Mihir Dash and Annyesha Das. 2013. Performance Appraisal of Indian Banks Using

CAMELS Rating. The IUP Journal of Bank Management, Vol. XII, No. 2, 2013.

Tujuan Untuk menganalisa dan membandingkan

kinerja bank sektor publik dan bank

swasta/asing di India dengan menggunakan

kerangka CAMELS.

Dasar Teori CAMELS

Variabel Permodalan, Kualitas Aktiva Produktif,

Kesehatan Manajemen, Rentabilitas dan

Profitabilitas, Likuiditas serta Sensitivitas

terhadap risiko pasar.

Instrumen

Hipotesis Hasil penelitian menunjukkan bahwa bank

swasta/asing bernasib lebih baik daripada

bank sektor publik pada sebagian besar

faktor CAMELS di periode penelitian. Dua

faktor kinerja yang lebih baik dari bank

swasta/asing adalah manajemen kesehatan

dan pendapatan dan profitabilitas.

Metodologi Lokasi Penelitian: India

Teknik Analisis: Metode CAMELS

Subjek: 58 bank yang beroperasi di

India (29 bank sektor publik dan 29

bank swasta/asing)

Objek: Kinerja keuangan 58 bank

yang beroperasi di India dalam

periode 2003-2008.

Simpulan Hasil penelitian menunjukkan bahwa bank

9

swasta/asing bernasib lebih baik daripada

bank sektor publik pada sebagian besar

faktor CAMELS di periode penelitian. Dua

faktor kinerja yang lebih baik dari bank

swasta/asing adalah manajemen kesehatan

dan pendapatan dan profitabilitas.

10

JURNAL 5

Judul: Renny Nur’ainy, Bagus Nurcahyo, Sri Kurniasih A., and Sugiharti B. 2013.

Implementation of Good Corporate Governance and Its Impact on Corporate

Performance: The Mediation Role of Firm Size (Empirical Study from Indonesia).

Global Business & Management Research: An International Journal Vol. 5, Nos. 2 & 3,

2013.

Tujuan Penelitian ini bertujuan untuk mengkaji

dampak dari penerapan good corporate

governance pada kinerja perusahaan diukur

dengan EVA.

Dasar Teori Agency Theory

Variabel Variabel Independen: Good

Corporate Governance

Variabel Dependen: Ukuran

Perusahaan dan Kinerja Perusahaan

Instrumen

Hipotesis H1: Penerapan GCG memiliki dampak

langsung terhadap kinerja perusahaan

diukur dengan EVA.

H2: Penerapan GCG memiliki efek tidak

langsung pada kinerja perusahaan diukur

dengan EVA melalui ukuran perusahaan.

Metodologi Lokasi Penelitian: Indonesia Stock

Exchange (IDX)

Teknik Analisis: Statistik deskriptif

dan Path Analysis.

Populasi dan Sampel: Perusahaan

Manufaktur yang terdaftar di IDX

pada periode 2006-2010.

11

Teknik Pengambilan Sampel:

Purposive Sampling Technique.

Simpulan Hasil penelitian ini menunjukkan bahwa

implementasi GCG dapat mempengaruhi

secara langsung pada kinerja perusahaan

diukur dengan EVA, dan juga menunjukkan

pengaruh secara tidak langsung melalui

ukuran perusahaan. Dengan kata lain,

ukuran perusahaan memiliki peran mediasi

dalam dampak dari penerapan good

corporate governance pada kinerja

perusahaan.

12

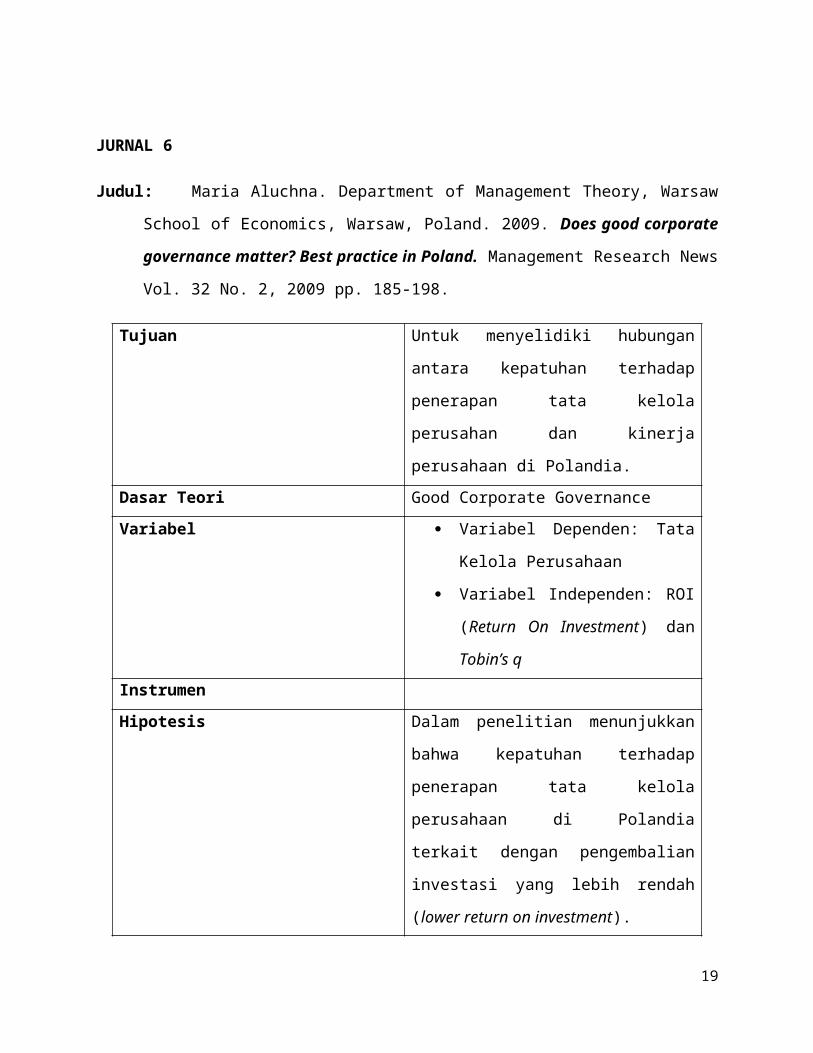

JURNAL 6

Judul: Maria Aluchna. Department of Management Theory, Warsaw School of Economics,

Warsaw, Poland. 2009. Does good corporate governance matter? Best practice in

Poland. Management Research News Vol. 32 No. 2, 2009 pp. 185-198.

Tujuan Untuk menyelidiki hubungan antara

kepatuhan terhadap penerapan tata kelola

perusahan dan kinerja perusahaan di

Polandia.

Dasar Teori Good Corporate Governance

Variabel Variabel Dependen: Tata Kelola

Perusahaan

Variabel Independen: ROI (Return

On Investment) dan Tobin’s q

Instrumen

Hipotesis Dalam penelitian menunjukkan bahwa

kepatuhan terhadap penerapan tata kelola

perusahaan di Polandia terkait dengan

pengembalian investasi yang lebih rendah

(lower return on investment).

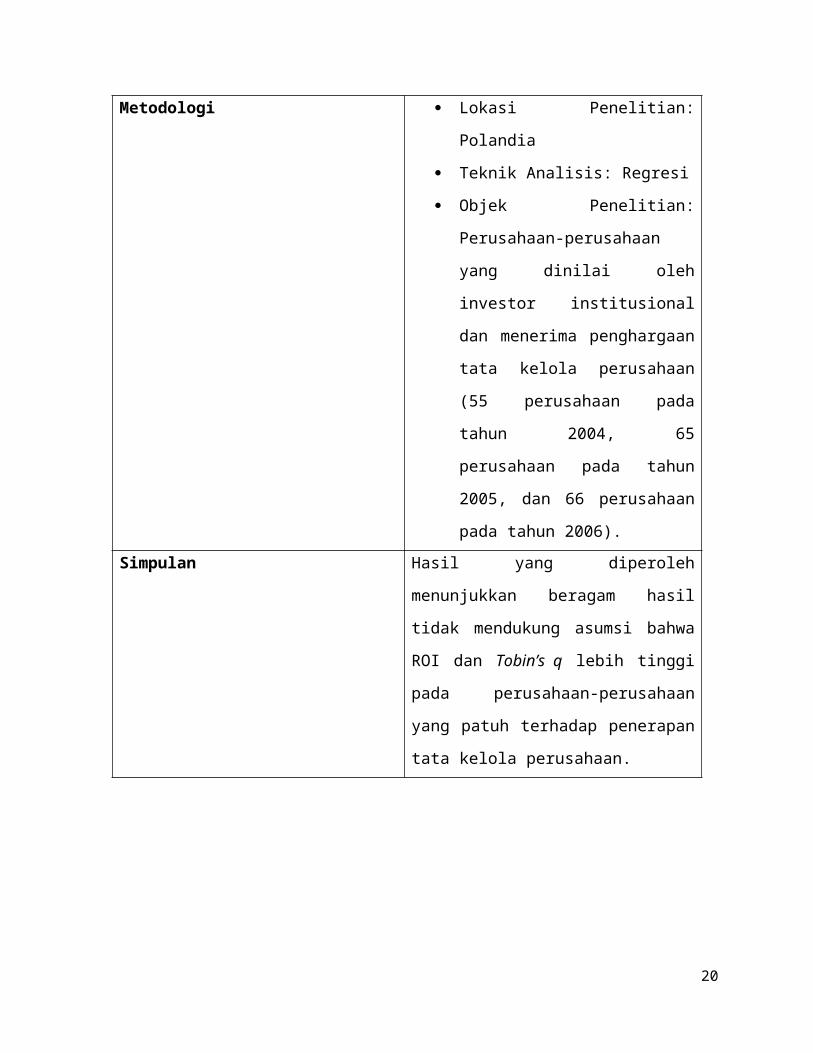

Metodologi Lokasi Penelitian: Polandia

Teknik Analisis: Regresi

Objek Penelitian: Perusahaan-

perusahaan yang dinilai oleh

investor institusional dan menerima

penghargaan tata kelola perusahaan

(55 perusahaan pada tahun 2004, 65

perusahaan pada tahun 2005, dan 66

perusahaan pada tahun 2006).

Simpulan Hasil yang diperoleh menunjukkan beragam

13

hasil tidak mendukung asumsi bahwa ROI

dan Tobin’s q lebih tinggi pada perusahaan-

perusahaan yang patuh terhadap penerapan

tata kelola perusahaan.

14

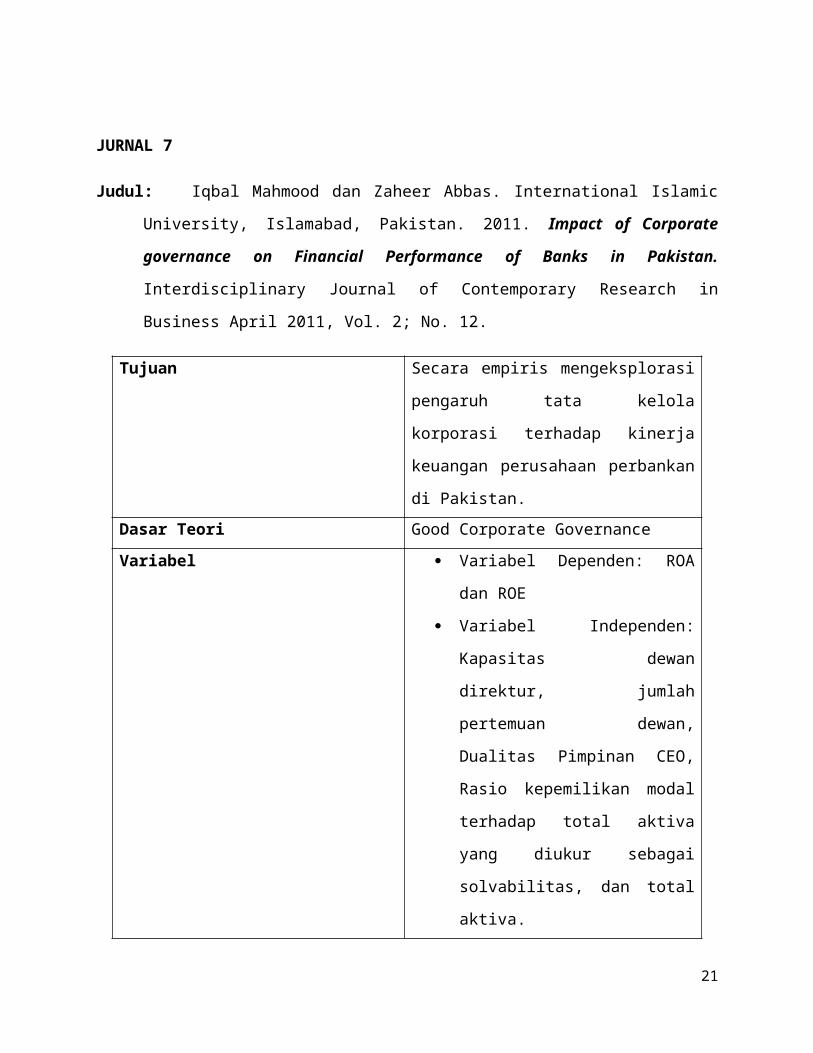

JURNAL 7

Judul: Iqbal Mahmood dan Zaheer Abbas. International Islamic University, Islamabad, Pakistan.

2011. Impact of Corporate governance on Financial Performance of Banks in

Pakistan. Interdisciplinary Journal of Contemporary Research in Business April 2011,

Vol. 2; No. 12.

Tujuan Secara empiris mengeksplorasi pengaruh

tata kelola korporasi terhadap kinerja

keuangan perusahaan perbankan di

Pakistan.

Dasar Teori Good Corporate Governance

Variabel Variabel Dependen: ROA dan ROE

Variabel Independen: Kapasitas

dewan direktur, jumlah pertemuan

dewan, Dualitas Pimpinan CEO,

Rasio kepemilikan modal terhadap

total aktiva yang diukur sebagai

solvabilitas, dan total aktiva.

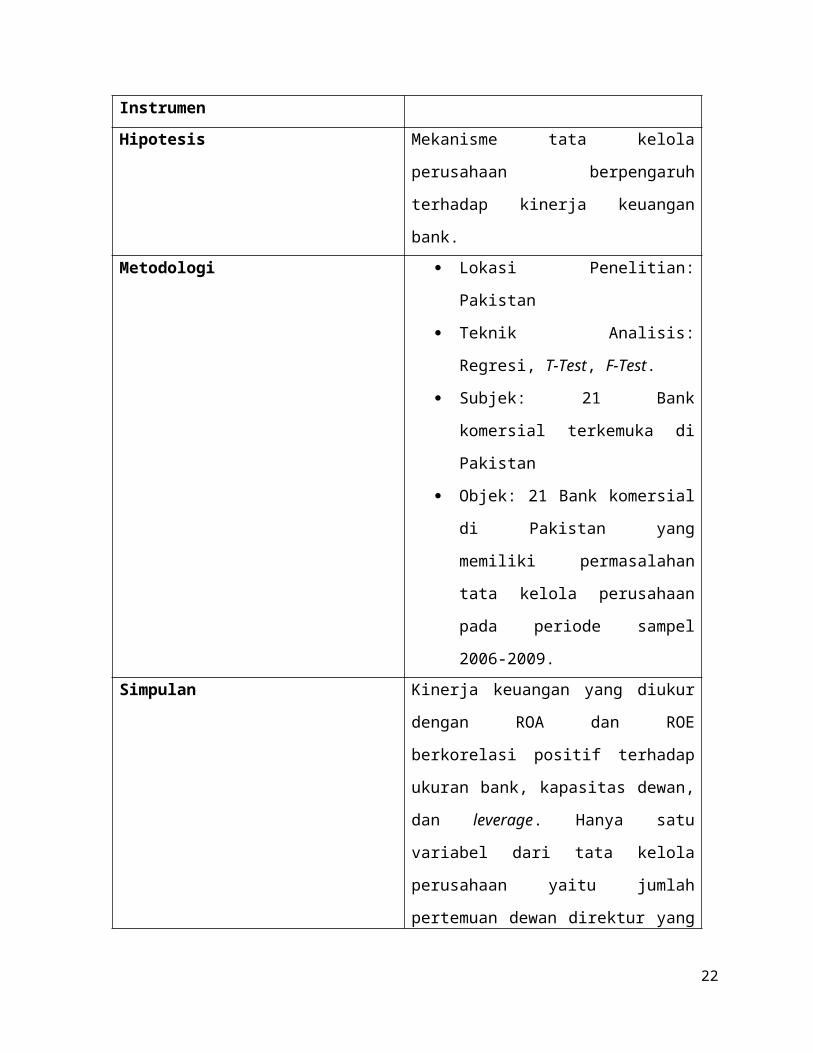

Instrumen

Hipotesis Mekanisme tata kelola perusahaan

berpengaruh terhadap kinerja keuangan

bank.

Metodologi Lokasi Penelitian: Pakistan

Teknik Analisis: Regresi, T-Test, F-

Test.

Subjek: 21 Bank komersial

terkemuka di Pakistan

Objek: 21 Bank komersial di

Pakistan yang memiliki

permasalahan tata kelola perusahaan

15

pada periode sampel 2006-2009.

Simpulan Kinerja keuangan yang diukur dengan ROA

dan ROE berkorelasi positif terhadap

ukuran bank, kapasitas dewan, dan

leverage. Hanya satu variabel dari tata

kelola perusahaan yaitu jumlah pertemuan

dewan direktur yang memiliki korelasi

negatif terhadap kinerja keuangan yang

diukur dengan ROE.

16

JURNAL 8

Judul: Associate Professor Dr. Metin COŞKUN dan Assistant Professor Dr. Özlem SAYILIR.

Anadolu University Faculty of Economics and Administrative Sciences Business

Administration Department Turkey. 2012. Relationship Between Corporate Governance

and Financial Performance of Turkish Companies. International Journal of Business

and Social Science Vol. 3 No. 14 [Special Issue – July 2012].

Tujuan Untuk menyelidiki hubungan antara nilai

perusahaan dan tata kelola perusahaan dan

juga untuk mengeksplorasi hubungan antara

kinerja profitabilitas dan corporate

governance di Turki.

Dasar Teori Good Corporate Governance

Variabel Variabel Dependen: Tobin’s Q,

ROA, dan ROE

Variabel Independen: Book Value

of Assets (BV), Book to Market

(BM), dan Sector Dummies (SD).

Instrumen

Hipotesis Tata kelola perusahaan yang lebih baik

berkaitan dengan nilai-nilai perusahaan

yang tinggi dan kinerja yang baik.

Metodologi Lokasi Penelitian: Turki

Teknik Analisis: Deskriptif

Subjek: 31 perusahaan di Pakistan

Objek: Angka kinerja tata kelola

perusahaan dari 31 perusahaan yang

diterbitkan oleh Asosiasi Tata

Kelola Perusahaan Turki periode

17

2006-2010.

Simpulan Mengenai tata kelola perusahaan dan

penilaian perusahaan, pada tata kelola

perusahaan tidak ditemukan adanya

hubungan yang signifikan secara statistik

dengan Tobin’s Q.

Mengenai Tata Kelola Perusahaan dan

profitabilitas, pada tata kelola perusahaan

tidak ditemukan adanya hubungan yang

signifikan secara statistik dengan ROE atau

ROA.

Temuan-temuan dari studi tidak

mendukung hipotesis bahwa corporate

governance yang lebih baik dikaitkan

dengan nilai-nilai perusahaan yang tinggi

dan kinerja yang lebih baik.

18

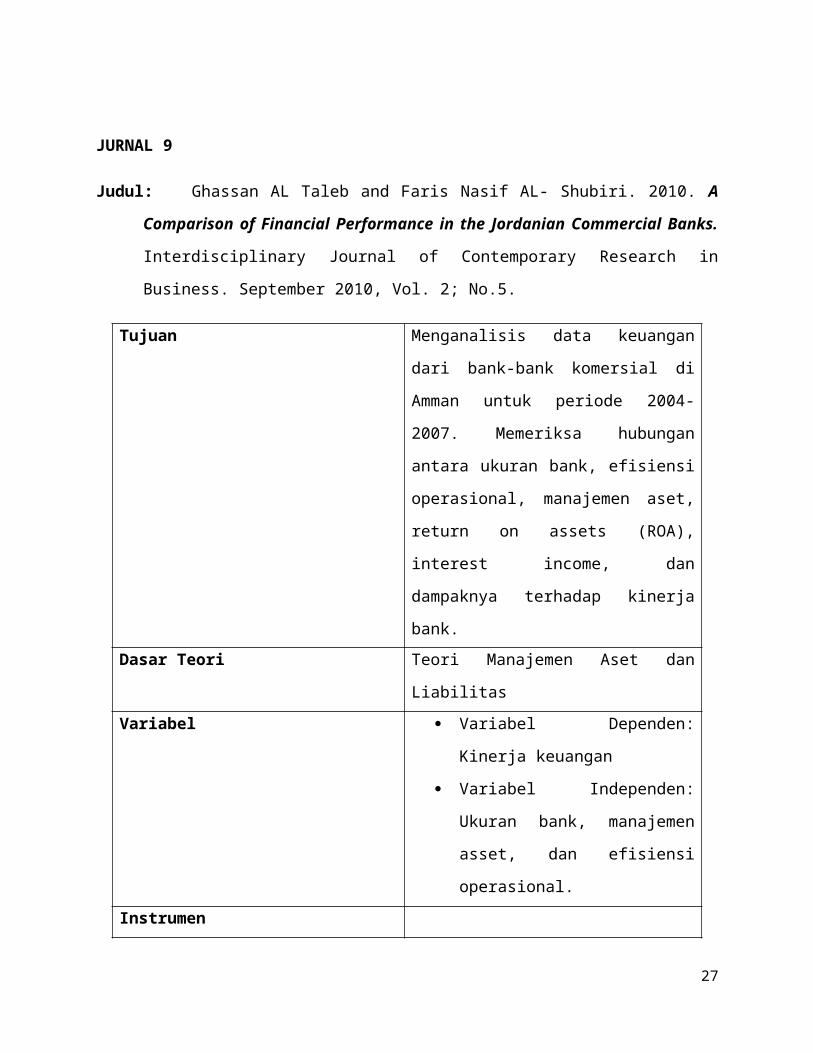

JURNAL 9

Judul: Ghassan AL Taleb and Faris Nasif AL- Shubiri. 2010. A Comparison of Financial

Performance in the Jordanian Commercial Banks. Interdisciplinary Journal of

Contemporary Research in Business. September 2010, Vol. 2; No.5.

Tujuan Menganalisis data keuangan dari bank-bank

komersial di Amman untuk periode 2004-

2007. Memeriksa hubungan antara ukuran

bank, efisiensi operasional, manajemen

aset, return on assets (ROA), interest

income, dan dampaknya terhadap kinerja

bank.

Dasar Teori Teori Manajemen Aset dan Liabilitas

Variabel Variabel Dependen: Kinerja

keuangan

Variabel Independen: Ukuran bank,

manajemen asset, dan efisiensi

operasional.

Instrumen

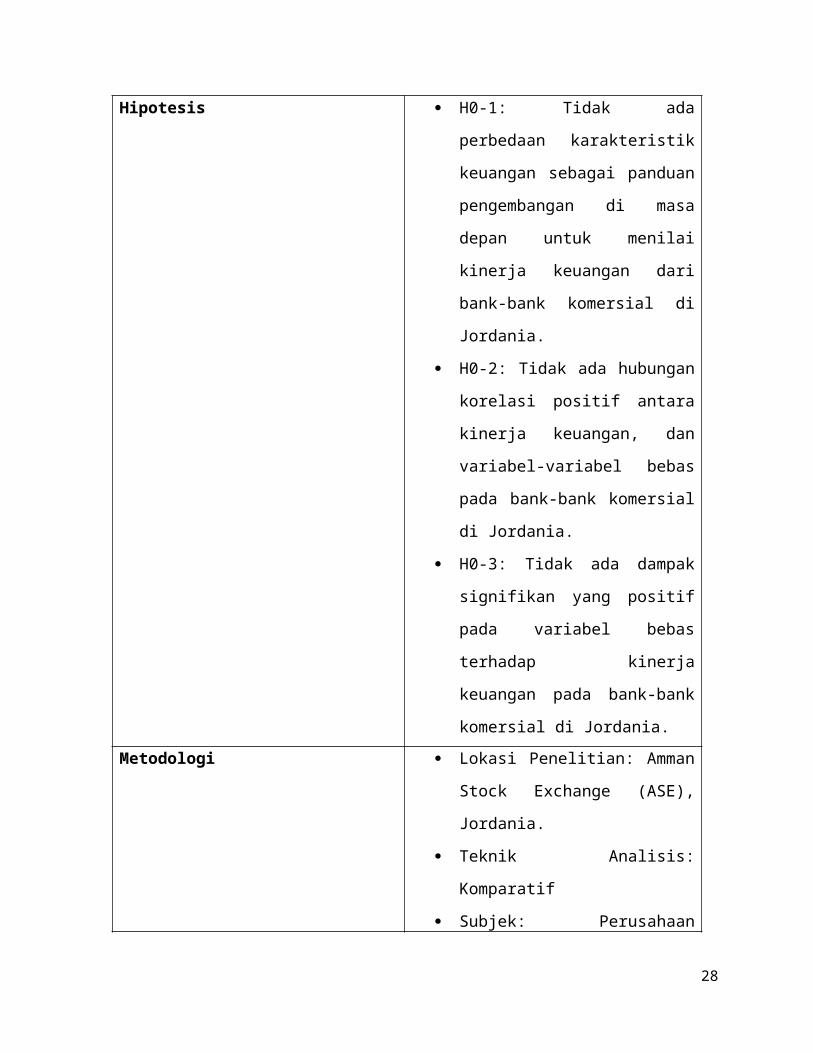

Hipotesis H0-1: Tidak ada perbedaan

karakteristik keuangan sebagai

panduan pengembangan di masa

depan untuk menilai kinerja

keuangan dari bank-bank komersial

di Jordania.

H0-2: Tidak ada hubungan korelasi

positif antara kinerja keuangan, dan

variabel-variabel bebas pada bank-

bank komersial di Jordania.

19

H0-3: Tidak ada dampak signifikan

yang positif pada variabel bebas

terhadap kinerja keuangan pada

bank-bank komersial di Jordania.

Metodologi Lokasi Penelitian: Amman Stock

Exchange (ASE), Jordania.

Teknik Analisis: Komparatif

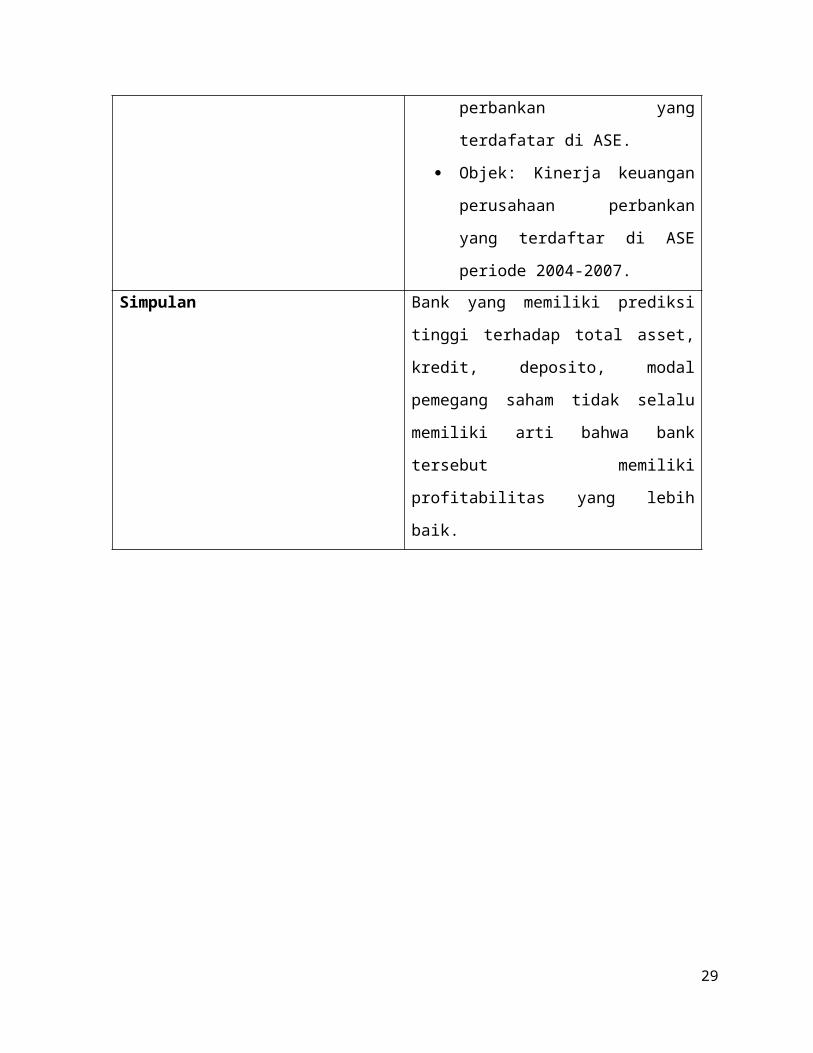

Subjek: Perusahaan perbankan yang

terdafatar di ASE.

Objek: Kinerja keuangan

perusahaan perbankan yang terdaftar

di ASE periode 2004-2007.

Simpulan Bank yang memiliki prediksi tinggi

terhadap total asset, kredit, deposito, modal

pemegang saham tidak selalu memiliki arti

bahwa bank tersebut memiliki profitabilitas

yang lebih baik.

20

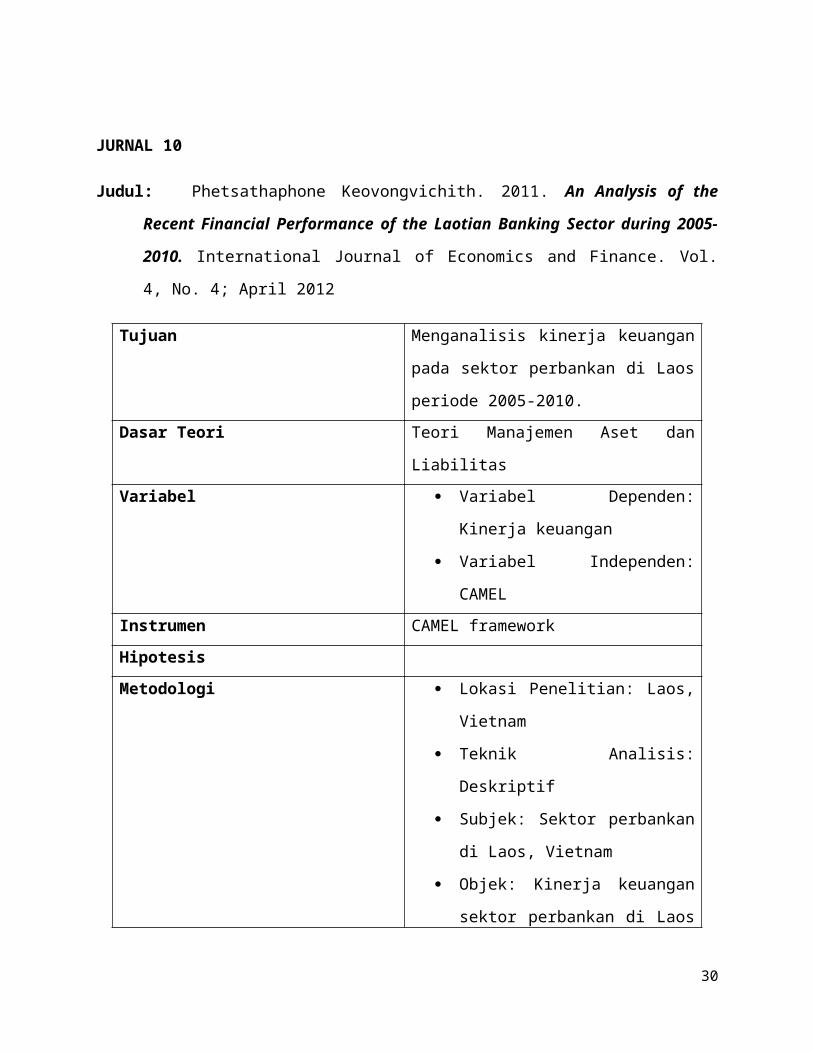

JURNAL 10

Judul: Phetsathaphone Keovongvichith. 2011. An Analysis of the Recent Financial

Performance of the Laotian Banking Sector during 2005-2010. International Journal of

Economics and Finance. Vol. 4, No. 4; April 2012

Tujuan Menganalisis kinerja keuangan pada sektor

perbankan di Laos periode 2005-2010.

Dasar Teori Teori Manajemen Aset dan Liabilitas

Variabel Variabel Dependen: Kinerja

keuangan

Variabel Independen: CAMEL

Instrumen CAMEL framework

Hipotesis

Metodologi Lokasi Penelitian: Laos, Vietnam

Teknik Analisis: Deskriptif

Subjek: Sektor perbankan di Laos,

Vietnam

Objek: Kinerja keuangan sektor

perbankan di Laos periode 2005-

2010.

Simpulan Bank-bank komersial di Laos telah

meningkat secara finansial, termasuk

tingkat kecukupan modal yang memadai,

kualitas asset yang baik yang terindikasi

dari rendahnya tingkat NPL, efisiensi

manajemen yang meningkat, meningkatnya

profitabilitas dan likuiditas yang memadai.

21

JURNAL 11

Judul: Shahid Munir, Dr. Muhammad Ramzan, dkk. 2012. Financial Performance Assessment

of Banks: A Case of Pakistani Public Sector Banks. International Journal of Business

and Social Science Vol. 3 No. 14 [Special Issue – July 2012].

Tujuan Membandingkan kinerja keuangan sektor

perbankan publik Pakistan dan meranking

berdasarkan indikator finansial tertentu.

Dasar Teori Teori Manajemen Aset dan Liabilitas

Variabel Variabel Dependen: Kinerja

keuangan

Variabel Independen: Total assets,

Advances, Deposits, Investment,

Profit before tax, Return on assets,

Advance to total assets, Investment

to total assets.

Instrumen

Hipotesis Berdasarkan analisis dengan rasio-rasio

yang digunakan, ditemukan bahwa pada

peringkat pertama diduduki oleh Bank

Nasional Pakistan, peringkat kedua adalah

Bank Khyber, peringkat ketiga adalah Bank

Punjab, dan peringkat keempat adalah Bank

First Women Limited.

Metodologi Lokasi Penelitian: Pakistan

Teknik Analisis: Deskriptif

Subjek: Sektor perbakan publik

Pakistan

Objek: Kinerja keuangan sektor

perbankan publik Pakistan periode

22

2006-2010.

Simpulan Berdasarkan analisis dengan rasio-rasio

yang digunakan, ditemukan bahwa pada

peringkat pertama diduduki oleh Bank

Nasional Pakistan, peringkat kedua adalah

Bank Khyber, peringkat ketiga adalah Bank

Punjab, dan peringkat keempat adalah Bank

First Women Limited.

23

JURNAL 12

Judul: Stergios Leventis and Panagiotis Dimitropoulos. 2012. The Role of Corporate

Governance in Earnings Management: Experience from US Banks. Journal of Applied

Accounting Research Vol. 13 No. 2, 2012 pp. 161-177.

Tujuan Menyelidiki peran tata kelola perusahaan

dalam perilaku manajemen penghasilan

yang dilakukan oleh bank-bank yang

terdaftar di AS selama masa Sarbanes-

Oxley Act (2003-2008).

Dasar Teori Teori Manajemen Aset dan Liabilitas

Variabel Earning management, earning before taxes,

corporate governance score, bank size,

leverage, capital adequacy ratio, loan loss

provisions, realized security gains and

losses, total accruals, discretionary accruals.

Instrumen

Hipotesis Penelitian ini menemukan bukti yang

meyakinkan bahwa bank dengan

mekanisme tata kelola perusahaan yang

efisien melaporkan pendapatan kecil yang

positif pada tingkat yang lebih rendah

daripada bank dengan efisiensi tata

pemerintahan yang lemah. Juga, bank-bank

yang diatur dengan baik melibatkan

perilaku manajemen penghasilan yang

kurang agresif melalui penggunaan

ketentuan dan keamanan kebijakan

kehilangan pinjaman dan kesadaran akan

24

kemanan keuntungan serta kerugian.

Metodologi Lokasi Penelitian: Amerika Serikat

Teknik Analisis: Deskriptif,

Korelasi Pearson dan analisis

sensitivitas.

Subjek: Bank-bank yang terdaftar di

Amerika Serikat selama masa

Sarbanes-Oxley Act (2003-2008).

Objek: Tata kelola perusahaan dan

perilaku manajemen penghasilan

dari bank-bank yang terdaftar di

Amerika Serikat selama masa

Sarbanes-Oxley Act (2003-2008).

Simpulan Penelitian ini menemukan bukti yang

meyakinkan bahwa bank dengan

mekanisme tata kelola perusahaan yang

efisien melaporkan pendapatan kecil yang

positif pada tingkat yang lebih rendah

daripada bank dengan efisiensi tata

pemerintahan yang lemah. Juga, bank-bank

yang diatur dengan baik melibatkan

perilaku manajemen penghasilan yang

kurang agresif melalui penggunaan

ketentuan dan keamanan kebijakan

kehilangan pinjaman dan kesadaran akan

kemanan keuntungan serta kerugian.

25

JURNAL 13

Judul: Naser J. Najjar. 2013. Can Financial Ratios Reliably Measure the Performance of

Banks in Bahrain? International Journal of Economics and Finance; Vol. 5, No. 3; 2013.

Tujuan Menganalisis kinerja keuangan bank-bank

terkemuka di Bahrain.

Dasar Teori Teori Manajemen Aset dan Liabilitas

Variabel Variabel Dependen: Kinerja bank,

kebijakan dan peraturan, dan

pengendalian internal dan proses

bank.

Variabel Independen: Ukuran bank,

jenis bank, dan kebijakan serta

peraturan yang telah ditetapkan oleh

CBB yang tidak dapat dikontrol atau

diubah oleh bank.

Instrumen

Hipotesis Kinerja keuangan bank secara kuat dan

positif dipengaruhi oleh efisiensi

operasional, manajemen asset, dan ukuran

mereka. Namun, rasio-rasio tersebut tidak

dapat menunjukkan ukuran dari bank, yang

berarti bahwa bank-bank tersebut hanya

dapat diukur dari keseluruhan kinerja

keuangan mereka.

Metodologi Lokasi Penelitian: Bahrain

Teknik Analisis: Komparatif

Subjek: 109 bank di Kerajaan

Bahrain (82 bank konvensional dan

26

27 bank syariah).

Objek: Kinerja keuangan 109 bank

di Kerajaan Bahrain periode 2005-

2009.

Simpulan Kinerja keuangan bank secara kuat dan

positif dipengaruhi oleh efisiensi

operasional, manajemen asset, dan ukuran

mereka. Namun, rasio-rasio tersebut tidak

dapat menunjukkan ukuran dari bank, yang

berarti bahwa bank-bank tersebut hanya

dapat diukur dari keseluruhan kinerja

keuangan mereka.

27

JURNAL 14

Judul: Shima Nickmanesh, Mahmood zohoori, Happy Andira Musriyama Musram, and Akbar

Akbari. 2013. Enterprise Risk Management and Performance in Malaysia.

Interdisciplinary Journal of Contemporary Research In Business. May 2013; Vol. 5; No.1

Tujuan Mengidentifikasi faktor-faktor kritis yang

bergantung pada dewan direksi dan

manajemen risiko perusahaan dan akhirnya

akan menyajikan sebuah kerangka kerja

baru untuk menunjukkan hubungan antara

faktor-faktor tersebut dan hasil pengukuran

seperti ROA dan omset untuk menunjukkan

indicator kritis yang digunakan untuk

mengevaluasi kinerja organisasional.

Dasar Teori Agency theory dan Stewardship theory

Variabel Variabel Dependen: ROA dan

turnover

Variabel Independen: Ukuran

perusahaan, jumlah direktur non-

eksekutif independen, direktur-

direktur dengan keahlian keuangan,

keberadaan komite manajemen

risiko, ukuran komiten manajemen

risiko, keterpisahaan antara komite

manajemen risiko dengan komite

audit.

Variabel Kontrol: Usia perusahaan,

total asset, jumlah anak perusahaan

asing, dan tipe industri (berorientasi

pelayanan, manufaktur, bahan baku,

28

dan lebih dari satu industri).

Instrumen

Hipotesis HA1: Terdapat hubungan positif

antara ukuran dewan dengan ROA

HB1: Terdapat hubungan positif

antara ukuran dewan dengan

Log(Turnover).

HA2: Jumlah dewan independen

non-eksekutif memiliki hubungan

positif dengan ROA

HB2: Jumlah dewan indpenden non-

eksekutif memiliki hubungan positif

dengan LogTurnover.

HA3: Jumlah tertinggi dari direktur

dengan keahlian finansial

berhubungan positif dengan ROA

HB3: Jumlah tertinggi dari direktur

dengan keahlian finansial

berhubungan positif dengan

LogTurnover.

HA4: Keberadaan komite

manajemen risiko secara positif

berkaitan dengan ROA

HB4: Keberadaan komite

manajemen risiko secara positif

berkaitan dengan LogTurnover.

HA5: Ukuran tertinggi dari komite

manajemen risiko mengarah pada

ROA tertinggi.

HB5: Ukuran tertinggi dari komite

manajemen risiko mengarah pada

29

LogTurnover tertinggi.

HA6: Keterpisahan antara komite

manajemen risiko dan komite audit

berhubungan positif dengan ROA

HB6: Keterpisahan antara komite

manajemen risiko dan komite audit

berhubungan positif dengan

LogTurnover.

Metodologi Lokasi Penelitian: Bursa Malaysia

Teknik Analisis: Deskriptif, Korelasi

Pearson, dan analisis Regresi.

Subjek: 175 perusahaan dari sektor

yang berbeda-beda.

Objek: Manajemen risiko dari 175

perusahaan dari berbagai sektor yang

terdaftar di Bursa Malaysia periode

2010.

Simpulan Ukuran dewan tidak berdampak

signifikan terhadap ROA serta

Ukuran perusahaan memiliki

hubungan positif dan berdampak

signifikan terhadap LogTurnover.

Jumlah anggota independen non-

eksekutif berdampak secara

signifikan dan positif terhadap ROA

dan LogTurnover.

Jumlah anggota dewan dengan latar

belakang finansial tidak terdapat

hubungan signifikan terhadap ROA

maupun LogTurnover.

Tidak terdapat hubungan siginifikan

30

yang negatif antara keberadaan

komite manajemen risiko dengan

ROA dan tidak terdapat hubungan

signifikan antara keberadaan komite

manajemen risiko dengan

LogTurnover.

Terdapat hubungan signifikan yang

positif antara ukuran komite

manajemen risiko dengan ROA.

Tidak ada hubungan signifikan

anatar RMS dengan LogTurnover.

Keterpisahan atau kombinasi dari

komite audit dan komite manajemen

risiko tidak memiliki dampak

siginifikan terhadap ROA dan

LogTurnover.

31

JURNAL 15

Judul: AKINDELE R.I. (Ph.D). 2012. Risk Management and Corporate Governance

Performance – Empirical Evidence from Nigerian Banking Sector. Ife PsychologIA;

Volume 20 Number1, March 2012.

Tujuan Meneliti efek relatif dari manajemen risiko

dan tata kelola perusahaan terhadap kinerja

bank di Nigeria.

Dasar Teori Teori Manajemen Aset dan Liabilitas,

Principal-agent theory, Agency theory.

Variabel Variabel Dependen: Kinerja bank

Variabel Independen: Manajemen

risiko dan tata kelola perushaan.

Instrumen

Hipotesis HA: Terdapat hubungan positif dan

signifikan antara manajemen risiko

dengan kinerja bank.

HB: Manajemen risiko yang efektif

dan tata kelola perusahaan

meningkatkan profitabilitas dan

kinerja bank.

HC: Kinerja bank sebagian besar

bergantung pada manajemen risiko

dan tata kelola perusahaan.

Metodologi Lokasi Penelitian: Nigeria

Teknik Analisis: Deskriptif dan

inferensial.

Subjek: Wema Bank Plc.

Objek: Kinerja dari Wema Bank Plc.

32

Populasi: 3.054 karyawan dari 151

cabang jaringan dari Wema Bank

Plc.

Sampel: 480 karyawan (15,7% dari

populasi).

Simpulan Terdapat hubungan positif dan

signifikan antara manajemen risiko

dengan kinerja bank.

Manajemen risiko yang efektif dan

tata kelola perusahaan meningkatkan

profitabilitas dan kinerja bank

karena ada peningkatan laba atas

ekuitas dibandingkan rata-rata

industri atau patokan.

Kinerja bank sebagian besar

bergantung pada manajemen risiko

dan tata kelola perusahaan.

Tata kelola perusahaan memiliki

efek non-linear terhadap kinerja

bank sebagai kebijakan dan

penerapan tata kelola perusahaan

yang lebih baik yang dilakukan juga

menentukan manajemen risiko.

Terdapat hubungan positif antara

penerapan tata kelola perusahaan

dan manajemen risiko.

Terdapat batasan kredit untuk

masing-masing manajer cabang agar

dapat memberikan hibah untuk

pemilik setiap jenis rekening yang

33

harus diketahui oleh kepala kantor

untuk penilaian dan persetujuan oleh

komite manajemen risiko.

Diversifikasi risiko dianjurkan

sebagai berbagai fasilitas kredit yang

diberikan kepada nasabah dalam

jangka pendek dan jangka

menengah.

Tanggapan menunjukkan kepatuhan

Wema Bank terhadap peraturan

bank sentral (CBN) dan ditetapkan

di daerah kecukupan modal,

diversifikasi pengendalian kredit

risiko, audit dan kepatuhan, dan

kebijakan dan penerapan tata kelola

perusahaan.

34