Résidence fiscale en France : Attention au nomadisme … · finances rectificative pour 2016...

17

Domicile fiscal en France : un point 1 /17 1 V1/03.17 Résidence fiscale en France : Attention au nomadisme les questions pour y être ou ne pas y être Patrick Michaud, avocat Une grande confusion semblant exister dans la définition du domicile fiscal en France .l’équipe EFI propose de rappeler les principes de base alors même que les premiers contrôles de nos écureuils qui ont récemment quitté la France seraient programmés avec deux nouvelles méthodes de recherche de preuves de domiciliation fictive à l’étranger ou de comptes non déclarés En effet l’article 109 de la loi de finances pour 2017 a établi la fonction d’aviseur fiscal rémunéré pour signalement de situation de fraude fiscale internationale et non nationale et autorisant cet aviseur à révéler –contre rémunération - notamment les situations de domiciliation fictive à l’étranger et de détention de comptes irréguliers à l’étranger et l’article 19 de la loi de finances rectificative pour 2016 création du statut du témoin fiscal dans le cadre du nouveau droit d’audition de l’ administration fiscale pour la recherche de preuve en matière de fraude internationale notamment de domiciliation fictive Rapport du Gouvernement sur la situation des Français établis hors de France Les tribunes sur la définition de la résidence fiscale Les recommandations du ministère des affaires étrangères La définition de votre domicile fiscal est une définition purement fiscale Contrairement de nombreux autres pays, le contribuable qui quitte la France ou qui s’installe en France n’a, en principe aucune obligation d’information de l’administration fiscale au moment de son arrivée ou en cas de départ sauf pour le très petit nombre de contribuables soumis à l’exit tax c'est-à-dire à l’imposition des plus values latentes d’actions Vous êtes nombreux à constater la facilité avec laquelle vous pouvez, en France, transférer votre domicile vers la France ou vers l étranger du moins en fiscalité. Les nombreux étrangers qui désirent s’installer en France –non pour des raisons fiscale mais souvent d’abord pour des raisons de protection sociale ou d’activité doivent toutefois demander des autorisations de résidence La carte de résident en France Titres, documents de séjour et de circulation des étrangers

Transcript of Résidence fiscale en France : Attention au nomadisme … · finances rectificative pour 2016...

Domicile fiscal en France un point 1 17

1

V10317

Reacutesidence fiscale en France

Attention au nomadisme les questions pour y ecirctre ou ne pas y ecirctre

Patrick Michaud avocat

Une grande confusion semblant exister dans la deacutefinition du

domicile fiscal en France lrsquoeacutequipe EFI propose de rappeler les

principes de base alors mecircme que les premiers controcircles de nos

eacutecureuils qui ont reacutecemment quitteacute la France seraient programmeacutes

avec deux nouvelles meacutethodes de recherche de preuves de

domiciliation fictive agrave lrsquoeacutetranger ou de comptes non deacuteclareacutes

En effet lrsquoarticle 109 de la loi de finances pour 2017 a eacutetabli la

fonction drsquoaviseur fiscal reacutemuneacutereacute pour signalement de situation de

fraude fiscale internationale et non nationale et autorisant cet aviseur agrave

reacuteveacuteler ndashcontre reacutemuneacuteration - notamment les situations de domiciliation fictive agrave

lrsquoeacutetranger et de deacutetention de comptes irreacuteguliers agrave lrsquoeacutetranger et lrsquoarticle 19 de la loi de

finances rectificative pour 2016 creacuteation du statut du teacutemoin fiscal dans le cadre du

nouveau droit drsquoaudition de lrsquo administration fiscale pour la recherche de preuve en

matiegravere de fraude internationale notamment de domiciliation fictive

Rapport du Gouvernement sur la situation des Franccedilais

eacutetablis hors de France

Les tribunes sur la deacutefinition de la reacutesidence fiscale

Les recommandations du ministegravere des affaires eacutetrangegraveres

La deacutefinition de votre domicile fiscal est une deacutefinition purement fiscale

Contrairement de nombreux autres pays le contribuable qui quitte la France ou qui

srsquoinstalle en France nrsquoa en principe aucune obligation drsquoinformation de lrsquoadministration

fiscale au moment de son arriveacutee ou en cas de deacutepart sauf pour le tregraves petit nombre de

contribuables soumis agrave lrsquoexit tax cest-agrave-dire agrave lrsquoimposition des plus values latentes

drsquoactions

Vous ecirctes nombreux agrave constater la faciliteacute avec laquelle vous pouvez en France

transfeacuterer votre domicile vers la France ou vers l eacutetranger du moins en fiscaliteacute Les

nombreux eacutetrangers qui deacutesirent srsquoinstaller en France ndashnon pour des raisons fiscale mais

souvent drsquoabord pour des raisons de protection sociale ou drsquoactiviteacute doivent toutefois

demander des autorisations de reacutesidence

La carte de reacutesident en France

Titres documents de seacutejour et de circulation des eacutetrangers

Domicile fiscal en France un point 2 17

2

PLAN

La deacutefinition de votre domicile fiscal est une deacutefinition purement fiscale 1

Les nouvelles proceacutedures de recherches du domicile fiscal fictif

ou de comptes agrave lrsquoetranger voteacutees en deacutecembre 2016 2

Lrsquoaviseur fiscal reacutemuneacutereacute le teacutemoin fiscal sur audition administrative 2 Les questions souvent poseacutees 2

Quelles sont les formaliteacutes fiscales en cas de deacutepart agrave lrsquoeacutetranger 3

Un non reacutesident peut il ecirctre controcircleacute par le fisc franccedilais 4 Conclusions libres de M Vincent DAUMAS rapporteur public 4

La Suisse autorise t elle une demande drsquo assistance de la France sur un domicilieacute en Suisse 4

La prise en charge des frais de santeacute sur le critegravere de reacutesidence peut il devenir une preuve de la

reacutesidence fiscale 4

Les BOFIP sur le domicile fiscal 5

Droit interne Les choix des critegraveres sont alternatifs 5

Critegraveres drsquoordre personnel 6

Critegravere drsquoordre professionnel 8

Critegravere drsquoordre eacuteconomique 9

Ensuite Application du traiteacute fiscal 11

Au niveau international le choix des critegraveres est successif 11

Comment prouver son domicile fiscal 12

Qui est le beacuteneacuteficiaire drsquoune convention fiscale 13

Pour ecirctre reacutesident fiscal faut il ecirctre un redevable fiscal 14

Situation en cas de laquo remittance basis raquo 14 Les clauses anti-remittance basis 15

Situation en cas drsquoabsence drsquoimposition 15

Domicile fiscal lrsquoaff Omar Shariff un cas deacutecole 15 Situation en cas drsquoimposition forfaitaire 16

Reacutegimes drsquoexoneacuteration temporaire 16

Un non reacutesident peut il avoir un double domicile un pour les impocircts d eacutetat et un pour la CSG

17

Vers un double domicile fiscal pour lIR et social pour la CSG CE 19092016 17

Saisine du conseil constitutionnel le 17 deacutecembre 17

Comment et par quel ministegravere sont preacutepareacutees nos conventions fiscales 17

Cette tribune a pu ecirctre reacutealiseacutee gracircce aux travaux de recherche notamment de Benjamin

Briguaud Eacuteric Ginter Jaqueline Leclerc Franck Le Mentec Laurent Leclercq Charles

Scheer de lrsquoIACF et de la Revue Fiducaire

Les nouvelles proceacutedures de recherches du domicile fiscal ou de comptes agrave lrsquoeacutetranger

Les lois de finances pour 2017 et de finances rectificative pour 2016 publieacutees le ont institueacute de nouvelles meacutethodes de recherches de constatation drsquoun fausse domiciliation agrave lrsquoeacutetranger ou drsquoune vraie domiciliation en France

Lrsquoaviseur fiscal reacutemuneacutereacute

Le teacutemoin fiscal sur audition administrative

Les questions souvent poseacutees

Domicile fiscal en France un point 3 17

3

Quelles sont les formaliteacutes fiscales en cas de deacutepart agrave lrsquoeacutetranger

Contrairement agrave drsquoautres pays le systegraveme franccedilais est tregraves libeacuteral sans aucune obligation

sociale et fiscale preacutealable

La deacuteclaration fiscale preacutealable au transfert et le quitus fiscal ont eacuteteacute supprimeacutes depuis le

1er janvier 2005 sauf dans le cas particulier drsquoune imposition agrave lrsquoexit tax cagraved agrave

lrsquoimposition au jour du deacutepart agrave l eacutetranger de plus values mobiliegraveres latentes

En France la deacuteclaration de changement de domicile nest pas obligatoire sauf dans un

cas particulier en Alsace-Moselle cliquez

Si lrsquoarticle 104 du code civil permet agrave tout Franccedilais drsquoeffectuer une deacuteclaration de

changement de domicile aupregraves de la municipaliteacute qursquoil quitte ou de celle ougrave il srsquoinstalle

il nrsquoen fait pas une obligation

Le deacutecret ndeg 47-2410 du 31 deacutecembre 1947 imposait cette deacuteclaration aux ressortissants

eacutetrangers mais il a eacuteteacute abrogeacute par le deacutecret ndeg 2006-1378 du 15 novembre 2006

Acquisition dun domicile en France ou transfert dun domicile hors de France BOFIP 25 juin 2014

En vertu de larticle 166 du code geacuteneacuteral des impocircts (CGI) le contribuable qui eacutetablit son

domicile en France nest taxable agrave raison de tous ses revenus franccedilais ou non que depuis

la date dacquisition de son domicile Mais pour la peacuteriode anteacuterieure linteacuteresseacute pouvait

deacutejagrave ecirctre imposable en France sil y disposait dune ou plusieurs habitations (art 164 C du

CGI) ou en qualiteacute de beacuteneacuteficiaire de revenus de source franccedilaise (CGI art 164 B ou en

qualiteacute de non-reacutesidents Schumackercest-agrave-dire des non-reacutesidents tirant de France

lessentiel de leurs revenus imposables arrecirct du 14 feacutevrier 1995 de la Cour de Justice de

lUnion Europeacuteenne - affaire C-279-93) BOI-IR-DOMIC-10-10 et BOI-IR-DOMIC-40)

ou tout simplement si il y eacutetait domicilieacute au sens de lrsquoarticle 4 B du CGI

La seule obligation leacutegale est de deacuteposer agrave partir de lrsquoanneacutee suivant son arriveacutee ou son

deacutepart une deacuteclaration de revenu dite 2042 NR

LA DECLARATION 2042 NR

Vous devez remplir en mai 2017 la deacuteclaration no 2042NR si vous vous trouvez dans

lune des situations suivantes

ndash vous avez quitteacute la France au cours de lanneacutee 2016 et vous avez perccedilu apregraves votre

deacutepart des revenus de source franccedilaise(note EFI il faut aussi remplir une 2042 du 1er

janvier 2016agrave la date de votre deacutepart)

ndash vous avez transfeacutereacute votre domicile en France au cours de lanneacutee 2016 et vous avez

perccedilu avant votre retour des revenus de source franccedilaise

ndash Les revenus perccedilus avant votre deacutepart agrave leacutetranger ou apregraves votre retour en France

doivent ecirctre deacuteclareacutes sur limprimeacute no2042 qui vous a eacuteteacute envoyeacute

Attention nous vous conseillons drsquoinformer l administration de votre nouvelle adresse agrave

lrsquoeacutetranger pour que ses messages puissent vous ecirctre adresseacutes

ATTENTION une deacuteclaration de domicile de contribuable nrsquoest pas suffisante pour deacuteterminer le domicile fiscal agrave leacutetranger ou en France

Le domicile fiscal nrsquoest pas une manifestation de volonteacute personnelle

Domicile fiscal drsquoabord la constatation drsquoune situation de fait et non de choix

administratif

Domicile fiscal en France un point 4 17

4

Conseil dEacutetat Ndeg 299770 17 mars 2010

Si ladministration se preacutevaut du fait que le contribuable a indiqueacute dans ses deacuteclarations de revenus quil reacutesidait en France et quil navait pas informeacute ladministration fiscale quil avait transfeacutereacute son domicile en Italie ces seules circonstances ne sont pas suffisantes pour eacutetablir quil avait conserveacute en France son foyer

Un non reacutesident peut il ecirctre controcircleacute par le fisc franccedilais

Conseil dEacutetat Ndeg 383335 3egraveme et 8egraveme ssr 17 mars 2016

Conclusions libres de M Vincent DAUMAS rapporteur public

Lrsquoadministration peut adresser agrave un non reacutesident des demandes de justifications portant

notamment sur des avoirs ou revenus davoirs agrave leacutetranger

Il reacutesulte des termes mecircmes des articles L 12 et L 16 du livre des proceacutedures

fiscales quau cours de lexamen contradictoire de situation fiscale personnelle dune

personne physique au titre de limpocirct sur le revenu ladministration peut adresser agrave celle-ci

quel que soit le domicile fiscal quelle a deacuteclareacute des demandes de justifications portant

notamment sur des avoirs ou revenus davoirs agrave leacutetranger

Ladministration nest pas tenue deacutetablir preacutealablement que cette personne a son domicile

fiscal en France degraves lors que le controcircle a notamment pour objet deacutetablir la domiciliation

fiscale de linteacuteresseacutee et de veacuterifier lexistence eacuteventuelle de revenus imposables en France

et devant ecirctre deacuteclareacutes agrave ce titre

La Suisse autorise t elle une demande drsquo assistance de la France sur un domicilieacute en Suisse

La position du tribunal feacutedeacuteral lrsquoarrecirct du 24092015

Arrecirct 2C_11742014 du 24092015

LAdministration feacutedeacuterale des contributions doit livrer agrave la France par le biais de

lassistance administrative en matiegravere fiscale des informations relatives agrave des

comptes bancaires suisses deacutetenus par un couple franccedilais ayant son domicile fiscal

en Suisse Le secret bancaire ne soppose pas agrave lassistance administrative qui

comprend eacutegalement la transmission de documents relatifs agrave des transactions

effectueacutees sur ces comptes et qui mentionnent des tiers

La prise en charge des frais de santeacute sur le critegravere de reacutesidence peut il devenir une preuve de la reacutesidence fiscale

Cette question a longtemps eacuteteacute tabou et la poser eacutetait consideacutereacutee comme mal eacuteleveacute mais la

fraude ndashpas seulement sur les recettes -aux prestations sociales srsquoamplifiant nous la

posons au titre de la real politik et de lrsquoefficaciteacute budgeacutetaire

Depuis le 1er janvier 2016 toute personne qui travaille ou reacuteside en France de maniegravere

stable et reacuteguliegravere a droit agrave la prise en charge de ses frais de santeacute

Cette sympathique reacuteforme garantit agrave toute personne qui travaille ou reacuteside en France de

maniegravere stable et reacuteguliegravere un droit agrave la prise en charge de ses frais de santeacute agrave titre

personnel et de maniegravere continue tout au long de la vie

Domicile fiscal en France un point 5 17

5

Le critegravere de reacutesidence sociale serait t il deacutejagrave utilisable en fiscaliteacute

Le fait de beacuteneacuteficier des remboursements de la seacutecuriteacute sociale est il un des nouveaux

critegraveres de domiciliation (note EFI ce critegravere est de plus en plus utiliseacute par nos

veacuterificateurs gardiens de nos finances publiques et nos courageux magistrats)

Conseil dEacutetat 10egraveme SSJS 14112014 361615 liresect 3

En cas de prestation ASSEDIC Cour de cassation Ch crim 5 deacutecembre 2012 11-88363

Mme Z eacutepouse X de laquelle M X soutient necirctre pas seacutepareacute a perccedilu durant les anneacutees de la preacutevention des indemniteacutes de lAssedic Lorraine et des remboursements de la caisse primaire dassurance maladie de Metz

De mecircme le fait de continuer agrave utiliser sans modeacuteration la carte vitale par des anciens

reacutesidents sera t il consideacutereacute comme une preuve de domiciliation fiscal La tendance est

fortement positive

Le paradis social franccedilais a-t-il son corollaire dans lrsquoenfer fiscal franccedilais

Lrsquoaffaire de Ruyter a eacuteteacute un reacuteveacutelateur mais attendons la deacutecision du conseil

constitutionnel

Les BOFIP sur le domicile fiscal

Champ dapplication et territorialiteacute

Titre 1 Personnes imposables et domicile fiscal

Titre 2 Regravegle de limposition par foyer fiscal

Chapitre 1 Principe de limposition par foyer fiscal

Chapitre 2 Deacuterogations agrave la regravegle de limposition par foyer fiscal

Titre 3 Personnes exoneacutereacutees de limpocirct sur le revenu

Instruction du 26 juillet 1977 BODGI 5 B 24 77

Regravegles de territorialiteacute et imposition des personnes non domicilieacutees en France

Cette instruction est obsolegravete mais reste encore un exemple

Droit interne Les choix des critegraveres sont alternatifs

CGI art 4 A et 4 B CGI

Reacutesidence fiscale dabord la loi interne cliquer

Lors drsquoune proceacutedure de contestation du domicile fiscale

Lrsquoadministration recherche drsquoabord srsquoil existe un domicile au niveau du droit interne

Domicile fiscal en France un point 6 17

6

Si une convention bilateacuterale conclue en vue deacuteviter les doubles impositions peut en vertu de larticle 55 de la Constitution conduire agrave eacutecarter sur tel ou tel point la loi fiscale nationale elle ne peut pas par elle-mecircme directement servir de base leacutegale agrave une deacutecision relative agrave limposition Par suite il incombe au juge de limpocirct lorsquil est saisi dune contestation relative agrave une telle convention de se placer dabord au regard de la loi fiscale nationale pour rechercher si agrave ce titre limposition contesteacutee a eacuteteacute valablement eacutetablie et dans laffirmative sur le fondement de quelle qualification En suite elle recherche lrsquoapplication drsquoune convention mecircme drsquooffice Il lui appartient ensuite le cas eacutecheacuteant en rapprochant cette qualification des stipulations de la convention de deacuteterminer- en fonction des moyens invoqueacutes devant lui ou mecircme sagissant de deacuteterminer le champ dapplication de la loi doffice - si cette convention fait ou non obstacle agrave lapplication de la loi fiscale Il en est ainsi agrave leacutegard de toute convention ayant cet objet alors mecircme quelle deacutefinirait directement les critegraveres de la reacutesidence fiscale agrave prendre en compte pour les besoins de son application

D ABORD LE DROIT INTERNE

Conseil dEacutetat 8egraveme et 3egraveme sous-sections reacuteunies 25032013 351822

Par suite M A eacutetait passible de limpocirct sur le revenu en France agrave moins quil neacutetablisse

son droit agrave se preacutevaloir de la convention conclue entre la France et la Suisse en vue

deacuteviter les doubles impositions

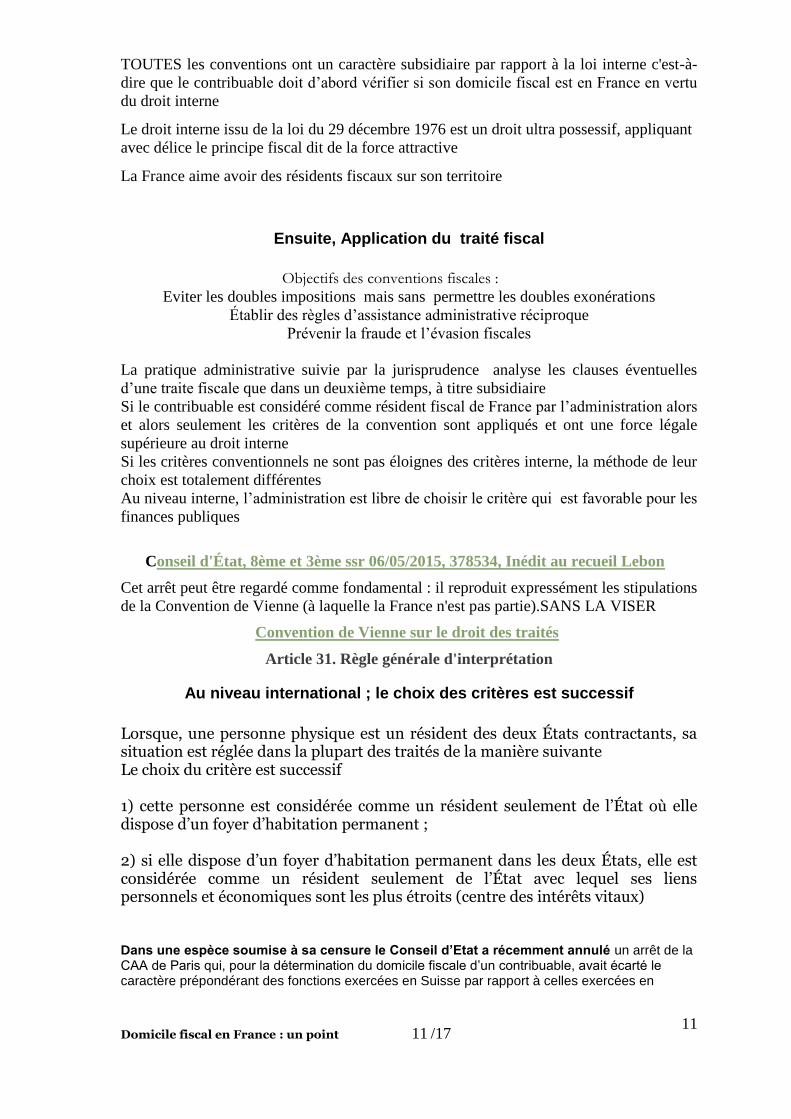

TOUTES les conventions ont un caractegravere subsidiaire par rapport agrave la loi interne cest-agrave-

dire que le contribuable doit drsquoabord veacuterifier si son domicile fiscal est en France en vertu

du droit interne

Le droit interne issu de la loi du 29 deacutecembre 1976 est un droit ultra possessif appliquant

avec deacutelice le principe fiscal dit de la force attractive

La France aime avoir des reacutesidents fiscaux sur son territoire

Lrsquoadministration peut choisir lrsquoun ou lrsquoautre des critegraveres suivants

DEFINITION DU DOMICLE EN DROIT INTERNE

Une personne physique est reacuteputeacutee avoir son domicile fiscal en France quelle que soit sa

nationaliteacute si elle se trouve dans lrsquoune des quatre situations suivantes (CGI art 4 B 1

BOFiP-IR-CHAMP-10-28072016)

1 Sont consideacutereacutees comme ayant leur domicile fiscal en France au sens de larticle 4 A

Critegraveres drsquoordre personnel

- a) situation en France du foyer le foyer srsquoentend geacuteneacuteralement du lieu ougrave la personne ou sa famille (conjoint et enfants agrave

charge) habite normalement crsquoest-agrave-dire du lieu de reacutesidence habituelle si celle-ci a un

caractegravere permanent Cette notion permet de consideacuterer comme domicilieacutee en France une

personne qui est ameneacutee agrave seacutejourner temporairement hors de France (mecircme pendant la

plus grande partie de lrsquoanneacutee) en raison des neacutecessiteacutes de sa profession degraves lors que la

famille continue normalement drsquohabiter en France

Domicile fiscal en France un point 7 17

7

- b) situation en France du lieu de son seacutejour principal

Le lieu de seacutejour principal est reacuteputeacute ecirctre en France lorsqursquoune personne y seacutejourne agrave titre

principal quelles que soient les conditions de ce seacutejour et le lieu de seacutejour de sa famille

- ainsi une personne qui seacutejourne plus de 183 jours en France au cours drsquoune anneacutee

civile (pas anneacutee de deacutepart)

Reacutesidence fiscale la regravegle des six mois OU

- seacutejour plus longtemps en France que dans nrsquoimporte quel autre pays

Conseil dEacutetat 8egraveme 3egraveme SSR 31032014 357019

pour appreacutecier si le requeacuterant avait son foyer en France au sens du a de larticle 4 B du code geacuteneacuteral des impocircts la cour a releveacute que celui-ci divorceacute eacutetait proprieacutetaire dune maison situeacutee dans lEssonne quil occupait reacuteguliegraverement ainsi que leacutetablissaient ses deacutepenses deacutelectriciteacute et de teacuteleacutephone et dans laquelle travaillaient deux employeacutes de maison que ses deux enfants confieacutes agrave la garde de leur megravere reacutesidaient en France de mecircme que sa megravere et lune de ses soeurs heacutebergeacutee dans la maison que son pegravere reacutesidait dans cette maison lorsquil venait en France et y retrouvait la megravere ainsi que les deux soeurs du requeacuterant enfin que le requeacuterant disposait agrave ce domicile de plusieurs veacutehicules quil assurait et entretenait reacuteguliegraverement et deacutetenait plusieurs comptes bancaires ouverts dans des banques franccedilaises dont trois utiliseacutes habituellement par leur titulaire

Conseil dEacutetat 9egraveme SSJS 19032015 367605

il ressort des eacutenonciations de larrecirct attaqueacute que la cour apregraves avoir jugeacute que M et Mme Aavaient en France le centre de leurs inteacuterecircts eacuteconomiques au sens de larticle 4 B du code geacuteneacuteral des impocircts ce qui nest pas contesteacute en cassation a estimeacute quils disposaient en France seulement dun foyer dhabitation permanent au sens de ces stipulations degraves lors dune part quils avaient occupeacute freacutequemment en 2002 ainsi que lattestaient des factures de teacuteleacutephone deacutelectriciteacute deau et de fioul une villa dans le Var et un hocirctel particulier agrave Paris et que ladministration avait pu deacuteterminer avec certitude au cours de cette mecircme anneacutee 2002 la preacutesence en France de M Apendant 321 jours et de Mme A pendant 110 jours dautre part quils ne justifiaient pas pour le logement dont ils alleacuteguaient disposer en Egypte de consommations reacuteguliegraveres attestant de son occupation et quils produisaient des documents eacutetablis par les autoriteacutes eacutegyptiennes qui ne suffisaient pas pour eacutetablir leur reacutesidence effective en Egypte pendant cette peacuteriode En statuant ainsi la cour a suffisamment motiveacute son arrecirct et na pas deacutenatureacute les piegraveces du dossier

Conseil dEacutetat 10egraveme et 9egraveme sous-sections reacuteunies 17122010 306174

Pour lapplication des dispositions du a du 1 de larticle 4 B du code geacuteneacuteral des impocircts (CGI) le foyer dun contribuable ceacutelibataire sans charge de famille sentend du lieu ougrave il habite normalement et a le centre de sa vie personnelle Un contribuable dans cette situation employeacute agrave leacutetranger sur des sites de recherche peacutetroliegravere est proprieacutetaire dune maison en France ougrave il deacuteclare ecirctre domicilieacute quil occupe lors de ses peacuteriodes de repos et dont ladresse est celle agrave laquelle il a souscrit ses deacuteclarations de revenus et ouvert ses comptes financiers Un tel contribuable doit ecirctre regardeacute comme ayant en France le lieu de son foyer

Pas de centre drsquointeacuterecircts familiaux si des enfants majeurs reacutesident en France

Dans une deacutecision en date du 22 juin 2016 le Conseil dEtat preacutecise que la circonstance que les enfants majeurs reacutesidaient en France est sans incidence sauf circonstances particuliegraveres sur le centre des inteacuterecircts familiaux des parents pour la deacutetermination du foyer au sens de larticle 4 B

Conseil dEacutetat Ndeg 386131 3egraveme et 8egraveme CR 22 juin 2016

3 Consideacuterant que pour lapplication des dispositions du a du 1 de larticle 4 B preacuteciteacute le foyer sentend du lieu ougrave le contribuable habite normalement et a le centre de ses inteacuterecircts familiaux sans quil soit tenu compte des seacutejours effectueacutes temporairement ailleurs en raison des neacutecessiteacutes de la profession ou de circonstances exceptionnelles

quen retenant comme indice pour eacutetablir que M et Mme Aavaient au cours des anneacutees dimposition en litige leur foyer en France le fait que leurs enfants majeurs reacutesidaient en France alors quun tel fait sauf circonstances particuliegraveres est eacutetranger agrave la deacutetermination du centre des inteacuterecircts familiaux des parents la cour administrative dappel de Marseille a entacheacute son arrecirct derreur de droit que par suite sans quil soit besoin de statuer sur les autres moyens du pourvoi larrecirct attaqueacute doit ecirctre annuleacute

La scolarisation drsquoun enfant en France deacutemontre le centre drsquointeacuterecirct familial

Conseil dEacutetat 3egraveme 8egraveme SSR 17032016 383335

Domicile fiscal en France un point 8 17

8

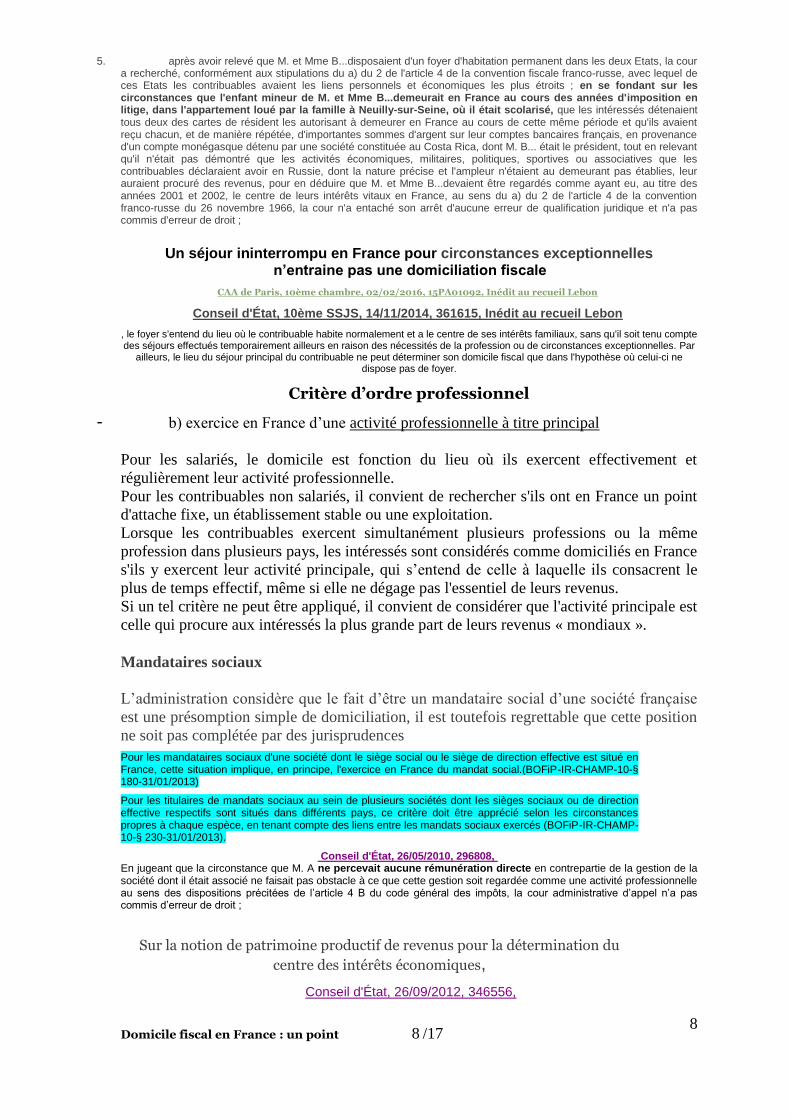

5 apregraves avoir releveacute que M et Mme Bdisposaient dun foyer dhabitation permanent dans les deux Etats la cour a rechercheacute conformeacutement aux stipulations du a) du 2 de larticle 4 de la convention fiscale franco-russe avec lequel de ces Etats les contribuables avaient les liens personnels et eacuteconomiques les plus eacutetroits en se fondant sur les circonstances que lenfant mineur de M et Mme Bdemeurait en France au cours des anneacutees dimposition en litige dans lappartement loueacute par la famille agrave Neuilly-sur-Seine ougrave il eacutetait scolariseacute que les inteacuteresseacutes deacutetenaient tous deux des cartes de reacutesident les autorisant agrave demeurer en France au cours de cette mecircme peacuteriode et quils avaient reccedilu chacun et de maniegravere reacutepeacuteteacutee dimportantes sommes dargent sur leur comptes bancaires franccedilais en provenance dun compte moneacutegasque deacutetenu par une socieacuteteacute constitueacutee au Costa Rica dont M B eacutetait le preacutesident tout en relevant quil neacutetait pas deacutemontreacute que les activiteacutes eacuteconomiques militaires politiques sportives ou associatives que les contribuables deacuteclaraient avoir en Russie dont la nature preacutecise et lampleur neacutetaient au demeurant pas eacutetablies leur auraient procureacute des revenus pour en deacuteduire que M et Mme Bdevaient ecirctre regardeacutes comme ayant eu au titre des anneacutees 2001 et 2002 le centre de leurs inteacuterecircts vitaux en France au sens du a) du 2 de larticle 4 de la convention franco-russe du 26 novembre 1966 la cour na entacheacute son arrecirct daucune erreur de qualification juridique et na pas commis derreur de droit

Un seacutejour ininterrompu en France pour circonstances exceptionnelles nrsquoentraine pas une domiciliation fiscale

CAA de Paris 10egraveme chambre 02022016 15PA01092 Ineacutedit au recueil Lebon

Conseil dEacutetat 10egraveme SSJS 14112014 361615 Ineacutedit au recueil Lebon

le foyer sentend du lieu ougrave le contribuable habite normalement et a le centre de ses inteacuterecircts familiaux sans quil soit tenu compte des seacutejours effectueacutes temporairement ailleurs en raison des neacutecessiteacutes de la profession ou de circonstances exceptionnelles Par

ailleurs le lieu du seacutejour principal du contribuable ne peut deacuteterminer son domicile fiscal que dans lhypothegravese ougrave celui-ci ne dispose pas de foyer

Critegravere drsquoordre professionnel

- b) exercice en France drsquoune activiteacute professionnelle agrave titre principal

Pour les salarieacutes le domicile est fonction du lieu ougrave ils exercent effectivement et

reacuteguliegraverement leur activiteacute professionnelle

Pour les contribuables non salarieacutes il convient de rechercher sils ont en France un point

dattache fixe un eacutetablissement stable ou une exploitation

Lorsque les contribuables exercent simultaneacutement plusieurs professions ou la mecircme

profession dans plusieurs pays les inteacuteresseacutes sont consideacutereacutes comme domicilieacutes en France

sils y exercent leur activiteacute principale qui srsquoentend de celle agrave laquelle ils consacrent le

plus de temps effectif mecircme si elle ne deacutegage pas lessentiel de leurs revenus

Si un tel critegravere ne peut ecirctre appliqueacute il convient de consideacuterer que lactiviteacute principale est

celle qui procure aux inteacuteresseacutes la plus grande part de leurs revenus laquo mondiaux raquo

Mandataires sociaux

Lrsquoadministration considegravere que le fait drsquoecirctre un mandataire social drsquoune socieacuteteacute franccedilaise

est une preacutesomption simple de domiciliation il est toutefois regrettable que cette position

ne soit pas compleacuteteacutee par des jurisprudences

Pour les mandataires sociaux dune socieacuteteacute dont le siegravege social ou le siegravege de direction effective est situeacute en France cette situation implique en principe lexercice en France du mandat social(BOFiP-IR-CHAMP-10-sect 180-31012013)

Pour les titulaires de mandats sociaux au sein de plusieurs socieacuteteacutes dont les siegraveges sociaux ou de direction effective respectifs sont situeacutes dans diffeacuterents pays ce critegravere doit ecirctre appreacutecieacute selon les circonstances propres agrave chaque espegravece en tenant compte des liens entre les mandats sociaux exerceacutes (BOFiP-IR-CHAMP-10-sect 230-31012013)

Conseil dEacutetat 26052010 296808 En jugeant que la circonstance que M A ne percevait aucune reacutemuneacuteration directe en contrepartie de la gestion de la socieacuteteacute dont il eacutetait associeacute ne faisait pas obstacle agrave ce que cette gestion soit regardeacutee comme une activiteacute professionnelle au sens des dispositions preacuteciteacutees de lrsquoarticle 4 B du code geacuteneacuteral des impocircts la cour administrative drsquoappel nrsquoa pas commis drsquoerreur de droit

Sur la notion de patrimoine productif de revenus pour la deacutetermination du

centre des inteacuterecircts eacuteconomiques

Conseil dEacutetat 26092012 346556

Domicile fiscal en France un point 9 17

9

En lespegravece les liens eacuteconomiques du contribuable sont plus eacutetroits avec la France quavec

la Belgique alors mecircme que les revenus quil tire de cette activiteacute lui sont verseacutes au cours

des anneacutees en litige par le truchement de la socieacuteteacute holding de droit belge

Conseil dEacutetat 27012010 294784

Lorsquune personne dispose dun patrimoine en France il y a lieu pour deacuteterminer le centre de ses inteacuterecircts eacuteconomiques au sens du c du 1 de larticle 4 B du CGI de rechercher si ce patrimoine est productif de revenus et de comparer ceux-ci aux revenus perccedilus dans les autres pays avec lesquels elle preacutesente des liens

Cour de Cassation Ch com 30 mai 2000 98-10983Marchand n

Ayant retenu quen application de larticle 4 B du Code geacuteneacuteral des impocircts sont consideacutereacutees comme ayant leur domicile fiscal en France les personnes qui ont en France le centre de leurs inteacuterecircts eacuteconomiques et constateacute que le contribuable dispose en France dun important patrimoine immobilier constitueacute de 11 immeubles loueacutes et dun portefeuille de valeurs mobiliegraveres tout aussi important sur des comptes bancaires en France et que pour lensemble des anneacutees litigieuses les revenus bruts perccedilus en France eacutetaient dun montant nettement supeacuterieur agrave ses revenus reacutesultant de son activiteacute professionnelle exerceacutee pour des peacuteriodes variables hors de France le Tribunal prenant ainsi en compte agrave juste titre les revenus bruts et non pas nets perccedilus dun cocircteacute en France et dun autre cocircteacute hors de France a leacutegalement justifieacute sa deacutecision selon laquelle le contribuable avait en France le centre de ses inteacuterecircts eacuteconomiques et devait ecirctre consideacutereacute comme y ayant son domicile fiscal

ATTENTION pour les mandataires sociaux domicilieacutes en France drsquoune socieacuteteacute eacutetrangegravere

Le siegravege de la direction effective de lentreprise sentend du lieu ougrave les personnes exerccedilant les fonctions les plus eacuteleveacutees prennent les deacutecisions strateacutegiques qui deacuteterminent la conduite des affaires de cette entreprise dans son ensemble

Conseil dEacutetat 16042012 323592

Pour les titulaires de mandats sociaux au sein de plusieurs socieacuteteacutes dont les siegraveges sociaux ou de direction effective respectifs sont situeacutes dans diffeacuterents pays ce critegravere doit ecirctre appreacutecieacute selon les circonstances propres agrave chaque espegravece en tenant compte des liens entre les mandats sociaux exerceacutes (BOFiP-IR-CHAMP-10-sect 230-31012013)

Domicile et activiteacute professionnelle non accessoire (4B-2 CGI)

Comment le juge peacutenal deacutetermine un domicile fiscal

au sens de lrsquoarticle 4B CGI

Cour de cassation Ch crim 5 deacutecembre 2012 11-88363

Critegravere drsquoordre eacuteconomique

-c) existence en France du centre drsquointeacuterecircts eacuteconomiques (4)

Il srsquoagit du lieu ougrave le contribuable a effectueacute ses principaux investissements ougrave il

possegravede le siegravege de ses affaires drsquoougrave il administre ses biens

Ce peut ecirctre eacutegalement le lieu ougrave le contribuable a le centre de ses activiteacutes

professionnelles ou drsquoougrave il tire la majeure partie de ses revenus

Dans le cas de pluraliteacute drsquoactiviteacutes ou de sources de revenus le centre des inteacuterecircts

eacuteconomiques du contribuable se trouve dans le pays drsquoougrave lrsquointeacuteresseacute tire la majeure partie

de ses revenus

Conseil dEacutetat 8egraveme - 3egraveme chambres reacuteunies 19092016 388899

pour assujettir les eacutepoux Baux preacutelegravevements sociaux sur les revenus du patrimoine ladministration les a regardeacutes comme fiscalement domicilieacutes en France en application du droit interne degraves lors que la preacutepondeacuterance de revenus de source franccedilaise mentionneacutes sur leur deacuteclaration reacuteveacutelait quils avaient le centre de leurs inteacuterecircts eacuteconomiques en

Domicile fiscal en France un point 10 17

10

France en se fondant sur la deacuteclaration quils avaient souscrite sans remettre en cause aucun des eacuteleacutements quils eacutetaient tenus de deacuteclarer

Conseil dEacutetat 9egraveme 10egraveme SSR 17062015 371412

Pour juger quun requeacuterant navait pas en France le centre de ses inteacuterecircts eacuteconomiques au sens de larticle 4 B du code geacuteneacuteral des impocircts une cour administrative dappel a releveacute que le versement de sa pension de retraite sur un compte bancaire en France ne constituait quune modaliteacute de versement reacutealiseacutee agrave sa demande que le requeacuterant en faisait dailleurs virer une partie au Cambodge pour ses besoins et ceux de sa famille quil administrait ses diffeacuterents comptes depuis le Cambodge et que cette pension ne preacutesentait pas le caractegravere dune reacutemuneacuteration reacutesultant de lexploitation dune activiteacute eacuteconomique en France En se fondant sur ces eacuteleacutements qui neacutetaient pas de nature agrave eacutetablir que le requeacuterant avait cesseacute davoir en France le centre de ses inteacuterecircts eacuteconomiques alors quil neacutetait pas contesteacute que les revenus quil percevait eacutetaient exclusivement de source franccedilaise la cour a inexactement qualifieacute les faits qui lui eacutetaient soumis

Conseil dEacutetat 8egraveme et 3egraveme sous-sections reacuteunies 27012010 294784

Lorsquune personne dispose dun patrimoine en France il y a lieu pour deacuteterminer le centre de ses inteacuterecircts eacuteconomiques au sens du c du 1 de larticle 4 B du code geacuteneacuteral des impocircts (CGI) de rechercher si ce patrimoine est productif de revenus et de comparer ceux-ci aux revenus perccedilus dans les autres pays avec lesquels elle preacutesente des liens

Cour Administrative dAppel de Marseille 4egraveme chambre-formation agrave 3 07022012 08MA04110 Ineacutedit au recueil Lebon

il reacutesulte de linstruction que M A percevait au cours de chacune des anneacutees 2001 agrave 2006 des revenus de source franccedilaise importants de lordre de 338 096 euros en 2001 383 017 euros en 2002 461 254 euros en 2003 453 703 euros en 2004 493 597 euros en 2005 et 1 210 403 euros en 2006 que le requeacuterant ne fait pas eacutetat de revenus provenant dautres sources quainsi alors mecircme que linteacuteresseacute reacutesidait agrave Monaco au cours des mecircmes anneacutees 2001 agrave 2006 il doit ecirctre regardeacute comme ayant eu en France le centre de ses inteacuterecircts eacuteconomiques au sens du c du 1 de larticle 4 B du code geacuteneacuteral des impocircts

ATTENTION

Une personne sera consideacutereacutee comme ayant son domicile en France au sens du droit

interne franccedilais et ce malgreacute une installation effective agrave lrsquoeacutetranger si elle continue agrave

exercer son activiteacute professionnelle en France et en tout eacutetat de cause si ses principaux

investissements et ses principales sources de revenus restent situeacutes en France

Domicile fiscal et lieu des placements financiers

C CassCh Com 3 MARS 2009 Ndeg08-12600

en droit interne franccedilais le critegravere de la nationaliteacute n existe pas alors qursquoil existe en droit

conventionnel

Une situation souvent eacutevoqueacutee

Reacutesidence fiscale et foyer fiscal seacutepareacute

Comment un couple marieacute peut eacutetablir deux deacuteclarations fiscales distinctes une pour

leacutepouse en France une autre pour le mari agrave leacutetranger

Les incidences de la deacutefinition de droit fiscal interne se trouvent atteacutenueacutees par le jeu des

conventions fiscales internationales destineacutees agrave eacuteviter les doubles impositions la regravegle de

droit international preacutevalant toujours sur la loi interne en vertu de larticle 55 de la

Constitution du 4 octobre 1958 et de la hieacuterarchie des normes

Les quatre critegraveres de domiciliation fiscale retenus par la loi franccedilaise sont alternatifs et

non cumulatifs il suffit qursquoun seul critegravere soit rempli pour que le contribuable soit

consideacutereacute comme ayant son domicile fiscal en France (BOFiP-IR-CHAMP-10-sect 310-

28072016)

Domicile fiscal en France un point 11 17

11

TOUTES les conventions ont un caractegravere subsidiaire par rapport agrave la loi interne cest-agrave-

dire que le contribuable doit drsquoabord veacuterifier si son domicile fiscal est en France en vertu

du droit interne

Le droit interne issu de la loi du 29 deacutecembre 1976 est un droit ultra possessif appliquant

avec deacutelice le principe fiscal dit de la force attractive

La France aime avoir des reacutesidents fiscaux sur son territoire

Ensuite Application du traiteacute fiscal

Objectifs des conventions fiscales

Eviter les doubles impositions mais sans permettre les doubles exoneacuterations

Eacutetablir des regravegles drsquoassistance administrative reacuteciproque

Preacutevenir la fraude et lrsquoeacutevasion fiscales

La pratique administrative suivie par la jurisprudence analyse les clauses eacuteventuelles

drsquoune traite fiscale que dans un deuxiegraveme temps agrave titre subsidiaire

Si le contribuable est consideacutereacute comme reacutesident fiscal de France par lrsquoadministration alors

et alors seulement les critegraveres de la convention sont appliqueacutes et ont une force leacutegale

supeacuterieure au droit interne

Si les critegraveres conventionnels ne sont pas eacuteloignes des critegraveres interne la meacutethode de leur

choix est totalement diffeacuterentes

Au niveau interne lrsquoadministration est libre de choisir le critegravere qui est favorable pour les

finances publiques

Conseil dEacutetat 8egraveme et 3egraveme ssr 06052015 378534 Ineacutedit au recueil Lebon

Cet arrecirct peut ecirctre regardeacute comme fondamental il reproduit expresseacutement les stipulations

de la Convention de Vienne (agrave laquelle la France nest pas partie)SANS LA VISER

Convention de Vienne sur le droit des traiteacutes

Article 31 Regravegle geacuteneacuterale dinterpreacutetation

Au niveau international le choix des critegraveres est successif

Lorsque une personne physique est un reacutesident des deux Eacutetats contractants sa situation est reacutegleacutee dans la plupart des traiteacutes de la maniegravere suivante Le choix du critegravere est successif 1) cette personne est consideacutereacutee comme un reacutesident seulement de lrsquoEacutetat ougrave elle dispose drsquoun foyer drsquohabitation permanent 2) si elle dispose drsquoun foyer drsquohabitation permanent dans les deux Eacutetats elle est consideacutereacutee comme un reacutesident seulement de lrsquoEacutetat avec lequel ses liens personnels et eacuteconomiques sont les plus eacutetroits (centre des inteacuterecircts vitaux)

Dans une espegravece soumise agrave sa censure le Conseil drsquoEtat a reacutecemment annuleacute un arrecirct de la CAA de Paris qui pour la deacutetermination du domicile fiscale drsquoun contribuable avait eacutecarteacute le caractegravere preacutepondeacuterant des fonctions exerceacutees en Suisse par rapport agrave celles exerceacutees en

Domicile fiscal en France un point 12 17

12

France alors mecircme que le salaire perccedilu en Suisse au titre de ces fonctions eacutetait laquo neuf fois supeacuterieur agrave celui des salaires perccedilus en France raquo

Le conseil d etat estime pour sa part que ce montant de salaires perccedilus au titre des fonctions exerceacutees en Suisse est de nature agrave caracteacuteriser le centre de ses inteacuterecircts vitaux au sens de lrsquoarticle 4 la convention franco-suisse

Conseil dEacutetat 3egraveme sous-section jugeant seule 26032014 355324 Ineacutedit au recueil Lebon

les inteacuterecircts personnels du couple se situaient en France En particulier sagissant des liens eacuteconomiques elle a estimeacute que les eacutepoux Bnapportaient pas deacuteleacutements de nature agrave deacutemontrer quils disposaient de revenus au Breacutesil supeacuterieurs agrave leurs revenus de source franccedilaise Enfin elle a releveacute agrave titre accessoire que la deacuteclaration de biens souscrite aupregraves de ladministration fiscale breacutesilienne deacutemontrait que le couple posseacutedait un patrimoine supeacuterieur en France

Conseil dEacutetat 10egraveme SSJS 14112014 361615 Ineacutedit au recueil Lebon

3) si lrsquoEacutetat ougrave cette personne a le centre de ses inteacuterecircts vitaux ne peut pas ecirctre deacutetermineacute

ou si elle ne dispose drsquoun foyer drsquohabitation permanent dans aucun des Eacutetats elle est

consideacutereacutee comme un reacutesident seulement de lrsquoEacutetat ougrave elle seacutejourne de faccedilon habituelle

4) si cette personne seacutejourne de faccedilon habituelle dans les deux Eacutetats ou si elle ne seacutejourne

de faccedilon habituelle dans aucun drsquoeux elle est consideacutereacutee comme un reacutesident seulement de

lrsquoEacutetat dont elle possegravede la nationaliteacute

Domicile La nationaliteacute seulement in fine

5) si cette personne possegravede la nationaliteacute des deux Eacutetats ou si elle ne possegravede la nationaliteacute drsquoaucun drsquoeux les autoriteacutes compeacutetentes des Eacutetats contractants tranchent la question drsquoun commun accord

Comment prouver son domicile fiscal

La preuve de la reacutesidence fiscale est drsquoabord une question de faits mais ceux ci peuvent ecirctre corroboreacutes par des preuves administratives de la reacutesidence fiscale Neacutecessiteacute drsquoobtenir un certificat de lrsquoadministration fiscale eacutetrangegravere

Cour administrative dappel de Paris 2e chambre du 21 mai 1996 95PA00053Fabre

un certificat drsquoun conseil UK nrsquoest pas suffisant

Conseil dEacutetat 8egraveme 3egraveme SSR 19112014 362800 Steacute Thollon

Annulation de lrsquoarrecirct de la CAA qui avait consideacutereacute que le formulaire 5000-Fr nrsquoeacutetait pas

suffisant pour obtenir lrsquoexemption de retenue agrave la source preacutevue dans la convention

FrMaroc

Lrsquoattestation de reacutesidence 5000 deacutelivreacutee par le fisc eacutetranger est une preuve neacutecessaire

mais pas toujours suffisante pour que la convention puisse sappliquer le juge franccedilais

ayant toujours le dernier mot

Le certificat doit attester que lrsquointeacuteresseacute est reacutesident fiscal pour les besoins de la

convention (crsquoest-agrave-dire assujetti sur ses revenus mondiaux)

Cour Administrative dAppel de Marseille 4egraveme chambre-formation agrave 3 15122009

06MA03211 Ineacutedit au recueil Lebon

Domicile fiscal en France un point 13 17

13

Un courrier eacutemanant du directeur geacuteneacuteral des impocircts est insuffisant degraves lors qursquoil

nrsquoatteste aucunement des impocircts acquitteacutes

Conseil dEacutetat 9egraveme sous-section jugeant seule 09042014 359971

ndash Convention franco-chypriote les attestations produites par le contribuable selon

lesquelles il aurait acquitteacute lrsquoimpocirct sur le revenu agrave Chypre pour les anneacutees drsquoimposition

en litige nrsquoeacutetablissaient pas que cet impocirct aurait concerneacute lrsquoensemble de ses revenus

Lrsquoadministration dans sa doctrine (BOI-INT-20-20-20-20 ndeg 50) a preacuteciseacute que parmi les

conditions exigeacutees pour beacuteneacuteficier des taux conventionnels sur la retenue agrave la source

figurait celle de laquo lrsquoimposition agrave un impocirct sur les revenus dans lrsquoEtat de reacutesidence du

beacuteneacuteficiaire agrave raison des revenus distribueacutes par la socieacuteteacute reacutesidente de France raquo

Qui est le beacuteneacuteficiaire drsquoune convention fiscale

Deacutefinition du reacutesident fiscal modegravele type OCED

Article 41 laquo Au sens de la preacutesente Convention lrsquoexpression laquo reacutesident drsquoun Eacutetat contractant raquo deacutesigne toute personnes qui en vertu de la leacutegislation de cet Eacutetat est assujettie agrave lrsquoimpocirct dans cet Eacutetat en raison de son domicile de sa reacutesidence de son siegravege de direction ou de tout autre critegravere de nature analogue et srsquoapplique aussi agrave cet Eacutetat ainsi qursquoagrave toutes ses subdivisions politiques ou agrave ses collectiviteacutes locales Toutefois cette expression ne comprend pas les personnes qui ne sont assujetties agrave lrsquoimpocirct dans cet Eacutetat que pour les revenus de source situeacutees dans cet ou pour la fortune qui y est situeacutee raquo Exemple de clause anti-abus inseacutereacutee dans les conventions fiscales conclues par la France lrsquoavenant du 28 aout 2016 agrave la convention fiscale franco-portugaise cliquez laquo Art 31 bis

1 Le beacuteneacutefice des avantages de la Convention peut ecirctre refuseacute sur un eacuteleacutement du revenu lorsque

a) Le reacutecipiendaire nrsquoest pas le beacuteneacuteficiaire effectif de ce revenu et b) Lrsquoopeacuteration permet au beacuteneacuteficiaire effectif de supporter une charge fiscale moindre sur cet

eacuteleacutement du revenu que celle qursquoil aurait eu agrave supporter srsquoil avait perccedilu directement cet eacuteleacutement du revenu

2 Les avantages reacutesultant de toute reacuteduction ou drsquoexoneacuteration drsquoimpocirct preacutevue par la preacutesente Convention ne sont pas accordeacutes lorsque le principal objectif de certaines transactions ou opeacuterations drsquoaccords est drsquoobtenir une position fiscale plus avantageuse et lorsque lrsquooctroi de cet avantage dans de telles circonstances serait contraire agrave lrsquoobjet et au but des dispositions pertinentes de la preacutesente Convention raquo

3

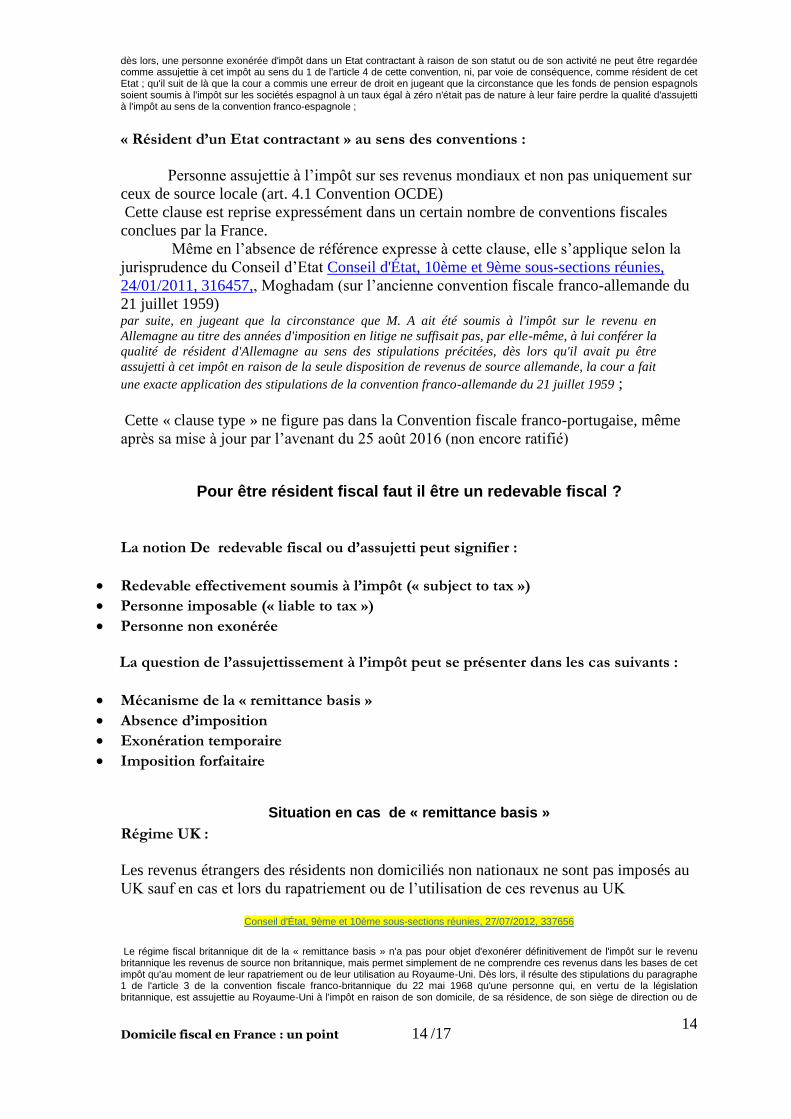

Pour ecirctre reconnu comme reacutesident faut-il ecirctre assujetti agrave lrsquoimpocirct La reacuteponse agrave cette question est preacutepondeacuterante un contribuable peut il ecirctre reacutesident fiscal drsquoun eacutetat

en cas de non imposition globale

Conseil dEacutetat 9egraveme 10egraveme SSR 09112015 370054 LHV 2) Degraves lors une personne exoneacutereacutee dimpocirct dans un Etat contractant agrave raison de son statut ou de son activiteacute ne peut ecirctre regardeacutee comme assujettie agrave cet impocirct au sens du a) du 4 du (1) de larticle 2 de cette convention ni par voie de conseacutequence comme reacutesident de cet Etat pour lapplication de la convention

Conseil dEacutetat 9egraveme 10egraveme SSR 09112015 371132SANTANDER

Domicile fiscal en France un point 14 17

14

degraves lors une personne exoneacutereacutee dimpocirct dans un Etat contractant agrave raison de son statut ou de son activiteacute ne peut ecirctre regardeacutee comme assujettie agrave cet impocirct au sens du 1 de larticle 4 de cette convention ni par voie de conseacutequence comme reacutesident de cet Etat quil suit de lagrave que la cour a commis une erreur de droit en jugeant que la circonstance que les fonds de pension espagnols soient soumis agrave limpocirct sur les socieacuteteacutes espagnol agrave un taux eacutegal agrave zeacutero neacutetait pas de nature agrave leur faire perdre la qualiteacute dassujetti agrave limpocirct au sens de la convention franco-espagnole laquo Reacutesident drsquoun Etat contractant raquo au sens des conventions

Personne assujettie agrave lrsquoimpocirct sur ses revenus mondiaux et non pas uniquement sur

ceux de source locale (art 41 Convention OCDE)

Cette clause est reprise expresseacutement dans un certain nombre de conventions fiscales

conclues par la France

Mecircme en lrsquoabsence de reacutefeacuterence expresse agrave cette clause elle srsquoapplique selon la

jurisprudence du Conseil drsquoEtat Conseil dEacutetat 10egraveme et 9egraveme sous-sections reacuteunies

24012011 316457 Moghadam (sur lrsquoancienne convention fiscale franco-allemande du

21 juillet 1959) par suite en jugeant que la circonstance que M A ait eacuteteacute soumis agrave limpocirct sur le revenu en

Allemagne au titre des anneacutees dimposition en litige ne suffisait pas par elle-mecircme agrave lui confeacuterer la

qualiteacute de reacutesident dAllemagne au sens des stipulations preacuteciteacutees degraves lors quil avait pu ecirctre

assujetti agrave cet impocirct en raison de la seule disposition de revenus de source allemande la cour a fait

une exacte application des stipulations de la convention franco-allemande du 21 juillet 1959

Cette laquo clause type raquo ne figure pas dans la Convention fiscale franco-portugaise mecircme

apregraves sa mise agrave jour par lrsquoavenant du 25 aoucirct 2016 (non encore ratifieacute)

Pour ecirctre reacutesident fiscal faut il ecirctre un redevable fiscal

La notion De redevable fiscal ou drsquoassujetti peut signifier

Redevable effectivement soumis agrave lrsquoimpocirct (laquo subject to tax raquo)

Personne imposable (laquo liable to tax raquo)

Personne non exoneacutereacutee La question de lrsquoassujettissement agrave lrsquoimpocirct peut se preacutesenter dans les cas suivants

Meacutecanisme de la laquo remittance basis raquo

Absence drsquoimposition

Exoneacuteration temporaire

Imposition forfaitaire

Situation en cas de laquo remittance basis raquo

Reacutegime UK

Les revenus eacutetrangers des reacutesidents non domicilieacutes non nationaux ne sont pas imposeacutes au

UK sauf en cas et lors du rapatriement ou de lrsquoutilisation de ces revenus au UK

Conseil dEacutetat 9egraveme et 10egraveme sous-sections reacuteunies 27072012 337656

Le reacutegime fiscal britannique dit de la laquo remittance basis raquo na pas pour objet dexoneacuterer deacutefinitivement de limpocirct sur le revenu britannique les revenus de source non britannique mais permet simplement de ne comprendre ces revenus dans les bases de cet impocirct quau moment de leur rapatriement ou de leur utilisation au Royaume-Uni Degraves lors il reacutesulte des stipulations du paragraphe 1 de larticle 3 de la convention fiscale franco-britannique du 22 mai 1968 quune personne qui en vertu de la leacutegislation britannique est assujettie au Royaume-Uni agrave limpocirct en raison de son domicile de sa reacutesidence de son siegravege de direction ou de

Domicile fiscal en France un point 15 17

15

tout autre critegravere de nature analogue nest pas susceptible de perdre la qualiteacute de reacutesident fiscal du Royaume-Uni au sens de ces stipulations au seul motif que nayant pas la nationaliteacute britannique tout ou partie de ses revenus de source eacutetrangegravere seraient susceptibles en application du reacutegime fiscal britannique dit de la laquo remittance basis raquo de ne pas ecirctre imposeacutes au Royaume-Uni au titre de lanneacutee au cours de laquelle ces revenus ont eacuteteacute perccedilus mais seulement au titre de lanneacutee au cours de laquelle ils sont rapatrieacutes ou utiliseacutes au Royaume-Uni Par suite une personne qui en vertu du droit interne du Royaume-Uni est assujettie agrave limpocirct dans ce pays agrave raison de sa reacutesidence a droit pour leacutetablissement de la retenue agrave la source sur ses dividendes de source franccedilaise au beacuteneacutefice du taux reacuteduit de 15 preacutevu par le paragraphe 6 de larticle 9 de cette convention alors mecircme que ces dividendes en application du reacutegime dit de la laquo remittance basis raquo nauraient pas eacuteteacute imposeacutes au Royaume-Uni au titre de lanneacutee de leur perception

Le fait de pouvoir potentiellement ecirctre imposeacute en cas de rapatriement au UK permet de

remplir les conditions drsquoassujettissement sur les revenus mondiaux (arrecirct rendu sous

lrsquoempire de lrsquoancienne convention du 22 mai 1968) il srsquoagit drsquoun simple report

drsquoimposition

Le cas du Japon

Cour Administrative dAppel de Versailles 7egraveme Chambre 06122012 11VE01695

MA installeacute au Japon au plus tard agrave compter du 1er janvier 2003 avait au regard de la loi fiscale japonaise la qualiteacute de reacutesident non permanent imposable sur ses revenus de source japonaise et sur ses revenus de source eacutetrangegravere perccedilus ou rapatrieacutes au Japon que degraves lors que lobligation fiscale de M A au Japon neacutetait pas limiteacutee agrave ses seuls revenus de source japonaise linteacuteresseacute devait ecirctre regardeacute comme reacutesident fiscal japonais au sens de la convention franco-japonaise sans quy fasse obstacle la double circonstance que les pensions litigieuses nont pas eacuteteacute effectivement assujetties agrave limpocirct dans cet Etat soit lanneacutee de leur perception soit le cas eacutecheacuteant lanneacutee de leur rapatriement quil suit de lagrave que contrairement agrave ce que soutient le ministre lesdites pensions neacutetaient en vertu de larticle 18 de la convention franco-japonaise imposables que dans lEtat dans lequel le contribuable devait ecirctre regardeacute comme reacutesident au sens de larticle 4 de la mecircme convention soit au Japon

Les clauses anti-remittance basis

laquo Lorsqursquoen application des dispositions de la preacutesente Convention un revenu beacuteneacuteficie drsquoun

avantage fiscal dans un Etat contractant et qursquoen application de la leacutegislation interne en vigueur

dans lrsquoautre Etat contractant une personne nrsquoy est assujettie agrave lrsquoimpocirct que sur le montant de ce

revenu qui est transfeacutereacute ou reccedilu dans cet autre Etat et non sur son montant total lrsquoavantage fiscal

accordeacute dans le premier Etat conformeacutement aux dispositions de la preacutesente Convention ne

srsquoapplique qursquoagrave la part du revenu qui est imposeacutee dans lrsquoautre Etat raquo

Article 4-4 de la Convention franco-japonaise

Article 23-1 de la Convention franco-singapourienne

Article 29-1 de la Convention France Royaume Uni du 19 juin 2008

Article 11 du Protocole additionnel agrave la Convention France-Hong Kong

Situation en cas drsquoabsence drsquoimposition

Absence drsquoIR ou reacutegime drsquoexoneacuteration totale drsquoIR (avec existence drsquoune convention fiscale en matiegravere drsquoIR)

Ex Arabie Saoudite Emirats arabes unis Egyptehellip

Domicile fiscal lrsquoaff Omar Shariff un cas deacutecole

CAA de Versailles Ndeg 11VE01556 28 deacutecembre 2012 AFF SHARIFF

Aux termes de lrsquoarticle 4 de la convention avec l egypte

ldquo 1 Au sens de la preacutesente convention lrsquoexpression ldquo reacutesident drsquoun Etat ldquo deacutesigne toute personne qui en

vertu de la leacutegislation de cet Etat est assujettie agrave lrsquoimpocirct dans cet Etat en raison de son domicile de sa

reacutesidence de son siegravege de direction ou de tout autre critegravere de nature analogue

Domicile fiscal en France un point 16 17

16

Toutefois cette expression ne comprend pas les personnes qui ne sont assujetties agrave lrsquoimpocirct dans cet Etat que

pour les revenus de sources situeacutees dans cet Etat ou pour la fortune qui y est situeacutee () ldquo

JP sur des conflits de reacutesidence entre la France et lrsquoArabie Saoudite

Conseil dEacutetat 3egraveme et 8egraveme ssr 27072009 301266Bars

Un reacutesident de France qui nrsquoeacutetablit pas avoir eacuteteacute assujetti agrave lrsquoimpocirct en Arabie Saoudite

ne peut se preacutevaloir de sa qualiteacute de reacutesident drsquoArabie Saoudite en application de la

convention

Conseil dEacutetat 10egraveme et 9egraveme ssr 21102011 333898de BEAUREGARD

Le paiement du laquo Zakat raquo (impocirct religieux) seulement = assujettissement agrave lrsquoimpocirct sur

les revenus

Situation en cas drsquoimposition forfaitaire

Exclusion des reacutegimes drsquoimposition forfaitaire du champ drsquoapplication des conventions (surtout forfait aboutissant agrave une faible imposition) Suisse article 4 6 a de la convention du 9 septembre 1966

62 Nest pas consideacutereacutee comme reacutesident dun Etat contractant au sens du preacutesent

articlea)

Une personne qui bien que reacutepondant agrave la deacutefinition des par 1 2 3 et 53 ci-dessus nest que le beacuteneacuteficiaire apparent des revenus lesdits revenus beacuteneacuteficiant en reacutealiteacute - soit directement soit indirectement par lintermeacutediaire dautres personnes physiques ou morales - agrave une personne qui ne peut ecirctre regardeacutee elle-mecircme comme un reacutesident dudit Etat au sens du preacutesent article b) Une personne physique qui nest imposable dans cet Etat que sur une base forfaitaire deacutetermineacutee dapregraves la valeur locative de la ou des reacutesidences quelle possegravede sur le territoire de cet Etat

CE 20 mai 2016 ndeg 389994 Easy Vista

Conseil dEacutetat 3egraveme - 8egraveme chambres reacuteunies 20052016 389994

Imposition sur une base forfaitaire tregraves basse (personne morale en lrsquoespegravece)

Refus de la qualiteacute de reacutesident au sens de la convention fiscale franco-libanaise

Reacutegimes drsquoexoneacuteration temporaire

Exemples

PORTUGAL (reacutegime des reacutesidents non-habituels) pendant 10 ans

Exoneacuteration des pensions de retraite franccedilaises

Exoneacuteration des RCM franccedilais sous certaines conditions

Avantages en matiegravere de revenus drsquoactiviteacute

ISRAEumlL (reacutegime des nouveaux reacutesidents) pendant 10 ans

Exoneacuteration des revenus de source eacutetrangegravere

Imposition des revenus de source israeacutelienne

Application de la jurisprudence LHV

Domicile fiscal en France un point 17 17

17

Question des reacutegimes drsquoexoneacuteration partielle

ex reacutegime MAROCAIN des reacuteductions drsquoimpocirct sur les pensions de retraite eacutetrangegraveres

(jusqursquoagrave 80)

Les personnes beacuteneacuteficiant de ces reacutegimes sont-elles consideacutereacutees comme reacutesidentes

fiscales du pays pour lrsquoapplication des conventions

UK Portugal Israeumll oui Doivent-elles deacuteclarer les revenus exoneacutereacutes (ou diffeacutereacutes)

UK Israeumll non

Un non reacutesident peut il avoir un double domicile un pour les impocircts d eacutetat et un pour la CSG

Vers un double domicile fiscal pour lIR et social pour la CSG

CE 19092016

Saisine du conseil constitutionnel le 17 deacutecembre

L arrecirct du conseil drsquoeacutetat du 16 deacutecembre 2016

Article 1er La question de la conformiteacute agrave la Constitution des c) et e) du 1 de 1 article L

136-6 du code de la seacutecuriteacute sociale dans sa reacutedaction applicable en 2007 est renvoyeacutee

au Conseil constitutionnel

Traiteacute fiscal et CSG Le BOFIP du 3 juin 2016

Comment et par quel ministegravere sont preacutepareacutees nos conventions fiscales

Nous sommes de plus en plus nombreux agrave constater qursquoil nrsquoexiste aucune vision

eacuteconomique et politique de nos conventions fiscales dont la reacutedaction est souvent des plus

confuses et disparates alors que la convention dite modegravele OCDE est eacuteconomiquement et

socialement obsolegravete

Il faut espeacuterer que nos futurs parlementaires auront le temps drsquoeacutetudier cette question

Domicile fiscal en France un point 2 17

2

PLAN

La deacutefinition de votre domicile fiscal est une deacutefinition purement fiscale 1

Les nouvelles proceacutedures de recherches du domicile fiscal fictif

ou de comptes agrave lrsquoetranger voteacutees en deacutecembre 2016 2

Lrsquoaviseur fiscal reacutemuneacutereacute le teacutemoin fiscal sur audition administrative 2 Les questions souvent poseacutees 2

Quelles sont les formaliteacutes fiscales en cas de deacutepart agrave lrsquoeacutetranger 3

Un non reacutesident peut il ecirctre controcircleacute par le fisc franccedilais 4 Conclusions libres de M Vincent DAUMAS rapporteur public 4

La Suisse autorise t elle une demande drsquo assistance de la France sur un domicilieacute en Suisse 4

La prise en charge des frais de santeacute sur le critegravere de reacutesidence peut il devenir une preuve de la

reacutesidence fiscale 4

Les BOFIP sur le domicile fiscal 5

Droit interne Les choix des critegraveres sont alternatifs 5

Critegraveres drsquoordre personnel 6

Critegravere drsquoordre professionnel 8

Critegravere drsquoordre eacuteconomique 9

Ensuite Application du traiteacute fiscal 11

Au niveau international le choix des critegraveres est successif 11

Comment prouver son domicile fiscal 12

Qui est le beacuteneacuteficiaire drsquoune convention fiscale 13

Pour ecirctre reacutesident fiscal faut il ecirctre un redevable fiscal 14

Situation en cas de laquo remittance basis raquo 14 Les clauses anti-remittance basis 15

Situation en cas drsquoabsence drsquoimposition 15

Domicile fiscal lrsquoaff Omar Shariff un cas deacutecole 15 Situation en cas drsquoimposition forfaitaire 16

Reacutegimes drsquoexoneacuteration temporaire 16

Un non reacutesident peut il avoir un double domicile un pour les impocircts d eacutetat et un pour la CSG

17

Vers un double domicile fiscal pour lIR et social pour la CSG CE 19092016 17

Saisine du conseil constitutionnel le 17 deacutecembre 17

Comment et par quel ministegravere sont preacutepareacutees nos conventions fiscales 17

Cette tribune a pu ecirctre reacutealiseacutee gracircce aux travaux de recherche notamment de Benjamin

Briguaud Eacuteric Ginter Jaqueline Leclerc Franck Le Mentec Laurent Leclercq Charles

Scheer de lrsquoIACF et de la Revue Fiducaire

Les nouvelles proceacutedures de recherches du domicile fiscal ou de comptes agrave lrsquoeacutetranger

Les lois de finances pour 2017 et de finances rectificative pour 2016 publieacutees le ont institueacute de nouvelles meacutethodes de recherches de constatation drsquoun fausse domiciliation agrave lrsquoeacutetranger ou drsquoune vraie domiciliation en France

Lrsquoaviseur fiscal reacutemuneacutereacute

Le teacutemoin fiscal sur audition administrative

Les questions souvent poseacutees

Domicile fiscal en France un point 3 17

3

Quelles sont les formaliteacutes fiscales en cas de deacutepart agrave lrsquoeacutetranger

Contrairement agrave drsquoautres pays le systegraveme franccedilais est tregraves libeacuteral sans aucune obligation

sociale et fiscale preacutealable

La deacuteclaration fiscale preacutealable au transfert et le quitus fiscal ont eacuteteacute supprimeacutes depuis le

1er janvier 2005 sauf dans le cas particulier drsquoune imposition agrave lrsquoexit tax cagraved agrave

lrsquoimposition au jour du deacutepart agrave l eacutetranger de plus values mobiliegraveres latentes

En France la deacuteclaration de changement de domicile nest pas obligatoire sauf dans un

cas particulier en Alsace-Moselle cliquez

Si lrsquoarticle 104 du code civil permet agrave tout Franccedilais drsquoeffectuer une deacuteclaration de

changement de domicile aupregraves de la municipaliteacute qursquoil quitte ou de celle ougrave il srsquoinstalle

il nrsquoen fait pas une obligation

Le deacutecret ndeg 47-2410 du 31 deacutecembre 1947 imposait cette deacuteclaration aux ressortissants

eacutetrangers mais il a eacuteteacute abrogeacute par le deacutecret ndeg 2006-1378 du 15 novembre 2006

Acquisition dun domicile en France ou transfert dun domicile hors de France BOFIP 25 juin 2014

En vertu de larticle 166 du code geacuteneacuteral des impocircts (CGI) le contribuable qui eacutetablit son

domicile en France nest taxable agrave raison de tous ses revenus franccedilais ou non que depuis

la date dacquisition de son domicile Mais pour la peacuteriode anteacuterieure linteacuteresseacute pouvait

deacutejagrave ecirctre imposable en France sil y disposait dune ou plusieurs habitations (art 164 C du

CGI) ou en qualiteacute de beacuteneacuteficiaire de revenus de source franccedilaise (CGI art 164 B ou en

qualiteacute de non-reacutesidents Schumackercest-agrave-dire des non-reacutesidents tirant de France

lessentiel de leurs revenus imposables arrecirct du 14 feacutevrier 1995 de la Cour de Justice de

lUnion Europeacuteenne - affaire C-279-93) BOI-IR-DOMIC-10-10 et BOI-IR-DOMIC-40)

ou tout simplement si il y eacutetait domicilieacute au sens de lrsquoarticle 4 B du CGI

La seule obligation leacutegale est de deacuteposer agrave partir de lrsquoanneacutee suivant son arriveacutee ou son

deacutepart une deacuteclaration de revenu dite 2042 NR

LA DECLARATION 2042 NR

Vous devez remplir en mai 2017 la deacuteclaration no 2042NR si vous vous trouvez dans

lune des situations suivantes

ndash vous avez quitteacute la France au cours de lanneacutee 2016 et vous avez perccedilu apregraves votre

deacutepart des revenus de source franccedilaise(note EFI il faut aussi remplir une 2042 du 1er

janvier 2016agrave la date de votre deacutepart)

ndash vous avez transfeacutereacute votre domicile en France au cours de lanneacutee 2016 et vous avez

perccedilu avant votre retour des revenus de source franccedilaise

ndash Les revenus perccedilus avant votre deacutepart agrave leacutetranger ou apregraves votre retour en France

doivent ecirctre deacuteclareacutes sur limprimeacute no2042 qui vous a eacuteteacute envoyeacute

Attention nous vous conseillons drsquoinformer l administration de votre nouvelle adresse agrave

lrsquoeacutetranger pour que ses messages puissent vous ecirctre adresseacutes

ATTENTION une deacuteclaration de domicile de contribuable nrsquoest pas suffisante pour deacuteterminer le domicile fiscal agrave leacutetranger ou en France

Le domicile fiscal nrsquoest pas une manifestation de volonteacute personnelle

Domicile fiscal drsquoabord la constatation drsquoune situation de fait et non de choix

administratif

Domicile fiscal en France un point 4 17

4

Conseil dEacutetat Ndeg 299770 17 mars 2010

Si ladministration se preacutevaut du fait que le contribuable a indiqueacute dans ses deacuteclarations de revenus quil reacutesidait en France et quil navait pas informeacute ladministration fiscale quil avait transfeacutereacute son domicile en Italie ces seules circonstances ne sont pas suffisantes pour eacutetablir quil avait conserveacute en France son foyer

Un non reacutesident peut il ecirctre controcircleacute par le fisc franccedilais

Conseil dEacutetat Ndeg 383335 3egraveme et 8egraveme ssr 17 mars 2016

Conclusions libres de M Vincent DAUMAS rapporteur public

Lrsquoadministration peut adresser agrave un non reacutesident des demandes de justifications portant

notamment sur des avoirs ou revenus davoirs agrave leacutetranger

Il reacutesulte des termes mecircmes des articles L 12 et L 16 du livre des proceacutedures

fiscales quau cours de lexamen contradictoire de situation fiscale personnelle dune

personne physique au titre de limpocirct sur le revenu ladministration peut adresser agrave celle-ci

quel que soit le domicile fiscal quelle a deacuteclareacute des demandes de justifications portant

notamment sur des avoirs ou revenus davoirs agrave leacutetranger

Ladministration nest pas tenue deacutetablir preacutealablement que cette personne a son domicile

fiscal en France degraves lors que le controcircle a notamment pour objet deacutetablir la domiciliation

fiscale de linteacuteresseacutee et de veacuterifier lexistence eacuteventuelle de revenus imposables en France

et devant ecirctre deacuteclareacutes agrave ce titre

La Suisse autorise t elle une demande drsquo assistance de la France sur un domicilieacute en Suisse

La position du tribunal feacutedeacuteral lrsquoarrecirct du 24092015

Arrecirct 2C_11742014 du 24092015

LAdministration feacutedeacuterale des contributions doit livrer agrave la France par le biais de

lassistance administrative en matiegravere fiscale des informations relatives agrave des

comptes bancaires suisses deacutetenus par un couple franccedilais ayant son domicile fiscal

en Suisse Le secret bancaire ne soppose pas agrave lassistance administrative qui

comprend eacutegalement la transmission de documents relatifs agrave des transactions

effectueacutees sur ces comptes et qui mentionnent des tiers

La prise en charge des frais de santeacute sur le critegravere de reacutesidence peut il devenir une preuve de la reacutesidence fiscale

Cette question a longtemps eacuteteacute tabou et la poser eacutetait consideacutereacutee comme mal eacuteleveacute mais la

fraude ndashpas seulement sur les recettes -aux prestations sociales srsquoamplifiant nous la

posons au titre de la real politik et de lrsquoefficaciteacute budgeacutetaire

Depuis le 1er janvier 2016 toute personne qui travaille ou reacuteside en France de maniegravere

stable et reacuteguliegravere a droit agrave la prise en charge de ses frais de santeacute

Cette sympathique reacuteforme garantit agrave toute personne qui travaille ou reacuteside en France de

maniegravere stable et reacuteguliegravere un droit agrave la prise en charge de ses frais de santeacute agrave titre

personnel et de maniegravere continue tout au long de la vie

Domicile fiscal en France un point 5 17

5

Le critegravere de reacutesidence sociale serait t il deacutejagrave utilisable en fiscaliteacute

Le fait de beacuteneacuteficier des remboursements de la seacutecuriteacute sociale est il un des nouveaux

critegraveres de domiciliation (note EFI ce critegravere est de plus en plus utiliseacute par nos

veacuterificateurs gardiens de nos finances publiques et nos courageux magistrats)

Conseil dEacutetat 10egraveme SSJS 14112014 361615 liresect 3

En cas de prestation ASSEDIC Cour de cassation Ch crim 5 deacutecembre 2012 11-88363

Mme Z eacutepouse X de laquelle M X soutient necirctre pas seacutepareacute a perccedilu durant les anneacutees de la preacutevention des indemniteacutes de lAssedic Lorraine et des remboursements de la caisse primaire dassurance maladie de Metz

De mecircme le fait de continuer agrave utiliser sans modeacuteration la carte vitale par des anciens

reacutesidents sera t il consideacutereacute comme une preuve de domiciliation fiscal La tendance est

fortement positive

Le paradis social franccedilais a-t-il son corollaire dans lrsquoenfer fiscal franccedilais

Lrsquoaffaire de Ruyter a eacuteteacute un reacuteveacutelateur mais attendons la deacutecision du conseil

constitutionnel

Les BOFIP sur le domicile fiscal

Champ dapplication et territorialiteacute

Titre 1 Personnes imposables et domicile fiscal

Titre 2 Regravegle de limposition par foyer fiscal

Chapitre 1 Principe de limposition par foyer fiscal

Chapitre 2 Deacuterogations agrave la regravegle de limposition par foyer fiscal

Titre 3 Personnes exoneacutereacutees de limpocirct sur le revenu

Instruction du 26 juillet 1977 BODGI 5 B 24 77

Regravegles de territorialiteacute et imposition des personnes non domicilieacutees en France

Cette instruction est obsolegravete mais reste encore un exemple

Droit interne Les choix des critegraveres sont alternatifs

CGI art 4 A et 4 B CGI

Reacutesidence fiscale dabord la loi interne cliquer

Lors drsquoune proceacutedure de contestation du domicile fiscale

Lrsquoadministration recherche drsquoabord srsquoil existe un domicile au niveau du droit interne

Domicile fiscal en France un point 6 17

6

Si une convention bilateacuterale conclue en vue deacuteviter les doubles impositions peut en vertu de larticle 55 de la Constitution conduire agrave eacutecarter sur tel ou tel point la loi fiscale nationale elle ne peut pas par elle-mecircme directement servir de base leacutegale agrave une deacutecision relative agrave limposition Par suite il incombe au juge de limpocirct lorsquil est saisi dune contestation relative agrave une telle convention de se placer dabord au regard de la loi fiscale nationale pour rechercher si agrave ce titre limposition contesteacutee a eacuteteacute valablement eacutetablie et dans laffirmative sur le fondement de quelle qualification En suite elle recherche lrsquoapplication drsquoune convention mecircme drsquooffice Il lui appartient ensuite le cas eacutecheacuteant en rapprochant cette qualification des stipulations de la convention de deacuteterminer- en fonction des moyens invoqueacutes devant lui ou mecircme sagissant de deacuteterminer le champ dapplication de la loi doffice - si cette convention fait ou non obstacle agrave lapplication de la loi fiscale Il en est ainsi agrave leacutegard de toute convention ayant cet objet alors mecircme quelle deacutefinirait directement les critegraveres de la reacutesidence fiscale agrave prendre en compte pour les besoins de son application

D ABORD LE DROIT INTERNE

Conseil dEacutetat 8egraveme et 3egraveme sous-sections reacuteunies 25032013 351822

Par suite M A eacutetait passible de limpocirct sur le revenu en France agrave moins quil neacutetablisse

son droit agrave se preacutevaloir de la convention conclue entre la France et la Suisse en vue

deacuteviter les doubles impositions

TOUTES les conventions ont un caractegravere subsidiaire par rapport agrave la loi interne cest-agrave-

dire que le contribuable doit drsquoabord veacuterifier si son domicile fiscal est en France en vertu

du droit interne