REPUBLICA DE HONDURAS.pptx

14

Universidad de San Carlos de Guatemala Facultad de Ciencias Económicas Escuela de Estudios de Post Grado Msc. José Ángel Mansilla García ADMINISTRACIÓN TRIBUTARIA HONDURAS Integrantes del Grupo Hugo Roberto Martínez Rebulla 9717283 Humberto Leonel Villaseñor Castillo 92015029 Gloria Elena González Velásquez 92015004 Carlos Alberto Vásquez López 92015031 Dulce Magdalena Palacios Orellana 92015032

-

Upload

dulce-palacios -

Category

Documents

-

view

240 -

download

0

Transcript of REPUBLICA DE HONDURAS.pptx

Universidad de San Carlos de GuatemalaFacultad de Ciencias Económicas

Escuela de Estudios de Post GradoMsc. José Ángel Mansilla García

ADMINISTRACIÓN TRIBUTARIA HONDURAS

Integrantes del GrupoHugo Roberto Martínez Rebulla

9717283Humberto Leonel Villaseñor Castillo

92015029Gloria Elena González Velásquez

92015004Carlos Alberto Vásquez López 92015031Dulce Magdalena Palacios Orellana

92015032

REPUBLICA DE HONDURAS

INFORMACION• CAPITAL:

TEGUCIGALPA

• FORMA DE GOBIERNO: REPUBLICANO Y

PRESIDENCIALISTA

• INDEPENDIENCIA: 15/SEP/1821

• TERRITORIO:112,492 KM2

• MONEDA :LEMPIRA

• CONSTITUCION POLITICA DE LA REPUBLICA:

1982 ultima reforma 2005

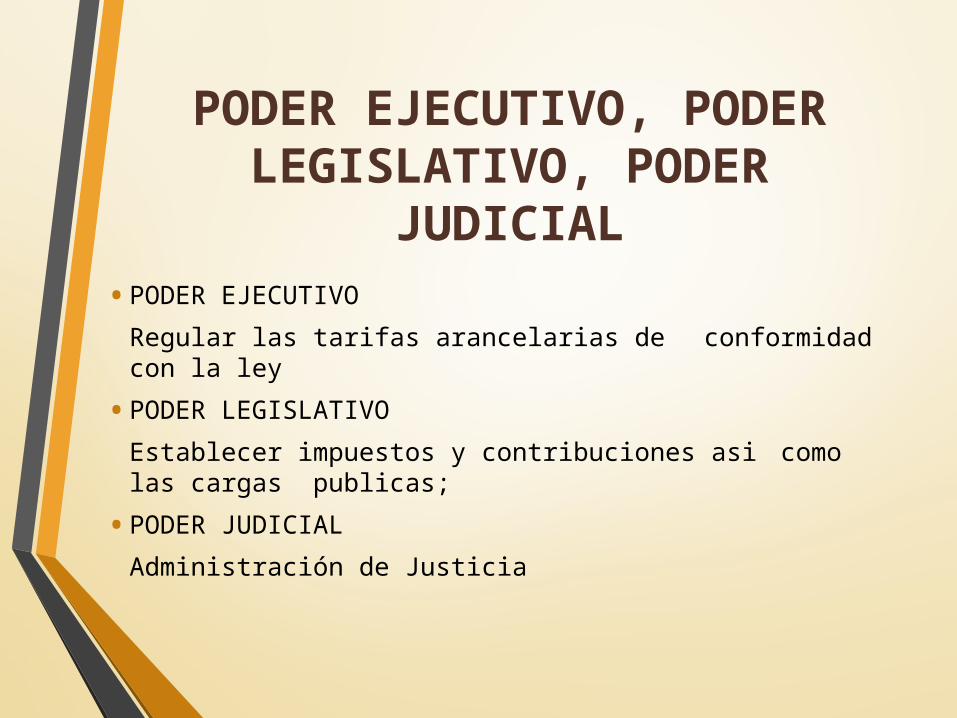

PODER EJECUTIVO, PODER LEGISLATIVO, PODER

JUDICIAL• PODER EJECUTIVO

Regular las tarifas arancelarias de conformidad con la ley

• PODER LEGISLATIVO

Establecer impuestos y contribuciones asi como las cargas publicas;

• PODER JUDICIAL

Administración de Justicia

DIRECCION EJECUTIVA DE INGRESOS

• La Dirección Ejecutiva de Ingresos fue creada por el Decreto 159/94, " Ley de la Dirección Ejecutiva de Ingresos (DEI)“ como parte de la Secretaría de Hacienda y Crédito Público, con autonomía administrativa, técnica y financiera

• Con el Decreto 219-2004 “Ley de la Restructuración de la Administración Tributaria” crea un órgano administrativo dependiente de la Secretaría de Finanzas dando origen al Acuerdo Ejecutivo 0397 Reglamento de Funciones y Atribuciones de la DEI

• Con el Decreto 17-2010 Ley de Fortalecimiento de los Ingresos, Equidad Social y Racionalización del Gasto Público nuevamente se vuelve un órgano desconcentrado pero con un sistema laboral especial, con autonomía funcional, técnica, financiera, administrativa y de seguridad nacional

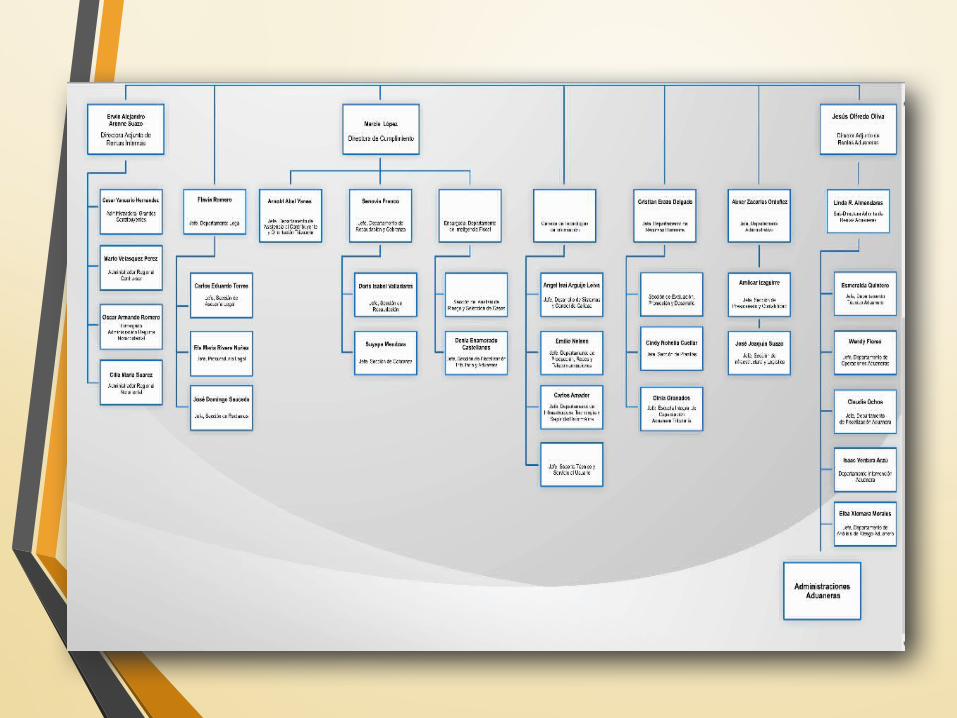

ESTRUCTURA ORGANIZACIONAL

• Director Ejecutivo de Ingresos

• Dirección Adjunta de Rentas Internas

• Dirección Adjunta de Rentas Aduaneras

• Dirección Adjunta de Cumplimiento

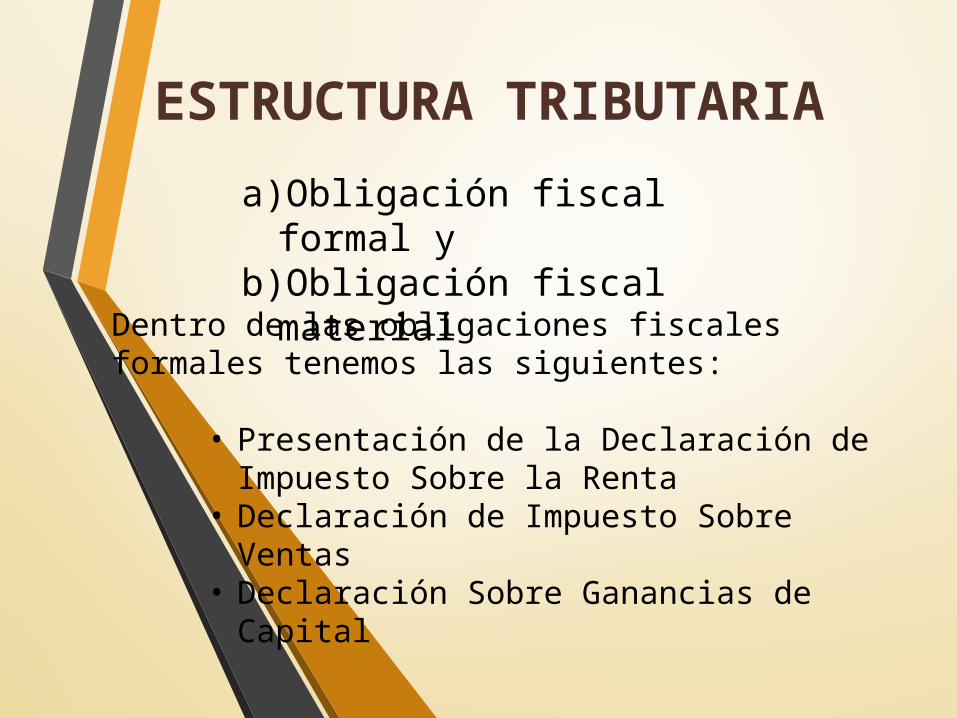

ESTRUCTURA TRIBUTARIA

a)Obligación fiscal formal y

b)Obligación fiscal materialDentro de las obligaciones fiscales formales

tenemos las siguientes:

• Presentación de la Declaración de Impuesto Sobre la Renta

• Declaración de Impuesto Sobre Ventas• Declaración Sobre Ganancias de Capital

La recaudación tributaria de Honduras es la siguiente:• Impuesto Sobre la Renta (ISR)• Impuesto Al Activo Neto• Aportación Solidaria• Impuesto Sobre Ventas (ISV)• Impuesto Selectivo al Consumo• Impuesto a la producción nacional e importada de

bebidas gaseosas, bebidas alcohólicas y otras bebidas preparadas o fermentadas

Impuestos municipales:• Impuesto sobre la industria y comercio• Impuesto sobre tradición de bienes inmuebles• Impuesto personal

Otras disposiciones:• Ley de Seguridad Poblacional• Ley de regulación de Precios de transferencia

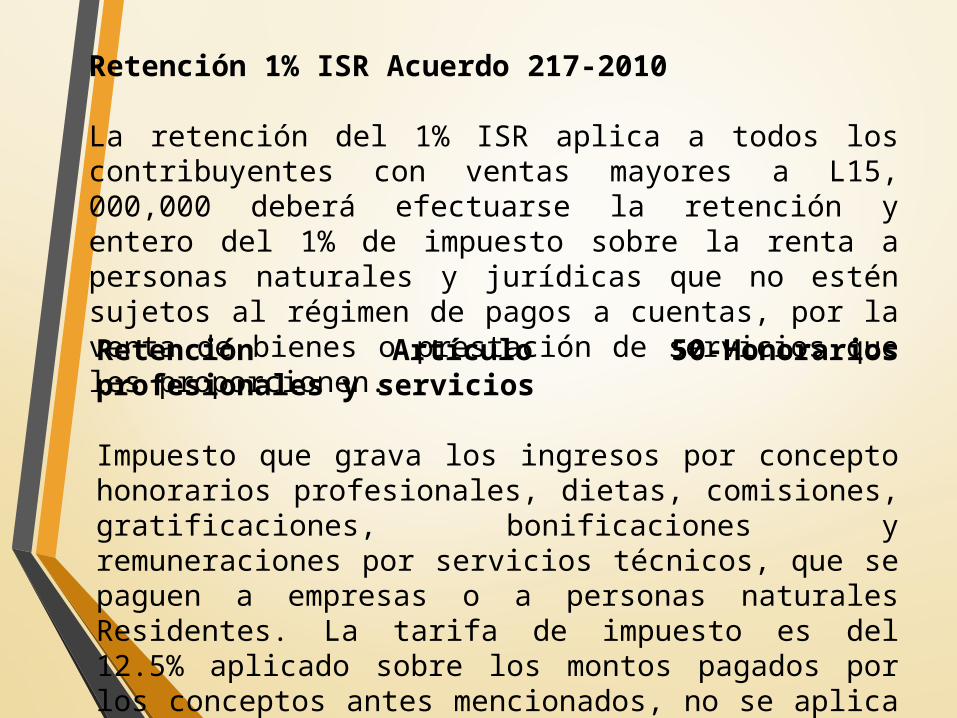

Retención 1% ISR Acuerdo 217-2010

La retención del 1% ISR aplica a todos los contribuyentes con ventas mayores a L15, 000,000 deberá efectuarse la retención y entero del 1% de impuesto sobre la renta a personas naturales y jurídicas que no estén sujetos al régimen de pagos a cuentas, por la venta de bienes o prestación de servicios que les proporcionen. Retención Artículo 50-Honorarios profesionales y servicios

Impuesto que grava los ingresos por concepto honorarios profesionales, dietas, comisiones, gratificaciones, bonificaciones y remuneraciones por servicios técnicos, que se paguen a empresas o a personas naturales Residentes. La tarifa de impuesto es del 12.5% aplicado sobre los montos pagados por los conceptos antes mencionados, no se aplica si la persona o empresa que percibe estos valores están sujetas al sistema de pagos a cuenta.

Retención en la Fuente (Art. 22) Impuesto que grava los ingresos de los empleados, esta retención aplica si estas personas percibieron ingresos mayores a L 110,000 anuales.

Para este cálculo se deben considerar como deducibles Lps. 40,000 en concepto de gastos médicos, sin necesidad de presentar documentación de respaldo.

La tabla para efectuar el cálculo del impuesto sobre la renta a empleados es la siguiente:

IMPUESTOS MUNICIPALES

IMPUESTO PERSONAL Este impuesto es un gravamen que recae sobre los ingresos anuales que las personas naturales perciben dentro de cada municipio, tengan o no domicilio en el mismo. Este impuesto se paga a favor de las municipalidades

CUANDO LA SUMATORIA DEL ISR Y AST PAGADO ES MAYOR O IGUAL AL IMPUESTO POR

PAGAR EN CONCEPTO DE ACTIVO NETO TOTAL, SE ENTENDERÁ POR CUMPLIDA LA OBLIGACION

DERIVADA DE ESTE ULTIMO ASÍ:

TOTAL DE ACTIVO NETO GRAVABLE L. 24,266,165.00

MONTO EXONERADO (L. 3,000,000.00)

RENTA NETA GRAVABLE (ACTIVO NETO) L. 21,266,165.00

IMPUESTO SEGÚN TARIFA (1%) L. 212,661.65

CASO PRACTICO

ACTIVO NETO

PERIODO FISCAL 2014