Relação existente entre as Exportações e as Restrições...

39

Instituto Politécnico do Porto Escola Superior de Estudos Industriais e de Gestão Mestrado em Finanças Empresariais Relação existente entre as Exportações e as Restrições Financeiras das Empresas Industriais do Setor Têxtil Nome: Cláudia Raquel Dias Ferreira Orientação científica: Doutor Armando Silva Dissertação para a obtenção do grau de mestre em Finanças Empresariais Vila do Conde abril, 2013

Transcript of Relação existente entre as Exportações e as Restrições...

Instituto Politécnico do Porto

Escola Superior de Estudos Industriais e de Gestão

Mestrado em Finanças Empresariais

Relação existente entre as Exportações e as

Restrições Financeiras das Empresas

Industriais do Setor Têxtil

Nome: Cláudia Raquel Dias Ferreira

Orientação científica: Doutor Armando Silva

Dissertação para a obtenção do grau de mestre em Finanças Empresariais

Vila do Conde

abril, 2013

Instituto Politécnico do Porto

Escola Superior de Estudos Industriais e de Gestão

Mestrado em Finanças Empresariais

Relação existente entre as Exportações e as

Restrições Financeiras das Empresas

Industriais do Setor Têxtil

Nome: Cláudia Raquel Dias Ferreira

Orientação científica: Doutor Armando Silva

Dissertação para a obtenção do grau de mestre em Finanças Empresariais

Vila do Conde

abril, 2013

Agradecimentos

Como todas as pessoas sabem, a dissertação é elaborada por um investigador, de forma

através de um estudo demonstrar aquilo a que se propôs no início do mesmo. Assim sendo,

trata-se de uma investigação solitária, que depende muito da força de vontade e empenho por

parte de quem a executa.

No entanto, é imprescindível mencionar algumas pessoas que foram cruciais ao longo de

toda a dissertação e, sem as quais, não teria sido possível finalizar a mesma.

Gostaria de destacar o papel importantíssimo desempenhado pelo meu Orientador, o

Professor Doutor Armando Silva, especialmente, pela disponibilidade total, incentivo, apoio

contínuo e conhecimentos que me foram sendo transmitidos, quer pedagógicos, quer

científicos, ao longo da elaboração da dissertação, e que foram cruciais para o enriquecimento

e conclusão da mesma. Não conseguindo expressar toda a gratidão que sinto, creio que basta

duas palavras: MUITO OBRIGADO!

O meu agradecimento aos meus pais, Paula Ferreira e Vitor Ferreira, por todo o amor,

carinho e pelas palavras de encorajamento nos momentos mais difíceis vivenciados durante a

elaboração da dissertação, rumo à vitória de mais uma fase da minha vida.

Aos meus avós, Maria Carolina e Norberto Ferreira, por todo o incentivo, amor e

confiança depositada, dando-me o ânimo necessário para concluir esta “caminhada”.

Aos meus primos, Vera Almeida e Pedro Oliveira, pela ajuda que me prestaram.

Aos meus amigos, pelas boas palavras e sorrisos, os quais fizeram toda a diferença.

A todos os que referi anteriormente, um sincero e profundo OBRIGADO!

Resumo

A presente dissertação visa verificar qual a relação existente entre Exportações e

Restrições Financeiras das Empresas Industriais do Setor Têxtil português.

A maioria da literatura teórica e empírica de finanças internacionais, tende a afirmar que

as restrições financeiras impedem o crescimento e a internacionalização das empresas;

contudo, são poucos os autores que conseguem provar empiricamente e explicar o porquê das

exportações poderem aumentar o acesso das empresas a fundos financeiros externos e, por

conseguinte, poderem vir a diminuir as restrições financeiras, melhorando a saúde financeira

dessas empresas. No presente trabalho, para estudo dos problemas mencionados

anteriormente, a análise empírica será feita através do uso conjunto de duas bases de dados

microeconómicas (no período 1996-2003) fornecidas pelo Instituto Nacional de Estatística

(INE) e referentes a dados económico-financeiros e a exportações. A metodologia escolhida

para a medição das restrições financeiras passa pela criação de um score financeiro, na

sequência da proposta de Musso e Schiavo, (2008). Com esta dissertação, pretendemos

averiguar qual o score de restrições financeiras sentidas pelas empresas da amostra, avaliar

até que ponto as restrições financeiras são ou não um entrave ao início da atividade e verificar

se as exportações efetivamente melhoram a saúde financeira das empresas. Dos resultados

obtidos, através de análise de regressão, sugere-se a ideia de que existe de facto a autoseleção

das empresas menos restringidas financeiramente para a futura atividade exportadora e ainda

que as novas empresas exportadoras mostram melhorias na sua situação financeira.

Palavras-chave: Restrições financeiras; Exportações.

Abstract

The purpose of the following dissertation is to verify the existing relationship between

Exports and Financial Restrictions of the Industrial Companies of the Portuguese Textile

Sector.

The majority of the existing theoretical and empirical literature regarding international

finances tends to claim that financial restrictions prevent the growth and the

internationalization of companies; however, there are few authors that can prove empirically

and explain why do exports have the potential to increase the companies’ access to foreign

financial funds and, as a consequence, decrease their financial restrictions, increasing the

financial health of these companies. In this dissertation, to study the problems previously

mentioned, the empirical analysis will be made through the conjoined use of two micro-

economical databases (from the 1996-2003 period), provided by the National Statistics

Institute (INE) and pertaining to financial-economical data and exports. The chosen

methodology for the measurement of the financial restrictions starts with the creation of a

financial score, in lieu of the proposal from Musso and Schiavo, (2008). With this

dissertation, we seek to discover what is the score of financial restrictions felt by the

companies in our sample, to evaluate to what extent are financial restrictions a hindrance to

the beginning of activity, and to verify if exports effectively improve the companies’ financial

health. From our collected results, through regression analysis, we suggest the idea that there

is in fact an auto-selection from the less financially restricted companies towards future

exporting activity, and also that the new exporting companies show improvement in their

financial situation.

Keywords: Financial restrictions; Exports.

Sumário

1 Introdução .......................................................................................................................9

2 Enquadramento Teórico – revisão de literatura............................................................10

2.1 Restrições financeiras das empresas: definição ...................................................10

2.2 Restrições financeiras das empresas: medição ....................................................11

2.3 Restrições financeiras e Internacionalização: relações ........................................16

3 Dados e medida das Restrições Financeiras .................................................................20

3.1 Descrição dos dados e das principais variáveis ...................................................20

3.2 Escolha e justificação da medida das restrições financeiras ................................21

3.3 Medição do score da restrição financeira às empresas estudadas .......................23

4 Análise empírica da relação existente entre as Exportações e as Restrições Financeiras

das Empresas Industriais do Setor Têxtil………………………..…………………25

4.1 Metodologia…………………………………………………………………….25

4.2 Resultados………………………………………………………………………29

5 Conclusões....................................................................................................................32

6 Referências Bibliográficas............................................................................................34

7 Apêndices .....................................................................................................................38

Índice de Tabelas

Tabela 1 - Relação existente entre as Exportações e as Restrições Financeiras das Empresas

Industriais do Setor Têxtil ........................................................................................................ 26

Tabela 2 - Avaliação da significância do "prémio financeiro" antes da entrada nos mercados

exportadores ............................................................................................................................. 29

Tabela 3 - Verificação do efeito da internacionalização sobre o score financeiro das Empresas

do Setor Têxtil .......................................................................................................................... 30

Lista de Abreviaturas

CAE - Classificação Portuguesa de Atividades Económicas

Et al. - Et alli

INE - Instituto Nacional de Estatística

Nº - Número

VN – Volume de Negócios

9

1 Introdução

No contexto económico atual português e Europeu, o estudo acerca das restrições

financeiras das empresas representa um papel crucial, na medida em que, a falta de crédito à

atividade económica é um dos problemas identificados pelo tecido empresarial.

Paralelamente, a internacionalização é uma necessidade para muitas empresas nacionais,

atendendo à redução do poder de compra do mercado interno. Trata-se, portanto, de uma

condição de sobrevivência das empresas. No atual estado da arte (ver Silva, 2011) existe um

certo consenso que as restrições financeiras impedem a internacionalização das empresas, mas

nenhum modelo teórico e poucos estudos empíricos explicam consistentemente a

possibilidade da internacionalização poder melhorar a performance económico-financeira das

empresas. Por tudo isso e sobretudo face à crise atual, os investigadores cada vez se debruçam

mais sobre este tema das restrições financeiras das empresas e da sua relação com a

internacionalização (ver Silva e Carreira, 2011).

A presente dissertação está organizada da seguinte forma. Na secção 2, nós faremos um

enquadramento teórico - revisão de literatura sobre esta matéria -, na qual falaremos acerca da

definição de restrições financeiras, da medição das restrições financeiras das empresas e das

relações existentes entre restrições financeiras e internacionalização. A secção 3 apresenta a

descrição dos dados e das principais variáveis, a escolha e justificação da medida das

restrições financeiras e a medição do score de restrição financeira às empresas estudadas. Na

secção 4, está exposta a análise empírica da relação existente entre as Exportações e as

Restrições Financeiras das Empresas Industriais do Setor Têxtil, designadamente, quer a

metodologia, quer os resultados da mesma. A secção 5 apresenta as principais conclusões e

limitações da dissertação elaborada.

10

2 Enquadramento Teórico – revisão de literatura

2.1 Restrições financeiras das empresas: definição

As restrições financeiras empresariais dizem respeito a constrangimentos, limitações,

reduções ou inibições dos recursos financeiros existentes nas empresas. Mas é sobretudo a

necessidade ao recurso de fundos externos, que torna visível as restrições financeiras. Pois

tendo de recorrer a fundos externos, as empresas verificam que não conseguem recorrer aos

recursos externos que pretendem ou caso consigam obter algum empréstimo são estabelecidas

inúmeras condições, nomeadamente, prazos, preços, garantias, etc., que podem dificultar a

obtenção do mesmo. Digamos que, havendo restrições financeiras numa determinada empresa

isso significa que a mesma a nível de crédito, de financiamento apresenta limitações que a

podem impedir de realizar vários tipos de investimento, entre os quais a própria

internacionalização.

Segundo Silva e Carreira (2010), o conceito de restrição financeira é definido como sendo

“a incapacidade de uma empresa aumentar em quantidade suficiente (geralmente devido à

falta de financiamento externo), o financiamento necessário para os seus investimentos e para

o seu crescimento.” Ou seja, como referem Silva e Carreira (2011), as restrições financeiras

remetem para a dificuldade que as empresas têm em aumentar as verbas/quantias monetárias

necessárias para investir, crescer e exportar. Por outro lado, e de acordo com Kaplan e

Zingales (1997), as restrições financeiras estão presentes sempre que há uma separação entre

os custos de obtenção de recursos internos e externos. Uma crítica que podemos fazer à

definição de restrições financeiras defendida por Kaplan e Zingales (1997), é que a definição

definida por estes autores é demasiado abrangente; pois, neste sentido (quase) todas as

empresas seriam restringidas financeiramente.

Vários modelos teóricos preocupados com a internacionalização empresarial,

nomeadamente, Chaney (2005), Manova (2010) e Broll e Wahl (2011) descrevem restrições

financeiras como uma barreira exógena à exportação, nomeadamente, ao início da atividade

exportadora, explicando-se tal relação de causalidade pelo facto de as novas exportadoras

terem de suportar vários custos (fixos e variáveis) ao iniciarem vendas para mercados

externos.

11

Bellone et al. (2010) consideram que as restrições financeiras funcionam como uma

barreira ex-ante para exportar, uma vez que, as empresas com menos restrições financeiras

são aquelas que têm maior probabilidade de exportar.

Na mesma linha, Silva e Carreira (2011), acrescentam que os custos adicionais ou

extraordinários1 associados ao início da exportação podem originar limitações financeiras, as

quais dificultam a capacidade das empresas em se internacionalizarem. Notam ainda que

apenas as empresas que conseguem ultrapassar estas barreiras à entrada é que podem

exportar.

2.2 Restrições financeiras das empresas: medição

Há muitas alternativas de medição das restrições financeiras, mas pouco consenso sobre

esta matéria, como podemos constatar nas diversas metodologias que foram sendo

apresentadas ao longo dos últimos 30 anos e de que se apresenta um breve resumo em

seguida.

As restrições financeiras podem ser observadas através da política de dividendos das

empresas. Alguns autores, entre os quais, Fazzari, Hubbard e Petersen (1988), definiram a

medida do grau de restrições financeiras com base no índice de pagamento de dividendos.

Eles argumentam que apenas as empresas limitadas (com dividendos baixos) apresentam

maior sensibilidade do investimento ao cash-flow. Assim, as empresas que não conseguem

gerar dividendos (empresas que não obtêm lucro, após os descontos de imposto sobre o

rendimento e de contribuição social e, por conseguinte, nada dividem pelos acionistas) ou que

alcançam dividendos baixos, em média, têm menores cash-flows de investimento

comparativamente às empresas que conseguem atingir dividendos altos, e portanto os

distribuem aos seus acionistas no encerramento do exercício social (balanço). Deste modo e

de acordo com os autores referidos, as empresas com dividendos baixos ou inexistentes

possuem maior sensibilidade do investimento face ao cash-flow gerado, logo mais limitações

financeiras. Isto acontece porque, as empresas obtendo pouco lucro e, por conseguinte,

menores cash-flows de investimento (dinheiro recebido ou gasto através de bens de capital,

1 Custos que têm origem fora da atividade normal da empresa, que ocorrem com uma certa imprevisibilidade.

São, por exemplo, as menos-valias obtidas na alienação de imobilizações, as perdas em diferenças de câmbio, as

dívidas incobráveis, etc.

12

investimento ou aquisições), apresentam restrições a nível de investimento que as podem

impedir de se tornarem empresas internacionalizadas. Complementarmente, Fazzari, Hubbard

e Petersen (1988) defendem que o financiamento externo não seria um substituto perfeito para

o financiamento interno2, principalmente no curto prazo e para empresas que estão a iniciar a

sua actividade e com elevado grau de incerteza quanto às suas perspetivas. Face às assimetrias

de informação, os potenciais novos financiadores externos teriam uma desvantagem

considerável face aos financiadores internos.

Hubbard, Kashyap e Whited (1995) vão de encontro à medida de restrições financeiras

definida por Fazzari, Hubbard e Petersen (1988), pois analisaram a distribuição de dividendos

com o objetivo de analisar a sensibilidade do investimento ao cash-flow. Deste modo,

conseguiram demonstrar que as empresas com maior distribuição de dividendos pertencem ao

grupo sem restrições financeiras, ao passo que, as com menor distribuição de dividendos

pertencem ao grupo com restrições financeiras. O resultado do estudo mostrou que o modelo

com restrições financeiras deveria ser rejeitado para o grupo com maior pay-out, isto é, maior

rácio entre os dividendos pagos e o lucro líquido anual em termos percentuais, mas não para o

grupo com baixo pay-out, confirmando os resultados de Fazzari, Hubbard e Petersen (1988).

Almeida, Campello e Weisbach (2004) verificaram que as empresas com restrições de crédito

tendem a poupar mais dinheiro (“cash”), face às empresas sem restrições. Estes autores acreditam

que as empresas com maiores dificuldades financeiras “economizam” a sua caixa no sentido de se

prevenirem de possíveis contratempos futuros, ou seja, períodos menos favoráveis em que

enfrentam maiores restrições financeiras, ao mesmo tempo que, incorrem em custos de

oportunidade3. Isto significa que, as empresas ao manterem um saldo de caixa elevado, por um

lado acumulam dinheiro em caixa o que “à primeira vista” não faz muito sentido, corresponde a

dinheiro “parado”, que não gera nenhum retorno; mas por outro lado, - e daí se referir que

incorrem em custos de oportunidade -, é uma forma das empresas se precaverem para o

futuro, já que têm a “sensação” que não conseguirão ter acesso a fundos externos caso

necessitem. Ao passo que, as empresas com menores restrições, não têm tanta necessidade de

poupar presentemente, de forma a acautelarem-se de adversidades futuras. Neste sentido,

Almeida, Campello e Weisbach (2004) referem que as empresas financeiramente restringidas

2 Ao contrário do assumido por (Modigliani e Miller, 1958).

3 Custos que estão associados "à escolha de determinada opção impedir o usufruto dos benefícios que as outras

opções poderiam proporcionar". O mais alto valor associado aos benefícios não escolhidos, pode ser entendido

como um custo da opção escolhida, custo chamado "de oportunidade". Neste caso, o custo de não aplicar tal

dinheiro.

13

apresentam maior sensibilidade do cash ao cash-flow. Por outras palavras, estes autores

argumentam que apenas as empresas com restrições irão originar liquidez para maximizar o

seu valor, o que significa que, as empresas ao possuírem dificuldades financeiras são

obrigadas a fazer uma comparação entre os investimentos que se pretendem fazer (e que é

preciso financiar) e os recursos que se conseguem obter para esse efeito, o que permite às

mesmas, garantir que os ativos são bem geridos, investir acertadamente, fornecer os recursos

para o crescimento no futuro e tomar decisões sobre como financiar a empresa da melhor

maneira.

Kaplan e Zingales (1997) argumentaram, por outro lado, que o cash-flow não é uma boa

medida da existência de restrições ao financiamento. Estes autores investigaram uma amostra

de 49 empresas mais restringidas financeiramente e que haviam sido usadas por Fazzari,

Hubbard e Petersen (1988) e portanto, com suposta elevada sensibilidade do investimento ao

cash-flow, e não encontraram mais do que 15% dessas empresas com dificuldades para obter

financiamento externo. Isto é, Kaplan e Zingales (1997) verificaram que 85% dessas empresas

não deveriam ter sido consideradas restringidas financeiramente já que tinham aumentado os

seus investimentos através de linhas de crédito ou reservas de caixa. Deste modo, estes

autores propõem uma análise que combinaria os estudos do perfil financeiro (recolha

detalhada de informações qualitativas sobre as restrições financeiras) com a análise dos

relatórios das empresas publicadas, o que estabelece o material básico para obter a leitura

precisa para saber se uma empresa seria ou não restringida em relação à possibilidade de

obtenção de fundos externos.

Até aqui constata-se que todas as obras citadas anteriormente assumem que uma única

variável pode identificar a existência de restrições financeiras, além de que tal metodologia

permite, quando muito, classificar o estado de uma empresa num período de tempo, mas não

possibilita uma análise dinâmica do estado de restrições financeiras que uma empresa possa

“experimentar” ao longo do tempo.

Para além das já referidas metodologias que medem as restrições financeiras através de

uma única variável (exemplo: Hoshi, Kashyap e Scharfstein (1991) – participação no grupo4),

existem outras, assim como, Devereux e Schiantarelli (1990), Bond e Meghir (1994) ou

Guilchrist e Himmelberg (1995), e que apresentam mais do que uma variável identificadora.

4 Segundo estes autores, empresas que são filiais de grupos empresariais nacionais ou internacionais têm acesso

facilitado a financiamento no grupo e portanto são menos restringidas do que empresas idênticas e não

pertencentes a tais grupos.

14

Devereux e Schiantarelli (1990), referiram que as empresas maiores e mais antigas encontram

maior facilidade no acesso aos mercados externos relativamente às empresas mais pequenas e

recentes. Para estes autores a medição das restrições financeiras implica, assim, ter em conta,

duas variáveis: tamanho e idade. Os estudos de Bond e Meghir (1994) e Guilchrist e

Himmelberg (1995), tiveram em comum analisar a política de dividendos, tal como, Fazzari,

Hubbard e Petersen (1988). Todavia, para além desta variável, Bond e Meghir (1994), usaram

ainda outra variável: a emissão de acções; e Guilchrist e Himmelberg (1995), utilizaram ainda

o tamanho e a existência de classificação de títulos, (classificação de títulos no sentido de

títulos de dívida emitidos pela empresa e classificados por agências de rating; esta

classificação é um sinal positivo, independentemente até do resultado em si, pois pode

sinalizar um compromisso da empresa para com os mercados financeiros, o qual, certamente a

empresa não quererá arriscar a falhar. Tudo isto facilita a vida dessa empresa e torna-a menos

restringida que outra similares e sem tais títulos).

Portanto, observa-se que variáveis como: tamanho, idade, política de dividendos,

participação num grupo e existência de classificação de títulos começaram a ser usados, com

o objetivo de medir as restrições financeiras existentes nas empresas.

No sentido, de solucionar estes problemas metodológicos, Musso e Schiavo (2008),

exploraram informações provenientes de sete variáveis distintas: dimensão (ativos totais),

rentabilidade (retorno sobre os ativos totais), liquidez (ativo corrente sobre passivo corrente),

capacidade de gerar um cash-flow, solvência (fundos próprios sobre passivos totais), crédito

comercial sobre ativos totais e capacidade de reembolso (dívida financeira sobre cash-flow).

Para cada variável, empresa e ano, estes autores verificam qual a média dessa variável em

termos do setor de atividade a que pertence essa empresa e em seguida, atribuem um número

correspondente ao quintil de distribuição a que corresponde o valor da empresa face a essa

média. A informação resultante para cada uma das sete variáveis (um número que varia entre

1 e 5) é depois colapsada num índice através da média aritmética simples.

Nesta sequência metodológica Bellone et al. (2010) e Silva (2011) são dois exemplos de

autores que desenvolveram métodos de medir as restrições financeiras com base no índice

multivariado proposto por Musso e Schiavo (2008). A escolha das (7 ou 8, conforme os

casos) variáveis de base para a avaliação das restrições financeiras foi feita devido a serem

reconhecidas como significativas e correlacionadas com as restrições financeiras na literatura

das restrições financeiras; desta forma seria possível a construção de uma medida de

15

restrições financeiras contínua e variável no tempo, ao mesmo tempo que se reconhece a

caraterística multifacetada deste fenómeno. Acresce ainda o facto de esta metodologia,

conseguir captar diferentes graus de restrições financeiras e não se limitar a dividir as

empresas em “restringidas e não restringidas”.

Contudo, outras metodologias foram entretanto propostas, Hadlock e Pierce (2010),

usaram a autoavaliação das empresas como medida de restrições financeiras, aliás como

fizeram ainda, Becchetti e Trovato (2002) ou Savignac (2006). Isto é, estes autores

perguntaram às empresas se se sentem financeiramente restringidas e se sim, qual o seu grau;

note-se que em alternativa iriam procurar essa informação aos Relatórios e Contas das

empresas ou a variadas afirmações referentes à capacidade de financiamento da empresa.

Todavia, como se trata de “inquéritos” e de opinião não objetivas, na opinião dos

responsáveis das empresas podem as mesmas não ser restringidas, mas na verdade, serem e

vice-versa. Por exemplo, as empresas podem nunca ter tido necessidade de recorrer a fundos

externos e, é sobretudo nesses casos, que se verifica se a empresa tem ou não restrições

financeiras. Para além da autoavaliação às empresas, numa segunda fase, Hadlock e Pierce

(2010), verificaram quais são as variáveis que se mostram mais correlacionadas com essa

informação qualitativa. Assim sendo, a ideia foi encontrar variáveis quantitativas que fossem

bons preditores dessa informação mais qualitativa e o que eles observaram foi que a idade e o

tamanho preenchiam esse papel; aliás esta proposta retoma outras similares bastante mais

antigas (exemplo: Devereux and Schiantarelli 1990).

Por fim, refere-se a opinião de Wagner (2012) que apresentou como medida das restrições

financeiras o uso de notações de rating. De acordo com este autor, a forma como o rating

mede as restrições financeiras pode ser considerada como convincente, pois a notação de

rating é determinada de forma independente por uma empresa privada e não é baseada em

avaliações subjetivas; para além do mais é específico da empresa, varia ao longo do tempo

numa base anual e permite uma medida do grau de restrições financeiras, em vez de

classificar as empresas apenas como restringida ou não.

Conclui-se, deste modo que não há consenso sobre como medir as restrições financeiras,

tratando-se portanto, de um conceito difícil de mensurar.

16

2.3 Restrições financeiras e Internacionalização: relações

A maioria da literatura teórica e empírica, tende a afirmar que as restrições financeiras

impedem o crescimento e a internacionalização das empresas, mas são poucos os autores que

explicam, noutra direção de causalidade, o porquê das exportações poderem vir a diminuir as

restrições financeiras e melhorarem a saúde financeira.

Relativamente à primeira das relações de causalidade, ou seja, as restrições financeiras

impossibilitarem o crescimento e a internacionalização, são inúmeros os autores a defenderem

(teórica ou empiricamente) esta hipótese, nomeadamente, Chaney (2005), Muuls (2008),

Bellone et al. (2010) e Caggese e Cuñat (2011).

Chaney (2005) argumenta, que como há custos fixos associados à entrada em mercados

externos, então se as empresas forem restringidas financeiramente só empresas com suficiente

liquidez inicial estarão aptas para começarem a exportar. Musso e Schiavo (2008), constatam

que as restrições financeiras diminuem as exportações e que as restrições financeiras estão

relacionadas com o crescimento da produtividade no curto prazo, (o que significa que as

empresas que apresentem restrições financeiras devem diminuir os custos de produtividade,

com o intuito de obter recursos financeiros internos, uma vez que, dificilmente podem

recorrer a fundos externos).

Muuls (2008), evidencia que as restrições financeiras podem impedir que as empresas não

consigam entrar nos mercados estrangeiros, e por isso mesmo, devem ser tidas em

consideração quando as empresas pretendem entrar para mercados de exportação, algo

confirmado também pelos autores Bellone et al. (2010) e Buch et al., (2010). Assim, todos

concordam que apenas as empresas que não apresentem dificuldades financeiras são mais

suscetíveis de se tornarem exportadoras.

Para além disso, verifica-se que as restrições financeiras apenas devem ser tomadas em

consideração para algumas empresas, geralmente mais pequenas e mais jovens; é o que

admite Wagner, evidenciado em Stiebale (2009). Os exportadores tendem a ser maiores, mais

produtivos, mais eficientes, a terem cash-flows mais estáveis e, podem ter maior facilidade em

obter acesso a finanças externas, Bernard e Jensen (1999), Clerides, Lach e Tybout (1998) e

Delgado, Farinas e Ruano (2002).

17

Referindo de novo Chaney (2005), ele argumenta que as restrições financeiras só devem

ser consideradas para a decisão de exportação mas apenas para empresas que possuam uma

elevada faixa de produtividade, sendo que, a produtividade é definida como a relação entre a

produção (bens produzidos/ quantidade de produtos produzidos) e os factores de produção

utilizados (pessoas, máquinas, materiais, entre outros). O raciocínio defendido por Chaney

(2005) baseia-se em modelos de comércio internacional com empresas heterogéneas como os

de Melitz (2003) ou Helpman, Melitz e Yeaple (2004) em que a participação e a entrada no

mercado estrangeiro são determinadas pela produtividade. Chaney (2005) defende ainda que,

para além das empresas terem que ter liquidez suficiente para começar a exportar, só as

empresas mais produtivas e de maior dimensão, se tornam exportadoras, tal como, defendido

por Bernard e Jensen (1999), Clerides, Lach e Tybout (1998) ou Delgado, Farinas e Ruano

(2002). Acresce ainda que para Chaney (2005) as empresas que exportam para muitos

mercados são mais produtivas do que aquelas que exportam para poucos mercados. No fundo,

existe um efeito de causalidade entre as caraterísticas existentes nas empresas (serem mais ou

menos produtivas) e o seu “estado” de exportação (começarem a exportar ou não, exportarem

para muitos ou poucos mercados, respetivamente).

Bellone et al. (2010) referem que as restrições financeiras constituem uma barreira ao

início da exportação, porque a existência de custos elevados (que podem ser irrecuperáveis)

para entrar em mercados de exportação faz com que as despesas originadas no início do

processo não sejam acompanhadas pelas devidas receitas. Logo, somente as empresas que

podem com sucesso superar este “investimento” podem tornar-se exportadoras. Por outras

palavras, segundo este autor, quando há melhor acesso a recursos financeiros externos, existe

uma probabilidade das empresas começarem a exportar e uma redução do tempo de decisão

por parte das empresas a atenderem clientes estrangeiros. Esta constatação tem implicações

políticas pois na presença de mercados financeiros imperfeitos5, pode ser necessário pedir

auxílio ao Estado, para que este ajude empresas eficientes mas com restrições financeiras, a

superarem os custos de entrada em mercados de exportação e a aumentarem as suas atividades

no estrangeiro.

Caggese e Cuñat (2011) defendem que as restrições financeiras dificultam diretamente a

exportação das empresas isto porque, por um lado, as restrições financeiras limitam o

financiamento externo, e, desta forma, as empresas precisam de usar os seus recursos internos

5 Mercados em que uma das partes consegue de alguma forma manipular os preços a seu favor, maximizando os

seus lucros em detrimento da livre concorrência.

18

para financiar os custos de investimento necessários para iniciarem a exportação; por outro

lado, dificultam as empresas de ingressarem no mercado estrangeiro, bem como, aumentam o

seu grau de risco operacional.

Resumindo, no que respeita à discussão sobre a relação existente entre as “restrições

financeiras – exportações” constata-se que a entrada no mercado estrangeiro envolve custos

que podem ser irrecuperáveis, assim sendo, apenas as empresas que não enfrentem restrições

de liquidez para financiar esses custos, é que são capazes de exportar. Tratando-se de

mercados financeiros incompletos, só as empresas que produzem liquidez suficiente ou que

têm acesso a financiamento externo é que são capazes de exportar. E somente as empresas

com um nível de produtividade elevado e com capacidade de “pagar” os custos fixos

associados ao início da exportação é que conseguirão originar recursos internos suficientes

para financiarem os custos fixos associados ao início da exportação.

A outro nível, são poucos os autores que explicam o porquê das exportações poderem

aumentar o acesso das empresas a fundos financeiros externos e, por conseguinte, diminuírem

as restrições financeiras e melhorarem a saúde financeira. Ganesh-Kumar, Sen e Vaidya

(2001), Campa e Shaver (2002), e Greenaway, Guariglia e Kneller (2007) defendem que

vender em mercados internacionais, ter acesso mais fácil a recursos financeiros externos,

diminui as assimetrias de informação e as imperfeições de mercados financeiros, permitindo

às empresas um melhor financiamento. Estes autores referem que, os exportadores enfrentam

menos restrições de liquidez que os não exportadores. Silva (2011) acrescenta que a

conclusão retirada pelos autores antes referidos deve-se ao facto, de apenas as empresas sem

grandes restrições se aventurarem a exportar, mas também porque a ocorrência de exportar

diminui a restrição financeira da empresa anteriormente restrita, visto que, o próprio início da

exportação pode ser encarado como um sinal de eficiência e competitividade dado aos

credores.

Além disso, Ganesh-Kumar, Sen e Vaidya (2001) e Tornell e Westermann (2003),

afirmam que a exportação é suscetível de abrir o acesso aos mercados financeiros

internacionais, pelo menos aqueles referentes aos países de destino.

Na mesma linha, Campa e Shaver (2002) e Bridges e Guariglia (2008), sugerem que as

empresas exportadoras devem, em princípio beneficiar de cash-flows mais estáveis, pois

beneficiam da diversificação internacional nas suas vendas. Consequentemente, a exportação

19

reduz a vulnerabilidade a choques do lado da procura, porque havendo a produção e a

comercialização de novos produtos e/ou serviços e destinados a diferentes mercados,

possibilita a que os consumidores tenham um maior leque de escolha.

Musso e Schiavo (2008), declaram que o acesso a recursos financeiros externos tem um

efeito positivo sobre a saúde financeira das empresas, nomeadamente, no crescimento das

empresas em termos das vendas, stock de capital e de trabalho.

Silva e Carreira (2011) afirmam que as empresas exportadoras podem ter financiamento

externo mais facilmente e, se forem empresas exportadoras fortes, podem usufruir de

melhores condições de crédito.

Do ponto de vista empírico, a avaliação da relação de causalidade “exportações –

restrições financeiras” foi feita por alguns estudos, designadamente, Ganesh-Kumar, Sen e

Vaidya (2001), Campa e Shaver (2002), Greenaway, Guariglia e Kneller (2007) ou Silva

(2011). Averigua-se que as exportações podem exercer um efeito positivo na saúde financeira

das empresas, quer diminuindo as assimetrias de informação, quer as imperfeições de

mercados financeiros, permitindo às empresas obter um melhor financiamento externo. No

entanto, deve referir-se que a maioria dos estudos empíricos sobre esta matéria não consegue

provar a existência de uma relação de causalidade sugerida, o que muito pode ser devido à

enorme variabilidade de metodologias usadas para fazer tal avaliação e à inadequação da

maioria delas. Destaca-se em termos empíricos, pelo facto de ser dos poucos que encontra

“provas” dos benefícios das exportações, o trabalho de Silva (2011) realizado para empresas

industriais portuguesas, no período de 1996 a 2003, e que conclui que o início da atividade

exportadora gerou efeitos positivos na saúde financeira das empresas, diminuindo as suas

restrições financeiras; estes efeitos positivos foram sobretudo observados em pequenas

empresas industriais de setores tecnologicamente mais evoluídos.

20

3 Dados e medida das Restrições Financeiras

3.1 Descrição dos dados e das principais variáveis

A análise empírica foi feita através do uso conjunto de duas bases de dados (no período

1996-2003) fornecidas pelo INE: uma referente a dados económico-financeiros e outra

referente à atividade exportadora e importadora de empresas portuguesas. A base de dados

referente a dados económico-financeiros proporciona informação das contas de balanço e de

demonstrações de resultados das empresas no período de 1996-2003; é universal para

empresas com mais de 100 trabalhadores e usa uma amostra significativa (segundo o INE) no

caso restante. A base de dados sobre atividade exportadora e importadora é universal para as

empresas internacionalizadas e informa sobre os produtos transacionados, quantidades,

valores e mercados externos envolvidos. As duas bases de dados estão ligadas pelo número de

contribuinte (fictício) de cada empresa.

No presente trabalho, usamos, como variáveis principais: o número (nº) de trabalhadores,

o volume de negócios (VN), as exportações, o ativo total, o capital próprio total, o passivo

total, o resultado líquido do exercício, os resultados extraordinários, as dívidas a terceiros de

médio e longo prazo do passivo e as dívidas a terceiros de curto prazo do passivo, (ver

Apêndice A). Uma empresa é considerada “nova exportadora”, quando não exporta num ano,

exporta num determinado ano, e exporta pelo menos no ano seguinte. Neste sentido, pode-se

ainda considerar "exportadora" uma empresa que exporta pelo menos 10% do seu VN naquele

ano.

Em seguida, para cada ano, selecionaram-se as empresas cuja Classificação Portuguesa de

Atividades Económicas (CAE) - Rev. 2 corresponde à seção D - Indústrias transformadoras,

subseção DB - Indústria têxtil e divisão 17 - Fabricação de têxteis, uma vez que, o setor têxtil

foi e é um dos pilares da economia portuguesa; este setor representado por mais de sete mil

empresas, sobretudo pequenas e médias, contribui fortemente para as exportações do “made

in Portugal” e para a imagem externa das capacidades do nosso país.

21

3.2 Escolha e justificação da medida das restrições financeiras

A metodologia escolhida para a medição das restrições financeiras foi a proposta por

Musso e Schiavo (2008), os quais exploraram informações provenientes de sete variáveis:

dimensão (ativos totais), rentabilidade (retorno sobre os ativos totais), liquidez (ativo corrente

sobre passivo corrente), capacidade de gerar um cash-flow, solvência (fundos próprios sobre

passivos totais), crédito comercial sobre ativos totais e capacidade de reembolso (dívida

financeira sobre cash-flow).

São várias as razões pelas quais, escolhemos a metodologia de Musso e Schiavo (2008).

Em primeiro lugar, as variáveis apresentadas nesta metodologia são extremamente

importantes e reconhecidas na literatura das restrições financeiras como estando relacionadas

com dificuldades de financiamento. Em segundo lugar, é uma medida contínua e variável no

tempo e, por conseguinte, conseguimos reconhecer a caraterística multifacetada deste

fenómeno, bem como, captar diferentes graus de restrições financeiras. Em terceiro lugar,

aquela metodologia explora informações provenientes de sete variáveis e não apenas de uma

única variável, ao contrário de vários autores, tais como, Fazzari, Hubbard e Petersen (1988),

Hubbard, Kashyap e Whited (1995) e Almeida, Campello e Weisbach (2004), que assumem

que uma única variável pode identificar a existência de restrições financeiras.6 Em quarto

lugar, outros autores, designadamente, Bellone et al. (2010) e Silva (2011) desenvolveram

uma nova forma de medir as restrições financeiras com base no índice multivariado proposto

por Musso e Schiavo (2008), o que demonstra também a notoriedade e utilidade desta

metodologia.

Acresce às razões já apontadas que do ponto de vista empírico e metodológico, muitos

estudos sobre restrições financeiras têm-se baseado na proposta do trabalho de Kaplan e

Zingales (1997); no entanto, resolvemos não optar por esta metodologia, pois esta

metodologia foi apontada como inadequada por Almeida, Campello e Weisbach (2004), já

que não permitiria diferenciar verdadeiramente empresas com e sem restrições financeiras,

visto que, se trata de um modelo probabilístico.

6 Outra crítica aos modelos de sensibilidade do investimento ao cash-flow foi direcionada à utilização do Q de

Tobin. Segundo (Hovakimian e Titman, 2006), as variáveis proxies para o Q de Tobin, incorporam erros de

medição, pois são precisamente as empresas com maiores assimetrias de informação as que usualmente

apresentam maiores restrições financeiras.

22

Em relação às metodologias de Devereux e Schiantarelli (1990), Hoshi, Kashyap e

Scharfstein (1991), Bond e Meghir (1994) e Guilchrist e Himmelberg (1995), não usámos as

mesmas para a medição das restrições financeiras, porque todas elas se referem a proxies,

variáveis que supostamente se aproximam de restrições financeiras.

Não utilizámos, nem a metodologia de Hadlock e Pierce (2010), nem de Wagner (2012),

pois na nossa opinião ambas apresentam limitações. Relativamente à metodologia de Hadlock

e Pierce (2010), o principal problema é que é uma aproximação ténue às restrições

financeiras, nem todas as empresas recentes e pequenas estão restringidas financeiramente,

logo apesar da sua idade e dimensão as empresas podem ter liquidez suficiente para recorrer a

fundos externos caso necessitem; e/ou possuir fundos internos suficientes para os seus

investimentos. Quanto à metodologia de Wagner (2012) enquanto medida (notação de rating)

é muito adequada para o estudo da relação existente entre restrições financeiras e exportações,

mas na amostra utilizada não é exequível, até porque para as empresas menores, a notação de

rating não está disponível. Para além desta lacuna, existe uma pequena participação de

empresas não exportadoras e de empresas que “entram e saem” da exportação com

regularidade. Em suma, como as pequenas empresas são frequentemente não exportadores e

ingressam e saem da exportação com maior frequência, para estas empresas as restrições de

crédito devem ser tidas em maior consideração face às grandes empresas, as quais muitas

vezes geram liquidez suficiente para cobrir os custos adicionais de exportação. E como

através da notação de rating não está disponível para essas empresas, “descartámos” esta

metodologia.

No entanto, também sabemos que existem limitações relativamente à metodologia de

Musso e Schiavo (2008). Em primeiro lugar, não é claro qual a definição de uma empresa

restringida, visto que, os autores expõem uma definição ampla para essas empresas, aquelas

cuja pontuação varia entre 2 e 6 (sendo que, a variação total possível era entre 2 a 9). Depois

verifica-se que há uma “arbitrariedade” na ponderação do score que é discutível, pois

questiona-se por que razão é que optaram por assumir para empresas restringidas, o score

entre 2 e 6 e não entre 2 e 4, por exemplo. Em terceiro lugar, é de salientar que os autores

usam indistintamente “má saúde financeira” e “restrições financeiras”. Embora os dois

conceitos estejam relacionados, não significam a mesma coisa. Uma empresa pode ser

“asfixiada” financeiramente (má saúde financeira), mas como não tem financiamentos em

vista, não será restringida financeiramente; e pode até ter boa saúde financeira (liquidez e

23

solvabilidade adequadas) e ainda assim isso não chega, porque quer fazer financiamentos

muito exigentes que ultrapassam essa disponibilidade. Além disso, como Musso e Schiavo

(2008) utilizam uma agregação de medidas, torna-se difícil a interpretação dos resultados.

Em suma, escolhemos a metodologia de Musso e Schiavo (2008), pois verificámos que

esta medida de restrições financeiras apresenta mais prós do que contras e, de todas as

metodologias referidas, é aquela que nos parece mais exequível face aos dados que dispomos.

3.3 Medição do score da restrição financeira às empresas estudadas

Antes de proceder a cálculo das restrições financeiras, a base de dados foi expurgada de

observações com erros e dos valores extremos para cada variável (tendo-se “aparado” para

cada variável 1% de observações em cada cauda).

De seguida, calculou-se para cada empresa e cada ano, as sete variáveis escolhidas. O

cálculo das sete variáveis foi calculado da seguinte forma:

Dimensão = Ativo Total;

Rentabilidade = Resultado Líquido do Exercício (Capital Próprio) / Ativo Total;

Liquidez = Ativo Corrente / Passivo Corrente;

Solvabilidade = Capital Próprio Total / Passivo Total;

Crédito Comercial sobre Ativo Total (obtido) = Dívidas a Terceiros de Curto Prazo

(Passivo) / Ativo Total;

Cash-Flow = Resultado Líquido do Exercício (Custos e Perdas) + Amortizações e Outros

Ajustamentos de Valor Efetuados aos Ativos (Amortizações e Provisões do Exercício) -

(Proveitos Extraordinários - Custos Extraordinários);

Capacidade de Reembolso = Dívidas a Terceiros de Médio e Longo Prazo (Passivo) /

Cash-Flow.

24

No passo seguinte, calculou-se a média de cada indicador para cada ano, (ver Apêndice

B), e dividiu-se o valor de cada indicador de cada empresa pela média do indicador respetivo

(cálculo de cada rácio em percentagem).

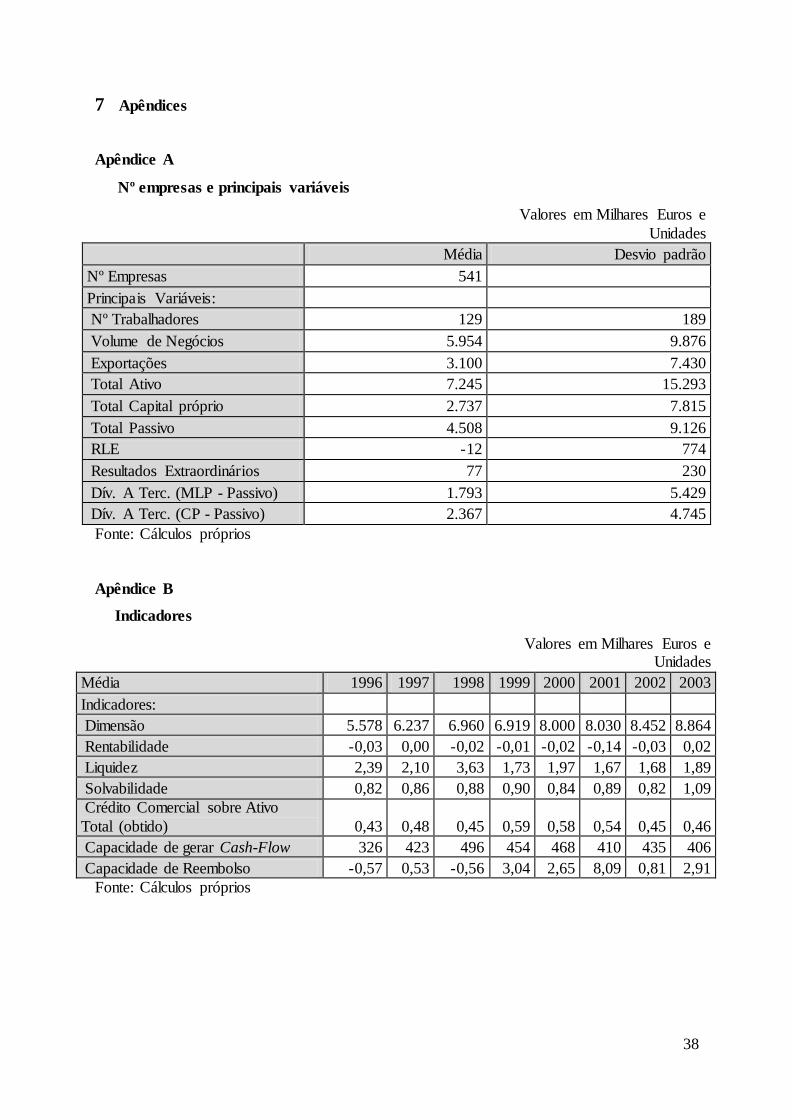

Da análise aos valores médios dos indicadores escolhidos pode sobretudo concluir-se que:

a “Dimensão” aumenta ao longo do período 1996-2003; o rácio da “Liquidez” é no período

em estudo sempre superior a 1, o que significa que há algum “desafogo financeiro” para as

empresas industriais portuguesas do Setor Têxtil; o rácio da “Solvabilidade” aumenta,

traduzindo também uma maior estabilidade financeira por parte destas empresas; o “Crédito

Comercial sobre Ativo Total” varia entre os 0,43 e 0,59, o que significa que, as empresas

deste setor estão a receber “financiamentos” informais dos seus fornecedores que representam

entre 43% e 59% do total do ativo, demonstrando a elevada importância do crédito comercial;

e quanto à “Capacidade de gerar Cash-Flow” observa-se que, apesar de em vários anos o

nível médio de resultados líquidos ser negativo, as empresas da amostra mantiveram a sua

capacidade de gerar cash-flow embora o endividamento tenha subido de forma mais rápida

que a capacidade de o reembolsar.

Em quinto lugar, calculou-se os quintis de distribuição para cada ano, (ver Apêndice C).

Em sexto lugar, atribuiu-se um nº score para cada indicador, empresa e ano, o qual varia de 1

a 5, sendo 1 referente ao menor rácio (1º quintil) e 5 respeitante ao maior rácio (5º quintil).

Por fim, definiu-se o Score de Restrição Financeira fazendo uma média aritmética dos

números scores referentes aos rácios financeiros depois de comparados com a média do setor

e verificada a distribuição por quintis.

Este score que pode variar entre 1 e 5 representa, portanto, a média da classificação de

uma dada empresa, num dado ano, no que respeita aos diferentes quintis da distribuição das

sete variáveis de base; neste sentido, quanto maior for o score, mais próxima a empresa está

do 5º quintil na maioria dos indicadores e assim melhor é a sua situação financeira (menos

restringida assume estar).

25

4 Análise empírica da relação existente entre as Exportações e as Restrições

Financeiras das Empresas Industriais do Setor Têxtil

4.1 Metodologia

Inicialmente, definiram-se as empresas como pertencentes às seguintes categorias: “novas

exportadoras”, “nunca exportadoras”, “sempre exportadoras”, “novas domésticas”, “não

exportadora” e “incertas”.

A qualificação foi feita da seguinte maneira:

- “nova exportadora”, uma empresa não exporta num ano, exporta num determinado ano, e

exporta pelo menos no ano seguinte. Neste sentido, pode-se considerar "exportadora" uma

empresa que exporta pelo menos 10% do seu VN naquele ano;

- “nunca exportadora”, é uma empresa que ou nunca exporta ou pelo menos nunca exporta

mais de 10% do seu VN;

- “sempre exportadora”, uma empresa que sempre exporta ou que exporta, exceto num

ano;

- “nova doméstica”, aquela que exporta pelo menos em 2 anos, mas num determinado ano

deixa de exportar;

- “não exportadora”, exporta apenas num ano;

- “incerta”, a que tendo-se tornado exportadora, perde o estatuto logo a seguir e volta a

exportar.

A cada empresa e de acordo com a qualificação atribuída, associou-se um código

numérico que varia de 1 a 6, respetivamente. Em seguida, fez-se a junção do Score de

Restrição Financeira de cada ano e de cada empresa na base de dados onde estavam patentes

os seis grupos de empresas. Por último, para cada grupo de empresas calculou-se a média e o

desvio padrão do Score de Restrição Financeira no período de 1996-2003, (ver Tabela 1).

26

Tabela 1 - Relação existente entre as Exportações e as Restrições Financeiras das Empresas

Industriais do Setor Têxtil

Valores em Unidades

Score de Restrição Financeira

(Média no período)

Score de Restrição Financeira

(Desvio padrão)

Empresas:

1. Novas exportadoras 3,26 0,46

2. Nunca exportadoras 2,94 0,50

3. Sempre exportadoras 3,21 0,50

4. Novas domésticas 2,90 0,37

5. Não exportadoras 3,07 0,38

6. Incertas 2,97 0,55

Fonte: Cálculos próprios

Como podemos verificar através da Tabela 1, as novas empresas exportadoras apresentam

a maior média do Score de Restrição Financeira cujo valor é de 3,26, seguidas das sempre

exportadoras (3,21) e das não exportadoras (3,07). As empresas que mostram menor média

são, as incertas, as nunca exportadoras e as novas domésticas, cujos valores, (2,97), (2,94) e

(2,90), respetivamente. Assim, como a maior média do Score de Restrição Financeira

corresponde às novas empresas exportadoras, conclui-se que de facto, as empresas que

iniciam a atividade exportadora são empresas menos restringidas financeiramente. É de notar

que, as empresas com maior média do Score de Restrição Financeira que se seguem às novas

exportadoras são as sempre exportadoras, o que significa que, aquelas que tiveram a

capacidade de exportar sempre, também apresentam menores restrições financeiras. O desvio

padrão para os seis grupos de empresas varia entre 0,37 e 0,55.

Na verdade, de acordo com a Tabela 1, constata-se que as novas empresas exportadoras

são as empresas menos restringidas financeiramente (maior score), mas não se sabe se porque

já o eram antes de começarem a exportar; ou se porque efetivamente as restrições diminuem

depois das empresas se tornarem exportadoras; ou pelas 2 razões. Nesse sentido, para se

aprofundar a análise e testar as duas direções de causalidade foram produzidas algumas

regressões estatísticas através do Software econométrico Stata; tentando-se verificar, por um

lado, se as empresas que se vão tornando exportadoras, já eram antes de serem exportadoras,

empresas com melhores "scores”, ou seja, menos restringidas e/ou se, por outro lado, as

empresas ao iniciarem a atividade de exportar, diminuem as restrições e melhoram a sua

saúde financeira.

27

Para testar se as empresas menos restringidas financeiramente são mais propensas a

começar a exportar, começamos por comparar ex-ante a saúde financeira para novos

exportadores e exportadores (empresas sempre exportadoras) face a não exportadores. Tal

comparação diz-nos se futuros exportadores foram (antes de se tornarem exportadores)

financeiramente menos restritos do que os seus homólogos não exportadores.

A comparação é feita com empresas pertencentes à mesma indústria e partilhando

características semelhantes em termos de dimensão e eficiência. Esta lógica de abordagem

econométrica é adaptada a partir da literatura sobre a exportação e performance (Bernard e

Jensen, 1999), em que este tipo de exercícios empíricos são comumente realizados.

Assim, em concreto, comparamos a saúde financeira (Score) de empresas não

exportadoras e de empresas exportadoras 1, 2, 3 e 4 anos antes de estas começaram a exportar.

Especificamente, a equação a testar é:

titititi ControlVarExportadorScore ,,2,1, . (1)

Na equação (1), o Score é o score financeiro obtido pela metodologia antes explicada; é

a constante (porque não depende de nenhuma variável); 1 e 2 são os parâmetros do modelo

chamados de coeficientes das variáveis (neste caso, das variáveis Exportador e de um

conjunto de Variáveis de Controle); “Exportador” é uma variável dummy para o estatuto

exportador, assumindo o valor “1” quando a empresa se torna exportadora nesse ano e

assumindo o valor “0” nos restantes casos; “Var.Control” corresponde a um conjunto de

variáveis de controle que incluem a Dimensão (medida pelo nº de trabalhadores) e o ano em

causa; diz respeito ao erro, ou seja, representa a variação de Score que não é explicada pelo

modelo; indica cada uma das empresas da base de dados; assume valores numéricos do

tipo 1, 2, 3, etc.; e t corresponde ao ano em que as empresas começaram a exportar (no caso

de novas entradas na exportação), ao passo que, para empresas não exportadoras definimos t

igual ao ano de mediana dessas empresas (solução semelhante é adotada em (ISGEP, 2008)).

É de salientar que a equação (1) não serve para testar relações de causalidade, mas sim

para avaliar a significância do “prémio financeiro” antes da entrada nos mercados

28

exportadores, isto é, serve para perceber até que ponto as empresas que exportam no ano t

eram já menos restringidas financeiramente 1, 2, 3 e 4 anos antes de começarem a exportar, o

que será verificado através de um simples teste t sobre a significância do coeficiente β1, (ver

Tabela 2).

Os resultados patentes na Tabela 2 sugerem que as empresas menos restringidas

financeiramente tendem mais facilmente a tornarem-se exportadoras do que as empresas mais

restringidas financeiramente. Contudo, isto não exclui a possibilidade de que a

internacionalização melhore a saúde financeira das empresas. Por esse motivo, resolvemos

fazer um outro teste, no qual analisamos o resultado obtido com a internacionalização,

ignorando a razão específica que o originou; ou seja, no caso, de se observar um efeito

positivo da internacionalização sobre o score financeiro, não vamos discutir se isso decorre de

uma diversificação de fontes de receitas ou do efeito de uma sinalização positiva para os

mercados originada pela entrada nos mercados internacionais.

Para a realização deste teste, vamos usar a metodologia empírica usada por Bernard e

Jensen, (1999). A ideia é muito simples e consiste em realizar uma regressão em que a

variação (em taxa de crescimento) do score financeiro é explicada pelo status de nova

exportadora e por várias variáveis de controle referentes às características iniciais da empresa.

Da revisão de literatura, assumimos a ideia de que os exportadores podem desfrutar de um

melhor acesso a fundos externos; então se a participação na exportação é benéfica, então

devemos observar um diferencial na forma como o score financeiro varia depois de as

empresas exportadoras terem começado a servir mercados estrangeiros. Em termos práticos a

amostra relevante para este teste é formada por uma sub-amostra feita de novas empresas

internacionalizadas (entradas de exportação) e empresas puramente nacionais. A equação a

estimar é a seguinte:

(2)

Na equação (2), o Var. Score identifica a taxa de crescimento do score financeiro entre o

ano t e o ano st calculado como uma diferença de logaritmos (Log.) e é medido em

unidades; é a constante; Exportador é uma variável dummy para o estatuto exportador,

assumindo o valor “1” se a empresa se torna nova exportadora no ano t; é um coeficiente

tititisti ExportadorScoreVar ,,,,.

29

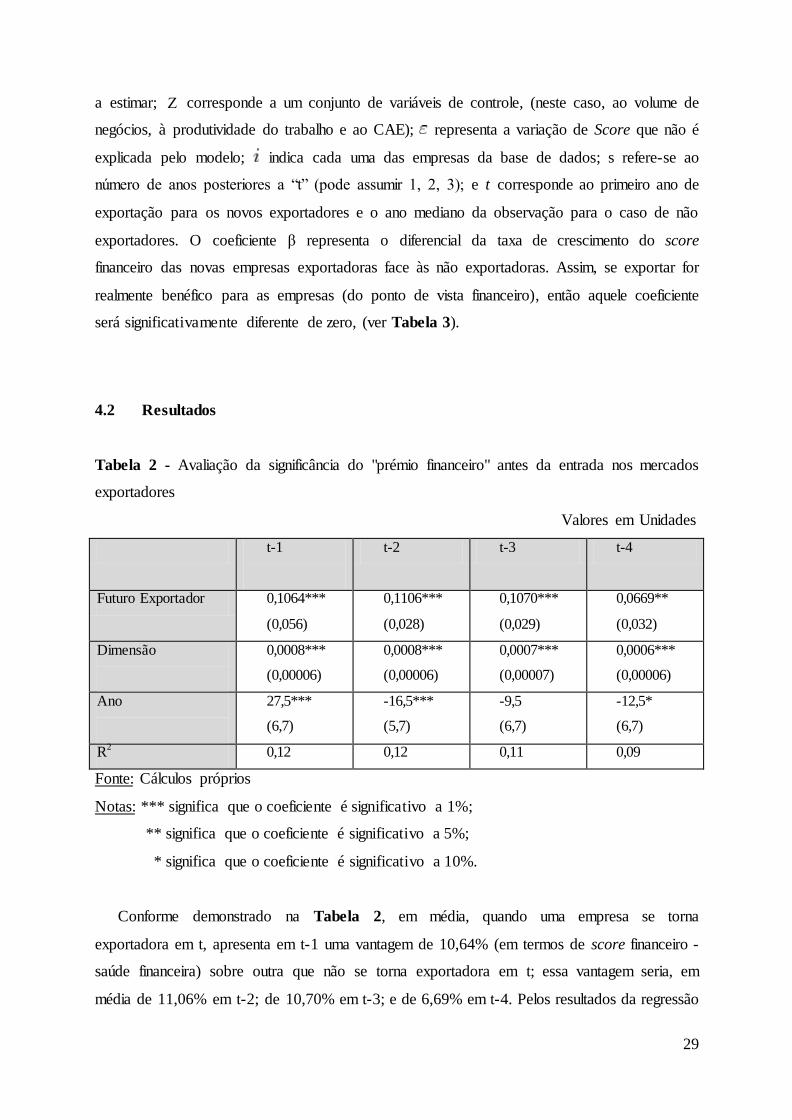

a estimar; corresponde a um conjunto de variáveis de controle, (neste caso, ao volume de

negócios, à produtividade do trabalho e ao CAE); representa a variação de Score que não é

explicada pelo modelo; indica cada uma das empresas da base de dados; s refere-se ao

número de anos posteriores a “t” (pode assumir 1, 2, 3); e t corresponde ao primeiro ano de

exportação para os novos exportadores e o ano mediano da observação para o caso de não

exportadores. O coeficiente β representa o diferencial da taxa de crescimento do score

financeiro das novas empresas exportadoras face às não exportadoras. Assim, se exportar for

realmente benéfico para as empresas (do ponto de vista financeiro), então aquele coeficiente

será significativamente diferente de zero, (ver Tabela 3).

4.2 Resultados

Tabela 2 - Avaliação da significância do "prémio financeiro" antes da entrada nos mercados

exportadores

Valores em Unidades

t-1

t-2 t-3 t-4

Futuro Exportador 0,1064***

(0,056)

0,1106***

(0,028)

0,1070***

(0,029)

0,0669**

(0,032)

Dimensão

0,0008***

(0,00006)

0,0008***

(0,00006)

0,0007***

(0,00007)

0,0006***

(0,00006)

Ano

27,5***

(6,7)

-16,5***

(5,7)

-9,5

(6,7)

-12,5*

(6,7)

R2 0,12 0,12 0,11 0,09

Fonte: Cálculos próprios

Notas: *** significa que o coeficiente é significativo a 1%;

** significa que o coeficiente é significativo a 5%;

* significa que o coeficiente é significativo a 10%.

Conforme demonstrado na Tabela 2, em média, quando uma empresa se torna

exportadora em t, apresenta em t-1 uma vantagem de 10,64% (em termos de score financeiro -

saúde financeira) sobre outra que não se torna exportadora em t; essa vantagem seria, em

média de 11,06% em t-2; de 10,70% em t-3; e de 6,69% em t-4. Pelos resultados da regressão

30

"prova-se" que antes de uma empresa se tornar exportadora, em média, já era menos

restringida financeiramente, porque apresentava um maior score financeiro. Em suma, como

quanto maior o score, menor a restrição financeira, com este teste de regressão fica

“comprovada” a ideia de que a autoseleção das menos restringidas financeiramente para a

futura atividade exportadora existe mesmo.

Quanto às variáveis de controle, neste caso, o tamanho da empresa e o ano, verifica-se que

analisando o coeficiente associado ao tamanho, pode dizer-se que, o aumento da dimensão

gera um pequeno aumento no score (diminuição das restrições) e para a variável "ano", pode

dizer-se que, em média, o score vai diminuindo, à medida que o tempo passa.

Tabela 3 - Verificação do efeito da internacionalização sobre o score financeiro das Empresas

do Setor Têxtil

Valores em Unidades

Var.Explicada:

Var.Score

Tx.crescim t+1 / t Tx.crescim t+2 / t+1 Tx.crescim t+3 / t+2

Exp 0,0025*

(0,0013)

0,0011

(0,0015)

0,0022

(0,0018)

Log Vol. Neg. 0,0007

(0,005)

0,0009

(0,006)

0,0007

(0,0007)

Log Produtividade 0,0016**

(0,0008)

0,0008*

(0,005)

0,001*

(0,0006)

Contante ( )

-0,022***

(0,05)

-0,025***

(0,003)

-0,024***

(0,009)

R2 0,08

0,07 0,07

Fonte: Cálculos próprios

Notas1: *** significa que o coeficiente é significativo a 1%;

** significa que o coeficiente é significativo a 5%;

* significa que o coeficiente é significativo a 10%.

Nota2: Uso do logaritmo do VN e não o VN, de forma a não valorizar em demasia a

importância das diferenças de dimensão sobre as diferenças de score financeiro.

31

Como se pode constatar na Tabela 3, os coeficientes β observados sugerem a existência

de alguns efeitos positivos da internacionalização sobre o score financeiro, em especial, logo

no 1º ano seguinte à entrada no mercado exportador. Após o início da atividade exportadora,

as empresas em causa conseguem um diferencial positivo estatisticamente significativo de

cerca de 0,0025 unidades face a empresas não exportadoras. Por outras palavras, o valor de

0,0025 (valor patente na primeira coluna) significa que uma empresa exportadora, em média,

aumenta o score em 0,0025 unidades, quando passa de não exportadora a exportadora (ceteris

paribus). Por outo lado, fica também claro através desta tabela, que as empresas com maior

produtividade inicial são também as que conseguem melhorar de forma mais evidente o seu

score financeiro. O que comprova o que Chaney, (2005) defende, que para além das empresas

terem que ter liquidez suficiente para começar a exportar, só as empresas mais produtivas e de

maior dimensão, se tornam exportadoras; aliás como outras propostas mais antigas (exemplo:

Bernard e Jensen, 1999). Contudo, não se detetaram efeitos significativos da dimensão das

empresas na explicação da variação do score financeiro, através da variável VN (esta variável

funciona como uma aproximação à dimensão da empresa).

No entanto, dada a limitação da nossa subamostra não é possível continuar esta análise

para além dos 3 anos após a entrada nos mercados exportadores (Tabela 3), nem distinguir os

eventuais efeitos diferenciados eventualmente associados a diferentes mercados de destino

das vendas.

32

5 Conclusões

Na sequência de vários trabalhos de investigação recentes, a presente dissertação

investigou qual a relação existente entre as Exportações e as Restrições Financeiras das

Empresas Industriais do Setor Têxtil português no período 1996-2003. Para tal estudo a

metodologia escolhida para a medição das restrições financeiras consistiu na criação de um

score financeiro, multidimensional e dinâmico, na sequência da proposta de Musso e Schiavo

(2008). É de assinalar que a elaboração do Score de Restrição Financeira foi feita a partir da

média aritmética dos números scores referentes a sete rácios financeiros depois de

comparados com a média do setor e verificada a distribuição por quintis. Quanto maior for o

score, melhor é a situação financeira da empresa. Depois de construída a medida de restrição

financeira foram usadas regressões para avaliar as duas direções possíveis de causalidade

entre exportações e restrições financeiras.

As evidências que encontramos sugerem que as novas empresas exportadoras são

empresas menos restringidas financeiramente mesmo antes de se tornarem exportadoras pela

primeira vez. Esta evidência vem na sequência de muitas outras análises que observam a

autoseleção das menos restringidas financeiramente para a atividade exportadora; ou seja,

conclui-se que as empresas que iniciam a atividade exportadora são aquelas que apresentam

melhor saúde financeira antes desse investimento estratégico. Dos resultados obtidos parece

verificar-se que as empresas menos restringidas financeiramente são as mais propensas a

começar a exportar, o que serviu para avaliar que as restrições financeiras são um entrave à

capacidade exportadora.

Para além disso, das observações produzidas notou-se ainda que as exportações parecem

melhorar a saúde financeira das empresas têxteis portuguesas pelo menos no curto prazo.

Estas conclusões vêm no seguimento de outras investigações que concluíram serem as

empresas com maior produtividade inicial que conseguem começar a exportar e melhorar, de

forma mais evidente, o seu score financeiro, algo defendido por Bernard e Jensen (1999),

Clerides, Lach e Tybout (1998), Delgado, Farinas e Ruano (2002) ou Chaney (2005).

No entanto, a presente dissertação apresenta diversas limitações; por um lado, devido à

nossa reduzida dimensão da base de dados não é possível continuar esta análise para além dos

3 anos após a entrada nos mercados exportadores, nem distinguir os eventuais efeitos

33

diferenciados eventualmente associados a diferentes mercados de destino das vendas, o que

seria interessante para um estudo posterior; por outro lado, este estudo nada adianta sobre os

canais através dos quais a internacionalização melhora a situação financeira das empresas, ou

seja, não temos meios de avaliar se os eventuais benefícios financeiros decorrentes da

internacionalização são o resultado de uma diferenciação de fontes de receitas ou de um efeito

de sinalização para os mercados produzindo uma redução da assimetria de informação com as

inerentes vantagens no processo de financiamento.

De qualquer forma, se estas conclusões vierem a ser confirmadas por novos estudos para

novos setores e outros períodos temporais, isso poderá ser importante para reforçar as

decisões políticas de apoio ao setor exportador.

34

6 Referências Bibliográficas

Almeida, H., Campello, M. and Weisbach, M. (2004). The Cash Flow Sensitivity of Cash.

Journal of Finance, 59 (4), pp: 1777-1804;

Becchetti, L. and Trovato, G. (2002). The Determinants of Growth of Small and Medium

Sized Firms. The Role of the Availability of External Finance. Small Business Economics, 19

(4), pp: 291–306;

Bellone, F., Musso P., Nesta L. and Schiavo, S. (2010). Financial Constraints and Firm

Export Behaviour. The World Economy, 33 (3), pp. 347-373;

Bernard A. and Jensen J. (1999). Exceptional Exporter Performance: Cause, Effect or

Both? Journal of International Economics, 47 (1), pp. 1-25;

Bond, S. and Meghir, C. (1994) Dynamic Investment Models and the Firm’s Financial

Policy. Review of Economic Studies, 61 (2), pp: 197–222;

Bridges, S. and Guariglia, A. (2008). Financial Constraints, Global Engagement, and Firm

Survival in the United Kingdom: Evidence from Micro Data. Scottish Journal of Political

Economy, 55 (4), pp: 444-464;

Broll, U. and Wahl, J. (2011). Liquidity Constrained Exporters and Trade. Economics

Letters, 111 (1), pp: 26–29;

Buch, C.., Kesternich, I., Lipponer, A. and Schnitzer, M. (2010). Exports versus FDI

Revisited: Does Finance Matter? Deutsche Bundesbank Discussion Paper Series 1: Economic

Studies, N.º 03;

Caggese, A. and Cuñat, V. (2011). Financing Constraints, Firm Dinamics, Export

Decisions, and Aggregate Productivity. Financial Markets Group Discussion Paper N. º 685;

Campa, J. and Shaver J. (2002). Exporting and Capital Investment: On the Strategic

Behavior of Exporters. Research Papers, N.º 469, IESE Business School;

Chaney, T., (2005). Liquidity Constrained Exporters. Working Paper, University of

Chicago;

35

Clerides, S., Lach, S. and Tybout, J. (1998). Is Learning by Exporting Important?

MicroDynamic Evidence from Colombia, Mexico and Morocco. Quarterly Journal of

Economics, 113 (3), pp. 903-948;

Delgado, M., Farinas J. and Ruano S. (2002). Firm Productivity and Export Markets: A

non-Parametric Approach. Journal of International Economics, 57 (2), pp: 397-422;

Devereux, M. and Schiantarelli, F. (1990). Investment, Financial Factors and Cash Flow:

Evidence from U.K. panel data, in Hubbard, G., ed., Information, Capital Markets and

Investment. University of Chicago Press, pp: 279–306;

Fazzari, S., Hubbard, R. and Petersen, B. (1988). Financing Constraints and Corporate

Investment. Brookings Papers on Economic Activity, 0 (1), pp: 141-195;

Ganesh-Kumar, A., Sen K. and Vaidya R. (2001). Outward Orientation, Investment and

Finance Constraints: A Study of Indian Firms. Journal of Development Studies, 37 (4), pp.

133-149;

Greenaway, D., Guariglia, A. and Kneller, R. (2007). Financial Factors and Exporting

Decisions. Journal of International Economics, 73 (2), pp. 377–395;

Gilchrist, S. and Himmelberg, C. (1995). Evidence on the Role of Cash Flow for

Investment. Journal of Monetary Economics, 36 (3), pp: 541–572;

Hadlock, C. and Pierce, J. (2010). New Evidence on Measuring Financial Constraints:

Moving Beyond the KZ Index. Review of Financial Studies, 23 (5), pp. 1909-1940;

Helpman, E., Melitz, M. and Yeaple, S. (2004). Export versus FDI with Heterogeneous

Firms. American Economic Review, 94 (1), pp: 300-316;

Hoshi, T., Kashyap, A. and Scharfstein, D. (1991). Corporate Structure, Liquidity, and

Investment: Evidence from Japanese Industrial Groups. Quarterly Journal of Economics, 106

(1), pp:33–60;

Hubbard, R., Kashyap, A. and Whited T. (1995). Internal Finance and Firm Investment.

Journal of Money, Credit and Banking, 27 (3), pp: 683–701;

36

International Study Group on Export and Productivity, (ISGEP). (2008). Understanding

Cross-Country Differences in Exporter Premia: Comparable Evidence for 14 Countries. Review of

World Economics, 144 (4), pp: 596-635;

Kaplan, S. and Zingales, L. (1997). Do Investment Cash-flow Sensitivities Provide Useful

Measures of Financing Constraints. Quarterly Journal of Economics, 122 (1), pp. 169-215;

Melitz, M. (2003). The Impact of Trade on Intra-Industry Reallocations and Aggregate

Industry Productivity. Econometrica, 71 (6), pp.1695-1725;

Modigliani, F. and Miller, M. (1958). The Cost of Capital, Corporation Finance and the

Theory of Investment. American Economic Review, 48 (3), pp: 261-297;

Musso, P. and Schiavo, S. (2008). The Impact of Financial Constraints on Firm Survival

and Growth. Journal of Evolutionary Economics, 18 (2), pp. 135-149;

Muuls, M. (2008). Exporters and Credit Constraints. A firm-level approach. National

Bank of Belgium Working Paper Research N.º 139;

Savignac, F. (2006). The Impact of Financial Constraints on Innovation: Evidence from

French Manufacturing Firms;

Silva, A. (2011). Financial Constraints and Exports: Evidence from Portuguese

Manufacturing Firms. International Journal of Economic Sciences and Applied Research, 4

(3), pp. 7-19;

Silva, F. and Carreira, C. (2010). Measuring Firms´ Financial Constraints: Evidence from

Portugal through Different Approaches. GEMF Working Papers N.º 15, Coimbra: GEMF,

University of Coimbra;

Silva, F. and Carreira, C. (2011). Financial Constraints, Exports and Monetary Integration

- Financial Constraints and Exports: An Analysis of Portuguese Firms during the European

Monetary Integration. GEE Working Papers N.º 39, Office of Strategy and Research,

Ministry of Economy and Innovation, Coimbra: GEMF, University of Coimbra - Faculty of

Economics;

Manova, K. (2010). Credit Constraints, Heterogeneous Firms, and International Trade.

Working Papers 14531, National Bureau of Economic Research, (2010 version).

37

Stiebale, J. (2009). Do Financial Constraints Matter for Foreign Market Entry? A Firm-

Level Examination. Rhine-Westphalia Institute for Economic Research (RWI-Essen);

Tornell, A. and Westermann, F. (2003). Credit Market Imperfections in Middle Income

Countries. Working Papers N.º 9737, National Bureau of Economic Research;

Wagner, J. (2012). Credit Constraints and Exports: Evidence for German Manufacturing

Enterprises. Paper N.º 286, CESIS Electronic Working Paper Series, Leuphana University

Lueneburg and CESIS, Stockholm.

38

7 Apêndices

Apêndice A

Nº empresas e principais variáveis

Valores em Milhares Euros e

Unidades

Média Desvio padrão

Nº Empresas 541

Principais Variáveis:

Nº Trabalhadores 129 189

Volume de Negócios 5.954 9.876

Exportações 3.100 7.430

Total Ativo 7.245 15.293

Total Capital próprio 2.737 7.815

Total Passivo 4.508 9.126

RLE -12 774

Resultados Extraordinários 77 230

Dív. A Terc. (MLP - Passivo) 1.793 5.429

Dív. A Terc. (CP - Passivo) 2.367 4.745

Fonte: Cálculos próprios

Apêndice B

Indicadores

Valores em Milhares Euros e Unidades

Média 1996 1997 1998 1999 2000 2001 2002 2003

Indicadores:

Dimensão 5.578 6.237 6.960 6.919 8.000 8.030 8.452 8.864

Rentabilidade -0,03 0,00 -0,02 -0,01 -0,02 -0,14 -0,03 0,02

Liquidez 2,39 2,10 3,63 1,73 1,97 1,67 1,68 1,89

Solvabilidade 0,82 0,86 0,88 0,90 0,84 0,89 0,82 1,09

Crédito Comercial sobre Ativo

Total (obtido) 0,43 0,48 0,45 0,59 0,58 0,54 0,45 0,46

Capacidade de gerar Cash-Flow 326 423 496 454 468 410 435 406

Capacidade de Reembolso -0,57 0,53 -0,56 3,04 2,65 8,09 0,81 2,91

Fonte: Cálculos próprios

39

Apêndice C

Quintis de distribuição

Valores em Unidades

1996 1997 1998 1999 2000 2001 2002 2003

Quintil 1 1-129 1-119 1-115 1-117 1-103 1-104 1-92 1-86

Quintil 2 130-258 120-238 116-230 118-234 104-206 105-208 93-184 87-172

Quintil 3 259-387 239-357 231-345 235-351 207-309 209-312 185-276 173-258

Quintil 4 388-516 358-476 346-460 352-468 310-412 313-416 277-368 259-344

Quintil 5 517-645 477-595 461-575 469-585 413-515 417-520 369-460 345-430

Nº Empresas 645 595 575 585 515 520 460 430

Fonte: Cálculos próprios