Regulatorischer Risikobericht 2013/media/Files/D/Dvb-Bank-Corp/...DVB Bank SE | Regulatorischer...

22

2013 Regulatorischer Risikobericht zum 31. Dezember

Transcript of Regulatorischer Risikobericht 2013/media/Files/D/Dvb-Bank-Corp/...DVB Bank SE | Regulatorischer...

2013

Regulatorischer Risikobericht zum 31. Dezember

DVB Bank SE | Regulatorischer Risikobericht 2013

2Inhalt

Vorwort 03

Anwendungsbereich gemäß § 323 SolvV 04

Eigenmittelstruktur und Eigenmittelausstattung 05 – 07

05 Eigenmittelstruktur gemäß § 324 SolvV

05 Angemessenheit der Eigenmittelausstattung

gemäß § 325 Abs. 1 SolvV

06 Eigenkapitalanforderungen

gemäß § 325 Abs. 2, § 330 und § 331 SolvV

Eigenkapitalanforderungen für Kreditrisiken

Eigenkapitalanforderungen für Marktpreisrisiken

Eigenkapitalanforderungen für operationelle Risiken

Gesamt- und Kernkapitalquoten

Adressenausfallrisiko 08 – 16

08 Ziele und Grundsätze des Kreditrisikomanagements

gemäß § 322 SolvV

08 Bruttokreditvolumen und Risikovorsorge

nach risikotragenden Instrumenten gemäß § 327 SolvV

08 Rating-Verfahren für IRBA-Forderungsklassen

gemäß § 335 Abs. 1 SolvV

Verwendete Rating-Verfahren und Übergangsregelungen

Struktur des Internal Rating Models

Weitere Nutzung der internen Schätzungen

Kontrollmechanismen für Rating-Systeme

Zuordnung zu Rating-Klassen

10 Rating-Verfahren für KSA-Forderungsklassen

gemäß § 328 Abs. 1 SolvV

11 Positionswerte

gemäß § 328 Abs. 2, § 329, § 335 Abs. 2 Nr. 1 bis 2 SolvV

Positionswerte mit vorgegeben Risikogewichten

IRBA-Positionswerte nach Forderungsarten und Risikoklassen

Tatsächliche Verluste im Kreditgeschäft des fortgeschrittenen

IRBA-Portfolios gemäß § 335 Abs. 2 Nr. 4, 5 und 6 SolvV

Verlustschätzungen und tatsächliche Verluste im

Kreditgeschäft des fortgeschrittenen IRBA-Portfolios

gemäß § 335 Abs. 2 Nr. 6 SolvV

14 Kreditrisikominderungstechniken des KSA und IRBA

gemäß § 336 SolvV

Kreditsicherheiten im KSA

Kreditsicherheiten im fortgeschrittenen IRBA

Sicherheiten im Handelsgeschäft

16 Ausfallrisiken aus Handelsgeschäften gemäß § 326 SolvV

Beteiligungsrisiko gemäß § 332 SolvV 17

Marktpreisrisiko gemäß § 322, § 333 SolvV 18

DVB weltweit 19 – 20

Impressum 21

DVB Bank SE | Regulatorischer Risikobericht 2013

3

Mit diesem Bericht setzt die DVB Bank SE als übergeordnetes Institut des DVB Bank Konzerns die Offenlegungsanforderungen der §§ 319 bis 337 SolvV in Verbindung mit § 26a KWG um. Die DVB ist als Teil des DZ BANK Konzerns nach § 319 Abs. 2 SolvV nicht zur Offenlegung verpflichtet. Der Vorstand der DVB Bank SE hat sich dennoch entschlossen, die genannten Offenlegungs-anforderungen freiwillig zu erfüllen.

Alle Angaben dieses Berichts beziehen sich grundsätzlich auf den Stichtag 31. Dezember 2013 und den Berichtszeitraum vom 1. Januar bis 31. Dezember 2013. Innerhalb dieses Berichts wird nach § 320 Abs. 1 SolvV von der Möglichkeit Gebrauch gemacht, auf im Geschäftsbericht 2013 des DVB Bank Konzerns enthaltene Informationen zu verweisen, soweit diese die Offenlegungs-anforderungen der SolvV erfüllen.

Die DVB ist eine auf das Transport Finance fokussierte, global tätige und international an zwölf Standorten aufgestellte Spezial-bank, die ihren Kunden integrierte Finanzierungs- und Beratungs-dienstleistungen in den Segmenten Shipping Finance, Aviation Finance, Offshore Finance und Land Transport Finance anbietet. Aufgrund dieses fokussierten Marktantritts und als „Advanced Bank“ nimmt die DVB die Herausforderung erhöhter Transparenz an und gestaltet ihre Finanzkommunikation in allen Aspekten stets proaktiv und offen. Aufgrund der strategischen Spezialisierung der DVB auf die internationalen Verkehrsmärkte und der sich daraus ergebenden spezifischen Geschäftsfelder und Produkte sind einige Offenlegungsanforderungen nicht relevant. Dies betrifft insbesondere die Ausweispflichten oder Teile der Aus-weispflichten nach § 326 SolvV (Derivative Geschäfte), § 329 Abs. 1 SolvV (Spezialfinanzierung), § 334 SolvV (Verbriefungen) und § 335 SolvV (Mengengeschäft). Hierdurch reduzieren sich die qualitativen und quantitativen Angaben dieses Berichts.

Die gesamtwirtschaftlichen und branchenbezogenen Rahmen-bedingungen des Jahres 2013 sind im SE-Geschäftsbericht auf den Seiten 3 – 7 sowie im Kapitel „Ertrags-, Finanz- und Ver mögenslage“ des Konzern-Geschäftsberichts auf den Seiten 127–128 ausführlich dargestellt, worauf wir deshalb in vollem Umfang verweisen.

2004 hat der Baseler Ausschuss für Bankenaufsicht mit dem Regelwerk Basel II international gültige Standards für die risiko-gerechte Eigenmittelausstattung definiert. Die Umsetzung dieser Standards in das für die DVB verbindliche deutsche Recht erfolgte zum 1. Januar 2007 mit der Solvabilitätsverordnung (SolvV) vom 14. Dezember 2006. Darin sind die in der Bankenrichtlinie (2006/48/EG) und der Kapitaladäquanzrichtlinie (2006/49/EG) vorgegebenen europäischen Mindesteigenkapitalstandards beziehungsweise die entsprechenden äquivalenten Vorgaben der Baseler Eigenmittelempfehlung (Basel II) in nationales Recht umgesetzt worden.

Die DVB hat die aufsichtsrechtliche Genehmigung in Form der Zulassung zum fortgeschrittenen Internal Ratings Based Approach (IRBA) zur Nutzung von internen Rating-Verfahren zur Eigenkapital-unterlegung der Kreditrisiken zum 1. Januar 2008 erhalten.

Vorwort

Im Folgenden bezeichnen wir die DVB Bank Institutsgruppe als „DVB“ oder „DVB Bank Konzern“. Die europäische Aktien-gesellschaft (Societas Europaea) wird mit der eingetragenen Firmierung „DVB Bank SE“ kenntlich gemacht.

Sofern nicht gesondert darauf hingewiesen wird, werden alle Beträge in Millionen Euro (Schreibweise: Mio €) angegeben. Es wird kaufmännisch gerundet. Hierdurch können sich bei der Bildung von Summen und der Berechnung von Prozent-angaben geringfügige Abweichungen ergeben. Grundsätz-lich sind die ausgewiesenen Summen Rundungen exakter Werte.

DVB Bank SE | Regulatorischer Risikobericht 2013

4

Gemäß § 10a KWG werden in den aufsichtsrechtlichen Konsoli-dierungskreis insgesamt fünf Kreditinstitute, zwei Finanzdienst-leistungsinstitute und 19 Finanzunternehmen voll konsolidiert einbezogen. Die TES Holdings Ltd wird mit einem Beteiligungs-anteil von 40 % quotal konsolidiert. Eine Gesellschaft wird nach § 31 KWG nicht einbezogen. Die wesentlichen Gesellschaften der DVB werden sowohl in den handelsrechtlichen als auch in den aufsichtsrechtlichen Konsolidierungskreis einbezogen. Die sogenannte Waiver-Regelung gemäß § 2a KWG, nach der – bei Erfüllung bestimmter Bedingungen – die Beaufsichtigung einzelner Institute mit Sitz im Inland innerhalb einer Institutsgruppe durch die Gruppenaufsicht ersetzt werden kann, hat die DVB nicht in Anspruch genommen. Innerhalb der DVB existieren keine Ein-schränkungen bei der Übertragung von Finanz- oder Eigenmitteln im Sinne des § 323 Abs. 1 Nr. 3 SolvV durch dritte Personen, Gesellschaften des privaten oder öffentlichen Rechts, supra-nationale Organisationen oder Staaten. Die Tochtergesellschaften der DVB, die nicht in die Zusammenfassung nach § 10a KWG einbezogen werden, weisen keine Eigenkapitalunterdeckung auf. Daher ist eine Offenlegung nach § 323 Abs. 2 SolvV nicht notwendig.

Die DVB Bank SE ist einem anderen Institut mit Sitz im Inland, der Deutschen Zentral-Genossenschaftsbank, Frankfurt am Main (im Folgenden: „DZ BANK AG“), nachgeordnet. Gemäß §10a Abs. 14 KWG besteht für die DVB Bank SE eine sogenannte Unterkonsolidierungspflicht, da ihr ein anderes Institut mit Sitz in einem Drittstaat nachgeordnet ist. Die aufsichtsrechtliche Konsolidierung nach § 10a Abs. 1 KWG unterscheidet sich von der Konsolidierung nach den International Financial Reporting Standards (IFRS) sowie den ergänzend nach § 315a Abs. 1 Handelsgesetzbuch (HGB) anzuwendenden handelsrechtlichen Vorschriften sowohl hinsichtlich der Konsolidierungsmethoden als auch der einzubeziehenden Gesellschaften sowie teilweise auch hinsichtlich der anzuwendenden Rechnungslegungsmethoden und besonderer Vorgaben der SolvV. Die DVB verfügt über ein übergreifendes Risikomanagement, in das alle Gesellschaften des Konzerns integriert sind. Die Angaben dieses Risikoberichts beziehen sich auf sämtliche Gesellschaften des bankaufsichts-rechtlichen Konsolidierungskreises. Alle wesentlichen Unter-nehmen der DVB werden aufsichtsrechtlich und handelsrecht-lich voll konsolidiert. Gegliedert werden diese nach ihrem Unternehmenszweck auf Basis der Begriffsbestimmungen von § 1 KWG:

Anwendungsbereich gemäß § 323 SolvV

Klassifizierungen 2013

Kreditinstitut

Finanz-

unternehmen

Finanz-

dienstleistungs-

institut

DVB Bank SE, Frankfurt am Main, Deutschland •

DVB Bank America N.V., Willemstad, Curaçao •

DVB Group Merchant Bank (Asia) Ltd, Singapur •

ITF International Transport Finance Suisse AG, Zürich, Schweiz •

DVB Holding GmbH, Frankfurt am Main, Deutschland •

DVB Holding (US) Inc, New York, USA •

DVB Transport Finance Ltd, London, Großbritannien •

LogPay Financial Services GmbH, Eschborn, Deutschland •

DVB Bank SE | Regulatorischer Risikobericht 2013

5Eigenmittelstruktur und Eigenmittelausstattung

Eigenmittelstruktur gemäß § 324 SolvV

Ausgewiesen wird die nach § 10 KWG ermittelte aufsichtsrecht-liche Eigenkapitalstruktur vor Gewinnverwendung der DVB zum Stichtag 31. Dezember 2013:

Die aufsichtsrechtliche Eigenkapitalstruktur nach Gewinnverwen-dung ist im Konzern-Geschäftsbericht auf Seite 135 ausgewiesen.

Die DVB ermittelt die Eigenmittel nach der sogenannten Aggrega-tionsmethode gemäß § 10a Abs. 6 KWG.

Die anderen Kernkapitalbestandteile setzen sich vollständig aus aktivischen Unterschiedsbeträgen gemäß § 10a Abs. 6 KWG Satz 9 und 10 zusammen.

Die Abzugsposition nach § 10 Abs. 2a S. 2 KWG enthält im Wesentlichen die immateriellen Vermögensgegenstände.

Das Ergänzungskapital der DVB besteht aus nachrangigen Verbind-lichkeiten in Höhe von 292,8 Mio € und setzt sich aus 19 nach-rangigen Schuldscheindarlehen und zwei Inhaberschuldver-schreibungen zusammen, die Ursprungslaufzeiten von fünf bis 15 Jahren aufweisen und in Euro beziehungsweise US-Dollar valutieren.

Eine sonstige im Ergänzungskapital berücksichtigte Abzugs-position nach § 10a Abs. 6 S. 9 und 10 KWG beläuft sich auf 41 Mio €.

Die DVB hat zum Berichtsstichtag keine Drittrangmittel im Bestand. Bei den aufgeführten Abzugsposten vom Kern- und Ergänzungskapital nach § 10 Abs. 6 und Abs. 6a KWG handelt es sich um Wertberichtigungsfehlbeträge und erwartete Verlust-beiträge für IRBA-Beteiligungspositionen gemäß § 10a Abs. 6a Nr. 1 und Nr. 2 KWG. Mit der Feststellung des Jahresergebnisses und der dort bereits dotierten Einzel- und pauschalisierte Einzel-wertberichtigungen wird sich der Wertberichtigungsfehlbetrag um circa 20 Mio € verringern.

Angemessenheit der Eigenmittelausstattung gemäß § 325 Abs. 1 SolvV

Angaben zum verwendeten Managementverfahren des ökono-mischen Kapitals werden im Chancen- und Risikobericht des Konzern-Geschäftsberichts 2013 ausführlich im Abschnitt „Risikotragfähigkeit und Risikokapital“ (Seiten 154–155) darge-legt. Die aufsichtsrechtlichen Eigenmittel der DVB betrugen am 31. Dezember 2013 insgesamt 1.318 Mio € (Vorjahr: 1.401 Mio €). Die für das ökonomische Kapitalmanagement verwendete und im Chancen- und Risikobericht des Konzernlageberichts ebenfalls im Kapitel „Risikotragfähigkeit und Risikokapital“ offengelegte Risikodeckungsmasse der DVB belief sich auf 1.109 Mio € (Vorjahr: 1.408 Mio €). Der im Laufe des Jahres 2013 zu verzeich-nende deutliche Rückgang der Risikodeckungsmasse ist auf den Abzug eines Kapitalpuffers und auf den Abzug von nachrangingen Verbindlichkeiten zurückzuführen, die innerhalb eines Zeitrahmens von 13 Monaten fällig werden. Dies ist seit Juni 2012 erforder-lich, um den geänderten aufsichtsrechtlichen Anforderungen Genüge zu tun.

Aufsichtsrechtliche Eigenkapitalstruktur vor Gewinnverwendung (Mio €)

2013 2012 %

Eingezahltes Kapital (nach Abzug eigener Aktien) 101 112 –9,8

Kapitalrücklage und sonstige anrechenbare Rücklagen 299 343 –12,8

Sonderposten für allgemeine Bankrisiken (§ 340g HGB) 841 766 9,8

Andere Kernkapitalbestandteile 41 54 –24,1

Abzugspositionen vom Kernkapital (§ 10 Abs. 2a S. 2 KWG) –8 –5 60,0

Abzugspositionen vom Kernkapital (§ 10 Abs. 6 und Abs. 6a KWG) –103 –54 90,7

Kernkapital (§ 10 Abs. 2a KWG) insgesamt 1.170 1.216 –3,8

Summe des Ergänzungskapitals (§ 10 Abs. 2b KWG) vor Abzugsposten

und der anrechenbaren Drittrangmittel (§ 10 Abs. 2c KWG) 251 239 5,0

Abzugspositionen vom Ergänzungskapital (§ 10 Abs. 6 und Abs. 6a KWG) –103 –54 90,7

Anrechenbare Drittrangmittel (§ 10 Abs. 2c KWG) 0 0 0,0

Ergänzungskapital (§ 10 Abs. 2b KWG) und

anrechenbare Drittrangmittel (§ 10 Abs. 2c KWG) insgesamt 148 185 –20,0

Modifiziertes verfügbares Eigenkapital (§ 10 Abs. 1d KWG)

und anrechenbare Drittrangmittel (§ 10 Abs. 2c KWG) insgesamt 1.318 1.401 –5,9

DVB Bank SE | Regulatorischer Risikobericht 2013

6Eigenmittelstruktur und Eigenmittelausstattung

Eigenkapitalanforderungen gemäß § 325 Abs. 2, § 330 und § 331 SolvV

Eigenkapitalanforderungen für Kreditrisiken

Seit dem 1. Januar 2008 ermittelt die DVB die Eigenkapital-anforderungen für das Geschäft mit Schiffen, Flugzeugen, Schienen- und Strassenfahrzeugen mittels von der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) zugelassener interner Rating-Systeme im fortgeschrittenen IRBA. Alle diese Geschäfte sind der Forderungsklasse Unternehmen zugeordnet. Für die verbleibenden kleineren Kreditportfolien Flugzeugtriebwerks- und Containerboxfinanzierungen sowie Group Treasury ist der

Zulassungs- beziehungsweise Erweiterungsantrag im Herbst 2009 gestellt und die Zulassung zum 1. Oktober 2010 erteilt worden. Die betreffenden Geschäfte werden den Forderungsklassen Unternehmen, Institute oder Zentralregierungen zugeordnet.

Verbriefungen liegen innerhalb der DVB nicht vor. Beteiligungen, welche vor dem 31. Dezember 2007 eingegangen sind, werden gemäß der Übergangsregelung des § 338 Abs. 4 SolvV vom IRBA ausgenommen. Alle weiteren Beteiligungen werden mit dem einfachen Risikogewichtsansatz bewertet. Es folgt der Ausweis der Eigenkapitalanforderungen der Forderungsklassen im fortge-schrittenen IRBA, Kreditrisiko-Standardansatz (KSA) sowie für Beteiligungen zum Stichtag 31. Dezember 2013:

Eigenkapitalanforderungen nach Forderungsklassen (Mio €)

2013 2012 %

IRBA 361 350 3,1

Unternehmen 281 259 8,5

Institute 38 36 5,6

Zentralregierungen 2 2 0,0

Sonstige kreditunabhängige Aktiva 40 53 –24,5

KSA 46 45 2,2

Zentralregierungen 0 0 0,0

Regionalregierungen und örtliche Gebietskörperschaften – – –

Sonstige öffentliche Stellen – – –

Multilaterale Entwicklungsbanken – – –

Internationale Organisationen – – –

Institute 2 2 0,0

Von Kreditinstituten emittierte gedeckte Schuldverschreibungen – – –

Unternehmen 38 41 –7,3

Mengengeschäft – – –

Durch Immobilien besicherte Positionen – – –

Investmentanteile – – –

Sonstige Positionen – – –

Überfällige Positionen 6 2 –

Beteiligungen 3 3 0,0

IRBA-Beteiligungen im einfachen Risikogewichtsansatz 2 2 0,0

davon nicht börsengehandelt, aber einem diversifizierten Beteiligungsportfolio zugehörig 2 2 0,0

davon börsengehandelt – – –

davon sonstige 0 0 0,0

Beteiligungen, die vom IRBA ausgenommen wurden 1 1 0,0

Gesamteigenkapitalanforderung Adressenausfallrisiken 410 398 3,0

DVB Bank SE | Regulatorischer Risikobericht 2013

7Eigenmittelstruktur und Eigenmittelausstattung

Eigenkapitalanforderungen für Marktpreisrisiken

Innerhalb der DVB wird der Standardansatz zur Bewertung der aufsichtsrechtlich relevanten Marktpreisrisiken verwendet. Die folgende Tabelle zeigt die Eigenkapitalanforderungen für Markt-preisrisiken im Standardansatz:

Eigenkapitalanforderungen für operationelle Risiken

Die DVB ermittelt das operationelle Risiko für aufsichtsrechtliche Zwecke nach dem Basis-Indikatoransatz. Die Eigenkapital-anforderungen zum Stichtag 31. Dezember 2013 belaufen sich auf 60 Mio € (Vorjahr: 54 Mio €).

Gesamt- und Kernkapitalquoten

Ausgewiesen werden die Gesamt- und Kernkapitalquoten des DVB Bank Konzerns sowie des übergeordneten Instituts DVB Bank SE nach Gewinnfeststellung:

Die bankaufsichtsrechtlichen Eigenmittelanforderungen nach Basel II wurden im Berichtsjahr jederzeit eingehalten. Es wurden im Laufe des Jahres 2013 Nachrangmittel in Höhe von 101 Mio USD und 20 Mio € endfällig, die noch mit 40 % dem Ergänzungskapital zugerechnet wurden. Zur Sicherstellung der Einhaltung der erneut verlängerten Basel-I-Floor-Regelung nach § 339 Abs. 5a SolvV hat die DVB im November 2013 Nachrang-mittel in Höhe von 79 Mio € aufgelegt.

Die DVB Bank America N.V., Willemstad, Curaçao, und DVB Group Merchant Bank (Asia) Ltd, Singapur, ermitteln aufsichtsrechtliche Kern- und Gesamtkapitalquoten auf Basis landesspezifischer Anforderungen. Die entsprechenden Vorgaben zu Kern- und Gesamtkapitalquoten wurden durchgehend eingehalten.

Mio € 2013 2012 %

Zinsänderungsrisiken 1 1 0,0

Aktienkursrisiken – – –

Währungsrisiken 18 29 –37,9

Risiken aus Rohwarenpositionen – – –

Sonstige Risiken – – –

Insgesamt 18 31 –41,9

2013 2012% Gesamt Kern Gesamt Kern

DVB Bank Konzern 22,2 19,6 23,6 20,3

DVB Bank SE 19,3 16,4 19,7 16,4

DVB Bank SE | Regulatorischer Risikobericht 2013

8Adressenausfallrisiko

Ziele und Grundsätze des Kreditrisiko-managements gemäß § 322 SolvV

Die Ziele und Grundsätze, die dem Management von Adressen-ausfallrisiken zugrunde liegen, werden im Abschnitt „Adressen-ausfallrisiko“ des Chancen- und Risikoberichts im Konzern-Geschäftsbericht 2013 (Seiten 156–169) beschrieben.

Bruttokreditvolumen und Risikovorsorge nach risikotragenden Instrumenten gemäß § 327 SolvV

Die Angaben zum Bruttokreditvolumen und der Risikovorsorge nach § 327 SolvV werden gemäß der intern angewendeten Kriterien analog und auf gleicher Datenbasis zum Chancen- und Risikobericht im Konzern-Geschäftsbericht 2013 ermittelt. Sie sind dort im Abschnitt „Analyse des Kreditportfolios“ (Seiten 157 – 162) sowie „Frühwarnsystem, Problemkredite, Risikovorsorge“ (Seiten 163 – 169) beschrieben und ausgewiesen.

Die quantitativen Anforderungen nach § 327 Abs. 2 Nr. 1 bis 4 finden sich dort in den folgenden Tabellen:

• Kreditrisikokonzentration und maximales Kreditrisiko nach Geschäftsbereichen

• Kreditrisikokonzentration und maximales Kreditrisiko nach Regionen

• Kreditrisikokonzentration und maximales Kreditrisiko nach Restlaufzeiten

Die quantitativen Anforderungen nach § 327 Abs. 2 Nr. 5 und 6 finden sich dort in den folgenden Tabellen:

• Nicht wertgemindertes und nicht überfälliges Kreditvolumen nach Geschäftsbereichen

• Nicht wertgemindertes und nicht überfälliges Kreditvolumen nach Regionen

• Überfälliger, jedoch nicht einzelwertgeminderter Teil des Kreditvolumens und Sicherheitenwert nach Geschäftsbereichen

• Überfälliger, jedoch nicht einzelwertgeminderter Teil des Kreditvolumens und Sicherheitenwert nach Regionen

• Einzelwertberichtigtes Kreditvolumen und die dagegen stehenden Sicherheiten nach Geschäftsbereichen

• Einzelwertberichtigtes Kreditvolumen und die dagegen stehenden Sicherheiten nach Regionen

• Bestand an Risikovorsorge im Kreditgeschäft nach Geschäftsbereichen

• Bestand an Risikovorsorge im Kreditgeschäft nach Regionen

Rating-Verfahren für IRBA-Forderungsklassen gemäß § 335 Abs. 1 SolvV

Verwendete Rating-Verfahren und Übergangsregelungen

Dem Antrag der DVB auf Zulassung zum fortgeschrittenen IRBA für die Rating-Systeme Flugzeug- und Schiffsfinanzierungen wurde durch die BaFin im Februar 2007 entsprochen und die IRBA-Zulassung wurde zum 1. Januar 2008 erteilt. Das interne Rating-System für Schienen- und Straßenfahrzeuge wurde im Herbst 2007 ebenfalls einer Prüfung durch die BaFin/Deutsche Bundesbank unterzogen und die IRBA-Zulassung wurde gleichfalls zum 1. Januar 2008 erteilt. Seit dem 1. Januar 2008 wenden die DVB und ihre Tochterunternehmen somit den fortgeschrittenen IRBA zur Ermittlung der risikogewichteten Positionswerte für Schiffs- und Flugzeugfinanzierungen sowie Schienen- und Straßen-fahrzeuge an. Für die verbleibenden kleineren Kreditportfolien Flugzeugtriebwerks- und Containerboxfinanzierungen sowie Group Treasury ist der Zulassungs- beziehungsweise Erweiterungsantrag im Herbst 2009 gestellt und die Zulassung zum 1. Oktober 2010 erteilt worden. Es handelt sich dabei um folgende Rating-Systeme:

• Staatenrating-System (nur PD-Tool)• Bankenrating-System • Flugzeugtriebwerke• Containerboxen

Im Rahmen der Zulassung im Jahr 2010 wurde der DVB zur Auflage gemacht ein verbessertes LGD-Modell für Geschäfte mit Banken zu entwickeln. Dies ist jedoch nur auf Basis historischer Verlustdaten möglich. Im Jahr 2013 hat die DVB den Zulassungs-antrag auf Basis repräsentativer historischer Verlustdaten gestellt und die Genehmigung zum 23. Dezember 2013 durch die BaFin erhalten.

Die Geschäfte der Objektfinanzierungen (Schiffe, Flugzeuge, Flugzeugtriebwerke, etc.) werden ausschließlich der Forderungs-klasse Unternehmen zugeordnet. Die Geschäfte des Group Treasury-Portfolios werden entsprechend des Branchenschlüssels des Kontrahenten den Forderungsklassen Unternehmen, Institute oder Zentralregierungen zugeordnet.

Die aktuelle Abdeckungsquote des fortgeschrittenen IRBA liegt, wie bereits im vergangenen Berichtsjahr, über der IRBA-Austritts-schwelle.

In den dauerhaften „Partial Use“ fallen im Wesentlichen die Forderungen an Zentralregierungen, die im einfachen IRBA gerechnet werden, sowie die nicht mehr strategiekonformen Portfolien Transport Infrastructure und D-Marketing. In letzt-genannten Segmenten schließt die DVB kein Neugeschäft mehr ab. Weiterhin gehören hierher die Geschäfte der Tochtergesell-schaft LogPay Financial Services GmbH.

DVB Bank SE | Regulatorischer Risikobericht 2013

9Adressenausfallrisiko

Struktur des Internal Rating Models

Die Ermittlung der risikogewichteten Positionswerte für Geschäfte der Forderungsklasse Unternehmen erfolgt durch das Internal Rating Model (IRM) der DVB. Dieses besteht aus vier Modulen zur Ermittlung der Ausfallwahrscheinlichkeit eines Geschäfts (Probability of Default – PD), zweier Module zur Schätzung der erwarteten Höhe der Forderung zum Zeitpunkt des Ausfalls (Exposure at Default – EaD) sowie acht Modulen zur Ermittlung des erwarteten Verlusts bei Ausfall (Loss Given Default – LGD). Außerdem setzt die DVB zwei weitere Module zur Bestimmung der PD eines Banken- oder Staatenkontrahenten ein (Garantie-geber bei Objektfinanzierungen oder Kontrahent im Group Treasury-Portfolio).

Die Ermittlung der Rating-Klasse für einzelne Geschäftspartner einer Transaktion erfolgt in einem mehrstufigen statistischen Prozess basierend auf einem sogenannten Shadow-Rating-Ansatz. Nach einer ersten Grobklassifizierung des Geschäftspartners wird die Rating-Note geschäftsfeldspezifisch bestimmt, wobei qualitative Faktoren (Soft Factors) sowie ein länderspezifisches Transferrisiko das Rating-Ergebnis verändern können. Ein Über-schreiben des finalen Ratings ist mithilfe eines validen Kom-mentars möglich. Einer Rating-Verbesserung muss das entspre-chende Entscheidungsgremium zustimmen.

Wie die zu einem Finanzprojekt gehörenden Geschäftspartner (Garantiegeber, Kreditnehmer, Leasingnehmer/Charterer) berück-sichtigt werden, hängt von der gewählten individuellen Geschäfts-struktur ab. Hier können die Anwender prinzipiell zwischen Direktfinanzierungen, Avalkrediten sowie Finanzierungen wählen, bei denen Leasingnehmer oder Charterer Einfluss haben. Die vorher erwähnte Geschäftsstruktur und die Ratings der in die Finanzierung involvierten Parteien bestimmen das Transaktions-rating der Finanzierung.

Im Falle einer Bank beziehungsweise eines Staates als Geschäfts-partner oder Garantiegeber erhält die DVB von der Mutter-gesellschaft DZ BANK AG die dem Kontrahenten zugeordnete Rating-Note. Diese wird durch die DVB plausibilisiert. Der Prozess der Rating-Notenübernahme ist ebenfalls von der BaFin und der Deutschen Bundesbank überprüft und abgenommen worden. Die beiden Module der DZ BANK AG haben bereits seit 2008 eine aufsichtsrechtliche Zulassung.

Die Schwere des Ausfalls einer Objektfinanzierung, der LGD, wird über eine Gewichtung aus drei möglichen Szenarien ermittelt. Dabei betrachtet die DVB den Liquidations-, Restrukturierungs- und Genesungsfall. Für die beiden letztgenannten Fälle basiert der LGD auf historischen Verlustereignissen. Es werden alle Kosten- und Ertragskomponenten erfasst und fließen in die LGD-Berechnung ein. Unter Berücksichtigung der jeweiligen Markt-gegebenheiten für die finanzierten Objekte wird schließlich der Liquidations-LGD durch das IRM ermittelt.

Je nach Geschäftsbereich gibt es verschiedene Methoden, um den Wert eines Objekts am Zeithorizont zu bestimmen. Darunter fallen die Discounted Cashflow-Methode (DCF), die Future Market Value-Methode (FMV), die Projected Depreciation sowie die Linear Depreciation. Die mittels dieser Methoden ermittelten Objektwerte erhalten entsprechende Abschläge, die mindestens einmal jährlich im Zuge der Validierung auf den Prüfstand gestellt werden. Außerdem fließen die Daten aus der Verlustdatensamm-lung mindestens einmal jährlich in die Validierung ein und stellen somit einen wesentlichen Teil für die zuverlässige LGD-Schätzung des Modells dar.

Im Group Treasury-Portfolio werden ISDA (International Swaps and Derivatives Association) Master Agreements mit den Kontrahenten abgeschlossen, sodass der LGD nur auf Basis des Liquidations-Szenarios ermittelt werden kann. Der LGD für diese Geschäfte wird auf Basis repräsentativer historischer Verlust-ereignisse geschätzt, wobei analog zu den Objektfinanzierungen alle Kosten- und Ertragskomponenten in die LGD-Berechnung einfließen. Der LGD für die Forderungsklasse Zentralregierung ist aufsichtsrechtlich vorgegeben und liegt bei 45 %.

Zur Schätzung des EaD wählt die DVB den konservativsten Ansatz und setzt den Kreditkonversionsfaktor auf 100 %, sodass nicht nur der gezogene Anteil, sondern auch sämtliche noch ungezogene Linien zu 100 % angerechnet werden. Dies gilt, sofern es sich um unwiderrufliche und rechtlich bindende Kreditzusagen handelt, unabhängig vom tatsächlichen Zeitpunkt der Ziehung. Lediglich im Falle von zum Beispiel Schiffsbaufinanzierungen, bei denen die Auszahlung durch die erfolgte Fertigstellung eines Bauabschnitts seitens der Hersteller bestimmt wird, erfolgt die Ermittlung eines individuellen Kreditkonversionsfaktors.

Als Bemessungsgrundlage für Geldmarkt- und Devisengeschäfte sowie Wertpapiere, Derivate und Optionen (EaD) werden der aktuelle positive Marktwert des Finanzinstruments und der auf-sichtsrechtliche Zuschlagsfaktor (Add-on) zugrunde gelegt. Die Ermittlung des aktuellen Marktwertes erfolgt mittels aufsichts-rechtlich vorgegebener Berechnungsmethoden für die jeweiligen Geschäfte.

DVB Bank SE | Regulatorischer Risikobericht 2013

10Adressenausfallrisiko

Weitere Nutzung der internen Schätzungen

Die Ergebnisse des IRM dienen nicht nur der Ermittlung des regulatorischen Eigenkapitalbedarfs, sondern werden auch für die integrierte Gesamtbanksteuerung verwendet. So werden beispielsweise die Ergebnisse der Ratings in den Kompetenz-regelungen berücksichtigt. Der unerwartete Verlust fließt über das Risikotragfähigkeitskonzept in das System der integrierten Risikolimitierung ein. Die ebenfalls mit dem Modell berechneten Standardrisikokosten sind Bestandteil der einzelgeschäfts-bezogenen Vorkalkulation zur Berechnung der Mindestmarge sowie der Nachkalkulation. Desweiteren werden sie zur Planung der Einzel- und Portfoliowertberichtigungen herangezogen.

Kontrollmechanismen für Rating-Systeme

Die unabhängige Überwachung der Adressenrisikopositionen erfolgt innerhalb der DVB zentral durch das Group Risk Manage-ment (GRM). GRM ist im Rahmen des internen Ratings für Folgendes verantwortlich:

• Konzeption, Einführung und Dokumentation von Rating-Modulen

• Laufende Überwachung und konsistente Anwendung der Rating-Modelle

• Überprüfung von Ratings sowie die Kontrolle und Behebung von Datenqualitätsproblemen

• Validierung und Anpassung von Rating-Modulen (mindestens jährlich) – insbesondere die Überwachung der Ergebnisse der Trennschärfenmessung und der Stabilität der Rating-Systeme

Innerhalb des internen Berichtswesens informiert GRM unter anderem den Vorstand der DVB Bank SE über die Ergebnisse der Überwachungstätigkeit. Vorstand und Aufsichtsrat werden regelmäßig über die Rating-Ergebnisse im Rahmen des Risiko-reportings in Kenntnis gesetzt.

Die Kalibrierung und Validierung der PD- und LGD-Modelle erfolgt durch GRM und wird der Bankenaufsicht offengelegt. Eine quan-titative und qualitative Validierung der Risikoparameter PD und LGD der Rating-Systeme wird mindestens einmal jährlich vorge-nommen, um die Adäquanz der Modelle sicherzustellen. Im Falle der PD-Modelle für Banken und Staaten stellt die DZ BANK AG den quantitativen Validierungsbericht jährlich zur Verfügung, sodass die DVB den qualitativen Teil zu einem Gesamtbericht ergänzen kann, der ebenfalls der Aufsicht offengelegt wird.

Zuordnung zu Rating-Klassen

Jeder Schuldner beziehungsweise jedes Schuldnerkonsortium fällt anhand der Geschäftsspezifika beziehungsweise des finan-zierten Objektes eindeutig in eines der Geschäftsfelder Schiffs-, Flugzeug-, Schienenfahrzeug- und Straßenfahrzeugfinanzierungen. Jedem dieser Geschäftsfelder ist eindeutig ein Rating-System zugeordnet. Einzig bei Leasinggesellschaften kommt geschäfts-feldübergreifend ein eigenständiges Rating-System zum Einsatz. Im Falle einer Bank beziehungsweise eines Staates ist ebenfalls eine eindeutige Zuordnung zum jeweiligen Rating-System gewährleistet. Die Geschäftsprozesse der DVB verhindern, dass Geschäfte mit Vertragspartnern ohne intern ermitteltes Rating abgeschlossen werden können.

Rating-Verfahren für KSA-Forderungsklassen gemäß § 328 Abs. 1 SolvV

Die DVB verwendet die einfache Risikogewichtungsmethode zur Anrechnung von Sicherheiten im KSA. Zur Ermittlung der Eigenkapitalanforderungen im KSA werden ausschließlich externe Ratings für die Forderungen an Zentralregierung und Institute verwendet. Für beide Forderungsklassen finden zurzeit nach § 43 und § 47 SolvV Ratings der Exportversicherungs-agenturen der Organisation für wirtschaftliche Entwicklung und Zusammenarbeit Anwendung.

Die Übertragung von externen Bonitätsbeurteilungen erfolgt nach den regulatorischen Anforderungen. Eine Übertragung von Bonitätsbeurteilungen von Emissionen auf Forderungen findet innerhalb der DVB keine Anwendung.

DVB Bank SE | Regulatorischer Risikobericht 2013

11Adressenausfallrisiko

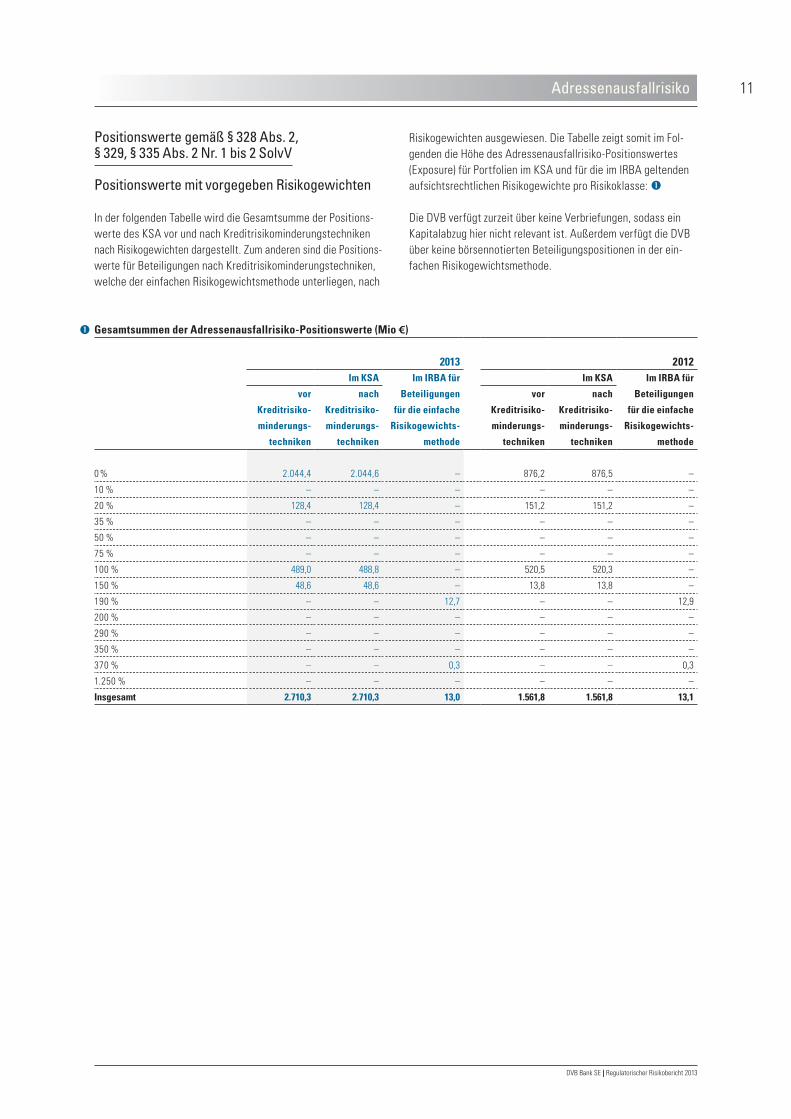

Positionswerte gemäß § 328 Abs. 2, § 329, § 335 Abs. 2 Nr. 1 bis 2 SolvV

Positionswerte mit vorgegeben Risikogewichten

In der folgenden Tabelle wird die Gesamtsumme der Positions-werte des KSA vor und nach Kreditrisikominderungstechniken nach Risikogewichten dargestellt. Zum anderen sind die Positions-werte für Beteiligungen nach Kreditrisikominderungstechniken, welche der einfachen Risikogewichtsmethode unterliegen, nach

Risikogewichten ausgewiesen. Die Tabelle zeigt somit im Fol-genden die Höhe des Adressenausfallrisiko-Positionswertes (Exposure) für Portfolien im KSA und für die im IRBA geltenden aufsichtsrechtlichen Risikogewichte pro Risikoklasse:

Die DVB verfügt zurzeit über keine Verbriefungen, sodass ein Kapitalabzug hier nicht relevant ist. Außerdem verfügt die DVB über keine börsennotierten Beteiligungspositionen in der ein-fachen Risikogewichtsmethode.

Gesamtsummen der Adressenausfallrisiko-Positionswerte (Mio €)

2013 2012Im KSA Im IRBA für

Beteiligungen

für die einfache

Risikogewichts-

methode

Im KSA Im IRBA für

Beteiligungen

für die einfache

Risikogewichts-

methode

vor

Kreditrisiko-

minderungs-

techniken

nach

Kreditrisiko-

minderungs-

techniken

vor

Kreditrisiko-

minderungs-

techniken

nach

Kreditrisiko-

minderungs-

techniken

0 % 2.044,4 2.044,6 – 876,2 876,5 –

10 % – – – – – –

20 % 128,4 128,4 – 151,2 151,2 –

35 % – – – – – –

50 % – – – – – –

75 % – – – – – –

100 % 489,0 488,8 – 520,5 520,3 –

150 % 48,6 48,6 – 13,8 13,8 –

190 % – – 12,7 – – 12,9

200 % – – – – – –

290 % – – – – – –

350 % – – – – – –

370 % – – 0,3 – – 0,3

1.250 % – – – – – –

Insgesamt 2.710,3 2.710,3 13,0 1.561,8 1.561,8 13,1

DVB Bank SE | Regulatorischer Risikobericht 2013

12Adressenausfallrisiko

IRBA-Positionswerte nach Forderungsarten und Risikoklassen

In der folgenden Tabelle werden die IRBA-Positionswerte nach Forderungsarten und Risikoklassen ausgewiesen. Dabei werden die Positionswerte mehrfach untergliedert und gemeinsam mit dem durchschnittlichen LGD sowie dem durchschnittlichen Risikogewicht (RW) in die Qualitätsstufen Investment Grade, Non-Investment Grade und Default unterteilt.

Die Forderungen an Unternehmen enthalten weder Forderungen an kleine und mittlere Unternehmen noch Spezialfinanzierungen. Alle durch die DVB angekauften Forderungen werden wie klas-sische Forderungen behandelt. Es werden daher keine Veritäts-risikopositionen für angekaufte Forderungen gebildet.

Die Transaktionen der Forderungsklasse Unternehmen sind grund-sätzlich durch werthaltige Objekte besichert. Die Anwendung des fortgeschrittenen IRBA ermöglicht dabei die Anrechnung aller Arten von Sicherheiten (zum Beispiel Flugzeug- und Schiffs-hypotheken sowie Garantien). Von elementarer Bedeutung für das Kreditgeschäft der DVB ist damit die Schätzung künftiger Sicher-heitenwerte der finanzierten Objekte, um den ausfallgefährdeten Anteil, den LGD, zu ermitteln (siehe Kapitel „Kreditsicherheiten im fortgeschrittenen IRBA“). Die niedrigen LGD-Quoten verdeut-lichen die gute Besicherungsstruktur des DVB-Portfolios.

Tatsächliche Verluste im Kreditgeschäft des fortgeschrittenen IRBA-Portfolios gemäß § 335 Abs. 2 Nr. 4, 5 und 6 SolvV

Ausgewiesen werden die tatsächlichen Verluste im Kredit-geschäft für Kredite, welche der Forderungsklasse Unternehmen zugeordnet sind und im fortgeschrittenen IRBA behandelt werden:

Die tatsächlichen Verluste ermitteln sich aus der Summe des Verbrauchs von Einzelwertberichtigungen und Rückstellungen zuzüglich der Direktabschreibungen abzüglich der Eingänge auf abgeschriebene Forderungen. Sie sind nahezu ausschließlich dem Bereich Shipping Finance zuzuordnen.

IRBA-Positionswerte nach Forderungsarten und Risikoklassen (Mio €)

2013 2012Positionswert

LGD

(%)

RW

(%)

Positionswert

LGD

(%)

RW

(%)

gesamt

davon

offene

Kredit-

zusagen

Positions-

wert offener

Kreditzusagen

(%)

gesamt

davon

offene

Kredit-

zusagen

Positions-

wert offener

Kreditzusagen

(%)

Investment Grade 3.846,3 180,9 100,0 27,5 13,2 3.959,3 225,4 100,0 28,3 16,2

davon Unternehmen 2.727,4 180,9 100,0 8,8 0,0 2.732,1 225,4 100,0 4,7 5,9

davon Institute 700,1 – – 90,0 69,5 797,0 – – 100,0 56,4

davon Zentralregierung1) 418,8 – – 45,0 4,9 430,2 – – 45,0 7,2

Non-Investment Grade 17.395,2 853,8 100,0 4,5 18,7 18.705,0 1.123,6 100,0 4,2 16,4

davon Unternehmen 17.395,2 853,8 100,0 4,5 18,7 18.705,0 1.123,6 100,0 4,2 16,4

davon Institute – – – – – – – – – –

davon Zentralregierung1) – – – – – – – – – –

Default 1.071,9 2,1 100,0 27,6 – 1.045,8 1,5 100,0 19,0 –

davon Unternehmen 1.071,9 2,1 100,0 27,6 – 1.041,9 1,5 100,0 18,7 –

davon Institute – – – – – 3,8 – – 100,0 –

davon Zentralregierung1) – – – – – – – – – –

Insgesamt 22.313,4 1.036,8 100,0 9,6 16,9 23.710,1 1.350,6 100,0 8,9 15,7

1) Anwendung des einfachen IRBA

Mio € 2013 2012 2011 2010 2009

Unternehmen 71,8 54,9 15,8 26,1 3,5

DVB Bank SE | Regulatorischer Risikobericht 2013

13Adressenausfallrisiko

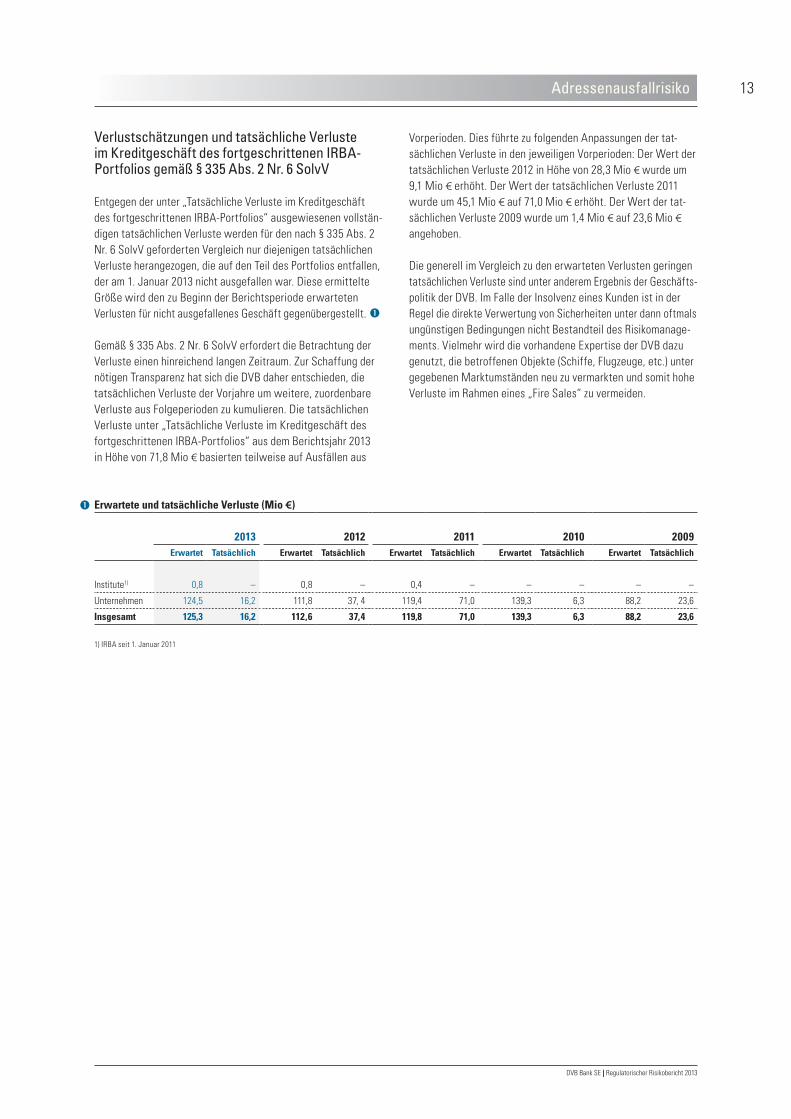

Verlustschätzungen und tatsächliche Verluste im Kreditgeschäft des fortgeschrittenen IRBA-Portfolios gemäß § 335 Abs. 2 Nr. 6 SolvV

Entgegen der unter „Tatsächliche Verluste im Kreditgeschäft des fortgeschrittenen IRBA-Portfolios“ ausgewiesenen vollstän-digen tatsächlichen Verluste werden für den nach § 335 Abs. 2 Nr. 6 SolvV geforderten Vergleich nur diejenigen tatsächlichen Verluste herangezogen, die auf den Teil des Portfolios entfallen, der am 1. Januar 2013 nicht ausgefallen war. Diese ermittelte Größe wird den zu Beginn der Berichtsperiode erwarteten Verlusten für nicht ausgefallenes Geschäft gegenübergestellt.

Gemäß § 335 Abs. 2 Nr. 6 SolvV erfordert die Betrachtung der Verluste einen hinreichend langen Zeitraum. Zur Schaffung der nötigen Transparenz hat sich die DVB daher entschieden, die tatsächlichen Verluste der Vorjahre um weitere, zuordenbare Verluste aus Folgeperioden zu kumulieren. Die tatsächlichen Verluste unter „Tatsächliche Verluste im Kreditgeschäft des fortgeschrittenen IRBA-Portfolios“ aus dem Berichtsjahr 2013 in Höhe von 71,8 Mio € basierten teilweise auf Ausfällen aus

Vorperioden. Dies führte zu folgenden Anpassungen der tat-sächlichen Verluste in den jeweiligen Vorperioden: Der Wert der tatsächlichen Verluste 2012 in Höhe von 28,3 Mio € wurde um 9,1 Mio € erhöht. Der Wert der tatsächlichen Verluste 2011 wurde um 45,1 Mio € auf 71,0 Mio € erhöht. Der Wert der tat-sächlichen Verluste 2009 wurde um 1,4 Mio € auf 23,6 Mio € angehoben.

Die generell im Vergleich zu den erwarteten Verlusten geringen tatsächlichen Verluste sind unter anderem Ergebnis der Geschäfts-politik der DVB. Im Falle der Insolvenz eines Kunden ist in der Regel die direkte Verwertung von Sicherheiten unter dann oftmals ungünstigen Bedingungen nicht Bestandteil des Risikomanage-ments. Vielmehr wird die vorhandene Expertise der DVB dazu genutzt, die betroffenen Objekte (Schiffe, Flugzeuge, etc.) unter gegebenen Marktumständen neu zu vermarkten und somit hohe Verluste im Rahmen eines „Fire Sales“ zu vermeiden.

Erwartete und tatsächliche Verluste (Mio €)

2013 2012 2011 2010 2009Erwartet Tatsächlich Erwartet Tatsächlich Erwartet Tatsächlich Erwartet Tatsächlich Erwartet Tatsächlich

Institute1) 0,8 – 0,8 – 0,4 – – – – –

Unternehmen 124,5 16,2 111,8 37, 4 119,4 71,0 139,3 6,3 88,2 23,6

Insgesamt 125,3 16,2 112,6 37,4 119,8 71,0 139,3 6,3 88,2 23,6

1) IRBA seit 1. Januar 2011

DVB Bank SE | Regulatorischer Risikobericht 2013

14Adressenausfallrisiko

Kreditrisikominderungstechniken des KSA und IRBA gemäß § 336 SolvV

Kreditsicherheiten im KSA

Die DVB verwendet die einfache Risikogewichtsmethode zur Anrechnung von Sicherheiten im KSA. Als finanzielle Sicherheiten werden ausschließlich bei der DVB hinterlegte Barsicherheiten angerechnet. Diese werden entsprechend täglich bewertet. Eine adäquate Überwachung ist gewährleistet. Als Gewährleistungen werden ausschließlich Bankbürgschaften von Banken der Zone A sowie Garantien der öffentlichen Hand anerkannt. Gemäß den aufsichtsrechtlichen Anforderungen werden diese durch die zuständigen Kreditbereiche mindestens jährlich neu bewertet. Der Gesamtbetrag des gesicherten Positionswertes verteilt sich wie folgt auf die Forderungsklassen im KSA:

Gesamtbetrag des gesicherten Positionswertes im KSA (Mio €)

2013 2012Finanzielle

SicherheitenGewähr-

leistungenFinanzielle

SicherheitenGewähr-

leistungen

Zentralregierungen – – – –

Regionalregierungen und örtliche Gebietskörperschaften – – – –

Sonstige öffentliche Stellen – – – –

Multilaterale Entwicklungsbanken – – – –

Internationale Organisationen – – – –

Institute – – – –

Von Kreditinstituten emittierte gedeckte Schuldverschreibungen – – – –

Unternehmen – 0,2 – 0,2

Mengengeschäft – – – –

Beteiligungen – – – –

Sonstige Positionen – – – –

Überfällige Positionen – – – –

Insgesamt – 0,2 – 0,2

DVB Bank SE | Regulatorischer Risikobericht 2013

15Adressenausfallrisiko

Kreditsicherheiten im fortgeschrittenen IRBA

Die DVB bezieht für alle Forderungen, welche im fortgeschrittenen IRBA behandelt werden, alle berücksichtigungsfähigen Sicher-heiten in die Ermittlung der Verlustrate bei Ausfall ein. Diese werden nach finanziellen Sicherheiten, Gewährleistungen sowie physischen und sonstigen Sicherheiten unterschieden.

Anerkannte finanzielle Sicherheiten für Forderungen im fortge-schrittenen IRBA sind ausschließlich abzugsfähige Bareinlagen bei der DVB oder anderen Investment Grade-Banken sowie Bankgarantien oder Bürgschaften von Exportkreditagenturen. Gewährleistungen sind für solche Forderungen ausschließlich Garantien. Die Garantiegeber werden mindestens einmal jährlich neu geratet. Als Garantiegeber treten hauptsächlich Banken und Staaten auf. Diese verfügen in der Regel über eine gute Invest-ment Grade-Bonität.

Bei physischen und sonstigen Sicherheiten handelt es sich vor-wiegend um die bei einer Transaktion finanzierten Objekte. Für jede berücksichtigungsfähige Sicherheit sind die Anforderungen der SolvV erfüllt. Dies schließt die rechtliche Durchsetzbarkeit ein. Alle Geschäfte und hiermit auch die einbezogenen Sicher-heiten werden eindeutig einer der fünf Objektkategorien Flug-zeuge, Schiffe, Schienen- beziehungsweise Straßenfahrzeuge, Flugzeugtriebwerke und Containerboxen zugewiesen.

Mit Ausnahme von finanziellen Sicherheiten werden alle weiteren Sicherheiten für IRBA-Positionen der DVB ausschließlich zur Erhebung des LGD herangezogen.

Für diese fünf Bereiche gelten spezielle konservative Verfahren zur Bewertung der Sicherheiten. Zunächst werden für die aktuelle Bewertung der Sicherheiten laufend externe Wertgutachten eingeholt. Mittels Simulationen und statistischer Verfahren werden geeignete künftige Objektwerte inklusive Risikoabschläge geschätzt. Im Falle einer Finanzierung im Bau befindlicher Objekte werden diese nach Baufortschritt regulatorisch als Sicherheit anerkannt. In der Regel existieren in solchen Fällen besondere und regulatorisch anerkannte Garantien über den Bauzeitraum, welche einen Ausfall des Herstellers beziehungsweise der Werft in Höhe des ausstehenden Kreditbetrags absichern.

Aufgrund der im Transport Finance berücksichtigten Sicherheiten-arten entstehen Risikokonzentrationen. Die DVB ist sich der Konzentrationen bewusst und überwacht diese regelmäßig durch geeignete statistische Analysen.

Die Gesamtbeträge des gesicherten Exposures für Forderungen im fortgeschrittenen IRBA sowie Beteiligungen im einfachen Risikogewichtsansatz werden im Folgenden ausgewiesen.

Die hier als sonstige/physische Sicherheiten ausgewiesenen Beträge für die Forderungsklasse Unternehmen enthalten neben den dinglichen Sicherheiten in geringem Umfang finanzielle Sicherheiten und Gewährleistungen. Diese ausgewiesenen Beträge basieren auf den geschätzen LGD.

Für die 2010 genehmigte IRBA-Forderungsklasse Institute kamen finanzielle Sicherheiten in Höhe von 529,5 Mio € aus Collateral Agreements zur Anrechnung.

In den übrigen IRBA-Forderungsklassen wurden bislang keine Sicherheiten angerechnet.

Gesamtbetrag des gesicherten Exposures (Mio €)

2013 2012Finanzielle

Sicherheiten Sonstige/

physische Sicherheiten

Gewähr- leistungen

Finanzielle Sicherheiten

Sonstige/ physische

Sicherheiten

Gewähr- leistungen

Im fortgeschrittenen IRBA 529,5 19.938,3 – 638,3 21.363,8 –

davon Unternehmen – 19.868,3 – – 21.363,8 –

davon Institute 529,5 70,0 – 638,3 – –

davon Zentralregierungen – – – – – –

Beteiligungen im

einfachen Risikogewichtsansatz – – – – – –

Sonstige kreditunabhängige Aktiva – – – – – –

DVB Bank SE | Regulatorischer Risikobericht 2013

16Adressenausfallrisiko

Sicherheiten im Handelsgeschäft

Die DVB hat zur Reduzierung des Adressenausfallrisikos mit nahezu allen Kontrahenten Collateral Agreements abgeschlossen. Auf Basis dieser Vereinbarungen werden die Marktwerte aller einbezogenen Finanzinstrumente errechnet und täglich gegen-einander aufgerechnet. Der Spitzenbetrag wird durch Barsicher-heiten ausgeglichen. Die bis zur Erfüllung des Barausgleiches entstehenden positiven Marktwerte werden täglich auf das Limit des jeweiligen Kontrahenten angerechnet. Die hierdurch entstehenden Barsicherheiten werden als finanzielle Sicherheiten regulatorisch anerkannt, das heißt sie verringern das Exposure des Handelsgeschäfts mit dem jeweiligen Kontrahenten. Das Verfahren zur Berechnung der Marktwerte und zur Abstimmung mit den Kontrahenten erfolgt in einem eigenständigen, system-unterstützten Prozess. Dieser wird im Risikocontrolling vollzogen, ist damit von den Marktbereichen unabhängig und schließt die Sicherheitenverwaltung mit ein.

Ausfallrisiken aus Handelsgeschäften gemäß § 326 SolvV

Die DVB schließt derivative Finanzgeschäfte im Rahmen ihrer Handelstätigkeiten zur Steuerung und Absicherung von Zins-, Währungs- und Liquiditätsrisiken ab. Derivative Finanzinstrumente sind im Wesentlichen Devisenswaps, Devisentermingeschäfte, Devisenoptionsgeschäfte und Zins-Währungsswaps zur Absiche-rung von Währungsrisiken sowie Zinsswaps, Swaptions, Caps und Floors zur Absicherung von Zinsrisiken. Voraussetzung für den Abschluss derivativer Handelsgeschäfte ist das Einhalten vorgegebener Handelslimite.

Die Anrechnung auf die Handelslimite erfolgt unmittelbar bei Abschluss und stellt den potenziellen Wiedereindeckungsauf-wand dar, der im Falle eines Neuabschlusses wegen Ausfalls des ursprünglichen Kontrahenten notwendig wird. Als Wieder-eindeckungsaufwand werden dabei der aktuelle positive Markt-wert des Finanzinstruments sowie ein Zuschlagsfaktor (Add-on) zugrunde gelegt. Die Ermittlung des aktuellen Marktwertes sowie des aktuellen Zuschlagsfaktors erfolgen mittels markt-üblicher Berechnungsmodelle für die einzelnen Finanzprodukte.

Dargestellt werden im Folgenden die Bewertungen der derivativen Ausfallrisikopositionen vor und nach Anrechnung von Aufrech-nungsvereinbarungen und Sicherheiten:

Der positive Wiederbeschaffungswert vor Aufrechnung und Sicherheiten hat sich gegenüber dem Vorjahr nur leicht erhöht. Aufgrund niedrigerer anrechenbarer Sicherheiten stieg jedoch der positive Wiederbeschaffungswert nach Aufrechnung und Sicherheiten deutlich an.

Der Kreditäquivalenzbetrag für derivative Adressenausfall-risikopositionen wurde nach der Marktbewertungsmethode mit 1.361,5 Mio € (im Vorjahr 1.253,7 Mio €) ermittelt. Dieser Betrag, reduziert um die oben genannten anrechenbaren Sicher-heiten, ergibt das Kontrahentenausfallrisiko in Höhe von 832,0 Mio € (im Vorjahr 615,4 Mio €).

Bewertungen der derivativen Ausfallrisikopositionen (Mio €)

2013 2012 %

Positive Wiederbeschaffungswerte vor Aufrechnung und Sicherheiten 937,7 931,0 0,7

davon zinsbezogene Kontrakte 652,6 828,7 –21,3

davon währungsbezogene Kontrakte 285,1 102,3 178,7

davon aktien-/indexbezogene Kontrakte – – –

davon Kreditderivate – – –

davon warenbezogene Kontrakte – – –

davon sonstige Kontrakte – – –

Aufrechnungsmöglichkeiten – – –

Anrechenbare Sicherheiten 529,5 638,3 –17,0

Positive Wiederbeschaffungswerte nach Aufrechnung und Sicherheiten 408,2 292,7 39,5

DVB Bank SE | Regulatorischer Risikobericht 2013

17Beteiligungsrisiko gemäß § 332 SolvV

Die DVB verfügt nur über wenige Beteiligungen im Anlagebuch, die überwiegend eine strategische Bedeutung haben. Für bereits am 31. Dezember 2007 im Bestand befindliche Beteiligungsposi-tionen findet die Übergangsregelung nach § 338 Abs. 4 SolvV Anwendung, sodass diese Positionen vom fortgeschrittenen IRBA ausgenommen werden können. Diese machen den Hauptteil der DVB-Beteiligungspositionen aus. Für neue und aufgestockte Beteiligungspositionen verwendet die DVB die einfache Risiko-gewichtsmethode gemäß § 98 SolvV.

Die DVB verfügt zurzeit über keine börsengehandelten Beteili-gungen. Außerdem werden neben dem Buchwert, welcher dem Wertansatz aus der Bilanzierung nach HGB-Standards entspricht, keine anderen Beteiligungswerte ermittelt. Hierdurch entspricht der Fair Value dem Buchwert der Beteiligungspositionen. Ausge-wiesen werden im Folgenden die Wertansätze für Beteiligungs-instrumente im Anlagebuch der DVB, aufgegliedert nach Gruppen von Beteiligungsinstrumenten:

Der negative Betrag der Beteiligungen an Finanzunternehmen, die nicht börsennotiert, aber zu einem diversifizierten Beteili-gungsportfolio gehören, resultiert aus einer Veränderung einer Beteiligungsposition, die nach der Übergangsregelung nach §338 Abs. 4 SolvV behandelt wird.

Die realisierten Gewinne und Verluste aus Beteiligungsinstru-menten werden entsprechend der Sichtweise der HGB-Rechnungs-legung behandelt. Hier wurde im abgelaufenen Geschäftsjahr ein Gewinn in Höhe von 22.500 € realisiert.

Da im Anlagebuch der DVB zurzeit keine börsengehandelten Beteiligungen gehalten werden, lagen unrealisierte oder latente Neubewertungsgewinne oder Verluste nach HGB-Rechnungs-legung nicht vor.

Buchwert/Fair Value der Beteiligungsinstrumente im Anlagebuch (Mio €)

2013 2012 %

Beteiligungen an Kreditinstituten 0,3 0,3 0,0

davon nicht börsengehandelt, aber zu einem diversifizierten Beteiligungsportfolio gehörig – – –

davon sonstige – – –

davon in Ausnahmeregelung nach § 338 Abs. 4 SolvV 0,3 0,3 0,0

Beteiligungen an Finanzunternehmen 0,9 1,0 –10,0

davon nicht börsengehandelt, aber zu einem diversifizierten Beteiligungsportfolio gehörig –0,1 – –

davon sonstige – – –

davon in Ausnahmeregelung nach § 338 Abs. 4 SolvV 1,0 1,0 0,0

Beteiligungen an Unternehmen 19,0 19,4 –2,1

davon nicht börsengehandelt, aber zu einem diversifizierten Beteiligungsportfolio gehörig 12,8 12,9 –0,8

davon sonstige – – –

davon in Ausnahmeregelung nach § 338 Abs. 4 SolvV 6,2 6,5 –4,6

Beteiligungen an Investmentfonds 0,3 0,3 0,0

davon nicht börsengehandelt, aber zu einem diversifizierten Beteiligungsportfolio gehörig – – –

davon sonstige 0,3 0,3 0,0

davon in Ausnahmeregelung nach § 338 Abs. 4 SolvV – – –

Insgesamt 20,5 21,0 –2,4

DVB Bank SE | Regulatorischer Risikobericht 2013

18Marktpreisrisiko gemäß § 322, § 333 SolvV

Im Abschnitt „Marktpreisrisiko“ des Chancen- und Risikoberichts des Konzern-Geschäftsberichts 2013 (Seiten 170 – 171) werden die Ziele und Grundsätze des Risikomanagements von Markt-preisrisiken ebenso beschrieben wie die verwendeten Modelle. Zudem wird dort der Verlauf der Marktpreisrisiken über die Berichtsperiode im Rahmen des täglichen Value-at-Risk (VaR) abgebildet. Die DVB ermittelt das Marktpreisrisiko sowohl für das Handelsbuch als auch für das Bankbuch nach dem gleichen VaR-Verfahren. Es quantifiziert auf Basis einer historischen Simulation den maximalen Verlust bei einem Sicherheitsniveau von 99 %, der durch Marktpreisveränderungen während einer eintägigen Haltedauer entstehen kann. Dieser tägliche VaR des Zinsänderungsrisikos im Anlagebuch beläuft sich zum Stichtag 31. Dezember 2013 auf 1,0 Mio € (im Vorjahr: 0,5 Mio €).

Neben dem VaR werden zusätzlich monatlich Barwertverände-rungen des Anlagebuchs nach den von der BaFin vorgegebenen Zinsschock-Szenarien für verschiedene Währungen ermittelt. Dieses wird in der folgenden Tabelle als Zinsänderungsrisiko im Anlagebuch ausgewiesen:

Die Barwertveränderungen im Anlagebuch lagen bei der DVB im Berichtszeitraum deutlich unter der meldepflichtigen Schwelle von 20 % der regulatorischen Eigenmittel.

2013 2012 Mio €

Zinsschock +200 bp

Zinsschock –200 bp

Zinsschock +200 bp

Zinsschock –200 bp

Euro 17,82 –0,88 –5,58 –3,84

US-Dollar –29,74 2,98 –40,25 10,80

Sonstige

Währungen

–1,47

1,78

–1,75

–0,50

Insgesamt –13,38 3,88 –47,58 6,46

DVB Bank SE | Regulatorischer Risikobericht 2013

19DVB weltweit

Sitz der Gesellschaft Frankfurt am MainDVB Bank SEPlatz der Republik 660325 Frankfurt am MainTel.: (0 69) 9750 40, Fax: (0 69) 9750 4444

Piräus

Shipping Finance

Aviation Finance

Offshore Finance

Land Transport Finance

New York

Curaçao

EUROPAAMERIKA ASIEN/PAZIFIK

Amsterdam

BergenOslo

Frankfurt am Main

Zürich

Hamburg

Singapur

Tokio

London

Athen

DVB Bank SE | Regulatorischer Risikobericht 2013

20DVB weltweit

Europa AmsterdamDVB Bank SEAmsterdam Branch, WTC Schiphol, Tower F, 6th FloorSchiphol Boulevard 255, 1118 BH Schiphol, Niederlande Tel.: +31 88 3997 900, Fax: +31 88 3998 300

AthenDVB Bank SERepresentative Office Greece3, Moraitini Street & 1, Palea Leof. Posidonos, Bldg. K4Delta Paleo Faliro, 175 61 Athen, GriechenlandTel.: +30 210 4557 400, Fax: +30 210 4557 420

BergenDVB Bank SENordic Branch, Strandgaten 18, 5013 Bergen, NorwegenTel.: +47 5 5309 400, Fax: +47 5 5309 450

HamburgDVB Bank SEHamburg Office, Ballindamm 6, 20095 HamburgTel.: (040) 3080 040, Fax: (040) 3080 0412

LondonDVB Bank SE London Branch, Park House, 6th Floor 16–18 Finsbury Circus, London, EC2M 7EB, GroßbritannienTel.: +44 20 7256 4300, Fax: +44 20 7256 4450

OsloDVB Bank SENordic Branch, Haakon VII‘s gate 1, 0161 Oslo, NorwegenTel.: +47 2 3012 200, Fax: +47 2 3012 250

ZürichITF International Transport Finance Suisse AGWasserwerkstrasse 12, 8006 Zürich, SchweizTel.: +41 44 3656 100, Fax: +41 44 3656 200

Nord- und Südamerika CuraçaoDVB Bank America N.V.Zeelandia Office Park, Kaya W.F.G. Mensing 14Willemstad, CuraçaoTel.: +599 9 4318 700, Fax: +599 9 4652 366

New York DVB Transport (US) LLC Representative Office of DVB Bank SE609 Fifth Avenue, New York, NY 10017-1021, USATel.: +1 212 588 8864, Fax: +1 212 588 8936

DVB Capital Markets LLC 609 Fifth Avenue, New York, NY 10017-1021, USATel.: +1 212 858 2624, Fax: +1 212 588 0424 Asien SingapurDVB Group Merchant Bank (Asia) Ltd77 Robinson Road # 30-02, Singapur 068896Tel.: +65 6511 3433, Fax: +65 6511 0700

Tokio DVB Transport Finance LtdTokyo Branch, The Imperial Hotel Tower, 14th Floor (A-2)1-1, Uchisaiwaicho 1-chome, Chiyoda-kuTokio 100-0011, JapanTel.: +81 3 3593 7700, Fax: +81 3 3593 7860 www.dvbbank.com E-Mail: [email protected]

DVB Bank SE | Regulatorischer Risikobericht 2013

21Impressum

Verantwortlicher Autor:Markus TheisenTeam Head Group Risk Management/Portfolio ManagementTel.: (069) 9750 4454

Gestalterische Konzeption und Realisation:GolinHarris B&L GmbH, Frankfurt am Main

Der Regulatorische Risikobericht des DVB Bank Konzerns 2013 wird in deutscher und englischer Sprache auf unserer Internet-seite veröffentlicht.

DVB Bank SEPlatz der Republik 660325 Frankfurt am [email protected] www.dvbbank.com

Elisabeth Winter Head of Group Corporate CommunicationsTel.: (069) 9750 4329, Fax: (069) 9750 4850

QR-Code per Smartphone scannen und direkt zur DVB-Website gelangen.