Reforma Fiscal Norteamericanaanefacmty.com/wp-content/uploads/2018/02/EdVergara... ·...

20

apks.com Arnold & Porter Kaye Scholer LLP All Rights Reserved. Reforma Fiscal Norteamericana Edward A. Vergara [email protected] T: +1.212.836.8176 Efecto en personas físicas – impuesto a la renta e impuestos a herencias, donaciones y salto generacional

Transcript of Reforma Fiscal Norteamericanaanefacmty.com/wp-content/uploads/2018/02/EdVergara... ·...

apks.com

Arnold & Porter Kaye Scholer LLP

All Rights Reserved.

Reforma Fiscal Norteamericana

Edward A. [email protected]: +1.212.836.8176

Efecto en personas físicas – impuesto a la renta e impuestos a herencias, donaciones y salto

generacional

Privileged & Confidential

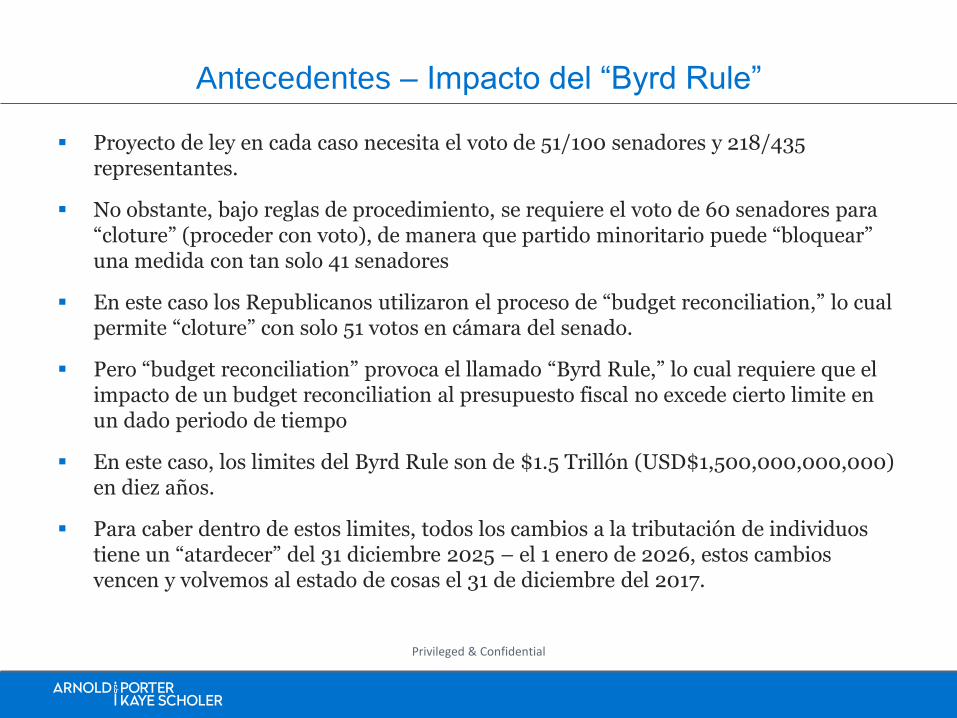

Antecedentes – Impacto del “Byrd Rule”

Proyecto de ley en cada caso necesita el voto de 51/100 senadores y 218/435 representantes.

No obstante, bajo reglas de procedimiento, se requiere el voto de 60 senadores para “cloture” (proceder con voto), de manera que partido minoritario puede “bloquear” una medida con tan solo 41 senadores

En este caso los Republicanos utilizaron el proceso de “budget reconciliation,” lo cual permite “cloture” con solo 51 votos en cámara del senado.

Pero “budget reconciliation” provoca el llamado “Byrd Rule,” lo cual requiere que el impacto de un budget reconciliation al presupuesto fiscal no excede cierto limite en un dado periodo de tiempo

En este caso, los limites del Byrd Rule son de $1.5 Trillón (USD$1,500,000,000,000) en diez años.

Para caber dentro de estos limites, todos los cambios a la tributación de individuos tiene un “atardecer” del 31 diciembre 2025 – el 1 enero de 2026, estos cambios vencen y volvemos al estado de cosas el 31 de diciembre del 2017.

Privileged & Confidential

Cambios a Impuesto de la Renta para Individuos – Cambio de Tasas

Vieja Ley* Nueva Ley*

10% - $0 - $18,650 10% - $0 - $19,5000

15% - $18,651 - $75,900 12% - $19,501 - $77,400

25% - $75,901 - $153,100 22% - $77,401 - $165,000

28% - $153,101 - $233,350 24% - $165,001 - $315,000

33% - $233,351 - $416,700 32% - $315,001 - $400,000

35% - $416,701 - $470,000 35% - $400,001 - $600,000

39.6% - $470,000+ 37% - $600,001+

* Rates for Married Filing Jointly (MFJ)

Privileged & Confidential

Cambios a Impuesto de la Renta para Individuos – Deducciones

Deducción “estándar” incrementada de $12,700 (MFJ) a $24,000

Child Tax Credit, crédito fiscal por hijos dependientes incrementado de $1,050/hijo a $2,000 por hijo

Deducciones especificas cambiadas:

– Deducción para interés pagado en hipotecas destinadas a residencia personal

• Límite para hipoteca de adquisición reducido de $1,000,000 de principal a $750,000 de principal

• Eliminan la deducción de intereses por préstamo obtenidos con garantía de hipoteca (antes permitido hasta $100,000 de principal)

– Deducción para impuestos locales – introducción de limite de $10,000,

• Estados con carga tributaria local mas altas incluye New York, Oregon, New Jersey, Maryland, Illinois, Minnesota, California,Massachusetts, y Connecticut

No cambio a impuesto sobre renta pasiva (“Net Investment Income Tax”) (3.8%)

Todos cambios atardecen 31 diciembre 2025

Privileged & Confidential

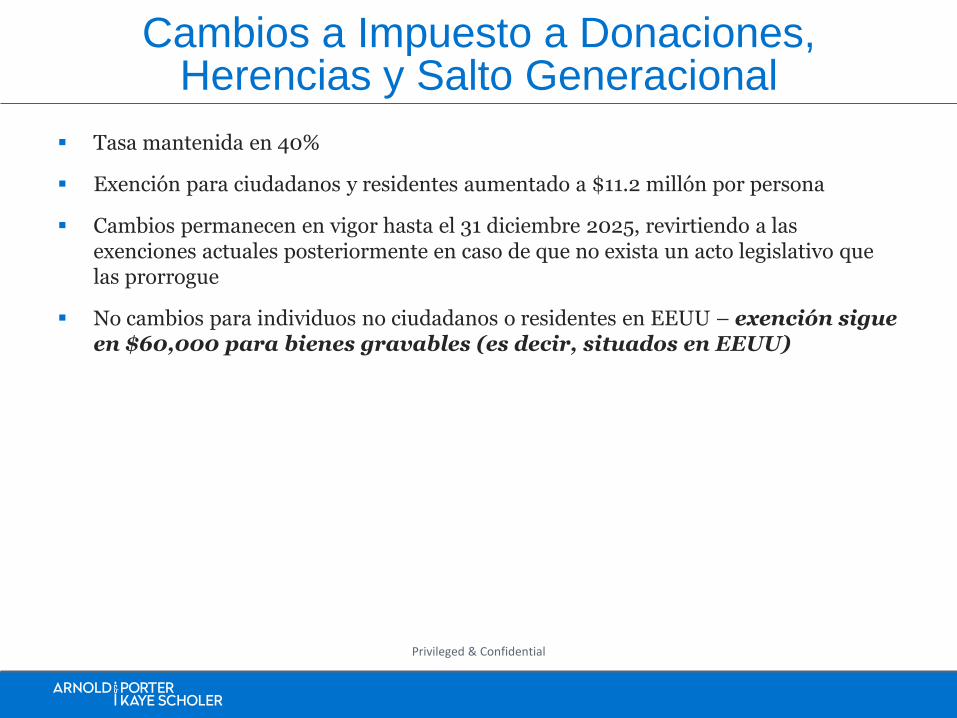

Cambios a Impuesto a Donaciones, Herencias y Salto Generacional

Tasa mantenida en 40%

Exención para ciudadanos y residentes aumentado a $11.2 millón por persona

Cambios permanecen en vigor hasta el 31 diciembre 2025, revirtiendo a las exenciones actuales posteriormente en caso de que no exista un acto legislativo que las prorrogue

No cambios para individuos no ciudadanos o residentes en EEUU – exención sigue en $60,000 para bienes gravables (es decir, situados en EEUU)

Privileged & Confidential

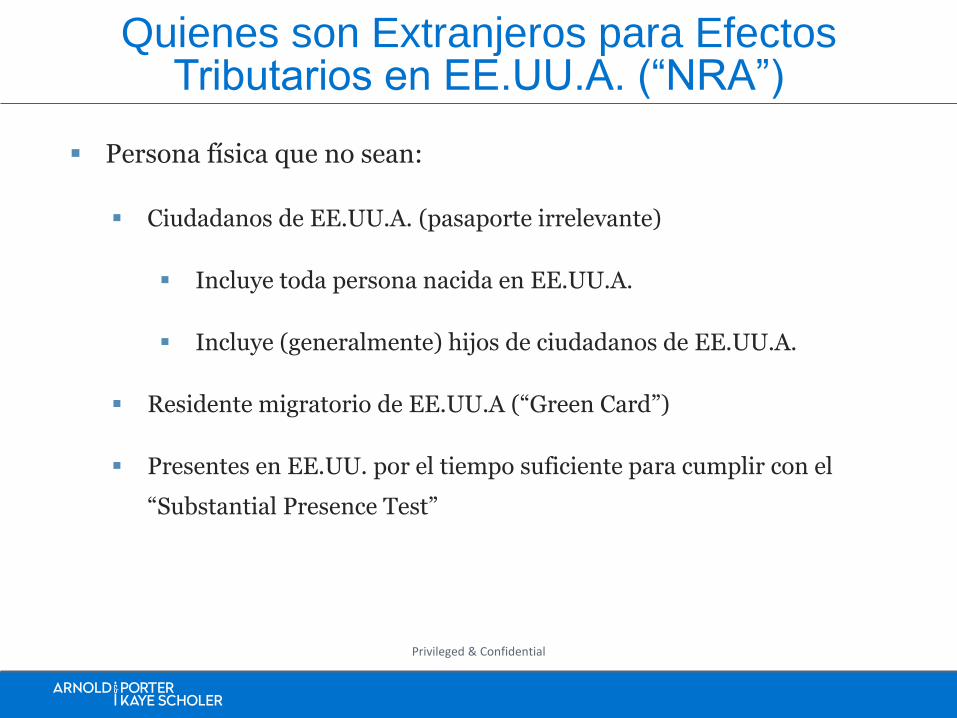

Quienes son Extranjeros para Efectos Tributarios en EE.UU.A. (“NRA”)

Persona física que no sean:

Ciudadanos de EE.UU.A. (pasaporte irrelevante)

Incluye toda persona nacida en EE.UU.A.

Incluye (generalmente) hijos de ciudadanos de EE.UU.A.

Residente migratorio de EE.UU.A (“Green Card”)

Presentes en EE.UU. por el tiempo suficiente para cumplir con el

“Substantial Presence Test”

Privileged & Confidential

Quienes son Extranjeros para Efectos Tributarios en EE.UU.A. (“NRA”)

Substantial Presence Test

Presencia en EE.UU.A. por un mínimo de 31 días en año en cuestión, y

Presencia en EE.UU.A. por el agregado mínimo de 183 días sumando

Días del año en cuestión;

1/3 de días en primer año anterior;

1/6 de días en segundo año anterior

Ciertos días no cuentan, por ejemplo presencia en visa de profesor

o estudiante, o presencia con condición medica inesperada

Privileged & Confidential

Quienes son Extranjeros para Efectos Tributarios en EE.UU.A. (“NRA”)

Substantial Presence Test – Closer Connection Exception

Aun cumpliendo con Substantial Presence Test, el individuo no es

residente fiscal en EE.UU.A si:

Permanece menos de 183 días del año en cuestión

Mantiene “tax home” en otro país; y

Mantiene “Closer Connection” con ese otro país

Requiere presentación de declaración - Form 8840

Privileged & Confidential

Quienes son Extranjeros para Efectos Tributarios en EE.UU.A (“NRA”)

Treaty Tie Breaker

Bajo mayoría de tratados de doble impuesto con EEUU, un individuo

clasificado como residente fiscal de EEUU bajo normas internas aun

puede ser clasificado como, residente fiscal de otro país.

Requiere presentación de declaración de impuestos (Form 1040NR),

incluyendo Form 8833

Advertencia – pueda causar expatriación gravable

Privileged & Confidential

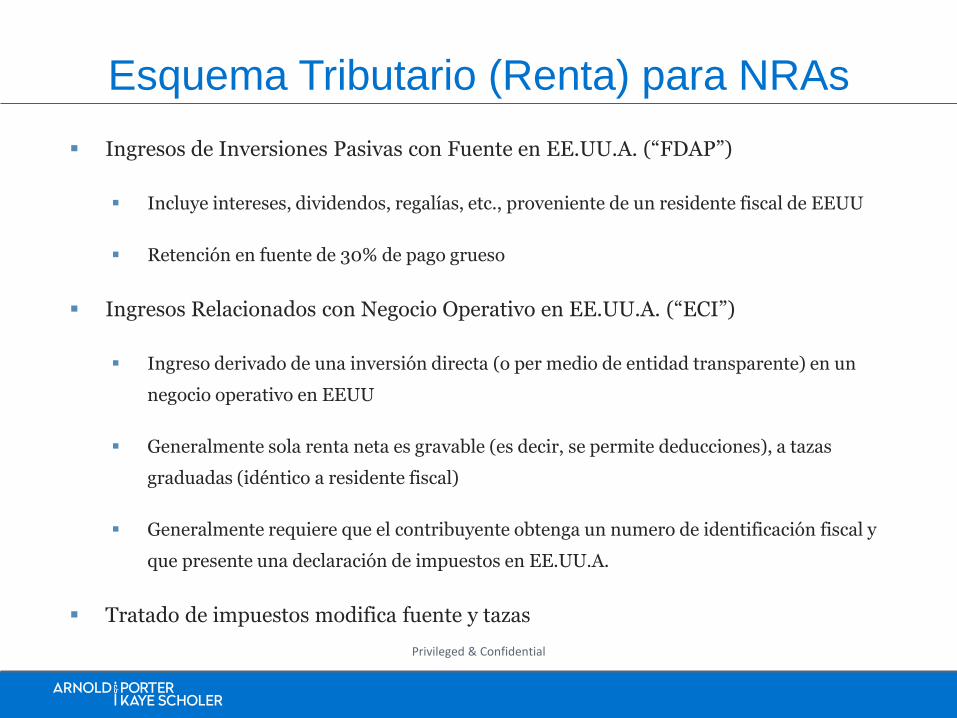

Esquema Tributario (Renta) para NRAs

Ingresos de Inversiones Pasivas con Fuente en EE.UU.A. (“FDAP”)

Incluye intereses, dividendos, regalías, etc., proveniente de un residente fiscal de EEUU

Retención en fuente de 30% de pago grueso

Ingresos Relacionados con Negocio Operativo en EE.UU.A. (“ECI”)

Ingreso derivado de una inversión directa (o per medio de entidad transparente) en un

negocio operativo en EEUU

Generalmente sola renta neta es gravable (es decir, se permite deducciones), a tazas

graduadas (idéntico a residente fiscal)

Generalmente requiere que el contribuyente obtenga un numero de identificación fiscal y

que presente una declaración de impuestos en EE.UU.A.

Tratado de impuestos modifica fuente y tazas

Privileged & Confidential

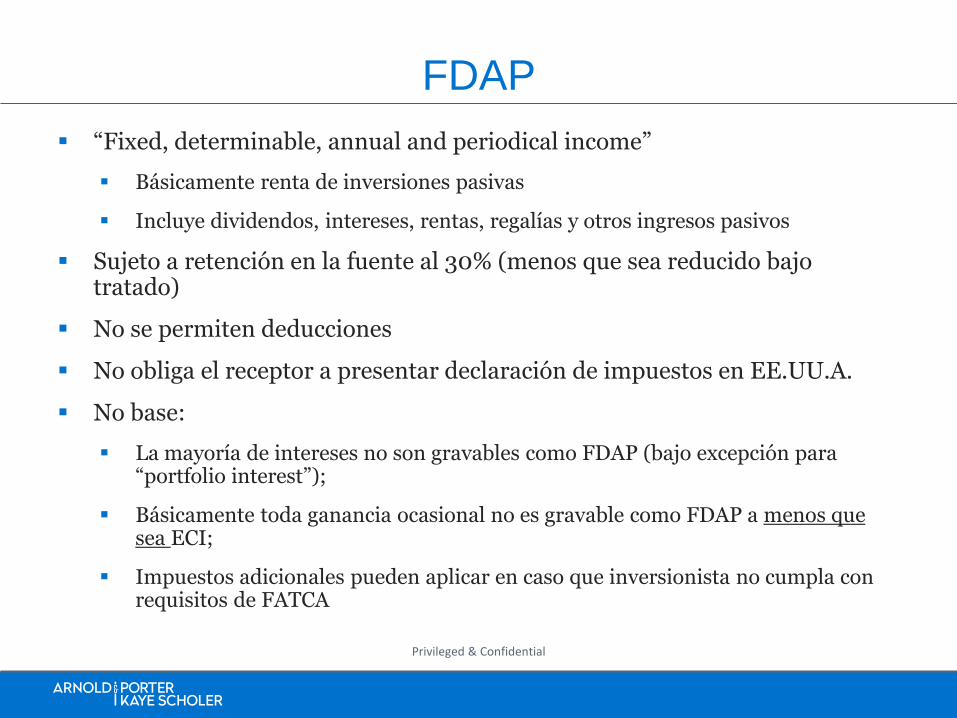

FDAP

“Fixed, determinable, annual and periodical income”

Básicamente renta de inversiones pasivas

Incluye dividendos, intereses, rentas, regalías y otros ingresos pasivos

Sujeto a retención en la fuente al 30% (menos que sea reducido bajo tratado)

No se permiten deducciones

No obliga el receptor a presentar declaración de impuestos en EE.UU.A.

No base:

La mayoría de intereses no son gravables como FDAP (bajo excepción para “portfolio interest”);

Básicamente toda ganancia ocasional no es gravable como FDAP a menos que sea ECI;

Impuestos adicionales pueden aplicar en caso que inversionista no cumpla con requisitos de FATCA

Privileged & Confidential

ECI

ECI – income “effectively connected to a U.S. trade or business;” “effectively connected income.”

– Generado cuando el no residente tiene (o es juzgado tener) un negocio operativo en EE.UU.A., a U.S. trade or business (USTB)

• Inversión directa en negocios operativos

• Inversión en negocios operativos por medio de entidades transparentes “pass-through entities”, para efectos fiscales en EEUU

• Bajo FIRPTA, toda ganancia relacionada con la vente de “US Real Property Interests” (“USRPTI”) es ECI

– Renta neta gravable a tazas graduadas

– Solamente renta relacionada con USTB es gravable

– Deducciones y créditos permitido solamente si declaración presentada a tiempo

Privileged & Confidential

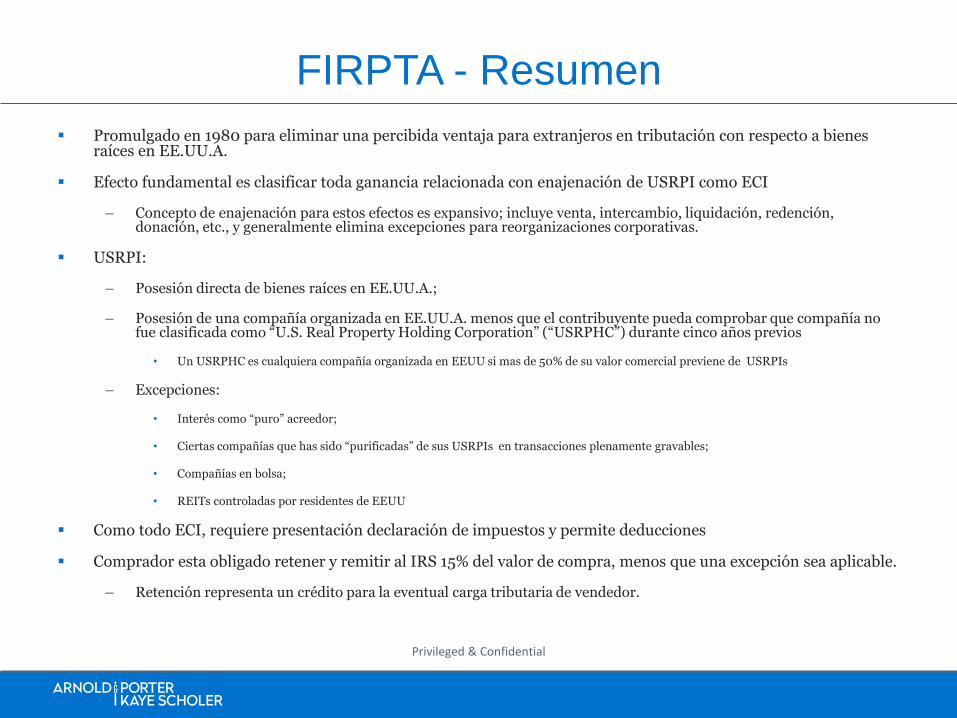

FIRPTA - Resumen

Promulgado en 1980 para eliminar una percibida ventaja para extranjeros en tributación con respecto a bienes raíces en EE.UU.A.

Efecto fundamental es clasificar toda ganancia relacionada con enajenación de USRPI como ECI

– Concepto de enajenación para estos efectos es expansivo; incluye venta, intercambio, liquidación, redención, donación, etc., y generalmente elimina excepciones para reorganizaciones corporativas.

USRPI:

– Posesión directa de bienes raíces en EE.UU.A.;

– Posesión de una compañía organizada en EE.UU.A. menos que el contribuyente pueda comprobar que compañía no fue clasificada como “U.S. Real Property Holding Corporation” (“USRPHC”) durante cinco años previos

• Un USRPHC es cualquiera compañía organizada en EEUU si mas de 50% de su valor comercial previene de USRPIs

– Excepciones:

• Interés como “puro” acreedor;

• Ciertas compañías que has sido “purificadas” de sus USRPIs en transacciones plenamente gravables;

• Compañías en bolsa;

• REITs controladas por residentes de EEUU

Como todo ECI, requiere presentación declaración de impuestos y permite deducciones

Comprador esta obligado retener y remitir al IRS 15% del valor de compra, menos que una excepción sea aplicable.

– Retención representa un crédito para la eventual carga tributaria de vendedor.

Privileged & Confidential

Quienes son Residentes para impuestos a herencias, donaciones y salto generacional

Ciudadanos de EE.UU.A y “Residentes” de EE.UU.A.

– Para estos efectos, “residentes” son individuos con “domicilio” en EE.UU.A.

Dos requerimientos para “domicilio”:

– Viviendo en un lugar, aun para un periodo breve;

– Ausencia de intención presente de mudarse a otro lugar

Estándar no es blanco y negro, y son considera todos factores:

– Lugar de residencias, inversiones y bienes personales

– Tiempo pasado en varios lugares

– Localización de familia y amigos

– Localización de negocios

– Localización de club e iglesia

– Registración a votar, conducir, cazar, etc.

– Representaciones en documentos legales

Privileged & Confidential

Quienes son Residentes para impuestos a herencias, donaciones y salto generacional

Efecto de residencia permanente (“Green Card”)

– Aplicación requiere declaración de intención de permanecer en EE.UU.A.

– Pero ley deja claro que no es determinativo

• Estate of Nienhuys, 17 T.C. 1149 (1952)

• Estate of Kahn, T.C. Memo 1998-22

• Estate of Jack, U.S. Court of Federal Claims, No. 01-410T, filed November 27, 2002

Diferencia en exención ($11.18 millón versus $60,000) puede afectar análisis

Privileged & Confidential

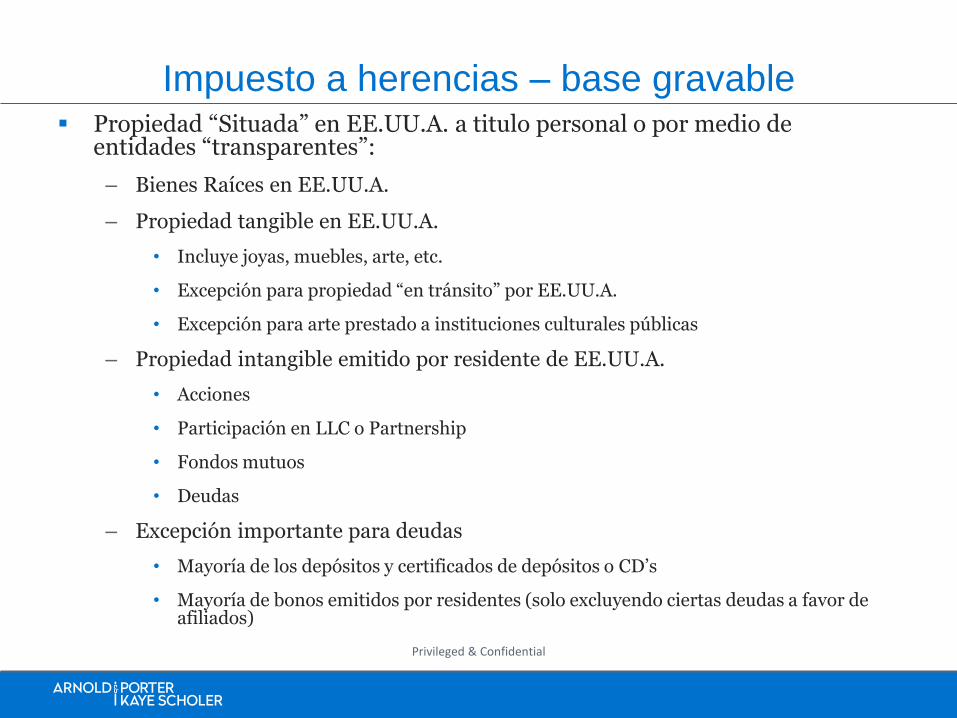

Impuesto a herencias – base gravable Propiedad “Situada” en EE.UU.A. a titulo personal o por medio de

entidades “transparentes”:

– Bienes Raíces en EE.UU.A.

– Propiedad tangible en EE.UU.A.

• Incluye joyas, muebles, arte, etc.

• Excepción para propiedad “en tránsito” por EE.UU.A.

• Excepción para arte prestado a instituciones culturales públicas

– Propiedad intangible emitido por residente de EE.UU.A.

• Acciones

• Participación en LLC o Partnership

• Fondos mutuos

• Deudas

– Excepción importante para deudas

• Mayoría de los depósitos y certificados de depósitos o CD’s

• Mayoría de bonos emitidos por residentes (solo excluyendo ciertas deudas a favor de afiliados)

Privileged & Confidential

Impuesto a herencias – base gravable Propiedad “Situada” en EE.UU.A.:

– Advertencias

• Entidades “transparentes”

» Generalmente participante se trata como dueño directo de su porción de bienes en entidad

• Entidades con “beneficio retenido”

» Generalmente un donante o participante se puede tratar como dueño de bienes en entidad en donde hay un beneficio o control retenido.

o Trusts con falta de protecciones o formalidades

o Fundaciones con falta de protecciones o formalidades

o Corporación “blocker” con falta de formalidades

» Estate of Swan – 29 TC 829 (1955) – Transferencia a Stiftungs enmendable sin restricción – incluible en base gravable

» PLR 9507044 – Transferencia a trust con poder de apoderacion –incluible en base gravable

Privileged & Confidential

Impuesto a donaciones – base gravable

Propiedad “Situada” en EE.UU.A.:

– Bienes Raíces en EE.UU.A.

– Propiedad tangible en EE.UU.A.

• Incluye joyas, muebles, arte, etc.

– Donaciones de propiedad intangible no es sujeto al impuesto a donaciones, aun si es un intangible que es sujeto al impuesto a herencias

– Planificación:

• Considerar donar intangibles antes de fallecimiento

• Considerar “convertir” tangibles a intangibles

Privileged & Confidential

Edward A. Vergara

Ed Vergara focuses on advising individuals and private companies making investment and succession planning decisions. He represents clients with personal and business ties to a variety of jurisdictions in Europe, Asia, the Middle East and Latin America.

Mr. Vergara's diverse client base includes fund managers, family businesses and entrepreneurs, in each case pursuing important tax and estate planning objectives that must be balanced against practical business considerations and investor demands. He regularly advises clients on tax-efficient structuring of investments in both the domestic and cross-border context, tax issues relevant to immigration into or out of the United States, multi-national families owning US and non-US businesses, and beneficiaries of foreign trusts and foundations.

Partner

Tax and Private Clients

Office

250 W 55th Street

New York, NY 10019-9710

Direct Dial +1 212 836 8176

Fax: +1 212 836 6320

Admissions

New York

California

Connecticut

Education

LL.M. New York University

School of Law

J.D. Georgetown University

Law Center

B.A. New College of Florida

Privileged & Confidential

Copyright ©2017 by Arnold & Porter Kaye Scholer LLP. All rights reserved. This publication is intended as a general guide only. It does not contain a general legal analysis or

constitute an opinion of Arnold & Porter Kaye Scholer LLP or any member of the firm on the legal issues described. It is recommended that readers not rely on this general guide

but that professional advice be sought in connection with individual matters. Attorney Advertising: Prior results do not guarantee future outcomes.

Offices Worldwide

![[KKLR] Cierto Indice Magico No 7](https://static.fdocuments.us/doc/165x107/577cc4f21a28aba7119ad7c4/kklr-cierto-indice-magico-no-7.jpg)