Real Estate Market Overview (Italia 2015) - pwc.com · Real Estate Market Overview Italia | 2015. 2...

36

www.pwc.com/it Real Estate Market Overview Italia | 2015

Transcript of Real Estate Market Overview (Italia 2015) - pwc.com · Real Estate Market Overview Italia | 2015. 2...

www.pwc.com/it

Real Estate Market OverviewItalia | 2015

Real Estate Market Overview | Italia | 20152

Indice

Overview 3

Milano 22

Roma 28

Contatti 34

Indice Overview Milano Roma Contatti

PwC 33

Indice Overview Milano Roma Contatti

Overview

Il 2014, secondo i dati forniti dall’Agenzia delle Entrate, ha fatto registrare per la prima volta dal 2006 una crescita del numero di compravendite immobiliari. L’anno si è chiuso con un numero di compravendite pari a circa 921.000, con una variazione rispetto al 2013 pari a +1,8% e un’accelerazione, registrata nel corso degli ultimi due trimestri, rispettivamente pari al +3,6% e +5,5%. I dati relativi agli investimenti nelle costruzioni confermano, invece, il trend negativo iniziato alla fine del 2006, dopo che dalla fine degli anni novanta il settore aveva goduto di una forte espansione. Le difficoltà del settore immobiliare hanno accresciuto la vulnerabilità delle imprese di costruzione: la rischiosità del credito concesso al comparto ha raggiunto livelli storicamente elevati e superiori a quelli della media del sistema produttivo nonostante il progressivo irrigidimento dei criteri di offerta da parte degli intermediari.

Real Estate Market Overview | Italia | 20154

Overview

Il contesto macroeconomico in Italia

In Italia, gli investimenti rimangono ancora deboli. La ripresa dei consumi delle famiglie, iniziata nell’estate 2013 continua, seppure lentamente. Il PIL rimane sostenuto dagli scambi con l’estero, nonostante la volatilità della domanda globale.

Nel nostro paese il PIL è sceso dello 0,1% nel periodo estivo dello scorso anno rispetto al periodo precedente. L’attività economica è stata rallentata dal calo degli investimenti (-1,0%), sia in costruzioni sia in beni strumentali, solo in parte compensata dal rialzo dei consumi delle famiglie (0,1%).

Sulla base delle proiezioni dei dati finora disponibili, il PIL sarebbe parzialmente sceso nel quarto trimestre del 2014 e la produzione industriale sarebbe diminuita di quasi lo 0,5%. Secondo alcuni osservatori nella prima parte del 2015 potrebbe verificarsi un’inversione di tendenza dell’attività produttiva. Gli indicatori prospettici indicano ancora elevata incertezza.

La variazione annuale dell’indice armonizzato dei prezzi al consumo (IPCA) è risultata a dicembre 2014 pari a -0,1%, riflettendo il calo dei prezzi delle componenti più volatili. Anche al netto dei beni energetici e alimentari l’inflazione rimane molto bassa: in dicembre si è attestata allo 0,7%.

Per quanto riguarda il settore immobiliare il terzo trimestre 2014 ha visto aumentare il numero di compravendite di abitazioni, pur collocandosi ancora poco al di sopra dei livelli minimi toccati alla fine dell’anno precedente. Anche nel settore non residenziale le transazioni sono aumentate in misura marcata. Inoltre, nello stesso periodo è proseguito, seppur riducendosi, il calo dei prezzi delle case iniziato alla fine del 2011.

Nel settore delle costruzioni in ottobre la produzione è aumentata dello 0,9%. Nella rilevazione di dicembre (Fonte Banca d’Italia - Il Sole 24 Ore) i giudizi sulle prospettive di breve termine delle imprese del settore restano pessimiste.

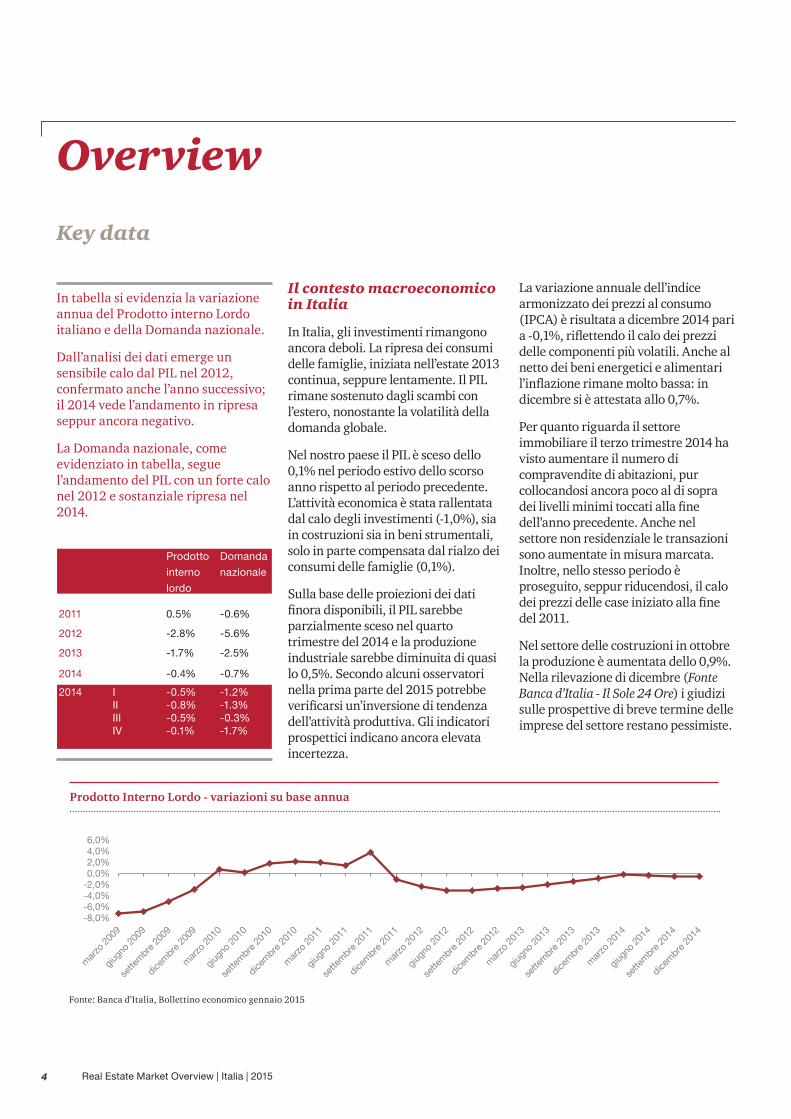

In tabella si evidenzia la variazione annua del Prodotto interno Lordo italiano e della Domanda nazionale.

Dall’analisi dei dati emerge un sensibile calo dal PIL nel 2012, confermato anche l’anno successivo; il 2014 vede l’andamento in ripresa seppur ancora negativo.

La Domanda nazionale, come evidenziato in tabella, segue l’andamento del PIL con un forte calo nel 2012 e sostanziale ripresa nel 2014.

Key data

Prodotto

interno

lordo

Domanda

nazionale

2011 0.5% -0.6%

2012 -2.8% -5.6%

2013 -1.7% -2.5%

2014 -0.4% -0.7%

2014 I -0.5% -1.2%II -0.8% -1.3%III -0.5% -0.3%IV -0.1% -1.7%

Prodotto Interno Lordo - variazioni su base annua

Fonte: Banca d’Italia, Bollettino economico gennaio 2015

-8,0%-6,0%-4,0%-2,0%0,0%2,0%4,0%6,0%

PwC 5

La dinamica dei prezzi

Negli ultimi mesi del 2014 la dinamica dei prezzi al consumo è rimasta su valori molto bassi, tornando leggermente negativa in dicembre. Il rischio di un periodo prolungato di bassa inflazione rimane alto, aggravato dal calo dei prezzi del petrolio. Secondo stime aggiornate di Banca d’Italia, mediamente nel corso del 2015 l’inflazione sarebbe lievemente negativa. Negli ultimi mesi del 2014 l’inflazione si è mantenuta su valori vicini allo zero. In dicembre la variazione dell’Indice Armonizzato dei Prezzi al Consumo (IPCA), rispetto allo stesso periodo del 2013, è stata appena negativa (-0,1%), a causa soprattutto del calo dei prezzi dei prodotti energetici (-5,3%) e dei beni alimentari (-0,3%). L’inflazione di fondo (che non tiene conto delle componenti più volatili dell’indice) è leggermente salita (0,7 %).

Nei mesi autunnali i prezzi dei beni industriali venduti sul mercato interno hanno continuato a scendere (-1,6% in novembre), riflettendo soprattutto la riduzione della componente energetica (-5,2%).

La variazione dei prezzi dei beni non alimentari destinati al consumo finale è rimasta su livelli molto modesti (0,6%). A dicembre gli operatori professionali hanno rivisto al ribasso (0,4%) le aspettative di inflazione per il 2015. A dicembre l’Istat ha rilevato che anche nella percezione delle famiglie resta elevato il rischio di un’inflazione eccessivamente bassa per un periodo prolungato: circa il 55% degli intervistati si aspetta prezzi in diminuzione o stabili nel 2015. La percentuale di famiglie che immagina una diminuzione si attesta tuttavia su livelli ancora modesti (intorno al 7,0%).

Sulla base della rilevazione Banca d’Italia-Il Sole 24 Ore di dicembre, la debolezza della domanda continua a incidere sulla moderatezza dei prezzi praticati dalle imprese. Nei prossimi mesi del 2015 i listini dovrebbero crescere in misura più contenuta di quanto emerso nella precedente indagine.

Il mercato del lavoro

Tornano a crescere lievemente il numero di occupati e il monte ore lavorate nel terzo trimestre del 2014 dopo nove mesi di sostanziale stagnazione. Alla ripresa hanno contribuito sia l’industria sia i servizi privati (0,5% e 0,2%, rispettivamente, sul periodo precedente). A causa dell’incremento dell’offerta di lavoro tale andamento non si è però tradotto in una riduzione del tasso di disoccupazione. Il tasso di disoccupazione è aumentato dal 12,6% del periodo precedente al 12,8%. Nel successivo periodo il tasso di disoccupazione è aumentato in novembre al 13,4%, riflettendo in questo caso anche un lieve calo dell’occupazione. A tale flessione potrebbe aver contribuito il rinvio delle assunzioni in vista degli incentivi introdotti dalla legge di stabilità in vigore da gennaio 2015. Il lieve incremento del numero di occupati (0,2% rispetto al trimestre precedente) è dovuto alla componente di lavoro dipendente (0,3%), cresciuta soprattutto nei servizi privati e nelle posizioni a tempo determinato. È scesa ulteriormente la componente autonoma (-0,1%), in particolare nell’industria, ma in misura minore rispetto ai primi sei mesi del 2014. Le aspettative delle imprese sull’evoluzione della domanda di lavoro nei primi mesi del 2015 restano incerte.

Key data

Fonte: Banca d’Italia, Bollettino economico gennaio 2015

-0,1% Variazione IPCA dicembre 2014 vs dicembre 2013

+ 0,4% Inflazione attesa 2015

+ 0,2% Crescita del numero di occupati III trimestre 2014 vs II trimestre 2014

12,8% Tasso di disoccupazione 2015

Indice Overview Milano Roma Contatti

Real Estate Market Overview | Italia | 20156

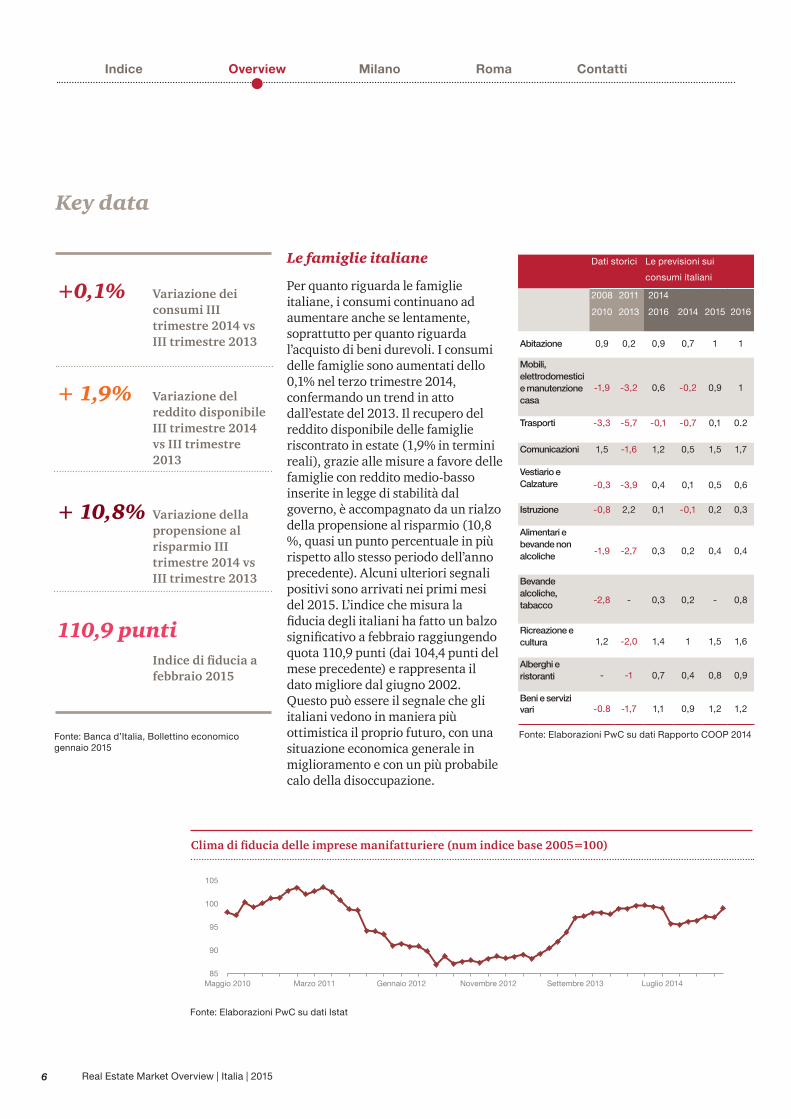

Le famiglie italiane

Per quanto riguarda le famiglie italiane, i consumi continuano ad aumentare anche se lentamente, soprattutto per quanto riguarda l’acquisto di beni durevoli. I consumi delle famiglie sono aumentati dello 0,1% nel terzo trimestre 2014, confermando un trend in atto dall’estate del 2013. Il recupero del reddito disponibile delle famiglie riscontrato in estate (1,9% in termini reali), grazie alle misure a favore delle famiglie con reddito medio-basso inserite in legge di stabilità dal governo, è accompagnato da un rialzo della propensione al risparmio (10,8 %, quasi un punto percentuale in più rispetto allo stesso periodo dell’anno precedente). Alcuni ulteriori segnali positivi sono arrivati nei primi mesi del 2015. L’indice che misura la fiducia degli italiani ha fatto un balzo significativo a febbraio raggiungendo quota 110,9 punti (dai 104,4 punti del mese precedente) e rappresenta il dato migliore dal giugno 2002. Questo può essere il segnale che gli italiani vedono in maniera più ottimistica il proprio futuro, con una situazione economica generale in miglioramento e con un più probabile calo della disoccupazione.

Key data

Fonte: Banca d’Italia, Bollettino economico gennaio 2015

+0,1% Variazione dei consumi III trimestre 2014 vs III trimestre 2013

+ 1,9% Variazione del reddito disponibile III trimestre 2014 vs III trimestre 2013

+ 10,8% Variazione della propensione al risparmio III trimestre 2014 vs III trimestre 2013

110,9 punti Indice di fiducia a

febbraio 2015

Dati storici Le previsioni sui

consumi italiani

2008

2010

2011

2013

2014

2016 2014 2015 2016

Abitazione 0,9 0,2 0,9 0,7 1 1

Mobili, elettrodomestici e manutenzione casa

-1,9 -3,2 0,6 -0,2 0,9 1

Trasporti -3,3 -5,7 -0,1 -0,7 0,1 0.2

Comunicazioni 1,5 -1,6 1,2 0,5 1,5 1,7

Vestiario e Calzature -0,3 -3,9 0,4 0,1 0,5 0,6

Istruzione -0,8 2,2 0,1 -0,1 0,2 0,3

Alimentari e bevande non alcoliche -1,9 -2,7 0,3 0,2 0,4 0,4

Bevande alcoliche, tabacco -2,8 - 0,3 0,2 - 0,8

Ricreazione e cultura 1,2 -2,0 1,4 1 1,5 1,6

Alberghi e ristoranti - -1 0,7 0,4 0,8 0,9

Beni e servizi vari -0.8 -1,7 1,1 0,9 1,2 1,2

Fonte: Elaborazioni PwC su dati Rapporto COOP 2014

Clima di fiducia delle imprese manifatturiere (num indice base 2005=100)

Fonte: Elaborazioni PwC su dati Istat

85

90

95

100

105

Maggio 2010 Marzo 2011 Gennaio 2012 Novembre 2012 Settembre 2013 Luglio 2014

Indice Overview Milano Roma Contatti

PwC 7

90

95

100

105

110

115

120

125

130

135

1° s.2004

2° s.2004

1° s.2005

2° s.2005

1° s.2006

2° s.2006

1° s.2007

2° s.2007

1° s.2008

2° s.2008

1° s.2009

2° s.2009

1° s.2010

2° s.2010

1° s.2011

2° s.2011

1° s.2012

2° s.2012

1° s.2013

2° s.2013

Costo casa Reddito disponibile

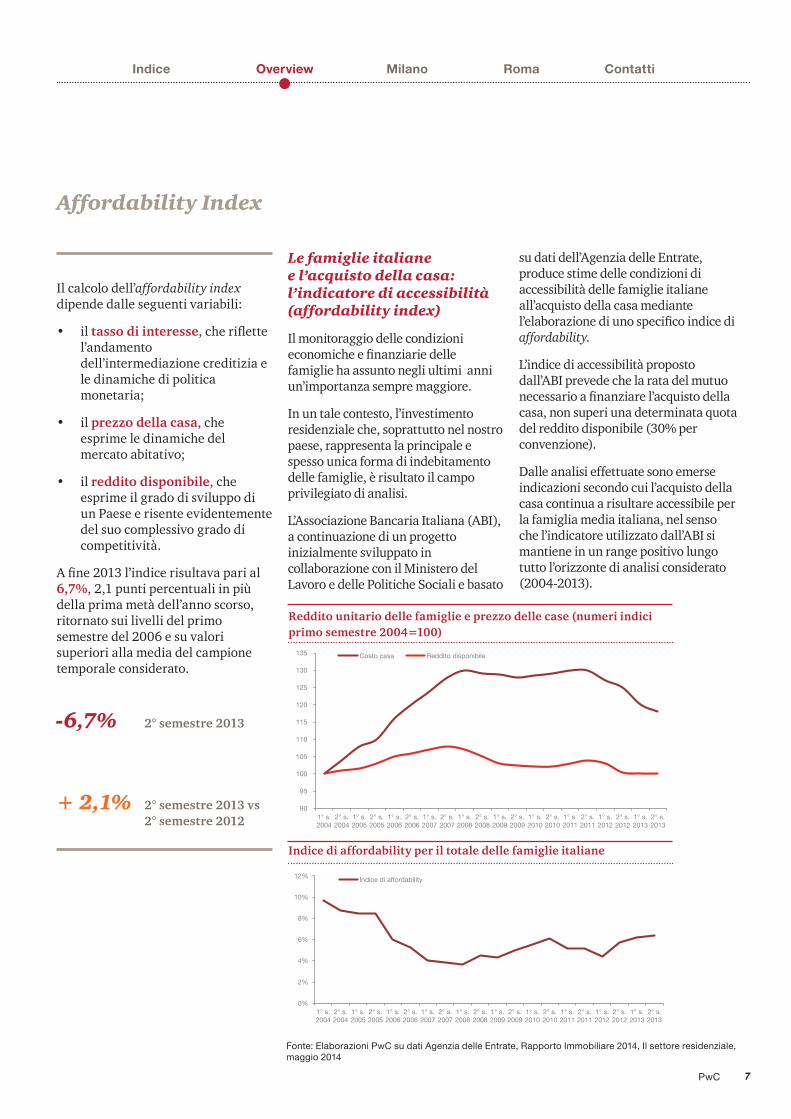

Le famiglie italiane e l’acquisto della casa: l’indicatore di accessibilità (affordability index)

Il monitoraggio delle condizioni economiche e finanziarie delle famiglie ha assunto negli ultimi anni un’importanza sempre maggiore.

In un tale contesto, l’investimento residenziale che, soprattutto nel nostro paese, rappresenta la principale e spesso unica forma di indebitamento delle famiglie, è risultato il campo privilegiato di analisi.

L’Associazione Bancaria Italiana (ABI), a continuazione di un progetto inizialmente sviluppato in collaborazione con il Ministero del Lavoro e delle Politiche Sociali e basato

su dati dell’Agenzia delle Entrate, produce stime delle condizioni di accessibilità delle famiglie italiane all’acquisto della casa mediante l’elaborazione di uno specifico indice di affordability.

L’indice di accessibilità proposto dall’ABI prevede che la rata del mutuo necessario a finanziare l’acquisto della casa, non superi una determinata quota del reddito disponibile (30% per convenzione).

Dalle analisi effettuate sono emerse indicazioni secondo cui l’acquisto della casa continua a risultare accessibile per la famiglia media italiana, nel senso che l’indicatore utilizzato dall’ABI si mantiene in un range positivo lungo tutto l’orizzonte di analisi considerato (2004-2013).

Affordability Index

Il calcolo dell’affordability index dipende dalle seguenti variabili:

• il tasso di interesse, che riflette l’andamento dell’intermediazione creditizia e le dinamiche di politica monetaria;

• il prezzo della casa, che esprime le dinamiche del mercato abitativo;

• il reddito disponibile, che esprime il grado di sviluppo di un Paese e risente evidentemente del suo complessivo grado di competitività.

A fine 2013 l’indice risultava pari al 6,7%, 2,1 punti percentuali in più della prima metà dell’anno scorso, ritornato sui livelli del primo semestre del 2006 e su valori superiori alla media del campione temporale considerato.

-6,7% 2° semestre 2013

+ 2,1% 2° semestre 2013 vs 2° semestre 2012

Reddito unitario delle famiglie e prezzo delle case (numeri indici primo semestre 2004=100)

Indice di affordability per il totale delle famiglie italiane

0%

2%

4%

6%

8%

10%

12%

1° s.2004

2° s.2004

1° s.2005

2° s.2005

1° s.2006

2° s.2006

1° s.2007

2° s.2007

1° s.2008

2° s.2008

1° s.2009

2° s.2009

1° s.2010

2° s.2010

1° s.2011

2° s.2011

1° s.2012

2° s.2012

1° s.2013

2° s.2013

Indice di affordability

Fonte: Elaborazioni PwC su dati Agenzia delle Entrate, Rapporto Immobiliare 2014, Il settore residenziale, maggio 2014

Indice Overview Milano Roma Contatti

Real Estate Market Overview | Italia | 20158

Le quattro fasi cicliche del mercato residenziale italiano

Le fasi cicliche del mercato residenziale italiano denotano una certa correlazione tra l’andamento dei volumi di immobili venduti ed i relativi prezzi, anche se le variazioni delle due componenti all’interno dei cicli sono state diverse.

I prezzi delle unità abitative in Italia hanno presentato quattro fasi cicliche (1971-1978, 1978-1987, 1987-1999, 1999-in corso), caratterizzate da un progressivo aumento della durata temporale del ciclo: le fasi di crescita si sono allungate da 3 a 9 anni e quelle di contrazione da 4 a 7 anni. In particolare, gli ultimi due cicli hanno evidenziato un progressivo appiattimento delle oscillazioni dei prezzi reali.

L’intensità della variazione annuale delle compravendite nei quattro cicli, contrariamente a quanto osservato

Key data

Nei 43 anni dal 1971 al 2014, i prezzi degli immobili residenziali in Italia hanno presentato quattro fasi cicliche (1971-1978, 1978-1987, 1987-1999, 1999-in corso), caratterizzate da un progressivo aumento della durata temporale del ciclo: le fasi di crescita si sono allungate da 3 a 9 anni e quelle di contrazione da 4 a 7 anni. In particolare, gli ultimi due cicli hanno mostrato un progressivo appiattimento delle oscillazioni dei prezzi reali.

Il 2014 è l’anno di inversione ciclica delle quantità scambiate, con una ripresa di intensità più contenuta rispetto ai cicli precedenti (+3,7% a fine 2014, contro +37% nel 1976, +17% nel 1985 e +9% nel 1997). In questo scenario i mercati delle città più importanti italiane: Bari, Bologna, Cagliari, Catania, Firenze, Genova, Milano, Napoli, Palermo, Padova, Roma, Torino, Venezia sembrano presentare una inversione del ciclo più significativa (+5,5% su base annua).

Compravendite e prezzi reali di abitazioni (1968-2014)

Fonte: Elaborazioni PwC su dati Norsima, Consulente Immobiliare e Agenzia delle Entrate

sul fronte dei prezzi, non ha registrato grandi oscillazioni: +16%, +7% e +7% rispettivamente nelle fasi di crescita e -12%, -10%, -7,5% nelle fasi di declino.

Nel ciclo attuale, i prezzi delle abitazioni hanno subito una contrazione contenuta se paragonata alla brusca caduta delle compravendite.

In questo momento si evidenzia una ripresa dei volumi di vendita che dovrebbe anticipare, come accaduto in passato, una ripresa dei prezzi nei prossimi anni.

Le compravendite immobiliari nell’anno 2014 mostrano una crescita del +1,8% rispetto al dato complessivo 2013.

Il settore residenziale ha mostrato le migliori performance, con una crescita del 3,6% su base annua e mentre nel quarto trimestre 2014

l’incremento è stato del 7,1% rispetto allo stesso trimestre del 2013.

La situazione attuale di mercato, data la ripresa dei volumi di compravendita, potrebbe rappresentare una buona opportunità di investimento, anticipando una presumibile, stando ai dati storici e marco economici, ripresa del mercato anche in termini di prezzi.

0

500

1.000

1.500

2.000

2.500

3.000

3.500

4.000

4.500

-

100

200

300

400

500

600

700

800

900

1.000

1968 1982 1996 2006 2011

€/m

q

Num

ero

di c

om

pra

vven

dit

e (0

00)

Numero compravvendite (000) Prezzo €/mq

Indice Overview Milano Roma Contatti

PwC 9

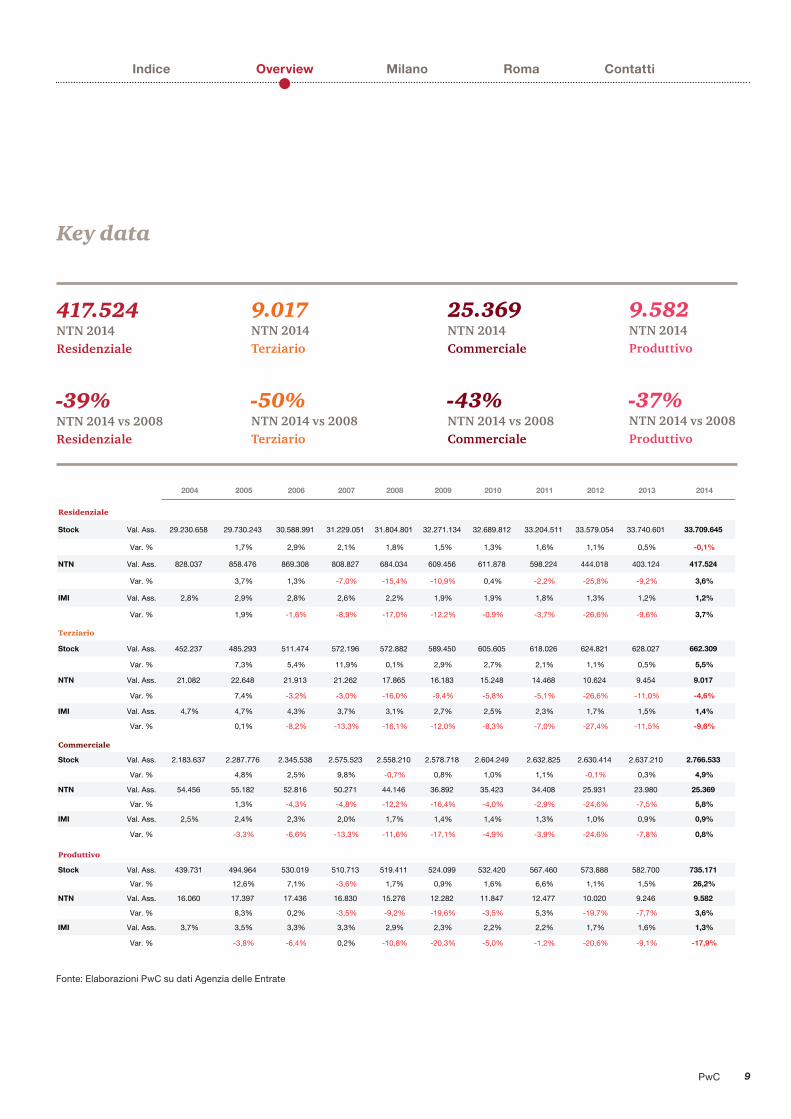

Key data

417.524 NTN 2014 Residenziale

-39%NTN 2014 vs 2008 Residenziale

9.017NTN 2014 Terziario

-50%NTN 2014 vs 2008 Terziario

25.369NTN 2014 Commerciale

-43%NTN 2014 vs 2008 Commerciale

9.582NTN 2014 Produttivo

-37%NTN 2014 vs 2008 Produttivo

Fonte: Elaborazioni PwC su dati Agenzia delle Entrate

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

Residenziale

Stock Val. Ass. 29.230.658 29.730.243 30.588.991 31.229.051 31.804.801 32.271.134 32.689.812 33.204.511 33.579.054 33.740.601 33.709.645

Var. % 1,7% 2,9% 2,1% 1,8% 1,5% 1,3% 1,6% 1,1% 0,5% -0,1%

NTN Val. Ass. 828.037 858.476 869.308 808.827 684.034 609.456 611.878 598.224 444.018 403.124 417.524

Var. % 3,7% 1,3% -7,0% -15,4% -10,9% 0,4% -2,2% -25,8% -9,2% 3,6%

IMI Val. Ass. 2,8% 2,9% 2,8% 2,6% 2,2% 1,9% 1,9% 1,8% 1,3% 1,2% 1,2%

Var. % 1,9% -1,6% -8,9% -17,0% -12,2% -0,9% -3,7% -26,6% -9,6% 3,7%

Terziario

Stock Val. Ass. 452.237 485.293 511.474 572.196 572.882 589.450 605.605 618.026 624.821 628.027 662.309

Var. % 7,3% 5,4% 11,9% 0,1% 2,9% 2,7% 2,1% 1,1% 0,5% 5,5%

NTN Val. Ass. 21.082 22.648 21.913 21.262 17.865 16.183 15.248 14.468 10.624 9.454 9.017

Var. % 7,4% -3,2% -3,0% -16,0% -9,4% -5,8% -5,1% -26,6% -11,0% -4,6%

IMI Val. Ass. 4,7% 4,7% 4,3% 3,7% 3,1% 2,7% 2,5% 2,3% 1,7% 1,5% 1,4%

Var. % 0,1% -8,2% -13,3% -16,1% -12,0% -8,3% -7,0% -27,4% -11,5% -9,6%

Commerciale

Stock Val. Ass. 2.183.637 2.287.776 2.345.538 2.575.523 2.558.210 2.578.718 2.604.249 2.632.825 2.630.414 2.637.210 2.766.533

Var. % 4,8% 2,5% 9,8% -0,7% 0,8% 1,0% 1,1% -0,1% 0,3% 4,9%

NTN Val. Ass. 54.456 55.182 52.816 50.271 44.146 36.892 35.423 34.408 25.931 23.980 25.369

Var. % 1,3% -4,3% -4,8% -12,2% -16,4% -4,0% -2,9% -24,6% -7,5% 5,8%

IMI Val. Ass. 2,5% 2,4% 2,3% 2,0% 1,7% 1,4% 1,4% 1,3% 1,0% 0,9% 0,9%

Var. % -3,3% -6,6% -13,3% -11,6% -17,1% -4,9% -3,9% -24,6% -7,8% 0,8%

Produttivo

Stock Val. Ass. 439.731 494.964 530.019 510.713 519.411 524.099 532.420 567.460 573.888 582.700 735.171

Var. % 12,6% 7,1% -3,6% 1,7% 0,9% 1,6% 6,6% 1,1% 1,5% 26,2%

NTN Val. Ass. 16.060 17.397 17.436 16.830 15.276 12.282 11.847 12.477 10.020 9.246 9.582

Var. % 8,3% 0,2% -3,5% -9,2% -19,6% -3,5% 5,3% -19,7% -7,7% 3,6%

IMI Val. Ass. 3,7% 3,5% 3,3% 3,3% 2,9% 2,3% 2,2% 2,2% 1,7% 1,6% 1,3%

Var. % -3,8% -6,4% 0,2% -10,8% -20,3% -5,0% -1,2% -20,6% -9,1% -17,9%

Indice Overview Milano Roma Contatti

Real Estate Market Overview | Italia | 201510

1,00%

0,88%0,81%

0,75%

0,55%0,48%

0,44%

2008 2009 2010 2011 2012 2013 2014

662.

309

9.01

7

572.882 16.567 16.155 12.421 6.795 3.206 34.282 662.309

2008 2009 2010 2011 2012 2013 2014 Finish

17.865 (1.683)

(934)(780)

(3.844)

(1.171)(436) 9.017

2008 2009 2010 2011 2012 2013 2014 Finish

33.7

09.6

45

417.

524

31.804.801 466.333 418.678 514.699 374.543 161.547 (30.956) 33.709.645

2008 2009 2010 2011 2012 2013 2014 Finish

684.034 (74.578)

2.423 (13.654) (154.206)

(40.894)14.400 417.524

2008 2009 2010 2011 2012 2013 2014 Finish

1,00%

0,88%

0,87%

0,84%

0,61%

0,56%

0,58%

2008 2009 2010 2011 2012 2013 2014

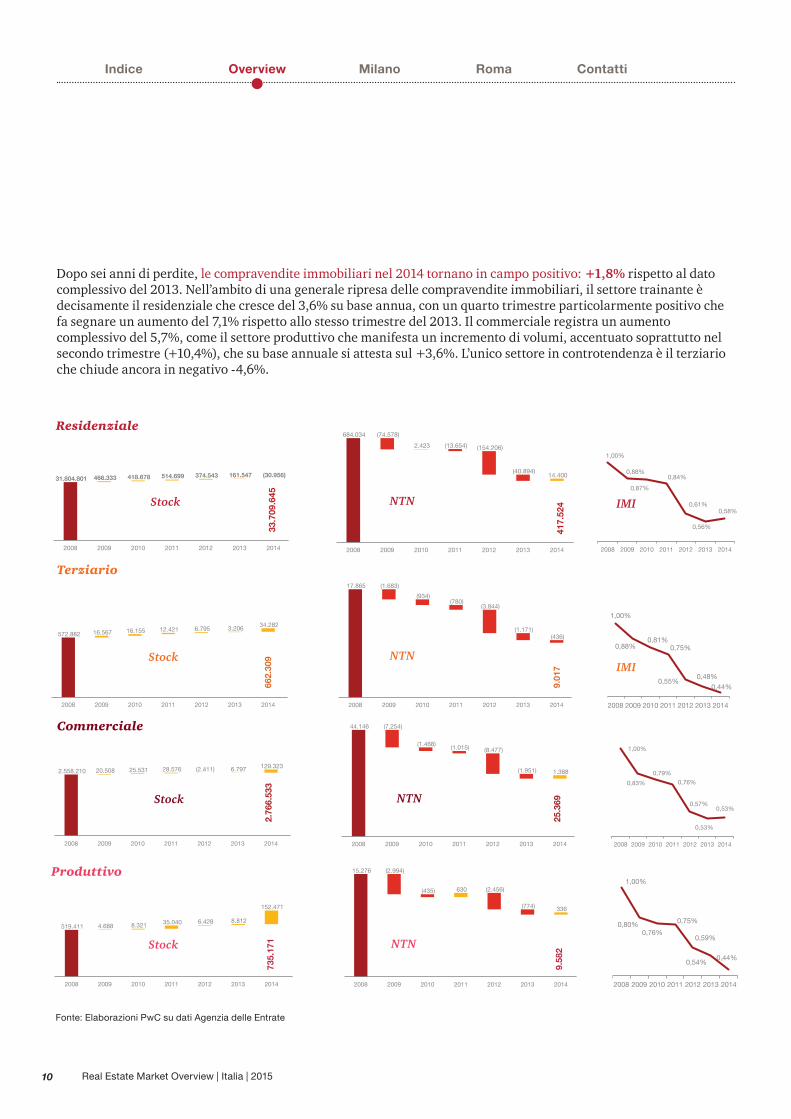

Dopo sei anni di perdite, le compravendite immobiliari nel 2014 tornano in campo positivo: +1,8% rispetto al dato complessivo del 2013. Nell’ambito di una generale ripresa delle compravendite immobiliari, il settore trainante è decisamente il residenziale che cresce del 3,6% su base annua, con un quarto trimestre particolarmente positivo che fa segnare un aumento del 7,1% rispetto allo stesso trimestre del 2013. Il commerciale registra un aumento complessivo del 5,7%, come il settore produttivo che manifesta un incremento di volumi, accentuato soprattutto nel secondo trimestre (+10,4%), che su base annuale si attesta sul +3,6%. L’unico settore in controtendenza è il terziario che chiude ancora in negativo -4,6%.

Residenziale

Terziario

Commerciale

Stock NTNIMI

Produttivo

Stock NTN IMI

Fonte: Elaborazioni PwC su dati Agenzia delle Entrate

Stock NTNIMI

Stock NTN IMI

1,00%

0,83%

0,79%

0,76%

0,57%

0,53%

0,53%

2008 2009 2010 2011 2012 2013 2014

2.76

6.53

3

25.3

69

2.558.210 20.508 25.531 28.576 (2.411) 6.797 129.323 2.766.533

2008 2009 2010 2011 2012 2013 2014 Finish

44.146 (7.254)

(1.468) (1.015) (8.477)

(1.951) 1.388 25.369

2008 2009 2010 2011 2012 2013 2014 Finish

1,00%

0,80%0,76%

0,75%

0,59%

0,54%0,44%

2008 2009 2010 2011 2012 2013 2014

735.

171

9.58

2

519.411 4.688 8.321 35.040 6.428 8.812

152.471 735.171

2008 2009 2010 2011 2012 2013 2014 Finish

15.276 (2.994)

(435) 630 (2.456)

(774) 336 9.582

2008 2009 2010 2011 2012 2013 2014 Finish

Indice Overview Milano Roma Contatti

PwC 11

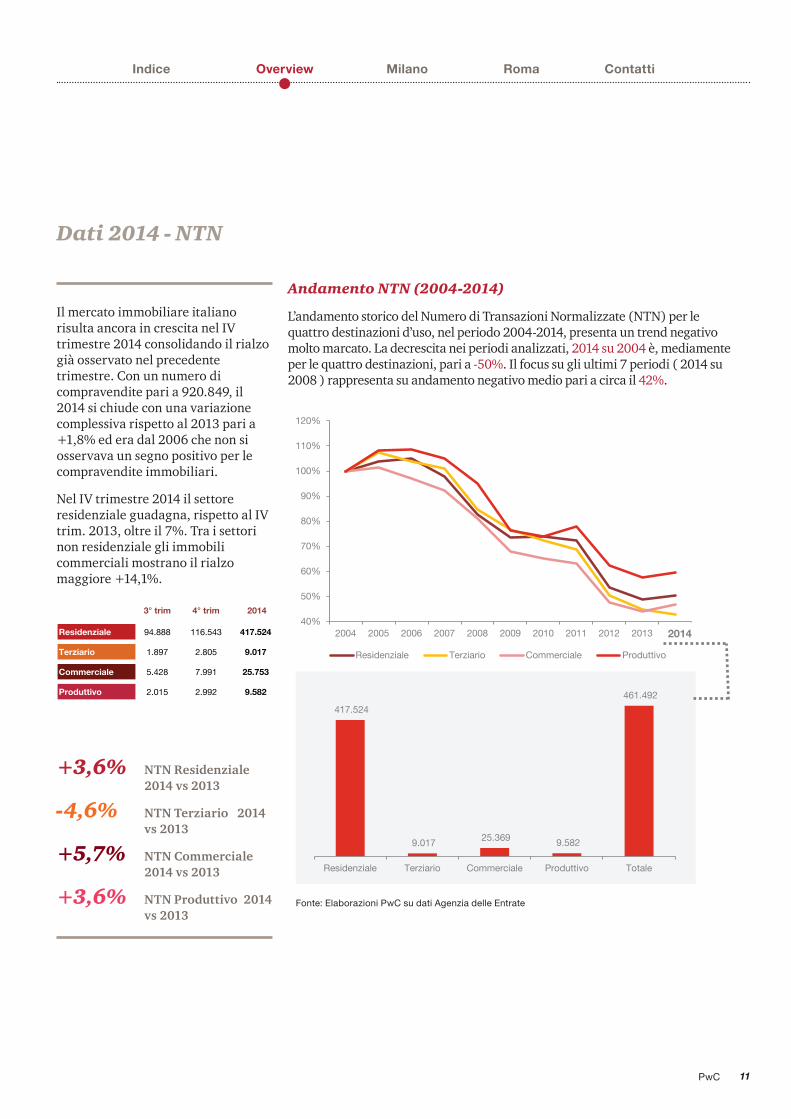

Andamento NTN (2004-2014)

L’andamento storico del Numero di Transazioni Normalizzate (NTN) per le quattro destinazioni d’uso, nel periodo 2004-2014, presenta un trend negativo molto marcato. La decrescita nei periodi analizzati, 2014 su 2004 è, mediamente per le quattro destinazioni, pari a -50%. Il focus su gli ultimi 7 periodi ( 2014 su 2008 ) rappresenta su andamento negativo medio pari a circa il 42%.

Dati 2014 - NTN

Il mercato immobiliare italiano risulta ancora in crescita nel IV trimestre 2014 consolidando il rialzo già osservato nel precedente trimestre. Con un numero di compravendite pari a 920.849, il 2014 si chiude con una variazione complessiva rispetto al 2013 pari a +1,8% ed era dal 2006 che non si osservava un segno positivo per le compravendite immobiliari.

Nel IV trimestre 2014 il settore residenziale guadagna, rispetto al IV trim. 2013, oltre il 7%. Tra i settori non residenziale gli immobili commerciali mostrano il rialzo maggiore +14,1%.

+3,6% NTN Residenziale 2014 vs 2013

-4,6% NTN Terziario 2014 vs 2013

+5,7% NTN Commerciale 2014 vs 2013

+3,6% NTN Produttivo 2014 vs 2013

Fonte: Elaborazioni PwC su dati Agenzia delle Entrate

3° trim 4° trim 2014

Residenziale 94.888 116.543 417.524

Terziario 1.897 2.805 9.017

Commerciale 5.428 7.991 25.753

Produttivo 2.015 2.992 9.582

417.524

9.017 25.369 9.582

461.492

Residenziale Terziario Commerciale Produttivo Totale

40%

50%

60%

70%

80%

90%

100%

110%

120%

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

Residenziale Terziario Commerciale Produttivo

2014

Indice Overview Milano Roma Contatti

Real Estate Market Overview | Italia | 201512

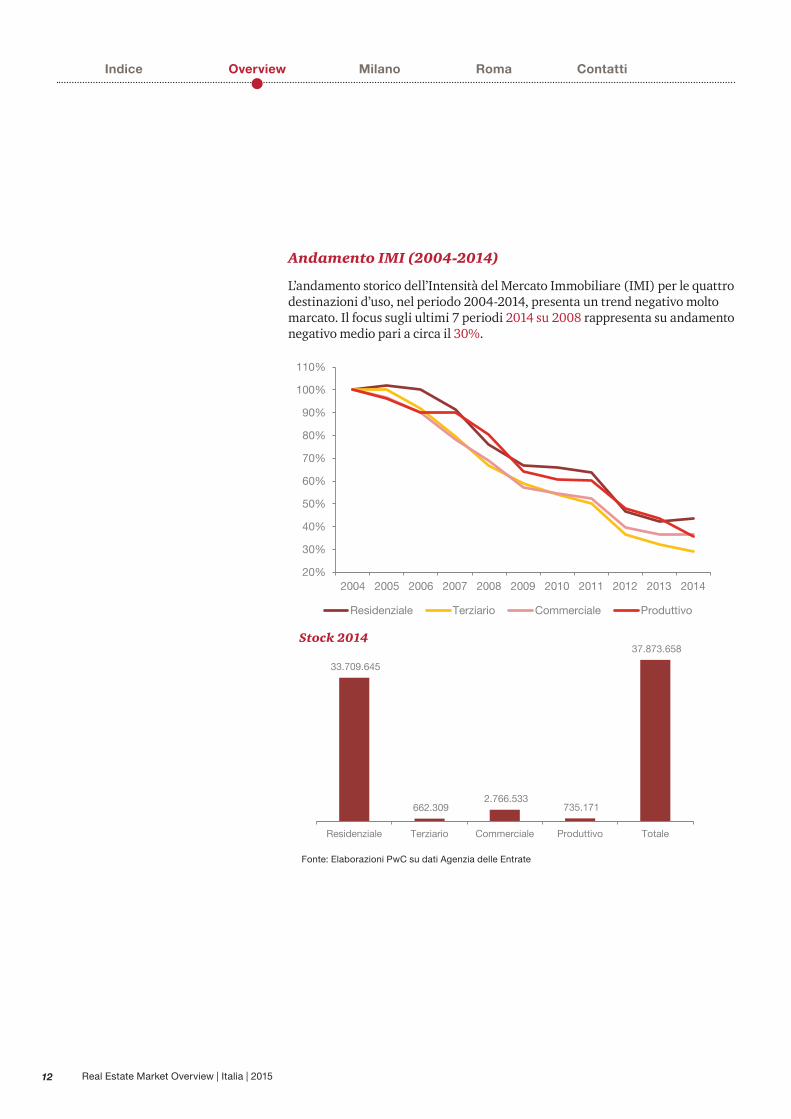

Andamento IMI (2004-2014)

L’andamento storico dell’Intensità del Mercato Immobiliare (IMI) per le quattro destinazioni d’uso, nel periodo 2004-2014, presenta un trend negativo molto marcato. Il focus sugli ultimi 7 periodi 2014 su 2008 rappresenta su andamento negativo medio pari a circa il 30%.

Fonte: Elaborazioni PwC su dati Agenzia delle Entrate

33.709.645

662.309 2.766.533

735.171

37.873.658

Residenziale Terziario Commerciale Produttivo Totale

20%

30%

40%

50%

60%

70%

80%

90%

100%

110%

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

Residenziale Terziario Commerciale Produttivo

Stock 2014

Indice Overview Milano Roma Contatti

PwC 13

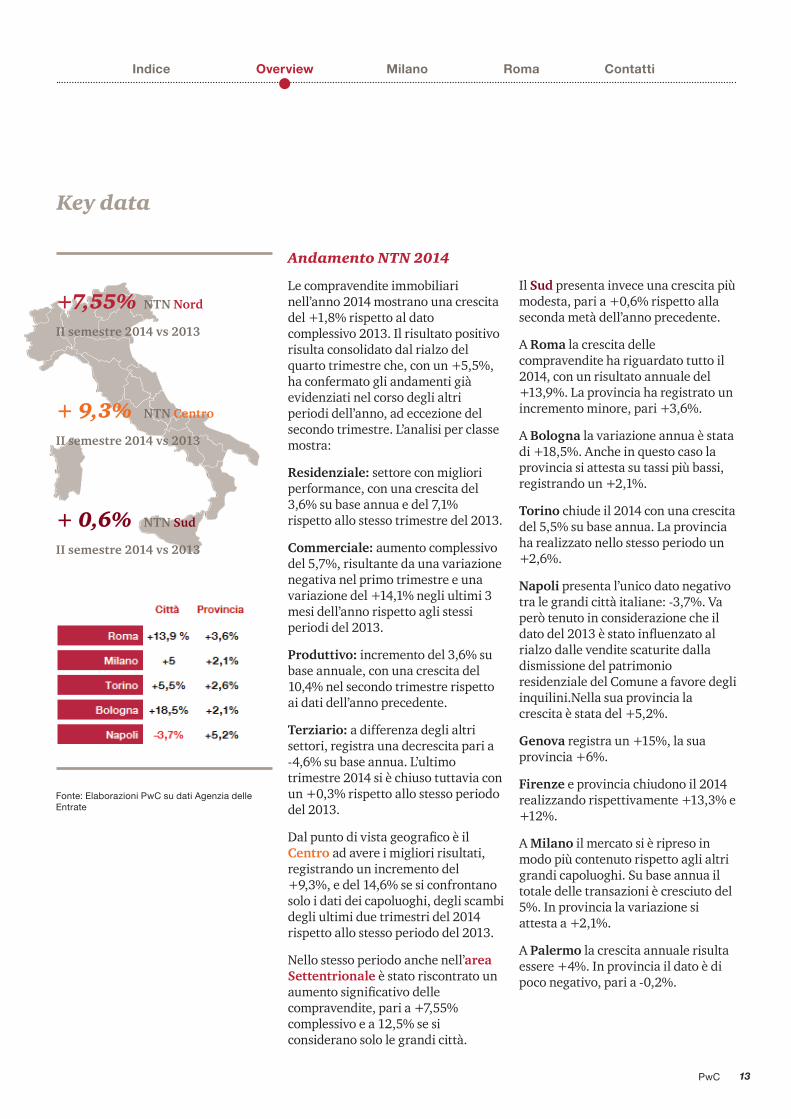

Andamento NTN 2014

Le compravendite immobiliari nell’anno 2014 mostrano una crescita del +1,8% rispetto al dato complessivo 2013. Il risultato positivo risulta consolidato dal rialzo del quarto trimestre che, con un +5,5%, ha confermato gli andamenti già evidenziati nel corso degli altri periodi dell’anno, ad eccezione del secondo trimestre. L’analisi per classe mostra:

Residenziale: settore con migliori performance, con una crescita del 3,6% su base annua e del 7,1% rispetto allo stesso trimestre del 2013.

Commerciale: aumento complessivo del 5,7%, risultante da una variazione negativa nel primo trimestre e una variazione del +14,1% negli ultimi 3 mesi dell’anno rispetto agli stessi periodi del 2013.

Produttivo: incremento del 3,6% su base annuale, con una crescita del 10,4% nel secondo trimestre rispetto ai dati dell’anno precedente.

Terziario: a differenza degli altri settori, registra una decrescita pari a -4,6% su base annua. L’ultimo trimestre 2014 si è chiuso tuttavia con un +0,3% rispetto allo stesso periodo del 2013.

Dal punto di vista geografico è il Centro ad avere i migliori risultati, registrando un incremento del +9,3%, e del 14,6% se si confrontano solo i dati dei capoluoghi, degli scambi degli ultimi due trimestri del 2014 rispetto allo stesso periodo del 2013.

Nello stesso periodo anche nell’area Settentrionale è stato riscontrato un aumento significativo delle compravendite, pari a +7,55% complessivo e a 12,5% se si considerano solo le grandi città.

Il Sud presenta invece una crescita più modesta, pari a +0,6% rispetto alla seconda metà dell’anno precedente.

A Roma la crescita delle compravendite ha riguardato tutto il 2014, con un risultato annuale del +13,9%. La provincia ha registrato un incremento minore, pari +3,6%.

A Bologna la variazione annua è stata di +18,5%. Anche in questo caso la provincia si attesta su tassi più bassi, registrando un +2,1%.

Torino chiude il 2014 con una crescita del 5,5% su base annua. La provincia ha realizzato nello stesso periodo un +2,6%.

Napoli presenta l’unico dato negativo tra le grandi città italiane: -3,7%. Va però tenuto in considerazione che il dato del 2013 è stato influenzato al rialzo dalle vendite scaturite dalla dismissione del patrimonio residenziale del Comune a favore degli inquilini.Nella sua provincia la crescita è stata del +5,2%.

Genova registra un +15%, la sua provincia +6%.

Firenze e provincia chiudono il 2014 realizzando rispettivamente +13,3% e +12%.

A Milano il mercato si è ripreso in modo più contenuto rispetto agli altri grandi capoluoghi. Su base annua il totale delle transazioni è cresciuto del 5%. In provincia la variazione si attesta a +2,1%.

A Palermo la crescita annuale risulta essere +4%. In provincia il dato è di poco negativo, pari a -0,2%.

Key data

+7,55% NTN Nord

II semestre 2014 vs 2013

+ 9,3% NTN Centro

II semestre 2014 vs 2013

+ 0,6% NTN Sud

II semestre 2014 vs 2013

Fonte: Elaborazioni PwC su dati Agenzia delle Entrate

Indice Overview Milano Roma Contatti

Real Estate Market Overview | Italia | 201514

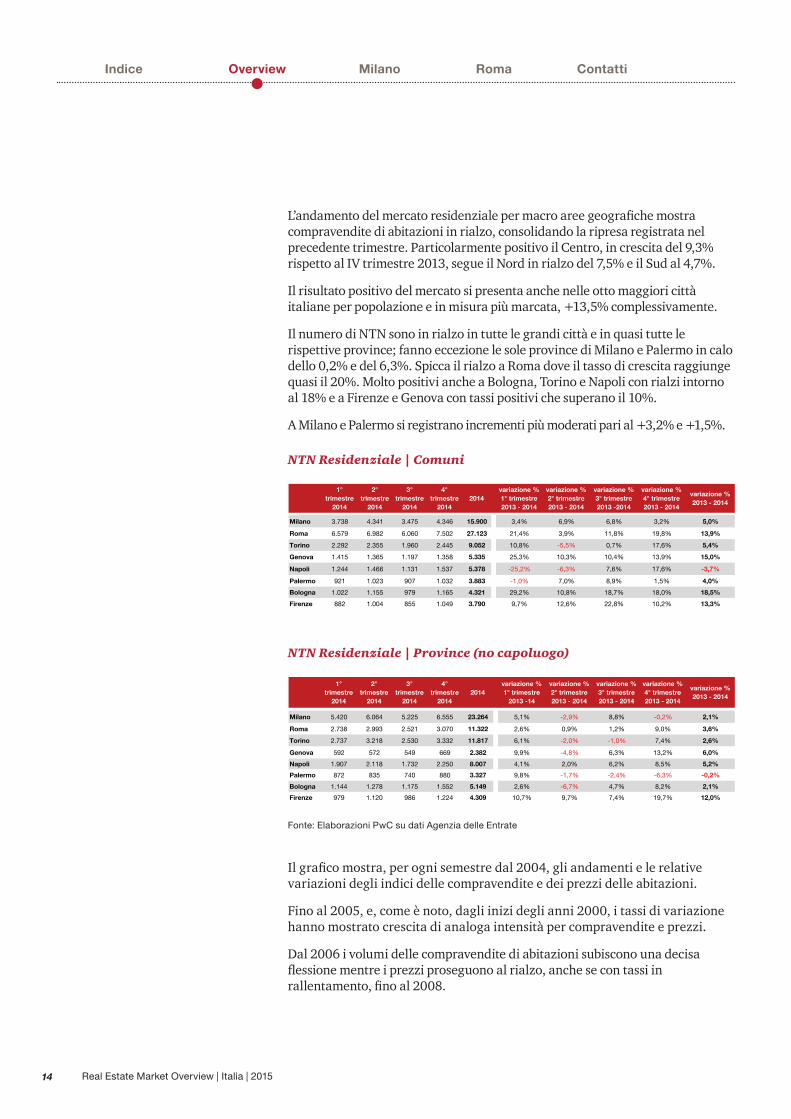

L’andamento del mercato residenziale per macro aree geografiche mostra compravendite di abitazioni in rialzo, consolidando la ripresa registrata nel precedente trimestre. Particolarmente positivo il Centro, in crescita del 9,3% rispetto al IV trimestre 2013, segue il Nord in rialzo del 7,5% e il Sud al 4,7%.

Il risultato positivo del mercato si presenta anche nelle otto maggiori città italiane per popolazione e in misura più marcata, +13,5% complessivamente.

Il numero di NTN sono in rialzo in tutte le grandi città e in quasi tutte le rispettive province; fanno eccezione le sole province di Milano e Palermo in calo dello 0,2% e del 6,3%. Spicca il rialzo a Roma dove il tasso di crescita raggiunge quasi il 20%. Molto positivi anche a Bologna, Torino e Napoli con rialzi intorno al 18% e a Firenze e Genova con tassi positivi che superano il 10%.

A Milano e Palermo si registrano incrementi più moderati pari al +3,2% e +1,5%.

NTN Residenziale | Comuni

NTN Residenziale | Province (no capoluogo)

1° trimestre

2014

2° trimestre

2014

3° trimestre

2014

4° trimestre

2014 2014

variazione % 1° trimestre 2013 - 2014

variazione % 2° trimestre 2013 - 2014

variazione % 3° trimestre 2013 -2014

variazione % 4° trimestre 2013 - 2014

variazione % 2013 - 2014

Milano 3.738 4.341 3.475 4.346 15.900 3,4% 6,9% 6,8% 3,2% 5,0%

Roma 6.579 6.982 6.060 7.502 27.123 21,4% 3,9% 11,8% 19,8% 13,9%

Torino 2.292 2.355 1.960 2.445 9.052 10,8% -5,5% 0,7% 17,6% 5,4%

Genova 1.415 1.365 1.197 1.358 5.335 25,3% 10,3% 10,4% 13,9% 15,0%

Napoli 1.244 1.466 1.131 1.537 5.378 -25,2% -6,3% 7,6% 17,6% -3,7%

Palermo 921 1.023 907 1.032 3.883 -1,0% 7,0% 8,9% 1,5% 4,0%

Bologna 1.022 1.155 979 1.165 4.321 29,2% 10,8% 18,7% 18,0% 18,5%

Firenze 882 1.004 855 1.049 3.790 9,7% 12,6% 22,8% 10,2% 13,3%

1° trimestre

2014

2° trimestre

2014

3° trimestre

2014

4° trimestre

2014 2014

variazione % 1° trimestre

2013 -14

variazione % 2° trimestre 2013 - 2014

variazione % 3° trimestre 2013 - 2014

variazione % 4° trimestre 2013 - 2014

variazione % 2013 - 2014

Milano 5.420 6.064 5.225 6.555 23.264 5,1% -2,9% 8,8% -0,2% 2,1%

Roma 2.738 2.993 2.521 3.070 11.322 2,6% 0,9% 1,2% 9,0% 3,6%

Torino 2.737 3.218 2.530 3.332 11.817 6,1% -2,0% -1,0% 7,4% 2,6%

Genova 592 572 549 669 2.382 9,9% -4,8% 6,3% 13,2% 6,0%

Napoli 1.907 2.118 1.732 2.250 8.007 4,1% 2,0% 6,2% 8,5% 5,2%

Palermo 872 835 740 880 3.327 9,8% -1,7% -2,4% -6,3% -0,2%

Bologna 1.144 1.278 1.175 1.552 5.149 2,6% -6,7% 4,7% 8,2% 2,1%

Firenze 979 1.120 986 1.224 4.309 10,7% 9,7% 7,4% 19,7% 12,0%

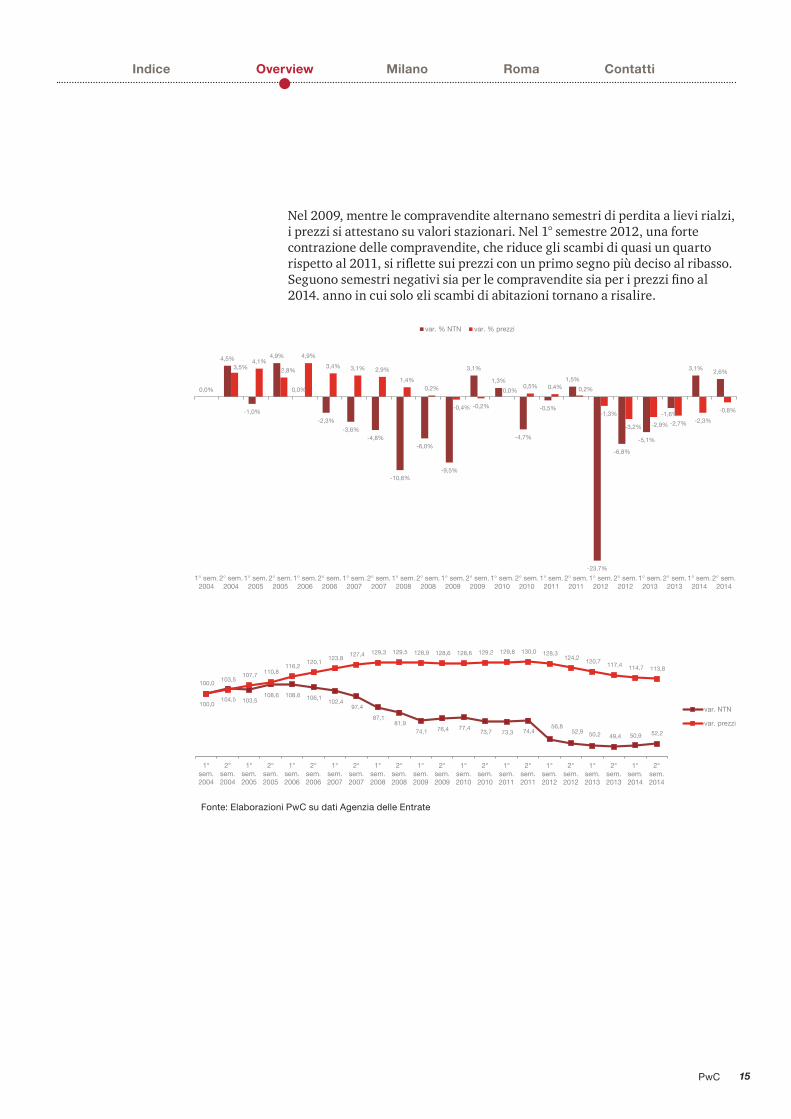

Il grafico mostra, per ogni semestre dal 2004, gli andamenti e le relative variazioni degli indici delle compravendite e dei prezzi delle abitazioni.

Fino al 2005, e, come è noto, dagli inizi degli anni 2000, i tassi di variazione hanno mostrato crescita di analoga intensità per compravendite e prezzi.

Dal 2006 i volumi delle compravendite di abitazioni subiscono una decisa flessione mentre i prezzi proseguono al rialzo, anche se con tassi in rallentamento, fino al 2008.

Fonte: Elaborazioni PwC su dati Agenzia delle Entrate

Indice Overview Milano Roma Contatti

PwC 15

Nel 2009, mentre le compravendite alternano semestri di perdita a lievi rialzi, i prezzi si attestano su valori stazionari. Nel 1° semestre 2012, una forte contrazione delle compravendite, che riduce gli scambi di quasi un quarto rispetto al 2011, si riflette sui prezzi con un primo segno più deciso al ribasso. Seguono semestri negativi sia per le compravendite sia per i prezzi fino al 2014, anno in cui solo gli scambi di abitazioni tornano a risalire.

0,0%

4,5%

-1,0%

4,9%

0,0%

-2,3%

-3,6%-4,8%

-10,6%

-6,0%

-9,5%

3,1%

1,3%

-4,7%

-0,5%

1,5%

-23,7%

-6,8%

-5,1%

-1,6%

3,1% 2,6%3,5%

4,1%

2,8%

4,9%

3,4% 3,1% 2,9%

1,4%0,2%

-0,4% -0,2%

0,0%0,5% 0,4% 0,2%

-1,3%

-3,2% -2,9% -2,7% -2,3%

-0,8%

1° sem.2004

2° sem.2004

1° sem.2005

2° sem.2005

1° sem.2006

2° sem.2006

1° sem.2007

2° sem.2007

1° sem.2008

2° sem.2008

1° sem.2009

2° sem.2009

1° sem.2010

2° sem.2010

1° sem.2011

2° sem.2011

1° sem.2012

2° sem.2012

1° sem.2013

2° sem.2013

1° sem.2014

2° sem.2014

var. % NTN var. % prezzi

100,0 104,5 103,5

108,6 108,6 106,1 102,4

97,4

87,1 81,9

74,1 76,4 77,4 73,7 73,3 74,4

56,8 52,9 50,2 49,4 50,9 52,2

100,0 103,5

107,7 110,8 116,2

120,1 123,8

127,4 129,3 129,5 128,9 128,6 128,6 129,2 129,8 130,0 128,3 124,2

120,7 117,4 114,7 113,8

1°sem.2004

2°sem.2004

1°sem.2005

2°sem.2005

1°sem.2006

2°sem.2006

1°sem.2007

2°sem.2007

1°sem.2008

2°sem.2008

1°sem.2009

2°sem.2009

1°sem.2010

2°sem.2010

1°sem.2011

2°sem.2011

1°sem.2012

2°sem.2012

1°sem.2013

2°sem.2013

1°sem.2014

2°sem.2014

var. NTN

var. prezzi

Fonte: Elaborazioni PwC su dati Agenzia delle Entrate

Indice Overview Milano Roma Contatti

Real Estate Market Overview | Italia | 201516

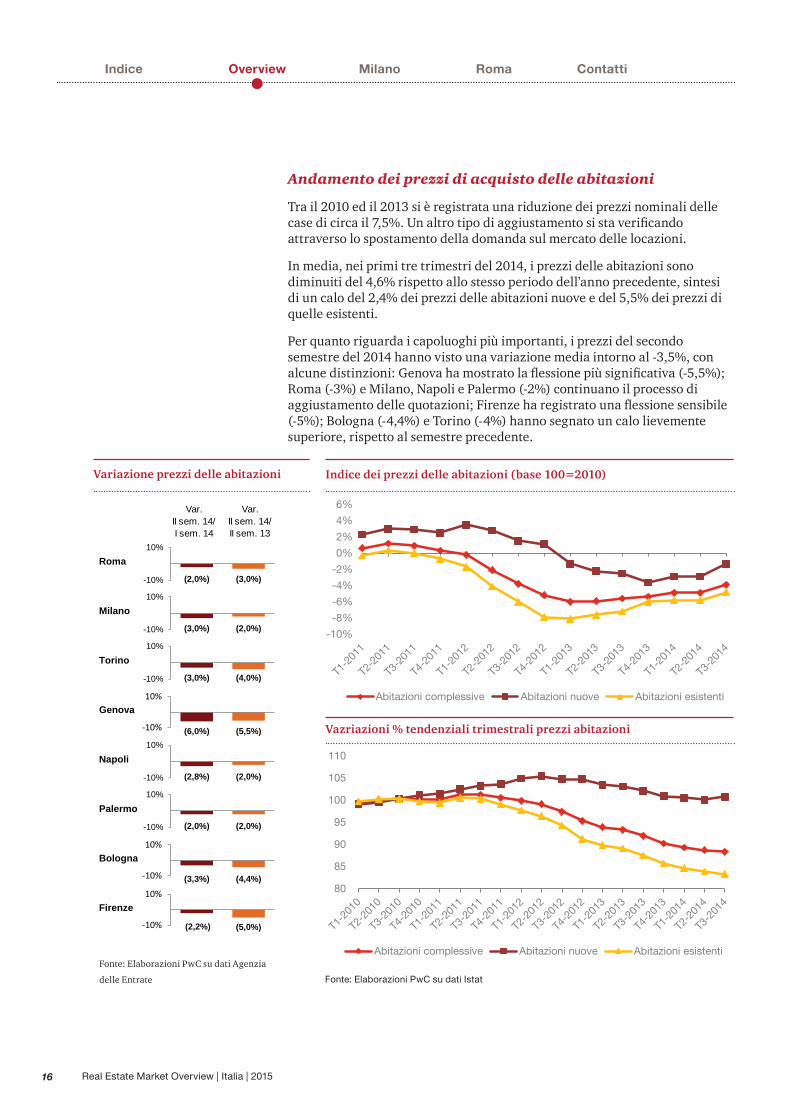

Andamento dei prezzi di acquisto delle abitazioni

Tra il 2010 ed il 2013 si è registrata una riduzione dei prezzi nominali delle case di circa il 7,5%. Un altro tipo di aggiustamento si sta verificando attraverso lo spostamento della domanda sul mercato delle locazioni.

In media, nei primi tre trimestri del 2014, i prezzi delle abitazioni sono diminuiti del 4,6% rispetto allo stesso periodo dell’anno precedente, sintesi di un calo del 2,4% dei prezzi delle abitazioni nuove e del 5,5% dei prezzi di quelle esistenti.

Per quanto riguarda i capoluoghi più importanti, i prezzi del secondo semestre del 2014 hanno visto una variazione media intorno al -3,5%, con alcune distinzioni: Genova ha mostrato la flessione più significativa (-5,5%); Roma (-3%) e Milano, Napoli e Palermo (-2%) continuano il processo di aggiustamento delle quotazioni; Firenze ha registrato una flessione sensibile (-5%); Bologna (-4,4%) e Torino (-4%) hanno segnato un calo lievemente superiore, rispetto al semestre precedente.

-10%

-8%

-6%

-4%

-2%

0%

2%

4%

6%

Abitazioni complessive Abitazioni nuove Abitazioni esistenti

Indice dei prezzi delle abitazioni (base 100=2010)

80

85

90

95

100

105

110

Abitazioni complessive Abitazioni nuove Abitazioni esistenti

Vazriazioni % tendenziali trimestrali prezzi abitazioni

Fonte: Elaborazioni PwC su dati Istat

Variazione prezzi delle abitazioni

Fonte: Elaborazioni PwC su dati Agenzia

delle Entrate

Roma

Milano

Torino

Genova

Napoli

Palermo

Bologna

Firenze

(2,0%) (3,0%)-10%

10%

(3,0%) (2,0%)-10%

10%

(3,0%) (4,0%)-10%

10%

-10%

10%

(2,8%) (2,0%)-10%

10%

(2,0%) (2,0%)-10%

10%

-10%

10%

-10%

10%

(2,2%) (5,0%)

(3,3%) (4,4%)

(6,0%) (5,5%)

Var. II sem. 14/I sem. 14

Var. II sem. 14/II sem. 13

Indice Overview Milano Roma Contatti

PwC 17

Nel IV trimestre 2014 i settori non residenziali sono in crescita e le compravendite di immobili commerciali mostrano il rialzo maggiore, +14,1% rispetto al IV trimestre 2013. I settori terziario e produttivo presentano anch’essi un dato positivo, anche se di minore entità, +0,3% e +3,1% rispettivamente.

Il settore terziario nel IV trimestre 2014 torna positivo, (+0,3%) dopo ben dodici trimestri di perdite. Al Sud gli scambi di uffici sono in forte recupero rispetto al IV trimestre 2013, +16,8%, sono stabili al Nord e di nuovo in forte calo al Centro. Analizzando le province delle maggiori città italiane, nel IV trimestre 2014 sono avute 911 compravendite in perdita dell’1,3% rispetto al IV trimestre 2013.

Nel IV trimestre 2014 il settore commerciale registra il 14,1% degli scambi rispetto al III trimestre 2013.

Il settore produttivo conferma la crescita anche nel IV trimestre 2014, +3,1%. Nord +9,1%, Centro e Sud cali per 15% e 2,4%.

1° trimestre

2014

2° trimestre

2014

3° trimestre

2014

4° trimestre

2014 2014

variazione % 1° trimestre 2013 - 2014

variazione % 2° trimestre 2013 - 2014

variazione % 3° trimestre 2013 - 2014

variazione % 4° trimestre 2013 - 2014

variazione % 2013 - 2014

Nord 1.287 1.345 1.051 1.727 5.410 6,4% 16,2% -11,9% 0,0% -4,1%

Centro 407 389 437 513 1.746 -17,2% 9,1% 11,8% -12,5% -13,6%

Sud 439 449 409 565 1.862 -13,3% -8,5% 16,3% 16,8% 4,0%

9.018 -4,6%

NTN 2014 Terziario

NTN 2014 Commerciale

1° trimestre

2014

2° trimestre

2014

3° trimestre

2014

4° trimestre

2014 2014

variazione % 1° trimestre 2013 - 2014

variazione % 2° trimestre 2013 - 2014

variazione % 3° trimestre 2013 - 2014

variazione % 4° trimestre 2013 - 2014

variazione %2013 - 2014

Nord 3.043 2.960 2.614 4.052 12.669 5,1% -0,7% 10,0% 15,6% 7,8%

Centro 1.372 1.404 1.216 1.746 5.738 1,0% -8,8% 3,0% 14,6% 2,5%

Sud 1.827 1.729 1.599 2.192 7.347 6,7% -9,0% 12,2% 11,2% 4,9%

25.754 5,7%

NTN 2014 Produttivo

1° trimestre 2014

2° trimestre

2014

3° trimestre

2014

4° trimestre

2014 2014

variazione % 1° trimestre 2013 - 2014

variazione % 2° trimestre 2013 - 2014

variazione % 3° trimestre 2013 - 2014

variazione % 4° trimestre 2013 - 2014

variazione % 2013 - 2014

Nord 1.521 1.642 1.356 2.133 6.652 6,4% 16,2% 2,5% 9,1% 8,7%

Centro 305 418 304 438 1.465 -17,2% 9,1% 11,9% -15,0% -4,8%

Sud 305 384 355 421 1.465 -13,3% -8,5% -8,6% -2,4% -7,8%

9.582 3,6%

Fonte: Elaborazioni PwC su dati Agenzia delle Entrate

Indice Overview Milano Roma Contatti

Real Estate Market Overview | Italia | 201518

Key data

940.949 Numero abitazioni locate 2012

+ 11% Numero abitazioni locate 2012 vs 2011

5,0 € bln Canone annuo 2012

+ 10,8% Canone annuo 2012 vs 2011

8.000 Canone annuo capoluoghi 2012

Fonte: Elaborazioni PwC su dati Agenzia delle Entrate

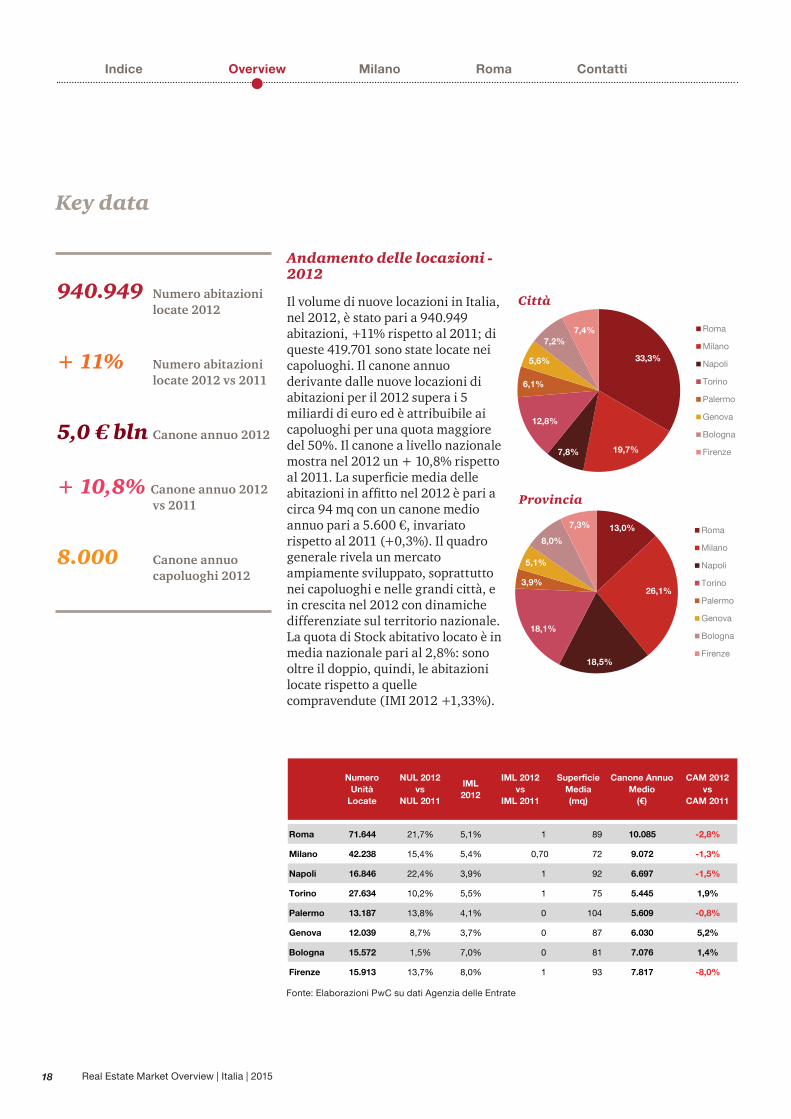

Andamento delle locazioni - 2012

Il volume di nuove locazioni in Italia, nel 2012, è stato pari a 940.949 abitazioni, +11% rispetto al 2011; di queste 419.701 sono state locate nei capoluoghi. Il canone annuo derivante dalle nuove locazioni di abitazioni per il 2012 supera i 5 miliardi di euro ed è attribuibile ai capoluoghi per una quota maggiore del 50%. Il canone a livello nazionale mostra nel 2012 un + 10,8% rispetto al 2011. La superficie media delle abitazioni in affitto nel 2012 è pari a circa 94 mq con un canone medio annuo pari a 5.600 €, invariato rispetto al 2011 (+0,3%). Il quadro generale rivela un mercato ampiamente sviluppato, soprattutto nei capoluoghi e nelle grandi città, e in crescita nel 2012 con dinamiche differenziate sul territorio nazionale. La quota di Stock abitativo locato è in media nazionale pari al 2,8%: sono oltre il doppio, quindi, le abitazioni locate rispetto a quelle compravendute (IMI 2012 +1,33%).

Città

Provincia

Numero Unità

Locate

NUL 2012vs

NUL 2011

IML 2012

IML 2012 vs

IML 2011

Superficie Media(mq)

Canone Annuo Medio

(€)

CAM 2012vs

CAM 2011

Roma 71.644 21,7% 5,1% 1 89 10.085 -2,8%

Milano 42.238 15,4% 5,4% 0,70 72 9.072 -1,3%

Napoli 16.846 22,4% 3,9% 1 92 6.697 -1,5%

Torino 27.634 10,2% 5,5% 1 75 5.445 1,9%

Palermo 13.187 13,8% 4,1% 0 104 5.609 -0,8%

Genova 12.039 8,7% 3,7% 0 87 6.030 5,2%

Bologna 15.572 1,5% 7,0% 0 81 7.076 1,4%

Firenze 15.913 13,7% 8,0% 1 93 7.817 -8,0%

Indice Overview Milano Roma Contatti

33,3%

19,7%7,8%

12,8%

6,1%

5,6%

7,2%7,4% Roma

Milano

Napoli

Torino

Palermo

Genova

Bologna

Firenze

13,0%

26,1%

18,5%

18,1%

3,9%

5,1%

8,0%

7,3%Roma

Milano

Napoli

Torino

Palermo

Genova

Bologna

Firenze

PwC 19

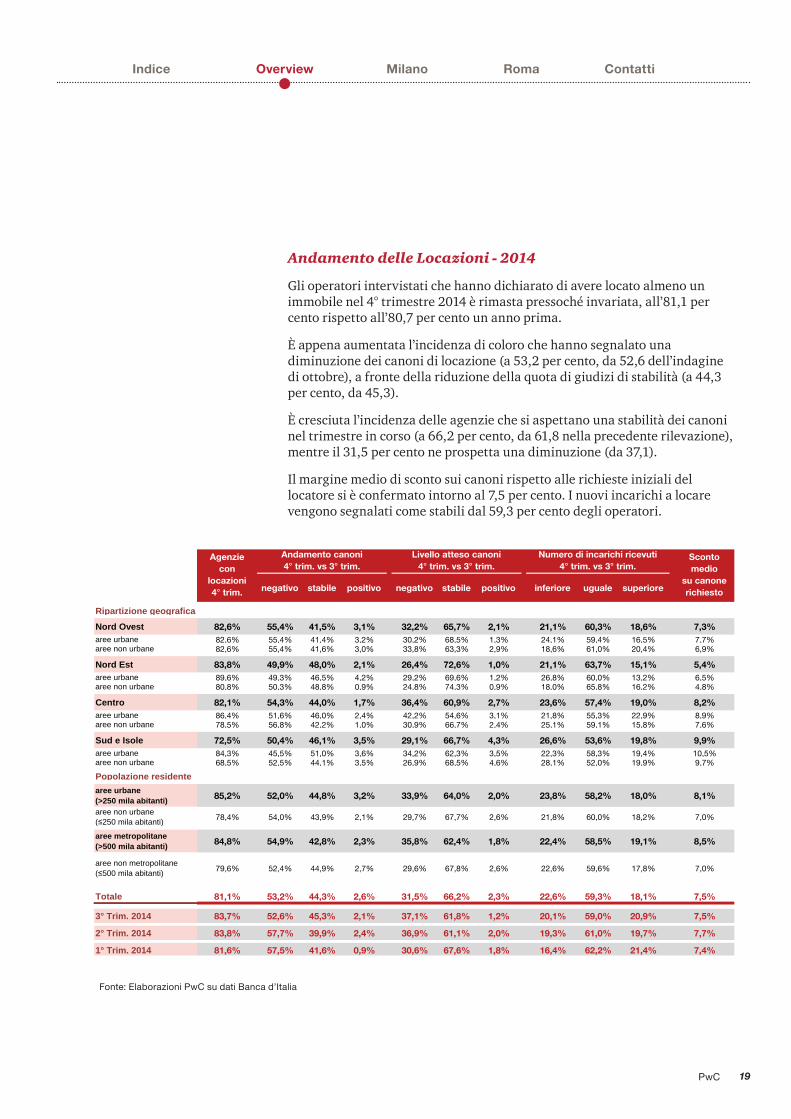

Andamento delle Locazioni - 2014

Gli operatori intervistati che hanno dichiarato di avere locato almeno un immobile nel 4° trimestre 2014 è rimasta pressoché invariata, all’81,1 per cento rispetto all’80,7 per cento un anno prima.

È appena aumentata l’incidenza di coloro che hanno segnalato una diminuzione dei canoni di locazione (a 53,2 per cento, da 52,6 dell’indagine di ottobre), a fronte della riduzione della quota di giudizi di stabilità (a 44,3 per cento, da 45,3).

È cresciuta l’incidenza delle agenzie che si aspettano una stabilità dei canoni nel trimestre in corso (a 66,2 per cento, da 61,8 nella precedente rilevazione), mentre il 31,5 per cento ne prospetta una diminuzione (da 37,1).

Il margine medio di sconto sui canoni rispetto alle richieste iniziali del locatore si è confermato intorno al 7,5 per cento. I nuovi incarichi a locare vengono segnalati come stabili dal 59,3 per cento degli operatori.

negativo stabile positivo negativo stabile positivo inferiore uguale superiore

Ripartizione geografica Nord Ovest 82,6% 55,4% 41,5% 3,1% 32,2% 65,7% 2,1% 21,1% 60,3% 18,6% 7,3%aree urbane 82,6% 55,4% 41,4% 3,2% 30,2% 68,5% 1,3% 24,1% 59,4% 16,5% 7,7%aree non urbane 82,6% 55,4% 41,6% 3,0% 33,8% 63,3% 2,9% 18,6% 61,0% 20,4% 6,9%

Nord Est 83,8% 49,9% 48,0% 2,1% 26,4% 72,6% 1,0% 21,1% 63,7% 15,1% 5,4%aree urbane 89,6% 49,3% 46,5% 4,2% 29,2% 69,6% 1,2% 26,8% 60,0% 13,2% 6,5%aree non urbane 80,8% 50,3% 48,8% 0,9% 24,8% 74,3% 0,9% 18,0% 65,8% 16,2% 4,8%

Centro 82,1% 54,3% 44,0% 1,7% 36,4% 60,9% 2,7% 23,6% 57,4% 19,0% 8,2%aree urbane 86,4% 51,6% 46,0% 2,4% 42,2% 54,6% 3,1% 21,8% 55,3% 22,9% 8,9%aree non urbane 78,5% 56,8% 42,2% 1,0% 30,9% 66,7% 2,4% 25,1% 59,1% 15,8% 7,6%

Sud e Isole 72,5% 50,4% 46,1% 3,5% 29,1% 66,7% 4,3% 26,6% 53,6% 19,8% 9,9%aree urbane 84,3% 45,5% 51,0% 3,6% 34,2% 62,3% 3,5% 22,3% 58,3% 19,4% 10,5%aree non urbane 68,5% 52,5% 44,1% 3,5% 26,9% 68,5% 4,6% 28,1% 52,0% 19,9% 9,7%

Popolazione residente aree urbane(>250 mila abitanti) 85,2% 52,0% 44,8% 3,2% 33,9% 64,0% 2,0% 23,8% 58,2% 18,0% 8,1%

aree non urbane(≤250 mila abitanti) 78,4% 54,0% 43,9% 2,1% 29,7% 67,7% 2,6% 21,8% 60,0% 18,2% 7,0%

aree metropolitane(>500 mila abitanti) 84,8% 54,9% 42,8% 2,3% 35,8% 62,4% 1,8% 22,4% 58,5% 19,1% 8,5%

aree non metropolitane(≤500 mila abitanti) 79,6% 52,4% 44,9% 2,7% 29,6% 67,8% 2,6% 22,6% 59,6% 17,8% 7,0%

Totale 81,1% 53,2% 44,3% 2,6% 31,5% 66,2% 2,3% 22,6% 59,3% 18,1% 7,5%

3° Trim. 2014 83,7% 52,6% 45,3% 2,1% 37,1% 61,8% 1,2% 20,1% 59,0% 20,9% 7,5%

2° Trim. 2014 83,8% 57,7% 39,9% 2,4% 36,9% 61,1% 2,0% 19,3% 61,0% 19,7% 7,7%

1° Trim. 2014 81,6% 57,5% 41,6% 0,9% 30,6% 67,6% 1,8% 16,4% 62,2% 21,4% 7,4%

Agenzie con

locazioni 4° trim.

Andamento canoni 4° trim. vs 3° trim.

Livello atteso canoni 4° trim. vs 3° trim.

Numero di incarichi ricevuti4° trim. vs 3° trim.

Sconto medio

su canone richiesto

Fonte: Elaborazioni PwC su dati Banca d’Italia

Indice Overview Milano Roma Contatti

33,3%

19,7%7,8%

12,8%

6,1%

5,6%

7,2%7,4% Roma

Milano

Napoli

Torino

Palermo

Genova

Bologna

Firenze

13,0%

26,1%

18,5%

18,1%

3,9%

5,1%

8,0%

7,3%Roma

Milano

Napoli

Torino

Palermo

Genova

Bologna

Firenze

Real Estate Market Overview | Italia | 201520

49,1%41,5%

9,4%

Residenziale Non Residenziali Non Residenziali - Pubblici

30,93%

69,07%

Residenziale Nuovo Residenziale - Ristrutturazione

2014 2013 2008 - 2014

Investimenti Totali (Mln €) 135.332 -6,90% -32,00%

Residenziale 66.482 -5,70% -28,70%

Residenziale Nuovo 20.565 -19,0% -62,30%

Residenziale - Ristrutturazione

45.917 2,90% 18,50%

Non Residenziali 68.850 -8,00% -35,00%

Non Residenziali - Privato 43.357 -7,20% -23,60%

Non Residenziali - Pubblici 25.493 -9,30% -48,10%

Key data

- 5,70% Investimenti nelle costruzioni 2014 vs 2013

Residenziale

- 19,0% Investimenti nelle costruzioni 2014 vs 2013

Residenziale - nuovo

2,90% Investimenti nelle costruzioni 2014 vs 2013

Residenziale - ristrutturazione

- 7,20% Investimenti nelle costruzioni 2014 vs 2013

Non Residenziale - privato

Fonte: Elaborazioni PwC su dati ANCE

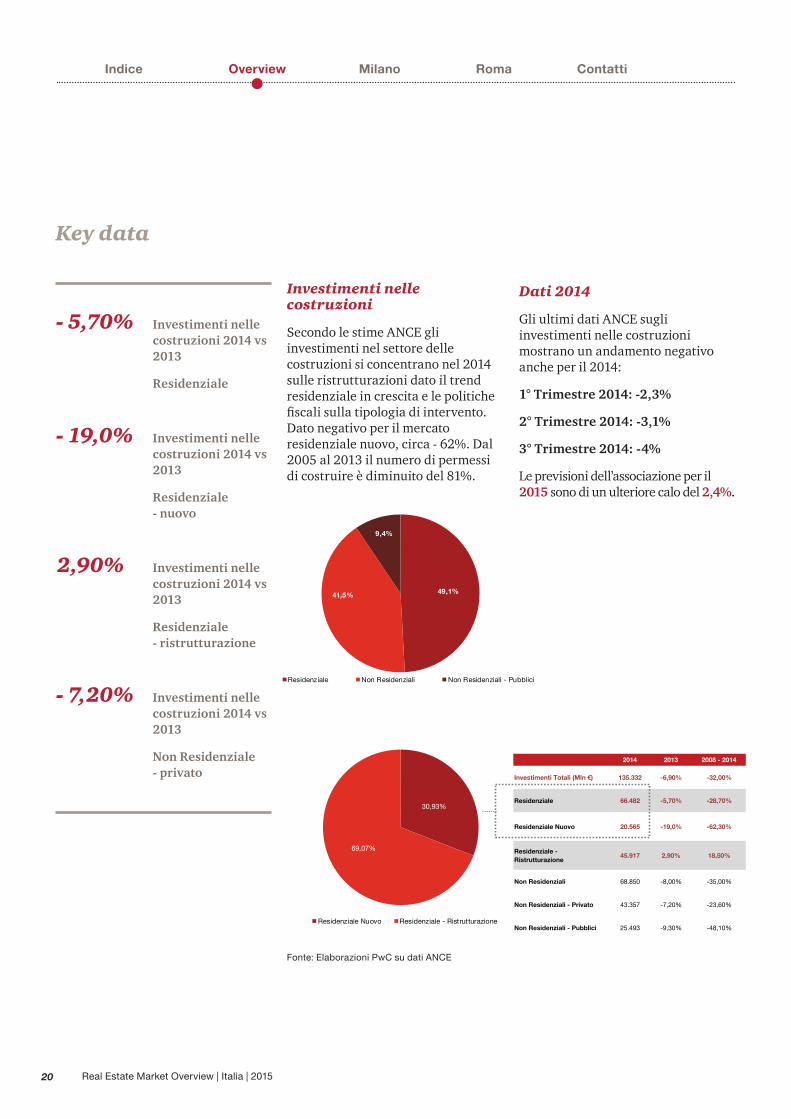

Investimenti nelle costruzioni

Secondo le stime ANCE gli investimenti nel settore delle costruzioni si concentrano nel 2014 sulle ristrutturazioni dato il trend residenziale in crescita e le politiche fiscali sulla tipologia di intervento. Dato negativo per il mercato residenziale nuovo, circa - 62%. Dal 2005 al 2013 il numero di permessi di costruire è diminuito del 81%.

Dati 2014

Gli ultimi dati ANCE sugli investimenti nelle costruzioni mostrano un andamento negativo anche per il 2014:

1° Trimestre 2014: -2,3%

2° Trimestre 2014: -3,1%

3° Trimestre 2014: -4%

Le previsioni dell’associazione per il 2015 sono di un ulteriore calo del 2,4%.

Indice Overview Milano Roma Contatti

PwC 21

Investimenti in Italia 2014

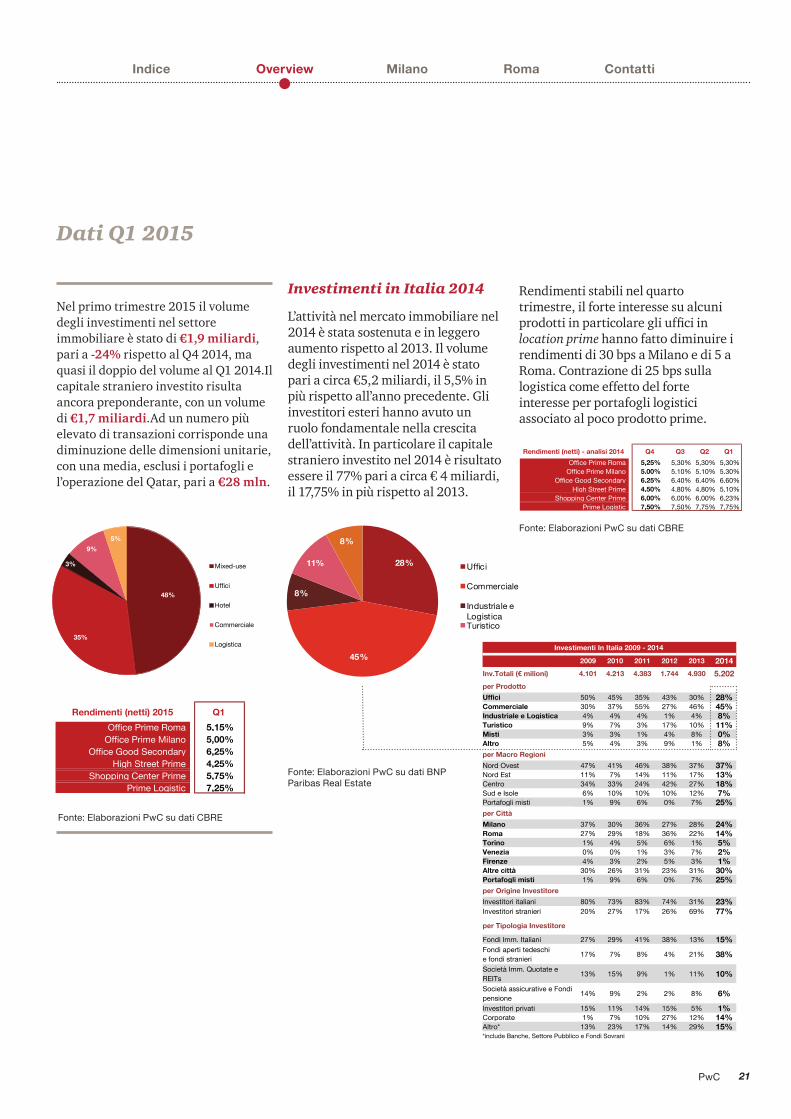

L’attività nel mercato immobiliare nel 2014 è stata sostenuta e in leggero aumento rispetto al 2013. Il volume degli investimenti nel 2014 è stato pari a circa €5,2 miliardi, il 5,5% in più rispetto all’anno precedente. Gli investitori esteri hanno avuto un ruolo fondamentale nella crescita dell’attività. In particolare il capitale straniero investito nel 2014 è risultato essere il 77% pari a circa € 4 miliardi, il 17,75% in più rispetto al 2013.

Dati Q1 2015

28%

45%

8%

11%

8%

Uffici

Commerciale

Industriale eLogisticaTuristico

Rendimenti stabili nel quarto trimestre, il forte interesse su alcuni prodotti in particolare gli uffici in location prime hanno fatto diminuire i rendimenti di 30 bps a Milano e di 5 a Roma. Contrazione di 25 bps sulla logistica come effetto del forte interesse per portafogli logistici associato al poco prodotto prime.

2009 2010 2011 2012 2013 2014

Inv.Totali (€ milioni) 4.101 4.213 4.383 1.744 4.930 5.202

per Prodotto

Uffici 50% 45% 35% 43% 30% 28%Commerciale 30% 37% 55% 27% 46% 45%Industriale e Logistica 4% 4% 4% 1% 4% 8%Turistico 9% 7% 3% 17% 10% 11%Misti 3% 3% 1% 4% 8% 0%Altro 5% 4% 3% 9% 1% 8%per Macro Regioni

Nord Ovest 47% 41% 46% 38% 37% 37%Nord Est 11% 7% 14% 11% 17% 13%Centro 34% 33% 24% 42% 27% 18%Sud e Isole 6% 10% 10% 10% 12% 7%Portafogli misti 1% 9% 6% 0% 7% 25%per Città

Milano 37% 30% 36% 27% 28% 24%Roma 27% 29% 18% 36% 22% 14%Torino 1% 4% 5% 6% 1% 5%Venezia 0% 0% 1% 3% 7% 2%Firenze 4% 3% 2% 5% 3% 1%Altre città 30% 26% 31% 23% 31% 30%Portafogli misti 1% 9% 6% 0% 7% 25%per Origine Investitore

Investitori italiani 80% 73% 83% 74% 31% 23%Investitori stranieri 20% 27% 17% 26% 69% 77%

per Tipologia Investitore

Fondi Imm. Italiani 27% 29% 41% 38% 13% 15%Fondi aperti tedeschi e fondi stranieri

17% 7% 8% 4% 21% 38%

Società Imm. Quotate e REITs

13% 15% 9% 1% 11% 10%

Società assicurative e Fondi pensione

14% 9% 2% 2% 8% 6%

Investitori privati 15% 11% 14% 15% 5% 1%Corporate 1% 7% 10% 27% 12% 14%Altro* 13% 23% 17% 14% 29% 15%

Investimenti In Italia 2009 - 2014

*include Banche, Settore Pubblico e Fondi Sovrani

Fonte: Elaborazioni PwC su dati CBRE

Fonte: Elaborazioni PwC su dati BNP Paribas Real Estate

Nel primo trimestre 2015 il volume degli investimenti nel settore immobiliare è stato di €1,9 miliardi, pari a -24% rispetto al Q4 2014, ma quasi il doppio del volume al Q1 2014.Il capitale straniero investito risulta ancora preponderante, con un volume di €1,7 miliardi.Ad un numero più elevato di transazioni corrisponde una diminuzione delle dimensioni unitarie, con una media, esclusi i portafogli e l’operazione del Qatar, pari a €28 mln.

Rendimenti (netti) - analisi 2014 Q4 Q3 Q2 Q1

Office Prime Roma 5,25% 5,30% 5,30% 5,30%Office Prime Milano 5,00% 5,10% 5,10% 5,30%

Office Good Secondary 6,25% 6,40% 6,40% 6,60%High Street Prime 4,50% 4,80% 4,80% 5,10%

Shopping Center Prime 6,00% 6,00% 6,00% 6,23%Prime Logistic 7,50% 7,50% 7,75% 7,75%

48%

35%

3%

9%

5%

Mixed-use

Uffici

Hotel

Commerciale

Logistica

Rendimenti (netti) 2015 Q1

Office Prime Roma 5,15%Office Prime Milano 5,00%

Office Good Secondary 6,25%High Street Prime 4,25%

Shopping Center Prime 5,75%Prime Logistic 7,25%

Fonte: Elaborazioni PwC su dati CBRE

Indice Overview Milano Roma Contatti

Real Estate Market Overview | Italia | 201522

Milano

I dati del 2014 confermano i segnali di ripresa già registrati nel corso del 2013. Le compravendite residenziali sono cresciute del 5 % rispetto al 2013.

Il mercato degli investimenti, escludendo la transazione del Qatar a Porta Nuova, risulta in crescita del 21% ed ha visto gli investitori orientarsi verso il settore terziario che ha rappresentato il 74% degli investimenti complessivi.

PwC 23

Indice Overview Milano Roma Contatti

Real Estate Market Overview | Italia | 201524

24.9

66

25.1

30

25.1

27

21.8

43

18.9

77

17.6

65

18.8

49

19.1

82

14.6

45

15.1

40

15.9

00

100% 101% 101%

87%

76%

71%75% 77%

59%61%

64%

0,00%

20,00%

40,00%

60,00%

80,00%

100,00%

120,00%

0

5.000

10.000

15.000

20.000

25.000

30.000

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

NTN Trend NTN

7,0%1,7%

7,5%

8,5%

7,7%

5,9%

11,3%

23,7%

13,9%

13,0%

Centro

Centro Storico

Semicentro Est

Semicentro Nord

Semicentro Ovest

Semicentro Sud

Periferia Est

Periferia Nord

Periferia Ovest

Periferia Sud

Milano

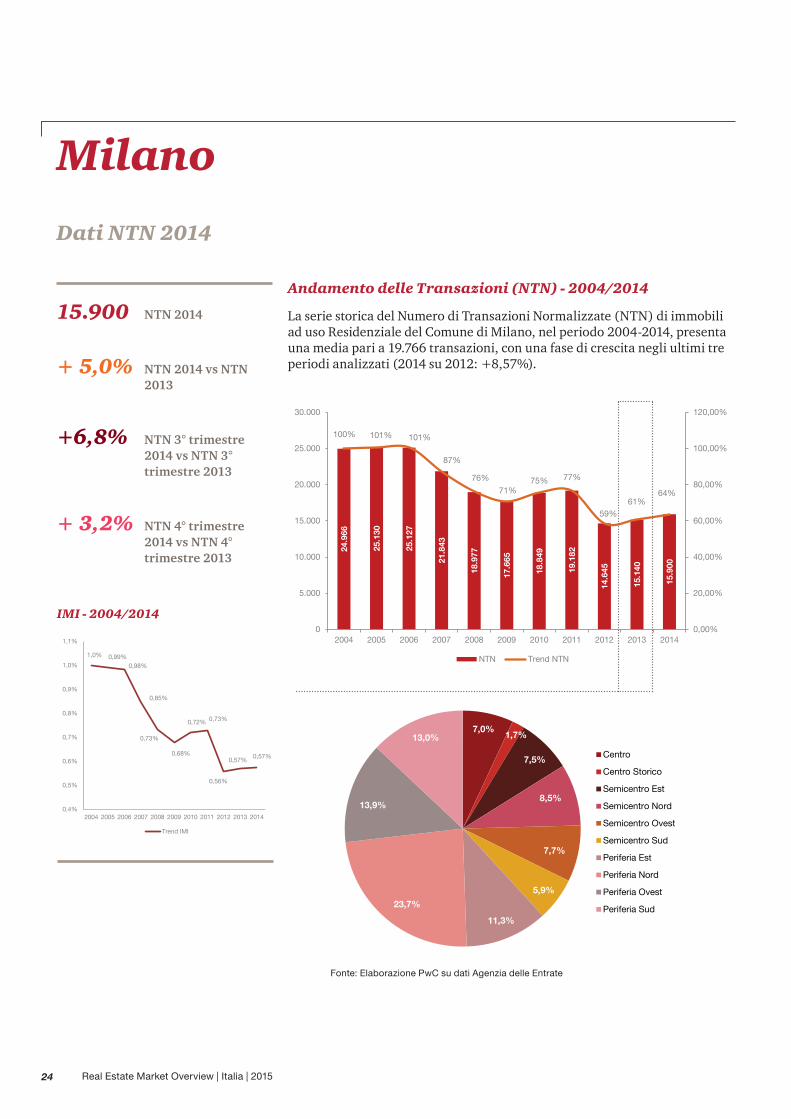

Andamento delle Transazioni (NTN) - 2004/2014

La serie storica del Numero di Transazioni Normalizzate (NTN) di immobili ad uso Residenziale del Comune di Milano, nel periodo 2004-2014, presenta una media pari a 19.766 transazioni, con una fase di crescita negli ultimi tre periodi analizzati (2014 su 2012: +8,57%).

Dati NTN 2014

Fonte: Elaborazione PwC su dati Agenzia delle Entrate

15.900 NTN 2014

+ 5,0% NTN 2014 vs NTN 2013

+6,8% NTN 3° trimestre 2014 vs NTN 3° trimestre 2013

+ 3,2% NTN 4° trimestre 2014 vs NTN 4° trimestre 2013

IMI - 2004/2014

1,0% 0,99%0,98%

0,85%

0,73%

0,68%

0,72% 0,73%

0,56%

0,57%0,57%

0,4%

0,5%

0,6%

0,7%

0,8%

0,9%

1,0%

1,1%

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

Trend IMI

PwC 25

748.

817

759.

822

766.

615

771.

852

777.

757

780.

736

785.

000

788.

645

790.

623

794.

244

795.

000

100%

101%

102%

103%

104%

104%105%

105%106%

106% 106%

96,00%

97,00%

98,00%

99,00%

100,00%

101,00%

102,00%

103,00%

104,00%

105,00%

106,00%

107,00%

720.000

730.000

740.000

750.000

760.000

770.000

780.000

790.000

800.000

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

Stock Trend Stock

6,55% 2,28%

8,21%

7,20%

6,69%

5,20%

11,19%24,89%

16,56%

11,14%

Centro

Centro Storico

Semicentro Est

Semicentro Nord

Semicentro Ovest

Semicentro Sud

Periferia Est

Periferia Nord

Periferia Ovest

Periferia Sud

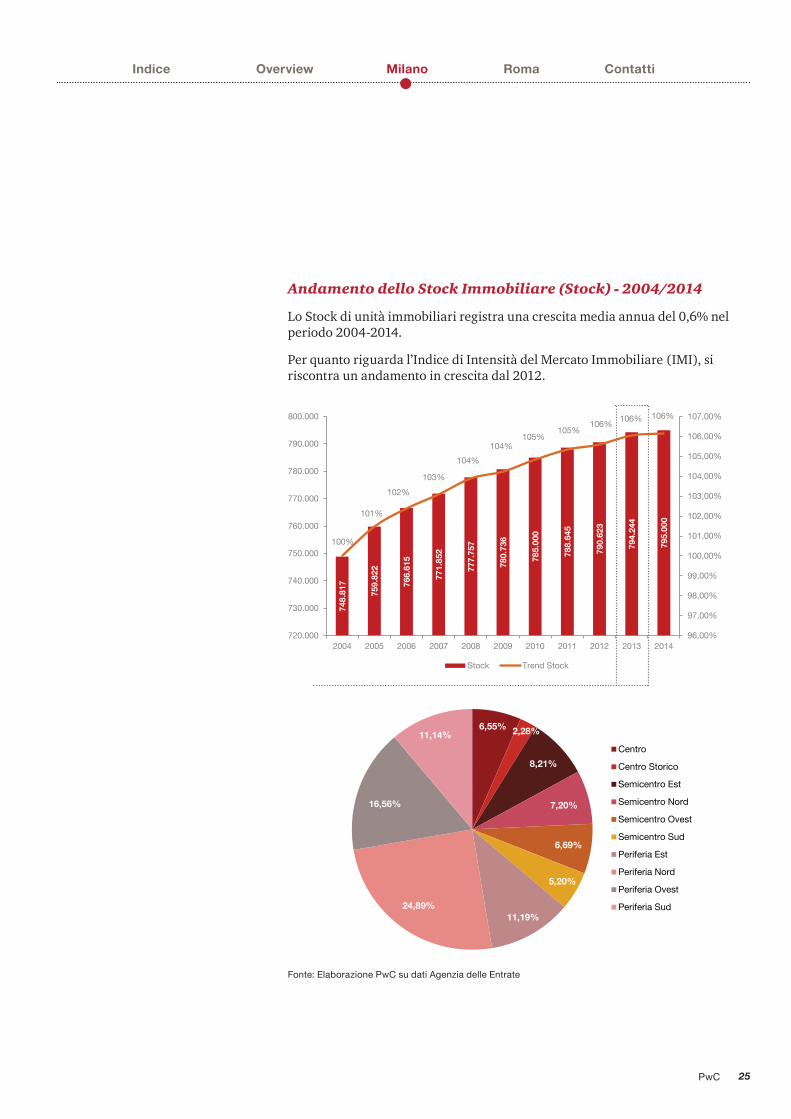

Andamento dello Stock Immobiliare (Stock) - 2004/2014

Lo Stock di unità immobiliari registra una crescita media annua del 0,6% nel periodo 2004-2014.

Per quanto riguarda l’Indice di Intensità del Mercato Immobiliare (IMI), si riscontra un andamento in crescita dal 2012.

Fonte: Elaborazione PwC su dati Agenzia delle Entrate

Indice Overview Milano Roma Contatti

Real Estate Market Overview | Italia | 201526

Key data

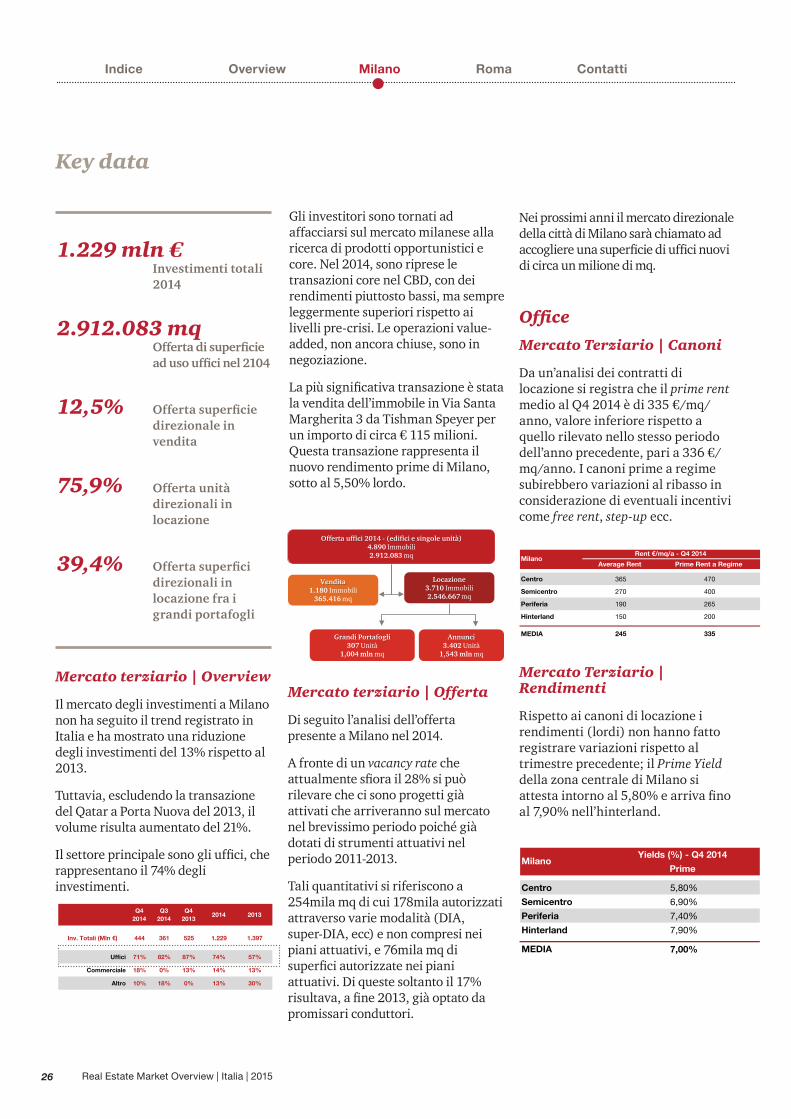

1.229 mln € Investimenti totali 2014

2.912.083 mq Offerta di superficie ad uso uffici nel 2104

12,5% Offerta superficie direzionale in vendita

75,9% Offerta unità direzionali in locazione

39,4% Offerta superfici direzionali in locazione fra i grandi portafogli

Mercato terziario | Overview

Il mercato degli investimenti a Milano non ha seguito il trend registrato in Italia e ha mostrato una riduzione degli investimenti del 13% rispetto al 2013.

Tuttavia, escludendo la transazione del Qatar a Porta Nuova del 2013, il volume risulta aumentato del 21%.

Il settore principale sono gli uffici, che rappresentano il 74% degli investimenti.

Gli investitori sono tornati ad affacciarsi sul mercato milanese alla ricerca di prodotti opportunistici e core. Nel 2014, sono riprese le transazioni core nel CBD, con dei rendimenti piuttosto bassi, ma sempre leggermente superiori rispetto ai livelli pre-crisi. Le operazioni value-added, non ancora chiuse, sono in negoziazione.

La più significativa transazione è stata la vendita dell’immobile in Via Santa Margherita 3 da Tishman Speyer per un importo di circa € 115 milioni. Questa transazione rappresenta il nuovo rendimento prime di Milano, sotto al 5,50% lordo.

Mercato terziario | Offerta

Di seguito l’analisi dell’offerta presente a Milano nel 2014.

A fronte di un vacancy rate che attualmente sfiora il 28% si può rilevare che ci sono progetti già attivati che arriveranno sul mercato nel brevissimo periodo poiché già dotati di strumenti attuativi nel periodo 2011-2013.

Tali quantitativi si riferiscono a 254mila mq di cui 178mila autorizzati attraverso varie modalità (DIA, super-DIA, ecc) e non compresi nei piani attuativi, e 76mila mq di superfici autorizzate nei piani attuativi. Di queste soltanto il 17% risultava, a fine 2013, già optato da promissari conduttori.

Office

Mercato Terziario | Canoni

Da un’analisi dei contratti di locazione si registra che il prime rent medio al Q4 2014 è di 335 €/mq/anno, valore inferiore rispetto a quello rilevato nello stesso periodo dell’anno precedente, pari a 336 €/mq/anno. I canoni prime a regime subirebbero variazioni al ribasso in considerazione di eventuali incentivi come free rent, step-up ecc.

Average Rent Prime Rent a Regime

Centro 365 470

Semicentro 270 400

Periferia 190 265

Hinterland 150 200

MEDIA 245 335

Milano Rent €/mq/a - Q4 2014

Mercato Terziario | Rendimenti

Rispetto ai canoni di locazione i rendimenti (lordi) non hanno fatto registrare variazioni rispetto al trimestre precedente; il Prime Yield della zona centrale di Milano si attesta intorno al 5,80% e arriva fino al 7,90% nell’hinterland.

Yields (%) - Q4 2014

Prime

Centro 5,80%

Semicentro 6,90%

Periferia 7,40%

Hinterland 7,90%

MEDIA 7,00%

Milano

Nei prossimi anni il mercato direzionale della città di Milano sarà chiamato ad accogliere una superficie di uffici nuovi di circa un milione di mq.

Q4 2014

Q3 2014

Q4 2013

2014 2013

Inv. Totali (Mln €) 444 361 525 1.229 1.397

Uffici 71% 82% 87% 74% 57%

Commerciale 18% 0% 13% 14% 13%

Altro 10% 18% 0% 13% 30%

Vendita1.180 Immobili

365.416 mq

Annunci3.402 Unità

1,543 mln mq

Grandi Portafogli307 Unità

1,004 mln mq

Offerta uffici 2014 - (edifici e singole unità)4.890 Immobili2.912.083 mq

Locazione3.710 Immobili2.546.667 mq

Indice Overview Milano Roma Contatti

PwC 27

Fonte: Elaborazioni PwC su dati BNP Paribas Real Estate

Key data

335 €/mq/a

Media Prime Rent a regime Q4 2014

245 €/mq/a Media Rent Q4 2014

7% Media rendimenti prime (lordi) Q4 2014

28% Superficie locata in Centro Q1 - Q4 2014

42% Superficie vacant in Periferia Q4 2014

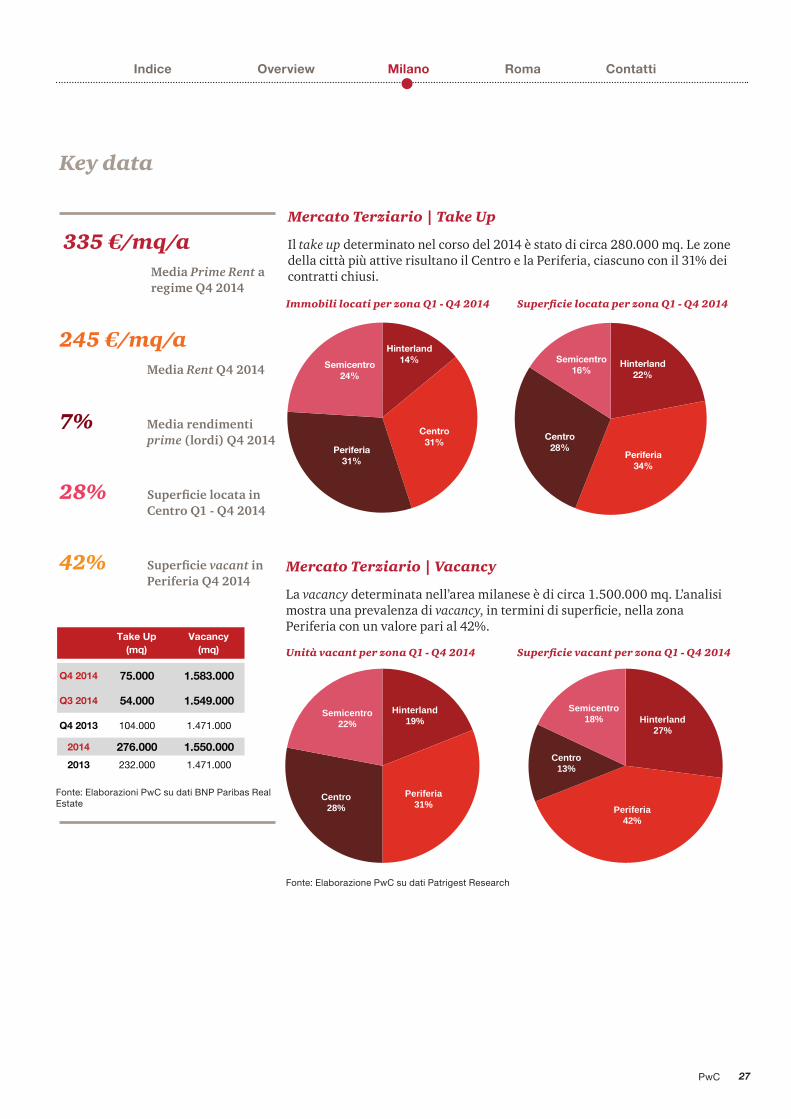

Mercato Terziario | Take Up

Il take up determinato nel corso del 2014 è stato di circa 280.000 mq. Le zone della città più attive risultano il Centro e la Periferia, ciascuno con il 31% dei contratti chiusi.

Immobili locati per zona Q1 - Q4 2014 Superficie locata per zona Q1 - Q4 2014

Hinterland14%

Centro31%

Periferia31%

Semicentro24%

Hinterland22%

Periferia34%

Centro28%

Semicentro16%

Mercato Terziario | Vacancy

La vacancy determinata nell’area milanese è di circa 1.500.000 mq. L’analisi mostra una prevalenza di vacancy, in termini di superficie, nella zona Periferia con un valore pari al 42%.

Hinterland19%

Periferia 31%

Centro28%

Semicentro22% Hinterland

27%

Periferia42%

Centro13%

Semicentro18%

Unità vacant per zona Q1 - Q4 2014 Superficie vacant per zona Q1 - Q4 2014

Fonte: Elaborazione PwC su dati Patrigest Research

Take Up(mq)

Vacancy(mq)

Q4 2014 75.000 1.583.000

Q3 2014 54.000 1.549.000

Q4 2013 104.000 1.471.000

2014 276.000 1.550.000

2013 232.000 1.471.000

Indice Overview Milano Roma Contatti

Real Estate Market Overview | Italia | 201528

Roma

I dati del 2014 registrano un forte segnale di ripresa con un incremento del numero di compravendite pari al 13,9 %. Il mercato del settore terziario ha registrato, invece, una riduzione del take up del 30% ed un incremento delle superfici sfitte del 19%.

PwC 29

Indice Overview Milano Roma Contatti

Real Estate Market Overview | Italia | 201530

Roma

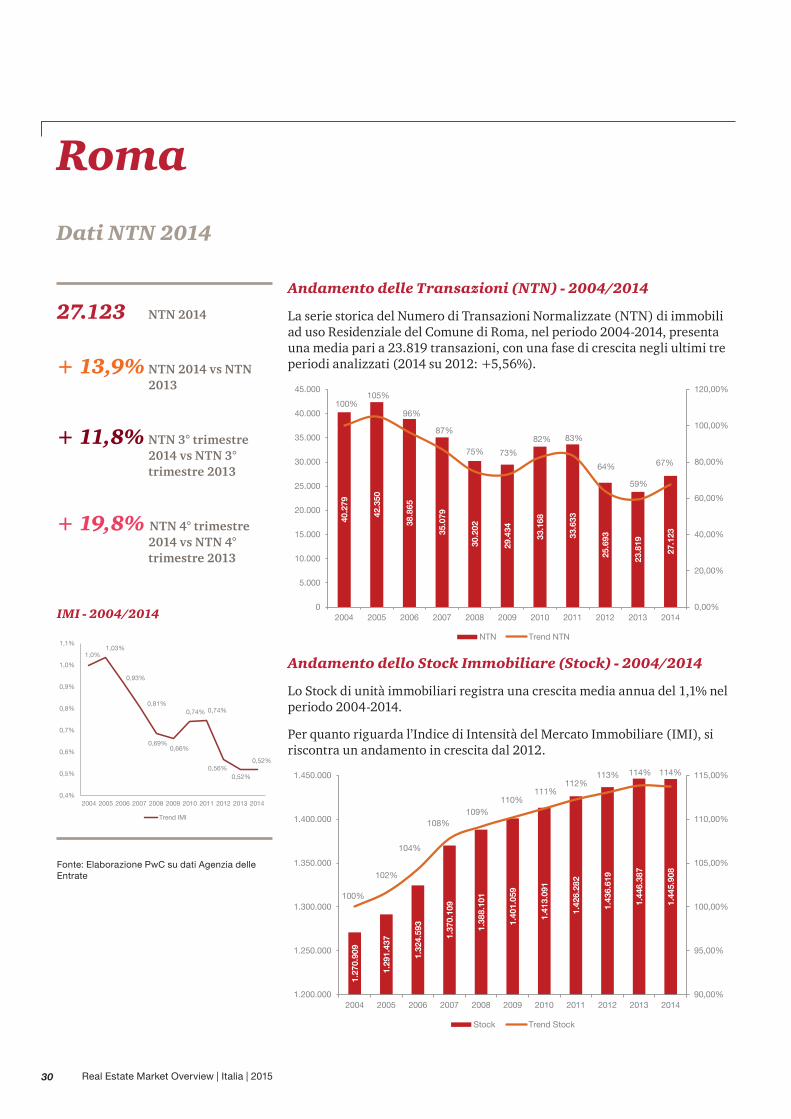

Andamento delle Transazioni (NTN) - 2004/2014

La serie storica del Numero di Transazioni Normalizzate (NTN) di immobili ad uso Residenziale del Comune di Roma, nel periodo 2004-2014, presenta una media pari a 23.819 transazioni, con una fase di crescita negli ultimi tre periodi analizzati (2014 su 2012: +5,56%).

Dati NTN 2014

Fonte: Elaborazione PwC su dati Agenzia delle Entrate

27.123 NTN 2014

+ 13,9% NTN 2014 vs NTN 2013

+ 11,8% NTN 3° trimestre 2014 vs NTN 3° trimestre 2013

+ 19,8% NTN 4° trimestre 2014 vs NTN 4° trimestre 2013

Andamento dello Stock Immobiliare (Stock) - 2004/2014

Lo Stock di unità immobiliari registra una crescita media annua del 1,1% nel periodo 2004-2014.

Per quanto riguarda l’Indice di Intensità del Mercato Immobiliare (IMI), si riscontra un andamento in crescita dal 2012.

IMI - 2004/2014

1,0%1,03%

0,93%

0,81%

0,69%0,66%

0,74% 0,74%

0,56%0,52%

0,52%

0,4%

0,5%

0,6%

0,7%

0,8%

0,9%

1,0%

1,1%

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

Trend IMI

40.2

79

42.3

50

38.8

65

35.0

79

30.2

02

29.4

34

33.1

68

33.6

33

25.6

93

23.8

19

27.1

23

100%105%

96%

87%

75% 73%

82% 83%

64%

59%

67%

0,00%

20,00%

40,00%

60,00%

80,00%

100,00%

120,00%

0

5.000

10.000

15.000

20.000

25.000

30.000

35.000

40.000

45.000

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

NTN Trend NTN

1.27

0.90

9

1.29

1.43

7

1.32

4.59

3

1.37

0.10

9

1.38

8.10

1

1.40

1.05

9

1.41

3.09

1

1.42

6.28

2

1.43

6.61

9

1.44

6.38

7

1.44

5.90

8

100%

102%

104%

108%109%

110%111%

112%113% 114% 114%

90,00%

95,00%

100,00%

105,00%

110,00%

115,00%

1.200.000

1.250.000

1.300.000

1.350.000

1.400.000

1.450.000

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

Stock Trend Stock

PwC 31

Fonte: Elaborazione PwC su dati Agenzia delle Entrate

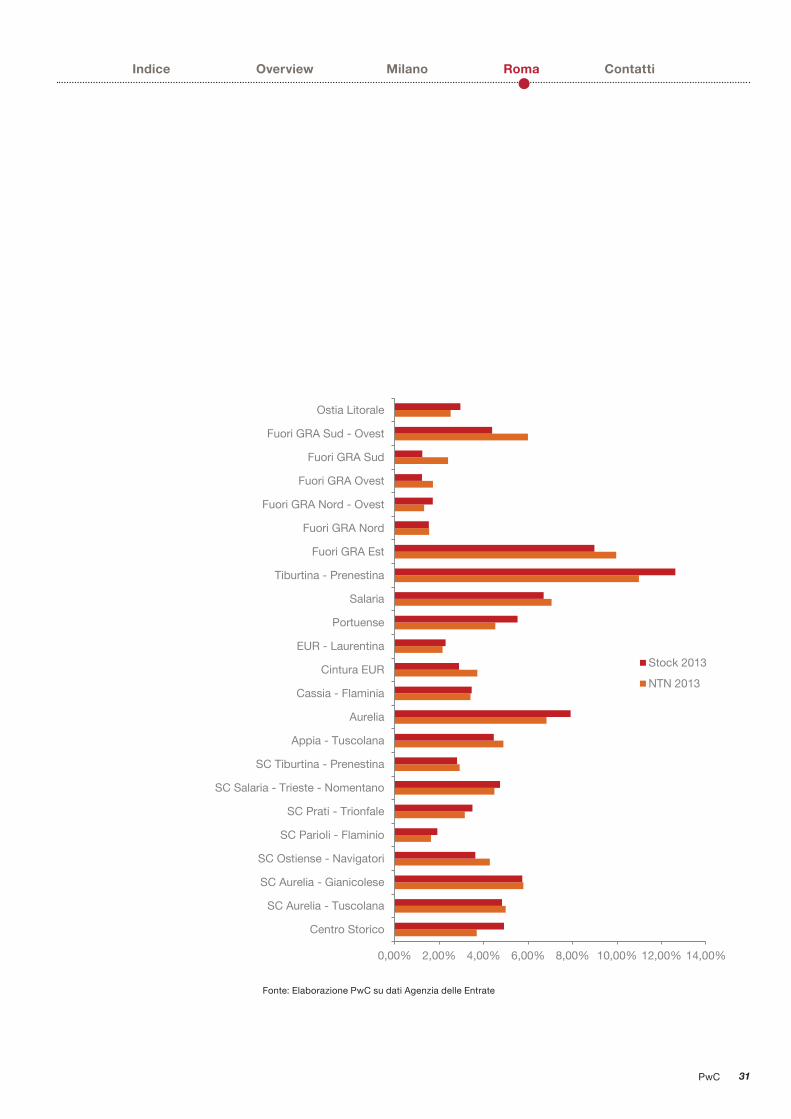

0,00% 2,00% 4,00% 6,00% 8,00% 10,00% 12,00% 14,00%

Centro Storico

SC Aurelia - Tuscolana

SC Aurelia - Gianicolese

SC Ostiense - Navigatori

SC Parioli - Flaminio

SC Prati - Trionfale

SC Salaria - Trieste - Nomentano

SC Tiburtina - Prenestina

Appia - Tuscolana

Aurelia

Cassia - Flaminia

Cintura EUR

EUR - Laurentina

Portuense

Salaria

Tiburtina - Prenestina

Fuori GRA Est

Fuori GRA Nord

Fuori GRA Nord - Ovest

Fuori GRA Ovest

Fuori GRA Sud

Fuori GRA Sud - Ovest

Ostia Litorale

Stock 2013

NTN 2013

Indice Overview Milano Roma Contatti

Real Estate Market Overview | Italia | 201532

Office

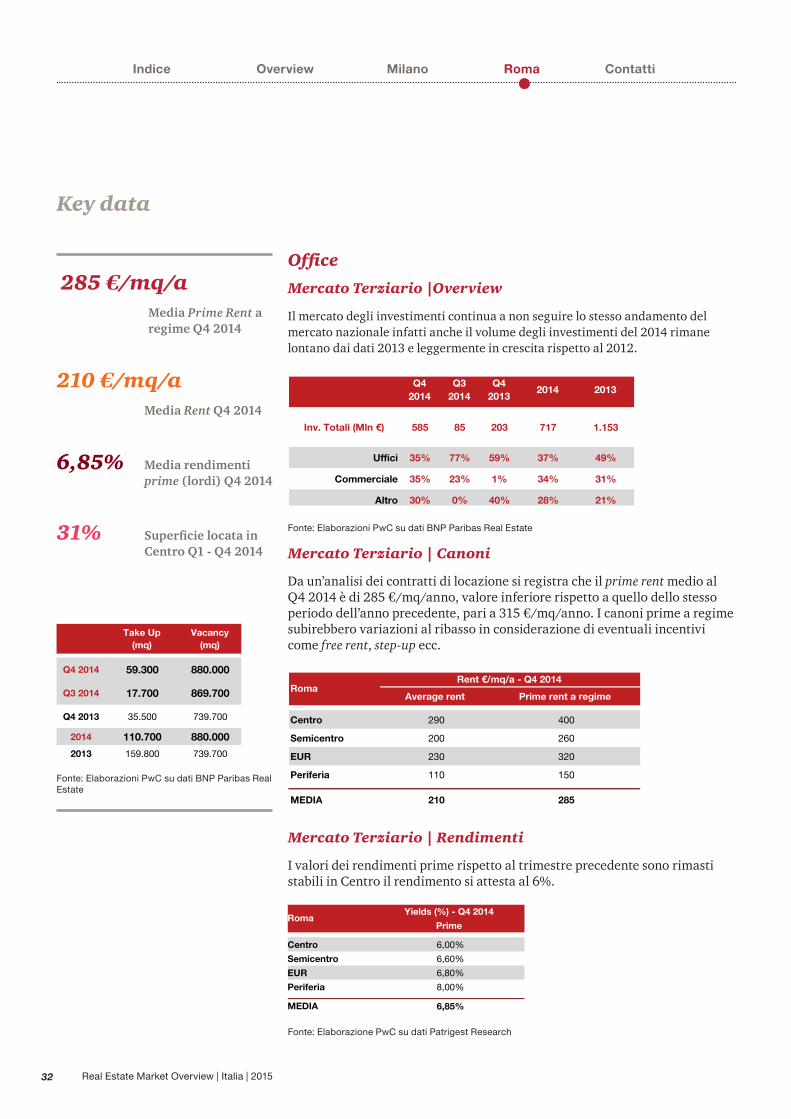

Mercato Terziario |Overview

Il mercato degli investimenti continua a non seguire lo stesso andamento del mercato nazionale infatti anche il volume degli investimenti del 2014 rimane lontano dai dati 2013 e leggermente in crescita rispetto al 2012.

Key data

Fonte: Elaborazione PwC su dati Patrigest Research

285 €/mq/a

Media Prime Rent a regime Q4 2014

210 €/mq/a Media Rent Q4 2014

6,85% Media rendimenti prime (lordi) Q4 2014

31% Superficie locata in Centro Q1 - Q4 2014

Mercato Terziario | Rendimenti

I valori dei rendimenti prime rispetto al trimestre precedente sono rimasti stabili in Centro il rendimento si attesta al 6%.

Average rent Prime rent a regime

Centro 290 400

Semicentro 200 260

EUR 230 320

Periferia 110 150

MEDIA 210 285

Roma Rent €/mq/a - Q4 2014

Yields (%) - Q4 2014

Prime

Centro 6,00%

Semicentro 6,60%

EUR 6,80%

Periferia 8,00%

MEDIA 6,85%

Roma

Fonte: Elaborazioni PwC su dati BNP Paribas Real Estate

Mercato Terziario | Canoni

Da un’analisi dei contratti di locazione si registra che il prime rent medio al Q4 2014 è di 285 €/mq/anno, valore inferiore rispetto a quello dello stesso periodo dell’anno precedente, pari a 315 €/mq/anno. I canoni prime a regime subirebbero variazioni al ribasso in considerazione di eventuali incentivi come free rent, step-up ecc.

Take Up(mq)

Vacancy(mq)

Q4 2014 59.300 880.000

Q3 2014 17.700 869.700

Q4 2013 35.500 739.700

2014 110.700 880.000

2013 159.800 739.700

Fonte: Elaborazioni PwC su dati BNP Paribas Real Estate

Q4 2014

Q3 2014

Q4 2013

2014 2013

Inv. Totali (Mln €) 585 85 203 717 1.153

Uffici 35% 77% 59% 37% 49%

Commerciale 35% 23% 1% 34% 31%

Altro 30% 0% 40% 28% 21%

Indice Overview Milano Roma Contatti

PwC 33

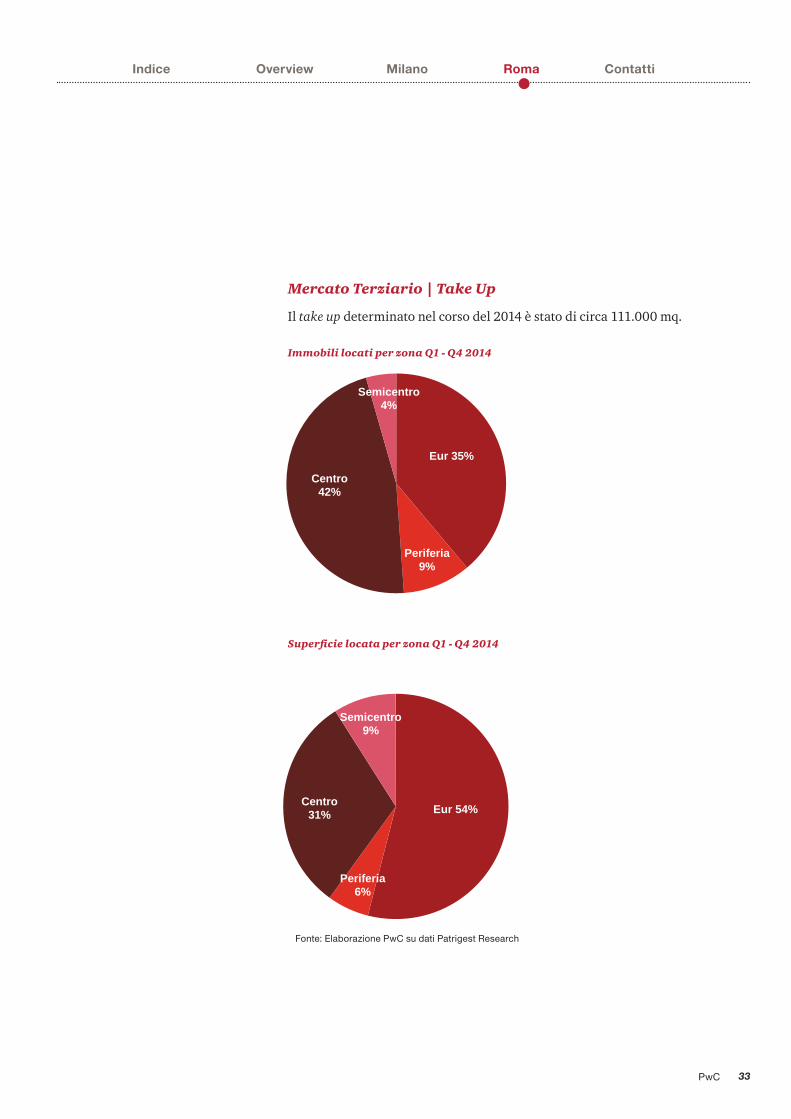

Mercato Terziario | Take Up

Il take up determinato nel corso del 2014 è stato di circa 111.000 mq.

Immobili locati per zona Q1 - Q4 2014

Superficie locata per zona Q1 - Q4 2014

Fonte: Elaborazione PwC su dati Patrigest Research

Indice Overview Milano Roma Contatti

Eur 35%

Periferia9%

Centro 42%

Semicentro4%

Eur 54%

Periferia 6%

Centro 31%

Semicentro9%

Real Estate Market Overview | Italia | 201534

Contatti

PwC 35

Marco Tanzi Marlotti

Partner

Corporate Finance

+39 02 80646330

Antonio Martino

Director

Head of Real Estate Valuation & Strategy

+39 02 66 720 612

Indice Overview Milano Roma Contatti

© 2015 PricewaterhouseCoopers Advisory SpA. “PwC” refers to the Italian member firm and may sometimes refer to the PwC network. Each member firm is a separate legal entity and does not act as agent of PwCIL or any other member firm. PwCIL does not provide any services to clients. PwCIL is not responsible or liable for the acts or omissions of any of its member firms nor can it control the exercise of their professional judgment or bind them in any way. No member firm is responsible or liable for the acts or omissions of any other member firm nor can it control the exercise of another member firm’s professional judgment or bind another member firm or PwCIL in any way. Please see www.pwc.com/structure for further details.

www.pwc.com/it