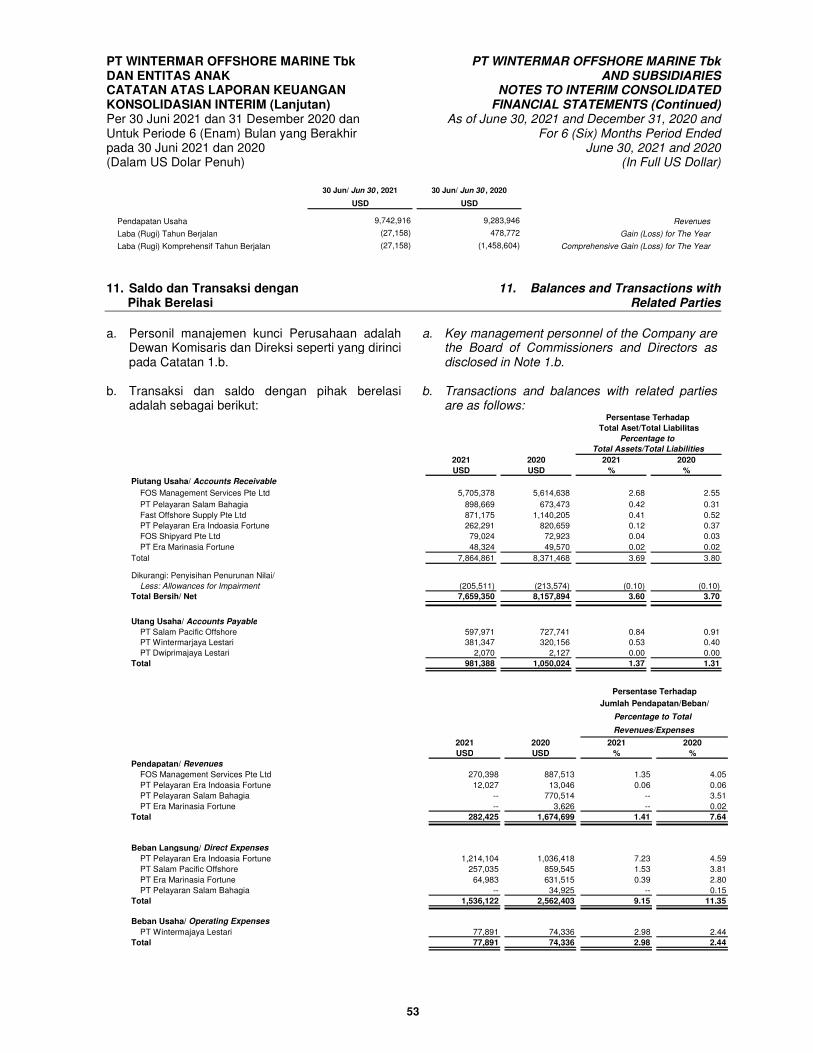

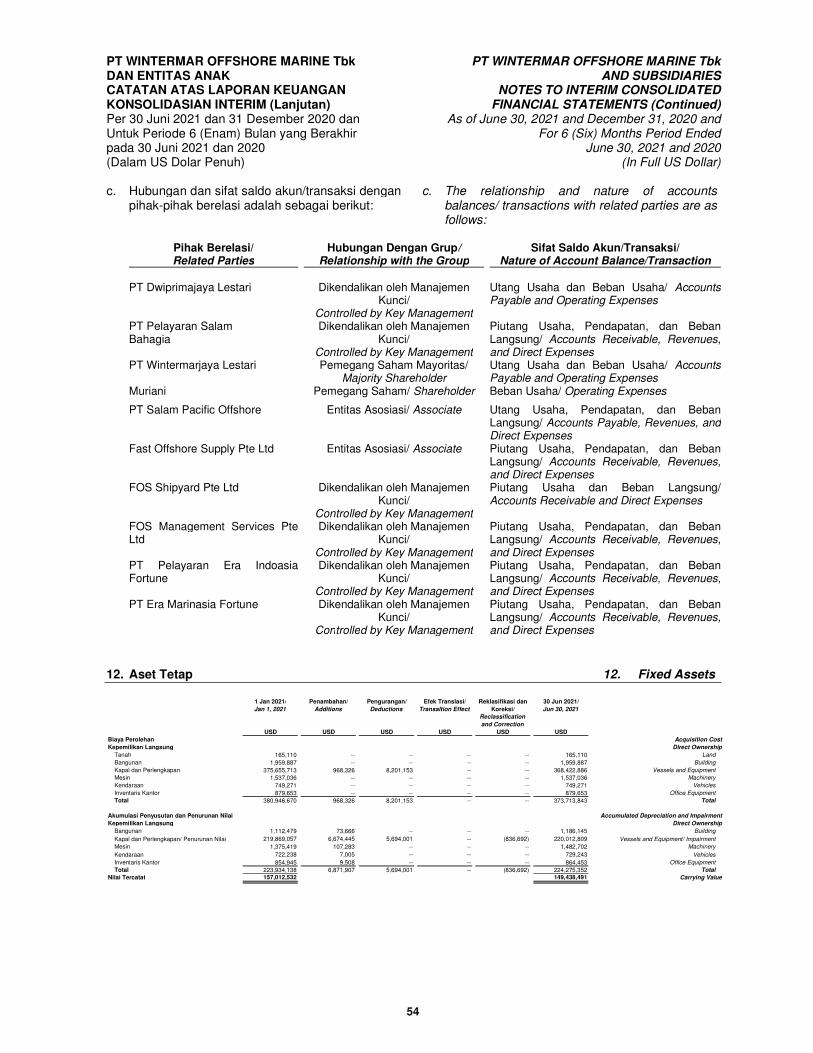

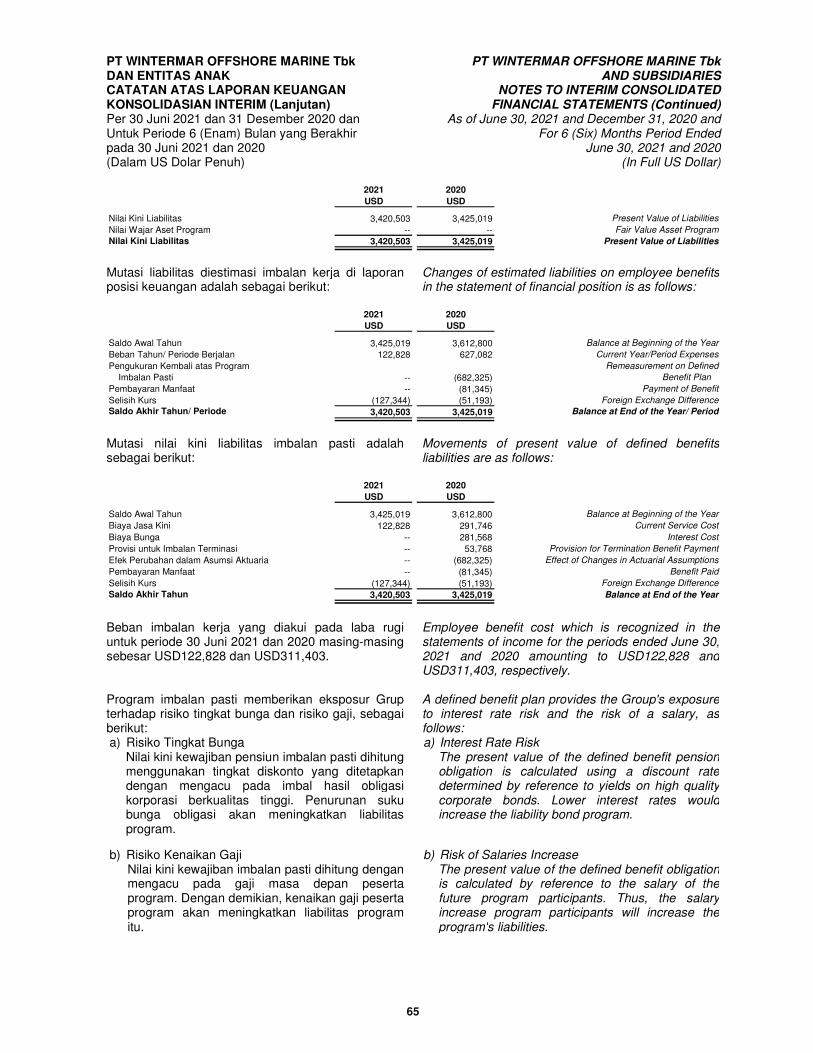

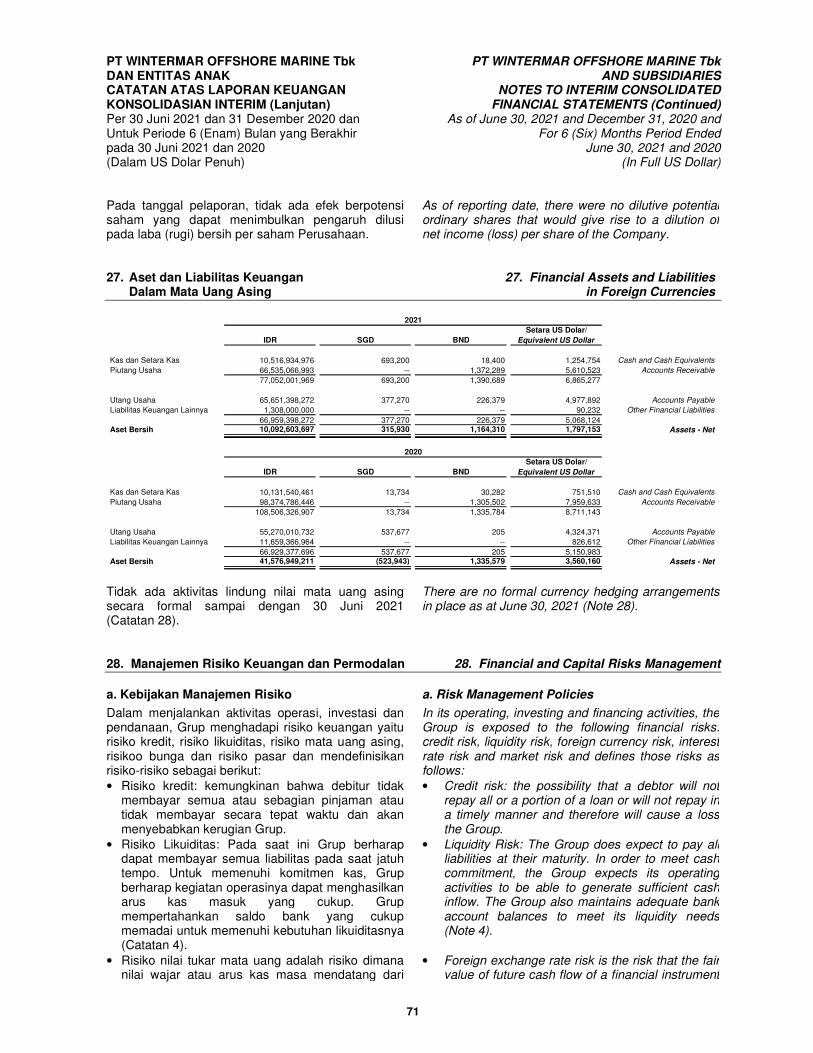

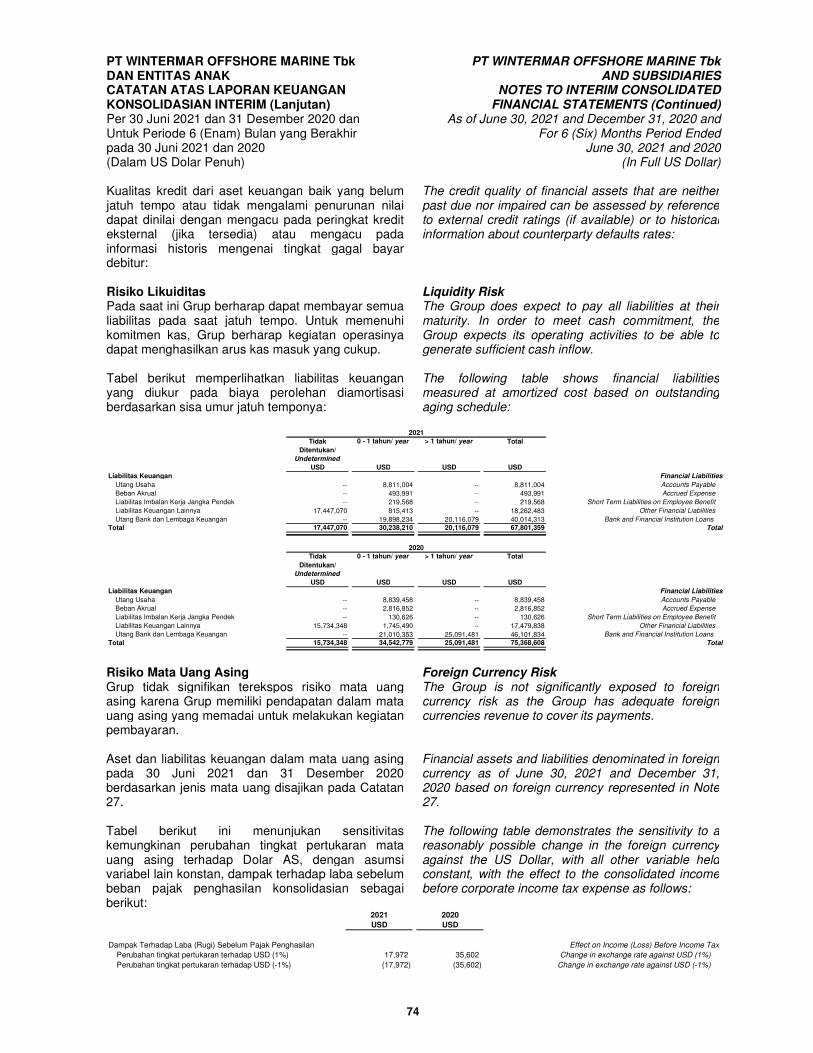

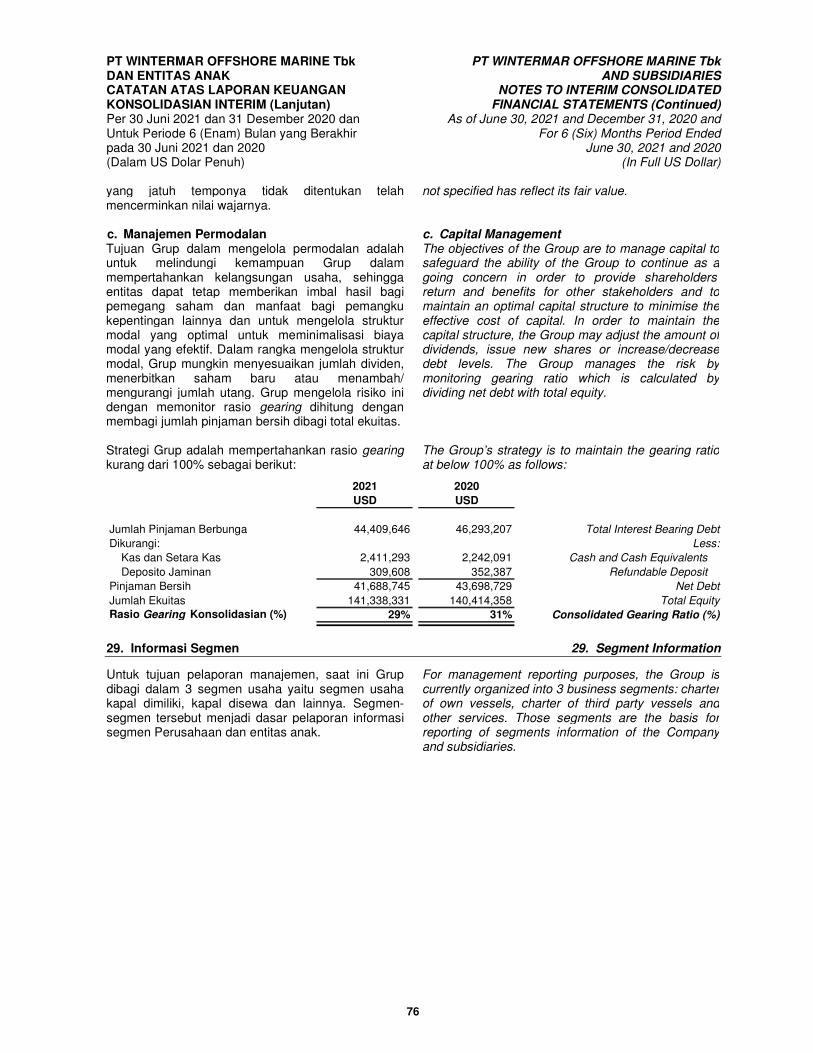

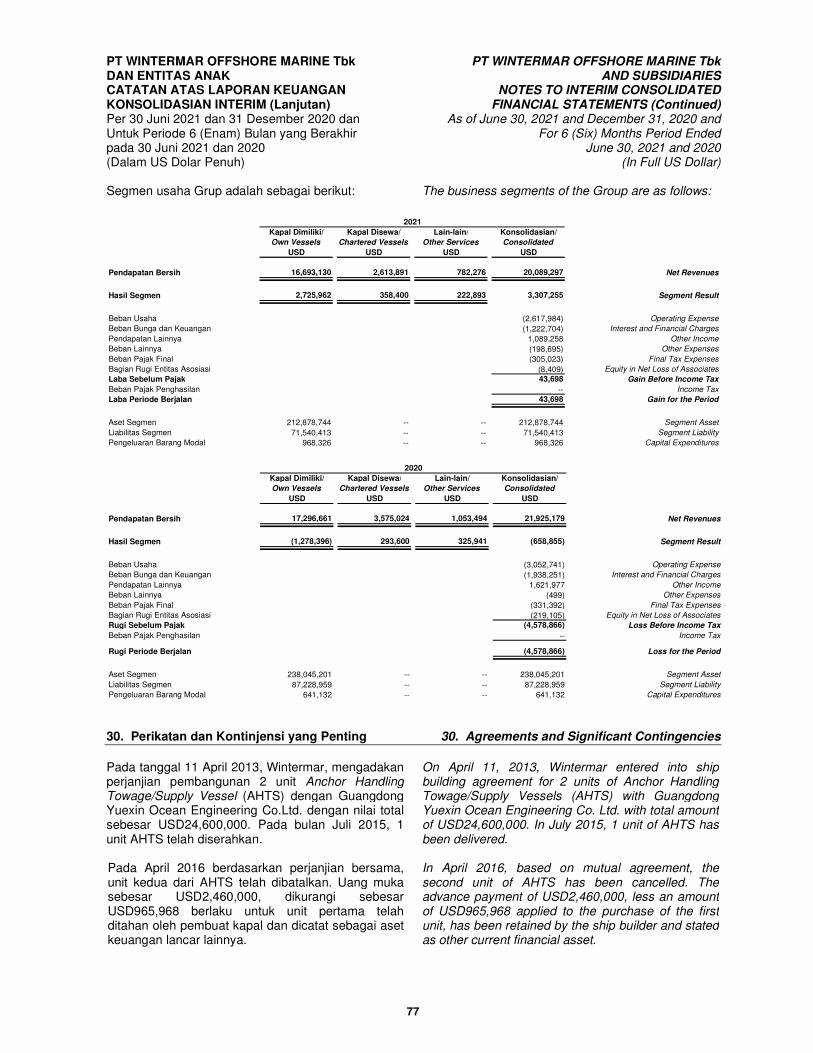

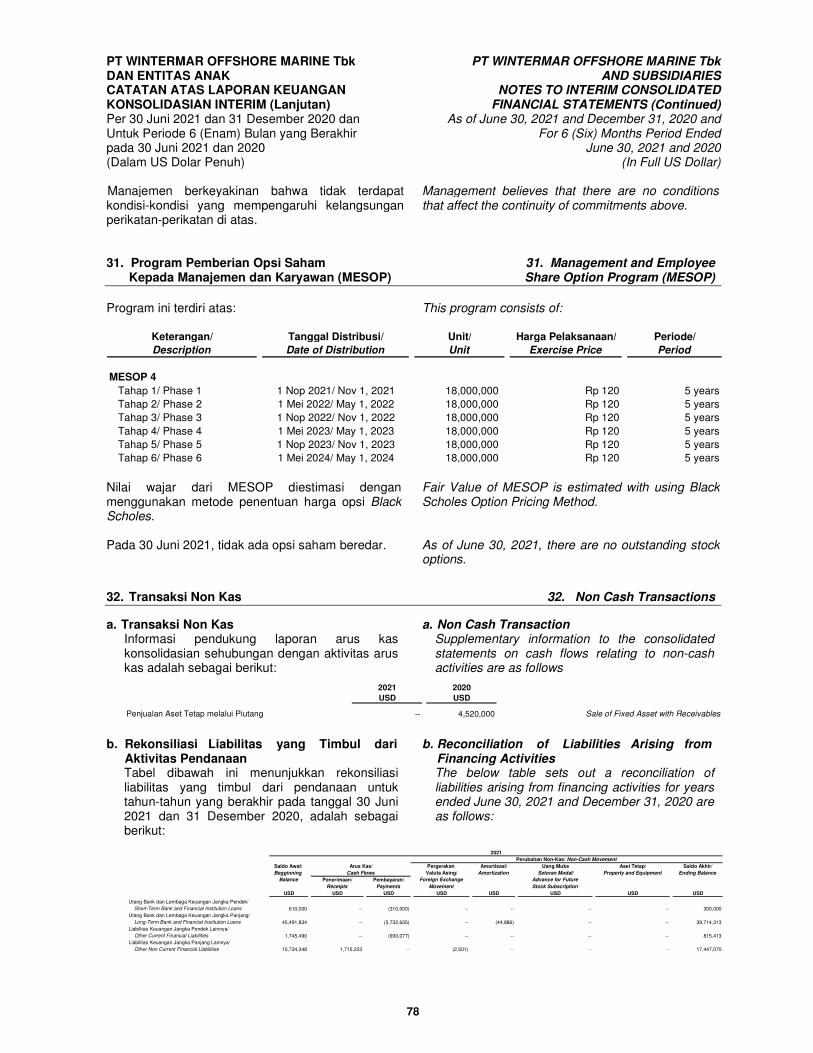

PT WINTERMAR OFFSHORE MARINE Tbk DAN ENTITAS ANAK …

84

Final Draft /July 30, 2021 sign: PT WINTERMAR OFFSHORE MARINE Tbk PT WINTERMAR OFFSHORE MARINE Tbk DAN ENTITAS ANAK AND SUBSIDIARIES Laporan Keuangan Konsolidasian Interim Interim Consolidated Financial Statements Per 30 Juni 2021 dan 31 Desember 2020 As of June 30, 2021 and December 31, 2020 dan untuk Periode 6 (Enam) Bulan yang Berakhir and for the 6 (Six) Months Period Ended 30 Juni 2021 dan 2020 June 30, 2021 and 2020

Transcript of PT WINTERMAR OFFSHORE MARINE Tbk DAN ENTITAS ANAK …

Final Draft /July 30, 2021 sign:

PT WINTERMAR OFFSHORE MARINE Tbk PT WINTERMAR OFFSHORE MARINE Tbk DAN ENTITAS ANAK AND SUBSIDIARIES

Laporan Keuangan Konsolidasian Interim Interim Consolidated Financial Statements Per 30 Juni 2021 dan 31 Desember 2020 As of June 30, 2021 and December 31, 2020 dan untuk Periode 6 (Enam) Bulan yang Berakhir and for the 6 (Six) Months Period Ended 30 Juni 2021 dan 2020 June 30, 2021 and 2020

PT WINTERMAR OFFSHORE MARINE Tbk PT WINTERMAR OFFSHORE MARINE Tbk DAN ENTITAS ANAK AND SUBSIDIARIES Daftar Isi Halaman/

Page Table of Contents

Surat Pernyataan Direksi Directors’ Statement Letter Laporan Keuangan Konsolidasian Interim Interim Consolidated Financial StatementsPer 30 Juni 2021 dan 31 Desember 2020 dan As of June 30, 2021 and December 31, 2020 and

Untuk Periode 6 (Enam) Bulan yang Berakhir For the 6 (Six) Months Period Ended

Pada 30 Juni 2021 dan 2020 June 30, 2021 and 2020

Laporan Posisi Keuangan Konsolidasian Interim 1 Interim Consolidated Statements of Financial Position

Laporan Laba Rugi dan Penghasilan Interim Consolidated Statements of Profit or Loss

Komprehensif Lain Konsolidasian Interim 2 and Other Comprehensive Income

Laporan Perubahan Ekuitas Konsolidasian Interim 3 Interim Consolidated Statements of Changes in Equity

Laporan Arus Kas Konsolidasian Interim 4 Interim Consolidated Statements of Cash Flows

Catatan Atas Laporan Keuangan Konsolidasian Interim 5 Notes to Interim Consolidated Financial Statements

12 12

Catatan terlampir merupakan bagian yang tidak terpisahkan dari The Accompanying Notes form an integral part of these

Laporan Keuangan Konsolidasian Interim secara keseluruhan Interim Consolidated Financial Statements

Final Draft Report/August 10, 2021 1 paraf:

PT WINTERMAR OFFSHORE MARINE Tbk PT WINTERMAR OFFSHORE MARINE Tbk DAN ENTITAS ANAK AND SUBSIDIARIES LAPORAN POSISI KEUANGAN INTERIM CONSOLIDATED STATEMENTS OF KONSOLIDASIAN INTERIM FINANCIAL POSITION 30 Juni 2021 dan 31 Desember 2020 June 30, 2021 and December 31, 2020 (dalam US Dolar Penuh) (In Full US Dollar)

Catatan/ 2021 2020

Notes USD USD

ASET ASSETS

ASET LANCAR CURRENT ASSETS

Kas dan Setara Kas 4, 27, 28 2,411,293 2,242,091 Cash and Cash Equivalents

Piutang Usaha 5, 27, 28 Accounts Receivable

Pihak Berelasi 11 7,659,350 8,157,894 Related Parties

Pihak Ketiga 12,758,457 14,296,819 Third Parties

Aset Keuangan Lancar Lainnya - Pihak Ketiga 6, 28 10,941,222 9,754,545 Other Current Financial Assets - Third Parties

Persediaan 28,347 -- Inventories

Pajak Dibayar di Muka 7.a 815,239 522,540 Prepaid Taxes

Uang Muka dan Biaya Dibayar di Muka 8 831,023 280,459 Advances and Prepaid Expenses

Aset Lancar yang Tersedia Untuk Dijual 9 9,633,989 9,633,989 Current Asset Classified as Held for Sale

Total Aset Lancar 45,078,920 44,888,337 Total Current Assets

ASET TIDAK LANCAR NON CURRENT ASSETS

Investasi pada Entitas Asosiasi 10 17,875,775 17,884,184 Investment in Associates

Aset Tetap 12 149,438,491 157,012,532 Fixed Assets

Aset Tidak Lancar Lainnya 13 485,558 528,337 Other Non Current Assets

Total Aset Tidak Lancar 167,799,824 175,425,053 Total Non Current Assets

TOTAL ASET 212,878,744 220,313,390 TOTAL ASSETS

LIABILITAS DAN EKUITAS LIABILITIES AND EQUITY

LIABILITAS JANGKA PENDEK CURRENT LIABILITIES

Utang Usaha 14, 27, 28 Accounts Payable

Pihak Berelasi 11 981,388 1,050,024 Related Parties

Pihak Ketiga 7,829,616 7,789,434 Third Parties

Beban Akrual 15, 28 493,991 2,816,852 Accrued Expenses

Utang Pajak 7.d 318,551 1,105,405 Taxes Payable

Liabilitas Imbalan Kerja Jangka Pendek 28 219,568 130,626 Short Term Liabilities on Employee Benefits

Liabilitas Keuangan Jangka Pendek Lainnya 16, 27, 28 815,413 1,745,490 Other Current Financial Liabilities

Utang Bank Jangka Pendek 17, 28 300,000 610,000 Short Term Bank Loans

Bagian Lancar Liabilitas Jangka Panjang: Current Portion of Long Term Liabilities:

Utang Bank dan Lembaga Keuangan 17, 28 19,598,234 20,400,353 Bank and Financial Institution Loans

Total Liabilitas Jangka Pendek 30,556,761 35,648,184 Total Current Liabillities

LIABILITAS JANGKA PANJANG NON CURRENT LIABILITIES

Liabilitas Keuangan Jangka Panjang Lainnya 16, 27, 28 17,447,070 15,734,348 Other Non Current Financial Liabilities

Liabilitas Jangka Panjang - Long-Term Liabilities -

Setelah Dikurangi Bagian Lancar: Net of Current Maturities:

Utang Bank dan Lembaga Keuangan 17, 28 20,116,079 25,091,481 Bank and Financial Institution Loans

Liabilitas Imbalan Kerja Jangka Panjang 18 3,420,503 3,425,019 Long Term Employee Benefits Liabilities

Total Liabilitas Jangka Panjang 40,983,652 44,250,848 Total Non Current Liabillities

TOTAL LIABILITAS 71,540,413 79,899,032 TOTAL LIABILITIES

EKUITAS EQUITY

Ekuitas yang Dapat Diatribusikan kepada Equity Attributable to the owners of

Pemilik Entitas Induk: the Parent Entity:

Modal Saham, Nilai Nominal - Rp 100 Capital Stock, Par value - Rp 100

Modal Dasar - 14.220.000.000 Saham Authorized Capital - 14,220,000,000 Shares

Modal Ditempatkan dan Disetor Penuh - Issued and Fully Paid -

4.333.137.057 dan 4.243.011.640 Saham 4,333,137,057 and 4,243,011,640 Shares

per 30 Juni 2021 dan 31 Desember 2020 20 45,184,378 44,559,362 as of June 30, 2021 and December 31, 2020

Tambahan Modal Disetor 21 88,175,026 88,050,023 Additional Paid in Capital

Pendapatan Komprehensif Lainnya 38,016 (92,240) Other Comprehensive Income

Saldo Laba Retained Earnings

Ditentukan Penggunaannya 522,844 522,844 Appropriated

Belum Ditentukan Penggunaannya (9,738,696) (9,174,299) Unappropriated

Total 124,181,568 123,865,690 Total

Kepentingan Non Pengendali 19 17,156,763 16,548,668 Non-Controlling Interest

TOTAL EKUITAS 141,338,331 140,414,358 TOTAL EQUITY

TOTAL LIABILITAS DAN EKUITAS 212,878,744 220,313,390 TOTAL LIABILITIES AND EQUITY

Kami telah mereview dan menyetujui/ We have reviewed and agreed

(_____________________)

(_____________________) Direktur Utama/ President Director Direktur/Director

Catatan terlampir merupakan bagian yang tidak terpisahkan dari The Accompanying Notes form an integral part of these

Laporan Keuangan Konsolidasian Interim secara keseluruhan Interim Consolidated Financial Statements

Final Draft Report/August 10, 2021 2 paraf:

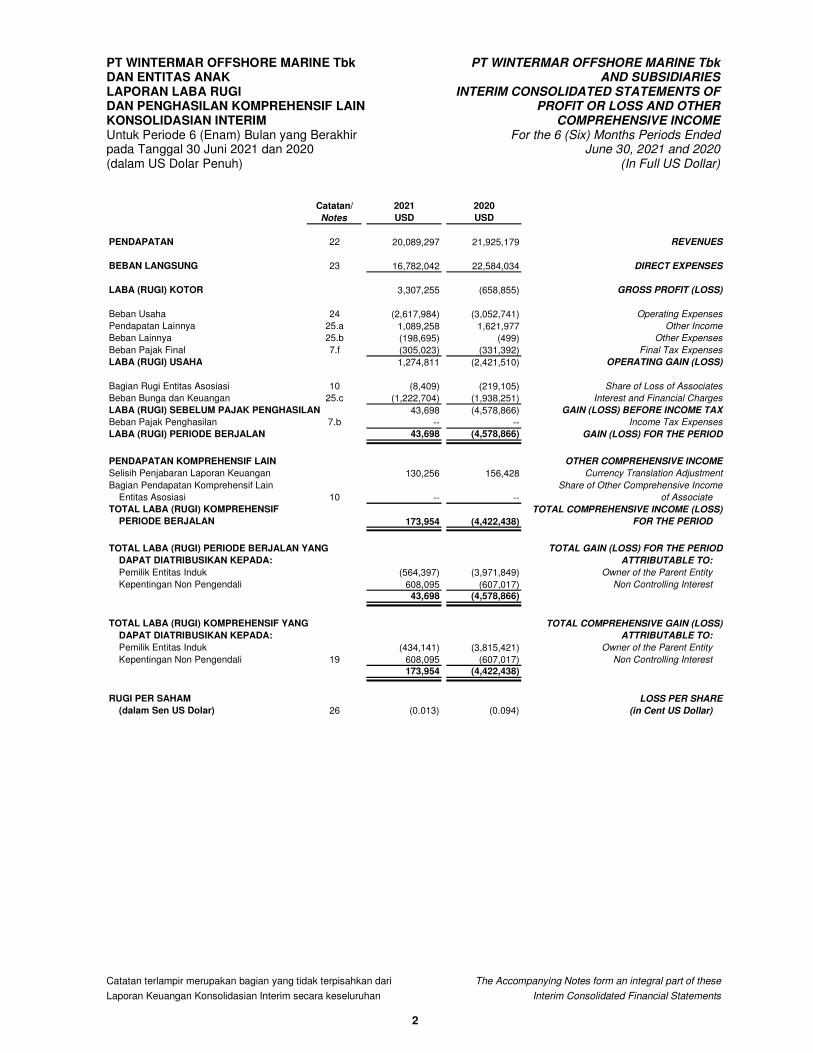

PT WINTERMAR OFFSHORE MARINE Tbk PT WINTERMAR OFFSHORE MARINE Tbk DAN ENTITAS ANAK AND SUBSIDIARIES LAPORAN LABA RUGI INTERIM CONSOLIDATED STATEMENTS OF DAN PENGHASILAN KOMPREHENSIF LAIN PROFIT OR LOSS AND OTHER KONSOLIDASIAN INTERIM COMPREHENSIVE INCOME Untuk Periode 6 (Enam) Bulan yang Berakhir For the 6 (Six) Months Periods Ended pada Tanggal 30 Juni 2021 dan 2020 June 30, 2021 and 2020 (dalam US Dolar Penuh) (In Full US Dollar)

Catatan/ 2021 2020

Notes USD USD

PENDAPATAN 22 20,089,297 21,925,179 REVENUES

BEBAN LANGSUNG 23 16,782,042 22,584,034 DIRECT EXPENSES

LABA (RUGI) KOTOR 3,307,255 (658,855) GROSS PROFIT (LOSS)

Beban Usaha 24 (2,617,984) (3,052,741) Operating Expenses

Pendapatan Lainnya 25.a 1,089,258 1,621,977 Other Income

Beban Lainnya 25.b (198,695) (499) Other Expenses

Beban Pajak Final 7.f (305,023) (331,392) Final Tax Expenses

LABA (RUGI) USAHA 1,274,811 (2,421,510) OPERATING GAIN (LOSS)

Bagian Rugi Entitas Asosiasi 10 (8,409) (219,105) Share of Loss of Associates

Beban Bunga dan Keuangan 25.c (1,222,704) (1,938,251) Interest and Financial Charges

LABA (RUGI) SEBELUM PAJAK PENGHASILAN 43,698 (4,578,866) GAIN (LOSS) BEFORE INCOME TAX

Beban Pajak Penghasilan 7.b -- -- Income Tax Expenses

LABA (RUGI) PERIODE BERJALAN 43,698 (4,578,866) GAIN (LOSS) FOR THE PERIOD

PENDAPATAN KOMPREHENSIF LAIN OTHER COMPREHENSIVE INCOME

Selisih Penjabaran Laporan Keuangan 130,256 156,428 Currency Translation Adjustment

Bagian Pendapatan Komprehensif Lain Share of Other Comprehensive Income

Entitas Asosiasi 10 -- -- of Associate

TOTAL LABA (RUGI) KOMPREHENSIF TOTAL COMPREHENSIVE INCOME (LOSS)

PERIODE BERJALAN 173,954 (4,422,438) FOR THE PERIOD

TOTAL LABA (RUGI) PERIODE BERJALAN YANG TOTAL GAIN (LOSS) FOR THE PERIOD

DAPAT DIATRIBUSIKAN KEPADA: ATTRIBUTABLE TO:

Pemilik Entitas Induk (564,397) (3,971,849) Owner of the Parent Entity

Kepentingan Non Pengendali 608,095 (607,017) Non Controlling Interest

43,698 (4,578,866)

TOTAL LABA (RUGI) KOMPREHENSIF YANG TOTAL COMPREHENSIVE GAIN (LOSS)

DAPAT DIATRIBUSIKAN KEPADA: ATTRIBUTABLE TO:

Pemilik Entitas Induk (434,141) (3,815,421) Owner of the Parent Entity

Kepentingan Non Pengendali 19 608,095 (607,017) Non Controlling Interest

173,954 (4,422,438)

RUGI PER SAHAM LOSS PER SHARE

(dalam Sen US Dolar) 26 (0.013) (0.094) (in Cent US Dollar)

Kami telah mereview dan menyetujui/ We have reviewed and agreed

(_____________________)

(_____________________) Direktur Utama/ President Director Direktur/Director

Catatan terlampir merupakan bagian yang tidak terpisahkan dari The Accompanying Notes form an integral part of these

Laporan Keuangan Konsolidasian Interim secara keseluruhan Interim Consolidated Financial Statements

Final Draft / August 10, 2021 3 paraf:

PT WINTERMAR OFFSHORE MARINE Tbk PT WINTERMAR OFFSHORE MARINE Tbk DAN ENTITAS ANAK AND SUBSIDIARIES LAPORAN PERUBAHAN EKUITAS KONSOLIDASIAN INTERIM INTERIM CONSOLIDATED STATEMENTS OF CHANGES IN EQUITY Per 30 Juni 2021 dan 31 Desember 2020 As of June 30, 2021 and December 31, 2020 (dalam US Dolar Penuh) (In Full US Dollar)

Modal Saham/ Tambahan Total Kepentingan Total Ekuitas/

Capital Stock Modal Disetor/ Non Pengendali/ Total Equity

Additional Paid Ditentukan Belum Ditentukan Non-Controlling

in Capital Penggunaannya/ Penggunaannya/ Interest

Appropriated Unappropriated *)

Selisih Kurs

Penjabaran

Laporan Keuangan/

Difference in

Foreign Currency

Translation

USD USD USD USD USD USD USD USD

SALDO PER 1 JANUARI 2019 44,523,742 88,043,459 -- 522,844 15,922,230 149,012,275 22,152,670 171,164,945 BALANCE AS OF JANUARY 1, 2019

Uang Muka Setoran Modal pada Entitas Anak oleh Advance for Future Stock Subscription in Subsidiaries from

Kepentingan Non Pengendali -- -- -- -- -- -- 1,582,430 1,582,430 Non Controlling Interest

Penambahan Modal Tanpa

Hak Memesan Efek Terlebih Dahulu 35,620 6,564 -- -- -- 42,184 -- 42,184 Capital Increase Without Pre-emptive Rights

Pembayaran Dividen pada Kepentingan Non Pengendali -- -- -- -- -- -- (857,500) (857,500) Dividend Payment to Non Controlling Interest

Total Rugi Komprehensif Tahun Berjalan -- -- (101,329) -- (13,074,333) (13,175,662) (3,517,717) (16,693,379) Total Comprehensive Loss for the Year

SALDO PER 31 DESEMBER 2019 44,559,362 88,050,023 (101,329) 522,844 2,847,897 135,878,797 19,359,883 155,238,680 BALANCE AS OF DECEMBER 31, 2019

Penyesuaian Atas Penerapan Awal - Adjustment of Initial Implementation -PSAK 71 -- -- -- -- (355,481) (355,481) (224,918) (580,399) PSAK 71

SALDO PER 1 JANUARI 2020 44,559,362 88,050,023 (101,329) 522,844 2,492,416 135,523,316 19,134,965 154,658,281 BALANCE JANUARY 1, 2020

Total Rugi Komprehensif Tahun Berjalan -- -- 9,089 -- (11,666,715) (11,657,626) (2,586,297) (14,243,923) Total Comprehensive Loss for the Year

SALDO PER 31 DESEMBER 2020 44,559,362 88,050,023 (92,240) 522,844 (9,174,299) 123,865,690 16,548,668 140,414,358 BALANCE AS OF DECEMBER 31, 2020

Penambahan Modal Tanpa

Hak Memesan Efek Terlebih Dahulu 625,016 125,003 -- -- -- 750,019 -- 750,019 Capital Increase Without Pre-emptive Rights

Total Lab Komprehensif Periode Berjalan -- -- 130,256 -- (564,397) (434,141) 608,095 173,954 Total Comprehensive Income for the Period

SALDO PER 30 JUNI 2021 45,184,378 88,175,026 38,016 522,844 (9,738,696) 124,181,568 17,156,763 141,338,331 BALANCE AS OF JUNE 30, 2021

Other

Comprehensive

Income

Ekuitas yang Dapat Diatribusikan kepada Pemilik Entitas Induk/

Equity Attributable to Owners of the Parent Entity

Saldo Laba/

Retained Earnings

Pendapatan

Komprehensif

Lainnya/

ami telah mereview dan menyetujui/ We have reviewed and agreed

____________________)

(_____________________) Direktur Utama/ President Dirctor Direktur/Director

Catatan terlampir merupakan bagian yang tidak terpisahkan dari The Accompanying Notes form an integral part of these

Laporan Keuangan Konsolidasian Interim secara keseluruhan Interim Consolidated Financial Statements

Final Draft / August 10, 2021 4 paraf:

PT WINTERMAR OFFSHORE MARINE Tbk PT WINTERMAR OFFSHORE MARINE Tbk DAN ENTITAS ANAK AND SUBSIDIARIES LAPORAN ARUS KAS INTERIM CONSOLIDATED KONSOLIDASIAN INTERIM STATEMENTS OF CASH FLOWS Untuk Periode 6 (Enam) Bulan yang Berakhir For the 6 (Six) Months Periods Ended pada Tanggal 30 Juni 2021 dan 2020 June 30, 2021 and 2020 (dalam US Dolar Penuh) (In Full US Dollar)

Catatan/ 2021 2020

Notes USD USD

ARUS KAS DARI AKTIVITAS OPERASI CASH FLOWS FROM OPERATING ACTIVITIES

Penerimaan dari Pelanggan 22,126,203 18,083,418 Cash Received from Customers

Pembayaran kepada Pemasok dan Lainnya (9,114,470) (4,107,152) Cash Paid to Suppliers and Others

Pembayaran kepada Karyawan (5,979,710) (6,767,236) Cash Paid to Employees

Pembayaran Bunga (1,276,863) (1,640,422) Payment of Interest

Pembayaran Pajak Penghasilan (453,354) (526,717) Payment of Income Tax

Penerimaan Bunga 11,659 14,421 Cash Received from Interest

Arus Kas Bersih Diperoleh dari Aktivitas Operasi 5,313,465 5,056,312 Net Cash Flows Provided by Operating Activities

ARUS KAS DARI AKTIVITAS INVESTASI CASH FLOWS FROM INVESTING ACTIVITIES

Hasil Penjualan Aset Tetap dan Proceed from Disposal of Fixed Assets and

Aset Tidak Lancar Lainnya 12, 13 350,000 482,152 Others Non Current Asset

Penerimaan Dividen dari Aktivitas Investasi -- 150,000 Dividends Received from Investing Activities

Perolehan Aset Tetap 12 (968,326) (641,132) Acquisitions of Fixed Assets

Arus Kas Bersih Digunakan untuk Aktivitas Investasi (618,326) (8,980) Net Cash Flows Used in by Investing Activities

ARUS KAS DARI AKTIVITAS PENDANAAN CASH FLOWS FROM FINANCING ACTIVITIES

Penerimaan Pinjaman Bank dan Lembaga Keuangan -- 350,000 Receipt of Bank and Financial Institution Loans

Penerimaan Liabilitas Keuangan Lainnya 1,715,223 327,484 Receipt of Other Financial Liabilities

Pembayaran Liabilitas Keuangan Lainnya (930,077) (499,107) Payment of Other Financial Liabilities

Pembayaran Pinjaman Bank dan Lembaga Keuangan (6,042,635) (4,634,043) Payment of Bank and Financial Institution Loans

Penerimaan Setoran Modal 750,019 -- Receipt of Paid in Capital

Arus Kas Bersih Digunakan untuk Aktivitas Pendanaan (4,507,470) (4,455,666) Net Cash Flows Used In Financing Activities

KENAIKAN BERSIH KAS DAN SETARA KAS 187,669 591,666 NET INCREASE IN CASH AND CASH EQUIVALENTS

PENGARUH SELISIH KURS PADA EFFECTS OF FLUCTUATION IN EXCHANGE RATES ON

KAS DAN SETARA KAS (18,467) (32,536) CASH AND CASH EQUIVALENTS

KAS DAN SETARA KAS CASH AND CASH EQUIVALENTS AT

PADA AWAL TAHUN 4 2,242,091 3,909,687 BEGINNING OF THE YEAR

KAS DAN SETARA KAS CASH AND CASH EQUIVALENTS AT

PADA AKHIR PERIODE 4 2,411,293 4,468,817 THE END OF THE PERIOD

Tambahan informasi aktivitas yang tidak mempengaruhi arus kas disajikan pada Catatan 32

Additional information of non cash activities is presented in Note 32

Kami telah mereview dan menyetujui/ We have reviewed and agreed

(_____________________)

(_____________________) Direktur Utama/ President Director Direktur/Director

PT WINTERMAR OFFSHORE MARINE Tbk PT WINTERMAR OFFSHORE MARINE Tbk DAN ENTITAS ANAK AND SUBSIDIARIES CATATAN ATAS LAPORAN KEUANGAN NOTES TO INTERIM CONSOLIDATED KONSOLIDASIAN INTERIM FINANCIAL STATEMENTS Per 30 Juni 2021 dan 31 Desember 2020 dan As of June 30, 2021 and December 31, 2020 and Untuk Periode 6 (Enam) Bulan yang Berakhir For 6 (Six) Months Period Ended pada 30 Juni 2021 dan 2020 June 30, 2021 and 2020 (Dalam US Dolar Penuh) (In Full US Dollar)

First Draft /August 10, 2021 Paraf : 5

1. Umum 1. General

1.a. Pendirian dan Informasi Umum 1.a. Establishment and General Information PT Wintermar Offshore Marine Tbk (Perusahaan) didirikan dengan nama PT Swakarya Mulia Shipping berdasarkan Akta Notaris Trisnawati Mulia, SH, No. 98 tanggal 18 Desember 1995. Akta pendirian tersebut telah mendapat persetujuan dari Menteri Kehakiman Republik Indonesia dengan Surat Keputusan No.C2 7680.HT.01.01.TH.96 tanggal 6 Maret 1996.

PT Wintermar Offshore Marine Tbk (the Company) was established under the name of PT Swakarya Mulia Shipping based on Notarial Deed of Trisnawati Mulia, SH, No. 98 dated December 18, 1995. The deed of establishment was approved by the Minister of Justice of Republic of Indonesia in his Decree No. C2-7680.HT.01.01.TH.96 on March 6, 1996.

Anggaran Dasar Perusahaan telah mengalami beberapa kali perubahan, terakhir dengan Akta No. 02 tanggal 1 Oktober 2020 dari Rahayu Ningsih, SH, Notaris di Jakarta mengenai pernyataan keputusan Sirkuler Dewan Komisaris Sebagai Pengganti Rapat Dewan Komisaris. Perubahan ini telah dilaporkan dan diterima oleh Menteri Hukum dan Hak Asasi Manusia Republik Indonesia dengan Surat Keputusan No.AHU-0170486.AH.01.11.Tahun 2020 tanggal 9 Oktober 2020.

The Company’s Articles of Association have been amended several times, most recently by the Notarial Deed No. 02 dated October 1, 2020 from Rahayu Ningsih, SH, Notary in Jakarta regarding Statement of Circular Decisions of the Board of Commissioners as a Substitute for the Meeting of the Board of Commissioners. This amended deed was reported and received by the Minister of Law and Human Rights of Republic of Indonesia in his Decree No.AHU-0170486.AH.01.11.Tahun 2020 dated October 9, 2020.

Perusahaan berdomisili di Jalan Kebayoran Lama No. 155, Jakarta.

The Company is domiciled at Jalan Kebayoran Lama No. 155, Jakarta.

Sesuai dengan pasal 3 Anggaran Dasar Perusahaan, ruang lingkup kegiatan Perusahaan meliputi usaha-usaha dalam bidang pelayaran.

Based on Article 3 of the Company’s Articles of Association, the main activity of the Company is business in the shipping sector.

Perusahaan memulai kegiatan komersial pada tahun 1996. Saat ini, Perusahaan bergerak dalam bidang pelayaran dengan fokus pada kapal penunjang kegiatan angkutan lepas pantai bagi industri minyak dan gas bumi.

The Company started its commercial operations in 1996. Currently, the Company is engaged in shipping with a focus on supporting activities for the offshore transportation for oil and gas industry.

PT Wintermarjaya Lestari, yang didirikan di Jakarta, merupakan entitas induk utama Perusahaan.

PT Wintermarjaya Lestari, which was incorporated in Jakarta, is the Company’s ultimate parent entity.

1.b. Komisaris, Direksi dan Karyawan 1.b. Commissioners, Directors and Employees Susunan Komisaris dan Direksi per 30 Juni 2021 dan 31 Desember 2020 adalah sebagai berikut:

Board of Commissioners and Directors as of June 30, 2021 and December 31, 2020 are as follows:

Dewan Komisaris: Board of Commissioners:

Komisaris Utama President Commissioner

(Merangkap sebagai Komisaris Independen) (Serves as an Independent Commissioner)

Komisaris Commissioner

Komisaris Commissioner

Direksi: Directors:

Direktur Utama President Director

Direktur Director

(Merangkap sebagai Sekretaris Perusahaan) (Serves as a Corporate Secretary)

Direktur Director

Direktur Director

Direktur DirectorMuhamad Shanie Mubarak

Donny Indrasworo

Janto Lili

Nely Layanto

Sugiman Layanto

Jonathan Jochanan

Johnson Williang Sutjipto

John Stuart Anderson Slack

PT WINTERMAR OFFSHORE MARINE Tbk PT WINTERMAR OFFSHORE MARINE Tbk DAN ENTITAS ANAK AND SUBSIDIARIES CATATAN ATAS LAPORAN KEUANGAN NOTES TO INTERIM CONSOLIDATED KONSOLIDASIAN INTERIM (Lanjutan) FINANCIAL STATEMENTS (Continued) Per 30 Juni 2021 dan 31 Desember 2020 dan As of June 30, 2021 and December 31, 2020 and Untuk Periode 6 (Enam) Bulan yang Berakhir For 6 (Six) Months Period Ended pada 30 Juni 2021 dan 2020 June 30, 2021 and 2020 (Dalam US Dolar Penuh) (In Full US Dollar)

First Draft /August 10, 2021 Paraf : 6

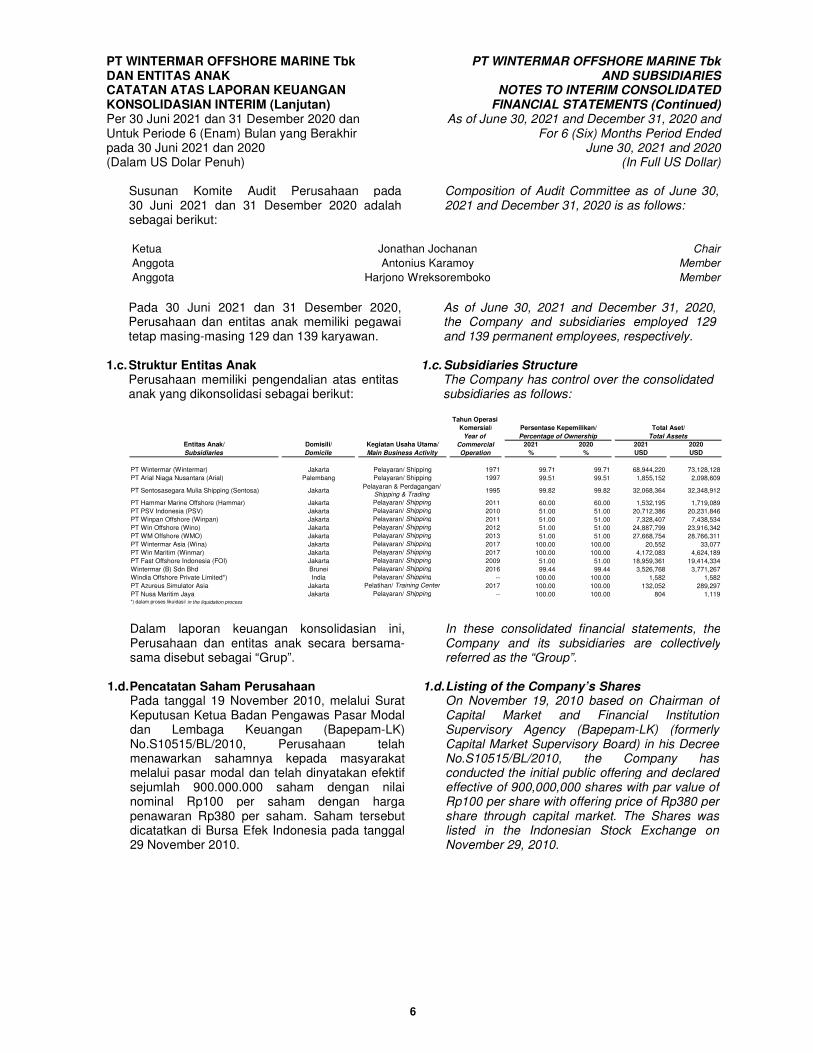

Susunan Komite Audit Perusahaan pada 30 Juni 2021 dan 31 Desember 2020 adalah sebagai berikut:

Composition of Audit Committee as of June 30, 2021 and December 31, 2020 is as follows:

Ketua Jonathan Jochanan Chair

Anggota Antonius Karamoy Member

Anggota Harjono Wreksoremboko Member

Pada 30 Juni 2021 dan 31 Desember 2020, Perusahaan dan entitas anak memiliki pegawai tetap masing-masing 129 dan 139 karyawan.

As of June 30, 2021 and December 31, 2020, the Company and subsidiaries employed 129 and 139 permanent employees, respectively.

1.c. Struktur Entitas Anak 1.c. Subsidiaries Structure

Perusahaan memiliki pengendalian atas entitas anak yang dikonsolidasi sebagai berikut:

The Company has control over the consolidated subsidiaries as follows:

Tahun Operasi

Komersial/

Year of

Entitas Anak/ Domisili/ Kegiatan Usaha Utama/ Commercial 2021 2020 2021 2020

Subsidiaries Domicile Main Business Activity Operation % % USD USD

PT Wintermar (Wintermar) Jakarta Pelayaran/ Shipping 1971 99.71 99.71 68,944,220 73,128,128

PT Arial Niaga Nusantara (Arial) Palembang Pelayaran/ Shipping 1997 99.51 99.51 1,855,152 2,098,609

PT Sentosasegara Mulia Shipping (Sentosa) JakartaPelayaran & Perdagangan/

Shipping & Trading1995 99.82 99.82 32,068,364 32,348,912

PT Hammar Marine Offshore (Hammar) Jakarta Pelayaran/ Shipping 2011 60.00 60.00 1,532,195 1,719,089

PT PSV Indonesia (PSV) Jakarta Pelayaran/ Shipping 2010 51.00 51.00 20,712,386 20,231,846

PT Winpan Offshore (Winpan) Jakarta Pelayaran/ Shipping 2011 51.00 51.00 7,328,407 7,438,534

PT Win Offshore (Wino) Jakarta Pelayaran/ Shipping 2012 51.00 51.00 24,887,799 23,916,342

PT WM Offshore (WMO) Jakarta Pelayaran/ Shipping 2013 51.00 51.00 27,668,754 28,766,311

PT Wintermar Asia (Wina) Jakarta Pelayaran/ Shipping 2017 100.00 100.00 20,552 33,077

PT Win Maritim (Winmar) Jakarta Pelayaran/ Shipping 2017 100.00 100.00 4,172,083 4,624,189

PT Fast Offshore Indonesia (FOI) Jakarta Pelayaran/ Shipping 2009 51.00 51.00 18,959,361 19,414,334

Wintermar (B) Sdn Bhd Brunei Pelayaran/ Shipping 2016 99.44 99.44 3,526,768 3,771,267

Windia Offshore Private Limited*) India Pelayaran/ Shipping -- 100.00 100.00 1,582 1,582

PT Azureus Simulator Asia Jakarta Pelatihan/ Training Center 2017 100.00 100.00 132,052 289,297

PT Nusa Maritim Jaya Jakarta Pelayaran/ Shipping -- 100.00 100.00 804 1,119 *) dalam proses likuidasi/ in the liquidation process

Persentase Kepemilikan/

Percentage of Ownership

Total Aset/

Total Assets

Dalam laporan keuangan konsolidasian ini, Perusahaan dan entitas anak secara bersama-sama disebut sebagai “Grup”.

In these consolidated financial statements, the Company and its subsidiaries are collectively referred as the “Group”.

1.d. Pencatatan Saham Perusahaan 1.d. Listing of the Company’s Shares

Pada tanggal 19 November 2010, melalui Surat Keputusan Ketua Badan Pengawas Pasar Modal dan Lembaga Keuangan (Bapepam-LK)No.S10515/BL/2010, Perusahaan telah menawarkan sahamnya kepada masyarakat melalui pasar modal dan telah dinyatakan efektif sejumlah 900.000.000 saham dengan nilai nominal Rp100 per saham dengan harga penawaran Rp380 per saham. Saham tersebut dicatatkan di Bursa Efek Indonesia pada tanggal 29 November 2010.

On November 19, 2010 based on Chairman of Capital Market and Financial Institution Supervisory Agency (Bapepam-LK) (formerly Capital Market Supervisory Board) in his Decree No.S10515/BL/2010, the Company has conducted the initial public offering and declared effective of 900,000,000 shares with par value of Rp100 per share with offering price of Rp380 per share through capital market. The Shares was listed in the Indonesian Stock Exchange on November 29, 2010.

PT WINTERMAR OFFSHORE MARINE Tbk PT WINTERMAR OFFSHORE MARINE Tbk DAN ENTITAS ANAK AND SUBSIDIARIES CATATAN ATAS LAPORAN KEUANGAN NOTES TO INTERIM CONSOLIDATED KONSOLIDASIAN INTERIM (Lanjutan) FINANCIAL STATEMENTS (Continued) Per 30 Juni 2021 dan 31 Desember 2020 dan As of June 30, 2021 and December 31, 2020 and Untuk Periode 6 (Enam) Bulan yang Berakhir For 6 (Six) Months Period Ended pada 30 Juni 2021 dan 2020 June 30, 2021 and 2020 (Dalam US Dolar Penuh) (In Full US Dollar)

First Draft /August 10, 2021 Paraf : 7

Jumlah Saham

yang Diterbitkan/

Tanggal Distribusi/ Keterangan/ Unit/ Number of Shares

Date of Distribution Description Unit from Exercise

19 Nop 2010/ Nov 19, 2010 Penawaran Umum Perdana dan Penerbitan Waran Seri I/

Initial Public Offering and Issuance of Warrant Seri I 900,000,000 57,287,323

Management and Employee Stock Option Program (MESOP)

17 Mar 2011/ Mar 17, 2011 MESOP 1 Tahap 1, Harga Pelaksanaan Rp300/ MESOP 1 Phase 1, Exercise Price Rp300 16,000,000 11,856,525

1 Apr 2012/ Apr 1, 2012 MESOP 1 Tahap 2, Harga Pelaksanaan Rp310/ MESOP 1 Phase 2, Exercise Price Rp310 19,500,000 11,766,200

10 Okt 2012/ Oct 10, 2012 MESOP 2, Harga Pelaksanaan Rp390/ MESOP 2, Exercise Price Rp390 15,729,000 15,729,000

21 Jun 2013/ Jun 21, 2013 Dividen Saham - 2013/ Stock Dividend - 2013 57,807,429 57,807,429

14 Apr 2014/ Apr 14, 2014 Konversi Pinjaman IFC/ IFC Loan Conversion 190,000,000 190,000,000

2 Mei 2014/ May 2, 2014 Penerbitan Saham Tanpa Hak Memesan Efek Terlebih Dahulu/

Non Pre Emptive Share Issuance 116,917,000 116,917,000

15 Jul 2014/ Jul 15, 2014 Dividen Saham - 2014/ Stock Dividend - 2014 26,648,163 26,648,163

14 Feb 2018/ Feb 14, 2018 Penerbitan Saham Tanpa Hak Memesan Efek Terlebih Dahulu/

Non Pre Emptive Share Issuance 200,000,000 200,000,000

6 Des 2019/ Dec 6, 2019 Penerbitan Saham Tanpa Hak Memesan Efek Terlebih Dahulu/ 5,000,000 5,000,000

Non Pre Emptive Share Issuance

21 Mei 2021/ May 21, 2021 Penerbitan Saham Tanpa Hak Memesan Efek Terlebih Dahulu/ 90,125,417 90,125,417

Non Pre Emptive Share Issuance

Pada tanggal 30 Juni 2021 dan 31 Desember 2020, masing-masing sejumlah 4,333,137,057 dan 4.243.011.640 saham Perusahaan dicatatkan di Bursa Efek Indonesia.

As of June 30, 2021 and December 31, 2020, a total of 4,333,137,057 and 4,243,011,640, respectively shares of the Company are listed on the Indonesia Stock Exchange.

2. Ikhtisar Kebijakan Akuntansi Signifikan 2. Summary of Significant Accounting Policies

2.a. Kepatuhan Terhadap Standar Akuntansi Keuangan (SAK) Laporan keuangan konsolidasian Grup telah disusun dan disajikan sesuai dengan Standar Akuntansi Keuangan di Indonesia yang meliputi Pernyataan Standar Akuntansi Keuangan (PSAK) dan Interpretasi Standar Akuntansi Keuangan (ISAK) yang diterbitkan oleh Dewan Standar Akuntansi Keuangan - Ikatan Akuntan Indonesia (DSAK - IAI), serta peraturan Pasar Modal yang berlaku antara lain Peraturan Otoritas Jasa Keuangan/Badan Pengawas Pasar Modal dan Lembaga Keuangan (OJK/Bapepam-LK) No. VIII.G.7 tentang pedoman penyajian laporan keuangan dan keputusan Ketua Bapepam-LK No. KEP-347/BL/2012 tentang penyajian dan pengungkapan laporan keuangan emiten atau perusahaan publik.

2.a. Compliance with Financial Accounting Standards (FAS) The Group’s consolidated financial statements were prepared and presented in accordance with Indonesian Financial Accounting Standards which include the Statement of Financial Accounting Standards (PSAK) and Interpretation of Financial Accounting Standards (ISAK) issued by the Financial Accounting Standard Board - Indonesian Institute of Accountant (DSAK - IAI), and regulations in the Capital Market include Regulations of Financial Services Authority/Capital Market and Supervisory Board and Financial Institution (OJK/Bapepam-LK) No. VIII.G.7 regarding guidance for the presentation of financial statements and decree of Chairman of Bapepam-LK No. KEP-347/BL/2012 regarding presentation and disclosure of financial statements of the issuer or public company.

2.b. Dasar Pengukuran dan Penyusunan Laporan Keuangan Konsolidasian

2.b. Basis of Measurement and Preparation of Consolidated Financial Statements

Laporan keuangan konsolidasian disusun dan disajikan berdasarkan asumsi kelangsungan usaha serta atas dasar akrual, kecuali laporan arus kas konsolidasian. Dasar pengukuran dalam penyusunan laporan keuangan konsolidasian ini adalah konsep biaya perolehan, kecuali beberapa akun tertentu yang didasarkan pengukuran lain sebagaimana dijelaskan dalam kebijakan akuntansi masing-masing akun tersebut. Biaya perolehan umumnya didasarkan

The consolidated financial statements have been prepared and presented based on going concern assumption and accrual basis of accounting, except for the consolidated statements of cash flows. Basis of measurement in preparation of these consolidated financial statements is the historical costs concept, except for certain accounts which have been prepared on the basis of other measurements as described in their respective policies. Historical cost is generally

PT WINTERMAR OFFSHORE MARINE Tbk PT WINTERMAR OFFSHORE MARINE Tbk DAN ENTITAS ANAK AND SUBSIDIARIES CATATAN ATAS LAPORAN KEUANGAN NOTES TO INTERIM CONSOLIDATED KONSOLIDASIAN INTERIM (Lanjutan) FINANCIAL STATEMENTS (Continued) Per 30 Juni 2021 dan 31 Desember 2020 dan As of June 30, 2021 and December 31, 2020 and Untuk Periode 6 (Enam) Bulan yang Berakhir For 6 (Six) Months Period Ended pada 30 Juni 2021 dan 2020 June 30, 2021 and 2020 (Dalam US Dolar Penuh) (In Full US Dollar)

First Draft /August 10, 2021 Paraf : 8

pada nilai wajar imbalan yang diserahkan dalam pemerolehan aset.

based on the fair value of the consideration given in exchange for assets.

Laporan arus kas konsolidasian disajikan dengan metode langsung (direct method) dengan mengelompokkan arus kas dalam aktivitas operasi, investasi dan pendanaan.

The consolidated statements of cash flows are prepared using the direct method by classifying cash flows into operating, investing and financing activities.

Mata uang penyajian yang digunakan dalam penyusunan laporan keuangan konsolidasian ini adalah Dolar Amerika Serikat yang merupakan mata uang fungsional Grup. Setiap entitas di dalam Grup menetapkan mata uang fungsional sendiri dan unsur-unsur dalam laporan keuangan dari setiap entitas diukur berdasarkan mata uang fungsional tersebut (Catatan 2.e).

The presentation currency used in the preparation of the consolidated financial statements is US Dollar which is the functional currency of the Group. Each entity in the Group determines its own functional currency and items included in the financial statements of each entity are measured using that functional currency (Note 2.e).

2.c. Pernyataan dan Interpretasi atas Standar Baru

2.c. New Standard and Interpretation of Standards

Standar dan amendemen standar berikut efektif untuk periode yang dimulai pada atau setelah tanggal 1 Januari 2020, dengan penerapan dini diperkenankan yaitu:

Standards and amendments to standards effective for periods beginning on or after January 1, 2020, with early adoption is permitted are:

• PSAK 71: Instrumen Keuangan; • PSAK 71: Financial Instrument;

• PSAK 72: Pendapatan dari Kontrak dengan Pelanggan;

• PSAK 72: Revenue from Contract with Customer;

• PSAK 73: Sewa; • PSAK 73: Lease;

• PSAK 62 (Amendemen 2017): Kontrak Asuransi tentang Menerapkan PSAK 71: Instrumen Keuangan dengan PSAK 62: Kontrak Asuransi;

• PSAK 62 (Amendment 2017): Insurance Contract regarding Applying PSAK 71: Financial Instruments with PSAK 62: Insurance Contract;

• PSAK 15 (Amendemen 2017): Investasi pada Entitas Asosiasi dan Ventura Bersama tentang Kepentingan Jangka Panjang pada Entitas Asosiasi dan Ventura Bersama;

• PSAK 15 (Amendment 2017): Investment in Associates and Joint Ventures regarding Long-term Interests in Associates and Joint Ventures;

• PSAK 25 (Amendemen 2019): “Kebijakan Akuntansi, Perubahan Estimasi Akuntansi, dan Kesalahan”;

• PSAK 25 (Amendment 2019): “Accounting Policies, Changes in Accounting Estimates, and Errors”;

• PSAK 71 (Amendemen 2017): Instrumen Keuangan tentang Fitur Percepatan Pelunasan dengan Kompensasi Negatif;

• PSAK 71 (Amendment 2017): Financial Instrument regarding Prepayment Features with Negative Compensation;

• ISAK 35: Penyajian Laporan Keuangan Entitas Berorientasi Nonlaba;

• ISAK 35: Presentation of Non-profit Oriented Entity Financial Statements;

• PSAK 1 (Amendemen 2019): Penyajian Laporan Keuangan tentang Judul Laporan Keuangan;

• PSAK 1 (Amendment 2019): Presentation of Financial Statements regarding Title of Financial Statements;

• PSAK 1 (Penyesuaian Tahunan 2019): Penyajian Laporan Keuangan;

• PSAK 1 (Improvement 2019): Presentation of Financial Statements;

• PPSAK 13: Pencabutan PSAK 45: Pelaporan Keuangan Entitas Nirlaba;

• PPSAK 13: Revocation of PSAK 45: Non-profit Entity Financial Reporting;

• PSAK 102 (Revisi 2019): Akuntansi Murabahah;

• PSAK 102 (Revised 2019): Murabahah Accounting;

• ISAK 101: Pengakuan Pendapatan Murabahah Tangguh Tanpa Risiko Signifikan Terkait Kepemilikan Persediaan;

• ISAK 101: Recognition of Resilient Murabahah Revenues without Significant Risk Related to Ownership of Inventory;

PT WINTERMAR OFFSHORE MARINE Tbk PT WINTERMAR OFFSHORE MARINE Tbk DAN ENTITAS ANAK AND SUBSIDIARIES CATATAN ATAS LAPORAN KEUANGAN NOTES TO INTERIM CONSOLIDATED KONSOLIDASIAN INTERIM (Lanjutan) FINANCIAL STATEMENTS (Continued) Per 30 Juni 2021 dan 31 Desember 2020 dan As of June 30, 2021 and December 31, 2020 and Untuk Periode 6 (Enam) Bulan yang Berakhir For 6 (Six) Months Period Ended pada 30 Juni 2021 dan 2020 June 30, 2021 and 2020 (Dalam US Dolar Penuh) (In Full US Dollar)

First Draft /August 10, 2021 Paraf : 9

• ISAK 102: Penurunan Nilai Piutang Murabahah.

• ISAK 102: Impairment of Murabahah Receivables.

• ISAK 36: Interpretasi atas Interaksi antara Ketentuan Mengenai Hak Atas Tanah dalam PSAK 16: Aset Tetap dan PSAK 73: Sewa;

• ISAK 36: Interpretation of the Interaction between the Provisions Regarding Land Rights in PSAK 16: Fixed Assets and PSAK 73: Leases

• Amendemen PSAK 71, Amendemen PSAK 55, Amendemen PSAK 60, tentang Reformasi Acuan Suku Bunga.

• Amendment PSAK 71, Amendment PSAK 55, Amendment PSAK 60 regarding Interest Rate Benchmark Reform.

Kecuali untuk perubahan yang dijelaskan di bawah ini, implementasi dari standar-standar tersebut tidak menghasilkan perubahan signifikan terhadap kebijakan akuntansi Perusahaan dan tidak memiliki dampak yang material terhadap laporan keuangan di tahun berjalan atau tahun sebelumnya.

Except for the changes described below, the implementation of these standards did not result in a substantial change in the Company’s accounting policies and had no material impact on the financial statements of the current year or previous year.

PSAK 71: Instrumen Keuangan PSAK 71: Financial Instrument

PSAK 71 menggantikan PSAK 55 (Revisi 2014) “Instrumen Keuangan: Pengakuan dan Pengukuran” dan memperkenalkan pengaturan baru untuk klasifikasi dan pengukuran instrumen keuangan berdasarkan penilaian atas model bisnis dan arus kas kontraktual, pengakuan dan pengukuran cadangan kerugian penurunan nilai instrumen keuangan dengan menggunakan model kerugian kredit ekspektasian, yang menggantikan model kerugian kredit yang terjadi serta memberikan pendekatan yang lebih sederhana untuk akuntansi lindung nilai.

PSAK 71 replaces PSAK 55 (Revised 2014) “Financial Instruments: Recognition and Measurement” and introduces new arrangements for the classification and measurement of financial instruments based on the assessment of business models and contractual cash flows, recognizing and measuring allowance for impairment losses on financial instruments using an expected credit loss model, which replaces incurred credit loss model and provides a simpler approach for hedge accounting.

Sesuai dengan persyaratan transisi pada PSAK 71, Grup memilih penerapan secara retrospektif dengan dampak kumulatif pada awal penerapan diakui pada tanggal 1 Januari 2020 dan tidak melakukan penyajian kembali informasi komparatif.

In accordance with the transitional requirements on PSAK 71, the Group chose to applies retrospectively with the cumulative impact on the initial application recognized on January 1, 2020 and did not restate the comparative information.

Perubahan pendekatan dalam perhitungan penurunan nilai aset keuangan juga berdampak pada nilai tercatat aset keuangan Grup pada awal penerapan PSAK 71.

Changes in the approach to calculating impairment of financial assets have an impact on the carrying value of the Group’s financial assets at the beginning of the implementation of PSAK 71.

PSAK 72: Pendapatan dari Kontrak dengan Pelanggan

PSAK 72: Revenue from Contract with Customer

PSAK 72 menggantikan PSAK 23: “Pendapatan” dan memperkenalkan model pengakuan pendapatan 5 (lima) langkah dan menentukan pengakuan pendapatan, yaitu terjadi ketika pengendalian atas barang telah dialihkan atau pada saat (atau selama) jasa diberikan (kewajiban pelaksanaan telah dipenuhi).

PSAK 72 replaces PSAK 23: “Revenue” and introduces 5 (five)-step model of revenue recognition and determines that the revenue is recognized when control of goods has been transferred or when (or during) the rendering of services (performance obligation is satisfied).

PT WINTERMAR OFFSHORE MARINE Tbk PT WINTERMAR OFFSHORE MARINE Tbk DAN ENTITAS ANAK AND SUBSIDIARIES CATATAN ATAS LAPORAN KEUANGAN NOTES TO INTERIM CONSOLIDATED KONSOLIDASIAN INTERIM (Lanjutan) FINANCIAL STATEMENTS (Continued) Per 30 Juni 2021 dan 31 Desember 2020 dan As of June 30, 2021 and December 31, 2020 and Untuk Periode 6 (Enam) Bulan yang Berakhir For 6 (Six) Months Period Ended pada 30 Juni 2021 dan 2020 June 30, 2021 and 2020 (Dalam US Dolar Penuh) (In Full US Dollar)

First Draft /August 10, 2021 Paraf : 10

Grup menerapkan PSAK 72 tetapi tidak melakukan penyajian kembali informasi komparatif.

The Group applies PSAK 72 but did not restate the comparative information.

Berdasarkan kajian yang telah dilakukan Grup terhadap kontrak pendapatan dengan pelanggan dengan mengacu 5 (lima) tahapan yang ada di dalam PSAK 72, tidak terdapat dampak yang signifikan terhadap laporan keuangan sehingga tidak memerlukan penyesuaian di saldo awal 1 Januari 2020.

Based on the review that the Group has conducted on revenue contracts with customers with reference to the 5 (five) stages in PSAK 72, there is no significant impact on the financial statements so it does not require adjustments in the opening balance on January 1, 2020.

PSAK 73: Sewa PSAK 73: Lease

PSAK 73 menggantikan PSAK 30: “Sewa” yang mensyaratkan Grup sebagai pihak penyewa mengakui aset hak-guna dan liabilitas sewa terkait dengan transaksi sewa yang sebelumnya diklasifikasikan sebagai sewa operasi berdasarkan PSAK 30, kecuali atas sewa jangka pendek atau sewa dengan aset yang bernilai rendah.

PSAK 73 replace PSAK 30: "Leases", which requires the Grup as the lessee to recognize right-of-use assets and lease liabilities related to leases transaction that were previously classified as operating leases under PSAK 30, except for short-term leases or leases with low-value assets.

Grup menerapkan PSAK 73 tetapi tidak melakukan penyajian kembali informasi komparatif.

The Group applies PSAK 73 but did not restate the comparative information.

Pada tanggal penerapan awal, Grup juga menggunakan beberapa kebijakan praktis sebagai berikut:

At the first implementation date, the Group elected the following practical expedients:

- menggunakan tingkat diskonto tunggal pada portofolio sewa dengan karakteristik yang cukup serupa;

- has applied a single discount rate to a portofolio of leases with reasonably similar characteristics;

- mengandalkan penilaian sebelumnya tentang apakah sewa memberatkan sebagai alternatif untuk melakukan peninjauan penurunan nilai, bahwa tidak ada kontrak yang memberatkan pada 1 Januari 2020;

- rely on previous assessments of whether leases are onerous as an alternative to undertaking an impairment review, that there are no aggravating contracts as of January 1, 2020;

- memilih tidak menerapkan persyaratan untuk sewa yang masa sewanya berakhir dalam 12 bulan dari tanggal penerapan awal. Mencatat sewa tersebut dengan cara yang sama dengan sewa jangka pendek dan memasukkan biaya yang terkait dengan sewa tersebut dalam pengungkapan beban sewa jangka pendek dalam periode pelaporan tahunan yang mencakup tanggal penerapan awal.

- opting out of the requirement for leases whose leases expire within 12 months from the date of initial application. Record these leases in the same manner as short-term leases and include the costs associated with those leases in the disclosure of short-term lease expenses in the annual reporting period covering the date of initial application.

Berdasarkan kajian yang telah dilakukan Grup terhadap kontrak sewa di dalam PSAK 73: Sewa, tidak terdapat dampak signifikan terhadap laporan keuangan dan tidak memerlukan penyesuaian di saldo awal 1 Januari 2020.

Based on the study that the Group has conducted on lease contracts in PSAK 73: Leases, there is no significant impact on the financial statements and does not require beginning balance on January 1, 2020.

PT WINTERMAR OFFSHORE MARINE Tbk PT WINTERMAR OFFSHORE MARINE Tbk DAN ENTITAS ANAK AND SUBSIDIARIES CATATAN ATAS LAPORAN KEUANGAN NOTES TO INTERIM CONSOLIDATED KONSOLIDASIAN INTERIM (Lanjutan) FINANCIAL STATEMENTS (Continued) Per 30 Juni 2021 dan 31 Desember 2020 dan As of June 30, 2021 and December 31, 2020 and Untuk Periode 6 (Enam) Bulan yang Berakhir For 6 (Six) Months Period Ended pada 30 Juni 2021 dan 2020 June 30, 2021 and 2020 (Dalam US Dolar Penuh) (In Full US Dollar)

First Draft /August 10, 2021 Paraf : 11

Sewa Jangka-Pendek dan Sewa Aset Bernilai- Rendah

Short-Term Leases and Leases of Low Value Assets

Grup memilih untuk tidak mengakui aset hak-guna usaha dan liabilitas sewa untuk sewa jangka-pendek yang memiliki sewa 12 bulan atau kurang dan sewa atas aset bernilai rendah. Grup mengakui pembayaran sewa terkait dengan sewa ini sebagai beban dengan dasar garis-lurus selama masa sewa.

The Group has elected not to recognize right-of-use assets and lease liabilities for short-term leases that have a lease term of 12 months or less and leases of low-value assets. The Group recognizes the lease payments associated with these leases as an expense on a straight-line basis over the lease them.

2.d. Prinsip-prinsip Konsolidasi

Laporan keuangan konsolidasian mencakup laporan keuangan Perusahaan dan entitas-entitas anak seperti disebutkan pada Catatan 1.c.

2.d. Principles of Consolidation The consolidated financial statements comprise the financial statements of the Company and subsidiaries as described in Note 1.c.

Entitas anak adalah entitas yang dikendalikan oleh Grup, yakni Grup terekspos, atau memiliki hak, atas imbal hasil variabel dari keterlibatannya dengan entitas dan memiliki kemampuan untuk mempengaruhi imbal hasil tersebut melalui kemampuan kini untuk mengarahkan aktivitas relevan dari entitas (kekuasaan atas investee).

A subsidiary is an entity controlled by the Group, ie the Group is exposed, or has rights, on variable returns from its involvement with the entity and has the ability to affect those returns through its current ability to control the entity’s relevant activities (power over the investee).

Keberadaan dan dampak dari hak suara potensial dimana Grup memiliki kemampuan praktis untuk melaksanakan (yakni hak substantif) dipertimbangkan saat menilai apakah Grup mengendalikan entitas lain.

The existence and effect of potential voting rights that the Group has the practical ability to exercise (i.e substantive rights) are considered when assessing whether the Group controls another entity.

Laporan keuangan Grup mencakup hasil usaha, arus kas, aset dan liabilitas dari Perusahaan dan seluruh entitas anak yang, secara langsung dan tidak langsung, dikendalikan oleh Perusahaan. Entitas anak dikonsolidasikan sejak tanggal efektif akuisisi, yaitu tanggal dimana Grup secara efektif memperoleh pengendalian atas bisnis yang diakuisisi, sampai tanggal pengendalian berakhir.

The Group’s financial statements comprise the results, cash flows, assets and liabilities of the Company and all of its directly and indirectly controlled subsidiaries. Subsidiaries are consolidated from the effective date of acquisition, which is the date on which the Group effectively obtains control of the acquired business, until that control ceases.

Entitas induk menyusun laporan keuangan konsolidasian dengan menggunakan kebijakan akuntansi yang sama untuk transaksi dan peristiwa lain dalam keadaan yang serupa. Seluruh transaksi, saldo, laba, beban, dan arus kas dalam intra kelompok usaha terkait dengan transaksi antar entitas dalam Grup dieliminasi secara penuh.

Parent entity prepares consolidated financial statements using uniform accounting policies for transactions and other events in similar circumstances. All intragroup transactions, balances, income, expenses and cash flows related to transactions between entities within the Group are eliminated in full on consolidation.

PT WINTERMAR OFFSHORE MARINE Tbk PT WINTERMAR OFFSHORE MARINE Tbk DAN ENTITAS ANAK AND SUBSIDIARIES CATATAN ATAS LAPORAN KEUANGAN NOTES TO INTERIM CONSOLIDATED KONSOLIDASIAN INTERIM (Lanjutan) FINANCIAL STATEMENTS (Continued) Per 30 Juni 2021 dan 31 Desember 2020 dan As of June 30, 2021 and December 31, 2020 and Untuk Periode 6 (Enam) Bulan yang Berakhir For 6 (Six) Months Period Ended pada 30 Juni 2021 dan 2020 June 30, 2021 and 2020 (Dalam US Dolar Penuh) (In Full US Dollar)

First Draft /August 10, 2021 Paraf : 12

Grup mengatribusikan laba rugi dan setiap komponen dari penghasilan komprehensif lain kepada pemilik entitas induk dan kepentingan nonpengendali meskipun hal tersebut mengakibatkan kepentingan nonpengendali memiliki saldo defisit. Grup menyajikan kepentingan nonpengendali di ekuitas dalam laporan posisi keuangan konsolidasian, terpisah dari ekuitas pemilik entitas induk.

The Group attributed the profit and loss and each component of other comprehensive income to the owners of the parent and non-controlling interest even though this results in the non-controlling interests having a deficit balance. The Group presents non-controlling interest in equity in the consolidated statement of financial position, separately from the equity owners of the parent.

Perubahan dalam bagian kepemilikan entitas induk pada entitas anak yang tidak mengakibatkan hilangnya pengendalian adalah transaksi ekuitas (yaitu transaksi dengan pemilik dalam kapasitasnya sebagai pemilik). Ketika proporsi ekuitas yang dimiliki oleh kepentingan nonpengendali berubah, Grup menyesuaikan jumlah tercatat kepentingan pengendali dan kepentingan nonpengendali untuk mencerminkan perubahan kepemilikan relatifnya dalam entitas anak. Selisih antara jumlah dimana kepentingan nonpengendali disesuaikan dan nilai wajar dari jumlah yang diterima atau dibayarkan diakui langsung dalam ekuitas dan diatribusikan pada pemilik dari entitas induk.

Changes in the parent’s ownership interest in a subsidiary that do not result in loss of control are equity transactions (ie transactions with owners in their capacity as owners). When the proportion of equity held by non-controlling interest change, the Group adjusted the carrying amounts of the controlling interest and non-controlling interest to reflect the changes in their relative interest in the subsidiaries. Any difference between the amount by which the non-controlling interests are adjusted and the fair value of the consideration paid or received is recognized directly in equity and attributed to the owners of the parent.

Jika Grup kehilangan pengendalian, maka Grup: (a) Menghentikan pengakuan aset (termasuk

goodwill) dan liabilitas entitas anak pada jumlah tercatatnya ketika pengendalian hilang;

(b) Menghentikan pengakuan jumlah tercatat setiap kepentingan nonpengendali pada entitas anak terdahulu ketika pengendalian hilang (termasuk setiap komponen penghasilan komprehensif lain yang diatribusikan pada kepentingan nonpengendali);

(c) Mengakui nilai wajar pembayaran yang diterima (jika ada) dari transaksi, peristiwa, atau keadaan yang mengakibatkan hilangnya pengendalian;

(d) Mengakui sisa investasi pada entitas anak terdahulu pada nilai wajarnya pada tanggal hilangnya pengendalian;

(e) Mereklasifikasi ke laba rugi, atau mengalihkan secara langsung ke saldo laba jika disyaratkan oleh SAK lain, jumlah yang diakui dalam penghasilan komprehensif lain dalam kaitan dengan entitas anak;

(f) Mengakui perbedaan apapun yang dihasilkan sebagai keuntungan atau kerugian dalam laba rugi yang diatribusikan kepada entitas induk.

If the Group loses control, the Group: (a) Derecognizes the assets (including goodwill)

and liabilities of the subsidiary at their carrying amounts at the date when control is lost;

(b) Derecognizes the carrying amount of any non-controlling interests in the former subsidiary at the date when control is lost (including any components of other comprehensive income attributable to non-controlling interests);

(c) Recognizes the fair value of the consideration received, if any, from the transaction, event or circumstance that resulted in the loss of control;

(d) Recognizes any investment retained in the former subsidiary at its fair value at the date when control is lost;

(e) Reclassify to profit or loss, or directly transfer to retained earnings if required by other SAKs, the amount recognized in other comprehensive income in relation to the subsidiary;

(f) Recognizes any resulting difference as a gain or loss attributable to the parent.

PT WINTERMAR OFFSHORE MARINE Tbk PT WINTERMAR OFFSHORE MARINE Tbk DAN ENTITAS ANAK AND SUBSIDIARIES CATATAN ATAS LAPORAN KEUANGAN NOTES TO INTERIM CONSOLIDATED KONSOLIDASIAN INTERIM (Lanjutan) FINANCIAL STATEMENTS (Continued) Per 30 Juni 2021 dan 31 Desember 2020 dan As of June 30, 2021 and December 31, 2020 and Untuk Periode 6 (Enam) Bulan yang Berakhir For 6 (Six) Months Period Ended pada 30 Juni 2021 dan 2020 June 30, 2021 and 2020 (Dalam US Dolar Penuh) (In Full US Dollar)

First Draft /August 10, 2021 Paraf : 13

2.e. Transaksi dan Saldo dalam Mata Uang Asing Dalam menyiapkan laporan keuangan, setiap entitas di dalam Grup mencatat dengan menggunakan mata uang dari lingkungan ekonomi utama di mana entitas beroperasi (“mata uang fungsional”). Mata uang fungsional Perusahaan dan sebagian besar entitas anak adalah Dolar Amerika Serikat (USD).

Transaksi-transaksi selama tahun berjalan dicatat dalam USD dengan kurs spot antara USD dan valuta asing pada tanggal transaksi. Pada akhir tahun pelaporan, pos moneter dalam mata uang asing dijabarkan ke dalam USD menggunakan kurs penutup, yaitu kurs tengah Bank Indonesia pada 30 Juni 2021 dan 31 Desember 2020 sebagai berikut:

2.e. Foreign Currency Transactions and Balances In preparing financial statements, each of the entities within the Group record by using the currency of the primary economic environment in which the entity operates (“the functional currency”). The functional currency of the Company and most of the subsidiaries is US Dollar (USD).

Transactions during the year in other currencies are recorded in USD by applying to the foreign currency amount the spot exchange rate between USD and the foreign currency at the date of transactions. At the end of reporting year, foreign currency monetary items are translated to USD using the closing rate, ie middle rate of Bank of Indonesia at June 30, 2021 and December 31, 2020 as follows:

2021 2020 USD USD

10.000 Rupiah (IDR) 0.68985 0.70897 10,000 Rupiah (IDR)1 Dolar Singapura (SGD) 0.74374 0.75463 1 Singapore Dollar (SGD)1 Dolar Brunei (BND) 0.74374 0.75463 1 Brunei Dollar (BND)

Keuntungan atau kerugian kurs yang timbul dikreditkan atau dibebankan pada laba rugi tahun berjalan.

The resulting gains or losses on foreign currencies are credited or charged to profit or loss in current year.

2.f. Kas dan Setara Kas

Kas dan setara kas termasuk kas, kas di bank (rekening giro), dan deposito berjangka yang jatuh tempo dalam jangka waktu tiga bulan atau kurang pada saat penempatan yang tidak digunakan sebagai jaminan atau tidak dibatasi penggunaannya.

2.f. Cash and Cash Equivalents Cash and cash equivalents are cash on hand, cash in banks (demand deposits), and time deposits with maturity periods of three months or less at the time of placement that are not used as collateral or are not restricted.

2.g. Investasi Pada Entitas Asosiasi

Entitas asosiasi adalah entitas dimana Grup memiliki kekuasaan untuk berpartisipasi dalam keputusan kebijakan keuangan dan operasional investee, tetapi tidak mengendalikan atau mengendalikan bersama atas kebijakan tersebut (pengaruh signifikan).

2.g. Investments in Associates Associates are entities which the Group has the power to participate in the financial and operating policy decisions of the investee but does not control or joint control over those policies (significant influence).

Investasi pada entitas asosiasi dicatat dengan menggunakan metode ekuitas. Dalam metode ekuitas, pengakuan awal investasi diakui sebesar biaya perolehan, dan jumlah tercatat ditambah atau dikurang untuk mengakui bagian atas laba rugi investee setelah tanggal perolehan. Bagian atas laba rugi investee diakui dalam laba rugi. Penerimaan distribusi dari investee mengurangi nilai tercatat investasi.

Investment in associates accounted for using the equity method. Under the equity method, the investment in an associate is initially recognised at cost and the carrying amount is increased or decreased to recognise the investor’s share of the profit or loss of the investee after the date of acquisition. The investor’s share of the profit or loss of the investee is recognised in profit or loss. Distributions received from an investee

PT WINTERMAR OFFSHORE MARINE Tbk PT WINTERMAR OFFSHORE MARINE Tbk DAN ENTITAS ANAK AND SUBSIDIARIES CATATAN ATAS LAPORAN KEUANGAN NOTES TO INTERIM CONSOLIDATED KONSOLIDASIAN INTERIM (Lanjutan) FINANCIAL STATEMENTS (Continued) Per 30 Juni 2021 dan 31 Desember 2020 dan As of June 30, 2021 and December 31, 2020 and Untuk Periode 6 (Enam) Bulan yang Berakhir For 6 (Six) Months Period Ended pada 30 Juni 2021 dan 2020 June 30, 2021 and 2020 (Dalam US Dolar Penuh) (In Full US Dollar)

First Draft /August 10, 2021 Paraf : 14

Penyesuaian terhadap jumlah tercatat tersebut juga mungkin dibutuhkan untuk perubahan dalam proporsi bagian investor atas investee yang timbul dari penghasilan komprehensif lain, termasuk perubahan yang timbul dari revaluasi aset tetap dan selisih penjabaran valuta asing. Bagian investor atas perubahan tersebut diakui dalam penghasilan komprehensif lain.

reduce the carrying amount of the investment. Adjustments to the carrying amount may also be necessary for changes in the investor’s proportionate interest in the investee arising from changes in the investee’s other comprehensive income, including those arising from the revaluation of fixed assets and from foreign exchange translation differences. The investor’s share of those changes is recognized in other comprehensive income.

2.h. Biaya Dibayar di Muka

Biaya dibayar di muka diamortisasi sesuai masa manfaat dengan menggunakan metode garis lurus (straight-line method).

2.h. Prepaid Expenses Prepaid expenses are amortized over their beneficial periods using the straight-line method.

2.i. Aset Tetap

Aset tetap pada awalnya diakui sebesar biaya perolehannya termasuk pajak yang berlaku, bea masuk, biaya pengangkutan, biaya penanganan, biaya penyimpanan, biaya penyediaan lokasi, biaya pemasangan, biaya upah tenaga kerja internal, estimasi awal biaya pembongkaran, pemindahan aset tetap dan restorasi lokasi aset tetap.

2.i. Fixed Assets Fixed assets are initially recognized at acquisition cost, including applicable taxes, import duties, freight, handling costs, storage costs, site preparation costs, installation costs, the cost of internal labor, the initial estimate of the costs of dismantling and removing the item and restoring the site on fixed assets.

Tanah diakui sebesar harga perolehannya dan tidak disusutkan.

Land is recognized at its cost and is not depreciated.

Setelah pengakuan awal, aset tetap diukur dengan menggunakan model biaya dan dinyatakan berdasarkan biaya perolehan dikurangi akumulasi penyusutan dan akumulasi rugi penurunan nilai. Penyusutan aset tetap dihitung dengan menggunakan metode garis lurus (straight-line method) berdasarkan taksiran masa manfaat ekonomis aset tetap yang bersangkutan sebagai berikut:

After initial recognition, fixed assets are measured based on using cost model and are carried at its cost less accumulated depreciation and any accumulated impairment losses. Depreciation is computed using the straight-line method based on the estimated useful lives of the assets as follows:

Tahun/ Years

Bangunan 20 Building

Kapal dan Perlengkapan 16 - 25 Vessels and Equipment

Mesin 4 Machinery

Kendaraan 4 Vehicles

Inventaris Kantor 4 Office Equipment

Biaya pemeliharaan dan perbaikan dibebankan ke dalam laba rugi pada saat terjadinya; pemugaran termasuk biaya docking dan penambahan daIam jumlah signifikan dikapitalisasi. Apabila suatu aset tetap tidak digunakan lagi atau dilepas, biaya perolehan serta akumulasi penyusutannya dikeluarkan dari aset tetap yang bersangkutan dan keuntungan

The cost of maintenance and repairs is charged to profit or loss as incurred; significant renewals including significant docking cost and betterment are capitalized. When assets are retired or otherwise disposed of, the cost and related accumulated depreciation are removed from the accounts and any resulting gain or loss is reflected in profit or loss for the year.

PT WINTERMAR OFFSHORE MARINE Tbk PT WINTERMAR OFFSHORE MARINE Tbk DAN ENTITAS ANAK AND SUBSIDIARIES CATATAN ATAS LAPORAN KEUANGAN NOTES TO INTERIM CONSOLIDATED KONSOLIDASIAN INTERIM (Lanjutan) FINANCIAL STATEMENTS (Continued) Per 30 Juni 2021 dan 31 Desember 2020 dan As of June 30, 2021 and December 31, 2020 and Untuk Periode 6 (Enam) Bulan yang Berakhir For 6 (Six) Months Period Ended pada 30 Juni 2021 dan 2020 June 30, 2021 and 2020 (Dalam US Dolar Penuh) (In Full US Dollar)

First Draft /August 10, 2021 Paraf : 15

atau kerugian yang timbul dilaporkan di dalam Iaba rugi tahun yang bersangkutan. Biaya docking kapal dikapitalisasi pada saat terjadinya dan diamortisasi dengan metode garis lurus sampai sisa umur kapal.

Vessel dry docking cost is capitalized when incurred and is amortized on a straight-line basis over the remaining useful life of vessel.

Aset dalam penyelesaian dinyatakan sebesar biaya perolehan. Akumulasi biaya perolehan akan dipindahkan ke masing-masing aset tetap yang bersangkutan pada saat selesai dan siap digunakan.

Asset in progress is stated at cost. Accumulated cost is transferred to respective fixed assets account when completed and ready for use.

Manajemen telah mengkaji ulang atas estimasi masa manfaat ekonomis, nilai residu dan metode penyusutan pada setiap akhir tahun pelaporan dan pengaruh dari setiap perubahan estimasi tersebut berlaku prospektif.

Management has reviewed the estimated useful lives, residual value and depreciation method at the end of each reporting year and effect of any changes in estimates accounted for on a prospective basis.

2.j. Pengakuan Pendapatan dan Beban 2.j. Revenues and Expenses Recognition

Perlakuan akuntansi sebelum 1 Januari 2020

Accounting treatment before January 1, 2020

Pendapatan dari jasa sewa kapal dan pelayaran lainnya diakui pada saat penyerahan jasa kepada pelanggan. Jika pendapatan dari sewa kapal berbasis waktu (vessel time charter) mencakup lebih dari satu periode akuntansi maka pengakuan pendapatan diakui secara proporsional sesuai dengan periode yang dicakup.

Revenue on vessel charter and other marine services are recognized when services are rendered to the customers. If the vessel time charter revenue covers more than one accounting period, then revenue is recognized proportionally over the period covered.

Beban diakui pada saat terjadinya dengan dasar akrual.

Expenses are recognised as incurred on an accruals basis.

Perlakuan akuntansi sejak 1 Januari 2020 Accounting treatment since January 1, 2020 Dalam menentukan pengakuan pendapatan, Grup melakukan analisa transaksi melalui lima langkah analisa berikut:

In determining revenue recognition, the Group perform analysis transaction through the following five steps of assessment:

1. Mengindentifikasi kontrak dengan pelanggan, dengan kriteria sebagai berikut:

1. Identify contracts with customers, with certain criteria as follows:

- Kontrak telah disetujui oleh pihak-pihak terkait dalam kontrak;

- The contract has been agreed by the parties involved in the contract;

- Grup bisa mengidentifikasi hak dari pihak-pihak terkait dan jangka waktu pembayaran dari barang atau jasa yang akan dialihkan;

- The Group can identify the rights of relevant parties and the term of payment for the goods or services to be transferred;

- Kontrak memiliki substansi komersial; - The contract has commercial substance; - Besar kemungkinan entitas akan

menerima imbalan atas barang atau jasa yang dialihkan.

- It is probable that the Group will receive benefits for the goods or services transferred.

2. Identifikasi kewajiban pelaksanaan dalam kontrak. Kewajiban pelaksanaan merupakan janji-janji dalam kontrak untuk menyerahkan barang atau jasa yang memiliki karakteristik berbeda ke pelanggan.

2. Identify the performance obligations in the contract. Performance obligations are promises in a contract to transfer to a customer goods or services that are distinct.

PT WINTERMAR OFFSHORE MARINE Tbk PT WINTERMAR OFFSHORE MARINE Tbk DAN ENTITAS ANAK AND SUBSIDIARIES CATATAN ATAS LAPORAN KEUANGAN NOTES TO INTERIM CONSOLIDATED KONSOLIDASIAN INTERIM (Lanjutan) FINANCIAL STATEMENTS (Continued) Per 30 Juni 2021 dan 31 Desember 2020 dan As of June 30, 2021 and December 31, 2020 and Untuk Periode 6 (Enam) Bulan yang Berakhir For 6 (Six) Months Period Ended pada 30 Juni 2021 dan 2020 June 30, 2021 and 2020 (Dalam US Dolar Penuh) (In Full US Dollar)

First Draft /August 10, 2021 Paraf : 16

3. Penetapan harga transaksi. Harga transaksi merupakan jumlah imbalan yang berhak diperoleh suatu entitas sebagai kompensasi atas diserahkannya barang atau jasa yang dijanjikan ke pelanggan Jika imbalan yang dijanjikan di kontrak mengandung suatu jumlah yang bersifat variabel, maka Grup membuat estimasi jumlah imbalan tersebut sebesar jumlah yang diharapkan berhak diterima atas diserahkannya barang atau jasa yang dijanjikan ke pelanggan dikurangi dengan estimasi jumlah jaminan kinerja jasa yang akan dibayarkan selama periode kontrak.

3. Determine the transaction price. Transaction price is the amount of consideration to which an entity expects to be entitled in exchange for transferring promised goods or services to a customer. If the consideration promised in a contract includes a variable amount, the Group estimates the amount of consideration to which it expects to be entitled in exchange for transferring the promised goods or services to a customer less the estimated amount of service level guarantee which will be paid during the contract period.

4. Alokasi harga transaksi ke setiap kewajiban pelaksanaan dengan menggunakan dasar harga jual berdiri sendiri relatif dari setiap barang atau jasa berbeda yang dijanjikan di kontrak. Ketika tidak dapat diamati secara langsung, harga jual berdiri sendiri relatif diperkirakan berdasarkan biaya yang diharapkan ditambah marjin.

4. Allocate the transaction price to each performance obligation on the basis of the relative stand-alone selling prices of each distinct goods or services promised in the contract. Where these are not directly observable, the relative stand-alone selling price are estimated based on expected cost-plus margin.

5. Pengakuan pendapatan ketika kewajiban pelaksanaan telah dipenuhi dengan menyerahkan barang atau jasa yang dijanjikan ke pelanggan (ketika pelanggan telah memiliki kendali atas barang atau jasa tersebut).

5. Recognize revenue when performance obligation is satisfied by transferring a promised goods or services to a customer (which is when the customer obtains control of that goods or services).

Pendapatan dari jasa sewa kapal dan pelayaran lainnya diakui pada saat penyerahan jasa kepada pelanggan. Jika pendapatan dari sewa kapal berbasis waktu (vessel time charter) mencakup lebih dari satu periode akuntansi maka pengakuan pendapatan diakui secara proporsional sesuai dengan periode yang dicakup.

Revenue on vessel charter and other marine services are recognized when services are rendered to the customers. If the vessel time charter revenue covers more than one accounting period, then revenue is recognized proportionally over the period covered.

Beban diakui pada saat terjadinya dengan dasar akrual.

Expenses are recognised as incurred on an accruals basis.

2.k. Penurunan Nilai Aset Pada setiap akhir periode pelaporan, Grup menilai apakah terdapat indikasi aset mengalami penurunan nilai. Jika terdapat indikasi tersebut, Grup mengestimasi jumlah terpulihkan aset tersebut. Jumlah terpulihkan ditentukan atas suatu aset individual, dan jika tidak memungkinkan, Grup menentukan jumlah terpulihkan dari unit penghasil kas dari aset tersebut.

2.k. Impairment of Assets At the end of each reporting period, the Group assesses whether there is any indication that an asset may be impaired. If any such indication exists, the Group shall estimate the recoverable amount of the asset. Recoverable amount is determined for an individual asset, if it is not possible, the Group determines the recoverable amount of the asset’s cash-generating unit.

Jumlah terpulihkan adalah jumlah yang lebih tinggi antara nilai wajar dikurangi biaya pelepasan dengan Nilai Pakainya. Nilai Pakai adalah nilai kini dari arus kas yang diharapkan akan diterima dari aset atau unit penghasil kas.

The recoverable amount is the higher of fair value less costs to sell and its Value in Use. Value in Use is the present value of the estimated future cash flows of the asset or cash generating unit. Present values are computed

PT WINTERMAR OFFSHORE MARINE Tbk PT WINTERMAR OFFSHORE MARINE Tbk DAN ENTITAS ANAK AND SUBSIDIARIES CATATAN ATAS LAPORAN KEUANGAN NOTES TO INTERIM CONSOLIDATED KONSOLIDASIAN INTERIM (Lanjutan) FINANCIAL STATEMENTS (Continued) Per 30 Juni 2021 dan 31 Desember 2020 dan As of June 30, 2021 and December 31, 2020 and Untuk Periode 6 (Enam) Bulan yang Berakhir For 6 (Six) Months Period Ended pada 30 Juni 2021 dan 2020 June 30, 2021 and 2020 (Dalam US Dolar Penuh) (In Full US Dollar)

First Draft /August 10, 2021 Paraf : 17

Nilai kini dihitung dengan menggunakan tingkat diskonto sebelum pajak yang mencerminkan nilai waktu uang dan risiko spesifik atas aset atau unit yang penurunan nilainya diukur.

using pre-tax discount rates that reflect the time value of money and the risks specific to the asset or unit whose impairment is being measured.

Jika, dan hanya jika, jumlah terpulihkan aset lebih kecil dari jumlah tercatatnya, maka jumlah tercatat aset diturunkan menjadi sebesar jumlah terpulihkan. Penurunan tersebut adalah rugi penurunan nilai dan segera diakui dalam laba rugi.

If, and only if, the recoverable amount of an asset is less than its carrying amount, the carrying amount of the asset shall be reduced to its recoverable amount. The reduction is an impairment loss and is recognized immediately in profit or loss.

Rugi penurunan nilai yang telah diakui dalam periode sebelumnya untuk aset selain goodwill dibalik jika, dan hanya jika, terdapat perubahan estimasi yang digunakan untuk menentukan jumlah terpulihkan aset tersebut sejak rugi penurunan nilai terakhir diakui. Jika demikian, jumlah tercatat aset dinaikan ke jumlah terpulihkannya. Kenaikan ini merupakan suatu pembalikan rugi penurunan nilai.

An impairment loss recognized in prior period for an asset other than goodwill is reversed if, and only if, there has been a change in the estimates used to determine the asset’s recoverable amount since the last impairment loss was recognized. If this is the case, the carrying amount of the asset shall be increased to its recoverable amount. That increase is a reversal of an impairment loss.

2.l. Imbalan Kerja

Imbalan kerja jangka pendek Imbalan kerja jangka pendek diakui pada saat terutang kepada karyawan berdasarkan metode akrual.

2.l. Employee Benefits Short-term employee benefits Short-term employee benefits are recognized when they accrue to the employee.

Imbalan pasca kerja Imbalan pasca kerja seperti pensiun, uang pisah dan uang penghargaan masa kerja dihitung berdasarkan Undang-Undang Ketenagakerjaan No. 13/2003 (”UU 13/2003”).

Post-employment benefits Post-employment benefits such as retirement, severance and service payments are calculated based on Labour Law No. 13/2003 (“Law 13/2003”).

Grup mengakui jumlah liabilitas imbalan pasti neto sebesar nilai kini kewajiban imbalan pasti pada akhir periode pelaporan dikurangi nilai wajar aset program yang dihitung oleh aktuaris independen dengan menggunakan metode Projected Unit Credit. Nilai kini kewajiban imbalan imbalan pasti ditentukan dengan mendiskontokan imbalan tersebut.

The Group recognizes the amount of the net defined benefit liability at the present value of the defined benefit obligation at the end of the reporting period less the fair value of plan assets which is calculated by independent actuaries using the Projected Unit Credit method. Present value benefit obligation is determine by discounting the benefit.

Grup mencatat tidak hanya kewajiban hukum berdasarkan persyaratan formal program imbalan pasti, tetapi juga kewajiban konstruktif yang timbul dari praktif informal entitas.

The Group accounts not only for its legal obligation under the formal terms of a defined benefit plan, but also for any constructive obligation that arises from the entity’s informal practices.

Biaya jasa kini, setiap biaya jasa lalu dan keuntungan atau kerugian atas penyelesaian, dan bunga neto atas liabilitas (aset) imbalan pasti neto diakui dalam laba rugi.

Current service cost, any past service cost and gain or loss on settlement and net interest on the net defined benefit liabilities (assets) are recognized in profit and loss.

PT WINTERMAR OFFSHORE MARINE Tbk PT WINTERMAR OFFSHORE MARINE Tbk DAN ENTITAS ANAK AND SUBSIDIARIES CATATAN ATAS LAPORAN KEUANGAN NOTES TO INTERIM CONSOLIDATED KONSOLIDASIAN INTERIM (Lanjutan) FINANCIAL STATEMENTS (Continued) Per 30 Juni 2021 dan 31 Desember 2020 dan As of June 30, 2021 and December 31, 2020 and Untuk Periode 6 (Enam) Bulan yang Berakhir For 6 (Six) Months Period Ended pada 30 Juni 2021 dan 2020 June 30, 2021 and 2020 (Dalam US Dolar Penuh) (In Full US Dollar)

First Draft /August 10, 2021 Paraf : 18

Pengukuran kembali atas liabilitas (aset) imbalan pasti neto yang terdiri dari keuntungan dan kerugian aktuarial, imbal hasil atas aset program dan setiap perubahan dampak batas atas aset diakui sebagai penghasilan komprehensif lain.

The remeasurement of the net defined benefit liability (assets) comprises actuarial gain and losses, return on plan assets, and any change in effect of the asset ceiling recognized in other comprehensive income.

Grup mengakui jumlah beban dan liabilitas atas iuran terutang kepada program iuran pasti, ketika pekerja telah memberikan jasa kepada entitas selama suatu periode.

Group recognizes an expense and a liability for contribution payable to a defined contribution plan, when an employee has rendered service to the entity during a period.

Pesangon Grup mengakui pesangon sebagai liabilitas dan beban pada tanggal yang lebih awal di antara: (a) Ketika Grup tidak dapat lagi menarik tawaran

atas imbalan tersebut; dan (b) Ketika Grup mengakui biaya untuk

restrukturisasi yang berada dalam ruang lingkup PSAK 57 dan melibatkan pembayaran pesangon.

Termination Benefits The Group recognizes a liability and expense for termination benefits at the earlier of the following dates: (a) When the Group can no longer withdraw the

offer of those benefits; and (b) When the Group recognizes costs for a

restructuring that is within the scope of PSAK 57 and involves payment of termination benefits.

Grup mengukur pesangon pada saat pengakuan awal, dan mengukur dan mengakui perubahan selanjutnya, sesuai dengan sifat imbalan kerja.

The Group measures termination benefits on initial recognition, and measures and recognizes subsequent changes, in accordance with the nature of the employee benefits.

2.m. Pajak Penghasilan

Beban pajak adalah jumlah gabungan pajak kini dan pajak tangguhan yang diperhitungkan dalam menentukan laba rugi pada suatu periode. Pajak kini dan pajak tangguhan diakui dalam laba rugi, kecuali pajak penghasilan yang timbul dari transaksi atau peristiwa yang diakui dalam penghasilan komprehensif lain atau secara langsung di ekuitas. Dalam hal ini, pajak tersebut masing-masing diakui dalam penghasilan komprehensif lain atau ekuitas.

2.m. Income Tax Tax expense is the aggregate amount included in the determination of profit or loss for the period in respect of current tax and deferred tax. Current tax and deferred tax is recognized in profit or loss, except for income tax arising from transactions or events that are recognized in other comprehensive income or directly in equity. In this case, the tax is recognized in other comprehensive income or equity, respectively.

Jumlah pajak kini untuk periode berjalan dan periode sebelumnya yang belum dibayar diakui sebagai liabilitas. Jika jumlah pajak yang telah dibayar untuk periode berjalan dan periode-periode sebelumnya melebihi jumlah pajak yang terutang untuk periode tersebut, maka kelebihannya diakui sebagai aset. Liabilitas (aset) pajak kini untuk periode berjalan dan periode sebelumnya diukur sebesar jumlah yang diperkirakan akan dibayar kepada (direstitusi dari) otoritas perpajakan, yang dihitung menggunakan tarif pajak (dan undang-undang pajak) yang telah berlaku atau secara substantif telah berlaku pada akhir periode pelaporan.

Current tax for current and prior periods shall, to the extent unpaid, be recognized as a liability. If the amount already paid in respect of current and prior periods exceeds the amount due for those periods, the excess shall be recognized as an asset. Current tax liabilities (assets) for the current and prior periods shall be measured at the amount expected to be paid to (recovered from) the taxation authorities, using the tax rates (and tax laws) that have been enacted or substantially enacted by the end of the reporting period.

PT WINTERMAR OFFSHORE MARINE Tbk PT WINTERMAR OFFSHORE MARINE Tbk DAN ENTITAS ANAK AND SUBSIDIARIES CATATAN ATAS LAPORAN KEUANGAN NOTES TO INTERIM CONSOLIDATED KONSOLIDASIAN INTERIM (Lanjutan) FINANCIAL STATEMENTS (Continued) Per 30 Juni 2021 dan 31 Desember 2020 dan As of June 30, 2021 and December 31, 2020 and Untuk Periode 6 (Enam) Bulan yang Berakhir For 6 (Six) Months Period Ended pada 30 Juni 2021 dan 2020 June 30, 2021 and 2020 (Dalam US Dolar Penuh) (In Full US Dollar)

First Draft /August 10, 2021 Paraf : 19

Manfaat terkait dengan rugi pajak yang dapat ditarik untuk memulihkan pajak kini dari periode sebelumnya diakui sebagai aset. Aset pajak tangguhan diakui untuk akumulasi rugi pajak belum dikompensasi dan kredit pajak belum dimanfaatkan sepanjang kemungkinan besar laba kena pajak masa depan akan tersedia untu dimanfaatkan dengan rugi pajak belum dikompensasi dan kredit pajak belum dimanfaatkan.

Tax benefits relating to tax loss that can be carried back to recover current tax of previous periods is recognized as an asset. Deferred tax asset is recognized for the carryforward of unused tax losses and unused tax credit to the extent that it is probable that future taxable profit will be available against which the unused tax losses and unused tax credits can be utilized.

Seluruh perbedaan temporer kena pajak diakui sebagai liabilitas pajak tangguhan, kecuali perbedaan temporer kena pajak yang berasal dari: a) pengakuan awal goodwill; atau b) pengakuan awal aset atau liabilitas dari

transaksi yang bukan kombinasi bisnis dan pada saat transaksi tidak mempengaruhi laba akuntansi atau laba kena pajak (rugi pajak).

A deferred tax liability shall be recognized for all taxable temporary differences, except to the extent that the deferred tax liability arises from:

a) the initial recognition of goodwill; or b) the initial recognition of an asset or liability

in a transaction which is not a business combination and at the time of the transaction, affects neither accounting profit nor taxable profit (tax loss).