Proyecto de Produccion de Colorante a Base de Achiote Bixina

34

UNIVERSIDAD NACIONAL MAYOR DE SAN MARCOS FACULTAD DE QUIMICA E INGENIERIA QUIMICA ESCUELA ACADEMICO PROFESIONAL DE INGENIERIA QUIMICA DEPARTAMENTO ACADEMICO DE PROCESOS ELABORACION Y EVALUACION DE PROYECTOS 2013-I TITULO DEL PROYECTO PRODUCCION DE COLORANTES NATURALES A PARTIR DE LA BIXINA (Semilla de Achiote) RESPONSABLE DEL GRUPO ALMEYDA BARZOLA, DIEGO ALONSO INTEGRANTES DEL GRUPO CASTRO ULLOA, LIDIA SOLEDAD CORNEJO MOROCHO, JAIME MANUEL FERNANDO LAURENTE DURAND, ROD ROBIN PROFESOR ING. JOSE MANUEL GARCIA PANTIGOZO CIUDAD UNIVERSITARIA, 11 DE JULIO DE 2013

-

Upload

diego-alonso-almeyda-barzola -

Category

Documents

-

view

1.165 -

download

24

Transcript of Proyecto de Produccion de Colorante a Base de Achiote Bixina

UNIVERSIDAD NACIONAL MAYOR DE SAN MARCOS

FACULTAD DE QUIMICA E INGENIERIA QUIMICA

ESCUELA ACADEMICO PROFESIONAL DE INGENIERIA QUIMICA

DEPARTAMENTO ACADEMICO DE PROCESOS

ELABORACION Y EVALUACION DE PROYECTOS

2013-I

TITULO DEL PROYECTO

PRODUCCION DE COLORANTES NATURALES A PARTIR DE LA BIXINA

(Semilla de Achiote)

RESPONSABLE DEL GRUPO

ALMEYDA BARZOLA, DIEGO ALONSO

INTEGRANTES DEL GRUPO

CASTRO ULLOA, LIDIA SOLEDAD

CORNEJO MOROCHO, JAIME MANUEL FERNANDO

LAURENTE DURAND, ROD ROBIN

PROFESOR

ING. JOSE MANUEL GARCIA PANTIGOZO

CIUDAD UNIVERSITARIA, 11 DE JULIO DE 2013

I. RESUMEN

DESCRIPCION DEL BIEN O SERVICIO QUE SE BRINDARA

El colorante de achiote tiene como mercado principal a la industria alimenticia debido a su gran variedad

de uso tales como pigmento para Snacks, margarinas, quesos, aceites, mantequillas, etc. proveniente de

la bixina. Se usa para colorear velas y candelas.

En confitería se usa en la fabricación de dulces y caramelos. En la industria de helados, sorbetes y

paletas. También las ceras, barnices, pinturas, cosméticos y fibras textiles de seda y algodón.

El aceite extraído de las semillas es la principal fuente de los pigmentos Bixina y Norbixina u orellina,

clasificados como carotenoides.

Descripción del producto: colorante annato,bixxina y norbixina.

Tipo de producto ( tipo de achiote) :Punta de lanza típica

% Bixina: 2.48

Forma de Capsula: Grande puntiaguda

Color: Rojo

Propiedad: Indehiscente (la capsula no se abre para esparcir polen o semillas

Peso neto por bolsa = 1 y 10 Kg

Código del producto: E160b

OBJETIVOS

1. CORTO PLAZO

Durante el año 2014 ser productor de materia prima

Durante el año 2015 pasar de ser productor de achiote a extracción directa del colorante

annato y bixina y derivados mediante industrialización

2. LARGO PLAZO

Durante año 2017 agregar a catálogo de productos al colorante de carmín ( cochinilla )

Durante año 2023 tener clientes distribuidos globalmente gracias a la calidad del producto

IDENTIFICACION DEL MERCADO

ANALISIS DE LA DEMANDA

El consumo de la semilla puede estimarse actualmente en 10000 toneladas anuales en equivalentes de la

semilla. Los principales consumidores son Estados Unidos (33%), Europa Occidental (25%), Japón

(18%), América Latina (14%) y el resto del mundo (10%).

El mercado para el consumo de colorantes naturales ha experimentado un crecimiento desde 1990 como

resultado de la expansión de los procesos de producción de alimentos y tendencia hacia los ingredientes

naturales, por lo que estos productos ofrecen ahora mejores oportunidades comerciales que los

productos tradicionales.

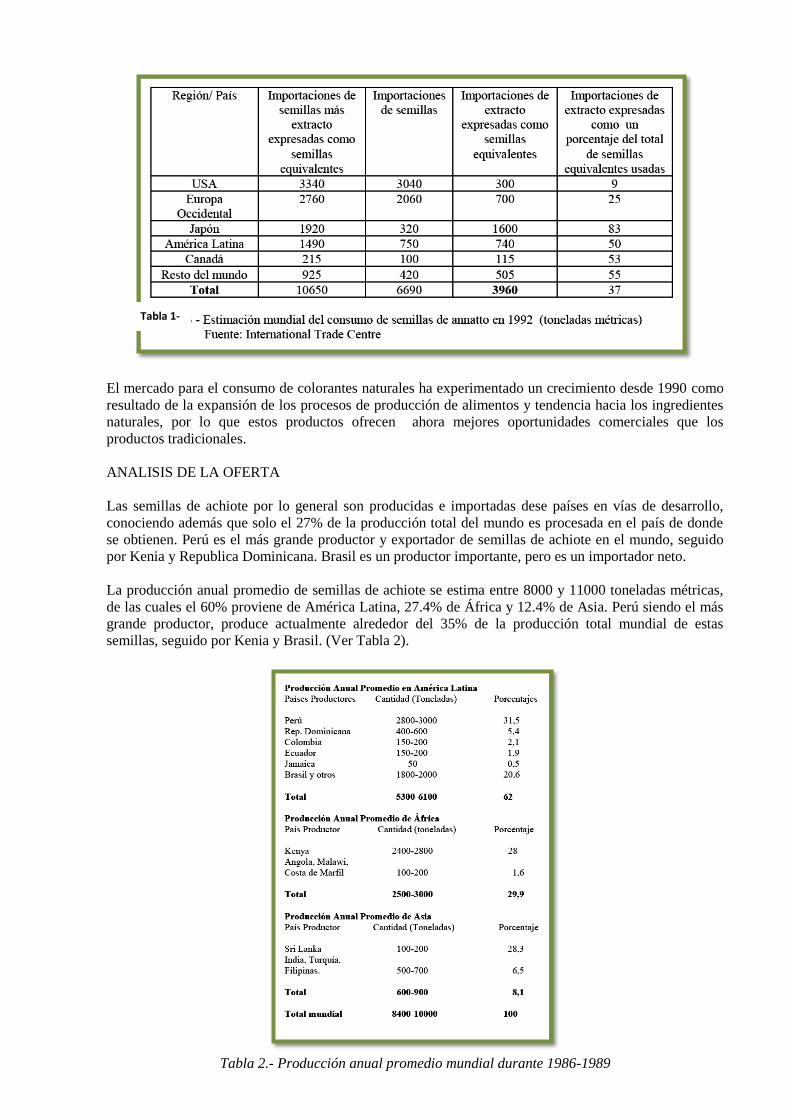

ANALISIS DE LA OFERTA

Las semillas de achiote por lo general son producidas e importadas dese países en vías de desarrollo,

conociendo además que solo el 27% de la producción total del mundo es procesada en el país de donde

se obtienen. Perú es el más grande productor y exportador de semillas de achiote en el mundo, seguido

por Kenia y Republica Dominicana. Brasil es un productor importante, pero es un importador neto.

La producción anual promedio de semillas de achiote se estima entre 8000 y 11000 toneladas métricas,

de las cuales el 60% proviene de América Latina, 27.4% de África y 12.4% de Asia. Perú siendo el más

grande productor, produce actualmente alrededor del 35% de la producción total mundial de estas

semillas, seguido por Kenia y Brasil. (Ver Tabla 2).

Tabla 2.- Producción anual promedio mundial durante 1986-1989

Tabla 1-

II. INFORMACION COMPLEMENTARIA

PLAN DE MERCADEO / ESTRATEGIA COMERCIAL

PRODUCTO

Se proyecta la venta del colorante a base de las semillas de achiote en paquetes por 1kg para ventas al

por menor, y en paquetes de 10kg para las pequeñas y medianas empresas de carácter alimentario como

materia prima para otros productos.

PRECIO

Ya que se trata de un producto con alta demanda debido a los costos que implica la producción del

colorante, se colocara un precio base de US$ 27/kg, sujeto a descuentos a coordinar con posibles

compradores.

PROMOCION

Bolsa de 10 kg se le aplicara un coste del 2% menos al que se encuentra en el mercado.Bolsa de 1kg

costo normal establecido en el mercado Consolidar los actuales mercados, presentando un nuevo

producto de menos precio e igual calidad según los estándares. Tener una presentación de empaque

sencilla y llamativa. Ferias para observar calidad del colorante. Descuentos por compras al mayor o por

la constancia de compras de una empresa.

PLAZA

Venta en menor cantidad al público general (bolsa 1kg) y directamente a la mediana industria

alimentaria (bolsa 10kg)

INVERSION INICIAL

ACTIVOS TANGIBLES E INTANGIBLES

Activo Tangible:

La empresa se encentra ubicada Adjuntos a la vía Sullana-Tambo grande, Valle Hermoso, Tambo

grande, Piura. Terreno con presencia de canalización interna, parte del predio cuenta con Agua de riego

canal tablazo, represa San Lorenzo.

Activo Intangible:

Se propondrá el nombre de la empresa como sigue “CORALCASLAU”, además de denominar algunos

productos con marca propia.

CAPITAL DE TRABAJO

De acuerdo con la evaluación económica, se requiere de un capital de trabajo detallado en las siguientes

tablas, antes de recibir ingresos y necesario para realizar la primera producción:

FUENTES DE FINANCIAMIENTO

FUENTES DE FINANCIAMIENTO DE ACTIVOS TANGIBLES E INTANGIBLES

FUENTES DE FINANCIAMIENTO DE CAPITAL DEL TRABAJO

III. ANALISIS DEL ESTUDIO DE MERCADO

3.1. ANALISIS DE LA DEMANDA

3.1.1. DEFINICION DEL BIEN Y/O SERVICIO

El colorante de achiote, producto que tiene como mercado principal a la industria alimenticia debido a

su gran variedad de uso, proveniente de la bixina. Se usa para colorear velas y candelas.En confitería se

usa en la fabricación de dulces y caramelos.En la industria de helados, sorbetes y paletas.También las

ceras, barnices, pinturas, cosméticos y fibras textiles de seda y algodón.El aceite extraído de las semillas

es la principal fuente de los pigmentos Bixina yNorbixina u orellina, clasificados como carotenoides.

3.1.2. DEMANDA HISTORICA Y PRESENTE

El consumo de la semilla puede estimarse actualmente en 10000 toneladas anuales en equivalentes de la

semilla. Los principales consumidores son Estados Unidos (33%), Europa Occidental (25%), Japón

(18%), América Latina (14%) y el resto del mundo (10%).

Estados Unidos es el consumidor más grande de semillas de achiote, con importaciones que varían entre

2800 y 3300 toneladas anuales. La mayoría de sus importaciones son semillas de annato, con

aproximadamente 7 a 9 % en forma de extracto.

Se estima que la Unión Europea consumió alrededor de 2600 toneladas en equivalentes de la semilla en

1993, seguida de Japón con aproximadamente 2000 toneladas ese mismo año.

Debido a que su uso y demanda por parte de los alimentos orgánicos, estimamos que estas cantidades

para este año 2013 hayan sufrido un incremento del 50%, por lo que estaríamos hablando de una

demanda de 3500 toneladas por año, por cada gran consumidor, que en total (si consideramos solo

Estados Unidos, Unión Europea y Japón) nos daría un total de cerca de 12000 toneladas anuales.

3.1.3. VARIABLES QUE AFECTAN A LA DEMANDA

a. PRECIO DEL BIEN

Las semillas de achiote son caracterizadas por tener un precio diferente dependiendo de la temporada. El

precio se incrementa hasta un valor de $1300 por tonelada de semilla, luego de alcanzar este pico, el

precio llega a disminuir hasta los $100 por tonelada.

Tabla 7. Precios de Semilla y extracto

Fuente: Superintendencia Nacional de Aduanas, Ministerio de Agricultura de Perú.

Luego del proceso y su cada vez mayor demanda, y luego del proceso de extracción del colorante, se

estima el precio en $25/kg.

b. NUMERO POBLACIONAL

Hablar de un número poblacional efectivo para uso del colorante a partir del achiote (bixina en polvo) es

poco práctico, ya que la producción se enfatiza más en la distribución y venta a otras empresas como

materia prima. Sin embargo, al contar con presentaciones de 1kg, disponible para un consumidos y/o

productos de alimentos artesanal, que son muy limitados, se hablaría de un numero poblacional

equivalente a la probabilidad y porcentaje de habitantes con conocimientos y habilidades para darle un

uso adecuado del producto, estimado en un 10% de la población. En el caso de Perú, hablamos de una

población de 3000000 de personas.

3.1.4. DEMANDA FUTURA

a. MERCADO POTENCIAL

Hablamos de empresas pequeñas y medianas orientadas a la elaboración de productos de confitería y/o

variados, en diversos países, siendo el principal destino Estados Unidos (que anualmente solicita 3000

toneladas de semillas y/o extracto de bixina).

b. MERCADO DISPONIBLE

Existe la posibilidad de importar también a la Unión Europea, que importa una cantidad similar a

Estados Unidos. Sin embargo, no se debe omitir a los ciudadanos,

c. MERCADO OBJETIVO

La producción de la colorante base de achiote abastecerá principalmente al mercado europeo según la

Asociación de Exportadores (Adex) informó que la exportación del colorante natural del achiote y sus

derivados creció 21 por ciento durante el primer semestre del año, en comparación con similar período

del 2008.

Pequeñas, medianas y grandes empresas peruanas y extranjeras destinadas al uso directo del extracto de

achiote (bixina),o en su defecto, al uso de semillas para refinación.

d. CRECIMIENTO DEL MERCADO OBJETIVO

Al plantearnos una producción anual de 25 ton anuales, y un crecimiento fijado en un 10% anuales,

tenemos:

item Mercado potencial

mercado disponible

mercado objetivo

ratio

unidad TM TM TM

Año 1 10 5 15

Año 2 11.00 5.50 16.50

Año 3 12.10 6.05 18.15

Año 4 13.31 6.66 19.97

Año 5 14.64 7.32 21.96

Año 6 16.11 8.05 24.16

Año 7 17.72 8.86 26.57

Año 8 19.49 9.74 29.23

Año 9 21.44 10.72 32.15

Año 10 23.58 11.79 35.37

ESTRATEGIA DE SEGMENTACION

Se lanzara el producto inicialmente con cantidades de 1kg y 10kg según las necesidades

(1kg público general y 10kg mediana industria)

Proporcionar el transporte a partir de una cantidad establecida 20 bolsas de 1kg transporte

motorizado y de 20 bolsas de 10 kg trasporte mediano Ferias donde se ver la aplicación del producto promocionando su calidad y rentabilidad.

3.2. ANALISIS DE LA OFERTA

3.2.1. TIPO DE LA ESTRUCTURA DEL MERCADO

El mercado se trata de un Oligopolio, ya que son muy pocas las empresas dedicadas a la extracción de

este colorante.

3.2.2. VARIABLES QUE AFECTAN A LA OFERTA

a. PRECIOS DE LAS MATERIAS PRIMAS O INSUMOS

Hablar de insumos necesarios nos referimos en particular a los siguientes que son necesarios para la

extracción industrial del pigmento se usa el método acuoso, que usa solvente específicos para producir

el colorante adecuado a un sector específico.

Álcali acuoso: la bixina es un ácido carboxílico que, al agregarle un álcali acuoso, forma sales

solubles en agua lo que hace posible la extracción del colorante.

Aceites vegetales: extrae el colorante diluyéndolo en aceite vegetal caliente, para venderlo en

forma de solución concentrada destinada a la pigmentación de algunos productos lácteos.

Propilenglicol: proceso se lleva cabo en frio debido a su alta solubilidad que tiene el pigmento

en estas condiciones, el colorante obtenido se emplea para colorear especialmente derivados

lácteos.

Según estudios realizados con diferentes solventes, el solvente más adecuado para la extracción del

colorante es el del Hidróxido de potasio, además de ser un solvente económico y puede ser recuperado

por destilación al vacío lo que implica un costo adicional.

3.2.3. COMPETENCIA PRESENTE

Mencionamos las siguientes empresas que representan una competencia directa:

Aicacolor

Agrocondor

Aromas & Colorantes de los Andes

Globenatural Internacional

PronexSa: compañía peruana creada en 1986 cuenta con clientes en mas de 25 paises en su

mayoria el mercado europeo

Biocon del Perú

Invarex colorantes -naturales

3.2.4. COMPETENCIA FUTURA

Hablar de competencia futura es necesario, ya que el proceso para la extracción de este colorante (bixina)

a partir de la semilla del achiote consta de un proceso relativamente sencillo, y muy aplicable. De manera

que no sería sorpresivo que eventualmente salga alguna otra empresa dedicada a realizar y/o producir el

mismo bien.

3.3. CARACTERISTICAS DE LA COMPETENCIA

Hacemos mención de las siguientes empresas que representan una amenaza directa a la viabilidad de este

proyecto:

Biocon del Perú :es un productor líder de colorantes naturales especializado en una gran

variedad de productos derivados de la cochinilla y el achiote. Con más de 20 años de

experiencia, es líder en la fabricación de colorantes naturales, atendiendo las industrias de

alimentos, bebidas, cosméticos y farmacéuticas alrededor del mundo.

Biocon del Perú fue fundada en 1983 como una filial de BioconBiochemical’s Ltd. en Irlanda. A

partir de la adquisición de BioconGroup por parte de Quest International (Grupo Unilever),

Biocon del Peru se convirtió en una compañía independiente en 1993.

Imbarex colorantes -naturales : Es una empresa ubicada en lima dedicada a la elaboración de

colorantes naturales derivados de carmín de cochinilla y extractos de achiote para la industria

alimenticia, farmacéutica y de cosméticos

3.4. ANALISIS DE LAS VARIABLES DE DECISION COMERCIAL

3.4.1. DECISIONES SOBRE EL PRODUCTO

a. DEFINICION

Colorante natural en polvo, extraído directamente de las semillas del achiote, comúnmente conocido

como Bixina.

b. COLOR

Se depende exclusivamente del color característico de las semillas, teniendo como referencia el rojo;

aunque existe la posibilidad de incluir diferentes colores en el mercado.

c. FORMA

Hablamos de un producto en polvo listo para ser empleado en algún proceso productivo como materia

prima para la elaboración de otro bien.

d. TAMAÑO

Diversos, siendo los principales paquetes por 1kg (para consumidores directos) y paquetes de 10 y 20kg

(para empresas elaboradoras de alimentos)

e. EMPAQUE O ENVASE

El producto será envasado en bolsas de papel con forro, característico de materias prima de la misma

índole.

f. EMBALAJE

Paquetes cerrados herméticamente, para evitar posibles fugas y/o contaminación durante el transporte o

distribución del mismo.

3.4.2. DECISIONES SOBRE EL PRECIO

a. FIJACION DE PRECIOS

Precio fijado en base a una evaluación de costos necesarios para su producción, financiamiento y

evaluación de mercado de la competencia, siendo este precio fijado en $25 por kg.

b. POLITICAS DE PRECIO DE LA COMPETENCIA

La competencia fija sus precios en base a costos directos de materias primas empleadas y maquinaria

requerida.

3.4.3. DECISIONES SOBRE LA PLAZA

Se estima que hay un porcentaje de público en general que busca directamente el colorante para uso doméstico. Por ellos se toma la decisión de hacer ventas en menor cantidad al público general (bolsa 1kg) y directamente a la mediana industria alimentaria (bolsa 10kg y 20kg)

3.4.4. DECISIONES SOBRE LA PROMOCION

a. MENSAJE

Consolidar los actuales mercados, presentando un nuevo producto de menos precio e igual calidad según los estándares

Tener una presentación de empaque sencilla y llamativa Ferias para observar calidad del colorante

Descuentos por compras al mayor o por la constancia de compras de una empresa

b. ESTRATEGIA COMERCIAL

La estrategia comercial será en destacarse en centrarse un una variedad específica para el mercado de los

lácteos durante los primeros años, después es este tiempo se diversificara la variedad, se buscara un

mercado específico en donde se buscara la calidad óptima del colorante a fin de abrirse paso a otras

industrias alimentarias, etc. a su vez con un precio al mercado adecuado y competente con la

competencia.

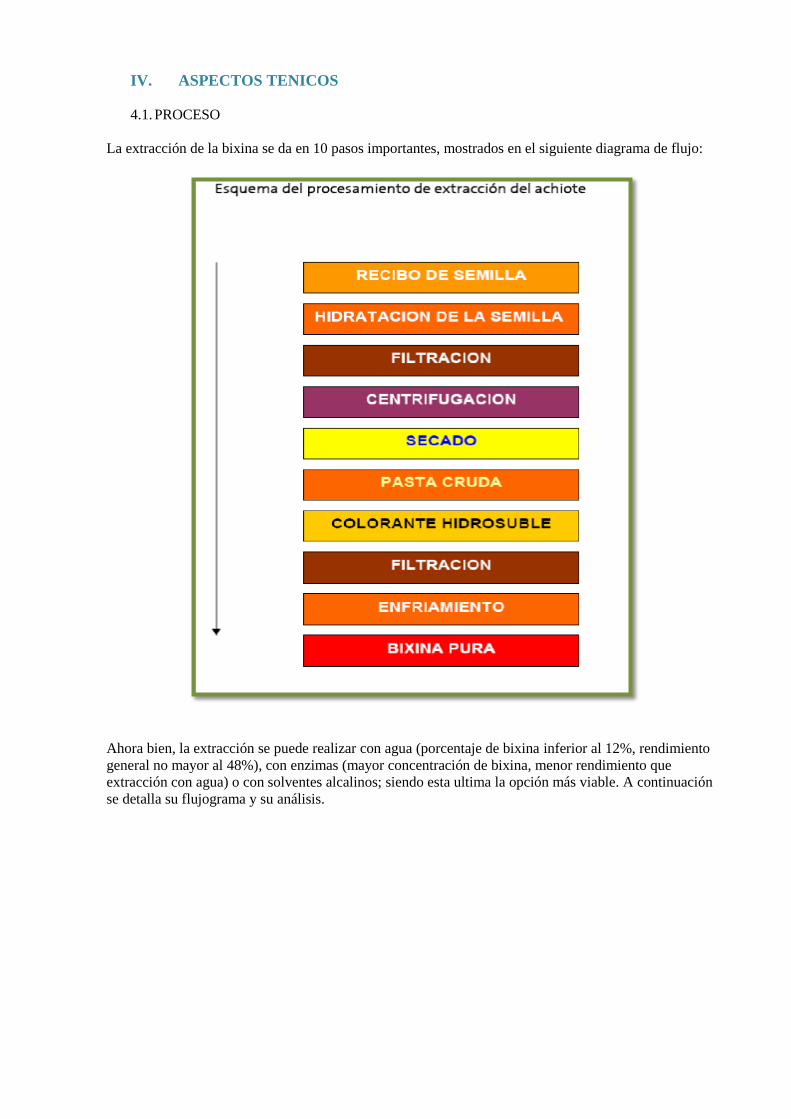

IV. ASPECTOS TENICOS

4.1. PROCESO

La extracción de la bixina se da en 10 pasos importantes, mostrados en el siguiente diagrama de flujo:

Ahora bien, la extracción se puede realizar con agua (porcentaje de bixina inferior al 12%, rendimiento

general no mayor al 48%), con enzimas (mayor concentración de bixina, menor rendimiento que

extracción con agua) o con solventes alcalinos; siendo esta ultima la opción más viable. A continuación

se detalla su flujograma y su análisis.

DESCRIPCION DEL PROCESO

Las semillas se colocan en un extractor donde se adiciona una solución de NaOH, este proceso se repite

cuatro veces, con soluciones de distintas concentraciones. El líquido resultante de las cuatro extracciones

se envía a un tanque de almacenamiento y posteriormente de bombea al precipitador.

Al extracto limpio se le adiciona poco a poco y en movimiento un solución de ácido sulfúrico para

provocar la precipitación del extracto colorante. El precipitado luego se bombea a una centrifuga

clarificadora solido-líquido para reducir el contenido de humedad, seguidamente la pasta se lava con

agua para eliminar los restos de ácido sulfúrico.

A continuación la masa se seca, se muele y se envasa. El producto así obtenido tiene un porcentaje de

pigmentos totales del 30%. El rendimiento de la etapa de extracción es de 80-85%.

4.1.1. ANALISIS DE LA EFICIENCIA DEL PROCESO

El proceso de producción elegido para la obtención del extracto de achiote en polvo es el método de

extracción alcalina, el cual presenta las siguientes características:

Emplea equipos simples y da buenos rendimientos

Permite obtener bixina a un costo relativamente bajo

Elasticidad: el proceso permite fácil ampliación de la capacidad de producción, agregando

unidades de extracción o precipitación.

Simplicidad: lo que permite una baja incidencia de mano de obra directa.

Facilidad de mantenimiento.

Bajo índice de contaminación, por facilidad de limpieza del material (acero inoxidable)

empleado en los equipos.

4.2. TECNOLOGIA

4.2.1. IDENTIFICACION Y SELECCIÓN DE LAS ALTERNATIVAS TECNOLOGICAS

Se realizó el estudio entre las diversas formas de extracción de la bixina (extracción con agua, extracción

con enzimas y extracción alcalina) discutidas en secciones anteriores; siendo la elegida la extracción

alcalina como la más provechosa por las razones descritas en 4.1.1, además de no provocar la

degradación de los pigmentos como los otros métodos de extracción provocan.

Por otro lado, las semillas agotadas después de la extracción del colorante pueden ser incorporadas a los

concentrados avícolas y piscícolas en sustitución del carophyl; ya que la semilla aun presenta pequeñas

cantidades del colorante, que en el caso de las gallinas, favorece la obtención de huevos con yemas de

color amarillo más intenso, en los peces toma un color salmonado.

4.2.2. REQUERIMIENTO DE MAQUINARIAS, VEHICULOS, MOBILIARIO,

HERRAMIENTAS, ETC

DETALLE DE MAQUINARIAS QUE SE REQUIEREN PARA EL PROYECTO

LISTADO DE

MAQUINARIAS

UNIDAD CANTIDAD CARACTERISTICAS VIDA

ULTIL

Caldero und 1 Modelo RL , produccion de

vapor de 38kg/h, P=2atm

consumo de gas = 3.5 m3/h

15 años

Ventiladores del

secador

und 2 Q= 5600 m3/h, Potencia =

1.5kW, velocidad de giro =

4150rpm, caida de presion

= 38.1 mm c.a.

15 años

Termotanque und 2 Capacidad de 110lt, aislado

con lana de vidrio, T max =

80°C. Dimensiones=

0.438m de diamtro x 1.29m

de alto

Molino de

martillos

und 2 Dimension final de la

particula = 2-5mm Cadual

de alimentacion de 64 kg/h

DETALLE DE LOS EQUIPOS QUE SE REQUIEREN PARA EL PROYECTO

LISTADO DE

MAQUINARIAS

UNIDAD CANTIDAD CARACTERISTICAS VIDA

ULTIL

Secador de

bandejas

Und 1 dimensiones: Revoque

(1.5cm), Ladrillo (15cm)

aislamiento de poliestireno

(5cm) y de acero

inoxidable (1mm)

15 años

tanque extractor und 4 capacidad para 400kg de

semillas, 700 lt de agua y

14 kg de solucion de

NaOH

15 años

Tanque para el

agua de lavado

und 2 Capacidad de 840lt de agua 12 años

Tanque para la

solucion acida

und 2 Capacidad de 170lt de

solucion

10 años

Bomba para

trasvase

und 6 P=0.5hp c/u 10 años

Filtro centrifugo und 3 Caudal = 3000 lt/h,

Capacidad de carga = 105

kg

5 años

Bomba centrifuga und 2 Caudal de 150 lt/min.

Elevacion = 4m

10 años

Ventiladores del

secador

und 2 Cudal total = 11000 m3/h

Caida de presion = 3.5cm

de agua

10 años

DETALLE DE MOBILIARIO QUE SE REQUIEREN PARA EL PROYECTO

LISTADO DE MAQUINARIAS

UNIDAD CANTIDAD CARACTERISTICAS VIDA ULTIL

Camionetas para transporte y/o

distribucion

und 2 Camionetas con capacidad de carga de 600kg

15 años

Mesas und 10 Acero inoxidable 10 años

Sellador de bolsas und 8 Longitud del sellado = 30cm Consumo = 300W

7 años

Computadoras und 10 Oficinas administrativas y area de produccion.

Pentium IV + impresora

10 años

Balanzas und 10 Capacidades de 150kg, 25kg, y 10 kg, y una

analitica

8 años

4.3. CAPACIDAD: TAMAÑO DEL PROYECTO

4.3.1. DEMANDA PROYECTADA

De acuerdo a la creciente demanda, se estima una demanda particular para este proyecto de 50 toneladas

anuales, con la posibilidad de incrementarse durante el tiempo de vida del mismo.

4.3.2. DISPONIBILIDAD DE INSUMOS

Los insumos necesarios son bastante disponibles, ya estos son muy utilizados comercialmente en

diversos rubros de varias empresas; ya que hablamos de hidróxido de sodio y ácido sulfúrico. Empresas

tales como Qiatex, Química Suiza son perfectamente capaces de abastecer la demanda de insumos

químicos.

4.4. UBICACION: LOCALIZACION DE LA PLANTA

La empresa esta pensada para establecerse en adjuntos a la vía Sullana-Tambogrande, Valle Hermoso,

Tambogrande, Piura.

Terreno con presencia de canalización interna, parte del predio cuenta con Agua de riego canal tablazo,

represa San Lorenzo.

4.4.1. MACROLOCALIZACION

Puesto a su localización cercana a una fuente de agua, y con una cercanía a puertos, permite fácilmente

explotar estos canales como vías de distribución para exportación.

4.4.2. MICROLOCALIZACION

Ahora, como se está ubicando en el departamento de Piura por su fácil manejo de las semillas, será

necesario contar con un pequeño local de distribución en Lima para venta a empresas nacionales y

público en general, esta ubicación seria en la zona industrial de Lima, en la av. Argentina.

5.1 ESTUDIO DE LA ORGANIZACIÓN

5.1.1 Estructura del Organigrama funcional

V. ESTUDIO DE LA ORGANIZACIÓN, DE ASPECTOS

LEGALES Y DE IMPACTO AMBIENTAL

DUEÑO O GERENTE

ADMINISTRATIVO

Y ENCARGADO DE

VENTAS

JEFE DE

PRODUCCIÓN

OPERARIOS

5.1.2 FUNCIONES DE LAS DIVERSAS GERENCIAS Y/O DEPARTAMENTOS

5.1.2.1 Gerente o Dueño

Verifica el cumplimiento de los objetivos primeros de la empresa y de la coordinación general. Es la

cabeza de la autoridad formal y del control. Es el máximo responsable,es el que toma las decisiones y las

hace saber a los empleados.

5.1.2.2 Administrativo

Se encarga del seguimiento económico financiero de la empresa. Sus funciones son:llevar la contabilidad

de la empresa, pago de impuesto, liquidación de haberes, pago desueldos, etc. Además tiene a su cargo lo

que se refiere a ventas, facturación y cobro.

5.1.2.3 Jefe de Producción

Su responsabilidad es alcanzar los objetivos de la empresa, cumplir con laprogramación de la producción

y el manejo de los operarios.

Debe efectuar el seguimiento y optimización del proceso de producción. Susresponsabilidades son:

Control de la producción

Asignación de los materiales y equipos Compras

Sincronización de materiales, máquinas y hombres para un esfuerzo coordinado.

Control de horarios de los trabajadores

Control de stock

El encargado de la planta cuenta con una computadora instalada en el laboratorio decontrol de calidad,

para registrar:

Producción, compras, ventas.

Análisis de todas las partidas.

Archivos de inconvenientes surgidos.

Además, cumple la función de verificar las operaciones de control de calidad.

5.1.2.4 Operarios

Cumplen con las tareas que le son asignadas y con las normas establecidas. Alcomienzo de las

actividades se contara con tres operarios, quienes participaran en lasdiversas etapas del proceso, tales

como recepción, almacenaje, pesado extracción,precipitación, filtración, lavado, secado, molienda y

envasado. Uno de los operarioscapacitados para tal fin se encargara de los análisis de laboratorio de la

semilla y elextracto.

5.1.3 Planeamiento Estratégico

Las estrategia empresarial tiene como fin insertarse en el marcado de la industria de colorantes

naturales y

Mantener su competencia a la altura del monopolio nacional y extranjero teniendo en cuanta que

el Perú es uno de los países que tiene la mayor tasa de producción de en este rubro de

colorantes.

Debido a la demanda extranjero por los industrias alimentarias ,textiles entre otras , se dispone

de un amplio mercado al cual se dispone de necesidades proporcionada en parte por la

empresa J&D

Una vez logrado el objetivo de proveedor competente se optara a ampliar la variedad de

pigmentos necesarios en otras industrias

a) Visión

Visión a un pronóstico de 10 años tiene como finalidad estar entre uno de los mayores proveedores

de colorante de achiote y su expansión en otras variedades de pigmentos.

Entre los principales productos de encuentra el achiote naranja como principal fuente durante los 6

primeros años ,luego se insertara algunas variedades del achiote que diferencia su tonalidad , y entre

los 8 años se insertara a la cochinilla como fuente del color rojo carmín

Quienes trabajan en la empresa

campesinos propios de la zona

especialistas en agricultura e industrias alimentarias

b) Misión

J&D es un grupo inversionista dedicado a la producción y comercialización de colorantes

naturales demostrando la calidad de suelos peruano es muy apto para su desarrollo tanto en la

costa sierra y selva, a su vez incentivando a las comunidades aledañas a su producción.

c) Objetivos

d)

Durante el año 2013 ser productor de materia prima

Durante el año 2015 pasar de ser productor de achiote a extracción directa del colorante

annato y bixina y derivados mediante industrialización

Durante año 2018 agregar a catálogo de productos al colorante de carmín ( cochinilla )

Durante año 2022 tener clientes distribuidos globalmente gracias a la calidad del producto

e) Políticas

J&Dse proyecta a ser un indispensable proveedor de colorantes de bixina. Sosteniéndose en el

cumplimiento de las normas legales y el respeto por los recursos naturales, los cuales son la base del

proyecto.

5.2ASPECTOS LEGALES

5.2.1 Forma Societaria

J&D según sus siglas tiene con inversionista principales a Sr. Jaime Cornejo Morocho y Sr.

Diego Alonso Almeyda Barzola juntos fundaron la empresa en día 21 de julio de 2013, con

acuerdo de administración y gerencia variables en intervalos anuales iniciando este ciclo con

ambos inversionistas debido a la variedad de tareas a administrar y a la

especialidad profesional a la que ambos desempañan ( Marketing e Ing. Química

respectivamente ).

5.2.2 Proceso de Constitución de la Empresa

J&D se constituye como una Sociedad Anónima. No se somete a régimen cerrado, ya que a

medida que la empresa crecer, también se requerirá de inversión adicional. Cada miembro de la

sociedad tendrá un grado de importancia en cuanto a sus decisiones de acuerdo al aporte con el

que intervenga durante el desarrollo de el funcionamiento del proyecto. Esto se verá reflejado

mientras las acciones.

5.2.3 Licencia de Funcionamiento

J&D se crea de acuerdo a las disposiciones legales necesarias para su funcionamiento. El

respeto de las normas se rigen de acuerdo a las disposiciones solicitadas por agentes

controladores como lo son: INDECOPI, INADESI, MINISTERIO DE SALUD, etc.

5.2.3 Obligaciones Tributarias

J&D respeta el compromiso de contribuir con el estado de acuerdo a las ganancias generadas

durante la operación de la empresa. Es entonces que se rige a acatar con los estudios de pagos

tributarios solicitados por la SUNAT y la comisión respectiva de la Municipalidad donde se halla

la empresa.

5.2.4 Registro de marcas, patentes y nombres comerciales

Todo lo concerniente a la identificación del producto ofrecido por la empresa se registra en

INDECOPI para evitar confrontaciones con otras empresas que pueden incurrir en el uso

inadecuado de las marcas con el fin de obtener beneficio a costa del trabajo del grupo J&D.

5.2.5 Legislación laboral

La empresa se preocupa por el bienestar el personal para lo cual se rige en base a las

disposiciones del Ministerio del Trabajo, el cual tiene jurisprudencia sobre temas de dicha

índole.

5.3IMPACTO AMBIENTAL

5.3.1 Diagnóstico ambiental – Situación actual

La empresa se preocupa por el bienestar del medio ambiente, donde se encuentra el eje principal

que brinda ganancias al proyecto. El terreno de cultivo se halla en perfectas condiciones para su

adecuada explotación. Respecto a los residuos naturales como en todo proceso, se toman en

cuenta medida adecuadas para minimizarlo.

5.3.2 Externalidades del Proyecto: Identificación de los impactos ambientales del proyecto

5.3.2.1 Impactos Positivos

Mejoras en las áreas de cultivo de la materia prima ocasionando el desarrollo de vegetación y

mejora al ecosistema de la región.

5.3.2.2 Impactos Negativos

Residuos industriales, que aún siendo minimizados, ocasionan perjuicio en el medio ambiente.

TIPO DE IMPACTO

Características

del impacto

Calidad del

aire

Calidad del

agua

Erosión del

suelo

Salud Otro

Naturaleza

(Positivo,

negativo,

indirecto,

acumulativo,

sinérgico con

otros)

Positivo Positivo Negativo Indirecto

-

Magnitud Positivo Positivo Negativo Indirecto -

Extensión /

Localización

(área cubierta)

Extensa Extensa - - -

Temporalidad

(durante la

construcción,

funcionamiento)

Abundante Abundante - - -

Duración (corto,

largo plazo,

intermitente,

continuo)

Largo Plazo Largo Plazo - - -

Reversibilidad /

Irreversibilidad

Reversible Reversible Reversible - -

Probabilidad de

ocurrencia

(riesgos,

incertidumbres

o confianza en

la producción)

Sin riesgo Sin riesgo Riesgo Incertidumbre -

Significancia

(local, regional,

global)

Regional Regional Regional Regional -

5.3.3 Plan de Mitigación Ambiental

Tecnología destinada a la reducción de agentes contaminantes. Reconstrucción y creación de

áreas verdes. Tratamiento de aguas residuales.

5.3.4 Sostenibilidad

En base a los puntos antes mencionados, es de esperar el requerimiento de un capital de trabajo y

de tipo tecnológico, el cual es respaldado por las ganancias obtenidas por el producto en

mención, lo que hace sostenible el proyecto.

6.1ESTRUCTURA DE LA INVERSIÓN TOTAL DEL PROYECTO

A) Inversión en Activos Tangibles unidad monetaria

Local negocio US$

Terreno 40100

Infraestructura 35800

CONSTRUCCIONES DIVERSAS (INSTALACIONESO REPARACIONES

del local del negocio) 8395

Vehículos de transporte 10000

Maquinarias, herramientas y equipos (de cómputo y oficina) 2473

Muebles y enseres diversos 1750

B) Inversión en Activos Intangibles

Costos de ensayos, pruebas y puesta en marcha de la empresa 4500

Capacitación y/o entrenamiento del personal 900

Estudios previos del proyecto (identificación – formulación – evaluación)

3900

Constitución formal de la empresa 2500

Costos de investigación y organización (asesoría técnica, jurídica, etc) 2000

Derechos de propiedad industrial, patentes, diseños industriales,

Marcas y nombres comerciales 1000

Derechos por conocimientos técnicos y licencias 1000

Franquicias y regalías 2000

VI. INVERSIÓN Y FINANCIAMIENTO

C) Capital de Trabajo

Materia prima (inventario de materia prima) 17081

Promoción del producto (capital del trabajo para la comercialización) 4000

Sueldos (personal permanente y temporal) 40680

Anticipo a proveedores 4000

Alquileres 5000

Seguros 5000

Caja (para pagos en efectivo, gastos administrativos, servicios) 2500

Otros costos (materiales y repuestos, etc.) 1000

D) Imprevistos (%) 10%

Inversión total del proyecto (A + B + C + D) 215137

Inversión y Reinversión de Activos Tangibles

Items Precio

unitario

Cantidad

inicial

Año 0 Año 1 Año 2 Año 3

Maquinarias 37388 37388 74776 37388 74776 37388

Mobiliario 2300 2300 4600 2300 4600 2300

Equipos de

oficina

10145 10145 20290 10145 20290 10145

Equipos de

seguridad

3000 3000 6000 3000 6000 3000

Herramientas 2000 2000 4000 2000 4000 2000

Otros 10000 10000 20000 10000 20000 10000

Total 64833 64833 129666 64833 129666 64833

Depreciación de Activos Tangibles

Items Tasa Año 1 Año 2 Año 3

Maquinarias 10% 3739 7478 11217

Mobiliario 10% 230 460 690

Equipos de

oficina

20% 2029 4058 6087

Equipos de

seguridad

20% 600 1200 1800

Herramientas 20% 400 800 1200

Otros 20% 2000 4000 6000

Total - 8998 17996 26994

Inversión y Reinversión de Activos Intangibles

Items Precio unitario Cantidad inicial Año 0

Gasto de

constitución

4000 4000 4000

Licencia inicial /

Registro sanitario

2000 2000 2000

Marca 2000 2000 2000

Promoción de

lanzamiento

2000 4000 4000

Software 3000 4000 4000

Totales 13000 17000 17000

Resumen de la inversión total

Componentes En unidades monetarias En porcentaje (%)

Inversión en activos

tangibles

64833 36.7

Inversión en activos

intangibles

13000 7.4

Capital de trabajo 79261 44.8

Imprevistos 19558 11.1

Inversión total inicial 176652 100

Gráfica Composición de la inversión total

36.7

7.4

44.8

11.1

0

Inversión en activostangibles

Inversión en activosintangibles

Capital de trabajo

Imprevistos

6.2FUENTES DE FINANCIAMIENTO DEL PROYECTO

INVERSIÓN TOTAL INICIAL (requerimiento de capital) 180000

FINANCIAMIENTO DEL PROYECTO

Aporte capital de los socios 45000

Total Financiamiento 180000

GARANTÍA EN CASO DE SOLICITAR PRÉSTAMO

A) Terreno donde opera la empresa

B) Viviendas de cada contribuyente a la empresa

Estructura de capital del proyecto

Items En unidades monetarias En porcentaje

Capital propio 180000 45.3

Préstamo 217702 54.7

Total 214000 100

Información general del préstamo

Items Valores

Monto del préstamo 217702

Plazo en meses 12

Tasa de interés anual (%) 10%

Periodo de gracia -

PLAN DE PAGOS DEL PRÉSTAMO

PERIODO Saldo del

préstamo

Intereses Amortización Cuota

0

1 217702 16428 16986 33414

2 199527 15239 18175 33414

3 180079 13967 19447 33414

4 159271 12606 20809 33414

5 137005 11149 22265 33414

6 113181 9590 23824 33414

7 87690 7923 25492 33414

8 60414 6138 27276 33414

9 31228 4229 29185 33414

10 0 2186 31228 33414

ESTUDIO ECONÓMICO FINANCIERO

El análisis económico-financiero comprende el estudio y evaluación de costos e

inversiones necesarias para llevar a cabo el proyecto. El período de evaluación utilizado en

este proyecto se fija en 10 años, estimándose que el período de construcción y puesta en

marcha es de 1 año, en el cual se realizan los primeros desembolsos de dinero.

El diseño de la planta debe presentar un proceso capaz de operar en condiciones que lleve a la

obtención de una utilidad o ganancia.

Para la puesta en marcha de la fábrica es necesario invertir capital y determinar la inversión

necesaria que forma parte del proyecto de la planta.

En el presente capítulo se evalúa la viabilidad económica del proyecto.. 11.2.1 - Estudio de costos de equipos

En este estudio se incluye la totalidad de los equipos que conforman la planta de producción.

Equipos Cantidad Costo

unitario

U$S

Tanque extractor

Tanque precipitador

Tanque para el ácido sulfúrico

Tanque p/ el agua de lavado

Tanque de agua para la planta

Bomba de trasvase

Centrífuga Clarificadora Sólido-Liquid

Secador de bandejas

Molino de martillo

Sellador de bolsas

Mesa de acero inoxidable

Balanza de 500 kg. Caldera

Termotanque

Lavamanos

Lavabotas

Carrito p/ movimiento de las semillas

Grua

1

1

1

1

2

1

o 1

1

1

1

1

1

1

1

1

1

1

1

1264

2020

134

480

735

240

15800

7950

2990

80

275

295

4150

160

125

130

200

360

Total 37388

COSTO DEL TERRENO Y OBRAS CIVILES

El análisis de este punto tiene en cuenta el costo del terreno necesario para la planta y el costo de las

edificaciones construidas en el mismo.

Concepto Sup. (m2) Costo U$S

Terreno y mejoras

Edificaciones y perímetro

1000

525

40100

35800

Total 75900

COSTO DE EQUIPAMIENTO ADICIONAL En este ítem se presenta el estudio de costos para los equipamientos destinados a mantenimiento,

laboratorio y administración.

Equipos Area Costo U$S

Equipo de laboratorio

Equipos de informática

Herramientas del taller

Muebles y útiles varios

Higiene y seguridad

Laboratorio

Lab. y adm.

Varios

Varios

Planta

4715

1100

2380

1750

200

Total 10145

COSTO DE CAÑERÍAS Y ACCESORIOS

En este ítem se presentan los costos de cañerías y sus accesorios (válvulas, codos, T, etc.)

además de una estimación de la instalación eléctrica.

Servicio que presta Costo U$S

Instalación eléctrica

Cañerías y accesorios

1683

790

Total 2473

COSTO DE INSUMOS Estos costos comprenden el consumo anual de materia prima, hidróxido de sodio, ácido

sulfúrico, detergente, desinfectante, bolsas y cajas.

El costo de las semillas incluye el flete y el arancel por derecho de importación.

Insumo kg./TM de

prod.

C. unit.

U$S/kg.

U$S/TM

de prod.

C. anual

para 12

TM

C. anual

para 14

TM

C. anual

para 16

TM

Semillas

NaOH 47%

SO4H2 98%

Envases

Bolsas

Detergente

Desinfectante

12477

1430

1248

50 unidades

200

45

35

1,32

0,278

0,107

0,5

0,1/unidad

0,33

0,57

16470

398

134

25

20

15

20

197636

4770

1602

300

240

180

240

230575

5565

1869

350

280

210

280

263514

6360

2136

400

320

240

320

Total 17081 204968 239129 273290

COSTO DE SERVICIOS

Costos de servicios para el primer período (1er

– 3er

año)

Concepto Unidad C. unit.

U$S

Consumo

anual

C. anual

U$S

Energía eléc.

Gas natural

Agua Cloacas

Kw-h/año

m3/año

m3/año

Cargo fijo

0,05

0,047

0,12

18619

6929

1642

931

326

197

132

Total 1586

Costos de servicios para el segundo período (4to

– 6to

año)

Concepto Unidad C. unit.

U$S

Consumo

anual

C. anual

U$S

Energía eléc.

Gas natural

Agua Cloacas

Kw-h/año

m3/año

m3/año

Cargo fijo

0,05

0,047

0,12

19196

7317

1874

960

344

225

132

Total 1661

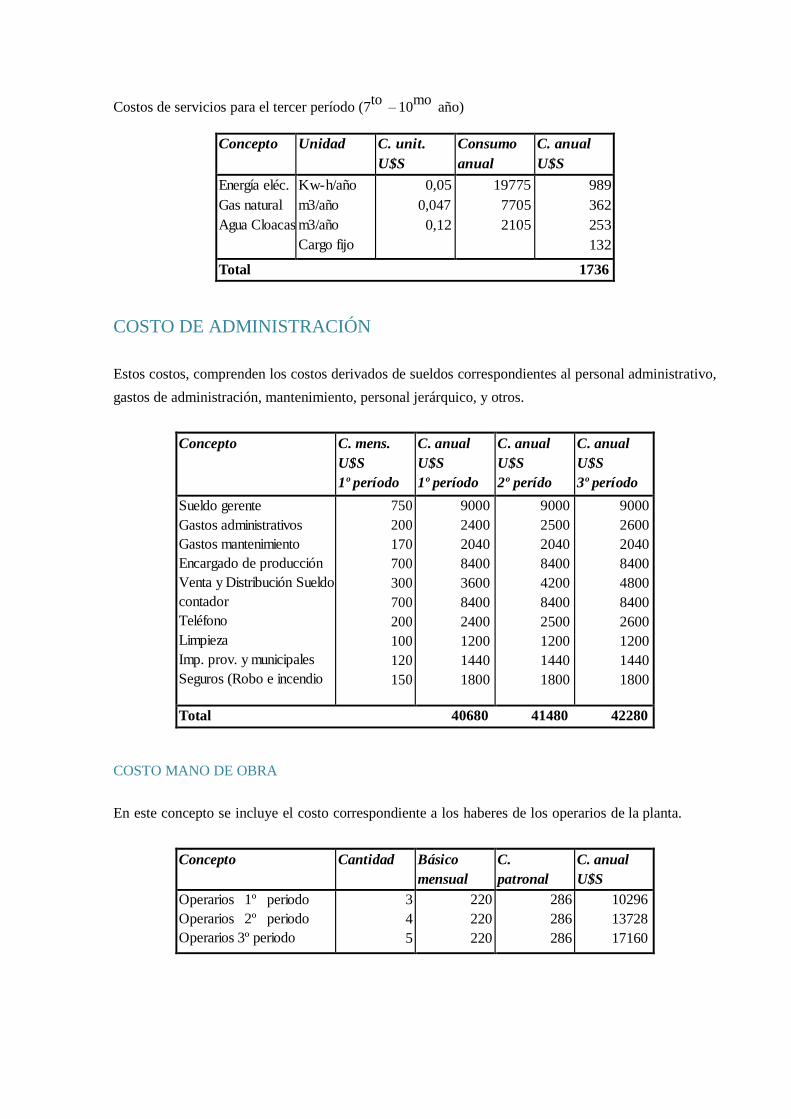

Costos de servicios para el tercer período (7to

– 10mo

año)

Concepto Unidad C. unit.

U$S

Consumo

anual

C. anual

U$S

Energía eléc.

Gas natural

Agua Cloacas

Kw-h/año

m3/año

m3/año

Cargo fijo

0,05

0,047

0,12

19775

7705

2105

989

362

253

132

Total 1736

COSTO DE ADMINISTRACIÓN

Estos costos, comprenden los costos derivados de sueldos correspondientes al personal administrativo,

gastos de administración, mantenimiento, personal jerárquico, y otros.

Concepto C. mens.

U$S

1º período

C. anual

U$S

1º período

C. anual

U$S

2º perído

C. anual

U$S

3º período

Sueldo gerente

Gastos administrativos

Gastos mantenimiento

Encargado de producción

Venta y Distribución Sueldo

contador

Teléfono

Limpieza

Imp. prov. y municipales

Seguros (Robo e incendio

750

200

170

700

300

700

200

100

120

150

9000

2400

2040

8400

3600

8400

2400

1200

1440

1800

9000

2500

2040

8400

4200

8400

2500

1200

1440

1800

9000

2600

2040

8400

4800

8400

2600

1200

1440

1800

Total 40680 41480 42280

COSTO MANO DE OBRA

En este concepto se incluye el costo correspondiente a los haberes de los operarios de la planta.

Concepto Cantidad Básico

mensual

C.

patronal

C. anual

U$S

Operarios 1º periodo

Operarios 2º periodo

Operarios 3º periodo

3

4

5

220

220

220

286

286

286

10296

13728

17160

ACTIVO FIJO

Las inversiones en activo fijo son los bienes propiedad de la empresa, tales como edificios,

equipos, etc. Estos reducen con su depreciación el pago de impuestos a las ganancias.

Concepto Valor U$S Coef. de

deprec.

anual

Valor

deprec.

1º - 5º año

Valor

deprec. 6º -

10º año

Terreno y mejoras Obras

civiles Maquinarias y

equipos Cañerías y

accesorios Instalaciones

industriales Equipamiento

adicional Rodados

Otros e imprevistos

40100

35800

37388

2473

2300

10145

10000

10000

3,33

3,33

10

10

10

20

20

10

1335

1192

3739

247

230

2029

2000

1000

1335

1192

3739

247

230

0

0

1000

Total 148206 11773 7744

ACTIVO NOMINAL Es el conjunto de bienes propiedad de la empresa, necesarios para el funcionamiento, aquí figuran:

puesta en marcha, estudios de evaluación, imprevistos, capacitación del personal, etc. Al igual que los activos fijos afectan con su amortización directamente el pago de impuestos a las

ganancias.

Concepto Costo U$S Amort.

anual

(20%)

Investigación y estudios preliminares

Montaje de la planta Puesta en

marcha Capacitación del

personal Conducción de la

obra Inscripción de planta y

prod. Otros e imprevistos

2000

6800

2500

900

3900

1000

5000

400

1360

500

180

780

200

1000

Total 22100 4420

CAPITAL DE TRABAJO

Es el capital con el que se debe contar para financiar la primera producción antes de recibir

ingresos.

Concepto C. anual

U$S

1º período

C. anual

U$S

2º período

C. anual

U$S

3º período

Administración

Servicios Mano

de obra

Insumos

40680

1586

10296

204968

41480

1661

13728

239129

42280

1736

17160

273290

Total 257529 295998 334466

INVERSIÓN INICIAL TOTAL

Es igual a la suma del activo fijo y el activo nominal, más el capital de trabajo para un ciclo

productivo, considerado de una duración de 3 meses.

Concepto Valor U$S

Activo fijo

Activo nominal

Cap. de trab. para un ciclo

148206

22100

64382

Total 234688

INGRESOS

En la tabla 27 se especifican las cantidades de producto elaborado y el ingreso percibido por

su comercialización. También se incluyen los ingresos generados por las ventas de las semillas

agotadas.

Prod.

anual kg.

Precio

colorante

U$S/kg

Venta

colorante

U$S

Venta

Semillas

U$S

Total U$S

12000

14000

16000

27

27

27

324000

378000

432000

12002

14003

16004

336002

392003

448004

VALOR DE SALVAMENTO

El valor de salvamento es el valor que tiene los activos fijo y nominal al término del período de

evaluación, para calcularlo se resta al importe del activo fijo y nominal la suma de las

depreciaciones y amortizaciones aplicadas año tras año.

Concepto Valor U$S

Activo fijo Terreno y

mejoras Obras civiles

Maquinarias y equipos

Cañerías y accesorios

Instalaciones ind.

Equipamiento adicional

Rodados

Otros e imprevistos

Activo nominal

26747

23879

0

0

0

0

0

0

0

Total 50625

ESTADO DE RESULTADO

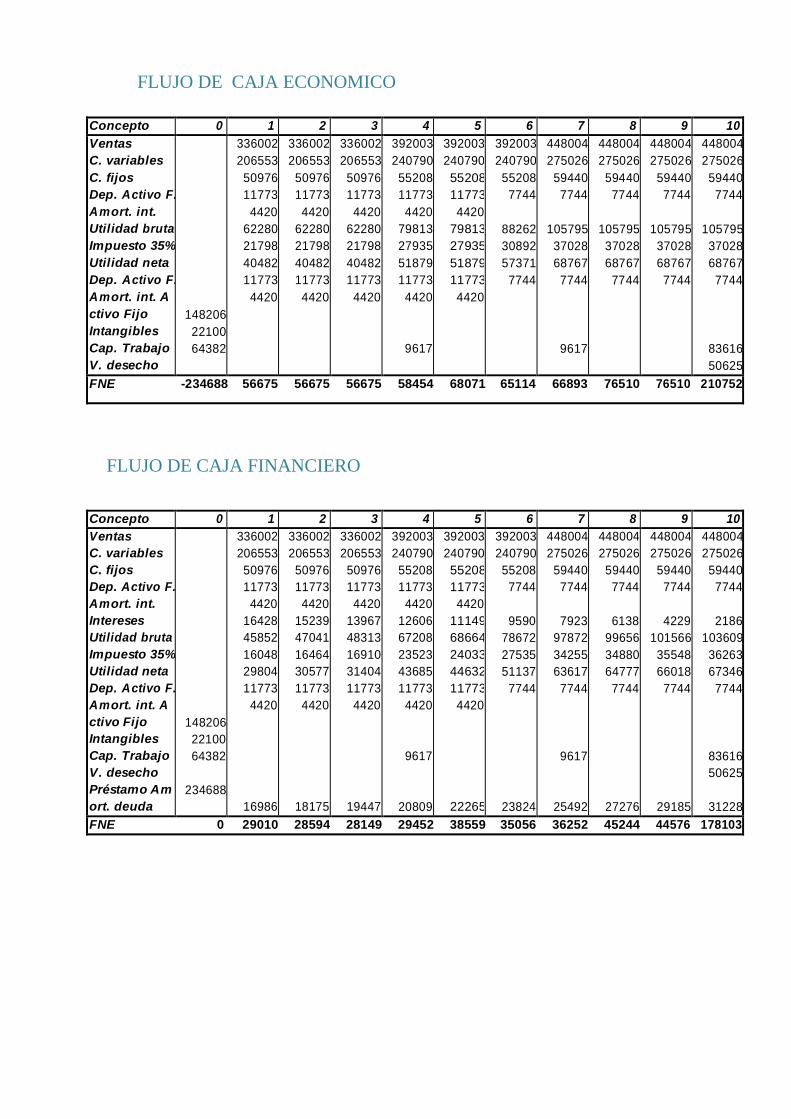

Flujo de caja proyectada: la proyección del flujo de caja constituye uno de los

elementos más importantes del estudio de un proyecto, ya que la evaluación del mismo

se efectuará sobre los resultados que en ella se determinen.

Es necesario construir dos tipos de flujo de caja proyectado, el flujo puro y el flujo

financiado. Con el primero se mide la conveniencia financiera y de la ejecución del

proyecto, y se utiliza como base para evaluarlo por el método de la TIR. En el segundo

caso, el flujo permite la evaluación por medio del VAN, y el mismo se realiza teniendo

en cuenta la fuente de financiamiento ligada al proyecto.

En este análisis se calcula la utilidad neta y los flujos netos de efectivo de la

empresa, que representan el beneficio real de la operación de la planta.

FLUJO DE CAJA ECONOMICO

Concepto 0 1 2 3 4 5 6 7 8 9 10 Ventas

C. variables

C. fijos

Dep. A ctivo F.

A m ort. int.

Utilidad bruta

Im puesto 35%

Utilidad neta

Dep. A ctivo F.

A m ort. int. A

ctivo Fijo

Intangibles

Cap. Trabajo

V. desecho

148206

22100

64382

336002

206553

50976

11773

4420

62280

21798

40482

11773

4420

336002

206553

50976

11773

4420

62280

21798

40482

11773

4420

336002

206553

50976

11773

4420

62280

21798

40482

11773

4420

392003

240790

55208

11773

4420

79813

27935

51879

11773

4420

9617

392003

240790

55208

11773

4420

79813

27935

51879

11773

4420

392003

240790

55208

7744

88262

30892

57371

7744

448004

275026

59440

7744

105795

37028

68767

7744

9617

448004

275026

59440

7744

105795

37028

68767

7744

448004

275026

59440

7744

105795

37028

68767

7744

448004

275026

59440

7744

105795

37028

68767

7744

83616

50625 FNE -234688 56675 56675 56675 58454 68071 65114 66893 76510 76510 210752

FLUJO DE CAJA FINANCIERO

Concepto 0 1 2 3 4 5 6 7 8 9 10 V entas

C. variables

C. fijos

Dep. A ctivo F.

A m ort. int.

Intereses

Utilidad bruta

Im puesto 35%

Utilidad neta

Dep. A ctivo F.

A m ort. int. A

ctivo Fijo

Intangibles

Cap. Trabajo

V . desecho

Préstam o A m

ort. deuda

148206

22100

64382

234688

336002

206553

50976

11773

4420

16428

45852

16048

29804

11773

4420

16986

336002

206553

50976

11773

4420

15239

47041

16464

30577

11773

4420

18175

336002

206553

50976

11773

4420

13967

48313

16910

31404

11773

4420

19447

392003

240790

55208

11773

4420

12606

67208

23523

43685

11773

4420

9617

20809

392003

240790

55208

11773

4420

11149

68664

24033

44632

11773

4420

22265

392003

240790

55208

7744

9590

78672

27535

51137

7744

23824

448004

275026

59440

7744

7923

97872

34255

63617

7744

9617

25492

448004

275026

59440

7744

6138

99656

34880

64777

7744

27276

448004

275026

59440

7744

4229

101566

35548

66018

7744

29185

448004

275026

59440

7744

2186

103609

36263

67346

7744

83616

50625

31228

FNE 0 29010 28594 28149 29452 38559 35056 36252 45244 44576 178103

n k

EVALUACIÓN ECONÓMICA

Como culminación del estudio económico del proyecto, se analizará si el mismo es rentable. Los

instrumentos más comunes para este análisis son la determinación del valor actual neto (VAN) y de

la tasa interna de rendimiento (TIR).

Mediante el cálculo del VAN se pueden comparar las ganancias esperadas contra el desembolso de

dinero necesario para producir esas ganancias, en términos de su valor equivalente en este momento o

tiempo cero.

VAN n FNEk

P VS

El VAN se calcula como sigue:

Donde:

VS = valor de salvamento n =

período de evaluación

P = cantidad de dinero invertido

k 1

1 i 1 i

i = tasa de interés promedio anual del costo de capital

FNE = flujo neto de efectivo En este caso la cantidad de dinero invertido P es cero, ya que la totalidad del mismo proviene de

un préstamo. Por lo tanto se utilizan para el cálculo los flujos netos de efectivo de la tabla 29

(estado de resultado con financiamiento), donde están deducidos los costos de capital y los pagos

de la deuda. El período de evaluación elegido es de 10 años y se supone que el costo del capital será constante

durante el período con una tasa de interés del 7 % anual, la misma que otorgaría un plazo fijo

bancario. Con estos datos se calcula el VAN, resultando ser: VAN = 312079

Al ser este valor mayor que cero se deduce que la inversión es rentable y se puede aceptar el

proyecto. La otra herramienta de evaluación, la TIR permite conocer el valor real del rendimiento del

dinero en la inversión. La TIR, representa la tasa de interés más alta que se puede pagar a la fuente

de financiamiento sin perder dinero. La TIR es la tasa de descuento que hace que el VAN sea igual a cero, para determinarlo

se iguala a cero la ecuación del VAN y se despeja el valor de la tasa de interés i, resultando esta

igual a la TIR.

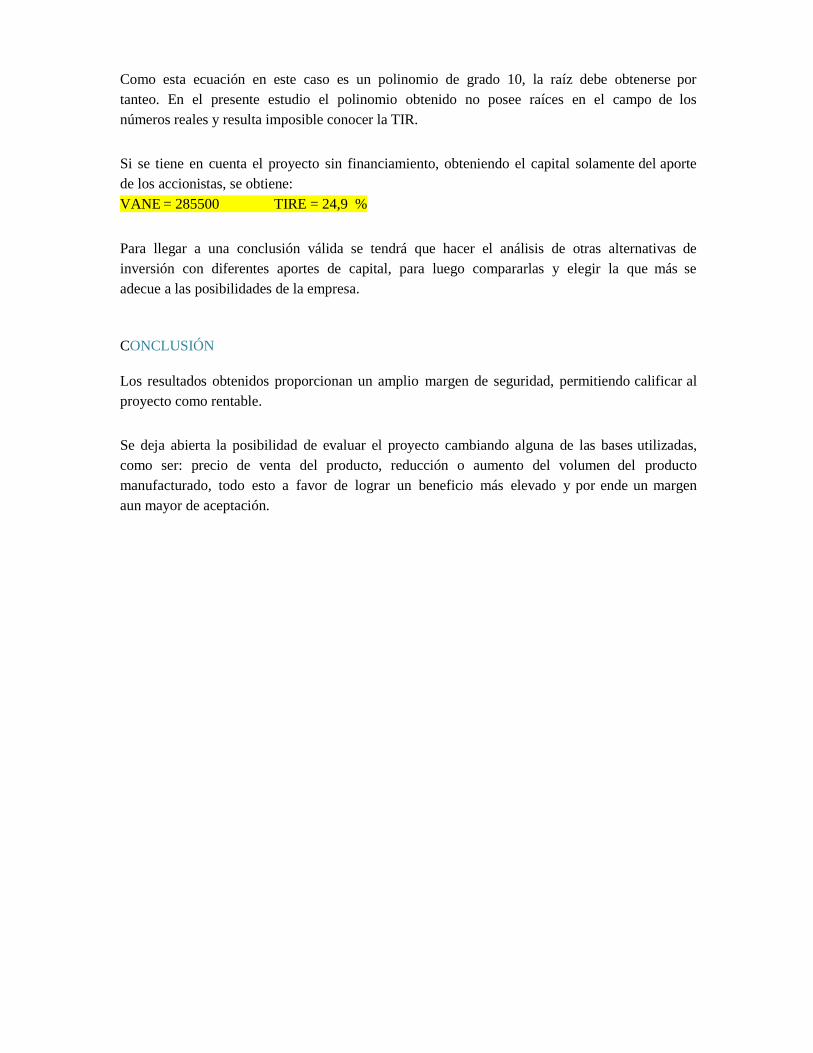

Como esta ecuación en este caso es un polinomio de grado 10, la raíz debe obtenerse por

tanteo. En el presente estudio el polinomio obtenido no posee raíces en el campo de los

números reales y resulta imposible conocer la TIR. Si se tiene en cuenta el proyecto sin financiamiento, obteniendo el capital solamente del aporte

de los accionistas, se obtiene:

VANE = 285500 TIRE = 24,9 % Para llegar a una conclusión válida se tendrá que hacer el análisis de otras alternativas de

inversión con diferentes aportes de capital, para luego compararlas y elegir la que más se

adecue a las posibilidades de la empresa. CONCLUSIÓN

Los resultados obtenidos proporcionan un amplio margen de seguridad, permitiendo calificar al

proyecto como rentable. Se deja abierta la posibilidad de evaluar el proyecto cambiando alguna de las bases utilizadas,

como ser: precio de venta del producto, reducción o aumento del volumen del producto

manufacturado, todo esto a favor de lograr un beneficio más elevado y por ende un margen

aun mayor de aceptación.

![Indfgenas deI Griente peruano segun un manuscrito deI ... · quefia escala deI achiote (colorante, Bixa orellana) y tabaco (Zarate [1739] 1988a: 460; Echeverria y ... y Lucas de la](https://static.fdocuments.us/doc/165x107/5bf767ff09d3f294138ba031/indfgenas-dei-griente-peruano-segun-un-manuscrito-dei-quefia-escala-dei.jpg)