On-shore regulation after G-20 September 09 AIFM ante portas? Anja Breilmann.

136 avenue des Champs-Elysées 75008 Paris - Tél. : +33 (0)1 53 93 30 00 – Fax : +33 (0)1 53 93 30 30 – www.lpalaw.com

Principaux impacts de la transposition

de la directive AIFM

4 juillet 2013

Jérôme Abisset, directeur des affaires juridiques de l’AFG

Stéphane Janin, directeur des affaires internationales de l’AFG

Nicolas Mordaunt-Crook, avocat, associé du département Banque Finance

2

Sommaire

1. Introduction & Calendrier

2. Qu’est-ce qu’un fonds d’investissement alternatif? 2.1 Les critères de reconnaissance

2.2 Les catégories d’FIA: déclinaison pratique

3. Comment les gérants de FIA sont-ils impactés? 3.1 Gérants concernés

3.2 Principaux impacts

4. Enjeux compétitifs au plan européen et international

4.1 Passeports AIFM

4.3 Articulation avec d’autres textes européens

3

1. Introduction & Calendrier

La directive 2011/61/CE sur les gestionnaires de fonds d’investissement

alternatifs (la “Directive”), publiée le 8 juin 2011, vise à établir des

exigences communes en matière d’agrément et de surveillance des

gestionnaires, de transparence et de protection des investisseurs.

21 juillet 2011

Entrée en vigueur

de la Directive en

droit européen

Juill-sept 2011

Consultation pour

le projet d’avis

technique de

l’ESMA

16 novembre

2011

Publication par

l’ESMA de son avis

technique à la

Commission

19 décembre

2012

Adoption des

mesures finales

de niveau 2

(Règlement)

31 décembre 2012

Loi BPI habilitant le

gouvernement

à transposer par

ordonnance

Juillet 2013

Date limite de

transposition en

droit français

Avril 2013

Publication (i) des

projets de

mesures législatives

et réglementaires de

transposition et (ii)

du guide de l’AMF à

l’attention des SGP

4

2. Qu’est-ce qu’un FIA? 2.1 Les critères de reconnaissance

Définition très générale des FIA dans la directive (art. 4.1 a), précisée

par le rapport de l’ESMA du 24 mai 2013 :

• un« organisme de placement collectif » : absence de définition expresse y compris dans la

directive OPCVM mais on doit considérer que le concept s’applique aux fonds ouverts

assimilables à des OPCVM comme aux fonds fermés réservés à certains investisseurs /

actionnaires (dédiés à des investisseurs, professionnels ou non)

• « levant des capitaux »: le concept de levée de fonds auprès de tiers permet en théorie

d’écarter du champ de la directive les joint-ventures ou family offices réputées investir le

patrimoine privé d’investisseurs

• « auprès d’un certain nombre d’investisseurs»: au moins deux? (le caractère dédié à un seul

investisseur devant résulter clairement du règlement/des statuts du fonds, selon l’ESMA)

• « en vue de les investir, conformément à une politique d’investissement définie, dans

l’intérêt des investisseurs » : notion de gestion financière - cf. le faisceau d’indices proposé

par l’ESMA pour reconnaître l’existence d’une « politique d’investissement définie »

5

2. Qu’est-ce qu’un FIA?

2.1 Les critères de reconnaissance

Définition proposée en droit français (nouvel article L. 214-24 du CMF

et section 1.3 du Guide de l’AMF):

• Deux catégories de FIA (cf. schéma slide 6) :

les FIA « par nature » : véhicules autres que les OPCVM coordonnés, déjà

règlementés par le CMF et dont la liste figure à l’article L. 214-1 du CMF (OPCVM

ARIA, OPCVM contractuels, FCPR, OT, SCPI, SEF, OPCI, SICF) ; et

les FIA « par objet » ou « Autres FIA »: véhicules répondant à la définition de FIA

au sens du droit européen, non listés expressément dans le CMF (SCR, SCI, SA,

SAS, SCA etc…)

• Nombre d’investisseurs: le Guide AIFM précise qu’un FIA « doit pouvoir

regrouper au moins deux investisseurs ».

• Existence d’une politique d’investissement définie: identification au cas par

cas en fonction de l’objet du véhicule (placement financier v/ exploitation du

sous-jacent)

6

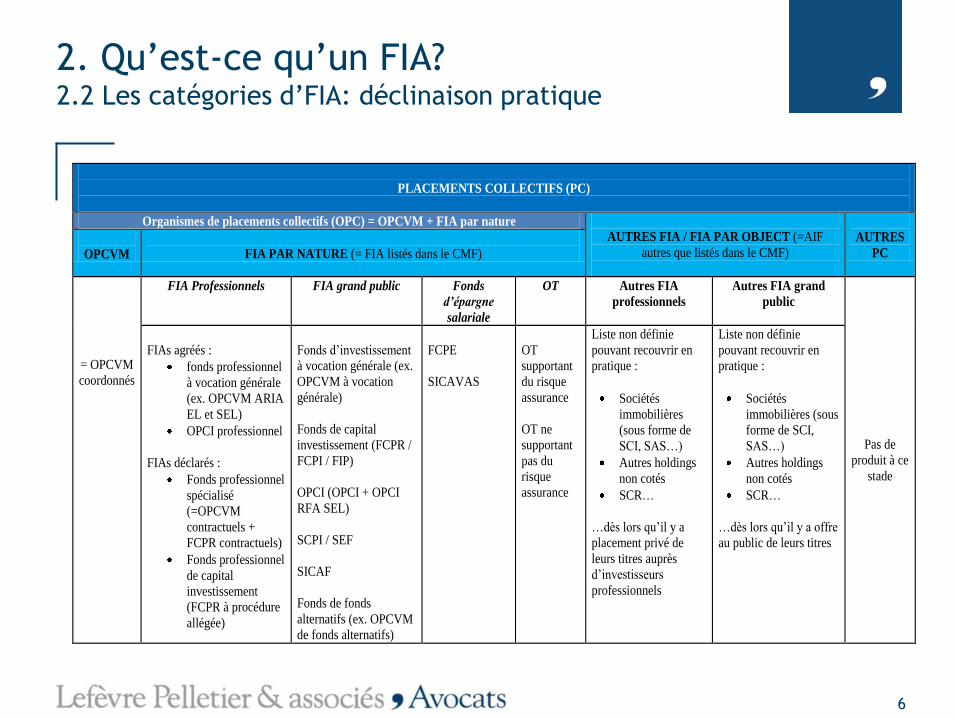

2. Qu’est-ce qu’un FIA? 2.2 Les catégories d’FIA: déclinaison pratique

PLACEMENTS COLLECTIFS (PC)

Organismes de placements collectifs (OPC) = OPCVM + FIA par nature

AUTRES FIA / FIA PAR OBJECT (=AIF

autres que listés dans le CMF)

AUTRES

PC

OPCVM

FIA PAR NATURE (= FIA listés dans le CMF)

= OPCVM

coordonnés

FIA Professionnels FIA grand public Fonds

d’épargne

salariale

OT Autres FIA

professionnels

Autres FIA grand

public

Pas de

produit à ce

stade

FIAs agréés :

fonds professionnel

à vocation générale

(ex. OPCVM ARIA

EL et SEL)

OPCI professionnel

FIAs déclarés :

Fonds professionnel

spécialisé

(=OPCVM

contractuels +

FCPR contractuels)

Fonds professionnel

de capital

investissement

(FCPR à procédure

allégée)

Fonds d’investissement

à vocation générale (ex.

OPCVM à vocation

générale)

Fonds de capital

investissement (FCPR /

FCPI / FIP)

OPCI (OPCI + OPCI

RFA SEL)

SCPI / SEF

SICAF

Fonds de fonds

alternatifs (ex. OPCVM

de fonds alternatifs)

FCPE

SICAVAS

OT

supportant

du risque

assurance

OT ne

supportant

pas du

risque

assurance

Liste non définie

pouvant recouvrir en

pratique :

Sociétés

immobilières

(sous forme de

SCI, SAS…)

Autres holdings

non cotés

SCR…

…dès lors qu’il y a

placement privé de

leurs titres auprès

d’investisseurs

professionnels

Liste non définie

pouvant recouvrir en

pratique :

Sociétés

immobilières (sous

forme de SCI,

SAS…)

Autres holdings

non cotés

SCR…

…dès lors qu’il y a offre

au public de leurs titres

7

3. Comment les gérants de FIA sont-ils impactés? 3.1 Gérants concernés

Les gestionnaires de FIA satisfont à trois critères cumulatifs :

Géographique : Ils gèrent/commercialisent des FIA au sein de l’Union européenne (cf. toutefois extension possible

du « passeport » à des pays tiers)

Typologie de fonds : Ils gèrent des FIA (cf. infra)

Taille du fonds : Ils gèrent directement ou indirectement un montant supérieur à :

100 millions € (si effet de levier)

500 millions € (si pas d’effet de levier et lock-up de 5 ans)

Dérogations applicables à certains gérants (art. 3 de la directive ): Gestion de FIA pour un montant d’AUM ne dépassant les seuils sus-visés

Gérants pour compte propre / intra-groupe

8

3. Comment les gérants de FIA sont-ils impactés? 3.1 Gérants concernés

Portée limitée des exemptions (cf. schéma slide 9):

La gestion de FIA pour les seuls besoins du groupe auquel appartient le gestionnaire (article

3.1 de la Directive):

• Principe: ces FIA peuvent être gérés par des entités ne relevant pas de la Directive

• Limites: Les FIA « par nature » sont obligatoirement gérés par des SGP soumises à des contraintes très proches

de celles imposées par la Directive

Les gérants ne dépassant pas les seuils (article 3.2 de la Directive)

• Principe: ne sont que partiellement soumis à la Directive les gestionnaires qui gèrent moins de 100

millions d’euros ou 500 millions d’euros s’il s’agit de fonds fermés pendant au moins 5 ans et ne recourant

pas à l’effet de levier

• Limites: Assujettissement en tout état de cause à des obligations déclaratives minimales

Les FIA « par nature » et les FIA « par objet » commercialisés auprès du public (i) sont

obligatoirement gérés par des SGP soumises à des contraintes très proches de celles de la Directive

et (ii) doivent désigner un dépositaire en vue de la conservation de leurs actifs (d’où l’intérêt pour

les gérants d’opter pour l’application intégrale de la directive)

9

3. Comment les gérants de FIA sont-ils impactés? 3.1 Gérants concernés

Application des règles en fonctions des FIA/AIFM concernés

Objet de

l’AIFM

Placement

financier

Exploitation

du sous-

jacent

FIA par

nature

FIA par

objet

Supérieur

au seuil

Inférieur au

seuil et grand

public

Inférieur au

seuil et

professionnel

Inférieur au

seuil

Supérieur

au seuil

SGP non-AIFM,

dépositaire et

reporting

classique/SGP

SGP AIFM,

dépositaire et

reporting

complet/AIFM

SGP AIFM,

dépositaire et

reporting

complet/AIFM

SGP non-AIFM,

dépositaire et

reporting

classique/SGP

Pas de SGP,

reporting

léger, pas de

dépositaire

Hors-

champ

10

3. Comment les gérants de FIA sont-ils impactés? 3.2 Principaux impacts

Changements fondamentaux pour les gérants de véhicules d’investissement

jusqu’à présent non régulés :

• Nécessité d’être agréé par l’AMF en qualité de SGP d’AIFM (règles de gouvernance, de

fonds propres, procédures de contrôle interne et de prévention des conflits d’intérêts et

fonctions associées, gestion des risque

• Nécessité d’avoir un dépositaire

• Assujettissement à des obligations de reporting AMF et investisseur et de notifications

spécifiques en cas de prise de contrôle de sociétés

• Possibilité de « passeporter » la gestion et la commercialisation des fonds (pour des

investisseurs professionnels)

11

3. Comment les gérants de FIA sont-ils impactés? 3.2 Principaux impacts

Contenu des ajustements pour les SGP existantes:

• Nouvelles obligations de reporting AMF en cas d’acquisition de participations et de

contrôle de sociétés: Notification en cas de franchissement de seuil

Notification et mises à disposition d’information en cas de prise de contrôle

Deux exceptions: les participations non cotées qui ne sont pas concernées sont (i) des PME au sens

de la définition européenne : < 250 salariés et CA ≤ 50 millions d’euros ou total du bilan ≤ 43

millions d’euros et (ii) des entités à vocation particulière créées en vue de l’acquisition de la

détention ou de la gestion de biens immobiliers.

• Reporting et effet de levier: Reporting aux investisseurs: avant souscription, rapport périodique, rapport annuel

Reporting AMF : rapport sur la composition de l’actif et résultat des stress tests effectués,

périodicité variable en fonction des encours gérés

Information AMF sur l’effet de levier substantiel et droit de l’AMF d’imposer des limitations d’effet

de levier

• Désignation et rôle du dépositaire Possibilité de désigner une succursale d’EC ou d’EI européenne

Nouvelles appellations et extension des missions du dépositaire (monitoring des flux financiers)

12

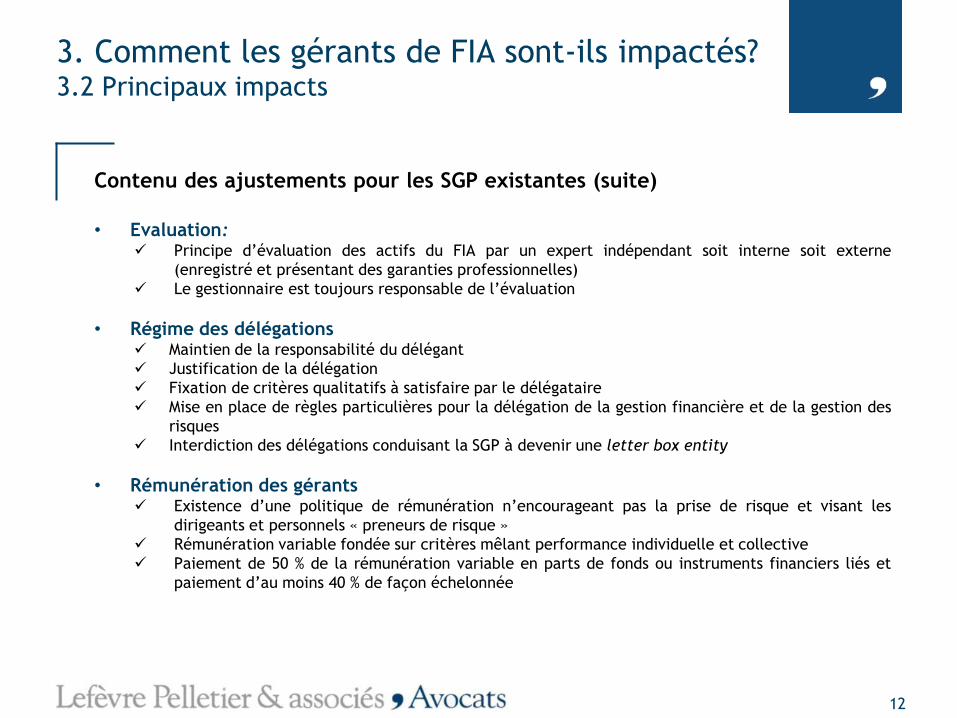

3. Comment les gérants de FIA sont-ils impactés? 3.2 Principaux impacts

Contenu des ajustements pour les SGP existantes (suite)

• Evaluation:

Principe d’évaluation des actifs du FIA par un expert indépendant soit interne soit externe

(enregistré et présentant des garanties professionnelles)

Le gestionnaire est toujours responsable de l’évaluation

• Régime des délégations Maintien de la responsabilité du délégant

Justification de la délégation

Fixation de critères qualitatifs à satisfaire par le délégataire

Mise en place de règles particulières pour la délégation de la gestion financière et de la gestion des

risques

Interdiction des délégations conduisant la SGP à devenir une letter box entity

• Rémunération des gérants Existence d’une politique de rémunération n’encourageant pas la prise de risque et visant les

dirigeants et personnels « preneurs de risque »

Rémunération variable fondée sur critères mêlant performance individuelle et collective

Paiement de 50 % de la rémunération variable en parts de fonds ou instruments financiers liés et

paiement d’au moins 40 % de façon échelonnée

13

3. Comment les gérants de FIA sont-ils impactés? 3.2 Principaux impacts

Contenu des ajustements pour les SGP existantes (suite)

• Investissement dans des positions de titrisation

Le prêteur initial devra retenir au moins 5% des créances titrisées

Exigences de qualité relatives aux initiateurs

La société de gestion doit avoir l’expertise crédit et effectuer des stress tests réguliers sur les

positions de crédit

• Fonds propres règlementaires: des fonds propres supplémentaires requis pour couvrir les risques

de responsabilité professionnelle, égaux à 0,01 % de la valeur des portefeuilles des FIA gérés.

• Exercice d’activités autres que la gestion de FIA :

Services d’investissements: possibilité pour les SGP gérant des FIA d’être agréées pour fournir les

services de gestion de portefeuille pour compte de tiers, de conseil en investissement et de

réception-transmission d’ordres pour compte de tiers (« RTO »)

Autres: possibilité pour les SGP gérant des FIA d’exercer des mandats d’arbitrage, mandats

immobiliers etc…

14

4. Enjeux compétitifs au plan européen et

international 4.1 Passeports AIFM

Enjeux liés aux passeports européens

• Passeport commercialisation : faculté / facilité de commercialisation transfrontalière des parts de

fonds, même si peu d’obstacles en pratique à ce jour sous les régimes de placement privé nationaux (en

tout cas pour les fonds fermés).

• Passeport gestion : intérêt de la gestion transfrontalière ou au moyen d’une succursale, même si

potentiellement déjà possible aujourd’hui dans un environnement souvent peu régulé au plan financier

• Enjeu majeur de la compétitivité des gammes nationales de fonds FIAs : une directive

acteurs et pas une directive produits

Introduction d’un passeport pays tiers

• A partir de 2015 : Adoption possible par la Commission européenne (après avis positif de l’ESMA) d’un

acte délégué qui étendrait le passeport aux gestionnaires non européens et/ou à la commercialisation de

FIA non européens

• En 2018 : Adoption par la Commission européenne (après avis positif de l’ESMA) d’un acte délégué qui

supprimerait les régimes nationaux de placement privé et ferait du passeport le seul mécanisme de

commercialisation transfrontalier

15

4. Enjeux compétitifs au plan européen et

international 4.1 Passeports AIFM

Articulation avec d’autres passeports

• Les services de « gestion de portefeuille pour compte de tiers » et de « conseil en

investissement » ne pourront être « passeportés » que par les SGP agréées pour la gestion d’OPCVM et

celles bénéficiant d’un double agrément AIFM/OPCVM, dans la mesure où la directive OPCVM l’autorise –

aucun passeport n’étant en revanche disponible sous le régime de la Directive pour les SGP ne bénéficiant

que d’un agrément AIFM (dont les anciennes SGP de type 2 qui pouvaient jusqu’ici passeporter le conseil

en investissements, la gestion individuelle de portefeuille et la RTO)

• Le service de RTO ne pourra en aucun cas être passeporté, même par les SGP bénéficiant

d’un double agrément AIFM/OPCVM - cf. l’interdiction actuelle faite aux SGP de type 1 de fournir

formellement ce service (cf. Point 5.2 du Guide AIFM)

• Reste que l’exemple récent de la guidance du FCA britannique pourrait ouvrir la voie à

une certaine flexibilité sur le champ des activités MiF passeportables?

16

4. Enjeux compétitifs au plan européen et

international 4.2 Articulation avec d’autres textes européens

Opportunités offertes par d’autres directives « produit »

European Venture Capital Fund

European Social Entrepreneurship Fund

European Long-Term Investment Fund

Enjeux dans le cadre des négociations bilatérales commerciales entre UE et pays tiers

L’ouverture de la négociation UE-US

Les autres négociations bilatérales entre l’UE et certains pays tiers

17

Lefèvre Pelletier & associés

136, avenue des Champs-Élysées

75008 Paris

Tel: + 33 1 53 93 30 00

Fax: + 33 1 53 93 30 30

www.lpalaw.com

Paris – Alger – Casablanca – Francfort - Guangzhou -

Hong Kong - Shanghai