PRIMERAS JORNADAS EUROAMERICANAS Le Syndicat de … Le Syndicat de Communes et la Cour des ......

49

N o 7 2000 Organisation des Institutions Supérieures de Contrôle des Finances Publiques d'Europe Le Syndicat de Communes et la Cour des Comptes d’Autriche Le contrôle des organismes de régulation de l’économie du Royaume-Uni – L’expérience du National Audit Office Le redoublement des contacts internationaux de la Chambre des comptes de l’Ukraine La Cour des comptes du Grand-Duché de Luxembourg PRIMERAS JORNADAS EUROAMERICANAS MADRID, 17-18 FEBRERO 2000

Transcript of PRIMERAS JORNADAS EUROAMERICANAS Le Syndicat de … Le Syndicat de Communes et la Cour des ......

No 7 2000

Organisat ion des Inst i tut ions Supérieures de Contrôle des Finances Publiques d 'Europe

Le Syndicat de Communes et la Cour des Comptes d’AutricheLe contrôle des organismes de régulation de l’économie du Royaume-Uni –

L’expérience du National Audit OfficeLe redoublement des contacts internationaux de la Chambre des comptes de l’Ukraine

La Cour des comptes du Grand-Duché de Luxembourg

PRIMERAS JORNADAS EUROAMERICANASMADRID, 17-18 FEBRERO 2000

ISSN: 1027-8982ISBN: 84-922117-6-8Dépôt Légal: M. 23.968-1997

Le Secrétariat de l’EUROSAI (Organisation des Institutions supérieures de contrôle des finances publiques d’Europe) édite chaque année la revue EUROSAI, telqu’il en a été convenu par l’Organisation. Cette revue a pour objet de contribuer à l’amélioration des procédures et techniques de contrôle des finances publiques,ainsi que d’informer sur les activités de l’Organisation.

Les idées et opinions formulées dans la revue n’engagent que les éditeurs et les personnes qui collaborent avec la publication à travers leurs travaux. Elles ne re-flètent donc pas nécessairement les vues ou l’orientation de l’Organisation.

Les éditeurs invitent toute personne intéressée, à présenter des articles, des rapports et des nouvelles. Ce matériel peut être envoyé au bureau éditorial, à l’adres-se suivante: TRIBUNAL DE CUENTAS, Secretaría de EUROSAI, Fuencarral 81, 28004-Madrid, ESPAÑA.

Tél.: +34 91 446 04 66 - Télécopie: +34 91 593 38 94 - E-mail: [email protected] - [email protected] — www: http://www.eurosai.org

L’adresse indiquée ci-dessus peut également être utilisée pour tout autre correspondance ayant trait à la revue.

La revue est distribuée à tous les présidents des Institutions supérieures de contrôle des finances publiques d’Europe qui participent aux activités de l’EUROSAI.

La revue EUROSAI est éditée et supervisée par Ubaldo Nieto de Alba, Secrétaire général de l’EUROSAI, et Marta Fernández-Pirla, M.a José de la Fuente y de laCalle, Teresa García, Philippe Rochette et M.a Socorro Orcajo. Elle est conçue et produite par DiScript et imprimée par Star Press. La revue EUROSAI est im-primée sur un papier couché spécial qui préserve l’environnement, dénué de chlore, de 110 grammes, biodégradable et recyclable.

Printed in Spain - Imprimé en Espagne

1 ÉDITORIAL

INFORMATION

2 NOUVELLES DE L’EUROSAI

15 UNION EUROPÉENNE15 La nouvelle composition de la Cour des comptes européenne16 Visite de travail de la Cour des comptes européenne à l’Algemene Rekenkamer17 Réunion de travail au siège de la Cour des comptes européenne (CCE), avec Mme Michaele SCHREYER, Commissaire responsable

du budget, le 23 mars 200017 Réunion des Agents de liaison des Institutions supérieures de contrôle de l’Union européenne, à Luxembourg, les 3 et 4 octobre 200018 Visites de travail aux pays candidats à l’UE20 Réunion du groupe de travail des ISC d’Europe centrale et de l’est, de Chypre et de Malte, et de la CCE, à Riga21 Réunion du Comité de contact des Présidents des Institutions supérieures de contrôle des États membres de l’Union européenne, le

21 novembre 200022 Réunion des Présidents des ISC des pays d’Europe centrale et de l’est, de Chypre, de Malte et de la Cour des comptes européenne

Sofia, les 7 et 8 décembre 2000

RAPPORTS ET ÉTUDES

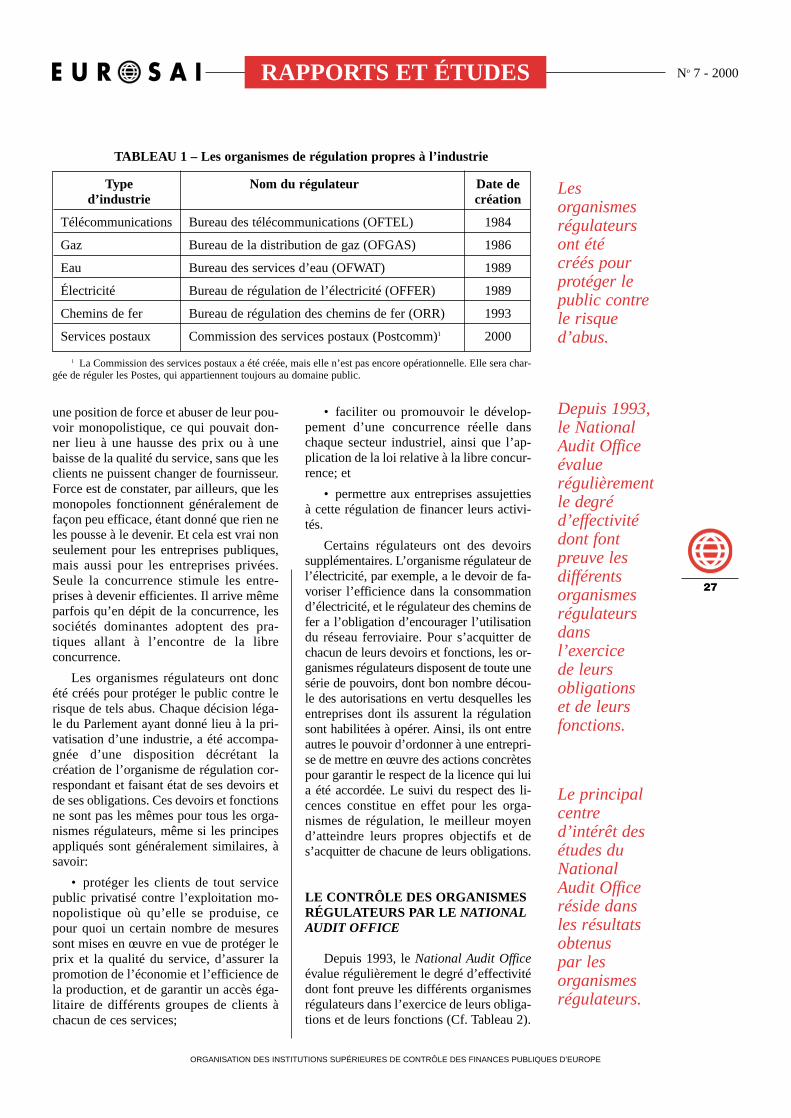

23 LE SYNDICAT DE COMMUNES ET LA COUR DES COMPTES D’AUTRICHEDr. Jens Budischowsky, Docteur en droit, Auditeur attaché au Département des communes de la Cour des comptes autrichienne

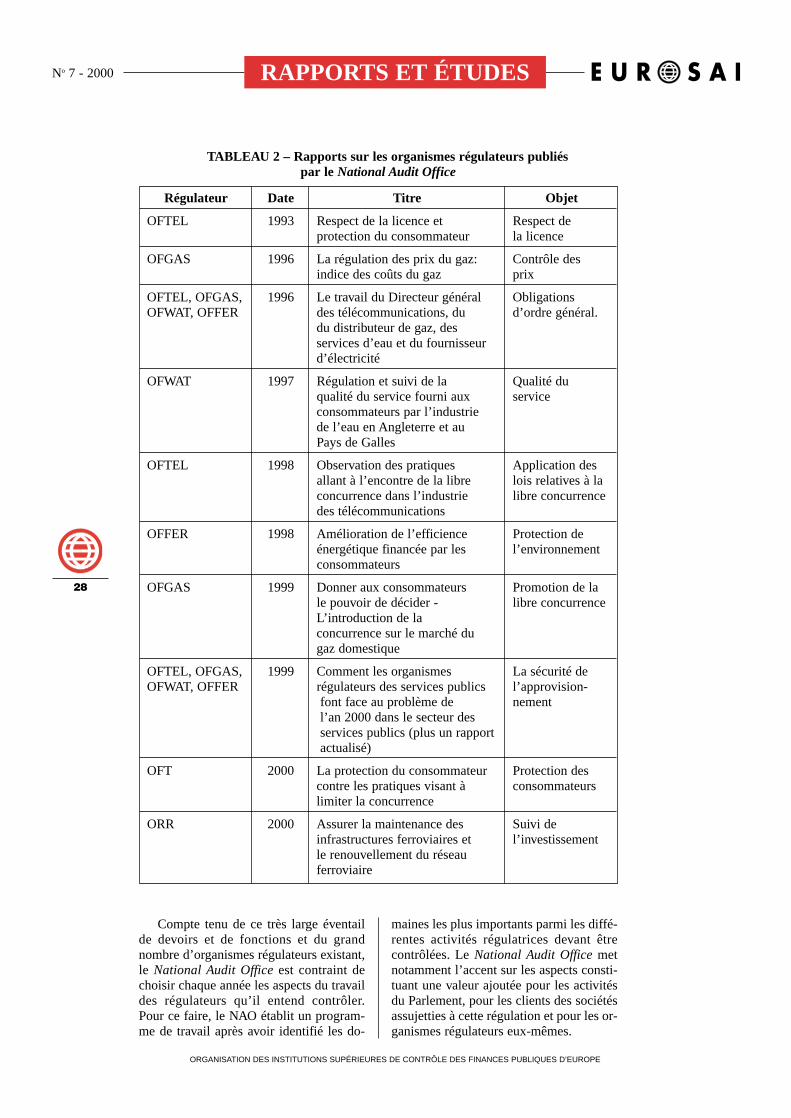

26 LE CONTRÔLE DES ORGANISMES DE RÉGULATION DE L’ÉCONOMIE DU ROYAUME-UNI – L’EXPÉRIENCEDU NATIONAL AUDIT OFFICEJohn Ashcroft, Directeur de l’unité de Régulation de l’activité économique et des services publics du National Audit Office

32 LE CONTRÔLE DES INFRASTRUCTURES INFORMATIQUES COMPLEXESMike Gilbert, Directeur de contrôle du National Audit Office (NAO) du Royaume-Uni

35 LE REDOUBLEMENT DES CONTACTS INTERNATIONAUX DE LA CHAMBRE DES COMPTES DE L’UKRAINEValentin Simonenko, Président de la Chambre des comptes de l’Ukraine

39 LA COUR DES COMPTES DU GRAND-DUCHÉ DE LUXEMBOURG

42 LE CONTRÔLE DE LA GESTION DANS LE CADRE DES CONTRÔLES OPÉRATIONNELSJens Lund Andersen, Chef de Section à l’Institution supérieure de contrôle du Danemark

ORGANISATION DES INSTITUTIONS SUPÉRIEURES DE CONTRÔLE DES FINANCES PUBLIQUES D’EUROPE

Sommaire

Dans le cadre des Premières Journées euro-américaines organisées à Ma-drid le 16 février 2000, les ISC participantes ont eu l’occasion de partager leursexpériences et de débattre de façon approfondie sur les stratégies de coopérationdans les processus actuels d’intégration et de globalisation.

La coopération a aujourd’hui une nouvelle envergure et demande un élan re-doublé dans la création d’espaces d’intégration -notamment au niveau descontrôles-, dans le but de renforcer l’éthique professionnelle, de consolider latransparence de la gestion publique et, chose primordiale pour garantir l’effica-cité de l’activité de contrôle dans ce processus de génération de zones communesde contrôle, de procéder à la relocalisation des compétences (délocaliser pourmieux relocaliser ensuite, sous une perspective d’ensemble) ; et ce, à tous les ni-veaux du réseau de contrôle, de façon à ce que l’action de chacun d’entre euxsoit conforme à cette nouvelle envergure, c’est-à-dire conforme au nouvel espa-ce globalement considéré.

Dans le cadre de cette dynamique de coopération, notre Organisation a me-né un certain nombre d’actions parmi lesquelles je tiens à mentionner les pro-grès réalisés par le groupe de travail sur l’environnement, ainsi que les toutespremières actions de notre Comité de formation.

Pour ce qui est du groupe de travail sur l’environnement, dont la création aété approuvée, comme vous le savez, par le IVe Congrès de l’EUROSAI (Paris,juin 1999), et qui est actuellement composé de 19 ISC plus la Cour des compteseuropéenne, après la tenue de la première réunion, il est maintenant prévu d’or-ganiser un premier séminaire au printemps prochain, séminaire qui aura essen-tiellement pour objectif d’arrêter un programme d’audit régional pour les zonesenvironnementales préalablement retenues.

En ce qui concerne le Comité de formation, il s’est non seulement fixé pourobjectif de créer un site Internet au sein de l’EUROSAI, dans le but de faciliterl’échange d’informations en général et de permettre l’accès aux programmes deformation mis en œuvre par les différentes ISC, mais aussi d’organiser des sémi-naires sur des thèmes spécifiquement sélectionnés par les ISC à travers un ques-tionnaire, et d’encourager la coopération avec l’IDI, essentiellement en vue dedévelopper le Programme régional de formation à long terme.

Force est de constater que pour obtenir les meilleurs résultats à travers lesactions communes mises en œuvre, deux facteurs s’avèrent absolument indis-pensables : l’existence de réactions créatives dans le cadre des procédures ac-tuellement en cours, et, par là même, un apprentissage complexe et donc perma-nent et en groupe.

Avant de finir, je tiens une fois de plus à remercier très sincèrement chacundes auteurs. Sans leur généreuse collaboration et leurs contributions, le Secré-tariat de l’EUROSAI n’aurait pu réaliser cette nouvelle édition de la revue denotre Organisation. Je profite de cette occasion pour vous encourager à conti-nuer à prendre part à cet objectif commun. À cet égard, je tiens à renouvelermon entière disposition à collaborer avec chacun d’entre vous.

Ubaldo Nieto de Alba

Président de la Cour des comptes d’EspagneSecrétaire Général de l’EUROSAI

ORGANISATION DES INSTITUTIONS SUPÉRIEURES DE CONTRÔLE DES FINANCES PUBLIQUES D’EUROPE

1

Éditorial

AVANT-PROPOS

L’intensification des relations entre lesOrganisations des Institutions supérieuresde contrôle des finances publiques d’Euro-pe (EUROSAI) et d’Amérique latine et desCaraïbes (OLACEFS), est une vieille aspi-ration des deux groupes régionaux qui s’estconcrétisée à l’occasion du Congrès del’INTOSAI organisé à Montevideo en1998, au cours duquel l’EUROSAI etl’OLACEFS ont décidé d’organiser unerencontre bilatérale. Cette initiative latino-américaine a été accueillie très favorable-ment par les assistants à la réunion dePrague du Comité directeur de l’EUROSAI,en février 1999, au cours de laquelle le Se-crétaire général de l’EUROSAI a présentéofficiellement la proposition initiale du Pré-sident de l’OLACEFS. En juin 1999, à Pa-ris, le Comité directeur de l’EUROSAI aapprouvé la proposition d’organiser desjournées de réflexion conjointe, à Madrid, àl’occasion de la vingt-deuxième réunion duComité directeur de l’Organisation, en fé-vrier 2000.

Ces premières Journées euro-améri-caines d’étude sur la coopération entre lesInstitutions supérieures de contrôle des fi-nances publiques (ISC) dans les processusd’intégration et de globalisation, organi-sées sous les auspices de la Cour descomptes d’Espagne, ont réuni à Madrid lesreprésentants des ISC de l’EUROSAI et del’OLACEFS, leur permettant de partagerleurs expériences et de débattre sur lesperspectives de collaboration et de coopé-ration dans le cadre desdits processus.

Les relations entre les ISC de l’EUROSAIet de l’OLACEFS existent de longue date

et ont été renforcées à travers la participa-tion des deux organisations à l’INTOSAIet à ses Comités et ses Groupes de travail.

Les ISC ont toujours reconnu, commele souligne la Déclaration de Lima, que lacoopération et l’échange internationald’idées et d’expériences favorisent l’exer-cice de leurs fonctions dans le respect leplus strict des postulats de l’INTOSAI: in-dépendance, professionnalisme, dévelop-pement d’une bonne gestion financière, etinformation aux pouvoirs publics et auxcitoyens, moyennant la publication de rap-ports objectifs.

À l’heure actuelle, la coopération a prisune nouvelle ampleur et demande un nou-vel élan, à la lumière de l’expérience desISC et des nouvelles réalités politiques, so-ciales et économiques dans lesquelles ellessont plongées, d’où la nécessité d’établirun contrôle plus vaste et portant sur denouvelles activités.

Ces premières Journées euro-améri-caines des Institutions supérieures decontrôle des finances publiques, avaientpour objectif d’opérer un rapprochementconcret entre nos régions en vue de per-mettre aux ISC participantes de débattre,de partager des expériences, d’identifierde nouveaux problèmes et défis, d’en-courager l’étude et de découvrir de nou-velles stratégies de coopération. Nous ysommes parvenus, comme l’indiquent lesconclusions générales et les recomman-dations énumérées ci-après, qui consti-tuent le résultat du travail de synthèsedes exposés présentés et des débats orga-nisés dans le cadre des différentesséances de travail.

ORGANISATION DES INSTITUTIONS SUPÉRIEURES DE CONTRÔLE DES FINANCES PUBLIQUES D’EUROPE

2

E U R S A IINFORMATIONNo 7 - 2000

Nouvelles de l’EUROSAICONCLUSIONS GÉNÉRALES ET RECOMMANDATIONS

DES JOURNÉES D’ÉTUDE EURO-AMÉRICAINES DES INSTITUTIONS SUPÉRIEURES DE CONTRÔLE

DES FINANCES PUBLIQUESPrésentation des conclusions générales et recommandations

par les Membres de la Cour des comptes d’Espagne

Eliseo Fernández Centeno et Ramón Muñoz Álvarez

CONCLUSIONS GÉNÉRALES

1. La convergence de valeurs, de prin-cipes et d’objectifs qui se produit dans toutprocessus d’intégration, et l’interdépendan-ce croissante, offrent aux ISC de nouvellesopportunités de collaboration qui leur per-mettent d’assurer un contrôle approprié dela gestion publique, répondant aux attentesde la société civile de tout État moderne.

L’Union européenne, son élargissementvers l’est de l’Europe et la Méditerranéeorientale, l’évolution des systèmes fermésvers des systèmes ouverts, les différentsprocessus de rapprochement régional enAmérique latine –tels que le MERCOSUR,la Communauté andine et le Système d’in-tégration centraméricaine–, ont fait naîtrede nouveaux domaines d’action pour lesISC d’Europe et d’Amérique latine et ontdonné une nouvelle dimension à la coopé-ration.

2. La coopération entre les ISC del’EUROSAI et de l’OLACEFS au sein del’INTOSAI, permet de mieux tirer parti desopportunités qui se présentent à l’aube dunouveau millénaire, favorise la construc-tion d’espaces d’intégration et constitueune stratégie permettant de renforcerl’éthique et de consolider la transparencede la gestion publique que demande la glo-balisation.

3. En partageant les valeurs des chan-gements politiques, économiques et so-

ciaux résultant des processus d’intégration,fondés sur l’égalité de droits et la diversité,les ISC de l’EUROSAI et de l’OLACEFSse sont peu à peu installées dans un contex-te où il est absolument essentiel de déve-lopper des stratégies de coopération visantà cristalliser l’exercice du contrôle et à dé-velopper les synergies découlant des rela-tions interrégionales.

4. Le processus complexe de la globa-lisation touche non seulement l’internatio-nalisation des marchés, l’information, leprogrès technologique, la culture et lesexigences en matière de droits de l’hommeet de droits sociaux et écologiques, maisaussi le contrôle. Dans ce contexte, les ISCconstituent le principal élément d’équi-libre au sein du système de pouvoirs desÉtats, c’est pourquoi elles doivent tra-vailler à la recherche de consensus garan-tissant la coopération et l’efficacité.

La nouvelle dimension de la coopéra-tion se développe progressivement, suivantle niveau d’intégration des ISC, et permetla création de réseaux de coopération si-multanés, présentant différents degrés d’in-tensité.

5. Les nouvelles institutions nées desprocessus d’intégration, à l’image del’Union européenne, doivent régler elles-mêmes, lorsqu’elles parviennent à leurplus haut niveau d’évolution, la coopéra-tion entre les ISC, de façon à ce que leuraction sur le système intégré puisse être ef-

ORGANISATION DES INSTITUTIONS SUPÉRIEURES DE CONTRÔLE DES FINANCES PUBLIQUES D’EUROPE

3

E U R S A I INFORMATION No 7 - 2000

Premières Journées euro-américaines. Madrid 2000.

ficace à tous les niveaux: local ou régional,national, supranational et global.

Dans le processus de la globalisation,les contrôles publics, dans leur nouvelle di-mension, ne sont plus étrangers au contex-te institutionnel dans lequel ils évoluent,dans la mesure où ils ont une incidence di-recte sur l’efficacité des organisations etdes gestions mises en œuvre dans les sys-tèmes ouverts, démocratiques et d’intégra-tion dans des espaces plus étendus.

6. Il appartient aux ISC d’encouragerla mise en œuvre d’une bonne gestion fi-nancière, de façon à contribuer au progrèséconomique, d’une part, et au progrès so-cial et éthique, d’autre part, et à générer denouvelles procédures permettant d’antici-per des modèles d’organisation et de ges-tion publique mieux adaptés. Pour ce faire,le contrôle doit aller bien au-delà de sonrôle formel, évaluer les risques contenusdans les normes elles-mêmes et s’ériger enélément moteur d’organisations efficaceset de gestions responsables.

7. Les ISC sont aujourd’hui confrontéesà de nouveaux domaines d’intervention,aussi bien quantitativement et qualitative-ment, et dans l’intégration supranationalecomme dans la décentralisation des secteurspublics nationaux correspondants. Désor-mais, la détection des défaillances et desresponsabilités des gestionnaires publics enmatière d’organisation, de méthodes de ges-tion et de contrôle interne, aux différents ni-veaux du réseau de contrôles, sont destâches absolument primordiales.

En intégrant les contrôles dans un ré-seau, on garantit l’existence d’un systèmeglobal efficace, on peut élaborer des rap-ports de contrôle plus actuels et délimiterles risques découlant des organisations,des gestions et des normes, et on permetaux ISC de jouer un rôle prépondérantdans le cadre de leur fonction de soutienaux différents parlements, en leur présen-tant des résultats contribuant à l’homogé-néisation de la réglementation en matièrede contrôles.

8. Les ISC doivent établir des voies decoopération leur permettant d’assurer uncontrôle efficace de l’application des aidesqui sont canalisées à travers les organisa-tions internationales sur le plan internatio-nal, et aller bien au-delà d’un simplecontrôle des contributions économiques dechaque pays membre.

L’OLACEFS et l’EUROSAI peuvents’ériger en catalyseurs de l’intégration desISC d’Europe et d’Amérique, afin de leurpermettre de mettre en œuvre un contrôleefficace de l’application des fonds de co-opération internationale et des plans de dé-veloppement des différents pays, ainsi quede leur progrès économique et social, enfavorisant l’introduction de clauses de ré-serve de contrôle dans les contrats interna-tionaux et de commerce entre les deuxcontinents.

9. En Amérique latine, où divers pro-cessus d’union ont été engagés à différentsniveaux, processus qui n’ont cependantpas été couronnés par la création d’institu-tions de contrôle, l’OLACEFS constitue leforum idéal au sein duquel les ISC despays participants définissent des actions decontrôle leur permettant de relever les nou-veaux défis de l’intégration et de la globa-lisation et de favoriser la coopération envue de définir et de préparer le réseau decontrôles le mieux adapté à chaque étape.

Le rapprochement entre l’EUROSAI etl’OLACEFS ouvre un nouvel espace com-mun de coopération pour l’enrichissementmutuel et la collaboration dans des do-maines de contrôle très divers, tels quel’environnement, les projets bilatéraux etmultinationaux, les fonds de coopérationinternationale, la dette publique, la fraudeet la corruption, les processus de privatisa-tion et le fonctionnement des secteurs pu-blics décentralisés.

10. Les ISC ont une grande responsabi-lité dans l’intégration, quels que soient sonniveau formel et les modalités de collabora-tion prévues. Il appartient à l’OLACEFS età l’EUROSAI d’apporter tout leur soutien àces engagements, de faire en sorte que leursISC deviennent de véritables promoteurs dela divulgation des exigences de contrôleopérationnel des accords d’intégration ré-gionale, de promouvoir l’étude de moyensleur permettant d’exercer leurs fonctions auniveau supranational, et d’adapter leurs res-sources humaines, matérielles et technolo-giques à la spécialisation du travail decontrôle.

11. Les processus d’intégration dispo-sant d’ores et déjà d’une institution decontrôle, comme la Cour des comptes eu-ropéenne, doivent intégrer un réseau decontrôles composé des ISC des paysmembres de l’Union européenne, dans ce

ORGANISATION DES INSTITUTIONS SUPÉRIEURES DE CONTRÔLE DES FINANCES PUBLIQUES D’EUROPE

4

E U R S A IINFORMATIONNo 7 - 2000

cas, et –dans les régions où ont égalementété engagés des processus de décentralisa-tion des secteurs publics nationaux– desISC des Institutions régionales de contrôlecorrespondantes.

Les domaines de contrôle communs àla Cour des comptes européenne, aux ISCnationales et, le cas échéant, aux Institu-tions régionales de contrôle, demandentune certaine coopération en matière d’inté-gration et de décentralisation, de façon àce que le système global fonctionne effica-cement. Pour ce faire, lesdites Institutionsdoivent présenter aux parlements corres-pondants (européen, nationaux et régio-naux), les résultats du contrôle sans dys-fonctions ni duplicités.

12. La coopération dans l’intégration etla globalisation, concerne toute sorte d’acti-vités visant à renforcer l’indépendance et lestatut professionnel des ISC et à améliorerla réalisation de leurs fonctions, sans se li-miter à l’échange d’informations et d’expé-riences, en vue de constituer une méthodo-logie appropriée permettant l’analyse desproblèmes et des solutions communs et deprévoir la mise en œuvre d’initiativesconjointes dans le domaine du contrôle.

Dans les processus d’intégration, ilfaut identifier les nouveaux domaines decontrôle afin que les ISC puissent définir,aux différents niveaux du réseau qu’ellescomposent et en agissant en fonction del’ensemble, des domaines, des objectifs etdes méthodologies leur permettant d’allerau-delà de ce que l’on appelle la «zone gri-se» de la coopération statique et de passerà un processus dynamique d’institutionna-lisation de la coopération, après l’étude etl’élaboration de critères, de normes et dedirectives fondés sur des valeurs com-munes.

13. Il appartient aux Organisations ré-gionales de créer les conditions favorablesà une coopération bénéfique avec les ISCayant évolué de systèmes fermés vers dessystèmes ouverts, en tirant parti des oppor-tunités d’interaction technique et de rap-prochement institutionnel.

14. Dans les pays où le contrôle estdécentralisé et où il existe des Institutionsde contrôle régionales, la coordination doitavoir pour objet d’éviter toutes dysfonc-tions ou duplicités dans les domaines com-muns de contrôle, de renforcer le contrôle,de présenter les résultats aux parlements

correspondants en vue d’améliorer la ges-tion publique décentralisée, et de faire ensorte que les ISC nationales établissent,sur la base des résultats obtenus, des pro-grammes de contrôle efficaces et réalisentdes révisions coordonnées dans certainsdomaines de la gestion de l’ensemble dusecteur public, susceptibles d’intéresser leparlement national et permettant de mettreen cause d’éventuelles responsabilités.

L’existence d’Institutions de contrôlerégionales facilite l’évaluation de l’effica-cité de la gestion publique sous toutes sesformes et permet d’évaluer, moyennantune coordination appropriée, l’efficacitédu système globalement considéré.

15. L’expérience européenne nous amontré que favoriser la coopération entreles ISC, c’est respecter l’indépendance etles différents systèmes légaux et de contrô-le. Les ISC doivent accorder une grandeimportance à la coopération et mobiliserles ressources nécessaires pour la mettre enœuvre, moyennant la création d’unités spé-cifiques chargées des relations avec lesautres ISC et de l’établissement de procé-dures rapides de communication et d’infor-mation.

Les relations institutionnelles solidesservent de point d’appui aux réseaux decoopération entre les ISC et facilitentl’analyse des problèmes communs et laformulation de propositions concrètes.Leur développement demande l’explora-tion de nouvelles initiatives, le partage desressources de formation professionnelle,l’approbation de programmes d’échangede fonctionnaires, la signature d’accordsen matière de contrôle des projets et desorganisations internationaux, et l’introduc-tion de nouveaux éléments de garantie dequalité, comme les évaluations effectuéespar des auditeurs d’autres ISC.

RECOMMANDATIONS

1. Le rapprochement entre l’EUROSAIet l’OLACEFS devrait être renforcé pardes séminaires, des conférences et des par-ticipations à des manifestations program-mées par les deux Organisations, dans lecadre desquels ces dernières doivent cher-cher à créer les conditions et le climat fa-vorable à une coopération mutuelle béné-fique et à l’échange d’expériences decontrôle.

ORGANISATION DES INSTITUTIONS SUPÉRIEURES DE CONTRÔLE DES FINANCES PUBLIQUES D’EUROPE

5

E U R S A I INFORMATION No 7 - 2000

Il serait bon, dans le cadre de ce proces-sus de rapprochement, que toutes les ISCmembres de l’EUROSAI et de l’OLACEFSpuissent disposer d’informations concer-nant les méthodologies de contrôle qui fontleur apparition dans les processus d’intégra-tion de l’Union européenne.

2. L’OLACEFS et l’EUROSAI de-vraient assurer la coordination entre les ISCd’Europe et d’Amérique, afin que chaquecontinent puisse connaître les réalités et lesproblèmes de contrôle et d’intérêt commun.

3. L’EUROSAI et l’OLACEFS de-vraient promouvoir la recherche dans le do-maine du contrôle et élaborer des conclu-sions communes fondées sur l’expérience.Elles devraient également mettre les résul-tats de cette recherche à la disposition desISC des deux Organisations, après avoir dé-fini des domaines d’intérêt commun pourplusieurs ISC d’Europe ou d’Amérique.

4. L’OLACEFS et l’EUROSAI de-vraient mettre en œuvre des études d’iden-tification des domaines d’intervention pré-férentiels, de façon à ce que le contrôleréalisé par les ISC ait un effet préventif surtoute distorsion des processus d’intégra-tion et de globalisation, et puisse anticiperet éviter d’éventuelles défaillances. Lesdeux Organisations devraient encouragerles actions régionales conjointes sur leplan international, telles que la globalisa-tion et ses effets sur le contrôle externe pu-blic, les alliances stratégiques de contrôleou la lutte contre la corruption.

5. L’EUROSAI et l’OLACEFS de-vraient renforcer la coopération moyen-nant la définition et la mise en œuvre deprogrammes de formation, de transfert detechnologie et d’échange d’experts dans

certains domaines, afin de connaître l’ex-périence des ISC plus avancées, d’identi-fier les possibilités offertes par la globali-sation, de créer des groupes de travail dansdes domaines concrets, et de désigner desagents de liaison pour la coopération.

6. L’OLACEFS et l’EUROSAI de-vraient organiser et mettre en œuvreconjointement des forums de débat, d’ana-lyse et de réflexion sur différents domainesde contrôle d’intérêt et d’importance na-tional, régional et international, et pro-mouvoir la communication permanentedes activités des ISC des deux Organisa-tions dans des domaines d’intérêt com-mun, à travers des revues et des bulletinsprofessionnels, Internet et le courrier élec-tronique.

7. L’EUROSAI et l’OLACEFS de-vraient encourager la recherche innovatri-ce en adaptant, créant et perfectionnantdes concepts et des méthodologies, en vuede mettre en œuvre un contrôle efficace fa-ce aux nouvelles réalités organisation-nelles du secteur public.

Compte tenu de la finalité de l’EUROSAIet de l’OLACEFS, ainsi que des objectifsdéfinis dans leurs statuts, ces deux Organi-sations devraient favoriser la création dechaires de contrôle dans les universités,de façon à renforcer la recherche et laconnaissance des méthodologies corres-pondantes.

8. L’OLACEFS et l’EUROSAI de-vraient encourager la coopération entreles ISC, dans le cadre des principes del’INTOSAI, non seulement sur le plan ré-gional, dans les processus d’intégration,mais aussi au niveau intercontinental etglobal.

ORGANISATION DES INSTITUTIONS SUPÉRIEURES DE CONTRÔLE DES FINANCES PUBLIQUES D’EUROPE

6

E U R S A IINFORMATIONNo 7 - 2000

PROCES-VERBAL DE LA XXIe RÉUNION DU COMITE DIRECTEUR DE L’EUROSAI

Paris (France), 15 Novembre 1999

Au cours de la réunion du Comité di-recteur s’étant tenue à Madrid, en date du16 février 2000, il a été convenu, sur pro-position du Président de l’EUROSAI,d’adresser les procès-verbaux des réunionsdudit comité à chaque ISC membre del’Organisation, dans le but de garantir une

diffusion optimale de l’information. Enoutre, ces mêmes procès-verbaux serontdésormais non seulement distribués, maisaussi publiés dans la revue de l’EUROSAI.C’est la raison pour laquelle vous trouve-rez ci-après la transcription intégrale duprocès-verbal de la XXIe réunion, puisqu’il

s’agit d’un document ayant dûment étésoumis à l’approbation du Comité direc-teur au cours de sa réunion du 16 février2000 à Madrid. Vous trouverez en outre unrésumé de la XXIIe réunion du Comité di-recteur, dont le procès-verbal sera publiédans le prochain numéro de la Revue.

Le Comité directeur de l’EUROSAI atenu sa XXIe réunion à Paris, au siège de laCour des comptes française, le 15 no-vembre 1999, en présence des membresdont la liste figure dans l’Annexe 1.

1. ADOPTION DE L’ORDRE DUJOUR DE LA XXIe RÉUNION DU COMITÉ DIRECTEUR DEL’EUROSAI

Après que la séance a été ouverte parM. Joxe, Président de l’EUROSAI, l’ordredu jour de la XXIe réunion du Comité di-recteur de l’EUROSAI est adopté.

2. ADOPTION DES PROCÈS-VERBAUX DES XIXe ET XXe

RÉUNIONS DU COMITÉDIRECTEUR DE L’EUROSAI

Les procès-verbaux des réunions desXIXe et XXe Comités directeurs (Paris- 31mai et 3 juin 1999) sont approuvés. Cesprocès-verbaux figurent dans l’Annexe 2.

3. ANALYSE DES RÉPONSES AUQUESTIONNAIRE EN MATIÈREDE FORMATION DANS LECADRE DE L’EUROSAI ETCONSTITUTION DU COMITÉ DE FORMATION

3-1. Les réponses que les membresd’EUROSAI ont adressées au questionnai-re qui leur a été envoyé le 4 août 1999 ausujet de la formation montrent1 que les ISCne souhaitent pas la création d’un centrede formation, position qui avait déjà étéesquissée au Comité directeur de Prague,en février 1999; ces réponses confirmentqu’il existe un réel besoin de formation ausein d’EUROSAI sur de multiples sujets;elles manifestent l’intérêt quasi-unanime

des membres de l’organisation pour lacréation d’un centre de ressources immaté-riel (internet).

3-2. Au vu de ces réponses, le Comitédirecteur décide de ne pas retenir l’idéed’un centre de formation et examine lesmodalités futures de sa coopération en ma-tière de formation.

3-2-1. A la suite de la proposition deM. le Président de l’ISC du Portugal, M.de Sousa, le Comité directeur décide d’unéchange des programmes de formationentre les membres d’EUROSAI.

Le représentant de la Bundesrech-nungshof a signalé qu’en Allemagne, l’or-ganisation de la grande majorité des me-sures de formation est centralisée pour latotalité de services administratifs fédé-raux. Il en résulte que seulement une par-tie mineure des mesures est organisée parla Bundesrechnungshof elle-même, les in-formations y relatifs ne s’apprêtant pas àun échange.

3-2-2. Le Comité directeur retient leprincipe de création d’un centre de res-sources internet sur les questions de for-mation.

Afin de définir le contenu et la structu-re de ce centre de ressources internet, leComité directeur décide qu’un groupe detravail, composé de représentants des ins-titutions supérieures de contrôle membreset observateurs du Comité directeur, se ré-unira en janvier 20002 afin de faire des pro-positions au Comité directeur qui se tien-dra à Madrid le 16 février 2000. Cespropositions devront notamment répondreaux questions suivantes:

– Le contenu du centre de ressources.

– Le type d’informations sur la forma-tion qu’il contiendra (formations internesaux ISC; formations organisées par lesISC d’EUROSAI pour des ISC étrangères,bourse d’échanges de formation, etc).

– La structure de ce centre de res-sources.

– Qui et comment gèrera ce centre deressources et assurera la mise à jour enpermanence des informations.

– La ou les langues dans lesquelles lecentre de ressources effectuera la mise en

ORGANISATION DES INSTITUTIONS SUPÉRIEURES DE CONTRÔLE DES FINANCES PUBLIQUES D’EUROPE

7

E U R S A I INFORMATION No 7 - 2000

1 Note ci-jointe (Annexe 3), synthétisant les trente-six réponses à ce questionnaire, du 3 novembre 1999.2 Réunion que l’ISC d’Allemagne a accepté d’organiser à Francfort.

ligne. Plusieurs possibilités sont évoquéespar les membres et observateurs du Comi-té directeur: une seule langue parmi leslangues officielles d’EUROSAI, deuxlangues choisies par chaque ISC, totalitédes langues officielles.

3-2-3. Le groupe de travail se réuniraen janvier 2000 à Francfort. Avant la ré-union, un document sera adressé par laprésidence d’EUROSAI aux membres etobservateurs du Comité directeur afin deservir de base aux discussions.

3-3. Le président d’EUROSAI indiqueque l’action de l’organisation en matièrede formation devra être articulée avec lesprojets existant dans le cadre de l’Unioneuropéenne (création d’une base de don-nées sur les ISC des pays membres del’Union) et avec ceux de l’Initiative de dé-veloppement d’INTOSAI (IDI). L’ISC deNorvège, est chargée du Secrétariat géné-ral de cet organisme.

M. Engeseth (Norvège) indique qu’ EUROSAI est la seule institution ré-gionale n’ayant pas de comité de forma-tion. La création d’un tel comité faciliteraitla coopération avec l’IDI. Par ailleurs, ilfait part des moyens humains et matérielsque l’ISC de Norvège va mettre à la dispo-sition de l’IDI.

4. OBJECTIFS DEL’ORGANISATION:RÉFLEXION SUR L’ARTICLE 1DES STATUTS

Le Comité directeur engage une ré-flexion sur les objectifs d’EUROSAI,mentionnés à l’article 1 des statuts de l’or-ganisation.

Le président d’EUROSAI indique quecette réflexion sur les statuts est fortementliée au précédent point de l’ordre du jour,les questions de formation et d’informa-tion étant évoquées à l’article 1 des statuts(art 1-3 et 1-6). Il souligne que l’objectifrelatif aux échanges d’information est as-suré par la publication et la diffusion de la

Revue EUROSAI et de la Newsletter, maisil considère que ces moyens ne sont passuffisants, notamment pour faire connaîtreà tous les membres les changements inter-venus dans les lois relatives au contrôledes finances publiques, dans l’organisationou dans le fonctionnement des Institutionsrespectives. Il relève aussi les points 1-4 et1-7 des statuts, qui confient à EUROSAIl’étude des problèmes et matières relatifsaux finances publiques ainsi que la contri-bution à la création de centres d’études etchaires universitaires spécialisées en fi-nances publiques: ces deux missions pour-raient être développées par EUROSAI, no-tamment par le biais du site internet, quipourrait être utilisé pour un échange d’in-formations entre ISC sur les questionsthéoriques et universitaires posées par lesfinances publiques.

Enfin, en ce qui concerne le point 1-2des statuts, M. Joxe met en relief la néces-sité d’une coopération accrue entre les or-ganisations régionales existant au sein del’INTOSAI.

Après que les membres et observateursdu Comité directeur ont retracé briève-ment les relations de leur ISC avec les uni-versités, le Comité directeur retient l’idéed’un échange d’informations sur ce sujet.

5. INFORMATION SUR LESJOURNÉES EUROSAI-OLACEFS.FÉVRIER 2000, MADRID

Mme García Crespo présente quelquesaspects de l’organisation des prochainesJournées EUROSAI-OLACEFS, qui setiendront à Madrid les 17 et 18 février, toutde suite après la XXIIe réunion que tiendra,mercredi 16 février, le Comité directeur del’EUROSAI.

L’ISC de Norvège donnera une infor-mation écrite sur IDI à l’occasion du Co-mité directeur de Madrid et des journéesOLACEFS.

La séance du Comité directeur est en-suite levée.

ORGANISATION DES INSTITUTIONS SUPÉRIEURES DE CONTRÔLE DES FINANCES PUBLIQUES D’EUROPE

8

E U R S A IINFORMATIONNo 7 - 2000

ORGANISATION DES INSTITUTIONS SUPÉRIEURES DE CONTRÔLE DES FINANCES PUBLIQUES D’EUROPE

9

E U R S A I INFORMATION No 7 - 2000

SYNTHÈSE DES DÉCISIONS DU XXIIe COMITÉ DIRECTEUR DE L’EUROSAI(Madrid - 16 Février 2000)

Le 16 février 2000, le Comité directeurs’est réuni à Madrid. Le procès-verbal decette réunion sera approuvé lors du pro-chain Comité directeur qui se tiendra enSlovénie en 2001 et sera ensuite diffusé àtous les membres d’EUROSAI, comme l’adécidé le Comité directeur, mais il a paruutile d’informer les lecteurs de la revuedes principaux résultats de cette réunion.

1. Le Comité directeur a créé un comi-té de formation d’EUROSAI, composé dehuit ISC: Allemagne, Danemark, Espagne,France, Pologne, Portugal, RépubliqueTchèque, Royaume-Uni. Sous l’autoritédu Comité directeur, il traitera de toutesles questions de formation. Ce comité a te-nu deux séances: l’une à Copenhague le 10mai 2000, l’autre à Londres le 10 octobre2000.

Ce comité, pour répondre aux missionsqui lui ont été confiées par le Comité di-recteur, s’est divisé en sous-groupes de tra-vail.

Un premier sous-groupe, composé desISC d’Allemagne, de France, de Pologneet de la République Tchèque, prépare la

première formation qu’EUROSAI a sou-haité organiser pour ses membres et a déjàabouti à des résultats concrets: cette for-mation portera sur un des sujets que lesISC ont le plus demandé dans le question-naire qui leur avait été envoyé à l’été 1999:«les techniques informatiques et l’audit».Conçue comme un échange d’expériencesdestiné à des contrôleurs expérimentés, el-le aura lieu en Pologne à une date qui seratrès probablement les 20-21 février 2001.

Un second sous-groupe du comité deformation travaille sur la création de «pagesweb» sur la formation, pages qui seront hé-bergées par la Cour des comptes françaiseavec un lien avec le site web de notre orga-nisation, hébergé par le Tribunal de Cuentasd’Espagne. Ce sous-groupe est composédes ISC du Danemark, d’Espagne et deFrance. La maquette de ces pages web a étédéfinie. La mise en œuvre pratique du pro-jet sera faite prochainement.

Un troisième sous-groupe se consacre àla coopération entre EUROSAI et l’Initiati-ve de développement d’INTOSAI (IDI),coopération dont le principe a été décidé

XXIIe Comité directeur de l’EUROSAI.

par le Comité directeur d’EUROSAI et quia été confiée au comité de formation. Cesous-groupe, composé des ISC de Norvège,futur secrétaire d’IDI, d’Espagne, de Fran-ce, de Pologne, de République Tchèque afait progresser cette coopération. Il a prépa-ré les bases d’un projet régional de forma-tion à long terme pour EUROSAI («Longterm regional training programme» –LTRTP-), projet d’envergure dont EURO-SAI aura à déterminer le contenu. La re-cherche de fonds pour financer ce projet esten cours.

2. Le Comité directeur a décidé d’adres-ser aux ISC un questionnaire sur leurs liensavec les universités, le développement deces liens étant évoqué dans l’article 1 desstatuts d’EUROSAI comme un des objec-tifs que doit poursuivre l’Organisation. Lesrésultats de ce questionnaire seront soumisau Comité directeur de 2001.

3. L’ISC de la Fédération de Russie aprésenté au Comité directeur un rapportsur les préparatifs du Ve Congrès qui setiendra à Moscou en 2002. Le Comité di-recteur a décidé que ce congrès aura pourthème «le rôle des ISC dans le contrôle del’exécution du budget de l’Etat». Les sous-thèmes sont en cours de définition.

Pour le précédent congrès (Paris – 1999)un séminaire avait été organisé une année

avant (Lisbonne – 1998). De la même façon,le Comité directeur a décidé d’organiser unséminaire préalable au congrès. Il sera ac-cueilli par l’ISC de Pologne en 2001. Il au-ra pour thème «les techniques informatiquesdans les contrôles des ISC sur l’exécutiondu budget de l’Etat».

4. Le Comité directeur a décidé d’orga-niser des Journées sur le thème «les diffé-rents niveaux de contrôle des fonds publics(fonds nationaux et fonds communau-taires)»-. L’ISC du Portugal a accepté d’ac-cueillir ces Journées à Madère. Elles aurontlieu les 31 mai-1er juin 2001. Les travaux depréparation de ces Journées, auxquellesEURORAI sera associée, sont en cours.

5. L’ISC de Pologne a présenté au Co-mité directeur les travaux du groupe de tra-vail qu’elle préside, groupe dont la créationa été décidée par le Congrès EUROSAI de1999. Plusieurs réunions ont eu lieu ousont prévues (réunions de coordinateurs àBucarest -février 2000- réunion des ISCmembres du groupe de travail à Varsovie enoctobre 2000- réunion à Oslo au printemps2001-). Le Comité directeur qui se tiendraen 2001 sera informé des nombreux résul-tats de ces travaux.

Le prochain Comité directeur se tien-dra en Slovénie en 2001.

ORGANISATION DES INSTITUTIONS SUPÉRIEURES DE CONTRÔLE DES FINANCES PUBLIQUES D’EUROPE

10

E U R S A IINFORMATIONNo 7 - 2000

NOUVELLES DES MEMBRES DE L’EUROSAINOMINATION DU NOUVEAU PRÉSIDENT DE LA CHAMBRE DES COMPTES DE LA

FÉDÉRATION DE RUSSIE

Le 19 avril 2000, la Douma d’État del’Assemblée fédérale de Russie a nomméM. Sergey Vadimovich STEPASHIN auposte de Président de la Chambre descomptes de la Fédération de Russie, poursix ans.

M. S. V. Stepashin est né en mars 1952dans la ville de Port Arthur. En 1973, il ob-tient le diplôme de l’École supérieure desciences politiques du ministère de l’Inté-rieur de l’U.R.S.S. et en 1981, celui del’Académie militaire politique qui porte lenom de V.I. Lénine, à Moscou. Il est doc-

teur en droit et professeur agrégé. Il estmarié et père d’un enfant.

Entre 1973 et 1989, M. Stepashin a tra-vaillé pour le ministère de l’Intérieur dansles villes de Leningrad et Moscou. De1989 à 1993, il a occupé le poste de Vice-président du Soviet suprême de la Répu-blique Socialiste Fédérative Soviétique deRussie (RSFSR), où il a d’abord présidé la sous-commission des affaires relatives au service militaire, puis la commission sur la défense et la sécurité du Parlementrusse.

ORGANISATION DES INSTITUTIONS SUPÉRIEURES DE CONTRÔLE DES FINANCES PUBLIQUES D’EUROPE

11

E U R S A I INFORMATION No 7 - 2000

M. Sergey Vadimovich Stepashin, nouveauPrésident de la Chambre des comptes de laFédération de Russie.

Entre 1993 et 1998, M. Stepashin a suc-cessivement exercé de hautes responsabilitéspubliques au sein du gouvernement de la Fé-dération de Russie: Premier Adjoint au mi-nistre de la Sécurité, Directeur du Service decontre-espionnage fédéral, Directeur du Ser-vice fédéral de sécurité, Directeur du Dépar-tement administratif de l’Administration del’État, ministre de la Justice et ministre del’Intérieur de la Fédération de Russie.

En 1999, S.V. Stepashin a été appelé àexercer différentes fonctions administra-tives au plus haut niveau, tout d’abord entant que membre du Présidium du gouver-nement, puis en tant que premier Vice-pré-sident du gouvernement de la Fédérationde Russie et ministre de l’Intérieur, et en-fin en tant que Président du gouvernementde la Fédération de Russie.

Après avoir été élu à la Douma d’Étatde l’Assemblée fédérale de la Fédérationde Russie en décembre 1999, il a été nom-mé Président de la commission sur la luttecontre la corruption de la Douma d’État.

SECONDE CONFÉRENCE INTERNATIONALE SUR LE CONTRÔLE INTERNE ORGANISÉE À BUDAPEST,

HONGRIE DU 8 AU 11 MAI 2000

La première Conférence internationalesur le contrôle interne avait été organisée àBudapest, en 1997.

L’un des principaux résultats de cettepremière conférence était justement la né-cessité d’organiser une seconde conféren-ce en vue de clarifier l’importante questionde la détermination des responsabilités enmatière d’établissement et de suivi dessystèmes de contrôle interne.

Le XVIe Congrès de l’INTOSAI a ap-prouvé le programme préparé par le Comi-té des normes de contrôle interne, qui aservi de base à cette seconde Conférenceinternationale sur le contrôle interne.

Dans le but de planifier et d’organisercomme il se doit cette seconde conférenceinternationale, il avait été convenu de créerau sein du Comité des normes de contrôleinterne, un sous-comité chargé de discuteret d’exécuter les tâches d’ordre théoriqueet organisationnel. Ce sous-comité a ainsiorganisé plusieurs réunions de groupes de

travail au centre de formation de l’ISC deHongrie, à Velence.

Je tiens à préciser qu’aux différentesréunions organisées par ce sous-comité,ont assisté des représentants de l’Autriche,de la Belgique, des États-Unis d’Amé-rique, du Royaume-Uni, de l’Égypte, de laLituanie, de la Hongrie et de la Fédérationde Russie. Un représentant de l’Institutionsupérieure de contrôle de la RépubliqueTchèque a même assisté à ces réunions etparticipé activement aux travaux de prépa-ration et d’organisation de cette secondeconférence, bien que ladite organisation nesoit pas membre du Comité de contrôle in-terne de l’INTOSAI.

Environ 200 participants de près de 50pays ont assisté à la Conférence, ainsi quedes représentants de plusieurs organisationsinternationales importantes dont l’OTAN,l’OCDE, l’Union européenne, etc.

À l’occasion de la session inaugurale,le Dr. Árpád Gönez, Président de la Répu-

blique de Hongrie, a rappelé l’importancedu contrôle interne pour garantir une utili-sation efficiente des finances publiques.

Le Dr. Franz Fiedler, Secrétaire géné-ral de l’INTOSAI, a quant à lui insisté,dans un message adressé aux assistants,sur la grande importance de la Conférencedans la coordination du développementdes contrôles internes.

M. Árpád Kovács, Président du Comi-té de contrôle interne, a rendu compte desrésultats de la première Conférence inter-nationale sur le contrôle interne, et rappe-lé l’importance et la nécessité d’organiserune seconde conférence.

M. Gene Dodaro, Principal AssistantComptroller General du General Accoun-ting Office (GAO) des États-Unis, a saluéles participants au nom des fonctionnairesde plus haut rang du GAO et soulignél’importance du contrôle interne.

Le programme développé au cours dela Conférence, avait préalablement été ap-prouvé par le Comité des normes decontrôle interne.

Les débats ont été arbitrés par quatreexcellents modérateurs, en l’occurrence leDr. Kurt Grüter, Directeur du Bureau fédé-ral d’Audit de Suisse; le Dr. Vaclav Perich,Vice-président de l’ISC de la RépubliqueTchèque; M. James R. Bonnell, Inspecteurrégional de l’Agence des États-Unis pourle développement international; et M.Bernhard Kratschmer, membre de la Courdes comptes d’Autriche; lesquels se sontdistingués par leurs interventions de trèshaut niveau.

Tous les conférenciers invités ont faitpreuve d’un haut niveau et d’une profon-de connaissance de leur profession. Onpeut citer parmi eux M. Michel Herve,Chef de cabinet de l’Union européenne;M. Heinz Pfost, membre de la Cour descomptes fédérale d’Allemagne; M. BoazAner, Vice-directeur général de l’ISCd’Israël; M. Toby Jarman, Inspecteur gé-néral adjoint au contrôle de l’Agence pourle développement international des États-Unis; M. Pjotr Chernomord, auditeur de laChambre des comptes de Russie; le Dr.József Róoz, professeur agrégé de la fa-culté des sciences économiques de Buda-pest. D’autres conférenciers ont égale-ment eu l’occasion d’intervenir, tels queM. Graham Joscelync, Auditeur généralde la Banque mondiale.

Les présentations et les ateliers de tra-vail organisés à l’issue des réunions, ontpermis en grande mesure d’expliquer lesresponsabilités des gestionnaires en matiè-re d’établissement et de suivi des contrôlesinternes. Au cours des débats organisésdans le cadre des ateliers de travail, sontapparus de nouveaux thèmes, questions etproblèmes que le Comité des normes in-ternes de l’INTOSAI devra donc traiter àl’avenir en vue de proposer des solutionsappropriées.

Les thèmes qui, de par leur importan-ce, devraient faire l’objet d’une étude ap-profondie, sont les suivants:

• Quelle est la signification du Comitéde contrôle? Comment fonctionne-t-il àl’heure actuelle et comment assume-t-il laresponsabilité en matière de gestion parrapport au contrôle interne?

• Au cours des débats est égalementapparu un autre thème concernant la régle-mentation du contrôle interne des entre-prises appartenant à l’État, notamment ence qui concerne la détermination de la res-ponsabilité des gestionnaires en matièred’établissement et de suivi des contrôlesinternes.

• Certains pays ont souligné l’existen-ce de problèmes concernant la coordina-tion des relations entre les contrôles exter-ne et interne, ainsi que le rôle que doiventjouer les gestionnaires dans ce domaine.

• L’un des thèmes les plus importantsa été celui de la réglementation relative àl’implantation obligatoire des contrôles in-ternes, du point de vue des responsabilitéset des activités.

• À ce propos, la question de l’assu-rance de l’indépendance des contrôles in-ternes, a été soulevée à plusieurs reprises.

• D’autres participants ont par ailleursdemandé la mise en œuvre d’un systèmepermettant d’assurer la protection des in-formations issues des contrôles, face auxpirates informatiques.

• La Chambre des comptes de Russie asoulevé la question de la procédure visantà garantir la protection des auditeurs. Il aété convenu de demander au Comité desnormes de contrôle interne de l’INTOSAIde faire le nécessaire pour réglementer lesdroits et la protection des auditeurs dansune déclaration séparée.

ORGANISATION DES INSTITUTIONS SUPÉRIEURES DE CONTRÔLE DES FINANCES PUBLIQUES D’EUROPE

12

E U R S A IINFORMATIONNo 7 - 2000

ORGANISATION DES INSTITUTIONS SUPÉRIEURES DE CONTRÔLE DES FINANCES PUBLIQUES D’EUROPE

13

E U R S A I INFORMATION No 7 - 2000

SÉMINAIRE DES ISC DE LA FÉDÉRATION DE RUSSIE ET D’ALLEMAGNE

Le 11 avril 2000 s’est tenu à Moscouun séminaire sur le thème: «La coopéra-tion entre le Parlement et la Chambre descomptes pour la préparation, l’exécution etle contrôle de l’exécution du budget del’État».

K.M. Karmokov, ex-président de laChambre des comptes de la Fédération deRussie, a expliqué au nom de cette institu-tion, le système unique de contrôle del’exécution du budget de l’État et les diffé-rentes facettes de la coopération entre laChambre des comptes et l’Assemblée fé-dérale dans le cadre de ce système.

La Présidente de la Cour des comptesfédérale de l’Allemagne, Hedda von We-del, a présenté un exposé intitulé «Le rôlede la Cour des comptes de l’Allemagnedans la préparation du projet de budget del’État et dans le contrôle de son exécution.Modèles de coopération avec le Parle-ment».

• Enfin, plusieurs questions intéres-santes ont été posées en ce qui concerne lapossibilité de modifier les directives del’INTOSAI pour les normes de contrôleinterne. À cet égard, la Conférence a déci-dé de reporter les débats sur toute éven-tuelle modification jusqu’à la prochaineréunion du Comité des normes de contrôleinterne de l’INTOSAI.

Dans le cadre du processus de compi-lation des résultats de la Conférence, leComité des normes de contrôle interne adécidé d’appliquer et de mettre en œuvreles recommandations et les activités énu-mérées ci-après:

1. Création d’un groupe de travail diri-gé par le General Accounting Office desÉtats-Unis, chargé de rédiger un documentdestiné aux dirigeants, faisant état desprincipales conditions requises en ce quiconcerne les responsabilités de la directionen matière d’établissement et de suivi desactivités ayant trait au contrôle interne.

2. L’Institution supérieure de contrôlede Hongrie, qui a organisé deux confé-rences sur le contrôle interne, sera chargée

de préparer un résumé contenant le texteintégral de chaque intervention et chacundes commentaires formulés par les modé-rateurs et autres conférenciers. Ce résumésera adressé à tous les pays membres del’INTOSAI.

La prochaine réunion du Comité desnormes de contrôle interne de l’INTOSAIportera sur les thèmes abordés au cours dela Conférence. Le thème relatif à l’élabo-ration d’une déclaration de protection desauditeurs a d’ores et déjà été envoyé au Se-crétariat général de l’INTOSAI par le Co-mité. L’autre thème important, concernantla protection des informations issues descontrôles contre les pirates informatiques,a été envoyé au Président du Comité detraitement électronique des données del’INTOSAI.

Je tiens enfin à remercier l’Agencepour le développement international desÉtats-Unis, qui a versé à l’ISC de Hongrieune contribution équivalant à 2000 dollarspour participer aux frais d’organisation dela seconde Conférence internationale surle contrôle interne.

Cet exposé a été complété par Juta Tize-Steher, Président de la Sous-commission decontrôle de la Commission budgétaire duBundesrat allemand, qui a développé lethème du rôle du Parlement dans l’élabora-tion, l’exécution et le contrôle du budget del’État.

Ont participé aux débats les auditeurs-chefs de section de la Chambre des comptesde la Fédération de Russie: V.G. Panskov,M.I. Besjmelnitsyn et I.G. Dajov, lesquelsont respectivement développé les thèmessuivants: la problématique du renforcementdu contrôle opérationnel des recettes fis-cales du budget fédéral; le perfectionne-ment des activités de contrôle développéesà la demande des Chambres de l’Assem-blée fédérale; l’efficacité des recomman-dations formulées par la Chambre descomptes de la Fédération de Russie dans lecadre du contrôle de l’exécution du bud-get, concernant les fonds non budgétaires

de l’État et les fonds budgétaires finalistes,en 1998-1999.

À l’issue de la présentation des conclu-sions du séminaire, la délégation de laCour des comptes fédérale de l’Allemagne

s’est entretenue avec G.Y. Semiguin, Vice-président de la Douma d’État de la Fédé-ration de Russie, et A. D. Zhukov, Prési-dent de la Commission budgétaire etfiscale de la Douma.

ORGANISATION DES INSTITUTIONS SUPÉRIEURES DE CONTRÔLE DES FINANCES PUBLIQUES D’EUROPE

14

E U R S A IINFORMATIONNo 7 - 2000

SÉMINAIRE RUSSO-BRITANNIQUE À MOSCOU

Dans le cadre du séminaire bilatéral or-ganisé à Moscou les 22 et 23 juin 2000, lesexperts de la Chambre des comptes de laFédération de Russie et leurs confrères duNational Audit Office (NAO) du Royaume-Uni, ont échangé des expériences sur l’exé-cution du budget des recettes fiscales, sousla perspective du contrôle.

Au cours de ce séminaire, ont été pré-sentés au total 16 rapports et exposés.

Les deux modérateurs - V.G. Panskov,membre de la Chambre des comptes de laFédération de Russie, et Tim Berr, Chef dela délégation britannique, contrôleur et au-diteur adjoint du National Audit Office(NAO) du Royaume-Uni –ont décrit dansleurs présentations les systèmes fiscaux etles cadres juridiques de recouvrement desimpôts en vigueur dans les deux pays, etont insisté sur le rôle essentiel des ISCdans l’application de la législation fiscale.

Au cours de cet échange, les chefsd’unités de la Chambre des comptes russeont fait allusion aux problèmes auxquelsils ont dû faire face en ce qui concernel’organisation de ce contrôle, en matièrede recouvrement d’impôts, et ont exposé lesystème fiscal en vigueur dans les régionsautonomes de la Fédération de Russie. Ils

ont en outre abordé de façon approfondiedifférentes questions, dont: la méthodolo-gie de calcul des assiettes fiscales; la per-ception et le recouvrement effectif des im-pôts; le respect par le secteur bancaire desnormes de collaboration avec le Fisc; le re-couvrement des impôts fédéraux dans lesecteur du commerce extérieur et en ce quiconcerne les biens publics; et l’organisa-tion de la coopération entre les organismesde contrôle, fiscaux, financiers et du Tré-sor, pour permettre l’exécution du budgetfédéral des recettes fiscales.

De leur côté, les participants britan-niques se sont essentiellement penchés surles problèmes de l’administration pratiquedu système fiscal, et ont analysé de façonapprofondie les particularités des auditsqui doivent être mis en œuvre lorsque lagestion des impôts est informatisée, ainsique des audits des recettes budgétaires etdes différents types de contrôle dont fontl’objet ces mêmes audits, dont la redditionde comptes au Parlement.

Durant l’entretien organisé entre la dé-légation du NAO et S.V. Stepashin, Prési-dent de la Chambre des comptes de la Fé-dération de Russie, ont été arrêtées lesfutures grandes lignes des relations bilaté-rales entre les ISC des deux pays.

ORGANISATION DES INSTITUTIONS SUPÉRIEURES DE CONTRÔLE DES FINANCES PUBLIQUES D’EUROPE

15

E U R S A I INFORMATION No 7 - 2000

Le 1er mars 2000, la Cour des compteseuropéenne (CCE) a souhaité la bienvenueau sein de l’Institution à quatre nouveauxmembres, nommés pour six ans. Ces nou-veaux membres sont M. Robert REYN-DERS (Belgique), M. Juan Manuel FA-BRA VALLÉS (Espagne), Mme MáireGEOGHEGAN-QUINN (Irlande) et M.Vítor Manuel da SILVA CALDEIRA (Por-tugal):

• M. Robert REYNDERS a été nom-mé directeur général et membre du Comi-té de direction de la Banque nationale deBelgique en 1991. En tant que tel, il aexercé, entre autres, les fonctions de res-ponsable de la Division d’Inspection etd’Audit, ainsi que du Département desStatistiques de cette même banque centra-le. Auparavant, il avait occupé le poste dechef de cabinet du ministre fédéral duBudget de 1988 à 1990. Il a également étémembre du Comité pour l’introduction del’Euro au sein de la Banque centrale euro-péenne, de 1991 à 1999.

• M. Juan Manuel FABRA VALLÉS aété député au Parlement espagnol de 1982à 1994. Entre 1991 et 1994, il a été membrede l’Assemblée parlementaire de l’Unioneuropéenne occidentale. Il a été élu députéau Parlement européen en 1994, et membrede la commission des Affaires étrangères,de la Sécurité et de Politique de défense,membre de la commission des Budgets de1994 à 2000, et membre de la commissiondu Contrôle budgétaire de 1994 à 1999 (etrapporteur du budget de l’Union européen-ne de 1997).

• Mme Máire GEOGHEGAN-QUINNa été députée au Parlement irlandais de1975 à 1997. Elle a occupé de nombreuxpostes tout au long de sa carrière profes-sionnelle, dont ceux de ministre adjoint auministère de l’Industrie, du Commerce etde l’Énergie (1978-1979), ministre pour leDéveloppement des régions de langue gaé-lique (1979-1981), ministre adjoint au mi-nistère de l’Éducation (1982), Présidentede la commission parlementaire des droits

de la femme (1982-1987), ministre adjointau ministère des Affaires européennes(1987-1991), ministre du Tourisme, duTransport et des Communications (1992-1993) et ministre de la Justice (1993-1994).

• M. Vítor Manuel da SILVA CALDEI-RA a occupé différents postes au sein duministère portugais des Finances depuis1984, et a récemment été nommé Inspec-teur général adjoint des finances au sein del’Inspection Générale des Finances (1995-2000). Il a exercé, entre autres, les fonctionsspécifiques de responsable de la coordina-tion des contrôles de la Communauté euro-péenne ainsi que du système de contrôle in-terne de l’Administration des Finances del’État portugais. Il a également participé àplusieurs groupes de travail de la Commu-nauté européenne dans le cadre de la pro-tection des intérêts financiers de l’Unioneuropéenne.

Outre les personnes susmentionnées,M. Jørgen MOHR (Danemark), M. Gior-gio CLEMENTE (Italie), M. Aunus SAL-MI (Finlande) et M. Jan O. KARLSSON(Suède), tous les quatre membres de laCour des comptes européenne, qui arri-vaient à la fin de leur mandat le 29 février2000, ont été reconduits à leur poste pourun nouveau mandat allant du 1er mars 2000au 28 février 2006. Le mandat de Prési-

Union EuropéenneLA NOUVELLE COMPOSITION DE LA COUR

DES COMPTES EUROPÉENNE

De gauche à droite: M. Vítor Manuel da SilvaCaldeira, M. Juan Manuel Fabra Vallés, M. Jan O. Karlsson, Mme Máire Geoghegan-Quinn et M. Robert Reynders au siège de la Cour de justicedes Communautés européennes, le 8 mars 2000.

dent de M. Jan O. KARLSSON, expirequant à lui au mois de janvier 2002.

Conformément au Traité de l’Unioneuropéenne, les membres ci-avant identi-fiés de la Cour des comptes européenne,ont été nommés par le Conseil de l’Unioneuropéenne, aux termes d’une décisionadoptée à l’unanimité en date du 17 dé-cembre 1999, après consultation du Parle-ment européen. Les membres de la Courdes comptes sont indépendants dans leursfonctions et représentent exclusivementl’intérêt de la Communauté européenne.

Le rôle attribué par le Traité à la Courdes comptes européenne, consiste essen-tiellement à assurer le contrôle des compteset l’exécution du budget de l’Union euro-péenne, dans le double objectif d’améliorerla gestion financière et d’informer les ci-

toyens de l’UE de la façon dont les fondspublics sont utilisés par les autorités res-ponsables de leur gestion.

Suite à ce dernier renouvellement de lacomposition de la CCE, la Cour des compteseuropéenne a procédé à une redistribution in-terne de ses tâches de contrôle ainsi qued’autres responsabilités entre ses membres.Le nouvel organigramme est disponible surle site Internet de la Cour des comptes euro-péenne: http://www.eca.eu.int/EN/coa.htm.

Les nouveaux membres de la Cour descomptes européenne ont pris possession deleurs fonctions à l’issue d’une cérémoniesolennelle, après avoir prêté serment de leurindépendance et de leur intégrité devant laCour de justice, en date du 8 mars 2000, enprésence des autres membres de la CCE etdes représentants d’autres institutions.

ORGANISATION DES INSTITUTIONS SUPÉRIEURES DE CONTRÔLE DES FINANCES PUBLIQUES D’EUROPE

16

E U R S A IINFORMATIONNo 7 - 2000

VISITE DE TRAVAIL DE LA COUR DES COMPTESEUROPÉENNE À L’ALGEMENE REKENKAMER

M. Jan O. KARLSSON, Président dela Cour des comptes européenne (CCE), etM. Maarten B. ENGWIRDA, membre hol-landais de la CCE, ont réalisé le lundi 14février 2000, en compagnie de M. ChrisKOK, directeur du service des RelationsExtérieures de la CCE, une visite de travailà l’Algemene Rekenkamer, l’institution na-tionale de contrôle des Pays-Bas.

La délégation de la CCE a été reçue parMme Saskia J. STUIVELING, Présidentede l’Algemene Rekenkamer, M. Peter Ze-venbergen, membre de l’Algemene Reken-kamer, et M. Tobias WITTEVEEN, secré-taire général de l’Algemene Rekenkamer.

Conformément au Traité de l’Unioneuropéenne, la Cour des comptes euro-péenne est tenue de réaliser ses contrôles

en liaison avec les institutions nationalesde contrôle et/ou les services nationauxcompétents.

Dans ce contexte, les questions sui-vantes ont été abordées au cours de cetterencontre:

• Le rôle et les pouvoirs de l’Algeme-ne Rekenkamer en matière de dépenses etde recettes de l’UE;

• Les rapports de contrôle les plus ré-cents de la CCE;

• L’éventuel renforcement de la co-opération entre l’Algemene Rekenkamer etla CCE dans le contexte de la déclarationd’assurance de la CCE et les perspectivesde la prochaine Conférence intergouverne-mentale (CIG).

ORGANISATION DES INSTITUTIONS SUPÉRIEURES DE CONTRÔLE DES FINANCES PUBLIQUES D’EUROPE

17

E U R S A I INFORMATION No 7 - 2000

RÉUNION DE TRAVAIL AU SIÈGE DE LA COUR DES COMPTES EUROPÉENNE (CCE), AVEC MME MICHAELE SCHREYER, COMMISSAIRE

RESPONSABLE DU BUDGET, LE 23 MARS 2000

Le 23 mars 2000, Mme MichaeleSCHREYER a participé à une réunion detravail organisée au siège central de la Courdes comptes européenne à Kirchberg.

Au cours de cette réunion, MmeSCHREYER et la délégation de la Commis-sion ont eu l’occasion d’échanger différentspoints de vue avec le Président de la CCE,M. Jan O. KARLSSON, ainsi qu’avec lesmembres issus de la nouvelle compositionde la Cour et son personnel de haut rang.

Cette rencontre avait pour objet de dé-battre sur la réforme du Règlement finan-cier de l’Union européenne qu’est actuelle-ment en train de préparer la Commission etqui sera prochainement soumise à l’appro-bation du Conseil. Dans le cadre des actionsmises en œuvre dans le but d’optimiser laprotection de l’intérêt financier de la Com-munauté européenne, qui constitue un ob-jectif commun de la Commission et de laCour des comptes, la Commission euro-péenne s’efforce, par le biais d’une réforme

fondamentale du Règlement financier, demettre en place une gestion financière plusefficace («la meilleure pratique»), d’accélé-rer les systèmes de paiement, d’améliorer lareddition de comptes et, en général, d’opti-miser les ressources. Pour de plus amplesrenseignements, veuillez vous reporter àl’avis de la CCE du 4/97, concernant cettequestion.

M. Jan O. Karlsson, Président de la Cour descomptes européenne et Mme Michaele Schreyer,Commissaire responsable du budget.

RÉUNION DES AGENTS DE LIAISON DES INSTITUTIONSSUPÉRIEURES DE CONTRÔLE DE L’UNION EUROPÉENNE,

À LUXEMBOURG, LES 3 ET 4 OCTOBRE 2000

Cette année, suite à la réunion organiséeà Bruxelles au mois de mai, les Agents deliaison se sont à nouveau réunis les 3 et 4octobre à Luxembourg, au siège central dela Cour des comptes européenne sur le pla-teau du Kirchberg, dans le but de préparerla réunion des Présidents des ISC qui s’esttenue à Luxembourg les 21 et 22 novembre2000.

Cette réunion comprenait deux volets:le premier consacré au travail des Agents deliaison et des groupes de travail «ad hoc»,essentiellement axé sur les thèmes suivants:a) la coopération avec les pays candidats àl’UE. MM. Jacek Mazur, de la Chambrede contrôle polonaise, et Rein Söörd, del’Institution supérieure de contrôle d’Esto-

Réunion des Agents de liaison des Institutions supérieures de contrôle del’Union européenne, qui s’est tenue à Luxembourg les 3 et 4 octobre 2000.

ORGANISATION DES INSTITUTIONS SUPÉRIEURES DE CONTRÔLE DES FINANCES PUBLIQUES D’EUROPE

18

E U R S A IINFORMATIONNo 7 - 2000

VISITES DE TRAVAIL AUX PAYS CANDIDATS À L’UE

Dans le cadre de l’élargissement del’Union européenne, la Cour des compteseuropéenne s’est fixé pour objectif d’amé-liorer et d’intensifier la coopération avecles Institutions supérieures de contrôle despays candidats à l’UE. Conformément auTraité de l’Union européenne, la CCE réa-lisera ses contrôles en liaison avec les ins-titutions de contrôle nationales et/ou avecles services nationaux correspondants.Force est de constater, par ailleurs, que lamise en œuvre de systèmes nationaux decontrôle interne et du contrôle des fondsde l’UE destinés aux pays candidats, de-mande une coopération accrue entre lesdifférentes institutions, avant même leuradhésion.

C’est dans ce contexte qu’a été organi-sée une série de visites de travail au cours

nie, ont présenté un exposé sur l’avance-ment des travaux du groupe de travail cor-respondant. b) la coordination du contrôledes finances publiques.

Le second volet était quant à lui plusparticulièrement axé sur les contrôles pa-rallèles de la gestion des Fonds structurels,

desquelles ont été abordées, entre autres,les questions suivantes:

– Le rôle de la Cour des comptes eu-ropéenne et les éventuelles tâches des Ins-titutions supérieures de contrôle, dans lecontexte de l’élargissement de l’UE.

– Les activités de l’ISC et son rôledans le système d’organisation de l’État,les contacts avec le Parlement et le statutde l’auditeur.

– Adaptation de la méthodologie decontrôle au contexte de l’UE.

– Le contrôle des dépenses du budgetde l’UE et le rôle des SCC (Chambres su-prêmes de contrôle) dans l’intégration ausein de l’UE.

– La coopération entre l’ISC et laCCE.

la Conférence intergouvernementale, la ré-forme des règlements financiers et l’étatd’avancement des travaux de mise enœuvre d’un réseau numérique entre lesISC des États membres de l’UE et la CCE,dans le cadre du programme communau-taire TESTA.

VISITE DE TRAVAIL À LA CHAMBRE SUPRÊME DE CONTRÔLE DE POLOGNE, LES 3 ET 4 AVRIL 2000

M. Jan O. KARLSSON, Président de laCour des comptes européenne (CCE), a ef-fectué les 3 et 4 avril 2000, en compagnie deson chef de Cabinet, M. Michel HERVE, etde M. Chris KOK, directeur du service desRelations Extérieures de la CCE, une visitede travail à la Chambre suprême de contrôlede Pologne (sigle en anglais: SCC), l’Insti-tution nationale de contrôle de Pologne.

La délégation de la CCE a été reçue parM. J. WOJCIECHOWSKI, Président de la

Chambre suprême de contrôle de Pologne(SCC,), ainsi que MM. Jacek UCZKIE-WICZ et Zbigniew WESOLOWSKI, Vice-présidents de la SCC.

Le Président de la Cour des compteseuropéenne, M. Jan O. KARLSSON, s’estégalement entretenu dans l’après-midi du3 avril 2000, avec le Président de la Répu-blique de Pologne, M. Aleksander KWAS-NIEWSKI, en présence de M. J. WOJCIE-CHOWSKI, Président de la SCC.

ORGANISATION DES INSTITUTIONS SUPÉRIEURES DE CONTRÔLE DES FINANCES PUBLIQUES D’EUROPE

19

E U R S A I INFORMATION No 7 - 2000

VISITE DE TRAVAIL À L’INSTITUTION SUPÉRIEURE DE CONTRÔLE DE HONGRIE

(SAO), DU 12 AU 15 MAI 2000

M. Jan O. KARLSSON, Président de laCour des comptes européenne (CCE), aprésidé la délégation de la Cour descomptes européenne qui s’est rendue en vi-site de travail à l’Institution supérieure decontrôle de Hongrie (acronyme anglais:SAO), du 12 au 15 mai 2000.

La délégation de la CCE a été reçue parle Dr. Árpád KOVACS, Président de l’Insti-tution supérieure de contrôle de Hongrie,ainsi que M. Istvan SANDOR et le Dr. Laz-lo NYIKOS, Présidents adjoints du SAO.

La délégation de M. KARLSSON s’estégalement entretenue avec les représentantsdes commissions de Contrôle et d’Intégra-tion du Parlement hongrois, pour débattre,entre autre, du suivi des observations decontrôle et de la transposition et l’application

de la législation communautaire(«l’acquis communautaire»).

M. Peter GOTTFRIED,Secrétaire d’État à l’intégra-tion du ministère des AffairesÉtrangères, a reçu la délégationde la CCE dans le but d’échan-ger différents points de vue surle processus de négociation. Ladélégation de la CCE a égale-ment rencontré Mme IbolyaDAVID, ministre de la Justice,et M. Imre BOROS, ministreresponsable au sein du gouver-nement de la coordination desprogrammes PHARE, en vued’aborder, entre autres, laquestion de l’application duProgramme PHARE.

M. Jan O. Karlsson, Président de laCCE et le Dr. Árpád Kovács,Président de l’Institution supérieurede contrôle de Hongrie.

VISITE DE TRAVAIL DE LA COUR DES COMPTES EUROPÉENNE ÀL’INSTITUTION SUPÉRIEURE DE CONTRÔLE D’ESTONIE (SAO),

LES 4 ET 5 SEPTEMBRE 2000

M. Jan O. KARLSSON, de la Cour descomptes européenne (CCE), et M. MaartenB. ENGWIRDA, membre de la CCE,étaient à la tête de la délégation de la Courdes comptes européenne qui s’est rendue envisite de travail à l’Institution supérieure decontrôle d’Estonie (acronyme anglais:SAO), à Tallinn, les 4 et 5 septembre 2000.

Cette délégation de la CCE s’est entrete-nue avec M. Tunne KELAM, vice porte-pa-role et président de la commission des Af-faires Européennes du Riigikogu (Parlement),et M. Kalle JÜRGENSON, Président de lacommission des Finances du Riigikogu, afinde traiter, entre autres, la question du suivides observations de contrôle.

Cette même délégation de la CCE aégalement rencontré M. Siim KALLAS,ministre des Finances, en vue de discutersur la mise en œuvre et le contrôle internedes fonds de l’UE en Estonie.

M. Jan O. Karlsson, Président de la CCE, et M.Maarten B. Engwirda, membre de la CCE, aucours d’une réunion avec l’Institution supérieurede contrôle d’Estonie.

ORGANISATION DES INSTITUTIONS SUPÉRIEURES DE CONTRÔLE DES FINANCES PUBLIQUES D’EUROPE

20

E U R S A IINFORMATIONNo 7 - 2000

RÉUNION DU GROUPE DE TRAVAIL DES ISC D’EUROPE CENTRALE ET DE L’EST, DE CHYPRE

ET DE MALTE, ET DE LA CCE, À RIGA

Au cours de la réunion organisée l’andernier à Prague, au mois d’octobre, lesPrésidents des ISC susmentionnées avaientconvenu de créer un groupe de travail sur lesuivi de l’application des recommandationsayant trait au fonctionnement des ISC,dans le contexte de l’intégration européen-ne et de l’approche active des ISC en ma-tière d’adhésion à l’UE. Ce groupe de tra-vail, dirigé par les Présidents des ISCd’Estonie et de Slovénie, M. Juhan Parts etle Dr. Vojko Anton Anton�i�, s’est réunipour la première fois à Riga, les 4 et 5 avril2000, réunion à laquelle ont assisté les re-présentants du groupe de travail du Comitéde contact de l’UE et du SIGMA.

L’objectif primordial de ce groupe detravail est d’assurer le suivi de l’applicationdes recommandations et l’échange des ex-périences accumulées par les ISC. Son rôleconsistera en outre à informer sur les pro-blèmes spécifiques rencontrés lors de l’ap-plication des recommandations, et à émettredans la mesure du possible des recomman-dations complémentaires à l’adresse desISC. Enfin, ce groupe de travail disposerad’un moyen lui permettant de transmettre àtoutes les ISC les besoins de chacuned’entre elles, de façon à pouvoir identifier etéventuellement mettre en œuvre des projetsd’assistance technique.

Pour atteindre tous ces ambitieux ob-jectifs, le groupe de travail a décidé au

cours de cette réunion, de diviser ses tâchesen quatre grands domaines et de nommerdeux co-rapporteurs au sein de chacund’entre eux. Les domaines en question etleurs co-rapporteurs sont les suivants:

• L’application des recommandationsde la réunion des Présidents, organisée àPrague, sur le fonctionnement des ISCdans le contexte de l’intégration européen-ne. Co-rapporteurs: Pologne - Chypre.

• L’application des normes de contrô-le, des manuels de contrôle et de la métho-dologie de contrôle. Co-rapporteurs: Ré-publique Tchèque - Malte.

• Le rôle actif des ISC dans le proces-sus d’élargissement de l’UE. Co-rappor-teurs: Lettonie - Bulgarie, avec le soutiende la CCE.

• Les besoins d’évaluation des ISCdans l’optique d’un programme de coopé-ration avec les ISC des États membres etd’assistance technique. Co-rapporteurs:Hongrie - Roumanie, avec le soutien dugroupe de travail du Comité de contact etdu SIGMA.

Les résultats de ce groupe de travail se-ront évalués au cours de la prochaine ré-union du mois d’octobre 2000, à Prague,avant la présentation du rapport correspon-dant aux Présidents des ISC susmention-nées, au cours de leur prochaine réuniondu mois de décembre 2000, à Sofia.

ORGANISATION DES INSTITUTIONS SUPÉRIEURES DE CONTRÔLE DES FINANCES PUBLIQUES D’EUROPE

21

E U R S A I INFORMATION No 7 - 2000

Photo de groupe de la réunion du Comité de contact des Institutions supérieures de contrôle de l’Union européenne, qui s’est tenueà Luxembourg le 21 novembre 2000.

RÉUNION DU COMITÉ DE CONTACT DES PRÉSIDENTS DES INSTITUTIONS

SUPÉRIEURES DE CONTRÔLE DES ÉTATS MEMBRES DE L’UNION EUROPÉENNE,

LE 21 NOVEMBRE 2000

En date du 21 novembre 2000 s’est te-nue à Luxembourg la réunion annuelle desPrésidents des Institutions supérieures de contrôle (ISC) des États membres del’Union européenne, sous les auspices de M.Jan O. KARLSSON, Président de la Courdes comptes européenne (CCE).

Le Comité de contact se réunit une foispar an, une année sur deux à Luxembourget l’année suivante dans la capitale d’unautre État membre. La réunion de 1999s’était tenue à Dublin.

Cette année, la réunion annuelle com-prenait deux volets.

• Dans le cadre du premier volet,

consacré aux groupes de travail «ad hoc»,a été organisé un débat sur:

– la coopération avec les pays candi-dats à l’UE,

– le contrôle parallèle de la gestiondes Fonds structurels (création d’un grou-pe de travail spécifique),

– le contrôle coordonné des aides ac-cordées par les États.

• Le second volet de cette réunion étaitquant à lui axé sur le contrôle des entreprisespubliques et la Conférence intergouverne-mentale (CIG), et plus particulièrement surl’échange d’informations et l’examen despropositions des États membres.

ORGANISATION DES INSTITUTIONS SUPÉRIEURES DE CONTRÔLE DES FINANCES PUBLIQUES D’EUROPE

22

E U R S A IINFORMATIONNo 7 - 2000

Les Présidents des ISC d’Albanie, deBulgarie, de Chypre, de la RépubliqueTchèque, d’Estonie, de Hongrie, de Letto-nie, de Lituanie, de Malte, de Pologne, deRoumanie, de la République Slovaque, deSlovénie et de la Cour des comptes euro-péenne, se sont réunis à Sofia les 7 et 8 dé-cembre 2000. Cette nouvelle édition de laréunion annuelle des Présidents avait undouble objectif, étant donné qu’elle coïn-cidait avec la cérémonie officielle du 120e

anniversaire de la première loi bulgare decontrôle.

La première partie de la réunion a étéconsacrée au débat sur le rapport concer-nant l’application des recommandationsadoptées par les Présidents lors de leur pré-cédente rencontre à Prague. Ce rapportavait été élaboré par un groupe de travailprésidé par les ISC d’Estonie et de Slové-nie. Les remarques et les recommandationsde ce même groupe de travail ont été pré-sentées par M. Juhan Prats, Auditeur géné-ral de l’Institution supérieure de contrôled’Estonie, et le Dr. Anton Anton�i�, Prési-dent de la Cour des comptes de Slovénie.Les progrès réalisés et les déficiences dé-tectées dans l’application de ces recom-mandations, ont par ailleurs été illustréspar différentes contributions des ISC deBulgarie et de Roumanie et des représen-tants du groupe de travail du Comité decontact de l’UE, de l’EUROSAI, de l’IDIet du SIGMA. À l’issue du débat, les Pré-sidents ont décidé de créer deux nouveauxgroupes de travail: un groupe de travailchargé de collaborer à la préparation et àl’application des manuels de contrôle, et un second groupe responsable de la miseen œuvre de différentes actions ayant trait

à des activités de contrôle spécifiques. Ces deux groupes de travail apporterontconcrètement leur soutien à l’applicationpratique des recommandations de Prague.

La deuxième partie de la réunion a étéconsacrée à des questions plus générales etpolitiques ayant trait au contrôle dans lecontexte européen et international. Suite auxprésentations de Mme Michaele Schreyer,Commissaire de l’UE, du Dr. Franz Fiedler,Secrétaire général de l’INTOSAI, de M. Jacques Magnet, intervenant au nom de M. Pierre Joxe, Président de l’EUROSAI,de M. Tim Burr, Vice-contrôleur et Auditeurgénéral du NAO du Royaume-Uni, et de M. Maarten B. Engwirda, membre de laCour des comptes européenne, la parole aété donnée à un intéressant panel de confé-renciers, avec à sa tête M. Jan O. Karlsson,Président de la Cour des comptes européen-ne. A l’issue du débat, les assistants à la ré-union ont procédé à l’approbation des re-commandations.

La deuxième journée a commencé parla célébration des cérémonies officiellesdu 120e anniversaire de la première loi bul-gare de contrôle. L’après-midi, le Dr.Georgi Nikolov, Président de l’Institutionsupérieure de contrôle de Bulgarie, a invi-té les participants à assister à une confé-rence sur l’histoire et l’avenir de la Répu-blique de Bulgarie. Le lendemain, lesparticipants ont eu l’occasion de visiter lavieille ville de Plovdiv et le monastère deBachkovo, deux sites particulièrement im-portants dans l’histoire de la Bulgarie.

Les prochaines réunions des Présidentsse tiendront à Chypre en 2001 et en Rou-manie en 2002.

RÉUNION DES PRÉSIDENTS DES ISC DES PAYSD’EUROPE CENTRALE ET DE L’EST, DE CHYPRE, DE

MALTE ET DE LA COUR DES COMPTES EUROPÉENNE SOFIA, LES 7 ET 8 DÉCEMBRE 2000

1. LE SYNDICAT DE COMMUNESEN AUTRICHE