PLAN ESTRATÉGICO SECTORIAL - PES - ccmpc.org.co · A partir del análisis de los factores claves...

78

PLAN ESTRATÉGICO SECTORIAL - PES Metalmecánica en Caldas El Plan Estratégico Sectorial para la Metalmecánica en Caldas, establece los lineamientos planteados por los principales actores interesados en el crecimiento sostenible y competitivo de la actividad metalmecánica y presenta su propuesta sobre la forma más efectiva en la cual consideran deben ser abordados los factores claves de éxito tantos internos como externos de la industria a fin de responder adecuadamente a los retos impuestos por el entorno cambiante.

-

Upload

vuongduong -

Category

Documents

-

view

213 -

download

0

Transcript of PLAN ESTRATÉGICO SECTORIAL - PES - ccmpc.org.co · A partir del análisis de los factores claves...

PLAN

ESTRATÉGICO

SECTORIAL - PES Metalmecánica en Caldas

El Plan Estratégico Sectorial para la Metalmecánica en Caldas, establece los lineamientos planteados

por los principales actores interesados en el crecimiento sostenible y competitivo de la actividad

metalmecánica y presenta su propuesta sobre la forma más efectiva en la cual consideran deben ser

abordados los factores claves de éxito tantos internos como externos de la industria a fin de responder

adecuadamente a los retos impuestos por el entorno cambiante.

PLA

N E

STR

ATÉ

GIC

O S

ECTO

RIA

L -

PES

1

“Una visión

compartida no es

una idea. (...) Es

una fuerza en el

corazón de la

gente, una fuerza

de impresionante

poder. Puede estar

inspirada por una

idea, pero si es tan

convincente como

para lograr

el respaldo de más

de una persona,

cesa de ser una

abstracción. Es

palpable. La gente

comienza a verla

como si existiera.

Pocas fuerzas

humanas son tan

poderosas como

una visión

compartida” (Peter Senge, La Quinta Disciplina).

PLAN ESTRATEGICO SECTORIAL Metalmecánica en Caldas

Con el fin de establecer los determinantes estratégicos y con ello la identificación del norte competitivo del sector de la Metalmecánica en Caldas, a partir de un análisis de la situación actual y desde una óptica proactiva, propositiva y sistémica, se estableció una alianza entre la Cámara de Comercio de Manizales por Caldas y la Secretaría de TIC y Competitividad de la Alcaldía de Manizales. Lo anterior se soportó en el apoyo permanente de los más importantes líderes pertenecientes a la "Triada" del desarrollo - Empresa, Universidad, Estado -, entre quienes se cuentan los empresarios del sector, líderes gremiales, representantes de las universidades, entre otros, con el fin de establecer el NORTE ESTRATÉGICO de uno de los sectores más relevantes para la dinámica económica y la generación de empleo en Caldas y en general en el país.

PLA

N E

STR

ATÉ

GIC

O S

ECTO

RIA

L -

PES

2

Elaborado por: Cámara de Comercio de Manizales por Caldas

Secretaría de TIC y Competitividad – Alcaldía de Manizales

Apoyo metodológico: SINERGIA Consultoría Organizacional

www.sinergiaconsultoria.net

AGRADECIMIENTOS A los empresarios y actores fundamentales en el desarrollo competitivo del sector quienes aportaron su valioso tiempo y compartieron sus ideas para establecer un propósito común. Dedicamos a ellos este trabajo como prueba de que el esfuerzo

compartido ayuda a consolidar los sueños.

PLA

N E

STR

ATÉ

GIC

O S

ECTO

RIA

L -

PES

3

Tabla de Contenido

Introducción ................................................................................................................................... 4

1. Fundamentos teóricos ........................................................................................................... 5

2. Objetivos del Plan Estratégico Sectorial .............................................................................. 9

3. Metodología Desarrollada .................................................................................................. 10

3.1. Análisis del Entorno ......................................................................................................... 14

3.2. Diagnóstico Estratégico Sectorial ................................................................................... 15

4. Plan Estratégico del Sector de la Metalmecánica en Caldas............................................ 20

Anexos .......................................................................................................................................... 41

PLA

N E

STR

ATÉ

GIC

O S

ECTO

RIA

L -

PES

4

Introducción

El sector de la Metalmecánica a nivel mundial, además de establecer desafiantes

retos para las empresas, plantea grandes e importantes posibilidades para la

generación de desarrollo sostenible traducido en riqueza, empleo y

mejoramiento de la calidad de vida de los ciudadanos. Dicho sector se ha

convertido en una de las principales actividades económicas del mundo y se

constituye en un eslabón fundamental en el entramado productivo de las

economías de los países, tanto por su articulación con otros sectores, como por el

importante contenido tecnológico que día a día plantea nuevos desafíos. La

mayoría de los países industrialmente avanzados, poseen una ventaja

importante sembrada en el sector metalmecánico y lo consolidan como base

fundamental para el desarrollo simultáneo de los demás sectores estratégicos. De

ahí la importancia del presente estudio mediante el cual, a través de

metodologías colectivas, apoyados en los stakeholders se busca analizar la

posición competitiva del sector a partir de la identificación de fortalezas,

debilidades, oportunidades y amenazas, constituyéndose en una herramienta de

diagnóstico que permite la elaboración de una propuesta en torno a la

estrategia y las líneas de acción orientadas hacia el mejoramiento de la industria

en el departamento de Caldas.

PLA

N E

STR

ATÉ

GIC

O S

ECTO

RIA

L -

PES

5

1. Fundamentos teóricos

Planeación Estratégica

El proceso de planeación es entendido como una actividad de diseño

organizacional que se realiza antes de ejecutar alguna actividad. Sin embargo,

hoy más que nunca en los ámbitos organizacionales, es entendida como un

proceso permanente que pretende adelantarse a los acontecimientos para tomar

oportunamente las decisiones más adecuadas y responder efectivamente a las

situaciones cambiantes y retadoras del entorno. Es también una actitud de

permanecer constantemente alerta y analizando los acontecimientos y

situaciones que se van presentando, con el propósito de proteger la organización

para que dichos acontecimientos y circunstancias no la desorienten en la

búsqueda de sus objetivos, y por el contrario permanecer aprovechando lo que

es benéfico para mejorar las posibilidades que surgen. Este proceso, además de

incluir la etapa inicial de análisis y diseño, también debe incluir la etapa de

verificación y evaluación permanente del rumbo cuando se requiera.

Ampliando el concepto, la planeación estratégica es una metodología de gestión

organizacional que busca incrementar las posibilidades de éxito e identificar

factores claves, cuando se desea alcanzar resultados superiores a los actuales. Se

basa en la administración por objetivos y responde prioritariamente la pregunta

“Qué hacer”. Situaciones como la creación o reestructuración de una empresa, la

identificación, y evaluación de programas y proyectos, la formulación de un plan

de desarrollo, la implementación de una política, la conquista de un mercado, el

posicionamiento de un producto o servicio, la resolución de conflictos, son

ejemplos de casos donde la planeación estratégica resulta especialmente

importante.

Dicha metodología se basa en una serie de herramientas fundamentales del

pensamiento estratégico basado en los siguientes principios:

PLA

N E

STR

ATÉ

GIC

O S

ECTO

RIA

L -

PES

6

Qué es?: Identificar o definir antes que nada la razón de ser de la

organización, la actividad o el proceso que se emprende; lo que se espera

lograr. En otras palabras, ¿Cuál es la Misión de la organización?

Hacia dónde se dirige?: El pensamiento estratégico es proactivo; se

adelanta para incidir en los acontecimientos. Imagina permanentemente el

mañana para ayudar a construirlo o para acomodarse a él, es prospectivo. En

otras palabras, establece la Visión de la organización.

Qué hacer?: Identificar las acciones que conducen efectivamente a la

obtención del objetivo. Se trata de identificar la Estrategia de la Organización.

Compromiso con la acción y con los resultados: El estratega no

solamente es un planificador; es un ejecutor, conocedor y experto que

reflexiona, actúa y evalúa; es un gestor que logra generar la convocatoria

suficiente para garantizar el acompañamiento de todos los actores en el

proceso de construcción colectiva y de ejecución compartida de las

responsabilidades.

Flexibilidad: La Planeación Estratégica exige acomodarse a las

circunstancias cambiantes de entornos competitivos sin perder el rumbo

previamente establecido. La capacidad de respuesta oportuna y adecuada, es

también una herramienta para el logro de los objetivos frente a las

contingencias presentes.

Estabilidad: Busca permanentemente un equilibrio dinámico que permita el

crecimiento seguro, minimizando el riesgo y la dependencia. Busca la

sostenibilidad del sistema y de los procesos.

La Planeación Estratégica se puede definir también como un enfoque objetivo y

sistemático para la toma de decisiones en una organización. Es un intento por

organizar información cualitativa y cuantitativa que permita la toma de tales

decisiones y se basa en la convicción de que una organización debe analizar

permanentemente las situaciones y tendencias tanto externas como internas que

afectan el logro de sus propósitos previamente establecidos.

PLA

N E

STR

ATÉ

GIC

O S

ECTO

RIA

L -

PES

7

El modelo de Planeación Estratégica parte de la premisa que, una organización

debe estar en capacidad de influir sobre su entorno, y no dejarse determinar por

él, ejerciendo así algún control sobre su destino1.

Lineamientos Estratégicos

Pretender una definición única del significado de estrategia es una tarea

compleja ya que cada uno de los trabajos, autores o gurú en materia de

administración diseñan su propia definición y la describen de maneras diferentes.

Thompson & Strickland plantean que: “La estrategia de una organización

consiste en los movimientos y enfoques que diseña la gerencia para conseguir que

la organización tenga excelentes resultados. En efecto, la estrategia es el plan de

actuación que tiene la dirección para el negocio”2. De igual manera, Arnold Hax

& Nicolás Majluf plantean que: “La estrategia se convierte en un marco

fundamental a través del cual una organización puede simultáneamente

afirmar su continuidad vital y facilitar su adaptación a un medio cambiante …

en el corazón de la estrategia, existe una búsqueda intencional para alcanzar la

ventaja competitiva en cada negocio en el que la empresa está comprometida…

Está compuesta por acciones y decisiones gerenciales cuando se abren nuevas

oportunidades para una rentabilidad sostenida en todos los negocios de una

empresa”3.

Podríamos entonces, a partir de varias definiciones establecer que la Estrategia

es una serie de decisiones sistémicas que buscan dar orden a la organización a fin

de orientarla al logro de objetivos de largo plazo y establecer la priorización de

las actividades de la organización en términos de objetivos a largo plazo, los

programas de acción para el logro de dichos objetivos.

1Planeación Estratégica Territorial. Universidad Nacional de Colombia

2 Strategic Managment: Concepts and Cases. Arthur Thompson & A. J. Strickland

3 Estrategias para el Liderazgo Competitivo: De la Visión a los Resultados. Arnold Hax & Nicolás Majluf

PLA

N E

STR

ATÉ

GIC

O S

ECTO

RIA

L -

PES

8

Planeación Estratégica Sectorial

De la misma manera que las organizaciones establecen su Planeación Estrategia

a fin de definir un norte y dar respuesta a las exigencias del entorno, los sectores

también definen su dirección a partir de la Planeación Estratégica Sectorial –

PES, la cual es entendida como el desarrollo colectivo de una herramienta de

gestión que permite apoyar la toma de decisiones de las organizaciones de un

determinado sector y del sector mismo, en torno al quehacer actual y al camino

que deben recorrer en el futuro para adecuarse a los cambios y a las demandas

que les impone el entorno y lograr mayor COMPETITIVIDAD. Los procesos de

planeación estratégica sectorial se basan en los mismos principios establecidos

para los procesos de planeación estratégica mencionados previamente.

La Misión Sectorial

La definición de la Misión Sectorial, es el primer paso del proceso estratégico y

busca definir la razón de ser del sector. Se trata de una declaración de los

objetivos permanentes del sector, entendiendo por objetivo los resultados que se

espera lograr de forma permanente o el fin último que justifica la existencia del

sector. Puede ser entendida también como una imagen colectiva y posible de lo

que el sector quiere o debe ser, en razón de las motivaciones y expectativas que

dieron origen a su creación: el lugar que quiere ocupar, los logros que quiere

obtener; los principios y valores que desea conservar o promover; a quien desea

beneficiar; la función social y política que se asigna, los actores que participan

como stakeholders, sus roles y expectativas. Es la personalidad que quiere tener;

la identidad con la que se quiere ser reconocido el sector.

PLA

N E

STR

ATÉ

GIC

O S

ECTO

RIA

L -

PES

9

2. Objetivos del Plan Estratégico Sectorial - PES

El establecimiento de objetivos claros y mesurados es parte fundamental para el

logro de los propósitos establecidos en los ejercicios de construcción de Planes

Estratégicos Sectoriales. Los objetivos establecidos por el presente estudio se

relacionan a continuación:

Identificar, inventariar y analizar los diferentes documentos elaborados

durante los últimos años por los actores principales del sector de la

metalmecánica a nivel nacional, regional y local.

Conocer las reflexiones actuales de los principales actores del sector de la

metalmecánica en Caldas, incorporarlos al proceso de construcción

colectiva y generar en ellos el compromiso de operativizar y hacer

seguimiento al Plan Estratégico a desarrollar.

Establecer la VISION y MISION del Sector de la Metalmecánica en Caldas

definiéndola como una bitácora de vuelo compartida para responder a

las exigencias actuales del entorno.

Analizar y entender los factores internos y externos del sector de la

metalmecánica de Caldas (fortalezas, oportunidades, debilidades y

amenazas), y partiendo de ello, establecer el listado de las posibles

estrategias a desarrollar.

A partir del análisis de los factores claves de éxito del sector y de

conformidad a la situación actual del mismo, establecer la priorización de

las estrategias más pertinentes de conformidad a la realidad del sector.

PLA

N E

STR

ATÉ

GIC

O S

ECTO

RIA

L -

PES

10

3. Metodología Desarrollada

La metodología planteada para la elaboración del Plan Estratégico Sectorial -

PES de la metalmecánica en Caldas, se desarrolló a partir del proceso planteado

en el Gráfico No. 1 que se relaciona a continuación:

Gráfico No. 1: Proceso para la Elaboración del Plan Estratégico Sectorial - PES

El Diagnóstico del Sector de la Metalmecánica en Caldas, partió de las

entrevistas semiestructuradas realizadas a los stakeholders4, durante las cuales se

buscó lograr una comprensión sistémica de la realidad del sector, de la mano de

cada uno de los actores vitales en el mismo. Lo anterior le permitió al ejercicio

lograr una mirada amplia y desprovista de sesgos a fin de entender la dinámica

y las reflexiones actuales en torno a factores claves tales como debilidades,

oportunidades, fortalezas y amenazas. De igual manera, se realizó un inventario

documental de los ejercicios previamente desarrollados a nivel nacional, regional

y local con propósitos similares al presente estudio, a fin de recolectar información

44Stakeholder es un término inglés utilizado por primera vez por R. E. Freeman en su obra: “Strategic Management: A

Stakeholder Approach” (Pitman, 1984), para referirse a «quienes pueden afectar o son afectados por las actividades de una empresa». Estos grupos son los públicos interesados o el entorno interesado ("stakeholders"), que según Freeman deben ser considerados como un elemento esencial en la planificación estratégica de los negocios.

PLA

N E

STR

ATÉ

GIC

O S

ECTO

RIA

L -

PES

11

actualizada y pertinente del sector y enriquecer el proceso a la luz de las

diferentes instituciones vinculadas al mismo.

La definición de objetivos y lineamientos estratégicos, se logró mediante

la realización de dos (2) sesiones del Taller de Construcción colectiva durante las

cuales se contó con la presencia y participación activa y propositiva de los

principales actores vinculados a la dinámica del sector (ver Anexo No.1), quienes

para efectos metodológicos, conformaron cuatro (4) equipos interdisciplinarios de

trabajo desde los cuales se generaron reflexiones y cuestionamientos pertinentes a

la realidad del sector. Los talleres de construcción colectiva contaron con la

orientación metodológica necesaria para canalizar los valiosos aportes de los

actores vinculados, facilitando la participación activa de los mismos. A partir de

dichos equipos y documentando el proceso en las cartillas de trabajo (ver Anexo

No.2), los participantes reflexionaron en torno a la fuerza e impacto (positivo o

negativo) que suponen la influencia de los factores internos y externos y

construyeron propuestas alrededor de las más importantes herramientas de

planeación estratégica: La Misión y la Visión.

El Proceso de Planeación estratégica sectorial, tiene como uno de sus pasos

fundamentales la identificación de la Misión de una manera, participativa,

conciente, contextualizada y flexible, ya que debe convertirse en el punto fijo del

sector y a la vez debe ser tan clara que, a pesar del cambio de circunstancias, no

sea necesario modificar ese querer ser.

Metodológicamente hablando, los integrantes de los equipos de trabajo, a partir

de su experiencia y conocimiento del sector, buscaron dar respuesta a los

siguientes interrogantes a fin de elaborar una propuesta de Misión para el sector.

Los interrogantes planteados fueron:

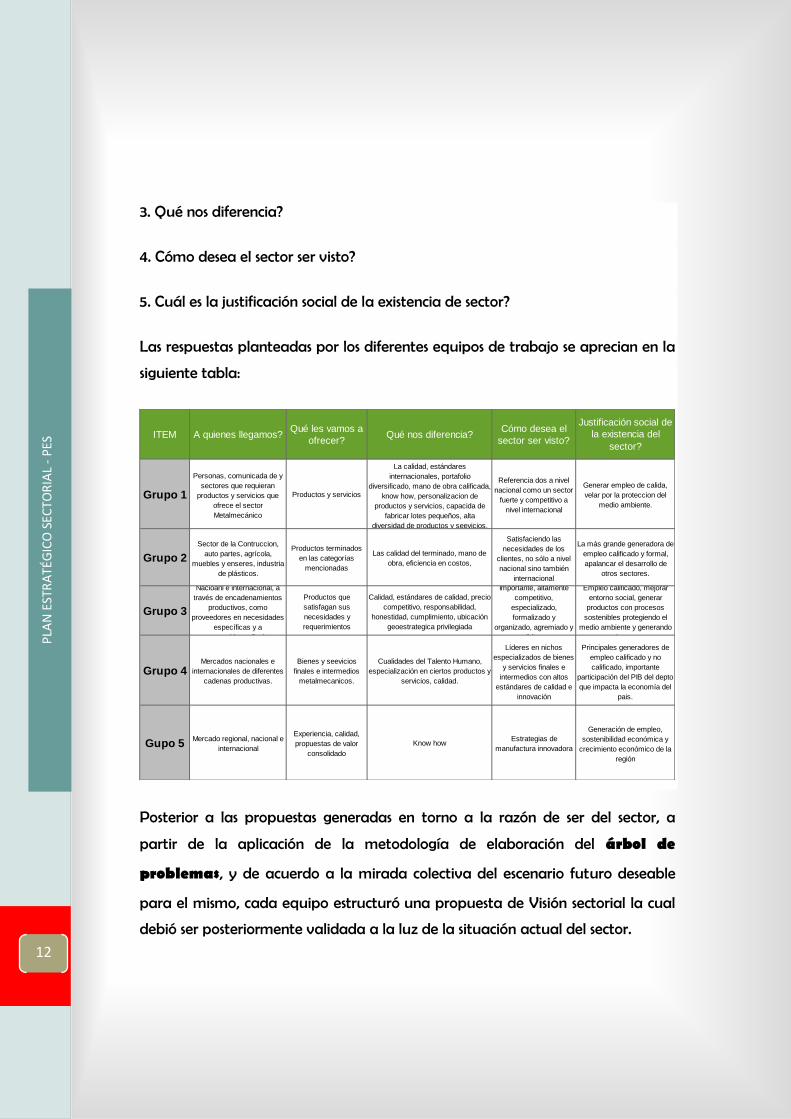

1. A quiénes llegamos?

2. Qué les vamos a ofrecer?

PLA

N E

STR

ATÉ

GIC

O S

ECTO

RIA

L -

PES

12

3. Qué nos diferencia?

4. Cómo desea el sector ser visto?

5. Cuál es la justificación social de la existencia de sector?

Las respuestas planteadas por los diferentes equipos de trabajo se aprecian en la

siguiente tabla:

Posterior a las propuestas generadas en torno a la razón de ser del sector, a

partir de la aplicación de la metodología de elaboración del árbol de

problemas, y de acuerdo a la mirada colectiva del escenario futuro deseable

para el mismo, cada equipo estructuró una propuesta de Visión sectorial la cual

debió ser posteriormente validada a la luz de la situación actual del sector.

ITEM A quienes llegamos?Qué les vamos a

ofrecer?Qué nos diferencia?

Cómo desea el

sector ser visto?

Justificación social de

la existencia del

sector?

Grupo 1

Personas, comunicada de y

sectores que requieran

productos y servicios que

ofrece el sector

Metalmecánico

Productos y servicios

La calidad, estándares

internacionales, portafolio

diversificado, mano de obra calificada,

know how, personalizacion de

productos y servicios, capacida de

fabricar lotes pequeños, alta

diversidad de productos y seevicios.

Referencia dos a nivel

nacional como un sector

fuerte y competitivo a

nivel internacional

Generar empleo de calida,

velar por la proteccion del

medio ambiente.

Grupo 2

Sector de la Contruccion,

auto partes, agrícola,

muebles y enseres, industria

de plásticos.

Productos terminados

en las categorías

mencionadas

Las calidad del terminado, mano de

obra, eficiencia en costos,

Satisfaciendo las

necesidades de los

clientes, no sólo a nivel

nacional sino también

internacional

La más grande generadora de

empleo calificado y formal,

apalancar el desarrollo de

otros sectores.

Grupo 3

Nacioanl e internacional, a

través de encadenamientos

productivos, como

proveedores en necesidades

específicas y a

consumidores finales

Productos que

satisfagan sus

necesidades y

requerimientos

Calidad, estándares de calidad, precio

competitivo, responsabilidad,

honestidad, cumplimiento, ubicación

geoestrategica privilegiada

Importante, altamente

competitivo,

especializado,

formalizado y

organizado, agremiado y

con liderazgo

Empleo calificado, mejorar

entorno social, generar

productos con procesos

sostenibles protegiendo el

medio ambiente y generando

riqueza

Grupo 4Mercados nacionales e

internacionales de diferentes

cadenas productivas.

Bienes y seevicios

finales e intermedios

metalmecanicos.

Cualidades del Talento Humano,

especialización en ciertos productos y

servicios, calidad.

Líderes en nichos

especializados de bienes

y servicios finales e

intermedios con altos

estándares de calidad e

innovación

Principales generadores de

empleo calificado y no

calificado, importante

participación del PIB del depto

que impacta la economía del

pais.

Gupo 5Mercado regional, nacional e

internacional

Experiencia, calidad,

propuestas de valor

consolidado

Know howEstrategias de

manufactura innovadora

Generación de empleo,

sostenibilidad económica y

crecimiento económico de la

región

PLA

N E

STR

ATÉ

GIC

O S

ECTO

RIA

L -

PES

13

ITEM

Grupo 1Sector agremiado, con

capacidad financiera para su

propio beneficio

Tomar decisiones basadas en

investigaciones de mercado para

innovar y llegar a mercados

internacionales.

Grupo 2La industria debe ser

sostenible social y

económicamente

Crecimiento armonizado y flexible

frente a las diferentes condiciones

que enfrenté el medio

Ambiente de integración entre

empresarios, gobierno y gremios en

cuanto a políticas, créditos

Nivelación de los costos

operativos de materias

primas y de fletes.

Grupo 3

Actores sectoriales

articulados y gremios

representativos, agremiados

con liderazgo, formalizados y

organizados ( compras de

materias primas, políticas y

programas, financiación)

Innovación (competitivos y

especializados)

Grupo 4

Gupo 5Sector consolidado a través

de larticulacion

Sector con alto potencial

innovadorHalonador del desarrollo económico

Capaz de identificar

oportunidades del

mercado

Sector Metalmecánico al 2020 con amplia SINERGIAentre sus actores y otros actores regionales! que impulsé el desarrollo

tecnológico y económico del sector y la región.

Mercadeo efectivo (estrategias definidas a partir de necesidades

específicas del sector)

Gremio que influye en las decisiones políticas que afectan o

benefician al sector

ESCENARIOS FUTUROS DESEABLES

PLA

N E

STR

ATÉ

GIC

O S

ECTO

RIA

L -

PES

14

3.1. Análisis del Entorno

Los Procesos de Planeación Estratégica Sectoriales requieren de una mirada

sistémica de los ejercicios desarrollados previamente y un análisis de los

documentos elaborados en dichos procesos, por los diferentes actores

representados en la “Triada del Desarrollo”5, con el fin de incorporar sus puntos

de vista y lograr con esto una visión completa del mismo. Lo anterior garantiza

trazabilidad y un enriquecimiento del proceso a partir de los ejercicios

previamente realizados. Para efectos del presente estudio, el análisis del entorno

del Sector de la Metalmecánica de Caldas, parte del inventario de documentos

elaborados en el ámbitos nacional, regional y local por entidades del gobierno,

gremios y academia en relación al Sector de la Metalmecánica en Caldas desde

el año 2007 hasta el año en curso, entendiendo que cada uno de ellos contiene

información vital para el proceso, ya que partieron de construcciones colectivas y

fueron elaboradas con rigurosidad técnica. Lo anterior, evidencia la presencia de

múltiples estudios y diagnósticos del sector y la importancia de partir de ellos

para la toma de decisiones efectivas en relación al Plan Estratégico Sectorial. El

resultado de este análisis se encuentra consignado en el inventario documental

(ver Anexo No. 3), en el cual se realizó un resumen de cada uno de dichos

documentos y se extractaron las principales conclusiones de los mismos a fin de ser

consultadas para posteriores estudios.

5 Triada del Desarrollo: Gobierno, Empresas y Academia. Michael Porter, Estrategia Competitiva: Técnicas para analizar industrias y competidores (1980).

PLA

N E

STR

ATÉ

GIC

O S

ECTO

RIA

L -

PES

15

3.2. Diagnóstico Estratégico Sectorial

El Diagnóstico Estratégico Sectorial se enriquece a partir de las reflexiones que se

hacen en torno a las fortalezas, oportunidades, debilidades, y amenazas que

surgen dentro y fuera del sector de análisis. Lograr identificar dichos factores,

potencializar las fortalezas, identificar y aprovechar las oportunidades, minimizar

las debilidades y mitigar las amenazas, implica hacerse conciente e inventariar

sus realidades iniciando con esto un proceso sistémico de mejoramiento continuo

sectorial.

Análisis de la Matriz FODA

Para el diagnóstico estratégico se utilizan distintas herramientas de probada

efectividad, una de ellas es la Matriz de Balance de Fuerzas conocida por sus

siglas FODA o DAFO, cuyo uso permite enriquecer dicho diagnóstico, pero por sí

sola no aporta ningún beneficio, si no se incorpora un proceder lógico para su

construcción y análisis, por el alto grado de incertidumbre que aporta el entorno

hoy en día y el elevado contenido de subjetividad que encierra.

Con el ánimo de garantizar la mayor objetividad en la cualificación de las

diferentes variables, estas fueron expuestas a valoración por parte de los

diferentes stakeholders que hicieron parte de los dos talleres de construcción

colectiva, en los que, se aplicó una metodología desarrollada por Sinergia

Consultoría, para la identificación del norte estratégico, mediante la construcción

colectiva de varias matrices de análisis cuantitativo.

Dicha construcción inicia con la Matriz FODA que permite realizar un proceso de

valoración cuantitativa para cada variable a analizar.

PLA

N E

STR

ATÉ

GIC

O S

ECTO

RIA

L -

PES

16

Los valores asignados por cada grupo, fueron promediados para así determinar

la capacidad e incapacidad real en el caso de las fortalezas y debilidades, y

probabilidad de éxito y ocurrencia en el caso de las oportunidades y amenazas

respectivamente, las cuales se valoran en una escala de 0,1 a 1, siendo el primer

valor de baja capacidad y probabilidad y el segundo de máximas capacidades y

probabilidades de ocurrencia. Una vez definidas estas valoraciones, se asignó un

impacto potencial para cada una de ellas, asignado valores que fluctúan entre 1

y 10, siendo este último valor el correspondiente a un impacto mayor.

Ambos valores se combinan, para así obtener un valor resultante para cada

variable y poder determinar su relevancia en el proceso de determinación de

estrategias.

Obtenida la relevancia, se procede a determinar un valor ponderado para cada

variable, según el grado de relevancia asignado por los expertos participantes,

asignando una escala ordinal que fluctúa entre 1 y 7, siendo 7 muy alta

relevancia y 1 muy baja en el contexto estratégico del sector.

Las anteriores valoraciones permiten calcular un peso porcentual para cada uno

de los cuadrantes de cruce de estrategias y así, definir cuál de las cuatro

estrategias es la más apropiada, según la capacidad competitiva del sector

analizado.

Los cuadrantes y sus respectivas estrategias son las siguientes:

a) Estrategias FO, cruce de Fortalezas y Oportunidades, este cuadrante

corresponde a las estrategias de posición ofensiva.

b) Estrategias FA, cruce de Fortalezas y Amenazas, este cuadrante corresponde

a las estrategias de posición defensiva.

c) Estrategias DO, cruce de Debilidades y Oportunidades, este cuadrante

corresponde a las estrategias de posición adaptativa.

PLA

N E

STR

ATÉ

GIC

O S

ECTO

RIA

L -

PES

17

d) Estrategias DA, cruce de Debilidades y Amenazas, este cuadrante

corresponde a las estrategias de posición de supervivencia.

El resultado obtenido en cada cuadrante se compara, siendo el porcentaje más

alto, el indicador de la posición competitiva del sector analizado, y por lo tanto,

serán estas estrategias las de mayor peso al momento de establecer la

planeación.

Desarrollada la Matriz de balance de fuerzas FODA, se seleccionan las cinco

variables más relevantes de cada grupo, las cuales son llevadas a las Matrices de

Evaluación de Factores, separándose los factores internos MEFI y los externos

MEFE.

Matriz de Evaluación del Factor Interno - MEFI

Esta matriz permite unificar las variables internas de mayor relevancia,

fortalezas y debilidades, para cualificarlas y determinar una posición competitiva

interna del sector metalmecánica en este caso.

Se inicia con una ponderación de las diez variables internas seleccionadas, según

el criterio de los expertos que participan en la construcción, dando un valor más

alto a aquellas que se consideran podrían tener una mayor incidencia en el

desempeño competitivo del sector de llegarse a presentar, bien sean positivas o

negativas. Dichos valores ponderados deben sumar 100 en total.

Posteriormente, se analiza y asigna un valor a cada una de ellas, según si

representa una debilidad importante (1), una debilidad menor (2), una fortaleza

menor (3) y una fortaleza importante (4).

Teniendo entonces, la ponderación y el valor de cada variable, se obtiene su

producto y totalizan los valores correspondientes a las diez variables, con lo que

se obtiene la posición competitiva interna del sector analizado.

PLA

N E

STR

ATÉ

GIC

O S

ECTO

RIA

L -

PES

18

Dicha posición se obtiene con una escala que fluctúa entre 1, para un sector de

posición competitiva interna débil, 2,5 para una posición competitiva sectorial

intermedia y un máximo de 4, para un sector con posición competitiva interna

fuerte.

Matriz de evaluación del factor externo - MEFE

Esta matriz permite unificar las variables externas de mayor relevancia,

oportunidades y amenazas, para cualificarlas y determinar una posición

competitiva externa del sector metalmecánica en este caso.

Se inicia con una ponderación de las diez variables externas seleccionadas, según

el criterio de los expertos que participan en la construcción, dando un valor más

alto a aquellas que se consideran podrían tener una mayor incidencia en el

desempeño competitivo del sector de llegarse a presentar, bien sean positivas o

negativas. Dichos valores ponderados deben sumar 100 en total.

Posteriormente, se analiza y asigna un valor a cada una de ellas, según si

representa una amenaza importante (1), una amenaza menor (2), una

oportunidad menor (3) y una oportunidad importante (4).

Teniendo entonces, la ponderación y el valor de cada variable, se obtiene su

producto y totalizan los valores correspondientes a las diez variables, con lo que

se obtiene la posición competitiva externa del sector analizado.

Dicha posición se obtiene con una escala que fluctúa entre 1, para un sector de

posición competitiva externa poco atractiva, 2,5 para una posición competitiva

sectorial intermedia y un máximo de 4, para un sector con posición competitiva

externa de grandes oportunidades.

PLA

N E

STR

ATÉ

GIC

O S

ECTO

RIA

L -

PES

19

Matriz interna externa - MIE

Esta matriz permite unificar los resultados obtenidos en las matrices MEFI Y

MEFE, en una grilla compuesta por nueve cuadrantes que determinan la

combinación del atractivo del mercado con la capacidad competitiva,

facilitando así, la determinación de acciones estratégicas, según el cuadrante

donde se encuentre la intersección de los valores obtenidos en las matrices

anteriores.

Gráfico No. 2 Matriz Interna Externa – MIE

Los cuadrantes se distribuyen según el gráfico anexo, de la siguiente manera:

Los cuadrantes I, II y IV, en color verde, representan a oportunidad de aplicar

estrategias integrativas e intensivas ya que tanto la posición competitiva interna

como externa son buenas. Los cuadrantes III, V y VII, en color violeta,

corresponden a la necesidad de implementar estrategias de penetración de

mercados y desarrollo de productos, que permitan conservar y mantener, ya que

bien sea la posicione competitivas interna y externa, son alta en una de ellas y

baja en la otra o, promedio ambas. Finalmente, los cuadrantes VI, VIII y IX,

corresponden a estrategias de atrincheramiento o desprendimiento ya que la

capacidad competitiva interna y el atractivo del mercado son medios o bajos.

PLA

N E

STR

ATÉ

GIC

O S

ECTO

RIA

L -

PES

20

4. Plan Estratégico del Sector de la Metalmecánica en Caldas

4.1. Misión

“Ser un sector de clase mundial que provea a la industria y demás sectores a nivel nacional e internacional, soluciones

tecnológicas competitivas y de alto valor agregado, materializadas en bienes y servicios caracterizados por su calidad e innovación, velando por la generación de un aporte positivo al medio ambiente y al entorno social.”

4.2. Visión

Al 2032, liderar mercados nacionales e internacionales de bienes y servicios metalmecánicos, generando sinergias entre

los actores regionales y siendo sostenibles social y económicamente.

PLA

N E

STR

ATÉ

GIC

O S

ECTO

RIA

L -

PES

21

4.3. FODA del Sector de la Metalmecánica

A partir del análisis documental realizado y de los insumos adquiridos durante las

entrevistas con los Stakeholders, se establecieron las fortalezas, oportunidades,

debilidades y amenazas las cuales se relacionan a continuación:

Fortalezas Oportunidades

Experiencia acumulada (KnowHow) Entidad interesada en coordinar el proceso (Cámara de Comercio).

Apoyo empresarial entre empresarios del sector (grandes). Programa de transformación productiva - PTP / Sector Priorizado.

Sector estable en cuanto a su número de actores, debido a las barreras de entrada.

Suficientes estudios para el sector.

Grandes empresas apoyan a otras medianas y pequeñas para que les maquilen algunas piezas.

Departamento reconocido por su fortaleza en el sector.

Existencia de normas de competitividad laboral – estándar. Obtener apoyo del gobierno nacional con una planeación previa.

Sector de alta representatividad nacional priorizado como Estratégico.

Firmas de TLC.

Generador de empleo calificado. Innovación tecnológica a partir de sectores como tic's.

Reconocimiento a nivel internacional. Nuevos mercados por explorar a nivel internacional.

Capacidad de fabricación de lotes pequeños Aprovechar los Know How para generar sinergias

Ambiente propicio para la articulación ínter sectorial. Mesa sectorial de metalmecánica Sena en la ciudad

Buena base de empresas con experiencia exportadora. Programas gubernamentales de apoyo al desarrollo del sector

Certificaciones de calidad. Recursos de regalías para proyectos de innovación.

Relación transversal con otros sectores Programas del gobierno para el apoyo económico y social de la industria

Capacidad para responder a los TLC. Incluir la cadena en un esquema de integración horizontal

Interés extranjero de invertir en el país Desarrollar la totalidad de los procesos bajo la filosofía de la tecnología limpia

Es uno de los sectores más representativos de la región Desarrollar programas de acercamiento y concertación con los proveedores internacionales de materia prima

El sector sabe trabajar en equipo Innovar los procesos actuales soportados en las nuevas tecnologías de punta

La mano de obra es muy buena Mayor acceso al mercado de los Estados Unidos debido a la reducción de aranceles

Calidad en terminados. El sector de hidrocarburos y minería, así como el comercio y las obras civiles, impulsaron el crecimiento económico de 2010.

Políticas y esfuerzos para consolidar la reactivación de la economía, al nivel mundial.

Tabla No. 1: Fortalezas y Oportunidades

PLA

N E

STR

ATÉ

GIC

O S

ECTO

RIA

L -

PES

22

Debilidades Amenazas

"Egoísmo" de las entidades produce desarticulación Las entidades trabajan de forma desarticulada

PTP no ha sido bien recibido por los empresarios Alta orientación e incluso concentración de entidades hacia otros sectores productivos (tic's)

Duplicidad de programas y propuestas Los nuevos procesos carecen de credibilidad

Mano de obra poco calificada Carencia de infraestructura adecuada

Mano de obra calificada se trae de otras ciudades Firmas de TLC, con países que tienen un sector Metalmecánico desarrollado

Lo aprendizajes no se documentan Orientación de la mano de obra hacia otros sectores

Empresas medias y pequeñas no pueden acceder a ayudas y apoyos

Ingreso de productos sustitutos y competidores chinos

Los gremios han dejado de ser representativos Algunas empresas han dejado de fabricar y están importando

Poco conocimiento entre empresas del sector (grandes, medianos, pequeños)

Oferta educativa no está alineada con la necesidad del sector

Poca disponibilidad de estudios e investigación académica para el sector

Sector académico desarticulado

Alta dependencia de energía eléctrica para producción con afectación costos

Contrabando

Precio como elemento determinante, altos costos de fletes

Altos costos financieros de acceso al sector bancario

Empresa con poca disponibilidad de inversión en investigación y desarrollo

Deficiente comunicación terrestre y aérea.

No hay consciencia de sistema, cada empresa trabaja por sí misma

Altos fletes en transporte terrestre y aéreo.

Desarticulación entre el sector académico y empresarial. Aranceles en importaciones de maquinarias.

Investigaciones académicas que no impactan en el desarrollo regional.

Desconocimiento o falta de políticas que apoyen al sector industrial.

Baja innovación en las empresas Falta de normas que ayuden a las empresas nacionales para enfrentar empresas internacionales.

Bajo desarrollo de implementación de modelos asociativos

Competencia con productos de países fueres del sector.

Cultura pesimista Altos intereses y exigentes requisitos de las entidades bancarias para el apoyo económico de la industria.

Altos costos en servicios públicos Demanda de grandes volúmenes que ninguna de las fábricas en Colombia puede atender individualmente

Altos costo en estructura tributaria Los altos precios de los equipos, amenazan la reconversión y modernización tecnológica

Limitantes presupuestales para la adquisición o inversión de los procesos que mejoran la producción.

Triangulación hacia Estados Unidos, aprovechando el TLC de Colombia, por parte de productores de otras áreas geográficas.

PLA

N E

STR

ATÉ

GIC

O S

ECTO

RIA

L -

PES

23

Carencia de proveedores nacionales confiables Deficiente comunicación terrestre y aérea.

Alta dependencia de materia prima importada Altos fletes en transporte terrestre y aéreo.

20% de las compañías del sector están certificadas en ISO 14000

Aranceles en importaciones de maquinarias.

Existencia de gremios que no cumplen con las expectativas de las empresas.

Desconocimiento o falta de políticas que apoyen al sector industrial.

Falta de normas que ayuden a las empresas nacionales para enfrentar empresas internacionales.

Contrabando

Altos intereses y exigentes requisitos de las entidades bancarias para el apoyo económico de la industria.

Demanda de grandes volúmenes que ninguna de las fábricas en Colombia puede atender individualmente

Los altos precios de los equipos, amenazan la reconversión y modernización tecnológica

Triangulación hacia Estados Unidos, aprovechando el TLC de Colombia, por parte de productores de otras áreas geográficas.

Competencia con productos de países fueres del sector.

Normas internacionales de salud ocupacional y seguridad en soldadura como

OSHA 29 y ANSI Z49 son de obligatorio cumplimiento en otros países mientras que en Colombia su adopción es voluntaria por parte de las empresas

Tabla No. 2: Debilidades y Amenazas

PLA

N E

STR

ATÉ

GIC

O S

ECTO

RIA

L -

PES

24

4.4. Estrategias competitivas para el desarrollo del Sector de la Metalmecánica en Caldas

El planteamiento estratégico para el sector de la metalmecánica de Caldas, se

desarrolla a partir del cruce de estrategias obtenido en la Matriz de Balance de

Fuerzas o FODA, aplicando la metodología desarrollada por SINERGIA, la cual

permite obtener una valoración para cada cuadrante de análisis de fuerzas y de

cruce de estrategias, facilitando la identificación de estrategias adecuadas a

partir de una construcción cuantitativa y no meramente cualitativa. Los

resultados obtenidos y la construcción de la estrategia, se dieron de la siguiente

manera:

PLA

N E

STR

ATÉ

GIC

O S

ECTO

RIA

L -

PES

25

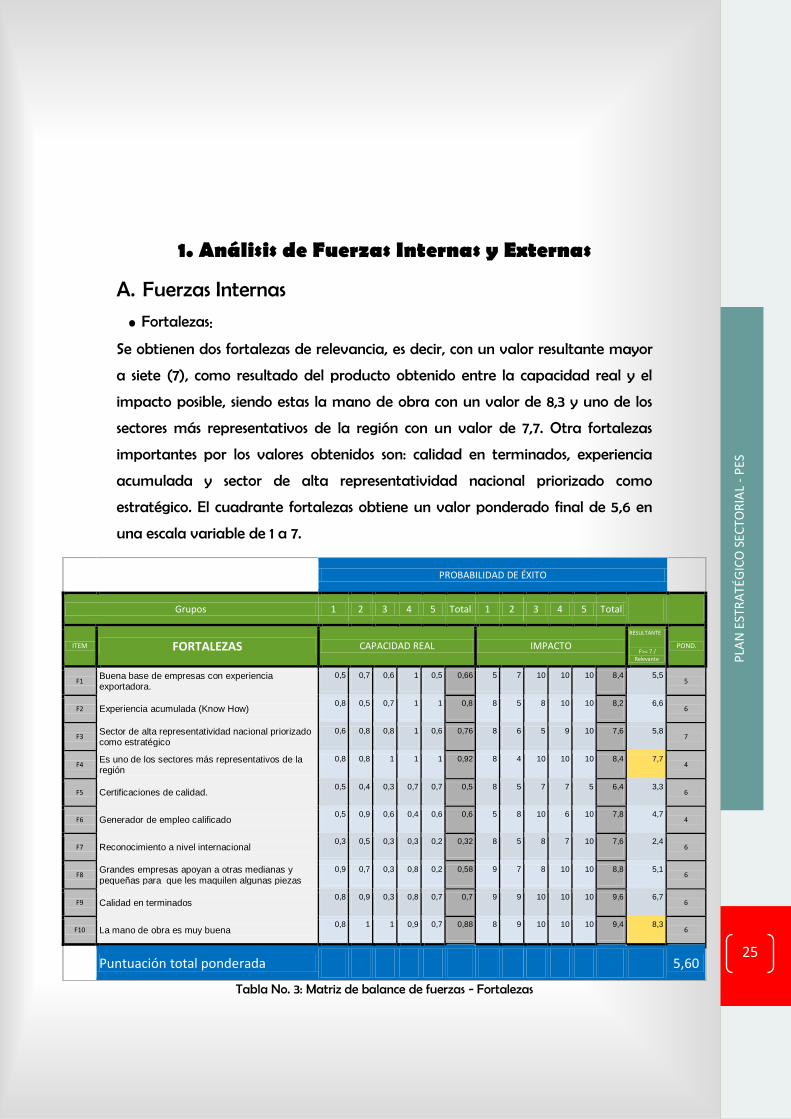

1. Análisis de Fuerzas Internas y Externas

A. Fuerzas Internas

• Fortalezas:

Se obtienen dos fortalezas de relevancia, es decir, con un valor resultante mayor

a siete (7), como resultado del producto obtenido entre la capacidad real y el

impacto posible, siendo estas la mano de obra con un valor de 8,3 y uno de los

sectores más representativos de la región con un valor de 7,7. Otra fortalezas

importantes por los valores obtenidos son: calidad en terminados, experiencia

acumulada y sector de alta representatividad nacional priorizado como

estratégico. El cuadrante fortalezas obtiene un valor ponderado final de 5,6 en

una escala variable de 1 a 7.

Tabla No. 3: Matriz de balance de fuerzas - Fortalezas

PROBABILIDAD DE ÉXITO

Grupos 1 2 3 4 5 Total 1 2 3 4 5 Total

ITEM FORTALEZAS CAPACIDAD REAL IMPACTO

RESULTANTE

F>= 7 / Relevante

POND.

F1 Buena base de empresas con experiencia exportadora.

0,5 0,7 0,6 1 0,5 0,66 5 7 10 10 10 8,4 5,5 5

F2 Experiencia acumulada (Know How) 0,8 0,5 0,7 1 1 0,8 8 5 8 10 10 8,2 6,6

6

F3 Sector de alta representatividad nacional priorizado como estratégico

0,6 0,8 0,8 1 0,6 0,76 8 6 5 9 10 7,6 5,8 7

F4 Es uno de los sectores más representativos de la región

0,8 0,8 1 1 1 0,92 8 4 10 10 10 8,4 7,7 4

F5 Certificaciones de calidad. 0,5 0,4 0,3 0,7 0,7 0,5 8 5 7 7 5 6,4 3,3

6

F6 Generador de empleo calificado 0,5 0,9 0,6 0,4 0,6 0,6 5 8 10 6 10 7,8 4,7

4

F7 Reconocimiento a nivel internacional 0,3 0,5 0,3 0,3 0,2 0,32 8 5 8 7 10 7,6 2,4

6

F8 Grandes empresas apoyan a otras medianas y pequeñas para que les maquilen algunas piezas

0,9 0,7 0,3 0,8 0,2 0,58 9 7 8 10 10 8,8 5,1 6

F9 Calidad en terminados 0,8 0,9 0,3 0,8 0,7 0,7 9 9 10 10 10 9,6 6,7

6

F10 La mano de obra es muy buena 0,8 1 1 0,9 0,7 0,88 8 9 10 10 10 9,4 8,3

6

Puntuación total ponderada 5,60

PLA

N E

STR

ATÉ

GIC

O S

ECTO

RIA

L -

PES

26

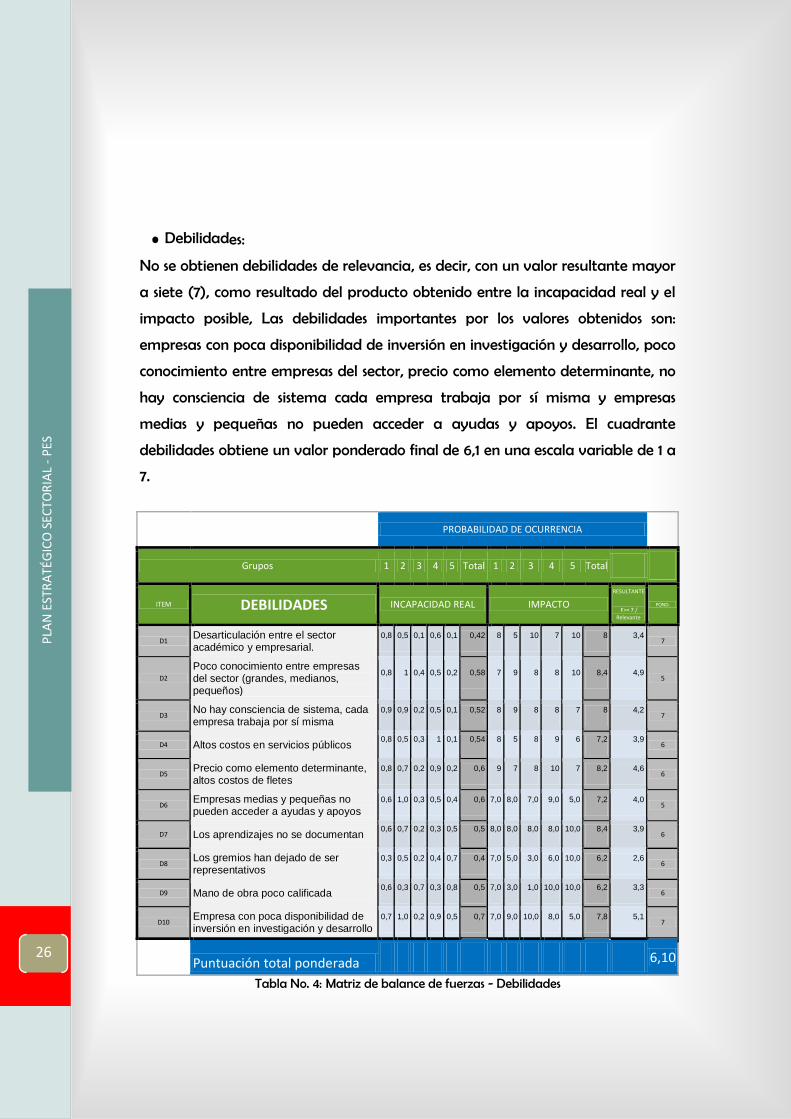

• Debilidades:

No se obtienen debilidades de relevancia, es decir, con un valor resultante mayor

a siete (7), como resultado del producto obtenido entre la incapacidad real y el

impacto posible, Las debilidades importantes por los valores obtenidos son:

empresas con poca disponibilidad de inversión en investigación y desarrollo, poco

conocimiento entre empresas del sector, precio como elemento determinante, no

hay consciencia de sistema cada empresa trabaja por sí misma y empresas

medias y pequeñas no pueden acceder a ayudas y apoyos. El cuadrante

debilidades obtiene un valor ponderado final de 6,1 en una escala variable de 1 a

7.

PROBABILIDAD DE OCURRENCIA

Grupos 1 2 3 4 5 Total 1 2 3 4 5 Total

ITEM DEBILIDADES INCAPACIDAD REAL IMPACTO

RESULTANTE

F>= 7 / Relevante

POND.

D1 Desarticulación entre el sector académico y empresarial.

0,8 0,5 0,1 0,6 0,1 0,42 8 5 10 7 10 8 3,4 7

D2 Poco conocimiento entre empresas del sector (grandes, medianos, pequeños)

0,8 1 0,4 0,5 0,2 0,58 7 9 8 8 10 8,4 4,9 5

D3 No hay consciencia de sistema, cada empresa trabaja por sí misma

0,9 0,9 0,2 0,5 0,1 0,52 8 9 8 8 7 8 4,2 7

D4 Altos costos en servicios públicos 0,8 0,5 0,3 1 0,1 0,54 8 5 8 9 6 7,2 3,9

6

D5 Precio como elemento determinante, altos costos de fletes

0,8 0,7 0,2 0,9 0,2 0,6 9 7 8 10 7 8,2 4,6 6

D6 Empresas medias y pequeñas no pueden acceder a ayudas y apoyos

0,6 1,0 0,3 0,5 0,4 0,6 7,0 8,0 7,0 9,0 5,0 7,2 4,0 5

D7 Los aprendizajes no se documentan 0,6 0,7 0,2 0,3 0,5 0,5 8,0 8,0 8,0 8,0 10,0 8,4 3,9

6

D8 Los gremios han dejado de ser representativos

0,3 0,5 0,2 0,4 0,7 0,4 7,0 5,0 3,0 6,0 10,0 6,2 2,6 6

D9 Mano de obra poco calificada 0,6 0,3 0,7 0,3 0,8 0,5 7,0 3,0 1,0 10,0 10,0 6,2 3,3

6

D10 Empresa con poca disponibilidad de inversión en investigación y desarrollo

0,7 1,0 0,2 0,9 0,5 0,7 7,0 9,0 10,0 8,0 5,0 7,8 5,1 7

Puntuación total ponderada

6,10

Tabla No. 4: Matriz de balance de fuerzas - Debilidades

PLA

N E

STR

ATÉ

GIC

O S

ECTO

RIA

L -

PES

27

B. Fuerzas externas • Oportunidades:

Se obtienen seis oportunidades de relevancia, es decir, con un valor resultante

mayor a siete (7), como resultado del producto obtenido entre la probabilidad

de éxito y la importancia de cada una, siendo estas en su orden: programas del

gobierno para el apoyo económico y social de la industria, aprovechar los Know

How para generar sinergias, incluir la cadena en un esquema de integración

horizontal, innovar los procesos actuales soportados en las nuevas tecnologías de

punta, nuevos mercados por explora a nivel internacional y desarrollar

programas de acercamiento y concertación con los proveedores internacionales

de materia prima. El cuadrante oportunidades obtiene un valor ponderado final

de 6,1 en una escala variable de 1 a 7.

PROBABILIDAD DE ÉXITO

Grupos 1 2 3 4 5 Total 1 2 3 4 5 Total

ITEM OPORTUNIDADES PROBABILIDAD DE ÉXITO IMPORTANCIA

RESULTANTE

F>= 7 / Relevante

POND.

O1 Innovar los procesos actuales soportados en las nuevas tecnologías de punta

0,9 0,8 0,8 1,0 0,7 0,8 8 8 10 10 10 9 7,7 7

O2 Nuevos mercados por explorar a nivel internacional

0,8 1,0 0,8 1,0 0,6 0,8 9 10 8 10 8 9 7,6 6

O3 Desarrollar programas de acercamiento y concertación con los proveedores internacionales de materia prima

0,8 1,0 0,8 0,8 0,8 0,8 8 10 8 10 8 9 7,4 6

O4 Mesa sectorial de metalmecanica Sena en la ciudad

1,0 1,0 0,5 0,8 0,8 0,8 9 10 6 8 8 8 6,7 4

O5 Aprovechar los Know How para generar sinergias 0,9 1,0 0,7 0,9 1,0 0,9 8 10 7 10 10 9 8,1

7

O6 Programa de transformación productiva - PTP / Sector Priorizado

0,8 1,0 0,8 0,7 0,9 0,8 8 10 8 8 7 8 6,9 6

O7 Programas del gobierno para el apoyo económico y social de la industria

0,8 1,0 1,0 1,0 0,8 0,9 8 10 10 10 8 9 8,5 7

O8 Suficientes estudios para el sector 0,8 1,0 0,7 0,8 0,1 0,7 9 10 8 9 2 8 5,2

5

O9 Incluir la cadena en un esquema de integración horizontal

0,7 1,0 1,0 0,9 0,8 0,9 8 10 10 10 8 9 8,1 6

O10 Recursos de regalías para proyectos de innovación.

0,8 1,0 0,8 1,0 0,2 0,8 9 10 10 10 5 9 6,7 7

Puntuación total ponderada 6,10

Tabla No. 5: Matriz de balance de fuerzas - Oportunidades

PLA

N E

STR

ATÉ

GIC

O S

ECTO

RIA

L -

PES

28

• Amenazas:

Se obtienen cuatro amenazas de relevancia, es decir, con un valor resultante

mayor a siete (7), como resultado del producto obtenido entre la probabilidad

de ocurrencia y la severidad del impacto, siendo estas en su orden: altos fletes en

transporte terrestre y aéreo, altos intereses y exigentes requisitos de las entidades

bancarias para el apoyo económico de la industria, altos precios de los equipos

amenazan la reconversión y modernización tecnológica e ingreso de productos

sustitutos y competidores chinos. Otra amenaza importante por los valores

obtenidos es la deficiente comunicación terrestre y aérea. El cuadrante amenazas

obtiene un valor ponderado final de 5,7 en una escala variable de 1 a 7.

PROBABILIDAD DE OCURRENCIA

Grupos 1 2 3 4 5 Total 1 2 3 4 5 Total

ITEM AMENAZAS PROBABILIDAD DE

OCURRENCIA SEVERIDAD DEL IMPACTO

RESULTANTE

F>= 7 / Crítica POND.

A1 Altos fletes en transporte terrestre y aéreo. 0,9 1,0 1,0 1,0 1,0 1,0 9 9 8 10 10 9,2

9,0 6

A2 Desconocimiento o falta de políticas que apoyen al sector industrial.

0,9 0,9 0,8 0,7 0,6 0,8 8 8 7 9 6 7,6 5,9 5

A3 Los altos precios de los equipos, amenazan la reconversión y modernización tecnológica

0,8 1,0 0,8 0,7 1,0 0,9 8 10 5 9 10 8,4 7,2 6

A4 Contrabando 0,8 0,5 0,2 0,7 0,6 0,6 9 5 3 9 3 5,8

3,2 6

A5 Ingreso de productos sustitutos y

competidores chinos

0,8 1,0 0,5 1,0 1,0 0,9 7 8 7 10 10 8,4 7,2 7

A6 Altos intereses y exigentes requisitos de las entidades bancarias para el apoyo económico de la industria.

0,9 1,0 1,0 0,9 1,0 1,0 8 9 8 9 7 8,2 7,9 5

A7 Firmas de TLC, con países que tienen un sector Metalmecánico desarrollado

0,7 0,8 0,8 0,8 1,0 0,8 6 9 5 10 4 7 5,6 5

A8 Oferta educativa no está alineada con la necesidad del sector

0,4 0,9 0,7 0,8 1,0 0,8 5 8 6 10 10 8 5,9 6

A9 Deficiente comunicación terrestre y aérea. 0,9 0,5 0,8 0,8 0,6 0,7 10 8 10 9 8 9

6,5 5

A10 Demanda de grandes volúmenes que ninguna de las fábricas en Colombia puede atender individualmente

0,1 1,0 0,7 0,8 0,5 1 10 9 10 6 3,1 6

Puntuación total ponderada 5,70

Tabla No. 6: Matriz de balance de fuerzas - Amenazas

PLA

N E

STR

ATÉ

GIC

O S

ECTO

RIA

L -

PES

29

A partir de los cuatro cuadrantes básicos de fuerzas internas y externas y los

valores ponderados obtenidos para cada uno de ellos, se obtiene el producto de

los valores ponderados totales, que determina los puntos máximos de cada

cuadrante de estrategias según la siguiente fórmula:

(valor ponderado total cuadrante uno) x (valor ponderado total cuadrante dos)

x (7) = puntos máximos del cuadrante, donde puntos máximos del cuadrante

puede ser menor o igual a 343.

Una vez calculado los puntos máximos del cuadrante, se procede a hallar el peso

del cuadrante, que corresponde a la fórmula: (puntos máximos del cuadrante) /

(343), la cual, se expresa en porcentaje y varía de 0%, mínimo peso a 100%

máximo peso del cuadrante. El mayor peso porcentual de un cuadrante,

permitirá entender que este es el que cuenta con las fuerzas internas y/o externas

de mayor relevancia y por tanto, de mayor necesidad de ser tenidas en cuenta,

determinando la estrategia para el sector.

2. Análisis de Cuadrantes de Estrategias

A. Cuadrante de estrategias FA

Este cuadrante es conocido como de Posición Defensiva o Máxi-Mini, que tiene

como finalidad, identificar las fortalezas propias del sector de la Metalmecánica

PLA

N E

STR

ATÉ

GIC

O S

ECTO

RIA

L -

PES

30

para maximizarlas, facilitando el que se pueda minimizar la severidad del

impacto de las amenazas. Para el análisis desarrollado para el sector de la

Metalmecánica en Caldas, este cuadrante tiene un peso de 65,14%.

Gráfico No. 3: Estrategias FA – Posición defensiva

F5 - A4 - A5: Potencializar el ingreso a nuevos mercados, generando

diferenciación a partir de certificaciones de calidad

F7 - F8 - A10: Generar alianzas estratégicas entre empresas del sector para

responder a la demanda de grandes volúmenes, que no pueden ser atendidos

individualmente

F1 - F2 - F9 - A1 - A7: Potencializar la experiencia exportadora, el conocimiento y

la calidad en terminados de las empresas del sector para generar oportunidades

exportadoras, cimentadas en los TLC

F10 - A8: Generar un incremento en la competitividad del sector a partir de la

transferencia de conocimiento de los profesionales calificados, hacia la actual

oferta educativa, con el fin de alinearla a las necesidades del mismo

F3 - A3 - A6: Promover la formulación de políticas bancarias y de apoyo a los

procesos de modernización tecnológica, a las empresas del sector metalmecánico

F6 - F10 - A10: Apalancarse en altos volúmenes de producción, para incrementar

la demanda de mano de obra calificada

B. Cuadrante de estrategias DA

PLA

N E

STR

ATÉ

GIC

O S

ECTO

RIA

L -

PES

31

Este cuadrante es conocido como de Posición de Supervivencia o Mini-Mini, que

tiene como finalidad, identificar las debilidades propias del sector de la

Metalmecánica para minimizarlas, facilitando el que se pueda minimizar la

severidad del impacto de las amenazas. En el análisis desarrollado para el sector

de la Metalmecánica en Caldas, este cuadrante tiene un peso de 70,96%

Gráfico No. 4: Estrategias DA – Posición de supervivencia

D5 - A4 - A5: Agilizar la generación de un diferenciador competitivo del sector,

que permita competir con un elemento diferente al precio

D10 - A6: Vincular al sector bancario a los procesos de mejoramiento interno del

sector, facilitando la disponibilidad de recursos hacia las empresas con fines de

I+D+i

D10 - A7: Identificar potencialidades y oportunidades de los TLC suscritos por

Colombia, apoyados en entidades como Proexport, a partir de un componente

diferenciador

D2 - D3 - D5 - A10: Promover la generación de un esquema de integración

horizontal del sector, que permita responder a la demanda de grandes

volúmenes a través del trabajo conjunto que genere economías de escala

D6 - A2 - A7: Generar un proceso de acompañamiento a las pequeñas y

medianas empresas, para conocer y aprovechar las oportunidades ofrecidas por

los TLC y las políticas gubernamentales de apoyo al sector

PLA

N E

STR

ATÉ

GIC

O S

ECTO

RIA

L -

PES

32

D9 - A8: Diseñar una oferta educativa pertinente y oportuna para las

necesidades de la cadena productiva de la metalmecánica

D8 - A2: Gestar y promover a través del liderazgo gremial, la formulación y

difusión de políticas que apoyen a la cadena productiva de la metalmecánica

C. Cuadrante de estrategias FO

Este cuadrante es conocido como de Posición Ofensiva o Máxi-Máxi, que tiene

como finalidad, identificar las fortalezas propias del sector de la Metalmecánica

para maximizarlas, facilitando el que se pueda maximizar la importancia de las

oportunidades. Para el análisis desarrollado para el sector de la Metalmecánica

en Caldas, este cuadrante tiene un peso de 69,71%.

Gráfico No. 5: Estrategias FO – Posición ofensiva

F1 - F2 - F7 - O2: Identificar, explorar y conquistar nuevos mercados a nivel

internacional, apoyado en su Know How, experiencia exportadora y

reconocimiento internacional

F3 - F4 - F5 - O4 - O6 - O7: Potencializar las certificaciones de calidad y

competencias, como un diferenciador competitivo del sector, apalancado en

PLA

N E

STR

ATÉ

GIC

O S

ECTO

RIA

L -

PES

33

programas gubernamentales de apoyo a la cadena productiva (PTP, Mesa

Sectorial Metalmecánica SENA) por su representatividad e importancia

F10 - O1 - O4: Mejorar la capacidad de mano de obra disponible para el sector,

apoyados en los entes formadores (Academia y SENA), para generar procesos de

innovación, soportados en nuevas tecnologías de punto

F6 - O2 -O6: Facilitar el acceso a mercados internacionales, a partir de

programas gubernamentales de apoyo (PTP), como coadyuvante en la

generación de empleo calificado y no calificado en el sector y la región

F8 - O9: Desarrollar un esquema de integración horizontal en la cadena

productiva de la Metalmecánica, en la cual, las empresas trabajen en equipo de

forma articulada, con miras a constituir un clúster productivo

F3 - F7 - O3 - O9: Desarrollar programas de negociación colectiva, a partir de un

esquema de integración horizontal, a partir del reconocimiento a nivel

internacional y su priorización como sector estratégico

D. Cuadrante de estrategias DO

Este cuadrante es conocido como de Posición Adaptativa o Mini-Máxi, que tiene

como finalidad, identificar las debilidades propias del sector de la Metalmecánica

para minimizarlas, facilitando el que se pueda maximizar la importancia de las

oportunidades.

En el análisis desarrollado para el sector de la Metalmecánica en Caldas, este

cuadrante tiene un peso de 75,94%, siendo este, el valor más alto de los cuatro

Cuadrantes de Estrategias y por lo tanto, determinando un direccionamiento

estratégico caracterizado por la implementación de Estrategias Adaptativas.

Las Estrategias Adaptativas o Mini- Maxi, se diseñan para reducir las limitaciones

que pueden imponerle al sector determinadas debilidades, en el máximo

aprovechamiento de oportunidades que ha identificado en el entorno. La

pregunta clave propuesta por Codina, A. (2009) para generar este tipo de

estrategias es ¿qué se puede hacer para minimizar el impacto negativo que

PLA

N E

STR

ATÉ

GIC

O S

ECTO

RIA

L -

PES

34

pueden tener las debilidades, en el máximo aprovechamiento de las

oportunidades?

Si bien es cierto, el proceso de planeación estratégica, se orienta a las áreas de

resultados claves y se considera funcional cuando las debilidades son disminuidas,

las fortalezas incrementadas, el impacto de las amenazas atendido

oportunamente y el aprovechamiento de las oportunidades es capitalizado en el

alcance de los objetivos, la Misión y la Visión de la organización, el análisis

desarrollado indica que el foco de acción para el sector de la Matalmecánica en

Caldas, es la disminución de sus debilidades a través de las oportunidades

ofrecidas por el entorno.

Gráfico No. 6: Estrategias DO – Posición adaptativa

3. Determinación de Estrategias Adaptativas

En el desarrollo de la metodología de construcción de la Matriz FODA, se realizan

los cruces de debilidades y oportunidades, en la búsqueda de acciones

estratégicas que respondan a la pregunta anteriormente formulada, es así como

PLA

N E

STR

ATÉ

GIC

O S

ECTO

RIA

L -

PES

35

se identifican ocho (8) Estrategias Adaptativas para el sector de la

Metalmecánica en Caldas.

Conscientes de las dificultades derivadas de análisis cualitativos, el equipo de

Sinergia Consultoría, aplica un elemento de calificación cuantitativa a cada

estrategia, que permita calcular un peso de cada estrategia a partir del

promedio obtenido de la sumatoria de resultantes de cada fuerza involucrada

en la estrategia, el cálculo, corresponde a las siguiente fórmula:

Valor de la estrategia = (valor resultante de la fuerza 1) + (valor resultante de la

fuerza n) / número de fuerzas involucradas ( n )

Igualmente, y dado que el impacto de cada estrategia está determinado por el

cuadrante al que pertenece, el valor de la estrategia se multiplica por el peso del

cuadrante y así, tener un peso de la estrategia en el cuadrante.

Las estrategias diseñadas para el cuadrante Mini- Maxi, son las siguientes:

Las estrategias se ubican de la siguiente manera, según su peso en el cuadrante:

1. D6 - D8 - O7: identificar un ente coordinador de empresarios medianos y

pequeños que, apoyado en los programas del gobierno, potencialice estas

empresas facilitando su acceso a apoyos (6,7 / 5,08%)

2. D5 - O1 - O2: identificar, explorar y conquistar nuevos mercados a nivel

internacional con un alto componente diferenciador que permita competir

con variables diferentes al precio ( 6,7 / 5,03%)

3. D10 - O1 - 010: generar y promover un mejoramiento del sector basado en

I+D+i, apoyado en recursos de regalías, que permitan el acceso a tecnología

de punta.

4. D9 - O4 - O6 - O7: incrementar la competitividad de las empresas del sector,

basados en un mejoramiento de las competencias del mismo, apoyados en

PLA

N E

STR

ATÉ

GIC

O S

ECTO

RIA

L -

PES

36

programas gubernamentales y la Mesa Sectorial de Metalmecánica del Sena

(6,4 / 4,83%)

5. D4 - O1 - O7: generar procesos de innovación, apoyados en programas

gubernamentales y alianza empresa - academia para disminuir la

dependencia de las fuentes de energía (6,2 / 4,07%)

6. D2 - D3 - O9: desarrollar un esquema de integración horizontal en la cadena

productiva de la Metalmecánica, en la cual, en el cual las empresas trabajen

en equipo de forma articulada, con miras a constituir un clúster productivo

(5,7 / 4,34%)

7. D7 - O8: operativizar los estudios actuales del sector, para facilitar la

adecuada toma de decisiones (5,0 / 3,82%)

4. Análisis del Contexto Competitivo

Como complemento del análisis de fuerzas, se propuso las construcción de una

Matriz Interna Externa - MIE, que permitiera determinar una posición

competitiva del sector Metalmecánico de Caldas, en el contexto actual; esto

PLA

N E

STR

ATÉ

GIC

O S

ECTO

RIA

L -

PES

37

implica el desarrollo de dos matrices previas correspondientes a la Matriz de

Evaluación del Factor Interno MEFI y la Matriz de Evaluación del Factor Externo

MEFE, estas tres herramientas y sus resultados se analizan a continuación.

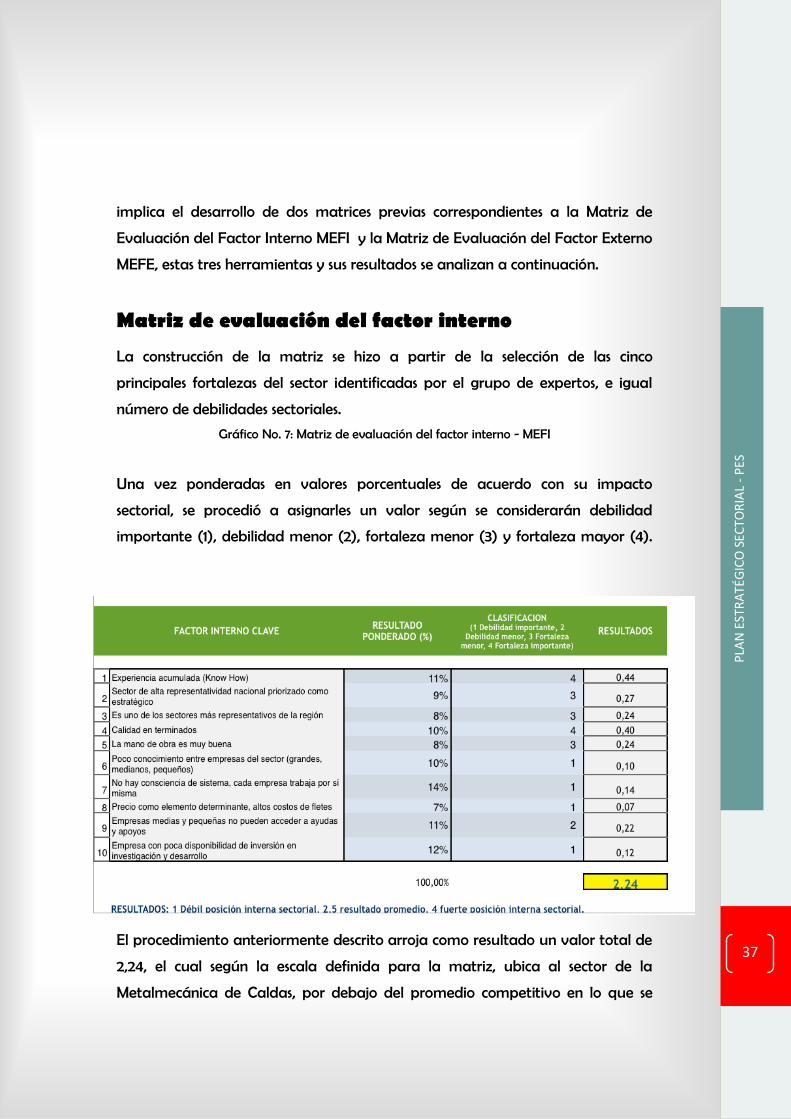

Matriz de evaluación del factor interno

La construcción de la matriz se hizo a partir de la selección de las cinco

principales fortalezas del sector identificadas por el grupo de expertos, e igual

número de debilidades sectoriales.

Gráfico No. 7: Matriz de evaluación del factor interno - MEFI

Una vez ponderadas en valores porcentuales de acuerdo con su impacto

sectorial, se procedió a asignarles un valor según se considerarán debilidad

importante (1), debilidad menor (2), fortaleza menor (3) y fortaleza mayor (4).

El procedimiento anteriormente descrito arroja como resultado un valor total de

2,24, el cual según la escala definida para la matriz, ubica al sector de la

Metalmecánica de Caldas, por debajo del promedio competitivo en lo que se

PLA

N E

STR

ATÉ

GIC

O S

ECTO

RIA

L -

PES

38

refiere a su capacidad interna, especialmente, ocasionado por debilidades como

los altos costos de producción y fletes, así como el poco conocimiento entre

empresas del sector, lo que ocasiona un trabajo y acometida del mercado de

manera individual, perdiendo la posibilidad de generar sinergias que corrijan

estas situaciones.

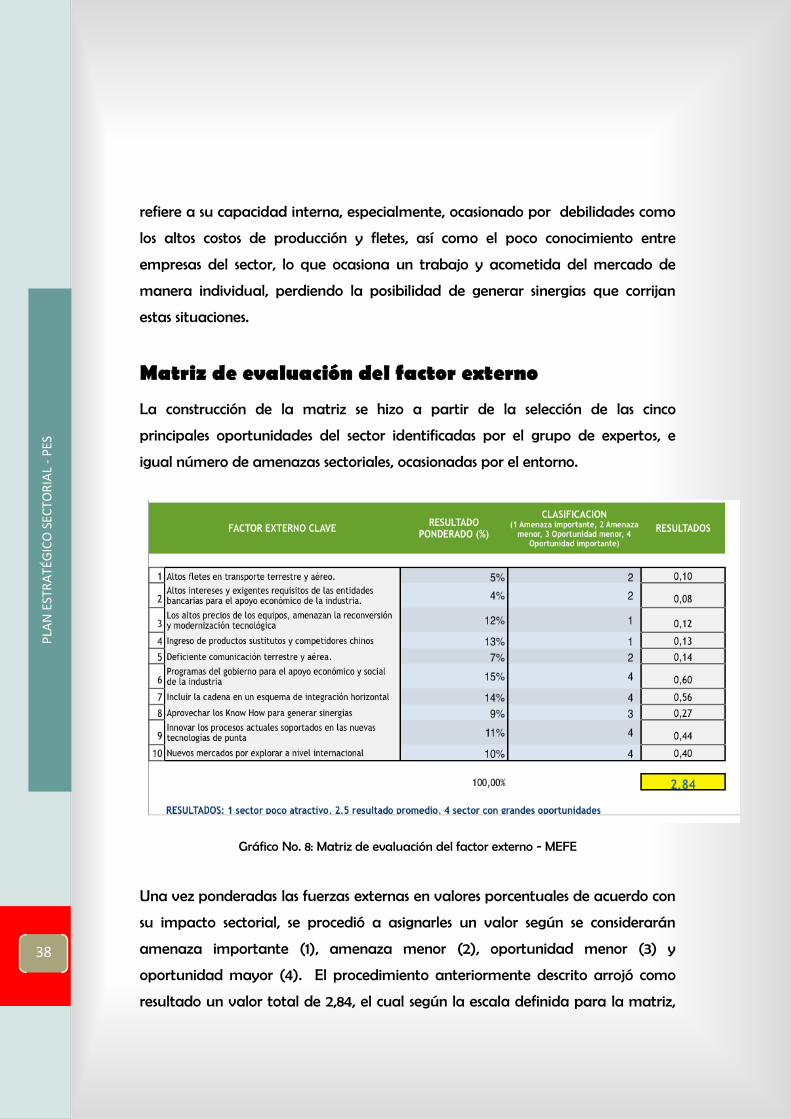

Matriz de evaluación del factor externo

La construcción de la matriz se hizo a partir de la selección de las cinco

principales oportunidades del sector identificadas por el grupo de expertos, e

igual número de amenazas sectoriales, ocasionadas por el entorno.

Gráfico No. 8: Matriz de evaluación del factor externo - MEFE

Una vez ponderadas las fuerzas externas en valores porcentuales de acuerdo con

su impacto sectorial, se procedió a asignarles un valor según se considerarán

amenaza importante (1), amenaza menor (2), oportunidad menor (3) y

oportunidad mayor (4). El procedimiento anteriormente descrito arrojó como

resultado un valor total de 2,84, el cual según la escala definida para la matriz,

PLA

N E

STR

ATÉ

GIC

O S

ECTO

RIA

L -

PES

39

ubica al sector de la Metalmecánica de Caldas, apenas por encima del promedio

competitivo en lo que se refiere a sus potencialidades externas y de

aprovechamiento del comportamiento del entorno, especialmente, ocasionado

por amenazas como los altos costos de funcionamiento generados por intereses

bancarios altos, fletes costoso y dificultad para invertir en maquinaria y

tecnología de punta.

Matriz del factor interno externo - MIE

No obstante, que la MIE es una matriz de portafolio, que permite diagnosticar

las diferentes divisiones de una empresa; para el caso de análisis se emplea con la

finalidad de determinar una posición competitiva completa para el sector

Metalmecánica de Caldas y definir estrategias genéricas que faciliten la posterior

formulación de estrategias específicas para el tema abordado.

Esta matriz, se apropia de los resultados obtenidos en las dos previamente

analizadas para ubicar, en este caso, al sector Metalmecánica de Caldas en una

grilla que contrasta la competitividad interna y externa.

PLA

N E

STR

ATÉ

GIC

O S

ECTO

RIA

L -

PES

40

Gráfico No. 7: Matriz de evaluación Interna Externa - IE

Los resultados obtenidos para el sector analizado ubican el eje de cruce en el

cuadrante V, correspondiente a estrategias del tipo "resista", es decir, en ambos

casos, la posición competitiva interna sectorial y el atractivo del mercado se

ubican en un nivel medio, que puede a través de la implementación de

estrategias convertirse en alto.

Las estrategias genéricas frecuentemente usadas en esta situación, corresponden

a penetración del mercado y desarrollo de productos.

PLA

N E

STR

ATÉ

GIC

O S

ECTO

RIA

L -

PES

41

Anexos

Anexo 1:

Listado de actores participantes en el proceso de construcción del Plan

Estratégico Sectorial de la Metalmecánica de Caldas.

Anexo 2:

Cartillas de los equipos de trabajo durante los Talleres de Construcción colectiva.

Anexo 3:

Inventario Documental de ejercicios previos.

PLA

N E

STR

ATÉ

GIC

O S

ECTO

RIA

L -

PES

42

Anexo 1

Listado de actores participantes en el proceso de construcción del Plan

Estratégico Sectorial de la Metalmecánica de Caldas.

PLA

N E

STR

ATÉ

GIC

O S

ECTO

RIA

L -

PES

43

Sesión Uno: 15 de Octubre de 2013

PLA

N E

STR

ATÉ

GIC

O S

ECTO

RIA

L -

PES

44

PLA

N E

STR

ATÉ

GIC

O S

ECTO

RIA

L -

PES

45

Sesión Dos: 22 de Octubre de 2013

PLA

N E

STR

ATÉ

GIC

O S

ECTO

RIA

L -

PES

46

PLA

N E

STR

ATÉ

GIC

O S

ECTO

RIA

L -

PES

47

PLA

N E

STR

ATÉ

GIC

O S

ECTO

RIA

L -

PES

48

Anexo 2

Cartillas de los equipos de trabajo durante los Talleres de Construcción colectiva.

PLA

N E

STR

ATÉ

GIC

O S

ECTO

RIA

L -

PES

49

PLA

N E

STR

ATÉ

GIC

O S

ECTO

RIA

L -

PES

50

Anexo 3

Inventario Documental de ejercicios previos

PLA

N E

STR

ATÉ

GIC

O S

ECTO

RIA

L -

PES

51

Inventario Documental

Plan Estratégico Sector de la Metalmecánica en Caldas

1. Plan Regional de Competitividad. Gobernación de Caldas, Cámara de Comercio de Manizales, SNC, DNP, MCIT (2009).

2. Agendas de Innovación en las cadenas Productivas de Manizales. FUEE Eje Cafetero, Secretaria de Competitividad y fomento empresarial. (2012)

3. Análisis del Contexto de la Cadena Metalmecánica en la Región Centro Sur de Caldas. UAM. (2012)

4. Estudio del Talento Humano de la Cadena Productiva Metalmecánica de la ciudad de Manizales. La Secretaria de Competitividad y Fomento Empresarial de la Alcaldía de Manizales (2012)

5. Caracterización del Sector Metalmecánico y área de soldadura SENA (2012)

6. DNP Metalmecánica (2007)

7. Estudio de las cadenas Productiva. Alcaldía de Manizales - Secretaria de Competitividad (2011)

8. Plan de Negocio Metalmecánica PTP (2012)

PLA

N E

STR

ATÉ

GIC

O S

ECTO

RIA

L -

PES

52

1. Plan Regional de Competitividad Fecha 2009

Entidades

vinculadas

Gobernación de Caldas,

Cámara de Comercio de

Manizales, SNC, DNP, MCIT

Principales

puntos

Como pilar en la

transformación productiva

del departamento, se

definieron los sectores de

clase mundial y el

desarrollo de modelos de

integración competitiva. El

sector de la metalmecánica

en Caldas fue definido

como un sector estratégico

para el departamento.

Resumen Ejecutivo

La articulación de voluntades en una región es quizás el componente más

importante para el logro de los objetivos comunes en competitividad, pero, es a

la vez la condición más difícil de lograr. El gran desafío de los líderes es por tanto,

lograr esa construcción de confianza que finalmente se traduzca en la

integración de voluntades para trabajar por causas comunes que definen un

mejor futuro para Caldas. Este documento integra la totalidad de iniciativas

identificadas por las mesas temáticas que han venido elaborando el Plan

Regional de Competitividad.

Un Plan Regional de Competitividad debe entenderse desde tres perspectivas de

análisis:

PLA

N E

STR

ATÉ

GIC

O S

ECTO

RIA

L -

PES

53

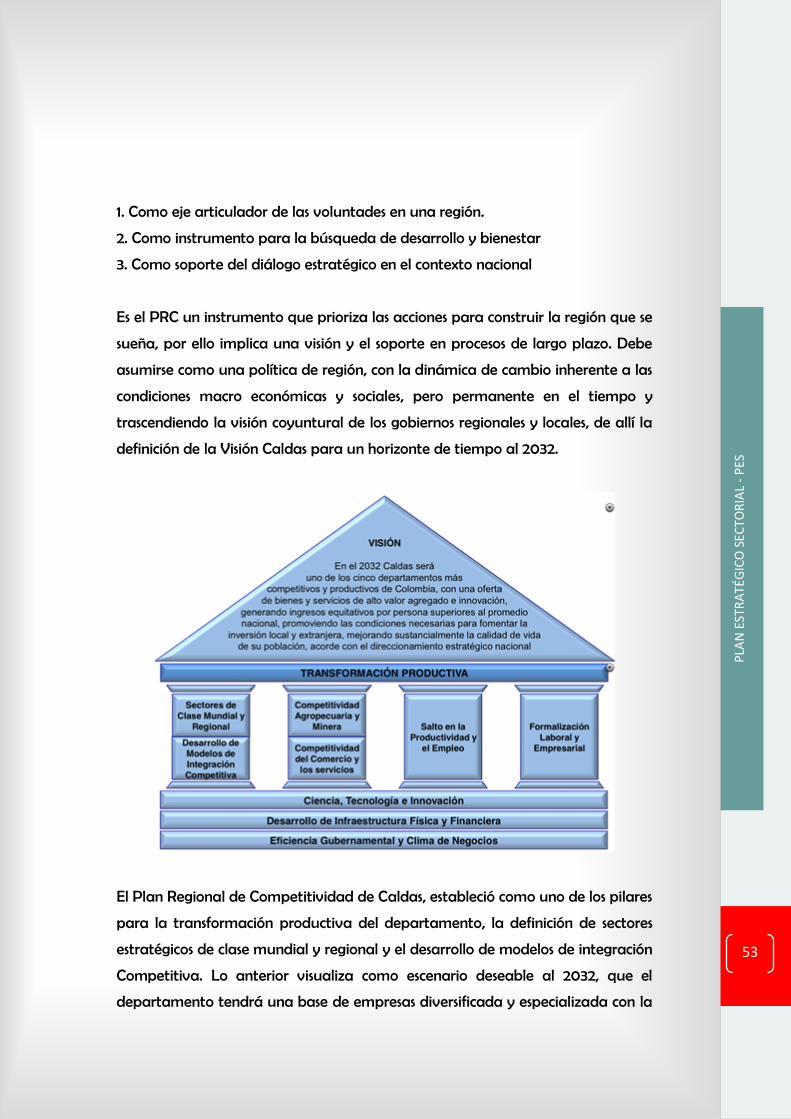

1. Como eje articulador de las voluntades en una región.

2. Como instrumento para la búsqueda de desarrollo y bienestar

3. Como soporte del diálogo estratégico en el contexto nacional

Es el PRC un instrumento que prioriza las acciones para construir la región que se

sueña, por ello implica una visión y el soporte en procesos de largo plazo. Debe

asumirse como una política de región, con la dinámica de cambio inherente a las

condiciones macro económicas y sociales, pero permanente en el tiempo y

trascendiendo la visión coyuntural de los gobiernos regionales y locales, de allí la

definición de la Visión Caldas para un horizonte de tiempo al 2032.

El Plan Regional de Competitividad de Caldas, estableció como uno de los pilares

para la transformación productiva del departamento, la definición de sectores

estratégicos de clase mundial y regional y el desarrollo de modelos de integración

Competitiva. Lo anterior visualiza como escenario deseable al 2032, que el

departamento tendrá una base de empresas diversificada y especializada con la

PLA

N E

STR

ATÉ

GIC

O S

ECTO

RIA

L -

PES

54

inserción de al menos cuatro subsectores de categoría mundial. Los estamentos

productivos del departamento han logrado consenso respecto a la identificación

de los siguientes sectores estratégicos, como base para la consolidación de clústers

competitivos: Metalmecánica, alimentos y procesamiento industrial del café,

biotecnología industrial y agrícola, TIC y BPO, turismo.

PLA

N E

STR

ATÉ

GIC

O S

ECTO

RIA

L -

PES

55

2. Agendas de Innovación en las cadenas

Productivas de Manizales Fecha 2012

Entidades

vinculadas

Fundación Universidad Empresa Estado Eje Cafetero, Secretaria de

Competitividad y fomento empresarial.

Principales

puntos

Lineamientos y acciones propuestas de innovación para el corto, mediano y

largo plazo en los factores denominados mercadeo, tecnología y administración.

Resumen Ejecutivo

En el documento denominado "Agenda de Innovación en las cadenas

productivas de Manizales" se consigna el acompañamiento guiado a un grupo de

empresas y/o empresarios pertenecientes a cadenas productivas de la ciudad,

que permita y dé garantía de la sostenibilidad en el desarrollo de las

organizaciones en tiempo futuro, enfocando esfuerzos en aquellas que hacen

parte de las cadenas productivas del turismo, metalmecánica, ganadería y

textil-confecciones, a través de la consolidación de mercados, logrando su

integración a la construcción de Agendas de Innovación. En términos generales,

la cadena de la Metalmecánica se caracteriza por el atraso en las inversiones y

desarrollo de tecnologías, en la deficiente capacitación de la mano de obra y la

formación insuficiente de técnicos. De igual manera, se caracteriza por la

existencia de restricciones por normas de seguridad industrial y ambiental. Se

identifican falencias de investigación y desarrollo de los procesos y productos. Se

destaca la importancia de la cadena en el desarrollo económico de la ciudad,

por el número de empleos generados y su contribución al PIB.

PLA

N E

STR

ATÉ

GIC

O S

ECTO

RIA

L -

PES

56