PERBANDINGAN KINERJA BPR SYARIAH …repository.uinjkt.ac.id/dspace/bitstream/123456789/36921...CAR....

95

PERBANDINGAN KINERJA BPR SYARIAH HARTA INSAN KARIMAH DENGAN BPR KONVENSIONAL KERTARAHARJA DI TANGERANG, BANTEN 2013-2016 SKRIPSI Diajukan Untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi (S. E.) Disusun Oleh: Fitri Handayani NIM: 1113046000135 PROGRAM STUDI EKONOMI SYARIAH FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA 1438 H/2017 M

Transcript of PERBANDINGAN KINERJA BPR SYARIAH …repository.uinjkt.ac.id/dspace/bitstream/123456789/36921...CAR....

i

PERBANDINGAN KINERJA BPR SYARIAH HARTA INSAN KARIMAH

DENGAN BPR KONVENSIONAL KERTARAHARJA DI TANGERANG,

BANTEN 2013-2016

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana

Ekonomi (S. E.)

Disusun Oleh:

Fitri Handayani

NIM: 1113046000135

PROGRAM STUDI EKONOMI SYARIAH

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

1438 H/2017 M

ii

iii

iv

v

DAFTAR RIWAYAT HIDUP

Penulis dilahirkan di Tangerang, Banten pada tanggal 06 Maret 1995 dari

pasangan orang tua Marullah dan Nyai Herawati dan merupakan anak pertama

dari dua bersaudara. Alamat penulis Jl. Pala raya Rt 001/Rw 001 No.42 Pondok

Cabe Udik, Pamulang, Tangerang Selatan. Email penulis

Jenjang pendidikan yang ditempuh penulis dimulai dari TK Aisiyah

Busthanul Athfal Pondok Cabe pada tahun 1999. Kemudian penulis melanjutkan

ke SD Muhammadiyah 37 Pondok Cabe dan selesai pada tahun 2005, pada tahun

yang sama penulis melanjutkan ke SMP Muhammadiyah 44 Pamulang dan lulus

pada tahun 2009, pada tahun yang sama penulis melanjutkan ke SMK Triguna

Utama Ciputat dan lulus pada tahun 2012, kemudian penulis melanjutkan kuliah

D1 CCIT-UIN Tazkia Program Profesional Akuntansi Syariah dan lulus pada

tahun 2013. Penulis diterima di Universitas Islam Negeri Syarif Hidayatullah

Jakarta sebagai mahasiswa Program Studi Ekonomi Syariah, Fakultas Ekonomi

dan Bisnis.

vi

ABSTRACT

Fitri Handayani. NIM 1113046000135 Comparison of Performance of Sharia

Rural Banks Insan Karimah with Conventional Rural Bank Kertaraharja In

Tangerang 2013-2016. Islamic Banking, Muamalat Study Program, Faculty of

Economics and Business, State Islamic University (UIN) Syarif Hidayatullah

Jakarta, 2017. This study aims to analyze and compare the performance condition

of BPR Syariah Harta Insan Karimah with Conventional Rural Bank Kertaraharja.

The research method used is quantitative analysis. Measurement of financial

performance is done by using RGEC method based on PBI No. 13/1 / PBI / 2011

and Circular Letter of the Financial Services Authority No. 10 / SEOJK.03 / 2014.

Based on the results of the measurement of financial performance in terms of

REC aspects of the period 2013-2016 which includes NPL, NPF, ROA, NIM and

CAR. In the ratio of NPL and NPF in 2013-2014, it is stated that BPRS HIK is

healthier than BPR Kerta Raharja but in 2015- 2016 it is stated that BPR

Kertaraharja is healthier. On ROA and NIM ratios it is stated that BPR

Kertaraharja is healthier than BPRS HIK. On the CAR ratio it is stated that BPR

Kertaraharja is healthier than BPRS HIK. It can be concluded that BPR

Kertaraharja is healthier than BPRS HIK.

Keywords: BPRS HIK, BPR Kertaraharja, Financial Performance, RGEC

Method.

Advisor : Dr. Sofyan Rizal, SE, M. Si

Bibliography: Year 2001 s.d 2016.

vii

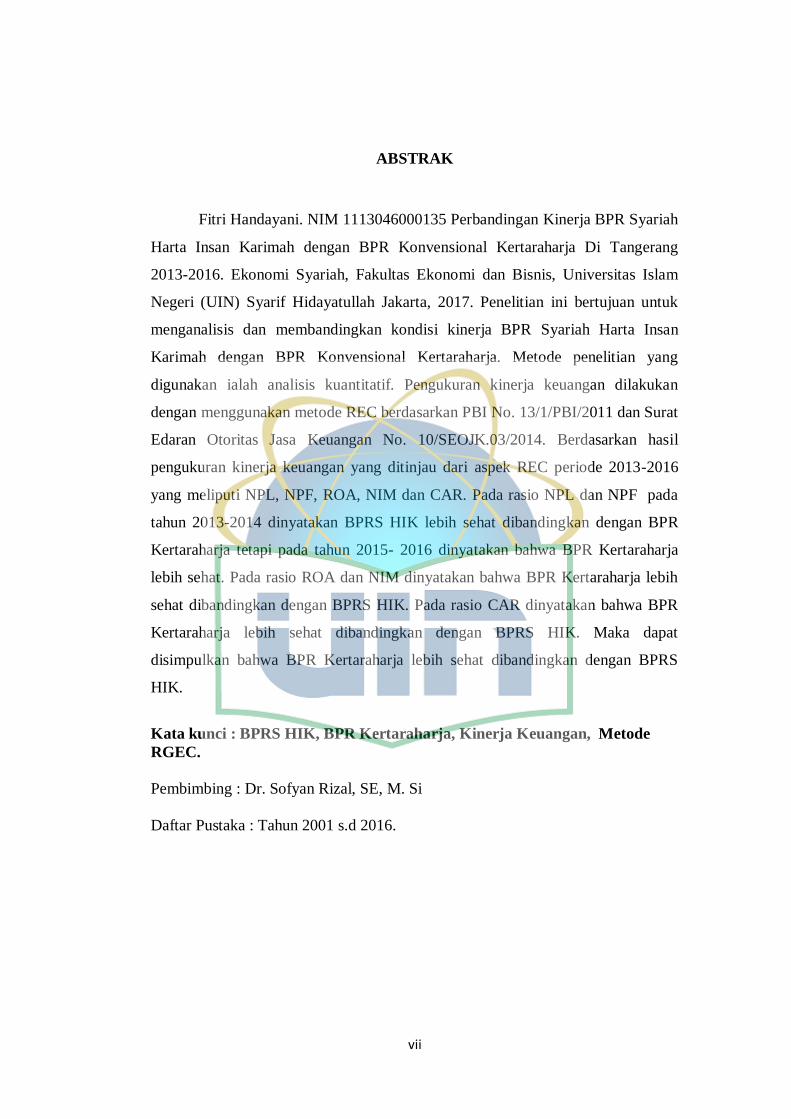

ABSTRAK

Fitri Handayani. NIM 1113046000135 Perbandingan Kinerja BPR Syariah

Harta Insan Karimah dengan BPR Konvensional Kertaraharja Di Tangerang

2013-2016. Ekonomi Syariah, Fakultas Ekonomi dan Bisnis, Universitas Islam

Negeri (UIN) Syarif Hidayatullah Jakarta, 2017. Penelitian ini bertujuan untuk

menganalisis dan membandingkan kondisi kinerja BPR Syariah Harta Insan

Karimah dengan BPR Konvensional Kertaraharja. Metode penelitian yang

digunakan ialah analisis kuantitatif. Pengukuran kinerja keuangan dilakukan

dengan menggunakan metode REC berdasarkan PBI No. 13/1/PBI/2011 dan Surat

Edaran Otoritas Jasa Keuangan No. 10/SEOJK.03/2014. Berdasarkan hasil

pengukuran kinerja keuangan yang ditinjau dari aspek REC periode 2013-2016

yang meliputi NPL, NPF, ROA, NIM dan CAR. Pada rasio NPL dan NPF pada

tahun 2013-2014 dinyatakan BPRS HIK lebih sehat dibandingkan dengan BPR

Kertaraharja tetapi pada tahun 2015- 2016 dinyatakan bahwa BPR Kertaraharja

lebih sehat. Pada rasio ROA dan NIM dinyatakan bahwa BPR Kertaraharja lebih

sehat dibandingkan dengan BPRS HIK. Pada rasio CAR dinyatakan bahwa BPR

Kertaraharja lebih sehat dibandingkan dengan BPRS HIK. Maka dapat

disimpulkan bahwa BPR Kertaraharja lebih sehat dibandingkan dengan BPRS

HIK.

Kata kunci : BPRS HIK, BPR Kertaraharja, Kinerja Keuangan, Metode

RGEC.

Pembimbing : Dr. Sofyan Rizal, SE, M. Si

Daftar Pustaka : Tahun 2001 s.d 2016.

viii

KATA PENGANTAR

Puji Syukur kehadirat Allah SWT yang telah melimpahkan segala rahmat

Nya, sehingga penulis dapat menyelesaikan skripsi ini dengan sebaik-baiknya

meskipun terdapat banyak kekurangan. Shalawat serta salam semoga tercurahkan

kepada junjungan Nabi Muhammad SAW, yang telah memberi petunjuk kepada

umatnya menuju kehidupan yang bahagia fiddun yaa wall aakhirat.

Penulisan skripsi ini tidak akan terselesaikan tanpa banyak tangan yang

terulur memberikan bantuan. Ucapan rasa hormat yang setinggi-tingginya dan

terima kasih setulus-tulusnya atas segala kepedulian mereka yang telah

memberikan berbagai bentuk bantuan baik berupa sapaan moril, kritik, masukan,

dorongan semangat, dukungan finansial, maupun sumbangan pemikiran, dalam

penulisan skripsi ini. Oleh karena itu, dalam kesempatan ini penulis mengucapkan

terima kasih kepada :

1. Bapak Dr. Asep Saepudin Jahar, M.A selaku Dekan Fakultas Syariah dan

Hukum Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta.

2. Bapak Dr. Muhammad Arief Mufraini, Lc., M. Si, selaku Dekan Fakultas

Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

3. Bapak A.M. Hasan Ali, M.A. dan Bapak Abdurrouf, Lc., M.A. selaku

Ketua dan Sekertaris Program Studi Muamalat Fakultas Syariah dan

Hukum Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta.

4. Bapak Yogi Citra Pratama, M. Si, dan Ibu Endra Kasni Laila Yuda, M. Si,

selaku Ketua dan Sekretaris Program Studi Ekonomi Syariah Fakultas

Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

5. Bapak Dr. Sofyan Rizal, S.E, M. Si. Selaku Dosen pembimbing Skripsi

penulis, yang sangat sabar dalam membimbing penulis dalam menulis

skripsi sehingga skripsi ini dapat selesai dengan baik. Selain itu, berbagai

motivasi, ilmu, dan pengalaman yang telah diberikan kepada penulis

sehingga penulis mendapatkan pelajaran berharga yang bermanfaat untuk

masa depan. Semoga Allah membalas kebaikan Bapak berupa limpahan

rezeki dan keberkahan dunia dan akhirat.

ix

6. Kepada Pimpinan Perpustakaan Utama dan Perpustakaan Fakultas Syariah

dan Hukum UIN Syarif Hidayatullah Jakarta yang telah memberikan

fasilitas untuk mengadakan studi perpustakaan.

7. Kepada Muhammad Fudhail Rahman, M.A. selaku Dosen Pembimbing

Akademik yang telah memberikan nasehat dan waktu luangnya untuk

berkonsultasi mengenai masalah akademik selama penulis menjadi

mahasiswa.

8. Kepada seluruh dosen dan karyawan akademik Fakultas Syariah dan

Hukum Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta, yang

telah memberikan banyak ilmu kepada penulis selama menempuh

pendidikan di bangku kuliah.

9. Kepada kedua orang tuaku Bapak Marullah dan Ibu Nyai Herawati, yang

telah memberikan do’a, dukungan, semangat, dan rela mengorbankan

waktu dan keringatnya untuk membantu penulis dalam menjalani

perkuliahan. Semoga kebaikan kalian dibalas berlipat ganda oleh Allah

SWT berupa keberkahan dunia dan akhirat.

10. Seluruh pihak yang telah membantu penulis dalam menyelesaikan skripsi

ini.

Dengan demikian, penulis mengucapkan banyak terima kasih atas semua pihak

yang telah membantu penulis dalam proses penyelesaian skripsi ini. Semoga

Allah Swt membalas yang terbaik dan semoga karya ini dapat bermanfaat bagi

selu masyarakat dan menyumbangkan aspirasi bagi perkembangan industri

keuangan syariah.

Jakarta, 14 November 2017

Fitri Handayani

x

DAFTAR ISI

HALAMAN JUDUL ............................................................................................ .i

LEMBAR PENGESAHAN DOSEN PEMBIMBING. ....................................... ii

LEMBAR PENGESAHAN UJIAN ..................................................................... iii

LEMBAR PERNYATAAN ................................................................................. iv

DAFTAR RIWAYAT HIDUP ............................................................................. v

ABSTRACK ......................................................................................................... vi

ABSTRAK ............................................................................................................ vii

KATA PENGANTAR ........................................................................................ viii

DAFTAR ISI .......................................................................................................... x

DAFTAR TABEL DAN GAMBAR .................................................................... xii .xii

BAB I PENDAHULUAN

A. Latar Belakang Masalah........................................................................ 1

B. Identifikasi Masalah ............................................................................. 4

C. Pembatasan Masalah............................................................................. 4

D. Perumusan Masalah.............................................................................. 4

E. Tujuan dan Manfaat Penelitian............................................................. 5

F. Review Studi Terdahulu....................................................................... 6

G. Kerangka Pemikiran.............................................................................11

H. Sistematika Penulisan...........................................................................12

BAB II TINJAUAN PUSTAKA

A. Bank Pembiayaan Rakyat................................................................... 13

B. Analisis Kinerja Bank......................................................................... 19

BAB III METODE PENELITIAN

A. Ruang Lingkup Penelitian...................................................................25

B. Jenis dan Sumber Data........................................................................25

C. Populasi dan Sampel...........................................................................26

D. Metode Pengumpulan Data.................................................................26

E. Metode Analisis Data..........................................................................27

F. Pendekatan Metode RGEC..................................................................27

xi

BAB IV ANALISIS DAN PEMBAHASAN

A. Gambaran Umum Objek Penelitian.....................................................34

B. Perbedaan Antara BPR Syariah dan BPR Konvensional.....................41

C. Perbandingan Penilaian Kesehatan BPRS HIK dan Kertaraharja........43

D. Penilaian Kesehatan Berdasarkan Rasio REC.....................................45

BAB V KESIMPULAN DAN SARAN

A. Kesimpulan......................................................................................... 56

B. Saran....................................................................................................57

DAFTAR PUSTAKA...........................................................................................59

LAMPIRAN.........................................................................................................62

xii

DAFTAR TABEL DAN GRAFIK

Tabel 1.1 Total Asset Beberapa BPR Syariah dan BPR Kovensional............ 3

Tabel 2.1 Penilaian Tingkat Kesehatan Bank Berdasarkan RGEC.............. 21

Tabel 3.1 Matriks Kriteria Peringkat Komponen Risiko Kredit.................. 28

Tabel 3.2 Matriks Kriteria Penetapan Peringkat Komponen ROA.............. 30

Tabel 3.3 Matriks Kriteria Penetapan Peringkat Komponen NIM............... 31

Tabel 3.4 Matriks Kriteria Penetapan Peringkat Komponen CAR............... 32

Tabel 4.1 Perbedaan BPR Konvensional dan Syariah.................................. 41

Tabel 4.2 Laba Bersih BPR HIK dan Kertaraharja....................................... 43

Tabel 4.3 NPL dan NPF BPRS HIK dan BPR Kertaraharja..........................46

Tabel 4.4 ROA BPRS HIK dan Kertaraharja.................................................49

Tabel 4.5 Rasio NIM BPRS HIK dan Kertaraharja.......................................52

Tabel 4.6 Rasio CAR BPRS HIK dan Kertaraharja.......................................54

Grafik 4.1 Rasio NPF dan NPL BPR HIK dan Kertaraharja..........................48

Grafik 4.2 Rasio ROA BPRS HIK dan Kertaraharja......................................51

Grafik 4.3 Rasio NIM BPRS HIK dan Kertaraharja.......................................53

Grafik 4.4 Rasio CAR BPRS HIK dan Kertaraharja.......................................56

1

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Kemunculan bank dengan prinsip syariah, tentu saja memicu persaingan antar

bank. Keadaan tersebut menuntut manajemen bank untuk ekstra keras dalam

meningkatkan kinerjanya. Sistem perbankan yang sehat dinilai dari kinerja

keuangan bank yang baik. Kinerja keuangan bank yang sehat dapat menimbulkan

kepercayaan masyarakat begitu pula sebaliknya, penurunan kinerja keuangan bank

dapat menurunkan kepercayaan masyarakat. Perbankan di Indonesia terdapat dua

jenis, yaitu bank yang melakukan usaha secara konvensional dan bank yang

melakukan usaha secara syariah.

Hal yang mendasar yang membedakan antara lembaga keuangan konvensional

dengan syariah adalah terletak pada pengembalian dan pembagian keuntungan

yang diberikan oleh nasabah kepada lembaga keuangan dan yang diberikan oleh

nasabah.

Hal kegiatan operasional bank syariah menggunakan prinsip bagi hasil (profit and

loss sharing). Bank syariah tidak menggunakan bunga sebagai alat untuk

memperoleh pendapatan maupun membebankan bunga atas penggunaan dana dan

pinjaman karena bunga merupakan riba yang diharamkan.

Persaingan BPR dan BPRS tidak bisa terhindarkan dan memberikan dampak

yang mempengaruhi tumbuh kembangnya suatu bank. Sebuah bank harus mampu

meningkatkan kinerja keuangannya untuk bisa bertahan dan mengembangkan

eksistensinya. Kinerja merupakan hal yang sangat penting karena bisnis

perbankan adalah bisnis kepercayaan, maka bank harus mampu menunjukkan

kredibilitasnya sehingga akan semakin banyak masyarakat yang menggunakan

jasa perbankan dalam bertransaksi, salah satunya melalui peningkatan

profitabilitas. 1

1 Kasmir. Manajemen Perbankan, ( Jakarta: PT. Raja Grafindo Persada, 2010), h.

11

2

Pada umumnya rasio yang digunakan untuk mengukur kinerja suatu bank ada

tiga, yaitu 1. Rasio Likuiditas adalah rasio yang digunakan untuk mengukur

kemampuan bank dalam membayar hutang jangka pendek (Cash Ratio, Reserve

Requirement, Loan to Deposit Ratio, Loan to Asset Ratio). 2. Rasio rentabilitas

adalah rasio yang digunakan untuk menganalisa atau mengukur tingkat efisiensi

usaha dan profitabilitas yang dicapai oleh bank bersangkutan (Return On Asset,

Return On Equity, Beban Operasional terhadap Pendapatan Operasional, Net

Profit Margin Ratio). 3. Rasio Solvabilitas adalah rasio yang digunakan untuk

mengukur kemampuan bank dalam memenuhi kewajiban jangka panjangnya atau

kemampuan bank memenuhi seluruh kewajibannya jika terjadi likuidasi pada

bank (Capital Adequacy Ratio, Debt to Equity Ratio).2

Bank Indonesia membuat Peraturan (PBI) No. 13/1/PBI/2011 mengenai

penilaian tingkat kesehatan bank dengan menggunakan pendekatan RGEC yang

merupakan metode baru pengukuran tingkat kesehatan bank. Pada tahun 2014 ada

penyempurnaan terhadap Peraturan Bank Indonesia tersebut, ditandai dengan

diedarkannya Surat Edaran Otoritas Jasa Keuangan No. 10/SEOJK.03/2014

tentang penilaian tingkat kesehatan BUS dan UUS yang masih menggunakan

pendekatan yang sama. Tujuan dibuatnya Peraturan Bank Indonesia dan Surat

Edaran Otoritas Jasa Keuangan tersebut adalah agar bank dapat mengidentifikasi

permasalahan lebih dini, melakukan tindakan lebih lanjut perbaikan yang sesuai

dan lebih cepat, serta menerapkan prinsip Good Corporate Governance dan

manajemen risiko yang lebih baik. 3

Secara sederhana dapat dikatakan bahwa bank yang sehat adalah bank yang

dapat menjalankan fungsi-fungsinya dengan baik. Dengan kata lain, bank yang

sehat adalah bank yang dapat menjaga dan memelihara kepercayaan masyarakat,

dapat menjalankan fungsi intermediasi, dan dapat menjalankan fungsi sosial.4

2 Faisol. Analisis Kinerja Keuangan Bank Pada PT Bank Muamalat Indonesia Tbk.

Jurnal Ilmiah Berkala Empat Bulanan : 2007. 3 (2): 129-170. 3 Otoritas Jasa Keuangan,Surat Edaran OJK No. 10/SEOJK.03/2014 Tentang Penilaian

Tingkat Kesehatan Bank Umum Syariah, 2014, h. 2 4 Mellia Kusumawati, Analisis Komparatif Kinerja Keuangan Bank Berdasarkan Metode

Camels dan RGEC, (Universitas Negeri Surabaya,2013), h. 1

3

Kota Tangerang merupakan salah satu kota yang tidak luput dari proses

pembangunan ekonomi yang fokus pada pembangunan sektor mikro. Selain itu

letak geografis kota Tangerang yang dekat dengan pusat pemerintahan Indonesia

sekaligus pusat perekonomian menjadi perhatian lebih. Perhatian pengembangan

ekonomi di daerah ini sebagai bukti penyeimbang dan kesetaraan ekonomi. Untuk

itu pemerintah daerah dan stackholder terkait terus berupaya meminimalisir

kemungkinan-kemungkinan tersebut. Dalam penelitian yang dilakukan oleh Agus

salim5 mengemukakan bahwa salah satu bentuk kebijakan di kota Tangerang yaitu

diantaranya adalah meningkatkan pembangunan UMKM dengan memberikan

wawasan , pengetahuan dan bimbingan serta bantuan modal. Dalam hal inilah

peran lembaga keuangan sangat dibutuhkan terutama BPR dan BPRS.

Berikut ini adalah data dari laporan keuangan beberapa BPR dan BPRS

Tangerang per Desember 2016 sebagai berikut:

Tabel 1.1 Total Aset beberapa BPR Syariah dan BPR Konvensional

Tangerang Tahun 2013 – 2016

Tahun BPRS Tangerang BPR Tangerang

BPRS

Wakalumi

BPRS

Musyarakah

BPRS HIK BPR Dana

Niaga

BPR Artha

Mitra

BPR Kerta

Raharja

2013 16,117,130 3,399,093 365,798,388 10,720,972 9,261,399 99,827,557

2014 16,150,502 7,283,179 440,092,510 9,468,283 8,272,573 142,249,506

2015 15,973,209 5,012,950 473,747,207 10,611,469 11,935,245 204,978,577

2016 13,032,485 7,019,633 483,028,239 10,895,270 11,777,820 306,997,817

Sumber : data sekunder di buat oleh penulis.6

Berdasarkan data dari laporan keuangan di atas bahwa dari keenam BPR

Syariah dan BPR Konvensional Tangerang terdapat 2 BPRS dan BPR yang total

asetnya besar yaitu BPRS HIK dan BPR Kertaraharja.

Penelitian ini dilakukan pada BPR Syariah Harta Insan Karimah yang mana

dalam aset perusahaannya lebih besar dibandingkan dengan BPR Syariah lainnya.

Sedangkan BPR Konvensional yang dipilih untuk perbandingan dengan BPR

Syariah adalah BPR Konvensional terbesar aset perusahaan di Tangerang yaitu

5 Lestari Agusalim, “Potensi dan Proyeksi Ekonomi Makro Kota Tangerang”, Media

Trend, Vol. 11 No. 2, 2016, h. 99-116 6 http://www.ojk.go.id//

4

BPR Kertaraharja. Penelitian ini berjudul “PERBANDINGAN KINERJA BPR

SYARIAH HARTA INSAN KARIMAH DENGAN BPR KONVENSIONAL

KERTARAHARJA DI TANGERANG BANTEN 2013-2016”

B. Identifikasi Masalah

1. Apa perbedaan dari BPR Konvensional dengan BPR Syariah ?

2. Bagaimana cara BPR Syariah mengatasi berkurangnya pendapatan karena

meningkatnya kualitas BPR Konvensional ?

3. Bagaimana menganalisis kinerja keuangan BPR Konvensional

Kertaraharja Tangerang ?

4. Bagaimana menganalisis kinerja keuangan BPR Syariah Harta Insan

Karimah (HIK) Tangerang?

5. Bagaimana menganalisis perbandingan kinerja keuangan BPR

Konvensional Kertaraharja Tangerang dengan BPR Syariah Harta Insan

Karimah (HIK) Tangerang ?

C. Pembatasan Masalah

Agar masalah penelitian ini lebih terfokus dan spesifik, maka penulis

memandang perlunya pembatasan permasalahan. Oleh sebab itu, penulis

memberikan batasan-batasan penelitian yaitu :

1. Penelitian hanya dilakukan pada BPR Konvensional dan BPR Syariah

yang aset tertinggi di wilayah Tangerang Banten yaitu pada BPR

Konvensional Kertaraharja dan BPR Syariah Harta Insan Karimah.

2. Penelitian ini dilakukan dari periode 2013-2016.

3. Meneliti tentang perbandingan kinerja BPR Konvensional dan BPR

Syariah menggunakan metode REC.

D. Perumusan Masalah

Rumusan masalah dalam penelitian ini dapat digambarkan sebagai berikut :

1. Bagaimana kinerja keuangan BPR Syariah Harta Insan Karimah (HIK)

Tangerang menggunakan metode REC?

5

2. Bagaimana kinerja keuangan BPR Konvensional Kertaraharja Tangerang

menggunakan metode REC?

3. Manakah yang lebih sehat BPRS Harta Insan Karimah (HIK) atau BPR

Kertaraharja setelah masing-masing dihitung dengan menggunakan rasio

REC?

E. Tujuan dan Manfaat Penelitian

Berdasarkan latar belakang dan perumusan masalah di atas, maka tujuan dari

penulisan skripsi ini adalah :

1. Untuk menganalisis kinerja keuangan BPR Konvensional Kertaraharja

Tangerang dilihat dari metode REC (Risk profile, Earnings, Capital)

2. Untuk menganalisis kinerja keuangan BPR Syariah Harta Insan Karimah

(HIK) Tangerang dilihat dari metode REC (Risk profile, Earnings, Capital)

3. Untuk membandingkan manakah yang lebih sehat BPRS Harta Insan

Karimah (HIK) atau BPR Kertaraharja setelah masing-masing dihitung

dengan menggunakan rasio REC.

Adapun manfaat yang ingin diberikan penulis dari skripsi ini adalah sebagai

berikut :

1. Bagi Penulis

Untuk mengetahui dan memahami lebih dalam perbedaan antara BPR

Konvensional Kertaraharja Tangerang dan BPR Syariah Harta Insan

Karimah (HIK) Tangerang serta perbandingan kinerja keuangan diantara

keduanya secara real dan membandingkannya dengan teori-teori yang

didapat dari literatur maupun dari mata kuliah yang diajarkan kepada

penulis.

2. Bagi Industri BPR

Hasil dari penelitian ini diharapkan dapat memacu industri BPR

Konvensional yang belum memiliki produk BPR Syariah untuk mulai

membuka Unit Usaha Syariah (UUS) untuk memfasilitasi masyarakat

6

muslim yang ingin menggunakan jasa perbankan dengan prinsip yang sesuai

dengan aturan syariah, serta diharapkan dapat memacu BPR Syariah untuk

mempertahankan serta meningkatkan kinerja keuangannya sehingga dapat

bersaing dengan BPR Konvensional yang lebih dulu ada.

3. Bagi Regulator

Penelitian ini diharapkan dapat memacu regulator untuk mendukung

pertumbuhan dan berkembangnya BPR Syariah Tangerang dengan

meningkatkan kualitas produk dan layanan sehingga dapat mengimbangi

pertumbuhan industri BPR Konvensional Tangerang.

4. Bagi Masyarakat

Penelitian ini diharapkan dapat menambah ilmu pengetahuan bagi

masyarakat luas baik muslim maupun non muslim mengenai bagaimana

perbedaan BPR konvensional dan BPR syariah secara umum maupun

menurut kinerja keuangannya, sehingga masyarakat dapat terbantu dalam

jenis BPR yang sesuai dengan keinginan, kebutuhan, dan yang memiliki

kinerja yang lebih baik.

5. Bagi Peneliti Selanjutnya

Penelitian ini diharapkan dapat menjadi inspirasi dan acuan untuk penelitian

selanjutnya yang ingin meneliti mengenai industri BPR di daerah yang lebih

kecil atau lebih besar atau bahkan di negara lain.

F. Review Studi Terdahulu

1. Nama penulis Widya Wahyu Ningsih Jurusan Manajemen Fakultas

Ekonomi dan Bisnis Universitas Hasanudin Tahun 2012 Judul Skripsi “

Analisis Pebandingan Kinerja Keuangan Bank Umum Syariah dengan Bank

Umum Konvensional Di Indonesia”.7 Data yang digunakan dalam penelitian

ini diperoleh dari Laporan Keuangan Publikasi Bank Umum tahun 2006

hingga 2010 yang diterbitkan oleh masing-masing Bank yang bersangkutan.

Setelah melewati tahap purposive sample, maka sampel yang layak

7 Widya Wahyu Ningsih, Analisis Pebandingan Kinerja Keuangan Bank Umum Syariah

Dengan Bank Umum Konvensional Di Indonesia, (Skripsi Universitas Hasanudin:2012)

7

digunakan sebanyak 4 sampel, 2 Bank Umum Syariah (Bank Syariah

Mandiri dan Bank Mega Syariah), dan 2 Bank Umum Konvensional(Bank

Mandiri dan Bank Mega). Teknik analisis yang digunakan untuk melihat

perbandingan kinerja keuangan Bank Umum Syariah dengan Bank Umum

Konvensional adalah metode Independent sample t-test. Hasil dari

penelitian skripsi ini menunjukan bahwa terdapat perbedaan yang signifikan

untuk masing-masing rasio keuangan antara Bank Umum Syariah dengan

Bank Umum Konvensional di Indonesia. Bank Umum Syariah lebih baik

kinerjanya dari segi rasio LDR dan ROA, sedangkan Bank Umum

Konvensional lebih baik kinerjanya dari segi rasio CAR, NPL dan BOPO.

Perbedaan skripsi Widya Wahyu Ningsih dengan skripsi penulis adalah

skripsi Widya Wahyu Ningsih objek penelitian pada BUS dan BUK penulis

menggunakan objek penelitian pada BPR Konvensional dan BPR Syariah di

Tangerang, penulis menggunakan metode REC untuk mengukur kinerja

keuangan.

2. Nama Penulis : Haidy Arrvida Lasta, Zainul Arifin, Nila Firdausi Nuzula

Fakultas Ilmu Administrasi Universitas Brawijaya Malang tahun 2014 Judul

Jurnal “Analisis Tingkat Kesehatan Bank Dengan Menggunakan

Pendekatan RGEC (Studi pada BRI periode 2011-2013)”.8 Penelitian ini

bertujuan untuk mengetahui bagaimana tingkat kesehatan PT Bank Rakyat

Indonesia, Tbk jika diukur menggunakan pendekatan RGEC (Risk Profile,

Good Corporate Governance, Earnins, Capital) pada tahun 2011- 2013.

Jenis penelitian yang digunakan adalah jenis penelitian deskriptif dengan

pendekatan kuantitatif. Variabel dan pengukuran pada penelitian ini terdiri

dari faktor Risk Profile, Good Corporate Governance, Earnings, capital.

Hasil analisis menunjukkan bahwa tingkat kesehatan BRI pada tahun 2011

sampai dengan 2013 yang diukur menggunakan pendekatan RGEC secara

keseluruhan dapat dikatakan bank yang sehat. Faktor Risk Profile yang

dinilai melalui NPL, IRR, LDR, LAR, Cash Ratio secara keseluruhan

8 Haidy Arrvida Lasta, dkk, Analisis Tingkat Kesehatan Bank Dengan Menggunakan

Pendekatan RGEC, (Jurnal Universitas Brawijaya:2014)

8

menggambarkan pengelolaan risiko yang telah dilaksanakan dengan baik.

Faktor Good Corporate Governance BRI sudah memiliki dan menerapkan

tata kelola perusahaan baik. Faktor Earnings dan rentabilitas yang

penilaiannya terdiri dari ROA dan NIM mengalami kenaikan dan hal ini

menandakan bertambahnya jumlah aset yang dimiliki BRI diikuti dengan

bertambahnya keuntungan yang didapat oleh BRI. Dengan menggunakan

indikator CAR. Peneliti membuktikan bahwa BRI memiliki faktor Capital

yang baik, yaitu diatas ketentuan Bank Indonesia sebesar 8%. Perbedaan

jurnal ini dengan skripsi penulis adalah meskipun menggunakan metode

yang sama dalam melakukan penelitian ada perbedaan antara jurnal ini

dengan penelitian penulis yaitu objek yang berbeda BPR Konvensional

dengan BPR Syariah di Tangerang.

3. Nama Penulis : Andita Jefri Harnanto Program Studi Akuntansi Fakultas

Ekonomi dan Bisnis Universitas Muhammadiyah Surakarta tahun 2014

Judul Skripsi “ Analisis Perbandingan Kinerja Keuangan PT. Bank Syariah

Mandiri dengan PT. Bank Central Asia”.9 Penelitian ini bertujuan untuk

menganalisis kinerja keuangan PT. Bank Syariah Mandiri dan PT. Bank

Central Asia dilihat dari masing-masing rasio keuangan dan mengetahui

perbedaan yang signifikan kinerja keuangan PT. Bank Syariah Mandiri jika

dibandingkan PT. Bank Central Asia dilihat dari masing-masing rasio

keuangan secara keseluruhan. Jenis penelitian yang digunakan dalam

penelitian ini merupakan penelitian kuantitatif. Dalam penelitian ini data

yang digunakan adalah data pada bank yang mempublikasikan laporan

keuangan tahunan yaitu PT Bank Syariah Mandiri dan PT. Bank Central

Asia (BCA) dari tahun 2008-2012. Laporan Keuangan tersebut berupa :

Neraca keuangan dari tahun 2008-2012, laporan Rugi Laba dari tahun 2008

– 2012, dan ikhtisar keuangan dari tahun 2008-2012. Metode analisis yang

digunakan dengan rasio keuangan dan uji t. Berdasarkan dari perhitungan

statistik dapat diketahui bahwa secara keseluruhan dilihat dari kinerja

9 Andita Jefri Harnanto, Analisis Perbandingan Kinerja Keuangan PT. Bank Syariah

Mandiri dengan PT. Bank Central Asia, (Skripsi Universitas Muhammadiyah Surakarta: 2014)

9

keuangan Bank Syariah Mandiri lebih baik pada rasio ROE, NIM, LDR

sedangkan Bank Central Asia lebih baik kinerja keuangan pada rasio CAR,

ROA, dan NPL. Analisis yang dilakukan menunjukan bahwa terdapat

perbedaan yang signifikan untuk rasio ROA, NIM, LDR, NPL, sedangkan

pada rasio CAR dan ROE tidak terdapat perbedaan yang signifikan.

Perbedaan dengan penelitian penulis, penulis menggunakan metode REC

dan penulis menggunakan objek BPR konvensional dan BPR syariah di

Tangerang.

4. Nama Penulis : Jayanti Mandasari, Mahasiswa Program S1 Ilmu

Administrasi Bisnis, Fakultas Ilmu sosial dan Ilmu Politik, Universitas

Mulawarman Tahun 2015 Judul Jurnal “ Analisis Kinerja Keuangan Dengan

Pendekatan Metode RGEC Pada Bank BUMN Periode 2012 – 2013”.10

Tujuan penelitian ini untuk menganalisis kinerja keuangan Bank BUMN

(BNI, BRI, BTN, dan Bank Mandiri) periode 2012-2013 dengan pendekatan

RGEC. Alat analisis yang dipergunakan adalah metode RGEC. Sedangkan

Metode Penelitian ini Metode penelitian ini menggunakan deskriptif dengan

pendekatan kuantitatif. Populasi penelitian ini seluruh Bank BUMN yang

terdaftar dalam direktori Bank Indonesia, yang memiliki laporan tahunan

periode tahun 2012 sampai 2013. Teknik pengumpulan data yang

dipergunakan adalah teknik dokumentasi dan teknik kepustakaan.Hasil

penelitian menunjukkan secara keseluruhan kinerja keuangan Bank BUMN

selama periode 2012-2013 dari segi profil risiko yaitu dengan menganalisis

risiko kredit yang diwakili dengan rasio NPL dikatakan baik dan dari

analisis risiko likuiditas yang diwakili dengan rasio LDR dapat dikatakan

Cukup Likuid. Sedangkan dari segi Good Corporate Governance (GCG)

kinerja bank Sangat Baik. Serta secara keseluruhan kinerja keuangan dari

segi Rentabilitas (Earning) yaitu dengan menganalisis rasio ROA atau

perolehan laba berdasarkan aset dan Rasio NIM atau kemampuan

manajemen dalam mengendalikan biaya-biaya Bank dikatakan Baik. Dan

10

Jayanti Mandasari, Analisis Kinerja Keuangan Dengan Pendekatan Metode RGEC

Pada Bank BUMN Periode 2012 – 2013, (Junal Universitas Mulawarman: 2015)

10

secara keseluruhan kinerja keuangan dari segi permodalan dengan

menganalisis perbandingan rasio modal terhadap aktiva tertimbang menurut

risiko (ATMR) yang diwakili dengan menghitung rasio CAR (Capital

Adequacy Ratio) Bank dikatakan Baik. Perbedaan dari penelitian penulis

adalah penulis menggunakan objek penelitian BPR Konvensional dan BPR

Syariah.

5. Nama Penulis : Fungki Prastyananta, Muhammad Saifi, Maria Goretti Wi

Endang NP Fakultas Ilmu Administrasi Universitas Brawijaya Malang

tahun 2016 Judul Jurnal “Analisis Penggunaan Metode RGEC Untuk

Mengetahui Tingkat Kesehatan Bank”.11

Hasil dari penelitian ini

menunjukan bahwa dilihat dari hasil perhitungan Non Perfoming Loan

(NPL) tahun 2012-2014, secara umum bank dapat dikategorikan dalam

kondisi baik atau sehat. Sebanyak 14 bank mempeoleh predikat sangat baik,

8 bank kondisinya baik,dan 3 bank ada pada kondisi cukup baik.

Berdasarkan Loan Deposit Ratio (LDR) tahun 2012-2014, mayoritas bank

ada pada kondisi cukup baik yakni sebanyak yakni sebanyak 13 bank

memiliki predikat cukup baik, 7 bank ada pada kondisi baik, 4 bank sangat

baik, 1 bank kurang baik, dan 1 bank lainnya tidak baik. Hasil GCG tahun

2012-2014 menunjukan mayoritas bank memperoleh peringkat 2 atau sehat.

Berdasarkan Return On Asset (ROA) tahun 2012-2014, dapat disimpulkan

bahwa secara umum bank ada pada kondisi sangat baik yaitu 14 bank

dengan predikat sangat baik dan terdapat 2 bank memiliki kondisi yang

tidak baik. Berdasarkan Net Interest Margin (NIM) tahun 2012-2014

menunjukkan bahwa sebanyak 23 bank memperoleh predikat sangat baik.

Penelitian ini menggunakan metode RGEC sama dengan penelitian penulis

namun perbedaannya terdapat pada objeknya. Objek penelitian penulis

menggunakan BPR Konvensional dengan BPR Syariah di Tangerang

kemudian membandingkann kinerja keuangan kedua BPR tersebut.

11

Fungki Prastyananta,dkk, Analisis Penggunaan Metode RGEC Untuk Mengetahui

Tingkat Kesehatan Bank, (Jurnal Universitas Brawijaya: 2016)

11

G. Kerangka Pemikiran

Tangerang

BPR Konvensional

Kerta Raharja

Tangerang

BPR Syariah Harta

Insan Karimah

Tangerang

Perbedaan Tingkat Kinerja

Keuangan Bank

Metode REC

Analisis

Pembahasan

Hasil Penelitian

12

H. Sistematika Penulisan

Untuk memberikan gambaran secara sederhana agar memudahkan penulisan

skripsi maka disusun sistematika penulisan yang terdiri dari lima bab dengan

rincian sebagai berikut :

BAB I PENDAHULUAN

Bab ini memuat tentang latar belakang masalah, identifikasi masalah,

pembatasan masalah, perumusan masalah, tujuan penelitian dan manfaat

penelitian, review studi terdahulu, kerangka pemikiran dan sistematika

penulisan.

BAB II TINJAUAN PUSTAKA

Bab ini membahas teori-teori yang berkaitan dengan topik tentang kinerja

perbankan. Pembahasan mengenai teori tersebut.

BAB III METODOLOGI PENELITIAN

Bab ini berisi tentang penjelasan mengenai jenis dan sumber data, objek

penelitian, metode pengumpulan data, tekhnik pengolahan data, dan metode

analisis data yang digunakan

BAB IV ANALISIS DAN PEMBAHASAN

Bab ini memuat hasil pengukuran kinerja keuangan BPRS HIK dan BPR

Kerta Raharja. Pengukuran kinerja keuangan dilakukan dengan metode REC

(risk Profile, Earnings, Capital) berdasarkan Surat Edaran OJK No.

10/SEOJK.03/2014.

BAB V KESIMPULAN

Bab ini berisi kesimpulan dan saran.

13

BAB II

Tinjauan Pustaka

A. Bank Pembiayaan Rakyat (BPR)

1. Pengertian BPR

Undang-undang (UU) Nomor 21 Tahun 2008 Tentang Bank Syari’ah telah

mengatur secara khusus eksistensi Bank Syari’ah di Indonesia. Undang-undang

tersebut melengkapi dan menyempurnakan UU no. 7 Tahun 1992 Tentang

Perbankan sebagaimana telah diubah dengan UU No. 10 Tahun 1998 yang

belum spesifik sehingga perlu diatur khusus dalam Undang-Undang tersendiri.

Menurut Pasal 18 UU No. 21 Tahun 2008, Bank Syari’ah terdiri atas Bank

Umum Syari’ah dan Bank Pembiayaan Rakyat Syariah.1

Pasal 1 UU No. 21 Tahun 2008 tentang ketentuan Umum disebutkan

pengertian dari Bank Pembiayaan Rakyat Syariah (BPRS) adalah Bank Syariah

yang dalam kegiatannya tidak memberikan jasa dalam lalu lintas pembayaran.2

Sedangkan Pasal 2 UU No. 21 Tahun 2008 dijelaskan bahwa Perbankan

Syariah dalam melakukan kegiatan usahanya berasaskan Prinsip Syariah,

demokrasi ekonomi dan prisip kehati-hatian.

Sebelum lahirnya BPR Syariah di Indonesia, masyarakat terlebih dahulu

mengenal adanya Bank Perkreditan Rakyat (BPR). Menurut UU No. 21 Tahun

2008 disebutkan bahwa BPR adalah bank konvensional yang dalam

kegiatannya tidak memberikan jasa dalam lalu lintas pembayaran. Dimana

BPR konvensional masih menerapkan sistem bunga dalam operasionalnya.

Maka dari itu, harus dibedakan antara BPR Konvensional dan BPR Syariah.

Perbedaan Bank Pembiayaan Rakyat Syariah (BPRS) dengan Bank Perkreditan

Rakyat (BPR) adalah 3permasalahan aspek legalitas, dalam BPR Syariah akad

yang dilakukan memiliki konsekuensi duniawi dan ukhrawi karena akad yang

1 Ahmad Ifham, Pedoman Umum Lembaga Keuangan Syari’ah, Jakarta: PT. Gramedia

Pustaka Utama, 2010. h.3 2 UU No.21 Tahun 2008 Pasal 1 3 Muhammad, Manajemen Bank Syari’ah , (Yogyakarta: UPP AMP, 2002) h. 56

14

dilakukan berdasarkan hukum Islam. Pengertian Bank Perkreditan Rakyat

(BPR) menurut Undang-Undang Nomor 21 Tahun 2008 adalah bank yang

melaksanakan kegiatan usaha secara konvensional atau berdasarkan prinsip

syariah yang dalam lalu lintas pembayaran. 4

Prospek perkembangan BPR di masa depan sangatlah luas, karena jumlah

pelaku usaha kecil dan menengah sangat besar, jauh lebih besar dari jumlah

pelaku usaha kelas konglomerasi yang cenderung menjadi rebutan perbankan

umum.

Payung hukum untuk BPR adalah PBI No. 8/26/PBI/2006 tanggal 8

September 2006 tentang Bank Perkreditan Rakyat. Untuk BPR Syariah,

payung hukumnya adalah pendirian Bank Pembiayaan Rakyat Syariah PBI No.

11/23/PBI/2009 tanggal 01 Juli 2009 tentang Bank Pembiayaan Rakyat

Syariah.

Pembahasan tentang BPR sangatlah menarik meski lebih sederhana

daripada pembahasan tentang perbankan umum. Prinsip kerjanya yang

mengandalkan kecepatan dan kemudahan namun tetap memakai asas kehati-

hatian perbankan selalu punya daya tarik bagi para pelaku usaha. Bahkan

beberapa debitur bank umum seringkali juga datang ke BPR untuk menutup

kebutuhan arus kas yang bersifat mendadak.

Target market BPR adalah melayani kebutuhan petani, peternak, nelayan,

pedagang, pengusaha kecil, pegawai, dan pensiunan karena sasaran belum

terjangkau oleh bank umum, di samping untuk pemerataan layanan perbankan,

pemerataan kesempatan berusaha, pemerataan pendapatan, dan agar mereka

tidak jatuh ke tangan para pelepas utang (rentenir dan pengijon).5

Kegiatan BPR jauh lebih sempit jika dibandingkan dengan kegiatan bank

umum. Kegiatan BPR hanya meliputi kegiatan penghimpunan dan penyaluran

4 UU No.21 Tahun 2008 tentang Perbankan Syariah Pasal 21. 5Ali Suyanto, Pengelolaan BPR dan Lembaga Keuangan Pembiayaan Mikro,

(Yogyakarta: C.V Andi Offset, 2013), h. 12

15

dana saja, bahkan dalam menghimpun dana BPR dilarang untuk menerima

simpanan giro. Begitu pula dalam hal jangkauan wilayah operasi, BPR hanya

dibatasi dalam wilayah-wilayah tertentu saja. Selanjutnya pendirian BPR

dengan modal awal yang relatif lebih kecil jika dibandingkan dengan modal

awal bank umum. Larangan lainnya bagi BPR adalah tidak diperkenankan ikut

kliring serta transaksi valuta asing.6

Menurut PBI No. 11/23/PBI/2009, keberadaan BPRS dimaksudkan untuk

dapat memberikan layanan perbankan secara cepat, mudah dan sederhana

kepada masyarakat khususnya pengusaha menengah, kecil dan mikro baik di

perdesaan maupun perkotaan yang selama ini belum terjangkau oleh layanan

bank umum. Selain itu, menurut Sumitro (2004) tujuan didirikan BPR Syariah

adalah : 1) Meningkatkan kesejahteraan ekonomi umat Islam terutama

kelompok masyarakat lemah yang pada umumnya berada di daerah pedesaan,

2) Menambah lapangan kerja terutama di tingkat kecamatan , sehingga dapat

mengurangi arus urbanisasi, dan 3) Membina ukhuwah Islamiyah melalui

kegiatan ekonomi dalam rangka peningkatan pendapatan per kapita menuju

kualitas hidup yang memadai.7

BPRS ditujukan untuk melayani Usaha Mikro dan Kecil secara cepat,

mudah, dan proses persetujuan yang sederhana. Karena perannya yang sangat

vital dalam memberikan pelayanan kepada usaha kecil dan usaha mikro BPRS

memiliki peran penting dalam meningkatkan stabilitas keuangan. 8

2. Tujuan Pendirian

a. Meningkatkan kesejahteraan ekonomi umat Islam terutama masyarakat

golongan ekonomi lemah.

b. Meningkatkan pendapatan perkapita.

c. Menambah lapangan kerja terutama di kecamatan-kecamatan.

6 Kasmir, Dasar-Dasar Perbankan Edisi Revisi, (Jakarta: PT Grafindo Persada, 2012), h.

20

7 Fasiha Kamal, “Faktor-faktor yang mempengaruhi Profitabilitas BPRS di Indonesia

Pasca Krisis Keuangan Global Tahun 2008”, Jurnal Muamalah, Vol. IV, No.1, 2014 h.69 8 Titi Dewi Warminda, “Islamic Rural Bank Profitability: Evidance from Indonesia”,

Jurnal of Islamic Economics, Banking and Finance, Vol. 10 , No. 3 Tahun 2014, h. 99

16

d. Mengurangi urbanisasi.

e. Membina semangat ukhuwah Islamiyah melalui kegiatan ekonomi.

3. Operasional BPR

Operasional BPR pada dasarnya sama dengan kegiatan bank umum, hanya

yang menjadi perbedaan adalah jumlah jasa bank yang dilakukan BPR jauh

lebih sempit. Sehingga tidak dapat berbuat seleluasa bank umum keterbatasan

kegiatan BPR juga dikaitkan dengan misi pendirian BPR itu sendiri.

Dalam praktiknya kegiatan BPR adalah sebagai berikut :9

a. Menghimpun dana dari masyarakat dalam bentuk :

Simpanan berupa tabungan atau yang dipersamakan dengan itu

berdasarkan akad wadi’ah atau akad lain yang tidak bertentangan dengan

prinsip Syariah.

b. Investasi berupa deposito atau tabungan atau bentuk lainnya yang

dipersamakan dengan itu berdasarkan akad mudharabah atau akad lain

yang tidak bertentangan dengan prinsip syariah.

c. Menyalurkan dana kepada masyarakat dalam bentuk :

1) Pembiayaan bagi hasil berdasarkan akad mudharabah atau

musyarakah.

2) Pembiayaan berdasarkan akad murabahah, salam, atau istishna’.

3) Pembiayaan berdasarkan akad qardh.

4) Pembiayaan penyewaan barang bergerak atau tidak bergerak kepada

nasabah berdasarkan akad ijarah atau sewa beli dalam bentuk ijarah

muntahiya bittamlik.

5) Pengambilalihan utang berdasarkan akad hawalah.

6) Menempatkan dana pada bank syariah lain dalam bentuk titipan

berdasarkan akad wadi’ah atau investasi berdasarkan akad

mudharabah dan/atau akad lain yang tidak bertentangan dengan

prinsip syariah.

9 Kasmir,. Dasar-dasar Perbankan Edisi Revisi, (Jakarta: PT Grafindo Persada, 2012)

h.20

17

7) Memindahkan uang, baik untuk kepentingan sendiri maupun untuk

kepentingan nasabah melalui rekening Bank Pembiayaan Rakyat

Syariah yang ada di Bank Umum Syariah, Bank Umum Konvensional,

dan UUS.

4. Usaha yang tidak boleh dilakukan BPR

Ada beberapa jenis usaha yang dilakukan bank umum tetapi tidak boleh

dilakukan BPR. Usaha yang tidak boleh dilakukan BPR adalah :10

Menerima simpanan berupa giro.

Melakukan kegiatan usaha perbankan dalam mata uang/ valuta asing.

Melakukan penyertaan modal dengan prinsip prudent banking dan concern

terhadap layanan kebutuhan masyarakat menengah kebawah.

Melakukan usaha perasuransian.

Melakukan usaha lain di luar kegiatan usaha sebagaimana yang

dimaksudkan dalam usaha BPR.

5. Alokasi kredit BPR dan batas maksimal pembelian kredit

Dalam mengalokasikan kredit kepada calon debitur, ada beberapa hal yang

harus diperhatikan oleh BPR, yaitu :

a. Dalam memberikan kredit, BPR wajib mempunyai keyakinan atas

kemampuan dan kesanggupan debitur untuk melunasi hutangnya sesuai

perjanjian.

b. Dalam memberikan kredit, BPR wajib memenuhi ketentuan Bank

Indonesia mengenai Batas Maksimum pemberian kredit, pemberian

jaminan, atau hal lain yang serupa, yang dapat dilakukan oleh BPR

kepada perusahaan-perusahaan dalam kelompok yang sama dengan

BPR tersebut. Batas maksimum tersebut adalah tidak melebihi 20% dari

modal sesuai dengan ketentuan yang ditetapkan Bank Indonesia (PBI-

Peraturan Bank Indonesia No. 11/13/PBI/2009).

10

Kasmir,. Dasar-dasar Perbankan Edisi Revisi, (Jakarta: PT Grafindo Persada, 2012) h.

20

18

c. Dalam memberikan kredit, BPR wajib memenuhi ketentuan Bank

Indonesia mengenai Batas Maksimum Pemberian Kredit, pemberian

jaminan atau hal lain yang serupa, yang dapat dilakukan oleh BPR

kepada pemegang saham, anggota dewan komisaris, anggota dewan

direksi, pejabat BPR lain, serta perusahaan-perusahaan yang

didalamnya terdapat kepentingan pihak pemegang saham. Batas

maksimum pemberian kredit untuk debitur yang mempunyai

keterkaitan usaha dengan BPR adalah tidak melebihi 10% dari modal

BPR.

Kredit yang tidak terkena Batas Maksimum Pemberian Kredit :

a. Pasal 16 PBI No. 11/13/PBI/2009 :11

Penempatan dana antar bank pada bank umum, termasuk bank

umum yang memenuhi kriteria pihak terkait.

Bagian penyediaan dana yang dijamin oleh :

a. Agunan dalam bentuk agunan tunai berupa deposito atau tabungan

di BPR, Emas, dan atau logam mulia .

b. Sertifikat Bank Indonesia, sepanjang memenuhi persyaratan berikut

:

1) Agunan diblokir dan dilengkapi dengan surat kuasa

pencairan/penjualan yang tidak dapat dibatalkan dari pemilik

agunan untuk keuntungan BPR penerima agunan, termasuk

pencairan/penjualan sebagian untuk membayar tunggakan

angsuran pokok/bunga.

2) Jangka waktu pemblokiran sebagaimana dimaksud pada huruf a)

paling kurang sama dengan jangka waktu penyediaan dana.

3) Untuk agunan tunai sebagaimana dimaksud pada angka 1) dan

angka 2), disimpan atau ditatausahakan pada BPR bersangkutan.

c. Bagian penyediaan dana yang dijamin oleh pemerintah Indonesia

secara langsung maupun melalui Badan Usaha Milik Negara

(BUMN) atau Badan Usaha Milik Daerah (BUMD).

11 Pasal 16 PBI No. 11/13/PBI/2009

19

6. Pendirian BPR

Proses pendirian BPR harus melalui tahapan izin prinsip dan izin usaha / izin

operasional. Izin prinsip adalah persetujuan untuk melakukan persiapan

pendirian BPR,12

sedangkan izin usaha adalah izin yang diberikan untuk

melakukan kegiatan usaha BPR setelah persiapan yang dimaksud dalam izin

prinsip selesai dilakukan.

Bentuk badan hukum BPR yang diizinkan dapat berupa PT (Perseroan

Terbatas), Koperasi, atau PD (Perusahaan Daerah). Masing-masing BPR akan

dipimpin oleh Dewan Direksi (minimal dua orang) dalam operasionalnya, dan

fungsi pengawasannya dilakukan oleh Dewan Komisaris (minimal dua orang).

Dewan komisaris dan Dewan Direksi harus lulus uji kepatutan dan kelayakan

di Bank Indonesia. Bagi calon Dewan Direksi, sebelum melakukan uji

kepatutan dan kelayakan, mereka harus mengikuti dan lulus program sertifikasi

profesi yang diadakan Lembaga Certif.

B. Analisis Kinerja Bank

Kinerja menurut kamus besar Bahasa Indonesia “suatu yang dicapai” atau

prestasi yang dicapai atau diperlihatkan sehingga kinerja dapat diartikan sebagai

prestasi kinerja oleh individu perusahaan.13

1. Pengukuran Kinerja

Pengukuran kinerja adalah suatu tingkatan keberhasilan dalam melaksanakan

tugas serta kemampuan untuk mencapai tujuan yang telah ditetapkan, kinerja itu

sendiri dapat dinyatakan baik dan sukses jika tujuan yang diinginkan dapat

tercapai dengan baik. Pengukuran kinerja adalah penentuan secara periodik

efektivitas operasional suatu organisasi dan karyawannya berdasarkan standar

yang telah ditetapkan.14

12 pasal 5 PBI No. 8/26/PBI/2006 13 Kamus Besar Bahasa Indonesia, (Departemen Pendidikan dan Kebudayaan, Balai

Pustaka, 1997) Cet ke 9, h. 22 14

Mulyadi, Sistem Akuntansi Edisi Ketiga, (Jakarta : Salemba Empat, 2001), h. 419

20

Luthan, dengan pendekatan tingkah laku menyatakan bahwa kinerja adalah

kuantitas atau kualitas seseorang atau kelompok yang dihasilkan atau jasa yang

diberikan oleh seseorang atau kelompok yang melakukan pekerjaan.15

Menurut Jumingan, kinerja bank merupakan bagian dari kinerja bank secara

keseluruhan. Kinerja bank secara keseluruhan merupakan gambaran prestasi

yang dicapai bank dalam operasionalnya, baik yang menyangkut aspek

keuangan, pemasaran, dan penyaluran dana, teknologi, maupun sumber daya

manusianya.16

Berdasarkan pengertian di atas, dapat disimpulkan bahwa pengukuran kinerja

merupakan pengukuran atas aktivitas/tugas yang telah dilakukan secara periodik

berdasarkan standar pengukuran kinerja yang digunakan. Hasil dari pengukuran

tersebut digunakan sebagai alat, penentu kebijakan dan strategi organisasi

tersebut ke depannya.

2. Faktor Penilaian Tingkat Kesehatan Bank

Berdasarkan Peraturan Bank Indonesia No. 13 tahun 2011 Pasal 6, bank wajib

melakukan penilaian tingkat kesehatan bank secara individual dengan

menggunakan pendekatan risiko (Risk-based Bank Rating) dengan cakupan

penilaian terhadap faktor-faktor sebagai berikut:

a. Profil Risiko (Risk Profile).

b. Good Corporate Governance (GCG).

c. Rentabilitas (Earnings)

d. Permodalan (Capital)

Hasil akhir dari penilaian Tingkat Kesehataan Bank, bagi manajemen bank

dapat digunakan sebagai salah satu alat untuk menetapkan strategi dan kebijakan

15 Hamzah B uno dan Nina Lamatenggo, Teori Kinerja dan Pengukurannya. (Jakarta:

Bumi Aksara, 2012), h. 121. 16

Fadli Iqomul Haq, Analisis Perbandingan Kinerja Bank Syariah Di Indonesia, (Jurnal

Ilmiah Universitas Brawijaya Malang, 2015), h.4

21

yang akan datang , sedangkan bagi Bank Indonesia digunakan sebagai sarana

pengawasan terhadap pengelolaan bank oleh manajemen.17

3. Faktor Penilaian Tingkat Kesehatan Bank

Berdasarkan Surat Edaran Otoritas Jasa Keuanagan SE.OJK No.

10/SEOJK.03/2014 yang menjadi faktor penilaian tingkat kesehatan bank

dijelaskan pada tabel di bawah ini :

Tabel 2.1 Penilaian Tingkat Kesehatan Bank Berdasarkan RGEC

Risk Profile

Indikator Keterangan

Risiko Kredit Risiko akibat kegagalan nasabah atau pihak lain dalam

memenuhi kewajiban kepada Bank sesuai dengan

perjanjian yang disepakati.

Risiko Kredit dihitung dengan menggunakan rasio Non

Perfoming Financing dan Non Perfoming Loan :

NPF = Jumlah Pembiayaan Bermasalah X 100%

Total Pembiayaan

NPL = Kredit Bermasalah X 100%

Total Kredit

Risiko Pasar Risiko pada posisi neraca dan rekening administratif

akibat perubahan harga pasar, antara lain risiko berupa

perubahan nilai dari aset yang dapat diperdagangkan atau

disewakan. Risiko Pasar meliputi antara lain risiko

benchmark suku bunga (brenckmark interest rate risk).

Risiko pasar dapat dihitung dengan menghitung

Volume Aset Portofolio (VAP). VAP dapat dirumuskan

sebagai berikut :

17

Selamet Riyadi, Banking Assets and Liability Management, (Jakarta : Lembaga

Penerbit FEUI, 2004), h. 169

22

VAP = Aset Trading, Derivatif, dan FVO X 100%

Total Aset

Risiko Likuiditas Risiko akibat ketidakmampuan Bank untuk memenuhi

kewajiban yang jatuh tempo dari sumber pendanaan arus

kas dan /atau aset likuid berkualitas tinggi yang dapat

diagunkan, Tanpa menganggu aktivitas dan kondisi

keuangan bank.

Risiko likuiditas dihitung dengan menggunakan rasio-

rasio sebagai berikut :

1. Financing to Deposit Ratio (FDR)

Jumlah Pembiayaan yang diberikan X 100%

Total Dana Pihak Ketiga

2. Cash Ratio

Alat-alat likuid yang dikuasai X 100%

Dana Pihak Ketiga

Risiko Operasional Risiko kerugian yang diakibatkan oleh proses internal

yang kurang memadai, kegagalan sistem, dan/atau adanya

kejadian eksternal yang mempengaruhi operasional bank.

Risiko Hukum Risiko yang timbul akibat tuntutan hukum dan/ atau

kelemahan aspek yuridis.

Risiko Strategik Risiko akibat ketidaktepatan dalam pengambilan

dan/atau pelaksaan suatu keputusan strategik serta

kegagalan dalam mengantisipasi perubahan lingkungan

bisnis.

Risiko Kepatuhan Risiko akibat bank tidak mematuhi dan/atau tidak

melaksanakan peraturan perundang-undangan dan

ketentuan yang berlaku, serta prinsip syariah.

Good Corporate Governance

Good Corporate Governance adalah suatu sistem yang mengelola dan

23

mengendalikan perusahaan untuk menciptakan nilai tambah (value added) bagi

pihak-pihak yang kerkepentingan. Metode dalam penilaian Good Corporate

Governance pada awalnya dianalisis berdasarkan Surat Edaran Bank Indonesia

No.09/12/DPNP tahun 2007. Analisis dalam surat edaran tersebut menggunakan

kertas kerja self assessment Good Corporate Governance yang dipublikasikan

oleh Bank Indonesia. Seiring berjalannya waktu, Bank Indonesia kembali

mengeluarkan Surat Edaran Bank Indonesia No.15/15/DPNP tahu 2013 tentang

Penilaian Good Corporate Governance. Berdasarkan SE BI No.15/15/DPNP

tersebut, dalam upaya perbaikan dan peningkatan kualitas pelaksanaan Good

Corporate Governance, bank wajib secara berkala melakukan penilaian sendiri

(self assessment) secara komprehensif terhadap kecukupan pelaksanaan Good

Corporate Governance. Analisis Good Corporate Governance dikelompokkan

dalam suatu governance system yang terdiri dari 3 (tiga) aspek governance, yaitu

governance structure, governance process, dan governance outcome. Bank

melakukan penilaian sendiri (self assessment) Good Corporate Governance

berdasarkan lampiran SE BI No.15/15/DPNP yang berisi tentang kertas kerja

penilaian Good Corporate Governance.

Earnings

Penilaian rentabilitas (earning) merupakan hal yang penting dalam suatu

bank karena merupakan salah satu parameter dalam penilaian tingkat kesehatan

bank terkait dengan kemampuan bank dalam memperoleh keuntungan. Penilaian

faktor rentabilitas dapat dihitung menggunakan 2 rumus yaitu Return On Asset

(ROA) dan Net Interest Margin (NIM) .

a. Return on Assets (ROA)

ROA = Laba Sebelum Pajak X 100%

Rata−Rata Total Aset

b. Net Interest Margin (NIM)

NIM = Pendapatan Bunga Bersih X 100%

Rata−Rata Aktiva Produktif

24

Capital

Salah satu faktor yang penting bagi sebuah bank karena jika sebuah bank

memiliki faktor permodalan yang baik maka tentu saja bank juga akan semakin

lancar dalam menjalankan kegiatan operasionalnya dalam mencapai tujuan

bank itu sendiri. Faktor permodalan dapat diukur dengan menggunakan rumus

Capital Adequacy Ratio (CAR). CAR adalah rasio yang mengukur kecukupan

modal suatu bank yang dihitung berdasarkan perbandingan total modal dengan

aktiva tertimbang menurut risiko.

CAR = Modal X 100%

ATMR

Sumber : SE.OJK No. 10/SEOJK.03/2014

25

BAB III

METODE PENELITIAN

A. Ruang Lingkup Penelitian

Ruang lingkup penelitian ini di fokuskan pada metode REC. Kinerja keuangan

bank dapat dinilai dengan menggunakan beberapa indikator penilaian. Penilaian

kinerja keuangan bank yang selama ini menggunakan metode CAMEL. Namun,

seiring perkembangan usaha dan kompleksitas usaha bank membuat penggunaan

metode CAMEL kurang efektif dalam menilai kinerja bank karena metode

CAMEL tidak memberikan suatu kesimpulan yang mengarahkan pada satu

penilaian, antar faktor memberikan penilaian yang sifatnya berbeda. Untuk itu

pada tanggal 25 Oktober 2011 Bank Indonesia mengeluarkan peraturan baru

tentang penilaian kesehatan dengan menggunakan pendekatan risiko (Risk-Based

Bank Rating) yang meliputi empat faktor pengukuran, yaitu profil risiko (risk

profile), good corporate governance (GCG), rentabilitas (earnings), dan

permodalan (capital) yang selanjutnya disingkat dengan RGEC. RGEC

merupakan metode penilaian kinerja keuangan bank yang merujuk pada peraturan

Bank Indonesia no. 13/1/PBI/2011 tentang penilaian kinerja keuangan bank

umum. Metode RGEC merupakan tata cara penilaian bank yang menggantikan

tata cara penilaian bank sebelumnya yaitu CAMEL. Namun, dalam penelitian ini

hanya menggunakan variabel REC yang di wakilkan oleh rasio NPF, NPL, ROA,

NIM dan CAR.

Penelitian ini bertujuan untuk membandingkan kinerja keuangan antara BPR

Konvensional Kertaraharja dengan BPR Syariah Harta Insan Karimah (HIK)

Tangerang.

B. Jenis dan Sumber Data

Penelitian ini menggunakan jenis penelitian deskriptif dengan pendekatan

kuantitatif pada BPR Konvensional Kertaraharja Tangerang dan BPR Syariah

Harta Insan Karimah (HIK) Tangerang, yaitu dengan cara menganalisis data-data

dari laporan keuangan tahun 2014 - 2016. Data tersebut diperoleh dari laporan

26

keuangan publikasi bank di Bank Indonesia (BI) aksses www.bi.go.id atau data

dan statistik laporan keuangan perbankan pada Otoritas Jasa Keuangan (OJK)

akses

www.ojk.go.id . Data yang dianalisis adalah data BPR Konvensional Kertaraharja

Tangerang dan BPR Syariah Harta Insan Karimah (HIK) Tangerang berupa

laporan keuangan periode 2013-2016.

C. Populasi dan Sampel

Populasi dalam penelitian ini adalah BPR Konvensional dan BPR Syariah di

Tangerang yang terdaftar pada BI dan OJK. Pengambilan sampel dalam penelitian

ini dilakukan secara purposive sampling artinya pemilihan sampel dipilih

berdasarkan pertimbangan (judgement sampling) yang berarti pemilihan tidak

acak yang informasinya diperoleh dengan pertimbangan tertentu. Dasar

pengambilan data adalah BPR yang memiliki data lengkap berkaitan dengan

rasio-rasio seperti : NPL&NPF, ROA, NIM, CAR dan rasio-rasio dengan metode

REC. Sampel yang digunakan dalam penelitian ini berjumlah 2 BPR, yang terdiri

dari 1 BPR Konvensional Kertaraharja dan 1 BPR Syariah Harta Insan Karimah

(HIK) di Tangerang pada periode 2013-2016.

D. Metode Pengumpulan Data

1. Data Primer

Data primer merupakan data asli yang diperoleh langsung oleh peneliti. Subjek

dalam penelitian ini ada 2 BPR di Tangerang

a. BPR Konvensional Kertaraharja Tangerang

b. BPR Syariah Harta Insan Karimah (HIK) Tangerang

Objek penelitian ini adalah menganalisis perbandingan kinerja keuangan BPR

Konvensional Kertaraharja dengan BPR Syariah Harta Insan Karimah.

2. Data Sekunder

Data sekunder adalah data yang diperoleh dari pihak lain dalam bentuk jadi dan

dipublikasikan.

27

a. Data-data dari kepustakaan di BI.

Data-data tersebut adalah data laporan-laporan keuangan, dan data-data

yang menyangkut kontribusi profil risiko, rentabilitas dan permodalan.

b. Jurnal

Adapun yang menjadi situs pencarian data yang berhubungan dengan tema

atau penelitian ini, seperti www.bi.go.id , jurnal online

www.scholar.google.co.id , dan sebagainya.

c. Riset Kepustakaan

Riset kepustakaan adalah melakukan studi kepustakaan dengan

pengumpulan data yang dilengkapi dengan membaca dan mempelajari serta

menganalisis literature yang bersumber dari buku dan jurnal yang berkaitan

dengan penelitian ini. Terutama di lembaga pendidikan seperti LIPI,

Universitas Islam Negeri, Staida Darunnajah, Universitas Indonesia,

Universitas Gunadarma, Perpustakaan bank Indonesia.

E. Metode Analisis Data

Dalam penelitian ini menggunakan a nalisis kuantitatif. Dalam analisis

kuantitatif ini dengan metode RGEC merupakan metode penilaian kinerja

keuangan bank yang merujuk pada peraturan Bank Indonesia no. 13/1/PBI/2011

tentang penilaian kinerja keuangan bank umum. Metode RGEC merupakan tata

cara penilaian bank yang menggantikan tata cara penilaian bank sebelumnya yaitu

CAMEL. Dengan membandingkan kinerja keuangan antara BPR Konvensional

dan BPR Syariah di Tangerang.

F. Pendekatan Metode RGEC

Berdasarkan Peraturan Bank Indonesia No. 13 tahun 2011 Pasal 6, bank wajib

melakukan penilaian tingkat kesehatan bank secara individual dengan

menggunakan pendekatan risiko (Risk-based Bank Rating) dengan cakupan

penilaian terhadap faktor-faktor sebagai berikut:

28

1. Profil Risiko (Risk Profile)

Penilaian terhadap faktor risiko (risk profile) meliputi penilaian terhadap risiko

kredit, risiko pasar, risiko likuiditas, risiko operasional, risiko hukum, risiko

stratejik, risiko kepatuhan, dan risiko reputasi (PBI No.13/1/PBI/2011).

Diantara delapan risiko tersebut, risiko kredit dan risiko likuiditas digunakan

dalam penelitian ini. Kedua faktor risiko tersebut digunakan karena keduanya

dapat diukur dengan menggunakan pendekatan kuantitatif dan memiliki kriteria

penetapan peringkat yang jelas. Rumus yang dipakai dalam menghitung profil

risiko yaitu Non Performing Loan (NPL) dan Non Perfoming Financing (NPF).

a. Risiko Kredit

Dengan menghitung rasio Non Perfoming Loan (NPL) dan Non Perfoming

Financing (NPF) :

Tabel 3.1 Matriks Kriteria Penetapan Peringkat Komponen Risiko Kredit

Peringkat Keterangan Kriteria

1 Sangat Sehat <2%

2 Sehat 2%-3,5%

3 Cukup Sehat 3,5%-5%

4 Kurang Sehat 5%-8%

5 Tidak Sehat >8%

Sumber : Bahan Perkuliahan Analisis Laporan Keuangan

NPL = Kredit Bermasalah X 100%

Total Kredit

NPF = Pembiayaan Bermasalah X 100%

Jumlah Pembiayaan

29

2. Good Corporate Governance (GCG)

Good Corporate Governance adalah suatu sistem yang mengelola dan

mengendalikan perusahaan untuk menciptakan nilai tambah (value added) bagi

pihak-pihak yang berkepentingan. Metode dalam penilaian Good Corporate

Governance pada awalnya dianalisis berdasarkan Surat Edaran Bank Indonesia

No.09/12/DPNP tahun 2007. Analisis dalam surat edaran tersebut menggunakan

kertas kerja self assessment Good Corporate Governance yang dipublikasikan

oleh Bank Indonesia. Seiring berjalannya waktu, Bank Indonesia kembali

mengeluarkan Surat Edaran Bank Indonesia No.15/15/DPNP tahu 2013 tentang

Penilaian Good Corporate Governance. Berdasarkan SE BI No.15/15/DPNP

tersebut, dalam upaya perbaikan dan peningkatan kualitas pelaksanaan Good

Corporate Governance, bank wajib secara berkala melakukan penilaian sendiri

(self assessment) secara komprehensif terhadap kecukupan pelaksanaan Good

Corporate Governance. Analisis Good Corporate Governance dikelompokkan

dalam suatu governance system yang terdiri dari 3 (tiga) aspek governance, yaitu

governance structure, governance process, dan governance outcome. Bank

melakukan penilaian sendiri (self assessment) Good Corporate Governance

berdasarkan lampiran SE BI No.15/15/DPNP yang berisi tentang kertas kerja

penilaian Good Corporate Governance.

3. Rentabilitas (Earning)

Penilaian rentabilitas (earning) merupakan hal yang penting dalam suatu bank

karena merupakan salah satu parameter dalam penilaian tingkat kesehatan bank

terkait dengan kemampuan bank dalam memperoleh keuntungan. Penilaian faktor

rentabilitas dapat dihitung menggunakan 2 rumus yaitu Return On Asset (ROA)

dan Net Interest Margin (NIM) .

a. Return on Assets (ROA).

ROA = Laba Sebelum Pajak X 100%

Rata- Rata Total Asset

30

Tabel 3.2 Matriks Kriteria Penetapan Peringkat Komponen Rentabilitas

(ROA)

Peringkat Keterangan Kriteria

1 Sangat sehat Perolehan laba sangat

tinggi (rasio ROA diatas

2%)

2 Sehat Perolehan laba tinggi

(rasio ROA berkisar

antara 1,26% sampai

dengan 2%)

3 Cukup sehat Perolehan laba cukup

tinggi (rasio ROA berkisar

antara 0,51% sampai

dengan 1,25%)

4 Kurang sehat Perolehan laba rendah

atau cenderung

mengalami kerugian

(ROA mengarah negatif,

rasio berkisar 0% sampai

dengan 0,5%)

5 Tidak sehat Bank mengalami kerugian

yang besar (ROA negatif,

rasio dibawah 0%)

Sumber : Surat Edaran Bank Indonesia

b. Net Interest Margin (NIM)

NIM= Pendapatam Bagi Hasil Bersih X 100%

Rata-rata Aktiva Produktif

31

Tabel 3.3 Matriks Kriteria Penetapan Peringkat Komponen Rentabilitas

(NIM)

Peringkat Keterangan Kriteria

1 Sangat Sehat Margin bunga sangat tinggi (rasio diatas

5%)

2 Sehat Margin bunga bersih tinggi (rasio NIM

berkisar antara 2.01% sampai dengan

5%)

3 Cukup Sehat Margin bunga bersih cukup tinggi (rasio

NIM berkisar antara 1.5% sampai dengan

2%)

4 Kurang Sehat Margin bunga bersih rendah mengarah

negatif (rasio NIM berkisar 0% sampai

dengan 1.49%)

5 Tidak Sehat Margin bunga bersih sangat rendah atau

negatif (rasio NIM dibawah 0%)

Sumber : Surat Edaran Bank Indonesia

4. Capital

Permodalan merupakan salah satu faktor yang penting bagi sebuah bank karena

jika sebuah bank memiliki faktor permodalan yang baik maka tentu saja bank juga

akan semakin lancar dalam menjalankan kegiatan operasionalnya dalam mencapai

tujuan bank itu sendiri. Faktor permodalan dapat diukur dengan menggunakan

rumus Capital Adequacy Ratio (CAR). CAR adalah rasio yang mengukur

kecukupan modal suatu bank yang dihitung berdasarkan perbandingan total modal

dengan aktiva tertimbang menurut risiko.

32

Tabel 3.4 Matriks Kriteria Penetapan Peringkat Komponen Capital (CAR)

Peringkat Keterangan Kriteria

1 Sangat

Sehat

Rasio KPMM lebih tinggi sangat signifikan

dibandingkan rasio KPMM yang ditetapkan dalam

ketentuan (KPMM > 15%)

2 Sehat Rasio KPMM lebih tinggi secara marjinal

dibandingkan dengan rasio KPMM yang ditetapkan

dalam ketentuan (9%<KPMM < 15%)

3 Cukup

Sehat

Rasio KPMM lebih tinggi secara marjinal

dibandingkan dengan rasio KPMM yang ditetapkan

dalam ketentuan (8%< KPMM < 9%)

4 Kurang

Sehat

Rasio KPMM di bawah ketentuan yang berlaku

(KPMM < 8%)

5 Tidak Sehat Rasio KPMM di bawah ketentuan yang berlaku dan

bank cenderung menjadi tidak solvable (KPMM <

8%)

Sumber : Surat Edaran Bank Indonesia

Peringkat komposit dikategorikan sebagai berikut :

a) Peringkat Komposit 1 (PK-1), mencerminkan kondisi bank yang secara umum

sangat sehat sehingga dinilai sangat mampu menghadapi pengaruh negatif yang

signifikan dari kondisi bisnis dan faktor eksternal lainnya.

b) Peringkat Komposit 2 (PK-2), mencerminkan kondisi bank yang secara umum

sehat sehingga dinilai sangat mampu menghadapi pengaruh negatif yang

signifikan dari perubahan kondisi bisnis dan faktor eksternal lainnya.

CAR = MODAL X 100%

AKTIVA TERTIMBANG MENURUT RISIKO

33

c) Peringkat Komposit 3 (PK-3), mencerminkan kondisi bank yang secara umum

cukup sehat sehingga dinilai sangat mampu menghadapi pengaruh negatif yang

signifikan dari perubahan kondisi bisnis dan faktor eksternal lainnya.

d) Peringkat Komposit 4 (PK-4), mencerminkan kondisi bank yang secara umum

kurang sehat sehingga dinilai sangat mampu menghadapi pengaruh negatif

yang signifikan dari perubahan kondisi bisnis dan faktor eksternal lainnya.

e) Peringkat Komposit 5 (PK-5), mencerminkan kondisi bank yang secara umum

tidak sehat sehingga dinilai sangat tidak mampu menghadapi pengaruh negatif

yang signifikan dari perubahan kondisi bisnis dan faktor internal lainnya.

BAB IV

ANALISIS DAN PEMBAHASAN

A. Gambaran Umum Objek Penelitian

1. Profil Singkat BPRS HIK1

Bank Pembiayaan Rakyat Syariah Harta Insan karimah (HIK) adalah bank

pembiayaan rakyat syariah yang memiliki asset (konsolidasi) terbesar di

Indonesia. Pada awalnya Bank Pembiayaan Rakyat Syariah Harta Insan Karimah

(HIK) didirikan di Ciledug, Tanggerang-Banten oleh Alumni Fakultas Ekonomi

Universitas Gajah Mada yang tergabung dalam Yayasan Harapan Mulya Insani.

Bank Pembiayaan Rakyat Syariah Harta Insan Karimah didirikan berdasarkan

akte notaris tertanggal 19 Desember 1992 dengan nama awal Bank Perkreditan

Rakyat yang kemudian pada tahun 1993 merubah nama menjadi Bank Perkreditan

Rakyat Syariah Harta Insan Karimah. Pada tahun 2009 Bank Perkreditan Rakyat

Syariah Harta Insan Karimah merubah namanya kembali menjadi Bank

Pembiayaan Rakyat Syariah Harta Insan karimah sesuai peraturan Perbankan

Syariah No. 21 Tahun 2008. Setelah 17 tahun Bank Pembiayaan rakyat syariah

Harta Insan Karimah menjadi sahabat para pengusaha menengah, kecil dan mikro,

kini Bank Pembiayaan rakyat syariah Harta Insan Karimah telah memiliki kantor

cabang yang tersebar di Ciledug, Karawaci dan Cikarang, serta kantor unit

pelayanan pembiayaan di depok. Konsistensi untuk memberikan pelayanan yang

prima kepada para pengusaha menengah, kecil dan mikro (UMKM), mendorong

didirikannya kembali Bank Pembiayaan Rakyat Syariah Harta Insan Karimah-

Bekasi yang memiliki badan hukum tersendiri melalui akuisisi dari Bank

Perkreditan Rakyat Baitulniaga Insani pada tahun 2005 dan kini telah memiliki

kantor cabang di Jakarta pusat. Pada tahun 2006 melalui akuisisi dari Bank

Perkreditan Rakyat Syariah Tolong Menolong Bermanfat ( TOAT), didirikan

kembali Bank Pembiayaan Rakyat Syariah Harta Insan Karimah-Parahyangan

yang memiliki badan hukum tersendiri dan telah memiliki kantor cabang di

1 Profil BPRS Harta Insan Karimah (http://www.hik.co.id) di akses pada 18 Oktober

2017.

Cianjur. Sampai sekarang Bank Pembiayaan rakyat syariah Harta Insan karimah

telah memberikan fasilitas pembiayaan (konsolidasi) kepada golongan pengusaha

kecil, pada tahun 2007 sebesar Rp. 131 Milliar yang meningkat menjadi Rp. 181

Milliar pada tahun 2008 dan pada tahun 2009 sampai dengan November sebesar

Rp 271 Milliar. Pendirian Induk Harta Insan Karimah yang dilakukan melalui

akuisisi dari suatu perusahaan pada tahun 2008, dimaksudkan sebagai lembaga

pusat, perumusan dan pengendalian strategi korporat, serta memastikan sinergi

antar perusahaan-perusahaan anak sebagai proses memaksimalkan potensi grup

dalam mengembangkan ekonomi syariah dan memberikan nilai tambah kepada

Usaha Menengah, Kecil dan Mikro (UMKM). Induk Harta Insan Karimah

diharapkan dalam perjalannya dapat berperan menentukan struktur korporat;

strategi pemasaran dan layanan; melakukan penguatan modal;

mengkonsolidasikan keuangan korporat dan perusahaan anak; merumuskan nilai,

norma, dan sikap dasar korporat; menentukan pengembangan usaha, baik akuisisi

maupun aliansi, yang perlu dilakukan oleh perusahaan anak. Induk Harta Insan

Karimah berkomitmen menjaga amanah yang diberikan para investor serta

berupaya memberikan manfaat lebih kepada para investor, sehingga optimalisasi

investasi bukan hanya bersifat komersial karena mendapatkan bagi hasil tinggi,

resiko yang relatif kecil karena dikelola dengan sangat hati-hati/ prudential

banking dan tidak ada leverage akan tetapi berinvestasi pada Induk Harta Insan

Karimah memiliki kelebihan khusus karena berwawasan sosial dengan komitmen

pengembangan layanan Zakat, infaq dan shodaqoh melalui baitul maal.

a. Produk Tabungan

1. Tabungan Rencana.

Tabungan ini dirancang bagi nasabah yang berniat merencanakan ibadah

kurban, ibadah Haji dan Umroh dan pendidikan berdasarkan prinsip

Mudharabah Muthlaqah.

2. Tabungan iB Karimah.

Tabungan ini diperuntukkan bagi nasabah perorangan yang di cover

dengan asuransi jiwa kecelakaan diri.

3. Tabungan iB Lembaga Islami

Tabungan ini dirancang bagi nasabah berbadan hukum, perusahaan, yayasan, atau

lembaga Islam lainnya.

b. Produk Pembiayaan

Bank Syariah Harta Insan Karimah senantiasa berusaha memberikan

pelayanan pembiayaan yang terbaik bagi masyarakat dengan proses yang

mudah, pelayanan cepat dan persyaratan ringan, BPRS siap untuk membiayai

usaha dan kebutuhan masyarakat, antara lain:

1. Pembiayaan Modal Usaha.

Bagi masyarakat yang sudah memiliki usaha dan sudah berjalan minimal

satu tahun BPRS siap memberikan masyarakat dengan memberikan

tambahan modal. Seperti kebutuhan modal ketika menjelang lebaran,

ketika mendapat proyek dengan SPK/PO, atau kebutuhan lain ketika

permodalan masyarakat perlu ditambah.

2. Pembiayaan Investasi.

BPRS memberikan pembiayaan yang sifatnya investasi seperti pembelian

kendaraan, pembelian mesin, pembelian tanah/bangunan atau investasi

lain yang menunjang usaha dan keperluan masyarakat.

3. Pembiayaan Konsumtif.

Begitu banyak kebutuhan yang masyarakat inginkan mulai dari barang-

barang elektronik sampai kebutuhan renovasi tempat tinggal. Insya Allah

BPRS siap membantu kebutuhan anda.

4. Profil singkat BPR Kerta Raharja2

Perusahan Daerah Bank Perkreditan Rakyat (PD.BPR) Kerta Raharja

merupakan Perusahaan Daerah milik Pemerintah Kabupaten Tangerang bersama-

sama Pemerintah Provinsi Banten, Provinsi Jawa Barat dan PT Bank Jabar

Banten, sesuai dengan Peraturan Daerah Kabupaten Tangerang, nomor 6 tahun

2007, tanggal 6 Juni 2007, Tentang Pembentukan Perusahaan Daerah Bank

2 Profil BPR Kertaraharja (http://www.bprkertaraharja.com) di akses 18 Oktober 2017.

Perkreditan Rakyat Kerta Raharja Kabupaten Tangerang dan telah mendapat izin

operasional dari Gubernur Bank Indonesia nomor.10/3/Kep.GBI/DpG/2008,

tanggal 22 Januari 2008.

a. Produk Tabungan.

Ada terdapat 3 jenis tabungan di BPR Konvensional Kertaraharja yaitu :

1. Tabungan RAHARJA (Tabungan Masyarakat Sejahtera).

Tabungan Raharja merupakan tabungan yang ditujukan untuk

memenuhi berbagai kebutuhan masyarakat baik dalam rangka

investasi, cadangan likuiditas usaha dan fasilitas-fasilitas yang

memudahkan masyarakat dalam pembayaran kewajiban.

Setoran awal minimal Rp. 25.000

Fasilitas pendebetan untuk pembayaran pinjaman kredit, kartu kredit,

listrik, telepon, dsb.

Bunga Harian

Berhadiah langsung (selama persediaan masih ada)

Dijamin oleh LPS.

2. Tabungan SIWAJAR (Simpanan Wajib Belajar).

Produk tabungan yang diperuntukkan bagi para pelajar atau orang tua

murid dan para guru untuk persiapan biaya pendidikan. Tabungan

SiWajar membantu perencanaan keuangan untuk memastikan kesiapan

biaya pendidikan putra putri .

Bebas biaya administrasi

Bunga tabungan bersaing dan dihitung berdasarkan saldo harian

Setoran awal minimal Rp. 25.000, setoran selanjutnya tidak dibatasi

Dapat dilakukan secara kolektif dan dijemput langsung oleh petugas

Bank

Dana dijamin oleh LPS

3. Tabungan SIBENTANG (Simpanan Berencana Masa Datang).

Perencanaan keuangan yang baik merupakan kunci untuk menikmati

kehidupan di masa yang akan datang. Tabungan siBentang akan

membantu wujudkan impian masyarakat.Tabungan berjangka dengan

berbagai keuntungan dan bebas biaya apapun.

Jangka waktu menabung yang fleksibel sesuai keinginan dengan

pilihan jangka waktu menabung 1 tahun s/d 6 tahun

Setoran rutin bulanan sesuai dengan keinginan mulai Rp. 25.000

per bulan hingga tak terbatas (kelipatan RP. 25.000)

Suku bunga kompetitif dan bonus 10% dari bunga untuk

penyetoran tepat waktu.

Bebas biaya administrasi dan pajak ditanggung oleh pihak bank.

Dana nasabah dijamin oleh LPS.

b. Produk Kredit

Ada terdapat 4 jenis produk kredit di BPR Konvensional Kertaraharja

yaitu :

1. Kredit Multiguna

KREDIT MULTI GUNA RAHARJA adalah merupakan

penyediaan fasilitas kredit bagi para nasabah berpenghasilan tetap

untuk memenuhi berbagai kebutuhannya, baik produktif maupun

konsumtif dengan persyaratan yang dapat disesuaikan dengan

karakteristik nasabah yang bersangkutan.

Kredit Multi Guna Raharja diperuntukan bagi :

Pegawai Negeri Sipil

Pegawai BUMN/BUMD

Pegawai Swasta

Pegawai Badan, Lembaga, Yayasan, dsb.

Keuntungan Kredit Multi Guna (KMG) Raharja :

Plafond kredit s/d Rp. 100 juta

Jangka waktu s/d 60 bulan

Suku bunga 13% s/d 14%

Syarat-syarat kredit :

Dilakukan melalui kerjasama dengan Dinas, Instansi, Badan,

Lembaga, Perusahaan, Koperasi, Yayasan, dsb

KTP suami/istri dan data identitas lainnya

Data-data kepegawaian (SK, Slip gaji, dll)

Surat kuasa pemotongan gaji

2. Kredit Multi Usaha

KREDIT MULTI USAHA RAHARJA adalah merupakan

penyediaan fasilitas kredit bagi para nasabah pelaku Usaha Mikro dan