PERANAN INDUSTRI ASURANSI DALAM ERA REVOLUSI...

35

ACA Goes To Campus Sosialisasi dan Recruitment Professional Insurance Marketing Programme PERANAN INDUSTRI ASURANSI DALAM ERA REVOLUSI INDUSTRI 4.0 22 September 2018, Universitas Negeri Padang

Transcript of PERANAN INDUSTRI ASURANSI DALAM ERA REVOLUSI...

ACA Goes To Campus

Sosialisasi dan Recruitment

Professional Insurance Marketing Programme

PERANAN INDUSTRI ASURANSI DALAM ERA REVOLUSI INDUSTRI 4.0

22 September 2018, Universitas Negeri Padang

PERANAN INDUSTRI ASURANSI DALAM ERA REVOLUSI INDUSTRI 4.0

DEBIE WIJAYA, ANZIIF

Universitas Negeri Padang – 22 September 2018

4 TOPIK PEMBAHASAN

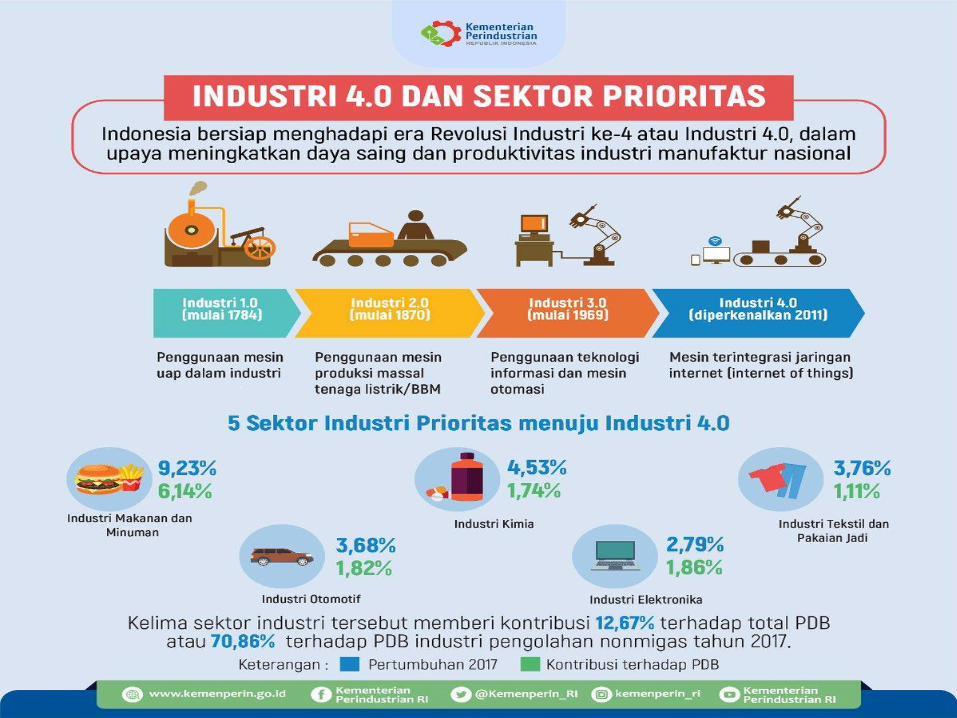

Revolusi Industri 4.0 ?

Akhir abad ke-18Ditandai dengan ditemukannya alat tenun mekanis pertama pada 1784. industri diperkenalkan dengan fasilitas produksi mekanisme menggunakan tenaga air dan uap

Awal abad ke-20Revolusi industri 2.0 terjadi di awal abad ke-20. Kala itu ada pengenalan produksi massal berdasarkan pembagian kerja. Lini produksi pertama melibatkan rumah potong hewan di Cincinnati, Amerika Serikat, pada 1870.

Awal 1970Pada awal tahun 1970 ditengarai sebagai perdana kemunculan revolusi industri 3.0. Dimulai dengan penggunaan elektronik dan teknologi informasi guna otomatisasi produksi

Awal Revolusi Industri

Revolusi Industri 4.0 merupakan Industri yang menggabungkan

teknologi otomatisasi dengan teknologi cyber. Ini merupakan tren

otomatisasi dan pertukaran data dalam teknologi manufaktur yang

ditandai dengan sistem cyber-physical.

Sebutan yang disingkat dari kata ‘financial’ dan ‘technology’ di

mana artinya adalah sebuah inovasi di dalam bidang jasa

keuangan yang terintegrasi dengan jaringan internet.

Latar Belakang PengembanganFINTECH

Meningkatnya penggunaan

smartphone yang telah

merevolusi cara konsumen

bertransaksi dengan bisnis

Peningkatan konektivitas,

munculnya Internet of

Things (IoT)

Munculnya bentuk data besar dan

pembelajaran mesin yang semakin

canggih, untuk mencerna dan

memvisualisasikan informasi serta

untuk mengotomatisasi proses yang

lebih kompleks

FinTech dalam asuransi biasa disebut

dengan INSURTECH (Insurance Technology).

Adanya InsurTech sangat membantu

mendorong industri asuransi yang mungkin

masih sulit dijangkau oleh banyak lapisan

masyarakat saat ini dan turut serta

mengedukasi masyarakat tentang

pentingnya jaminan perlindungan asuransi.

INSURANCE TECHNOLOGY

[INSURTECH]

Mobile ClaimMobile Apps

Aggregator

Big Data

3ASURANSI ?

CONTOHRISIKO

3

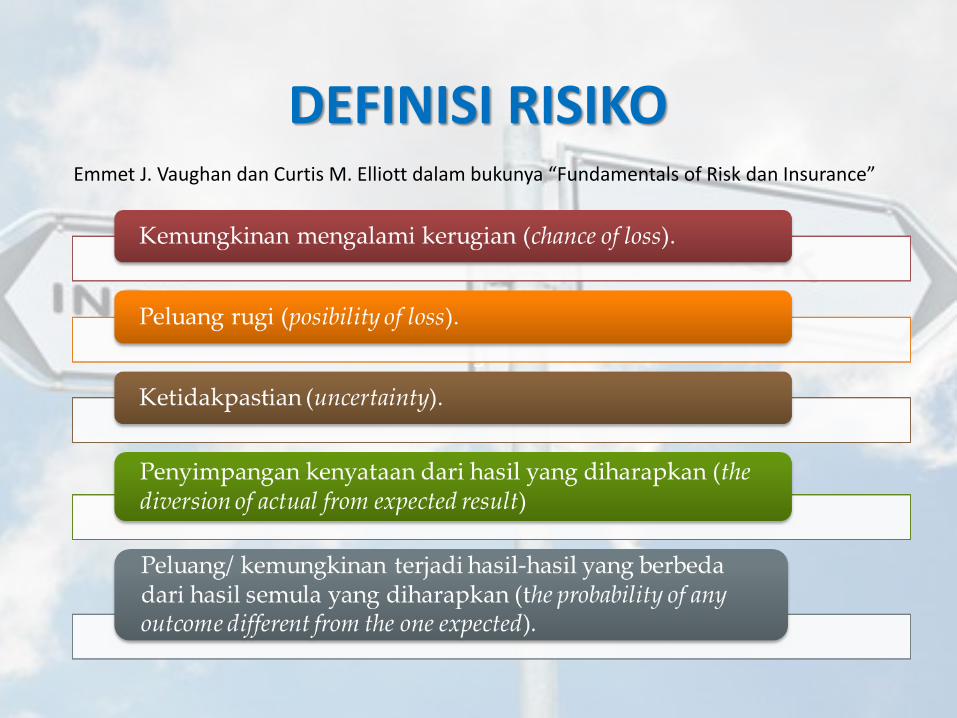

DEFINISI RISIKOEmmet J. Vaughan dan Curtis M. Elliott dalam bukunya “Fundamentals of Risk dan Insurance”

DEFINISI ASURANSI

Asuransi adalah suatu perjanjian dimana

perusahaan asuransi (penanggung)

mengikatkan diri kepada seseorang pemegang

polis (tertanggung) dengan menerima premi,

untuk memberikan penggantian karena suatu

kerugian, kerusakan atau kehilangan

keuntungan yang mungkin akan dideritanya

karena suatu peristiwa yang terjadi secara

tiba-tiba (tidak direncanakan). -Pasal 246 KUHD-

MANFAAT ASURANSI

Memberikan Rasa

Tenang

Membantu Mengelola

Keuangan

Memberikan

perlindungan terhadap

risiko kerugian

Memindahkan

Risiko

3IndustriAsuransi

- Menjamin Kredit Pemilikan Rumah, Mobil, dll.- Bancasurance

Bank

- Menjamin jiwa dan asset perorangan- Menjamin Pendidikan Anak

Perorangan, dll

Penyedia dana untuk kegiatan investasi

Pasar Modal

- Menjamin Kesehatan Karyawan dan asset perusahaan-Menjamin tuntutan dari pihak ketiga

Perusahaan

-Menjamin semua aset yang dibiayai oleh perusahan pembiayaan

Pembiayaan

-Sebagai syarat dalam proses tender-Menjamin berbagai risiko yang ada saat proses konstruksi berlangsung

Kontraktor

-Menjamin risiko atas barang yang digadaikan-Menjamin risiko atas jiwa penggadai

Pegadaian

- Penyedia dana untuk pembayaran manfaat peserta pensiun

Dana Pensiun

MENGAPA ASURANSI DIPERLUKAN

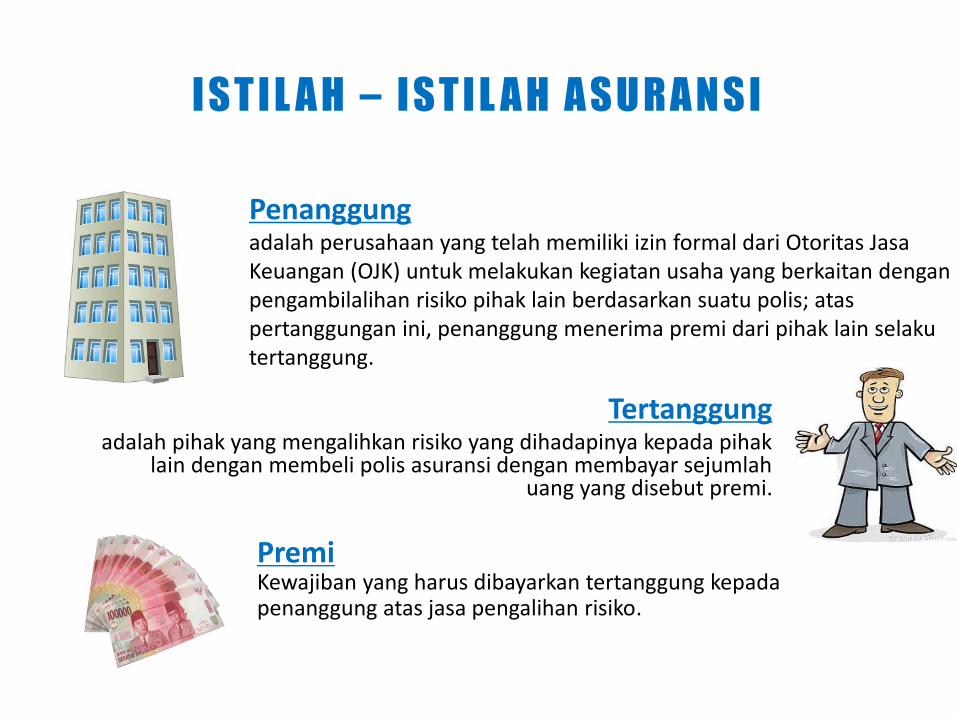

Penanggungadalah perusahaan yang telah memiliki izin formal dari Otoritas JasaKeuangan (OJK) untuk melakukan kegiatan usaha yang berkaitan denganpengambilalihan risiko pihak lain berdasarkan suatu polis; ataspertanggungan ini, penanggung menerima premi dari pihak lain selakutertanggung.

Tertanggungadalah pihak yang mengalihkan risiko yang dihadapinya kepada pihak

lain dengan membeli polis asuransi dengan membayar sejumlah uang yang disebut premi.

PremiKewajiban yang harus dibayarkan tertanggung kepadapenanggung atas jasa pengalihan risiko.

I S T I L A H – I S T I L A H A S U R A N S I

Nilai PertanggunganAset nilai ekonomis tertanggung yang dijamin oleh penanggung

KlaimNilai ganti rugi yang dibayarkan penanggung jika tertanggung mengalami risiko kerugian yang dijamin dalam polis

Polis AsuransiSurat kontrak/ perjanjian sebagai bukti pengalihan risiko dari tertanggung kepada penanggung

I S T I L A H – I S T I L A H A S U R A N S I

Asuransi Pengelolaan Dana

Tujuan Operational

Jenis Asuransi

AsuransiKonvensional

Asuransi Syariah

Asuransi Komersial

Asuransi Sosial

Asuransi Jiwa

Asuransi Umum

KLASIFIKASI ASURANSI

PRODUK ASURANSI

Asuransi Jiwa

Asuransi Umum

Endowment

Whole Life

Unit Link

Term life

Motorcar Insurance

Marine Insurance

Liability Insurance

Health Insurance

Fire Insurance

Credit Insurance

Travel Insurance

Micro Insurance

Etc.

PRINSIP ASURANSI

No Prinsip Asuransi Jiwa Umum

1 Insurable Interest √ √

2 Utmost Good Faith √ √

3 Proximate Cause √ √

4 Indemnity √

5 Subrogation √

6 Contribution √

Pasal 250 KUHD : seseorang boleh mengasuransikan benda, hak atau jiwa

apabila yang bersangkutan mempunyai kepentingan atas objek yang

dipertanggungkan dan diakui secara hukum.

Kepentingan Mengasuransikan

(Insurable Interest)

Life Insurance General Insurance

Pasal 251 KUHD :

Penutupan asuransi baru sah apabila penutupannya didasari itikad baik.

Tertanggung berkewajiban memberitahukan sejelas-jelasnya dan teliti mengenai

segala fakta-fakta penting yang berkaitan dengan obyek yang diasuransikan .

Itikad Terbaik

(Utmost Good Faith)

Proximate Cause adalah sebab utama yang menyebabkan terjadinya peristiwa

kerugian, apabila sebab utama tersebut tidak termasuk penyebab kerugian yang

dijamin dalam polisasuransi, maka penanggung dibebaskan dari kewajibannya.

Kausa Prima

(Proximate Cause)

Pasal 252 dan Pasal 253 KUHD :

Prinsip indemnity yang menjadi

dasar penggantian kerugian dari

penanggung kepada tertanggung

adalah sebesar kerugian yang

sesungguhnya diderita oleh

tertanggung dan tidak dibenarkan

mencari keuntungan dari ganti

rugi asuransi.

Ganti Rugi

(Indemnity)

Subrogasi

(Subrogation)

Pasal 284 KUHD : Subrogasi adalah penggantian kedudukan tertanggung

oleh penanggung yang telah membayar ganti kerugian, dalam melaksanakan

hak-hak tertanggung kepada pihak ketiga yang mungkin menyebabkan

terjadinya kerugian.

Kontribusi

(Contribution)

Suatu prinsip yang mengatur dalam hal suatu objek pertanggungan,

dipertanggungkan pada 2 (dua) atau lebih perusahaan asuransi, maka

kerugian yang terjadi sebanding dengan tanggung jawabnya masing-masing

dari perusahaan asuransi yang terlibat.

PROFESI DALAM ASURANSI

T H A N K YO U !• A N Y Q U E S T I O N S ?

www.aca-akademi.com | www.aca.co.id | acainsurance