PENGARUH AGREEABLENESS, EXTRAVERSION DAN …digilib.unila.ac.id/30556/3/SKRIPSI TANPA BAB...

45

PENGARUH AGREEABLENESS, EXTRAVERSION DAN INDEPENDENSI TERHADAP SKEPTISISME PROFESIONAL AUDITOR (STUDI EMPIRIS PADA AUDITOR DI PERWAKILAN BPKP PROVINSI LAMPUNG) (SKRIPSI) Oleh M. ARIEF BUKHARI SARAAN KEMENTERIAN RISET, TEKNOLOGI, DAN PENDIDIKAN TINGGI UNIVERSITAS LAMPUNG FAKULTAS EKONOMI DAN BISNIS JURUSAN AKUNTANSI 2018

Transcript of PENGARUH AGREEABLENESS, EXTRAVERSION DAN …digilib.unila.ac.id/30556/3/SKRIPSI TANPA BAB...

PENGARUH AGREEABLENESS, EXTRAVERSION DAN INDEPENDENSITERHADAP SKEPTISISME PROFESIONAL AUDITOR

(STUDI EMPIRIS PADA AUDITOR DI PERWAKILAN BPKP PROVINSI LAMPUNG)

(SKRIPSI)

OlehM. ARIEF BUKHARI SARAAN

KEMENTERIAN RISET, TEKNOLOGI, DAN PENDIDIKAN TINGGIUNIVERSITAS LAMPUNG

FAKULTAS EKONOMI DAN BISNISJURUSAN AKUNTANSI

2018

i

ABSTRACT

THE IMPACT OF AGREEABLENESS, EXTRAVERSION,AND INDEPENDENCE ON AUDITOR PROFESSIONAL SKEPTICISM

(An Empirical Assessment of Auditors at Representative of State DevelopmentAudit Agency (BPKP) of Lampung Province)

by

M. ARIEF BUKHARI SARAAN

Skepticism is a fundamental principle in auditing. The auditor's innate skepticlevel becomes the factor that determines the auditor in auditing, where auditorsare required to do the job thoroughly and professionally against the problemsfound in the audit. The objective of this study is to examine empirically the impactof independence, agreeableness and extraversion, on professional skepticismamong auditors from the Representative of State Development Audit Agency(BPKP) of Lampung Province. Questionnaires are distributed to 77 auditors.A total of 65 useable responses questionnaries are used to test the hypotheses. Theresults of the regressional analysis show that independence and extraversionaffect professional skepticism positively. These findings have importantimplications for BPKP, the Government Audit Standards require governmentauditors to maintain their professional skepticism attitude during audit works.The positive impact of independence on professional skepticism underscores theimportance of improving independence awareness program, one of the strategicprograms at BPKP. In addition, the positive impact of extraversion suggests thatit may be important for BPKP to pay attention to personal trait in recruiting newauditors.

Keywords: independence, agreeableness, extraversion, professional skepticism

ii

ABSTRAK

PENGARUH AGREEABLENESS, EXTRAVERSION DAN INDEPENDENSITERHADAP SKEPTISISME PROFESIONAL AUDITOR

(STUDI EMPIRIS PADA AUDITOR DI PERWAKILAN BPKP PROVINSILAMPUNG)

Oleh

M ARIEF BUKHARI SARAAN

Skeptisisme adalah prinsip dasar dalam audit. Tingkat skeptis bawaan auditormenjadi faktor yang menentukan auditor dalam melakukan audit, di mana auditordiharuskan untuk melakukan pekerjaan secara menyeluruh dan profesionalterhadap masalah yang ditemukan dalam audit. Tujuan dari penelitian ini adalahuntuk menguji secara empiris dampak agreeableness, extraversion danindependensi terhadap skeptisisme profesional di antara auditor dari PerwakilanBadan Pemeriksa Keuangan Negara (BPKP) Provinsi Lampung.Kuesioner didistribusikan ke 77 auditor. Sebanyak 65 kuesioner tanggapan yangdapat digunakan digunakan untuk menguji hipotesis. Hasil analisis regresimenunjukkan bahwa extraversion dan independensi mempengaruhi skeptisismeprofesional secara positif. Temuan ini memiliki implikasi penting bagi BPKP,Standar Audit Pemerintah mewajibkan auditor pemerintah untuk mempertahankansikap skeptisisme profesional mereka selama pekerjaan audit. Dampak positifindependensi terhadap skeptisisme profesional menggarisbawahi pentingnyameningkatkan program independensi ke dalam salah satu program strategis diBPKP. Selain itu, dampak positif dari ekstraversi menunjukkan bahwa pentingbagi BPKP untuk memperhatikan sifat pribadi dalam merekrut auditor baru.

Kata kunci: kompetensi, integritas, objektivitas, kualitas hasil audit.

PENGARUH AGREEABLENESS, EXTRAVERSION DAN INDEPENDENSI

TERHADAP SKEPTISISME PROFESIONAL AUDITOR

(STUDI EMPIRIS PADA AUDITOR DI PERWAKILAN BPKP PROVINSI LAMPUNG)

Oleh

M. Arief Bukhari Saraan

Skripsi

Sebagai salah satu syarat untuk mencapai gelar

SARJANA EKONOMI

Pada

Jurusan Akuntansi

Fakultas Ekonomi dan Bisnis

Universitas Lampung

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS LAMPUNG

BANDAR LAMPUNG

2018

vii

RIWAYAT HIDUP

Penulis dilahirkan di Medan, pada tanggal 22 September 1988,sebagai anak pertama dari 3 bersaudara, dari Bapak A. MananSaraan dan Ibu Rosnita Deliana Saragih serta suami dari TrisnaRukmaliza. Penulis menyelesaikan Pendidikan Taman Kanak-Kanak di TK Al-Fajar Medan pada tahun 1994, kemudiandilanjutkan dengan Pendidikan Dasar di SDN 068007 Medanpada tahun 1995. Selanjutnya penulis menyelesaikan

Pendidikan Menengah Pertama di SMP Negeri 10 Medan pada tahun 2004,kemudian melanjutkan Pendidikan Menengah Atas di SMA Negeri 2 Medanhingga lulus pada tahun 2007. Pada tahun 2008, penulis melanjutkan PendidikanDiploma III di Sekolah Tinggi Akuntansi Negara (STAN) hingga lulus pada tahun2011, dan berstatus sebagai Pegawai Negeri Sipil pada Badan PengawasanKeuangan dan Pembangunan (BPKP) hingga saat ini. Penulis terdaftar sebagaimahasiswa S1 Akuntansi Fakultas Ekonomi dan Bisnis Universitas Lampungpada tahun 2015 melalui program Beasiswa yang diselenggarakan oleh BPKP.

viii

SANWACANA

Puji dan syukur penulis panjatkan atas kehadirat Allah Subhanahu wa Ta'ala atas

limpahan rahmat, karunia, dan hidayah-Nya sehingga penulis dapat

menyelesaikan skripsi yang berjudul “Pengaruh Agreeableness, Extraversion dan

Independensi Terhadap Skeoptisisme Profesional Auditor (Studi Empiris pada

Auditor di Perwakilan BPKP Provinsi Lampung)”, sebagai salah satu syarat untuk

memperoleh gelar Sarjana Ekonomi pada Jurusan Akuntansi Fakultas Ekonomi

dan Bisnis Universitas Lampung.

Pada kesempatan ini penulis mengucapkan terima kasih yang tulus kepada:

1. Bapak Prof. Dr. Hi. Satria Bangsawan, S.E., M.Si. selaku Dekan Fakultas

Ekonomi dan Bisnis Universitas Lampung;

2. Ibu Dr. Farichah, S.E., M.Si., Akt. sebagai Ketua Jurusan Akuntansi Fakultas

Ekonomi dan Bisnis Universitas Lampung;

3. Ibu Yuztitya Asmaranti, S.E., M.Si. sebagai Sekretaris Jurusan Akuntansi

Fakultas Ekonomi dan Bisnis Universitas Lampung serta sebagai Dosen

Pembimbing Kedua atas kesediaannya untuk memberikan bimbingan, saran

dan nasihat dalam proses penyelesaian skripsi

4. Ibu Ade Widiyanti, S.E., M.S.Ak., Akt. sebagai Dosen Pembimbing

Akademik yang telah memberikan arahan, nasihat dan perhatian sehingga

penulis dapat menyelesaikan proses belajar.

ix

5. Bapak Ki Agus Andi, S.E., M.Si., Akt. sebagai Dosen Pembimbing Utama

atas kesediaannya untuk memberikan bimbingan, saran dan nasihat dalam

proses penyelesaian skripsi;

6. Ibu Dr. Agrianti Komalasari, S.E., M.Si., CA., Akt. sebagai Dosen Penguji

atas masukan dan nasihat yang telah diberikan untuk penyempurnaan skripsi;

7. Seluruh Dosen dan Karyawan di Jurusan Akuntansi dan Dekanat FEB atas

semua pengajaran, pelayanan dan bantuan yang telah diberikan;

8. Kedua orang tuaku, Drs. A. Manan, MSP dan Rosnita Deliana Saragih atas

dukungan dan doanya;

9. Adikku M. Rasyad Ghazali Saraan dan M. Imanuddin Kandias Saraan atas

dukungan dan doanya;

10. Istriku yang kucinta, Ns. Trisna Rukmaliza, S.Kep. atas dukungan ,perhatian,

dan doanya;

11. Teman-teman seperjuangan STAR Penghuni terakhir Adi, Sani, Ikhsan,

Ridwan, Exa, Abud, wiwin, fia, Sandy dan Mas Budi.;

12. Teman-teman seperjuangan STAR BPKP Unila;

13. Ibu Sally Salamah sebagai Kepala Perwakilan BPKP Provinsi Lampung

beserta para pejabat struktural dan rekan-rekan pegawai atas dukungan dalam

penyelesaian skripsi;

14. Seluruh teman dan kerabat yang tidak dapat disebutkan satu persatu, terima

kasih dukungan dan doanya.

15. Seluruh pihak yang telah membuat penyelesaian penyusunan skripsi ini yang

tidak dapat penulis sebutkan satu persatu.

x

Akhir kata, penulis menyadari bahwa skripsi ini masih jauh dari kesempurnaan,

sehingga memerlukan kritik dan saran yang membangun agar menjadi lebih baik.

Penulis berharap semoga skripsi ini dapat berguna dan bermanfaat bagi kita

semua.

Bandar Lampung, Februari 2018

Penulis,

M. Arief Bukhari Saraan

xi

DAFTAR ISI

Halaman

ABSTRACT ............................................................................................................ iABSTRAK ............................................................................................................ iiHALAMAN JUDUL ............................................................................................ iiiHALAMAN PERSETUJUAN ............................................................................ ivHALAMAN PENGESAHAN ............................................................................... vPERNYATAAN BEBAS PLAGIARISME ....................................................... viRIWAYAT HIDUP ............................................................................................ viiSANWACANA ................................................................................................... viiiDAFTAR ISI ....................................................................................................... xiDAFTAR TABEL ............................................................................................ xiiiDAFTAR LAMPIRAN .................................................................................... xiv

I. PENDAHULUAN1.1 Latar Belakang .................................................................................... 11.2 Perumusan Masalah ............................................................................. 51.3 Tujuan Penelitian ................................................................................. 51.4 Manfaat Penelitian ............................................................................... 5

II. LANDASAN TEORI2.1 Teori Disonansi Kognitif ..................................................................... 72.2 Sifat Kepribadian ................................................................................. 82.3 Independensi ...................................................................................... 102.4 Skeptisisme Profesional Auditor ....................................................... 102.5 Penelitian Terdahulu ......................................................................... 112.6 Kerangka Pemikiran .......................................................................... 132.7 Pengembangan Hipotesis .................................................................. 14

III.METODE PENELITIAN3.1 Populasi dan Sampel ......................................................................... 183.2 Definisi Variabel dan Pengukurannya ............................................... 193.3 Teknik Pengumpulan Data ................................................................ 223.4 Skala Pengukuran Variabel ............................................................... 223.5 Metode Analasis Data ....................................................................... 223.6 Pengujian Instrumen Penelitian ..........................................................233.7 Uji Hipotesis .......................................................................................24

IV. HASIL PENELITIAN DAN PEMBAHASAN4.1 Analisis Responden ........................................................................... 254.2 Hasil Analisis Data ............................................................................ 294.3 Pengujian Hipotesis............................................................................ 334.4 Pembahasan........................................................................................ 36

xii

V. SIMPULAN DAN SARAN5.1 Simpulan ............................................................................................ 405.2 Konstribusi Penelitian .........................................................................415.3 Keterbatasan dan Saran Penelitian Selanjutnya ................................ 41

DAFTAR PUSTAKALAMPIRAN

xiii

DAFTAR TABEL

Tabel Halaman

2.1 Ringkasan Penelitian Terdahulu .................................................................. 123.1 Definisi Operasional Variabel Independen dan Dependen...........................204.1 Rincian Jumlah Sampel dan Tingkat Pengembalian Kuesioner .................. 264.2 Responden berdasarkan Jenis kelamin ........................................................ 264.3 Responden berdasarkan usia........................................................................ 264.4 Responden berdasarkan pendidikan terakhir ............................................... 274.5 Responden berdasarkan jenjang auditor ...................................................... 274.6 Responden berdasarkan posisi dalam tim audit........................................... 284.7 Responden berdasarkan masa kerja ............................................................. 284.8 Hasil Uji Validitas Instrumen Agreeableness.............................................. 294.9 Hasil Uji Validitas Instrumen Extraversion................................................. 304.10 Hasil Uji Validitas Instrumen Independensi................................................ 314.11 Hasil Uji Validitas Instrumen Skeptisisme Profesional Auditor ................. 314.12 Hasil Uji Realibilitas.................................................................................... 324.13 Hasil Perhitungan Analisis Linier Berganda ............................................... 334.14 Hasil Uji Koefisien Determinasi R²............................................................. 344.15 Hasil Uji Statistik F ..................................................................................... 344.16 Hasil Uji Statistik t ...................................................................................... 35

xiv

DAFTAR LAMPIRAN

Lampiran Halaman

1. Kuesioner Penelitian .................................................................................. L-102. Tabulasi Data Kuesioner ............................................................................ L-603. Uji Validitas ............................................................................................... L-134. Uji Realibilitas ........................................................................................... L-175. Uji Hipotesis ............................................................................................... L-18

BAB I

PENDAHULUAN

1.1 Latar Belakang

Tingkat skeptis bawaan auditor menjadi faktor yang sangat menentukan

auditor dalam melakukan audit, di mana auditor dituntut untuk melakukan

pekerjaan secara cermat dan profesional terhadap masalah yang ditemukan dalam

audit. Skeptisisme merupakan prinsip yang mendasar di dalam auditing.

Standar Audit Intern Pemerintah Indonesia (2013) telah menetapkan

bahwa auditor harus menerapkan kecermatan profesional (Due Proffessional

Care) dalam setiap penugasannya. Due Proffessional Care diterapkan oleh auditor

dengan berperilaku skeptis sepanjang pemeriksaan.

Skeptisisme profesional adalah sikap yang mencakup pikiran yang selalu

mempertanyakan dan melakukan evaluasi secara kritis terhadap bukti

pemeriksaan atau hal-hal lain selama pemeriksaan (BPK RI, 2017). Skeptisisme

Professional bukan berarti auditor menganggap bahwa manajemen tidak jujur,

namun juga tidak menganggap bahwa kejujuran manajemen tidak dipertanyakan

lagi.

Skeptisisme profesional auditor yang rendah akan menyebabkan auditor

tidak dapat mendeteksi kecurangan karena auditor menggangap manajemen jujur

tanpa melihat bukti pendukung secara komprehensif. Jika auditor mampu

2

membawa diri bersikap skeptis, maka berbagai kemungkinan kecurangan yang

tidak terdeteksi semakin kecil.

Skeptisisme Professional merupakan elemen terpenting bagi auditor untuk

mengambil keputusan. Hurtt (2010) menyatakan skeptisisme profesional sebagai

kecenderungan auditor untuk tidak segera mengambil keputusan sampai bukti

pendukung keputusan tersebut dilihat dan dinilai secara komprehensif.

Penelitian Beasley dkk. (2001) dalam Noviyanti (2008) menyatakan

bahwa salah satu penyebab kegagalan auditor dalam mendeteksi kecurangan

adalah rendahnya tingkat skeptisme profesional audit. Penelitian Beasly ini

didukung oleh Carpenter dkk. (2002) dalam Nasution dan Fitriany (2012) yang

mengungkapkan bahwa jika auditor lebih skeptis, mereka akan mampu lebih

menaksir keberadaan kecurangan pada tahap perencanaan audit, yang akhirnya

akan mengarahkan auditor untuk meningkatkan pendeteksian kecurangan pada

tahap-tahap audit berikutnya.

Nelson (2009) menjelaskan kepribadian (traits) merupakan atribut non-

knowledge yang mempunyai peran penting dalam mempengaruhi tingkat skeptis

auditor. Setiap auditor membawa kombinasi karakter individual yang unik dan

beragam seperti ciri, pengalaman, motivasi, penalaran moral, dan sifat pribadi.

Karakter tersebut mempengaruhi sikap skeptisme auditor dalam mengambil

keputusan selama pekerjaan audit berlangsung.

Penting sekali bagi manajemen untuk memperhatikan kepribadian (traits)

dalam proses perekrutan karyawan. Menurut Riyanto (2013) Agreeableness dan

3

Extraversion secara umum merupakan kepribadian yang paling berperan terhadap

tingkat skpetis auditor.

Selanjutnya adalah sikap independensi sebagai faktor kunci dalam peran

dan fungsi auditor. Berdasarkan Standar Audit Intern Pemerintah Indonesia

(2013) Auditor dalam menjalankan tugasnya harus bersikap independen dan

objektif. Auditor mungkin menemukan salah saji dalam proses audit, namun

keputusan untuk melaporkan atau tidak sebagian besar bergantung pada tingkat

independensi yang dimiliki oleh auditor.

Standar tersebut menyatakan bahwa dalam semua hal yang berkaitan

dengan keterlibatan, independensi dalam sikap mental harus dipelihara oleh

auditor. Independensi auditor penting untuk dipertimbangkan dalam pembahasan

skeptisisme profesional, Karena jika auditor tidak memiliki independensi, maka

auditor dikatakan tidak objektif dan tidak berprilaku skeptis.

Peraturan Pemerintah Nomor 60 Tahun 2008 Tentang Sistem

Pengendalian Intern Pemerintah menyebutkan bahwa BPKP adalah Aparat

Pengawasan Intern Pemerintah (APIP) yang memiliki tugas untuk melakukan

pengawasan terhadap intern pemerintah. Selain intern pemerintahan, BPKP

melakukan pengawasan/audit terhadap akuntabilitas keuangan negara berupa

pengawasan/audit atas penggunaan dana-dana yang diperoleh dari APBN, APBD

maupun kekayaan negara yang dipisahkan yang dipergunakan oleh instansi

pemerintah atau badan hukum milik pemerintah lainnya.

BPKP Provinsi Lampung merupakan unit kerja dari BPKP Pusat, yang

bertugas melakukan kegiatan pengawasan keuangan dan pembangunan nasional di

4

wilayah kerja Provinsi Lampung. Peran BPKP Provinsi Lampung dalam upaya

pengawasan keuangan daerah diantaranya adalah dengan melakukan kegiatan

audit atas kasus-kasus keuangan yang terjadi di wilayah Provinsi Lampung.

Dalam laman berita elektronik www.tribunnews.com tanggal 17 Februari

2017 dijelaskan bahwa hasil audit Perhitungan Kerugian Negara yang dilakukan

oleh BPKP Provinsi Lampung terkait tindak pidana korupsi bantuan siswa miskin

dan perlengkapan sekolah di Dinas Pendidikan Provinsi Lampung sebesar

Rp17,75 miliar, tidak sah karena dokumen yang digunakan untuk perhitungan

kerugian negara berupa salinan. Kasus kesalahan audit yang dilakukan oleh

lembaga pemerintah diatas menyebabkan kepercayaan publik akan kinerja

pemeriksa menjadi menurun.

Dalam lima tahun terkhir, jumlah auditor BPKP meningkat seiring dengan

bertambah penting dan strategisnya peran BPKP dalam pengawasan keuangan

negara. Selain itu dalam menjalankan mandatnya BPKP bertumpu pada nilai-nilai

luhur yaitu profesional, integritas, orientasi pada pengguna, nurani dan akal sehat,

independen, dan responsibel. Oleh karena itu penting sekali bagi BPKP untuk

mempertimbangkan personality dan sikap independensi dalam perekrutan auditor

sehingga auditor BPKP dalam pelaksanaan penugasaan auditnya dapat

melaksanakannya dengan cermat dan professional.

Berdasarkan latar belakang tersebut, peneliti akan melakukan penelitian

dengan judul “Pengaruh Agreeableness, Extraversion, dan Independensi terhadap

Skeptisisme Profesional Auditor.” Untuk memenuhi tujuan penelitian ini, penulis

mengambil sampel yaitu auditor di Badan Pengawasan Keuangan dan

Pembangunan (BPKP) khususnya Perwakilan BPKP Provinsi Lampung.

5

1.2 Perumusan Masalah

Rumusan masalah yang akan dijawab dalam penelitian ini adalah:

1. Apakah Agreeableness berpengaruh terhadap skeptisisme profesional

auditor?

2. Apakah Ekstraversion berpengaruh terhadap skeptisisme profesional

auditor?

3. Apakah Independensi berpengaruh terhadap skeptisisme profesional auditor?

1.3 Tujuan Penelitian

Tujuan penelitian ini adalah sebagai berikut:

1. Untuk mengetahui pengaruh Agreeableness terhadap skeptisisme

profesional auditor.

2. Untuk mengetahui pengaruh Ekstraversion terhadap skeptisisme

profesional auditor.

3. Untuk mengetahui pengaruh Independensi terhadap skeptisisme

profesional auditor.

1.4 Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan manfaat kepada pihak-pihak

yang terkait langsung maupun tidak langsung dengan penelitian ini, diantaranya:

1.4.1 Manfaat Kebijakan

Penelitian ini diharapkan dapat memberikan masukan kepada

organisasi BPKP dalam pembuatan desain pelatihan terkait pengembangan

skeptisisme profesional auditor.

6

1.4.2 Manfaat Praktis

Hasil penelitian ini diharapkan dapat memberikan masukan kepada

BPKP untuk lebih menekankan kepada independensi auditor dalam

program pelatihan yang dijalankan untuk meningkatkan skeptisme

profesional auditor dan akan meningkatkan kualitas pekerjaan audit.

1.4.3 Manfaat Akademik

Penelitian ini diharapkan memberikan bukti empiris terkait dengan

kepribadian dan independensi auditor yang berdampak pada sikap

skeptisme auditor pemerintah dalam menjalankan tugas dan fungsi audit.

BAB II

LANDASAN TEORI

2.1 Teori Disonansi Kognitif

Teori Disonansi Kognitif (Cognitive Dissonance) dikembangkan oleh

Leon Festinger pada tahun 1957. Teori ini mengatakan bahwa manusia pada

dasarnya menyukai konsistensi, oleh karena itu manusia akan cenderung

mengambil sikap yang tidak bertentangan satu sama lain dan menghindari

melakukan tindakan yang tidak sesuai dengan sikapnya.

Disonansi adalah sebuah perasaan tidak nyaman yang memotivasi

seseorang untuk mengambil langkah untuk mengurangi ketidaknyamanan itu.

Disonansi kognitif mempunyai arti keadaan psikologis yang tidak menyenangkan

yang timbul ketika dalam diri manusia terjadi konflik antara dua kognisi atau

konflik antara perilaku dan sikap.

Dalam teori disonansi kognitif, manusia memiliki kognisi yang sudah

terbentuk di dalam benaknya, namun keputusan yang diambilnya secara sadar

dalam bentuk tindakan, ataupun keyakinan mengalami ketidaksesuaian, akan

dapat menyebabkan perasaan tidak nyaman. Dalam teori ini yang dimaksud

dengan unsur kognitif adalah setiap pengetahuan, opini, atau apa yang dipercaya

orang mengenai sesuatu obyek, lingkungan, diri sendiri atau perilakunya.

8

Disonansi kognitif dapat terjadi pada unsur-unsur kognitif yang relevan atau yang

ada hubungannya satu sama lain Festinger (1957) dalam Azwar (1998).

Berdasarkan teori Festinger tersebut, timbulnya disonansi akan

menyebabkan seseorang mengalami ketidaknyamanan psikologis. Hal ini akan

memotivasi seseorang untuk mengurangi disonansi tersebut dengan menghindari

informasi atau kejadian yang dapat meningkatkan disonansi (Roeckelein 2006).

Teori ini membantu untuk memprediksi kecenderungan individu dalam merubah

sikap dan perilaku dalam rangka untuk mengurangi disonansi yang terjadi,

biasanya berupa pengubahan salah satu atau kedua unsur kognitif yang terlibat

atau berupa penambahan unsur kognitif ketiga sedemikian rupa sehingga

konsonansi tercapai kembali Morgan dkk. (1986) dalam Noviyanti (2008).

Dalam kaitanrya dengan penelitian ini, teori ini membantu untuk

menjelaskan bagaimana sikap skeptisme auditor jika terjadi disonansi kognitif

dalam dirinya ketika mendeteksi kecurangan. Jika Auditor cenderung tidak

memihak atau memiliki tingkat independensi yang tinggi auditor akan berperilaku

skeptis. Jika Auditor tersebut tidak berperilaku skeptis maka disonansi kognitif

atau rasa tidak nyaman terjadi.

2.2 Sifat Kepribadian

Kepribadian merupakan cara individu untuk berinteraksi, bereaksi, dan

bersikap dengan individu lain dan sering ditunjukkan melalui karaktertistik

terukur. Kepribadian merupakan sikap yang berkaitan dengan objek psikologis

yang dapat mempengaruhi skeptisisme professional auditor (Nelson, 2009).

Menurut McCrae dan Costa (1992) ada lima konsep utama sifat kepribadian.

9

Teori tersebut dikenal dengan Five Factor Model (FFM). Dalam FFM terdapat

lima karakteristik kepribadian antara lain openness to experience,

conscientiousness, extraversion, agreeableness, dan neuroticism (OCEAN).

2.2.1 Kepribadian Agreeableness

Agreeableness adalah pribadi yang memiliki kecenderungan menyetujui

sesuatu. Karakteristik ini mencerminkan seseorang yang memiliki keramahan,

kehangatan dan kooperatif dalam interaksi sosialnya (McCrae dan Costa, 1997).

Seseorang yang memiliki sifat kepribadian agreeableness yang tinggi dapat

dipercaya, penuh perhatian, baik hati, suka menolong, tidak mementingkan diri

sendiri, pemaaf, dan tidak suka berselisih dengan orang lain (Rustiarini, 2014).

Kepribadian agreeableness digambarkan sebagai orang yang menyenangkan,

toleransi suka menolong, mudah memaafkan, penuh perhatian dan koperatif.

2.2.2 Kepribadian Extraversion

Secara umum Extraversion adalah cara individu beradaptasi dengan

lingkungannya McCrae dan Costa (1992). Pribadi dengan karakteristik ini

digambarkan sebagai pribadi yang energik, antusias, suka bergaul, tegas, dan

memiliki jiwa kepemimpinan yang kuat. Extraversion juga terkait dengan mudah

bergaul, kegembiraan tinggi, ketegasan, optimisme dan ambisius (McCrae dan

Costa, 1997).

Individu dengan sifat extraversion menunjukkan tendensi untuk

menghabiskan banyak waktu dalam situasi sosial dan mengekspresikan emosi

positif (Judge dkk., 2002). Sifat keperibadian ini mendukung profesi auditor

karena saat ini profesi auditor dituntut untuk mampu berinteraksi dan

10

berkomunikasi dengan baik dengan tim kerja dan klien dalam melaksanakan

penugasan (Briggs dkk. (2007) dalam Rustiarini (2013).

2.3. Independensi

Ikatan Akuntan Indonesia (IAI, 2011) melalui Standar Profesional Akuntan

Publik mendefenisikan independensi artinya tidak mudah dipengaruhi, tidak

dibenarkan memihak kepada kepentingan siapapun, mengakui kewajiban untuk jujur

tidak hanya kepada manajemen dan pemilik perusahaan namun juga kepada kreditur

dan pihak lain yang meletakkan kepercayaan (paling tidak sebagian) atas laporan

auditor independen.

Mulyadi (2002) menyatakan independen berarti sikap mental yang bebas

dari pengaruh, tidak dikendalikan oleh pihak lain, tidak tergantung pada orang

lain.. Dengan sikap yang dimiliki independensi auditor akan lebih bebas untuk

mengungkap semua kesalahan dan kecurangan yang ada.

2.4 Skeptisisme Profesional Auditor

Regulator mendefinisikan skeptisme sebagai sikap yang mencakup pikiran

yang selalu mempertanyakan melakukan pengujian secara kritis bukti-bukti audit.

Nelson (2009) membagi kedalam dua kelompok skeptisisme profesional auditor,

yaitu profesional skepticism judgement (pertimbangan skeptis) dan profesional

skepticism action (tindakan skeptis). Pertimbangan skeptis terjadi ketika auditor

menemukan masalah potensial yang membutuhkan pemikiran yang lebih kritis

sedangkan tindakan skeptis memodifikasi perilaku auditor berdasarkan

profesional skepticsm judgement.

Pertimbangan skeptis merupakan kondisi yang diperlukan untuk melakukan

11

tindakan skeptis. Rendahnya skeptisisme profesional auditor bisa jadi akibat

kegagalan dalam mengenali suatu masalah (rendahnya pertimbangan skeptis) atau

kegagalan untuk bertindak atas masalah yang ditemui (rendahnya tindakan

skeptis).

2.5 Penelitian Terdahulu

Selain menggunakan teori sebagai landasan dalam penelitian, terdapat

beberapa penelitian terdahulu yang dapat dijadikan sebagai acuan dalam

penelitian ini.

Variabel independen pertama penelitian ini adalah agreeableness. Hasil

penelitian yang dilakukan oleh Riyanto (2013) menyimpulkan bahwa

agreeableness tidak berpengaruh terhadap skeptisisme profesional auditor. Hasil

penelitian tersebut didukung oleh penelitian yang dilakukan oleh Rustiarini (2013)

yang menyimpulkan bahwa asuditor yang memiliki agreeableness yang tinggi

cenderung untuk menciptakan lingkungan kerja yang kondusif menghindari

perselisihan dan mengurangi peluang timbulnya konflik di lingkungan kerja

sehingga menyebabkan sifat kepribadian ini ini tidak menguntungkan bagi

auditor. Berbeda dengan penelitian Farag dan Elias (2016) bahwa agreeableness

berpengaruh positif terhadap skeptisime auditor. Agreeableness menunjukkan

sikap positif sehingga auditor akan lebih bersikap skeptis dalam pekerjaannya.

Variabel independen kedua penelitian ini adalah extraversion. Hasil

penelitian yang dilakukan oleh Riyanto (2013) menyimpulkan bahwa extraversion

berpengaruh positif terhadap skeptisisme profesional auditor. Hal ini

menunjukkan, semakin ekstrovert seorang auditor maka auditor akan cenderung

12

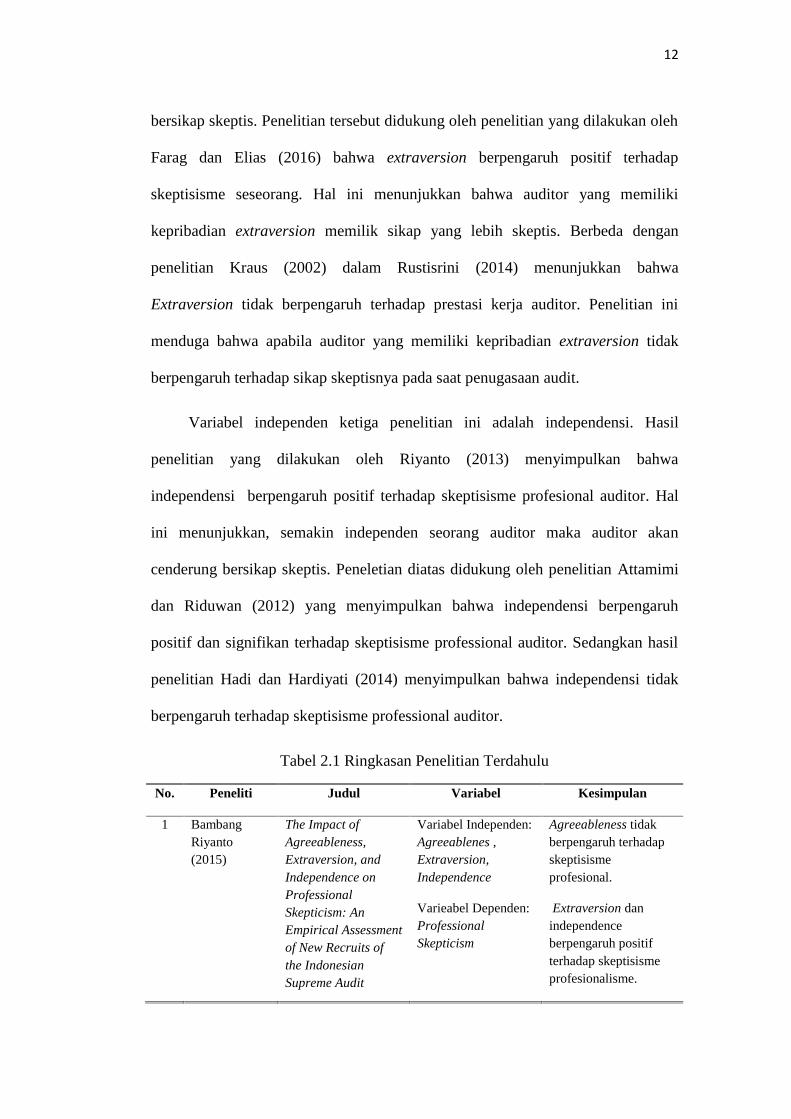

bersikap skeptis. Penelitian tersebut didukung oleh penelitian yang dilakukan oleh

Farag dan Elias (2016) bahwa extraversion berpengaruh positif terhadap

skeptisisme seseorang. Hal ini menunjukkan bahwa auditor yang memiliki

kepribadian extraversion memilik sikap yang lebih skeptis. Berbeda dengan

penelitian Kraus (2002) dalam Rustisrini (2014) menunjukkan bahwa

Extraversion tidak berpengaruh terhadap prestasi kerja auditor. Penelitian ini

menduga bahwa apabila auditor yang memiliki kepribadian extraversion tidak

berpengaruh terhadap sikap skeptisnya pada saat penugasaan audit.

Variabel independen ketiga penelitian ini adalah independensi. Hasil

penelitian yang dilakukan oleh Riyanto (2013) menyimpulkan bahwa

independensi berpengaruh positif terhadap skeptisisme profesional auditor. Hal

ini menunjukkan, semakin independen seorang auditor maka auditor akan

cenderung bersikap skeptis. Peneletian diatas didukung oleh penelitian Attamimi

dan Riduwan (2012) yang menyimpulkan bahwa independensi berpengaruh

positif dan signifikan terhadap skeptisisme professional auditor. Sedangkan hasil

penelitian Hadi dan Hardiyati (2014) menyimpulkan bahwa independensi tidak

berpengaruh terhadap skeptisisme professional auditor.

Tabel 2.1 Ringkasan Penelitian Terdahulu

No. Peneliti Judul Variabel Kesimpulan

1 BambangRiyanto(2015)

The Impact ofAgreeableness,Extraversion, andIndependence onProfessionalSkepticism: AnEmpirical Assessmentof New Recruits ofthe IndonesianSupreme Audit

Variabel Independen:Agreeablenes ,Extraversion,Independence

Varieabel Dependen:ProfessionalSkepticism

Agreeableness tidakberpengaruh terhadapskeptisismeprofesional.

Extraversion danindependenceberpengaruh positifterhadap skeptisismeprofesionalisme.

13

Institution.

2 Farag danElias (2016)

The RelationshipBetween AccountingStudents’ Personality,ProfessionalSkepticism andAnticipatorySocialization

Variabel Independen:personality.

Variabel Dependen:ProfessionalSkepticism andAnticipatorySocialization.

Agreeableness,Extraversionberpengaruh positifterhadap skeptisismeprofesional.

3 Kraus (2003)dalamRustriani(2013)

PengaruhKompleksitas Tugas,Tekanan Waktu, danSifat Kepribadianpada Kinerja

Variabel Independen:Kompleksitas Tugas,Tekanan Waktu, danSifat KepribadianVariabel Dependen:Kinerja

Extraversion tidakberpenggaruh terhadapprestasi kerja auditor

4 Attamimi, F.M., danRiduwan,Akhmad(2015)

Faktor-Faktor yangMempengaruhiSkeptismeProfesional Auditor

Variabel Independen:

Kompetensi,Independen,pengalaman, etika,Time BudgetPressure

Independensiberpengaruh positifdan signifikan terhadapterhadap skeptisismeprofesional auditor.

5. Hadi danHardiyanti(2014)

PengaruhIndependence InAttitude danPengalamanTerhadapSkeptisismeProfesional Auditor

Variabel independen:Independence InAttitude danPengalaman

Variabel dependen:SkeptisismeProfesional Auditor

Independensiberpengaruh namuntidak signifikan.

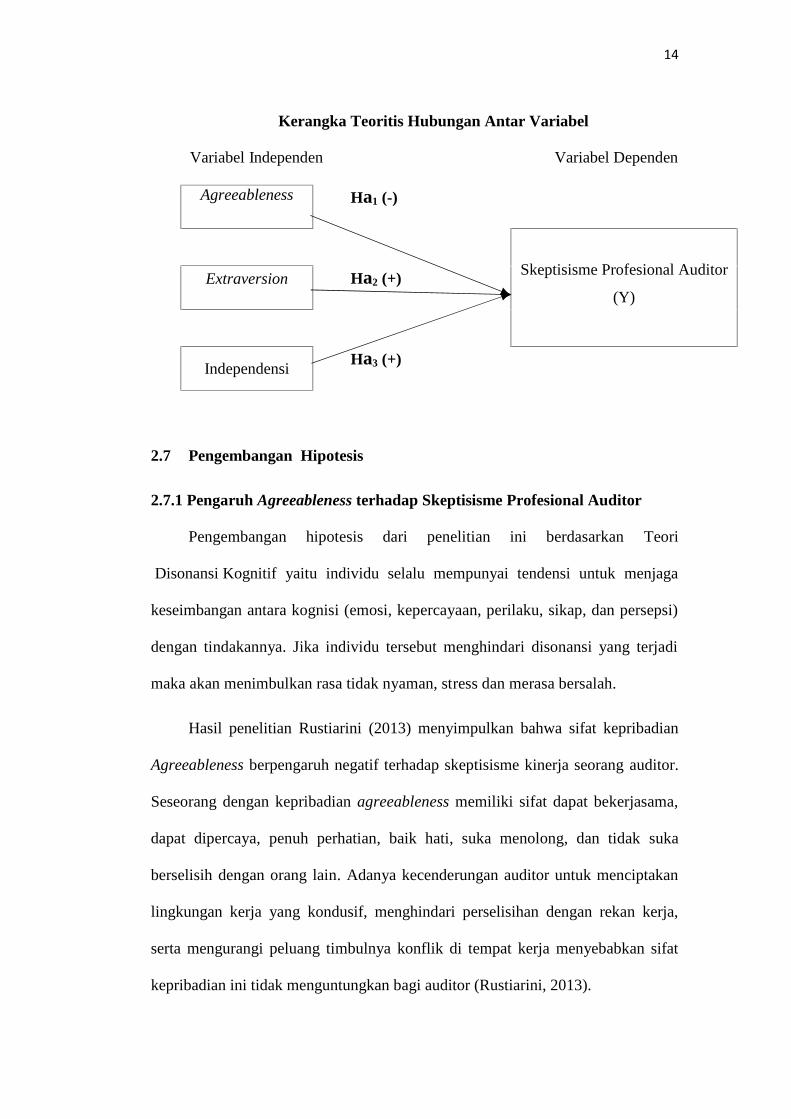

2.6 Kerangka Pemikiran

Sesuai dengan telaah literature yang telah dikemukakan diatas serta dengan

melihat hasil-hasil penelitian yang berkaitan dengan traits (kepribadian) dan

Independensi terhadap skpetisisme profesional auditor, maka penulis

mengembangkan kerangka teoritis penelitian tentang pengaruh agreeableness,

Extraversion dan independensi auditor terhadap skeptisisme professional auditor

sebagai dasar penentuan hipotesis dalam bentuk diagram sistematik melalui bagan

yang digambarkan sebagai berikut ini.

14

Kerangka Teoritis Hubungan Antar Variabel

Variabel Independen Variabel Dependen

Agreeableness Ha1 (-)

Skeptisisme Profesional Auditor

(Y)Extraversion Ha2 (+)

IndependensiHa3 (+)

2.7 Pengembangan Hipotesis

2.7.1 Pengaruh Agreeableness terhadap Skeptisisme Profesional Auditor

Pengembangan hipotesis dari penelitian ini berdasarkan Teori

Disonansi Kognitif yaitu individu selalu mempunyai tendensi untuk menjaga

keseimbangan antara kognisi (emosi, kepercayaan, perilaku, sikap, dan persepsi)

dengan tindakannya. Jika individu tersebut menghindari disonansi yang terjadi

maka akan menimbulkan rasa tidak nyaman, stress dan merasa bersalah.

Hasil penelitian Rustiarini (2013) menyimpulkan bahwa sifat kepribadian

Agreeableness berpengaruh negatif terhadap skeptisisme kinerja seorang auditor.

Seseorang dengan kepribadian agreeableness memiliki sifat dapat bekerjasama,

dapat dipercaya, penuh perhatian, baik hati, suka menolong, dan tidak suka

berselisih dengan orang lain. Adanya kecenderungan auditor untuk menciptakan

lingkungan kerja yang kondusif, menghindari perselisihan dengan rekan kerja,

serta mengurangi peluang timbulnya konflik di tempat kerja menyebabkan sifat

kepribadian ini tidak menguntungkan bagi auditor (Rustiarini, 2013).

15

Hasil penelitian tersebut didukung oleh penelitian yang dilakukan oleh

Riyanto (2013) bahwa keperibadian Agreeableness berpengaruh negatif terhadap

skeptisisme profesional auditor. Auditor yang memiliki kepribadian

agreeableness cenderung bersikap mudah menyetujui pendapat orang lain,

percaya dengan pernyataan klien, dan mudah percaya terhadap bukti-bukti audit

yang dikumpulkan. Auditor yang memiliki keperibadian agreeableness akan

cenderung berperilaku tidak skeptis. Jika auditor dengan kepribadian

agreeableness berprilaku skeptis maka akan menimbulkan rasa tidak nyaman di

dalam dirinya. Berdasarkan uraian tersebut diatas, maka hipotesis yang diajukan

dalam penelitian ini sebagai berikut.

H1: Agreeableness berpengaruh negatif terhadap skeptisisme professional

auditor.

2.7.2 Pengaruh Extraversion terhadap Skeptisisme Profesional Auditor

Extraversion adalah cara individu beradaptasi dengan lingkungannya

McCrae dan Jhon (1992). auditor dengan karakteristik seperti ini cenderung

rasional, selalu menggunakan rasional dan logika dalam mengambil keputusan.

Hasil penelitian Rustiarini (2013) menyimpulkan bahwa sifat kepribadian

extraversion berpengaruh positif terhadap kinerja auditor.

Auditor yang memiliki sifat kepribadian extraversion yang tinggi memiliki

sifat energik dan mudah bergaul sehingga memiliki kemampuan berinteraksi dan

berkomunikasi secara interpersonal baik dengan rekan kerja maupun dengan klien

yang diaudit. Hasil penelitian Riyanto (2013) juga menyimpulkan bahwa

extraversion berpengaruh positif terhadap skeptisisme professional auditor. Hasil

16

penelitian tersebut didukung oleh penelitian yang dilakukan oleh Farag dan Elias

(2016) bahwa extraversion berpengaruh positif terhadap skeptisisme professional.

Hal ini berarti auditor yang memiliki kepribadian yang ekstravert cenderung

bersikap skeptis di dalam penugasan audit. Jika auditor tersebut tidak berpeilaku

ekstravert maka auditor akan menimbulkan rasa tidak nyaman dalam dirinya.

Berdasarkan uraian tersebut diatas, maka hipotesis yang diajukan dalam

penelitian ini sebagai berikut.

H2: Extraversion berpengaruh positif terhadap skeptisisme profesional

auditor.

2.7.3 Pengaruh Independensi terhadap Skeptisisme Profesional Auditor

Auditor yang dikatakan independen adalah auditor yang memberikan

penilaian senyatanya terhadap objek yang diperiksa tanpa memiliki beban dari

pihak manapun Singgih dan Bawono (2010) dalam Rahayu dan Gudono (2016).

Hasil penelitian Riyanto (2013) menyimpulkan bahwa independensi berpengaruh

positif terhadap skeptisisme Profesional auditor. Hasil penelitian tersebut

didukung oleh penelitian yang dilakukan oleh Hadi dan Hardiyati (2014),

Attamimi dan Riduwan (2015) dan Handayani dan merkusiwati (2015) bahwa

independensi berpengaruh positif terhadap skeptisisme profesional auditor. Hal

tersebut menunjukkan bahwa semakin tinggi independensi yang dimiliki auditor,

maka semakin tinggi pula tingkat skeptisisme profesional auditor yang dimiliki

Dengan demikian, Auditor yang memiliki independensi yang tinggi cenderung

bersikap skeptis dalam melakukan tugas audit. Jika auditor tersebut tidak bersikap

independen maka akan timbul rasa tidak nyaman dalam dirinya. Berdasarkan

17

uraian tersebut diatas, maka hipotesis yang diajukan dalam penelitian ini sebagai

berikut.

H3: Independensi berpengaruh positif terhadap skeptisisme profesional

auditor.

BAB III

METODE PENELITIAN

3.1 Populasi dan Sampel

Populasi dalam penelitian ini adalah Auditor Perwakilan BPKP Perwakilan

Provinsi Lampung. Sampel dipilih dengan menggunakan teknik purposive

sampling, yaitu cara pengambilan sampel penelitian berdasar kriteria tertentu.

Adapun kriteria sampel yang digunakan yaitu:

1. Auditor di BPKP Perwakilan Provinsi Lampung.

2. Sudah menjabat sebagai auditor.

3.2 Definisi Variabel dan Pengukurannya

Penelitian ini menggunakan tiga variabel independen, dan satu variabel

dependen. Berikut ini definisi variabel dan pengukuran dari masing-masing

variabel yang digunakan.

3.2.1 Variabel Dependen

Variabel dependen dalam penelitian ini adalah skeptisisme profesional

auditor. Skeptisime profesional auditor adalah kecenderungan untuk

berhati-hati dalam mengambil keputusan sampai terdapat bukti-bukti audit

yang kompeten (Hurtt, 2010). Instrumen untuk mengukur variabel

skeptisisme professional mengacu pada penelitian yang dilakukan oleh

Fullerton dan Durtschi (2004) dari penelitian Hurtt (2003).

Variabel skeptisisme profesional auditor diukur dengan menggunakan

19

indikator sebagai berikut:

a. Questioning Mind (Pola pikir yang selalu bertanya-tanya)

b. Suspension of Judgement (Penundaan pengambilan keputusan)

c. Self Confidence (Percaya diri)

d. Self Determination (Keteguhan hati)

3.2.2 Variabel Independen

Variabel independen adalah variabel yang mempengaruhi variabel

terikat baik secara positif atau negatif. Dalam penelitian ini terdapat tiga

variabel independen yang digunakan, Agreeableness, Extraversion, dan

independensi.

a. Agreeableness

Agreeableness mengacu kepada sejauh mana individu memiliki tingkat

kepercayaan yang tinggi terhadap orang lain. Instrumen untuk mengukur

variabel kualitas audit mengacu pada penelitian yang dilakukan oleh

McCrae dan Costa (1992) dalam Rustiarini (2014). Variabel Agreeableness

diukur dengan menggunakan indikator sebagai berikut:

1. good-naturedness (kebaikan hati)

2. cooperativeness (dapat bekerja sama)

3. trust (tingkat kepercayaan).

b. Extraversion

Extraversion mengacu pada cara individu dalam berurusan dengan

lingkungan mereka. Seorang auditor yang memiliki sifat kepribadian

extraversion cenderung banyak bicara, energik, semangat, memiliki emosi

20

positif, menyukai tantangan, serta mudah beradaptasi dengan lingkungan

sekitar Judge dkk. (2002) dalam Rustiarini (2014). Variabel Extraversion

diukur dengan menggunakan indikator sebagai berikut:

1. Talkativeness (banyak bicara),

2. Assertiveness (sangat berani),

3. Energy (penuh energi).

c. Independensi

Independensi merupakan kecenderungan seseorang (auditor) untuk

dapat mempertahankan pendapatnya dari tekanan pihak lain (wrightsman,

1992). Independensi tersebut berarti auditor harus netral dalam tiga aspek,

yaitu independensi program audit, verifikasi dan pelaporan Sawyer (2006;

29).

Instrumen untuk mengukur variabel Independeni mengacu pada

penelitian yang dilakukan oleh Mindarti dkk. (2016). Variabel independensi

auditor diukur dengan menggunakan indikator sebagai berikut:

a. independensi dalam program audit,

b. independensi dalam verifikasi, dan

c. kemandirian dalam pelaporan.

Tabel 3. 1 Definisi Operasional Variabel Independen dan Dependen

VariabelDefinisi

OperasionalDimensi Indikator

NomorKuisioner

Agreeableness(X1)

Agreeablenessmengacu kepadasejauh manaindividu memilikitingkat kepercayaanyang tinggi terhadaporang lain.

1. good-naturedness(kebaikan hati)

a. suka mencarikesalahan

b. suka membantuc. Pemaaf

1

23

2.Cooperativeness (dapatbekerjasama)

3.Trust (tingkatkepercayaan)

a. konflikb. mudah bergaulc. Baik dan ramaha. tingkat kepercayaan

45

6-89-11

21

VariabelDefinisi

OperasionalDimensi Indikator

NomorKuisioner

Extraversion(X2)

Extraversionmengacu padacara individudalam berurusandenganlingkunganmereka.

1. Talkactiveness(banyak bicara)

2. Assertiveness(sangat berani)

3. Energy (penuhenergi)

a. Suka mengobrol

a. tegas dan pastib. ramah dan mudah

bergaula. energib. antusias

1

2,3,45-6

78

Independensi(X3)

Independensimerupakankecenderunganseseorang(auditor) untukdapatmempertahankanpendapatnya daritekanan pihak lain.

1. independensi dalamprogram audit

a. bebas campur tanganpimpinan.

b. bebas dari intervensipimpinan

c. bebas dari usaha pihaklain

1

2

3

2. independensi dalamverifikasi

a. kerjasama denganmanajerial

b. bebas dari kepentinganpihak lain

4-5

6

3. kemandirian dalampelaporan

a. bebas dari kewajibanpihak lain

b. bebas dari multi tafsirc. bebas dari pengaruh

pihak lain terhadap isilaporan

7

8

9SkeptisismeProfesionalAuditor (Y)

Skeptisimeprofesional auditoradalahkecenderunganuntuk berhati-hatidalam mengambilkeputusan sampaiterdapat bukti-bukti audit yangkompeten

a. Questioning Mind(Pola pikir yangselalu bertanya-tanya)

b. Suspension ofJudgement(Penundaanpengambilankeputusan)

c. Self Confidence(Percaya diri)

d. Self Determination

a. menolak suatupernyataan tanpapembuktian yang jelas.

b. pertanyaan untukpembuktian.

a. membutuhkaninformasi yang lebih.

b. Tidak secara terburu-buru dalampengambilankeputusan.

c. Tidak akan membuatkeputusan jikainformasi belum valid.

a. Mempertimbangkanpenjelasan dari oranglain.

a. Tidak akan secaralangsung menerimaataupun membenarkanpernyataan dari oranglain.

a. Tidak mudah untukdipengaruhi oleh oranglain

1

2

3

4

5

6-7

8-10

22

3.3 Teknik Pengumpulan Data

Data yang digunakan dalam penelitian ini adalah data primer, yakni berupa

kuesioner. Kuesioner yang disampaikan kepada responden merupakan jenis

kuesioner tertutup dan disertai dengan petunjuk pengisian yang jelas sehingga

dapat meminimalisir kesalahan dalam pengisian kuesioner.

3.4 Skala Pengukuran Variabel

Penelitian ini menggunakan skala Likert. Menurut Siregar (2013: 25),

skala Likert adalah skala yang dapat digunakan untuk mengukur sikap, pendapat,

dan persepsi sesorang tentang suatu objek atau fenomena tertentu. Skala Likert

memiliki dua bentuk pernyataan, yaitu : pernyataan positif dan negatif. Penelitian

ini menggunakan kuesioner berskala likert dengan 5 (lima) alternatif jawaban

dengan pengukuran variabel adalah :

a. Jawaban Sangat Setuju (SS) diberi skor 5

b. Jawaban Setuju (S) diberi skor 4

c. Jawaban Ragu-Ragu (RR) diberi skor 3

d. Jawaban Tidak Setuju (TS) diberi skor 2

e. Jawaban Sangat Tidak Setuju (STS) diberi skor 1

3.5 Metode Analisis Data

Dalam penelitian ini, model yang digunakan dalam regresi berganda untuk

melihat pengaruh kompetensi, kompleksitas tugas, dan tekanan waktu audit

terhadap kualitas audit. Regresi berganda menghubungkan satu variabel dependen

dengan beberapa variabel independen dalam suatu model persamaan sebagai

berikut:

23

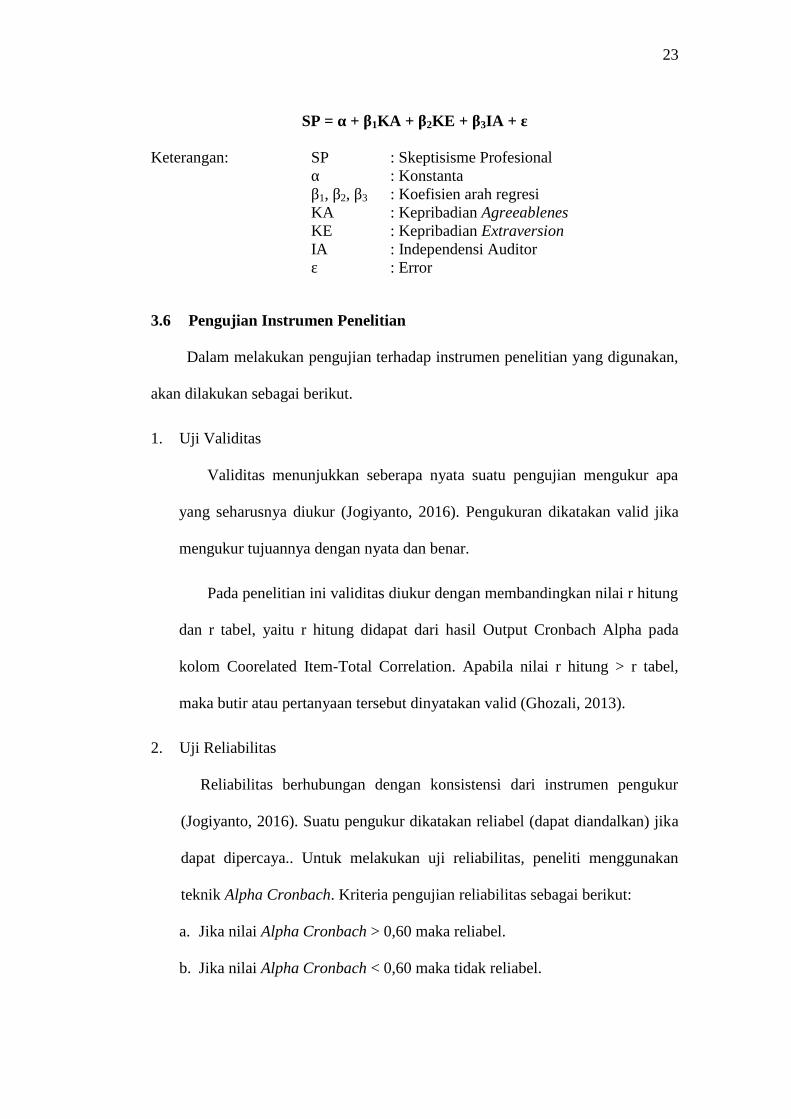

SP = α + β1KA + β2KE + β3IA + ε

Keterangan: SP : Skeptisisme Profesionalα : Konstantaβ1, β2, β3 : Koefisien arah regresiKA : Kepribadian AgreeablenesKE : Kepribadian ExtraversionIA : Independensi Auditorε : Error

3.6 Pengujian Instrumen Penelitian

Dalam melakukan pengujian terhadap instrumen penelitian yang digunakan,

akan dilakukan sebagai berikut.

1. Uji Validitas

Validitas menunjukkan seberapa nyata suatu pengujian mengukur apa

yang seharusnya diukur (Jogiyanto, 2016). Pengukuran dikatakan valid jika

mengukur tujuannya dengan nyata dan benar.

Pada penelitian ini validitas diukur dengan membandingkan nilai r hitung

dan r tabel, yaitu r hitung didapat dari hasil Output Cronbach Alpha pada

kolom Coorelated Item-Total Correlation. Apabila nilai r hitung > r tabel,

maka butir atau pertanyaan tersebut dinyatakan valid (Ghozali, 2013).

2. Uji Reliabilitas

Reliabilitas berhubungan dengan konsistensi dari instrumen pengukur

(Jogiyanto, 2016). Suatu pengukur dikatakan reliabel (dapat diandalkan) jika

dapat dipercaya.. Untuk melakukan uji reliabilitas, peneliti menggunakan

teknik Alpha Cronbach. Kriteria pengujian reliabilitas sebagai berikut:

a. Jika nilai Alpha Cronbach > 0,60 maka reliabel.

b. Jika nilai Alpha Cronbach < 0,60 maka tidak reliabel.

24

3.7 Uji Hipotesis

3.7.1 Koefisien Determinasi yang Telah Disesuaikan (R2)

Koefisien deteriminasi yang telah disesuaikan (R2) bertujuan untuk

mengukur seberapa jauh kemampuan model dalam menerangkan variasi

variabel dependen. Nilai koefisien determinasi adalah antara nol dan satu.

Nilai R2 yang kecil menandakan kemampuan variabel independen dalam

menjelaskan variasi variabel dependen amat terbatas (Rosalina, 2012).

3.7.2 Uji Kelayakan Model Regresi (Uji Statistik-F)

Uji statistik-F digunakan untuk menguji hubungan regresi secara

simultan yang bertujuan untuk mengetahui apakah model regresi layak

untuk dilanjutkan. Hipotesis dikatakan signifikan apabila nilai f hitung > f

tabel pada derajat kebebasan 5% (Rosalina, 2012).

3.7.3 Uji Signifikansi Parameter Individu (Uji Statistik-t)

Pengujian hipotesis dilakukan menggunakan analisis regresi untuk

mengetahui pengaruh variabel independen secara individual. Dalam analisis

regresi, selain mengukur kekuatan hubungan antara dua variabel atau lebih,

juga menunjukkan arah hubungan antara variabel dependen dengan variabel

independen. Uji yang dilakukan adalah uji t. Pengambilan keputusan

dilakukan berdasarkan perbandingan tingkat signifikansi dimana yang

digunakan dalam penelitian ini adalah 5%. Jika tingkat signifikansi > 0,05

maka hipotesis ditolak. Jika tingkat signifikansi < 0,05 maka hipotesis

diterima (Ghozali, 2016).

BAB V

SIMPULAN DAN SARAN

5.1 Simpulan

Penelitian ini dilakukan untuk menguji pengaruh tiga variabel independen

terhadap kualitas hasil audit. Ketiga variabel independen tersebut yaitu

agreeableness, extraversion dan independensi. Berdasarkan hasil analisis atas data

yang telah dikumpulkan dan diolah, simpulan hasil penelitian adalah sebagai

berikut:

1. Agreeableness auditor internal pemerintah tidak berpengaruh terhadap

skeptisisme profesional auditor. Penelitian tidak berhasil memberikan

dukungan empiris terkait hubungan agreeableness dengan skeptisisme

profesional auditor.

2. Extraversion auditor internal pemerintah berpengaruh positif terhadap

skeptisisme profesional auditor.

3. Independensi auditor internal pemerintah berpengaruh positif terhadap

skeptisisme profesional auditor.

41

5.2 Konstribusi Penelitian

Konstribusi dari penelitian ini antara lain:

1. Kontribusi praktik, hasil penelitian ini memberikan masukan kepada BPKP

untuk lebih menekankan kepada independensi auditor dalam program pelatihan

yang dijalankan dalam rangka meningkatkan sikap skeptis auditor sehingga

akan meningkatkan kualitas pekerjaan pemerikasaan. Lebih lanjut, bukti

hubungan positif extraversion terhadap skeptisisme profesional auditor bisa

menjadi masukan kepada BPKP dalam pelaksanaan rekrutmen auditor.

2. Kontribusi teoritis, penelitian ini memberikan bukti empiris dan mengisi gap

literatur terkait dengan kepribadian agreeableness, extraversion dan

independensi auditor terhadap sikap skeptisme auditor BPKP dalam

menjalankan tugas dan fungsi audit.

5.3 Keterbatasan dan Saran Penelitian Selanjutnya

Terdapat beberapa keterbatasan dalam penelitian ini antara lain :

1. Cakupan penelitian yang hanya berfokus pada auditor Perwakilan BPKP

Provinsi Lampung, sehingga belum bisa digenaralisasi ke seluruh auditor

Perwakilan BPKP di Indonesia.

2. Terdapat kemungkinan sebagian responden bias dalam memahami isi

pertanyaan kuesioner khususnya variabel agreeableness karena peneliti tidak

bisa berinteraksi dan menjelaskan langsung kepada seluruh respoden dan

karena adanya kemungkinan perbedaan persepsi peneliti dengan responden.

3. Penelitian ini hanya meneliti variabel dependen kualitas hasil audit yang

dijelaskan oleh variabel independen yaitu agreeableness, extraversion dan

42

independensi sebesar 73,3%, tanpa meneliti 26,7% yang dijelaskan variabel di

luar model.

Berdasarkan hasil penelitian yang telah dilakukan, maka saran-saran dari

penulis adalah sebagai berikut:

1. Kepada Perwakilan BPKP untuk lebih menekankan kepada independensi

auditor dalam program pelatihan yang dijalankan dalam rangka peningkatan

skeptisisme profesional auditor.

2. Bukti hubungan positif kepribadian extraversion terhadap skeptisisme

profesional auditor bisa menjadi masukan kepada BPKP dalam melakukan

rekrutmen auditor.

3. Penelitian mengenai kualitas hasil audit yang selanjutnya diharapkan untuk

bisa meneliti mengenai faktor-faktor lain yang mempengaruhi kualitas hasil

audit yang belum dibahas pada penelitian ini.

4. Penelitian selanjutnya diharapkan bisa memperluas jumlah sampel responden

dan lokasi penelitian yang lebih luas untuk mendapatkan keterwakilan yang

lebih besar atas populasi penelitian yang diteliti.

5. Penelitian selanjutanya diharapkan bisa mempertibangkan instrumen lain atau

bahkan varibel lain yang berpotensi menjelasakan skeptisme profesional

auditor.

DAFTAR PUSTAKA

Asosiasi Auditor Intern Pemerintah Indonesia (AAIPI). 2013. Standar AuditIntern Pemerintah Indonesia.

Attamimi, F. M., dan Riduwan, Akhmad. 2015. Faktor-Faktor yangMempengaruhi Skeptisme Profesional Auditor. Jurnal Ilmu dan RisetAkuntansi, Vol.4 No.7 hal.1-22

Azwar, S. 1998. Sikap Manusia Teori dan Pengukurannya. Jakarta: PustakaPelajar.

Beasley, M.S., Carcello, J.V., dan Hermanson, D.R. 2001. Top 10 AuditDeficiencies. Journal of Accountancy. pp.63-66.

Bawono, Icuk Rangga dan E. M. Singgih. 2010. Faktor-Faktor dalam Diri Auditordan Kualitas Audit: Studi pada KAP ‘Big Four’ di Indonesia. JurnalAkuntansi Dan Auditing Indonesia, Vol.14 No.2 Hal. 54-74

Briggs, S. P., S. Copeland, dan D. Haynes. 2007. Accountants for the 21stCentury, Where Are You? A Five-Year Study of Accounting Students’Personality Preferences. Critical Perspectives on Accounting, Vol. 18,pp.511-537.

Carpenter, Tina., Durtschi Cindy dan Lisa Milici Gaynor. (2002). The Role ofExperience in Professional Skepticism, Knowledge Acquisition, and FraudDetection.

Farag, Magdy S. dan Rafik Z. Elias. 2016. The Relationship Between AccountingStudents’ Personality, Professional Skepticism and AnticipatorySocialization. Accounting Education. ISSN: 0963-9284.

Fullerton, R., & Durtschi, C. 2004. The effect of professional skepticism on thefraud detection skills of internal auditors. Working Paper Series. July 5,2015. http://www.ssrn.com

Gautama, Wakos Reza. 2016. Jamwas Diminta Periksa Penyidik Kejati Lampungterkait Batalnya Status Tersangka Reza dan Dino.http://m.tribunnews.com/regional/2016/12/05/jamwas-diminta-periksa-penyidik-kejati-lampung-terkait-batalnya-status-tersangka-reza-dan-dino.Diakses tanggal 29 Juli 2017.

Ghazali, Imam. 2016. Aplikasi Analisis Multivariate dengan Program IBM SPSS23 Edisi 8. Badan Penerbit Undip: Semarang.

44

Hadi, Syamsul dan Febria Ika Hardiyati. 2014. Pengaruh Independence In Attitudedan Pengalaman Terhadap Skeptisisme Profesional Auditor. JurnalEkonomi dan Bisnis Islam, Vol.8 No.2 hal.219-234. ISSN:1907-9109

Hafifah Nasution. 2012. Pengaruh Beban Kerja, Pengalaman Audit dan TipeKepribadian Terhadap Skeptisme Profesional dan Kemampuan Auditordalam Mendeteksi Kecurangan. Tesis. Universitas Islam Negeri Syarif.Hidayatullah. Jakarta. Dipublikasikan.

Handayani, Komang A.T. dan Lely Aryani Merkusiwati. 2015. PengaruhIndependensi Auditor dan Kompetensi Auditor pada SkeptisismeProfesional Auditor dan Implikasinya terhadap Kualitas Audit. E-JurnalAkuntansi Universitas Udayana, Vol. 10 No. 1 hal. 229-243.

Hurtt, R. K. 2010. Development of a Scale to Measure Professional Skepticism.Auditing: A Journal of Practice &Theory, Vol. 29 No. 1, AmericanAccounting Association, pp.149 – 171

Hurtt, R. K., Liburd, Christine E. Earley, dan Ganesh Krishnamoorthy. 2013.Research on Auditor Professional Skepticism: Literature Synthesis andOpportunities for Future Research. Auditing: A Journal of Practice&Theory, Vol. 32 No. 1, American Accounting Association, pp.45 – 97

Ikatan Akuntan Indonesia. 2011. Standar Profesional Akuntan Publik. SalembaEmpat. Jakarta.

Jogiyanto, HM. 2016. Metodologi Penelitian Bisnis, Salah Kaprah danpengalaman-pengalaman. BPFE. Jogjakarta.

Judge, T.A., Heller, D., & Mount, M.K. (2002). Five- factor model of personalityand job satisfaction: a meta- analysis. Journal of Applied Psychology,Vol.87, pp.530-541.

Kraus, E. 2002. Personality and Job Performance: The Mediating Roles ofLeader-Member Exchange Quality and Action Control. Ph.D Dissertation,Florida International University.

McCrae, R. R., dan John, O. P. 1992. An Introduction To The Five-Factor ModelAnd It’s Applications. Journal of Personality, Vol. 60, pp.175-215.

McCrae, R. R., dan Costa, P. T., Jr. 1997. Personality trait structure as a humanuniversal. American Psychologist Association, Vol 52 No.5, pp.509-516.

Mindarti, Ceacilia Sri dan Pancawati Hardiningsih. 2016. Moral ReasoningMemoderasi Kompetensi dan Independensi Terhadap Audit. SimposiumNasional Akuntansi XIX. Lampung.

Morgan, D. O., Jarnagin, K., dan Roth, R. A. 1986. Purification andcharacterization of the receptor for insulin-like growth factor I.Biochemistry, 25(19), pp.5560-5564.

45

Mulyadi. 2014. Auditing Edisi 6. Jakarta: Salemba Empat.

Nelson, M. 2009. A model and literature review of professional skepticism inauditing. Auditing: A Journal of Practice & Theory Vol. 28 No. 2: pp.1–34.

Noviyanti, Suzy. 2008. Skeptisme Profesional Auditor dalam MendeteksiKecurangan. Jurnal Akuntansi dan Keuangan Indonesia, Vol.5, No.1, hal.102-125.

Rahayu, Siti., dan Gudono. 2016. Faktor- Faktor yang mempengaruhiKemampuan Auditor dalam Pendeteksian Kecurangan: Sebuah RisetCampuran dengan Pendekatan Sekuensial Eksplanatf. Simposium NasionalAkuntansi XIX. Lampung.

Republik Indonesia. 2008. Peraturan Pemerintah Nomor 60 Tahun 2008 tentangSistem Pengendalian Intern Pemerintah.

Riyanto, Bambang. 2013. The Impact of Agreeableness, Extroversion, andIndependence on Professional Skepticism: An Empirical Assessment ofNew Recruits of the Indonesian Supreme Audit Institution. EuropeanBusiness Research Conference. Roma.

Roeckelein, J. E. Ed.. 2006. Elsevier's dictionary of psychological theories.Elsevier. Fountain Hills.

Rustiarini, Ni Wayan. 2013. Pengaruh Kompleksitas Tugas, Tekanan Waktu, danSifat Kepribadian pada Kinerja. Makara Seri Sosial Humaniora, Vol.17No.2 hal. 126-138.

Rustiarini, Ni Wayan. 2013. Sifat Kepribadian dan Locus of Control SebagaiPemoderasi Hubungan Stres Kerja dan Perilaku Disfungsional Audit.Simposium Nasional Akuntansi XVI. Manado.

Rustiarini, Ni Wayan. 2014. Sifat Kepribadian Sebagai Pemoderasi HubunganStres Kerja dan Perilaku Disfungsional Audit. Jurnal Akuntansi danKeuangan Indonesia, Vol.11 No.1 hal. 1-19.

Sawyer, Lawrence B, dkk. 2006. Sawyer’s internal auditing, Audit InternalSawyer. Edisi 5. Jakarta: Salemba Empat.

Siregar, Syofian. 2013. Metode Penelitian Kuantitatif. Jakarta: PT FajarInterpratama Mandiri

Sutriyanto, Eko. 2017. Reza dan Dino Kembali Jadi Tersangka Korupsi DinasPendidikan. http://www.tribunnews.com/regional/2017/02/17/reza-dan-dino-kembali-jadi-tersangka-korupsi-dinas-pendidikan-lampung. DiaksesTanggal 29 juli 2017.