Software Contable Gbs 15 Ficha Tecnica Pedidos y Cotizaciones

Panorama Global de Commodities Enero 2014

Panorama Global de Commodities Enero 2014 ISSN 1853-9637 Edición online Fecha de publicación | Febrero 2014 Banco Central de la República Argentina Reconquista 266 (C1003ABF) Ciudad Autónoma de Buenos Aires República Argentina Tel | (+54 11) 4000-1207 Sitio web | www.bcra.gov.ar Contenidos, coordinación y diagramación | Gerencia de Análisis Macroeconómico Edición | Subgerencia General de Investigaciones Económicas Colaboraciones | Gerencia de Análisis del Sistema Financiero y Mercado de Capitales El contenido de esta publicación puede reproducirse libremente siempre que se cite la fuente. Para comentarios o consultas a la edición electrónica: [email protected]

Contenido

Pág 4 | Resumen Ejecutivo

Pág 5 | I. Mercados de Productos Primarios

Pág 9 | II. Mercados Conexos

Pág 12 | III. Perspectivas

Pág 14 | IV. Definición de los Principales Determinantes del Mercado

Pág 15 | V. Participación por País/Región en la Producción, Demanda, Ex-

portaciones e Importaciones de los Principales Productos Agríco-

las

Pág 16 | VI. Resumen de Precios de Commodities

Pág 17 | Glosario de Abreviaturas y Siglas

Excepto que se indique lo contrario, las cifras a las que se hace referencia en el presente informe son promedios mensuales. El cierre estadístico es enero de 2014.

Panorama Global de Commodities | Enero 2014 | BCRA | 4

Resumen Ejecutivo

En enero de 2014 las cotizaciones de los principales agrupados de las materias primas cayeron entre 0,7% y 2,7%. En términos interanuales las reducciones fueron más pronunciadas, con los metales y minerales registrando la merma de mayor magnitud (-12,2%). Los precios del trigo y de la soja se contrajeron con respecto a diciembre de 2013, al tiempo que los del arroz y el maíz se mantuvieron prácticamente estables. Los valores de los principa-les granos continuaron ubicándose por debajo de los registrados un año atrás. Respecto de los costos agrícolas, los precios de los fertilizantes crecieron en términos mensua-les, aunque todavía presentan caídas en la comparación interanual. Por su parte, los valores de los fletes se redujeron respecto de diciembre, si bien mostraron un fuerte incremento en re-lación con igual período de 2013. Los precios de los biocombustibles mermaron, tanto respecto del mes previo como respecto de enero del año previo. En los mercados de activos financieros asociados a commodities, en enero se dio una suba ge-neralizada del interés abierto en granos, aunque en mayor magnitud en trigo (continuando la tendencia iniciada el mes pasado). Las tenencias de contratos de granos se incrementaron tanto para los agentes comerciales como para los no comerciales. Estos últimos redujeron la posición vendida neta en maíz y trigo (cancelando contratos de venta e incrementando la posi-ción de contratos de compra), mientras que subió la tenencia de contratos de compra (en for-ma neta) en soja. En ambos casos lo observado condice con expectativas de recuperación de las cotizaciones. En perspectiva, los precios del maíz y de la soja dependerán fundamentalmente de las condi-ciones climáticas en las zonas productoras de Brasil y Argentina, en tanto que para el trigo resultará de relevancia el desarrollo del cultivo en Norteamérica, Europa y los países de la ex Unión de las Repúblicas Socialistas Soviéticas (ex-URSS). En tanto, los valores de los commo-dities industriales se mantendrán relativamente estables en la medida en que se prevé que la actividad económica de los países centrales y en China se mantenga en ascenso a un ritmo similar al del último tramo de 2013. Si bien la evolución de la oferta y demanda global seguirá constituyendo uno de los principales impulsores de las variaciones de precios, episodios de cre-ciente volatilidad en los mercados bursátiles podrían influir negativamente sobre los precios de las materias primas agrícolas.

Gráfico 1

50

100

150

200

250

300

350

400

450

500

Ene-04 Ene-06 Ene-08 Ene-10 Ene-12 Ene-14

1984=100Precios de Materias Primas

(Índice en US$ corrientes)

Energía

Agropecuarios

Metales y minerales

Fuente: Banco Mundial

Energía Agropecuarias Metales y Minerales

Variación Ene-04 / Ene-14 176% 70% 92%

Cuadro 1

vs. mes anterior i.a. acumulado en el año

Agropecuarios -1,0 -8,3 -1,0

Soja -2,5 -9,3 -2,5

Maíz 0,0 -40,3 0,0

Trigo -7,6 -25,3 -7,6

Arroz -0,2 -20,2 -0,2

Metales y minerales -0,7 -12,2 -0,7

Energía -2,7 -1,9 -2,7

Petróleo crudo Brent -2,2 -4,1 -2,2

Fertilizantes 4,2 -21,0 4,2

Fletes marítimos -32,4 90,9 -32,4

Dólar multilateral* 0,9 4,1 0,9

Fuente: Banco Mundial, Bloomberg y Reserva Federal de los Estados Unidos

*Índice publicado por la Reserva Federal de Estados Unidos que compara en términos nominales al dólar

estadounidense frente a una canasta de monedas de los principales socios comerciales. Una suba implica una

apreciación del dólar.

Precios de Commodities, Productos Asociados y Dólar Multilateral

ProductoVariación % promedio Enero

Panorama Global de Commodities | Enero 2014 | BCRA | 5

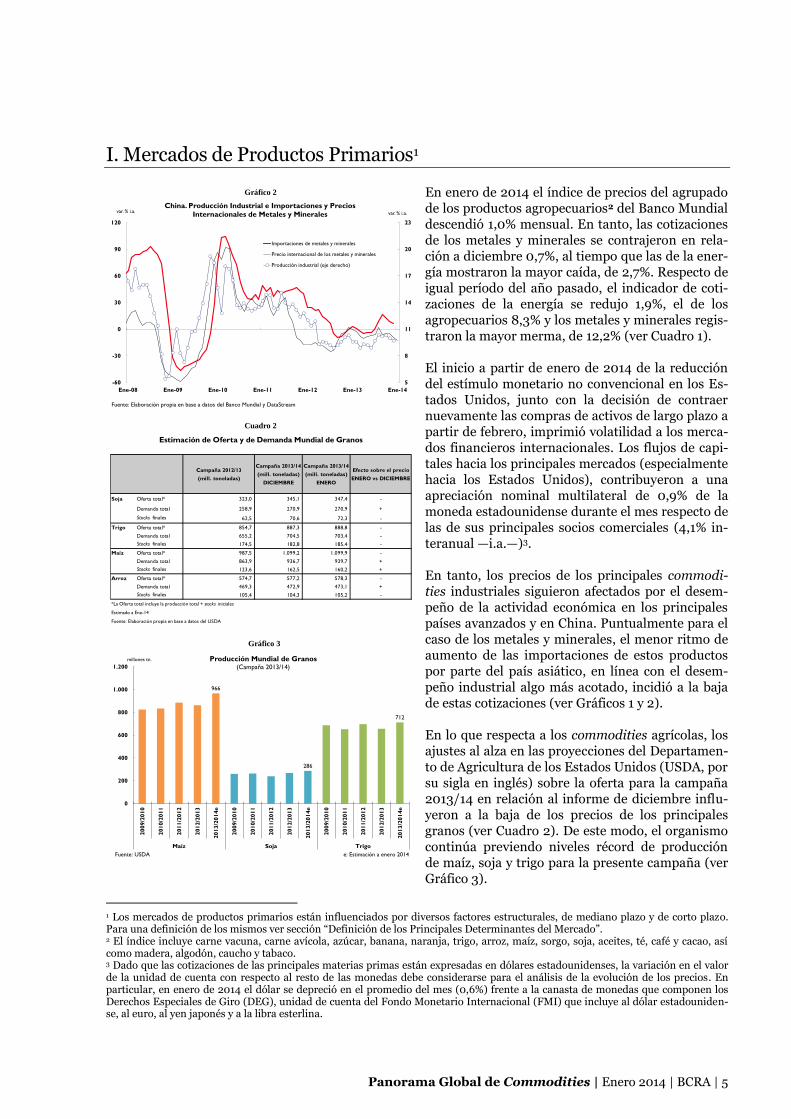

I. Mercados de Productos Primarios1

En enero de 2014 el índice de precios del agrupado de los productos agropecuarios2 del Banco Mundial descendió 1,0% mensual. En tanto, las cotizaciones de los metales y minerales se contrajeron en rela-ción a diciembre 0,7%, al tiempo que las de la ener-gía mostraron la mayor caída, de 2,7%. Respecto de igual período del año pasado, el indicador de coti-zaciones de la energía se redujo 1,9%, el de los agropecuarios 8,3% y los metales y minerales regis-traron la mayor merma, de 12,2% (ver Cuadro 1). El inicio a partir de enero de 2014 de la reducción del estímulo monetario no convencional en los Es-tados Unidos, junto con la decisión de contraer nuevamente las compras de activos de largo plazo a partir de febrero, imprimió volatilidad a los merca-dos financieros internacionales. Los flujos de capi-tales hacia los principales mercados (especialmente hacia los Estados Unidos), contribuyeron a una apreciación nominal multilateral de 0,9% de la moneda estadounidense durante el mes respecto de las de sus principales socios comerciales (4,1% in-teranual —i.a.—)3. En tanto, los precios de los principales commodi-ties industriales siguieron afectados por el desem-peño de la actividad económica en los principales países avanzados y en China. Puntualmente para el caso de los metales y minerales, el menor ritmo de aumento de las importaciones de estos productos por parte del país asiático, en línea con el desem-peño industrial algo más acotado, incidió a la baja de estas cotizaciones (ver Gráficos 1 y 2). En lo que respecta a los commodities agrícolas, los ajustes al alza en las proyecciones del Departamen-to de Agricultura de los Estados Unidos (USDA, por su sigla en inglés) sobre la oferta para la campaña 2013/14 en relación al informe de diciembre influ-yeron a la baja de los precios de los principales granos (ver Cuadro 2). De este modo, el organismo continúa previendo niveles récord de producción de maíz, soja y trigo para la presente campaña (ver Gráfico 3).

1 Los mercados de productos primarios están influenciados por diversos factores estructurales, de mediano plazo y de corto plazo. Para una definición de los mismos ver sección “Definición de los Principales Determinantes del Mercado”. 2 El índice incluye carne vacuna, carne avícola, azúcar, banana, naranja, trigo, arroz, maíz, sorgo, soja, aceites, té, café y cacao, así como madera, algodón, caucho y tabaco. 3 Dado que las cotizaciones de las principales materias primas están expresadas en dólares estadounidenses, la variación en el valor de la unidad de cuenta con respecto al resto de las monedas debe considerarse para el análisis de la evolución de los precios. En particular, en enero de 2014 el dólar se depreció en el promedio del mes (0,6%) frente a la canasta de monedas que componen los Derechos Especiales de Giro (DEG), unidad de cuenta del Fondo Monetario Internacional (FMI) que incluye al dólar estadouniden-se, al euro, al yen japonés y a la libra esterlina.

5

8

11

14

17

20

23

-60

-30

0

30

60

90

120

mar-07 mar-08 mar-09 mar-10 mar-11 mar-12 mar-13

var. % i.a.var. % i.a.China. Producción Industrial e Importaciones y Precios

Internacionales de Metales y Minerales

Importaciones de metales y minerales

Precio internacional de los metales y minerales

Producción industrial (eje secundario)

Fuente: Elaboración propia en base a datos del Banco Mundial y DataStream

Cuadro 2

Campaña 2012/13

(mill. toneladas)

Campaña 2013/14

(mill. toneladas)

DICIEMBRE

Campaña 2013/14

(mill. toneladas)

ENERO

Efecto sobre el precio

ENERO vs DICIEMBRE

Soja Oferta total* 323,0 345,1 347,4 -

Demanda total 258,9 270,9 270,9 +

Stocks finales 62,5 70,6 72,3 -

Trigo Oferta total* 854,7 887,3 888,8 -

Demanda total 655,2 704,5 703,4 -

Stocks finales 174,5 182,8 185,4 -

Maíz Oferta total* 987,5 1.099,2 1.099,9 -

Demanda total 863,9 936,7 939,7 +

Stocks finales 123,6 162,5 160,2 +

Arroz Oferta total* 574,7 577,2 578,3 -

Demanda total 469,3 472,9 473,1 +

Stocks finales 105,4 104,3 105,2 -

*La Oferta total incluye la producción total + stocks iniciales

Estimado a Ene-14

Fuente: Elaboración propia en base a datos del USDA

Estimación de Oferta y de Demanda Mundial de Granos

Gráfico 3

Gráfico 2

5

8

11

14

17

20

23

-60

-30

0

30

60

90

120

Ene-08 Ene-09 Ene-10 Ene-11 Ene-12 Ene-13 Ene-14

var. % i.a.var. % i.a.China. Producción Industrial e Importaciones y Precios

Internacionales de Metales y Minerales

Importaciones de metales y minerales

Precio internacional de los metales y minerales

Producción industrial (eje derecho)

Fuente: Elaboración propia en base a datos del Banco Mundial y DataStream

966

286

712

0

200

400

600

800

1.000

1.200

2009/2

010

2010/2

011

2011/2

012

2012/2

013

2013/2

014e

2009/2

010

2010/2

011

2011/2

012

2012/2

013

2013/2

014e

2009/2

010

2010/2

011

2011/2

012

2012/2

013

2013/2

014e

Maíz Soja Trigo

millones tn. Producción Mundial de Granos(Campaña 2013/14)

Fuente: USDA e: Estimación a enero 2014

Panorama Global de Commodities | Enero 2014 | BCRA | 6

Entre las correcciones de las proyecciones de de-manda global, se destacó la mayor previsión para el caso del maíz. Considerando las actualizaciones, aún se estiman mejoras de las relaciones stock-consumo —con la excepción del arroz— respecto de la campaña previa, aunque para el caso del trigo el incremento del ratio sería marginal (ver Gráfico 4). Si se analiza la evolución de las cotizaciones de acuerdo a una canasta de monedas y en términos reales, tanto los commodities agropecuarios como los metales y minerales y la energía se mantuvieron en niveles superiores al promedio de los últimos 25 años (ver Gráfico 5). Cabe destacar que los precios de los metales y minerales y de los agropecuarios muestran valores más cercanos a la media histórica que los de la energía. Soja4 Durante enero el precio promedio de la soja des-cendió 2,5%, revirtiendo el alza del mes previo (ver Gráfico 6). De esta manera, la cotización alcanzó los US$477 por tonelada ubicándose 9% por debajo del nivel de igual período de 2013. Esta baja obede-ció, en parte, a que tras el clima seco y caluroso en las zonas productoras de Brasil y Argentina, las llu-vias en la región del Mato Groso y en Argentina permitieron el correcto desarrollo de los cultivos, habiéndose iniciado incluso la recolección en algu-nas regiones de Brasil. En este contexto, el USDA en su reporte de enero elevó sus proyecciones de producción de la campa-ña 2013/14, particularmente para Brasil (ver Gráfi-co 7). Por su parte, la consultora Oil World aumen-tó la estimación de producción para Brasil a 89,5 millones de toneladas y la redujo levemente para Argentina hasta 54 millones de toneladas. La reducción de stocks de porotos de soja en los Es-tados Unidos, junto con las acotadas exportaciones argentinas, moderó la caída de los precios. Maíz5 La cotización del maíz se mantuvo sin cambios en enero, replicando el comportamiento de los últimos 4 meses, en un valor de US$168 por tonelada (ver Gráfico 8). En tanto, en la comparación interanual la contracción fue de 40%.

4 Para el seguimiento diario de los precios se utiliza como referencia la cotización spot en Chicago. 5 Para el seguimiento diario de los precios se utiliza como referencia la cotización spot en Chicago.

Gráfico 4

0,0

0,1

0,2

0,3

0,4

0,5

1983/84 1988/89 1993/94 1998/99 2003/04 2008/09 2013/14*

ratio

stock-consumo

Maíz Soja Arroz Trigo

Fuente: Elaboración propia en base a datos de USDA *Estimación a enero de 2014

Relación Stock-consumo de los Principales Granos

Gráfico 5

0

40

80

120

160

200

240

280

Ene-89 Mar-93 May-97 Jul-01 Sep-05 Nov-09 Ene-14

1984 =100

Precios de las Materias Primas(Índices en Derechos Especiales de Giro reales*)

Energía

Agropecuarias

Metales y minerales

* Deflactado por el IPC ponderado de los integrantes de la canasta del DEG (dólar, euro, yen y libra esterlina).

Fuente: Elaboración propia en base al Banco Mundial, FMI y Bloomberg

87

1320

0

40

80

120

Energía Met. y min. Agropecuarias

%

Desvío respecto al prom. histórico Ene-89/ Ene-14

Gráfico 6

450

480

510

540

570

600

04-Ene 22-Feb 12-Abr 31-May 19-Jul 06-Sep 25-Oct 13-Dic 31-Ene

US$/toneladaPrecio Diario de la Soja

Fuente: Bloomberg

Panorama Global de Commodities | Enero 2014 | BCRA | 7

La estabilidad del valor del grano se debió a la compensación de factores contrapuestos. Al igual que en el caso de la soja, las lluvias en las regiones productoras de Brasil y Argentina generaron bue-nas condiciones para el desarrollo del cultivo, pre-sionando –a partir de las mayores previsiones de oferta— a la baja del precio. Este comportamiento fue contrarrestado por las sucesivas reducciones de las posiciones vendidas netas de los inversores es-peculativos y por la mayor demanda global. Trigo6

El precio del trigo exhibió en enero una merma de 7,6% en relación con el mes previo y se ubicó en US$211 por tonelada (ver Gráfico 9). En la compa-ración interanual la cotización disminuyó 25%. La reducción mensual de la cotización del cereal respondió al incremento en la previsión de oferta mundial por parte del USDA respecto de diciem-bre. Este crecimiento se debió a una mayor pro-yección de producción para China y los países de la ex-Unión de Repúblicas Socialistas Soviéticas (URSS). Adicionalmente, el organismo revisó a la baja su estimación de consumo global, básicamen-te por una menor demanda de los Estados Unidos y de la Unión Europea. Asimismo, continuaron influyendo los elevados stocks canadienses, 38% superiores a los de un año atrás. Arroz El precio del arroz se mantuvo estable con respecto a diciembre, ubicándose en US$450 por tonelada (-0,2% mensual; ver Gráfico 10). En términos in-teranuales la cotización se redujo 20%. Según el USDA la producción mundial para la campaña 2013/14 será algo mayor a la prevista en diciembre (proyectándose un modesto incremento en relación a la cosecha previa). Esta corrección en la estimación se debió básicamente a la mayor pro-ducción esperada en Pakistán. Si bien se viene observando una demanda mundial creciente, los excedentes de exportación de los pro-ductores asiáticos resultan abundantes.

6 Para el seguimiento diario de los precios se utiliza como referencia la cotización spot en Kansas City.

Gráfico 8

140

180

220

260

300

340

04-Ene 22-Feb 12-Abr 31-May 19-Jul 06-Sep 25-Oct 13-Dic 31-Ene

US$/toneladaPrecio Diario del Maíz

Fuente: Bloomberg

Gráfico 9

220

240

260

280

300

04-Ene 22-Feb 12-Abr 31-May 19-Jul 06-Sep 25-Oct 13-Dic 31-Ene

US$/tonelada Precio Diario del Trigo

Fuente: Bloomberg

Gráfico 7

54 54 54 55 54 53 54 54

92 92 93 89 86 89 89 90

85 85 85 85 88 88 88 89

55 55 54 54 54 54 55 55

286 285 286 282 282 284 285 287

0

50

100

150

200

250

300

May-13 Jun-13 Jul-13 Ago-13 Sep-13 Oct-13 Nov-13 Dic-13 Ene-14

millones de

toneladas

Soja. Evolución de las Proyecciones de Producción Campaña 2013/14

Resto del mundo Estados Unidos Brasil Argentina

Fuente: USDA Estimación a enero de 2014

Sin datos por

cierre temporal

del gobierno

estadounidense

por falta de

autorización

presupuestaria

Panorama Global de Commodities | Enero 2014 | BCRA | 8

Asimismo, se conoció que en Tailandia el Comité Nacional de Política Arrocera finalizará en febrero el programa de precios internos subsidiados, al tiempo que habría dejado cuantiosos excedentes de arroz acumulados, al efectuar las compras a los productores a precios superiores a los internacio-nales a la vez que redujo las exportaciones (ver Gráfico 11). Esta política implicó un costo fiscal significativo para el gobierno tailandés, que ac-tualmente enfrenta dificultades para reunir los fondos para cancelar las deudas acumuladas con los agricultores. Los analistas especializados prevén que podrían incrementarse las exportaciones de arroz tailandés en el corto plazo para afrontar esas obligaciones. Sin embargo, se conoció que China canceló una orden de compra por alrededor de 1,2 millones de toneladas de arroz tailandés después de que la agencia anticorrupción de Tailandia iniciara investigaciones sobre el programa de compra de arroz del estado. Los factores anteriormente mencionados contribui-rían a sostener una trayectoria de precios deprimi-dos para el grano en el corto plazo.

Gráfico 10

400

450

500

550

600

650

Ene-10 Ene-11 Ene-12 Ene-13 Ene-14

US$ / toneladaPrecio del Arroz

Spot Prom. desde 2009

Fuente: Banco Mundial

Gráfico 11

0

5

10

15

20

25

1963/64 1973/74 1983/84 1993/94 2003/04 2013/14e

millones

de toneladas

Tailandia. Arroz

Stocks finales Producción Exportaciones

Fuente: USDA e: Estimación a enero 2014

Panorama Global de Commodities | Enero 2014 | BCRA | 9

II. Mercados Conexos Costos de Producción y de Transporte El precio promedio del petróleo Brent cayó 2,2% respecto de diciembre y se ubicó en US$108 por ba-rril, lo que implicó una merma interanual de 4% (ver Gráfico 12). Este comportamiento obedeció al débil desempeño de la actividad económica de las naciones avanzadas y de China.

Por su parte, la variedad WTI bajó 3,0% en enero y alcanzó US$95 por barril, valor muy próximo al exhi-bido en igual mes del año previo. Sobre la trayectoria mensual de esta cotización influyó la normalización de los inventarios estadounidenses de petróleo crudo, los cuales se ubicaron durante enero de 2014 por en-cima de los niveles máximos observados entre 2008 y 2012, tras los relativamente elevados stocks que se habían registrado durante la mayor parte de 2013 (ver Gráfico 13). Los valores de los fertilizantes subieron 4,2% en el mes, aunque se ubicaron 21% por debajo del valor registrado un año atrás (ver Gráfico 14). De acuer-do a los datos publicados por el Banco Mundial, el mayor aumento mensual lo registró el fosfato dia-mónico —DAP, por sus iniciales en inglés— (18,5%), aunque cabe destacar que todos los prin-cipales fertilizantes disminuyeron entre 10% y 43% en términos interanuales. En tanto, las tarifas de fletes marítimos para car-gamentos secos a granel cayeron mensualmente, aunque subieron respecto a enero de 2013. En par-ticular, el Baltic Dry Index (BDI), que suele regis-trar una elevada volatilidad, se contrajo 32,4% en enero respecto del mes previo, al tiempo que creció 91% en relación al valor registrado un año atrás. El índice continuó ubicándose en torno a sus mínimos valores de los últimos 25 años. Tal como se men-cionara en informes previos, diversos analistas si-guen estimando que continuará deprimido el valor del transporte marítimo en los próximos años, da-da la sobreoferta de capacidad de bodega en la in-dustria naviera mundial. Biocombustibles Las cotizaciones de los biocombustibles se reduje-ron durante el primer mes de 2014, siguiendo la trayectoria del precio del petróleo crudo. El valor del etanol descendió 10,9% en el mes y 8% respecto de un año atrás (ver Gráfico 15). En tanto, el valor

Gráfico 12

96

100

104

108

112

116

120

124

04-Ene-13 22-Feb-13 12-Abr-13 31-May-13 19-Jul-13 06-Sep-13 25-Oct-13 13-Dic-13 31-Ene-14

US$/barril Cotización del Petróleo Brent

Fuente: Bloomberg

Gráfico 14

0

50

100

150

200

250

Ene-08 Ene-09 Ene-10 Ene-11 Ene-12 Ene-13 Ene-14

ene-08=100

Costos Agrícolas Nominales(US$ corrientes)

Petróleo (WTI)

Fletes (Baltic Dry Index)

Fertilizantes (Índice del Banco Mundial)

Fuente: Banco Mundial y Reuters

Gráfico 13

250

270

290

310

330

350

370

390

410

Ene Feb Abr Jun Jul Sep Nov Dic

millones de barriles Estados Unidos. Inventarios de Petróleo*

Mínimos y Máximos entre 2008-2012

Inventarios petróleo 2014

Inventarios petróleo 2013

Fuente: Bloomberg * Excluyendo las reservas estratégicas de petróleo

Panorama Global de Commodities | Enero 2014 | BCRA | 10

del biodiesel bajó 0,9% en la comparación men-sual(-3,2% i.a.). Además de la trayectoria del precio del petróleo, en el mes habría influido a la baja el hecho de que ex-piraron los créditos impositivos para su mezcla con combustibles fósiles en los Estados Unidos. Cabe recordar que desde principios de 2013 el Congreso norteamericano había restituido el crédito imposi-tivo de 1 dólar por cada galón de biodiesel incorpo-rado en los combustibles (26,4 centavos de dólar por litro), en la medida en que fuera producido a partir de aceite vegetal o grasa animal. Asimismo, se estableció un crédito de 0,10 dólares por galón para los pequeños agroproductores del biocombus-tible. Hacia delante, se prevé que la demanda se manten-ga en ascenso. En este sentido, se conoció que en India se estaría discutiendo la posibilidad de elevar el corte de etanol en las naftas desde el 5% actual al 10%, con el fin de mejorar la rentabilidad de la in-dustria azucarera. Los Commodities como Activos Financieros En enero se dio un incremento del interés abierto (cantidad de contratos vigentes) de soja, maíz y tri-go en el mercado de Chicago. El agregado creció 8% respecto a diciembre (cayó 1% en términos inter-anuales), destacándose una nueva suba del interés abierto en trigo de 14%, tras el alza de 10% de di-ciembre. En soja, si bien se registró un avance del interés abierto en enero (4%), se dio una merma in-teranual de 8% (ver Gráfico 16). La clasificación por tipo de agente de estos contra-tos muestra un incremento mayor en aquellos man-tenidos por agentes comerciales (ligados directa-mente al negocio de granos). Los agentes no co-merciales, por su parte, aumentaron principalmen-te sus tenencias de trigo (+16% en enero), al tiempo que incrementaron en menor medida la cantidad de contratos vigentes de soja (+6%) y de maíz (+3%). Esta mayor cantidad de contratos en poder de agentes no comerciales (o de corte especulativo) se dio a partir de un aumento de la tenencia relati-va de contratos de compra. Por un lado, en trigo y maíz se redujo la posición vendida en términos ne-tos. Por otro lado, aumentó la posición comprada neta en soja. Si bien en maíz y trigo se mantiene un saldo de contratos de venta, se redujo en el margen la presión que especula con una baja de los precios (los agentes con posiciones vendidas obtienen una

Gráfico 15

30

50

70

90

110

130

150

1,0

1,5

2,0

2,5

3,0

3,5

4,0

4,5

Ene-10 Jul-10 Ene-11 Jul-11 Ene-12 Jul-12 Ene-13 Jul-13 Ene-14

US$/barrilUS$/galón

Precios de Biocombustibles y Petróleo

Etanol

Biodiesel

Petróleo Brent (eje derecho)

Fuente: Bloomberg

Gráfico 16

1.000

1.400

1.800

2.200

2.600

200

500

800

1.100

1.400

Ene-07 Ene-08 Ene-09 Ene-10 Ene-11 Ene-12 Ene-13 Ene-14

Interés Abierto de Contratos a Futuro y Opciones*

Trigo

Soja

Maíz (eje der.)

miles de

contratos

(*) Datos correspondientes a la última semana de cada mes

Fuente: US CFTC

miles de

contratos

Gráfico 17

-20

-15

-10

-5

0

5

10

Ene Mar May Ago Oct Dic

-45

-30

-15

0

15

30

45

60

Ene Mar May Ago Oct Dic

-15

-10

-5

0

5

10

15

20

25

30

35

Ene Mar May Ago Oct Dic

Posiciones Compradas Netas con Fines no Comerciales*

Trigo Maíz Sojamillones de tn. millones de tn. millones de tn.

Rango Min-Max 2006-2013 --- 2014(*) Datos con frecuencia semanal

Fuente: US CFTC

Panorama Global de Commodities | Enero 2014 | BCRA | 11

ganancia con una baja en las cotizaciones). En soja, la mayor posición comprada evidencia una apuesta más marcada a una suba a futuro del precio de la oleaginosa (ver Gráfico 17).

Panorama Global de Commodities | Enero 2014 | BCRA | 12

III. Perspectivas Si bien para los próximos meses se proyecta que los precios de las materias primas agrícolas continúen con una tendencia bajista derivada de las estima-ciones de una producción global récord para el con-junto de los principales granos, en el corto plazo podrían verificarse subas de los precios de los gra-nos disponibles de la campaña previa, en un con-texto de reducidos stocks estadounidenses y sólida demanda proveniente de China (ver Gráfico 18). En efecto, pese a que los precios de los futuros a marzo de 2014 se mantienen elevados, el mercado continúa señalizando una baja significativa de los valores de los contratos pactados para fines de 2014 (ver Gráfico 19). Para el caso de la soja y el maíz influirá la evolución del clima en las regiones productoras relevantes del hemisferio sur. La sequía y el calor excesivo en al-gunas regiones productoras clave de Brasil, Para-guay y Uruguay amenazan las condiciones de los cultivos, que ya se encuentran o están ingresando en la fase de determinación de los rendimientos. Asimismo, las excesivas lluvias en el norte y centro del cinturón agrícola argentino contrastan con la sequía observada en las áreas productoras del sur. Además, existe cierta preocupación respecto de la persistencia de problemas de infraestructura y ca-pacidad logística en los puertos de la región de América del Sur que podrían generar complicacio-nes para satisfacer los requerimientos de abasteci-miento global. En tanto, para el trigo resultará de relevancia el desarrollo del cultivo en Norteamérica —donde es-tuvo influyendo negativamente el clima excesiva-mente frío y seco—, Europa y los países de la ex-URSS. Por su parte, los precios de los metales y minerales y de la energía se mantendrían estables e incluso podrían registrar ciertas subas, en línea con las perspectivas más favorables para la actividad in-dustrial global, particularmente en los principales países avanzados (ver Gráfico 20). El precio inter-nacional del petróleo seguirá condicionado además, al desarrollo de los conflictos geopolíticos en el Medio Oriente. Asimismo, la definición de cuestiones regulatorias en el plano energético en los Estados Unidos (especialmente para el maíz), las posibles

Gráfico 20

-60

-40

-20

0

20

40

60

80

100

32

38

44

50

56

62

68

74

80

Ene-07 Ene-08 Ene-09 Ene-10 Ene-11 Ene-12 Ene-13 Ene-14

var. % i.a.puntosPMI* Manufacturero Global y Precios de Commodities

Precios de metales (eje derecho)

Precios de energía (eje derecho)

PMI manufacturero

Fuente: Elaboración propia en base a datos de Bloomberg y FMI *Purchasing Managers Index

Gráfico 18

-40

-20

0

20

40

60

80

100

1964/65 1971/72 1978/79 1985/86 1992/93 1999/00 2006/07 2013/14e

millones

de toneladasChina. Importaciones Netas de Productos Agrícolas

Maíz Trigo Arroz Soja y derivados

Fuente: Elaboración propia en base a datos de USDA e: Estimación a enero de 2014

Gráfico 19

400

420

440

460

480

500

520

540

Ene-13 Mar-13 May-13 Jul-13 Sep-13 Nov-13 Ene-14

US$/tnSoja. Futuros

Mar-14

Dic-14

Fuente: Bloomberg

Panorama Global de Commodities | Enero 2014 | BCRA | 13

modificaciones en el sesgo de la política de administración de stocks de China y eventuales salidas de fondos hacia activos considerados como más seguros, podrían agregar volatilidad en las cotizaciones de los principales commodities. En efecto, en las últimas semanas, los tres principales granos operaron con un aumento de la volatilidad implícita entre los diferentes tipos de contratos de opciones.

Panorama Global de Commodities | Enero 2014 | BCRA | 14

IV. Definición de los Principales Determinantes del Mercado

• Factores Estructurales Los factores de largo plazo que influyen en los mercados de commodities están asociados prin-cipalmente al aumento de la demanda de alimentos de los países emergentes (relacionada en especial con la mejora en la nutrición de la población de países como China e India, entre otros), al desarrollo de los biocombustibles como sustitutos del petróleo (en mayor medida en economías avanzadas, aunque también en algunas emergentes, como Brasil), al aumento de la oferta relacionado con mejoras tecnológicas y al impacto del cambio climático sobre la pro-ductividad agrícola. • Factores de Mediano Plazo Los factores de mediano plazo que influyen en las cotizaciones de las materias primas se vin-culan a la evolución de los costos de producción y transporte del sector agrícola, a la situación de inventarios y a las regulaciones que adoptan algunos países con el objetivo de mitigar el efecto de los altos precios de los alimentos en la población de menores recursos. • Factores Coyunturales o de Corto Plazo Entre los elementos de índole transitoria o coyuntural que afectan a las cotizaciones pueden mencionarse los shocks de oferta por problemas climáticos, desastres naturales y conflictos geopolíticos, a lo que se agrega la evolución de la demanda especulativa en los mercados de commodities y el efecto sobre la rentabilidad de la industria de biocombustibles que tienen las oscilaciones en el precio del petróleo. Estos factores de corto plazo pueden generar fuertes mo-vimientos en los precios, aportando volatilidad a los mercados.

Panorama Global de Commodities | Enero 2014 | BCRA | 15

V. Participación por país/región en la producción, demanda, exporta-ciones e importaciones de los principales productos agrícolas

Brasil 31% China 29% Estados Unidos 38% China 63%

Estados Unidos 30% Estados Unidos 18% Brasil 38% Unión Europea 13%

Argentina 19% Brasil 15% Argentina 9%

China 5% Argentina 14%

Total (en millones de tn.) 269,1 Total (en millones de tn.) 258,7 Total (en millones de tn.) 96,2 Total (en millones de tn.) 93,6

Estados Unidos 32% Estados Unidos 31% Brasil 24% Japón 16%

China 24% China 24% Estados Unidos 21% Unión Europea 11%

Brasil 9% Unión Europea 8% Argentina 21% México 8%

Unión Europea 7% Brasil 6% Ucrania 15% Corea del Sur 8%

Ucrania 2% México 3% China 3%

Total (en millones de tn.) 857,1 Total (en millones de tn.) 863,9 Total (en millones de tn.) 89,0 Total (en millones de tn.) 96,6

Unión Europea 20% Unión Europea 18% Estados Unidos 20% Egipto 6%

China 18% China 18% Unión Europea 16% Indonesia 5%

India 14% India 12% Australia 13% Brasil 5%

Estados Unidos 9% Estados Unidos 6% Canadá 13% Unión Europea 4%

Rusia 6% Rusia 5% Rusia 8% Japón 4%

Total (en millones de tn.) 655,6 Total (en millones de tn.) 674,9 Total (en millones de tn.) 137,4 Total (en millones de tn.) 142,0

China 30% China 31% India 23% Nigeria 7%

India 22% India 20% Tailandia 19% Irán 4%

Indonesia 8% Indonesia 9% Vietnam 19% Filipinas 4%

Bangladesh 7% Bangladesh 7% Estados Unidos 9% Indonesia 4%

Vietnam 6% Vietnam 4% Pakistán 8% Unión Europea 3%

Total (en millones de tn.) 470,2 Total (en millones de tn.) 469,9 Total (en millones de tn.) 38,6 Total (en millones de tn.) 35,7

*datos correspondientes a la campaña 2012/13.

Fuente: USDA

Productores Demandantes Exportadores Importadores

Principales productores, demandantes, exportadores e importadores del mercado*

Porotos de Soja

Trigo

Productores Demandantes Exportadores Importadores

Maíz

Productores Demandantes Exportadores Importadores

Arroz

Productores Demandantes Exportadores Importadores

Panorama Global de Commodities | Enero 2014 | BCRA | 16

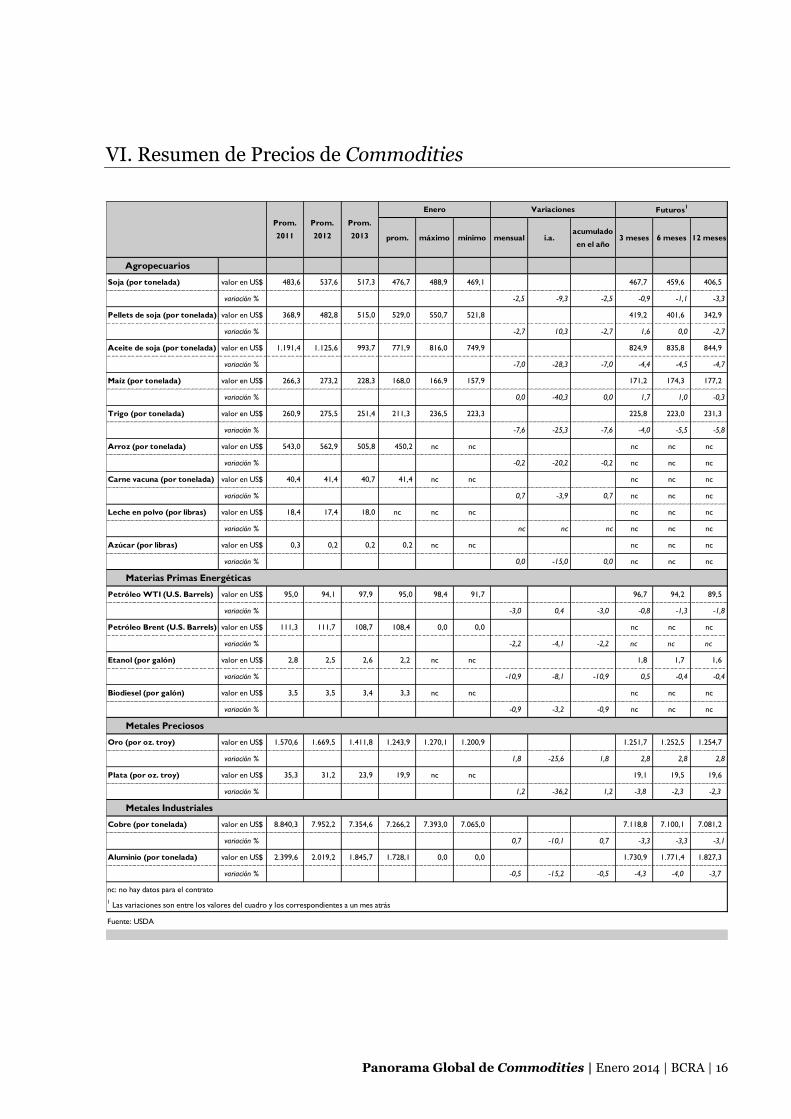

VI. Resumen de Precios de Commodities

prom. máximo mínimo mensual i.a.acumulado

en el año3 meses 6 meses 12 meses

Agropecuarios

Soja (por tonelada) 483,6 537,6 517,3 476,7 488,9 469,1 467,7 459,6 406,5

-2,5 -9,3 -2,5 -0,9 -1,1 -3,3

Pellets de soja (por tonelada) 368,9 482,8 515,0 529,0 550,7 521,8 419,2 401,6 342,9

-2,7 10,3 -2,7 1,6 0,0 -2,7

Aceite de soja (por tonelada) 1.191,4 1.125,6 993,7 771,9 816,0 749,9 824,9 835,8 844,9

-7,0 -28,3 -7,0 -4,4 -4,5 -4,7

Maíz (por tonelada) 266,3 273,2 228,3 168,0 166,9 157,9 171,2 174,3 177,2

0,0 -40,3 0,0 1,7 1,0 -0,3

Trigo (por tonelada) 260,9 275,5 251,4 211,3 236,5 223,3 225,8 223,0 231,3

-7,6 -25,3 -7,6 -4,0 -5,5 -5,8

Arroz (por tonelada) 543,0 562,9 505,8 450,2 nc nc nc nc nc

-0,2 -20,2 -0,2 nc nc nc

Carne vacuna (por tonelada) 40,4 41,4 40,7 41,4 nc nc nc nc nc

0,7 -3,9 0,7 nc nc nc

Leche en polvo (por libras) 18,4 17,4 18,0 nc nc nc nc nc nc

nc nc nc nc nc nc

Azúcar (por libras) 0,3 0,2 0,2 0,2 nc nc nc nc nc

0,0 -15,0 0,0 nc nc nc

Materias Primas Energéticas

Petróleo WTI (U.S. Barrels) 95,0 94,1 97,9 95,0 98,4 91,7 96,7 94,2 89,5

-3,0 0,4 -3,0 -0,8 -1,3 -1,8

Petróleo Brent (U.S. Barrels) 111,3 111,7 108,7 108,4 0,0 0,0 nc nc nc

-2,2 -4,1 -2,2 nc nc nc

Etanol (por galón) 2,8 2,5 2,6 2,2 nc nc 1,8 1,7 1,6

-10,9 -8,1 -10,9 0,5 -0,4 -0,4

Biodiesel (por galón) 3,5 3,5 3,4 3,3 nc nc nc nc nc

-0,9 -3,2 -0,9 nc nc nc

Metales Preciosos

Oro (por oz. troy) 1.570,6 1.669,5 1.411,8 1.243,9 1.270,1 1.200,9 1.251,7 1.252,5 1.254,7

1,8 -25,6 1,8 2,8 2,8 2,8

Plata (por oz. troy) 35,3 31,2 23,9 19,9 nc nc 19,1 19,5 19,6

1,2 -36,2 1,2 -3,8 -2,3 -2,3

Metales Industriales

Cobre (por tonelada) 8.840,3 7.952,2 7.354,6 7.266,2 7.393,0 7.065,0 7.118,8 7.100,1 7.081,2

0,7 -10,1 0,7 -3,3 -3,3 -3,1

Aluminio (por tonelada) 2.399,6 2.019,2 1.845,7 1.728,1 0,0 0,0 1.730,9 1.771,4 1.827,3

-0,5 -15,2 -0,5 -4,3 -4,0 -3,7

nc: no hay datos para el contrato

1 Las variaciones son entre los valores del cuadro y los correspondientes a un mes atrás

Futuros1Variaciones

Prom.

2013

valor en US$

variación %

Enero

Prom.

2011

Prom.

2012

valor en US$

variación %

valor en US$

variación %

valor en US$

valor en US$

variación %

valor en US$

variación %

variación %

valor en US$

variación %

valor en US$

variación %

valor en US$

variación %

valor en US$

variación %

Fuente: USDA

valor en US$

variación %

valor en US$

variación %

valor en US$

variación %

valor en US$

variación %

valor en US$

variación %

valor en US$

variación %

valor en US$

variación %

Panorama Global de Commodities | Enero 2014 | BCRA | 17

Glosario de Abreviaturas y Siglas

AIE: Agencia Internacional de Energía

AWB: Australian Wheat Board

BCE: Banco Central Europeo

BDI: Baltic Dry Index (Indicador de fletes de granos secos)

CBOT: Chicago Board of Trade

CE: Comisión Europea

CFTC: Commodity Futures Trading Commission (Comisión sobre el Comercio de Futuros de Productos

Básicos)

CME: Chicago Mercantile Exchange

EAT: Exporters Association of Thailand

EE.UU.: Estados Unidos

FAO: Food and Agriculture Organization of the United Nations (Organización de las Naciones Unidas

para la Agricultura y la Alimentación)

FMI: Fondo Monetario Internacional

i.a.: Interanual

IFPRI: International Food Policy Research Institute (Instituto Internacional de Investigación de Política

Alimentaria)

IGC: International Grains Council (Consejo Internacional de Granos)

KCBT: Kansas City Board of Trade (Bolsa de Comercio de Kansas City)

LME: London Metal Exchange

MEE: Mecanismo de Estabilidad Europeo

NYMEX: New York Mercantile Exchange

OCDE: Organización para la Cooperación y el Desarrollo Económico

OMC: Organización Mundial de Comercio

DEG: Derechos Especiales de Giro

tn.: tonelada métrica

UE: Unión Europea

US$: Dólares Estadounidenses

USDA: United States Department of Agriculture (Departamento de Agricultura de los Estados Unidos)

WTI: West Texas Intermediate