No 4/Tahun V/Januari 2016

44

INDONESIAN ECONOMIC REVIEW AND OUTLOOK Macroeconomic Dashboard Fakultas Ekonomika dan Bisnis Universitas Gadjah Mada Market Confidence No 4/Tahun Iv/Januari 2016

Transcript of No 4/Tahun V/Januari 2016

INDONESIAN ECONOMICREVIEW AND OUTLOOK

Macroeconomic DashboardFakultas Ekonomika dan BisnisUniversitas Gadjah Mada

Market Confidence

No 4/Tahun Iv/Januari 2016

Kata Pengantar

Selamatmembaca

MuhammadE.Purnawan

HeadofResearcher

MacroeconomicDashboard

SelamatdatangdiIEROedisike-4tahun2015.PadaedisikaliinikamimengangkattemaMarketConfidencesejurusdenganprediksikamibahwaekonomiIndonesiaakantumbuhlebihcepatpadakuartalIV-2015.Penyebabdaripercepataniniadalahkenaikanbelanjapemerintahyangcukupsignifikansertaadanyareformasikebijakanpemerintahyangmendoronginvestasi.

IEROiniterbagidalamsepuluhbagian.Padabagianpertamahinggabagianke-6akandisajikanreviewperekonomianIndonesiadalamtigabulanterakhir.Padabagianke-7akanmembahasperkembanganekonomiglobaldanperkembangankomoditas.Padabagianke-8,redaksiakanmenyajikantigaartikelopinidaridosen-dosenJurusanIlmuEkonomiFakultasEkonomidanBisnisyangmembahasisu-isuterkinisesuaidengantemaantaralain,“TheFederalFundsRate,BI,danSiklusBisnis”,“'NawaCita'TakBisaDicapaidenganTergopoh-Gopoh”,dan“MembangunKepercayaanMemperkokohPerkonomian”.Padabagianke-9danke-10,

redaksiakanmembahasproyeksidanprospekperekonomianIndonesia.Secarakhusus,dalamproyeksiekonomiakanmenyajikanGAMALeadingEconomicIndicator(GAMALEI),yangmerupakaninstrumenproyeksiperekonomiansatukuartalkedepanyangdikembangkansecaraautentikolehtimMacroeconomicDashboardyangterusmengalamipenyempurnaanpadasetiapedisi.

Akhirkata,kamiberharaphasilanalisiskamidapatmemberimanfaatdanmenjadisecondopinionuntukparapengambilkebijakan,praktisibisnis,peneliti,akademisi,mahasiswadanmasyarakatsecaraluas.SemogamomentuminidapatmemberikanharapandanoptimismeyangmembangunarahperekonomianIndonesiayangsemakinkuatsertaberkelanjutan.

3Macroeconomic Dashboard Universitas Gadjah Mada

Daftar Isi

RINGKASAN EKSEKUTIF ....................................................................................................................................................... 1

A. Perkembangan Makroekonomi dan Fiskal

1. Pertumbuhan Ekonomi Indonesia Meningkat..................................................................................................... 3

2. APenyerapan Perimaan Pajak Hingga Desember 2015 Masih Rendah...................................................... 6

B. Pasar Finansial dan Sektor Moneter

1. Tekanan Eksternal Mereda, Likuiditas Membaik, dan Suku Bunga Acuan Tetap.................................... 8

2. Pasar Saham Kembali Menguat................................................................................................................................. 12

3. Utang Luar Negeri Indonesia Meningkat, Indikator Sustainibilitas Utang Memburuk,

Persepsi Risiko SBN Meningkat, dan Harga SBN Menurun........................................................................... 13

C. Sektor Perbankan

Ketahanan Sistem Perbankan Perlu Dijaga.................................................................................................................. 16

D. Inflasi dan Kemiskinan

1. Meski Tingkat Harga Desember Melonjak, Inflasi Tahunan Cukup Rendah............................................. 19

2. Kondisi Ketenagakerjaan Indonesia Memburuk.................................................................................................. 20

3. Kemiskinan di Indonesia Menurun........................................................................................................................... 22

E. Neraca Pembayaran Indonesia (NPI)

Neraca Pembayaran Indonesia Terdampak Perkembangan Ekonomi Global................................................ 23

F. Indikator Krisis

1. Apresiasi Nilai Tukar Rupiah dan Meningkatnya Devisa Melemahkan EMPI.......................................... 25

2. Penurunan NPL dan Kenaikan CAR Menyebabkan Melemahnya BPI....................................................... 25

G. Perkembangan Ekonomi Global dan Pasar Komoditas

1. Brazil dan Rusia Resesi Ekonomi Jepang Melaju Lebih Cepat....................................................................... 27

2. Harga Minyak Dunia Terus Turun Akibat OPEC Terus Menggenjot Produksinya Seperti Biasa....... 28

H. Isu Terkini

1. “Nawa Cita” Tak Bisa Dicapai dengan Tergopoh-Gopoh................................................................................. 31

2. Membangun Kepercayaan Memperkokoh Perkonomian................................................................................ 33

3. The Federal Funds Rate, BI, dan Siklus Bisnis....................................................................................................... 35

I. GAMA LEI (GAMA LEI)

Stimulus Fiskal dan Reformasi Kebijakan Mendorong Peningkatan Pertumbuhan Ekonomi

Indonesia................................................................................................................................................................................... 38

J. ECONOMIC OUTLOOK.................................................................................................................................................... 39

iiiMacroeconomic Dashboard Universitas Gadjah Mada

Daftar Singkatan

APBN Anggaran Penerimaan dan Belanja Negara

APBNP Anggaran Penerimaan dan Belanja Negara Perubahan

BBM Bahan Bakar Minyak

BEI Bursa Efek Indonesia

BI=Bank Indonesia

BOPO Rasio Biaya Operasional terhadap Pendapatan Operasional

BPD Bank Pembangunan Daerah

BPI Banking Pressure Index

BPS Badan Pusat Statistik

bps basis points

BUSN Bank Umum Swasta Nasional

CAR Capital Adequacy Ratio

CDS Credit Default Swap

CPO Crude Palm Oil

DJPPR Direktorat Jenderal Pengelolaan Pengelolaan Pembiayaan dan Risiko

DPK Dana Pihak Ketiga

DPR Dewan Perwakilan Rakyat

DSR Debt Service Ratio

ECB European Central Bank

EMPI Exchange Market Pressure Index

EYI Effective Yield Index

FFR Federal Funds Rate

FOMC Federal Open Market Committee

FSI Financial Stability Index

GAIKINDO Gabungan Industri Kendaraan Bermotor Indonesia

GAMA LEI Gadjah Mada Leading Economic Indicator

IBPA Indonesian Bond Pricing Agency

ICP Indonesia Crude Price

IDMA Inter Dealer Market Association

IDR Indonesian Rupiah

IGB CPI Indonesia Global Bond Clean Price Index

IHSG Indeks Harga Saham Gabungan

IKK Indeks Keyakinan Konsumen

IPR Indeks Penjualan Eceran Riil

ITB Indeks Tendensi Bisnis

ITK Indeks Tendensi Konsumen

JIBOR Jakarta Interbank Offer Rate

JISDOR Jakarta Interbank Spot Dollar Rate

KI Kredit Investasi

KK Kredit Konsumsi

KMK Kredit Modal Kerja

LAR Liquid Assets Ratio

LDR Loan to Deposit Ratio

LHS Left Hand Side (sisi vertikal kiri)

LNPRT Lembaga Non-profit Pembantu Rumah Tangga

LPS Lembaga Penjamin Simpanan

Migas Minyak dan Gas Bumi

m-t-m month to month

NAB Nilai Aktiva Bersih

NDF Nondeliverable Forward

NIM Net Interest Margin

NPI Neraca Pembayaran Indonesia

NPL Nonperforming Loan

OIS Overninght Indexed Swap

OJK Otoritas Jasa Keuangan

OPEC Organization of The Petroleum Exporting Countries

PDB Produk Domestik Bruto

PMTB Pembentukan Modal Tetap Bruto

= PNBP Penerimaan Negara Bukan Pajak

pp percentage point

PUAB Pasar Uang antar Bank

q-t-q quarter to quarter

RAPBN Rencana Anggaran Penerimaan dan Belanja Negara

REER Real Effective Exchange Rate

RHS Right Hand Side (sisi vertikal kanan)

ROA Resturn On Asset

SBI Sertifikat Bank Indonesia

SBN Surat Berharga Negara

SPN Surat Perbendaharaan Negara

The Fed The Federal Reserve (Bank Sentral Amerika)

TPAK Tingkat Pastisipasi Angkatan Kerja

= TPT Tingkat Pengangguran Terbuka

ULN Utang Luar Negeri

USD Dolar Amerika

UU råÇ~åÖJråÇ~åÖ

WTI West Texas Intermediate

y-o-y year on year

y-t-d year to date

iv Indonesian Economic Review and Outlook

RINGKASAN EKSEKUTIF

Pertumbuhan Produk Domestik Bruto (PDB) pada Kuartal-III 2015 mengalami peningkatan sebesar 4,73 persen secara year on year, setelah mengalami perlambatan secara berturut-turut dalam dua kuartal terakhir. Selain itu, pertumbuhan ekonomi pada kuartal tersebut merupakan capaian tertinggi selama tiga kuartal terakhir meski masih lebih rendah jika dibandingkan dengan kuartal yang sama pada tahun 2014. Secara sektoral, pertumbuhan ekonomi sektor primer masih merupakan kontributor terbesar terhadap pertumbuhan ekonomi Indonesia pada kuartal-III 2015. Pertumbuhan ekonomi sektor primer tercatat mengalami pertumbuhan sebesar 3,21 persen y-o-y. Sementara itu, sektor industri dan jasa masing-masing mengalami pertumbuhan sebesar 4,33 persen dan 3,36 persen atau melambat dibandingkan dengan pertumbuhan pada kuartal sebelumnya yaitu masing-masing sebesar 4,42 persen dan 5,08 persen.

Realisasi belanja negara pada APBNP 2015 sampai dengan Desember 2015, lebih rendah dibandingkan dengan APBNP 2014 pada waktu yang sama. Realisasi belanja sampai Desember 2015 tercatat sebesar 91,2 persen atau lebih rendah dibandingkan dengan bulan yang sama pada tahun 2014 yaitu sebesar 94,2 persen. Hal yang sama juga terjadi pada realisasi penerimaan negara dan hibah di mana sampai Desember 2015 tercatat sebesar 84,7 persen jauh lebih rendah dibandingkan tahun 2014 yang mencapai 94,8 persen. Realisasi penerimaan negara dari sektor pajak sampai Desember 2015 hanya sebesar 83,0 persen. Padahal pada waktu yang sama pada tahun 2014 realisasi penerimaan pajak mencapai 92 persen.

Pascakenaikan Federal Funds Rate (FFR), suku bunga acuan Bank Indonesia (BI Rate) per 17 Desember 2015 masih dipertahankan pada level 7,5 persen. Sementara itu, rata-rata tertimbang suku bunga deposito berjangka satu bulan pada November 2015 tercatat sebesar 7,5 persen atau lebih rendah dibandingkan September 2015 dan Desember 2014. Rata-rata tertimbang suku bunga kredit juga mengalami penurunan menjadi sebesar 12,89 persen pada November 2015. Suku bunga penjaminan LPS juga diturunkan menjadi 7,5 persen per 17 Desember 2015. Di sektor perbankan, suku bunga Pasar Uang Antar Bank overnight mengalami peningkatan tajam menjadi sebesar 7,33 persen pada Desember 2015. Spread OIS-JIBOR berjangka satu bulan mengalami penurunan sebesar 37 bps atau menjadi sebesar 2,05 poin. Kredit perbankan pada November 2015 sebesar IDR 3983 triliun atau tumbuh sebesar 9,79 persen m-t-m atau lebih lambat dibandingkan pertumbuhan kredit pada September 2015. Sementara itu, seiring dengan masih cukup kuatnya kinerja perbankan, level Capital Adequacy Ratio (CAR) bank umum pada November 2015 mengalami peningkatan.

Di pasar uang, tekanan kurs rupiah terhadap dolar AS menurun. Pada penutupan Desember 2015, rupiah tercatat berada di level 13,795 per dolar AS atau terapresiasi sebesar 5,88 persen dibandingkan penutupan September 2015 meski sempat melemah 1,47 persen m-t-m pada penutupan November 2015. Sementara secara year to date, rupiah telah terdepresiasi sebesar 10,89 persen atau terburuk di Asia setelah Malaysia. Nilai Real Effective Exchange Rate (REER) pada Desember 2015 berada di level 104,75 poin dan masih undervalued 1,6 persen. Di pasar saham, Indeks Harga Saham Gabungan (IHSG) selama kuartal IV-2015 berangsur membaik hingga mencapai level 4.593 poin pada akhir Desember 2015. Level nilai tukar rupiah dan IHSG pada tahun 2016 masih akan dipengaruhi oleh isu-isu ekonomi global seperti melemahnya ekonomi Tiongkok, devaluasi renminbi, quantitative easing oleh ECB, dan kenaikan FFR.

Di pasar obligasi, utang luar negeri Indonesia pada November 2015 tercatat sebesar USD 304.593 juta. Nilai tersebut lebih tinggi sebesar 0,16 persen m-t-m dan 3,14 persen y-o-y. Meningkatnya utang luar negeri Indonesia juga berimbas pada memburuknya indikator sustainibilitas utang di mana DSR Tier 2, rasio utang terhadap ekspor dan PDB mengalami peningkatan. Persepsi risiko terhadap obligasi Indonesia juga mengalami peningkatan di mana level yield obligasi 10 tahun Indonesia pada akhir Desember 2015 mencapai 8,93 persen. Imbas dari meningkatnya risiko tersebut adalah menurunnya harga obligasi yang tercermin dari level IDMA menjadi hanya sebesar 93,33 bps. Meskipun demikian, SBN outstanding Indonesia mengalami peningkatan menjadi sejumlah IDR 2.409,94 triliun pada 31 Desember 2015.

Tingkat pengangguran terbuka pada Agustus 2015 meningkat menjadi sebesar 6,18 persen dengan jumlah pengangguran secara secara umum sebanyak 7,56 juta orang. Sementara itu, jumlah penduduk miskin menurun tipis pada September 2015. Jumlah penduduk miskin pada September 2015 tercatat sebesar 28,51 juta orang, lebih rendah 80 ribu orang dibandingkan jumlah penduduk miskin pada Maret 2015 sebesar 28,59 juta orang. Sementara itu, garis kemiskinan selama periode Maret 2015 – September 2015 meningkat sebesar 4,24 persen menjadi sebesar IDR 344.809 per kapita per bulan. Meningkatnya garis kemiskinan tersebut dipicu oleh kenaikan harga komoditi makanan yang tercermin dari kenaikan inflasi umum menjadi sebesar 6,83 persen pada September 2015. Sementara pada Desember 2015, inflasi tercatat sebesar 3,35 persen.

1Macroeconomic Dashboard Universitas Gadjah Mada

2 Indonesian Economic Review and Outlook

Kinerja Neraca Pembayaran Indonesia (NPI) pada kuartal-III 2015 kian memburuk. Hal ini ditunjukkan dengan defisit NPI yang membesar menjadi USD 4,57 miliar (q-t-q defisit naik 56,07 persen). Defisit naik lagi karena surplus Neraca Transaksi Modal dan Finansial kian menyusut terdampak oleh ketidakpastian naiknya FFR serta kebijakan devaluasi renminbi oleh Tiongkok. Kinerja NPI di kuartal yang sama tahun 2014 juga lebih baik, saat itu NPI tercatat surplus sebesar USD 6,48 miliar.

Baik Exchange Market Pressure Index (EMPI) maupun Banking Pressure Index (BPI) menunjukkan tekanan terhadap ekonomi Indonesia relatif lebih rendah pada akhir tahun 2015. Nilai EMPI November 2015 turun menjadi 39,91 karena apresiasi rupiah dan kenaikan cadangan devisa. Nilai BPI tercatat lebih tinggi daripada bulan sebelumnya dipengaruhi oleh turunnya kredit macet dan naiknya rasio kecukupan modal perbankan.

Masih melambatnya perekonomian dunia membuat harga-harga komoditas semakin turun. Pertumbuhan ekonomi kuartal III-2015 Amerika Serikat, Uni Eropa, Britania Raya, dan Tiongkok lebih kecil dari kuartal sebelumnya. Brasil dan Rusia masih belum keluar dari resesi. Jepang dan Indonesia secara mengejutkan tumbuh lebih tinggi. Di pasar komoditas harga minyak telah berada di bawah level USD 40 per barel. Sementara harga batu bara untuk pertama kalinya sejak tahun 2010 berada di bawah USD 60 per metrik ton. Harga sejumlah komoditas seperti tembaga, bijih besi, beras dan jagung juga kembali turun

IERO kali ini memprediksikan kecenderungan peningkatan siklus PDB Indonesia. GAMA LEI pada kuartal-IV 2015 menunjukkan arah pergerakan yang meningkat. Prediksi peningkatan laju pertumbuhan ekonomi ini di antaranya diakibatkan oleh kenaikan belanja pemerintah yang cukup signifikan, dan adanya reformasi kebijakan. Stimulus fiskal terutama yang diperuntukan untuk pembangunan infrastruktur diperkirakan mengambil peran penting dalam prediksi pertumbuhan ekonomi ini.

A. PERKEMBANGAN EKONOMI DAN FISKALMAKRO

1. Pertumbuhan Ekonomi Indonesia Membaik

Pada Kuartal III-2015, Pertumbuhan Produk Domestik Bruto (PDB) mengalami peningkatan.

< Setelah dua kuartal sebelumnya mengalami perlambatan secara kontinyu, pada Kuartal-III 2015 ini PDB riil Indonesia tumbuh 4,73 persen secara year on year, capaian tertinggi selama dalam tiga kuartal terakhir.

< Pertumbuhan PDB riil Indonesia di kuartal ini masih lebih rendah bila dibandingkan dengan pertumbuhan ekonomi pada Kuartal III-2014.

< Membaiknya laju pertumbuhan ekonomi kali ini merupakan “angin segar” bagi pelaku pasar.

Dilihat dari sisi produksi, pertumbuhan ekonomi Indonesia pada Kuartal-III 2015 didorong oleh pertumbuhan sektor primer.

< Pada kuartal III-2015, pertumbuhan sektor primer mengalami peningkatan yang cukup signifikan dengan mencatatkan pertumbuhan sebesar 3,21 persen y-o-y.

< Peningkatan pertumbuhan sektor primer ini di antaranya didorong oleh panen raya pada beberapa komoditas unggulan di sektor tersebut.

< Di sisi lain sektor industri hanya tumbuh 4,33 persen dan sektor jasa hanya tumbuh sebesar 3,36 persen pada Kuartal III-2015―keduanya menunjukkan perlambatan bila dibandingkan dengan kuartal sebelumnya ketika masing-masing sektor tumbuh 4,42 persen dan 5,08 persen.

< Meski begitu, tingginya kenaikan pertumbuhan sektor primer (1,63 persen menjadi 3,21 persen y-o-y) masih dapat menutupi perlambatan yang terjadi di sektor industry dan jasa. Hal itu menjadikan perekonomian Indonesia mengalami peningkatan pertumbuhan secara keseluruhan.

3Macroeconomic Dashboard Universitas Gadjah Mada

Indeks Penjualan Riil (IPR) Eceran pada Bulan November 2015 mengalami peningkatan.

< Pada November 2015, Indeks Penjualan Riil (IPR) adalah sebesar 186,4 poin—tumbuh sebesar 11,42 persen secara year on year.

< Penguatan pertumbuhan IPR pada November 2015 ini terkait dengan adanya peningkatan daya beli masyarakat secara umum dan juga peningkatan permintaan dan konsumsi masyarakat menjelang hari raya Natal dan musim liburan pergantian tahun―utamanya penjualan kelompok makanan yang notabene akan meningkat setiap mendekati hari-hari besar dan musim liburan.

Gambar 2 Indeks Penjualan Eceran Riil, November 2011 – November 2015

Indeks Penjualan Eceran Riil meningkat pada November 2015

Sumber: Bank Indonesia dan CEIC (2016)

Gambar 1 Pertumbuhan PDB atas dasar Harga Konstan 2010 menurut Lapangan Usaha, 2013 – 2015

Pertumbuhan ekonomi Indonesia pada kuartal III-2015 meningkat

Catatan:

Sektor Primer: (1) Pertanian Kehutanan dan Perikanan; (2) Pertambangan dan Penggalian

Sektor Industri: Industri Pengolahan

Sektor Jasa: (1) Pengadaan Listrik dan Gas; (2) Pengadaan Air, Pengelolaan Sampah, Limbah dan Daur Ulang; (3) Konstruksi; (4) Perdagangan Besar dan Eceran, Reparasi Mobil dan Sepeda Motor; (5)Transportasi dan Pergudangan; (6) Penyediaan Akomodasi dan Makan Minum; (7) Informasi dan Komunikasi; (8) Jasa Keuangan dan Asuransi; (9) Real Estat; (10) Jasa Perusahaan; (11) Administrasi Pemerintahan, Pertahanan dan Jaminan Sosial Wajib; (12) Jasa Pendidikan; (13) Jasa Kesehatan dan Kegiatan Sosial; (14) Jasa Lainnya.

Sumber: BPS dan CEIC (2016)

2 Indonesian Economic Review and Outlook4

Gambar 3 Indeks Tendensi Bisnis, kuartal III-2012 – kuartal III-2015

Indeks Tendensi Bisnis meningkat pada kuartal III-2015

Indeks Tendensi Bisnis (ITB) pada Kuartal III-2015 meningkat.

< Pada akhir Kuartal-III 2015, ITB meningkat menjadi sebesar 106,04 dibandingkan dengan Kuartal-II 2015 ketika ITB mencatatkan angka 105,46.

< Hal itu mengindikasikan terjadinya perbaikan kondisi bisnis secara umum serta ekskalasi optimisme di kalangan pelaku usaha dalam melihat potensi bisnis selama periode tersebut.

Sumber: Bank Indonesia, BPS, dan CEIC (2016)

Pada Kuartal III-2015, pertumbuhan tertinggi PDB riil berdasarkan pengeluaran terjadi pada komponen pengeluaran konsumsi pemerintah.

< Komponen pengeluaran konsumsi pemerintah tumbuh pesat menjadi 6,56 persen secara year on year.

< Pertumbuhan komponen pengelauaran pemerintah pada kuartal iii-2015 merupakan yang tertinggi, setidaknya sejak Kuartal I-2015.

Pada Kuartal III-2015 kali ini, komponen pengeluaran konsumsi LNPRT tidak lagi mengalami kontraksi sebagaimana yang terjadi pada kuartal sebelumnya.

< Konsumsi LNPRT tumbuh sebesar 6,39 persen y-o-y―tidak lagi mencatatkan kontraksi sebagaimana halnya pada kuartal sebelumnya.

< Konsumsi rumah tangga menurun tipis sebesar 0,01 percentage point dari 4,97 persen pada Kuartal II-2015 menjadi 4,96 persen pada Kuartal III-2015.

< Sementara itu, pertumbuhan komponen PMTB meningkat menjadi sebesar 4,62 persen.

< Ekspor tercatat mengalami kontraksi lebih dalam dibandingkan dengan Kuartal II-2015 (-0,09 persen) menjadi -0,69 persen, sedangkan impor mengalami penurunan kontraksi dibandingkan dengan kuartal sebelumnya (-6,98 persen menjadi -6,11 persen y-o-y).

Sumber: BPS dan CEIC (2016)

Gambar 4 Pertumbuhan PDB atas Dasar Harga Konstan 2010 menurut Pengeluaran, 2013 – 2015

Pada Kuartal III-2015, peningkatan pertumbuhan konomi Indonesia dipicu oleh peningkatan signifikan pada konsumsi pemerintah, konsumsi LNPRT, dan PMTB

5Macroeconomic Dashboard Universitas Gadjah Mada

Gambar 6 Penjualan Mobil, Motor, dan Semen, Desember 2010 – Desember 2015

Penjualan motor, mobil, dan semen mengalami penurunan pada Desember 2015

Sumber: ASTRA International, GAIKINDO, Asosiasi Semen Indonesia, dan CEIC

(2016)

Penjualan motor, mobil, dan semen pada Bulan Desember 2015 mengalami penurunan.

< Angka penjualan semen pada Desember 2015 menurun sebanyak 650 ribu ton dari sebelumnya sebanyak 6,13 juta ton menjadi 5,48 juta ton pada Bulan Desember 2015.

< Penurunan penjualan semen ini kemungkinan mengindikasikan adanya penurunan pengeluaran secara nasional untuk pembangunan infrastruktur selama satu bulan terakhir.

< Penjualan motor pada Desember 2015 berkurang sebanyak 15.280 unit dibandingkan dengan bulan sebelumnya (535.680 ribu unit menjadi 520.400 ribu unit).

< Penurunan senada juga terlihat pada angka penjualan mobil yang menurun sebesar 13.716 unit menjadi 73.264 unit pada Desember 2015 dari sebelumnya mencatatkan penjualan 86.980 unit pada November 2015.

< Secara umum, penurunan penjualan tadi sekiranya disebabkan oleh proporsi konsumsi masyarakat yang didominasi oleh komoditas makanan, sehingga permintaan akan barang-barang terkait mengalami penurunan.

Gambar 5 Indeks Tendensi Konsumen dan Indeks Keyakinan Konsumen, September 2010 – September 2015

Pada akhir kuartal III-2015, Indeks Keyakinan Tendensi BPS meningkat, sementara Indeks Keyakinan Konsumen BI menurun

Sumber: Bank Indonesia, BPS, dan CEIC (2016)

Pada akhir Kuartal III-2015, Indeks Tendensi Konsumen BPS (Indeks Tendensi Konsumen atau ITK) meningkat sedangkan Indeks Keyakinan Konsumen (IKK) BI menurun.

< Nilai Indeks Tendensi Konsumen (ITK) pada Kuartal III-2015 adalah sebesar 109,00, yang berarti bahwa kondisi ekonomi konsumen secara umum meningkat dibandingkan kuartal sebelumnya.

< Angka tersebut menunjukkan peningkatan optimisme konsumen dalam melakukan aktivitas konsumsi dibandingkan dengan Kuartal II-2015 (105,22).

< Peningkatan kondisi ekonomi konsumen ini antara lain disebabkan oleh naiknya pendapatan konsumen, rendahnya pengaruh tekanan harga terhadap daya beli konsumen, dan naiknya tingkat konsumsi.

< Di sisi lain, Indeks Keyakinan Konsumen (IKK) menurun dibandingkan dengan bulan sebelumnya (112,60 menjadi 97,50 poin).

< Hal tersebut mengindikasikan pelemahan keyakinan konsumen terkait kondisi ekonomi mereka di masa mendatang.

Perkembangan Makroekonomi dan Fiskal

Indonesian Economic Review and Outlook6

2. Penyerapan Perimaan Pajak Hingga Desember 2015 Masih Rendah

Tabel 1 Realisasi Belanja dan Penerimaan APBNP 2014 – 2015

Proporsi realisasi belanja dan pencapaian penerimaan APBNP 2015 masih rendah

Catatan: * = angka sementara

Sumber: Kementerian Keuangan (2016)

Penerimaan perpajakan hingga Desember 2015 hanya mencapai 83 persen.

< Realisasi penerimaan pajak lebih rendah dari target APBNP 2015 yang ditetapkan dibandingkan APBNP 2014.

< Perlambatan pertumbuhan ekonomi mempengaruhi penerimaan pajak, terutama pada sektor pertambangan dan sektor industri pengolahan

< Selain itu, melemahnya nilai impor dan harga-harga komoditas seperti CPO dan komoditas pertambangan juga mempengaruhi lambatnya penerimaan pajak.

Penerimaan Negara bukan pajak (PNBP) Desember 2015 mencapai sebesar 93,8 persen.

< Realisasi Penerimaan Negara bukan pajak (PNBP) hingga Desember 2015 target APBNP lebih rendah dibandingkan target APBNP 2014.

< Menurunnya SDA Migas dan pertambangan minerba, karena turunnya harga komoditas batu bara di pasar internasional mengakibatkan realisasasi PNBP rendah.

Proporsi penerimaan negara dan belanja negara sementara hingga Desember 2015 masih rendah.

< Realisasi penerimaan negara dan hibah APBNP 2015 sebesar IDR 1.491,5 triliun atau 84,7 persen dari total target penerimaan negara APBNP 2015, lebih rendah dari APBNP 2014 sebesar IDR 1.550,6 atau 84,7 persen.

< Realisasi belanja negara juga mengalami penurunan 91,2 persen atau IDR 1.810,0 triliun lebih rendah dibandingkan dengan APBNP 2014 sebesar 91,2 persen atau IDR1.767,3 triliun.

< Penyerapan belanja negara yang melambat pada awal tahun akibat adanya perubahan nomenklatur kementerian/lembaga.

Realisasi Asumsi Makro sementara pada Desember 2015 disesuaikan dengan perkembangan perekonomian terkini.

< Asumsi pertumbuhan ekonomi lebih rendah dibandingkan asumsi APBNP 2015. Penetapan angka pertumbuhan berdasarkan realisasi pertumbuhan ekonomi triwulan III 2015 sebesar 4,71 persen y-o-y dan adanya perkiraan pertumbuhan ekonomi yang lebih baik.

< Asumsi inflasi juga lebih rendah dibandingkan asumsi APBNP 2015. Rendahnya laju inflasi disebabkan pasokan barang kebutuhan pokok yang tersendat dan ekpektasi inflasi yang menurun.

< Asumsi rata-rata suku bunga SPN 3 bulan lebih rendah dibandingkan asumsi APBNP 2015. Rendahnya tingkat suku bunga SPN disebabkan masih tingginya permintaan surat beharga negara, meskipun likuiditas relatif ketat.

< Asumsi nilai tukar APBNP 2015 melemah dibandingkan asumsi APBNP 2015. Lemahnya nilai tukar disebabkan beberapa faktor internal dan eksternal. Faktor internal, permintaan valas untuk pembayaran deviden dan utang sedangkan faktor eksternal, kenaikan suku bunga acuan Amerika dan depresiasi yuan.

< Asumsi rata-rata harga minyak mentah lebih rendah dibandingkan asumsi APBNP 2015. Rendahnya harga minya mentah dipengaruhi lemahnya permintaan global dan masih tinggi pasokan minyak mentah.

< Asumsi lifting minyak dan gas juga lebih rendah dibandingkan asumsi APBNP 2015.

Tabel 2 Perbandingan Asumsi Makro dalam APBNP 2015, Realisasi Desember 2015, RAPBN 2016 dan APBN 2016

Penyesuaian asumsi makro setelah disahkannya APBN 2016

Catatan: * = angka sementara

Sumber: Kementerian Keuangan (2016)

Pemerintah dan DPR telah menyepakati besaran asumsi dasar makro pada APBN 2016.

< Asumsi makro yang mengalami perubahan yaitu pertumbuhan ekonomi pada APBN 2016 yang disepakati lebih rendah dari usulan awal RAPBN 2016. Kondisi ekonomi global dan perkembangan terkini yang tidak seoptimis dengan perkiraan sebelumnya maka pertumbuhan ekonomi tidak begitu tinggi.

< Asumsi makro pada nilai tukar juga mengalami perubahan yang disepakati lebih rendah dari usulan awal RAPBN 2016. Pelemahan nilai tukar dipengaruhi beberapa faktor eksternal seperti ketidakpastian dan besaran kenaikan suku bunga Amerika, yuan yang terdepresiasi di tengah perekonomian Tiongkok yang masih lemah.

< Asumsi harga minyak mentah Indonesia (ICP) juga mengalami perubahan yang disepakati lebih rendah dari usulan awal RAPBN 2016.

7Macroeconomic Dashboard Universitas Gadjah Mada

Tabel 3 Ringkasan APBNP 2015, RAPBN 2016 dan APBN 2016 (IDR Triliun)

Postur anggaran APBN 2016 mengalami penurunan

Sumber: Kementerian Keuangan (2016)

Pendapatan dan belanja negara menurun pada APBN 2016.

< Target pendapatan negara sebesar IDR 1.822,5 triliun lebih rendah dari target awal sebesar IDR 1.848,1 triliun pada RAPBN 2016. Penurunan belanja negara berpengaruh terhadap turunnya pendapatan negara dalam negeri.

< Target belanja negara sebesar IDR 2.0957,7 triliun, lebih rendah IDR 2.121,3 triliun dari target awal pada RAPBN 2016. Penurunan belanja negara berpegaruh pada penurunan belanja pemerintah pusat dan transfer dana ke desa.

< Penurunan postur belanja dan pendapatan disebabkan antara lain perubahan beberapa penyesuaian asumsi makro seperti pertumbuhan ekonomi menjadi 5,3 persen yang sebelumnya 5,5 persen dan asumsi nilai tukar sebesar IDR 13.900 yang sebelumnya ditargetkan IDR 13.400.

< Defisit APBN 2016 dibandingkan dengan target awal tidak mengalami perubahan signifikan.

Gambar 7 Perkembangan Subsidi Energi 2014, APBNP 2015, RAPBN 2016 dan APBN 2016

Pemerintah kembali memangkas subsidi energi pada APBN 2016

Sumber: Kementerian Keuangan (2016)

Alokasi subsidi energi kembali dipangkas pada APBN 2016.

< Perkembangan subsidi energi 2014-2016 mengalami penurunan dimana pemangkasan paling besar terjadi pada tahun 2015 terhadap belanja negara.

< Penurunan subsidi akhirnya turun secara terus menerus hingga pada tahun 2016 target APBN 2016. Pengurangan dana subsidi energi terutama ditujukan kepada listrik. Alokasi listrik pada APBN 2016 sebesar IDR 38,4 triliun, lebih rendah dibandingkan dengan RAPBN 2016 sebesar IDR 73,1 triliun.

< Adanya pengurangan subsidi lisrik dalam rangka perubahan sistem menjadi tepat sasaran yaitu subsidi langsung. Rencana bentuk subsidi langsung akan menggunakan kartu pembayaran yang mirip dengan uang elektronik di kartu perbankan.

Perkembangan Makroekonomi dan Fiskal

Indonesian Economic Review and Outlook8

B. Pasar Finansial dan Sektor Moneter

Gambar 8 Gambar Suku Bunga Deposito*, LPS, dan BI Rate, Desember 2010 – Desember 2015

Menjaga ekspektasi, BI Rate tetap 7,5 persen, sementara suku bunga deposito menurun ke level 7,5 persen

1. Tekanan Eksternal Mereda, Likuiditas Membaik, dan Suku Bunga Acuan Tetap

Rapat Dewan Gubernur Bank Indonesia pada 17 Desember 2015 kembali menetapkan BI Rate di level 7,5 persen.

< Bank Indonesia (BI) menyatakan ruang kebijakan moneter semakin longgar ke depannya.

< Pertama, Federal Funds Rate (FFR) telah naik 25 bps pada 16 Desember 2015.

< Kedua, Inflasi tahun 2015 sebesar 3,35 persen masih masuk dalam rentang inflation targeting BI di kisaran 4 persen ±1.

< Teka-teki arah kebijakan AS sudah dapat diperhitungkan dan pergerakan capital flow global dapat diperkirakan.

Indonesia masih akan menghadapi beberapa risiko.

< Pelemahan ekonomi Tiongkok masih berlanjut akan berdampak pada lesunya ekonomi global.

< Harga komoditas andalan ekspor Indonesia diperkirakan masih akan belum membaik.

< Kemungkinan kenaikan FFR pada tahun 2016 dapat membuat gejolak di pasar valas dan pasar finansial domestik.

< Perubahan cuaca ekstrem El Nino dapat membuat gejolak harga komoditas pangan.

< Kebijakan moneter yang komprehensif diperlukan untuk menjaga stabilitas eksternal tanpa terlalu banyak mengorbankan stabilitas internal.

Lembaga Penjaminan Simpanan (LPS) menetapkan kembali suku bunga penjaminan di level 7,5 persen.

< Pelemahan ekonomi Tiongkok masih berlanjut akan berdampak pada lesunya ekonomi global.

< Hasil evaluasi LPS pada 17 Desember 2015 dan 12 Januari 2016 belum menunjukkan adanya perubahan signifikan dalam industri perbankan dan cenderung membaik.

< Ketahanan perbankan cukup baik sehingga tidak terjadi guncangan yang signifikan.

< Evaluasi tersebut mencakup tiga indikator, antara lain pertumbuhan dana pihak ketiga (DPK), pertumbuhan penyaluran kredit perbankan, dan kurs rupiah serta pasar keuangan.

< Kebijakan tersebut telah berlaku sejak 8 Oktober 2015 hingga 14 Mei 2016.

Perkembangan suku bunga deposito masih menunjukkan penurunan pada November 2015.

< Rata-rata tertimbang suku bunga deposito berjangka satu bulan pada November 2015 tercatat di level 7,5 persen, lebih rendah dari September 2015 (12 bps) dan Desember 2014 (108 bps).

< Tren penurunan tersebut dapat mengindikasikan tekanan likuiditas perbankan semakin menurun.

< Rata-rata tertimbang suku bunga kredit mengalami penurunan meski sangat tipis dari 12,91 persen (September 2015) menjadi 12,89 persen (November 2015).

< Suku bunga kredit tertahan karena mixed antara permintaan kredit berkurang dan meningkatnya risiko kredit. Keduanya terjadi karena pelemahan ekonomi domestik dan global.

< Pertumbuhan kredit sebesar 10,9 persen y-o-y (September 2015) turun menjadi 9,5 persen (November 2015).

< Pertumbuhan DPK melambat dari 11,7 persen y-o-y (September 2015) menjadi 8 persen (November 2015).

< Pertumbuhan M2 menurun dari 12,41 persen y-o-y (September 2015) menjadi 9,5 persen (November 2015) karena menurunnya pertumbuhan aktiva luar negeri neto—cadangan devisa terkuras untuk stabilisasi rupiah.

Catatan: * = November 2015

Sumber: (2016)Bank Indonesia, LPS, dan CEIC

9Macroeconomic Dashboard Universitas Gadjah Mada

Gambar 9 Suku Bunga Pasar Uang antar Bank (PUAB), Desember 2010 – Desember 2015

Tekanan di sektor pasar uang meningkat, suku bunga overnight di level 7,3 persen

Desember 2015, suku bunga di Pasar Uang antar-Bank (PUAB) kembali meningkat tajam.

< Suku bunga PUAB overnight ada di level 7,3 persen, menurun dibandingkan September 2015 (8,13 persen), namun meningkat 120 bps dari Desember 2014.

< PUAB jangka waktu tujuh minggu dan satu bulan mengalami kenaikan yang drastis—PUAB jangka waktu satu bulan naik 210 bps dibandingkan September 2015 dan 280 bps dengan Desember 2014.

< Likuiditas perbankan terindikasi mengalami tekanan untuk memenuhi ketersediaan dana selama Desember 2015—bertepatan dengan Hari Natal, libur sekolah, dan libur akhir tahun, sehingga dana pinjaman berdurasi panjang “berharga mahal”.

Sumber: Bank Indonesia dan CEIC (2016)

Gambar 10 Suku Bunga Overnight Indexed Swap*, Desember 2010 – Desember 2015

Tekanan likuiditas di sektor perbankan mereda

Catatan: * = data OIS diambil dari rerata delapan bank devisa yang meyediakan layanan OIS

Sumber: Bank Indonesia dan Bloomberg (2016, diolah)

Suku bunga OIS naik, spread OIS-JIBOR berjangka satu bulan menurun pada Desember 2015.

< Spread OIS-JIBOR berjangka satu bulan tercatat 2,05 poin pada Desember 2015, lebih rendah 37 bps dari September 2015.

< Desember 2015, tekanan likuiditas perbankan—persepsi perbankan terhadap risiko kredit pasar uang jangka pendek—terindikasi sedikit mereda dibandingkan September 2015 karena tekanan eksternal di pasar valas sudah menurun.

< Tekanan likuiditas perbankan pada 2015 meningkat signifikan (naik 125 bps) jika dibandingkan dengan tahun 2014, meski dalam taraf yang aman.

< Indonesia masih rentan terhadap tekanan eksternal karena memiliki ketergantungan pada hot money seperti fragile five lainnya, Brazil, Turki, Afrika Selatan, dan Meksiko

Pasar Finansial dan Sektor Moneter

Indonesian Economic Review and Outlook10

Gambar 11 Kurs Rupiah terhadap Dolar AS*, Desember 2010 – Desember 2015

FFR naik, tekanan terhadap rupiah mereda membuat rupiah di level IDR 13,795 per USD level IDR 13,795 per USD

Catatan: * = mulai Mei 2013, data kurs menggunakan JISDOR Bank Indonesia

Sumber: Bank Indonesia dan CEIC (2016)

Setelah FFR diumumkan, tekanan kurs rupiah terhadap dolar AS menurun.

< Selama kuartal IV-2015, rupiah menguat signifikan. Rupiah tercatat di level IDR 13,795 per USD atau terapresiasi 5,88 persen dari penutupan September 2015.

< Keadaan pasar mulai berbalik arah setelah data ketenagakerjaan AS dirilis pada 2 Oktober 2015, kurs rupiah terapresiasi 6,9 persen (IDR 13.639 per USD) di akhir Oktober 2015.

< Rupiah sempat melemah 1,47 m-t-m persen pada penutupan November 2015.

Secara year to date, rupiah telah terdepresiasi sebesar 10,89 persen.

< Rupiah menjadi kurs dengan kinerja terburuk di Asia setelah Malaysia yang mengalami depresiasi 22,8 persen.

< Rupiah diprediksi kembali melemah di akhir 2016. Fundamental Indonesia (pertumbuhan ekonomi, inflasi, dan cadangan devisa) saat ini dianggap tidak cukup kuat menghadapi tantangan ekonomi global.

< Tahun 2016 masih diprediksi akan menjadi tahun yang sulit karena kombinasi dari pelemahan ekonomi Tiongkok, devaluasi renminbi, quantitative easing oleh ECB, dan kenaikan FFR.

Gambar 12 Kurs Nondeliverable Forward Rupiah terhadap dolar AS, Desember 2010 – Desember 2015

NDF rupiah terhadap dolar AS menguat, namun spread dengan spot-rate meningkat

Sumber: Bloomberg (2016)

Kondisi rupiah di pasar forward menguat di penutupan 2015.

< Kurs rupiah Nondeliverable Forward (NDF) berjangka satu bulan tercatat IDR 13.908 per USD di akhir Desember 2015, menguat 6 persen dari September 2015.

< Dibandingkan Desember 2014, rupiah melemah sangat dalam, sebesar 11,4 persen.

< Spread NDF rupiah dan spot rupiah cukup tinggi: 150 poin pada Oktober 2015, 85 poin pada November 2015, dan 110 poin pada Desember 2015.

< Pemegang dolar AS masih sangat konservatif dalam menyikapi kondisi ekonomi global, rupiah belum dipercaya “aman” untuk dipegang di masa depan.

11Macroeconomic Dashboard Universitas Gadjah Mada

Gambar 13 Real Effective Exchange Rate, Desember 2010 – Desember 2015

Tekanan mereda, kurs rupiah kembali ke arah nilai wajar

Sumber: BIS dan CEIC (2016, diolah)

Nilai rupiah kembali menuju nilai fundamentalnya.

< Real Effective Exchange Rate (REER) rupiah yang bergerak ke arah rata-rata jangka panjangnya—nilai wajar, namun masih undervalued 1,6 persen.

< Nilai REER berada di level 104,75 poin pada Desember 2015, berselisih 133 bps dari nilai wajar yang bernilai 106,08 poin.

< Desember 2014, nilai REER jauh lebih baik dengan spread hanya 9 bps atau mengalami undervalued 0,08 persen.

< Pada 2015, puncak nilai undervalued REER terjadi pada September sebesar 6,9 persen dengan spread hingga 732 bps.

Gambar 14 Cadangan Devisa, Desember 2010 – Desember 2015

Cadangan devisa belum pulih, naik ke level USD 105,9 miliar pada Desember 2015

Sumber: Bank Indonesia dan CEIC (2016)

Tertekan untuk stabilisasi rupiah, cadangan devisa Indonesia belum pulih.

< Pada Desember 2015, cadangan devisa tercatat USD 105,9 miliar, meningkat USD 4,21 miliar dibandingkan September 2015.

< Catatan Desember 2015 lebih rendah USD 5,93 miliar dari Desember 2014.

< Sumber kenaikan cadangan devisa adalah dari pinjaman luar negeri dan penerbitan obligasi dalam denominasi dolar AS.

< Indonesia mampu membiayai 7,4 bulan impor dan pengembalian utang luar negeri—jauh di atas batas standard kecukupan internasional 3 bulan.

Pada tahun 2015, cadangan devisa tertekan hebat.

< Cadangan devisa sempat tercatat sebesar USD 100,24 miliar di akhir November 2015.

< Angka tersebut menjadi yang terendah sejak Desember 2013.

< Cadangan devisa digunakan dalam upaya stabilisasi eksternal Indonesia akibat kebijakan moneter yang tidak konservatif.¹

¹ Bank Indonesia menurunkan BI Rate 25 bps pada Februari 2015 di saat yang tidak tepat, yaitu ketika ekonomi global belum stabil menunggu kenaikan FFR.

(lihat IERO edisi kuartal I-2015)

Pasar Finansial dan Sektor Moneter

Indonesian Economic Review and Outlook12

2. Pasar Saham Kembali Menguat

Keadaan pasar saham Indonesia berangsur membaik selama Kuartal IV-2015.

< Penutupan 30 Desember 2015, Indeks Harga Saham Gabungan (IHSG) berada di level 4.593 poin, meningkat 8,7 persen dibandingkan September 2015. Jual neto investor asing sebesar IDR 1,41 triliun.

< IHSG mulai menanjak sejak 3 Oktober 2015 setelah data ketenagakerjaan AS dirilis—mengalami peningkatan namun di bawah ekspektasi. Pasar yakin FFR akan naik di akhir tahun.

< IHSG sempat menurun pada akhir November yang tercatat di level 4.446,5 poin, melemah 0,2 persen m-t-m karena aksi profit taking investor asing (jual neto mencapai IDR 9,5 triliun). Investor menghindari capital loss akibat pelemahan rupiah ketika Tiongkok mendevaluasi renminbi.

< Pengumuman kenaikan FFR pada 16 Desember 2015 memberikan ruang bagi IHSG untuk kembali melejit.

Gambar 15 Pergerakan IHSG, Desember 2010 – Desember 2015 ll,l,l,l,l,l

Tekanan FFR mereda, IHSG meroket di akhir tahun 2015

Sumber: BEI dan CEIC (2016)

Gambar 16 Kapitalisasi Pasar IHSG dan Pembelian Neto Asing, Desember 2010 – Desember 2015

Investor asing membukukan jual neto IDR 22,6 triliun

Sumber: BEI, Bloomberg, dan CEIC (2016, diolah)

Kinerja IHSG pada 2015 menurun dibandingkan tahun sebelumnya.

< IHSG mengalami penurunan sebesar 12,12 persen y-o-y dengan jual neto investor asing mencapai IDR 22,6 triliun di tahun 2015.

< Capaian tersebut kontras dengan capaian tahun 2014: IHSG mengalami kenaikan 22,3 persen dan beli neto investor asing sebesar IDR 42,6 triliun.

< Pergerakan IHSG masih akan dibayang-bayangi oleh berbagai isu eksternal di tahun 2016.

Gambar 16 Nilai Aktiva Bersih Reksadana, Desember 2010 – Desember 2015

Kinerja reksa dana melambat selama 2015, tumbuh 13,34 persen y-o-y

Sumber: ARIA Bapepam-OJK (2016)

Membaiknya kinerja pasar saham dan obligasi berdampak pada kenaikan Nilai Aktiva Bersih (NAB) reksa dana.

< Pada penutupan Desember 2015, NAB tercatat IDR 258,81 triliun, tumbuh 8,89 persen relatif terhadap September 2015.

< Tingkat indikatif harga agregat reksa dana naik sebesar 5,07 persen pada Desember 2015 relatif terhadap September 2015.

< Secara keseluruhan, NAB tumbuh 13,34 persen y-o-y pada 2015, namun jauh lebih rendah dari capaian tahun 2014 (tumbuh 23,1 persen).

< Kinerja reksa dana pada kuartal IV-2015 jauh lebih baik dibandingkan kuartal sebelumnya. NAB terkontraksi sebesar 5,3 persen q-t-q dan tingkat indikatif harga agregat reksa dana terkontraksi 8,56 persen.

< Perbaikan kinerja pasar reksa dana dikarenakan kenaikan signifikan di pasar saham maupun pasar obligasi.

13Macroeconomic Dashboard Universitas Gadjah Mada

2. Utang Luar Negeri Indonesia Meningkat, Indikator Sustainibilitas Utang Memburuk, Persepsi

Risiko SBN Meningkat, dan Harga SBN Menurun

Gambar 18 Utang Luar Negeri Indonesia, November 2010 – November 2015**

Utang luar negeri di sektor swasta mengalami penurunan sedangkan di sektor publik mengalami peningkatan

Catatan: * = Sementara, ** = Sangat Sementara

Sumber: Bank Indonesia (2016)

Utang luar negeri Indonesia pada November 2015 sebesar USD 304.593 juta, meningkat sebesar 0,16 persen m-t-m dan 3,14 persen y-o-y.

< Utang luar negeri bank sentral sebesar USD 5.100 juta atau mengalami penurunan sebesar 0,25 persen m-t-m dan 22,31 persen y-o-y sebagai akibat kesengajaan SBI menekan penyerapan dana melalui instrumen SBI untuk menekan penyaluran kredit oleh perbankan.

< Utang luar negeri pemerintah sebesar sebesar USD 132.646 juta atau mengalami peningkatan sebesar 0,87 persen m-t-m dan 0,39 persen y-o-y.

< Utang luar negeri swasta sebesar USD 166.846 juta atau mengalami penurunan sebesar 0,39 persen m-t-m meski secara year on year mengalami peningkatan sebesar 3,32 persen. Penurunan utang di sektor swasta disebabkan karena menurunnya utang di sektor pertambangan yang merupakan sektor penyumbang terbesar ketiga terhadap total utang luar negeri swasta.

Gambar 19 Utang Luar Negeri Berdasarkan Jangka Waktunya, November 2010 – November 2015**

Utang luar negeri jangka panjang meningkat sementara utang luar negeri jangka pendek menurun

Catatan: * = Sementara, ** = Sangat Sementara

Sumber: Bank Indonesia (2016)

Utang luar negeri jangka pendek Indonesia pada November 2015 sebesar USD 54.142 juta, menurun sebesar 2,66 persen m-t-m dan 11,77 persen y-o-y.

< Utang luar negeri jangka pendek pemerintah dan bank sentral sebesar USD 9.739 juta. Meningkat 2,78 persen m-t-m dan menurun 13,52 persen y-o-y.

< Utang luar negeri jangka pendek swasta sebesar USD 44.403 juta. Menurun sebesar 3,78 persen m-t-m dan 11,37 persen y-o-y.

< Pada November 2015, utang luar negeri swasta masih mendominasi sekitar 82,01 persen terhadap total utang jangka pendek. Persentase tersebut menurun dibandingkan dengan pangsa bulan sebelumnya.

Utang luar negeri jangka panjang Indonesia pada November 2015 sebesar USD 250.451 juta, meningkat sebesar 1,01 persen m-t-m dan sebesar 6,80 persen y-o-y.

< Utang luar negeri jangka panjang sektor swasta sebesar USD 122.443 juta. Mengalami peningkatan sebesar 1,37 persen m-t-m dan 10,07 persen y-o-y.

< Utang luar negeri jangka panjang pemerintah dan bank sentral tercatat sebesar USD 128.007 juta. Mengalami peningkatan sebesar 0,67 persen m-t-m dan 4,42 y-o-y.

< Utang luar negeri jangka panjang pemerintah dan bank sentral mendominasi sekitar 51,11 persen terhadap total utang luar negeri jangka panjang. Menurun dibandingkan dengan pangsa bulan sebelumnya.

Pasar Finansial dan Sektor Moneter

Indonesian Economic Review and Outlook14

Gambar 20 Indikator Utang Luar Negeri Indonesia (%), Kuartal III-2013 – Kuartal III-2015**

DSR Tier 2, rasio utang terhadap ekspor dan PDB meningkat meski DSR Tier 1 mengalami penurunan

Secara umum indikator sustainabilitas utang luar negeri Indonesia memburuk.

< DSR Tier 1 mengalami penurunan sebesar 0,25 percentage point q-t-q.

< DSR Tier 2 mengalami peningkatan sebesar 7,52 percentage point q-t-q.

< Rasio utang terhadap ekspor meningkat menjadi sebesar 3,07 percentage point q-t-q.

< Rasio utang terhadap PDB mengalami peningkatan menjadi sebesar 0,93 percentage point q-t-q.

< Beberapa variabel makro menjadi faktor penyebab memburuknya sustainibilitas utang luar negeri Indonesia seperti risiko melemahnya nilai tukar rupiah terhadap dolar serta menurunnya pendapatan dari ekspor sebagai akibat melemahnya perekonomian negara-negara mitra dagang Indonesia dan menurunya harga komoditas.

Gambar 21 IBPA Effective Yield Index (EYI) dan Credit Default Swap (CDS, tenor 5 tahun), Desember 2013 - Desember 2015

Rata-rata yield obligasi dan CDS bertenor 5 tahun Indonesia mengalami peningkatan

Sumber: Bloomberg (2016)

Persepsi risiko terhadap obligasi Indonesia meningkat.

< Level yield IGB EYI meningkat sebesar 2,63 percentage point m-t-m dan 11,80 y-t-d.

< Yield obligasi 10 tahun meningkat sebesar 2,08 percentage point m-t-m dan 13,59 percentage point y-t-d.

< Dalam lingkup ASEAN, meski tidak sebesar volatilitas pada akhir September 2015, volatilitas yield obligasi local currency bertenor 10 tahun Indonesia pada Desember 2015 masih tergolong sangat volatile dibandingkan dengan beberapa negara seperti Malaysia, Thailand, dan Singapura.

< Nilai CDS obligasi Indonesia selama kuartal III-2015 terjadi tren peningkatan hingga sebesar 229,92 bps pada Desember akhir 2015.

< Level EMBIG meningkat menjadi 453,442 bps pada akhir Desember 2015.

< Selama periode Oktober hingga Desember 2015, imbas dari faktor eksternal terlihat lebih dominan dibandingkan faktor internal. Meski nilai inflasi secara year on year cenderung menurun hingga mencapai 3,95 persen pada Desember 2015, keputusan FOMC untuk menaikkan FFR sangat berpengaruh terhadap tingkat yield serta volatilitas obligasi Indonesia.

Catatan: (DSR Tier 1 merupakan pembayaran pokok dan bunga atas utang jangka panjang dan pembayaran bunga atas utang jangka pendek)

(DSR Tier 2 meliputi pembayaran pokok dan bunga atas utang dalam rangka investasi langsung selain dari anak perusahaan di luar negeri, serta pinjaman dan utang dagang kepada non-afiliasi)

* = Sementara, ** = Sangat Sementara

Sumber: Bank Indonesia (2016)

15Macroeconomic Dashboard Universitas Gadjah Mada

Gambar 22 SBN Outstanding dan Kepemilikan Berdasarkan Entitas, Desember 2010 –Desember 2015

SBN outstanding Indonesia meningkat

Sumber: Bank Indonesia, DJPPR, dan CEIC (2016)

SBN outstanding Indonesia pada akhir Desember 2015 sebesar IDR 2.409,94 triliun, meningkat sebesar 3,67 m-t-m dan 24,78 y-o-y.

< SBN tradable tercatat sebesar IDR 2.120,69 triliun pada akhir Desember 2015, mengalami peningkatan sebesar 3,73 persen dibandingkan dengan November 2015 dan sebesar 27,24 persen dibandingkan bulan yang sama di tahun 2014.

< Asing masih mendominasi kepemilikan SBN tradable sebesar 26,33 persen atau menurun dibandingkan November 2015.

< Kepemilikan asing atas SBN tradable pada akhir Desember 2015 sebesar IDR 558,5 triliun atau mengalami peningkatan sebesar 1,82 persen m-t-m dan 21,06 persen y-o-y. Sementara entitas lainnya, yaitu Bank dan Institusi Pemerintah masing-masing sebesar IDR 350 triliun dan IDR 148 triliun.

< Jual beli SBN oleh Asing pada Oktober 2015 tercatat beli neto sebesar IDR 19,76 triliun.

< SBN non-tradable pada akhir Desember 2015 sebesar IDR 289,25 triliun meningkat sebesar 3,22 persen m-t-m dan 9,29 persen y-o-y.

Gambar 23 Inter Dealer Market Agency (IDMA), Desember 2010 – Desember 2015

IDMA index mengalami penurunan

Sumber: Bloomberg (2016)

Harga obligasi Indonesia mengalami penurunan pada akhir Desember 2015.

< IDMA price index mengalami penurunan sebesar 2,22 bps m-t-m dan 6,37 bps y-o-y.

< Meski harga obligasi mengalami penurunan, harga pada akhir kuartal IV-2015 tersebut masih lebih tinggi dibandingkan dengan harga pada akhir kuartal III-2015 yang merupakan paling rendah selama 5 tahun terakhir.

< Harga obligasi yang tercermin dari level IGB CPI juga mengalami penurunan sebesar 1,50 bps m-t-m dan 5,78 bps y-o-y menjadi sebesar 108,49 bps.

< Secara keseluruhan, harga obligasi meningkat pada bulan Oktober 2015 sebagai imbas dari net jual asing dan kemudian terus mengalami penurunan hingga akhir tahun 2015.

Pasar Finansial dan Sektor Moneter

Indonesian Economic Review and Outlook16

Gambar 24 Pertumbuhan kredit Perbankan November 2013 – November 2015

Pertumbuhan kredit melambat

Sumber: OJK (2016)

Pertumbuhan kredit perbankan November 2015 melambat.

< Pertumbuhan kredit pada November 2015 melambat jika dibandingkan dengan September 2015.

< Perlambatan pertumbuhan terjadi pada semua jenis kredit yaitu Kredit Konsumsi (KK), Kredit Investasi (KI) dan Kredit Modal Kerja (KMK).

< KK melambat, tercatat sebesar 10,28 persen y-o-y, lebih rendah dibandingkan dengan Oktober 2015 sebesar 10,23 persen.

< KI juga mengalami perlambatan sebesar 12,56 persen y-o-y, lebih rendah dibandingkan Oktober 2015 sebesar 12,64 persen.

< KMK juga mengalami perlambatan pertumbuhan 8,20 persen, lebih rendah dibandingkan Oktober 2015 sebesar 9,08 persen.

< Bank Indonesia menyatakan bahwa perlambatan pertumbuhan khususnya pada sektor utama seperti sektor perdagangan, industri dan pertanian.

Ketahanan Sistem Perbankan Perlu Dijaga

C. Sektor Perbankan

Gambar 25 Perkembangan pertumbuhan Dana Pihak ketiga (DPK), November 2014 – November 2015

Pertumbuhan Dana Pihak Ketiga (DPK) pada November 2015 mengalami perlambatan

Sumber: OJK (2016)

Pertumbuhan Dana Pihak Ketiga (DPK) melambat sebesar 7,7 persen y-o-y pada November 2015.

< Pertumbuhan DPK perbankan November 2015 mengalami perlambatan dibandingkan pertumbuhan pada bulan Oktober 2015.

< Berdasarkan komponen DPK, mengalami perlambatan pada tiga komponennya.

< Pertumbuhan Giro mengalami perlambatan sebesar 11,1 persen y-o-y, lebih rendah dibandingkan Oktober 2015 sebesar 12,2 persen.

< Pertumbuhan Tabungan juga mengalami perlambatan sebesar 6,6 persen y-o-y, lebih rendah dibandingkan 5,9 persen pada Oktober 2015.

< Komponen DPK yang terkahir yaitu Deposito juga mengalami perlambatan sebesar 6,7 persen y-o-y, lebih rendah sebesar 9,3 persen pada Oktober 2015.

17Macroeconomic Dashboard Universitas Gadjah Mada

Perkembangan aset Bank Umum November 2015 mengalami peningkatan dibandingkan dengan bulan sebelumnya.

< Perkembangan aset perbankan dari tahun 2010-2015 terus mengalami peningkatan.

< Total aset Bank Umum pada November 2015 meningkat, tercatat sebesar IDR 6.022.897 miliar, lebih tinggi dibandingkan dengan bulan Oktober 2015 sebesar IDR 5.997.272 miliar.

< Menurut kelompok bank, empat jenis Bank Persero, Bank BUSN Devisa, dan Bank Campuran mengalami peningkatan pertumbuhan aset.

< Total aset Bank Persero sebesar IDR 2.176.390 miliar atau tumbuh sebesar 10,2 persen y-o-y, lebih tinggi dibandingkan Oktober 2015 sebesar IDR 2.139.714 miliar atau tumbuh 10,1 persen.

< Total aset Bank BUSN Devisa sebesar IDR 2.338.410 miliar atau tumbuh sebesar 7,8 persen y-o-y, lebih tinggi dibandingkan Oktober 2015 sebesar IDR 2.325.550 miliar atau tumbuh 8,2 persen.

< Total aset Bank Campuran sebesar IDR 297.793 miliar atau tumbuh sebesar 8,7 persen y-o-y, lebih tinggi dibandingkan Oktober 2015 sebesar IDR 293.240 miliar atau tumbuh 10 persen.

< Sedangkan, tiga kelompok bank lainnya yaitu Bank Non-Devisa, Bank BPD dan Bank Asing mengalami perlambatan pertumbuhan.

< Total aset Bank Non-Devisa sebesar IDR 185.392 miliar atau tumbuh sebesar 3,0 persen y-o-y, lebih rendah dibandingkan Oktober 2015 sebesar IDR 191.733 miliar atau tumbuh 8,6 persen.

Gambar 26 Perkembangan total aset perbankan di Indonesia, November 2010 – November 2015

Total aset Bank Umum pada November 2015 meningkat

Sumber: OJK (2016)

< Total aset Bank BPD sebesar IDR 533.502 miliar atau tumbuh sebesar 11,5 persen y-o-y, lebih rendah dibandingkan Oktober 2015 sebesar IDR 549.632 miliar atau tumbuh 14,3 persen.

< Total aset Bank Asing sebesar IDR 491.411 miliar atau tumbuh sebesar 12,9 persen y-o-y, lebih rendah dibandingkan Oktober 2015 sebesar IDR 497.404 miliar atau tumbuh 15,8 persen.

Gambar 27 Perkembangan Capital Adequacy Ratio (CAR) per kelompok bank November 2010 – November 2015

Perkembangan CAR Bank Umum meningkat pada November 2015

Sumber: OJK (2016)

Rata-rata rasio kecukupan modal Capital Adequacy Ratio (CAR) perbankan mengalami peningkatan.

< Perkembangan rata-rata CAR bank umum dalam enam tahun terakhir mengalami fluktuasi pada setiap bulannya tergantung pada kondisi perbankan saat itu.

< Perkembangan CAR hingga November 2015 mengalami kenaikan sebesar 21,33 persen lebih tinggi dari Oktober 2015 sebesar 21,05 persen.

< Menurut kelompok perbankan menujukan peningkatan pada semua nilai CAR. Enam bank yang mengalami peningkatan yaitu Bank Persero, BUSN Devisa, BUSN Non-Devisa, BPD, Bank Campuran dan Bank Asing meningkat masing-masing sebesar 19,54 persen, 17,85 persen , 23,29 persen, 18,25 persen dan 19,95 persen lebih tinggi dari September 2015 yang masing-masing sebesar 19,58 persen, 18,09 persen, 23,30 persen 18,93 persen, 20,23 persen dan 45,93 persen.

< Nilai CAR tersebut masih berada pada batas aman karena masih jaun diatas ketentuan yang ditetapkan. Kondisi tersebut mengindikasikan bahwa masih adanya ruang dalam melakukan ekspansi usaha, serta masih tingginya ketahanan perbankan untuk menutupi risiko.

Sektor Perbankan

Indonesian Economic Review and Outlook18

Gambar 28 Kinerja Bank Umum November 2013 – November 2015

Rentabilitas perbankan serta Risiko Kredit dan Likuiditas masih cukup kuat

Sumber: OJK (2016)

Stabilitas perbankan secara umum masih cukup kuat.

< Dari sisi profitabilitas dicerminkan dalam perkembangan Return On Asset (ROA) pada November 2015 menunjukan peningkatan sebesar 2,33 persen, lebih rendah sebesar 2,30 persen dibandingkan dengan bulan Oktober 2015.

< Dari sisi Intermediasi dan likuiditas perbankan dicerminkan oleh Loan to Deposit Ratio (LDR) dan Noperforming Loan (NPL). NPL pada November 2015 sebesar 2,66 persen lebi rendah sebesar 2,71 persen dibandingkan pada Oktober 2015. Penurunan penyaluran pembiayaan turut mempengaruhi turunnya angka kredit macet/ NPL.

< Penurunan NPL menurut jenis kreditnya yaitu Kredit Konsumsi, Kredit Investasi dan Kredit Modal Kerja juga menunjukan penurunan.

< NPL Kredit Konsumsi sebesar 1,47 persen, lebih rendah dibandingkan Oktober 2015 yang sebesar 1,48 persen. NPL Kredit Investasi juga sebesar 0,70 persen, lebih rendah dibandingkan Oktober 2015 yang sebesar 0,71 persen. Jenis NPL Kredit Modal Kerja juga menurun sebesar 0,46 persen, lebih rendah dibandingkan Oktober 0,47.

< LDR mengalami peningkatan sebesar 90,47 persen dibandingkan Oktober sebesar 89,74 persen.

< Perkembangan Net interest Income (NIM) bank umum juga meningkat sebesar 5,35 persen dibandingkan bulan Oktober 2015 sebesar 5,32 persen.

< Menurut kelompok Bank, pencentak NIM terbesar berasal dari Bank Non-Devisa dan Bank BPD yang mencapai 6,85 persen pada November 2015. Sedangkan yang memiliki NIM terkecil berasal dari Bank Campuran sebesar 3,37 persen pada November 2015.

< Efisiensi perbankan yang dicerminkan dalam perkembangan Biaya Operasional terhadap Pendaptan Operasional (BOPO) mengalami peningkatan sebesar 81,62 persen dibandingkan Oktober 2015 sebesar 81,11 persen.

19Macroeconomic Dashboard Universitas Gadjah Mada

Gambar 29 Tingkat Inflasi, Desember 2010 – Desember 2015

Kelesuan ekonomi menekan inflasi umum di level 3,35 persen y-o-y

Tingkat inflasi kembali menurun menyusul pelemahan kinerja ekonomi domestik selama tahun 2015.

< Inflasi umum tercatat sebesar 3,35 persen y-o-y pada Desember 2015, lebih rendah dari September 2015 (6,83 persen) dan Desember 2014 (8,36 persen).

< Penurunan inflasi dipengaruhi oleh menurunnya inflasi inti dan komponen harga diatur pemerintah.

< Inflasi inti tercatat sebesar 3,95 persen y-o-y, lebih rendah 112 pp dari September 2015.

< Laju inflasi komponen inti menurun disebabkan permintaan domestik yang rendah selama 2015 meski tekanan eksternal cukup tinggi.

< Komponen harga diatur pemerintah tercatat sebesar 0,39 persen, jauh lebih rendah 1087 pp dari September 2015.

< Komponen harga diatur pemerintah mengalami penurunan tajam dibanding September 2015 karena pada Desember 2014 terjadi inflasi tinggi (kenaikan harga bahan bakar minyak bersubsidi), maka secara relatif perbandingan akan mengecil.

< Rendahnya komoditas energi dunia juga memberikan pengaruh pada rendahnya inflasi komponen harga diatur pemerintah. Tarif listrik, gas, dan BBM dapat disesuaikan (rendah), sementara tarif transportasi yang naik secara musiman pada peak season.

D. Inflasi, Ketenagakerjaan, dan Kemiskinan

1. Meski Tingkat Harga Desember Melonjak, Inflasi Tahunan Cukup Rendah

Komponen inflasi harga bergejolak menjadi faktor pendorong utama inflasi umum Desember 2015.

< Komponen harga bergejolak mengalami kenaikan 4,84 persen y-o-y, lebih rendah 369 pp dari September 2015.

< Penyebab inflasi komponen harga bergejolak adalah kenaikan harga-harga kebutuhan pokok menjelang perayaan Natal dan Tahun Baru 2016.

< Sepanjang tahun 2015, beras menjadi komoditas penyumbang inflasi terbesar.

Tabel 4 Tingkat Inflasi berdasarkan Kelompok Pengeluaran, 2011 – 2015 (2012=100, % m-t-m)

Mengalami inflasi 3,2 persen m-t-m, kelompok pengeluaran bahan makanan menjadi penyumbang inflasi terbesar

Catatan: : 2010 – 2013 tahun dasar 2007; 2014 – 2015 tahun dasar 2012

(1) Bahan Makanan; (2) Makanan Olahan, Minuman, Tembakau; (3) Perumahan, Listrik, Gas, dan Bahan Bakar; (4) Sandang; (5) Kesehatan; (6) Pendidikan, Rekreasi, dan Olah Raga; (7) Transportasi, Komunikasi, dan Jasa Keuangan

Sumber: BPS dan CEIC (2016, diolah)

Desember 2015 tercatat mengalami inflasi bulanan tertinggi selama 2015.

< Secara month to month, inflasi Desember 2015 sebesar 0,96 persen, jauh lebih tinggi daripada September 2015 (-0,05 persen).

< Desember bertepatan dengan hari Natal dan libur akhir tahun membuat permintaan meningkat, sehingga memiliki kecenderungan mengalami inflasi yang tinggi secara seasonal.

< Inflasi kelompok pengeluaran bahan makanan meningkat tajam sebesar 3,2 persen m-t-m, lebih tinggi dari September 2015 (-1,07 persen) dan dengan Juli 2015² (2,02 persen).

< Kelompok pengeluaran bahan makanan ini menjadi penyumbang inflasi terbesar pada Desember 2015.

< Komoditas yang mengalami kenaikan harga tinggi antara lain cabai merah, bawang merah, dan ayam ras.

< Logistik yang tersendat juga memengaruhi tingginya harga bahan pangan.

Inflasi terjadi di 82 kota pada Desember 2015.

< Inflasi tertinggi tercatat di Merauke dengan nilai 2,87 persen m-t-m.

< Inflasi terendah tercatat di Cirebon dengan nilai 0,27 persen.

< Inflasi banyak tersebar di Indonesia bagian timur dan Sumatera bagian utara.

² Masa Bulan Puasa dan Hari Raya Idul Fitri

Catatan: 2010 – 2013 tahun dasar 2007; 2014 – 2015 tahun dasar 2012

Sumber: BPS dan CEIC (2016, diolah)

Indonesian Economic Review and Outlook20

Gambar 30 Jumlah Penduduk Bekerja dan Pengangguran di Indonesia, Agustus 2010 – Agustus 2015

Secara umum, kondisi ketenagakerjaan memburuk: TPAK menurun sementara TPT meningkat

Meskipun laju pertumbuhan ekonomi Indonesia pada Kuartal III-2015 membaik, tingkat pengangguran, TPT, dan TPAK pada Agustus 2015 justru terindikasi memburuk.

< Tingkat Pengangguran Terbuka (TPT) pada Agustus 2015 meningkat dari 5,18 persen pada Februari 2015 menjadi 6,18 persen, sekalipun pertumbuhan PDB riil Indonesia membaik pada kuartal III-2015. Jumlah pengangguran secara umum pun bergerak searah―memburuk ke angka 7,56 juta orang dari sebelumnya 7,45 juta orang per Februari 2015.

< Selain itu, TPAK pada Agustus 2015 menunjukkan penurunan yang cukup signifikan menjadi 65,76 persen dari sebelumnya sebesar 69,5 persen pada Februari 2015. Ini sejalan dengan jumlah penduduk bekerja yang juga menunjukkan penurunan per Agustus 2015 (120,85 juta orang menjadi 114,82 juta orang).

< Hal tersebut merupakan suatu indikasi bahwa pertumbuhan ekonomi yang terjadi secara umum belum mampu mendorong penyerapan angkatan kerja yang tersedia melalui penciptaan lapangan pekerjaan-lapangan pekerjaan baru yang secara efektif.

Sumber: BPS dan CEIC (2016)

Gambar 31 Jumlah Pekerja Tidak Penuh, Agustus 2010 – Agustus 2015

Jumlah pekerja tidak penuh pada Agustus 2015 menurun

Sumber: BPS dan CEIC (2016)

Jumlah pekerja tidak penuh pada Agustus 2015 menurun, sedangkan persentasenya terhadap jumlah penduduk yang bekerja meningkat.

< Jumlah pekerja tidak penuh pada Agustus 2015 per se menurun menjadi 34,31 juta jiwa, akan tetapi persentasenya terhadap yang bekerja meningkat (dari 29,54 persen ke 29,88 persen).

< Hal itu terjadi karena adanya penurunan jumlah penduduk yang bekerja dari 120,85 juta jiwa menjadi 114,82 juta jiwa pada Agustus 2015, sehingga proporsi jumlah pekerja tidak penuh terhadap jumlah penduduk yang bekerja semakin besar.

< Kondisi tersebut mengisyaratkan bahwa secara garis besar, arah pertumbuhan ekonomi Indonesia selama satu kuartal terakhir belum dapat mengoptimalkan salah satu outcome yang dicita-citakan, yaitu penciptaan lapangan pekerjaan sekaligus menekan angka pengangguran.

2. Kondisi Ketenagakerjaan Indonesia Memburuk

21Macroeconomic Dashboard Universitas Gadjah Mada

Tabel 5 Penduduk Usia 15 Tahun ke Atas yang Bekerja Menurut Lapangan Pekerjaan Utama, Tahun 2012 – 2015

Sektor pertanian masih menjadi kontributor tertinggi dalam penyerapan tenaga kerja

Sumber: BPS dan CEIC (2016, diolah)

Bila ditinjau secara lebih umum, pada Agustus 2015 tingkat pengangguran juga mengalami peningkatan sebagaimana halnya jumlah penduduk yang bekerja.

< Pada Agustus 2015, jumlah penduduk yang bekerja meningkat dari 114,63 juta jiwa (Februari 2015) menjadi sebanyak 122,38 jiwa.

< Sektor pertanian masih menjadi kontributor paling tinggi dalam hal penyerapan tenaga kerja.

< Sektor pertanian mampu menyerap 32,88 persen dari total ketersediaan lapangan pekerjaan yang ada. Kontributor terbesar kedua adalah sektor perdagangan (22,37 persen), kemudian diikuti sektor jasa kemasyarakatan (15,62 persen) di urutan ketiga, dan sektor industri (13,28 persen) di urutan keempat.

< Meski begitu, kontribusi sektor pertanian pada Agustus 2015 mengalami penurunan, baik bila dibandingkan dengan Februari 2015 maupun periode-periode sebelumnya.

< Hal tersebut kemungkinan disebabkan oleh beberapa faktor, di antaranya: 1) terjadinya transisi secara gradual struktur perekonomian Indonesia yang bercorak agrikultur, dan 2) pengaruh dari gelombang El Nino yang menyebabkan terganggunya musim panen raya yang berdampak pada produktivitas sektor pertanian secara umum.

Inflasi, Ketenagakerjaan, dan Kemiskinan

Indonesian Economic Review and Outlook22

3. Kemiskinan di Indonesia Menurun

Gambar 32 Jumlah Penduduk Miskin di Indonesia, 2011 – 2015

Jumlah penduduk miskin menurun tipis pada September 2015

Sumber: BPS dan CEIC (2016)

Gambar 33 Garis Kemiskinan, Inflasi Garis Kemiskinan, dan Inflasi Umum

Garis kemiskinan meningkat seiring dengan meningkatnya inflasi umum

Sumber: BPS dan CEIC (2016)

Seiring dengan meningkatnya laju pertumbuhan ekonomi Indonesia pada Kuartal III-2015, jumlah penduduk miskin pada September 2015 menurun bila dibandingkan dengan Maret 2015.

< Pada September 2015, jumlah penduduk miskin di Indonesia tercatat berkurang sebesar 0,08 juta orang dari Maret 2015 (28,59 juta orang) menjadi 28,51 juta orang.

< Selama periode Maret 2015-September 2015, Garis Kemiskinan meningkat sebesar 4,24 persen dari semula IDR 330.776 per kapita per bulan menjadi IDR 344.809 per kapita per bulan.

< Naiknya Garis Kemiskinan tersebut umumnya dipicu oleh kenaikan harga komoditas makanan sebagai salah satu komponen perhitungannya, sebagaimana yang diindikasikan oleh kenaikan tingkat inflasi umum dari 6,38 persen pada Maret 2015 menjadi 6,83 persen pada September 2015.

23Macroeconomic Dashboard Universitas Gadjah Mada

E. Neraca Pembayaran Indonesia

Gambar 34 Neraca Pembayaran Indonesia Kuartal III-2012 – Kuartal III-2015

Defisit Neraca Pembayaran Indonesia membesar

Sumber: Bank Indonesia dan CEIC (2016)

Neraca Pembayaran Indonesia Terdampak Perkembangan Ekonomi Global

Defisit Neraca Pembayaran Indonesia (NPI) kian membesar pada kuartal III-2015.

< Kembali memburuknya kinerja NPI disebabkan oleh tren penyusutan surplus Neraca Transaksi Modal dan Finansial yang terus berlanjut meskipun defisit Neraca Transaksi Berjalan mengecil.

< Penurunan defisit Neraca Transaksi Berjalan terutama disebabkan oleh perbaikan kinerja pada Neraca Jasa-Jasa sebagai akibat naiknya ekspor jasa kita ke luar negeri.

< Penurunan surplus Neraca Transaksi Modal dan Finansial terjadi karena surplus Neraca Investasi Langsung dan Neraca Investasi Portofolio turun lebih besar dibanding kenaikan surplus pada Neraca Derivatif Finansial dan Neraca Investasi Lainnya.

Gambar 35 Neraca Transaksi Berjalan Kuartal III-2012 – Kuartal III-2015

Defisit Neraca Transaksi Berjalan mengecil

Sumber: Bank Indonesia dan CEIC (2016)

Kinerja Neraca Jasa-Jasa di kuartal III-2015 ini membaik.

< Naiknya ekspor jasa pada Sektor Perjalanan serta Sektor Jasa Telekomunikasi, Komputer dan Informasi menjadi pendorong utama perbaikan kinerja ini.

< Surplus Sektor Perjalanan naik 32,43 persen dibanding kuartal sebelumnya menjadi USD 0,78 miliar.

< Turis asing yang berkunjung pada kuartal III-2015 tercatat sebesar 2,55 juta orang, naik 175 ribu dari kuartal II-2015.

Di kuartal III-2015, baik Neraca Pendapatan Primer maupun Neraca Pendapatan Sekunder menunjukkan kinerja yang memburuk.

< Defisit Neraca Pendapatan Primer naik karena meningkatnya kewajiban untuk membayar pendapatan kepada investor di luar negeri khususnya bunga utang pada investasi portofolio dan investasi langsung.

< Sebaliknya di Neraca Pendapatan Sekunder, penyusutan surplus lebih disebabkan oleh turunnya penerimaan Indonesia atas pendapatan dari luar negeri.

Surplus Neraca Perdagangan Barang kuartal III-2015 menurun tipis dari kuartal sebelumnya.

< Surplus turun karena kenaikan surplus Neraca Non-migas lebih kecil daripada penurunan surplus Neraca Barang Lainnya.

< Perbaikan kinerja Neraca Non-migas lebih disebabkan oleh turunnya nilai impor sebesar USD 2,90 miliar daripada oleh sisi ekspor.

< Sisi ekspor non-migas justru nilainya turun hingga USD 2,73 miliar daripada kuartal sebelumnya karena anjloknya harga komoditas ekspor andalan Indonesia seperti minyak sawit dan batu bara.

< Defisit Neraca Migas naik karena nilai ekspor migas turun lebih besar daripada turunnya nilai impor.

Indonesian Economic Review and Outlook24

Gambar 36 Neraca Transaksi Modal dan Finansial Kuartal III-2012 – Kuartal III-2015

Tren penurunan Surplus Neraca Transaksi Modal dan Finansial terus berlanjut

Sumber: Bank Indonesia dan CEIC (2016)

Setelah selalu mencatatkan surplus sejak kuartal IV-2011, saldo Neraca Investasi Portofolio kini menjadi defisit di kuartal III-2015.

< Keluarnya dana-dana asing dari Indonesia merupakan penyebab terjadinya defisit ini.

< Dari sisi kewajiban, net jual asing terjadi pada instrumen SBI, SBN, saham-saham dan surat utang perusahaan swasta domestik.

< Masih belum pastinya kenaikan Fed Fund Rate (FFR) serta kebijakan devaluasi Yuan oleh Tiongkok mendorong terjadinya perubahan arah pada Neraca Investasi Portofolio Indonesia.

Surplus Neraca Investasi Langsung kuartal III-2015 turun 10,37 persen q-t-q.

< Penyebabnya adalah penurunan arus masuk (sisi kewajiban) lebih besar daripada penurunan arus keluar (sisi aset).

< Dari sisi aset baik instrumen modal ekuitas mengalami penurunan defisit sedangkan instrumen utang berbalik surplus.

< Dari sisi kewajiban, baik instrumen modal maupun utang mengalami penurunan surplus.

Neraca Investasi Lainnya akhirnya kembali surplus setelah dua kuartal berturut-turut defisit.

< Terjadinya perubahan arah ini disebabkan turunnya defisit di sisi aset dan surplus di sisi kewajiban.

< Defisit sisi aset mengecil dari USD 4,32 miliar menjadi USD 2,02 miliar di kuartal III-2015 karena turunnya penempatan uang dan simpanan sektor swasta domestik di luar negeri.

< Surplus USD 2,40 miliar di sisi kewajiban terjadi karena baik sektor publik maupun swasta berhasil mencetak surplus dalam transaksi investasi lainnya.

25Macroeconomic Dashboard Universitas Gadjah Mada

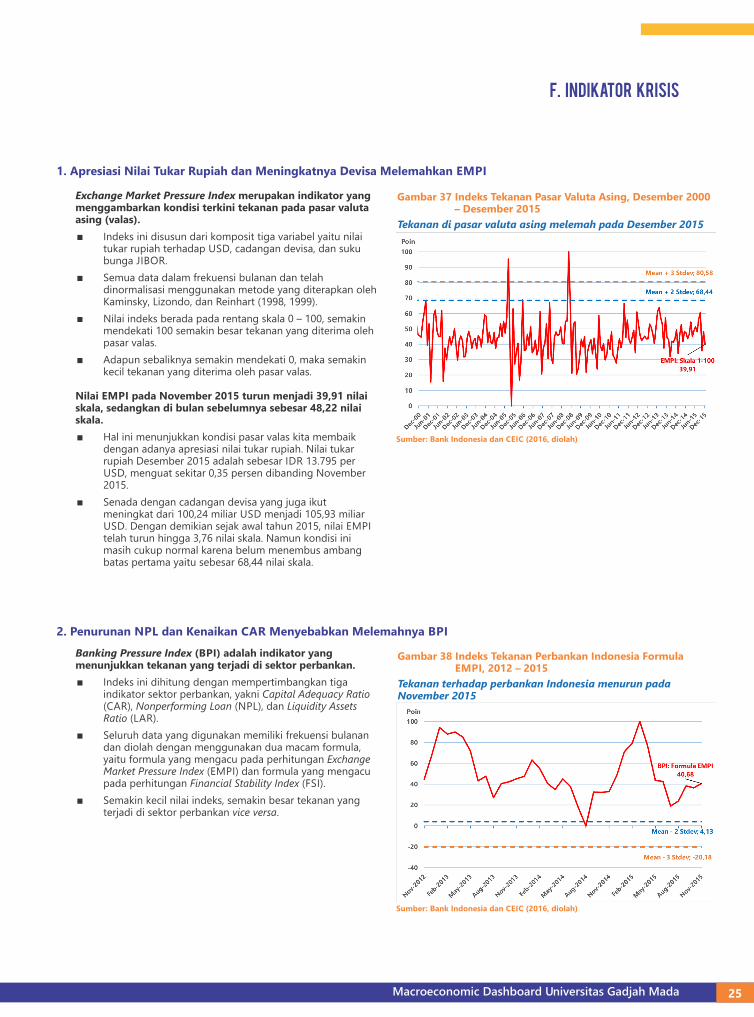

1. Apresiasi Nilai Tukar Rupiah dan Meningkatnya Devisa Melemahkan EMPI

F. Indikator Krisis

Gambar 37 Indeks Tekanan Pasar Valuta Asing, Desember 2000 – Desember 2015

Tekanan di pasar valuta asing melemah pada Desember 2015

Sumber: Bank Indonesia dan CEIC (2016, diolah)

Exchange Market Pressure Index merupakan indikator yang menggambarkan kondisi terkini tekanan pada pasar valuta asing (valas).

< Indeks ini disusun dari komposit tiga variabel yaitu nilai tukar rupiah terhadap USD, cadangan devisa, dan suku bunga JIBOR.

< Semua data dalam frekuensi bulanan dan telah dinormalisasi menggunakan metode yang diterapkan oleh Kaminsky, Lizondo, dan Reinhart (1998, 1999).

< Nilai indeks berada pada rentang skala 0 – 100, semakin mendekati 100 semakin besar tekanan yang diterima oleh pasar valas.

< Adapun sebaliknya semakin mendekati 0, maka semakin kecil tekanan yang diterima oleh pasar valas.

Nilai EMPI pada November 2015 turun menjadi 39,91 nilai skala, sedangkan di bulan sebelumnya sebesar 48,22 nilai skala.

< Hal ini menunjukkan kondisi pasar valas kita membaik dengan adanya apresiasi nilai tukar rupiah. Nilai tukar rupiah Desember 2015 adalah sebesar IDR 13.795 per USD, menguat sekitar 0,35 persen dibanding November 2015.

< Senada dengan cadangan devisa yang juga ikut meningkat dari 100,24 miliar USD menjadi 105,93 miliar USD. Dengan demikian sejak awal tahun 2015, nilai EMPI telah turun hingga 3,76 nilai skala. Namun kondisi ini masih cukup normal karena belum menembus ambang batas pertama yaitu sebesar 68,44 nilai skala.

2. Penurunan NPL dan Kenaikan CAR Menyebabkan Melemahnya BPI

Gambar 38 Indeks Tekanan Perbankan Indonesia Formula EMPI, 2012 – 2015

Tekanan terhadap perbankan Indonesia menurun pada November 2015

Sumber: Bank Indonesia dan CEIC (2016, diolah)

Banking Pressure Index (BPI) adalah indikator yang menunjukkan tekanan yang terjadi di sektor perbankan.

< Indeks ini dihitung dengan mempertimbangkan tiga indikator sektor perbankan, yakni Capital Adequacy Ratio (CAR), Nonperforming Loan (NPL), dan Liquidity Assets Ratio (LAR).

< Seluruh data yang digunakan memiliki frekuensi bulanan dan diolah dengan menggunakan dua macam formula, yaitu formula yang mengacu pada perhitungan Exchange Market Pressure Index (EMPI) dan formula yang mengacu pada perhitungan Financial Stability Index (FSI).

< Semakin kecil nilai indeks, semakin besar tekanan yang terjadi di sektor perbankan vice versa.

Indonesian Economic Review and Outlook26

Gambar 39 Indeks Tekanan Perbankan Indonesia Formula FSI, 2012 – 2015

Tekanan terhadap perbankan Indonesia menurun pada November 2015

Sumber: Bank Indonesia dan CEIC (2016, diolah)

Per November 2015, angka BPI formula EMPI dan BPI formula FSI membaik dibandingkan dengan Oktober 2015.

< BPI formula EMPI bernilai 40,68 sementara BPI formula FSI bernilai 61,36 pada November 2015. Kedua indeks mengalami peningkatan dibandingkan dengan Oktober 2015—36,45 untuk BPI formula EMPI dan 60,40 untuk formula FSI.

< Berkurangnya tekanan itu didorong oleh penurunan persentase kredit macet (Nonperforming Loan) dari 2,676 persen menjadi 2,658 persen selama periode Oktober– November 2015.

< Di sisi lain, kekuatan permodalan perbankan Indonesia juga mengalami peningkatan selama satu bulan terakhir. Hal itu ditunjukkan dengan kenaikan rasio kecukupan modal (Capital Adequacy Ratio) dari 21,045 persen pada Oktober 2015 menjadi 21,333 persen pada November 2015.

< Dengan begitu, dapat kita katakan bahwa pada periode ini risiko kredit yang mengancam sektor perbankan berkurang dan risiko terjadinya krisis perbankan (banking crisis) menurun.

G. Perkembangan Ekonomi Global dan Pasar Komoditas

27Macroeconomic Dashboard Universitas Gadjah Mada

1. Brazil dan Rusia Resesi Ekonomi Jepang Melaju Lebih Cepat

Tabel 7 Pertumbuhan Ekonomi Riil Kuartal I-2014 – Kuartal III-2015 (% y-o-y)

Perekonomian global mayoritas melambat

Catatan: Kawasan Uni Eropa mencakup 28 negara yaitu Belanda, Belgia, Italia, Jerman, Luksemburg, Perancis, Britania Raya, Denmark, Irlandia, Yunani, Portugal, Spanyol, Austria, Finlandia, Swedia, Republik Ceko, Estonia, Hongaria, Latvia, Lituania, Malta, Polandia, Siprus, Slovenia, Slowakia, Bulgaria, Rumania, Kroasia.

Sumber: CEIC Generate dan Trading Economics (2016)

Di kuartal III-2015 pertumbuhan ekonomi di tiap negara mayoritas melambat.

< Amerika Serikat, Uni Eropa dan Britania Raya memiliki tingkat pertumbuhan ekonomi yang lebih rendah dibanding kuartal sebelumnya.

< Agenda abenomics yang bertujuan untuk menggenjot pertumbuhan ekonomi Jepang keluar dari resesi berhasil.

< Sejak kuartal II-2014, Brasil terus mengalami pertumbuhan negatif hingga saat ini.

< Rusia yang tertekan oleh anjloknya harga minyak global juga masih mengalami penyusutan ekonomi sejak kuartal I-2015.

< Ekonomi Tiongkok tetap tumbuh namun dengan tingkat pertumbuhan yang lebih rendah daripada kuartal sebelumnya.

< India, Afrika Selatan dan Indonesia berhasil mencetak angka pertumbuhan ekonomi yang lebih tinggi.

ↆↆↆ

ↆↆ

ↆↆↆ

ↆ

ↆ

Indonesian Economic Review and Outlook28

2. Harga Minyak Dunia Terus Turun Akibat OPEC Terus Menggenjot Produksinya Seperti Biasa

Gambar 40 Indeks Komoditas

Indeks komoditas terus menurun hingga Desember 2010-2015

Sumber: Bank Dunia dan Index Mundi (2016)

Tiongkok meninggalkan utang yang besar karena pembangunan konstruksi besar-besaran dan kelebihan kapasitas di beberapa industri.

< Rendahnya harga komoditas diikuti oleh rendahnya inflasi. Harga minyak mentah diprediksi akan turun lagi.

< Saudi Arabia masih akan memompa minyak mentah secara maksimal, untuk membanjiri pasar minyak mentah dunia.

< Hal ini salah satujnya akan memaksa produsen berbiaya tinggi keluar dari pasar.

< Arab Saudi sejauh ini masih mampu menerima harga minyak mentah yang terus turun.

< Sedangkan produksi minyak AS tetap tinggi dan eropa telah mengangkat sanksi perdagangan untuk Iran, sehingga minyak bisa mengalir lagi.

Gambar 41 Grafik Harga Batu bara dan Minyak Mentah Jenis Brent dan West Texas Intermediate, Desember 2010 – 2015

Oversupply terus berlanjut, permintaan dunia lemah, harga minyak dan batu bara turun

Sumber: Bank Dunia dan Index Mundi (2016)

Harga minyak mentah dunia diprediksi masih akan menurun apabila OPEC tidak menurunkan target lifting minyaknya.

< Arab Saudi membutuhkan harga minyak mentah sebesar USD 85 per barel untuk membiayai pengeluaran publiknya dan butuh USD 60 per barel untuk menjaga transaksi berjalan.

< Lebih lanjut lagi, cadangan devisa yang dimiliki oleh Arab Saudi masih mampu menahan perekonomian Arab Saudi jika harga minyak mentah mneyentuh USD 30 per barel.

Turunnya harga minyak mentah ini telah menurunkan jumlah pengoperasian kilang minyak di Amerika Serikat.

< Kilang minyak di Amerika Serikat yang beroperasi berkurang dari 1500 unit menjadi 538 unit. Namun, produksi AS tetap tinggi.

< Sanksi Eropa terhadap Iran juga telah dicabut, sehingga ekspektasi minyak dari Iran akan mengalir kembali.

< Batu bara diprediksi masih akan menunggu kebangkitan ekonomi Tiongkok.

29Macroeconomic Dashboard Universitas Gadjah Mada

Gambar 42 Harga Tembaga, Timah, Nikel, dan Bijih Besi, Desember 2010 – 2015

Permintaan mineral dari Tiongkok melemah, harga masih turun

Sumber: Bank Dunia dan Index Mundi (2016)

Tiongkok merupakan importir terbesar logam dari seluruh dunia.

< Saat ini, perekonomian Tiongkok sedang mencari momennya untuk kembali bangkit.

< Harga tembaga jatuh karena penguatan dolar AS yang menutup harapan pemotongan pasokan dari produsen tembaga di Tiongkok.

< Secara umum, permintaan tembaga dari Tiongkok dan dunia sedang melemah.

< Hal yang sama juga terjadi kepada jenis logam seperti timah, nikel, dan besi.

Gambar 43 Harga Jagung, Beras, dan Gandum, Desember 2010 – 2015

Oversupply, harga jagung, beras, dan gandum masih menurun

Sumber: Bank Dunia dan Index Mundi (2016)

Tiongkok memotong harga jagungnya untuk mengurangi stoknya yang berlebihan.