Metodo Custos 1

of 26

-

Upload

softkiller -

Category

Documents

-

view

227 -

download

0

Transcript of Metodo Custos 1

-

8/12/2019 Metodo Custos 1

1/26

24-03-2011 ESAI / 1

Contactos

[email protected]@gmail.com93 222 50 90Exerccios : [email protected]

password: 19651004

24-03-2011 ESAI / 2

M todo do CustoTipos Gerais de Mtodos de

Avaliao Mtodos Directos: definem o valor de um bem patrimonial por simples

comparao com bens idnticos, atravs de uma recolha de dados

imobilirios agregados (amostra do mercado imobilirio), ponderados por

homogeneizao ou por inferncia estatstica. Vg. Mtodo Comparativo.

Mtodos Indirectos: definem o valor de um bem patrimonial a partir da

recolha de dados desagregados sobre o mercado imobilirio, trabalhando-

os numa situao estimada substitutiva ou reprodutiva desse bem, ou do

seu rendimento possvel. Vg. Mtodos do Custo e do Rendimento.

mailto:[email protected]:[email protected]:[email protected]:[email protected]:[email protected]:[email protected] -

8/12/2019 Metodo Custos 1

2/26

24-03-2011 ESAI / 3

M todo do CustoTipos Gerais de Mtodos de

Avaliao:

Mtodo Involutivo: define o valor de um bem patrimonial

com base em modelos de estudo de viabilidade tcnica,

econmica, financeira e social, considerando o citado bem em

termos de optimizao de uso e utilidade;

Mtodo Residual: define o valor de um terreno por

diferena entre o valor de mercado do bem patrimonial e o docusto da construo e das suas benfeitorias.

24-03-2011 ESAI / 4

Mtodos de AvaliaoTipos Gerais No Mtodo dos Custos, o Valor de Mercado do imvel calculado

como o valor que teria se fosse construdo de novo, no mesmo local, com

os mesmos materiais e sujeito aos efeitos de vetustez visveis data da

avaliao.

Para a obteno dos custos de construo podem ser utilizadas

Tabelas Tcnicas do Prof. Brazo Farinha, do LNEC ou do prprio Perito

Avaliador, podendo ainda recorrer-se a especialistas (Medidores-

Oramentistas)

-

8/12/2019 Metodo Custos 1

3/26

24-03-2011 ESAI / 5

Mtodos de AvaliaoTipos Gerais

O Valor de Mercado para os imveis,obtido a partir do Mtodo dos Custos,

ser o agregado dos custos do terreno e da construo, acrescidos dos gastos

gerais de execuo e do normal lucro do promotor e/ou vendedor e reduzidos dos

custos calculados para a conservao do imvel (conservao normal e

extraordinria devida aco do meio ambiente, idade dos materiais de

construo, ao uso anormal e/ou ao vandalismo; reposio para um estado de uso

normal devida a obsolescncia funcional, caso de lay-outs especficos para dadas

actividades; obsolescncia econmica, devida a materiais e equipamentos

obsoletos utilizados na construo).

24-03-2011 ESAI / 6

IntroduoUtilizaes mais comuns do Mtododo CustoQuando o objectivo da avaliao a estimativa do custo do imvel Seguro Por vezes, avaliao de patrimnio de empresas

Ausncia de mercado imobilirio Transaces e/ou Avaliaes em nmero reduzido (Imveis

Especiais) Renovao e/ou reabilitao de imveis antigos Imveis de utilidade intrnseca (igrejas, edifcios de arte, postos

de polcia e outras instalaes com zonas de segurana, jazigosem cemitrios)

Emprstimos bancrios para investimentos imobilirios Avaliao de terrenos urbanizveis Promoo e/ou construo deobra nova

Mtodo

Residual

-

8/12/2019 Metodo Custos 1

4/26

24-03-2011 ESAI / 7

Mtodo dos CustosApresentao geral

No caso de mercados patrimoniais pouco significativos ou inexistentes

(vg.igrejas), bem como no caso de obras inacabadas (vg. edifcios s com a

estrutura de beto armado acabada), os Peritos Avaliadores Patrimoniais

recorrem aos mtodos de avaliao do tipo Custo e de Rendimento

O Mtodo do Custo tem por base a obra nova(construda recorrendo a

tecnologia e materiais modernos) idntica do bem patrimonial em avaliao,

afectando o custo daquela com um factor (factor ou coeficiente de

conservao patrimonial) de modo a traduzir o estado de conservaopatrimonial do bem data da avaliao

24-03-2011 ESAI / 8

Mtodo dos CustosApresentao geral

O Mtodo do Custo deve reproduzir o custo temporal doinvestimento necessrio realizao da obra nova

A aplicao do mtodo do Custo obriga determinao dosvalores do terreno edificado e do logradouro (infraestruturado oulivre)

O valor do terreno estimado com base no princpio da mximautilidade (ou aptido) e uso optimizado, tal como se estivesse livre

O valor de mercado do bem patrimonial imobilirio obtidodeduzindo ao custo de obra nova o estado de depreciao(conservao) e somando-lhe o valor do terreno

-

8/12/2019 Metodo Custos 1

5/26

24-03-2011 ESAI / 9

Avaliaes PatrimoniaisTipos de Custo

Custo de Reproduo (Reprodution Cost): estimativa do custo deconstruo, a preos correntes, data da avaliao, de uma rplica ouduplicado do bem patrimonial imobilirio em avaliao, utilizando osmesmos materiais, as mesmas tcnicas e mtodos de construo, omesmo design e layout, o mesmo tipo e qualidade de mo-de-obra,afectando-a com as mesmas deficincias e benfeitorias, reproduzindo oseu estado de conservao. No custo de reproduo, o custo definidoem termos deestrutura fsica.

Custo de Substituio (Replacement Cost): estimativa do custo deconstruo, a preos correntes, data da avaliao de um imvel com

utilidade equivalente ao do bem patrimonial imobilirio em avaliao,utilizando os mesmos materiais, as mesmas tcnicas e mtodos deconstruo bem como o mesmo design e layout.

No custo de substituio, o custo definido em termos deutilidade.

24-03-2011 ESAI / 10

Mtodo do CustoCondicionantes

Princpio da aplicao do Mtodo do Custo:

Os compradores no esto dispostos a pagar por um bem patrimonial imobilirio

um preo superior ao do custo de produo de um seu substituto e, num mercado

concorrencial, os vendedores no podem cobrar mais do que os custos que

suportaram para obterem o bem em causa

Valor de mercado:O valor estimado de mercado de um bem patrimonial imobilirio obtido a partir

da soma do custo do terreno ao do custo de reposio ou de substituio desse

bem, tal como se fosse novo (obra nova), eventualmente reduzido de uma

depreciao ou acrescido no caso de apreciao de modo a contemplar as

alteraes temporais sofridas por esse bem

-

8/12/2019 Metodo Custos 1

6/26

24-03-2011 ESAI / 11

Mtodo do CustoCondicionantes

Efeitos do estado de conservao e de benfeitorias:

O estado de conservao de um bem patrimonial definido em termos percentuais

relativamente ao custo da obra nova, sendo funo da sua idade (factor de

vetustez), da sua exposio aos efeitos solares e atmosfricos (factor de

exposio), da sua utilidade e funo (factor de utilidade), do tipo de construo

adoptado (factor de ) e dos materiais empregues na construo (factor de ).

O estado de benfeitorias de um bem patrimonial deve ser quantificado

numericamente com base no custo de per si dos diversos componentes agregados

das benfeitorias.

A determinao estimada da reduo do valor da obra nova decorrente doestado de conservao do bem patrimonial a avaliar, uma das mais difceis

tarefas para o Perito Avaliador Imobilirio (atente-se que para um bem imobilirio a

sua vida econmica longa e a sua utilidade apresenta volatilidade elevada e de

quantificao quase impossvel)

24-03-2011 ESAI / 12

Mtodo do CustoEtapas

Etapas na aplicao do Mtodo do Custo:

Considerar uma data para a avaliao

Estimar o custo de reproduo ou de substituio, considerando: custos

directos, custos indirectos, lucros do promotor/construtor e todos os custos

funcionais inerentes adaptao do imvel ao uso existente ou previsvel

Estimar quantitativamente a reduo e/ou o acrscimo de valor decorrente do

estado de conservao do imvel e/ou de benfeitorias

Estimar o valor do terreno em termos optimizados de uso e utilidade,

considerando-o livre (sem onus ocupacional)

Calcular o valor de mercado

Comparar este valor com os obtidos pelos mtodos de avaliao Comparativo

e de Rendimento

-

8/12/2019 Metodo Custos 1

7/26

24-03-2011 ESAI / 13

Mtodo do CustoAplicao

No Mtodo do Custo por Valorizao Sinttica,determina-se

o preo unitrio (v.g. por metro quadrado) a partir das bases de

dados de avaliao para bens imobilirios semelhantes

(localizao, tipologias, materiais empregues, etc.).

O Custo calculado a partir da rea do bem a avaliar,

multiplicado pelo valor unitrio correspondente, adicionado do

valor do terreno e deduzido ao valor agregado os valores

obtidos atravs dos factores de vetustez ou depreciao.

24-03-2011 ESAI / 14

Mtodo do CustoAplicao

No Mtodo do Custo por Valorizao Analtica

detalhada,determina-se o custo da construo atravs da

medio (por levantamento) e oramentao de todas as

unidades de obra, como se de uma obra nova se tratasse,

obtendo-se o valor da construo, a partir do qual seadiciona o valor do terreno e se deduz ao valor agregado os

valores obtidos atravs dos factores de vetustez ou

depreciao.

-

8/12/2019 Metodo Custos 1

8/26

24-03-2011 ESAI / 15

Mtodo do CustoAplicao

No Mtodo do Custo por Valorizao Analtica simplificada,

determina-se o custo da construo atravs da medio (por

levantamento) e oramentao de agregados de unidades de

obra, como se de uma obra nova se tratasse, obtendo-se o valor

da construo, a partir do qual se adiciona o valor do terreno e se

deduz ao valor agregado os valores obtidos atravs dos factores

de vetustez ou depreciao

24-03-2011 ESAI / 16

Mtodo do CustoTerrenos Urbanizveis

Factores de Custo de TerrenosUrbanizveis:

1) Custo da nua propriedade;2) Custo da urbanizao;3) Encargos ou Gastos Gerais;4) Lucro do Empreendimento

-

8/12/2019 Metodo Custos 1

9/26

24-03-2011 ESAI / 17

Mtodo do CustoItens da Avaliao da Nua

Propriedade Localizao geogrfica do Terreno e sua insero na malha urbana Tipo e consistncia do solo Topografia do solo do terreno e dos que lhe so adjacentes Equipamentos colectivos e sua proximidade Infra-estruturas urbansticas e sua proximidade Enquadramento no Plano Director Municipal e usos comuns na zona envolvente Restries urbansticas Grau de facilidade de licenciamento das construes Servido de vistas actual e futura rea Bruta reas Cedidas e/ou Permutadas reas Reservadas a fins especficos reas para infra-estruturas rea Lotevel, formas, profundidade e dimenses dos lotes Frentes para vias pblicas e/ou privadas rea/Volume de Construo Despesas de Aquisio do terreno Despesas de Urbanizao Despesas de Promoo e Comercializao Taxas e Impostos Gastos de Financiamento Gastos Gerais Adicionais Lucro do empreendimento Prazo de Investimento na Urbanizao Prazo de Venda dos Lotes

24-03-2011 ESAI / 18

Aplicao de Metodologias de AvaliaoCaso de uma Urbanizao Projectada

No Mtodo dos Custos, o valor de mercado do imvel calculado a partir do

agregado (actualizado atravs do mtodo ou modelo dos fluxos de caixa descontados

ou Discounted Cash Flow) dos custos afectos s obras no terreno urbanizvel,

considerando os seguintes custos para cada um dos elementos do bem patrimonial,

construindo um quadro com linhas para cada uma das especificidades dos edifcios

(habitao, comrcio, servios, etc.), infra-estruturas nomeadamente os

estacionamentos cobertos e ao ar livre, jardins, campos de golfe, campos de tnis,quiosques, etc.) e com as seguintes colunas :

-

8/12/2019 Metodo Custos 1

10/26

24-03-2011 ESAI / 19

Aplicao de Metodologias de AvaliaoCaso de uma Urbanizao Projectada

(continuao) :a) VALOR GLOBAL (em unidades de rea);

b) Valor Unitrio do Custo de Construo (Cc) (em /m2);

c) Gesto e Fiscalizao (ex:17% Cc) (em euros);

d) Entidades Pblicas (em euros);

e) Ligaes s Concessionrias (ex:5% Cc) (em euros);

f) Registos e Notariado (ex:5% Cc) (em euros);

g) Projectos (ex:12% Cc) (em euros);

h) Comercializao Empreendimento (ex:3% VM) (em euros);

i) IVA (ex:21% Cc) (em euros);

j) Valores por itens (Global) (em euros);

k) Totais Parciais (em euros);

l) Margem Comercializao(ex:30%)

m) Valores Globais por Parcelas do Empreendimento (em euros);

n) Valor Global agregado de todas as linhas e colunas (em euros).

24-03-2011 ESAI / 20

Mtodo do CustoItens da Avaliao das Edificaes

Quantificao das reas tipo das edificaes (habitao,escritrios, lojas, coberturas, caves, terraos e varandas,stos, estacionamentos cobertos e em boxes, arrecadaes,piscinas, prgolas, varandins, portarias, pardieiros e anexos,armazns);

Homogeneizao das reas; Consulta de Manuais de Preosde materiais, mo-de-obra e

de custos agregados padro (custos padro por m2 para cadaum dos tipos de reas de edificao);

Clculoscom base nas reas e nos custos padro agregados

-

8/12/2019 Metodo Custos 1

11/26

24-03-2011 ESAI / 21

Mtodo do CustoMtodos de Clculo de Custos de Construo

Por ordem ascendente de detalhe, devem ser usados os seguintesmtodos: Unidade Base Comparativa(Comparative Unit): baseado no custo

em euros por unidade de medida ou de volume Unidade de obra ou segregada (Unit-in-Place): baseado nos

custos para diversos componentes da construo (unidades deconstruo ou de obra); unidades estandardizadas de componentesinstalados em obra e medidos em termos lineares, de rea, de volumee de peso)

Quantidades Medidas e Oramentadas(quantity-survey): implicaum conhecimento profundo do Perito-Avaliador relativamente a

preos correntes de materiais, de mo-de-obra e de condies detrabalho (vg. por turnos), permitindo uma anlise detalhada aocaderno de encargos e s medioes e oramentos includos naadjudicao da obra.

24-03-2011 ESAI / 22

Mtodo do CustoMtodos de Clculo de Custos de Construo

Factor ou Coeficiente de Correco de Dados (Current CostMultiplier): multiplicador de homogeneizao de dados, para correcodas distores dos valores das bases de dados induzidas pela suaantiguidade

Factor ou Coeficiente de Correco de Local (local multiplier):multiplicador de homogeneizao de dados, para correco das distoresdos valores das bases de dados induzidas pela localizao do bem a

avaliar relativamente base de trabalho nacional

-

8/12/2019 Metodo Custos 1

12/26

-

8/12/2019 Metodo Custos 1

13/26

24-03-2011 ESAI / 25

Mtodo do CustoCusto de reproduo ou de substituio

O Custo de reproduo ou de substituio de obra nova envolve 5categorias de custos: Custos Directos(Hard Costs): mo-de-obra, Materiais, Equipamentos e Sub-

empreitadas Custos Indirectos(Soft Costs): Gastos gerais da empresa, Gastos gerais do

estaleiro, Gastos financeiros, gastos, Taxas, Impostos e Outros Custos Gerais Lucros do Promotor/Construtor (Developers e Contractors Profits) e

Gastos Imprevistos (gastos a mais e a menos, significando entre 5% e 20% oumais no caso de obras pblicas); normalmente, o custo do construtor estincludo no valor da adjudicao da obra.

Custos de Comercializao(normalmente so da ordem dos 1,5% a 3%dospreos de venda, mas podem atingir os 30% segundo as empresas da

especialidade! Custo do Terreno(Land Value): estimados em termos de optimizao de uso

e livres O custo do terreno pode ser calculado aplicando uma dada percentagem ao

valor obtido para o custo da construo

24-03-2011 ESAI / 26

Mtodo do CustoCustos Directos e Indirectos

Componentes agregados para aplicao de custos padro deconstruo de imveis (Cost Breakdown):

Custos Directos(Hard Costs): Instalao do estaleiro Regularizao do terreno e escavaes Infraestruturas urbansticas (ligao dos esgotos ao colector central com caixas de

visita, ligao s redes pblicas de abastecimento de guas potvel e de rega,arruamentos, estacionamentos a cu aberto, passeios, sarjetas, ajardinamentos,quiosques e instalaes sanitrias pblicas)

Fundaes (directas e indirectas)

Estrutura (beto armado, metlica e/ou mista) Instalaes Especiais Acabamentos Limpezas finais

Custos Indirectos(Soft Costs): Projectos Fiscalizao e controlo financeiro Taxas, licenas e outros Custos de financiamento Custos de comercializao Lucro do empreendimento

-

8/12/2019 Metodo Custos 1

14/26

24-03-2011 ESAI / 27

Mtodo do CustoCustos dos Acabamentos

Desagregao da componente dos Acabamentos paraaplicao de custos padro de construo de imveis (CostBreakdown):

Revestimentos de pavimentos em caves Revestimentos de coberturas Revestimentos de terraos e de varandas Revestimentos de pavimentos interiores Revestimentos de paredes interiores Cortinas de fachada

Casas de banho Cozinhas Portes e portas

24-03-2011 ESAI / 28

Mtodo do CustoCustos de Instalaes Especiais

Desagregao da componente dos Instalaes especiais paraaplicao de custos padro de construo de imveis (CostBreakdown):

Posto de transformao de mdia-baixa teno Elevadores Rede de painis solares

Instalaes de piscinas Aquecimento e/ou ar condicionado central Bombas de gua para drenagem de guas freticas Rede de deteco e combate de incndios Rede de deteco de intruso Redes de guas (quente e fria), gs, electricidade, telefones,

campainhas e vdeo de porta, televiso por cabo e dados Rede de iluminao externa do edifcio

-

8/12/2019 Metodo Custos 1

15/26

24-03-2011 ESAI / 29

Mtodo do CustoTabela para Clculo de Custos

DESIGNAO

VALOR

GLOBAL(m2)

ValorUnitri

oDo

CustoConstruo

(Cc/unid)

ValorGlobal

doCustoConstruo(Cc)

Gestoe

Fiscalizao(12%Cc)

(Contos)

Valor

Unitriodo

terreno

urbanizado

Ligaess

Concessionrias

(5% Cc)

Registos e

Notariado

(5%Cc)

Projectos(8% Cc)

Comercializao

Empreendimento

(5% Cc)

TotaisParciais

MargemComercializao(20%)

ValorGlobal

doEmpreendimento

rea do

Lote

Escritrios

Armazns

Cave

Totais

24-03-2011 ESAI / 30

Mtodo do CustoEvolutivo

V = T + ET + C + EC + EVC + LC - D

sendo:V - valor comercial do edificado a construir ou construdo;T - valor comercial do terreno;

ET- encargos com a aquisio do terreno;C - custo estimado da construo;EC- encargos conexos com a construo;EVC - encargos com a venda do edificado;LC- lucro do promotor.D - Depreciao.

-

8/12/2019 Metodo Custos 1

16/26

24-03-2011 ESAI / 31

Mtodo do CustoEvolutivo

Estime o Valor de Mercado de uma moradia inserida num mercado com as seguintes caractersticas.

rea bruta habitao 205 m2rea de varandas: 45 m2rea do estacionamento: 120 m2De acordo com as caractersticas construtivas e a zona em que o mercado se encontra, foram apurados os seguintes custos:

custos de construco habitao 650 /m2 Abcustos de construco varandas 400 /m2 Abcustos de construco estacionamento 350 /m2 Abcustos de taxas e licenas 50//m2 Ab habitaocustos administrativos 2,5% do custo de construocustos de projectos 5% do custo de construocustos Financeiros 7% do custo de Investimentocustos comerciais 3% do valor de vendaMargem de Promoo 15% sobre o investimento

De acordo com a prospeco efectuada, lotes para construo com caractersticas semelhantes so vendidos na zona por

150.000 .Qual o Valor Actual, se se encontrarem realizados 45% dos trabalhos de construo?Qual o Valor de Mercado da Moradia no seu estado Actual se ela tiver 30 anos de idade e se encontrar num estado de

conservao regular para a idade?

24-03-2011 ESAI / 32

Mtodo do CustoInvolutivo Esttico

T = V - (ET + C + EC + EVC + LC) + D

sendo:V - valor comercial do edificado a construir ou contrudo;T - valor comercial do terreno;

ET- encargos com a aquisio do terreno;C - custo estimado da construo;EC- encargos conexos com a construo;EVC - encargos com a venda do edificado;LC- lucro do promotor.D - Depreciao.

-

8/12/2019 Metodo Custos 1

17/26

24-03-2011 ESAI / 33

Mtodo do CustoEvolutivoEstime o Valor de Mercado de um terreno destinado construo de um stand de automveis,

com as seguintes caractersticas.rea bruta construo 315 m2rea de estacionamento: 120 m2De acordo com as caractersticas construtivas e a zona em que o mercado se encontra, foram apurados os

seguintes custos: custos de construco 550 /m2 Ab custos de construco estacionamento 150 /m2 Ab custos de taxas e licenas 25 /m2 Ab custos administrativos 2,5% do custo de construo custos financeiros 7% dos custos custos de projecto 5% do custo de construo custos comerciais 5% do valor de venda Margem de Promoo 20% sobre o investimento

De acordo com a prospeco efectuada, imveis com caractersticas semelhantes so arrendados na zonapor 6,5 /m2 Ab e a taxa de capitalizao de 8%.

24-03-2011 ESAI / 34

Mtodo do CustoDepreciao Imobiliria

A depreciao imobiliria corresponde s verbas necessrias paramanter o uso e utilidade do bem patrimonial no estado em que seencontrava data da concluso das obras ou da aquisio de umterreno.

Trata-se do princpio da capacidade de gerar rendimentosoptimizados, traduzido na necessidade permanente de optimizaodo usos de instalaes e da capacidade instalada.

A constituio de um fundo de reserva anual para fazer face depreciao um imperativo legal e/ou contratual.

Por vezes os custos de depreciao so confundidos com os custosde reposio ambiental, casos da explorao de pedreiras e/ouminas (a cu aberto, em galerias e em poos).

-

8/12/2019 Metodo Custos 1

18/26

-

8/12/2019 Metodo Custos 1

19/26

24-03-2011 ESAI / 37

Mtodo do CustoClculo da depreciao imobiliria de um

imvelCusto estimado de substituio: Deteriorao Fsica:

Reparvel(Curable): substituio dos materiais deteriorados pelo uso normal Acabamento interior Reparao do pavimento

No Reparvel (Incurable): admitindo uma vida til de N anos para um imvelconstrudo h n anos

n anos divididos por N anos (%) (ratio of age to economic life) Deteriorao Funcional: tectos falsos suspensos com antiga e deficiente

estrutura, pilares que dificultam o movimento de pessoas , veculos e bens, etc. Projecto do layout(inefecincia) Aumento Anual no Custo Operacional(custos em mo-de-obra e equipamentos

provenientes de desadequaes funcionais, tratados em termos de discountedannuity em virtude do aumento esperado dos custos operacionais ao longo de N-nanos a uma taxa de juro anual de x%)

Deteriorao Externa: Local e Econmica; alteraes ambientais em termos depoluio, de rudo e de vizinhana Perda anual de rendimento

Custo estimado de substituio corrigido peladeteriorao

24-03-2011 ESAI / 38

Mtodo do CustoTabela de Vida til Imobiliria

Vida til em Anos para o Imobilirio

Habitao em prdios 50

Moradias 60

Escritrios 50

Garagens 50

Armazns 75

Lojas 50Pavilhes Industriais 60

Piscinas 20

Hotis 40

Aldeamentos Tursticos 40

Hospitais 70

-

8/12/2019 Metodo Custos 1

20/26 2

24-03-2011 ESAI / 39

Mtodo do CustoMtodos de Clculo da Depreciao

Mtodo das quotas constantes ou da linha recta A Depreciao constante e cumulativa ao longo da sua vida til

Para o imobilirio, a base de trabalho da depreciao o ano (civil, contabilstico ou outro)

Frmula matemtica:

Vi= Vdx e x k + Vr

em que:

n = idade do bem patrimonial (construdo h n anos)

N = vida til esperada para o bem

e= perodo de vida residual esperada (=N-n)

k = taxa anual de depreciao ou coeficiente idade-vida econmica do bem (ratio of age toeconomic life) (=n/N) expresso em %

Vi= Valor da depreciao acumulada no ano i ou valor de usado do bem no ano i

d = valor da depreciao anual constante

Vd = Valor que sujeito a depreciao (valor de mercado aquando da aquisio subtrado doseu valor residual)

Vr= Valor residual no ano N, correspondente receita obtida com o bem diminuda dos seuscustos de remoo

24-03-2011 ESAI / 40

Mtodo do CustoMtodos de Clculo da DepreciaoMtodos de Ross e de Ross-Heidecke

Frmula matemtica geral:

Vi= k x (V0 Vr)

em que:

n = idade do bem patrimonial (construdo h n anos)

N = vida til esperada (nmero de anos) para o bem

F = taxa anual de depreciao ou coeficiente idade-vida econmica do bem (ratio of age to economic life)(=n/N) expresso em %

Vi= Valor da depreciao acumulada no ano i ou valor de usado do bem no ano i

d = valor da depreciao anual constanteV0= Valor Inicial do bem (valor de mercado aquando da aquisio)

Vr = Valor residual no ano N, correspondente receita obtida com o bem diminuda dos seus custos deremoo

Caso da Depreciao Linear: k = (n/N) = f

Caso da Depreciao exponencial (Kwentzle): k = (n/N)2 = f2

Caso do Mtodo de Ross: k = x ( (n/N) + (n/N)2) = x (f + f2)

Caso do Mtodo de Ross-Heidecke:

k = x (n/N) + (n/N)2 + 1 (n/N) + (n/N)2) x C = x f + f2 + (1 f + f2) x C

-

8/12/2019 Metodo Custos 1

21/26

-

8/12/2019 Metodo Custos 1

22/26 2

24-03-2011 ESAI / 43

Mtodo do CustoMtodos de Clculo da Depreciao

Mtodo de Ross-Heidecke (Tabela)Idade

do bemEstado de conservao do bem patrimonial / Estado de conservao de Ross / Factor K

a b c d e f g h

2 1.02 1.05 3.51 9.03 18.90 33.90 53.10 75.40

4 2.08 2.11 4.55 10.00 19.80 34.60 53.60 75.70

6 3.18 3.21 5.62 11.00 20.70 35.30 54.10 76.00

8 4.32 4.35 6.73 12.10 21.60 36.10 54.60 76.30

10 5.50 5.53 7.88 13.70 22.60 36.90 55.20 76.60

12 6.72 6.75 9.07 14.30 23.60 37.70 55.80 76.90

14 7.98 8.01 10.30 15.40 24.60 38.50 56.40 77.20

16 9.28 9.31 11.60 16.60 25.70 39.40 57.00 77.50

18 10.06 10.06 12.90 17.80 26.80 40.30 57.60 77.80

20 12.00 12.00 14.20 19.10 27.90 41.20 58.30 78.2022 13.40 13.40 15.60 20.40 29.10 42.20 59.00 78.50

24 14.90 14.90 17.00 21.80 30.30 43.10 59.60 78.90

26 16.40 16.40 18.50 23.10 31.50 44.10 60.40 79.30

28 17.90 17.90 20.00 24.60 32.80 45.20 61.10 79.60

24-03-2011 ESAI / 44

Mtodo do CustoMtodo do Valor Residual

Tambm designado por Mtodo Involutivo, umavariante do Mtodo do Custo

Consiste em processar a avaliao de um bempatrimonial em 3 fases sucessivas:

1. Calcular o valor global esperado de venda do bem patrimonial2. Calcular o custo global do bem patrimonial exceptuando um

determinado item3. Calcular por diferena o valor patrimonial do item considerado

No caso de um terreno passvel de ser urbanizado, oitem ser a parcela de investimento correspondenteao terreno

-

8/12/2019 Metodo Custos 1

23/26 2

24-03-2011 ESAI / 45

Mtodo do CustoMtodo do Valor Residual / Variantes

O Mtodo do Valor Residual apresenta 2variantes:

1. Mtodo simplificado (abordagem esttica)2. Mtodo dos Cash Flows Actualizados (abordagem

dinmica)1.A preos constantes2.A preos correntes

No caso de um terreno passvel de serurbanizado, o item ser a parcela deinvestimento correspondente ao terreno

24-03-2011 ESAI / 46

Mtodo do CustoInvolutivo Esttico

T = V - (ET + C + EC + EVC + LC) + D

sendo:V - valor comercial do edificado a construir ou contrudo;T - valor comercial do terreno;

ET- encargos com a aquisio do terreno;C - custo estimado da construo;EC- encargos conexos com a construo;EVC - encargos com a venda do edificado;LC- lucro do promotor.D - Depreciao.

-

8/12/2019 Metodo Custos 1

24/26

-

8/12/2019 Metodo Custos 1

25/26 2

4 Mtodos de avaliao de empreendimentos:Mtodos com base em anlises determinsticas;

4949Vtor Reis

Materializa-se num Cash-flow, em que: so elencadas as diversas variveis

consideradas fundamentais

estimado o perodo de ocorrncia de sadas e

entradas de capitais

4 Mtodos de avaliao de empreendimentos:Mtodos com base em anlises determinsticas;

5050Vtor Reis

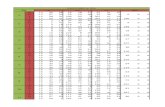

Materializa-se num Cash-flowCustos de Aquisio Momento 0 ANO 1 ANO 2 ANO 3 ANO 4 ANO 5 TotalAquisio do terreno 715.934 715.934

IMT 46.536 46.536

Registos/Notrio 9.307 9.307

Imprevistos 7.159 7.159

Total 778.936 0 0 778.936

Custos de Promoo Momento 0 ANO 1 ANO 2 ANO 3 ANO 4 ANO 5 TotalEstudos e Projectos 237.211 0 0 0 0 237.211

Fiscalizao 0 47.442 47.442 0 0 94.884

Taxas Camarrias e Licenas 0 33.210 0 0 0 33.210

Encargos de estrutura 9.488 28.465 28.465 28.465 0 94.884

Total 246.699 109.117 75.908 28.465 0 460.189

Custos de Construo Momento 0 ANO 1 ANO 2 ANO 3 ANO 4 ANO 5 TotalHabitao 0 1.708.200 1.708.200 0 0 3.416.400

Escavao e Movimento de terras 0 39.420 0 0 0 39.420

Infraestruturas 0 350.000 150.000 0 0 500.000Estacionamentos (caves) 0 551.880 236.520 0 0 788.400

Total 0 2.649.500 2.094.720 0 0 4.744.220

Receitas Momento 0 ANO 1 ANO 2 ANO 3 ANO 4 ANO 5 TotalReceitas Brutas 0 764.020 2.292.060 4.584.120 0 7.640.200

Comisses de Comercializao 0 -22.921 -68.762 -137.524 0 -229.206

Receitas Lquidas 0 741.099 2.223.298 4.446.596 0 7.410.994

Anos 0 1 2 3 4 5 TotalTotal custos 246.699 2.758.617 2.170.628 28.465 0 5.983.345Total receitas 0 741.099 2.223.298 4.446.596 0 7.410.994CASH-FLOW BRUTO -246.699 -2.017.518 52.671 4.418.131 0

Custos financeiros (euribor + spread) 0 -14.802 -136.741 0 0 -151.543-246.699 -2.279.019

CASH-FLOW LQUIDO 0 -246.699 -2.032.320 -84.070 4.418.131 0 2.055.042

VALOR Residual Bruto Actualizado 778.9 36

Cash-Flow Operacional

-

8/12/2019 Metodo Custos 1

26/26

24-03-2011 ESAI / 51

Erros comuns no uso dosDiscounted Cash-Flows

Desfasamento das taxas de crescimento de Receitase Despesas

Tendncia para usar rendas potenciais, esquecendobenefcios concedidos

Tratamento das rendas em bloco, especialmente nolongo prazo

Crescimento das Despesas Recuperveis ocultado,

com graves consequncias em caso deincumprimento das rendas

24-03-2011 ESAI / 52

Erros comuns no uso dosDiscounted Cash-Flows

Projeco das taxas de desocupao eincumprimento desajustadas do mercado

Uso de classes alargadas de despesas operacionais,com consequncias para o detalhe

Uso de taxas de capitalizao ao longo do tempo queno reflectem tambm a vida do imvel Subestimao do valor de venda e outros custos

reembolsveis Uso de uma taxa de desconto desajustada