Memaksimumkan Return Por to Folio

5

EMY SISWANAH (08/275027/PPA/2610) PEMBENTUKKAN PORTOFOLIO DENGAN MEMAKSIMUMKAN RETURN METODE 1 Pembentukan portofolio dengan memaksimumkan return berarti mengoptimalkan bobot w dengan memaksimalkan return portofolio, . Batasan yang harus dipenuhi yaitu jumlah bobot portofolio adalah 1 . Selanjutnya dapat dibentuk fungsi Lagrange L dengan satu pengali Lagrange . Untuk mencari nilai w yang memaksimalkan fungsi Lagrange pada persamaan (1) maka fungsi Lagrange diturunkan secara parsial terhadap w dan menyamadengankan nol . Sehingga diperoleh : Untuk membuktikan bahwa w merupakan nilai maksimum, maka perlu dicek turunan parsial kedua dari L terhadap w. Karena tururnan parsial kedua dari L terhadap w < 0 maka w merupakan nilai maksimum. Hal ini menunjukkan bahwa w yang diperoleh benar-benar akan memaksimalkan fungsi L dan w yang diperoleh akan memberikan return yang maksimum sesuai dengan konstrain yang diberikan. Substitusikan persamaan (2) ke persamaan (1).

-

Upload

tava-eurdanceza -

Category

Documents

-

view

31 -

download

0

Transcript of Memaksimumkan Return Por to Folio

5/13/2018 Memaksimumkan Return Por to Folio - slidepdf.com

http://slidepdf.com/reader/full/memaksimumkan-return-por-to-folio 1/5

EMY SISWANAH (08/275027/PPA/2610)

PEMBENTUKKAN PORTOFOLIO DENGAN MEMAKSIMUMKAN RETURN

METODE 1

Pembentukan portofolio dengan memaksimumkan return berarti mengoptimalkan bobot w dengan

memaksimalkan return portofolio, . Batasan yang harus dipenuhi yaitu jumlah bobot

portofolio adalah 1 . Selanjutnya dapat dibentuk fungsi Lagrange L dengan satu pengali

Lagrange .

Untuk mencari nilai w yang memaksimalkan fungsi Lagrange pada persamaan (1) maka fungsi Lagrange

diturunkan secara parsial terhadap w dan menyamadengankan nol.

Sehingga diperoleh :

Untuk membuktikan bahwa w merupakan nilai maksimum, maka perlu dicek turunan parsial kedua dari

L terhadap w.

Karena tururnan parsial kedua dari L terhadap w < 0 maka w merupakan nilai maksimum. Hal ini

menunjukkan bahwa w yang diperoleh benar-benar akan memaksimalkan fungsi L dan w yang diperoleh

akan memberikan return yang maksimum sesuai dengan konstrain yang diberikan.

Substitusikan persamaan (2) ke persamaan (1).

5/13/2018 Memaksimumkan Return Por to Folio - slidepdf.com

http://slidepdf.com/reader/full/memaksimumkan-return-por-to-folio 2/5

EMY SISWANAH (08/275027/PPA/2610)

Kuantitas tersebut merupakan fungsi dari . Jika L diturunkan terhadap dan disamadengankan nol

maka diperoleh :

Nilai yang diperoleh pada persamaan (4) kemudian disubstutusi ke persamaan (2).

Akhirnya diperoleh solusi Fungsi Lagrange untuk mendapatkan bobot w yang memaksimumkan return

portofolio, yaitu :

5/13/2018 Memaksimumkan Return Por to Folio - slidepdf.com

http://slidepdf.com/reader/full/memaksimumkan-return-por-to-folio 3/5

EMY SISWANAH (08/275027/PPA/2610)

METODE 2

Pembentukan portofolio untuk memaksimumkan return, dengan resiko tertentu, yaitu

. Batasan yang harus dipenuhi yaitu jumlah bobot portofolio adalah 1 . Selanjutnya dapat dibentuk fungsi Lagrange

Ldengan dua pengali Lagrange, dan

.

Memaksimumkan return

Dengan konstrain dan

Fungsi Lagrangenya adalah :

Untuk mencari nilai w yang memaksimalkan fungsi Lagrange pada persamaan (5) maka fungsi Lagrange

diturunkan secara parsial terhadap w dan menyamadengankan nol.

Untuk membuktikan bahwa w merupakan nilai maksimum, maka perlu dicek turunan parsial kedua dari

Lterhadap

w.

Karena tururnan parsial kedua dari L terhadap w < 0 maka w merupakan nilai maksimum. Hal ini

menunjukkan bahwa w yang diperoleh benar-benar akan memaksimalkan fungsi L dan w yang diperoleh

akan memberikan return yang maksimum sesuai dengan konstrain yang diberikan.

Sebagai ilustrasi akan dilihat untuk kasus 5 saham.

5/13/2018 Memaksimumkan Return Por to Folio - slidepdf.com

http://slidepdf.com/reader/full/memaksimumkan-return-por-to-folio 4/5

EMY SISWANAH (08/275027/PPA/2610)

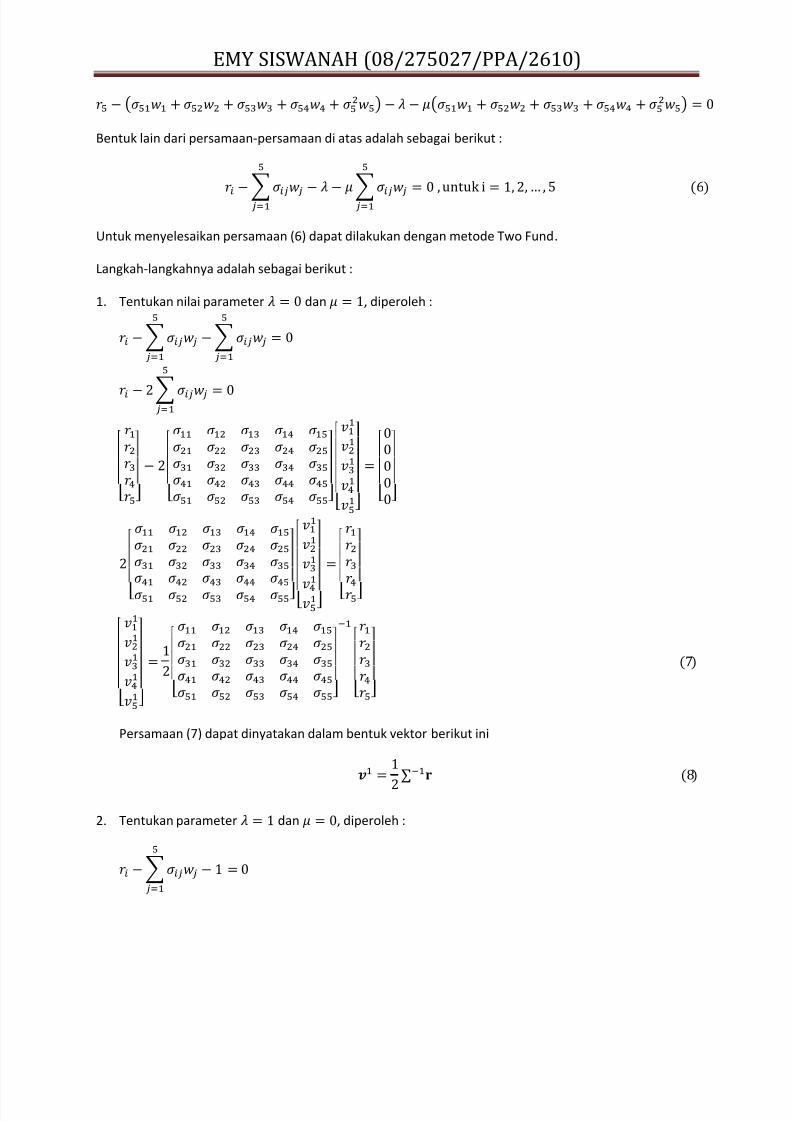

Bentuk lain dari persamaan-persamaan di atas adalah sebagai berikut :

Untuk menyelesaikan persamaan (6) dapat dilakukan dengan metode Two Fund.

Langkah-langkahnya adalah sebagai berikut :

1. Tentukan nilai parameter dan , diperoleh :

Persamaan (7) dapat dinyatakan dalam bentuk vektor berikut ini

2. Tentukan parameter dan , diperoleh :

5/13/2018 Memaksimumkan Return Por to Folio - slidepdf.com

http://slidepdf.com/reader/full/memaksimumkan-return-por-to-folio 5/5

EMY SISWANAH (08/275027/PPA/2610)

Persamaan (9) dapat dinyatakan dalam bentuk vektor berikut ini

3. Dengan input dari nilai variansi, return, dan kovariansi yang dihitung dari data, didapatkan dan. Selanjutnya nilai dan tersebut dinormalisasi untuk mendapatkan jumlah bobot sama

dengan 1, melalui rumus :

4. Nilai w inilah yang nantinya akan dipakai sebagai bobot portofolio. Selanjutnya semua kombinasi

linear dari kedua bobot dan yaitu merupakan portofolio yang efisien,

dari angka 0 sampai 1. Portofolio optimal dapat dipilih sesuai dengan preferensi resiko dan return.