Los Derivados Financieros y su rol en el Crecimiento Económicowhich the benefits start to vanish,...

59

1 LOS DERIVADOS FINANCIEROS Y SU ROL EN EL CRECIMIENTO ECONÓMICO Reevaluando el nexo entre Sector Financiero y Crecimiento Lema, Diego Nicolas [email protected] La presente tesina se realizó en el marco de la materia Seminario de Integración y Aplicación a cargo del Prof. Santiago Chelala en la Licenciatura en Economía de la Facultad de Ciencias Económicas, Universidad de Buenos Aires. El tutor de esta investigación es el Prof. Dr. Martín Grandes.

Transcript of Los Derivados Financieros y su rol en el Crecimiento Económicowhich the benefits start to vanish,...

1

LOS DERIVADOS FINANCIEROS

Y SU ROL EN EL CRECIMIENTO

ECONÓMICO

Reevaluando el nexo entre Sector Financiero y

Crecimiento

Lema, Diego Nicolas [email protected]

La presente tesina se realizó en el marco de la materia Seminario de Integración y Aplicación a cargo del Prof. Santiago Chelala en la Licenciatura en Economía de la Facultad de Ciencias Económicas, Universidad de Buenos Aires. El tutor de esta investigación es el Prof. Dr. Martín Grandes.

Los Derivados Financieros y su rol en el Crecimiento Económico

2

LOS DERIVADOS FINANCIEROS Y SU ROL EN EL

CRECIMIENTO ECONÓMICO

Reevaluando el nexo entre Sector Financiero y Crecimiento

Diego Nicolas Lema

Resumen

El objetivo de este trabajo es analizar el impacto que tienen los derivados

financieros en el crecimiento económico. Se plantean cuatro canales de transmisión

(Inversión, progreso tecnológico, comercio internacional y rentabilidad), los cuales son

analizados de forma teórica y empírica. Los resultados empíricos corroboran el análisis

teórico, concluyendo que el desarrollo del mercado de derivados puede resultar

beneficioso para el crecimiento económico. Se observa también una relación decreciente

en el caso de los países desarrollados, con forma de U invertida, implicando la existencia

de un nivel de profundización de los derivados a partir del cual los beneficios comienzan a

desvanecerse y el impacto se torna negativo.

Abstract

The purpose of this paper is to analyze the impact of financial derivatives on

economic growth. Four different channels are postulated through which derivatives can

impact growth (Investment, technical development, international trade and profits).

These channels are analyzed theoretically and empirically. Empirical results prove the

theoretical analysis, concluding that derivatives markets have a positive impact on growth.

A decreasing relationship is observed in developed countries, an inverted U shaped

relation, which implies the existence of a certain level of derivatives markets depth at

which the benefits start to vanish, turning the impact in growth negative.

Keywords: Derivatives, Finance-Growth nexus, Risk Management, Economic Growth

JEL Classification: C14, E44, G15, G29, G32, N20, O40

Los Derivados Financieros y su rol en el Crecimiento Económico

3

Contenidos

Introducción .................................................................................................................. 5

Capítulo 1: El resurgimiento de los derivados financieros ............................................... 7

1.1 La liquidez como motor de un mercado ....................................................... 9

1.1.1 Infraestructura eficiente y transparencia en los activos ......................... 9

1.1.2 Nivel de concentración de mercado ..................................................... 11

1.2 El rol de la volatilidad y la liberalización financiera .................................... 13

Capítulo 2: Integración financiera, mercados de derivados y crecimiento económico ... 16

2.1 Los mercados financieros como impulsores del crecimiento..................... 16

2.2 La contrapartida del desarrollo financiero ................................................. 18

2.3 Canales de transmisión de los derivados al crecimiento ............................ 20

2.3.1 Canal de la Inversión ............................................................................. 21

2.3.2 Canal del Progreso Tecnológico ............................................................ 23

2.3.3 Canal del Comercio Internacional ......................................................... 24

2.3.4 Canal de la Rentabilidad ........................................................................ 25

Capítulo 3: Análisis empírico de los canales de transmisión .......................................... 27

3.1 Base de datos y manipulación de las variables ........................................... 27

3.2 Metodología de análisis y segmentación de los datos ............................... 29

3.3 Correlación entre derivados financieros y variables relevantes ................ 32

3.3.1 Canal de la Inversión ............................................................................. 32

3.3.2 Canal del Progreso Tecnológico ............................................................ 40

3.3.3 Canal del Comercio Internacional ......................................................... 41

3.3.4 Canal de la Rentabilidad ........................................................................ 44

Los Derivados Financieros y su rol en el Crecimiento Económico

4

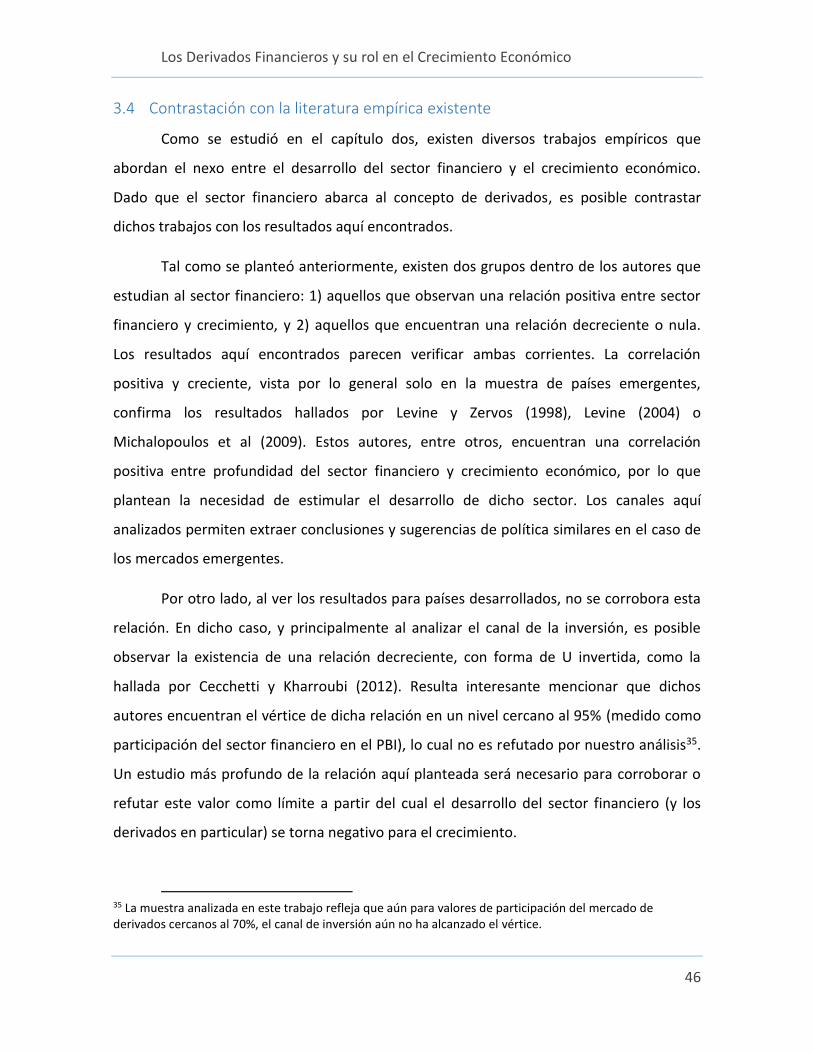

3.4 Contrastación con la literatura empírica existente .................................... 46

Capítulo 4: Conclusiones y sugerencias de política económica ...................................... 48

Anexo I: Canales y subcanales de transmisión .............................................................. 50

Anexo II: Lista de países y categorías ........................................................................... 51

Anexo III: Estadísticos Descriptivos .............................................................................. 52

Anexo IV: Coeficientes de Correlación y Significatividad ............................................... 53

Anexo V: Turnover promedio por país ......................................................................... 54

Referencias ................................................................................................................. 55

Los Derivados Financieros y su rol en el Crecimiento Económico

5

Introducción

“Lo que nos crea problema no es lo que no sabemos,

es lo que sabemos con certeza y no es así”.

Mark Twain

La relación existente entre el desarrollo del sector financiero y el crecimiento

económico ya ha sido abordada de forma extensa por la teoría económica. Es posible

encontrar una gran variedad de trabajos, tanto teóricos como empíricos, que analizan el

impacto del sector financiero en la economía (Levine & Zervos, 1998; Levine, 2004;

Rousseau & Wachtel, 2009; Michalopoulos et al, 2009; Cecchetti & Kharroubi, 2012/2015).

Sin embargo, esto no implica que exista un consenso sobre los efectos del sector

financiero y, menos aún, que todos los caminos de investigación hayan sido abordados de

igual forma. Este trabajo se apoya sobre los cimientos ya establecidos, para construir así

un camino alternativo. Dicho objetivo se alcanzará haciendo foco en una variable que aún

no ha sido lo suficientemente estudiada: Los derivados financieros.

Los efectos que tienen los derivados financieros en la economía aún no han sido

analizados en profundidad. A pesar de existir trabajos cuyo foco es el mercado de

derivados (Goldbereg et al, 1994; Stulz, 2004; Rajan, 2005; Bartram et al, 2009; Haiss &

Sammer, 2010; Aali Bujari et al, 2016), los mismos no abordan de manera integral su

relación con el crecimiento. A su vez, la brecha existente entre lo que el mundo de las

finanzas y el de la economía conocen sobre estos productos es bastante amplia, por lo que

resulta pertinente abordar esta temática desde una perspectiva dual. Al combinar una

visión financiera y económica, se espera hacer un aporte valioso y novedoso a las ciencias

económicas. A su vez, al establecer de qué forma los derivados pueden traccionar al

Los Derivados Financieros y su rol en el Crecimiento Económico

6

crecimiento de un país estaremos aportando una herramienta útil al instrumental de

política económica.

El objetivo central del trabajo será entonces determinar de forma teórica y

empírica los canales mediante los cuales los derivados financieros pueden impactar en el

crecimiento económico. La hipótesis de la que partimos en nuestro análisis es que la

relación entre volumen de derivados financieros y crecimiento económico se asemeja a

una U invertida. Esto es equivalente a decir que, durante una primera etapa de desarrollo,

este mercado impacta de forma positiva en el crecimiento económico, aunque existe un

nivel a partir del cual el efecto se atenúa o desaparece. Es posible plantear como hipótesis

secundaria que los países emergentes, asumiendo que parten de un nivel menor de

desarrollo financiero, pueden aprovechar de forma positiva esta brecha y estimular su

economía mediante la expansión del mercado de derivados.

La discusión procederá de la siguiente forma: En el capítulo 1 analizaremos

brevemente los principales motivos que explican el resurgimiento de los derivados en las

últimas décadas. No solo nos valdremos de datos empíricos, sino que también haremos

referencia a elementos teóricos para explicar dicho auge. Este capítulo concluirá con

algunas preguntas que intentarán servir de disparadores para un análisis más profundo

del efecto de los derivados. En el capítulo 2 daremos un primer paso en el análisis de la

relación entre el sector financiero, el mercado de derivados y el crecimiento económico. El

eje central del trabajo se encuentra en el planteo teórico de los canales y subcanales por

los que los derivados impactan a la economía. En el capítulo 3 nos adentraremos en la

relación existente entre los derivados financieros y diversas variables económicas de

relevancia. Mediante el estudio empírico de los canales propuestos se logrará extraer

conclusiones importantes al respecto de dichas relaciones. Finalmente, el capítulo 4

enumerará las principales conclusiones del trabajo, así como también los puntos sobre los

cuales deberá hacer foco la política económica.

Los Derivados Financieros y su rol en el Crecimiento Económico

7

Capítulo 1: El resurgimiento de los derivados financieros

Los mercados de derivados1 no son una novedad. El mercado de futuros y opciones

de tulipanes en Holanda, el cual se remonta al siglo XVII, es quizás el ejemplo más claro y

famoso de la antigüedad de dichos mercados. Sin embargo, los derivados financieros han

experimentado un crecimiento significativo durante las últimas décadas, lo cual ha

incrementado el interés hacia los mismos.

Las Figuras 1 y 2 muestran la evolución del volumen comercializado, comúnmente

llamado turnover2, de derivados de tipo de cambio (FX) y tasa de interés (IR), tanto en

mercados extrabursátiles (OTC) como en mercados organizados (ETD)3. Teniendo en

cuenta que el turnover es un indicador del nivel de actividad (Tissot, 2015), podemos

afirmar entonces que ambos mercados han crecido de forma exponencial durante los

últimos veinte años. Es posible observar algunas diferencias entre el mercado OTC y ETD,

así como también entre los productos de tipo de cambio y los de tasas de interés, aunque

la tendencia del mercado a nivel agregado es marcadamente creciente. Si utilizamos al

turnover como medida del tamaño del mercado de derivados, podemos ver que entre

1995 y 2016 se registró un crecimiento mayor al 400%. Vale la pena mencionar un

aparente quiebre estructural luego del año 2007, el cual era de esperar dado el impacto

de la Crisis Subprime4 en este mercado, aunque esto no revirtió la tendencia creciente en

el volumen de operaciones.

1 Derivados es el nombre que se le da a una amplia gama de instrumentos financieros que derivan su valor

de algún activo subyacente, ya sea este un commodity, moneda, tasa de interés, u otro tipo de activo real o financiero. 2 El volumen comercializado, también llamado “turnover”, se define como el monto nominal de todos los contratos operados durante el año, expresado como promedio diario. 3 Ambos tipos de mercado son más conocidos por sus siglas en inglés. Los mercados extrabursátiles se conocen como “Over the counter” (OTC) mientras que los mercados organizados son conocidos como “Exchange traded derivatives” (ETD). 4 Varios autores han denominado a la crisis del 2008 como crisis de las hipotecas subprime o “Crisis Subprime”. El termino subprime hace referencia al nivel de solvencia o capacidad de repago de los créditos, los cuales son considerados sub óptimos en dicho aspecto.

Los Derivados Financieros y su rol en el Crecimiento Económico

8

$-

$2.000.000

$4.000.000

$6.000.000

$8.000.000

$10.000.000

$12.000.000

$14.000.000

$16.000.000

1995 1998 2001 2004 2007 2010 2013 2016Vo

lum

en c

om

erci

aliz

ado

(en

Mill

on

es d

e U

SD)

Figura 1: Volumen comercializado de derivados financieros

FX (ETD) IR (ETD) FX (OTC) IR (OTC)

Nota: Dadas las distintas periodicidades en los datos de turnover recopilados por BIS (Anuales para ETD ytrienales para OTC), se seleccionaron solo los años disponibles en ambas series.Fuente: Confeccionado por el autor en base a datos del BIS.

$-

$1.000.000

$2.000.000

$3.000.000

$4.000.000

$5.000.000

$6.000.000

$7.000.000

$8.000.000

$9.000.000

FX (ETD) IR (ETD) FX (OTC) IR (OTC)

Vo

lum

en c

om

erci

aliz

ado

(en

Mill

on

es d

e U

SD)

Figura 2: Volumen comercializado (por riesgo y mercado)

1995 1998 2001 2004 2007 2010 2013 2016

Nota: Dadas las distintas periodicidades en los datos de turnover recopilados por BIS (Anuales para ETD ytrienales para OTC), se seleccionaron solo los años disponibles en ambas series.Fuente: Confeccionado por el autor en base a datos del BIS.

Los Derivados Financieros y su rol en el Crecimiento Económico

9

Existen diversas razones que motivaron este crecimiento exponencial, aunque aquí

solo nos centraremos en tres de ellas: (i) la liquidez del mercado, (ii) la volatilidad y (iii) la

liberalización financiera. El objetivo no es minimizar la relevancia de otros factores, sino

que los elementos seleccionados son de vital importancia para comprender como los

derivados impactan en la actividad económica. El presente capítulo se encargará entonces

del análisis de dichos factores.

1.1 La liquidez como motor de un mercado

El desarrollo de un mercado se encuentra indefectiblemente atado a su liquidez.

Los mercados financieros, y en especial el mercado de derivados, no escapan a esta regla,

por lo que debemos comprender entonces que elementos la traccionan.

Crockett (2008) identifica tres factores que pueden dar lugar al incremento de la

liquidez5 en un mercado financiero: (i) Una infraestructura de mercado eficiente, la cual

conlleva costos menores y por ende aumenta los incentivos a operar. (ii) Transparencia en

los activos que conforman el mercado, logrando así que los precios reflejen de forma

correcta las características de los mismos. (iii) Un gran número de participantes, y por

ende una menor concentración de mercado. Resulta de interés analizar cada uno de estos

elementos, y su aplicación particular al mercado de derivados.

1.1.1 Infraestructura eficiente y transparencia en los activos

La eficiencia en el mercado de derivados no apareció hasta fines de la década de

1970. Fue el desarrollo matemático de Fischer Black y Myron Scholes (1973), junto con el

avance de las computadoras, el elemento central en el logro de dicho cometido. Su

famosa ecuación ganó adeptos rápidamente dada su gran utilidad en la valuación de

opciones. Para el año 1986 incluso ya formaba parte de los sistemas de precios

automáticos de la Bolsa de Opciones de Chicago. La ecuación de Black-Scholes fue

5 El concepto de liquidez está altamente relacionado con el de tamaño de mercado, aunque no son sinónimos. Crockett (2008) realiza un análisis detallado de los elementos que caracterizan la liquidez de mercado.

Los Derivados Financieros y su rol en el Crecimiento Económico

10

rápidamente institucionalizada en el marco regulatorio, en la infraestructura tecnológica,

e incluso en el vocabulario financiero6 (MacKenzie & Millo, 2003).

Las ideas de Black y Scholes permitieron no solo la ampliación del mercado de

opciones existente, sino que también abrieron camino a la creación de nuevos y más

complejos productos mediante mejoras en la valuación de activos (Stulz, 2004). La

posibilidad de valuar objetivamente a los derivados no solo brindó transparencia a los

mismos, sino que a su vez los acercó a una mayor cantidad de participantes. Algunos

autores incluso plantean que la ecuación Black-Scholes fue el elemento decisivo que

permitió diferenciar a los derivados de los juegos de azar (MacKenzie & Millo, 2003),

siendo entonces un aporte central a la transparencia del mercado.

A pesar de no ser posible cuantificar las mejoras en la valuación de los diversos

productos, sí podemos analizar la innovación financiera que esta permitió. Un indicador

disponible para dicho análisis es el volumen de operaciones con derivados exóticos7.

Como se observa en la Figura 3, incluso teniendo en cuenta las limitaciones del estimador

propuesto8, vemos que existe una tendencia creciente en el turnover de dichos derivados.

Este resultado es acorde a lo esperado ya que el sistema tendería a complejizarse a

medida que se desarrollan nuevas metodologías y sistemas capaces de analizar y procesar

datos.

6 Por ejemplo, el término “volatilidad implícita” es de uso común al hablar sobre opciones. Dicho valor solo es calculable mediante un modelo de valuación de opciones, por lo que se volvió popular con el desarrollo de la ecuación Black-Scholes. 7 Consideramos exóticos (en contraposición a los derivados más simples, llamados “plain vanilla”) a aquellos derivados que no se pueden descomponer fácilmente en instrumentos más simples (como futuros, swaps u opciones). El criterio entonces es analizar su complejidad, relacionada con la determinación de los pagos o el subyacente. La práctica seguida por el BIS en estos casos es incluirlos dentro de las categorías generales, y de no ser posible categorizarlos como “otros instrumentos”. 8 La mayor parte de los productos exóticos (Exotic Swaps, CCY Exotic Swaps y Exotic Options) se incluyen dentro de las categorías que más se asemejen, como ser swaps u opciones. Es por esto que la categoría “otros productos” no tiene mayor utilidad que la de aproximar una tendencia. Los instructivos enviados por BIS a los diferentes entes que suministran los datos aclaran el procedimiento para categorizar los productos exóticos en base a sus componentes más elementales.

Los Derivados Financieros y su rol en el Crecimiento Económico

11

1.1.2 Nivel de concentración de mercado

La importancia del sector financiero no bancario en el abastecimiento del crédito

creció exponencialmente a partir de la década de 1980. Shin y Adrian (2010) remarcan la

relevancia de dicho sector al ser “creadores de mercado” (market-makers), es decir

oferentes dentro del mercado financiero. Rajan (2005) señala también como los bancos

comerciales tradicionales fueron desplazados por los Fondos de Cobertura, de Pensión y

de Inversión en el financiamiento de proyectos y oferta de productos financieros.

Si analizamos la evolución de los activos financieros en algunos sectores

específicos de Estados Unidos es posible observar la aparición y crecimiento de estos

nuevos participantes. Como se ve en la Figura 4, hacia fines de la década de 1980 hay un

marcado aumento de los activos de las firmas financieras no bancarias en relación a los

activos del sector bancario.

$-

$500

$1.000

$1.500

$2.000

$2.500

$3.000

$3.500

$4.000

$4.500

$5.000

1995 1998 2001 2004 2007 2010 2013 2016Vo

lum

en c

om

erci

aliz

ado

(en

Mill

on

es d

e U

SD)

Figura 3: Volumen comercializado de Derivados Exóticos

Nota: Los derivados exóticos se catalogan en la base de datos del BIS como "otros instrumentos", dentro de losproductos de tasa de interés. Dicho valor solo sirve a fines de analisis de su evolución, ya que no logra capturargrán parte de los productos que se consideran exóticos.Fuente: Confeccionado por el autor en base a los datos del BIS.

Los Derivados Financieros y su rol en el Crecimiento Económico

12

Más allá de la existencia de un mayor o menor número de contrapartes e

intermediarios, la experiencia sugiere que el mercado de derivados puede estar altamente

concentrado (Tissot, 2015). La base de datos del Banco de Pagos Internacionales (BIS)

ofrece en este sentido un cálculo del índice Herfindahl9, el cual refleja el nivel de

concentración aproximado para cada producto. Como se observa en la Figura 5, el nivel de

concentración en los mercados OTC de tipo de cambio y de tasa de interés ha ido

aumentando con el correr de los años. Podemos ver entonces que la evidencia es variada,

por lo que no es posible extraer conclusiones definitivas sobre el impacto final de este

factor en la liquidez del mercado.

9 El Índice Herfindahl es una medida de concentración de mercado. Un índice alto implica que se está analizando un mercado poco competitivo y altamente concentrado.

0%

20%

40%

60%

80%

100%

120%

140%1

94

5

194

9

19

53

19

57

19

61

19

65

19

69

19

73

19

77

19

81

19

85

19

89

19

93

19

97

20

01

20

05

200

9

20

13

Figura 4: Activos financieros por sector como % de los activos del sector bancario (Estados Unidos)

Aseguradoras

F. Pensión

Agentes de bolsa

Emisores de ABS/MBS

F. Inversión

Sector Bancario

F. Mutuos

Nota: Los emisores de ABS/MBS son diversos tipos de vehículos legales creados para el armado de productosrespaldados con hipotecas y otros activos.Fuente: Confeccionado por el autor en base a los datos de la Reserva Federal de Estados Unidos.

Los Derivados Financieros y su rol en el Crecimiento Económico

13

1.2 El rol de la volatilidad y la liberalización financiera

La década de 1980 puede ser caracterizada como un período de alta volatilidad

financiera. La inestabilidad en las tasas de interés como en los tipos de cambio obligaron a

las firmas e inversores a buscar formas de neutralizar el riesgo asociado a estas variables.

Dicha volatilidad, sumada al incremento de las finanzas y el comercio internacional,

impactó en la demanda por productos financieros que permitían manejar el riesgo (Stulz,

2004). Esta relación entre riesgo y derivados también se refleja en el trabajo de Bartram,

Brown y Fehle (2009). Dichos autores demuestran que el uso de derivados por parte de

firmas no financieras está correlacionado positivamente con el nivel de riesgo financiero y

económico de un país. Ellos también encuentran que la inestabilidad política y la falta de

instituciones jurídicas sólidas reduce el uso de derivados con fines de cobertura.

Algunos autores van más allá del concepto de volatilidad aplicado a un mercado o

factor específico. Dentro de esta rama resulta interesante la hipótesis de Rafferty y Bryan

(2006) ya que ellos ven como causa central del crecimiento del mercado de derivados a la

0

100

200

300

400

500

600

700

800Ín

dic

e H

erfi

nd

ahl

Figura 5: Concentración del mercado de derivados

FX Forwards and swaps Interest rate swaps

Nota: Los valores del índice Herfindahl estan expresados en unidades. El índice se encuentra entre 0 y 10000,siendo los valores cercanos a 0 señal de poca concentración. Se seleccionaron los productos más relevantes envolumen dentro de cada categoria (IR y FX).Fuente: Confeccionado por el autor en base a datos del BIS.

Los Derivados Financieros y su rol en el Crecimiento Económico

14

falta de un elemento de referencia, como supo ser el oro durante la época del “Gold

Standard” o el dólar durante Bretton Woods. Dicho análisis parece ser demasiado

acotado, aunque no es incorrecto suponer que los derivados han reemplazado en algunos

casos a otros activos como valor de referencia10.

Por otro lado, la liberalización financiera que caracterizó el período 1975-199511

también jugó un rol importante en la expansión de los derivados. El impacto de este factor

se asocia tanto a la reducción de los controles (Stulz, 2004) como a la caída en los costos

de entrada y la flexibilización de los límites de operaciones (Atkeson, Eisfeldt, & Weill,

2013). Sin embargo, la liberalización no solo permitió el crecimiento del mercado de

derivados, sino que también implicó un aumento en la inestabilidad financiera y

económica (Stiglitz, 2000). Vemos entonces que la desregulación financiera impactó

directa e indirectamente en la demanda de derivados, mediante controles más laxos sobre

la oferta y demanda, y generando un clima de volatilidad que incrementó la necesidad de

dichos productos. Existen trabajos que incluso relacionan la liberalización financiera, y el

subsecuente aumento de la competencia dentro del sector, con el aumento de las

operaciones especulativas por parte de los bancos (Andersen & Tarp, 2003).

A modo de resumen, hemos visto hasta el momento la forma en que los cambios

en la coyuntura académica, política y económica han repercutido en el mercado de

derivados. Se observa un marcado crecimiento en el volumen de derivados durante los

últimos 20 años, lo cual en parte se atribuye a elementos endógenos, como ser la liquidez

o incluso la volatilidad, y a variables exógenas como la liberalización financiera. Surgen

entonces algunas preguntas, principalmente al ver la relación entre la volatilidad y los

derivados financieros, por ejemplo ¿será deseable desarrollar un mercado de este tipo en

aquellas economías, como ser las emergentes, donde la volatilidad macroeconómica es

alta? ¿Qué ventajas se pueden llegar a obtener de políticas que estimulen el mercado de

10 Por ejemplo, en ciertos mercados las tasas de swaps son el mejor proxy de la tasa de mercado. Esto ocurre dada la mayor liquidez del mercado de swaps en relación a otros mercados de referencia. 11 Abiad y Mody (2005) presentan un análisis detallado del proceso de liberalización financiera que ocurrió durante este período.

Los Derivados Financieros y su rol en el Crecimiento Económico

15

derivados, y de qué forma se terminaría beneficiando la economía? ¿impacta de alguna

forma la profundidad del mercado de derivados en el efecto que este tiene sobre el

crecimiento, es decir, nos enfrentamos a una relación no lineal? Responder a estas

preguntas es de vital importancia ya que solo así podremos determinar si es beneficioso, y

hasta qué punto, desarrollar al mercado de derivados. El capítulo siguiente buscará dar

algunas respuestas.

Los Derivados Financieros y su rol en el Crecimiento Económico

16

Capítulo 2: Integración financiera, mercados de derivados y

crecimiento económico

Habiendo planteado ya tres de los ejes principales del crecimiento del mercado de

derivados, es momento ahora de analizar el impacto que estos tienen en la economía y en

el crecimiento de un país. Antes de poder abordar dicha relación, y dado que los derivados

no dejan de ser un elemento dentro del sistema financiero, será necesario comprender el

nexo que une a este con el crecimiento económico.

Nos abocaremos en este capítulo al análisis de la relación entre los derivados, el

sistema financiero y el crecimiento económico. Para proceder de forma ordenada, en

primer lugar, buscaremos establecer el nexo entre el desarrollo del sistema financiero y el

crecimiento económico. Nos valdremos aquí de diversos estudios preexistentes para

extraer los elementos centrales de dicha relación. En segundo lugar, analizaremos teorías

alternativas, las cuales proponen la existencia de un efecto negativo del desarrollo

financiero en el crecimiento económico. Cerrando el capítulo, y sentando así las bases

para un estudio empírico de esta relación, analizaremos los canales teóricos mediante los

cuales el mercado de derivados impacta, directa o indirectamente, en el sistema

financiero y en la economía en su totalidad. Esto nos dará pie para el análisis de

correlación que realizaremos en el capítulo 3.

2.1 Los mercados financieros como impulsores del crecimiento

Existe una idea generalizada de que la liberalización financiera promueve el

desarrollo financiero, y que la profundización del sistema financiero en última instancia

estimula el crecimiento económico. Diversos autores han trabajado en esta dirección,

siendo Levine (2004) un referente del tema. Él explica que históricamente el foco de la

teoría que relaciona al sistema financiero con el crecimiento económico se ha centrado en

los bancos. Estos pueden influenciar positivamente el crecimiento económico mediante

cinco canales diferentes. (i) Recolectan y producen información sobre las firmas, así como

Los Derivados Financieros y su rol en el Crecimiento Económico

17

sobre posibles inversiones. (ii) Hacen un seguimiento y control sobre las firmas lo cual

mejora la gobernanza corporativa. (iii) Facilitan la diversificación y mitigación de los

diversos riesgos afrontados por las compañías y los inversores. (iv) Reúnen y movilizan

masas de ahorro. (v) Reducen el costo de las transacciones, así como también el riesgo

operacional (Levine, 2004).

Otros autores plantean también la importancia del sector financiero no bancario.

Ante el creciente desarrollo de dichas instituciones, se ha visto a los bancos ocupar un rol

de prestamistas de última instancia, dado que las firmas recurren al uso de sus líneas de

crédito solo cuando el mercado de activos financieros pierde liquidez (Baumann,

Hoggarth, & Pain, 2005). A pesar de esto, la presencia de múltiples canales de

intermediación financiera no son alternativas que se sustituyen, sino que existe

complementariedad. El principal beneficio de un sistema diversificado está relacionado a

los costos. La evidencia empírica también muestra que los niveles de préstamos aumentan

de forma significativa durante períodos de turbulencia bursátil (Baumann, Hoggarth, &

Pain, 2005). Berlin (2012) también señala la complementariedad entre bancos y mercados

financieros, puntualmente al captar los primeros a aquellas empresas demasiado

pequeñas como para poder acceder al mercado de bonos y activos financieros. Incluso

plantea que es posible observar en las grandes firmas al crédito bancario como parte del

mix de deuda, ya que tanto la supervisión bancaria sobre la firma como así también la

disponibilidad de liquidez y renegociación de plazos ayudan a reducir los costos de

financiación en el mercado de activos financieros.

La relación entre sector financiero y crecimiento económico, además de su amplio

desarrollo teórico, cuenta también con un extenso respaldo empírico. Levine y Zervos

(1998) encontraron, entre otros, que el nivel de desarrollo bancario, medido como la

relación entre préstamos bancarios al sector privado y PBI, presenta una correlación

positiva y significativa con la tasa actual y futura de crecimiento económico, acumulación

de capital y crecimiento de la productividad. Otros autores arriban a conclusiones

similares haciendo uso de diversas herramientas econométricas, como ser series de

Los Derivados Financieros y su rol en el Crecimiento Económico

18

tiempo, datos de panel y estudios a nivel de las firmas (Levine, 200412; Love & Zicchino,

2006; Michalopoulos et al, 2009). Igualmente, esto no significa que exista consenso

absoluto sobre el efecto del sector financiero en el crecimiento económico, como veremos

a continuación.

2.2 La contrapartida del desarrollo financiero

Una idea interesante que ha surgido en los últimos años es la existencia de un

límite a partir del cual mayor desarrollo del sector financiero impacta negativamente en el

crecimiento. Esta idea apunta a la existencia de una relación no lineal, o más

específicamente, a una relación en forma de U invertida. Dentro de dicha línea de

pensamiento, Cecchetti y Kharroubi (2012) estudian empíricamente la relación y

encuentran que el punto de inflexión (medido en base a la participación del crédito

privado en el PBI) se encuentra cerca del 94%. Los autores también encuentran que

cuanto mayor es la velocidad con la que crece el sector financiero, más lento es el

crecimiento de la economía en su totalidad. La explicación que plantean para dichos

resultados es principalmente que la industria financiera compite con el resto de la

economía por la búsqueda de personal capacitado13. Ellos encuentran que cuando la

industria financiera representa más del 3.8% del empleo total, mayor desarrollo del sector

financiero se torna contraproducente para el crecimiento económico.

Andersen y Tarp (2003) también concuerdan con el enfoque del empleo calificado

y su impacto negativo en el crecimiento. Ellos explican que dentro del sector privado

existe competencia entre las firmas para captar y retener al personal. El talento se vuelve

entonces un recurso escaso, el cual termina asignado a sectores no relacionados

directamente con la producción y que por ende no tienen un impacto directo en la

economía real.

12 Levine (2004) recopila y expone de forma detallada los estudios empíricos más relevantes sobre el nexo finanzas-crecimiento. 13 Cecchetti y Kharroubi afirman por ejemplo que la industria financiera literalmente aleja a los científicos de la industria aeroespacial.

Los Derivados Financieros y su rol en el Crecimiento Económico

19

En un trabajo más reciente, Cecchetti y Kharroubi (2015) profundizan su análisis

anterior y encuentran una relación inversa entre desarrollo financiero y crecimiento en la

productividad total de los factores. La justificación teórica se puede encontrar en la

microeconomía y en el funcionamiento del crédito bancario. Los autores plantean que la

industria financiera beneficia desproporcionadamente a aquellos proyectos con menor

riesgo, ya sea por su menor volatilidad o por su mayor disponibilidad de garantías. Este

mecanismo se ve claramente en la correlación positiva que existe entre crecimiento del

sector financiero y crecimiento de sectores como la construcción, donde el retorno de los

proyectos es relativamente estable pero la productividad es baja.

Otros autores arriban a conclusiones similares en cuanto a la forma de la relación.

Law y Sing (2014) estiman el valor límite a partir del cual el crédito privado impacta

negativamente en el crecimiento en un valor cercano al 88% del PBI. Dichos autores

también encuentran distintos resultados para países desarrollados y países en desarrollo,

lo cual no rechaza la hipótesis de U invertida14. Beck et. al. (2001) afirman que en

promedio el sector financiero no logra reducir la volatilidad del crecimiento económico,

utilizando como variable principal el nivel de crédito privado. Rousseau y Wachtel (2009)

por otra parte son más extremos en sus conclusiones y afirman que el efecto del sector

financiero en el crecimiento económico es un “fenómeno en extinción”. Mediante un

estudio de datos de panel, ellos comparan la relevancia del sector financiero para explicar

el crecimiento en dos períodos diferentes, 1960-1989 y 1990-2004. Los autores

encuentran que mientras en el primer período la relación entre las variables de desarrollo

financiero y crecimiento es positiva y significativa, en el segundo periodo ninguna variable

de desarrollo financiero resulta significativa.

Rajan (2005) también hace mención del aspecto negativo del crecimiento

desmedido del sector financiero. Él encuentra que, como resultado del desarrollo

14 El desarrollo financiero puede ayudar a los países en desarrollo a alcanzar la frontera de productividad mundial, aunque tendrá un impacto menor o nulo en aquellos países más desarrollados que se encuentran trabajando en dicha frontera. En ese punto el desarrollo financiero no tendría beneficios extras, sino que implicaría un costo a nivel de recursos humanos y financieros.

Los Derivados Financieros y su rol en el Crecimiento Económico

20

financiero, tanto las firmas como las familias están más expuestas a temblores inducidos

por dicho sector. Rajan plantea que, dado el incremento en la cantidad de intermediarios

y por ende en el nivel de competencia, los bancos se ven obligados a focalizar sus recursos

en productos y operaciones más ilíquidas, donde aún mantienen ventajas comparativas. El

problema son los riesgos que esto implica para ellos y para el sistema, dada la

interconexión y la poca capacidad de respuesta que generan los activos ilíquidos.

Para finalizar, vale la pena mencionar el efecto negativo que tienen las crisis

financieras en el crecimiento y desarrollo de un país. La crisis del 2008 tuvo un impacto

significativo en la economía mundial, así como también en los desarrollos teóricos y en los

esfuerzos regulatorios de los últimos años (Basel Committee on Banking Supervision,

2010; Caruana, 2011; Treasury Strategies, 2012). Sin embargo, la relación curvilínea que

aquí se ha mencionado va más allá del impacto recesivo o del costo fiscal asociado a una

crisis sistémica.

2.3 Canales de transmisión de los derivados al crecimiento

Como vimos en el capítulo 1, el mercado de derivados tuvo un crecimiento

exponencial durante las últimas dos décadas. Postulamos a su vez tres elementos como

disparadores del mismo, un aumento en la liquidez, un incremento en la volatilidad

macroeconómica y la liberalización del sistema financiero. ¿De qué forma ha impactado

entonces el crecimiento de los derivados en la actividad económica? ¿son acaso las teorías

expuestas en los apartados anteriores suficientes como para explicar dicho impacto? Tal

como mencionamos al comienzo de este capítulo, el efecto de los derivados aún merece

un desarrollo más exhaustivo.

Andersen y Tarp (2003) plantean que el canal principal por el que el sistema

financiero impacta en el crecimiento económico es mediante la provisión de herramientas

asociadas al manejo o transferencia del riesgo. Los derivados permiten a las firmas

conseguir flujos de pagos que no podrían obtener de otra forma (es central aquí el

impacto de las mejoras en la liquidez que analizamos en el capítulo 1) y de esta manera

Los Derivados Financieros y su rol en el Crecimiento Económico

21

facilitan una asignación óptima del riesgo. Vemos entonces que, gracias a los derivados,

las firmas pueden desprenderse de aquellos riesgos que no les resulten rentables (Stulz,

2004). Sin embargo, aquí intentaremos ir más lejos en el análisis por lo que no será

suficiente para nosotros limitarnos a esta generalización. Es posible identificar cuatro

canales principales que relacionan a los derivados con el crecimiento económico de un

país. Dichos canales son 1) la inversión, 2) el progreso tecnológico, 3) el comercio

internacional y 4) la rentabilidad de las firmas. A su vez, podemos dividir a cada canal en

subcanales, de forma de aislar el elemento específico sobre el cual los derivados

impactan. En el Anexo (Ver Anexo I) es posible observar de forma gráfica la división

propuesta en este trabajo, así como también las variables utilizadas para el análisis

empírico, al cual procederemos en el capítulo 3.

Existe quizás una quinta opción, la especulación o riesgo financiero, que está

directamente relacionada con la explosión de burbujas financieras y con crisis sistémicas

como la vista durante el 2007-2008. A pesar de que es posible encontrar un nexo entre los

derivados y la especulación financiera, principalmente por las posibilidades de

apalancamiento que estos ofrecen (Stulz, 2004; Shin & Adrian, 2008; Haiss & Sammer,

2010), este nexo no responde al uso principal de los mismos. Por otro lado, establecer a

las crisis sistémicas como un elemento característico de la operatoria de derivados no es

acertado, menos aun considerando la forma en que los gobiernos y entes reguladores

coordinan esfuerzos por evitar dichos escenarios.

Veamos entonces cada uno de estos canales en detalle, sentando así las bases

teóricas necesarias para un análisis empírico.

2.3.1 Canal de la Inversión

El canal de la inversión es el nexo principal entre derivados y crecimiento. Los

derivados pueden impactar en tres elementos distintos relativos a la inversión: La

Los Derivados Financieros y su rol en el Crecimiento Económico

22

financiación bancaria, la financiación alternativa15 y los incentivos a invertir. Dado su rol

central de cobertura y diversificación del riesgo, los derivados permiten a los bancos

liberar capital hacia líneas de crédito. Por el lado de la financiación alternativa, es claro

que los derivados ayudan a reducir la volatilidad en los estados contables de las firmas, y

por ende contribuyen a mejorar sus valuaciones. Finalmente, al reducir la volatilidad en

los flujos de fondos futuros esperados por la firma, los derivados pueden dar estabilidad e

incentivar así la reinversión de utilidades.

Analicemos en primer lugar el subcanal de la financiación tradicional. Prabha et.

al. (2014) plantean que el uso de derivados por parte de los bancos, al permitir una mayor

expansión del crédito al sector privado, explica el 1.1% del incremento en el PBI de

Estados Unidos entre 2003 y 2012. Yorulmazer (2012) encuentra una relación similar al

plantear que, gracias a los derivados, los bancos se encuentran en una posición más

sólida, en la cual están dispuestos a expandir en mayor medida el nivel de créditos al

sector privado. Este autor también hace especial foco en el uso de Credit Default Swaps16

(CDS), ya que los mismos permiten a los bancos liberar capital regulatorio de sus balances

para así poder expandir el crédito17.

En segundo lugar, tenemos el subcanal de la financiación alternativa. Es

importante destacar que un manejo correcto del riesgo puede tener un impacto real e

inmediato en la situación de las firmas. La solidez de sus estados contables, al demostrar

cobertura ante shocks exógenos, mejora el análisis crediticio de las mismas y por ende

repercute en los fondos que puedan captar (Fender, 2000). Love y Zicchino (2006) arriban

15 Por financiación alternativa nos referimos a la emisión de acciones o cualquier otro tipo de financiación no bancaria. 16 Los Credit Default Swaps son productos que otorgan cobertura ante el incumplimiento (default) de un contrato. La parte vendedora se compromete a cubrir los pagos correspondientes a cierto contrato (bono soberano, bono corporativo, etc) en caso de que el emisor del mismo entre en default, a cambio de una prima o una serie de pagos por parte del comprador. 17 Los CDS posibilitan un mayor apalancamiento por parte de los bancos ya que la cobertura que otorgan ayuda a reducir el nivel de capital requerido por los reguladores para respaldar los activos ilíquidos. Esto explica porque muchos CDS se suelen operan a un valor mayor que su “fair value”, lo que implica una utilidad extra a la de cobertura ante default (Yorulmazer, 2012).

Los Derivados Financieros y su rol en el Crecimiento Económico

23

a una conclusión similar y plantean que, en países con alto desarrollo financiero, la

estructura financiera y contable de la firma es un tipo de garantía que impacta en sus

posibilidades de conseguir financiamiento externo. Esto implica que si por usar derivados

la firma puede hacer su balance más transparente y sólido, entonces conseguirá mejor

financiación para sus proyectos de inversión. Prabha et. al. (2014) también encuentran

que mediante el uso de derivados las firmas no financieras ven incrementos en sus

valuaciones, dada la mejora en los flujos de fondos esperados, lo cual tiene un impacto

directo en sus costos de capital y por ende en sus niveles de inversión.

Finalmente, el tercer subcanal dentro del canal de la inversión es el relacionado a

los incentivos a invertir. Love y Zicchino (2006) encuentran que en países con poco

desarrollo financiero las firmas dependen principalmente de financiamiento interno

(reinversión de utilidades) para llevar a cabo inversiones. En esos casos, los derivados

permitirían reducir la volatilidad de los flujos y reducir los riesgos de las firmas, logrando

así más disponibilidad de fuentes de financiamiento internas18. Fender (2000) parte del

mismo supuesto y concluye que los derivados fomentan la inversión al reducir los

desincentivos que puede llegar a generar la volatilidad en la tasa de interés (frecuente en

el nuevo escenario macroeconómico, como vimos en la sección 1.2), y por ende en los

rendimientos esperados de los proyectos de inversión19.

2.3.2 Canal del Progreso Tecnológico

El canal de progreso tecnológico afecta de modo ambiguo al crecimiento

económico. Por un lado, la disminución del riesgo que permiten los derivados puede

ayudar a la financiación de proyectos y firmas con poco historial crediticio y/o actividad

reciente (“startups”) o a importantes inversiones en investigación y desarrollo que no

18 Love y Zicchino demuestran esta relación mediante un análisis econométrico con datos de datos de panel a nivel de las firmas (su muestra abarca 36 países). 19 Fender asume que la inversión mediante financiación interna es sensible a cambios en los flujos de fondos descontados. Él encuentra entonces un impacto directo e indirecto de variaciones en la tasa de interés. Dado que el valor presente de los flujos de fondos de las firmas cae al aumentar la tasa de interés, se ve que el impacto recesivo de una suba de tasa golpeará directa (financiación externa) e indirectamente (tasa de descuento de flujos esperados) a las decisiones de inversión.

Los Derivados Financieros y su rol en el Crecimiento Económico

24

generan retornos en el corto plazo y tienen altos costos hundidos. Pero, por otro lado, los

derivados (y el crecimiento del sector financiero en general) pueden contribuir de forma

negativa a la innovación, absorbiendo mano de obra especializada en detrimento de otros

sectores (tal como analizamos en el apartado 2.2).

Ambos efectos pueden ser agrupados dentro del subcanal de asignación de

recursos, tanto financieros como humanos. Desde el lado de los recursos financieros,

Yorulmazer (2012) postula a los CDS como la herramienta que facilita la financiación de

firmas y proyectos de mayor riesgo crediticio. Por otro lado, como vimos en la sección

anterior, los derivados mejoran la valuación de las firmas y ofrecen seguridad sobre sus

flujos futuros, por lo que pueden permitir a firmas con altos costos hundidos

(generalmente el caso de aquellas relacionadas a investigación) obtener financiación

tradicional o alternativa.

Desde el punto de vista de los recursos humanos, el efecto aquí sería el opuesto.

Teniendo en cuenta que el sector financiero compite por mano de obra capacitada, y más

aún al incluir en la escena a los derivados, podemos ver un impacto negativo en el

progreso tecnológico. Bodnar y Gebhardt (1998) encuentran que posicionarse en

derivados requiere de personal de tesorería calificado, así como también especialistas en

manejo y valuación de activos financieros. Esto parece justificar la teoría de que el uso de

derivados por parte de las firmas reduce la disponibilidad de personal calificado en el

mercado laboral.

2.3.3 Canal del Comercio Internacional

El canal del comercio internacional, más específicamente el volumen de

exportaciones e importaciones, es quizás el más fácil de observar. La cobertura ante

variaciones del tipo de cambio o de los precios de commodities es una herramienta

fundamental para cualquier firma exportadora o importadora ya que les permite reducir

la volatilidad en sus operaciones de comercio exterior. Esto no solo ayuda a estabilizar sus

Los Derivados Financieros y su rol en el Crecimiento Económico

25

balances, sino que incentiva al comercio internacional, incluso en un escenario de

volatilidad de monedas o precios internacionales.

Resulta interesante para estudiar este canal el trabajo realizado por Si (2014). El

autor analiza la situación del comercio internacional de China, y el impacto que tienen los

derivados de tipo de cambio en el mismo. El caso de China resulta relevante no solo por su

importancia en el comercio internacional, sino porque las operaciones de derivados de

tipo de cambio en China solo son aprobadas por el regulador ante la existencia de una

necesidad real de cobertura (eliminado así las operaciones con fines especulativos). Esta

característica particular del mercado de derivados de China lo convierte en el ambiente

perfecto para testear el efecto de los derivados en el comercio internacional. Si concluye

que los derivados de tipo de cambio explican en un 15% la variabilidad en el volumen de

exportaciones de China, y en un 20% el de las importaciones. Observamos entonces que el

efecto que tienen los derivados financieros en el comercio internacional es expansivo, ya

que ayudan a reducir los desincentivos existentes y permiten a las firmas desprenderse de

aquellos riesgos no relacionados con su actividad principal.

2.3.4 Canal de la Rentabilidad

El último canal es el relacionado con la rentabilidad de las firmas. A través del canal

de la rentabilidad se observa el rol de los derivados tanto en la reestructuración de

pasivos como así también en la reducción de costos. Las firmas pueden armar, mediante el

uso de derivados, posiciones artificiales equivalentes a financiarse en cualquier mercado,

sin importar la moneda o la tasa de referencia. Por el lado de los costos, el uso de

derivados reduce la cantidad de operaciones (y por ende las comisiones y gastos) para

generar posiciones de cobertura.

Analicemos primero el subcanal de la reestructuración de pasivos. Tanto los

derivados de tasa de interés como los de tipo de cambio (o incluso los derivados más

complejos que combinan a ambos, como los swaps de moneda) permiten que las firmas se

financien en el mercado que más les convenga (Haiss & Sammer, 2010). Esto implica que,

Los Derivados Financieros y su rol en el Crecimiento Económico

26

incluso luego de haber contraído deuda, las firmas pueden utilizar derivados financieros

para modificar artificialmente20 las condiciones de dicha deuda. Resulta aquí oportuno

mencionar los resultados obtenidos por Goldbereg et. al. (1994) quienes encuentran que

los derivados de tasa de interés son utilizados tanto para cobertura como para aprovechar

oportunidades de arbitraje (obteniendo así una ganancia o reducción en el costo de

financiación). Este uso no debe ser considerado especulativo ya que se limita a aprovechar

las imperfecciones del mercado (oportunidades de arbitraje) y permite obtener ganancias

mediante la reestructuración sintética de los pasivos de la firma.

Por otro lado, aquí debemos analizar también el subcanal asociado a los costos.

Los derivados reducen el costo de la diversificación y la cobertura para las firmas al reducir

la cantidad de operaciones y contrapartes necesarias para construir una posición (Aali

Bujari, Venegas Martínez, & Pérez Lechuga, 2016). Aquí es necesario mencionar también

una conclusión importante a la que arriban diferentes autores, la cual está relacionada al

tamaño de las firmas que operan con derivados. Diversos autores observan la existencia

de economías de escala en dicho mercado. Esto se refleja en los estudios de firmas

financieras (Shiu, Moles, & Shin, 2010) y no financieras (Bartram, Brown, & Fehle, 2009).

En este último caso, se plantea que no todas las firmas pueden afrontar los costos de

mantener un programa de manejo del riesgo y de control de derivados. Vemos entonces

que el impacto en los costos puede ser ambiguo, dependiendo del tamaño de la firma y

volumen de sus operaciones.

20 Supongamos que una firma emite un bono cuya tasa de interés de referencia es la tasa LIBOR. Si la firma deseara eliminar su riesgo de tasa de interés, y así evitar pagos mayores ante un escenario de aumento de la tasa LIBOR, podría utilizar un swap de tasas. Dicho contrato derivado le permitiría a la firma reemplazar sus pagos variables por pagos fijos (a una tasa a determinar con la contraparte). La firma recibirá pagos variables, que destinará al pago del bono, y a cambio realizará pagos fijos a su contraparte.

Los Derivados Financieros y su rol en el Crecimiento Económico

27

Capítulo 3: Análisis empírico de los canales de transmisión

Habiendo ya planteado los canales y subcanales mediante los cuales los derivados

impactan en la actividad económica, es momento ahora de poner a prueba nuestro

análisis. El objetivo de este capítulo será testear cada uno de los canales mencionados,

buscando así dar sustento teórico y empírico a las sugerencias de política que se exponen

en el capítulo final. Previo al análisis, será importante explicar detalladamente las

características de la base de datos utilizada, dada la complejidad y particularidades de su

confección.

3.1 Base de datos y manipulación de las variables

A diferencia de otras variables económicas, para las cuales existen amplias fuentes

de información, los datos relacionados con la operatoria de derivados son mucho más

escasos. El Banco de Pagos Internacionales (“Bank for International Settlements” o BIS), ha

sido uno de los precursores y un referente a la hora de recopilar datos del mercado global

de derivados. En la actualidad, los reportes trienales21 publicados por el BIS son una

fuente primordial para abordar el estudio de dicho mercado. La base de datos del BIS

cuenta con diversas estadísticas, las cuales cumplen diferentes objetivos. Stulz (2004)

plantea que es posible encarar el análisis de los derivados desde tres perspectivas

diferentes, 1) estudiar el monto nominal de los contratos, 2) centrarse en el valor de

mercado de cada contrato o 3) analizar el volumen operado (turnover). A pesar de que los

tres caminos son posibles, en este trabajo se utilizara al turnover como variable de

referencia para el estudio de los derivados.

Como mencionamos al comienzo del capítulo 1, los datos de turnover recopilados

por el BIS ofrecen una medida de la actividad del Mercado de derivados, ¿pero qué

beneficios tiene dicha variable por sobre las demás a los fines de nuestro análisis? Veamos

21 Para más detalles sobre las metodologías utilizadas por el BIS se recomienda al lector que visite la página relacionada con sus reportes estadísticos: http://www.bis.org/statistics/index.htm?m=6%7C37

Los Derivados Financieros y su rol en el Crecimiento Económico

28

las principales características del turnover y sus desventajas. Dentro de las ventajas vale la

pena mencionar dos: 1) Los valores se reportan de forma no consolidada (es decir, a nivel

de cada mesa de dinero o centro de operaciones) y por ende ofrece información del

volumen operado a nivel de cada país22. 2) Es un indicador de flujo por lo que captura

mejor el volumen operado en comparación con un indicador de stock, como ser el monto

nominal de los contratos. Además, los indicadores de stock tienen un sesgo al no capturar

aquellas operaciones que vencen previo al momento de recabar la información.

Es importante comprender las limitaciones del turnover previo a comenzar el

análisis empírico. Entre las desventajas podemos nombrar tres: 1) El turnover que reporta

el BIS cubre la evolución del volumen durante el mes de abril, lo cual implica que puede

existir un sesgo por estacionalidad si abril es un mes con alguna particularidad en el país

estudiado. 2) Para las operaciones concretadas en mercados oficiales (ETD), los valores de

turnover tienen un problema extra y es que los mismos se reportan a nivel regional

(región donde se ubica el mercado), o a nivel de moneda (moneda de emisión del

derivado). Esto impide la asociación del turnover a un país especifico ya que la moneda de

emisión no es representativa de la locación. Hay que mencionar que este problema no se

da con los valores para el mercado OTC, los cuales se encuentran disponibles a nivel del

país. 3) La principal limitación del turnover reportado por el BIS es la poca disponibilidad

de datos. Actualmente estos valores están disponibles para una lista selecta de países, y

solo para ocho años (1995, 1998, 2001, 2004, 2007, 2010, 2013, 2016).

Teniendo ya una idea clara de la base de datos sobre la que se trabajará, es

necesario hacer algunas aclaraciones sobre la forma en que se manipularán las variables.

En primer lugar, se utilizarán aquí solo los valores correspondientes al mercado OTC, los

cuales se combinarán tanto para derivados de tasa de interés (IR) como de tipo de cambio

(FX). Con el fin de conformar una base de datos homogénea, o al menos no tan

22 Este es un elemento central de dicha variable, ya que al recopilar los datos a nivel de cada mesa de operaciones el BIS se evita el problema que puede llegar a generar aquellos bancos o contrapartes que centralizan sus operaciones en su casa matriz. Esto no ocurre con otros datos, como ser el valor de mercado y el monto nominal, los cuales se recopilan de forma consolidada.

Los Derivados Financieros y su rol en el Crecimiento Económico

29

dependiente del nivel de producto de cada país y del tipo de cambio, se optará aquí por

reexpresar los valores de turnover originales. Para dicho fin, se hará uso de datos del PBI

en dólares23 (a precios corrientes) para el país y año correspondiente, y luego se

procederá a reexpresar al turnover como porcentaje respecto a dicho valor. De esta forma

transformaremos una medida absoluta, y con poco poder de comparación entre años y

países, en una medida relativa. Esta nueva variable será de gran utilidad para analizar de

qué forma se modifica la participación de los derivados en la economía, y compararla

contra la participación de otras variables relevantes (Depósitos, Crédito privado, Comercio

internacional, formación de capital, Gasto en investigación, etc.). Por otro lado, al

reexpresar al turnover como participación en el PBI evitaremos las perturbaciones

asociadas a variaciones en el tipo de cambio24.

3.2 Metodología de análisis y segmentación de los datos

Como observábamos al comienzo del capítulo 1 (Ver Figura 1), parece existir un

quiebre estructural en la serie de turnover de derivados a partir del año 2007. No

intentaremos aquí abordar las causas de dicho quiebre, lo cual implicaría un análisis en

detalle de la Crisis Subprime y sus consecuencias a nivel económico y regulatorio. Sin

embargo, no podemos pasar por alto su impacto, por lo que al momento de analizar las

series se diferenciarán los datos en base a su año. Tendremos entonces dos tipos de

series, “Pre 2008” (1995, 1998, 2001, 2004, 2007) y “Post 2008” (2010, 2013). No se

utilizarán los valores de volumen de derivados del año 2016 dado que aún no están

disponibles los valores correspondientes a las variables macroeconómicas que se busca

estudiar.

23 Datos extraídos de la base de datos del Banco Mundial. 24 Las operaciones se pactan, en algunos casos, en moneda local. Al ser recopiladas y reflejadas en dólares, la base de datos del BIS puede llegar a reflejar una variación interanual que en realidad no es nominal, sino que es por la revaluación de las posiciones en dólares. Este problema se soluciona analizando al turnover en relación al PBI en lugar de analizarlo como valor nominal.

Los Derivados Financieros y su rol en el Crecimiento Económico

30

Un segundo tipo de segmentación será a nivel de mercados, para lo cual

analizaremos mercados emergentes y mercados desarrollados por separado25. En el

Anexo II se incluye la lista de países utilizados en el análisis, así como también su

clasificación. La selección de países se realizará principalmente en base a la disponibilidad

de datos, la cual es la mayor limitación en el análisis de derivados utilizando los datos del

BIS. Vemos entonces que el análisis se realizará para cuatro grupos distintos:

Para estudiar los distintos canales se procederá a analizar de que forma el

turnover, medido como participación en el PBI, se correlaciona con las variables

representativas de cada sub canal. La asociación entre valores de turnover y las variables

correspondientes se hará a nivel de país y año, para luego agruparse según las categorías

respectivas. Por ejemplo, para analizar el impacto de los derivados en el sub canal de la

financiación tradicional, puntualmente en el grupo Pre 2008 y de Países Desarrollados,

utilizaremos una base similar a la que se observa en la siguiente tabla de ejemplo:

País Año Categoría País

Categoría Año

Turnover Deriv (% PBI)

Credito priv (% PBI)

Australia 1995 DM Pre 2008 11.78% 69.81%

Australia 1998 DM Pre 2008 12.81% 79.18%

25 Para proceder se aplicará la categorización del índice MSCI el cual clasifica a los países en tres categorías: mercado desarrollado (DM), mercado emergente (EM) y mercado de frontera (FM) (MSCI, 2016).

MercadosDesarrollados

(DM)

Pre 2008

Post 2008

MercadosEmergentes (EM)

Pre 2008

Post 2008

Cantidad de datos DM 159

Post 2008 46

Pre 2008 113

Cantidad de datos EM 118

Post 2008 40

Pre 2008 78

Total 277

Los Derivados Financieros y su rol en el Crecimiento Económico

31

Vale la pena mencionar que la disponibilidad de datos no es homogénea entre

grupos y tampoco entre canales (algunos países no presentan datos en algunas de las

variables analizadas para ciertos años). A pesar de esto, se cuentan con valores suficientes

en cada caso como para proceder al análisis de correlación. Se utilizará principalmente el

método gráfico (figuras de dispersión) ya que se busca analizar no el valor sino la forma de

la relación. Sin embargo, también estudiaremos cuán significativa26 es la correlación

encontrada en cada caso para aportar solidez a las conclusiones. Dado que las variables

analizadas no cumplen de forma perfecta con los supuestos de normalidad, se utilizará

tanto el coeficiente de correlación de Pearson como el de Spearman. Este último tiene la

particularidad de ser un coeficiente no paramétrico (libre de distribución) por lo que es un

buen complemento al análisis de correlación con el coeficiente de Pearson. Hay que

mencionar que ambos coeficientes miden el grado de asociación monótona, por lo es

posible que no logren captar la existencia de una relación decreciente (Hauke &

Kossowski, 2011).

A fin de facilitar la lectura de los gráficos de correlación, se utilizará en todos los

casos la misma estructura. En cada uno de los gráficos el eje horizontal siempre reflejará

el volumen de derivados, mientras que el eje vertical irá variando dependiendo el

subcanal de estudio. Por otro lado, el eje inferior y el eje izquierdo siempre

corresponderán a los valores de los países emergentes, mientras que el eje superior y el

eje derecho serán los asociados a los valores de países desarrollados. Finalmente, tanto la

forma estimada de la correlación, como cada valor, seguirán el mismo criterio de colores

en cada gráfico:

26 La prueba de significatividad plantea como hipótesis nula que el nivel de correlación de la población es 0, por lo que rechazar dicha hipótesis implica la existencia de correlación monótona.

Los Derivados Financieros y su rol en el Crecimiento Económico

32

3.3 Correlación entre derivados financieros y variables relevantes

Para analizar la relación entre los derivados financieros y los diferentes canales y

subcanales propuestos en el capítulo 2 necesitamos establecer que variables utilizaremos

como proxy de cada uno de ellos. Procederemos entonces al análisis de cada canal por

separado, especificando la variable que se utiliza y cuál es su relación con el volumen

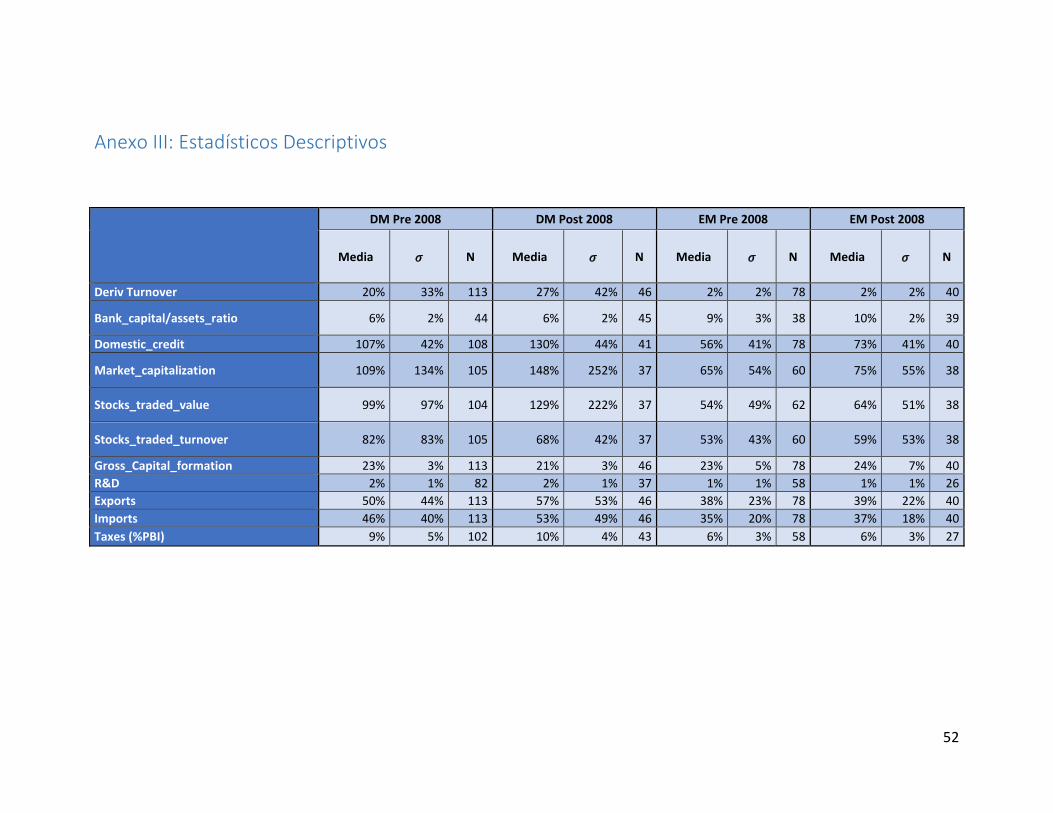

comercializado de derivados. En el Anexo III se incluyen estadísticos descriptivos de cada

variable utilizada, separados en base a los grupos previamente planteados. Los valores de

correlación y significatividad están disponibles en el Anexo IV, mientras que los gráficos de

dispersión correspondientes a cada canal se incluyen en sus respectivas secciones.

3.3.1 Canal de la Inversión

Como vimos en el capítulo 2, el canal de la inversión puede dividirse en tres

subcanales: financiación tradicional (expansión del crédito y emisión de deuda),

financiación alternativa (mejoras en la valuación de las firmas) e incentivos a invertir

(mejoras en los rendimientos esperados).

Para analizar el subcanal de la financiación tradicional recurriremos a dos

variables distintas, aunque complementarias. En primer lugar, utilizaremos el nivel de

créditos al sector privado27. En base a lo visto en el capítulo 2, se espera que dicha variable

este correlacionada positivamente con el volumen operado de derivados. La segunda

variable analizada es el ratio entre capital y activos bancarios28, dada la relación existente

entre el capital y el volumen de préstamos que los bancos pueden otorgar (Gambacorta &

Mistrulli, 2004). Dicho ratio debería reflejar una correlación negativa con los derivados,

dado que estos permiten a las entidades financieras aumentar su grado de

27 La variable a la que se hace referencia aquí es “Domestic credit to private sector (% of GDP)”, la cual está disponible en la base de datos del Banco Mundial (The World Bank, 2016). Esta variable capta préstamos y otras formas de financiación (exceptuando compra de acciones) al sector privado, provista por entidades financieras (Bancos, prestamistas, aseguradoras, fondos de pensión, etc.). 28 La variable utilizada es “Bank capital to assets ratio (%)”, la cual está disponible en la base de datos del Banco Mundial (The World Bank, 2016). Este ratio mide el nivel de capital y reservas en relación a los activos financieros (dentro de los cuales se encuentran los préstamos) y no financieros del sector bancario.

Los Derivados Financieros y su rol en el Crecimiento Económico

33

apalancamiento financiero, es decir, aumentar el nivel de préstamos (activos) sin

necesidad de aumentar las reservas o el capital.

Al estudiar la correlación entre crédito y derivados (Ver Anexo IV) se observa que

la misma es positiva y significativa. Si comparamos entre los distintos tipos de países,

vemos que la correlación es más fuerte en los emergentes que en los desarrollados y en

ambos grupos se observa una mayor correlación post Crisis Subprime. Por otro lado,

cuando se analiza la forma de dicha relación (Ver Figura 6) los resultados son aún más

interesantes. Mientras que los países emergentes muestran una marcada correlación

positiva, asimilable a una función exponencial, los desarrollados presentan una relación

decreciente con leve forma de U invertida.

Es necesario mencionar que se eliminaron del gráfico de dispersión los valores

atípicos (outliers), los cuales corresponden a tres países: Singapur, Reino Unido y Hong

0% 10% 20% 30% 40% 50% 60% 70%

0

50

100

150

200

250

0

20

40

60

80

100

120

140

160

180

200

0% 2% 4% 6% 8% 10%

Volumen comercializado (% PBI) (DM)

Cré

dit

o (

% P

BI)

(DM

)

Cré

dit

o (

% P

BI)

(EM

)

Volumen comercializado (% PBI) (EM)

Figura 6: Correlación entre volumen de derivados y crédito al sector privado

Nota: Se excluyen valores para Singapur, Hong Kong y Reino Unido.Fuente: Confeccionado por el autor en base a datos del Banco Mundial y del BIS.

Los Derivados Financieros y su rol en el Crecimiento Económico

34

Kong29. Si se incluye a estos, la relación que se observa es aún más marcada (U invertida).

También se observa en dicho caso un cambio en la forma de la relación para la serie pre

2008 (U levemente invertida).

La relación entre derivados y apalancamiento (medido por el ratio capital/activos)

no es tan clara como la anterior. Al analizar los coeficientes de correlación se observa en

primer lugar que solo en 3 casos la correlación resulta significativa. Independientemente

de la significatividad (dado que puede existir una relación no monótona), es interesante

observar que en el caso de los emergentes la correlación tiene el signo esperado

(correlación negativa) pero en los países desarrollados la misma es positiva. Una posible

explicación para esto es que en los países desarrollados existe un mayor nivel de

supervisión y regulación de la actividad bancaria. Esto implica que el nivel de capital y

reservas requeridas en dichos mercados puede ser mucho mayor al que se exige en

mercados menos desarrollados (y más aún al tener en cuenta el riesgo asociado a los

productos derivados).

Al observar el gráfico de dispersión (Ver Figura 7), del cual se eliminaron los

outliers, se puede extraer una conclusión similar para la muestra de países emergentes.

Por otro lado, en los países desarrollados los resultados no son claros (principalmente post

2008), lo cual puede estar relacionado con las diferencias a nivel regulatorio de cada país,

como se mencionó anteriormente.

29 Singapur, Reino Unido y Hong Kong son los únicos tres países con valores de Turnover de derivados superiores al 70%. En el Anexo V se incluyen los valores promedio de cada país. Los mismos son un promedio de los años disponibles, lo cual varía según el país.

Los Derivados Financieros y su rol en el Crecimiento Económico

35

Se puede deducir de este análisis que una ampliación del mercado de derivados

permitiría a los países emergentes profundizar el nivel de desarrollo financiero, tanto por

la expansión del crédito como también por el aumento del apalancamiento bancario. En

contraposición, la profundización del mercado de derivados parece resultar

contraproducente para la expansión del crédito en aquellos países desarrollados donde el

turnover de derivados alcance niveles demasiado altos. También podemos concluir que el

nivel de regulaciones existente en los mercados desarrollados reduce el impacto de los

derivados mediante el canal de la financiación tradicional.

El subcanal de financiación alternativa se analizará aquí utilizando tres variables

asociadas a la bolsa de valores: capitalización de mercado, volumen negociado sobre PBI y

volumen de operaciones sobre capitalización de mercado30. Las primeras dos variables

30 Las variables correspondientes son “Market capitalization of listed domestic companies (% of GDP)” (valor de mercado de todas las empresas domesticas que cotizan en bolsa), “Stocks traded, total value (% of GDP)” (volumen comercializado anual sobre PBI) y “Stocks traded, turnover ratio of domestic shares (%)” (volumen comercializado anual sobre capitalización de mercado). Estas variables se encuentran disponibles en la base de datos del Banco Mundial (The World Bank, 2016)

0% 10% 20% 30% 40% 50% 60% 70%

2

4

6

8

10

12

14

2

4

6

8

10

12

14

16

0% 2% 4% 6% 8% 10%

Volumen comercializado (% PBI) (DM)

Cap

ital

/Act

ivo

s (

% P

BI)

(DM

)

Cap

ital

/Act

ivo

s (

% P

BI)

(EM

)

Volumen comercializado (% PBI) (EM)

Figura 7: Correlación entre volumen de derivados y ratio de capital sobre activos bancarios

Nota: Se excluyen valores para Singapur, Hong Kong y Reino Unido.Fuente: Confeccionado por el autor en base a datos del Banco Mundial y del BIS.

Los Derivados Financieros y su rol en el Crecimiento Económico

36

permitirán captar variaciones en la valuación de las firmas, ya sea de forma directa

(aumento en la valuación) o indirecta (aumento en el volumen total por aumento en el

precio de las acciones), mientras que tercera en cambio servirá para analizar si los

derivados generan un aumento en la cantidad de operaciones (no en el precio o valuación,

sino que en la cantidad). La teoría nos indica que la correlación será positiva para las dos

primeras variables, mientras que la tercera no necesariamente debería estar

correlacionada. Se espera que los derivados generen mejoras en la valuación de las firmas

independientemente de si hay variación en la cantidad de operaciones bursátiles.

Los coeficientes de correlación para las dos primeras variables (Capitalización de

mercado y Volumen negociado sobre PBI) son similares, lo cual es de esperar, y parece

reflejar que el precio es más relevante que las cantidades para explicar la relación entre

volumen de acciones y derivados. Como se ve en el Anexo IV, la correlación es positiva y

significativa en ambos grupos de países. En el caso de los países desarrollados la

correlación parece ser más fuerte, lo cual tiene sentido dado que dichos mercados son

menos volátiles y por ende las valuaciones tenderían a estar más asociadas a los

fundamentos de las firmas que a cuestiones políticas o macroeconómicas como en el caso

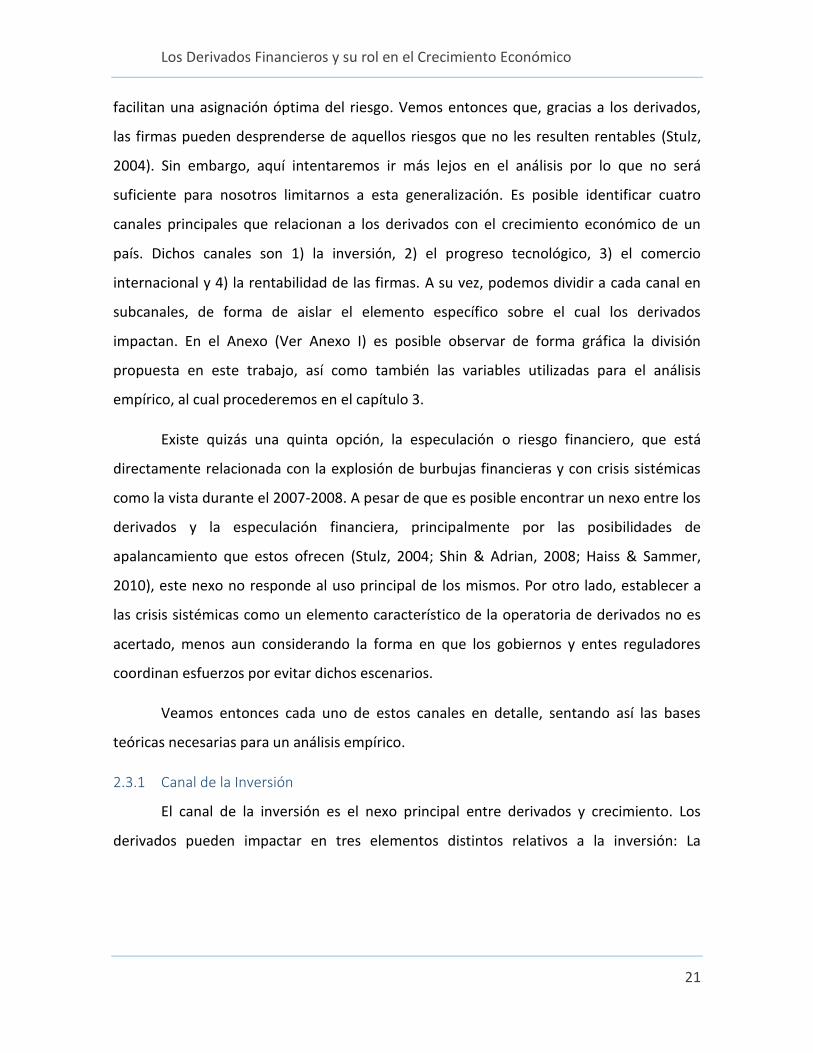

de los emergentes. La forma de la relación entre estas variables y el volumen de derivados

es muy similar a la observada en el caso del crédito. Podemos entonces nuevamente

pensar que una ampliación del mercado de derivados permitiría a los países emergentes

profundizar el nivel de desarrollo financiero por medio de la actividad bursátil, mientras

que el resultado en el caso de los países desarrollados parece encontrarse más cerca del

límite a partir del cual el impacto se torna negativo (Ver Figura 8 y 9). Los valores atípicos

en este caso generan el mismo impacto que el visto al realizar el análisis sobre el crédito

bancario. Eliminar dichos valores de nuestra muestra solo parece afectar de forma

significativa la correlación para la serie pre 2008, por lo que no modifica nuestras

conclusiones respecto a los valores post 2008.

Los Derivados Financieros y su rol en el Crecimiento Económico

37

0% 10% 20% 30% 40% 50% 60% 70%

0

50

100

150

200

250

300

350

0

50

100

150

200

250

300

0% 2% 4% 6% 8% 10%

Volumen comercializado (% PBI) (DM)

Cap

ital

izac

ión

de

mer

cad

o (

% P

BI)

(DM

)

Cap

ital

izac

ión

de

me

rcad

o (

% P

BI)

(EM

)

Volumen comercializado (% PBI) (EM)

Figura 8: Correlación entre volumen de derivados y capitalización de mercado

Nota: Se excluyen valores para Singapur, Hong Kong y Reino Unido.Fuente: Confeccionado por el autor en base a datos del Banco Mundial y del BIS.

0% 10% 20% 30% 40% 50% 60% 70%

0

50

100

150

200

250

300

0

50

100

150

200

250

300

0% 2% 4% 6% 8% 10%

Volumen comercializado (% PBI) (DM)

Vo

lum

en n

ego

ciad

o (

% P

BI)

(DM

)

Vo

lum

en n

ego

ciad

o (

% P

BI)