Lassurance Tous Ris ques - Formation en...

49

Session 2010/2012 : Master Manager de l’Assurance - ESA Directeur de Mémoire/Tuteur : Anis Safraoui Élève : Nicolas Vergne Pont Rion-Antirion, Golfe de Corinthe, Grèce Thèse Professionnelle L’assurance Tous Risques Chantier à l’international

Transcript of Lassurance Tous Ris ques - Formation en...

Session 2010/2012 : Master Manager de l’Assurance - ESA

Directeur de Mémoire/Tuteur : Anis Safraoui

Élève : Nicolas Vergne

Pont Rion-Antirion, Golfe de Corinthe, Grèce

Thèse Professionnelle

L’assurance Tous Risques

Chantier à l’international

En préambule à cette thèse, je souhaite adresser mes remerciements aux personnes

qui m’ont apporté leur aide et soutien et qui ont contribué à l'élaboration de ce mémoire.

Je souhaiterai tout d’abord remercier M. Anis Safraoui, mon Directeur de thèse, qui

s'est montré à l'écoute et à été très riche en conseils dès le début de la réalisation de ce

mémoire.

Mes remerciements s’expriment également à toute l’équipe Risques Techniques, ma

famille professionnelle durant ces 3 années qui ont corrigé et validé l’ensemble de mes

versions tout au long de l’année mais surtout m’ont appris le métier de courtier et

contribuer à mon envol dans le marché de l’assurance.

Pour terminer, je souhaite dire merci à toutes les personnes qui ont contribué à

l’accomplissement de cette thèse professionnelle.

Merci à toutes et à tous.

Remerciements

Abstract ..................................................................................................... 1

Introduction ............................................................................................... 2

I - La mise en place dans la pratique d’un programme international Tous

Risques Chantier ............................................................................................ 4 A - Principes d’assurance « Tous Risques Chantier » et d’un programme

international ............................................................................................... 4 Définition .................................................................................................... 4 Les risques liés à un projet ........................................................................ 5

Intérêts et objectifs de ce contrat ............................................................... 6 Schéma des phases de construction ......................................................... 7 Intérêts et objectifs d’un programme international ................................... 10

Exemple d’une mise en place de programme International ..................... 12 Le placement du risque ............................................................................ 14 B - Les problèmes liés aux différentes législations ........................................ 15 La Libre Prestation de Service ................................................................. 16 L’Afrique et le Code CIMA........................................................................ 17

Les compagnies d’assurances admises et non admises ......................... 19 Les obligations d’assurances locales ....................................................... 23

II - Les solutions face aux particularités des législations locales ................ 25

A - Les solutions envisagées ......................................................................... 25

La Police DIC/DIL .................................................................................... 31 La Contre Assurance ............................................................................... 33 B - Les limites de ces solutions ..................................................................... 34 La légalité de ses solutions ...................................................................... 34

Les sanctions encourues ......................................................................... 39

Conclusion .............................................................................................. 40

Table des annexes

Table des Matières

LE CADRE DE L’ASSURANCE TOUS RISQUES CHANTIER A L’INTERNATIONAL PAGE 1

Abstract

What is CAR/EAR Insurance and What is a global insurance program, are the

questions raised by my thesis.

First of all, CAR/EAR stands for Construction all Risks and Erection all Risks insurance.

It’s an insurance policy which offers comprehensive coverage for all types of construction

project.

The purpose of this policy is to cover physical loss or damage to property on an "All Risks"

basis, that is to say, the policy will grants coverage for damage to property during the

period of construction by all sudden, accidental and unforeseen causes other than

specified excluded perils.

In CAR policies, you can also find damage to existing property, Third Party Liability or

delay in start-up sections.

Global Insurance Programs are composed of a ‘Master Policy’ and local policies placed in

the risk locations.

The Master Policy will provide DIC/DIL coverage over and above the local policies,

backing them in order to insure the construction project of our client with the best

guarantee.

The problematic that I wanted to study in this thesis work is how can we balance between

risk protection by a Construction All Risk Program with Local Laws?

As you will see throughout my thesis, even if solutions exist to insure construction site all

around the world with local policies, it remains a very difficult exercise and we have to be

very cautious regarding local jurisdictions.

Because, if we do not respect the local legislations, either the insured or the insurer can

suffer heavy penalties

CEAR program (construction/erection all risk program) is a fascinating subject and I hope

you will enjoy the reading.

Best Regards

Nicolas Vergne

LE CADRE DE L’ASSURANCE TOUS RISQUES CHANTIER A L’INTERNATIONAL PAGE 2

Introduction

Depuis septembre 2009, après avoir validé ma Licence Professionnelle d’assurance et

rejoint le Master « Manager de l’assurance » de l’Ecole Supérieure d’Assurances, j’ai

effectué mes années d’alternance au sein du cabinet de courtage Marsh, leader mondial

de l’analyse des risques et du conseil en assurance ainsi qu'un des principaux courtiers

français. Cette filiale appartient au groupe MMC et est située à la Tour Ariane à la

Défense.

Je suis Conseiller spécialisé au sein du département Construction Risques Techniques et

plus particulièrement dans le service Risques Techniques, composé de 15 personnes, qui

dispose d'un portefeuille de clients composé de prestigieux groupes internationaux tels

que Colas, Technip, Club Med ou Safran.

Ce service spécialisé dans l’assurance des risques de constructions industrielles et

d’infrastructures (Transports – Énergie), est tourné vers l'international à 90% et est par

conséquent confronté aux différentes législations nationales.

Mes missions consistent en la réalisation d'études de risques ainsi qu’en la mise en place

de solutions répondant aux besoins du client. Négocier des placements et conditions avec

les assureurs et les clients mais également établir les documents contractuels font

également partie de mes fonctions habituelles.

Notre objectif consiste en la satisfaction du client par un accompagnement optimisé de

son risque partout dans le monde.

Au cours de mon apprentissage, il m'a été donné d'observer que de nombreux enjeux

émergeaient lors de la mise en place d’une assurance hors de son marché domestique :

- La protection du projet et des intervenants au chantier

- La gestion des sinistres

- Le paiement des primes et commissions de courtage

LE CADRE DE L’ASSURANCE TOUS RISQUES CHANTIER A L’INTERNATIONAL PAGE 3

Dans la détermination de sa politique d’assurance, deux facteurs externes influencent la

décision du Risk Manager :

- La contrainte de marché : capacité de souscription des assureurs locaux, taux de

rétention local, garanties d’assurances…

- la contrainte de législation : Assurances obligatoires, admitted ou non admitted…

Selon les pays, les législations locales en matière d’assurance varient considérablement

paradoxalement au fait que le besoin d’assurance pour une entreprise internationale est

identique que ce soit en Europe ou dans le reste du monde.

Aussi, il m'a semblé judicieux de proposer à mon tuteur ainsi qu'à mon service d’étudier

les différents systèmes de programmes internationaux d’assurance dans le domaine de la

construction dans un esprit d’harmonisation de ceux-ci avec les législations locales tout en

tenant compte des besoins de notre clientèle.

Dans quelle mesure peut-on concilier la protection des risques par un programme

d’assurance international Tous Risques Chantier avec les législations locales ?

Nous étudierons successivement la mise en place dans la pratique d’un

Programme international Tous Risques Chantier Montage - Essais puis les solutions face

aux particularités des législations locales.

LE CADRE DE L’ASSURANCE TOUS RISQUES CHANTIER A L’INTERNATIONAL PAGE 4

Développement

I - La mise en place dans la pratique d’un programme international Tous Risques Chantier

A - Principes d’assurance « Tous Risques Chantier » et d’un programme international

Définition

Les progrès technologiques réalisés ces dernières années dans les secteurs du bâtiment

et des énergies, les demandes de projets de plus en plus diversifiées et coûteuses ainsi

que les risques en résultant ont eu pour conséquence une augmentation du besoin

mondial d'assurance Tous Risques Chantier / Montage – Essais.

Mais avant tout, qu’est ce que l’assurance Tous Risques Chantier (TRC) ?

La Tous Risques Chantier / Montage Essais communément appelé TRC, ou TRME si

celle-ci couvre les opérations de montage et d’essais, est une assurance facultative

souscrite pour compte commun, par un maître d’ouvrage (Donneur d’ordre ou client), un

maître d’œuvre ou une entreprise générale.

Les garanties intégrées dans cette police d’assurance bénéficient tant à ces derniers qu’à

chacun des intervenants sur le chantier.

Ce contrat, conçu pour les projets de construction en tout genre (génie civile, forages,

bâtiments, usines ou centrales…), offre une protection complète tant contre les dommages

causés à l'ouvrage, et subsidiairement aux équipements et matériels, que contre les

dommages matériels et corporels causés aux tiers du fait de l'exécution des travaux.

Cette couverture d’assurance prend effet, selon les termes contractuels, au

commencement des travaux et/ou après le premier déchargement des biens assurés sur

le chantier

Elle arrive à son terme lors de la réception ou de la mise en service/ exploitation de

l'ouvrage achevé.

LE CADRE DE L’ASSURANCE TOUS RISQUES CHANTIER A L’INTERNATIONAL PAGE 5

Les risques liés à un projet

Source Marsh

Ce schéma nous permet de visualiser le champ d’intervention de la Tous Risque Chantier

face aux différents risques liés à un projet.

De la conception à l’exploitation, l’assurance Tous Risques Chantier s’imbrique avec

d’autres polices d’assurances (Transports, Responsabilités Civiles, Dommages aux biens

etc.) sans créer de doublon d’assurance ni de trou de garantie pouvant être dommageable

pour le client en cas de sinistre.

Cette approche nous permet d’expliquer au Risk Manager, lorsqu’il souhaite s’assurer, les

enjeux et intérêts à souscrire un TRC/TRME pour couvrir ses projets au sein de son

marché domestique ou international.

LE CADRE DE L’ASSURANCE TOUS RISQUES CHANTIER A L’INTERNATIONAL PAGE 6

Intérêts et objectifs de ce contrat

Tous les intervenants à l'acte de construction sont garantis, qu'il s'agisse du maître

d'ouvrage, des entreprises, ou encore des sous-traitants participant à la réalisation de

l'ouvrage.

La couverture de l’intégralité des intervenants permet au projet de se réaliser dans des

conditions optimales. En effet, en épargnant au projet des guerres intestines de recours

de responsabilité entre les intervenants, elle permet d’éviter des retards dans la mise en

exploitation de l’ouvrage.

In fine, il s’agit d’un contrat de préfinancement sans recherche de responsabilité.

Précisons toutefois que l'ensemble des dommages accidentels ne sont couverts qu’à la

condition que la cause du dommage ne figure pas parmi les exclusions énumérées dans

la police.

Ainsi, l’objectif de la Tous Risques Chantier est de garantir la réparation des dommages

matériels à l’ouvrage en cours de réalisation sur une base « Tous Risques, sauf ».

Autrement dit, Tout ce qui n’est pas exclu est garanti !

Cela suscite bien évidemment une vigilance accrue du courtier quant à la rédaction des

clauses d’exclusion.

Par ailleurs, ce contrat d’assurance apporte une protection renforcée en proposant des

garanties optionnelles permettant d'adapter le contrat à chaque type de chantier.

Il offre notamment une garantie de dommages aux biens existants, couvrant les

dommages aux biens présents sur site et appartenant au Maitre d’Ouvrage.

De même, il propose de garantir la responsabilité contractuelle du constructeur,

dénommée Garantie Maintenance (cf infra), ainsi qu'une garantie de responsabilité civile

complémentaire (RC du Maitre d’ouvrage ou RC tous intervenants)

La Tous Risques Chantier propose enfin une garantie des pertes d’exploitation anticipées

ainsi qu’une couverture des engins de chantier.

LE CADRE DE L’ASSURANCE TOUS RISQUES CHANTIER A L’INTERNATIONAL PAGE 7

Schéma des phases de construction

Source Marsh

La Tous Risques Chantier se compose de 2 phases distinctes, la période de construction

et la période de maintenance.

En période de construction, ce sont les garanties du contrat qui s’appliquent normalement.

En période de maintenance, c'est-à-dire, après la réception provisoire de l’ouvrage, la

responsabilité de l’ouvrage est transférée à l’exploitant.

Les garanties vont couvrir exclusivement les dommages dont l’origine se trouvent pendant

la période de construction ou les dommages causés par les entreprises lors de leur retour

sur site pour lever les réserves du contrat (par exemple : travaux de peinture ou

d’électricité).

Les dommages de type Incendie, Foudre, explosion seront dorénavant couvert par une

police Dommages souscrite par l’exploitant.

LE CADRE DE L’ASSURANCE TOUS RISQUES CHANTIER A L’INTERNATIONAL PAGE 8

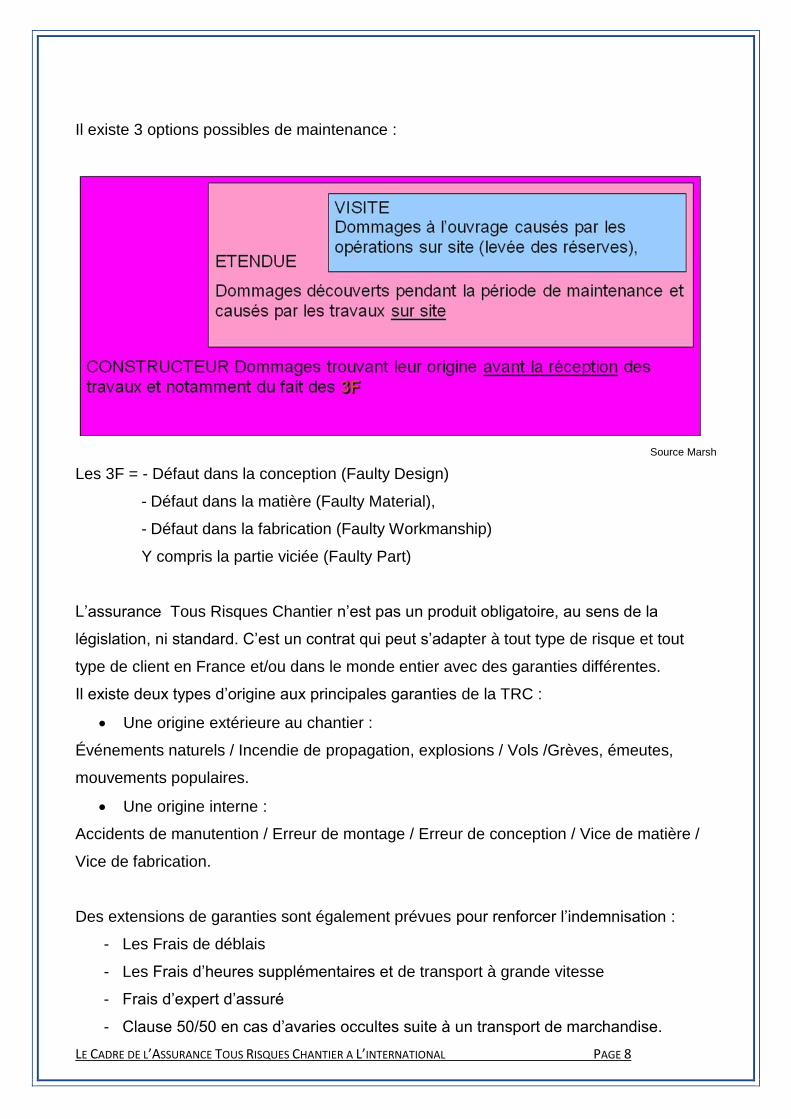

Il existe 3 options possibles de maintenance :

Source Marsh

Les 3F = - Défaut dans la conception (Faulty Design)

- Défaut dans la matière (Faulty Material),

- Défaut dans la fabrication (Faulty Workmanship)

Y compris la partie viciée (Faulty Part)

L’assurance Tous Risques Chantier n’est pas un produit obligatoire, au sens de la

législation, ni standard. C’est un contrat qui peut s’adapter à tout type de risque et tout

type de client en France et/ou dans le monde entier avec des garanties différentes.

Il existe deux types d’origine aux principales garanties de la TRC :

Une origine extérieure au chantier :

Événements naturels / Incendie de propagation, explosions / Vols /Grèves, émeutes,

mouvements populaires.

Une origine interne :

Accidents de manutention / Erreur de montage / Erreur de conception / Vice de matière /

Vice de fabrication.

Des extensions de garanties sont également prévues pour renforcer l’indemnisation :

- Les Frais de déblais

- Les Frais d’heures supplémentaires et de transport à grande vitesse

- Frais d’expert d’assuré

- Clause 50/50 en cas d’avaries occultes suite à un transport de marchandise.

LE CADRE DE L’ASSURANCE TOUS RISQUES CHANTIER A L’INTERNATIONAL PAGE 9

- Renonciation à recours envers les assurés.

- Abrogation de la règle proportionnelle sous réserve de la déclaration de la

valeur finale des travaux.

- Pas de résiliation à la suite d’un sinistre.

- Prolongation possible des garanties si le planning n’est pas respecté.

Enfin, voici les principales exclusions rencontrées dans un contrat TRC type :

- les désordres sans dommage matériel (malfaçon, manque de performance),

- les phénomènes progressifs (corrosion, usure),

- les frais d'amélioration ou de modification (même après un sinistre indemnisable),

- les frais indirects (frais d'immobilisation, pénalités), même consécutifs à un

dommage matériel garanti,

- les coûts de réparations provisoires.

- Guerre étrangère ou civile

- Risques atomiques

Dans une recherche de satisfaction et de solution aux besoins de nos clients sans cesse

renouveler, Marsh propose la mise en place et la gestion de programme internationaux

Tous Risques Chantier / Montage – Essais afin d’assurer toutes les entités et projets de

nos clients.

LE CADRE DE L’ASSURANCE TOUS RISQUES CHANTIER A L’INTERNATIONAL PAGE 10

Intérêts et objectifs d’un programme international

Un programme d’assurance est dit « international » dès lors qu’il couvre, via une ou

plusieurs polices, des risques situés en France et à l’étranger.

Un programme international se compose en principe de deux types de polices:

La Master-Policy ou Police Master, émise dans le pays de la maison mère de la

société souscriptrice.

Les polices locales émises dans les autres pays de localisation des risques.

Les différents intervenants que nous retrouvons sur un programme international sont tout

d’abord, l’Apériteur du programme, c’est l’assureur leader de la Master Policy, viennent

ensuite éventuellement les Co-assureurs, les assureurs locaux filiales ou représentants de

l’apériteur et/ou les autres assureurs locaux.

Bien entendu, le courtier du programme international, appuyé et soutenu par son réseau

de courtage, jouera un rôle prépondérant consistant en l’accompagnement du client dans

ses projets de construction partout dans le monde.

Pourquoi mettre en place un programme international d’assurance ?

Premièrement, cela permet de faciliter la gestion de l’assurance des projets de chantier

situés dans le monde via le réseau Marsh et les services de Coordination Internationale

permettant ainsi un suivi en temps réel des chantiers où le rôle de Marsh sera d’être

l’interlocuteur privilégié entre les assureurs locaux, les réassureurs et son client.

Deuxièmement, le programme international apporte des solutions pour faire remonter les

primes et commissions.

Enfin, d’Harmoniser les conditions et niveaux de garanties que le chantier soit situé en

France ou dans le reste du monde, ainsi que de regrouper plusieurs chantiers dans la

même police en vue de procurer des niveaux de prime plus économique.

LE CADRE DE L’ASSURANCE TOUS RISQUES CHANTIER A L’INTERNATIONAL PAGE 11

Les entreprises multinationales sont amenées à entreprendre des travaux de construction

pour leurs implantations à l'étranger.

Dans ce contexte, elles sont donc confrontées à l'éloignement du chantier, aux différences

de langues et de réglementation de leur pays d'implantation.

Cela explique que, dans un souci de protection de ses intérêts, des travaux ainsi que de

leurs responsabilités, il leur est nécessaire de maîtriser et d'uniformiser les garanties.

Cela constitue toute la fonction du Risk Management.

Le programme international possède ainsi deux avantages : une réduction du coût de

l'assurance d'une part par le biais de la mutualisation du risque, mais également

l'obtention de meilleures garanties lors de la souscription de la police Master.

Cela implique donc une forme d'uniformisation par le haut, la logique du Risk Manager

étant de regrouper tous les risques de construction dans le monde liés aux chantiers

prévus par la police.

Du point de vue de l'assureur, un tel programme permet une rentrée d’affaire

conséquente, une fidélisation de son assuré et une répartition géographique des risques

s'avérant particulièrement utile en terme de risques naturels.

Cependant la répartition géographique des risques est parfois impossible.

Prenons pour exemple le Club Med, dont la grande majorité de ses implantations sont

particulièrement exposées au risque Catastrophes Naturelles, situées au sein de zones

cycloniques et/ou au bord de mer.

LE CADRE DE L’ASSURANCE TOUS RISQUES CHANTIER A L’INTERNATIONAL PAGE 12

Exemple d’une mise en place de programme International

Le Schéma ci-dessous permet de matérialiser les différents intervenants d’un programme

international.

Source Marsh

Les zones bleues du schéma bleu représentent les intervenants de la police Master. Les

encadrés jaunes matérialisent quant à eux les intervenants de la police locale ainsi que

leurs interactions lors d’un montage d’assurance.

LE CADRE DE L’ASSURANCE TOUS RISQUES CHANTIER A L’INTERNATIONAL PAGE 13

Dans le cadre d’un programme international, le courtier va être amené à mettre en place 3 catégories de polices locales :

Les polices dites « intégrées » : émises à 100% par le représentant de l’apériteur du programme, elles sont réassurées par celui-ci; Elles peuvent être identiques ou non au texte de la Master, et bénéficier, si nécessaire, de la garantie DIC/DIL prévue dans les conditions de la police Master. C’est le schéma le plus récurrent lors du placement d’une police locale.

Les polices « coordonnées » : émises ou non par le représentant de l’apériteur du programme, elles ne sont pas réassurées par celui-ci. Elles peuvent être identiques ou non au texte de la master, et bénéficier, si nécessaire, de la garantie DIC/DIL de la master.

Les polices « hors programme » : émises par des assureurs locaux en dehors du schéma du programme. Ce schéma apparaît lorsque par exemple le montant du chantier est supérieur aux conditions fixées par la police Cadre.

LE CADRE DE L’ASSURANCE TOUS RISQUES CHANTIER A L’INTERNATIONAL PAGE 14

Le placement du risque

Voici les questions qu’un courtier se doit de se poser lors de la souscription d’un contrat

d’assurance à l’international :

- Quel est le cadre légal du pays dans lequel le client souhaite souscrire un contrat

d’assurance ?

- Quelles sont les assurances obligatoires du pays dans lequel cet opérateur souhaite

s’implanter ?

- Doit-il sécuriser les couvertures d’assurances délivrées localement au travers d’une

réassurance facultative, d’une assurance en DIC/DIL (Différence avec les conditions et

limites par rapport au contrat local), ou encore d’une contre-assurance (en cas de

défaillance de l’assureur local) ?

- L’assureur local sélectionné est-il en mesure de délivrer les garanties (étendue et limite)

correspondant au besoin du client?

Nous constatons que les questions portant sur la législation des pays de localisation des

risques sont récurrentes et constituent de nombreuses contraintes lors de l'implantation

du risque dans un pays.

LE CADRE DE L’ASSURANCE TOUS RISQUES CHANTIER A L’INTERNATIONAL PAGE 15

B - Les problèmes liés aux différentes législations

Deux zones géographiques procurent un fonctionnement homogène, l’Europe et sa Libre

Prestation de Service (LPS) ainsi que l’Afrique grâce au Code CIMA, présentés ci-après.

Par ailleurs, concernant les autres zones géographiques, il est tout de même possible de

se concentrer sur l’aspect essentiel des législations, autrement dit la règle du « admitted »

et « non admitted ».

Les projets situés en Europe sont souvent plus faciles sur le plan assurance du fait de la

souscription d’une police auprès d’assureurs européens.

En revanche les projets situés hors Europe sont souvent plus compliqués sur le plan

assurances, du fait :

Des exigences des clauses assurances parfois difficiles à respecter

De l’obligation légale de souscrire les polices auprès d’un assureur local dans la

majorité des pays

De la qualité variable des assureurs locaux

De l’obligation légale d’une rétention minimum par les assureurs locaux

De l’impossibilité de transfert de certaines devises

Toute entreprise multinationale cherche naturellement à appliquer son programme

international et à faire vivre sa police Master, mais nous allons observer que cela n’est pas

toujours possible.

LE CADRE DE L’ASSURANCE TOUS RISQUES CHANTIER A L’INTERNATIONAL PAGE 16

La Libre Prestation de Service

La LPS à été mise en place lors de la ratification du traité de Rome en 1957 mais

seulement harmonisée au service des courtiers en 2002 lors de la 4ème Directive

d’assurance.

La LPS permet à une entreprise établie au sein d'un état membre d'exercer son activité

dans un autre État membre sans avoir à s'y établir et sans subir de discrimination par

rapport aux entreprises locales.

Elle constitue donc un réel atout pour l’assureur, le courtier ainsi que le client, et permet

de simplifier la situation et la sélection des règles applicables dès lors que l'entreprise est

étrangère mais ressortissante d'un état signataire du traité et exerçant son activité dans un

autre état membre.

Or, celle-ci est néanmoins limitée aux seuls pays de l’Espace Economique Européen, et

certaines garanties spécifiques demeurent attachées au pays concerné.

Dans ce système, il appartient aux assureurs de collecter les taxes d’assurance propres

au pays de localisation du risque pour ensuite le reverser au Fisc.

Il est parfois préférable de conserver des polices locales pour plusieurs raisons.

La principale est en matière de responsabilité civile, ceci afin d'assurer un meilleur service

de gestion de sinistre et par conséquent de défendre au mieux les intérêts du client.

LE CADRE DE L’ASSURANCE TOUS RISQUES CHANTIER A L’INTERNATIONAL PAGE 17

L’Afrique et le Code CIMA

Source Marsh

Le Code CIMA est un accord entre plusieurs pays d’Afrique mettant en place une

législation commune fondée sur le Code Napoléonien de 1804.

Ces pays sub-saharien, tels que le Niger, le Mali, le Sénégal, la Guinée Bissau, le Burkina

Faso et la Côte d’ivoire… (15 pays) sont dotées de plusieurs caractéristiques communes :

C'est ainsi que la langue officielle est le français, la monnaie s'avère être le FCFA,

accompagnée d'une parité fixe avec l’Euro. Le Droit civil est fondé sur le Code Civil

français et enfin, un droit des assurances unique grâce au code CIMA.

LE CADRE DE L’ASSURANCE TOUS RISQUES CHANTIER A L’INTERNATIONAL PAGE 18

Mais malgré le fait que l’approche du marché est facilitée par l’unicité de la langue, de la

monnaie et du droit, quelques difficultés apparaissent.

En effet, concernant les pays attachés au Code CIMA, une Rétention locale du risque

obligatoire de 25% minimum est instaurée, dans laquelle l’assureur local doit tenir compte

de ses propres impératifs de réassurance.

De plus, les autorités exercent un contrôle permanent et peuvent imposer certaines

garanties d’assurances permettant de souscrire une police d’assurance.

L’Afrique est donc découpé avec des zones fortement différentes mais présentant tout de

même des caractéristiques communes en ce qui concerne l’assurance.

Nous retrouvons l’interdiction formelle du non-admis (protectionnisme) et le fait que

certaines assurances soient obligatoires (Auto, TRC, transport entre autres).

Par ailleurs, les contrôles afin de faire respecter ces règles sont de plus en plus fréquents :

– Les autorités de la CIMA exercent un contrôle permanent

– Les entreprises occidentales sont plus exposées aux contrôles et aux

sanctions

Malgré cette harmonisation, comparable à la LPS en Europe, la mise en place

d’assurance en Afrique reste difficile et complexe.

Puisque effectivement, ce n'est pas tant la nature des risques qui diffère, mais il est

indéniable que ceux-ci peuvent être aggravés au vue des caractéristiques locales,

notamment par :

- L’environnement politique ou encore religieux,

- Les difficultés de transferts monétaires en cas de sinistre,

- L’accessibilité aux chantiers,

- La vétusté des installations,

- Le manque de main d’œuvre qualifiée,

- Le coût élevé des biens d’équipement, des véhicules, et de certaines matières

premières,

- La sécurité.

LE CADRE DE L’ASSURANCE TOUS RISQUES CHANTIER A L’INTERNATIONAL PAGE 19

Les compagnies d’assurances admises et non admises

Dans le monde entier, le secteur des assurances est soumis à des autorités de

contrôle et de régulation, notamment concernant la solvabilité des opérateurs.

C'est ainsi que l’exercice des opérations d’assurance en France est soumis à un agrément

délivré par l’ACP, l’Autorité de Contrôle Prudentiel anciennement ACAM.

De ce fait, pour exercer une transaction d’assurance, la compagnie doit donc être admise

dans le pays d’implantation du risque.

Une assurance est dite « non-admitted » si elle est exercée, pour des biens ou des

activités situées dans un pays X, par un assureur domicilié dans un pays Y, sans qu’il le

soit dans le pays X. Il s’agit donc généralement d’une compagnie étrangère qui ne dispose

pas d’une filiale agréée dans le pays.

En pareille hypothèse, de nombreuses législations interdisent sous peine de sanction

l’émission de police auprès d’un assureur « non admis ».

Tel est, à titre d'exemple, le cas d'un assureur français qui souscrirait une TRC pour

garantir un chantier situé en Algérie.

Il est possible d'opérer un classement des Etats en fonction des règles de l’assurance

« admise / non admise » :

Tout d'abord, les pays au sein desquels les assureurs non admis sont interdits,

représentant la majorité:

Le Brésil, la Russie, l'Inde ainsi que la Chine comptent parmi les marches les plus

difficiles d’accès.

Le Brésil a récemment ouvert son marché de réassurance aux compagnies d’assurance

étrangères mais il n’a pas pour autant libéralisé son marché d’assurance direct.

Ensuite, les pays au sein desquels les assureurs non admis sont autorisés sous

certaines conditions :

L’Australie, Singapour, les Etats Unis, le Canada, la Thaïlande, le Chili, le Pérou, le

Paraguay, le Koweït, Hong-Kong, Taiwan, ou encore la Nouvelle Zélande.

LE CADRE DE L’ASSURANCE TOUS RISQUES CHANTIER A L’INTERNATIONAL PAGE 20

Dans cette situation, quelques difficultés subsistent.

En effet, il est parfois possible d'observer une fiscalité désavantageuse, des

interdictions de passer par un courtier local ou même une absence de ce dernier.

En plus de ces contraintes, parmi ces pays, la souscription de certaines garanties peut

parfois ne pas être autorisée.

Enfin, les pays, totalement démunis de législation en matière d'assurance, au sein

desquels les assureurs non admis sont autorisés, tel le Yémen.

Les raisons pour lesquelles l’assurance non admise est interdite sont multiples:

La protection du marché national

Une sécurité financière

Une protection des consommateurs

La garantie des assurances obligatoires

La lutte contre le blanchiment d’argent

La recette fiscale

En toute hypothèse, lorsque les assurances « non admises » sont interdites, il convient de

mettre en place une police locale auprès d’un assureur « admis ».

Concernant la Responsabilité Civile, des intervenants sur le chantier à titre d'exemple, la

règle de l'opérateur « non admis » impose la souscription d'une police locale puisque le

paiement d’un tiers hors de l'Europe est impossible et que cela ne peut se faire que dans

le pays d’implantation du risque.

LE CADRE DE L’ASSURANCE TOUS RISQUES CHANTIER A L’INTERNATIONAL PAGE 21

Cependant, mettre en place une police locale présente de nombreux désavantages

comme vu précédemment concernant le Code CIMA en Afrique.

En effet, certaines garanties sont dotées de limites insuffisantes où sont localement

indisponibles. Par ailleurs, la solvabilité des assureurs locaux peut s’avérer insuffisante

pour supporter le risque ou accepter une police d’assurance de niveau équivalent à la

Police Master.

Mais outre les difficultés d’assurance, il existe certaines contraintes imposées par les

réassureurs, qui restreignent les garanties octroyées aux assureurs locaux.

Il est donc assez fréquent, que les réassureurs excluent tout simplement une garantie ou

impose l’intégration d’une clause limitative.

Par conséquent, le placement du risque dans certains pays exotiques devient

particulièrement compliqué à réaliser.

Pour le Risk Manager d’une entreprise internationale, il est donc très important de

sélectionner un courtier possédant un réseau le plus vaste possible afin de pouvoir réduire

et limiter au maximum les problématiques de montage d’assurance à l’international mais

surtout pour que l’accompagnement de ses projets soit optimisé.

Son objectif étant de pérenniser les activités de son entreprise par le biais de son

programme international Tous Risques Chantier-Montage Essais.

LE CADRE DE L’ASSURANCE TOUS RISQUES CHANTIER A L’INTERNATIONAL PAGE 22

Source Axa Corporate Solutions

Cette carte permet d’offrir une vue d’ensemble sur l’assurance admise et non admise dans

le monde concernant une compagnie d’assurance située en France ou dans l’Espace

Economique Européen.

Légende : En rouge, les pays ou l’assurance non admise est interdite. En vert, l’assurance non admise est autorisée. En gris, les pays au sein desquels la mise en place d’assurance peut être effectuée au cas par cas.

LE CADRE DE L’ASSURANCE TOUS RISQUES CHANTIER A L’INTERNATIONAL PAGE 23

Les obligations d’assurances locales

Les contrats d’assurances souscrits à l’étranger sont rarement semblables à ceux

que l’on peut trouver en Europe.

En effet, les garanties proposées diffèrent d’un pays à l’autre étant donné que les

obligations pesant sur les assureurs concernant leur solvabilité sont de contraintes

variables.

Les procédures d’expertises et de règlements des sinistres n’obéissent pas toujours aux

mêmes règles et contraintes que celles imposées aux assureurs installés sur le territoire

européen.

Il convient de distinguer l’assurance légale Obligatoire, et l’assurance contractuelle

obligatoire demandée.

- L’assurance légale obligatoire est exigée par la législation instaurée par le gouvernement

du pays.

C’est le cas de l’assurance Responsabilité civile automobile obligatoire qui est quasiment

universelle.

- L’assurance contractuelle obligatoire est demandée par l’un des contractants de la

police.

Concernant la Tous Risques Chantier, celle-ci n’est jamais obligatoire, sauf dans de très

rare exception telle qu’en Hongrie.

Elle est contractuellement demandée par le Maître d’ouvrage qui peut être également une

entité publique. La Tous Risques Chantier s’avère être donc commercialement obligatoire.

A titre d’exemple :

un sous traitant demande à être couvert par une police TRC. Il lui sera alors délivré

une attestation d’assurance afin de matérialiser sa couverture.

Un maître d’ouvrage impose aux entreprises la souscription de RC avec un niveau

minimum de garantie.

LE CADRE DE L’ASSURANCE TOUS RISQUES CHANTIER A L’INTERNATIONAL PAGE 24

Nous constatons donc que la mise en place d’un programme international Tous Risques

Chantier en adéquation avec les activités du client mais surtout avec les législations

locales où le risque est implanté n’est pas chose aisée.

Chaque client étant différent de par son activité industrielle, sa stratégie commerciale,

son implantation et/ou son rayonnement international, il convient au courtier de résoudre

ses problématiques afin de satisfaire son client.

Malgré ses problématiques, il existe tout de même des solutions permettant de répondre

aux besoins d’assurance des clients avec un programme international Tous Risques

Chantier / Montage-Essais tout en étant en conformité avec les régimes législatifs

d’assurance du pays du risque.

LE CADRE DE L’ASSURANCE TOUS RISQUES CHANTIER A L’INTERNATIONAL PAGE 25

II - Les solutions face aux particularités des législations locales

A - Les solutions envisagées

Chaque client a des exigences spécifiques en rapport avec son activité, ce qui rend

chaque affaire et donc par conséquent chaque police d’assurance Tous Risques Chantier

différente d’une autre.

Il n’existe donc pas de solution identique pour chaque client mais une adaptation en

fonction de la localisation du risque.

Dans le cadre d’un placement en LPS, voici les scénarios pour lesquels nous privilégions

un placement sans police locale :

Quand le Groupe assuré a une « culture » de contrôle centralisé :

C'est-à-dire qu’il y a une nécessité de collecter les primes et les mises à jour des

capitaux sans l’appui d’un courtier local.

Quand les franchises sont élevées :

Cela signifie que la fréquence des sinistres est faible et par corrélation, la gestion

des sinistres depuis la France est peu importante. Une gestion locale n’est donc

pas indispensable.

Comme expliquer précédemment, il n’y aura qu’en Responsabilité Civile ou nous

privilégierons la mise en place d’une police locale.

Quand le facteur « prix » est décisif pour un client :

Il est important de se rappeler l’importance de la zone LPS puisque celle-ci permet

d’économiser les commissions de Fronting et les commissions du courtier local et

donc de réduire le coût de l’assurance.

Quand la police locale n’est pas obligatoire pour accorder des garanties annexes ou

« culturellement » inconnues en France.

LE CADRE DE L’ASSURANCE TOUS RISQUES CHANTIER A L’INTERNATIONAL PAGE 26

Après avoir exploré les pistes de la LPS, c'est-à-dire sans mie en place de police locale, il

convient d’étudier les scénarios d’obligation de souscription locale, le risque est alors tout

simplement en zone non admitted ou pour un meilleur suivi et maitrise du risque nous

choisissons de placer le risque en local.

Dans ces situations, nous pouvons alors trouver 3 catégories de polices locales :

Les polices émises à 100%, cas habituel, par le représentant (filiale ou

correspondant) de l’apériteur du programme, elles sont réassurées par celui-ci et

sont identiques au texte de la police master.

Les polices émises par le représentant de l’apériteur du programme et réassurées

par celui-ci ; elles ne sont pas identiques au texte de la police master, et bénéficient

donc de la garantie DIC/DIL.

Les polices émises indépendamment du programme, elles sont donc sans

réassurance.

Dans les 2 premières catégories de police locales, la réassurance à 100% ne sera pas

toujours possible compte tenu des obligations de législation qui peuvent imposer la

participation d’un Réassureur d’Etat ou d’un minimum de rétention locale comme pour les

pays du code CIMA (25% de rétention locale) ou par exemple le cas de l’Algérie ou la

CCR garde dorénavant 50% du risque en local.

Le correspondant local du courtier (bureau Marsh local) sera alors mis à contribution pour

la mise en place de la police locale et représentera les intérêts du client auprès de

l’assureur local.

LE CADRE DE L’ASSURANCE TOUS RISQUES CHANTIER A L’INTERNATIONAL PAGE 27

Pour la mise en place d’une police locale adéquate, Marsh et son réseau de courtage

auront également un rôle de conseil pour les situations suivantes :

La Gestion des disparités entre les pays ou les zones

Sur la politique d’achat d’assurance en fonction de la demande et du projet du client

Nous allons donc déterminer ce qui est assurable et ce qui ne l’est pas dans le pays

ou le risque est localisé et pour quelles raisons.

Choix des assureurs en fonction de :

Leur solvabilité

Leurs compétences sur le type de risque à assuré

Leur positionnement politico-économique par rapport à l’affaire

Proposer une politique de prévention des risques en collaboration avec les

assureurs.

Une fois que nous avons réussi à faire correspondre les intérêts de nos clients avec les

problématiques locales, notre objectif se portera alors sur la réassurance de ce risque.

En effet, plus le niveau de réassurance est élevé, plus nous maîtrisons le risque à

l’inverse, plus le niveau de rétention locale est élevé, moins nous maîtrisons le risque.

Nous allons donc privilégiés les montages d’assurances avec les assureurs et réassureurs

du programme international et les assureurs locaux « fronteurs » qui cèdent le risque

assuré aux réassureurs.

Le programme international ayant une place conséquente dans la gestion des projets de

chantier du client, nous prévoyons la mise en place de 2 types de programmes pour une

meilleure maitrise du risque :

LE CADRE DE L’ASSURANCE TOUS RISQUES CHANTIER A L’INTERNATIONAL PAGE 28

Les programmes internationaux dits intégrés ou coordonnés.

Nous avons matérialisé ci-dessous, un tableau récapitulatif des caractéristiques de ces

deux types de programme internationaux.

Programme International

« Intégré »

Programme International

« Coordonné »

Un programme international est « intégré »

quand les garanties accordées au titre des

polices locales par le représentant

(« fronteur ») de l’apériteur du programme

sont réassurées par le ou les assureurs de

la master-policy

Et/ou que certains pays sont couverts en

« non-admitted » dans la Master Policy

L’intérêt de ce montage est que :

les couvertures du programme soient

acquises de manière identique à chacun

des assurés

elles soient accordées par les

assureurs de la master-policy

Un programme international est

« coordonné » quand les garanties

accordées au titre des polices locales par le

fronteur de l’apériteur du programme ne

sont pas réassurées.

Celles-ci sont complétées par une garantie

DIC/DIL accordée au titre de la Master

Policy

L’intérêt de ce montage est que :

les couvertures du programme soient

acquises de manière identique à chacun

des assurés

elles soient accordées par les

assureurs de la master-policy et les

assureurs locaux

Les textes des polices locales sont en règle

général émises sous la forme « local good

standards » et complétées par une clause

DIC/DIL dans la master-policy et dans

certains cas assez rare, les textes de

polices sont identiques à celui de la Master

Policy.

Les textes des polices locales sont en règle

général émises sous la forme « local good

standards » et complétées par une clause

DIC/DIL dans la master-policy et dans

certains cas assez rare, les textes de

polices sont identiques à celui de la Master

Policy.

LE CADRE DE L’ASSURANCE TOUS RISQUES CHANTIER A L’INTERNATIONAL PAGE 29

Cependant, dans la pratique des marchés, un programme international est réalisé sous la

forme:

– Intégrée en assurance dommages

– Coordonnée en RC (avec les risques de non-conformité légale et fiscale

afférents pour les pays où le non admitted n’est pas autorisé)

Afin de visualiser les différences entre un programme international coordonné et intégré

nous avons mis en place un schéma reprenant le cash flow entre les différents

intervenants.

Source Marsh

Les fronteurs rétrocèdent la prime locale, déduction faite de la commission de courtage,

de celle de fronting (de 5 à 10%), et d’une éventuelle rétention locale, à l’apériteur du

programme, qui verse leur quote-part aux coassureurs de la master policy (coréassureurs

de la police locale).

En principe la DIC/DIL est gratuite, car la prime locale est supposée financer la totalité des

garanties du programme.

Les sinistres sont payés par les coréassureurs de la Master-Policy et l’éventuel

coassureur/réassureur local

LE CADRE DE L’ASSURANCE TOUS RISQUES CHANTIER A L’INTERNATIONAL PAGE 30

Source Marsh

Les assureurs locaux ne rétrocèdent pas la prime locale.

En principe la DIC/DIL est payante dans la master-policy, car les assureurs de la master-

policy ne perçoivent pas de prime locale pour compenser leur garantie.

Les sinistres sont payés par les assureurs de la police locale, et par ceux de la master-

policy au titre de la DIC/DIL.

LE CADRE DE L’ASSURANCE TOUS RISQUES CHANTIER A L’INTERNATIONAL PAGE 31

La Police DIC/DIL

En plus de la réassurance de la police locale, Marsh et l’assureur de la Master

peuvent mettre en place une police DIC/DIL/DID, (Différence de limite, de condition ou de

franchise / Difference in Limits, in Conditions, in Deductible).

La DIC/DIL est une police complémentaire qui va fournir une limite supérieure à celle de la

police locale (DIL) des conditions de garantie plus larges (DIC) et éventuellement des

franchises plus basse (DID).

Concrètement cette police communément appelé DIC/DIL interviendra en cas de sinistre

en complément des indemnités versées par l’assureur local pour les porter au niveau de la

police Master.

La DIC/DIL permet donc à l’assuré d’obtenir des garanties homogènes dans tous les pays

selon les mêmes garanties définies dans la police Master.

Lorsqu’elle vient compléter, dans une police émise en France, les garanties d’une police

locale couvrant des risques à l’étranger, la clause DIC/DIL accorde de facto une garantie

en « non-admitted ».

Lorsque le « non-admitted » est autorisé dans le pays ou le risque est localisé, la prime

DIC/DIL émise en France est théoriquement passible des taxes du dit pays.

LE CADRE DE L’ASSURANCE TOUS RISQUES CHANTIER A L’INTERNATIONAL PAGE 32

Afin d’éviter certains différents juridiques concernant le paiement des taxes, La DIC/DIL

peut prendre la forme d’une garantie Pertes pécuniaires de la maison mère.

Cela permet de couvrir les pertes subis par l’assuré suite à des sinistres qui ne seraient

pas garantis par la police locale. C’est une indemnité payable en France directement à la

maison mère de la société assurée par le programme.

Pour que la police DIC/DIL soit conforme, il faut que la police locale soit souscrite selon

les standards habituels du marché : Local Goods Standards Policies.

Voici la définition donné par Zurich pour les pertes pécuniaires de la maison mère :

L’Assuré sera directement indemnisé de toute perte pécuniaire qu’il encourrait suite à un

sinistre subi par l’une des entités locales assurées au titre du présent contrat master dans

l’hypothèse ou ce sinistre ne pourrait être intégralement indemnisé auprès de l’entité

concernée.

Zurich entend par « sinistre intégralement indemnisé » l’ensemble des dommages ou

pertes relevant du présent contrat master et qui devraient être pris en charge en

application des seuls termes et conditions dudit contrat master.

La perte pécuniaire de l’Assuré sera indemnisée en France, si le souscripteur s’engage,

postérieurement à la survenance du sinistre, à prendre en charge les conséquences

financières subies par l’entité locale en raison de dommages et pertes indemnisables par

l’Assureur au sens du contrat Master.

Ces conséquences correspondent à la différence entre le montant d’indemnité versé

localement et le montant total réel du sinistre, ce différentiel constituant le montant de la

perte pécuniaire de l’Assuré.

Ce montant ne saurait excéder l’indemnité qui aurait théoriquement pu être versée par

l’Assureur en application des termes et conditions du présent contrat Master, en particulier

les plafonds et sous-limites de garantie et franchises, déduction faite des seules

indemnités perçues localement par l’entité sinistrée au titre d’un contrat d’assurance local

la garantissant des dommages et pertes subies.

LE CADRE DE L’ASSURANCE TOUS RISQUES CHANTIER A L’INTERNATIONAL PAGE 33

La Contre Assurance

En plus de la police DIC/DIL, pour un chantier dans les pays où la solvabilité de

l’assureur local est douteuse on peut ajouter une garantie de contre assurance.

La contre assurance est une clause optionnelle dans la police Master.

Celle-ci permet en cas de défaillance de l’assureur local lors d’un sinistre à indemniser de

couvrir intégralement le sinistre par le biais de cette clause de contre assurance. C’est une

garantie cependant très onéreuse à souscrire.

LE CADRE DE L’ASSURANCE TOUS RISQUES CHANTIER A L’INTERNATIONAL PAGE 34

B - Les limites de ces solutions

La légalité de ses solutions

Lors de la souscription d’un programme international, les parties du contrat

(assureurs et assuré) s’accordent sur la loi applicable à la police d’assurance.

Pourtant, malgré les clauses de juridiction et territorialité présentes dans les programmes

internationaux, dans certains cas ceux-ci restent soumis aux droits des pays où le risque

est localisé.

En plus de la juridiction, la problématique de la fiscalité applicable pour les programmes

internationaux se pose.

Pour les assureurs, la fiscalisation des programmes internationaux est considéré alors

comme une boite de pandore tant celle-ci est complexe.

L’assureur à la responsabilité de payer localement les taxes afférentes à la police et de se

renseigner sur la fiscalité des pays où le programme international intervient avec pour

objectif d’appliquer les taux et taxes applicables.

Ainsi, la souscription d’une police locale pourra donc dans un pays donné, entrainé la

perception de droits de timbre ou d’enregistrement comme par exemple en Thaïlande ou

en Chine ou tout autre frais nécessitant le suivi et la gestion du courtier et des assureurs.

Pourtant, que ce soit pour les couvertures DIC/DIL souscrites par les grands groupes ou

pour les polices locales mises en place, celles-ci contournent les contraintes

réglementaires et fiscales des pays en admitted.

Cette situation est certes un héritage du passé, mais aujourd'hui celle ci est intenable et

par conséquent de nombreuses mesures ont vu le jour afin de mettre fin aux

détournements fiscaux engendrés par les l’évasion des taxes d’assurance non payée dans

le pays du risque.

LE CADRE DE L’ASSURANCE TOUS RISQUES CHANTIER A L’INTERNATIONAL PAGE 35

Suite à la décision de lutter contre les mesures d’évasions fiscales relatives aux

programmes internationaux, des organismes de contrôle ont été crées dans plusieurs

pays avec par exemple Les lois « Sarbanes-Oxley » aux USA, les lois de sécurité

financière (LSF) Sarkozy- Mer en France.

Afin d’illustrer les limites des solutions à l’international, nous pouvons prendre pour

exemple l’histoire de l’assureur Zurich qui a été particulièrement affecté par l'affaire

Kvaerner, une société d'ingénierie du Royaume-Uni, jugée en 2001.

Zurich a été condamné à payer le fisc néerlandais sur la portion des primes d’un

programme mondial de Responsabilité Civile couvrant les activités réalisées aux Pays-Bas

par son client.

La décision a été confirmée par la Cour de justice Européenne, qui fixa alors la règle du

« lieu de situation du risque » pour la taxation des primes d'assurance à l'étranger.

Ce problème s’est alors posé plus généralement sur la capacité d'un assureur à souscrire

des risques dans un État autre que celui de son siège social et cela dans le cadre de

programme d’assurance à vocation mondial.

Nous avons vu à cet égard les règles particulières du non admitted et pour mettre en

conformité un programme d’assurance international, il convient donc de mettre en place

une police locale afin de s’acquitter des taxes payables localement.

Cette obligation augmente le coût global d’une police d’assurance par la nécessité de fixer

des primes de police locale avec un niveau qui soit conforme avec les usages locaux.

Ce schéma est donc amené à augmenter le coût global des programmes d’assurance.

La problématique des courtiers et des assureurs est donc de placer une police locale

conforme à la réalité du risque et à la législation du pays et pour la police Master de

déterminer le prorata de prime convenable par pays pour s'acquitter de la bonne taxe.

Les taxes sur les primes doivent être acquittées conformément aux lois fiscales nationales

applicables.

Le problème majeur est que ces règles varient d’un pays à l’autre et peuvent même

s’avérer ambiguës et contradictoires.

LE CADRE DE L’ASSURANCE TOUS RISQUES CHANTIER A L’INTERNATIONAL PAGE 36

Démarrage

Est-ce qu’il y a une filiale locale,

une succursale, installations avec des actifs,

du personnel ou des revenues?Oui

Est-ce qu’une

police locale est

obligatoire ?

Non

Oui

Est-ce que d’autres

facteurs justifient

une police locale?

Les garanties non admises sont

elles illégales et

l’assurance locale peu répandue?

Est-ce qu’une police locale

est contractuellement demandée.

Par ex : Contrat de location ou commercial

Non

Oui

Souscrire une police

locale admise

Utilisation du

programme

InternationalNon Oui

Oui

Oui

Non

Non

Est-ce qu’un dispense

peut être obtenu auprès des

autorités de contrôle

Source Marsh

Ce schéma représente les différentes étapes de questionnement pour la bonne gestion

d’un programme international et des polices locales.

En procédant de cette façon, cela permet au courtier de ne peut pas placer le risque de

façon litigieuse vis-à-vis de l’état recevant le risque.

Par conséquent, même si un programme international semble faciliter la mise en place de

polices d’assurances, nous devons continuellement veiller au respect des législations

locales, des garanties obligatoires et du fait que les taxes soient effectivement reversées.

LE CADRE DE L’ASSURANCE TOUS RISQUES CHANTIER A L’INTERNATIONAL PAGE 37

Faisant suite à notre analyse ci dessus, un programme international possède de

nombreux inconvénients :

les frais de fronting, qui renchérissent la prime

la nécessité d’une prime minimum qui justifie le coût de gestion des transferts de

fonds entre les différents acteurs

la réassurance des polices locales n’est pas toujours autorisée

Problématique des Polices Locales :

Evaluer où les risques sont situés et l’exposition potentiel du risque

Déterminer le niveau de couverture approprié

Clarifier où les sinistres seront payés par les assureurs et leurs implications (taxes,

légalité...)

Est-ce que les assureurs du programme ont la capacité d’émettre une police locale ?

Les polices locales sont synonymes de problématiques, cependant avec l’analyse des

avantages et inconvénients de la mise en place de police locale, nous nous apercevons

de l’intérêt des police locale lors de certaines situations.

Avantages :

le règlement des sinistres est facilité

le courtier local apporte son conseil et ses capacités de gestion (attestations,

collecte des capitaux, sinistres) dans la langue locale

la mise en place est facilitée pour des garanties locales obligatoires

(Consorcio, Pool Re, EL...)

Inconvénients :

– les frais de fronting

– la commission du courtier local

– la nécessité d’une prime minimum qui justifie le coût de gestion des

transferts de fonds entre les différents acteurs

LE CADRE DE L’ASSURANCE TOUS RISQUES CHANTIER A L’INTERNATIONAL PAGE 38

Comme énoncé, la surveillance est prépondérante dans ce domaine compte tenu des

changements survenant dans les législations et réglementations locales.

Dès lors, la compréhension, le suivi et la réaction aux changements des législations en

vigueur deviennent primordiales dans une couverture d’assurance internationale reposant

sur une gestion des risques transparente, adéquate et durable.

Dans cette problématique international, Marsh, en plus de l’utilisation du schéma de

placement expliqué précédemment, à mis en place des outils de veille et d’informations

pour que les conseillers spécialisés puissent réagir et s’adapter pour un placement de

police locale dans n’importe quel pays.

Ces outils informatiques permettent un suivi de la législation en vigueur et de ses

évolutions, des garanties obligatoires à souscrire, des taxes applicables pour chaque

risque et bien entendu si le pays est en non admitted pour les courtiers, assureurs ou

réassureurs.

Au final, s’assurer de la légalité du montage d’assurance constitue une difficulté du

placement d’assurance à l’international d’autant que les réglementations locales sont

assorties d’un certain nombre de sanctions.

LE CADRE DE L’ASSURANCE TOUS RISQUES CHANTIER A L’INTERNATIONAL PAGE 39

Les sanctions encourues

Le non respect de la législation locale peut donc conduire à des sanctions

d’intensité variables autant pour l’assuré que pour l’assureur.

Pour l’Assuré :

Ces Risques peuvent aller de la confiscation de prime :

– Simple confiscation de prime pour la Biélorussie, l’Ukraine, les Pays du Code CIMA,

l’Ouzbékistan…

– Multiple confiscation de prime pour le Nigeria (x5), la Turquie et l’Argentine (x25)

A des amendes parfois assorties de peine d’emprisonnement :

– De 6 mois (Ouganda, Philippines) à 15 ans (+2.6 million USD en Malaisie)

L’assuré risque également dans la situation ou il serait couvert par un assureur non admis

à souscrire localement, de ne pas pouvoir satisfaire les obligations d’assurances

contractuelles et/ou légales de son projet de construction et ainsi se voir payer des

pénalités contractuelles ou même rendre caduque son projet de construction.

Pour l’Assureur :

Dans certains cas, les sanctions subies peuvent consister en une annulation de licence à

l’encontre de l’assureur ainsi que le courtier agréé dans le pays.

De même, il est possible d’observer que les sanctions subies peuvent engendrées des

effets secondaires telle que la perte de clientèle ou encore la perte d’image de marque.

En raison de ces sanctions, de plus en plus de compagnies d’assurance prennent avec le

plus grand sérieux le problème de conformité avec les législations locales.

LE CADRE DE L’ASSURANCE TOUS RISQUES CHANTIER A L’INTERNATIONAL PAGE 40

Conclusion

La mise en place d’un programme internationale Tous Risques Chantier s’avère

complexe en raison notamment de la diversité des contextes législatifs et réglementaires

propre à chaque pays.

Les activités des clients du cabinet de courtage Marsh sont très variées et leurs lieux

d’implantation du risque sont répartis dans le monde entier.

Nous avons donc mis en place des programmes internationaux qui permettent une

meilleure gestion des polices d’assurances dans le monde et des taux de prime optimisés

pour nos assurés.

Afin de respecter les législations locales, un programme international se doit de prendre

en compte les spécificités législatives propres à chaque pays dans lequel l’entreprise

construit ou installe des infrastructures.

La Police Master doit comporter la flexibilité nécessaire pour s’adapter à ses différentes

situations.

Les clauses DIC/DIL et de contre assurance incluses dans la garantie pertes pécuniaires

de la maison mère permettent d’homogénéiser les garanties hétérogènes locales pour les

amener au plus haut niveau jaugé nécessaire pour une protection des risques globaux.

Notre objectif lorsque nous proposons un programme international étant également de

réassurer au maximum les polices locales afin d’avoir une meilleure maitrise du risque.

Il y a donc 2 notions essentielles à retenir pour un programme international :

- Le respect des législations locales par la mise en place de polices locales

- Une Police Master la plus large possible en matière de garantie.

Ces notions étant aussi importantes pour toutes les parties contractantes au programme

international puisqu’une mauvaise gestion de celui-ci peut entrainer des sanctions

dramatiques.

LE CADRE DE L’ASSURANCE TOUS RISQUES CHANTIER A L’INTERNATIONAL PAGE 41

L’assurance à l’international est en perpétuelle évolution, certains pays s’ouvrent, à

l’assurance admitted, d’autres se referment ou se durcissent vis-à-vis des assureurs ou

courtiers étrangers.

Avec la mondialisation, la quasi-totalité des pays dans le monde sont accessibles par le

biais des réseaux d’assureurs ou courtiers et il est palpitant de voir les réseaux

d’assurance du monde entier interagir entre eux pour subvenir au besoin du client qui

souhaite assurer son projet de construction hors de son marché domestique.

A cet égard, l’harmonisation que constitue la zone LPS est peut être un exemple à suivre

pour une harmonisation à l’échelle mondiale.

Cependant, cette évolution ne pourra être que très lente car nous sommes très loin d’une

libéralisation totale du marché mondial de l’assurance.

LE CADRE DE L’ASSURANCE TOUS RISQUES CHANTIER A L’INTERNATIONAL PAGE 42

Annexe 1 : Bibliographie

Annexe 2 : Exemple de conditions particulières d’une police Master

Annexe 3 : Exemple d’une clause DIC/DIL

Annexe 4 : Exemple d’une fiche de déclaration de chantier

Table des Annexes

LE CADRE DE L’ASSURANCE TOUS RISQUES CHANTIER A L’INTERNATIONAL PAGE 43

Annexe 1 : Bibliographie

Présentations Clients :

- Power Point Marsh Les Programmes internationaux et Global Insurance Policies

- Power Point de présentation Axa

- Power Point Marsh : L’assurance en Afrique

Livres :

- L’Assurance des Risques Techniques : Edition Argus / Patrick Rubise

- Risques et Assurances Construction : Edition Argus de l’assurance / J.Bigot et M.Perier

- Construction Insurance: The Insurance Institute of London

Internet :

- L’Argus de l’assurance

- La Tribune de l’assurance

- Resources intranet du groupe MMC

- Dictionnaire Anglais - Français

LE CADRE DE L’ASSURANCE TOUS RISQUES CHANTIER A L’INTERNATIONAL PAGE 44

Annexe 2 : Exemple de Conditions Particulières d’une Police Master

SOUSCRIPTEUR X

ASSURES le Souscripteur : X

les architectes, bureaux d’études, maître d’œuvre, ingénieurs conseils, les entreprises réalisant les travaux et leurs sous-traitants directs ou indirects, les fournisseurs et mandataires intervenant sur le chantier et plus généralement l’ensemble des intervenants sur le chantier,

la société Maître d’Ouvrage ou Maître d’Ouvrage délégué, constituée en vue de la réalisation des opérations immobilières et de leurs représentants, uniquement en période de construction,

les sociétés de financement,

toute société substituée au Souscripteur,

toutes sociétés dans lesquelles le Souscripteur détient directement ou indirectement une participation majoritaire,

toute société de promotion substituée au Souscripteur en vue de la réalisation d’opérations immobilières

TRAVAUX ASSURES Tous les travaux de construction, de réaménagement, de rénovation ou d’extension concernant des ensembles immobiliers dans le cadre des activités du Souscripteur et de ses filiales et notamment à usage de séjour hôtelier, de vacances ou d’activités sportives, de bureaux, d’agences, dans lesquels X a un intérêt assurable.

MONTANT DES TRAVAUX

ASSURES Le montant hors taxes de l’ensemble des marchés et commandes séparées afférentes aux Travaux Assurés, y compris les frais d’étude, honoraires, frais de transport, de montage et frais de douane éventuels supportés pour les matériaux et/ou équipements importés, ainsi que les ouvrages provisoires.

BIENS ASSURES Tous les matériaux et ouvrages définitifs ou provisoires, tous les matériels, équipements, installations permanentes ou temporaires, quel qu’en soit la nature pour autant que leur valeur ou le montant de la prestation correspondante soit compris dans le montant des Travaux Assurés.

LIEUX D’ASSURANCE Pour chaque chantier, l’ensemble des emplacements et zones réservées pour la réalisation des Travaux Assurés dans le monde entier.

TERRITORIALITE Monde entier

LE CADRE DE L’ASSURANCE TOUS RISQUES CHANTIER A L’INTERNATIONAL PAGE 45

Annexe 3 : Exemple d’une clause DIC/DIL

Garanties DIC/DIL des contrats émis localement

Cette garantie est automatique et interviendra selon les conditions précisées au paragraphe « CONTRATS LOCAUX » ci-dessous

Polices locales :

1) Pour les chantiers situés en France et dans l'Union Européenne :

Aucun contrat ne sera émis localement et les garanties seront acquises au titre du présent contrat, sauf besoin spécifique. Néanmoins, ces chantiers feront l’objet d’une déclaration à l’Assureur.

2) Pour chaque chantier situé en dehors de l'Union Européenne :

Lorsque le Souscripteur en fait la demande, un contrat Tous Risques Chantier pourra être émis par le représentant local de l’Assureur.

- Concernant les chantiers pour lesquels l’assureur peut réassurer et dont le montant des travaux est supérieur à X €, les garanties du programme s’appliqueront.

- Pour les autres chantiers, les garanties offertes seront déterminées au cas par cas par l’assureur local.

Chaque contrat local sera réassuré par l’Assureur pour autant que cela soit compatible avec les dispositions légales en vigueur dans le pays concerné.

Garantie DIC/DIL/DIF/DI/CA :

Le présent contrat interviendra automatiquement à titre subsidiaire des contrats locaux dans les conditions suivantes :

- en cas de nullité des dits contrats,

- en cas d’insolvabilité ou, plus généralement, de refus de garantie des assureurs de ces contrats, quelles qu’en soient les raisons,

- en cas de sinistre garanti au titre du présent contrat, non garanti au titre du contrat local,

- après épuisement au premier euro ou en excédent du montant des garanties du contrat local, qu'il s'agisse de différence de condition (DIC), de définition, d'interprétation (DI) ou de limite de garantie ( DIL) entre le présent contrat et les dits contrats locaux ou dans le cadre d'insuffisances éventuelles résultant de la fluctuation des taux de change.

- les franchises supportées par l'Assuré au titre d'un même sinistre indemnisé tant au niveau du contrat local que du présent contrat ne pourront pas excéder les franchises prévues par le présent contrat. (DIF)

- en cas de non prise en charge du sinistre par la compagnie locale pour quelque motif que ce soit après un délai de carence de 6 mois. (CA).

Il est expressément convenu que les présentes dispositions ne sauraient avoir pour objet la couverture des contrats locaux :

- résiliées par le Souscripteur,

- résiliées par l’Assureur pour non paiement de cotisation, suite à une mise en demeure locale et après que cette information ait été transmise au Souscripteur du présent contrat.

LE CADRE DE L’ASSURANCE TOUS RISQUES CHANTIER A L’INTERNATIONAL PAGE 46

Annexe 4 : Exemple d’une fiche de déclaration de chantier

FICHE DE DECLARATION DE CHANTIER

NOM ET ADRESSE DU MAITRE D'OUVRAGE (Société juridique à facturer) NOM ET ADRESSE DU REPRESENTANT DU MAITRE D'OUVRAGE

(Si différent du Maître d'Ouvrage)

ADRESSE DU CHANTIER PLANNING PREVISIONNEL Date de déclaration d'ouverture de chantier (D.O.C.) : __________

Date de commencement des travaux : __________

Date prévisionnelle de réception des travaux : __________ DESCRIPTION DES TRAVAUX MONTANT PREVISIONNEL H.T. DES TRAVAUX (Y COMPRIS MOBILIER)

(Incluant honoraires Maîtrise d'œuvre, Bureaux d'Etudes et de Contrôle Technique)

ASSURANCE PERTES D'EXPLOITATION ANTICIPEE Les Pertes d'Exploitation Anticipées doivent-elles être assurées : Oui Non Si oui, montant de la marge brute annuelle à assurer : ______________ CHANTIERS SITUES HORS FRANCE ET DOM/TOM Une garantie "Maintenance Constructeur" est-elle souhaitée : Oui Non Si oui durée de la garantie souhaitée : 12 mois 24 mois Fait à ________________, le _________ Signature et cachet