Kerangka Konseptual

25

International Financial Reporting Standards © IFRS Foundation | 30 Cannon Street | London EC4M 6XH | UK. www.ifrs.org Raja Adri Satriawan Surya Presents Conceptual Framework for Financial Reporting Kerangka Konseptual Pelaporan Keuangan K The views expressed in this presentation are those of the presenter, not necessarily those of the IASB or IFRS Foundation.

description

kerangka konseptual pelaporan keuangan

Transcript of Kerangka Konseptual

International Financial Reporting Standards

The views expressed in this presentation are those of the presenter,

not necessarily those of the IASB or IFRS Foundation.

© IFRS Foundation | 30 Cannon Street | London EC4M 6XH | UK. www.ifrs.org

Raja Adri Satriawan Surya Presents

Conceptual Framework for Financial Reporting

Kerangka Konseptual Pelaporan Keuangan

K

The views expressed in this presentation are those of the

presenter, not necessarily those of the IASB or IFRS Foundation.

© 2010 IFRS Foundation. 30 Cannon Street | London EC4M 6XH | UK. www.ifrs.org

Peranan dan Cakupan dari Kerangka Konseptual

• Kerangka Konseptual menetapkan konsep-konsep yang

mendasari penyusunan dan penyajian laporan keuangan

untuk pengguna eksternal, yang mencakup:

– tujuan pelaporan keuangan;

– karakteristik kualitatif informasi keuangan yang berguna;

– definisi, pengakuan, dan pengukuran unsur-unsur yang

membentuk laporan keuangan; dan

– konsep modal dan pemeliharaan modal.

2

© 2010 IFRS Foundation. 30 Cannon Street | London EC4M 6XH | UK. www.ifrs.org

Tujuan dari Kerangka Konseptual

• untuk membantu Dewan dalam pengembangan IFRSs

masa depan dan dalam review atas IFRSs yang ada;

• untuk membantu Dewan dalam mempromosikan

harmonisasi peraturan, standar akuntansi dan prosedur

yang berkaitan dengan penyajian laporan keuangan

dengan menyediakan dasar untuk mengurangi jumlah

perlakuan akuntansi alternatif yang diizinkan oleh IFRSs;

• untuk membantu badan-badan penetapan standar

nasional dalam mengembangkan standar nasional;

3

© IFRS Foundation | 30 Cannon Street | London EC4M 6XH | UK. www.ifrs.org

© 2010 IFRS Foundation. 30 Cannon Street | London EC4M 6XH | UK. www.ifrs.org

Tujuan dari Kerangka Konseptual

• untuk membantu pembuat laporan keuangan dalam

menerapkan IFRSs dan dalam menangani topik yang belum

menjadi subjek IFRS;

• untuk membantu auditor dalam membentuk pendapat tentang

apakah laporan keuangan sesuai dengan IFRSs;

• untuk membantu pengguna laporan keuangan dalam

menafsirkan informasi yang terdapat dalam laporan keuangan

yang disusun sesuai dengan IFRS, dan

• untuk memberikan informasi tentang pendekatan terhadap

perumusan IFRS kepada mereka yang tertarik dalam pekerjaan

IASB.

4

© IFRS Foundation | 30 Cannon Street | London EC4M 6XH | UK. www.ifrs.org

© 2010 IFRS Foundation. 30 Cannon Street | London EC4M 6XH | UK. www.ifrs.org

Status dari Kerangka Konseptual

• Kerangka Konseptual bukan IFRS;

• Kerangka Konseptual tidak mendefinisikan standar untuk suatu

masalah pengukuran atau pengungkapan tertentu;

• Tidak ada sesuatupun dalam Kerangka Konseptual yang

menggantikan suatu IFRS tertentu;

• Dalam kasus-kasus di mana ada konflik, persyaratan dari IFRS

berlaku di atas persyaratan dari Kerangka Konseptual.

• Penyusun laporan keuangan menggunakan Kerangka

Konseptual untuk mengembangkan kebijakan akuntansi dalam

ketiadaan standar atau interpretasi tertentu

– Hirarki IAS 8

5

© IFRS Foundation | 30 Cannon Street | London EC4M 6XH | UK. www.ifrs.org

© 2010 IFRS Foundation. 30 Cannon Street | London EC4M 6XH | UK. www.ifrs.org

6 6 Tujuan pelaporan keuangan

Memberikan informasi keuangan tentang entitas pelaporan yang berguna untuk investor yang ada dan potensial, pemberi pinjaman dan kreditur lainnya dalam membuat keputusan tentang penyediaan sumber daya untuk entitas

Catatan:

• Tujuan pelaporan keuangan membentuk dasar dari Kerangka Konseptual. Aspek lain dari Kerangka Konseptual - konsep pelaporan entitas, karakteristik kualitatif, dan kendala bagi, informasi keuangan yang berguna, elemen-elemen laporan keuangan, pengakuan, pengukuran, penyajian dan pengungkapan - mengalir secara logis dari tujuan (CF.OB1)

© IFRS Foundation | 30 Cannon Street | London EC4M 6XH | UK. www.ifrs.org

© 2010 IFRS Foundation. 30 Cannon Street | London EC4M 6XH | UK. www.ifrs.org

7 7 Tujuan pelaporan keuangan

• Harapan investor, pemberi pinjaman dan kreditur lain

tentang pengembalian tergantung pada penilaian mereka

tentang jumlah, waktu, dan ketidakpastian (prospek) arus

kas masuk bersih masa depan untuk entitas.

– Keputusan oleh investor tentang membeli, menjual atau

memegang instrumen ekuitas dan utang tergantung pada

pengembalian yang mereka harapkan dari investasi dalam

instrumen tersebut, misalnya dividen, pembayaran pokok dan

bunga atau kenaikan harga pasar.

– Keputusan oleh pemberi pinjaman tentang menyediakan atau

menetapkan pinjaman dan bentuk lain dari kredit tergantung

pada pembayaran pokok dan bunga atau pengembalian lain

yang mereka harapkan.

© IFRS Foundation | 30 Cannon Street | London EC4M 6XH | UK. www.ifrs.org

© 2010 IFRS Foundation. 30 Cannon Street | London EC4M 6XH | UK. www.ifrs.org

8 8 Tujuan pelaporan keuangan

• Untuk menilai prospek arus kas masuk bersih

entitas masa depan, investor yang ada dan

potensial, pemberi pinjaman dan kreditur lainnya

membutuhkan informasi tentang:

– sumber daya entitas;

– klaim terhadap entitas, dan

– seberapa efisien dan efektif manajemen entitas dan

dewan pengurus telah melaksanakan tanggung jawab

mereka untuk menggunakan sumber daya entitas

– misalnya melindungi sumber daya entitas dari efek

yang kurang baik dari faktor ekonomi seperti

perubahan harga dan teknologi

© IFRS Foundation | 30 Cannon Street | London EC4M 6XH | UK. www.ifrs.org

© 2010 IFRS Foundation. 30 Cannon Street | London EC4M 6XH | UK. www.ifrs.org

9 9 Karakteristik kualitatif

• Agar informasi keuangan berguna, informasi keuangan harus relevan dan akurat (faithfully) merepresentasikan apa yang dimaksudkan untuk direpresentasikan (yaitu kualitas fundamental). – Informasi keuangan tanpa relevansi dan representasi yang

akurat tidak berguna, dan tidak dapat dibuat berguna dengan menjadikannya lebih dapat diperbandingkan, dapat diverifikasi, tepat waktu atau dapat dipahami.

• Kegunaan informasi keuangan ditingkatkan jika dapat dibandingkan, dapat diverifikasi, tepat waktu dan dapat dipahami (yaitu kualitas yang meningkatkan) – Informasi keuangan yang relevan dan akurat

direpresentasikan mungkin masih berguna bahkan jika tidak memiliki salah satu karakteristik kualitatif yang meningkatkan.

© IFRS Foundation | 30 Cannon Street | London EC4M 6XH | UK. www.ifrs.org

© 2010 IFRS Foundation. 30 Cannon Street | London EC4M 6XH | UK. www.ifrs.org

10 10

Karakteristik kualitatif yang mendasar (fundamental)

• Relevance: mampu membuat perbedaan dalam keputusan

pengguna

– nilai prediktif

– nilai konfirmatif

– materialitas

• Faithful representation: akurat menggambarkan fenomena

yang dimaksudkan untuk digambarkan

– kelengkapan (penggambaran termasuk angka-angka

dan kata-kata)

– netralitas (tidak bias)

– bebas dari kesalahan (idealnya)

Catatan: faithful representation menggantikan reliability

© IFRS Foundation | 30 Cannon Street | London EC4M 6XH | UK. www.ifrs.org

© 2010 IFRS Foundation. 30 Cannon Street | London EC4M 6XH | UK. www.ifrs.org

11 11

Karakteristik kualitatif yang meningkatkan (enhancing)

• Comparability (dapat dibandingkan): hal yang sama terlihat

sama, hal yang berbeda terlihat berbeda

• Verifiability (dapat diverivikasi): pengamat yang

berpengetahuan dan independen dapat mencapai

kesepakatan, tetapi belum tentu sepenuhnya sepakat,

bahwa penggambaran adalah penggambaran yang akurat

• Timeliness (ketepatan waktu): memiliki informasi yang

tersedia untuk pengambil keputusan di waktu yang akan

mampu mempengaruhi keputusan mereka

• Understandability (dapat dimengerti): Mengklasifikasikan,

mengkarakterisasi, dan menyajikan informasi dengan jelas

dan ringkas

© IFRS Foundation | 30 Cannon Street | London EC4M 6XH | UK. www.ifrs.org

© 2011 IFRS Foundation. 30 Cannon Street | London EC4M 6XH | UK. www.ifrs.org

12 12 12 Kendala pervasif

• Pelaporan informasi keuangan mangakibatkan biaya, dan penting bahwa biaya tersebut dapat dijustifikasi oleh manfaat dari pelaporan informasi tersebut.

• Manfaat meliputi fungsi yang lebih efisien dari pasar modal dan biaya modal yang lebih rendah bagi perekonomian.

• Biaya meliputi pengumpulan, pengolahan, verifikasi dan menyebarluaskan informasi keuangan dan biaya menganalisis dan menafsirkan informasi yang diberikan.

• Dalam menerapkan kendala biaya, IASB menilai apakah manfaat dari pelaporan informasi tertentu mungkin untuk menjustifikasi biaya yang dikeluarkan untuk menyediakan dan menggunakan informasi tersebut. Penilaian tersebut biasanya didasarkan pada kombinasi informasi kuantitatif dan kualitatif.

© IFRS Foundation | 30 Cannon Street | London EC4M 6XH | UK. www.ifrs.org

12

© 2011 IFRS Foundation. 30 Cannon Street | London EC4M 6XH | UK. www.ifrs.org

13 13 13 Ringkasan

• Pelaporan informasi keuangan yang relevan dan secara akurat menggambarkan apa yang dimaksudkan untuk digambarkan membantu pengguna untuk membuat keputusan dengan lebih percaya diri (yaitu informasi keuangan harus memiliki karakteristik kualitatif yang mendasar).

• Persyaratan IFRS harus cost-beneficial

• Menerapkan karakteristik kualitatif yang meningkatkan adalah proses berulang-ulang yang tidak mengikuti urutan yang ditentukan. Kadang-kadang, salah satu karakteristik kualitatif yang meningkatkan mungkin harus dikurangi untuk memaksimalkan karakteristik kualitatif lain.

© IFRS Foundation | 30 Cannon Street | London EC4M 6XH | UK. www.ifrs.org

13

© 2010 IFRS Foundation. 30 Cannon Street | London EC4M 6XH | UK. www.ifrs.org

14 14 Definisi Elemen

• Aset: Sumber daya yang dikendalikan sebagai akibat dari peristiwa masa

lalu dan dari mana manfaat ekonomi di masa depan diharapkan mengalir

• Liabilitas: Kewajiban kini yang timbul dari peristiwa masa lalu, yang

penyelesaian diperkirakan akan menyebabkan arus keluar sumber daya

yang memiliki manfaat ekonomi

• Ekuitas: Aset dikurangi Liabilitas

• Penghasilan: Kenaikan manfaat ekonomi selama suatu periode akuntansi

dalam bentuk arus masuk atau penambahan aset atau penurunan

liabilitas yang mengakibatkan kenaikan ekuitas yang tidak berasal dari

kontribusi penanam modal. Penghasilan terdiri dari pendapatan dan

keuntungan.

• Beban: Penurunan manfaat ekonomi selama suatu periode akuntansi

dalam bentuk arus keluar atau berkurangnya aset atau terjadinya liabilitas

yang mengakibatkan penurunan ekuitas yang tidak menyangkut

pembagian kepada penanam modal. Beban mencakup kerugian.

© IFRS Foundation | 30 Cannon Street | London EC4M 6XH | UK. www.ifrs.org

© 2011 IFRS Foundation. 30 Cannon Street | London EC4M 6XH | UK. www.ifrs.org

15 Pengakuan elemen

• Akuntansi berbasis akrual

–mengakui elemen (misalnya aset) jika

memenuhi kriteria definisi dan pengakuan

• Mengakui item yang memenuhi definisi elemen jika

–Ada kemungkinan (probable) manfaat akan

mengalir ke / dari entitas

–memiliki biaya atau nilai yang dapat diukur

secara andal

© IFRS Foundation | 30 Cannon Street | London EC4M 6XH | UK. www.ifrs.org

15

© 2011 IFRS Foundation. 30 Cannon Street | London EC4M 6XH | UK. www.ifrs.org

16 Pengakuan elemen

Apa yang dimaksud dengan probable?

The meaning of probable is determined at the

standards level. Therefore, inconsistent use

across IFRSs

Apa yang dimaksud dengan mengukur secara

andal?

Untuk sebagian besar, laporan keuangan

didasarkan pada perkiraan, penilaian dan model

ketimbang penggambaran yang tepat.

© IFRS Foundation | 30 Cannon Street | London EC4M 6XH | UK. www.ifrs.org

16

© 2010 IFRS Foundation. 30 Cannon Street | London EC4M 6XH | UK. www.ifrs.org

17 Konsep pengukuran 17

• Pengukuran adalah proses penentuan jumlah moneter

di mana unsur-unsur diakui dan dicatat. (CF.4.54)

• Untuk sebagian besar, laporan keuangan didasarkan

pada perkiraan, penilaian dan model ketimbang

penggambaran yang tepat. Kerangka konseptual

menetapkan konsep yang mendasari estimasi,

penilaian dan model tersebut (CF.OB11)

• IASB dipandu oleh tujuan dan karakteristik kualitatif

ketika menentukan pengukuran.

© IFRS Foundation | 30 Cannon Street | London EC4M 6XH | UK. www.ifrs.org

© 2010 IFRS Foundation. 30 Cannon Street | London EC4M 6XH | UK. www.ifrs.org

18 Penyajian dan pengungkapan

• Tujuan pelaporan keuangan

• Penyajian: Laporan keuangan menggambarkan dampak

keuangan dari transaksi dan peristiwa dengan:

– pengelompokan ke dalam kelas yang luas (elemen, misalnya

aset)

– mengklasifikasikan elemen dalam sub-klasifikasi (misalnya

aset disubklasifikasikan berdasarkan sifat atau fungsi dalam

bisnis)

• IAS 1

– penerapan IFRSs dengan pengungkapan tambahan bila

diperlukan yang menghasilkan penyajian yang fair

(penggambaran yang akurat transaksi, peristiwa dan kondisi)

– jangan meng-offset aset & liabilitas atau pendapatan & beban

© IFRS Foundation | 30 Cannon Street | London EC4M 6XH | UK. www.ifrs.org

© 2010 IFRS Foundation. 30 Cannon Street | London EC4M 6XH | UK. www.ifrs.org

19 Penghentian pengakuan aset 19

• Penghentian pengakuan aset mengacu pada saat

aset yang sebelumnya diakui oleh entitas dihapus

dari laporan posisi keuangan entitas – persyaratan penghentian pengakuan ditentukan pada

tingkat standar.

– penghentian pengakuan tidak selalu terjadi ketika aset tidak

lagi memenuhi persyaratan yang ditentukan untuk

pengakuan awalnya (yaitu penghentian pengakuan tidak

selalu bertepatan dengan hilangnya kontrol atas aset)

• IASB dipandu oleh tujuan, karakteristik kualitatif

and elemen

© IFRS Foundation | 30 Cannon Street | London EC4M 6XH | UK. www.ifrs.org

© 2010 IFRS Foundation. 30 Cannon Street | London EC4M 6XH | UK. www.ifrs.org

20

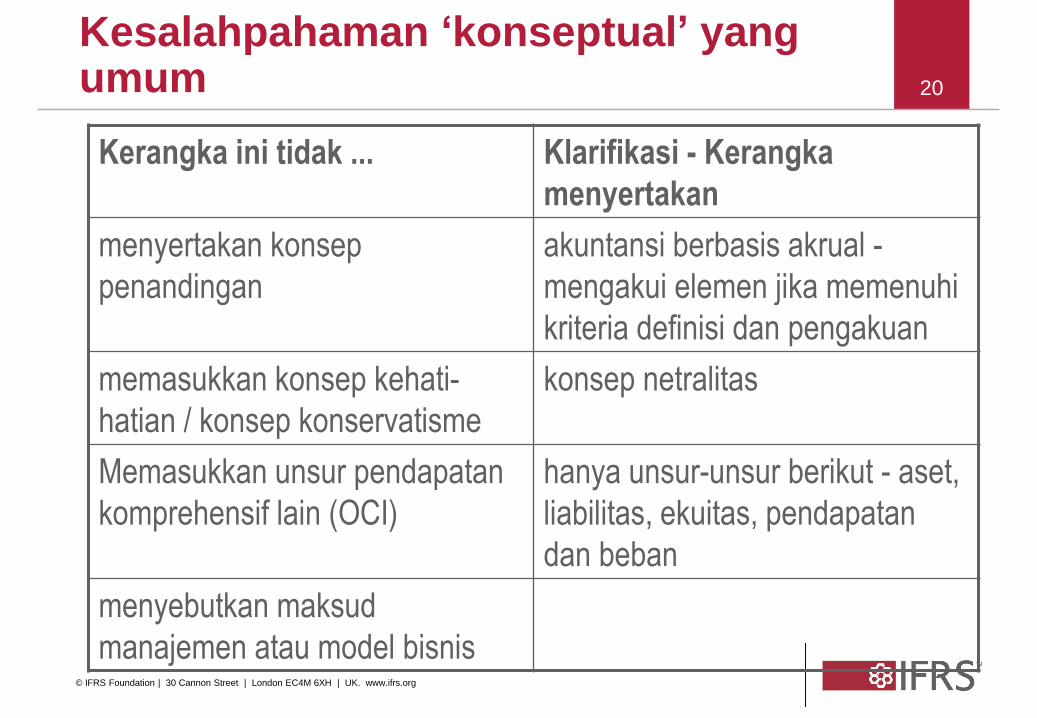

Kesalahpahaman ‘konseptual’ yang umum

Kerangka ini tidak ... Klarifikasi - Kerangka

menyertakan

menyertakan konsep

penandingan

akuntansi berbasis akrual -

mengakui elemen jika memenuhi

kriteria definisi dan pengakuan

memasukkan konsep kehati-

hatian / konsep konservatisme

konsep netralitas

Memasukkan unsur pendapatan

komprehensif lain (OCI)

hanya unsur-unsur berikut - aset,

liabilitas, ekuitas, pendapatan

dan beban

menyebutkan maksud

manajemen atau model bisnis © IFRS Foundation | 30 Cannon Street | London EC4M 6XH | UK. www.ifrs.org

© 2010 IFRS Foundation. 30 Cannon Street | London EC4M 6XH | UK. www.ifrs.org

21

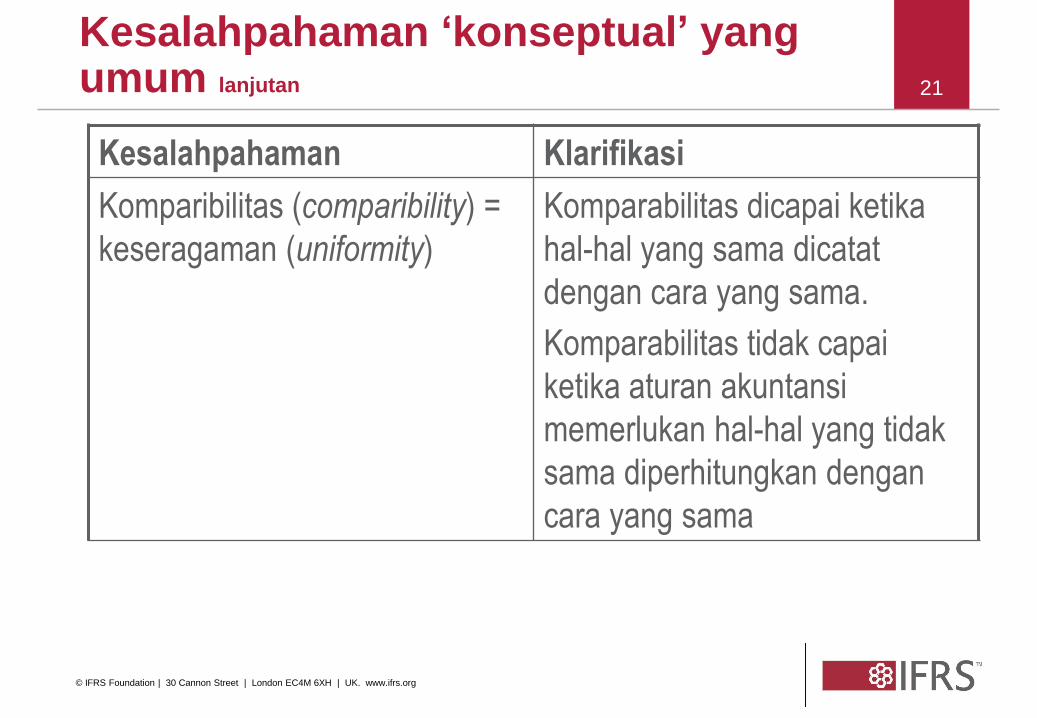

Kesalahpahaman ‘konseptual’ yang umum lanjutan

Kesalahpahaman Klarifikasi

Komparibilitas (comparibility) =

keseragaman (uniformity)

Komparabilitas dicapai ketika

hal-hal yang sama dicatat

dengan cara yang sama.

Komparabilitas tidak capai

ketika aturan akuntansi

memerlukan hal-hal yang tidak

sama diperhitungkan dengan

cara yang sama

© IFRS Foundation | 30 Cannon Street | London EC4M 6XH | UK. www.ifrs.org

© 2010 IFRS Foundation. 30 Cannon Street | London EC4M 6XH | UK. www.ifrs.org

22

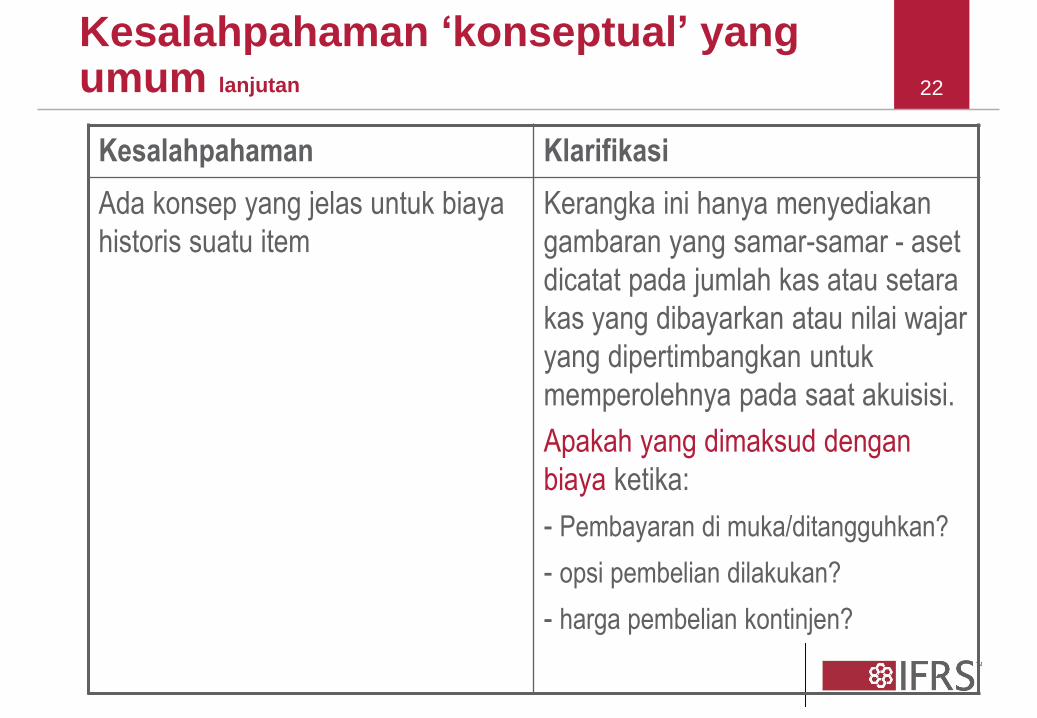

Kesalahpahaman ‘konseptual’ yang umum lanjutan

Kesalahpahaman Klarifikasi

Ada konsep yang jelas untuk biaya

historis suatu item

Kerangka ini hanya menyediakan

gambaran yang samar-samar - aset

dicatat pada jumlah kas atau setara

kas yang dibayarkan atau nilai wajar

yang dipertimbangkan untuk

memperolehnya pada saat akuisisi.

Apakah yang dimaksud dengan

biaya ketika:

- Pembayaran di muka/ditangguhkan?

- opsi pembelian dilakukan?

- harga pembelian kontinjen?

© 2010 IFRS Foundation. 30 Cannon Street | London EC4M 6XH | UK. www.ifrs.org

23

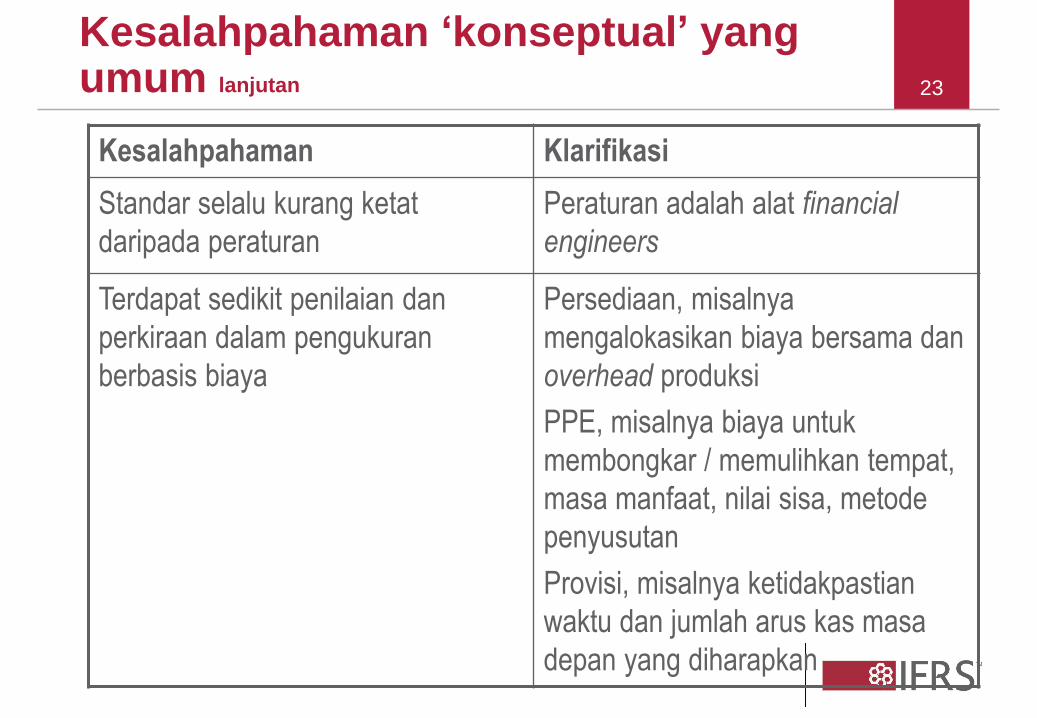

Kesalahpahaman ‘konseptual’ yang umum lanjutan

Kesalahpahaman Klarifikasi

Standar selalu kurang ketat

daripada peraturan

Peraturan adalah alat financial

engineers

Terdapat sedikit penilaian dan

perkiraan dalam pengukuran

berbasis biaya

Persediaan, misalnya

mengalokasikan biaya bersama dan

overhead produksi

PPE, misalnya biaya untuk

membongkar / memulihkan tempat,

masa manfaat, nilai sisa, metode

penyusutan

Provisi, misalnya ketidakpastian

waktu dan jumlah arus kas masa

depan yang diharapkan

© 2010 IFRS Foundation. 30 Cannon Street | London EC4M 6XH | UK. www.ifrs.org

24 24 24 Questions or comments?

Expressions of individual views

by members of the IASB and

its staff are encouraged. The views

expressed in this presentation

are those of the presenter.

Official positions of the IASB on

accounting matters are determined

only after extensive due process

and deliberation.

© IFRS Foundation | 30 Cannon Street | London EC4M 6XH | UK. www.ifrs.org

© 2013 Raja Adri Satriawan Surya

25

The requirements are set out in International Financial Reporting Standards (IFRSs), as issued by the IASB at 1 January 2012 with an effective date after 1 January 2012 but not the IFRSs they will replace.

The IFRS Foundation, the authors, the presenters and the publishers do not accept responsibility for loss caused to any person who acts or refrains from acting in reliance on the material in this PowerPoint presentation, whether such loss is caused by negligence or otherwise.

25

© IFRS Foundation | 30 Cannon Street | London EC4M 6XH | UK. www.ifrs.org

25