Karbon Kaçağıpmrturkiye.org/wp-content/uploads/2016/06/karbon...Karbon kaçağı, emisyonların...

96

PAZAR HAZIRLIKLILIĞI ORTAKLIĞI TEKNİK NOT 11 | EKİM 2015 Teori, Deliller ve Politika Tasarımı Karbon Kaçağı DÜNYA BANKASI GRUBU Partnership for Market Readiness. 2015. “Carbon Leak: Theory, Evidence, and Policy.” PMR Technical Note 11. World Bank, Washington, DC. License: Creative Commons Attribution CC BY 3.0 IGO (Pazar Hazırlıklılığı Ortaklığı. 2015 “Karbon Kaçağı: Teori, Deliller ve Politika”. PMR Teknik Not 11. Dünya Bankası, Washington, DC.) Bu çeviri, Dünya Bankası tarafından yapılmamış olup, resmi bir Dünya Bankası çevirisi olarak addedilmemelidir. Dünya Bankası bu çevirideki herhangi içerik veya hatadan mesul olmayacaktır.

Transcript of Karbon Kaçağıpmrturkiye.org/wp-content/uploads/2016/06/karbon...Karbon kaçağı, emisyonların...

PAZAR HAZIRLIKLILIĞI ORTAKLIĞI

TEKNİK NOT 11 | EKİM 2015

Teori, Deliller ve Politika Tasarımı

Karbon Kaçağı

DÜNYA BANKASI GRUBU

Partnership for Market Readiness. 2015. “Carbon Leak: Theory, Evidence, and Policy.” PMR Technical Note 11. World Bank, Washington, DC. License: Creative Commons Attribution CC BY 3.0 IGO (Pazar Hazırlıklılığı Ortaklığı. 2015 “Karbon Kaçağı: Teori, Deliller ve Politika”. PMR Teknik Not 11. Dünya Bankası, Washington, DC.) Bu çeviri, Dünya Bankası tarafından yapılmamış olup, resmi bir Dünya Bankası çevirisi olarak addedilmemelidir. Dünya Bankası bu çevirideki herhangi içerik

veya hatadan mesul olmayacaktır.

Bu teknik not, Vivid Economics’ten John Ward, Paul Sammon ve Guy Dundas; Grzegorz Peszko (Dünya Bankası Grubu) ve Pauline Kennedy (PMR Sekreterliği) tarafından, Sebastian Wienges ve Nicolai Prytz’in (Dünya Bankası Grubu) desteğiyle PMR Sekreterliği için hazırlanmıştır. Bu raporda yer alan, görüşmelere ve anketlere katılmış olan ülkelerdeki uzmanlar ve politika uygulayıcıların da desteğini belirtmek isteriz. Harici gözden geçirme sürecinin bir parçası olarak görüşleri ve yorumları için de kendilerine teşekkürlerimizi bildirmek isteriz. Bu çalışma hakkındaki herhangi soru ve yorumlarınızı PMR Sekreterliğine yönlendiriniz ([email protected]).

Teknik Not 11 | Ekim 2015

Karbon Kaçağı Teori, Deliller ve Politika Tasarımı

PAZAR HAZIRLIKLILIĞI ORTAKLIĞI

© 2015 Uluslararası İmar ve Kalkınma Bankası / Dünya Bankası 1818 H Street NW, Washington DC 20433 Telefon: 202-473-1000; Internet: www.worldbank.org Bu çalışma, Dünya Bankası kadrosunun gözetimi altında ve katkılarıyla, harici danışmanların bir eseridir. Bu çalışmada yer alan bulgular, yorumlar ve ifade edilen kanaatlerin her zaman, Dünya Bankasının, Yönetim Kurulunun veya temsil etmekte olduğu hükümetlerin görüşlerini yansıtıyor olduğu varsayılmamalıdır. Dünya Bankası, bu çalışmada yer alan verilerin doğruluğunu garanti etmemektedir. Bu çalışmadaki herhangi bir harita üzerinde gösterilen sınırlar, renkler ve diğer bilgiler, herhangi bir bölgenin yasal statüsüne dair Dünya Bankasının herhangi bir muhakemesi ya da bu sınırları kabul ettiği veya onayladığı anlamına gelmemektedir. Burada yer alan hiçbir şey, Dünya Bankasının imtiyazları ve dokunulmazlıkları üzerine getirilen bir sınırlama ya da bunlardan feragat edilmesi niteliğini taşımayacak ya da bu şekilde yorumlanmayacaktır; zira bahsi geçen imtiyazlar ve dokunulmazlıklar özel olarak saklıdır.

Haklar ve İzinler

Bu eserde yer alan materyal telif hakkına tabidir. Ancak Dünya Bankası bilgilerinin dağıtılmasını teşvik ettiğinden, bu esere ilişkin tam atfın yapılması şartıyla bu eser kısmen veya bütün olarak, ticari olmayan amaçlar için çoğaltılabilir. Atıf – Lütfen bu çalışmaya aşağıdaki şekilde atıfta bulununuz: Partnership for Market Readiness. 2015. “Carbon Leak: Theory, Evidence, and Policy.” PMR Technical Note 11. World Bank, Washington, DC. License: Creative Commons Attribution CC BY 3.0 IGO (Pazar Hazırlıklılığı Ortaklığı. 2015 “Karbon Kaçağı: Teori, Deliller ve Politika”. PMR Teknik Not 11. Dünya Bankası, Washington, DC.) Çeviri – Bu çalışmanın çevirisini yaparsanız, lütfen atıfla beraber şu feragatnameyi ekleyiniz: Bu çeviri, Dünya Bankası tarafından yapılmamış olup, resmi bir Dünya Bankası çevirisi olarak addedilmemelidir. Dünya Bankası bu çevirideki herhangi içerik veya hatadan mesul olmayacaktır. Uyarlamalar – Eğer bu çalışmadan bir uyarlama yaratırsanız, lütfen atıfla beraber şu feragatnameyi ekleyiniz: Bu, Dünya Bankası tarafından hazırlanan orijinal bir çalışmanın uyarlamasıdır. Uyarlamada ifade edilen görüşler ve fikirlere ait sorumluluk sadece uyarlamanın yazar veya yazarlarına ait olup Dünya Bankası tarafından bir tasdike tabi tutulmamıştır. Üçüncü şahıs içeriği – Dünya Bankası çalışma içinde yer alan içeriğin her bir bileşenine sahip olmayabilir. Bu nedenle Dünya Bankası, çalışmada yer alan herhangi üçüncü şahsa ait tekli bileşen veya bölümün, adı geçen üçüncü şahısların haklarını ihlal etmeyeceğini garanti etmemektedir. Böylesi ihlallerden kaynaklı istemlerin riski sadece size aittir. Çalışmadaki bir bileşeni yeniden kullanmak istiyorsanız, bu yeniden kullanım için iznin gerekli olup olmadığını belirlemek ve telif hakkı sahibinden izin almak sizin sorumluluğunuzdadır. Bu bileşenlere örnek olarak tablolar, şekiller veya görüntüler verilebilir ancak bunlarla sınırlı olmak zorunda değildir. Yan şirket hakları dahil olmak üzere haklar ve lisanslara ilişkin tüm sorular için: Yayın ve Bilgi Bölümü (Publishing and Knowledge Division), Dünya Bankası (The World Bank), 1818 H Street NW, Washington, DC 20433, ABD; faks: 202-522-2625; e-posta: [email protected] .

PMR Teknik Not 11 (Ekim 2015)

iii

İçindekiler İdari Özet ............................................................................................................................................ 1 Karbon Kaçağı Nedir? .............................................................................................................. 1 Karbon Kaçağının Değerlendirilmesi ........................................................................................ 2 Karbon Kaçağı Riskinin Yönetilmesi ......................................................................................... 3 Paydaşlarla Birlikte Çalışmanın Önemi ..................................................................................... 6 1. Giriş ................................................................................................................................................. 8 1.1. Temel Bilgiler ve İş Tanımı ................................................................................................. 8 1.2. Karbon Kaçağı Sorunu ....................................................................................................... 8 1.3. Rapor Yapısı ....................................................................................................................... 9 2. Karbon Fiyatlandırması ve Karbon Kaçağı .................................................................................... 10 2.1. Karbon Fiyatlandırma Politikasının Amacı ....................................................................... 10 2.2. Eksik Karbon Fiyatlandırmasının Getirdiği Zorluklar ....................................................... 11 2.3. Rekabetçilik ve Kaçak ...................................................................................................... 12 3. Karbon Kaçağı Teorisi ve Deliller .................................................................................................. 14 3.1. Kaçağın Tanımlanması ve Başlıca Kanallarının Belirlenmesi ........................................... 14 3.2. Kaçağın Modellenmesi ve Karbon Fiyatlandırma Politikalarının Diğer Etkileri ............... 17 4. Karbon Kaçağına karşı Politika Tepkileri: Hangi Sektörler Hedeflenmeli? .................................. 28 4.1. Yardımın Genişliği ............................................................................................................ 29 4.2. Risk Altındaki Sektörleri Belirlemeye Yönelik Kriterler ................................................... 31 5. Karbon Kaçağına karşı Politika Tepkileri: Risk Altındaki Sektörler Nasıl Desteklenmeli? ............. 37 5.1. Entegre ve Tamamlayıcı Tedbirler ................................................................................... 37 5.2. Farklı Biçimdeki Entegre Tedbirler .................................................................................. 37 5.3. Farklı Seçeneklerin Artıları ve Eksileri ............................................................................. 42 5.4. Tamamlayıcı Politikalar ................................................................................................... 59 6. Paydaşların Karbon Kaçağı Konusunda Katılımı ........................................................................... 63 6.1. Politika Tartışmaları ve Katılım Rolü................................................................................ 63 6.2. Katılım Usulleri ................................................................................................................ 64 6.3. Tartışmanın Çerçeveye Oturtulması................................................................................ 67 6.4. Paydaşların Katılımından Edinilen Dersler ...................................................................... 69

PMR Teknik Not 11 (Ekim 2015)

iv

Ek 1: Çeşitli Karbon Fiyatlandırma Sistemleri içinde Kaçak Önleme Mekanizmaları........................ 71 Ek 2: Kaçak ve Ulusal Rekabetçilik .................................................................................................... 77 Referanslar ....................................................................................................................................... 80

Kutular 1. Karbon Fiyatlandırma Politikalarının Modellenmiş Refah Etkileri ................................................ 19 2. Kilit Varsayımlardaki Farklılıklar, Benzer Yaklaşımları Kullanan Çalışmalar arasında Kaçak Tahminlerinin Farklı Sonuçlar Vermesine Yol Açıyor ................................................... 23 3. Daha Geniş bir Literatür Taraması, Çevresel Düzenlemelerin Firma Yatırım ve Üretim Kararları üzerindeki Etkisinin Az Olduğunu Gösteriyor .......................................................... 26 4. Bazı Ülkeler, Farklı Sektörler için Farklı Türde Ücretsiz Tahsisat Dağıtımı Sunuyor ..................... 39 5. Kaçağın Ele Alınmasına Yönelik Muafiyetler birçok Sayıda Karbon Vergisinde Uygulanmış (veya Uygulanması Planlanıyor) ......................................................................... 40 6. Karbon ve Enerji Vergileri, Diğer Vergilerdeki Azaltmalar veya diğer Türdeki İndirimler ile Birlikte Yürürlüğe Konabilir .................................................................................................... 41 7. Kaliforniya Karbon Fiyat Sisteminin Bazı Özellikleri bir BCA’yı Andırıyor ..................................... 42 8. Tarihsel Tahsisin Artıları ve Eksileri .............................................................................................. 45 9. AB ETS’nin III. Aşamasında FSB ..................................................................................................... 48 10. FSB’nin Artıları ve Eksileri ........................................................................................................... 48 11. Üretime Dayalı Tahsislerin Artıları ve Eksileri ............................................................................. 51 12. Muafiyetlerin Artıları ve Eksileri ................................................................................................. 52 13. İndirimlerin Artıları ve Eksileri .................................................................................................... 54 14. AB’nin Sivil Havacılık Sektöründeki Yabancı Emisyonlara bir Fiyat Biçme Girişimleri Zorlu Olmuştur ...................................................................................................... 57 15. BCA’ların Artıları ve Eksileri ........................................................................................................ 57 16. Avustralya Karbon Fiyatlandırma Mekanizması altında Sektöre Özgü Tamamlayıcı Tedbirlere Örnekler ............................................................................................................... 61 17. Güney Afrika’nın Önerilen Karbon Vergisine ilişkin Resmi Kamu Konsültasyonu ...................... 65 18. AB ETS 2020 Sonrası Karbon Kaçağı Hükümlerine Dair Paydaşlara Danışma Anketi ................. 65 19. Çimento Sektörü için Muhtemel Sınırda karbon Düzenlemesine ilişkin Halk Toplantısı............ 66 20. Yeni Zelanda Emisyon Ticaret Sisteminin Geliştirilmesini Desteklemek üzere Uzman Grupları Oluşturuldu .................................................................................................. 67 21. Karbon Kaçağı ve AB ETS’ye dair Anlaşılması Kolay bir Anlatım ................................................. 68 22. Daha Geniş bir Vergi Reform Paketinin bir Parçası olarak Şili’nin Karbon Vergisi...................... 68 23. Kore’nin Yeşil Büyümeye dair Başkanlık Komitesi ...................................................................... 70 24. Uluslararası Kuruluşlar, Rekabetçilik Tanımlarına Birçok Unsuru Katmaktadır .......................... 78

Tablolar 1. Genel ve Kısmi Denge Yaklaşımlarında Tahmin Edilen Kaçak Oranları arasında Bariz Fark Bulunmaktadır ...................................................................................................... 20 2. Gözlemsel Çalışmalar Karbon Kaçağına dair Sınırlı Delil Sunuyor ................................................ 24

PMR Teknik Not 11 (Ekim 2015)

v

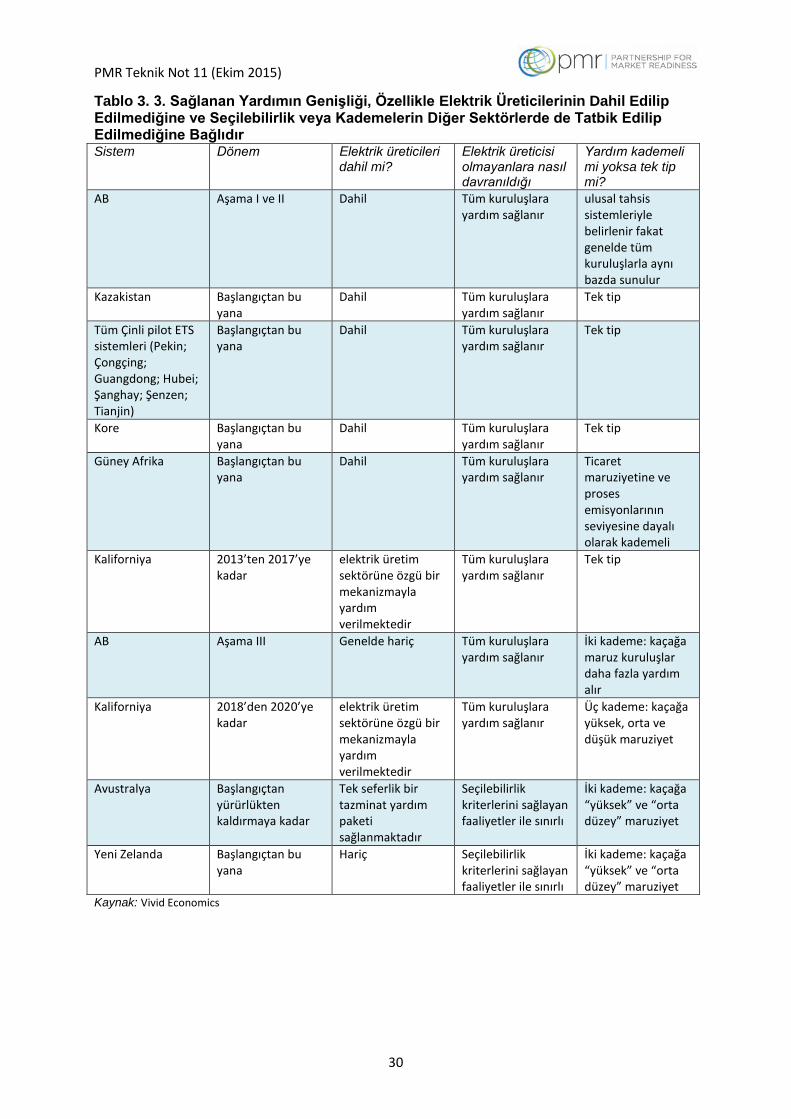

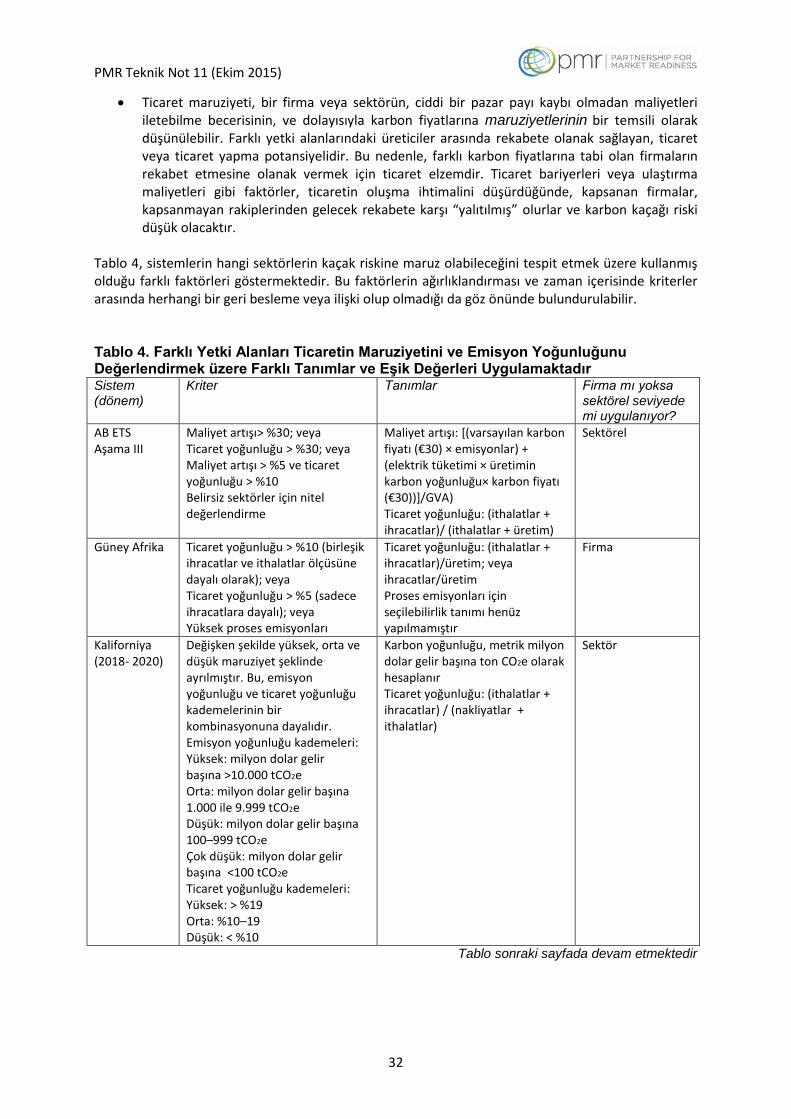

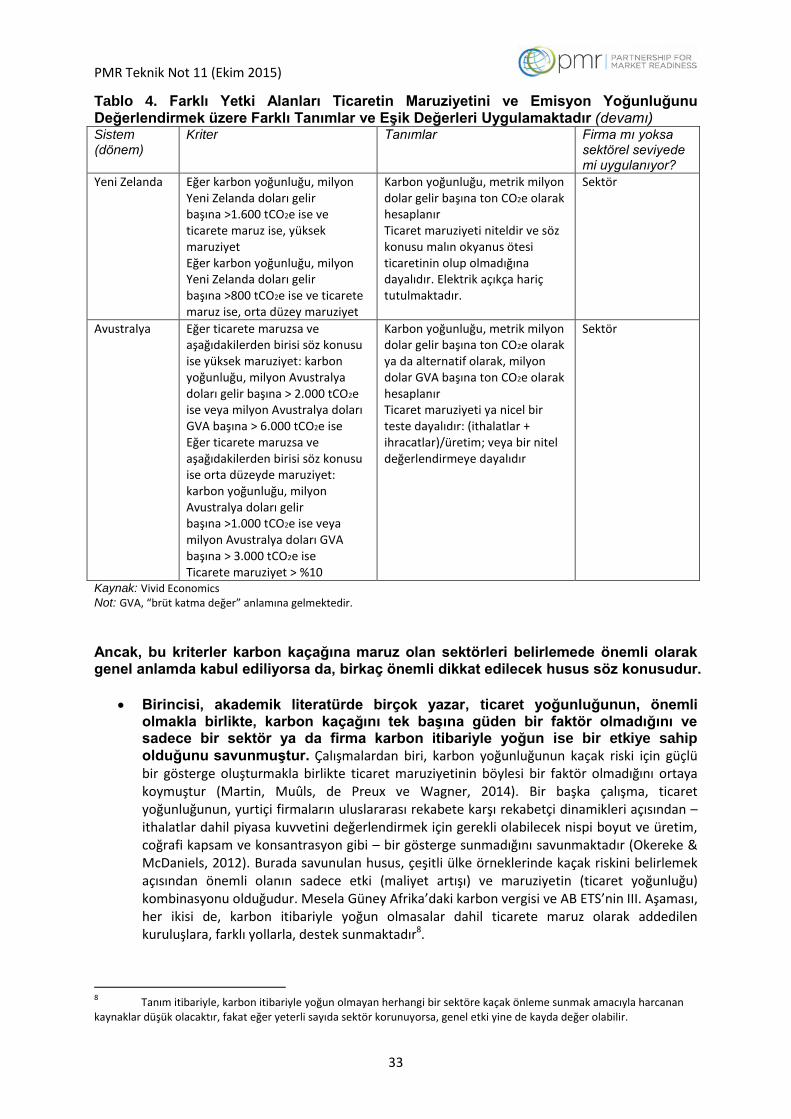

3. Sağlanan Yardımın Genişliği, Özellikle Üreticilerin Dahil Edilip Edilmediğine ve Seçilebilirlik veya Kademelerin Diğer Sektörlerde de Tatbik Edilip Edilmediğine Bağlıdır .............................................................................................................. 30 4. Farklı Yetki Alanları Ticaretin Maruziyetini ve Emisyon Yoğunluğunu Değerlendirmek üzere Farklı Tanımlar ve Eşik Değerleri Uygulamaktadır ............................. 32 5. Ücretsiz Tahsis Yaklaşımları, Tahsislerin bir Firmanın Üretimine ve Emisyon Yoğunluğuna Göre Nasıl Değişkenlik Gösterdiğine Dayalı olarak Birbirinden Ayırt Edilebilir ...................... 39 6. Emisyon Yoğunluğunu Azaltan Yatırımlar, iki Farklı Kıyas Ölçütü Altında Aynı Getiriyi Elde Ediyor ........................................................................................................ 47 7. OBA altındaki Kıyas Ölçütü Seviyeleri Genelde Söz konusu Yetki Alanındaki Ortalama Sanayi Uygulamalarının Altında ve En İyi Uygulamaların Üzerindedir ................................... 50 8. Farklı Politika Tepkilerinin Özeti ................................................................................................... 59 9. 2018’den İtibaren Kaliforniya Sistemi, Sektör Maruziyetini, Karbon Yoğunluğu ve Ticaret Maruziyetinin bir Bileşimine göre Sınıflandırmayı Planlıyor ...................................... 73

PMR Teknik Not 11 (Ekim 2015)

1

İdari Özet Karbon Kaçağı Nedir? Karbon emisyonlarıyla baş etmek ve “tarihin görmüş olduğu en büyük piyasa başarısızlığı”nı (Lord Stern) düzeltmek için büyüyen, küresel bir ivme söz konusudur. Çoğunlukla bu eylem, esnek ve maliyete etkin bir şekilde emisyon azalmasını sağlama becerisinin kabul edilmiş olmasından ötürü – ya karbon vergileriyle veya emisyon üst sınırı ve ticareti sistemleriyle yürürlüğe konan – karbon fiyatlarının kullanımını içerir. Karbon fiyatlandırmasının getirilmesi firmaların ve tüketicilerin, üretim ve tüketim kararları ile ilişkili tüm ekonomik maliyetleri dikkate almaya zorlar. Dolayısıyla, diğerleri üzerine iklim değişikliği uyarlama maliyetleri (ve/veya iklim zararları) getiren kirletici faaliyetler ile buna sebep olmayan düşük emisyonlu faaliyetler arasında adil bir oyun alanı oluşturulmasını sağlar. Bu anlamda, bir karbon fiyatının olmayışı “kirli” üretim için bir sübvansiyon olarak düşünülebilir. Bu dolaylı sübvansiyonların azaltılması ve emisyonları kontrol edebilecek olanlara bir maliyet tayin edilmesi, karbon fiyatlarının amaçlanan hedefidir. Yapısal dönüşümlere ve nihayetinde, ekonomide kaynakların daha etkin şekilde tahsis edilmesine yol açar. Sıkı iklim politikalarının da, özellikle daha gelişmiş firmalar arasında, temiz teknoloji yeniliklerini tetiklediği görüşmüştür. Söz konusu teknolojilerin genelde, nano-teknoloji veya robotik sistemler ile kıyaslanabilir şekilde ekonomi genelinde güçlü yenilik çarpanı (yayılma) faydası olabilmektedir. Ancak geleneksel fosil yakıta dayalı teknolojilerdeki yeniliklerde durum böyle değildir. Eğer yetki alanları arasında karbon fiyatı politikasının sıkılığı farklılık gösteriyorsa,

karbon fiyatlarının bu dönüştürücü ekonomik etkisi çarpıtılabilir. Günümüzde iklim eylemleri halâ tekli ulusal ve bölgesel ya da şehir bazında yetki alanlarının liderliği altında devam ettirilmektedir. Emisyonların düzenlenmesine ilişkin küresel olarak uyumlulaştırılmış bir yaklaşımın getirebileceği iyi bilinen faydalara rağmen, çoğu ülke bu seçeneği takip edip etmeme ya da ne zaman etmeleri gerektiği konusunda bir karara varamamıştır. Karbon fiyatlandırma politikalarının oluşturulması, emisyon ölçümü ve doğrulama gibi teknik ve kurumsal rejimlerin desteklenmesini gerektirmektedir ve bu, kapasitesi zayıf olan ülkeler için zorlu bir görev olabilir. Ayrıca önemli ölçüde politik tartışma ve kararlar verilme sürecini içermektedir. Ancak bu eğilim değişiyor gibi gözükmektedir ve karbon emisyonlarına bir fiyat getirmeye yönelik ivme büyümeye devam etmektedir. Yakın tarihli Dünya Bankasının Karbon Fiyatlandırması Durum ve Eğilimleri Raporuna (Dünya Bankası Grubu 2014b) göre, 11 yıl önceki sıfır değerine kıyasla, yaklaşık 40 ülke ve 20’den fazla bölgesel ya da şehir bazında yetki alanı, karbon fiyatlandırmasını uygulamaya geçirmek için eyleme geçmiştir. Sadece Ocak 2012’den beri karbon fiyatlandırma girişimlerinin sayısı ikiye, kapsamda yer alan emisyonlar ise üç katına katlanmıştır. Birbirine yakın emisyon fiyatı olan ciddi sayıda ülke ortaya çıkmadan önce, belirlenen politika hedeflerindeki sıkılığın farklı olması, karbon kaçağı riskini yaratmaktadır. Karbon fiyatı gibi bir emisyon azaltma politikası, istemeden, eşdeğer emisyon azaltma politikaları bulunmayan diğer yetki alanlarında emisyonlarda artışa sebebiyet verirse, karbon kaçağı meydana gelir. Diğer yetki alanlarında meydana gelen bu emisyon artışının sebebi, politikaya uymanın maliyetleri arasındaki farklar, üretim yerinde kaydırmalara neden olabilir. Eğer üretimde artışa sahne olan yetki alanlarındaki üretimin emisyon yoğunluğu, üretimin düşmekte olduğu yetki alanlarına göre daha yüksekse, aşırı şartlar altında, bunun küresel emisyonlarda net artışa dahi yol açabileceğini söylemek büyük bir hata olmaz. Gittikçe daha fazla sayıda yetki alanı, karbon fiyatlandırması dahil iklim politikalarını benimsemeye başladıkça emisyon kaçağı riski ve yaratabileceği bozukluklar azalacak ve zamanla ortadan yok olacaktır.

PMR Teknik Not 11 (Ekim 2015)

2

Eğer oluşursa, karbon kaçağının istenmeyen çevresel, ekonomik ve politik sonuçları

getirme potansiyeli vardır. Karbon kaçağı, emisyonların yetki alanlarında politikanın erişim yetisinin ötesine çıkacak şekilde yükselmesine neden olarak, bir karbon fiyatlandırma politikasının çevresel hedefine zarar verebilir. Bu ayrıca, küresel bir iklim sabitleme hedefini sağlamanın ekonomik maliyetinin de artacağı anlamına gelmektedir. Kaçak korkusu, uluslararası işbirliğinin iklim değişikliğini azaltmasını engeller zira siyasi liderler sıklıkla, diğer ülkelerin kendi gayretlerinden bedavadan faydalanacaklarından endişe duyarlar. Yurtiçinde, yerel üretimdeki, ve muhtemelen istihdamdaki bağlantılı gerileme, ciddi politik zorlukları beraberinde getirebilir. Potansiyel olarak istenmeyen bu çevresel, ekonomik ve politik sonuçların birleşimi göstermektedir ki, karbon fiyatlandırma mekanizmalarının (ve elbette, diğer karbon yönetmeliklerinin) tasarımını planlarken karbon kaçağı, her zamandan karşı karşıya kalınan en çelişkili ve önemli hususlardan biridir.

Karbon Kaçağının Değerlendirilmesi Modelleme yaklaşımları, karbon kaçağı riskinin değerlendirilmesinde faydalı yollar sunmaktadır. Bu yaklaşımlar, uzmanlar ve politikacıların karar verme sürecinde bilgi sağlayan ve herhangi sonraki kararların şeffaflığına destek olan karbon kaçağı riskine dair bir anlayış ve delil sunmaktadır. Bu teknik notta tarif edilen karbon kaçağı ve karbon kaçağı oranlarını modellemeye ilişkin iki başıca yaklaşım bulunmaktadır:

Gözlemsel veya “sonradan” yaklaşım, tarihsel verilerdeki emisyon ve üretim düzenlerindeki değişiklikleri tespit etmeye çalışır;

Teorik veya “önden” yaklaşımı, farklı modelleme senaryolarını politikanın simüle edilen etkisi varken ve yokken karşılaştırarak politikanın etkisini değerlendirmeye çalışır.

Gözlemsel modelleme analizleri genel olarak kaçağa dair pek fazla delil bulamamışlardır. Bu çalışmaların neredeyse tümü, AB ETS ve Avrupa’daki karbon vergilerindeki deneyimlere dayanmaktadır. Ancak sonuçlar, daha geniş çaptaki ülkelerde daha uzun süre boyunca gözlenmiş olan diğer yerel çevre politikalarının etkilerine dair analizlerle de tutarlıdır. 1970’lerden beri, sanayinin yurtdışındaki “kirlilik sığınakları”na muhtemel göçüne sebep olunmasından korkulmuştur ancak bu endişeler kayda değer ölçüde gerçeğe dönüşmemiştir. Çevre politikalarının yeniliği tetiklediği, bunun da çevre politikalarına uyumun maliyetinin bir kısmını telafi ettiği görülmüştür. Firmaların sadece maliyetlere dayalı olarak değil, çeşitli girdileri (bilgi birikimi dahil) yüksek değerli ürünlere ve hizmetlere dönüştürmenin toplam etkinliğine dayalı olarak da rekabet ettiklerini gözlemlemiş olan ekonomistler için bu durum çok da şaşırtıcı değildir. Maliyet rekabeti, homojen (türdeş) ürünler ve emtialar sunan sektörler için daha önemlidir. Buna rağmen, Avrupa’daki gözlemsel karbon kaçağı sonuçlarının neyse açıklanabileceğini kesin olarak bilmek zor gözükmektedir. Her ne kadar kaçak riskinin yukarıda tarif edilen sebeplerden ötürü göz ardı edilebilir olduğu anlamına gelebilirse de, göreli olarak kısa bir süre içerisinde etkilerin tespit edilmesindeki teknik zorluklarla; ya da karbon firmalarının ılımlı olmasıyla; ya da kaçak önleme mekanizmalarının etkinliğinin ilk baştan itibaren politika tasarımının bir parçası olmasıyla da açıklanabilir.

PMR Teknik Not 11 (Ekim 2015)

3

Önden modelleme analizleri çok geniş aralıkta muhtemel kaçak oranlarının olabileceğini ileri sürmektedir ve bu da yüksek düzeyde belirsizlik olduğu anlamına gelmektedir. Buradan çıkartılabilecek husus, geleceğe doğru ilerlerken karbon kaçağı riskinin göz ardı edilemeyeceğidir. İki adet önden modelleme yaklaşımı, kaçak riski üzerinde değişen sonuçlar verecek şekilde kullanılmıştır:

Hesaplanabilir Genel Denge (CGE) modelleme analizleri, göreli olarak küçük tüm ekonomi kaçak oranlarını daha dar bir aralıkta tespit etmektedir1 (yüzde 5-15 aralığında). Bu yaklaşım, tüm sektörler ve piyasalar çapındaki etkileşimleri ve geri beslemeleri dikkate alarak, iklim politikasının üretim ve emisyon sonuçları üzerindeki etkisini yakalayıp ona ışık tutan büyük ölçekli CGE modelleri kullanmaktadır.

Kısmi denge modellerindeki kaçak tahmini aralıkları çok daha geniş olup, varsayımlara ve model özelliklerine bağlı olarak gelecekteki kaçak oranlarının yüzde 0 ile 100 arasında değişebileceğini ileri sürmektedir. Bu yaklaşım, firmaların sadece bir alt kümesinin bir karbon fiyatına (ya da başka biçimdeki bir karbon politikasına) maruz kaldığı bağımsız bir sektör seviyesindeki detaylı üretim ve emisyon düzenlerini modellemek üzere kısmi denge analizini kullanmaktadır ve bu yaklaşımda, söz konusu sektörün geniş anlamda ekonominin geneli ile olan etkileşimini göz ardı etmektedir.

Bu yaklaşımların her ikisinin de avantajları ve dezavantajları bulunmaktadır; ideal olarak bir arada kullanılmalıdırlar. CGE modelleri, kaçağa hem az hem de çok maruz kalan sektörlerin birleşimi için sonuçları sunduğundan daha düşük kaçak oranları tahmin etmektedir, diğer yandan kısmi denge modelleri, karbon kaçağına karşı özellikle duyarlı olması beklenen tekil sektörlere odaklanma eğilimindedir.

Karbon Kaçağı Riskinin Yönetilmesi Karbon kaçağı riskine dair endişeler, çoğu yetki alanının kaçak önleme mekanizmalarını tasarlamak için karbon fiyatlarını uygulamaya geçirmesine yol açmıştır. Kaçak politika tasarımının hedefi, karbon fiyatları henüz küresel olarak uyumlulaştırılmadan önce ortaya çıkacak zorluklar karşısından düzeltme sağlamaya çalışmak, aynı zamanda, ilk başta karbon fiyatlandırmasından beklenen faydalara sekte vurmamak ve söz konusu tedbirlerin düzeltmeyi amaçladığı bozukluklardan daha fazlasını yaratmamaktır. Bu zorluğu aşmaya çalışırken, politika yapıcıların düşünmesi gereken iki adet temel (ve birbiri ile ilişkili) soru bulunmaktadır:

Kaçak önleme mekanizması hangi sektörleri hedef almalıdır (desteklemelidir)?

Kaçak önleme mekanizması nasıl bir biçim almalıdır?

1 Karbon kaçağı oranı, karbon fiyatı olmayan (ya da daha düşük karbon fiyatı/ daha gevşek yönetmelikleri bulunan)

yetki alanındaki emisyon artışının, (daha yüksek) bir karbon fiyatı (ya da daha sıkı yönetmelikleri) bulunan yetki alanındaki emisyon azalmasının bir yüzdesi olarak ifade edilmesidir. Örneğin, eğer karbon fiyatlandırmasının getirilmesi (ya da daha da güçlendirilmesi), bir ülkedeki toplam karbon emisyonlarının 200 ton azalmasına ve yurtdışı emisyonların da 60 ton artmasına sebep olduysa, kaçak oranı, 60 bölü 200, olarak hesaplanır ve yüzde 30 olarak ifade edilir.

PMR Teknik Not 11 (Ekim 2015)

4

Sektörel kapsam açısından, genelde politika bütünlüğü ve politik kabul edilebilirlik

arasında bir ödünleşme olur. Bir yandan, kaçak önleme mekanizmaları sıklıkla başka amaçlar için kullanılabilecek gelirin kullanımını ya da elden çıkartılmasını içerir; ve önleme mekanizmasının genelde kapsamını sınırlamaya yönelik olan azaltım teşviklerinin değerini düşürebilir. Diğer yandan, karbon kaçağının bazı faaliyetler için gerçek olabilme riski ve karbon fiyatlandırması için yeterli politik desteği temin etme ihtiyacı göz önünde bulundurulduğunda, kaçak önleme tedbirlerinin kapsamı daha geniş olabilir. Farklı sistemler, bu baskılarda farklı şekilde ve sistemin olgunluğuna bağlı olarak ödünleşmelerde bulunmuştur. Tekli sistemler geliştikçe, kaçak önleme mekanizması tarafından hedeflenen sektörlerin genişliğini daraltmaya yönelik bir eğilim oluşmuştur. En makul olan yaklaşım, karbon kaçağına karşı gerçekten duyarlı olan sektörleri hedeflemektir. Tipik olarak bu durum, firmaların karbon yoğunluğu ve ticaret maruziyetinin bir arada değerlendirilmesini gerektirmektedir. Karbon yoğunluğu, karbon fiyatlandırmasının belli bir firma veya sektör üzerindeki etkisini gösterir. Karbon kaçağı, karbon fiyatı olan ve olmayan yetki alanları arasındaki karbon emisyon maliyeti farkı ile güdümlendiğinden, belli bir karbon fiyatının sektörler veya firmalar üzerindeki etkisi ne kadar büyükse, diğer her şeyin eşit olduğu durumda, kaçak riski o kadar yüksek olur. Ticaret maruziyeti, bir firma veya sektörün, ciddi Pazar payı kaynı yaşamadan maliyetleri aktarma kabiliyetinin, dolayısıyla karbon fiyatlarına maruziyetinin bir göstergesi olarak düşünülebilir. Ticaret engelleri veya ulaştırma maliyetleri gibi faktörlerin ticaret ihtimalini azalttığı yerde, kapsanan firmalar, kapsam dışında yer alan firmalardan gelecek rekabete karşı korunmuş olacaklardır ve karbon kaçağı riski düşük olmalıdır. Bu değerlendirmelerin, tekil firma seviyesindense sektörel seviyede yürütülmesi daha iyi olacaktır: firma seviyesindeki değerlendirmelerde, seçilebilirliği temin etmek üzere firma davranışı için çarpık teşviklerin yaratılması riski söz konusudur ve idari maliyetler de muhtemelen daha yüksek olacaktır. Gelecekte, kaçak riski için periyodik yeniden değerlendirmeler ve risk azaltma tedbirlerinin kapsamı ile türünde düzenlemeler gerekebilir. Özellikle günümüze dek çoğu ülke, hangi sektörlerin kaçak riskine maruz olabileceğine ilişkin değerlendirmelerine ticaret maruziyetini bir faktör olarak dahil etmiştir ve bunu yaparken sonuçlarını, dünyadaki başka hiçbir ülke veya bölgede eşdeğer bir politikanın olmadığı yönünde dolaylı bir varsayıma dayandırmışlardır. Emisyonlarını ele almaya yönelik harekette bulunan ülke sayısı artarken, bu yaklaşımın gerekçelendirilmesi gittikçe zorlaşacaktır. Ülkelerin emisyonları azaltmak için kullanabilecekleri araçların çeşitliliğinin de kabul edilmesi gerekebilir zira bazı yetki alanları, çok daha yüksek dahili maliyeti olan ancak yine de kaçak riskini değerlendirmek için alakalı olabilen, karbon fiyatlandırması dışında politika araçları kullanabilirler. Eğer bazı sektörler gerçekten de karbon kaçağına karşı duyarlı olarak değerlendirilmişse, herhangi kaçak önleme mekanizmasının en uygun biçimine dair bir seçim yapılması gerekmektedir. Mevcut olan ana seçenekler şu şekildedir:

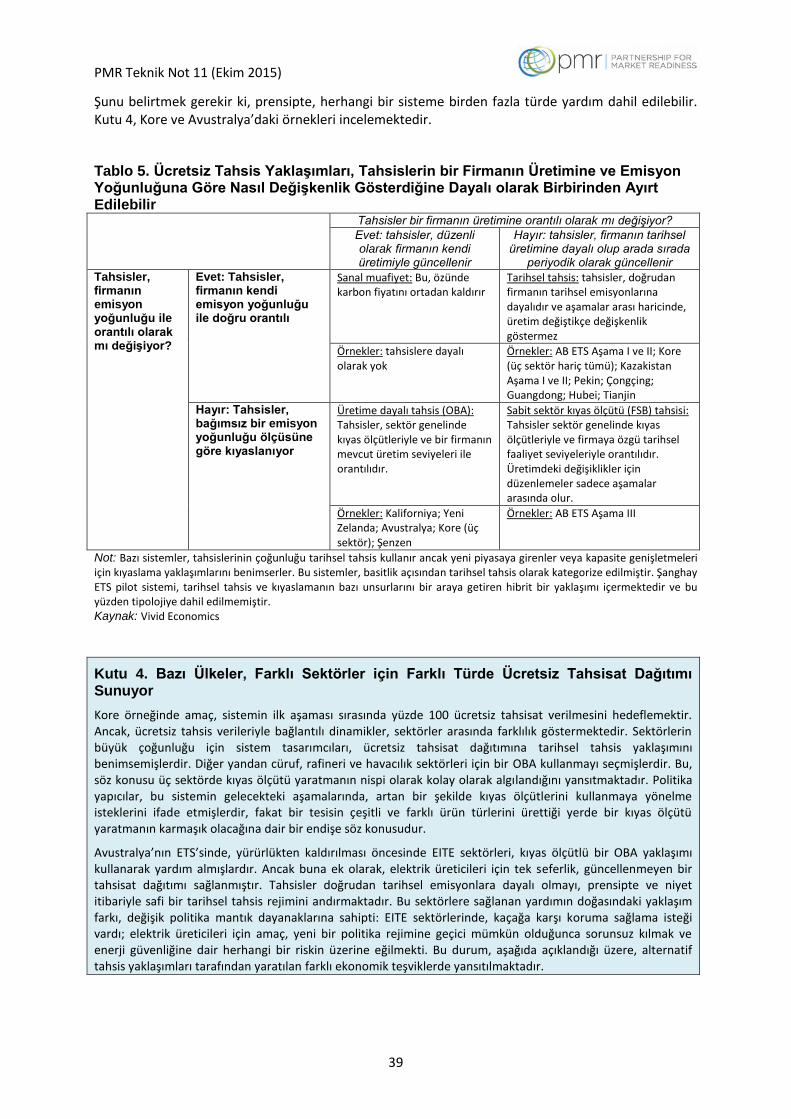

bir emisyon ticaret sistemi altında, tahsislerin, bir firmanın tarihsel emisyonlarıyla doğru orantılı olduğu ve firma üretimini değiştirdiğinde ani bir düzenlemenin olmadığı tarihsel tahsis yaklaşımına dayalı olarak tahsis edilen ücretsiz tahsisatların temini;

bir emisyon ticaret sistemi altında, tahsislerin ürüne özgü kıyas ölçütlerine dayalı olduğu ve üretimdeki değişikliklerin tahsisat dağıtımlarında ani değişikliklere yol açtığı, ücretsiz tahsisatların üretime dayalı tahsisleri (OBA);

bir emisyon ticaret sistemi altında, ücretsiz tahsisat dağıtımının ürüne özgü kıyas ölçütlerine dayalı olduğu (üretime dayalı tahsiste olduğu gibi) fakat gelecekte üretimde değişiklikler olduğunda ani düzenlemelerin olmadığı (tarihsel tahsiste olduğu gibi) sabit sektör kıyas ölçütleri (FSB);

doğrudan veya diğer vergiler üzerinden sağlanan indirimler;

PMR Teknik Not 11 (Ekim 2015)

5

idari muafiyetler; ve

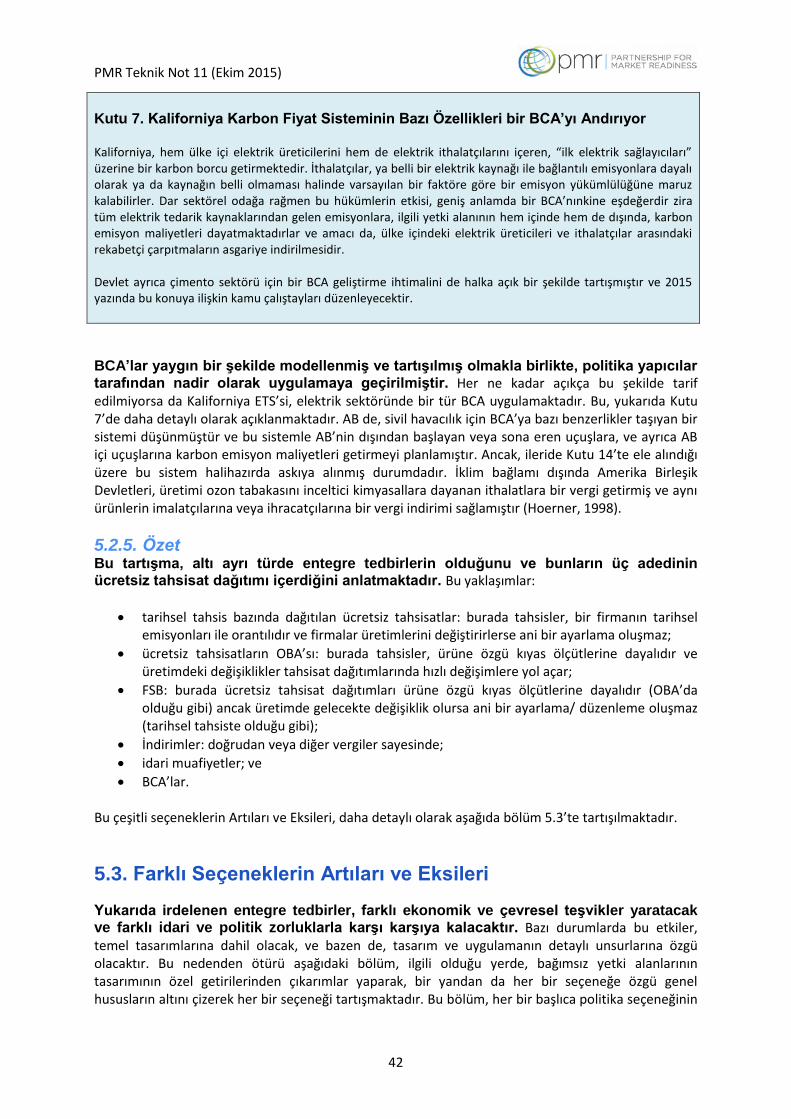

sınırda karbon düzenlemeleri (BCA). BCA’lar teorik olarak kaçak önleme ve azaltım teşvikleri açısından en güçlü şekilde görev görmektedir ancak politik, idari (ve muhtemelen yasal) zorluklarla karşı

karşıyadırlar. Hem asimetrik karbon fiyatlandırması ile bağlantılı rekabetçi çarpılmayı ortadan kaldırma potansiyelini sunmaları hem de en düşük karbon yoğunluklarına sahip firmaların rekabetçi bir avantaja sahip olmasını temin etmesi açısından oldukça çekicidirler. Aynı zamanda, talep tarafını azaltım teşviklerinin de korunmasını sağlayabilmektedirler. Ancak bunların karbon düzenlemesine uygulanması büyük ölçüde halâ test edilmemiş durumdadır ve günümüze dek sunulan teklifler güçlü muhalefet ve teknik zorluklarla karşılaşmaktadır. Spektrumun diğer ucunda, azaltım teşviki açısından muafiyetler en zayıf iş görürler ancak uygulamaya geçirmesi en kolay olanlar da bunlardır. Bir sistem henüz ‘bebeklik’ aşamasında iken, karbon fiyatlandırması için yeterli desteği temin etmek üzere sadece bir ara dönem tedbiri olarak uygun olma ihtimalleri daha yüksektir. Ücretsiz tahsis yaklaşımları arasında, kıyaslama (ya OBA ya da FSB) kullananlar genelde tarihsel tahsise dayalı olarak ücretsiz tahsisat sağlayanlara nazaran daha fazla tercih edilmektedir. Her iki kıyaslama yaklaşımının da çekici yönü, firmanın kendi tarihsel emisyon seviyeleri ile ücretsiz tahsisat dağıtımı arasında tarihsel tahsis altında var olan bağı kesmeleridir. Bu bağ kesilmediği sürece, firmaların emisyon yoğunluklarını azaltmak için çok az teşviki olacaktır zira bir dönemde var olan daha düşük emisyonların, gelecekte daha az ücretsiz tahsisata yol açması beklenecektir. Her ne kadar kıyas ölçütlerinin yaratılması bazı ilave idari maliyetleri beraberinde getirebilecekse de, AB, Avustralya, Yeni Zelanda ve Kaliforniya’daki deneyimler — ve ayrıca Güney Afrika’nın niyeti (karbon vergisi bağlamında) — bu zorlukların aşılabileceğine işaret etmektedir. Kıyaslama, firmalar arasında – kıyas ölçütünden daha iyi olan üretim verimliliği ve emisyon yoğunluğu performansını ödüllendirmek suretiyle – “tepeye doğru bir yarış” da yaratabilir. Bir sistem henüz ilk aşamalarında ise, diğer idari zorluklarla baş etme gerekliliğinin kıyaslama yaklaşımlarını olduğundan daha karmaşık hale getirmesi halinde ya da kaçak riski altında değillerse dahi firmalara yardım sağlama isteğinin olduğu yerde tarihsel tahsis daha uygun olabilir. İki kıyaslama yaklaşımı (FSB ve OBA) arasında ödünleşmeler daha dengelidir. OBA, kaçağı önlemek konusunda daha etkin olabilir fakat spesifik tasarıma bağlı olarak, çevresel sonuçları daha belirsiz kılabilir zira piyasaya sürülen tahsisat sayısı, bir vergiye benzer şekilde, mevcut üretim seviyesine göre değişiklik göstermektedir. Örneğin, ücretsiz tahsisatlardaki artışları veya azalışları denkleştirmek için açık arttırmaya çıkartılan tahsisat sayısını ayarlayarak, OBA’da sabit bir emisyon üst sınırının olmasını sağlayacak şekilde bir politika tasarlanabilir. Eğer sabit bir emisyon üst sınırı temin etmezse ve üretim artarsa, bu durum daha düşük karbon fiyatına, ve dolayısıyla bir FSB yaklaşımına nazaran daha düşük nihai ürün fiyatlarına yol açabilir, ve bu da muhtemelen talep tarafı azaltım teşviklerini köreltebilir. Eğer kaçak riskinin sınırlı olduğu (ve dolayısıyla, aksi halde fiyatların yükselebileceği) sektörlere OBA uygulanırsa, bu durum daha da sorunlu olacaktır. Ayrıca, üretim seviyelerinin raporlanması ve doğrulanması gerekiyor olduğundan OBA’daki idari maliyetler, bir FSB yaklaşımına göre daha yüksek olabilir.

PMR Teknik Not 11 (Ekim 2015)

6

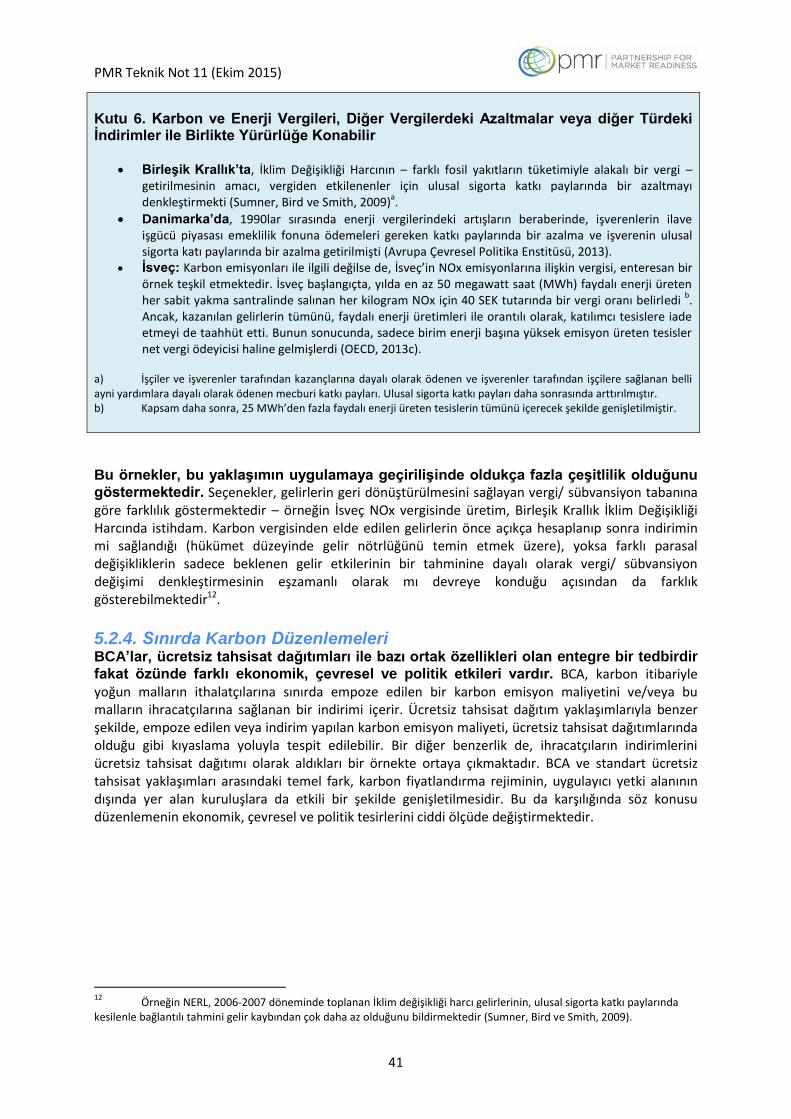

Bir karbon vergisi rejimi altında indirim mekanizmaları, ücretsiz tahsisat kıyaslama

seçenekleri kapsamında görülen özellikleri taklit edecek şekilde tasarlanabilir. İsveç NOx vergisi durumunda olduğu gibi, üretime dayalı bir indirim, OBA’ya çok benzeyen özellikler sağlar; alternatif olarak, götürü bedel indirimleri de FSB yaklaşımlarını andıracaktır. Kurumsal gelir vergilerindeki veya işveren sosyal güvenlik katkı paylarındaki azaltmalar yoluyla sağlanan indirimler, emisyonları azaltmaya yönelik teşvikleri azaltmadan kaçak riskini aşağı çekebilecek bir alternatifi temsil etmektedir. Ücretsiz tahsisat alternatiflerine olan bu benzerlikler düşünüldüğünde, farklı yaklaşımlar arasındaki ödünleşmeler ve bir yaklaşımın tercih edilebileceği şartlar da benzer olmaktadır. Kaçak riskine karşı koruma amaçlı olarak tamamlayıcı tedbirler de kullanılabilir. Bu tedbirler, firmaların karşı karşıya kaldığı karbon emisyon maliyetlerinin bir kısmını denkleştirmek için nakit transferlerini, emisyon azaltma projeleri için doğrudan desteği ve enerji verimliliği tedbirlerini içerir. Bu tedbirler emisyon azaltmaları sağlamaya yardımcı ve faydalı olabilirlerse de, tipik olarak kaçak üzerinde sadece dolaylı bir etkiye sahiptirler ve daha entegre yaklaşımlara olan ihtiyacın üstesinden gelme ihtimalleri çok düşüktür.

Paydaşlarla Birlikte Çalışmanın Önemi Karbon kaçağı halihazırda, karbon fiyatlandırmasının getirilmesini çevreleyen genel

politika tartışmalarında ciddi bir şöhret kazanmıştır. Dünya çapında karbon fiyatlarının getirilmesini geciktirmek ya da rayından çıkartmak için kullanılan muhtemelen en yaygın argümandır. Karbon kaçağı riskinin en azından bazı faaliyetler için, hakiki çevresel etkilerle, gerçek olma ihtimali olmasına rağmen, bu argümanlar kimi zaman bazı paydaşlar tarafından haksız kâr yakalamak, adil rekabette ticari koruma fırsatı elde etmek ya da sadece karbon fiyatı politikasına karşı, özellikle de seçim kampanyaları sırasında, siyasi muhalefeti körüklemek amacıyla şişirilebilmektedir. Diğer yandan, risk gerçek olduğunda gereğinden kolay bir şekilde göz ardı edilebilir. Doğru dengeyi bulmanın zorluğu, farklı paydaşlar – politika yapıcılar, sanayi ve sivil toplum – arasındaki bilgi eşitsizliği nedeniyle daha da şiddetlenmektedir. Bu politika tartışmalarının nasıl yönetildiği, kaçak önleme politikasının başarılı şekilde tasarımı ve bir karbon fiyatının başarılı şekilde yürürlüğe konması üzerinde büyük bir tesir yapabilir. Paydaşların katılımı, karbon kaçağına ilişkin hususlarda ve önleme tedbirlerinin tasarım ile uygulanmasına dair konularda bir toplum genelindeki ilgili taraflara uygun şekilde danışılması ve bu tarafların gereğince bilgilendirilmesini mümkün kılar. Paydaşların katılımı bir çok farklı biçim alabilir, çok farklı türdeki ilgili paydaşları kapsayabilir ve çok sayıda değişik katılım yöntemi kullanılabilir. Karbon kaçağına ilişkin paydaşların katılımı zor olabilir, bazı çelişkileri içerebilir ancak kayda değer faydaları bulunmaktadır. Bu faydalara örnek olarak, politika tartışmalarında daha fazla şeffaflık; hatalı bilgilerin önlenmesi, çelişkilerin çözümlenmesi, fikir birliği ve katılımın güvenceye alınması; politikanın ulusal öncelikleri ve şartları yansıtmasının ve yaygın uzmanlıklardan faydalanmasının temin edilmesi; paydaşlar arasındaki güvenin arttırılması ve genel şüpheciliğin yatıştırılması; ve halk desteğinin yaratılıp korunması gösterilebilir. Her durum için uygun olan tek bir paydaş katılım yaklaşımı söz konusu değildir. Paydaş katılımı, gerçekleştiği ortama bağlı olacaktır. Dünya çapında son derece çeşitli kültür, toplum, işletme uygulamaları, hükümet süreçleri ve şeffaflık mekanizmasının uygulandığı düşünülürse, farklı yetki alanlarının paydaş katılımı konusunda farklı yaklaşımları kullanmış olması oldukça normaldir. Bu katılım yöntemlerinden şimdiye dek başarılı olmuş olanların bazıları aşağıda listelenmiştir:

PMR Teknik Not 11 (Ekim 2015)

7

politika önergelerine dair yazılı görüş ve girdilerini almak üzere resmi konsültasyon

paydaşlardan bilgi ve görüş almak üzere araştırmalar ve anketler

birçok ya da birkaç paydaşın yer aldığı toplantılar ya da bire bir toplantılar şeklinde konsültasyon toplantıları

temsilci komitelerinin oluşturulması

politikayı açıklamak ve endişeleri ele almak üzere radyo, televizyon, gazete ve sosyal medyayı içerecek şekilde medya kampanyası

web sayfaları, sıkça sorulan sorular, web seminerleri, telefon görüşmeleri ve yazışmalar gibi diğer yöntemler.

Katılımın önemli yönlerinden biri, karbon fiyatının nasıl yürürlüğe konacağının ve karbon kaçağına ilişkin herhangi ilişkili endişenin nasıl çerçeve içine alınacağıdır. Farklı hükümetler, tartışmaların bir çerçeve içine alınması için, aşağıdakiler de dahil, farklı yaklaşımlar kullanmayı seçmişlerdir:

karbon kaçağına dair endişelerin, kapsamlı bir karbon fiyatı politikası anlatımı ile çerçevelenmesi;

tartışmalara bir sınır çizilmesi ve hatalı bilgilendirmelerin ele alınması için güçlü bir delil tabanının kullanılması;

karbon kaçağı riskine dair spesifik iddiaların çeşitli paydaşlarla test edilmesi yoluyla gerçek risklerin daha iyi bir şekilde anlaşılması;

kaçak önleme tedbirlerinin hedefine dair net ve anlaşılması kolay bir anlatıma sahip olunması;

kaçak önleme tedbirleri ile çıkarların dengelenmesine yardımcı olacak parasal kaynakların kullanımı arasındaki ödünleşmelerin açıkça belirtilmesi; ve

bir karbon fiyatının getirilmesi ve ilişkili kaçak endişelerinin daha geniş kapsamlı bir politika reform paketi içinde bir araya getirilmesi.

Elde edilen deneyimler, bir karbon fiyatının getirilmesiyle, lobicilik için teşviklerin yüksek olabileceğini, güçlü çıkarları olanların, karbon kaçağını çevreleyen argümanları, kendi çıkarlarını korumak amacıyla kullanabildiğini göstermiştir Bu nedenle, güçlü deliller ve bilgiler ile desteklenmiş, net ve

mantıklı bir kamu politika çerçevesi tartışmaların yönetilmesinde yardımcı olabilir. En uygun politika tepkisini oluşturmak için bir miktar politik muhakeme gerekecektir. Politik olarak kabul edilebilir bir politika oluşumunu tespit edebilmek için tavizler ve ödünleşmeler gerekebilir. Bu gündemi yürütebilmek için yüksek seviyede politik liderlik ve bağlılık gerekebilir. Kamuoyu görüşü ve dolayısıyla politik destek zaman içinde kayabilir. En mükemmel politikayı tasarlamak için uzun bir politika geliştirme sürecine girişmek ile politik destek ve/veya ivme mevcutken politikayı uygulamaya koymak arasında bir ödünleşme yapılması gerekebilir. Her halükarda karbon fiyatlandırma politikası, özellikle de karbon kaçağı riskini ele almaya yönelik tedbirler zaman içerisinde gözden geçirilip iyileştirilebilir.

PMR Teknik Not 11 (Ekim 2015)

8

1. Giriş Karbon Kaçağına dair Bilgi Paylaşımını Desteklemeye

yönelik bir Teknik Not 1.1. Temel Bilgiler ve İş Tanımı Dünya Bankası’nın Piyasaya Hazırlıklılık Ortaklığı (PMR), karbon piyasa araçları için hazırlıklılığın oluşturulması ve maliyete etkin sera gazı emisyon azaltmalarını desteklemek için gelişmiş ve gelişmekte olan ülkeleri bir araya getirmektedir. PMR’ın Teknik Çalışma Programının bir parçası olarak Dünya Bankası Vivid Economics’ten, karbon kaçağı ve rekabetçilik sorunu üzerine bir teknik not geliştirmesini istemiştir. Bu konu, çeşitli PMR ülkelerini ilgilendirmektedir ve karbon fiyatlandırma politikalarının başarılı tasarımı ve uygulanması için büyük önem taşımaktadır. İş tanımı, üç geniş soruyu tanımlamaktadır:

Farklı sektörler ve bütün ekonomi için karbon fiyatlandırma politikaları nedeniyle beklenen rekabetçilik ve karbon kaçağı etkileri (olumlu ve olumsuz) nasıl değerlendirilmelidir?

Uzun ve kısa vadede, ve farklı beklenen karbonlaşma seviyeleri için olumsuz etkilerin riski (araç tasarımı veya tamamlayıcı politikalar sayesinde) nasıl azaltılabilir ve olumlu etkiler nasıl pekiştirilebilir?

Bir hükümet, işletmeler ve sivil toplum arasında, rekabetçilik anlamındaki tesirler, emisyon kaçağı riskleri ve bunların azaltılması konusundaki diyalog süreci nasıl yönetilmelidir?

Bu sorulardan ilk ikisi Dünya Bankasının nezareti altında ve girdileriyle Vivid Economics tarafından analiz edilmiştir. Üçüncü soru ise, Vivid Economics tarafından yapılan bir araştırmanın yardımı ile, Dünya Bankası tarafından analiz edilmiştir. Bu analiz, masa başı araştırma ve karbon fiyatlandırma politikasının olduğu yetki alanlarındaki politika yapıcılar ve bağımsız uzmanlar dahil ilgili uzmanlarla gerçekleştirilen konsültasyona dayalıdır.

1.2. Karbon Kaçağı Sorunu Karbon kaçağı, karbon fiyatlandırma politikasında fazlasıyla tartışılan bir konudur. Paydaşlar, özellikle emisyon itibariyle yoğun sanayiler, eşdeğer politikaların bulunmadığı yetki alanlarında yer alan firmalarla rekabet ederken karbon fiyatlandırmasının tesirleri konusunda endişelerini ifade etmişlerdir. Sıkça ifade edilen iki adet birbiriyle ilişkili endişe söz konusudur. Birincisi, uluslararası rakiplerinin tabi olmadığı maliyetleri firmalar üzerine empoze ederek, rekabetçiliklerinin zarar göreceği yönündedir. İkincisi, bu rekabetçilik kaybının, faaliyet ve emisyonların bir karbon fiyatı bulunmayan yetki alanlarına kaydırılmasını teşvik edebileceği, böylece karbon fiyatlandırma politikasını çevresel olarak etkisiz kılabileceği şeklindedir. Bu savlar, hem politik hem de halk tartışmalarında yankı bulmuştur. Halk ve politika tartışmalarında bu soruna verilen öneme rağmen, karbon kaçağının varlığına dair gözlemsel deliller oldukça sınırlıdır.

PMR Teknik Not 11 (Ekim 2015)

9

Bu raporun amacı, politika hazırlama deneyiminden ve akademik delillerden dersler çıkararak ülkelere kendi ulusal ortamlarında ortaya çıkması halinde kaçak sorununu nasıl ele alabilecekleri konusunda rehberlik sağlamaktır. Politika yapıcılar, kendi özel ekonomik ve sosyal şartları ışığında, bu endişeleri ele almak için çeşitli yaklaşımlar geliştirmişlerdir. Bu ortama bağlı faktörlere cevaben ortaya çıkmış olan yaklaşım çeşitliliğine rağmen, geçmişteki politika hazırlama deneyimlerinden ve akademik delillerden öğrenilecek ve benzeri tedbirlerin gelecekteki uygulamaya geçirilmesinde kullanılabilecek önemli içerikler mevcuttur.

1.3. Rapor Yapısı Bu rapor, beş adet daha bölüme bölünerek oluşturulmuştur:

2. Bölüm, karbon kaçağı kavramını tanıtmakta ve karbon fiyatlandırma politikalarının geliştirilmesi ve uyumlulaştırılması bağlamında nasıl bir ilgisi olduğunu açıklamaktadır;

3. Bölüm, karbon kaçağı teorisini ve delillerini açıklamaktadır;

4. Bölüm, hangi firmalar ve sektörlerin karbon kaçağı riski altında olduğunun nasıl belirlenebileceği ve kaçak önleme tedbirlerinin nasıl hedefli hale getirilebileceğini irdelemektedir;

5. Bölüm, karbon kaçağını ele almaya yönelik mevcut olan farklı politika seçeneklerini tartışmaktadır; ve

6. Bölüm, karbon kaçağında paydaş katılımı konusunu ele almaktadır. Politika yapıcılar ve bağımsız uzmanlarla yapılan konsültasyonun bulguları Ek 1’de ana hatlarıyla verilmiştir. Ek 2, ulusal rekabetçilik ve belli firmalar veya sektörlerin rekabetçiliği arasındaki ilişkiyi tartışmaktadır.

PMR Teknik Not 11 (Ekim 2015)

10

2. Karbon Fiyatlandırması ve Karbon Kaçağı Bu bölüm, karbon kaçağı kavramına dair bir giriş sunmaktadır ve bu kavramı, hem iklim politikası hem de rekabetçiliği çevreleyen daha geniş tartışmalar bağlamında yerine yerleştirmektedir. Özellikle:

Bölüm 2.1, karbon fiyatlandırması lehine bazı başlıca argümanları kısaca ana hatlarıyla vermektedir;

Bölüm 2.2, karbon fiyatlandırma sistemlerinin kapsam anlamında büyümekte olmasına rağmen yakın bir gelecekte küresel bir karbon fiyatı oluşmasının pek mümkün olmadığı hususunu belirtmekte ve bu durumun karbon kaçağı açısından politika yapıcılar için yarattığı zorlukları tartışmaktadır;

Bölüm 2.3, karbon kaçağı ve daha geniş anlamda firma, sektör ve ulusal rekabetçiliği çevreleyen tartışmalar arasındaki bağlantıyı araştırmaktadır.

2.1. Karbon Fiyatlandırma Politikasının Amacı Küresel ekonominin ciddi ölçüde karbondan arınması, birçok ülke ve sektör çapında sera gazı emisyonlarında geniş tabanlı azaltmalar gerektirmektedir. 2012’de, dünyanın birincil enerji arzının yüzde 80’den fazlası, fosil yakıtlardan elde edilmiştir. Buna ek olarak, çimento, metal ve kimyasal üretimi, havyacılık, pirinç üretimi, kerestecilik ve atık yönetimi dahil birçok önemli üretim prosesi sera gazı emisyonlarına yol açmaktadır. Böylesi geniş tabanlı bir zorluk için geniş tabanlı bir çözüm gereklidir. Yüksek iklim hedeflerini sağlamaya yönelik önemli emisyon azaltma gayretleri – örneğin 450 ppm karbon dioksit (CO2e) eşdeğerinde sabitlenme – tüm başlıca emisyon salıcı ülkelerde ve çeşitli ekonomik sektörler genelinde bir eyleme geçilmeden gerçeğe dönüşemeyecektir. Entegre modelleme alıştırmalarının yazarlarından biri, azaltım zorluğunu şu şekilde tarif etmiştir (Clarke ve ark., 2009):

İklim etkilerinin azaltımına dair kapsamlı ve uluslararası bir yaklaşımın geliştirilememesi, yüksek iklimle ilgili hedefleri sağlamaya yönelik gayretleri sınırlayacaktır … hedef her ne olursa olsun, kapsamlı bir eylem olmadan, herhangi uzun vadeli iklimle ilgili hedefi sağlamanın küresel maliyetleri daha yüksek olacaktır.

Bu, kayda değer, ekonomik açıdan etkin ve yapısal değişikliği gerektirecektir. Elektrik, çelik, çimento, kimyasallar, ulaştırma ve tarımsal emtialar gibi önemli mal ve hizmetlerin emisyon itibariyle daha az yoğun şekilde temini için kayda değer teknolojik değişim ve yatırım gerekmektedir. Bu değişimin tetiklenmesi, toplum üzerinde iklim değişikliği zararı getiren emisyon itibariyle yoğun faaliyetlerle ilişkili finansal maliyetlerin arttırılması ve bu zararı getirmeyen faaliyetlerin ise maliyetlerinin azaltılması yönünde bilinçli ve kasıtlı politikalar gerektirmektedir. Bu, kirletici ve temiz firmalar arasındaki oyun alanını adil kılan, ekonomik açıdan etkili bir sonuçtur. Aslında, böylesi politikaların olmayışı, “kirli” üretim için bir sübvansiyon sağlama olarak düşünülebilir (Helm, Hepburn ve Ruta, 2012).

PMR Teknik Not 11 (Ekim 2015)

11

Sadece doğrudan hükümet seviyesinde düzenlemelerle ile bu yapısal değişime

maliyete etkin şekilde ulaşabilme muhtemelen mümkün olmayacaktır. Teknolojik gelişme, yakıt fiyatları, talep eğilimleri ve azaltım gayretlerini etkileyen birçok diğer faktörün gelecekte çizeceği yol doğal olarak belirsizdir. Düzenleyici ve piyasa yapısı farklılık gösteren çeşitli ekonomik sektör çapında bir eylem gerekmektedir. Azaltım eylemleri, fosil yakıtlı enerji yerine yenilenebilir enerjinin benimsenmesi gibi bariz ve kasıtlı eylemlerden, insanların taşınması veya ekonomik faaliyetin başka yerde konuşlandırılması gibi kasıtsız eylemlere kadar değişebilir. Bu karmaşıklık derecesi düşünüldüğünde, hükümetlerin en düşük maliyetli azaltım seçeneklerini makul şekilde yakalayabilecek kadar hızlı kural oluşturabilmek için yeterli bilgiye sahip olması pek muhtemel gözükmemektedir. Karbon fiyatlandırması esnek olduğundan ve birçok kanal üzerinden çalıştığından, gereken yapılsa değişimi düşük maliyetle güdümlemek üzere elzem bir politika olacak

gibi gözükmektedir. Bir karbon fiyatı, emisyon itibariyle yoğun mal ve hizmetlerin üretilmesi maliyetini arttıracaktır ve bu da son kullanıcıları tüketimi azaltmak ve/veya daha düşük emisyonlu alternatiflere geçmek yönünde motive edecektir. Ayrıca firmaların kârlılıklarını arttırmak için emisyonlarını azaltmalarına yol açacaktır: herhangi diğer işletme maliyeti gibi eğer bir firma emisyonlarını, ve dolayısıyla karbon emisyon maliyetlerini rakiplerinden daha fazla azaltabilirse, Pazar payı kazanması ve/veya kâr marjını arttırma imkânı olacaktır. Dolayısıyla zaman içerisinde karbon fiyatlandırması, göreli olarak emisyon itibariyle yoğun (“kirli”) üreticilerin daha düşük emisyonlu (“daha temiz”) rakipler karşısında pazar payı kaybetmesine yol açacaktır. Karbon fiyatlandırması bunun yanı sıra, düşük karbonlu teknolojilerin geliştiricilerinin beklenen getirilerini iyileştirerek yenilikleri de arttırabilir. Ayrıca bu faydalar, şart koşulmuş bir hükümet yönetmeliğinin emri altında olmaktan ziyade daha merkezden dağıtılmış bir şekilde gerçeğe dönüştürülmektedir, bu da karbon fiyatlandırmasının daha pahalılar yerine daha ucuz azaltım seçeneklerini yaygınlaştıracağı anlamına gelmektedir, ki bu bulgu, gözlemsel analizle desteklenmektedir (OECD, 2013a). Buna istinaden, söz konusu yaklaşımların, dünyanın karbonsuzlaşma ihtiyacına karşı tepkisinin elzem bir parçası olması fazlasıyla muhtemeldir.

2.2. Eksik Karbon Fiyatlandırmasının Getirdiği Zorluklar En maliyete etkin emisyon azaltma politikası, tüm başlıca emisyon salan ülkeler ve sektörler genelinde emisyonlara tek tip maliyet getiren, küresel olarak

uyumlulaştırılmış bir karbon fiyatlandırma rejimi olacaktır. Teoride böylesi bir rejime, ya eşgüdümlü ulusal karbon vergileriyle ya da birbirine bağlanmış emisyon ticaret sistemleriyle ulaşılabilir. Günümüzde ikinci seçenek daha pratik gözükmektedir zira çoklu emisyon ticaret sistemlerinin diğer sistemler altında çıkartılan izinleri ve ilişkili kirletme haklarını tanıması yoluyla bu seçenek gerçekleştirilebilir ancak diğer yandan, prensipte, birden fazla ülke bir araya gelip asgari karbon vergisi oranı belirlemek konusunda mutabakata varabilirler. Her iki yaklaşım da, en verimli olduğu ülkelerde emisyon azaltmalarının gerçekleşmesine olanak sağlar ve böylece azaltım için daha düşük maliyetli küresel bir yaklaşım yaygınlaştırılmış olur. Her ne kadar uyumlulaştırılmış karbon fiyatlandırması en ideali sayılabilirse de, politik gerçeklikler, ulusal ve bölgesel ya da şehir düzeyinde bağımsız yaklaşımların

kaçınılmaz olmasını beraberinde getirmektedir. Bağımsız hükümetler, kendi yetki alanları dahilinde karbon fiyatlandırma politikalarının oluşturulmasına girişmelidir. Karbon fiyatlandırma politikalarının oluşturulması hem, emisyon ölçümü ve doğrulaması gibi teknik düzenlerin desteklenmesini hem de ilgili yetki alanlarında önemli politik tartışmaları gerektirir. Bu süreçler zaman alır ve ulusal veya bölgesel ya da şehir seviyesinde dahi olsa karmaşıktır; bunların yüksek profilli ve önemli bir politika değişimi bağlamında, birden fazla yetki alanı çapında koordine edilmesi girişimi, öngörülebilir gelecek için pek olası gözükmemektedir. Azaltım gayretlerinin farklı yetki

PMR Teknik Not 11 (Ekim 2015)

12

alanları çapında dağıtımı argümanları, çok taraflı bir emisyon azaltma politikasının geliştirilmesini daha da karmaşık bir hale getirmekte ve ulusal veya bölgesel ya da şehir düzeyinde karbon fiyatlandırma politika hazırlanmasının üstünlüğünü pekiştirmektedir. Karbon fiyatlandırmasını yürürlüğe koymuş olan hükümet sayısı artmaktadır. Yaklaşık 40 ülke ve 20’nin üzerinde bölgesel ya da şehir bazında yetki alanı, karbona bir fiyat biçmektedir ve buna AB’nin 28 devleti, Kaliforniya, Quebec, Kore Cumhuriyeti, Yeni Zelanda ve Çin’deki çeşitli şehirler ve vilayetler dahildir (Dünya Bankası Grubu, 2015). Birden fazla yetki alanı arasında emisyon ticaret sistemlerinin birbirine bağlanması yoluyla karbon fiyatlandırmasının uyumlulaştırılmasına yönelik bazı girişimler de bulunmaktadır – Kaliforniya ve Quebec arasında, AB ETS ile Norveç, İzlanda ve Lihtenştayn’daki sistemler arasında, vb. – ancak çoğu politika, ulusal veya bölgesel ya da şehir bazında sınırlar dahilinde parçalı halde kalmaya devam etmektedir. Ancak, bazı ülkeler ve bölgeler, kıyaslanabilir politikaları2 yürürlüğe sokmadığı sürece karbon kaçağı sorunu ortaya çıkabilir. Karbon fiyatı gibi bir emisyon azaltma politikası, uygulamaya geçirildiği yetki alanında emisyonlarda bir azalmayı sağlarken, istem dışı olarak, eşdeğer emisyon azaltma politikaları bulunmayan diğer yetki alanlarında emisyonlarda artışa neden olduğunda, karbon kaçağı oluşur. Diğer yetki alanlarındaki bu emisyon artışının sebebi, politikadaki farklılıkların, üretimin kaydırılmasına sebep olabilmesidir. Eğer üretimde artışa sahne olan yetki alanlarında üretimin emisyon yoğunluğu, üretimin gerilemekte olduğu yetki alanlarına göre daha fazla ise, bu durumun küresel emisyonlarda net bir artışa yol açması olasıdır. Avrupa Komisyonunun (2015) da ifade ettiği gibi:

Karbon kaçağı, iklim politikaları ile ilgili maliyetler nedeniyle, eğer işletmeler üretimlerini sera gazı emisyonlarına ilişkin daha gevşek kısıtları bulunan diğer ülkelere transfer ederlerse ortaya çıkabilecek durumu tarif etmek için kullanılan terimdir. Bu, onların toplam emisyonlarında bir artışa yol açabilir.

Karbon kaçağı, politika yapıcılar için istenmeyen çevresel, ekonomik ve politik sonuçların bir birleşimini ortaya çıkartabilir. Karbon kaçağı, politikanın ulaşımının ötesinde yer alan yetki alanlarında emisyonların artmasına sebep olarak, bir karbon fiyatlandırma politikasının çevresel hedefinin etkisini azaltabilir. Bu ayrıca belli bir emisyon azaltma hedefinin ekonomik maliyetinin artması anlamına gelmektedir. Aynı zamanda, yurtiçi üretimde, ve dolayısıyla muhtemelen istihdamda gerileme, ciddi politik zorluklar yaratabilir. Potansiyel olarak istenmeyen bu çevresel, ekonomik, ve politik sonuçların bileşimi, karbon fiyatlandırma mekanizmalarının tasarımı düşünülürken, kaçak sorununun her zamandan en tartışmalı ve önemli yönlerden biri olarak kalacağı anlamına gelir.

2.3. Rekabetçilik ve Kaçak Karbon kaçağı, rakip firmaların farklı karbon emisyon maliyetlerine tabi olmaları nedeniyle oluşur ve bu nedenle çoğunlukla maliyet rekabetçiliği sorunu ile yakından ilintilidir. Bağımsız firma veya sektör seviyesinde rekabetçilik, firmaların çarpıtılmamış bir piyasa ortamında uluslararası pazar paylarını koruma veya arttırma kabiliyetleri anlamına gelir. Birçok emisyon itibariyle yoğun firmalar/sektörler için rekabetçiliğin kilit bileşenlerinden biri, üretimin maliyetidir: her ne kadar rekabetçilik, birçok faktör ile (yenilik, yeni ürün temini, tüketici tercihlerinin

2 Tipik olarak, eşdeğer politikalar, bir yetki alanında açık bir karbon fiyatının getirilmesi ve diğer yetki alanlarında

eşdeğer açık bir karbon fiyatının olup olmadığı açısından değerlendirilir. Ancak aşağıda irdelendiği üzere çeşitli politikalar da — belli bir teknolojinin kullanılmasını talep eden yönetmelikler gibi — dolaylı bir karbon fiyatı anlamını taşır ve politikaların kıyaslanabilir olup olmadığını belirlerken, en azından prensipte, bunların da dikkate alınması gerekir. Bkz. OECD (2013a), Verimlilik Komisyonu (Avustralya) (2011) ve Vivid Economics (2010).

PMR Teknik Not 11 (Ekim 2015)

13

anlaşılması ve şekillendirilmesi ve marka sadakatinin geliştirilmesi gibi) güdülebilirse de3, söz konusu faktörler genelde, çoğu emisyon itibariyle yoğun ürünler için üretim maliyetlerinden daha az önem taşımaktadır. Bu durum, çoğu karbon itibariyle yoğun mallar için nihai ürünün niteliği ya da kalitesini önemli ölçüde değiştirme potansiyeli ya da ürün farklılaştırması açısında kısıtlı kapsamı göstermektedir. Diğer yandan, rekabetçiliği rekabet etkileşimlerinden ayrı tutmak önem arz etmektedir. Rekabetçilik kavramı, etkili firmaların, çarpıtılmamış (distorsiyonsuz) bir piyasa ortamında nasıl pazar payı elde edebileceği ile ilişkilidir. Genel olarak, girdi sübvansiyonları veya diğer ticari çarpıtmalar, alıcı firmaların uluslararası pazar payı elde etmelerine ve kısa vadede kârlarını arttırmalarına olanak sağladığı, diğer yandan da uzun vadede uluslararası rekabetçiliklerine zarar verdiği (örneğin, maliyet tasarruflarını araştırmak yönündeki teşviklerini azaltarak), genel olarak kabul edilmektedir. Karbon fiyatlandırmasına da aynı mercekten bakılabilir: bir yurtiçi karbon fiyatının olmaması, firmaların kısa vadede avantaj kazanmasını sağlayabilirse de, orta ila uzun vadede rekabetçi konumlarını zayıflatabilir zira, karbon emisyonlarının sınırlı olduğu bir piyasa ortamında rekabet etmek için daha zayıf bir konumda olacaklardır. Karbon fiyatlandırmasının kısa vadeli maliyet etkilerine odaklanılıyorsa da, karbon fiyatlandırması ve bağlantılı karbon kaçağı riskinin maliyet etkisi de, çeşitli diğer

işletme maliyetleri bağlamında dikkate alınmalıdır. Üretim kararlarının verilmesinde, çeşitli diğer enerji ve enerji dışı girdi maliyetleri önem taşıyacaktır. Uzun vadede, yatırım kararları, ürün piyasaları ve düşük maliyetli girdilere yakınlık, yeni tesisler için inşaat maliyetleri, kilit piyasalara ulaşım maliyetleri ve ayrıca firmaların sermaye maliyetinde yer alabilecek genel işletme riskleri gibi çok çeşitli faktörlerden etkilenecektir4. Genel olarak karbon emisyon maliyetleri, emisyon itibariyle yoğun sektörlerde dahi, üretim ve yatırım kararlarını güden faktörlerden sadece biri olacaktır. Örneğin, karbon politikalarının rekabetçilik üzerindeki etkisine dair firmalar üzerinde yapılan anket çalışmalarında firmalar, çoğunlukla, işgücü gibi girdi maliyetlerindeki değişiklikler gibi diğer faktörlerin daha etkili olduğunu ifade etmektedirler (Sartor & Spencer, 2013). Ulusal rekabetçiliğin, anlamlı bir terim olduğu ölçüde, karbon fiyatlandırmasından

etkilenmesi muhtemel gözükmemektedir. Her ne kadar maliyet rekabetçiliği bir firma veya sektör seviyesinde anlaşılsa da, bu kavramın ekonomi geneli seviyesine doğru genişletilmesi daha zorlu olmaktadır. Rekabetçiliğin, önemli bir ölçüye kadar, ulusal seviyede, verim kavramına – bir diğer deyişle, belli bir takım işgücü ve sermaye girdileriyle ekonomide üretilen mal ve hizmetlerin değeri – benzemekte olduğu gittikçe daha fazla kabul görmektedir. Bunun da, kuruluşların genel kalitesi, eğitim düzeyleri, etkin işgücü ve finansal piyasaların mevcut oluşu ve işletme ortamının kalitesi gibi faktörler tarafından güdülmekte olduğu büyük ölçüde kabul edilmektedir. Bu bakış açısından, ülkelerin büyük çoğunluğunda çevresel yönetmeliklere uymanın maliyeti, muhtemelen az bir önem taşıyacaktır. Ulusal rekabetçilik ile, belli firmalar veya sektörlerin rekabetçiliği arasındaki ilişki ise, Ek 2’de daha detaylı olarak ele alınmaktadır.

3 Örneğin bkz. Porter (1979) tarafından geliştirilmiş olan beş kuvvet çerçevesi.

4 Belli bir konumda bulunan firmaların karşı karşıya olduğu toplam işletme risklerini etkileyen faktörlerin çoğu,

Dünya Bankası İş Yapma Kolaylığı sıralaması (Dünya Bankası Grubu, 2014a) gibi göstergelerde yer almaktadır.

PMR Teknik Not 11 (Ekim 2015)

14

3. Karbon Kaçağı Teorisi ve Deliller Karbon kaçağı, hem Teorik hem de Gözlemsel

Çalışmalarla Yoğun Şekilde İncelenmiştir Karbon kaçağı, yoğun bir şekilde tartışılmış ve modellenmiştir fakat halâ, politik olarak çekişmeli ve izole edilip nicelenmesi analitik olarak zordur. Bu bölüm, söz konusu zorlukları aşağıdaki şekilde ele almaktadır:

Kaçağın tanımlanması ve başlıca kanallarının belirlenmesi (bölüm 3.1);

Kaçak modellemeye ilişkin başlıca teorik yaklaşımlarını karşılaştırılması ve karbon fiyatlandırmasının maruz kalan sektörler üzerinde etkilerine karşı daha geniş anlamda ekonomik tesirlerin değerlendirilmesi (bölüm 3.2); ve

Karbon fiyatlandırma politikalarına ilişkin tarihsel çalışmalardaki karbon kaçağının gözlemsel delillerinin incelenmesi (bölüm 3.3).

Bu bölümler, 4 ve 5. Bölümlerde kaçağın ele alınmasına yönelik politika seçeneklerinin daha sonraki tartışılmasına bir çerçeve çizmede yardımcı olacaktır.

3.1. Kaçağın Tanımlanması ve Başlıca Kanallarının Belirlenmesi Yukarıda irdelendiği üzere kaçak, karbon yönetmeliklerinin sıkılıklarındaki farklılıklar neticesinde üretimin – ve dolayısıyla emisyonların – bir yetki alanından diğerine transferi anlamını taşımaktadır. Bu tanımdaki önemli bileşenlerden biri, karbon kaçağının, tüm ülkeler genelinde eşdeğer karbon yönetmeliği olsa idi oluşmayacak, ancak karbon yönetmeliklerindeki farklılıklar neticesinde oluşmuş (ya da oluşabilecek) olanları düşünerek değerlendirilmesi gerektiğidir. Bu, sadece zaman içerisinde emisyonlar veya üretimde oluşan değişiklikleri gözlemlemekten farklıdır. Yukarıda vurgulanmış olduğu üzere, sanayilerde işletme ve yatırım kararlarını, ve dolayısıyla emisyon seviyelerini, çok çeşitli faktörler etkileyebilir: karbon kaçağı ancak, emisyonlardaki bu değişiklikler, bir karbon fiyatlandırma politikasının getirilmesi, veya var olan politikada değişiklik yapılmasına atfedilebilirse ve, başka yetki alanlarındaki üretimde buna tekabül eden bir artış var ise, ortaya çıkmaktadır. Örneğin, bir karbon fiyatının getirilmesi sonrasında bir tesisin kapatılması, ancak eğer, karbon fiyatlandırma politikası getirilmemiş olsa idi işletime devam edecek idiyse ve eğer başka yetki alanlarında, aksi halde vuku bulmayacak olan, üretim artışlarının da olması halinde, karbon kaçağına bir örnek teşkil edebilir.

Karbon kaçağı, dört kanal yoluyla ortaya çıkabilir. Bunlar:

üretim veya kısa vadede rekabetçilik kanalı;

yatırım veya uzun vadede rekabetçilik kanalı;

fosil yakıt fiyatı kanalı; ve

teknolojik yayılmalar yoluyla tersten kaçak kanalı.

1. Üretim veya kısa vadede rekabetçilik kanalı, çarpıtılmış üretim kararları üzerinden işler. Daha yüksek karbon emisyon maliyetleri, karbon fiyatlandırmasından etkilenen firmaların (kapsanan firmalar), karbon fiyatlandırması kapsamında yer almayan firmalar (kapsanmayan firmalar) karşısında Pazar payı kaybetmesine yol açabilir (Reinaud, 2008). Bu da, karbon kaçağına yol açabilir. Şu belirtilmelidir ki, her ne kadar bir karbon fiyatı getiren yetki alanlarındaki bağımsız firmalar, karbon fiyatı neticesinde Pazar payı

PMR Teknik Not 11 (Ekim 2015)

15

kaybedebilirse de, ancak eğer bu firmaların kaybedilen üretimi, kapsanmayan firmalarca ikame edilirse bu durum bir karbon kaçağına yol açacaktır. Eğer üretim, karbon itibariyle daha az yoğun olmalarından ötürü başka kapsanan firmalarca ikame edilirse, karbon fiyatı olmayan yetki alanlarındaki emisyonlar artmaz ve bir kaçak da oluşmaz. Elbette bu, politikanın amaçladığı etkilerden biridir.

2. Yatırım veya uzun vadede rekabetçilik kanalı, eğer farklı karbon fiyatları ülkeler arasında yatırım kanallarında bir değişikliğe neden olursa, orta ila uzun vadede

işler. Orta vadede bu durum, kapsanan firmalardan üretim seviyelerini sürdürmek için bakım sermayesine yapılan yatırımın azaltılması ile olur. Bu, verimlilik ve/veya güvenilirliğin azalmasına, bunun neticesi olarak da orta vadede potansiyel olarak üretimin azalmasına yol açar, ve bu açığı kapsanmayan firmalar kapatabilir. Uzun vadede, daha sıkı karbon düzenlemeleri bulunan yetki alanlarında yer alan mevcut tesisler kapanabilir ve/veya yeni tesisler, daha düşük maliyetler ve dolayısıyla daha fazla sermaye getirisi nedeniyle, tercihen karbon yönetmelikleri daha gevşek olan yetki alanlarında konumlandırılabilir. Ancak, bölüm 2.3’te belirtildiği üzere, çoğu yatırım kararının birçok faktöre dayalı olduğunu, karbon politikasının bunlardan sadece biri olduğunu; döviz kurlarındaki, işgücü ve sermaye maliyetlerindeki değişikliklerin, piyasaya yakınlık, diğer vergiler ve ayrıca kurum ve altyapı kalitesi gibi (firmanın sermaye maliyetine dahil olan) başka faktörlerin, çoğu durumda, şirketin kararında, bir karbon fiyatının varlığından çok daha fazla önem taşıdığını göz önünde bulundurmamız oldukça önemlidir (Reinaud, 2008). Bu çoklu faktörler nedeniyle, bu kanal üzerinden meydana gelen kaçağın gerçek oranının belirlenmesi oldukça zor olacaktır (Vivid Economics, 2014).

3. Fosil yakıt fiyatı kanalı, daha sıkı karbon yönetmeliklerinin bulunduğu yetki alanlarındaki firmaların bu yönetmeliklere cevaben yakıt kullanımlarını azaltma ihtimalinin olması nedeniyle mevcuttur ve bu durum, küresel olarak ticareti

yapılan fosil yakıtların fiyatını düşürebilir. Küresel enerji fiyatlarındaki bu gerilemelerin, daha gevşek yönetmelikleri bulunan yetki alanlarında bu yakıtlara olan talebi arttırması beklenebilir. Bu da, bu yetki alanlarındaki emisyonları arttıracak, ve böylece karbon kaçağına yol açacaktır.

4. Teknolojik yayılmalar (taşmalar) kanalı, karbon düzenlemesinin bulunduğu yetki

alanlarında yeniliği tetikleyerek, ve böylece karbon fiyatı bulunmayan yetki alanlarında üretim ve emisyonların azalmasına yol açarak, karbon düzenlemelerinin ters yönde kaçağa yol açması anlamına gelir. Sıkı iklim politikaları, teknoloji gelişimini ve yenilikleri tetikleyebilir, karbon fiyatından etkilenen firmaların uluslararası rekabetçiliğini arttırabilir (Droge, Grubb ve Counsell, 2009). Genel olarak ifade etmek gerekirse bu durum, çevresel yönetmeliklerin firma rekabetçiliğinde haksız iyileşmelere yol açabileceği yönündeki “Porter hipotezi”ni andırmaktadır. Eğer yeni düşük karbonlu teknolojiler, en maliyete etkin üretim yöntemi haline gelirse bu, küresel emisyonlarda bir azalma sağlayabilir ve böylece sıkı iklim politikası bölgelerindeki firmalar uluslararası pazar payı kazanırlar. Daha gevşek karbon düzenlemeleri bulunan yetki alanlarındaki üretim ve emisyonlardaki azalma, her şey eşit olması halinde, eksi (ters yönde) kaçağa yol açar.

Politika yapıcıların birincil endişeleri genelde birinci ve ikinci kanaldır; bu yüzden bu

kanallar, burada yer alan analizin temel odağını oluşturmaktadır. Kısa vadede rekabetçilik ve yatırım kanalları, teoride, hem çarpık emisyon sonuçların yol açmak hem de üretim kalıplarını çarpıtmak potansiyeline sahiptir; karbon fiyatlandırma rejimlerini getirirken politika yapıcılarının karbon kaçağını ele almaya iten sıklıkla bu endişelerdir. Fosil yakıt fiyat kanalı benzer derecede istenmeye sonuçlara yol açabilir ancak küresel fosil yakıt fiyatlarının oldukça karmaşık belirleyici

PMR Teknik Not 11 (Ekim 2015)

16

göstergeleri olduğundan doğrudan bunların hedeflenmesi çok daha zordur. Ayrıca bu, rekabette karşılık gelen bir çarpıtmanın da olmadığı bir kaçak kanalıdır. Dolayısıyla bu kanal çoğunlukla politika yapıcıların odak noktası olmamıştır. Dördüncü kanal, potansiyel olarak karbon fiyatlandırma rejimlerinin olumlu bir etkisidir ve kaçağı azaltma yönünde çalışır, ve bu yüzden de kaçağı önlemeye yönelik politika gayretlerinin odaklandığı bir husus değildir. Yine de teknoloji gelişiminin, emisyon azaltmalarını arttırırken, istenmeyen ekonomik etkileri asgariye indirmedeki potansiyel tamamlayıcı rolünün altını çizmektedir, ve bu konu da daha detaylı olarak bölüm 5.4’te irdelenmektedir. Karbon kaçağı tipik olarak açık karbon fiyatları bağlamında düşünülür ve bu çalışma da buna odaklanmaktadır ancak unutulmamalıdır ki kaçak, başka yollarla empoze edilen örtülü karbon fiyatlarıyla bağlantılı maliyetler nedeniyle de oluşabilir. Açık karbon fiyatlandırması, emisyon ticaret sistemleri veya karbon vergileri gibi araçları içerir. Ancak, ülkelerde açık karbon fiyatları yoksa dahi, çoğunlukla bir “gölge” karbon fiyatı bulunan, yenilenebilir enerji hedefleri ve tesis emisyon standartları gibi bir türde iklim politikasını (Marcu, Leader ve Roth, 2014; OECD, 2013a; Verimlilik Komisyonu (Avustralya), 2011; Vivid Economics, 2010) yürürlüğe koymaktadır, bir yandan, yakıt vergileri de etkili bir şekilde bir türde etkin karbon fiyatı anlamını taşımaktadır (OECD, 2013b). Eğer bu politika tarafından empoze edilen maliyetler yeterince yüksekse ve politika kapsamının dışında kalanlarla rekabete maruz kalan firmaları etkiliyorsa, bunlar da karbon kaçağı hakkında endişe yaratabilir. Mesel, 2009 yılında yenilenebilir enerji hedefinin genişletilmesi bağlamında Avustralya’daki bazı paydaşlar, alüminyum dökümhaneleri gibi enerji itibariyle yoğun ticarete maruz kalan firmaların maliyetlerini arttıracağı ve rekabetçiliğini azaltacağı yönünde endişelerini dile getirmişlerdir. Benzer şekilde, karbon kaçağını önlemek için Almanya’daki enerji itibariyle yoğun sanayilerin, yenilenebilir güç gelişimini desteklemek üzere ülkedeki diğer elektrik tüketicileri kadar yüksek bir sürşarj ödemesi gerekmemektedir. Karbon kaçağını ele alırken, firmaların karşı karşıya kaldığı hem doğrudan hem de dolaylı karbon emisyon maliyetlerinin dikkate alınması gerekmektedir. Doğrudan karbon emisyon maliyetleri, bir üretim sürecinden kaynaklı doğrudan emisyonlarla doğru orantılı olacaktır. Buna ilaveten, kendi üretim sürecinin girdilerinin tedarikçileri karbon emisyon maliyetlerine maruz kaldığında ve bu maliyetlerin bir kısmını bu girdilerin alıcılarına aktarabildiklerinde, firmalar, dolaylı karbon emisyon maliyetlerine maruz kalırlar. Dolaylı karbon emisyon maliyetlerinin önemli bir kaynağı, çoğu işletme için elektriktir. Ancak, diğer emisyon itibariyle yoğun girdilerden kaynaklı maliyet artışları da olasıdır. Kimi zaman bir karbon kaçağı oranını, karbon fiyatı olmayan (veya daha düşük karbon fiyatı / daha gevşek karbon yönetmeliği bulunan) yetki alanındaki emisyonlardaki artışın, (daha yüksek) karbon fiyatı bulunan (veya daha sıkı yönetmeliği olan) yetki alanındaki emisyonlardaki gerilemenin bir yüzdesi olarak ifade edilmesi daha faydalı olacaktır.5. Örneğin eğer karbon fiyatlandırmasının getirilmesi (ya da daha fazla güçlendirilmesi), bir ülkedeki toplam karbon emisyonlarının 200 ton kadar azalmasına ve yabancı emisyonların da 60 ton artmasına yol açmışsa, kaçak oranı 60 bölü 200 yani yüzde 30 olarak hesaplanacaktır. Karbon fiyatı olamayan firmalardaki üretim artışı eğer, karbon fiyatlandırmasından etkilenenlerdeki üretim azalmalarına kıyasla emisyon itibariyle daha yoğun ise karbon kaçağı oranları yüzde 100’ü aşabilir. Eğer karbon fiyatı olmayan yetki alanlarında emisyonlar düşerse karbon kaçağı oranları negatif de olabilir. Ancak bunlar ekstrem durumlardır; tipik olarak karbon kaçağının sıfır ile yüzde 100 arasında olması beklenir. Politika yapıcıların her zamandan politika belirlemek için karbon kaçağı oranlarının resmi tahminlerine dayanmaları gerekmez (özellikle de, aşağıda bölüm 3.2’de açıklandığı üzere, söz konusu rakamların farklı modelleme varsayımlarına karşı duyarlı olduğu düşünüldüğünde), ancak yine

5 Basitlik açısından bundan böyle, diğer yetki alanlarında karbon fiyatı olmadığında karbon fiyatı getiren yetki

alanları bağlamında karbon kaçağına atıfta bulunacağız. Ancak eğer, diğer bölgelerde karbon fiyatı yokken veya daha düşük karbon fiyatı varken, yetki alanları karbon fiyatlandırma politikasını daha sıkılaştırıyorsa da benzer bir dinamik ortaya çıkabilir. Bu husus aşağıda detaylı olarak tartışılmaktadır.

PMR Teknik Not 11 (Ekim 2015)

17

de bu tahminler, sektörler arasında, zaman içerisinde veya farklı modelleme analizleri arasındaki farklılıkları anlamada faydalı birer analitik araç olabilirler.

Karbon kaçağı oranlarının tahmin edildiği yerde, hangi ülkelerin katı ve gevşek karbon yönetmeliklerinin olduğu konusunda resmi olarak varsayımlar yapmak gerekmektedir. Tanım itibariyle kaçak, gevşek karbon yönetmelikleri olan (veya karbon fiyatı olmayan) yetki alanlarındaki emisyon artışının, sıkı karbon yönetmelikleri (ya da bir karbon fiyatı) olan yetki alanlarındaki firmalardan kaynaklı emisyonlardaki azalışa bölünmesidir. Ancak, en az iki sebepten ötürü yetki alanlarını iki kategoriye ayırmak bir basitleştirme teşkil etmektedir:

Farklı karbon fiyatlandırma politikalarının sıkılığındaki değişkenlik potansiyelini göz ardı etmektedir;

Yukarıda belirtildiği üzere, çoğu yetki alanının diğer politikalar üzerinden örtülü karbon fiyatını empoze ettiği gerçeğini görmezden gelme eğilimindedir.

Fakat bu faktörleri hesaba katacak şekilde hesaplamalarda düzenlemeler yapılması muhtemelen karmaşık ve çelişkili olacaktır. Bu yüzden, uygulamada, kaçak oranları oranlarını ölçmek için analistler, hangi yetki alanlarında bir karbon fiyatının (katı karbon yönetmeliklerinin) olduğu ya da olmadığını tanımlamak üzere basit muhakemeler tatbik etme eğilimindedir ve biz de bu yaklaşımı aşağıda yansıtmaktayız. Bu ikili yaklaşım bir nebze daha az sağlam kabul edilebilirse de, her bir yetki alanındaki çeşitli politikaların değerlendirilen yüksek hedeflerine dayalı karmaşık ağırlıklandırmalardan daha şeffaf olma faziletini taşımaktadır.

3.2. Kaçağın Modellenmesi ve Karbon Fiyatlandırma Politikalarının Diğer Etkileri Politika yapıcılar, farklı sektörler çapında kaçak riskini anlamaya yardımcı olması için

modelleme analizini bir araç olarak kullanabilir. Karbon kaçağı riskine dair bir anlayış elde edilmesi, bir karbon fiyatlandırmasını yürürlüğe koymak ya da var olanı sıkılaştırmak konusunda karar verirken politika yapıcılar için önem arz eder ve ayrıca onların politika tepkilerini belirlemede de yardımcı olabilir (bkz. bölüm 4 ve 5). Bu değerlendirmeye kısmen, uzmanlar veya politikacıların muhakemesi bilgi sağlayabilir ancak modelleme yaklaşımları sıklıkla önemli rol oynar zira bu yaklaşımlar herhangi sonraki kararların şeffaflığına destek olurlar. Kaçağın modellenmesi ya, “politikalı” ve “politikasız” senaryolarla modelleme yapan teorik bir yaklaşımı, ya da, gerçek, tarihsel dünya verilerini ve tahmini olgu varsayımı

kullanan tarihsel ve gözlemsel bir yaklaşım kullanabilir. Her bir yaklaşım altında modelleme çerçevesi, ilgili politikanın olduğu ve olmadığı bir dünya hakkında bir anlayış oluşturmak amacıyla, karbon fiyatlandırmasının talep ve diğer girdilerin fiyatları gibi çok çeşitli diğer ekonomik değişkenlerle etkileşimini hesaba katmalıdır. Birinci yaklaşıma bazen “önden” (ex ante) ya da teorik yaklaşım adı verilmektedir çünkü, doğrudan tarihsel verilere dayanmadan, gelecekte karbon fiyatının etkilerini tahmin etmek için teorik simüle edilmiş sonuçları kullanabilir. Politika yapıcılar genelde politikaların potansiyel etkilerini yürürlüğe konmadan önce değerlendirmekle ilgilendiğinden, kaçağın “önden” değerlendirmelerini yapan yaklaşımlar ilgili çekici olabilir. Bu konu daha detaylı olarak bölüm 3.2.1’de ele alınmaktadır. İkinci yaklaşım ise kimi zaman “sonradan” (ex post) yaklaşım olarak adlandırılır çünkü olay sonrasındaki sonuçların analizine dayanır. Karbon kaçağı delillerinin tespiti için bu yaklaşımın kullanımı, bölüm 3.2.2’de daha detaylı tartışılmaktadır. Bu analiz de politika yapıcılar için oldukça faydalıdır zira politikanın etkinliğini zaman içerisinde gözden geçirip iyileştirmek isterler.

PMR Teknik Not 11 (Ekim 2015)

18

3.2.1. Kaçağın Önden Tahminleri: Genel ve Kısmi Denge Seçenekleri Karbon kaçağını modellemeye ilişkin önden yaklaşımın iki başlıca alt türü bulunmaktadır: genel denge ve kısmi denge yaklaşımları. Birinci yaklaşım, iklim politikasının enerji ve faktör piyasası fiyatları üzerindeki, ve böylece üretim ve emisyon sonuçları üzerindeki etkilerini tespit edip altını çizen büyük ölçekli hesaplanabilir genel denge (CGE) modellerini kullanır. İkinci yaklaşım, sadece firmaların bir alt kümesinin karbon fiyatına (veya başka biçimde bir karbon politikasına) tabi olduğu bağımsız bir sektör seviyesindeki detaylı üretim ve emisyon kalıplarını modellemek suretiyle karbon kaçağını inceler ancak bu sektörün daha geniş anlamda ekonomi ile etkileşimini göz ardı eder. Tipik olarak her iki türdeki model de, asimetrik karbon fiyatlandırma politikalarının olmadığı yerde (örneğin hiçbir yetki alanında karbon fiyatının olmadığı yerde) ekonomi veya sektörün ne şekilde gelişeceğinin beklendiğine dair bir anlayışı resmeden bir

taban hattının veya bir referans senaryosunun geliştirilmesini içerir. Sonrasında model, asimetrik karbon fiyatı etkisinin (örneğin bir yetki alanının bir karbon fiyatı getirirken diğerlerinin getirmemesi) dahil edilmesi ile yeniden çalıştırılır. İki senaryo arasındaki fark ise, asimetrik karbon fiyatlandırma politikasına atfedilebilir ve referans senaryoda görülmeyip de diğer yetki alanlarında emisyon artışının görülmesi ilse karbon kaçağının bir tahmini olarak kullanılır. Bu yaklaşım, yukarıdaki bölüm 3.1’de ele alınan kaçak oranı kavramı ile tutarlıdır. Üçüncü bir senaryoda ise, tüm yetki alanlarının aynı karbon fiyatının yürürlüğe koyduğu varsayımı ile çalıştırılabilir ve karbon kaçaklarından herhangi birinin etkili olup olmadığı belirlenebilir. Modelleme yaklaşımının ne derecede sofistike olduğuna bağlı olarak, farklı türde kaçak önleme mekanizmalarının etkisini tahmin etmek için daha ileri düzey modelleme çalıştırmaları kullanılabilir. Her iki türdeki model de, ilgi alanına giren birçok değişken konusunda öngörü sağlayabilir: bizim odağımız, bunların kaçağa dair nasıl bir durumu ileri sürdüğüdür. Kaçak oranlarını tahmin etmenin yanı sıra CGE modelleri, karbon fiyatlandırmasının beklenen genel refah etkisine dair tahminler de sunabilir (çoğunlukla üretim cinsinden ölçülür) ve bu, politika yapıcıları fazlasıyla ilgilendirebilir. Kutu-1, CGE modelleri sayesinde elde edilebilecek bu diğer anlayışlar hakkında daha fazla bilgi vermektedir. Kısmi denge modelleri sıklıkla, piyasadaki farklı üreticiler arasındaki rekabetçi dinamiklerin araştırılmasına, ya da maliyet iletim oranlarının tahmin edilmesine – ki bu da politika açısından oldukça ilgi çekicidir – olanak sağlar. Genel denge modellemesinin kilit avantajlarından biri, kaçağı, bir karbon fiyatlandırma politikasının daha geniş anlamdaki etkileri bağlamında bir yere oturtmasıdır. CGE modellemesinin bütünsel ekonomi perspektifi, bir karbon fiyatından etkilenen sektörler için alakalı olabilecek dolaylı, geri besleme etkilerini – örneğin, girdi fiyatları değiştikçe karbon fiyatının nasıl ekonomik sektörler arasında yeniden tahsisine yol açabileceği – görebilmesini sağlar. karbon fiyatlandırması tarafından elde edilen gelirlerin ekonomide yer alan farklı sektörlere gere dönüşümünü öngören bir karbon fiyatlandırma mekanizması söz konusu olduğunda bu dolaylı etkiler özellikle önem kazanmaktadır. Bunun aksine, kısmi denge yaklaşımları sadece sektörlerin bir alt kümesine odaklanırlar ve karbon fiyatlandırmasından kaynaklı dolaylı, geri besleme etkilerini yakalayamazlar.

PMR Teknik Not 11 (Ekim 2015)

19

Kutu 1. Karbon Fiyatlandırma Politikalarının Modellenmiş Refah Etkileri Genel denge modelleri, karbon fiyatlandırmasının refah etkilerinin tipik olarak ılımlı düzeyde