Kandidatafhandling Forfatter: Janni Isaksen Cand.merc.aud...

70

Kandidatafhandling Forfatter: Janni Isaksen Cand.merc.aud Vejleder: Claus Holm Anslag: 131.487 Specialisering af revisorer - I lyset af vedtagelsen af lov om ændring af revisorloven og lov om finansiel virksomhed Institut for økonomi, Aarhus School of Business and Social Science Aarhus Universitet, august 2014

Transcript of Kandidatafhandling Forfatter: Janni Isaksen Cand.merc.aud...

Kandidatafhandling Forfatter: Janni Isaksen

Cand.merc.aud Vejleder: Claus Holm

Anslag: 131.487

Specialisering af revisorer

- I lyset af vedtagelsen af lov om ændring af revisorloven og lov

om finansiel virksomhed

Institut for økonomi, Aarhus School of Business and Social Science

Aarhus Universitet, august 2014

Side 2 af 70

Abstract

The Act on Approved Auditors and Audit Firms has been changed several times over time,

often as a reaction to national and international business scandals. The business scandals in

the wake of the financial crisis are no exception. The many bankruptcies in the financial in-

dustry created uncertainty and mistrust in society. The auditor’s work as an independent,

competent third party means that through the audit the auditor can contribute to reducing

the financial statement users’ information risk – the risk that information on which a deci-

sion is based is not correct and reliable. One of the consequences of the financial crisis and

the mistrust towards the financial industry as well as towards the audit environment is

therefore the adoption of the Act to amend the Act on Approved Auditors and Audit Firms

and the Danish Financial Business Act. As a result of the amendment, auditors auditing fi-

nancial businesses must be certified by the Danish Financial Supervisory Authority and meet

the tightened requirements of supplementary training.

The purpose of this thesis is to examine and establish whether the rule of law governing cer-

tification and special supplementary training requirements of auditors who audit financial

enterprises can be applied as part of 1) improving the audit quality and 2) reestablishing the

confidence in the audit profession and the financial industry.

The issue of the thesis is identified by describing the theoretical foundation, including the

auditor’s role in society, which together with the financial crisis forms the background of the

new rule of law. The theoretical presentation has been prepared on the basis of scientific

literature and current codification. Through a literature study of selected international stud-

ies the thesis seeks to examine the impact of specialisation. The majority of studies support

a positive impact of specialisation on the audit quality, both when the audit firm and when

the individual auditor is regarded as the specialist. Moreover, it is examined which impact a

further codification has on the financial statement users' views on the auditor and the finan-

cial industry. The thesis finds that increased codification will not necessarily result in increas-

ing confidence if the financial statement users and the general public do not acquire in-

depth knowledge of the new rules. The thesis however establishes that the amendment has

a quality-improving as well as a confidence-increasing impact, though depending on suffi-

cient information, and the recommendation is therefore to create enhanced information

and continued assurance of the high quality among auditors through specialisation.

Side 3 af 70

Indholdsfortegnelse

Tabel- og illustrationsoversigt ....................................................................................... 5

1. Introduktion .......................................................................................................... 6

1.1. Indledning .................................................................................................................... 6

1.2. Problemformulering ...................................................................................................... 7

1.3. Problemafgrænsning ..................................................................................................... 7

1.4. Videnskabsteoretisk tilgang og metode ........................................................................... 8

1.5. Begrebsafklaring ..........................................................................................................11

1.6. Opgavens struktur ........................................................................................................12

2. Årsager til yderligere regulering ............................................................................ 13

2.1. Principal-agent teori og revisors rolle som uafhængig, kompetent tredjemand ...................13

2.2. Revisors rolle ...............................................................................................................13

2.2.1. Revisionskultur ...........................................................................................................15

2.2.2. Revisionsvirksomhed ...................................................................................................16

2.3. Finanskrisen ................................................................................................................16

2.4. Troværdig revision er middel til genoprettelse af tilliden ..................................................18

3. Lovændringens indhold og betydning .................................................................... 19

3.1. Lovforslaget .................................................................................................................20

4. Effekt af specialisering .......................................................................................... 23

4.1. Valg af litteratur ...........................................................................................................23

4.2. Revisionsvirksomhed som industrispecialist ....................................................................25

4.2.1. Markedsandel, som måling for specialisering ...........................................................25

4.2.1.1. Svagheder ved definition af industrispecialist ........................................................28

4.2.2. Faktor til beskrivelse af revisionskvalitet ..................................................................30

4.2.2.1. Opfattet kvalitet ................................................................................................31

4.2.2.2. Earnings quality .................................................................................................33

4.2.2.3. Going concern ...................................................................................................35

4.2.3. Sammenfatning af studierne på virksomhedsniveau ..................................................37

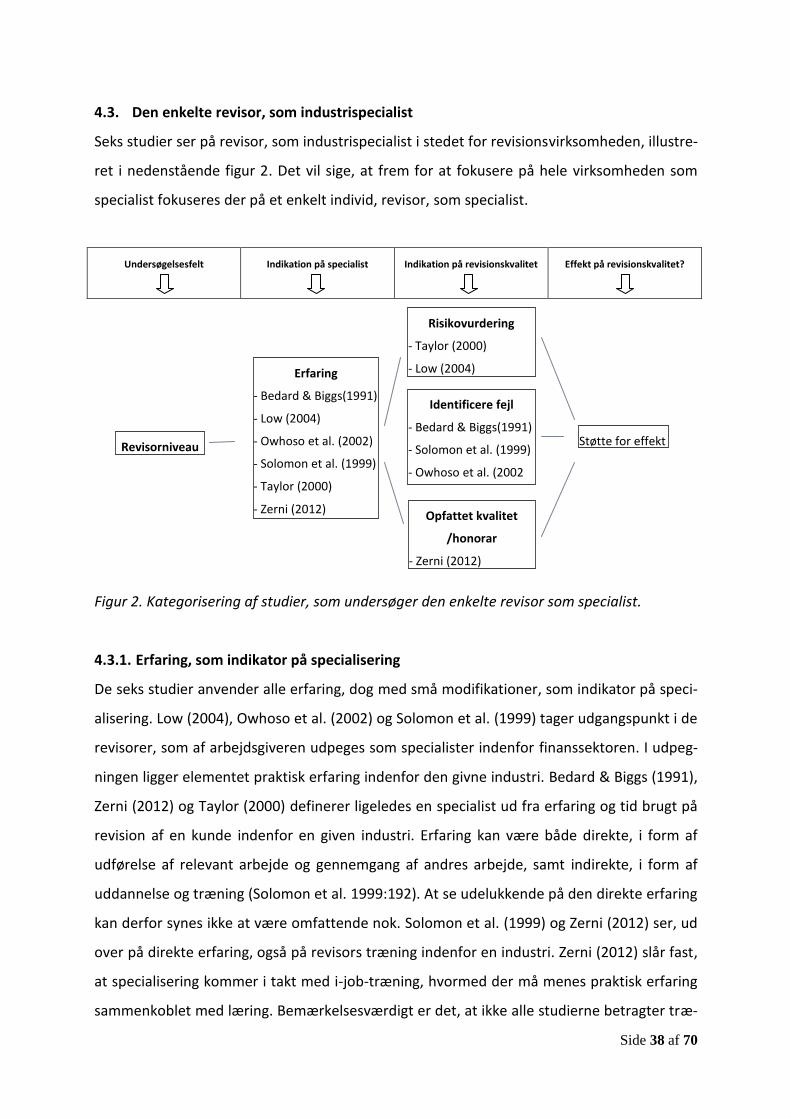

4.3. Den enkelte revisor, som industrispecialist ......................................................................38

4.3.1. Erfaring, som indikator på specialisering ..................................................................38

4.3.2. Indikator til beskrivelse af revisionskvalitet ...............................................................39

4.3.2.1. Risikovurdering ..................................................................................................39

Side 4 af 70

4.3.2.2. Identifikation af fejl i regnskab ............................................................................41

4.3.2.3. Revisionshonorar ...............................................................................................43

4.3.3. Den enkelte revisor som specialist og en samlet støtte til en positiv effekt ....................44

4.4. Samlet vurdering af faktorer og kategorisering fundet ved analyse af studierne ..................45

5. Analyse og vurdering af hvilke udfordringer lovændringen står overfor ................... 49

5.1. Analyse og vurdering af lovændringens tillidsforøgende effekt ..........................................49

5.1.1. Manglende kendskab til reguleringstiltag .................................................................50

5.1.2. Effekten af en ny titel – Certificeret af Finanstilsynet .................................................52

5.1.3. Efteruddannelses betydning ...................................................................................53

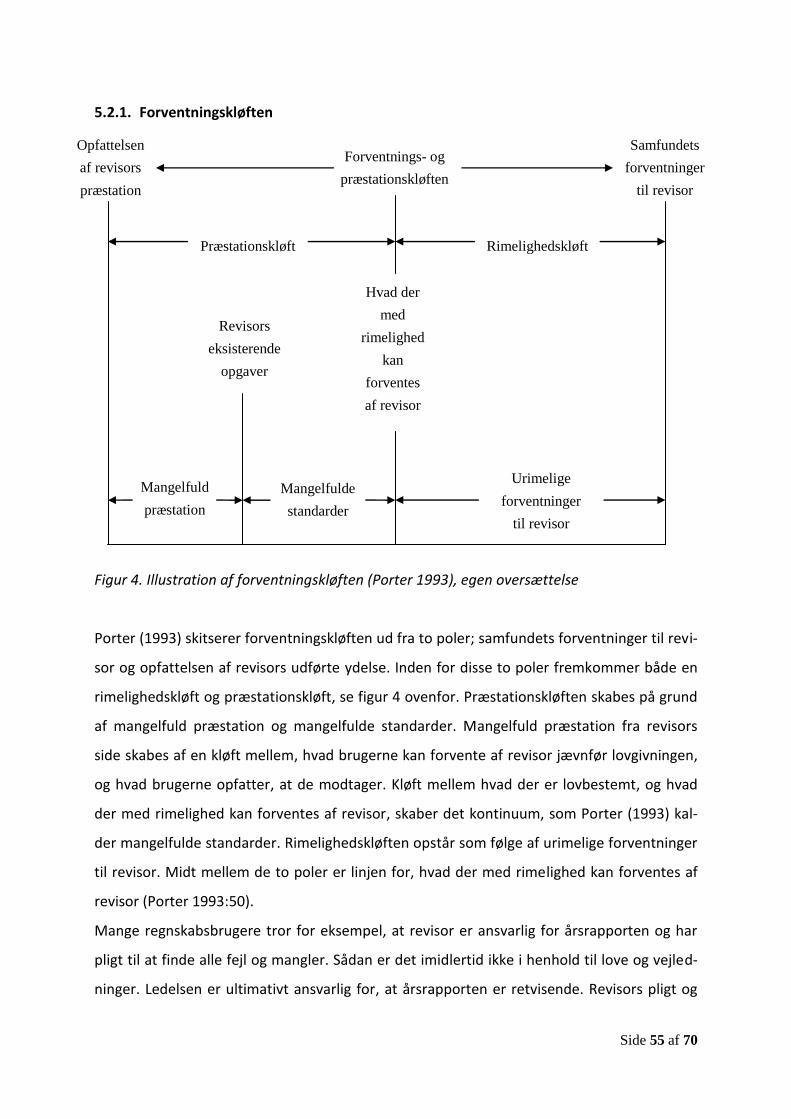

5.2. Regnskabsbrugers tillid til revisor og forventningskløften .................................................54

5.2.1. Forventningskløften ...............................................................................................55

5.2.2. Forventningskløftens betydning for lovændringens tillidsforøgende effekt ...................56

5.3. Øget formidling af revisors ansvar kan være tillidsforøgende ............................................58

6. Konklusion .......................................................................................................... 59

7. Perspektivering .................................................................................................... 61

Litteraturliste ............................................................................................................. 63

Retskilder...............................................................................................................................63

Bøger ....................................................................................................................................64

Artikler ..................................................................................................................................65

Hjemmesider: .........................................................................................................................70

Side 5 af 70

Tabel- og illustrationsoversigt

I teksten

Figur

Figur 1: Gruppering af studierne på baggrund af faktorer til beskrivelse af revisionskvalitet

Figur 2: Kategorisering af studier, som undersøger den enkelte revisor som specialist

Figur 3: Opsamling på alle studier anvendt i nærværende afsnit 4

Figur 4: Illustration af forventningskløften (Porter 1993), egen oversættelse

Tabel

Tabel 1: Rangering af tidsskrifter, hvori artikler analyseret og vurderet i afsnit 4 er trykt

Tabel 2: Indikatorer for specialist blandt studier på virksomhedsniveau

Tabel 3: Effekt på DAC og ERC i Financial industry (Balsam et al. 2003)

I bilagsmaterialet

Bilag 1: Dataindsamling på baggrund af udvalgte studier

Bilag 2: Billede fra Warming-Rasmussen & Larsen (2001:14) kronologisk afbildning af tillids-

udviklingen

Bilag 3: Mailkorrespondance med repræsentant for Finanstilsynet

Bilag 4: Liste over certificerede revisorer for penge- og realkreditinstitutter

Bilag 5: Den uafhængige revisors påtegning på ebh Bank A/S’s årsrapport for 2007

Bilag 6: Den uafhængige revisors påtegning på Fjordbank Mors årsrapport for 2010

Bilag 7: Den uafhængige revisors påtegning på MAX Bank A/S’s årsrapport for 2010

Side 6 af 70

1. Introduktion

Nærværende afsnit introducerer afhandlingens problemstilling, herunder problemformule-

ring og væsentlige afgrænsninger. Endvidere fremgår afhandlingens videnskabsteoretiske

tilgang og metode samt begrebsafklaring. Afslutningsvis opstilles afhandlingens overordnede

struktur.

1.1. Indledning

En krise i det internationale finanssystem eskalerede for alvor i 2008 med flere internationa-

le bankkrak og nationalt i særlig grad ved Roskilde Banks konkurs. Den finansielle krise førte

til en voldsom stigning i tvangsaktioner, styrtdykkende aktiemarkeder, faldende ejendoms-

priser og ophør af flere store, internationale virksomheder, hvilket sendte chokbølger gen-

nem Danmarks finansielle verden (Rangvid-rapporten 2013). Den finansielle krise har bety-

det, at finanssektoren har fået et gevaldigt minus på tillidskontoen, hvilket ikke er foreneligt

med et samfund, som betror sig til det finansielle system. Finanssektoren har stor indflydelse

på den økonomiske udvikling i Danmark, hvorfor det har stor betydning for samfundets op-

retholdelse, at tilliden til den finansielle sektor genopbygges (Rangvid-rapporten 2013:24).

Flere reguleringstiltag er siden 2008 igangsat for at genoprette tilliden til den finansielle ver-

den, stabilisere samfundet og undgå lignende kriser i fremtiden (Berg 2013). Et af regule-

ringstiltagene er vedtagelsen af lov om ændring af revisorloven og lov om finansiel virksom-

hed (lov nr. 617 af 12. juni 2013). Lovændringen medfører øgede efteruddannelseskrav til

revisorer, der reviderer finansielle virksomheder, og certificering, som kun tildeles revisorer,

der på baggrund af erhvervserfaring og uddannelse kan bevise, at de besidder specialviden

omkring revision af finansielle virksomheder. I bemærkningerne til lovforslaget udtrykkes

ønsket om, at tilliden til både revisor og den finansielle sektor vil stige, når øget kontrol og

skærpede krav om erfaring og efteruddannelse stadfæstes ved lov (fremsat forslag til lov om

ændring af revisorloven og lov om finansiel virksomhed (LFF) nr. 126). Dette ræsonnement

forudsætter en antagelse om, at øget specialisering betyder bedre kvalitet, ligesom bedre

kvalitet betyder øget tillid. Disse sammenhænge er således interessante at undersøge, for at

afdække om lovændringen vil få den tilsigtede virkning. Indeværende afhandling undersøger

dette via en analyse og vurdering af nationale og internationale studier af specialisering, re-

visionskvalitet og forventningskløften.

Side 7 af 70

1.2. Problemformulering

Den overordnede problemstilling er at undersøge og afdække, hvorvidt lovændringen om

certificering af og særlig efteruddannelse til revisorer, der reviderer finansielle virksomhe-

der, kan bruges som led i forbedring af revisionskvaliteten og genoprettelse af regnskabs-

brugers tillid til revisorstanden og den finansielle sektor.

Den tosidede problemstilling adresseres gennem besvarelse af følgende spørgsmål:

1) Hvorfor opstod grundlag og behov for yderligere regulering?

2) Hvordan påvirker specialisering og branchekendskab revisionskvaliteten?

3) Hvilke elementer har betydning for lovændringens succes?

4) Hvilken betydning har specialisering og øget regulering for genoprettelse af tilliden til

revisorstanden og den finansielle sektor?

1.3. Problemafgrænsning

Grundet ovenstående fokus er det nødvendigt at foretage væsentlige afgrænsninger for at

kunne opnå en dybdegående behandling af problemstillingen. Afhandlingen har et dansk

fokus, idet lovændringen, hvorfra afhandlingens problemfelt er udsprunget, er dansk, lige-

som de nye krav er gældende for revisorer her i landet (grundloven §§ 1 & 3). Revisors plig-

ter og opgaver vil ikke blive behandlet eksplicit, da dette forudsættes at ligge implicit i opga-

ven. Det samme er aktuelt for de særlige krav og regler, som er gældende for finansielle virk-

somheder og revision af disse (lov om finansiel virksomhed; bekendtgørelse om revisionens

gennemførelse i finansielle virksomheder m.v. samt finansielle koncerner). Afhandlingen

antager, at læser er bekendt med de særlige krav, som er gældende for finansielle virksom-

heder og anskuer den overordnede problemstilling ud fra denne antagelse.

Afhandlingen ser kun på en af de to dele af lov om ændring af revisorloven og lov om finan-

siel virksomhed, hvorfor lovændringen vedrørende reformationen af revisoruddannelsen

ikke behandles. Dette skyldes ønsket om at fokusere på de særlige krav, som gælder for revi-

sorer af finansielle virksomheder. Gennemgående vil der i afhandlingen være fokus på revi-

sor, hvorfor problemstillinger og vurderinger belyses fra revisors side – herunder hvordan

revisor påvirkes af disse. Af samme årsag vil gennemgangen og vurderingen af finanskrisens

konsekvenser udelukkende belyses i relation til revisor.

Side 8 af 70

Analysedelen ”effekten af specialisering” i afsnit 4 er et litteraturstudie af udvalgte studier,

som alle behandler sammenhæng mellem specialisering og revisionskvalitet. Litteraturen på

området er yderst omfattende, hvorfor der kun er tale om et udsnit af den eksisterende

forskning. En række afgrænsninger har været nødvendige for at sikre fokus og analyse i dyb-

den. Overvejelser og begrundelser for valg af studier er behandlet i afsnit 4.1.

I relation til revisionskvalitet, vil afhandlingen ikke omfatte en beskrivelse eller vurdering af,

hvad der skal forstås ved revisionskvalitet, hvordan denne måles eller forbedres. Analysen i

afsnit 4 undersøger, hvordan specialisering påvirker revisionskvalitet - ud fra den valgte litte-

raturs definition på revisionskvalitet. Denne afgrænsning skyldes, at en analyse alene af be-

grebet revisionskvalitet ligger udenfor fokus i denne afhandling, hvor vægten derimod læg-

ges på specialiseringens effekt på kvalitet. En undersøgelse af hvordan de udvalgte studier

vælger at definere specialisering og revisionskvalitet synes i denne sammenhæng at være

mere væsentlig for en analyse af lovændringens elementer. Afhandlingens overordnede

problemstilling er analyse og vurdering er specialiseringens effekt, hvorfor denne del er me-

re omfattende end analysen og vurderingen af lovændringens yderligere udfordringer.

1.4. Videnskabsteoretisk tilgang og metode

Behandling af videnskabsteoretiske og metodiske valg i nærværende afhandling afdækkes på

baggrund af Andersen (2013-1), Heldbjerg (1997), Ingemann (2013) og Birkler (2005). Andre

indgangsvinkler til videnskabsteoretisk fremstilling eksisterer, ovenstående fire er imidlertid

udvalgt, idet de videnskabsteoretiske tilgange hos Andersen (2013-1), Heldbjerg (1997) og

Ingemann (2013) er behandlet ud fra et samfundsvidenskabeligt fokus. Hertil bidrager Birkler

(2005:5) med en grundbog til akademiske uddannelser, som ”ikke vil prætendere at fortolke

videnskabsteorien i en bestemt kontekst”.

Nærværende afhandling er samfundsvidenskabelig, idet samfundets mekanismer undersø-

ges, blandt andet revisors rolle, regnskabsbrugernes tillid og lovgivningens betydning for

samfundets individer (Andersen 2013-1).

Afhandlingen kan deles op i fire områder; 1) Årsager og baggrund for lovændring, 2) Lovæn-

dringens indhold, 3) Analyse og vurdering af specialiserings effekt på revisionskvalitet og

4) Analyse og vurdering af elementer, som påvirker lovændringens succes. Område et og to

er hovedsageligt beskrivende. Formålet med denne del er at bidrage med viden, så læser får

Side 9 af 70

indsigt i de elementer, som har været medvirkende til den nye lovændring. Den beskrivende

del af afhandlingen danner således et nødvendigt fundament for den senere analyse og vur-

dering, konklusion samt perspektivering. Område tre og fire er en komparativ analyse af ud-

valgt eksisterende litteratur. De fire områder kan lægges sammen til to dele – afhandlingens

deduktive og induktive del. Begge måder at drage videnskabelige slutninger på anvendes

altså. Deduktivt i forbindelse med belysning af årsager til og behov for yderligere regulering

samt induktivt i undersøgelsen af, hvorvidt sammenhænge blandt de udvalgte studier kan

generaliseres (Ingemann 2013; Andersen 2013-1; Heldbjerg 1997). Afhandlingen anvender

sekundær data i form af litteraturstudier som primære kilder. De sekundære data består

både af litteraturstudier og dokumentstudier. Dokumentstudiet i form af lovregler, bekendt-

gørelser og forarbejder hertil. Litteraturstudiet udgør størstedelen af afhandlingen herunder

analyseafsnittene, hvor studier fra tidsskrifter og working-papers behandles (Heldbjerg

1997). Materialevalg og kildekritik er behandlet i afsnit 4.1.

Afhandlingens anden del, analysedelen, søger metodisk at bryde studierne op i mindre dele

for at kunne gruppere, kategorisere og sammenholde resultater og variabler heri. Kategori-

seringen hjælper til at kunne sammenligne delelementer, hvilket i afhandlingen betyder ana-

lyse og vurdering af indikatorer for specialist og måling af revisionskvalitet. Sammenhænge

er i afhandlingen undersøgt og begrundet på baggrund af begrundelsens tre elementer; be-

læg, slutning og det, som bliver begrundet (Birkler 2005). Belægget er data og resultater fra

eksisterende studier, som her anvendes til at bevise eller støtte, at en given slutning er lo-

gisk. Slutningen ligger i begrundelsesformen, som i denne afhandling er induktiv, hvilket be-

tyder, at der sluttes via erfaring. Det kommer til udtryk i brugen af eksisterende studiers re-

sultater, som en erfaring, der bruges til at sammenholde andre erfaringer med og på den

måde begrunde et argument. Det, som bliver begrundet i denne afhandling, er ønsket om en

specialiseret revisorstab. Denne tredeling af begrundelsen og argumentationen er søgt hele

afhandlingen igennem.

Det videnskabsteoretiske paradigme anvendt i nærværende afhandling er den kritiske teori.

Dette paradigme kan udtrykkes ved beskrivelse af tre planer (Ingemann 2013; Heldbjerg

1997). På det ontologiske plan findes en objektiv givet realitet, som dog ikke kan begribes

Side 10 af 70

totalt. Det vil sige, at virkeligheden ikke kan forstås eller begribes fuldstændig, idet den er

kompleks og kontekstuel. På det epistemologiske plan erkendes objektive realiteter, som

dog kun kan forstås via subjektive fortolkninger. Hermed menes at undersøgeren observerer

samtidig med, at der tænkes rationelt (Ingemann 2013). Det er derfor undersøgerens forstå-

else og forklaring på problemstillingen, der udgør datagrundlaget for afhandlingens analyse.

På det metodologiske plan skabes der konstruktioner på baggrund af de mange forskellige

forestillinger, erkendelser og teorier fremlagt i de udvalgte studier (Birkler 2005). Heldbjerg

(1997:37) udtrykker blandt andet kritisk teori på følgende måde:

”Vi kan altså konstruere mange forskellige erkendemåder eller teorier om det samme emne,

uden at den ene kan siges at være bedre end den anden, da deres gyldighed består i, om de

vurderes troværdige som mulige forklaringer”.

Hertil erkendes det i afhandlingen, at litteraturstudiet givetvis ikke er alt omfattende, og at

der unægteligt kan findes flere lignende studier som be- eller afkræfter flere af de andre

studiers resultater. Begrænsningen kan dog ses i lyset af induktionsproblemet, hvilket bety-

der, at selvom en påstand er verificeret flere gange er det ikke ensbetydende med, at denne

påstand altid er sand. Det vil altså sige, at undersøgelsen af observationer ikke kan fjerne

usikkerheden om, hvorvidt næste observation strider mod de første (Ingemann 2013; Birkler

2005:70).

Erkendelsen af ikke at kunne begribe virkeligheden fuldstændigt og ikke at kunne eliminere

forskerens forhold til det undersøgte kan ligeledes ses i lyset af, at mennesker er forskellige.

Hvor nogle ser forskelle ser andre sammenhænge og disse elementer overdrives oftest.

Mennesket kan derfor risikere at overvurdere forståelsen af nogle ukendte fænomener, hvil-

ket kan føre til fejlagtige generaliseringer. Hertil kan nævnes Rosenthal-effekten, som er ef-

fekten af forskerens forventninger til resultatet, hvorved undersøgelsens resultater formes

af forventningerne til disse (Birkler 2005:61). At undersøgeren selv bliver en del af undersø-

gelsen er både gældende for studierne som analyseres og selve denne afhandling. Nærvæ-

rende afhandlings brug af kvalitativ data betyder, at tolkningselementer er en væsentlig del,

hvilket stiller krav om kritisk holdningstagen til egne vurderinger. Ved at inddrage teori og

lovstof søges denne afhængighed mindsket.

Side 11 af 70

De anvendte studier i nærværende litteraturstudie anvender en hypotetisk deduktiv meto-

de, hvilket betyder, at der opstilles hypoteser, disse gøres testbare og der indsamles data,

som be- eller afkræfter hypotesen (Birkler 2005). Denne metode er i detaljen anderledes fra

nærværende metode, idet der her ikke opstilles hypoteser ej heller indsamles data via spør-

geskema eller test af personer. Alligevel søger afhandlingen metodisk gennem det teoretiske

arbejde at udtale sig om, hvordan det specifikke problem omkring specialisering stiller sig –

dog på det mere teoretiske plan. Anvendelsen af de udvalgte studier anses derfor af stor

relevans for afhandlingens analyse, vurdering og konklusion.

1.5. Begrebsafklaring

I afhandlingen anvendes en række begreber, som danner baggrund for beskrivelse, analyse

og vurdering af afhandlingens problemstilling. Det er derfor essentielt at sikre, at læser be-

tragter et begreb på samme måde, som det er anvendt i indeværende afhandling (Andersen

2013-1). Følgende er derfor en præcisering af, hvad der i afhandlingen forstås ved nedenstå-

ende begreber.

Regnskabsbrugeren er en samlet betegnelse for virksomhedens investorer, ansatte, långive-

re, leverandører og andre kreditorer, kunder, offentlige myndigheder samt offentligheden

(IASC begrebsramme for udarbejdelse og præsentation af årsregnskaber, afsnit 9).

Regulering anvendes som begreb for lovgivningen herunder bekendtgørelser og lovforslag

vedtaget af folketinget (Nielsen & Tvarnø 2011).

Specialisering er udtryk for, at revisor arbejder fokuseret på et særligt område, i denne af-

handling den finansielle sektor. Specialistrevisorer er derfor gruppen af revisorer, der har

specifik viden og erfaring indenfor lige netop dette område. Modsætningen til specialist er

generalist.

Den finansielle sektor og finanssektoren er begge udtryk for de finansielle virksomheders

marked. Grundet afhandlingens fokus skal ovenstående udtryk ses som pengeinstitutter. I

relation til certificeringsordningen betragtes den samlede betegnelse; kreditinstitutter for

Side 12 af 70

både penge- og realkreditinstitutter. Når begrebet er udtrykt i anden litteratur er udtrykket

til tider bredere således at alle finansielle virksomheder er omfattet, og sådan behandles det

også. Analyse og sammenligninger foretages dog ud fra en forståelse af og fokus på pengein-

stitutter.

Revisor der specialiserer sig indenfor den finansielle sektor kaldes i det følgende; specialist-

revisor og bankrevisor (Rangvid-rapporten 2013; Engsted & Raaballe 2013).

Internationale studier anvender udtrykket; the financial industry, hvilket omformuleres i

nærværende afhandling til den finansielle sektor. Yderligere anvendes begrebet industry

specialist, det betyder, at udtrykket industrispecialist forekommer i indeværende afhandling.

Betegnelsen industrispecialist har samme betydning som specialistrevisor, hvorfor der ikke

skelnes mellem sektor og industri i denne sammenhæng.

Finanskrisen anvendes som term for den finansielle krise, som ramte Danmark og næsten

hele verden i 2008 (Rangvid-rapporten 2013).

1.6. Opgavens struktur

Afhandlingen indeholder seks overordnede afsnit. Afsnit 1 har til formål at introducere af-

handlingens overordnede problemstilling og videnskabsteoretiske tilgang og metode. I afsnit

2 behandles årsager til vedtagelsen af lov om ændring af revisorloven og lov om finansiel

virksomhed. Lovændringen er behandlet i afsnit 3. I afsnit 4 analyseres og vurderes effekten

af specialisering. Afsnittet er inddelt i tre underafsnit, hvoraf det første er kildekritik og litte-

raturvalg. De to næste underafsnit opdeles på baggrund af litteraturstudiernes valgte indika-

tor for specialist. Først analyseres og vurderes litteratur, som anskuer revisionsvirksomheden

som specialist, dernæst analyseres og vurderes litteratur, som anskuer den enkelte revisor

som specialist. Afsnit 5 behandler elementer som har betydning for, hvorvidt lovændringen

opnår det tilsigtede formål, ligesom tilliden til revisor analyseres og vurderes. Konklusionen

på den overordnede problemstilling præsenteres i afsnit 6. Afslutningsvis indeholder afsnit 7

en perspektivering.

Side 13 af 70

2. Årsager til yderligere regulering

I nærværende afsnit beskrives og vurderes faktorer, som har været medvirkende til udarbej-

delsen og vedtagelsen af lovforslaget om yderligere efteruddannelse samt certificering af

revisorer, der reviderer finansielle virksomheder. Først behandles principal-agent teorien i

relation til revisor og regnskabsbruger, dernæst revisors rolle i samfundet, herunder revisi-

onskultur. Dernæst undersøges revisors rolle under finanskrisen og konsekvenserne heraf.

2.1. Principal-agent teori og revisors rolle som uafhængig, kompetent tredjemand

Nutidens store virksomheder er ofte ejet af personer eller selskaber, som ikke har den dagli-

ge ledelse af selskabet, hvorimod en professionel ledelse er ansat. Ledelsen agerer som

agent for ejeren, også kaldet principalen. Det beskrevne forhold mellem ledelse og ejer kan

udvides til en langt bredere interessentkreds, hvorved principal-agent forholdet ligeledes

kan eksistere mellem selskabet og andre finansieringspartnere såsom banker. I forholdet

mellem agenten og principalen opstår ofte informationsasymmetri. Dette skyldes at agen-

ten, alt andet lige, ved mere om virksomhedens sande økonomiske situation og drift end den

mere fraværende principal. Agenten udtrykker virksomhedens økonomiske situation via

regnskabet, hvis rammer er sat af lovgivningen og virksomhedens interne bestemmelser. For

at minimere informationsasymmetrien mellem principal og agent må en uafhængig, kompe-

tent tredjemand verificere agentens udtalelser og udarbejdede information (Eilifsen et al.

2010:6ff). Denne uafhængige, kompetente tredjemand er virksomhedens revisor. Revisor

mindsker via revisionen regnskabsbrugers informationsrisiko, det vil sige risikoen for, at in-

formation brugt til beslutningstagen ikke er korrekt og troværdig.

2.2. Revisors rolle

Revisorloven så for første gang dagens lys i 1909, som konsekvens af en stor erhvervsskanda-

le og manglende kontrol med udarbejdede regnskaber. Siden 1909 er revisorloven ændret

flere gange, ofte i forbindelse med nationale og internationale erhvervsskandaler (Langsted

et. al. 2013). Internationale og europæiske regler har ligeledes betydning for, hvordan den

danske revisorlov ser ud (Nielsen & Tvarnø 2011). Revisionsprofessionen havde til at starte

med en meget kontrollerende tilgang, hvor revisor undersøgte alle aspekter af regnskabet,

sidenhen er revisionen gået mere i retningen af stikprøveundersøgelser og kontrol af virk-

Side 14 af 70

somhedens egne kontrolfunktioner (Fadzly & Ahmad 2004:897). Revisors rolle i samfundet

har naturligt ændret sig i takt med udviklingen af revisorloven. Lovfæstede krav og regler er

en ting, offentlighedens opfattelse af revisors rolle kan imidlertid være en anden.

Undersøgelser fra Canada viser, at fjernelsen af revisionspligt ikke nødvendigvis resulterer i

fravalg af revisor (Wallace 2004:269). Lignende resultater er set i Danmark efter, at mindre

B-virksomheder ikke længere har revisionspligt. Her fortsatte hoveddelen af virksomhederne

med at have en revisor.1 Dette indikerer, at efterspørgslen efter revisorer eksisterer uanset

lovkrav om revisionspåtegning. Grunden kan findes i eksterne interessenters krav, så som

bankers krav for at opretholde finansiering og ejernes krav for at sikre troværdigheden af

årsrapporten og tillid til ledelsen (Wallace 2004:269). Dette tyder bestemt på, at revisors

rolle i samfundet er holdt ved lige af mere end blot lovmæssige krav. Det er derfor interes-

sant at se på, hvordan offentligheden betragter revisors rolle i dag, og hvordan forskellige

parametre kan være med til at påvirke denne opfattelse.

For at regnskabsbruger kan benytte et regnskab til at træffe beslutninger på baggrund af, må

dette regnskab være troværdigt. Revisor kan via revisionen og den efterfølgende konklusion

tillægge et regnskab yderligere troværdighed, grundet revisors rolle som uafhængig, kompe-

tent tredjemand. At revisors vurdering tillægger regnskabet værdi forudsætter imidlertid, at

regnskabsbruger opfatter revisor som troværdig (Langsted et al. 2013:20). Fokus er på tilli-

den til revisor, da tilliden er afgørende for om regnskaber bliver mere troværdige, som følge

af revisors revision og påtegning, hvilket er hele fundamentet og grunden til, at revisorstan-

den eksisterer (Warming-Rasmussen & Jensen 2001). I forlængelse af dette indførte lovgi-

verne i 1994 begrebet offentlighedens tillidsrepræsentant.

”Revisor er offentlighedens tillidsrepræsentant under udførelsen af opgaver efter § 1, stk. 2”

jævnfør revisorloven § 16. I begrebet offentlighedens tillidsrepræsentant ligger, at revisor

skal varetage både eksterne og interne regnskabsinteressenters interesser. Revisor skal altså

varetage hensynet til virksomhedens omverden, uanset om dette kan konflikte med virk-

somhedens interesser. Samtidig med, at revisor er offentlighedens tillidsrepræsentant skal

1 Beregninger fra SKAT viser at kun 37 % af de virksomheder, som kunne fravælge revision gjorde dette i 2009.

Af de 37 % valgte 12 % at benytte sig af anden revisorbistand end revision, jf. Erhvervsstyrelsen (2010) Evalue-

ring af erfaringer med lempet revisionspligt

Side 15 af 70

det holdes for øje, at revisor er ansat og aflønnet af virksomheden. Overordnet betyder reg-

len, at revisor ikke må varetage særinteresser, men så vidt muligt skal være neutral i sit ar-

bejde. (Revisorkommissionens betænkning nr. 1411 2002:51; Füchsel et al. 2010:45). Revisor

fik med titlen ikke yderligere opgaver, men blev derimod bekræftet i sin rolle og fik under-

streget vigtigheden af neutralitetsbegrebet. Det vil sige, at tilliden til revisor afhænger af,

hvorvidt interessenter forventer, at disse principper efterleves.

2.2.1. Revisionskultur Pladsen mellem to parter kan til tider give store interessekonflikter, som revisor skal kunne

agere korrekt i. Det er derfor elementært for revisor, regnskabsbruger og regnskabsaflæg-

ger, at parterne ved, hvordan revisor skal og vil handle i givne situationer (Langsted et al.

2013:263,309ff). Revisors ansvar kan anskues ud fra revisionskulturen, som kan betragtes ud

fra to modpoler Public Duty Culture og Client Advocacy Culture (Johnstone 2001).

Public Duty Culture støtter op om principal-agent teorien, idet kulturen fremhæver revisors

ansvar overfor regnskabsbruger og mener, at revisors pligt er at hjælpe til minimering af

informationsasymmetri. Modsat har Client Advocacy Culture regnskabsaflægger som fokus

og revisor betragtes mere som en samarbejdspartner for virksomheden, end regnskabsbru-

ger (Johnstone 2001). I en interessekonflikt mellem regnskabsaflægger og regnskabsbruger

kan regnskabsbrugers opfattelse af regnskabets værdi afhænge af, hvorvidt regnskabsbruger

ved, hvilken kultur revisor efterlever. Tilliden til revisor påvirkes således af, hvorvidt revisor

er forudsigelig og tro mod titlen som offentlighedens tillidsrepræsentant. Er regnskabsbru-

ger i tvivl om revisors kultur risikeres revisionsarbejdet ikke at have nær den samme værdi,

som ellers. Det er altså en forudsætning for tilliden, at regnskabsbruger kender revisors for-

pligtelser og ved, hvordan revisor bør agere (Warming-Rasmussen 2002:230ff).

En empirisk undersøgelse foretaget af Warming-Rasmussen og Jensen (2010) viser, at regn-

skabsbruger forventer, at revisor i sit arbejde vægter hensynet til offentligheden og den in-

formationsmæssige svageste brugergruppe højest. Dette konkluderes, idet både virksom-

hedsledere, kreditgivere, aktionærer og journalister alle forventer, at revisor tager mere

hensyn til aktionærer og kreditgivere end selskabets ledelse (Warming-Rasmussen

2010:234ff). Dette resultat understøtter Public Duty Culture og Limperg (1985), der udtryk-

ker, at revisor skal sætte arbejdet som offentlighedens tillidsrepræsentant højere end arbej-

det som virksomhedens ansatte. Revisors rolle som uafhængig tredjemand kommer blandt

Side 16 af 70

andet af offentlighedens krav om og behov for en uafhængig og fri revisorstand (Limperg

1985:13ff). På baggrund af ovenstående vurderes det, at den danske lovgivning er mest i

overensstemmelse med the Public Duty Culture, hvilket yderligere indikeres af titlen som

offentlighedens tillidsrepræsentant.

2.2.2. Revisionsvirksomhed Revisor skal, for at udføre erklæringsopgaver, efter revisorloven § 1, stk. 2, være ansat i en

revisionsvirksomhed. Betegnelsen ”godkendt revisionsvirksomhed” er således en beskyttet

titel, som kun tildeles, såfremt kravene i revisorloven § 14 er opfyldt. Kravene omhandler

organisationen af revisionsvirksomheden, hvor det bestemmes, at revisorer eller andre revi-

sionsvirksomheder skal besidde størstedelen af posterne i det øverste ledelsesorgan og

stemmerettighederne i selskabet. Dette er med til at sikre, at revisionsvirksomheden drives

af fysiske eller juridiske personer, som har kendskab til selskabets arbejdsopgaver. I relation

til dette indførtes i 2003 krav om, at både revisor og revisionsvirksomhed skal være uaf-

hængige ved afgivelse af en erklæring. Herved skal forstås, at den erklæringsafgivende revi-

sor skal kunne arbejde i et miljø, hvor udefrakommende interesser ikke skal kunne have ind-

flydelse på revisors generelle holdninger og handlinger (Füchsel et al. 2010; kapitel 1 af

Langsted, L.B.). Der stilles således ikke kun krav til den enkelte revisor, men også virksomhe-

den, hvor revisor er ansat. Ofte vælges en revisionsvirksomhed som revisor, hvorefter revisi-

onsvirksomheden udpeger kompetente revisorer internt i virksomheden, til at udføre selve

revisionen.

2.3. Finanskrisen

Den finansielle krise eskalerede for alvor i 2008 med både internationale og nationale bank-

krak. Usikkerheden på det internationale marked sendte chokbølger gennem Danmark, hvil-

ket blandt andet førte til et stigende antal tvangsaktioner, styrtdykkende aktiekurser og fal-

dende ejendomspriser (Rangvid-rapporten 2013). Den globale, økonomiske usikkerhed førte

til det, der i folkemunde kaldes; finanskrisen. Forud for finanskrisen var den danske økonomi

kendetegnet ved høj vækst, lav inflation og optimistisk tro på holdbarheden af denne til-

stand. Optimismen førte til en stærk undervurdering af risici, hvorfor pengeinstitutter gav

lån trods uoverensstemmelse mellem risiko og præmie. En af de helt centrale årsager til kri-

sen var ligeledes den stigende kompleksitet af det finansielle system, som reelt vanskelig-

Side 17 af 70

gjorde identifikationen af risici og trusler mod den finansielle stabilitet (Rangvid-rapporten

2013:15ff).

Rangvid-udvalget2 slår fast, at finanskrisen ikke kunne have været undgået i Danmark, idet

landets økonomi er tæt forbundet med verdensøkonomien. Dog kunne slaget, som ramte

Danmark og i særdeleshed pengeinstitutterne hårdt, have været mindre, hvis der var blevet

handlet anderledes forud for krisen. Som en af udvalgets fremhævede årsager til den finan-

sielle krise nævnes, at revisor har handlet fejlagtigt og mangelfuldt i en række forhold vedrø-

rende revision af nødlidende pengeinstitutter. Udvalget rejser kritik af revisor ved blandt

andet at sætte spørgsmålstegn ved kvaliteten af revisors arbejde, idet flere banker med væ-

sentlige fejl og mangler i regnskabet, fortsat modtog en blank påtegning af årsrapporten. På

denne baggrund støtter udvalget indførelsen af særlige krav til revisorer, der reviderer finan-

sielle virksomheder.

I Rangvid-rapporten (2013) lægges der op til en revurdering af den nuværende kommunika-

tion mellem revisor og regnskabsbruger. En bedre og mere klar kommunikation af revisors

rolle og opgaver kan være med til at mindske forventningskløften, som kan opstå på grund af

manglende kendskab til revisors ansvar. Udvalget pointerer at denne kløft, som behandles i

afsnit 5.2, eksisterer, idet offentligheden tillægger revisor mere ansvar og flere opgaver end,

hvad revisor rent faktisk har af ansvar og opgaver. Derudover tilslutter Rangvid-udvalget sig

gennemførelsen af skærpede uddannelses- og certificeringskrav til revisorer, som reviderer

finansielle virksomheder. Dette udtrykkes i rapporten som en beskyttelse af tilliden til den

finansielle verden (Rangvid-rapporten 2013).

Rangvid-rapportens konklusioner skal ikke stå alene i undersøgelsen af finanskrisens betyd-

ning for revisors fremtidige rolle og ansvar. Engsted & Raaballe (2013) er overordnet enige i

udvalgets rapport om årsagerne til krisen, ligesom de tilslutter sig flere af anbefalingerne.

Dog pointeres det, at øgede sanktioner mod og alvorlige konsekvenser for udstederen af en

fejlslagen going concern påtegning bør indføres. Engsted & Raaballe (2013) ønsker, at der

stilles større krav til revisor, så offentligheden kan forlade sig på en blank going concern på-

2 Udvalget om finanskrisens årsager (i det følgende benævnt: Rangvid-udvalget) bestod af 11 medlemmer inklu-

siv formanden professor Jesper Rangvid og var nedsat af Erhvervs- og vækstministeren. Udvalgets opgave var at

afdække årsagerne til den finansielle krise og komme med anbefalinger til, hvordan lignende undgås i fremtiden.

Side 18 af 70

tegning. Her synes forfatterne at ville forlange en 100 % sikker vurdering af virksomhedens

going concern muligheder fra den eksterne revisor, hvilket ikke er overensstemmende med

gældende krav (ISA 570, afsnit 7; EU-grønbog – Læren af krisen 2013). Der er altså ikke

umiddelbart proportionalitet mellem Engsted & Raaballes (2013) forventninger til revisors

ansvar og lovfæstelsen af dette.

Kritikken af revisors rolle under finanskrisen, som fremhævet af både Rangvid-udvalget og

Engsted & Raaballe (2013) møder imidlertid kritik. Andersen (2013-2) udtrykker stor kritik af

Rangvid-rapporten og pointerer gentagne gange, at der mangler selvstændige undersøgelser

af revisors medvirken til finanskrisens store konsekvenser. Ingen revisor er på tidspunktet for

rapportens udgivelse dømt ansvarlig for eller medvirkende til investorers og kunders tab i

forbindelse med bankkrak, hvorfor konklusioner, som ovenstående omkring revisors rolle i

bankkrak, ikke er mulige at drage (Andersen 2013-2). Opsigtvækkende er det ligeledes, at

Andersen (2013-2) i sin konklusion kritiserer Rangvid-rapportens (2013) manglende litterære

støtte og opbakning til konklusionerne omkring revisors rolle.

At finanskrisen afføder mange reaktioner, herunder forskellige ansvarspålægninger og anbe-

falinger, er klart, idet krisen fik store konsekvenser for samfundet og den dag i dag fortsat

kan ses og mærkes på den danske økonomi. Uden at gøre sig til dommer over revisors egent-

lige medvirken til finanskrisens store konsekvenser er en ting uomtvisteligt; tilliden til revi-

sorstanden har fået sig et gevaldigt knæk. Hertil bekræfter Speitzer & Jepsen (2013), at åre-

ne med økonomisk nedgang og et stigende antal konkurser har fået tilliden til revisorerne til

at falde. Det er et problem for revisionsbranchen, idet revisors opgave er at skabe eller for-

øge tillid til og troværdighed af årsregnskabet (Committee on Basic Auditing Concepts 1973 i

Warming-Rasmussen 2002:227). Speitzer & Jepsen (2013) er enige med Rangvid-rapporten

(2013) og Engsted & Raaballe (2013) i, at hovedårsagen til faldet i tilliden er de sager, hvor

konkursramte selskaber forud havde fået en blank påtegning af revisor.

2.4. Troværdig revision er middel til genoprettelse af tilliden

Ud fra ovenstående kan det udledes, at der med titlen som offentlighedens tillidsrepræsen-

tant følger såvel et lovfæstet som ulovfæstet ansvar. Revisors rolle som uafhængig, kompe-

tent tredjemand, der mindsker informationsrisikoen hos regnskabsbruger er essentiel for

revisors virke og eksistensgrundlag, hvorfor offentligheden til tider vil pålægge revisor mere

Side 19 af 70

ansvar end lovmæssigt berettiget. Ovenstående viser tydeligt, at revisor vil stå for skud, når

de ”svageste parter” på markedet – regnskabsbrugerne – udsættes for stor usikkerhed. Revi-

sor levede under finanskrisen simpelthen ikke op til regnskabsbrugernes forventninger,

hvorfor tilliden faldt. Dette uanset, at deres skyld eller virke i forbindelse med finanskrisen

ikke er endeligt fastslået (Andersen 2013-2). I relation til principal-agent teorien mistede

principalen altså tilliden til agenten, da usikkerheden på det finansielle marked blev for stor.

I EU-grønbog – Læren af krisen (2013) påpeges det at være i både interessenters og samfun-

dets interesse, at der skabes mere stabilitet, tillid og kontrol med virksomheders regnskaber,

samt at en troværdig revision er et middel til genoprettelse af tilliden til markedet og det

finansielle system. Tilliden til den finansielle verden og ”agenterne” skal bygges op igen og

dette med hjælp fra revisorerne - de uafhængige, kompetente tredjemænd. Her skal både

revisor og revisionsvirksomheden, hvor revisor er ansat, sikre at revisionen foregår efter

gældende regler. Erkendelse af en stigende kompleksitet af det finansielle system sammen-

holdt med stor usikkerhed og skepsis overfor finansverdenen og revisionen har lagt pres på

lovgiverne om en revurdering af revisors kompetencer.

3. Lovændringens indhold og betydning

I indeværende afsnit beskrives og vurderes indholdet, omfanget og bekymringer vedrørende

lov om ændring af revisorloven og lov om finansiel virksomhed. Afslutningsvis vurderes det,

hvordan lovændringen gør det interessant at tale om specialisering og revisionskvalitet.

Som beskrevet tidligere er revisor medvirkende til at øge tilliden til og troværdighed af virk-

somheders årsregnskab. Genoprettelsen af tilliden til den finansielle sektor efter finanskri-

sen kan derfor blandt andet forbedres ved, at offentligheden genvinder tilliden til revisor. De

seneste års usikkerhed indenfor finanssektoren, i særdeleshed flere pengeinstitutters ophør,

har som omtalt, medført kritik af revisorernes indsats op til konkurserne (Rangvid-rapporten

2013). Disse erfaringer mener lovgiverne betyder, at de gældende krav til revisors uddannel-

se ikke er tilstrækkelige, når det kommer til revision af finansielle virksomheder. Der ønskes

en revisorstand med mere viden og erfaring indenfor denne særlige sektor. Skærpelsen af

kravene til revisor bruges her som middel til at øge tilliden til den finansielle sektor og der-

Side 20 af 70

igennem skabe øget finansiel stabilitet (fremsat forslag til lov om ændring af revisorloven og

lov om finansiel virksomhed (LFF) nr. 126:4ff).

3.1. Lovforslaget

Den 21. maj 2013 vedtog Folketinget LFF nr. 126 (i det følgende benævnt lovændringen).

Lovændringen vedrører revisoruddannelsen herunder forløbet til statsautoriseret revisor og

udfasningen af titlen registreret revisor. Yderligere vedrører lovændringen skærpede krav til

revisorer, der reviderer finansielle virksomheder, herunder pengeinstitutter, realkreditinsti-

tutter, forsikringsselskaber og holdingselskaber omfattet af lov om finansiel virksomhed. De

skærpede krav omfatter 60 timers efteruddannelse over en treårig periode – udover de obli-

gatoriske 120 timer over tre år - med fagligt fokus på revision og regnskabsaflæggelse inden-

for den finansielle sektor (bekendtgørelse om obligatorisk efteruddannelse af godkendte

revisorer §§ 2 og 4-7). Derudover indføres ved lovændringen en certificeringsordning, admi-

nistreret af Finanstilsynet. Kravet for certificering er opfyldelse af efteruddannelsesreglerne

og omfattende beskæftigelse med ydelser til finansielle virksomheder. Først og fremmest

skal certificeringsansøgeren være statsautoriseret revisor. Derudover skal revisor indenfor

en femårig periode have arbejdet mindst 1500 timer med finansielle selskaber. 1000 af disse

timer skal være revisionstimer, hvoraf halvdelen skal være som underskrivende eller ansvar-

lig revisor. De omtalte timer skal være foretaget for minimum tre finansielle virksomheder

(Larsen 2014). Revisionsvirksomheden der vælges som revisor for en virksomhed, skal såle-

des kunne udpege en eller flere certificerede revisorer til at foretage revisionen. Det er der-

for i revisionsvirksomhedens interesse at sikre sig en række medarbejdere med certificerin-

gen, idet revisionskunder alternativt må gå til konkurrenten.

Som nævnt tildeles certificering af Finanstilsynet, ligesom Det Finansielle Råd under Finans-

tilsynet har bemyndigelse til at fratage en certificeret revisor sin certificering. Fratagelsen af

certificeringen vil betyde, at vedkommende ikke længere kan være underskrivende revisor

på en kunde omfattet af § 199 i lov om finansiel virksomhed. Fratagelse af certificeringen

kan ske når Finanstilsynet finder revisionen mangelfuld og udført uforsvarligt, samt når revi-

sor ikke opfylder eller ikke kan bevise, at vedkommende opfylder kravene til certificering (lov

om finansiel virksomhed § 199, stk. 4).

Side 21 af 70

Finanstilsynet vil derved fungere både som udsteder af certificering, kontrollant af de certifi-

cerede og bemyndigede til at fratage certificeringen, hvilket vækker bekymring hos en række

partier3 under behandlingen af lovforslaget. De tre partier pointerer, at fratagelse er et stort

indgreb, hvorfor indgreb skal foretages på sagligt og objektivt grundlag (betænkning over

forslag til lov om ændring af revisorloven og lov om finansiel virksomhed (LFB) nr. 126:2)

Bekymringen ligger i, hvorvidt Finanstilsynet kan være objektiv i disse afgørelser, da tilsynet

vil være part i sagen. Flere brancheorganisationer udviser lignende bekymring for revisors

retssikkerhed i tilfælde af rettighedsinddragelsen. Særligt påpeger Finansrådet, at revisorer,

der får frataget eller nægtet certificeringen skal kunne anke denne afgørelse til Revisornæv-

net, ligesom det foreslås, at certificeringen overdrages til Erhvervsstyrelsen, Revisortilsynet

eller Revisornævnet. Begrundelsen er, at disse tre instanser kan foretage vurderinger på

uafhængigt grundlag. FSR – danske revisorer4 tilslutter sig samme overbevisning, idet organi-

sationen foreslår, at Revisornævnet skal afgøre certificeringen. Dette ses også i lyset af, at

Revisornævnet er den instans, som kan fratage en revisor sin beskikkelse (høringssvar og

høringsnotat til LFF nr. 126: Advokatrådet; Finansrådet; FSR - danske revisorer). Disse ind-

vendinger er imødekommet, idet revisor ved fratagelse eller nægtelse af certificering kan

forlange Finanstilsynets afgørelse indbragt for domstolene (lov om finansiel virksomhed).

Revisors retssikkerhed er derudover også tænkt ind i udvælgelseskriterierne bag certificerin-

gen, idet objektive kriterier, som antal debiterbare timer og antal revisioner, vægter højt

(bilag 3). De mere subjektive kriterier kommer imidlertid til udtryk ved anvendelsen af be-

kendtgørelsen § 4, stk. 3, hvorved revisor kan opnå certificering på andet grundlag end antal

revisionstimer (Bekendtgørelse om Finanstilsynets certificering af statsautoriserede reviso-

rer). Vurderingen af, hvilken type skribentvirksomhed eller tillidserhverv der for eksempel er

tale om er langt mere subjektivt end antal revisionstimer. Finanstilsynet udtrykker, at der er

tale om en samlet vurdering, hvorfor revisors retssikkerhed er væsentlig at iagttage, se bilag

3.

De omfattede virksomheder er, som nævnt, pengeinstitutter, realkreditinstitutter, forsik-

ringsselskaber og holdingselskaber omfattet af lov om finansiel virksomhed. FSR – danske

revisorer og Dansk Erhverv påpeger i høringssvaret, at det bør overvejes, hvorvidt lovforsla-

3 Venstre, Dansk Folkeparti & Konservativ Folkeparti

4 FSR – danske revisorer er en brancheorganisation for godkendte revisorer i Danmark

Side 22 af 70

get kun bør omfatte kreditinstitutter. Dette skyldes, at revision af pengeinstitutter var gen-

stand for den helt store opmærksomhed og kritik efter finanskrisen, samt at pengeinstitutter

og realkreditinstitutter er meget ens med hensyn til lovregulering og virksomhedsområde

(høringssvar og høringsnotat til LFF nr. 126). De to brancheorganisationer mener altså ikke,

at lovændringen skal omfatte alle finansielle virksomheder og slet ikke alle virksomheder af

særlig offentlig interesse. Som baggrund for lovændringen fremhæves finanskrisen og det

store antal ophørte banker, hvilket understøtter holdningen fremsat af Dansk Erhverv og FSR

– danske revisorer.

Speitzer & Jepsen (2014) mener, at de nye regler om efteruddannelse og certificering af revi-

sorer, der reviderer finansielle virksomheder er udtryk for en erkendelse af, at den stigende

kompleksitet i struktur og organisation af denne type virksomheder, stiller større krav til

revisionen og derved revisors faglighed. Det interessante bliver derfor at undersøge, hvor-

vidt disse nye krav, som har til formål at øge specialiseringen af revisor, reelt set forbedrer

kvaliteten og derved berettiger en stigende tillid til revisor, som er ønsket at opnå gennem

lovforslaget.

Larsen (2014) beregner, at der kun vil være mulighed for, at cirka 35 revisorer opfylder de

omtalte krav, når certificeringsordningen er fuldt ud implementeret i 2017. Det reelle antal

certificerede revisorer blev for penge- og realkreditinstitutterne, ved første certificerings-

runde i 2014, 58 personer (se listen i bilag 4). Allerede her ligger antallet af certificerede re-

visorer under, hvad Larsen (2014) beregnede var muligt i 2014-certificeringsrunden. Hertil

ligger så usikkerheden om, hvor mange revisorer, der vil miste certificeringen jo tættere på

den komplette implementering vi kommer. Hvis det antages, at regnskabsåret oftest følger

kalenderåret, vil det betyde, at størstedelen af revisionstimerne vil ligge i årets første kvartal

eller første halvdel. Denne tidshorisont sammenholdt med den begrænsede certificerede

revisorstand må alt andet lige øge presset på disse personers arbejde. Øget pres kan medfø-

re forringelse af revisionskvaliteten, hvilket går stik imod bevæggrunden for lovændringens

indførelse. Hertil skal huskes, at den certificerede revisor ikke blot kan tildele andre revisorer

omfattende og betydningsfulde arbejdsopgaver i forbindelse med revisionen, idet dette lige-

ledes vil underminere formålet med certificeringsordningen. Set i dette lys kan det diskute-

res, hvorvidt certificeringsordningen styrker kvaliteten af revisionen.

Side 23 af 70

Lovændringens formål er, at forbedre kvaliteten blandt revisorer og øge tilliden til finanssek-

toren og revisionsbranchen. Når lovgiverne vælger at indføre ovenstående regler for at nå

dette mål ligger der en forventning om, at øget specialisering øger kvaliteten og derigennem

også tilliden. Lovgiverne antager således at specialisering har en positiv effekt på kvalitet.

Det er på denne baggrund interessant at undersøge, hvilken effekt specialiseringen har for at

vurdere lovændringens betydning for tilliden til revisor og finanssektoren.

4. Effekt af specialisering

I nærværende afsnit analyseres og vurderes eksisterende litteratur om studier af sammen-

hæng mellem industrispecialisering og revisionskvalitet. Først behandles materialevalget.

Dernæst behandles studier, som tager udgangspunkt i revisionsvirksomheden som specialist,

hvorefter studier, som tager udgangspunkt i den enkelte revisor som specialist behandles. I

analysen inddrages ydermere en række litterære tekster, som ligesom denne afhandling ser

på eksisterende litteratur. Afslutningsvis præsenteres en vurdering på dette analyseafsnit.

4.1. Valg af litteratur

Afhandlingen er bygget op omkring nationale og internationale akademiske artikler. Littera-

turen, anvendt til nedenstående analyse, er imidlertid kun funderet på internationale studi-

er. Resultaterne fra internationale studier omkring revisorer antages at kunne anvendes på

nationale perspektiver. Denne antagelse begrundes med de ensartede regler, nationalt og

internationalt, om regnskabsaflæggelse og revision (Langsted et.al 2013:244ff). Litteraturen

er fundet ved at bruge nogle bestemte søgeord i tidsskriftdatabaser, heriblandt industry spe-

cialization, audit quality og audit specialization. Disse søgeord er valgt for at indsnævre litte-

raturen i forhold til afhandlingens problemstilling og sikre, at alle artikler anvendt i analysen

har elementerne; specialization og audit quality med. Nogle studier er ligeledes valgt ud fra

henvisninger i de artikler, som er fundet via søgeordene. Dette har været med til at give ana-

lysen sammenhæng, idet flere artikler arbejder med problemstillingen på samme måde, eller

har gjort noget helt anderledes – og ligeledes taget aktiv stilling til dette valg i forhold til tid-

ligere studier. Anvendelsen af henvist og citeret litteratur giver litteraturstudiet periodisk

perspektiv, idet forfatterne reflekterer over tidligere studier og søger at afdække uudforske-

de områder eller indkredse tidligere forskeres undersøgelser. Litteraturen dækker en længe-

Side 24 af 70

re periode, fra 1986 til 2013 (Palmrose 1986; Minutti-Meza 2013). Dette giver analysen en

bredde, som er ønskværdig, idet analysen derved kan inddrage forskningens resultater og

undersøgelser af specialisering ud fra forskellige perioder og metoder. Forskningen i sam-

menhængen mellem specialisering af revisor og revisionskvalitet er omfattende, hvorfor det

blandt andet har været nødvendigt at afgrænse brugen af litteratur og derved se bort fra

den store mængde litteratur vedrørende specialiseringens effekt på revisorhonorar. En en-

kelt artikel med dette fokus er imidlertid medtaget, idet artiklen bidrager med bredde til

analysen.

Der er i behandlingen og brugen af litteraturen taget stilling til, hvilke tidsskrifter artiklerne

er publiceret i, samt hvordan disse tidsskrifter er rangeret. Der findes mange rangeringsord-

ninger, hvoraf nogle få er valgt til at illustrere nærværende afhandlings litteraturgrundlag.

Fire af de 11 tidsskrifter anvendt i analysen er af Uddannelses- og Forskningsministeriet

(UFM) rangeret som værende på højt niveau, indikeret med et 2-tal i tabel 1 på efterfølgen-

de side. Hertil er fem af de 11 tidsskrifter rangeret som normalt niveau. Kun to tidsskrifter

var ikke at finde på denne liste. De fire tidsskrifter, som UFM rangerer højest, er ligeledes på

listen over Top-ten tidsskrifter indenfor Accounting. På denne liste findes i alt seks af de an-

vendte tidsskrifter, hvilket samlet udgør 15 af de 22 artikler, se tabel 1. Citationsgraden af et

tidsskrift kan beregnes ud fra the Impact Factor. Denne faktor viser, hvor ofte artikler trykt i

tidsskriftet citeres i andre tidsskrifter, bøger eller lignende. Denne faktor er at finde for syv af

de 11 tidsskrifter. Tallet kan igen være med til at sige noget om, hvor anerkendt et tidsskrift

er. Alle anvendte artikler er peer reviewed, hvilket betyder, at andre fagfolk har læst og god-

kendt stoffet inden offentliggørelse. I relation til nedenstående analyse holdes det for øje,

hvilke artikler der er publiceret i de mest anerkendte tidsskrifter – set ud fra en samlet be-

tragtning. Samlet set vurderes artiklerne at have god tyngde og derved troværdighed samt

anvendelighed.

Side 25 af 70

Journal

Antal artikler

anvendt i afsnit 4

UFM liste Rating

Impact Factor

Top-ten list Forfatter

The Accounting Review 1 2

Elite

2,319/2,418 x Low (2004)

Journal of Accoun-ting research 4 2 2,192/2,378 x

Minutti-Meza (2013), Owhoso et al.(2002), Palmrose (1986), Solomon et al.(1999)

Contemporary Ac-counting Research 2 2 1,564/1,431 x Taylor (2000), Zerni (2012)

Review of accoun-ting studies 1 2

High Quality

1,366/2,022 x Dunn & Wayhew (2000)

Auditing: A journal of practice and theory 6 - 1,015/0,96 x

Balsam et al.(2003), Bedard & Biggs (1991), Carcello et al.(1992), Francis (2011), Hogan & Jeter (1999), Kne-chel (2007)

Accounting and Business Research 1 1 0,533 - Lennox (1999)

Accounting Hori-zons 1 1

Quality

1,288/1,759 x Krishnan (2003)

Journal of Accoun-ting Literature 1 1 - - Gramling & Stone (2001)

The British Accoun-ting Review 1 1 - - Francis (2004)

Managerial Auditing Journal 1 1

Support - - Carcello & Nagy (2004)

Journal of Account-ing and Finance Research 1 - - - - Schauer (2002)

Conference text, peer reviewed 2 - - -

Jiang et al. (2012), Abbott et al. (2001)

Tabel 1: Rangering af tidsskrifter, hvori artikler analyseret og vurderet i afsnit 4 er trykt.

4.2. Revisionsvirksomhed som industrispecialist

15 af de udvalgte artikler kan inddeles i to kategorier på baggrund af, hvem der opfattes som

specialist. Ni af studierne ser på revisionsvirksomheder som specialister, modsat den enkelte

revisor som specialist. I det følgende behandles de to perspektiver på specialisten og dennes

betydning for og sammenhæng med kvalitet i revisionen.

4.2.1. Markedsandel, som måling for specialisering

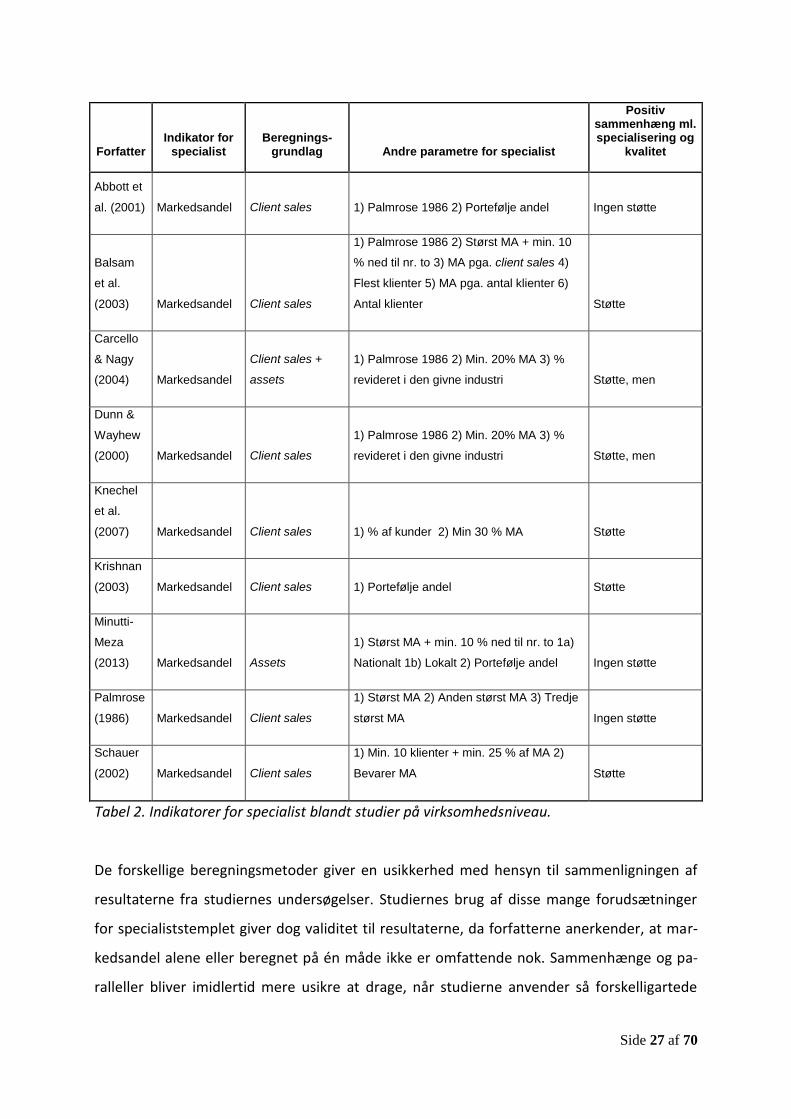

Alle ni studier, som anskuer specialiseringen på virksomhedsniveau, anvender markedsan-

del, som indikator på specialist. Dog anvender alle studierne mere end ét beregningsgrund-

lag i vurderingen af, hvilket firma der er specialist i en given industri eller sektor. I det føl-

gende undersøges, hvordan dette påvirker sammenligneligheden af studierne. Abbott et al.

(2001), Balsam et al. (2003), Carcello & Nagy (2004) samt Dunn & Wayhew (2000) referer til

Palmroses (1986) beregningsmetode. Her anvendes client sales som grundlag for markeds-

andel, som beregnes ved at tage summen af en revisionsvirksomheds honorar fra alle sine

Side 26 af 70

kunder i industri X og dividere med summen af alle revisionsvirksomheders honorar fra alle

kunder i industri X. Palmrose (1986) fandt ikke sammenhæng mellem industrispecialisering,

målt ud fra markedsandel, og højere revisorhonorar, som et muligt udtryk for højere kvalitet.

Det kan derfor synes bemærkelsesværdigt, at flere forfattere ønsker at anvende denne me-

tode til deres undersøgelse af lige netop industrispecialisering. Den matematiske beregning

af en andel er universel, hvorfor alle ni forfattere anvender denne formel til beregning af

markedsandelen. Henvisningen til Palmrose (1986) skyldes højst sandsynligt ikke selve be-

regningsmetoden men derimod målegrundlaget client sales. Hertil ses Knechel (2007:22),

som blandt andet anvender metoden: ”the accounting firm’s share of total industry audit

fees…”. Formlen præsenteres ikke i studiet, men citatet viser, at Knechel (2007) anvender

samme metode. Minutti-Meza (2013) anvender samme beregningsmetode som Palmrose

(1986), men i stedet for client sales anvendes total assets som grundlag. Minutti-Meza

(2013) finder, modsat Balsam et al. (2003), Carcello & Nagy (2004), Knechel (2007), Dunn &

Wayhew (2000), Schauer (2002) og Krishnan (2003), intet bevis for en sammenhæng mellem

industrispecialist og højere revisionskvalitet. Beregningsgrundlaget kan være en af årsagerne

til, at resultatet af undersøgelserne ikke er ens. Abbott et al. (2001) anvender imidlertid

samme metode og grundlag, som de seks studier, som finder bevis for sammenhæng, men

finder ikke selv sammenhæng mellem specialisering og højere revisionskvalitet. Alle ni studi-

er anvender minimum ét andet parameter end markedsandelen til identifikationen af indu-

strispecialist. Flere af studierne anvender blandt andet en procentdel til at differentiere mel-

lem specialister og ikke-specialister, se tabel 2 for skematisk illustration. Hos Minutti-Meza

(2013) skal markedslederen, hvilket vil sige industrispecialisten, have minimum 10 % ned til

nærmeste konkurrent, hvorimod Schauer (2002) definerer industrispecialist, som revisions-

virksomheden med minimum 25 % af markedsandelen. Dunn & Wayhew (2000) og Carcello

& Nagy (2004) udtrykker et lignende grundlag, idet revisionsvirksomheden skal have mini-

mum 20 % af markedsandelen. Schauer (2002) og Balsam et al. (2003) anvender antallet af

revisionskunder i den givne industri/sektor som faktor, her kræver Schauer (2002), at revisi-

onsvirksomheden reviderer minimum ti virksomheder indenfor en given industri/sektor for

at kunne defineres som specialist. Balsam et al. (2003) bruger, som en af metoderne til at

finde industrispecialisten, det revisionsfirma med flest kunder i den givne industri/sektor.

Side 27 af 70

Forfatter Indikator for

specialist Beregnings-

grundlag Andre parametre for specialist

Positiv sammenhæng ml. specialisering og

kvalitet

Abbott et

al. (2001) Markedsandel Client sales 1) Palmrose 1986 2) Portefølje andel Ingen støtte

Balsam

et al.

(2003) Markedsandel Client sales

1) Palmrose 1986 2) Størst MA + min. 10

% ned til nr. to 3) MA pga. client sales 4)

Flest klienter 5) MA pga. antal klienter 6)

Antal klienter Støtte

Carcello

& Nagy

(2004) Markedsandel

Client sales +

assets

1) Palmrose 1986 2) Min. 20% MA 3) %

revideret i den givne industri Støtte, men

Dunn &

Wayhew

(2000) Markedsandel Client sales

1) Palmrose 1986 2) Min. 20% MA 3) %

revideret i den givne industri Støtte, men

Knechel

et al.

(2007) Markedsandel Client sales 1) % af kunder 2) Min 30 % MA Støtte

Krishnan

(2003) Markedsandel Client sales 1) Portefølje andel Støtte

Minutti-

Meza

(2013) Markedsandel Assets

1) Størst MA + min. 10 % ned til nr. to 1a)

Nationalt 1b) Lokalt 2) Portefølje andel Ingen støtte

Palmrose

(1986) Markedsandel Client sales

1) Størst MA 2) Anden størst MA 3) Tredje

størst MA Ingen støtte

Schauer

(2002) Markedsandel Client sales

1) Min. 10 klienter + min. 25 % af MA 2)

Bevarer MA Støtte

Tabel 2. Indikatorer for specialist blandt studier på virksomhedsniveau.

De forskellige beregningsmetoder giver en usikkerhed med hensyn til sammenligningen af

resultaterne fra studiernes undersøgelser. Studiernes brug af disse mange forudsætninger

for specialiststemplet giver dog validitet til resultaterne, da forfatterne anerkender, at mar-

kedsandel alene eller beregnet på én måde ikke er omfattende nok. Sammenhænge og pa-

ralleller bliver imidlertid mere usikre at drage, når studierne anvender så forskelligartede

Side 28 af 70

forudsætninger. En klar indikation af den korrekte måde at beregne specialisten på er ikke

mulig at drage ud fra ovenstående.

4.2.1.1. Svagheder ved definition af industrispecialist Flere studier fremhæver ulemper ved anvendelse af markedsandel som indikator for specia-

list, selv studierne, som anvender dette grundlag, udtrykker kritik af metoden. Minutti-Meza

(2013) slår fast, at en revisionsvirksomhed kan have indgående kendskab til en given indu-

stri/sektor, selvom virksomheden har en meget lille markedsandel set i forhold til andre revi-

sionsvirksomheder. Dertil pointeres det, at industrispecialisering eller industrikendskab bør

opnås gennem erfaring med en given type virksomhed, træning af revisor og brug af eksper-

ter fra sektoren eller andre revisionsvirksomheder. Minutti-Meza (2013) finder altså, at mar-

kedsandel ikke kan bruges til at bevise en effekt på revisionskvalitet. Med dette må menes,

at markedsandel ikke kan bruges som indikation for kvalitetsforøgende specialisering.

Yderligere kritiseres specialisering på virksomhedsniveau. At grundlaget for industrispeciali-

sering velsagtens skal findes på lokalafdelingsniveau eller helt ned til den enkelte revisor

eller revisionsteam, fremhæver Carcello & Nagy (2004:664) som en af studiets begrænsnin-

ger. Knechel et al. (2007) pointerer ligeledes, at nogle revisorer reelt kan have bedre kend-

skab til og ekspertise indenfor en industri/sektor, selvom revisionsfirmaet, hvor vedkom-

mende arbejder, ikke er markedsleder. Abbott et al. (2001) finder ikke støtte for en positiv

association mellem revisionskvalitet og industrispecialist. Resultatet får Abbott et al. (2001)

til at pege på, at de mange forskellige studier og undersøgelser på området kan indeholde

målingsfejl, idet der findes så mange forskellige målinger og definitioner på industrispecia-

list. Dette indikerer, at tidligere studiers resultater kun med stor forsigtighed kan sammen-

lignes, når resultaterne bygger på forskellige metoder til beregning af industrispecialist. Det-

te resultat hos Abbott et al. (2001) antyder ligeledes, at mere forskning er nødvendigt på

området, og at der mangler yderligere undersøgelser for at fastslå den endelige metode til

identifikation af industrispecialister blandt revisionsvirksomhederne.

Jiang et al. (2012) ønsker at belyse, hvorvidt forskningens brug af forskellige indikatorer for

specialist gør udpegningen af specialister uoverensstemmende, og hvorvidt dette betyder, at

tidligere studier har fejlkonkluderet. Jiang et al. (2012) anvender flere forskellige måleenhe-

der til beregning af markedsandel for at fastslå markedslederne på det givne marked. Det

ses, at alle de fire revisionsfirmaer, Deloitte, PwC, KPMG og EY, som var med i undersøgelsen

Side 29 af 70

bliver markedsleder indenfor flere af de undersøgte industrier. Dette er for eksempel gæl-

dende for den undersøgte fødevareindustri, hvor Deloitte og KPMG bliver markedsleder ved

anvendelsen af flere beregningsmetoder, mens EY og PwC ligeledes bliver markedsleder ved

en enkelt beregningsmetode hver. Studiet viser altså, at det revisionsfirma, som kan betrag-

tes som markedsleder indenfor en industri/sektor er forskellig alt efter, hvordan man bereg-

ner markedsandelen. Studiet fremhæver usikkerheden omkring tidligere studiers konklusio-

ner og muligheden for at sammenholde tidligere studier, idet forskellige definitioner og må-

leenheder af markedsleder har betydning for, hvem der kan karakteriseres som markedsle-

der, og som igen betragtes som industrispecialisten i de ni studier.

En anden problemstilling med hensyn til muligheden for at sammenholde studierne ligger i

bestemmelsen af en industri. Otte studier – alle med undtagelse af Palmrose (1986) anven-

der the two-digit primary Standard Industry Classification (SIC) codes til at fastslå og definere

industrier. Palmrose (1986) skriver ikke, hvorvidt industrier er fundet på baggrund af SIC co-

des. Abbott et al. (2001) tester også effekten af specialisering ved at definere industrier ved

gruppering af two-digit SIC codes kaldet focus industries. Studiet viser, at kun 25 % af gange-

ne bliver industrispecialisten den samme ved anvendelsen af de to metoder til identifikation

af industri. Denne lave sammenhæng mellem de to metoder indikerer, at der fortsat mang-

ler en mere klar definition på industri for at kunne sammenholde studier med forskellige

definitioner. I nærværende analyse definerer otte studier industrien ud fra SIC codes, hvorfor

sammenligning burde være mulig. Gramling & Stone (2001) finder, i undersøgelsen af eksi-

sterende litteratur på området, det problematisk at anvende markedsandel som faktor for

industrispecialisering. Dette skyldes blandt andet, at definitionen på industri kan variere me-

get fra studie til studie. Selv brugen af SIC codes som definition på industri kan være usikker,

idet koderne er forskellige og omfatter forskellige brancher alt efter den anvendte database.

Problemer med sammenligning af studier kan ligeledes opstå, når studierne undersøger og

analyserer på forskellige niveauer, det kan enten være på afdelings-, nationalt eller globalt

niveau. Minutti-Meza (2013) skelner for eksempel mellem revisionsvirksomheden med størst

markedsandel set både nationalt og lokalt. Gramling & Stone (2001) mener ligeledes ikke, at

der på daværende tidspunkt fandtes bevis for, at der blandt de store revisionsvirksomheder

er bedre kvalitet hos specialister end ikke-specialister. Det er stadig uvist, om store revisi-

Side 30 af 70

onsvirksomheder med stor markedsandel udfører bedre revision end dem med lille mar-

kedsandel (Gramling & Stone 2001).

Tre studier anvender Palmrose (1986) som beregningsgrundlag til identifikation af industri-

specialist, men kommer frem til tre forskellige resultater. Abbott et al. (2001) finder intet

bevis for, at industrispecialist defineret ud fra markedsandel har en positiv effekt på revisi-

onskvaliteten. Carcello & Nagy (2004) finder forening mellem specialisering og kvalitet, men

mener ikke at kunne påvise årsagssammenhæng. Balsam et al. (2003) finder sammenhæng

mellem industrispecialister og øget kvalitet. Hvis det ikke er bestemmelsen af specialist, som

udgør forskellen på disse studier, er det interessant at undersøge, hvorvidt disse forskellige

resultater er udtryk for forskelligartede definitioner på revisionskvalitet.

4.2.2. Faktor til beskrivelse af revisionskvalitet

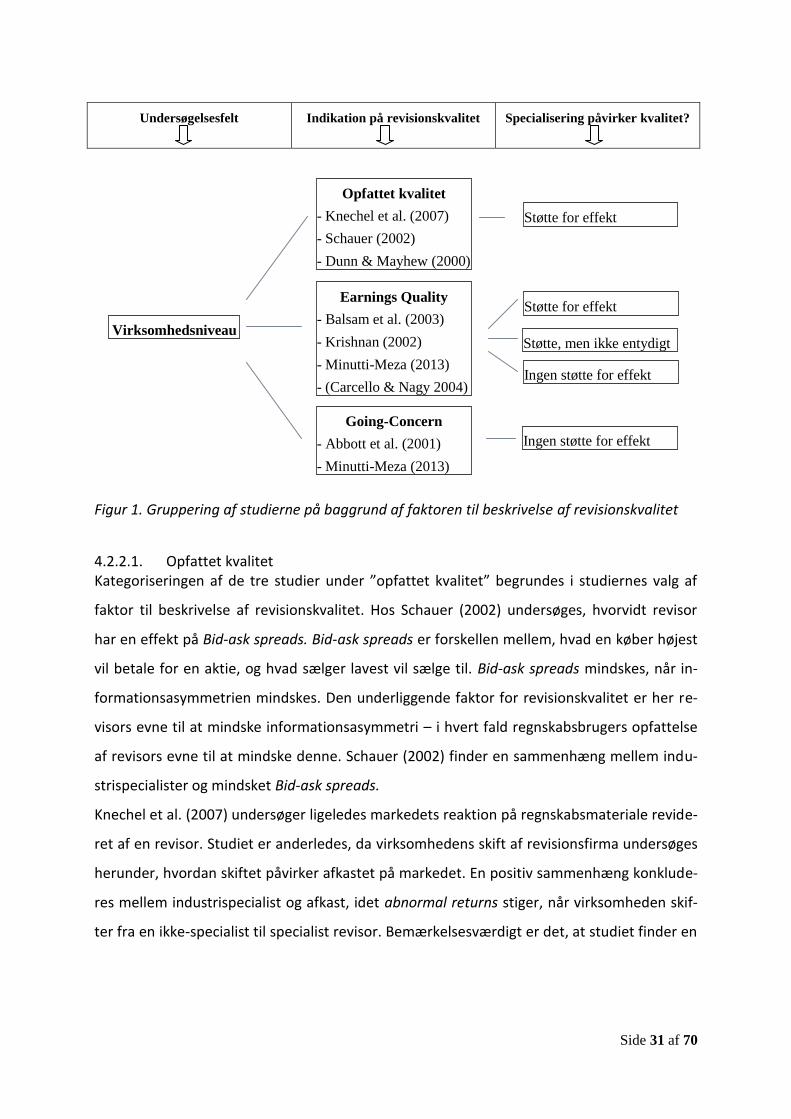

Otte studier, som anskuer industrispecialisering på virksomhedsniveau, kan inddeles i tre

kategorier på baggrund af valg af faktor til beskrivelse af revisionskvalitet. De forskellige fak-

torer for revisionskvalitet er forståelige, idet revisionskvalitet ikke kan beskrives ved anven-

delse af én definition, da kvalitet påvirkes af mange faktorer, og ligeledes er et interval fra

lav til høj kvalitet (Francis 2011:127). Kategoriseringen ses i figur 1 på næste side.

Side 31 af 70

Undersøgelsesfelt

Indikation på revisionskvalitet

Specialisering påvirker kvalitet?

Figur 1. Gruppering af studierne på baggrund af faktoren til beskrivelse af revisionskvalitet

4.2.2.1. Opfattet kvalitet Kategoriseringen af de tre studier under ”opfattet kvalitet” begrundes i studiernes valg af

faktor til beskrivelse af revisionskvalitet. Hos Schauer (2002) undersøges, hvorvidt revisor

har en effekt på Bid-ask spreads. Bid-ask spreads er forskellen mellem, hvad en køber højest

vil betale for en aktie, og hvad sælger lavest vil sælge til. Bid-ask spreads mindskes, når in-

formationsasymmetrien mindskes. Den underliggende faktor for revisionskvalitet er her re-

visors evne til at mindske informationsasymmetri – i hvert fald regnskabsbrugers opfattelse

af revisors evne til at mindske denne. Schauer (2002) finder en sammenhæng mellem indu-

strispecialister og mindsket Bid-ask spreads.

Knechel et al. (2007) undersøger ligeledes markedets reaktion på regnskabsmateriale revide-

ret af en revisor. Studiet er anderledes, da virksomhedens skift af revisionsfirma undersøges

herunder, hvordan skiftet påvirker afkastet på markedet. En positiv sammenhæng konklude-

res mellem industrispecialist og afkast, idet abnormal returns stiger, når virksomheden skif-

ter fra en ikke-specialist til specialist revisor. Bemærkelsesværdigt er det, at studiet finder en

Opfattet kvalitet

- Knechel et al. (2007)

- Schauer (2002)

- Dunn & Mayhew (2000)

Earnings Quality

- Balsam et al. (2003)

- Krishnan (2002)

- Minutti-Meza (2013)

- (Carcello & Nagy 2004)

Going-Concern

- Abbott et al. (2001)

- Minutti-Meza (2013)

Virksomhedsniveau

Støtte for effekt

Støtte for effekt

Ingen støtte for effekt

Støtte, men ikke entydigt

Ingen støtte for effekt

Side 32 af 70

større reaktion på skiftet fra Non-Big45 til Big4, som begge ikke er specialister, end skiftet

mellem ikke-specialist og specialist. Her tillægges virksomhedsnavn og status, som et af de

største revisionsfirmaer på markedet, rigtig stor betydning. Knechel (2007) pointerer, at

regnskabsbruger muligvis ikke opfatter det som nødvendigt at være specialist hos Big4, idet

den største effekt ikke findes, når virksomheden går fra ikke-specialist hos Non-Big4 over til

en specialist hos Big4. Det kan altså virke som om, at skiftet til en Big4-revisor allerede giver

selskabet den værdimæssige stigning, som er mulig under et skifte. Dette underminerer ikke

brugen af industrispecialister, men slår angiveligt fast, at måling af abnormal returns ikke