ISSN : 2302-9791, Vol. 3 No. 1, 20 Juli 2017 ...

31

ISSN : 2302-9791, Vol. 3 No. 1, 20 Juli 2017 P P r r o o c c e e e e d d i i n n g g 3 rd CBAM Conference In Business, Accounting and Management 2017 Re-Engineering Knowledge towards Business Competitive FAKULTAS EKONOMI UNISSULA 20 JULI 2017

Transcript of ISSN : 2302-9791, Vol. 3 No. 1, 20 Juli 2017 ...

ISSN : 2302-9791, Vol. 3 No. 1, 20 Juli 2017

PPrroocceeeeddiinngg

3rd

CBAM

Conference In Business,

Accounting and Management

2017

Re-Engineering Knowledge

towards Business Competitive

FAKULTAS EKONOMI UNISSULA

20 JULI 2017

Layout

Harjanto

Penerbit

FE Press

Jl.Raya Kaligawe Km.4 Semarang Jawa Tengah

Alamat Penyunting

Fakultas Ekonomi UNISSULA

Jl.Raya Kaligawe Km.4 Semarang Jawa Tengah Phone (024) 6583584

website: www.unissula.ac.id.

ISSN : 2302-9791, Vol. 3 No. 1, 20 Juli 2017

Editors: Prof. Dr. Widodo, SE., M.Si Dr. Kiryanto, M.Si., Akt., CA Dr. Ardian Adhiatma, MM

Reviewer Team: Prof. Dr. Tatiek Nurhayati, MM

Prof. Dr. Wuryanti Koentjoro, MM Dr. Abdul Hakim, M.Si Dr. Ali Shahab, M.Si Dr.

Budhi Cahyono, M.Si Dr. Heru Sulistyo, M.Si Dr.

Ibnu Khajar, M.Si Dr. Mutamimah, M.Si

Dr. Nunung Ghoniyah, M.Si Olivia Fachrunnisa, M.Si., Ph.D Dr. Indri Kartika, M.Si., Akt., CA

Dr. Zaenal Alim Adiwijaya, M.Si., Ak

3rd

CBAM Conference In Business, Accounting and Management

i

ISSN : 2302-9791, Vol. 3 No. 1, 20 Juli 2017

KATA PENGANTAR

Puji syukur kami panjatkan kepada Allah SWT atas anugerah terselenggaranya

kegiatan 3rd Conference in Business, Accounting and Management (3rd CBAM)

2017. Kegiatan CBAM merupakan media sharing knowledge dalam mewujudkan

transformation and sustainable competitive advantage. Melalui proses review yang

cukup ketat serta sangat selektif, kami berhasil meloloskan 84% dari jumlah artikel

yang dikirim oleh peserta. Pemakalah yang hadir disini adalah peserta yang kami

pandang merupakan representasi dari isu-isu yang termasuk dalam 3rd CBAM.

Kami mengucapkan terima kasih pada berbagai pihak yang telah mendukung

kegiatan ini dan akhirnya “sebaik-baik ilmu adalah ilmu yang bermanfaat dan dapat

di implementasikan.”

Semarang, Juli 2017 Ketua Penyelenggara

Dr. Ardian Adhiatma, SE, MM

3rd

CBAM Conference In Business, Accounting and Management

ii

ISSN : 2302-9791, Vol. 3 No. 1, 20 Juli 2017

DAFTAR ISI

EDITOR DAN REVIEWER i

KATA PENGANTAR ii

DAFTAR ISI iii

Spiritualitas Ditempat Kerja, Driving Factors: Sebuah Review Literatur 1

Eka Risma Putri Indi Djastuti

Pengaruh Good Corporate Governance, Leverage Dan Corporate Social 2 Responcibility Terhadap Kinerja Keuangan (Studi Kasus Pada Perusahaan

Manufaktur Yang Terdaftar Di Bei Periode 2010-2013)

Wuryanti Kuncoro

Siti Khotimah

Pengaruh Likuiditas, Profitabilitas, Ukuran Perusahaan, Leverage 3 Terhadap Ketepatan Waktu Penyampaian Laporan Keuangan

Dista Amalia Arifah Siti Muthoharoh

Pengendalian Earning Management Dalam Good Corporate Governance 4

Chaidir Iswanaji

Moderating Adaptabilitas Lingkungan Usahapada Peningkatan Kinerja 5

Bisnis Berdasar Perspektif Orientasi Kewirausahaan, Kualitas Strategi Bisnis, Inovasi Proses Dan Etika Perilaku Penjual Pada Sentra Industri Batik Di Provinsi Jawa Tengah

Asyhari Sri Hindah Pudjihastuti Dian Marhaeni Kurdaningsih

3rd

CBAM Conference In Business, Accounting and Management

iii

ISSN : 2302-9791, Vol. 3 No. 1, 20 Juli 2017

Mencapai Good Corporate Governance Di Bank Perkreditan Rakyat: 6 Kontribusi Kualitas Sistem Informasi Akuntansi Menghasilkan Kualitas Informasi Akuntansi Manajemen (Studi Literatur)

Ilham Hidayah Napitupulu Anggiat Situngkir Amran Harun

Pemodelan Pendampingan Usaha Mikro Oleh Usaha Yang Lebih Besar Pada 7 Dinas Koperasi Dan Umkm Di Kota Semarang

Khoirul Fuad

Dedi Rusdi

Peningkatan Kinerja Industri Kreatif Melalui Orientasi Kewirausahaandan 8

Collaborative Networks

Mulyana

Wasitowati

MODEL PENINGKATAN EMOTIONAL BONDING MELALUI KEPUASAN 9 KAFFAH, KEADILAN INTERAKSIONAL DAN TABAYYUN

Moch Zulfa

Peningkatan Kinerja Usaha Kecil Danmenengah (UKM) Melalui Orientasi 10 Pasar, Inovasi Produk Dan Inovasi Proses

Ibnu Khajar

Agus Wachyutomo

Pengaruh Stres Kerja Dan Motivasi Kerja Terhadap Kinerja Melalui 11 Kepuasan Kerja Sebagai Variabel Intervening (Studi Pada Perawat Di Rumah Sakit Islam Sultan Agung Semarang)

Abdul Hakim

Adinda Bella Alvipto

Dampak Pembiayaan Bermasalah Terhadap Kinerja Bank Syariah 12

Maya Indriastuti Luluk M. Ifada

3rd

CBAM Conference In Business, Accounting and Management

iv

ISSN : 2302-9791, Vol. 3 No. 1, 20 Juli 2017

Analisis Pembiayaan Syariah Terhadap Kinerja Keuangan Di Moderasi 13 Dewan Pengawas Syariah

Osmad Muthaher

Aspek Sinergi Keamanan Dan Ketertiban Pembangunan Berkelanjutan 14 Kawasan Wisata Kepulauan Seribu

Henricus Bambang Triantono Janita S. Meliala

Faktor Keperilakuan Yang Mempengaruhi Terjadinya Fraud Pada Dinas 15

Kota Semarang Willyanto Kartiko Kusumo Indira Djanuarti

Peningkatan Organizational Citizenship Behaviour (OCB) Melalui Etika 16

Kerja Islam Dan Knowlwdge Sharing Ata

Darojatul Aliyah

Heru Sulistyo

Model Kompetensi Profesional Dan Employee Engagement Terhadap 17 Kinerja Sdm Di Satuan Reserse Polres Jepara Dengan Efek Moderasi Koordinasi Lintas Fungsi

Puji Sri Utami

Peningkatan Komitmen Organisasi Melalui Penguatan Etika Kerja Islam 18

dan Motivasi Intrinsik serta Kepuasan Kerja

Nur Kholis

Peningkatan Kinerja Auditor Melalui Coworker Support Dan Teamwork 19

Effectiveness Yang Diperkuat Melalui Job Context (Lingkungan Pekerjaan)

Agus Sulistyono

Peran Islamic Leadership Dalam Meningkatkan Kinerja Sumber Daya 20 Manusia Melalui Kompetensi Profesional Dan Orientasi Belajar

Faesol

3rd

CBAM Conference In Business, Accounting and Management

v

ISSN : 2302-9791, Vol. 3 No. 1, 20 Juli 2017

PENINGKATAN KINERJA SUMBER DAYA MANUSIA Melalui Team Work Dan 21 Kualitas Komunikasi Serta Komitmen Afektif Dengan Etika Kerja Islam Sebagai Variabel Moderating

(Studi Pada Bmt Kabupaten Jepara)

Gatot Almunib

Model Quality of Education and Professional Competence performance of 22 Human Resources in the Context of The Use of ICT

Zaenal Asyikin

Peningkatan Kinerja Melalui Work Engagement dan Ethical Leadership 23

Yang Diperkuat Dengan Kompetensi Profesional Pada Kantor Inspektorat Pemerintah Daerah

Rosa Dianawati

Pengembangan Kapabilitas Knowledge Management Dan Collaboration 24

Management UMKM Di Jawa Tengah

Heru Sulistyo Wuryanti

Peran Orientasi Entrepreneurial, Knowledge Processcapability Dan Social 25 Capital Dalam Meningkatkan Kinerja Umkm Di Jawa Tengah

Sri Ayuni

Heru Sulistyo

Optimalisasi Manajemen Zakat Untuk Meningkatkan Kesejahteraan 26

Masyarakat

Budhi Cahyono

Ibnu Khajar

Model Kompetensi Islamic Co-Creative Dalam Meningkatkankinerja Inovasi 27 Bagi UKM Se-Jawa Tengah

Marno Nugroho

3rd

CBAM Conference In Business, Accounting and Management

vi

ISSN : 2302-9791, Vol. 3 No. 1, 20 Juli 2017

Identifikasi Dan Mapping Pengelolaan Zakat Di Jawa Tengah 28

Mutamimah

Suryani Alifah Gunawan

Model Penguatan Kapasitas Dan Kinerja Laporan Keuangan Pemerintah 29 Daerah Yang Mendukung Keberhasilan Pemerintah Kota Semarang Memperoleh Opini Wajar Tanpa Pengecualian (WTP)

Osmad Muthaher

Judi Budiman

Green House Effect: Pengembangan Pengungkapan Dimensi Komitmen 30

Terhadap Penurunan Emisi Gas Rumah Kaca Pada Perusahaan Di

Indonesia Kiryanto Winarsih

Pengungkapancorporate Social Responsibility Dalam Perspektif Islam : 31 Pengaruh Dewan Pengawas Syariah Dan Kinerja Keuangan Sebagai Variabel Mediasi (Studi Empiris Perbankan Syariah Di Indonesia)

Winarsih

Analisis Perbedaan Tingkat Kesehatan Perbankan Syariah Sebelum Dan 32 Sesudah Diterbitkan Seojk Nomor 10/SEOJK.03/2014

Devi Permatasari

Arizqi

Analisis Efektivitas Program CSR Dalam Peningkatan Kinerja UMKM 33

Nunung Ghoniyah

Sri Hartono

Model Pengembangan Readiness Assesment Scorecard Untuk Keunggulan 34 Bersaing Bagi Industri Kreatif

Winarsih

Hendar

3rd

CBAM Conference In Business, Accounting and Management

vii

ISSN : 2302-9791, Vol. 3 No. 1, 20 Juli 2017

Pengembangan Layanan Jasa BPJS Kesehatan Dengan Pendekatan Syar’i 35

Alifah Ratnawati, Noor Kholis

Analisis Efisiensi Usaha Garam Grosok Rembang Dalam Rangka 36 Peningkatan Kesejahteraan Petani Muslim

Siti Sumiati Sri Dewi Wahyundaru

Analisis Transparansi & Akuntabilitas Laporan Keuangan Masjid Di 37

Semarang Edy Suprianto

Pengembangan Model Peningkatan Keunggulan Bersaing Bagi Industri 38

Kreatif Berbasis Orientasi Pasar, Kreativitas Dan Inovasi Produk Untuk memperkuat Kohesi Lokal

Sutapa

Mulyono

Model Pengembangan Adaptasi Strategi Pemasaran yang Berbasis 39 Kapasitas Kewirausahaan Menuju Kinerja Ekspor

Moch Zulfa Widodo

Factors Influencing Financial Inclusion Development in Indonesia 40

Bedjo Santoso

Analisisa Anomali Ramadhan Pada Indeks Saham Sektoral di BEI Tahun 41 2013 - 2016

Siti Aisiyah Suciningtias

Risk Disclosures of Islamic Banking in Indonesia 42

Hendri Setyawan

3rd

CBAM Conference In Business, Accounting and Management

viii

ISSN : 2302-9791, Vol. 3 No. 1, 20 Juli 2017

Peningkatan Existency Dosen Berbasis Attraction, Competency, 43 Responsibility dan Emphaty yang Di Moderasi Budaya Akademik Islam Di Unissula

Sri Dewi Wahyundaru Endang Dwiastuti

Anteseden Kualitas Audit (Studi Empiris Pada BPK Perwakilan Provinsi 44 Jawa Tengah)

Provita Wijayanti

Peningkatan Kinerja PemasaranMelalui Orientasi Pasar, Inovasi Produk 45

dan Kapabilitas Jejaring

Tatiek Nurhayati

Bekerja dalam perspektif Islam: Konsep dan implementasiya pada 46 perempuan bekerja

Nurhidayati

Islamic Organizational Collective Engagement 47

Ardian Adhiatma Agus Wachjutomo

Model Investasi Sumber Daya Manusia yang Berbasis pada Outsorcing 48

Sumber Daya Manusia di Industri Perbankan

Sri Hindah Pudjiaatuti Bomber Joko SU

Faktor – Faktor Yang Mempengaruhi Financial Distress Pemerintah Daerah 49 Kabupaten / Kota di Jawa Tengah

Dedi Rusdi Khoirul Fuad

Faktor – Faktor yang Mempengaruhi Kecenderungan Terjadinya Fraud Di 50 PTS X Di Semarang

Khoirul Fuad

3rd

CBAM Conference In Business, Accounting and Management

xi

ISSN : 2302-9791, Vol. 3 No. 1, 20 Juli 2017

Peningkatan Kinerja Melalui Semangat Fastabiqul Khoirat Kepuasan 51 Relasional Dan Emotional Bonding

Ken Sudarti

How to Develop the Company’s Zakat System? 52

Muhammad Ja’far Shodiq

Improvement Model the Performance Of Islamic Microfinance Institutions 53

(Cases of Baitul Mal Wat Tamwil)

Muhamad Mutaqin Widiyanto bin Mislan Cokrohadisumarto

Corporate Governance Sebagai Antecedent Intellectual Capital dan 54

Konsekuensinya terhadap Kinerja Organisasi

Indri Kartika

Peranan Qona’ah dalam Hubungan antara Konflik Peran, Ketidakjelasan 55

Peran, Kelebihan Peran, dan Independensi dengan Kinerja Karyawan (Studi Kasus pada UMKM di Kota Semarang)

Lutfi Nurcholis Moch. Tholib

Pengembangan Model Penyelenggaraan dan Penggunaan Informasi bagi 56 Akuntansi bagi Usaha Kecil Menengah di Jawa Tengah

Lisa Kartikasari Faktor-Faktor Yang Mempengaruhi Inovasi Produk Perbankan Syariah 57 Hani Werdi Apriyanti Implementasi Good University Governance Pada Perguruan Tinggi Islam 58 Swasta Di Jawa Tengah Khoirul Fuad Hani Werdi Apriyanti

3rd

CBAM Conference In Business, Accounting and Management

x

1

ANTESEDEN KUALITAS AUDIT

(Studi Empiris Pada BPK Perwakilan Provinsi Jawa Tengah)

Provita Wijayanti

Program Studi SI Akuntansi Fakultas Ekonomi Unissula

Email : [email protected]

Abstract

The purpose of this research is to explain how the influence of individual characteristics (educational background and work experience) competence, independence, integrity, professionalism attitude, and spiritualism level concern with audit quality inSupreme Audit Agencyof Central Java Province on partially and simultaneously.This research use descriptive analysis research. The data in this study is primary data obtained through survey by distributing questionnaires sent to 70 respondents. The method of selecting sample data use purposive sampling technique. Data analysis technique in this research is quantitative or multiple regression analysis.The results of this research is indicate that three variables of competence, integrity, and auditorprofessionalism have a significant effect on audit quality. While the other variables such as independence, auditor's spirituality level, educational background, and work experience onthe partially condition have no significant effect on audit quality. In the F test conducted shows that the competence, independence, professionalism attitude, auditor's spirituality level, educational background, and work experience on the simultaneously condition is affect to theaudit quality.

Keywords: Auditor individual characteristics, audit quality

PENDAHULUAN

Latar belakang

Pemerintahan di Indonesia menganut sistem desentralisasi yang berarti pemerintahan

tidak hanya di pusat tetapi juga pemerintah daerah diberi wewenang untuk mengelola

keuangan daerah masing-masing. Setiap daerah maupun pusat memilki anggaran pendapatan

dan belanja yang harus dikelola dan dilaporkan untuk dipertanggungjawabkan kepada badan

legislatif dalam hal ini adalah DPR/DPRD. Dalam pelaksanaan pengelolaan keuangan daerah

maupun pusat harus berpedoman pada Undang-undang yang berlaku, diantaranya yaitu PP No

24 Tahun 2005 tentang Standar Akuntansi Pemerintahan, PP No 58 Tahun 2005 tentang

Pengelolaan Keuangan Daerah, yang dilanjutkan dengan adanya Petunjuk Teknis Pelaksanaan

PP No 58 Tahun 2005 dengan disahkannya Peraturan Menteri Dalam Negeri (Permendagri)

No 13 Tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah.

2

Meskipun telah dibuat peraturan perundangan yang digunakan sebagai pedoman

pengelolaan keuangan pusat atau daerah dalam menyusun laporan keuangan pemerintah, tidak

menutup kemungkinan dapat terjadi penyalahgunaan wewenang dalam penggunaan anggaran.

Oleh sebab itu, diperlukan pengevaluasian secara berkala terhadap laporan keuangan yang

disusun oleh Pemerintah Daerah atau Pusat dalam rangka menuju Pemerintahan yang bersih.

Amandemen UUD 1945 Pasal 23 E menyebutkan bahwa untuk memeriksa pengelolaan dan

tanggung jawab keuangan negara, diadakan satu Badan Pemeriksa Keuangan (BPK) yang

bebas dan mandiri.

Laporan Hasil Pemeriksaan (LHP) yang merupakan output BPK nantinya disampaikan

kepada lembaga legislatif (DPR/DPD/DPRD), lembaga eksekutif

(presiden/gubernur/walikota/bupati), dan pengawas internal yang pada tingkat

provinsi/kabupaten/kota dipegang oleh inspektorat sesuai dengan kewenangannya untuk

selanjutnya ditindaklanjuti oleh lembaga perwakilan dan/atau badan sesuai dengan undang-

undang yang berlaku. BPK diamanatkan di dalam UU No. 15 Tahun 2004 tentang

Pemeriksaan Tanggung Jawab Keuangan Negara untuk melakukan audit atas Laporan

Keuangan Pemerintah. Dalam hal tugasnya memeriksa laporan pengelolaan dan

pertanggungjawaban keuangan negara, BPK harus berpedoman pada landasan operasional

diantaranya UU No. 15 Tahun 2006 yang secara jelas menyatakan bahwa BPK harus

berposisi sebagai lembaga pemeriksa yang bebas, mandiri, dan professional. Bebas dalam hal

ini adalah tidak terikat dengan kepentingan apapun, baik antara lembaga maupun secara

individu.

Di samping itu, kompetensi profesional dan independensi juga harus dimiliki setiap

auditor BPK sesuai dengan yang disyaratkan dalam Standar Pemeriksaan Keuangan Negara

(SPKN) yang merupakan pedoman bagi pemeriksa.

Kompetensi sangat diperlukan sebagai dasar ilmu pengetahuan, keahlian, dan prinsip

serta pengalaman yang tentunya diharapkan dapat mendukung kinerja auditor dalam

melaksanakan tugas pemeriksaannya. Menjadi seorang auditor BPK harus memiliki

pengetahuan, keahlian dan pengalaman yang cukup, sebab tugas auditor berkaitan dengan

penemuan kesalahan yang mungkin ada pada laporan keuangan yang diauditnya.

Independensi merupakan sikap mental seseorang dalam melaksanakan tugasnya tidak

tergantung/terikat dengan kepentingan lain selain untuk tugas organisasi atau lembaga. Salah

satu kebijakan yang ada dalam BPK yang disusun oleh manajemen SDM yaitu melakukan

mutasi pada seluruh auditor internal (tingkat Kabupaten) maupun auditor eksternal (tingkat

provinsi) untuk periode tertentu. Mutasi dilakukan atas dasar usia kerja (lama waktu) auditor

3

melaksanakan tugas pada wilayah tertentu. Tujuannya untuk menjaga keutuhan independensi

auditor BPK. Dikhawatirkan jika auditor sering bertemu dengan entitas yang sama akan

terjadi hubungan emosional antara auditor dengan auditee yang berakibat pada melemahnya

sikap independensi auditor tersebut.

Berkaitan dengan integritas, menurut Peraturan Badan Pemeriksa Keuangan Republik

Indonesia Nomor 01 Tahun 2007 tentang Standar Pemeriksaan Keuangan Negara, bersikap

obyektif merupakan cara berpikir yang tidak berpihak, jujur secara intelektual, dan bebas

dari benturan kepentingan. Obyektivitas diperlukan oleh seorang auditor agar mampu

bertindak adil tanpa dipengaruhi tekanan ataupun permintaan dari pihak tertentu yang

berkepentingan atas hasil audit (Sukriah et al., 2009:3).

Sedangkan profesionalisme dibutuhkan untuk mempertimbangkan material atau

tidaknya informasi yang diperoleh, karena hal ini berhubungan dengan jenis pendapat yang

akan diberikan. Untuk mempertahankan Profesionalisme, auditor harus memenuhi spesifikasi

dan kualitas yang menjadi tolok ukur dari profesi tersebut. Salah satu kriteria

Profesionalisme Auditor yaitu lisensi oleh Negara atau sertifikasi oleh dewan (Sawyer et. a.l,

2005: 11).

Uraian diatas merupakan bagian dari kecerdasan intelektual. Dalam penelitian ini juga

akan menganalisis pengaruh dari kecerdasan spriritual. Tingkat spiritualitas sendiri

difungsikan sebagai pelengkap untuk kemantapan dan keyakinan bahwa dalam setiap

tindakan harus selalu dilandasi dengan sikap taqwa dan keikhlasan sebagai aspek nonmaterial

yang harus dicapai dalam kehidupan. Begitu juga dengan auditor. Selain kecerdasan

intelektual dan emosional, tingkat spiritualitas auditor juga sangat penting mengingat

pekerjaan auditor sangat beresiko karena menyangkut tanggung jawab besar. Oleh sebab itu

dalam melaksanakan pekerjaannya kemungkinan auditor akan merasa terbebani dengan

pekerjaan yang tanggung jawabnya berat. Hal tu tentunya akan menimbulkan tekanan sendiri

bagi auditor. Sehingga tingkat spiritualitas auditor diperlukan untuk mengatasi beban

pekerjaan yang semakin berat agar auditor dapat bekerja dengan lebih iklas dan yakin bahwa

pekerjaannya tersebut merupakan wujud pengabdiannya kepada Allah sebagai pengabdiannya

terhadap masyarakat. Dengan demikian pekerjaan yang berat akan dirasa ringan.

Selain dari faktor kompetensi, independensi, integritas, profesionalisme dan tingkat

spiritualitas. Dalam penelitian ini juga akan mengidentifikasi bagaimana pengaruh latar

belakang pendidikan auditor dan pengalaman kerja terhadap kualitas hasil audit. Pendidikan

sering kali dijadikan tolok ukur dari tingkat pengetahuan yang dimiliki seseorang. Dalam hal

ini apabila seorang auditor yang mimiliki latar belakang pendidikan yang tinggi maka

4

dianggap memilikik pengetahuan yang luas pula. Pada auditor BPK rata-rata berpendidika

Strata 1 (S1) dan Strata 2 (S2). Disisi lain pengalaman kerja juga menjadi faktor yang

bepengaruh terhadap baik buruknya hasil audit yang dijalankan oleh seorang auditor. Menjadi

seorang auditor pada lembaga penting seperti BPK dibutuhkan kecakapan dan keahlian yang

unggu. Keahlian dan kecakapan dapat terbentuk melalui banyaknya pengalaman kerja yang

dilalui. Seorang auditor akan berinteraksi dengan banyak entitas dan lembaga pemerintah

lainnya. Oleh karena itu, banyaknya pengalaman kerja akan menunjukkan sebuah kemajuan

kinerja seorang auditor. Biasanya seorang auditor yang berpengalaman akan bekerja lebih

cepat, intuitif, efektif, dan efisien, sehingga hasil audit akan lebih berkualitas daripada auditor

baru atau yang belum memiliki pengalaman dalam tugas audit.

Berdasarkan penjabaran diatas, penelitian ini diharapkan dapat memberikan informasi

mengenai aspek-aspek yang mempengaruhi kualitas hasil auditor meliputi lingkup intelektual

(kompetensi, independensi, integritas, profesionalisme), tingkat spiritualitas, latar belakang

pendidikan dan pengalaman bekerja. Selain itu penelitian ini diharapkan dapat dijadikan

sebagai bahan pertimbangan untuk lembaga BPK Perwakilan Provinsi Jawa Tengah dalam

memperkerjakan seorang auditor yang memiliki seluruh aspek yang dijelaskan dalam

penelitian ini.

Rumusan Masalah

Sesuai dengan pemaparan latar belakang diatas, penulis ingin mengungkapkan hal-hal sebagai

berikut:

1. Bagaimana kompetensi, independensi, integritas, profesionalisme, dan tingkat

spiritualitas auditor secara bersama-sama mempengaruhi kualitas audit?

2. Bagaimana kompetensi auditor berpengaruh terhadap kualitas audit?

3. Bagaimana independensi mempengaruhi kualitas audit?

4. Bagaimana integritas mempengaruhi kualitas audit?

5. Bagaimana sikap profesionalisme auditor mempengaruhi audit?

6. Bagaimana tingkat spiritualitas auditor mempengaruhi kualitas audit?

7. Bagaimana latar belakang pendidikan mempengaruhi kualitas audit?

8. Bagaimana pengalaman kerja mempengaruhi kualitas hasil audit?

Tujuan Penelitian

Tujuan yang ingin dicapai dalam penelitian ini adalah:

a. Untuk menjelaskan bagaimana kompetensi, independensi, integritas, profesionalisme,

dan tingkat spiritualitas auditor mempengaruhi kualitas audit;

b. Untuk membuktikan apakah kompetensi memiliki pengaruh yang signifikan terhadap

5

kualitas hasil audit;

c. Untuk meneliti apakah independensi auditor berpengaruh atas kualitas hasil audit;

d. Untuk mengetahui seberapa besar pengaruh integritas terhadap kualitas audit;

e. Untuk mengukur signifikansi pengaruh profesionalisme auditor terhadap kualitas hasil

audit;

f. Untuk menganalisis bagaimana tingkat spiritualitas auditor mempengaruhi kualitas

audit;

g. Untuk membuktikan apakah latar belakang pendidikan mempengaruhi kualitas audit.

h. Untuk membuktikan apakah pengalaman kerja mempengaruhi kualitas audit.

TINJAUAN PUSTAKA

Landasan Teori

Berdasarkan standar audit yang telah ditetapkan oleh Ikatan Akuntan Indonesia, ada tiga

standar yang harus dipenuhi yaitu standar umum, standar pekerjaan lapangan, dan standar

pelaporan.

1. Standar Umum

a. Audit harus dilaksanakan oleh seorang atau lebih yang memiliki keahlian dan

pelatihan teknis cukup sebagai auditor.

b. Dalam semua hal yang berhubungan dengan penugasan, independensi dalam sikap

mental harus dipertahankan oleh auditor.

c. Dalam pelaksanaan audit dan penyusunan laporannya, auditor wajib menggunakan

kemahiran profesionalnya dengan cermat dan seksama.

2. Standar Pekerjaan Lapangan

a. Pekerjaan harus direncanakan sebaik-baiknya dan jika digunakan asisten harus

disupervisi dengan semestinya.

b. Pemahaman yang memadai atas struktur pengendalian intern harus diperoleh untuk

merencanakan audit dan menentukan sifat, saat dan lingkup pengujian yang akan

dilakukan.

c. Bukti audit kompeten yang cukup harus diperoleh melalui inspeksi, pengamatan,

pengajuan pernyataan, dan konfirmasi sebagai dasar memadai untuk menyatakan

pendapat atas laporan keuangan auditan.

3. Standar Pelaporan

a. Laporan audit harus menyatakan apakah laporan keuangan telah disusun sesuai dengan

Prinsip Akuntansi yang Berlaku Umum.

6

b. Laporan audit harus menunjukkan keadaan yang didalamnya prinsip akuntansi tidak

secara konsisten diterapkan dalam penyusunan laporan keuangan periode berjalan

dalam hubungannya dengan prinsip akuntansi yang diterapkan dalam periode

sebelumnya.

c. Pengungkapan informatif dalam laporan keuangan harus dipandang memadai, kecuali

dinyatakan lain dalam laporan audit.

Dari standar audit di atas dapat diketahui bahwa kompetensi, independensi, dan

professionalisme merupakan bagian dari standar umum yang harus dipenuhi auditor.

Standar umum yang pertama adalah audit harus dilaksanakan oleh seorang atau lebih yang

memiliki keahlian dan pelatihan teknis cukup sebagai auditor. Dengan penafsiran, pernyataan

tersebut menjelaskan bahwa auditor harus memiliki kompetensi dalam melaksanakan audit.

Begitu pula dengan independensi. Dalam semua hal yang berhubungan dengan penugasan,

independensi dalam sikap mental harus dipertahankan oleh auditor. Standar umum yang

ketiga adalah bahwa dalam pelaksanaan audit dan penyusunan laporannya, auditor wajib

menggunakan kemahiran professionalnya dengan cermat dan seksama. Menurut UU No. 15

Tahun 2006 disebutkan bahwa dalam keanggotaan BPK ditentukan syarat yang harus

dipenuhi yang salah satu diantaranya adalah memiliki integritas moral dan kejujuran.

Kerangka Pemikiran Teoritis dan Pengembangan Hipotesis

Pengaruh Kompetensi Terhadap Kualitas Audit

Di bagian standar umum poin pertama (1a) menyebutkan bahwa audit harus

dilaksanakan oleh seseorang atau lebih yang memiliki keahlian dan pelatihan teknis yang

cukup sebagai auditor. Yang dimaksud dengan keahlian disini bisa diartikan sebagai

kompetensi yang mencakup pendidikan, pengalaman kerja (pengalaman audit), dan pelatihan

teknis lainnya. Dengan dipenuhinya standar audit berkaitan dengan kompetensi yang dimiliki

auditor diharapkan dapat menghasilkan laporan audit yang berkualitas. Terkait dengan

pengalaman, penelitian N.A. Eka Putra (2012) menyebutkan bahwa semakin lama bekerja

sebagai auditor akan semakin berpengalaman dan semakin memahami bagaimana

menghadapi entitas pemeriksaan, mendeteksi kesalahan, dan mengumpulkan bukti atau data

yang diperlukan untuk mencari informasi yang relevan dalam rangka pengambilan keputusan

sehingga laporan audit yang dihasilkan berkualitas.

Berdasarkan penjelasan teori diatas dapat ditarik hipotesis sebagai berikut :

H1 : Kompetensi berpengaruh positif terhadap kualitas hasil audit.

Pengaruh Independensi Terhadap Kualitas Audit

7

Mengacu standar audit pada bagian standar umum poin 1 (b) menyebutkan bahwa

dalam semua hal yang berhubungan dengan penugasan, independensi dalam sikap mental

harus dipertahankan oleh auditor. Hal tersebut dapat dimaknai bahwa independensi sangat

penting dimiliki oleh setiap auditor agar laporan audit yang dihasilkan adalah murni dari

pemeriksaan auditor tanpa campur tangan atau dipengaruhi oleh pihak lain yang ingin

mencari keuntungan pribadi. Abson dan Asokan (2004) dalam penelitian Winda Kurnia, dkk

(2014) menyatakan independensi auditor sangat penting untuk pemeliharaan kepercayaan

masyarakat atas profesi audit. Tekanan independensi telah diartikan sebagai sikap mental

individu untuk melawan tekanan dan mempertahankan sikap untuk tidak memihak kepada

pihak manapun.

Penelitian Alim dkk (2007) dalam studi empirisnya menemukan bahwa independensi

berpengaruh signifikan terhadap kualitas audit.

H2 : Independensi berpengaruh positif terhadap kualitas audit.

Pengaruh Integritas Terhadap Kualitas Audit

Sukriah (2009) dalam Eka Putra (2012) integritas adalah kualitas yang mendasari

kepercayaan masyarakat dan merupakan landasan bagi anggota dalam menguji semua

keputusannya. Integritas mewajibkan auditor bersikap jujur, berani, transparan, bijaksana, dan

bertanggung jawab dalam menjalankan tugas audit. Namun dalam penelitian Sukriah ini tidak

menemukan adanya pengaruh yang signifikan antara integritas terhadap kualitas audit. Alim

dkk (2007) menyatakan bahwa kualitas audit dapat dicapai jika auditor memiliki

kompetensi yang baik dan hasil penelitiannya menemukan bahwa kompetensi

berpengaruh terhadap kualitas audit. Dengan integritas yang tinggi, maka auditor dapat

meningkatkan kualitas hasil pemeriksaannya (Pusdiklatwas BPKP, 2005).

Sunarto (2003) dalam Sukriah, Akram dan Inapty (2009) menyebutkan bahwa

integritas dapat menerima kesalahan yang tidak disengaja dan perbedaan pendapat yang jujur,

tetapi tidak menerima kecurangan prinsip. Havidz Mabruri dan Jaka Winarna (2010)

menemukan bahwa variabel integritas berpengaruh secara signifikan terhadap kualitas hasil

audit.

H3 : Integritas berpengaruh positif terhadap kualitas audit

Pengaruh Profesionalisme Terhadap Kualitas Audit

Dyah Setyaningrum (2011) menyatakan karakteristik auditor yang terdiri dari latar

belakang pendidikan, kecakapan profesional, dan pendidikan profesional berkelanjutan tidak

mempengaruhi kualitas audit.

Berbeda dengan penelitian yang dilakukan oleh Restu Agusti dan Nastia Putri (2013)

8

yang menemukan bahwa profesionalisme auditor dapat mempengaruhi kualitas audit. Hasil

tersebut sejalan dengan penelitian yang dilakukan oleh Irwansyah (2010), Martiyani (2010),

dan Rosnidah dkk (2010) yang menyatakan bahwa profesionalisme mempunyai pengaruh

terhadap kualitas audit.

Auditor harus bekerja secara profesional untuk menghasilkan laporan audit yang

berkualitas, sesuai dengan Standar Auditing No.4 SPAP dalam Martin (2011), kecermatan

dan keseksamaan dalam penggunaan kemahiran profesionalnya menuntut auditor untuk

melaksanakan skeptisme profesional yaitu sikap auditor yang berpikir kritis terhadap bukti

audit dengan selalu mempertanyakan dan mengevaluasi bukti audit tersebut.

Putri Nugrahini (2015) menunjukkan bahwa terdapat pengaruh yang positif dan

signifikan Profesionalisme Auditor Internal terhadap Kualitas Audit. Penelitian tersebut

sejalan dengan penelitian Rudi Lesmana dan Nera Marinda (2015) yang menemukan adanya

pengaruh profesionalisme auditor terhadap kualitas audit.

H4 : Profesionalisme auditor berpengaruh positif terhadap kualitas audit

Pengaruh Tingkat Spiritualitas Auditor Terhadap Kualitas Audit

Tingkat spiritualitas dapat diartikan sebagai tingkat kesadaran diri dan kesadaran

individu tentang hakekat dan tujuan hidup. Seseorang yang menyadari tentang siapa dirinya,

darimana ia, dan untuk apa dia hidup, biasanya dalam hidupnya ia akan selalu mengerjakan

hal-hal yang baik dan melakukannya dengan sebaik-baiknya tanpa mempertimbangkan

imbalan atau penilaian dari manusia. Jika benar demikian, maka auditor yang memiliki

tingkat spiritualitas yang tinggi, kinerja auditor juga akan maksimal sehingga diharapkan

dapat menghasilkan laporan audit yang berkualitas.

Apriyanti, Taufik, Alamsyah (2014) mengungkapkan bahwa kecerdasan spiritual

berpengaruh signifikan secara parsial terhadap kinerja auditor yang juga didukung oleh

penelitian Imelda (2012) yang menunjukkan bahwa kecerdasan spiritual berpengaruh terhadap

kinerja auditor.

Dalam Djasuli dan Hidayah mencantumkan hasil penelitian yang dilakukan Wiersma

dalam Trihandini (2005, 68) memberikan bukti bahwa kecerdasan spiritual mempengaruhi

tujuan seseorang dalam mencapai karirnya di dunia kerja. Sedangkan penelitian Trihandini

(2005, 72) berdasarkan hasil penelitiannya menunjukkan bahwa semakin baik kecerdasan

sepiritual yang dimiliki karyawan maka akan semakin baik kinerja yang ditunjukkan oleh

karyawan.

H5 : Tingkat spiritualitas auditor berpengaruh positif terhadap kualitas audit

Pengaruh Latar Belakang Pendidikan Auditor Terhadap Kualitas Audit

9

Abdul Djalil (2002) mengemukakan bahwa tujuan pendidikan formal yaitu untuk

mengajarkan seseorang pentingnya ilmu dasar, teori, logika (pemikiran), keahlian serta

pengembangan kepribadian dan sifat dasar. Banyak sedikitnya pendidikan yang dijalani baik

formal maupun nonformal, akan berpengaruh pada peningkatan pengalalaman pengetahuan

yang dimiliki. Pengalaman pengetahuan dapat memberikan kemudahan dalam melakukan

pekerjaan dan akan meminimalisir tindakan kecurangan. (Maulia, 2014).

Perilaku seseorang dapat diidentifikasi melalui tingkat pendidikannya. Seorang auditor

yang berpendidikan tinggi dianggap mempunyai pengetahuan dan keahliaan yang baik,

sehingga kinerjanya dalam mengaudit laporan keuangan suatu instansi dapat dilakukan

dengan maksimal berdasarkan pengetahuan dan wawasan yang dimilikinya.

H6 : Latar belakang pendidikan berpengaruh positif terhadap kualitas audit

Pengaruh Pengalaman Kerja Terhadap Kualitas Audit

Seorang individu harus memiliki tiga hal fundamental dalam bersikap professional

yaitu kompetensi, wawasan dan karakter (Lugindo dan Machfoed, 1999). Sesuai dengan teori

perkembangan moral (Kohlberg 1969) bahwa moral dijadikan landasan dalam berperilaku

etis. Pengalaman dijadikan indikator dalam menentukan baik buruknya kinerja seseorang.

Semakin banyak pengalaman kerja seseorang maka semakin banyak pula pengetahuan

informasi yang dimilikinya. Dalam hal ini, untuk menjadi seorang auditor di instansi

pemerintah seperti BPK memiliki pengalaman kerja yang banyak sangat diperlukan untuk

meningkatkan kinerjanya. Biasanya seorang auditor yang berpengalaman akan bekerja lebih

cepat, intuitif, efektif, dan efisien, sehingga hasil audit akan lebih berkualitas daripada auditor

baru atau yang belum memiliki pengalaman dalam tugas audit.

H7 : Pengalaman kerja berpengaruh positif terhadap kualitas audit

METODOLOGI PENELITIAN

Definisi Operasional Variabel

1. Variabel Independen

Variabel independen yaitu variabel yang mempengaruhi atau yang menjadi sebab

perubahan atau timbulnya variabel terikat. Pada penelitian ini terdapat 8 variabel

independen yaitu a) kompetensi diartikan sebagai seperangkat pengetahuan,

keterampilan, perilaku, dan pengalaman yang harus dimiliki, dihayati, dikuasai, dan

diaktualisasikan dalam melaksanakan tugas atau suatu profesi. Dalam hal ini kompetensi

yang harus dimiliki oleh seorang auditor dalam melaksanakan tugasnya mengaudit

laporan keuangan pemerintah yang bernaung di BPK Perwakilan Provinsi Jawa Tengah,

10

2) integritas diartikan sebagai karakter atau perilaku bertanggung jawab atas komitmen

yang ditunjukkan dengan kekonsistenan antara hati, pikiran, perkataan, dan perbuatan

yang bertanggung jawab terhadap prinsip kejujuran, 3) independensi diartikan sebagai

suatu keadaan atau posisi dimana kita tidak terikat dengan pihak manapun. Hal ini berarti

independensi auditor adalah suatu sikap mental auditor yang bebas dan mandiri serta

bersikap obyektif dalam melaksanakan tugasnya tanpa adanya pengaruh dari luar yang

dikarenakan adanya suatu hubungan kepentingan, baik keluarga, politik, partner usaha,

maupun hubungan lain serta berjalan sesuai dengan prinsip dan standar audit yang

berlaku, 4) sikap profesionalisme diartikan sebagai sifat-sifat (kemampuan, kemahiran,

cara pelaksanaan sesuatu dan lain-lain) sebagaimana yang sewajarnya terdapat pada atau

dilakukan oleh seorang profesional., dan 5) tingkat spiritualitas diartikan sebagai sebuah

keyakinan atau harapan yang berasal dari dalam diri sendiri yang bersifat nonmaterial

yang mendorong seseorang untuk bekerja dengan penuh semangat. Spiritualitas

merupakan istilah lain dari kecerdasan spiritual, yang merupakan bagian dari kompetensi

berupa kemampuan yang dimiliki manusia, 6) latar belakang pendidikan diartikan sebagai

tingkatan jenjang pendidikan yang telah dijalani oleh auditor, semakin tinggi jenjang

pendidikan auditor maka seorang auditor tersebut dianggap memiliki keahlian serta

kecakapan yang baik dalam hal melaksanakan tugas audit laporan keuangan entitas

khusunya pada sektor pemerintahan, 7) pengalaman kerja diartikan sebagai jumlah waktu

yang telah dikorbankan auditor untuk menambah wawasannya serta hubungannya dengan

banyak entitas atau dapat diartikan sebagai lama waktu auditor bekerja untuk mengaudit

pada suatu entitas atau beberapa entitas.

2. Variabel Dependen

Variabel dependen adalah variabel yang dipengaruhi atau yang menjadi akibat karena

adanya variabel bebas. Variabel terikat yang akan dianalisis dalam penelitian ini adalah

kualitas audit. Wallace (1980) dalam Baotham et al., (2009) mendefiniskan kualitas audit

sebagai tolak ukur atas kemampuan auditor untuk mengurangi kebisingan dan bias dan

meningkatkan ketelitian dalam data akuntansi.

Pemilihan Sampel dan Pengumpulan Data

Obyek dari penelitian ini adalah pegawai BPK Perwakilan Provinsi Jawa Tengah

dengan mengambil sampel pegawai yang memiliki peran atau jabatan sebagai auditor BPK

Perwakilan Provinsi Jawa Tengah yang berkedudukan di Semarang. Dalam penelitian ini

teknik sampling yang digunakan adalah teknik Sampling Purposive (Purposive or

Judgemental Sampling) yaitu pengambilan sampel berdasarkan seleksi khusus. Peneliti

11

membuat kriteria tertentu siapa yang dijadikan sebagai informan. Peneliti mengambil sampel

pegawai BPK yang memenuhi kriteria peneliti yaitu pegawai dengan status yang menduduki

Jabatan Fungsional Pemeriksa (JFP).

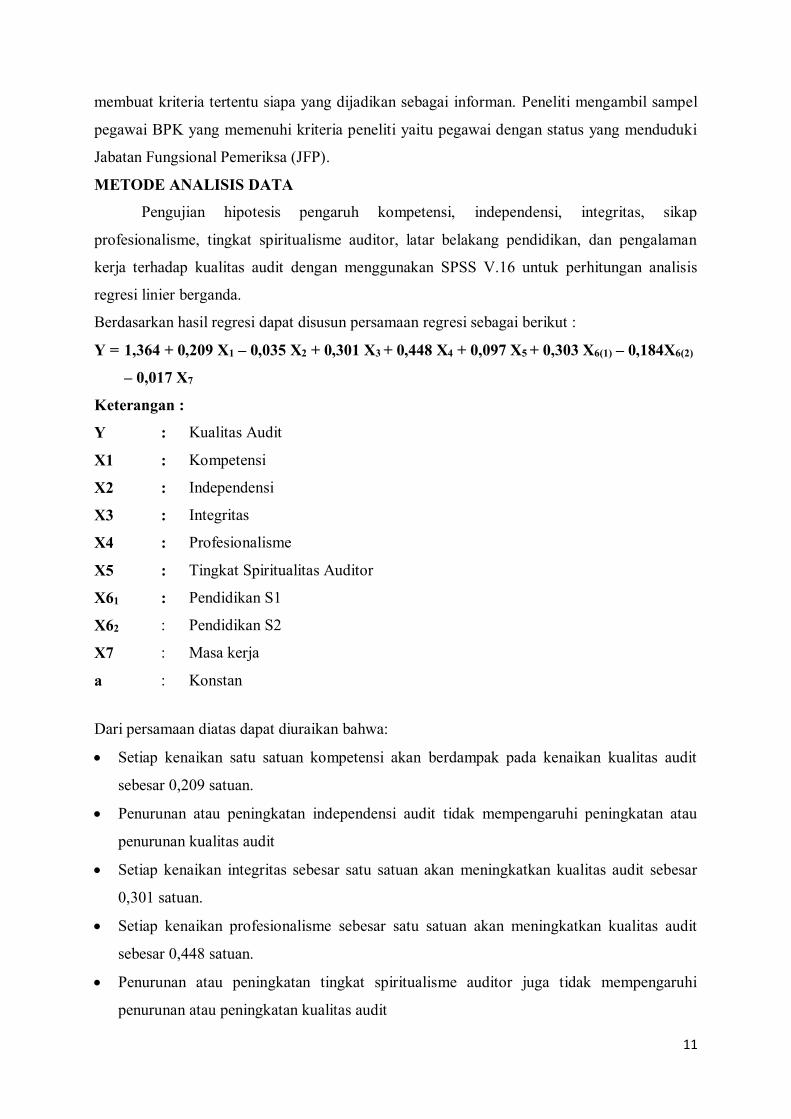

METODE ANALISIS DATA

Pengujian hipotesis pengaruh kompetensi, independensi, integritas, sikap

profesionalisme, tingkat spiritualisme auditor, latar belakang pendidikan, dan pengalaman

kerja terhadap kualitas audit dengan menggunakan SPSS V.16 untuk perhitungan analisis

regresi linier berganda.

Berdasarkan hasil regresi dapat disusun persamaan regresi sebagai berikut :

Y = 1,364 + 0,209 X1 – 0,035 X2 + 0,301 X3 + 0,448 X4 + 0,097 X5 + 0,303 X6(1) – 0,184X6(2)

– 0,017 X7

Keterangan :

Y

X1

X2

X3

X4

X5

X61

X62

X7

a

:

:

:

:

:

:

:

:

:

:

Kualitas Audit

Kompetensi

Independensi

Integritas

Profesionalisme

Tingkat Spiritualitas Auditor

Pendidikan S1

Pendidikan S2

Masa kerja

Konstan

Dari persamaan diatas dapat diuraikan bahwa:

Setiap kenaikan satu satuan kompetensi akan berdampak pada kenaikan kualitas audit

sebesar 0,209 satuan.

Penurunan atau peningkatan independensi audit tidak mempengaruhi peningkatan atau

penurunan kualitas audit

Setiap kenaikan integritas sebesar satu satuan akan meningkatkan kualitas audit sebesar

0,301 satuan.

Setiap kenaikan profesionalisme sebesar satu satuan akan meningkatkan kualitas audit

sebesar 0,448 satuan.

Penurunan atau peningkatan tingkat spiritualisme auditor juga tidak mempengaruhi

penurunan atau peningkatan kualitas audit

12

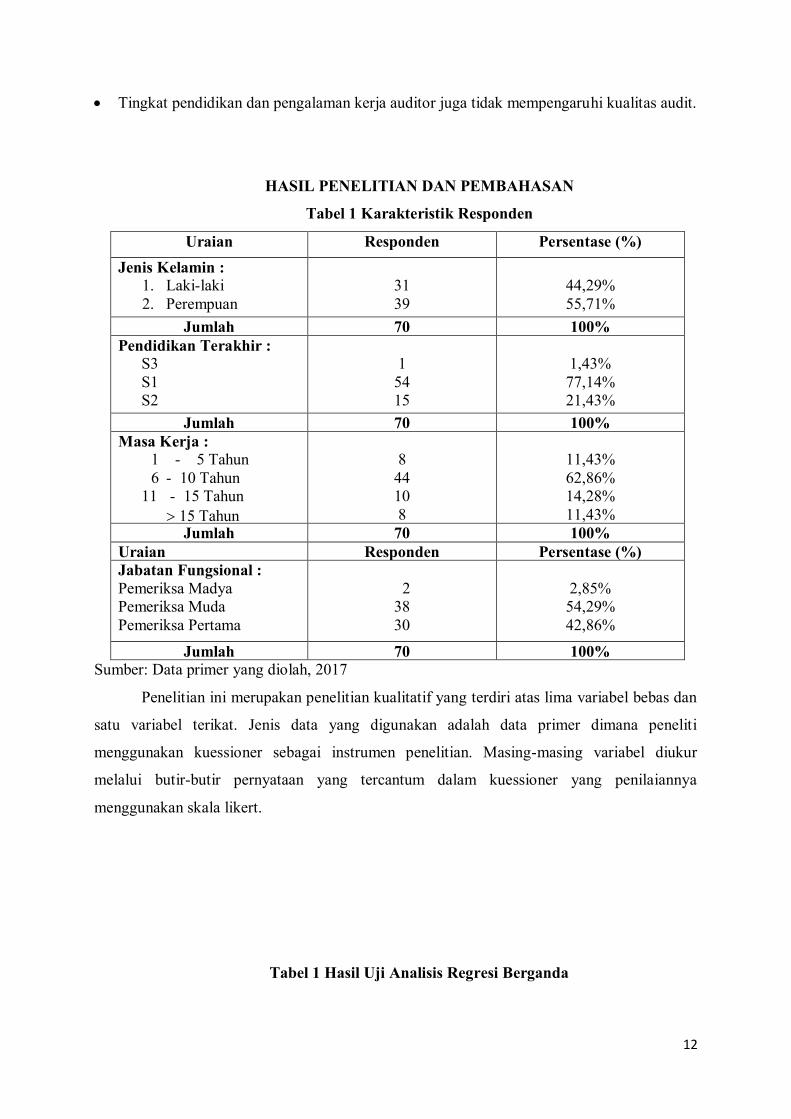

Tingkat pendidikan dan pengalaman kerja auditor juga tidak mempengaruhi kualitas audit.

HASIL PENELITIAN DAN PEMBAHASAN

Tabel 1 Karakteristik Responden

Uraian Responden Persentase (%) Jenis Kelamin :

1. Laki-laki 2. Perempuan

31 39

44,29% 55,71%

Jumlah 70 100% Pendidikan Terakhir :

S3 S1 S2

1

54 15

1,43% 77,14% 21,43%

Jumlah 70 100% Masa Kerja :

1 - 5 Tahun 6 - 10 Tahun

11 - 15 Tahun 15 Tahun

8

44 10 8

11,43% 62,86% 14,28% 11,43%

Jumlah 70 100% Uraian Responden Persentase (%) Jabatan Fungsional : Pemeriksa Madya Pemeriksa Muda Pemeriksa Pertama

2 38 30

2,85% 54,29% 42,86%

Jumlah 70 100% Sumber: Data primer yang diolah, 2017

Penelitian ini merupakan penelitian kualitatif yang terdiri atas lima variabel bebas dan

satu variabel terikat. Jenis data yang digunakan adalah data primer dimana peneliti

menggunakan kuessioner sebagai instrumen penelitian. Masing-masing variabel diukur

melalui butir-butir pernyataan yang tercantum dalam kuessioner yang penilaiannya

menggunakan skala likert.

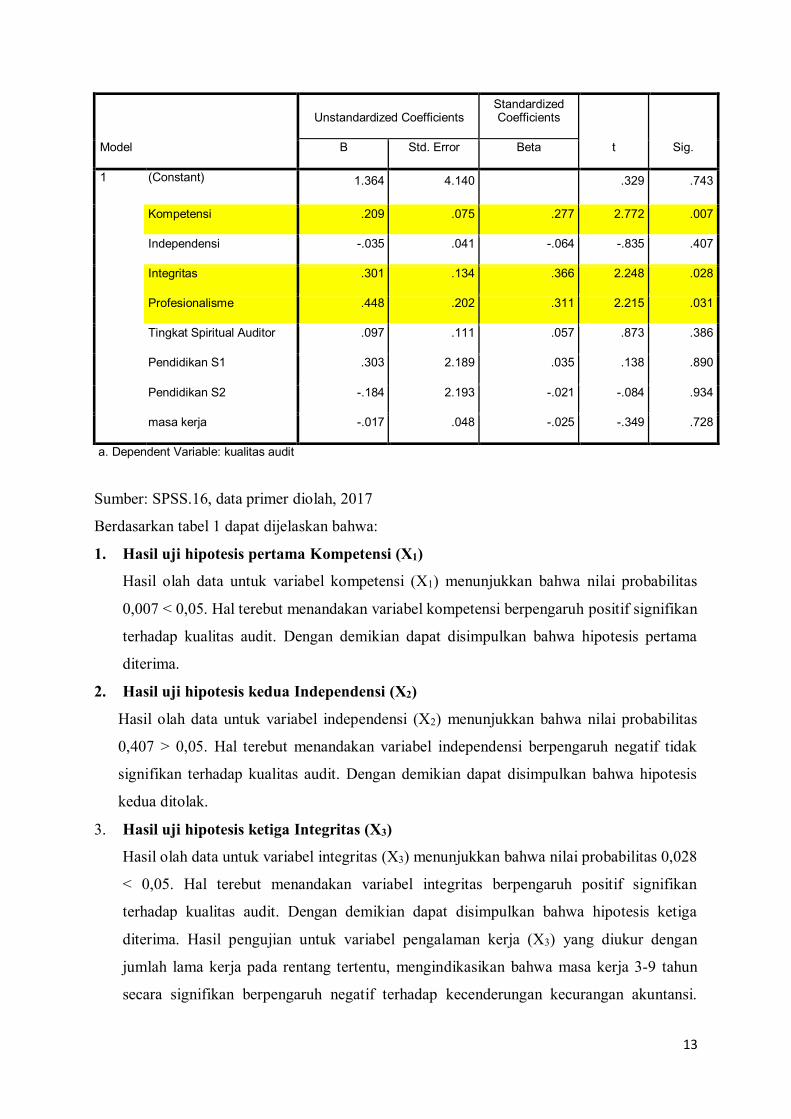

Tabel 1 Hasil Uji Analisis Regresi Berganda

13

Model

Unstandardized Coefficients Standardized Coefficients

t Sig. B Std. Error Beta

1 (Constant) 1.364 4.140 .329 .743

Kompetensi .209 .075 .277 2.772 .007

Independensi -.035 .041 -.064 -.835 .407

Integritas .301 .134 .366 2.248 .028

Profesionalisme .448 .202 .311 2.215 .031

Tingkat Spiritual Auditor .097 .111 .057 .873 .386

Pendidikan S1 .303 2.189 .035 .138 .890

Pendidikan S2 -.184 2.193 -.021 -.084 .934

masa kerja -.017 .048 -.025 -.349 .728

a. Dependent Variable: kualitas audit

Sumber: SPSS.16, data primer diolah, 2017

Berdasarkan tabel 1 dapat dijelaskan bahwa:

1. Hasil uji hipotesis pertama Kompetensi (X1)

Hasil olah data untuk variabel kompetensi (X1) menunjukkan bahwa nilai probabilitas

0,007 < 0,05. Hal terebut menandakan variabel kompetensi berpengaruh positif signifikan

terhadap kualitas audit. Dengan demikian dapat disimpulkan bahwa hipotesis pertama

diterima.

2. Hasil uji hipotesis kedua Independensi (X2)

Hasil olah data untuk variabel independensi (X2) menunjukkan bahwa nilai probabilitas

0,407 > 0,05. Hal terebut menandakan variabel independensi berpengaruh negatif tidak

signifikan terhadap kualitas audit. Dengan demikian dapat disimpulkan bahwa hipotesis

kedua ditolak.

3. Hasil uji hipotesis ketiga Integritas (X3)

Hasil olah data untuk variabel integritas (X3) menunjukkan bahwa nilai probabilitas 0,028

< 0,05. Hal terebut menandakan variabel integritas berpengaruh positif signifikan

terhadap kualitas audit. Dengan demikian dapat disimpulkan bahwa hipotesis ketiga

diterima. Hasil pengujian untuk variabel pengalaman kerja (X3) yang diukur dengan

jumlah lama kerja pada rentang tertentu, mengindikasikan bahwa masa kerja 3-9 tahun

secara signifikan berpengaruh negatif terhadap kecenderungan kecurangan akuntansi.

14

Maka hipotesis ketiga diterima. semakin lama masa kerja justru membuat kecenderungan

kecurangan akuntansi berkurang.

4. Hasil uji hipotesis keempat Sikap Profesionalisme (X4)

Hasil olah data untuk variabel sikap profesionalisme (X4) menunjukkan bahwa nilai

probabilitas 0,031 < 0,05. Hal terebut menandakan variabel sikap profesionalisme

berpengaruh positif signifikan terhadap kualitas audit. Dengan demikian dapat

disimpulkan bahwa hipotesis keempat diterima. Hasil pengujian untuk variabel

pendidikan (X4) memperlihatkan bahwa nilai signifikansi untuk responden yang

berpendidikan menengah 0,825 dan berpendidikan tinggi 0,889, yaitu masing-masing

lebih dari 0,05. Hal tersebut menandakan pendidikan tidak berpengaruh negatif signifikan

terhadap kecenderungan kecurangan akuntansi. Maka Ha ditolak dan Ho diterima.

5. Hasil uji hipotesis kelima Tingkat Spiritualitas Auditor (X5)

Hasil olah data variabel tingkat spiritualitas auditor (X5) memperlihatkan bahwa nilai

probabilitas 0,386 > 0,05. Hal tersebut menandakan tingkat spiritualitas auditor

berpengaruh negatif tidak signifikan terhadap kualitas audit. Dengan demikian dapat

disimpulkan bahwa hipotesis kelima ditolak.

6. Hasil uji hipotesis keenam Latar Belakang Pendidikan (X6)

Dalam hal ini perhitungan olah data variabel latar belakang pendidikan menggunakan

variabel dummy. Berdasarkan data yang telah diperoleh dari BPK Perwakilan Provinsi

Jawa Tengah yang mana auditor yang bekerja pada instansi tersebut rata-rata

berpendidikan S1, S2, dan S3. Hasil olah data menunjukkan pendidikan S1 memiliki nilai

probabilitas 0,890 > 0,05 dan pendidikan S2 nilai probabilitasnya 0,934 > 0,05 yang

keduanya menunjukkan hasil yang tidak signifikan. Auditor yang berpendidikan S1

berpengaruh positif tidak signifikan terhadap kualitas audit, dan auditor yang

berpendidikan S2 berpengaruh negatif tidak signifikan terhadap kualitas audit. Dengan

demikian dapat disimpulkan bahwa hipotesis keenam ditolak. Dalam penelitian ini hasil

tersebut menunjukkan bahwa baik buruknya kualitas hasil audit yang dilakukan auditor

tidak dipengaruhi oleh tingkat pendidikannya baik itu S1,S2 maupun S3.

7. Hasil uji hipotesis ketujuh Pengalaman Kerja (X7)

Hasil olah data variabel pengalaman kerja (X7) menunjukkan bahwa nilai signifikansi

0,728 > 0,05. Hal tersebut menandakan pengalaman kerja berpengaruh negatif tidak

signifikan terhadap kualitas audit. Dengan demikian dapat disimpulkan bahwa hipotesis

ketujuh ditolak.

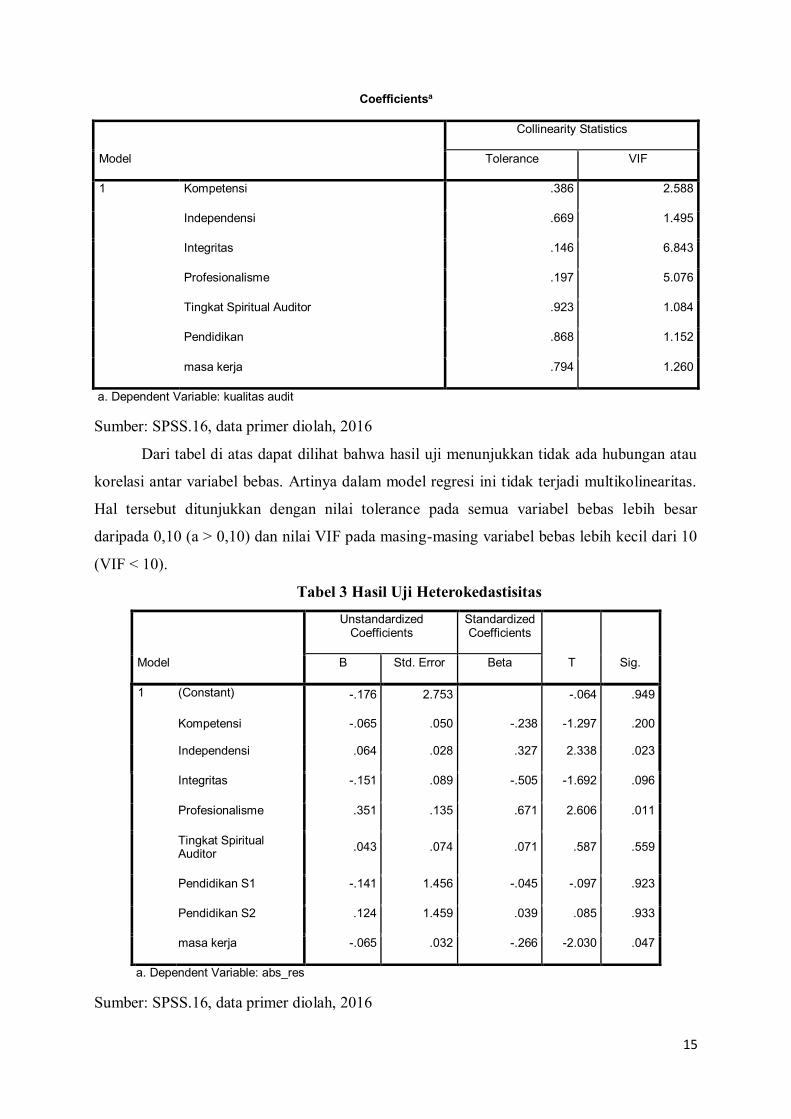

Tabel 2 Hasil Uji Multikolinearitas

15

Coefficientsa

Model

Collinearity Statistics

Tolerance VIF

1 Kompetensi .386 2.588

Independensi .669 1.495

Integritas .146 6.843

Profesionalisme .197 5.076

Tingkat Spiritual Auditor .923 1.084

Pendidikan .868 1.152

masa kerja .794 1.260

a. Dependent Variable: kualitas audit

Sumber: SPSS.16, data primer diolah, 2016

Dari tabel di atas dapat dilihat bahwa hasil uji menunjukkan tidak ada hubungan atau

korelasi antar variabel bebas. Artinya dalam model regresi ini tidak terjadi multikolinearitas.

Hal tersebut ditunjukkan dengan nilai tolerance pada semua variabel bebas lebih besar

daripada 0,10 (a > 0,10) dan nilai VIF pada masing-masing variabel bebas lebih kecil dari 10

(VIF < 10).

Tabel 3 Hasil Uji Heterokedastisitas

Model

Unstandardized Coefficients

Standardized Coefficients

T Sig. B Std. Error Beta

1 (Constant) -.176 2.753 -.064 .949

Kompetensi -.065 .050 -.238 -1.297 .200

Independensi .064 .028 .327 2.338 .023

Integritas -.151 .089 -.505 -1.692 .096

Profesionalisme .351 .135 .671 2.606 .011

Tingkat Spiritual Auditor .043 .074 .071 .587 .559

Pendidikan S1 -.141 1.456 -.045 -.097 .923

Pendidikan S2 .124 1.459 .039 .085 .933

masa kerja -.065 .032 -.266 -2.030 .047

a. Dependent Variable: abs_res

Sumber: SPSS.16, data primer diolah, 2016

16

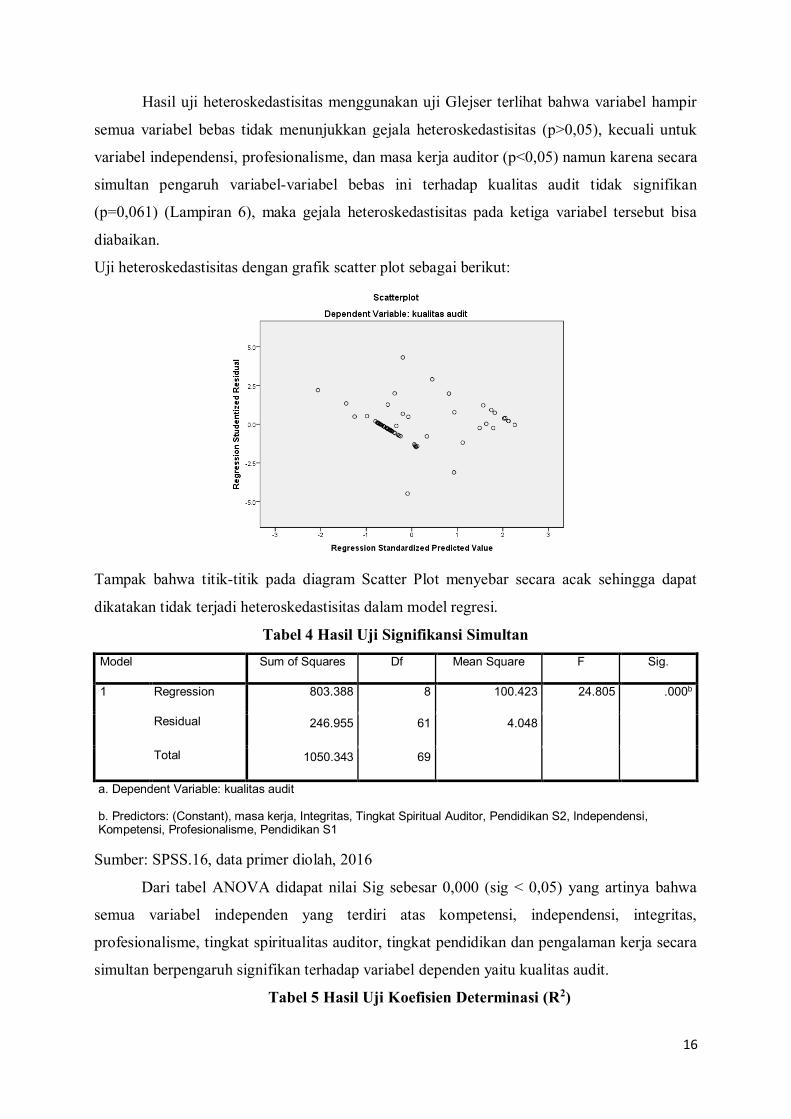

Hasil uji heteroskedastisitas menggunakan uji Glejser terlihat bahwa variabel hampir

semua variabel bebas tidak menunjukkan gejala heteroskedastisitas (p>0,05), kecuali untuk

variabel independensi, profesionalisme, dan masa kerja auditor (p<0,05) namun karena secara

simultan pengaruh variabel-variabel bebas ini terhadap kualitas audit tidak signifikan

(p=0,061) (Lampiran 6), maka gejala heteroskedastisitas pada ketiga variabel tersebut bisa

diabaikan.

Uji heteroskedastisitas dengan grafik scatter plot sebagai berikut:

Tampak bahwa titik-titik pada diagram Scatter Plot menyebar secara acak sehingga dapat

dikatakan tidak terjadi heteroskedastisitas dalam model regresi.

Tabel 4 Hasil Uji Signifikansi Simultan Model Sum of Squares Df Mean Square F Sig.

1 Regression 803.388 8 100.423 24.805 .000b

Residual 246.955 61 4.048

Total 1050.343 69

a. Dependent Variable: kualitas audit

b. Predictors: (Constant), masa kerja, Integritas, Tingkat Spiritual Auditor, Pendidikan S2, Independensi, Kompetensi, Profesionalisme, Pendidikan S1

Sumber: SPSS.16, data primer diolah, 2016

Dari tabel ANOVA didapat nilai Sig sebesar 0,000 (sig < 0,05) yang artinya bahwa

semua variabel independen yang terdiri atas kompetensi, independensi, integritas,

profesionalisme, tingkat spiritualitas auditor, tingkat pendidikan dan pengalaman kerja secara

simultan berpengaruh signifikan terhadap variabel dependen yaitu kualitas audit.

Tabel 5 Hasil Uji Koefisien Determinasi (R2)

17

Model Summaryb

Model R R Square Adjusted R Square Std. Error of the Estimate

1 .875a .765 .734 2.012

a. Predictors: (Constant), masa kerja, Integritas, Tingkat Spiritual Auditor, Pendidikan S2, Independensi, Kompetensi, Profesionalisme, Pendidikan S1

b. Dependent Variable: kualitas audit

Nilai koefisien determinasi yang dilihat dari nilai adjusted R square diperoleh nilai

sebesar 0,734 mendekati 1 yang berarti bahwa pengaruh antara variabel sangat signifikan atau

dapat juga dikatakan bahwa daya penjelas dari variabel-variabel bebas dalam penelitian ini

terhadap kualitas audit adalah sebesar 73,4% dan sisanya 26,6% dijelaskan oleh variabel lain

yang tidak ikut diteliti.

PEMBAHASAN

Pengaruh Kompetensi terhadap Kualitas Audit

Hasil penelitian menunjukkan bahwa variabel kompetensi memiliki pengaruh positif

dan signifikan terhadap kualitas audit dengan nilai probabilitas 0,007 < 0,05 sehingga

hipotesis pertama diterima. Hal tersebut mengindikasikan bahwa semakin tinggi atau semakin

banyak dan beragam kompetensi yang dimiliki oleh auditor yang meliputi ilmu pengetahuan,

keterampilan, keahlian dan pengalaman, maka kualitas audit yang dihasilkan semakin

bermutu serta menghasilkan hasil audit yang akurat. Nilai pengaruh sebesar 0,209 yang

berarti setiap kenaikan kompetensi sebesar satu satuan akan menambah kualitas audit sebesar

0,209 satuan. Hal ini sejalan dengan penelitian yang dilakukan oleh Marlin R (2014) bahwa

secara parsial kompetensi berpengaruh signifikan terhadap kualitas audit. Penelitian yang

dilakukan oleh Winda Kurnia, Khomsiyah, Sofie (2014), menemukan bahwa kompetensi

berpengaruh signifikan terhadap kualitas audit.

Pengaruh Independensi terhadap Kualitas Audit

Hasil penelitian menunjukkan bahwa variabel independensi memiliki pengaruh negatif

tidak signifikan terhadap kualitas audit dengan nilai probabilitas 0,407 > 0,05 sehingga

hipotesis kedua ditolak. Hal tersebut mengindikasikan bahwa sikap independen seorang

auditor tidak mempengaruhi baik buruknya hasil audit yag dilakukan pada instansi tertentu.

Hasil dari olah data menunjukkan nilai koefisien sebesar 0,035 yang bernilai negatif. Dapat

diartikan bahwa apabila terjadi perubahan dalam sikap inependen seorang auditor maka hal

tersebut tidak berpengaruh terhadap kualitas hasil auditnya. Hal ini sesuai dengan penelitian

18

Marlin R (2014) dan Fransiska Kovinna (2013) yang menyatakan bahwa independensi tidak

berpengaruh signifikan terhadap kualitas audit.

Pengaruh Integritas terhadap Kualitas Audit

Hasil penelitian menunjukkan bahwa variabel integritas memiliki pengaruh positif dan

signifikan terhadap kualitas audit dengan nilai probabilitas 0,028 < 0,05 sehingga hipotesis

ketiga diterima. Hal tersebut mengindikasikan bahwa sikap integritas seorang auditor sangat

diperlukan dalam melakukan tugas mengaudit laporan keuangan suatu entitas pemerintahan.

Hasil olah data menunjukkan nilai keofisien sebesar 0,301 dan bernilai positif. Dapat

diartikan bahwa kualitas audit dipengaruhi oleh integritas auditor yaitu ketika auditor tetap

konsisten pada prinsip kejujuran dan ketaatan maka hasil audit yang dihasilkan akan semakin

meningkat. Dengan naiknya satu satuan integritas auditor akan berpengaruh pada

bertambahnya kualitas hasil audit sebesar 0,301. Hasil yang sama dari penelitian R. Lesmana

dan Nera (2015) yang menghasilkan bahwa integritas berpengaruh terhadap kualitas audit.

Pengaruh Sikap Profesionalisme terhadap Kualitas Audit

Hasil penelitian menunjukkan bahwa variabel sikap profesionalisme auditor memiliki

pengaruh positif dan signifikan terhadap kualitas audit dengan nilai probabilitas 0,031 < 0,05

sehingga hipotesis keempat diterima. Hal tersebut mengindikasikan bahwa sikap

profesionalisme seorang auditor menjadi faktor penting dalam menentukan baik buruknya

kualitas audit, sebab sikap keprofesionalan auditor dapat mempengaruhi hasil laporan audit.

Dalam menilai atau mengaudit laporan keuangan dibutuhkan kecermatan, keseksamaan, dan

kemahiran yang profesional. Hasil ini sesuai dengan penelitian R. Lesmana dan Nera (2015)

Profesionalisme berpengaruh signifikan terhadap kualitas audit. Penelitian Putri Nugrahini

(2015) juga mengemukakan hasil yang sama yaitu terdapat pengaruh positif dan

signifikan profesionalisme Auditor Internal terhadap kualitas audit.

Pengaruh Tingkat Spiritualitas Auditor terhadap Kualitas Audit

Hasil penelitian menunjukkan bahwa variabel tingkat spiritualitas auditor memiliki

pengaruh positif tidak signifikan terhadap kualitas audit dengan nilai probabilitas 0,386 >

0,05. Hal tersebut mengindikasikan bahwa tinggi rendahnya tingkat spiritualitas auditor tidak

mempengaruhi baik buruknya kualitas hasil audit laporan keuangan. Temuan ini sejalan

dengan penelitian Popi Adiyes Putra (2009) yang menyatakan bahwa spiritualitas

mempengaruhi kualitas kerja pegawai.

Pengaruh Latar Belakang Pendidikan terhadap Kualitas Audit

19

Hasil penelitian menunjukkan bahwa variabel latar belakang pendidikan

perhitungannya menggunakan variabel dummy. Berdasarkan hasil uji regresi diperoleh nilai

koefisien pendidikan S1 sebesar 0,303 artinya kualitas audit yang dilakukan oleh auditor

berpendidikan S1 adalah lebih tinggi daripada auditor berpendidikan S3 , namun karena nilai

signifikansi yang dihasilkan lebih besar dari 0,05 (0,890) maka disimpulkan bahwa

pendidikan S1 tidak mempengaruhi kualitas audit. Demikian halnya dengan tingkat

pendidikan S2 yang memiliki nilai signifikansi lebih besar dari 0,05 (0,934). Meskipun

kualitas hasil audit yang dilakukan oleh auditor berpendidikan S1 atau S2 lebih rendah

dibandingkan kualitas hasil audit yang dilakukan oleh auditor berpendidikan S3, namun

pengaruh pendidikan S1 maupun S2 terhadap kualitas audit juga tidak signifikan. Dengan

adanya hasil tidak berpengaruhnya latar belakang pendidikan baik S1 maupun S2 terhadap

kualitas audit menunjukkan bahwa baik buruknya kualitas laporan audit tidak bergantung

pada tingginya pendidikan seorang auditor.

Pengaruh Pengalaman Kerja terhadap Kualitas Audit

Hasil penelitian menunjukkan bahwa variabel pengalaman kerja memiliki pengaruh

negatif dan tidak signifikan terhadap kualitas audit dengan nilai probabilitas 0,728 > 0,05

sehingga hipotesis ketujuh ditolak. Hal tersebut mengindikasikan bahwa sedikit banyaknya

pengalaman yang dimiliki auditor tidak berpengaruh terhadap kualitas hasil audit laporan

keuangan. Pengalaman kerja dijadikan indikator dari progres kinerja seorang auditor. Apabila

semakin banyak pengalaman kerja yang dimiliki auditor, maka tingkat keefisienan,

keefektifan, dan keakuratan laporan hasil audit akan meningkat atau berkualitas.

KESIMPULAN DAN SARAN

Kesimpulan

Berdasarkan hasil olah data statistik, menunjukkan bahwa variabel kompetensi,

independensi, integritas, sikap profesionalisme, tingkat spiritualitas auditor, latar belakang

pendidikan dan pengalaman kerja secara simultan memiliki pengaruh terhadap kualitas audit.

Sedangkan secara parsial menunjukkan hasil yaitu (1) Variabel kompetensi memiliki

pengaruh signifikan positif terhadap kualitas audit (2) Variabel independensi memiliki

pengaruh negatif tidak signifikan terhadap kualitas audit (3) Variabel integritas memiliki

pengaruh positif signifikan terhadap kualitas audit (4) Variabel sikap profesionalisme

memiliki pengaruh positif signifikan terhadap kualitas audit (5) Variabel tingkat spiritualitas

auditor memiliki pengaruh positif tidak signifikan terhadap kualitas audit (6) Variabel latar

20

belakang pendidikan memiliki pengaruh positif tidak signifikan terhadap kualitas audit (7)

Variabel pengalaman kerja memiliki pengaruh negatif tidak signifikan terhadap kualitas audit.

Saran

Saran untuk peneliti selanjutnya untuk menambah jumlah responden.dan menambah

daerah yang dijadikan objek penelitian. Diharapkan peneliti mengambil sampel lebih banyak

dari penelitian ini, misalnya dengan menggunakan objek dari BPK di Perwakilan daerah lain

yang jumlah auditornya lebih banyak atau bisa juga menggunakan sampel auditor pemerintah

dari lembaga atau instansi lainnya dan selama ini penelitian tentang kualitas audit selalu

menggunakan data primer dalam analisisnya. Untuk itu perlu kiranya bagi peneliti berikutnya

menggunakan data sekunder dalam penelitian yang serupa sehingga diharapkan dapat

menghasilkan informasi tambahan yang lebih berkualitas dan objektif.

DAFTAR PUSTAKA