Introduction à la théorie des options financièreschristophe.chorro.fr/docs/rmschorro.pdfLes...

98

Introduction à la théorie des options financières Christophe Chorro ([email protected]) ESC REIMS Le 16 Janvier 2008 Christophe Chorro ([email protected]) (ESC REIMS) Théorie des options Le 16 Janvier 2008 1 / 98

Transcript of Introduction à la théorie des options financièreschristophe.chorro.fr/docs/rmschorro.pdfLes...

Introduction à la théorie des options financières

Christophe Chorro ([email protected])

ESC REIMS

Le 16 Janvier 2008

Christophe Chorro ([email protected]) (ESC REIMS) Théorie des options Le 16 Janvier 2008 1 / 98

Références principales

John HULL: Options, Futures and Other Derivatives, Sixth edition,Pearson Prentice Hall 2006

Paul WILMOTT: Paul Wilmott on Quantitative Finance, Second edition,John Wiley and Sons 2006

Les slides de ce cours et d’autres documents pédagogiques sontdisponibles à l’adresse

www.chorro.ouvaton.org

Christophe Chorro ([email protected]) (ESC REIMS) Théorie des options Le 16 Janvier 2008 2 / 98

Plan de la Présentation

Chapitre 1: GénéralitésLes marchés financiersLes produits dérivésLes intervenants

Chapitre 2: Les optionsVocabulaire des options simplesUn mot sur les options exotiquesExemple d’utilisation des options par les intervenantsLe rôle fondamental des mathématiques

Chapitre 3: L’absence d’opportunité d’arbitrage (AOA)Prêt à la banque, vente à découvertL’AOA et le théorème fondamentalConséquence pour le prix des options vanilles

Christophe Chorro ([email protected]) (ESC REIMS) Théorie des options Le 16 Janvier 2008 3 / 98

Plan de la Présentation

Chapitre 4: Stratégies complexes faisant intervenir les options

Chapitre 5: Modèles d’évaluation des optionsModèles en temps discret (Binomial)Modèles en temps continu (Black, Scholes et Merton)

Chapitre 6: Applications

Christophe Chorro ([email protected]) (ESC REIMS) Théorie des options Le 16 Janvier 2008 4 / 98

Plan1 Généralités

Les marchés financiersLes produits dérivésLes intervenants

2 Les optionsVocabulaireLes options exotiquesExemple d’utilisation par les intervenantsLe rôle fondamental des mathématiques

3 L’AOAPrêt à la banque et vente à découvertAOAConséquences

4 Stratégies complexes faisant intervenir les options5 Modèles d’évaluation

Modèle binomialBlack et Scholes

6 ApplicationsApplications

Christophe Chorro ([email protected]) (ESC REIMS) Théorie des options Le 16 Janvier 2008 5 / 98

Les marchés financiers

Au commencement de l’économie libérale: La loi de l’offre et de lademande

“Comment concilier de manière pacifique les intérets apparammentcontradictoires entre offreurs et demandeurs de manière à optimiser lavente et l’achat des quantités disponibles”

fondée sur deux hypothèses

Homo oeconomicus (agent rationel parfaitement informé)

Concurrence parfaite

Théoriciens: Adam Smith (main invisible), Ricardo (modélisation),Walras (concurrence parfaite)

Christophe Chorro ([email protected]) (ESC REIMS) Théorie des options Le 16 Janvier 2008 6 / 98

Les marchés financiers

Un exemple historique: En 1848 à Chicago création d’un marché au grainpour confronter offre et demande.

De nos jours les marchés classiques d’actions (part du capital d’uneentreprise), de change, de taux d’intérêt ou de matières premièresreprennent ce fonctionnement originel.

Exemples européensForex (change) : www.forex.comEuronext (actions): www.euronext.com

Autres exemplesNew York Stock Exchange (actions) : www.nyse.comNASDAQ (actions) :www.nasdaq.com

Christophe Chorro ([email protected]) (ESC REIMS) Théorie des options Le 16 Janvier 2008 7 / 98

Les marchés financiers

Depuis 30 ans les volumes échangés sur les marchés financiers ontfortement progressé

0

50,000

100,000

150,000

200,000

250,000

300,000

350,000

400,000

1986 1988 1990 1992 1994 1996 1998 2000 2002 2004

Pri

ncip

al A

mo

un

t U

SD

Billio

ns

Markets OTC

Volume de transaction sur les marchés financiers

Christophe Chorro ([email protected]) (ESC REIMS) Théorie des options Le 16 Janvier 2008 8 / 98

Les marchés financiers

Cet envol autour des années 80 peut s’expliquer par

La fin des accords de Bretton Woods, taux de change flottants en 1973

Le financement du déficit budgetaire américain

Le choix de la retraite par capitalisation aux USA

Plus recemment leur dévellopement est amplifié par

Le financement des déficits budgetaires européens et japonais

Le besoin d’épargne retraite dû aux Baby Boomer

Christophe Chorro ([email protected]) (ESC REIMS) Théorie des options Le 16 Janvier 2008 9 / 98

Les marchés financiers

Un exemple: Le problème du taux de change flottant

Taux de change euro/dollar

Question: Comment une entreprise (par exemple EADS) peut se prémunircontre ces fluctuations difficilement prévisibles? ⇒ Les produits dérivés...

Christophe Chorro ([email protected]) (ESC REIMS) Théorie des options Le 16 Janvier 2008 10 / 98

Plan1 Généralités

Les marchés financiersLes produits dérivésLes intervenants

2 Les optionsVocabulaireLes options exotiquesExemple d’utilisation par les intervenantsLe rôle fondamental des mathématiques

3 L’AOAPrêt à la banque et vente à découvertAOAConséquences

4 Stratégies complexes faisant intervenir les options5 Modèles d’évaluation

Modèle binomialBlack et Scholes

6 ApplicationsApplications

Christophe Chorro ([email protected]) (ESC REIMS) Théorie des options Le 16 Janvier 2008 11 / 98

Les produits dérivés

DéfinitionUn produit dérivé est un actif financier dépendant d’autres variables plusfondamentales (appelées sous jacent) comme une action, un taux de changeou une matière première.

Exemple 1: Les contrats forward

Exemple 2: Les options

Christophe Chorro ([email protected]) (ESC REIMS) Théorie des options Le 16 Janvier 2008 12 / 98

Les produits dérivés

DéfinitionUn contrat forward est un engagement ferme (une obligation) à acheter ouvendre un actif à une date future donnée et à un prix convenu.

DéfinitionUne option donne le droit (et non l’obligation) d’acheter ou de vendre un actifà une date future donnée et à un prix convenu.

Remarque: Contrairement aux contrats forward, une option a un prix.

Christophe Chorro ([email protected]) (ESC REIMS) Théorie des options Le 16 Janvier 2008 13 / 98

Les produits dérivés

Les produits dérivés s’achétent et se vendent sur deux types de marchés

Les marchés organisés: Contrats standardisés, procédures de contrôlestricts, garanties....

- Chicago Board of options exchange (1973) qui porte sur ' 1200 sousjacents

- MONEP (1987) qui porte sur ' 100 sous jacents

Les marchés OTC: Produits sur mesure (mais risque de défaut...)

Christophe Chorro ([email protected]) (ESC REIMS) Théorie des options Le 16 Janvier 2008 14 / 98

3,024

634

61

104

24,604

18,165

46,592

25,549

1,439

4,385

187,340

29,575

248,288

Dec. 2004

4,542

803

66

108

31,588

20,709

57,816

29,308

3,608

5,057

215,237

31,609

284,819

Dec. 2005

2,197- Equity Index Options

502- Equity Index Futures

38- Currency Options

80- Currency Futures

20,793- IR Options

13,123- IR Futures

36,739Organized Exchanges

25,510-Other

1,040- Commodity contracts

3,787- Equity-linked contracts

141,991- Interest rate contracts

24,484- Foreign exchanges contracts

197,177OTC Derivatives

Dec. 2003Notional amount billions US$

Comparaison des marchés

Christophe Chorro ([email protected]) (ESC REIMS) Théorie des options Le 16 Janvier 2008 15 / 98

Les produits dérivés

Les marchés dérivés ne sont plus véritablement des lieux physiques(transactions téléphoniques ou informatiques)

Christophe Chorro ([email protected]) (ESC REIMS) Théorie des options Le 16 Janvier 2008 16 / 98

Les produits dérivés

Un exemple historique instructif: Le marché de la tulipe en Hollande au17ème siècle

Premier exemple de Krash spéculatif (Tulipomania) dû à une sousévaluation du prix de certains produits dérivés.

Moral de l’histoire: Nécessité de proposer un “juste” prix pour les produitsdérivés!!!

Christophe Chorro ([email protected]) (ESC REIMS) Théorie des options Le 16 Janvier 2008 17 / 98

Plan1 Généralités

Les marchés financiersLes produits dérivésLes intervenants

2 Les optionsVocabulaireLes options exotiquesExemple d’utilisation par les intervenantsLe rôle fondamental des mathématiques

3 L’AOAPrêt à la banque et vente à découvertAOAConséquences

4 Stratégies complexes faisant intervenir les options5 Modèles d’évaluation

Modèle binomialBlack et Scholes

6 ApplicationsApplications

Christophe Chorro ([email protected]) (ESC REIMS) Théorie des options Le 16 Janvier 2008 18 / 98

Les intervenants

Les intervenants directs du marché sont de trois types:

Les hedgers: Utilisent les produits pour réduire l’exposition à un risquedonné (risque de change, risque climatique, etc...).

Approche prudente, historique.

Les spéculateurs: Font des paris souvent risqués sur l’évolution du coursd’un sous jacent.

Approche risqué et parfois controversée.

Rôle indirect: Assurer le liquidité des marchés

Christophe Chorro ([email protected]) (ESC REIMS) Théorie des options Le 16 Janvier 2008 19 / 98

Les intervenants

Les arbitragistes: Détectent et profitent des incohérences du marché(arbitrages) qui sont des mises en défaut de la main invisible.

Approche opportuniste.

Un exemple pédagogique d’arbitrage: un produit est coté à deux prixdifférents sur deux marchés différents.

Rôle fondamental: Leur existence assure que les opportunités d’arbitrage(O.A) sont rares et surtout éphémeres car ils rétablissent par leur action laloi de l’offre et de la demande.

Christophe Chorro ([email protected]) (ESC REIMS) Théorie des options Le 16 Janvier 2008 20 / 98

Plan1 Généralités

Les marchés financiersLes produits dérivésLes intervenants

2 Les optionsVocabulaireLes options exotiquesExemple d’utilisation par les intervenantsLe rôle fondamental des mathématiques

3 L’AOAPrêt à la banque et vente à découvertAOAConséquences

4 Stratégies complexes faisant intervenir les options5 Modèles d’évaluation

Modèle binomialBlack et Scholes

6 ApplicationsApplications

Christophe Chorro ([email protected]) (ESC REIMS) Théorie des options Le 16 Janvier 2008 21 / 98

Vocabulaire

On parle ici d’options simples (ou vanilles) sur actions, qui ne distribuent pasde dividendes et cotés sur des marchés organisés.

DéfinitionUne option vanille donne le droit (et non l’obligation) d’acheter ou de vendreune ou plusieurs actions à une date future donnée et à un prix convenu.

Pour une option d’achat on parle de call, position longue

Pour une option de vente on parle de put, position courte

Christophe Chorro ([email protected]) (ESC REIMS) Théorie des options Le 16 Janvier 2008 22 / 98

Vocabulaire

Caractéristiques d’une option d’achat

Date d’échéance du contrat T

Actif sous jacent dont le cours est noté (St)t∈[0,T ]

Prix d’exercice (strike) K auquel on peut acheter une unité (en généralplusieurs) de sous jacent.

Une option est dite européenne lorsque le contrat ne peut être exécutéqu’à T .

Une option est dite américaine lorsque le contrat peut être exécuté àtoute date entre 0 et T .

Christophe Chorro ([email protected]) (ESC REIMS) Théorie des options Le 16 Janvier 2008 23 / 98

Vocabulaire

Une option d’achat est dite

dans la monnaie si ST > K

à la monnaie si ST = K

en dehors de la monnaie si ST < K

Explication

Si ST > K , le detenteur de l’option a intérêt à l’exercer, en effet, il peutacheter une action au prix K et la revendre immédiatement. Le bénéfice estST − K .

Si ST = K , on fait ce que l’on veut. Le bénéfice est 0.

Si ST < K , le détenteur de l’option a intérêt à ne pas l’exercer. Le bénéficeest 0.

Au final, le flux de trésorerie en T (appelé le payoff) est

Max(ST − K , 0) =Not

(ST − K )+.

Christophe Chorro ([email protected]) (ESC REIMS) Théorie des options Le 16 Janvier 2008 24 / 98

Vocabulaire

Profit

ST

- C0

PROFIT LIE A l'ACHAT D'UN CALL EU À T

Perte limitée à la prime

Gains potentiellement illimités

ZONE D'EXERCICE

K

Christophe Chorro ([email protected]) (ESC REIMS) Théorie des options Le 16 Janvier 2008 25 / 98

Vocabulaire

ProfitPerte Potentielle

Gain Potentiel

Anticipation des cours

Stratégie

LimitéeIllimité (mais le prix ne monte

pas à l’infini)

HAUSSEACHAT de

CALL

LimitéeLimité BAISSEACHAT de PUT

Illimitée (mais le prix ne monte

pas à l’infini)

LimitéSTABILITE ou LEGERE

BAISSE

VENTE de

CALL

LimitéLimitéSTABILITE ou LEGERE

HAUSSE

VENTE de PUT

En résumé pour les options européennes vanilles

Source: Rémi Bachelet

Christophe Chorro ([email protected]) (ESC REIMS) Théorie des options Le 16 Janvier 2008 26 / 98

VocabulaireModèle de contrat européen EURONEXT (http://www.euronext.com)

Christophe Chorro ([email protected]) (ESC REIMS) Théorie des options Le 16 Janvier 2008 27 / 98

VocabulaireModèle de contrat américain EURONEXT (http://www.euronext.com)

Christophe Chorro ([email protected]) (ESC REIMS) Théorie des options Le 16 Janvier 2008 28 / 98

VocabulaireExemple de cotation sur le NYSE (source http://finance.yahoo.com/)

Christophe Chorro ([email protected]) (ESC REIMS) Théorie des options Le 16 Janvier 2008 29 / 98

Plan1 Généralités

Les marchés financiersLes produits dérivésLes intervenants

2 Les optionsVocabulaireLes options exotiquesExemple d’utilisation par les intervenantsLe rôle fondamental des mathématiques

3 L’AOAPrêt à la banque et vente à découvertAOAConséquences

4 Stratégies complexes faisant intervenir les options5 Modèles d’évaluation

Modèle binomialBlack et Scholes

6 ApplicationsApplications

Christophe Chorro ([email protected]) (ESC REIMS) Théorie des options Le 16 Janvier 2008 30 / 98

Les options exotiques

Sur les marchés OTC des options moins classiques peuvent s’échanger:

Les options asiatiques (dépendant de la moyenne des cours). Ex

( 1N

N∑k=1

S TkN− K )+.

Les options lookback (dépendant du max des cours). Ex (Maxk

Sk − K )+.

Les options barrière (qui se désactivent si on franchit un seuil).

Les options d’échange.

En finance, il n’y a aucune limite de créativité à partir du moment où unvendeur et un acheteur se rencontrent sur un marché OTC.

Christophe Chorro ([email protected]) (ESC REIMS) Théorie des options Le 16 Janvier 2008 31 / 98

Plan1 Généralités

Les marchés financiersLes produits dérivésLes intervenants

2 Les optionsVocabulaireLes options exotiquesExemple d’utilisation par les intervenantsLe rôle fondamental des mathématiques

3 L’AOAPrêt à la banque et vente à découvertAOAConséquences

4 Stratégies complexes faisant intervenir les options5 Modèles d’évaluation

Modèle binomialBlack et Scholes

6 ApplicationsApplications

Christophe Chorro ([email protected]) (ESC REIMS) Théorie des options Le 16 Janvier 2008 32 / 98

Exemple d’utilisation

Pour un Hedger: Un investisseur détient 1000 titres Lafarge cotés 73euros / titre. Il craint qu’un ralentissement économique pénalise le coursà T .

Sur le marché est disponible un put EU d’échéance T et de strike 65euros au prix de 2, 5 euros.

Il achète 1000 put.

Si ST > K , pas d’exercice. Le profit est 1000ST − 2500 ≥ 62500.

Si ST < K , il exerce. Le profit est 65000− 2500 = 62500.

Dans ce cas le put est une assurance.

Christophe Chorro ([email protected]) (ESC REIMS) Théorie des options Le 16 Janvier 2008 33 / 98

Exemple d’utilisation

Pour un spéculateur: Un titre FT vaut actuellement 20 euros. Unspéculateur pense que le cours de cette action va augmenter dans lesdeux prochains mois.

Sur le marché est disponible un call EU d’échéance 2 mois, de strike 25euros au prix de 1 euros.

Il dispose de 4000 euros. Deux stratégies sont possibles:

Acheter 200 actions (S1)

Acheter 4000 options (S2)

Si le cours passe à 15 euros,

S1 rapporte −1000 euros et S2 rapporte −4000 euros.

Si le cours passe à 35 euros,

S1 rapporte 3000 euros et S2 rapporte 36000 euros.

Ce phénomène est appelé effet levier.

Christophe Chorro ([email protected]) (ESC REIMS) Théorie des options Le 16 Janvier 2008 34 / 98

Plan1 Généralités

Les marchés financiersLes produits dérivésLes intervenants

2 Les optionsVocabulaireLes options exotiquesExemple d’utilisation par les intervenantsLe rôle fondamental des mathématiques

3 L’AOAPrêt à la banque et vente à découvertAOAConséquences

4 Stratégies complexes faisant intervenir les options5 Modèles d’évaluation

Modèle binomialBlack et Scholes

6 ApplicationsApplications

Christophe Chorro ([email protected]) (ESC REIMS) Théorie des options Le 16 Janvier 2008 35 / 98

Les mathématiques

Appréhender le hasard ⇒ Théorie des probabilités (processus stochastiques,statistique)

Travaux pionniers (et ignorés!) de Louis Bachelier (Théorie de laspéculation 1900).

La modélisation mathématique s’articule toujours de la manière suivante:

Etape 1: Modélisation du sous-jacent en respectant les deux préceptesantagonistes:

Raffinement du modèle pour coller au mieux à la réalité (complexe!)

Simplicité pour pouvoir exploiter le modèle

Etape 2: Proposer un prix pour les actifs et utiliser le marché pourgénérer de la valeur.

Christophe Chorro ([email protected]) (ESC REIMS) Théorie des options Le 16 Janvier 2008 36 / 98

Les mathématiques

Actuellement deux modèles (et leurs nombreuses extensions) tiennent le hautdu pavé:

Modèle de Black-Merton et Scholes datant de 1973 (Prix Nobeld’économie en 1997).

Modèle en temps continu qui a immédiatement révolutionné la pratiquefinancière:

“Les opérateurs savent maintenant utiliser la formule et les variantes. Ilsl’utilisent tellement bien que les prix de marché sont généralementproches de ceux donnés par la formule, même lorsqu’il devrait exister unécart important... (F. Black)”

Modèle de Cox Ross Rubinstein datant de 1979.

Modèle en temps discret qui est une approximation simple du précédent.

Christophe Chorro ([email protected]) (ESC REIMS) Théorie des options Le 16 Janvier 2008 37 / 98

Les mathématiques

Malgré leur technicité, les modèles mathématiques d’évalution ne sont qu’uneaide à la prise de décision (Les probabilités ne sont pas une nouvelle maininvisible!).

Une anecdote à mediter: Le hedge fund “Long Term CapitalManagement” fondé en 1994 (notamment par Scholes et Merton) fitquasi-faillite en 1998 (4,2 milliards de dollars de perte) entraînant desperturbations très importantes sur les marchés financiers...

Christophe Chorro ([email protected]) (ESC REIMS) Théorie des options Le 16 Janvier 2008 38 / 98

Plan1 Généralités

Les marchés financiersLes produits dérivésLes intervenants

2 Les optionsVocabulaireLes options exotiquesExemple d’utilisation par les intervenantsLe rôle fondamental des mathématiques

3 L’AOAPrêt à la banque et vente à découvertAOAConséquences

4 Stratégies complexes faisant intervenir les options5 Modèles d’évaluation

Modèle binomialBlack et Scholes

6 ApplicationsApplications

Christophe Chorro ([email protected]) (ESC REIMS) Théorie des options Le 16 Janvier 2008 39 / 98

Prêt et vente à découvert

Comment intervenir sur les marchés sans apports de fonds?

Emprunt à la banque à un taux annuel r supposé constant sur [0, T ] (Ten années).

Il faut préciser la convention utilisée pour le taux d’intéret.

Si la composition est annuelle: 100 euros à t = 0 deviennent 100(1 + r)T àT .

Si la composition est semestrielle: 100 euros à t = 0 deviennent100(1 + r

2 )2T à T .

Si la composition est journalière: 100 euros à t = 0 deviennent100(1 + r

365 )365T à T .

Si la composition est en temps continu: 100 euros à t = 0 deviennent100erT à T .

On se placera désormais sous cette dernière convention.

Christophe Chorro ([email protected]) (ESC REIMS) Théorie des options Le 16 Janvier 2008 40 / 98

Prêt et vente à découvert

Vente à découvert d’actifs risqués: Il s’agit d’un mécanisme entre 3parties permettant de vendre des actifs que l’on ne possède pas:

Un investisseur C1 passe auprès de son broker (opérateur de marché) unordre de vente à découvert de n titres.

Le Broker trouve un autre client C2 qui accepte de lui préter les titres. LeBroker les vend et remet l’argent à C1.

A un moment donné C1 va clore sa position en achetant n titres qui serontremis à C2 via le Broker.

Intéret: C1 peut profiter d’une baisse des cours.

Règles: C2 et le Broker sont rémunérés, C2 empoche les dividendeséventuels, C2 peut clore le deal à tout instant.

Même si cette procédure est très controlée (parfois interdite), noussupposerons qu’elle est toujours possible.

Christophe Chorro ([email protected]) (ESC REIMS) Théorie des options Le 16 Janvier 2008 41 / 98

Plan1 Généralités

Les marchés financiersLes produits dérivésLes intervenants

2 Les optionsVocabulaireLes options exotiquesExemple d’utilisation par les intervenantsLe rôle fondamental des mathématiques

3 L’AOAPrêt à la banque et vente à découvertAOAConséquences

4 Stratégies complexes faisant intervenir les options5 Modèles d’évaluation

Modèle binomialBlack et Scholes

6 ApplicationsApplications

Christophe Chorro ([email protected]) (ESC REIMS) Théorie des options Le 16 Janvier 2008 42 / 98

A.O.A

HYP: On suppose dorénavant (sauf mention contraire) qu’il n’y a pas de coûtsde transactions.

DéfinitionOn dit qu’il existe une opportunité d’arbitrage (O.A) lorsqu’il est possible deréaliser un profit sans risque et sans apports de fonds par une combinaisonde plusieurs transactions

Ex: 1 produit coté à 2 prix différents sur deux marchés.

HYP: L’existence des arbitragistes fait que nous supposerons toujoursA.O.A.

Conséquence: On peut mettre en place des raisonnement par A.O.A: pourmontrer qu’un actif a un certain prix, on suppose le contraire et on montrequ’alors un arbitrage est possible.

Christophe Chorro ([email protected]) (ESC REIMS) Théorie des options Le 16 Janvier 2008 43 / 98

A.O.A

ThéorèmeSoient A et B deux portefeuilles financiers tels que VA(T ) = (≤) VB(T ). Alors∀0 ≤ t ≤ T , VA(t) = (≤) VB(t).

Preuve: Supposons VB(t) > VA(t) (autre cas en exercice):

A la date t (et pour un coût nul)on vend à découvert Bon achète Aon place à la banque VB(t)− VA(t)

A la date T (pour un bénéfice de (VB(t)− VA(t))er(T−t) > 0)on rembourse Bon vend Aon encaisse les intérets place à la banque (VB(t)− VA(t))er(T−t) > 0

Contradiction avec A.O.A �

Christophe Chorro ([email protected]) (ESC REIMS) Théorie des options Le 16 Janvier 2008 44 / 98

Plan1 Généralités

Les marchés financiersLes produits dérivésLes intervenants

2 Les optionsVocabulaireLes options exotiquesExemple d’utilisation par les intervenantsLe rôle fondamental des mathématiques

3 L’AOAPrêt à la banque et vente à découvertAOAConséquences

4 Stratégies complexes faisant intervenir les options5 Modèles d’évaluation

Modèle binomialBlack et Scholes

6 ApplicationsApplications

Christophe Chorro ([email protected]) (ESC REIMS) Théorie des options Le 16 Janvier 2008 45 / 98

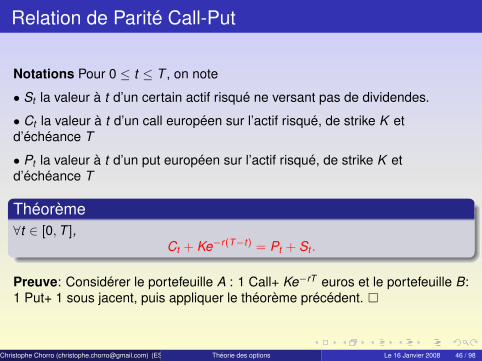

Relation de Parité Call-Put

Notations Pour 0 ≤ t ≤ T , on note

• St la valeur à t d’un certain actif risqué ne versant pas de dividendes.

• Ct la valeur à t d’un call européen sur l’actif risqué, de strike K etd’échéance T

• Pt la valeur à t d’un put européen sur l’actif risqué, de strike K etd’échéance T

Théorème∀t ∈ [0, T ],

Ct + Ke−r(T−t) = Pt + St .

Preuve: Considérer le portefeuille A : 1 Call+ Ke−rT euros et le portefeuille B:1 Put+ 1 sous jacent, puis appliquer le théorème précédent. �

Christophe Chorro ([email protected]) (ESC REIMS) Théorie des options Le 16 Janvier 2008 46 / 98

Relation de Parité Call-Put

Remarques: • Cette relation est fondamentale, elle permet de déduire lavaleur du put de celle du call. Cela permet aussi de construire des optionssynthétiques.

• Lorsque le sous jacent reverse des dividendes la relation de parité call putdevient

Ct + Dert + Ke−r(T−t) = Pt + St

où D est la valeur actualisée à t = 0 des dividendes reversés.

• Cette relation n’est pas vérifiée en général pour les options américaines.

Christophe Chorro ([email protected]) (ESC REIMS) Théorie des options Le 16 Janvier 2008 47 / 98

Propriétés des prix d’options

Exercice: En utilisant l’A.O.A, démontrer les propositions suivantes,∀t ∈ [0, T ]:

• Ct ≤ St et Pt ≤ Ke−r(T−t).

• Ct ≥ Max(St − Ke−r(T−t), 0) et Pt ≥ Max(Ke−r(T−t) − St , 0).

• Le prix à t du call est une fonction décroissante du strike.

• Le prix à t du put est une fonction croissante du strike.

• Les prix à t du call et du put sont des fonctions convexes du strike (cfButterfly spread).

Christophe Chorro ([email protected]) (ESC REIMS) Théorie des options Le 16 Janvier 2008 48 / 98

Concernant les américaines

On suppose que le sous jacent ne verse pas de dividende et que r > 0.

Théorème∀t ∈ [0, T ],

Camt = Ct .

LemmeLe prix d’un call europpéen est une fonction croissante de l’échéance.

Lemme∀t ∈ [0, T ],

St − K ≤ Camt − Pam

t ≤ St − Ke−r(T−t).

Christophe Chorro ([email protected]) (ESC REIMS) Théorie des options Le 16 Janvier 2008 49 / 98

Stratégies complexes

Nous étudions dans cette partie certaines stratégies faisant intervenirplusieurs options de même type (Bull spread, Butterfly spread) ou detype différent (straddle, strangle).

Pour plus d’exemples ou de détails on pourra consulter le site de labourse de Toronto www.m-x.ca ou l’adressehttp://www.euronext.com/fic/000/010/729/107297.pdf.

On supposera ici que r = 0 pour ne pas se préoccuper des problèmesd’actualisation (représentation sur le même graphique de grandeurscorrespondant à des instants différents).

Pour étudier une stratégie on en représentera le profit associé àl’échéance en examinant certains critères parmi

le coût

les gains et les pertes (limités, illimités)

le régime d’utilisation (marché haussier, baissier, stable)

Le risque associé

Christophe Chorro ([email protected]) (ESC REIMS) Théorie des options Le 16 Janvier 2008 50 / 98

Bull Spread

K1

Position longue sur le call de strike K1

-C0K1

Position courte sur le call de strike K2

C0K2

K2

K2C0K2 - C0

K1

ST

Profit

Profit d'un Bull spread

Réduire le coût d'achat du premier call

Bénéficier d'une hausse dans une certaine mesure

Si les strikes sont grands la stratégieest agressive

Pertes limitées

Utile si l'on pense que le cours vamonter mais pas trop

Christophe Chorro ([email protected]) (ESC REIMS) Théorie des options Le 16 Janvier 2008 51 / 98

Butterfly Spread

K1

-C0K1

Achat Callstrike K1

K3

Achat Callstrike K3

-C0K3

Vente 2 Callsstrike K2

2C0K2

K22C0K2-C0K1-C0K3≤0

Profit

ST

Profit d'un Butterfly spread (2K 2=K 1+K 3)

Pertes limitées

Intérêt si l'on pense que le cours reste proche de K2

Si K1 et K3 sont proches lecoût est peu élevé (maisagressif)

Permet de reconstruire tousles payoffs par combinaisonlinéaire

Christophe Chorro ([email protected]) (ESC REIMS) Théorie des options Le 16 Janvier 2008 52 / 98

Straddle

ST

Profit

K

Achat d'uncall

-C0

-P0

-(C0 + P0)

Achat d'un Put

Profit d'un straddle On anticipe une grosse variation des cours sansen connaître le sens

On peut rentre un straddleasymétrique en y ajoutantun call (strap) ou un put(strip)

Pertes limitées

Christophe Chorro ([email protected]) (ESC REIMS) Théorie des options Le 16 Janvier 2008 53 / 98

Strangle

K1

-P0K1

K2

Achat Callstrike K2

-C0K2

Profit

ST

Profit d'un Strangle

Achat Putstrike K1

-C0K2-C0K2

-(C0K2+ P0

K1 )

Paris sur une variation descours plus forte que pour le straddle

Moins cher qu'un straddle

La vente d'un tel produitest très risqué

Souvent les strikes sont out of the money pour minimiser les coûts

Christophe Chorro ([email protected]) (ESC REIMS) Théorie des options Le 16 Janvier 2008 54 / 98

Exercice

Exercice: Etudier les stratégies suivantes (portant sur des options sur lemême sous jacent et de même échéance T ):

Condor: On suppose K1 > K2 > K 3 > K 4

On achète deux put (call) de strike K1 et K4

On vend deux put (call) de strike K2 et K3

Iron Condor: On suppose K1 > K2 > K 3 > K 4

On achète un put de strike K3 et un call de strike K2

On vend un put de strike K4 et un call de strike K1

Christophe Chorro ([email protected]) (ESC REIMS) Théorie des options Le 16 Janvier 2008 55 / 98

Modèles d’évaluation

Pour toute précision technique sur ce sujet on pourra par exemple consulter

http://chorro.ouvaton.org/docs/BSchoo.pdf

http://chorro.ouvaton.org/docs/CS.pdf

Christophe Chorro ([email protected]) (ESC REIMS) Théorie des options Le 16 Janvier 2008 56 / 98

Plan1 Généralités

Les marchés financiersLes produits dérivésLes intervenants

2 Les optionsVocabulaireLes options exotiquesExemple d’utilisation par les intervenantsLe rôle fondamental des mathématiques

3 L’AOAPrêt à la banque et vente à découvertAOAConséquences

4 Stratégies complexes faisant intervenir les options5 Modèles d’évaluation

Modèle binomialBlack et Scholes

6 ApplicationsApplications

Christophe Chorro ([email protected]) (ESC REIMS) Théorie des options Le 16 Janvier 2008 57 / 98

Modèle binomial 1

Le Modèle Binomial 1 période.

On considère un marché à deux dates (t = 0 et t = 1) et deux états dumonde wu et wd .

A ces deux états du monde est associée une probabilité, P(wu) = p etP(Wd ) = 1− p avec 0 < p < 1.

Sur ce marché sont présents deux actifs:

Un actif sans risque dont la valeur est donnée par

S00 = 1, S0

1 = er .

Un actif risqué dont la valeur (S1t )t∈{0,1} est donnée par l’arbre suivant:

Christophe Chorro ([email protected]) (ESC REIMS) Théorie des options Le 16 Janvier 2008 58 / 98

Modèle binomial 1

t = 0 t = 1

s ��

���

QQQ

S11(wu) = su

S11(wd) = sd

Dynamique de l’actif risqué

avec s > 0 et u > d .

Christophe Chorro ([email protected]) (ESC REIMS) Théorie des options Le 16 Janvier 2008 59 / 98

Modèle binomial 1

Nous allons supposer que le marché est sans frictions

Il n’y a pas de coût de transactions ni de taxes (extension possible)

Il y a possibilité de vendre à découvert l’actif risqué

Les biens sont parfaitement divisibles

L’actif risqué ne verse pas de dividendes (extension possible)

Christophe Chorro ([email protected]) (ESC REIMS) Théorie des options Le 16 Janvier 2008 60 / 98

Modèle binomial 1

DéfinitionUn portefeuille financier est un vecteur (Φ0,Φ1) de R2 où Φ0 (resp. Φ1)représente la quantité d’actif sans risque (resp. risqué) que l’on possède.

En notant x ∈ R le capital de départ on supposera qu’il n’y a pas d’entrée oude sortie d’argent (autofinancement) i.e:

x = Φ0 + Φ1s.

Dans ce cas la valeur à t = 1 du portefeuille est donnée par

V 1 = Φ0er + Φ1S11 = xer + Φ1

1(S11 − ser ).

Christophe Chorro ([email protected]) (ESC REIMS) Théorie des options Le 16 Janvier 2008 61 / 98

Modèle binomial 1

DéfinitionDans ce cadre, un arbitrage est un portefeuille financier (Φ0,Φ1) telle que

x = 0, V1 ≥ 0 et V1 6= 0.

PropositionDans le modèle binomial,

A.O.A ⇔ d < er < u.

Nous nous placerons désormais sous la condition d’A.O.A.

Christophe Chorro ([email protected]) (ESC REIMS) Théorie des options Le 16 Janvier 2008 62 / 98

Modèle binomial 1

Remarques: En présence de coûts de transaction la condition d’ A.O.A estassouplie:

• En présence de coûts fixes,

A.O.A ⇔ d ≤ er ≤ u.

• En présence de coûts proportionnels λ ∈ [0, 1[,

A.O.A ⇔ d1− λ

1 + λ< er < u

1 + λ

1− λ.

Christophe Chorro ([email protected]) (ESC REIMS) Théorie des options Le 16 Janvier 2008 63 / 98

Modèle binomial 1

Dans le modèle binomial un produit dérivé B est un produit financier dont lavaleur à t = 1 dépend de S1

1 ,

t = 0 t = 1

? ��

���

QQQ

B(wu) = Bu

B(wd) = Bd

Dynamique d’un produit dérivé

Exemple: B = (S11 − K )+.

Christophe Chorro ([email protected]) (ESC REIMS) Théorie des options Le 16 Janvier 2008 64 / 98

Modèle binomial 1

Définitiona) Un produit dérivé est fabricable s’il est égal à la valeur en t = 1 d’unportefeuille autofinancé.b) La valeur à t = 0 du portefeuille précédent est apellée prix de fabrication.

PropositionDans le modèle binomial, tout produit dérivé est fabricable. De plus, le prix defabrication est unique (noté Π(B)) et vaut

Π(B) =1er [qBu + (1− q)Bd ] avec q =

er − du − d

.

La composition du portefeuille de fabrication est donnée par

Φ1 =Bu − Bd

su − sdet Φ0 = Π(B)− Φ1s.

Christophe Chorro ([email protected]) (ESC REIMS) Théorie des options Le 16 Janvier 2008 65 / 98

Modèle binomial 1

PropositionLe prix du produit dérivé (noté P(B)) est égal à son prix de fabrication.

Preuve: Nous allons faire un raisonnement par A.O.A. Si Π(B) > P(B) (autrecas en exercice),

A t = 0 (pour un coût nul)On vend à découvert Φ1 = Bu−Bd

su−sd actifs risqués et on emprunte Π(B)− Φ1sà la banque.On achète le produit dérivé au prix p(B).On place Π(B)− P(B) à la banque.

A t = 1 on solde les positions (pour un gain>0).

Contradiction avec A.O.A!!!!!

Christophe Chorro ([email protected]) (ESC REIMS) Théorie des options Le 16 Janvier 2008 66 / 98

Modèle binomial 1

Quelques remarques

Si on définit une nouvelle probabilité Q sur les deux états du monde enposant

Q(wu) =er − du − d

et Q(wd ) =u − er

u − d,

A.O.A ⇔ Q(wu) et Q(wd) > 0P(B) = EQ[ B

er ] (le prix ne dépend pas du choix de P)Q est appelée la probabilité risque neutre car ser = EQ[S1

1 ].

La quantité d’actif risqué dans le portefeuille de couverture Bu−Bdsu−sd est une

dérivée discrète.

Christophe Chorro ([email protected]) (ESC REIMS) Théorie des options Le 16 Janvier 2008 67 / 98

Modèle binomial 2

Le Modèle Binomial 2 périodes (Exercice)

On considère un marché à 3 dates (t = 0, t = 12 et t = 1) avec un actif

sans rique (r = 0) et un actif risqué dont la valeur est donnée par l’arbresuivant

t = 0 t = 1/2 t = 1

100 ��

��

��

�

Q

110

90

��

��

120

100

80Christophe Chorro ([email protected]) (ESC REIMS) Théorie des options Le 16 Janvier 2008 68 / 98

Modèle binomial 2

1) Donner le prix et la composition du portefeuille de couverture d’un calleuropéen sur l’actif risqué d’échéance 1 et de strike K = 100. Quel est le prixdu put de même strike?

2) (Option Moyenne) On considère une option européenne de sous jacent

l’actif risqué. Cette option donne le droit de recevoir à t = 1 le montantS1

12+S1

1

2contre K = 100.

a) Expliquer pourquoi le prix de ce produit dérivé ne peut être représenté parun arbre recombinant.b) Calculer le prix de cette option.c) Donner la composition du portefeuille de couverture associé.

3) (Option sur Max) Reprendre la question précédente en considérant uneoption européenne donnant le droit de recevoir à t = 1 le montant Max

k∈{0, 12 ,1}

Sk

contre K = 90.

Christophe Chorro ([email protected]) (ESC REIMS) Théorie des options Le 16 Janvier 2008 69 / 98

Modèle binomial: Cas général

Dans ce modèle N périodes, la dynamique de l’actif sans risque estS0

0 = 1, ∀k ∈ {1, ...N}, S0kN

= ekrN et celle de l’actif risqué est donnée par

t = 0 t = 1N t = 2

N . . . . . .

. . . . . .

t = N−1N t = 1

s ���PPP

............

............

u2s

uds

d2s............

............

us

ds

............

...........

......................

PPP���

PPP���

...

PPP���

PPP���

uNs

uN−1ds

uN−2d2s......u2dN−2s

udN−1s

dNsChristophe Chorro ([email protected]) (ESC REIMS) Théorie des options Le 16 Janvier 2008 70 / 98

Modèle binomial: Cas général

En décomposant le problème en N(N+1)2 modèles binomiaux 1 période on

obtient pour le modèle général

Propositiona) A.O.A ⇔ d ≤ er ≤ u.

b) Tout produit dérivé est fabricable et le prix à t = kN d’un produit dérivé de la

forme B = f (S11) est donné par

P kN(B) =

1

er( N−kN )

N−k∑j=0

f(

S1kN

ujdN−k−j)

C jN−k q j(1− q)N−k−j

où q = er−du−d .

Remarque: La composition du portefeuille de couverture à chaque instant estconnue explicitement.

Christophe Chorro ([email protected]) (ESC REIMS) Théorie des options Le 16 Janvier 2008 71 / 98

Modèle binomial: Cas général

Avantages: Les questions du pricing et du hedging sont résolues demanière explicite à l’aide de formules simples et ce pour tous les actifscontingents.

Inconvénient: La dynamique de l’actif risqué est simpliste (donc peuréaliste).

0 1000 2000 3000 4000

2000

3000

4000

5000

6000

7000

CAC de 03/90 à 06/07

Une idée: Passage à la limite (C.R.R)Christophe Chorro ([email protected]) (ESC REIMS) Théorie des options Le 16 Janvier 2008 72 / 98

Plan1 Généralités

Les marchés financiersLes produits dérivésLes intervenants

2 Les optionsVocabulaireLes options exotiquesExemple d’utilisation par les intervenantsLe rôle fondamental des mathématiques

3 L’AOAPrêt à la banque et vente à découvertAOAConséquences

4 Stratégies complexes faisant intervenir les options5 Modèles d’évaluation

Modèle binomialBlack et Scholes

6 ApplicationsApplications

Christophe Chorro ([email protected]) (ESC REIMS) Théorie des options Le 16 Janvier 2008 73 / 98

Black Scholes

Le modèle de Black Scholes (1973) est un modèle à 2 actifs où

La valeur de l’actif sans risque à l’instant 0 ≤ t ≤ T = 1 est donnée parS0

t = ert .

La valeur de l’actif risqué est obtenue en passant à la limite dans unmodèle binomial N périodes avec pour paramètre u = e

bN + σ√

N etd = e

bN−

σ√N . En particulier, on peut montrer (T.C.L) que

S1t = se(b−σ2

2 )t+σN (0,t)

b est appelé le drift (c’est la tendance)

σ est appelée la volatilité (elle mesure l’agitation du cours)

Christophe Chorro ([email protected]) (ESC REIMS) Théorie des options Le 16 Janvier 2008 74 / 98

Black Scholes

On peut montrer en utilisant des outils issus du calcul stochastique(http://chorro.ouvaton.org/docs/CS.pdf ) que ce modèle vérifie l’A.O.A etque tout produit dérivé est fabricable.

De plus le prix et la composition du portefeuille de fabrication sont obtenuesen passant à la limite dans les formules associés au modèle binomial,notamment,

P kN(B) =

1

er( N−kN )

N−k∑j=0

f(

S1kN

ujdN−k−j)

C jN−k q j(1− q)N−k−j −→

N→+∞?

Christophe Chorro ([email protected]) (ESC REIMS) Théorie des options Le 16 Janvier 2008 75 / 98

Dans le cas d’un call européen de strike K et de maturité T , on obtient lacélèbre Formule de Black Scholes

PropositionLe prix à t d’un call européen (de strike K et de maturité T ) est donné par

Ct = S1t N(d1(t , S1

t ))− Ke−r(T−t)N(d2(t , S1t ))

où

d1(t , x) =log( x

K ) + (r + σ2

2 )(T − t)σ√

T − tet d2(t , x) =

log( xK ) + (r − σ2

2 )(T − t)σ√

T − t

et où N est la fonction de répartion d’une N (0, 1). La composition duportefeuille de couverture associé est donnée par

Φ1t =

∂Ct

∂S1t

= N(d1(t , S1t )) > 0 et Φ0

t = −Ke−rT N(d2(t , S1t )) < 0.

Le prix ne dépend que d’un paramètre non directement observable: lavolatilité

Christophe Chorro ([email protected]) (ESC REIMS) Théorie des options Le 16 Janvier 2008 76 / 98

Black Scholes

Calcul de sensibilité: les grecques

Call

∆t = ∂Ct∂S1

tN(d1) > 0

Γt = ∂2Ct∂(S1

t )21

xσ√

T−tN ′(d1) > 0

Θt = ∂Ct∂t − xσ

2√

T−tN ′(d1)− Kre−r(T−t)N(d2) < 0

ρt = ∂Ct∂r (T − t)Ke−r(T−t)N(d2) > 0

vegat = ∂Ct∂σ x

√T − tN ′(d1) > 0

La connnaissance de ces quantités est aussi fondamentale que laconnaissance du prix!!!

Christophe Chorro ([email protected]) (ESC REIMS) Théorie des options Le 16 Janvier 2008 77 / 98

Black Scholes

AVANTAGES

• Formule explicite dans le cas d’un Call (ou d’un Put).

• Ne dépend qu’un d’un seul paramètre: la volatilité qui peut être estimée demanière statistique.

• Procédures numériques (Monte-Carlo, EDP) pour les autres produitsdérivés.

• Prophétie auto-réalisée?

“Les opérateurs savent maintenant utiliser la formule et les variantes. Ilsl’utilisent tellement bien que les prix de marché sont généralement proches deceux donnés par la formule, même lorsqu’il devrait exister un écartimportant...” F. Black

Christophe Chorro ([email protected]) (ESC REIMS) Théorie des options Le 16 Janvier 2008 78 / 98

Black Scholes

INCONVENIENTS

• Hypothèse de log normalité

0 1000 3000

2000

5000

CAC du 03/90 au 06/07

0 1000 3000

1500

3000

Historique B&S

0 1000 3000

−6

−2

2

Retours norm CAC

0 1000 3000

−4

04

Retours norm B&S

Figure: SLLN is not fulfilled when X1 ↪→ C(1) (here n = 10000)

Christophe Chorro ([email protected]) (ESC REIMS) Théorie des options Le 16 Janvier 2008 79 / 98

Black Scholes

INCONVENIENTS

• Volatilité constante: Le problème du smile

400 600 800 1000 1200 1400 16000.0

0.1

0.2

0.3

0.4

0.5

0.6

0.7

0.8

vol implicite du call (sur une action du S&P 500) en fonction du strike

Christophe Chorro ([email protected]) (ESC REIMS) Théorie des options Le 16 Janvier 2008 80 / 98

Plan1 Généralités

Les marchés financiersLes produits dérivésLes intervenants

2 Les optionsVocabulaireLes options exotiquesExemple d’utilisation par les intervenantsLe rôle fondamental des mathématiques

3 L’AOAPrêt à la banque et vente à découvertAOAConséquences

4 Stratégies complexes faisant intervenir les options5 Modèles d’évaluation

Modèle binomialBlack et Scholes

6 ApplicationsApplications

Christophe Chorro ([email protected]) (ESC REIMS) Théorie des options Le 16 Janvier 2008 81 / 98

Applications

Nous nous intéressons à l’évaluation d’un projet d’investissement à l’aidede la théorie des options.

L’exemple pédagogique suivant est issu du livre de Amram et Kulatilaka,Chap 10: Valuing a Start-up.

On considère une start up qui souhaite lancer un produit de hautetechnologie, son business plan est le suivant:

4 millions pour le développement (0.5/trimestre pendant 2 ans)12 millions pour sa commercialisation dans 2 ansVente espérée 6 millions par an correspondant à une valeur espérée del’entreprise de 22 millions (basée sur le ratio valeur de marché/ventes de3.66)

Question: Doit on investir dans ce projet?

Christophe Chorro ([email protected]) (ESC REIMS) Théorie des options Le 16 Janvier 2008 82 / 98

Applications

0 1 2

+22

-12

-0,5

Cash flow associés au projet

Rappel: En notant Fp les fonds propres, D la dette, kp le taux exigé par lesactionnaires, kD le taux exigé par les créanciers et i le taux d’imposition, lecoût moyen pondéré du capital est

R = (Fp

Fp + Fe)kp + (

Fe

Fp + Fe)kD(1− i).

Christophe Chorro ([email protected]) (ESC REIMS) Théorie des options Le 16 Janvier 2008 83 / 98

Applications

La valeur actualisée de la valeur espérée de l’entreprise (R = 23, 4%) est14, 46.

La valeur actualisée des investissements (au taux annuel sans risquer = 5% ) est −14, 69.

La VAN est donc de −0, 23.

Question: Doit on abandonner ou reporter ce projet? En effet,

Il pourra être plus dur de pénétrer le marché plus tard une fois laconcurrence établie.

Participer à ce projet peut permettre à terme de s’engager sur desprojets plus lucratifs.

Christophe Chorro ([email protected]) (ESC REIMS) Théorie des options Le 16 Janvier 2008 84 / 98

Applications

Le raisonnement précédent omet un point important:

Une fois le produit développé, rien ne nous oblige à le lancer si le marché aévolué.

Financer le développement nous donne le droit (et non l’obligation) de lancerle produit dans deux ans.

Le calcul de la VAN omet cette flexibilité.

Question: Comment chiffrer cette flexibilité?

Une idée: Utiliser la théorie des options financières.

Christophe Chorro ([email protected]) (ESC REIMS) Théorie des options Le 16 Janvier 2008 85 / 98

ApplicationsLe droit de lancer le produit peut être vu comme un Call européen.

Call européen Option de lancement

Prix du sous jacent Valeur actualisée de l'entreprise

Strike Coût de lancement

Date d'exercice Date de lancement

Taux sans risque Taux sans risque

Volatilité du sous jacent Volatilité de la valeur actualisée de l'entreprise

Cette approche s’appelle la théorie des options réelles.Christophe Chorro ([email protected]) (ESC REIMS) Théorie des options Le 16 Janvier 2008 86 / 98

Applications

Pour l’évaluation on utilise la formule de Black-Scholes.

S0N(d1(0, S0))− Ke−rT N(d2(0, S0))

où

d1(t , x) =log( x

K ) + (r + σ2

2 )(T − t)σ√

T − tet d2(t , x) =

log( xK ) + (r − σ2

2 )(T − t)σ√

T − t

et où N est la fonction de répartition d’une N (0, 1).

En prenant pour paramètres: S0 = 14.46, K = 12, T = 2, r = 5% et σ = 40%on obtient que l’option réelle vaut 4.6 millions d’euros.

Christophe Chorro ([email protected]) (ESC REIMS) Théorie des options Le 16 Janvier 2008 87 / 98

Applications

Au final, en utilisant l’évaluation par option réelle,

La valeur actualisée du coût de développement (au taux annuel sansrisque r = 5% ) est −3, 86.

La valeur de l’option est 4, 6.

Le projet peut être accepté.

Christophe Chorro ([email protected]) (ESC REIMS) Théorie des options Le 16 Janvier 2008 88 / 98

Applications

Les avantages de la méthode

Prise en compte de la flexibilité.

Généralisation possible via les options américaines.

Les inconvénients de la méthodeL’actif n’étant pas coté sur un marché, difficulté pour caler les paramètres.

La valeur espérée de la firme peut évoluer de manière discontinue(changement technologique brutal).

Incertitude sur la durée d’exclusivité du projet.

Christophe Chorro ([email protected]) (ESC REIMS) Théorie des options Le 16 Janvier 2008 89 / 98

Applications

How freqently does your firm use the follow ing techniques w hen deciding w hich project or acquisition to pursue?

Source: G raham H arvey J FE 2001 n =392

0.00% 10.0 0% 20.00% 30.0 0% 40.00% 50.0 0% 60.0 0% 70.0 0% 80.0 0%

APV

Profita bility index

Sim ulation a nalysis

Book rate of retu rn

Real o ptions

Discounte d p ayback

P/E m ultiple

Sensitiv ity a nalysis

Payback

Hurdle rate

NPV

IRR

Eval

uatio

n te

chni

que

% alw ays o r alm ost alw ays

NPV

Real options

Christophe Chorro ([email protected]) (ESC REIMS) Théorie des options Le 16 Janvier 2008 90 / 98

Application 2

Proposer une lecture de l’entreprise à la lecture de la théorie des options.

Analyser les décisions financières (accroître l’endettement, investir,renégocier la dette) de l’entreprise à travers le rapport entre actionnaireset créanciers.

On se place dans le cadre de la société anonyme où la responsabilité desactionnaires est limitée à leur apport initial.

Christophe Chorro ([email protected]) (ESC REIMS) Théorie des options Le 16 Janvier 2008 91 / 98

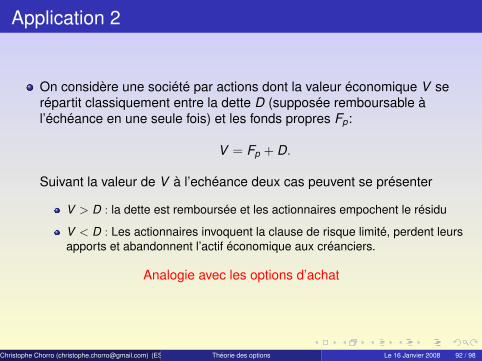

Application 2

On considère une société par actions dont la valeur économique V serépartit classiquement entre la dette D (supposée remboursable àl’échéance en une seule fois) et les fonds propres Fp:

V = Fp + D.

Suivant la valeur de V à l’echéance deux cas peuvent se présenter

V > D : la dette est remboursée et les actionnaires empochent le résidu

V < D : Les actionnaires invoquent la clause de risque limité, perdent leursapports et abandonnent l’actif économique aux créanciers.

Analogie avec les options d’achat

Christophe Chorro ([email protected]) (ESC REIMS) Théorie des options Le 16 Janvier 2008 92 / 98

Application 2

En effet, endetter une entreprise revient pour les actionnaires à céderl’actif aux créanciers mais en gardant une option d’achat decaractéristiques:

Sous jacent: actif économique

Strike: montant de la dette à rembourser

Echéance: échéance de la dette

La valeur de cette option est bien entendu égale à Fp.

Christophe Chorro ([email protected]) (ESC REIMS) Théorie des options Le 16 Janvier 2008 93 / 98

Application 2

A leurs corps défendants les créanciers se retrouvent vendeur d’uneoption de vente de caractéristiques:

Sous jacent: actif économique

Strike: montant de la dette à rembourser

Echéance: échéance de la dette

La vente de cette option de vente est la prime de risque qui existe entre leprêt risqué et le prêt au taux sans risque.

Christophe Chorro ([email protected]) (ESC REIMS) Théorie des options Le 16 Janvier 2008 94 / 98

Application 2

Au final

Valeur de l’actif économique = Fonds propres + Dette

Fonds propres = Valeur de l’option d’achat

Dette = Valeur de la dette au taux sans risque - Valeur de l’option devente

On retrouve la parité Call-Put...

Christophe Chorro ([email protected]) (ESC REIMS) Théorie des options Le 16 Janvier 2008 95 / 98

Application 2On peut par exemple utiliser cette analogie pour analyser une décisiond’accroître la dette

On considère une entreprise HOLDING SA détenant 100 actions de lasocièté FILE SA (cotées 2230 euros par titre) et dont le passif estconstitué de

100 actions ordinaires

300 obligations (supposées remboursables à l’échéance en une seule fois)dont la valeur individuelle de remboursement est de 1000 euros dans 3 ans.

On suppose que les call sur FILE SA s’échangent sur un marchéorganisé aux prix suivant:

Strike (en euros) Valeur de l’option d’échéance 3 ans (en euros)

2600 130

2800 80

3000 45

3200 32Christophe Chorro ([email protected]) (ESC REIMS) Théorie des options Le 16 Janvier 2008 96 / 98

Application 2

La valeur de l’actif économique est

V= nbre d’actions FILE SA * cours= 223000 euros.

Pour les Fonds propres on utilise l’analogie “Fonds propres = Valeur del’option d’achat”

Chaque action HOLDING SA est assimilable à un call de sous jacentFILE SA de strike K=Dette à rembourser/ nbre d’action=3000 euros.Ainsi,

Fp = 45 * 100=4500 euros.

On en déduit le montant de la dette

D=V- Fp= 218500.

Cela correspond à un taux actuariel de 11,1 % par obligations

Christophe Chorro ([email protected]) (ESC REIMS) Théorie des options Le 16 Janvier 2008 97 / 98

Application 2

Supposons que les actionnaires décident d’emmettre 20 obligationssupplémentaires pour financer un dividende exceptionnel.

On en déduit que les fonds propres deviennent à cause du nouvelendettement

Fp = 3200 euros.

correspondant à une dette

D=223000-3200=219800 euros.

Les nouveaux créanciers vont donc s’acquiter de 20∗219800320 = 13737

euros.

les actionnaires disposent de 3200 euros en actions et 13737 dedividendes soit 16937 euros (à comparer avec les 4500 eurosprécédents...).

Ceci se fait au détriment des anciens actionnaires (victimes de laredistribution) dont le taux actuariel passe à 13, 3% au lieu de 11, 1% !

Christophe Chorro ([email protected]) (ESC REIMS) Théorie des options Le 16 Janvier 2008 98 / 98