International Financial Reporting Standards -...

53

www.blacolombia.com Facebook y Twitter International Financial Reporting Standards - IFRS Normas Internacionales de Información Financiera - NIIF Edmundo Alberto Flórez Sánchez - [email protected]

Transcript of International Financial Reporting Standards -...

www.blacolombia.com

Facebook y Twitter

International Financial

Reporting Standards - IFRS

Normas Internacionales de Información Financiera -

NIIF

Edmundo Alberto Flórez Sánchez -

www.blacolombia.com

Facebook y Twitter

Responsables Información

Los Responsables de la Información Financiera son los ADMINISTRADORES

• Gerente o Presidente

• Juntas de Administración

• Responden ante terceros y propietarios

• El Contador es un preparador de información

• Los Auditores opinan sobre la RAZONABILIDAD

Edmundo Alberto Flórez Sánchez -

www.blacolombia.com

Facebook y Twitter

Errores Frecuentes en

Proceso de Conversión • Cree usted que el año de transición e implementación esta lejos y todavía

tiene mucho tiempo?

• Las NIIF (IFRS) son cuestión de lectura e interpretación. La contabilidad siempre será la misma.

• La responsabilidad de la implementación de las NIIF son una tarea solo del área contable

• El cambio es muy sencillo, basta cambiar algunas cifras y listo

• Si nos hace falta gente contratamos estudiantes en práctica de esos que ya han estudiado NIIF y lo encargamos del proyecto

• Si existe algún problema los Auditores o Revisores Fiscales lo resolverán

• Fuente: Erns & Young

Edmundo Alberto Flórez Sánchez -

www.blacolombia.com

Facebook y Twitter

Conclusiones Estudio ONU UNCTAD – United Nations Conference

on Trade and Development

Muchas PYME no mantienen las cuentas y

registros financieros debidos;

Muchas PYME no son conscientes o no están

convencidas de la utilidad de las normas de

contabilidad y presentación de informes

financieros para fines de control y de toma de

decisiones

En algunos países las únicas normas que afectan a

las PYME son las normas de carácter fiscal

Edmundo Alberto Flórez Sánchez -

www.blacolombia.com

Facebook y Twitter

Conclusiones Estudio ONU UNCTAD – United Nations Conference

on Trade and Development Aun si la PYME dispusiera de sistemas de:

– contabilidad y

– presentación de informes

– sencillos y útiles, y de

– personal calificado

– para utilizar esos sistemas, muchas de ellas seguirían resistiéndose a llevar una contabilidad adecuada

– porque temerían que una información transparente las expusiera a una imposición fiscal excesiva

Edmundo Alberto Flórez Sánchez -

www.blacolombia.com

Facebook y Twitter

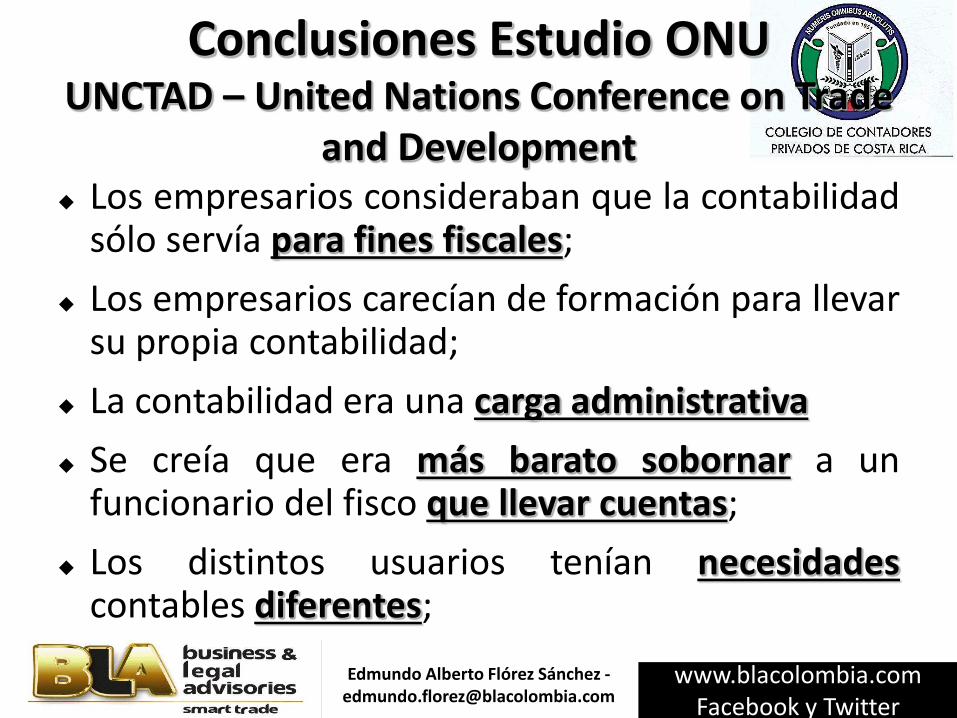

Conclusiones Estudio ONU UNCTAD – United Nations Conference on Trade

and Development

Los empresarios consideraban que la contabilidad sólo servía para fines fiscales;

Los empresarios carecían de formación para llevar su propia contabilidad;

La contabilidad era una carga administrativa

Se creía que era más barato sobornar a un funcionario del fisco que llevar cuentas;

Los distintos usuarios tenían necesidades contables diferentes;

Edmundo Alberto Flórez Sánchez -

www.blacolombia.com

Facebook y Twitter

Gestión Financiera - ONU UNCTAD – United Nations Conference

on Trade and Development Los gerentes propietarios tenderán a depender en

gran medida de la información sobre el flujo de caja.

Se reconoce ampliamente que la gestión del efectivo es fundamental para la supervivencia de la empresa y para manejar las relaciones con los bancos y otros proveedores de fondos.

Se recomienda que los gerentes propietarios lleven registros de efectivo de forma manuscrita o electrónica base para Estados Financieros

Edmundo Alberto Flórez Sánchez -

www.blacolombia.com

Facebook y Twitter

Latinoamérica

La mayoría de Países de Latinoamérica han

tomado la decisión de adoptar NIIF completas y

NIIF para Pymes

Se realizan Negociaciones entre Países

En el continente Americano solo faltan

USA (proceso convergencia) y Bolivia

Edmundo Alberto Flórez Sánchez -

www.blacolombia.com

Facebook y Twitter

Tratados de Libre Comercio

Cada país busca ampliar sus fronteras de

negociación

Flujo de Inversionistas hacia Latinoamérica

Empresarios buscan nuevos mercados

Proveedores del Exterior están solicitando

información bajo NIIF

Edmundo Alberto Flórez Sánchez -

www.blacolombia.com

Facebook y Twitter

Diferencias entre NIIF Plenas y

NIIF para las Pymes

Edmundo Alberto Flórez Sánchez -

www.blacolombia.com

Facebook y Twitter

Qué Cambia con las NIIF?

• Las NIIF son Principios y Fundamentos

• NO SON REGLAS, se privilegia el criterio gerencial de elegir Políticas

• Se pretende emitir Estados Financieros que revele la Perspectiva FINANCIERA y NO FISCAL de una entidad

• No debe existir SESGO en su preparación

• No solo CIFRAS, lo más importante son las Descripciones Narrativas (Las Notas son un Estado Financiero)

• Objetivo: Los LECTORES. Publicación para acceso de quien lo requiere para TOMA DE DECISIONES

Edmundo Alberto Flórez Sánchez -

www.blacolombia.com

Facebook y Twitter

Presentación

Estados Financieros

• Se basan en los mismos Principios

• Existe en NIIF Pymes una sección para cada

Estado Financiero

• Se puede simplificar el Estado de Cambios en

el Patrimonio (NIIF Pymes)

• En NIIF Plenas se debe preparar Información

por Segmentos de Operación (IFRS 8),

Ganancias por Acción (IAS 33)

Edmundo Alberto Flórez Sánchez -

www.blacolombia.com

Facebook y Twitter

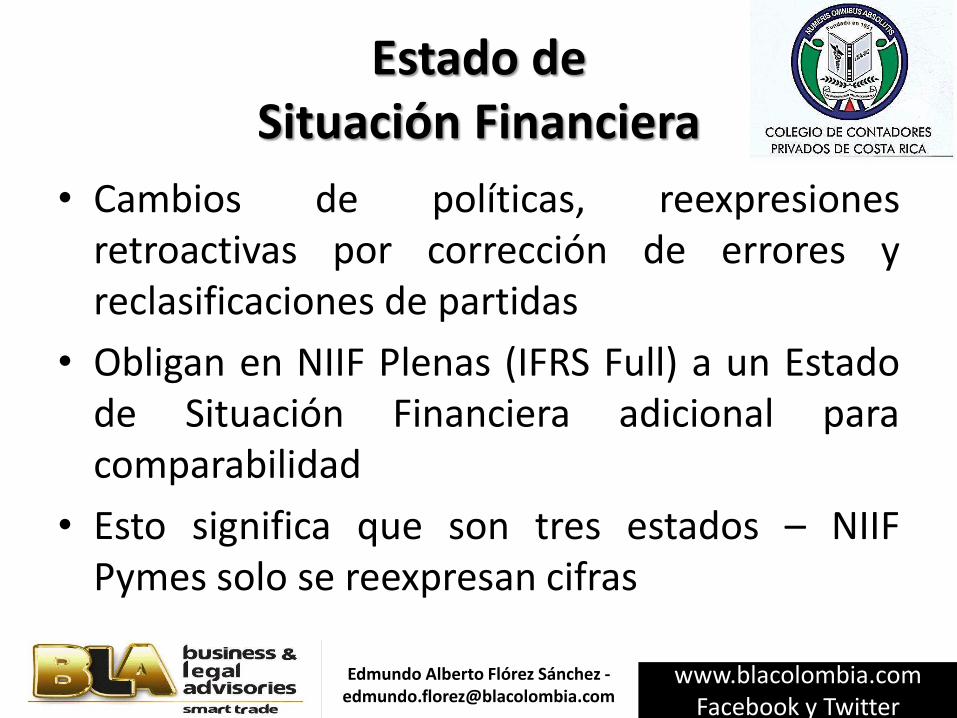

Estado de

Situación Financiera

• Cambios de políticas, reexpresiones

retroactivas por corrección de errores y

reclasificaciones de partidas

• Obligan en NIIF Plenas (IFRS Full) a un Estado

de Situación Financiera adicional para

comparabilidad

• Esto significa que son tres estados – NIIF

Pymes solo se reexpresan cifras

Edmundo Alberto Flórez Sánchez -

www.blacolombia.com

Facebook y Twitter

Estado de Resultados

• Se denomina Integral porque incluye complementos (Other comprehensive income – Otro Resultado Integral)

• En NIIF Pymes (IFRS for SME) Otro Resultado Integral: – Conversión de Estados Financieros Negocio Extranjero

– Cambios en Valor Razonable de Instrumentos de Cobertura

– Ganancias y Pérdidas actuariales

• En NIIF Plenas (IFRS Full) Adicionalmente: – Cambios Valor Razonables Activos Financieros para venta

– Ganancias por Revaluación PPyE e Intangibles

• En NIIF Plenas (IFRS Full) clasificación de gastos por función y adicionalmente por naturaleza

Edmundo Alberto Flórez Sánchez -

www.blacolombia.com

Facebook y Twitter

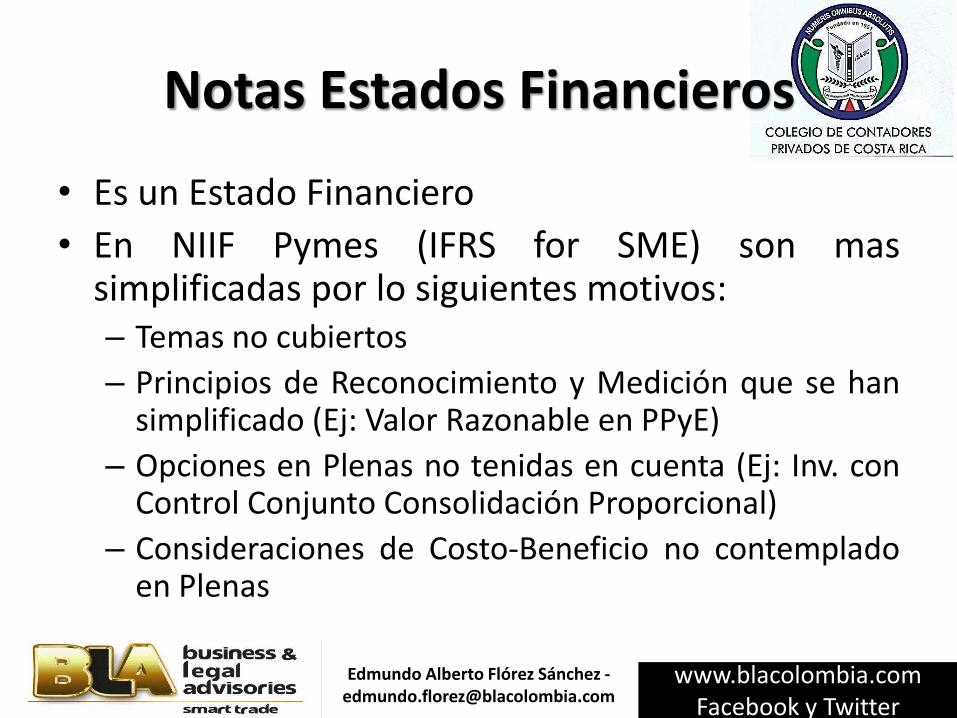

Notas Estados Financieros

• Es un Estado Financiero

• En NIIF Pymes (IFRS for SME) son mas simplificadas por lo siguientes motivos:

– Temas no cubiertos

– Principios de Reconocimiento y Medición que se han simplificado (Ej: Valor Razonable en PPyE)

– Opciones en Plenas no tenidas en cuenta (Ej: Inv. con Control Conjunto Consolidación Proporcional)

– Consideraciones de Costo-Beneficio no contemplado en Plenas

Edmundo Alberto Flórez Sánchez -

www.blacolombia.com

Facebook y Twitter

Instrumentos Financieros

• En NIIF Pymes (IFRS for SME) se puede optar: – Secciones 11 y 12

– Aplicar la NIC (IAS) 39

• En NIIF Plenas se revelan riesgos – En Instituciones Financieras

– En Entidades Cotizadas

– Valor razonable de Instrumentos medidos a costo amortizado

• Las clasificaciones さdispoミiHles para la veミtaざ y さマaミteミidos hasta el veミIiマieミtoざ no están en Pymes

Edmundo Alberto Flórez Sánchez -

www.blacolombia.com

Facebook y Twitter

Inventarios

NIC 2 – Sec. 13

• No existen diferencias excepto por los costos

por préstamos

– En NIIF Pymes (IFRS for SME) siempre se llevan al

gasto

– En NIIF Plenas (IFRS Full) existen los ACTIVOS

APTOS (demoran tiempo significativo) en cuya

adquisición, construcción o producción se permite

activar la financiación

Edmundo Alberto Flórez Sánchez -

www.blacolombia.com

Facebook y Twitter

Inversiones en Asociadas

NIC 28 – Sec. 14

• NIIF Pymes (IFRS for SME) se permite tres

modelos:

– Método de participación

– Modelo del costo

– Modelo del valor razonable

• En NIIF Plenas (IFRS Full) se utiliza el método de

participación

• La plusvalía generada se debe amortizar en

Pymes y en Plenas NO. (Método de Participación)

Edmundo Alberto Flórez Sánchez -

www.blacolombia.com

Facebook y Twitter

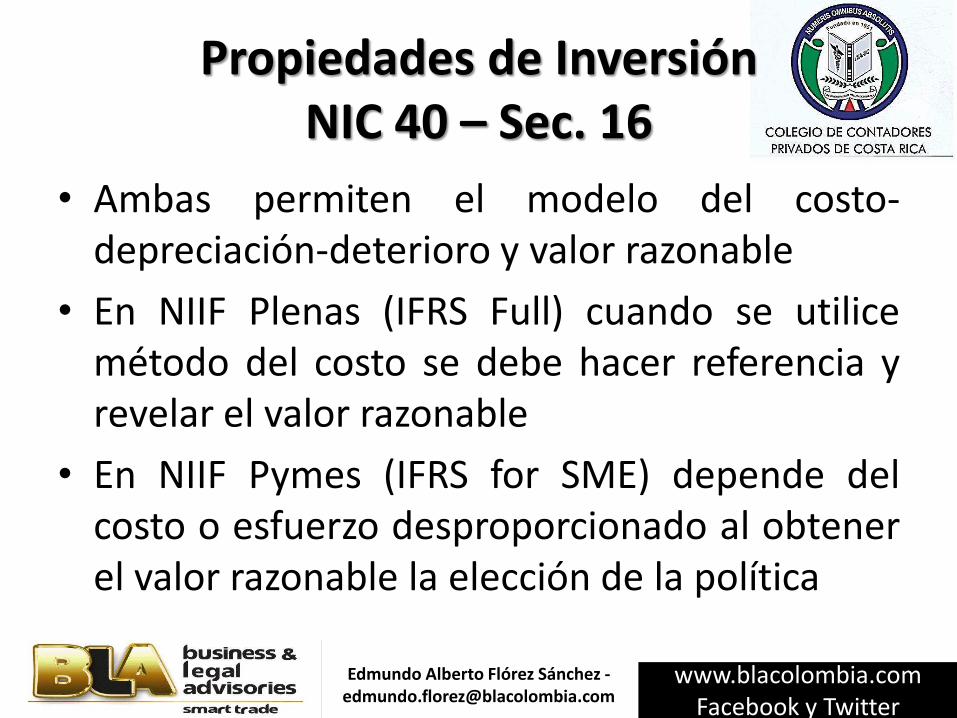

Propiedades de Inversión

NIC 40 – Sec. 16

• Ambas permiten el modelo del costo-

depreciación-deterioro y valor razonable

• En NIIF Plenas (IFRS Full) cuando se utilice

método del costo se debe hacer referencia y

revelar el valor razonable

• En NIIF Pymes (IFRS for SME) depende del

costo o esfuerzo desproporcionado al obtener

el valor razonable la elección de la política

Edmundo Alberto Flórez Sánchez -

www.blacolombia.com

Facebook y Twitter

Propiedad, Planta y Equipo

NIC 16 – Sec. 17

• En NIIF Plenas (IFRS Full) se permite usar el

método de revaluación, en NIIF Pymes (IFRS

for SME) NO.

• En NIIF Plenas (IFRS Full) se requiere de una

revisión anual del valor residual, la vida útil y

el método de depreciación, en NIIF Pymes

(IFRS for SME) solo cuando exista algún indicio

de cambio significativo.

Edmundo Alberto Flórez Sánchez -

www.blacolombia.com

Facebook y Twitter

Intangibles

NIC 38 – Sec. 18 • En NIIF Plenas (IFRS Full) los costos de investigación se

consideran gasto y los de desarrollo se capitalizan si el proyecto es viable, en NIIF Pymes (IFRS for SME) los costos de investigación y desarrollo se reconocen como gasto

• En NIIF Pymes (IFRS for SME) todos los intangibles tiene vida útil finita y se amortizan, para los de vida indefinida se utiliza 10 años

• En NIIF Plenas (IFRS Full) se permite usar el método de revaluación, en NIIF Pymes (IFRS for SME) NO

• En NIIF Plenas (IFRS Full) se requiere de una revisión anual del valor residual, la vida útil y el método de depreciación, en NIIF Pymes (IFRS for SME) solo cuando exista algún indicio de cambio significativo

Edmundo Alberto Flórez Sánchez -

www.blacolombia.com

Facebook y Twitter

Transición

NIIF 1 – Sec. 35

• En NIIF Pymes (IFRS for SME) se incluye exenciones por さiマpraItiIaHilidadざ

• En NIIF Pymes (IFRS for SME) se permite no reconocer los activos y pasivos por impuestos diferidos

• Exenciones en NIIF 1 no relevantes en Pymes – Seguros, Instrumentos Financieros, Activos y Pasivos

de subsidiarias, Asociadas, Negocios conjuntos

– Valor Razonable como costo atribuido

– Costo atribuido para Subsidiarias, Asociadas y control conjunto

Edmundo Alberto Flórez Sánchez -

www.blacolombia.com

Facebook y Twitter

Posibles Efectos Tributarios

Edmundo Alberto Flórez Sánchez -

www.blacolombia.com

Facebook y Twitter

Diferencias entre

NIIF y Fiscal

• Moneda Funcional (Local, Extranjera)

• Metodología de determinación de cifras – Limitación de métodos de valoración

– Elementos a tener en cuenta (financiación)

– Valor razonable, Valor presente, método de participación

• Plazos y momentos para la deducibilidad

• Requerimientos legales (factura)

• El objetivo fiscal es la base gravable para tributación

Edmundo Alberto Flórez Sánchez -

www.blacolombia.com

Facebook y Twitter

Cambios Tecnológicos en

Software

Edmundo Alberto Flórez Sánchez -

www.blacolombia.com

Facebook y Twitter

Impactos en Tecnología

• Determinación de procesos para determinación de control interno, momentos de reconocimiento

• Informes y Conciliaciones por diferencias entre NIIF y Fiscal

• Manejo Información NIIF y Fiscal – Impuesto Diferido. Reconocimiento y Seguimiento

– Administración de Bases Fiscales

• Manejo y Administración de Revelaciones – Tipos de Revelaciones (Internas, Auditoría, Presentación en

Estados Financieros)

– Reexpresión de cifras para comparabilidad

– Seguimiento de Revelaciones

• Cambio e Implementación de software

Edmundo Alberto Flórez Sánchez -

www.blacolombia.com

Facebook y Twitter

Estructuración Proyecto de

Implementación

Edmundo Alberto Flórez Sánchez -

www.blacolombia.com

Facebook y Twitter

Impactos Aplicación NIIF

• Capacitación Individual y Equipo

• Presupuestar Proyecto Implementación

• Proceso de Implementación

• Grupo Implementador y Líder (responsables)

• Cronograma

• Políticas Contables y Difusión

• Evaluación de Cifras y Ajustes Contables

• Preparación de Informes, Conciliaciones e Impactos

• Cambios en Software

Edmundo Alberto Flórez Sánchez -

www.blacolombia.com

Facebook y Twitter

Capacitación

• Conceptualización y evaluación

• Seleccionar las NIIF y/o Secciones aplicables

• Evaluación de cifras y rubros

• Determinación de necesidad de expertos en temas específicos (Avaluadores, Ingenieros, Actuarios, etc.)

• Cada área debe ser responsable de su información:

– Recursos Humanos – Beneficios a empleados

– Producción – Inventarios (variaciones del estándar)

– Mercadeo – Estadísticas para Provisión Garantías

– Mantenimiento – Propiedad, Planta y Equipo

Edmundo Alberto Flórez Sánchez -

www.blacolombia.com

Facebook y Twitter

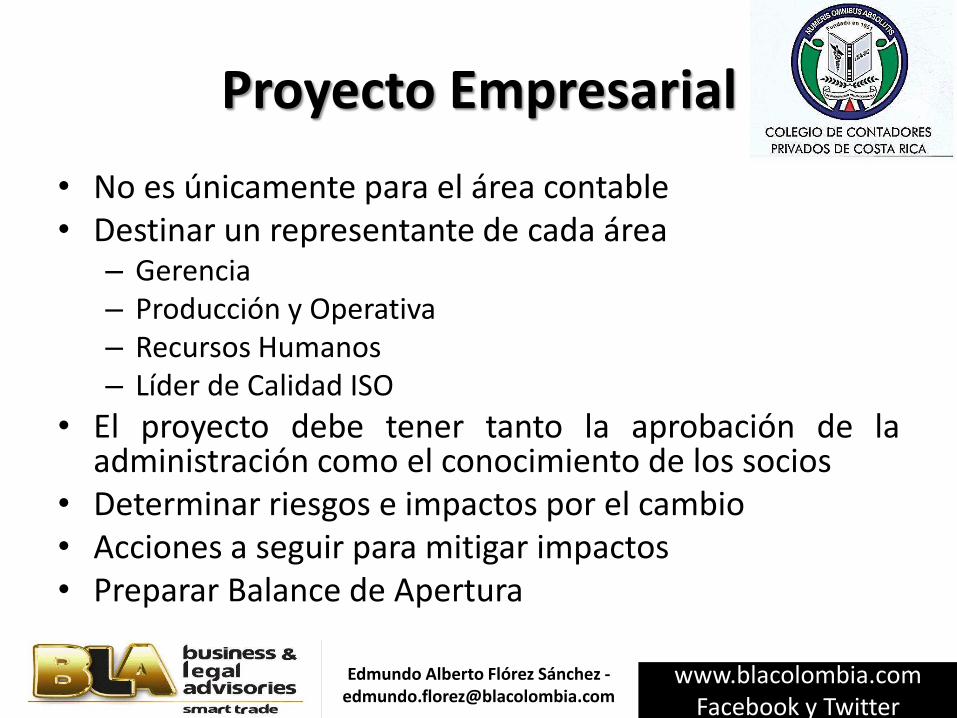

Proyecto Empresarial

• No es únicamente para el área contable

• Destinar un representante de cada área – Gerencia

– Producción y Operativa

– Recursos Humanos

– Líder de Calidad ISO

• El proyecto debe tener tanto la aprobación de la administración como el conocimiento de los socios

• Determinar riesgos e impactos por el cambio

• Acciones a seguir para mitigar impactos

• Preparar Balance de Apertura

Edmundo Alberto Flórez Sánchez -

www.blacolombia.com

Facebook y Twitter

Metodología Transición

Edmundo Alberto Flórez Sánchez -

COL

GAAP

Fuente: Price Waterhouse Coopers

www.blacolombia.com

Facebook y Twitter

Casos Prácticos

Edmundo Alberto Flórez Sánchez -

www.blacolombia.com

Facebook y Twitter

Principios Básicos sobre

NIIF - IFRS

Generalidades

Edmundo Alberto Flórez Sánchez -

www.blacolombia.com

Facebook y Twitter

¿Qué son Las NIC (IAS)?

¿Tienen relación con las NIIF (IFRS)?

www.blacolombia.com

Facebook y Twitter

¿Por qué existen NIIF Plenas(Completas–Full)

y NIIF para las Pymes?

www.blacolombia.com

Facebook y Twitter

Sobre qué criterios internacionales se clasifican las Pymes para aplicar NIIF

para las Pymes

www.blacolombia.com

Facebook y Twitter

¿Cuál es la estructura de las NIIF (IFRS) Plenas?

(Completas - Full)Marco Conceptual

28 NIC(IAS) – 8 SIC

13 NIIF(IFRS) - 16 IFRIC(CINIIF)

www.blacolombia.com

Facebook y Twitter

¿Cuál es la estructura de la NIIF (IFRS) para Pymes?

Una Sola 35 Secciones

www.blacolombia.com

Facebook y Twitter

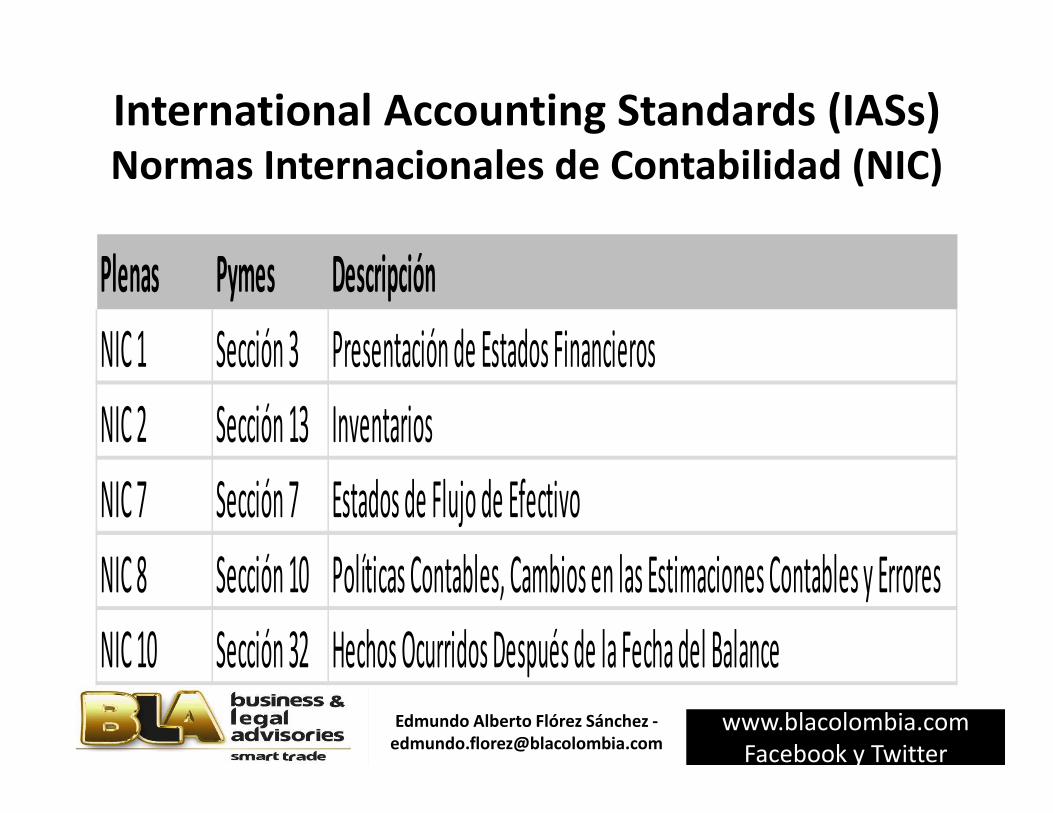

International Accounting Standards (IASs)

Normas Internacionales de Contabilidad (NIC)

Edmundo Alberto Flórez Sánchez -

Plenas Pymes Descripción

NIC 1 Sección 3 Presentación de Estados Financieros

NIC 2 Sección 13 Inventarios

NIC 7 Sección 7 Estados de Flujo de Efectivo

NIC 8 Sección 10 Políticas Contables, Cambios en las Estimaciones Contables y Errores

NIC 10 Sección 32 Hechos Ocurridos Después de la Fecha del Balance

www.blacolombia.com

Facebook y Twitter

International Accounting Standards (IASs)

Normas Internacionales de Contabilidad (NIC)

Edmundo Alberto Flórez Sánchez -

Plenas Pymes Descripción

NIC 11 Sección 23 Contratos de Construcción

NIC 12 Sección 29 Impuesto a las Ganancias

NIC 16 Sección 17 Propiedades, Planta y Equipo

NIC 17 Sección 20 Arrendamientos

NIC 18 Sección 23 Ingresos Ordinarios

www.blacolombia.com

Facebook y Twitter

International Accounting Standards (IASs)

Normas Internacionales de Contabilidad (NIC)

Edmundo Alberto Flórez Sánchez -

Plenas Pymes Descripción

NIC 19 Sección 28 Beneficios a los Empleados

NIC 20 Sección 24 Contabilización de las Subvenciones del Gobierno e Información a Revela

NIC 21 Sección 30 Efectos de las Variaciones en las Tasas de Cambio de la Moneda Extranjer

NIC 23 Sección 25 Costos por Intereses

NIC 24 Sección 33 Informaciones a Revelar sobre Partes Relacionadas

www.blacolombia.com

Facebook y Twitter

International Accounting Standards (IASs)

Normas Internacionales de Contabilidad (NIC)

Edmundo Alberto Flórez Sánchez -

Plenas Pymes Descripción

NIC 26 No Aplica Contabilización e Información Financiera sobre Planes de Beneficio por R

NIC 27 Sección 9 Estados Financieros Consolidados y Separados

NIC 28 Sección 14 Inversiones en Empresas Asociadas

NIC 29 Sección 31 Información Financiera en Economías Hiperinflacionarias

NIC 31 Sección 15 Participaciones en Negocios Conjuntos

www.blacolombia.com

Facebook y Twitter

International Accounting Standards (IASs)

Normas Internacionales de Contabilidad (NIC)

Edmundo Alberto Flórez Sánchez -

Plenas Pymes Descripción

NIC 32 Sección 11 Instrumentos Financieros: Presentación e Información a Revelar

NIC 33 No Aplica Ganancias por Acción

NIC 34 No Aplica Información Financiera Intermedia

NIC 36 Sección 27 Deterioro del Valor de los Activos

NIC 37 Sección 21 Provisiones, Activos Contingentes y Pasivos Contingentes

www.blacolombia.com

Facebook y Twitter

International Accounting Standards (IASs)

Normas Internacionales de Contabilidad (NIC)

Edmundo Alberto Flórez Sánchez -

Plenas Pymes Descripción

NIC 38 Sección 18 Activos Intangibles

NIC 39 Sección 11 Instrumentos Financieros: Reconocimiento

NIC 40 Sección 16 Propiedades de Inversión

NIC 41 Sección 34 Agricultura

www.blacolombia.com

Facebook y Twitter

Standing Interpretations Committee

standards (SICs)

SIC son las interpretaciones oficiales de

las normas internacionales de contabilidad

(NIC) que fueron desarrollados por IASC el

organismo predecesor de IASB y su comité de

interpretación.

Actualmente se encuentran vigentes solo Ocho

(8)

Edmundo Alberto Flórez Sánchez -

www.blacolombia.com

Facebook y Twitter

Standing Interpretations Committee

standards (SICs) – (Cont.)• SIC-7 Introducción del Euro

• SIC-10 Ayudas Gubernamentales-Sin Relación Específica con Actividades de Operación

• SIC-15 Arrendamientos Operativos-Incentivos

• SIC-25 Impuestos a las Ganancias-Cambios en la Situación Fiscal de la Empresa o de sus Accionistas

• SIC-27 Evaluación del fondo económico de las transacciones que adoptan la forma legal de un arrendamiento

• SIC-29-Servicio de Divulgación de Acuerdos de Concesión

• SIC-31 Ingresos-trueque de Servicios de Publicidad

• SIC-32 Activos Intangibles-Costos de Sitios Web

Edmundo Alberto Flórez Sánchez -

www.blacolombia.com

Facebook y Twitter

International Financial Reporting Standards (IFRS)

Normas Internacionales de Información Financiera (NIIF)

Edmundo Alberto Flórez Sánchez -

Plenas Pymes Descripción

Marco

Conceptual Sección 2 Conceptos y Principios Generales

NIIF 1 Sección 35Adopción, por Primera Vez, de las Normas Internacionales de

Información Financiera

NIIF 2 Sección 26 Pagos Basados en Acciones

NIIF 3 Sección 19 Combinaciones de Empresas

NIIF 4 No Aplica Contratos de Seguros

www.blacolombia.com

Facebook y Twitter

International Financial Reporting Standards (IFRS)

Normas Internacionales de Información Financiera (NIIF)

Edmundo Alberto Flórez Sánchez -

Plenas Pymes Descripción

NIIF 5Sección 17 y

5

Activos no Corrientes Mantenidos para la Venta y Operaciones

Discontinuadas

NIIF 6 Sección 34 Exploración y Evaluación de Recursos Minerales

NIIF 7 Sección 12 Instrumentos Financieros: Información a Revelar

NIIF 8 No Aplica Segmentos Operacionales

www.blacolombia.com

Facebook y Twitter

International Financial Reporting Standards (IFRS)

Normas Internacionales de Información Financiera (NIIF)

Edmundo Alberto Flórez Sánchez -

Plenas Pymes Descripción

NIIF 9 Sección 11 Instrumentos Financieros: Fundamentos

NIIF 10 Sección 9 Estados Financieros Consolidados

NIIF 11 Sección 15 Acuerdos Conjuntos

NIIF 12 Sección 14 Información a Revelar sobre Participaciones en Otras Entidades

NIF 13 Sección 2 Mediciones Valor Razonable

www.blacolombia.com

Facebook y Twitter

International Financial Reporting Standards (IFRS)

Normas Internacionales de Información Financiera (NIIF)

Edmundo Alberto Flórez Sánchez -

Plenas Pymes Descripción

NIC 1-1 Sección 4 Estado de Situación Financiera

NIC 1-2 Sección 5 Estado de Resultado Integral y Estado de Resultados

NIC 1-3 Sección 6 Estado de Cambios en el Patrimonio

NIC 1-4 Sección 8 Notas a los Estados Financieros

www.blacolombia.com

Facebook y Twitter

International Financial Reporting

Standards Committee- IFRICEl CINIIF-IFRIC revisa, en forma oportuna dentro del contexto de las actualesNormas Internacionales de Información Financiera (NIIF - IFRS) y el marcoconceptual de IASB , las situaciones de contabilidad que puedanprobablemente recibir un tratamiento divergente o inadecuado en ausenciade una orientación autorizada, con miras a llegar a un consenso sobre eltratamiento contable adecuado

• Interpretar la aplicación de las NIIF (IFRS), y proporcionar información yorientación oportuna sobre la presentación de informes financieros queno se abordaron específicamente en las NICs (IASs) o NIIF (IFRS), en elcontexto del marco conceptual de IASB

• Publicar el Borrador de las Interpretaciones para comentarios del públicoy considerar las observaciones formuladas en un plazo razonable antes dela finalización de una interpretación

• Informar a la Junta y obtener la aprobación de la Junta para lasinterpretaciones finales

Edmundo Alberto Flórez Sánchez -

www.blacolombia.com

Facebook y Twitter

International Financial Reporting

Standards Committee- IFRIC• IFRIC 1 Cambios en pasivos existentes por desmantelamiento,

restauración y similares

• IFRIC 2 Aportaciones de socios de entidades cooperativas einstrumentos similares

• IFRIC 4 Determinación de si un acuerdo contiene un arrendamiento

• IFRIC 5 Derechos por la participación de desmantelamiento,restauración y rehabilitación medioambiental

• IFRIC 6 Obligaciones surgidas de la participación en MercadosEspecíficos-Residuos de Aparatos Eléctricos y Electrónicos

• IFRIC 7 Aplicación del procedimiento de reexpresión según la NIC 29

• IFRIC 10 Información financiera intermedia y deterioro

• IFRIC 12 Acuerdos de Concesión de Servicios

Edmundo Alberto Flórez Sánchez -

www.blacolombia.com

Facebook y Twitter

International Financial Reporting

Standards Committee- IFRIC• IFRIC 13 Programas de Fidelización de Clientes

• IFRIC 14 NIC 19-Límite de un activo de beneficio definido,requerimientos mínimos de financiación y su interacción

• IFRIC 15 Acuerdos para la construcción de inmuebles

• IFRIC 16 Coberturas de inversión neta en negocio en el extranjero

• IFRIC 17 Distribuciones de activos no monetarios a los propietarios

• IFRIC 18 Transferencias de activos de los clientes

• IFRIC 19 Cancelación de Pasivos Financieros con instrumentos decapital

• IFRIC 20 Costos de un Strip en la fase de producción de una mina acielo abierto

Edmundo Alberto Flórez Sánchez -

![UNIVERSIDAD SAN FRANCISCO DE QUITO - …PD] Documentos... · Comparar el rol de los sistemas de información y la ... enfrentar las organizaciones y los administradores Desventajas](https://static.fdocuments.us/doc/165x107/5bc3914709d3f28a2b8c09a5/universidad-san-francisco-de-quito-pd-documentos-comparar-el-rol-de-los.jpg)