Inleidende presentatie OFFICENTER brussel

22

Officenter, Van, voor en door ondernemers OFFICENTER BRUSSEL : De 7 de OFFICENTER-locatie ? Presentatie Mei 2016 Presentatie voor kandidaat-investeerders

-

Upload

koen-batsleer -

Category

Services

-

view

1.361 -

download

3

Transcript of Inleidende presentatie OFFICENTER brussel

Officenter,Van, voor en door ondernemers

OFFICENTER BRUSSEL : De 7de OFFICENTER-locatie ?Presentatie Mei 2016

Presentatie voor kandidaat-investeerders

Agenda van de vergadering

I. Groepsvisie, structuur, producten en klanten

II. Officenter en haar ‘Key Performance Indicatoren’

III. Marktevolutie en tendenzen

IV. OFFICENTER 3,0 : van 5 NAAR 20 OFFICENTERs

V. OFFICENTER BRUSSEL

VI. Timing en to do

VII. Conclusies

VIII. Bijlagen

Voor, door & van ondernemersVOOR EN DOOR ONDERNEMERS

>150 ondernemers hebben in Officenter een ‘vast kantoor’

> 200 ondernemers hebben een flex/virtueel kantoor

> 100 ondernemingen vergaderen regelmatig in OFFICENTER

‘Voor ondernemers’

‘Door ondernemers’

Christa Jouck• Intercenter,

Infraligne en Hostellerie De Kluis

• Leidt operationeel OFFICENTER als mede-eigenaar

Koen Batsleer• Finpower is een

‘typeklant’ van OFFICENTER

• Optimaliseert het financieel rendement van OFFICENTER en al haar ‘stakeholders’

I. VISIE OFFICENTER

‘Van ondernemers’

50 investerende ondernemers

10 tot 20 ondernemers zijn eigenaar van elk OFFICENTER

Zorgen voor de lokale verankering, netwerk en bezetting

Beogen hiervoor een gezonde lange termijn rentabiliteit

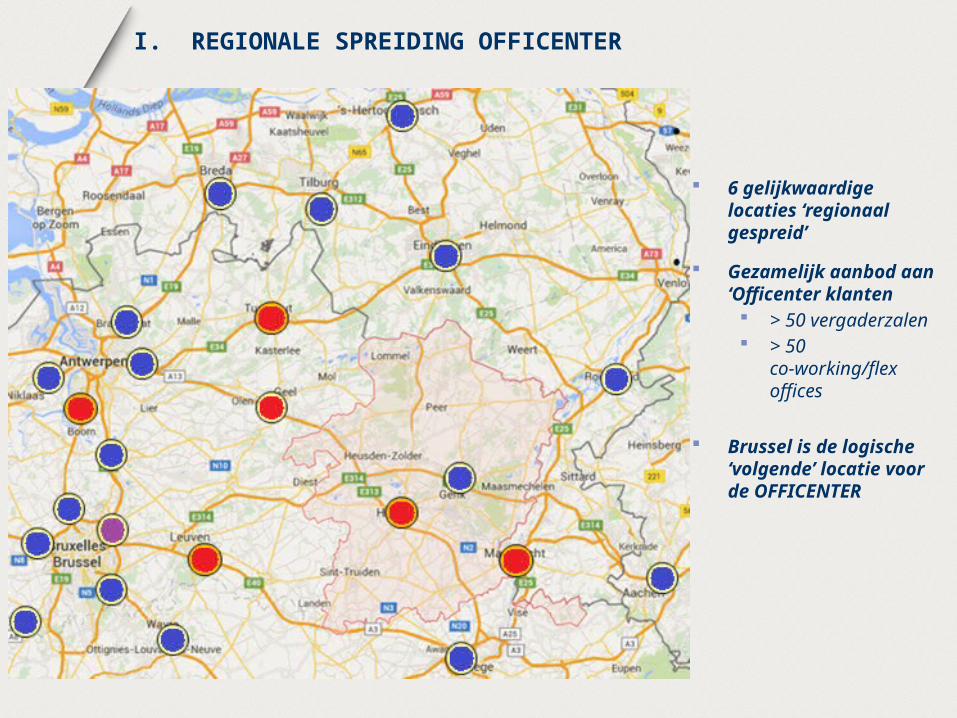

I. REGIONALE SPREIDING OFFICENTER

6 gelijkwaardige locaties ‘regionaal gespreid’

Gezamelijk aanbod aan ‘Officenter klanten > 50 vergaderzalen > 50 co-working/flex

offices

Brussel is de logische ‘volgende’ locatie voor de OFFICENTER

Relatienetwerk

Community

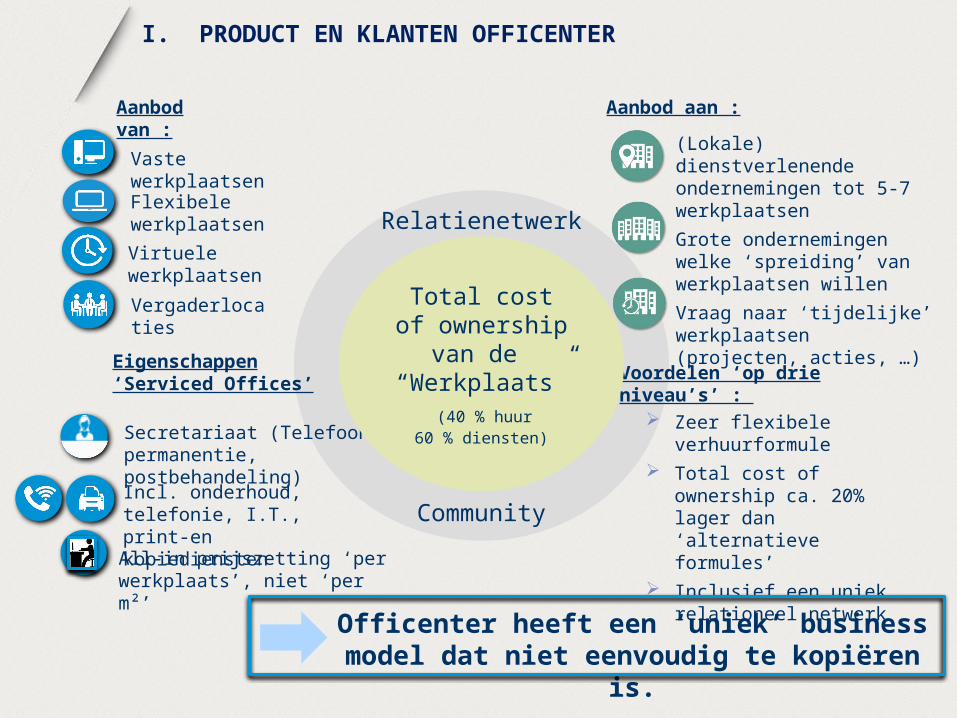

I. PRODUCT EN KLANTEN OFFICENTER

Aanbod van :

Vaste werkplaatsen

Flexibele werkplaatsen

Virtuele werkplaatsen

Vergaderlocaties

Aanbod aan :

(Lokale) dienstverlenende ondernemingen tot 5-7 werkplaatsenGrote ondernemingen welke ‘spreiding’ van werkplaatsen willenVraag naar ‘tijdelijke’ werkplaatsen (projecten, acties, …)

Eigenschappen ‘Serviced Offices’

Secretariaat (Telefoon-permanentie, postbehandeling)

Incl. onderhoud, telefonie, I.T., print-en kopiediensten

All-in prijszetting ‘per werkplaats’, niet ‘per m²’

Voordelen ‘op drie niveau’s’ :

Zeer flexibele verhuurformule Total cost of ownership ca.

20% lager dan ‘alternatieve formules’

Inclusief een uniek relationeel netwerk

Total cost of ownership

van de “Werkplaats”

(40 % huur 60 % diensten)

Officenter heeft een ‘uniek’ business model dat niet eenvoudig te kopiëren is.

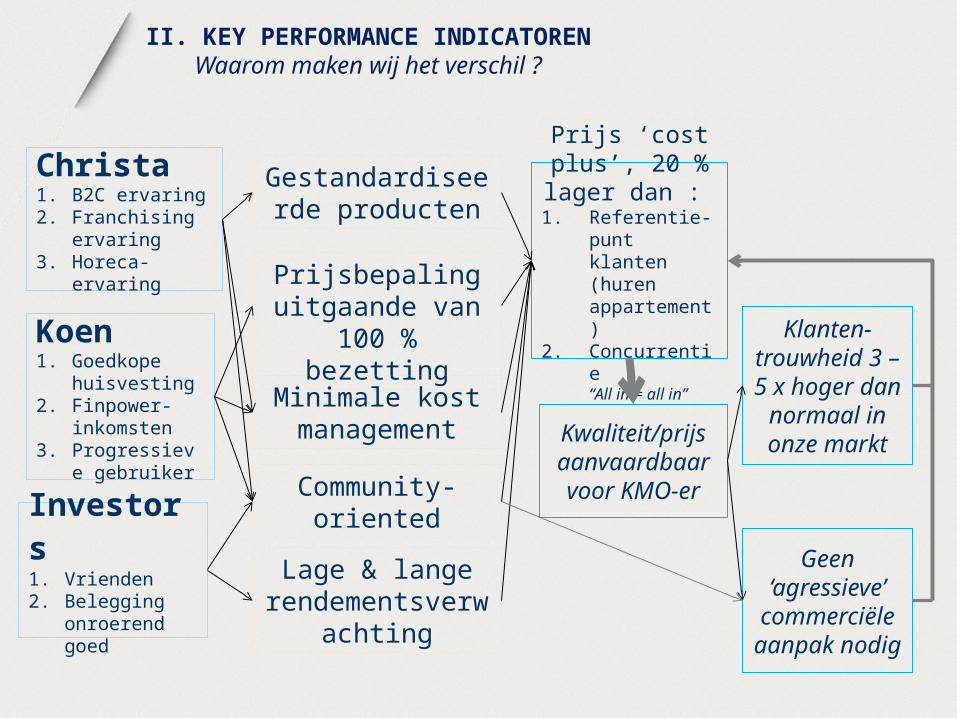

II. KEY PERFORMANCE INDICATORENWaarom maken wij het verschil ?

Christa1. B2C ervaring2. Franchising

ervaring3. Horeca-ervaring

Koen1. Goedkope

huisvesting2. Finpower-

inkomsten3. Progressieve

gebruiker

Investors 1. Vrienden2. Belegging

onroerend goed

Gestandardiseerde producten

Prijsbepaling uitgaande van 100

% bezetting

Minimale kost management

Community-oriented

Lage & lange rendementsverwac

hting

Prijs ‘cost plus’, 20 % lager dan : 1. Referentie-punt

klanten (huren appartement)

2. Concurrentie“All in = all in”

Kwaliteit/prijs aanvaardbaar voor KMO-er

Geen ‘agressieve’ commerciële aanpak nodig

Klanten-trouwheid 3 – 5 x hoger dan

normaal in onze markt

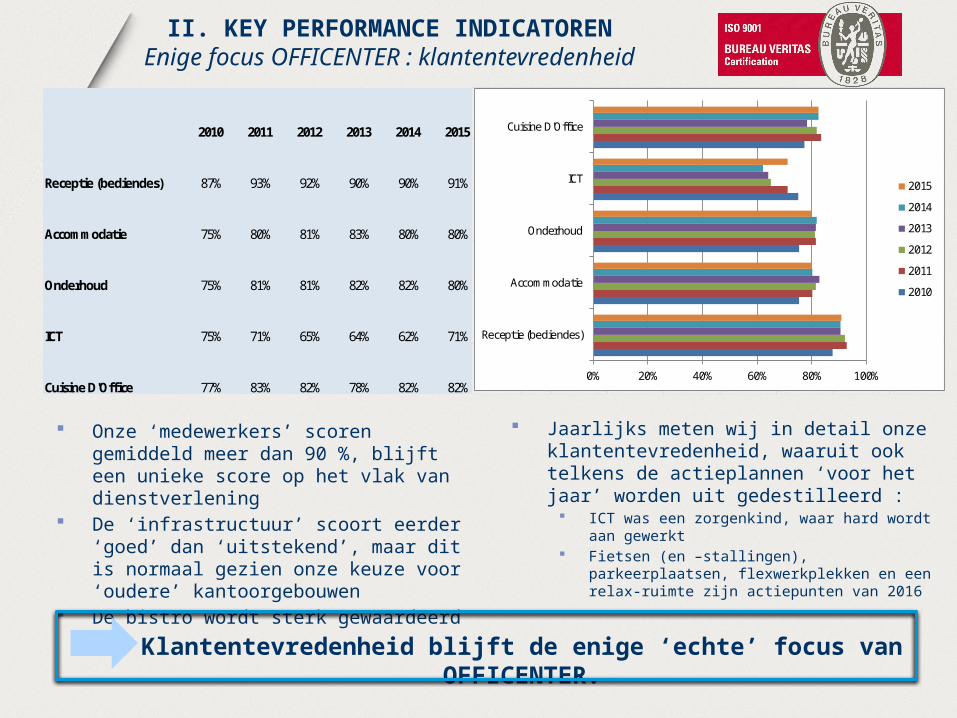

II. KEY PERFORMANCE INDICATORENEnige focus OFFICENTER : klantentevredenheid

2010 2011 2012 2013 2014 2015

Receptie (bediendes) 87% 93% 92% 90% 90% 91%

Accommodatie 75% 80% 81% 83% 80% 80%

Onderhoud 75% 81% 81% 82% 82% 80%

ICT 75% 71% 65% 64% 62% 71%

Cuisine D'Office 77% 83% 82% 78% 82% 82% 0% 20% 40% 60% 80% 100%

Receptie (bediendes)

Accommodatie

Onderhoud

ICT

Cuisine D'Office

2015

2014

2013

2012

2011

2010

Onze ‘medewerkers’ scoren gemiddeld meer dan 90 %, blijft een unieke score op het vlak van dienstverlening

De ‘infrastructuur’ scoort eerder ‘goed’ dan ‘uitstekend’, maar dit is normaal gezien onze keuze voor ‘oudere’ kantoorgebouwen

De bistro wordt sterk gewaardeerd

Jaarlijks meten wij in detail onze klantentevredenheid, waaruit ook telkens de actieplannen ‘voor het jaar’ worden uit gedestilleerd :

ICT was een zorgenkind, waar hard wordt aan gewerkt

Fietsen (en –stallingen), parkeerplaatsen, flexwerkplekken en een relax-ruimte zijn actiepunten van 2016

Klantentevredenheid blijft de enige ‘echte’ focus van OFFICENTER.

'10 '11 '12 '13 '14 '15 160

10

20

30

40

50

60

70

80

90

100

HASSELT

TURNHOUT

A12

MAASTRICHT

LEUVEN

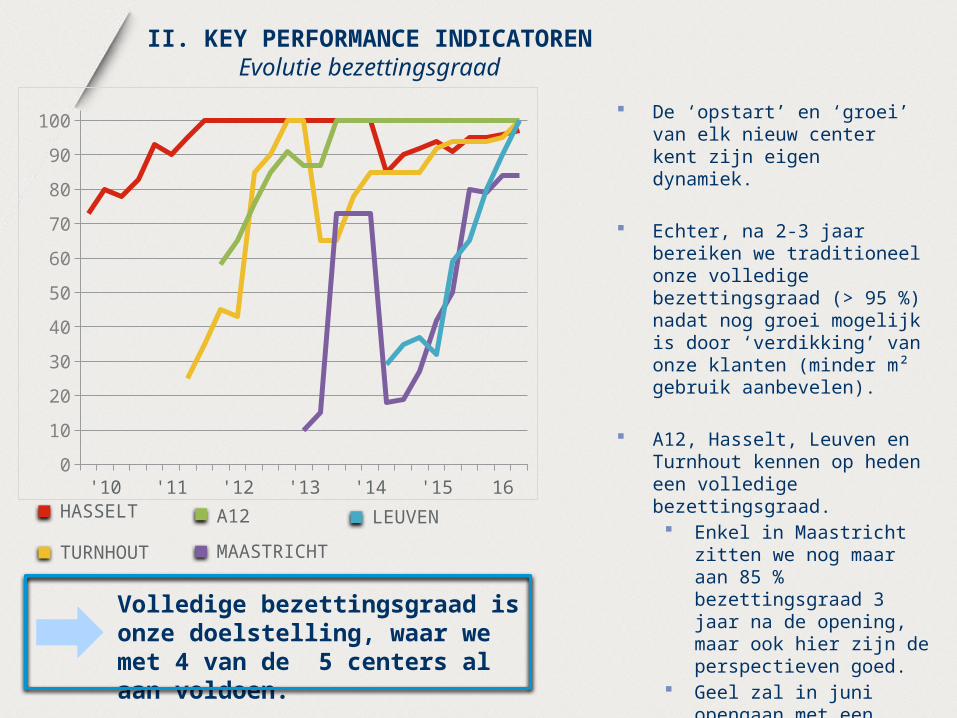

II. KEY PERFORMANCE INDICATORENEvolutie bezettingsgraad

De ‘opstart’ en ‘groei’ van elk nieuw center kent zijn eigen dynamiek.

Echter, na 2-3 jaar bereiken we traditioneel onze volledige bezettingsgraad (> 95 %) nadat nog groei mogelijk is door ‘verdikking’ van onze klanten (minder m² gebruik aanbevelen).

A12, Hasselt, Leuven en Turnhout kennen op heden een volledige bezettingsgraad. Enkel in Maastricht zitten

we nog maar aan 85 % bezettingsgraad 3 jaar na de opening, maar ook hier zijn de perspectieven goed.

Geel zal in juni opengaan met een bezettingsgraad van ongeveer 65 %.Volledige bezettingsgraad is onze

doelstelling, waar we met 4 van de 5 centers al aan voldoen.

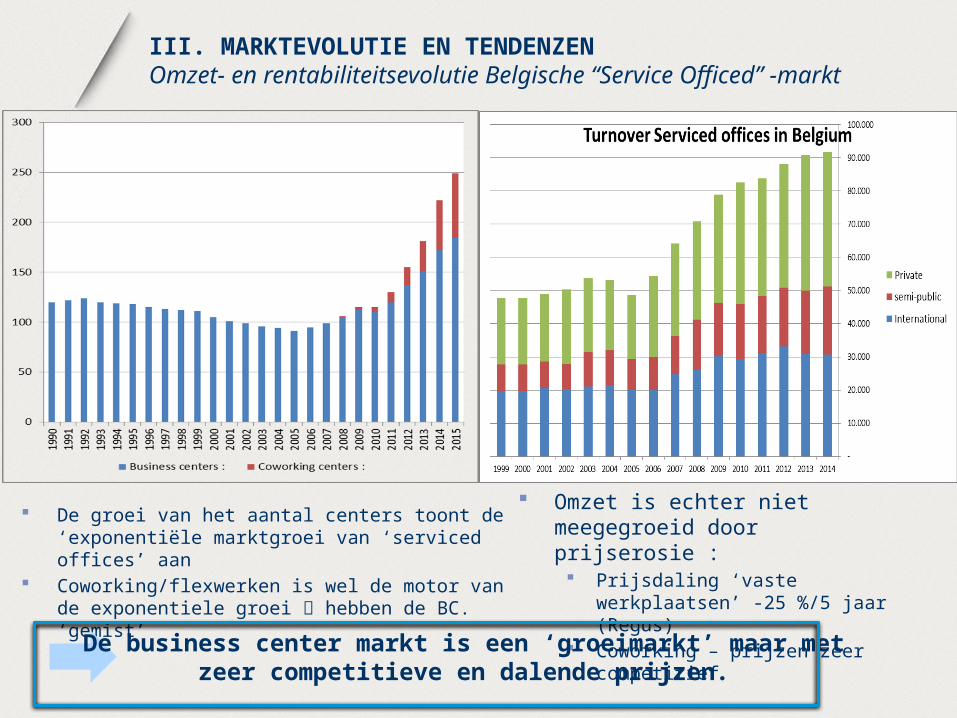

III. MARKTEVOLUTIE EN TENDENZENOmzet- en rentabiliteitsevolutie Belgische “Service Officed” -markt

De groei van het aantal centers toont de ‘exponentiële marktgroei van ‘serviced offices’ aan

Coworking/flexwerken is wel de motor van de exponentiele groei hebben de BC. ‘gemist’

Omzet is echter niet meegegroeid door prijserosie : Prijsdaling ‘vaste werkplaatsen’ -25 %/5

jaar (Regus) Coworking – prijzen zeer competitief

De business center markt is een ‘groeimarkt’ maar met zeer competitieve en dalende prijzen.

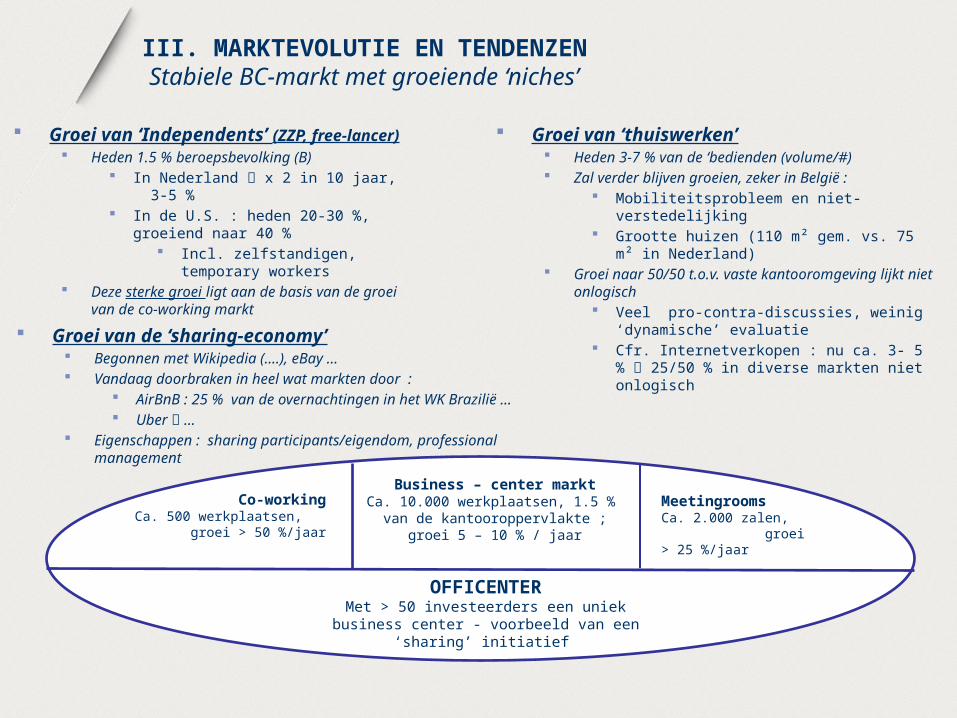

III. MARKTEVOLUTIE EN TENDENZENStabiele BC-markt met groeiende ‘niches’

Groei van ‘Independents’ (ZZP, free-lancer) Heden 1.5 % beroepsbevolking (B)

In Nederland x 2 in 10 jaar, 3-5 % In de U.S. : heden 20-30 %, groeiend naar

40 % Incl. zelfstandigen, temporary

workers Deze sterke groei ligt aan de basis van de groei

van de co-working markt

Groei van ‘thuiswerken’ Heden 3-7 % van de ‘bedienden (volume/#) Zal verder blijven groeien, zeker in België :

Mobiliteitsprobleem en niet-verstedelijking Grootte huizen (110 m² gem. vs. 75 m² in

Nederland) Groei naar 50/50 t.o.v. vaste kantooromgeving lijkt niet

onlogisch Veel pro-contra-discussies, weinig ‘dynamische’

evaluatie Cfr. Internetverkopen : nu ca. 3- 5 % 25/50 %

in diverse markten niet onlogisch

Co-workingCa. 500 werkplaatsen,

groei > 50 %/jaar

Business – center marktCa. 10.000 werkplaatsen, 1.5 % van de kantooroppervlakte ; groei 5 – 10 % / jaar

Groei van de ‘sharing-economy’ Begonnen met Wikipedia (….), eBay … Vandaag doorbraken in heel wat markten door :

AirBnB : 25 % van de overnachtingen in het WK Brazilië … Uber …

Eigenschappen : sharing participants/eigendom, professional management

MeetingroomsCa. 2.000 zalen, groei > 25 %/jaar

OFFICENTERMet > 50 investeerders een uniek business

center - voorbeeld van een ‘sharing’ initiatief

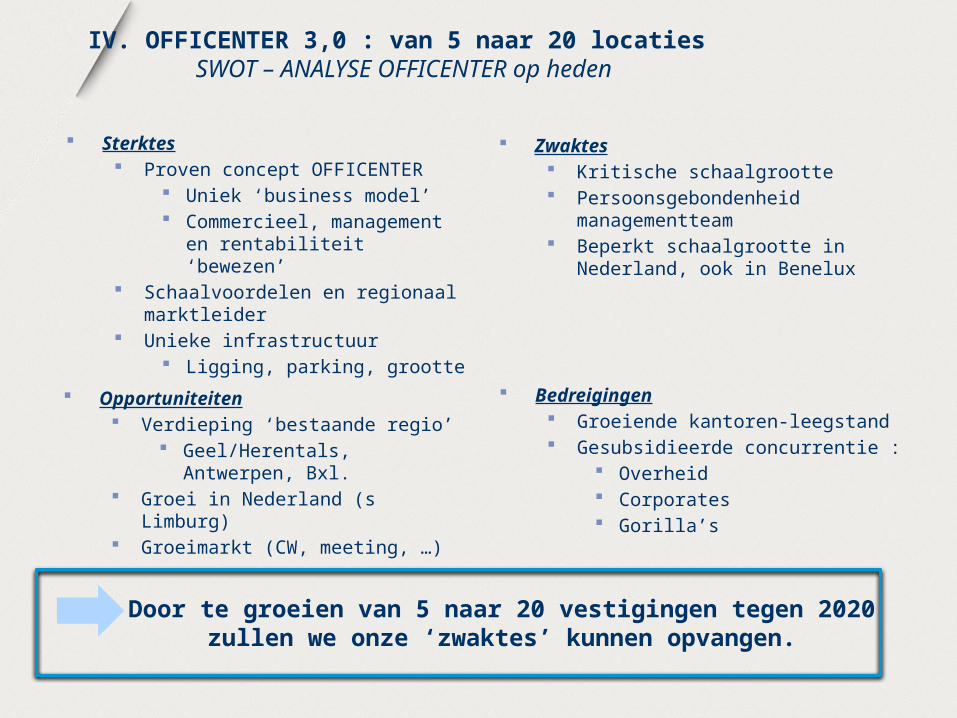

IV. OFFICENTER 3,0 : van 5 naar 20 locaties SWOT – ANALYSE OFFICENTER op heden

Sterktes Proven concept OFFICENTER

Uniek ‘business model’ Commercieel, management en

rentabiliteit ‘bewezen’ Schaalvoordelen en regionaal

marktleider Unieke infrastructuur

Ligging, parking, grootte

Zwaktes Kritische schaalgrootte Persoonsgebondenheid

managementteam Beperkt schaalgrootte in Nederland,

ook in Benelux

Opportuniteiten Verdieping ‘bestaande regio’

Geel/Herentals, Antwerpen, Bxl. Groei in Nederland (s Limburg) Groeimarkt (CW, meeting, …)

Bedreigingen Groeiende kantoren-leegstand Gesubsidieerde concurrentie :

Overheid Corporates Gorilla’s

Door te groeien van 5 naar 20 vestigingen tegen 2020 zullen we onze ‘zwaktes’ kunnen opvangen.

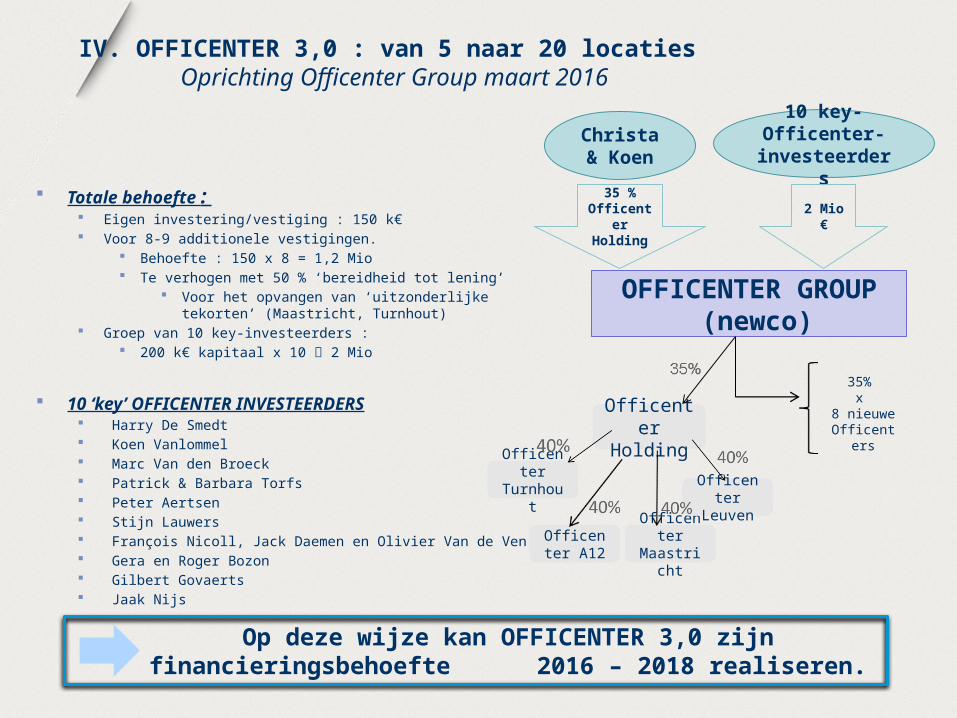

IV. OFFICENTER 3,0 : van 5 naar 20 locaties Oprichting Officenter Group maart 2016

Totale behoefte : Eigen investering/vestiging : 150 k€ Voor 8-9 additionele vestigingen.

Behoefte : 150 x 8 = 1,2 Mio Te verhogen met 50 % ‘bereidheid tot lening’

Voor het opvangen van ‘uitzonderlijke tekorten’ (Maastricht, Turnhout)

Groep van 10 key-investeerders : 200 k€ kapitaal x 10 2 Mio

10 ‘key’ OFFICENTER INVESTEERDERS Harry De Smedt Koen Vanlommel Marc Van den Broeck Patrick & Barbara Torfs Peter Aertsen Stijn Lauwers François Nicoll, Jack Daemen en Olivier Van de Ven Gera en Roger Bozon Gilbert Govaerts Jaak Nijs

Christa & Koen

10 key-Officenter-

investeerders35 %

Officenter Holding

2 Mio €

OFFICENTER GROUP (newco)

Officenter Holding

Officenter Turnhout

Officenter A12

Officenter Maastrich

t

Officenter Leuven

35% x

8 nieuwe Officenters

Op deze wijze kan OFFICENTER 3,0 zijn financieringsbehoefte 2016 – 2018 realiseren.

IV. OFFICENTER 3,0 : van 5 naar 20 locaties ‘Definiëren doelgroep kantoorgebouwen’

Wij verwerven kantoren aan een all-in kost van max. 1,000 € per m² Incl. parking, meubilair, ICT en

opstartverlilezen Basis-uitgangspunt :

We kopen verouderde kantoorgebouwen aan 500 €/m² en renoveren voor éénzelfde bedrag

Basis-voorwaarden : Past in ons ‘regionaal’ plaatje 2,500 – 3,500 m² lijkt optimaal Op een ‘zichtlocatie’

Wij kunnen dan op een huuropbrengst van 75 €/m² mikken bij een volledige bezetting

Is op heden het maximum wat KMO-eigenaars willen betalen in onze ‘duur gepercipieerde’ all-in formule

Hiervoor moeten wij wel uitgaan van een 95-100 % bezettingsgraad op lange termijn

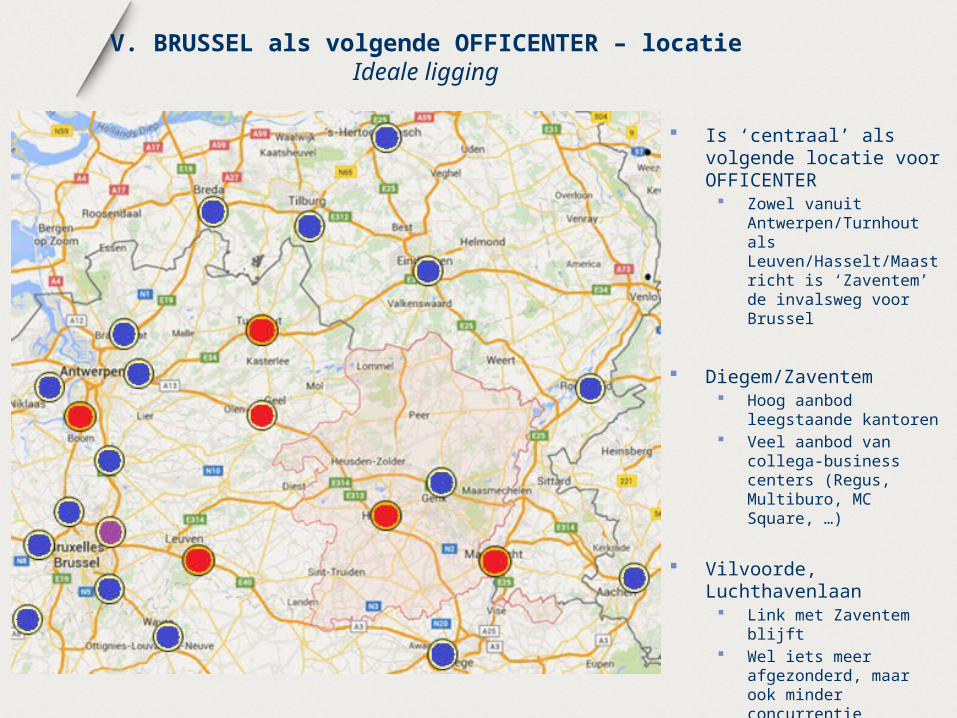

V. BRUSSEL als volgende OFFICENTER – locatieIdeale ligging

Is ‘centraal’ als volgende locatie voor OFFICENTER

Zowel vanuit Antwerpen/Turnhout als Leuven/Hasselt/Maastricht is ‘Zaventem’ de invalsweg voor Brussel

Diegem/Zaventem Hoog aanbod leegstaande

kantoren Veel aanbod van collega-

business centers (Regus, Multiburo, MC Square, …)

Vilvoorde, Luchthavenlaan Link met Zaventem blijft Wel iets meer

afgezonderd, maar ook minder concurrentie

V. BRUSSEL als volgende OFFICENTER – locatie Voorstelling ‘pand’

Pand 4,000 m² Voldoende parkeerplaatsen ‘Zichtligging’ Goed adres : luchthavenlaan

Op ‘As’ Brussel/Antwerpen

Investeringskost : 3,95 Mio € Aankoop gebouw : 2,0 Mio € Aankoop en transaktiekosten 0,3 Mio € Renovatie naar ‘Officenter’ 1,0 Mio Meubilair, ICT, Bistro : 0,50 Mio Opstartmarketing en –kosten 0,15 Mio

Wij vinden dit pand perfect geschikt voor een OFFICENTER – vestiging.

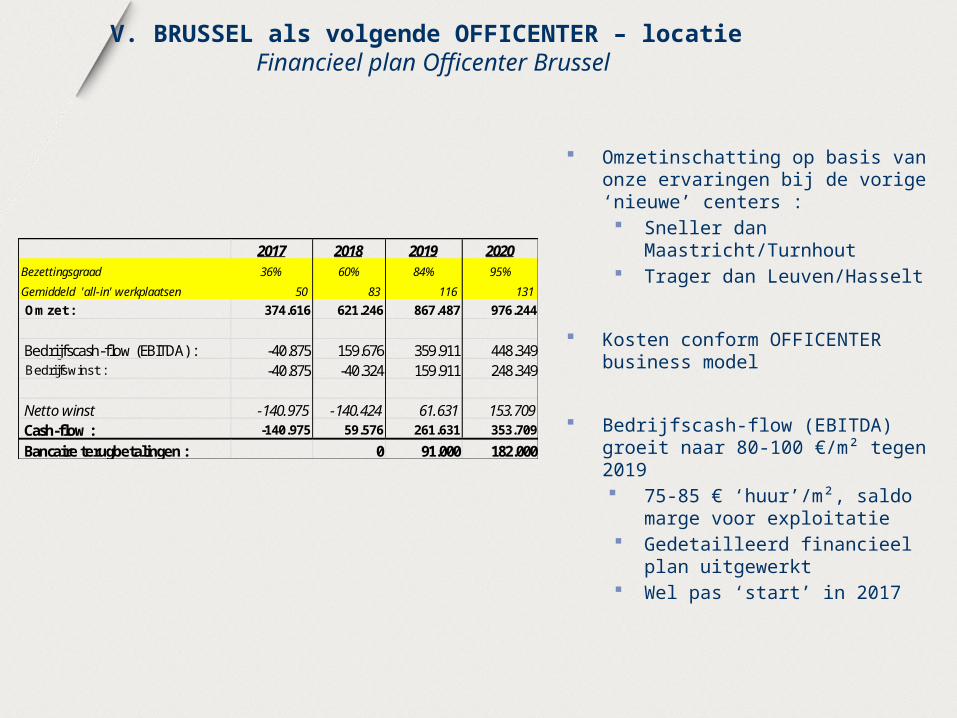

V. BRUSSEL als volgende OFFICENTER – locatie Financieel plan Officenter Brussel

Omzetinschatting op basis van onze ervaringen bij de vorige ‘nieuwe’ centers : Sneller dan Maastricht/Turnhout Trager dan Leuven/Hasselt

Kosten conform OFFICENTER business model

Bedrijfscash-flow (EBITDA) groeit naar 80-100 €/m² tegen 2019 75-85 € ‘huur’/m², saldo marge voor

exploitatie Gedetailleerd financieel plan

uitgewerkt Wel pas ‘start’ in 2017

2017 2018 2019 2020Bezettingsgraad 36% 60% 84% 95%

Gemiddeld 'all-in' werkplaatsen 50 83 116 131

Omzet : 374.616 621.246 867.487 976.244

Bedrijfscash-flow (EBITDA) : -40.875 159.676 359.911 448.349Bedrijfswinst : -40.875 -40.324 159.911 248.349

Netto winst -140.975 -140.424 61.631 153.709Cash-flow : -140.975 59.576 261.631 353.709Bancaire terugbetalingen : 0 91.000 182.000

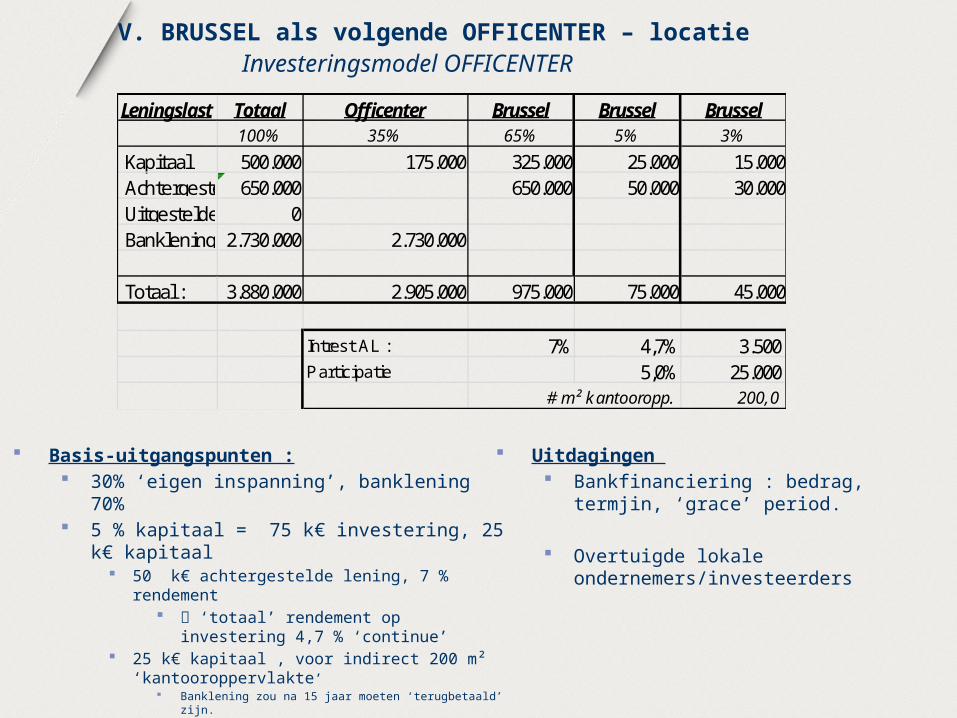

V. BRUSSEL als volgende OFFICENTER – locatieInvesteringsmodel OFFICENTER

Basis-uitgangspunten : 30% ‘eigen inspanning’, banklening 70% 5 % kapitaal = 75 k€ investering, 25 k€ kapitaal

50 k€ achtergestelde lening, 7 % rendement ‘totaal’ rendement op investering 4,7 %

‘continue’ 25 k€ kapitaal , voor indirect 200 m²

‘kantooroppervlakte’ Banklening zou na 15 jaar moeten ‘terugbetaald’ zijn.

Uitdagingen Bankfinanciering : bedrag, termjin, ‘grace’

period.

Overtuigde lokale ondernemers/investeerders

Leningslast Totaal Officenter Brussel Brussel Brussel100% 35% 65% 5% 3%

Kapitaal 500.000 175.000 325.000 25.000 15.000Achtergestelde lening650.000 650.000 50.000 30.000Uitgestelde betaling 0Banklening 2.730.000 2.730.000

Totaal : 3.880.000 2.905.000 975.000 75.000 45.000

Intrest AL : 7% 4,7% 3.500 Participatie 5,0% 25.000

# m² kantooropp. 200,0

VII. To do – ‘lijstje’Timing Officenter Brussel

In de maand mei : Zoektocht kandidaat – investeerders Onderhandelen met bankiers

Go/No go-beslissing OK 10-15

ondernemers/investeerders OK 1 bankier

In de maand juni : Oprichting ‘Officenter Brussel Aankoop aandelen met gebouw

Opening OFFICENTER GEEL

Juli & Augustus:Renovatiewerkzaamheden : Lounge, coworking + bistro Indeling ‘kleine kantoren’ ICT, meubilair, flex-ruimtes en

vergaderzalen

Opening

OFFICENTER BRUSSEL

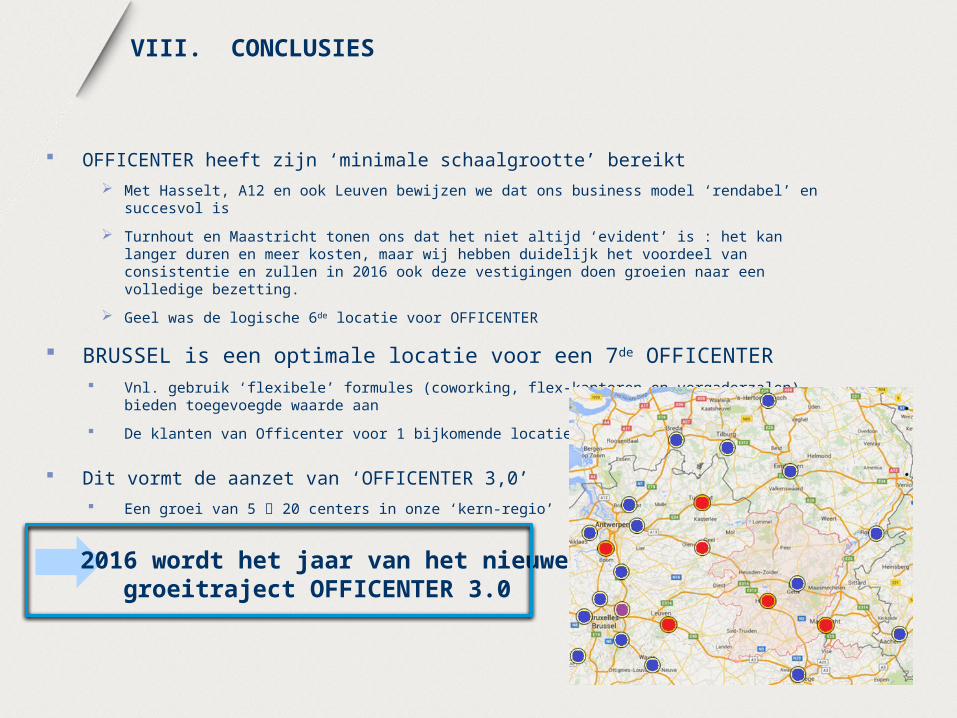

VIII. CONCLUSIES

OFFICENTER heeft zijn ‘minimale schaalgrootte’ bereikt Met Hasselt, A12 en ook Leuven bewijzen we dat ons business model ‘rendabel’ en succesvol is

Turnhout en Maastricht tonen ons dat het niet altijd ‘evident’ is : het kan langer duren en meer kosten, maar wij hebben duidelijk het voordeel van consistentie en zullen in 2016 ook deze vestigingen doen groeien naar een volledige bezetting.

Geel was de logische 6de locatie voor OFFICENTER

BRUSSEL is een optimale locatie voor een 7de OFFICENTER Vnl. gebruik ‘flexibele’ formules (coworking, flex-kantoren en vergaderzalen) bieden toegevoegde waarde

aan

De klanten van Officenter voor 1 bijkomende locatie

Dit vormt de aanzet van ‘OFFICENTER 3,0’ Een groei van 5 20 centers in onze ‘kern-regio’

2016 wordt het jaar van het nieuwe groeitraject OFFICENTER 3.0

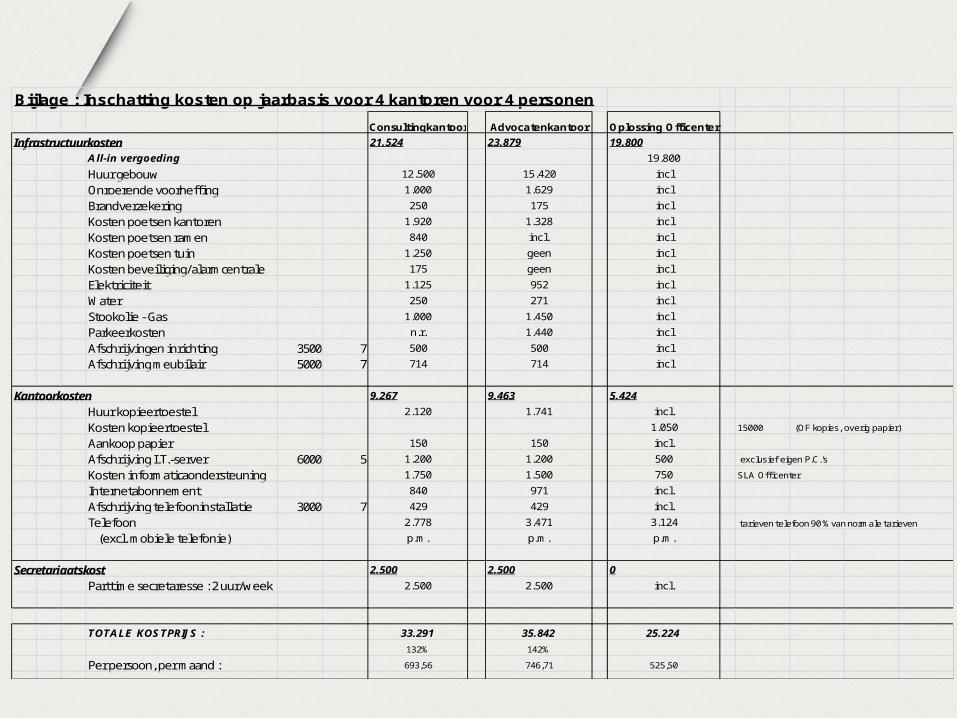

Bijlage : Inschatting kosten op jaarbasis voor 4 kantoren voor 4 personen

Consultingkantoor Advocatenkantoor Oplossing OfficenterInfrastructuurkosten 21.524 23.879 19.800

All-in vergoeding 19.800Huur gebouw 12.500 15.420 inclOnroerende voorheffing 1.000 1.629 inclBrandverzekering 250 175 inclKosten poetsen kantoren 1.920 1.328 inclKosten poetsen ramen 840 incl. inclKosten poetsen tuin 1.250 geen inclKosten beveiliging/alarmcentrale 175 geen inclElektriciteit 1.125 952 inclWater 250 271 inclStookolie - Gas 1.000 1.450 inclParkeerkosten n.r. 1.440 inclAfschrijvingen inrichting 3500 7 500 500 inclAfschrijving meubilair 5000 7 714 714 incl

Kantoorkosten 9.267 9.463 5.424Huur kopieertoestel 2.120 1.741 incl.Kosten kopieertoestel 1.050 15000 (OF kopies, overig papier)

Aankoop papier 150 150 incl.Afschrijving I.T.-server 6000 5 1.200 1.200 500 exclusief eigen P.C.'s

Kosten informaticaondersteuning 1.750 1.500 750 SLA Off icenter

Internetabonnement 840 971 incl.Afschrijving telefooninstallatie 3000 7 429 429 incl.Telefoon 2.778 3.471 3.124 tarieven telefoon 90 % van normale tarieven

(excl. mobiele telefonie) p.m. p.m. p.m.

Secretariaatskost 2.500 2.500 0Parttime secretaresse : 2 uur/week 2.500 2.500 incl.

TOTALE KOSTPRIJS : 33.291 35.842 25.224132% 142%

Per persoon, per maand : 693,56 746,71 525,50

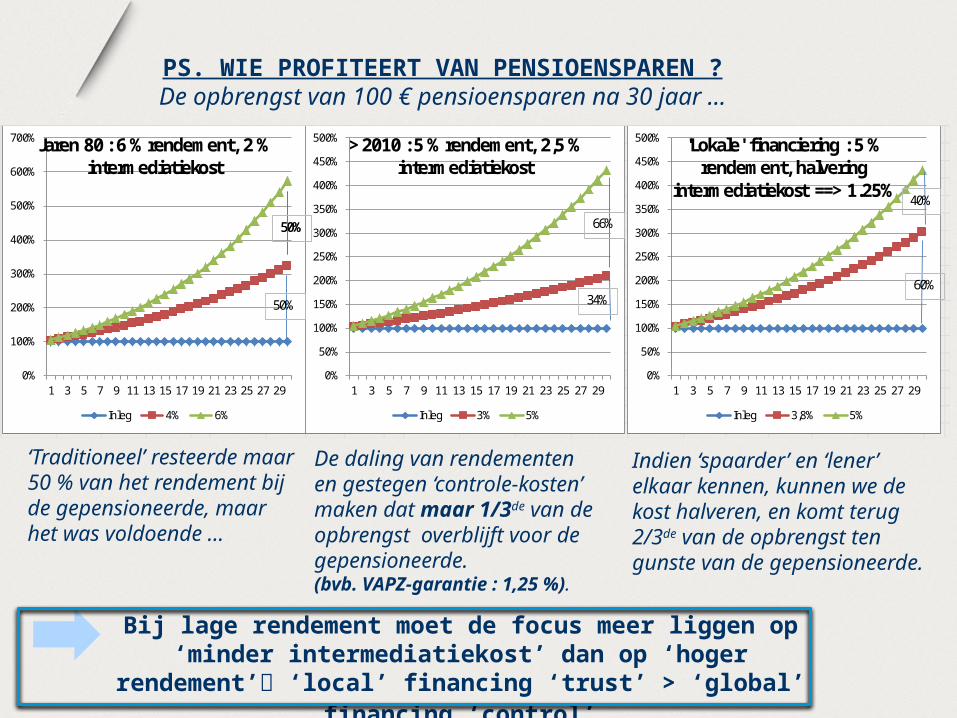

PS. WIE PROFITEERT VAN PENSIOENSPAREN ?De opbrengst van 100 € pensioensparen na 30 jaar …

0%

100%

200%

300%

400%

500%

600%

700%

1 3 5 7 9 11 13 15 17 19 21 23 25 27 29

Jaren 80 : 6 % rendement, 2 % intermediatiekost

Inleg 4% 6%

0%

50%

100%

150%

200%

250%

300%

350%

400%

450%

500%

1 3 5 7 9 11 13 15 17 19 21 23 25 27 29

> 2010 : 5 % rendement, 2,5 % intermediatiekost

Inleg 3% 5%

0%

50%

100%

150%

200%

250%

300%

350%

400%

450%

500%

1 3 5 7 9 11 13 15 17 19 21 23 25 27 29

'Lokale' financiering : 5 % rendement, halvering

intermediatiekost ==> 1.25%

Inleg 3,8% 5%

50%50%

60%

40%

34%

66%

50%

‘Traditioneel’ resteerde maar 50 % van het rendement bij de gepensioneerde, maar het was voldoende …

De daling van rendementen en gestegen ‘controle-kosten’ maken dat maar 1/3de van de opbrengst overblijft voor de gepensioneerde.(bvb. VAPZ-garantie : 1,25 %).

Indien ‘spaarder’ en ‘lener’ elkaar kennen, kunnen we de kost halveren, en komt terug 2/3de van de opbrengst ten gunste van de gepensioneerde.

Bij lage rendement moet de focus meer liggen op ‘minder intermediatiekost’ dan op ‘hoger rendement’ ‘local’

financing ‘trust’ > ‘global’ financing ‘control’