Incidencia del Sector Cooperativo dentro del Sistema ... · 14 El Salvador 12,646 11,792 854 6.75%...

25

www.colac.com INCIDENCIA DEL SECTOR COOPERATIVO DENTRO DEL SISTEMA FINANCIERO DE LOS PAÍSES DE A. L. Eduardo Yunda Sánchez COLAC Asunción, 28 de febrero de 2008 Confederaci Confederaci ó ó n Latinoamericana de n Latinoamericana de Cooperativas de Ahorro y Cr Cooperativas de Ahorro y Cr é é dito dito

Transcript of Incidencia del Sector Cooperativo dentro del Sistema ... · 14 El Salvador 12,646 11,792 854 6.75%...

www.colac.com

INCIDENCIA DEL SECTOR

COOPERATIVO DENTRO DEL SISTEMA FINANCIERO DE LOS

PAÍSES DE A. L.

Eduardo Yunda Sánchez

COLAC

Asunción, 28 de febrero de 2008

ConfederaciConfederacióón Latinoamericana de n Latinoamericana de Cooperativas de Ahorro y CrCooperativas de Ahorro y Crééditodito

www.colac.com

• El contexto socio-económico de A. L.

• Importancia del sistema financiero

• Las CAC dentro del sistema financiero de A. L.

• Temas vigentes

• Retos y oportunidades del sector

www.colac.com

Contexto socio-económico de A. L.

• Elevada volatilidad de los mercados financieros, por la incertidumbre sobre el impacto de la crisis financiera estadounidense.

• Repercusión de la crisis en la actividad y comercio internacional, posible caída de las remesas... ¿EU estornuda y A.L. se resfría?

• Elevadas tasas de crecimiento en la región, principalmente en la demanda interna... Aumento del consumo privado.

• Marcada expansión de las importaciones, y disminución de las exportaciones.

• Aumento de la inversión extranjera.

• Aumento del precio del combustible y de los alimentos.

• Generación de empleo, empleo asalariado, disminución del desempleo

www.colac.com

Contexto socio-económico de A. L.

En resumen, al cierre del 2007 la economía latinoamericana presenta un balance preliminar positivo con un crecimiento proyectado del producto interno bruto (PIB) de 5,6%; con lo cual se cumplirían cinco años consecutivos de crecimiento de la región, con un promedio de 4,8%.

Factores como: confianza de los inversionistas en la región; aumento del consumo de las familias; aumento del gasto público; aumento de la masa salarial por la expansión del empleo, entre otras cosas, hicieron posible este crecimiento.

www.colac.com

Contexto socio-económico de A. L.

-0.5%

2.1%

6.2%

4.6%

5.6%

5.6%

-2.0% 0.0% 2.0% 4.0% 6.0%

2002

2003

2004

2005

2006

2007 (P)

Crecimiento del PIB de América Latina y el Caribe

Fuente: CEPAL

www.colac.com

EMPRESAS

PRODUCTO AGREGADO

FAMILIASGOBIERNO

INTERMEDIARIOS FINANCIEROS

GASTO AGREGADO

INGRESO AGREGADO

IMPUESTOSINGRESO

DISPONIBLE

AHORRO

CONSUMO

INVERSIÓNCOMPRAS DEL

GOBIERNO

Importancia del Sistema Financiero

www.colac.com

TRANSPARENCIA SEGURIDAD SOLVENCIA

CONFIANZA Y PROTECCIÓN

Importancia del Sistema Financiero

www.colac.com

Las CAC dentro del Sistema Financiero de A. L.

Total Bancos CAC Part % %1 Brasil 910,273 898,479 11,794 1.30% 37.70% 12 México 243,209 236,688 6,521 2.68% 20.85% 23 Chile 133,579 132,345 1,234 0.92% 3.94% 3

4 Argentina 1/ 85,223 85,164 59 0.07% 0.19% 4

5 Colombia 4/ 83,012 79,309 3,703 4.46% 11.84% 56 Venezuela 70,673 70,573 100 0.14% 0.32% 67 Panamá 4/ 63,478 62,973 505 0.80% 1.61% 7

8 Perú 4/ 36,886 36,128 758 2.05% 2.42% 8

9 Costa Rica 4/ 21,636 20,143 1,493 6.90% 4.77% 910 Guatemala 2/, 4/ 16,139 15,515 624 3.87% 1.99% 10

11 Ecuador 4/ 15,059 13,735 1,324 8.79% 4.23% 1112 Uruguay 14,493 14,377 116 0.80% 0.37% 1213 República Dominicana 3/, 4/ 13,251 12,922 329 2.48% 1.05% 1314 El Salvador 12,646 11,792 854 6.75% 2.73% 1415 Honduras 9,231 8,851 380 4.12% 1.21% 15

16 Bolivia 4/ 5,629 5,241 388 6.89% 1.24% 1617 Paraguay 5,628 4,539 1,089 19.35% 3.48% 1718 Nicaragua 3,033 3,021 12 0.40% 0.04% 18

1,743,078 1,711,795 31,283 1.79% 100.00%Fuente: Superintendencias de Bancos / Federaciones / DGRVNota:1/ Sólo Cajas de Crédito2/ CAC afilidas a FENACOAC3/ CAC afilidas a AIRAC4/ Cifras a Dic/07

TOTAL DE ACTIVOS, POR PAÍS Y TIPO DE ENTIDADAño: 2006 / 2007

ACTIVOS (en Mill. de US$)

www.colac.com

Las CAC dentro del Sistema Financiero de A. L.

% Part. Sistema

FinancieroNacional Nacional LAC

1 MEX 1 Caja Popular Mexicana 1,312.00 0.55% 20.12% 4.43% 12 CHL 2 COOPEUCH 874.23 0.66% 70.84% 2.95 23 COL 3 COOMEVA 674.44 1.09% 22.34% 2.28% 34 MEX 4 Caja Libertad 554.01 0.23% 8.50% 1.87% 45 BRA 5 CREDICITRUS 471.29 0.05% 4.00% 1.59% 56 PAR 15 Universitaria 159.51 3.51% 14.65% 0.54% 67 PAR 95 COOMECIPAR 49.51 1.09% 4.55% 0.17% 78 PAR 116 Medalla Milagrosa 41.99 0.93% 3.86% 0.14% 89 PAR 124 San Cristobal 40.58 0.89% 3.73% 0.14% 9

10 PAR 171 Credit Union 30.80 0.68% 2.83% 0.10% 10

Fuente: DGRV Sao Paulo

LAS CAC MÁS GRANDES DE AMÉRICA LATINAAño: 2006

País Rank Nombre Activo (En

Mill. de US$)

% Part. Sist. Financiero Coop.

www.colac.com

Las CAC dentro del Sistema Financiero de A. L.

% Part. Sistema

FinancieroNacional Nacional LAC

1 Argentina 128 Capital del Plata 40.19 0.05% 68.05% 0.14% 12 Bolivia 46 Jesús Nazareno 87.52 1.48% 25.31% 0.31% 23 Brasil 5 CREDICITRUS 471.29 0.05% 4.00% 1.59% 34 Colombia 3 COOMEVA 674.44 1.09% 22.34% 2.28% 45 Costa Rica 11 COOPENAE 210.51 1.30% 17.59% 0.71% 56 Chile 2 COOPEUCH 874.23 0.55% 20.12% 4.43% 67 Ecuador 51 MEGO 76.00 0.59% 7.64% 0.26% 78 El Salvador 37 COMEDICA 98.04 0.83% 11.48% 0.33% 89 Guatemala 59 COSAJO 72.24 0.53% 12.88% 0.24% 9

10 México 1 Caja Popular Mexicana 1,312.00 0.55% 20.12% 4.43% 1011 Panamá 14 Los Profesionales 176.52 0.39% 35.65% 0.60% 1112 Paraguay 15 Universitaria 159.51 3.51% 14.65% 0.54% 1213 Perú 39 ABACO 95.59 0.33% 15.51% 0.32% 1314 República Dominicana 43 San José 91.06 0.84% 37.67% 0.31% 1415 Uruguay 280 CACCSOE 19.28 0.13% 16.55% 0.07% 1516 Venezuela 218 San José Obrero 25.03 0.04% 25.03% 0.08% 16

Fuente: DGRV Sao Paulo

LA CAC MÁS GRANDE POR PAÍSAño: 2006

País Rank Nombre Activo (En

Mill. de US$)

% Part. Sist. Financiero Coop.

www.colac.com

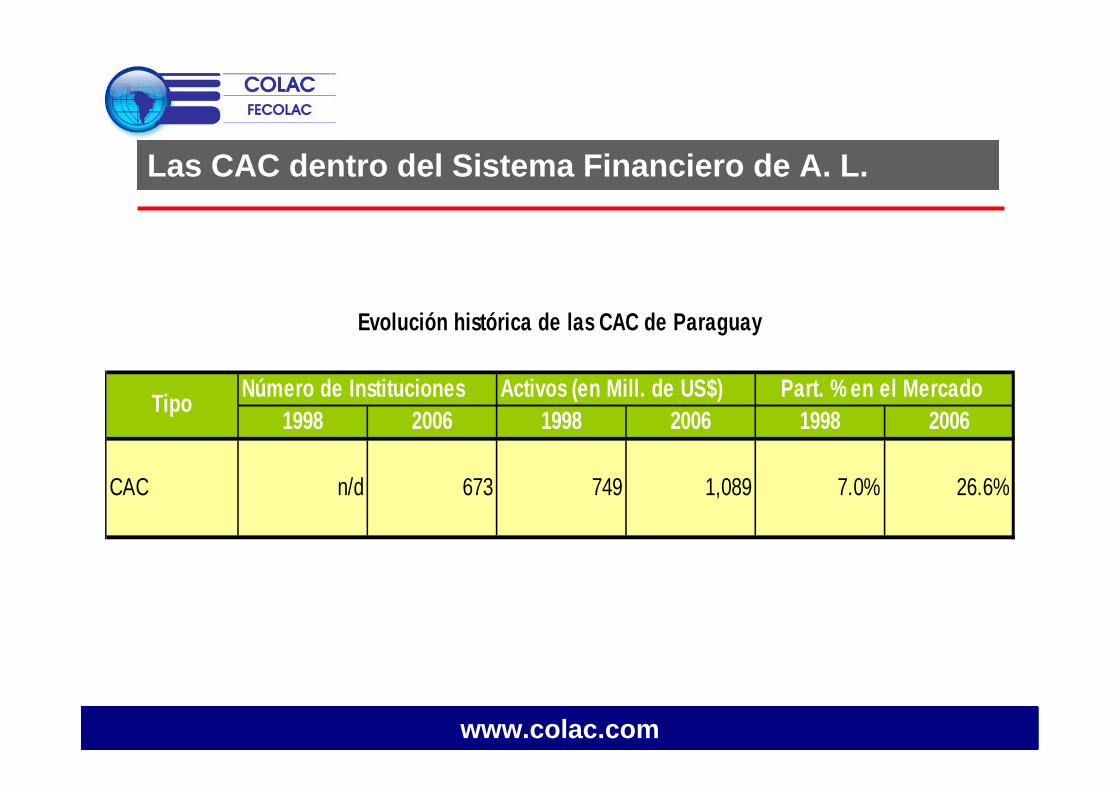

Las CAC dentro del Sistema Financiero de A. L.

Número de Instituciones Activos (en Mill. de US$)1998 2006 1998 2006 1998 2006

CAC n/d 673 749 1,089 7.0% 26.6%

Part. % en el Mercado Tipo

Evolución histórica de las CAC de Paraguay

www.colac.com

ALTA > 4,0%

MEDIANA 0,5% - 4,0%

BAJA < 0,5%

Participación en el Mercado

ARGENTINA

URUGUAYCHILE

PARAGUAY

BRASIL

BOLIVIA

PERÚ

VENEZUELACOLOMBIA

ECUADOR

PANAMÁ

REP. DOMINICANA

COSTA RICA

NICARAGUAHONDURAS

EL SALVADOR

GUATEMALA

MÉXICO

www.colac.com

Temas Vigentes

Regulación y Supervisión

Es un tema álgido

Motiva confrontaciones, genera la división del sector

Debemos demostrar las diferencias conceptuales

No debemos permitir que nos tomen por sorpresa

Se requiere de un Ente especializado

Las reglas de supervisión deben ser claras

www.colac.com

Temas Vigentes

TOTAL DE CAC CAC Supervisadas % Supervisadas

1 Argentina 348 2 0.57% 1 2 Bolivia 129 23 17.83% 2 3 Brasil 1,452 1,452 100.00% 3 4 Colombia 209 209 100.00% 4 5 Costa Rica 65 28 43.08% 5 6 Chile 52 5 9.62% 6 7 Ecuador 838 38 4.53% 7 8 El Salvador 80 2 2.50% 8 9 Guatemala 313 - 0.00% 9

10 Honduras 150 - 0.00% 10 11 México 562 166 29.54% 11 12 Nicaragua 180 - 0.00% 12 13 Panamá 168 - 0.00% 13 14 Paraguay 673 - 0.00% 14 15 Perú 164 164 100.00% 15 16 República Dominicana 28 - 0.00% 16 17 Uruguay 102 2 1.96% 17 18 Venezuela 1,755 - 0.00% 18

7,268 2,091 28.77%Fuente: DGRV Sao Paulo

PORCENTAJE DE CAC SUPERVISADASAño: 2006

www.colac.com

Temas Vigentes

Relaciones entre el Consejo y la Gerencia.

Constante confusión de roles

Relaciones laborales de los empleados

El trabajador es la piel de la cooperativa

Salarios y estabilidad

Improvisación de cargos y falta de capacitación

El elemento humano de las cooperativas es muy valioso

La labor del gerente y su equipo de trabajo es bastante compleja

¿El Cooperativismo tiene buena imagen?

www.colac.com

Temas Vigentes

Desintegración

Somos muchos, pero cada uno por su lado

Somos como unidades aisladas

Crecemos como sistemas, pero creceríamos más, si nos uniéramos

La integración como necesidad apremiante. La integración de tipo técnico

Aprendamos del capitalismo, eso no es pecado.

Los banqueros compiten entre sí, se roban clientes, pero se unen arriba para ser eficientes

Ahora los banqueros están en el tema de microcrédito y remesas... campos nuestros, con gente nuestra

www.colac.com

Temas Vigentes

Remesas en A.L.• Las remesas son un factor crítico de supervivencia de millones de familias.

• Las remesas de los inmigrantes son transferidas directamente a las familias.

• Las familias receptoras están localizadas en lugares donde las cooperativas están.

• Al 2006, las remesas a la región alcanzaron la suma de US$62,300 millones, 14% más que al 2005.

• Latinoamérica y el Caribe es la región que más remesas recibe, y se destacan México, Brasil y Colombia.

www.colac.com

Introducción

Importancia del sistema financiero

Paraguay y las Remesas

Fuente: BID

www.colac.com

Temas Vigentes

Remesas en Paraguay

• Durante el 2006, Paraguay recibió US$650 millones en remesas.

• En 2005, las entradas de remesas en US$550 millones fueron ocho veces el total de la inversión extranjera directa (IED) y de ingresos por turismo.

• En 2005, las remesas representaron el 1.84% del PIB del Paraguay y el 2,23% en el 2006

• Más de la mitad del dinero enviado a Paraguay es de Europa, mientras que el 22% procede de otros países de América Latina (principalmente Argentina y Brasil) y el 19% es de los Estados Unidos.

• 10% de la población adulta de Paraguay reciben remesas alrededor de 11 veces al año.

www.colac.com

Temas Vigentes

Remesas en Paraguay• El importe medio recibido de los Estados Unidos es de US$340, en comparación con US$320 de Europa y US$185 de América Latina.

• Poco más de dos tercios utiliza una empresa internacional de transferencia de dinero para recibir las remesas, mientras que el 15% usa un banco.

• 53% del dinero se usa para gastos diarios, mientras que el 19% se coloca hacia el ahorro y el 15% se invierte en un negocio.

• Sólo el 34% de la población adulta tiene una opinión positiva del sistema bancario en el Paraguay, y sólo el 18% de los receptores de remesas tienen una cuenta bancaria.

• Cuando se presentan con productos de inversión financiera, los receptores de remesas muestran gran interés en los préstamos universitarios (34%), seguro de vida y la salud (29%), y préstamos de la pequeña empresa (23%).

www.colac.com

Temas Vigentes

Microcrédito: Motivaciones de los banqueros• Es un nuevo sector de mercado con gran potencial, tradicionalmente poco atendido por la banca, que permite la diversificación del riesgo de la cartera y que representa una base de clientes masiva y estable.

• Si se desarrolla de manera adecuada es un sector de mercado que ofrece a la vez márgenes financieros atractivos y rentables comparados con otros sectores tradicionales ya saturados con márgenes reducidos.

• La existencia actual de metodologías de crédito especializadas enmicrofinanzas reduce el riesgo de este segmento a niveles iguales o menores a los de los segmentos tradicionalmente atendidos por la banca.

• Es un sector de mercado que permite un incremento general del uso de los servicios bancarios y por ende la bancarización de la porción más grande del mercado.

Fuente: FELABAN

www.colac.com

Temas Vigentes

Microcrédito: Motivaciones de los banqueros

• La atención de los bancos a este sector de mercado fortalece su contribución al desarrollo social y económico del país, coadyuva a la reducción de la pobreza, apoya las políticas gubernamentales en materia social y permite demostrar su responsabilidad con el entorno. La alianza entre el sectorbancario y los empresarios y hogares de bajos recursos permite a los bancos demostrar su compromiso con el desarrollo económico de sus respectivos países.

Fuente: FELABAN

www.colac.com

Retos y oportunidades del sector

Recuperar y fortalecer nuestros principios y valores

Fortalecer y promulgar nuestra esencia diferenciada de los demás

Disminuir la brecha tecnológica... Innovar e incorporar tecnología a nuestros procesos

Adecuar nuestras normas a estándares financieros internacionales

Facilitar oportunidades de servicios financieros adecuados y oportunos, acordes a las necesidades de sus miembros

www.colac.com

Retos y oportunidades del sector

Pero sobre todo…

OFRECER SERVICIOS INANCIEROS DE ALTA CALIDAD Y AGILIDAD

Tenemos mucho por hacer. ¿Lo estamos haciendo?

www.colac.com

Torre de las Américas,Torre B, Piso 19, Oficina B-1902Punta Pacífica, ciudad de Panamá, República de PanamáTel. (507) 227-3322Fax (507) 227-3768