IMPLEMENTAZIONI - tsv.it · NOTE OPERATIVE DI RELEASE Il presente documento costituisce...

40

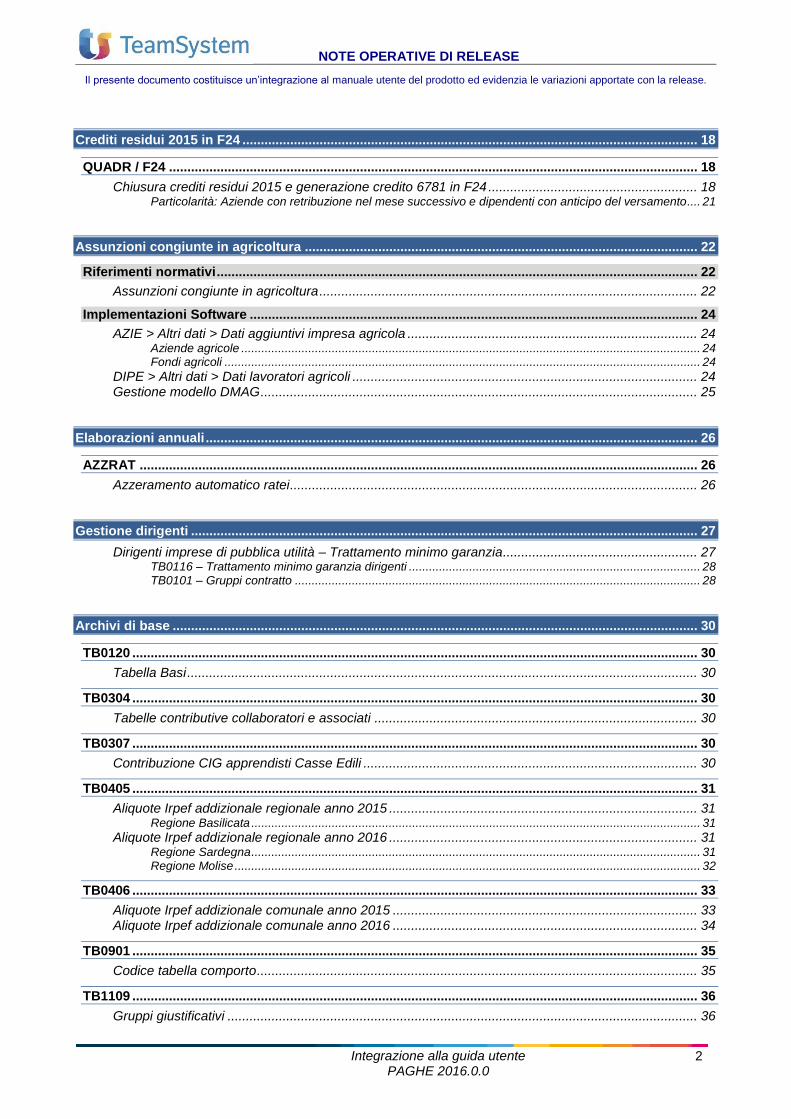

NOTE OPERATIVE DI RELEASE Il presente documento costituisce un’integrazione al manuale utente del prodotto ed evidenzia le variazioni apportate con la release. Integrazione alla guida utente PAGHE 2016.0.0 1 IMPLEMENTAZIONI RELEASE Versione 2016.0.0 Applicativo: GECOM PAGHE Oggetto: Aggiornamento procedura Versione: 2016.0.0 (Versione completa) Data di rilascio: 15.01.2016 Riferimento: Implementazioni Classificazione: Guida utente IMPLEMENTAZIONI Conversione Archivi ........................................................................................................................................ 4 CONVERS ....................................................................................................................................................... 4 Novità 2016 ....................................................................................................................................................... 5 Esonero contributivo assunzioni a tempo indeterminato 2016 ............................................................... 5 Fondo di integrazione salariale ............................................................................................................... 5 Imposta sostitutiva 10% .......................................................................................................................... 6 Sgravio contributivo contrattazione di II livello ........................................................................................ 6 Indici di rivalutazione validi per l’anno 2016 ............................................................................................ 7 Contratti di solidarietà difensivi ................................................................................................................ 7 D.Lgs. 148/2015 – Cassa Integrazione Guadagni ......................................................................................... 8 Riferimenti normativi ..................................................................................................................................... 8 Contribuzione CIG apprendisti professionalizzanti ................................................................................. 8 Implementazioni Software .......................................................................................................................... 10 DIPE – Campo “Tipo lavoratore” ........................................................................................................... 10 TB0304 – Creazione tabelle “Contributi Inps azienda / dipendente” .................................................... 11 TB0302 – Tabella “Categorie contributive” ........................................................................................... 12 Autoliquidazione INAIL 2015/2016 – Novità ................................................................................................ 15 10SM ............................................................................................................................................................. 15 Termini di presentazione delle dichiarazioni ......................................................................................... 15 Addizionale Fondo vittime dell’amianto ................................................................................................. 15 Lavoratori disabili: incentivi ante 1.1.2008 (sconto 100%) .................................................................... 15 Riduzioni per assunzioni con contratti di inserimento ........................................................................... 15 Riduzione ex L. 147/2013 (art. 1, co. 128) ............................................................................................ 16 Imprese artigiane ................................................................................................................................... 16 Settore edile .......................................................................................................................................... 16 Settore della pesca ................................................................................................................................ 16 TB0703 – Tabella Classi di rischio e parametri ..................................................................................... 17 Telematico autoliquidazione INAIL ........................................................................................................ 17

Transcript of IMPLEMENTAZIONI - tsv.it · NOTE OPERATIVE DI RELEASE Il presente documento costituisce...

NOTE OPERATIVE DI RELEASE

Il presente documento costituisce un’integrazione al manuale utente del prodotto ed evidenzia le variazioni apportate con la release.

Integrazione alla guida utente

PAGHE 2016.0.0 1

IMPLEMENTAZIONI

RELEASE Versione 2016.0.0

Applicativo: GECOM PAGHE

Oggetto: Aggiornamento procedura

Versione: 2016.0.0 (Versione completa)

Data di rilascio: 15.01.2016

Riferimento: Implementazioni

Classificazione: Guida utente

IMPLEMENTAZIONI

Conversione Archivi ........................................................................................................................................ 4

CONVERS ....................................................................................................................................................... 4

Novità 2016 ....................................................................................................................................................... 5

Esonero contributivo assunzioni a tempo indeterminato 2016 ............................................................... 5 Fondo di integrazione salariale ............................................................................................................... 5 Imposta sostitutiva 10% .......................................................................................................................... 6 Sgravio contributivo contrattazione di II livello ........................................................................................ 6 Indici di rivalutazione validi per l’anno 2016 ............................................................................................ 7 Contratti di solidarietà difensivi ................................................................................................................ 7

D.Lgs. 148/2015 – Cassa Integrazione Guadagni ......................................................................................... 8

Riferimenti normativi ..................................................................................................................................... 8

Contribuzione CIG apprendisti professionalizzanti ................................................................................. 8

Implementazioni Software .......................................................................................................................... 10

DIPE – Campo “Tipo lavoratore” ........................................................................................................... 10 TB0304 – Creazione tabelle “Contributi Inps azienda / dipendente” .................................................... 11 TB0302 – Tabella “Categorie contributive” ........................................................................................... 12

Autoliquidazione INAIL 2015/2016 – Novità ................................................................................................ 15

10SM ............................................................................................................................................................. 15

Termini di presentazione delle dichiarazioni ......................................................................................... 15 Addizionale Fondo vittime dell’amianto ................................................................................................. 15 Lavoratori disabili: incentivi ante 1.1.2008 (sconto 100%) .................................................................... 15 Riduzioni per assunzioni con contratti di inserimento ........................................................................... 15 Riduzione ex L. 147/2013 (art. 1, co. 128) ............................................................................................ 16 Imprese artigiane ................................................................................................................................... 16 Settore edile .......................................................................................................................................... 16 Settore della pesca ................................................................................................................................ 16 TB0703 – Tabella Classi di rischio e parametri ..................................................................................... 17 Telematico autoliquidazione INAIL ........................................................................................................ 17

NOTE OPERATIVE DI RELEASE

Il presente documento costituisce un’integrazione al manuale utente del prodotto ed evidenzia le variazioni apportate con la release.

Integrazione alla guida utente

PAGHE 2016.0.0 2

Crediti residui 2015 in F24 ............................................................................................................................ 18

QUADR / F24 ................................................................................................................................................ 18

Chiusura crediti residui 2015 e generazione credito 6781 in F24 ......................................................... 18 Particolarità: Aziende con retribuzione nel mese successivo e dipendenti con anticipo del versamento .... 21

Assunzioni congiunte in agricoltura ........................................................................................................... 22

Riferimenti normativi ................................................................................................................................... 22

Assunzioni congiunte in agricoltura ....................................................................................................... 22

Implementazioni Software .......................................................................................................................... 24

AZIE > Altri dati > Dati aggiuntivi impresa agricola ............................................................................... 24 Aziende agricole ......................................................................................................................................... 24 Fondi agricoli .............................................................................................................................................. 24

DIPE > Altri dati > Dati lavoratori agricoli .............................................................................................. 24 Gestione modello DMAG ....................................................................................................................... 25

Elaborazioni annuali ...................................................................................................................................... 26

AZZRAT ........................................................................................................................................................ 26

Azzeramento automatico ratei ............................................................................................................... 26

Gestione dirigenti .......................................................................................................................................... 27

Dirigenti imprese di pubblica utilità – Trattamento minimo garanzia ..................................................... 27 TB0116 – Trattamento minimo garanzia dirigenti ....................................................................................... 28 TB0101 – Gruppi contratto ......................................................................................................................... 28

Archivi di base ............................................................................................................................................... 30

TB0120 .......................................................................................................................................................... 30

Tabella Basi ........................................................................................................................................... 30

TB0304 .......................................................................................................................................................... 30

Tabelle contributive collaboratori e associati ........................................................................................ 30

TB0307 .......................................................................................................................................................... 30

Contribuzione CIG apprendisti Casse Edili ........................................................................................... 30

TB0405 .......................................................................................................................................................... 31

Aliquote Irpef addizionale regionale anno 2015 .................................................................................... 31 Regione Basilicata ...................................................................................................................................... 31

Aliquote Irpef addizionale regionale anno 2016 .................................................................................... 31 Regione Sardegna ...................................................................................................................................... 31 Regione Molise ........................................................................................................................................... 32

TB0406 .......................................................................................................................................................... 33

Aliquote Irpef addizionale comunale anno 2015 ................................................................................... 33 Aliquote Irpef addizionale comunale anno 2016 ................................................................................... 34

TB0901 .......................................................................................................................................................... 35

Codice tabella comporto ........................................................................................................................ 35

TB1109 .......................................................................................................................................................... 36

Gruppi giustificativi ................................................................................................................................ 36

NOTE OPERATIVE DI RELEASE

Il presente documento costituisce un’integrazione al manuale utente del prodotto ed evidenzia le variazioni apportate con la release.

Integrazione alla guida utente

PAGHE 2016.0.0 3

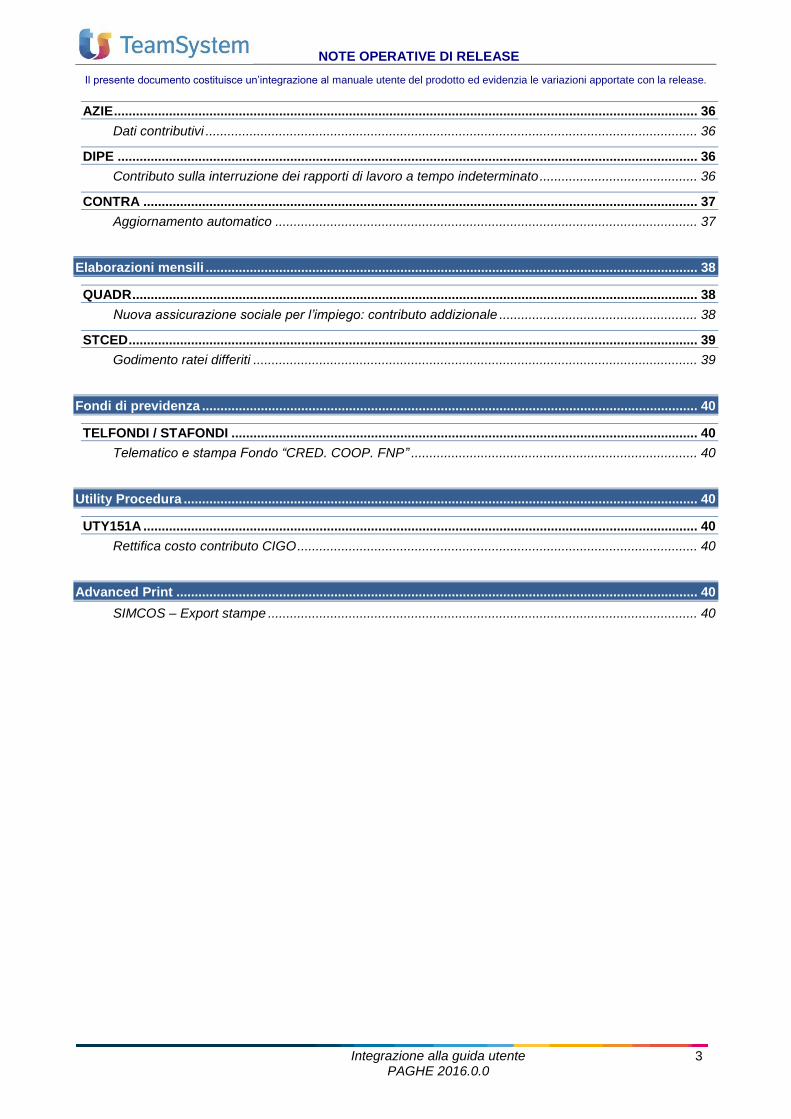

AZIE ............................................................................................................................................................... 36

Dati contributivi ...................................................................................................................................... 36

DIPE .............................................................................................................................................................. 36

Contributo sulla interruzione dei rapporti di lavoro a tempo indeterminato ........................................... 36

CONTRA ....................................................................................................................................................... 37

Aggiornamento automatico ................................................................................................................... 37

Elaborazioni mensili ...................................................................................................................................... 38

QUADR .......................................................................................................................................................... 38

Nuova assicurazione sociale per l’impiego: contributo addizionale ...................................................... 38

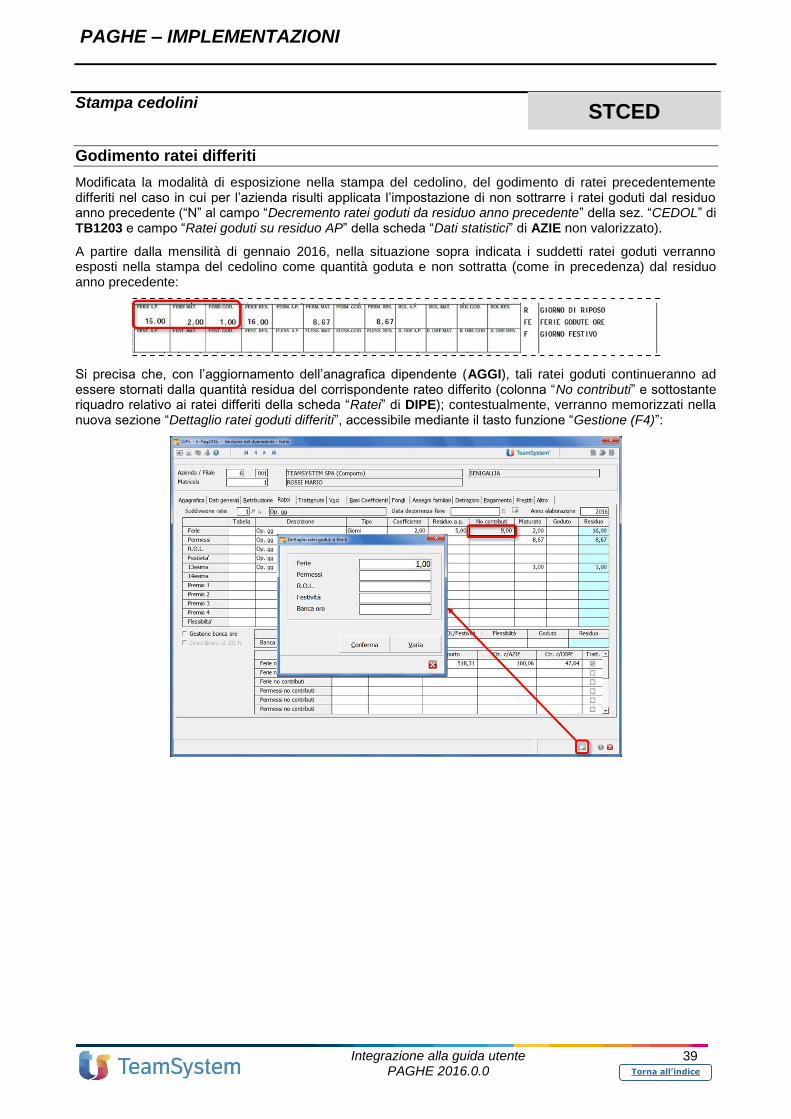

STCED ........................................................................................................................................................... 39

Godimento ratei differiti ......................................................................................................................... 39

Fondi di previdenza ....................................................................................................................................... 40

TELFONDI / STAFONDI ............................................................................................................................... 40

Telematico e stampa Fondo “CRED. COOP. FNP” .............................................................................. 40

Utility Procedura ............................................................................................................................................ 40

UTY151A ....................................................................................................................................................... 40

Rettifica costo contributo CIGO ............................................................................................................. 40

Advanced Print .............................................................................................................................................. 40

SIMCOS – Export stampe ..................................................................................................................... 40

PAGHE – IMPLEMENTAZIONI

Integrazione alla guida utente PAGHE 2016.0.0

4

Torna all’indice

Conversione Archivi

CONVERS

Dopo aver installato la versione è necessario effettuare la conversione degli archivi mediante il comando CONVERS. Richiamando il comando CONVERS viene visualizzata una schermata che elenca le varie fasi della conversione che vengono eseguite in sequenza, ciascuna delle quali svolge singole operazioni sugli archivi. Il loro completamento viene segnalato a fianco di ciascuna.

A N N O T A Z I O N I Al fine di prevenire eventuali inconvenienti, è consigliabile effettuare una copia degli

archivi prima di effettuare le operazioni di conversione;

In caso di interruzione imprevista, la conversione deve essere rilanciata: il processo verrà ripreso dalla fase in cui è stato interrotto;

Il comando di conversione non è ripetibile;

La conversione può essere eseguita anche in corso di elaborazione della mensilità.

Il programma di conversione effettua le seguenti operazioni:

PAGHE – IMPLEMENTAZIONI

Integrazione alla guida utente PAGHE 2016.0.0

5

Torna all’indice

Novità 2016

Esonero contributivo assunzioni a tempo indeterminato 2016

L’art. 1, comma 178, della Legge del 28/12/2015 n. 208 (Legge di stabilità per il 2016), ha prorogato l’esonero contributivo a favore dei datori di lavoro in relazione alle nuove assunzioni con contratto di lavoro a tempo indeterminato introdotto dalla Legge di stabilità per il 2015.

Rispetto alla precedente normativa la Legge di stabilità 2016, per le nuove assunzioni con contratto a tempo indeterminato effettuate dal 1° gennaio al 31 dicembre 2016, riconosce, per un periodo massimo di 24 mesi, l'esonero dal versamento del 40 % dei complessivi contributi previdenziali a carico dei datori di lavoro, con esclusione dei premi e contributi dovuti all'INAIL, nel limite massimo di un importo di esonero pari a 3.250 euro su base annua.

Restano invariate le altre disposizioni. Si sottolinea che, in mancanza di istruzioni operative da parte dell’INPS, la relativa gestione all’interno della procedura PAGHE verrà implementata con un successivo aggiornamento. In tabella “Contributo aggiuntivo IVS” (TB0310) è stato comunque già inserito il campo utile per l’indicazione dell’importo massimo annuale di esonero. Si precisa che, nel caso di dipendenti per i quali si può fruire dell’esonero contributivo in esame, è necessario attendere il suddetto aggiornamento, gli stessi non dovranno essere identificati tramite il codice “Tipo incentivo” 6 (“Incentivo triennale”).

Fondo di integrazione salariale

Il decreto legislativo 148/2015 ha previsto, all’articolo 29, che a decorrere dal 1° gennaio 2016 il “Fondo di solidarietà residuale” assuma la denominazione di “Fondo di integrazione salariale”.

In analogia alle disposizioni previste per il Fondo di solidarietà residuale, sono soggetti alla disciplina del Fondo di integrazione salariale i datori di lavoro appartenenti a settori che non rientrano nell’ambito della disciplina dei trattamenti di integrazione salariale e che non hanno costituito fondi di solidarietà bilaterali o alternativi, ma sono stati modificati i limiti dimensionali e le aliquote di contribuzione da applicare.

In particolare a decorrere dal 1° gennaio 2016 sono soggetti alla disciplina del Fondo di integrazione salariale i datori di lavoro che occupano mediamente più di 5 dipendenti e l’aliquota di finanziamento è fissata allo 0,65%, per i datori che occupano mediamente più di 15 dipendenti, e allo 0,45% per i datori che occupano mediamente sino a 15 dipendenti. Si sottolinea che in mancanza di istruzioni operative da parte dell’INPS, la relativa gestione all’interno della procedura PAGHE verrà implementata con un successivo aggiornamento. Di conseguenza con l’elaborazione dei cedolini del mese di gennaio 2016 per le aziende collegate a settori già soggetti al contributo al fondo di solidarietà residuale (TB0302, campo “Soggetto a contributo fondo solidarietà residuale” compilato), che occupano mediamente più di 15 dipendenti, il programma continua ad calcolare il contributo applicando l’aliquota presente in TB0310 (0,50% totale, di cui 0,17% a carico del dipendente). Si precisa che in tabella “Contributo aggiuntivo IVS” (TB0310) sono stati comunque già inseriti i campi utili per l’indicazione delle percentuali di contribuzione al Fondo di integrazione salariale.

PAGHE – IMPLEMENTAZIONI

Integrazione alla guida utente PAGHE 2016.0.0

6

Torna all’indice

Imposta sostitutiva 10%

L’art. 1, comma 186, della Legge del 28/12/2015 n. 208 (Legge di stabilità 2016), ha reintrodotto per l’anno 2016, in favore dei lavoratori dipendenti del settore privato, l’imposta sostitutiva 10% sulle somme erogate in esecuzione di contratti aziendali o territoriali, in relazione ad incrementi di produttività, redditività, qualità, efficienza ed innovazione.

Tale agevolazione trova applicazione con riferimento ai titolari di reddito di lavoro dipendente di importo non superiore, nell'anno precedente quello di percezione delle somme, ad euro 50.000,00.

Il comma 188 della stessa norma prevede che, con decreto del Ministro del lavoro e delle politiche sociali, di concerto con il Ministro dell'economia e delle finanze, da emanare entro sessanta giorni dalla data di entrata in vigore della legge in esame, sono stabiliti i criteri di misurazione degli incrementi di produttività, redditività, qualità, efficienza ed innovazione, nonché le modalità di attuazione di tale agevolazione. Con l’aggiornamento delle tabelle fisse, eseguito automaticamente dal comando di conversione (CONVERS), il programma provvede ad aggiornare la sezione “Decreto legge 93/2008” di tabella “Altre informazioni Irpef” (TB0403) per l’anno 2016, compilando il campo “Reddito massimo” con l’importo di 50.000,00 euro ed impostando il valore“0” (zero) nel campo “Importo massimo detassabile”.

Il comando AZZERA procede all’aggiornamento del campo “Imposta sostitutiva DL 83/2008” nella scheda “Altro” di DIPE verificando l’importo per l’applicabilità dell’imposta sostitutiva indicato nel campo “Reddito massimo”. Si precisa che in attesa dell’emanazione del citato decreto, il programma non applicherà la detassazione in oggetto.

Sgravio contributivo contrattazione di II livello

L’art. 4, comma 28 della Legge n. 92/2012 ha introdotto in maniera definitiva a partire dal 2013 lo sgravio contributivo sulle retribuzioni derivanti da contrattazione di II livello (premi di produttività ed elementi

economici territoriali).

La Legge di stabilità 2016 ha tuttavia azzerato il fondo per lo sgravio in oggetto, che sarà quindi inapplicabile nel 2016, salvo il caso in cui vengano ad esso destinate nuove risorse finanziarie in corso d’anno.

Pertanto si evidenzia la necessità di continuare ad utilizzare voci di calcolo con “Codice Quadrature e DM10” 486 (premi di risultato) ed 86 (elemento economico territoriale), al fine di memorizzare gli importi che potrebbero essere oggetto di sgravio nei rispettivi campi della terza pagina della sezione “Progressivi > Contributi sociali” di DIPE e di compilare lo specifico elemento <PremioRis> nella denuncia UNIEMENS.

PAGHE – IMPLEMENTAZIONI

Integrazione alla guida utente PAGHE 2016.0.0

7

Torna all’indice

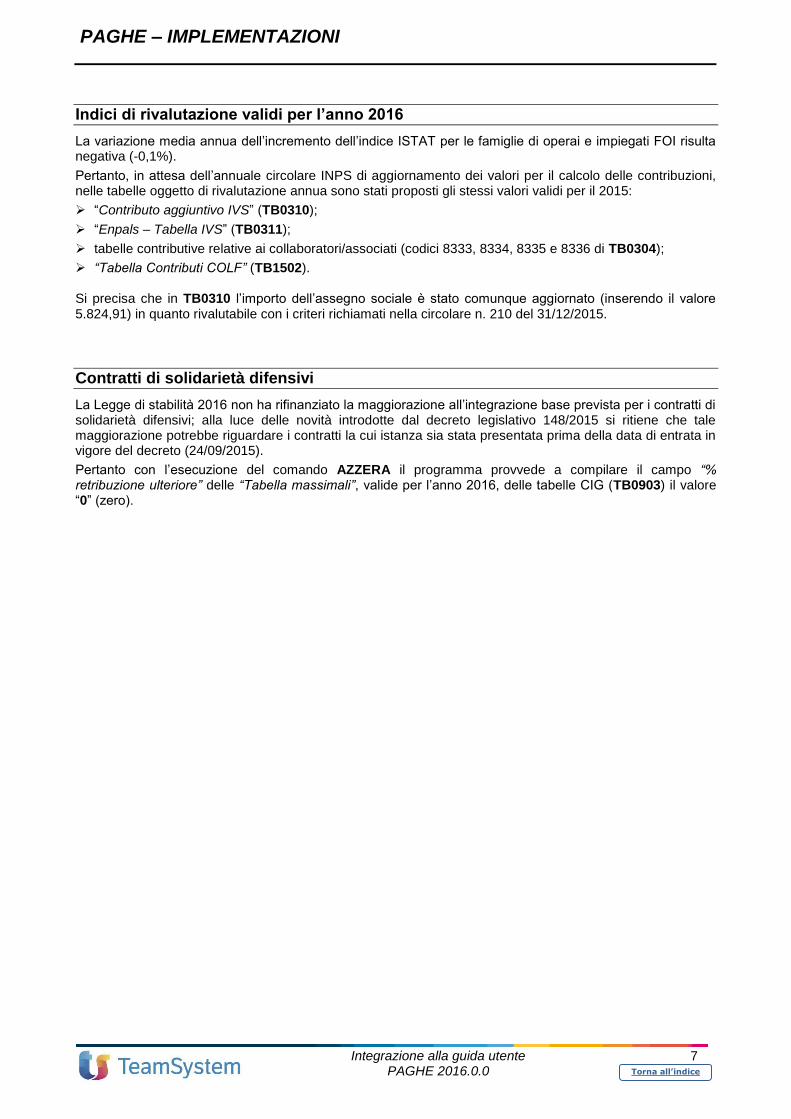

Indici di rivalutazione validi per l’anno 2016

La variazione media annua dell’incremento dell’indice ISTAT per le famiglie di operai e impiegati FOI risulta negativa (-0,1%).

Pertanto, in attesa dell’annuale circolare INPS di aggiornamento dei valori per il calcolo delle contribuzioni, nelle tabelle oggetto di rivalutazione annua sono stati proposti gli stessi valori validi per il 2015:

“Contributo aggiuntivo IVS” (TB0310);

“Enpals – Tabella IVS” (TB0311);

tabelle contributive relative ai collaboratori/associati (codici 8333, 8334, 8335 e 8336 di TB0304);

“Tabella Contributi COLF” (TB1502). Si precisa che in TB0310 l’importo dell’assegno sociale è stato comunque aggiornato (inserendo il valore 5.824,91) in quanto rivalutabile con i criteri richiamati nella circolare n. 210 del 31/12/2015.

Contratti di solidarietà difensivi

La Legge di stabilità 2016 non ha rifinanziato la maggiorazione all’integrazione base prevista per i contratti di solidarietà difensivi; alla luce delle novità introdotte dal decreto legislativo 148/2015 si ritiene che tale maggiorazione potrebbe riguardare i contratti la cui istanza sia stata presentata prima della data di entrata in vigore del decreto (24/09/2015).

Pertanto con l’esecuzione del comando AZZERA il programma provvede a compilare il campo “% retribuzione ulteriore” delle “Tabella massimali”, valide per l’anno 2016, delle tabelle CIG (TB0903) il valore “0” (zero).

PAGHE – IMPLEMENTAZIONI

Integrazione alla guida utente PAGHE 2016.0.0

8

Torna all’indice

D.Lgs. 148/2015 – Cassa Integrazione Guadagni

Riferimenti normativi

Contribuzione CIG apprendisti professionalizzanti

L’INPS con il Messaggio n.24 del 05/01/2016 illustra i profili contributivi connessi alle nuove misure di finanziamento della cassa integrazione, con particolare riferimento a quelli relativi agli apprendisti con contratto di tipo professionalizzante.

Per quanto concerne la regolamentazione degli adempimenti connessi al versamento del contributo addizionale, l’INPS comunica che saranno successivamente emanate specifiche istruzioni finalizzate a favorire la corretta gestione degli adempimenti informativi e contributivi. Apprendistato

Una delle principali novità introdotte dal decreto di riordino è costituita dall’estensione della platea di beneficiari delle integrazioni salariali che, dalla data di entrata in vigore del decreto legislativo, ricomprende anche i lavoratori con contratto di apprendistato professionalizzante con le seguenti specificità:

gli apprendisti alle dipendenze di imprese che possono accedere alle sole integrazioni salariali ordinarie, sono destinatari esclusivamente dei trattamenti di integrazione salariale ordinaria;

gli apprendisti alle dipendenze di imprese che possono accedere alle integrazioni salariali sia ordinarie che straordinarie, sono anch’essi destinatari esclusivamente dei trattamenti di integrazione salariale ordinaria;

gli apprendisti alle dipendente di imprese che possono accedere alle sole integrazioni salariali straordinarie, sono destinatari esclusivamente di tale trattamento, ma limitatamente al caso in cui l’intervento sia stato richiesto per la causale di crisi aziendale.

Per gli apprendisti la misura della contribuzione di finanziamento della cassa integrazione è sempre allineata a quella del personale con qualifica di operaio.

Conseguentemente, per detti lavoratori, la nuova disciplina stabilisce l’aliquota contributiva CIGO nella seguente misura:

Apprendisti di tipo professionalizzante – Aliquote contributive Cigo

Imprese fino a 50 dipendenti Imprese oltre 50 dipendenti

Industria Edilizia Ind. e Artig.

Lapidei Ind. e Artig.

Industria Edilizia Ind. e Artig.

Lapidei Ind. e Artig.

1,70% 4,70% 3,30% 2,00% 4,70% 3,30%

Per gli apprendisti con contratto di tipo professionalizzante occupati presso aziende destinatarie della sola CIGS, l’aliquota di finanziamento dovuta è pari allo 0,90% (di cui 0,30% a carico del dipendente apprendista). Per espressa previsione legislativa, alla contribuzione di finanziamento della Cassa integrazione (sia CIGO che CIGS), non si applicano le disposizioni di cui all’articolo 22, comma 1, della legge 12 novembre 2011, n. 183. Pertanto ne consegue che la contribuzione sarà sempre dovuta in misura piena anche in caso di applicazione dello sgravio previsto, in caso di azienda fino a nove dipendenti, con riferimento agli apprendisti assunti nel periodo 1.1.2012 – 31.12.2016.

PAGHE – IMPLEMENTAZIONI

Integrazione alla guida utente PAGHE 2016.0.0

9

Torna all’indice

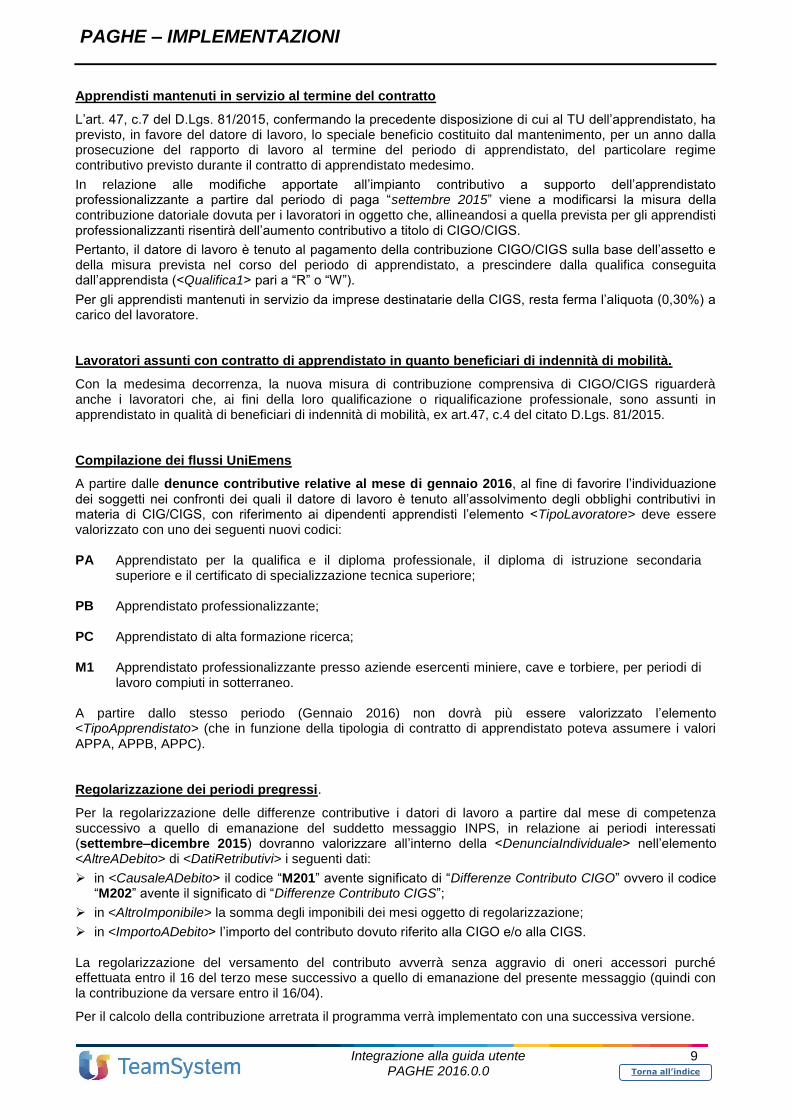

Apprendisti mantenuti in servizio al termine del contratto

L’art. 47, c.7 del D.Lgs. 81/2015, confermando la precedente disposizione di cui al TU dell’apprendistato, ha previsto, in favore del datore di lavoro, lo speciale beneficio costituito dal mantenimento, per un anno dalla prosecuzione del rapporto di lavoro al termine del periodo di apprendistato, del particolare regime contributivo previsto durante il contratto di apprendistato medesimo.

In relazione alle modifiche apportate all’impianto contributivo a supporto dell’apprendistato professionalizzante a partire dal periodo di paga “settembre 2015” viene a modificarsi la misura della contribuzione datoriale dovuta per i lavoratori in oggetto che, allineandosi a quella prevista per gli apprendisti professionalizzanti risentirà dell’aumento contributivo a titolo di CIGO/CIGS.

Pertanto, il datore di lavoro è tenuto al pagamento della contribuzione CIGO/CIGS sulla base dell’assetto e della misura prevista nel corso del periodo di apprendistato, a prescindere dalla qualifica conseguita dall’apprendista (<Qualifica1> pari a “R” o “W”).

Per gli apprendisti mantenuti in servizio da imprese destinatarie della CIGS, resta ferma l’aliquota (0,30%) a carico del lavoratore. Lavoratori assunti con contratto di apprendistato in quanto beneficiari di indennità di mobilità.

Con la medesima decorrenza, la nuova misura di contribuzione comprensiva di CIGO/CIGS riguarderà anche i lavoratori che, ai fini della loro qualificazione o riqualificazione professionale, sono assunti in apprendistato in qualità di beneficiari di indennità di mobilità, ex art.47, c.4 del citato D.Lgs. 81/2015. Compilazione dei flussi UniEmens

A partire dalle denunce contributive relative al mese di gennaio 2016, al fine di favorire l’individuazione dei soggetti nei confronti dei quali il datore di lavoro è tenuto all’assolvimento degli obblighi contributivi in materia di CIG/CIGS, con riferimento ai dipendenti apprendisti l’elemento <TipoLavoratore> deve essere valorizzato con uno dei seguenti nuovi codici: PA Apprendistato per la qualifica e il diploma professionale, il diploma di istruzione secondaria

superiore e il certificato di specializzazione tecnica superiore;

PB Apprendistato professionalizzante;

PC Apprendistato di alta formazione ricerca;

M1 Apprendistato professionalizzante presso aziende esercenti miniere, cave e torbiere, per periodi di lavoro compiuti in sotterraneo.

A partire dallo stesso periodo (Gennaio 2016) non dovrà più essere valorizzato l’elemento <TipoApprendistato> (che in funzione della tipologia di contratto di apprendistato poteva assumere i valori APPA, APPB, APPC). Regolarizzazione dei periodi pregressi.

Per la regolarizzazione delle differenze contributive i datori di lavoro a partire dal mese di competenza successivo a quello di emanazione del suddetto messaggio INPS, in relazione ai periodi interessati (settembre–dicembre 2015) dovranno valorizzare all’interno della <DenunciaIndividuale> nell’elemento <AltreADebito> di <DatiRetributivi> i seguenti dati:

in <CausaleADebito> il codice “M201” avente significato di “Differenze Contributo CIGO” ovvero il codice “M202” avente il significato di “Differenze Contributo CIGS”;

in <AltroImponibile> la somma degli imponibili dei mesi oggetto di regolarizzazione;

in <ImportoADebito> l’importo del contributo dovuto riferito alla CIGO e/o alla CIGS. La regolarizzazione del versamento del contributo avverrà senza aggravio di oneri accessori purché effettuata entro il 16 del terzo mese successivo a quello di emanazione del presente messaggio (quindi con la contribuzione da versare entro il 16/04).

Per il calcolo della contribuzione arretrata il programma verrà implementato con una successiva versione.

PAGHE – IMPLEMENTAZIONI

Integrazione alla guida utente PAGHE 2016.0.0

10

Torna all’indice

Implementazioni Software

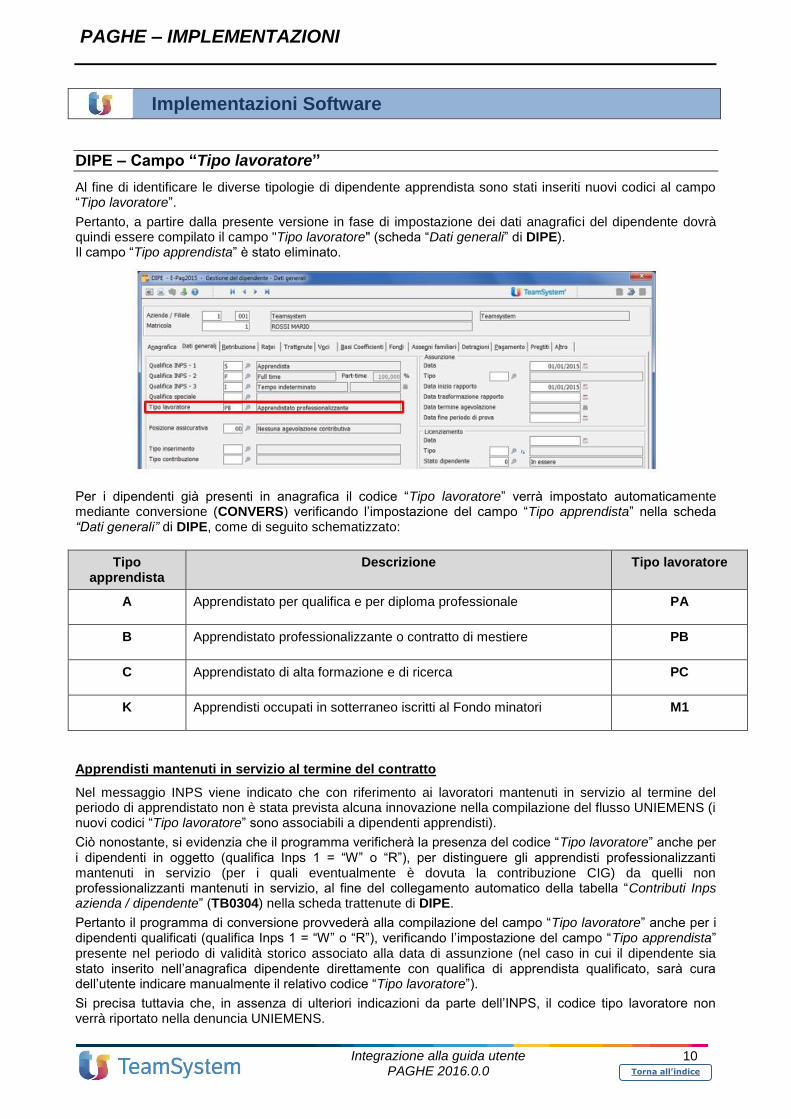

DIPE – Campo “Tipo lavoratore”

Al fine di identificare le diverse tipologie di dipendente apprendista sono stati inseriti nuovi codici al campo “Tipo lavoratore”.

Pertanto, a partire dalla presente versione in fase di impostazione dei dati anagrafici del dipendente dovrà quindi essere compilato il campo "Tipo lavoratore" (scheda “Dati generali” di DIPE). Il campo “Tipo apprendista” è stato eliminato.

Per i dipendenti già presenti in anagrafica il codice “Tipo lavoratore” verrà impostato automaticamente mediante conversione (CONVERS) verificando l’impostazione del campo “Tipo apprendista” nella scheda “Dati generali” di DIPE, come di seguito schematizzato:

Tipo apprendista

Descrizione Tipo lavoratore

A Apprendistato per qualifica e per diploma professionale

PA

B Apprendistato professionalizzante o contratto di mestiere

PB

C Apprendistato di alta formazione e di ricerca

PC

K Apprendisti occupati in sotterraneo iscritti al Fondo minatori

M1

Apprendisti mantenuti in servizio al termine del contratto

Nel messaggio INPS viene indicato che con riferimento ai lavoratori mantenuti in servizio al termine del periodo di apprendistato non è stata prevista alcuna innovazione nella compilazione del flusso UNIEMENS (i nuovi codici “Tipo lavoratore” sono associabili a dipendenti apprendisti).

Ciò nonostante, si evidenzia che il programma verificherà la presenza del codice “Tipo lavoratore” anche per i dipendenti in oggetto (qualifica Inps 1 = “W” o “R”), per distinguere gli apprendisti professionalizzanti mantenuti in servizio (per i quali eventualmente è dovuta la contribuzione CIG) da quelli non professionalizzanti mantenuti in servizio, al fine del collegamento automatico della tabella “Contributi Inps azienda / dipendente” (TB0304) nella scheda trattenute di DIPE.

Pertanto il programma di conversione provvederà alla compilazione del campo “Tipo lavoratore” anche per i dipendenti qualificati (qualifica Inps 1 = “W” o “R”), verificando l’impostazione del campo “Tipo apprendista” presente nel periodo di validità storico associato alla data di assunzione (nel caso in cui il dipendente sia stato inserito nell’anagrafica dipendente direttamente con qualifica di apprendista qualificato, sarà cura dell’utente indicare manualmente il relativo codice “Tipo lavoratore”).

Si precisa tuttavia che, in assenza di ulteriori indicazioni da parte dell’INPS, il codice tipo lavoratore non verrà riportato nella denuncia UNIEMENS.

PAGHE – IMPLEMENTAZIONI

Integrazione alla guida utente PAGHE 2016.0.0

11

Torna all’indice

Apprendisti mantenuti in servizio al termine del contratto – Settore spettacolo soggetto a CIG

Con riferimento a tali lavoratori il codice “Tipo lavoratore” è una informazione già richiesta in UNIEMENS per identificare il profilo contributivo. Per distinguere gli apprendisti professionalizzanti mantenuti in servizio, al fine del collegamento automatico della tabella TB0304, al campo “Tipo lavoratore” deve essere indicata la sigla che identifica il profilo contributivo ma con caratteri minuscoli (“sc” - Lavoratori Spettacolo iscritti dopo il 31.12.95). In UNIEMENS verrà riportato il normale codice “Tipo lavoratore” previsto. Per i dipendenti già presenti in anagrafica il suddetto codice “Tipo lavoratore” verrà impostato automaticamente dalla conversione nel caso in cui alla data di assunzione del dipendente il campo “Tipo apprendista” risulti valorizzato mediante il codice B “Apprendista professionalizzante o contratto di mestiere”.

TB0304 – Creazione tabelle “Contributi Inps azienda / dipendente”

Per i dipendenti con contratto di apprendistato professionalizzante (nonché quelli mantenuti in servizio e quelli assunti dalle liste di mobilità) è necessario creare nuove tabelle, nelle quali dovrà essere indicata l’aliquota di contribuzione ordinaria e/o straordinaria CIG prevista in base alla nuova normativa.

Tali tabelle dovranno essere poi associate a settori contributivi che, per tipologia e classe dimensionale, prevedono la contribuzione CIG.

Mediante il comando di conversione (CONVERS) verranno create nuove tabelle di contribuzione distinte in funzione delle diverse aliquote CIG e saranno inserite automaticamente all’interno della tabella TB0302 “Categorie contributive”.

Tali tabelle verranno fornite per tutti gli utenti, anche per quelli che non utilizzano la procedura CONTRA.

Di seguito vengono riepilogate le tabelle TB0304 fornite:

Codice tabella TB0304 Descrizione

8531 Apprendisti CIG 1,70

8532 Apprendisti CIG 2,00

8533 Apprendisti CIG 3,30

8534 Apprendisti CIG 4,70

8535 App. qualificati CIG 1,70

8536 App. qualificati CIG 2,00

8537 App. qualificati CIG 3,30

8538 App. qualificati CIG 4,70

8539 Apprendisti CIGS 0,90

8540 App. liste mobilità CIG 1,70

8541 App. liste mobilità CIG 2,00

8542 App. liste mobilità CIG 3,30

8543 App. liste mobilità CIG 4,70

8544 App. liste mobilità CIGS 0,90

Nel caso in cui i codici di tabella TB0304 risultino già occupati da tabelle create dall’utente il programma provvederà a crearli con codice inferiore a 8000.

PAGHE – IMPLEMENTAZIONI

Integrazione alla guida utente PAGHE 2016.0.0

12

Torna all’indice

Nelle tabelle relative agli apprendisti (8531, 8532, 8533, 8534, 8539) in corrispondenza del rigo CIG/CIGS è stato inserito il codice 89 al campo “Esposizione DM10” (colonna “DM”), utile per non applicare le agevolazioni con riferimento a tale aliquota di contribuzione in presenza delle posizioni assicurative 72, 27 e 28 all’interno dell’anagrafica del dipendente (Sgravio 100% L. 183/2011).

Nelle tabelle relative agli apprendisti qualificati (codici 8535, 8536, 8537 e 8538) è stata inserita l’aliquota CIGS dello 0,30% a carico del dipendente.

Nelle tabelle relative agli apprendisti assunti dalle liste di mobilità (codici: 8540, 8541, 8542, 8543 e 8544) le aliquote CIG sono state inserite con periodo di validità da gennaio 2016, mentre nel periodo di validità fino a dicembre 2015 è presente l’aliquota complessiva a carico azienda del 10%.

TB0302 – Tabella “Categorie contributive”

Ai fini del collegamento automatico della relativa tabella contributiva nella scheda “Trattenute” di DIPE, nella tabella “Categorie contributive” (TB0302) sono state apportate le seguenti modifiche:

è stato inserito il rigo “Apprendisti professionalizzanti” al fine di indicare distintamente la tabella contributiva da collegare ai dipendenti apprendisti caratterizzati dal tipo lavoratore PB;

il rigo “Operai Legge 56/87” è stato rinominato “Apprendisti qualificati” utile al fine di indicare la tabella contributiva destinata ai dipendenti apprendisti qualificati caratterizzati dalla “Qualifica Inps 1” pari a “W” o “R” e il “Tipo lavoratore” pari a “PA” o “PC”;

il rigo “Impiegati Legge 56/87” è stato rinominato “Apprendisti professionalizzanti qualificati” utile al fine di indicare la tabella contributiva destinata ai dipendenti apprendisti qualificati caratterizzati dalla “Qualifica Inps 1” pari a “W” o “R” e il “Tipo lavoratore” pari a “PB”.

i righi “Operai agevolati ex marca” e “Impiegati agevolati ex marca” sono stati accorpati in un unico rigo denominato “Dipendenti ex Marca” (in tali righi era presente lo stesso codice di TB0304);

PAGHE – IMPLEMENTAZIONI

Integrazione alla guida utente PAGHE 2016.0.0

13

Torna all’indice

Con l’esecuzione del comando CONVERS, in tutte le tabelle “Categorie contributive” (TB0302) presenti negli archivi PAGHE, il programma provvede a collegare automaticamente le nuove tabelle contributive fornite per gli apprendisti professionalizzanti verificando, per ciascuna colonna, le caratteristiche della tabella contributiva collegata al dipendente operaio (campo “Operai”), in particolare la presenza delle aliquote nel rigo CIG (CIG ordinaria) e nel rigo CIGS (CIG straordinaria), mediante le seguenti regole: Rigo “Apprendisti professionalizzanti”:

se presente solo l’aliquota CIG, oppure se presente sia l’aliquota CIG che CIGS, il programma collegherà una delle tabelle TB0304 con codice da 8531 a 8534 associando quella con la corrispondente aliquota CIG indicata all’interno della tabella contributiva del dipendente con qualifica di operaio;

se presente la sola aliquota CIGS il programma collegherà la tabella TB0304 con codice 8539;

in assenza sia dell’aliquota CIG che di quella CIGS (settore o classe dimensionale dove non è prevista la CIG) il programma collegherà la tabella già presente nel rigo “Apprendisti”.

Rigo “Apprendisti qualificati professionalizzanti”:

se presente la sola aliquota contributiva CIG il programma collegherà una delle tabelle TB0304 con codice da 8531 a 8534 associando quella con la corrispondente aliquota CIG indicata all’interno della tabella contributiva del dipendente con qualifica di operaio;

se presenti entrambe le aliquote CIG e CIGS il programma collegherà una delle tabelle TB0304 con codice da 8535 a 8538 associando quella con la corrispondente aliquota CIG indicata all’interno della tabella contributiva del dipendente con qualifica di operaio;

se presente la sola aliquota di contribuzione CIGS il programma collegherà la tabella TB0304 con codice 8539;

in assenza sia di aliquota CIG che di quella CIGS (settore o classe dimensionale dove non è prevista la CIG) il programma non cambierà la tabella già presente (tabella associata al rigo precedentemente denominato “Impiegati legge 56/87”).

Rigo “Apprendisti assunti da liste mobilità”:

se presente solo l’aliquota CIG, oppure se presente sia l’aliquota CIG che CIGS, il programma collegherà la tabella TB0304 con codice da 8540 a 8543 associando quella con la corrispondente aliquota CIG indicata all’interno della tabella contributiva del dipendente con qualifica di operaio;

se presente la sola aliquota di contribuzione CIGS il programma collegherà la tabella TB0304 con codice 8544;

in assenza sia di aliquota CIG che di quella CIGS (settore o classe dimensionale dove non è prevista la CIG) il programma non cambierà la tabella già presente.

Avvertenze Si precisa che per ciascuna delle tre verifiche descritte, le nuove tabelle TB0304 verranno collegate solo se quelle che devono essere sostituite presentano il rigo IVS compilato; quindi non verranno modificate le tabelle “Categorie contributive” (TB0302) dove sono presenti tabelle “Contributi Inps azienda / dipendente” (TB0304) che contengono solo contribuzione minore. Pertanto, dopo aver eseguito la conversione, sarà cura dell’utente creare ed eventualmente collegare in TB0302 le tabelle contributive per il settore spettacolo industria soggetto a CIG, per le aziende agricole (con riferimento agli impiegati e OTI delle cooperative Legge 240/84) e per i giornalisti di aziende editrici di quotidiani. Gli utenti dovranno inoltre verificare le tabelle riferite al settore dell’industria mineraria, se il contributo al fondo integrativo è stato gestito mediante TB0304 invece che TB0306. Per gli utenti CONTRA le tabelle dei settori Spettacolo industria e Industria mineraria verranno fornite con la versione CONTRA 2016.1.0. Si precisa inoltre che il programma non effettua modifiche nelle eventuali personalizzazioni create nelle tabelle “Categorie contributive”, modificando solo i codici di TB0304 presenti nella tabella base. Pertanto sarà cura dell’utente effettuare le modifiche nel dettaglio della personalizzazione presente.

PAGHE – IMPLEMENTAZIONI

Integrazione alla guida utente PAGHE 2016.0.0

14

Torna all’indice

Apprendisti assunti da liste di mobilità dal 19° mese

Con la versione CONTRA 2016.1.0 verranno create le tabelle “Contribuiti Inps azienda / dipendente” (TB0304) e collegate nei righi “Apprendisti operai assunti da liste mobilità dal 19^ mese” e “Apprendisti impiegati assunti da liste mobilità dal 19^ mese” per le tabelle “Categorie contributive” che lo prevedono.

Gli utenti che non utilizzano la procedura CONTRA dovranno creare ed eventualmente collegare in TB0302 le tabelle contributive previste per tali lavoratori.

Dipendenti ex marca

Con riferimento alle tabelle previste per tali lavoratori (soggetti per i quali la legge rimanda alla stessa contribuzione prevista per i dipendenti apprendisti) si evidenzia che non è stata apportata alcuna modifica in quanto non trattati nel messaggio Inps 24/2016.

Elaborazione cedolini gennaio 2016

Per i lavoratori assunti con contratto di apprendistato professionalizzante e appartenenti a settori contributivi per i quali è prevista la contribuzione CIG, la conversione (CONVERS) modifica le tabelle “Contributi Inps azienda / dipendente” (TB0304) presenti nelle tabelle “Categorie contributive” (TB0302), e di conseguenza quelle richiamate automaticamente nella scheda “Trattenute” di DIPE.

Le tabelle degli apprendisti assunti dalle liste di mobilità dal 19° mese risulteranno modificate dopo l’aggiornamento della versione CONTRA 2016.1.0.

Le tabelle “Categorie contributive” (TB0302) non modificate dal comando di conversione (settore spettacolo industria soggetto a CIG, industria mineraria, impiegati e OTI delle cooperative L. 240/84, giornalisti di aziende editrici di quotidiani) dovranno essere verificate dall’utente (per gli utenti CONTRA le tabelle del settore spettacolo industria e industria mineraria verranno aggiornate con la versione 2016.1.0).

In ogni caso, gli utenti che hanno inserito manualmente una tabella “Contributi Inps azienda / dipendente” nel campo “Contributi INPS” della scheda “Trattenute” di DIPE, dovranno modificare tale codice prima di elaborare i cedolini di gennaio 2016.

I lavoratori interessati sono i seguenti:

apprendisti (“Qualifica Inps 1” = 5) con codice “Tipo lavoratore” PB

apprendisti mantenuti in servizio (“Qualifica Inps 1” = W o R) con codice “Tipo lavoratore“ PB

apprendisti assunti da liste di mobilità (“Qualifica Inps 1” = 5 e “Posizione assicurativa” 66, 67, 71)

QUADR – Elaborazione quadrature Il prospetto di quadratura è stato implementato per esporre su righi separati i dipendenti apprendisti (e gli apprendisti qualificati) professionalizzanti da quelli non professionalizzanti, se presenti contemporaneamente.

PAGHE – IMPLEMENTAZIONI

Integrazione alla guida utente PAGHE 2016.0.0

15

Torna all’indice

Autoliquidazione INAIL 2015/2016 – Novità

10SM

In funzione di quanto previsto nella guida Autoliquidazione 2015/2016 pubblicata dall’INAIL (vers. del 16/12/2015), il programma è stato aggiornato come di seguito descritto. Per il dettaglio della gestione operativa della Autoliquidazione Inail 2016 nella procedura PAGHE si rinvia al relativo allegato (“Autoliquidazione INAIL 2016”).

Termini di presentazione delle dichiarazioni

Per l’autoliquidazione 2015/2016, il termine per la presentazione delle dichiarazioni delle retribuzioni effettivamente corrisposte nel 2015 è il 29 febbraio 2016, fermo restando il termine previsto per il versamento del premio di autoliquidazione (in unica soluzione o della prima rata), fissato al 16 febbraio di ciascun anno.

Addizionale Fondo vittime dell’amianto

Anche per l’anno 2015 l’addizionale per il finanziamento del Fondo per le vittime dell’amianto a carico dell’impresa è fissata nella misura dell’1,33%, da applicare sia per la regolazione 2015 che per la rata 2016.

Con l’installazione della versione PAGHE 2016.0.0, tale percentuale verrà automaticamente aggiornata al campo “Percentuale addizionale amianto” della tabella TB0703, con riferimento al 2015 ed al 2016.

Lavoratori disabili: incentivi ante 1.1.2008 (sconto 100%)

Il beneficio della fiscalizzazione del premio nella misura del 100% si applica per l’ultima volta alla regolazione 2015 e non può essere applicato alla rata 2016.

In funzione di quanto sopra, le retribuzioni interessate (dipendenti con posiz. assicurativa 75) verranno riportate fra le retribuzioni soggette a sconto ai fini della regolazione 2015 (sez. “Riduzioni contributive regolazione” in “Denuncia delle retribuzioni corrisposte”; codice tipo sconto 6) ma non della rata 2016 (sez. “Riduzioni contributive rata”).

Riduzioni per assunzioni con contratti di inserimento

L’art. 1, comma 14, L. n. 92/2012 ha abrogato a decorrere dal 1° gennaio 2013 i contratti di inserimento di cui agli artt. da 54 a 59 del d.lgs. n. 276/2003, stabilendo al comma 15 che nei confronti delle assunzioni effettuate fino al 31 dicembre 2012 continuano ad applicarsi le disposizioni abrogate.

I datori di lavoro, che hanno assunto lavoratori con contratti di inserimento entro il 31 dicembre 2012 per i quali la previgente normativa stabiliva a seconda dei casi le agevolazioni del 25%, 40%, 50% o 100% in presenza dei requisiti previsti devono indicare nella dichiarazione delle retribuzioni l’importo totale delle retribuzioni parzialmente esenti e il relativo codice nonché le specifiche retribuzioni.

L’incentivo si applica per l’ultima volta all’anno 2015 in quanto la durata massima del contratto di inserimento per le persone indicate dall’art. 54 c.1 lettera f) del d.lgs 276/2003 era di 36 mesi. In funzione di quanto sopra, il programma è stato modificato come di seguito descritto:

le retribuzioni parzialmente esenti (campo “Importo B – Quote parz. esenti” in “Denuncia delle retribuzioni corrisposte”) identificate dai codici “A” (Contr. di inserimento. con esenzione al 25%, posiz. assicurativa 81), “D” (Contr. di inserimento con esenzione al 40%, posiz. assicurativa 82), e “F” (Contr. di inserimento con esenzione al 50%, posiz. assicurativa 83), già comprese nell’importo delle

PAGHE – IMPLEMENTAZIONI

Integrazione alla guida utente PAGHE 2016.0.0

16

Torna all’indice

retribuzioni complessive, non verranno computate nelle retribuzioni parzialmente esenti ai fini della determinazione del premio di rata 2016 (“Importo B per rata”);

le retribuzioni totalmente esenti (campo “Quote esenti 100%” in “Denuncia delle retribuzioni corrisposte”) identificate dal codice “C” (Contr. di inserimento. con esenzione al 100%, posiz. assicurativa 84), non comprese nell’importo delle retribuzioni complessive, verranno sommate nelle retribuzioni imponibili ai fini della determinazione del premio di rata 2016 (“Importo A per rata”).

Riduzione ex L. 147/2013 (art. 1, co. 128)

Con Determina del Presidente n. 283 del 27 luglio 2015 (approvata con decreto direttoriale del Min. del lavoro, di concerto con il Ministero dell’economia e delle finanze, del 30.09.2015), l’INAIL ha fissato nella misura del 16,61% la percentuale della riduzione in oggetto per l’anno 2016, da applicare per tutte le tipologie di premi e contributi destinatari della riduzione.

Pertanto, in fase di autoliquidazione 2015/2016, la misura della riduzione da applicare sarà pari al 15,38% per il premio di regolazione 2015 ed al 16,61% per il premio di rata 2016.

Imprese artigiane

Con riferimento alla riduzione prevista dall’art. 1, c. 780 e 781, L. 296/2006 a favore delle imprese iscritte alla gestione Artigianato, la percentuale di riduzione applicabile alla regolazione 2015 è stata fissata nella misura del 8,16% (DM 17 settembre 2015).

Settore edile

L’agevolazione contributiva per il settore edile anche per l’anno 2015 è fissata nella misura dell’11,50% (il relativo decreto ministeriale è in corso di emanazione) e si applica alla sola regolazione 2015. Il beneficio interessa gli operai con un orario di lavoro di 40 ore settimanali. La riduzione non si applica sul premio speciale unitario artigiani.

Settore della pesca

La riduzione contributiva per il settore della pesca, di cui all’art. 1, c. 74, L. 228/2012, è fissata nella misura del 57,5% per la regolazione 2015 e del 50,3% per la rata 2016.

L'agevolazione si applica alle imprese, con o senza dipendenti (autonomi, cooperative), che esercitano la pesca costiera e la pesca nelle acque interne e lagunari.

PAGHE – IMPLEMENTAZIONI

Integrazione alla guida utente PAGHE 2016.0.0

17

Torna all’indice

TB0703 – Tabella Classi di rischio e parametri

In funzione delle novità sopra descritte, con l’installazione della versione PAGHE 2016.0.0 e l’esecuzione del relativo comando di conversione nella tabella in oggetto (relativa all’anno 2015) vengono automaticamente aggiornate le aliquote relative a:

sconto artigiani su regolazione;

sconto pesca su rata e regolazione;

addizionale amianto;

sconto L. 147/2013 su rata e regolazione.

Telematico autoliquidazione INAIL

Nella sezione “10SM” della tabella “Personalizzazione procedura” (TB1203) è stato inserito il campo “Telematico: Riportare ‘R’ anche per conferma di rateizzazione” (codice campo 186).

Indicando “S” in tale campo, in caso di rateizzazione del premio di autoliquidazione (flag al campo “Pagamento rateale” in 10SM > “Gestione liquidazioni” > “Liquidazione dei premi”), all’interno del relativo file telematico verrà riportato il codice “R” (pagamento rateale) anche se la rateizzazione risulta già stata applicata in sede di autoliquidazione dell’anno precedente (flag al campo “Pagamento rateale AP” della suddetta sezione).

PAGHE – IMPLEMENTAZIONI

Integrazione alla guida utente PAGHE 2016.0.0

18

Torna all’indice

Crediti residui 2015 in F24

QUADR / F24

Chiusura crediti residui 2015 e generazione credito 6781 in F24

Ai sensi del DLgs. n. 175/2014, a decorrere dal 1° gennaio 2015, i crediti derivanti da somme rimborsate a seguito di assistenza fiscale prestata o da eccedenze di versamento di ritenute possono essere utilizzate a scomputo dei successivi versamenti esclusivamente mediante compensazione in F24 e non più mediante compensazione “interna” (vedi vers. PAGHE 2015.0.2).

I crediti derivanti da restituzione di ritenute non utilizzati in compensazione F24 nell’anno d’imposta di riferimento dovranno essere evidenziati nella relativa dichiarazione 770 (rigo SX32 del mod. 770) ai fini dell’utilizzo in F24, esclusivamente con il codice tributo 6781, in compensazione dei versamenti dell’anno successivo.

In funzione di quanto sopra, al fine di consentire l’immediato utilizzo in F24 del suddetto credito residuo dell’anno precedente, il programma è stato implementato al fine di determinare, in fase di quadratura della mensilità di gennaio o febbraio (vedi sotto), l’ammontare complessivo dei crediti (scaturiti da ritenute su redditi da lavoro dipendente nonché dall’assistenza fiscale prestata) residui al termine dell’anno d’imposta, ossia il credito che risulterà come credito residuo nella relativa dichiarazione 770, generando il corrispondente codice tributo 6781 in F24. Il programma effettua il calcolo del suddetto credito residuo mediante il comando di quadratura immediatamente successivo alla chiusura dell’ultima delega contenente i debiti/crediti riferiti all’anno d’imposta precedente. Pertanto, in funzione della modalità di retribuzione dell’azienda, tale calcolo verrà effettuato come di seguito indicato:

Tipo azienda Ultimo F24 2015 Calcolo credito residuo 6781

Retrib. nel mese oppure nel mese succ. con chiusura Irpef per cassa

16.01.2016 QUADR mensilità di Gennaio

Retrib. nel mese successivo con chiusura Irpef per competenza

16.02.2016 QUADR mensilità di Febbraio

Ai fini della determinazione del credito 6781, il programma di quadratura verificherà all’interno della procedura F24 i crediti (“da ritenuta”) non ancora utilizzati in compensazione all’interno di una delega F24, verificando quindi gli importi residui relativi ai seguenti codici tributo:

Crediti da dichiarazione 770 anno precedente:

Cod. trib. 6781, anno rif. 2014

Crediti per eccedenze di versamento di ritenute:

Cod. trib. 1627 (Irpef), 1669 (addiz. regionale), e 1671 (addiz. comunale), anno rif. 2015;

Cod. trib. 1304, 1963, 1614 e 1962, anno rif, 2015, relativi ai sostituti domiciliati fiscalmente o operanti in regioni a statuto speciale

Crediti per somme rimborsate per assistenza fiscale prestata

Cod. trib. 1631 (Irpef), 3796 (addiz. regionale), e 3797 (addiz. comunale), anno rif. 2014 e 2015;

Cod. trib. 4331, 4631, 4931 e 4932, anno rif, 2014 e 2015, relativi ai sostituti domiciliati fiscalmente o operanti in regioni a statuto speciale (stessi codici tributo previsti per i versamenti a saldo, utilizzabili anche per il recupero dei crediti da assistenza fiscale).

Si precisa che i suddetti crediti non vengono computati nel credito residuo 6781 nel caso in cui risultino sospesi dall’utente. Si sottolinea che, sulla base delle modalità di compilazione del prospetto SX del modello 770, gli ulteriori crediti per famiglie numerose (cod. trib. 1632) e canoni di locazione (cod. trib. 1633) nonché i crediti d’imposta per personale marittimo imbarcato (cod. trib.1634) e per anticipo sul TFR versato nel 1997 e 1998

PAGHE – IMPLEMENTAZIONI

Integrazione alla guida utente PAGHE 2016.0.0

19

Torna all’indice

(cod. trib. 1250) sono evidenziati distintamente (ad esclusione di quello relativo al personale marittimo) nella sezione “Riepilogo altri crediti” del suddetto prospetto SX. L’eventuale importo residuo di tali crediti non risulta computabile nel credito residuo da 770 da utilizzare in compensazione nell’anno successivo (credito da utilizzare con cod. trib. 6781, evidenziato al rigo SX32). Pertanto, gli importi dei crediti 1632, 1633, 1634 e 1250 che non risultano ancora utilizzati in F24 non verranno computati, in fase di quadratura delle suddette mensilità, nell’importo del credito residuo 6781.

A V V E R T E N Z E

Ai fini dell’elaborazione della quadratura delle suddette mensilità è necessaria l’installazione della versione F24 2016.0.0.

Per la corretta determinazione del credito residuo anno precedente (cod. trib. 6781) è necessario aver proceduto alla chiusura della delega F24 scadente il 16/01 (aziende con retribuzione nel mese o nel mese successivo con chiusura Irpef per cassa) o il 16/02 (aziende con retribuzione nel mese successivo e chiusura Irpef per competenza) prima dell’elaborazione della quadratura della rispettiva mensilità.

In funzione di quanto sopra, con la quadratura del mese di gennaio (aziende che retribuiscono nel mese o aziende con chiusura Irpef per cassa) o febbraio (aziende che retribuiscono nel mese successivo), il programma procederà come di seguito descritto:

l’importo totale dei suddetti crediti residui verrà memorizzato al campo “6781 - Credito anno precedente” della sezione “Progressivi > IRPEF” di AZIE, con riferimento al rispettivo mese (gennaio o febbraio) [1]:

Oltre alla modalità sopra descritta, ulteriori importi di credito 6781 potranno originarsi, come in precedenza, in presenza di conguaglio tardivo con saldo a credito; in tal caso, tale credito risulterà evidenziato distinguendo gli importi relativi ad Irpef, imposta sostitutiva 10% e addizionale regionale e comunale.

Per l’evidenziazione del credito 6781 relativo ad Irpef ed imposta sostitutiva 10% restituita in fase di conguaglio tardivo (eventuali importi negativi generati dal comando CONGRIT rispettivamente con le voci 9122 e 9174), sono stati inseriti i rispettivi campi nella sezione in oggetto [2].

Con riferimento al credito di addizionali da conguaglio tardivo, evidenziato complessivamente nei rispettivi campi già presenti nella presente sezione [2], al fine di distinguere gli importi relativi alle

PAGHE – IMPLEMENTAZIONI

Integrazione alla guida utente PAGHE 2016.0.0

20

Torna all’indice

singole regioni/comuni, nelle sezioni “Addizionale regionale” e “Addizionale comunale” dei progressivi di AZIE è stato inserito il campo “6781 – Credito da conguaglio tardivo”:

Come in precedenza, il credito 6781 derivante dal saldo a credito di imposta sostitutiva sulla rivalutazione TFR verrà memorizzato come importo negativo al campo “1713 – Imposta sostitutiva rival.sald” dei “Progressivi > IRPEF” di AZIE.

l’importo memorizzato al suddetto campo “6781 – Credito anno precedente” verrà trasferito in F24 con codice 6781 e anno di riferimento 2015, nella delega scadente rispettivamente il 16.02 o 16.03; contestualmente, ciascuno dei suddetti crediti residui verrà automaticamente chiuso mediante un corrispondente “utilizzo esterno”:

L’eventuale credito 6781 originato in caso di conguaglio tardivo verrà distintamente generato in F24 come in precedenza. Si precisa che, in caso di conguaglio tardivo a debito (cod. trib. 1013) nella delega di febbraio o marzo in cui viene generato l’eventuale credito anno precedente (6781 utilizzabile in compensazione dei debiti dell’anno successivo) verrà generato anche il suddetto debito di 1013, anch’esso riferito all’anno d’imposta precedente (2015). Analogamente si precisa che, l’eventuale credito 6781 originato da un saldo a credito di imposta sostitutiva sulla rivalutazione TFR viene generato nella delega scadente nel mese di febbraio, anche in presenza di debiti relativi all’anno precedente (aziende con retribuzione nel mese successivo con chiusura per competenza).

PAGHE – IMPLEMENTAZIONI

Integrazione alla guida utente PAGHE 2016.0.0

21

Torna all’indice

Particolarità: Aziende con retribuzione nel mese successivo e dipendenti con anticipo del versamento

In caso di azienda che retribuisce nel mese successivo, con filiali/dipendenti per i quali è previsto l’anticipo del versamento, nella delega scadente il 16 febbraio risulteranno presenti tributi a debito relativi sia all’anno d’imposta precedente (relativi ai cedolini dei dipendenti retribuiti nel mese successivo) che all’anno in corso (relativi ai cedolini dei dipendenti con anticipo del versamento). In tal delega, gli eventuali crediti da ritenute relativi all’anno precedente potranno essere utilizzati in compensazione sia di debiti relativi allo stesso anno precedente (utilizzando l’originario codice tributo a credito; ad esempio 1627, 1669, 1671, ecc) che di debiti relativi all’anno successivo (utilizzando il codice tributo 6781). Posto che per le aziende in oggetto l’importo del credito residuo 6781 viene determinato con la quadratura del mese di febbraio (vedi sopra), successiva alla chiusura della suddetta delega, la procedura F24 è stata implementata al fine di determinare in fase di chiusura/stampa della delega di febbraio, il codice tributo a credito da utilizzare in compensazione:

a) in caso di compensazione di un debito relativo all’anno precedente (2015), l’ammontare del credito utilizzato (relativo allo stesso anno) verrà mantenuto con il rispettivo codice tributo originario;

b) in caso di compensazione di un debito relativo all’anno successivo (2016), l’ammontare del credito utilizzato verrà riportato in F24 con il codice 6781.

La parte di credito “convertito” in 6781 in fase di chiusura della delega di febbraio e quindi utilizzato in compensazione con tale codice, verrà evidenziato distintamente in “Gestione tributi” di F24:

PAGHE – IMPLEMENTAZIONI

Integrazione alla guida utente PAGHE 2016.0.0

22

Torna all’indice

Assunzioni congiunte in agricoltura

Riferimenti normativi

Assunzioni congiunte in agricoltura

Riferimenti Circolare INPS n. 131 del 2 luglio 2015;

Messaggio INPS n. 7635 del 28 dicembre 2015.

Assunzioni congiunte

L’art. 9, comma 11, del D.L. 28 giugno 2013 n. 76, convertito con modificazioni dalla L. 9 agosto 2013, n. 99, ha introdotto nel settore agricolo la fattispecie dell’“assunzione congiunta” prevedendo che “Le imprese agricole, ivi comprese quelle costituite in forma cooperativa, appartenenti allo stesso gruppo […], ovvero riconducibili allo stesso proprietario o a soggetti legati tra loro da un vincolo di parentela o di affinità entro il terzo grado, possono procedere congiuntamente all'assunzione di lavoratori dipendenti per lo svolgimento di prestazioni lavorative presso le relative aziende”.

Viene, inoltre, previsto che “L'assunzione congiunta […] può essere effettuata anche da imprese legate da un contratto di rete, quando almeno il 50 per cento di esse sono imprese agricole”.

È, altresì, precisato che “I datori di lavoro rispondono in solido delle obbligazioni contrattuali, previdenziali e di legge che scaturiscono dal rapporto di lavoro instaurato”. Il Ministero del lavoro e delle politiche sociali, con proprio decreto del 27 marzo 2014, ha definito le modalità di comunicazione relative all’assunzione, trasformazione, proroga e cessazione di lavoratori assunti congiuntamente da effettuarsi al Centro per l’impiego tramite il modello Unilav, stabilendo che, nel caso di assunzioni da parte di gruppi di imprese, la comunicazione sarà effettuata dall’impresa capogruppo; nel caso di assunzioni da parte di imprese dello stesso proprietario, la comunicazione sarà effettuata dallo stesso proprietario; nel caso di assunzioni da parte di soggetti legati tra loro da un vincolo di parentela o di affinità entro il terzo grado e imprese legate tra loro da un contratto di rete, la comunicazione sarà effettuata da un soggetto individuato da uno specifico accordo o dal contratto di rete. Con Decreto Direttoriale n. 85 del 28 novembre 2014, il Ministero del lavoro e delle politiche sociali ha disposto le modalità operative per la comunicazione delle “assunzioni congiunte in agricoltura” introducendo alcune modifiche al modello Unilav, che nel caso di assunzioni congiunte viene denominato “UnilavCong”. A decorrere dal 7 gennaio 2015 è consentito l’invio delle comunicazioni di istaurazione/cessazione/variazione di “assunzioni congiunte in agricoltura” tramite l’applicazione web “Unilav-Congiunto” (portale “cliclavoro” del Ministero del lavoro e delle politiche sociali).

Il “Referente Unico”

L’INPS ha stabilito che, ai fini degli adempimenti previdenziali, vengono individuati i medesimi soggetti obbligati ad effettuare le comunicazioni (UnilavCong) ai sensi del citato D.M. 27 marzo 2014.

Pertanto, il “Referente Unico” sarà: l’Impresa capogruppo, nell’ipotesi di gruppo d’imprese; il proprietario, nell’ipotesi di imprese appartenenti allo stesso soggetto; il soggetto individuato da uno specifico accordo o dal contratto di rete depositati presso le associazioni di categoria, nell’ipotesi di imprese legate tra loro da un vincolo di parentela o di affinità entro il terzo grado o da un contratto di rete.

Il “Referente Unico”, come sopra individuato, sarà tenuto alla presentazione della Denuncia Aziendale (D.A.) e della denuncia trimestrale di manodopera (DMAG), secondo le modalità di seguito illustrate a decorrere dalle denunce di competenza IV trimestre 2015.

PAGHE – IMPLEMENTAZIONI

Integrazione alla guida utente PAGHE 2016.0.0

23

Torna all’indice

Adempimenti del

“Referente Unico”

Le imprese sono tenute a presentare, per il tramite del “Referente Unico”, una Denuncia Aziendale (D.A.) finalizzata a fornire l’insieme delle informazioni riferite ai co-datori di lavoro.

Il “Referente Unico” sarà tenuto alla compilazione di un apposito Quadro, di nuova istituzione, nel quale dovranno essere riportate, tra le altre, le seguenti informazioni:

Tipologia Co-Datori (potrà essere indicata solo una delle 4 fattispecie previste): - gruppi di imprese; - imprese dello stesso proprietario; - imprese legate tra loro da un vincolo di parentela o di affinità entro il terzo grado; - imprese legate da un contratto di rete.

Codice fiscale/P.IVA delle imprese co-assuntrici;

Codice CIDA, se azienda agricola;

Matricola INPS, se azienda iscritta ad altra gestione non agricola;

Data contratto/accordo da valorizzare nell’ipotesi in cui i co-datori siano legati tra loro da un vincolo di parentela o affinità entro il terzo grado o abbiano sottoscritto un contratto di rete;

Associazione di categoria presso la quale è depositato l’accordo o il contratto sottoscritto da co-datori.

Il “Referente Unico” non dovrà essere necessariamente una azienda agricola In fase di approvazione della D.A. verrà attribuito il nuovo Tipo Ditta 55, che identificherà le aziende che effettuano assunzioni congiunte di lavoratori in agricoltura.

A differenza dell’ordinario processo di validazione delle D.A., nel caso in esame, non sarà attribuita alcuna Zona Tariffaria. A seguito di approvazione della Denuncia Aziendale, al “Referente Unico” sarà attribuito apposito codice identificativo CIDA tramite il quale potrà adempiere agli obblighi di denuncia DMAG con esclusivo riferimento ai lavoratori assunti congiuntamente dal gruppo d’imprese da lui rappresentate. Per la denuncia di manodopera dei lavoratori agricoli assunti congiuntamente il “Referente Unico” trasmettere apposito flusso DMAG.

Nella compilazione del quale dovrà indicare, in aggiunta ai consueti dati, i seguenti elementi:

- Codice CIDA dell’azienda co-datrice presso la quale, nel trimestre di riferimento, il lavoratore assunto congiuntamente ha prestato la propria attività lavorativa;

- C.F./P.I. dell’azienda co-datrice presso la quale, nel trimestre di riferimento, il lavoratore assunto congiuntamente ha prestato la propria attività lavorativa;

- Codice “UNILAVCong” del lavoratore assunto congiuntamente.

Con la medesima denuncia DMAG il “Referente Unico”, per ogni lavoratore, dovrà riportare il numero di giornate lavorate nei mesi oggetto di denuncia ripartendolo su ogni azienda coassuntrice che abbia, nel periodo di riferimento, utilizzato lo stesso lavoratore.

Pertanto, la denuncia DMAG dovrà riportare tanti codici CIDA quanti sono stati i co-datori di lavoro che hanno utilizzato il lavoratore assunto congiuntamente, compreso, eventualmente, anche il CIDA già in possesso dell’azienda che solo successivamente si sia accreditata come “Referente Unico”.

Periodo transitorio

Considerato che la fattispecie dell’assunzione congiunta è operativa a decorrere dal 7 gennaio 2015, la denuncia contributiva DMAG dei lavoratori interessati, riferita ai soli primi tre trimestri 2015, sarà effettuata dalle singole aziende appartenenti al gruppo che abbiano utilizzato il lavoratore assunto congiuntamente denunciando le giornate lavorative prestate presso la propria azienda.

Il programma è stato implementato per gestire le novità introdotte dalla Circolare INPS n. 131 del 02/072015, dal Messaggio n. 7635 del 28/12/2015 e in base alle specifiche tecniche DMAG versione 2.4 del 18/12/2015.

PAGHE – IMPLEMENTAZIONI

Integrazione alla guida utente PAGHE 2016.0.0

24

Torna all’indice

Implementazioni Software

AZIE > Altri dati > Dati aggiuntivi impresa agricola

Aziende agricole

Tra i codici ammessi al campo “Tipo ditta” della sezione in oggetto è stato inserito il valore 55.

Per l’impresa agricola che rappresenta il “Referente unico” occorre creare un nuovo “Codice azienda agricola”, caratterizzato dal “Tipo ditta” 55 e dall’apposito codice identificativo CIDA, tramite il quale adempiere agli obblighi di denuncia DMAG con esclusivo riferimento ai lavoratori assunti congiuntamente dal gruppo d’imprese da lui rappresentate.

Fondi agricoli

Nella sezione in oggetto sono stati inseriti i seguenti nuovi campi: Codice fiscale co-datrice:

informazione utile per la compilazione del campo <CODICEFISCALEAZIENDA_COD> della denuncia DMAG.

Codice Fiscale (se persona fisica) o partita IVA (se persona giuridica) dell'azienda co-datrice.

C.I.D.A co-datrice: informazione utile per la compilazione del campo <CIDA_COD> della denuncia DMAG.

Valore numerico univoco identificativo della Denuncia Aziendale presentata ed approvata dell’ azienda co-datrice.

I suddetti campi della denuncia dovranno essere compilati solo nel caso di denuncia presentata dal “Referente Unico”, pertanto in gestione dovranno essere inseriti solo nei fondi collegati ad un “Codice azienda agricola” caratterizzato dal “Tipo ditta” 55. Si precisa che, in base alle nuove specifiche tecniche, nelle denunce DMAG presentate dal “Referente unico” per adempiere agli obblighi con riferimento ai lavoratori assunti congiuntamente, il campo <CODICEISTATFONDO> deve corrispondere al <CODICEISTATAZIENDA> dell’azienda co-datrice dove il lavoratore ha prestato la sua manodopera.

Pertanto, nel caso di valorizzazione dei nuovi campi “Codice fiscale co-datrice” e “C.I.D.A co-datrice”, al campo “Codice comune” del fondo occorre indicare il codice comune catastale dell’azienda co-datrice.

DIPE > Altri dati > Dati lavoratori agricoli

Nella seconda pagina della sezione in oggetto è stato inserito il seguente nuovo campo: Codice UNILAV congiunto:

informazione utile per la compilazione del campo <UNILAV_COD> della denuncia DMAG.

Codice di comunicazione obbligatoria corrispondente al lavoratore assunto congiuntamente dal gruppo di imprese e denunciato dal “Referente Unico”.

Il corrispondente campo del DMAG deve essere OBBLIGATORIAMENTE compilato nel caso di denuncia presentata dal “Referente Unico” cioè <TIPODITTA1> pari a 55.

Il campo non deve essere compilato qualora:

- l’ azienda che presenta la denuncia NON è un “Referente Unico”;

- la competenza della denuncia sia precedente al IV° trimestre 2015.

Nel caso di compilazione, il suddetto codice non viene riportato nella gestione DMAG, ma inserito direttamente nel file telematico.

PAGHE – IMPLEMENTAZIONI

Integrazione alla guida utente PAGHE 2016.0.0

25

Torna all’indice

Gestione modello DMAG

La gestione del modello DMAG è stata implementata come di seguito descritto.

Nella sezione “Gestione dati per dipendente”, richiamando un “Codice azienda agricola” caratterizzato dal “Tipo ditta” 55, i valori del “Codice fiscale co-datrice” e del “C.I.D.A co-datrice” vengono riportati nella nuova sezione “Dati aggiuntivi azienda codatrice”, presente all’interno del pulsante “Funzioni” (nel caso di gestione manuale tale sezione è accessibile selezionando il pulsante funzione “F4 dettaglio codatrice” attivo in corrispondenza del campo “Area/livello”).

La compilazione della suddetta sezione verrà evidenziata mediante l’inserimento di un asterisco in corrispondenza del relativo rigo.

Le nuove specifiche tecniche hanno modificato la modalità di compilazione del campo <PERCENTUALERETRIBUZIONE>, per il quale, a partire dal IV trimestre 2015, relativamente alle assunzioni congiunte presentate (quindi dal “Referente Unico”) è prevista la valorizzazione obbligatoria nel caso di <TIPORETRIBUZIONE> pari ad “F”.

Pertanto, in presenza di gestione manuale e “Codice azienda agricola” caratterizzato dal “Tipo ditta” 55, il campo “% Fpc” sarà ora accessibile anche in presenza di “Tipo retrib.” pari ad “F”.

PAGHE – IMPLEMENTAZIONI

Integrazione alla guida utente PAGHE 2016.0.0

26

Torna all’indice

Elaborazioni annuali

AZZRAT

Azzeramento automatico ratei

Il programma è stato implementato per effettuare automaticamente il trasferimento del rateo residuo come “residuo anno precedente” e l’azzeramento dei ratei goduti e maturati dell’anno, senza necessità di eseguire il comando AZZRAT.

L’azzeramento automatico avverrà:

1. nel caso di gestione dei ratei con una periodicità coincidente con l’anno solare, con l’esecuzione del comando AZZERA;

2. nel caso di gestione dei ratei con una periodicità diversa dall’anno solare, con l’esecuzione del comando AGGI dell’ultima mensilità di maturazione.

A tal fine occorre compilare i seguenti nuovi campi:

in Tabella “Personalizzazione procedura” (TB1203), scheda “Altro” valorizzare a “Si” il campo “AZZERA: Azzeramento automatico dei ratei” (interno 185);

in AZIE > “Dati contrattuali”, nel pulsante “Ratei/differimento” valorizzare i campi “Mese azzeramento rateo ferie” e “Mese azzeramento altri ratei” con l’ultimo mese di maturazione del relativo rateo.

In tal modo, il trasferimento del rateo residuo come “residuo anno precedente” e l’azzeramento dei ratei goduti e maturati dell’anno, avverranno: