Impasses do RS

37

1 OS IMPASSES DO ESTADO DO RS Alfredo Meneghetti Neto 1 Porto Alegre, fevereiro de 2013. 1 Economista, Técnico da FEE e Professor da PUCRS. O autor agradece os comentários e sugestões dos colegas do Núcleo de Políticas Públicas – NPP: Isabel Ruckert, Marinês Zandavali Grando, Liderau dos Santos Marques Junior e Mauro Braz dos Santos. Além disso, o texto foi enriquecido pelo fornecimento de dados da CAGE - SEFAZ através de Marilene Lopes Cortes de Meirelles. Os erros que eventualmente tenham permanecido são de inteira responsabilidade do autor

-

Upload

alfredo-meneghetti-neto -

Category

Documents

-

view

216 -

download

0

description

explico a situação recente das finanças públicas gaúchas.

Transcript of Impasses do RS

1

OS IMPASSES DO ESTADO DO RS

Alfredo Meneghetti Neto1

Porto Alegre, fevereiro de 2013.

1 Economista, Técnico da FEE e Professor da PUCRS. O autor agradece os comentários e sugestões dos

colegas do Núcleo de Políticas Públicas – NPP: Isabel Ruckert, Marinês Zandavali Grando, Liderau dos

Santos Marques Junior e Mauro Braz dos Santos. Além disso, o texto foi enriquecido pelo fornecimento de

dados da CAGE - SEFAZ através de Marilene Lopes Cortes de Meirelles. Os erros que eventualmente tenham

permanecido são de inteira responsabilidade do autor

2

SUMÁRIO

INTRODUÇÃO.....................................................................................................................3

1- A ECONOMIA GAÚCHA EM PERSPECTIVA..........................................................4

2-AS CONTAS PÚBLICAS GAÚCHAS............................................................................8

3-O ICMS: FISCALIZAÇÃO E RENÚNCIAS FISCAIS...............................................10

4-AS DESPESAS PÚBLICAS: PESSOAL, INVESTIMENTOS E A DÍVIDA ........23

CONCLUSÃO.....................................................................................................................33

REFERÊNCIAS .................................................................................................................35

3

INTRODUÇÃO

O título escolhido “Os impasses do Estado do RS” parece definir perfeitamente

como estão as finanças públicas gaúchas, pois “impasse” significa “situação difícil de que

parece impossível boa saída, embaraço, estorvo e empecilho”. Essa é a essência das

finanças públicas gaúchas: um impasse e um embaraço ao desenvolvimento da economia

gaúcha. Nesses últimos 30 anos ocorreram dois momentos significativos: em 1998, a

reestruturação da dívida do RS com a União e as privatizações no Governo Brito e em 2002

um processo de ajuste fiscal com a entrada em vigor da Lei de Responsabilidade Fiscal.

Mesmo que esses eventos tenham melhorado o equilíbrio das finanças públicas gaúchas,

não se pode vislumbrar alguma boa saída e o que é pior, o embaraço causado à economia

gaúcha (às empresas, às instituições e ao cidadão) deve ainda persistir pelo menos ao longo

dessa década.

O Executivo gaúcho sempre teve dificuldades de caixa, pois as despesas têm

superado as receitas, com um enorme peso do serviço da dívida e um número elevado de

aposentados. O serviço da dívida tem representado um valor muito maior do que os

investimentos públicos e no caso do pessoal, enquanto os servidores ativos diminuíram os

aposentados (inativos e pensionistas) aumentaram nesses últimos anos. Pelo lado das

receitas, existem muitas desonerações fiscais e falta de ressarcimento das exportações (Lei

Kandir). Dessa forma, com uma receita fraca e incapacitada fica muito difícil ao governo

gaúcho contribuir ao crescimento da economia. Argumenta-se nesse estudo que existem

três grandes justificativas para a queda da participação da economia gaúcha na economia

brasileira: a) especificidade de sua estrutura econômica face à determinada política

econômica; b) a suscetibilidade da sua cadeia agroindustrial em relação à irregularidade da

distribuição do regime de chuvas no Estado; c) e, o mais importante, o desajuste das

finanças públicas. Esse último item engloba vários aspectos: conflitos da fiscalização do

ICMS, quedas no investimento público, aumento da dívida pública, incentivos fiscais sem

transparência e muito concentrados e, principalmente, uma enorme despesa pública que

supera a arrecadação (déficit público). Dessa forma o presente trabalho tem como objetivo

detalhar o desajuste na área das finanças públicas e está organizado em seis itens: a

economia gaúcha em perspectiva, as contas públicas gaúchas, o ICMS: a fiscalização e as

renúncias, as despesas públicas e a conclusão.

4

1-A ECONOMIA GAÚCHA EM PERSPECTIVA

O Rio Grande do Sul vem se defasando do crescimento da economia nacional. O

Gráfico 1 permite visualizar o crescimento dos Índices de Volume do PIB do Brasil e do

RS ao longo dos últimos 30 anos.

Pode-se dizer que, nos anos 80, o País e o Estado apresentaram um comportamento

bem semelhante em termos de crescimento, sendo que a partir de 1990 ocorre um primeiro

distanciamento entre as duas linhas e logo a seguir em 1995, permanecendo até o final do

período. De ponta a ponta tem-se um crescimento da economia brasileira de 119%

enquanto a gaúcha ficou com 96%.

Gráfico 1

Índices de volume do PIB do Rio Grande do Sul e do Brasil – 1980 a 2011

FONTE: IBGE. Contas regionais do Brasil. Disponível em:

http://www.ibge.gov.br/home/estatistica/economia/contasregionais/2010/default_serie_xls_

zip.shtm. Acesso em: 11 de dezembro de 2012.

NOTA: o índice de volume do PIB considera o ano base, 1980, ou seja, 1980 = 100.

Esse mesmo fenômeno de baixo crescimento da economia gaúcha pode ser

observado examinando-se a evolução do crescimento do PIB do RS, em relação aos demais

estados da Federação no período de 2002 a 2010.

5

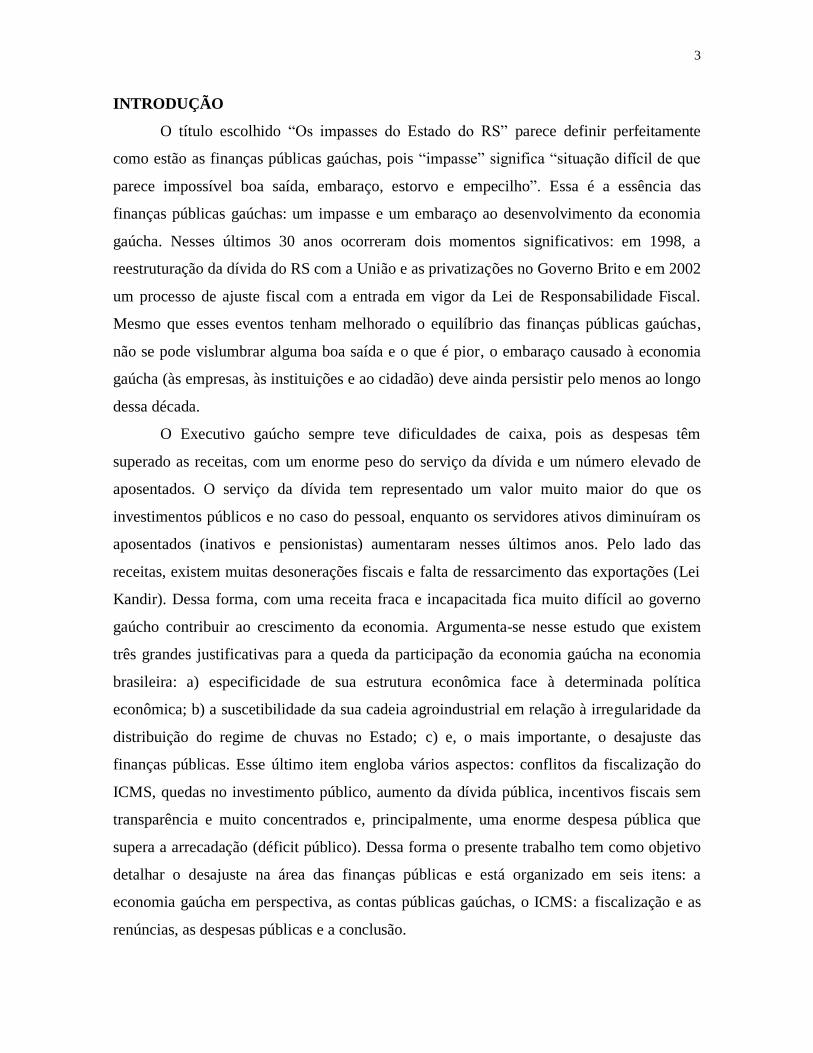

De acordo com o Gráfico 2, a evolução do crescimento nominal do PIB gaúcho

ficou na penúltima posição com uma taxa de somente 139%, um pouco melhor do Rio de

Janeiro com 138%.

Gráfico 2

Crescimento do PIB nominal dos estados – 2002 a 2010 (em %)

FONTE: IBGE. Contas regionais do Brasil. Disponível em:

http://www.ibge.gov.br/home/estatistica/economia/contasregionais/2010/default.shtm.

Acesso em 19.12.2012.

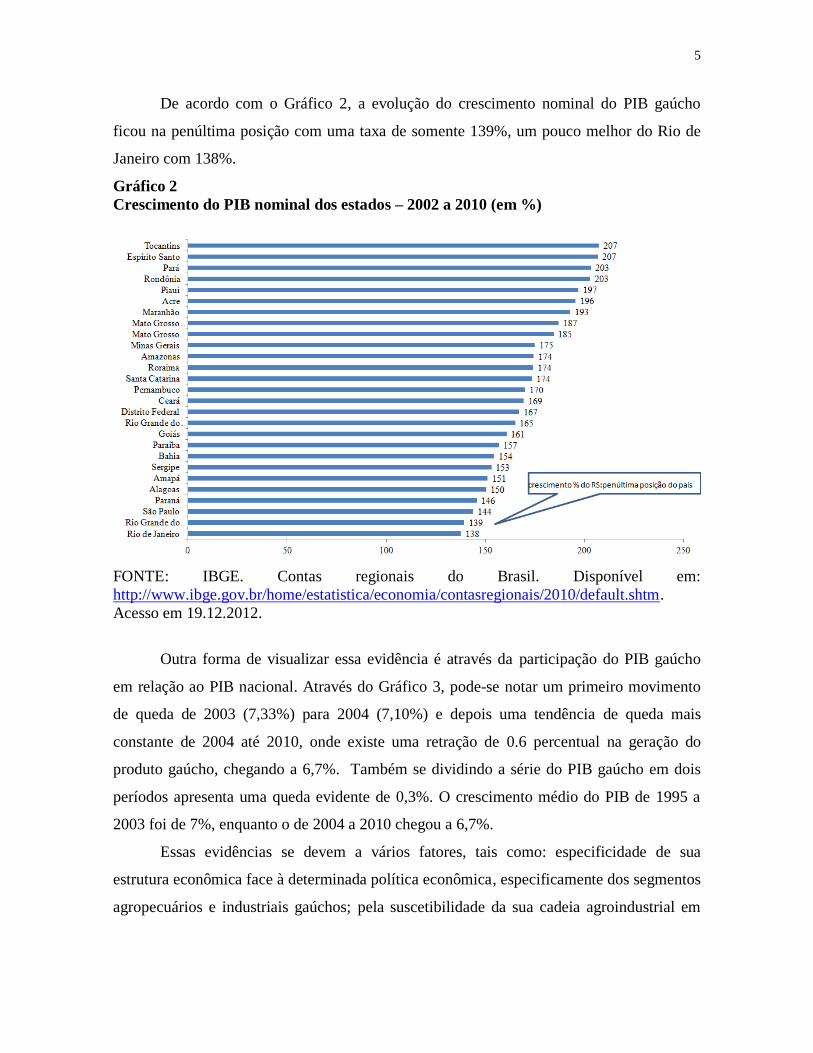

Outra forma de visualizar essa evidência é através da participação do PIB gaúcho

em relação ao PIB nacional. Através do Gráfico 3, pode-se notar um primeiro movimento

de queda de 2003 (7,33%) para 2004 (7,10%) e depois uma tendência de queda mais

constante de 2004 até 2010, onde existe uma retração de 0.6 percentual na geração do

produto gaúcho, chegando a 6,7%. Também se dividindo a série do PIB gaúcho em dois

períodos apresenta uma queda evidente de 0,3%. O crescimento médio do PIB de 1995 a

2003 foi de 7%, enquanto o de 2004 a 2010 chegou a 6,7%.

Essas evidências se devem a vários fatores, tais como: especificidade de sua

estrutura econômica face à determinada política econômica, especificamente dos segmentos

agropecuários e industriais gaúchos; pela suscetibilidade da sua cadeia agroindustrial em

6

relação à irregularidade da distribuição do regime de chuvas no Estado2 e principalmente -

como se irá demonstrar ao longo desse estudo - aos impasses das finanças públicas

gaúchas.

Gráfico 3

Participação do PIB a preço corrente do RS no PIB do Brasil -1995 a 2010

FONTE: IBGE. Contas regionais do Brasil. Disponível em:

http://www.ibge.gov.br/home/estatistica/economia/contasregionais/2010/default_serie_xls_

zip.shtm. Acesso em: 11 de dezembro de 2012

As finanças públicas gaúchas têm feito as entidades representativas dos empresários

terem sentimentos negativos em relação ao setor público, pois consideram que ele gasta mal

e ainda por cima é deficitário. Essas evidências são facilmente constatadas através dos

estudos e informes realizados por essas entidades. No caso da pesquisa da Confederação

Nacional da Indústria, o percentual da população que desaprova o governo é bem

2 Especificamente a questão das estiagens é vital ao crescimento gaúcho, como já foi analisado em vários

estudos. Lazzari (2011, p.25), por exemplo, salientou que as estiagens de 2004, 2005 e 2008 trouxeram muitas

perdas a economia gaúcha, por ser muito dependente da agropecuária. Além disso, teve outras consequências

negativas, atingindo vários segmentos industriais gaúchos, sobretudo alimentos, coureiro-calçadista e

moveleiro, reduzindo a renda e a capacidade financeira dos produtores agrícolas dificultando o investimento

em matérias-primas e bens de capital de uso na agricultura. A valorização do câmbio nesses anos também

ajudou a consolidar essa perda econômica no RS. (Campos, S.H. et alii, 2012, p. 11).

7

significativo: no combate à inflação (50% do total), nos impostos (65% do total), na saúde

(74% do total) e na educação (56% do total).3

Outra pesquisa em nível regional também considera que os impostos são um entrave

ao desenvolvimento. A Sondagem Industrial da FIERGS, por exemplo, concluiu que um

dos principais problemas enfrentados pelos empresários é a carga tributária alta (quase 65%

nas respostas). (FIERGS, 2012, p.3). Além disso, existe a percepção entre os empresários

que não são os investimentos em infraestrutura, os que mais aumentam no Brasil e sim

aqueles destinados a assistência social (LOAS e Bolsa família), previdência social e

trabalho (seguro desemprego e abono salarial).

Nesse sentido é importante serem detalhados os principais impasses das finanças

públicas gaúchas.

3 Confederação Nacional da Indústria. Pesquisa CNI/IBOPE. Avaliação do Governo. Disponível em:

http://www.portaldaindustria.com.br/publicacoes-e-estatisticas/ Acesso em 12.12.2012.

8

2- AS CONTAS PÚBLICAS GAÚCHAS

O indicador mais importante das contas públicas é o resultado orçamentário, pois

leva em consideração todas as receitas arrecadadas e as despesas empenhadas. Ele

demonstra a execução do orçamento, comparando os recursos que se originam dos tributos e

dos empréstimos, com as despesas de pessoal, investimentos, encargos e amortizações da

divida. O Gráfico 4 evidencia a evolução do resultado orçamentário dos últimos 40 anos,

quando ocorreram dois aspectos marcantes.

O primeiro aspecto refere-se às despesas que ficaram bem acima das receitas na maior

parte do período, o que consolidou uma situação de déficit orçamentário permanente no Rio

Grande do Sul e que certamente impactou as decisões do gestor público. Os maiores déficits

orçamentários foram durante o Governo Jair Soares (1983-1987) quando atingiram a R$ 6

bilhões (1983) e R$ 10 bilhões (1985) e que tiveram que ser enfrentados com os próprios

débitos de Tesouraria.

Gráfico 4

Evolução do resultado orçamentário do RS de 1971 a 2011

FONTE: RIO GRANDE DO SUL. Governador (Tarso). Proposta orçamentária 2013:

mensagem. Disponível em: http://www.seplag.rs.gov.br/ Acesso em: 12 dez. 2012.

NOTA: Os valores foram atualizados pelo IGP-DI médio de dezembro de 2011.

9

O segundo aspecto refere-se a sete anos, do período em análise, nos quais ocorreu

equilíbrio orçamentário no RS: 1971, 1978, 1989, 1996, 1997, 2007, 2008 e 2009.

Basicamente em todos esses anos o Executivo conseguiu enfrentar o déficit de várias

maneiras: tomou-se empréstimos (1971 e 1978), usou a inflação a seu favor retardando

pagamentos (1989), ganhou recursos com as privatizações (1996, 1997 e 1998), ou, ainda,

vendeu as ações do BANRISUL (ano de 2007). Nesse último ano, o superávit fiscal foi de

R$ 700 milhões, conseguido tanto pela venda de ações, como também pelo pagamento dos

convênios realizados pela União.4

Nos anos de 2008 e 2009 foi cumprida a meta do déficit zero, que significa dizer

que o Governo gaúcho conseguiu ter um superávit primário e orçamentário sem a utilização

de receitas extraordinárias. Assim todas as despesas do setor público estadual foram pagas

com a receita oficial daquele mesmo ano. Isso significa dizer em outras palavras, que os

gastos normais foram cobertos pela arrecadação anual, sem necessidade de fazer dívidas

novas, como o financiamento para pagar o 13º salário do funcionalismo. É importante

salientar que a bancada de oposição entendeu que essa conquista do déficit zero foi

realizada com o adiamento de gastos e também através do não cumprimento dos

percentuais dos gastos com educação e saúde. Efetivamente o que foi observado é que no

ano de 2008 e 2009, tanto nos gastos de educação como no de saúde, o Estado aplicou um

percentual inferior do estabelecido pelas Constituição Federal e Estadual.

4 Nesse ano o Tesouro obteve receitas vindas de alienações de ações do BANRISUL que rendeu R$ 1,287

bilhão e, em segundo lugar, foram pagos os convênios realizados pela União em dezembro de 2007. Caso não

ocorressem esses eventos, o déficit chegaria a R$ 874 milhões que, de acordo com o TCE (Rel. Parec. Prév.

Contas Gov. Est. 2008, 2009, p.382), estaria próximo aos patamares apresentados nos últimos exercícios,

evidenciando-se “a continuidade do desequilíbrio orçamentário e a consequente elevação do nível de

insuficiência financeira de recursos livres.”

10

3-O ICMS: FISCALIZAÇÃO E RENÚNCIAS FISCAIS

O Gráfico 5 evidencia a participação dos maiores estados da Federação na

arrecadação do ICMS no período de 1999 a 2011. Pode-se notar que São Paulo se destaca,

pois mesmo que tenha perdido participação de 2001 em diante, conseguiu se manter sempre

acima de 30% da arrecadação do País, com uma média nos últimos cinco anos de 34% do

ICMS nacional.

Gráfico 5

Participação dos principais estados do Brasil na arrecadação do ICMS-1999-2011

Fonte: CONFAZ (2012)

Os estados de Minas Gerais e Rio de Janeiro ocupam a segunda e terceira maiores

posições na arrecadação do país, com uma média, nos últimos cinco anos, de 10% e 8,3%

respectivamente. O estado do Rio Grande do Sul depois de ter atingido a participação de

7,5% do ICMS nacional em 2003, foi perdendo participação nos anos seguintes, caindo

para 7,4% (2005), 6,9% (2006), 6,7% (2008) e finalmente 6,5% (2011). Isso, de certa

forma, mostra um enfraquecimento da arrecadação do ICMS gaúcho nesses últimos anos,

em detrimento dos demais estados da federação.

Procurando-se aprofundar nesse indicador, foi observado que naqueles estados onde

a participação relativa do ICMS no quadro nacional é baixa (menor do que 1%) vem

11

ocorrendo um aumento expressivo de participação. Esse é o caso dos estados do: Acre,

Amapá, Maranhão, Mato Grosso do Sul, Pará, Piauí, Rio Grande do Norte, Rondônia,

Roraima e Tocantins. Provavelmente a melhoria da performance do ICMS nesses estados

com menores graus de desenvolvimento econômico, pode estar relacionada a

investimentos realizados (mais concursos e melhorias operacionais) que impactaram

positivamente no crescimento da economia. Isso pode ter contribuido para que as

administrações tributárias pudessem ampliar o potencial de desenvolvimento.

Outro fato é que ao verificar como os fiscos estaduais estão organizados, quanto a

competência para exercer a fiscalização, observa-se que na maioria desses estados, a

fiscalização é realizada por cargo único de fiscal nas grandes, médias, pequenas,

microempresas e trânsito de mercadorias.5 Isso pode estar trazendo mais agilidade e

eficiência no combate a sonegação.

Procurando-se verificar os segmentos que dão a origem a arrecadação do

ICMS gaúcho tem-se o gráfico 6. Pode-se notar que os segmentos mais

importantes são três: combustíveis/lubrificantes (18%), energia elétrica (10%) e

comunicações (9%). Esses três segmentos em conjunto compôem quase 40% da

arrecadação total de ICMS no RS. Essa informação é importante porque ao se

comparar com as autuações realizadas pela fiscalização poderia -se esperar uma

concentração maior justamente nessas três áreas.

5 Importante ressaltar que em muitos outros estados as atribuições das carreiras do fisco parecem estar

sobrepostas, o que pode estar gerando muitos conflitos, como é o caso do Rio Grande do Sul. Nos últimos 20

anos foram muitas modificações nesse estado: extinções de cargos e criações de cargos sucessivas vezes. Só

para se ter uma ideia haviam sido extintos três cargos nos anos 90: o de Auditor de Finanças Públicas, o de

Fiscal de Tributos Estaduais e o de Técnico em Apoio Fazendário. Logo depois foram criados dois únicos

cargos: o de Agente Fiscal do Tesouro do Estado e o de Técnico do Tesouro do Estado. Na época as

atribuições desses dois cargos pareciam estar sobrepostas, pois enquanto o Agente Fiscal do Tesouro do

Estado tinha como competência plena a fiscalização, a arrecadação e a tributação para o lançamento do

crédito tributário. Os Técnicos do Tesouro do Estado tinham competência limitada no controle de processos

de arrecadação, cadastro, cobrança administrativa e auxílio à fiscalização. Esses cargos duraram até o ano de

2011, quando ocorreu uma nova alteração, com as leis orgânicas. Foram criados novamente os cargos: de

Técnico do Tesouro do Estado, de Agente Fiscal da Receita Estadual, de Auditor do Estado e de Auditor de

Finanças do Estado. Um estudo que se aprofundou nessa pauta foi o de Vieira (2013). Ele procurou explicar

as razões da incongruência entre o que emana do alto comando da administração e os interesses da burocracia

(auditores, exatores, fiscais e técnicos fazendários). Concluiu que o processo de centralização do Estado

regional gaúcho não cumpriu todas as etapas necessárias, gerando, no mínimo, um vácuo administrativo em

relação aos funcionários.

12

Gráfico 6

ARRECADAÇÃO DO ICMS DO RS POR SUB-SETOR-2011 (em %)

FONTE: RELATÓRIO E PARECER PRÉVIO SOBRE AS CONTAS DO GOVERNO

DO ESTADO DO RIO GRANDE DO SUL: exercício 2011. Porto Alegre: Tribunal de

Contas, 2011.

Entretanto ao cruzar os dados do Gráfico 6 com as autuações realizadas no RS

(Gráfico 7) as evidências são outras. Os segmentos mais visados pela fiscalização são

outros: comunicações (12%), metal-mecânico (12%) e supermercados (8%), sendo que o

segmento dos combustíveis/lubrificantes fica somente com 5% de participação no total.

Essa evidência é importante pois chama atenção o fato dos combustíveis

serem um dos que mais arrecadam com 18% do total do ICMS e está somente na

6ª colocação daqueles setores mais visados. Existem muitas denúncias de fraudes

de sonegação no setor de combustíveis no Brasil e um aprimoramento do sistema

de fiscalização nesse setor seria muito oportuno.6

6 Nesse sent ido convém lembrar tanto as denúncias de sonegação do setor de combust íveis da

Subcomissão Simples sobre Pirataria, Contrafação, Contrabando, Descaminho e Sonegação na Assembleia

Legislativa Gaúcha (SCHMIDT, 2004), como também os bons encaminhamentos da própria Agência

Nacional de Petróleo (BRASIL, 2013) que propôs uma ação conjunta para aprimorar o sistema de

fiscalização, buscando parceria com órgãos de inteligência, polícia e Inmetro. Sem dúvida nenhuma, sempre

houve denúncias de fraudes nesse setor o que tem causado grandes prejuízos aos consumidores e um dos

problemas é a falta de tecnologia da fiscalização em acompanhar a evolução dos golpes.

13

Gráfico 7

AUTUAÇÕES DO ICMS DO RS POR GRUPO SETORIAL -2011

FONTE: RELATÓRIO E PARECER PRÉVIO SOBRE AS CONTAS DO GOVERNO

DO ESTADO DO RIO GRANDE DO SUL: exercício 2011. Porto Alegre: Tribunal de

Contas, 2011.

A arrecadação do ICMS e o Produto Interno Bruto (PIB) são duas variáveis que têm

a virtude de espelhar, por um lado, o quanto a economia conseguiu produzir em bens e

serviços e, por outro, o quanto o Tesouro arrecadou.

Apesar de existirem algumas peculiaridades em termos de composição das duas

variáveis, elas tendem a variar de uma forma semelhante, pois o ICMS incide sobre

produtos (como alimentação, vestuário, eletrodomésticos), e também sobre serviços (tais

como luz e telefone).7

Observando-se uma série maior, algumas vezes, essa semelhança no desempenho

das duas variáveis não aconteceu. Isso se deveu a vários fatores, tais como: modificações na

política macroeconômica do governo federal; reestruturação da administração tributária da

7 É importante salientar que essas duas variáveis possuem uma estrutura bem diversificada nas suas

composições. O melhor seria considerar a evolução de todos os setores do PIB que são tributados pelo ICMS

ou, o PIB pelo seu componente interno, uma vez que as exportações estão desoneradas do imposto (B. DEE,

2009, p.6). Entretanto, como essa estatística é difícil de ser obtida, tem-se adotado a comparação pura e

simples do PIB e do ICMS. Esse procedimento é bastante usual nos estudos tanto da Secretaria da Fazenda,

como nos do Tribunal de Contas do Estado.

14

Secretaria da Fazenda do Rio Grande do Sul; variações das taxas de inflação em função dos

planos econômicos, dentre outros.

Através do Gráfico 8, pode-se visualizar o comportamento dessas duas variáveis

medidas pelas suas taxas de crescimento. O crescimento do ICMS e do PIB foi semelhante

até 1975, quando começou a apresentar um primeiro distanciamento no ano seguinte:

enquanto o PIB gaúcho crescia 74% o ICMS alcançava somente 60%. As maiores

diferenças, entretanto ocorreram em três episódios: 1984, 1988, 1990 e depois do Plano

Real, quando a economia cresceu (em relação a 1970) e a arrecadação não conseguiu reagir.

Considerando-se a série como um todo, nota-se que o PIB gaúcho cresceu 332% em

relação a 1970 e o ICMS somente 260%. Isso significa que o Estado vem tendo cada vez

menos capacidade de se impor para transformar a expansão da base econômica em termos

de arrecadação.

Gráfico 8

Evolução do índice representativo do ICMS e do PIB-1970-2011

FONTE DOS DADOS BRUTOS: FEE

RIO GRANDE DO SUL. Secretaria da Fazenda

NOTA: o índice representativo considera o ano base, 1970, ou seja, 1970 = base zero.

15

A Tabela 1 apresenta o cálculo da elasticidade-renda do ICMS.8 Ela evidencia que

nos anos 70 e 80 a elasticidade-renda do ICMS gaúcho ficou em 0,96, o que significa dizer

que, para cada variação de 1% do PIB, o ICMS respondeu (positivamente) com 0,96%.

Esse resultado pode ser considerado bom pois existe uma resposta muito parecida das duas

variáveis. Nos anos 90 e 2000, a elasticidade-renda do ICMS gaúcho aumentou somente

0,41, mostrando assim, uma capacidade menor do Estado em acompanhar a economia

gaúcha. Isso reflete o fato que o Estado passou a ter cada vez menos recursos em relação

aos encargos que o crescimento da economia lhe impõe. Esse resultado é ruim porque

mostra que o ICMS, depois dos anos 90, tem menos do que a metade da força que ele tinha

no período anterior.

Tabela 1

Elasticidade-renda do ICMS gaúcho nos

anos 70 e 80 e nos anos 90 e 2000.

ANOS Período Elasticidade-renda

70 e 80 1970-89 0,96

90 e 2000 1990-2011 0,41

Fonte: elaborado pelo autor

As renúncias fiscais podem ser consideradas a causa dessa má performance do

ICMS no período observado. E se isso for verdadeiro também é fundamental comparar o

montante de desonerações fiscais no Rio Grande do Sul com o dos demais estados. Nesse

sentido, Bordin (2003), estimou as renúncias fiscais e potenciais de arrecadação do ICMS

do Rio Grande do Sul, São Paulo, Minas Gerais e Rio de Janeiro. Utilizou dados relativos

do Valor Adicionado Fiscal – VAF e depois calculou o “ICMS Potencial” pela aplicação da

“alíquota média ponderada” sobre esta base.9 A renúncia foi obtida pela diferença entre o

valor potencial e o efetivamente arrecadado.

8 Neste teste da elasticidade foi aplicado um modelo de mínimos quadrados (equação simples) no software

EXCEL. Para o cálculo da elasticidade-renda dos últimos 40 anos, a série foi dividida em dois períodos (anos

70 e 80 e anos 1990 e 2000) e depois o PIB foi considerado como variável independente e o ICMS como

variável dependente. A idéia que está por trás disso é que as variações da economia gaúcha (em termos de

crescimento ou queda) podem explicar as variações da arrecadação do ICMS. 9 Para calcular a alíquota média ponderada do ICMS gaúcho foi levada em conta a participação relativa de

cada um dos três fluxos comerciais (interno, interestadual e exterior) no total das operações comerciais

gaúchas. Depois foi calculada a média entre as diferentes alíquotas existentes no RS. Para isso, foi necessário

ponderar a alíquota nominal incidente em cada setor ou segmento econômico com o seu respectivo peso no

total da arrecadação. Foi evidenciado que o peso maior na participação do ICMS gaúcho é dos setores que

tem uma alíquota de 25% representando 44% do total, seguindo-se os setores que dispõem de uma alíquota de

17% e com 12%. Ponderando-se as três alíquotas dos setores pela sua participação constata-se que a alíquota

16

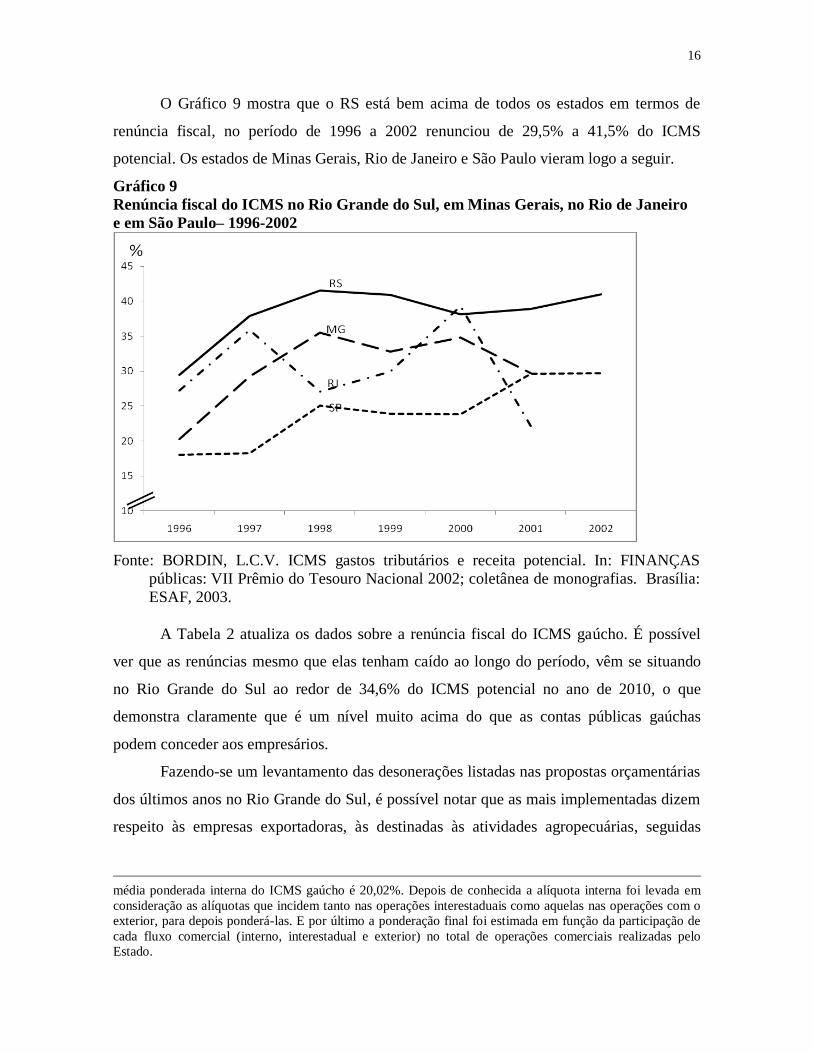

O Gráfico 9 mostra que o RS está bem acima de todos os estados em termos de

renúncia fiscal, no período de 1996 a 2002 renunciou de 29,5% a 41,5% do ICMS

potencial. Os estados de Minas Gerais, Rio de Janeiro e São Paulo vieram logo a seguir.

Gráfico 9

Renúncia fiscal do ICMS no Rio Grande do Sul, em Minas Gerais, no Rio de Janeiro

e em São Paulo– 1996-2002

Fonte: BORDIN, L.C.V. ICMS gastos tributários e receita potencial. In: FINANÇAS

públicas: VII Prêmio do Tesouro Nacional 2002; coletânea de monografias. Brasília:

ESAF, 2003.

A Tabela 2 atualiza os dados sobre a renúncia fiscal do ICMS gaúcho. É possível

ver que as renúncias mesmo que elas tenham caído ao longo do período, vêm se situando

no Rio Grande do Sul ao redor de 34,6% do ICMS potencial no ano de 2010, o que

demonstra claramente que é um nível muito acima do que as contas públicas gaúchas

podem conceder aos empresários.

Fazendo-se um levantamento das desonerações listadas nas propostas orçamentárias

dos últimos anos no Rio Grande do Sul, é possível notar que as mais implementadas dizem

respeito às empresas exportadoras, às destinadas às atividades agropecuárias, seguidas

média ponderada interna do ICMS gaúcho é 20,02%. Depois de conhecida a alíquota interna foi levada em

consideração as alíquotas que incidem tanto nas operações interestaduais como aquelas nas operações com o

exterior, para depois ponderá-las. E por último a ponderação final foi estimada em função da participação de

cada fluxo comercial (interno, interestadual e exterior) no total de operações comerciais realizadas pelo

Estado.

17

daquelas relacionadas com a manutenção de crédito e às referentes às microempresas e

empresas de pequeno porte.

Tabela 2

Estimativas das Desonerações do ICMS em (R$ Milhões)

ANO Arrecadação Desonerações

ICMS

Potencial

Desoneração/ ICMS

Potencial (%)

2003 8.989 5.238 14.226 36,82

2004 9.638 6.823 16.461 41,45

2005 11.383 6.459 17.842 36,20

2006 11.813 6.824 18.637 36,62

2007 12.258 7.809 20.066 38,91

2008 14.825 9.671 24.497 39,48

2009 15.087 8.514 23.601 36,1

2010 17.893 9.484 27.377 34,6

FONTE: RIO GRANDE DO SUL. Secretaria da Fazenda. Disponível em:

http://www.sefaz.rs.gov.br/Site/MontaMenu.aspx?MenuAlias=m_dwn_deso_con_dem.

Acesso em: 12 dez. 2012.

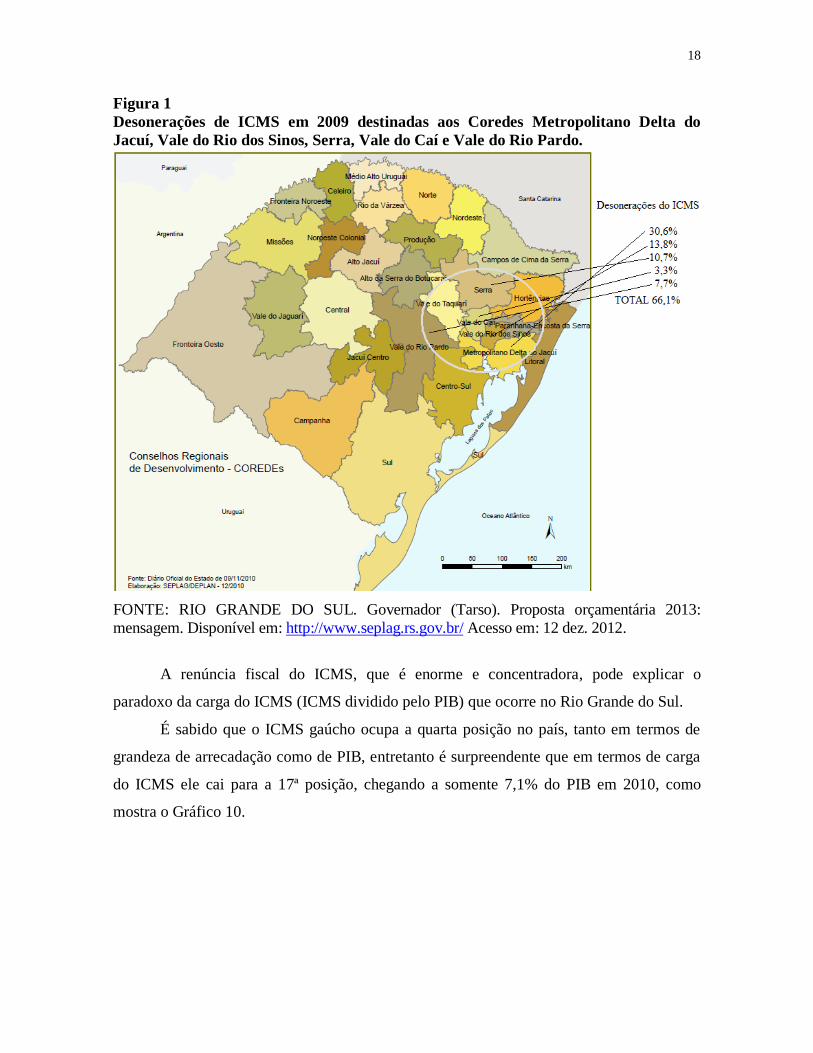

Essas desonerações totalizam 66% do total e estão muito concentradas em torno da

região metropolitana de POA. Especificamente através da Figura 1 é possível notar que os

Coredes que mais receberam foram: o Metropolitano Delta Jacuí (30,6%), o Vale do Rio

dos Sinos (13,8%) e a Serra (10,8%), em função de estarem localizadas nessas regiões as

empresas com maiores contribuições em termos de receita.

Em síntese pode-se argumentar que as desonerações estão muito concentradas tanto

no que diz respeito à finalidade (exportação), como também na localização, pois 66% das

desonerações estão situadas em um raio de 150 km de POA.

Essas evidências, da concentração dos incentivos fiscais no RS, também foram

encontradas em outro estudo. Toigo e Silva (2012, p. 12) ao analisarem os programas

aprovados pelo Fundo de Operação Empresa (Fundopem/RS), no período de 1995 a 2010,

concluíram que eles foram dirigidos às regiões com maior renda per capita, menor distância

de Porto Alegre e com economias já industriais.10

10

Isso demonstra que ao contrário dos objetivos das políticas públicas de amenizar as desigualdades

econômicas entre as regiões do Estado, o Fundopem constitui-se um instrumento de concentração da atividade

econômica.

18

Figura 1

Desonerações de ICMS em 2009 destinadas aos Coredes Metropolitano Delta do

Jacuí, Vale do Rio dos Sinos, Serra, Vale do Caí e Vale do Rio Pardo.

FONTE: RIO GRANDE DO SUL. Governador (Tarso). Proposta orçamentária 2013:

mensagem. Disponível em: http://www.seplag.rs.gov.br/ Acesso em: 12 dez. 2012.

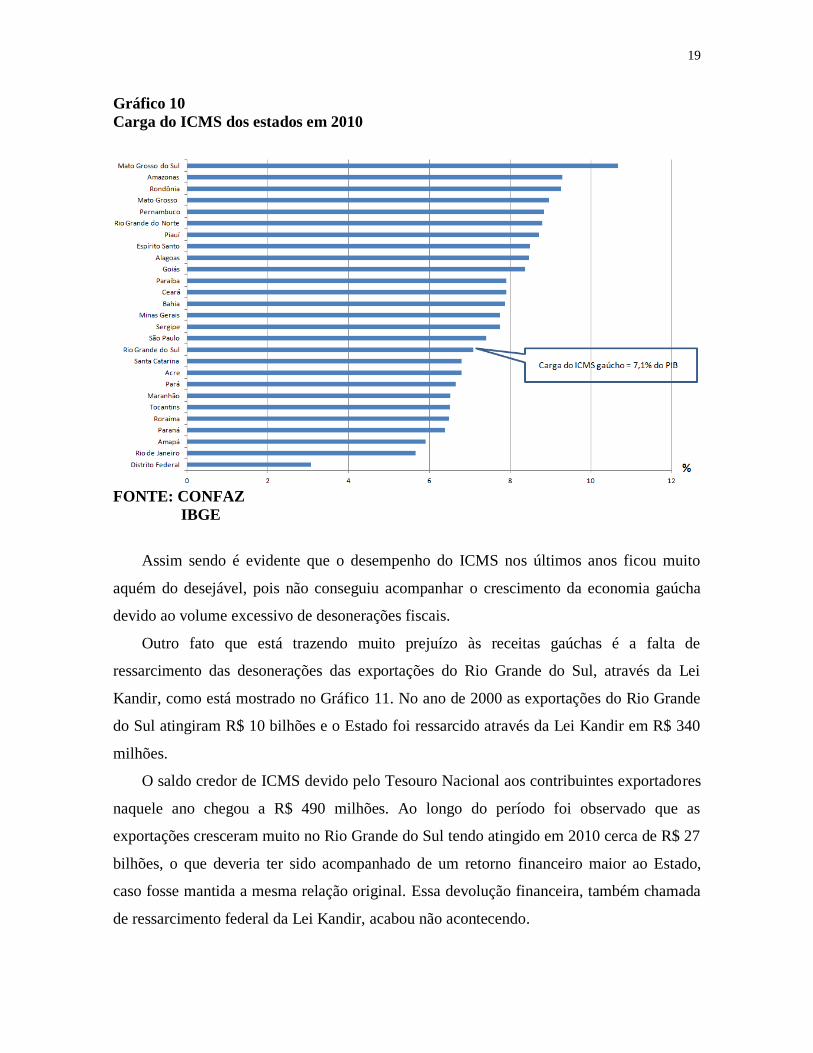

A renúncia fiscal do ICMS, que é enorme e concentradora, pode explicar o

paradoxo da carga do ICMS (ICMS dividido pelo PIB) que ocorre no Rio Grande do Sul.

É sabido que o ICMS gaúcho ocupa a quarta posição no país, tanto em termos de

grandeza de arrecadação como de PIB, entretanto é surpreendente que em termos de carga

do ICMS ele cai para a 17ª posição, chegando a somente 7,1% do PIB em 2010, como

mostra o Gráfico 10.

19

Gráfico 10

Carga do ICMS dos estados em 2010

FONTE: CONFAZ

IBGE

Assim sendo é evidente que o desempenho do ICMS nos últimos anos ficou muito

aquém do desejável, pois não conseguiu acompanhar o crescimento da economia gaúcha

devido ao volume excessivo de desonerações fiscais.

Outro fato que está trazendo muito prejuízo às receitas gaúchas é a falta de

ressarcimento das desonerações das exportações do Rio Grande do Sul, através da Lei

Kandir, como está mostrado no Gráfico 11. No ano de 2000 as exportações do Rio Grande

do Sul atingiram R$ 10 bilhões e o Estado foi ressarcido através da Lei Kandir em R$ 340

milhões.

O saldo credor de ICMS devido pelo Tesouro Nacional aos contribuintes exportadores

naquele ano chegou a R$ 490 milhões. Ao longo do período foi observado que as

exportações cresceram muito no Rio Grande do Sul tendo atingido em 2010 cerca de R$ 27

bilhões, o que deveria ter sido acompanhado de um retorno financeiro maior ao Estado,

caso fosse mantida a mesma relação original. Essa devolução financeira, também chamada

de ressarcimento federal da Lei Kandir, acabou não acontecendo.

20

Gráfico 11

Exportações do Rio Grande do Sul, Ressarcimentos federais da Lei Kandir, e ICMS

devido aos exportadores gaúchos - 2000 a 2010.

FONTE: RELATÓRIO E PARECER PRÉVIO SOBRE AS CONTAS DO GOVERNO

DO ESTADO DO RIO GRANDE DO SUL: exercício 2011. Porto Alegre: Tribunal de

Contas, 2012.

NOTA: das três variáveis apresentadas nesse gráfico, somente a das exportações do RS

estão representadas no eixo vertical à direita.

Os ressarcimentos da Lei Kandir ficaram aquém do patamar do ano de 2000: R$ 305

milhões. Mas o que é paradoxal é que no ano de 2010 o Estado passou a dever um valor

cinco vezes maior às empresas exportadoras gaúchas: R$ 1,7 bilhão.

Outro entrave sério nas finanças públicas gaúchas é o que o RS não consegue recuperar

a dívida ativa, que são os impostos não pagos pelos contribuintes nos primeiros 60 dias a

partir da autuação.11

Mesmo que tenha havido bons encaminhamentos12

nessa atividade, o

11

A dívida ativa é integrada por todos os impostos estaduais: como Imposto sobre Circulação de Mercadorias

e Serviços (ICMS), Imposto sobre a Propriedade de Veículos Automotores (IPVA), Imposto de Transmissão

Causa Mortis e Doação (ITCD) e taxas. 12

A questão da cobrança da dívida ativa tem sido encaminhada pelo governo gaúcho através de uma

combinação de iniciativas em várias frentes. Uma delas é a parceria entre a Procuradoria-Geral do Estado

(PGE) e o Tribunal de Justiça (TJ) que criou um novo fórum para pôr frente a frente Fazenda e contribuintes,

impulsionando os acertos. Essa parceria é chamada de Conciliar é Legal. Outra medida adotada pela SEFAZ e

PGE foi o sistema matricial de cobrança. Por este método, o Estado tem identificado quanto foi cobrado da

dívida ativa em cada município. A partir destes dados, o governo direciona investimentos e transfere

21

governo gaúcho não tem conseguido reaver valores adequados em relação ao saldo

existente da dívida ativa.

O Gráfico 12, mostra a evolução do saldo e da cobrança da dívida ativa gaúcha no

período de 2001 a 2011. Dois fatos chamam a atenção nessa estatística.

Gráfico 12

Evolução do saldo e da cobrança da dívida ativa do RS 2001 – 2011.

FONTE: RELATÓRIO E PARECER PRÉVIO SOBRE AS CONTAS DO GOVERNO

DO ESTADO: exercício 2011. Porto Alegre: Tribunal de Contas, 2012. Disponível em:

http://www2.tce.rs.gov.br/portal/page/portal/tcers/consultas/contas_estaduais/contas_governador. Acesso

21 dez.2012.

O primeiro é o enorme avanço do saldo da dívida ativa que passou de R$ 6,3 bilhões

(2001) para R$ 26,7 bilhões (2011). Isso é fruto de uma fiscalização intensiva que

conseguiu aumentar muito a produção dos autos de lançamento do ICMS nesse período.

O segundo é que também fica claro que o nível de cobrança da dívida ativa é muito

baixo. Concentrando-se a observação nos últimos anos, pode-se notar que em 2008 havia

R$ 18,2 bilhões em dívida ativa a ser recuperada, mas somente R$ 224 milhões entraram no

caixa (representando 1,2% do montante total). No ano de 2009, 2010 e 2011 também os

valores ficaram bem aquém do ideal: R$ 274 milhões (1,3% do total), R$ 608 milhões

(2,5% do total) e R$ 463 milhões (1,7% do total). Mas esse é um problema não somente do

governo gaúcho, como também de outros estados. Talvez uma boa saída para o Estado

experiências bem sucedidas de uma região para outra. Essas iniciativas são muito importantes, e em uma

comparação com outros estados o RS aparece como liderando o ranking na cobrança da dívida ativa do

ICMS, somente perdendo para Goiás, de acordo com os dados do CONFAZ (2012).

22

reforçar o caixa dos estados seja o que São Paulo fez em 2007: parcelou as dívidas fiscais

dos contribuintes e depois as reuniu em fundos recebíveis.13

De uma forma geral, as características das receitas gaúchas desajustadas podem

explicar a dificuldade do Executivo em atender as despesas públicas que crescem e anulam

as condições de melhorar a qualidade do serviço público.

Foram evidenciadas: as contas deficitárias, o ICMS enfraquecido pelas enormes e

concentradas renúncias fiscais, a falta de ressarcimento do ICMS às exportações, os

problemas nas fiscalizações e autuações do ICMS, a existência de um paradoxo na carga do

ICMS e a dificuldade de cobrar a dívida ativa. O próximo item procura analisar justamente

os aspectos mais importantes das despesas públicas.

13

Em 2007 uma das principais estratégias do governador José Serra para reforçar o caixa foi o parcelamento

de dívidas fiscais dos contribuintes, uma espécie de Refis local. O programa reuniu os contratos de

parcelamento em um fundo de recebíveis e as cotas foram vendidas no mercado financeiro. Veja (2007,p. 10).

23

3-AS DESPESAS PÚBLICAS: PESSOAL, INVESTIMENTOS E A DÍVIDA

É sabido que o Governo Estadual está atrelado às decisões de política fiscal e monetária

adotadas pelo Governo Federal. No entanto o Estado do RS possui peculiaridades que fazem com

que as causas do agravamento financeiro do Governo não ocorram somente em virtude de

medidas adotadas no âmbito federal.

Durante os anos 80 e praticamente no decorrer dos anos 90, as finanças estaduais não

apresentaram um comportamento favorável. A crise das finanças do Estado aconteceu não

somente através do aumento das despesas (sobretudo de custeio e de serviço da dívida), mas

principalmente pela insuficiência de receitas tributárias originada pelas renúnciais fiscais.

A ação do Estado pode ser identificada pela análise das despesas públicas. O exame dos

gastos revela-se uma fonte importante para a avaliação do desempenho da atividade

governamental.

A rubrica pessoal, englobando os gastos da Administração Direta (ativos, inativos,

pensionistas) e as transferências para a Administração Indireta, tem representado nesses

últimos anos um percentual bem significativo no total das despesas, responsáveis por quase a

metade do dispêndio total.

Nesse estudo seguiu-se os mesmos critérios adotados pelo Tribunal de Contas do

Estado para fins de atendimento aos dispositivos da Lei de Responsabilidade Fiscal - LRF,

que procura fixar um limite de 60% da Receita Corrente Líquida (RCL), para os gastos

com pessoal.14

O Gráfico 13 apresenta a evolução do gasto com pessoal nos últimos anos, segundo a

LRF. Nota-se que a despesa com pessoal atingiu o nível mais elevado de todo o período,

chegando a 73,2% da RCL no ano de 2000. Entretanto a partir de 2001, deixou de fazer

parte do cômputo dessa rubrica, a despesa do IPERGS com a assistência médica dos

servidores, o auxílio funeral, creche, bolsa de estudos, transportes e refeição e,

principalmente, o Imposto de Renda Retido na Fonte dos Servidores, resultando em uma

queda para 58,5% da RCL.

14 O TCE para o cálculo de “Pessoal e Encargos Sociais”, adota a exclusão das pensões e, a partir de 2001,

pela dedução do Imposto de Renda Retido na Fonte dos Servidores (IRRF). (Rel. Parec. Prév. Contas Gov.

Est. 2008, 2009, p.90).

24

Gráfico 13

Participação do pessoal e encargos sociais em relação à RCL -2000 a 2011

FONTE: RELATÓRIO E PARECER PRÉVIO SOBRE AS CONTAS DO GOVERNO

DO ESTADO DO RIO GRANDE DO SUL: exercício 2011. Porto Alegre: Tribunal de

Contas, 2011.

No ano de 2011 essa rubrica atingiu 48,5% da RCL, que mesmo tendo aumentado

dois pontos percentuais, em relação ao ano anterior, está ainda adequada ao que determina a

Lei.

Procurando-se investigar os gastos com pessoal mais detalhadamente, os dados foram

desagregados por matrículas, tanto dos funcionários ativos, quanto dos inativos e

pensionistas. Na realidade o pagamento com pessoal é um dos itens mais difíceis de

executar, não só pelo seu alto patamar de gasto exigido, como também pelo fato de que os

gastos com inativos e pensionistas já representam a metade do pagamento das despesas

com o pessoal total.

Além disso, existe uma tendência preocupante que se observa no número de

matrículas dos servidores inativos e pensionistas da Administração Direta e Indireta, que

vem gradativamente aumentando nos últimos anos.

O Gráfico 14 detalha a evolução dessa estatística para o período de 1991 a 2011.

Enquanto os servidores ativos diminuíram de 228 mil (1991) para 195 mil (2011), os

25

inativos aumentaram de 79 mil para 144 mil; e os pensionistas, de 48 mil para 49 mil

respectivamente no mesmo período. (B.Inf.Pessoal, 2012)

Gráfico 14

Número de matrículas dos servidores ativos, inativos e pensionistas-1991-2011.

Fonte: RIO GRANDE DO SUL. Secretaria da Fazenda.

Em síntese enquanto que os servidores que estão na ativa diminuíram a quantidade

em 33 mil os aposentados aumentaram 66 mil nos últimos 20 anos. A relação que era de

64% em atividade para 36% na aposentadoria, passou no final do período o quadro de

funcionários de 50% ativos e 50% aposentados, como mostra o Gráfico 15.

Com isso pode-se dizer que o Estado despenderá com pessoal praticamente o mesmo

patamar histórico, entretanto somente, a metade dos funcionários prestará serviços à

sociedade, o que faz com que se torne necessário, pensar urgentemente em uma política de

aposentadoria no Rio Grande do Sul, como a criação e aproveitamento de um Fundo Especial

de Aposentadoria. Além disso, desagregando os dados dos servidores por áreas de atuação,

observa-se uma diminuição dos servidores das funções básicas.

26

Gráfico 15

Número de servidores ativos e aposentados -1991-2011

Fonte: RIO GRANDE DO SUL. Secretaria da Fazenda.

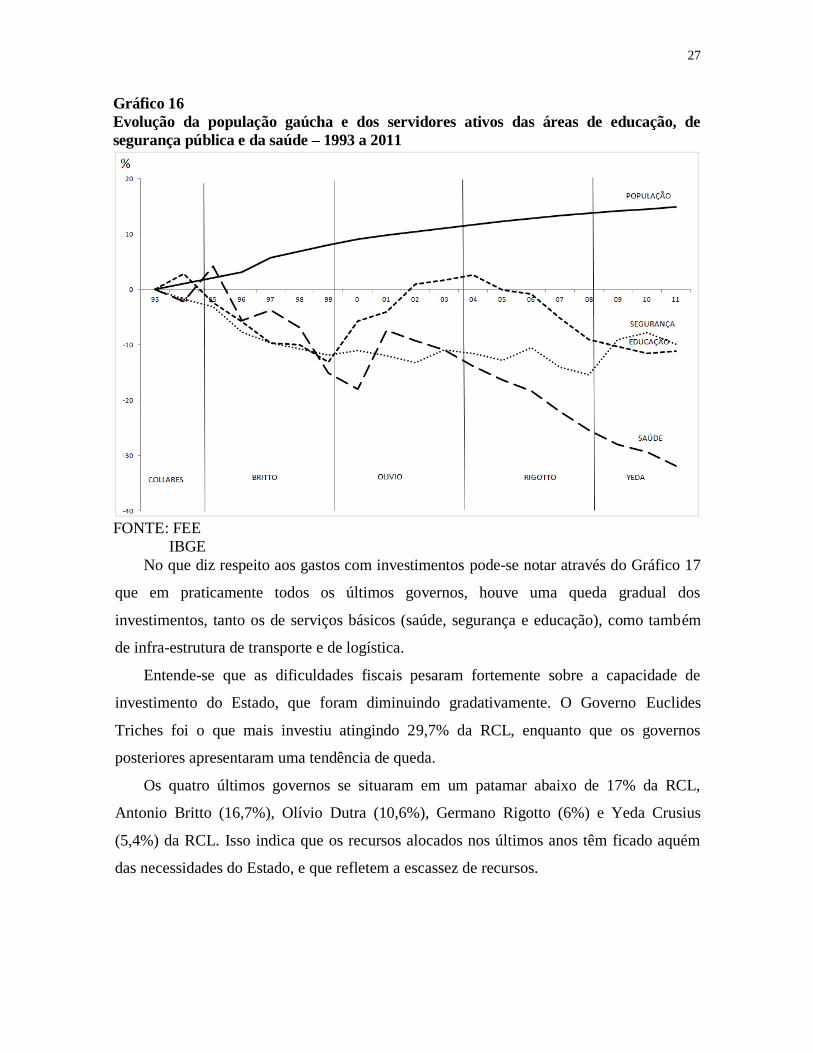

O Gráfico 16 mostra uma tendência de queda dos servidores ativos, que prestam os

serviços essenciais à população gaúcha, com uma pequena reversão nos governos Olívio e

Rigotto e logo a seguir (de 2006 em diante) uma retomada da queda. Analisando-se um

período maior (de 1993 a 2011), houve uma redução na Secretaria da Saúde (32%), na

Secretaria da Segurança Pública (10%), e na Secretaria da Educação (11%) enquanto a

população do Estado, nesse mesmo período cresceu 15%.

Mesmo que essa redução do quadro de servidores da Educação, Saúde e Segurança

possa estar vinculada a municipalização dos gastos estaduais da área social, pode-se

argumentar que ela tende a dificultar a prestação desses serviços essenciais, uma vez que os

mesmos são intensivos em trabalho. Isso significa dizer que é necessário que a quantidade

de professores, médicos e policiais deve acompanhar o crescimento da população.

27

Gráfico 16

Evolução da população gaúcha e dos servidores ativos das áreas de educação, de

segurança pública e da saúde – 1993 a 2011

FONTE: FEE

IBGE

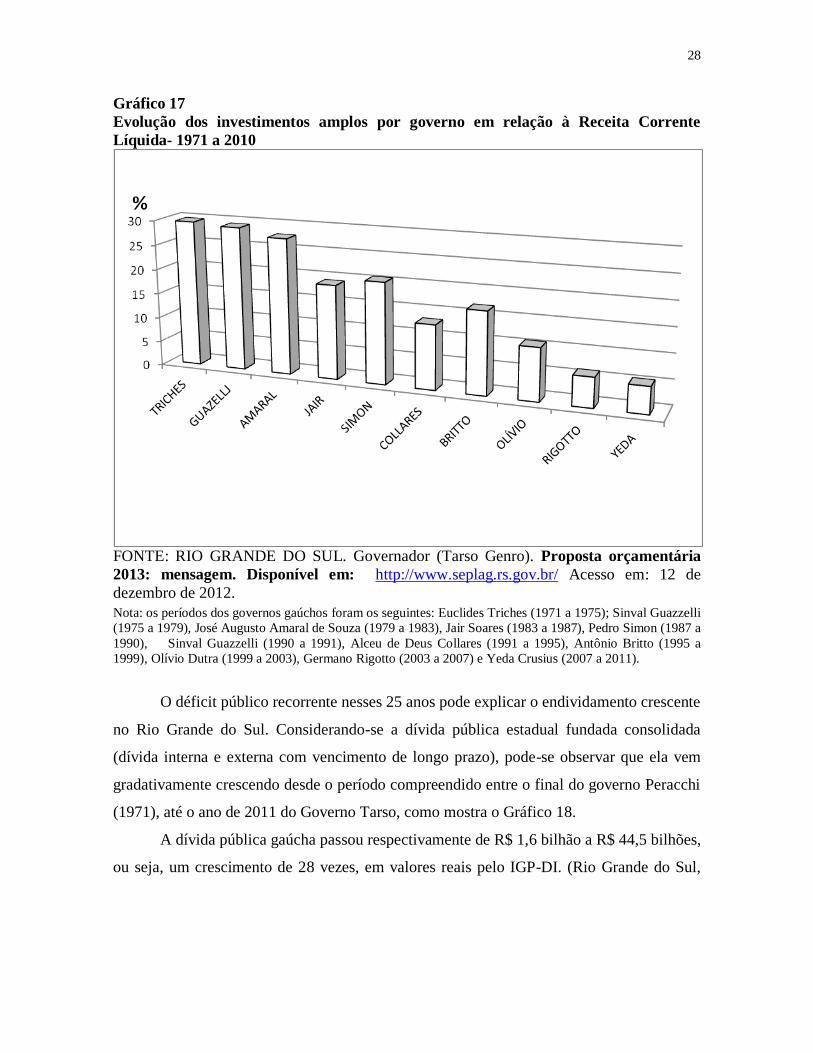

No que diz respeito aos gastos com investimentos pode-se notar através do Gráfico 17

que em praticamente todos os últimos governos, houve uma queda gradual dos

investimentos, tanto os de serviços básicos (saúde, segurança e educação), como também

de infra-estrutura de transporte e de logística.

Entende-se que as dificuldades fiscais pesaram fortemente sobre a capacidade de

investimento do Estado, que foram diminuindo gradativamente. O Governo Euclides

Triches foi o que mais investiu atingindo 29,7% da RCL, enquanto que os governos

posteriores apresentaram uma tendência de queda.

Os quatro últimos governos se situaram em um patamar abaixo de 17% da RCL,

Antonio Britto (16,7%), Olívio Dutra (10,6%), Germano Rigotto (6%) e Yeda Crusius

(5,4%) da RCL. Isso indica que os recursos alocados nos últimos anos têm ficado aquém

das necessidades do Estado, e que refletem a escassez de recursos.

28

Gráfico 17

Evolução dos investimentos amplos por governo em relação à Receita Corrente

Líquida- 1971 a 2010

FONTE: RIO GRANDE DO SUL. Governador (Tarso Genro). Proposta orçamentária

2013: mensagem. Disponível em: http://www.seplag.rs.gov.br/ Acesso em: 12 de

dezembro de 2012.

Nota: os períodos dos governos gaúchos foram os seguintes: Euclides Triches (1971 a 1975); Sinval Guazzelli

(1975 a 1979), José Augusto Amaral de Souza (1979 a 1983), Jair Soares (1983 a 1987), Pedro Simon (1987 a

1990), Sinval Guazzelli (1990 a 1991), Alceu de Deus Collares (1991 a 1995), Antônio Britto (1995 a

1999), Olívio Dutra (1999 a 2003), Germano Rigotto (2003 a 2007) e Yeda Crusius (2007 a 2011).

O déficit público recorrente nesses 25 anos pode explicar o endividamento crescente

no Rio Grande do Sul. Considerando-se a dívida pública estadual fundada consolidada

(dívida interna e externa com vencimento de longo prazo), pode-se observar que ela vem

gradativamente crescendo desde o período compreendido entre o final do governo Peracchi

(1971), até o ano de 2011 do Governo Tarso, como mostra o Gráfico 18.

A dívida pública gaúcha passou respectivamente de R$ 1,6 bilhão a R$ 44,5 bilhões,

ou seja, um crescimento de 28 vezes, em valores reais pelo IGP-DI. (Rio Grande do Sul,

29

2013, p.50). Calculando-se esse montante da dívida em relação à Receita Corrente Líquida

ela representa mais do que o dobro (2,01) e a situação gaúcha é a pior do País. 15

Uma das causas disso é o contrato firmado nos anos 90 com o Governo Federal que

utilizou o IGP-DI como indexador. Esse índice é inadequado e está sendo atualmente

revisto. 16

Gráfico 18

Evolução do estoque da dívida fundada interna e externa- 1971-2011

FONTE: RIO GRANDE DO SUL. Governador (Tarso Genro). Proposta orçamentária

2013: mensagem. Disponível em: http://www.seplag.rs.gov.br/ Acesso em: 12 de

dezembro de 2012.

15

Além do RS que tem uma relação Dívida Consolidada Líquida versus Receita Corrente Líquida de 2,1%,

outros estados também estão em uma situação semelhante: Minas Gerais (1,8%), Alagoas (1,5%), São Paulo

(1,4%), Rio de Janeiro (1,4%), Mato Grosso do Sul (1,1%) e Goiás (1,1%). Em síntese todos esses estados

têm um montante da dívida que representa mais do que um orçamento anual. 16

Houve um extraordinário salto da dívida ocorrido no Governo Britto, causado pela renegociação da dívida

com a União. Não existem dúvidas que a fórmula de cálculo utilizada pela União para a correção da dívida

gaúcha em abril de 1998, pelo IGP-DI tem provocado esse aumento considerável no seu montante e deve ser

revisto. De acordo com Marques Junior (2012, p.27), existem falhas no contrato assinado, como por exemplo,

o fato de não ter sido contemplada na época qualquer possibilidade de renegociação de cláusulas contratuais.

O autor sugere transformar a dívida estadual com a União em dívidas com bancos privados. Dessa forma, o

controle social passaria a ser exercido através do mercado de crédito, garantindo e induzindo a

responsabilidade fiscal dos governos subnacionais.

30

Outro fato que deve ser considerado é que a dívida pública gaúcha está distribuída

em parcelas com vencimentos a serem pagos até o ano 2028, como pode ser visto no

Gráfico 19.

Nota-se que existe um aumento expressivo dos vencimentos nos próximos anos, ao

longo dos períodos de 2011-14 (R$ 8,2 bilhões), 2015-18 (R$ 8,9 bilhões), 2019-22 (R$ 9,8

bilhões) e 2023-28 (R$ 16,7 bilhões).

Gráfico 19

Vencimentos da dívida pública gaúcha – 2007 a 2028

Fonte: RIO GRANDE DO SUL. Secretaria da Fazenda

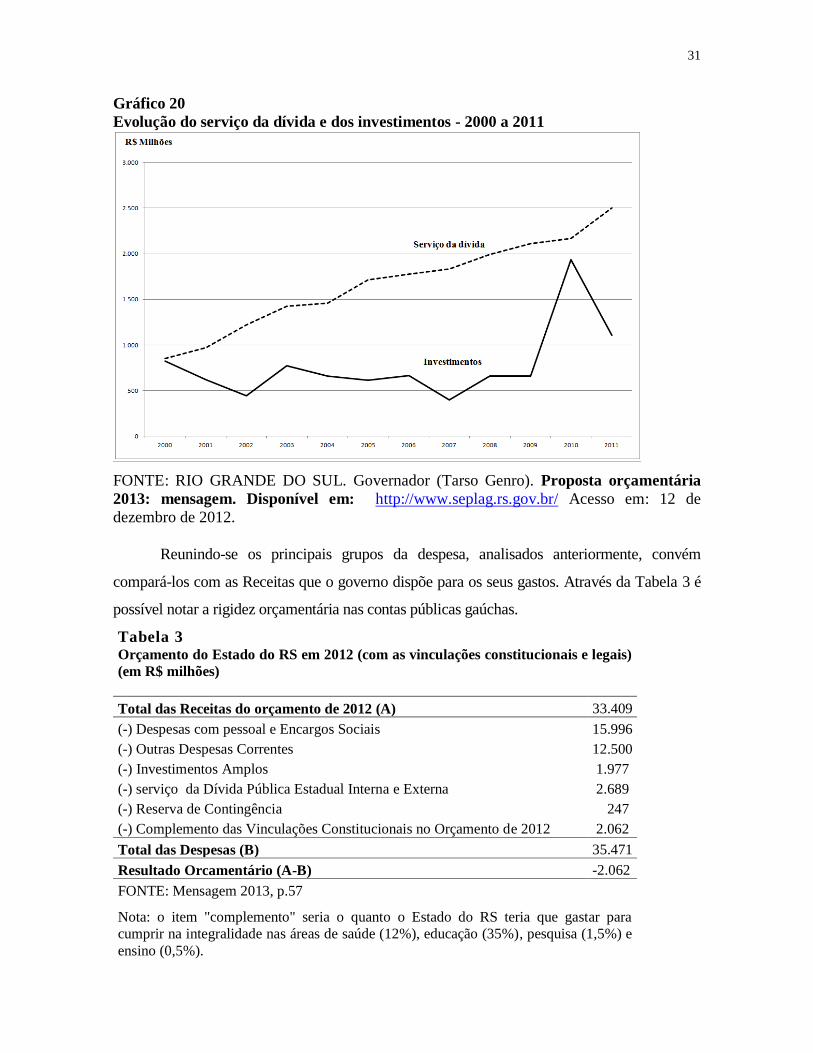

O Gráfico 20 dá uma ideia das consequências que esse volume de endividamento

traz. Pode-se notar que o Estado estava gastando no ano 2000 em serviço da dívida um

patamar muito próximo das despesas de investimentos (R$ 642 milhões). Entretanto o

serviço da dívida foi aumentando e se distanciando dos investimentos tendo chegado a R$

2,5 bilhões, enquanto que os investimentos depois de quase atingir R$ 2 bilhões caíram

para somente R$ 1,1 milhão. Esse montante de serviço da dívida representa duas vezes e

meia o que o Estado gasta em investimentos. Logicamente isso faz crer que existe

efetivamente uma tendência a aumentar os esforços para pagar a dívida, do que para

investir em áreas sociais (saúde, educação e segurança) e principalmente em áreas de

infraestrutura (estradas e energia elétrica).

31

Gráfico 20

Evolução do serviço da dívida e dos investimentos - 2000 a 2011

FONTE: RIO GRANDE DO SUL. Governador (Tarso Genro). Proposta orçamentária

2013: mensagem. Disponível em: http://www.seplag.rs.gov.br/ Acesso em: 12 de

dezembro de 2012.

Reunindo-se os principais grupos da despesa, analisados anteriormente, convém

compará-los com as Receitas que o governo dispõe para os seus gastos. Através da Tabela 3 é

possível notar a rigidez orçamentária nas contas públicas gaúchas.

Tabela 3 Orçamento do Estado do RS em 2012 (com as vinculações constitucionais e legais)

(em R$ milhões)

Total das Receitas do orçamento de 2012 (A) 33.409

(-) Despesas com pessoal e Encargos Sociais 15.996

(-) Outras Despesas Correntes 12.500

(-) Investimentos Amplos 1.977

(-) serviço da Dívida Pública Estadual Interna e Externa 2.689

(-) Reserva de Contingência 247

(-) Complemento das Vinculações Constitucionais no Orçamento de 2012 2.062

Total das Despesas (B) 35.471

Resultado Orcamentário (A-B) -2.062

FONTE: Mensagem 2013, p.57

Nota: o item "complemento" seria o quanto o Estado do RS teria que gastar para

cumprir na integralidade nas áreas de saúde (12%), educação (35%), pesquisa (1,5%) e

ensino (0,5%).

32

Na realidade essa rigidez orçamentária que é uma limitação imposta a um governante

pelos mecanismos vinculatórios, tornam o processo de destinação de recursos

extremamente rígido, de forma a restringir a liberdade de atuação e, bem assim, a tomada

de decisões. Os mecanismos vinculatórios (como o da Educação 35% da RLIT e Saúde

12% da RLIT) ao fixar limites de gastos em determinadas áreas pode ocorrer um incentivo

à ineficiência destes gastos, uma vez que o foco do gestor é executar a despesa autorizada

no orçamento e não a busca da eficiência na produção de serviços públicos. Com este nível

de rigidez orçamentária acaba gerando um déficit orçamentário de R$ 2,1 bilhões caso

o Governo do Estado cumprisse com todas as obrigações impostas legalmente

e/ou constitucionalmente, constantes do orçamento aprovado de 2012 . Portanto a

execução do orçamento do RS - para ser equilibrado - sempre irá ferir algum

dispositivo legal.

33

5-CONCLUSÃO

Através do estudo foi constatado que os impasses das finanças públicas podem servir

com uma das causas da queda de participação da economia gaúcha na economia brasileira. A

situação crítica das finanças públicas gaúchas tem feito as entidades representativas dos

empresários e os cidadãos gaúchos terem sentimentos negativos em relação ao setor

público, pois o consideram que ele gasta mal e ainda por cima é deficitário. Não há dúvidas

que essas evidências podem ser generalizadas por grande parte dos empresários gaúchos,

pois estão presentes nos estudos e informes realizados pelas entidades representativas.

O Estado em vários períodos gastou mais do que arrecadou, o que consolidou uma

situação de déficit orçamentário permanente e que certamente impactou as decisões do gestor

público. Uma das razões desse desequilíbrio pode ser encontrada na arrecadação do ICMS que

não mostrou uma boa performance. Sempre existiram muitos dispositivos legais e

constitucionais que enfraqueceram as receitas públicas gaúchas. Houve um aumento da

defasagem do crescimento do ICMS em relação a economia, causado pelos inúmeros

benefícios fiscais e também por uma política tribuária que poderia ter uma ênfase maior no

combate a sonegação e na recuperação mais eficiente da dívida ativa. Também a fiscalização

gaúcha pode ser melhorada em vários aspectos. Especificamente os segmentos mais

importantes que dão origem ao ICMS gaúcho são três: combustíveis/lubrificantes

(18%), energia elétrica (10%) e comunicações (9%). Entretanto, pelo fato desses

três segmentos em conjunto compor quase 40% da arrecadação total de ICMS no

RS, poderia ser esperado uma concentração maior justamente nessas três áreas

em termos de autuações. Mas não é isso que acontece, pois os mais visados pela

fiscalização são outros: comunicações (12%), metal-mecânico (12%) e supermercados

(8%), sendo que o segmento dos combustíveis/lubrificantes fica somente com 5% de

participação no total. Provavelmente uma intensificação no setor de combustíveis seria

fundamental, justamente por ser um setor em que pesam muitas denúncias de fraudes contra

ele.

Uma receita fraca e incapacitada de acompanhar o crescimento da economia resultou na

diminuição dos investimentos públicos e na dificuldade de promover concursos públicos,

justamente em áreas fundamentais do estado (saúde , educação e segurança). Isso tem trazido

um impacto na prestação do serviço público, que é intesiva em trabalho. Por outro lado o

34

quadro de pessoal está mostrando uma tendência de aumento dos aposentados, o que permite

supor que em um futuro próximo o mesmo poderá passar da situação atual de um aposentado

para cada ativo, para dois aposentados para cada servidor ativo. Isso significa que o Estado

irá gastar o mesmo patamar histórico com pessoal, mas somente 1/3 dos funcionários

prestarão serviços à sociedade. É necessário, portanto, reformular urgentemente a política de

aposentadoria e incrementar o ritmo dos concursos públicos no Rio Grande do Sul.

Outro fato que também agravou o quadro de crise das finanças foram os encargos

da dívida, que aumentaram muito, tornando cada vez mais rígido o orçamento público.

Isso significa um ônus insustentável para as gerações futuras, pois o estado pela sua inoperância

pode trazer dificuldades para a economia. O Governo gaúcho por todos esses impasses

levantados nesse estudo tem se transformado em um obstáculo para os investimentos privados

da agropecuária, indústria e comércio, pois não tem tido os recursos necessários para manter o

pagamento do custeio da máquina.

Parece razoável supor que desenvolver uma linha de pesquisa relacionada com as

finanças públicas gaúchas é fundamental, pois tem como pano de fundo o direito que o

cidadão tem para receber o retorno justo dos impostos, que paga diariamente. Certamente a

esta linha de pesquisa deverão ser adicionados áreas de atuação do estado que ainda não

foram muito investigadas no RS, como segurança pública, educação e gastos de

infraestrutura. Especial atenção deverá ser dispensada à relação entre os gastos públicos e

indicadores de resultados investigando a influência que deles na comunidade local.

Contudo o que deve ser enfatizado é que persistem vários impasses nas finanças

públicas gaúchas: fundamentalmente o de ajustar a defasagem do ICMS e do PIB gaúcho,

aumentar o investimento público, voltar a negociar com o governo federal os pagamentos da

dívida pública e principalmente o ressarcimento da Lei Kandir, rever os incentivos fiscais

dando mais transparência e principalmente tornar a fiscalização mais ostensiva.

Finalmente convém ainda lembrar que os impasses levantados por este estudo não são

somente das finanças públicas gaúchas, mas sim de todo um sistema tributário nacional, que

está a exigir profundas reformas para que a sociedade possa receber o retorno justo dos

impostos que está pagando.

35

REFERÊNCIAS

BALANÇO GERAL DO ESTADO DO RIO GRANDE DO SUL. Porto Alegre: Secretaria

da Fazenda, 2012.

BOLETIM DEE. Porto Alegre: Secretaria da Fazenda, 2009. Disponível em:

http://www.sefaz.rs.gov.br/Site/index.aspx Acesso em: 12 dez. 2012.

BOLETIM INFORMATIVO DE PESSOAL. Disponível em:

http://www.sefaz.rs.gov.br/sef/DOC-CON_1.aspx?p-

nomeGrupo=Boletim+Informativo+de+Pessoal&cod-grupo=43&al=l_bol_inf_pessoal.

Acesso em: 12 dez. 2012.

BORDIN, L.C.V. ICMS gastos tributários e receita potencial. In: FINANÇAS públicas: VII

Prêmio do Tesouro Nacional 2002; coletânea de monografias. Brasília: ESAF, 2003.

BRASIL. AGÊNCIA NACIONAL DO PETRÓLEO, GÁS NATURAL E

BIOCOMBUSTÍVEIS. PORTARIA ANP Nº 69, DE 6.4.2011, Disponível em:

http://nxt.anp.gov.br/NXT/gateway.dll/leg/folder_portarias_anp/portarias_anp_admin/2011/

abril/panp%2069%20-%202011.xml . Acesso 28.01.2013.

CAMPOS, S.H. et alii. Indústria brasileira e gaúcha: um resgate da evolução recente. In: 6º

Encontro da Economia Gaúcha, PUCRS, 2012. Disponível em:

http://www.pucrs.br/eventos/eeg/?p=trabalhos. Acesso 10.12.2012

CONFEDERAÇÃO NACIONAL DA INDÚSTRIA. Pesquisa CNI/IBOPE. Avaliação do

Governo. Disponível em: http://www.portaldaindustria.com.br/publicacoes-e-estatisticas/

Acesso em 12.12.2012.

CONSELHO NACIONAL DE POLÍTICA FAZENDÁRIA. CONFAZ. Boletim da Dívida

Ativa do ICMS. Disponível em: http://www.fazenda.gov.br/confaz/boletim/ Acesso em

20.12.2012.

GRUPO DE TRABALHO DA QUALIDADE DO GASTO E DE AVALIAÇÃO DE

POLÍTICAS PÚBLICAS. Disponível em: http://sites.google.com/site/publicors/. Acesso em

15.12.2012.

IBGE. Contas regionais do Brasil. Disponível em:

http://www.ibge.gov.br/home/estatistica/economia/contasregionais/2010/default_serie_xls_

zip.shtm. Acesso em: 11 de dezembro de 2012.

INFORME ECONÔMICO. Porto Alegre: FIERGS/Unidades Estudos Econômicos,

Nov.2012. Disponível em: http://www.fiergs.org.br/canais_fiergs.asp?idArea=48&idSubMenu=67&pag=2. Acesso

10.12.2012.

36

LAZZARI, M.R. Economia gaúcha em 2010: recuperação e expansão. Indicadores

Econômicos FEE, v.38, nº4, 2011 Disponível em:

http://revistas.fee.tche.br/index.php/indicadores/article/view/2560/2961. Acesso em

15.dez.2012.

MARQUES JUNIOR, L.D.S. A dívida pública do RS e a proposta de se recriar a dívida

estadual junto aos bancos privados. Texto para discussão FEE, 2012. Disponível em:

http://www.fee.tche.br/sitefee/download/tds/099.pdf. Acesso em 15.dez.2012

MENEGHETTI NETO, A. UNA EVALUACIÓN DEL GASTOS MUNICIPALES EN

EDUCACIÓN Y SALUD EN EL RIO GRANDE DO SUL. 45º JORNADAS

INTERNACIONALES DE FINANZAS PÚBLICAS. 20 de Septiembre de 2012, Cordoba,

ARGENTINA. Disponível em: http://www.eco.unc.edu.ar/jifp/anales.php . Acesso em

12.12.2012.

MENEGHETTI NETO, A. OS DESAFIOS DE FINANÇAS PÚBLICAS. 6º Encontro de

Economia Gaúcha. PUCRS, junho de 2012. Disponível em:

http://www.pucrs.br/eventos/eeg/?p=trabalhos. Acesso 10.12.2012

RELATÓRIO E PARECER PRÉVIO SOBRE AS CONTAS DO GOVERNO DO

ESTADO: exercício 2008. Porto Alegre: Tribunal de Contas, 2009. Disponível em:

http://www2.tce.rs.gov.br/portal/page/portal/tcers/consultas/contas_estaduais/contas_governador. Acesso

21 dez.2012.

RELATÓRIO E PARECER PRÉVIO SOBRE AS CONTAS DO GOVERNO DO

ESTADO: exercício 2011. Porto Alegre: Tribunal de Contas, 2012. Disponível em:

http://www2.tce.rs.gov.br/portal/page/portal/tcers/consultas/contas_estaduais/contas_governador. Acesso

21 dez.2012.

RIO GRANDE DO SUL. Governador (Tarso Genro). Proposta orçamentária 2013:

mensagem. Disponível em: http://www.seplag.rs.gov.br/ Acesso em: 12 dez. 2012.

RIO GRANDE DO SUL. Secretaria da Fazenda. Disponível em:

http://www.sefaz.rs.gov.br/Site/MontaMenu.aspx?MenuAlias=m_dwn_deso_con_dem.

Acesso em: 12 dez. 2012.

SCHMIDT, deputado estadual Luis Fernando, relator, Relatório da Subcomissão Simples

sobre Pirataria, Contrafação, Contrabando, Descaminho e Sonegação, Assembléia

Legislativa, 2004.

TOIGO, A.R. e SILVA, C.E.L. Uma avaliação sobre a execução do Fundopem/RS como

instrumento de combate às desigualdades regionais. In: 6º Encontro da Economia Gaúcha,

PUCRS, 2012. Disponível em: http://www.pucrs.br/eventos/eeg/?p=trabalhos. Acesso

10.12.2012

VEJA. Fundos recebíveis em São Paulo. Edição 2022, 22 de agosto de 2007.

37

VIEIRA, J.B. Os auditores e o trabalho de representação. Texto para discussão FEE, 87.

Disponível em: http://www.fee.tche.br/sitefee/download/tds/087.pdf. Acesso em:

26.01.2013.