ﻲﻛﻧﺑﻟا نﺎﻣﺿﻟا بﺎطﺧ · ﺮﻳﺪﻘﺗوﺮﻜﺷ فﺮﺷأ ﻰﻠﻋ...

50

ﺟـﺎﻣﻌﺔ ﻗﺎﺻدي ﻣرﺑﺎح ورﻗﻠــﺔ ﻛﻠﯾﺔ اﻟﺣﻘوق و اﻟﻌﻠوم اﻟﺳﯾﺎﺳﯾﺔ ﻗﺳم اﻟﺣﻘوق ﻣذﻛرة ﻣﻘدﻣﺔ ﻻﺳﺗﻛﻣﺎل ﻣﺗطﻠﺑﺎت ﺷﻬﺎدة اﻟﻣﺎﺳﺗر اﻟﻣﯾدان: ﺣﻘوق و اﻟﻌﻠوم اﻟﺳﯾﺎﺳﯾﺔ اﻟﺷﻌﺑﺔ: ﺣﻘوق اﻟﺗﺧﺻص: ﻗﺎﻧون اﻟﺷرﻛﺎت ﻣن إﻋداد اﻟطﺎﻟب: ﻋﻣﺎد اﻟدﯾن اﺑﻠﺳﻲ طر ﺑﻌﻧوان: ﻧوﻗﺷت وأﺟﯾزت ﺑﺗﺎرﯾﺦ: 08 / 06 / 2015 أﻣﺎم اﻟﻠﺟﻧﺔ اﻟﻣﻛوﻧﺔ ﻣن اﻟﺳﺎدة: - اﻟدﻛﺗور ة: ﻟﻌﺟﺎل ﯾﺎﺳﻣﯾﻧﺔ أﺳﺗﺎذ ﻣﺣﺎﺿر) ب( ﺑﺟﺎﻣﻌﺔ ﻗﺎﺻدي ﻣرﺑﺎح ورﻗﻠﺔ رﺋﯾﺳﺎ- اﻟدﻛﺗور: ام ﻣﺣﻣد اﻷﺧﺿر ﻛر أﺳﺗﺎذ ﻣﺣﺎﺿر) ب( ﺑﺟﺎﻣﻌﺔ ﻗﺎﺻدي ﻣرﺑﺎح ورﻗﻠﺔ ا ﻣﺷرﻓﺎ وﻣﻘرر- اﻷﺳﺗﺎذ: ﻋﯾﺎض ﻋﻣﺎد اﻟدﯾن أﺳﺗﺎذ ﻣﺳﺎﻋد ﺑﺟﺎﻣﻌﺔ ﻗﺎﺻدي ﻣرﺑﺎح ورﻗﻠﺔ ﻣﻧﺎﻗﺷﺎ ﺧطﺎب اﻟﺿﻣﺎن اﻟﺑﻧﻛﻲ اﳌﻮﺳﻢ اﳉﺎﻣﻌﻲ: 2014 / 2015

Transcript of ﻲﻛﻧﺑﻟا نﺎﻣﺿﻟا بﺎطﺧ · ﺮﻳﺪﻘﺗوﺮﻜﺷ فﺮﺷأ ﻰﻠﻋ...

ورقلــةجـامعة قاصدي مرباحكلیة الحقوق و العلوم السیاسیة

قسم الحقوق

مذكرة مقدمة الستكمال متطلبات شهادة الماستر حقوق و العلوم السیاسیة: المیدان

حقوق: الشعبةقانون الشركات:التخصص

طرابلسيعماد الدین: إعداد الطالبمن :بعنوان

08/06/2015: نوقشت وأجیزت بتاریخ:أمام اللجنة المكونة من السادة

رئیسابجامعة قاصدي مرباح ورقلة ) ب(محاضر أستاذلعجال یاسمینة: ةالدكتور -مشرفا ومقررابجامعة قاصدي مرباح ورقلة ) ب(أستاذ محاضركرام محمد األخضر : الدكتور-مناقشابجامعة قاصدي مرباح ورقلة مساعد أستاذ عیاض عماد الدین: األستاذ-

خطاب الضمان البنكي

2014/2015: املوسم اجلامعي

تقديروشكر

الحمد هللا رب العالمين و الصالة و السالم على أشرف

المرسلين نبينا محمد و على أله و صحبه أجمعين

أما بعد نشكر اهللا عز وجل

هالذي وفقنا في انجاز هذا العمل المتواضع في يسر و عافية، كما نسألسبحانه و تعالى أن ينفعنا مما علمنا و أن يزيدنا علما و يحفزنا على

"صلى اهللا عليه وسلم"وكما ورد في قول الرسول،المزيد

»ال يشكر اهللا من ال يشكر الناس«

جميع األساتذةىلذا أتقدم بالشكر الجزيل إل

،وبدون استثناء

خاصة أستاذي ، والذين لم يبخلوا علينا بتوجيهاتهم و إرشاداتهمالقدير الدكتور كرام محمد األخضر الذي تحمل معي مشقة انجاز هذا

.لعمل، و رافقني إلى غاية إكتمالها

إهداء

إلى من وهبها اهللا قـلبا صافيامن عبد لي الطريق وعلمني الكفـاح ىأمي الغالية إلىإلوضميرا مرتاحا

والمبادئ اإلنسانية،وأفراحي أبي العزيزومن يقـاسمني أيامي وأحزاني

جانبيىمن ساعدني ووقف إللىكل إلىإو و إلى كل ، و إلى إخوتي وكان سندا لي في هذا المجهود الغالي

،نالمخلصيأصدقـائيإلى كافة و ،أفراد عائلتيو في األخير أشكر كل من ساهم في انجاز هذا العمل المتواضع من

.قريب أو من بعيد

مقدمة

2

متكني ويتمثل هذا االئتمان يف، االئتمانتقدمي يف مع عمالئه يف عالقتهالبنكجمالت تدخل تتعدد واحلصول على أجل الغريالذي ينشده بأن ميكنه البنك من الوفاء بالتزاماته لدى الطلب العميل من احلصول على

الذي يصدره البنك للعميل بناًء على طلبه لدفعه مبلغاً البنكيطاب الضمانخف، بنكأو ثقة من دائنيه بواسطة المعينًا إىل جهة مستفيدة من العميل وتستويف هذه اجلهة حقها من املتعهد إذا قّصر العميل يف السداد ويعد خطاب الضمان الذي يصدره البنك للمستفيد ضمانًا جديداً إىل جانب الضمانات اليت تقدمها البنوك لعمالئها

راد هلا التوثيق ملا للبنوك من ثقة ومكانة مالية لدى الناس وهلذا يعد هذا املوضوع من النوازل املعاصرة يف واليت ي.عمليات البنوك

ا سابقا كانت تعتمد علي عملية الصرف فقط ومع وظائفهذا املوضوع هو تعدد رالختياان الدافع البنوك كوخطاب الضمان للعمالء وهذا ما يهم تقدمييفة جديدة للبنوك تتمثل يف ظو أدرجتتطور العمليات البنكية

هذا املوضوع هو اعطاء دراسة دقيقة لفكرة خطاب الضمان رالختيافاهلدف الرئيسي احلايلدراسة موضوعنا ا بالنسبة لعمالء البنك .البنكي و ابراز االمهية العملية اليت ميتاز

عندما جيد العميل نفسه األمهيةو تتمثل هذه ية كبرية يف احلياة العملية، أمهالبنكي ذوطاب الضمانيعد خحينئذمضطرا إىل تقدمي تأمني نقدي إىل من يرغب يف التعامل معه لكي يقبل هذا األخري بالتعاقد معه، إذ يلجأ

ويتعهد العميل املعين باألمر إىل بنكه ويطلب منه إصدار خطاب ضمان لصاحل الشخص الذي ينوي التعامل معهائية بضمان هذا العميل يف حدود املبلغ املعني يف وخالل مدة معينة، وذلك عن طريق اخلطابفيه البنك بصفة

ذلك ، دون إمكانية التمسك بأية دفوع مستمدة من القيام بدفع املبلغ إىل املستفيد مبجرد أن يطلب هذا األخري وبذلك يتولد عن خطاب الضمان ثالث عالقات أساسية ومستقلة عن بعضها البعض عالقة ، عالقة أخرى

، وعالقة العميل بالبنك وينظمها …العميل باملستفيد اليت ينظمها عقد األساس واليت قد تكون بيعا أو مقاولة.ن، وعالقة املستفيد بالبنك واليت تنشأ مباشرة عن خطاب الضماعقد فتح االعتماد بالضمان

احلاالت اليت يستخدم فيها خطاب اللثام علي إماطةمن خالل هذه الدراسة املتقدمة هلذا املوضوع على دف ، و معرفة انطباع اليت يقوم عليها األسسإبرازو اخلطاب من طرف البنك ، و كيفية عمل هذا البنكي الضمان

ذا .عليه، و االطالع تعامال مباشرااخلطاباملتعاملني هذا يف دراسة ساعدينان املنهج املستخدم يف هذا البحث هو املنهج الوصفي، باعتباره هو املنهج الدقيق الذي

.متحيصا علميا دقيقاهلذا املوضوع أعطيناوقد املوضوع ،

مقدمة

3

فيما تتمثل الطبيعة القانونية خلطاب الضمان البنكي ؟: التاليةاإلشكاليةومن خالل ما تقدم ذكره نطرح: علي النحو التايلومن أجل اإلجابة على هذه اإلشكالية قمنا بتقسيم البحث إىل فصلني

املبحث األولتطرقنا إىلو تناولنا فيه مبحثني، طاب الضمان البنكيخلاإلطار املفاهيميالفصل األول يضم ة لهاملبحث الثاين و، البنكيمفهوم خطاب الضمان .أمهية خطاب الضمان و مقارنته باألنظمة املشا

حبيث تطرقناوتناولنا فيه مبحثني، النظام القانوين خلطاب الضمان البنكيأما الفصل الثاين فقد تطرقنا فيه إىل.البنكيانقضاء خطاب الضمانلثاين املبحث اوخطاب الضمان البنكينشأةإىلاملبحث األوليف

اإلطار المفاھیمي لخطاب الضمان البنكي الفصل األول

5

:البنكي طاب الضمانخلاالطار املفاهيمي: الفصل األول

ا البنوك يف جمال النشاط االقتصادي، البنكيتعترب خطابات الضمان البنكية من أهم األعمال ة اليت تضطلع إذ ساعدت على تشجيع وازدياد حركة التجارة الدولية، باعتبارها إحدى وسائل الضمان الواسعة االنتشار يف جمال

وبات كثرية تتمثل خصوصا يف تعدد التسميات إال أن مسألة حتديد ماهية خطاب الضمان تعرتضها صع،التجارة.ماملتداولة للتعبري عن مفهوم هذا النظا

ذا ال يف املبحث الثاين نتناول و، البنكيخطاب الضمانفهوماألول مبحثسنتناول يف املفصلولإلحاطة ة هلاخطاب الضمانأمهية .و مقارنته باألنظمة املشا

اإلطار المفاھیمي لخطاب الضمان البنكي الفصل األول

6

مفهوم خطاب الضمان :األول املبحث هو صورة من صور الضمان املصريف أنشأها العرف التجاري : Lattre de garantieخطاب الضمان

ملواجهة حاجيات املعامالت التجارية ، وذاع إستخدامه يف السنوات األخرية كبديل للتأمني النقدي، الذي قد .1لتوريد و األشغال العامة ، لضمان حسن تنفيذ هذه العقوديشرتط تقدميه يف بعض العقود وخاصة بعض عقود ا

بغرض حتديد مفهوم هذا النوع من الضمانات املصرفية، جيب التطرق أوال إىل تعريفه وخصائصه مث بيان طبيعته املطلب األول تعريف خطاب ، حبيث سنتناول يف القانونية وذلك من خالل تقسيم هذا املبحث إىل مطلبني

.املطلب الثاين خصائص خطاب الضمان و طبيعته، و نتناول يف الضمان.تعريف خطاب الضمان: املطلب األول

أعطت تعريفا هلذا 11- 03من األمر رقم 01ف/68املادة إىلاإلشارةمنلتعريف خطاب الضمان البدكل عمل لقاء عوض يضع مبوجبه شخص ما أو يعد بوضع أموال حتت : " يلياخلطاب و اليت تنص على ما

أو تصرف شخص آخر، أو يأخذ مبوجبه لصاحل الشخص اآلخر التزاما بالتوقيع كالضمان االحتياطي .2"الكفالة أو الضمان

ة، والضمان،فاملشرع اجلزائري من خالل نص هذه املادة ذكر على سبيل املثال الضمان االحتياطي والكفال. فهذا األخري يشمل يف واقع األمر أمناطا خمتلفة ومتعددة، من بينها خطاب الضمان البنكي

إن قانون النقد والقرض أشار إىل خطاب الضمان البنكي كعملية من عمليات البنوك، لكن املشرع اجلزائري كي وتنفيذه ختضع إىل األعراف البنكية، اليت إذن عملية إصدار خطاب الضمان البن. مل يضع نظاما قانونيا حيكمه

.سامهت يف نشأته وتطوير قواعدهإىل يدفعنا خطاب الضمان البنكي يف القانون التجاري، هذا تعريفعدم تطرق املشرع اجلزائري إىل إنو نتطرق سو ،افهالقوانني و التشريعات املقارنة للحصول على تعريفات تتفق معه، وتشمل مجيع أطر بعض لاللجوء

:التشريعات املقارنةيفتعريفاتالفيما يلي لبعض

.465،ص1999االسكندرية،مصر،دار املطبوعات اجلامعية،القانون التجاري،: مصطفى كمال طه1.املتعلق بقانون النقد و القرض2003أوت 26املؤرخ يف 03/11من األمر 68/1أنظر املادة 2

اإلطار المفاھیمي لخطاب الضمان البنكي الفصل األول

7

تعهد مكتوب يصدر من البنك بناء على طلب شخص يسمى : عرف علي البارودي خطاب الضمان بأنهإذا طلب منه ذلك خالل املدة املعينة ) املستفيد( بدفع مبلغ معني أو قابل للتعيني لشخص آخر يسمى ) اآلمر(

.إعتداد بأية معارضة يف اخلطاب ودون) اآلمر(تعهد مكتوب يصدر من البنك بناء على طلب شخص يسمى : ويعرفه مصطفى كمال طه بأنه

، إذا طلب منه ذلك خالل املدة املعينة يف ) املستفيد(بدفع مبلغ معني أو قابل للتعيني لشخص آخر يسمى 1.اخلطاب و ودون إعتداد بأية معارضة

خطاب الضمان ، او خطاب التعهد كما تسميه بعض البنوك ، "علي مجال الدين عوض / الدكتور وقد عرف هو تعهد مكتوب يصدره أحد البنوك بناء على طلب عملية بصدد عملية أو غرض حمدد ، ويلتزم مبوجبه أن يدفع

سريانه، وذلك رغم لصاحل طرف ثالث مبلغا معينا من النقود عند أول طلب يتلقاه من هذا الطرف خالل أجلا العميل املضمون .2"أية معارضة قد حيتج هبناء على طلب عملي–تعهد مكتوب يصدره املكتب الضامن : " وعرفه علي مجال الدين عوض بانه

مبلغا ) املستفيد(بشأن عملية حمددة أو غرض حمدد ، يلتزم مبوجبه البنك بأن يدفع لطرف ثالث –) األمر ( ينا من النقود عند أول طلب منه سواء كان طلبا جمردا أو مربرا أو مصحوبا بتقدمي مستندات حمددة يف اخلطاب مع

يقدمها املستفيد ، خالل أجل حمدد ، يف أثناء سريان أجله، رغم أي معارضة من العميل املضمون أو البنك صاحل شخص يطلب الضمان لالضامن ،على أن يكون الضامن شخصا غري متعاقد مع املستفيد الذي

.3"املستفيدومن خالل هذه التعريفات ، خنلص إىل أن معظم التشريعات قد اتفقت على أن يكون تعريف خطاب

:الضمان كما يليأنبدفع مبلغ معني أو قابل للتعيني مبجرد ليعمالهد يصدره البنك بناء على طلب خطاب الضمان هو تع

.البنك خالل املدة احملددة يف اخلطابيطلب املستفيد ذلك منهذا التعرف الذي أخذت به التشريعات املقارنة ويتطابق إىل حد ما مع تعريفات الفقه ، حيدد النظام القانوين خلطاب الضمان ويوضع عملية إلتزام البنك بدفع مبلغ معني خالل مدة حمددة يف خطاب الضمان إذن عملية

.81،ص2005االسكندرية،مصر،دار الفكر اجلامعي، عمليات البنوك،: مصطفى كمال طه1.9-8،ص2009جوبا،الدوحة،خطاب الضمان املصريف،حبث تكميلي لنيل شهادة املاجستري يف القانون اخلاص،جامعة : ايهاب حممد عبد النور2.11،ص2000دار النهضة العربية،خطابات الضمان املصرفية،: علي مجال الدين عوض3

اإلطار المفاھیمي لخطاب الضمان البنكي الفصل األول

8

تنفيذها وفق الشروط احملددة يف اخلطاب الذي سصدره بناء على طلب عملية ملصلحة مصرفية يتعهد البنك باملستفيد ، إذ على ضوء البيانات اليت يشمل عليها خطاب الضمان تتحدد إلتزامات البنك يف مواجهة عملية

.ويف مواجهة املستفيد يف مواجهة لتزامهاتنفيذ عملية والبنك عندما يصدر خطاب الضمان لصاحل املستفيد ال يضمن به حسن

البنك التزام، بل يكون االلتزام، فهو ال يراقب هذا التنفيذ ، كما أنه ال يتعهد بأن يقوم بدال من عملية املستفيد.العميل أمام املستفيدالتزامجمردا من ظروف

ض النظر عن العالقة القانونية اليت فالبنك يلتزم بدفع املبلغ احملدد يف اخلطاب ويف خالل املدة احملددة فيه بغتربط العميل باملستفيد او تلك اليت تربط البنك بالعميل ، فخطاب الضمان ال ميثل ضمانا قويا يف نظر املستفيد

ائيا جمردا عن العالقات السابقة بني أطرافه . 1إال إذا كان إلتزام البنك مبقتضى اخلطاب و طبيعته القانونيةالبنكيالضمانخصائص خطاب :املطلب الثاين

لتبيني خصائص خطاب الضمان البنكي و طبيعته قمنا بتقسيم هذا املطلب اىل فرعني، حبيث سنتناول يف الفرع .األول خصائص خطاب الضمان البنكي، و نتناول يف الفرع الثاين خصائص خطاب الضمان البنكي

. البنكيخصائص خطاب الضمان: الفرع األولبعد ما تطرقها إىل تعريفه خطاب الضمان البنكي فمن خالل هذا التعريف نستنتج املميزات واملظاهر اليت تدل

:عليه ، ومن أهم خصائصه يعد خطاب الضمان البنكي عمل جتاري، باعتبار أن البنك هو مصدر اخلطاب،إذ تعد مجيع أعمال البنوك :أوال

.2خص غري تاجرجتارية ولو متت بصفة منفردة أو لصاح شكما يف حالة تعيينه باحلد –التعهد خبطاب الضمان ينصب على دفع مبلغ معني من النقود أو للتعيني :ثانيا

بالعملة املتفق عليها بقدر ما تسمح بذلك األحكام اخلاصة بالتعامل –األعلى ملا يلزم العميل اآلمر بضمانه .بالعمالت األجنبية يف كل بلد

.465املرجع السابق،ص: مصطفى كمال طه1.326،ص2009،دار الثقافة للنشر والتوزيع،عمان،1األوراق التجارية و العمليات املصرفية،ط: أكرم ياملكي2

اإلطار المفاھیمي لخطاب الضمان البنكي الفصل األول

9

التعهد خبطاب الضمان باملدة املعينة فيه ، اليت تنقضي بإنقضائها إلتزام املصرف املتعهد جتاه يتحدد:ثالثافخطاب الضمان ميتاز بالفورية كخاصية مالزمة له ، ألن املستفيد بقبوله خلطاب الضمان يتمتع مبيزة . 1املستفيد

ن مناقشة للمستفيد يف مدى قيامه بتنفيذ السداد الفوري ، وعلى ذلك يدفع البنك مبلغ اخلطاب إذا طلب منه دو .2إلتزاماته قبل العميل إال إذا كان خطاب الضمان مشروطا ، أي نص على عدم الدفع إال عند شرط معني

وعلى هذا األساس ال يستحق خطاب الضمان يف تاريخ الحق إلصداره مبا يعين انه مستحق األداء فور صدوره ، وتبقى صالحية مدة إستحقاقه مقرونة مبدة اخلطاب ذاته وال يعترب التاريخ املذكور يف اخلطاب أجال

م بدفع املبلغ احملدد يف اخلطاب خالل إلستحقاقه ، بل هو احلد األقصى لسريانه ، و معىن ذلك أن البنك يلتز .املدة احملددة فيه إذا طالب املستفيد بذلك

الغرض الذي أنشأ من أجله ، يتحدد التعهد خبطاب الضمان بالغرض الذي من أجله صدر اخلطاب، أي :رابعا، وهذا ما نصت عليه لضمان إلتزام معني ناشئ بذمة العميل ملصلحة املستفيد إستنادا إىل ضمان أي إلتزام آخر

ال جيوز للمستفيد املطالبة بقيمة خطاب الضمان عن غرض " من قانون التجارة العراقي بقوهلا أنه293املادة".الغرض احملدد له آخر غرياإلعتبار الشخصي ، يقوم خطاب الضمان على اإلعتبار الشخصي بالنسة لكل من املستفيد والعميل :خامسا

.اآلمرو باملقابل ال جيوز للعميل اآلمر التنازل عن خطاب الضمان ، الصادر بناءا على طلبه ، إىل غريه حىت ولو قام

.3بالتنازل عن املقاولة أو العمل الذي من أجله صدر اخلطاب إىل هذا الغرياستقاللهمان و الناشئ عن خطاب الضااللتزامانفصاليف خطاب الضمان، ونعين به االستقاللمبدأ :سادسا

عن كل عالقة أخرى ، مبا يعين أنه يتمنع على البنك الذي إلتزم مبوجب اخلطاب الذي أصدره لصاحل املستفيد بناء على طلب عميل له التذرع بأي سبب يؤدي إىل عدم رفع قيمة اخلطاب للمستفيد إذا طالب املستفيد بذلك

.4ضمن املدة احملددة فيه

.327،صالسابقاملرجع: أكرم ياملكي1لد الرابع،عمليات البنوك،ط: حممود الكيالين2 .342ص،2008،دار الثقافة للنشر والتوزيع،عمان،1املوسوعة التجارية و املصرفية،ا.327املرجع السابق،ص: أكرم ياملكي3.339املرجع السابق،ص: د الكيالينو حمم4

اإلطار المفاھیمي لخطاب الضمان البنكي الفصل األول

10

أي ن العقد الذي صدر اخلطاب مبوجبهمان على هذا التعهد الصادر مبوجبه عن كل مكما يقوم خطاب الضعن العالقة القائمة بني املستفيد والعميل اآلمر ، والعقد املربم بني هذا األخري و املصرف إلصداره ، على ما

ان يرفض األداء ال جيوز للمصرف: "من قانون التجارة العراقي بقوهلا إنه 290نصت عليه صراحة املادة ذا" اآلمر باملستفيد العميل اآلمر أو املستفيد أو عالقة العميل بلبنكللمستفيد لسبب يرجع إىل عالقة ا ، و

عن كل من العقد الذي فتح استقاللهاملستندي ، القائم أساسا على مبدأ االعتماديقرتب خطاب الضمان من لفتحه كما سبق بيانه ، وإن كان يفرتق عنه من عدة البنكمر و بسببه والعقد املربم بني العميل اآلاالعتماد

خطاب الضمان هي واقعة سلبية ، والواقعة اليت استحقاق، وخصوصا من حيث الواقعة اليت تؤدي إىل ينواح.هي واقعة إجيابية االعتمادتؤدي إىل عن العقد الذي صدر من أجله ، هو الذي مييزه عن الكفالة التقليدية ، رغم الضمانخطاب استقاللفإن يف ضمانه دين املكفول ، مبا يرتتب " العادي " الكفيل اللتزاموظيفة مماثلة ، وذلك بسبب الصفة التبعية أدائهما

.1هذا الكفيل على الدائن املستفيد من الكفالة جبميع الدفوعاحتجاجعلى ذلك من جواز .خلطاب الضمان البنكيةالقانونيالطبيعة: الثاينالفرع

التزام يقع على عاتق البنك، و يتمثل هذا االلتزام عليهارتتبيان عملية إصدار خطاب الضمان البنكي، من خصائص هذا االلتزام أنه نأذكرناوقد . يف هذا اخلطابمعنيأجلبدفع مبلغ من النقود للمستفيد يف

عن العالقات السابقة واليت تربط بني أطرافه، كما أنه ال يستند إىل عقد أو اتفاق سابق بني البنك مستقل.واملستفيد

، واليت تعد من الصعوبات ة خلطاب الضمان البنكيطبيعته القانونيالحول حتديد كبريافهذا الوضع أثار خالفا، أربعة نظرياتونية إىل ناليت حاولت حتديد هذه الطبيعة القا، وتنقسم هذه اآلراء هذا اخلطاباجلوهرية اليت تواجه

ىل إوسنتطرق و نظرية اإلنابة القاصرة، و اإلشرتاط ملصلحة الغري و أخري نظرية اإلرادة املنفردة،هي نظرية الكفالة و رع األولالف، حبيث سنتطرق يف فروعأربعةىل إوعلى ذلك نقسم هذا املطلب. بشيء من التفصيلالنظرياتهذه

نظرية اإلشتالاط ملصلحة و الفرع الثالث اإلنابة القاصرة،نظرية الفرع الثاين، و سنتناول يف كفالةالةنظريىلإ.الغري، و الفرع الرابع نظرية اإلرادة املنفردة

.328املرجع السابق،ص: أكرم ياملكي1

اإلطار المفاھیمي لخطاب الضمان البنكي الفصل األول

11

: نظرية الكفالة: اوالك يف خطاب الضمان هو ان مصدر تكييف هذه النظرية هو الفقه الفرنسي حيث استقر على أن دور البن

ذا االلتزام إذ مل دور الكفيل، و تعترب الكفالة عقد مبقتضاه يكفل شخص تنفيذ التزام، بأن يتعهد للدائن الوفاء يقوم املدين بالوفاء به، و الكفالة عقد ملزم جلانب واحد حبيث ال يلزم إال الكفيل، ذلك أن الدائن يف العقد

جهة الكفيل، و لعل ما مييز الكفالة أن التزام الكفيل ال ينشأ مستقال بذاته، بل األصلي ال يلتزم بشيء يف موا.يكون تابعا اللتزام أصلي يقع على عاتق املدين، و هذا االلتزام األصلي هو الذي يقصد الكفيل ضمان الوفاء به

وتنعقد الكفالة يف خطاب الضمان برضاء الكفيل و الدائن و مها البنك و املستفيد، ويقوم البنك بالتعبري عن أو رضاه بإصدار خطاب الضمان لصاحل املستفيد، و يكون قبول املستفيد باإلعالن عن ارادته اما صراحة

.1ا جتوز بعدم علم املدينضمنيا، كما أن رضاء املدين أي العميل بالكفالة غري ملزم، ألو يرتب خطاب الضمان يف ذمة البنك أن يقوم هذا األخري بااللتزام بوفاء الدين للدائن إذا ختلف املدين عن تسديد هذا الدين، و هذا ال يعين أن الدائن يلتزم أوال بتعقب املدين و مطالبته بتسديد الدين قبل أن يطالب

ذا االلتزام هو التزام البنك بدفع الكفيل، بل الدائن له اخليار و يف مطالبة أي منهما كما يشاء، و املقصود .2تسديد الدين هذا اذا ختلف املدين عنه، و إن وىف املدين هذا الدين برئت ذمة البنك

ثار من خالل ما مت التطرق فيه اىل توضيح وتفسري هذه النظرية نوعا ما، تبني أن هذه النظرية فسرت بعض اآلاليت ترتتب على خطاب الضمان، و تتمثل يف أن لكل منهما ثالثة أطراف أي الكفالة و خطاب الضمان،

فالكفالة تتكون من الكفيل و املكفول و املكفول له، و خطاب الضمان يتكون من البنك و العميل و املستفيد، نك يف خطاب الضمان تتشابه اىل حد كبري مع و جند التشابه أيضا يف وظيفة كل منهما حبيث أن وظيفة الب

وظيفة الكفيل الذي يضمن الوفاء بالتزام املكفول، و أن عقد الكفالة عقد ملزم جلانب واحد هو الكفيل، أما الدائن فهو ال يلتزم بشيء، و كذلك جند يف خطاب الضمان أن املستفيد ال يلتزم بشيء، أما البنك هو امللتزم يف

.3خطاب الضمانإال أن هناك جانب آخر يبني االختالفات اجلوهرية اليت عجزت عنه هذه النظرية، نذكر منها أن كفالة البنك

و جند أن يعتربها أصحاب هذه النظرية عمل مدين، و هذا خالفا لعملية خطاب الضمان اليت هي عمل جتاري،

.853،ص2001، النسر الدهيب للطباعة، مصر، 1جموسوعة اعمال البنوك، : حمي الدين امساعيل علم الدين1.856نفس املرجع،ص: حمي الدين امساعيل علم الدين2.321،ص2009،، دار الفكر اجلامعي، اإلسكندرية، مصر1طالنظام القانوين اخلطابات الضمان املصرفية، : سليمان رمضان حممد عمر3

اإلطار المفاھیمي لخطاب الضمان البنكي الفصل األول

12

في بدين عليه ال على غريه، و ذلك خبالف البنك يف خطاب الضمان يلتزم بصفة أصلية، فإذا قام بالوفاء ي.الكفالة اليت هي التزام تبعي يدور مع االلتزام األصلي وجودا و عدما

:نابة القاصرةنظرية اإل: ثانياتعترب االنابة عملية قانونية مركبة يتطلب النعقادها اشرتاك ثالثة أطراف املنيب واملناب و املناب لديه، فاملنيب

لديه مدينا آخر حيل حمله يف الوفاء بدينه مع ابراء ذمة املنيب من الدين كليا اذا كانت هذه االنابة يقدم للمنابكاملة، أو ينضم معه يف املديونية حبيث يصبح للدائن مدينان، اذا كانت هذه االنابة قاصرة، فاالنابة الكاملة

املنيب و املناب لديه التزام جديد بني املناب و يرتتب عليها جتديد االلتزام حبيث حيل حمل االلتزام السابق بنياملناب لديه، و يرتتب عنها براءة ذمة املنيب قبل املناب لديه، أما االنابة القاصرة فال يرتتب عليها جتديد االلتزام،

.1بل يقوم االلتزام اجلديد اىل جانب االلتزام األول حبيث للمناب لديه مديننيقاصرة، فالبنك يعترب نائبا عن العميل يف إصداره فسر خطاب الضمان على أنه عقد إنابة ان هذه النظرية ت

خلطاب الضمان، و تفسري ذلك أن العميل املدين عندما يقدم غطاء مقاولة عامة يلتزم بتنفيذ االلتزام و يلتزم على تقدمي مدين آخر يلتزم بتقدمي تأمني نقدي حيتفظ به الدائن، و بدال من تقدمي التأمني يتفق مع املستفيد

بوفاء هذا الدين، فإذا قبل املستفيد هذا الضمان مت عقد االنابة و نشأ التزام البنك و هو املناب يف مواجهة ا .2الدائن، و هذا االلتزام أصلي و مباشر و مستقال عن التزام املدين، و هذه هي االنابة القاصرة بذا

عالقة الثالثية لألطرف يف كل من االنابة و خطاب الضمان، فهي تربر مديونية بالرغم من التشابه الكبري بني الللمناب لديه ) البنك ( البنك بصفة أصلية ال بصفة تبعية، و أن الدين الذي أنشأته االنابة يف ذمة املناب

هذه النظرية مل تسلم من هو دين جمرد ال يتأثر بالدين الذي يكون يف ذمة املناب للمنيب، إال أن) املستفيد ( االنتقادات و ال ميكن ان تفسر أساس التزام البنك الناشئ عن خطاب الضمان، فعقد االنابة كما ذكرنا سابقا ينعقد بني املناب و املناب لديه أي بني البنك و املستفيد، و هذا ال يتفق مع عملية اصدار خطاب الضمان،

على طلب من عميله، أي يصدر على عقد بني البنك وعميله تعهدا باتا حبيث هذا األخري يصدر من البنك بناء .3و جمردا يف مواجهة املستفيد بدفع مبلغ معني وال وجود إلرادة املستفيد يف هذا العقد

.326،صاملرجع السابق: سليمان رمضان حممد عمر1.871،صالسابقاملرجع: حمي الدين امساعيل علم الدين2.331املرجع السابق،ص: سليمان رمضان حممد عمر3

اإلطار المفاھیمي لخطاب الضمان البنكي الفصل األول

13

.االشرتاط ملصلحة الغري: ثالثايعترب أنصار هذه النظرية أن االشرتاط ملصلحة الغري هو األساس القانوين الذي يصلح لتفسري عملية خطاب الضمان، و يكون هناك اشرتاط ملصلحة الغري عندما يربم هذا العقد بني املشرتط و املتعهد، و يتولد عن هذا

بأدائه و خيول للمنتفع حق املطالبة به، و األخري حق مباشر للمنتفع و هو طرف أجنيب،حبيث يلتزم املتعهداملشرتط و املتعهد ومها الطرفان األصليان يف : نستنتج من هذا أن االشرتاط ملصلحة الغري يتكون من ثالثة أطراف

.1العقد، و املنتفع وهو الطرف األجنيب:و لكي يتحقق عقد االشرتاط ملصلحة الغري جيب توفر هذه الشروط و املتمثلة يف

.جيب أن يكون يف عقد االشرتاط ملصلحة الغري املنتفع أجنبيا عن العقد–1يشرتط يف هذا العقد أن تنصرف ارادة املتعاقدين اىل انشاء حق مباشر للمنتفع، وهذا ما مييز عقد االشرتاط –2

.ملصلحة الغري.جيب أن يكون للمشرتط مصلحة أدبية أو مادية–3

:ملصلحة الغري وجود ثالث عالقات قانونية وهيويرتتب على عقد االشرتاط وحيكم هذه العالقة عقد االشرتاط القائم بني املشرتط و املتعهد، حبيث اذا : العالقة بني املشرتط و املتعهد–1

كان التزام املشرتط دفع مبلغ معني للمتعهد وجب عليه تنفيذها، و يلتزم أيضا هذا األخري بإفادة األجنيب الذي .املشرتط و بالشروط املتفق عليها يف العقدعليه

ا موجودة حقيقةظاهرة،ليست ذه العالقةفه:العالقة بني املشرتط و املنتفع–2 على حسب وتتحدد ، رغم أالسبب الذي دفع أنباعتبارفقد تكون على سبيل التربع أو على سبيل املعوضة،،العالقة القائمة بينهما

.هو املنتفعمع املتعهد ملصلحة الغرياملشرتط إىل التعاقد بو تعترب هذه العالقة هي أهم العالقات اليت ترتتب على االشرتاط ملصلحة : العالقة بني املتعهد و املنتفع–3

الغري، فاملنتفع و ان مل يكن طرفا أصليا يف العقد، فإنه يكتسب من عقد االشرتاط حقا شخصيا و مباشرا ميكنه .به، أي أنه يتلقاه دون أن مير بذمة املشرتطمن مطالبة املتعهد

من خالل ما مت التطرق اليه، جند بأن هذه النظرية مل توفق يف تفسريها خلطاب الضمان، فإنه اذا كان شكل االشرتاط ملصلحة الغري يصلح الستيعاب تصرفات األطراف الثالثة، فإنه بناء على ذلك ال ميكن أن يكون أساس

.333، صالسابقاملرجع: سليمان رمضان حممد عمر1

اإلطار المفاھیمي لخطاب الضمان البنكي الفصل األول

14

الضمان، ألن هذا األمر يصدر من البنك إىل املستفيد، و يتضمن حتديد للحق ومداه، وال وجود قانوين خلطابإلرادة العميل هنا، وهذا يعين أنه ال توجد الزوايا الثالث، و هذا ما يعاب على هذه النظرية حبيث أنه مت النظر

حب هذه النظرية اجياد أساس هلذا العقد فيها اىل العقد األصلي الذي ينعقد بني العميل و املستفيد، و حاول صامن خالل اعتباره بأن خطاب الضمان أثرا من أثار هذا العقد، و يف احلقيقة خطاب الضمان هو تعهد جمرد

. صادر عن ارادة البنك املستقلة عن العالقات األخرى.نظرية االرادة املنفردة: رابعا

يعترب أصحاب هذه النظرية أن اإلرادة املنفرد هي مصدر التزام البنك، وهي اليت ميكن هلا تفسري التزام البنك يف ، والتصرف ال ينشئ عن تالقي إرادتني، بل عن إرادة مصدر الضمانخطاب الضمان، حيث أن هذا األخري

احدة فهو خيتلف عن العقد الذي يتمثل يف أنه عمل القانوين االنفرادي هو عمل قانوين يتم و ينتج أثره بإرادة و ويعترب فقهاء القانون التجاري أن اإلرادة املنفردة مصدرا إرادي لاللتزام، حيث أنه ينشأ التزامات ، قانوين بإرادتني

ا من غري اإلرادة املنفردة، و أن هذه األخرية و إن كانت ال تصل يف حاالت خاصة ال ميكن تفسري قيام االلتزام ا مصدر اللتزامات جتارية .1إىل مرتبة العقد كمصدر عام، إال أ

و تعترب اإلرادة املنفردة أن الضمان ال ينشأ عن عالقة العميل باملستفيد أو عالقة العميل بالبنك، و امنا ينشأ حيدد بشكل خاص حق املستفيد يف مواجهة البنك من خالل تعبري البنك عن ارادته يف ذلك، و هذا التعبري مل

و إن كان يطلب مكتوبا، ألن هذا اخلطاب هو الذي يتضمن شروط الضمان كلها، وال تكون هناك عالقة أخرى .2أو وثيقة أخرى الستكماله أو شرحه

ونستنتج مما سبق أن نظرية اإلرادة املنفردة هي اليت تفسر لنا أحكام خطاب الضمان البنكي، و آثاره العملية ائيا و مستقال عن عالقة العميل باملستفيد، أو عالقة البنك بالعميل، فنجد بأن من حيث اعتباره التزاما باتا و

.3نتائج هذه النظرية تتفق مع الوظيفة اليت خلق من أجلها خطاب الضمان

.340، صاملرجع السابق: سليمان رمضان حممد عمر1.341نفس املرجع ، ص: مد عمرسليمان رمضان حم2.346، صنفس املرجع: سليمان رمضان حممد عمر3

اإلطار المفاھیمي لخطاب الضمان البنكي الفصل األول

15

ة هلاخطاب الضمان البنكيأمهية: املبحث الثاين .و مقارنته باألنظمة املشاة له قمنا بتقسيم هذا املبحث اىل مطلبني، لتبيني أمه ية خطاب الضمان البنكي و مقارنته باألنظمة املشا

حبيث سنتناول يف املطلب األول أمهية خطاب الضمان البنكي، و نتناول يف املطلب الثاين مقارنة خطاب الضمان ة له .البنكي باألنظمة املشا

.البنكيأمهية خطاب الضمان: املطلب األول الداخلي أو اخلارجي، إذ حتل تقوم خطابات الضمان بدور هام يف احلياة االقتصادية، سواء على الصعيد

االتحمل التامني النقدي الذي يطلب تقدميه يف جمال عقود التوريد فال ،1األشغال العامة و غري ذلك من ايطلب من كل من يريد التعاقد مع جهة يف هذه يكاد خيلو عقد من هذه العقود على اختالف أنواعها من شرط

االت أن يقدم هلا مع عطائه تأمينا نقديا يوازي نسبة معينة من جمموع قيمة العطاء لضمان جديته، كما يطلب امبا يوازي نسبة التأمني النقدي يف حالة قبول العطاء، إذ يتعني على من يرسو عليها العطاء أن يقدم هذا التامني

.أيضا من جمموع قيمة العطاء و ذلك ضمانا حلسن تنفيذ التزاماتهمعينةمن هنا تنشأ احلاجة إىل خطاب الضمان بدال من اضطرار الشخص املطلوب منه الضمان إىل تقدمي ضمان

، أما عند رسو "نقدي إىل اجلهة طالبة الضمان، سواء عند تقدمي العطاء، و يسمى خبطاب الضمان االبتدائي".خبطاب الضمان النهائي" العطاء و يسمى يسمى

وعلى ذلك يلجأ املطلوب منه الضمان إىل احــد البنوك ويطلب منــه إصدار خطاب ضمان املصلحة اجلهة املتعاقدة معنا يتعهد فيه البنك بأن يضع حتت تصرف هـــذه اجلهة مبلغا يساوي قيمة الضمان املطلوب وانه على

.2دون تأخري مبجرد الطلب و دون إلتفات إىل أية معارضة من جانبا العميلاستعداد لدفعه كاماللذا فقد جرى العمل على قبول خطابات الضمان فــي مجيع احلاالت التــي يكون فيها الضمان النقدي مطلوبا

ظر هذه اجلهة، من اجلهة املتعاقدة بناء على نص قانوين أو الئحة إدارية إذ أصبح يكفي خطاب الضمان ، يف ن.بديال عن إيداع مبلغ نقدي كضمان،ألن خطاب الضمان يتحقق هلذه اجلهة العرض نفسه إليداع النقود لديها

.448صاملرجع السابق،: عزيز العكيلي1.449ص،املرجعنفس:عزيز العكيلي2

اإلطار المفاھیمي لخطاب الضمان البنكي الفصل األول

16

ولذلك جيب أن يتوافر يف التزام البنك الذي يصدر خطاب الضمان العناصر نفسها اليت حتقق الغرض من ا كما حيل الشيك أن الورقة التجارية حمل النقود يف إيداع النقود، أي أن حيل خطاب الضمان حمل النقود متام

.1الوفاء

و يرتتب على قبول خطابات الضمان بديال عن التأمني النقدي، فائدة كبرية جلميع األطراف و هم العميل ة للبنك املقاول أو املورد مصدر األمر للبنك و املستفيد الــذي يعلن قبوله هلذه اخلطابات، و أخريا فهي عملية مرحي

.2ذاتهو على هذا األساس نقسم هذا املطلب اىل ثالثة فروع، حبيث سنتناول يف الفرع األول أمهية خطاب الضمان بالنسبة للعميل، و نتناول يف الفرع الثاين أمهية خطاب الضمان بالنسبة للبنك، و الفرع الثالث نتناول فيه أمهية

.خطاب الضمان بالنسبة للمستفيد:بالنسبة للعميل أمهية خطاب الضمان:ول الفرع األ

يستطيع العميل توفري أمواله، وبالتايل استغالهلا يف أي جمال، باإلضافة إىل انه ميكنه التقدم يف املناقصات أم الزيادات يف حالة عدم توافر األموال الالزمة لديه، كما أن خطاب الضمان يوفر على العميل ِمؤنة السعي إىل

.أن تتحقق إجراءات اسرتداد هذا التأمنياستزاد قيمة التأمني النقدي ، إذ كثريا ما تطولويستطيع العميل املقاول، عدم جتميد قيمة التأمني لدى اجلهة اإلدارية املتعاقدة معه، مدة طويلة و ميكنه

و مما الشك فيه أن العمولة اليت سيدفعنا العميل املقاول للبنك مقابل - استثماره يف أوجه استثمارات أخرى.ها إذا ما اقرتض قيمة التأمني النقدي من البنكإصداره خلطاب الضمان تكون اقل من سعر الفائدة اليت يتحمل

و يف حالة ما إذا كان العميل املتعاقد مع جهة اإلدارة مقيما يف اخلارج فإن خطاب الضمان يغنيه عن حتويل العمالت األجنبية املوازية لقيمة التأمني الواجب إيداعه لدى خزينة اجلهة اإلدارية، مث إعادة حتويلها ثانية عند

انتهاء العملية أو عدم رسو العطاء و ما يرتتب على ذلك من آثار مالية نتيجة تغري أسعار الصرف يف الفرتة ما بني تقدمي التأمني و سحبه، وصعوبة حتديد الطرف الذي يتحمل هذه اخلسارة أن وجدت، ومصاريف البنك و

تفادي اإلجراءات الطويلة اخلاصة خالفه، و هذا عالوة على ما يؤديه خطاب الضمان من هذه احلالة من.3بتعليمات الرقابة على النقد

.449ص،السابقاملرجع:عزيز العكيلي1.369،ص2002مصر،منشأة املعارف للنشر،عمليات البنوك،: عبد احلميد الشواريب2.370املرجع ،صنفس : عبد احلميد الشواريب3

اإلطار المفاھیمي لخطاب الضمان البنكي الفصل األول

17

تتصف عملية إصدار خطاب الضمان باملرونة بالنسبة للمتعاقد األجنيب خاصة بالنسبة خلطابات الضمان ،فاملقاول أو املورد األجنيب قد يفضل إرسال غطائه يف)و هي اليت تقدم لضمان جدية مقدم العطاء(االبتدائية

املناقصات العامة املفتوحة قبل موعد فتح املظاريف بفرتة وجيزة حرصا على عدم تسرب إسراره إىل بقية املتناقصني أو ليتمكن من دراسة املوقف دراسة دقيقة تبعا ملستوى األسعار

ه فــي اخلارج الـذي املقدمة أو لتغيريها يف األسواق، فيلجأ املتعاقد األجنيب إىل احد مراسلي البنوك الذي يتعاقد معــا شروط الضمان و الرقم السري املتعارف عليه بني البنك .و مراسلهيقوم بدوره بإرسال برقية موضح

. و جتدر اإلشارة إىل أن عملية إصدار خطاب الضمان كثريا ما تتضمن تسهيال ائتمانيا مينحه البنك لعمالئهوديعة (ة عملية بتقدمي غطاء جزئي مقابل إصدار خلطاب الضمان ذلك أن البنك كثريا مــا يكتفي مبطالب

، حبيث يبقى جزء من قيمة الضمان مكشوفا، كما قد يصدر البنك اخلطاب على املكشوف )نقدية أو عينيةوهنا يعترب اصدار خطاب الضمان بغطاء جزئي او على املكشوف . اكتفاء بثقته يف العميل ومسعته املالية املليئة

.تسهيال ائتمانياوغىن عن البيان ان خطاب الضمان وان كان يقوم مقام التأمني النقدي إال انه ليس اداة وفاء كالشيك، كما انه ليس ورقة جتارية كبقية االوراق التجارية ، فهو اداة ضمان من طبيعة خاصة ، ذلك ان طبيعته ختتلف كما

التجارية إذ انه ال جيوز للمستفيد منه تظهريه لغريه او التنازل عنه ألي سنرى عن طبيعة الشيك او غريه من االوراق .شخص آخربالنسبة للبنكأمهية خطاب الضمان: الفرع الثاين

ال جدال يف ان البنك مصدر خطاب الضمان ، يفيد ايضا من اصداره ملثل هذه اخلطابات ، فالبنك اخلطاب ، وتتناسب هذه العمولة مع قيمة الضمان واجله ونوع يتقاضى عمـولة من عميله مقـابل اصـدار هذاكما ان غطاء خطابات الضمان تزيد من ودائع البنك حيث .1العملية املطلوب تقدمي خطاب الضمان عنها

ا ا اىل حني انتهاء مد .2حيتفظ اصدارها إال نفقات وخطابات الضمان ال تسدد قيمتها للمستفيد يف أغلب األحوال وال تكلف البنك يف

.اخل...ادارية بسيطة اذ ما قورنت بالعمليات املصرفية االخرى مثل فتح احلسابات اجلارية وتقدمي القروض

.371املرجع السابق،ص: عبد احلميد الشوالريب1.44،صاملرجع السابق: عمرحممدسليمان رمضان2

اإلطار المفاھیمي لخطاب الضمان البنكي الفصل األول

18

كما ال يتحمل البنك يف النهاية خسارة اذا دفع قيمتها اذ حيتفظ البنك عــادة بغطاء ، ويأخذ على العميل هذا فضال عن كل اموال العميل لدى البنك، . رجوعه على العميلتعهدات كافية تضمن له سداد هذه القيمة و

.1تكون ضامنة لتصرف البنكوباإلضافة اىل ما تقدم فإن البنك يهدف من وراء اصدار خطابات الضمان ،حتقيق هدف إال وهو خدمة عمالئه الذين تربطهم به عالقات مصرفية اخرى اكثر رحبا للبنك مثل فتح احلسابات اجلارية واالعتمادات وتقدمي

ذه اخلدمات وغريها امنا يقوم بعمل متكامل لصاحل ه وصاحل العمالء، مما يرتتب عليه جذب العروض، فالبنك .العمالء

إال ان اخلطر الرئيسي الذي حييط بعملية خطابات الضمان املصرفية، يتجسد يف الطلب الذي ال يبىن على-ولو متضامنا- اساس ، واملبين احيانا على الغش وتدليس املقدم من املستفيد بالوفاء بقيمة الضمان، فالكفيل

سك بالدفوع اليت للمدين ، عكس احلال بالنسبة للضامن الذي يلتزم بالدفع عند اول مطالبة وعلى يستطيع التم.الرغم من معارضة العميل

.بالنسبة للمستفيدأمهية خطاب الضمان:الفرع الثالث ا تعود بالفا ا، اي ا ئدة على وأخريا فإن عملية اصدار خطابات الضمان تفيد منها اجلهات املستفيدة ذا

، هة نظر هذه اجلهات املستفيدة منه، فصدور خطاب ضمان من بنك معتمد يعد ضمانا كافيا من وج2املستفيدا تتطلب يف خطاب الضمان شروط جتعله قابال للدفع ال تقل عما يؤديه التأمني النقدي املودع عليها،خاصة وإ

وقبول اجلهات املستفيدة خلطابات الضمان . 3من جانب البنك دون قيد او شرط او حىت رغم اعرتاض العميلاية املدة اليت قد تقصر جيعلها يف الواقع تتجنب املشاكل اليت قد تنتج عن ايداع املبالغ لديها وإعادة سحبها يف

.او تطول حسب نوع كل عملية على حدىستفيدة، يشجع املوردين قبول خطابات الضمان بدال من التأمني النقدي من اجلهات املأنوال خيفى

إيداعاملناقصات اليت يعلن عنها للمزايا اليت حيققها خطاب الضمان هلم من عدم ضرورة إىلواملقاولني على التقدم االقرتاض من البنك بفائدة مرتفعة ، مما يرتتب عليه حصول اجلهة أومبالغ نقدية وتعطيلها عن االستثمار

.األسعارالشروط وارخصأفضلاملستفيدة على

.44املرجع السابق،ص:،سليمان رمضان عمر371املرجع السابق،ص: عبد احلميد الشواريب1.450املرجع السابق،ص: عزيز العكيلي2.372املرجع السابق،ص: الشواريبعبد احلميد 3

اإلطار المفاھیمي لخطاب الضمان البنكي الفصل األول

19

ا االقتصادية كلماإصدارعملية أمهيةوتتضح الذي األمر، أجنبياكان العميل خطابات الضمان وفائد.يرتتب عليه حتويل عمولة البنك بالعمالت األجنبية،مما يستتبع زيادة رصيد الدولة من العمالت احلرة

ه: املطلب الثاين مقارنة خطاب الضمان مبا يشاا، ويف هذا اخلصوص منيز بني يف هذا املطلب منيز بني خطابات الضمان وأقرب العقود اليت قد تشتبه خطاب الضمان و الكفالة، وخطاب الضمان واالعتماد املستندي، وخطاب الضمان والوكالة وذلك يف فروع

.مستقلة.خطاب الضمان والكفالة: الفرع األول

أن، كما 1كال منها يعترب عملية مصرفية تتم بطريق التوقيعأنالكفالة املصرفية يف يتشابه خطاب الضمان و البنك مانح الضمان، والعميل : العالقةأطرافكالمها عملية قانونية ثالثية األطراف ففي خطاب الضمان يكون

ملستفيد من الكفالة، البنك الكفيل، العميل املكفول، وا: اآلمر، واملستفيد من اخلطاب، وأطراف الكفالة همفكيف منيز بينهما؟فروقات جوهرية هناكأنخطاب الضمان يؤدي نفس الوظائف اليت تؤديها الكفالة إال أنعلى الرغم من

.بينهمالرسم احلدود الفاصلة بني خطاب الضمان و الكفالة املصرفية يتمثل يف إليهلعل املعيار الذي ميكن االطمئنان

م البنك يف مواجهة الدائن أو املستفيد من خطاب الضمان أو الكفالة املصرفية، فإذا كان الطريق طبيعة التزامفتوحا بني هذا االلتزام و التزام العميل حبيث يتسىن للبنك التنصل من التزامه استنادا إىل دفوع مستمدة من عالقة

تسمية املستخدمة، إذ كثريا ما يستخدم لفظ عميله بالدائن أو املستفيد فإننا نكون بصدد كفالة أيا كانت ال.2ويكون املقصود هو خطاب الضمان و العكس صحيح–حىت من جانب املشرع - الكفالة

وال نرى صحيحا إطالق القول بأن خطاب الضمان، ال يعدو أن يكون نوعا من الكفالة اليت ختضع لقواعد الة وجود التزام أصيل و التزام تابع، أما يف حالة إصدار خاصة أفرزها العرف املصريف، فالواقع أن جوهر الكف

.خطاب ضمان، فثم التزام واحد هو التزام البنك يف مواجهة املستفيد

.75املرجع السابق،ص: عمرحممدسليمان رمضان1.75املرجع ،صنفس : عمرحممدسليمان رمضان2

اإلطار المفاھیمي لخطاب الضمان البنكي الفصل األول

20

ومفاد ذلك أنه يف حالة خطاب الضمان، ال يوجد التزام أصلي و آخر تبعي و إمنا هو التزام واحد حتددت كل دل ستارا حيجب ومينع أي أثار للعقد الذي صدر اخلطاب شروطه و أوصافه داخل خطاب الضمان الذي أس

.تنفيذا لهوجند أيضا بأن الكفالة، تشمل خطاب الضمان وهو جزء منها، بينما خطاب الضمان ال يعترب كفالة وهو

.صورة من صورهاالضمان جيوز وضع شروط معينة لدفع الكفالة، بينما يف خطاب الضمان ال جيوز وضع شروط ويدفع خطاب

.1عند أول طلب:خطاب الضمان و االعتماد املستندي: الفرع الثاين

االعتماد املستندي وفقا للتعريف الذي جاء به مشروع قانون التجارة املصري، هو اعتماد يفتحه املصرف بناء على طلب أحد عمالئه و يسمى اآلمر لصاحل شخص آخر و يسمى املستفيد بضمان مستندات متثل بضاعة

الذي فتح االعتماد بسببه و يبقى منقولة أو معدة للنقل، ويعترب االعتماد املستندي مستقال عن عقد البيع.2الصرف أجنبيا عن هذا البيع

املستندية يف عملية التجارة اخلارجية حيث يتدخل البنك كوسيط بني املشرتي وينتشر استعمال االعتمادات.بالداخل و البائع باخلارج لعدم توافر الثقة بينهما

، و البنك املنشئ )معطي األمر ( و يشرتك يف عملية االعتماد املستندي عدة أشخاص هم العميل املشرتي اي الذي يفتح االعتماد بناءا على طلب املشرتي وهو الذي يتعهد يف مواجهة املستفيد، مث املستفيد و هو البائع

عندما يتقدم مبستندات شحن البضاعة، وأخريا الذي يصدر االعتماد لصاحله و الذي تصرف له قيمة االعتماد( هناك البنك املبلغ وذلك يف احلالة اليت ال خياطب فيها البنك املنشئ املستفيد مباشرة، و مهمة البنك املبلغ

.إخطار املستفيد باخلطاب و شروطه) مراسل البنك املنشئ و املستندي مستقل عن العقد بني البنك و العميل مع أن التزام البنك يف كل من خطاب الضمان و االعتماد

:العقد بني العميل و املستفيد إال أن هناك فروقات بينهما و أمهها

.330صد س ن ،الوجيز يف القانون التجاري،جهينة للنشر والتوزيع،: د ابراهيم اللتالمحةلخا1.77صاملرجع السابق،: عمرحممدسليمان رمضان2

اإلطار المفاھیمي لخطاب الضمان البنكي الفصل األول

21

الواقعة اليت جتعل الوفاء مستحقا يف االعتماد املستندي هي واقعة اجيابية تفيد تنفيذ املستفيد اللتزاماته، حيث يلتزم م املستفيد املستندات املطلوبة، وكانت هذه املستندات يف ظاهرها مطابقة لشروط البنك بوفاء قيمة االعتماد اذا قد

االعتماد، أما خطاب الضمان فإن الواقعة اليت جتعل البنك ملزما بوفاء قيمته هي واقعة سلبية تفيد عدم تنفيذ ملستفيد خالل األجل عند أول طلب من ا) الضمان ( العميل اللتزاماته، حيث يلتزم البنك بوفاء قيمة اخلطاب

.احملدد يف اخلطابالغالب يف االعتماد املستندي اشرتاط تقدمي مستندات شحن متثل بضاعة فتح االعتماد لوفاء مثنها، بينما من

.النادر ان يشرتط تقدمي تلك املستندات يف خطاب الضمانالبيوع الدولية، أما خطاب الضمان فإن من النحية العملية فإن االعتماد املستندي ال يستخدم إال كأداة وفاء يف

.1جماالت استخدامه عديدة وال تقع حتت حصر

.330،صاملرجع السابق: خالد ابراهيم التالمحة1

النظام القانوني لخطاب الضمان البنكي الفصل الثاني

23

.البنكيطاب الضمانخلالنظام القانوين: الفصل الثاينالضمان خامتة لسلسلة من الروابط التعاقدية، فبعد أن يربم املصدر أو البائع أو املقاول عقد بيعاتتعد خطاب

مقاولة مع املستورد أو املشرتي أو رب العمل، و يسمى بعقد األساس، حيث يتعهد فيه و بناء على طلب أواألساسوعلى هذا املستورد أو رب العمل بتقدمي ضمان مصريف لدى أول طلب و حيدد مضمونه و حمتواه،

الناشئة عن خطاب الضمان مث العالقات القانونية إىلاألولمبحثني نتطرق يف املبحث إىلسنقسم هذا الفصل .انقضاء خطاب الضمانإىلق فيه املبحث الثاين ونتطر إىلنعرج

النظام القانوني لخطاب الضمان البنكي الفصل الثاني

24

.نشأة خطاب الضمان البنكي: املبحث األوليف ظل اتساع دائرة التجارة الدولية، و تنامي التطور االقتصادي و العالقات التجارية عموما بني األفراد و

بزوغ آثار االنفتاح التجاري يف ظل العوملة، يف كثري من الدول، ظهرت احلاجة لنظام االعتمادات املؤسسات، و .السندية و خطابات الضمان، يف التجارة الدولية على الصعيدين الداخلي و اخلارجي

يكون للغري دائن العميل، حبيثو قد ابتدع العمل البنكي خطابات الضمان يف شكل تعهد مباشر من البنك ذا العميل، فينشأ هذا اخلطاب بناءا على طلب من العميل لفائدة هذا التعهد مستقل عن عالقة أيا منهما

تراخى عنه هذا األخري، كما هو إذاالغري، فالبنك يف ظل خطاب الضمان ال يتعهد بضمان تنفيذ التزام عميله قابل للتعيني، وذلك أيا كانت طبيعة التزام العميل شأن الكفيل يف الكفالة، بل يتعهد بدفع مبلغ نقدي معني أو

سنقسم هذا و على هذا األساس .1أو مقدار مديونيته، و بالرغم من أي معارضة قد تأيت من جانب العميل، و املطلب الثاين نتناول فيه العالقات شروط خطاب الضماننتناول فيهاملطلب األولمطلبني املبحث إىل

.القانونية الناشئة عن خطاب الضمان.خطاب الضمانشروط: ولاملطلب األ

ضمان شروط من جهة حتديد املبلغ الذي يضمنه البنك ومقدار مدة الضمان وأن قيمة خلطاب الجند بأن يف فرعني، الفرع األول نتناول فيه مبلغ ذلكنبنيخطاب الضمان ال تتعدى احلد املصرح به للبنك ، وفيما يلي

.الضمان و الفرع الثاين نتناول فيه مدة الضمان.مبلغ الضمان:الفرع األول

ومع ذلك فمن املتصور أن يصدر اخلطاب بغري حتديد مبلغ بل ،األصل أن حيدد ضمان البنك مببلغ معني، وتتبع هذه الصورة على .يتعهد فيه البنك أن يضمن عميله يف كل ما يسببه تصرفه من ضرر للغري أي املستفيد

عليه ، فيشرتط اخلصوص يف كفالة املرسل إليه الذي يسحب بضاعة من اجلمرك قبل أن تصله سندات الشحنمي كفالة من البنك تضمن له كل ما قد يتحمله اجلمرك بسبب تسليمه البضاعة ، وتعهد البنك على اجلمرك تقد

هذا النحو صحيح؛ ألن حمله وإن مل يكن حمدًدا فهو قابل للتحديد ، وال يدفع البنك إال الضرر الذي يثبت .2املستفيد وهو اجلمرك أنه أصابه بسبب الواقعة اليت ضمن البنك نتائجها

.445املرجع السابق، ص: عزيز العكيلي1.368املرجع السابق، ص: عبد احلميد الشواريب2

النظام القانوني لخطاب الضمان البنكي الفصل الثاني

25

.مدة الضمان:ثاينالفرع الاألصل أن يصدر اخلطاب ملدة حمددة حيرص على تأكيدها باعتبارها مدة سريان اخلطاب وعلى اشرتاط وصول

.املطالبة قبل تاريخ معني ، وبيان أن ضمان البنك يسقط تلقائيا إذا مل تصل البنك مطالبة حىت التاريخ احملدد غري حمددة ، ملدة فيجوز للبنك وهو امللتزم أن ينهيه يف أي وقت - كقاعدة- الضمان إذا مل حتدد مدة اعتربو

بشرط إخطار العميل قبله بوقت مناسب ، ومع ذلك إذا كانت العملية املضمونة مذكورة يف اخلطاب امتد ويبدو ذلك ، الضمان إىل وقت انتهائها وظل قائًما ما دامت قائمة مىت كان هذا املعىن مفهوما من اخلطاب ،

مثًال إذا قدم اخلطاب لضمان حسن سلوك شخص أجنيب دخل البالد بضمان البنك فيظل الضمان قائًما ما دامت العملية قائمة أو ما دام األجنيب حيا مقيًما يف املصر ، ومعىن سريان الضمان خالل مدة معينة أو دون

.اء خالهلا حتديد مدة أن البنك يلزم بالدفع فورًا إذا طولب بالوف.العالقات القانونية الناشئة عن خطاب الضمان: ثايناملطلب ال

العالقات القانونية بني أطراف عملية خطاب الضمان التزامات هؤالء األطراف و حقوقهم، ومتثل هذه تتحدد روابط قامت بني االلتزامات و احلقوق أثار تلك العالقات، وعالقات أطراف عملية خطابات الضمان عبارة عن

العميل و املستفيد و بني العميل و البنك وبني البنك و املستفيد، وجمموع هذه الروابط يساهم يف إصدار . 1خطابات الضمان

وهكذا فان هذه العالقات هي روابط عقدية ابتدأت بني العميل و املستفيد إما بعقد بيع أو بإحالة غطاء التزم للمستفيد، وهذه الرابطة العقدية بني الطرفني تسمي عقد األساس، وانه تنفيذا هلذا العميل مبوجبه بتنفيذ أعمال

العقد يرتبط العميل مع البنك بعقد يلتزم مبوجبه األخري أن يصدر خطاب ضمان لصاحل املستفيد يتعهد مبوجبه .بدفع مبلغ من النقود

نتناول فيه العالقة بني العميل و املستفيد و ولاألفرع، الفروعثالثة إىلطلبسنقسم هذا املاألساسهذا ىوعل.و املستفيدالبنكالثالث العالقة بني فرعالثاين العالقة بني العميل و البنك و الفرعال

.العالقة بني العميل و املستفيد: األولالفرععليه عطاء يتعني تنفيذه وفق أساسها أن األول أحيل و اليت العالقة اليت تقوم بني العميل و املستفيد تعترب

أمر من األمورشروط مت االتفاق عليها، أو أنه التزم مبوجب اتفاق مع أحد األشخاص أن يقدم له ضمانا لتنفيذكأن يكون هذا العميل على عالقة مع جهة حكومية أو غري حكومية يلتزم على أساسها بتوريد معدات أو

.76، ص1993، دار النهضة العربية، القاهرة، مصر، 19عمليات البنوك من الوجهة القانونية، ط: علي مجال الدين عوض1

النظام القانوني لخطاب الضمان البنكي الفصل الثاني

26

سلم للمستفيد خطاب ضمان من أحد البنوك مببلغ معني مستحق الوفاء وهذا العميل يلتزم بإرادته أن ي،بضائع، و يعيد االلتزام العميل على هذا النحو آثرا من آثار عقد األساس الذي يعترب السبب يف 1ضمن مدة حمددة

أي أن البنك يصدر خطاب بناء على طلب من العميل تنفيذا اللتزام األخري مع املستفيد مبوجب إصدار اخلطاب.2عقد األساس

علي طبيعة هذا الشرط بتقدمي ضمن بنكي ويكون مضمون األساسيتفقا يف عقد أنويكون للعميل و املستفيد ال ينعقد بدون األساسخطاب ضمان لصاحل املستفيد شرط صحة، فعقد إصدارهذا االتفاق على اعتبار شرط

عقد أنخطاب الضمان شرط نفاذ، وهذا يعين وجيعالن شرط األساستنفيذ هذا الشرط، وقد يتفقان علي عقد على اعتباره شرطا أيضاينعقد صحيحا بينهما ولكنه ال ينفذ إال بصدور خطاب ضمان، وقد يتفق األساس

.3أحيانافاسخا وهذا يكون نادرا :الفرع كما يليسنقسم هذا األساسقسمني، وعلى هذا إىلاألساستنقسم التزامات العميل يف عقد و

.مسؤولية العميل عن تنفيذ شروط عقد االساس: أوالنه و التقى مبذمة العميل باعتبار أن التصرف القانوين الذي صدر االساسعقديرتبهاتنفيذ االلتزامات اليت تعترب

بالتصرف القانوين الذي صدر عن املستفيد يشكالن العقد املسمى يف عقد االساس، وهو الذي كانت آثاره أطرافه، وعالقة العميل باملستفيد مبوجب هذا العقد ال تنشأ عن خطاب الضمان ذاته و إمنا كانت سابقة التزامات

ناقش التزامات العميل و املستفيد كآثار لعقد األساس تال ، لذلكعليه وما صدور هذا اخلطاب إىل مبناسبتهالى املستفيد إذا قبض األخري قيمة خلروجها عن نطاق هذه الدراسة، و نكتفي بإجياز موضوع رجوع العميل ع

.4خطاب الضمان دون وجه احلق.رجوع العميل على املستفيد: ثانيا

ذه احلالة فإن البنك يفرتض أن البنك أوىف بالتزامه يف مواجهة املستفيد و دفع له قيمة خطاب الضمان، و خطاب الضمان، أو بطريق القيد يف احلساب يكون قد رجع على العميل مبا أوىف إما عن طريق التنفيذ على عطاء

.ضمان للمستفيد مدينا للبنك بقيمة اخلطابلمبعىن أن العميل يصبح بعد وفاء البنك بقيمة خطاب ا

.88، صاملرجع السابق: علي مجال الدين عوض1.370املرجع السابق، ص :حممود الكيالين2.91املرجع السابق،ص : سليمان رمضان حممد عمر3.371املرجع السابق،ص: حممود الكيالين4

النظام القانوني لخطاب الضمان البنكي الفصل الثاني

27

و يف هذه احلالة إذا كان لدى العميل من أسباب ما جيعله يعتقد أن املستفيد قبض قيمة اخلطاب بوجه غري أنشأها خطاب الضمان، بل اآليتا دفعه للمستفيد، ال على أساس من االلتزامات مشروع، فإنه يسعى السرتداد م

يف هذه احلالة يقع على عاتق اإلثباتتأسيس على أن املستفيد قبض مبلغا بوجه غري حق و بال سبب، وعبء عميل، فإنه ال ، و ألن املصلحة يف دعوى الرجوع تعود للاألساسعقد أنشأهاالعميل انطالقا من االلتزامات اليت

.1ميتنع على البنك و ال البنك الضامن خماصمة املستفيد و ذلك مبباشرة االدعاء بالدعوى غري املباشرةالعالقة بني العميل و البنك: الثاينالفرع

تنفيذ خطاب الضمان حبيث يبدأ العميل حديثه مع البنك و البنك بالعميل بني باشرة متبدأ هذه العالقة حبيث حيكم هذه العالقة وحيدد االلتزامات الناشئة عنها عقد اعتماد بالضمان ن،اإصدار خطاب ضمبطلب

الذي يربم بني البنك وعميله، فخطاب الضمان الذي يصدره البنك تنفيذا هلذا العقد يكون بناء علي طلب من ا خطاب الضماناألسسعميله حيدد فيه .و الشروط اليت سيصدر

نتناول و العميللتزامات البنك يف مواجهةانتناول أوال ، قسمنيإىلالفرعسنقسم هذا إليهومن خالل ما تطرقنا .الثاين التزامات العميل يف مواجهة البنكيف القسم

التزامات البنك يف مواجهة العميل: أوالينهما، ويكون ذلك بإصدار خطاب الضمان تتحدد التزامات البنك يف مواجهة العميل بناء على العقد املربم ب

علم املستفيد نشأ يف ذمة البنك التزام إىلوفقا للبيانات اليت حيددها العميل، فإذا صدر هذا اخلطاب و وصل طلب منه ذلك خالل فرتة سريان هذا اخلطاب، ويكون التزام البنك مىتبدفع قيمة خطاب الضمان للمستفيد

طلب منه ذلك، مىتد طبيعته سند خطاب الضمان الذي يرسله البنك للمستفيد بدفع قيمة خطاب الضمان حيد. 2هذا السند يبني مدى التزام البنك من حيث دفع املبلغ ومدة االلتزام وشروط الدفعأنإذ

خبصوص اشرتاط البنك حصوله مقدما على قيمة اخلطاب من العميل قبل أن يطالبه الدكتور حممد جنكلويرى به املستفيد، أنه ال يعد طلبا جمحفا رغم سالمة مركز العميل ذلك إن خطابات الضمان تعد من العمليات

ا عملية ال يتطلب إصدارها سوى االئتمانية دون أن يقدم أو يضع البنك بالتوقيع التزامالبنكية غري املباشرة، أي إومن جهة أخرى يعترب هذا االشرتاط قبل مطالبة املستفيد بقيمة اخلطاب هو .رهن إشارة العميل مبالغ نقدية معينة

.372نفس املرجع،ص: حممود الكيالين1.456عزيز العكيلي، املرجع السابق،ص2

النظام القانوني لخطاب الضمان البنكي الفصل الثاني

28

حتصيل حاصل، مادام أن البنك إذا دفع للمستفيد قيمة اخلطاب يصبح العميل اآلمر ملزما برد هذه القيمة إليه ه اخلطابات تقدمي غطاء هلذه القيمة، وبالتايل فإن هذا الغطاء يكيف يف مادامت البنوك تشرتط إلصدار مثل هذ

ا .الغالب األعم على أنه قيمة خطاب الضمان املشرتط تقدميها قبل مطالبة املستفيد التزامات العميل يف مواجهة البنك: ثانيا

ون صيغة الضمان كالعميل، و تأن البنك يقدم الضمان الذي يفرضه املستفيد على سبقأسلفنا فيما وقد يف اخلطاب الذي يصدره البنك لصاحل املستفيد، و هذا اخلطاب هو اعتماد بالضمان يتقرر مبجرد توقيع البنك مبا

.1يعين أن البنك يتعهد شخصيا بوفاء قيمته عند مطالبة املستفيد بهبدفعها للمستفيد، كما يلتزم بدفع ألزمما إذاوتتحدد التزامات العميل يف مواجهة البنك برد قيمة خطاب الضمان

و تقدمي غطاء خطاب الضمان، ومضمون هذه االلتزامات يتحدد على ضوء شروط الالزمةالعمولة و املصاريف عقد االعتماد بالضمان املربم بني البنك و عميله و الشروط العامة خلطابات الضمان اليت يستقل البنك بوضعها

تزامات اليت يرتبها عقد االعتماد بالضمان تكون يف ذمة العميل وتتمثل يف رد قيمة وعلي ذلك فان هذه االلما قام البنك بدفعها للمستفيد مبقتضي خطاب ضمان ومادام التزام العميل برد قيمة إذاالبنك، إىلالضمان

أال وهو عقد االعتماد فان التزامه بالرد يتحدد وفقا للشروط العقد األولعقد الخطاب الضمان للبنك نشأ عن .2املربم بينهما

خلطاب الضمان املراد إصداره، واملقصود بالغطاء ءأهم ما يقع على عاتق العميل هو التزامه بتقدمي غطامن إن ا ،ماد بالضمانعند االتفاق بينهما على عقد فتح االعت، الضمانات اليت يقتضيها البنك من العميل لكي يغطي

ويتوقف مقدار الغطاء على مسعة العميل . موقفه فيما لو اضطر البنك إىل تنفيذ ودفع قيمة اخلطاب إىل املستفيد وميثل الغطاء املستفيدويقوم البنك بتحريات عن مدى قدرة العميل وإمكانياته بتنفيذ تعهداته قبل البنك،وثقة

.بنسبة معينة من قيمة اخلطا

.375املرجع السابق، ص:حممود الكيالين1.456عزيز العكيلي، املرجع السابق،ص2

النظام القانوني لخطاب الضمان البنكي الفصل الثاني

29

كان العميل يتمتع بثقة خاصة لذي البنك فانه يكتفي بالتأشري علي حسابه باملبلغ املطلوب كغطاء،وال إذاو ائيا، وإمنا يظهرهختلو هذه الطريقة من خماطر بالنسبة للبنك، الن الرصيد الدائن الذي احلساب كل يوم ليس

.1هلذه العملية كمبياالت خصمها لدي البنكيعطي مركزا تقريبيا للعميل، لذلك حيتمل ان تكون العالقة بني البنك و املستفيد:الثالثالفرع

اليت تولدت عن العالقة السابقة بني العميل آثارالعالقة اليت تكون بني البنك و املستفيد ما هي إال اثر من إنفيد، فإصدار اخلطاب من قبل يصدر البنك خطاب الضمان ملصلحة املستأنإىلأدتو البنك و اليت اآلمر

ائيا من قبله بدفع مبلغ الضمان املطلوب من عملية، فيتعرض املستفيد علي اخلطاب املوجة إليهالبنك يعد تعهدا يعد قابال به، وبالتايل فان هذا اخلطاب مبا يتضمنه من شروط هو الوصول إليهناسب من اململ يرفضه يف الوقت أو

.الذي حيكم العالقة بني البنك و املستفيدو الضمانالتزام البنك بدفع قيمة خطابقسمني نتطرق أوال إىل إىلالفرعومن خالل ما سبق سنقسم هذا

.الضماناملطالبة بالدفع أو متديد مدة خطاب إيلالثاين نتطرق فيه القسمالتزام البنك بدفع قيمة خطاب الضمان: أوال

تدور يف جمملها ضمن إطار مواجهة املستفيد وو اليت تكون يف البنك تعترب االلتزامات اليت تقع يف عاتق البنك ليس وكيال عن العمل و ال يلتزم بشروط خطاب ف،ة بهالتزامه بدفع قيمة اخلطاب إىل املستفيد مبجرد املطالب

لضمان على أساس أنه ورد ملصلحة الغري، بل يلتزم بشروط اخلطاب على أساس أن التزامه يف مواجهة املستفيد االتزام أصيل و مستقل عن التزامات اليت تضمنها عقد األساس املربم بني العميل و املستفيد، و كذلك عن

.2التزامات اليت تضمنها عقد إصدار الضمان املربم بني العميل و البنكخلطاب الضمان، األساسيل اهلدف ميثألنهالتزامات البنك، وهو التزام رئيسي أهمو يعترب هذا االلتزام من

و معني أمبلغاي أجند انه يلتزم بسداد قيمة خطاب الضمان، ،خطاب التعهد الصادر من البنكواستنادا اىلهلذا التعهد مل يقم البنك بالسداد الفعلي، ويتحقق إصدارهانه عند إالقابل للتعني للمستفيد خالل مدة معينة،

.121املرجع السابق،ص: رمضان حمد عمرسليمان1.386صحممود الكيالين،املرجع السابق،2

النظام القانوني لخطاب الضمان البنكي الفصل الثاني

30

التزام البنك بالسداد عند مطالبته من قبل املستفيد بسداد قيمة خطاب الضمان، فيجب قبل تسديد هذه القيمة 1من توافر الشروط طبقا لعبارات خطاب الضمانأوالالتحقق

طلب من املستفيد، فيجب عليه إال يثري أولك هذه القيمة عند يدفع البنأنأيضاو مؤدي هذا التعهد دفوع العميل قبل املستفيد، الن هذا يهدم اثر املطالبه، و إذا تأخر البنك يف الدفوع سرت أودفوعه قبل العميل

ا،كما هي القاعد ة يف املسائل عليه فوائد التأخري، وال تسري الفوائد التأخريية هنا من تاريخ املطالبة القضائية تسري الفوائد من تاريخ مطالبة املستفيد للبنك مطالبة عادية، وإذا دفع البنك للمستفيد جزء من إمنااملدنية، و

.2مدة اخلطاب مل تنتهأنقيمة خطاب الضمان كطلبه فإن حق املستفيد يف باقي قيمة اخلطاب ال ينقضي طاملا الضماناملطالبة بالدفع أو متديد مدة خطاب: ثانيا

أوهلما الدفع عند أول مطالبة، وثانيهما عدم االلتفات إىل معارضة: يقوم خطاب الضمان على شرطنيالعميل، وهذا الشرطان صحيحان، و ال يتعارض وجودمها مع النظام القانوين للعالقات اليت كانت حمور حديث

لتزام الناتج عنه بأنه مستقل عن العالقة اليت بني أطراف عملية خطاب الضمان طاملا انتهني إىل خصائص اال.3كانت سببه، و أنه ليس تابعا كما هو شأن الكفالة

املطالبة بالدفع: 1الذي يقوم به املستفيد و يطالب مبوجبه البنك مصدر خطاب بالوفاء خالل املدة احملددة، و التزام إجراءهو

البنك بالوفاء يأيت نتيجة هلذه املطالبة، ألن مؤدى سريان خطاب الضمان خالل مدة معينة هو التزام البنك ق االلتزام بل يلتزم البنك بالدفع طوال مدة بالوفاء القيمة خالل هذه املدة، و ال يعترب تاريخ حتريره بداية استحقا

و بذلك ينشأ للمستفيد املركز القانوين ، ضمان حىت التاريخ املذكور يف خطاب الضمان باعتباره حد أقصى لنفادهسد للحق الذي ميثله اخلطاب وهو قيمته، مبا يعين أن ذمة البنك تصبح مشغولة لصاحل املستفيد مببلغ مستحق ا

.4يف خطاب الضمانهو الثابت

.194صسليمان رمضان حممد عمر، املرجع السابق،1.787صاملرجع السابق،: حمي الدين امساعيل علم الدين2.392صحممود الكيالين، املرجع السابق،3.393،ص نفس املرجع: مود الكيالينحم4

النظام القانوني لخطاب الضمان البنكي الفصل الثاني

31

املطالبة بتمديد مدة خطاب الضمان: 2ساريا طيلة فرتة إن املطالبة بتمديد مدة خطاب الضمان التزام مهم يقع علي عاتق البنك ويبقي هذا االلتزام

اية املدة احلد ا و تعترب الذي يسقط األقصىصالحية خطاب الضمان، و صالحية اخلطاب تكمن يف مدالبنك بطلب امتداد خطاب الضمان إيليتقدم العميل أنوجيب ا حق املستفيد يف الرجوع على البنك،بنهايته

.1خطاب ضمان جديدإصدارما بعد انتهاء املدة تعني إىلفإذا تراخى , قبل انتهاء مدتها حمددة ال جيوز تعديلها باإلنقاص أو الزيادة، إال أن العالقاتوهكذا فإن األصل يف مدة خطاب الضمان أ

اليت انتهت بإصدار خطاب الضمان بشروط معينة، ميكن ألطراف هذه العالقة أن يعدلوا عليها ما املتفق عليهايشاؤون، وألن خطاب الضمان يصدر مبوجب اتفاق بني البنك و العميل فإنه من اجلائز للعميل أن يطلب من

، وألن خطاب الضمان يصدر إعماال للشرط الذي البنك مد أجل اخلطاب و يشرتط يف ذلك موافقة البنكاملربم بني العميل و املستفيد، فأن اتفاق املستفيد و العميل على متديد مدة اخلطاب جائزة، األساستضمنه عقد

.2وهذا االتفاق ينتج عنه التزام العميل بطلب من البنك التمديد

.808املرجع السابق،ص : حمي الدين امساعيل علم الدين1.395املرجع السابق،ص: حممود الكيالين2

النظام القانوني لخطاب الضمان البنكي الفصل الثاني

32

.البنكيانقضاء خطاب الضمان: املبحث الثاينبالوفاء بقيمته بناء علي طلب املستفيد، و إما بغري الوفاء كانتهاء إماالتزام البنك يف خطاب الضمان ينقضي

قبل انتهاء مدته النتهاء الغرض منه صالحية اخلطاب دون مطالبة إعادتهأومدة صالحيته بدون مطالبة و االنقضاء بإعادة خطاب الضمان و انقضاء اخلطاب بالتقادم و الفرع الرابع باإلبراء وعلي ما تقدم ذكره سنقسم

انقضاء خطاب الضمان بالوفاء، املطلب الثاين انقضاء خطاب األولمطلبني نتناول يف املطلب إيلهذا املبحث .الضمان بغري الوفاء

.الوفاءانقضاء خطاب الضمان ب: املطلب األولقد ينقضي التزام البنك بدفع قيمة خطاب الضمان للمستفيد، وعليه اذا مت الوفاء مبوجب شيك أو حوالة اىل حساب املستفيد فال ينقضي االلتزام و ال تربأ ذمة البنك إال اذا قبض املستفيد القيمة نقدا أو ان القيمة قيدت يف

ذا الوفاء، ألنه يكون قد طالب مبا ال يستحق و ينقضي التزام البنك بالوفاء ايضا. حسابه اذا اقتصر املستفيد اية مدة . 1فعال فاجلزء املتبقي من قيمة خطاب الضمان يبقى يف ذمة البنك كالتزام يف مواجهة املستفيد اىل

.2خطاب الضمان ما مل يكن األخري قد طلب الغاء اخلطاب يف الوقت الذي طلب فيه الوفاء اجلزئييقوم مقام الوفاء اجراء املقاصة القانونية بني دين البنك يف ذمة املستفيد و قيمة اخلطاب اذا طالب األخري و

به، كما يقوم مقام الوفاء احتاد الذمتني بني البنك و املستفيد، على أساس يصبح العميل مدينا للكيان اجلديد ه يقوم مقام الوفاء احتاد ذميت املستفيد و العميل يف بأصل االلتزام الذي أنشأه خطاب الضمان و يف الوقت ذات

شخص أي منهما، حبيث يصبح من حصل على احتاد الذمة يف شخصه دائنا و مدينا مبا يرتتب عليه انقضاء . 3احلق و الدين فيما بينهما

انقضاء خطاب الضمان بغري الوفاء: املطلب الثاينان فانه ينقضي هذا اخلطاب، اما بانتهاء مدة صالحية اخلطاب دون اذا مل يطلب املستفيد قيمة خطاب الضم

مطالبة أو اعادته قبل انتهاء املدة، و اما بالتقادم اذا كان اخلطاب غري حمدد املدة، و اما باإلبراء الصادر من ايل اربعة املستفيد للعميل، و اما باستحالة تنفيذ التزام العميل، ومن خالل ماتقدم ذكره سنقسم هذا املطلب

.299سليمان رمضان حممد عمر،املرجع السابق،ص1.281املرجع السابق،ص: مجال الدين عوض2.407املرجع السابق،ص:حممود الكيالين3

النظام القانوني لخطاب الضمان البنكي الفصل الثاني

33

االنقضاء بإعادة خطاب انتهاء مدة صالحية اخلطاب دون مطالبة و الفرع الثاينمطالب، نتناول يف الفرع االولانقضاء اخلطاب بالتقادم و الفرع الرابع باإلبراء و الفرع اخلامس انقضاء خطاب الضمانالضمان و الفرع الثالث

.باستحالة التنفيذصالحية اخلطاب دون مطالبةانتهاء مدة: الفرع األول

تنقضي خطابات الضمان احملددة املدة بانتهاء أجل سريانه دون ان ترد مطالبة من املستفيد، و حترص البنوك على ذكر تاريخ انتهاء أجل سريان الضمان مع التأكيد على أية مطالبة ترد إليها بعد هذا التاريخ تكون عدمية

.األثرالضمان على هذا النحو يرسل البنك اىل املستفيد خطابا يثري فيه اىل ان التزامه يف و اذا انقضى خطاب

خطاب الضمان قد انقضى بعدم حصول مطالبة خالل أجل سريانه، و انه بالتايل قد أجرى الغائه من سجالته، .سريانهو يطلب اليه أن يرد أصل خطاب الضمان و ما حلقه من جتديدات اذا كان مثة جتديد مت ملدة

و غىن عن البيان أن الغاء خطاب الضمان من سجالت البنك ال يتوقف بأي حال على رد أصل خطاب الضمان، اذا أن صك هذا الضمان أصبح معدوم القيمة يف يد املستفيد، و امنا يطلب البنك رده من أجل استيفاء

.1ملفاتهاالنقضاء بإعادة خطاب الضمان: الفرع الثاين

مان يصدر لغرض معني، فإذا انتهى هذا الغرض الذي صدر من أجله كما لو كان العميل قد خطاب الضأوىف بالتزاماته يف عالقته باملستفيد أو انقضت التزاماته يف مواجهة املستفيد بوسائل االنقضاء األخرى، فإن التزام

حق يف قيمة اخلطاب، البنك الناشئ عن خطاب الضمان ينقضي، و على هذا األساس ال يبقى للمستفيد.2فيجب أن يعيد املستفيد خطاب الضمان اىل البنك قبل انتهاء مدته

و قد يتلقى البنك خطاب الضمان من املستفيد مباشرة أو من العميل اذا كان هذا األخري قد استلمه من انقضاء التزام البنك يف املستفيد لريده اىل البنك، و يف كل األحوال فان اعادة اخلطاب اىل البنك يؤدي اىل

.3مواجهة املستفيد، و عادة تكون اعادة اخلطاب قبل انقضاء اجله

.302املرجع السابق،ص: رمضان حممد عمرسليمان 1.408املرجع السابق،ص:حممود الكيالين2.304املرجع السابق،ص: سليمان رمضان حممد عمر3

النظام القانوني لخطاب الضمان البنكي الفصل الثاني

34

اذ جيب على املستفيد أن يثبت حيازة العميل لصك اخلطاب كانت لسبب آخر غري اإلبراء، كأن تكون نيته طلب ل قبل انتهاء مدته أن خيطر تعديل اخلطاب أو جتديده، لذلك جيدر بالبنك عند اعادة اخلطاب اليه بواسطة العمي

.البنك املستفيد بإلغاء اخلطابانقضاء اخلطاب بالتقادم: الفرع الثالث

اذا كان خطاب الضمان حمدد املدة فإنه ينقضي مبضي املدة احملددة فيه دون املطالبة بقيمته، كما مت ذكره تقادم التزام البنك بدفع قيمة خطاب الضمان سابقا، أما اذا كان خطاب الضمان غري حمدد املدة فهنا تثور مسألة

مخسة عشرة ) 15(للمستفيد، و يف هذه احلالة ينقضي التزام البنك اذا كان غري مشروط و غري حمدد املدة مبضي عاما من تاريخ بدء التزام البنك بالدفع، أي من تاريخ صدور خطاب الضمان، أما إذا كان اخلطاب مشروطا فإن

.تداء من تاريخ حتقق الشرطالتقادم يسري ابأما اذا استعمل املستفيد حقه يف املطالبة خبطاب الضمان يف امليعاد املقرر له فال يسقط حقه على هذه القيمة

مخسة عشرة عاما من تاريخ املطالبة، و ذلك سواء كان اخلطاب حمدد املدة أو غري حمدد املدة، و ) 15(إال مبضي .1واعد املقررة لوقف سريان التقادمتسري على هذه املدة الق

اإلبـراءاالنقضاء ب: الفرع الرابعخيتلف أثر اإلبراء الصادر من املستفيد إىل العميل على التزام البنك بصدد خطاب الضمان حبسب ما اذا كان

.اخلطاب مشروطا أو غري مشروطحنو املستفيد، ففي هذه احلالة يكون لإلبراء أثر فإن كان اخلطاب مشروطا حبدوث اخالل من العميل بالتزامه

منهى اللتزام البنك بصدد خطاب الضمان، ألن الشرط يستحيل حتققه بعد اإلبراء لذلك ينقضي التزام البنك .بانقضاء التزام العميل حنو املستفيد باإلبراء

راء إال إذا نص هذا اإلبراء على تنازل أما يف حالة اخلطابات غري املشروطة فإن التزام البنك ال يتأثر باإلب.2املستفيد عن حقه يف خطاب الضمان

.97عمليات البنوك من الوجهة القانونية، املرجع السابق،ص : علي مجال الدين عوض1.307املرجع السابق، ص: سليمان رمضان حممد عمر2

النظام القانوني لخطاب الضمان البنكي الفصل الثاني

35

.نقضاء باستحالة التنفيذالا: الفرع اخلامسو املقصود باستحالة التنفيذ هو استحالة تنفيذ التزام العميل يف عالقته باملستفيد و اليت كانت سببا إلصدار

العميل يف عالقته باملستفيد ال تؤثر على التزام البنك يف خطاب الضمان خطاب الضمان، و استحالة تنفيذ التزام غري املشروط الصادر عن البنك، فإن كانت هذه االستحالة راجعة اىل تقصري املدين، فإنه يكون من حق املستفيد

.1طلب قيمة خطاب الضمانأو كانت راجعة اىل فعل الدائن، فإن أثرها اما اذا كانت االستحالة راجعة اىل سبب أجنيب ال يد للمدين فيه

.على التزام البنك يف خطاب الضمان خيتلف حبسب ما اذا كان ذلك اخلطاب مشروطا أو غري مشروطففي حالة اخلطاب املشروط ينقضي التزام البنك باستحالة تنفيذ التزام العميل، ألن الشرط املوقف املعلق عليه

لسبب األجنيب أو لفعل الدائن، أما يف حالة اخلطاب غري املشروط فال يتأثر اخلطاب يصبح غري ممكن حتققه ل.2التزام البنك باستحالة التنفيذ سواء كانت راجعة اىل سبب اجنيب أو اىل فعل الدائن

.309، ص السابقاملرجع: حممد عمرسليمان رمضان 1.309املرجع السابق،ص:سليمان رمضان حممد عمر-819حمي الدين مساعيل علم الدين، املرجع السابق،ص2

الخاتمة

37

كون املعامالت البنكية قد انتشرت يف عصرنا احلاضر و كثرت فروعها و تكاثرت أطرافها و تعددت انواعها ا املنافع املادية، هلذا حىت بلغت حدا بعيدا، فقد استحدث القائمون على أمر هذه البنوك معامالت، ليحّصلوا

دف ا و يعد خطاب اىل حتقيق التوازن االقتصادي، شاعت هذه املعامالت و اتسع نطاقها يف مجيع الدول أل) الزبائن(الضمان من املعامالت البنكية اهلامة، فهو أداة من األدوات املالية املستخدمة لتوفري الثقة بني العمالء

واملستثمرين ويساهم يف توفري قدر من األمان الذي يشجع على تدفق العمليات التجارية، وخيلق بيئة خصبة .لالستثمار

ورغم املكانة العالية ملعامالت خطاب الضمان إىل أنه جتدر اإلشارة أن هذه العمليات حتتوي على جانب من املخاطرة ال جيب التغاضي عنها او جتاهلها كون خطاب الضمان ال تسدد قيمته للمستفيد يف اغلب االحوال

ته، اذ حيتفظ البنك حبق الغطاء أو يأخذ على ويتقاضى عنه البنك عمولة وال يتحمل فيها اخلسارة إذا دفع قيما . الزبون تعهدات كافية بدفع هذه القيمة وختضع كل اموال الزبون لديه لضما

:وبعد التطرق جلميع نقاط البحث وكإجابة على االشكالية املطروحة توصلنا اىل النتائج التالية ى طلب عميله بدفع مبلغ معني او قابل خطاب الضمان هو تعهد مكتوب يصدر من البنك بناء عل.1

.للتعيني، لشخص اخر يسمى باملستفيد، اذا طلب منه ذلك خالل املدة املعينة يف اخلطابيتميز خطاب الضمان البنكي بعدة خصائص من بينها انه عمل جتاري ميتاز خباصية الفورية كخاصية .2

للتعيني ، كما يتحدد باملدة املعينة فيه واليت مالزمة له ،و ينصب على دفع مبلغ معني من النقود أو قابلتنقضي بانقضائه ، ويقوم على االعتبار الشخصي بالنسبة لكل من املستفيد والعميل واستقالله التزامه

.عن كل العالقات االخرى ة خلطاب الضمان البنكي،بني عدة نظريات كنظرياختلفت االراء الفقهية حول تفسري الطبيعة القانونية .3

الكفالة اليت تعترب مصدر هذا التكييف هو الفقه األجنيب والذي ينص على ان دور البنك يف الضمان هو دور الكفيل، ونظرية االنابة القاصرة اذ تفسره أنه عقد انابة قاصرة اي ان البنك يعترب نائب عن العميل

عترب انصارها االشرتاط ملصلحة يف اصداره خلطاب الضمان ، وكذا نظرية االشرتاط ملصلحة الغري اليت يالغري هو األساس القانوين الذي يصلح لتفسري عملية اخلطاب البنكي ، ونظرا لضعف النظريات السابقة جاءت نظرية االرادة املنفردة لتعطي تفسريا دقيقا خلطاب الضمان،أن الضمان ال ينشا عن عالقة العميل

الخاتمة

38

ذا العقد مقصور على طرفيه ، و امنا ينشأ حق املستفيد يف باملستفيد او عن عالقة العميل بالبنك الن ه.مواجهة البنك للتعبري عن ارادته يف ذلك

تظهر احلاجة إىل أمهية خطاب الضمان البنكي، لعدة اجتاهات مردها أطرافه الثالثة البنك ، والعميل .4ويستفيد منه العميل واملستفيد ،فهو حيقق املصلحة للبنك ألنه يتقاضى عنه عمولة نظري اصداره ،

.ألنه جينبه تقدمي تأمني نقدي ، وينتفع منه املستفيد الذي صدر اخلطاب لصاحله ) الزبون(ختتلف الطبيعة القانونية خلطاب الضمان البنكي ، عن غريه من العقود اليت تتشابه معه كالكفالة ، .5

.واالعتماد املستندي ، مردها الرتابط التعاقدي بني أطرافه الثالثة أي بني ينشأ عن خطاب الضمان البنكي عالقات قانونية.6

.العميل واملستفيد ، وبني العميل والبنك وبني البنك واملستفيد ينقضي التزام خطاب الضمان البنكي اما بالوفاء بقيمته، بناء على طلب املستفيد والذي يلتزم فيها .7

ا بغري الوفاء كانتهاء املدة احملددة فيه الن ، و إم)مستفيد(البنك بدفع قيمة خطاب الضمان البنكي اليهأاي مطالبة به تكون عدمية األثر من طرف املستفيد ، أو يف حالة اعادة خطاب الضمان البنكي فان ذلك يؤدي اىل انقضاء التزام البنك يف مواجهة املستفيد وغالبا ما يكون إعادة اخلطاب قبل انقضاء

سنة من تاريخ بدأ التزام البنك بالدفع، أي من تاريخ 15يد مدته بـ أجله، أو بتقادمه يف حالة عدم حتد.صدور خطاب الضمان البنكي، أو باإلبراء أو باستحالة التنفيذ

وأخريا حىت يعد خطاب الضمان البنكي نظام فعال يف توفري عنصر الثقة والضمان ملن يتقدم بطلبه نقرتح مايلي :

تضمني أحكام قانونية تنظم خطاب الضمان البنكي، كون أن املشرع اجلزائري مل يتطرق إليها يف القانون .1. التجاري، و جيب االشارة اىل ضرورة تشديد عقوبات لكل من يعرقل تنفيذ خطاب الضمان البنكي

خمتلف أطرافه بعيد اجياد نصوص قانونية حتدد التكيف القانوين خلطابات الضمان، إلضفاء التوازن بني.2.عن الضغوطات اليت قد تسبب اختالل يف الوفاء بضمان أو تسديد قيمته

40

.الكتب: أوال

التجارية و العمليات املصرفية، الطبعة األوىل، دار الثقافة لنشر و التوزيع، االوراق : اكرم ياملكي- 1

2009االردن ،. الوجيز يف القانون التجاري، جهينة للنشر و التوزيع ، االردن :خالد إبراهيم التالمحة- 2

لفكر النظام القانوين اخلطابات الضمان املصرفية، الطبعة األوىل ، دار ا: سليمان رمضان حممد عمر - 3

.2009اجلامعي ، اإلسكندرية، مصر

.2002منشأة املعارف للنشر، مصر، عمليات البنوك،:عبد احلميد الشواريب- 4

شرح القانون التجاري،االوراق التجارية و عمليات البنوك،دار الثقافة للنشر و : عزيز العكيلي- 5

.2007االردن،التوزيع،

.2001دار املطبوعات اجلامعية ، مصر ،ية،العقود و عمليات البنوك التجار :على البارودي- 6

.2000على مجال الدين عوض ، خطابات الضمان املصرفية ، دار النهضة العربية ، مصر ، - 7

عمليات البنوك من الوجهة القانونية ،الطبعة التاسعة عشر، دار النهضة : على مجال الدين عوض- 8

.1993مصر، العربية،القاهرة

عمليات البنوك،اجلزء الثاين، دار املطبوعات - التجاري، العقود التجاريةالقانون : علي البارودي- 9

.2000اجلامعية، االسكندرية، مصر،

املصرفية و القوانني املنظمة هلا ،اجلزء االول،دار املتنيب للطباعة و النشر، االمارات : كمال الوادي- 10

.1991العربية املتحدة،

لد الرابع،عمليات البنوك،الطبعة االوىل،دار الثقافة املوسوعة التجارية و : حممد الكيالين - 11 املصرفية، ا

.2008للنشر و التوزيع،عمان،االردن،

النظرية العامة لالئتمان، دار اجلامعة اجلديدة للنشر ،اإلسكندرية، مصر :حممد حسني منصور- 12

،2001.

41

الذهيب للطباعة، مصر، موسعة أعمال البنوك، اجلزء األول، النسر: حمي الدين امساعيل علم الدين- 13

2001.

.2005دار الفكر اجلامعي ،االسكندرية ،مصر عمليات البنوك ،:مصطفى كمال طه - 14

. 1999مصطفى كمال طه ، القانون التجاري، دار املطبوعات اجلامعية ، االسكندرية ، مصر - 15

امعة اجلديدة للنشر، الوجيز يف العقود التجارية و العمليات املصرفية، دار اجل: هاين حممد دويداري- 16

.2003االسكندرية، مصر،

.امعيةاجلرسائل ال: ثانيا

خطاب الضمان املصريف، حبث تكميلي لنيل شهادة املاجستري يف القانون : ايهاب حممد عبد النور- 1

.2009اخلاص،جامعة جوبا، منشور، الدوحة،

43

01امللحق رقم

نموذج عام لخطاب ضمان بنكى

: ................بنك : ..............فرع

....................: حتريرا ىف............خطاب ضمان رقم

....................: ......................................إىل :بعد التحية

/ ........بناء على طلب السيد ....................م مبلغ نتعهد مبوجب هذا بأن نضع حتت تصرفك

...........................................................بشأن .ونقبل سداد هذا املبلغ إليكم عند أول مطالبة بغض النظر عن أية معارضة قد يبديها املذكور أعاله

دورإخطار بأية مطالبة مبقتضى هذا وبانقضاء هذا التاريخ وعدم ص, ........ ويسرى املفعول هذا الضمان لغاية .يصبح هذا الضمان الغيا وباطال, الضمان إىل البنك واستالم البنك هلذا اإلخطار ىف هذا التاريخ أو قبله

" .............توقيع أول" .." ............توقيع ثان"

44

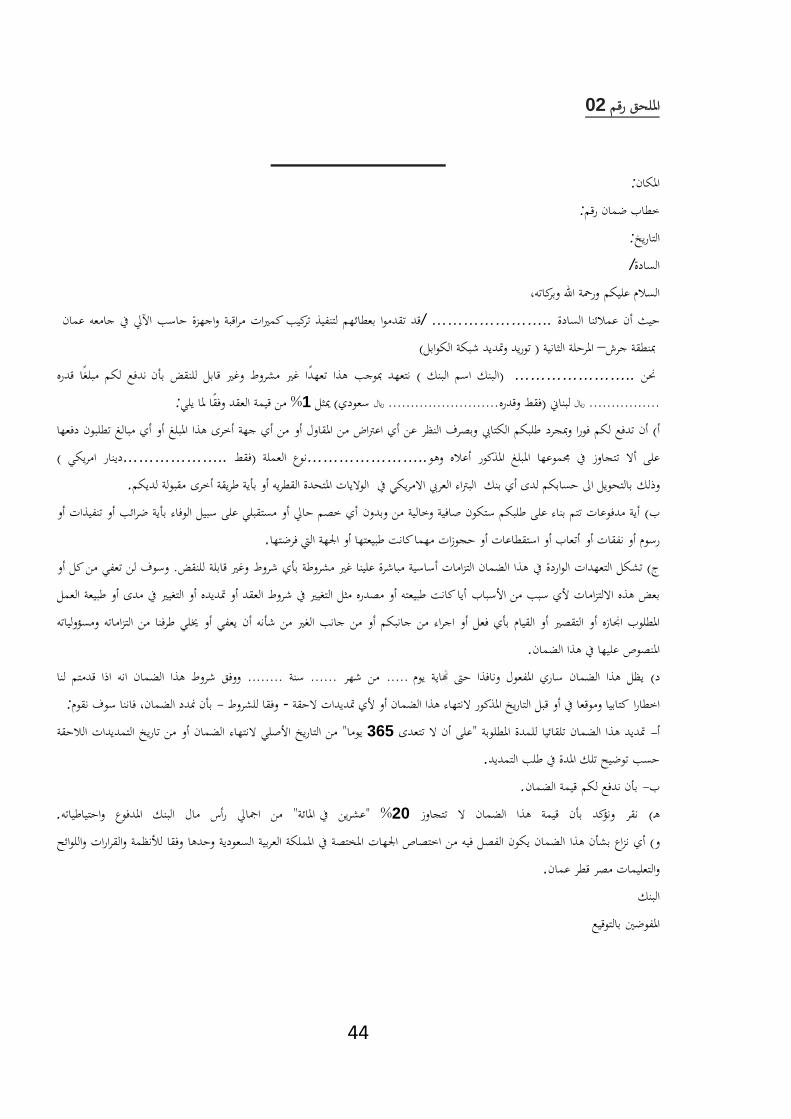

02امللحق رقم

إبتدائيخطاب ضمان:املكان

:خطاب ضمان رقم

:التاريخ

/السادة

ورمحة اهللا وبركاته،السالم عليكمقد تقدموا بعطائهم لتنفيذ تركيب كمريات مراقبة واجهزة حاسب اآليل يف جامعه عمان..………………… /حيث أن عمالئنا السادة

)توريد ومتديد شبكة الكوابل( املرحلة الثانية –مبنطقة جرشندفع لكم مبلًغا قدره هذا تعهًدا غري مشروط وغري قابل للنقض بأننتعهد مبوجب ) البنك اسم البنك (..…………………حنن

:من قيمة العقد وفًقا ملا يلي% 1ميثل ) سعوديلایر.........................فقط وقدره(لایر لبناين ................

دفعها أو أي مبالغ تطلبونمن أي جهة أخرى هذا املبلغطلبكم الكتايب وبصرف النظر عن أي اعرتاض من املقاول أو أن تدفع لكم فورا ومبجرد) أ) دينار امريكي ..………………فقط (نوع العملة ..…………………املبلغ املذكور أعاله وهوعلى أال تتجاوز يف جمموعها

.لديكممقبولةىالواليات املتحدة القطريه أو بأية طريقة أخر البرتاء العريب االمريكي يف بالتحويل اىل حسابكم لدى أي بنك وذلك

أي خصم حايل أو مستقبلي على سبيل الوفاء بأية ضرائب أو تنفيذات أو أية مدفوعات تتم بناء على طلبكم ستكون صافية وخالية من وبدون) ب.أتعاب أو استقطاعات أو حجوزات مهما كانت طبيعتها أو اجلهة اليت فرضتهارسوم أو نفقات أو

وسوف لن تعفي من كل أو . وغري قابلة للنقضهذا الضمان التزامات أساسية مباشرة علينا غري مشروطة بأي شروطالتعهدات الواردة يف تشكل) جأو طبيعة العمل أيا كانت طبيعته أو مصدره مثل التغيري يف شروط العقد أو متديده أو التغيري يف مدىبعض هذه االلتزامات ألي سبب من األسباب

من جانب الغري من شأنه أن يعفي أو خيلي طرفنا من التزاماته ومسؤولياته أو القيام بأي فعل أو اجراء من جانبكم أواملطلوب اجنازه أو التقصري.عليها يف هذا الضماناملنصوص

اية يوم) د تم لنا ووفق شروط هذا الضمان انه اذا قدم........سنة ......من شهر .....يظل هذا الضمان ساري املفعول ونافذا حىت :بأن مندد الضمان، فاننا سوف نقوم-وفقا للشروط -كتابيا وموقعا يف أو قبل التاريخ املذكور النتهاء هذا الضمان أو ألي متديدات الحقةاخطارا

خ التمديدات الالحقة تاريمن التاريخ األصلي النتهاء الضمان أو من" يوما365على أن ال تتعدى "للمدة املطلوبة متديد هذا الضمان تلقائيا-أ.حسب توضيح تلك املدة يف طلب التمديد

.قيمة الضمانبأن ندفع لكم- ب

.من امجايل رأس مال البنك املدفوع واحتياطياته" املائةعشرين يف% "20نقر ونؤكد بأن قيمة هذا الضمان ال تتجاوز ) هـ

وفقا لألنظمة والقرارات واللوائح ملختصة يف اململكة العربية السعودية وحدهاالضمان يكون الفصل فيه من اختصاص اجلهات اأي نزاع بشأن هذا) و.والتعليمات مصر قطر عمان

البنكبالتوقيعاملفوضني

46

صالعــنـــــواناإلهداء

الشكر2المقدمة

5خطاب الضمان البنكيلاإلطار المفاهیمي: الفصل األول

6مفهوم خطاب الضمان البنكي : المبحث األول6تعریف خطاب الضمان البنكي: المطلب األول

8خصائص خطاب الضمان البنكي و طبیعته: المطلب الثاني8خصائص خطاب الضمان البنكي: الفرع األول10الطبیعة القانونیة لخطاب الضمان البنكي: الفرع الثاني

15أهمیة خطاب الضمان البنكي و مقارنته باألنظمة المشابهة له: المبحث الثاني15أهمیة خطاب الضمان البنكي: المطلب األول

16أهمیة خطاب الضمان البنكي بالنسبة للعمیل: الفرع األول17أهمیة خطاب الضمان البنكي بالنسبة للبنك: الفرع الثاني18أهمیة خطاب الضمان البنكي بالنسبة للمستفید: الفرع الثالث

19مقارنة خطاب الضمان البنكي باألنظمة المشابهة له: المطلب الثاني19خطاب الضمان و الكفالة: الفرع األول20االعتماد المستنديخطاب الضمان و: الفرع الثاني

23خطاب الضمان البنكيلالنظام القانوني: الفصل الثاني

24البنكيخطاب الضمان نشأة: المبحث األول

24.شروط خطاب الضمان:المطلب األول24مبلغ الضمان: الفرع األول25مدة الضمان: الفرع الثاني

25.العالقات القانونیة الناشئة عن خطاب الضمان: المطلب الثاني25و المستفیدالعمیلالعالقة بین:الفرع األول27البنكالعالقة بین العمیل و: الفرع الثاني

47

29العالقة بین المستفید و البنك:لثالفرع الثا

32انقضاء خطاب الضمان البنكي: المبحث الثاني

32خطاب الضمان بالوفاءانقضاء : المطلب األول32انقضاء خطاب الضمان بغیر الوفاء: المطلب الثاني

33انتهاء مدة صالحیة الخطاب دون مطالبة: الفرع األول33االنقضاء بإعادة خطاب الضمان: الفرع الثاني34انقضاء الخطاب بالتقادم: الفرع الثالث

34االنقضاء باإلبــراء: الفرع الرابع

35االنقضاء باستحالة التنفیذ: الفرع الخامس

37الخاتمة40قائمة المراجع و المصادر

43المالحق46الفهرس