Hind BOUHAKKOU Coline COLNAT-DERHY Yande … · ¾Le modèle proposé reprend le MEDAF en tenant...

37

Présenté par : Hind BOUHAKKOU Coline COLNAT-DERHY Yande LIN Guillaume VALERO « Asset pricing with liquidity risk » Article de Viral V.Acharya et Lasse H.Pedersen écrit en 2003 - publié dans le « Journal of Financial Economics » en 2005 Master 104 - 19/12/07

Transcript of Hind BOUHAKKOU Coline COLNAT-DERHY Yande … · ¾Le modèle proposé reprend le MEDAF en tenant...

Présenté par :Hind BOUHAKKOUColine COLNAT-DERHYYande LINGuillaume VALERO

« Asset pricing with liquidity risk »

Article de Viral V.Acharya et Lasse H.Pedersenécrit en 2003 - publié dans le « Journal of Financial Economics » en 2005

Master 104 - 19/12/07

PLAN

I. INTRODUCTION

II. MODÈLE THÉORIQUE

III. RESULTATS EMPIRIQUES

IV. CONCLUSION

I. Introduction1. Point de départ du travail de recherche de Acharya et Pedersen

Les résultats empiriques issus de la littérature antérieure :

- La liquidité d’un titre et celle du marché varient dans le temps (Chordia et al., 2000; Huberman et Halka, 1999).

- La sensibilité d’un titre à la liquidité du marché est prise en compte dans l’évaluation de ce titre (Pastor et Stambaugh, 2003).

- Le niveau de liquidité moyen d’un titre est pris en compte dans l’évaluation du titre (Amihud et Mendelson, 1986).

- La liquidité d’un titre est positivement corrélée à la rentabilité actuelle de ce titre et elle permet de prévoir sa rentabilité future (Amihud, 2002, Chordiaet al., 2001a).

I. Introduction

Objectif de l’article :Élaborer un modèle théorique simple permettant d’expliquer ces différents résultats empiriques.

I. Introduction

2. Le modèle proposé par Acharya et Pedersen

Le modèle proposé reprend le MEDAF en tenant compte du risque de liquidité.

Il complète la littérature théorique sur l’évaluation des titres en présence de frictions constantes (Amihud et Mendelson, 1986; Vayanos, 1998; Huang, 2003).

Dans ce modèle du MEDAF ajusté du risque de liquidité, la rentabilité exigée d’un titre augmente avec son niveau d’illiquiditéattendu et son «bêta net », avec « bêta net » = bêta du marché + 3 autres bêtas représentant les différents risques de liquidité.

I. Introduction

3. Les trois risques de liquidité pris en compte par le modèle

La covariance entre l’illiquidité d’un titre et l’illiquidité du marchéquand le marché devient illiquide, le titre devient illiquide.

La covariance entre la rentabilité d’un titre et l’illiquidité du marché quand le marché est illiquide, le titre a une rentabilitéélevé.

La covariance entre l’illiquidité d’un titre et la rentabilité du marché quand le marché est à la baisse, le titre est liquide (faibles coûts d’illiquidité).

II. Modèle théorique1. Hypothèses

Économie avec chevauchement de générations :

– Chaque génération est constituée de N agents qui vivent pendant 2 périodes t et t+1

– Chaque agent reçoit une dotation en période t

– Chaque agent effectue des transactions en t et t+1

– L’utilité de chaque agent est une fonction de sa consommation en t+1 (aversion absolue pour le risque constante)

– Les agents liquident leurs positions quand ils meurent (c’est-à-dire en fin t+1). Il s’agit de l’hypothèse la plus forte.

– Pas de ventes à découvert

II. Modèle théorique1. Hypothèses

I titres disponibles sur le marché qui à chaque période :

– Versent un dividende D– Valent un prix (ex dividende) P– Impliquent un coût d’illiquidité C (= coûts de la vente d’un titre i =

coûts de transaction) – D, P et C sont stochastiques– Dt et Ct sont des processus autorégressifs d’odre 1

Un taux d’intérêt sans risque Rf :

– Exogène– Tous les agents peuvent emprunter et prêter à ce taux

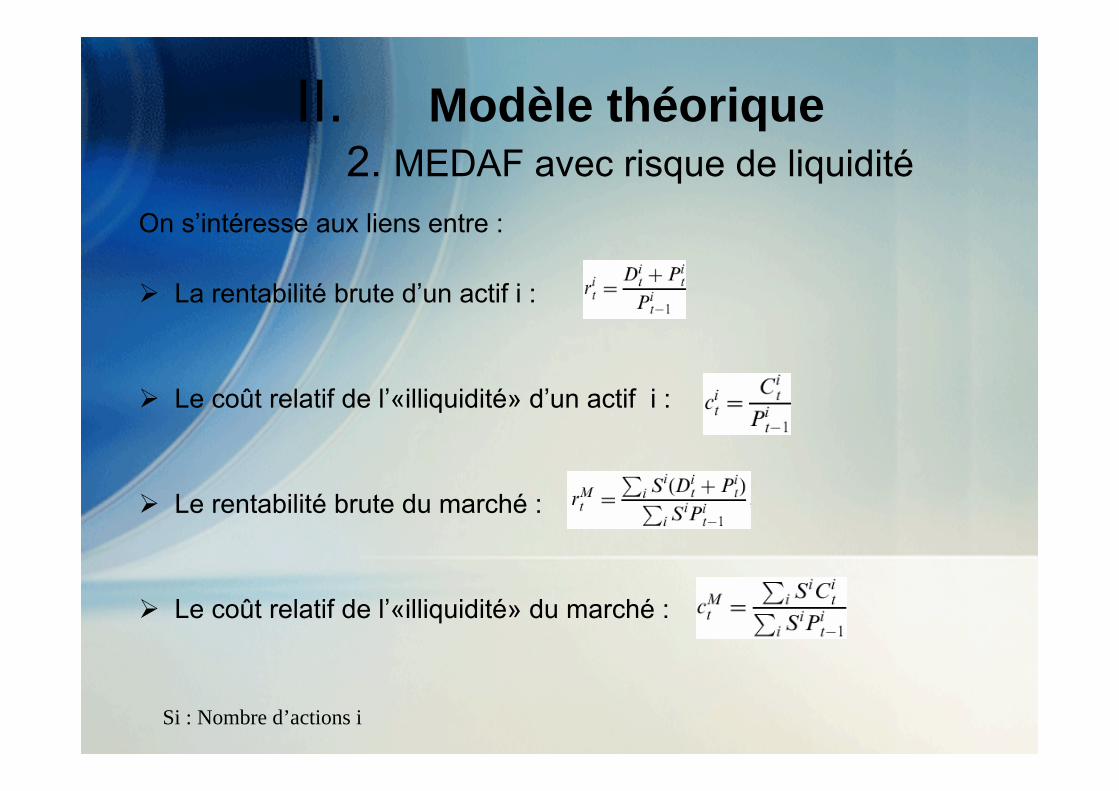

II. Modèle théorique2. MEDAF avec risque de liquidité

On s’intéresse aux liens entre :

La rentabilité brute d’un actif i :

Le coût relatif de l’«illiquidité» d’un actif i :

Le rentabilité brute du marché :

Le coût relatif de l’«illiquidité» du marché :

Si : Nombre d’actions i

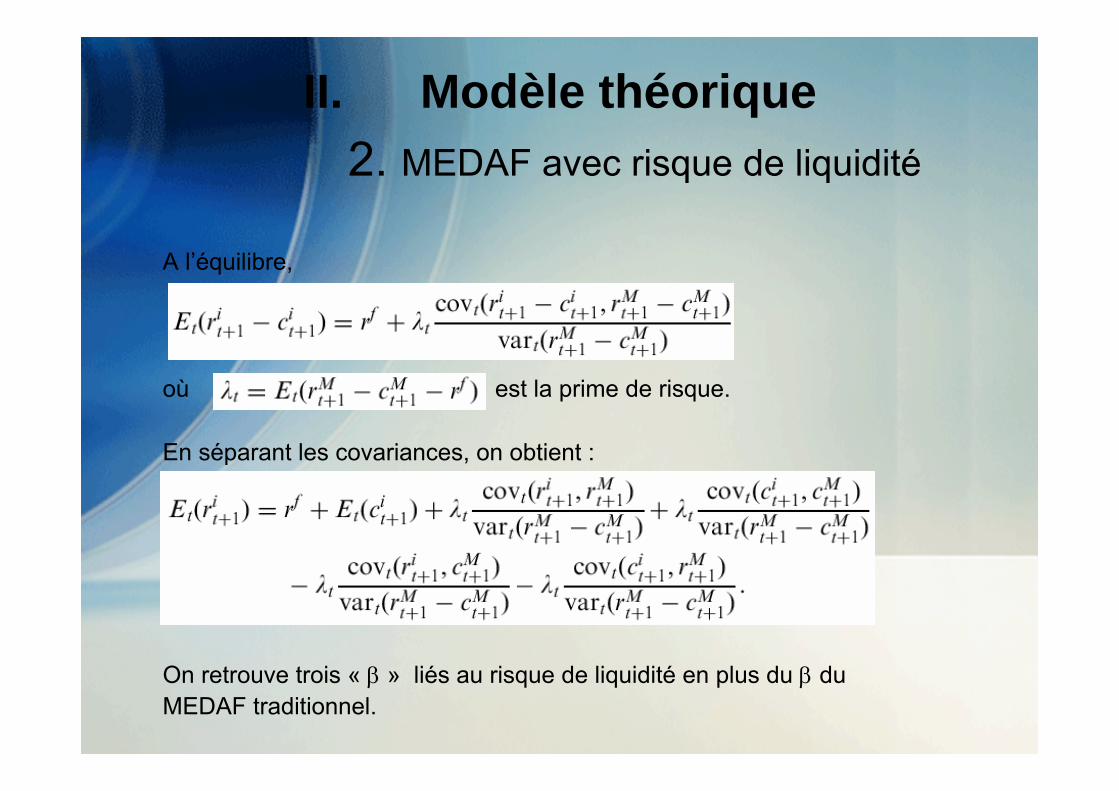

II. Modèle théorique2. MEDAF avec risque de liquidité

A l’équilibre,

où est la prime de risque.

En séparant les covariances, on obtient :

On retrouve trois « β » liés au risque de liquidité en plus du β duMEDAF traditionnel.

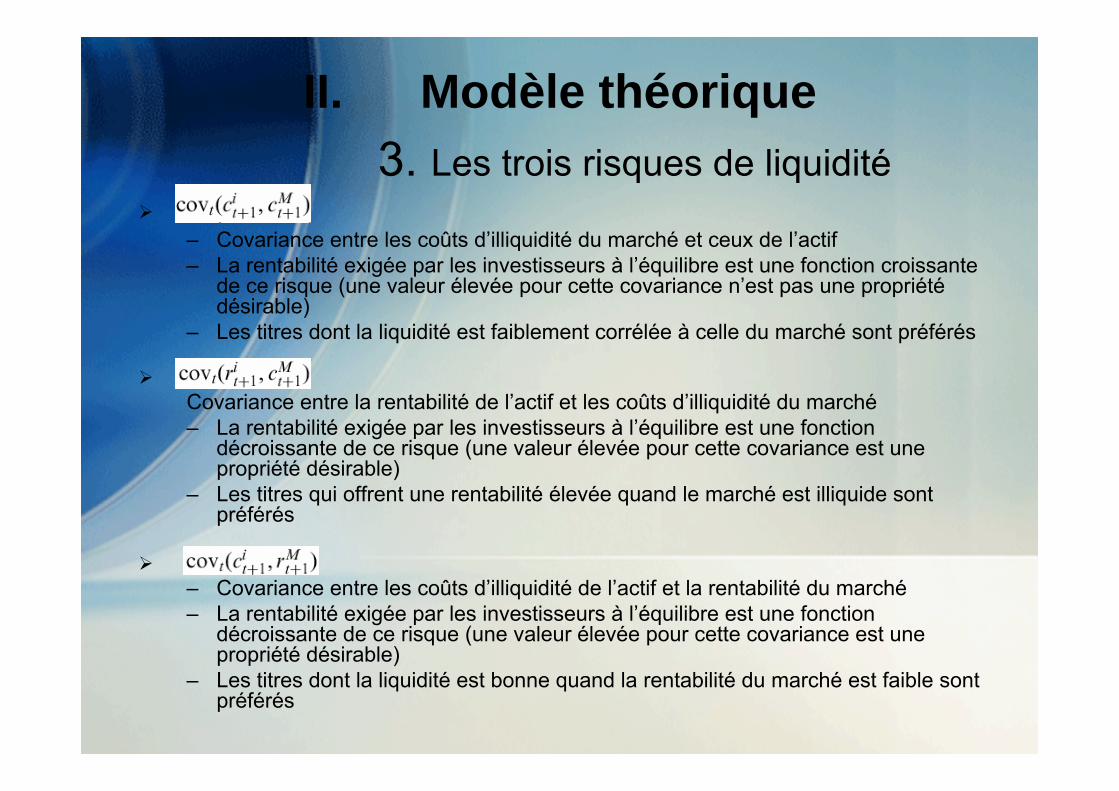

II. Modèle théorique3. Les trois risques de liquidité

– Covariance entre les coûts d’illiquidité du marché et ceux de l’actif– La rentabilité exigée par les investisseurs à l’équilibre est une fonction croissante

de ce risque (une valeur élevée pour cette covariance n’est pas une propriétédésirable)

– Les titres dont la liquidité est faiblement corrélée à celle du marché sont préférés

Covariance entre la rentabilité de l’actif et les coûts d’illiquidité du marché– La rentabilité exigée par les investisseurs à l’équilibre est une fonction

décroissante de ce risque (une valeur élevée pour cette covariance est une propriété désirable)

– Les titres qui offrent une rentabilité élevée quand le marché est illiquide sont préférés

– Covariance entre les coûts d’illiquidité de l’actif et la rentabilité du marché– La rentabilité exigée par les investisseurs à l’équilibre est une fonction

décroissante de ce risque (une valeur élevée pour cette covariance est une propriété désirable)

– Les titres dont la liquidité est bonne quand la rentabilité du marché est faible sont préférés

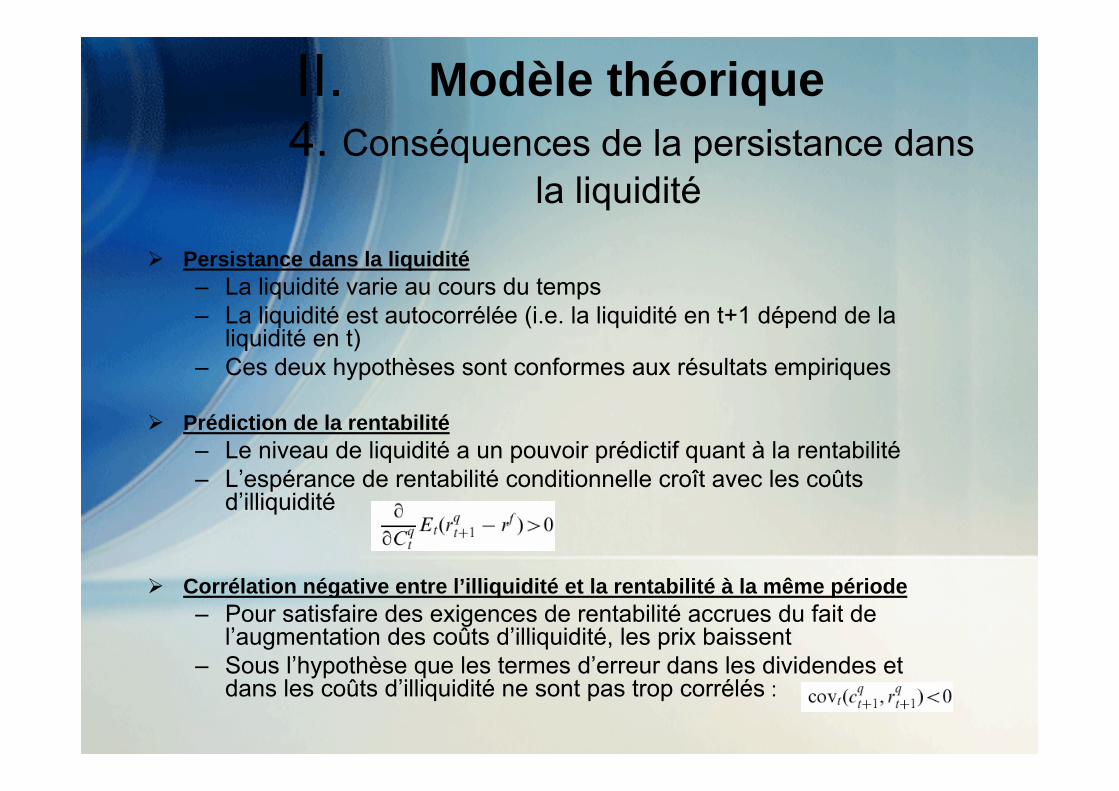

II. Modèle théorique4. Conséquences de la persistance dans

la liquidité

Persistance dans la liquidité– La liquidité varie au cours du temps– La liquidité est autocorrélée (i.e. la liquidité en t+1 dépend de la

liquidité en t)– Ces deux hypothèses sont conformes aux résultats empiriques

Prédiction de la rentabilité– Le niveau de liquidité a un pouvoir prédictif quant à la rentabilité– L’espérance de rentabilité conditionnelle croît avec les coûts

d’illiquidité

Corrélation négative entre l’illiquidité et la rentabilité à la même période– Pour satisfaire des exigences de rentabilité accrues du fait de

l’augmentation des coûts d’illiquidité, les prix baissent– Sous l’hypothèse que les termes d’erreur dans les dividendes et

dans les coûts d’illiquidité ne sont pas trop corrélés :

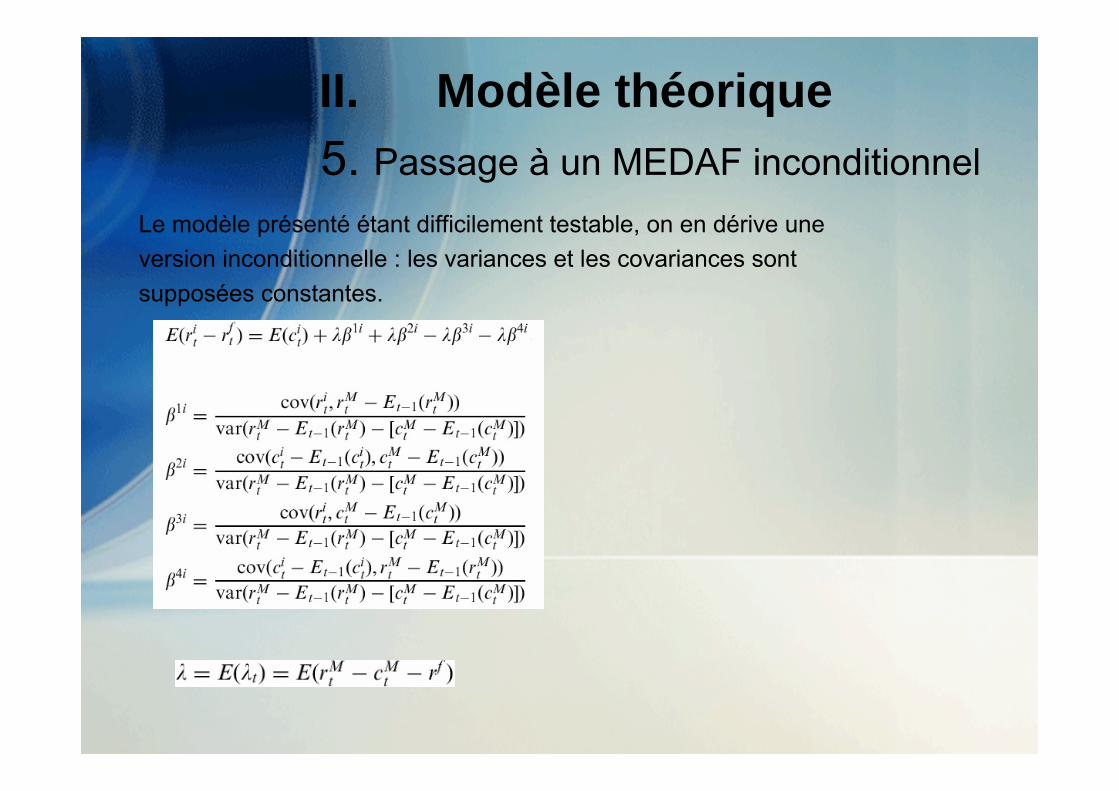

II. Modèle théorique5. Passage à un MEDAF inconditionnel

Le modèle présenté étant difficilement testable, on en dérive uneversion inconditionnelle : les variances et les covariances sontsupposées constantes.

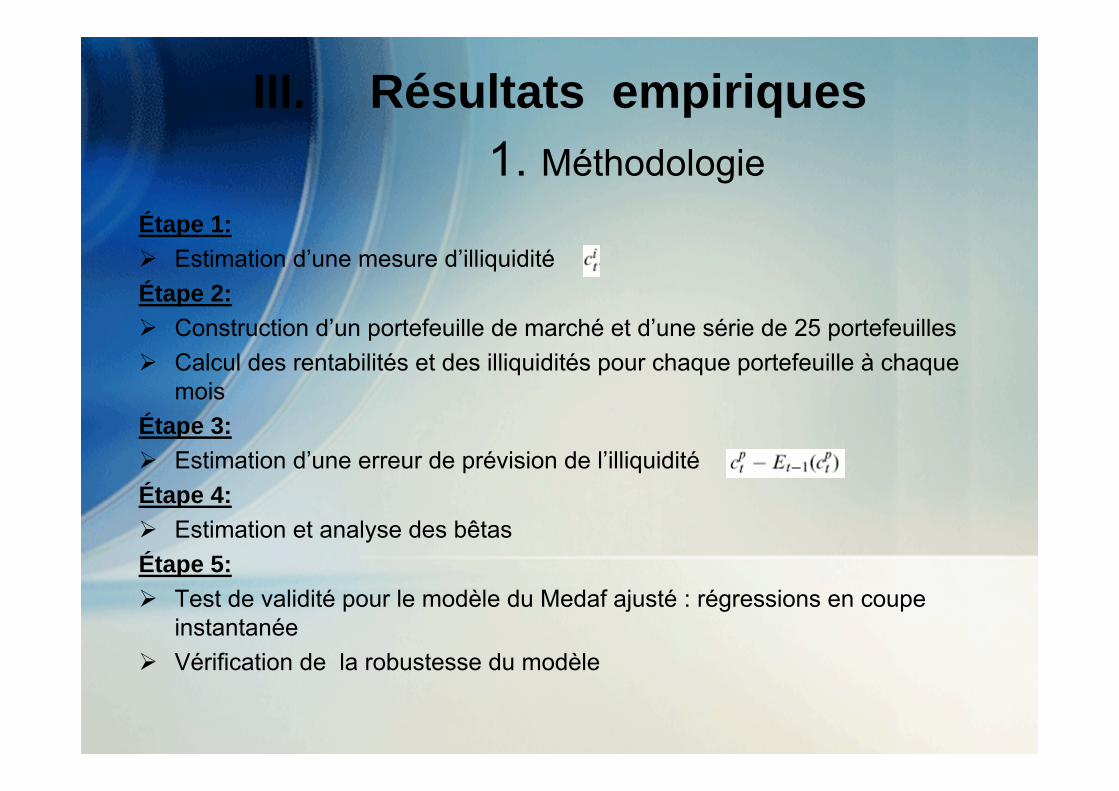

III. Résultats empiriques1. Méthodologie

Étape 1: Estimation d’une mesure d’illiquidité

Étape 2:Construction d’un portefeuille de marché et d’une série de 25 portefeuillesCalcul des rentabilités et des illiquidités pour chaque portefeuille à chaque mois

Étape 3: Estimation d’une erreur de prévision de l’illiquidité

Étape 4:Estimation et analyse des bêtas

Étape 5:Test de validité pour le modèle du Medaf ajusté : régressions en coupe instantanéeVérification de la robustesse du modèle

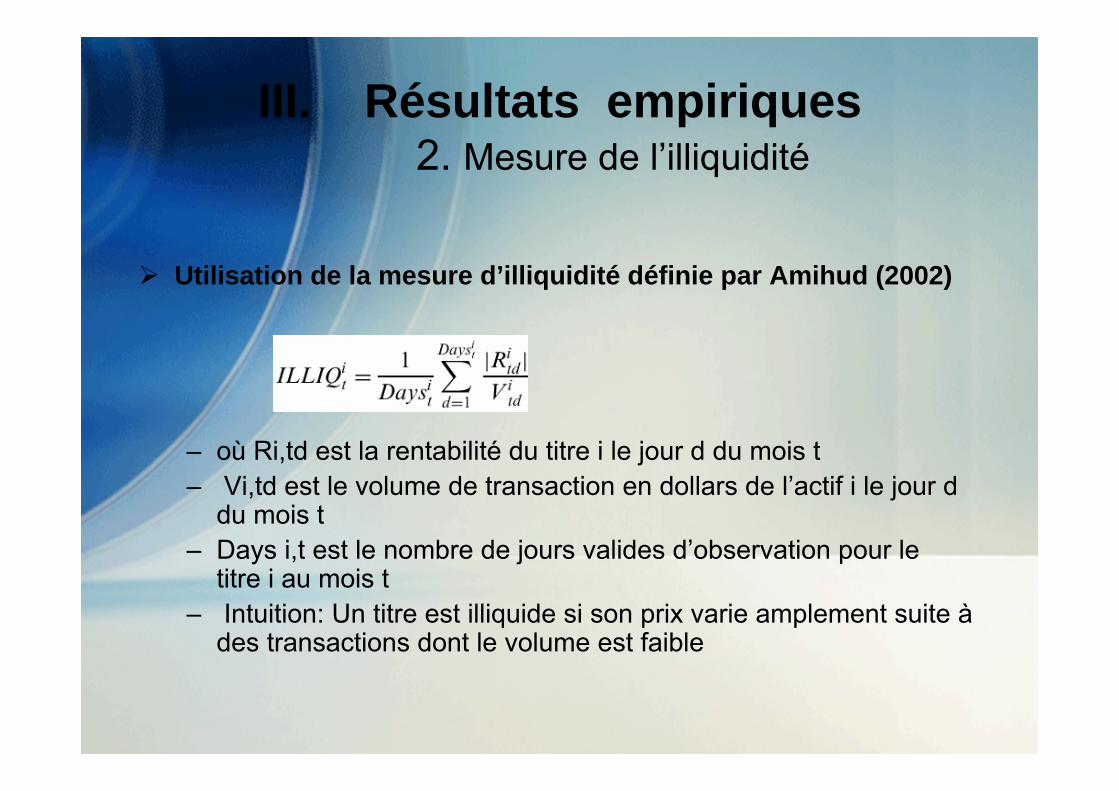

III. Résultats empiriques2. Mesure de l’illiquidité

Utilisation de la mesure d’illiquidité définie par Amihud (2002)

– où Ri,td est la rentabilité du titre i le jour d du mois t– Vi,td est le volume de transaction en dollars de l’actif i le jour d

du mois t– Days i,t est le nombre de jours valides d’observation pour le

titre i au mois t– Intuition: Un titre est illiquide si son prix varie amplement suite à

des transactions dont le volume est faible

III. Résultats empiriques2. Mesure de l’illiquidité

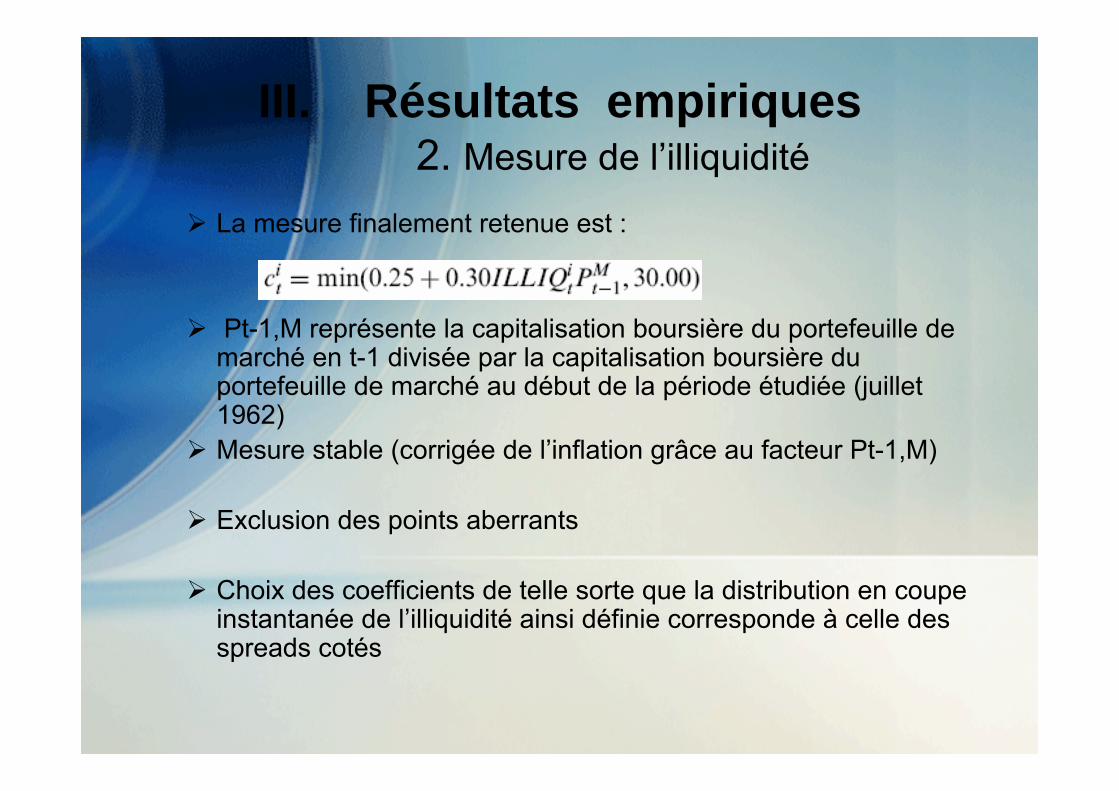

La mesure finalement retenue est :

Pt-1,M représente la capitalisation boursière du portefeuille de marché en t-1 divisée par la capitalisation boursière du portefeuille de marché au début de la période étudiée (juillet 1962)Mesure stable (corrigée de l’inflation grâce au facteur Pt-1,M)

Exclusion des points aberrants

Choix des coefficients de telle sorte que la distribution en coupe instantanée de l’illiquidité ainsi définie corresponde à celle des spreads cotés

III. Résultats empiriques3. Portefeuilles retenus

Titres cotés au NYSE et au AMEX

Rentabilités journalières et volumes du 1er Juillet 1962 jusqu’au 31 Décembre 1999

Selon leur niveau d’illiquidité les titres sont répartis en 25 portefeuilles (illiquidity portfolios)

Répartition en fonction de l’écart type des illiquidités journalières de l’année précédente (illiquidity-variation portfolios)

Répartition en fonction de la capitalisation boursière (size portfolios)

Répartition en fonction du book-to-market puis en fonction de la taille (book to market by size portfolios)

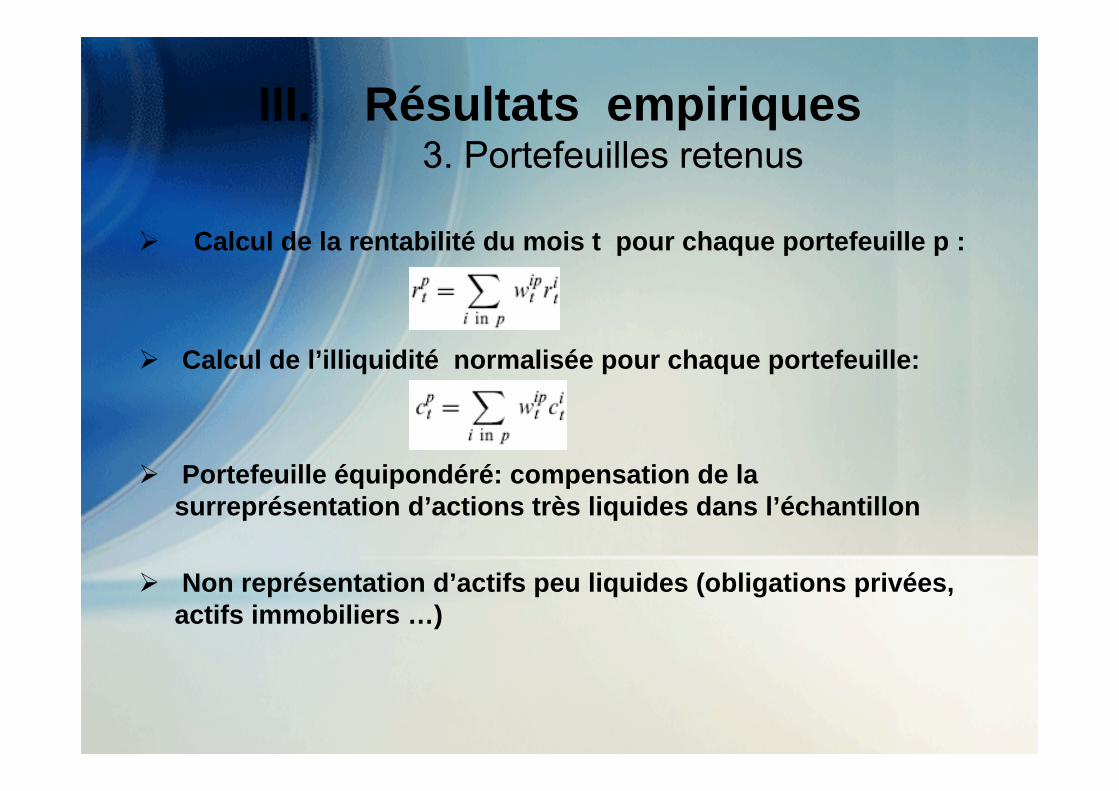

III. Résultats empiriques3. Portefeuilles retenus

Calcul de la rentabilité du mois t pour chaque portefeuille p :

Calcul de l’illiquidité normalisée pour chaque portefeuille:

Portefeuille équipondéré: compensation de la surreprésentation d’actions très liquides dans l’échantillon

Non représentation d’actifs peu liquides (obligations privées, actifs immobiliers …)

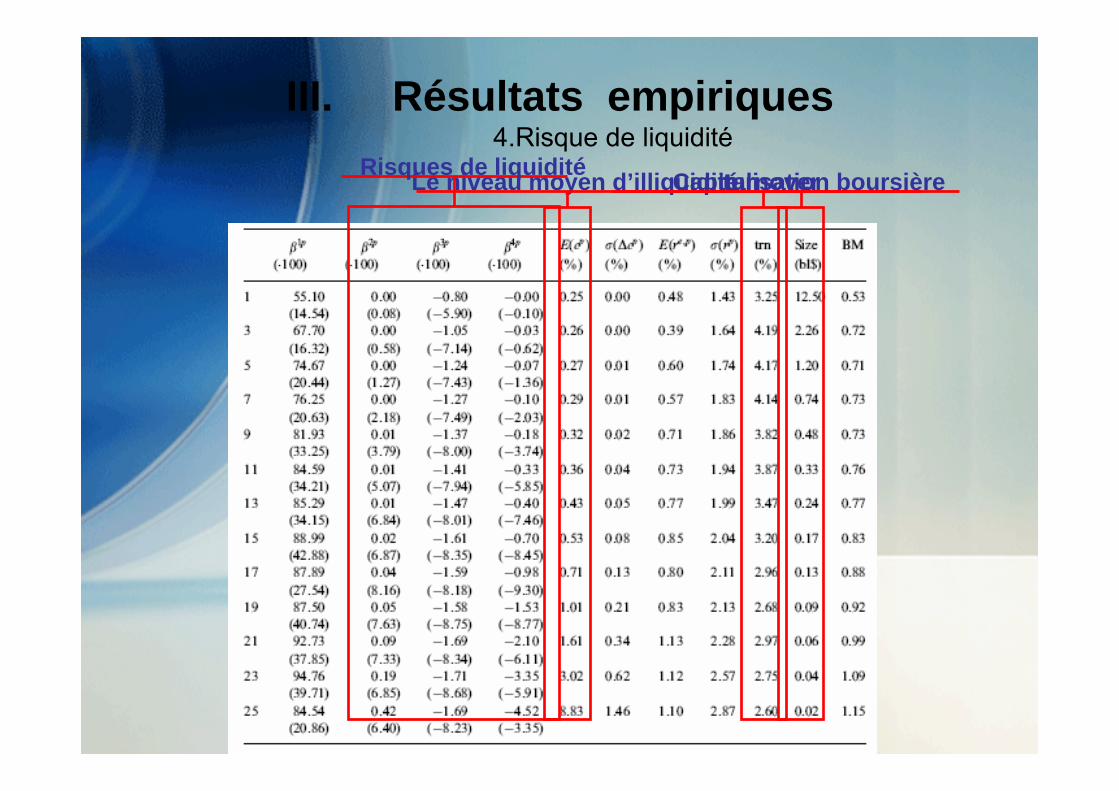

III. Résultats empiriques4.Risque de liquidité

Le niveau moyen d’illiquiditéturnoverCapitalisation boursièreRisques de liquidité

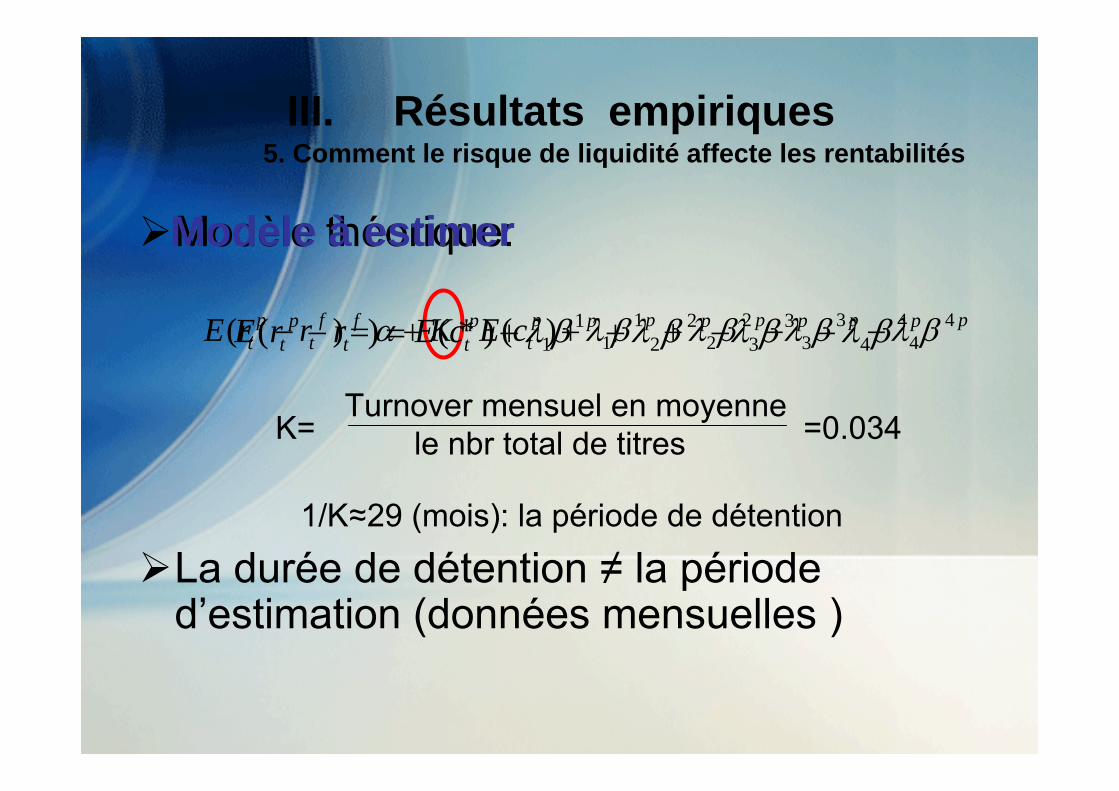

III. Résultats empiriques5. Comment le risque de liquidité affecte les rentabilités

Modèle théorique:

1/K≈29 (mois): la période de détention

La durée de détention ≠ la période d’estimation (données mensuelles )

pppppt

ft

pt cEKrrE 4

43

32

21

1)(*)( βλβλβλβλα −−+++=− pppppt

ft

pt cErrE 4

43

32

21

1)()( βλβλβλβλ −−++=−

Turnover mensuel en moyennele nbr total de titres K= =0.034

Modele à estimer

III. Résultats empiriques5. Comment le risque de liquidité affecte les rentabilités

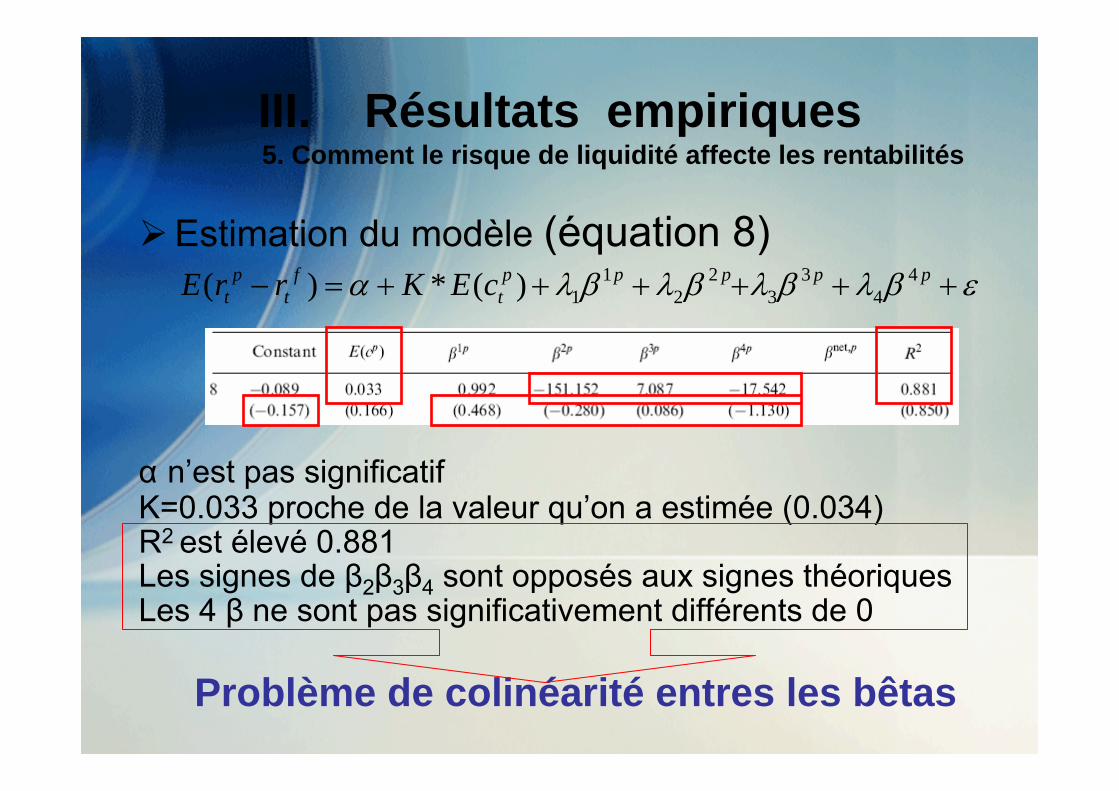

Estimation du modèle (équation 8)

α n’est pas significatifK=0.033 proche de la valeur qu’on a estimée (0.034)R2 est élevé 0.881Les signes de β2β3β4 sont opposés aux signes théoriquesLes 4 β ne sont pas significativement différents de 0

Problème de colinéarité entres les bêtas

εβλβλβλβλα ++++++=− pppppt

ft

pt cEKrrE 4

43

32

21

1)(*)(

III. Résultats empiriques5. Comment le risque de liquidité affecte les rentabilités

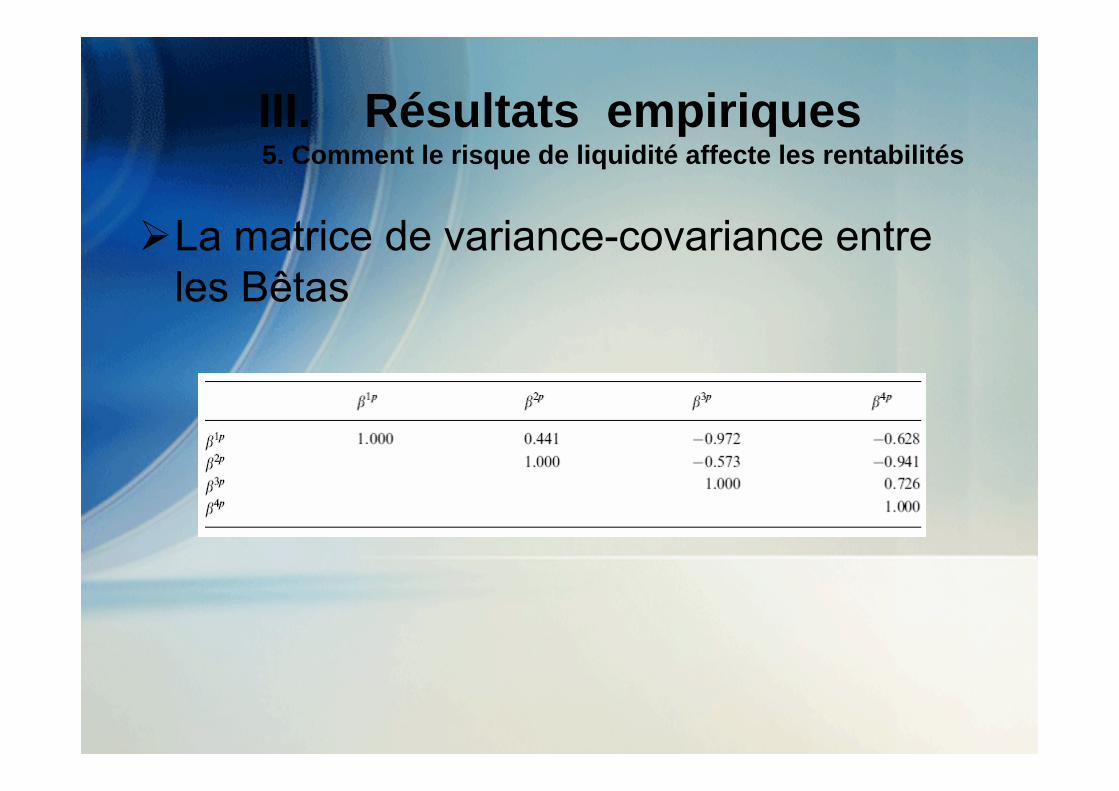

La matrice de variance-covariance entre les Bêtas

III. Résultats empiriques5. Comment le risque de liquidité affecte les rentabilités

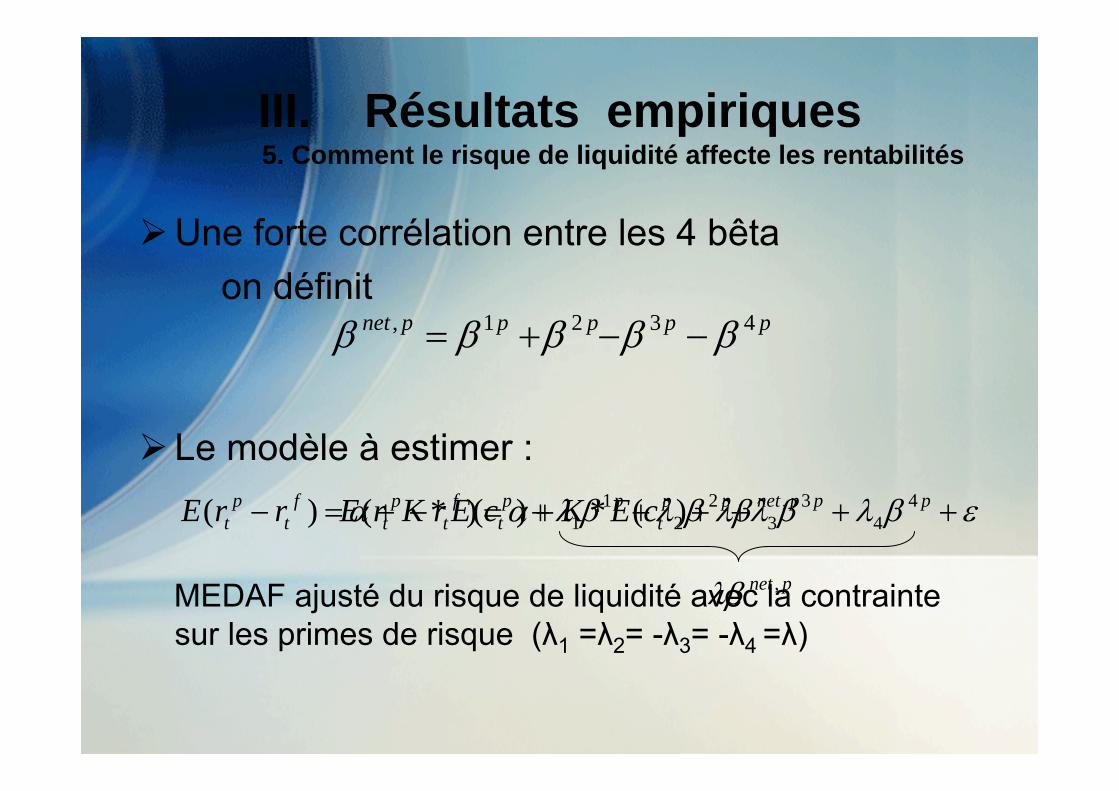

Une forte corrélation entre les 4 bêtaon définit

Le modèle à estimer :

MEDAF ajusté du risque de liquidité avec la contrainte sur les primes de risque (λ1 =λ2= -λ3= -λ4 =λ)

pnetpt

ft

pt cEKrrE ,)(*)( λβα ++=−

pppppnet 4321, βββββ −−+=

εβλβλβλβλα ++++++=− pppppt

ft

pt cEKrrE 4

43

32

21

1)(*)(

pnet ,λβ

III. Résultats empiriques5. Comment le risque de liquidité affecte les rentabilités

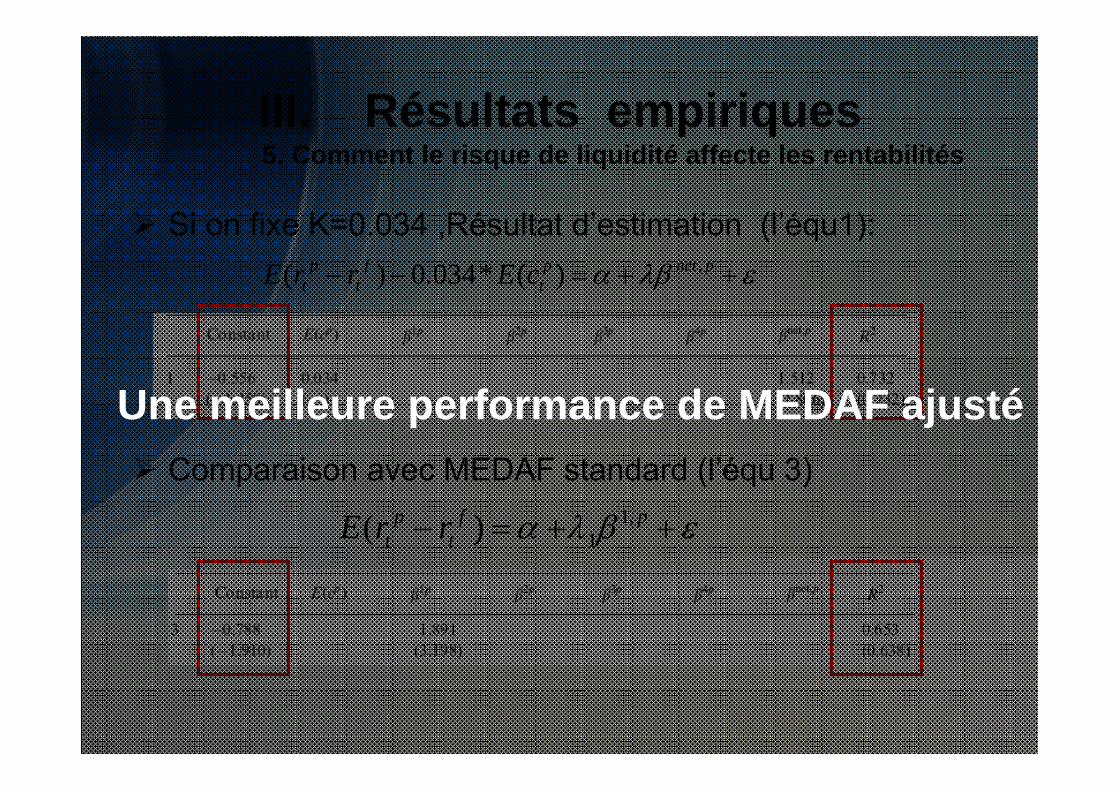

Si on fixe K=0.034 ,Résultat d’estimation (l’équ1):

Comparaison avec MEDAF standard (l’équ 3)

ελβα ++=−− pnetpt

ft

pt cErrE ,)(*034.0)(

εβλα ++=− pft

pt rrE ,1

1)(

Une meilleure performance de MEDAF ajusté

III. Résultats empiriques5. Comment le risque de liquidité affecte les rentabilités

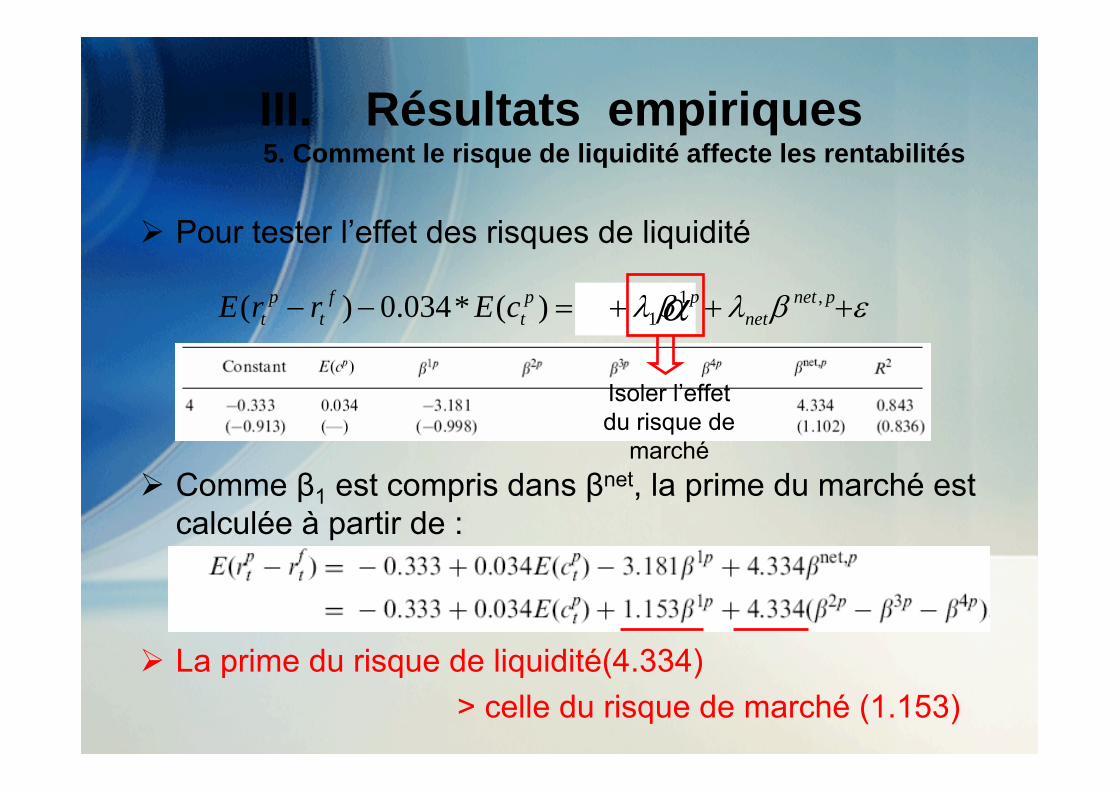

Pour tester l’effet des risques de liquidité

Comme β1 est compris dans βnet, la prime du marché est calculée à partir de :

La prime du risque de liquidité(4.334)> celle du risque de marché (1.153)

εβλβλα +++=−− pnetnet

ppt

ft

pt cErrE ,1

1)(*034.0)( αp11βλ+

Isoler l’effet du risque de

marché

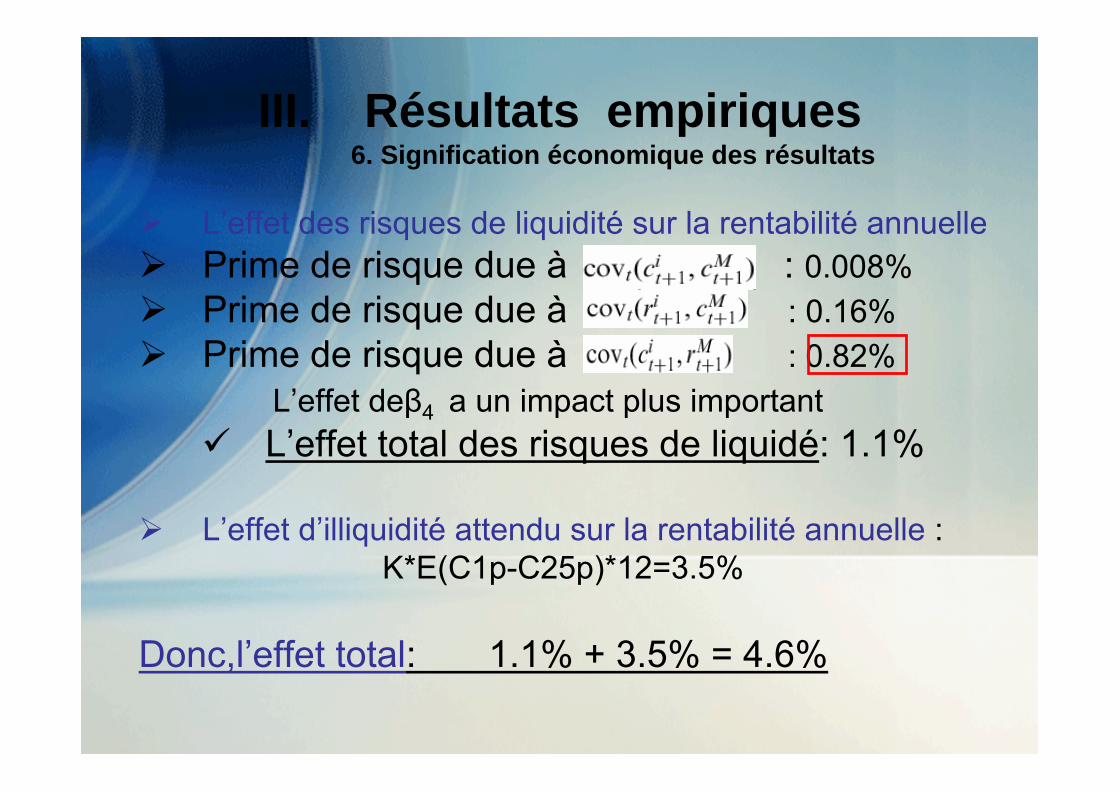

III. Résultats empiriques6. Signification économique des résultats

L’effet des risques de liquidité sur la rentabilité annuellePrime de risque due à : 0.008%Prime de risque due à : 0.16% Prime de risque due à : 0.82%

L’effet deβ4 a un impact plus important L’effet total des risques de liquidé: 1.1%

L’effet d’illiquidité attendu sur la rentabilité annuelle : K*E(C1p-C25p)*12=3.5%

Donc,l’effet total: 1.1% + 3.5% = 4.6%

III. Résultats empiriques7. Interprétation des résultats

Le MEDAF ajusté a une meilleure performance que le MEDAF standardLes risques de liquidité et la liquidité attendue expliquent une partie de la rentabilitéLe risque de liquidité est plus rémunéré que le risque de marchéLes 3 risques de liquidité sont fortementcorrélésL’illiquidité et les risques de liquidité ont un impact total de 4.6% sur la rentabilité annuelle

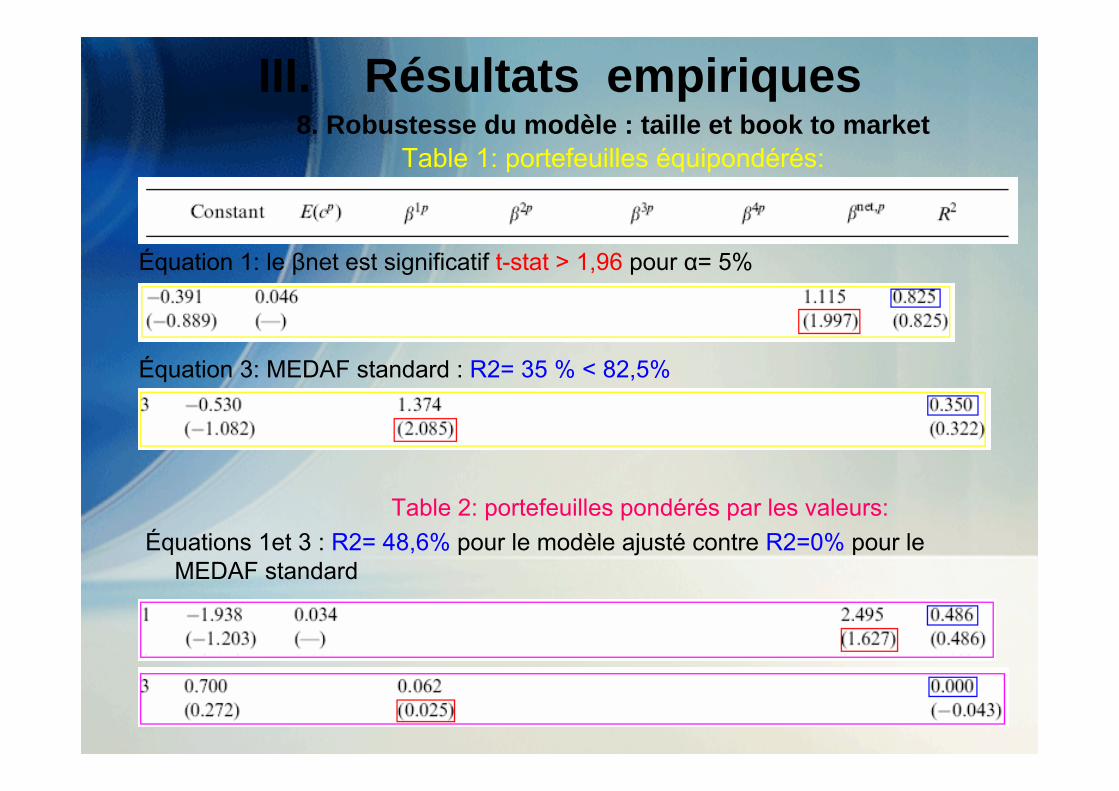

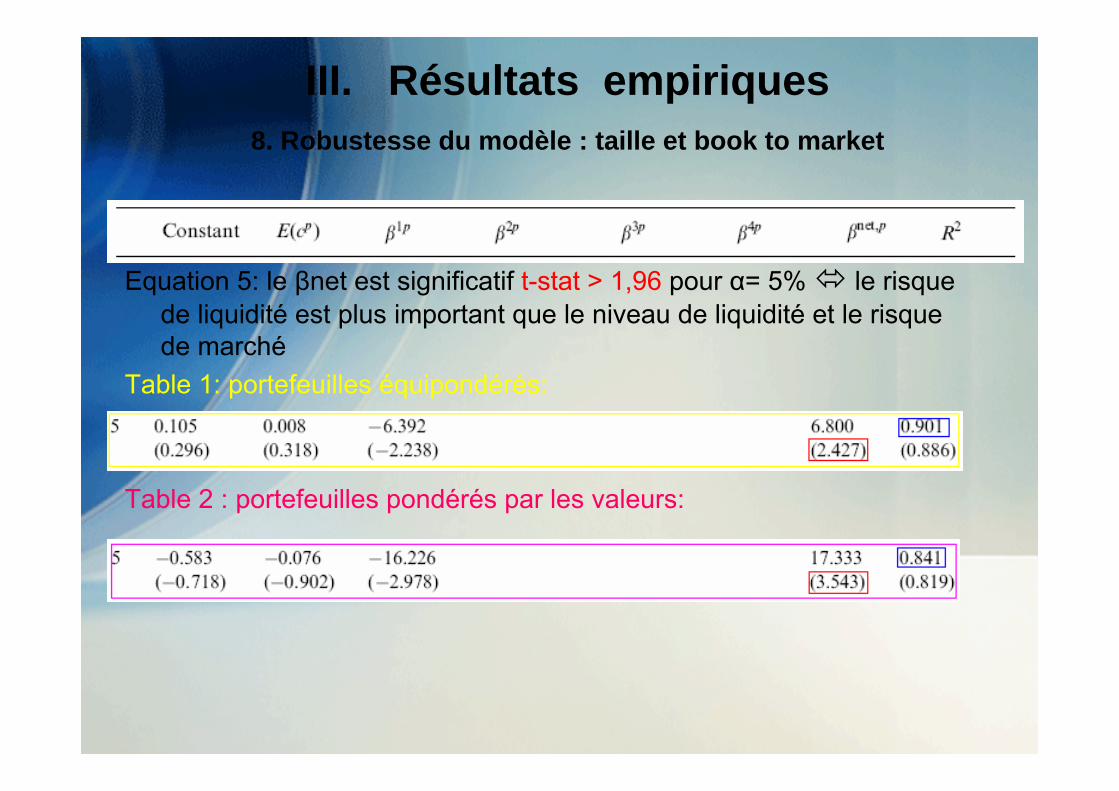

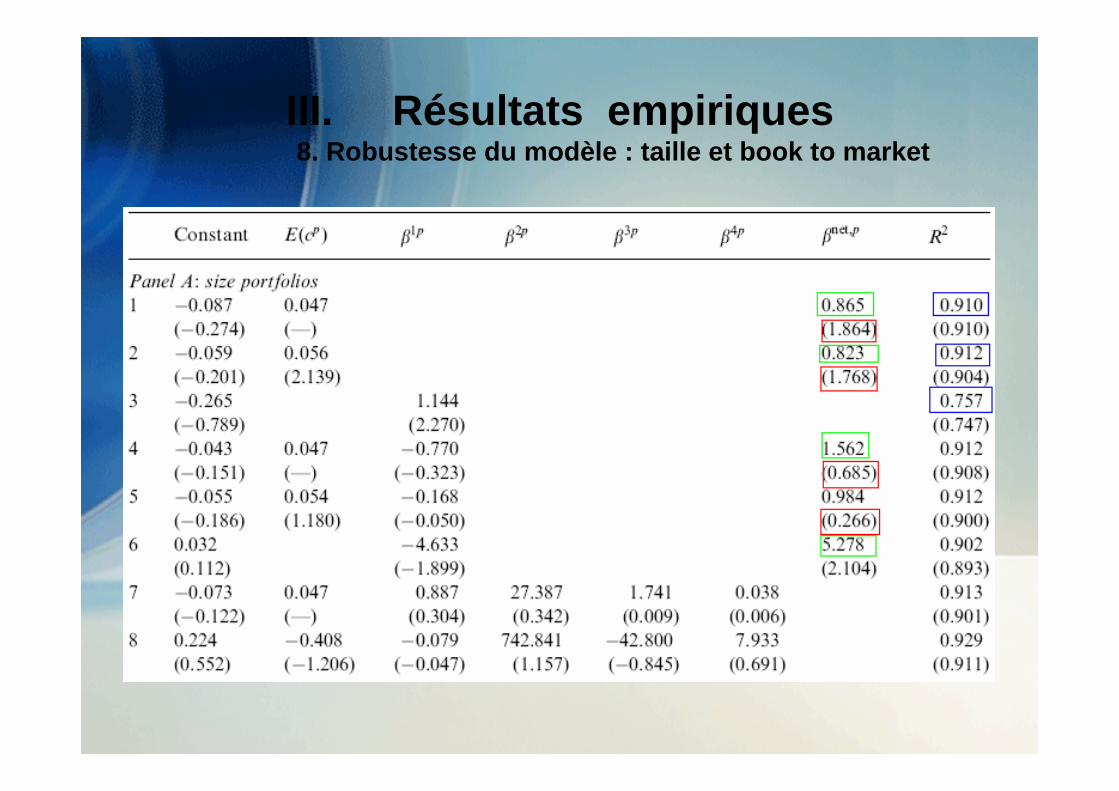

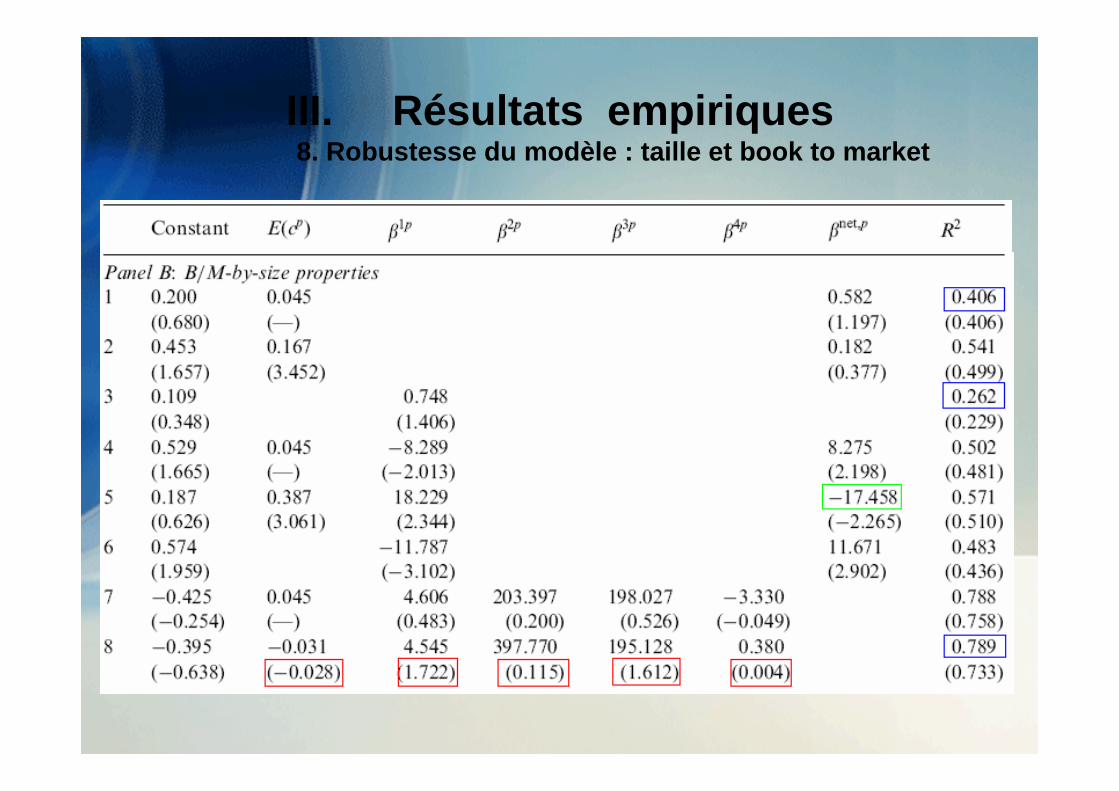

III. Résultats empiriques8. Robustesse du modèle : taille et book to market

Table 1: portefeuilles équipondérés:

Équation 1: le βnet est significatif t-stat > 1,96 pour α= 5%

Équation 3: MEDAF standard : R2= 35 % < 82,5%

Table 2: portefeuilles pondérés par les valeurs:Équations 1et 3 : R2= 48,6% pour le modèle ajusté contre R2=0% pour le

MEDAF standard

Equation 5: le βnet est significatif t-stat > 1,96 pour α= 5% le risque de liquidité est plus important que le niveau de liquidité et le risque de marché

Table 1: portefeuilles équipondérés:

Table 2 : portefeuilles pondérés par les valeurs:

III. Résultats empiriques8. Robustesse du modèle : taille et book to market

III. Résultats empiriques8. Robustesse du modèle : taille et book to market

III. Résultats empiriques8. Robustesse du modèle : taille et book to market

Coefficients de régression similaires aux résultats initiaux

Significativité statistique réduite : t-stat moins élevés

le modèle du MEDAF ajusté du risque de liquidité un pouvoir explicatif plus élevé que le MEDAF standard (R2= 91% > R2 = 75,7%)

III. Résultats empiriques8. Robustesse du modèle : taille et book to market

III. Résultats empiriques8. Robustesse du modèle : taille et book to market

Le modèle standard n’est pas globalement significatif : R2 = 26,2%

Le modèle ajusté a un pouvoir explicatif plus élevé : R2 =40,6%

βnet négatif (équation 5) et coefficients tous non significatifs (équation 8) : le modèle est mal spécifié pour les « B/M by size portfolios »

concordance avec le résultat de Fama et French (1992,1993): Le MEDAF est mal adapté à ce genre de portefeuilles

IV. ConclusionLe MEDAF s’applique aux taux de rentabilité net des coûts d’illiquidité. En le reformulant, les auteurs obtiennent un modèle tenant compte du risque de liquidité et du niveau de liquidité attendu d’un titre. Ils ont ainsi réussi à proposer un modèle expliquant les résultats empiriques issus de la littérature précédente.

Le modèle proposé montre que si le choc d’illiquidité est persistant, cela entraîne des taux de rentabilité actuels faibles et des taux futurs élevés.

Le modèle a un pouvoir explicatif supérieur à celui du MEDAF standard pour un même degré de liberté. L’amélioration du modèle ne provient donc pas de l’ajout d’une variable explicative mais d’une meilleure spécification.

Le modèle permet d’expliquer l’effet de la liquidité, de la variation de liquidité et de la taille sur la rentabilité exigée, mais ne parvient pas àexpliquer l’effet book to market.

IV. ConclusionEmpiriquement, un titre illiquide a aussi un risque de liquiditéélevé. Ce résultat confirme la course à la liquidité (« flight to liquidity ») observée sur les marchés illiquides.

Il existe une colinéarité entre le niveau de liquidité d‘un titre et son risque de liquidité. Il est ainsi difficile de distinguer statistiquement lequel du niveau de liquidité, du risque de liquidité et du risque de marché a le plus d’impact sur l’espérance de rentabilité. Empiriquement, il semble que ce soit le risque de liquidité mais cela reste une preuve fragile (en raison de la multi colinéarité).

Les tests empiriques ont montré que la sensibilité de la liquiditéd’un titre à la rentabilité du marché est la source de risque de liquidité la plus importante bien que cet effet n’avait pas encore été étudié dans la littérature.

Propositions de recherche

Expliquer théoriquement la course à la liquiditémise en évidence par les résultats empiriques de cet article

Déterminer la prime de liquidité dans un modèle en équilibre général avec des périodes de détention des titres endogènes.

MERCI POUR VOTRE ATTENTION

AVEZ-VOUS DES QUESTIONS ?