ÁGORA ECONÓMICA Revista de los estudiantes de Economía de ...

104

Desempeño en el fútbol: determinantes para el caso de los mejores clubes del mundo Aquiles Arrieta B. A benefit-cost analysis of cocaine market legalization in Colombia Hernán A. Borrero El efecto riqueza y sus implicaciones en la política monetaria de países emergentes: El caso de Colombia Juan David Chacón Porras Efectos de la escasez de agua en el comercio internacional Sara María Pérez Gutiérrez ÁGORA ECONÓMICA Revista de los estudiantes de Economía de la Universidad del Norte • ISSN: 2011-5458 • Vol. 4, n°. 1. Mayo de 2015

Transcript of ÁGORA ECONÓMICA Revista de los estudiantes de Economía de ...

Desempeño en el fútbol: determinantes para el caso de los mejores clubes del mundoAquiles Arrieta B.

A benefit-cost analysis of cocaine market legalization in ColombiaHernán A. Borrero

El efecto riqueza y sus implicaciones en la política monetaria de países emergentes: El caso de ColombiaJuan David Chacón Porras

Efectos de la escasez de agua en el comercio internacionalSara María Pérez Gutiérrez

ÁGO

RA

ECO

NÓ

MIC

ARe

vist

a de

los

estu

dian

tes

de E

cono

mía

de

la U

nive

rsid

ad d

el N

orte

• IS

SN: 2

011-

5458

• V

ol. 4

, n°.

1. M

ayo

de 2

015

ÁGORA ECONÓMICARevista de los estudiantes de Economía de la Universidad del Norte

Mayo de 2015Vol. 4, n°. 1.

ISSN: 2011-5458

ÁGORA ECONÓMICARevista de los estudiantes de Economía de la Universidad del Norte

Director

Hernán A. BorreroSubdirector Administrativo

Sara Pérez G.Subdirector Académico

Viannys Herrera O.

comité eDitorial

Richard Martínez M.Fernando Alvarado L.

Yamith E. LemusAndrés Altamar C.

Pares acaDémicos

Mg. Paola Roldán VásquezMg. David Diaz Florián

Ph.D. Jorge Quintero OteroPh.D. Néstor Garza Puentes

agraDecimiento esPecial

Ph.D. José Amar AmarDecano de la División de Humanidades y

Ciencias SocialesPh.D. Sandra Rodríguez Acosta

Directora del Programa de Economía de la Universidad del Norte

Universidad del NorteKm. 5 vía a Puerto Colombia

A. A. 1569, Barranquilla (Colombia)

Diagramación y Diseño De PortaDa

Jorge Arenas P.corrección De textos

Emilce Restrepo

© CopyrightImpreso y hecho en Colombia

Du Nord GraphiqueUniversidad del Norte

Barranquilla (Colombia)

ÁGORA ECONÓMICARevista de los estudiantes de Economía de la Universidad del Norte

Mayo de 2015Vol. 4, n°. 1.

ISSN: 2011-5458

CONTENIDO

6 Editorial

7 Desempeño en el fútbol: determinantes para el caso de los mejores clubes del mundo

23 Abenefit-costanalysisofcocainemarketlegalizationin Colombia

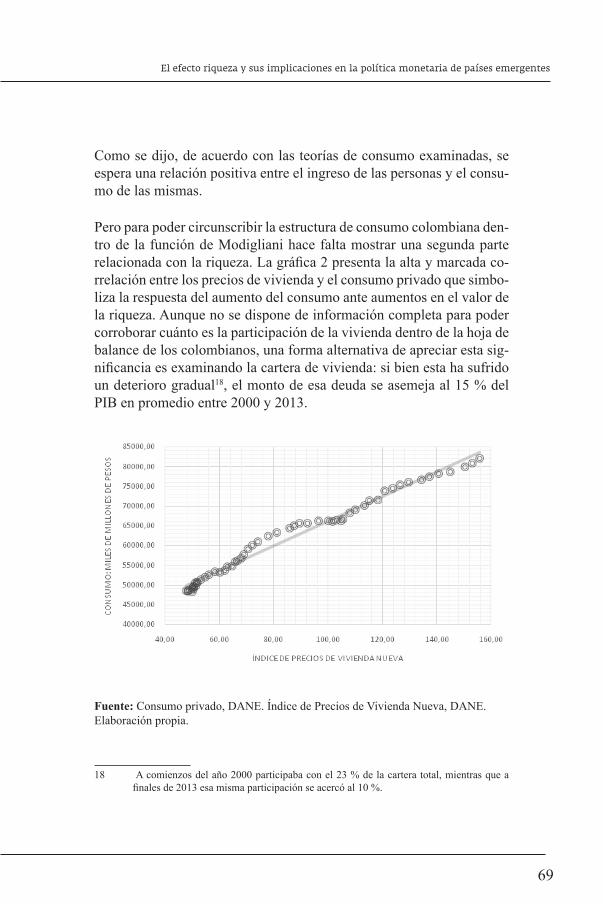

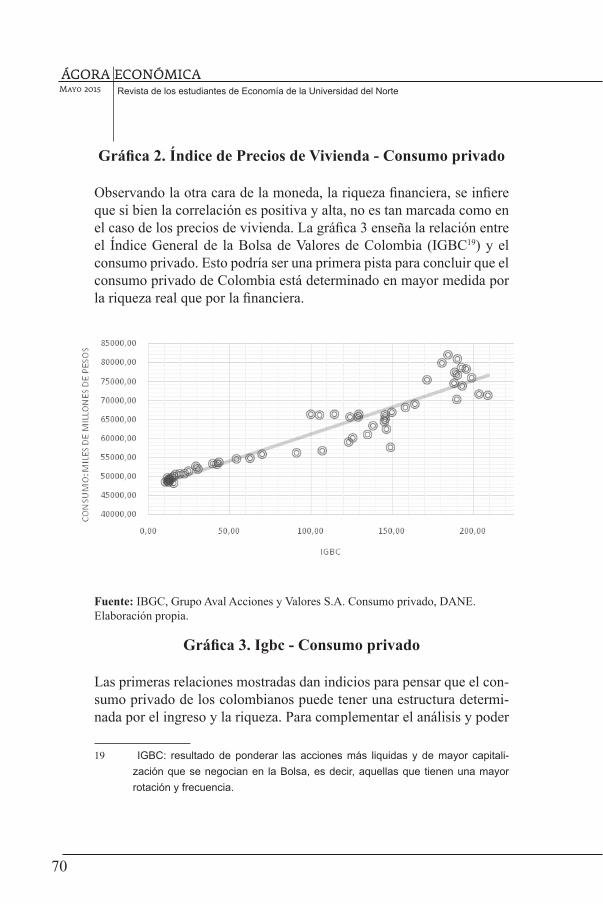

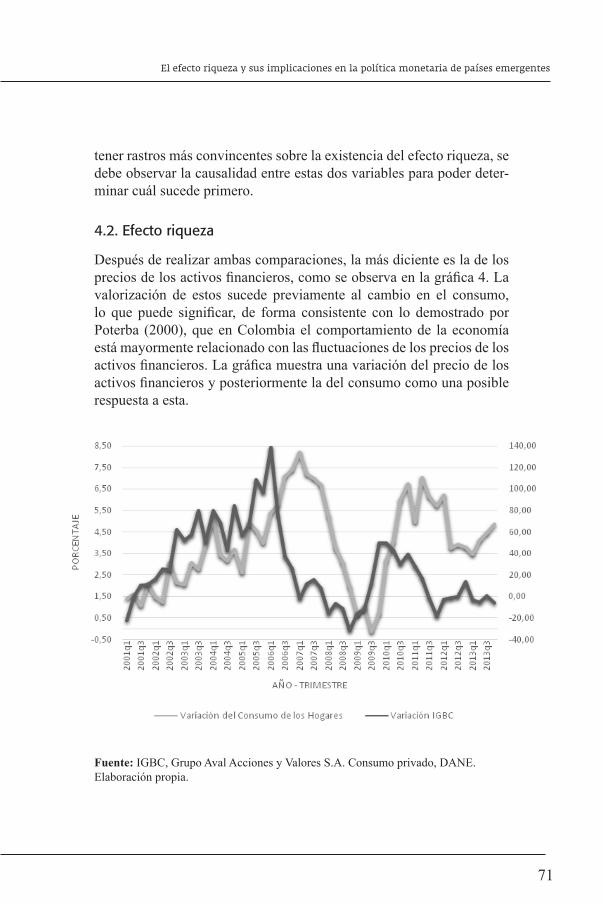

58 El efecto riqueza y sus implicaciones en la política monetaria de países emergentes: el caso de Colombia

91 Efectos de la escasez de agua en el comercio internacional

Editorial

Para los estudiantes del Programa de Economía de la Universidad del Norte es un honor y una in-mensaalegríasentirquecontribuimossignificati-vamente al conocimiento netamente colombiano y caribeño a través de esta cuarta edición de Ágora Económica, siguiéndoles los pasos a los grandes hombres y mujeres de letras y de ciencia que ha producido nuestra región.

El propósito de este proyecto editorial es forjar nuevos espíritus inclinados a la investigación y el conocimiento verdaderamente científico, motiva-dos por el deseo sincero de contribuir a través de este a la evolución material e inmaterial de nuestra condición humana y de nuestro entorno.

En tal sentido,ÁgoraEconómicasedefinecomounaescueladecientíficoseconomistasjóvenesca-pacesdecontribuiralconocimientoenbeneficiodela humanidad; pero también como una escuela pro-fundamenteidentificadaconlaregióndepalmerasque la vio nacer y comprometida con los proble-mas económicos y sociales que la aquejan.

Esperamos que esta cuarta edición sea del interés de nuestros lectores.

Hernán A. Borrero

Director

Prólogo

DESEMPEÑO EN EL FÚTBOL: DETERMINANTES PARA EL CASO DE LOS MEJORES CLUBES DEL MUNDO

Aq u i l e s Ar r i e tA B *.

Resumen

El objetivo primordial de este artículo es propo-ner y probar empíricamente un modelo que permi-ta identificar las variables claves del rendimiento que logran los mejores equipos de fútbol del mundo en cada partido disputado en sus ligas nacionales. Para esto, se analizaron los partidos disputados por Manchester United, Barcelona, Juventus y Bayern Múnich en la temporada 2013-2014. La variable que mide el rendimiento es la diferencia entre los lanzamientos a favor y en contra en cada partido; como medida alternativa se usó la diferen-cia de goles en cada compromiso. Los resultados de los análisis de regresión lineal permiten identi-ficar que la localía, la diferencia entre llegadas a favor y en contra al área de penal y la posesión del balón son factores claves al momento de explicar el desempeño de los equipos de élite en el mundo. Destaca el efecto figura de Lionel Messi en el ren-dimiento del Barcelona en la liga española.

* Economista de la Universidad del Norte y estudiante de maestría en economía en la misma universidad. [email protected].

Palabras clave: deportes, rendimiento, regresión lineal.

Clasificación JEL: L83, C21, C51

Abstract

The objective of this article is to propose and em-pirically test a model to identify the main variables that affect the performance of the best soccer teams in the world in every match in their national lea-gues. For this, the matches played by Manchester United, Barcelona, Juventus and Bayern Munich in the 2013-2014 season were analyzed. The variable measuring performance is the difference between shots on goal for and against in every game. Goal difference in each game was used as an alternati-ve measure. Results of linear regression analysis show that playing at home, the difference between arrivals for and against the penalty area and ball possession are fundamental factors to explain the performance of elite teams in the world. The “figu-re effect” of Lionel Messi is important in the Spa-nish league.

Keywords: sports, performance, linear regression.

JEL Classification: L83, C21, C51

9

Desempeño en el fútbol: determinantes para el caso de los mejores clubes del mundo

1. INTRODUCCIÓN

Los resultados obtenidos de un partido a otro por un equipo en un de-porte de naturaleza colectiva son la respuesta a diferencias sistémicas y no sistémicas. Las primeras revelan características fundamentales e inherentes a la postura de cada equipo y sus miembros frente al jue-go, mientras que las segundas constituyen elementos variables que no pueden ser controlados por cada equipo –condiciones meteorológicas, decisiones de los jueces, azar, etc.– (Lago, 2008a). Es así como el ren-dimiento logrado por un equipo puede, en cierta medida, ser explicado por indicadores derivados del juego.

Por ello, el objetivo de este documento es proponer un modelo teórico que sirva de base para estudiar la variabilidad del rendimiento de los mejores equipos de fútbol del mundo en los partidos que conforman la competición de sus respectivos países a partir de factores que revelen su comportamiento en cada encuentro.

Para cumplir este propósito se aplica como metodología empírica un modelo de regresión lineal para dos medidas de rendimiento. Por una parte, la diferencia entre los lanzamientos a favor (dentro y fuera del área) y los lanzamientos en contra (dentro y fuera del área) en cada partido; y por otro lado, la diferencia de gol en cada compromiso dispu-tado. Se consideran como variables relevantes el hecho de jugar en casa ofuera,lasllegadasalárea,laclasificacióndelequiporival,laposesióndelbalónylapresenciadeinicialistadeljugadorfigura.

Seanalizalatemporada2013-2014delosclubesBarcelona(España:Liga BBVA), Manchester United (Inglaterra: Liga Premier), Juventus (Italia: Serie A) y Bayern Múnich (Alemania: Bundesliga).

Este documento se desarrolla en cinco secciones; esta introducción es la primera. En la segunda se realiza una revisión de literatura en la que se exploran los estudios en los que se vincula las variables relevantes de

10

ÁGORA ECONÓMICAMayo 2015 Revista de los estudiantes de Economía de la Universidad del Norte

la investigación; posteriormente se describen los datos y la metodología utilizada. Los resultados de las estimaciones econométricas se presentan en la cuarta sección, y en la última las conclusiones.

2. REVISIÓN DE LITERATURA

Lostrabajoseinvestigacionescientíficasenlosúltimosañoshanper-mitido generar conocimiento en torno a aspectos del análisis del rendi-miento en el fútbol, de tal forma que ciertas consideraciones sobre su evaluación se han aceptado. Una de ellas señala que el rendimiento va asociadoalperfildejuegodesarrolladoporcadaequipo,loquesuponeladificultadprácticadeutilizarycuantificarlosmismosindicadoresdelrendimiento para todos los clubes (O´Donoghue & Tenga, 2001; Bloon-mfield, Polman&O´Donoghue, 2005).De acuerdo conLago, LagoBallesteros y Rey (2007), la mejor solución consiste en emplear como variable dependiente la diferencia entre los lanzamientos realizados y recibidos por un equipo en cada partido, dado que recoge el éxito del proceso ofensivo y defensivo de los equipos. El propósito ofensivo es marcar goles mediante lanzamientos al arco, y el de la defensa evitar-los, por lo que la diferencia entre ambos permite valorar con el mismo criterio a equipos con un estilo de juego de ataque o de defensa.

Las variables que ejercen una clara incidencia sobre el rendimiento (sea cual sea la medida seleccionada) son de diversa índole, pudiendo agru-parseentrescategorías:físicasy/ofisiológicas,psicológicasy/osocia-les-contextuales,ytécnicas-tácticas.Ensurevisióndeindicadoresderendimiento en fútbol, Gómez y Hernández (2012) señalan que dentro delprimergrupoentranfactorescomolavelocidad,elperfilantropo-métrico (talla, peso y porcentaje graso) de los jugadores y fundamental-mente variables que representan la carga interna o las intensidades a las cuales se llevan a cabo las actividades durante un partido. Las reservas de glucógeno muscular, el registro de la frecuencia cardiaca, el lactato oelconsumodeoxígenosonejemplosdeestasdemandasfisiológicas.

El conjunto de variables psicológicas concentra los estados emociona-les,lapersonalidadylaconductaespecíficadecadajugador,teniendo

11

Desempeño en el fútbol: determinantes para el caso de los mejores clubes del mundo

encuentaqueestasincidensobreelánimo,confianzaymoraldelatleta(que no deja de ser un individuo con necesidades y gustos), y por esta vía sobre el desempeño del equipo.

Los factores sociales se pueden interpretar también como manifestacio-nes del contexto en el que se desenvuelve la competencia. Es en este punto donde cobra importancia la condición de jugar en casa vs. jugar de visitante, y la clase de rival al que se enfrenta. Reina (2012) soporta condatosparaelfútbolprofesionaldeEspañalainfluenciadelacalidaddel rival en el resultado de un partido.

La ventaja de jugar como local ha sido ampliamente documentada en la mayoría de los deportes. A la hora de explicar los motivos por los que se presenta la ventaja de la localía, los estudios se enfocan en las razones propuestas por la psicología social. Para Carmichael y Thomas (2005), hay cuatro causas fundamentales por las que jugar como local da una ventaja al equipo que ejerce esta posición: la familiaridad del equipo local con el terreno de juego y sus características; el cansancio causado por el viaje que debe realizar el equipo visitante; reglas que favorecen a loslocales(comoenelcasodelbéisbol),lainfluenciadelpúblicosobreel estado psicológico de los equipos por medio del estímulo al equipo local, e intimidación al equipo visitante y los árbitros.

En el caso particular del fútbol, Pollard (1986) encontró que para 2630 partidos de la First División de la Liga Inglesa de Fútbol, el 67,9 % del total de encuentros eran ganados por los equipos locales. De manera similar,Thomas,ReevesyDaves(2004)registrarontriunfoslocalesenun60,7%delos4436partidosdelaLigaPremierqueestudiaron.EnelcasodeColombia,GarzayYunis(2011)encuentranquelainfluenciade la localía en el desempeño de un equipo durante el transcurso de un juegoessignificativa.

Finalmente, los indicadores técnico-tácticos condensan las variablesrelacionadas con las estrategias y el comportamiento de un equipo en cada partido. Es así como en este grupo entran los remates a puerta, el número de centros y las oportunidades de gol creadas por cada equipo,

12

ÁGORA ECONÓMICAMayo 2015 Revista de los estudiantes de Economía de la Universidad del Norte

entre otros. Estas variables sirven de alternativa a los goles marcados, reconociendoquelainfluenciadeestossobreeljuegopuedeserambi-gua (Lago, 2008b)1. También se pueden considerar otros aspectos para evaluar el rendimiento, como los propuestos por Valez, Areces, Blanco y Arce (2011): iniciativa de juego, carga física, volumen de juego ofen-sivo, precisión de juego ofensivo y progresión en el juego ofensivo.

Otro enfoque al estudio de los parámetros tácticos y estratégicos tiene en cuenta la posesión del balón como criterio relevante a la hora de de-terminar si un equipo es capaz de lograr un rendimiento superior duran-teunpartido.James,JonesyMellalieu(2004)sugierenquelaposesióndel balón es superior para los equipos que terminan ganando, cuando van todavía perdiendo o empatando, que para los perdedores, pero que no hay diferencias cuando los equipos ganadores están por encima en el marcador.

3. DATOS, VARIABLES SELECCIONADAS Y METODOLOGÍA

3.1 Muestra

Con miras a adelantar el análisis empírico se ha tomado como unidad de observación cada uno de los 38 partidos disputados2 por el equipo más importante de las ligas nacionales de primer orden en Europa duran-telatemporada2013-2014.Losdatosutilizadosenestainvestigaciónhan sido tomados del sitio web de ESPN3. El criterio de selección de los equipos tuvo en cuenta la representatividad histórica de los mismos dentro del fútbol local y el número de títulos alcanzados en las cinco temporadas previas a la analizada. De tal forma que el F.C. Barcelona sealzócon4ligasespañolasentre2008y2013,elBayernMúnichcon3 Bundesligas, Manchester United con 3 Ligas Premier y Juventus con 2 ligas italianas.

1 Según sea la situación particular de cada encuentro, un gol puede tener un efecto con-siderable sobre el juego, por ejemplo, si rompe un empate; pero también puede tener un efectocasiimperceptible,porejemplo,sisirveparadescontarun5-0.

2 EnelcasodeAlemaniasecontabilizan34partidos,teniendoencuentaquelaligaconstade 18 equipos.

3 www.espndeportes.com

13

Desempeño en el fútbol: determinantes para el caso de los mejores clubes del mundo

3.2 Variables seleccionadas

Siguiendo las recomendaciones de la literatura, en la propuesta empí-rica la variable dependiente que capta el rendimiento alcanzado por un equipo es la diferencia entre los lanzamientos a favor (dentro y fuera del área) y los lanzamientos en contra (dentro y fuera del área) en cada partido; Rendimiento 1: (RE1). Como alternativa se propone hacer es-timaciones para una variable asociada totalmente al resultado de cada partido.EsasícomosiguiendoaKuperySzymanski(2009)setomaladiferencia de gol en cada encuentro4; Rendimiento 2: (RE2). Las varia-bles independientes incluidas en el análisis son cinco.

En primer lugar, el carácter local o visitante del equipo en cuestión en cadapartido, identificadacomoLOC.Comose tratadeunavariabledicotómica, toma el valor de 1 cuando se juega en casa y el valor de 0cuandosehacedevisitante.Seesperauncoeficientepositivoenlaestimación econométrica.

La segunda variable es el porcentaje de posesión de la pelota (POP) que el club tiene, medido en unidades porcentuales sobre el tiempo real de juego. Se espera un efecto positivo.

La tercera variable es la diferencia entre las llegadas al área a favor y en contra que tiene el equipo en cada partido (DIFÁREA). Se espera un efecto positivo; es decir, cuantas más llegadas al área a favor tiene el equipo analizado, mejor es su rendimiento.

En cuarto lugar, para constatar si existen diferencias en el rendimiento según el equipo rival, se dividieron los equipos restantes de cada liga en 4cuatrocategoríasdeacuerdoconsuubicaciónenlatabladeposicio-nesalfinaldelatemporada:grupoLigadeCampeones(GCH),grupoEuropa League (GEL), grupo intermedio (GI) y grupo descenso (GD).

4 Lalógicadeseleccióndeestavariableresideenquereflejaelverdadero“valor”deunresultado. En esencia, no es lo mismo derrotar a un equipo en zona de descenso que a un equipo que está en el tope de la tabla.

14

ÁGORA ECONÓMICAMayo 2015 Revista de los estudiantes de Economía de la Universidad del Norte

Por último se incluye una variable dummy que captura la presencia comoinicialistaencadapartidodeljugadorconsideradofiguradecadaequipo(FIGURA).Dadoelcaráctersubjetivoentornoalconcepto“fi-gura”,comocriteriodeselecciónseusólacantidadvendidadecami-setas durante la temporada5 para determinar qué jugador de la nómi-nacaíabajoesadenominación.ParaelBarcelona lafiguraesLionelMessi, para el Manchester United es Wayne Rooney, para Juventus es CarlosTévezyparaelBayernMúnichesFranckRibéry.

3.3 Metodología

Paraidentificarlasvariablesdeterminantesdelrendimientodeloscua-tro equipos considerados se propone un modelo de regresión lineal de la siguiente forma:

Donde, como se indicó anteriormente, la variable dependiente que se utiliza es la diferencia entre los lanzamientos a favor y en contra en cada partido (RE1). De forma alternativa se realizan pruebas para la diferencia de gol alcanzada en cada encuentro (RE2). El modelo es pre-cisado para el agregado de los cuatro equipos y de forma individual para cada uno.

4. RESULTADOS Y DISCUSIÓN

La tabla 1 muestra el resumen estadístico de las variables para todas las observaciones.

5 Estecriteriobuscadefinir lafiguradeunclubsoportadoen la señalquemandan losaficionadosalcomprar lacamisetadesu jugadorpreferido.Losdatosfuerontomadosdirectamente de la información reportada por los clubes.

𝑅𝑅𝐸𝐸𝑖𝑖 𝛽𝛽 𝛽𝛽 𝐿𝐿𝑂𝑂𝐶𝐶𝑖𝑖 𝛽𝛽 𝐷𝐷𝐼𝐼𝐹𝐹𝐴𝐴𝑅𝑅𝐸𝐸𝐴𝐴𝑖𝑖 𝛽𝛽 𝑃𝑃𝑂𝑂𝑃𝑃𝑖𝑖 𝛽𝛽 𝐺𝐺𝐸𝐸𝐿𝐿 𝛽𝛽 𝐺𝐺𝐼𝐼 𝛽𝛽 𝐺𝐺 𝛽𝛽 𝐹𝐹𝐼𝐼𝐺𝐺𝑈𝑈𝑅𝑅𝐴𝐴𝑖𝑖𝜀𝜀𝑖𝑖

𝑃𝑃𝑒𝑒𝑟𝑟𝑐𝑐𝑎𝑎𝑝𝑝𝑖𝑖𝑡𝑡𝑎𝑎𝐺𝐺𝐷𝐷𝑃𝑃 𝑁𝑁𝑢𝑢𝑚𝑚𝑏𝑏𝑒𝑒𝑟𝑟𝑜𝑜𝑓𝑓𝑑𝑑𝑒𝑒𝑎𝑎𝑡𝑡𝑠𝑠 𝐿𝐿𝑜𝑜𝑠𝑠𝑡𝑡𝑒𝑒𝑐𝑐𝑜𝑜𝑛𝑛𝑜𝑜𝑚𝑚𝑖𝑖𝑐𝑐𝑎𝑎𝑙𝑙𝑝𝑝𝑟𝑟𝑜𝑜𝑑𝑑𝑢𝑢𝑐𝑐𝑡𝑡𝑖𝑖𝑜𝑜𝑛𝑛

𝑛𝑛 ∆∆

− ∆∆

∆∆ −

𝑃𝑃

− 𝑜𝑜𝑟𝑟

−

𝑃𝑃 − 𝑃𝑃 𝑄𝑄 − 𝑄𝑄 𝑜𝑜𝑟𝑟

− −

15

Desempeño en el fútbol: determinantes para el caso de los mejores clubes del mundo

Tabla 1. Resumen estadístico de las variables

Variable Observa-ciones Media Desviación

EstándarMíni-

moMáxi-

moRE1 148 6.283.784 801.193 -12 31RE2 148 1.459.459 1.907.302 -3 7LOC 148 0.5 0.5016978 0 1DIFAREA 148 2.885135 3.807482 -6 14POP 148 62.35135 10.26576 39 82GCH 148 0.1621622 0.3698511 0 1GEL 148 0.1486486 0.3569498 0 1GI 148 0.5540541 0.4987574 0 1GD 148 0.1486486 0.3569498 0 1FIGURA 148 0.7027027 0.4586205 0 1

La estimación del modelo anterior en cada opción propuesta no pre-senta problemas de heterocedasticidad si se siguen los resultados del test deWhite y la prueba deBreusch - Pagan.El análisis del factorinflacionariodevarianzaindicaquenohayindiciosdelapresenciademulticolinealidad entre las variables independientes.

Para el modelo que utiliza como variable dependiente la diferencia en-tre los lanzamientos a favor y en contra (RE1), los resultados se presen-tan en la tabla 2.

La primera estimación para el agregado de clubes explica el 66,9 % de lavarianzadelrendimiento.Lavariablelocalessignificativaytieneelsigno esperado. Sin embargo, cuando se hace un análisis individual se encuentraquesoloessignificativaparaelManchesterUnited;reflejan-do quizás el hecho de que los clubes de esta dimensión mantienen una propuesta de juego uniforme, ya sea jugando de local o visitante.

16

ÁGORA ECONÓMICAMayo 2015 Revista de los estudiantes de Economía de la Universidad del Norte

Tabla 2. Determinantes del rendimiento de los mejores equipos del mundoenlatemporada2013-2014(Variabledependiente:RE1)

Variable Mejores Manchester Juventus Barcelona BayernLOC 2.33 5.09 1.5 2.24 0.198

0.815 1.13 1.79 1.34 1.87(0.005)** (0.000)*** (0.408) (0.107) (0.917)

DIFAREA 1.24 1.29 1.42 1.07 0.9590.143 0.218 0.274 0.273 0.304

(0.000)*** (0.000)*** (0.000)*** (0.000)*** (0.004)**POP 0.231 0.409 0.0972 0.439 0.29

0.0453 0.0727 0.139 0.111 0.173(0.000)*** (0.000)*** (0.489) (0.000)*** (0.106)

GEL .0517 0.528 1.81 -5.01 0.1971.48 1.64 3.38 3.75 2.96

(0.972) (0.750) (0.596) (0.191) (0.948)GI 0.574 0.695 1.57 -0.533 -1.97

1.12 1.49 3.53 2.19 2.25(0.611) (0.644) (0.661) (0.809) (0.389)

GD 0.593 2.39 2.97 -4.32 0.3711.42 2.03 4.03 2.69 2.52

(0.677) (0.250) (0.468) (0.119) (0.884)FIGURA 0.682 -1.75 -0.352 4 -0.549

0.852 1.58 1.94 1.46 1.72(0.424) (0.276) (0.857) (0.010)* (0.752)

Constante -13.8 -24.2 -5.63 -28.1 -142.98 3.95 6.96 7.48 11.8

(0.000)*** (0.000)*** (0.425) (0.001)*** (0.246)R2 0.669 0.823 0.656 0.731 0.524

RMS ERROR 4.73 3.87 5.26 4.21 4.8

N 148 38 38 38 34

legend: b/se/p. *p<0.05, **p<0,01,***p<0,001

17

Desempeño en el fútbol: determinantes para el caso de los mejores clubes del mundo

En el caso del equipo inglés, es una respuesta clara a su irregular cam-paña durante la temporada analizada, en la que su mejor desempeño fue encasa.Lavariabledediferenciaen llegadasaláreaessignificativaanivelagregadoyparatodoslosequipos;porloqueseconfirmaquecuantas más veces se llegue al área rival y menos acercamientos al área propia se permitan al oponente, mayor es el desempeño.

Laposesióndelbalónserevelasignificativaanivelconsolidado.Deacuerdo con los resultados del modelo de regresión, cada punto por-centual de posesión del balón incrementa el rendimiento de los mejores equipos en 0.23 puntos. Este efecto es superior en los dos equipos para losqueestavariableessignificativaanivel individual:paraelMan-chesterUnitedesde0.4,mientrasqueparaelBarcelonaesdelordende0.44.

Resulta sorprendente que no se haya registrado diferencia estadística significativaentre losequiposdecategoría intermediaydescensoencomparación con la categoría de referencia (equipos de liga de cam-peones), por lo que el nivel del rival no parece condicionar el rendi-miento de ninguno de los clubes de élite. Una posible razón para la no significanciadeestavariable recaesobre laausenciadeunavariablerelevante. Existe la opción que se haga necesario la introducción de una dummyquecaptelosepisodiosdeconflictodualmacro(ECDM)deiniciativa y expectativa que condicionan el comportamiento estratégico de los jugadores y el equipo en cada momento6.

Igualsorpresacausalasignificanciaquelavariable“figura”tieneparaelBarcelona.Elllamado“efectofigura”notiendeasertanimportanteenundeporte de naturaleza colectiva realizado por muchos jugadores y cuyo resultado depende de un conteo de anotaciones o puntos más bien bajo, como es el caso del fútbol. Sin embargo, la presencia de Lionel Messi en la estructura de juego del Barcelona ha resultado determinante.

6 Esta variable no se incluye debido a la imposibilidad de hacerlo en el momento de elabo-ración del documento, dado que la construcción de esta variable requiere la observación partido a partido, por parte de profesionales en formación y entrenamiento de fútbol.

18

ÁGORA ECONÓMICAMayo 2015 Revista de los estudiantes de Economía de la Universidad del Norte

Los resultados del modelo alternativo, que usa la variable diferencia de gol como la explicada, se recogen en la tabla 3. El modelo, usando la di-ferencia de gol como variable dependiente, no funciona empíricamente mejor que la primera estimación. Además de que empeora el ajuste de la ecuación en todos los casos, no permite que muchas variables sean significativas.

Tabla 3. Determinantes del rendimiento de los mejores equipos del mundo en la temporada 2013-2014(Variabledependiente:RE2)

Variable Mejores Manchester Juventus Barcelona BayernLOC -0.0155 -1.37 0.755 0.591 -0.165

0.29 0.52 0.385 0.522 0.582(0.957) (0.013)* (0.059) (0.266) (0.779)

DIFAREA 0.278 0.331 0.0653 0.413 0.3430.0548 0.0846 0.0711 0.128 0.0765

(0.000)*** (0.000)*** (0.366) (0.003)** (0.000)***POP -0.0203 -0.0684 -0.00794 -0.142 -0.0403

0.0143 0.0331 0.0278 0.0362 0.0512(0.160) (0.048)* (0.777) (0.000)*** (0.438)

GEL -0.196 0.534 -1.1 -0.428 0.20.506 0.725 0.846 1.57 1.17

(0.699) (0.467) (0.203) (0.787 ) (0.865)GI 0.634 1.36 0.328 0.446 0.507

0.413 0.678 0.827 0.88 0.956(0.127) (0.053) (0.694) (0.616) (0.600)

GD 0.648 0.945 0.698 0.934 0.1860.493 0.743 1.01 1.02 0.931

(0.191) (0.213) (0.494) (0.366) (0.843)FIGURA -0.0723 0.177 0.718 0.0574 -0.353

0.274 0.547 0.453 0.443 0.654

19

Desempeño en el fútbol: determinantes para el caso de los mejores clubes del mundo

(0.792) (0.748) (0.123) ( 0.898) (0.594)Constante 1.56 3.61 0.698 9.27 3.37

0.976 1.8 1.47 2.34 3.78 (0.112) (0.054) (0.638) (0.000)*** (0.381)

R2 0.326 0.511 0.371 0.505 0.41RMS

ERROR 1.61 1.49 1.15 1.68 1.63N 148 38 38 38 34

legend: b/se/p. *p<0.05, **p<0,01, ***p<0.001

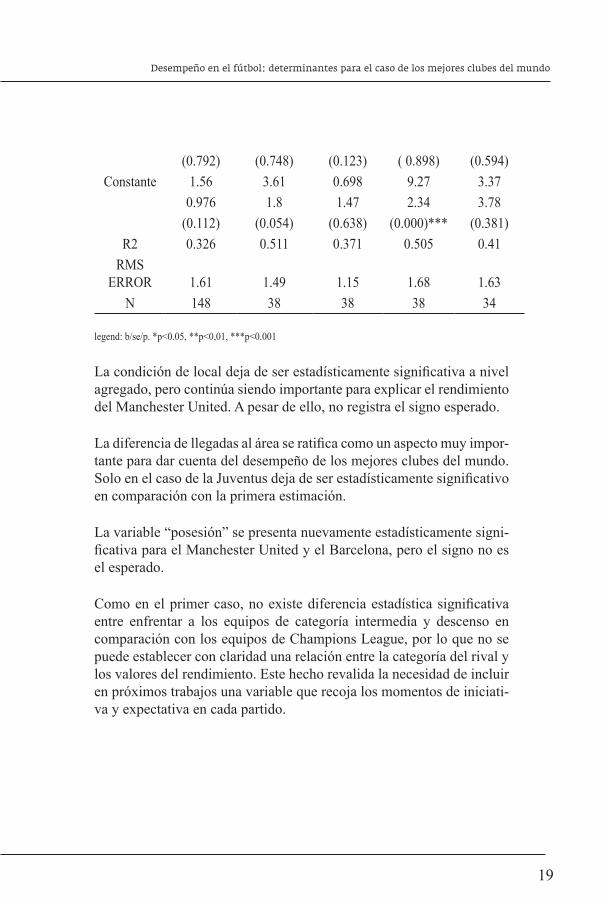

Lacondicióndelocaldejadeserestadísticamentesignificativaanivelagregado, pero continúa siendo importante para explicar el rendimiento del Manchester United. A pesar de ello, no registra el signo esperado.

Ladiferenciadellegadasaláreaseratificacomounaspectomuyimpor-tante para dar cuenta del desempeño de los mejores clubes del mundo. SoloenelcasodelaJuventusdejadeserestadísticamentesignificativoen comparación con la primera estimación.

Lavariable“posesión”sepresentanuevamenteestadísticamentesigni-ficativaparaelManchesterUnitedyelBarcelona,peroelsignonoesel esperado.

Comoenelprimercaso,noexistediferenciaestadísticasignificativaentre enfrentar a los equipos de categoría intermedia y descenso en comparación con los equipos de Champions League, por lo que no se puede establecer con claridad una relación entre la categoría del rival y los valores del rendimiento. Este hecho revalida la necesidad de incluir en próximos trabajos una variable que recoja los momentos de iniciati-va y expectativa en cada partido.

20

ÁGORA ECONÓMICAMayo 2015 Revista de los estudiantes de Economía de la Universidad del Norte

5. CONCLUSIONES

En este documento se realizó una propuesta teórica que permita aproxi-marse a los factores determinantes del rendimiento de los mejores equi-pos de fútbol del mundo en sus ligas nacionales. Tomando datos de los partidosdisputadosenlatemporada2013-2014porelManchesterUni-ted, Juventus, Barcelona y Bayern Múnich, las estimaciones entregan varios resultados importantes. En primer lugar, y tal como lo señala la literatura, la variable que mejor captura el sentido de rendimiento de un equipo es la diferencia entre lanzamientos a favor y en contra, másque el resultadoen símismo.La localía es significativapara elcolectivo de equipos de primera línea, pero solo a nivel individual para el Manchester United. La diferencia de llegadas a favor y en contra al área es la variable más persistente a la hora de explicar el desempeño en las ligas nacionales europeas. El hecho de tener una alta posesión del balón resulta determinante para el rendimiento de los equipos de élite, en especial para el Manchester United y el Barcelona. Para este último equipolapresenciacomoinicialistadesujugadorfigura,LionelMessi,incrementa su desempeño en la liga Española.

Para próximos trabajos se recomienda incluir una variable de episodios deconflictodualmacro,quereflejelosmomentosdeexpectativaeini-ciativaencadacompromiso,conelfindequeotrasvariablesganenensignificanciaalconsiderardiversosescenariosdecompeticióndentrodel mismo; tal es el caso de la categoría del rival al que se enfrenta.

BIBLIOGRAFÍA

Blommfield, J.R.,Polman,R.C. J.yO´Donoghue,P.G. (2005).Effects of score-lineonteamstrategiesinFAPremierLeagueSoccer.Journal of Sports Science,192-193.

Carmichael, F.&Thomas,D. (2005).HomeField-Effect andTeamPerfor-mance: Evidence From English Premiership Football. Journal of Sports Economics, 6,264-281.

21

Desempeño en el fútbol: determinantes para el caso de los mejores clubes del mundo

Garza, N. & Yunis, I. (2011). Desempeño de los equipos en el fútbol profe-sional colombiano: un análisis in game. Revista de economía del Ca-ribe, 7,1-36.

Gómez, A. & Hernández, A. (2012). Revisión de indicadores de rendimiento en fútbol. Revista Iberoamericana de ciencias de la actividad física y el deporte, 1,1-14.

James,N.,Jones,P.D.&Mellalieu,S.D.(2004).Possesion as a performance indicator in soccer as a function of successful and unsuccessful teams. Journal of Sports Science,22(6),507-508.

Kuper,S.&Szymanski,S.(2009).El futbol es así. Barcelona: Editorial em-presa activa.

Lago, C., Lago Ballesteros, J. & Rey, E. (2007). ¿Quién ganará la liga espa-ñoladefútbol? la influenciadel rendimientoenel resultadode losequipos. III Congreso Internacional de las Ciencias del Deporte. Universidad de Pontevedra.

Lago, C. (2008a). El análisis del rendimiento en los deportes de equipo. Al-gunasconsideracionesmetodológicas.AsociaciónCientíficoCulturalen Actividad Física y Deporte (ACCAFIDE). Las Palmas de Gran Canaria. Revista nº 1.

Lago, C. (2008b). El análisis del rendimiento en el fútbol. Estado actual y perspectivas de futuro de la investigación. Fútbol e innovación. Se-villa: Wanceulen.

O´Donoghue, P.G. & Tenga, A. (2001). Theeffectofstore-lineonworkrateinelite soccer. Journal of Sports Science, 19,25-26.

Pollard, R. (1986). Home Advantage in Soccer: A Retrospective Analysis. Journal of Sports Science, 4,237-248.

Reina, A (2012). Evaluación de factores implicados en el rendimiento del fút-bol profesional. Tesis doctoral, Universidad de Málaga.

22

ÁGORA ECONÓMICAMayo 2015 Revista de los estudiantes de Economía de la Universidad del Norte

Thomas, S., Reeves, C. & Davies, S. (2004). An analysis of home advantage in the English Football Premiership. Perceptual and Motor Skill, 99, 1212-1216.

Valez, A., Areces, A., Blanco, H. & Arce, C. (2011). Diseño y aplicación de una batería multidimensional de indicadores de rendimiento para eva-luar la prestación competitiva en el fútbol de alto nivel. International Journal of Sport Science, 23,103-112.

A BENEFIT-COST ANALYSIS OF COCAINE MARKET LEGALIZATION IN COLOMBIA

He r n á n a. Bo r r e r o *

Abstract

This work intends to enrich the debate concer-ning the decision of legalizing cocaine markets in Colombia from the perspective of a Benefit-Cost Analysis (BCA), a technique used for evaluating projects from the standpoint of its net benefits. However, it is not intended to present a final an-swer to the debate, but instead, to provide useful in-formation as part of the ongoing discussion. After going through all the different stages of this BCA, it is found that cocaine legalization in Colombia is preferred in any case to the statu quo situation, and thus its implementation is strongly recommended.

Keywords: BCA, cocaine, legalization, net bene-fits.

JEL code: Z00

Resumen

Este trabajo se propone enriquecer el debate con-cerniente a la decisión sobre la legalización del mercado de la cocaína en Colombia desde la pers-

* Student of International Relations and Economics in the Universidad del Norte, Barranquilla (Colombia).ExchangestudentinAarhusUniversity(Denmark)[email protected].

pectiva de un Análisis de Beneficio-Costo (BCA), una técnica utilizada para la evaluación de pro-yectos desde el punto de vista de sus beneficios netos. No obstante, no se pretende presentar una respuesta final al debate, sino proveer información útil como parte de la discusión en desarrollo. Des-pués de completar todas las fases de este BCA, se ha encontrado que la legalización de la cocaína en Colombia es preferida en todo caso a la situación del statu quo, y por ende, su implementación es fuertemente recomendada.

Palabras clave: BCA, cocaína, legalización, bene-ficiosnetos.

Código JEL: Z00

25

A benefit-cost analysis of cocaine market legalization in Colombia

1. INTRODUCTION

Thisworkintendstoenrichthedebateconcerningthedecisionoflega-lizingcocainemarketsinColombiafromtheperspectiveofaBenefit-Cost Analysis (BCA), a technique for evaluating projects from the stan-dpointofitsnetbenefits,orthecalculationofvaluesforalltheinputsintoandoutputsfromaproject,andthenthesubtractionofthefirstfromthesecond(Zerbe&Bellas,2006);Aslongasnetbenefitsarepositive,the execution of the project is desirable. Nevertheless, this purpose is in accordance with the idea that a BCA is not the only way of evaluating projects,andthattheremaybeimportantvaluesthatareunquantifiableunderthistechnique;thusit’snotmeanttogiveafinalanswertothedebate, but instead, to provide useful information as part of the ongoing discussion.

However, there are two main archetypical versions of BCA: The Kal-dor-Hicks (KH),which represents themainstreamviewofBCAanda more recent one, emerged from practice and the critics on the KH, calledtheKaldor-Hicks-Moral(KHM),whichisacceptedtorepresentmore accurately both the legal rights and the preferences of agents. Specifically,incontrastwiththepracticeofthetraditionalKHversion(and what happens to be a principal characteristic of our approach), the KHM excludes gains or losses that are legally illegitimate. An example of this is that no value is given to goods in the hands of drug dealers, and thus the possible monetary losses they might experience with the implementation of the project would not be accounted for. Additiona-lly,theKHMincludesallgoods(forwhichthereisawell-establishedproperty right) including moral sentiments, as long as there is a willing-ness-to-pay(WTP)forthem,whiletheKHrejectsthem.Therefore,dueto the complexity of the current debate of cocaine legalization that in-cludes not only economical and legal considerations but also a huge deal of moral sentiments, this analysis subscribes to the KHM version of performing BCA7.

7 Commentaries and critics on both the KH and the KHM versions of performing BCA, as well as their responses, can be found in Zerbe and Bellas (2006).

26

ÁGORA ECONÓMICAMayo 2015 Revista de los estudiantes de Economía de la Universidad del Norte

Finally, this analysis will follow the ordinary steps for performing a BCA, and each one will be dedicated a separate section: 1) Clarify is-suesof standing (identifywhohas the right tohavehisbenefits andcosts included in the analysis); 2) Set out assumptions and identify the alternatives to the project; 3) List the impacts of the project and its al-ternatives;4)Assignvaluestotheseimpactsanddealwithunquantifiedimpacts;andfinally,5)Comparebenefitsandcosts.

2. STANDING

ThefirststepofanyBCAisidentifyingclearlywhohasstanding,orwhohastherighttohavehisbenefitsandcostsincludedintheanalysis.Thiswill put the necessary frontiers to define the perspective of theanalysis.ForeveryBCAisdone fromaperspectiveandso,bydefi-nition, excludes some of those affected by the project. As said in the introduction, for example, effects on drug dealers’ income is explicitly excluded, as it does not ground on any current legal rights. This clearly states a perspective profoundly rooted on legal rights and consequently toaspecificnationaljurisdiction.Atthesametime,thisfactexcludeseffectsthatariseoutsidethespecificjurisdiction,likeonforeignStatesor citizens or even lower levels of political divisions at the interior of the analysed national jurisdiction. For a BCA performed only for a lo-cality within a country might come up with very different results of that performed for the entire country. Thus, practical issues of standing are essentiallyjurisdictional.Therefore,herewedefineexactlythepointofview of the present study.

As the title suggests, the two main elements for determining who has standing in thiswork are the cocainemarket, on the one hand, andColombia, on the other. This means that every agent that is somehow affectedpositivelyornegativelyintermsofbenefitsorcosts(andhasalegalrighttothoseeffects)bythemarketofcocaineand,atthesametime, is under national Colombian jurisdiction should have standing in thiswork.Effectsonagentsoutsidethisjurisdictionwillnotbeaccoun-tedfor,aswellaseffectscausedtorelatedmarkets,suchasmarketsofsubstitute or complementary goods. This means that if there happens to

27

A benefit-cost analysis of cocaine market legalization in Colombia

be any degree of crossed elasticity effects between cocaine and other goods, these effects won’t be accounted for, since this would turn this workintoaninfinitelycomplexstudy.Thesimplerwemanagetokeepour analysis, the more practical it will result for the current debate.

2.1 Agents with standing

among the agents with standing in this project, then, we can clearly identify the following:

1) Colombian State,asidentifiedtohaveatreasuryofitsown,orofthepublic.Therefore,anybenefitorcostbornebytheState’s treasuryisunderstood to be borne by the Colombian society as a whole.

2) After-project legal Colombian cocaine consumers, as far as they ex-periment any small or big consumer surplus.

3) After-project legal Colombian cocaine suppliers, for the legalization ofthecocainemarketmightturnformerillegaldrugdealersintonewlegal producers; and also, through the reduction of production costs (aswewill seeahead),makeway foraconsiderableamountofnewsuppliersinthemarket.

2.2 Agents without standing

among the agents explicitly denied standing in this project are:

1) Pre-project Colombian drug dealers, in opposition to legal after-project cocaine suppliers, won’t have standing in this project as far as their production and sales activities are clearly illegal before the imple-mentation of the project. This means that the gains or costs borne by them after the project won’t be accounted for. However, it is expected from the project that some traditional drug dealers –with their already installed production capacity– might enter the industry as legal cocaine suppliers after the legalization, and in these cases they will have stan-

28

ÁGORA ECONÓMICAMayo 2015 Revista de los estudiantes de Economía de la Universidad del Norte

dingassuch,havingthentheirpossiblegainsacknowledgedforintheway described for this group of agents.

2) Pre-project Colombian cocaine consumers,asopposedtoafter-pro-ject legal cocaine consumers, will also not have standing in this project, as far as their consumption activity is considered illegal without the implementation of the project. Therefore, no small or big consumer sur-pluswillbeconsideredandaccountedforasbenefitsbeforetheprojectis implemented.

3) Parents, relatives, or any other citizen morally affected by others’ consumption of cocaine will not have standing for the reason that their concern is not in accordance with the legal individual liberties, such as free expression and free development of personality, explicitly stated in the National Constitution of Colombia. Although in reality there might comeaboutanewconflictbetweenmoralsentimentsoncocainecon-sumption and its hypothetic –after project– legality, our BCA is, as we said, strongly rooted on legal rights.

4)Foreign States, consumers and suppliers, since they are outside the Colombian State’s jurisdiction.

3. ASSUMPTIONS

Assumptions are an essential part of any BCA, as they are meant to sim-plify the analysis; but they should be stated very clearly and, when pos-sible,attributedtoreliablesources.Acknowledgingfortheassumptionsiscrucialforthedecisionmakingprocess.Welimitourresponsibilitiesof enriching the debate to being as explicit as possible in this BCA:

1)Asalreadymentioned,nokindofsocialharmormoralsentimentcon-cerning the consumption of cocaine by some citizens will be accounted forasacosttosocietyduetotheimportantfactthatthiskindoffeelingsare not in accordance with the existing individual liberties stated by the National Constitution of Colombia, such as free expression and free development of personality. Put simply, although the social harm might

29

A benefit-cost analysis of cocaine market legalization in Colombia

be very true, it is not compatible with the current legal rights, which is a central aspect of the KHM. Thus, they will not be considered.

2)Thevalueofafter-projectColombiancocaineconsumers’wellbeingwill be measured in the terms of consumer surplus, and not in any way appointing to consumer’s health or happiness experienced by the con-sumption of cocaine. This is so (even if it apparently deviates from a KHM approach) because it is assumed that the value individuals put on their own lives, health and happiness has already been included in the individual decision of consuming or not consuming cocaine. This sim-plifies togreatextent theanalysiswithout scarifying these importantvalues, which are understood to be implicit in the individual decisions of consumption.

Now, although in theory the correct procedure to analyse a project that impacts private consumption through price changes8 is to calculate the equivalent variation (EV) and/or the compensating variation (CV) for each good and for each person affected by the project using either its willingness to pay (WTP) or its willingness to accept (WTA), these measurescanbeverydifficulttocalculateastheyrequiretheanalysisofHicksiandemandcurvesalongwhichutilityisheldconstant.Fortu-nately, the observation of ordinary Marshallian demand curves yields values that are accurate approximations for EV and CV. These mea-sures are the consumer surplus and the producer surplus (Zerbe & Be-llas, 2006). Therefore, as we said, we will use the former for measuring consumer’s welfare.

3)Wewillassumeacompetitivemarketofcocainewillemergefromlegalization (instead of State or privately owned monopolies or oligo-polies),makingwayforaconsiderablybigamountofnewsuppliersinthemarket(someofthemmightbeformerillegaldrugdealers,whommight now entry the legal industry by having already an installed ca-pacity for cocaine production). At the same time, this assumption is grounded on the fact that cocaine production entry barriers would be

8 Actually, as we will see ahead, a change in the price of cocaine is expected to be the result of the implementation of the project.

30

ÁGORA ECONÓMICAMayo 2015 Revista de los estudiantes de Economía de la Universidad del Norte

very low, since land available is large enough and production costs tend to be relatively low. Naturally, these new suppliers would also expe-riencesomekindofwelfare.

But because producer surplus is almost never reported or calculated, changes in income will usually be a good approximation to changes in producer surplus as long as there are no large changes in the quantity of fixedinputsused(Zerbe&Bellas,2006).Forsimplicityofouranalysis,we will assume this is the case, for it’s impossible to determine exact marginal cost curves for this industry, and thus to calculate the exact producer surplus. Actually, in Colombia there appears to be a big deal of illegally installed capacity for production of cocaine, and therefore itisnotunrealistictoassumethatfixedinputswon’tnecessarilygrowin large proportions, as these factors of production become legal (this is equivalent to assuming that the Marginal Cost (MC) curve of the suppliers is perfectly elastic). Therefore, welfare of suppliers will be measuredbytherevenuesfromnewlegalsalesinthemarket.

Moreover,theperfectlyelasticsupplycurveislikelytoshiftdownwardafterthelegalizationofcocaineduetoreducedfixedcosts.Thisisso,becauseillegaldrugdealersmustfaceveryhighfixedcostsinprivatesecurity,bribes,employeeriskpremiums,etc.,whichcanbeexpectedto be reduced or completely eliminated after legalization. Therefore, the product price decrease after the project is assumed to be caused by a downward shifting of the perfectly elastic supply curve.

4)Thenewlegalmarketofcocaineresultingfromtheprojectwillbesubject to taxation, and all the resources collected through taxes will be expended by the State exactly by the same amount in social Health and Education (H&E) programs related to the consumption of cocai-ne. These payments should be viewed only as a transfer from the tax payers to the State (both because the cost of the taxes paid is assumed tobeexactlyoffsetbythebenefitsreceivedfromthesocialprograms,and because both agents –the consumers and the State– have standing inthiswork)andthus,theyshouldnotbesubtractedfromthebenefitsoftheproject.However,itisimportanttokeeptrackoftheirvaluein

31

A benefit-cost analysis of cocaine market legalization in Colombia

order to attain some notion of their relative size and importance within the project. Finally, the nature of these H&E programs is not a problem tothiswork,andwewillsupposethattheywillbedefinedbyanyde-mocratic means.

5)Because“transfersfrompeoplewithoutstandingtothosewithstan-dingshouldbe includedasbenefitswhile transfers frompeoplewithstandingtothosewithoutstandingshouldbetreatedascosts”(Zerbe&Bellas,2006,p.41),thetransferofmoney,goodsorservicesfromothercountries to Colombia (especially from the United States of America (USA)inthecontextofthesocalled“PlanColombia”,consistinginanactual transfer of resources to the Colombian State destined for the war against illicit drugs)couldbethoughttoaccountasanactualbenefitforthe State. Nevertheless, this is not the case; for this transfer of resources from abroad is completely offset by its commitment to the mentioned war;sothebenefitfromthetransferisexactlyoffsetbyitscompleteex-penditure in the war against illicit drugs. Hence, these resources granted bytheUSAtoColombiawillcountneitherasabenefitnorasacost.However, when examining the real costs borne by the Colombian State infightingthiswar,weshouldbecarefulnottoincludethesetransfe-rred external resources, but only the internal resources committed.

6) We will elaborate four possible scenarios: A worst and a best statu quo scenario, on the one hand; and a worst and a best after-project scenario, on the other. All differences between the four scenarios will be explained thoroughly throughout the study, and the interpretation of theresultswillbedoneexclusivelyintermsofthenetbenefitsofeachof the four alternatives.

4. LIST OF IMPACTS OF EACH ALTERNATIVE SCENARIO

4.1 THE STATU QUO SCENARIOS

Thestatus-quoscenariosreflecttheactualstateofaffairs,andthusoftheimpacts–thebenefitsandcostsbornebytheagentswithstandingexclusively–oftheexistenceofanillegalcocainemarketwithinCo-

32

ÁGORA ECONÓMICAMayo 2015 Revista de los estudiantes de Economía de la Universidad del Norte

lombia.Accounting for these pre-project scenarios provides a usefultoolforbenchmarkingwiththeafter-projectscenarios;Aslongasthechangeinnetbenefitsfromthestatus-quototheafter-projectsituationsis positive, the project will be desirable. Finally, the analysis of impacts of the worst/best statu quo scenarios is essentially the same; what vary are themeasurementsandvaluesconsidered,as forexample like theprice-elasticitiesofdemandused.Thesevariationswillbeconsideredin the next section when we proceed to assign monetary values to each of the impacts listed below.

Negative impacts or costs of the statu quo:

1) The lost production of cocaine consumers. There are good reasons to believe that an individual’s economical production might decrease when he or she becomes a cocaine consumer. Moreover, it might even fall to zero if consumption is high enough or, in the most extreme case, if death of the individual is caused (latest excess death rate estimates reveal that cocaine consumers have a death rate 5.15 times higher than non-consumers)9. The truth is, anyways, that the lost production of each individual will vary from one to another, depending on the level of consumption and many other considerations. In some cases, this loss might be very small (or not come about at all), whereas in others can be considerablyhighoreveninfinite.Forthisreason,attemptingtogiveaprecise estimate to this loss of production would be troublesome, if not impossible. Hence, for simplicity, we will assume in the worst case sce-nario of the statu quo that for all consumers, all individuals’ production is lost; and in the best case scenario of the statu quo, only that economi-cal production of the individuals whose death is caused by cocaine con-sumption is lost.Although thismightsacrificesomerealism,placingthese two extreme situations as boundaries for the analysis enables all possible real situations in between to be considered as feasible.

2) The war against illicit drugs. As we mentioned, there are both fo-reignandinternalresourcesbeingcommittedtothisconflict.Thefor-

9 Wearereferringtotheveryrecentwork“MortalityriskfactorsandexcessmortalityinacohortofcocaineusersadmittedtodrugtreatmentinSpain”(DelaFuenteetal.,2014).

33

A benefit-cost analysis of cocaine market legalization in Colombia

mer are represented mainly by the transfers from the USA through the “PlanColombia”10 (but as we settled, they do not constitute either costs or benefits), and the latter by the internal resources from theState’streasury. Evidently, these internal resources are a direct cost borne by the State, and therefore should be accounted for.

3) The social harm of war. Indeed, it is evident that many of the direct and collateral effects of the war against illicit drugs (which has reper-cussions among many agents and throughout the national territory) are morally condemned by many, and so there could be some value atta-ched to these feelings or moral sentiments. There could even be some WTA by society for the renouncing of peace, assuming of course –as the National Constitution grants it– that it has originally a right to pea-ce. This could be considered then as an actual cost; although it might not be measurable at all.

Positive impacts or benefits of the statu quo:

1) The confiscation of goods belonging to drug dealers by the State. Indeed, there is a big deal of goods obtained by drug dealers from their illegal sales both in the country and abroad. When these goods are con-fiscated, they become legalized and either held or sold by theState.Eitherway,thisindeedconstitutesabenefitthatshouldbeaccountedfor, since these resources are being transferred from agents without standing –the drug dealers– to an agent with standing –the State–.

4.2 The after-project scenarios

thesecasesreflectthestateofaffairsreachedafterthelegalizationpro-ject implementation and therefore the impacts of the existence of a new legalcocainemarketinColombia.Aswiththestatusquoscenarios,the

10 These foreign resources, equivalent to $3.782 million USD from 1999 to 2005 (Depar-tamento Nacional de Planeación & Dirección de Justicia y Seguridad, 2006), are prin-cipally destined for the bellicose confrontation of the illegal national and international suppliers of cocaine; namely, the drug dealers and the illegal armed groups of which they are part of (guerrillas, paramilitaries and other armed groups such as the so called BACRIM) and which operate within Colombian territory.

34

ÁGORA ECONÓMICAMayo 2015 Revista de los estudiantes de Economía de la Universidad del Norte

analysisofimpactsoftheworst/bestafter-projectscenariosisessentia-lly the same; again, what vary are the measurements and values consi-dered. These variations will be considered in the next chapter, where we proceed to assign monetary values to each of the impacts listed below.

Negative impacts or costs of the after-project:

1) The lost production of cocaine consumers. As with the status quo scenario, cocaine consumption is expected to reduce the economical productionofindividualstodifferentdegrees.Asinthestatus-quosce-narios, it is practical to establish the same two extreme boundaries for the analysis: One in which all consumers’ product is lost, and another in which only the product of the dead is lost. Nevertheless, the expected after-project increase inconsumptiondue to the reductionof theco-cainepricewillmakethiscostconsiderablybiggerintheafter-projectscenarios than in the statu quo scenarios.

2) Social welfare loss, SWL.Itiswellknownfromthestaticanalysisofperfectlycompetitivemarkets that the implementationofa tax in-creases the product price faced by consumers and reduces the quantity tradedinthemarket.Thisdistortionofthecompetitiveequilibriumge-nerates a social welfare loss (SWL), which should be accounted then as acostinthiswork.

Positive impacts or benefits of the after-project:

1) Consumer surplus. There is expected to be a considerably big con-sumer surplus, for the reduction in the price of cocaine is expected to besignificantaswellastheexpansionofthedemand.Nevertheless,theimplemented tax might reduce by some amount its value.

2) Producer surplus, or new legal sales. As we stated before in the as-sumptions, the suppliers gain standing when legalization is implemen-ted,andthustheirbenefitsshouldbeaccountedfor.Butasexplained,we will approximate the changes in their surplus by measuring their income from new legal sales, assuming also perfectly elastic supply

35

A benefit-cost analysis of cocaine market legalization in Colombia

curves (due to the excess of installed capacity) and a shifting downward oftheoriginalsupplycurves(duetothereductionoffixedcostslikeprivatesecurity,bribes,employeeriskpremiums,etc.).

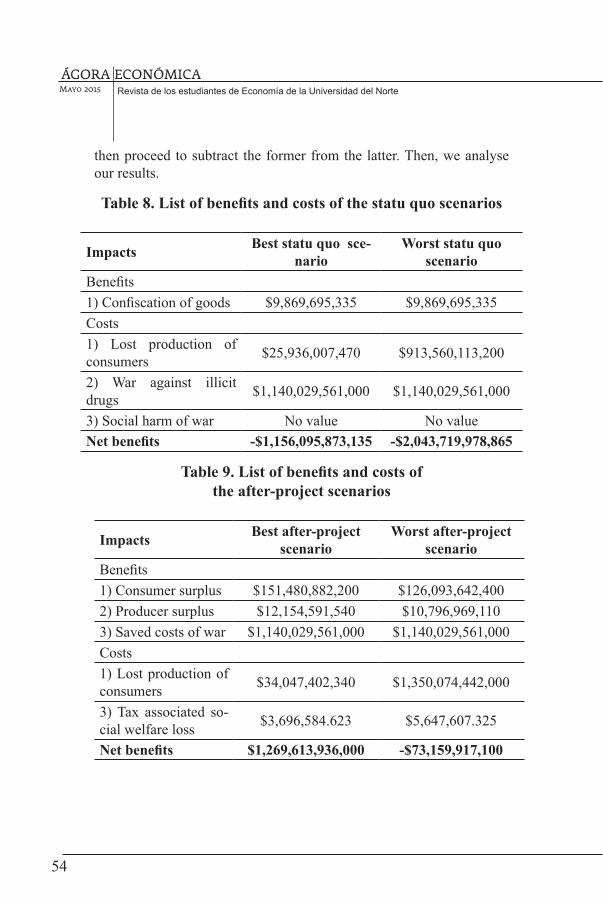

3) Saved costs of war. As explained, the war against illicit drugs is a cost for the State in the statu quo.If,however,thecocainemarketbe-comeslegalthankstotheimplementationofthisproject,theverysameobject of the war disappears completely (an illegalcocainemarket)andno war has to be fought at all. In turn, this implies that all resources previously committed to the war against illicit drugs are freed for other uses,thusbecomingabenefitintheafter-project.Nonetheless,nofur-ther assumption is made about their possible new destination by the State,which, again, should be defined by any democraticmeans. Intable 1 we summarize all the statu quoandafter-projectimpacts11.

Table 1. List of impacts

STATU QUO SCENARIOS AFTER-PROJECTSCENARIOSBenefits Benefits

1)Confiscationofgoods

1) Consumer surplus

2) Producer surplus, or new legal sales

3) Saved costs of warCosts Costs1) Lost production of consumers

2) War against illicit drugs

3) Social harm of war

1) Lost production of consumers

2) Tax associated social welfare loss, SWL

11 AllTablesandFiguresinthisworkareelaboratedbytheauthor.Whenthedatausedtoelaboratethemwasobtainedfromanothersource,itwillbespecified.

36

ÁGORA ECONÓMICAMayo 2015 Revista de los estudiantes de Economía de la Universidad del Norte

5. VALUE OF IMPACTS OF EACH ALTERNATIVE SCENARIO

5.1 values of the statu quo impacts

• 5.1.1 Lost production of consumers

We recall that there are good reasons to consider a decrease in an individual’s economical production when he or she becomes a cocai-ne consumer. This is analysed and shown in various empirical studies, like in theworkof “The linkbetweendrug consumptionand labourproductivityinCostaRica”(Jiménez&Mata,2005).Accordingtothisstudy,thesereasonsincludethepost-effectsoftheconsumptionitselfinworkingenvironments,absenteeism,illness,andlackofconcentration,among others. Moreover, as we stated, individuals’ production might even fall to zero if death is caused to him or she by the consumption of this drug. Recall now that in the best statu quo scenario only the loss of production of individuals whose death is caused will be accounted for, while in the worst status-quo scenario all consumers’ production will be lost.

Best statu quo scenario:

Here, only the economical production of those individuals whose death is caused will be accounted for. Then, for the purpose of giving value tothisimpact,wefirsthavetocalculatethenumberofyearlydeathscausedbythismotive,andthenwehavetoassignitsomekindofmo-netary value.

Themostrecentwork“MortalityriskfactorsandexcessmortalityinacohortofcocaineusersadmittedtodrugtreatmentinSpain”(DelaFuente et al., 2014) determined that the excess mortality –mortality abovewhatwouldbeexpectedbasedonthenon-consumptionmorta-lity rate in the population of interest; in this case, cocaine consumers who were admitted to drug treatment– was in average 5.15 times hig-her. Therefore, being the mortality rate in Colombia (by 2008) of 5.512 deathsper1000inhabitants(WorldBank),cocaineconsumers’mortali-

37

A benefit-cost analysis of cocaine market legalization in Colombia

ty rate raises to 28.39 deaths per 1000 inhabitants. Now, using the infor-mation in table 2, which shows the actual number of cocaine consumers in Colombia, and the mortality rate of the cocaine consumer population, it is possible to estimate the number of yearly deaths caused by cocaine consumption in Colombia.

Table 2. Number of cocaine consumers in 200812

Type of consumers Number of individualsOccasional 56,759Dependants 62,243Abusive 22,610Total 141,612

But before doing so, we must have in mind a clue aspect of the methodo-logyofthementionedworkonexcessmortalityratesofcocainecon-sumers: All of the valued population was admitted to drug treatment. Thus,because the“occasionalconsumer” isdescribedin theoriginalsource of the data in table 2 as not presenting any special effects on be-haviour, tolerance (described as incremental need for the substance), or abstinence (described as the physical reactions on an individual when the consumption of the substance is interrupted), and as only reporting having consumed cocaine at least once in the past 12 months, it is un-likely that this type of consumerwould attend treatment.Therefore,we should apply the death rate only to those consumers who are either “dependants”or“abusive” (whichdopresent thosekindsofeffects),whosetotalnumberis84,853.Table3appliestheobtaineddeathratetothis consumer population to obtain the number of yearly deaths whose valueshouldbeconsideredinthiswork.

12 Source: (Alvarado, 2008).

38

ÁGORA ECONÓMICAMayo 2015 Revista de los estudiantes de Economía de la Universidad del Norte

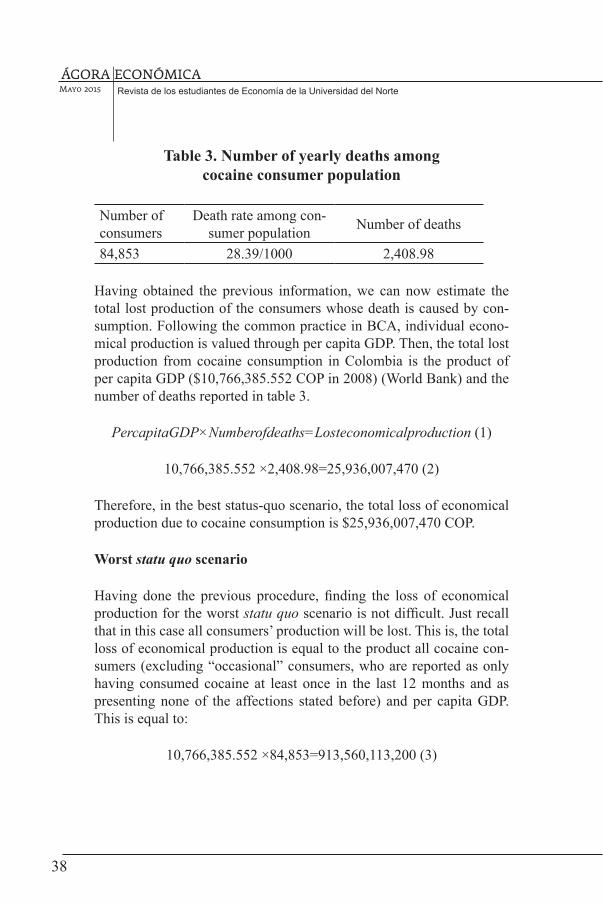

Table 3. Number of yearly deaths among cocaine consumer population

Number of consumers

Death rate among con-sumer population Number of deaths

84,853 28.39/1000 2,408.98

Having obtained the previous information, we can now estimate the total lost production of the consumers whose death is caused by con-sumption. Following the common practice in BCA, individual econo-mical production is valued through per capita GDP. Then, the total lost production from cocaine consumption in Colombia is the product of percapitaGDP($10,766,385.552COPin2008)(WorldBank)andthenumber of deaths reported in table 3.

PercapitaGDP×Numberofdeaths=Losteconomicalproduction (1)

10,766,385.552×2,408.98=25,936,007,470(2)

Therefore,inthebeststatus-quoscenario,thetotallossofeconomicalproductionduetococaineconsumptionis$25,936,007,470COP.

Worst statu quo scenario

Having done the previous procedure, finding the loss of economicalproduction for the worst statu quoscenarioisnotdifficult.Justrecallthat in this case all consumers’ production will be lost. This is, the total loss of economical production is equal to the product all cocaine con-sumers(excluding“occasional”consumers,whoarereportedasonlyhaving consumed cocaine at least once in the last 12 months and as presenting none of the affections stated before) and per capita GDP. This is equal to:

10,766,385.552×84,853=913,560,113,200(3)

39

A benefit-cost analysis of cocaine market legalization in Colombia

Therefore,intheworststatus-quoscenario,thetotallossofeconomicalproduction due to cocaine consumption is a lot greater, and equal to $913,560,113,200 COP.

• 5.1.2 War against illicit drugs

The war against illicit drugs is a term that refers to the bellicose con-frontationofdrugdealergangsor“cartels”,aswellasofotherillegalarmedgroups likeguerillas andparamilitarieswhoparticipate in thedrug business. Nevertheless, it is important to understand that the war against illicit drugs is just one of the aspects of a general and complica-tedinternalconflictthathaslastedinColombiaformorethan60years,and which has many other motivations different form illicit drugs. Here we focus only in the costs of the illicit drugs confrontation, and not in the total expenditures of the Colombian internal war.

Anyhow, and as any other war, this confrontation requires the use of military and non-military assets, aswell ofmen.Moreover, thewaragainst illicit drugs is actually a broad strategy that includes many di-fferent aspects of the illicit drugs problem, not only including direct bellicose confrontation of drug dealers but also alternative development programsandecologicalconservation,amongothermorespecificstra-tegies,asshownindetailintable4.Alltheseinputsconstitutefixedandvariable costs that are borne directly by the State’s treasury (recall that foreignresourcesarenotaccountedforinthiswork).

40

ÁGORA ECONÓMICAMayo 2015 Revista de los estudiantes de Economía de la Universidad del Norte

Table 4. Summarized list of inputs of the war against illicit drugs

Specificstrategy Cost

Drug supply reduction

1) Search and spraying of illegal crops

2) Search and eradication of illegal crops

3) Destruction of production infrastructure

4)Controloftrafficanddistributionchains

5) Air mobility

6) Operations against drug dealers

Drug consump-tion reduction

7) Research

8) Prevention

9) Treatment and rehabilitation

Alternative development

10) Substitutive productive projects

11)Parkkeeperfamilies

Juridical and institutional strengthening

12) Personnel training

13) Information systems

14)Toxicologyanddruglaboratories

15) Judicial processes

Ecological con-servation

16) Research on ecological impacts

17) Ecological conservation programs

International politics

18) Assistance to multilateral meetings

19) Payments to international organisms

20) Communication and campaigns of policies

In overall, according to the report “Gasto directo delEstado colom-biano contra las drogas” (Direct expenditureof theColombianState

41

A benefit-cost analysis of cocaine market legalization in Colombia

against drugs) (Departamento Nacional de Planeación & Dirección Nacional de Estupefacientes, 2009), the average yearly cost of these activitiesorofthe“waragainstillicitdrugs”between1995and2009was of $1,182,666,667,000 COP (at 2009 constant prices). At the 2008 price level, this is equal to$1,140,029,561,000COP.Ofcourse, thisvalue doesn’t include the value of the transfers from the USA under the “PlanColombia”.

• 5.1.3 Social harm of war

As we mentioned, it is evident that many of the direct and collateral effects of the war against illicit drugs (which has repercussions among many agents and throughout the national territory) are morally con-demned by many, and so there could be some value attached to these feelings or moral sentiments. We even mentioned that there could be some WTA by society for the renouncing of peace, assuming of cour-se –as the National Constitution grants it– that society has originally a right to peace that should be in this case considered as an actual cost. Nevertheless,wedon’t think this cost ismeasurable at all. In effect,who could possibly measure the pain a mother has for her dying son? Trying to do so would be unrealistic and possibly very sub estimated, sinceavalueattachedtosuchamother’spaincouldbeeveninfinite.Also, attachinghugeor infinitevalues to these feelingswouldmaketheconclusionofthisworkstraightforward;forthereisnobenefitthatcould possibly surpass these costs in the statu quo scenarios, and hence anykindofafter-projectscenariowherethiscost isovercomebytheceasing of the war would be preferable.

In consequence, we follow the advice of Zerbe and Bellas in the sense thatwheneverquantificationisimpossible,theimpactsshouldatleastbe mentioned so that they may be considered against the explicitly va-lued costs and benefits (Zerbe&Bellas, 2006). It is then left to thereader to determine whether he or she believes that the social harm of warpresentinthestatus-quoscenariosisbigenoughtojustifybyitselfor in conjunction with all other valued impacts a transition towards the after-projectsituationspresentedinthisBCA.

42

ÁGORA ECONÓMICAMayo 2015 Revista de los estudiantes de Economía de la Universidad del Norte

• 5.1.4 Confiscation of goods

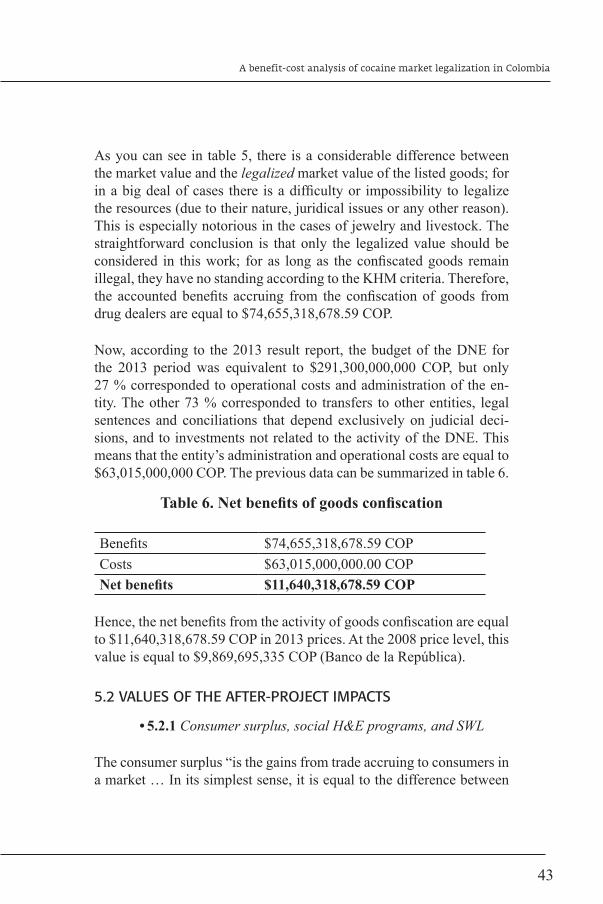

Confiscationofgoodsbelonging todrugdealers is abenefitbecausethe confiscated resources are transfers from agentswithout standingto the State. These goods include from real estate goods to art pieces, as seen in table 5; they are afterward legalized and sold by the State in themarket.Specifically, inColombia, the transfer, administration,legalizationandsaleofconfiscatedresourceshasbeenheldbytheDi-rección Nacional de Estupefacientes (DNE), although it currently faces a process of liquidation. This entity, of course, has operational costs whichmustbededucted from thebenefitsaccruing from itsactivity.Lackingofenoughlongitudinalinformationofbothconfiscatedgoodsand operational costs of the DNE, we use the 2013 period results report (Dirección Nacional de Estupefacientes, 2013) as a guideline for yearly income and expenditure of the activity.

Table 5. List of confiscated goods and values

Type of good Value Legalized value

Immovable assets $ 50.983.220.835,00 $42.763.965.100,00Movable assets $90.434.943,00 $ 32.782.902,00Jewelry $135.829.834,00 $ 0,00Transport goods (cars, planes, ya-chts, etc.)

$ 125.177.370,00 $ 52.607.500,00

Art pieces $193.649.075,00 $ 9.550.000,00Gold $28.453.080.192,03 $28.453.080.192,03Livestock $ 370.523.263,00 $ 0,00Substances $515.787.481,56 $515.787.481,56Quotes $1.068.443.307,00 $ 1.000.263.882,00Expropriations $ 1.827.281.621,00 $ 1.827.281.621,00Total $83.763.427.921,59 $74.655.318.678,59

43

A benefit-cost analysis of cocaine market legalization in Colombia

As you can see in table 5, there is a considerable difference between themarketvalueandthelegalizedmarketvalueofthelistedgoods;forinabigdealofcases there isadifficultyor impossibility to legalizethe resources (due to their nature, juridical issues or any other reason). Thisisespeciallynotoriousinthecasesofjewelryandlivestock.Thestraightforward conclusion is that only the legalized value should be considered in thiswork; foras longas theconfiscatedgoods remainillegal, they have no standing according to the KHM criteria. Therefore, the accountedbenefits accruing from the confiscationof goods fromdrugdealersareequalto$74,655,318,678.59COP.

Now, according to the 2013 result report, the budget of the DNE for the 2013 period was equivalent to $291,300,000,000 COP, but only 27 % corresponded to operational costs and administration of the en-tity. The other 73 % corresponded to transfers to other entities, legal sentences and conciliations that depend exclusively on judicial deci-sions, and to investments not related to the activity of the DNE. This means that the entity’s administration and operational costs are equal to $63,015,000,000 COP. The previous data can be summarized in table 6.

Table 6. Net benefits of goods confiscation

Benefits $74,655,318,678.59COPCosts $63,015,000,000.00 COPNet benefits $11,640,318,678.59 COP

Hence,thenetbenefitsfromtheactivityofgoodsconfiscationareequalto$11,640,318,678.59COPin2013prices.Atthe2008pricelevel,thisvalue is equal to $9,869,695,335 COP (Banco de la República).

5.2 VALUES OF THE AFTER-PROJECT IMPACTS

• 5.2.1 Consumer surplus, social H&E programs, and SWL

Theconsumersurplus“isthegainsfromtradeaccruingtoconsumersinamarket…Initssimplestsense,itisequaltothedifferencebetween

44

ÁGORA ECONÓMICAMayo 2015 Revista de los estudiantes de Economía de la Universidad del Norte

consumers’ maximum WTP for some quantity of the good and their totalexpenditureforthatquantity”(Zerbe&Bellas,2006,p.83).Aswestated,iftheprice,thequantityconsumed,andtheprice-elasticityofdemandareknown,theconsumersurplusmaybeapproximatedwithsome degree of accuracy. However, since there is a wide range of cal-culatedprice-elasticitiesofdemand,wewillchoosethemostelasticde-mandcurvetorepresentthedemandintheworstafter-projectscenarioandthemostinelasticdemandcurveinthebestafter-projectscenario(although both price elasicities are inelastic, for they are greater than -1,asshowedintable7)becausetheconsumersurplusisbiggerundermore inelastic demand curves, as we will see.

We arrange all the values needed to calculate the demand curves of thetwoafter-projectscenariosand,therefore,theirrespectiveconsumer surplus, taxes or social H&E programs which, recall, should not be subtractedfromthebenefitsofthisproject),andSWL in the following table.

Table 7. Demand for cocaine data in Colombia

Worst case scenario

Best case scenario Period Source

Price

(Average)

$38,659 COP/gr.

$38,659 COP/gr. 2008 (Alvarado, 2008).

Quantity 1,621,000 gr. 1,621,000 gr. 2008 (ibid.)

Price-elasticityof demand (n) -0.55 -0.36 1995 (Saffer&Chaloupka,

1995).

45

A benefit-cost analysis of cocaine market legalization in Colombia

Worst after-project scenario

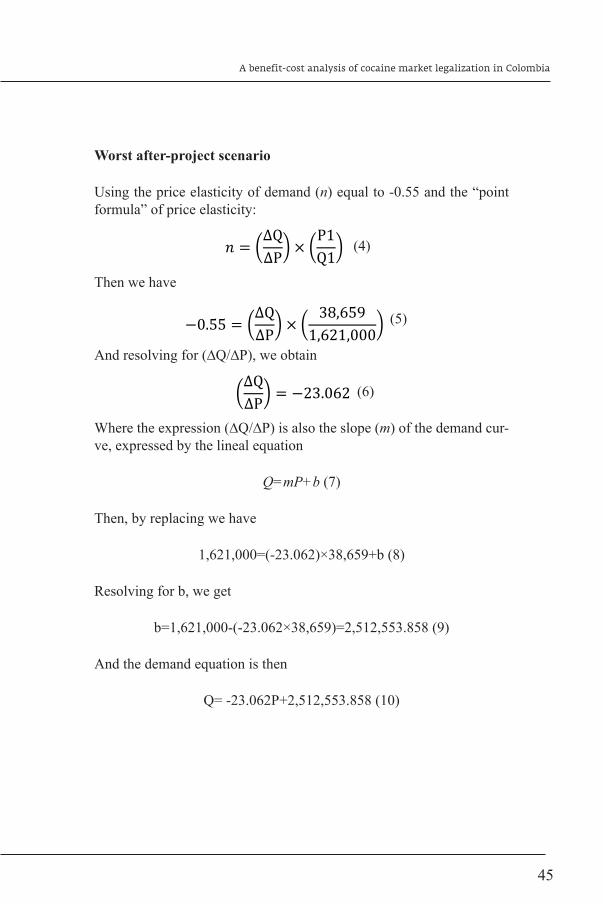

Using the price elasticity of demand (n)equalto-0.55andthe“pointformula”ofpriceelasticity:

(4)

Then we have

(5)

Andresolvingfor(∆Q/∆P),weobtain

(6)

Wheretheexpression(∆Q/∆P)isalsotheslope(m) of the demand cur-ve, expressed by the lineal equation

Q=mP+b (7)

Then, by replacing we have

1,621,000=(-23.062)×38,659+b(8)

Resolving for b, we get

b=1,621,000-(-23.062×38,659)=2,512,553.858(9)

And the demand equation is then

Q=-23.062P+2,512,553.858(10)

𝑅𝑅𝐸𝐸𝑖𝑖 𝛽𝛽 𝛽𝛽 𝐿𝐿𝑂𝑂𝐶𝐶𝑖𝑖 𝛽𝛽 𝐷𝐷𝐼𝐼𝐹𝐹𝐴𝐴𝑅𝑅𝐸𝐸𝐴𝐴𝑖𝑖 𝛽𝛽 𝑃𝑃𝑂𝑂𝑃𝑃𝑖𝑖 𝛽𝛽 𝐺𝐺𝐸𝐸𝐿𝐿 𝛽𝛽 𝐺𝐺𝐼𝐼 𝛽𝛽 𝐺𝐺 𝛽𝛽 𝐹𝐹𝐼𝐼𝐺𝐺𝑈𝑈𝑅𝑅𝐴𝐴𝑖𝑖𝜀𝜀𝑖𝑖

𝑃𝑃𝑒𝑒𝑟𝑟𝑐𝑐𝑎𝑎𝑝𝑝𝑖𝑖𝑡𝑡𝑎𝑎𝐺𝐺𝐷𝐷𝑃𝑃 𝑁𝑁𝑢𝑢𝑚𝑚𝑏𝑏𝑒𝑒𝑟𝑟𝑜𝑜𝑓𝑓𝑑𝑑𝑒𝑒𝑎𝑎𝑡𝑡𝑠𝑠 𝐿𝐿𝑜𝑜𝑠𝑠𝑡𝑡𝑒𝑒𝑐𝑐𝑜𝑜𝑛𝑛𝑜𝑜𝑚𝑚𝑖𝑖𝑐𝑐𝑎𝑎𝑙𝑙𝑝𝑝𝑟𝑟𝑜𝑜𝑑𝑑𝑢𝑢𝑐𝑐𝑡𝑡𝑖𝑖𝑜𝑜𝑛𝑛

𝑛𝑛 ∆∆

− ∆∆

∆∆ −

𝑃𝑃

− 𝑜𝑜𝑟𝑟

−

𝑃𝑃 − 𝑃𝑃 𝑄𝑄 − 𝑄𝑄 𝑜𝑜𝑟𝑟

− −

𝑅𝑅𝐸𝐸𝑖𝑖 𝛽𝛽 𝛽𝛽 𝐿𝐿𝑂𝑂𝐶𝐶𝑖𝑖 𝛽𝛽 𝐷𝐷𝐼𝐼𝐹𝐹𝐴𝐴𝑅𝑅𝐸𝐸𝐴𝐴𝑖𝑖 𝛽𝛽 𝑃𝑃𝑂𝑂𝑃𝑃𝑖𝑖 𝛽𝛽 𝐺𝐺𝐸𝐸𝐿𝐿 𝛽𝛽 𝐺𝐺𝐼𝐼 𝛽𝛽 𝐺𝐺 𝛽𝛽 𝐹𝐹𝐼𝐼𝐺𝐺𝑈𝑈𝑅𝑅𝐴𝐴𝑖𝑖𝜀𝜀𝑖𝑖

𝑃𝑃𝑒𝑒𝑟𝑟𝑐𝑐𝑎𝑎𝑝𝑝𝑖𝑖𝑡𝑡𝑎𝑎𝐺𝐺𝐷𝐷𝑃𝑃 𝑁𝑁𝑢𝑢𝑚𝑚𝑏𝑏𝑒𝑒𝑟𝑟𝑜𝑜𝑓𝑓𝑑𝑑𝑒𝑒𝑎𝑎𝑡𝑡𝑠𝑠 𝐿𝐿𝑜𝑜𝑠𝑠𝑡𝑡𝑒𝑒𝑐𝑐𝑜𝑜𝑛𝑛𝑜𝑜𝑚𝑚𝑖𝑖𝑐𝑐𝑎𝑎𝑙𝑙𝑝𝑝𝑟𝑟𝑜𝑜𝑑𝑑𝑢𝑢𝑐𝑐𝑡𝑡𝑖𝑖𝑜𝑜𝑛𝑛

𝑛𝑛 ∆∆

− ∆∆

∆∆ −

𝑃𝑃

− 𝑜𝑜𝑟𝑟

−

𝑃𝑃 − 𝑃𝑃 𝑄𝑄 − 𝑄𝑄 𝑜𝑜𝑟𝑟

− −

𝑅𝑅𝐸𝐸𝑖𝑖 𝛽𝛽 𝛽𝛽 𝐿𝐿𝑂𝑂𝐶𝐶𝑖𝑖 𝛽𝛽 𝐷𝐷𝐼𝐼𝐹𝐹𝐴𝐴𝑅𝑅𝐸𝐸𝐴𝐴𝑖𝑖 𝛽𝛽 𝑃𝑃𝑂𝑂𝑃𝑃𝑖𝑖 𝛽𝛽 𝐺𝐺𝐸𝐸𝐿𝐿 𝛽𝛽 𝐺𝐺𝐼𝐼 𝛽𝛽 𝐺𝐺 𝛽𝛽 𝐹𝐹𝐼𝐼𝐺𝐺𝑈𝑈𝑅𝑅𝐴𝐴𝑖𝑖𝜀𝜀𝑖𝑖

𝑃𝑃𝑒𝑒𝑟𝑟𝑐𝑐𝑎𝑎𝑝𝑝𝑖𝑖𝑡𝑡𝑎𝑎𝐺𝐺𝐷𝐷𝑃𝑃 𝑁𝑁𝑢𝑢𝑚𝑚𝑏𝑏𝑒𝑒𝑟𝑟𝑜𝑜𝑓𝑓𝑑𝑑𝑒𝑒𝑎𝑎𝑡𝑡𝑠𝑠 𝐿𝐿𝑜𝑜𝑠𝑠𝑡𝑡𝑒𝑒𝑐𝑐𝑜𝑜𝑛𝑛𝑜𝑜𝑚𝑚𝑖𝑖𝑐𝑐𝑎𝑎𝑙𝑙𝑝𝑝𝑟𝑟𝑜𝑜𝑑𝑑𝑢𝑢𝑐𝑐𝑡𝑡𝑖𝑖𝑜𝑜𝑛𝑛

𝑛𝑛 ∆∆

− ∆∆

∆∆ −

𝑃𝑃

− 𝑜𝑜𝑟𝑟

−

𝑃𝑃 − 𝑃𝑃 𝑄𝑄 − 𝑄𝑄 𝑜𝑜𝑟𝑟

− −

46

ÁGORA ECONÓMICAMayo 2015 Revista de los estudiantes de Economía de la Universidad del Norte

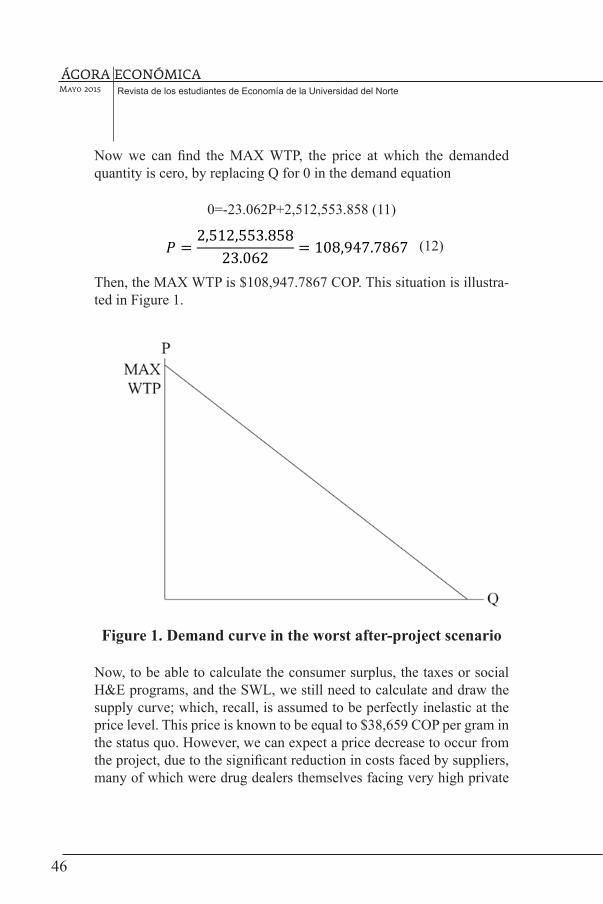

Nowwe can find theMAXWTP, the price atwhich the demandedquantity is cero, by replacing Q for 0 in the demand equation

0=-23.062P+2,512,553.858(11)

(12)

Then,theMAXWTPis$108,947.7867COP.Thissituationisillustra-ted in Figure 1.

Figure 1. Demand curve in the worst after-project scenario

Now, to be able to calculate the consumer surplus, the taxes or social H&E programs, and the SWL, we still need to calculate and draw the supply curve; which, recall, is assumed to be perfectly inelastic at the pricelevel.Thispriceisknowntobeequalto$38,659COPpergraminthe status quo. However, we can expect a price decrease to occur from theproject,duetothesignificantreductionincostsfacedbysuppliers,many of which were drug dealers themselves facing very high private

𝑅𝑅𝐸𝐸𝑖𝑖 𝛽𝛽 𝛽𝛽 𝐿𝐿𝑂𝑂𝐶𝐶𝑖𝑖 𝛽𝛽 𝐷𝐷𝐼𝐼𝐹𝐹𝐴𝐴𝑅𝑅𝐸𝐸𝐴𝐴𝑖𝑖 𝛽𝛽 𝑃𝑃𝑂𝑂𝑃𝑃𝑖𝑖 𝛽𝛽 𝐺𝐺𝐸𝐸𝐿𝐿 𝛽𝛽 𝐺𝐺𝐼𝐼 𝛽𝛽 𝐺𝐺 𝛽𝛽 𝐹𝐹𝐼𝐼𝐺𝐺𝑈𝑈𝑅𝑅𝐴𝐴𝑖𝑖𝜀𝜀𝑖𝑖

𝑃𝑃𝑒𝑒𝑟𝑟𝑐𝑐𝑎𝑎𝑝𝑝𝑖𝑖𝑡𝑡𝑎𝑎𝐺𝐺𝐷𝐷𝑃𝑃 𝑁𝑁𝑢𝑢𝑚𝑚𝑏𝑏𝑒𝑒𝑟𝑟𝑜𝑜𝑓𝑓𝑑𝑑𝑒𝑒𝑎𝑎𝑡𝑡𝑠𝑠 𝐿𝐿𝑜𝑜𝑠𝑠𝑡𝑡𝑒𝑒𝑐𝑐𝑜𝑜𝑛𝑛𝑜𝑜𝑚𝑚𝑖𝑖𝑐𝑐𝑎𝑎𝑙𝑙𝑝𝑝𝑟𝑟𝑜𝑜𝑑𝑑𝑢𝑢𝑐𝑐𝑡𝑡𝑖𝑖𝑜𝑜𝑛𝑛

𝑛𝑛 ∆∆

− ∆∆

∆∆ −

𝑃𝑃

− 𝑜𝑜𝑟𝑟

−

𝑃𝑃 − 𝑃𝑃 𝑄𝑄 − 𝑄𝑄 𝑜𝑜𝑟𝑟

− −

47

A benefit-cost analysis of cocaine market legalization in Colombia

securitycosts,bribes,andrisks,amongothers.Itispreciselythecom-plete elimination of these costs what is expected to shift downward the MC curve, thus reducing the price13 (recall that the fact that this curve is perfectly elastic denotes an excess of capacity for cocaine produc-tion when legalization comes about). But the now question is: By how much can the price be expected to fall? Because the MC is the cost of producingoneadditionalunitofproduct (oneadditionalkilogramofcocaine), which in this case is assumed to be constant and equal to the price,thenthecostofproductionisagoodestimateoftheafter-projectprice of cocaine.

Tofindthis,weturntotheUnitedNationsOfficeofDrugsandCrime(UNODC),citedbyCaulkins&Lee(Caulkins&Lee,2011),accordingtowhichtheproductioncostofcocaineinColombiaisequalto$2,348USDperkilogram(expressedin2010prices),or$4,681,556.66COPperkilogram14;avaluewaybelowthemarketpricebeforetheproject.In consequence, having made our previous assumptions, this means that this value is a good estimate of the price of cocaine in the new com-petitivelegalmarket!However,tomakecompatiblethispricevaluetothe previously obtained values of the status quo scenarios, we have to expressthispriceintermsof2008prices.Then,thenewafter-projectprice of cocaine (still, without taxation) expressed at 2008 prices will be $4,373,955.608COP(BancodelaRepública)perkilogramor$4,374COP per gram, almost nine times lower. However, the price decrease

13 Theworkontherelatedsubject,“AssessinghowmarijuanalegalizationinCaliforniacouldinfluencemarijuanaconsumptionandpublicbudgets”(Kilmeretal.,2010),con-cludes that the price of marijuana could fall due to legalization up to 80%, from around $300to$450apoundtoas lowas$38apound(without tax).Theyargue that“thereareseveralreasonstoanticipatesuchasharpdecline.First,weanticipatethatworkers’wageswill fallbecauseemployerswillnothave topaya riskpremium toemployeesforparticipatinginanillegalactivity.Second,therewillbegreaterabilitytouselabor-savingautomation….Third,[legalization]…permitseconomiesofscalenotavailabletogrowskeptsmallenoughtoavoidattractingtheattentionof…lawenforcement.Fourth,assumingthatgrowersavoidattracting…law-enforcementattention,theywillfacemi-nimalriskofarrestandforfeiture.Althoughonmarijuana,thisapproachgivesusagoodunderstanding on the possible effects of legalization on production costs of cocaine. See complete source in the bibliography section.

14 Using the current exchange rate of $1,993.85 COP per dollar.

48

ÁGORA ECONÓMICAMayo 2015 Revista de los estudiantes de Economía de la Universidad del Norte

probably won’t be as much as soon as we introduce the discussed tax on sales of cocaine.

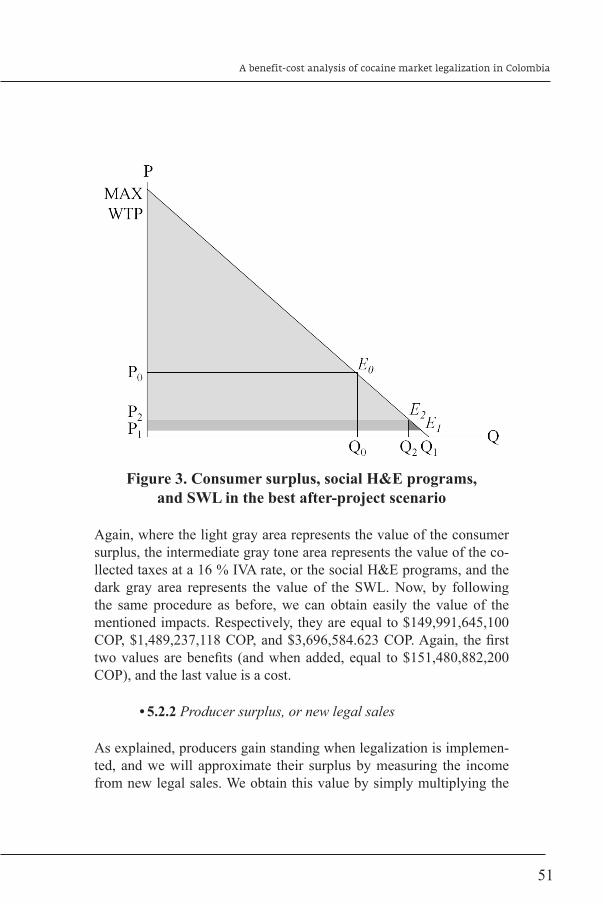

Finally, using the estimated demand and supply curves, now we can calculate the new consumer surplus, the value of the social H&E pro-grams, and the SWL. As expressed in Figure 2, the reduction of the price from $38,659 COP per gram (P0) to$4,374COPpergram(P1) would increase the quantity demanded from 1,621,000 grams (Q0) to 2,411,680.67grams(Q1) –a quantity near 1.5 times bigger than the sta-tus quo amount (Q0)– and the new equilibrium would be found in point (E1), in contrast of the previous equilibrium (E0). However, this equili-brium is altered by the introduction of the tax we’ve been referring to in thiswork.Because thesupplycurve isperfectlyelastic, theentiretax burden will fall on consumers, and a SWL will generate from it. In Colombia,thistypeoftaxiscalledthe“ImpuestoalValorAgregado”(IVA), and is equivalent to 16% of the product price. Therefore, when the tax becomes effective, the actual price faced by consumers raise to$5,073.84COPpergram(P2), and the quantity traded in the mar-ketaugmentsto2,395,540.96grams(Q2). Now, the new equilibrium would be found in point (E2).

Thus,infigure2,thelightgrayarearepresentsthevalueoftheconsu-mer surplus, the intermediate gray tone area represents the value of the collected taxes at a 16% IVA rate (or of the social H&E programs), and thedarkgrayarearepresentsthevalueoftheSWL.

49

A benefit-cost analysis of cocaine market legalization in Colombia

Figure 2. Consumer surplus, social H&E programs, and SWL in the worst after-project scenario

Usingtheestimateddata,nowitispossibletofindthevalueofeachofthe mentioned impacts:

The consumer surplus is equal to the equation

(13)

(14)

The taxes collected, or the social H&E programs’ value, are equal to

(P2-P1)×Q2,or (15)

𝑅𝑅𝐸𝐸𝑖𝑖 𝛽𝛽 𝛽𝛽 𝐿𝐿𝑂𝑂𝐶𝐶𝑖𝑖 𝛽𝛽 𝐷𝐷𝐼𝐼𝐹𝐹𝐴𝐴𝑅𝑅𝐸𝐸𝐴𝐴𝑖𝑖 𝛽𝛽 𝑃𝑃𝑂𝑂𝑃𝑃𝑖𝑖 𝛽𝛽 𝐺𝐺𝐸𝐸𝐿𝐿 𝛽𝛽 𝐺𝐺𝐼𝐼 𝛽𝛽 𝐺𝐺 𝛽𝛽 𝐹𝐹𝐼𝐼𝐺𝐺𝑈𝑈𝑅𝑅𝐴𝐴𝑖𝑖𝜀𝜀𝑖𝑖

𝑃𝑃𝑒𝑒𝑟𝑟𝑐𝑐𝑎𝑎𝑝𝑝𝑖𝑖𝑡𝑡𝑎𝑎𝐺𝐺𝐷𝐷𝑃𝑃 𝑁𝑁𝑢𝑢𝑚𝑚𝑏𝑏𝑒𝑒𝑟𝑟𝑜𝑜𝑓𝑓𝑑𝑑𝑒𝑒𝑎𝑎𝑡𝑡𝑠𝑠 𝐿𝐿𝑜𝑜𝑠𝑠𝑡𝑡𝑒𝑒𝑐𝑐𝑜𝑜𝑛𝑛𝑜𝑜𝑚𝑚𝑖𝑖𝑐𝑐𝑎𝑎𝑙𝑙𝑝𝑝𝑟𝑟𝑜𝑜𝑑𝑑𝑢𝑢𝑐𝑐𝑡𝑡𝑖𝑖𝑜𝑜𝑛𝑛

𝑛𝑛 ∆∆

− ∆∆

∆∆ −

𝑃𝑃

− 𝑜𝑜𝑟𝑟

−

𝑃𝑃 − 𝑃𝑃 𝑄𝑄 − 𝑄𝑄 𝑜𝑜𝑟𝑟

− −

𝑅𝑅𝐸𝐸𝑖𝑖 𝛽𝛽 𝛽𝛽 𝐿𝐿𝑂𝑂𝐶𝐶𝑖𝑖 𝛽𝛽 𝐷𝐷𝐼𝐼𝐹𝐹𝐴𝐴𝑅𝑅𝐸𝐸𝐴𝐴𝑖𝑖 𝛽𝛽 𝑃𝑃𝑂𝑂𝑃𝑃𝑖𝑖 𝛽𝛽 𝐺𝐺𝐸𝐸𝐿𝐿 𝛽𝛽 𝐺𝐺𝐼𝐼 𝛽𝛽 𝐺𝐺 𝛽𝛽 𝐹𝐹𝐼𝐼𝐺𝐺𝑈𝑈𝑅𝑅𝐴𝐴𝑖𝑖𝜀𝜀𝑖𝑖

𝑃𝑃𝑒𝑒𝑟𝑟𝑐𝑐𝑎𝑎𝑝𝑝𝑖𝑖𝑡𝑡𝑎𝑎𝐺𝐺𝐷𝐷𝑃𝑃 𝑁𝑁𝑢𝑢𝑚𝑚𝑏𝑏𝑒𝑒𝑟𝑟𝑜𝑜𝑓𝑓𝑑𝑑𝑒𝑒𝑎𝑎𝑡𝑡𝑠𝑠 𝐿𝐿𝑜𝑜𝑠𝑠𝑡𝑡𝑒𝑒𝑐𝑐𝑜𝑜𝑛𝑛𝑜𝑜𝑚𝑚𝑖𝑖𝑐𝑐𝑎𝑎𝑙𝑙𝑝𝑝𝑟𝑟𝑜𝑜𝑑𝑑𝑢𝑢𝑐𝑐𝑡𝑡𝑖𝑖𝑜𝑜𝑛𝑛

𝑛𝑛 ∆∆

− ∆∆

∆∆ −

𝑃𝑃

− 𝑜𝑜𝑟𝑟

−

𝑃𝑃 − 𝑃𝑃 𝑄𝑄 − 𝑄𝑄 𝑜𝑜𝑟𝑟

− −

50

ÁGORA ECONÓMICAMayo 2015 Revista de los estudiantes de Economía de la Universidad del Norte

(5,073.84-4,374)×2,395,540.96=1,676,495,385 (16)

And the SWL is,

(17)

(18)

Therefore,intheworstafter-projectscenario,thevalueoftheconsu-mersurplusis$124,417,147,000COP;thevalueofthetaxescollectedorthesocialH&Eprogramsis$1,676,495,385COP;andthevalueoftheSWLis$5,647,607.325COP.Recallthat,accordingtoourassump-tions, taxes are not costs but transfers (thus, they should not be subtrac-ted).Therefore,thefirsttwoareregardedasbenefits(together,theysumup$126,093,642,400COP),whilethethirdisregardedasacost.

The best after-project scenario

Following exactly the same procedure as before, but with a price elasti-cityofdemandof-0.36,weobtainanotherdemandequationforthiscase equal to:

Q= -15.095P+2,204,557.605 (19)

WheretheMAXWTPis

(20)

With the same after-project price of $4,374COPper gram (P1), thenew quantity demanded would be 2,138,532.075 grams (Q1). But, once more, with the same 16% IVA tax, the price faced by consumers would riseto$5,073.84COPpergram(P2),andthequantitydemandedwoulddecline to 2,127,967.99 grams (Q2). Then, the new equilibrium would be found in (E2).Thissituationisillustratedinfigure3.

𝑅𝑅𝐸𝐸𝑖𝑖 𝛽𝛽 𝛽𝛽 𝐿𝐿𝑂𝑂𝐶𝐶𝑖𝑖 𝛽𝛽 𝐷𝐷𝐼𝐼𝐹𝐹𝐴𝐴𝑅𝑅𝐸𝐸𝐴𝐴𝑖𝑖 𝛽𝛽 𝑃𝑃𝑂𝑂𝑃𝑃𝑖𝑖 𝛽𝛽 𝐺𝐺𝐸𝐸𝐿𝐿 𝛽𝛽 𝐺𝐺𝐼𝐼 𝛽𝛽 𝐺𝐺 𝛽𝛽 𝐹𝐹𝐼𝐼𝐺𝐺𝑈𝑈𝑅𝑅𝐴𝐴𝑖𝑖𝜀𝜀𝑖𝑖

𝑃𝑃𝑒𝑒𝑟𝑟𝑐𝑐𝑎𝑎𝑝𝑝𝑖𝑖𝑡𝑡𝑎𝑎𝐺𝐺𝐷𝐷𝑃𝑃 𝑁𝑁𝑢𝑢𝑚𝑚𝑏𝑏𝑒𝑒𝑟𝑟𝑜𝑜𝑓𝑓𝑑𝑑𝑒𝑒𝑎𝑎𝑡𝑡𝑠𝑠 𝐿𝐿𝑜𝑜𝑠𝑠𝑡𝑡𝑒𝑒𝑐𝑐𝑜𝑜𝑛𝑛𝑜𝑜𝑚𝑚𝑖𝑖𝑐𝑐𝑎𝑎𝑙𝑙𝑝𝑝𝑟𝑟𝑜𝑜𝑑𝑑𝑢𝑢𝑐𝑐𝑡𝑡𝑖𝑖𝑜𝑜𝑛𝑛

𝑛𝑛 ∆∆